Embed Size (px)

Citation preview

International Tax Services

Webinarium PwCPodatek u źródła w praktyce

Weronika MissalaMichał Jagielski

14 stycznia 2016

Podatek u źródła –informacje ogólne

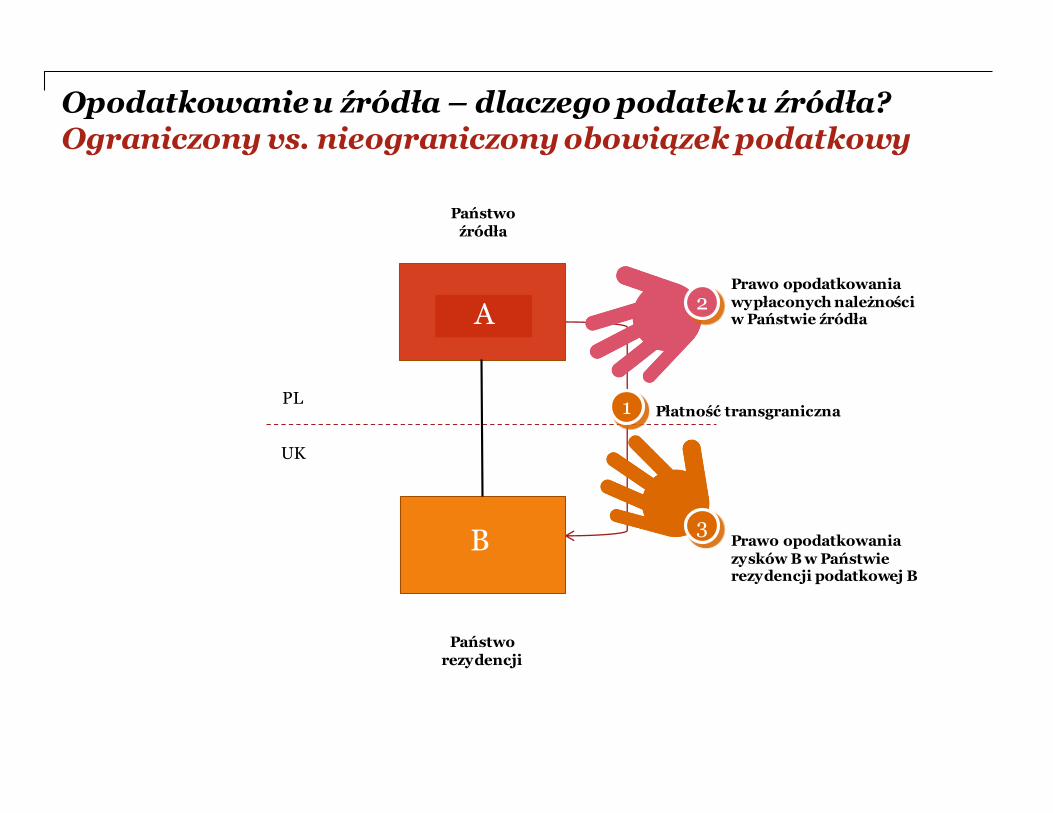

Opodatkowanie u źródła – dlaczego podatek u źródła? Ograniczony vs. nieograniczony obowiązek podatkowy

CypCo2

PL 1

UK

Prawo opodatkowania zysków B w Państwie rezydencji podatkowej B

3

2

Płatność transgraniczna

A

B

Państwo rezydencji

Państwo źródła

Prawo opodatkowania wypłaconych należności w Państwie źródła

Opodatkowanie u źródła – podstawowe zagadnienia

Istota podatku u źródła

• Podatek u źródła – zryczałtowany podatek dochodowy pobierany od niektórych

należności wypłacanych przez polskich podatników na rzecz nierezydentów

Podatek u źródła

US

Dywidenda pomniejszona o podatek u źródła

A

B

PL

UK

Obowiązki sprawozdawcze

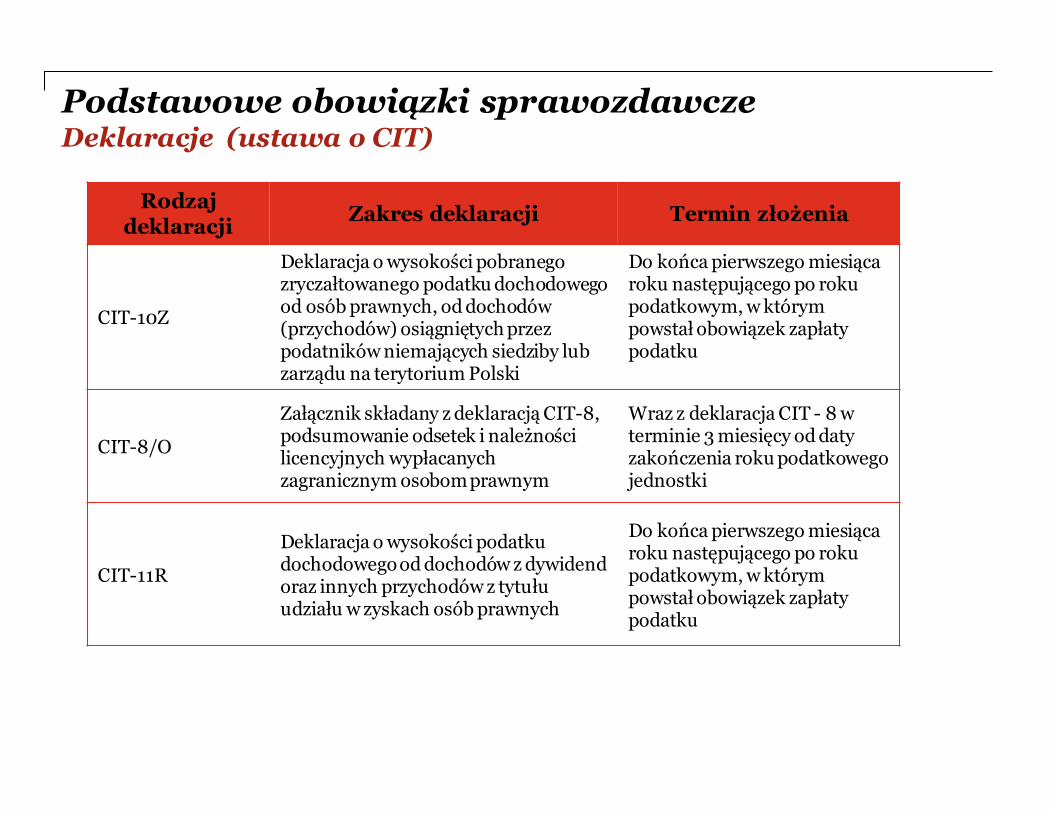

Podstawowe obowiązki sprawozdawcze Deklaracje (ustawa o CIT)

Rodzaj deklaracji

Zakres deklaracji Termin złożenia

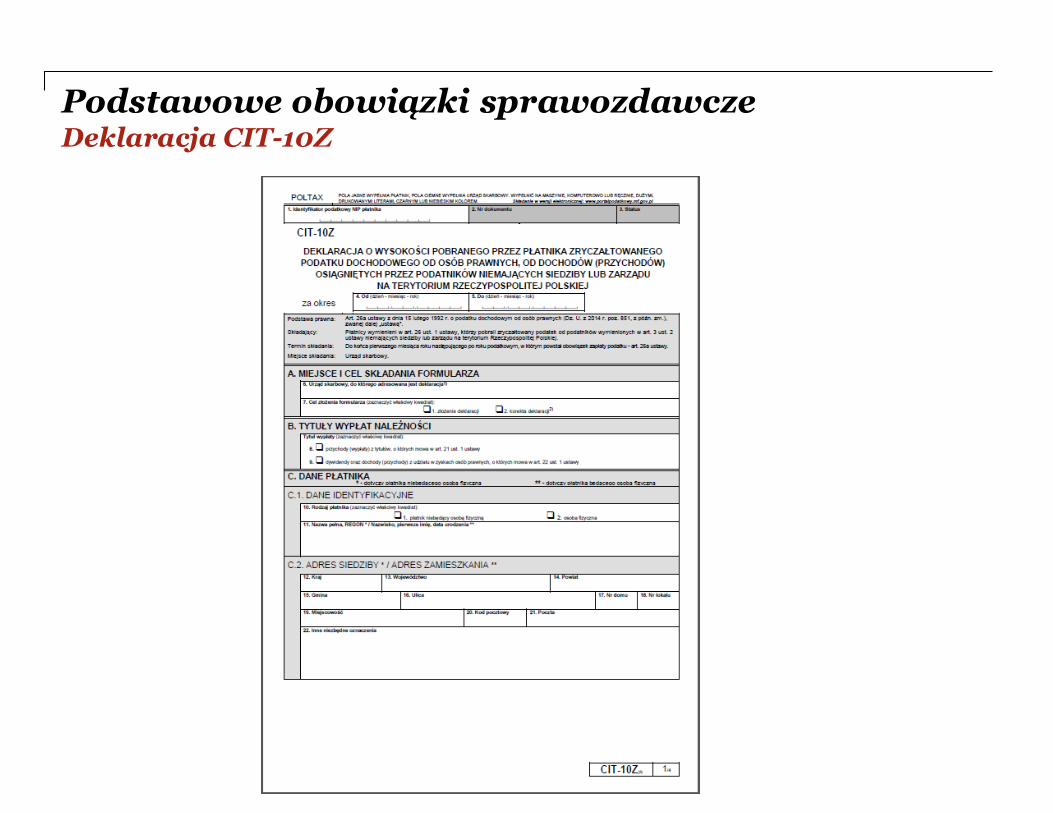

CIT-10Z

Deklaracja o wysokości pobranego zryczałtowanego podatku dochodowego od osób prawnych, od dochodów (przychodów) osiągniętych przez podatników niemających siedziby lub zarządu na terytorium Polski

Do końca pierwszego miesiąca roku następującego po roku podatkowym, w którym powstał obowiązek zapłaty podatku

CIT-8/O

Załącznik składany z deklaracją CIT-8,podsumowanie odsetek i należności licencyjnych wypłacanych zagranicznym osobom prawnym

Wraz z deklaracja CIT - 8 w terminie 3 miesięcy od daty zakończenia roku podatkowego jednostki

CIT-11R

Deklaracja o wysokości podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych

Do końca pierwszego miesiąca roku następującego po roku podatkowym, w którym powstał obowiązek zapłaty podatku

Podstawowe obowiązki sprawozdawcze Deklaracja CIT-10Z

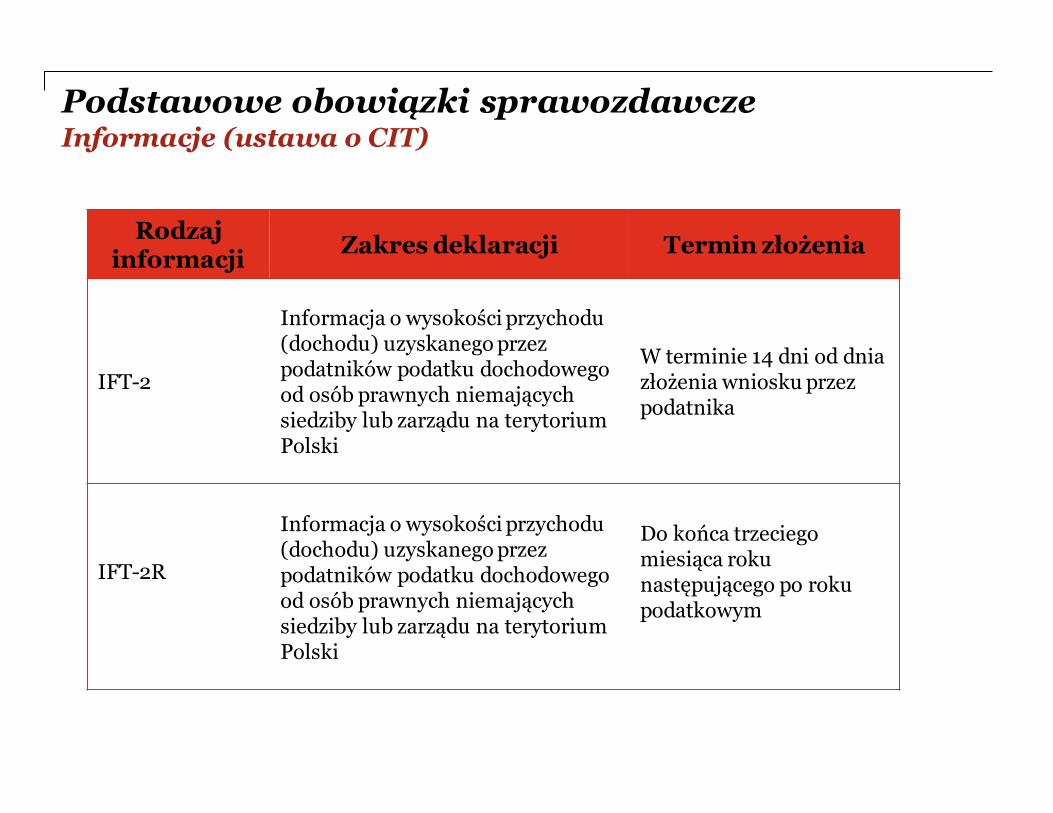

Podstawowe obowiązki sprawozdawcze Informacje (ustawa o CIT)

Rodzaj informacji

Zakres deklaracji Termin złożenia

IFT-2

Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

W terminie 14 dni od dnia złożenia wniosku przez podatnika

IFT-2R

Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

Do końca trzeciego miesiąca roku następującego po roku podatkowym

Podstawowe obowiązki sprawozdawcze Informacje IFT-2 i IFT-2R

Kategorie należności

Opodatkowanie u źródła – kategorie dochodówUstawa o CIT

dywidendy

należności licencyjne

odsetki

usługi niematerialne

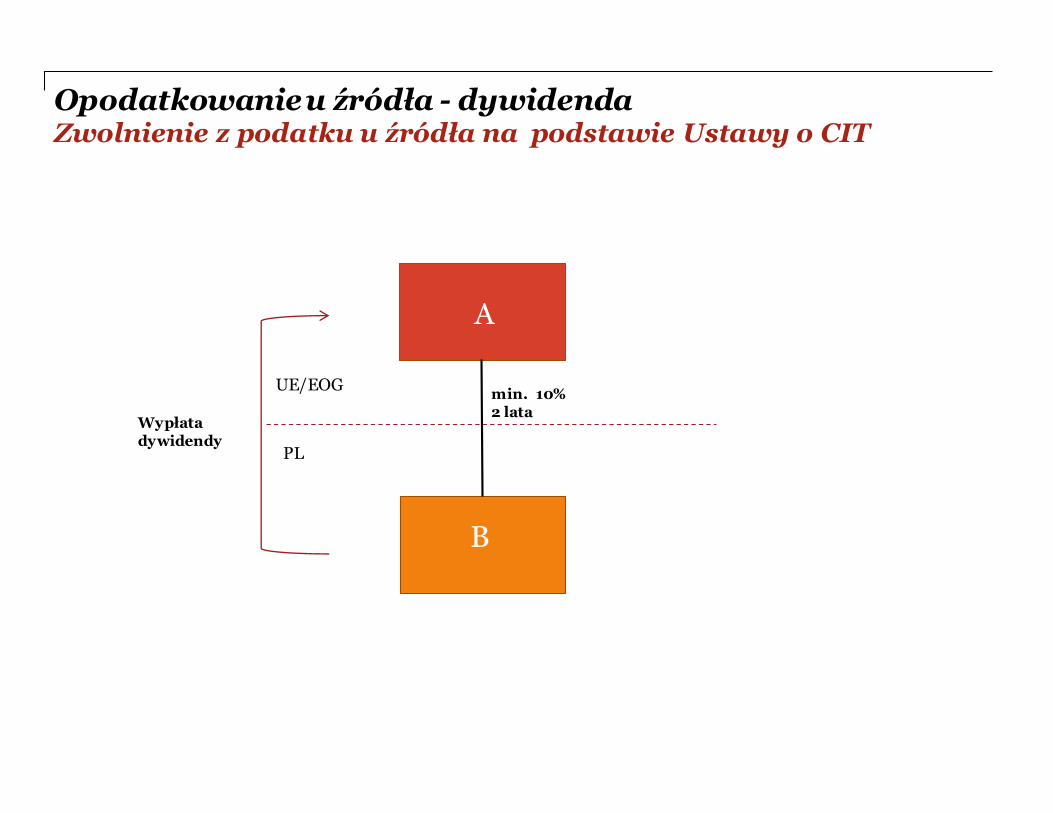

Opodatkowanie u źródła - dywidendaZwolnienie z podatku u źródła na podstawie Ustawy o CIT

CypCo2

UE/EOG

PL

min. 10% 2 lata

Wypłata dywidendy

A

B

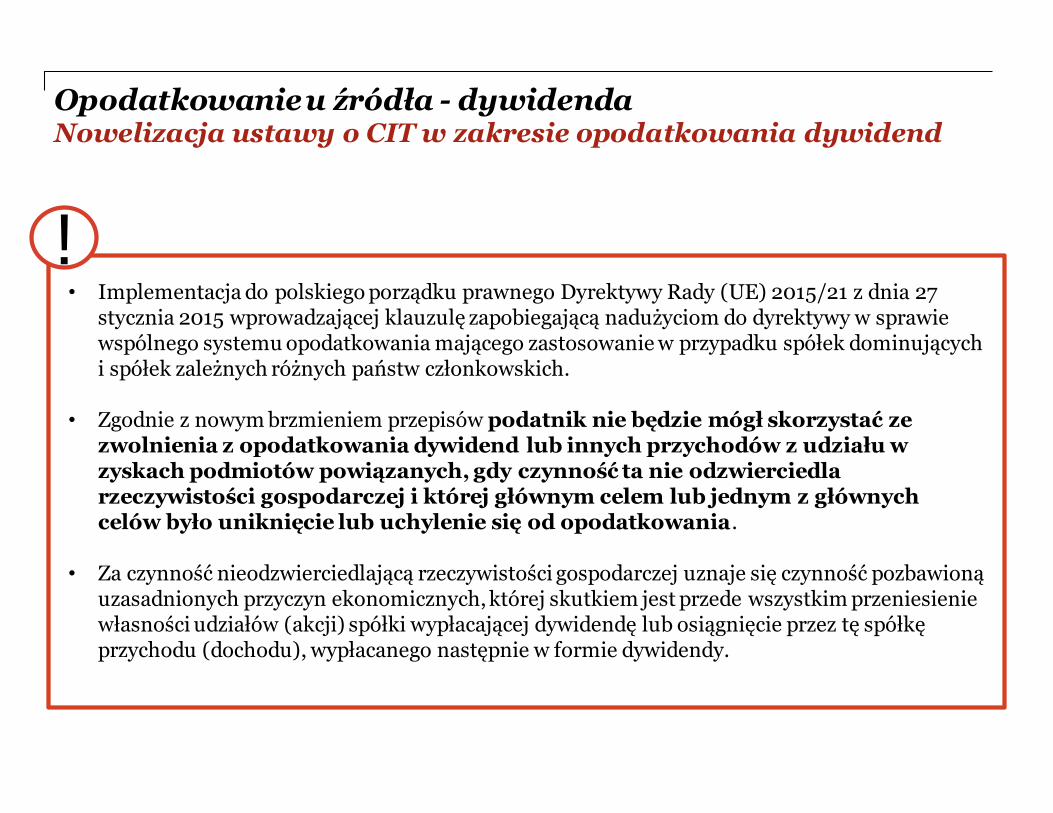

Opodatkowanie u źródła - dywidendaNowelizacja ustawy o CIT w zakresie opodatkowania dywidend

• Implementacja do polskiego porządku prawnego Dyrektywy Rady (UE) 2015/21 z dnia 27 stycznia 2015 wprowadzającej klauzulę zapobiegającą nadużyciom do dyrektywy w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich.

• Zgodnie z nowym brzmieniem przepisów podatnik nie będzie mógł skorzystać ze zwolnienia z opodatkowania dywidend lub innych przychodów z udziału w zyskach podmiotów powiązanych, gdy czynność ta nie odzwierciedla rzeczywistości gospodarczej i której głównym celem lub jednym z głównych celów było uniknięcie lub uchylenie się od opodatkowania.

• Za czynność nieodzwierciedlającą rzeczywistości gospodarczej uznaje się czynność pozbawioną uzasadnionych przyczyn ekonomicznych, której skutkiem jest przede wszystkim przeniesienie własności udziałów (akcji) spółki wypłacającej dywidendę lub osiągnięcie przez tę spółkę przychodu (dochodu), wypłacanego następnie w formie dywidendy.

!

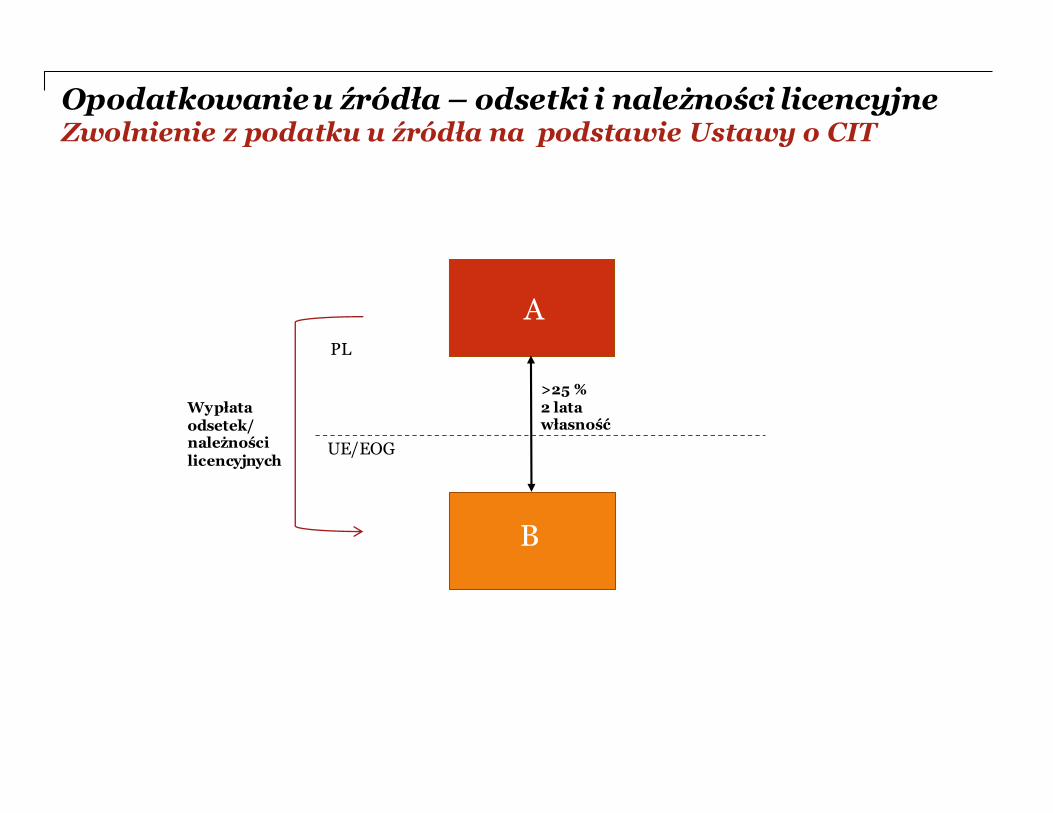

Opodatkowanie u źródła – odsetki i należności licencyjneZwolnienie z podatku u źródła na podstawie Ustawy o CIT

CypCo2

PL

UE/EOG

>25 %2 latawłasność

Wypłata odsetek/ należności licencyjnych

A

B

Umowy o unikaniu podwójnego opodatkowania

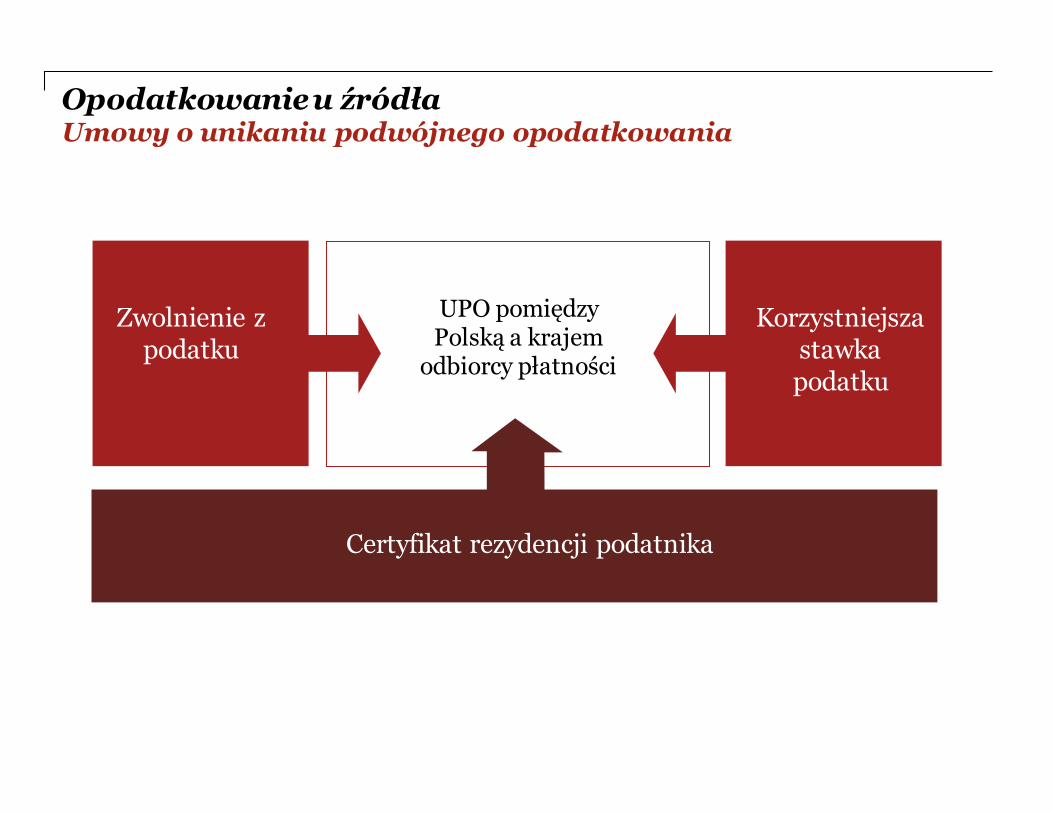

Opodatkowanie u źródłaUmowy o unikaniu podwójnego opodatkowania

Zwolnienie z podatku

Korzystniejsza stawka podatku

UPO pomiędzy Polską a krajem

odbiorcy płatności

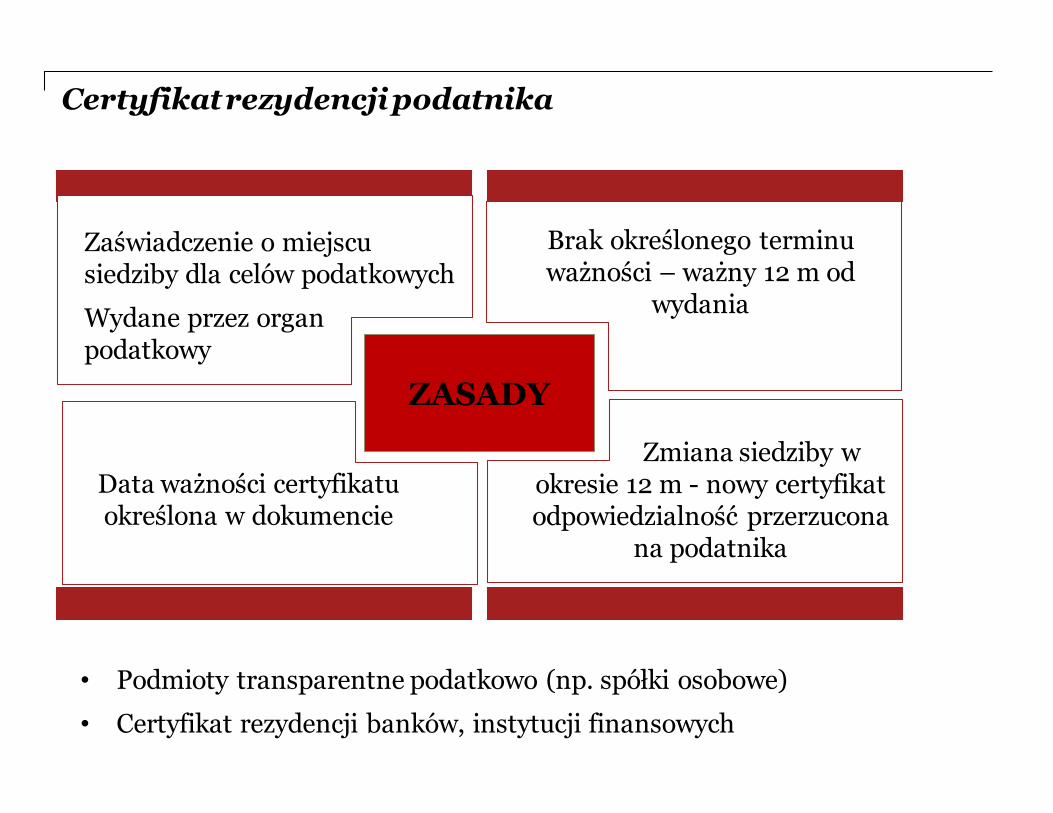

Certyfikat rezydencji podatnika

Certyfikat rezydencji podatnika

ZASADY

Brak określonego terminu ważności – ważny 12 m od

wydania

Zmiana siedziby w okresie 12 m - nowy certyfikat odpowiedzialność przerzucona

na podatnika

Data ważności certyfikatu określona w dokumencie

Zaświadczenie o miejscu siedziby dla celów podatkowych

Wydane przez organ podatkowy

• Podmioty transparentne podatkowo (np. spółki osobowe)

• Certyfikat rezydencji banków, instytucji finansowych

Wybrane zagadnienia

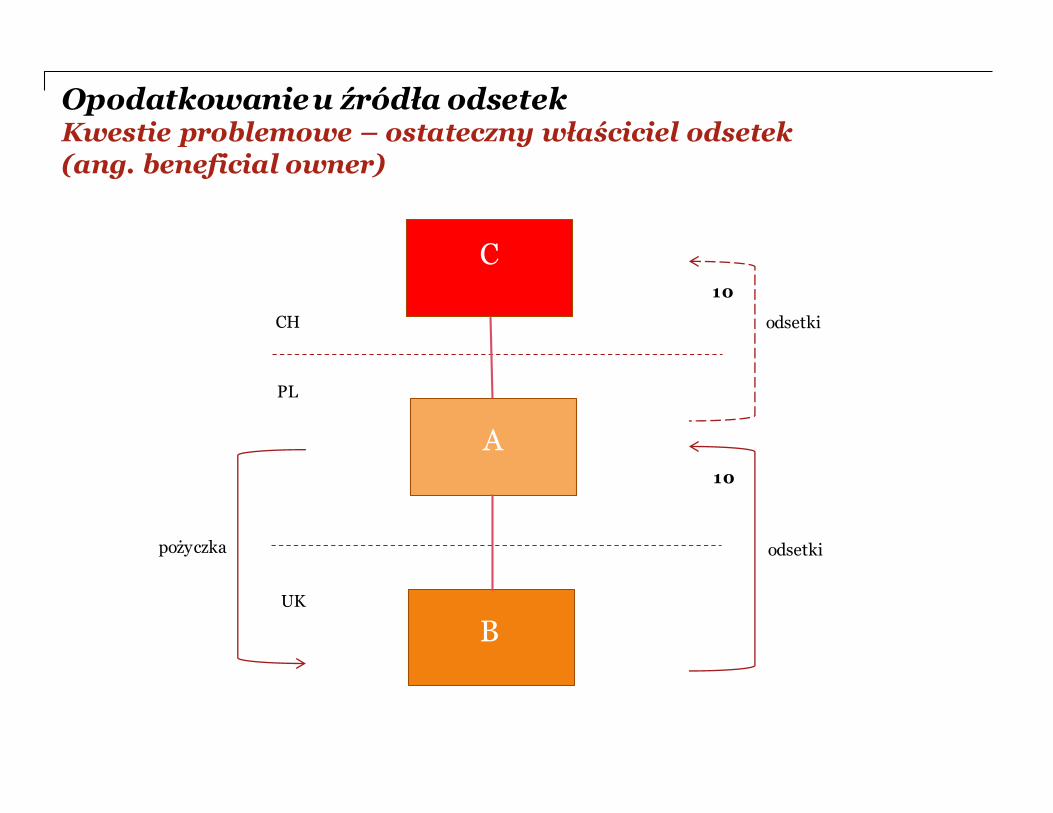

Opodatkowanie u źródła odsetekKwestie problemowe – ostateczny właściciel odsetek (ang. beneficial owner)

CypCo2

PL

UK

A

A

B

C

pożyczka odsetki

odsetki

10

10

CH

Opodatkowanie u źródła – cash-pooling/umowy o podziale kosztów/netting

Zastosowanie UPO – która umowa?

A

B

CF

DE

G

POOL

LEADER

Text

Text

Text

Text

Text

Text

Text

ODSETKI

€

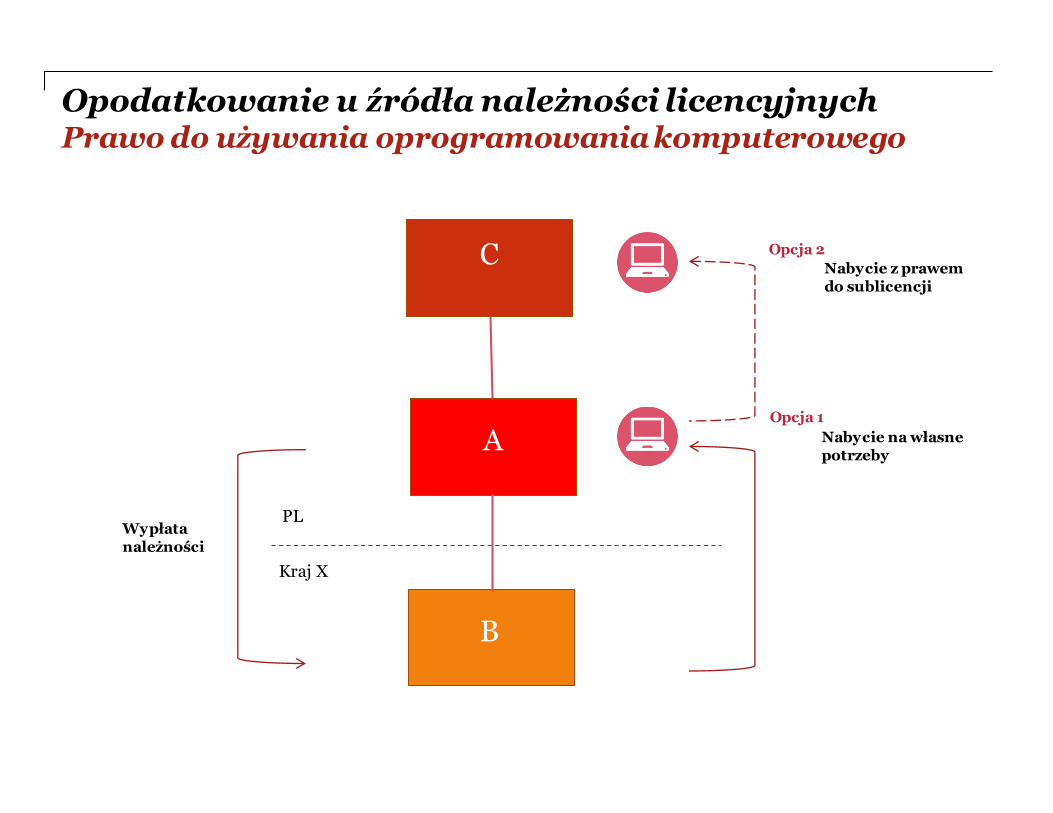

Opodatkowanie u źródła należności licencyjnychPrawo do używania oprogramowania komputerowego

CypCo2

A

B

C

PL

Kraj X

Wypłata należności

Nabycie na własne potrzeby

Nabycie z prawem do sublicencji

Opcja 1

Opcja 2

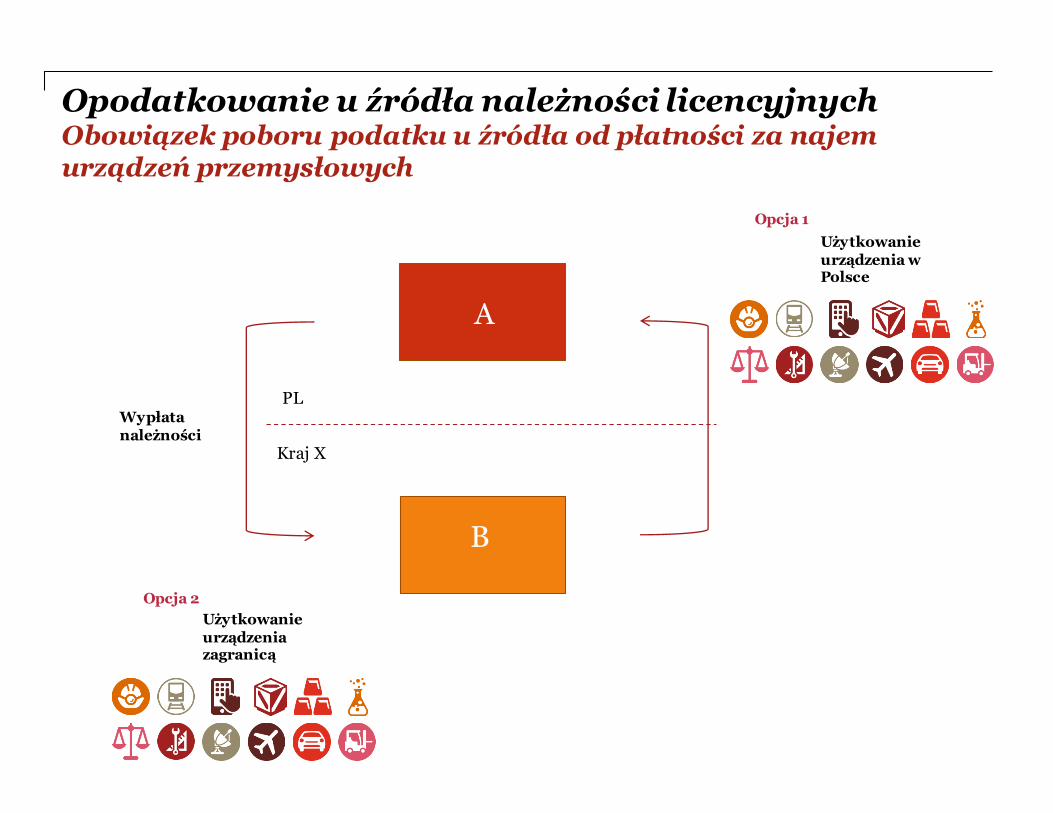

Opodatkowanie u źródła należności licencyjnychObowiązek poboru podatku u źródła od płatności za najem urządzeń przemysłowych

CypCo2

PL

Kraj X

Użytkowanie urządzenia w Polsce

A

B

Wypłata należności

Użytkowanie urządzenia zagranicą

Opcja 1

Opcja 2

Opodatkowanie u źródła usług niematerialnychZasady opodatkowania usług niematerialnych według UPO

• Różne zasady opodatkowania usług niematerialnych według UPO, np.

- większość UPO uznaje usługi niematerialne za zyski przedsiębiorstw i nie

przewiduje opodatkowania u źródła (np. UPO Polska-Czechy);

- niektóre UPO uznają pewne usługi niematerialne za należności licencyjne (np.

usługi techniczne w UPO Polska-Indie);

- know how vs. usługi.

Dziękujemy za uwagę!

Powyższa prezentacja została przygotowana wyłącznie w celach ogólnoinformacyjnych i nie stanowi porady podatkowej w rozumieniu polskich przepisów. Nie powinni Państwo opierać swoich działań/decyzji na treści informacji zawartych w tej prezentacji bez uprzedniego uzyskania profesjonalnej porady. Nie gwarantujemy (w sposób wyraźny, ani dorozumiany) prawidłowości, ani dokładności informacji zawartych w naszej prezentacji. Ponadto, w zakresie przewidzianym przez prawo polskie, PricewaterhouseCoopers Sp. z o.o., jej partnerzy, pracownicy, ani przedstawiciele nie podejmują wobec Państwa żadnych zobowiązań oraz nie przyjmują na siebie żadnej odpowiedzialności – ani umownej, ani z żadnego innego tytułu - za jakiejkolwiek straty, szkody ani wydatki, które mogą być pośrednim lub bezpośrednim skutkiem działania podjętego na podstawie informacji zawartych w naszej prezentacji lub decyzji podjętych na podstawie tej prezentacji.

© 2013 PricewaterhouseCoopers Sp. z o.o. Wszelkie prawa zastrzeżone. "PricewaterhouseCoopers" oznacza PricewaterhouseCoopers Sp. z o.o. (Polską spółkę z ograniczoną odpowiedzialnością) lub, wedle kontekstu, PricewaterhouseCoopers światową sieć lub inne podmioty z sieci, przy czym każdy z nich jest samodzielny i niezależny.

Weronika Missala

Menedżer+48 502 18 4863Email: [email protected]

Michał Jagielski

Starszy konsultant+ 48 519 50 6698Email: [email protected]