CAPITOLUL VI FILIERA LAPTELUI

Laptele este un aliment complet şi complex, caracterizat prin marea diversitate a componentelor sale: lipide, proteine (dintre care cazeina prezintă importanţă tehnologică pentru obţinerea brânzeturilor), glucide ( si lactoza, glucoza, fructoza), enzime, acizii organici (lactic, butiric şi piruvic).

PRERECOLTARE

POSTRECOLTARE

Pre-producţie

Producţie

Distribuţie Prelucrare

Importanţa laptelui

Politicile sectorului public

Instituţiiimportante

Accesul la material biologic performant

Obţinerea producţiei de lapte

Costurile de producţie

Sisteme de creştere a vacilor

Comerţul intern

Piaţa laptelui

Comerţul exterior

Costuri postrecoltare

Prelucrarea

Programarea producţiei de lapte

Alimentaţia vacilor de lapte

Reproducţie şi ameliorare

Tratamentele primare

Colectarea şi transportul

Ambalarea şi depozitarea

Perisabilităţile şi defectele

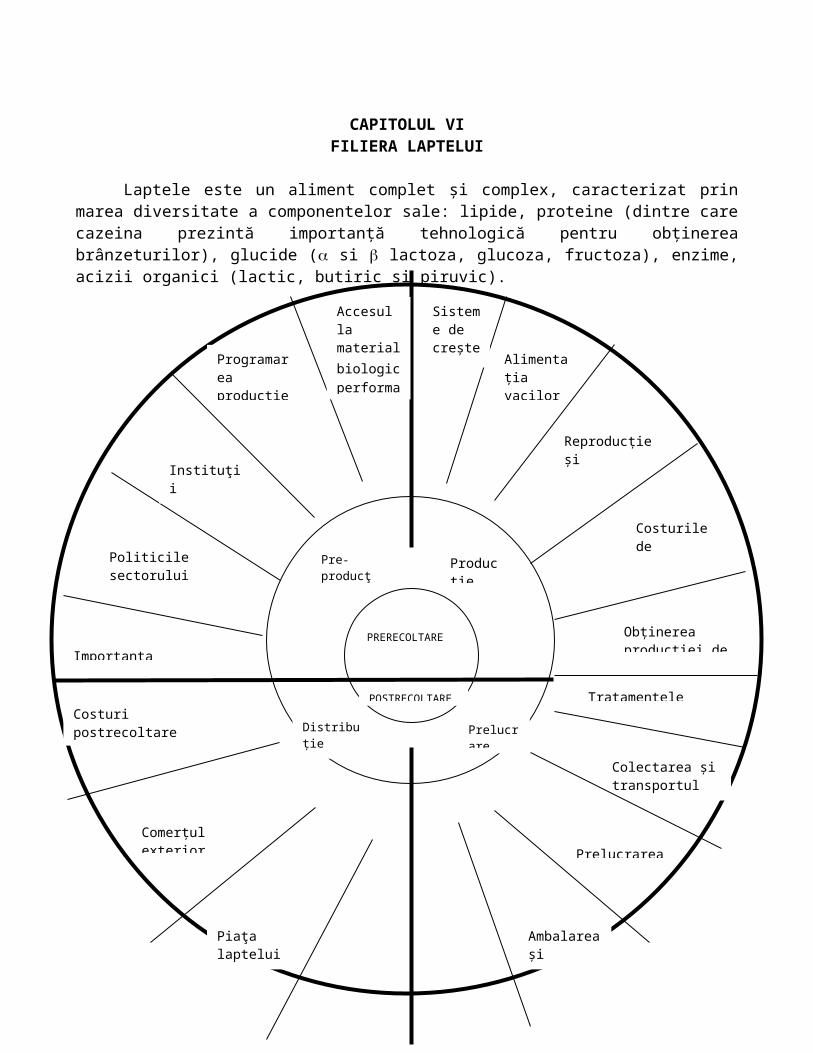

Figura 6.1 - Componentele filierei laptelui

Pentru a studia filiera acestui produs alimentar este necesară o analiză care să pornească de la importanţa laptelui, obţinerea acestuia în fermele de vaci de lapte, prelucrarea şi transformarea lui în diverse produse lactate, comercializarea acestora etc.

Studiul începe cu ferma de vaci de la care se obţine laptele. Modul cum sunt hrănite animalele, sistemul de creştere, rasa, ereditatea, mulsul şi intervalul dintre mulsuri, perioada de lactaţie etc., influenţează cantitativ şi calitativ producţia de lapte. Se urmăreşte, apoi, drumul laptelui spre centrele de prelucrare şi toate tratamentele prin care pot fi prevenite pierderile acestui produs perisabil. Marketingul are o importanţă deosebită în cadrul filierei laptelui, în care se regăsesc agenţi economici specializaţi în îndeplinirea anumitor operaţiuni de distribuţie, promovare etc.

Toate aceste componente ale filierei sunt transpuse sub forma unui cerc (figura nr.6.1), cele 19 componente fiind grupate în 4 faze: preproducţie, producţie, prelucrare şi distribuţie.

6.1. Etapele filierei laptelui

6.1.1. Etapa preproducțieÎn etapa preproducție, principalii operatori ai filierei sunt: crescătorii de animale, institutele de

cercetare, Ministerul Agriculturii și Dezvoltării Rurale, procesatorii, distribuitorii, unitățile de creditare. Activitățile aferente acestei etape sunt: cercetarea pieței, cercetări asupra raselor de animale, creditarea, asigurarea cu resurse materiale etc.

IMPORTANŢA LAPTELUIImportanţa laptelui în alimentaţiePentru a asigura alimentaţia raţională optimă, specialiștii recomandă rația zilnică cu următoarea

structură: carne şi produse de carne 4-8%; lapte şi derivatele lui 10%; ouă 3-4%; grăsimi 12-17%; cereale şi derivate ale lor 25-45%; legume şi fructe 17-18%; zahăr şi produse zaharoase 7-8%; băuturi nealcoolice 2-3%. Dintre toate alimentele menţionate anterior, laptele este inclus în categoria produselor de maximă necesitate pentru asigurarea securităţii alimentare şi sănătăţii omului datorită compoziţiei sale chimice, fiind alcătuit din elemente esenţiale dezvoltării organismului uman, marea lor majoritate neregăsindu-se în nici un alt produs de origine animală.

Ponderea însemnată a laptelui în raţia zilnică de consum alimentar, mai ales pentru o importantă categorie a populaţiei – cu venituri reduse, este dată de multitudinea substanţelor hrănitoare, nivelul ridicat de digestibilitate, uşurinţa pregătirii pentru masă şi nu în ultimul rând de raportul favorabil preţ-valoare nutritivă în comparaţie cu alte alimente.

Laptele şi produsele lactate prezintă următoarele avantaje: asigură în alimentaţia populaţiei adulte un raport optim de calciu şi fosfor (în mod normal, aceste elemente trebuie să existe într-un raport de 1:1,5); valoarea nutritivă a unui litru de lapte, exprimată în calorii, reprezintă echivalentul caloric a 600 gr. de carne de vacă sau 400 de gr. de porc sau 125 gr. de pâine, 8-9 ouă, etc.; 250 ml de lapte aduc un aport de 100 de unităţi de vitamina D cu rol în dezvoltarea şi remodelarea oaselor; produsele derivate precum untul, brânza de vaci şi caşcavalul reprezintă o sursă importantă de grăsimi în care se dizolvă vitaminele liposolubile A, D, E.

Importanța laptelui în sistemul agroalimentarSectorul produselor lactate este unul dintre cele mai importante din agricultura României.

Valoarea laptelui în anul 2001 a avut o pondere de 40% în totalul producţiei animale şi 15% în valoarea producţiei agricole (dublându-se în ultimii 8 ani de la 7% în 1993, la 15% în 2001).

2

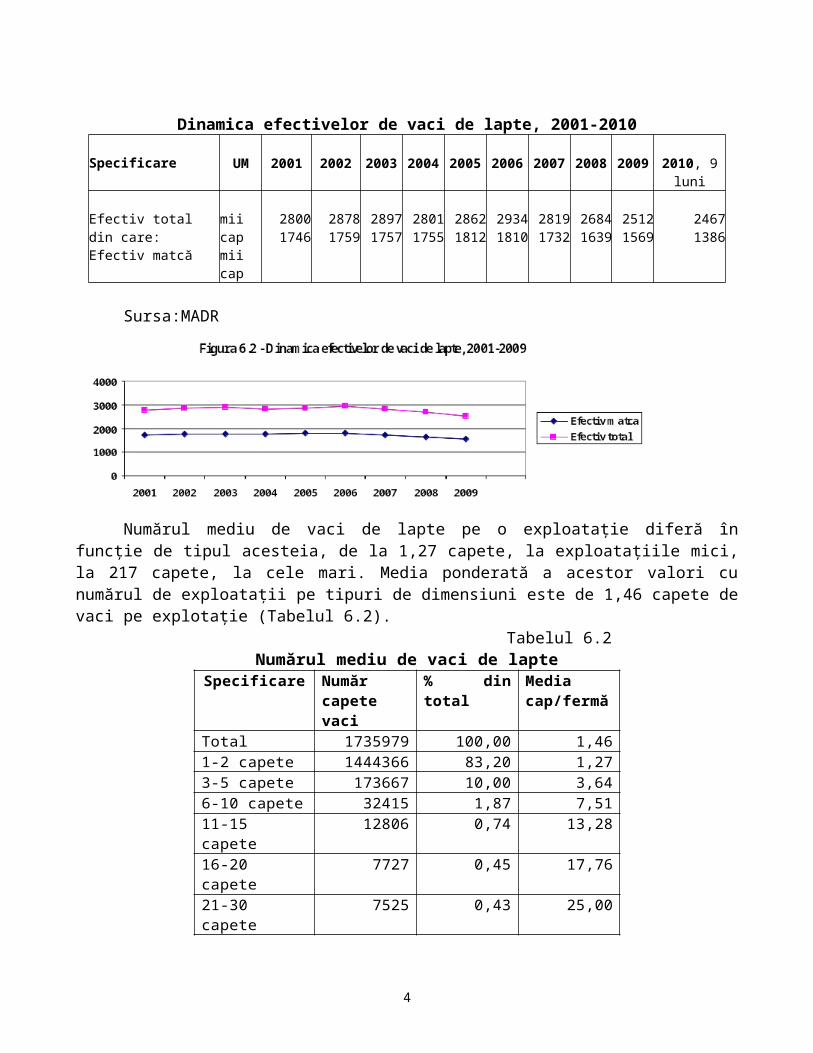

Efectivele de vaci de lapte s-au stabilizat în perioada 2001-2009, în jurul valorii de 2500000 capete, din care 1500000 capete efectiv matcă (Tabelul 6.1).

Tabelul 6.1Dinamica efectivelor de vaci de lapte, 2001-2010

Specificare UM 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010, 9 luni

Efectiv total din care:Efectiv matcă

mii capmii cap

28001746

28781759

28971757

28011755

28621812

29341810

28191732

26841639

25121569

24671386

Sursa:MADR

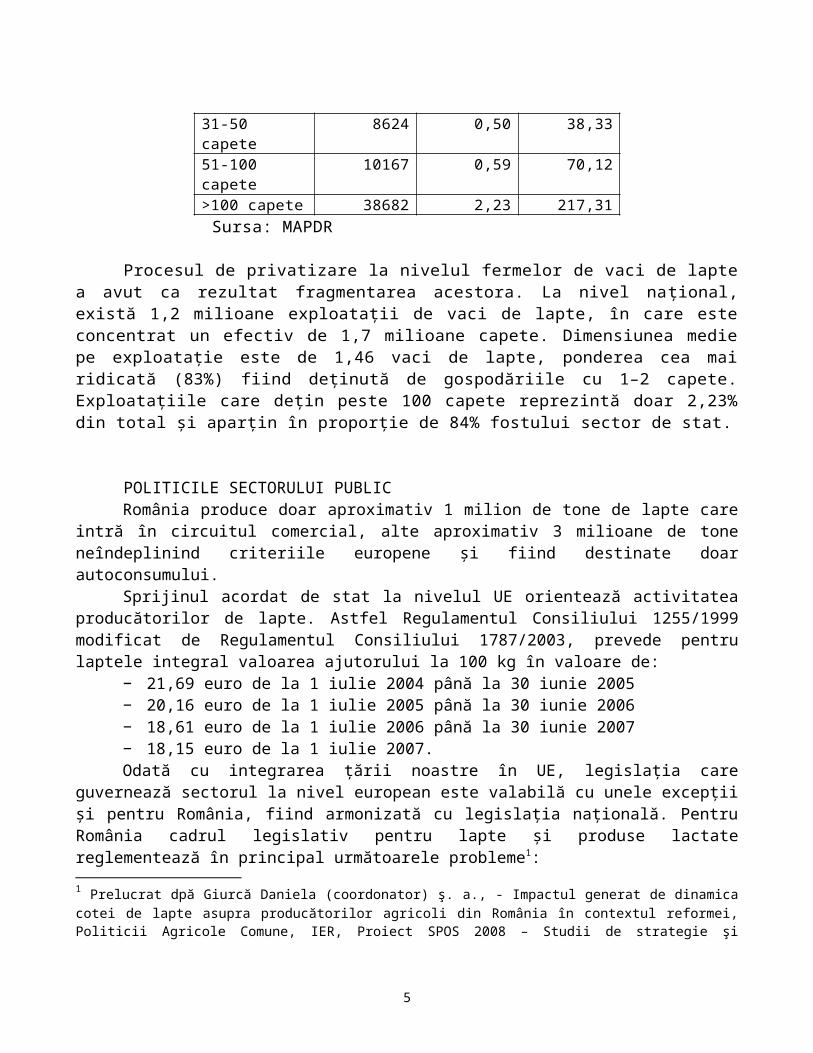

Numărul mediu de vaci de lapte pe o exploatație diferă în funcție de tipul acesteia, de la 1,27 capete, la exploatațiile mici, la 217 capete, la cele mari. Media ponderată a acestor valori cu numărul de exploatații pe tipuri de dimensiuni este de 1,46 capete de vaci pe explotație (Tabelul 6.2).

Tabelul 6.2Numărul mediu de vaci de lapte

Specificare Număr capete vaci

% din total Media cap/fermă

Total 1735979 100,00 1,461-2 capete 1444366 83,20 1,273-5 capete 173667 10,00 3,646-10 capete 32415 1,87 7,5111-15 capete 12806 0,74 13,2816-20 capete 7727 0,45 17,7621-30 capete 7525 0,43 25,0031-50 capete 8624 0,50 38,3351-100 capete 10167 0,59 70,12>100 capete 38682 2,23 217,31

Sursa: MAPDR

Procesul de privatizare la nivelul fermelor de vaci de lapte a avut ca rezultat fragmentarea acestora. La nivel național, există 1,2 milioane exploataţii de vaci de lapte, în care este concentrat un efectiv de 1,7 milioane capete. Dimensiunea medie pe exploataţie este de 1,46 vaci de lapte, ponderea cea mai ridicată (83%) fiind deţinută de gospodăriile cu 1–2 capete.

3

Exploataţiile care deţin peste 100 capete reprezintă doar 2,23% din total şi aparţin în proporţie de 84% fostului sector de stat.

POLITICILE SECTORULUI PUBLICRomânia produce doar aproximativ 1 milion de tone de lapte care intră în circuitul comercial,

alte aproximativ 3 milioane de tone neîndeplinind criteriile europene şi fiind destinate doar autoconsumului.

Sprijinul acordat de stat la nivelul UE orientează activitatea producătorilor de lapte. Astfel Regulamentul Consiliului 1255/1999 modificat de Regulamentul Consiliului 1787/2003, prevede pentru laptele integral valoarea ajutorului la 100 kg în valoare de:

− 21,69 euro de la 1 iulie 2004 până la 30 iunie 2005− 20,16 euro de la 1 iulie 2005 până la 30 iunie 2006− 18,61 euro de la 1 iulie 2006 până la 30 iunie 2007− 18,15 euro de la 1 iulie 2007.Odată cu integrarea ţării noastre în UE, legislaţia care guvernează sectorul la nivel european

este valabilă cu unele excepţii şi pentru România, fiind armonizată cu legislaţia naţională. Pentru România cadrul legislativ pentru lapte şi produse lactate reglementează în principal următoarele probleme1:

− condiţiile de aprobare a cumpărătorilor de lapte, formularul de cerere pentru aprobarea şi înscrierea acestora în Registrul cumpărătorilor2;

− organizarea pieţei laptelui şi produselor lactate3;− metodologia de acordare a cotei individuale de lapte şi modul de alocare şi reconstituire a

rezervei naţionale de lapte4. Astfel, începând cu data de 1 aprilie 2007, comercializarea 25% la unt (de la 328,20 EUR la 246,39/100 kg) şi 15% pentru laptele praf degresat (de la 205,52 EUR la 174,69/100 kg), respectiv livrarea sau vânzarea directă a laptelui şi a produselor lactate, se face numai de către deţinătorii de cotă, în limita cantităţilor de referinţă disponibile, pe baza unei solicitări scrise a producătorilor, către autoritatea competentă Departamentul de Administrare a Cotei de Lapte, şi înscrierea în Registrul cotelor. Producătorii care livrează lapte şi/sau vând direct lapte şi produse lactate consumatorilor, trebuie să ţină evidenţa efectivului vacilor de lapte şi a producţiilor în Caietul fermierului;

− activităţile pentru care se acordă sprijin financiar producătorilor agricoli din sectorul zootehnic, precum şi cuantumul acestuia, conform căruia se acordă un sprijin de 0,3 RON /litru pentru laptele de calitate conformă normelor Uniunii Europene livrat la centrele de colectare;

− metodologia de colectare, prelucrare, interpretare şi difuzare a datelor statistice referitoare la piaţa produselor agricole şi alimentare care se vor transmite Comisiei Europene şi care

1 Prelucrat dpă Giurcă Daniela (coordonator) ş. a., - Impactul generat de dinamica cotei de lapte asupra producătorilor agricoli din România în contextul reformei, Politicii Agricole Comune, IER, Proiect SPOS 2008 – Studii de strategie şi politici, Studiul nr. 1, Bucureşti, 2008. 2 ORDINUL nr. 1388 din 30 decembrie 2005.3 ORDONANŢA nr. 48 din 11 august 2005.4 HOTĂRÂREA nr. 852 din 28 iunie 2006 şi HOTĂRÂREA nr. 760 din 11 iulie 2007 pentru modificarea şi completarea metodologiei de acordare a cotei individuale de lapte, precum şi a modului de alocare şi reconstituire a rezervei naţionale de lapte.

4

includ date referitoare la un anumit număr de produse lactate pentru care CE realizează situaţii statistice de preţuri din toate statele membre.

Principalele elemente care vizează sectorul producerii şi procesării din cadrul filierei laptelui se referă la:

− eliminarea cotelor din anul 2015 (aşa cum a fost stabilit în cadrul MTR în 2003) deoarece acest instrument este depăşit de evoluţia pieţelor şi filozofia curentă a PAC;

− eliminarea graduală a restricţiilor care limitează oferta. Astfel, pentru a oferi şansa pregătirii sectorului pentru această reformă radicală s-a propus ca, pe lângă creşterea cu 2% a cotelor începând cu 1 aprile 2008, adoptată deja de Consiliu, timp de cinci ani începând din 2009, cotele să crească gradual cu 1%;

− ajustarea măsurilor şi instrumentelor curente de sprijin a sectorului, care sunt irelevante sau depăşite în contextul economic actual. Comisia a propus ca unele măsuri de intervenţie pe piaţă la unt, de sprijin pentru consumul direct de unt şi lapte praf, să devină opţionale, funcţie de conjunctura pieţelor, iar sprijinul pentru stocarea privată la unele brânzeturi şi pentru consumul direct de unt, precum şi utilizarea acestuia pentru patiserie şi fabricarea îngheţatei, să fie eliminate.

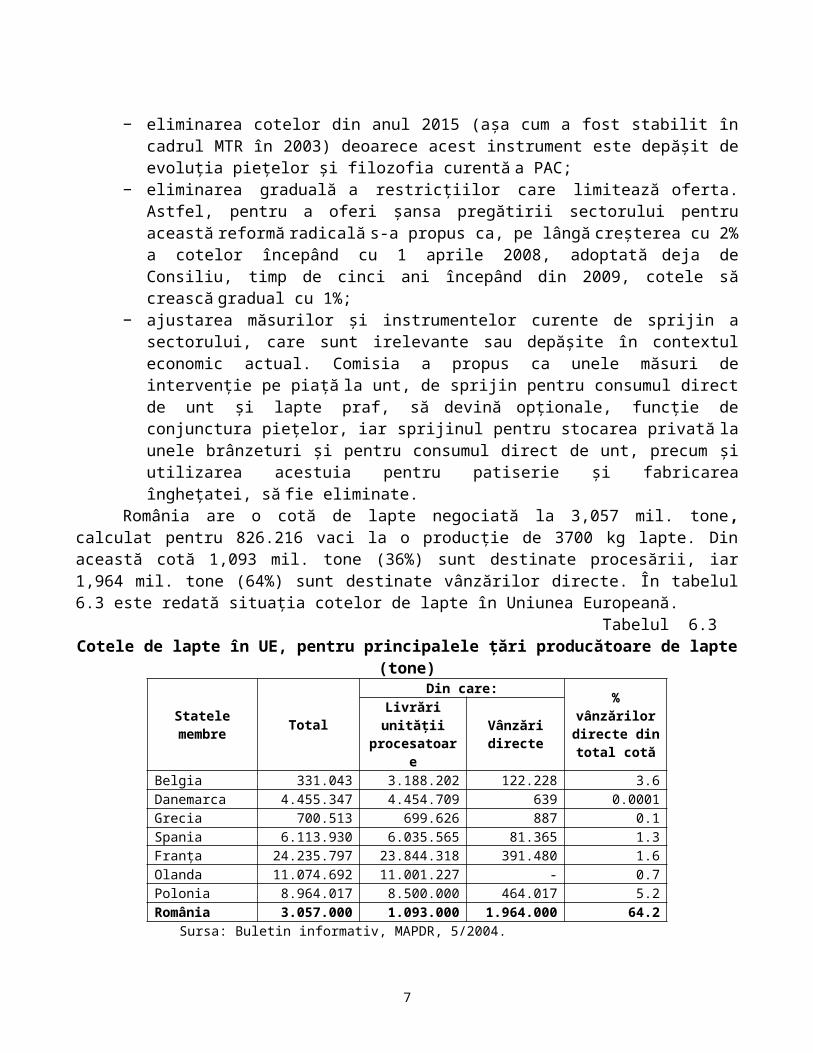

România are o cotă de lapte negociată la 3,057 mil. tone, calculat pentru 826.216 vaci la o producţie de 3700 kg lapte. Din această cotă 1,093 mil. tone (36%) sunt destinate procesării, iar 1,964 mil. tone (64%) sunt destinate vânzărilor directe. În tabelul 6.3 este redată situaţia cotelor de lapte în Uniunea Europeană.

Tabelul 6.3Cotele de lapte în UE, pentru principalele țări producătoare de lapte (tone)

Statele membre TotalDin care: % vânzărilor

directe din total cotă

Livrări unităţii procesatoare

Vânzări directe

Belgia 331.043 3.188.202 122.228 3.6Danemarca 4.455.347 4.454.709 639 0.0001Grecia 700.513 699.626 887 0.1Spania 6.113.930 6.035.565 81.365 1.3Franţa 24.235.797 23.844.318 391.480 1.6Olanda 11.074.692 11.001.227 - 0.7Polonia 8.964.017 8.500.000 464.017 5.2România 3.057.000 1.093.000 1.964.000 64.2

Sursa: Buletin informativ, MAPDR, 5/2004.

Stabilirea cotei de lapte s-a realizat pe baza datelor dintr-o zonă neconsolidată productiv (producţia medie 3.400 l lapte) şi tehnic (15% din lapte se produce în ferme, restul în gospodării). Acest fapt a dus la stabilirea unei cote mici în comparaţie cu ţări care au aderat în 2005 (Ungaria - 1,9 mil. to, Cehia - 2,6 mil. to, Polonia - 8,5 mil. to) şi cu o populaţie mult mai mică (Ungaria, Cehia - 10 mil.) sau dublă decât România (Polonia - 39 mil.) situaţia fiind asemănătoare şi la efectivul de vaci (Ungaria - 400 mii, Cehia - 630 mii, Polonia - 3,4 mil., România - 1,74 mil.). Cotele mai bune obţinute de aceste ţări s-au datorat pregătirii fermierilor şi fermelor din timp (peste 10-12 ani).

Odată cu aderarea la Uniunea Europeană, România trebuie să implementeze măsurile comune de reglementare a pieţelor, inclusiv acest sistem de cote de producţie. Ţinând însă cont de specificul exploatării vacilor de lapte din ţara noastră, în ferme de mici dimensiuni, putem menţiona că

5

România a obţinut cel mai ridicat nivel al volumului vânzărilor directe (64,2%) comparativ cu etapa trecută, respectiv a statelor membre ale UE-25.

O problemă cu care se va confrunta România în perioada imediat următoare este efectivul de vaci actual (numeric şi productiv). În prezent există un număr de cca 1,74 mil. vaci şi o producţie medie de circa 3.400 l/cap. Pentru o activitate comercială rentabilă este necesară o producţie marfă de minim 4000 l care, raportată la cota de 3,057 mil. tone, înseamnă un efectiv necesar de 750 mii vaci, pentru care trebuie întocmit şi realizat programul de modernizare a fermelor de vaci. Rezultă aşadar o diferenţă de 1 mil. vaci ce trebuie integrate în sectorul de carne. Cantitatea totală pe cele două componente ale sale se împarte astfel: livrări pentru procesare de 1,093 milioane tone si vânzări directe de 1,964 milioane tone5.

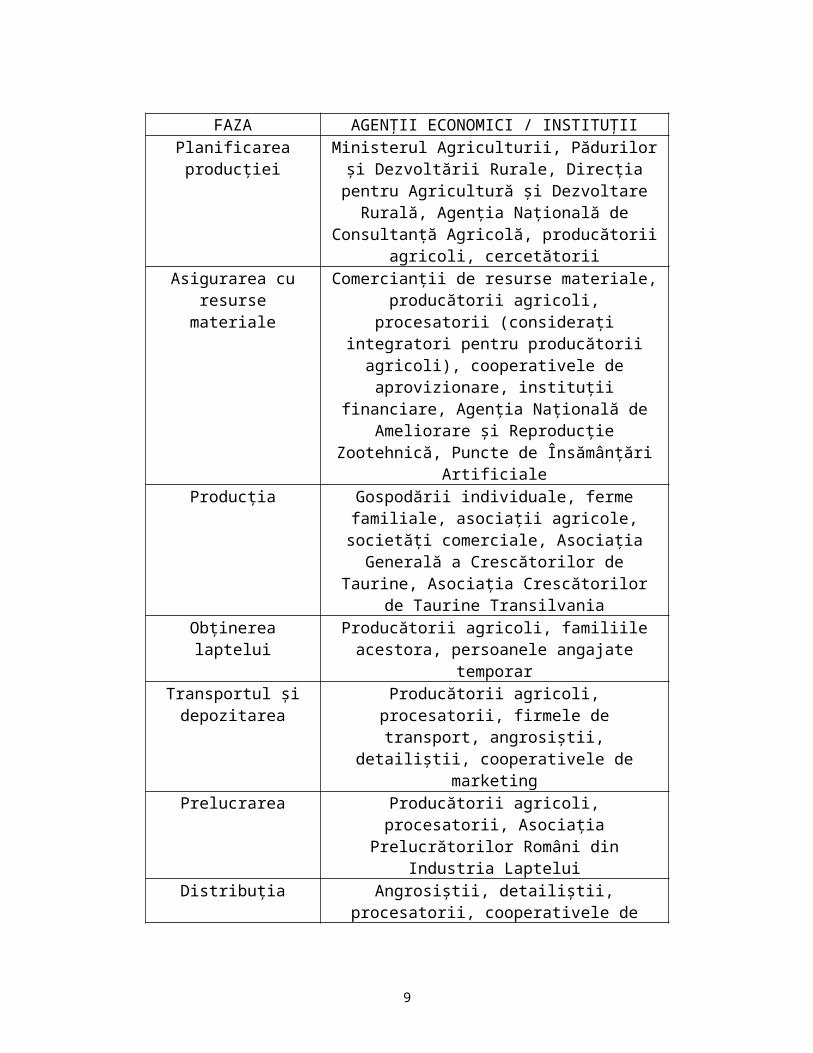

INSTITUŢII IMPORTANTEPe filiera laptelui intervin numeroşi agenţi economici, care îndeplinesc funcţiuni specifice

(tabelul 6.4).Tabelul 6.4

Agenţii economici care acţionează pe filiera lapteluiFAZA AGENŢII ECONOMICI / INSTITUŢII

Planificarea producţiei Ministerul Agriculturii, Pădurilor şi Dezvoltării Rurale, Direcţia pentru Agricultură şi Dezvoltare

Rurală, Agenţia Naţională de Consultanţă Agricolă, producătorii agricoli, cercetătorii

Asigurarea cu resurse materiale

Comercianţii de resurse materiale, producătorii agricoli, procesatorii (consideraţi integratori pentru

producătorii agricoli), cooperativele de aprovizionare, instituţii financiare, Agenţia

Naţională de Ameliorare şi Reproducţie Zootehnică, Puncte de Însămânţări Artificiale

Producţia Gospodării individuale, ferme familiale, asociaţii agricole, societăţi comerciale, Asociaţia Generală a Crescătorilor de Taurine, Asociaţia Crescătorilor de

Taurine TransilvaniaObţinerea laptelui Producătorii agricoli, familiile acestora, persoanele

angajate temporarTransportul şi depozitarea

Producătorii agricoli, procesatorii, firmele de transport, angrosiştii, detailiştii, cooperativele de

marketingPrelucrarea Producătorii agricoli, procesatorii, Asociaţia

Prelucrătorilor Români din Industria LapteluiDistribuţia Angrosiştii, detailiştii, procesatorii, cooperativele

de marketing, exportatoriiConsumul Menajele, restaurantele, Asociaţia Consumatorilor din

România, Oficiul pentru Protecţia Consumatorilor,

5 Turek Rahoveanu Adrian (coordonator), Analiza filierei sectorului lapte în România, Editura Ars Academica, Bucureşti 2009, 283 pg., ISBN 978-606-8017-35-8

6

Asociaţia Promovare Educaţională a Laptelui

Performanţa economică a filierei este determinată de eficienţa activităţii organizaţiilor instituţionale, ale organizaţiilor profesionale şi interprofesionale, ale agenţilor economici care acţionează în diferite faze ale filierei şi de serviciile pe care acestea le prestează.

Organisme instituţionale cu atribuţii pe filiera laptelui: Ministerul Agriculturii, Pădurilor şi Dezvoltării Rurale (MAPDR), ce este direct interesat

informativ, are drept de decizie direct privind acest domeniu; Agenţia Natională Veterinară din România şi Institutul pentru Igienă, responsabilă cu

acreditarea laboratoarelor din cadrul fabricilor de procesare a laptelui; Agenţia Naţională de Consultanţă Agricolă, care aparţine MAPDR; Departamentul de Administrare a Cotei de Lapte (DACL) din cadrul Agenţiei Naţionale

pentru Ameliorare şi Reproducţie în Zootehnie (ANARZ), subordonată MAPDR.Organizaţia interprofesională pe produs, care include şi produsul lapte şi derivate lactate, este

persoană juridică de drept privat, de interes public, cu caracter profesional, cu statut de asociaţie fără scop lucrativ. Organizaţia interprofesională pe produs se constituie prin asocierea organizaţiilor profesionale fără scop lucrativ, cu personalitate juridică, de pe filiera producerii, prelucrării, transportului, depozitării, distribuţiei şi comercializării produselor.

Consiliul Laptelui si Produselor Lactate este nominalizat ca şi consiliu pe produs aferent sectorului lapte. A fost înfiinţat în mai 2005, dar a început să funcţioneze în ianuarie 2006. Scopul Consiliului este acela de a fi o platformă naţională în cadrul căreia fermierii, procesatorii şi guvernul să discute situaţia curentă şi problemele sectorului şi să elaboreze reglementari şi acte normative specifice activităţii lor.

Organizaţii profesionale şi asociaţii din cadrul filierei laptelui1. Asociaţia Patronală Română din Industria Laptelui (APRIL)6;

Începând cu anul 2000, în urma unificării Organizaţiei Patronale Române din Industria Laptelui cu Asociatia Naţională a Procesatorilor de Lapte din România, unele societăţi comerciale cu activitate în domeniul procesării laptelui şi produselor lactate au hotarât constituirea Asociaţiei Patronale Române din Industria Laptelui, organizaţie ce reprezintă la nivel naţional interesele sectorului de procesare a laptelui.

Obiectivul principal al asociaţiei îl reprezintă desfaşurarea de activităţi profesionale, tehnice şi economice în interesul comun al tuturor membrilor.2. Asociaţia pentru Promovarea Calităţii Laptelui (APCL);3. Asociaţia Specialiştilor din Industria Laptelui (ASIL);4. Fundaţia pentru Controlul Calităţii Laptelui (FCCL), este o fundaţie independentă non profit care

se ocupă cu testarea calităţii laptelui - materie primă; 5. Alianţa pentru Promovarea Educaţională a Laptelui s-a încadrat încă din 2003 într-un amplu

program naţional pentru susţinerea dezvoltării sistemului de lapte şcolar în România. 6. Asociaţia Generală a Crescătorilor de Taurine din România (AGCTR).

PROGRAMAREA PRODUCŢIEI DE LAPTE

6 http://www.april.org.ro

7

Programarea producţiei de lapte este o acţiune dificilă, dar deosebit de importantă pentru fermele care deţin efective mari de animale. Pe baza programului de producţie se elaborează, în continuare, programul de aprovizionare, programul de desfacere, se planifică activitatea financiară şi, în final se anticipează linia strategică pe care se va înscrie traiectoria fermei.

Elaborarea programului producţiei de lapte este o acţiune dificilă, având în vedere că vacile se pot afla în ani diferiţi de lactaţie, iar în cadrul anilor, în diverse luni de lactaţie. Producţia medie obţinută pe cap de vacă variază în funcţie de numărul de lactaţii şi de luna de lactaţie.

Metoda utilizată pentru programarea producţiei de lapte ţine seama de “mişcarea” animalelor pe luni calendaristice şi luni de lactaţie şi are la bază criteriul „producţia de lapte variază în funcţie de luna de lactaţie”.

Informaţiile necesare elaborării unui program riguros sunt:- efectivul de vaci pe luni de lactaţie existent la începutul anului pentru care se face programul;- programul de fătări pe luni calendaristice;- durata perioadei de lactaţie;- numărul de vaci care se vor reforma în cursul anului;- producţia de lapte pe cap de vacă, pe luni de lactaţie.

Se realizează “mişcarea” efectivului de vaci pe luni de lactaţie şi pe luni calendaristice. Deoarece o parte din vacile care se găsesc într-o anumită lună de lactaţie se află în această situaţie aproximativ jumătate din luna calendaristică, trecând în aceeaşi lună în următoarea lună de lactaţie, se calculează efectivul mediu de vaci pe luni calendaristice şi pe luni de lactaţie.7

ACCESUL LA MATERIALUL BIOLOGIC PERFORMANTMaterialul genetic utilizat poate determina creşteri ale productivităţii şi niveluri ridicate de

venit. Accesul micilor fermieri la materialul genetic de calitate este o constrângere serioasă, predominant fiind sistemul tradiţional de reproducţie.

Însămânţarea artificială este o metodă modernă utilizată în reproducţia animalelor, metodă care a căpătat o largă răspândire datorită avantajelor tehnice şi economice pe care le prezintă, faţă de reproducerea naturală.

Avantajele însămânţării artificiale sunt:- folosirea mai intensă a reproducătorilor de mare valoare, sporind ameliorarea animalelor;- scade numărul de reproducători masculi necesari, realizând, astfel, economii apreciabile de

nutreţuri, adăposturi, personal etc.;- materialul seminal recoltat de la reproducători se poate conserva timp îndelungat;- conservarea materialului seminal determină posibilitatea transportului acestuia la distanţe foarte

mari, chiar importuri (România importă material seminal din Olanda);- se evită răspândirea bolilor contagioase.

Rasele de taurine care se cresc în ţara noastră se împart în două grupe: rase autohtone şi rase importate. Din rasele autohtone fac parte: Bălţata Românească, Bruna de Maramureş şi Pinzgău de Transilvania. În rasele importate sunt cuprinse rasa Friză, Simmental, Schwyz etc. Rasa are o influenţă hotărâtoare asupra producţiei medii de lapte obţinută anual, producţie care variază de la 2000-2500 litrii de lapte la rasa Pinzgău de Transilvania la 4500-5000 litrii de lapte la rasa Friză.

7 Voicu, R., Economia şi managementul exploataţiilor agricole, Editura Tribuna Economică, Bucureşti, 2000.

8

6.1.2. Etapa producție

În această fază a filierei principalii agenți economici sunt crescătorii de animale: gospodării individuale, ferme familiale, asociaţii agricole, societăţi comerciale, iar principalele activități sunt creșterea vacilor, reproducția și ameliorarea animalelor și obținerea producției de lapte.

SISTEMELE DE CREŞTERE A VACILORDin punct de vedere tehnologic, în ciclul de reproducţie şi producţie, vacile parcurg

următoarele etape fiziologice normale:- vaci negestante lactante;- vaci gestante lactante;- vaci în repaus mamar.

Tehnica de exploatare (hrănire şi îngrijire) a acestor categorii este diferită în funcţie de nevoile lor biologice.

Hrănirea vacilor lactante se face după norme (14 kg substanţă utilă, 10 unităţi nutritive, 1030 proteină brută digestibila, 55 litri de apă, 63 g de sare, 80 g de calciu, 56 g de fosfor, 280 mg de caroten).

În timpul iernii, nutreţurile de bază sunt fibroasele, nutreţul murat, rădăcinoasele şi concentratele, adică nutreţurile care se pot conserva în cantităţi mari. În raţia vacilor în lactaţie nutreţurile intră în proporţiile următoare: fibroase şi grosiere 20-25%, suculente 65-70% şi concentratele 8-10%.

În timpul verii, hrana de bază pentru vacile de lapte o formează nutreţul verde sub formă de păşune sau cosit. Primăvara, trecerea de la regimul de grajd la regimul de păşune trebuie să se facă treptat.

Însămânţarea vacilor, în unităţile zootehnice, se realizează prin monta dirijata şi, cel mai frecvent, prin însămânţările artificiale, iar în gospodăriile ţărăneşti prin montă.

Întreţinerea vacilor se poate face în două sisteme:- În stabulaţie legată , caz în care adăparea, distribuţia hranei, evacuarea dejecţiilor şi mulsul se

realizează mecanizat. Mulsul se face cu instalaţii mecanice, fie cu colectarea laptelui la bidon, fie cu colectarea şi transportul laptelui printr-o conductă de sticlă direct în rezervorul de depozitare. Acest sistem este deosebit de igienic deoarece nu permite laptelui să intre în contact cu microorganismele din aer, ceea ce ar grăbi alterarea.

- În stabulaţie liberă . Vacile sunt libere în grajduri închise sau deschise cu padoc exterior aferent. Este sistemul specific micilor gospodării care deţin în medie 1,44 capete.

Vacile de lapte sunt exploatate în sisteme diferite de creştere. Nerespectarea de către fermieri a normelor de hrană, a condiţiilor igienico-sanitare, a numărului de mulsuri şi, în general, a tot ceea ce înseamnă întreţinerea animalelor, are repercusiuni negative asupra cantităţii şi calităţii laptelui.

Din punct de vedere economic, există două sisteme de creştere a vacilor de lapte: sistemul intensiv şi sistemul extensiv. În sistemul intensiv, dimensiunea fermelor este mare, se aplică tehnologii moderne de creştere a vacilor, cel mai adesea în stabulaţie legată, capitalul fix deţine o pondere importantă, productivitatea muncii este ridicată, iar rezultatele economice şi financiare sunt, de asemenea, ridicate. În sistemul extensiv, dimesiunea fermelor este redusă, se aplică tehnologii

9

tradiţionale şi stabulaţia liberă a vacilor, capitalul fix are o pondere neînsemnată, productivitatea muncii este redusă, iar rezultatele financiare sunt inferioare sistemului intensiv.

ALIMENTAŢIA VACILOR DE LAPTEAlimentaţia reprezintă baza creşterii animalelor. Trebuie amintită semnificaţia termenului de

“zootehnie” în viziunea unor autori: tehnica convertirii nutreţurilor în produse animale. Hrana asigură atât întreţinerea funcţiilor vitale ale organismelor, cât şi realizarea diverselor producţii, de aceea raţia de furajare a animalelor este formată din: raţia de întreţinere şi raţia de producţie.

Aceasta delimitare este realizată în scop economic, pentru a urmări evoluţia producţiei de lapte în funcţie de raţia de producţie administrată, activitatea economică fiind eficientă atunci când veniturile suplimentare obţinute din vânzarea unei producţii mai mari realizată în urma unei furăjari rationale (ştiintifice) depăşesc costurile suplimentare antrenate de creşterea şi îmbunătăţirea calitativă a raţiei.

Ordinea în care se face administrarea furajelor prezintă importanţă economică, astfel:- la vacile cu producţii mici se dau mai întâi nutreţurile de calitate slabă, apoi suculentele, fibroasele

de calitate mai bună şi la sfârşit concentratele;- la vacile cu producţii mari se dau la început nutreţurile de cea mai bună calitate şi cu valoare

nutritivă ridicată, concentratele, suculentele şi apoi fibroasele. Un nutreţ se administrează întotdeauna după ce a fost consumat în întregime cel precedent. De reţinut, de asemenea, că păşunatul este forma cea mai indicată de hrănire a vacilor, având o eficienţă economică ridicată.

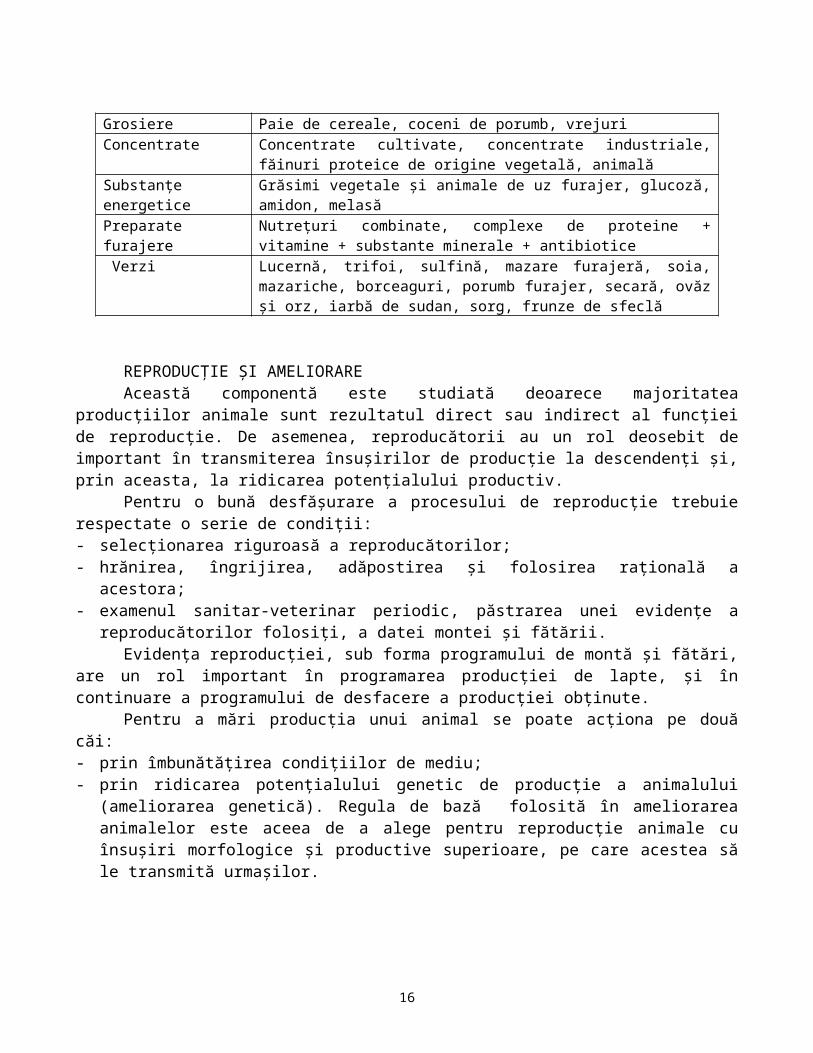

Principala grupare a furajelor se realizează în funcţie de caracteristicile nutritive şi provenienţă, conform tabelului 6.5.

Tabelul 6.5Gruparea furajelor

Grupa de nutreţuri ExempleFibroase FânuriSuculente Nutreţuri însilozate, borhoturi, rădăcinoase, tuberculi, bostănoase, resturi

culinareGrosiere Paie de cereale, coceni de porumb, vrejuriConcentrate Concentrate cultivate, concentrate industriale, făinuri proteice de origine

vegetală, animalăSubstanţe energetice Grăsimi vegetale şi animale de uz furajer, glucoză, amidon, melasăPreparate furajere Nutreţuri combinate, complexe de proteine + vitamine + substante minerale

+ antibiotice Verzi Lucernă, trifoi, sulfină, mazare furajeră, soia, mazariche, borceaguri, porumb

furajer, secară, ovăz şi orz, iarbă de sudan, sorg, frunze de sfeclă

REPRODUCŢIE ŞI AMELIORAREAceastă componentă este studiată deoarece majoritatea producţiilor animale sunt rezultatul

direct sau indirect al funcţiei de reproducţie. De asemenea, reproducătorii au un rol deosebit de important în transmiterea însuşirilor de producţie la descendenţi şi, prin aceasta, la ridicarea potenţialului productiv.

Pentru o bună desfăşurare a procesului de reproducţie trebuie respectate o serie de condiţii: - selecţionarea riguroasă a reproducătorilor; - hrănirea, îngrijirea, adăpostirea şi folosirea raţională a acestora;

10

- examenul sanitar-veterinar periodic, păstrarea unei evidenţe a reproducătorilor folosiţi, a datei montei şi fătării.

Evidenţa reproducţiei, sub forma programului de montă şi fătări, are un rol important în programarea producţiei de lapte, şi în continuare a programului de desfacere a producţiei obţinute.

Pentru a mări producţia unui animal se poate acţiona pe două căi:- prin îmbunătăţirea condiţiilor de mediu;- prin ridicarea potenţialului genetic de producţie a animalului (ameliorarea genetică). Regula de

bază folosită în ameliorarea animalelor este aceea de a alege pentru reproducţie animale cu însuşiri morfologice şi productive superioare, pe care acestea să le transmită urmaşilor.

COSTURILE DE PRODUCŢIEPentru a determina eficienţa unei activităţi este necesar a comensura veniturile şi toate

cheltuielile antrenate de obţinerea acestor venituri. Acţiunea de comensurare a tuturor categoriilor de cheltuieli este dificilă în cazul gospodăriilor ţărăneşti deoarece munca este furnizată de familie şi nu este evidenţiată valoric. O parte a furajelor poate fi asigurată din grădina proprie sau din fâneţele deţinute în proprietate şi/sau arendate şi poate doar munca zilierilor angajaţi pentru recoltarea fânului să fie evidenţiată valoric. Şi totusi, chiar şi micii fermieri care cresc vaci de lapte pentru valorificarea producţiei prin autoconsum ţin o evidenţă mentală a ceea ce au cheltuit cu achiziţia, hrana, întreţinerea animalelor etc.

Tipurile de cheltuieli variază mult în raport cu mărimea fermei. Unele categorii pot lipsi în cazul unităţilor foarte mici (gospodăriile familiale). În cadrul acestor categorii de cheltuieli, unele deţin o pondere mai ridicată, astfel: furajele reprezintă între 40 şi 80% din costul unitar total al produselor zootehnice, în funcţie de produs şi de specia de animale. Nutreţurile combinate conţin toate elementele nutritive necesare sănătăţii animalelor şi realizării unor randamente superioare.

OBŢINEREA PRODUCŢIEI DE LAPTEDin punct de vedere tehnologic, în faza de obţinere a producţiei de lapte, o importanţă

deosebită revine păstrării igienei şi respectării normelor de executare a acestei operaţiuni. Modul în care se desfăşoară mulsul determină calitatea şi, implicit, preţul laptelui.

Pentru a obţine o producţie de calitate trebuie respectate o serie de reguli de igienă în timpul mulsului:- interzicerea furajării animalelor în timpul mulsului;- spălarea ugerului cu apă caldă şi ştergerea cu un prosop curat;- masajul igienic al ugerului;- recoltarea separată a primelor jeturi de lapte şi interzicerea dirijării acestora direct pe aşternut;- folosirea de aparate de muls curate şi dezinfectate;- igiena personalului – spălarea pe mâini, folosirea unui echipament de protecţie (halat alb, bonetă);- folosirea vaselor emailate sau din aluminiu, bine spălate şi dezinfectate;- în cazul mulsului mecanic, aparatele de muls, conductele şi bazinele de lapte trebuie spălate şi

dezinfectate;- mulsul trebuie să se desfăşoare într-un spaţiu corespunzător din punct de vedere igienic.

Grija pentru igiena laptelui continuă şi după operaţiunea de muls, laptele fiind un mediu propice dezvoltării microorganismelor. Importanţa respectării igienei mulsului este evidenţiată în tabelele

11

următoare care surprind cantitatea de microorganisme din lapte în funcţie de recoltarea mecanizată sau manuală şi pe surse de infecţie.

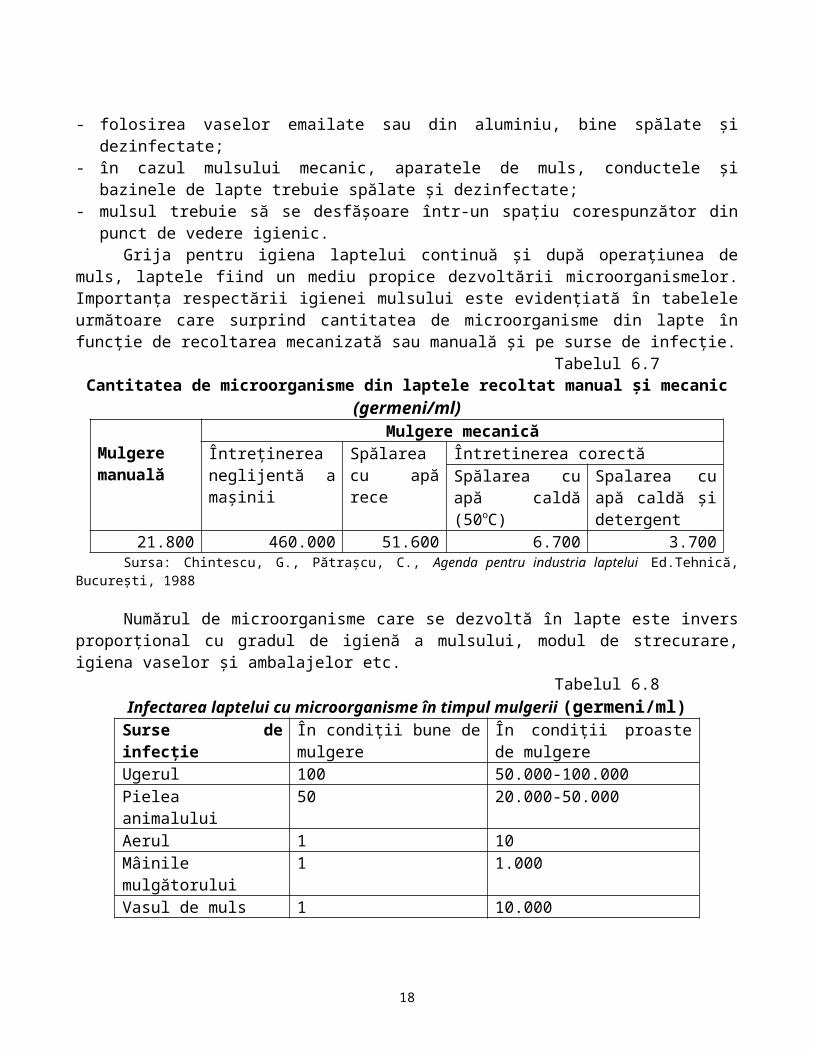

Tabelul 6.7Cantitatea de microorganisme din laptele recoltat manual şi mecanic (germeni/ml)

Mulgere manuală

Mulgere mecanicăÎntreţinerea neglijentă a maşinii

Spălarea cu apă rece

Întretinerea corectăSpălarea cu apă caldă (50oC)

Spalarea cu apă caldă şi detergent

21.800 460.000 51.600 6.700 3.700Sursa: Chintescu, G., Pătraşcu, C., Agenda pentru industria laptelui Ed.Tehnică, Bucureşti, 1988

Numărul de microorganisme care se dezvoltă în lapte este invers proporţional cu gradul de igienă a mulsului, modul de strecurare, igiena vaselor şi ambalajelor etc.

Tabelul 6.8Infectarea laptelui cu microorganisme în timpul mulgerii (germeni/ml)

Surse de infecţie În condiţii bune de mulgere În condiţii proaste de mulgereUgerul 100 50.000-100.000Pielea animalului 50 20.000-50.000Aerul 1 10Mâinile mulgătorului 1 1.000Vasul de muls 1 10.000Bidonul în care se toarnă laptele

10 1.000.000

Sursa: Chintescu, G., Pătraşcu, C., Agenda pentru industria laptelui Ed.Tehnică, Bucureşti, 1988

Din punct de vedere economic, în perioada de tranziţie au avut loc două tendinţe distincte în ceea ce priveşte producţia de lapte: astfel între anii 1989 – 1997 (cu excepţia anilor 1990 şi 1992), aceasta a crescut constant (+25%), creştere datorată sporirii accentuate a producţiei medii (+62%); între anii 1997 – 2000, odată cu liberalizarea completă a preţurilor şi înlăturarea tuturor măsurilor de sprijin pentru producătorul de lapte, a avut loc un declin, atât al producţiei totale, cât şi al producţiei medii8.

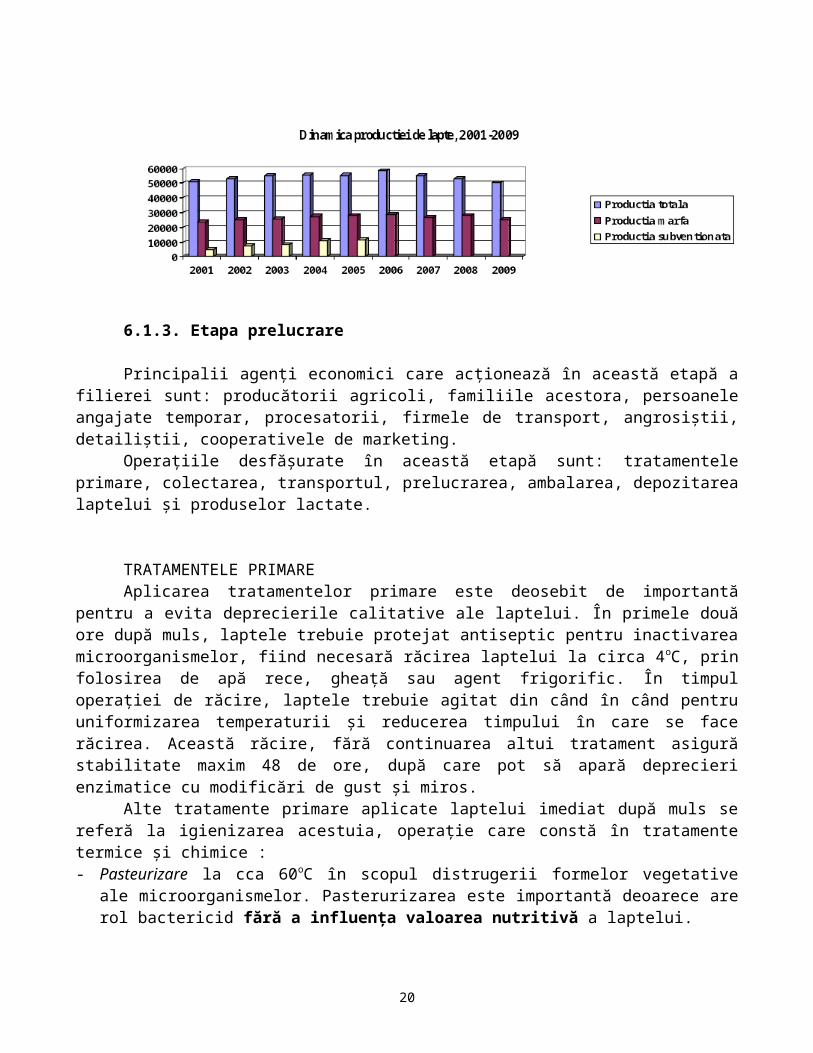

Incepând cu anul 2001 se remarcă o uşoară redresare atât a producţiei medii, cât şi a producţiei totale de lapte (tabelul 6.9). Se constată o stabilizare a producției de lapte în perioada analizată la valori cuprinse între un minim de 50 mil.hectolitri în anul 2009 și un maxim de 58 mil.hectolitri în anul 2006.

Tabelul 6.9Dinamica producțiilor medii și totale de lapte, 2001-2009

Specificare UM 2001 2002 2003 2004 2005 2006 2007 2008 2009 20109 luni

Producţia medie de lapte l/cap 3.014 3.133 3.263 3.493 3.510 3.688 3564 3653 3807 2595

Producţia totala de lapte din care: mii hl 51.000 52.761 55.288 55.444 55.334 58.307 54875 53089 50570 33944

8 Leat, Ph., Berkum, S., Analiza sectorului lapte şi produse lactate, în volumul Lanţul agroalimentar din România: în drum spre aderare, Ministerul Agriculturii, Pădurilor, Apelor şi Mediului, Bucureşti, 2003.

12

- Producţie marfa - Producţie subvenţionatădin producţia totală

mii hlmii hl%

24.0175.000

9,8

25.0067.46014,2

25.9378.50015,0

27.62911.068

19,6

28.00011.970

21,6

28.834--

26868--

28197--

25310--

17433--

6.1.3. Etapa prelucrare

Principalii agenți economici care acționează în această etapă a filierei sunt: producătorii agricoli, familiile acestora, persoanele angajate temporar, procesatorii, firmele de transport, angrosiştii, detailiştii, cooperativele de marketing.

Operațiile desfășurate în această etapă sunt: tratamentele primare, colectarea, transportul, prelucrarea, ambalarea, depozitarea laptelui și produselor lactate.

TRATAMENTELE PRIMAREAplicarea tratamentelor primare este deosebit de importantă pentru a evita deprecierile

calitative ale laptelui. În primele două ore după muls, laptele trebuie protejat antiseptic pentru inactivarea microorganismelor, fiind necesară răcirea laptelui la circa 4oC, prin folosirea de apă rece, gheaţă sau agent frigorific. În timpul operaţiei de răcire, laptele trebuie agitat din când în când pentru uniformizarea temperaturii şi reducerea timpului în care se face răcirea. Această răcire, fără continuarea altui tratament asigură stabilitate maxim 48 de ore, după care pot să apară deprecieri enzimatice cu modificări de gust şi miros.

Alte tratamente primare aplicate laptelui imediat după muls se referă la igienizarea acestuia, operaţie care constă în tratamente termice şi chimice :- Pasteurizare la cca 60oC în scopul distrugerii formelor vegetative ale microorganismelor.

Pasterurizarea este importantă deoarece are rol bactericid fără a influenţa valoarea nutritivă a laptelui.

- Sterilizare şi fierbere – în cazul în care laptele se consumă în timp scurt. Este un tratament aplicat de către toate unităţile de obţinere a laptelui şi toate gospodăriile.

- Administrarea de perhidrol care, prin punerea în libertate a unui atom de oxigen, inhibă organismele anaerobe.

Sursele de contaminare a laptelui, în această fază a filierei, sunt: - oamenii care lucrează în sfera producerii, colectării, industrializării sau comercializării;- animalele, în mod deosebit cele bolnave, datorită unor infecţii la nivelul glandei mamare, a pielii, a

tubului digestiv, microorganismele ajungând în lapte;

13

- rozătoarele şi insectele, îndeosebi muştele, gândacii şi furnicile;- mediul înconjurător: apa, aerul, solul, dejecţiile;- utilajele, ustensilele, pardoselile insuficient curăţate, spălate, dezinfectate.

COLECTAREA ŞI TRANSPORTULDistribuirea laptelui în sistemul actual de organizare, respectiv, cantitatea de lapte rămasă după

ce s-a acoperit necesarul pentru hrănirea viţeilor, se livrează centrelor, punctelor de colectări sau direct unităţilor de prelucrare a laptelui.

Punctele de colectare preiau cantităţile de lapte de la producătorii individuali sau unităţi asociate care predau cantităţi relativ mici. Pentru unităţile agricole care au ferme specializate, laptele se livrează "loco fermă", autocisternele de colectare efectuând operaţii de transport direct la fabrici. Cantitatea de lapte predată delegatului din partea unităţii beneficiare este recepţionată şi preluată de aceasta sub aspect calitativ şi cantitativ, potrivit prevederilor contractuale.

Pentru a fi prelucrat, laptele trebuie colectat de la numeroşi producători. Având în vedere procentul covârşitor de 93% din producţie obţinută în sectorul privat, care furnizează lapte de calităţi diferite, principala problemă pentru care nu se poate organiza un sistem eficient de colectare a laptelui o constituie loturile mici şi neomogene care provin de la numeroşi fermieri.

Reţeaua de colectare formată din puncte şi centre de colectare este cea mai vulnerabilă verigă din cadrul filierei laptelui. În cadrul fluxului laptelui de la producător la procesator, se operează cu cantităţi mici ceea ce presupune costuri suplimentare legate de transport. În multe zone, aceste centre de colectare nu dispun de suficiente instalaţii de răcire a laptelui. La acestea se mai adaugă şi costurile ridicate necesitate de colectarea, transportul şi distribuţia laptelui şi produselor lactate.

Utilajele pentru recepţia şi răcirea laptelui în zona de colectare sunt: măsurătorul cu flotor, bazinele de recepţie, bazinele pentru răcirea bidoanelor cu lapte, instalaţiile pentru răcirea laptelui la ferme, răcitoarele cu plăci şi gheţăriile. Transportul laptelui de la centrele de colectare se face în vehicule termoizolate, acoperite, curate, fără miros străin.

O altă problemă este cea financiară, întreprinderile de prelucrare neplătind la termen contravaloarea materiei prime către producătorii agricoli, astfel încât aceştia refuză această formă de vânzare. Ei mai au de ales între:- prelucrarea artizanală pentru obţinerea de smântână şi brânzeturi pe care le comercializează apoi tot

pe piaţa ţărănească;- folosirea laptelui pentru alimentaţia animalelor.

Plata la timp pentru laptele livrat este de o importanţă crucială pentru fermieri, pentru că astfel ei pot obţine fondurile necesare pentru a-şi asigura existenţa şi pentru a plăti input-urile necesare desfăşurării activităţii. Din acest punct de vedere, dezvoltarea şi modernizarea centrelor de colectare constituie o cerinţă majoră pentru dezvoltarea unui sector de lapte competitiv.

Drumul laptelui “crud” se bifurcă spre diferite destinaţii – consumul familial, consumul tehnologic, piaţa ţărănească şi fabricile specializate în prelucrarea laptelui. Datorită importanţei produselor lactate pentru alimentaţia oamenilor, va fi studiată în continuare ultima destinaţie – prelucrarea.

PRELUCRAREAProdusele din lapte se obţin prin prelucrarea acestuia, pentru a prelungi perioada de consum a

laptelui şi pentru satisfacerea cererii pentru astfel de produse.

14

Din punct de vedere tehnologic, produsele lactate se obţin conform operaţiilor prezentate în continuare.1. Laptele de consum se obţine printr-o tehnologie simplă care constă în curăţirea laptelui, prin

centrifugare şi filtrare, normalizarea sau omogenizarea laptelui prin adăugare de lapte smântânit pentru a-l aduce la o anumită concentraţie în grăsimi, igienizarea laptelui prin pasteurizare sau sterilizare, omogenizarea laptelui şi ambalarea acestuia în recipienţi de sticlă, plastic, Tetra-Pac.

2. Laptele praf se obţine prin eliminarea a 97% din apă. Tehnologia are la bază procesul de uscare prin pulverizare sau în peliculă.

3. Iaurtul este un produs alimentar originar din Asia Mică şi Peninsula Balcanică şi conţine toate elementele nutritive ale laptelui sub o formă uşor asimilabilă. Materia primă se tratează termic la 95oC timp de 30 de minute, se însămânţează cu microfloră în jet continuu, produsul fiind repartizat în alveole sau pahare de plastic.Acestea fermentează la căldura timp de 3 ore, urmând prerăcirea şi răcirea. Produsul este apt de consum după 12 ore, cu o valabilitate de 2 zile.

4. Smântâna are la bază procesul de smântânire la 40-45oC, urmat de pasteurizare, răcire, însămânţare şi maturare biochimică.

5. Untul, cunoscut de peste 1.000 de ani, este un produs lactat cu formele cele mai asimilabile ale structurilor chimice. Procesul tehnologic este asemănător obţinerii smântânii care apoi se bate, se spală, se malaxează şi se ambalează.

6. Brânzeturile sunt produse fermentate din lapte, de natura proteică, în care se regăsesc principalele valori nutritive ale laptelui. Indiferent de natura brânzeturilor, la obţinerea acestora se aplică patru reguli fundamentale: laptele să fie maturat (acidifiat), folosirea de coagul (cheag), zdrobirea coagulului pentru eliminarea zarei şi consolidarea laptelui şi maturarea brânzei crude. 9

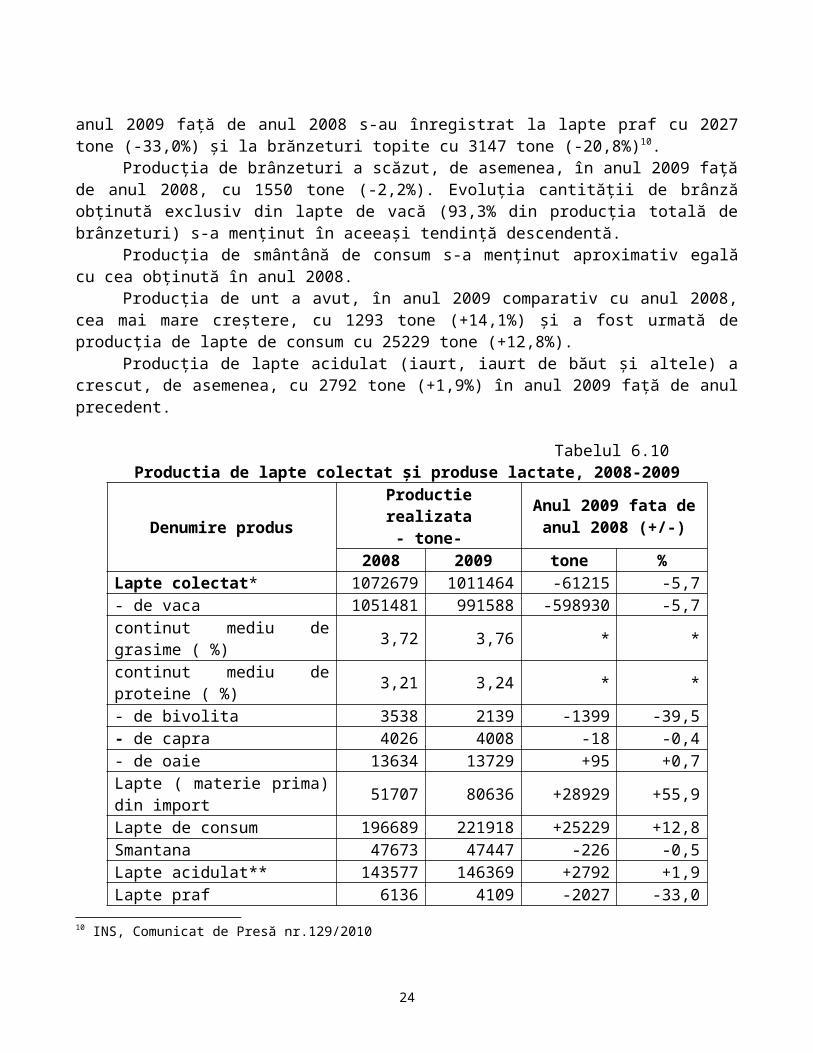

Din punct de vedere economic, în anul 2009 comparativ cu anul precedent, cantitatea de lapte de vacă colectată de unităţile procesatoare de la exploataţii agricole și centre de colectare a scăzut cu 59893 tone (-5,7%). Cele mai mari scăderi ale producţiei în anul 2009 faţă de anul 2008 s-au înregistrat la lapte praf cu 2027 tone (-33,0%) și la brănzeturi topite cu 3147 tone (-20,8%)10.

Producţia de brânzeturi a scăzut, de asemenea, în anul 2009 faţă de anul 2008, cu 1550 tone (-2,2%). Evoluţia cantităţii de brânză obţinută exclusiv din lapte de vacă (93,3% din producţia totală de brânzeturi) s-a menţinut în aceeaşi tendinţă descendentă.

Producţia de smântână de consum s-a menţinut aproximativ egală cu cea obţinută în anul 2008.Producţia de unt a avut, în anul 2009 comparativ cu anul 2008, cea mai mare creştere, cu 1293

tone (+14,1%) şi a fost urmată de producţia de lapte de consum cu 25229 tone (+12,8%).Producţia de lapte acidulat (iaurt, iaurt de băut şi altele) a crescut, de asemenea, cu 2792 tone

(+1,9%) în anul 2009 faţă de anul precedent.

Tabelul 6.10Productia de lapte colectat și produse lactate, 2008-2009

Denumire produsProductie realizata

- tone-Anul 2009 fata de anul

2008 (+/-)

2008 2009 tone %Lapte colectat* 1072679 1011464 -61215 -5,7

9 Boboc, D., Tehnologia producţiei alimentare, ASE, 200210 INS, Comunicat de Presă nr.129/2010

15

- de vaca 1051481 991588 -598930 -5,7continut mediu de grasime ( %) 3,72 3,76 * *continut mediu de proteine ( %) 3,21 3,24 * *- de bivolita 3538 2139 -1399 -39,5- de capra 4026 4008 -18 -0,4- de oaie 13634 13729 +95 +0,7Lapte ( materie prima) din import 51707 80636 +28929 +55,9Lapte de consum 196689 221918 +25229 +12,8Smantana 47673 47447 -226 -0,5Lapte acidulat** 143577 146369 +2792 +1,9Lapte praf 6136 4109 -2027 -33,0Unt 9198 10491 +1293 +14,1Branza ( inclusiv urda ) 71032 69482 -1500 -2,2 - din lapte de vaca 66278 64847 -1431 -2,2Branza topita 15157 12010 -3147 -20,8

*Lapte colectat de unităţile procesatoare de la exploataţii agricole şi centre de colectare**Include iaurt, iaurt de băut, lapte bătut şi alte produse similare din lapte fermentatSursa: INS, Comunicat de Presă nr.129/2010

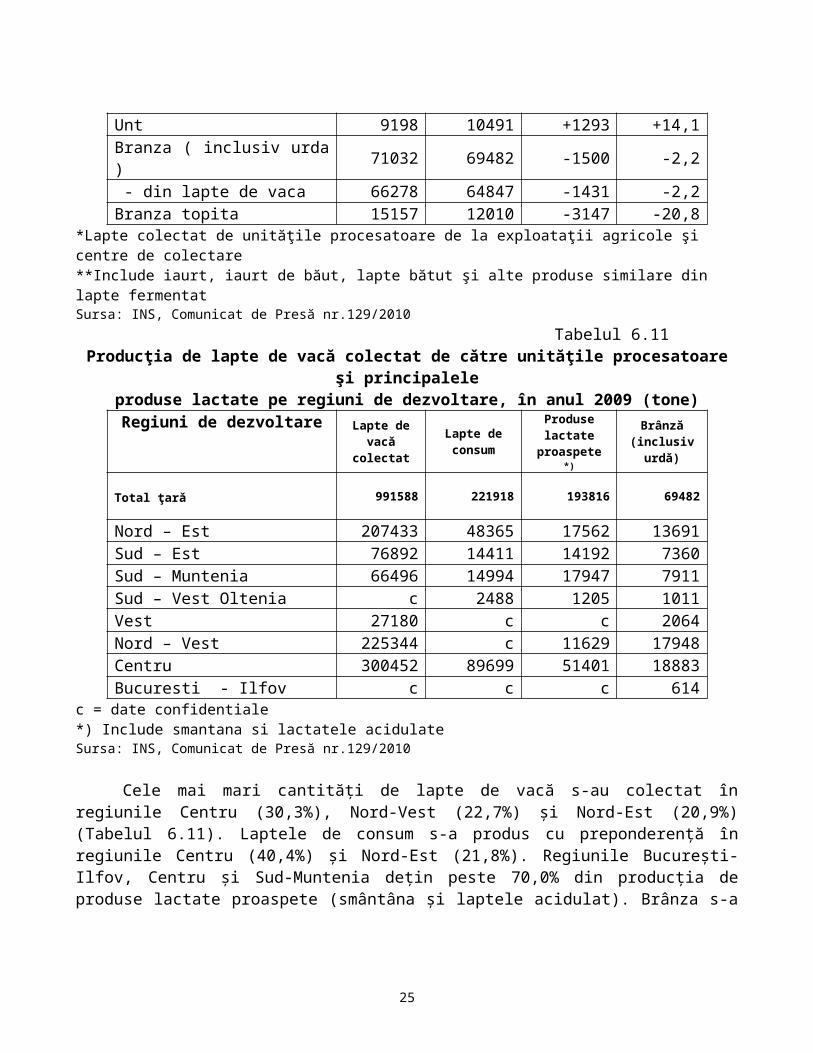

Tabelul 6.11Producţia de lapte de vacă colectat de cǎtre unităţile procesatoare şi principalele

produse lactate pe regiuni de dezvoltare, în anul 2009 (tone)Regiuni de dezvoltare Lapte de

vacǎcolectat

Lapte deconsum

Produse lactate

proaspete *)

Brânză(inclusiv

urdă)

Total ţarǎ 991588 221918 193816 69482

Nord – Est 207433 48365 17562 13691Sud – Est 76892 14411 14192 7360Sud – Muntenia 66496 14994 17947 7911Sud – Vest Oltenia c 2488 1205 1011Vest 27180 c c 2064Nord – Vest 225344 c 11629 17948Centru 300452 89699 51401 18883Bucuresti - Ilfov c c c 614

c = date confidentiale*) Include smantana si lactatele acidulateSursa: INS, Comunicat de Presă nr.129/2010

Cele mai mari cantităţi de lapte de vacă s-au colectat în regiunile Centru (30,3%), Nord-Vest (22,7%) şi Nord-Est (20,9%) (Tabelul 6.11). Laptele de consum s-a produs cu preponderenţă în regiunile Centru (40,4%) şi Nord-Est (21,8%). Regiunile Bucureşti-Ilfov, Centru şi Sud-Muntenia deţin peste 70,0% din producţia de produse lactate proaspete (smântâna şi laptele acidulat). Brânza s-a produs îndeosebi în regiunile Centru (27,2%), Nord-Vest (25,8%) şi Nord-Est (19,7%).

16

Din punct de vedere instituţional, în România la finele lunii iunie 2006, conform datelor INS se înregistrau 361 unităţi de procesare dintre care 117 de capacitate mare (peste 2000 tone/anual), 165 de capacitate medie (între 500-2000 tone lapte anual) şi 79 de mică capacitate (sub 500 tone lapte anual).

În anul 2007 exista un număr de 671 întreprinderi de industria laptelui de diferite capacităţi. În tabelul 6.12, sunt prezentați principalii indicatori economico-financiari ai întreprinderilor din industria laptelui.

Tabelul nr.6.12Principalii indicatori economico-financiari ai întreprinderilor din industria laptelui, 2007

Indicatori UMTotal

întreprinderiIndicatori UM

Total întreprinderi

Producţia exerciţiului mii lei 2630755Număr de întreprinderi

nr. 671

din care:– în medie pe salariat

lei/persoană 152252Capital social la 31 XII 2007

mii lei 455829

Exporturi directe mii lei 54516- d.c. în medie/ întreprindere

lei 679328

din care: – la 1000 lei cifră de afaceri

lei 17Efectiv personal la 31 XII 2007

pers. 18688

– în medie pe salariat lei/persoană 3155Efectiv mediu de salariaţi

pers. 17279

Valoarea adăugată brută în costul factorilor - total

mii lei 558951Cheltuieli cu personalul, d.c.

mii lei 301735

din care:– la 1000 lei cifră de afaceri

lei 178în medie /salariat

lei/pers. 17483

– la 1000 lei producţia exerciţiului

lei 212% 100,0

– în medie pe salariat lei/persoană 32349Excedentul brut de exploatare – Total

mii lei 257216

din care:– la 1000 lei producţia exerciţiului

lei 98

– la 1000 lei valoare adăugată

lei 460

Sursa: Institutul Naţional pentru Statistică, Rezultate şi randamente ale întreprinderilor de industrie şi comerţ, 2009

Producţia totală a exerciţiului este, la nivel naţional, de 2630755 mii lei. Raportarea acestui indicator la numărul salariaţilor evidenţiază media la nivel naţional în valoare de 152252 lei/persoană.

Valoarea adăugată brută în costul factorilor la nivel naţional pe total este de 558951 mii lei, din care cca 2/3 aparţine întreprinderilor mari. Prin raportarea valorii adăugate la 1000 lei cifră de afaceri a rezultat o valoare de 178 lei.

Excedentul brut în exploatare pentru întreprinderile de procesare a laptelui cumulează un cuantum la nivel naţional de 257216 mii lei care de asemenea aparţine preponderent marilor înreprinderi (72,77 %).

Din toate acestea rezultă faptul că întreprinderile de procesare a laptelui se integrează în filieră prin forme de intensitate diferenţiate de însăşi rezultatele obţinute. Pentru a se argumenta suficient

17

aceste rezultate din cadrul filierei laptelui, pot fi considerate edificatoare nivelurile indicatorilor ce privesc cifra de afaceri şi rezultatele exerciţiului.

În anul 2008, structura înregistrată pentru aceste întreprinderi de procesare a laptelui reflectă o simplificare. Conform cerinţelor şi înregistrărilor organisme competente evidenţiază un total de 264 unităţi, din care conform unor cerinţe şi acreditări poate fi redată următoarea structură11:

35 de unităţi autorizate pentru schimburi intracomunitare; 42 de unităţi în conformitate cu cerinţele structurale comunitare, autorizate să recepţioneze

şi să proceseze lapte conform şi neconform fără separare; 2 unităţi în conformitate cu cerinţele structurale comunitare autorizate să recepţioneze şi să

proceseze lapte conform şi neconform pe linii separate; 185 unităţi autorizate pentru o perioadă de tranziţie până la 31.12.2009.Din cele prezentate, rezultă faptul că în cadrul filierei produsului lapte şi derivate lactate pentru

agenţii economici încadraţi în sectorul de procesare se manifestă o puternică tendinţă de concentrare. Acest grad de concentrare al întreprinderilor din industria laptelui este redat în tabelul 6.13.

Tabelul 6.13Gradul de concentrare al întreprinderilor din industria laptelui din România

(anul 2007)

AnulNr.

întreprinderilor

Nr. mediu de salariaţi

Cifra de afaceri

-lei-

Cumulat % din totalul nr. mediu de salariaţi

Cumulat % din totalul cifrei de afaceri

Primele 5 Primele 20 Primele 5 Primele 5 Primele 202007 671 17279 3143942811 18,70 45,68 36,90 64,78

Sursa: Rezultate şi performanţe ale întreprinderilor din industrie şi construcţii, INS, 2008

În anul 2007, se poate constata că, din totalul de 671 întreprinderi în care activează 17279 salariaţi, primele 5 întreprinderi cumulează 18,70% din acest număr al salariaţilor, iar primele 20 de întreprinderi cumulează 45,68% din acest total. În ceea ce privește cifra de afaceri, aceasta este de 3143 mii lei. Se constată că primele 5 întreprinderi din industria laptelui deţin cca. 1/3 din cifra totală de afaceri (36,69%), iar primele 20 de asemenea întreprinderi deţin cca. 2/3 din cifra de afaceri (64,78%)12.

AMBALAREA ŞI DEPOZITAREALaptele şi produsele lactate, odată obţinute, se ambalează în diferite recipiente, astfel:

- laptele de consum - pungi de polietilenă, ambalaj de tip Tetra-pac şi bidoane de 25 de litri pentru consumul colectiv (ex.spitale);

- laptele praf – cutii metalice, cutii de carton, pungi de polietilenă;- iaurtul – recipienţi de plastic;- smântâna – recipienţi de plastic;- untul – ambalaje de staniol;- brânzeturi - parafinarea, ambalarea în folii din material plastic.

Referitor la depozitare, laptele şi produsele lactate sunt foarte perisabile, de aceea acestea se păstrează în condiţii controlate de refrigerare, pe durate diferite de timp, conform tabelului 6.14.

11 Sursa: Autoritatea Naţionala Sanitar Veterinară şi pentru Siguranţa Alimentelor, 2008.12 Turek Rahoveanu Adrian (coordonator), Analiza filierei sectorului lapte în România, Editura Ars Academica, Bucureşti 2009, 283 pg., ISBN 978-606-8017-35-8

18

Tabelul 6.14Conditii si perioade de depozitare a laptelui si a produselor lactate

Produsul Condiţii de depozitare Perioada de depozitareLaptele de consum 4-8oC 2-3 zileLaptele praf - ÎndelungatăIaurt 4-8oC Maxim 48 oreSmântâna 2-6oC 1-2 zile

Unt0-5oC 5-10 zile-18oC 6-9 luni

Brânza 4-8oC Diferite perioade Sursa: Chintescu, G., Pătraşcu, C., “Agenda pentru industria laptelui” EdituraTehnică, Bucureşti, 1988

PERISABILITĂŢILE ŞI DEFECTELELaptele şi produsele lactate suferă în timpul operaţiunilor de transport, depozitare şi manipulare

unele modificări cantitative şi calitative cunoscute sub denumirea de perisabilităţi. Acestea se referă la: - creşterile şi descreşterile în greutate la diferite sortimente de brânzeturi care variază în funcţie de

sortiment, de tipul de depozit, de durata depozitării, de gradul de maturare al brânzeturilor, de umiditate etc.;

- perisabilitatea în timpul transportului variază în funcţie de tipul produsului, felul transportului, tipul de autovehicul (frigorific sau nefrigorific), tipul de ambalaj, anotimp etc. Oricât de bine s-ar efectua transportul, au loc anumite pierderi de produs.

Produsele lactate pot prezenta modificări ale proprietăţilor organoleptice şi fizico-chimice, numite defecte, datorate calităţii necorespunzătoare a materiei prime, nerespectării procesului de fabricaţie şi a igienei. În tabelul 6.15 sunt surprinse câteva dintre defectele produselor lactate:

Tabelul 6.15Defectele laptelui şi ale produselor lactate

Defectul Cauzele apariţiei Măsuri de prevenireL A P T E

Lapte murdar Condiţii neigienice de recoltare Curăţirea grajdului, a uneltelorGust de furaje Alimentaţia animalelor cu ceapă sau usturoi Schimbarea hraneiGust sărat Laptele din ultima perioadă a lactaţiei sau

colostralAcest lapte se mulge separat

Gust acru, amar

Descompunerea componentelor laptelui Igienizare

L A P T E P R A FAglomerarea laptelui praf în bulgări Absorbţia umezelii Ambalaje ermetice

Gust şi miros de seu Oxidarea grăsimii, acţiunea luminiiAmblarea produsului ferit de lumină şi de aer

I A U R T U LSeparare de zer Suprafermentare Respectarea duratei fermentăriiGust amar Lapte necorespunzător Sortarea laptelui

19

S M Â N T Â N A

Prea fluidă Nerespectarea maturăriiRespectarea temperaturii şi a duratei de maturare

Gust acru Supramaturare Reducerea cantităţii de culturăAspect stratificat Conţinut redus de grăsime Normalizarea smântânii

U N T

Gust fad, nearomatLapte provenind de la vite tratate cu antibiotice, unt prea puternic spălat

Se recepţionează laptele numai după 5 zile de la tratarea cu medicamente

Gust de vechi Influenţa nutreţului-frunze de sfeclă Aerarea smântâniiGust acru Smântâna maturată prea intens Respectarea maturării

Gust amarHrănirea vitelor cu nutreţuri îngheţate, putrezite;Laptele la sfârşitul perioadei de lactaţie

Sortarea cu atenţie a laptelui

Untul cedează apă Umplerea excesivă a putineiului

Umplerea putineiului la capacitate normală. Se opreşte învârtirea putineiului imediat după formarea bobului mic de unt.

B R Â N Z E T U R IMucegai sub parafină Infectarea cojii cu mucegai înainte

de parafinare;Depozitarea în încăperi infectate cu mucegai

Pregătirea corectă a brânzeturilor înainte de parafinare. Depozitarea în încăperi igienice.

Gust rânced Acţiunea lipazei din lapte, mai ales la sfârşitul perioadei de lactaţie

Se evită prelucrarea acestui lapte.

Gust amar Cantitate prea mare de cheag Folosirea cheagului în cantitatea necesară

Sursa: Chintescu, G., Pătraşcu, C., “Agenda pentru industria laptelui” EdituraTehnică, Bucureşti, 1988

6.1.4. Etapa distribuție Agenţii economici identificaţi în această fază a filierei sunt întreprinderile de industrie

alimentară care deţin magazine proprii de desfacere, angrosiştii, detailiştii.Activităţile identificate în această fază a filierei sunt: achiziţionarea laptelui procesat și a

produselor lactate de la procesatori, vânzarea către consumatorii finali individuali sau colectivi a laptelui și produselor lactate şi cercetarea pieţei de desfacere şi a celei de aprovizionare în vederea identificării preferinţelor consumatorilor şi, respectiv, a celor mai bune posibilităţi de achiziţionare a laptelui.

COMERŢUL INTERNDestinaţiile producţiei de lapte sunt următoarele:

- autoconsum;

20

- consum tehnologic;- vânzări directe pe piaţă;- procesare.

Sistemele de valorificare a produselor lactate includ o serie de operaţii cum sunt: transport, încărcare/descărcare, depozitare, condiţionare, ambalare, asigurarea de informaţii despre piaţă etc. Pentru o bună desfăşurare a activităţii, aceste întreprinderi dispun de puncte de desfacere şi de bază logistică bine organizată – camioane, instalaţii de condiţionare şi păstrare, ambalare, dispozitive de încărcare/descărcare, birotică etc. Sursele de aprovizionare sunt achiziţiile directe de la producătorii de lapte, achiziţiile de la întreprinderile de prelucrare a laptelui, achiziţile de la alţi intermediari, importuri.

Igiena în unităţile de comercializare a laptelui şi produselor lactate este foarte importantă pentru a oferi consumatorilor preparate fără modificări de natură organoleptică, fizico-chimică sau microbiologică. Pentru aceasta, trebuie respectate următoarele condiţii obligatorii:- unităţile să fie dotate cu frigidere pentru păstrarea produselor până la vânzare;- laptele şi produsele din lapte să nu fie păstrate la un loc cu alte produse din carne, peşte, legume

etc., sau cu ambalaje goale;- zilnic şi ori de câte ori este nevoie să se procedeze la spălarea frigiderelor de resturi alimentare, a

pereţilor şi pardoselilor cu detergenţi şi la clătirea cu apă rece;- personalul care desface aceste produse să poarte echipament sanitar de protecţie;- se interzice intrarea animalelor (câini, pisici) în incinta magazinului;- periodic să se execute operaţii de dezinfecţie şi deratizare.

Canalele de distribuţie prin care laptele şi produsele lactate ajung la consumator sunt:1. producător – consumator, reprezentat de vânzările directe, pe piaţa ţărănească 2. producător – detailist – consumator, reprezentat de reţeaua magazinelor cu amănuntul:

magazine de dimenisuni mici, supermarket-uri și hypermarket-uri3. producător – angrosist – detailist – consumator, în care, față de canalul anterior, intervine un

agent economic intermediar – angrosistul, care desfășoară operații logistice de transport, depozitare, ambalare. Începând cu data de 1 aprilie 2007, comercializarea laptelui, respectiv livrarea sau vânzarea

directă a laptelui şi a produselor lactate, se face numai de către deţinătorii de cotă, în limita cantităţilor de referinţă disponibile. Cota de lapte reprezintă dreptul producătorilor de lapte de vacă de a-şi vinde producţia pe piaţă. Prin normele aprobate, conform metodologiei acordării cotelor de lapte, modul de alocare şi reconstituire a rezervei naţionale de lapte, se asigură controlul cantitativ al celor care participă la aprovizionarea pieţei laptelui şi a produselor lactate. În lipsa unei cote alocate, producătorii nu-şi pot vinde laptele pe piaţă. Această cotă se referă doar la livrările către unităţile de procesare şi la vânzările directe şi nu include autoconsumul. Metodologia aprobată de Guvern stabileşte, totodată, obligaţiile şi responsabilităţile deţinătorilor exploataţiilor agricole şi a celor implicaţi în sistemul de administrare a cotelor de lapte. Producătorul care comercializează o cantitate de lapte peste cota individuală de lapte pentru vânzări directe deţinută, precum şi cel care nu deţine cotă individuală de lapte, plăteşte taxa pentru cantitatea de lapte comercializată. Dacă la sfârşitul anului de cotă rezultă depăşirea cotei naţionale de lapte, producătorii care au depăşit cota individuală de lapte pentru livrări şi/sau vânzări directe sunt obligaţi să plătească o taxă stabilită anual de Comisia Europeană. Producătorii vor vira direct Agenţiei de Plăţi şi Intervenţie în Agricultură contribuţia pentru depăşirea cote individuale de lapte pentru vânzări directe.

Referitor la vânzarea laptelui şi produselor lactate de către producătorii individuali, legislaţia naţională precizează că aceştia pot valorifica din producţia animalelor proprietate personală laptele,

21

smântâna, branza proaspătă de vaci, brânzeturile sărate şi untul, cu respectarea unor condiţii care vizează asigurarea igienei în adăposturile de animale, igiena corporală a animalului, igiena mulsului, răcirea laptelui, precum şi respectarea condiţiilor de igienă personală13.

Spațiile de vânzare a laptelui și produselor lactate diferă în funcție de canalul de distribuție. Astfel, există: - piața țărănească, prin care se asigură siguranţa plăţilor pentru micii producători, crearea unei

disponibilităţi de preţuri scăzute la anumite produse pentru consumatorii cu venituri scăzute, costuri mici ale facilităţilor de piaţă;

- magazinele mici, unde oferta este formată dintr-o gamă largă de produse disponibile, prețurile fiind, în general mai ridicate decât în cazul pieței țărănești sau al hypermarket-ului;

- supermarketuri şi hypermarket-uri, forme de desfacere în care creşte disponibilitatea produselor de calitate; există un nivel superior al standardelor de servicii; pentru activităţile de achiziţionare şi vânzare a produselor se înregistrează niveluri de eficienţă ridicate; creşte disponibilitatea în aprovizionarea cu asemenea produse lactate de către o parte din micile magazine.

PIAŢA LAPTELUICele mai importante caracteristici ale cererii şi consumului în cadrul filierei laptelui şi

produselor derivate pot fi delimitate prin cunoaşterea următoarelor elemente specifice filierei14:− oferta producţiei de lapte pentru consum în stare proaspătă şi supus prelucrării este

dispersată teritorial şi calitativ neuniformă;− persistenţa autoconsumului de lapte la un nivel ridicat, influenţează negativ realizarea

profiturilor pentru toţi operatorii din cadrul filierei;− consumuri mari pentru producţia de lapte s-au semnalat în special în marile centre urbane,

care sunt depărtate teritorial de zonele de producţie;− organizarea aprovizionării cu lapte a consumatorilor se poate face direct de la producători,

prin centrele de livrare a laptelui din localităţile urbane, precum şi prin livrarea laptelui de la fermele de vaci pe care le posedă marile firme (acestea având rolul de a regulariza aprovizionarea);

− agenţii economici existenţi pe piaţa marilor centre urbane se găsesc într-o permanentă concurenţă directă şi indirectă (cu referire atât la lapte cât şi la numeroasele sale derivate);

− solicitarea unei cereri uniforme de produse lactate din partea consumatorilor pentru întreaga perioadă a anului, alături de exigenţele privind cantitatea laptelui şi a derivatelor sale;

− livrarea laptelui către consumatori în marile centre urbane face necesară acumularea unor mari cantităţi de lapte de către agenţii economici specializaţi;

− un risc major este acela că agenţii economici încadraţi în această filieră nu reuşesc să satisfacă cerinţele şi standardele de calitate mereu crescânde de-a lungul filierei.

Consumul de lapte, în România, este de 1048000 hl. Consumul de lapte şi produse lactate în echivalent lapte era de 252 litri/locuitor, în anul 2007. Comparativ cu alte produse alimentare,

13 Conform precizărilor Transportul si valorificarea laptelui si a produselor pe baza de lapte sunt reglementare de Ord. MAAP 389/2002 pentru aprobarea Normei sanitare veterinare privind conditiile de sanatate pentru producerea si comercializarea laptelui crud, a laptelui tratat termic si a produselor pe baza de lapte publicat in Monitorul Oficial nr. 860/28.11.2002.14 Turek Rahoveanu Adrian (coordonator), Analiza filierei sectorului lapte în România, Editura Ars Academica, Bucureşti 2009, 283 pg., ISBN 978-606-8017-35-8

22

consumul de lapte a înregistrat cea mai importantă creştere (41%), în perioada 1989 - 200115. Creșterea a continuat și în perioada 2002-2007, indicele de creștere a consumului de lapte fiind de 117%. În acelaşi timp, însă, se constată o depreciere calitativă a acestuia, în sensul scăderii permanente a consumului de lapte procesat în favoarea creşterii consumului de lapte neprocesat.

Tabelul 6.16Producţia şi consumul de lapte pe locuitor în România

Indicatori UM 2002 2003 2004 2005 2006 2007

Producţia de lapte/ locuitor

Litri lapte/locuitor 253,0 265,7 276,0 280,3 299,3 283,5%faţă de anul

2002100,0 105,01 109,09 110,79 118,30 112,05

Consumul de lapte /locuitor

Litri lapte/locuitor 215,0 225,0 238,9 299,2 246,6 252,8%faţă de anul

2002100,0 104,65 111,11 139,16 114,69 117,58

%faţă de producţia/loc.

84,98 84,68 86,55 106,7 82,39 89,17

Sursa: Anuarul Statistic al României, INS, 2008

În ceea ce privește producţia de lapte pe locuitor, aceasta a crescut, astfel, dacă în anul 2002 se înregistrau 253,0 litri lapte, în ultimii ani este semnalat un maxim al întregii perioade de 299,3 litri/locuitor în anul 2006, iar în ultimul an al perioadei analizate, 2007, un nivel de 283,5 litri/locuitor. Prin comparaţia faţă de anul 2002, indicii înregistrează aceeaşi tendinţă de creştere, nivelurile relative maxime fiind de asemenea semnalate în ultimii ani (se iau în discuţie anii 2006 şi 2007 când, faţă de anul 2002, se înregistrează depăşiri de +18,30 % şi respectiv +12,05 %).

Consumul de lapte, exprimat în litri/locuitor, pentru perioada 2002-2007, este într-o continuă creştere. Se poate face cunoscut faptul că maximul acestui trend de creştere este în anul 2005, când nivelul consumului este de 299,2 litri/locuitor, iar în anul 2007 de 252,8 litri/locuitor. Prin comparaţia faţă de anul 2002, consumul tuturor ceilalţi ani înregistrează suplimentări care în valori relative sunt între +4,65 % în anul 2003 şi +39,16 % în anul 2005.

Pentru fiecare din anii perioadei analizate s-a efectuat o comparaţie între consumul şi producţia de lapte pe locuitor de unde a reieşit faptul că ritmul de creştere al consumului depăşeşte pentru majoritatea anilor pe cel al producţiei. Numai în anul 2005, creşterea producţiei este mai mare decât cea a consumului (cu +6,7 %), iar în ceilalţi ani din perioada analizată nivelul de creştere al producţiei faţă de consum este în inferioritate (între -17,41 % şi -10,13 %).

Totodată, în perioada 2002-2007, structura consumului de lapte şi produse lactate a cunoscut modificări. La produsul lapte s-a înregistrat o creştere de 4,11 %, consumul de brânzeturi şi smântână a înregistrat o creştere de 11,4 %, iar brânza telemea de vacă cunoaşte creştere de aproximativ 12 %. În ceea ce priveşte brânză telemea de oaie aceasta înregistrează o creştere mult mai însemnată, respectiv de 2,2 ori.

În acest cadru, filiera laptelui şi derivatelor lactate impune cunoaşterea nivelului preţurilor la lapte livrate prin achiziţie sau pe piaţa agroalimentară. Prezentarea acestor preţuri în tabelul 6.17 pentru perioada 2002-2007 poate evidenţia următoarele probleme:

15 Manole, V., coord., Filiere agroalimentare, Editura ASE, București, 2005

23

− preţul mediu de achiziţie de la principalele specii încadrează un nivel valoric anual în continuă creştre. Faţă de nivelul anului 2002, nivelurile procentuale ajung în anul 2007 la + 59,5 % pentru lapte de vacă şi bivoliţă şi +41,17 % la lapte de oaie şi capră;

− nivelul acestor preţuri la lapte pe piaţa agroalimentară sunt mult amplificate. La lapte dulce de vacă, preţul exprimat valoric este cu +0,51 lei mai mult în anul 2002 şi cu +0,95 lei în anul 2007. Pentru piaţa agroalimentară ritmul anual de creştere este, de asemnea, cu mult mai mare decât pentru preţul mediu de achiziţie al laptelui.

Tabelul 6.17Dinamica preţurilor la produsul lapte în România

Specificare UM 2002 2003 2004 2005 2006 2007Preţul mediu de

achiziţie la lapte de vacă şi bivoliţă

Lei/litru 0,47 0,56 0,62 0,64 0,67 0,75

% 100,0 119,14 131,91 136,17 142,55 159,5

Preţul mediu de achiziţie la lapte de oaie

şi capră

Lei/litru 0,85 1,11 1,07 1,11 0,99 1,20

% 100,0 130,58 125,88 130,58 116,47 141,17

Preţul mediu la lapte dulce de vacă vândut pe

piaţa agroalimentară

Lei/litru 0,98 1,18 1,35 1,49 1,57 1,70

% 100,0 120,40 137,75 152,04 160,20 173,46

Preţul mediu de brânză din lapte de oaie vândut pe piaţa agroalimentară

Lei/litru 6,48 7,84 8,79 9,69 10,67 11,20

% 100,0 120,98 151,08 149,53 164,66 172,83

Sursa: Anuarul Statistic al României, INS, 2008

COMERŢUL EXTERIORPrincipalii factori care au influențat importul și exportul de lapte și produse lactate sunt:

schimbările petrecute în relaţiile comerciale în perioada de pre-aderare a României la Uniunea Europeană, modificările frecvente de politică comercială, fluctuaţiile producţiei de lapte, schimbările de politică macroeconomică, în special cele referitoare la cursul valutar.

Importurile de lapte și produse lactate au crescut în perioada 2000-2008 de 10 ori. Dacă, înainte de aderarea României la Uniunea Europeană, ritmul de creștere a importurilor era de 21%, din anul 2006 în anul 2008, ritmul de creștere a importurilor a fost de 111%.

În valoarea totală a importurilor, brânza deține ponderea cea mai ridicată, 49%, urmată de lapte, cu o pondere de 25%. De altfel, brânza este produsul care a cunoscut cea mai mare creștere a importurilor, de aproape 30 de ori.

Tabelul 6.18Importurile de lapte și produse lactate ale României, în perioada 2000-2008

- mii USD - Specificare 2000 2001 2002 2003 2004 2005 2006 2007 2008Lapte proaspăt, praf, condensat 9740 10189 11150 10962 7963 8968 11056 48348 61460Unt 5968 5257 5160 7370 6592 10375 14829 27248 37186Brânză 4128 4381 5897 8305 11039 14973 19605 77360 121706Frișcă 566 796 1214 1696 2026 2073 2530 4574 6474Zer 680 852 1107 1798 2834 3457 5323 10093 8099Iaurt 1739 1470 790 1060 1129 964 3307 9845 11390

24

Total importuri lapte și produse lactate 22821 22945 25318 31191 31583 40810 56650 177468 246315

Sursa: FAOSTAT

Exporturile de lapte și produse lactate ale României au crescut în perioada 2000-2008 de 4 ori. Laptele este produsul cu ponderea cea mai ridicată în valoarea totală a exporturilor, 67%. Untul, frișca și zerul sunt produse cu evoluții oscilante ca valoare a exporturilor.

Tabelul 6.19Exporturile de lapte și produse lactate ale României, în perioada 2000-2008

- mii USD -Specificare 2000 2001 2002 2003 2004 2005 2006 2007 2008Lapte proaspăt, praf, condensat 1286 1818 438 252 2200 4910 1959 18727 20174Unt 161 41 3 9 385 451 832 481 684Brânză 5745 5982 7752 9702 13609 14848 15595 3475 6254Frișcă 6 4 4 11 24 4 2 15 55Zer 0 0 0 0 0 22 399 173 12Iaurt 3 92 226 33 10 129 1329 2094 2817Total exporturi lapte și produse lactate 7201 7937 8423 10007 16228 20364 20116 24965 29996

Sursa: FAOSTAT

Privite comparativ, atât importurile, cât și exporturile de lapte și produse lactate au crescut în perioada 2000-2008, în ritmuri mai accelerate în ultima parte a perioadei analizate: 2007-2008. Indicele de creștere a importurilor este mai mare decât cel al exporturilor: 434%, respectiv 149%, în perioada postaderare la UE, ceea ce înseamnă că România a fost o piață favorabilă desfacerii produselor lactate provenind din UE, la prețuri competitive și fără taxe vamale.

COSTURILE POST-RECOLTARE

25

Costurile postrecoltare se înregistrează pe categorii de operaţiuni, astfel:- tratamente – utilităţi, substanţe, ustensile;- colectare şi transport – ustensile, recipiente, carburanţi, lubrifianţi, asigurări, salarii, amortizare;- prelucrare – utilităţi, materiale, amortizare;- ambalare – costul ambalajului, salarii;- depozitare – salarii, utilităţi, materiale, amortizare;- costurile comercializării;- cercetarea pieţei – studii de piaţă etc.

6.3. Analiza SWOT pe filiera laptelui

ANALIZA SWOTÎn urma analizelor efectuate, au rezultat anumite puncte forte, puncte slabe, oportunităţi şi

ameninţări. Sectorul lapte se confruntă cu dificultăţi datorită calităţii scăzute a laptelui. În plus, productivitatea animalelor este redusă. Dacă laptele ar avea o calitate mai ridicată, este posibil ca preţul oferit de procesatori producătorilor să fie mai ridicat. Mai mult, plata la timp este o problemă ce pune în pericol investiţiile în exploataţiile agricole.

Fazele preproducție și producțiePuncte forte Creşterea investiţiilor străine în ferme de creştere a vacilor şi în

unităţi de procesare.Preponderența capitalului privat motivează desfășurarea unor activități profitabile de obținere a producției de lapte.Efective mari de specii producătoare de lapte: vaci, bivolițe, ovine, caprine.Practicarea sistemelor extensive de creștere a vacilor creează premise pentru obținerea produselor lactate ecologice.Costuri reduse de obținere a producției de lapte.

Puncte slabe Fragmentarea şi dimensiunea medie extrem de redusă a fermelor de vaci de lapte (1,2 milioane de producători, cu 1,46 capete vaci pe exploataţie).Lipsa unor ferme de vaci de dimensiuni care să asigure obţinerea unor partizi mari de lapte marfă destinate industrializării.Lipsa ofertei concentrate de lapte.Randamentele medii de lapte pe vacă se menţin la un nivel scăzut ca urmare a dificultăţilor majore din sectoarele de reproducţie şi selecţie, producerea furajelor etc.Materia primă, laptele, care variază cantitativ de la un anotimp la altul, imprimă acest fenomen de sezonalitate majorităţii firmelor din cadrul filierei (cu referire specială asupra celor de procesare).

Oportunități Potenţialul de pajişti şi fâneţe al României.

26

Cota de lapte negociată de România cu Uniunea Europeană.Orientarea producătorilor agricoli către organizarea în cooperative.Posibilităţi de introducere şi amplificare de know-how şi tehnologii moderne.Pătrunderea pe noi pieţe mai ales în situaţia postaderării.Proiecte finanţate de Uniunea Europeană pentru dezvoltarea zonelor rurale.

Amenințări Insuficienţa capitalului pentru dezvoltarea activităţii.Lipsa unor mecanisme de încurajare a cooperării între producători pe filiera laptelui, inclusiv facilitarea accesului pe pieţe şi eliminarea intermediarilor care practică preţuri de speculă.Lipsa informaţiilor de piaţă pentru producătorii de lapte.Înăsprirea legislaţiei de protecţie a mediului, ce pune sub semnul întrebării existenţa în viitor a sectoarelor benefice ale firmelor.Dobânzile ridicate şi perioadele de graţie reduse pentru creditele investiţionale.Instabilitatea sistemului legislativ, fiscal, bancar, manifestată prin frecvente schimbări ale reglementărilor.

Faza prelucrarePuncte forte Creşterea cifrei de afaceri, atât pe total întreprindere, cât şi pe

angajat, a valorii adăugate brute, ca şi a veniturilor operaţionale.Creșterea producției de lapte procesat și produse lactate.Creşterea numărului unităţilor de procesare, concomitent cu reducerea numărului de angajaţi. Creşterea productivităţii muncii în unităţile de procesare.Introducerea sistemului de asigurare a calităţii laptelui.Lichiditatea şi solvabilitatea patrimonială în limite normale anuale.Gamă diversificată de produse lactate (curente şi tradiţionale), acoperind segmente importante ale pieţei laptelui (locală, regională, naţională etc.).

Puncte slabe Decalajul între preţul de achiziţie şi preţul mai ridicat practicat pe piaţa ţărănească, ceea ce creează mari dificutăţi în aprovizionarea fabricilor.Dificultăţile întâmpinate de fabricile de prelucrare cu privire la ritmul de aprovizionare, calitatea laptelui, finanţarea producţiei şi accesul la credite pentru modernizare.Deficienţe majore cu privire la calitatea laptelui şi a produselor lactate provenite de la unele categorii de agenţi economici.Dependenţa de producătorii particulari de lapte.

Oportunități Posibilităţi de introducere şi amplificare de know-how şi tehnologii moderne.Implementarea sistemului de monitorizare a trasabilității pe filiera

27

laptelui.Găsirea şi introducerea în cadrul filierei a unor noi parteneri, aceştia fiind dispuşi să coopereze prin potenţialităţile disponibile, dar adecvate filierei laptelui (existenţa unor surse de aprovizionare cu materii prime mai ieftine).Posibilitatea atragerii de pe piaţa locală a forţei de muncă, de tineri absolvenţi din învăţământul superior, cât şi posibilitatea perfecţionării continue a personalului existent.

Amenințări Acceptarea unui nivel precar de calitate la lapte şi produse lactate poate submina eforturile sectorului de a ridica standardele producţiei de lapteCostul în creştere al materiei prime (de la fermele de creştere a vacilor de lapte).Concurenţa autohtonă puternică (firme româneşti sau cu capital străin care sunt lideri pe piaţă) şi străină (a firmelor multinaţionale pentru produse lactate).Dobânzile ridicate şi perioadele de graţie reduse pentru creditele investiţionale.Instabilitatea sistemului legislativ, fiscal, bancar, manifestată prin frecvente schimbări ale reglementărilor.Continuarea crizei economice și financiare.

Faza distribuție Puncte forte Hypermarket-urile și supermarket-urile oferă o gamă largă de

produse lactate, la preţuri accesibile consumatorilor.Dat fiind specificul de permanentizare a unui comportament receptiv al consumatorului în cadrul pieţei pentru lapte şi derivate lactate, majoritatea firmelor din cadrul filierei laptelui nu prezintă un grad mare de dependenţă faţă de un client sau un grup de clienţi.Gamă variată de produse oferite consumatorilor, inclusiv produse lactate ecologice și tradiționale.

Puncte slabe Nivelul ridicat al autoconsumului (41% din producţia de lapte).Lipsa majoră de orientare spre piaţă a multor producători.Fragmentarea sectorului de distribuţie.Existenţa unor spaţii neutilizate în cadrul filierei laptelui (cu referire asupra acelor capacităţi de transport, depozitare, procesare-ambalare etc.).

Oportunități Piaţă potenţială mare de aproximativ 20000000 persoane.Înfiinţarea centrelor de colectare la nivel de comună şi creşterea eficienţei celor existente.Orientarea consumului populaţiei către produse naturale, sănătoase, bogate în minerale, favorizează consumul de lapte și produse lactate.

28

Creşterea consumului de cereale la micul dejun determină creşterea cererii de lapte şi iaurt.Posibilităţi de promovare a produselor proprii (târguri, simpozioane).

Amenințări Performanţa economică pe filiera laptelui şi a produselor lactate se menţine scăzută, în toate componentele, datorită competitivităţii reduse în raport cu concurenţa produselor din importPenetrarea masivă a importurilor de produse lactate de calitate, pe piaţa românească

29

Recommended