Embed Size (px)

Citation preview

Zarządzanie finansami w małych i średnich przedsiębiorstwach

Wprowadzenie

dr hab. inż. Karolina Mazur, prof. UZ

Plan wykładu

• Informacje organizacyjne

• Prezentacja sylabusa

• Przyczyny niepowodzenia małego przedsiębiorstwa

Informacje organizacyjne

• Konsultacje: według planu, sala 115 A0

• Adres e-mail: [email protected]

• Informacje i wykłady:

www.karolinamazur.pl

Podstawowe zagadnienia poruszane podczas zajęć:

• Jak zarządzać płynnością finansową? – Cykl operacyjny kapitału obrotowego netto. – Jak oszacować zapotrzebowanie na kapitał obrotowy netto? – Polityka kredytowa. – Jak zarządzać należnościami? – Jak zarządzać zapasami? – Jak zarządzać gotówką?

• Proces inwestycji w małych i średnich przedsiębiorstwach • Planowanie zapotrzebowania na finansowanie zewnętrzne • Poszukiwanie źródeł finansowania:

– Kredyt, – Leasing, – Inne?

Przyczyny niepowodzenia małego przedsiębiorstwa

• Jedna z 10 podawanych przyczyn to brak zabezpieczenia gotówkowego

• http://www.biztok.pl/10-najwazniejszych-przyczyn-kleski-poczatkujacej-firmy-a83:

• Nieefektywne zarządzanie kapitałem obrotowym

• (http://e-rachunkowosc.pl/artykul.php?view=901)

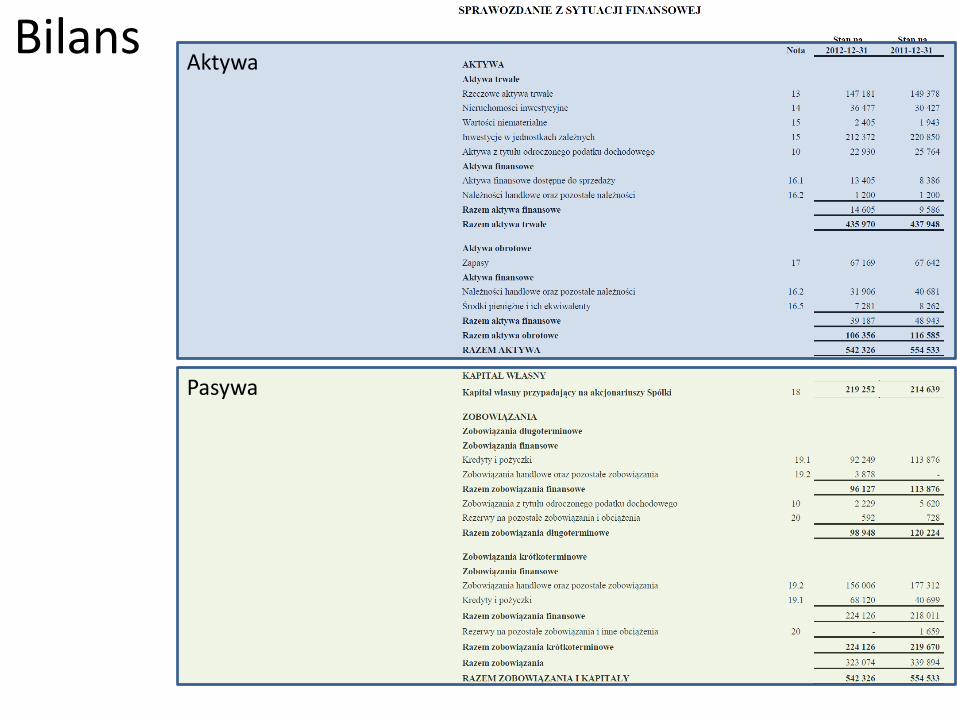

Bilans Aktywa

Pasywa

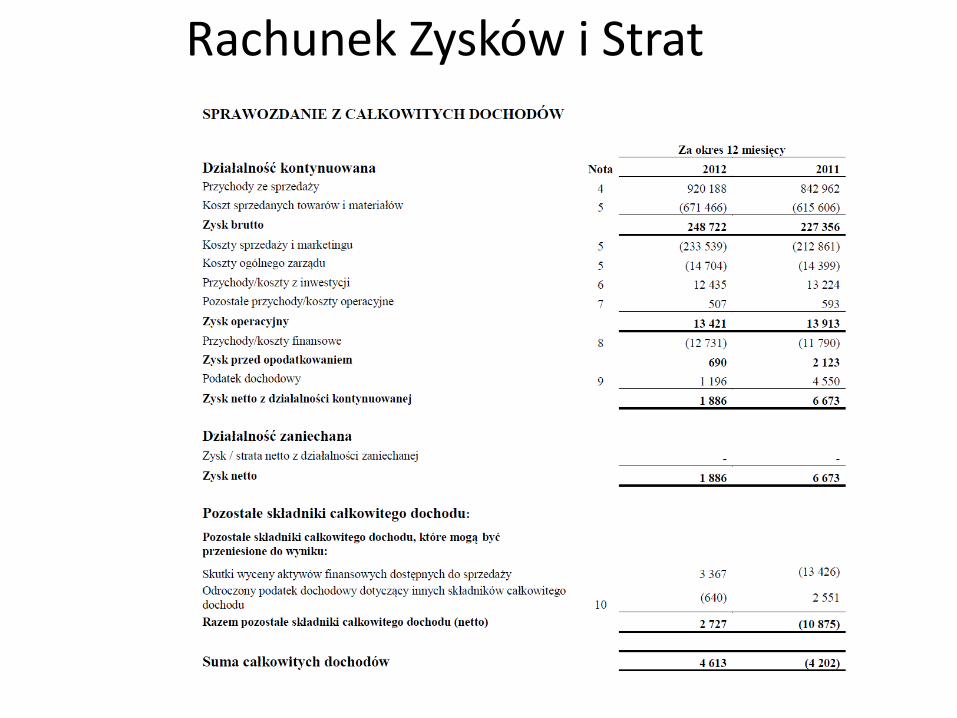

Rachunek Zysków i Strat

Podstawowe pojęcia - powtórka

• Płynność finansowa

• Rentowność

• Zadłużenie

• Aktywność

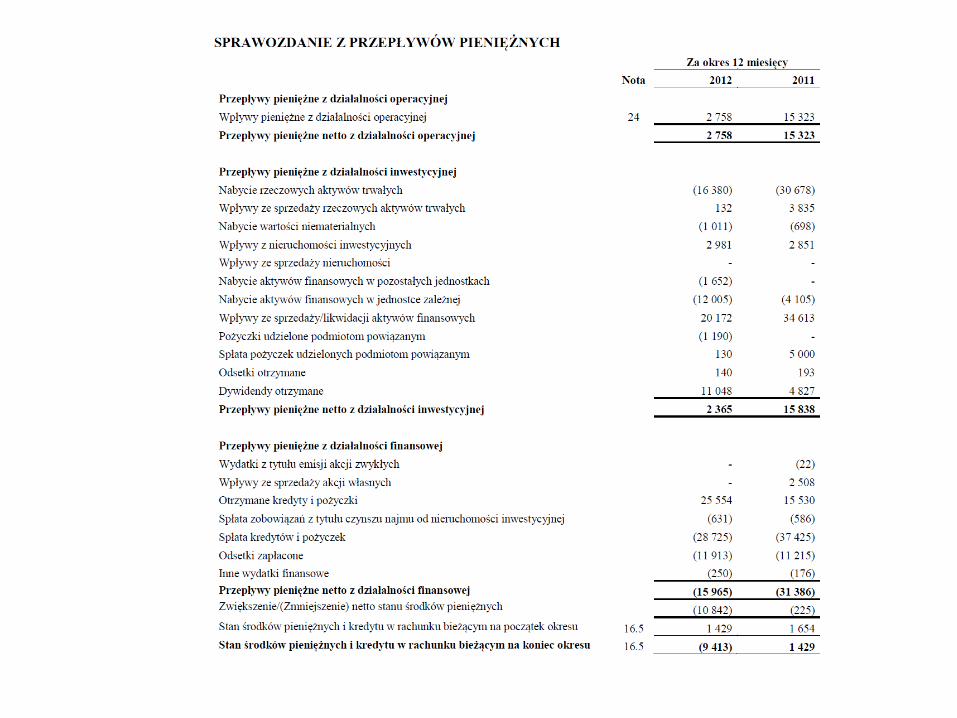

• Sprawozdania finansowe (bilans, rachunek zysków i strat, zestawienie przepływów pieniężnych)

Co jest celem działalności przedsiębiorstwa?

• W długim okresie?

– Wzrost wartości

• np. przez wzrost rentowności i zysków zatrzymanych,

• np. przez wzrost wartości kapitału intelektualnego

• W krótkim okresie?

– Utrzymanie płynności finansowej

– Rentowność

Czym jest płynność finansowa? „Zdolność przedsiębiorstwa do regulowania zobowiązań krótkoterminowych w wymagalnej wysokości i ustalonym czasie” (W. Gabrusewicz, 2014, s.328) „Zdolność (możliwość) dokonywania wszelkich zakupów w ramach działań gospodarczych za gotówkę bez kredytu kupieckiego” (U. Wojciechowska) „Od płynności finansowej należy też odróżnić płynność majątku, czyli zdolność i tempo zamiany poszczególnych jego elementów na środki pieniężne” (M. Sierpińska, T. Jachna 2014, s. 146) Długoterminowa płynność finansowa = wypłacalność „równowaga dochodowa” (M. Sierpińska, T. Jachna 2014, s. 145)

Utrzymywanie wysokiej płynności finansowej – za i przeciw

Za

• Możliwość oszczędności na kosztach transakcyjnych

• Dobry wizerunek u kontrahentów

• Możliwość prowadzenia transakcji terminowych

• Możliwości inwestycyjne

• Ryzyko płynności odzwierciedlone w liqidity premium

Przeciw

• Koszty alternatywne

(Opracowanie własne na podstawie: Pluta i Michalski 2013, s. 27)

Poziom płynności finansowej

• Określa przede wszystkim poziom dostępnej gotówki oraz zdolność do regulowania bieżących zobowiązań

• Mierniki: statyczne i dynamiczne

Mierniki płynności finansowej – wskaźnik bieżącej płynności

𝑊𝑠𝑘. 𝑏𝑖𝑒ż. 𝑝ł =𝑎𝑘𝑡𝑦𝑤𝑎 𝑏𝑖𝑒żą𝑐𝑒

𝑝𝑎𝑠𝑦𝑤𝑎 𝑏𝑖𝑒żą𝑐𝑒

𝑊𝑠𝑘. 𝑏𝑖𝑒ż. 𝑝ł =𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑏𝑟𝑜𝑡𝑜𝑤𝑒

𝑧𝑜𝑏𝑜𝑤𝑖ą𝑧𝑎𝑛𝑖𝑎 𝑘𝑟ó𝑡𝑘𝑜𝑡𝑒𝑟𝑚𝑖𝑛𝑜𝑤𝑒

Przedział optymalny:

(1,2 – 2,0) – w przedsiębiorstwach poza branżą produkcyjną (1,5 - 2,0) – w przedsiębiorstwach o charakterze produkcyjnym (W. Gabrusewicz) Niedopłynność - Przedział optymalny - Nadpłynność

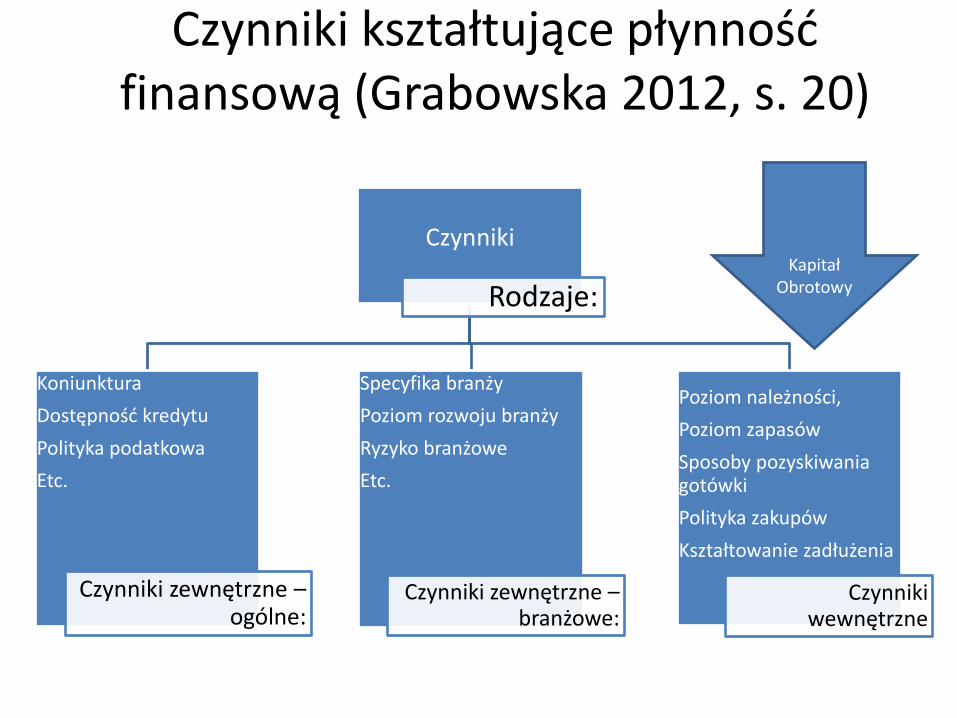

Czynniki kształtujące płynność finansową (Grabowska 2012, s. 20)

Czynniki

Rodzaje:

Koniunktura

Dostępność kredytu

Polityka podatkowa

Etc.

Czynniki zewnętrzne – ogólne:

Specyfika branży

Poziom rozwoju branży

Ryzyko branżowe

Etc.

Czynniki zewnętrzne – branżowe:

Poziom należności,

Poziom zapasów

Sposoby pozyskiwania gotówki

Polityka zakupów

Kształtowanie zadłużenia

Czynniki wewnętrzne

Kapitał Obrotowy

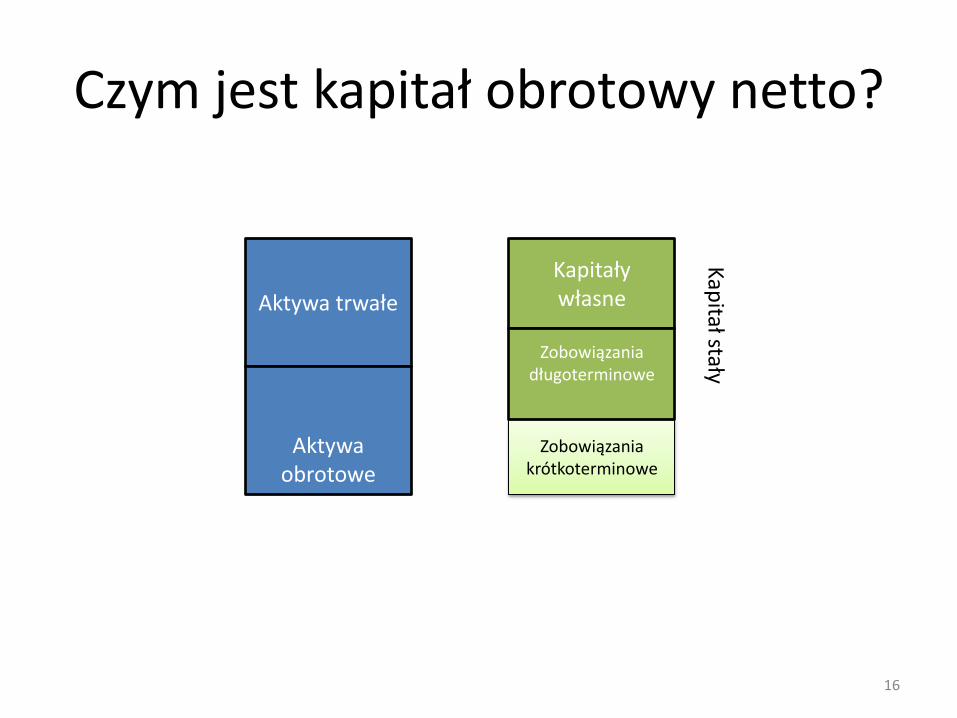

Czym jest kapitał obrotowy netto?

16

Aktywa trwałe

Aktywa obrotowe

Kapitały własne

Zobowiązania krótkoterminowe

Zobowiązania długoterminowe

Kap

itał stały

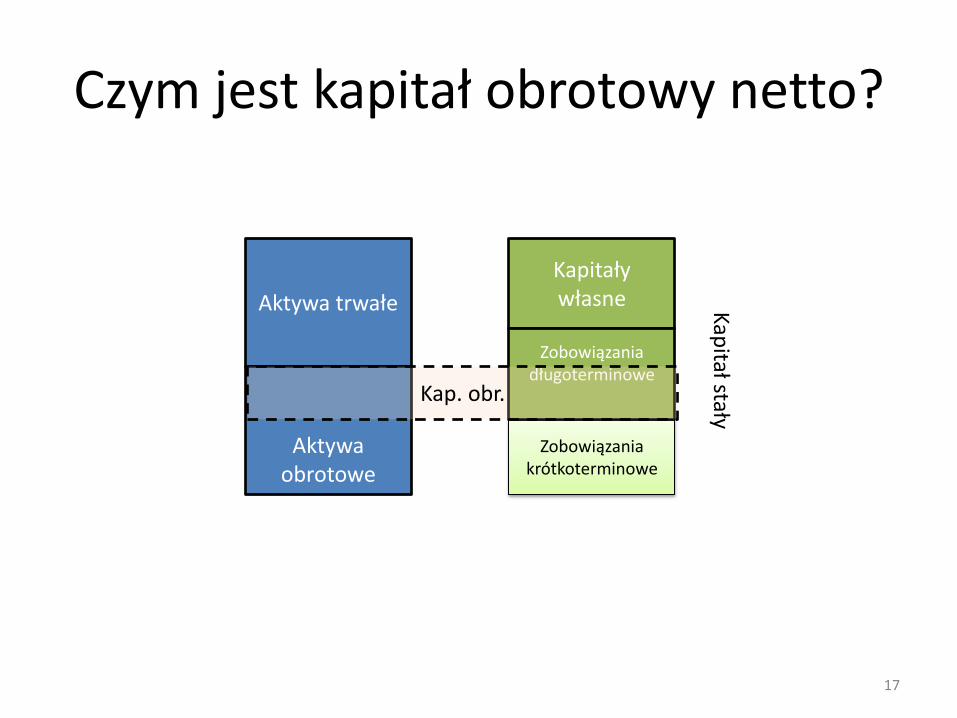

Czym jest kapitał obrotowy netto?

17

Aktywa trwałe

Aktywa obrotowe

Kapitały własne

Zobowiązania krótkoterminowe

Zobowiązania długoterminowe

Kap. obr.

Kap

itał stały

Podstawowe definicje • Kapitał stały = kapitały własne + zobowiązania

długoterminowe

• Kapitał obrotowy (pracujący) =

= kapitał stały – aktywa trwałe

• Kapitał obrotowy netto=

= majątek obrotowy – kapitały obce krótkoterminowe

• Kapitał obrotowy = kapitał pracujący

• Kapitał obrotowy brutto to aktywa bieżące (aktywa krótkoterminowe), czyli środki spółki służące do finansowania bieżącej działalności.

• Po odjęciu od kapitału obrotowego brutto krótkoterminowych zobowiązań otrzymujemy kapitał obrotowy netto

• Pojęcie kapitał obrotowy netto wiąże się najczęściej z podejmowaniem krótkoterminowych decyzji finansowych.

• Kluczowe decyzje:

– określenie wielkości niezbędnych aktywów obrotowych

– określenie sposobów ich finansowania.

Istota kapitału obrotowego netto

• W początkowych fazach rozwoju przedsiębiorstwa zwykle brakuje kapitału finansującego aktywa obrotowe

• Dlatego aktywa obrotowe finansowane są początkowo kapitałem obrotowym w formie zobowiązań: – zobowiązań wobec pracowników (gdy wynagrodzenia są

płacone „z dołu” lub gdy są opóźniane), – zobowiązań wobec dostawców, – zobowiązań wynikających z operacyjnego

(manipulacyjnego) odroczenia płatności np. odroczonej płatności faktury

Dlatego jest tworzona rezerwa na kapitał obrotowy

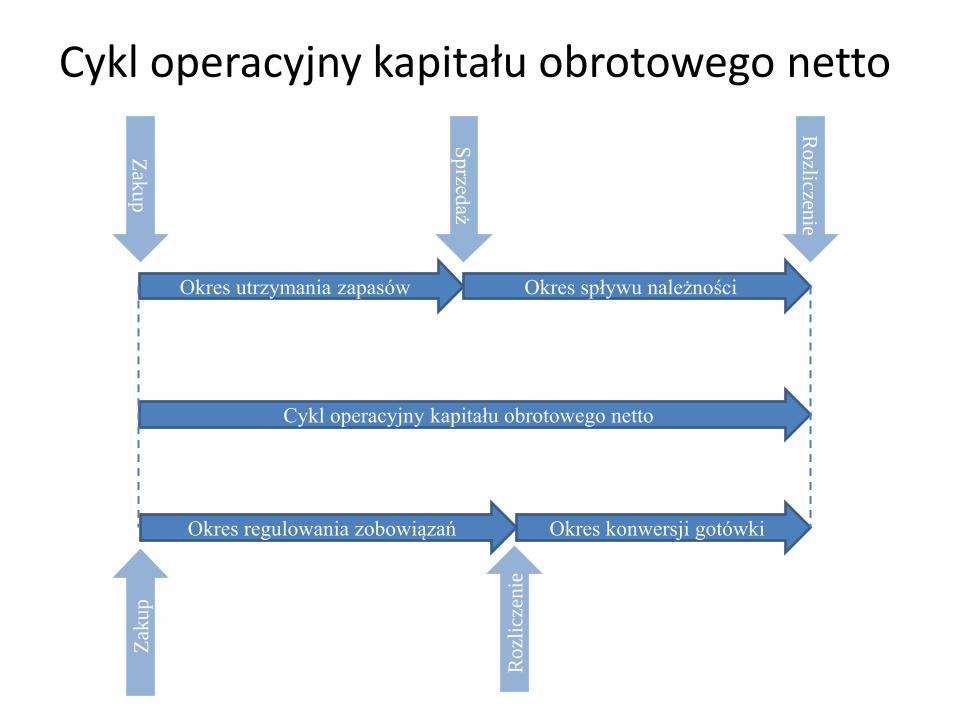

Cykl operacyjny kapitału obrotowego netto

Okres utrzymania zapasów Okres spływu należności

Cykl operacyjny kapitału obrotowego netto

Okres regulowania zobowiązań Okres konwersji gotówki

Zak

up

Sp

rzedaż

Ro

zliczenie

Zak

up

Ro

zlic

zen

ie

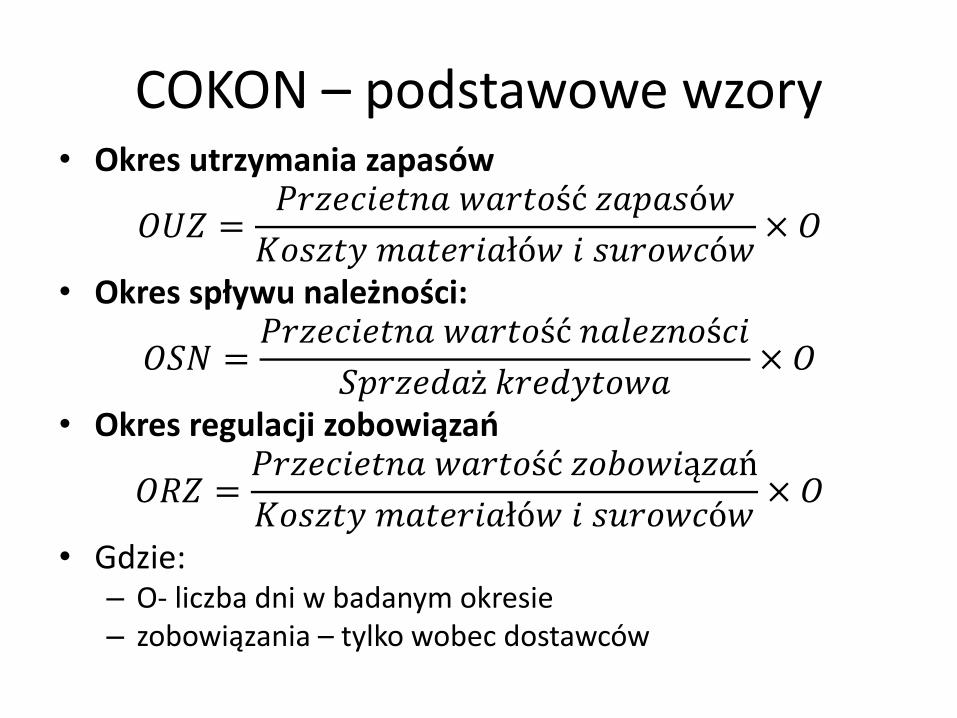

COKON – podstawowe wzory • Okres utrzymania zapasów

𝑂𝑈𝑍 =𝑃𝑟𝑧𝑒𝑐𝑖𝑒𝑡𝑛𝑎 𝑤𝑎𝑟𝑡𝑜ść 𝑧𝑎𝑝𝑎𝑠ó𝑤

𝐾𝑜𝑠𝑧𝑡𝑦 𝑚𝑎𝑡𝑒𝑟𝑖𝑎łó𝑤 𝑖 𝑠𝑢𝑟𝑜𝑤𝑐ó𝑤× 𝑂

• Okres spływu należności:

𝑂𝑆𝑁 =𝑃𝑟𝑧𝑒𝑐𝑖𝑒𝑡𝑛𝑎 𝑤𝑎𝑟𝑡𝑜ść 𝑛𝑎𝑙𝑒𝑧𝑛𝑜ś𝑐𝑖

𝑆𝑝𝑟𝑧𝑒𝑑𝑎ż 𝑘𝑟𝑒𝑑𝑦𝑡𝑜𝑤𝑎× 𝑂

• Okres regulacji zobowiązań

𝑂𝑅𝑍 =𝑃𝑟𝑧𝑒𝑐𝑖𝑒𝑡𝑛𝑎 𝑤𝑎𝑟𝑡𝑜ść 𝑧𝑜𝑏𝑜𝑤𝑖ą𝑧𝑎ń

𝐾𝑜𝑠𝑧𝑡𝑦 𝑚𝑎𝑡𝑒𝑟𝑖𝑎łó𝑤 𝑖 𝑠𝑢𝑟𝑜𝑤𝑐ó𝑤× 𝑂

• Gdzie: – O- liczba dni w badanym okresie – zobowiązania – tylko wobec dostawców

Strategie kapitału obrotowego netto:

• Strategia agresywna

• Strategia konserwatywna

• Strategia umiarkowana

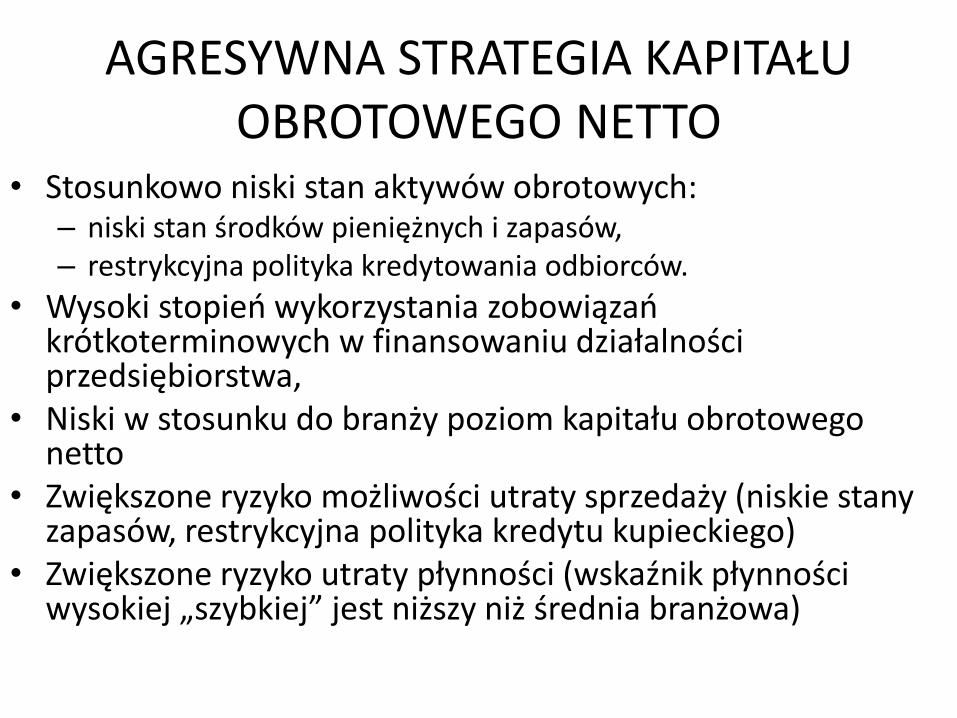

AGRESYWNA STRATEGIA KAPITAŁU OBROTOWEGO NETTO

• Stosunkowo niski stan aktywów obrotowych: – niski stan środków pieniężnych i zapasów, – restrykcyjna polityka kredytowania odbiorców.

• Wysoki stopień wykorzystania zobowiązań krótkoterminowych w finansowaniu działalności przedsiębiorstwa,

• Niski w stosunku do branży poziom kapitału obrotowego netto

• Zwiększone ryzyko możliwości utraty sprzedaży (niskie stany zapasów, restrykcyjna polityka kredytu kupieckiego)

• Zwiększone ryzyko utraty płynności (wskaźnik płynności wysokiej „szybkiej” jest niższy niż średnia branżowa)

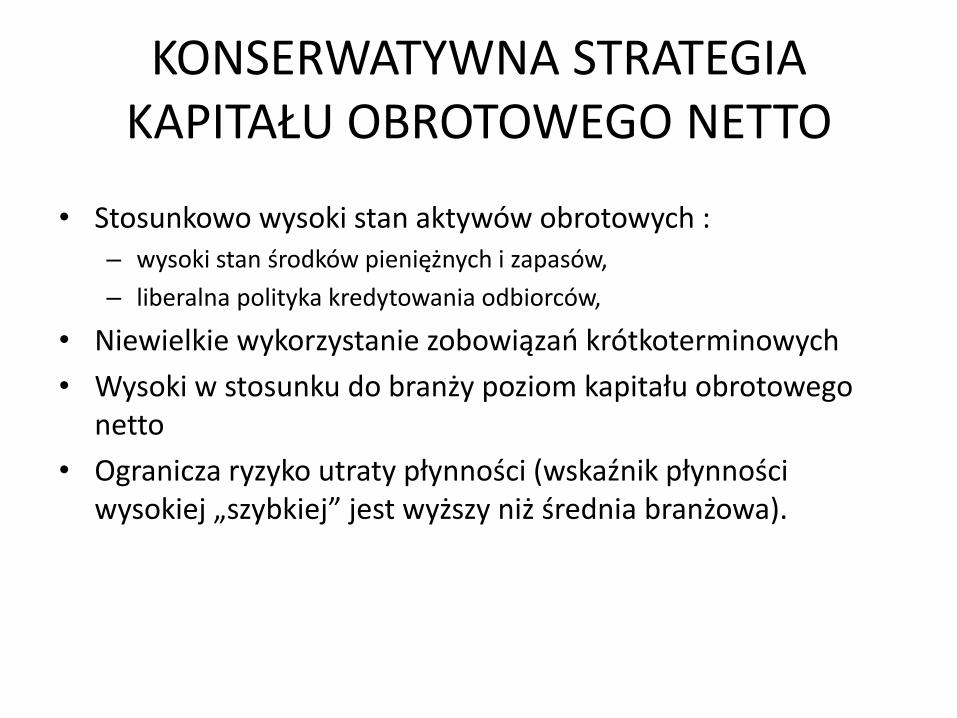

KONSERWATYWNA STRATEGIA KAPITAŁU OBROTOWEGO NETTO

• Stosunkowo wysoki stan aktywów obrotowych : – wysoki stan środków pieniężnych i zapasów,

– liberalna polityka kredytowania odbiorców,

• Niewielkie wykorzystanie zobowiązań krótkoterminowych

• Wysoki w stosunku do branży poziom kapitału obrotowego netto

• Ogranicza ryzyko utraty płynności (wskaźnik płynności wysokiej „szybkiej” jest wyższy niż średnia branżowa).

UMIARKOWANA STRATEGIA KAPITAŁU OBROTOWEGO NETTO

• Strategia pośrednia:

– zapasy i należności na przeciętnym poziomie

– często w sytuacji wysokich stanów środków pieniężnych nabywane są papiery krótkoterminowe łatwo zamieniane na gotówkę

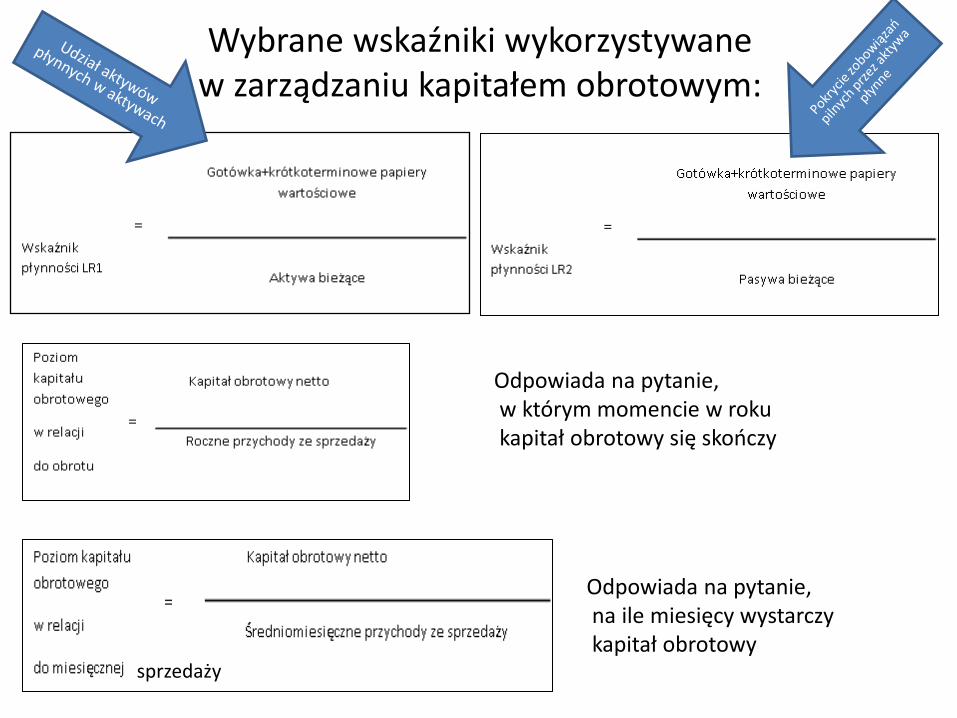

Wybrane wskaźniki wykorzystywane w zarządzaniu kapitałem obrotowym:

Odpowiada na pytanie, w którym momencie w roku kapitał obrotowy się skończy

Odpowiada na pytanie, na ile miesięcy wystarczy kapitał obrotowy

sprzedaży

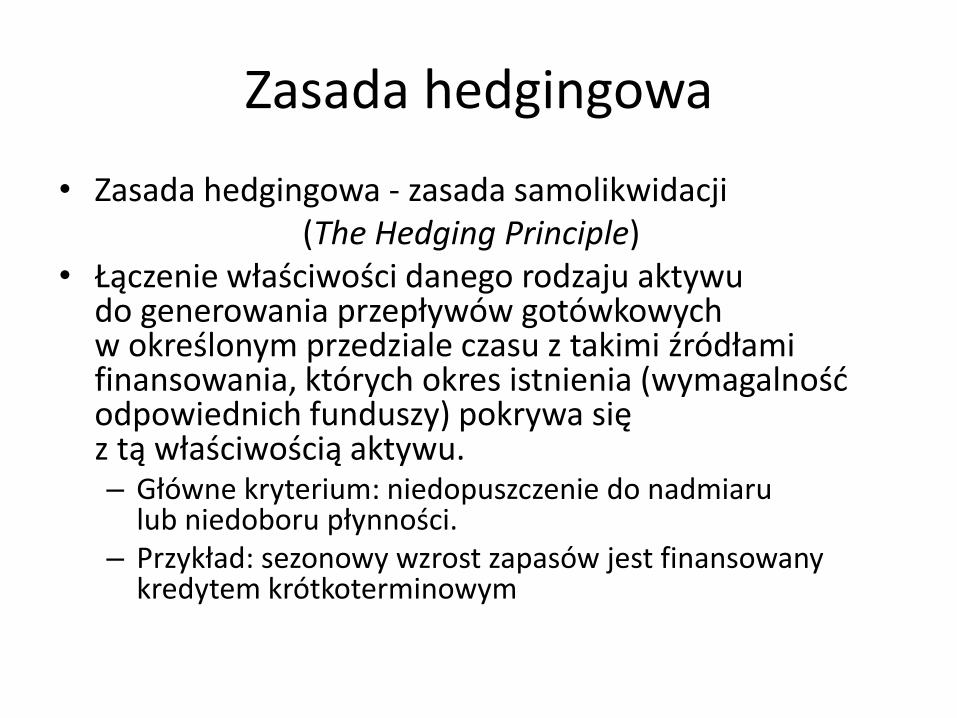

Zasada hedgingowa

• Zasada hedgingowa - zasada samolikwidacji (The Hedging Principle)

• Łączenie właściwości danego rodzaju aktywu do generowania przepływów gotówkowych w określonym przedziale czasu z takimi źródłami finansowania, których okres istnienia (wymagalność odpowiednich funduszy) pokrywa się z tą właściwością aktywu. – Główne kryterium: niedopuszczenie do nadmiaru

lub niedoboru płynności. – Przykład: sezonowy wzrost zapasów jest finansowany

kredytem krótkoterminowym

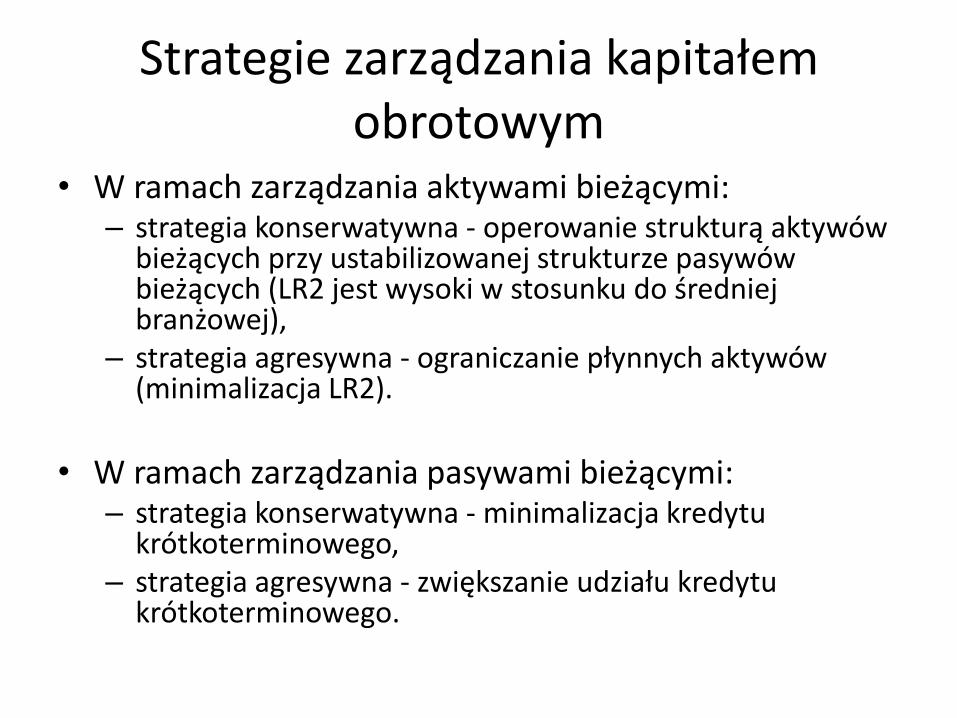

Strategie zarządzania kapitałem obrotowym

• W ramach zarządzania aktywami bieżącymi: – strategia konserwatywna - operowanie strukturą aktywów

bieżących przy ustabilizowanej strukturze pasywów bieżących (LR2 jest wysoki w stosunku do średniej branżowej),

– strategia agresywna - ograniczanie płynnych aktywów (minimalizacja LR2).

• W ramach zarządzania pasywami bieżącymi:

– strategia konserwatywna - minimalizacja kredytu krótkoterminowego,

– strategia agresywna - zwiększanie udziału kredytu krótkoterminowego.

Jak obliczyć zapotrzebowanie na kapitał obrotowy?

• Aby określić zapotrzebowanie na zwiększenie kapitału obrotowego należy:

1) Określić dysponowany poziom kapitału obrotowego

2) Określić zapotrzebowanie na kapitał

Jak obliczyć wartość planowanego dysponowanego kapitału obrotowego

Kapitał obrotowy = kapitał stały – majątek trwały

Ob

liczy

ć

Ob

liczy

ć

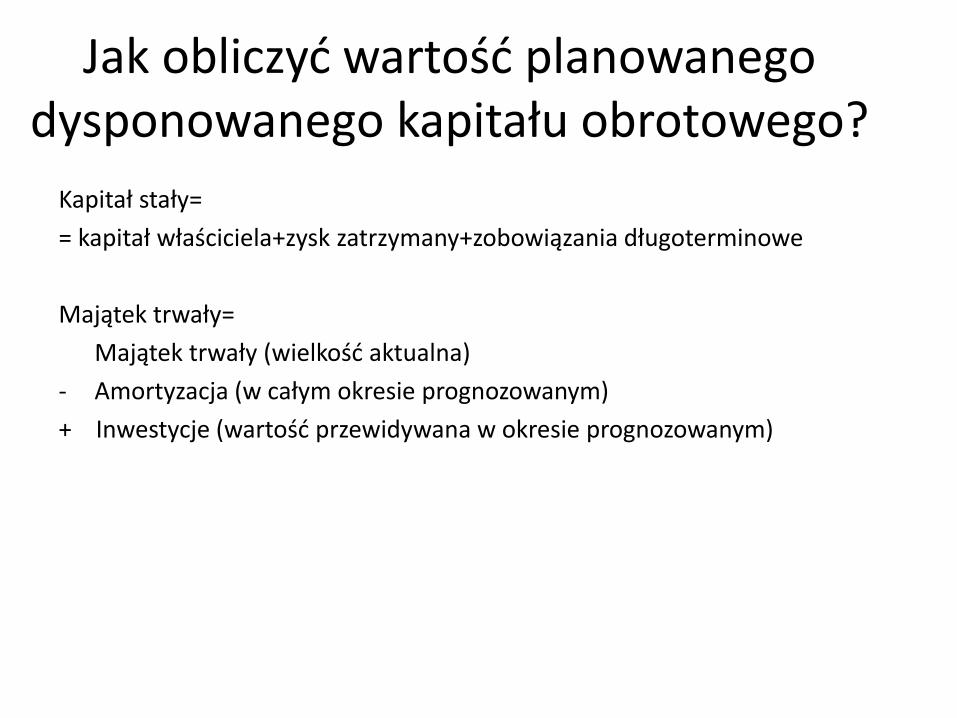

Jak obliczyć wartość planowanego dysponowanego kapitału obrotowego?

Kapitał stały=

= kapitał właściciela+zysk zatrzymany+zobowiązania długoterminowe

Majątek trwały=

Majątek trwały (wielkość aktualna)

- Amortyzacja (w całym okresie prognozowanym)

+ Inwestycje (wartość przewidywana w okresie prognozowanym)

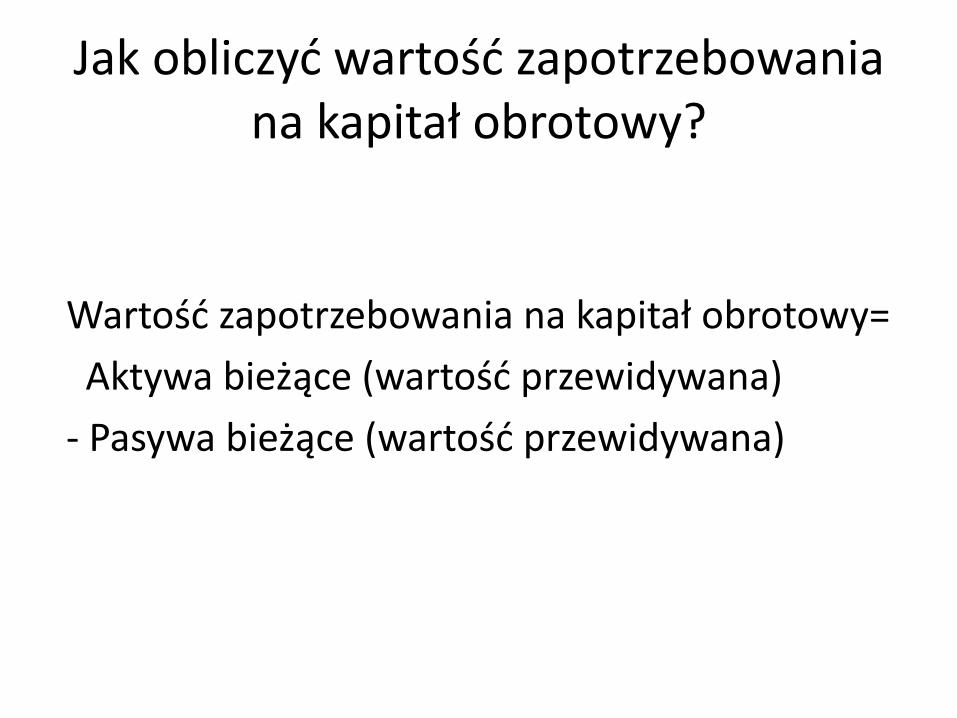

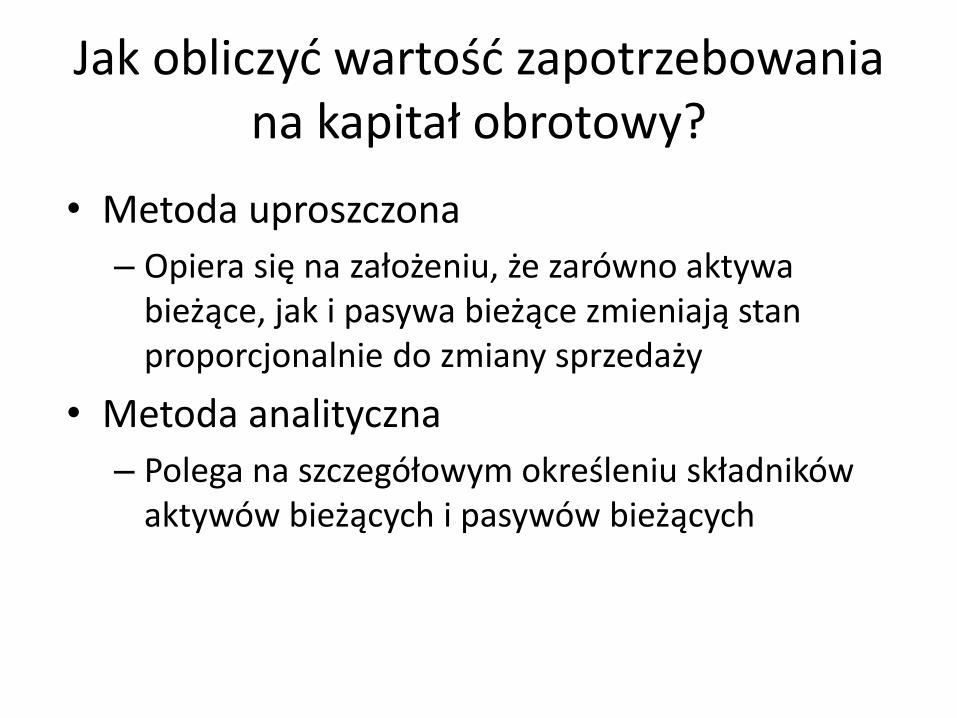

Jak obliczyć wartość zapotrzebowania na kapitał obrotowy?

Wartość zapotrzebowania na kapitał obrotowy=

Aktywa bieżące (wartość przewidywana)

- Pasywa bieżące (wartość przewidywana)

Jak obliczyć wartość zapotrzebowania na kapitał obrotowy?

• Metoda uproszczona

– Opiera się na założeniu, że zarówno aktywa bieżące, jak i pasywa bieżące zmieniają stan proporcjonalnie do zmiany sprzedaży

• Metoda analityczna

– Polega na szczegółowym określeniu składników aktywów bieżących i pasywów bieżących

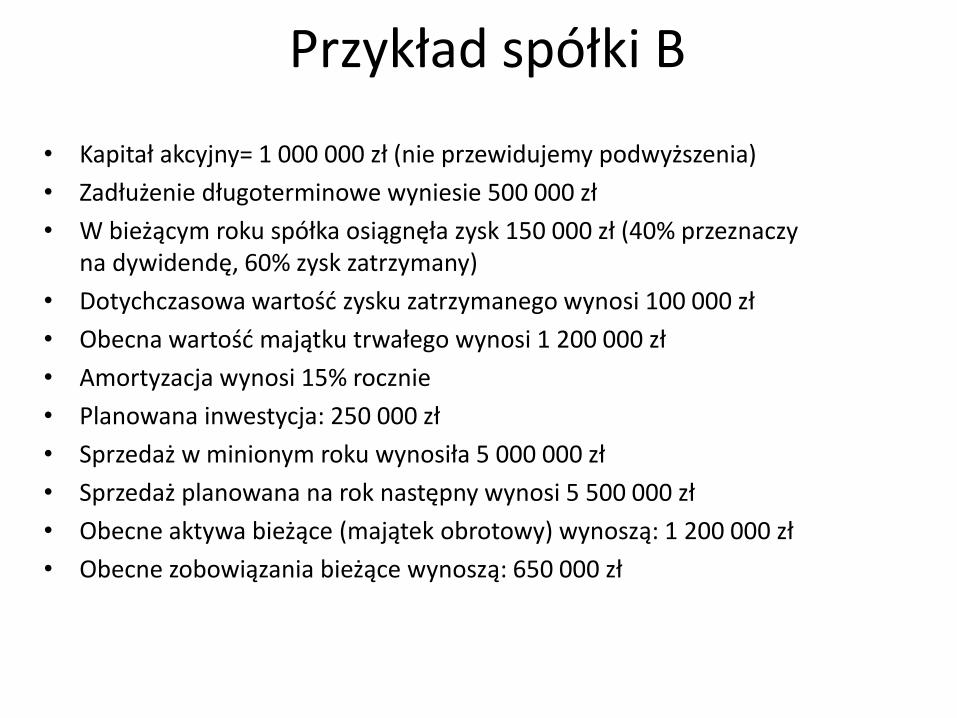

Przykład spółki B

• Kapitał akcyjny= 1 000 000 zł (nie przewidujemy podwyższenia)

• Zadłużenie długoterminowe wyniesie 500 000 zł

• W bieżącym roku spółka osiągnęła zysk 150 000 zł (40% przeznaczy na dywidendę, 60% zysk zatrzymany)

• Dotychczasowa wartość zysku zatrzymanego wynosi 100 000 zł

• Obecna wartość majątku trwałego wynosi 1 200 000 zł

• Amortyzacja wynosi 15% rocznie

• Planowana inwestycja: 250 000 zł

• Sprzedaż w minionym roku wynosiła 5 000 000 zł

• Sprzedaż planowana na rok następny wynosi 5 500 000 zł

• Obecne aktywa bieżące (majątek obrotowy) wynoszą: 1 200 000 zł

• Obecne zobowiązania bieżące wynoszą: 650 000 zł

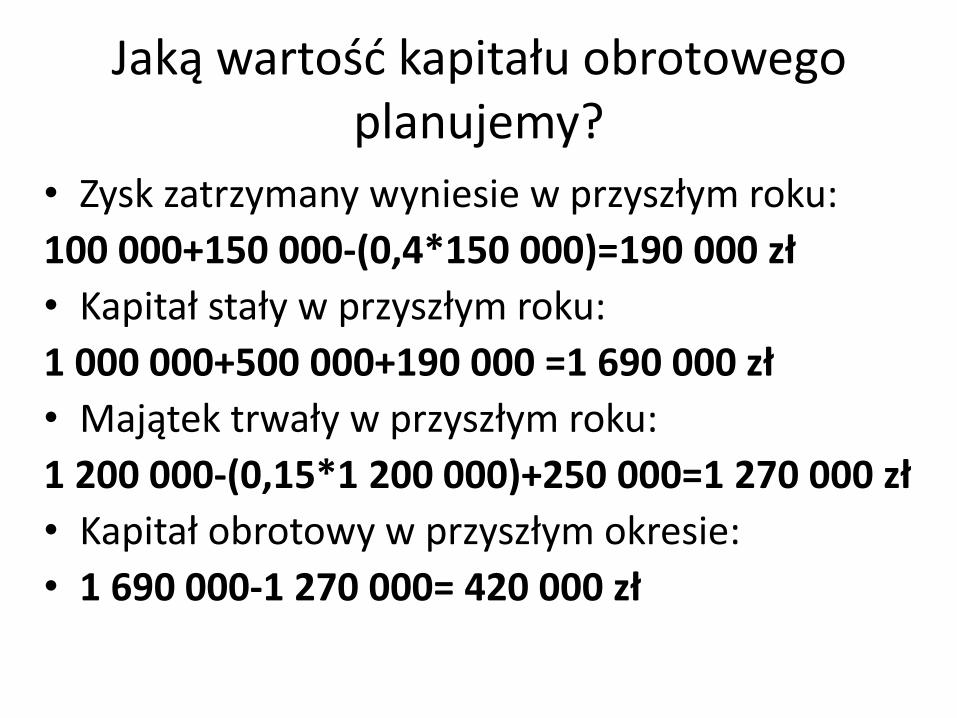

Jaką wartość kapitału obrotowego planujemy?

• Zysk zatrzymany wyniesie w przyszłym roku:

100 000+150 000-(0,4*150 000)=190 000 zł

• Kapitał stały w przyszłym roku:

1 000 000+500 000+190 000 =1 690 000 zł

• Majątek trwały w przyszłym roku:

1 200 000-(0,15*1 200 000)+250 000=1 270 000 zł

• Kapitał obrotowy w przyszłym okresie:

• 1 690 000-1 270 000= 420 000 zł

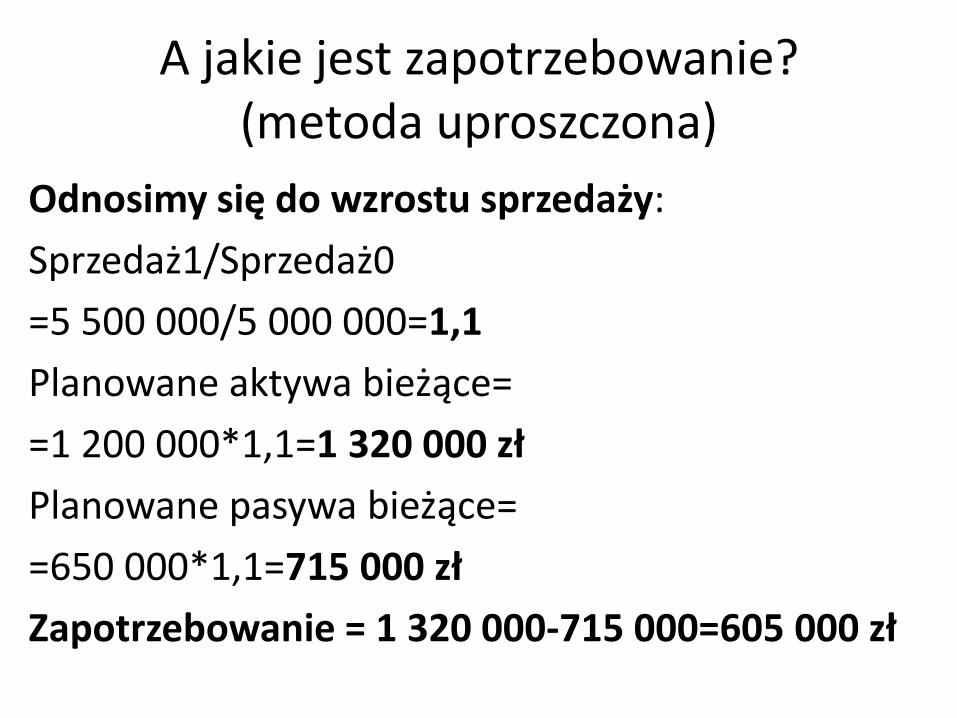

A jakie jest zapotrzebowanie? (metoda uproszczona)

Odnosimy się do wzrostu sprzedaży:

Sprzedaż1/Sprzedaż0

=5 500 000/5 000 000=1,1

Planowane aktywa bieżące=

=1 200 000*1,1=1 320 000 zł

Planowane pasywa bieżące=

=650 000*1,1=715 000 zł

Zapotrzebowanie = 1 320 000-715 000=605 000 zł

Zapotrzebowanie na dodatkowy kapitał obrotowy

• Potrzebujemy: 605 000 zł ko

• Mamy mieć: 420 000 zł ko

• Ile brakuje?

• 420 00 –605 000 = 185 000 zł

• I to musimy znaleźć

Jak znaleźć?

• Zaciągnąć kredyt w banku (długoterminowy)

• Zaciągnąć kredyt krótkoterminowy

• Wydłużyć okres spłaty zobowiązań (kredyt u dostawcy)

• Skrócić okres kredytowania odbiorców

• Podwyższyć kapitał własny

Literatura:

• Sierpińska M., Wędzki D., Zarządzanie płynnością finansową w przedsiębiorstwie, PWN, Warszawa, 1998

• W. Gabrusewicz , Analiza finansowa przedsiębiorstwa. Teoria i zastosowanie, PWE, Warszawa, 2014

• M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWE, Warszawa, 2007

• W. Pluta, G. Michalski, Krótkoterminowe zarządzanie kapitałem. Jak zachować płynność finansową, CH. Beck, Warszawa, 2013

• J. Kowalczyk, A. Kusak , Finanse w decyzjach firmy, ZCO, Zielona Góra, 1995

• M. Grabowska, Zarządzanie płynnością finansową, CeDeWu, Warszawa, 2012