Embed Size (px)

Citation preview

Studia Regionalne i Lokalne

Nr 2(24)/2006

ISSN 1509–4995

Sławomir Maciejczyk*

Analiza finansowa przedsiêbiorstwa

a zarz¹dzanie finansami jednostek

samorz¹du terytorialnego

Celem niniejszego artykułu jest ukazanie stanu wiedzy na temat oceny finansowej JST1

oraz potrzeby i własnej koncepcji stworzenia kompleksowej metody oceny zdolnoscikredytowej JST. Artykuł nawiaþzuje do oceny wskaznikowej przedsieþbiorcow dokonywanejprzez instytucje finansowe i wskazuje mozúliwosc wykorzystania tych doswiadczen w oceniesamorzaþdow. W pierwszej czeþsci autor prezentuje obecnie stosowane metody oceny zdol-nosci kredytowej JST. Rdzeniem artykułu jest analiza mozúliwosci wykorzystania doswiad-czen instytucji finansowych w ocenie przedsieþbiorstw do kompleksowej i stałej oceny JST.Ostatnia czeþsc artykułu zawiera przykładowe wskazniki stworzone na wzor wskaznikowejoceny firm.

Okres przedakcesyjny i czas po wstaþpieniu Polski do UE umozúliwił samo-rzaþdom terytorialnym pozyskiwanie srodkow z funduszy europejskich. Istniejejednak powazúny problem prefinansowania inwestycji ze srodkow własnych.Refundacja srodkow z funduszy UE nasteþpuje bowiem (w wieþkszosci funduszy)po zrealizowaniu i pokryciu kosztow przedmiotowych inwestycji. Nikt nie mawaþtpliwosci, zúe budowa systemow kanalizacji sanitarnej, wodociaþgowych,wysypisk smieci czy sieci drog jest dla naszego kraju priorytetowa. Wazúnejest jednak, aby instytucje przyznajaþce srodki oraz wydajaþce opinie o sytuacjifinansowej poszczegolnych JST (od 1995 Regionalne Izby Obrachunkowe)dysponowały narzeþdziem umozúliwiajaþcym rzetelne przeprowadzenie tej oceny.

Coraz czeþsciej ocenaþzdolnosci finansowych JST zainteresowane saþ instytucjefinansowe, np. przy emisji obligacji municypalnych lub zaciaþganiu kredytowdokonujaþ indywidualnej oceny JST na bazie istniejaþcych metod i technikstosowanych do oceny przedsieþbiorcow.

Do oceny finansowej JST w Polsce nie stosuje sieþ zúadnych standardowychmetod i wskaznikow, kraje UE stworzyły natomiast metody weryfikacji bie-zúaþcej kondycji finansowej JST. W naszym kraju do najczeþsciej uzúywanychcharakterystyk kondycji samorzaþdow nalezúaþ:

* Instytut Organizacji i Zarzaþdzania Politechniki Wrocławskiej, Zakład Ekonomii i Prawa.1 JST � jednostka samorzaþdu terytorialnego.

1. wskaznik podstawowych dochodow podatkowych na mieszkanca (G � dlagmin, P � dla powiatow, W � dla wojewodztw) uzúywany przez MinisterstwoFinansow do obliczania czeþsci podstawowej subwencji wyrownawczej,

2. stopa bezrobocia na terenie JST,3. zadłuzúenie JST w stosunku do rocznych dochodow,4. wydatki inwestycyjne JST w stosunku do wydatkow ogołem.

Wskazniki te nie saþ wystarczajaþce do dokonania rzetelnej i kompleksowejoceny finansowej samorzaþdu. Kolejnym wazúnym argumentem za stworzeniempodstaw oceny finansowej JST jest wzrost znaczenia tego sektora finansowpublicznych. Samorzaþdy dysponujaþ bowiem dochodami rocznymi na poziomie103 mld zł (w roku 2005). Po przystaþpieniu Polski do UE samorzaþdy saþ takzúegłownym beneficjentem funduszy strukturalnych. Sytuacja ta wymaga od JSTpozyskiwania srodkow ze zrodeł zewneþtrznych w formie obligacji municypa-lnych, kredytow czy pozúyczek. Niezbeþdne wydaje sieþ wieþc stworzenie metodyoceny zdolnosci kredytowej JST, np. z wykorzystaniem pewnych elemen-tow nauki o zarzaþdzaniu finansami przedsieþbiorstw.

Analiza efektywnosci ekonomicznej funkcjonowania przedsieþbiorstwa pro-wadzona jest przez pryzmat finansow (Bien 1998, s. 79). Najbardziej znanymnarzeþdziem stosowanym do tego celu jest wskaznikowa ocena sytuacji finan-sowej firmy w zakresie:1. rentownosci (zyskownosci),2. płynnosci finansowej,3. struktury kapitałowej,4. zdolnosci do obsługi zadłuzúenia.

Narzeþdziem tym powinno posługiwac sieþ kierownictwo przedsieþbiorstwaw celu uzyskania danych wyjsciowych do podejmowania biezúaþcych oraz strategi-cznych decyzji oraz kontroli rzeczywistego przebiegu procesow gospodarczych.Praktyka pokazuje jednak, zúe duzúa czeþsc polskich firm prywatnych i panstwo-wych nie przywiaþzuje duzúej wagi do systematycznej oceny finansowej zakładu zapomocaþchocby kilku wskaznikow ekonomicznych. Duzúo wieþksze zainteresowa-nie ocenaþekonomicznaþprzedsieþbiorstw wykazujaþ rozúni partnerzy firm, uzalezúnia-jaþc od jej wynikow wspołpraceþ produkcyjnaþ, handlowaþczy finansowaþ. Wielkosckapitałow własnych, majaþtku oraz zdolnosc do terminowego wywiaþzywania sieþ zezobowiaþzan płatniczych stanowi podstaweþ oceny ryzyka finansowego wspołpracy.

Szczegolne zainteresowanie sytuacjaþ finansowaþ firmy wykazujaþ banki przyudzielaniu kredytow (zwłaszcza inwestycyjnych) oraz instytucje panstwoweprzy udzielaniu pomocy ze srodkow publicznych (np. władze skarbowe przyrozpatrywaniu wnioskow o odroczenie płatnosci podatkow, firmy ubezpiecze-niowe, instytucje udzielajaþce pomocy ze srodkow UE). Analiza obejmujenajczeþsciej trzy pełne lata obrachunkowe poprzedzajaþce moment ubiegania sieþo pomoc oraz prognostycznie okres spłaty zobowiaþzan kredytowych lub wy-korzystania srodkow publicznych. Podczas analizy okreslana jest tzw. zdolnosckredytowa, ktora oznacza mozúliwosc terminowego regulowania zobowiaþzanprzez dłuzúnika przy okreslonych załozúeniach prognozy finansowej. Instytucje

154 SŁAWOMIR MACIEJCZYK

finansowe tworzaþ własne metody oceny finansowej firm i wykorzystujaþ dotego celu rozúne wskazniki.

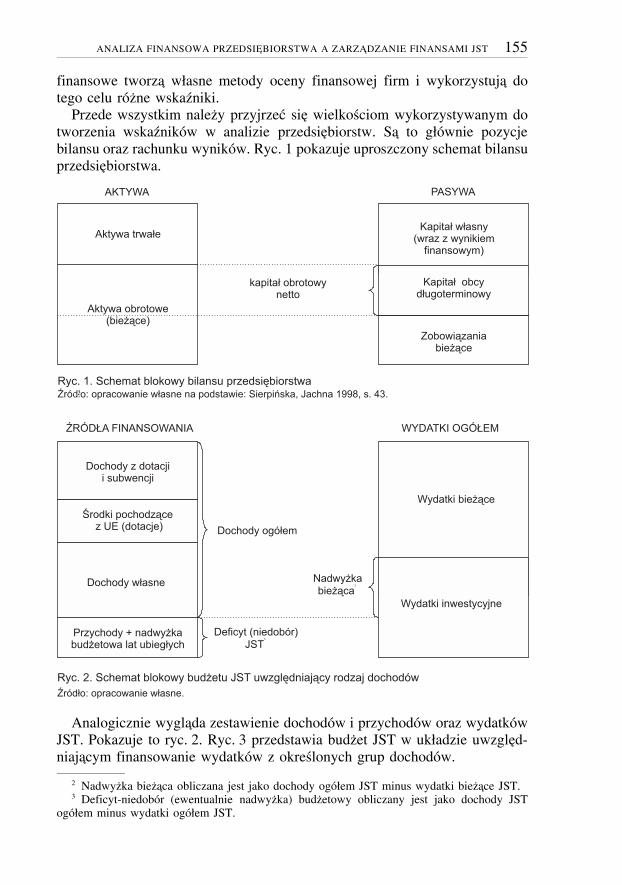

Przede wszystkim nalezúy przyjrzec sieþ wielkosciom wykorzystywanym dotworzenia wskaznikow w analizie przedsieþbiorstw. Saþ to głownie pozycjebilansu oraz rachunku wynikow. Ryc. 1 pokazuje uproszczony schemat bilansuprzedsieþbiorstwa.

23

Analogicznie wyglaþda zestawienie dochodow i przychodow oraz wydatkowJST. Pokazuje to ryc. 2. Ryc. 3 przedstawia budzúet JST w układzie uwzgleþd-niajaþcym finansowanie wydatkow z okreslonych grup dochodow.

2 Nadwyzúka biezúaþca obliczana jest jako dochody ogołem JST minus wydatki biezúaþce JST.3 Deficyt-niedobor (ewentualnie nadwyzúka) budzúetowy obliczany jest jako dochody JST

ogołem minus wydatki ogołem JST.

155ANALIZA FINANSOWA PRZEDSIEþBIORSTWA A ZARZAþDZANIE FINANSAMI JST

Oczywiscie mozúliwy jest niedobor biezúaþcy lub nadwyzúka budzúetowa. Przykonkretyzacji powyzúszej propozycji pojawiaþ sieþ schematy pokazujaþce kazúdaþz mozúliwych sytuacji. Z powyzúszych schematow nie nalezúy wyciaþgac wnioskuo bezposrednim podobienstwie wielkosci bilansowych przedsieþbiorstwa doschematu dochodow i wydatkow JST. Przykładowe wskazniki ekonomiczne dooceny JST tworzone wieþc beþdaþ ze wzgleþdu na podobienstwo znaczenia ekono-micznego poszczegolnych wielkosci oraz tresci samego wskaznika.

Pozostajaþ jeszcze najwazúniejsze pozycje rachunku zyskow i strat. Poniewazúw finansach JST nie prowadzi sieþ rachunku zysku i strat oraz wysteþpuje tylkoumorzenie4 srodkow trwałych, a nie ich amortyzacja5, przyjaþc mozúna na-steþpujaþce zalezúnosci:

Wynik netto⇔ Wynik biezúaþcy

Sprzedazú netto⇔ Dochody własne JST

Przeglaþd wskaznikow rozpoczynamy od grupy słuzúaþcej do oceny rentowno-sci (zyskownosci). Tabele 1 i 2 stanowiaþ zestawienie tych wskaznikow słuzúaþ-cych odpowiednio do badania sytuacji finansowej przedsieþbiorstw i JST.

Wskazniki rentownosci sprzedazúy oraz rentownosci kapitału własnego saþpowszechnie stosowane przez banki i instytucje finansowe. Ich wartosci po-rownywane saþ z reguły do sredniej branzúy i na tej podstawie firma otrzymuje

4 Umorzenie � okresowe zmniejszenie wartosci poczaþtkowej rzeczowych składnikow majaþtkutrwałego (srodkow trwałych, wartosci niematerialnych i prawnych) o sumeþ ich zuzúycia (por.Nowak 1996, s. 223).

5 Amortyzacja � wliczone w koszty i wyrazúone w pieniaþdzu zuzúycie niektorych składnikowmajaþtku trwałego: srodkow trwałych, wartosci niematerialnych i prawnych (ibidem, s. 10).

156 SŁAWOMIR MACIEJCZYK

okreslonaþ liczbeþ punktow, ktorych suma zgromadzona dla wszystkich branychpod uwageþ wskaznikow oznacza jej sytuacjeþ finansowaþ.

Przy ocenie rentownosci JST trzeba wziaþc pod uwageþ zrodła, ktore mogaþkreowac nadwyzúkeþ biezúaþcaþ (rozúnica mieþdzy dochodami ogołem a wydatkamibiezúaþcymi). Ze wzgleþdu na mozúliwosc wykorzystania dochodow z subwencjii dotacji wyłaþcznie na okreslone cele głownym zrodłem tworzaþcym nadwyzúkeþbiezúaþcaþ saþ przede wszystkim dochody własne. Wskaznik rentownosci do-chodow JST mowi o zdolnosci do kreowania nadwyzúki budzúetowej z do-chodow ogołem.

157ANALIZA FINANSOWA PRZEDSIEþBIORSTWA A ZARZAþDZANIE FINANSAMI JST

Najwazúniejsze wskazniki oceny płynnosci przedsieþbiorstw mierzaþ płynnoscbiezúaþcaþ oraz płynnosc szybkaþ. Mowiaþ one o zdolnosci firmy do regulowaniazobowiaþzan biezúaþcych łatwo zbywalnymi aktywami. Ich pozúaþdane wartosciwyznaczone zostały na podstawie teorii finansow i pragmatyki ocen ban-kowych. Wartosci wskaznikow nizúsze od bazowych wskazujaþ na brak płyn-nosci, wyzúsze natomiast na nadpłynnosc przedsieþbiorstwa.

Ocena płynnosci finansowej JST mozúe wyglaþdac podobnie. Pozúaþdane war-tosci wskaznikow z tabeli 4 wyznaczyc nalezúy podczas analizy danych budzúe-towych JST w latach 1999�2003. Wskaznik biezúaþcej płynnosci informuje,w jaki sposob dotacje celowe i subwencje ogolne (z wyjaþtkiem dotacji i sub-wencji przekazywanych na realizacjeþ zadan inwestycyjnych) pokrywajaþwydat-ki biezúaþce JST. Jest on miaraþ dostosowania wydatkow na głowne zadaniawłasne JST takie jak oswiata, administracja, słuzúba zdrowia i utrzymanie drogdo obowiaþzujaþcego systemu ich finansowania. Wskaznik płynnosci szybkiejoznacza zdolnosc JST do pokrycia wydatkow biezúaþcych nadwyzúkaþ budzúetowaþlat ubiegłych i nadwyzúkaþ biezúaþcaþ rozpatrywanego roku budzúetowego.

158 SŁAWOMIR MACIEJCZYK

Wskazniki do oceny struktury kapitałowej i zdolnosci kredytowej JSTstworzone zostały analogicznie do odpowiednikow z tab. 5. Wskaznik udziałudochodow własnych w dochodach ogołem bada zdolnosc JST do kreowaniadochodow przede wszystkim z takich zrodeł jak podatek od nieruchomosci,pozostałe podatki i opłaty lokalne, udział w podatku od osob fizycznychi prawnych. Jest to wieþc tak naprawdeþ pomiar mozúliwosci gospodarczychdanego terenu, ktory informuje o tym, jak organy samorzaþdowe promujaþ goi stwarzajaþ dogodny klimat dla inwestorow.

Kolejne dwa wskazniki saþ wazúne z punktu widzenia mozúliwosci pozy-skiwania zewneþtrznych zrodeł finansowania inwestycji. Wskaznik pokryciadługu jest podstawowy dla ustalenia zdolnosci JST do spłacania zobowiaþzandługoterminowych, natomiast dotyczaþcy ogolnego zadłuzúenia pokazuje, ilesrodkow ze zrodeł zewneþtrznych organy samorzaþdu mogaþ pozyskac, abykwota długu na koniec roku budzúetowego nie przekroczyła 60% dochodowjednostki w tym roku budzúetowym. W tab. 6 pojawia sieþ dodatkowy wskaznikudziału wydatkow inwestycyjnych w wydatkach ogołem. Nie ma on odpo-wiednika w nauce o przedsieþbiorstwie, choc stanowi dopełnienie wskaznikowokreslajaþcych zdolnosc kredytowaþ JST. Warto zauwazúyc, zúe wzrost wydatkowinwestycyjnych jest pozúaþdany z punktu widzenia rozwoju gospodarczegoJST. Nie chodzi jednak o inwestycje realizowane wyłaþcznie na kredyt, ktore

159ANALIZA FINANSOWA PRZEDSIEþBIORSTWA A ZARZAþDZANIE FINANSAMI JST

zwieþkszajaþ w znaczaþcy sposob dług JST, co pogarsza wskaznik ogolnegozadłuzúenia. Sytuacja ekonomiczna JST beþdzie wieþc korzystna, jezúeli osiaþgnieona pozúaþdane wartosci dla obu wspomnianych wskaznikow.6

W zwiaþzku z poszukiwaniem przez JST nowych zrodeł pozyskiwania fun-duszy na realizacjeþ zadan inwestycyjnych niezbeþdne wydaje sieþ stworzenie

6 Ustawa z dnia 26 listopada 1998 r. o finansach publicznych (Dz.U. 98.155.1014). Art. 114stanowi, zúe łaþczna kwota długu jednostki samorzaþdu terytorialnego na koniec roku budzúetowegonie mozúe przekraczac 60% dochodow tej jednostki w tym roku budzúetowym.

160 SŁAWOMIR MACIEJCZYK

kompleksowej metody oceny wskaznikowej finansow samorzaþdow. Opraco-wanie to jest wsteþpem do przeprowadzenia badan i stworzenia podstaw takiegonarzeþdzia. Warto zastanowic sieþ takzúe nad wykorzystaniem do oceny realizo-wanych przez JST inwestycji metod polegajaþcych na badaniu przepływowstrumieni pienieþzúnych takich jak NPV7 i IRR8 znanych przez naukeþ o przed-sieþbiorstwie. Stworzenie pomocnego i powszechnie stosowanego narzeþdzia dooceny finansowej JST powinno przyczynic sieþ do poprawy zarzaþdzania finan-sami w samorzaþdzie, a przez to do lepszego ich wykorzystania.

Literatura

Bednarski L. et al., 2003, Analiza ekonomiczna przedsieþbiorstwa, Wrocław:Wydawnictwo Akademii Ekonomicznej im. Oskara Langego.

Bell M., Leithe J., 1993, Budzúet gminy, Warszawa: Fundacja Rozwoju Demo-kracji Lokalnej.

Bien W., 1998, Zarzaþdzanie finansami przedsieþbiorstwa, Warszawa: Difin.Borodo A., 2000, Samorzaþd terytorialny. System prawno-finansowy, Warszawa:

Wydawnictwo Prawnicze PWN.Chojna-Duch E., 2003, Polskie prawo finansowe: finanse publiczne, Warszawa:

Wydawnictwo Prawnicze LexisNexis.Chojna-Duch E., 2002, Polskie prawo finansowe: finanse publiczne, Warszawa:

Wydawnictwo Prawnicze LexisNexis.Cybulski B., Miemiec W., 1996/2002, Samorzaþdowy poradnik budzúetowy na

rok 1996 i 2002, Warszawa: Municipium.Denek E. et al., 2000, Finanse publiczne, Warszawa: Wydawnictwo Naukowe

PWN.Gaudemet P.M., Molinier J., 1999, Finanse publiczne, Warszawa: Polskie

Wydawnictwo Ekonomiczne.Gilowska Z., 1998, System ekonomiczny samorzaþdu terytorialnego w Polsce,

Warszawa: Municipium.Jastrzeþbska M., 2005, Polityka budzúetowa jednostek samorzaþdu terytorialnego,

Gdansk: Uniwersytet Gdanski.Kornberger-Sokołowska E., 2001, Decentralizacja finansow publicznych a sa-

modzielnosc finansowa jednostek samorzaþdu terytorialnego, Warszawa: Liber.Kowalczuk E., 2001, Pomoc przedakcesyjna Wspolnoty Europejskiej dla Polski

ze szczegolnym uwzgleþdnieniem programu SAPARD, Warszawa: SGGW.Kurowski L., Ruskowski E., Sochacka-Krysiak H., 2000, Kontrola finansowa

w sektorze publicznym, Warszawa: Polskie Wydawnictwo Ekonomiczne.Misiaþg W., Malinowska E., 2002, Finanse publiczne w Polsce: przewodnik

2002, Gdansk: Instytut Badan nad Gospodarkaþ Rynkowaþ.

7 NPV � metoda wartosci zaktualizowanej netto (net present value) � Sierpinska, Jachna1998, s. 210.

8 IRR � metoda wewneþtrznej stopy zwrotu (internal rate of return), ibidem, s. 210.

161ANALIZA FINANSOWA PRZEDSIEþBIORSTWA A ZARZAþDZANIE FINANSAMI JST

Nowak E., 1996, Leksykon rachunkowosci, Warszawa: Wydawnictwo NaukowePWN.

Owsiak S., 2002, Finanse publiczne: teoria i praktyka, Warszawa: Wydawnic-two Naukowe PWN.

Patrzałek L., 2000, Finanse samorzaþdowe, Wrocław: Wydawnictwo AkademiiEkonomicznej we Wrocławiu.

Patrzałek L., 2003, System finansow samorzaþdu terytorialnego (wybrane ele-menty), Poznan: Wrocław Wydawnictwo Wyzúszej Szkoły Bankowej.

Radosinski E., 2002, Wprowadzenie do analizy finansowej, Wrocław: Wydaw-nictwo Politechniki Wrocławskiej.

Ruszczynski A., 2002, Fundusze strukturalne w Unii Europejskiej a pomocprzedakcesyjna Wspolnot dla Polski, Warszawa: Szkoła Głowna Handlowa.

Ruskowski E. (red.), 2000, Finanse publiczne i prawo finansowe, Warszawa:Wydawnictwo Konieczny i Kruszewski.

Sierpinska M., Jachna T., 1998, Ocena przedsieþbiorstwa według standardowswiatowych, Warszawa: Wydawnictwo Naukowe PWN.

Szczepaniak J., 1992, Ocena przedsieþbiorstwa na podstawie sprawozdan finan-sowych, Łodz: Wydawnictwo �Ekorno�.

Tyran M.R., 1999, Wskazniki finansowe, Warszawa: Dom Wydawniczy ABC.Werwinska A., 2002, Samodzielnosc finansowa gmin a finansowanie deficytu

budzúetowego (rozprawa doktorska � 25.11.2002), Wrocław: Akademia Eko-nomiczna im. Oskara Langego we Wrocławiu.

Wieliczko B., Przedakcesyjny program SAPARD: dotychczasowe doswiad-czenia krajow kandydackich, Warszawa: Instytut Ekonomiki Rolnictwai Gospodarki Zúywnosciowej.

Wojciechowski E., 2003, Zarzaþdzanie w samorzaþdzie terytorialnym, War-szawa: Difin.

Ziołkowska W., 2005, Finanse publiczne: teoria i zastosowanie, Poznan:Wyzúsza Szkoła Bankowa.

Zysnarska A., 2002, Rachunkowosc sektora finansow publicznych, Gdansk:ODDK.

Zysnarska A., 2003, Sprawozdawczosc jednostek sektora finansow publicznych,Gdansk: ODDK.

Analyses of Financial Performance in

Private Sector and Evaluation of Local

Governments

The aim of the following article is to review the literature on financialevaluation of local governments and to emphasise the need of creating newmethods of evaluation in this sector. The author makes references to theindicators applied by the financial institutions to business sector and pointsout the possibilities of adapting those experiences in assessing local go-vernments.

162 SŁAWOMIR MACIEJCZYK