Embed Size (px)

DESCRIPTION

V állalati pénzügyek. Kovács Imola [email protected] 506 iroda. Osztalékpolitika elválasztása a többi pénzügyi döntéstől. Osztalékpolitika összefügg egy vállalat: finanszírozási beruházási döntéseivel Pl.1: az osztalék nagysága a beruházási döntések következménye - PowerPoint PPT Presentation

Citation preview

Vita az osztalékokról

Vállalati pénzügyekVállalati pénzügyek

Kovács Imola

506 iroda

Kovács Imola

506 iroda

Vállalati pénzügyekVita az osztalékokról

Osztalékpolitika elválasztása a többi pénzügyi döntéstől

• Osztalékpolitika összefügg egy vállalat:– finanszírozási– beruházási döntéseivel

Pl.1: az osztalék nagysága a beruházási döntések következménye

Pl.2: az osztalék nagysága a hitelpolitikai döntések következménye

Vállalati pénzügyekVita az osztalékokról

Osztalékpolitika elválasztása a többi pénzügyi döntéstől

Pl.1: az osztalék nagysága a beruházási döntések következménye

• a vezetés optimista a vállalat jövőjét illetően => nyereséget akar visszatartani a bővítés érdekében => alacsony osztalékot fizet

• ezek a jövőbeli lehetőségek valamilyen ok miatt beszűkülnek => bejelentik az osztalék növelését, esik a részvényárfolyam

• hogyan tudjuk elkülöníteni az osztaléknövekedés hatását annak a csalódásnak a hatásától, amit a befektetők az elveszett növekedési lehetőségek miatt éreznek?

Vállalati pénzügyekVita az osztalékokról

Osztalékpolitika elválasztása a többi pénzügyi döntéstől

Pl.2: az osztalék nagysága a hitelpolitikai döntések következménye

– egy vállalat beruházásait jórészt hitelből finanszírozza => növekszik az osztalékfizetésre felhasználható pénz

– hogyan tudjuk elkülöníteni a hitelfelvétel hatását az osztalékfizetés hatásától?

Vállalati pénzügyekVita az osztalékokról

Osztalékpolitika elválasztása a többi pénzügyi döntéstől

• Pl.1, Pl.2 => az osztalékpolitikát el kell különíteni a többi pénzügyi döntéstől

• adott beruházási illetve hitelfelvételi döntések (politika) esetén mi az osztalékfizetés/osztalék változásának hatása

• forrás: részvénykibocsátás• osztalékfizetés = választás a nyereségvisszatartás és

osztalékfizetés és új részvények kibocsátása között

Vállalati pénzügyekVita az osztalékokról

Az osztalékfizetés formái

• készpénzben: szokásos osztalék, rendkívüli vagy különleges osztalék (~részvényvisszavásárlás a vállalat részéről, részvényeladás a részvényes részéről)

• osztalékrészvények (~részvényfelaprózás) – nő a részvények száma, a vállalat értéke nem változik => csökken az egy részvényre vetített érték– osztalékrészvény pl. minden tulajdonban lévő 100

részvény után 5 extra részvény– részvényfelaprózás pl. minden 100 darab részvényt

átalakítunk 105 részvénnyé

Vállalati pénzügyekVita az osztalékokról

Román Értéktőzsde - BVB• Simbol ALBZ• Denumire societ. (cod fiscal) ALBALACT SA (1755369)

• Anul 2012• Profit net total 7.320.697 RON• Dividende total 7.320.697 RON• Data referinta AGA 22.04.2013• Data AGA (dividend) 29.04.2013• Data de inregistrare 20.05.2013• Data ex dividend 16.05.2013• Dividend Persoane Fizice 0,010500 RON• Dividend Persoane Juridice 0,010500 RON• Tip dividend brut

http://ww

w.bvb.ro/ListedC

ompanies/S

tatusDivid.aspx

Vállalati pénzügyekVita az osztalékokról

Román Értéktőzsde - BVB• Data referinta AGA data la care cine este actionar, poate

sa participe la Adunarea Generala a Actionarilor• Data AGA (dividend) data Adunarii Generale a

Actionarilor• Data de inregistrare data la care cine este actionar, poate

sa beneficieze de hotararile luate in cadrul Adunarii Generale a Actionarilor

• Data ex dividend 16.05.2013• Tip dividend brut

Vállalati pénzügyekVita az osztalékokról

Román Értéktőzsde - BVB• Perioada de decontare este de T+3 - doar a 3-a zi

lucratoare de la data tranzactiei vom figura ca actionari• Exemplu: Sif Banat-Crisana (SIF1) :

- data de referinta 28.03.2012

- AGA 25.04.2012

- data de inregistrare 18.05.2012

-pentru a putea participa la AGA trebuie sa fim actionari la data de referinta din 28.03.2012 iar pentru acesta ultima zi in care putem cumpara actiuni este 23.03.2012

- pentru a beneficia de hotararile luate in AGA din 25.04.2012 ( dividende sau altceva ) trebuie sa fim actionari la data de inregistrare din 18.05.2012, iar pentru aceasta ultima zi in care putem cumpara actiuni este 15.05.2012.

http://ww

w.clubulinvestitorilor.ro/2012/03/educational-

data-de-referinta-si-data-de-inregistrare/

Vállalati pénzügyekVita az osztalékokról

Részvény-visszavásárlás

• 3 alapvető módszer:– nyílt piacon – fix áron bizonyos mennyiségű részvényt (bizonzos

prémium mellett)– a fő részvényessel való közvetlen tárgyalással

Vállalati pénzügyekVita az osztalékokról

Részvény-visszavásárlás vs. osztalékfizetés

• az osztalék jövedelemnek megfelelően adózik, visszavásárlás esetén az árfolyamkülönbözet adózik

• részvény-visszavásárlás ~ nagy mértékű osztalékfizetés, de nem helyettesíti ezt

• a részvény-visszavásárlások változákonyabbak, mint az osztalékfizetés, egyszeri események, a felesleges pénz kiosztására szolgálnak

• az osztalék csökkentésének bejelentését a piac általában rossz hírnek tartja

Vállalati pénzügyekVita az osztalékokról

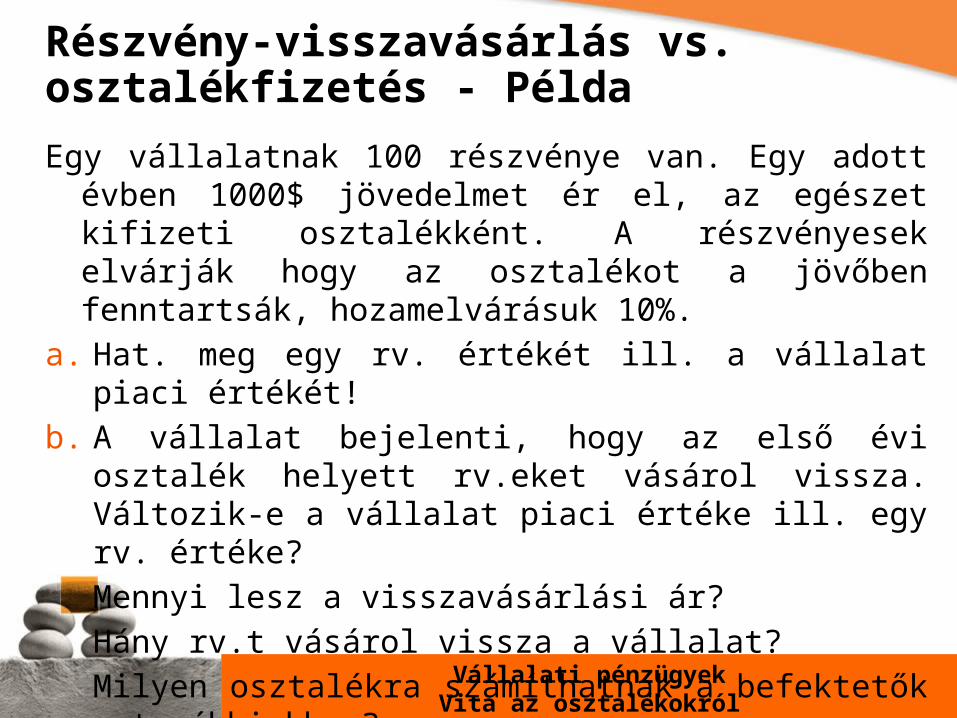

Részvény-visszavásárlás vs. osztalékfizetés - Példa

Egy vállalatnak 100 részvénye van. Egy adott évben 1000$ jövedelmet ér el, az egészet kifizeti osztalékként. A részvényesek elvárják hogy az osztalékot a jövőben fenntartsák, hozamelvárásuk 10%.

a. Hat. meg egy rv. értékét ill. a vállalat piaci értékét!

b. A vállalat bejelenti, hogy az első évi osztalék helyett rv.eket vásárol vissza. Változik-e a vállalat piaci értéke ill. egy rv. értéke?

Mennyi lesz a visszavásárlási ár?

Hány rv.t vásárol vissza a vállalat?

Milyen osztalékra számíthatnak a befektetők a továbbiakban?

Vállalati pénzügyekVita az osztalékokról

Részvény-visszavásárlás vs. osztalékfizetés - Példa

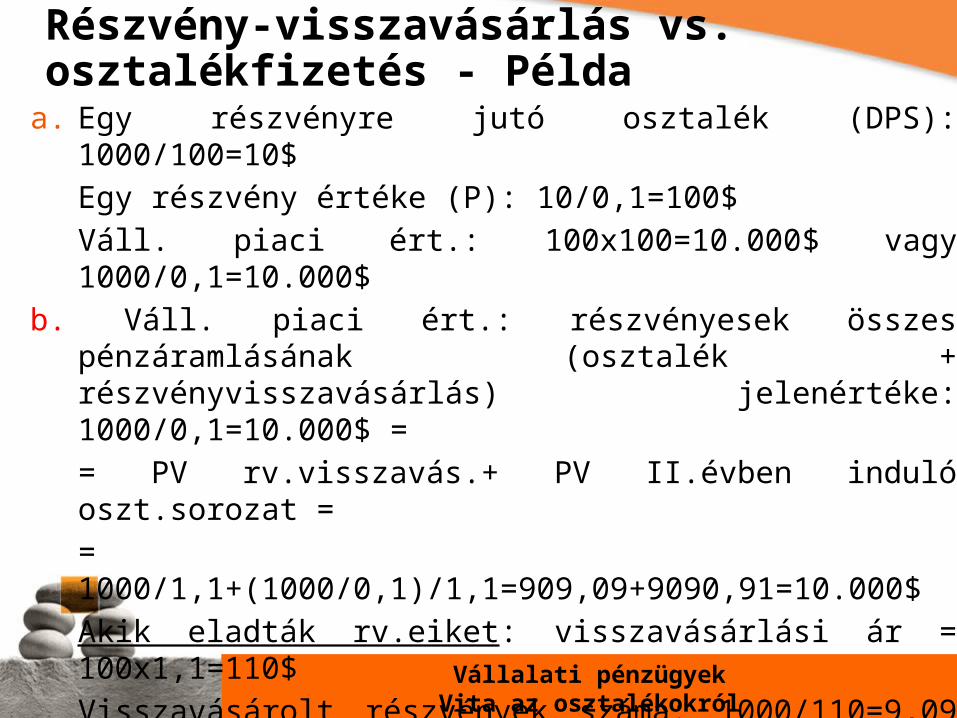

a. Egy részvényre jutó osztalék (DPS): 1000/100=10$

Egy részvény értéke (P): 10/0,1=100$

Váll. piaci ért.: 100x100=10.000$ vagy 1000/0,1=10.000$

b. Váll. piaci ért.: részvényesek összes pénzáramlásának (osztalék + részvényvisszavásárlás) jelenértéke: 1000/0,1=10.000$ =

= PV rv.visszavás.+ PV II.évben induló oszt.sorozat =

= 1000/1,1+(1000/0,1)/1,1=909,09+9090,91=10.000$

Akik eladták rv.eiket: visszavásárlási ár = 100x1,1=110$

Visszavásárolt részvények száma: 1000/110=9,09 rv.

Marad: 100-9,09=90,91 rv.

Akik megtartották rv.eiket:

II. évtől részvényenkénti osztalék: 1000/90,91=11$

Egy részvény értéke: (11/0,1)/1,1=100$

Vállalati pénzügyekVita az osztalékokról

Hogyan döntenek a vállalatok az osztalék mértékéről?

• Lintner-modell:

1. A vállalatok az osztalék kifizetésénél hosszú távú célokat követnek.

2. A vezetők inkább az osztalékok változására, mintsem abszolút szintjére koncentrálnak.

3. Az osztalékok változásai hosszú távon a fenntartható nyereségszintet követik. A vezetők kisimítják az osztalékokat. Az átmeneti nyereségváltozások nincsenek hatással az osztalékra.

4. A vezetők vonakodnak az osztalékszint olyan változásaitól, amelykete később esetleg vissza kell vonniuk.

Vállalati pénzügyekVita az osztalékokról

Hogyan döntenek a vállalatok az osztalék mértékéről?• Lintner-modell:• Következő év osztaléka:

DIV1 = megcélzott (kitűzött) osztalék

= megcélzott hányad x EPS1

• Osztalék változása:

DIV1 – DIV0 = megcélzott változás

= megcélzott hányad x EPS1 - DIV0

• még ha a körülmények biztosítanák is a vállalati osztalék növekedését, a vezetők csak részlegesen használják ezt ki:

DIV1 – DIV0 = módosító tényező x megcélzott változás

Vállalati pénzügyekVita az osztalékokról

Az osztalékpolitikával kapcsolatos ellentmondások• konzervatívok (jobbosok): az osztalék növekedése

növeli a cég értékét• radikálisok (balosok): az osztalék növekedése

csökkenti a cég értékét• középutasok: az osztalékpolitika közömbös a vállalat

értéke szempontjából

Vállalati pénzügyekVita az osztalékokról

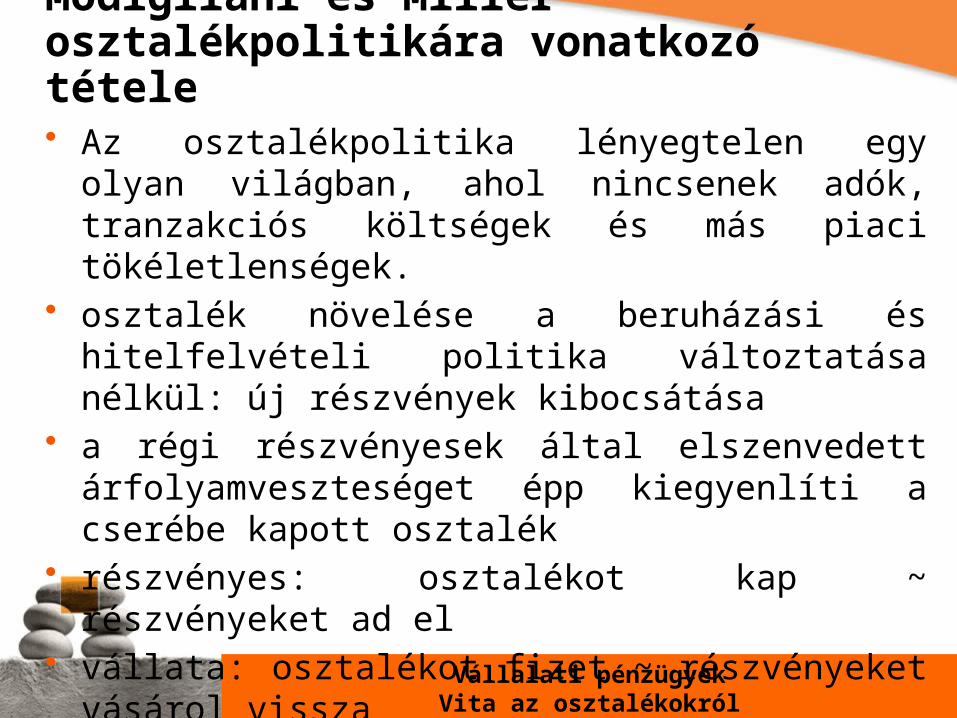

Modigliani és Miller osztalékpolitikára vonatkozó tétele• Az osztalékpolitika lényegtelen egy olyan világban,

ahol nincsenek adók, tranzakciós költségek és más piaci tökéletlenségek.

• osztalék növelése a beruházási és hitelfelvételi politika változtatása nélkül: új részvények kibocsátása

• a régi részvényesek által elszenvedett árfolyamveszteséget épp kiegyenlíti a cserébe kapott osztalék

• részvényes: osztalékot kap ~ részvényeket ad el• vállata: osztalékot fizet ~ részvényeket vásárol vissza

Vállalati pénzügyekVita az osztalékokról

Modigliani és Miller osztalékpolitikára vonatkozó tétele

Osztalékfizetés előtt

Osztalékfizetés és részvénykibocsátás után

Új részvényesek

1 részvény régi értéke

Régi részvényesek

1 részvény új értéke

Vál

lala

t ért

éke

Összes részvény száma

Összes részvény száma

Vállalati pénzügyekVita az osztalékokról

Az osztalékpolitikával kapcsolatos ellentmondások – A jobboldaliak• konzervatívok (jobbosok): az osztalék növekedése

növeli a cég értékét• okok: - piaci tökéletlenségek:

– néhány pénzügyi intézmény csak olyan részvényt vásárolhat amely fizet osztalékot

– a részvényeladás tranzakciós költségekkel jár

- magas osztalék: óvatosabb, értékorientáltabb beruházási politikát tükröz

Vállalati pénzügyekVita az osztalékokról

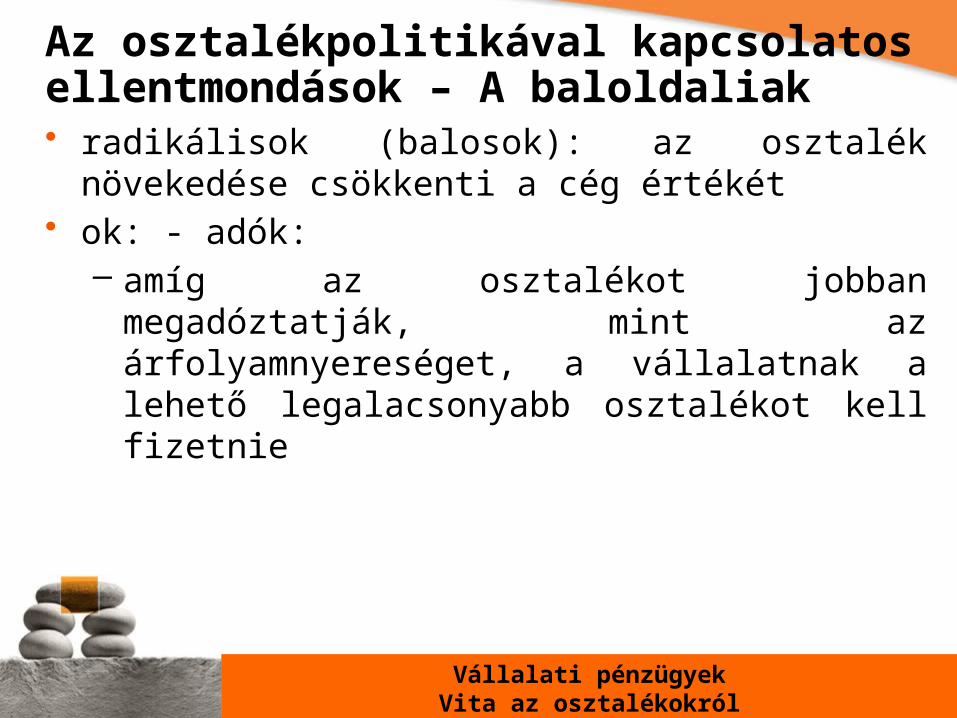

Az osztalékpolitikával kapcsolatos ellentmondások – A baloldaliak• radikálisok (balosok): az osztalék növekedése

csökkenti a cég értékét• ok: - adók:

– amíg az osztalékot jobban megadóztatják, mint az árfolyamnyereséget, a vállalatnak a lehető legalacsonyabb osztalékot kell fizetnie

Vállalati pénzügyekVita az osztalékokról

Az osztalékpolitikával kapcsolatos ellentmondások – A baloldaliak

A BS1 100,00 120,00Div1 20,00 0,00S0 100,00 100,00Tőkenyereség 0,00 20,00Adó előtti hozam 20,0% 20,0%Osztalék adó (16%) 3,20 0,00Tőkenyereség adó (1%) 0,00 0,20Össes adó 3,20 0,20Adó utáni hozam 16,8% 19,8%

Adózás utáni hozam meghatározása

Vállalati pénzügyekVita az osztalékokról

Az osztalékpolitikával kapcsolatos ellentmondások – A baloldaliak

A BS1 100,00 120,00Div1 20,00 0,00S0 100,00 102,55Tőkenyereség 0,00 17,45Adó előtti hozam 20,0% 17,0%Osztalék adó (16%) 3,20 0,00Tőkenyereség adó (1%) 0,00 0,17Össes adó 3,20 0,17Adó utáni hozam 16,8% 16,8%

S0 újraszámítása