Embed Size (px)

Citation preview

UNIVERSIDAD DEL AZUAY

ESCUELA DE NEGOCIOS INTERNACIONALES

¨ANALISIS DE LOS REGIMENES ADUANEROS ¨

TRABAJO FINAL PREVIO AL TITULO SUPERIOR DIPLOMADO EN NEGOCIACIONES INTERNACIONALES

REALIZADO POR:

ING. CRISTINA MARURI P.

DIRECTOR:

ING. DIEGO YEPEZ

CUENCA - ECUADOR

2010

DEDICATORIA

La realización de este trabajo se la dedico a las personas que siempre están junto a

mi, brindándome su apoyo incondicional, esto es para ustedes Papi, Mami, Andrea,

Augusto y Andrés mi Familia.

ii

AGRADECIMIENTO

Mis más sinceros agradecimientos a mi Director, Ing. Yépez por haberme guiado en

la realización del presente trabajo.

iii

Los contenidos vertidos en este documento son

de responsabilidad del Autor:

…………………………………

Ing. Cristina Maruri

iv

INDICE DE CONTENIDOS

Dedicatoria ………………………………………………………………………...…ii Agradecimiento…………..………………………………………………………….iii Firma de Responsabilidad…………………………………………………………....iv Indice de Contenidos …………………………………………………………………v Indice de Anexos …………………………………………………………………....vi Resumen ……………………………………………………………………………vii Abstract…...………………………………………...………………………………viii

Introducción Capitulo 1. Regímenes Aduaneros …………………………………………………...3

1.1 ¿Qué es un Régimen Aduanero?..............................................................3 1.2 ¿Para qué sirven los Regímenes Aduaneros?...........................................3

Capitulo 2. Tipos y Clasificación de los Regímenes Aduaneros …………………….4 Capitulo 3. Análisis de los Regímenes Aduaneros…………………………………..6 3.1. Regímenes Comunes…………………………………………………...6 3.1.1 Importación y Exportación a Consumo…………………………..6 3.2. Regímenes Especiales …………………………………………………6 3.2.1 Tránsito Aduanero………………………………………………...6 3.2.2. Importación Temporal con Reexportación en el Mismo Estado…8 3.2.3. Importación Temporal para el Perfeccionamiento de Activo…..10 3.2.4. Depósito Aduanero……………………………………………..11 3.2.5. Almacenes Libres y Especiales………………………………...15 3.2.6. Exportación Temporal con Reimportación en el mismo Estado.17 3.2.7. Exportación Temporal para Perfeccionamiento Pasivo………...18 3.2.8. Devolución Condicionada.……………………………………..19 3.2.9. Reposición con Franquicia Arancelaria………………………...21 3.2.10. Zona Franca…………………………………………………...21

3.2.10.1. Importación desde el Extranjero hacia las zonas Francas………………………………………………………...22

3.2.10.2. Exportación desde las Zonas Francas hacia el Extranjero……………………………………………………...22

3.2.10.3. Importación provenientes del Territorio Nacional con destino Nacional a Zona Franca……………………………….23

3.2.10.4. Importación desde las Zonas Francas hacia Territorio Nacional……………………………………………………….23

3.2.10.5. Exportación temporal para Perfeccionamiento de Activo desde las Zonas Francas hacia el Territorio Nacional...24

3.2.10.6. Reexportación de Mercancías desde el Territorio Nacional hacia las Zonas Francas……………………………..24

3.2.10.7. Tránsito de mercancías entre y hacia Zonas Francas..25 3.2.10.8. Cambio de Zona Franca a otro Régimen Especial…..25 3.2.11. Régimen de Maquila…………………………………………..25 3.2.12. Ferias Internacionales…………………………………………27

3.3. Regímenes Particulares de Excepción………..…...…...…………….28 3.3.1. Tráficos Postales Internacionales y Correos Rápidos…………..28 3.3.2. Tráfico Fronterizo………………………………………………29 3.3.3. Zona de libre Comercio………………………………………...30

v

Capitulo 4. Ventajas de Utilizar los Regímenes Aduaneros a Nivel Nacional y Local………………………………………………………………….31

Capitulo 5. Principales Empresas que utilizan los Regímenes Aduaneros y ¿Por qué?........................................................................................................33

Conclusiones………………………………………………………………………...36 INDICE DE ANEXOS. Anexo. 1……………………………………………………………………………..38 Anexo. 2 …………………………………………………………………………….40 Anexo. 3 …………………………………………………………………………….41

vi

RESUMEN EJECUTIVO

El presente documento contiene el análisis de cada Régimen Aduanero que las

empresas en calidad de Exportadores e Importadores deben utilizar para un mejor

manejo de sus actividades comerciales Internacionales.

Los Regímenes Aduaneros se clasifican: Regímenes Comunes, Especiales,

Particulares y de Excepción cada uno de ellos con subdivisión, sus definiciones, los

requisitos y garantías que se debe cumplir de acuerdo a cada actividad empresarial.

El documento cuenta también con ejemplo de Regímenes Aduaneros que utilizan

algunas empresas de Cuenca, de manera que se pueda conocer un poco más de cada

régimen y lo que beneficia a cada empresa.

vii

ABSTRACT

This document contains the analysis of each Customs Regime firms as exporters and

importers than must be to better manage their international business.

Customs procedures are classified: Communist regimes Special Dietary Uses,

Special Exception schemes and each of them has a branch, through which define

each scheme, the requirements and guarantees to be met and the application

according to each business activity.

The document also has an example of customs procedures used by some companies

in Cuenca so that the companies can know a little more of each scheme and what

benefits each company.

viii

INTRODUCCION

Hoy en día las actividades de Comercio Exterior permiten, a los países en el mundo

entero el adquirir diversos bienes y/o servicios y a su vez el que cada país oferte sus

bienes y/o servicios, de esta manera los países puedan satisfacer la necesidades de los

habitantes de cada una de los países del mundo.

El que esta actividad se incremente año a año, obliga a los países a ser competitivos,

en precio, calidad, cantidad, tecnología y calidad de personal, de manera que esta

pueda ser atractiva a la adquisición.

El Ecuador no es un país que se ha quedado atrás en cuanto a importar sus bienes, en

años anteriores nuestros únicos productos a exportar eran: petróleo y banano, sin

embargo ha incrementado algunos rubros en los últimos años, pero nuestro país

también es un país que depende de gran variedad de mercancías y servicios de otros

países del mundo.

Es por esta razón que al estar involucrados en actividades de importación y

exportación, se debe conocer el tipo de régimen adecuado que se debemos utilizar, el

cual va a depender de las actividades de la empresa y que sea en beneficio de la

empresa, cumpliendo con todos los requisitos de ley manifestados por el ente

regulados el cual es la Corporación Aduanera Ecuatoriana.

JUSTIFICACION DEL TEMA

Debido a la importancia de los Regímenes Aduaneros es necesarios conocer su

correcta aplicación, he visto la necesidad de realizar un análisis de los Diferentes

Regímenes Aduaneros que hay, al momento de realizar actividades de Comercio

Exterior, de manera que permita a las empresas dependiendo de su actividad

económica, y que estos procesos no sean un obstáculo para su labor diaria.

OBJETIVOS GENERALES

Dar a conocer las diferentes opciones aduaneras que una empresa tiene, para realizar

su actividad de comercio exterior, bienes o servicios que le permiten elaborar sus

productos o prestar sus servicios.

OBJETIVOS ESPECIFICOS

• Conocer los diversos medios de Importación.

• Identificar los Diferentes Regímenes Aduaneros.

• Conocer los Regímenes Aduaneros mas utilizados en las Empresas de

Cuenca.

CAPITULO I

1. Regímenes Aduaneros

1.1 ¿Qué es un Régimen Aduanero?

¨ Régimen Aduanero es el procedimiento al que sujetan las mercancías sometidas al

control de la aduana, de conformidad con las leyes y reglamentos aduaneros, según

la naturaleza y objetivos de la operación comercial. Un régimen aduanero, es el

método que se aplica a las mercancías que son objeto del control aduanero¨1

1.2. ¿Para qué sirven los Regimenes Aduaneros?

Los Regimenes Aduaneros permiten conocer las diferentes maneras que las

mercancías o servicios pueden ingresar o salir del país, a través de los cuales las

empresas pueden identificar cada uno de ellos y relacionarlas con su actividad, de

manera que se analicen los beneficios que representan cada uno de ellos para las

empresas.

1 Como hacer importaciones

CAPITULO II

2. Tipos y Clasificación de los Regímenes Aduaneros

REGIMENES ADUANEROS

CAPITULO 3

3. Análisis de los Regímenes Aduaneros

3.1 Regímenes Comunes

Las importaciones que ingresan al país bajo este tipo de régimen pueden realizar el

pago de tributos sin ningún tipo de liberación especial, deben regirse al cumplimiento

de obligaciones en cuanto a temas de restricciones, pago de aranceles o cualquier

otro tipo de requisito establecido por la Ley Orgánica de Aduanas.

3.1.1 Importación a Consumo.-

¨Es el régimen por el cual se adquiere las mercancías en el exterior, son

nacionalizadas y están a disposición de uso o consumo en el país.2

3.1.2 Exportación a Consumo: ¨Es el régimen aduanero por el cual las mercancías,

nacionales o nacionalizadas, salen del territorio aduanero, para su uso o consumo

definitivo en el exterior¨3

El régimen a consumo es uno de los más utilizados, ya que a través de este régimen

las empresas pueden importar las mercancías necesarias de acuerdo a su actividad, a

si como pueden enviar las mercancías producidas en el país al resto del mundo,

solamente a través del conocimiento de embarque, en el cual se debe especificar

previamente que las mercancías ingresan o salen del país bajo el régimen de

consumo o régimen 10 y una vez declarado los valores pueden estar en las bodegas

de las empresas.

3.2 Regímenes Especiales

La característica de este tipo de régimen es que permite que los tributos aduaneros de

las mercancías ingresadas al país, sean objeto de suspensión de pago o pueden ser de

carácter devolutivo o liberatorio según sea el caso.

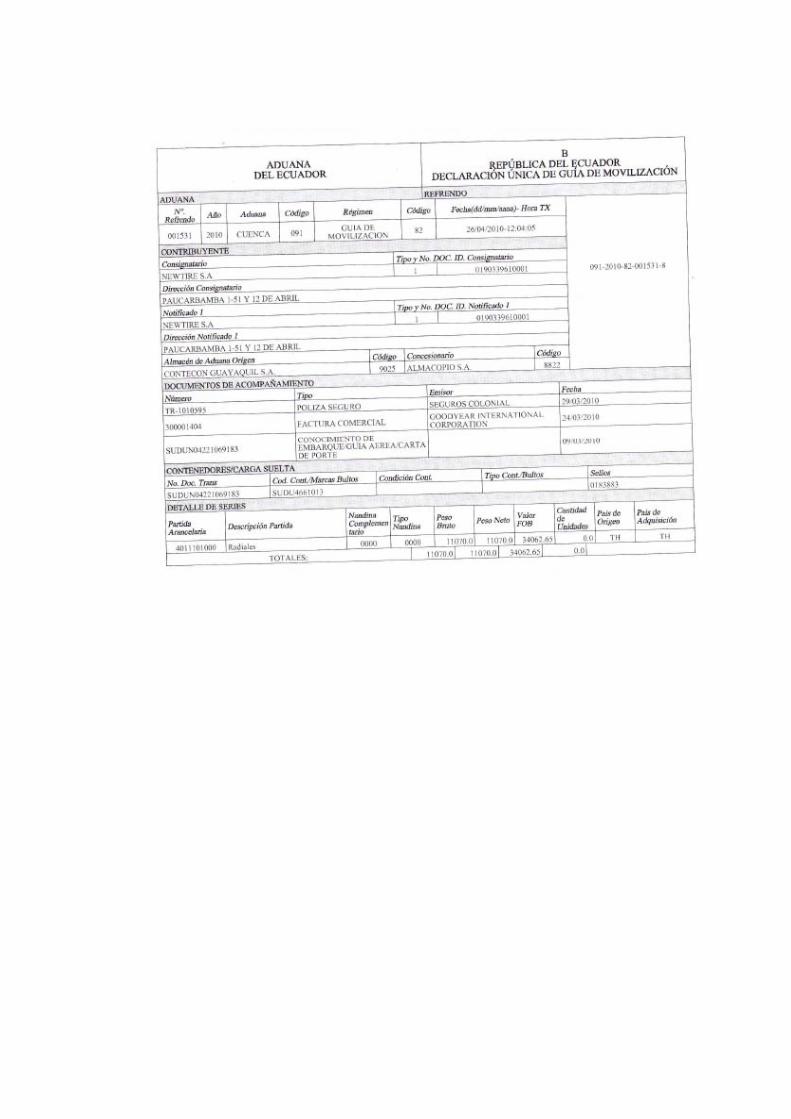

3.2.1 Tránsito Aduanero.- ¨Es un régimen por el cual las mercancías son

transportadas bajo control aduanero, de una oficina distrital a otra del país o con

destino al exterior.¨4

2 Art. 55 Ley Orgánica de Aduanas 3 Art. 56 Ley Orgánica de Aduanas

El Tránsito Aduanero puede ser Nacional o Internacional.

El Nacional comprende el traslado de las mercancías que llegaron a un distrito

inicial del país, hasta la ciudad en la cual esté ubicado el distrito que va a ser destino

de las mismas, es decir puede movilizarse la mercadería dentro del país, el proceso

de movilización se lo realiza a través de una guía de movilización. Anexo 1.

En el país existen distritos en las siguientes ciudades: Guayaquil, Quito, Manta,

Cuenca, Puerto Bolívar, Esmeraldas, Tulcán, Loja – Macará, Huaquillas, Latacunga.

En el tránsito aduanero internacional, se traslada las mercaderías, considerando que

el distrito inicial es un país y el distrito de destino es otro país.

Sin embargo se debe considerar que para que una empresa pueda realizar una

importación bajo este régimen debe de cumplir los siguientes requisitos:

Manifestar previo al embarque que las mercancías ingresaran al país bajo

esta modalidad, de manera que cuando los datos de la importación

ingresen al sistema de la Aduana, se conozca esto inicialmente.

Otro de los aspectos a considerar es que el transporte de estas mercancías,

la empresa importadora lo debe realizar con empresas de transporte que

se encuentren debidamente autorizadas por la Corporación Aduanera

Ecuatoriana.

La ruta debe ser la determinada para el efecto.

El tiempo máximo autorizado de realización para el Tránsito Aduanero,

considerando las distancias y el medio de transporte es de 3 días.

Previo a la movilización de las mercancías, estas deben ser sometidas a inspecciones

físicas por el personal autorizado por la CAE, en el caso de ser Tránsito

Internacional, están se verán sujetas a las normas registradas en los convenios

internacionales sobre las materias.

Una vez que las mercancías han llegado al Distrito final, se debe realizar la

constatación física de las mercancías y del trasporte frente a la documentación que

4Art. 57 Ley Orgánica de Aduanas.

amparen el tránsito, todo este proceso deberá ser comunicado al régimen que lo

autorizó, y de esta manera finalizará el proceso del régimen.

En el caso de existir anormalidades en el proceso de establecerán sanciones legales y

reglamentarias, cabe indicar que la empresa importadora al realizar sus actividades

bajo este tipo de régimen, está sujeta al cobro de una garantía, la misma que

representa el 100% de los tributos generados por las mercancías a transportar.

Sin embargo, si durante el tránsito aduanero se presentasen problemas de fuerza

mayor el transportista, el destinatario o el consignatario de las mercancías deberán

informar de lo sucedido al distrito más cercano en el momento de lo sucedido y/ o

más importante antes de que se cumpla el plazo establecido para el tránsito.

3.2.2. Importación Temporal con Reexportación en el Mismo Estado.- ¨Es un

régimen suspensivo del pago de impuestos, que permite recibir mercancías

extranjeras en el territorio aduanero, para ser utilizadas con un fin determinado

durante cierto plazo y reexportadas sin modificación alguna, con excepción de la

depreciación normal por el uso¨.5

Cuando se realiza una importación a través de este régimen se necesita los siguientes

requisitos:

Las mercancías deben ser verificadas e identificadas claramente, al momento

de ingresar al país como al salir del mismo.

Las mercancías deben ser usadas para los fines autorizados y durante el plazo

establecido.

Deben ser reexportadas sin modificación alguna, solamente considerando la

depreciación y/o su deterioro por el uso, o si es el caso de haberse

incorporado partes y piezas en reposición.

¿Cuáles son los fines pertinentes que pueden acogerse a este régimen?

Podrán ingresar mercancías al país bajo este tipo de régimen, siempre que sean

destinadas a los siguientes fines:

5Art. 58 Ley Orgánica de Aduanas

Para la ejecución de obras o prestación de servicios, siempre y cuando se

hayan establecido contratos con instituciones del sector público o con

empresas privadas, las cuales deben tener concesiones para la prestación de

servicio para el sector público.

Cuando las empresas realicen exposiciones, congresos y eventos análogos.

En la realización de eventos deportivos, artísticos, culturales, de difusión

colectiva, científicos y de entretenimiento público.

Para demostraciones y promociones técnicas y comerciales.

Moldes y matrices para uso industrial.

En el caso de haber en el país una catástrofe o desastres naturales, se hayan

importado por parte del sector público, vehículos, equipos y materiales que

sean necesarios para esta ocasión.

Cuando las instituciones públicas y privadas, han realizado la contratación de

personal técnico extranjero, el cual ingresa al país con su equipo de trabajo

para el desarrollo de sus actividades, este equipo puede ser considerado bajo

este tipo de régimen.

Envases, embalaje y otros materiales de empaque que no sean sujetos a

transformación.

Uno de los requisitos que debían cumplir para ingresar bajo este tipo de régimen es el

tiempo establecido para permanecer en el país, el cual es de 180 días, tomando en

cuenta el fin para el cual están destinadas.

En el caso de haberse establecido contratos de obra con el sector público y estos no

llegaran a terminarse en el tiempo indicado, pueden permanecer en el país un tiempo

adicional de 90 días después de la finalización del contrato.

Una vez que se ha cumplido el tiempo y las actividades para las cuales fueron

ingresadas las mercancías, la autoridad distrital autorizará la reexportación de las

mismas, pudiendo realizarse en uno o más embarques y por cualquier distrito

aduanero, la depreciación se realizará en forma proporcional al tiempo que han

permanecido los activos.

Si se presentare el caso de que las mercancías importadas, se les ha incorporado

piezas o partes de fabricación nacional o nacionalizadas, remplazando a las

originales, por daño o deterioro, podrán ser restituidas bajo el mismo régimen y con

cargo a la garantía original, para esto debieron ser previamente presentadas en la

declaración aduanera y dichas partes deberán ser reexportadas, y nacionalizadas en el

estado en el que se encuentren o destruirse bajo control de la Corporación Aduanera

Ecuatoriana.

También pueden presentarse situaciones en las cuales las mercancías ingresadas al

país bajo este tipo de régimen pueden ser realizadas para otro tipo de obra o cambiar

de beneficiario, tomando en cuenta que esto se debe realizar una vez que el

beneficiario inicial haya cancelado previamente la declaración original y haya

realizado el pago de los impuestos causados, el Gerente General o el Subgerente

Regional de la Corporación Aduanera Ecuatoriana autoriza de la permanencia de las

mercancías en el país al nuevo beneficiario, bajo la condiciones del mismo régimen,

asumiendo las responsabilidades y obligaciones del régimen.

Otro caso muy común es el ingreso de vehículos particulares de turismo, a quienes

se les exigirá la presentación de la libreta o carnet autorizado por la Aduana, estas

deben de estar sujetas a los convenios internacionales, si no existe acuerdos entre

países, el distrito de entrada exigirá como garantías de las obligaciones tributarias

aduaneras, una Declaración Juramentada de Turista Propietario del Vehículo de

acuerdo a los establecido en el Articulo 74 de la Ley Orgánica de Aduanas si ¨el

vehículo que ingrese constituye prenda especial y preferente a favor de la

Corporación Aduanera Ecuatoriana¨.

El tiempo de permanencia del mismo dependerá de lo autorizado por la Aduana de

ingreso, una vez vencido el plazo las mercancías serán consideradas como ilegales en

el país y estarán sujetas a sanciones de acuerdo a la Ley para los Delitos Aduaneros.

Sin embargo, cuando la salida de los vehículos de turismo se lo realiza en el tiempo

reglamentario, el Gerente del Distrito de Salida, se registrará el carnet la salida del

país y se cancelará la garantía de la prenda registrada (vehículo).

3.2.3. Importación Temporal para el Perfeccionamiento de Activos.- ¨Es el

régimen suspensivo del pago de tributos al comercio exterior que permite recibir

mercancías extranjeras en el territorio aduanero durante un plazo determinado para

ser reexportadas luego de un proceso de transformación, elaboración o reparación.

¨6

Requisitos de la Importación Temporal para el Perfeccionamiento de Activos:

Deben ser mercancías destinadas a procesos de transformación, elaboración o

reparación.

Se debe adjuntar a la declaración aduanera de las mercancías una declaración

juramentada, la misma que debe contener el cuadro de coeficientes

insumo/producto de acuerdo a los procedimientos establecidos por la CAE.

La reexportación es obligatoria.

El tiempo de permanencia en este régimen es de hasta 90 días prorrogables, por el

mismo lapso de tiempo por una sola vez.

Una vez que el plazo esté vencido, se considerará que las mercancías se encuentran

ilegalmente en el país y están sujetas a las sanciones de acuerdo a la ley.

Para la reexportación de las mercancías, deberá cancelar el pago de impuestos

aduaneros que grave la exportación de los bienes nacionales que se han incorporado

a la mercancía transformada, elaborada o reparada.

En el caso de existir residuo y desperdicios del proceso de perfeccionamiento,

deberán ser reexportados o nacionalizados, sin embargo si los residuos o

desperdicios no fueren recuperables, estos deberán ser destruidos totalmente bajo el

control de la Aduana.

Las mercaderías que ingresan con este tipo de régimen también pueden ser

transferidas en su totalidad o de forma parcial sin que se vea alterado las condiciones

del régimen, la cual será regulada por el Directorio de la Corporación Aduanera

Ecuatoriana.

Para la Importación Temporal para el Perfeccionamiento de Activos, se considera el

derecho de prenda, sobre las materias primas y los productos terminados.

3.2.4 Depósitos Aduaneros ¨Es el régimen suspensivo del pago de tributos al

comercio exterior, por el cual las mercancías permanecen por un plazo

6 Art. 59 Ley Orgánica de Aduana

determinando en lugares autorizados y bajo control de la Administración Aduanera,

en espera de su destino ulterior¨.7

Los depósitos Aduaneros son:

Comerciales Públicos y Privados

Industriales

Se considera que una mercadería ingresa al país como depósito comercial público

cuando las mercancías depositadas son de propiedad de terceros, y cuando las

mercancías ingresan a un depósito industrial o almacenera, sujetas a transformación

es de carácter privado.

Son considerados como depósito aduaneros, las personas jurídicas, públicas o

privadas, nacionales o extranjeros legalmente establecidos en el Ecuador.

Las mercancías que ingresen al país, a un depósito público tienen un plazo de

permanencia de 6 meses, se puede solicitar prórroga por seis meses adicionales,

durante este tiempo las mercancías permanecen en el depósito, el mismo que está a

custodia del personal de la Corporación Aduanera Ecuatoriana, el importador podrá

solicitar la nacionalización de las mercancías en su totalidad o de una forma parcial.

Para transportar las mercancías de un depósito a otro, se lo realiza a través de las

guías de movilización, en la cual especifica la hora y las condiciones de envío de la

mercancía, cabe indicar que el transporte se lo debe realizar con transportistas

autorizados por la Corporación Aduanera Ecuatoriana, la responsabilidad será

directamente del transportista.

Los requisitos para ingresar mercancías bajo el régimen depósito son:

Previo al embarque el importador debe especificar que ingresan a depósito

Comercial, Régimen 70 y consignadas al depósito respectivo.

Se deberá presentar el contrato entre el depósito y el importador. (Anexo 2).

Pueden ingresar cualquier tipo de mercancías, excepto las de prohibida

importación.

7 Art. 60. Ley Orgánica de Aduanas

Cuando las mercancías se proceden a nacionalizarse, se ingresa para realizar el

cambio de régimen a consumo y proceder al pago de tributos.

Dentro del estudio de un depósito comercial, las empresas que son autorizadas a

funcionar como almacenes aduaneros, deberán presentar una garantía

correspondiente al 100% de los eventuales tributos por las mercancías a almacenar.

Las garantías pueden ser en efectivo, bancarias, pólizas de seguros, hipotecarias o

carta de garantías emitidas por la máxima autoridad de las instituciones del Estado.

Los depósitos aduaneros representan un espacio físico en el cual, las empresas

almacenan sus mercancías antes de realizar la nacionalización de las mismas, la

utilización de este depósito pueden ser por diversas razones; una de estas puede ser

el que la empresa no cuente con un espacio físico para almacenara las mercancías,

por razones financieras, ya que estos permiten nacionalizar las mercancías de una

manera parcial de acuerdo a sus necesidades, pero sin embargo el importador conoce

que las mercancías están a su alcance, a la espera de su nacionalización y puede

fijarse su programa de financiación para el pago de tributos en tiempo que dure el

contrato lo cual facilita la adquisición de las mismas, y no requiere un tiempo de

tránsito como es el importar de un país distante.

A su vez el depósito comercial deberá cumplir una serie de requisitos para que sea

autorizado a funcionar:

Requisitos Legales de Constitución

Requisitos de Instalación

Requisitos de Seguridad

Requisitos de Garantías.

El cumplimiento de estos requisitos se debe a que el depósito debe dar las garantías

para que las empresas importadoras cuenten la seguridad de que sus mercancías están

seguras hasta su nacionalización es por eso que el depósito cumple con las siguientes

obligaciones:

Conservar y custodiar las mercancías.

Manejar un inventario físico permanente conforme a lo especificado en el

contrato.

Facilitar las labores de inspección por parte del Distrito.

Comunicar al Distrito, cuando los plazos de permanencia se hayan vencido.

Mantener vigente la Garantía.

Entregar las mercancías al importador una vez autorizado por la CAE, y a su

vez mantiene la responsabilidad de los tributos evadidos en caso de

incumplimientos.

Deberán responder por daños o perjuicios al importador en el caso de

presentarse estos durante la permanencia en el depósito.

Mantener vigentes las pólizas de seguro que cubran los riesgos de las

mercancías

El depósito industrial es aquel que almacena mercancías cuya finalidad es que las

mercancías sufrirán un cambio a través de procesos, ya sea en su forma o naturaleza,

convirtiéndose en otra mercancía diferente, y pueden ser consideradas en este caso

incluso el ensamblaje, el depósito industrial siempre es de carácter privado.

El espacio en el cual se encuentran almacenadas las mercancías deberá ser aprobado

por la Corporación Aduanera Ecuatoriana, para que una empresa cuente con un

depósito industrial en sus instalaciones, deberá presentar una solicitud a la CAE, a

través del cual se realiza un contrato de concesión, en la cual se registra las partidas

arancelarias de las mercancías a importar, es importante tomar en cuenta este punto

ya que el que una empresa cuente con el permiso de depósito comercial no quiere

decir que pueda almacenar cualquier tipo de mercancía, al contrario solamente las

establecidas en el contrato, el mismo que tiene una duración de 5 años, y se debe ir

renovando al terminar el tiempo establecido.

Para que una empresa cuente con la calificación de tener depósito industrial, debe

cumplir una serie de requisitos como son: (Anexo 3),

Requisitos Legales.

Requerimientos Físicos y Técnicos Mínimos

Requerimientos para el Personal de Operaciones de la Empresa

Requerimientos de Documentación para realizar la inspección.

En este tipo de régimen los importadores, no cancelan impuestos sobre las

mercancías importadas, ya que el pago de los mismos se compensaría al momento

exportar sus productos, es decir la cantidad de mercancías importadas, deberá

justificarse con la cantidad exportada, la misma que deberá ser en la misma

proporción de la importación.

El funcionamiento de este depósito permite a las empresas a que las mercancías que

importen, sean destinadas directamente al lugar de ubicación de su planta de

producción, dentro de la cual se encuentra establecido previamente un lugar físico

determinado para la permanencia de las mismas, cabe indicar que estas mercancías

deben intervenir en el proceso de producción del bien o producto a realizar y este

debe ser reexportado en un lapso de 6 meses, prorrogables por un tiempo igual al

inicia, si estas no son re-exportables, tienen un tiempo de seis meses para realizar la

nacionalización, es decir pagar los impuestos correspondientes a la cantidad de

material que no ha salido del país y una multa del 10% sobre e valor CIF de las

mercancías importadas.

Los desperdicios y sobrantes de las mercancías que se hayan importado bajo este

régimen, pueden ser sujetas a:

Realizar cambio de Régimen a Importación de Consumo.

Reexportación.

Destrucción total de los desperdicios o sobrantes, bajo el control de la

Aduana.

3.2.5 Almacenes Libres y Especiales.

¨El Almacén libre es el régimen liberatorio que permite, en puertos y aeropuertos

internacionales, el almacenamiento y venta a pasajeros que salen del país, de

mercancías nacionales o extranjeras, exentas del pago de tributos al comercio

exterior¨. 8

Los almacenes que se encuentran en el aeropuerto deben cumplir una serie de

requisitos que les permita autorizar el funcionamiento como almacén libres:

Realizar una solicitud para funcionar como almacén libre, adjuntando RUC.

Que las empresas se hallen legalmente constituidas en el país.

Tener como objeto la actividad sujeta a autorización.

8 Art. 61. Ley Orgánica de Aduanas

Presentar garantías de acuerdo al reglamento.

El plazo autorizado para el funcionamiento de almacenes libre es de hasta 5 años

prorrogables hasta un año plazo máximo de un año luego de lo cual deberán ser

reexportarse o nacionalizarse.

La ubicación de los almacenes especiales será solamente en zonas donde existan

puertos o aeropuertos habilitados para el tráfico internacional.

La persona encargada de autorizar el funcionamiento de almacenes especiales es el

Gerente General o Subgerente Regional, sin embargo esta autorización es previa a

que el solicitante cumpla con los requisitos para los almacenes libres y a su vez debe

demostrar su relación contractual con empresas que operen el tráfico internacional.

Requisitos Almacenes Especiales:

Presentar la solicitud para habilitación de almacén especial, junto con el

RUC.

Constitución de las Empresas.

Que conste como objeto social de la empresa es el tráfico internacional de

correspondencia, personas y/o mercancías.

Presentar la Garantía correspondiente al régimen.

Al igual que el almacén especial el plazo de funcionamiento es de hasta 5 años

prorrogables.

Sin embargo las mercancías que ingresen a bajo este régimen pueden permanecer

hasta un año máximo, luego de lo cual pueden a reexportarse o nacionalizarse, si el

plazo de almacenamiento vence se considera que las mercancías se encuentran

ilegales en el país.

3.2.6 Exportación Temporal con Reimportación en el mismo Estado.-

¨Es un régimen suspensivo del pago de impuestos que permiten la salida del

territorio aduanero de mercancías nacionales o nacionalizadas, durante cierto

plazo, para ser utilizadas en el extranjero, durante cierto plazo con un fin

determinado y reimportadas sin modificación alguna con excepción de la

depreciación normal por el uso.¨9

Los requisitos para ampararse bajo éste régimen son:

Las mercaderías deben ser fácilmente identificables y a su vez

individualizables, al momento de salida e ingreso al país.

Los fines de uso deben ser de acuerdo a los autorizados y cumplir el tiempo

reglamentario de permanencia de las mercancías fuera del país.

Al momento de ingresar al país las mercancías deberán estar en perfecto

estado, una vez consideradas el desgaste por uso, o la incorporación de piezas

en reposición si es el caso.

Presentar la respectiva declaración aduanera de exportación, a través de la

cual se exportó.

El régimen de Exportación Temporal con Reimportación en el mismo estado puede

ser aplicable para los siguientes fines:

Para fines de ejecución de obras o prestación de servicios.

Cuando las empresas nacionales realicen exposiciones, ferias, congresos y

eventos análogos en otros países.

En la realización de eventos deportivos, artísticos, culturales, de difusión

colectiva, científicos y de entretenimiento público.

Para transporte internacional de personas con fines turísticos y unidades de

transporte como contenedores, paletas o similares.

Para demostraciones y promociones comerciales.

Moldes y matrices para uso industrial.

En situaciones de siniestro, los vehículos, equipo y materiales que sean

necesarios para el personal que es enviado por el gobierno para prestar ayuda 9 Art. 62 Ley Orgánica de Aduanas

en estos casos, a si como los equipos destinados en programas de salud en el

exterior.

Los equipos de trabajo de técnicos nacionales que han sido contratados por

empresas del sector público de otros países.

Los equipos, envases, embalaje y otros materiales de empaque que no sean

sujetos a transformación.

El tiempo de permanencia de las mercaderías que salen del país bajo este régimen es

de acuerdo a los fines para los cuales son destinados, siendo este un máximo de un

años, salvo para aquellas mercancías que fueron destinadas para ejecución de obras o

prestación de servicios, las cuales podrán permanecer hasta 90 días adiciónales,

considerando la fecha de terminación de la obra, si se requiere una extensión en los

días de permanencia de las mercancías fuera del país, en el caso de ser obras o

servicios prestados, si son debidamente justificado el tiempo por el cual se presenta

la prorroga, se autorizará un tiempo de un año, sin embargo para otro tipo de fin el

tiempo otorgado es de 90 días, los cuales también deberán ser justificados.

Una vez que las mercancías que han cumplido el tiempo de permanencia autorizada

fuera del país, y no se ha presentado prorroga alguna o si es el caso de que se ha

cumplido el plazo incluida la prorroga autorizada se exigirá la exportación definitiva

de las mercancías, no sin antes realizar la exportación a consumo, lo cual requiere el

cumplimiento de las obligaciones de este tipo de régimen.

Sin embargo al retornar las mercaderías al país, pararán solamente las tasa aduaneras,

pero si al revisar las mercancías, a estas han sido incorporadas repuestos o accesorios

nuevos, se pagaran tributos correspondientes.

3.2.7 Exportación Temporal para perfeccionamiento Pasivo.

¨Es el régimen suspensivo del pago de impuestos que permite la salida del territorio

aduanero de mercancías nacionales o nacionalizadas, durante cierto plazo, para ser

reimportadas luego de un proceso de transformación, elaboración o reparación.¨10

Requisitos:

10 Art. 63 Ley Orgánica de Aduanas.

Las mercancías deben ser apropiadas para ser parte de procesos de

transformación, reparación, restauración, calibración, etc.

El realizar la presentación de la garantía correspondiente al régimen, la

misma que corresponde al 1% del valor en Aduana de las mercancías sujetas

a exportar, cuando su valor sea superior a $10.000.

Cuando se trate de exportación de bienes que sean considerados parte del

Patrimonio Nacional, estos deberán cumplir lo dispuesto a la Ley de

Patrimonio Cultural y su reglamento.

Dentro del proceso de exportación de las mercancías se dejará constancia cual es el

proceso al cual se someterán dichas mercancías en el exterior, se registrará datos

como marcas, serie, modelos y en el caso de ser necesario se tomarán fotografías,

fichas técnicas y planos que permitan facilitar la identificación de la mercancía una

vez que retorne al país.

Para que el Gerente Distrital autorice el tiempo que las mercaderías deban retornar al

país, considera el proceso al cual se someterán las mercancías, sin embargo este

plazo no excederá el año, puede ser sometido a solicitar prórroga, tiempo el cual

debe ser debidamente justificado.

Al momento de reimportar las mercancías y lógicamente estas ingresan al país

transformadas, se deberá cancelar los tributos correspondientes, que graven los

bienes agregados en el exterior.

El país participa en series de Ferias que permiten fomentar la participación del

producto Ecuatoriano en otros países del mundo, los stands, los equipos que se

utilizan para estas ferias el país utiliza este tipo de régimen, ya que salen del país por

un periodo determinado y retornan al mismo sin ningún tipo de cancelación de

impuestos.

3.2.8 Devolución Condicionada

Es el régimen a través del cual las empresas registradas como importadoras y

exportadoras en el Sistema de Corporación Aduanera Ecuatoriana, pueden obtener la

devolución de sus impuestos en forma total o parcial de las importaciones de

mercancías que ha realizado la empresa, frente a las exportaciones que se han

realizado durante los seis meses otorgados por la ley de permanencia en el país, los

casos sujetos al régimen son:

Las mercancías que son sujetas a un proceso productivo en el país.

Material(es) que es (son) incorporado(s) a las mercancías.

Envases o acondicionamientos.

¿Qué tributos se devuelven a las empresas que gozan de este beneficio?

De acuerdo al Artículo 122 de la Ley Orgánica de Aduanas son los siguientes:

Derechos Arancelarios.

El Impuestos al Valor Agregado (IVA).

El Impuesto a los consumos Especiales (ICE) y

Todos los impuestos cancelados, al momento de realizar las importaciones de

materiales o adquisiciones de bienes e insumos que estén relacionados con el

proceso productivo del bien a exportar.

Cabe indicar que para que las empresas puedan acceder al reembolso de sus

impuestos cancelados por las importaciones realizadas, deben previamente cumplir

los siguientes requisitos:

Presentación previa de la solicitud dirigida al Gerente o Subgerente del

Distrito, a través del distrito por el cual se exporte las mercancías, con la

documentación requerida por la Corporación Aduanera Ecuatoriana.

Que los productos que las empresas importen, se realice directamente a

empresas extranjeras exportadoras o comprados a terceros.

Previamente las empresas deberán determinar si: el coeficiente es fijado por

la Corporación Aduanera Ecuatoriana o si la empresa presente la

documentación que determine el coeficiente exacto de la devolución.

Posterior a este trámite se deberá presentar una solicitud de requisitos en la cual

consta la liquidación desglosada de los tributos cancelados en la importación, esta

deberá ser procesada en cinco días, con la respuesta de la devolución de los

impuestos, para lo cual en un lapso de 90 días, de realizada la exportación, se

presentará una solicitud a la Corporación Aduanera del Ecuador la devolución de los

tributos, a la cual deberá adjuntarse una declaración juramentada.

3.2.9 Reposición con Franquicia Arancelaria

¨ Es el régimen compensatorio por el cual se permite importar mercancías idénticas

o equivalentes, sin el pago de impuestos, en reposición de las importadas a consumo,

que retornan al exterior después de haber sido sometidas a un proceso de

transformación en el país, o se utilizaron para producir, acondicionar o envasar las

mercancías que se exportaron¨.11

Los requisitos del régimen son:

Realizar la declaración aduanera la cual se debe presentar al Gerente del

Distrito, adjunto la documentación previas solicitada por la CAE.

Que los productos sean importados directamente por el exportador o que sean

adquiridos en una primera transacción nacional al importador,

Que pueda ser demostrado que las mercancías han sido exportadas sujetas a

reposición.

Deberá efectuarse en el lapso de 6 meses, los cuales inician desde la fecha de la

aceptación de la declaración aduanera original de la importación de las mercancías a

reponer.

3.2.10 Zona Franca

¨Es el destino aduanero que por el principio de extraterritorialidad permite el

ingreso de mercancías, libre de pago de tributo, a espacios autorizados y

delimitados del territorio nacional.¨12

Las mercancías deberán cumplir los requisitos como si fueran a ser destinadas al

exterior, previo a ingresar a la zona franca.

11 Art. 65 Ley Orgánica de Aduanas 12 Art. 66 Ley Orgánica de Aduanas

Para realizar un proceso de importación procedentes de una zona franca, dependerá

bajo el régimen que sean declaradas, y también están sujetas a los convenios y/o

acuerdo nacionales suscritos en el Ecuador.

Bajo este régimen se pueden presentar diversos casos como son:

3.2.10.1 Importaciones desde el Extranjero hacia las zonas francas

Deberá seguir los siguientes pasos:

Solicitar la autorización para el ingreso a zona franca a la empresa

administradora, en la cual debe constar la descripción de las mercaderías que

se van a importar y nombre del Agente afianzado que realizará el trámite de

importación.

Se inicia el trámite de importación y presentado el régimen Zona Franca

(90), y se conoce el valor a cancelar por tributos.

Se procede al retiro de las mercancías y se transporta a la zona franca

declarada.

3.2.10.2 Exportación desde las zonas Francas hacia el Extranjero.-

El procedimiento es el siguiente:

Solicitar la autorización para el ingreso a zona franca a la empresa

administradora, en la cual debe constar la descripción de las mercaderías que

se van a importar y nombre del Agente afianzado que realizará el trámite de

importación.

Coordinar fechas de salida, medios de transporte, Documentación y

conocimiento puerto de destino, entre el Agente Afianzado y la Empresa

Administradora.

Realizar la inspección de las mercancías, la cual debe ser realizada por los

funcionarios del Departamento de Control de Zona Primaria y a su vez

mantener su custodia hasta el puerto de salida.

Presentar la orden de embarque ante el Funcionario de Zona Primaria, y

registrar la orden de embarque en el sistema, para obtener el sello y firma de

orden de embarque.

Iniciar trámites de exportación régimen 79, Zona franca con destino al

exterior y que se proceda a la autorización para el embarque.

La Empresa exportadora, recibe los documentos de autorización, los cuales

no requieren tener el visto bueno del Banco Central o de un Banco

corresponsal.

3.2.10.3 Importaciones provenientes del Territorio Nacional con destino

Nacional, con destino a Zona Franca.

El procedimiento es el siguiente:

Informar a la empresa administradora, la descripción de las mercaderías que

se van a importar desde el territorio nacional hacia la zona franca,

identificándose con el nombre del exportador.

Determinar fecha de ingreso de las mercancías, entregar documentación

autorizada por la Gerencia Distrital y por el Banco Central.

Se procede a ingresar trámites de exportación bajo el régimen de exportación

a consumo (40), tipo de despacho 5 ¨Despacho a Zona Franca¨.

Contar con la factura comercial, pago Corpei

Una vez autorizado y realizo todo el proceso se realiza el seguimiento del

proceso a través de del SICE.

3.2.10.4 Importaciones desde las Zonas Francas hacia el Territorio Nacional.-

El procedimiento es el siguiente:

Informar a la empresa administradora el detalle de la mercancías que se van

ha exportar desde la zona franca hacia el territorio nacional. Estas deben de

tener la siguiente información:

Fecha en que ingresó dicha mercadería a la zona franca.

Adjunto documentación aduanera correspondiente, es importante dar a

conocer el número de la factura.

El detallar si la mercancía ha sufrido o no alguna transformación, y

dar a conocer la fecha en la que ingreso, con su respectiva

documentación y el número de factura con el cual ingresó.

Si la mercadería tiene componentes parciales con mercaderías

ingresadas a l zona franca del extranjero, debe registrarse.

Dar a conocer el nombre del Agente Afianzado, que realizará los trámites de

importación.

Indicar si la importación se realizará en uno o en varios embarques.

Presentar la documentación, factura y certificado de inspección.

Una vez realizados los pasos anteriores se proceder a la presentación del

régimen a consumo (10).

Una vez derivado la declaración, y confirmado el pago se procede al retiro de

las mercancías.

3.2.10.5 Exportación Temporal para perfeccionamiento activo desde las zonas

francas hacia el territorio nacional.

Solicitar Autorización de realización del régimen, al Jefe de Regímenes

Especiales del Distrito Aduanero de la jurisdicción correspondiente.

Presentar el trámite de importación bajo el régimen 21 de importación

temporal para perfeccionamiento activo.

Proceso de importación.

3.2.10.6 Reexportación de Mercancías desde el territorio nacional hacia las

zonas francas .- ¨En este caso de las mercancías que ya forman parte de la zona

franca, y que se encuentre en el territorio nacional para efectos de reparación,

acogidas al régimen de importación temporal para perfeccionamiento activo,

podrán retornar a su respectiva zona franca y levantar su garantía, presentado en el

Distrito Aduanero.¨13

3.2.10.7 Tránsito de Mercancías entre y hacia Zonas Francas .- ¨La movilización

de las mercancías se debe presentar ante el Distrito Aduanero de la Jurisdicción

correspondiente, la Declaración Aduanero bajo el Régimen (80) de Tránsito

Aduanero, independiente de que se trate de un distrito del interior del país.¨14

3.2.10.8 Cambio de Zona Franca a otro Régimen Especial.- Para realizar este

procedimiento se solicita el cambio de régimen y cumplir con los requisitos legales y

reglamentos que requiera el régimen al cual se solicitó el cambio.

3.2.11.- Régimen de Maquila.- ¨ Es el régimen suspensivo del pago de impuestos,

que permite el ingreso de mercancías por un plazo determinado, para luego de un

proceso de transformación ser reexportadas¨15

¿Qué es la Maquila?

¨El proceso industrial o de servicio destinado a la elaboración, perfeccionamiento,

transformación o reparación de bienes de procedencia extranjera, importados bajo

el Régimen de Admisión Temporal Especial previsto en la Ley, para su

reexportación posterior, con la incorporación de componentes nacionales si fuere

del caso ¨.16

Requisitos Maquila:

Realizar solicitud previa de las autoridades del Ministerio de Comercio

Exterior, Industrialización, Pesca y Competitividad (MICIP).

Presentar la documentación, correspondiente a los propietarios o

representante legal, documentación de identificación de la empresa

solicitante, a su vez presentar una copia certificada del contrato de maquila.

13 Pudeleco Editores S.A. 14 Pudeleco Editores S.A. 15 Art. 67 Ley Orgánica de Aduanas 16 Ley Régimen Maquila

Al momento de ingresar al país debe presentarse, una copia certificada de la

resolución del programa de maquila, original documento de embarque, nota

de despacho de los bienes como maquiladora.

Es importante indicar que si una empresa solicita autorización para trabajar, a través

de procesos de maquila, y no ha realizado actividad alguna del proceso en dos años

el contrato deja de ser válido y deja de estar registrado, motivo por el cual se debe

iniciar el proceso.

En lo que respecta a trámites aduaneros, la importación se la realiza bajo el Régimen

de Admisión Temporal Especial, y de acuerdo lo reglamentado este régimen es libre

del pago de impuestos y derechos correspondientes para la internación de los bienes,

hasta su reexportación.

Los bienes deben ser plenamente identificables y especificar sus características,

serie, marca, sellos o similares en la respectiva declaración, de manera de manera

que al momento de su reexportación puedan ser identificables.

Al momento de introducir los bienes con la respectiva autorización bajo el régimen

de maquila deberá presentarse la siguiente documentación:

Copia Certificada de la Resolución del programa de maquila.

Originales del conocimiento de embarque, guía aérea o carta de porte y el

visto bueno de la compañía transportadora.

Nota de despacho de los bienes autorización de importación por la

maquiladora y remitidos por el contratante del exterior.

El tiempo autorizado en el país, se autorizará el momento de la autorización

de importación y podrá ser ampliado si fuere necesario.

Realizar la cancelación de la garantía, la cual representa el 100% del los derechos

arancelarios, el plazo de validez de garantía será de 30 días adicionales al concedido

para la permanencia de los bienes.

Si se concede un plazo de prórroga, la garantía se deberá renovar inmediatamente por

el plazo dispuesto en la prórroga, mas treinta días adicionales, y el valor se deberá

actualizar en función de los tributos vigentes al momento de la renovación.

Si se presentase el caso de que los bienes importados, llegasen en malas condiciones,

se procederá a destruirlos o reexportados para su sustitución, pero si pueden ser

sujetos a reparación puede realizarse en el país o reexportarlos para este efecto, todo

estas situaciones deben ser autorizadas por el Ministerio de Finanzas.

Cuando se trabaja bajo el régimen de maquila, se presenta el caso de contar con

desperdicios y mermas, las cuales deben reexportarse al concluir el plazo de

permanencia autorizado en el programa de maquila, o a su vez proceder a

nacionalizarlas, no sin antes cumplir con los requisitos legales y a su vez el pago

total de los derechos y tributos suspendidos, y el Organismo que está facultado para

realizar estas actividades es la Administración de Aduanas del Distrito.

La reexportación o nacionalización de los bienes ingresados al país bajo este

régimen puede ser total o parcial, siempre y cuando sea dentro del plazo autorizado.

El Ministerio de Finanzas está facultado para realizar fiscalizaciones y controles de

los bienes importados bajo éste régimen de manera que puedan constatar los

inventarios existentes o cualquier tipo de información que se considere necesaria.

3.2.12 Ferias Internacionales.- ¨ Es un régimen especial aduanero, por el cual se

autoriza el ingreso de mercancías de permitida importación con suspensión del pago

de tributos, por un tiempo determinado, destinadas a exhibición en recintos

previamente autorizados, así como de mercancías importadas a consumo con fines

de degustación, promoción y decoración, libre del pago de tributos al comercio

exterior, previo el cumplimiento de los requisitos y formalidades señaladas en el

reglamento.¨17

Requisitos Mercaderías destinadas a exhibición:

Que el recinto ferial sea declarado y calificado como zona primaria aduanera

por parte del Gerente General o Subgerente Regional de la Corporación

Aduanera Ecuatoriana.

Las mercancías vengan manifestadas a este régimen.

Las mercancías puedan identificarse fácilmente.

17 Art. 68 Ley Orgánica de Aduanas.

Requisitos Mercancías destinadas a fines de degustación, promoción y decoración:

Las cantidades importadas no sean comerciales.

Las mercancías deben venir rotuladas para este fin.

Debe especificarse el lugar donde se llevará a cabo la exhibición,

demostración y/o degustación.

Realizar una declaración juramentada que señale cual es el fin de la

importación de mercaderías.

El plazo que las mercancías pueden permanecer es el tiempo que lleve la realización

del evento, y una vez finalizado el mismo pueden permanecer hasta 15 días.

3.3 Regimenes Particulares de Excepción: Los cuales se clasifican en:

3.3.1. Tráfico Postales Internacionales y Correos Rápidos .- La importación o

exportación a consumo de los envíos o paquetes postales, cuyo valor FOB O CIF en

aduana, no exceda el límite que se establece en el reglamento de esta ley,

transportados por cualquier clase de correo, incluidos los denominados correos

rápidos, se despacharán por la aduana mediante formalidades simplificadas. Los

envíos o paquetes que excedan el límite establecido, se sujetarán a las normas

aduaneras generales. El despacho en este régimen se efectuará conforme el

reglamento que emita el Secretario Nacional.¨18

Requisitos para acogerse a este régimen:

Tráfico postal Internacional:

El contenido del paquete sea documentos o información, tales como :

cartas, impresos, periódicos, prensa, fotografías, títulos, revistas,

catálogos, libros o cualquier otro tipo de información, contenidos en

medios de audio, de video, magnéticos, electromagnéticos, que no

sean sujetos de licencias, pudiendo ser de naturaleza judicial,

comercial, bancaria, pero desprovistos de toda finalidad comercial.

Que las mercancías no sean no sean prohibidas de importación.

18 Art. 69 – Ley Orgánica Aduanera.

Correos Rápidos o Courier:

Que las mercancías no sean no sean prohibidas de importación, ni

dinero en efectivo.

Que no exceda el peso y el valor establecido que en de acuerdo a lo

dispuestos el pedo no puede ser mayor a 5Kg o no pude superar la

cantidad CIF de $ 2000.00.

Que se cumpla con las formalidades establecidas por la

Administración Aduanera Ecuatoriana las cuales son:

En Tráfico Postal Internacional:

No requiere Declaración Aduanera

Que las mercancías no sean no sean prohibidas de

importación.

En Correo Rápido o Courier:

Se requiere Declaración Aduanera simplificada.

Que las mercancías no sean no sean prohibidas de

importación.

3.3.2 Tráfico Fronterizo.- ¨ De acuerdo a los compromisos internacionales, se

permite el intercambio de mercancías destinadas al uso o consumo doméstico entre

las poblaciones fronterizas, libre de formalidades y del pago de tributos al comercio

exterior. La administración aduanera dictará las normas necesarias para la

aplicación de esta operación, así como delimitará el área de territorio en el que se

aplicará.¨19

A este tipo de régimen pueden acogerse solamente aquellas circunscripciones de

territorios que la Corporación Aduanera Ecuatoriana establezca, de acuerdo a las

normas nacionales e internacionales vigentes.

Las personas que habitan en las zonas fronterizas situadas en áreas delimitadas, se

ven beneficiadas de dicho régimen ya que pueden realizar libremente la compra de 19 Art. 70 Ley Orgánica de Aduanas.

mercancías destinadas al consumo o al uso doméstico del país fronterizo sin el pago

alguno de impuestos.

Sin embargo las mercancías que se ingresen al país, que han sido adquiridas en la

frontera deberán ser nacionalizadas en el distrito cuya jurisdicción corresponda el

área, y realizar el pago correspondiente de tributos.

3.3.3 Zona de Libre Comercio.- ¨El el régimen que permite el intercambio de

mercancías, libre del pago de impuestos aduaneros, entre países integrantes de una

zona de territorio delimitado y de mercancías originarias de los mismos, sujeto a las

formalidades aduaneras previstas en los respectivos convenios internacionales¨20

Para gozar de este beneficio se debe presentar la respectiva declaración aduanera,

certificado de origen legalmente expedido, factura de compra.

20 Art. 71 Ley Orgánica de Aduanas

CAPITULO 4

4.1. Ventajas de utilizar los Regímenes Especiales a nivel nacional y local.

Las empresas determinan el régimen a través del cual importan y/o exportan sus

mercancías, principalmente por la actividad que desempeña cada una, cuya finalidad

es la de ver resultados que beneficien a la empresa en lo económico y de carácter

logístico

Uno de los grandes objetivos del Comercio Exterior, es el de realizar está actividad

de una manera eficiente y que estos se vean reflejados en que los gastos incurridos

sean los netamente necesario y no gastos que puedan encarecer el producto o servicio

a realizar, motivo por el cual el llevar los trámites de acuerdo con lo requerido por

cada régimen, permite a las empresas realizar una actividad sin perjuicio.

Otro factor importante es el tiempo en el que se puedan realizar estas actividades, por

ejemplo las empresas ubicadas en ciudades como Guayaquil, Quito, Manta, Cuenca,

Puerto Bolívar, Esmeraldas, Tulcán, Loja – Macará, Huaquillas, Latacunga, tienen la

facilidad de poder transportar sus mercaderías a sus distritos, realizar el pago de sus

tributos en sus propias ciudades, retirar sus mercaderías en forma parcial, de acuerdo

a sus condiciones y necesidades, de manera que no se vean contratiempos que

impidan o entorpezcan las actividades de cada empresa.

A nivel nacional, hoy en día se ha iniciado nuevas formas de incentivar la

participación de los pequeños y grandes productores a expandir sus negocios a nivel

internacional, participando en ferias internacionales permite que los stand, productos

y toda infraestructura que requieran, sin cancelación de impuestos, lo cual es una

ventaja para el país y el productor.

Otra de las ventajas es el contar en el país con una organización clara de cómo poder

llevar una adecuada actividad comercial y que facilite la misma.

El permitir que las empresas no solamente vean la utilización de los régimenes como

un beneficio, como lo es en algunos la suspensión del pago de impuestos, si no que

pueda ayudar al país a realizar este tipo de actividades de una manera transparente y

se culturice en este ámbito.

El permitir que cada ciudad pueda desarrollarse en este tipo actividades comerciales

y que en lugar de cerrar distritos, los existentes se mantengan y puedan realizar la

apertura de en diversas ciudades, y permitan a país avanzar más en cuanto a las

exportación mercancías.

CAPITULO 5

5. Principales Empresas que utilizan los regímenes aduaneros y ¿por qué?

Una de las Empresas con gran prestigio y conocida no solo a nivel local si no a nivel

nacional es la Cartopel S.A, empresa productora de cartón.

Cartopel S.A. es una de las pocas empresas en ciudad de

cuenca, que utiliza el régimen Depósito Industrial, razón

principal es como estudiamos en capítulos anteriores, el

cual es suspensivo del pago de sus impuestos en la importación de sus mercancías

que importa ya que lo curioso es que en esta empresa, si bien una de sus actividades

es el exportar no es esta actividad la que permite justificar el no pago de los

impuestos, es la venta de sus producto que es el cartón a las empresas que exportan,

como es las cajas de banana, cartón envoltura de cerámica, vajilla, licores etc.

Cabe indicar que también utiliza otro tipo de régimen como lo es el Transito

Aduanero, ya que prefieren nacionalizar sus mercancías en la ciudad de Cuenca.

Ceramicas Graiman, su actividad es la elaboración de Cerámica de Piso, Pared y su

nuevo productos de moda Porcelanato, está empresa también

maneja el Régimen Depósito Industrial, en lo que respecta a

sus materias primas que utilizan en el proceso productivo, su

aplicación se debe como en el caso anterior, a la suspensión del pago de tributos,

justificando con las exportaciones realizadas, sin embargo algo que nos llamó la

atención es que en años anteriores las materias primas utilizadas para la elaboración

de cerámica se encontraban sujetas a pago del Impuesto al Valor Agregado (IVA),

sin embargo en los últimos años debido a las diversas negociaciones del Gremio con

el Estado, para ayudar a los productores la mayor parte de estas materias primas hoy

en día no gravan IVA, motivo por el cual, la posibilidad de que el Depósito Industrial

permanezca está en discusión, ya que como lo analizamos, representan gastos

adicionales el tener un depósito industrial.

Italpisos S.A., su actividad principal es la elaboración de cerámica de piso y pared, y

porcelanato, las importaciones, como maquinaria, materia prima, bajo el régimen

Depósito Comerciales, Almacopio S.A., ya que les permite nacionalizar las

mercancías parcialmente de acuerdo a sus requerimientos.

Imprenta Monsalve Moreno, sus actividades son la comercialización de suministros

de oficina, útiles escolares y el servicio de imprenta, las importaciones que realizan

son de suministros de oficina, su régimen es de Transito Aduanero, sus mercancías

son nacionalizadas en la ciudad de Cuenca por mayor seguridad y de esta manera

poder tener un poco más cerca sus mercancías.

Almacenes Juan Eljuri Cia. Ltda, el régimen a utilizar es el Régimen a Depósito

Comercial, todo las mercancías ingresan en contenedores, como

licores, perfumería, electrodomésticos se almacenan en

Almacenera Almacopio S.A. para luego proceder a ser

nacionalizado en la ciudad de Cuenca, realizar el cambio de régimen a consumo y

proceder a su retiro a las bodegas de la compañía de acuerdo a los requerimientos y

financiamiento.

La empresa Fibro Acero S.A., su actividad principal es la elaboración de cocinas a

gas, los materiales que importan son válvulas y acero las

cuales ingresas a Tránsito Aduanera a las Bodegas

de Adapaustro, para luego ser nacionalizadas a régimen de consumo y las

nacionaliza en la ciudad de Cuenca para mayor seguridad.

La empresa Exportadora Kdourdzand su actividad es la comercialización de

Sombreros de Paja Toquilla o los llamados PANAMA HAT, bajo el régimen 40,

exportación a consumo de igual manera las importaciones son bajo este régimen de

consumo (10), los material que importan son colorantes, anelinas y gelatinas

industrial las cuales se utilizan para el proceso de lavado teñido.

Utilizan este régimen para que pueda venir directamente las mercancías del puerto a

las bodegas de la empresa y así evitar trasbordos o tiempos de espera en cambios de

régimen.

La empresa Indurama S.A. cuya actividad principal es la elaboración de productos

de línea blanca, para lo cual requiere de ciertos materiales como son

válvulas, acero los mismos que ingresan al país bajo el régimen 70,

deposito comercial en Aduana Precua y bajo el régimen de consumo

10.

En el campo de las exportaciones su países de destino son: Colombia, El Salvador,

Guatema, Honduras, Nicaragua, Panamá, Venezuela, República Dominica utiliza el

régimen de exportaciones a consumo.

Cerámica Rialto S.A. Se dedica a la elaboración de cerámica para piso y pared, para

su elaboración requiere de ciertas materias primas que no se pueden encontrar

locamente, también requiere maquinaria, repuestos para las mismas de varios países.

Las importaciones se las realiza bajo dos tipos de régimenes, puede ser a consumo

régimen 10 o depósito Comercial Régimen 70 (Almacopio S.A.), el uso de este

último va a depender de grado de liquidez que pueda tener de manera que permita

nacionalizar la materia prima en base a sus requerimientos, de los contrario ingresa al

país directamente al régimen de consumo,

nacionalizando las mercancías en el puerto y

transportadas directamente a las bodegas de la

fábrica.

Para exportaciones se lo realizan a través del régimen de exportaciones a consumo.

CONCLUSIONES

Los Regímenes Aduaneros son conceptos que se llevan a diario en las Actividades de

Comercio Exterior, el estudio de cada uno de los regímenes permite conocer la

manera correcta de identificar de acuerdo a la actividad de cada empresa, el tipo de

régimen a través del cual podemos adquirir las mercancías y que estás ingresen al

país cumpliendo con todo lo establecido por la ley, y cumplir con los requerimientos

de cada una de las empresas.

Otra parte fundamental en cada empresa es la comercialización de los bienes que

producen las empresas, y a través del conocimiento de los regímenes se pueden

mejorar las formas de que las mercancías puedan salir del país, de una manera

correcta y que beneficie a las empresas.

ANEXOS

ANEXO 1. GUIA DE MOVILIZACION

ANEXO 2 CONTRATO DE ALMACENA

ANEXO 3 REQUISITOS PARA TENER UN DEPOSITO INDUSTRIAL

Requisitos Legales.

Copia de las estructuras de constitución de la empresa.

Copia del nombramiento del representante legal de la empresa.

Si se tratara de una empresa extranjera adicionalmente debe demostrar

que está domiciliada en el país.

Copia del Registro Único de Contribuyentes.

Balance auditado de los últimos dos ejercicios económicas.

Copia notariada de las declaraciones de impuesto a la renta de los dos

últimos ejercicios económicos.

Presentar la garantía correspondiente en la forma y plazos establecidos

en la LOA y su reglamento.

Todos los demás que estén contemplados en la Ley Orgánica de

Aduanas, el Reglamento a la LOA y disposiciones emanadas de la

CAE.

Requerimientos Físicos y Técnicos Mínimos

Área de Oficina: 60m2

Área cubierta para el almacenaje de materia prima importada al

régimen: 100m2.

Cerramiento adecuado de 4 metros de altura para el perímetro de las

instalaciones.

Construcción con estructura de hormigón armado o estructura

metálica, para edificio de oficina y galpón industrial.

Espacio delimitado con cerramiento para la bodega de depósito

industrial.

Servicios sanitarios básicos.

Sistema eléctrico normalizado.

Equipos indispensables de oficina.

Equipos para movilización de las mercancías.

Iluminación y ventilación eficiente.

Acceso fácil para bomberos y policía.

Garita de seguridad.

Alarmas contra robo e incendio

Cumplir con los sistemas de seguridad e higiene industrial, exigidos

por ley. (Cuerpo de Bomberos, normas de seguridad industrial del

IESS. Etc.).

Programas contables completos que incluyan el control de bodegas e

inventarios con interconexión con la CAE.

Acceso a Internet y correo electrónico.

Seguridades para funcionamiento del sistema informático, mismo que

deberá ser compatible con el requerido por la CAE para

interconexión.

Dos líneas telefónicas.

Las maquinarias (proceso Industrial) en condiciones operativas,

necesarias para trabajar en fábrica.

Requerimientos para el Personal de Operaciones de la Empresa.

Es necesario que la(s) persona (s) que dirija el área de Importaciones

y/o Exportaciones tenga dominio del idioma inglés.

Requerimientos de Documentación para realizar la inspección.

Descripción del proceso Productivo.

Diagrama de Flujo.

Planos de implantación general.

Copia de las pólizas de seguro (robo, incendio y responsabilidad

civil).

Listado de maquinarias (modelo, año de fabricación, marca y

capacidad nominal).

Listado de equipos, tales como montacargas, balanzas, etc.

Detalle de seguridad física e industrial.

Indicación de la capacidad de almacenamiento de la bodega

Explicación de la rotación de materia prima.

Indicación de la capacidad de producción real por máquina o por

línea.

Indicación de la capacidad de producción total nominal.

Indicación de las cantidades y tipos de materia prima utilizada para e

proceso.

Determinación del porcentaje de desperdicio por rubro y destino.

Descripción del sistema de inventario e informático.

Características del programa que usan (nombre del lenguaje y demás

detalles).

Menú principal (impresión).

Sistema de control de mercancías y sistema de costo (FIFO, LIFO o

Promedio).

Descripción del equipo informático.

Computadora (con programas, especificaciones técnicas y demás

características de capacidad, conforme a lo señalado en las

Características de Equipos Requeridos para Autorizaciones o

Concesiones que se encuentran publicados en la web de la CAE.

BIBLIOGRAFIA

ESTRADA, Luis, Como Hacer Importaciones Editorial Mendieta, Quito, Edición 2008.

PUDELECO EDITORES S.A, Regimen Legal Aduanero Tomo I y II, Quito, Edición 2009.

DIRECCIONES ELECTRONICAS

www.aduana.gov.ec

www.pudeleco.com