Embed Size (px)

DESCRIPTION

Contabilitatea veniturilor

Citation preview

CUPRINS

Introducere……………………………………………………………………….........................2

Capitolul I. Noţiuni generale privind venituirile întreprinderii

1.1. Componenţa, caracteristica şi clasificarea veniturilor..............................................................7

1.2. Aspecte teoretice privind evaluarea şi recunoaşterea veniturilor...........................................12

Capitolul II. Evidenţa veniturilor întreprinderii

2.1. Evidenţa veniturilor din activitatea operaţională....................................................................18

2.2. Evidenţa veniturilor din activitatea neoperaţională................................................................31

2.3. Modificările în SNC „Venituri”..............................................................................................43

Capitolul III. Analiza veniturilor din vânzări

3.1. Aprecierea generală şi evoluţia venitului din vânzări în dinamică………………………….48

3.2. Analiza factorială a veniturilor din vânzări…………………………………………………52

3.3. Analiza veniturilor din vânzări în corelaţie cu capacitatea de producţie……………………55

Concluzii…………………………………………………………………………………….......57

Bibliografie……………………………………………………………………………………...59

Anexe…………………………………………………………………………………………….62

1

INTRODUCERE

Actualitatea şi importanţa temei cercetate. Viabilitatea întreprinderii în condiţiile

concurenţiale d epiaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii economico-

financiare, depind în modesenţial de deciziile manageriale argumentate şi adecvate situaţiilor,

împrejurărilor.

„Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din

punct de vedere economic, însuşit de factorii de producţie. Asemenea păreri sunt alimentate de

inegalităţile care se formează in timp între diferitele grupuri sociale pe baza veniturilor asigurate

din profit”. (Paul A. Samuelson)

La etapa actuală noţiunea de rezultate financiare are o însemnatate deosebită pentru

utilizatorii de informaţii. Anume în baza studierii raportului financiar, care conţine informaţia

amplă privitor la contabilitate, structura cheltuielilor şi veniturilor obţinute într-o anumită

perioadă de gestiune, se iau decizii privind continuitatea sau stoparea activităţii. Organizarea şi

desfăşurarea activităţii economice trebuie să fie, utilă, adică să răspundă unor nevoi reale ale

societăţii, şi rentabilă, asigurând pe lîngă acoperirea cheltuielilor obţinerea de profit. Pentru a

putea determina şi evidenţia sursele de obţinere a profitului întreprinderile ţin evidenţa stricta a

veniturilor şi cheltuielilor care ocupă unul din cele mai importante sectoare de evidenţă la

întreprindere.

În condiţiile economiei de piaţă activitatea oricăror înreprinderi generează diverse tipuri

de venituri şi cheltuieli. Informaţiile aferente veniturilor şi cheltuielilor sunt furnizate de

contabilitate şi servesc drept bază pentru calcularea obligaţiilor fiscale, elaborarea bugetelor

întreprinderii, luarea deciziilor manageriale şi economice.

Contabilitatea veniturilor întreprinderii este unul dintre cel mai important şi dificil sector

de evidenţă în contabilitatea oricărei entităţi. În cadrul sectorului de evidenţă nominalizat se

formează un şir de indicatori financiari (cifra de afaceri, profitul brut, venitul şi rezultatul

financiar) care servesc drept bază pentru determinarea obligaţiilor fiscale, elaborarea bugetelor

întreprinderii, luarea deciziilor manageriale şi economice, iar prin intermediul rezultatului

financiar se permite analiza veniturilor unităţii economice, astfel fiind necesar pentru evaluarea

activităţii anterioare, prezente şi pentru prognozarea activităţii viitoare a entităţii. În exactitatea şi

oportunitatea calculului indicatorilor enumeraţi sunt cointeresate toate categoriile de utilizatori ai

rapoartelor finaciare.

Scopul şi sarcinile cercetării. Prezenta lucrare de diplomă are ca scop aprofundarea

cunoştinţelor privind contabilitatea veniturilor şi a rezultatului financiar în baza analizei ţinerii

contabilităţii în cadrul S.A. „M.I.F.”. Aceasta se referă, în special, la contabilitatea veniturilor

care, după metodologia şi mecanismul de realizare, este unul dintre cele mai importante şi 2

dificile sectoare de evidenţă a oricărei întreprinderi. Astfel, scopul cercetării ştiintifice s-a propus

a fi atins prin soluţionarea următoarelor sarcini de bază:

- definirea noţiunilor generale privind veniturile întreprinderii;

- examinarea modului de recunoaştere şi evaluare a veniturilor;

- specificarea particularităţilor şi fundamentarea căilor de perfecţionare a contabilităţii veniturilor

entităţii în cauză;

- ajustarea veniturilor înregistrate eronat în cursul perioadei de gestiune curente;

- aprecierea consecinţelor fiscale ale faptelor ecomomice generatoare de venituri;

- generalizarea şi prezentarea informaţiei privind veniturile în rapoartele financiare ale

întreprinderii.

În studierea aprofundată a stării evidenţei bazelor teoretice, metodologia contabilităţii

veniturilor S.A. „M.I.F.”, este fundamentarea direcţiilor principale de perfecţionare a acesteia în

conformitate cu cerinţele economiei de piaţă, în depistarea deficienţelor şi elaborarea

propunerilor în contextul ameliorării evidenţei procesului de realizare.

Baza ştiinţifico-metodologică a tezei au constituit-o conceptele, propunerile, publicaţiile,

experienţa şi cunoştinţele vaste ale îndrumătorilor contemporani din domeniul contabilităţii,

precum: A. Nederiţă, I. Balan, V. Palii, I Pîntea, A Pop, N. Ţiriulnicova, V. Ţurcanu, N. Feleagă,

M. Epuran ş.a.

Obiectul cercetării îl constituie fluxurile informaţionale aferente veniturilor întreprinderii

S.A. „M .I.F.”.

Societatea pe acţiuni ,,M.I.F.” este o întreprindere de tip închis şi îşi desfaşoara

activitatea în conformitate cu legislaţia în vigoare. Denumirea completă: Societatea pe Acţiuni

de tip închis „M.I.F”, cu numărul de identificare de stat şi codul fiscal 1002600021802, data

înregistrării de stat 05.10.1994, având sediul str-la Studenţilor 2/4, mun. Chişinău, RM, MD-

2020.

Capitalul social al entităţii constituie 667600 lei.

Întreprinderea este persoană juridică, are conturi curente în valută naţională şi în valută

străină, poate încheia contracte din numele său, îşi poate asuma obligaţii, poate fi reclamant şi

pârât în istanţa de judecată. Termenul de activitate a întreprinderii este nelimitat.

S.A, „MIF” este creată în urma înregistrării la Camera Înregistrării de Stat din 5

octombrie 1994. SA „MIF” activează în baza licenţii numărul 034766, eliberată pe 4 iunie 2010,

valabila pe 5 ani. Întreprinderea activează conform legislaţiei. (anexa 1)

Întreprinderea se ocupa cu comercializarea angro şi cu amănuntul a următoarelor

produse şi materiale:

- lemn din specii de conifere şi foioase: brad, stejar, frasin, cireş, cu umiditate naturală;

3

- uşi interioare de MDF, uşi metalice de exterior;

- parchet laminat;

- materiale de construcţii, şi sisteme de încălzire.

Pe parcursul a 18 ani de funcţionare, S.A. „MIF” şi-a creat un cerc fidel de cumpăratori,

numărul cărora creşte permanent. S.A. „MIF” dispune de utilaj tehnic modern ceea ce oferă

posibilitatea de a înregistra noi performanţe în cadrul întreprinderii, oferirea produselor cît mai

calitative şi satisfacerea clienţilor, ceea ce este scopul primordial al fiecărei întreprinderi.

Politica de contabilitate a întrepriderii SA „MIF” este creată conform:

- Legii contabilităţii nr.113-XVI din 27.04.2007, intrată în vigoare la 10.01.2008;

- Planului de conturi ale activităţii economico-financiare a întreprinderilor (aprobat de Ministerul

Finanţelor prin ordinal nr.174 din 25 decembrie 1997); Contabilitatea la S.A. „MIF” se ţine în

forma automatizată, cu ajutorul programei 1-C.

Politica de contabilitate este o parte importantă a organizării întreprinderii şi trebuie să fie

elaborată de fiecare întreprindere care desfăşoară activitate de întreprinzător, indiferent de tipul

de proprietate sau forma juridică a acesteia. În fiecare an politica de contabilitate este revizuită şi

aprobată. La S.A. „MIF” în perioada ultimilor ani nu au fost schimbări esenţiale în politica de

contabilitate.

Tabelul 1.1.

Aprecierea în dinamică a indicatorilor activităţii economice a entităţii S.A. „MIF”

Nr.crt.

Indicatori Anul precedent

2012

Anul curent 2013

Abaterea absolută

(+/-)

Ritmul creşterii

(%)1. Venit din vînzări, mii lei 20465899 15442663 -5023236 -24,542. Costul vînzărilor, mii lei 16676519 12851169 -3825350 -22,943. Profitul brut, mii lei 3789380 2591494 -1197886 -31,614. Rezultatul din activitatea

operaţională, mii lei837027 1116137 279110 33,34

5. Profitul pînă la impozitare, mii lei

895384 997852 102468 11,44

6. Profitul net (pierdere), mii lei 846981 878470 31489 3,72

7. Alte venituri operaţionale, mii lei

383499 411848 28349 7,39

8. Rezultat din activitatea de investiţii: profit (pierdere), mii lei (621-721)

176059 193 -175866 -99,89

9. Rezultat din activitatea financiară: profit (pierdere), mii lei (622-722)

-117702 -118478 -776 -0,66

10. Rentabilitatea vînzărilor, % (rd.3:rd.1)x100%

18,51 16,78 -1,73 -9,34

Sursa: Raportul financiar pentru anul 2013 (Anexa 2)

4

RVV = PBVV

∗100 %

Analizând datele din tabel, se observă o diminuare a activităţii economico – financiare a

entităţii S.A. “MIF”. Aceasta se datorează diminuării profitului brut care are o tendinţă negativă

de micşorare cu un ritm de creştere de 31,61% în 2013 faţă de anul precedent ceea ce reprezintă

o scădere cu 1197886 lei, negativ a influienţat şi scăderea activităţii de investiţii care prezintă în

anul 2013 (193 lei) faţă de anul precedent (176059 lei) o diminuare cu 175866 lei, ceea ce

prezintă un ritm de creştere de 99,89 %.

La entitatea S.A. „MIF” venitul din vânzări s-a micşorat în anul 2013 faţă de anul

precedent cu 50232365439 lei, sau cu 24,54 %, acest fapt fiind apreciat negativ pentru activitatea

entităţii. Concomitent s-a diminuat şi costul vânzărilor cu 3825350 lei.

Din calculele efectuate se observă că în anul 2012 rezultatul din activitatea operaţională

avea valoarea de 837027 lei, iar în anul 2013 acest indicator are o tendinţă pozitivă de creştere

pînă la 1116137 lei, adica a crescut cu 279110 lei. Această majorare se apreciază pozitiv,

deoarece semnifică că S.A. „MIF” are rezultat financiar pozitiv din activitatea sa de bază.

Aceasta se datorează majorării volumului profitului net, precum şi rezultatului din activitatea de

investiţii.

Din tabel se observă că în perioada analizată, entitatea a obţinut profit până la impozitare,

înregistrînd o creştere în anul 2013 faţă de anul precedent cu 102468 lei.

Astfel, analizând în general dinamica şi structura celor mai importanţi indicatori ai

activităţii economice a entităţii S.A. „MIF”, autorul concluzionează că entitatea se află la o etapă

stabilă în dezvoltarea sa, dar cu perspective de ameliorare a situaţiei pe viitor prin micşorarea

costurilor de producere, cucerirea noilor segmente de piaţă, producerea unor produse mai

rentabile.

Rentabilitatea vânzărilor s-a diminuat în anul 2013 faţă de anul 2012 cu 9,34 %. Acest

indicator arată că entitatea dată nu are capacitatea de a obţine profit din activitatea comercială.

Aceasta ne dă motiv de a considera că în scurt timp rentabilitatea vînzărilor nu va atinge nivelul

de jos al intervalului admisibil.

Din analiza indicatorilor activităţii economice, putem face concluzia că entitatea SA

“MIF” a înregistrat în anul 2012 indicatori mai puţini favorabili decât în anul 2011, totodată,

situaţia economică poate fi caracterizată ca una nefavorabilă activităţii, iar conducerea entităţii,

ar trebui să depună eforturi întru majorarea veniturilor şi micşorarea cheltuielilor entităţii.

Volumul şi structura lucrării. Scopul şi sarcinile cercetării au prefigurat structura

lucrării, care constă din introducere, trei capitole, concluzii şi recomandări, lista surselor

bibliografice, anexe.

5

Capitolul I „Noţiuni generale privind veniturile întreprinderii”, capitol în care se analizează

componenţa, caracteristica şi clasificarea veniturilor întreprinderii, se studiază aspectele teoretice

privind evaluarea şi recunoaşterea veniturilor.

Capitolul II „Evidenţa veniturilor întreprinderii”, în care este analizată evidenţa veniturilor

din activitatea operaţională, precum şi evidenţa veniturilor din activitatea neoperaţională. De

asemenea, sunt determinate modificările în SNC „Venituri”. e evoluţia ISD în Republica

Moldova, pe parcursul ultimilor zece ani, evidenţiind influenţele care le-au avut asupra

dezvoltării ţării, precum şi efectele potenţiale ale ISD în condiţiile actuale ale Republicii

Moldova, adică pe care le-ar avea în urma unui influx masiv în ţară şi folosire a lor cu maxim

eficienţă şi raţionalitate.

Capitolul III „Analiza veniturilor din vânzări”, capitol în care se face aprecierea generală şi se

stabileşte evoluţia în dinamică a veniturilor din vânzări, se realizează analiza factorială a

veniturilor din vânzări şi se determină veniturile din vânzări în corelaţie cu capacitatea de

producţie.

În Concluzii şi recomandări sunt formulate concluziile generale şi recomandările

elaborate asupra temei studiate, reflectă particularităţile şi direcţiile de perfecţionare a

contabilităţii veniturilor întreprinderii, cuprinde un spectru larg de căi de optimizare, de

asemenea problemele cu care se confruntă întreprinderea la etapa actulă şi unele lacune întîlnite

în modalitatea de activare a întregului proces economic precum şi aspectele metodologice

generale ale contabilităţii elementelor specificate.

6

CAPITOLUL I. NOŢIUNI GENERALE PRIVIND VENITURILE

ÎNTREPRINDERII

1.1. Componenţa, caracteristica şi clasificarea veniturilor

Venitul reprezintă fluxul brut de beneficii economice primite de o societate în cursul

activităţilor obişnuite ale acesteia, atunci când acest flux se materializează în creşteri ale

capitalului propriu, altele decât creşterile datorate contribuţiilor din partea participanţilor la acest

capital propriu.

După opinia cercetătorului Alexandru Nederiţă, veniturile reprezintă ccreşteri ale

avantajelor economice înregistrate pe parcursul perioadei contabile sub formă de intrări/creşteri

ale activelor, sau diminuări/stingeri ale datoriilor, care au influenţat rezultatul net

(profitul/pierderea) al anului de gestiune curent. [1]

Prin afluxuri globale de avantaje economice se înţeleg încasările primite sau care

urmează să fie primite din vânzarea mărfurilor (produselor), prestarea serviciilor şi din alte

operaţiuni efectuate în procesul desfăşurării activităţii economico-financiare a întreprinderii.

Veniturile se exprimă sub formă de majorare a activelor sau micşorare a datoriilor. De exemplu,

veniturile din vânzarea mărfurilor (produselor, serviciilor) sunt exprimate ca majorare de

mijloace băneşti primite şi/sau creanţe majorate, iar veniturile din livrările de mărfuri (produse,

servicii) în contul procurării altor active – ca diminuare de datorii aferente facturilor comerciale.

Cuantificarea măsurării în care unitatea economică este sau nu rentabilă, se manifestă

concret în urma estimării operaţiunilor efectuate la întreprindere, a cheltuiellilor şi veniturilor.

Conform Standardului Naţional de Contabilitate 18 „Venitul”, „venitul reprezintă afluxul global

de avantaje economice în cursul perioadei de gestiune, rezultat în procesul activităţii ordinare a

întreprinderii sub formă de majorare a activelor sau diminuare a datoriilor care conduc la

creşterea capitalului propriu, cu excepţia sporurilor de la contribuţiile proprietarilor

întreprinderii”. [2]

Venitul ca categorie economică reflectă profitul curat obţinut în procesul activităţii de

producţie Din punct de vedere economic venitul este diferenţa dintre încasări şi plăţi, dar din

punct de vedere gospodăresc acesta este diferenţa dintre starea patrimoniului întreprinderii la

începutul şi sfârşitul perioadei.

Venitul calculat în scopuri contabile nu reflectă rezultatul real a activităţii întreprinderii,

ceea ce a adus la diferenţierea dintre noţiunea de beneficiu contabil şi economic. Primul este

rezultatul realizării mărfurilor şi serviciilor, a doua – rezultatul circulaţiei capitalului.

1. Venitul este diferenţa pozitivă dintre veniturile întreprinderii comerciale, înţelese ca sporire a

valorii totale de evaluare a activelor ei, însoţite de mărire de capital a proprietarilor, cheltuielilor

7

ei, concepute ca scăderea valorii totale evaluate a activelor, însoţite de micşorarea capitalului

proprietarilor, cu excepţia rezultatelor operaţiilor legate de modificarea intenţionată a capitalului.

2. Venitul – este o creştere sau micşorare de capital propriu, ce are loc în perioada curentă.

Ambele definiţii au dreptul la existenţă, însă din punct de vedere practic, adică, calculul

venitului, anume definiţia a doua este mai preferabilă. Ideia de a evidenţia venitul contabil şi

economic aparţine lui David Solomon. Iată cum arată definiţia lui:

Venitul contabil + modificările în afară de realizare a valorii activelor în perioada

raportată - modificările în afară de realizare a valorii activelor în perioada precedentă +

modificările în afară de realizare a valorii activelor în perioada viitoare = Venitul economic.

David Solomon a reieşit din următorul punct de plecare precum că concepţia de venit este

necesară pentru următoarele activităţi:

1. calculul impozitelor

2. apărarea creditorilor

3. pentru alegerea politicii de investiţie

Definiţiile veniturilor prevăzute în reglementările contabile naţionale actuale au fost

formulate la etapa iniţială a reformei contabilităţii care, în Republica Moldova, a derulat în anii

1996–1997, au un caracter general, necesită unele precizări şi completări. Această necesitate

derivă şi din faptul, că în normele contabile internaţionale, în literatura de specialitate şi în

reglementările contabile din alte ţări noţiunile sus-menţionate sunt interpretate în mod diferit.

Astfel, în Cadrul general al Consiliului pentru Standarde Internaţionale de Contabilitate

veniturile sunt definite ca creşteri ale beneficiilor economice înregistrate pe parcursul perioadei

contabile sub formă de intrări sau creşteri ale activelor, sau descreşteri ale datoriilor, care se

concretizează în creşteri ale capitalurilor proprii, altele decât cele rezultate din contribuţii ale

acţionarilor, iar cheltuielile - ca diminuări ale beneficiilor economice înregistrate pe parcursul

perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor sau creşteri ale datoriilor,

care se concretizează în reduceri ale capitalului propriu, altele decît cele rezultate din distribuirea

acestora către acţionari.[3, p.48]

În cadrul sistemului contabil precedent, care a funcţionat în condiţiile economiei

administrativ-planificate, noţiunile de venituri şi cheltuieli aveau altă componenţă şi nu

influenţau în mod direct rezultatul activităţii întreprinderii. Astfel, în actele normative şi în

literatura de specialitate din fosta URSS, veniturile erau caracterizate ca o parte a venitului

societăţii, acumulată de către întreprindere şi utilizată, în mare măsură, pentru necesităţile

acesteia.

Totodată, în teoria şi practica contabilă internaţională, noţiunile de venituri şi cheltuieli

au căpătat o răspândire largă încă la începutul secolului XX, concomitent cu apariţia concepţiei

8

dinamice, conform căreia rezultatul financiar se determină ca diferenţa dintre veniturile şi

cheltuielile întreprinderii.

Informaţiile privind veniturile şi cheltuielile sunt furnizate de către contabilitate, care

este influenţată de doi factori principali:[4]

identificarea elementelor care corespund definiţiilor de venituri şi cheltuieli şi pot fi

incluse în componenţa acestora;

clasificarea veniturilor şi cheltuielilor după diferite criterii în scopul obţinerii

informaţiilor necesare pentru întocmirea rapoartelor financiare şi luarea deciziilor

manageriale şi economice.

Scopul de bază a organizării contabilităţii veniturilor constă în adaptarea sistemului

naţional de contabilitate la Standardele internaţionale, ţinând cont de cerinţele economiei de piaţă

şi utilizatorilor externi de informaţie.

Ca bază pentru reflectarea operaţiilor economice privind activitatea întreprinderii serveşte

Planul de conturi contabile al activităţii economico-financiare.

În componenţa veniturilor nu sunt incluse sumele colectate în numele terţilor, de exemplu,

taxa pe valoarea adăugată, accizele, încasările globale obţinute de întreprindere în numele unor terţe

părţi din comercializarea produselor sau mărfurilor acestora, întrucât acestea nu reprezintă avantaje

economice ale întreprinderii şi nu influenţează mărimea capitalului propriu al acesteia.

Taxa pe valoarea adăugată şi accizele nu reprezintă venituri ale întreprinderii, întrucât acestea sunt

colectate în numele organelor de stat şi vărsate la buget.

Sumele obţinute din efectuarea operaţiunilor de intermediere în numele proprietarului

produselor (mărfurilor) şi transmise lui de asemenea nu reprezintă veniturile intermediarului

(agentului). În aceste cazuri veniturile intermediarului cuprind numai comisioanele. De exemplu,

veniturile persoanei care organizează licitaţii constau din comisioanele deduse din preţul de vânzare,

încasate de la cumpărător, şi alte comisioane, iar veniturile firmelor care organizează excursii

turistice cuprind numai comisioanele din vânzarea biletelor, dar nu valoarea totală pe care o achită

clienţii.

Similar se determină şi veniturile întreprinderilor care efectuează operaţiuni de

intermediere privind cumpărarea-vânzarea mărfurilor (produselor), prestarea serviciilor.

În funcţie de natura activităţilor care le generează, veniturile pot fi clasificate în două grupe:

1. Venituri din activitatea operaţională care cuprind sumele încasate sau de încasat din

activitatea de bază a întreprinderii.

2. Venituri din activitatea neoperaţională care includ sumele primite sau de primit din alte

tipuri de activităţi ale întreprinderii.

Structura veniturilor întreprinderii este prezentată în figura 1.1.

9

Veniturile întreprinderii

Venituri din activitatea operaţională

Venituri din activitatea neoperaţională

Venituri din vânzări

Alte venituri operaţionale

Venituri din activitatea de investiţii

Venituri din activitatea

financiară

Venituri excepţionale

Sursa: Nederiţă A., Contabilitatea financiară, Ediţia a II-a, Chişinău, ACAP, 2003.

Figura 1.1. Structura veniturilor întreprinderii

Clasificarea veniturilor pe tipuri de activităţi poartă un caracter convenţional şi nu este

identică pentru toate întreprinderile. Veniturile rezultate din unele şi aceleaşi tranzacţii pot fi

constatate la o întreprindere ca venituri din activitatea operaţională, iar la altă întreprindere – ca

venituri din activitatea neoperaţională. Astfel, pentru instituţiile financiare dobânzile, iar pentru

companiile de leasing – plăţile primite sau de primit din contractele de leasing financiar se consideră

ca venituri din vânzări. Totodată pentru majoritatea întreprinderilor aceste venituri au un caracter

secundar şi se includ în componenţa veniturilor din activitatea neoperaţională.

Veniturile din vânzarea bunurilor cuprinde fluxurile brute de avantaje economice obţinute

de întreprindere în cursul perioadei de gestiune curente din comercializarea produselor,

mărfurilor, terenurilor, clădirilor şi alte active deţinute în scopul revânzării.

Veniturile din prestarea serviciilor cuprind fluxurile brute de avantaje economice aferente

serviciilor executate altor întreprinderi şi personae fizice, în termenele convenite, conform

condiţiilor contractuale.

Veniturile în cadrul contractelor de construcţii vor fi evaluate ca fiind valoarea justă a

contractului, care poate varia în funcţie de: cantitatea de lucrări, bonusurile de performanţă

câştigate de constructori. Valoarea justă este reprezentată de valoarea justă contravalorii primate

de constructori pentru lucrările efectuate. [5]

În procesul activităţii economico-financiare întreprinderea poate oibţine şi alte venituri

operaţionale care rezultă din următoarele fapte economice:

10

venituri din realizarea altor active curente,

venituri din arenda curentă,

venituri din amenzi, penalităi şi despăgubiri

venituri din modificarea metodelor de evaluare a activelor curente,

venituri din recuperarea daunelor materiale.

Clasificarea veniturilor pe tipuri

Mărimea veniturilor depinde de:

cantitate;

calitate;

preţ;

direcţia de comercializare;

timp;

Rezultatul comercializării se exprimă prin profit sau pierdere. Ele se determină prin

compararea rulajului creditor cu cel debitorla fiecarae obiect realizat.

În conformitate cu Planul de conturi în vigoare, pe parcursul anului de gestiune conturile

de venituri se creditează numai în corespondenţă cu debitul conturilor de evidenţă a activelor,

creanţelor, mijloacelor băneşti, datoriilor etc., înregistrările în debitul conturilor de venituri se

efectuează doar la finele anului – la decontarea veniturilor acumulate la rezultatul financiar total.

La contabilizarea veniturilor apar două probleme principale:[6, p.57-60]

1) evaluarea veniturilor, adică determinarea mărimii (sumei) acestora care trebuie să fie

reflectată în contabilitate şi rapoartele financiare;

2) constatarea veniturilor, adică stabilirea perioadei de gestiune în care acestea trebuie să

fie reflectate în contabilitate şi rapoartele financiare.

Contabilitatea adecvată a veniturilor influenţează nemijlocit la calcularea rezultatului

financiar al activităţii întreprinderilor cu toate consecinţele şi serveşte drept bază pentru

elaborarea strategiilor şi deciziilor administrative, determină rezervele de sporire a eficienţei

activităţii în domeniul respectiv al întreprinderii.

11

1.2. Aspecte teoretice evaluarea şi recunoaşterea veniturilor

Modul de evaluare şi criteriile de constatare a veniturilor sunt reglementate de Bazele

conceptuale ale pregătirii şi prezentării rapoartelor financiare şi S.N.C. 18 „Venitul”.

Evaluarea şi constatarea veniturilor se efectuează în baza următoarelor principii fundamentale ale

contabilităţii: contabilităţii pe angajamente, prudenţa, concordanţa, necompensarea.

Evaluarea şi constatarea veniturilor se efectuează în baza principiilor:[7]

Specializarea exerciţiilor,veniturile şi cheltuielile se constată şi se reflectă în

contabilitate şi în rapoartele financiare ale perioadei în care au fost efectuate, indiferent

de timpul efectiv de încasare sau plată a mijloacelor băneşti sau a altei forme de

compensare.

Prudenţa, la luarea deciziilor în condiţiile unei incertitudini este necesar să se respecte

măsurile de precauţie, cu scopul ca activele şi veniturile să nu fie supraevaluate, iar

datoriile şi cheltuielile - subevaluate. Conform acestui principiu, veniturile se constată

numai în cazul când au fost câştigate, iar cheltuielile - nemijlocit în momentul efectuării

acestora.

Necompensarea, în contabilitate este interzisă compensarea reciprocă între elementele

de active şi pasive, precum şi de venituri şi cheltuieli. Aceste rezultate din efectuarea

unor operaţiuni omogene se includ în rapoartele financiare separat.

Concordanţa, veniturile şi cheltuielile ocazionate de unele şi aceleaşi operaţiuni

economice trebuie să fie reflectate simultan în contabilitate şi rapoartele financiare.

Pentru constatarea venitului este necesar de a se ţine seama de respectarea unor criterii

anumite, care diferă în funcţie de sursele de obţinere a acestora: vânzarea produselor finite şi

mărfurilor, prestarea serviciilor, darea în folosinţă a altor persoane a activelor proprii. Criteriile

generale pentru constatarea tuturor felurilor de venituri sunt: existenţa unei certitudini

întemeiate că avantajele economice aferente tranzacţiei vor fi obţinute de întreprindere; existenţa

posibilităţii reale de a determina certitudinea sumei venitului.

În baza SNC 18, „Venitul”, paragraful 13, venitul se recunoaşte în baza metodei

specializării exerciţiilor în perioada de gestiune în care a fost obţinut, indiferent de momentul

efectiv de încasare a mijloacelor băneşti sau a altor forme de compensare. Deci, venitul se

constată numai atunci când întreprinderea are o certitudine întemeiată în obţinerea acestuia. În

unele cazuri o astfel de certitudine survine numai după primirea mijloacelor băneşti sau după

înlăturarea incertitudinilor de natură diversă. De exemplu, la efectuarea operaţiilor de export pot

apărea dificultăţi vizând primirea autorizaţiei emise de autorităţile unui stat străin privind

transferarea mijloacelor băneşti obţinute din exportul mărfurilor. În acest caz, venitul nu se

constată până la momentul primirii unei astfel de autorizaţii. În cazul când apar îndoieli referitor 12

la primirea sumei cuvenite, inclusă anterior în venit, această sumă se trece la cheltuieli, dar nu la

diminuarea sumei venitului constatate iniţial.

De exemplu, în cazul apariţiei unor creanţe dubioase, mărimea acestora în funcţie de

metoda adoptată de întreprindere în politica de contabilitate, se trece la majorarea cheltuielilor

perioadei sau se recuperează pe seama provizionului create anterior, dar nu se trece la

diminuarea sumei venitului constatat anterior.

Conform cerinţelor SNC 18, venitul se constată pe fiecare tranzacţie. Însă în anumite

circumstanţe, venitul poate fi constatat pe componente distincte ale unei tranzacţii. Veniturile şi

cheltuielile aferente unora şi aceloraşi tranzacţii sau operaţii economice sunt constatate într-o

singură perioadă de gestiune. Pentru asigurarea concordanţei veniturilor şi cheltuielilor în

perioada de gestiune, întreprinderea poate, în caz de necesitate, să creeze rezervele

corespunzătoare pe seama cheltuielilor perioadei.

În concluzie, putem menţiona că la constatarea venitului este necesar de a respecta

principiul prudenţei sau conservatismului, potrivit căruia veniturile se constată şi se reflectă în

contabilitate numai atunci când acestea sunt câştigate şi când întreprinderea este sigură că le va

obţine.

La vânzarea mărfurilor şi serviciilor pe credit, suma nominală a încasărilor viitoare şi

suma veniturilor constatate va fi mai mare decât valoarea venală. În acest caz veniturile din

vânzări cuprind: [8, p.384]

a) veniturile din vânzarea mărfurilor şi serviciilor care se evaluează prin scontarea

încasărilor viitoare de mijloace băneşti, în baza ratei dobânzii estimative (imputabile);

b) veniturile sub formă de dobânzi care reprezintă diferenţa dintre veniturile din vânzarea

mărfurilor şi serviciilor şi suma nominală a încasărilor viitoare de mijloace băneşti.

Rata dobânzii estimativă utilizată pentru scontarea încasărilor viitoare de mijloace băneşti

se determină luând ca bază de calcul:

a) rata dobânzii existentă pentru activele sau datoriile financiare, cu un nivel analog al

riscului în acordarea de credite sau

b) rata dobânzii care scontează valoarea nominală a activului sau datoriei financiare până la

preţul curent al mărfurilor şi serviciilor la vânzarea acestora contra mijloace băneşti.

Întreprinderea analizată obţine venituri din vânzarea produselor finite, mărfurilor şi din

prestarea serviciilor. Conform S.N.C. 18, veniturile din aceste operaţiuni se constată în baza

principiului specializării exerciţiilor la data livrării mărfurilor sau prestării serviciilor, indiferent

de momentul încasării efective a mijloacelor băneşti. Astfel, mijloacele băneşti pot fi primite de

întreprindere nu numai în perioada în care au fost constatate veniturile, ci şi în perioadele

precedentă şi ulterioară.

13

În unele cazuri S.N.C. admite constatarea veniturilor după instalarea efectivă a mărfurilor

(produselor) vândute, cu condiţia că vânzătorul păstrează drepturile proprietarului. De exemplu,

dacă mărfurile sunt livrate cu condiţia instalării acestora la cumpărător şi lucrările de instalare

constituie o parte importantă a contractului, veniturile se constată numai după instalarea şi

primirea mărfurilor de cumpărător. La vânzarea prin consignaţie veniturile se constată numai

după comercializarea efectivă a mărfurilor către terţi, întrucât până la acest moment mărfurile

reprezintă proprietatea furnizorului şi pot fi restituite lui. [9]

În afară de veniturile rezultate din vânzarea produselor finite şi prestarea serviciilor,

întreprinderile obţin, de asemenea, venituri sub formă de dobânzi, redevenţe şi dividende.

Dobânzile reprezintă veniturile obţinute din acordarea în folosinţă a mijloacelor băneşti

altor persoane prin procurarea titlurilor de valoare. Acestea se constată ca venituri în bază

corelaţiei temporare care ia în considerare veniturile reale din activ. Veniturile se determină în

baza ratei dobânzii necesare pentru scontarea fluxului încasărilor viitoare de mijloace băneşti,

aşteptate în cursul duratei de serviciu a activului pentru restabilirea (echilibrarea) valorii de

intrare a acestuia. Prin urmare, veniturile cuprind suma de amortizare a oricărei reduceri, adaos

sau altei diferenţe dintre valoarea de procurare a activului (titlurilor de valoare) şi valoarea

acestuia la momentul de achitare.

Mărimea veniturilor sub formă de dobânzi depinde de faptul, dacă acestea sunt incluse în

valoarea nominală a titlurilor de valoare procurate sau nu. În cazul când dobânzile sunt incluse în

valoarea nominală a titlurilor de valoare procurate, veniturile se constată la suma diferenţei

dintre valoarea de intrare şi valoarea nominală a acestora.

La calcularea dobânzilor neplătite până la procurarea investiţiilor, suma totală a

dobânzilor calculată pentru perioada de gestiune se repartizează între perioade până la procurare

şi după procurare. În acest caz se constată ca venituri numai partea dobânzilor aferentă perioadei

după procurare, iar cealaltă parte a dobânzilor aferentă perioadei până la procurare se raportează

la reducerea valorii de procurare a investiţiilor.

Entitatea S.A. „MIF” încasează venituri din dobînzi, în urma transmiterii obligaţiunilor

de la entitatea analizată la altă întreprindere prin contract de investiţie în construcţie.

Redevenţele reprezintă sumele primite pentru acordarea în folosinţa persoanelor terţe a

activelor nemateriale (brevetelor, licenţelor, mărcilor de fabrică, drepturilor de autor,

programelor informatice etc.). Acestea se constată ca venituri în baza principiului specializării

exerciţiilor, în conformitate cu condiţiile acordului încheiat între proprietarul şi beneficiarul

activelor nemateriale.

14

Dacă activele nemateriale sunt transmise altor persoane pe un termen determinat, cu

condiţia restituirii, mărimea veniturilor sub formă de redevenţe se determină în baza metodei

casării liniare.

În cazul transmiterii activelor nemateriale în folosinţa altor persoane pe un termen

nelimitat şi contra plată, redevenţele se constată ca venituri în perioada de gestiune în care

acestea vor fi transmise. Cu alte cuvinte, o atare operaţiune se consideră ca vânzare a activelor

nemateriale.

În cazul în care veniturile din acordarea activelor nemateriale în folosinţa altor persoane

depind de evenimentele viitoare, redevenţele se constată numai atunci când există posibilitatea

primirii plăţii, care are loc, de regulă, după ces-a produs evenimentul. De exemplu, în cazul

transferului editurii a drepturilor de autor, cu condiţia primirii plăţii, în funcţie de vânzarea

efectivă a cărţilor editate, redevenţele se constată ca venituri pe măsura vânzării cărţilor.

Dividendele reprezintă sumele calculate în urma repartizării venitului net după

impozitare, între acţionari (asociaţi), în conformitate cu cota de participaţie în capitalul statutar.

Dividendele se constată ca venit în perioada de gestiune în care acestea au fost anunţate, adică

atunci când a fost stabilit dreptul acţionarilor de a le încasa. La calcularea dividendelor neplătite,

în baza profitului net obţinut, până la procurarea titlurilor de valoare ale companiei, suma totală a

dividendelor, anunţată pentru perioada de gestiune, se repartizează între perioada de până/după

procurarea acestora. În cazul dat se constată ca venituri numai dividendele aferente perioadei

după procurarea titlurilor de valoare. Dividendele calculate până la procurare nu se constată ca

venituri, dar se raportează la diminuarea valorii de intrare a titlurilor de valoare.

Componenţa şi modul general de clasificare a veniturilor întreprinderilor din Republica

Moldova sunt reglementate de prevederile Bazelor conceptuale ale pregătirii şi prezentării

rapoartelor financiare, SNC 18 «Venitul» şi de alte acte normative.

Evaluarea veniturilor

Prevederile aferente la evaluarea veniturilor sunt la fel practic identice în SNC şi SIRF.

Ambele standarde evaluează venitul la valoarea justă a contraprestaţiei de primit cu minusul

rabaturilor sau reducerilor admise de entitate. Principala diferenţă constă în abordarea mai strictă

de către IAS 18 a vînzării cu plata amînată. Astfel în cazul vînzării cu plată amînată, SNC

permite reflectarea integrală (la valoarea nominală) a venitului în componenţa veniturilor din

vînzări, cu condiţia că în contractul de vînzare nu este specificat că vînzarea se face în credit. Pe

cînd SIRF obligă divizarea venitului obţinut, în venit din vînzări şi în venituri din dobînzi - în

cadrul oricărei vînzări cu plata amînată, indiferent de forma juridică a contractului. Astfel venitul

din vînzări va fi evaluat la valoarea actualizată a contraprestaţiei de primit, adică diminuată cu

15

suma dobînzii care ar fi putut fi primită în cazul acordării unui împrumut la valoarea

contraprestaţiei cu dobîndă medie pe piaţă. Restul venitului se va reflecta la venituri din dobînzi.

Modul de evaluare a veniturilor din vânzarea bunurilor cu plata amânată stabilit de SIRF este

mai corect decât cel stabilit de SNC, deoarece acesta reflectă mai obiectiv realitatea economică şi

nu intră în contradicţie cu principiul prevalării conţinutului economic asupra formei juridice.

Reflectarea în rapoartele financiare. Raportarea veniturilor conform SNC şi SIRF diferă

semnificativ. În primul rînd, Raportul privind profitul şi pierderile autohton are o formă fixă,

stabilită prin legislaţie şi nu este flexibil pentru adaptarea la necesităţile entităţii. În acelaşi timp,

conform SIRF, Contul de profit şi pierdere are o formă liberă, cu condiţia că acesta va include un

şir de indicatori obligatorii, specificaţi în IAS 1. Forma fixă a Raportului privind profitul şi

pierderile, în primul rând face dificilă vizualizarea informaţiei financiare a entităţilor cu

activitate specifică, cum sînt spre exemplu băncile comerciale, companiile de asigurări,

companiile de leasing, de microfinanţare şi altele. În al doilea rînd duce la încălcarea principiului

pragului de semnificaţie, conform căruia orice element care are o valoare semnificativă (adică

poate influenţa deciziile utilizatorilor) trebuie prezentat în situaţiile financiare separat, deoarece

forma fixă a raportului nu face posibilă dezvăluirea a cărorva elemente separat. [10, p.242]

Diferită este şi tratarea referitor la veniturile extraordinare. SNC permite recunoaşterea şi

reflectarea în raportul financiar a acestor venituri, pe cînd SIRF nu permite recunoaşterea nici

unui element ca fiind element extraordinar şi cere reflectarea acestora în componenţa cîştigurilor.

Un moment cheie este şi tratamentul „altor venituri globale”. Acestea sunt acele venituri

care deşi corespund definiţiei de venit, adică generează creşteri a capitalului altele decît cele

obţinute prin contribuţii de la fondatori, nu participă la formarea„profitului net”, ci se reflectă

direct în conturile capitalului. Aceste venituri includ următoarele elemente: [11, p.19]

1. Ecartul de reevaluare a mijloacelor fixe (reflectat direct în contul 341)

2. Diferenţele favorabile dintre valoarea de procurare şi valoarea de vînzare a cotelor de

participaţie proprii răscumpărate

3. Diferenţele favorabile de curs valutar aferente capitalului nevărsat (reflectate direct în contul

312)

4. Şi altele

Conform SNC, astfel de venituri globale nu se reflectă în Raportul de profit şi pierderi.

Acelaşi lucru prevedeau şi SIRF, pînă în anul 2009, când Comitetul IASB a decis să modifice

IAS 1 în acest sens. Astfel, din 1 ianuarie 2009, entităţile raportoare conform SIRF sunt obligate

să reflecte veniturile globale în Contul de profit şi pierderi, mai jos de indicatorul „profit net”,

astfel dezvăluind celelalte articole ale noului indicator „profit global” – care include absolut toate

veniturile recunoscute în perioada de gestiune. Noua tratare este mai adecvată, deoarece toate

16

elemente cu aceleaşi caracteristici trebuie reflectate în unul şi acelaşi raport, şi nu în două

rapoarte, cum se procedează pînă în prezent în practica contabilă autohtonă.

La evaluarea veniturilor apar multimple probleme dintre care, principalele sunt:

1) selectarea bazei de evaluare;

2) adoptarea conceptului de menţinere a capitalului;

3) stabilirea modelului contabil utilizat;

4) respectarea conceptelor şi principiilor contabile fundamentale

Baza de evaluare aplicată cel mai frecvent de întreprinderi la evaluarea veniturilor este

costul istoric. Avantajul principal al acestei baze constă în faptul că costul istoric este veridic,

deoarece acesta exprimă consumurile efective ale întreprinderii la achiziţia

(fabricarea) bunurilor şi prestarea serviciilor. Prin urmare, costul bunurilor vândute şi a

serviciilor prestate trebuie, de regulă, să corespundă cu valoarea de intrare sau costul efectiv al

acestora. Totodată, evaluarea veniturilor în baza costului istoric are şi unele dezavantaje care

rezultă din faptul că acesta nu corespunde întotdeauna intereselor utilizatorilor externi ai

informaţiilor contabile şi nu permite delimitarea veniturilor şi cheltuielilor aferente

evenimentelor extraordinare şi/sau modificărilor neprognozate ale preţurilor. De exemplu, în

cazu nimicirii unui obiect de mijloace fixe în urma calamităţii naturale, întreprinderea suportă

pierderi, chiar dacă pentru acest obiect a fost calculată integral uzura. De aceea, în această

situaţie, este mai rezonabil a evalua obiectul nimicit la valoarea curentă. [12, p.37]

Costul istoric, de obicei, se combină cu alte baze de evaluare. Astfel, stocurile de mărfuri

ş imateriale trebuie să fie înregistrate în bilanţ la suma cea mai mică dintre valoarea de intrare

(costul efectiv) şi valoarea realizabilă netă, iar datoriile privind pensiile - la valoarea lor

actualizată. Diferenţele apărute în aceste cazuri urmează a fi contabilizate ca cheltuieli şi/sau

venituri (în limitele valorii de intrare/costului efectiv), în conformitate cu prevederile

reglementărilor contabile corespunzătoare.

17

Venituri din activitatea operaţională

611 „Venituri din vânzări”

Subconturi:6111 “Venituri din vânzarea produselor”6112 “Venituri din vânzarea mărfurilor”

6113 “Venituri din servicii prestate”6114 “Venituri din contracte de

construcţie”

612 “Alte venituri operaţionale”

Conturi sintetice

Subconturi:6121 „Venituri din realizarea altor active

curente”6122 „Venituri din arenda operaţională”6123 „Venituri din amenzi, penalităţi şi

despăgubiri”6124 „Venituri din modificarea metodelor

de evaluare a activelor curente”

6125 „Venituri din recuperarea daunei materiale”

6126 „Alte venituri operaţionale”

CAPITOLUL II. EVIDENŢA VENITURILOR ÎNTREPRINDERII

2.1. Evidenţa veniturilor din activitatea operaţională

Pentru generalizarea informaţiei privind veniturile întreprinderii sunt destinate conturile

din clasa 6 „Venituri” a Planului de conturi.

Contabilitatea veniturilor se ţine în conturile din clasa 6 “Venituri”. În conformitate cu

Planul de conturi, veniturile se reflectă în contabilitate şi rapoartele financiare pe tipuri de

activităţi ale întreprinderii. În aceste scopuri, conturile de venituri se subdivizează în grupe, iar

ultimele - în conturi sintetice şi subconturi.

Conturile din clasa 6 „Venituri” sunt destinate generalizării informaţiei privind veniturile

obţinute din activitatăţile operaţională, de investiţii şi financiară ale întreprinderii, precum şi din

evenimentele excepţionale. Conturile din această clasă sunt conturi de pasiv. În creditul acestor

conturi se înregistrează în cursul perioadei de gestiune cu total cumulativ de la începutul anului

sumele veniturilor constatate în conformitate cu prevederile SNC corespunzătoare, iar în debit -

trecerea la finele anului de gestiune a veniturilor acumulate la contul de rezultate financiare. [13]

Structura conturilor de evidenţă a veniturilor din activitatea operaţională

Sursa: Nederiţă Al., Contabilitatea financiară, Ediţia a II-a, Chişinău, ACAP, 2003.

18

La întocmirea rapoartelor financiare până la 1 ianuarie 2008, rulajele creditoare ale

conturilor de venituri se înregistrează în „Raportul privind rezultatele financiare” pe rândurile

corespunzătoare. Rezultatele financiare pe fiecare trimestru se determină prin calcul, fără

întocmirea formulelor contabile. La finele anului de gestiune conturile acestei clase se închid

prin trecerea veniturilor acumulate la contul 351 „Rezultat financiar total”, întocmind formule

contabile.

Veniturile din activitatea operaţională includ veniturile rezultate din activitatea de bază a

întreprinderii. Acestea cuprind: veniturile din vânzări; alte venituri operaţionale.

Clasa 6 „Venituri” cuprinde următoarele grupe de conturi: 61 „Venituri din activitatea

operaţională”, 62 „Venituri din activitatea neoperaţională”.

Grupa 61 „Venituri din activitatea operaţională” conţine următoarele conturi sintetice:

611 „Venituri din vînzări”, 612 „Alte venituri operaţionale”.

Contul 611 „Venituri din vînzări” este destinat generalizării informaţiei privind veniturile

obţinute din vânzarea produselor, mărfurilor, prestarea serviciilor, operaţiile de barter.

La contul 611 „Venituri din vînzări” se deschid următoarele subconturi:

611 1 „Venituri din vînzarea produselor”

611 2 „Venituri din vînzarea mărfurilor”

611 3 „Venituri din servicii prestate”

611 4 „Venituri din contracte de construcţie”

611 5 „Venituri din operaţiuni de arendă (leasing)” [14, p.640]

Subcontul 6115 a fost introdus prin Ordinul Ministerului Finanţelor al Republicii

Moldova nr. 2 din 10.01.2006.

Întreprinderea S.A. „MIF” utilizează subcontul 611 2 „Venituri din vînzarea mărfurilor”

şi subcontul 611 3 „Venituri din din servicii prestate”.

În conformitate cu Planul de conturi în vigoare, pe parcursul anului de gestiune conturile

de venituri numai se creditează în corespondenţă cu debitul conturilor de evidenţă a activelor,

creanţelor, mijloacelor băneşti, datoriilor etc. Înregistrările în debitul conturilor de venituri se

efectuează doar la finele anului - la decontarea veniturilor acumulate la rezultatul financiar total.

Deci la contul 611 „Venituri din vânzări” se pot reflecta următoarele venituri din:

vânzarea şi alte ieşiri de mărfuri, servicii (transmiterea în capitalul statutar al altor

întreprinderi, schimbul cu alte active);

prestarea serviciilor medicale (prestarea acestor servicii constituie activitatea de bază a

întreprinderii);

executarea lucrărilor de construcţie-montaj, de cercetare-proiectare, de prospecţiune, de

cercetări ştiinţifice şi altor lucrări;

19

prestarea serviciilor de vânzare a mărfurilor în consignaţie (prestarea acestor servicii nu

constituie activitatea de bază a întreprinderii);

prestarea serviciilor de comunicaţie;

operaţiuni de arendă (leasing) (aceste operaţiuni nu se referă la activitatea de bază a

întreprinderii);

operaţiuni pe bază de barter (schimb de active şi servicii);

alte operaţiuni aferente activităţii de bază a întreprinderii.

Evidenţa analitică a veniturilor din vânzări se ţine pe tipurile lor, regiuni de vânzare şi pe

alte direcţii stabilite în politica de contabilitate a întreprinderii.

Mişcarea datelor din documente la întreprinderea S.A. “MIF” are loc în felul următor:

documentele primare sunt înregistrate în contabilitate. Pentru centralizarea şi sistematizarea

datelor privind veniturilor din vânzări obţinute este folosit documentul „Jurnal-Order”, iar

detalierea are loc în Registrul contului 611. În baza Jurnalului-order se întocmeşte Cartea Mare,

unde se reflectă toată informaţia sistematizată a contului 611. În baza Cărţii Mari se întocmeşte

Balanţa de verificare, care serveşte documentul de bază pentru întocmirea Raportului Financiar.

La S.A. „MIF” veniturile activităţii operaţionale corespund Planului de conturi contabile

generale, cu specificarea conturilor analitice.

Veniturile se înregistrează în contabilitate în baza următoarelor documente primare: [15, p.14]

Factura fiscală

Factura de expediţie

Procesul-verbal de primire-predare a serviciilor prestate

Ordin de plată

Bonul de încasări.

Să ne referim la unele particularităţi ale veniturilor operaţionale la întreprinderea S.A.

„MIF” şi anume:

1. Încasarea în avans, reprezintă încasări sau creanţe a unor lucrări sau prestări neefectuate nu se

consideră venituri din activitatea de bază, acestea înregistrîndu-se în contabilitate la un cont

distinct 523 „Avansuri pe termen scurt primite”.

2. Veniturile provenite din prestarea serviciilor şi/sau comercializarea produselor şi alte venituri

operaţionale, formează cifra de afaceri a întreprinderii.

3. La contul 611 „Venituri din vînzări” trebuie să fie reflectate veniturile din comercializarea

serviciilor medicale la preţ contractual fără a se ţine cont de TVA, deoarece acesta nu este un

element al încasărilor, ci o plată obligatory efectuată de cumpărător ce urmează a fi transferată în

buget.

20

Conform prevederilor Standardului Naţional de Contabilitate 18 „Venitul” „impozitul nu

se include în componenţa venitului în motiv că nu generează avantaje economice viitoare în

perioada de gestiune contabilă şi nu produce creşteri de capitaluri”.

În continuare se analizează veniturile din vânzări la S.A. “MIF”. Întreprinderea analizată,

nefiind de producere, nu se ocupă de vânzarea produselor, mărfurilor, ci cu prestarea serviciilor

medicale, este divizată în secţii. În dependenţă de aceasta sunt înregistrate şi veniturile din

vânzări. Se va prezenta în exemple concrete de la întreprindere modul de înregistrare a

veniturilor.

De exemplu, potrivit informaţiilor din factura fiscal DV 1142103 din 5 decembrie 2013 i-

au fost prestate servicii de geluire întreprinderii SRL Reconscivil” (anexa 3). S-a întocmit factură

fiscală în sumă de 1318 lei. Această operaţie legală de încasare a mijloacelor băneşti în casierie

pentru serviciile prestate a fost contabilizată prin:

Debit contul 241 „Casa” 618 lei

Credit contul 611 „Venituri din vânzări”

subcontul 611 1 „Venituri din servicii prestate” 618 lei

Casierul a fixat suma în Dispoziţia de încasare şi simultan în raportul casierului. La

întreprinderea analizată se practică şi plata prin virament. De exemplu, la 30 decembrie 2013 s-a

virat la contul curent bancar suma de 37000 lei, ce s-a reflectat prin: (anexa 4)

Debit contul 242 „Conturi curente în valută naţională” 37000 lei

Credit contul 611 ”Venituri din vînzări”,

subcontul 6113 „Venituri din servicii prestate” 37000 lei.

Mişcarea datelor din documente la întreprindere are loc în felul următor: documentele

primare sunt înregistrate în contabilitate. Pentru centralizarea şi sistematizarea datelor privind

veniturile din vînzări obţinute este folosit documentul „Jurnal-Order”, iar detalierea are loc în

Registrul contului 611. În baza Jurnalului-Order se întocmeşte Cartea Mare, unde se reflectă

toată informaţia sistematizată a contului 611. În baza Cărţii Mari se întocmeşte Balanţa de

verificare, care serveşte documentul de bază pentru întocmirea Raportului Financiar.

În luna decembrie S.A. „MIF” a înregistrat următoarele venituri din prestarea serviciilor, fiind

contabilizate:

1) S-au înregistrat venituri din prestarea serviciilor de geluire în numerar în sumă de 21514,32 lei

Debit contului 241 ,, Casa” 21514,32 lei

Credit contului 611 ,,Venituri din vînzări’’,

subcontul 6113 „Venituri din servicii prestate’’ 21514,32 lei

21

2) S-au prestat servicii de geluire cu plata prin virament în sumă de 132943,00 lei.

Debit contului 242 ,,Conturi curente în valută naţională’’ 132943,00 lei

Credit contului 611 ,,Venituri din vînzări”,

subcontul 6113 „Venituri din servicii prestate’’ 132943,00 lei

3) S-au constatat venituri din prestarea serviciilor de geluire cu plata ulterioară în sumă de

1469177,88 lei

Debit contului 221 ,,Creanţe pe termen scurt aferente facturilor comerciale” 1469177,88 lei

Credit contului 611 ,,Venituri din vînzări”,

subcontul 6113 „Venituri din servicii prestate” 1469177,88 lei

La întocmirea Rapoartelor Financiare trimestriale rulajele creditoare ale contului 611 3

„Venituri din servicii prestate” se înregistrează în Raportul privind rezultatele financiare pe

rîndul 010 „Venituri din vînzări”. Rezultatele financiare pe fiecare trimestru se determină prin

calcul, fără întocmirea formulelor contabile. La finele anului de gestiune contul 611 „Venituri

din vînzări” se închide prin trecerea veniturilor acumulate la contul 351 „Rezultatul financiar

total”, întocmind formulele contabile:

Debit contul 611 „Venituri din vînzări”,

subcontul 6113 ,, Venituri din servicii prestate’’ 1469177,88 lei

Credit contul 351 „Rezultatul financiar total” 1469177,88 lei

Rezultatul financiar total se indică în Raportul privind rezultatele financiare în rîndul 150

„Profit net (pierdere netă)”. În continuare vom analiza evidenţa veniturilor activităţii

operaţionale pentru contul 612 „Alte venituri operaţionale”. Alte venituri operaţionale la

întreprinderea S.A. „MIF” includ veniturile care apar în procesul desfăşurării activităţii de bază

a întreprinderii, însă nu se referă la veniturile din vânzări. Pentru generalizarea informaţiei

privind alte venituri operaţionale este destinat contul 612 „Alte venituri operaţionale” în care, în

particular, se reflectă: [16]

veniturile din vînzări şi alte ieşiri (transmiterea în capitalul statutar, schimbul cu lte active

etc.) de materiale, OMVSD, investiţii pe termen scurt şi alte active curente (în afară de

produse şi mărfuri);

veniturile din transmiterea în folosinţă temporară a activelor nemateriale (dacă aceasta nu

constituie activitatea de bază a întreprinderii);

veniturile din transmiterea în arendă operaţională (leasing, locaţiune) a bunurilor (dacă

aceasta nu constituie activitatea de bază a întreprinderii);

valoarea de piaţă a plusurilor de active curente constatate la inventariere;

22

amenzile, penalităţile şi despăgubirile primite sau care urmează a fi primite de la alte

întreprinderi şi persoane pentru încălcarea de către acestea a clauzelor contractuale;

veniturile sub forma recuperării prejudiciului material cauzat întreprinderii;

suma datoriilor decontate în legătură cu expirarea termenului de prescripţie (în continuare

- datorii cu termenul expirat) privind creditele bancare, împrumuturile şi dobânzile

aferente, privind facturile comerciale, privind sumele deponente şi spre decontare şi alte

operaţiuni;

suma depăşirii valorii realizabile nete a stocurilor de mărfuri şi materiale conform

evaluării precedente (în limita valorii de intrare/costului lor);

alte venituri aferente activităţii operaţionale a întreprinderii.

Alte venituri operaţionale se înregistrează în contabilitate în baza următoarelor

documente primare: [17, p.6]

- facturi fiscale;

- facturi de expediţie;

- procese verbale privind rezultatele inventarierii activelor curente;

- decizii de imputare şi acordul vinovaţilor privind recuperarea daunei materiale pricinuite

întreprinderii de către personal;

- procese verbale privind reevaluarea activelor curente etc.

Evidenţa analitică a altor venituri operaţionale se ţine pe tipurile lor, pe surse de obţinere

şi pe alte direcţii stabilite în politica de contabilitate a întreprinderii.

La contul 612 „Alte venituri operaţionale” pot fi deschise următoarele subconturi:

612 1 „Venituri din realizarea altor active curente”

612 2 „Venituri din arenda curentă”

612 3 „Venituri din amenzi, penalităţi şi despăgubiri”

612 4 „Venituri din modificarea metodelor de evaluare a activelor curente”

612 5 „Venituri din recuperarea daunei materiale”

612 6 „Alte venituri operaţionale”

La S.A. „MIF” în perioada decembrie 2013 în contul 612 „Alte venituri operaţionale” au

fost înregistrate venituri din recuperarea daunei materiale şi alte venituri neînregistrate în alte

conturi de gradul II (venituri din eliberarea setelor de documente, venituri de la efectuarea

lucrărilor ştiinţifice, venituri din garanţii bancare ş. a.

În luna decembrie 2013 în cadrul S.A. „MIF” au fost înregistrate următoarele alte venituri

operaţionale potrivit Jurnalului-order la contul 612 „Alte venituri operaţionale”: (Anexa 5)

1. S-au constatat alte venituri operaţionale din realizarea altor active curente în sumă de

344849,98 lei

23

Debit contul 612 „Alte venituri operaţionale”

Subcontul 612.1 „Venituri din realizarea altor active curente” 344849,98 lei

Credit contul 351 „Rezultat financiar total” 344849,98 lei

2. S-au reflectat veniturile din arenda curentă în sumă de 63998,30 lei

Debit contul 612 „Alte venituri operaţionale”

Subcontul 612.2 „„Venituri din arenda curentă” 63998,30 lei

Credit contul 351 „Rezultat financiar total” 63998,30 lei

3. S-au înregistrat veniturile primite sub formă de alte venituri operaţionale în sumă de 3000,0 lei

Debit contul 612 „Alte venituri operaţionale”

Sucontul 612.6 „Alte venituri operaţionale” 3000,00 lei

Credit contul 351 „Rezultat financiar total 3000,00 lei

La contul 612 „Alte venituri operaţionale” pot fi înregistrate şi alte operaţii, care nu au

fost contabilizate la întreprindere:

Tabelul 2.1.

Formule contabile pentru evidenta altor venituri operationale

Nr. crt.

Continutul operatiunii

Conturi corespondente

Temei pentru inre-gistrare (documentul primar sau de alt tip,

registrul contabil)debit credit

1 2 3 4 5Reflectarea altor venituri operationale pe parcursul anului de gestiune

1. Reflectarea valorii de piata a plusurilor de materiale constatate la inventariere

211 612 Procesul-verbal al comisiei de inventariere, balante de verificare. Registrul de evidenta la contul 612

Reflectarea valorii realizabile nete a pieselor de schimb si a altor materiale foste in folosinta obtinute la reparatia mijloacelor fixe in locurile lor de exploatare. Formula contabila se intocmeste in cazul cind cheltuielile de reparatie au fost decontate la cheltuielile activitatii operationale si reflectate in debitul unuia din conturile - 712, 813,714

211 612 Bonuri de intrari, Registrul de evidenta la contul 612

3. Reflectarea valorii realizabile nete a materialelor obtinute din casarea OMVSD peste valoarea probabila ramasa a acestor obiecte sau în lipsa acesteia

211 612 Bonuri de intrari,Registrul de evidenta la contul 612

24

4. Reflectarea valorii realizabile nete a anvelopelor si acumulatoarelor utilizabile, decontate la intrari dupa indeplinirea parcursului (kilometrajului) normativ (expirarea termenelor de exploatare)

211 612 Bonuri de intrari, Registrul de evidenta la contul 612

5. Reflectarea sumei depasirii valorii realizabile nete a materialelor conform evaluarii precedente (in limita valorii de intrare (costului) a acestora). Formula contabila se intocmeste in cazul cind in perioadele de gestiune precedente diferenta dintre valoarea de intrare (costul) a materialelor si valoarea realizabila neta a acestora a fost decontata la cheltuieli prin formula conta-bila: debit contul 714, credit contul 211

211 612 Procese-verbale de reducere a preturilor Ia materiale, nota de contabilitate, Registrul de evidenta la contul612

6. Reflectarea valorii de piata a plusurilor de OMVSD constatate la inventariere

213 612 Procesul-verbal al comisiei de inventariere, balante de verificare,Registrul de evidenta la contul 612

7.

Reflectarea sumei depasirii valorii realizabile nete a OMVSD conform evaluarii precedente (in limita valorii de procurare (costului) a acestora). Formula contabila se intocmeste in cazul cind in perioadele de gestiune precedente diferenta dintre valoarea de intrare (costul) a OMVSD si valoarea lor realizabila neta a fost decontata la cheltuieli prin formula contabila: debit contul 714, credit contul 213

213

612

Procese-verbale de reducere a preturilor la OMVSD, nota de contabilitate, Registrul de evidenta la contul 612

8. Reflectarea valorii de piata a plusurilor de productie in curs de executie constatate la inventariere. Formula contabila se intocmeste, de regula, la intreprinderile micului business care nu aplica conturile contabilitatii de gestiune (clasa 8) pentru evidenta consumurilor

215 612 Procesul -verbal al comisiei de inventariere, balante de verificare,Registrul de evidenta la contul 612

9. Reflectarea valorii de piata a plusurilor de produse constatate la inventariere

216 612 Procesul-verbal al comisiei de inventariere, balante de verificare, Registrul de evidenta la contul 612

10. Reflectarea sumei depasirii valorii realizabile nete a produselor conform evaluarii precedente (in limitele costului lor). Formula contabila se intocmeste in cazul cind in perioadele de gestiune precedente diferenta dintre costul produselor si valoarea lor realizabila neta a fost decontata la cheltuieli prin formula contabila: debit contul 714, credit contul 216

216 612 Procese-verbale de reducere a preturilor la produse, nota de contabilitate, Registrul de evidenta la contul 612

11. Reflectarea valorii de piata a plusurilor de produse constatate Ia inventariere

217 612 Procesul-verbal al comisiei de inventariere, balante de verificare.Registrul de evidenta la contul 612

12. Reflectarea sumei depasirii valorii realizabile nete a marfurilor conform evaluarii precedente (in limitele valorii lor de intrare). Formula contabila se intocmeste in cazul cind in perioadele de gestiune precedente diferenta dintre valoarea de intrare a marfurilor si valoarea lor realizabila neta a fost decontata la cheltuieli prin formula contabila: debit contul 714, credit contul 217

217 612 Procese-verbale de reducere a preturilor la marfuri, nota de contabilitate, Registrul de evidenta la contul 612

13. Reflectarea valorii de vanzare (fara TVA) a altor active curente (in afara de marfuri) vandute (transmise) altor intreprinderi si persoane cu achitarea ulterioara

221,223, 229

612 Facturi fiscale, facturi de expeditie, Registrul de evidenta la contul 612

14. Reflectarea valorii de vanzare (fara TVA) a altor active curente (in afara de marfuri) vandute angajatilor intreprinderii

227 612 Facturi fiscale, facturi de expeditie, Registrul de evidenta la contul 612

25

Nota la operatiunile 13-14. La vanzarea (transmiterea) altor active curente (in afara de marfuri) si prestarea serviciilor concomitent se intocmesc urmatoarele formule contabile:

la valoarea de bilant (costul) a altor active vandute (transmise): debit contul 714, credit unul din conturile 211, 213, 231, 232, 812 etc.;la suma TVA aferenta valorii de vanzare a altor active curente vandute (transmise) si a serviciilor prestate: debit unul din conturile - 221, 223, 227, 229, credit contul 534;la suma TVA trecuta anterior in cont aferenta diferentei dintre valoarea de vanzare a altor active curente si valoarea de intrare (costul) a acestora: debit contul – 813, credit contul 534.Formula contabila 3) se intocmeste in cazul vanzarii altor active curente la un pret mai jos decat valoarea de intrare (costul) a acestora.

15. Reflectarea sumelor (fara TVA) prejudiciului material care urmeaza a fi achitate de catre angajatii intreprinderii in anul de gestiune curent

227 612 Procesul-verbal al comisiei de inventariere, decizia de recuperare, hotarirea instantei de judecata, Registrul de evidenta la contul 612

16. Calcularea platii (fara TVA) pentru bunurile transmise in arenda operationala (leasing, locatiune). Formula contabila se intocmeste in cazul cind arenda (leasingul, locatiunea) nu constituie activitatea de baza a intreprinderii

228 612 Facturi fiscale, Registrul de evidenta la contul612

17. Restabilirea creantelor (fara TVA) privind facturile comerciale si alte operatiuni, decontate anterior la cheltuieli ca creante compromise. Concomitent la suma creantelor restabilite se crediteaza contul extrabilantier 941 «Creante ale debitorilor insolvabili decontate la pierderi»

221,223, 224,227, 228, 229

etc.

612 Nota de contabilitate,Registrul de evidenta la contul 612

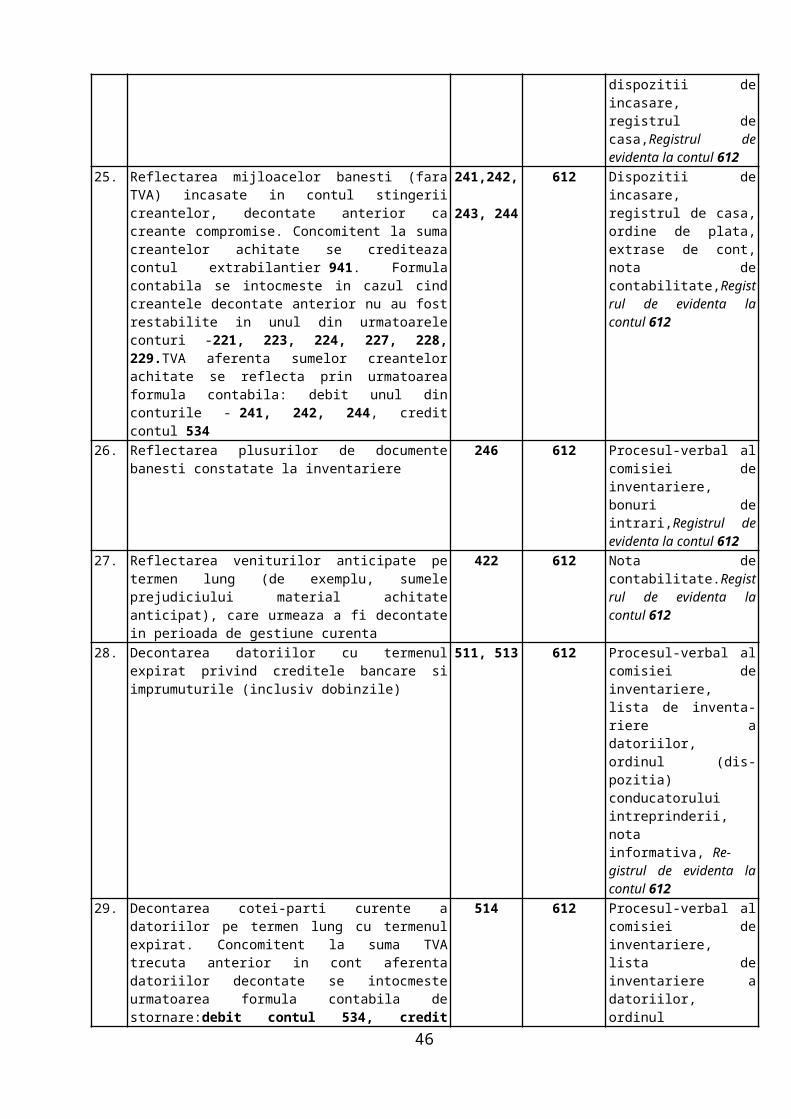

Nota la operatiunea 17. La restabilirea (achitarea) creantelor decontate anterior ca creante compromise concomitent se intocmesc urmatoarele formule contabile: 1) la suma TVA aferenta creantelor restabilite, decontate anterior ca creante compromise: debit unul din conturile - 221, 223, 227, 228, 229, credit contul 535; 2) la suma creantelor achitate, decontate anterior ca creante compromise: debit unul din conturile - 241, 242, 243, 244, credit unul din conturile - 221, 223, 224, 227, 228, 229; 3) la suma TVA aferenta creantelor achitate, decontate anterior ca creante compromise: debit contul 535, credit contul 534.

Formulele contabile privind reflectarea TVA la restabilirea (achitarea) creantelor decontate anterior ca creante compromise rezulta din art. 116 alin. (2) al Codului fiscal.18. Calcularea amenzilor, penalitatilor, despagubirilor si altor

sanctiuni pentru incalcarea clauzelor contractuale, precum si a sumelor privind pretentiile inaintate si recunoscute de catre alte intreprinderi si persoane

229 612 Acordul in scris al partii vinovate, hotarirea instantei de judecata, nota de contabilitate, Registrul de evidenta la contul 612

19. Reflectarea veniturilor din vanzarea valutei straine la un curs mai mare decat cursul oficial al B.N.M. sau din cumpararea valutei straine la un curs mai mic decat cursul oficial al B.N.M.

229 612 Nota de contabilitate, Registrul de evidenta la contul 612

20. Reflectarea valorii de piata a plusurilor de titluri de valoare si de alte investitii pe termen scurt constatate la inventariere

231,232 612 Procesul-verbal al comisiei de inventariere, Registrul de evidenta la contul 612

21. Decontarea sumelor diminuarii valorii investitiilor pe termen scurt iesite

233 612 Nota de contabilitate, Registrul de evidenta la contul 612

22. Reflectarea sumelor majorarii valorii reevaluate a investitiilor pe termen scurt in limitele valorii de intrare a acestora

233 612 Nota de contabilitate,

Registrul de evidenta la contul 612

Nota la operatiunile 21-2 Formulele contabile pentru operatiunile 21-22 se intocmesc in cazul cind diferenta dintre valoarea de intrare si valoarea de piata a investitiilor pe termen scurt a fost decontata anterior la cheltuieli prin formula contabila: debit contul 714, credit contul 233.

26

23. Reflectarea mijloacelor banesti (fara TVA) incasate din vanzarea altor active curente (in afara de marfuri) si/sau din prestarea serviciilor contra numerar. Concomitent se inregistreaza TVA aferenta valorii de vanzare a altor active curente si a serviciilor prestate prin urmatoarea formula contabila: debit contul 241, credit contul 534

241 612 Dispozitii de incasare, registrul de casa, facturi fiscale, Registrul de evidenta la contul 612

24, Reflectarea plusurilor de mijloace banesti in numerar constatate la inventariere

241 612 Procesul-verbal al comisiei de inventariere, dispozitii de incasare, registrul de casa,Registrul de evidenta la contul 612

25. Reflectarea mijloacelor banesti (fara TVA) incasate in contul stingerii creantelor, decontate anterior ca creante compromise. Concomitent la suma creantelor achitate se crediteaza contul extrabilantier 941. Formula contabila se intocmeste in cazul cind creantele decontate anterior nu au fost restabilite in unul din urmatoarele conturi -221, 223, 224, 227, 228, 229.TVA aferenta sumelor creantelor achitate se reflecta prin urmatoarea formula contabila: debit unul din conturile - 241, 242, 244, credit contul 534

241,242,

243, 244

612 Dispozitii de incasare, registrul de casa, ordine de plata, extrase de cont, nota de contabilitate,Registrul de evidenta la contul 612

26. Reflectarea plusurilor de documente banesti constatate la inventariere

246 612 Procesul-verbal al comisiei de inventariere, bonuri de intrari,Registrul de evidenta la contul 612

27. Reflectarea veniturilor anticipate pe termen lung (de exemplu, sumele prejudiciului material achitate anticipat), care urmeaza a fi decontate in perioada de gestiune curenta

422 612 Nota de contabilitate.Registrul de evidenta la contul 612

28. Decontarea datoriilor cu termenul expirat privind creditele bancare si imprumuturile (inclusiv dobinzile)

511, 513 612 Procesul-verbal al comisiei de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intrep-rinderii, nota informativa, Registrul de evidenta la contul 612

29. Decontarea cotei-parti curente a datoriilor pe termen lung cu termenul expirat. Concomitent la suma TVA trecuta anterior in cont aferenta datoriilor decontate se intocmeste urmatoarea formula contabila de stornare:debit contul 534, credit contul 514

514 612 Procesul-verbal al comisiei de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa, Registrul de evidenta la contul 612

30. Reflectarea altor venituri operationale obtinute (calculate) in perioadele precedente, dar care se refera la perioada de gestiune curenta (de exemplu, sumele prejudiciului material care urmeaza a fi incasate in luna/trimestrul curent)

515 612 Procesul -verbal al comisiei de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa, Registrul de evidenta la contul 612

31. Decontarea datoriilor cu termenul expirat (fara TVA) privind facturile comerciale si alte operatiuni. Concomitent la suma TVA aferenta datoriilor decontate trecuta anterior in cont se intocmeste formula contabila de stornare: debit contul 534, credit unul din conturile - 521, 522

521,522 612 Procesul-verbal al comisiei de inventariere, liste de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa, Registrul de evidenta la contul 612

32. Decontarea datoriilor cu termenul expirat privind 523 612 Procesul-verbal al comisiei

27

avansurile primite. Concomitent la suma TVA aferenta avansurilor decontate se intocmeste formula contabila de stornare: debit contul 225, credit contul 534

de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa. Registrul de evidenta la contul 612

33. Decontarea datoriilor cu termenul expirat privind sumele deponente. Formula contabila este posibila in cazul in care sumele deponente nu au fost primite din vina angajatului

531 612 Procesul -verbal al comisiei de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa, Registrul de evidenta la contul 612

34. Decontarea datoriilor cu termenul expirat fata de personal privind cheltuielile de deplasare, gospodaresti, de reprezentanta etc.

532 612 Procesul-verbal al comisiei de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa, Registrul de evidenta la contul 612

35. Reflectarea sumelor sanctiunilor (penalitatilor, amenzilor) privind decontarile cu organele de asigurari sociale si de asistenta medicala anulate (decontate) prin hotarirea instantelor de judecata sau a altor organe autorizate

533 612 Decizia organului autorizat privind anularea (decontarea) sanctiunilor, nota de contabilitate, Registrul de evidenta la contul 612

36. Reflectarea sumelor sanctiunilor (penalitatilor, amenzilor) privind decontarile cu bugetul anulate (decontate) prin hotarirea instantelor de judecata sau a altor organe autorizate

534 612 Decizia organelor autorizate privind anularea (decontarea) sanctiunilor, nota de contabilitate, Registrul de evidenta la contul612

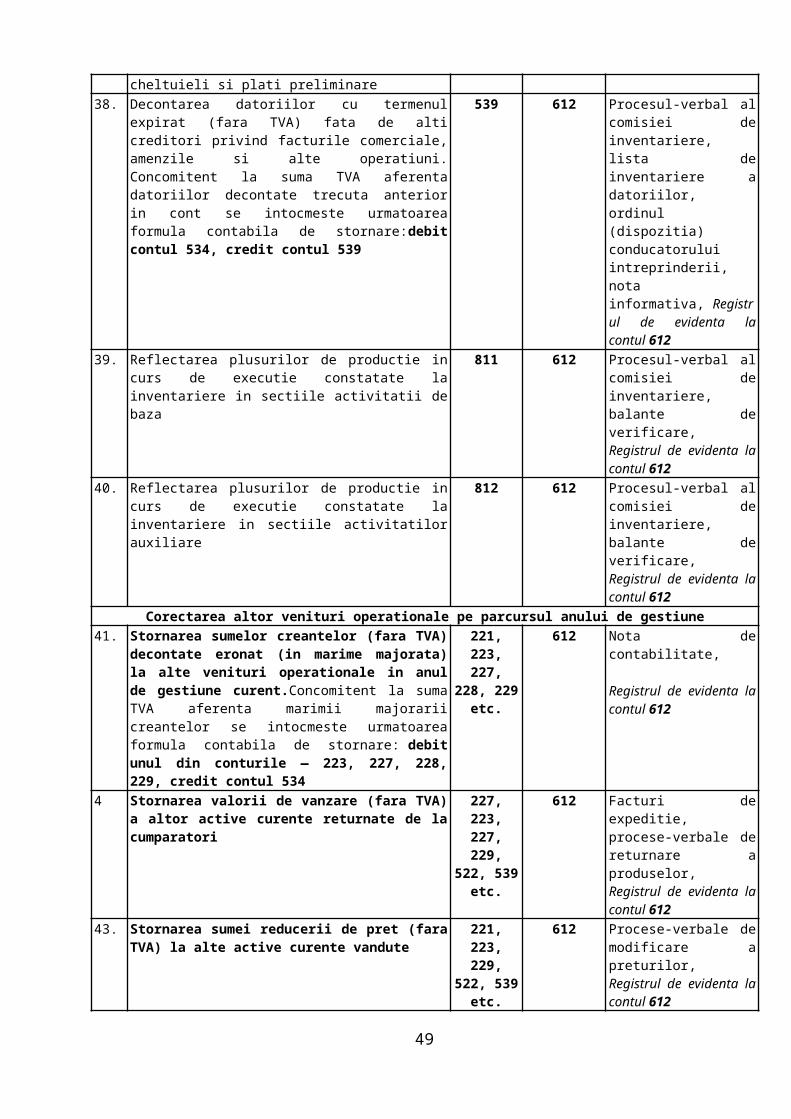

Nota la operatiunile 35-36. Formulele contabile pentru operatiunile 35-36 se intocmesc in cazul in care sanctiunile (penalitatile, amenzile) au fost aplicate si anulate (decontate) in acelasi an de gestiune.37. Decontarea sumelor provizioanelor neutilizate pentru

cheltuieli si plati preliminare. Formula contabila este posibila in cazul in care intreprinderea inceteaza, in conformitate cu politica de contabilitate, sa constituie provizioane pentru cheltuieli si plati preliminare

538 612 Nota de contabilitate, Registrul de evidenta la contul 612

38. Decontarea datoriilor cu termenul expirat (fara TVA) fata de alti creditori privind facturile comerciale, amenzile si alte operatiuni. Concomitent la suma TVA aferenta datoriilor decontate trecuta anterior in cont se intocmeste urmatoarea formula contabila de stornare:debit contul 534, credit contul 539

539 612 Procesul-verbal al comisiei de inventariere, lista de inventariere a datoriilor, ordinul (dispozitia) conducatorului intreprinderii, nota informativa, Registrul de evidenta la contul 612

39. Reflectarea plusurilor de productie in curs de executie constatate la inventariere in sectiile activitatii de baza

811 612 Procesul-verbal al comisiei de inventariere, balante de verificare, Registrul de evidenta la contul 612

40. Reflectarea plusurilor de productie in curs de executie constatate la inventariere in sectiile activitatilor auxiliare

812 612 Procesul-verbal al comisiei de inventariere, balante de verificare, Registrul de evidenta la contul 612

Corectarea altor venituri operationale pe parcursul anului de gestiune

41. Stornarea sumelor creantelor (fara TVA) decontate eronat (in marime majorata) la alte venituri

221, 223, 227, 228,

612 Nota de contabilitate,

28

operationale in anul de gestiune curent.Concomitent la suma TVA aferenta marimii majorarii creantelor se intocmeste urmatoarea formula contabila de stornare: debit unul din conturile — 223, 227, 228, 229, credit contul 534

229 etc.

Registrul de evidenta la contul 612

4 Stornarea valorii de vanzare (fara TVA) a altor active curente returnate de la cumparatori

227, 223, 227, 229, 522, 539

etc.

612 Facturi de expeditie, procese-verbale de returnare a produselor, Registrul de evidenta la contul 612

43. Stornarea sumei reducerii de pret (fara TVA) la alte active curente vandute

221, 223, 229, 522, 539 etc.

612 Procese-verbale de modificare a preturilor, Registrul de evidenta la contul 612

Nota la operatiunile 41-43. Formulele contabile pentru operatiunile 41-43 se intocmesc la intreprinderea-vinzator in cazurile cind vanzarea si returnarea (reducerea preturilor) altor active curente au avut loc in acelasi an de gestiune. Pentru evidenta decontarilor cu cumparatorii privind returnarea (reducerea preturilor) altor active curente intreprinderea-vinzator poate sa utilizeze numai unul din urmatoarele conturi- 221, 223, 227, 229, 522,539.

La returnarea (reducerea preturilor) altor active curente la intreprinderea-vinzator concomitent se intocmesc urmatoarele formule contabile de stornare: