Embed Size (px)

Citation preview

ATTIVITÀ DIDATTICHE 1

online© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011

Temi in preparazione alla maturità

Il candidato, dopo aver esaminato le finalità e i presupposti dell’analisi di bilancio, rediga il bilancio in forma sinte-tica e a stati comparati dell’impresa industriale Stores spa che presenta nell’anno n i seguenti valori:• ROE 11%• ROI 9%• ROS 6%• patrimonio netto 6.438.000 euro• indice di autonomia finanziaria 40%• indice di copertura globale delle immobilizzazioni positivo Nell’anno n+1 la società decide di effettuare nuovi investimenti in impianti per 1.250.000 euro finanziati sostanzial-mente in parti uguali con emissione di nuove azioni sopra la pari e attraverso un prestito obbligazionario; il ROE aumenta di un punto percentuale rispetto all’anno precedente, i ricavi di vendita registrano un incremento del 20% e l’indice di autonomia finanziaria risulta pari al 42%.

Successivamente il candidato svolga uno dei seguenti punti.1. Redigere il Rendiconto finanziario delle variazioni di patrimonio circolante netto della Stores spa tenendo conto

delle ipotesi utilizzate nella parte precedente e considerando che nessun dipendente ha lasciato l’azienda durante l’anno.

2. La Stores spa, relativamente a una determinata produzione, ha una capacità produttiva di 80.000 unità sfruttata per il 75%; i costi fissi ammontano a 1.032.000 euro e i costi variabili sono pari a 1.524.000 euro; il prezzo di vendita unitario è di 44 euro.

3. La società riceve le seguenti proposte di acquisto da potenziali clienti: − 15.000 unità a un prezzo unitario di 28 euro; − 12.000 unità a un prezzo unitario di 25 euro; − 23.000 unità a un prezzo unitario di 29 euro. Individuare l’offerta più conveniente per l’impresa utilizzando il costo suppletivo e fissando opportune ipotesi.

4. La Stores spa è cliente della Banca Carige dalla quale ha ottenuto un fido utilizzabile come portafoglio sbf con disponibilità immediata mediante la procedura del conto anticipo. Presentare, con dati opportunamente scelti, lo stralcio della documentazione bancaria necessaria, le scritture in P.D. sul libro giornale della banca e della impresa industriale e l’inserimento delle voci nei relativi bilanci.

AnAlIsI DI bIlAnCIo, bIlAnCIo sInTETICo A sTATI CompArATI, rEnDIConTo fInAnzIArIo, DECIsIonI AzIEnDAlI, porTAfoglIo sbfdi rossana mAnEllI

mATErIA: EConomIA AzIEnDAlE (Classe 5a Istituti tecnici)la traccia chiede allo studente di soffermarsi sui presupposti e le finalità dell’analisi di bilancio e di predisporre un bilancio sintetico utilizzando una serie di vincoli numerici e logici. I punti a scelta riguardano il rendiconto finanziario, il costo suppletivo e l’anticipo su ri.ba. sbf.

ATTIVITÀ DIDATTICHE 2

online

pArTE A TrATTAzIonE obblIgATorIA AnAlisi di bilAncio

L’analisi di bilancio rappresenta una tecnica contabile che permette di conoscere, interpretare e valutare la situazione economica, finanziaria e patrimoniale dell’impresa.Affinché le informazioni desunte siano significative, è necessario comparare i risultati delle analisi nel tempo (i dati devono essere confrontati con i risultati raggiunti negli anni precedenti) e nello spazio (i dati devono essere confrontati con quelli di imprese che operano nello stesso settore di attività).Gli obiettivi dell’analisi di bilancio sono diversi a seconda della posizione assunta dall’analista:• se l’analista è un soggetto interno all’impresa, l’analisi di bilancio è volta a verificare i punti di forza e di debolezza

dell’impresa stessa e le possibili linee di sviluppo alternative (ad esempio il direttore finanziario vuole focalizzare l’attenzione sulle relazioni fonti-impieghi e sul rischio finanziario a cui l’impresa va incontro);

• se l’analista è un soggetto esterno all’impresa, gli obiettivi sono diversi a seconda delle informazioni che si vogliono ottenere; per esempio la banca, alla quale l’impresa ha inoltrato una richiesta di fido, si concentrerà sulle possibilità dell’impresa di rimborsare o meno il credito richiesto.

Il presupposto indispensabile per attuare l’analisi di bilancio è costituito dalla preventiva rielaborazione dei prospetti contabili.Lo Stato patrimoniale viene riclassificato secondo criteri finanziari:• gli impieghi devono essere esposti in base alla loro liquidabilità, cioè in relazione al tempo da essi impiegato a tra-

sformarsi in moneta;• le fonti di finanziamento devono essere esposte in base alla loro esigibilità, ossia in relazione al tempo più o meno

lungo entro il quale si prevede di sostenere l’uscita monetaria connessa al rimborso.Lo Stato patrimoniale civilistico non mette in dovuta evidenza la liquidabilità degli elementi dell’attivo e l’esigibilità dei debiti, rinviando alla Nota integrativa il dettaglio delle relative informazioni. Nello Stato patrimoniale civilistico la distinzione tra attivo immobilizzato e attivo circolante è basata sulla destinazione economica degli elementi del patrimonio, così come i debiti sono esposti con riferimento al soggetto creditore (banche, fornitori ecc.), privilegiando la provenienza della fonte di finanziamento piuttosto che l’esigibilità del debito.Il Conto economico previsto dal codice civile classifica i componenti del reddito per natura e non consente la distinzione dei componenti della gestione caratteristica da quelli della gestione accessoria o atipica.Al fine di una corretta analisi della situazione economica aziendale è importante valutare il contributo offerto da ciascuna gestione alla formazione del risultato economico d’esercizio: a parità di risultato, non è infatti indifferente che esso derivi dalla gestione caratteristica, oppure che sia frutto di investimenti nella gestione accessoria.Al fine quindi di evidenziare i risultati intermedi di gestione, il Conto economico può essere riclassificato secondo due strutture (o configurazioni):• a valore aggiunto;• a ricavi e costo del venduto.Le analisi di bilancio possono inoltre essere effettuate con due diverse metodologie:• l’analisi per indici, con la quale si calcolano i rapporti tra valori (e/o quantità) tratti dallo Stato patrimoniale e dal

Conto economico;• l’analisi per flussi, che determina le variazioni di natura finanziaria intervenute tra le fonti e gli impieghi, permetten-

do di evidenziare, attraverso il Rendiconto finanziario, i flussi di risorse finanziarie generati o assorbiti dalla gestione.

AnAlIsI DI bIlAnCIo, bIlAnCIo sInTETICo A sTATI CompArATI, rEnDIConTo fInAnzIArIo, DECIsIonI AzIEnDAlI, porTAfoglIo sbf

Svolgimento del tema di maturità

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011

ATTIVITÀ DIDATTICHE 3

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

bilAncio sintetico A stAti compArAti

Si redige lo Stato patrimoniale sintetico rielaborato al 31/12/n tenendo conto dei vincoli del testo e sulla base di alcune ipotesi di lavoro.

Stato patrimoniale sintetico rielaborato al 31/12/n

Impieghi FontiAttivo corrente (5) 5.800.000 Debiti a breve termine (7) 4.812.000

Attivo immobilizzato (5) 8.700.000 Debiti a medio/lungo termine (6) 3.250.000

Capitale di debito (4) 8.062.000

Capitale proprio (1) 5.800.000

Utile d’esercizio (2) 638.000

Patrimonio netto 6.438.000

Totale impieghi (3) 14.500.000 Totale fonti (3) 14.500.000

(1) Dati il ROE (reddito d’esercizio/capitale proprio = 11%) e il patrimonio netto si determina il capitale proprio:100 (capitale proprio) + 11 (utile d’esercizio) = 111 (patrimonio netto)111 : 100 = 6.438.000 : x x = 5.800.000 euro capitale proprio(2) L’utile d’esercizio si determina per differenza.(3) Dati l’indice di autonomia finanziaria e il capitale proprio si determina il totale degli impieghi (e delle fonti):

capitale proprio= 40%

impieghi

5.800.000= 40%

impieghi

impieghi =5.800.000

= 14.500.000 euro0,40

(4) Il capitale di debito si determina per differenza.(5) Si ipotizza una rigidità degli impieghi pari al 60% e per differenza una elasticità degli impieghi pari al 40%. Si de-terminano quindi il totale dell’attivo immobilizzato (60%) e il totale dell’attivo corrente (40%).(6) Poiché l’indice di copertura delle immobilizzazioni deve essere maggiore di 1 si determinano i debiti a media/lunga scadenza:

capitale permanente> 1

immobilizzazioni

5.800.000 + debiti m/l termine> 1

8.700.000

Svolgimento del tema di maturità

ATTIVITÀ DIDATTICHE 4

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Debiti a medio/lungo termine > 2.900.000 euro. Si ipotizza un importo dei debiti a m/l scadenza pari a 3.250.000 euro.(7) I debiti a breve termine si determinano per differenza.

Passaggio alle voci dello Stato patrimoniale secondo il codice civile• Attivo immobilizzato: 8.700.000 euro suddiviso in:

– immobilizzazioni immateriali: brevetti 300.000 euro (ipotesi) – immobilizzazioni materiali: 8.400.000 euro (per differenza) distinte in:

– fabbricati: 4.200.000 euro (ipotesi) – impianti e macchinari: 3.300.000 euro (ipotesi) – attrezzature industriali: 900.000 euro (per differenza)

Per semplicità non ci sono immobilizzazioni finanziarie.

• Attivo corrente: 5.800.000 euro suddiviso in: – ratei e risconti: 35.000 euro (ipotesi) – attivo circolante: 5.765.000 euro (per differenza) distinto in:

– rimanenze: 1.995.000 euro (ipotesi) – crediti: 3.705.000 euro (ipotesi) – disponibilità liquide: 65.000 euro (per differenza)

• Capitale proprio: 5.800.000 euro suddiviso in: – capitale sociale: 5.200.000 euro (ipotesi) – riserve: 600.000 euro (per differenza)

• Debiti a m/l termine: 3.250.000 euro suddivisi in: – debiti per TFR: 570.000 euro (ipotesi) – debiti v/banche: 2.680.000 euro (per differenza)

Si ipotizza che sia stato contratto un mutuo nell’anno precedente per 1.800.000 euro, da rimborsare a quote costanti per 180.000 euro l’01/09 di ogni anno, a partire dall’anno in corso; interessi pagati in via posticipata al tasso 6%.

Calcolo rateo sul mutuo

01/01: importo mutuo 1.800.000 euro01/09: rimborso rata − 180.000 euro31/12: importo mutuo 1.620.000 euro

Interessi maturati dall’01/09 al 31/12

I = 1.620.000 × 6 × 4

= 32.400 euro rateo passivo sugli interessi passivi su mutuo1.200

L’importo dei ratei e risconti passivi da inserire in bilancio deve essere superiore a 32.400 euro; si ipotizza pari a 45.000 euro.

• Debiti a breve termine: 4.812.000 euro suddivisi in: – ratei e risconti: 45.000 euro (tenuto conto dell’ipotesi precedente) – fondi per rischi e oneri: 30.000 euro (ipotesi) – debiti a breve: 4.737.000 euro (per differenza)

D) Debiti: 2.680.000 euro (debiti v/banche a lungo) + 4.737.000 euro (debiti a breve) = 7.417.000 euro

Svolgimento del tema di maturità

ATTIVITÀ DIDATTICHE 5

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Stato patrimoniale sintetico al 31/12/n

ATTIVO PASSIVO

A) Crediti verso soci - A) Patrimonio nettoB) Immobilizzazioni Capitale 5.200.000

Immobilizzazioni immateriali 300.000 Riserve 600.000

Immobilizzazioni materiali 8.400.000 Utile d’esercizio 638.000

Immobilizzazioni finanziarie - Totale 6.438.000

Totale 8.700.000

C) Attivo circolante B) Fondi per rischi e oneri 30.000

Rimanenze 1.995.000

Crediti 3.705.000 C) Trattamento di fine rapporto 570.000

Attività finanziarie -

Disponibilità liquide 65.000 D) Debiti di cui euro 2.680.000 7.417.000

Totale 5.765.000 scadenti oltre l’anno

D) Ratei e risconti 35.000 E) Ratei e risconti 45.000

Totale attivo 14.500.000 Totale passivo 14.500.000

Per il Conto economico dell’anno n, dati i vincoli del testo e sulla base di opportune ipotesi si procede nel seguente modo.

Differenza tra valore e costi della produzioneDato il ROI si determina il reddito operativo:

reddito operativo= 9%

impieghi

impieghi × 9% = euro (14.500.000 × 9%) = 1.305.000 euro reddito operativoSi ipotizza che non ci siano proventi e oneri della gestione accessoria, per cui il reddito operativo coincide con la diffe-renza tra valore e costi della produzione.

Valore della produzioneDato il ROS si determinano i ricavi netti di vendita:

reddito operativo= 6%

ricavi di vendita

ricavi di vendita =1.305.000

= 21.750.000 euro0,06

ATTIVITÀ DIDATTICHE 6

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Nel valore della produzione si considerano le variazioni delle rimanenze di prodotti finiti e si tralasciano per semplicità gli altri ricavi e proventi che lo compongono.Ipotesi sulle rimanenze:

Esistenze iniziali Rimanenze finali Variazioni da inserire nel CE

Materie prime 780.00 (ipotesi) 840.000 (ipotesi) incremento di 60.000

Prodotti finiti 1.000.000 (ipotesi) 1.155.000 (per differenza) incremento di 155.000

1.995.000 (già fissato)

euro (21.750.000 + 155.000) = 21.905.000 euro valore della produzione

Costi della produzione: si calcolano per differenzaeuro (21.905.000 – 1.305.000) = 20.600.000 euro

Imposte dell’esercizio Si ipotizza un carico fiscale pari a circa il 35% del risultato prima delle imposte

10035

reddito lordoimposte

65 : 35 = 638.000 : xx = 343.538,46 arrotondato a 343.500 euro imposte

65 reddito netto

Si determina di conseguenza il risultato prima delle imposte.

Proventi e oneri finanziari: si ipotizza un risultato negativo.Rettifiche di valore di attività finanziarie: si tralasciano per semplicità.Proventi e oneri straordinari: si calcolano per differenza.

Conto economico sintetico dell’esercizio nA) Valore della produzioneB) Costi della produzione

21.905.00020.600.000

Differenza tra valore e costi della produzione (A – B) 1.305.000C) Proventi e oneri finanziariD) Rettifiche di valore di attività finanziarieE) Proventi e oneri straordinari

− 210.000-

− 113.500Risultato prima delle imposteImposte dell’esercizio

981.500− 343.500

Utile d’esercizio 638.000

Per redigere lo Stato patrimoniale al 31/12/n+1 si considerano le variazioni intervenute nelle voci di bilancio durante l’esercizio.

Variazioni intervenute nelle immobilizzazioni

Tenuto conto dell’acquisto di nuovi impianti per 1.250.000 euro si redige la Nota integrativa relativa alle variazioni nelle immobilizzazioni effettuando le necessarie ipotesi.

ATTIVITÀ DIDATTICHE 7

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Variazioni intervenute nelle immobilizzazioni immaterialiCosto storico Fondo ammortamento Valore di bilancio

Brevetti Valore al 31/12/n 500.000 (*) (40%) 200.000 300.000Ammortamento al 31/12 (coeff. annuo 20%) (*) 100.000Valore al 31/12/n+1 500.000 300.000 200.000

(*) Si ipotizza un importo del fondo ammortamento pari al 40% del costo storico.Il valore di bilancio rappresenta quindi il 60%100 : 60 = x : 300.000 x = 500.000 euro costo storicoSi ipotizza un coefficiente annuo di ammortamento del 20%euro (500.000 × 20%) = 100.000 euro quota di ammortamento Nello stesso modo si procede per le immobilizzazioni materiali.

Variazioni intervenute nelle immobilizzazioni materialiCosto storico Fondo

ammortamentoValore di bilancio

Terreni e fabbricatiValore al 31/12/n (valore dell’area 1.600.000) 6.000.000 (30%) 1.800.000 4.200.000

Ammortamento al 31/12 (coeff. annuo 4%) (**) 176.000Valore al 31/12/n+1 6.000.000 1.976.000 4.024.000Impianti e macchinariValore al 31/12/n 5.500.000 (40%) 2.200.000 3.300.000Acquisto (in data 1/07) 1.250.000Ammortamento al 31/12 (coeff. annuo 12%) (***) 735.000 Valore al 31/12/n+1 6.750.000 2.935.000 3.815.000Attrezzature industrialiValore al 31/12/n 1.125.000 (20%) 225.000 900.000Ammortamento al 31/12 (coeff. annuo 15%) 168.750Valore al 31/12/n+1 1.125.000 393.750 731.250

(**) euro (6.000.000 – 1.600.000) = 4.400.000 euro valore da ammortizzareeuro (4.400.000 × 4%) = 176.000 euro quota di ammortamento

(***) euro (5.500.000 × 12%) =euro (1.250.000 × 12% × 6/12) =

euroeuro

660.00075.000

Quota di ammortamento euro 735.000

Totale immobilizzazioni materiali (n+1) = euro (4.024.000 + 3.815.000 + 731.250) = 8.570.250 euro Variazioni intervenute nel patrimonio netto L’acquisto degli impianti deve essere finanziato sostanzialmente in parti uguali con emissione di nuove azioni sopra la pari e con l’emissione di un prestito obbligazionario (vincolo del testo).

ATTIVITÀ DIDATTICHE 8

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Si ipotizza quindi l’emissione di 58.000 azioni a 10,50 euro (valore nominale 10 euro). Il capitale sociale sottoscritto (580.000 euro) risulta versato per il 75% (azionisti c/sottoscrizione: 145.000 euro). La riserva sopraprezzo azioni è di 29.000 euro (58.000 × 0,50).Si ipotizza inoltre il riparto dell’utile dell’anno n accantonando il 9% a riserve e assegnando il residuo agli azionisti.euro (638.000 × 5%) = 31.900 euro accantonamento alla riserva legaleeuro (638.000 × 4%) = 25.520 euro accantonamento alla riserva straordinariaeuro (638.000 – 31.900 – 25.520) = 580.580 euro dividendi

Prospetto delle variazioni delle voci di patrimonio nettoCapitale sociale

Riserva sopr. azioni

Riserva legale

Riserva straord.

Utile esercizio

Totali

Importo al 31/12/n 5.200.000 - 400.000 200.000 638.000 6.438.000Destinazione dell’utile n:− riserve 31.900 25.520 – 57.420 -− dividendi – 580.580 – 580.580Emissione di 58.000 azioni 580.000 29.000 609.000Utile dell’esercizio n+1 (*) 775.970 775.970Importo al 31/12/n2 5.780.000 29.000 431.900 225.520 775.970 7.242.390

(*) Dati il ROE e il capitale proprio si determina l’utile dell’anno n+1:euro (5.780.000 + 29.000 + 431.900 + 225.520) = 6.466.420 euro capitale proprio

utile dell’esercizio= 12%

capitale proprio

euro (6.466.420 × 12%) = 775.970 euro utile dell’esercizio

Totale riserve (n+1) = euro (29.000 + 431.900 + 225.520) = 686.420 euro

Emissione del prestito obbligazionario

Il prestito obbligazionario, di durata quinquennale, viene emesso per 625.000 euro (metà dell’investimento in impianti).Si ipotizza formato da 62.500 obbligazioni del valore nominale di 10 euro, emesse alla pari in data 01/06, tasso 4%, godimento unico annuale 01/06. Il prestito è rimborsabile in un’unica soluzione alla scadenza.

Ratei e risconti passivi

• Prestito obbligazionarioInteressi maturati dall’01/06 al 31/12 (giorni effettivi del calendario escludendo il primo giorno di maturazione della cedola e includendo il 31/12)

I = 625.000 × 4 × 213

= 14.589 euro rateo passivo sugli interessi sul prestito obbligazionario36.500

ATTIVITÀ DIDATTICHE 9

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

• Mutuo bancario

01/01: importo mutuo 1.620.000 euro01/09: rimborso rata − 180.000 euro31/12: importo mutuo 1.440.000 euro

Interessi maturati dall’01/09 al 31/12

I = 1.440.000 × 6 × 4

= 28.800 euro rateo passivo sugli interessi passivi su mutuo1.200

L’importo dei ratei e risconti passivi da inserire in bilancio deve essere superiore a euro (14.589 + 28.800) = 43.389 euro; si ipotizza pari a 56.000 euro.

Debiti per TFR

Si ipotizza che l’azienda abbia più di 50 dipendenti; il TFR che matura nell’anno deve essere versato al fondo pensione o allo speciale fondo gestito dall’INPS e fa parte dei debiti a breve termine.I debiti per TFR si incrementano per la rivalutazione netta. Si ipotizza che l’indice ISTAT dei prezzi al consumo sia pari a 102.

Rivalutazione dei debiti TFR preesistenti

(1,5 + 75% × 2)% = 3% coefficiente di rivalutazione

570.000 × 3% 17.100 euro– ritenuta fiscale 11% su 17.100 1.881 euroincremento netto dei debiti per TFR 15.219 euro

C) Trattamento di fine rapporto: euro (570.000 + 15.219) = 585.219 euro

Impieghi

Dato l’indice di autonomia finanziaria si determina il totale degli impieghi (e delle fonti):

capitale proprio = 42%

impieghi

6.466.420 = 42% impieghi

impieghi =6.466.420

= 15.396.238 euro0,42

ATTIVITÀ DIDATTICHE 10

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Gli altri importi dello Stato patrimoniale sono stati ipotizzati.

Stato patrimoniale sintetico al 31/12/n+1ATTIVO n+1 n PASSIVO n+1 n

A) Crediti verso soci 145.000 - A) Patrimonio nettoB) Immobilizzazioni Capitale 5.780.000 5.200.000Immobilizzazioni immateriali 200.000 300.000 Riserve 686.420 600.000Immobilizzazioni materiali 8.570.250 8.400.000 Utile d’esercizio 775.970 638.000Immobilizzazioni finanziarie - - Totale 7.242.390 6.438.000Totale 8.770.250 8.700.000C) Attivo circolante B) Fondi per rischi e oneri 20.000 30.000Rimanenze 2.050.000 1.995.000Crediti 4.378.988 3.705.000 C) Trattamento di fine rapporto 585.219 570.000Attività finanziarie - -Disponibilità liquide 22.000 65.000 D) Debiti di cui euro 3.125.000 7.492.629 7.417.000Totale 6.450.988 5.765.000 scadenti oltre l’anno (*)D) Ratei e risconti 30.000 35.000 E) Ratei e risconti 56.000 45.000Totale attivo 15.396.238 14.500.000 Totale passivo 15.396.238 14.500.000

(*) Determinazione dei debiti a lungo termine (utile anche per la redazione del Rendiconto finanziario):

debiti v/banche a m/l termine (01/01) 2.680.000 euroemissione prestito obbligazionario (01/06) 625.000 euroquota capitale mutuo da rimborsare nell’anno successivo − 180.000 eurodebiti a lungo termine (31/12) 3.125.000 euro

Per predisporre il Conto economico dell’anno n+1 si procede nel seguente modo.

Vincolo testo: i ricavi di vendita dell’anno n+1 hanno avuto un incremento del 20% rispetto all’anno n.

Valore della produzione

euro (21.750.000 × 120%) = 26.100.000 euro ricavi di vendita Come nell’esercizio precedente si considerano nel valore della produzione, per semplicità, solo le variazioni delle ri-manenze di prodotti finti.

Esistenze iniziali Rimanenze finali Variazioni da inserire nel CEMaterie prime 840.000 (già fissato) 910.000 (ipotesi) incremento di 70.000Prodotti finiti 1.155.000 (già fissato) 1.140.000 (per differenza) decremento di 15.000

1.995.000 (già fissato) 2.050.000 (già fissato)

euro (26.100.000 – 15.000) = 26.085.000 euro valore della produzione

ATTIVITÀ DIDATTICHE 11

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Differenza tra valore e costi della produzione

Si può ipotizzare un ROS pari al 7% per determinare il reddito operativo:

reddito operativo= 7%

ricavi di vendita

euro (26.100.000 × 7%) = 1.827.000 euro reddito operativoSi ipotizza sempre che non ci siano proventi e oneri della gestione accessoria per cui il reddito operativo coincide con la differenza tra valore e costi della produzione.

Costi della produzione: si calcolano per differenza.

Imposte dell’esercizio

Si ipotizza sempre un carico fiscale pari a circa il 35% del risultato prima delle imposte.

10035

reddito lordoimposte

100 : 65 = x : 775.970x = 1.193.800 euro risultato prima delle imposte

65 reddito netto

Si determinano di conseguenza le imposte.

Proventi e oneri finanziari: si ipotizza un risultato negativo.Rettifiche di valore di attività finanziarie: si tralascia per semplicità.Proventi e oneri straordinari: si calcola per differenza.

Conto economico sintetico dell’esercizio n+1

A) Valore della produzioneB) Costi della produzione

26.085.00024.258.000

Differenza tra valore e costi della produzione (A – B) 1.827.000

C) Proventi e oneri finanziariD) Rettifiche di valore di attività finanziarieE) Proventi e oneri straordinari

− 265.000-

− 368.200

Risultato prima delle imposteImposte dell’esercizio

1.193.800− 417.830

Utile d’esercizio 775.970

ATTIVITÀ DIDATTICHE 12

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Conto economico sintetico a stati comparatin+1 n

A) Valore della produzioneB) Costi della produzione

26.085.00024.258.000

21.905.00020.600.000

Differenza tra valore e costi della produzione (A – B) 1.827.000 1.305.000

C) Proventi e oneri finanziariD) Rettifiche di valore di attività finanziarieE) Proventi e oneri straordinari

− 265.000-

− 368.200

− 210.000-

− 113.500

Risultato prima delle imposteImposte dell’esercizio

1.193.800417.830

981.500343.500

Utile d’esercizio 775.970 638.000

pUnTI A sCElTArendiconto finAnziArioAi fini della redazione del Rendiconto finanziario delle variazioni del patrimonio circolante netto è necessario redigere lo Stato patrimoniale sintetico rielaborato al 31/12/n+1, dato lo Stato patrimoniale sintetico e le ipotesi fissate nel punto precedente.

Stato patrimoniale sintetico rielaborato al 31/12/n+1Impieghi FontiAttivo corrente (1) 6.625.988 Debiti a breve termine (4) 4.443.629 Attivo immobilizzato 8.770.250 Debiti a medio/lungo termine (3) 3.710.219

Capitale di debito (2) 8.153.848Capitale proprio 6.466.420Utile d’esercizio 775.970Patrimonio netto 7.242.390

Totale impieghi 15.396.238 Totale fonti 15.396.238

(1)crediti v/soci 145.000 euroattivo circolante 6.450.988 euroratei e risconti 30.000 euroattivo corrente 6.625.988 euro

(2) Il totale del capitale di debito si calcola per differenza (dati il totale delle fonti e il totale del patrimonio netto).(3) Si tiene conto:

– dei debiti iscritti nello Stato patrimoniale con scadenza oltre l’anno (3.125.000 euro) determinati in precedenza; – dei debiti per TFR (585.219 euro) tenuto conto che nessun dipendente ha lasciato l’azienda durante l’anno.

Si precisa inoltre che i debiti v/banche (a lungo termine) all’01/01 di 2.680.000 sono suddivisi in: – 1.440.000 euro: mutuo (il mutuo al 31/12/n era di 1.620.000 euro a cui viene tolta la quota capitale da rimborsare

l’01/09 dell’anno n+1 di 180.000 euro, considerata un debito a breve termine); – 1.240.000 euro da considerare come finanziamenti bancari residui a media/lunga scadenza.

(4) I debiti a breve termine si determinano per differenza.

ATTIVITÀ DIDATTICHE 13

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Calcolo del flusso generato dalla gestione reddituale (procedimento indiretto)

Utile d’esercizio 775.970 euro+ Costi non monetari:ammortamenti (100.000 + 176.000 + 735.000 + 168.750)TFR (rivalutazione netta)

1.179.75015.219

euroeuro

Flusso di risorse generato dalla gestione reddituale 1.970.939 euro

Rendiconto finanziario delle variazioni del patrimonio circolante nettoDimostrazione delle fonti e degli impieghi

Fonti di risorse finanziarie Impieghi di risorse finanziarieFlusso generato dalla gestione reddituale 1.970.939 Aumenti di immobilizzazioni:

acquisto impianti 1.250.000Aumenti debiti a m/l termine:emissione prestito obbligazionario 625.000

Diminuzioni di debiti a m/l termine:rimborso rata mutuo 180.000

Aumenti di capitale proprio:emissione 58.000 azioni a 10,50 euro 609.000

Diminuzioni di capitale proprio:pagamento dividendi 580.580

Totale fonti 3.204.939 Totale impieghi 2.010.580

Totale fonti 3.204.939 euroTotale impieghi 2.010.580 euroIncremento del patrimonio circolante netto 1.194.359 euro

Variazioni intervenute nei componenti del PCNPCN = Attivo corrente – Debiti a breve termine = 5.800.000 – 4.812.000 = 988.000 euro anno n

6.625.988 – 4.443.629 = 2.182.359 euro anno n+1Incremento del patrimonio circolante netto 1.194.359 euro

decisioni AziendAliPer valutare la convenienza ad accettare una nuova ordinazione occorre considerare il costo suppletivo, cioè il costo dell’incremento di produzione, che nel caso in cui la capacità produttiva non si modifichi coincide con il costo variabile (come verificato successivamente).È quindi sufficiente confrontare il costo suppletivo unitario con il ricavo di vendita unitario per verificare la convenien-za ad accettare o meno il nuovo ordine.

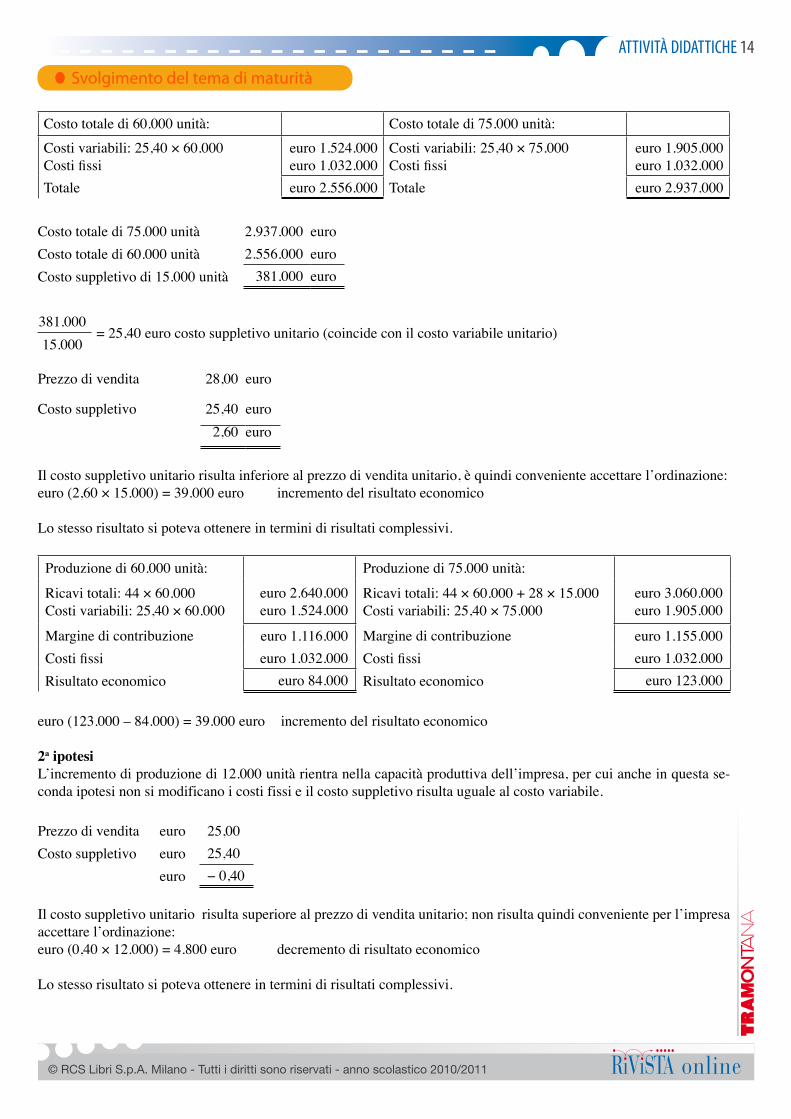

Produzione attuale: 80.000 × 75% = 60.000 unitàCosto variabile unitario: euro (1.524.000 : 60.000) = 25,40 euro

1a ipotesiL’incremento di produzione rientra nella capacità produttiva dell’impresa (60.000 + 15.000 = 75.000 < capacità produt-tiva di 80.000 unità) per cui non si modificano i costi fissi e il costo suppletivo risulta uguale al costo variabile.

ATTIVITÀ DIDATTICHE 14

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Costo totale di 60.000 unità: Costo totale di 75.000 unità:

Costi variabili: 25,40 × 60.000Costi fissi

euro 1.524.000euro 1.032.000

Costi variabili: 25,40 × 75.000Costi fissi

euro 1.905.000euro 1.032.000

Totale euro 2.556.000 Totale euro 2.937.000

Costo totale di 75.000 unità 2.937.000 euroCosto totale di 60.000 unità 2.556.000 euroCosto suppletivo di 15.000 unità 381.000 euro

381.000= 25,40 euro costo suppletivo unitario (coincide con il costo variabile unitario)

15.000

Prezzo di vendita 28,00 euro

Costo suppletivo 25,40 euro 2,60 euro

Il costo suppletivo unitario risulta inferiore al prezzo di vendita unitario, è quindi conveniente accettare l’ordinazione:euro (2,60 × 15.000) = 39.000 euro incremento del risultato economico

Lo stesso risultato si poteva ottenere in termini di risultati complessivi.

Produzione di 60.000 unità: Produzione di 75.000 unità:

Ricavi totali: 44 × 60.000Costi variabili: 25,40 × 60.000

euro 2.640.000euro 1.524.000

Ricavi totali: 44 × 60.000 + 28 × 15.000Costi variabili: 25,40 × 75.000

euro 3.060.000euro 1.905.000

Margine di contribuzione euro 1.116.000 Margine di contribuzione euro 1.155.000Costi fissi euro 1.032.000 Costi fissi euro 1.032.000Risultato economico euro 84.000 Risultato economico euro 123.000

euro (123.000 – 84.000) = 39.000 euro incremento del risultato economico

2a ipotesiL’incremento di produzione di 12.000 unità rientra nella capacità produttiva dell’impresa, per cui anche in questa se-conda ipotesi non si modificano i costi fissi e il costo suppletivo risulta uguale al costo variabile.

Prezzo di vendita euro 25,00Costo suppletivo euro 25,40

euro − 0,40

Il costo suppletivo unitario risulta superiore al prezzo di vendita unitario; non risulta quindi conveniente per l’impresa accettare l’ordinazione:euro (0,40 × 12.000) = 4.800 euro decremento di risultato economico

Lo stesso risultato si poteva ottenere in termini di risultati complessivi.

ATTIVITÀ DIDATTICHE 15

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Produzione di 72.000 unità:

Ricavi totali: 44 × 60.000 + 25 × 12.000Costi variabili: 25,40 × 72.000

euro 2.940.000euro 1.828.800

Margine di contribuzione euro 1.111.200Costi fissi euro 1.032.000Risultato economico euro 79.200

euro (84.000 – 79.200) = 4.800 euro decremento del risultato economico 3a ipotesiL’incremento della produzione di 23.000 unità eccede la capacità produttiva esistente; è quindi necessario ampliare tale capacità produttiva sostenendo ad esempio costi fissi di 149.500 euro.Il costo suppletivo unitario, in questo caso, non coincide con il costo variabile unitario ma è dato da:costo variabile unitario + incidenza unitaria dell’aumento dei costi fissi

25,40 +149.500

= 25,40 + 6,50 = 31,90 euro costo suppletivo unitario23.000

Prezzo di vendita 29,00 euroCosto suppletivo 31,90 euro

− 2,90 euro

Il costo suppletivo unitario risulta superiore al prezzo di vendita unitario; non risulta quindi conveniente per l’impresa accettare l’ordinazione:euro (2,90 × 23.000) = 66.700 euro decremento del risultato economico

Lo stesso risultato si poteva ottenere in termini di risultati complessivi.

Produzione di 83.000 unità:

Ricavi totali: 44 × 60.000 + 29 × 23.000Costi variabili: 25,40 × 83.000

euro 3.307.000euro 2.108.200

Margine di contribuzione euro 1.198.800Costi fissi: 1.032.000 + 149.500 euro 1.181.500Risultato economico euro 17.300

euro (84.000 – 17.300) = 66.700 euro decremento del risultato economico

Da un punto di vista economico, la proposta più conveniente sembra la prima offerta poiché si ha un incremento del risultato economico.La decisione di accettare o rifiutare un nuovo ordine non può però basarsi solo su aspetti economici. Anche in presen-za di un risultato economico inferiore a quello della produzione iniziale, l’impresa potrebbe accettare l’ordinazione, sacrificando una parte di utile, se ci fosse un interesse particolare ad acquisire il nuovo cliente, anche nella prospettiva di un aumento futuro delle vendite.

portAfoglio sbfSi ipotizzano le seguenti operazioni:• il 20/04 la Stores spa presenta per l’incasso sbf le seguenti Ri.Ba.:

– 12.600 euro scadente a vista, domiciliata presso la Banca Carige – 9.400 euro scadente il 25/05, domiciliata presso la Banca Nazionale del Lavoro

ATTIVITÀ DIDATTICHE 16

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

– 7.200 euro scadente il 30/05, domiciliata presso la banca UniCredit• il 10/05 presenta all’incasso sbf una Ri.Ba. scadente il 06/06 di 21.100 euro, domiciliata presso la Banca Carige.

Le condizioni pattuite con la banca sono le seguenti: la valuta adeguata viene determinata aggiungendo alle scadenze facciali delle Ri.Ba. 15 giorni fissi per le Ri.Ba. a vista e rispettivamente 8 e 10 giorni fissi per le altre Ri.Ba. a seconda che siano domiciliate su sportelli della stessa banca o di altre banche. Commissioni d’incasso 5 euro per ogni Ri.Ba. pagabile agli sportelli della stessa banca e 5,50 euro per ogni Ri.Ba. pagabile presso sportelli di altre banche. Tasso di interesse sul conto anticipo 6,75%, spese e bolli sull’estratto conto 25 euro.

Calcoli

20/04: Calcolo valuta adeguata

Importi Scadenze facciali Banche domiciliatarie

Giorni da aggiungere

Scadenze convenzionali Giorni Numeri

12.600,00 9.400,00 7.200,00

vista25/0530/05

Banca CarigeBNLUniCredit

151010

05/0504/0609/06

epoca3035

-282.000,00252.000,00

29.200,00 534.000,00

534.000= 18,29 arrotondato a 18 giorni da aggiungere all’epoca

29.200

05/05 + 18 giorni = 23/05 valuta adeguataeuro (5,50 × 2 + 5) = 16 euro commissioni d’incasso

10/05: La scadenza convenzionale si applica aggiungendo alla scadenza facciale della Ri.Ba. 8 giorni06/06 + 8 giorni = 14/06

Documentazione bancariaConto anticipo su Ri.Ba. sbf

Date Descrizione operazioni Movimenti Valute N.Dare Avere

20/0420/0410/0510/05

Presentazione Ri.Ba.Giroconto a c/c di corrispondenzaPresentazione Ri.Ba.Giroconto a c/c di corrispondenza

29.200,00

21.100,00

29.200,00

21.100,00

23/0520/0414/0610/05

3142

ATTIVITÀ DIDATTICHE 17

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Scalare del conto anticipo su Ri.Ba. sbfMovimenti Saldi per valuta Valute Giorni Numeri Dare

Dare Avere Dare Avere29.200,0021.100,00

29.200,0021.100,00

29.200,0050.300,0021.100,00

-

20/0410/0523/0514/06

20132216

584.000,00653.900,00464.200,00

-1.702.100,00

I =1.702.100 × 6,75

= 314,77 euro36.500

Spese e bolli sull’estratto conto 25,00 euro

Totale a Vs debito in c/c di corrispondenza 339,77 euro

Estratto conto del c/c di corrispondenzaDate Valute Descrizione operazioni Movimenti Saldi N.

Dare Avere S Importi

.........20/0420/0410/0510/05.........30/06

.........20/0420/0410/0510/05.........30/06

......................................Giroconto da c/anticipoCommissioni d’incassoGiroconto da c/anticipoCommissioni d’incasso ......................................Interessi c/anticipo e rimborsi spese

.........

16,00

5,00

339,77

.................29.200,00

21.100,00

... ........................... ...

Scritture in P.D.• Scritture della banca

20/0420/04

.........

.........Ri.Ba. all’incasso sbfAnticipi su ri.Ba. sbf

Ri.Ba. accolte salvo buon fineeffetti sbf

29.200,0029.200,00

20/0420/04

.........

.........Anticipi su ri.Ba. sbfC/c di corrispondenza

giro al c/c di corrispondenzaanticipi su Ri.Ba. sbf

29.200,0029.200,00

20/0420/04

.........

.........C/c di corrispondenzaCommissioni di incasso

addebito commissioni in c/ccommissioni su Ri.Ba. sbf

16,0016,00

10/0510/05

.........

.........Ri.Ba. all’incasso sbfAnticipi su ri.Ba. sbf

Ri.Ba. accolte salvo buon fineeffetti sbf

21.100,0021.100,00

10/0510/05

.........

.........Anticipi su ri.Ba. sbfC/c di corrispondenza

giro al c/c di corrispondenzaanticipi su Ri.Ba. sbf

21.100,0021.100,00

10/0510/05

.........

.........C/c di corrispondenzaCommissioni di incasso

addebito commissioni in c/ccommissioni su Ri.Ba. sbf

5,005,00

30/0630/0630/06

.........

.........

.........

C/c di corrispondenzaInteressi attivi su anticipiRimborsi spese

addebito interessi su anticipiinteressi per anticipi sbfspese e bolli

339,77314,7725,00

ATTIVITÀ DIDATTICHE 18

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

• Scritture dell’impresa industriale

20/0420/04

.........

.........Banca carige c/cBanche c/ri.Ba. All’incasso

accredito per Ri.Ba. sbfanticipo su Ri.Ba. sbf

29.200,0029.200,00

20/0420/04

.........

.........Costi d’incassoBanca carige c/c

commissioni d’incasso Ri.Ba. sbfaddebito commissioni d’incasso

16,0016,00

10/0510/05

.........

.........Banca carige c/cBanche c/ri.Ba. All’incasso

accredito per Ri.Ba. sbfanticipo su Ri.Ba. sbf

21.100,0021.100,00

10/0510/05

.........

.........Costi d’incassoBanca carige c/c

commissioni d’incasso Ri.Ba. sbfaddebito commissioni d’incasso

5,005,00

30/0630/0630/06

.........

.........

.........

Interessi passivi bancariCosti bancariBanca carige c/c

interessi maturati su c/anticipospese e bolli interessi per anticipi sbfaddebito sul c/c

314,7725,00

339,77

Voci del bilancio della banca

Si presenta lo stralcio del bilancio della banca inserendo solo le voci che derivano dalle scritture precedenti.Occorre precisare che il conto sintetico “C/c di corrispondenza” viene sdoppiato al 31/12 separando i saldi a credito dai saldi a debito.

STATO PATRIMONIALEATTIVO PASSIVO

................

................

70. Crediti verso clientela (Ri.Ba. all’incasso e C/c di corrispondenza attivi)

................

20. Debiti verso clientela (C/c di corrispondenza passivi)

CONTO ECONOMICO

10. Interessi attivi e proventi assimilati (Interessi attivi su anticipi)..................40. Commissioni attive (Commissioni d’incasso)....................................190. Altri oneri/proventi di gestione (Rimborsi spese)

Voci nel bilancio dell’impresa industrialeSTATO PATRIMONIALE

ATTIVO PASSIVO................................C) Attivo circolante IV Disponibilità liquide 1) depositi bancari e postali (Banche c/c attivi)

................

................D) Debiti 4) debiti verso banche (Banche c/Ri.Ba. all’incasso)

Svolgimento del tema di maturità

ATTIVITÀ DIDATTICHE 19

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

CONTO ECONOMICO................................B) Costi della produzione ................ 7) per servizi (Costi d’incasso e Costi bancari)................C) Proventi e oneri finanziari ................ 17) interessi e altri oneri finanziari (interessi passivi bancari)

Svolgimento del tema di maturità