Embed Size (px)

Citation preview

.::ISTITUTO TECNICO

COMMERCIALE STATALE::.

“VITALE GIORDANO”

CORSO DI ECONOMIA AZIENDALE

Docente: Paolo INTINI

Studentessa: Annalisa SANTORUVO

ENTRIAMO IN AZIENDA 3

Imprese industrialisistema informativo di bilancioe imposizione fiscale

TOMO 1

ITC “Vitale Giordano”

Prof. Paolo Intini

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

IL SISTEMA INFORMATIVO DI BILANCIO SERVE PER RAPPRESENTARE ILPATRIMONIO E IL REDDITO DELL’AZIENDA, RIFERITI AD UNDETERMINATO MOMENTO E A UN DETERMINATO PERIODOAMMINISTRATIVO.

I DOCUMENTI CHE COMPONGONO IL SISTEMA INFORMATIVO DIBILANCIO CONSENTONO A COLORO CHE NE SONO INTERESSATI(STAKEHOLDERS) DI ESPRIMERE UN APPREZZAMENTO IN MERITO:

ALLA SITUAZIONE ECONOMICA, INTESA COME CAPACITÀDELL’AZIENDA DI CONSEGUIRE UNA CONGRUA REDDITIVITÀ;

ALLA SITUAZIONE FINANZIARIA, INTESA COME ATTITUDINE DELLAGESTIONE A MANTENERE O A CONSEGUIRE L’EQUILIBRIO TRAENTRATE E USCITE DI DENARO, TRA RISORSE E IMPIEGHI;

ALLA SITUAZIONE PATRIMONIALE, INTESA COME CAPACITÀ DICONSERVARE E MIGLIORARE IL PATRIMONIO AZIENDALE.

LE SUDDETTE SITUAZIONI HANNO BISOGNO DI ESSEREINTERPRETATE.

L’INTERPRETAZIONE DEL BILANCIO

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

INTERPRETAZIONE LETTERALE

IL BILANCIO È SOGGETTOALL’INTERPRETAZIONELETTERALE OVVERO LACOMPRENSIONE DELLE VOCIDI BILANCIO. IN ALCUNI CASIQUESTA INTERPRETAZIONEHA BISOGNO DI UNACONOSCENZA TECNICA.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

INTERPRETAZIONE REVISIONALE

INTERPRETAZIONE REVISIONALECONSISTE NELLA VERIFICADELL’ATTENDIBILITÀ E VERIDICITÀ DELBILANCIO. L’INTERPRETAZIONEREVISIONALE È AFFIDATA AGLI ORGANIDI CONTROLLO CONTABILE. LE GRANDIIMPRESE POSSONO AVVALERSI DIUFFICI INTERNI (INTERNAL AUDITING),CHE CONTROLLANO LA REGOLAREAPPLICAZIONE DELLE PROCEDURE DAPARTE DEL PERSONALE DIPENDENTE ECOLLABORANO CON L’ATTIVITÀ DEIREVISORI.

IL CONTROLLO DEVE ACCERTARE:

a) LA CONCORDANZA TRA CONTABILITÀGENERALE, INVENTARI DI FATTO E DOCUMENTIQUALI FATTURE, ESTRATTI CONTO, ECC.

b) LA CONCORDANZA TRA CONTABILITÀGENERALE E BILANCIO D’ESERCIZIO.

c) IL RISPETTO DEGLI OBBLIGHI IN MATERIA DITENUTA DELLE SCRITTURE E DIPRESENTAZIONE DELLE DICHIARAZIONIFISCALI;

d) IL RISPETTO DEI CRITERI DI VALUTAZIONE DELCODICE CIVILE, ALLA LUCE DEI CORRETTIPRINCIPI CONTABILI.

POSSONO INOLTRE EFFETTUARE ISPEZIONI IFUNZIONARI DEGLI UFFICI FISCALI, LA GUARDIA DIFINANZA E IL MAGISTRATO O I CONSULENTI TECNICINOMINATI DAL TRIBUNALE IN SEDE DI EVENTUALIPROCESSI CIVILI E PENALI.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

INTERPRETAZIONE PROSPETTICA

L’INTERPRETAZIONE PROSPETTICAHA LO SCOPO DI PREVEDEREPOSSIBILI EVOLUZIONIECONOMICHE, FINANZIARIE EPATRIMONIALI DELL’AZIENDA,TENENDO CONTO DEI DATI STORICICONTENUTI NEL BILANCIOD’ESERCIZIO. IL SUO SCOPO È DIEFFETTUARE PREVISIONI PERORIENTARE LE DECISIONI DI

INVESTIMENTO.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

L’INTERPRETAZIONE PROSPETTICA DEL BILANCIO PUÒ ESSEREEFFETTUATA SOLO DOPO AVERLO ATTENTAMENTE ANALIZZATO.

ESSA PUÒ ESSERE EFFETTUATA DA:

UN SOGGETTO INTERNO ALL’AZIENDA IN TAL CASOL’INTERPRETAZIONE VERTERÀ SUI PUNTI DI FORZA O DI DEBOLEZZADELL’IMPRESA (DIPENDENTI, SOCI DI MAGGIORANZA, ILPROPRIETARIO, ECC.). L’IMPRESA PUÒ PORTARE A CONOSCENZA DEITERZI LE ANALISI INTERNE ALLEGANDO I DOCUMENTI AL BILANCIO;

UN SOGGETTO ESTERNO ALL’AZIENDA GLI SCOPI SONO DIVERSI ASECONDA DELLE INFORMAZIONI CHE SI VOGLIONO ESTRAPOLARE(POTREBBE ESSERE UN CREDITORE CHE VUOL SAPERE SE IL CREDITOCONCESSO SARÀ PAGATO, SOCI DI MINORANZA CHE INVESTONOCAPITALE DI RISCHIO, I CLIENTI, I FORNITORI, GLI UFFICI FISCALI, ECC.).L’INTERPRETAZIONE PROSPETTICA DEL BILANCIO PUÒ ESSEREEFFETTUATA ATTRAVERSO L’ANALISI PER INDICI OPPURE PER FLUSSI.

LE ANALISI DI BIALANCIO

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

ANALISI PER INDICI

L’ANALISI PER INDICI, CONSISTE NEL CALCOLARE,PARTENDO DAI DATI DEL BILANCIO RICLASSIFICATO,QUOZIENTI E RAPPORTI CHE METTONO ACONFRONTO GRUPPI DI VALORI ANCHE DI DIVERSANATURA (CONTABILI TRATTI DIRETTAMENTE DALBILANCIO D’ESERCIZIO O EXTRACONTABILI COME:CAPACITÀ PRODUTTIVA DEI REPARTI, GIORNILAVORATI, CARICHI DI LAVORO PER LINEA DIPRODOTTO, ECC.);

L’ANALISI PER FLUSSI, È BASATA SUI MOVIMENTIFINANZIARI (FONTI E IMPIEGHI) CHE AVVENGONODURANTE LA GESTIONE.

ANALIZZANDO I FLUSSI È POSSIBILE INDIVIDUARELE MODIFICHE INTERVENUTE NELLA STRUTTURAFINANZIARIA E PERVENIRE ALLA REDAZIONE DELRENDICONTO FINANZIARIO.

ANALISI PER FLUSSI

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

ENTRAMBI I TIPI DI ANALISI PRESENTANO DEI LIMITI,

PERTANTO DOVREBBERO ESSERE ANALIZZATI

CONSIDERANDO:

LE RELAZIONI ESISTENTI TRA DI LORO: LO STATO

PATRIMONIALE NON PUÒ ESSERE INTERPRETATO IGNORANDO

IL CONTO ECONOMICO;

I VALORI DI PIÙ ESERCIZI (INDAGINE TEMPORALE) E I VALORI

DELLE ALTRE IMPRESE CHE OPERANO NELLO STESSO

SETTORE (INDAGINE SPAZIALE);

INTEGRANDO LE INFORMAZIONI OTTENUTE DAL BILANCIO

CON LE INFORMAZIONI MACROECONOMICHE (CONTESTO

STORICO – ECONOMICO CON CUI L’IMPRESA OPERA).

LIMITI DELLE INDAGINI

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

LO STATO PATRIMONIALE RICLASSIFICATO

PER POTER TRARRE DAL BILANCIO LEINFORMAZIONI PROSPETTICHE,ATTRAVERSO L’ANALISI PER INDICI E PERFLUSSI, BISOGNA RIELABORARLO.

LA RIELABORAZIONE DEI DOCUMENTICONTABILI DEL BILANCIO, CONSISTE INUNA RICLASSIFICAZIONE ERIAGGREGAZIONE DELLE VOCI DELLOSTATO PATRIMONIALE E DEL CONTOECONOMICO EFFETTUATE AL FINE DIDISPORRE DI DATI PIÙ SIGNIFICATIVI AGLIEFFETTI DELLA SUCCESSIVA ANALISI DIBILANCIO.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

Per lo Stato Patrimoniale l’obiettivo della rielaborazione è di evidenziare la struttura

degli impieghi e la composizione delle fonti di finanziamento, secondo criteri finanziari

in base ai quali :

• Gli impieghi (attivo) devono essere elencati in ordine (crescente o decrescente),

rispetto alla loro liquidabilità. Ciò comporta l’individuazione dei seguenti

raggruppamenti:

– Attivo immobilizzato, composto dagli elementi patrimoniali che costituiscono la

struttura fissa dell’azienda (immobilizzazioni tecniche, materiali e immateriali) o

che in periodi medio/lunghi si trasformeranno in denaro (immobilizzazioni

finanziarie).

– Attivo corrente ossia elementi che nel breve periodo potranno essere convertiti in

moneta; esso può essere scomposto in:

Disponibilità liquide (tutto ciò che è rappresentativo del denaro e che può

esservi immediatamente convertito);

Disponibilità finanziarie ( crediti con scadenza entro 12 mesi)

Rimanenze (scorte di magazzino facilmente smobilizzabili e i risconti

attivi).

• I finanziamenti (passivo) devono essere esposti in ordine (crescente o decrescente)

alla loro esigibilità ovvero in relazione al tempo in cui si prevede di sostenere

l’uscita monetaria connessa al rimborso; ciò comporta l’individuazione dei seguenti

raggruppamenti:

– Patrimonio Netto, che rappresenta una fonte di finanziamento permanente in quanto non è

prevista una scadenza per il suo rimborso. L’utile può essere incluso nel patrimoni netto

solo per la parte di cui non è prevista la distribuzione tra i soci. La quota di utile da

distribuire ai soci, viene inserita nei debiti a breve scadenza e questo utile sarà

pagato agli azionisti entro l’esercizio;

– Debiti a medio/lunga scadenza (o passività consolidata): debiti di qualsiasi natura con

scadenza superiore ai 12 mesi;

– Debiti a breve termine (o passività correnti) debiti di qualsiasi natura rimborsabili

nel breve termine (12 mesi).

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

STATO PATRIMONIALE RICLASSIFICATO SECONDO CRITERI FINANZIARI

IMPIEGHI FONTI DI FINANZIAMENTO

ATTIVO CORRENTEDISPONIBILITA’ LIQUIDEDISPONIBILITA’ FINANIZARIERIMANENZE

ATTIVO IMMOBILIZZATOIMMOBILIZZAZIONI IMMATERIALIIMMOBILIZZAZIONI MATERIALIIMMOBILIZZAZIONI FINANZIARIE

AcDlDf

Rm

Im

DEBITI A BREVE SCADENZA

DEBITI A MEDIA E LUNGA SCADENZA

CAPITALE DI DEBITO

PATRIMONIO NETTOCAPITALE PROPRIOUTILI D’ESERCIZIO

Db

Dc

Cd

PnCpRe

TOTALE IMPIEGHI Ti TOTALE FONTI DI FINANZIAMENTO Tf

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

A - CREDITI VERSO SOCI

QUESTA POSTA PUÒ ESSERE INSERITA TRA LE DISPONIBILITÀ LIQUIDE, PER LA PARTE GIÀRICHIAMATA DAGLI AMMINISTRATORI, E TRA LE DISPONIBILITÀ FINANZIARIE PER ILRESIDUO.

B III –IMMOBILIZZAZIONI FINANZIARIE

BISOGNA SCORPORARE DAI CREDITI SCADENTI NEL MEDIO/LUNGO PERIODO LA QUOTA DICUI SI PREVEDE IL RIMBORSO ENTRO L’ESERCIZIO, CHE VA INSERITA TRA LEDISPONIBILITÀ FINANZIARIE. ANALOGAMENTE SI DEVE PROCEDERE PER LEPARTECIPAZIONI PER LE QUALI È STATO DECISO LO SMOBILIZZO ENTRO L’ESERCIZIO.

C I -RIMANENZE

LE SORTE NON VENDIBILI ENTRO L’ESERCIZIO, IN QUANTO DESTINATE A FAR PARTEDELLA SCORTA DI SICUREZZA, O PERCHÉ COMPOSTE DA BENI NON FACILMENTESMERCIABILI SUL MERCATO (PER ESEMPIO, NEL SETTORE DELL’ABBIGLIAMENTO, BENIFUORI MODA) SONO DA IMPUTARE ALL’ATTIVO IMMOBILIZZATO.

D – RATEI E RISCONTI ATTIVI

TALE GRUPPO COMPRENDE ANCHE EVENTUALI DISAGGI SU PRESTITI, PER LA PARTE NONAMMORTIZZATA, CHE DEVONO ESSERE INSERITI TRA L’ATTIVO IMMOBILIZZATO(IMMOBILIZZAZIONI IMMATERIALI). I RATEI ATTIVI DEVONO ESSERE INSERITI TRA LEDISPONIBILITÀ FINANZIARIE. I RISCONTI, SE SI RIFERISCONO A QUOTE DI COSTO COMUNIA PIÙ DI DUE ESERCIZI, DEVONO ESSERE INSERITI TRA L’ATTIVO IMMOBILIZZATO,ALTRIMENTI TRA LE RIMANENZE. POICHÉ TALE INFORMAZIONE NON È SEMPRE AGEVOLE.LA PRASSI VUOLE CHE, IN MANCANZA DI INFORMAZIONI SPECIFICHE, I RISCONTI ATTIVISIANO INSERITI TRA LE DISPONIBILITÀ FINANZIARIE.

B – FONDI PER RISCHI E ONERI

QUESTE POSTE DEVONO ESSERE SUDDIVISE TRA QUELLE CHE RAPPRESENTANO DEBITI DIBREVE PERIODO E QUELLE CHE RAPPRESENTANO DEBITI DI MEDIO-LUNGO PERIODO. SETALE INFORMAZIONE NO È A CONOSCENZA DEGLI ANALISTI, È PRASSI CONSIDERARE LAVOCE “FONDI PER RISCHI E ONERI” TRA LE PASSIVITÀ CORRENTI.

C – DEBITI PER TFRL

SI TRATTA DI UN DEBITO DI LUNGO PERIODO DAL QUALE VA SCORPORATA LA QUOTA DACORRISPONDERE AI DIPENDENTI CHE LASCIANO IL SERVIZIO ENTRO L’ESERCIZIO. DETTAQUOTA VA AGGREGATA AI DEBITI DI BREVE SCADENZA.

D- DEBITIANALOGAMENTE AI CREDITI, ANCHE I DEBITI DEVONO ESSERE SUDDIVISI IN DEBITI AVENTISCADENZA NEL MEDIO/LUNGO PERIODO E DEBITI AVENTI SCADENZA NEL BREVE PERIODO.

E – RATEI E RISCONTI PASSIVI

DEVONO ESSERE ISCRITTI TRA I DEBITI A BREVE SCADENZA

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

I MARGINI DELLA STRUTTURA PATRIMONIALE

Per verificare le condizioni sopra esposte avviene il calcolo

di tre importanti risultati che devono essere integrate con

quelle ottenibili dall’analisi per indici:

1. patrimonio circolante netto

2. margine di tesoreria

3. margine di struttura

Le informazioni fornite da tali risultati devono essere però

integrate con quelle ottenibili dall’analisi per indici.

ATTIVO CORRENTE > DEBITI A BREVE SCADENZAATTIVO IMMOBILIZZATO < CAPITALE PERMANENTE

(PATRIMONIO NETTO + DEBITI A MEDIA E LUNGA SCADENZA)

Rielaborando lo Stato Patrimoniale secondo i criteri

finanziari, si può effettuare un primo confronto tra impieghi

e fonti di finanziamento. Le relazioni da rispettare sono le

seguenti:

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

Il risultato mostrerà se gli impieghi di beve periodo riescono

a coprire i debiti a breve scadenza. Sono possibili due

situazioni:

Il patrimonio circolante netto è POSITIVO (la differenza

tra attivo corrente e debiti a breve scadenza è maggiore di

zero) l’impresa può coprire i debiti a breve scadenza

utilizzando gli impieghi liquidi o prontamente liquidabili;

Il patrimonio circolane netto è NEGATIVO (la differenza tra

attivo corrente e debiti a breve scadenza è minore di

zero)l’impresa è in una situazione di illiquidità.

Nell’ipotesi che tutti i debiti siano di prossima scadenza,

l’azienda si troverà nell’impossibilità di effettuare i

rimborsi dovuti, a meno che non smobilizzi parte degli

impieghi.

PATRIMONIO CIRCOLANETE NETTO

Il patrimonio circolante netto è dato dalla differenza tra

l’attivo corrente e i debiti a breve scadenza.

PATRIMONIO CIRCOLANTE NETTO = ATTIVO CORRENTE – DEBITI A BREVE SCADENZA

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

L’esistenza di un patrimonio circolante netto positivo può

essere visualizzata con il seguente schema:

ATTIVO CORRENTE

ATTIVO IMMOBILIZZATO

DEBITI A BREVE SCADENZA

CAPITALE PERMANENTE(PATRIMONIO NETTO + DEBITI

A M/L SCADENZA)

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

MARGINE DI TESORERIA

Il margine di tesoreria esprime la capacità dell’azienda di

far fronte mediante le risorse liquide o prontamente

liquidabili (crediti scadenti entro 12 mesi, titoli di vasto

mercato ecc.) alle uscite determinate dai debiti a breve

termine

MARGINE DI TESORERIA = (DISPONIBILITA’ LIQUIDE + DISPONIBILITA’ FINANZIARIA)- DEBITI A BREVE SCADENZA

Sono possibili due situazioni:

Se il risultato è POSITIVO, l’importo delle disponibilità

liquide e delle disponibilità finanziarie è superiore

all’importo dei debiti a breve scadenza. L’azienda è in

equilibrio finanziario perché nell’eventualità di

un’integrale restituzione dei debiti agli aventi diritto,

sarebbe in grado di far fronte agli impieghi assunti;

Se il risultato è NEGATIVO, l’importo delle liquidità

disponibili è inferiore all’importo dei debiti a breve

scadenza. L’azienda si trova in una situazione di

illiquidità.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

DISPONIBILITA’ LIQUIDE + DISPONIBILITA’ FINANZIARIE

CAPITALE PERMANENTE (PATRIMONIO NETTO + DEBITI A

MEDIA E LUNGA SCADENZA)

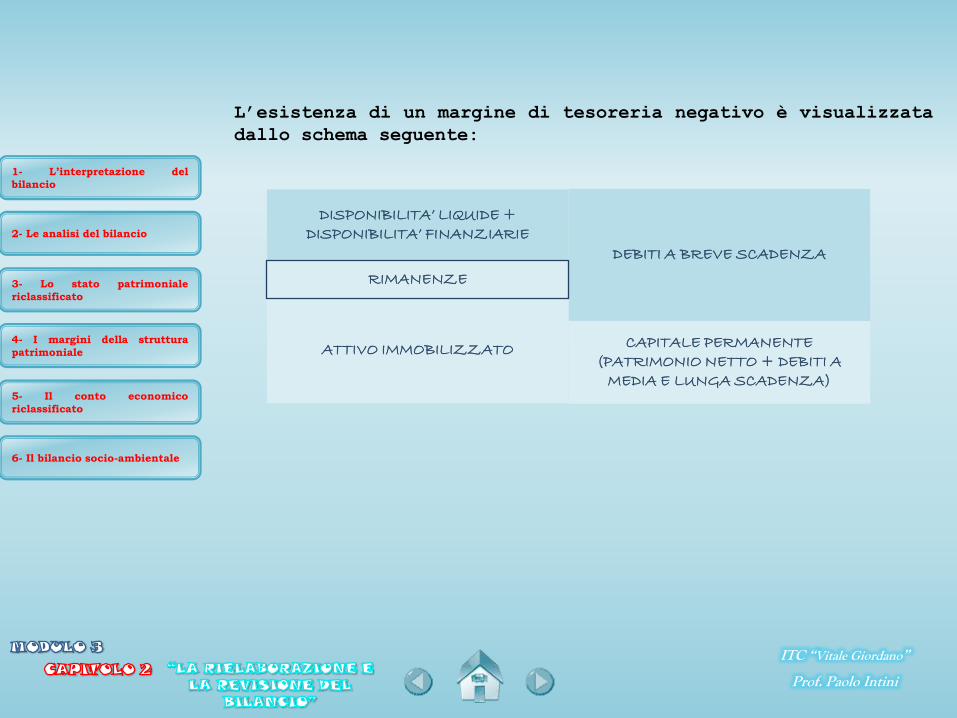

L’esistenza di un margine di tesoreria negativo è visualizzata

dallo schema seguente:

DEBITI A BREVE SCADENZA

ATTIVO IMMOBILIZZATO

RIMANENZE

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

MARGINE DI STRUTTURA

Il margine di struttura assume carattere di complementarità rispetto al

patrimonio circolante netto. Esso esprime la capacità dell’azienda di

far fronte al fabbisogno finanziario derivante dagli investimenti in

immobilizzazioni, mediante il ricorso ai mezzi propri, oppure al totale

del capitale permanente.

MARGINE DI STRUTTURA PRIMARIO = CAPITALE PROPRIO – ATTIVO IMMOBILIZZATOMARGINE DI STRUTTURA SECONDARIO = CAPITALE PERMANENTE – ATTIVO IMMOBILIZZATO

Il margine di struttura può essere:

POSITIVO (la differenza tra capitale permanente e attivo immobilizzato

è maggiore di zero). Ciò significa che il capitale permanente finanza

anche parte dell’attivo circolante, con una struttura fonti-impieghi

che risulta equilibrata;

NEGATIVO (la differenza tra capitale permanente e attivo immobilizzato

è minore di zero). In questo caso si evidenzia una sostanziale

incapacità del capitale permanente a coprire le attività

immobilizzate, che saranno finanziate con passività correnti. Tale

situazione è fonte di uno squilibrio finanziario, perché specularmente

il margine di tesoreria è negativo e l’impresa si trova in una

situazione di illiquidità.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

Il margine secondario di struttura positivo è evidenziato

dallo schema seguente:

ATTIVO CORRENTE

ATTIVO IMMOBILIZZATO

DEBITI A BREVE SCADENZA

CAPITALE PERMANENTE(PATRIMONIO NETTO + DEBITI A

MEDIA E LUNGA SCADENZA)

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

Il conto economico, redatto seguendo le disposizioni del

codice civile, consente un’analisi della redditività

aziendale solo approssimativa in quanto:

a) non distingue i componenti di reddito della gestione

caratteristica da quelli della gestione extracaratteristica;

b) i componenti del reddito sono classificati per natura e

non per destinazione, vale a dire in base alle aree

funzionali dell’azienda (industriale, commerciale e

amministrativa).

L’obiettivo della riclassificazione del Conto Economico è di

ottenere una struttura tale da evidenziare le aggregazioni, i

margini e i risultati intermedi utili a comprendere la

progressiva formazione del risultato d’esercizio.

A tale fine sono possibili due diverse strutture:

la configurazione a valore aggiunto;

la configurazione a ricavi e costo del venduto.

Entrambe utilizzano la forma scalare.

IL CONTO ECONOMICO RICLASSIFICATO

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

La configurazione a valore aggiunto evidenzia la ricchezza creata con l’attività

aziendale che verrà poi ripartito tra i fattori della produzione che lo hanno

determinato tale ricchezza, (lavoratori, finanziatori, Stato) sotto forma di

retribuzioni, interessi, imposte e l’impresa, sotto forma di autofinanziamento

proprio (accantonamenti a riserva) e improprio (ammortamenti).

CONFIGURAZIONE A VALORE AGGIUNTO

CONTO ECONOMICO A VALORE AGGIUNTO

RICAVI NETTI DI VENDITA+ COSTI PATRIMONIALIZZATI PER LAVORI INTERNI+/- VARIAZIONI DELLE RIMANENZE DI PRODOTTI FINITI, SEMILAVORATI, PRODOTTI IN LAVORAZIONE, LAVORAZIONI IN CORSO SU ORDINAZIONE+ ALTRI RICAVI E PROVENTI DI GESTIONEVALORE DELLA PRODUZIONE- COSTI NETTI PER L’ACQUISTO DI MATERIE PRIME, SUSSIDIARIE E MERCI+/- VARIAZIONI DELLE RIMANENZE DI MATERIE PRIME, SUSSIDIRIE, DI CONSUMO E MERCI- COSTI PER SERVIZI E PER GODIEMNTO BENI DI TERZI- ALTRI COSTI DIVERSI DI GESTIONEVALORE AGGIUNTO- COSTI DEL PERSONALEMARGINE OPRATIVO LORDO (EBITDA)- AMMORTAMENTI- SVALUTAZIONI CREDITI- ACCANTONAMENTI A FONDI RISCHI E ONERIREDDITO OPERATIVO (EBIT)+/- RISULTATO DELLA GESTIONE FINANZIARIA+/- RISULTATO DELLA GESTIONE ACCESSORIARISULTATO ECONOMICO DELLA GESTIONE ORDINARIA+/- RISULTATO DELLA GESTIONE STRAORDINARIARISULTATO ECONOMICO LORDO DELLE IMPOSTE-IMPOSTE DELL’ESERCIZIOUTILE (PERDITA) D’ESERCIZIO

Rv

Vp

Va

Mol

Ro

Rl

Re

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

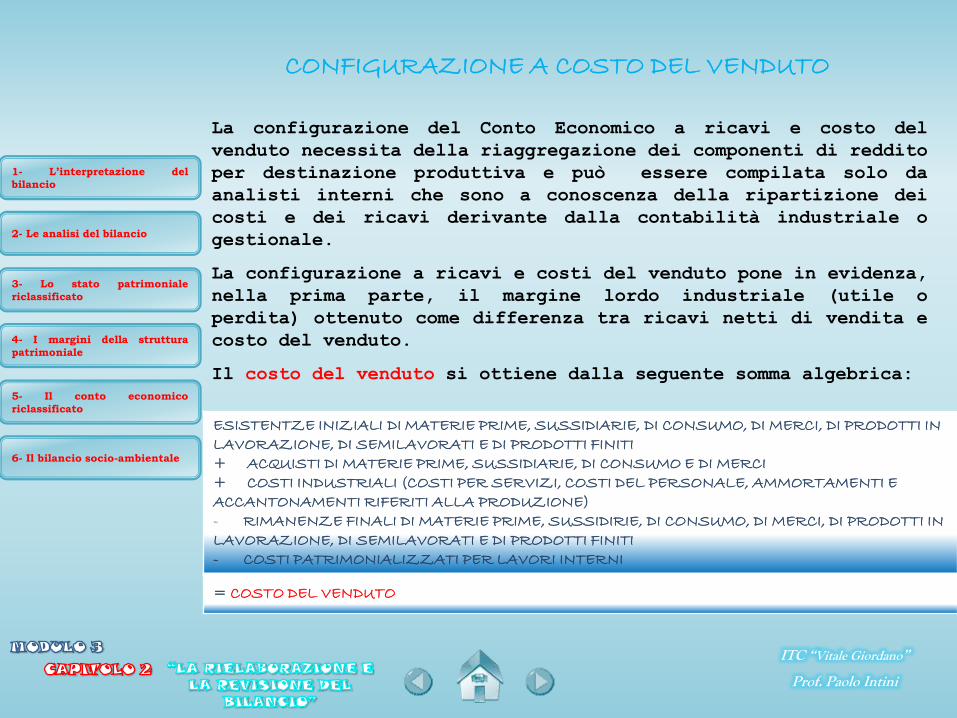

CONFIGURAZIONE A COSTO DEL VENDUTO

La configurazione del Conto Economico a ricavi e costo del

venduto necessita della riaggregazione dei componenti di reddito

per destinazione produttiva e può essere compilata solo da

analisti interni che sono a conoscenza della ripartizione dei

costi e dei ricavi derivante dalla contabilità industriale o

gestionale.

La configurazione a ricavi e costi del venduto pone in evidenza,

nella prima parte, il margine lordo industriale (utile o

perdita) ottenuto come differenza tra ricavi netti di vendita e

costo del venduto.

Il costo del venduto si ottiene dalla seguente somma algebrica:

ESISTENTZE INIZIALI DI MATERIE PRIME, SUSSIDIARIE, DI CONSUMO, DI MERCI, DI PRODOTTI IN LAVORAZIONE, DI SEMILAVORATI E DI PRODOTTI FINITI+ ACQUISTI DI MATERIE PRIME, SUSSIDIARIE, DI CONSUMO E DI MERCI+ COSTI INDUSTRIALI (COSTI PER SERVIZI, COSTI DEL PERSONALE, AMMORTAMENTI E ACCANTONAMENTI RIFERITI ALLA PRODUZIONE)- RIMANENZE FINALI DI MATERIE PRIME, SUSSIDIRIE, DI CONSUMO, DI MERCI, DI PRODOTTI IN LAVORAZIONE, DI SEMILAVORATI E DI PRODOTTI FINITI- COSTI PATRIMONIALIZZATI PER LAVORI INTERNI

= COSTO DEL VENDUTO

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

CONTO ECONOMICO A RICAVI E COSTO DEL VENDUTO

RICAVI NETTI DI VENDITA- COSTO DEL VENDUTO

RvCv

MARGINE LORDO INDUSTRIALE- COSTI DI DISTRIBUZIONE (COMMERCIALI)- COSTI DI AMMINISTRAZIONE+ ALTRI RICAVI E PROVENTI DIVERSI

Ml

RISULTATO OPERATIVO (EBIT)+/- RISULTATO DELLA GESTIONE FINANZIARIA+/- RISULTATO DELLA GESTIONE ACCESSORIA

Ro

RISULTATO ECONOMICO DELLA GESTIONE ORDINARIA+/- RISULTATO DELLA GESTIONE STRAORDINARIA

RISULTATO ECONOMICO AL LORDO DELLE IMPOSTE- IMPOSTE DELL’ESERCIZIO

Rl

UTILE (PERDITA) D’ESERCIZIO Re

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

Il mercato è caratterizzato dalle scelte di consumatori sempre più

attenti sia alla qualità dei prodotti e dei servizi offerti dalle

imprese, sia alle ripercussioni che l’operatività aziendale produce

nell’ambiente circostante. I consumatori e la collettività esprimono

giudizi sul comportamento delle imprese cioè sul modo di operare e

con quali mezzi hanno ottenuto profitti. Le imprese non devono ad

esempio danneggiare l’ambiente, inquinare, sfruttare i minori, ecc.,

in quanto possono essere isolati e ridurre i loro ricavi di vendita.

Gli stakeholder spingono l’impresa ad assumere una propria

responsabilità nei confronti della collettività.

La responsabilità sociale attribuita all’impresa nasce da due

presupposti tra loro collegati:

in quanto centro di creazione di posti di lavoro, la sua

attività deve essere orientata a mantenere stabili i livelli di

occupazione al fine di creare ricchezza e benessere collettivo

durevoli nel tempo;

in quanto inserita in un contesto ambientale con il quale

instaura molteplici relazioni, la sua attività deve essere orientata

a perseguire uno sviluppo economico sostenibile, vale a dire un

processo di crescita economica realizzato facendo in modo che le

risorse consumate per la produzione attuale non pregiudichino lo

sviluppo e il benessere economico delle generazioni future.

IL BILANCIO SOCIO-AMBIENTALE

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

Il bilancio socio-ambientale è un documento complementare al bilancio

d’esercizio e costituisce un resoconto delle azioni che l’impresa ha

compiuto per il benessere collettivo. Non vi sono normative specifiche

sulla redazione di tale documento, tuttavia devono essere presenti le

seguenti informazioni:

l’identità aziendale: case history, governance, organico, missione e

dichiarazione di obiettivi strategici;

quantificazione del valore aggiunto prodotto e dimostrazione del suo

riparto tra gli stakeholders. Nella configurazione a valore aggiunto,

viene evidenziato il riparto della ricchezza prodotta tra gli stakeholders

interni ed esterni all’impresa sotto forma di remunerazioni al personale

dipendente, alla Pubblica amministrazione, ai portatori di capitale

(proprio e di debito), al sistema azienda (autofinanziamento proprio e

improprio) e alla collettività (elargizioni, contributi, e liberalità per

fini socio-ambientali);

risultati ottenuti in campo sociale e in quello ambientale: giornate

di formazione professionale, numero disabili assunti, somme spese per la

sicurezza dei luoghi di lavoro, erogazioni a enti di beneficenza, consumi

di risorse naturali (acqua, energia elettrica), emissioni di gas e

sostanze inquinanti, produzione giornaliera di rifiuti, ecc.

Il bilancio socio-ambientale è un rendiconto quantitativo dell’attività

aziendale che dimostra il riparto tra stakeholders della ricchezza

prodotta ed evidenzi, anche attraverso la costruzione di specifici

indicatori, il contributo dell’impresa a favore dei settori sociale e

ambientale.

1- L’interpretazione del

bilancio

2- Le analisi del bilancio

3- Lo stato patrimoniale

riclassificato

4- I margini della struttura

patrimoniale

5- Il conto economico

riclassificato

6- Il bilancio socio-ambientale

ITC “Vitale Giordano”

Prof. Paolo Intini

SINTESI

CAPITOLO 2

Il sistema informativo di bilancio

MODULO 3

ITC “Vitale Giordano”

Prof. Paolo Intini

IL BILANCIO D’ESERCIZIO FORNISCE INFORMAZIONI SULLA SITUAZIONEECONMICA, FINANZIARIA E PATRIMONIALE DELL’AZIENDA

INTERPRETAZIONE LETTERALE

INTERPRETAZIONE REVISIONALE

INTERPRETAZIONE PROSPETTICA

IL PRESUPPOSTO AFFINCHE’ POSSA ESSERE EFFETTUATA L’INTERPRETAZIONE PROSPETICA E’ CHE ILBILANCIO SIA SOGGETTATO AD

ANALISIPER INDICI

PER FLUSSI

ITC “Vitale Giordano”

Prof. Paolo Intini

PRIMA DI EFFETTUARE ENTRAMBE LE ANALISI OCCORRE CHE I PROSPETTI CONTABILI SIANO RICLASSIFICATI

STATO PATRIMONIALE SECONDO I CRITERI FINANZIARIMARGINI DELLA STRUTTURAPATRIMONIALE

CONTO ECONOMICO

A VALORE AGGIUNTO

A RICAVI E COSTI DEL VENDUTO

IL BILANCIO SOCIO-AMBIENTALE E’ UN DOCUMENTO COMPLEMENTARE AL BILANCIO D’ESERCIZIO

ANALISI EVIDENZIA IL RIPARTO DELLA RICCHEZZA PRODOTTA TRA GLI STAKEHOLDERS

ITC “Vitale Giordano”

Prof. Paolo Intini