Embed Size (px)

Citation preview

1

CATATAN ATAS LAPORAN KEUANGAN

a. PENDAHULUAN

Pengelolaan keuangan daerah perlu diselenggarakan secara profesional, terbuka dan bertanggungjawab sesuai dengan peraturan perundang-undangan yang berlaku dalam rangka mendukung terwujudnya tata kepemerintahan yang baik (good governance). Keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan, dan bermanfaat untuk masyarakat.

Laporan Keuangan Pemerintah Daerah Kabupaten Banyuwangi untuk tahun yang berakhir 31 Desember 2011 terdiri atas Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (LAK), Neraca dan Catatan atas Laporan Keuangan (CaLK). Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh Pemerintah Daerah, yang menggambarkan perbandingan antara realisasi dan anggarannya dalam satu periode pelaporan. Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan, dan perubahan kas selama satu periode akuntansi serta saldo kas pada tanggal pelaporan. Neraca menggambarkan posisi keuangan pemerintah daerah mengenai aset, kewajiban, dan ekuitas dana pada periode akuntansi.

Untuk memberikan penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Arus Kas dan Neraca Pemerintah Daerah Kabupaten Banyuwangi membuat Catatan atas Laporan Keuangan selain untuk memudahkan pengguna dalam memahami laporan keuangan juga sebagai pemenuhan atas pengungkapan paripurna informasi dalam laporan keuangan. 1) Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan keuangan merupakan salah satu laporan yang wajib disusun oleh Pemerintah Daerah sebagai bentuk pertanggungjawaban sesuai amanat yang ditentukan dalam Peraturan Perundang-undangan. Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang telah dilaksanakan selama satu periode pelaporan. Maksud dan tujuan penyusunan Laporan Keuangan Pemerintah Daerah Kabupaten Banyuwangi Tahun Anggaran 2011 adalah untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kabupaten Banyuwangi selama satu periode pelaporan. Laporan Keuangan Pemerintah Daerah Kabupaten Banyuwangi Tahun Anggaran 2011 terutama digunakan untuk membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai efektivitas, efisiensi program dan kegiatan yang telah dilaksanakan, serta bermanfaat bagi para pengguna dalam menilai, membuat dan mengevaluasi keputusan mengenai alokasi sumber daya yang ada dan dimiliki. Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah adalah dengan penyampaian laporan pertanggungjawaban keuangan daerah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan (SAP) yang diterima secara umum.

Laporan Keuangan Pemerintah Daerah Kabupaten Banyuwangi Tahun 2011 merupakan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas sehingga dapat dijadikan acuan dalam membuat keputusan ekonomi, sosial maupun politik. Keputusan yang diambil oleh para pengguna anggaran didasari atas adanya laporan keuangan pemerintah yang secara umum menyediakan informasi mengenai: a) Kecukupan penerimaan pada periode berjalan untuk membiayai seluruh pengeluaran;

Lampiran IV : PERATURAN DAERAH KABUPATEN BANYUWANGI Nomor : 7 Tahun 2012 Tanggal : 10 Juni 2012

2

b) Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dengan peraturan perundang-undangan;

c) Jumlah sumber daya ekonomi yang digunakan dalam kegiatan Pemerintah Kabupaten Banyuwangi serta hasil-hasil yang dicapai;

d) Upaya Pemerintah Kabupaten Banyuwangi mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

e) Posisi keuangan dan kondisi Pemerintah Kabupaten Banyuwangi berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang termasuk berasal dari pungutan pajak dan pinjaman;

f) Perubahan posisi keuangan Pemerintah Kabupaten Banyuwangi mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama satu tahun anggaran.

Hal-hal dimaksud dapat dilihat dari posisi pendapatan, belanja, transfer, dana cadangan, pembiayaan, aset, kewajiban, ekuitas dana dan arus kas Pemerintah Kabupaten Banyuwangi. Disamping itu, laporan keuangan ini juga dimaksudkan untuk menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi Pemerintah Kabupaten Banyuwangi dan membantu menentukan ketaatan terhadap peraturan perundang-undangan yang berlaku.

2) Landasan Hukum Penyusunan Laporan Keuangan

Dasar hukum penyusunan laporan keuangan adalah sebagai berikut: a) Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih

dan Bebas Korupsi, Kolusi dan Nepotisme; b) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; c) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; d) Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan

Tanggungjawab Keuangan Negara; e) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana

telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 12 Tahun 2008; f) Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah; g) Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan

Daerah; h) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah; i) Peraturan Pemerintah Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah; j) Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan

Pemerintahan Daerah Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah kepada Masyarakat;

k) Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

l) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah;

m) Peraturan Daerah Kabupaten Banyuwangi Nomor 7 Tahun 2007 tentang Pokok-Pokok Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Daerah Kabupaten Banyuwangi Nomor 4 Tahun 2009;

n) Peraturan Bupati Banyuwangi Nomor 25 Tahun 2010 tentang Kebijakan Akuntansi Pemerintah Kabupaten Banyuwangi;

o) Peraturan Daerah Kabupaten Banyuwangi Nomor 9 Tahun 2010 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Banyuwangi Tahun Anggaran 2011;

3

p) Peraturan Daerah Kabupaten Banyuwangi Nomor 11 Tahun 2011 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kabupaten Banyuwangi Tahun Anggaran 2011.

3) Sistematika Penulisan Catatan atas Laporan Keuangan

Sistematika penulisan Catatan atas Laporan Keuangan disusun dalam 7 Bab yaitu:

BAB I Pendahuluan 1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan 1.2. Landasan Hukum Penyusunan Laporan Keuangan 1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

BAB II Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja APBD 2.1. Ekonomi Makro 2.2. Kebijakan Keuangan 2.3. Pencapaian Target Kinerja APBD

BAB III Ikhtisar Pencapaian Kinerja Keuangan 3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan 3.2. Hambatan dan Kendala yang ada dalam pencapaian target

yang telah ditetapkan BAB IV Kebijakan Akuntansi

4.1. Entitas Akuntansi dan Entitas Pelaporan 4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan

Keuangan 4.3. Basis Pengukuran yang mendasari Penyusunan Laporan

Keuangan BAB V Penjelasan Pos-pos Laporan Keuangan

5.1. Neraca 5.2. Laporan Realisasi Anggaran (LRA) 5.3. Laporan Arus Kas (LAK)

BAB VI Penjelasan Tambahan Atas Laporan Non Keuangan 6.1. Domisili dan Operasional Entitas 6.2. Perubahan Struktur Organisasi dan Tata Kerja Perangkat

Daerah 6.3. Kontijensi atas Kepemilikan Aset Tetap Tanah 6.4. Perubahan Metode Penilaian Investasi Pada Perusahaan

Daerah 6.5. Reklasifikasi Penyertaan Modal 6.6. Validasi Aset Tetap Pemerintah Kabupaten Banyuwangi

BAB VII Penutup b. EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET

KINERJA APBD

1) Ekonomi Makro Perkembangan perekonomian dan pembangunan suatu daerah dipengaruhi oleh

beberapa faktor diantaranya adalah PDRB dan Pendapatan Per-Kapita, secara umum dapat digambarkan sebagai berikut:

0

1

2

3

4

5

6

7

2006

a) Produt Domestik Besaran nilai PDRB merupakan salah satu indikator yang dapat dijadikan

ukuran untuk menilai keberhasilan pelaksanaan pembangunan suatu daerah, atau dalam kata lain pertumbuhan ekonomi suatu daerah tercermin melalui pertumbuhan nilai PDRB.harga yang berlaku (ADHB) yang bersumber dari BPS, Produk Domestik Regional Bruto (PDRB)Kabupaten Ba2007 sebesar RpRp18.372.970,65 (dalam juta) dan sedangkan

Sedangkan PDRB atas dRp8.749.736,94 (dalam juta), Tahun 2008 sebesar Rp9.778.833,48 (dalam juta), Rp10.370.286,20 (dalam juta) dan yang merupakan nilai tertinggi dari tahun

Pertumbuhan ekonomi Kabupaten Banyuwangi yang diukur dari PDRB atas dasar harga konstan selama periode 2006 sampai dengan 2010 mengalami pertumbuhan yang 2000 yaitu: sebesar 5,80 %,

0,00

50.000.000,00

20062007200820092010

PDRB Kab. Banyuwangi Menurut

Lapangan Usaha

Thn 2006-2010 atas Dasar Harga Berlaku

2006 2007 2008 2009

Tingkat Pertumbuhan Ekonomi

Kab. Banyuwangi Thn 2006-2010 (%)

t Domestik Regional Bruto (PDRB) Besaran nilai PDRB merupakan salah satu indikator yang dapat dijadikan

ukuran untuk menilai keberhasilan pelaksanaan pembangunan suatu daerah, atau dalam kata lain pertumbuhan ekonomi suatu daerah tercermin melalui pertumbuhan

DRB. PDRB Kabupaten Banyuwangi yang dihitung berdasarkan atas dasar harga yang berlaku (ADHB) yang bersumber dari BPS, Produk Domestik Regional Bruto (PDRB). Menurut Lapangan Usaha Kabupaten Banyuwangi 2010, PDRB Kabupaten Banyuwangi Tahun 2006 sebesar Rp14.006.394,87 (dalam j2007 sebesar Rp15.888.176,40 (dalam juta), pada

18.372.970,65 (dalam juta) dan Tahun 2009 sebesar Rp20.723.sedangkan Tahun 2010 Rp23.558.420,84 (dalam juta).

Gambar b.1

Sedangkan PDRB atas dasar harga konstan tahun untuk Rp8.749.736,94 (dalam juta), Tahun 2007 sebesar Rp

ahun 2008 sebesar Rp9.778.833,48 (dalam juta), Rp10.370.286,20 (dalam juta) dan Tahun 2010 sebesar Rpyang merupakan nilai tertinggi dari tahun-tahun sebelumnya.

Pertumbuhan ekonomi Kabupaten Banyuwangi yang diukur dari PDRB atas dasar harga konstan selama periode 2006 sampai dengan 2010 mengalami pertumbuhan yang meningkat jika diukur dengan menggunakan harga konstan 2000 yaitu: Tahun 2006 sebesar 4,74 %, Tahun 2007 sebesar 5,64 %, sebesar 5,80 %, Tahun 2009 sebesar 6,05% dan Tahun 2010 sebesar 6,22%

Gambar b.2

4

20102011

PDRB Kab. Banyuwangi Menurut

2010 atas Dasar Harga Berlaku

2010

Tingkat Pertumbuhan Ekonomi

2010 (%)

Besaran nilai PDRB merupakan salah satu indikator yang dapat dijadikan ukuran untuk menilai keberhasilan pelaksanaan pembangunan suatu daerah, atau dalam kata lain pertumbuhan ekonomi suatu daerah tercermin melalui pertumbuhan

PDRB Kabupaten Banyuwangi yang dihitung berdasarkan atas dasar harga yang berlaku (ADHB) yang bersumber dari BPS, Produk Domestik Regional

Menurut Lapangan Usaha Kabupaten Banyuwangi 2010, PDRB 14.006.394,87 (dalam juta) dan Tahun

.888.176,40 (dalam juta), pada Tahun 2008 sebesar ahun 2009 sebesar Rp20.723.988,81 (dalam juta),

ahun 2010 Rp23.558.420,84 (dalam juta).

asar harga konstan tahun untuk Tahun 2006 mencapai ahun 2007 sebesar Rp9.243.100,08 (dalam juta),

ahun 2008 sebesar Rp9.778.833,48 (dalam juta), Tahun 2009 sebesar 2010 sebesar Rp11.015.195,17 (dalam juta) tahun sebelumnya.

Pertumbuhan ekonomi Kabupaten Banyuwangi yang diukur dari PDRB atas dasar harga konstan selama periode 2006 sampai dengan 2010 mengalami

ngan menggunakan harga konstan Tahun ahun 2007 sebesar 5,64 %, Tahun 2008

ahun 2010 sebesar 6,22%.

5

0,00

2.000.000,00

4.000.000,00

6.000.000,00

8.000.000,00

10.000.000,00

12.000.000,00

14.000.000,00

16.000.000,00

2006 2007 2008 2009 2010 2011

Pendapatan Per Kapita

Kab. Banyuwangi Tahun 2006-2010

b) Pendapatan Per-Kapita Pendapatan Per-Kapita juga merupakan salah satu indikator penting dalam perekonomian untuk mengukur tingkat kesejahteraan masyarakat. Semakin tinggi pendapatan Per-Kapita dapat diartikan semakin tinggi tingkat kesejahteraan masyarakat. Pendapatan Per-Kapita dihitung sebagai rasio antara jumlah produk domestik regional bruto (dengan memperhitungkan penyusutan dengan jumlah penduduk). Gambaran pendapatan per-kapita Kabupaten Banyuwangi Tahun 2006 sebesar Rp8.821.875,18, Tahun 2007 sebesar Rp9.954.332,93, Tahun 2008 sebesar Rp11.482.829,27, Tahun 2009 sebesar Rp12.928.057,07, dan Tahun 2010 sebesar Rp14.659.053,72.

Gambar b.3

2) Kebijakan Keuangan Perkembangan Pendapatan dan Belanja Daerah Kabupaten Banyuwangi tahun-

tahun sebelumnya menjadi dasar penyusunan Kebijakan Keuangan Pemerintah Kabupaten Banyuwangi. Perkembangan APBD Tahun 2010 sampai dengan Tahun 2011 sebagai berikut:

Tabel b.1 Perkembangan APBD Tahun 2010 s.d. Tahun 2011 Uraian 2010 2011

Pendapatan

Belanja

Pembiayaan Penerimaan

Pembiayaan Pengeluaran

1.208.157.900.899,10

1.219.964.887.011,42

243.531.534.483,76

10.968.921.073,87

1.450.320.872.078,87

1.443.011.683.822,19

221.232.088.197,57

401.899.250,00

Secara umum tampak bahwa pendapatan daerah Tahun 2010 sampai dengan 2011

mengalami peningkatan. Hal ini menunjukkan bahwa pengelolaan pendapatan daerah dari tahun ke tahun diasumsikan semakin meningkat. Belanja daerah juga mengalami peningkatan seiring dengan meningkatnya rencana pendapatan daerah. Pembiayaan daerah yang merupakan komponen untuk menutup defisit dan memanfaatkan surplus realisasinya telah mampu untuk menutup defisit anggaran maupun memanfaatkan surplus anggaran.

6

Kebijakan keuangan Pemerintah Kabupaten Banyuwangi Tahun 2011 dilaksanakan sesuai dengan Kebijakan Umum APBD Tahun Anggaran 2011, yang tertuang dalam nota kesepakatan antara Pemerintah Kabupaten Banyuwangi dengan DPRD Kabupaten Banyuwangi dengan perubahan terakhir pada tanggal 10 Agustus 2011 Nomor: 188/12/429.011/2011 dan 188/4/429.050/2011, yang pada intinya berisi kebijakan sebagai berikut: (a) Kebijakan Pendapatan Daerah

Pendapatan Daerah merupakan sumber pendapatan yang sangat penting di dalam penyelenggaraan pemerintahan maupun dalam pemberian pelayanan pada masyarakat, setiap daerah harus memiliki kemampuan dan kewenangan untuk menggali dan mengelola sumber pendapatan asli daerah dan mengurangi ketergantungan dengan pemerintah pusat. Kebijakan pengelolaan pendapatan daerah meliputi: (1) Meningkatkan intensifikasi dan ekstensifikasi pendapatan khususnya yang

bersumber dari pajak dan retribusi daerah terutama melalui usaha daerah dan pendayagunaan aset daerah namun dengan tetap menjaga agar peningkatan penerimaan pajak dan retribusi daerah tidak menambah beban masyarakat dan tidak menimbulkan distorsi ekonomi baik jangka pendek maupun jangka panjang.

(2) Peningkatan kemampuan optimalisasi organisasi di bidang pendapatan atau organisasi penghasil antara lain dengan memberikan kewenangan yang lebih luas dalam mengoptimalkan perolehan pendapatan daerah.

(3) Perubahan manajemen keuangan sesuai dengan ketentuan perundangan dengan memberi peran lebih pada kas umum daerah dalam mengelola keuangan daerah sehingga menjadi salah satu sumber penerimaan daerah.

(4) Penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah guna meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah.

(5) Meningkatkan koordinasi antara Pemerintah Pusat, Provinsi dan Kabupaten/Kota dalam peningkatan pendapatan khususnya yang bersumber dari dana perimbangan dan Bagi Hasil Pajak dan non pajak.

(b) Kebijakan Belanja Daerah Kebijakan umum APBD Tahun Anggaran 2011 bahwa kebijakan belanja

daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan Kabupaten yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dilaksanakan bersama antara Pemerintah dan Pemerintah Daerah yang ditetapkan dengan ketentuan perundang-undangan.

Penganggaran belanja daerah disusun berdasarkan prestasi kerja yaitu anggaran disusun berdasarkan atas target kinerja yang ditetapkan berlandaskan pada azas umum pengelolaan keuangan daerah yang tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggungjawab serta memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Anggaran berbasis kinerja bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi penggunaan alokasi anggaran.

Orientasi belanja daerah diprioritaskan untuk efektivitas pelaksanaan tugas pokok dan fungsi masing-masing Satuan Kerja Perangkat Daerah (SKPD). Peningkatan alokasi belanja yang direncanakan setiap penggunaan anggaran harus diikuti dengan prestasi kerja pelayanan dan peningkatan kesejahteraan masyarakat.

Peningkatan target kinerja pada Tahun 2011, seiring dengan peningkatan proyeksi belanja daerah. Belanja daerah diarahkan pada peningkatan proporsi belanja yang memihak kepentingan publik terutama dalam pemenuhan kebutuhan dasar, disamping tetap menjaga eksistensi penyelenggaraan pemerintahan. Proporsi belanja guna mewujudkan pelayanan kepada masyarakat diupayakan untuk porsi belanja langsung lebih besar dari belanja tidak langsung. Namun demikian dengan

7

memperhatikan jumlah pegawai Kabupaten Banyuwangi yang cukup besar upaya untuk memperbesar belanja langsung dibandingkan belanja tidak langsung masih terasa berat. Dalam komponen belanja langsung, belanja modal mendapatkan porsi yang lebih besar dari belanja barang dan jasa atau belanja pegawai.

Kebijakan perencanaan belanja daerah untuk Tahun 2011 ditetapkan sebagai berikut: (1) Komposisi belanja dalam perencanaan anggaran pada Tahun 2011, perbandingan

belanja tidak langsung dan belanja langsung terhadap besaran rencana belanja daerah adalah 64,54% untuk belanja tidak langsung dan 35,46% untuk belanja langsung;

(2) Belanja Tidak Langsung digunakan untuk membiayai: Belanja Pegawai, Belanja Bunga, Belanja Subsidi, Belanja Hibah, Belanja Bantuan Sosial, Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa, Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintahan, dan Belanja Tak Terduga;

(3) Belanja Langsung dialokasikan untuk pencapaian target kinerja 24 Urusan Wajib yaitu: Pendidikan, Kesehatan, Pekerjaan Umum, Perumahan, Penataan Ruang, Perencanaan Pembangunan, Perhubungan, Lingkungan Hidup, Kependudukan dan Catatan Sipil, Pemberdayaan Perempuan, Keluarga Berencana dan Keluarga Sejahtera, Sosial, Tenaga Kerja, Koperasi dan Usaha Kecil Menengah, Penanaman Modal, Kebudayaan, Pemuda dan Olahraga, Kesatuan Bangsa dan Politik Dalam Negeri, Pemerintahan Umum, Ketahanan Pangan, Pemberdayaan Masyarakat Pedesaan, Kearsipan, Komunikasi dan Informatika, Perpustakaan dan 8 Urusan Pilihan yaitu: Pertanian, Kehutanan, Energi dan Sumberdaya Mineral, Pariwisata, Kelautan dan Perikanan, Perdagangan, Perindustrian, dan Transmigrasi.

(c) Kebijakan Umum Pembiayaan Daerah

Kebijakan umum pembiayaan pemerintah Kabupaten Banyuwangi adalah meningkatkan manajemen pembiayaan daerah dalam rangka akurasi, efisiensi, efektivitas dan profitabilitas sumber-sumber pembiayaan. Fungsi dari pembiayaan daerah adalah sebagai penyeimbang atau balancing antara sisi pendapatan daerah dengan sisi belanja daerah sehingga struktur APBD secara makro tidak mengalami defisit atau surplus.

Kebijakan umum pembiayaan daerah ditujukan pada pemanfaatan sisi penerimaan daerah yang berasal dari sisa lebih perhitungan anggaran tahun lalu dan Penerimaan kembali Pemberian Pinjaman, sedangkan sisi pengeluaran daerah direncanakan pengalokasian untuk penyertaan modal pemerintah daerah dan Pengeluaran Pihak Ketiga.

3) Pencapaian Target Kinerja APBD

Sebagai tindak lanjut dari visi dan misi yang telah ditetapkan pada setiap satuan kerja pada Tahun Anggaran 2011, Pemerintah Kabupaten Banyuwangi menetapkan sasaran dan prioritas bidang pembangunan, yang tertuang dalam nota kesepakatan antara Pemerintah Kabupaten Banyuwangi dengan DPRD tentang Kebijakan Umum Perubahan APBD Kabupaten Banyuwangi Tahun 2011 dan selanjutnya dijabarkan dalam Perubahan PPAS yang tersebar pada seluruh satuan kerja di lingkungan Pemerintah Kabupaten Banyuwangi.

Secara umum program dan kegiatan APBD Kabupaten Tahun Anggaran 2011 diarahkan pada pencapaian Prioritas Pembangunan, yaitu: - Pemberdayaan petani dan nelayan

Sasaran dari prioritas pemberdayaan petani dan nelayan adalah meningkatnya akses petani/nelayan kepada sumber produktif, meningkatnya efisiensi dan produktifitas

8

pembangunan pertanian, kehutanan dan perikanan yang ramah lingkungan, meningkatnya nilai tukar petani, terjaganya sistem permintaan dan penawaran produk yang berimbang dan terciptanya sistem kelembagaan pertanian, kehutanan dan perikanan yang tangguh.

- Peningkatan akses masyarakat terhadap pendidikan yang lebih berkualitas Sasaran dari prioritas peningkatan akses masyarakat terhadap pendidikan yang lebih berkualitas adalah menurunnya angka buta huruf penduduk, meningkatnya penduduk yang dapat menyelesaikan program wajib belajar pendidikan dasar sembilan tahun, meningkatnya angka partisipasi sekolah, meningkatnya pendidikan anak usia dini, meningkatnya keadilan dan kesetaraan pendidikan antar kelompok masyarakat, meningkatnya proporsi pendidik pada jalur pendidikan formal maupun non formal, meningkatnya peran serta masyarakat dalam pembangunan pendidikan, meningkatnya sarana dan prasarana pendidikan, dan meningkatnya percepatan pelaksanaan program-program pendidikan.

- Peningkatan akses masyarakat terhadap pelayanan kesehatan yang lebih berkualitas Sasaran dari prioritas peningkatan akses masyarakat terhadap pelayanan kesehatan yang lebih berkualitas adalah meningkatnya umur harapan hidup, menurunnya angka kematian bayi dan ibu melahirkan, tersedianya obat dan perbekalan yang aman, bermutu dan bermanfaat serta terjangkau oleh masyarakat, tersedianya tenaga kesehatan yang cukup serta meningkatnya kualitas lingkungan hidup di daerah pemukiman sesuai mutu lingkungan.

- Pemberdayaan koperasi, usaha mikro, kecil dan menengah Sasaran dari prioritas pemberdayaan koperasi, usaha mikro, kecil dan menengah adalah meningkatnya produktivitas usaha dan daya saing KUMKM di pasar bebas, meningkatnya proporsi usaha kecil formal, meningkatnya laju nilai ekspor produk usaha kecil dan menengah, berfungsinya sistem lembaga pendidikan untuk menumbuh kembangkan wirausaha baru berbasis ilmu pengetahuan dan teknologi, meningkatnya kualitas kelembagaan dan organisasi koperasi sesuai dengan jati diri koperasi.

- Pengembangan industri, perdagangan dan pariwisata Sasaran dari prioritas pengembangan industri, perdagangan dan pariwisata adalah terwujudnya iklim investasi yang kondusif dengan penyederhanaan prosedur perijinan, berkembangnya penanaman investasi baik investasi asing maupun nasional, meningkatnya share perdagangan dalam struktur perekonomian Banyuwangi, meningkatnya ekspor yang berasal dari komoditi dan menjadikan ekspor tersebut sebagai andalan pertumbuhan ekonomi daerah, penciptaan tenaga kerja dan peningkatan nilai tambah serta peningkatan devisa, terwujudnya keseimbangan supply dan demand serta berkembangnya pasar spesifik produk UKM/IKM dan hasil pertanian, perencanaan tata ruang dan pengembangan wilayah, menurunnya tingkat pengangguran dan kerawanan sosial serta meningkatnya daya beli masyarakat, dan meningkatnya kualitas SDM pariwisata.

- Pembangunan infrastruktur Sasaran dari prioritas pembangunan infrastruktur adalah meningkatnya aksesibilitas wilayah yang sedang dan belum berkembang, meningkatnya kemampuan pemenuhan kebutuhan air bagi rumah tangga, pemukiman, pertanian, industri, dan kebutuhan lainnya dengan prioritas utama untuk kebutuhan pokok masyarakat dan pertanian rakyat, meningkatnya kualitas dan kuantitas infrastruktur di kawasan permukiman dan perdesaan, meningkatnya akses, kontrol dan partisipasi seluruh elemen masyarakat dalam kegiatan pembangunan pedesaan, dan terpeliharanya pelayanan prasarana jalan dan jembatan.

- Pembangunan sumber daya alam dan lingkungan hidup Sasaran dari prioritas pembangunan sumber daya alam dan lingkungan hidup adalah meningkatnya usaha pertambangan dalam rangka meningkatkan pertumbuhan ekonomi, tersedianya informasi dan data sumber daya alam, terciptanya lingkungan

9

hidup yang bersih dan sehat, menurunnya tingkat kerusakan akibat penggalian, pencemaran udara, air, tanah dan kawasan kumuh, meningkatnya hutan kota dan jalur hijau serta kesadaran masyarakat akan pentingnya memelihara sumber daya alam dan lingkungan hidup.

- Peningkatan perlindungan dan kesejahteraan sosial Sasaran dari prioritas peningkatan perlindungan dan kesejahteraan sosial adalah meningkatnya kemampuan dan kepedulian sosial masyarakat dalam pelayanan kesejahteraan sosial, terpenuhinya bantuan sosial dan meningkatnya penanganan korban bencana alam dan bencana sosial, peningkatan kualitas dan peran perempuan, serta kesejahteraan dan perlindungan anak.

- Reformasi birokrasi Sasaran dari prioritas reformasi birokrasi adalah meningkatnya efektivitas dan terpadunya perencanaan yang dilakukan dengan mengikutsertakan keterlibatan masyarakat terkait dengan penyusunannya sampai dengan pengambilan kebijakan, terciptanya sistem kelembagaan dan ketatalaksanaan pemerintahan yang sesuai dengan azas pemerintahan yang sesuai dengan peraturan perundang-undangan, meningkatnya pengendalian dan evaluasi pembangunan, meningkatnya kualitas layanan perijinan, dan meningkatnya kepatuhan masyarakat terhadap peraturan daerah dengan berkurangnya tingkat pelanggaran yang dilakukan.

Kinerja pelaksanaan APBD dipengaruhi oleh beberapa permasalahan, pendapatan

asli daerah dipengaruhi oleh kondisi sosial ekonomi masyarakat yang masih belum stabil belum memungkinkan untuk menaikkan tarif pajak/retribusi dan sumber pembiayaan daerah yang besar masih bersumber dari dana perimbangan sehingga daerah harus tetap meningkatkan konsultasi, koordinasi yang terkait dengan dana perimbangan. Penerapan peraturan perundang-undangan yang baru dan keterbatasan SDM juga mempengaruhi terhadap pelaksanaan APBD tahun 2011.

Pencapaian kinerja APBD dicerminkan dengan prosentase realisasi Anggaran Pendapatan dan Belanja Daerah maupun output dari belanja daerah dengan gambaran sebagai berikut:

(a) Pendapatan

Pada sisi pendapatan daerah target kinerjanya efektif, hal ini dapat dilihat dari prosentase penerimaan pendapatan daerah yang dianggarkan sebesar Rp1.409.629.533.954,61 pada Tahun 2011 terealisasi sebesar Rp1.450.320.872.078,87 atau sebesar 102,88%, melebihi anggaran sebesar Rp 40.691.338.124,26 atau 2,88%, namun jika dibandingkan dengan realisasi pendapatan daerah Tahun 2010 sebesar Rp1.208.157.900.899,10 mengalami peningkatan sebesar Rp242.060.687.467,77 atau 16,69%.

(b) Belanja Pada sisi belanja daerah Tahun Anggaran 2011 dari anggaran sebesar Rp1.631.397.418.692,18 terealisasi sebesar Rp1.443.011.683.822,19 atau sebesar 88.45%, kurang dari anggaran sebesar Rp188.385.734.869,99 atau 11,55%. Jika dibandingkan dengan realisasi belanja Tahun Anggaran 2010 sebesar Rp1.219.964.887.011,42, realisasi belanja daerah Tahun Anggaran 2011 mengalami kenaikan sebesar Rp223.162.911.810,77 atau 15,46%. Belanja daerah Tahun Anggaran 2011 meliputi: (1) Belanja Tidak Langsung

Belanja tidak langsung yang merupakan belanja yang tidak terkait secara langsung dengan program dan kegiatan dipergunakan untuk mencukupi belanja: - Belanja pegawai dari anggaran sebesar Rp860.656.478.901,00 terealisasi

sebesar Rp791.455.675.678,25 atau sebesar 91,96% digunakan untuk

10

membayar gaji pegawai Pemerintah Kabupaten Banyuwangi dengan sisa anggaran Rp69.200.803.222,75;

- Belanja hibah dari anggaran sebesar Rp57.645.978.500,00 terealisasi sebesar Rp51.989.911.826,00 atau sebesar 90,19% dipergunakan untuk hibah kepada Pemerintah Pusat dan Badan/Lembaga/Organisasi Swasta dengan sisa anggaran Rp5.656.066.674,00;

- Belanja bantuan sosial dari anggaran sebesar Rp80.135.922.952,00 terealisasi sebesar Rp64.718.188.229,88 atau hanya sebesar 80,76% dipergunakan untuk Belanja Bantuan Sosial kepada Organisasi Sosial Kemasyarakatan, Belanja Bantuan Sosial kepada Kelompok Masyarakat, Belanja Bantuan Sosial Kepada Anggota Masyarakat, dengan sisa anggaran sebesar Rp15.417.734.722,12;

- Belanja bagi hasil kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa dari anggaran sebesar Rp190.000.000,00 terealisasi sebesar Rp41.513.750,00 atau hanya sebesar 21,85% dipergunakan untuk Belanja bagi hasil retribusi daerah kepada Pihak Ketiga, dengan sisa anggaran sebesar Rp148.486.250,00;

- Belanja bantuan keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintahan dari anggaran sebesar Rp48.757.366.000,00 terealisasi sebesar Rp47.127.607.840,00 atau sebesar 96,66% dipergunakan untuk Belanja bantuan keuangan kepada desa dan Belanja Bantuan Keuangan Kepada Partai Politik, dengan sisa anggaran sebesar Rp1.629.758.160,00;

- Belanja Tidak Terduga dari anggaran sebesar Rp5.500.000.000,00 terealisasi sebesar Rp1.602.250.000,00 atau hanya sebesar 29,13% dipergunakan untuk penanggulangan bencana alam angin puting beliung yang terjadi di Kecamatan Sempu, Kecamatan Srono, Kecamatan Muncar, Kecamatan Cluring, Kecamatan Genteng, Kecamatan Gambiran dan Kecamatan Kalipuro Kabupaten Banyuwangi selama Tahun 2011.

(2) Belanja Langsung Belanja langsung merupakan belanja yang secara langsung terkait dengan suatu program dan kegiatan. Pembangunan daerah tercermin pada realisasi belanja langsung yang merupakan penjabaran lebih lanjut dari PPAS (Prioritas dan Plafond Anggaran Sementara) dengan total anggaran belanja langsung sebesar Rp578.511.672.339,18 terealisasi sebesar Rp486.076.536.498,06 kurang dari anggaran sebesar Rp92.435.135.841,12 dengan pembagian berdasarkan urusan pemerintahan daerah: - Urusan Wajib

Belanja urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya untuk memenuhi kewajiban daerah untuk mewujudkan peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Total anggaran belanja langsung yang digunakan untuk membiayai urusan wajib sebesar Rp550.173.902.933,18 terealisasi sebesar Rp462.043.988.398,06 dengan sasaran dan prioritas sebagai berikut: • Bidang Pendidikan

Belanja langsung bidang pendidikan dari anggaran sebesar Rp182.837.420.174,00 terealisasi sebesar Rp127.345.931.873,00 belanja tersebut difokuskan pada pengembangan teknologi informasi dan komunikasi di bidang pendidikan sebagai ilmu pengetahuan, alat bantu pembelajaran, fasilitas pendidikan, standar kompetensi, penunjang administrasi pendidikan, alat bantu manajemen satuan pendidikan dan infrastruktur pendidikan yang meliputi:

11

- Peningkatan pendidikan anak usia dini; - Wajib belajar pendidikan dasar sembilan tahun; - Peningkatan pendidikan menengah; - Peningkatan mutu pendidik dan tenaga kependidikan; - Peningkatan pendidikan non formal; - Peningkatan manajemen pelayanan pendidikan.

• Bidang Kesehatan Belanja langsung bidang kesehatan dari anggaran sebesar Rp58.050.452.206,00 terealisasi sebesar Rp54.946.404.248,06 yang diprioritaskan pada peningkatan kualitas pelayanan kesehatan dasar dan pelayanan rujukan yang meliputi: - Obat dan perbekalan kesehatan; - Upaya kesehatan masyarakat; - Pengawasan obat dan makanan; - Perbaikan gizi masyarakat; - Pengembangan lingkungan sehat; - Pencegahan dan penanggulangan penyakit menular; - Standarisasi pelayanan kesehatan; - Pelayanan kesehatan penduduk miskin; - Pengadaan, peningkatan dan perbaikan sarana dan prasarana

puskesmas/puskesmas pembantu dan jaringannya; - Pengadaan, peningkatan sarana dan prasarana rumah sakit/ rumah sakit

jiwa/ rumah sakit paru-paru/rumah sakit mata; - Pemeliharaan sarana dan prasarana rumah sakit/rumah sakit jiwa/

rumah sakit paru-paru/rumah sakit mata; - Peningkatan pelayanan kesehatan anak balita; - Pengawasan dan pengendalian kesehatan makanan; - Pengembangan sistem informasi kesehatan; - Kebijakan dan manajemen pembangunan kesehatan.

• Bidang Pekerjaan Umum

Belanja langsung pada bidang pekerjaan umum dari anggaran sebesar Rp125.162.620.219,00 terealisasi sebesar Rp120.107.490.178,00 dengan prioritas dan sasaran pada peningkatan infrastruktur jalan, jembatan, jaringan irigasi dan sarana gedung aparatur dalam mendukung pelayanan masyarakat, meliputi: - Pembangunan jalan dan jembatan; - Rehabilitasi/pemeliharaan jalan dan jembatan; - Rehabilitasi/pemeliharaan talud/bronjong; - Pembangunan sistem informasi/data base jalan dan jembatan; - Peningkatan sarana dan prasarana kebinamargaan; - Pengembangan dan pengelolaan jaringan irigasi, rawa dan jaringan

pengairan lainnya; - Penyediaan dan pengelolaan air baku; - Pengembangan, pengelolaan dan konservasi sungai, danau dan sumber

daya air lainnya; - Pengendalian banjir; - Pengembangan wilayah strategis dan cepat tumbuh;

- Pembangunan infrastruktur perdesaan; - Pemeliharaan saluran drainase/gorong-gorong.

12

• Bidang Perumahan Belanja langsung pada bidang perumahan dari anggaran sebesar Rp59.380.000,00 terealisasi sebesar Rp44.500.000,00 dengan prioritas dan sasaran pada peningkatan kesiagaan dan pencegahan bahaya kebakaran.

• Bidang Penataan Ruang Belanja langsung pada bidang Perumahan dari anggaran sebesar Rp3.209.000.000,00 terealisasi sebesar Rp2.661.131.550,00 dengan prioritas dan sasaran pada peningkatan kualitas dan fungsionalitas wilayah pemukiman sesuai standar tata ruang, kesehatan dan estetika serta konsistensi dan efektivitas pemanfaatan ruang dengan pengawasan pemanfaatan ruang, meliputi: - Perencanaan tata ruang; - Pemanfaatan ruang; - Pengendalian pemanfaatan ruang.

• Bidang Perencanaan Pembangunan

Belanja langsung bidang perencanaan pembangunan dari anggaran sebesar Rp6.394.333.540,00 terealisasi sebesar Rp5.096.449.293,00 dengan prioritas dan sasaran pada peningkatan kualitas dokumen perencanaan pembangunan yang partisipatif dan berkesinambungan, meliputi: - Peningkatan pengembangan sistem pelaporan capaian kinerja dan

keuangan; - Pengembangan data/informasi; - Kerjasama pembangunan; - Perencanaan pengembangan wilayah strategis dan cepat tumbuh; - Perencanaan pembangunan daerah; - Perencanaan pembangunan ekonomi; - Perencanaan sosial dan budaya; - Perencanaan prasarana wilayah dan sumber daya alam.

• Bidang Perhubungan

Belanja langsung pada bidang perhubungan dari anggaran sebesar Rp28.508.938.447,00 terealisasi sebesar Rp27.247.550.906,00 dengan prioritas dan sasaran pada peningkatan pelayanan perhubungan yang meliputi: - Pembangunan prasarana dan fasilitas perhubungan; - Rehabilitasi dan pemeliharaan prasarana dan fasilitas LLAJ; - Peningkatan pelayanan angkutan; - Pembangunan sarana dan prasarana perhubungan; - Pengendalian dan pengamanan lalu lintas; - Peningkatan kelaikan pengoperasian kendaraan bermotor.

• Bidang Lingkungan Hidup Belanja langsung bidang lingkungan hidup dari anggaran sebesar Rp19.825.783.025,00 terealisasi sebesar Rp13.071.148.487,00 dengan prioritas dan sasaran pada peningkatan kualitas lingkungan hidup yang meliputi: - Pengembangan kinerja pengelolaan persampahan; - Pengendalian pencemaran dan perusakan lingkungan hidup; - Pengelolaan Ruang Terbuka Hijau (RTH); - Perlindungan dan konservasi sumber daya alam; - Peningkatan usaha konservasi sumber daya alam dan lingkungan hidup;

13

- Peningkatan kualitas dan akses informasi sumber daya alam dan lingkungan hidup;

- Peningkatan pengendalian polusi.

• Bidang Kependudukan dan Catatan Sipil Belanja langsung bidang kependudukan dan catatan sipil dari anggaran sebesar Rp2.455.519.750,00 terealisasi sebesar Rp2.251.385.414,00 dengan prioritas dan sasaran pada peningkatan pelayanan kependudukan dan catatan sipil, diantaranya meliputi: - Penataan administrasi kependudukan; - Peningkatan pelayanan administrasi kependudukan.

• Bidang Pemberdayaan Perempuan Belanja langsung bidang pemberdayaan perempuan dari anggaran sebesar Rp559.548.980,00 terealisasi sebesar Rp536.338.834,00 dengan prioritas dan sasaran pada peningkatan peran serta dan kesetaraan gender dalam pembangunan yang meliputi: - Penguatan kelembagaan pengarusutamaan gender dan anak; - Peningkatan peran serta dan kesetaraan gender dalam pembangunan; - Peningkatan Kualitas Hidup dan Perlindungan Perempuan.

• Bidang Keluarga Berencana dan Keluarga Sejahtera

Belanja langsung bidang Keluarga Berencana dan Keluarga Sejahtera dari anggaran sebesar Rp1.562.878.270,00 terealisasi sebesar Rp1.534.253.120,00 dengan prioritas dan sasaran pada peningkatan pelayanan keluarga berencana dengan pengadaan alat kontrasepsi, meliputi: - Keluarga berencana; - Kesehatan reproduksi remaja; - Pelayanan kontrasepsi; - Penyiapan tenaga pendamping kelompok bina keluarga.

• Bidang Sosial Belanja langsung bidang sosial dengan anggaran sebesar Rp1.940.034.000,00 terealisasi sebesar Rp1.519.186.002,00 dengan prioritas dan sasaran pada peningkatan kualitas kesejahteraan sosial yang meliputi: - Pemberdayaan fakir miskin, komunitas adat terpencil (KAT) dan

penyandang masalah kesejahteraan sosial (PMKS); - Pelayanan dan rehabilitasi kesejahteraan social; - Pembinaan anak terlantar; - Pembinaan para penyandang cacat dan trauma; - Pembinaan panti asuhan/panti jompo; - Pembinaan eks. penyandang penyakit sosial (eks. narapidana, PSK,

narkoba da penyakit sosial lainnya); - Pemberdayaan kelembagaan kesejahteraan social; - Pengelolaan Areal Pemakaman.

• Bidang Tenaga Kerja

Belanja langsung bidang tenaga kerja dari anggaran sebesar Rp1.013.655.000,00 terealisasi sebesar Rp686.981.075,00 dengan prioritas dan sasaran pada peningkatan pelayanan ketenagakerjaan yang meliputi: - Peningkatan kualitas dan produktivitas tenaga kerja;

14

- Perlindungan dan pengembangan lembaga ketenagakerjaan.

• Bidang Koperasi dan Usaha Kecil Menengah Belanja langsung bidang Koperasi dan Usaha Kecil Menegah dari anggaran sebesar Rp. 888.264.850,00 terealisasi sebesar Rp877.598.254,00 dengan prioritas dan sasaran pada peningkatan pemberdayaan usaha mikro, kecil, menengah, dan koperasi yang meliputi: - Penciptaan iklim usaha, usaha kecil menengah yang kondusif; - Pengembangan kewirausahaan dan keunggulan kompetitif usaha kecil

menengah; - Pengembangan sistem pendukung usaha bagi usaha mikro kecil

menengah; - Peningkatan kualitas kelembagaan koperasi.

• Bidang Penanaman Modal

Belanja langsung bidang penanaman modal dari anggaran sebesar Rp723.335.300,00 terealisasi sebesar Rp533.783.400,00 dengan prioritas dan sasaran pada peningkatan pemberdayaan usaha mikro, kecil, menengah, dan koperasi yang meliputi: - Peningkatan promosi dan kerjasama investasi; - Penyiapan potensi sumber daya, sarana, prasarana daerah.

• Bidang Kebudayaan Belanja langsung bidang kebudayaan dari anggaran sebesar Rp2.658.107.500,00 terealisasi sebesar Rp2.377.468.194,00 dengan prioritas dan sasaran pada peningkatan upaya pengembangan nilai budaya yaitu dengan: - Pengembangan nilai budaya; - Pengelolaan kekayaan budaya; - Pengelolaan keragaman budaya.

• Bidang Pemuda dan Olahraga Belanja langsung bidang pemuda dan olahraga dari anggaran sebesar Rp774.431.700,00 terealisasi sebesar Rp654.515.066,00 dengan prioritas dan sasaran pada peningkatan pembinaan dan pemasyarakatan olahraga, peningkatan peran serta kepemudaan, meliputi: - Peningkatan peran serta kepemudaan; - Peningkatan upaya penumbuhan kewirausahaan dan kecakapan hidup

pemuda; - Pembinaan dan pemasyarakatan olahraga.

• Bidang Kesatuan Bangsa dan Politik Dalam Negeri

Belanja langsung bidang kesatuan bangsa dan politik dalam negeri dari anggaran sebesar Rp5.454.068.753,00 terealisasi sebesar Rp5.039.127.319,00 dengan prioritas dan sasaran pada peningkatan dinamika politik yang demokratis dan peningkatan keamanan dan ketertiban masyarakat yaitu dengan: - Peningkatan keamanan dan kenyamanan lingkungan; - Pemeliharaan kantrantibmas dan pencegahan tindak kriminal; - Pendidikan politik masyarakat; - Pencegahan dini dan penanggulangan korban bencana alam; - Pengembangan wawasan kebangsaan; - Kemitraan wawasan kebangsaan;

15

- Pemberdayaan masyarakat untuk menjaga ketertiban dan keamanan; - Peningkatan kapasitas sumber daya aparatur.

• Bidang Pemerintahan Umum

Belanja langsung bidang pemerintahan umum dari anggaran sebesar Rp98.902.643.094,18 terealisasi sebesar Rp87.375.664.919,00 dengan prioritas dan sasaran pada peningkatan kualitas tata pemerintahan dan otonomi daerah, pengelolaan keuangan daerah dan pemberdayaan BUMD, yaitu dengan: - Peningkatan disiplin aparatur; - Fasilitasi pindah/purna tugas PNS; - Peningkatan pengembangan sistem pelaporan capaian kinerja dan

keuangan; - Peningkatan pelayanan kedinasan kepala daerah/wakil kepala daerah; - Peningkatan dan pengembangan pengelolaan keuangan daerah; - Pembinaan dan fasilitasi pengelolaan keuangan desa; - Peningkatan sistem pengawasan internal dan pengendalian pelaksanaan

kebijakan kepala daerah; - Optimalisasi pemanfaatan teknologi informasi; - Penataan peraturan perundang-undangan; - Penataan daerah otonomi baru; - Pembinaan dan pengembangan aparatur; - Peningkatan kesadaran hukum dan penyelesaian masalah hokum; - Peningkatan kapasitas lembaga perwakilan rakyat daerah; - Peningkatan kapasitas sumber daya aparatur; - Pembinaan dan fasilitasi pengelolaan keuangan kabupaten/kota.

• Bidang Ketahanan Pangan

Belanja langsung bidang Ketahanan Pangan dari anggaran sebesar Rp1.678.228.400,00 terealisasi sebesar Rp1.525.411.874,00 dengan prioritas dan sasaran pada peningkatan kewaspadaan ketahanan pangan yaitu: Peningkatan ketahanan pangan (pertanian/ perkebunan).

• Bidang Pemberdayaan Masyarakat dan Pemerintahan Desa Belanja langsung bidang pemberdayaan masyarakat desa dari anggaran sebesar Rp1.975.389.200,00 terealisasi sebesar Rp1.777.401.182,00 dengan prioritas dan sasaran pada peningkatan usaha pemberdayaan masyarakat dan kualitas pemerintahan desa yang meliputi: - Peningkatan kapasitas aparatur pemerintah desa; - Peningkatan keberdayaan masyarakat perdesaan; - Pengembangan lembaga ekonomi pedesaan; - Peningkatan partisipasi masyarakat dalam membangun desa.

• Bidang Kearsipan

Belanja langsung bidang kearsipan dari anggaran sebesar Rp438.622.150,00 terealisasi sebesar Rp359.613.950,00 dengan prioritas dan sasaran pada penataan sistem kearsipan dalam klasifikasi arsip pasif dan arsip dinamis dalam rangka pemenuhan kebutuhan informasi historis, meliputi: - Perbaikan sistem administrasi kearsipan; - Penyelamatan dan pelestarian dokumen/arsip daerah; - Pemeliharaan rutin/berkala sarana dan prasarana kearsipan.

16

• Bidang Komunikasi dan Informatika Belanja langsung bidang komunikasi dan informatika dari anggaran sebesar Rp4.293.553.450,00 terealisasi sebesar Rp3.868.814.935,00 dengan prioritas dan sasaran pada pengembangan komunikasi, informatika dan media massa, kerjasama informasi dengan mass media.

• Bidang Perpustakaan Belanja langsung bidang perpustakaan dari anggaran sebesar Rp807.694.925,00 terealisasi sebesar Rp605.838.325,00 dengan prioritas dan sasaran pada pengembangan budaya baca dan pembinaan perpustakaan.

- Urusan Pilihan

Urusan pilihan diprioritaskan pada kondisi di Pemerintah Kabupaten Banyuwangi yang secara nyata berpotensi untuk meningkatkan kesejahteraan masyarakat, kekhasan daerah dan keunggulan di Kabupaten Banyuwangi yaitu pertambangan, perikanan, pertanian dan pariwisata. Belanja langsung urusan pilihan dari anggaran sebesar Rp28.337.769.406,00 terealisasi sebesar Rp24.032.548.100,00 dengan rincian sebagai berikut: • Bidang Pertanian

Belanja langsung bidang pertanian dari anggaran sebesar Rp17.042.279.905,00 terealisasi sebesar Rp13.708.504.912,00 dengan prioritas dan sasaran pada revitalisasi usaha pertanian, peternakan dan perkebunan guna memperkuat posisi tawar petani yang terdiri dari: - Peningkatan kesejahteraan petani; - Peningkatan ketahanan pangan (pertanian/perkebunan); - Peningkatan pemasaran hasil produksi pertanian/perkebunan; - Peningkatan penerapan tekhnologi pertanian/perkebunan; - Peningkatan produksi pertanian/perkebunan; - Pemberdayaan penyuluh pertanian/perkebunan lapangan; - Pencegahan dan penanggulangan penyakit ternak; - Peningkatan produksi hasil peternakan; - Peningkatan pemasaran hasil produksi peternakan; - Peningkatan produksi peternakan.

• Bidang Kehutanan

Belanja langsung bidang kehutanan dari anggaran sebesar Rp557.935.000,00 terealisasi sebesar Rp549.453.700,00 dengan prioritas dan sasaran pada peningkatan usaha rehabilitasi hutan dan konservasi lahan yang meliputi: - Pemanfaatan sumber daya hutan; - Rehabilitasi hutan dan lahan; - Perencanaan dan pengembangan hutan.

• Bidang Energi dan Sumber Daya Mineral Belanja langsung bidang energi dan sumber daya mineral dari anggaran sebesar Rp250.000.000,00 terealisasi sebesar Rp217.175.695,00 dengan prioritas dan sasaran pembinaan dan pengembangan bidang ketenagalistrikan.

• Bidang Pariwisata Belanja langsung bidang pariwisata dari anggaran sebesar Rp1.748.177.500,00 terealisasi sebesar Rp1.524.521.595,00 dengan

17

prioritas dan sasaran pengembangan pemasaran pariwisata dan pengembangan kemitraan.

• Bidang Kelautan dan Perikanan Belanja langsung bidang kelautan dan perikanan dari anggaran sebesar Rp6.499.521.500,00 terealisasi sebesar Rp5.923.793.297,00 dengan prioritas dan sasaran pembangunan pengembangan perikanan dan kelautan dengan menitikberatkan pada pengembangan sarana prasarana dengan melaksanakan: - Peningkatan kesadaran dan penegakan hukum dalam pendayagunaan

sumber daya laut; - Pengembangan budidaya perikanan; - Pengembangan perikanan tangkap; - Optimalisasi pengelolaan dan pemasaran produksi perikanan; - Penyediaan sarana dan prasarana pengolahan dan pemasaran hasil

perikanan; - Peningkatan kualitas dan akses jaringan perikanan.

• Bidang Perdagangan

Belanja langsung bidang perdagangan dari anggaran sebesar Rp863.675.500,00 terealisasi sebesar Rp787.683.200,00 dengan prioritas dan sasaran pada peningkatan efisiensi perdagangan dalam dan luar negeri yang meliputi: - Perlindungan konsumen dan pengamanan perdagangan; - Peningkatan dan pengembangan ekspor; - Peningkatan efisiensi perdagangan dalam negeri.

• Bidang Perindustrian Belanja langsung bidang perindustrian dari anggaran sebesar Rp1.106.000.000,00 terealisasi sebesar Rp1.053.137.600,00 dengan prioritas dan sasaran pada pengembangan pola industri spesial yang berbasis potensi lokal dalam usaha mengembangkan industri yang dapat memperkuat ketahanan ekonomi daerah, peningkatan kapasitas IPTEK sistem produksi dan peningkatan kemampuan teknologi industri, meliputi: - Pengembangan industri kecil dan menengah; - Peningkatan kemampuan teknologi industri; - Pengembangan sentra-sentra industri potensial.

• Bidang Transmigrasi Belanja langsung bidang transmigrasi dari anggaran sebesar Rp270.180.001,00 terealisasi sebesar Rp268.278.101,00 dengan prioritas dan sasaran pada peningkatan kerjasama antar wilayah, antar pelaku dan antar sektor dalam pengembangan kawasan transmigrasi serta transmigrasi regional.

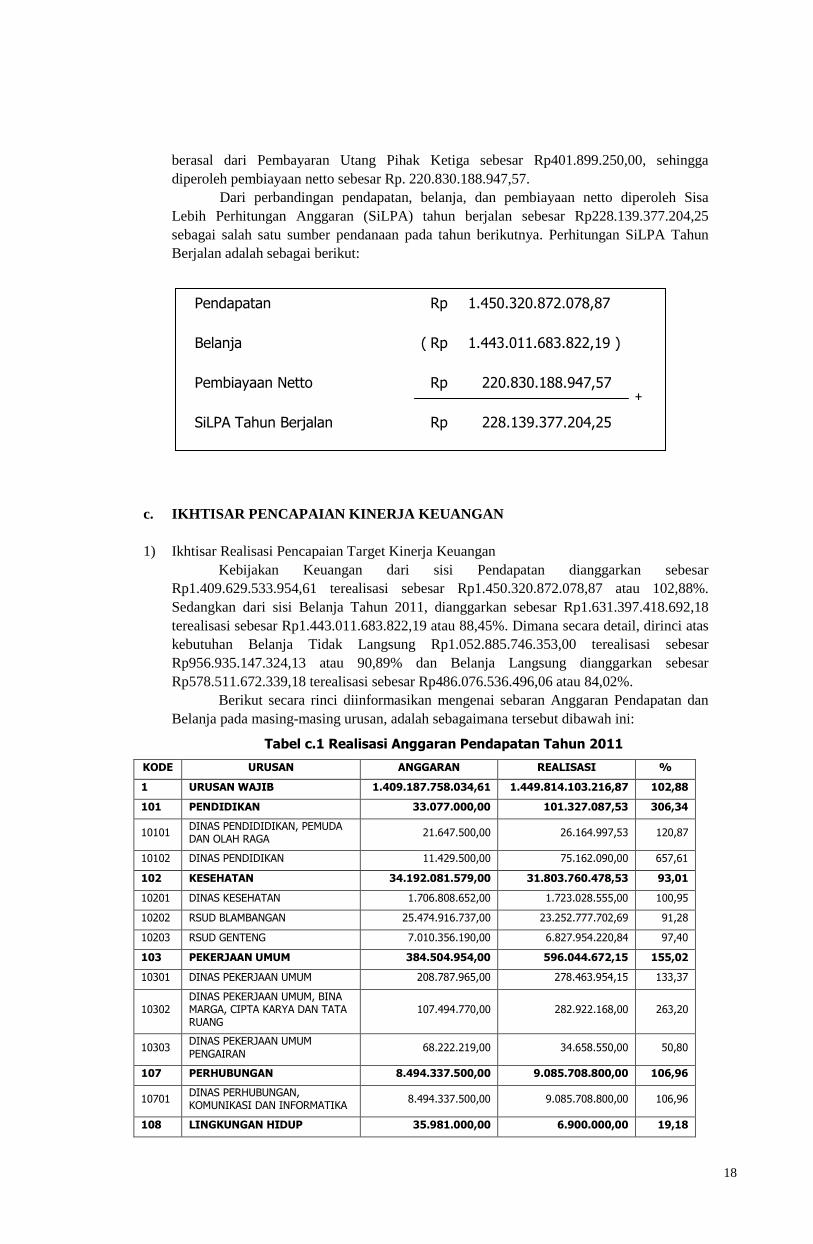

(c) Pembiayaan Pembiayaan daerah dipergunakan untuk menutup defisit anggaran dan

memanfaatkan surplus anggaran, pada Tahun Anggaran 2011 Penerimaan Pembiayaan Daerah sebesar Rp.221.232.088.197,57 yang bersumber dari Sisa Lebih Perhitungan Anggaran Tahun (SiLPA) sebelumnya sebesar Rp220.755.627.297,57, dan Penerimaan Kembali Pemberian Pinjaman Daerah Rp476.460.900,00. Pengeluaran Pembiayaan Daerah

18

Pendapatan Rp 1.450.320.872.078,87

Belanja ( Rp 1.443.011.683.822,19 )

Pembiayaan Netto Rp 220.830.188.947,57

SiLPA Tahun Berjalan Rp 228.139.377.204,25

+

berasal dari Pembayaran Utang Pihak Ketiga sebesar Rp401.899.250,00, sehingga diperoleh pembiayaan netto sebesar Rp. 220.830.188.947,57.

Dari perbandingan pendapatan, belanja, dan pembiayaan netto diperoleh Sisa Lebih Perhitungan Anggaran (SiLPA) tahun berjalan sebesar Rp228.139.377.204,25 sebagai salah satu sumber pendanaan pada tahun berikutnya. Perhitungan SiLPA Tahun Berjalan adalah sebagai berikut:

c. IKHTISAR PENCAPAIAN KINERJA KEUANGAN

1) Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Kebijakan Keuangan dari sisi Pendapatan dianggarkan sebesar Rp1.409.629.533.954,61 terealisasi sebesar Rp1.450.320.872.078,87 atau 102,88%. Sedangkan dari sisi Belanja Tahun 2011, dianggarkan sebesar Rp1.631.397.418.692,18 terealisasi sebesar Rp1.443.011.683.822,19 atau 88,45%. Dimana secara detail, dirinci atas kebutuhan Belanja Tidak Langsung Rp1.052.885.746.353,00 terealisasi sebesar Rp956.935.147.324,13 atau 90,89% dan Belanja Langsung dianggarkan sebesar Rp578.511.672.339,18 terealisasi sebesar Rp486.076.536.496,06 atau 84,02%.

Berikut secara rinci diinformasikan mengenai sebaran Anggaran Pendapatan dan Belanja pada masing-masing urusan, adalah sebagaimana tersebut dibawah ini:

Tabel c.1 Realisasi Anggaran Pendapatan Tahun 2011

KODE URUSAN ANGGARAN REALISASI %

1 URUSAN WAJIB 1.409.187.758.034,61 1.449.814.103.216,87 102,88

101 PENDIDIKAN 33.077.000,00 101.327.087,53 306,34

10101 DINAS PENDIDIDIKAN, PEMUDA DAN OLAH RAGA

21.647.500,00 26.164.997,53 120,87

10102 DINAS PENDIDIKAN 11.429.500,00 75.162.090,00 657,61

102 KESEHATAN 34.192.081.579,00 31.803.760.478,53 93,01

10201 DINAS KESEHATAN 1.706.808.652,00 1.723.028.555,00 100,95

10202 RSUD BLAMBANGAN 25.474.916.737,00 23.252.777.702,69 91,28

10203 RSUD GENTENG 7.010.356.190,00 6.827.954.220,84 97,40

103 PEKERJAAN UMUM 384.504.954,00 596.044.672,15 155,02

10301 DINAS PEKERJAAN UMUM 208.787.965,00 278.463.954,15 133,37

10302 DINAS PEKERJAAN UMUM, BINA MARGA, CIPTA KARYA DAN TATA RUANG

107.494.770,00 282.922.168,00 263,20

10303 DINAS PEKERJAAN UMUM

PENGAIRAN 68.222.219,00 34.658.550,00 50,80

107 PERHUBUNGAN 8.494.337.500,00 9.085.708.800,00 106,96

10701 DINAS PERHUBUNGAN, KOMUNIKASI DAN INFORMATIKA

8.494.337.500,00 9.085.708.800,00 106,96

108 LINGKUNGAN HIDUP 35.981.000,00 6.900.000,00 19,18

19

KODE URUSAN ANGGARAN REALISASI %

10803 DINAS KEBERSIHAN DAN

PERTAMANAN 35.981.000,00 6.900.000,00 19,18

110 KEPENDUDUKAN DAN CATATAN SIPIL

400.000.000,00 398.558.500,00 99,64

11001 DINAS KEPENDUDUKAN DAN

CATATAN SIPIL 250.000.000,00 362.994.000,00 145,20

11002 DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL

150.000.000,00 35.564.500,00 23,71

115 KOPERASI DAN USAHA KECIL

MENENGAH 254.416.750,00 101.450.500,00 39,88

11501 DINAS PERINDUSTRIAN, PERDAGANGAN DAN KOPERASI

58.255.500,00 64.295.500,00 110,37

11502 DINAS KOPERASI DAN USAHA MIKRO KECIL MENENGAH

196.161.250,00 37.155.000,00 18,94

120 PEMERINTAHAN UMUM 1.365.393.359.251,61 1.407.720.353.178,66 103,10

12005 DINAS PENDAPATAN DAN PENGELOLAAN KEUANGAN DAERAH

173.703.071.478,52 237.155.406.970,29 136,53

12005 PEJABAT PENGELOLA KEUANGAN

DAERAH 591.522.991.960,00 677.280.967.755,00 114,50

12006 DINAS PENDAPATAN 41.634.452.176,80 59.539.766.443,90 143,01

12009 KANTOR PELAYANAN PERIJINANI 608.669.403,40 733.777.248,50 120,55

12062 BADAN PENGELOLAAN KEUANGAN

DAN ASET DAERAH 179.628.819.575,29 127.731.798.865,47 71,11

12062 PEJABAT PENGELOLA KEUANGAN DAERAH

377.710.089.061,00 304.742.292.362,00 80,68

12063 BADAN PELAYANAN PERIZINAN

TERPADU 585.265.596,60 536.343.533,50 91,64

2 URUSAN PILIHAN 441.775.920,00 404.485.150,00 91,56

201 PERTANIAN 237.688.720,00 232.189.025,00 97,69

20101 DINAS PERTANIAN, KEHUTANAN, PERKEBUNAN DAN PETERNAKAN

122.139.700,00 159.496.025,00 130,58

20103 DINAS PETERNAKAN 115.549.020,00 72.693.000,00 62,91

202 KEHUTANAN 20.416.000,00 12.064.425,00 59,09

20102 DINAS PERTANIAN, KEHUTANAN DAN PERKEBUNAN

20.416.000,00 12.064.425,00 59,09

205 KELAUTAN DAN PERIKANAN 147.744.700,00 156.308.200,00 105,80

20501 DINAS KELAUTAN DAN

PERIKANAN 147.744.700,00 156.308.200,00 105,80

207 PERINDUSTRIAN 35.926.500,00 3.923.500,00 10,92

20601 DINAS PERINDUSTRIAN, PERDAGANGAN DAN

PERTAMBANGAN

35.926.500,00 3.923.500,00 10,92

TOTAL PENDAPATAN 1.409.629.533.954,61 1.450.218.588.366,87 102,88

Tabel c.2 Realisasi Belanja Tidak Langsung Tahun 2011

KODE URAIAN ANGGARAN REALISASI %

10101 DINAS PENDIDIKAN, PEMUDA DAN OLAH RAGA

186.208.143.803,00 186.132.841.033,00 99,96

10102 DINAS PENDIDIKAN 192.195.612.339,00 168.914.136.846,25 87,89

10201 DINAS KESEHATAN 14.330.044.582,00 13.211.822.644,00 92,20

10202 RSUD BLAMBANGAN 11.798.627.205,00 10.868.627.001,00 92,12

10203 RSUD GENTENG 7.523.631.386,00 6.981.056.028,00 92,79

10301 DINAS PEKERJAAN UMUM 13.585.344.367,00 13.630.143.102,00 100,33

10302 DINAS PEKERJAAN UMUM, BUNA

MARGA, CIPTA KARYA DAN TATA 6.850.239.305,00 4.406.455.878,00 64,33

20

KODE URAIAN ANGGARAN REALISASI %

RUANG

10303 DINAS PEKERJAAN UMUM PENGAIRAN

280.672.616,00 196.734.167,00 70,09

10601 BADAN PERENCANAAN DAN

PEMBANGUNAN DAERAH 2.900.260.585,00 2.457.968.049,00 84,75

10701 DINAS PERHUBUNGAN, KOMUNIKASI DAN INFORMATIKA

6.454.253.956,00 5.494.322.265,00 85,13

10801 KANTOR LINGKUNGAN HIDUP 562.722.110,00 557.879.109,00 99,14

10802 BADAN LINGKUNGAN HIDUP 492.190.450,00 235.200.923,00 47,79

10803 DINAS KEBERSIHAN DAN

PERTAMANAN 249.731.120,00 148.101.330,00 59,30

11001 DINAS KEPENDUDUKAN DAN CATATAN SIPIL

1.399.547.120,00 1.392.465.418,00 99,49

11002 DINAS KEPENDUDUKAN DAN

PENCATATAN SIPIL 632.291.569,00 465.921.245,00 73,69

11101 KANTOR PEMBERDAYAAN PEREMPUAN DAN KELUARGA

BERENCANA

705.236.408,00 688.352.117,00 97,60

11102 BADAN PEMBERDAYAAN PEREMPUAN DAN KELUARGA BERENCANA

592.806.175,00 344.690.819,00 58,14

11301 DINAS SOSIAL, TENAGA KERJA DAN

TRANSMIGRASI 2.650.326.898,00 2.445.642.011,00 92,28

11501 DINAS PERINDUSTRIAN, PERDAGANGAN DAN KOPERASI

1.411.468.285,00 1.399.319.908,00 99,14

11502 DINAS KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH

234.261.272,00 195.223.962,00 83,33

11701 DINAS KEBUDAYAAN DAN

PARIWISATA 1.918.622.970,00 1.743.782.417,00 90,89

11801 DINAS PEMUDA DAN OLAH RAGA 185.928.806,00 111.375.156,00 59,90

11901 BADAN KESATUAN BANGSA, POLITIK

DAN PERLINDUNGAN MASYARAKAT 983.997.130,00 980.861.487,00 99,68

11902 BADAN KESATUAN BANGSA DAN POLITIK

554.401.058,00 345.795.297,00 62,37

11903 KANTOR SATUAN POLISI PAMONG PRAJA

5.631.701.111.00 4.685.626.251,00 83,20

12001 DPRD 9.989.638.682,00 9.097.757.069,00 91,07

12002 KDH & WKDH 585.564.985,00 560.067.752,00 95,64

12003 SEKRETARIAT DAERAH 11.245.361.160,00 10.229.114.858,00 90,96

12004 SEKRETARIAT DPRD 2.294.737.564,00 1.999.050.080,00 87,11

12005 DINAS PEDAPATAN DAN

PENGELOLAAN KEUANGAN DAERAH 7.972.767.236,00 7.947.444.523,00 99,68

12005 PEJABAT PENGELOLA KEUANGAN DAERAH

55.224.677.830,00 55.059.477.830,00 99,70

12006 DINAS PENDAPATAN 8.830.449.505,00 3.540.309.968,00 40,09

12007 INSPEKTORAT KABUPATEN 2.388.909.111,00 1.954.816.642,00 81,83

12008 BADAN KEPEGAWAIAN DAN DIKLAT 3.071.930.093,00 2.588.451.473,00 84,26

12009 KANTOR PELAYANAN PERIJINAN 659.427.270,00 638.220.638,00 96,78

12010 KECAMATAN BANYUWANGI 16.387.573.409,00 15.188.822.414,00 92,68

12011 KECAMATAN GIRI 6.960.151.029,00 6.304.734.018,00 90,58

12012 KECAMATAN GLAGAH 8.439.342.342,00 7.764.581.890,00 92,00

12013 KECAMATAN KALIPURO 10.734.872.595,00 9.978.382.502,00 92,95

12014 KECAMATAN LICIN 6.217.966.092,00 5.699.934.602,00 91,67

12015 KECAMATAN WONGSOREJO 10.346.763.073,00 9.557.086.686,00 92,37

12016 KECAMATAN KABAT 13.423.173.543,00 12.539.670.978,00 93,42

21

KODE URAIAN ANGGARAN REALISASI %

12017 KECAMATAN ROGOJAMPI 16.522.636.649,00 15.193.372.335,00 91,95

12018 KECAMATAN SONGGON 10.301.329.187,00 9.363.951.901,00 90,90

12019 KECAMATAN SINGOJURUH 10.480.613.834,00 9.797.592.852,00 93,48

12020 KECAMATAN SRONO 17.172.763.274,00 16.080.773.411,00 93,64

12021 KECAMATAN MUNCAR 21.714.414.088,00 20.429.736.575,00 94,08

12022 KECAMATAN CLURING 19.534.199.162,00 18.411.722.283,00 94,25

12023 KECAMATAN PURWOHARJO 17.025.385.999,00 15.996.185.177,00 93,95

12024 KECAMATAN TEGALDLIMO 16.064.129.674,00 14.983.471.907,00 93,27

12025 KECAMATAN GAMBIRAN 15.190.945.417,00 14.073.077.041,00 92,64

12026 KECAMATAN BANGOREJO 14.509.326.514,00 13.478.320.156,00 92,89

12027 KECAMATAN SILIRAGUNG 11.585.361.617,00 10.734.035.824,00 92,65

12028 KECAMATAN PESANGGARAN 12.458.445.029,00 11.545.220.328,00 92,67

12029 KECAMATAN GENTENG 17.100.469.401,00 16.140.099.769,00 94,38

12030 KECAMATAN TEGALSARI 10.096.034.429,00 9.388.749.623,00 92,99

12031 KECAMATAN SEMPU 14.815.636.177,00 13.797.240.640,00 93,13

12032 KECAMATAN GLENMORE 15.347.608.428,00 14.392.845.295,00 93,78

12033 KECAMATAN KALIBARU 10.100.840.799,00 9.970.139.313,00 98,71

12034 KELURAHAN TAMAN BARU 559.362.787,00 451.307.610,00 80,68

12035 KELURAHAN KERTOSARI 563.184.810,00 445.148.808,00 79,04

12036 KELURAHAN LATENG 519.194.853,00 422.069.869,00 81,29

12037 KELURAHAN PENGANJURAN 632.832.612,00 515.635.202,00 81,48

12038 KELURAHAN TEMENGGUNGAN 528.008.417,00 402.870.752,00 76,30

12039 KELURAHAN SOBO 592.744.838,00 455.557.984,00 76,85

12040 KELURAHAN PAKIS 524.639.551,00 426.554.816,00 81,30

12041 KELURAHAN PENGANTIGAN 586.484.783,00 375.144.900,00 63,96

12042 KELURAHAN KAMPUNG MANDAR 473.643.583,00 373.490.805,00 78,82

12043 KELURAHAN KEPATIHAN 623.449.682,00 527.543.750,00 84,62

12044 KELURAHAN KARANGREJO 445.908.613,00 307.128.594,00 68,88

12045 KELURAHAN SUMBEREJO 579.140.251,00 467.682.947,00 80,75

12046 KELURAHAN SINGOTRUNAN 563.110.440,00 501.291.538,00 89,02

12047 KELURAHAN PANDEREJO 555.755.574,00 459.583.375,00 82,69

12048 KELURAHAN KAMPUNG MELAYU 586.253.785,00 459.548.447,00 78,39

12049 KELURAHAN KEBALENAN 540.182.932,00 455.770.784,00 84,37

12050 KELURAHAN SINGONEGARAN 514.102.920,00 379.398.838,00 73,80

12051 KELURAHAN TUKANGKAYU 544.351.175,00 377.169.959,00 69,29

12052 KELURAHAN BOYOLANGU 522.560.189,00 399.596.008,00 76,47

12053 KELURAHAN MOJOPANGGUNG 492.103.165,00 394.331.820,00 80,13

12054 KELURAHAN PENATABAN 639.390.804,00 448.954.945,00 70,22

12055 KELURAHAN GIRI 539.369.153,00 423.046.831,00 78,43

12056 KELURAHAN GOMBENGSARI 472.614.604,00 361.552.822,00 76,50

12057 KELURAHAN KLATAK 529.812.983,00 399.812.141,00 75,46

12058 KELURAHAN KALIPURO 541.404.911,00 409.759.385,00 75,68

12059 KELURAHAN BULUSAN 577.787.978,00 462.641.808,00 80,67

12060 KELURAHAN BANJARSARI 545.163.871,00 391.953.382,00 71,90

22

KODE URAIAN ANGGARAN REALISASI %

12061 KELURAHAN BAKUNGAN 547.986.337,00 440.452.656,00 80,38

12062 BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

298.923.256,00 212.351.454,00 71,04

12062 PEJABAT PENGELOLA KEUANGAN

DAERAH 137.004.589.622,00 110.419.993.815,88 80,59

12063 BADAN PELAYANAN PERIZINAN TERPADU

523.789.796,00 234.884.144,00 44,84

12101 KANTOR KETAHANAN PANGAN 934.121.686,00 831.094.183,00 88,97

12201

BADAN PEMBERDAYAAN

MASYARAKAT DAN PEMERINTAHAN DESA

2.344.320.086,00 1.767.738.852,00 75,40

12401 KANTOR PERPUSTAKAAN, ARSIP DAN

DOKUMENTASI 1.265.909.909,00 1.012.444.498,00 79,98

20101 DINAS PERTANIAN, KEHUTANAN, PERKEBUNAN DAN PETERNAKAN

4.331.895.946,00 4.319.305.765,00 99,71

20102 DINAS PERTANIAN, KEHUTANAN DAN PERKEBUNAN

2.429.422.162,00 1.230.160.382,00 50,63

20103 DINAS PETERNAKAN 296.143.064,00 183.997.965,00 62,13

20501 DINAS KELAUTAN DAN PERIKANAN 2.176.979.897,00 1.918.476.658,00 88,12

20601 DINAS PERINDUSTRIAN, PERDAGANGAN DAN PERTAMBANGAN

813.597.485,00 410.896.015,00 50,50

TOTAL BELANJA TIDAK LANGSUNG 1.052.885.746.353,00 956.935.147.324,13 90,87

2) Hambatan dan Kendala yang Ada dalam Pencapaian Target yang Telah Ditetapkan

Secara umum pada Tahun 2011 tidak terdapat permasalahan signifikan yang mempengaruhi pencapaian target kinerja Anggaran Pendapatan dan Belanja Daerah. Realisasi pendapatan sebesar Rp1.450.218.588.366,87 atau 102,88% dari plafond anggaran pendapatan sebesar Rp1.409.629.533.954,61 dan realisasi belanja sebesar Rp1.443.011.683.822,19 atau 88,45% dari plafond anggaran sebesar Rp1.631.397.418.692,18 menunjukkan bahwa kinerja keuangan pendapatan telah mencapai target yang ditetapkan dan kinerja keuangan belanja tidak mencapai target belanja yang direncanakan.

Tidak tercapainya target kinerja belanja tersebut terutama disebabkan:

a) Anggaran belanja beberapa kegiatan fisik yang tidak bisa dilaksanakan karena lambatnya petunjuk teknis (juknis) terkait dan waktu pelaksanaan yang mendekati akhir tahun anggaran;

b) Adanya proses pengadaan barang dan jasa yang gagal lelang dan beberapa kegiatan di SKPD yang tidak bisa dilaksanakan karena berbagai faktor;

c) Kurang tepatnya perencanaan rekening anggaran belanja yang tidak sesuai dengan kebutuhan riil pelaksanaan kegiatan. Hal ini mengakibatkan anggaran belanja yang berkenaan tidak dapat direalisasikan;

d) Terbatasnya Sumber Daya Manusia khususnya dalam bidang pengelolaan keuangan pada SKPD secara kualitas maupun kuantitas, sehingga berdampak pada lambatnya penyerapan anggaran yang telah disediakan.

Sehubungan adanya hambatan dan kendala tersebut, beberapa langkah antisipatif

perlu dilakukan agar hambatan serupa tidak terjadi lagi pada masa mendatang, antara lain: a) Memperbaiki komunikasi dan koordinasi internal pemerintah Kabupaten Banyuwangi

antara PPKD dengan SKPD terkait masalah administrasi pengelolaan keuangan yang muncul, dan koordinasi eksternal yang lebih intensif terkait juknis kegiatan yang dibiayai dana transfer;

23

b) Meningkatkan koordinasi penyusunan rencana anggaran antara pelaksana anggaran SKPD dengan Tim Anggaran Pemerintah Daerah;

c) Menambah pengetahuan dan keterampilan SDM keuangan SKPD dan PPKD dengan mengikuti Diklat dan Kursus yang diselenggarakan oleh lembaga/instansi lain atau pembinaan secara mandiri.

d. KEBIJAKAN AKUNTANSI

Pemerintah Kabupaten Banyuwangi memiliki Kebijakan Akuntansi yang sudah

ditetapkan secara formal terkait dengan perlakuan akuntansi dalam sistem pencatatan administrasi pengelolaan keuangan daerah yaitu Peraturan Bupati Banyuwangi Nomor 25 Tahun 2010 Tanggal 31 Agustus 2010 dengan pokok-pokok sebagai berikut:

1) Entitas Akuntansi dan Entitas Pelaporan

Tanggung jawab laporan keuangan berada di pusat pimpinan entitas. Dalam aktivitas laporan keuangan, entitas dibedakan menjadi 2 (dua), yaitu entitas pelaporan dan entitas akuntansi.

Entitas pelaporan adalah unit pemerintahan daerah yang terdiri dari satu atau lebih

entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan keuangan. Entitas pelaporan dalam hal ini Pemerintah Kabupaten Banyuwangi.

Entitas akuntansi adalah unit pemerintahan Pengguna Anggaran/Pengguna Barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Entitas akuntansi dalam hal ini adalah Satuan Kerja Perangkat Daerah (SKPD) yang berada di lingkup Pemerintah Kabupaten Banyuwangi.

2) Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah daerah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca.

Basis kas untuk Laporan Realisasi Anggaran berarti bahwa pendapatan dan penerimaan pembiayaan diakui pada saat kas diterima oleh kas daerah atau bendahara penerimaan, serta belanja dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari kas daerah atau bendahara pengeluaran. Pemerintah daerah tidak menggunakan istilah laba, melainkan menggunakan sisa perhitungan anggaran (lebih/kurang) untuk setiap tahun anggaran. Sisa perhitungan anggaran tergantung pada selisih realisasi penerimaan pendapatan dan pembiayaan penerimaan dengan belanja dan pembiayaan pengeluaran.

Basis akrual untuk Neraca berarti bahwa aset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan daerah, bukan pada saat kas diterima atau dibayar oleh kas daerah.

3) Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

Penerapan basis pengukuran yang mendasari penyusunan Laporan Keuangan Pemerintah Kabupaten Banyuwangi adalah sebagai berikut: a) Pengukuran Pendapatan

Pendapatan diukur dan dicatat berdasarkan azas bruto, yaitu dengan membukukan penerimaan secara bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan biaya operasional atau pengeluaran).

24

b) Pengukuran Belanja Belanja diukur dan dicatat berdasarkan nilai perolehan.

c) Pengukuran Pembiayaan Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran). Akuntansi pengeluaran pembiayaan dilaksanakan berdasarkan azas bruto.

d) Pengukuran Kas Kas dicatat sebesar nilai nominal artinya disajikan sebesar nilai rupiahnya. Apabila terdapat kas dalam valuta asing, dikonversi menjadi rupiah menggunakan kurs tengah bank sentral pada tanggal neraca. Dalam saldo kas juga termasuk penerimaan yang harus disetorkan kepada pihak ketiga berupa Utang PFK. Kas pemerintah daerah yang dikuasai dan dibawah tanggungjawab selain bendahara umum daerah terdiri dari: (1) Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran/Pemegang Kas, Pemegang Kas merupakan kas yang menjadi tanggung jawab/dikelola oleh Bendahara Pengeluaran/Pemegang Kas yang berasal dari sisa uang yang harus dipertanggungjawabkan sampai dengan akhir periode akuntansi. Persediaan yang belum disetor ke kas daerah per tanggal neraca. Kas di Bendahara Pengeluaran/Pemegang kas mencakup seluruh saldo rekening Bendahara Pengeluaran/Pemegang Kas, uang logam, uang kertas, dan lain-lain kas. Akun Kas di Bendahara Pengeluaran/Pemegang Kas yang disajikan dalam neraca pemerintah daerah harus mencerminkan kas yang benar-benar ada pada tanggal neraca. Apabila terdapat kas dalam valuta asing dikonversi menjadi rupiah menggunakan kurs tengah bank sentral pada tanggal neraca.

(2) Kas di Bendahara Penerimaan Kas di Bendahara Penerimaan mencakup seluruh kas, baik itu saldo rekening di bank maupun saldo uang tunai, yang berada dibawah tanggung jawab bendahara penerimaan yang sumbernya berasal pelaksanaan tugas pemerintahan dari bendahara penerimaan yang bersangkutan. Saldo kas ini mencerminkan saldo yang mencerminkan saldo yang berasal dari pungutan yang sudah diterima oleh bendahara penerimaan dari setoran para wajib pajak yang belum disetorkan ke kas daerah. Akun Kas di Bendahara Penerimaan yang disajikan dalam neraca harus mencerminkan kas yang benar-benar ada pada tanggal neraca. Apabila terdapat kas dalam valuta asing dikonversi menjadi rupiah menggunakan kurs tengah bank sentral pada tangal neraca. Meskipun dalam ketentuannya para bendahara penerimaan wajib menyetor seluruh penerimaan dalam waktu 24 (dua puluh empat) jam, namun tidak tertutup kemungkinan terdapat saldo penerimaan yang belum disetorkan dalam rekening bendahara penerimaan.

e) Pengukuran Piutang

(1) Piutang Pajak Piutang pajak dicatat berdasarkan surat ketetapan pajak yang pembayarannya belum diterima. Dalam Penyusunan neraca, surat ketetapan pajak yang pembayaraanya belum diterima dicatat sebagai piutang pajak sebesar nilai nominal yaitu sebesar nilai rupiah pajak-pajak yang belum dilunasi.

(2) Bagian Lancar Tagihan Penjualan Angsuran Pemerintah daerah seringkali melakukan penjualan aset tetap yang dimiliki, misalnya lelang kendaraan roda 4 atau penjualan angsuran rumah dinas. Biasanya

25

penjualan dilakukan kepada pegawai dengan cara mengangsur. Penjualan aset yang tidak dipisahkan pengelolaannya dan biasanya diangsur lebih dari 12 (Dua belas) bulan disebut sebagai tagihan penjualan angsuran. Bagian lancar tagihan penjualan angsuran merupakan reklasifikasi tagihan penjualan angsuran jangka panjang kedalam piutang jangka pendek. Reklasifikasi ini karena adanya tagihan angsuran jangka panjang yang jatuh tempo pada tahun berjalan. Reklasifikasi ini dilakukan untuk tujuan penyusunan neraca karena pembayaran atas tagihan penjualan angsuran yang jatuh tempo dalam kurun waktu satu tahun atau kurang diakui sebagai bagian lancar tagihan penjualan angsuran. Bagian lancar tagihan penjualan angsuran dicatat sebesar nilai nominal yaitu sejumlah tagihan penjualan angsuran yang harus diterima dalam waktu satu tahun. Untuk mendapatkan saldo bagian lancar tagihan penjualan angsuran, pada saat penyusunan neraca perlu dihitung berapa bagian dari tagihan penjualan angsuran yang akan jatuh tempo dalam tahun depan.

(3) Bagian Lancar Pinjaman kepada BUMD Piutang pinjaman yang diberikan pemerintah kepada BUMD dimasukkan dalam kelompok investasi dalam akun pinjaman kepada BUMD. Pinjaman tersebut dikembalikan atau dibayar dalam jangka panjang. Bagian lancar pinjaman kepada BUMD merupakan reklasifikasi piutang pinjaman kepada BUMD yang jatuh tempo dalam tahun berikutnya. Reklasikasi ini dilakukan tujuan penyusunan neraca karena penerimaan kembali dari pinjaman kepada BUMD akan mengurangi perkiraan pinjaman kepada BUMD bukan bagian lancar pinjaman kepada BUMN/D. Bagian lancar pinjaman kepada BUMD dicatat sebesar Nilai nominal yaitu sebesar nilai rupiah yang jatuh tempo tahun berikutnya.

(4) Bagian Lancar Tuntutan Perbendaharaan (TP) dan Tuntutan Ganti Rugi (TGR) Bendahara, pegawai negeri bukan bendahara, atau pejabat lain yang melanggar hukum atau melalaikan kewajiban yang dibebankan kepadanya secara langsung merugikan keuangan Negara/daerah, wajib mengganti kerugian tersebut. Sejumlah kewajiban untuk mengganti kerugian tersebut dikenal dengan istilah Tuntutan Perbendaharaan (TP) dan Tuntutan Ganti Rugi (TGR). Bagian lancar TP/TGR merupakan reklasifikasi lain-lain aset yang merupakan TP/TGR kedalam aset lancar disebabkan adanya TP/TGR. Jangka panjang yang jatuh tempo tahun berikutnya. Reklasifikasi ini dilakukan hanya untuk tujuan penyusunan neraca karena penerimaan kembali dari TP/TGR akan mengurangi akun TP/TGR bukan bagian lancar TP/TGR. TP/TGR yang harus diterima dalam waktu satu tahun diakui sebagai bagian lancar TP/TGR. Bagian lancar TGR dicatat sebesar nilai nominal yaitu sejumlah rupiah Tuntutan Ganti Rugi yang akan diterima dalam waktu satu tahun. Untuk mendapatkan saldo bagian lancar TGR, pada saat penyusunan neraca perlu dihitung beberapa bagian dari TGR yang akan jatuh tempo tahun depan.

(5) Piutang Lainnya Akun piutang lainnya digunakan untuk mencatat transaksi yang berkaitan dengan pengakuan piutang diluar bagian lancar tagihan penjualan angsuran, bagian lancar pinjaman kepada BUMN/D, Bagian lancar tuntutan perbendaharaan, bagian lancar tuntutan ganti rugi, dan piutang pajak. Piutang lainnya dicatat sebesar nilai nominal yaitu sebesar nilai rupiah piutang yang belum dilunasi.

(6) Piutang Tak Tertagih Piutang tak tertagih adalah bagian dari piutang dari piutang yang tidak dapat diselesaikan pembayarannya oleh pihak ketiga. Perlakuan akuntansi terhadap piutang tak tertagih adalah dihapuskan pada tahun anggaran bersangkutan dengan mengurangi jumlah piutang dan mengurangi jumlah ekuitas dana lancar.

26

f) Pengukuran Persediaan

Persediaan disajikan sebesar: (1) Biaya Perolehan apabila Diperoleh dengan Pembelian

Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat,dan lainnya yang serupa mengurangi biaya perolehan. Nilai pembelian yang digunakan adalah biaya perolehan persediaan yang terakhir diperoleh.

(2) Biaya Standar apabila Diperoleh dengan Produksi Sendiri Biaya standar persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan secara sistematis berdasarkan ukuran-ukuran yang digunakan pada saat penyusunan rencana kerja dan anggaran.

(3) Nilai Wajar apabila Diperoleh dengan Cara Lainnya seperti Donasi/Rampasan Harga/nilai wajar persediaan meliputi nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar.

g) Pengukuran Investasi

(1) Dicatat Sebesar Nilai Perolehan Investasi jangka pendek dalam bentuk surat berharga misalnya saham dan obligasi jangka pendek dicatat sebesar biaya perolehannya meliputi harga transaksi itu sendiri ditambah komisi perantara jual beli, jasa bank, dan biaya lainnya yang timbul dalam rangka perolehan tersebut. Investasi non permanen misalnya dalam bentuk pembelian obligasi jangka panjang dan investasi yang dimaksudkan tidak untuk dimiliki berkelanjutan, dinilai sebesar nilai perolehannya, Investasi jangka panjang yang bersifat permanen misalnya penyertaan modal pemerintah dicatat sebesar biaya perolehannya meliputi harga investasi itu sendiri ditambah biaya lainnya yang timbul dalam rangka perolehan investasi tersebut. Apabila investasi jangka panjang diperoleh dari pertukaran aset pemerintah, maka nilai investasi yang diperoleh pemerintah adalah sebesar biaya perolehannya.

(2) Dicatat Sebesar Nilai Wajar Untuk beberapa jenis investasi, terdapat pasar aktif yang dapat membentuk nilai pasar, dalam hal investasi yang demikian nilai pasar dipergunakan sebagai dasar penerapan nilai wajar. Apabila investasi jangka panjang diperoleh dari pertukaran aset pemerintah, maka nilai investasi yang diperoleh pemerintah adalah sebesar nilai wajar investasi tersebut jika harga perolehannya tidak ada. Apabila investasi dalam bentuk surat berharga diperoleh tanpa biaya perolehan, maka investasi dinilai berdasar nilai wajar investasi pada tanggal nilai perolehannya yaitu sebesar harga pasar.

(3) Dicatat Sebesar Nilai Nominal Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk deposito jangka pendek dicatat sebesar nilai nominal deposito tersebut.

(4) Dicatat Sebesar Nilai Tercatat atau Nilai Wajar Lainnya Investasi yang tidak memiliki pasar yang aktif dapat dipergunakan nilai nominal, nilai tercatat, atau nilai wajar lainnya. Apabila tidak ada nilai wajar, biaya perolehan setara kas yang diserahkan atau nilai wajar aset lain yang diserahkan untuk memperoleh investasi tersebut. Investasi non permanen dalam bentuk penanaman modal di proyek-proyek pembangunan pemerintah dinilai sebesar biaya pembangunan termasuk biaya

27

yang dikeluarkan untuk perencanaan dan biaya lain yang dikeluarkan dalam rangka penyelesaian proyek sampai proyek tersebut diserahkan kepada pihak ketiga.

h) Pengukuran Aset Tetap

(1) Aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan;

(2) Biaya perolehan aset tetap yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua sewa lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut.

i) Pengukuran Utang

(1) Utang jangka pendek dan hutang angka panjang diukur dengan nilai nominal mata uang rupiah yang harus dibayar kembali. Hutang jangka pendek dan hutang angka panjang yang diukur dalam mata uang asing dikonversikan kemata uang rupiah berdasarkan nilai tukar/kurs tengah Bank Indonesia pada tanggal transaksi.

(2) Biaya perolehan atas kewajiban mencerminkan nilai kewajiban pemerintah daerah pada saat pertama kali transaksi berlangsung seperti nilai yang tertera pada lembar surat utang pemerintah daerah. Aliran ekonomi setelahnya, seperti transaksi pembayaran, perubahan penilainya dikarenakan perubahan kurs valuta asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut. Penggunaan nilai nominal dalam nilai kewajiban mengikuti karakteristik dari masing-masing pos.

j) Pengukuran Ekuitas Dana Pengukuran ekuitas dana telah dijabarkan berkaitan dengan akun investasi jangka pendek, investasi jangka panjang, aset tetap, aset lainnya, dana cadangan, penerimaan pembiayaan, pengeluaran pembiayaan, dan pengakuan kewajiban.