Embed Size (px)

Citation preview

Modri nasvet d.o.o.

SRS2016, DDPO za 2016 in ZDAVP-2

s 1.1.2017

Petra Mlakar

davčna svetovalka

Januar 2017

Modri nasvet d.o.o.

POZOR, POZOR!!!

57. Člen ZGD-1: REVIDIRANJE(7) 1. del:

Revizor opravi preiskavo letnih računovodskih izkazov in

izrazi mnenje v skladu z mednarodnimi revizijskimi standardi

pri tistih majhnih (velja tudi za MIKRO!) kapitalskih

družbah, ki po pripoznanju merijo OOS po revalorizirani

vrednosti ali vrednotijo finančne instrumente, za katere ni

objavljene cene na organiziranem trgu, vključno z

izvedenimi finančnimi instrumenti, ter naložbene

nepremičnine po pošteni vrednosti

Petra Mlakar2

Modri nasvet d.o.o.

POZOR, POZOR!!!

57. Člen: REVIDIRANJE (7), drugi del

Preiskava letnih računovodskih izkazov mora biti izvedena v

roku šestih mesecev po koncu poslovnega leta. Prvič v 2017

za poslovno leto 2016! Te družbe preiskane letne

računovodske izkaze zaradi javne objave skupaj z

revizorjevim poročilom predložijo AJPES v osmih mesecih

po koncu poslovnega leta. Če potrebno – popravijo tudi tiste

iz 31.3.

Petra Mlakar3

Modri nasvet d.o.o.

Vpliv računovodenja za DDPO

12. Člen ZDDPO-2:

- Prih/odh iz IPI na podlagi SRS ali MSRP

- TEMELJ: evidentiranje na podlagi Verodostojne

knjigovodske listine:

Knjigovodske listine so verodostojne, če se pri kontroliranju

pokaže, da lahko strokovno usposobljene osebe, ki niso

sodelovale v poslovnih dogodkih, na njihovi podlagi popolnoma

jasno in brez kakršnihkoli dvomov spoznajo naravo in obseg

poslovnih dogodkov.

4 Petra Mlakar

Modri nasvet d.o.o.

SODNA PRAKSA:

Če davčni zavezanec nima verodostojne listine o

poslovnem dogodku, se ta pri ugotavljanju davčne

osnove ne upošteva.

V takem primeru se ne presoja, ali je tak poslovni

dogodek poslovno potreben strošek.

Petra Mlakar5

Modri nasvet d.o.o.

6

Vrste zavezancev za obračun DDPO

OZNAČIMO V OBRAČUNU:

• Rezident: plačilo davka od “svetovnega dohodka”:

• Zavezanec rezident s sedežem v RS

• Zavezanec rezident: kraj dejanskega delovanja poslovodstva je v RS (ne glede na registriran sedež zavezanca) POZOR: določba 5.člena ZDDPO-2

• Nerezident: • plačilo davka le od dohodkov, ki imajo vir v Sloveniji,

(podružnice, poslovna enota,..)

Petra Mlakar

Modri nasvet d.o.o.

7

Kraj dejanskega delovanja poslovodstva POZOR: OPREDELITEV DAVČNEGA REZIDENTA:

5. Člen ZDDPO-2 in Pravilnik:

• Kraj, kjer se sprejemajo ključne odločitve za vodenje poslovanja: kjer direktorji ali višje vodstvo dejansko upravljajo in poslovodijo

• Če se upravljanje oz. poslovodenje višjega vodstva izvaja na enem mestu, se to šteje za kraj del = se lahko razlikuje od kraja dnevnega vodenja poslov (primeroma. Telefonsko, elektronsko,..

• Kje je središče delovanja direktorjev

• Pogostost sestankov in kje se odvijajo

• Kje se sprejemajo ključne odločitve

• Kje so in kje se vodijo najpomembnejše računovodsko evidence,..

Petra Mlakar

Modri nasvet d.o.o.

8

Vrste obračuna DDPO – normirani odhodki

DAVČNI VIDIK NORMIRANIH DOO:

– LETNO POROČILO, KOT ZA OSTALE DRUŽBE

– VERODOSTOJNE KNJIGOVDOSKE LISTINE

– IZPLAČILA FIZIČNIM OSEBAM – ZDOH-2

NORMIRANCI – SAMO ZA OBRAČUN DDPO!!!!!

Petra Mlakar

Modri nasvet d.o.o.

9

Obrazec

• 2.4.: Izvzem prihodkov zaradi odprave oslabitve (če ni bila upoštevana kot davčno priznan odhodek: terjatve, finančne naložbe, ostale oslabitve po ZDDPO-2)

• Primer: Društvo Najem je v letu 20124 zaračunalo najem dvorane za Seminar d.o.o. ; Seminar d.o.o. tega zneska ni plačala, ker je imela blokiran račun. Društvo Najem navedeno terjatev oslabilo v celoti (popravek vrednosti) v letu 2015. Slabitev ni bila davčno priznan odhodek. V letu 2016 je družba Seminar d.o.o. plačala račun.

Davčni vidik?

• PAZI v primeru delnega priznavanja slabitve

• PAZI- kaj pa pri odpisu?

Petra Mlakar

Modri nasvet d.o.o.

10

Obrazec

2. stran: PRIHODKI:

– Zap. št.2: Zmanjšanje prihodkov:

• 2.5.: Izvzem dividend in dohodkov, podobnih dividendam

Izvzamemo prejete – plačane dividende in njim podobne dohodke, tudi prikrito izplačilo dobička (razen skrite rezerve in razen, če je izplačnik iz „off-shore“)

PAZI: v 12.3: 5% davčno nepriznanih odhodkov

Družba mora na zahtevo FURS-a predložiti ustrezna dokazila za čas izplačila (izplačevalec iz tujine, oblika organiziranosti, plačilo davka..)

V tujini plačan davek ne bomo upoštevali, če prejete dividende izvzemamo!!!

Petra Mlakar

Modri nasvet d.o.o.

11

Obrazec2. stran: PRIHODKI:

– Zap. št.2: Zmanjšanje prihodkov: 2.6.: 50% Izvzem dobičkov iz odsvojitve lastniških deležev

• POGOJI:

– Lastnik: Najmanj 8% lastniški delež v naložbi, vsaj 6 mesecev in ima 1 zaposleno osebo POZOR: KDAJ MORAJO BITI IZPOLNJENI POGOJI??

– Ne velja za naložbe v državah z obdavčitvijo nižjo od 12,5% in so na seznamu MF

– V primeru likvidacije lastnika – zavezanca v roku 10 let od ustanovitve , se popravi davčna osnova za izvzete dobičke zadnjih 5 let

• POZOR: prejšnja oslabitev naložbe??

PAZI: na zahtevo FURS-a predložitev dokazil

PAZI: v 12.4: 5% davčno nepriznanih odhodkov

PAZI: Izguba ob izpolnjenih pogojih priznana le 50% (6.35)

Petra Mlakar

Modri nasvet d.o.o.

12

Obrazec

2. stran: PRIHODKI:

– Zap. št.2: Zmanjšanje prihodkov:

• 2.9.: Izvzem prihodkov na podlagi določil Sporazuma o izogibanju dvojne obdavčitve (metoda izvzetja):

– samo Švedska iz leta 1981 (še YU): oprostitev s progresijo…

– Švedska in dividende: odbitek

- Ostali sporazumi z metodo odbitka (plačan davek v tujini se upošteva kot „akontacija“)

Petra Mlakar

Modri nasvet d.o.o.

13

Obrazec

2. stran: PRIHODKI:

– Zap. št.2: Zmanjšanje prihodkov:

• 2.11.: Izvzem prihodkov, ki so bili že vključeno v davčno osnovo - zaradi odprave dvojne obdavčitve (PRIMER: oblikovanje rezervacij v letu 2014 za 3 leta, vsako leto poraba 33,3%; FURS v letu 2016 izda odločbo za DIN za DDPO za leto 2014 in rezervacije obdavči v celoti; poslovne knjige drugače kot v DDPO!!)

• 2.12: Izvzem prihodkov zaradi predhodno nepriznanih odhodkov (iz preteklih let); primer: vračilo zamudnih obresti s strani DURS ali drugih davčnih obveznosti

Petra Mlakar

Modri nasvet d.o.o.

14

Obrazec

– Zap. št.3: Skupni znesek povečanja prihodkov

(popravek prihodkov na davčno raven):

• Zaradi transfernih cen med povezanimi osebami (priloga 16

do 50 TEUR ne vpisujemo in 17 za obresti – vpisujemo

zneske posojil, ki presegajo 50 TEUR):

– 3.1.: Nerezidenti in poslovanje

– 3.2.: Rezidenti in poslovanje

– 3.3.: Zaradi prenizkih obresti med povezanimi osebami

nerezidenti

– 3.4.: Zaradi prenizkih obresti med povezanimi osebami

rezidenti

Petra Mlakar

Modri nasvet d.o.o.

15

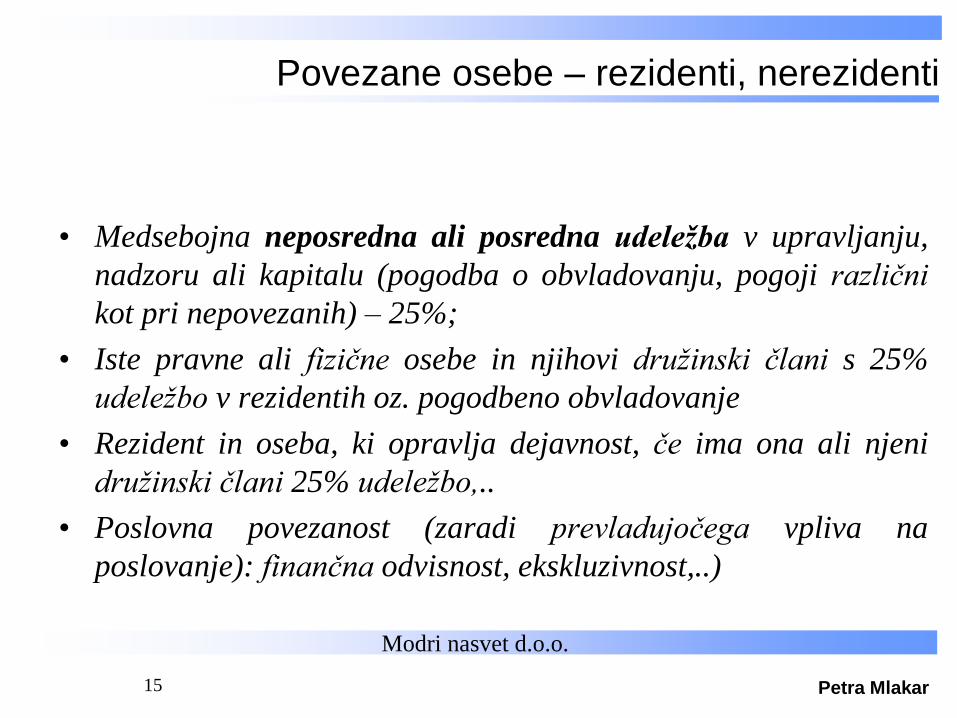

Povezane osebe – rezidenti, nerezidenti

• Medsebojna neposredna ali posredna udeležba v upravljanju,

nadzoru ali kapitalu (pogodba o obvladovanju, pogoji različni

kot pri nepovezanih) – 25%;

• Iste pravne ali fizične osebe in njihovi družinski člani s 25%

udeležbo v rezidentih oz. pogodbeno obvladovanje

• Rezident in oseba, ki opravlja dejavnost, če ima ona ali njeni

družinski člani 25% udeležbo,..

• Poslovna povezanost (zaradi prevladujočega vpliva na

poslovanje): finančna odvisnost, ekskluzivnost,..)

Petra Mlakar

Modri nasvet d.o.o.

Povezane osebe – rezidenti 17. člen

• Mnenje DURS:

1. Razmerje ustanovitelj (občina ali država) ter zavod: nista

povezani osebi po ZDDPO-2 (RS in lokalne skupnosti nista

zavezanca po zakonu, razen za davčni odtegljaj); ne

ugotavljamo transfernih cen

2. Dva zavoda, ki imata istega ustanovitelja (lastnika) sta povezani

osebi po ZDDPO-2 (posredno lastništvo); problematika

transfernih cen!!

Petra Mlakar16

Modri nasvet d.o.o.

17

Povezane osebe - rezidenti

Transferne cene se ugotavljajo - tudi pri obrestih!!! -

med povezanimi osebami rezidenti le, če:

– Ima eden nepokrito izgubo iz preteklih let

– Plačuje davek po stopnji 0

– Oproščen plačila davka

– V teh primerih se davčna osnova popravlja – povečuje oz.

zmanjšuje

Petra Mlakar

Modri nasvet d.o.o.

18

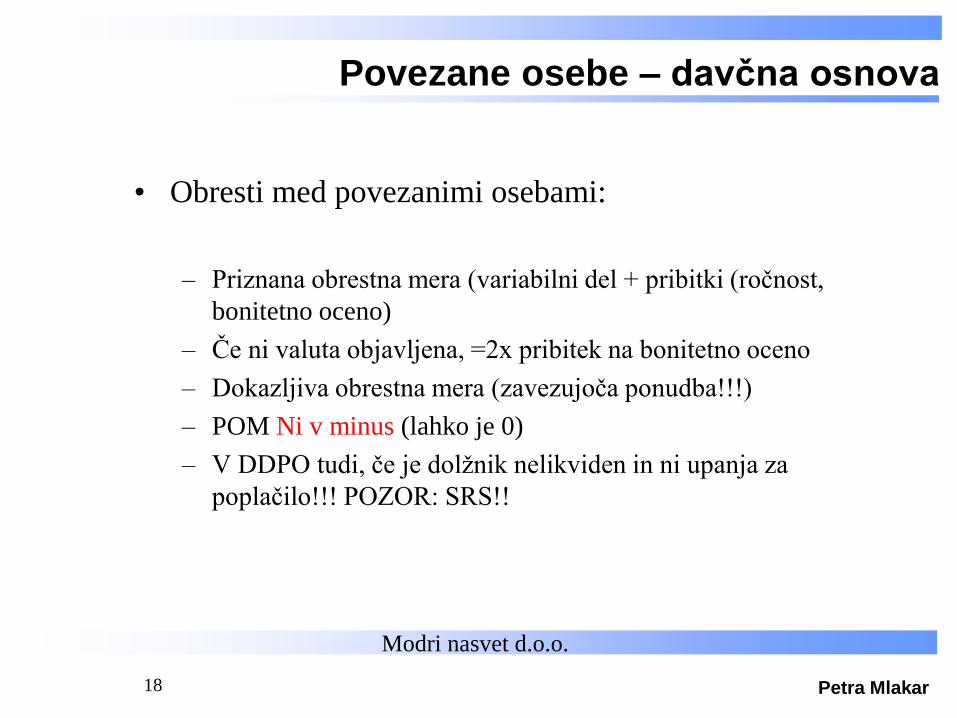

Povezane osebe – davčna osnova

• Obresti med povezanimi osebami:

– Priznana obrestna mera (variabilni del + pribitki (ročnost,

bonitetno oceno)

– Če ni valuta objavljena, =2x pribitek na bonitetno oceno

– Dokazljiva obrestna mera (zavezujoča ponudba!!!)

– POM Ni v minus (lahko je 0)

– V DDPO tudi, če je dolžnik nelikviden in ni upanja za

poplačilo!!! POZOR: SRS!!

Petra Mlakar

Modri nasvet d.o.o.

19

Povezane osebe – davčna osnova

• Pogoj za priznavanje odhodkov oz. prihodkov med

povezanimi osebami je:

– Prihodki se izkazujejo NAJMANJ do višine povprečne cene na

trgu in odhodki so priznani v višini NAJVEČ do povprečne cene

na trgu

– Ugotavljamo torej “primerljivo tržno ceno”, ki pa se določi s

primerjavo primerljivih storitev v transakcijah, ki so

opravljene v enakih ali primerljivih okoliščinah

Petra Mlakar

Modri nasvet d.o.o.

20

Povezane osebe – davčna osnova

Metode za zagotovitev ustreznosti transfernih cen:

– metoda primerljivih prostih cen

– metoda preprodajnih cen

– metoda dodatka na stroške

– metoda porazdelitve dobička

– metoda stopnje čistega dobička

Minister za finance predpiše pogoje in način izvajanja

tega člena.

Novost po ZDAVP-2: Vnaprejšnji cenovni sporazumi „v

nastajanju“

Petra Mlakar

Modri nasvet d.o.o.

Povezane osebe – davčna osnova

• Mnenje DURS:

• Dokazila o ustreznosti transfernih cen med

povezanimi osebami ni potrebno pripravljati vnaprej,

temveč le v primeru davčnega nadzora

• Kadar Zavod (nepridobitna org.) posluje s povezno

osebo - rezidentom, ki prav tako opravlja oproščeno

(nepridobitno) dejavnost, je potrebno ugotoviti

pravilnost cen

Petra Mlakar21

Modri nasvet d.o.o.

Povezane osebe – davčna osnova

• Praksa FURS:

• Preverjanje pravilnosti določenih TC med povezanimi

osebami rezident – nerezident

• Razlika v korist tuje mame: prikrito izplačilo dobička,

davčni odtegljaj

• Zaračunavanje storitev (siva cona, “brez osnove”):

prekršek, globa

• Odkup/prodaja blaga: v praksi brez prekrška, globe….

POZOR: v DIN – ali TC ali 29. člen ZDDPO??

(primer: prodaja terjatev do povezane osebe drugi

povezani osebi po nižji ceni, kot je nominalna

vrednost terjatve)

Petra Mlakar22

Modri nasvet d.o.o.

23

Obrazec• Zap. št. 4: Davčno priznani prihodki: vsi prihodki po RS –

izločeni pa zakonu + povečani po zakonu (pozor: donacije)

• Zap. št.5: Odhodki iz IPI

• Zap. št. 5N: Normirani odhodki v višini 80% priznanih prihodkov (Normiranci 6 in 7 ne izpolnjujejo)

Zap. št.6: Popravek odhodkov – zmanjšanje odhodkov:

• 6.1. Izvzem odhodkov od nepridobitne dejavnosti

• Zaradi transfernih cen med povezanimi osebami:

– 6.2.: Nerezidenti, PAZI: tudi prikrito izplačilo dobička z davčnim odtegljajem!! Priloga 16

– 6.3.: Rezidenti, priloga 17

– 6.4. Zaradi previsokih obresti med povezanimi osebami nerezidenti

– 6.5. Zaradi previsokih obresti med povezanimi osebami rezidenti

Petra Mlakar

Modri nasvet d.o.o.

24

Obrazec

Zap. št.6: Popravek odhodkov – zmanjšanje

odhodkov:

• 6.6.: 50% davčno nepriznanih rezervacij – tiste, ki so

navedene v ZDDPO-2, ostale (recimo po MSRP) so lahko

100% priznane, priloga 13; možnost oblikovanja odloženih

davkov – terjatve

Petra Mlakar

Modri nasvet d.o.o.

25

Rezervacije

Priznane kot odhodek v višini 50% za namene:

– Dana jamstva

– Reorganizacija

– Pričakovane izgube iz kočljivih pogodb

– Pokojnine in nagrade, odpravnine

– POGOJNE DOLGOROČNE OBVEZNOSTI SE NE ŠTEJEJO ZA REZERVACIJE

– Ni dvojne obdavčitve oz. neobdavčitve pri porabi, odpravi,…

– PRIMER: Dano poroštvo (najprej izvenbilančno evidentiranje, ob pričetku odplačila za neplačnika: terjatev, odhodke? Davčni vidik??

Petra Mlakar

Modri nasvet d.o.o.

26

Obrazec• 6.7. Odhodki prevrednotenja – OSLABITEV

terjatev iz poslovanja

• Odhodki zaradi oslabitve terjatev se priznajo, vendar za nižji znesekod:

– višine aritmetične sredine v preteklih 3 obdobjih dejansko davčnopriznanih odpisanih terjatev (v skladu s pogoji), ali

– 1% obdavčljivih prihodkov davčnega obdobja.

• Odpisi so utemeljeni pod pogoji: pravnomočni sklep (stečaj, PP –pazi DDV!!), stroški presegajo terjatev – pravila in dokazila,…

• Likvidacija DOO po ZGD-1 skrajšani postopek: 2 leti družbenikiodgovarjajo!!!

Petra Mlakar

Modri nasvet d.o.o.

27

Obrazec

• 6.8.: Odhodki prevrednotenja – OSLABITEV

finančnih naložb

– Splošno se ne priznajo (SE ob odtujitvi prihodki

izvzamejo oz. odhodki priznajo; odtujitev = odprava

pripoznanja sredstva, zap. 7.3, oz.7.4.)

– Priznajo se pri odhodkih zaradi vrednotenja po

pošteni vrednosti prek poslovnega izida

Petra Mlakar

Modri nasvet d.o.o.

28

Obrazec– Zap. št.6: Popravek odhodkov – zmanjšanje

odhodkov:

• 6.14. Odhodki za privatno življenje (zabava, oddih, šport in rekreacija):

– 6.14.1.: lastnikov in povezanih oseb; (ne gre za prikrito izplačilo dobička (zap. 6.12.), ampak za “druge dohodke po ZDoh-2” v tej zap., lastništvo manj kot 25%)

– 6.14.2.: drugih oseb, (ne reprezentanca, ne bonitete)

• 6.15. Stroški prisilne izterjave davkov in drugih dajatev

• 6.16. Kazni, ki jih izreče pristojni organ na podlagi zakonov ali sodnih odločb (CPP in kazni: kdaj fizična oseba, kdaj podjetje? Davčni vidik??)

Petra Mlakar

Modri nasvet d.o.o.

29

Obrazec

– Zap. št.6: Popravek odhodkov – zmanjšanje odhodkov:

• 6.17. Davki:

– Plačal družbenik kot fizična oseba

– DDV, ki bi si ga zavezanec lahko odbil, pa si ga ni (primeroma: društvo ima 1% odbitni delež DDV, ki si ga pa ne poračunava!!)

– Davek od dobička (od dohodkov pravnih oseb)

• 6.18. Zamudne obresti od davkov in drugih dajatev

• 6.19. Nepriznane obresti na posojila, dobljena iz držav izven EU z ugodnejšim davčnim režimom kjer je splošna stopnja obdavčitve nižja od 12,5%

Petra Mlakar

Modri nasvet d.o.o.

30

Obrazec

– Zap. št.6: Popravek – zmanjšanje odhodkov:

• 6.20. Donacije (niso davčno priznani odhodek, so pa lahko

olajšave) (PAZI: donacija političnim strankam po 1.1.2017

NIČ VEČ, fizični osebi!!)

• 6.21. Podkupnine in druge premoženjske koristi (???)

• 6.22. Odhodki bonitet, ki niso obdavčene po ZDoh-2, ostale

bonitete so davčno priznani odhodek!!! (tako za zaposlene,

kot “odvisne” pogodbenike):

– ugodnosti manjših vrednosti,..ni mogoče pripisati točno

določeni osebi!!

– uporaba parkirnega prostora

– Uporaba telekomunikacijske opreme ??

Petra Mlakar

Modri nasvet d.o.o.

31

Bonitete - priznane

Boniteti, ki sta obdavčeni z dohodnino po stopnji 0%

(obdavči se kot boniteta,):

• darilo otroku delojemalca v mesecu decembru, če njegova

vrednost ne presega 42 EUR. (Navedeno velja za darilo otroku

do starosti 15 let!);

• bonitete, ki jih delodajalec delojemalcu ne zagotavlja redno

ali pogosto, če vrednost vseh bonitet v mesecu ne presega 13

EUR.

OPOZORILO mnenje FURS!!

Petra Mlakar

Modri nasvet d.o.o.

32

Bonitete

PRIMER:

– Družba organizira novoletno zabavo: gledališka predstava, večerno

druženje ob glasbi in pogostitvi. Zabava bo namenjena le zaposlenim;

vrednost druženja po osebi znaša 50 EUR.

Davčne posledice:

– Ugodnosti manjših vrednosti na voljo vsem zaposlenim pod enakimi

pogoji – ni dohodninskih posledic

Davčne posledice v primeru, da se druženja udeležijo tudi poslovni partnerji?

Petra Mlakar

Modri nasvet d.o.o.

33

Obrazec

– Zap. št.6: Popravek – zmanjšanje odhodkov:

• 6.23. Drugi nepriznani odhodki – po splošnem določilu

zakona in zneski OBRAČUNANI za PDPZ

• 6.24. 50% reprezentance

• 6.25. 50% nadzorni svet – vsi stroški, izplačani članom NS

(opozorilo: stroški upravnega odbora (enotirni sistem

upravljanja) v celoti davčno priznan odhodek)

Petra Mlakar

Modri nasvet d.o.o.

34

Delno priznani odhodki

V višini 50%:

– stroški reprezentance (pogostitev, zabava, darila z logotipom ali brez ob poslovnih stikih zavezanca s poslovnimi partnerji):

• Primer: reklamna “darila” in davčni vidik

• Pazi pri nepridobitnih: 50% od deleža davčno priznanih odhodkov!!

– stroški nadzornega sveta oz. drugega organa, ki opravlja funkcijo nadzora: sejnine, potni stroški, zavarovanja, šolanje,…

Petra Mlakar

Modri nasvet d.o.o.

35

Odhodki splošno

• Priznavanje le odhodkov, potrebnih za pridobitev prihodkov, ki so

obdavčeni po 29. členu ZDDPO-2.

• Nepotrebni odhodki:

– niso neposreden pogoj za opravljanje dejavnosti in niso

posledica opravljanja dejavnosti

– imajo značaj privatnosti

– niso skladni običajno poslovno prakso (primer: kadrovske

štipendije, mnenje DURS)

Primer: kalo nad dovoljenimi zneski, venec ob smrti bivšega

zaposlenega,…

Petra Mlakar

Modri nasvet d.o.o.

36

Obrazec

– Zap. št. 6: Popravek odhodkov – zmanjšanje

odhodkov:

• 6.26. Nepriznani odhodki zaradi presežka posojil med

povezanimi osebami – tanka kapitalizacija :

– Posojilo MAX 4kratnik kapitala (vse postavke, brez tekočega

rezultata na prvi in zadnji dan leta; če med letom: le stanje na

prvi dan)

– Presežek nad zneskom: davčno nepriznane obresti, ne glede na

obrestno mero; razen dokazil!!

– Prikrito izplačilo dobička, davčni odtegljaj (fizična oseba

dohodnina 25%,)

Petra Mlakar

Modri nasvet d.o.o.

37

Obrazec

– Zap. št. 6: Popravek odhodkov – zmanjšanje

odhodkov:

• 6.27. Previsoka amortizacija glede na določbe zakona; če je

poslovna AM višja od davčne, se za davčne namene sredstvo

amortizira do 0, četudi se v knjigah ne amortizira več

• 6.28. Amortizacija sredstev, ki je že bila davčno priznana kot

odpis nabavne vrednosti v celoti: primeroma nabava OOS do

500 EUR, za davčne namene je lahko takoj odhodek, v

poslovnih knjigah pa lahko AM porazdelimo med leti

• 6.29. Zmanjšanje odhodkov v primeru prodaje ali odtujitve

kot razlika med prej obračunano davčno in poslovno

amortizacijo

Petra Mlakar

Modri nasvet d.o.o.

38

Amortizacija

• se prizna v obračunanem znesku, vendar:

– metoda enakomernega časovnega amortiziranja

– najvišja letna stopnja

– posamično

– posebnost:

• OOS, več kot 1 leto, do 500 EUR v celoti priznan odpis

POZOR: Določanje življenjske dobe – DOBE KORISTNOSTI SREDSTVA??

Petra Mlakar

Modri nasvet d.o.o.

39

Amortizacija - stopnje

– Gradbeni objekti in naložbene nepremičnine: 3%

– Dele gradbenih objektov in naložbenih nepremičnin: 6%

– Oprema, vozilo, mehanizacija: 20%

– Deli opreme in opreme za raziskovalno dejavnost: 33,3%

– Računalniška, strojna in programska oprema: 50% (tudi„pametni telefoni“)

– Večletni nasadi: 10%

– Osnovna čreda: 20%

– Druga vlaganja: 10%

Petra Mlakar

Modri nasvet d.o.o.

40

Obrazec

– Zap. št.7: Popravek odhodkov – povečanje odhodkov:

• 7.1. Za porabo rezervacij (ob oblikovanju nepriznane, pri

porabi – priznane!!)

• 7.2. Za odhodke prevrednotenja terjatev, ki se priznajo ob

odpisu, za katerega pa morajo biti izpolnjeni zakonsko

predpisani pogoji..

Primer: Društvo je v letu 2014 naredilo popravek (slabitev) terjatve

do uporabnika telovadnice v 100% znesku (500 EUR) zaradi

blokade njegovega računa. Popravek ni davčno priznan odhodek –

izvzem v zap. št. 6.7. za leto 14; v letu 2016 je bila pri uporabniku

uvedena in tudi že potrjena prisilna poravnava, po kateri bo prišlo

do poplačila 40% terjatev (200EUR, 300 EUR je tako naknadno

priznanih kot davčni odhodek za leto 2016)

Petra Mlakar

Modri nasvet d.o.o.

41

Obrazec

– Zap. št.7: Popravek odhodkov – povečanje odhodkov jih NI v

IPI, ampak jih v DDPO naknadno priznavamo:

• 7.3. Za odhodke prevrednotenja finančnih naložb, ki niso bili

davčno priznani (odpisi v letu 2015)

• 7.4. Za odhodke prevrednotenja in odpise drugih sredstev, ki

se priznajo ob odtujitvi

• 7.5. Za odhodke prevrednotenja dobrega imena za presežni

znesek, ki kot odhodek ni bil priznan

Petra Mlakar

Modri nasvet d.o.o.

42

Obrazec

– Zap. št.7: Popravek odhodkov – povečanje odhodkov:

• 7.7. Za odpis do celotne nabavne vrednosti OOS ob prenosu v uporabo (za poslovne namene daljša življenjska doba, za davčne namene takoj odhodek 500 EUR)

– Zap. št. 8: Davčno priznani odhodki (tudi normiranci – iz 5N)

– Zap. št. 9: RAZLIKA med davčnimi prihodki in odhodki

(dobiček)

– Zap. št. 10: RAZLIKA med davčnimi odhodki in prihodki

(izguba)

Petra Mlakar

Modri nasvet d.o.o.

43

– Zap. št. 11: Sprememba davčne osnove zaradi računovodskih usmeritev, napak, prevrednotenj

– Zap. št. 11. N : Sprememba davčne osnove zaradi računovodskih usmeritev, napak, prevrednotenj (zap. št. 11*0,2)

• Zap. Št. 11.1. Povečanje davčne osnove za znesek razlik zaradi prehoda

• Zap. Št. 11.2. Zmanjšanje davčne osnove za znesek razlik zaradi prehoda (Normiranci prazno)

• Zap. Št. 11.3. Povečanje davčne osnove za znesek razlik zaradi sprememb računovodskih usmeritev in popravkov napak

• Zap. Št. 11.4. zmanjšanje davčne osnove za znesek razlik zaradi sprememb računovodskih usmeritev in popravkov napak –(normiranci prazno)

Petra Mlakar

Modri nasvet d.o.o.

44

Popravki napak

– Napake so opustitve postavk ali napačne navedbe v

računovodenju v preteklih obdobjih

– Popravljajo se bistvene napake iz preteklih obdobij in sicer v

tekočem obdobju preko sestavin kapitala: NI v IPI, je v BS

– Učinek se ne vključi v poslovni izid obdobja, v katerem je prišlo

do odkritja

– Če niso bistvene: preko IPI, v DDPO pa preko 11

Petra Mlakar

Modri nasvet d.o.o.

45

– Zap. št. 11: Sprememba davčne osnove zaradi računovodskih usmeritev, napak, prevrednotenj

• Zap. Št. 11.5. Povečanje davčne osnove za znesek PPK (presežek iz prevrednotenja: AM od dela PPK, zagotovljena davčna nevtralnost AM od prevrednotenega sredstva) POZOR novost PPK = revalorizacijska rezerva, ki se prenaša šele, ko je pripoznanje sredstva odpravljeno;

• Če ohranitev modela revalorizacije pri zgradbah in zemljiščih: je davčno nepriznana AM, ki se nanaša na revalorizirani del nabavne vrednosti!!! In še pozor: revizijska preiskava po ZGD-1!!

• Zap. Št. 11.6. Zmanjšanje osnove za rezervacije za pokojnine,… POZOR novost

Petra Mlakar

Modri nasvet d.o.o.

46

Obrazec

– Zap. št. 12: Povečanje davčne osnove:

• 12.1.: Znesek izkoriščene olajšave za sredstva, odtujena pred

3 leti ali iznos iz RS (mnenje DURS: če je bila celotna

olajšava višja od 30 T in se le en del odtuji, preostanek je še

vedno 30 T, ni popravka v DDPO)

• 12.2.: Znesek izkoriščene olajšave za prenos sredstev iz

Pomurske regije (5 let v velikem in 3 leta v malem oz.

srednjem)

• 12.3.: 5% odhodkov zaradi izvzema dividend

• 12.4.: 5% odhodkov zaradi izvzema kapitalskih dobičkov

• 12.5.: Povečanje osnove zaradi neizpolnjenih pogojev pri

izvzemu kapitalskih dobičkov (določilo 10 let!!)

Petra Mlakar

Modri nasvet d.o.o.

47

Obrazec

– Zap. št. 12: Povečanje davčne osnove:

• 12.8.: Povečanje osnove pri odpisu terjatev za

znesek priznanih slabitev te terjatve, če odpis ni

davčno priznan (niso izpolnjeni pogoji za odpis)

– Zap. št. 13: pozitivna davčna osnova

– Zap. št. 14: davčna izguba

Petra Mlakar

Modri nasvet d.o.o.

48

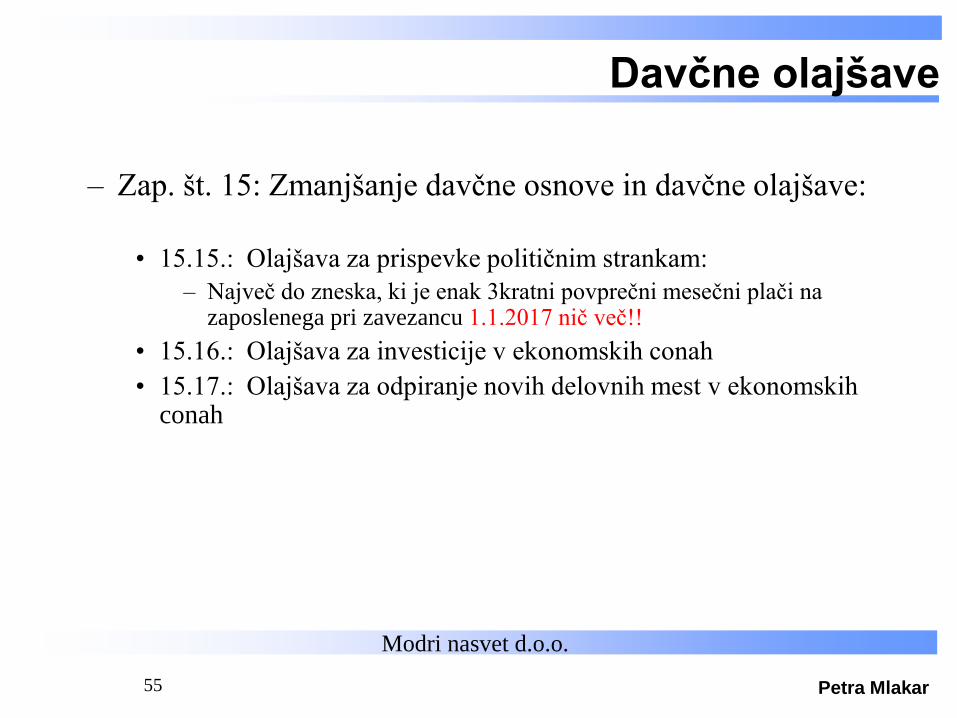

Obrazec

– Zap. št. 15: Zmanjšanje davčne osnove in davčne olajšave:

• 15.1. Za prejeti znesek obresti obveznic RS do 8.4. 1995

• 15.2.: Prazna postavka

• 15.3. Pokrivanje izgube (priloga 5)

• 15.4. PRAZNA

• 15.5. PRAZNA

Petra Mlakar

Modri nasvet d.o.o.

49

Izguba in njeno pokrivanje

Pogoji za pokrivanje izgube:

• Izguba = prihodki < odhodkov

• pokrivanje časovno neomejeno od l.2000 dalje

• najprej pokrivaje starejše izgube

• pokrivanje le v višini 50% davčne osnove (od 1.1.2013 dalje!!)

• Pozor: sprememba lastništva za več kot 50% in zavezanec:

– 2 leti pred spremembo ne opravlja dejavnosti ali

– dve leti pred ali po spremembi bistveno spremeni dejavnost (razen obsanaciji ali zaradi ohranjanja delovnih mest)= pretekla in tekočaizguba ni predmet pokrivanja

Petra Mlakar

Modri nasvet d.o.o.

50

Obrazec

• 15.6.: Olajšava za R&R : 100%

• 15.7.: Regijska olajšava za R&R: 10% ali 20% NI VEČ!!!

• Vlaganja v:

– notranje raziskovalno razvojne dejavnosti (tudi oprema)

– nakup R&R storitev

• Prenos neizkoriščenih v naslednjih 5 let

• Uveljavljati se NE morejo vlaganja, ki so financirana iz nepovratnih sredstevRS ali EU za del, ki je sofinanciran

• Se izključuje z olajšavo po 55.a členu (investicijska olajšava)

• Pravilnik o uveljavljanju davčnih olajšav za R&R:

• merila za RR, poslovni načrt, svetovna inovacija…

• priloga 3 (Razmejitve med RR in drugimi dejavnostmi pri zavezancu)

• Prilagojena priloga 7a

Petra Mlakar

Modri nasvet d.o.o.

51

Obrazec

• 15.8.: Olajšava v višini 40% investiranega zneska v opremo in neopredmetena sredstva,

• V višini 40% investiranega zneska v opremo in neopredmetena sredstva (tudi

finančni najem za opremo)

• največ do davčne osnove , možen prenos v naslednjih 5 let

• Ne velja za pisarniško pohištvo, pisarniško opremo, nepremičnine, vlaganja

v tuje nepremičnine,…

• Ne velja za motorna vozila, razen posebnih izjem:

• Osebna vozila, avtobusi na hibridni ali električni pogon

• Avtobusi/tovorna vozila z motorjem EURO VI

Petra Mlakar

Modri nasvet d.o.o.

52

Obrazec

• 15.8.: Olajšava v višini 40% investiranega zneska v opremo in neopredmetena sredstva,

• Za investiran znesek v neopredmetena sredstva se NE šteje:

• Dobro ime

• Stvarne pravice na nepremičninah ter druge podobne pravice

• Ne velja za nakupe financirane iz sredstev proračunov SLS, RS oz

EU, če imajo ta sredstva naravo nepovratnih sredstev

• V primeru odtujitve pred potekom 3 let po letu vlaganja, se davčna

osnova poviša za znesek izkoriščene olajšave (zap. št. 12.1.)

Petra Mlakar

Modri nasvet d.o.o.

53

Olajšave

– Zap. št. 15: Zmanjšanje davčne osnove in davčne olajšave:

• 15.9.: Olajšava za udeležbo delavcev pri dobičku po ZDDob

• 15.10.: Olajšava za del plač (strošek plače!!!) za invalide:

– olajšava v višini 50% plače zaposlenega invalida;

– za 100% inv. in gluho osebo: 70% plač;

– nad predpisano kvoto 70%

Olajšave se med seboj izključujejo

• 15.11.: Olajšava za plačila vajencem, dijakom in študentom za izvajanje praktičnega dela v strokovnem izobraževanju:

– olajšava za izvajanje praktičnega pouka (učna pogodba): v višini plačila oz. ne več kot 20% PP SLO na mesec po osebi –dijaku,..

Petra Mlakar

Modri nasvet d.o.o.

54

Davčne olajšave– Zap. št. 15: Zmanjšanje davčne osnove in davčne olajšave:

• 15.12.: Olajšava za PDPZ:

– V višini plačanih premij, vendar ne več kot 24% obveznih prispevkov za PIZ za delojemalca – če davčne osnove ni ali je premajhna, se razlika ne nosi v naslednja leta (2.819,09 za leto 2016)

• 15.13.: Olajšava za donacije 0,3% obdavčenih prihodkov, dane v denarju ali naravi nepridobitnim organizacijam za nepridobitni namen

• 15.14.: Olajšava za donacije 0,2% obdavčenih prihodkov: dane za kulturni namen in prostovoljnim društvom, ustanovljenim za varstvo pred naravnimi in drugimi nesrečami, ki delujejo v javnem interesu za te namene

Skupaj ne več kot 0,5% obdavčenih prihodkov in največ do davčne osnove 0!!

Donacije fizičnim osebam niso predmet olajšav

Petra Mlakar

Modri nasvet d.o.o.

55

Davčne olajšave

– Zap. št. 15: Zmanjšanje davčne osnove in davčne olajšave:

• 15.15.: Olajšava za prispevke političnim strankam:

– Največ do zneska, ki je enak 3kratni povprečni mesečni plači na zaposlenega pri zavezancu 1.1.2017 nič več!!

• 15.16.: Olajšava za investicije v ekonomskih conah

• 15.17.: Olajšava za odpiranje novih delovnih mest v ekonomskih conah

Petra Mlakar

Modri nasvet d.o.o.

56

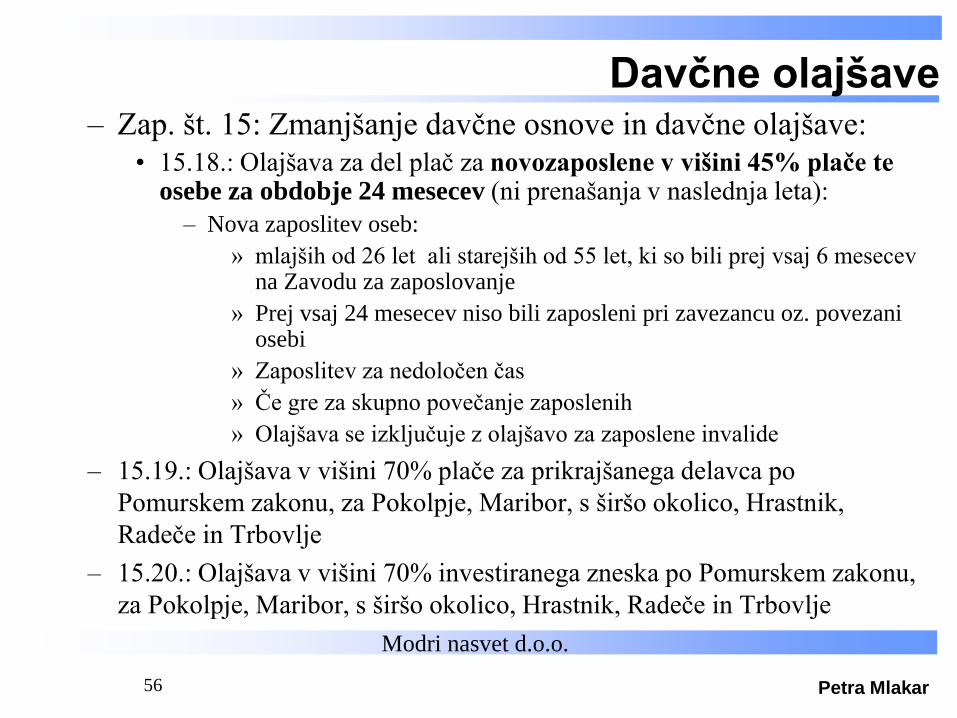

Davčne olajšave– Zap. št. 15: Zmanjšanje davčne osnove in davčne olajšave:

• 15.18.: Olajšava za del plač za novozaposlene v višini 45% plače te osebe za obdobje 24 mesecev (ni prenašanja v naslednja leta):

– Nova zaposlitev oseb:

» mlajših od 26 let ali starejših od 55 let, ki so bili prej vsaj 6 mesecev na Zavodu za zaposlovanje

» Prej vsaj 24 mesecev niso bili zaposleni pri zavezancu oz. povezani osebi

» Zaposlitev za nedoločen čas

» Če gre za skupno povečanje zaposlenih

» Olajšava se izključuje z olajšavo za zaposlene invalide

– 15.19.: Olajšava v višini 70% plače za prikrajšanega delavca po

Pomurskem zakonu, za Pokolpje, Maribor, s širšo okolico, Hrastnik,

Radeče in Trbovlje

– 15.20.: Olajšava v višini 70% investiranega zneska po Pomurskem zakonu,

za Pokolpje, Maribor, s širšo okolico, Hrastnik, Radeče in Trbovlje

Petra Mlakar

Modri nasvet d.o.o.

57

Obrazec - izračun davčne obveznosti

– Zap. št. 16: Osnova za davek (13-15)

– Zap. št. 17: Davek (z.š. 16 * st. davka 17%)

– Zap. št. 18: odbitek tujega davka

– Zap. št. 19: povečanje zaradi sprememb pri odbitku tujega davka

– Zap. št. 20: DAVČNA OBVEZNOST

– Zap. št. 21: zmanjšanje obveznosti za plačani znesek

odtegnjenega davka (v SLO ali izven EU)

– Zap. št. 22: vplačane akontacije

Petra Mlakar

Modri nasvet d.o.o.

58

Obrazec - izračun davčne obveznosti

– Zap. št. 23: Obveznost za plačilo davka:

• zap. št.: 20 – 21 – 22 : davčna obveznost – morebitni davek, plačan

v tujini - plačane akontacije

– Zap. št. 24: Preveč vplačane akontacije med letom:

• zap. št.: 20 – 21 – 22 : davčna obveznost – morebitni davek, plačan

v tujini - plačane akontacije

– Zap. št. 25: Osnova za določitev akontacije davka:

• zap. št. 16 (davčna osnova)/12 mesecev

– Zap. št. 26: Akontacija davka:

• zap. št.: 25* st. davka 17%

– Zap. št. 27: Mesečni obrok akontacije: zap. št. 26/12 je višja od

400 EUR

– Zap. št. 28: Trimesečni obrok akontacije: zap. št. 26/4 je nižja od

400 EUR

Petra Mlakar

Modri nasvet d.o.o.

VPRAŠANJA??

HVALA ZA POZORNOST

Petra Mlakar59

![INAUGURAL - DISSERTATION · des 6H-Dibenzo[c,e][1,2]oxaphosphinin-6-oxids (DOPO), Diphenylphosphinoxids (DPhPO) und 5,5-Dimethyl-1,3,2-dioxaphosphinan-2-oxids (DDPO) synthetisiert](https://img.dokumen.tips/doc/110x75/5f48018442cb9a12a171df34/inaugural-dissertation-des-6h-dibenzoce12oxaphosphinin-6-oxids-dopo-diphenylphosphinoxids.jpg)