Embed Size (px)

Citation preview

MODELPEMBIAYAAN KESEHATAN

Strategi Menuju Masyarakat Sehat

Widodo J Pudjirahardjo

Materi Disajikan Pada Diskusi Publik Nasional Sistem Pembiayaan KesehatanTabanan, 16 Desember 2006

W7P/2006 2

ISU POKOKISU POKOKISU POKOKISU POKOK(*) SASARAN IDIIL SISTEM

KESEHATAN

KENDALA DI BIDANG PELAYANAN KESEHATAN

PEMIKIRAN ANTISIPATIF

INFRASTRUKTUR UTAMA ASURANSI KES

PENGERTIAN DAN KONSEP ASURANSI

MODEL PELAYANAN KESEHATAN

POTENSI KESALAHAN

(*)

(*)

(*)

(*)

(*)

(*)

W7P/2006 3

SASARAN IDIIL SISTEM KESEHATAN (*)

• KUALITAS KESEHATAN DAN KUALITAS PELAYANAN (QUALITY OF CARE & QUALITY OF LIFE)

• TERJAMINNYA AKSES (ACCESSIBILITY)

• PEMERATAAN DAN KEADILAN (EQUITY)

• KESINAMBUNGAN (SUSTAINABILITY)

• EFISIENSI DAN EFEKTIVITAS

IP @ W7P 4

1. Capable State dan Good Government

2. Pengembangan Public Enterprices

3. Reformasi subsidi dan sistem kartu sehat menuju ke sistem asuransi sosial yang bersifat wajib

4. Mobilisasi potensi sumber pembiayaan

5. Strategic Fund (Financial) Management dan Cost Containment Strategy

6. Perubahan pengelolaan BLN: dari coordination menuju resource management (SWAp = Sector-wide Approach)

7. Pengembangan metoda NHA (National Health Accounting) dan DHA (District H A)

Ø

STRATEGI

W7P/2006 5

KENDALA DI BIDANGPELAYANAN KESEHATAN

• Informasi antara Pemberi Pelayanan dan Masyarakat yang tidak seimbang

• Akses ke Pelayanan Kesehatan yang tidak merata

• Tingginya Biaya Kesehatan

• Adanya Moral Hazard

• Tidak adanya Review danAudit

(*)

IP @ W7P 6

TINGGINYA BIAYA KESEHATAN

1. Harga teknologi (kemajuan teknologi)

2. Kesalahan sistem pembayaran kesehatan

3. Adanya super-spesialisasi

4. Biaya produksi obat

5. Kompleksitas penyakit

6. Kemajuan ilmu dan pengetahuan

7. Egosentris (pelayanan mandiri)

8. Moral Hazard

IP @ W7P 7

ANTISIPASI TINGGINYA BIAYA KESEHATAN

1. Audit medik

2. Pembakuan sistem dan prosedur

3. CON (Certification on Needs)

4. Pengaturan sistem pembiayaan

W7P/2006 8

TIMBUL PEMIKIRAN

• MODEL PIHAK KETIGA

• PENGENDALIAN SISTEM PEMBIAYAAN

• MENGHINDARI DAN MENGELOLA RISIKO

• MENGURANGI MORAL HAZARDS

• PEMERATAAN PELAYANAN DAN MEMPERMUDAH AKSES

(*)

IP @ W7P 9

1. PENGEMBANGAN SISTEM ASURANSI NASIONAL (SOSIAL) SJSN

2. KONSOLIDASI ANGGARAN DAN ALOKASI SUBSIDI SECARA SELEKTIF

3. RASIONALISASI TARIF YAN KES

4. PERBAIKAN AKSES DAN DISTRIBUSI

5. PEMELIHARAAN KESEHATAN MELALUI SISTEM MANAGED CARE

6. PEMBAGIAN PERAN PEMERINTAH DAN SWASTA SECARA RASIONAL

PERSPEKTIF SISTEM

IP @ W7P 10

1. Sumber Pembiayaan

2. Cara Mobilisasi Biaya

3. Alokasi Pembiayaan

4. Mekanisme Pembiayaan

5. Manajemen / Kelembagaan

SUB-SISTEM DALAM SISTEM PEMBIAYAAN

5. Cara Pertanggungjawaban

IP @ W7P 11

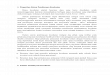

WHO - SEARO

Ministry of health

Oth

erG

over

nmen

tal a

genc

ies

Soci

alin

sura

nce

General taxation

DonorsSocial insurance Out - of- pocket

Ministry of health Private providersUniver-

sities OG SI

Revenue collection

Pooling

Purchasing

Provision

Adapted from WHR2000

Individual purchasing

No pooling

Ministry of health

Structure of Health System in Indonesia (1998)

IP @ W7P 12

LESSON LEARN (1)

PROPINSIJUMLAH

ANGGOTA KELUARGA

JUMLAH ANGGOTA YANG SAKIT

(3 BULAN)

Jawa Timur 771 168 21,79 %

Bali 822 156 18,98 %

Kalimantan Selatan 766 209 27,28 %

Total 2359 533 22,59 %

Sumber: Data Primer (2005)

RESPONDEN GAKIN YG BERKUNJUNG KE RUMAH SAKIT

IP @ W7P 13

LESSON LEARN (2)

PROPINSIJUMLAH

ANGGOTA KELUARGA

JUMLAH ANGGOTA YANG SAKIT

(3 BULAN)

Jawa Timur 476 153 32,14 %

Bali 555 107 19,28 %

Kalimantan Selatan 661 224 33,89 %

Total 1692 484 28,61 %

Sumber: Data Primer (2005)

RESPONDEN GAKIN YG BERKUNJUNG KE PUSKESMAS

IP @ W7P 14

LESSON LEARN (3)

PROPINSIKUNJUNGAN

MASKIN KE RS

PASIEN MEMBAYAR

Jawa Timur 169 35 20,71 %

Bali 189 50 26,46 %

Kalimantan Selatan 173 78 45,09 %

Total 531 163 30,70 %

Sumber: Data Primer (2005)

IP @ W7P 15

LESSON LEARN (4)

PROPINSIKUNJUNGAN MASKIN KE PUSKESMAS

PASIEN MEMBAYAR

Jawa Timur 138 7 5,07 %

Bali 143 3 2,10 %

Kalimantan Selatan 141 17 12,06 %

Total 422 27 6,40 %

Sumber: Data Primer (2005)

W7P/2006 16

INFRASTRUKTUR UTAMA SISTEM ASURANSI

KESEHATAN• Paket Pelayanan dan Premi

• Manajemen Kepesertaan dan Persyaratan

• Sistem Informasi- Kepesertaan- Pemanfaatan Pelayanan

• Sistem Review (Audit)- Medik- Pemanfaatan Pelayanan- Administrasi

• Mekanisme Pembayaran dan Manajemen Keuangan

(*)

W7P/2006 17

PENGERTIAN ASURANSI

• SUATU TRANSFER RISIKO DENGAN MEMBAYAR PREMI / IURAN, DENGAN JAMINAN MENDAPATKAN KOMPENSASI BERUPA BENEFIT ATAU PAKET JIKA TERJADI KERUGIAN TERTENTU AKIBAT SUATU RISIKO (TERMASUK RISIKO SAKIT) (Webster New Universal Unabriged Dictionary)

• DALAM MEKANISME ASURANSI ADA 2 ELEMEN UTAMA YAITU RISK TRANSFER & SHARING OF LOSES and Benefits.

• UNSUR DALAM ASURANSI ADALAH: PROTECTION, SHARING, CONTRACT, PREMIUM / IURAN, GUARANTEE, HAZARD, DAN BENEFIT (Black and Skipper, 1994)

W7P/2006 18

KONSEP ASURANSI

• PERJANJIAN ANTARA DUA PIHAK ATAU LEBIH

• PIHAK PENANGGUNG MENGIKATKAN DIRI KEPADA TERTANGGUNG, DENGAN MENERIMA PREMI, UNTUK MEMBERIKAN PENGGANTIAN KEPADA TERTANGGUNG KARENA KERUGIAN, KERUSAKAN, KEHILANGAN KEUNTUNGAN YANG DIHARAPKAN ATAU TANGGUNG JAWAB HUKUM KEPADA PIHAK KETIGA YANG MUNGKIN AKAN DIDERITA TERTANGGUNG, YANG TIMBUL DARI SUATU PERISTIWA YANG TIDAK PASTI

• PENANGGUNG MEMBERIKAN SUATU PEMBAYARAN YANG DIDASARKAN ATAS MENINGGAL ATAU HIDUPNYA SESEORANG YANG DIPERTANGGUNGKAN (UU No. 2/1992)

W7P/2006 19

SIFAT ASURANSI

KOMERSIAL SOSIAL• Peran swasta• Umumnya mencari

untung• Kepesertaan: sukarela• Premi: risiko• Paket: sesuai kebutuhan

& ditetapkan oleh lembaga asuransi

• Kepuasan peserta >>>>• Peserta sangat mudah

menjaadi korban asymetris informasi

• Kurang menjamin equity• Kompetitif

• Peran pemerintah

• Bukan mencari keuntungan

• Kepesertaan: wajib

• Premi: proporsi terhadap penghasilan

• Paket: ditetapkan UU

• Kepuasan peserta <<<<<

• Asymetris informasi berkurang

• Equity lebih terjamin

• Kompetitif

(*)

IP @ W7P 20

PERKEMBANGANPELAYANAN KESEHATAN

Kebutuhan

PROVIDER KESEHATAN

RS Puskesmas Klinik Dokter Praktek

MAMPU

MASYARAKAT

Pemberian Pelayanan

TIDAK MAMPU

SITUASI:1. Masyarakat sbg penderita2. Informasi yg tidak seimbang3. Membayar langsung4. PPK merasa dibutuhkan5. Ada masalah Akses6. Ada Moral Hazards

IP @ W7P 21

PERKEMBANGANPELAYANAN KESEHATAN

Kebutuhan

PROVIDER KESEHATAN

RS Puskesmas Klinik Dokter Praktek

MAMPU

MASYARAKAT

Peyediaan Pelayanan

TIDAK MAMPU

SITUASI:1. Masyarakat sbg pengguna2. Informasi tetap tdk imbang3. Membayar sebagian biaya4. PPK merasa dibutuhkan5. Masalah Akses berkurang6. Tetap ada Moral Hazards

PEMERINTAHPEMERINTAH

SUBSIDI

IP @ W7P 22

PREMI

LEMBAGA ASURANSI

KLAIM

Kebutuhan

PROVIDER KESEHATAN

RS Puskesmas Klinik Dokter Praktek

MAMPU

MASYARAKAT

Pemeliharaan Kes

TIDAK MAMPU

PEMERINTAHPEMERINTAH

SUBSIDI

POLICY

PEMERINTAHPEMERINTAH

SUBSIDI

PERKEMBANGANPELAYANAN KESEHATAN

IP @ W7P 23

Kebutuhan

PROVIDER KESEHATAN

RS Puskesmas Klinik Dokter Praktek

MAMPU

MASYARAKAT

Pemeliharaan Kes

PREMI

LEMBAGA ASURANSI

PEMERINTAHPEMERINTAH

SUBSIDI

KLAIMPOLIC

Y

TIDAK MAMPU

SITUASI:1. Masyarakat sbg terjamin2. Informasi tetap tk seimbang3. Membayar sebagian biaya4. PPK membutuhkan peserta5. Akses terjamin6. Moral Hazards berkurang

PERKEMBANGANPELAYANAN KESEHATAN

W7P/2006 24

MODEL PELAYANAN KESEHATAN

Kebutuhan

PROVIDER KESEHATAN

RS Puskesmas Klinik Dokter Praktek

MAMPU

TIDAK MAMPU

MASYARAKAT

Managed care

PREMI

KONTRAK LEMBAGA ASURANSI

PEMERINTAHPEMERINTAH

SUBSIDI

LEMBAGA PENGAWAS

LAPORAN

PENGE-

LOLAAN

POLICY

W7P/2006 25

MANAGED CARE

• SISTEM ASURANSI YANG MEMADUKAN (MENGINTEGRASIKAN) FUNGSI PEMBIAYAAN, PENYEDIAAN PELAYANAN KESEHATAN DAN SEKALIGUS PENGENDALIAN BIAYA

• BENTUK YANG UMUM: HMO

(*)

W7P/2006 26

MEKANISME PEMBAYARAN KE PPK

• Fee for sevices: biaya dibayarkan secara langsung berdasarkan jenis dan jumlah pelayanan yang diterima oleh pasien

• Capitation: merupakan cara pembayaran pra upaya, dimana PPK dibayar berdasarkan jumlah kapita tertentu yang terdaftar yang menjadi tanggung jawab PPK, tanpa memperhatikan frekuensi / jumlah pelayanan pada suatu waktu tertentu

• Package Tariff: diberikan berdasarkan suatu kelompok tindakan atau pelayanan

W7P/2006 27

MEKANISME PEMBAYARAN KE PPK

• Diagnostic Related Groups (DRG’s): diberikan berdasarkan pengelompokan diagnosis tanpa memperhatikan jumlah tindakan / pelayanan yang diberikan

• Budget System: diberikan berdasarkan jumlah biaya yang tetap yang telah disepakati bersama

• Cost Sharing: pembayaran ke PPK, yang sebagian biaya pelayanan kesehatan dibayar oleh pengguna jasa pelayanan kesehatan

W7P/2006 28

COST SHARING

• Deductible: peserta asuransi diwajibkan membayar jasa pelayanan terlebih dahulu sampai jumlah tertentu sebelum asuransi membayar kewajibannya( ada ganti rugi )

• Co-insurance: peserta harus membayar dalam persentase tertentu dari keseluruhan biaya pelayanan

• Co-payment: peserta membayar hanya sebagian dari setiap jasa pelayanan kesehatan yang diperoleh

• Upper limit (plafon): batas biaya tertinggi yang ditanggung oleh asuransi, sisanya dibayar peserta

W7P/2006 29

POTENSI KESALAHAN

1. TIDAK ADA POLICY NASIONAL

2. PREMI TIDAK DIPERHITUNGKAN SECARA BENAR

3. KEPESERTAAN TIDAK DIKELOLA DG BAIK

4. MODEL PEMBAYARAN TIDAK DITATA

5. TIDAK ADA LEMBAGA AUDIT

6. REVIEW UTILISASI TIDAK BERJALAN

7. TIDAK ADA LEMBAGA PENGADUAN

8. TIDAK DIDUKUNG SISTEM INFORMASI

9. TIDAK MENGIKUTI HUKUM BILANGAN BESAR

10. TARIF PPK YANG BELUM RASIONAL

(*)

W7P/2006 30