Embed Size (px)

Citation preview

VISOKA POSLOVNA ŠKOLA STRUKOVNIH STUDIJA

ČAČAK

Seminarski rad:„Bilans stanja i uspeha“

Predmet:Menadžment računovodstva

Profesor: Student: Prof. dr Nikola Petrović Vasiljević Bratislav

Beograd, 2009.SADRŽAJ

1. UVOD..............................................................................................................................32. BILANS STANJA...........................................................................................................43. AKTIVA..........................................................................................................................84. PASIVA...........................................................................................................................95. BILANS USPEHA........................................................................................................106. ZAKLJUČAK................................................................................................................14LITERATURA..................................................................................................................15

2

1. UVOD

U savremenom privrednom životu bilansi se koriste kad god treba izraziti stanje i

rezultat neke privredne aktivnosti. U računovodstvu bilans se koristi kada se iskazuje

stanje i rezultat preduzeća tako što se poslovni događaji, stanja i rezultati preduzeća

iskazuju preko novčanih jedinica kao opšteg svodnog merila.

Opšta svrha bilansiranja jeste upoznavanje uspeha i strukture imovine i kapitala.

Zbog primene različitih formalnih i materijalnih pravila bilansiranja nastaju različite vrste

bilansa koje se razlikuju prema formi i sadržini. Najvažniji kriterijumi prema kojima se

razvrstavaju bilansi su: a) veza sa knjigovodstvenim računima i b) pravne norme koje

čine osnovu bilansiranja.

Bilans preduzeća je u čvrstoj sistemskoj vezi sa knjigovodstvom tako da nastaje

kao zaključak knjigovodstvenih računa. Polazeći od veze sa knjigovodstvenim računima -

razlikuju se dva računa:

1) račun izravnanja (bilans stanja) i

2) račun dobitka i gubitka (bilans uspeha).

Polazeći od pravnih normi koje čine osnovu bilansiranja, razlikuju se:

1) poslovni (izveštajni) i

2) poreski bilans.

U izveštajne bilanse spadaju: bilans stanja i bilans uspeha kojima se iskazuje

imovinsko stanje i poslovni uspeh ili neuspeh. Izveštajni bilansi sastavljaju se, ne samo

kao godišnji bilansi, već i kao bilansi u kraćim vremenskim razdobljima u toku godine

kao povremeni bilansi.

Bilans stanja i bilans uspeha su instrumenti sistematizovanja i uopštavanja

informacija koje mere imovinsko stanje na određeni dan i uspeh poslovanja u određenom

periodu nekog preduzeća, odnosno preduzetnika.

Bilans stanja je finansijski izveštaj o stanju imovine, kapitala i obaveza na dan

sastavljanja obračuna, odnosno na dan bilansiranja.

Za razliku od bilansa stanja, bilans uspeha se sastavlja za određeni izveštajni

period u kome su iskazani svi prihodi i rashodi i na osnovu njih utvrđen dobitak ili

gubitak.p

3

2. BILANS STANJA

Bilans stanja je finansijski izveštaj o stanju imovine, kapitala i obaveza na dan

sastavljanja obračuna. Drugim rečima, bilans stanja predstavlja prikaz stanja sredstava i

njihovih izvora na određeni dan, izražen u novcu. On je dvostrani prikaz sredstava

preduzeća sa dva aspekta. Sredstva po funkciji ili nameni u procesu reprodukcije

obrazuju aktivu, a izvori sredstava ( vlasništvo, pripadnost, poreklo ) obrazuju pasivu.1

Na levoj strani, u aktivi, iskazuju se konkretna sredstva, sredstva po sastavu i

funkciji, a na desnoj strani, u pasivi, iskazuju se izvori, tj. način pribavljanja ovih

sredstava. Glavne kategorije sredstava koje se svrstavaju u aktivu su: stalna imovina

(nematerijalna ulaganja, osnovna sredstva, dugoročni finansijski plasmani), zalihe,

kratkoročna potraživanja i kratkoročni finansijski plasmani. Glavne grupacije izvora

sredstava su: kapital (osnovni kapital, rezerve i neraspoređeni višak prihoda - dobitak),

dugoročna rezervisanja i obaveze (dugoročne i kratkoročne).

Bilansne pozicije iskazuju u bilansu izdvojeno vrednost svake kategorije sredstava

i izvora sredstava. Pošto svako sredstvo ima svoj izvor, osnovna formalna karakteristika

bilansa stanja je bilansna ravnoteža. Ona se ogleda u tome što je vrednost svih pozicija

na levoj strani iskazanih u aktivi jednaka vrednosti svih pozicija iskazanih na desnoj

strani bilansa u pasivi, odnosno osnovna bilansna jednačina može se prikazati odnosom:

aktiva = pasiva,

što izražava kvantitativnu ravnotežu leve i desne strane bilansa.

Ako bilans stanja nije u ravnoteži, bilans praktično i ne postoji. Ukoliko

finansijski rezultat nije raspodeljen, on se iskazuje u bilansu stanja, čime se uspostavlja

ravnoteža između aktive i pasive. Pozitivan finansijski rezultat, koji predstavlja višak

aktive nad pasivom, iskazuje se u pasivi, dok se negativan finansijski rezultat iskazuje u

aktivi, jer predstavlja manjak aktive prema pasivi.

U formalnom smislu bilans može biti prikaz u vidu dvostranog računa, pri čemu

se levo prikazuje aktiva a desno pasiva, ili u vidu jednostranog računa, pri čemu se prvo

prikazuje aktiva a ispod nje pasiva kao što je prikazano na primeru Bilansa stanja

trgovinskog preduzeća „Tehnooprema“. Bilansne pozicije u aktivi bilansa stanja za

1 http://sr.wikipedia.org/sr-el/Актива

4

preduzeća raščlanjene su prema principu rastuće likvidnosti, a sve pozicije pasive prema

principu rastuće dospelosti. To znači da manji stepen likvidnosti imaju pozicije koje čine

stalnu imovinu od stavki koje čine obrtnu imovinu, a u okviru toga gotovina i gotovinski

ekvivalenti imaju najveći stepen likvidnosti. U pasivi, pak, osnovni kapital ima najduži

rok dospelosti, odnosno najkraće su one obaveze koje su dospele, a nisu izmirene prema

poveriocima. Postoji ustaljena ili propisana forma , sadržaj i raspored pozicija bilansa,

koja se naziva bilansna shema. Formom bilansa određuje se broj kolona, njihov naziv,

smeštaj aktive i pasive, kao i razmeštaj i naziv pojedinih delova i pozicija aktive i pasive.

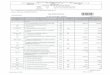

1. forma jednostranog pregleda ili forma liste

BILANS STANJA

- u hiljadama dinara -

P O Z I C I J ANapomena

broj

Iznos

Tekuća

godina

Prethodna

godina

A K T I V A

A. STALNA IMOVINA (I do IV) 328,884 140,800

I. NEUPLAĆENI UPISANI KAPITAL 0 0

II. NEMATERIJALNA ULAGANJA 4.2, 8 0 590

III. NEKRETNINE, POSTROJENJA, OPREMA

I BIOLOŠKA SREDSTVA (1 + 2)4.3, 4.4, 9 96,033 90,064

1. Nekretnine, postrojenja i oprema 85,407 67,342

2. Biološka sredstva 10,626 22,722

IV. DUGOROČNI FINANSIJSKI PLASMANI

(1+2)4.5, 10 232,851 50,146

1. Učešće u kapitalu 4.5.1, 10 232,239 49,850

2. Ostali dugoročni plasmani 4.5, 10 612 296

B. OBRTNA IMOVINA (I do III) 672,686 536,826

I. ZALIHE 4.6, 11 139,533 147,934

5

II. KRATKOROČNA POTRAŽIVANJA,

PLASMANI I GOTOVINA (1 do 4) 533,153 388,892

1. Potraživanja 4.5.4, 12 382,832 387,683

2. Kratkoročni finansijski plasmani 12 146,572 0

3. Gotovinski ekvivalenti 4.7, 12 1,439 1,209

4. Porez na dodatu vrednost i aktivna vremenska

razgraničenja4.8, 13

2,310 0

III. ODLOŽENA PORESKA SREDSTVA 0 0

V. POSLOVNA IMOVINA (A+B) 1,001,570 677,626

G. GUBITAK IZNAD VISINE KAPITALA 0 0

D. UKUPNA AKTIVA (V+G) 1,001,570 677,626

Đ. VANBILANSNA AKTIVA 0 0

- u hiljadama dinara -

P O Z I C I J ANapomena

broj

Iznos

Tekuća

godina

Prethodna

godina

P A S I V A

A. KAPITAL (I+II+III+IV+V-VI-VII) 5.1, 14 192,226 121,515

I. OSNOVNI I OSTALI KAPITAL 16,281 16,281

II. NEUPLAĆENI UPISANI KAPITAL 0 0

III. REZERVE 862 862

IV. REVALORIZACIONE REZERVE 0 0

V. NERASPOREĐENA DOBIT 175,083 104,372

VI. GUBITAK 0 0

VII. OTKUPLJENE SOPSTVENE AKCIJE 0 0

B. DUGOROČNA REZERVISANJA I

OBAVEZE (I do IV) 809,344 556,111

I. DUGOROČNA REZERVISANJA 5.2, 15 2,621 13,437

II. DUGOROČNE OBAVEZE (1+2) 5.3, 16 265,785 7,346

1. Dugoročni krediti 145,644 0

6

2. Ostale dugoročne obaveze 120,141 7,346

III. KRATKOROČNE OBAVEZE (1 do 4) 5.3. 540,938 535,329

1. Kratkoročne finansijske obaveze 17 89,009 118,338

2. Obaveze iz poslovanja 18 442,488 378,925

3. Obaveze po osnovu poreza na dodatu vrednost

i ostalih javnih prihoda5.4, 19

2,965 12,120

4. Ostale kratkoročne obaveze i pasivna

vremenska razgraničenja5.5, 20

6,476 25,946

IV. ODLOŽENE PORESKE OBAVEZE 0 0

V. UKUPNA PASIVA (A+B) 1,001,570 677,627

G. VANBILANSNA PASIVA 0 0

Bilansna aktiva: 1,001,570 677,626

Bilansna pasiva: 1,001,570 677,627

Vanbilansna aktiva: 0 0

Vanbilansna pasiva: 0 0

Tabela 1. primer preduzeće Tehnooprema (2)

S obzirom na raščlanjenost i prikazivanje bilansnih pozicija aktive i pasive,

proizlazi da se na osnovu bilansa stanja mogu vršiti samo statičke finansijske analize.

Ukoliko bismo dinamički posmatrali kategorije bilansa stanja u vođenju finansijske

politike preduzeća, neophodno je primeniti sistem analize više uzastopnih bilansa stanja.3

3. AKTIVA

Aktiva predstavlja sredstva koja se plasiraju na tržištu zajmovnog kapitala. U

poslovanju banke aktivu predstavljaju krediti koje banka nudi i obavezne rezerve koje su

garant povraćaja depozita komintenata banke.

2 www.tehnooprema.com/downloads/finizv2005.xls3 D. Stojanović, Instrumenti finansijsko-računovodstvenih izveštavanja, Finansijsko računovodstvo II, Beograd, 1998, str. 33.

7

Pod pojmom aktiva često se podrazumeva novac u opticaju. U ekonomskoj teoriji

neki teoretičari u aktivu svrstaviju pored novca i hartije od vrednosti, jer se kao kapital

mogu upotrebiti u proizvodnji roba i usluga.

Pri analizi funkcionisanja banaka, aktivu, predstavljaju sretstva banaka koje mogu

da plasiraju na tržištu zajmovnog kapitala, u obliku kredita (za investiranje ili potrošnju).

Ta sretstva su rezultat depozita, kako oročenje štednje građana i privrede, tako i "depozita

po viđenju". U Aktivu pored iznosa krdita koje banka dalje nudi na tržištu, ulaze i

obavezne rezerve (sredstva koje banke ne sme dalje plasirati već mora zadržati kao garant

povraćaja štednje). Stopu obaveznih rezervi propisuje Centralna Banka,i to je jedan od

osnovnih instrumenata monetarne politike (politika Centralne banke kojom se

prevashodno određuje ponuda novca u ekonomiji).4

Kratkoročna aktiva ili obrtna sredstva obuhvataju gotovinu i druge stavke za koje

se razumno očekuje da mogu biti pretvorene u gotovinu u roku od 12 meseci od datuma

bilansa stanja, u toku redovnog poslovanja, a uključuju:

1. Gotovinu;

2. Iznose depozita u bankama i gotovinu u blagajni;

3. Potraživanja od kupaca i druga potraživanja - Iznosi koja preduzeće potražuje od

drugih lica, sa rokom dospeća do 12 meseci. Na teret bilansa uspeha izdvajaju se

rezervisanja ukoliko iz bilo kog razloga postoji sumnja da ova potraživanja neće

biti naplaćena.

4. Zalihe - Obuhvataju: Sirovine - sirovine nabavljene u svrhu izrade proizvoda

preduzeća; procenjuju se po nabavnoj vrednosti ili nižoj tržišnoj vrednosti;

Proizvodnja u toku - proizvodnja koja je u toku, odnosno, polugotovi proizvodi;

procenjuju se po nabavnoj vrednosti sirovina uvećanoj za trođkove proizvodnje

nastale do određenog datuma ili po nižoj tržišnoj vrednosti; Gotovi proizvodi -

proizvod kod koga je proizvodni proces završen i koji čeka prodaju; ovde se

procena takođe vrši na osnovu nabavne vrednosti uvećane za ostvarene troškove

proizvodnje ili po nižoj tržiönoj vrednosti; treba obratiti pažnju na to da se na

dobit ne računa pre nego što je ostvarena prodaja.

4 Prof. dr Nataša Cvetković: „Analiza poslovanja preduzeća“, Megatrend univerzitet primenjenih nauka, Beograd, 2004

8

Dugoročna aktiva su sredstva koja se dugoročno koriste u poslovanju i za koja se

ne očekuje da budu pretvorena u gotovinu u periodu od 12 meseci. Uglavnom

obuhvataju:

Zemljište i građevinske objekte

Opremu / mašine

Motorna vozila

Na ove stavke se primenjuje amortizacija, odnosno, njihova bilansna vrednost se

smanjuje tokom korisnog veka trajanja, na teret bilansa uspeha. Tako]e je čest slučaj da

se vrednost zemljišta i građevinskih objekata koriguje na više, ukoliko se njihova

vrednost na slobodnom tržištu, odnosno, cena po kojoj mogu biti prodati - povećava. Ovo

je uslovljeno dokumentovanom procenom vrednosti koju je izvrđilo lice ovlašćeno za

ovu vrstu procene.

4. PASIVA

Pasiva pokazuje odakle preduzeću imovina – koji deo imovine je finansiran

sopstvenim novcem, a koji deo pozajmljenim novcem (kreditima).

Kratkoročna pasiva su iznosi koji obuhvataju obaveze preduzeća, sa rokom

dospeća do 12 meseci od datuma bilansa stanja. U njih spadaju:

Kratkoročne obaveze prema bankama - iznosi koji se otplacuju bankama na

zahtev ili sa rokom dospeća do 12 meseci, uključujući tekuća dospeća po osnovu

dugoročnih kredita, odnosno, deo dugoročnih obaveza koji dospeva za otplatu u

roku od 12 meseci;

Obaveze prema dobavljačima i druge obaveze - plaćanja koja dospevaju u korist

dobavljača sirovina i po osnovu drugih usluga, sa rokom dospeća do 12 meseci.

Dugoročna pasiva obuhvata:

Dugoročne obaveze prema bankama - neotplaceni deo dugoročnih kredita

banaka koji dospeva za otplatu u roku od 12 meseci od datuma bilansa stanja;

9

Dugoročne obaveze - iznosi koji dospevaju za plaćanje po isteku 12 meseci od

datuma bilansa stanja. Ovde spadaju plaćanja po osnovu investicionih nabavki, za

robu koja je kupljena pod uslovima odloženog plaćanja i krediti iz drugih izvora,

osim banaka.

5. BILANS USPEHA

Za razliku od bilansa stanja, bilans uspeha se sastavlja za određeni izveštajni

period u kome su iskazani svi prihodi i rashodi i na osnovu njih utvrđen dobitak ili

gubitak.

Primer jednostrane forme bilansa uspeha

BILANS USPEHA

- u hiljadama dinara -

P O Z I C I J ANapomena

broj

Iznos

Tekuća

godina

Prethodn

a godina

A. PRIHODI I RASHODI IZ REDOVNOG

POSLOVANJA

I. POSLOVNI PRIHODI (1+2+3-4+5) 7.1.1 836.241 826.373

1. Prihodi od prodaje 21 795.716 803.223

2. Prihodi od aktiviranja učinaka i robe 30.780 25.172

3. Povećanje vrednosti zaliha učinaka 9.326 0

4. Smanjenje vrednosti zaliha učinaka 0 2.222

5. Ostali poslovni prihodi 23 419 200

II. POSLOVNI RASHODI (1 do 5) 7.1.2. 738.327 695.209

1. Nabavna vrednost prodate robe 69.723 178.524

2. Troškovi materijala 22 538.831 433.518

3. Troškovi zarada, naknada zarada i ostali rashodi

40.184

23.564

4. Troškovi amortizacije i rezervisanja 7.229 15.2475. Ostali poslovni rashodi 23 82.360 44.357

10

III. POSLOVNA DOBIT (I - II) 97.914 131.164IV. POSLOVNI GUBITAK (II - I) 0 0V. FINANSIJSKI PRIHODI 7.2.1, 24 18.958 1.983

VI. FINANSIJSKI RASHODI 7.2.2, 25 57.079 47.571

VII. OSTALI PRIHODI 7.3.1, 26 28.534 43.932VIII. OSTALI RASHODI 7.3.2, 27 12.407 53.455IX. DOBIT IZ REDOVNOG POSLOVANJA (III-IV+V-VI+VII-VIII)

75.920 76.053

X. GUBITAK IZ REDOVNOG POSLOVANJA (IV-III-VI+V-VIII+VII)

0 0

B. VANREDNE STAVKE I. VANREDNI PRIHODI 36.988 0 0

II. VANREDNI RASHODI 0 0

III. DOBIT PO OSNOVU VANRED. STAVKI (I-II)

0 0

IV. GUBITAK PO OSNOVU VANRED. STAVKI (II-I)

0 0

V. DOBIT PRE OPOREZIVANJA (IX+BIII-X-BIV)

75.920 76.053

G. GUBITAK PRE OPOREZIVANJA (X+BIV-IX-BIII)

0 0

D. POREZ NA DOBIT 7.5. 4.269 4.702Đ. NETO DOBIT (V-D) 71.651 71.351E. NETO GUBITAK (D-V) ili (G+D) 0 0

U sastavu bilansa uspeha sa prihodima se suočavaju rashodi nastali u cilju

ostvarivanja prihoda. Ono što je karakteristika bilansa uspeha je da se u njemu prihodi,

rashodi i rezultat iskazuju u vidu više podbilansa.

S obzirom na to da je bilans uspeha po svojoj prirodi vremenski račun, obračun

tačnog periodičnog rezultata zahteva tačno vremensko alociranje prihoda i rashoda kao

komponenti rezultata, što podrazumeva da obračunati prihodi i rashodi u bilansu uspeha

treba da se odnose na posmatrani vremenski (obračunski) period za koji se uspeh

obračunava. To znači da prihodima treba nasuprot da stoje troškovi koji su ih izazvali, što

je saglasno principu uzročnosti (korelacije).

Bilans uspeha se sastoji iz rashoda i prihoda, koji su takođe složeni. Ako se bilans

uspeha osniva na kategoriji troškova koja obuhvata troškove minulog i živog rada,

11

ukupne poslovne troškove ( što odgovara ceni koštanja – c.k. , odnosno ceni

proizvođača), tada se finansijski rezultat javlja u obliku viška produkta, dobitka odnosno

gubitka. Ako se bilans uspeha osniva na kategoriji troškova, koja obuhvata samo troškove

minulog rada, materijalne troškove i amortizaciju ili i bez amortizacije uz određene

korekture, tada se finansijski rezultat javlja u obliku novostvorene vrednosti, dohodka ili

dodajne vrednosti (odnosno gubitka).5

Karakteristika bilansa uspeha je da se u njemu prihodi, rashodi i rezultat iskazuju

u vidu više podbilansa i to:

1) poslovni prihodi, rashodi i rezultat;

2) finansijski prihodi, rashodi i rezultati;

3) neposlovni i vanredni prihodi, rashodi i rezultat.

Međusobnim sumiranjem rezultata podbilansa dobija se ukupni bruto–rezultat

preduzeća kao bruto-dobitak (zbir svih dobitaka) ili kao bruto-gubitak (zbir svih

gubitaka) u obračunskom periodu. To znači da preduzeće u bilansu uspeha može iskazati

bruto-dobitak i bruto- gubitak. Ukoliko je bruto dobitak veći od bruto-gubitka, iskazuje se

dobitak ili obrnuto, ako je veći bruto gubitak od bruto dobitka, iskazuje se gubitak. Tako

pozitivan finansijski rezultat se iskazuje na strani rashoda, a negativan finansijski

rezultat iskazuje na strani prihoda, čime se ostvaruje bilansna ravnoteža.

Na osnovu naših propisa o računovodstvu6 bilans uspeha je godišnji i periodični

prikaz, pregled utvrđivanja ukupnog prihoda i dobitka preduzeća. Drugim rečima, kroz

utvrđivanje ukupnog prihoda i dobitka obračun se čini na osnovu principa dobitka.

Osnovica obračunskog sistema, kao osnove za utvrđivanje ukupnog prihoda i dobitka je

fakturisana prodaja.

5 Dr Bogdan Mrdović, Menadžment računovodstva, Čačak 2006, str 356 Zakon o računovodstvu i reviziji

12

6. ZAKLJUČAK

Finansijski izveštaji pružaju informacije o finansijskom položaju, uspešnosti i

promenama u finansijskom položaju preduzeća. Kompletan set finansijskih izveštaja

uključuje sledeće sastavne komponente: 1) bilans stanja, 2) bilans uspeha, 3) izveštaj o

tokovima gotovine, 4) izveštaj o promenama na kapitalu i 5) napomene uz finansijske

izveštaje.

Veoma značajna karakteristika bilansa jeste bilansna ravnoteža. Bilans stanja je

finansijski izveštaj o stanju imovine, kapitala i obaveza na dan sastavljanja obračuna,

odnosno na dan bilansiranja.

Bilans stanja predstavlja dvostrani pregled koji prikazuje bilansnu imovinu i

kapital (pasiva) i način investiranja (ulaganja) kapitala (aktiva); aktiva iskazuje na levoj,

a pasiva na desnoj strani, ili u vidu liste u kojoj aktiva prethodi pasivi. Aktiva predstavlja

konkretne oblike sredstava sa kojima raspolaže preduzeće, a pasiva predstavlja izvore

odnosno pripadnost sredstava preduzeća.

Za razliku od bilansa stanja, bilans uspeha se sastavlja za određeni izveštajni

period u kome su iskazani svi prihodi i rashodi i na osnovu njih utvrđen dobitak ili

gubitak.

Karakteristika bilansa uspeha je da se u njemu prihodi, rashodi i rezultat iskazuju

u vidu više podbilansa i to: 1) poslovni prihodi, rashodi i rezultat; 2) finansijski prihodi,

rashodi i rezultati; 3) neposlovni i vanredni prihodi, rashodi i rezultat. Međusobnim

sumiranjem rezultata podbilansa dobija se ukupni bruto–rezultat preduzeća kao bruto-

dobitak ili kao bruto-gubitak u obračunskom periodu. To znači da preduzeće u bilansu

uspeha može iskazati bruto-dobitak i bruto- gubitak. Tako pozitivan finansijski rezultat se

iskazuje na strani rashoda, a negativan finansijski rezultat iskazuje na strani prihoda,

čime se ostvaruje bilansna ravnoteža.

Bilans stanja i uspeha predstavljaju dva povezana ali po funkciji različita

finansijska izveštaja. Prvi pruža uvid u imovinsku situaciju i finansijski položaj

preduzeća a drugi da omogući uvid u to koliko je preduzeće sposobno da ostvari zaradu.

13

LITERATURA1. D. Stojanović, Instrumenti finansijsko-računovodstvenih izveštavanja, Finansijsko

računovodstvo II, Beograd, 1998

2. Cvetković N, , 2004, Analiza poslovanja preduzeća, Megatrend univerzitet,

Beograd

3. Dr Bogdan Mrdović, Menadžment računovodstva, Čačak 2006,

4. Zakon o računovodstvu i reviziji

5. www.tehnooprema.com/downloads/finizv2005.xls

6. www.belex.co.yu/data/2006/07/00002415.pdf

7. http://sr.wikipedia.org/sr-el/ Актива

14