Embed Size (px)

DESCRIPTION

Su presentación es: “El campo y la industria unidos con la más alta tecnología y actualidad. Abordamos los temas que a vos te interesan”. La Revista Tecno Rural Argentina apunta al mercado de los productores rurales, como el agroindustrial, que poseen una alta atomización en materia de productos, insumos y servicios generados por los distintos sectores industriales. La revista busca facilitar el acceso a esta información clave para el sector. Es una publicación semestral, con una tirada de 30 mil ejemplares, cuya distribución impacta directamente en las exposiciones y ferias más importantes del sector agropecuario como son: Expoagro, Agroactiva o Mercolactea, entre otras. Llega a más de 50 mil asistentes, entre expositores, empresas del sector público y privado, suscriptores y público en general.

Citation preview

LA NECESIDAD DE INVERTIR ENTRANSPORTE Y LOGISTICA

MALEZASp.28

TECNOLOGÍAp.32

YERBA: ¿CUÁL ES EL PRECIO REAL?pág.14

SUSTENTABILIDAD: RIO+20 Y LA AGENDA AGROPECUARIApág.18

MARIANA VASALLI,DE VASALLI FABRILpág.10

TECNORURAL

ARG

_

DISTRIBUCIÓNGRATUITA

Nº17. JUNIO 2012

TECNO

RURALA

RG

Distribución G

ratuita .17.JU

NIO

2012

GANADERÍAp.22

INDICE

06.

La necesidad de invertir en transporte y logística.

18.

10.

14.

28.

22.

26.

Río+20.

Mariana Vasalli.

Polémica por la yerba.

Malezas.

Ganadería.

Guía de la Industria presenta como realizar tu imagen online.

03.

_

STAFF

Director General

Director de Administración

Diseño Tapa y Editorial

Gestión de Control Comercial

Jefe de Ventas

Jefe de Ventas

Jefe de Producción

Coordinación Periodística

Rodrigo Barros

José Saúl

Levigroup.net

Raúl O. Martínez

José M. Espil

Luis Duclosson

Ricardo Turi

María Peralta

Diego Romay Presidente

Delegaciones del Interior Representantes

CORDOBA

E-mail: [email protected]

ROSARIO

Fax: (0341) 481-9763

MENDOZA

Tel.: (0261) 438-1238

SALTA - JUJUY

Telefax: (0388) 422-9122

Celular: (0388) 156857437

TUCUMAN

Telefax: (0381) 434-7696

MAR DEL PLATA

Tel.: (0223) 471-1243

Celular: (0223) 155553399

BAHIA BLANCA y LA PAMPA

Telefax: (02954) 49-0097

Celular: (02954) 15367642

CORRIENTES

Telefax: (03783) 42-9095

MERCEDES (PCIA. de BS. AS.)

Telefax: (02324) 42-5409

SAN JUAN

Telefax: (0264) 425-0352

Es una publicación propiedad de

GUIA DE LA INDUSTRIA S.A.

Rivadavia 819 (C1002AAG)

Buenos Aires. Argentina

Editor Responsable: Sr. Diego Romay

Solicite Vendedor

Tel./Fax: (5411) 5222-8000

0810 777 4842 (GUIA)

Hecho el depósito que marca la Ley N°11.723Registro de la propiedad intelectual en trámite

.04

TECNORURAL

ARG

Nuestro país es uno de los principa-les protagonistas mundiales como productor de alimentos. Junto a Brasil conforma el bloque más im-portante entre las naciones pro-ductoras de soja y sus derivados. Tenemos tierra fértil y extensa, una historia de más de un siglo como país productor agropecuario, de-sarrollamos tecnología de punta, y una agroindustria que compite con los mejores productos del mercado mundial. Llegamos a una meta que hace una década parecía imposible: las 100 millones de toneladas de granos, y se espera que para 2016 la cifra alcance a los 130 millones para llegar a los 160 millones a fin de la década como lo contempla el Plan Estraté gico para el sector anuncia-do por el gobierno. Entonces, sere-mos capaces de generar alimentos para 650 millones de personas. El crecimiento de la producción

agropecuaria debe ser acompañado de otra serie de acciones comple-mentarios que, como un calidosco-pio, permiten conformar un todo exitoso. Una de esas es tener un plan clave de infraestructura que permita una producción en cons- tante crecimiento y pueda salir de los campos para llegar en tiempo y forma a silos y puertos, entonces desde allí llevarlos al mercado mun-dial. Y en este tema el país no ha ido tan rápido como la producción. Es una inversión indispensable sin la cual será imposible cumplir las me-tas impuestas. Las rutas argentinas están saturadas de camiones que terminan por destruirlas y muchos caminos troncales todavía son de tierra. La red vial de las regiones de la Pampa Húmeda, Mesopotamia, NEA y NOA tiene 170 mil kilóme-tros de los cuales solo el 31% está pavimentado. En la década del 50 se transportaban 50 millones de toneladas de granos en tren y hoy apenas se puede superar los 20 mi-llones. Para 2020 el déficit en ma-teria de depósitos alcanzará a las 41 millones de toneladas adicionales. De acuerdo a un estudio realiza-do por la Universidad Tecnológica Nacional (UTN), ampliar y mejorar la red ferroviaria es clave para po-der sacar la producción al exterior. Las hidrovías y puertos tienen serias limitaciones de funciona- miento y también necesitan nuevas inversiones para satisfacer la cre-ciente demanda.Todos estos temas surgen de la in-vestigación realizada para este nú-mero, y que es nota de tapa, sobre las necesidades de infraestructura

Desafío 2020

Por Diego Romay

05.

que tiene la agroindustria para esta década. Las inversiones reclamadas son centrales y por lo tanto deberían ser una política de Estado, alejada de toda disputa sectorial y política, porque hace al desarrollo económi-co y social del país. En un mundo al-tamente competitivo y demandante de alimentos, Argentina tiene una enorme oportunidad como abaste-cedor permanente de los mercados internacionales hoy liderados por China e India y los países de la re-gión. Pero no alcanza con tener los granos y las maquinarias disponi-bles con una acción comercial agre-siva. Es fundamental llegar rápido al cliente con costos competitivos. Porque una infraestructura obsole-ta es, ante todo, un sistema de altos costos y una pérdida de tiempo que encarece todo el proceso. En esta edición se abordan, asimis-mo, otras cuestiones de interés para el sector como los cultivos alterna-tivos a los tradicionales; el proble-ma que plantean las malezas resis-tentes a los herbicidas; la agenda agropecuaria de la cumbre mundial Río+20 sobre la preservación del medio ambiente; por qué sube y baja el precio de la yerba; el repunte del sector ganadero; y en tecnolo-gía por qué la llamada agricultura “inteligente” o de “precisión” está revolucionando la producción. Fi-nalmente Mariana Vasalli, nieta del fundador de Vassalli Fabril y máxi-ma responsable de la empresa, nos cuenta cómo mantiene el liderazgo en el sector de maquinaria agrícola tras más de 60 años de su creación.

¡Hasta la próxima!

nota de tapa

.06

Argentina tiene como objetivo producir alrededor de 160 millones de toneladas de granos para finales de la década. Para alcanzar ese nivel de producción y venta es indispensable

mejorar sustancialmente la infraestructura existente en el país, tanto del sistema de transporte como de almacenamiento, para poder llegar con precios competitivos y

a tiempo a los distintos mercados internos y del exterior.

la necesidad de invertir en transporte y

logística

Plan Estratégico Agroalimentario 2020

minales abarrotadas de camiones y altos costos de mantenimiento. Cada día que pasaba y cada incon-veniente que aparecía, la ecuación se volvía más ajustada y el incen-tivo para el negocio era menor. El ejemplo de este productor que, a pequeña escala, buscó darle valor agregado a los granos y exportar un producto de calidad, es un ejemplo de las dificultades que enfrentan habitualmente muchos productores de diversas regiones de la Argenti-na, que a pesar de grandes esfuerzos que hacen se encuentran con obstá-culos logísticos y de infraestructu-ra a la hora de la comercialización de sus productos, ya sea hacia el exterior o en el mercado interno. Según el Plan Estratégico Agroali-mentario presentado el año pasa-do por el gobierno, y de acuerdo a la propia voluntad de todo el sec-tor agroindustrial, la Argentina se dispone a producir alrededor de 160 millones de toneladas de gra-nos para el año 2020. La tecnolo-gía y el conocimiento necesarios están disponibles, y todo indica que se llegará a esa cifra, pero en

07.

Enrique Nardi es un productor de alimento balanceado para animales con base en la provincia de La Rioja. Tras muchos meses de investigación y de pruebas, logró un compuesto nutritivo a base de soja con un alto contenido de proteínas, y comenzó a hacer las tratativas con interesa-dos chinos para exportar el produc-to al gigante asiático. Al tener cierto grado de procesamiento, ya que los granos son extrusados en una plan-ta de La Rioja especialmente prepa-rada para trabajar con esta materia prima, el producto paga un nivel de retenciones mucho menor al que tributan los granos, y la ecuación fi-nal resulta más conveniente. El plan estaba bien encaminado, pero cuan-do parecía que el esfuerzo finalmen-te iba a dar sus frutos, surgió un problema inesperado: el transporte.

el escenario futuro aparece un gran interrogante que genera pre-ocupación: ¿Cómo se trasladará semejante volumen de granos ha-cia las industrias y los puertos?La infraestructura de transporte de cargas es actualmente un cuello de botella, y si no se realizan inversio-nes importantes en los próximos años, se convertirá en un inespe-rado techo para el crecimiento eco-nómico del país. Según un trabajo realizado por Gustavo López para la Fundación Producir Conservando (FPC), el transporte de granos en la Argentina es muy dependiente de los camiones ya que del total movili-zado el 83% viaja en camión, el 15% en ferrocarriles y el 2% por barcazas.Hasta el año pasado se disponía de un parque automotor total de 360.000 camiones, de los cuales 140.000 eran graneleros, con una vida útil de 20 años y una antigüedad promedio de 19 años. Mientras tan-to, la red vial primaria y secundaria, involucrada en la región productora de granos (Pampa Húmeda, Meso-potamia, NEA y NOA) abarca 170 mil kilómetros, de los cuales el 31%

En primera instancia, tras varios cientos de kilómetros sobre rutas en mal estado, Nardi intentó sacar su producto por el puerto de Santa Fe, pero el calado de esa parte del río no es suficiente para que ingre-sen las barcazas, y la logística para el embarque no estaba a la altura de las necesidades. Por lo tanto, el productor tuvo que dirigir los ca-miones con el alimento balanceado hacia el puerto de Rosario, con lo que esto representa en el costo del flete y los inconvenientes en el man-tenimiento de la calidad del pro-ducto. Allí, Nardi se chocó con ter-

LA INFRASTRUCTURA DE TRANSPORTE DE CARGAS ES ACTUALMENTE UN CUELLO DE BOTELLA, Y SI NO SE REALIZAN INVERSIONES IMPORTANTES SE CONVERTIRÁ EN UN INESPERADO TECHO PARA EL CRECIMIENTO ECONÓMICO DEL PAÍS

EL TRANPORTE DE GRANOS EN LA ARGENTINA ES MUY DEPENDIENTE DE LOS CAMIONES YA QUE DEL TOTAL MOVILIZADO EL 83 % VIAJA EN CAMIÓN, EL 15 % EN FERROCARRILES Y EL 2 % POR BARCAZAS

nota de tapa

.08

esta pavimentado, el 18% mejorado y el 52% son caminos de tierra. “El estado de la red caminera es malo, y no difiere en forma significativa respecto de la última década, a pe-sar de las diferentes concesiones otorgadas para su mantenimien-to”, afirma el trabajo de López.Respecto a los ferrocarriles, el tra-

bajo de FPC indica que de 40.245 kilómetros de vías férreas de la red original argentina, en la actualidad

solo se operan 28.700 kilómetros, y de ellos, 12.800 kilómetros son de la red troncal, vinculada a las zonas agrícolas. “Aun no están trabajando con su real potencial ciertas líneas. El caso del Belgrano Cargas es un ejemplo, siendo el único que canali-za gran parte de la oferta granaria del norte del país”, agrega López.El transporte fluvial, por su parte, es todavía una ilusión. Con una par-ticipación marginal en el total, solo se limita a la transferencia de mer-cadería de terminales portuarias. Como bien describe una investiga-ción realizada por la Universidad Tecnológica Nacional (UTN), en el sector agrícola, la eficiencia del sis-tema de transporte es la que deter-mina la posibilidad de producción de determinadas zonas, ya que el precio que recibe el productor agro-pecuario es el que define la frontera agrícola y del que debe deducirse el costo del flete. El transporte es uno de los ítems con más peso dentro de los balances de las empresas agrope-cuarias, y puede definir la rentabili-dad o quebranto de una actividad. La UTN hace un repaso por la evolución y el estado actual de las principales redes de transporte del país. La red ferroviaria es tal vez la que representa la mayor decaden-cia, y cuyo potencial debería ser el más alto con las inversiones ade-cuadas. Mientras que en los años

50 se llegaban a transportar casi 50 millones de toneladas anua-les de granos por ese medio, hoy apenas superan los 20 millones.

Transporte naval

Las hidrovías y puertos tampo-co están expresando su máximo potencial y sufren la falta de in-versiones importantes. La inves-tigación realizada por la UTN hace un repaso por el recorrido que llevó a la situación actual.La Ley de Puertos dispuso, en 1992, la entrega a las provincias de las terminales portuarias situadas en su territorio. Asimismo, se dispuso que los buques que utilizaran puer-tos privados estuvieran exentos del pago de derechos y tasas al Estado por servicios que éste no brindara.Por otra parte, se concesionó, por el sistema de peaje, el dragado y bali-zamiento de la hidrovía (Río de la Plata–Paraná–Paraguay) en el tra-mo comprendido entre el puerto de Santa Fe y la zona de aguas profun-das del Río de la Plata, permitiendo garantizar un calado mínimo de 30 pies entre el Puerto de General San Martín, en las cercanías de la ciudad de Rosario, y el mar y la navegabili-dad de la misma durante todos los días del año. Esta situación favo-reció a los puertos instalados en el

40.245 kilÓmetros de vías férreas dela red original argentina, en la actualidad solo se operan 28.700 kilÓmetros, y de ellos, 12.800 kilÓmetros son de red troncal, vinculada a las zonas agrícolas

la ley de puertos dispuso en 1992, la entrega a las provincias de las terminales portuarias, asimismo se dispuso Que los BuQues Que utilizaran puertos privados estuvieran eXentos del pago de derecHos y tasas al estado por servicios Que éste no Brindara

09.

río Paraná, en la zona denominada ROSAFE, que abarca desde Buenos Aires hasta General San Martín. En la actualidad, el 70% de la produc-ción agrícola exportable los utiliza. La mayor parte de estos puertos privados se dedica a la exportación de granos, aceites y subproductos. Asimismo, en esta zona se puede observar un fuerte incremento del transporte fluvial con barcazas, que realizan transbordo de su carga a barcos de mayor porte en la zona de Timbúes, cercano a Rosario. Otros puertos importantes para la actividad cerealera y oleaginosa, según destaca el trabajo de UTN,

ción conjunta de oleaginosas de 72-73 millones de toneladas (soja y gi-rasol), manteniendo el actual nivel de exportación de materia prima, implicará expandir las actuales 56 millones de toneladas de capacidad instalada a 60 millones de tonela-das (10%)”, destaca FPC. Este in-cremento debería registrarse como ampliación de las actuales facilida-des industriales y de nuevas plan-tas en las zonas más alejadas de los puertos, como el NOA, mejorando así la competitividad de las mismas. De estos datos se puede concluir que las inversiones en materia de infraestructura de transporte y al-macenamiento de granos son im-prescindibles, tanto para potenciar las posibilidades de crecimiento de la economía argentina como para impulsar la vocación productiva de las regiones del interior del país, que con mejores vías de acceso a las principales industrias y al mer-cado internacional contarían con mayores incentivos para expresar su máximo potencial. Para que los órganos vitales de la Argentina si-gan siendo fuertes, es vital que las arterias funcionen a la perfección.

son Quequén y Bahía Blanca, am-bos en la provincia de Buenos Aires, que concentran, aproximadamente, el 30% del volumen de la expor-tación de la producción agrícola.Con este panorama, en el que la de-pendencia de los camiones es muy alta y los tiempos de transporte ha-cia las zonas industriales o las ter-minales portuarias se multiplican, hay que ampliar el foco de aten-ción y ver cómo está la estructura de almacenaje, acondicionamiento y procesamiento de la producción. Según los datos aportados por Producir Conservando, la relación actual de capacidad de almacena-miento instalada fija en función de la producción en nuestro país es del 80%. Si se aplica igual pro-porción a la producción espera-da al 2020, el déficit en materia de depósitos alcanza las 41 mi-llones de toneladas adicionales.Por su parte, con la mira en el 2020, la industria oleaginosa argentina, asociada a la logística portuaria de salida de materia prima y derivados, deberá expandirse de alcanzarse las metas fijadas de crecimiento. “La posibilidad de obtener una produc-

SEGÚN LOS DATOS APORTADOS POR PRODUCIR CONSERVANDO, LA RELACIÓN ACTUAL DE CAPACIDAD DE ALMACENAMIENTO INSTALADA FIJA EN FUNCIÓN DE LA PRODUCCIÓN EN NUESTRO PAÍS ES DEL 80%.

INVERSIONES EN MATERIA DE INFRAESTRUCTURA DE TRANSPORTE y ALMACENAMIENTO DE GRANOS SON IMPRESCINDIbLES.

Caso de éxito

Vassalli Fabril, una empresa de capitales 100% nacionales, con más de 60 años de experiencia en la Fabricación de cosechadoras

.10

Esta empresa nacional fundada en 1949 es líder en el sector de maquinaria agrícola. Produce 600 unidades anuales de las cuales 350 son cosechadoras de las que el 30% son exportadas

a mercados de América Latina, Europa y el sur de África. Historia, presente y futuro de una empresa familiar que es sinónimo de campo.

“LA MAQUINARIA AGRÍCOLA TIENE UN GRAN pOTENCIAL DE CRECIMIENTO EN EL MERCADO INTERNO y DE ExpORTACIÓN”

En el interior de la Argentina, es-pecialmente en la región del norte de Buenos Aires y sur de Córdoba y Santa Fe, existe una gran industria que nació y creció en el siglo XX al ritmo de la consolidación del mode-lo agrícola nacional. Se trata de la industria más rural de todas, cons-tituida por gauchos amantes de la tierra y de los fierros: hablamos de las fábricas de maquinaria agrícola. Uno de los nombres más emblemá-ticos en este sector es Vassalli Fa-bril, una empresa de capitales 100% nacionales, con más de 60 años de experiencia en la fabricación de cosechadoras que lleva producidas más de 35.000 unidades, y con sus tres plantas fabriles ubicadas en Firmat, provincia de Santa Fe, que ocupan 99.000 metros cuadrados y emplean a más de 600 personas, tiene una capacidad de producción de 600 unidades al año para sus dos marcas, “Don Roque” y “Vassalli”. Mariana Rossi Vassalli, presidenta del Directorio de la compañía, con-versó con Tecno Rural sobre la his-toria de la empresa familiar, su pre-sente y las perspectivas del sector.

¿Cómo comienza Vassalli?El establecimiento metalúrgico Vassalli nació en Firmat, en el año 1949. Su fundador, Roque Vassalli, trasladó ese año su taller de refor-mas ubicado en Cañada de Ucle, y se dispuso a desarrollar una plan-ta modelo que, poco a poco, se fue convirtiendo en una empresa des-tacada como polo de desarrollo tec-nológico y productivo, y referente a la hora de señalar los puntos clave

implementada hasta la aparición del primer modelo íntegramente fabricado en la planta de Firmat, la cosechadora “Super Vassalli”, uno de los que más satisfacciones le dio a su fundador. Los sucesivos cam-bios que se introdujeron en sus mo-delos estuvieron siempre asociados a las demandas tradicionales de los hombres de campo. Las máquinas de la marca se caracterizaron por ser muy prácticas, de gran rendi-miento y muy fácil mantenimiento.

¿Cuál fue el momento más importante de la empresa, el que le dio la identidad actual?Estructurada formalmente la in-dustria, se lanzaron al mercado más de 20 modelos diferentes. Mo-delos como la “3-16” se destacaron por su versatilidad, ya que podían transformarse en unidades espe-ciales para terrenos muy pesados, inclusive para la cosecha de arroz, tal el caso de la “Vassalli 3-16 JMR”. Prácticamente, en promedio, cada año y medio, Vassalli propone al productor una nueva alternativa que contempla la necesidad de ma-

de la evolución del sector de maqui-naria agrícola en el país. Pasaron pocos años desde la reforma inicial

Entrevista a Mariana Rossi Vassalli, Presidenta de Vassalli Fabril.

.11.

yores rendimientos, menores ni-veles de pérdida de cereal, mayor limpieza del grano cosechado y más velocidad de trabajo. Se montó una red de concesionarios lo suficien-temente articulada como para que la provisión de repuestos se dé en tiempo y forma, fundamental para que el trabajo de campo se cumplie-ra bajo cualquier condición geográ-fica o climática, un valor agregado que los usuarios siempre destaca-ron como una ventaja comparativa determinante. Convertido ya en un referente de la industria nacional de maquinaria agrícola, al final de la década de los ochenta, Roque Vas-salli sienta las bases de Vassalli Fa-bril S.A., una nueva planta en la que comenzó a producir las cosechado-ras “Don Roque”. En menos de una década, y con una progresión de modelos que va aumentando gra-dualmente su capacidad de trilla, la marca pasó a liderar el mercado de cosechadoras de producción na-cional. Con su equipo de profesio-nales formado bajo su experiencia continuamos esta línea de trabajo y en octubre del año 2000 se pre-

De Firmat al munDo Vassalli Fabril Fue Fundada por roque Vassalli en 1949 en la localidad santaFecina de Firmat. Hoy tiene 3 plantas industriales.

mariana rossi Vassalli es nieta de roque y actualmente preside el directorio de la empresa Familiar.

el primer modelo de cosecHadora propia Fue la “super Vassalli”

tiene más de 600 empleados directos y más de 300 en Forma indirecta.

produce anualmente 600 unidades de las cuales 350 son cosecHadoras.

exporta el 30% de sus cosecHadoras a países de américa latina, europa y sur de áFrica.

a lo largo de su Historia Ha Fabricado más de 35 mil unidades.

Vassalli axial 7500

Mariana rossi Vassalli, presidenta de Vassalli Fabril.

Caso de éxito

.12

sentó la cosechadora más grande y sofisticada fabricada en el país: el modelo “RV 170” de la línea “Don Roque”, diseñada y desarrollada íntegramente en la planta de Fir-mat. En marzo de 2003 tomamos la decisión de relanzar al mercado la marca Vassalli, reabriendo y po-niendo en funcionamiento la histó-rica fábrica de cosechadoras Roque Vassalli. Apenas 12 meses después de esta iniciativa, se lanzó al mer-cado la “Vassalli 1.550e” con la que la empresa puso de manifiesto su capacidad de innovación y capitali-zó la infraestructura y el desarrollo tecnológico que le permitió conso-lidar su liderazgo en la producción nacional de cosechadoras. Dos años después, la empresa amplió la gama de la marca Vassalli con la presen-tación del modelo “1.300e”, en el que reunió un paquete tecnológico inédito para una cosechadora con

la. Empecé a colaborar en la empre-sa a fines de la década del ‘80. Tra-bajando codo a codo con mi abuelo, fui aprendiendo el funcionamiento de las distintas áreas y asumien-do mayores responsabilidades.

¿Cómo es la relación de Vas-salli con Firmat? ¿Qué apor-te le hace a su desarrollo? ¿Cuántos empleados tienen?La empresa se encuentra en un entorno donde gran parte de la actividad económica del pueblo depende del nivel de actividad de la empresa. A los más de 600 em-pleados en forma directa y más de 300 en forma indirecta y a través del desarrollo de una red de pro-veedores locales, Vassalli Fabril históricamente estuvo comprometi-da con el crecimiento de su región.

¿Cuáles son los principales problemas y desafíos del sec-tor fierrero en la actualidad? ¿Cuántas máquinas están fa-bricando hoy?Actualmente, el sector se encuentra

atravesando un proceso de fuerte desaceleración de la demanda. Los efectos provocados por la sequía que afectó a la última cosecha hi-cieron que los niveles de venta de toda la industria desciendan en comparación con períodos ante-riores. Actualmente la empresa produce 350 cosechadoras anua-les de las cuales el 30% son ex-portadas a mercados de América Latina, Europa y el sur de África.

¿Cómo ven el futuro de la maquinaria? ¿A qué apun-tan desde la empresa?Más allá de situaciones coyuntura-les, las empresas nacionales en ge-neral y Vassalli Fabril en particular cuentan con un gran potencial para satisfacer las demandas de ma-quinaria tanto en el mercado local como en mercados internacionales. La eficiencia lograda por el sector agrícola argentino sumado a un en-torno cada vez más demandante de alimentos y commodities posiciona a nuestro país como referente mun-dial en materia de producción.

esa capacidad de trilla, y en 2007, coincidiendo su 60 aniversario con el lanzamiento de su modelo de trilla axial Vassalli “AX 7500”, la empresa pasó a tener el portafolio de productos más amplio y comple-to de cosechadoras en Argentina.

¿Cuándo y cómo comienza su propia historia en la empresa?A los cinco años, mi abuelo me lle-vaba de la mano a recorrer la fábri-ca. Durante mi infancia y juventud, yo ya cargaba con un apellido que era sinónimo de maquinaria agríco-

En mEnos dE una década la marca pasó a lidErar El mErcado dE cosEchadoras dE producción nacional.

La historia de Vassalli Fabril y la del Turismo Carretera están ínti-mamente vinculadas. Desde sus inicios, la empresa siempre apoyó todas las actividades vinculadas al desarrollo del automovilismo y del TC en particular, desde las “cupeci-tas” con Rubén Luis Di Palma has-ta la moderna “chevy” de Matías Rossi. “Ese vínculo no solo se dio como sponsor en la categoría, sino que además tuve la posibilidad de ser copiloto durante muchos años hasta que se decidió por cuestiones vinculadas a la seguridad que solo corran los pilotos. Sin embargo, a pesar de esa medida seguimos apoyando a la categoría y a nues-tros pilotos”, comenta Mariana.

También con los auTos

¿Por qué buscan ese víncu-lo? ¿Cuál es la imagen que se quiere dar de la marca?Se trata de un vínculo que se da naturalmente. El TC es una de las pasiones de los argentinos, espe-cialmente en el interior del país y en los productores agropecua-rios. Esa pasión es un sentimiento compartido hacia nuestras mar-cas y hacia nuestras cosechado-ras. Por eso, desde 2009, nues-tro piloto oficial es Matías Rossi.

mariana rossi Vassalli, prEsidEnta dE Vassalli Fabril.

auto dE matÍas rossi

13.

Polémica

Su precio ha sido siempre un paradigma de decisiones políticas

y de la situación de la economía real del país. Se necesita un

esquema sostenible en el tiempo que garantice el gradual

incremento de la producción, consumo, empleo, y salarios.

Cómo evolucionó el sector en las últimas dos décadas y qué puede

pasar con los precios.

El subE y baja dE la

yErba

.14

pretendemos describir la evolución del sector en los últimas dos décadas, brindamos información unificada sobre el sector

El sector yerbatero no es el más im-portante de la economía argentina. No es el energético ni el sojero; no es el automotriz ni el de telefonía. Pero es uno que ilustra muy bien muchas de las políticas económicas que se llevaron a cabo en el país en los últimos 20 años; que muestra bien las consecuencias benéficas de esas políticas pero también los cos-tos de las mismas; aciertos y caren-cias. En esta nota pretendemos des-

El gráfico N° 1 muestra la produc-ción de yerba mate molida entre 1979 y 2011. En la década del 80 se produjeron cerca de 150 millo-nes de kilos por año. En la década del 90 aumentó fuertemente la producción hasta llegar a cerca de 300 millones de kilos anuales, en tanto que en la última década, con vaivenes, disminuyó a cerca de 280 millones de kilos. ¿Un éxito de la década del 90? Sí, pero no tanto.Para entenderlo veamos la evo-lución de los precios. El gráfico N° 2 muestra el precio real de la hoja verde de yerba y de la yer-ba canchada entre 1988 y 2012 en pesos de 1997 (que es equi-valente a decir dólares de 1997).La historia es la siguiente. En 1988 la producción estaba estancada y la demanda había crecido en los últimos años. La productividad de los productores primarios era muy baja. En esa situación, los precios del kilo de hoja verde y canchada se dispararon (esta última llegó a 30 centavos de peso de 1997, seme-jante al precio real actual). Entre esos últimos años del gobierno de Alfonsín y los primeros del de Me-nem se puso en práctica un plan de reconversión de los yerbateros para aumentar su productividad y producción. A esto se sumó en el año 1991 la liberalización del mer-cado mediante la eliminación de la

cribir brevemente la evolución del sector en los últimas dos décadas, brindamos información unificada sobre el sector que hemos compila-do a partir de distintas fuentes (de difícil acceso público), y explicamos cómo se llegó a la situación que vive hoy el sector, con puja distributi-va dentro de la cadena, caída de la producción y consumo, y elevados precios finales. Vamos de a poco.

por José anchorenadirector del Área de

desarrollo económico de la fundación pensar.

15.

YERBATALMISIONES, ARGENTINA

Comisión Reguladora de la Produc-ción y Comercio de la Yerba Mate (CRYM), la cual había regulado pre-cio, cantidades y calidades hasta el momento. La liberalización se sumó a la reconversión y en los siguientes ocho años la producción y la pro-ductividad crecieron fuertemente, los precios de la materia prima ca-yeron, y hasta disminuyó el precio del producto final: el precio al con-sumidor era de 1.60 pesos a fines de la década cuando era de 1.85 en 1993 y aún más (en términos rea-les) en los primeros años de los 90s.Pero no todos estaban contentos. Lo estaban los consumidores que po-dían consumir más a un menor pre-cio. También los grandes produc-tores (más de 100 hectáreas) con yerbatales nuevos, alta tecnología y economías de escala en la produc-

Gráfico 1. Producción de yerba mate molida (para mercado interno y exportaciones), 1979-2011. Fuente: Magán (2005), MinAgri e INYM.

100

150

200

250

300

350

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

mile

s d

e t

on

ela

das

Polémica

.16

ción. Y, más que nadie, lo estaban los molineros (Las Marías, Moli-nos Río de la Plata, Hreñuk, entre otros, los cuales, en algunos casos, también eran grandes productores de materia prima) y los recientes hipermercados (Carrefour, Disco, Norte, Jumbo, etc.). Mientras que a principios de la década del 90 el precio final se hallaba entre 2 y 3 veces el precio de la materia pri-ma (la yerba canchada), a finales de la misma era cercano a 5 veces. Los que sí habían perdido eran los más de 15.000 pequeños produc-tores, de menos de 10 hectáreas, quienes se encontraron con que su producto de venta se hallaba por el piso. En términos reales, la hoja de yerba valía en el 2001 menos de un cuarto del precio una década atrás. ¿Qué había pasado? Muy simple: el crecimiento de la oferta por los aumentos de productividad de los grandes yerbateros llevó al precio de la hoja por el piso y a los peque-ños no les cerraban las cuentas. Ya en 1997 su situación era difícil; y en el 2001, con la recesión gene-

ralizada del país, era dramática.En efecto, la reconversión y liberali-zación yerbatera habían sido un éxi-to: la producción, la productividad y el consumo habían crecido, y los

con las dimensiones educativa, so-cial y cultural, las cuales apenas ha-bían sido tenidas en cuenta al mo-mento de establecer la estrategia.La cruz del problema se hallaba, por supuesto, en la heterogeneidad de la productividad. De Bernardi y Prat Kricun estimaban en el 2001 que un productor de 20 hectáreas de baja tecnología con una densidad de 1000 plantas por hectárea podía obtener 3000 kilos de hoja ver-de por hectárea a un costo de 13.8 centavos por kilo. Por otro lado, un productor de 20 hectáreas de tec-nología media con una densidad de 3000 plantas por hectárea podía obtener 18000 kilos por hectárea a un costo de 7.4 centavos por kilo. Está claro que ante una demanda estancada o decreciente, este último sacará del mercado al primero. Más aún lo hará un gran productor con alta tecnología. Había dos caminos posibles: o la reconversión de los pequeños productores o regulación del precio de la materia prima. El primer camino consistía en insistir con una reconversión tecnológica de los pequeños que les permitiera competir con los grandes tecnifi-cados, o una reconversión de vida (empleo, educación, migración, etc.) que les permitiera insertarse laboralmente en la sociedad con otra profesión y desde otro lugar.Luego de varias protestas, marchas y “tractorazos” de los pequeños pro-ductores a lo largo de esos años, en el 2002, bajo el gobierno de Duhal-de a nivel nacional y de Rovira en Misiones, se decidió por el segundo camino y se crea el Instituto Nacio-nal de la Yerba Mate (INYM), el cual de aquí en más fija los precios de la hoja de yerba y de la yerba cancha-da. Y empieza así la segunda parte de nuestra historia, en los gráficos se observa que la producción se es-tanca o disminuye (lo mismo que el consumo), y que los precios reales de la materia prima aumentan fuer-temente hasta el año 2006. El precio real de la hoja de yerba crece entre el año 2000 y el año 2007 cerca de 230%, en tanto que el precio (real)

precios habían bajado. Pero la re-forma tenía una pata floja, como lo tuvo casi todo sector reformado en esa década: la caída en el empleo, la imposibilidad para los pequeños productores de seguir los pasos de los grandes, y la dificultad de aque-llos para adaptarse laboralmente a la nueva situación. Es que aquí la dimensión económica se cruzaba

Gráfico 2. Precio real de la hoja verde de yerba y de la yerbacanchada, 1988-2012. Fuente: elaboración propia en base a de Bernar-di y Prat Kricun (2001) e INYM. Para deflactar se usó el Índice de Precios al Consu-midor hasta el 2006, y luego un promedio de estimaciones oficiales provinciales.

en el 2002 se crea el InstItuto nacIonal de la Yerba Mate (InYM), el cual de aquí en Más fIja los PrecIos de la hoja de Yerba Y de la Yerba canchada.

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

0

0.2

0.4

0.6

0.8

1

1.2

1.4

pe

sos

de

19

97

pe

sos

de

19

97

hoja (eje izquierdo) canchada (eje derecho)

17.

final lo hace en 55%. Con esto se re-compone las utilidades de los pro-ductores respecto a la industria y al comercio. Dado el aumento de los precios reales (es decir, que aumen-taron más que la inflación), no es extraño que el consumo haya caído.La regulación del precio de la ma-teria prima permite que los peque-ños productores, sus familias y su cultura sobrevivan. El lado oscuro de la misma es seguramente que los grandes productores tecnifica-dos de alta productividad tienen ahora una renta extraordinaria.A partir del 2007 se da un nuevo ciclo pues se entra en una econo-mía inflacionaria. El INYM lucha por ajustar los precios más segui-do, en tanto que el gobierno, a tra-vés de su Secretario de Comercio, insiste en que se mantengan bajos. Así, desde entonces, los precios de la hoja y de la yerba canchada van perdiendo terreno frente a la in-flación, y aparecen los temores de repetir la historia de fin de siglo, por lo que se renuevan las protes-tas de los pequeños productores. Es así que se llega al año 2012 con una pérdida en términos reales de casi 20% en los precios de la ma-teria prima, y una negociación del INYM con el gobierno que termina en un salto de cerca de 100% de los precios al productor a partir de abril. ¿Es razonable este aumento del precio de la materia prima? No lo tengo claro. Lo que sí sabemos es que el precio de la tierra ha au-mentado fuertemente en Misiones y Corrientes, como lo hizo en todo el país, lo hizo entre un 100% y un 300%, y más también. Y, así como la escasez del factor tierra determi-na que los precios de los commo-dities agrícolas se correlacionen fuertemente, se entiende que em-pujaría al alza el precio de la hoja de yerba si no estuviera regulada. Por otro lado, también han aumen-tado más que la inflación varios de los insumos, como fertilizan-tes y gasoil, y los costos laborales.De cualquier manera, a la industria los márgenes se le achican brutal-

mente pues se le indica que no pue-de aumentar más del 10%. En estos días nosotros hemos hecho algunos cálculos y la industria necesitaría aumentar el precio de venta un 57% (y el precio minorista un 40%) sim-plemente para poder trasladar los mayores costos de la materia prima sin aumentar su margen en pesos, lo que llevaría el precio al consu-midor a algo más de 15 pesos. Si la industria pretende mantener su

yerba en la última década es que otra vez se convierte en paradigma de la política y de la performan-ce económica general. El empleo crece, se regulan los mercados de la materia prima (formalmente a través del INYM) y del producto final (informalmente a través de la Secretaría de Comercio), los pe-queños productores recuperan su lugar, aunque no necesariamente disminuye la desigualdad del in-greso pues los grandes productores reciben una renta extraordinaria. Otra vez, la política económica pa-rece exitosa. Pero no lo es tanto: en los últimos años se empieza a dar una lucha distributiva entre pro-ductores, industriales, comercian-tes y consumidores, que amenaza con desestabilizar completamente el mercado. En la última puja los industriales amenazan con desabas-tecer, lo que lleva el precio del kilo de yerba para el consumidor a más de 30 pesos, y el gobierno amenaza con cerrar las exportaciones situa-ción que tiene sus contraindicacio-nes: los mercados internacionales siempre son difíciles de adquirir y recuperar, y las divisas internacio-nales no abundan hoy en el país.Lo que necesita la yerba es lo que necesita el país: un esquema eco-nómico sostenible en el tiempo que permita el gradual incremento de la producción, el consumo, el empleo, la productividad, el salario real, la equidad y el bienestar. Encontrar esa fórmula es el gran desafío para este y los futuros gobiernos.

En la última puja los industrialEs amEnazan con dEsabastEcEr, lo quE llEva El prEcio dEl kilo dE yErba para El consumidor a más dE 30 pEsos

margen proporcional tendrá que aumentar también cerca de 100%, y vender a más de 22 pesos. En tan-to, si la industria exige sólo pasar los mayores costos y aumentar su precio con la inflación (digamos, un 25%), entonces el aumento de pre-cio respecto al 2011 será de 70%, a cerca de 17 pesos para el consumi-dor final. En cualquier caso, mien-tras que en los últimos cinco años el precio de la yerba se retrasó frente la inflación, en el 2012 tendrá un aumento por arriba de la misma, lo mismo que otros productos bá-sicos, como el transporte público, el gas, la electricidad y la nafta.Lo interesante de la historia de la

la rEgulación dEl prEcio dE la matEria prima pErmitE quE los pEquEños productorEs y su cultura sobrEvivan

RIO + 20

Del 20 al 22 de junio próximo tendrá lugar en Río de Janeiro la segunda Cumbre Mundial de la Tierra denominada Río + 20, a dos décadas de la primera realizada en la misma ciudad. La discusión de

los temas agropecuarios estará marcada por el cambio climático, monocultivo, biocombustibles y ordenamiento territorial.

La cumbre en La agenda agropecuaria

.18

Por María Teresa Morresi

En la Cumbre de Río de 1992 sur-gieron directivas para todos los sec-tores productivos siendo uno de sus documentos más importantes y em-blemáticos la Agenda 21, que plan-teó propuestas concretas acerca de los rumbos a seguir para el logro de un mundo ecológica, social, cultu-ral y económicamente sustentable. Las propuestas guiaron el accionar de innumerables ONGs, gobiernos, instituciones, centros de investiga-ción y empresas. Tiempo después tuvieron lugar otros tantos encuen-tros destinados a revisar qué se es-taba haciendo en el mundo para la conquista de la sustentabilidad, para ese cambio de paradigma casi obli-gatorio tanto por las complicacio-nes que surgían en las áreas del uso de los recursos naturales sino ade-más por las inequidades evidentes.Entre las reuniones globales se destacó, con muy poco éxito y lo-gros, la de Johannesburgo, África del sur, cuando se cumplió una dé-cada de la Cumbre del 92. Varios paneles intergubernamentales de cambio climático –en uno se tra-tó con poco éxito el protocolo de Kyoto- y las pautas y objetivos del milenio que apoyaron la mayoría de los países y de las empresas. La comunidad internacional infor-mada, en gran parte gracias a la circulación de información a través de las redes sociales, las currículas escolares, las campañas globales, más las tremendas consecuencias que han tenido desastres como el

tsunami en Japón y demás trage-dias climáticas, impune presión a los actores contaminantes y el tema de la búsqueda de la susten-tabilidad ya está establecido en la agenda dejando de ser marginal. Río + 20 es un encuentro para revisar qué se hizo de todo lo ma-nifestado y planteado hacia dónde va el mundo desde las acciones de los países, emprendedores, in-dividuos, universidades y desde los diferentes sistemas de educa-ción, por mencionar algunos es-pacios de trabajo entre los que se incluye, por cierto, las empresas.

Hacia un nuevo paradigma económico

María Eugenia Di Paola es abo-gada y directora de la Fundación Ambiente y Recursos Naturales (FARN), entidad pionera en el país en la investigación de la pro-blemática de la sustentabilidad, legislaciones y políticas públicas.Para la especialista existen proble-mas centrales que subsisten a nivel internacional, y también en la Ar-gentina, debido al sesgo producti-vista del enfoque de crecimiento meramente económico que no in-corpora el concepto de desarrollo sustentable. “Todavía no se toma en cuenta la equidad entre genera-ciones, el contacto entre las necesi-dades actuales y el ambiente de hoy y el que existirá mañana. Esta falta de perspectiva, sumada al creci-

Planta de biodieselPuerto General san Martín,

Provincia de santa Fe.

19.

es un encuentro para revisar hacia dónde va el mundo desde las acciones de los países, emprendedores, individuos, universidades, por mencionar algunos espacios de trabajo entre los que se incluye, por cierto, las empresas.

RIO + 20

La economía verde

.20

miento de la población, profundiza dos preocupaciones relacionadas: la de la seguridad alimentaria y la ambiental. El documento borrador que se esta trabajando hacia Rio + 20 (Draft Zero) comprende como eje de importancia la temática de agricultura, la seguridad alimen-taria y el desarrollo rural tanto en cuanto a la protección del agua y del derecho humano a la misma, como así también en vinculación al futuro y en el plano del comer-cio con el fin de evitar los subsidiosdistorsivos y adversos al am-biente y al desarrollo sustentable en la materia”. Di Paola expresa que en el Draft Zero no se expresa el tema de soberanía alimentaria siendo que se trata de un aspecto central porque el 73% del creci-miento de las exportaciones de la Argentina está relacionado al sector agropecuario.“Esto se contrapone con varias regiones del país don-de la pobreza se incrementa con el hambre, de ahí que es fundamental que la seguridad alimentaria se vincule a la soberanía alimentaria”. Ahora bien ¿sería esto suficiente para abordar la sustentabilidad de la actividad?. Sostiene que no y que hay varios aspectos ligados al tema del desarrollo agropecuario que de-berían tratarse como por ejemplo:

Cambio Climático: en materia de emisiones de gases de efectoinvernadero el sector agropecuario es, según los datos del último in-ventario nacional de GEIs del 2000, el segundo emisor a nivel nacional. Por otro lado, la adaptación al cam-bio climático es un tema clave aun-que evitado por ser considerado una amenaza a los objetivos productivos del crecimiento en esta materia.

Agricultura y monocultivo: la expansión de la frontera agro-pecuaria es importante, asociado a la preponderancia de un esque-ma productivo de monocultivo (no sólo de soja, pudiéndose conside-rar además el pino en Misiones). Es fundamental considerar que el

Por Walter Pengue (*)

La propuesta actual, que viene ini-cialmente del “new green deal” o el nuevo gran pacto verde, susten-tado en la propuesta de la econo-mía verde, si bien acerca algunas soluciones puntuales (algunos servicios ambientales, reconoci-miento de empleo verde, nuevas tecnologías) no puede ni debe re-emplazar los objetivos todavía no logrados del desarrollo sustentable. No es por repetir el concepto que llegaremos al desarrollo, en parti-cular en las economías emergentes y en los millones de congéneres que hoy siquiera acceden a la comida más elemental. Sino con acuerdos globales internacionales en los que las economías más desarrolladas se hagan cargo de ayudar a los paí-ses emergentes, con transferen-cias reales de fondos y tecnología no obsoleta, además de fortalecer otras relaciones e instituciones. En el plano agropecuario, uno de los ejes primordiales debería cen-trarse en el fortalecimiento de las capacidades de los países produc-tores de alimentos, en producir, más, mejor y establemente, además del reconocimiento de los servicios ambientales que presta la agricul-tura. Y en esto hay que reconocer que en el ámbito internacional no

es posible sostener la producción de alimentos con un único tipo de agri-cultura y ganadería, sino fortale-ciendo la diversidad de las mismas. Ya lo advirtió la FAO y también el PNUMA sobre la importanciaque tiene la agroecología para el fortalecimiento de las capacidadeslocales de alimentación y su con-tribución en la lucha contra lapobreza y el hambre. Las nuevas tecnologías tienen un rol relevantepero también las tecnologías híbri-das socialmente apropiables y útilesa los campesinos. En el caso ar-gentino, sería vital la promoción de un manejo ecoregional y una verdadera propuesta de adminis-tración de los recursos naturales vinculados al manejo ecoregional.En cuanto a la ganadería, el país deberá manejarse con sumaprecaución en la discusión global atento al hecho de que la promociónpor la merma del consumo de car-nes en Europa (por un argumentode salud) no afecte sus intereses productivos de un recurso quemanejado adecuadamente es vi-tal en un contexto productivosustentable como el de las abandona-das rotaciones agrícola ganaderas.Rio + 20 es un desafío, y quizás la ultima oportunidad de discutir lostemas globales en un ámbito mun-dial. Que fracase sería terrible, apesar de sus limitaciones, pero de-berá sí, sostener y no entregar lasbanderas de la lucha contra la po-breza, la degradación ambiental, laequidad en el trabajo y el inter-cambio que ya estaban establecidas en el marco de la propuesta del desarrollo sostenible.

*Ingeniero agrónomo, director del Programa de Actualización en Economía Ecoló-gica (ProECO), profesor titular Area Ecología Urbana y Economía Ecológica de la Universidad Nacional de General Sarmiento, es Magíster en Políticas Ambientales y Territoriales de la UBA. Doctor en Agroecología (UE), docente de grado y pos-grado de Economía Ecológica, Ecología Política, Agroecología tanto en las Uni-versidades Nacionales de Buenos Aires como en General Sarmiento y Rosario.

21.

monocultivo que se realiza de ma-nera continua en un ambiente ter-minará por agotarlo, destruyendo la biodiversidad, en el caso agrícola, del suelo (más allá de la deforesta-ción en sí). La elección de la soja y su alto grado de expansión viene de la mano del sesgo productivista del sector, considerando los beneficios económicos que superan a otros cultivos y la facilidad en su manejo dada por la incorporación de tec-nologías como ser los transgénicos. Asimismo, en cuanto al paquete tecnológico, Di Paola comenta que es bienvenida la expansión de la siembra directa, pero que vale re-marcar también el mayor uso de agroquímicos asociados a la mis-ma. “Respecto a estos productos su implementación masiva y uso desmedido deberían ser controla-dos, frente a su impacto negativo en la salud humana. En este sen-tido, el Plan Agroalimentario Na-cional, plantea mayor expansión de la actividad al 2020 pero no se establecen las pautas para alcan-zarla y existe un fundado temor a que esas nuevas hectáreas puedan significar mayor perdida de bosque nativo como ha ocurrido otrora”.

Biocombustibles: deben anali-zarse con mayor profundidad. Al respecto, la expansión del corte obligatorio que se planteo de un 5 % en los combustibles minerales en el 2010 y se planea expandir a futuro al 10 %, repercute en diver-sos temas, como el incremento del área sembrada para éstos cultivos,

puede ejercer mayor presión sobre la explotación actual de los recur-sos y competir con la seguridad alimentaria posterior. Argentina es el cuarto productor y principal ex-portador mundial de biodiesel, no obstante será interesante promover la evaluación de otros tipos de bio-

combustibles (2 y 3 generación por ejemplo Jatropha y algas) de mane-ra tal de evitar que los mismos im-pliquen mayor expansión de la fron-tera agropecuaria como así también que no compitan a futuro con la seguridad alimentaria del país.

Ordenamiento ambiental del territorio: es una herramienta fundamental en materia de pla-nificación del territorio que debe implementarse con participación ciudadana. Las diferentes áreas, municipios y provincias tienen que llevarla a la práctica. En ma-teria de bosques se trata de una propuesta que está en tren de im-plementación con dificultades.

La especialista se pregunta: ¿por qué es importante esta herra-mienta en vinculación a la ac-tividad agropecuaria?. “Porque señala la vocación de una zona o de una región para desarrollar la ac-tividad y los lugares en los cuales la misma se promovería consideran-do la importancia de la decisión de las autoridades con la población. En la realidad el mercado sigue pri-mando por sobre ésta herramienta, lo cual resulta contrario al con-cepto de desarrollo sustentable”.

Para la directiva de la FARN Rio + 20 plantea un desafío al revisar el estado de Situación de la realidad local y mundial porque el mayor punto flaco en todo el tema es el de la implementación. “En ma-teria agropecuaria los retos conti-núan siendo grandes, más aún en esta época en la que prima un cre-cimiento basado en el esquema de monocultivo y un país dependiente de la soja. Es fundamental replan-tear qué desarrollo queremos para considerando el desarrollo susten-table y sus herramientas, como el ordenamiento ambiental del terri-torio, un análisis profundizado y estratégico en materia de biocom-bustibles, y trabajando conceptos de importancia como la seguridad y soberanía alimentaria”.

Para la directiva de la FarN, rio + 20 PlaNtea uN desaFío al revisar el estado de situacióN de la realidad local y muNdial Porque el mayor PuNto Flaco eN todo el temaes el de la imPlemeNtacióN.

maría eugeNia di Paola.abogada y directora de la FuNdacióN ambieNte y

recursos Naturales (FarN)

desmoNteProviNcia de salta

La zafra de los ternerosLa zafra de los terneros

Aunque ya transcurrieron tres años desde que la ganadería tocó fondo, todavía siguen resonando los vaticinios de los consultores ganaderos que anticipaban que la recuperación sería lenta. Sin embargo, desde el año pasado se pudieron notar los primeros indi-cios de la recuperación del stock de madres y el stock general. Con tendencia firme, este “engorde” del stock seguirá durante este año y, por ello, las perspectivas para la zafra de terneros es auspiciosa.Sin dudas, a tres años de la prime-ra gran liquidación de hembras, el productor ganadero tiene una buena resiliencia. Esta capaci-dad de recuperación productiva no es más que la puesta en prác-tica del conocimiento acumula-do, las nuevas estrategias de ma-nejo y su apoyo en la tecnología.Antes de dar los datos que marcan la zafra de terneros 2012, es oportu-no hacer un breve repaso haciendo foco en las cuestiones de manejo y las financieras de estos últimos años. Los años 2008 y 2009 fue-ron un “antes y el después” para la ganadería. En ese momento las reglas de juego del negocio, con el

reacomodamiento del precio de la hacienda, ocasionaron un redi-reccionamiento de la actividad. El ciclo económico desfavorable para el productor se inició en el 2005 con el cierre de las exportaciones y concluyó cuatro años después. Entre los años 2008 y 2009 suce-dió la última gran liquidación de hembras, con un 48,8% y 49,2% de participación en la faena, respecti-vamente. Esta fue un alza notable considerando que para mantener en equilibrio la composición de stock, las hembras deben ser el 44% de los animales faenados. En esos años, los incrementos represen-taron una faena extra de madres, por sobre los valores promedio de entre 700.000 a 900.000 cabezas. Desde el 2009 hasta la actualidad, los ganaderos volvieron a tomar el protagonismo. Ante la incer-tidumbre, durante 2010 y parte de 2011, se preguntaban sin un mercado del todo transparentado y con reglas claras, cuánto dura-ría la bonanza de los buenos pre-cios. También dudaban, a pesar de la rentabilidad y de producir un producto muy demandado, de la estrategia a seguir en materia fi-

nanciera y de las inversiones a rea-lizar que implicaban el largo plazo.Todo este panorama algo des-alentador y poco definido se disi-pó, en alguna medida. El cambio

Después de la gran liquidación de hembras de hace tres años, desde el 2011 se nota una lenta recuperación del stock ganadero. Para este año se espera un millón más de terneros en el mercado y un negocio que tiende a equilibrarse entre criadores e

invernadores. Sigue preocupando el aumento de los costos e insumos.

SignoS de recuperación en

la ganadería

el ciclo economico desfavorable para el productor se inició en el2005 con elcierre de las exportaciones y concluyó cuatro años después. la tendencia hoy se revirtió.

de actitud se logró a partir de que los precios se mantienen aunque todavía dentro de un marco con políticas agropecuarias poco cer-teras. Productivamente, se pro-dujo el gran cambio. Mejoraron los índices físicos y se hicieron los

.22

ajustes necesarios en los sistemas.La zafra de terneros de 2012 pinta muy bien. Cabe recordar, que los terneros destetados este año fueron paridos el año pasado y concebidos en el 2010. Es decir, son el reflejo de las retenciones de hembras de hace dos años, el cual no fue de la mis-ma magnitud que el de 2011. Así y todo, se estima que este año habrá un millón de terneros más que el año pasado. Víctor Tonelli, recono-cido consultor de ganados y carnes, manifestó: “Durante las últimas

dos zafras la participación de ter-neras fue baja, lo que hacía supo-ner que había retención de hem-bras”, y agregó, por contraposición, que “este año que se esperan más terneros es probable que la reten-ción sea menor porque ya venimos de dos ciclos consecutivos en los que el productor repone madres”.Haciendo números, el consultor explicó que para esta zafra se au-gura una liberación de 800.000 a 1.000.000 de terneros más que el destete del año pasado. Enton-

ces, teniendo en cuenta que en 2011 se destetaron 11,5 millones de cabezas, entre marzo, abril y mayo de este año (los meses en los que se ofrecen la ternerada en el mercado) se llegará a unos 12,5 millones. Respecto a este núme-ro subrayó: “Queda como interro-gante cuántas hembras se guar-dará el criador como reposición”. Esta mayor oferta también vislum-bra un nuevo escenario en el nego-cio, más equilibrado. Durante los años anteriores, de escasa oferta de terneros, los feedlots y los inver-nadores se retrajeron en su partici-pación dentro del mercado ya que la relación de precios no favore-cía a estos eslabones de la cadena.En este sentido, Tonelli comentó que en los últimos dos años la rela-ción compra-venta se mantuvo por encima de la histórica promedio, que es de 1,18 a 1,20. De acuerdo a datos aportados por AACREA, esta relación de precios tuvo su último pico en el mes de agosto del año pasado, momento en el que lle-gó a 1,46 y otro, anterior y de ma-yor magnitud, entre finales 2010 y principios de 2011. Sin embargo, el consultor destacó que el cocien-

la mayor oferta vislumbra un nuevo escenario en el negocio con más equilibrio

.23.

La zafra de los terneros

la inflación creciente está pegando de lleno en los productores, no tanto sobre el valor de los insumos básicos sino, más bien, en los gastos de combustibles o de personal

.24

te precio del ternero/precio del novillo está retornando a sus valo-res normales y, al mismo tiempo, esto lo celebró ya que de esa forma se irán incorporando a la cadena los actores que estaban retraídos.Teniendo en cuenta la abundante oferta de terneros que tradicional-mente salen al mercado durante el trimestre marzo-abril-mayo, luego de producirse el destete de distintas áreas ganaderas, el precio por kilo de ternero sigue siendo muy bueno. Sin embargo, en referencia a costos y márgenes, Tonelli comentó que la inflación creciente está pegando de lleno en los productores, “no tanto sobre el valor de los insumos básicos (como semillas de pasturas o ferti-lizantes) sino, más bien, en los gas-tos de combustibles o de personal”.

El técnico coincidió con Tonelli y está viendo, en plena época de des-tete, que se está en un proceso de recuperación de terneros, producto de la mayor cantidad de vacas en servicios que se pusieron durante el 2010. Sin embargo, aclaró que el 2010 no fue el año con mayor nivel de entore, “fue mejor el año pasado -manifestó-, con lo cual se espera que los destetes del año entrante muestren mejores niveles aun”. Asimismo, también afirmó que el estado de las madres que se pusie-ron en servicio el año pasado fue su-perior a la condición de las hembras del 2010. Con esto, Cledou intentó decir que un mejor estado general de las hembras permitió mejores porcentajes de preñez en 2011, lo cual es muy favorable cuando se

victor tonelli, consultor

Por su parte, Guillermo Cledou, médico veterinario de Biogéne-sis-Bagó, agregó cómo ve qué se está comportando el mercado de terneros, a partir de la visita por las distintas zonas productoras.

se estima que este año habráun millón de terneros más que el año pasado.

los productores se están inclinando cada vez más hacia prácticas como la inseminación que asegura mayores indices de procreos.

25.

habla de la eficiencia reproductiva. A partir de esa realidad que detec-tó Cledou durante el año pasado, comentó que cuando el mercado de precios de la hacienda se trans-parentó el productor invirtió más en manejo y sanidad. Respecto al primero de los aspectos sostuvo que los productores se están incli-nando cada vez más hacia prácticas como la inseminación, lo cual ase-gura mayores índices de procreos. Por otra parte, la sanidad jugó un rol tan importante como el mane-jo durante el 2011. “Se vio que los productores se preocuparon más por este tema”, dijo y agregó, “la sanidad es uno de los insumos de menor costo pero con alto impacto en la ganancia de peso de la vaca”. Cabe aclarar que cuando las vacas y las vaquillonas llegan al entore con buena condición corporal, las pro-babilidades de preñarse aumentan.En materia de insumos, el técnico no se olvidó de mencionar cómo está impactando el destacable incre-mento inflacionario sobre el estado financiero de la empresa pecuaria. “Con el aumento de los costos en dólares, los márgenes se van achi-

cando y el entusiasmo que venía-mos viendo se está transformando en especulación por un tema de cos-tos”, subrayó Cledou, según el áni-mo que percibe en los productores. Uno de los aspectos importantes que agregó el técnico fue el de la sequía que comenzó hacia finales de año pasado y extendió durante los primeros meses de este año. Es importante recordar, que si todo el manejo se encuentra ajustado, la sequía afectó más a las áreas en las que los servicios se dan durante el trimestre noviembre-diciembre y

enero. De todas formas reconoció que el estado general de los cam-pos se acomodó con la llegada de las precipitaciones en casi todas las zonas, aunque afirmó que el NEA todavía sigue muy comprometido. Igualmente, el técnico señaló que los productores se “desmoralizan” porque, a pesar de la recuperación del estado de los campos, tienen que ajustar la planificación forrajera, así como también en su debido momen-to retrasaron la toma de decisiones.La ganadería se mantiene en su buen momento. Podemos pensar que un parate en el alza de los pre-cios de los terneros es algo negativo para el criador aunque, si miramos el “vaso medio lleno”, esto favorece una participación más equilibrada en el negocio. Y esto no es poca cosa ya que apuntamos a la formación de una cadena de la carne sólida, sin dudas tiene que haber equilibrio. Si esto sucede, habrá más y mejores criadores que compitan por ofrecer mejores terneros, también inverna-dores que demanden por ello y una industria muy ávida. Y, en otro ex-tremo, consumidores que compren un producto de mayor calidad.

la sanidad es uno de los insumos de menor costo pero con alto impacto en la ganancia de peso de la vaca. cuando las vacas y las vaquillonas llegan al entore con buena condición corporal, las probabilidades de preñarse aumentan.

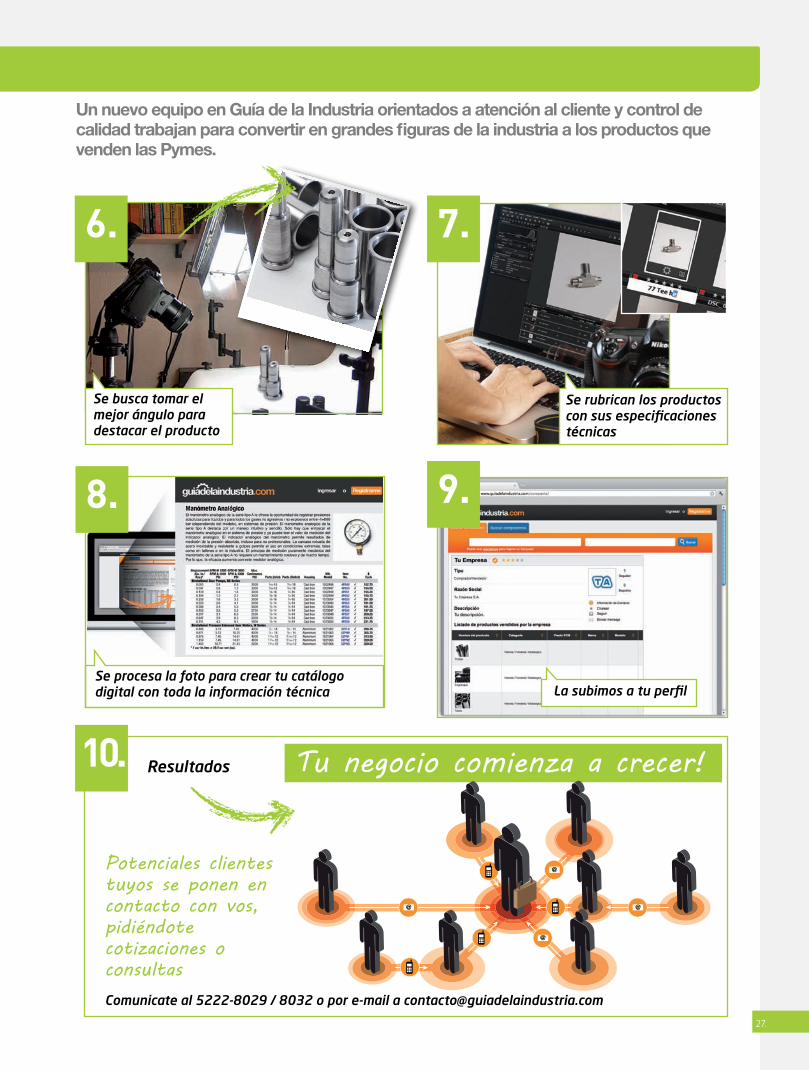

¡La Guía transforma en estrellas de la industria a los productos de las Pymes!

Antes de comenzar es bueno ponerse de acuerdo y relevar junto al fotógrafo el mejor espacio y lugar para instalar todo el equipa-

miento y sacar las fotos

Armamos la producción fotográfica con tus productos TOP

para armar tucatálogo digitalnecesitamos saber: - Nombre del producto- Características técnicas

1.

5.

2.Agendamos un día y horario para tu producción fotográfica

23

3.

Llega el móvil de Guía el día pautado

Relevamiento del lugar

4.

Se prepara el equipo

Grandes actores, vestuario de calidad, un poco de ma-quillaje, una escenografía impactante y un diseño de luz imponente parecieran ser los ingredientes de una mara-villosa puesta en escena digna de un show musical en Broadway, pero no es este el caso. Aquí los protagonistas son rulemanes, radiadores, caños de acero sin costura en-tre otros productos de la industria metalmecánica.Nos encargamos de asistir a los industriales en el armado de sus perfiles que no es otra cosa que el escenario o la vidriera que permite dar a conocer y expandir sus pro-ductos a otras Pymes buscando incrementar sus ventas, explica Julia Massa y Juan Espil.

.26

Potenciales clientes tuyos se ponen en contacto con vos,pidiéndote cotizaciones o consultas

Se rubrican los productos con sus especificaciones técnicas

Se busca tomar el mejor ángulo para destacar el producto

Resultados

6. 7.

8.

10.

Se procesa la foto para crear tu catálogo digital con toda la información técnica

Comunicate al 5222-8029 / 8032 o por e-mail a [email protected]

Tu negocio comienza a crecer!

9.

La subimos a tu perfil

Un nuevo equipo en Guía de la Industria orientados a atención al cliente y control de calidad trabajan para convertir en grandes figuras de la industria a los productos que venden las Pymes.

27.

Alerta

La dependencia de un único herbicida en el control de malezas, el glifosato, condujo a la aparición de las primeras especies resistentes. La génesis de este

problema y cómo se está tratando lo cuentan las entidades y empresas. El tema se centra en cuatro malezas: sorgo de Alepo, avena fatua, raigrás y capín.

Es moneda corriente asistir a una jornada técnica sobre ma-nejo agrícola y que un productor o técnico traiga a la palestra el tema de malezas. Este ya no es un tema descolgado porque a partir de la creciente problemática de resistencia o la tolerancia a her-bicidas detectada en varias espe-cies de malezas, se encendieron las luces de alerta en Argentina.Para tener una idea de lo que ocurre a nivel global, en todo el mundo hay 25 especies resistentes a herbicidas y de importancia económica, de

este total hay 15 que son gramíneas. Hasta la aparición de la tecnología RR en la soja en Argentina, en el año 1996, que confiere la resistencia al glifosato, el control de malezas ya tenía como pilar fundamental la aplicación de este principio activo, el cual elimina las plantas sin ha-cer distinción de especies, algo así como un “lanzallamas químico”. También el 2,4-D estaba entre lo más seleccionados, el cual tiene su efecto sobre las denominadas ma-lezas de “hoja ancha” (aquellas que no son gramíneas o “de hoja fina”).

Para tener una idea de qué con-siste esto de la resistencia en soja, sencillamente, el cultivo RR tie-ne la capacidad de destoxificar el principio activo que lleva el glifo-sato. En cambio, desde el punto de vista de la maleza, la resistencia es la capacidad evolucionada de una maleza, previamente suscep-tible, de soportar un herbicida y completar su ciclo cuando se apli-can dosis normales de producto. También, antes de la aparición del RR, era indispensable tener un co-nocimiento mínimo de las especies

El PElIGRO DE lASMAlEZAS RESISTENTES

.28

Alerta

que “ensuciaban” el lote que se des-tinaba a la agricultura y así saber con exactitud qué producto o com-binación de ellos se podían aplicar. Sin querer, el RR, que había llegado para quedarse, simplificó el control de las malezas a un único produc-to, el glifosato. Con el casi “unica-to” de este producto en el mercado que podía contra todas las malezas, que además bajaba los costos de los tratamientos y evitaba aplicar una batería de distintos productos para controlar, el uso se generalizó. Así, el glifosato se aplicaba para todo: en la premergencia del cultivo, durante el ciclo y en post-cosecha. Por otro lado, tanto la planificación de uso de distintos productos, necesaria para el éxito del control, como la progra-

Aunque, invisiblemente, se estaba gestando un problema. Ya no so-lamente la soja RR y la aplicación del glifosato estaban ejerciendo una presión de selección sobre el sistema agrícola, sino que también ahora se sumaba el maíz. Quizás antes de seguir, un ejemplo gráfico y sencillo ilustra muy bien cómo se van gestando las resistencias. Pen-semos en un globo inflado. Si lopresionamos con un dedo (sin que reviente) el aire dentro de él se ex-pande y busca una salida. Bien, en ello consiste la presión de selección (el dedo) con la aplicación del gli-fosato y, por otro lado, el aire que se expande y busca una salida es el agrosistema que empezó a mostrar síntomas de que estaba resistiendo o tolerando al control con glifosato. En Argentina, la problemática de las malezas resistentes es emer-gente. Hasta el momento se detec-taron cuatro malezas en esta cate-goría y que son el sorgo de Alepo, la estrella entre las resistentes, la avena fatua, el raigrás y capínA causa de esto, desde la Asocia-ción Argentina de Productores en Siembra Directa (Aapresid) deci-dieron, a finales de 2010, el lanza-miento de la Red de Conocimiento en Malezas Resistentes (REM, por sus siglas) que a partir de marzo del año pasado comenzó a trabajar y se

consolidó durante 2011. Esta Red cuenta con el apoyo de distintos organismos patrocinadores, como son INTA, Senasa, Estación Experi-mental Obispo Colombres y empre-sas como Basf, Bayer, Monsanto, Rizobacter, Summit Agro, Syngen-ta, y las recientemente incorpora-das, Dow Agrosciences y Dupont.Martín Marzetti, coordinador del REM amplió, en primer lugar, so-bre las malezas resistentes en Ar-gentina. El técnico empezó por la estrella porque fue la primera en re-conocerse como resistente. El sorgo de Alepo se detectó en el norte del país y es muy característica la forma en que se expande por el lote, acla-ró el técnico, “empieza como matas aisladas y, poco a poco, empieza a ocupar una superficie importante”, afirmó. En el caso de la avena fatua, continuó, es muy problemática en el sudoeste bonaerense, que fue donde se detectó. También está el capín, que tiene una amplia zona de difu-sión en el Noroeste argentino, cen-tro de Santa Fe y Entre Ríos. Final-mente, Marzetti se dedicó un tiempo más a explicar lo que ocurre con la tercera maleza resistente, el raigrás. “Esta maleza se viene expandiendo desde el sudeste bonaerense hacia el norte de la provincia de Buenos Aires y Entre Ríos. Además es la única con biotipos que ya tienen

mación de las aplicaciones fueron quedando de lado. Dentro de este nuevo paradigma de manejo de her-bicidas había un salvo conducto, que era el maíz, el cual al estar den-tro de la rotación de cultivos con la soja RR pero no ser resistente al gli-fosato, mantenía la necesidad de se-guir pensando en la diversificación de productos cuando se sembraba.En otro apartado y con este proble-ma de malezas momentáneamente de lado, se profundizó el desarrollo de productos que mejoraban el con-trol de plagas y las enfermedades. Pero el avance de la tecnología RR no se detuvo. Luego irrumpió en el mercado de semillas, el maíz que también resistía al glifosato. Esto lejos de ser un problema fue un gran acierto para el manejo.

EN TODO EL MUNDO HAY 25 ESPECIES RESISTENTES A HERBICIDAS Y DEIMPORTANCIAECONÓMICA, DE ESTE TOTAL HAY 15 QUE SON GRAMÍNEAS

HACER TOMAR CONCIENCIA A LOS PRODUCTORES DE LA IMPORTANCIA DE ESTOS PROBLEMASMARTIN MARZETTI, COORDINADOR DEL REM.

29.

AlertaAlerta

.30

la resistencia múltiple declarada”, explicó. Esto significa que algunas no solo resisten la aplicación del glifosato sino que también al princi-pio de sulfonilureas, y hay otras que resisten al glifosato y a los grami-nicidas (aquellos principios activos conocidos como los FOB y los DIN). Esto de las resistencias múltiples, no es un dato menor, entiende Marzetti, ya que “esta especie para reproducirse se fertiliza de forma cruzada, es decir, que si una plan-ta con la doble resistencia se cruza con una no resistente, rápidamen-te, la resistencia múltiple se puede adquirir”. En este sentido, subrayó que esta especie, muy perjudicial en el invierno durante el crecimiento del trigo, tiene en Australia resisten-cia a seis modos de acción distintos.Para esta red, las especies resis-tentes representan el “alerta rojo”, es decir, que fueron denunciadas y que luego de dos años de estudios y pruebas experimentales fueron declaradas como resistentes. Sin embargo, también estás las que son parte del “alerta amarillo” o sospe-chadas de resistencia. Dentro de este último grupo están el “yuyo colorado”, en el Tucumán y sudeste de Santiago del Estero; el “nabón”, en el sudeste bonaerense y el “pasto amargo”, en el nordeste argentino.También Marzetti comentó que hay malezas que no están dentro de es-tos grupos pero son actualmente un gran problema, como la “rama ne-gra” que está afectando mucho en la zona núcleo de producción y otras como el “lecherón”, en el centro y sur de Buenos Aires o la “gomphrena” o “barrería”, con 4 a 5 años de im-portancia económica en el norte de Córdoba y de Santa Fe, NOA y NEA.El técnico comentó que entre los objetivos de la red, por medio de talleres de capacitación y jornadas técnicas, está el de “hacer tomar conciencia a los productores de la importancia de estos proble-mas”. En este sentido dijo que lue-go de cada encuentro que se hace en distintas localidades (durante el 2011, se hicieron 20) realizan una encuesta a los productores

LA ESCASA ROTACIÓN DE CULTIVOS LLEVA A NO TENER UN MANEJO INTEGRADO DEL CONTROL DE LAS MALEZASMAURO BUDACI,GERENTE DE PRODUCTO HERBICIDAS Y FUNGICIDAS DE LA EMPRESA DUPONT

que deja resultados para preocu-parse. Sostiene que la falta de ro-tación de herbicidas para un mejor manejo de las malezas no se hace por falta de “desconocimiento”.Por otra parte, las empresas agro-químicas también están viendo este escenario y tienen dentro de sus objetivos el tratamiento de esta problemática emergente. Una de ellas, que a su vez es pa-trocinadora del REM, es Dupont. Mauro Budaci, gerente de produc-to de herbicidas y fungicidas de la compañía, sintetizó cómo se fue gestando esta problemática a par-tir de las debilidades del sistema productivo actual. Citó que este modelo presenta la característi-ca de una ausencia de laboreos en por lo menos el 70% del área agrí-cola, lo que determina una gran dependencia del control químico. Añadió también que la escasa ro-tación de cultivos lleva a no tener un manejo integrado del control de

malezas y todo esto está condicio-nado por contratos de corto plazo que producen un arranque tardío en el control. En referencia al ma-nejo sostuvo que se deben mejorar los monitoreos de malezas duran-te el barbecho, mejorar la calidad de aplicación y manejo correcto de herbicidas y utilizar mezclas de gli-fosato con otros principios activos que favorezcan el “doble golpe” de principios activos sobre las male-zas a ser controladas. Sin embargo, respecto para esto último, es muy importante el conocimiento. Para esto se debe tener en cuenta qué tipo de malezas debemos controlar así como también el estado de las mis-mas y las condiciones de aplicación. Con este cuadro de situación que compuso Budaci, luego pasó a comentar qué están haciendo las empresas para no continuar con la “glifosatodependencia” y que eso lleve a un problema más grave. Desde hace varios años, Dupont Agro trabaja bajo el paragua del sistema Finesse STS, que implica el uso de herbicidas cuyos principios activos son en base a sulfonilureas, familia de herbicidas desarrollada por la compañía y con variedades de soja que incorporan el gen STS.Como evolución de este sistema, la compañía está presentando esta campaña a Ligate, herbicida en base a dos nuevas sulfonilureas, que interactúan con las sojas STS. Una de las ventajas que incorpora este nuevo herbicida, destaca Bu-daci, es el control sobre gramíneas difíciles como ser el sorgo de Alepo resistente, raygrass resistente, maíz guacho RR y gramíneas anuales.El agrosistema tiene memo-ria, siempre intenta volver a su equilibrio original. Al sacarlo de él con prácticas agrícolas y no dejarlo volver hacia atrás, éste se va adaptando con nuevas for-mas. Los productores, técnicos y empresas también deben adap-tarse con nuevas estrategias de manejo para acompañar esta evolución y seguir siendo igual de eficientes. •

Campo Siglo 21

.32

La agricuLtura en manos de La

tecnoLogíaLa informática irrumpió en el manejo agrícola para quedarse. Las nuevas

máquinas traen de fábrica algún elemento de agricultura de precisión incorporado. Asimismo, la genética requiere de la aplicación de “software”

para el logro de nuevas variedades. Es la agricultura llamada “inteligente” o de “precisión” que está revolucionando la producción.

33.

Con la agricultura de precisión el productor empezó a pensar en hacer un manejo diferencial de los ambientes de su campo con la aplicación variable de insumos.

La informática aplicada al agro avanza y se amiga cada vez más con la agricultura. Esta herramienta que, aunque no la veamos, es par-te de nuestra vida cotidiana permi-te hacer ajustes al manejo agrícola de forma permanente. La “sintonía fina” en el manejo también está presente en el mejoramiento gené-tico de los cultivos. Es así como la informática pesa, y mucho, en la obtención de nuevas variedades. Gracias a ella y junto al mejora-miento genético apoyado en técni-cas moleculares y la asistencia de la robótica, se puede hacer un análisis acelerado de los datos para los pro-cesos de selección de nuevos mate-riales. De esta forma, nuevas y me-jores variedades están disponibles en el mercado más rápidamente. Haciendo un poco de historia en este sentido, la “nueva era” infor-mática en el manejo se inició con la agricultura de precisión. Con ella, el productor empezó a pen-

o importadoras de componentes de electrónica aplicada a esta tec-nología. En la actualidad, todas las máquinas traen algún componente de agricultura precisa instalado.Dentro de este ciclo hay nuevos lanzamientos que también van ayu-dando al manejo. Llegaron los ban-derilleros satelitales, los cortes por secciones en las pulverizadoras, los pilotos automáticos, entre los más recientes. Llegó al mercado de ma-quinaria una herramienta de guiado automático que mejora la aplica-ción de productos en terrenos difí-ciles: la máquina toma información de su posición desde satélites, pue-de transitar en estos ambientes con más precisión y eficiencia sin perder la línea de la máquina. De esta for-ma, el operario puede concentrar su atención en diferentes tareas, mejorando la calidad de su traba-jo y el rendimiento de sus cultivos.Además, este aparato se puede intercambiar de máquina sin la necesidad de realizar instalacio-nes hidráulicas. Esta nueva herra-mienta de la empresa Trimble fue presentada por la firma D&E entre sus últimas novedades. Al respec-to, Juan José Massanti, responsa-ble del área comercial de la firma, dijo que este implemento tiene la posibilidad de emplear un sistema similar al Autopilot, pero a me-

nor costo y con “prestaciones si-milares”. Y agregó que, sin dudas, “mejora los sistemas de conduc-ción asistida hasta el momento”.Esto es muy importante ya que la aplicación de producto en terrenos quebrados siempre provoca errores durante los tratamientos sanitarios. Actualmente, la combinación de las tres herramientas menciona-das, el banderillero satelital más el control de corte por secciones del botalón de la pulverizadora más un piloto automático instalado en la máquina, puede representar un ahorro de producto de hasta el 10%. A esto se agrega que con este nivel de precisión el cultivo no su-fre superposiciones en las distintas pasadas de la aplicación, lo que puede ocasionar pérdidas de plan-tas por problemas de fitotoxicidad. Otro avance muy interesante en lo que hace al manejo sanitario de los cultivos, son los sistemas de detección y control automati-zado de malezas. Para ello antes es necesario elaborar un mapa de prescripción, es decir, que indique dónde es necesaria la aplicación de producto y dónde no lo es. Clara-mente, la confección de este mapa no debe representar costos supe-riores a los beneficios económicos del control tradicional de malezas. En este sentido, desde INTA, uno