Embed Size (px)

Citation preview

1

Republika Kosova

Akcioni Plan za Reformu Uprave Javnih Prihoda (APR UJP)

Novembar 2009

2

Sadržaj

1 UVOD ...........................................................................................................................5

2. TEME REFORMI .........................................................................................................7

2.1 POUZDNE POLITIKE OSNIVANE NA BUDŽET..............Error! Bookmark not defined.

2.2 POREZKA ADMINISTRACIJA.............................Error! Bookmark not defined.

2.3 DECENTRALIZACIJA .........................................Error! Bookmark not defined.

2.4 FISKANI RIZIK .....................................................Error! Bookmark not defined.

2.5 SPROVOĐENJE BUDŽETA, RAČUNOVOĐSTVO I ODRŽAVANJE REGISTRA I UNUTRAŠNJA KONTROLA JAVNIH FINANCIJA . Error! Bookmark not defined.

2.6 JAVNI SEKTOR PERSONEL I PLATNA LISTA Error! Bookmark not defined.

2.7 UNUTRAŠNJA REVIZIJA ....................................Error! Bookmark not defined.

2.8 NABAVKE .............................................................Error! Bookmark not defined.

2.9 VANJSKA REVIZIJA.............................................................................................28

2.10 LEGISLATIVNI PREGLED ..............................Error! Bookmark not defined.

2.11 KOORDINACIJA DONATORA .......................Error! Bookmark not defined.

3. ODGOVORNI AGENT ZA SPROVOĐENJE I IZVEŠTAVANJE ..........................35

Aneks 1 APR UJP E – PLATFORMA I Matrix ..................................................................35

Deleted: 2

Deleted: 2

Deleted: 2

Deleted: 2

Deleted: 2

3

Skraćenice

RK Revizione Komisije AKRIE Agencija za Koordinaciju Razvoja i Integraciju u Evropi NVA Nezavisne Vladine Agencije –PUP Pomoč za Upravljanje Projekta MAP Međunarodni Aerodrom Priština BO Bodžetske Organizacije SURB Sistem Upravljanja i Razvoja Budžeta CJP Centralna Javna Preduzeča CFA Centralni Fiskalni Autoritet CJH Centralna Jedinica za Harmonizaciju CJHKUF Cebtralna Jedinica za Harmonizaciju i Kontrolu Financija UCJRH Unutrašnja Centralna Jedinica za Reviziju i Harmonizaciju KFV Klasifikovanje Funkcija Vlade BP Baza Ppodataka DUFTD Divizija za Upravljanje Finacijskih Tokova i Dugova DUR Departman za Unutrašnju Reviziju JUD Jedinica za Upravljanje Dugova EK Evropsk Komisija KVEU Kancelarija Veze Evropske Unije PAEP Plan Aktivnosti Evropskog Partneriteta DBP Domači Bruto Produkt VFS Vladine Financijske Statistike GŠ Glavni Štab UR Unutrašnja Revizija JURq Unutrašnja Jedinica za Reviziju CJHURUJR Centralna Jedinica za Harmonizaciju Revizije IKT Informativna Kompjuterizovana Tehnologija UJFR Unutrašnja Jedinica za Financijsku Reviziju MMF Međunarodni Monetarni Fond IPP Instrument za Pert-Pristupanju MSRJS Međunarodni Standardi Računoovođstva Javnog Sektora NBP Nezavisni Bord Pregleda

MSPRUR Međunarodni Standardi Profesionalne Prakse Unutrašnje Revizije

KKB Kosovski Konsolidovani Budžet RSPK Razvojna Strategija i Pan Kosova KEK Kosovska Elektro Korporacija KIP Kosovski Institut za Istraživanje Politika i Razvoj ISUFK Informativni Sistem Upravljanja Financija Kosova KAP Kosovska Agencija za Privatizaciju ZFLV Zakon o Finacijama Lokalne Vlade ZUJFO Zakon o Upravljanju Javnih Financija i Odgovornosti LPOS Lokalni POE

4

MDA Ministarstva, Departamanti i Agencije MEF Ministartsvo Finansije i Ekonomije (sinonim sa MFE) MTI Ministarstvo Industrije i Trgovine MJU Ministarstvo Javnih Usluga SVOR Sredno Večni Okvir Rashoda MTT Ministarstvo Transporta I Telekomunikacije ŠMP Šesto Mesečni Pregled MSPP Ministarstvo Sredine I Prostornog Planiranja KGR Kancelarija Glavnog Revizora KP Kancelarija Premiera JP Javna Preduzeča PJR Pregled Javnih Rashoda JRFO Javni Rashodi I Financijke Odgovornosti GTPUJR Grant za Pomoč Upravljanja Javnim Rashodima PM Premijer KUJF Kontrola Unutrašnjih Financija UJFO Upravljanje Javnim Financijama I Odgovornosti PJI Program Javnih Investicija PSUI Privremene Samostalne Institucije JP Javna Preduzeča JUJP Jedinica za Upravljanje Javnim Preduzečima AJN Agencija za Javnu Nabavku ZJN Zakon za Javnu Nabavku RKJN Regulativna Komisija za Javnu Nabavku Odbor za Pregled Nabavki PTK Pošta i Telekomunikacija Kosova RTK Radi Televizija Kosova SN Sub Nacionalni DP Društvena Preduzeča SIGS Specialni Izlaslanik Generalnog Sekretara JTR Jedinstveni Trezorski Račun SISPAK Standard Integrisanja Sistema Porezke Administracije Kosova KPA Kosovska Porezka Administracija JVPO Jedinica Velikih Porezkih Obveznika URKI Unifikovani Referencni Kod Isplate PMUNK Privremena Misija Zjedinjenih Nacija na Kosovu VAT Porez na Dodatnu Vrednost VFS Vladini Financijski Standardi

5

1 UVOD

Vlada Kosova je pokrenula široku raspravu i razmatranje Upravljanja javnim prihodima. U prvoj četvrtini 2009, procena Finansijske Odgovornosti Javnih Troškova (FOJT) je bila obavljena i time je obnovljena i proširena slična procena i analiza iz 2007. Isto tako, pod projektom Granta za Tehničku Pomoć Upravljanju Javnim finansijama (GTPUJF) koji je podržan od strane Svetske Banke, obavljen je rad na identifikaciji pravaca reforme UJP-a.

FOJT je zaključio da je snaga postojećeg UJP sistema fokusirana na uspešnom predstavljanju i implementaciji Informativnog sistema Finansijskog upravljanja. Time je osigurano da sama posvećenost kontroli bude u upotrebi u izvršenju budžeta i da samo izveštavanje o izvršenju budžeta bude pravovremeno i u skladu sa potrebom administracije za efikasno donošenje odluka. Ostale prednosti proizilaze iz oblasti unutrašnje revizije i kontrole kao i vanjske revizije gde je u toku proces izgradnje kapaciteta koji je potreban za efikasnu implementaciju.

I pored toga obe aktivnosti dobijanja dijagnoze su identifikovale velike i kontinuirane slabosti u svim delovima UJP ciklusa koji zahteva dalje aktivnosti. Svrha ovog dokumenta je da predstavi program reforme koji je povezan sa raspravom i ispravljanjem ovih slabosti a ujedno održavanje i dalju izgradnju pozitivnih efekata.

Ovim se dokumentom povezuju dva pristupa koji se koriste za određivanje UJP akcionog plana. Pod samom FOJT metodologijom, UJP je analiziran upotrebom 28 indikatora visokog nivoa (koji su dalje podeljeni u 69 dimenzija) analizirajući vladine UJP procese i 3 indikatora (u okviru 5 dimenzija) fokusirane na interakciju donatora i vlade.1 Rad GTPUJF-a na razvoju Platforme pristupa koja ima za cilj implementaciju paketa mera ili aktivnosti dizajniranih da postignu povećanje nivoa (‘platformi’) UJP kompetencija nad upravnim vremenskim okvirom. Svaka platforma uspostavlja jasnu bazu za prelazak na sledeću, na osnovu premise da određeni nivoi UJP kompetencija koje su potrebne da se omogući dalji napredak koji treba da se desi.2

Posle samog FOJT-a, upitnik je bio poslat svakom korisniku UJP-a da bi se prikupile informacije koje su potrebne za Akcioni plan a koje nisu bile prikupljene tokom FOJT-a. Ova aktivnost se isto tako iskoristila za raspodelu nacrta FOJT-a i dobijanje prvih komentara.

Ovaj dokument je organizovan po sledećem. Sledeći odeljak predstavlja sažetak jakih strana i slabosti UJP-a na Kosovu kroz upotrebu širokog spektra FOJT pristupa. U svakoj od tema, ciljevi i aktivnosti reforme koji treba da se preduzmu su pre svega formirani i povezani sa platformom koja pokazuje njihove sekvence. Postojeća podrška tehničke pomoći pod

1 Vidi FOJT Okvir za Merenje Efikasnosti Upravljanja javnim finansijama www.pefa.org. Kosovo 2009 FOJT Izveštaj o Proceni je objavljen u maju 2009 2 Vidi DFID Prezentaciju iz Jula 2005 Pristup platforme ka poboljšanju upravljanja javnim finansijama kroz Pristup Platforme koji je dostupan na DFID internet stranici. Dokument Kosovskog Akcionog plana za Reformu Uprave javnih finansija je proizveden za Kosovo uz upotrebu ovog pristupa.

6

svakom od ovih tema je konačno predstavljena. Odeljak 3 predstavlja agencije odgovorne za implementaciju i odgovarajuće izveštavanje.

Postoji i aneks koji ukratko predstavlja Pristup platforme i omogućava prikaz UJP Tabele Akcionog plana koji sadrži detalje odnosa između FOJT analize UJP jakih strana i slabosti kao i planirane aktivnosti za svaki od 31 indikatora i 74 dimenzija, pokazujući pod kojom platformom one treba da budu razmotrene.

7

2. TEME REFORMI

2.1 BUDŽET ZASNOVAN NA ODGOVORNOJ STRATEGIJI

Postojeća situacija Skora FOJT analiza iz 2009 je pronašla određene pozitivne stvari u našem postojećem pristupu Budžetu Kosova, obuhvatajući:

• Zakonodavstvo koje je trenutno na snazi koje je veoma razumljivo i generalno se sprovodi, obuhvatajući i Zakon o Upravljanju Javnim finansijama i Odgovornosti.

• Zakonodavstvo o godišnjem budžetu koje omogućava upotrebu pravila i instrukcija svake godine.

• Proces stvaranja godišnjeg budžeta koji je uspostavljen i koji obuhvata sve potrebne sastavke.

• Kalendar budžeta koji je jasno artikulisan i sprovodi se po poznatom rasporedu. • Prognoza budućih prihoda koja je uglavnom konzervativna. • SRPT proces koji je formiran.

Ipak, FOJT je isto tako identifikovao mogućnosti za poboljšanje u sledećim oblastima: • Formulacija planiranja i budžeta obuhvatajući i kapacitete Budžetskih organizacija da

izrade strategije i da integrišu planiranje ciklusa sa investicijama u okviru ovih strategija. • Kalendar budžeta gde se termini nisu poštovali zadnjih godina a sto je imalo uticaja na

efikasnost pripreme budžeta. • Kabinet, njihovo angažovanje u strateskim elementima procesa budžeta. • SRPT i godišnji budžet, gde veza kao takva nije dobro definisana kako to treba da bude.

Godišnji budžet i prva godina SRPT-a nisu iste. • Nedostatak skladnosti u kvalitetu i jasnoći izjave o glavnoj misiji, opis postojeće

situacije, kao i ciljevi sektora u SRPT dokumentu. • Odnosi između postavljenih troškova i budžeta. Prikupljeni prikaz troškova je bio

mnogo manji nego prikazan u samom budžetu u periodu od 2006 do 2008. • Manje trošenje na računu kapitalnih investicija što je nastalo kao rezultat prekomernog i

neadekvatnog planiranja budžeta. • Veliki broj neisplaćenih računa zapisivanje i nadgledanje, posebno se u okviru jedne

godine zahteva bolje registrovanje računa u KISUF-u.

Program reforme Kosovo pokušava da stvori najbolju praksu u pripremi Budžeta, sto se karakterizuje sledećim: • Odgovoran budžet koji je primeran za laku egzekuciju u okviru propisanog programa i

administracijom projekata. • Kapitalni program koji maksimalno iskorištava neto ekonomsku i socijalnu dobit za

građane na osnovu prioriteta vlade. • Distribucija fondova na osnovu strategije Vlade pre nego na osnovu prethodno/istorijski

upotrebljavanih formula. • Višegodišnji pristup na osnovu SRPT-a i kretanje ka napred uz pristup dobrih procena. • Predstavljanje budžeta koji pokušava da poveže finansiranje kroz pružanje doprinosa koji

se identifikuje i koji je potencijalno merljiv kroz program stvaranja krajnjeg rezultata. • Pristup informacijama o funkcionisanju, obuhvatajući i rezultate nadgledanja i evaluacije,

da bi pomogli donošenje odluka u vezi sa budžetom na svim nivoima.

8

Ciljevi reforme

Mi ćemo sprovesti ključne reforme kroz pokušaje da se bavimo trenutnim slabostima i da krenemo napred ka sveobuhvatnom budžetu gde se svaki doprinos efikasno povezuje sa dostavom usluga. Naši ciljevi u ovim reformama su da:

1. Poboljšamo povezivanje između Vladinih principa, organizacione strategije i samog budžeta, upotrebom SRPT-a kao ključnu vezu. Poboljšane veze između Vladinih principa i Budžeta implicira poboljšano učestvovanje Kabineta u ključnim nivoima Budžetskog procesa.

2. Poboljšanje planiranja kapitalnih investicija na osnovu boljeg planiranja projekata, egzekucije i nadgledanja.

3. Implementacija sistema ili sistematsko povećanje procenjenih prihoda kroz upotrebu odgovarajućih informativnih sistema.

4. Povećanje kapaciteta svih Budžetskih organizacija da preduzmu analitičke aktivnosti koje se zahtevaju u vidu postojećih i planiranih funkcija planiranja budžeta.

5. Uspostavljanje nekih elemenata rada u administraciji da bi pomogli upravljanje javnim sektorom, obuhvatajući i budžet koji povezuje ulaz i izlaz podataka u poseban program.

Aktivnosti reforme Mi ćemo preduzeti sledeće aktivnosti da bi postigli ove ciljeve reforme. One su predstavljene pod pristupom platformi, priznavajući povezivanje i nadgradnju aktivnosti i same reforme. Platforma 1:

1. Izgradnja kapaciteta za sva ministarstva u planiranju kapitalnih projekata na osnovu PJI-a.

2. Zahtevanje naprednih analiza, ubacivanje i prezentacija trenutnih troškova kapitalnih projekata u budžetu.

3. Program izgradnje kapaciteta za sva ministarstva u egzekuciji kapitalnih projekata.

4. Dizajn i implementacija programa nadgledanja za egzekuciju fonda za kapitalne investicije kao i izveštavanje.

5. Aktiviranje Fiskalno Budžetskog Komiteta Vlade na osnovu prethodne odluke Vlade da prati SRPT i razvoj Budžeta kroz svoju savetodavnu ulogu ka vladi u vezi sa strateškom raspodelom resursa.

6. Re-strukturiranje Budžetskog Odeljenja u skladu sa ZUJFO-m i plana iz MEF-a kroz formalnu proceduru izvršnih imenovanja.

Platforma 2:

7. Nacrt i implementacija Budžetskog Cirkulara za pripremu SRPT-a. Povezivanje pripreme sveobuhvatnog vladinog procesa strateškog planiranja (kroz rukovodstvo KP-a) sa procesom SRPT-a (kroz rukovodstvo MEF-a).

8. izrada i početak implementacije mehanizma za povezivanje aktivnosti strateskog planiranja u svim ministarstvima korisnicima budžeta iz SRPT-a – sa ciljem stvaranja propisnog sektora strategije koji realno sagledava buduće izdatke budžeta i time se direktno odražava na strateške odluke u tom smeru.

9

9. Početak implementacije sistema kroz blagi rast proračuna kao na primer gde višegodišnji proračun iz budžeta 2010 formira startnu poziciju za budžet 2011 godine.

10. Re-dizajn “fiskalnog pravila” u konsultaciji sa MMF-om da deluje kao krajnji cilj u uspostavljanju odgovornog budžeta.

11. Preduzeti mere za zakonsko sprovođenje i proceduralne zahteve u vezi sa relevantnim troškovima za nacrte zakona i za nove principe pre samog razmatranja istih od strane Vlade.

12. Finalizacija zahteva dizajna Sistema Upravljanja Javnim finansijama koji poboljšava ovu aparaturu za administraciju podeljene fiskalne discipline – obuhvatajući višegodišnje proračune i odlike sprovođenja višegodišnjih limita.

Platforma 3

13. U kontekstu samog budžeta, identifikovanje nekoliko programa za pilot implementaciju okvira za nadgledanje i evaluaciju. Identifikovanje krajnjeg izlaza na osnovu procenjenog učinka/rezultata za ove programe.

14. Zakoni o civilnoj službi i platama civilne službe koji se donose kao i odgovarajući pod-zakonski akti koji treba da se razviju – u vezi sa fiskalnim uticajem koji imaju.

15. Razmatranje trenutnog seta Vladinih “prioriteta” pre samog SRPT-a da bi omogućili raspodelu preostalih dodatnih resursa.

16. Implementacija mehanizma za poboljšanje saradnje između ministarstava u okviru sektora u razvoju SRPT strategije sektora.

17. Isplata plata se transferiše u Trezor. 18. Funkcionalne promene se sprovode u svim ministarstvima da bi povezali i

poboljšali stratesko planiranje i izradu budžeta (Funkcionalno Razmatranje). 19. Jedinica za nadgledanje i evaluaciju je formirana u okviru Budžetskog odeljenja i

krenula je sa prikupljanjem i izveštavanjem o postignutim rezultatima ka dostizanju cilja u pilot programima. 1-2 početne evaluacije su obavljene za pilot programe. Šira identifikacija meta za postignute rezultate je implementirana za Budžet 2011-2013 godine.

Platforma 4

20. Uspostava sveobuhvatnog Pregleda Javnih Troškova (PJT), koji postaje jedno vremenska analiza raspodele javnih troškova.

21. Nastavak PJT procesa na godišnjim ministarskim pregledima kao deo SRPT-a i procesa budžeta.

22. 24Functional changes are implemented in line ministries to link and improve strategic planning and budgeting (Functional Review).

23. Monitoring and Evaluation Unit is established within Budget Department and commenced collection and reporting of outcomes against targets for pilot programs. 1-2 initial evaluations are conducted of pilot programs. Broader identification of performance targets is implemented for 2011-13 Budget.

Platform 4

24. Conduct comprehensive Public Expenditure Review (PER), being a one-off zero-based assessment of public expenditure allocation.

25. Continue the PER process in annual ministerial reviews as part of the MTEF and budget process.

10

Tehnička podrška

Trenutno je prisutna pomoć u ovoj oblasti kroz sledeće programe tehničke pomoći: Projekat EK-a: Poboljšanje kvaliteta javnih investicija na Kosovu i pripremanje osnove za EU fondove koji podržava UJP reformu programa od Jula 2009 do Jula 2012. GV određuju koja pomoć treba da bude podeljena u osam aktivnosti (komponenti): Komponenta 1 – Razmatranje i dokumentovanje dobrih osobina i slabosti Kosovskog Sistema za planiranje budžeta; Komponenta 2 – Dalja integracija i planiranje kao i upotreba budžetskog sistema, preporuka njegove obavezne upotrebe, između ostalih mehanizama, SUBO i PJI sistema; Komponenta 3 – Razmatranje postojećih strateskih dokumenata u MTS-u i MEPP-u i davanje preporuka koje ce dozvoliti ovim ministarstvima da sami rukovode budžetima u ovim ministarstvima; Komponenta 4 – Predstavljanje modernih sistema procena u svim ministarstvima i opštinama; Komponenta 5 – Predstavljanje modernih tehnika za planiranje i administraciju projekata u svim osnovnim ministarstvima i opštinama; Komponenta 6 – Omogućiti IT podršku SUBO-u i PJI sistemu da osiguraju pripadnost i održivost njihove upotrebe budžetskog procesa; Komponenta 7 – Omogućiti nastavu i obuku trenutnih zaposlenika na samom radnom mestu o različitim komponentama; i Komponenta 8 - Omogućiti radionice i studijske posete tako da učesnici mogu prikupiti iskustvo i znanje iz EU-a i zemalja u pristupu u odabiru strateskih ciljeva i principa, planiranju, budžetu, i administraciji EU fondova.

UK DFID Funkcionalno Razmatranje i Institucionalni Dizajn Ministarstava (FRIDOM) projekat koji analizira, pre svega strukturu i uloge kao i odgovornosti budžetskih organizacija u okviru same Vlade.

UK DFID projekat podrške razvoju strateškog planiranja (kroz Kancelariju Premijera Vlade)

UK DFID Podrška FOJT sekretarijatu kroz pomoć u Akcionom planu

Projekat Svetske Banke o Modernizaciji Javnog sektora a Komponenta 1 obuhvata: Poboljšanje Delatnosti upravljanja javnim finansijama u odabranim budžetskim organizacijama a obuhvata i izgradnju kapaciteta za JFU. Ova aktivnost biće fokusirana na izgradnju veština i kapaciteta u linijskim budžetskim organizacijama kroz razrešavanje slabosti u planiranju budžeta, pripremama, egzekuciji, upravljanju budžetom kao i njegovim pregledom. Aktivnosti treba da budu koncentrisane u Finansijsko Budžetskim Odeljenjima u pet glavnih budžetskih organizacija: Ministarstvu Obrazovanja, Zdravstva, Poljoprivrede, Pravde, i u Sudskom Veću.

USAID projekat “Ekonomsko Upravljanje za Stabilnost i Rast” omogućava tehničku pomoć u ovoj oblasti.

11

2.2 UPRAVLJANJE POREZIMA

Trenutno stanje

Nedavna procena u 2009 godini od strane FOJT-a pronašla je određene jake strane u našem postojećem pristupu upravljanja porezima kako se on primenjuje od strane Carine Kosova i Agencije za upravljanje porezima na Kosovu, uključujući:

• Objavljene zakone o porezima, koji se mogu skinuti sa Vladine internet strane. • Dokumentacija o edukaciji poreskih obveznika postoji u različitim oblicima –

pismenom, elektronskom i direktnom uključujući radionice i seminare. • Nema diskrecionih izuzetaka • Postoji žalbeni postupak • Transferi od poreskih vlasti do računa Trezora su blagovremeni • Podmirivanje računa i isplata je blagovremeno.

Međutim, FOJT procena je takođe naišla na nekoliko slabih strane u vreme vršenja procene koje smo mi rešili u vreme trajanja procene uključujući

• Registracija poreskih obveznika urađena je od strane Agencije za registraciju biznisa (Ministarstvo trgovine i privrede) što nije dopuštalo poreskih vlastima da održavaju glavni registar poreskih obveznika pod njihovom kontrolom. Poreske vlasti sada primenjuju njihov sopstveni sistem.

Ipak, postoje prilike za poboljšanje sa kojima se mi trenutno bavimo a za njihovu primenu biće potrebno vremena, uključujući i3.

• Tumačenje zakona o porezima je nekonzistentno i lošeg kvaliteta i smanjuje poverenje poreskih obveznika.

• Težak žalbeni postupak znači odlaganja • Neefektivne procedure za skupljanje kazni za neispunjavanje obaveza. • Funkcija revizora nije efikasno vođena • Zabeležena dugovanja su visoka.

Ciljevi reforme

Ciljevi našeg programa reformi jesu stvaranje moderne administracije poreza kako bi se ispunili naši ciljevi u prikupljanju prihoda kroz usvajanje modernih, efikasnih, i transparentnih procesa i sistema smanjujući troškove ispunjavanja obaveza za poreske 3 Dve agencije za prikupljanje poreza su na različitom nivou razvoja dok je Carina dalje odmakla od Poreske Uprave Kosova. Dok postoje poboljšanja koja treba obaviti u obe ove agencije, mnoge od administrativnih reformi su upravo u oblasti Poreske Uprave Kosova.

12

obveznike te se dostiže visok nivo dobrovoljnog ispunjavanja obaveza. Ova svrha se može postići kroz kombinaciju doprinosa podrške

• Poboljšane strukture upravljanja i sposobnosti osoblja; • Kompjuterizacija; i • Samo procena.

Ovi doprinosi su struktuirani na takav način da je kontakt između poreskog obveznika i poreskih vlasti minimiziran, što takođe može da utiče na minimiziranje korupcijskih praksi. Ove odlike su takođe povećane kroz

• Fokus na službu za plaćanje poreza i edukaciju poreskih obveznika; i • Reviziju (na osnovu procene rizika)

a koje su dizajnirane da povećaju dobrovoljno izvršavanje obaveza.

Plaćanje procenjenog poreza se vrši kroz bankarski sistem, što takođe otklanja direktan kontakt između kosovskih poreskih vlasti i poreskog obveznika.

Aktivnosti reforme

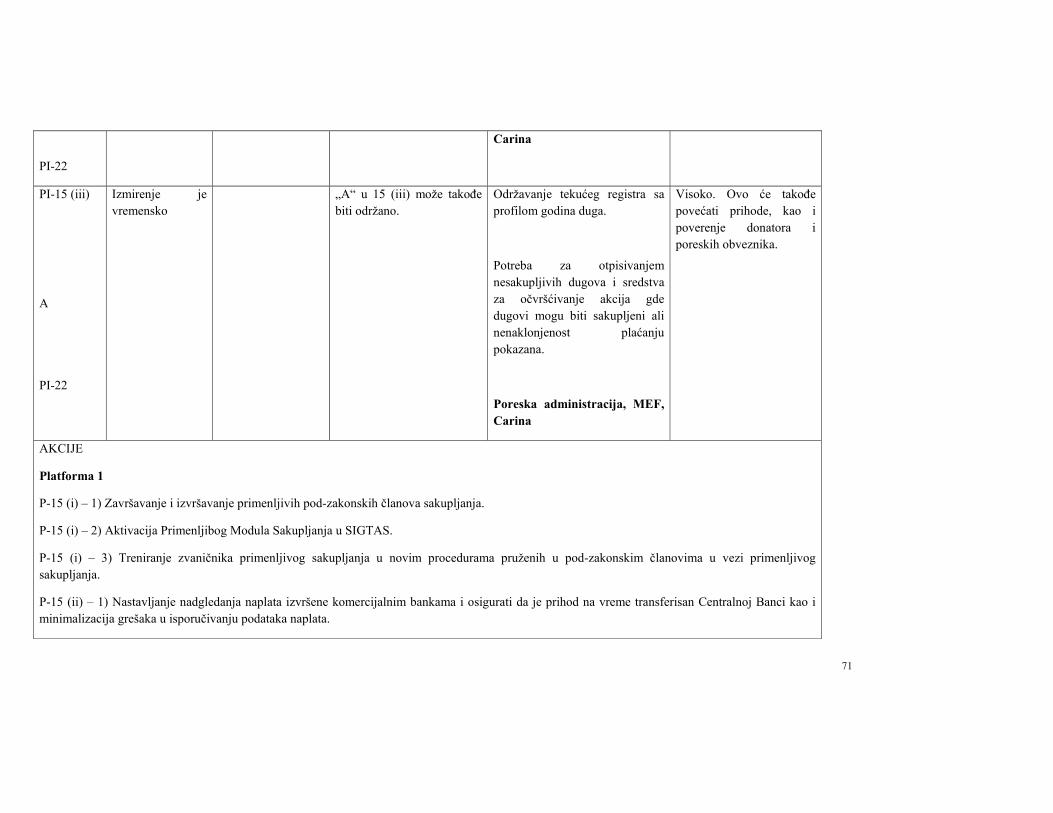

Platforme 1i 2 Sve aktivnosti reforme su artikulisane u celokupnom strateškom planu PUK-a obuhvatajući i:

1. Osigurati da svi zakoni o porezima budu dalje oplemenjeni kroz pod-zakonske akte koji omogućavaju jasna objašnjenja o načinu na koji će PUK implementirati određene provizije.

2. Zahtev da sva pisana savetodavna mišljenja o pitanjima tumačenja zakona ili o tehničkim pitanjima koja treba da budu odobrena od strane Menadžera i da se distribuiraju ka svim ispostavama samo od strane rukovodioca, da bi osigurali da se zakoni sprovode unificirano u svim regionima i za sve poreske obveznike.

3. Omogućiti rukovodiocu tima trening za Rulings funkciju u svim aspektima zakona o porezima, uspostavljanje posebnih očekivanja za učenje i razvijanje.

4. Omogućiti trening za obnavljanje gradiva iz poreskih zakona za svo osoblje u vezi sa edukacijom o plaćanju poreza kao i o novim zakonima čim se oni objave.

5. Obnoviti i revidirati “Priručnik o Porezima na Kosovu” da bi obuhvatili nove zakone, pod-zakonske akte, regulative i uredbe do 30 Juna 2010.

6. Modifikovati organizacionu strukturu glavnih kancelarija da bi predstavili odeljenje za interpretaciju

7. Omogućiti trening za obnavljanje gradiva iz poreskih zakona za službenike koji se bave žalbama i pružiti im obuku o sprovođenju novih zakona čim se oni objave.

8. Organizovati pisanu radionicu za službenike koji se bave žalbama tako da njihove odluke na drugom nivou budu u standardnom formatu i da omogućavaju jasna objašnjenja o drugostepenim odlukama na osnovu prethodnih odluka.

9. Kompletirati i sprovesti proceduru registracije poreskih obveznika kao i pod-zakonske akte.

10. Uspostaviti funkciju registracije poreskih obveznika pri PUK-u koji treba da: a) primaju aplikacije za registrovanje b) obavljaju provere i procenu rizika c) izdaju

13

identifikacione brojeve poreskim obveznicima kao i certifikate o registraciji i d) održavaju propisan i redovno obnavljan registar poreskih obveznika.

11. Kompletirati Priručnik o kaznama kao i pod-zakonske akte (jedan dokument). 12. Obuka službenika za prinudnu naplatu kao i edukacija poreskih inspektora o novom

kaznenom režimu. 13. Obuka poreskih inspektora u sprovođenju kazni tokom revizija tako da same kazne

budu imponovane u vremenu obavljanja revizije. 14. Kompletirati materijal o sredstvima revizije kao i obuka osoblja za njegovu upotrebu 15. Aktiviranje SIGTAS modula revizije tako da ja kontrola rukovodioca nad predmetima

revizije poboljšana. 16. Obnoviti sistem o rizicima revizije (sredstvo revizije) da obuhvati pojedince i

partnerstva. 17. Obnovljeno sredstvo revizije za upotrebu u razmatranje slučajeva za vraćanje PDV-a 18. Iskoristiti sredstvo za reviziju za odabir centralnih slučajeva za 50% od svih slučajeva

koji se trebaju kontrolisati u prvoj polovini 2010 i 100% od svih ju kontrolisati do kraja 2010.

19. Modifikovati organizacionu strukturu centralnih kancelarija da bi predstavili funkciju kvalitetnog razmatranja kontrole i rizika od revizije kao i jedinicu za analize.

20. Kompletiranje i implementacija pod-zakonskih akata za prinudnu naplatu. 21. Aktiviranje modula Prinudne naplate u SIGTAS-u. 22. Obuka službenika prinudne naplate o novim procedurama koja se nalaze u pod-

zakonskim aktima u vezi sa prinudnom naplatom. 23. Nastaviti nadgledanje isplata koje se obavljaju komercijalnim bankama da bi

osigurali da se prihodi redovno transferišu centralnoj banci i da se greške u transferima detalja isplata budu minimalni.

24. Istražiti kapacitete elektronskih transfera fondova da bi omogućili upotrebu/popunjavanje poreskih izjava elektronskim putem.

25. Nastavaka redovnog pregleda i upoređivanja prihoda sa Trezorom.

Podrška kroz tehničku pomoć

USAID ima program pomoći koji je uspostavljen u PUK-u a koji obuhvata dva eksperta poreske administracije i jednog IT eksperta. Od dva eksperta poreske administracije se očekuje da ostanu do kraja trenutnog USAID ugovora (30 Juni 2010) dok se od IT eksperta očekuje da ostane sve do 31 Decembra 2009. Opis i vremenski rokovi: Trenutni USAID projekat je krenuo 1 Jula 2007 i treba da traje 3 godine sveobuhvatno, sa rasporedom da se okonča 30 Juna 2010. Osnovni cilj projekta je da pomogne poreskoj upravi da postigne svoje planirane strateske ciljeve, sa posebnim očekivanjima o kompletiranju i implementaciji sistema selekcije rizika revizije i povećanje efikasnosti poreske uprave. Za Carinu EK TA da:

1. Uspostavljanje zakonskog okvira za implementaciju jednostavnijih procedura kao i procedura za carinske magacine.

14

2. Izrada posebne dodatne opreme u Carinskim laboratorijama Izrada priručnika i uputstava o sigurnosti pri carinskim laboratorijama Obuka hemičara koji rade u Carinskim laboratorijama o upotrebi laboratorijske opreme

3. Poboljsati kvalitet rada na otkrivanju i istrazivanju od strane ovog sektora Uspostavljanje i izrada odrzive saradnje sa ostalim agencijama koje sprovode zakone Izrada uputstava za Sektor inteligencije (tajnog rada)

MMF Odeljenje za Fiskalna pitanja isto tako treba da pošalje svoju misiju na terenu koje treba da proceni progres u implementaciji našeg Strateškog Plana Reforme kao i da za nas odredi strategiju reformi u IT sektoru

15

2.3 DECENTRALIZACIJA

Trenutna situacija

Poslednja FOJT analiza iz 2009 je pronašla neke pozitivne stvari u našem postojećem pristupu decentralizaciji na Kosovu, obuhvatajući:

• Transparentna pravila za određivanje transfera i raspodelu su osigurana u legislaturi i uglavnom se sprovode tokom budžetskog procesa.

• Osigurani fondovi za dostavu usluga minimalnog standarda od strane lokalne samouprave u oblasti obrazovanja i zdravstva.

• Redovno izveštavanje poštovanjem rokova opštinskih fiskalnih podataka koje se konsoliduju u okviru tromesečnih izveštaja o egzekuciji budžeta kao i kroz godišnje finansijske izveštaje koje opštine podnose.

I pored toga, određene mogućnosti za poboljšanje se mogu primetiti, obuhvatajući: • Kratak vremenski rok pridobijanju informacija o raspodeli finansijskih grantova;

na primer, kašnjenje u određivanju konačnog granta u okviru Opštinskog Budžeta za 2009.

• Razjasniti, odrediti, i aplikacija standarda u obrazovnom i zdravstvenom sektoru, obuhvatajući i povezivanje sa poštovanim sektorima strategije.

• Odgovornost i dostupnost potrebnih statističkih informacija koje prate i podržavaju dodelu grantova.

Ciljevi reforme

Mi sada pokušavamo da ubrzamo i da osnažimo proces formulisanja Opštinskog Budžeta kroz pokretanje veće izgradnje kapaciteta i samog procesa. Odluke o vladinim transferima, gornjim limitima i ostalim SRPT pitanjima treba da se donesu i da se mnogo ažurnije raspodele u skladu sa rokovima koji su predviđeni u Zakonu o Javnim finansijama tako da prateće aktivnosti i odluke mogu biti donesene sa dovoljnim rokom za implementaciju istih. Aktivnosti reformi

Kako bismo ispunili ciljeve reformi planiramo da preduzmemo naredne akcije:

Platforme 1 i 2 tekuće: 1. Sekretarijat komisije za grantove treba da preduzme svoju ulogu u tehničkoj i

analitičkoj podršci komisiji za grantove, uključujući odredbe komisije za grant u pogledu procene usaglašenosti sa sistemom zasnovanim na pravilima u ZLF pre nego što se završi ciklus razvoja opštinskog budžeta

2. Sekretarijat komisije za grantove treba da ima sposobno i kvalifikovano profesionalno osoblje

3. Komisija za grantove treba da obezbedi da se ZLF pravila primenjuju u celosti i transparentno

4. Sekretarijat komisije za grantove treba da održava regularnu publikaciju odluka donetih od strane Komisije za grantove

16

5. Ojačati ulogu, kapacitet, i odgovornost Sekretarijata komisije za grantove; npr., uvođenjem obaveznog tromesečnog izveštavanja Sekretarijata ministru i komisiji za grantove.

6. Pre nego što se donese saglasnost o pozajmici opštini, Generalni revizor treba da objavi revizorsko mišljenje o finansijskim izveštajima za naredne dve godine.

7. U narednom periodu, mora da se razvije mehanizam certifikacije opštinskog finansijskog kapaciteta.

8. Među-vladini transferi obračunati za srednjeročni termin makro-fiskalnog okvira i procesa MTEF-a (to jest Vlada treba da se obuzda od donošenja ad hoc strateških odluka koje utiču na distribuciju ili alokaciju transfera)

9. Uvesti u važeće zakone, kao što je LPFMA, odredbe koje određuju vremenski raspored za distribuiranje verodostojnih i obaveznih podataka o dodeljivanju među-vladinih transfera jedinicama lokalne uprave

10. MFE, u njegovim unutrašnjim aktivnostima i procesima, da se drži i poštuje svih aspekata opštinskog budžetskog kalendara kako bi obezbedio da su opštinski službenici sposobni da započnu budžetski proces na vreme i da imaju dovoljno vremena i informacija da obave sve potrebne interne procedure kroz ceo proces razvoja budžeta. Takođe je važno za Skupštine opštine da su sposobne da pregledaju i odobre predložene opštinske budžete unutar vremenskog okvira koji je definisan zakonom (uključujući i učestvovanje građana)

11. Održati primenu pravila i procedura koje upravljaju Kosovskim sistemom menadžmenta finansijskih informacija u opštinama

12. Obezbediti da se periodični finansijski i budžetski izveštaji izdati od strane Odeljenja Trezora slažu sa konsolidovanim opštinskim fiskalnim podacima.

Tehnička pomoć

Ekonomski menadžment za stabilnost i rast pri USAID: savetnici pružaju tehničku pomoć Opštinskom odeljenju za budžet/MeF u vezi opštinski budžetskih procesa i politika. Oni takođe pružaju podršku i izgradnju kapaciteta Sekretariatu Komisije za Grantove u sprovođenju među-vladskog sistema transfera koji je osnovan pri LLGF.

Svetska Banka: savetnik koji pruža podršku u pripremi dokumenata pri dodeli vladinih grantova i radu Komisije grantova.

Misija Odelenja MMF-a o fiskalnim pitanjima za razmatranje LLGF-a i razmatranje postojećih odredaba.

17

2.4 FISKALNI RIZIK

Trenutno stanje

Skorašnja procena PEFA uvidela je izvesne jake strane u trenutnom pristupu financijskom riziku na Kosovu, uključujući:

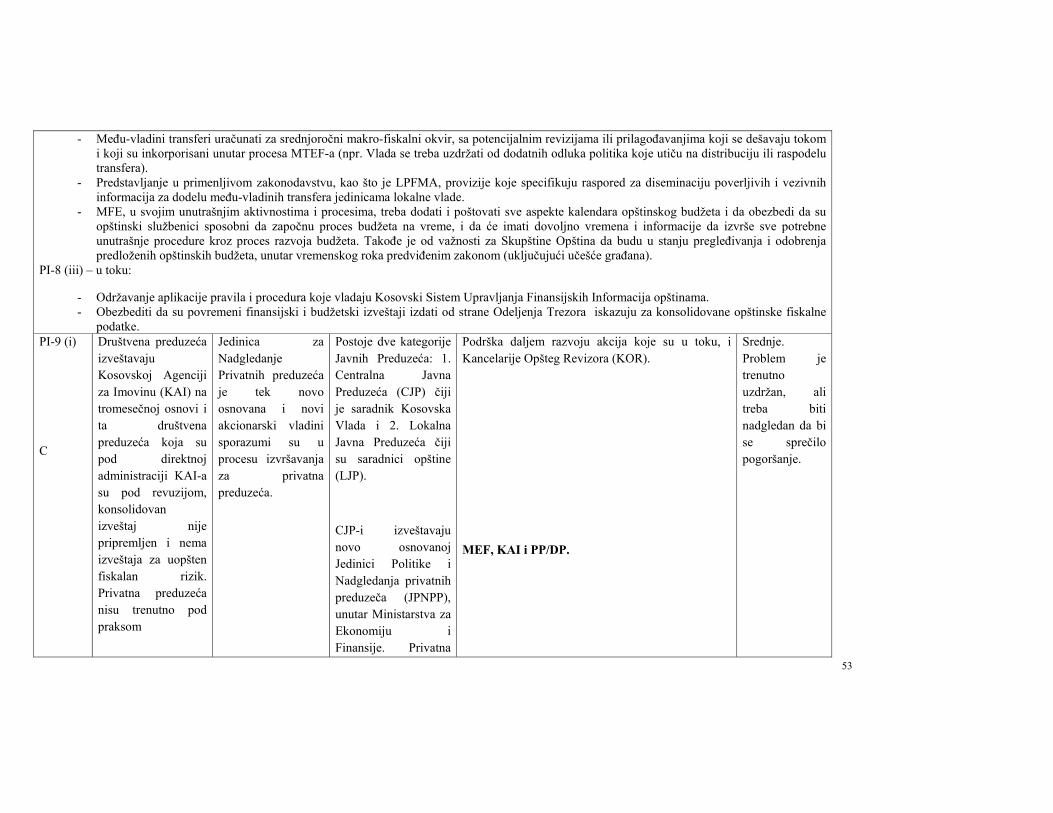

• Reviziju društvenih preduzeća pod direktnom upravom Kosovske agencije za privatizaciju (KAP)

• Tromesečni izveštaji društvenih preduzeća za KAP

Međutim, uviđene su i mogućnosti za buduće poboljšanje menadžiranja fiskalnog rizika. • Ne postoji konsolidirani izveštaj o financija u javnim preduzećima • Izveštaj o opštem financijskom riziku javnih preduzeća se ne priprema ili

objavljuje. • Javna preduzeća ne izveštavaju redovno MEF-u.

Štaviše, po pitanju opština identifikovan je mogući fiskalni rizik. Trenutni pravni okvir zabranjuje lokalnim vlastima da sklapaju ugovore o zajmovima, stvarajući time fiskalne obaveze za centralnu vlast. Iako (nacrt) Zakona o Dugovima regulisaće odgovornosti, kritere i granice opštinskih dugova, predviđeno je da se opštinski dug prethodno pismeno odobri od MEF, iako takvo odobrenje ne sačinjava garanciju, ili pak na bilo koji drugi način uspostavaljaju obavezu Vlade za isplatu duga. Opštinski dug neče se smatrati direktnom ili indirektnom obavezom vlade osim ukoliko Ministar MEF-a ne izda pisanu garanciju. Novi Zakon o Dugovima otežava odbijanje MEF-a ukoliko se ispunjuju pravila čak i za opštine za izuzetno niskim kapacitetom FU.

Započeli smo izgradnju kapaciteta u ovoj oblasti, uključujući buduću intenzivnu obuku od strane stručnjaka američkog Trezora o menadžiranju dugova i rizika, uključujući nadovezane obaveze. Svi budući članovi odbora za javna preduzeća su primali osnovu obuku u korporativnoj upravi. Osim toga, savetnik financiran od USAID-a je zapoćeo rad u jedinici za politike i nadgledanje javnih usluga da bi pružio pomoć u ovoj oblasti.

Ciljevi reforme

Naš cilj je minimiziranje fiskalnog rizika blagovremenom izveštavanjem i nadgledanjem financijskih obaveza javnih preduzeća, društvenih preduzeća i opština.

Reformne mere

Društvena preduzeća i javna preduzeća Skoro-osnovana jedinica za nadgledanje javnih preduzeća je u procesu sprovođenja novih mera za korporativnu upravu javnih preduzeća. Počećemo sa izdavanjem pod-zakonskih akata, razvijanjem saradnje sa svim javnim preduzećima i funksionalizacijom svih Odbora javnih preduzeća.

Platforma 1:

18

• Sakupiti, složiti i objaviti informacije u vezi financijskog položaja sektora javnih preduzeća.

• Identifikovati rizik nadovezan sa javnim preduzećima u sledećom MTEF. • Finalizirati sprovođenje modela pod-zakonskih akata za javna preduzeća.

Platforma 2: • Obuhvatiti financijske ishode javnih preduzeća u bilancima stanja Kosovskog

Konsolidovanog Budžeta (KKB) – kao zapis.

Platforma 3 • Sprovesti pristup menadžiranja rizika za javna preduzeća – sveobuhvatni sistem za

identifikaciju i menadžiranje financijskih rizika u javnim preduzećima. Redovno izveštavanje na među-ministarskom komitetu o javnim preduzećima (JP).

Opštine

Platforma 1 Diskutirati i pojasniti da pred-uslov za dozvoljavanje opštinama da pozajmljuju novac je izdavanje nekvalifikovanih financijskih revizija od strane Generalnog Revizora za tre uzastopne godine. (Može iziskovati i promenu nacrta zakona o dugu)

Tehnička pomoć

U ovoj oblasti imamo tehničku pomoć od programa EU TAIEX, USAID, kao i obuku i konsultacije za POEMU.

19

2.5 SPROVOĐENJE BUDŽETA, RAČUNOVODSTVO I ČUVANJE ZAPISA KAO I JAVNA INTERNA FINANCIJSKA KONTROLA

Trenutno stanje

Skorašnja PEFA procena sprovedena tokom 2009 godine rezultiralo je pronažalanjem izvesnih jakih strana u sprovođenju budžeta, računovodstvu i čuvanju zapisa kao i u javnoj internoj financijskoj kontroli. U ove prednosti spadaju:

• Odobrenje odvojenih sredstava od strane Parlamenta za budžetarne organizacije vrši se bez zakašnenja na početku svakog tromesečja, godišnje. Ova funkcija upravlja se predviđenjem toka gotovine od strane Trezora i Budžetarnih organizacija (BO), putem monitorisanja prihoda i rashoda.

• Efikasno financijsko planiranje. Projekcije (procene) prihoda i rashoda vrše se na početku fiskalne godine. Mesečna ažurniranja sprovode se analiziranjem devijacije između stvarnog stanja i procene.

• Adekvatni pravni okvir i system za menadžiranje duga. Zakon o Dugu je finaliziran i usvojen od strane vlade i prosleđen Skupštini. Zakon će urediti ovlašćenja i postupke za iznajmljivanje, menadžiranje duga i garancije za centralne i lokalne vlasti.

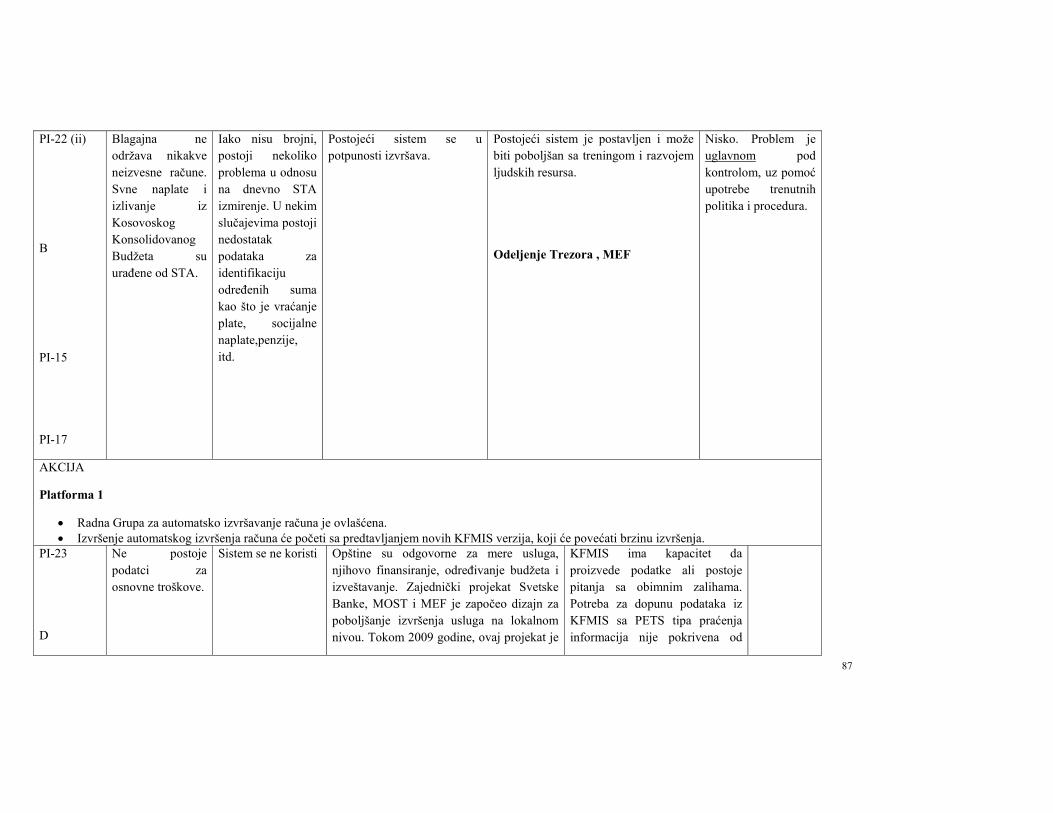

• Sistem informacija o financijskoj upravi (KFMIS) koji omogućava stvaranje elektronskih veza između BO i Trezora , i između Trezora i Centralnih Banaka. KFMIS prati doznake u svrhu kontrole i planiranja, i efektivno doprinosi sprovođenju interne financijske kontrole ograničavanjem doznaka raspoloživošću gotovine i odobrenih budžetarnih dodela.

• System isplata je trenutno centralizovan i večina isplata se vrši blagovremeno. Zakašnenja su beznačajna i večina isplata se vrši na vreme. Kao proporcija ukupnih rashoda, zakašnenja su beznačajna.

• Grafikon računa je sveobuhvatan i integriše račune koji sadržavaju aktivu, pasivu, vladin ekvitet, prihode i rashode da bi se olakšala priprema bilansa.

• Tačna i blagovremena identifikacija prihoda sprovođenjem Jedinstvenog Referentnog Koda za Isplate (UNIREF)

• Jedan račun Trezora (TSA) koji efikasno centralizuje bilans gotovine. TSA se sastoji od nekoliko pod-računa (za sakupljanje prihoda, rashoda i poverenog novca). TSA se izravnava dnevno dok se pod-računi izravnjanju najmanje jedanput mesečno. Izveštaji KFMIS-a o izravnjavanju izdaju se nedeljno, mesečno i tro-mesečno.

Procena PEFA je takođe identifikovala mogućnosti za poboljšanje sprovođenja budžeta i računovodstva, uključujući:

• Rezerve podataka o zakašnjenjima pripremaju se godišnje i pokazuju da izraženi u postotku su vrlo niski. Međutim, analizirani na osnovu vremenskog okvira – postoji veći postotak zakasnelih isplata (većih od 30 dana) u okviru jedne fiskalne godine.

• Funksionalna klasifikacija za formulisanje budžeta može se pripremiti samo ručno pošto kodiranje za administraciju unutar ministarstva je isto kao kad bi “administracija” bila funksija.

20

• Procene protoka gotovine pripremaju se samo mesečno. Ukoliko se pojavi pitanje likvidnosti, potrebne se češće procene da bi se podrobno obavestili o zajmovima i menadžiranju duga.

• Zakon o Dugovima (kad se bude usvojio) mora imati efektivne procedure za menadžiranje duga i nadzor kao i vezu između gotovine i menadžiranje dugova.

• Tačni dnevni izveštaji se ne pripremaju putem mesečnog procesa izravnjavanja računa.

• Nedostatak menadžerskih izveštaja za višu upravu koji sadrži analizu uporede budžeta s prethodnim godinama i između različitih kategorija.

Idealna situacija

Idealna situacija na kraju programa reforme bilo bi postizanje: • Politiku i praksu Javne interne financijske kontrole (JIFK) u skladu sa Evropskim

standardima, uključujući funksionalnu Centralnu jedinicu harmonizacije za kontrolu financijske uprave (CJH/KFU).

• Radeču funkciju menadžiranja duga i gotovine, podržanom od modernog kompjuterskog softvera za menadžiranju duga i alatke za predvid gotovine.

• Sveobuhvatni sistem financijskih izveštaja i procedura da bi se podržala transparentnost i odgovornost u izvršenju budžeta.

• Potpuno sprovođenje modula za Kosovski Sistem informisanja o financijskom menadžmentu, uključujući sveobuhvatne informacije o zakašnjenjima.

• Gradualno proširenje prirasnih informacija u fiskalnim izveštajima. • Potpuno integrisani elektronski sistemi prihoda i rashoda koji podržavaju elektronsko

izravnjavanje.

Ciljevi reforme

Naši napori u reformi sprovođenja budžeta i računovodstva su usmereni ka postizanju sledećih ciljeva:

• Poboljšanje poštovanja financijskog pravila broj dva od strane BO o trošenju javnog novca. (Svi zahtevi primljeni od budžetarnih organizacija moraju se platiti unutar roka predviđenog ugovorom, to jest ne više od 30 dana nakon prijema.)

• Jačanje okvira za registraciju transakcija, i računovodnih delatnosti, uključujući neke informacije o “prirastu” (kao što su obveznice, promene u aktivi i pasivi, itd.) da bi se poboljšali računi zasnovani na gotovini. Ovo jačanje će poboljšati veze između izjave o gotovinskim kretanjima i bilansu kao što je i predviđeno GFS 2001.

• Pojačati financijsko planiranje da bi se obuhvatile procene o dnevnom toku gotovine (koji se konsolidariju u nedeljne procene).

• Razviti transparentni i predvidivi sistem i procese za menadžiranje vladinog duga. • Uvesti dnevno izravnjanje na bankovskim računima koji omogućavaju pripremu

dnevnih menadžerskih izveštaja.

21

• Pojačati efikasnost sistema za internu kontrolu javnih financija tako što će istog napraviti relevantnijim (u vidu potrebnih kontrola za menadžiranje rizika), od značaja za financijske službenike, i sveobuhvatan u oblasti interne kontrole javnih financija.

Reformne mere

U cilju postizanja ovih reformnih ciljeva, mi ćemo sprovesti sledeće ciljeve, predviđene platformom: Platforma 1

1. Amandamenat Člana 44 Trezorskog Financijskog Pravila 02 – potrošnja javnog novca.

2. Razvoj Centralne jedinice za internu financijsku kontrolu unutar Trezora . 3. Povečati kapacitet KFMIS-a za pračenje vremenskih okvira isplata. 4. Obuhvatiti u sistemu platnog spiska (Ministarstvo Javnih Službi) sve isplate

individualnim licima (isplate za učešće na zasedanjima Skupštine, sve honorare, Univerzitetska učešća, itd.) osim za osobolje donatorskih projekata.

5. Razmatranje postojećih smernica i pravila Trezora za menadžiranje sredstava, i pružiti dodatnu obuku za budžetarne organizacije.

6. U sklopu delegiranja potrošnje, jedna ekipa će raditi sa budžetarnim organizacijama u

pružanje pomoći za poboljšanje niza kriterijuma u vezi financijske uprave, uključujući upravu kapitalom (aktivom).

7. Povečati učestalost procena novčanog toga i to na dnevne i nedeljne kao i koordinaciju i razmenu izveštaja sa BO za prihode i rashode. Uvođenje softvera za menadžiranje duga i obuku osoblja.

8. Uvođenje automatskog izravnjanja računa. 9. Standardizovati terminologiju koja se koristi u izveštajima. 10. Postarati se da budžetarne organizacije podnosi svoje izveštaje u predviđenim

rokovima. 11. Nadograditi financijske izveštaje za pripremu specifičnih izveštaja zasnovanih na

zahtevima od specifičnih korisnika. 12. Obuku financijskih zvaničnika u budžetarnim organizacijama o računovodstvu javnih

preduzeća, izveštavanju i internoj kontroli. Platforma 2 (nastavak Platforme 1 br. 4)

1. Povečati učestalost procena novčanog protoka i to na dnevne i nedeljne kao i koordinaciju i razmena izveštaja sa BO za prihod i rashod. Uvesti softver za menadžiranje duga i obuku osoblja.

22

2.6 OSOBLJE U JAVNOM SEKTORU I PLATNI SPISAK

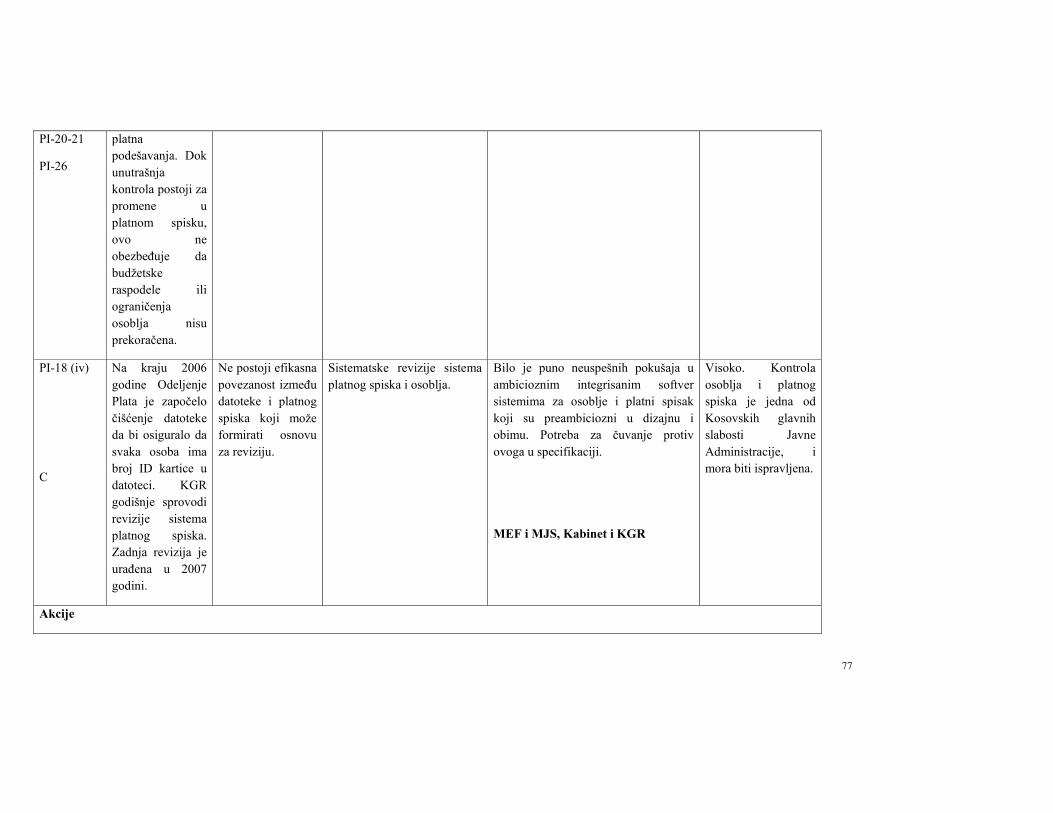

Trenutno stanje Skorašnja procena PEFA 2009 godine pronašla je izvesne jake strane u našem postojećem pristupu Osoblju u javnom sektoru i platnom spisku, uključujući:

• Blagovremeno ažurniranje platnog spiska svakog meseca, pre izvršenja platnog spiska,

• Vrlo retke retroaktivne popravke platnom spisku.

Uprkos tome, postoje i izvesne mogućnosti za poboljšanje u upravi osobljem i platnim spiskom, uključujući

• Poboljšana kontrola potrošnje, imajući u vidu da se isplate redovno blokiraju od Trezora zbog prekoračene potrošnje zbog nedostatka pažnje u dodelama.

• Poboljšanje internih kontrola, koji postoje za promene u platnom spisku ali koji često ne uspevaju sprečiti prevazilaženje budžetarnih dodela ili ograničenja u osoblju.

• Razvoj veze između baze podataka za osoblje i platnom spisku koja može biti osnova za reviziju.

Ciljevi reforme

Naša namera je sprovođenje sistema za osoblje i platni spisak i koji se održava na centralnom nivou, sa softverom koji je efektivan i može se menadžirati.

Reformne mere

Platforma 1 1. Uprava platnim spiskom i stvaranje temelja za profesionalnu civilnu službu

(a) Uprava ljudskim resursima u civilnoj službi, uključujući reformu isplata i gradiranja; i

(b) Nadogradnja sistema informativne i komunikacione tehnologije (IKT) za upravu ljudskih resursa (HRMIS i platni spisak).

2. Poboljšanje uprave ljudskim resursima u glavnoj civilnoj službi 3. Nadogradnja informativnog sistema za upravu ljudskih resursa.

(a) Razvoj strateškog plana za menadžiranje informacija o ljudskim resursima i riorganizacije upravnih procesa vezanim za ljudske resurse.

(b) Promena trenutnih informativnih sistema i uvođenje nadograđenih sistema. (c) Veza između sistema za ljudske resurse i platnog spiska sa sistemom Trezora

(Free Balance).

Tehnička pomoć

Tehnička pomoć će se pružiti putem specifičnih komponenata u Svestkoj Banci putem Projekta za modernizaciju javnog sektora, koji obuhvača:

• Tehničku pomoč i obuku za sprovođenje reforme u isplatama i gradiranju u glavnoj civilnoj službi.

• Tehnička pomoć za izgradnju kapaciteta za uvođenje ključnih funkcija za upravu ljudskim resursima (planiranje osoblja, rekrutiranje, gradiranje, i procena rada). Ova

23

delatnost obuhvatiće razvoj sekondarne legislacije (npr. o proceni zakonodavstva), smernica i priručnika, kao i module obuka za funkcije uprave ljudskih resursa

24

2.7 INTERNA REVIZIJA

Trenutno stanje Skorašnja procena PEFA 2009 godine pronašla je izvesne jake strane u postojećem pristupu Internoj reviziji na Kosovu, uključujući:

1. Decentralizirana interna revizija - 50 BO su osnovale Interne jedinice za revizije (IJR) u kojima rade 84 Interna revizora.

2. Interni priručnik revizije koji omogućava harmonizaciju sa Međunarodnim standardima i profesionalnim praksama interne revizije

3. Komiteti za reviziju u 24 BO koji obezbeđuju nezavisnost i zaštitu revizora pri IJR i promoviše sprovođenje preporuka za visoki menadžment.

4. Međunarodni standardi i stručne prakse podupiraju internu reviziju i u skladu su sa standardima ISPPIA i Kodom etike institute internih revizora.

5. Revizije sistema su sveobuhvatni i zasnovani na poštovanje regulative, performansi i financijama

6. Revizije sistema vezanim za internu kontrolu process promene utvrdiće da li ovi funksionišu efektivno.

7. Financijske revizije obuhvačaju razmatranje i izveštavanje o financijskim izveštajima.

8. Planovi za reviziju sprovode se da bi obuhvatili redovno stručno obrazovanje osoblja interne revizije

9. Redovno podnošenje izveštaja internih revizija visokom menadžmentu shodno zakonu

10. Tro-mesečni i godišnji izveštaji o internim revizornim aktivnostima BO podnose se Centralnoj Jedinici za Harmonizaciju

11. Sprovođenje preporuka koji se treba preduzeti od strane Glavnog službenika uprave jedne BO.

Uprkos tome, takođe su uviđene i izvesne slabosti u našem postojećem pristupu, uključujući. • Ne postoji interna revizija u 10 BO • Samo jedan revizor u 33 BO su nedovoljni za efikasno funksionisanje interne

revizije u smislu mogućnosti i kapaciteta za planiranje i upravu efektivne Interne Revizije.

• Nedostatak obuke o sertifikaciji – kursevi obuke o internoj reviziji koji se pružaju od međunarodnih organizacija nisu pružili sertifikaciju koja je predviđena Zakonom o internoj reviziji

• Nedostatak sveobuhvatnog efektivnog sprovođenja Zakona o internoj reviziji i priručniku o internoj reviziji

• Nizak kvalitet sprovođenja preporuka koji se izdaju od strane internog revizora. • Nefektivni rad IJR u neke javne institucije • Nema trajnog profesionalnog razvoja per te rritur dijen dhe škathtesite e revizoreve

intern. • Nedostatak razumevanja više uprave o ulozi Javne interne financijske kontrole i

interne revizije.

Ciljevi reforme

Naš opšti cilj je obezbediti efektivno sprovođenje interne revizije shodno Zakonu o internoj reviziji u skladu sa međunarodno prihvačenim standardima.

25

Reformne mere

Da bi postigli ovaj cilj mi ćemo preduzeti sledeće mere: 1. Potpuno sprovođene zakona. 2. Poboljšano sprovođenje priručnika o internoj revizij (ISPPIA, koda etike) 3. Potpuno razumevanje uloge interne revizije od strane uprave – sastanci, kontakti,

obuke (kratkoročno) i podrška uprave za reviziju (nezavisnost i radni uslovi, isplate i drugi tehnički uslovi)

4. Operacionalizacija efektivnih jedinica unutrašnje revizije u javnim institucijama 5. Sertifikacija i licenciranje internih revizora (dugoročno) i post-

sertifikacija/licenciranje i trajno stručno obrazovanje (dugoročno)

Platforma 1 1. Povečati broj i kvalitet mera koje se sprovode od više uprave pri BO u sprovođenju

preporuka interne revizije 2. Trajni kontakt i saradnja sa višom upravom i drugim relevantnim strankama u cilju

dalje operacionalizacije IJR. 3. Sertifikacija IR od strane međunarodne licencirane organizacije (u roku od dve

godine) 4. Izgradnja kapaciteta, rekrutacija više od 60 IR (u roku od dve godine) 5. Obuka više uprave za povečanje svesti i važnosti Menadžiranje javnih financija i

interna kontrola, uključujući ulogu IR. 6. Potpuno ispunjenje standard ISPPIA 7. Sprovođenje godišnjeg plana zasnovanog na strateškom planu o IR 8. Opšte osnivanje Komiteta o IR – povečanje nezavisnosti revizora i mera za

sprovođenje preporuka revizije od strane uprave 9. Izdavanje administrativnih uputstava za sprovođenje zakona o IR, od strane CJH. 10. Dalje povečanje stope sprovođenja preporuka (viša od 55%)

Platforma 2 • Osnivanje ijR u BO gde ne postoje • Trajna obuka za IR da bi se povečalo znanje, veštine i sposobnosti – ( trajni stručni

razvoj post-sertifikacija/-liceniranje) • Pokriti više od 80% BO u vezi pitanja vezanim za sistem IR

Tehnička podrška

Naši trenutni napori u poboljšanju interne revizije podržavaju se od donator, uključujući: “Podrška za dalje poboljšanje IR i javne uprave” projekat koji je podržan od Evropske Komisije – ECLO od juna 2009 do juna 2011. Glavne komponente za IR su:

• Podrška IACHU u vršenju odgovornosti koji su predviđeni Zakonom o internoj reviziji.

• Dizajniranje i uvođenje programa obuke za internu obuku koja vodi do sertifikacije. • Dizajniranje i sprovođenje prvog ciklusa Uvođenja programa financijske uprave za

političare i više civilne službenike.

26

2.8 NABAVKA

Trenutno stanje

Izveštaj PEFA za 2009 godinu ukazuje na to da naši zakonski i institucionalni okvir za javnu nabavku je pojačan poslednjih godina, ali potrebna su dalja poboljšanja. Zakonodavstvo u javnoj nabavci je poboljšalo naše stanje u pogledu približenja direktivama EU o javnoj nabavci. Trenutni zakoni daju ovlašćenja o nabavci svim ugovoračkim vlastima, ali su ta ovlašćenja prvashodno dodeljena triju centralnim organima javne nabavke: (1) Regulativni komitet javne nabavke, (2) Agencija za javnu nabavku, i (3) Organ za razmatranje javne nabavke. Takođe, Kosovski institut za javnu upravu je odgovoran za obuku i sertifikaciju službenika za nabavke, dok Kancelarija Generalnog Revizora ima odgovornost za spoljašnu reviziju svih nabavnih delatnosti koji su preduzeti od strane Budžetarnih organizacija na Kosovu.

Izveštaj PEFA takođe ukazuje na to da više od 80% ugovora je dodeljeno koriščenjem procedura o otvorenoj konkurenciji, na osnovu ponuđenih podataka. Uprkos tome, ova naizgled impresivna cifra se mora proceniti i shvatiti u opštem okruženju nabavke na Kosovu. Studije i izveštaji o nabavci ukazuju na sledeće:

• Ne dostiže se celokupno tržište javnom tenderisanju u značajnoj meri • Tender dosijei su dosta kompleksni i previše ambiciozni kao što su i kvalifikacione

uslove u vezi obaveznih uslova za učešće u proceduri tendera. • Vršenje ograničenog nadzora od strane odelenja RKJN za monitorisanje i nadzor –

ono se svodi na ad hoc proveru ugovorne dokumentacije u već dovršenim nabavkama. Ovo se smatra značajnom slabošću trenutnog zakona. Kancelarjia Generalnog Revizora monitoriše istu celinu nabavke ali takođe i fazu sprovođenja ugovora.

• Slaba komunikacija i saradnja između centralnih institucija za nabavku i/ili organizacija ekonomskih operatora

• Nekoordinisano monitorisanje i sprovođenje Zakona o javnoj nabavci – izgleda nekoordinisano pošto uloge centralnih vlastiju nisu jasno definisani.

• Teško shvatljiva struktura nabavnih paketa, koji oduzimaju dosta vremena, kao i nepotrebno zbunjujući kako za ugovarne vlasti tako i za moguće ponuđače.

• Ne postoji rutinski modaliteti i procedura za ažurniranje postojećeg zakona o nabavci.

• Nivo obuke ne ispunjava potrebe Kosova. Postojeći standardi, čak i ukoliko se ispune, ne pružaju adekvatne veštine službenicima za nabavku za efektivni i efikasni rad.

• Postojeći sistem sertifikacija sastoji se samo od deseto dnevnog kursa obuke koji se nije promenio uporedo sa promenama u nabavci. Podsetnički kursevi su ponavljanje osnovnog kursa.

Opšti cilje reforme Uspostavljena je inicijativa za poboljšanje javne nabake koja je podržana od tehničke pomoći od Evropske Unije. Cilj reformnog programa je obezbediti adekvatnu administraciju javnog novca, transparentnost i efektivnost javnog rashoda poboljšanjem okvira javne nabavke da bi se razvio organizovani, efektivni i transparentni upravni okvir.

27

Planiranje reformne mere

Pošto se došlo do zaključka da Zakon o Javnoj Nabavci sadrži greške u prevodu koje su u stanju da prouzrokuju zbunjenost i žalbe kako o ugovoračkih vlastiju tako i od snabdevača, sve razlike koje se pronađu u različitim tekstovima se moraju hitno popraviti. Osim toga, ZJN se moraju dodati klauzule čime će se postiči usklađivanje sa Acčui Evropske Unije kao i popravke na izvesnim restriktivnim praksama. Obrazci i šabloni sekondarnog zakonodavstva su često nezgrapni i neumesni. Njihov sastav će se razmotriti i pojednostaviti.

Osim ovih početnih mera, nameravamo da sprovedemo i sledeće delatnosti u pomoć programu:

1. Nadgledanje sprovođenja Zakona o javnoj nabavci i ažurniranje istog da bi se odrazili noviji razvoji.

2. Pretres sekondarnog zakonodavstva u oblasti nabavke. 3. Upravni i organizativni pretres RKJN i JRO. 4. Pretres IT kapaciteta u RKJN i JRO, preporuke za poboljšanje i procena izvodivosti

uvođenja e-nabavke (elektronske nabavke). 5. Obuka na poslu i treniranje svih stranaka koji su uključeni i procesu nabavke. 6. Povečanje svestiju o reformama javne nabavke u vladi, biznisu i civilnom društvu 7. Sveobuhvatni razvoj programa obuke o javnoj nabavci 8. Razvoj sistema sertifikacije za službenike javne nabavke.

Ovi aktivnosti predviđeni su za sprovođenje tokom 2009 i 2010. Detaljni akcioni plan sa očekivanim rezultatima je već pripremljen od RKJN, AJN, i JRO, Kancelarije za vezu Evropske Komisije na Kosovu i Kosovskog Instituta za javnu upravu. Vidi Početni Izveštaj o Podršci Reformi Javne Nabavke, Ugovor o Usluzi br. 2008/169-890 Period projekta: 19 januar, 2009 –18 januar, 2011 o sveobuhvatnoj prezentaciji mera koje se trebaju preduzeti.

28

2.9 EKSTERNA REVIZIJA

Trenutno stanje Skorašnja PEFA procena za 2009 godinu pronašla izvesne jake strane u našem postojećem pristupu eksternoj reviziji na Kosovu, uključujući:

• Rastući broj organizacija koje vrše eksternu reviziju • Internetska distribucija revizorskih izveštaja • Detaljne preporuke obuhvačene u izveštajima • Odgovori na reviziju obuhvačaju se u izveštaju Kancelarije Generalnog Revizora.

Međutim, eksterna revizija se može poboljšati razmatranjem sledećih pitanja koja su takođe identifikovana izveštajem:

• Kašnjenja u objavljivanju revizornih izveštaja • Ograničeni odgovor na preporuke u vidu blagovremenog sprovođenja

Ciljevi reforme

Kacnelarija Generalnog Revizora razvila je Strategiju Korporativnog Razvoja koja će voditi razvojem funksije eksterne revizije u kontekstu odgovornosti. U kratkom roku, ciljevi su bili postarati se da se izveštaji

• Pripreme na vreme da bi se uklopili u budžetarni ciklus i ciklusu odgovornosti; • Odgovorajućeg kvaliteta i predstavljeni na način koji je bolje shvatljiv za čitaoce; i • Imaju veču relevantnost za donosioce odluka.

Trenunot uvodi se novi proces revizije koji će obuhvatiti i privremene, odnos među-periodne izveštaje. Ovaj pristup se razvija putem dijaloga između revizora i organa na koje se vrši revizija u cilju uvođenja preventivnog koncepta da bi se pripremio teren za direktniji uticaj. Ovo će poboljšati pokriće i zasnovano je više na pristupu orijentisanom ka riziku da bi se odrazio novi fokus vezan za specifični Financijski Menadžment i Kontrolu i nadovezane oblasti politike.

Drugi ciljevi revizije su pojasniti i obezbediti bolje razumevanje uloge Vrhovnog Revizornog Instituta u demokratskom društvu; od jačanja dobre uprave i odgovornosti do bolje saradnje sa Skupštinskim Komitetom za Nadzor javnih financija koji su njegov delokrug i razvoj radnih odnosa između Kancelarije Generalnog Revizora (KGR) i glavnih zainteresovanih stranaka.

Jedan važan preduslov za postizanje ovih objektiva je obezbediti financijsku nezavisnost i dovoljno financiranje u skladu sa pravnim okvirom KGR i shodno dogovoru izmejdu Kosova i EU koji omogućavaju KGR vršenje posla shodno očekivanjima domaće i međunarodne zajednice.

U dužem roku, ciljevi su • Obezbediti održivo domaće prisvajanje međunarodno priznatih standarada revizije i

dobrih Evropskih praksa; • Omogućiti sprovođenje Strategije Korporativnog Razvoja, novih standard i

efikasnosti u glavnim i potpornim procesima,

29

• obezbediti zrelost u menadžiranju organizacije na svim nivoima; • obezbediti stalno poboljšanje revizije; • izgraditi jaki odnos odgovornosti između Skupštine i Generalnog Revizora, • obezbediti nezavisnost Generalnog Revizora i u praksi, i • vremenom obezbediti adekvatne resurse da bi KGR sprovela svoj mandate efektivno i

efikasno.

Reformne mere

Platforma 1 (sezona revizije 2009/10) 1. Strategija korporativnog razvoja i osnovih standard je usvojena, “prisvojena” i

sprovedena od osoblja 2. Obezbediti blagovremeno izdavanje izveštaja u kontekstu izmenjenog cikla revizije

počevši privremenom revizijama tokom fiskalne godine čime se omogućuje pračenje ranijih preporuka i razmatranje financijskog menadžmenta i sistema internih kontrola pre finaliziranja Godišnjih financijskih izveštaja.

3. Postarati se da dogovor o bratimljenju koji je započeo septembra 2009 godine a. Izgrađuje se na iskustvima koja su stečena do sad i pristupima koji su razvijeni

i predviđeni Strategijom korporativnog razvoja i osnovnih standarda. b. Usredsređuje se na održive intervencije u obliku obuke i mentorisanja da bi se

omogućilo prisvajanje opštih strategija i standarda; c. Bude fleksibilan i vezan za operativne potrebe i eventualne promene u ovim

potrebama Platforma 2 (sezona revizije 2010/11)

1. Uvodi promene u zakonu o KGR da bi se garantovala financijska nezavisnost KGR kao i konsistentnost u odnosu na druge zakone u oblasti uprave javnih financija (UJF).

2. Trajno poboljšanje pokriča, kvaliteta i relevantnosti (više fokusa na pokazivaće performanse i reviziju performanse)

Tehnička pomoć

Eksterna revizija je pridobila od Projekta EK o tehničkoj pomoći nazvan Dalja Podrška KGR (06/KOSO1/06/05001), za period oktobar 2007 – juli 2009. Ovaj projekat, u svojoj poslednjoj fazi je bio usredsređen na izgradnji jedne revizorne platforme koji pokriva sledeće: Operacije:

1. Godišnji izveštaj o performansi, priprema se na vreme i od dovoljnog kvaliteta i ima za cilj jačenje procesa odgovornosti između Skupštine i Generalnog Revizora i time pripremiti teren za bolji dijalog o budžetu (podnešen u aprilu 2009);

2. Godišnji izveštaj i mišljenja o potrošačima budžeta monitorišu se na kvalitetan način, su jasniji i pogodniji za čitaoce (jun-jul 2009); prva dva Revizorna Izveštaja o Performansi u junu 2009.

30

3. Godišnji izveštaj revizije o Financijskom Izveštaju KKB priprema se na vreme (prvi put sinkroniziran sa opštim budžetarnim procesom i procesom odgovornosti) koji je dovoljnog kvaliteta i sa drugčijim fokusom nego ranije (na kraju avgusta 2009).

Prateča dokumentacija: 4. Osnovni standardi (svi uvedeni u julu 2009): 5. Izmenjen Priručnik o Reviziji Regularnosti 6. Smernice za Reviziju Performanse 7. Okvir o upravi kvaliteta 8. Nadograđeni Kod dobrog ponašanja. 9. Strategija korporativnog razvoja 10. Politika komunikacije 11. Letci o ulozi i mandate javne eksterne revizije

Trenutno nova TA je u pripremi. Dalja financijska podrška će se razmotriti i biče vezana uvodenjem instituta za osnovnu obuku za revizore, koja će biti adekvatno dizajniran i u lokalnom vlasništvu, kao i financiranjem Savetadvnog Odbora (domaćeg i međunarodnog) za Generalnog Revizora. Druge specifičnije intervencije biće pripremljene u zavisnosti od potrebe. Još je prerano da bi se spekulisalo o obliku ovih intervencija.

Formatted: Normal, Left, SpaceBefore: 0 pt, After: 0 pt

Formatted: Font: 11 pt

Deleted: ¶

31

2.10 LEGISLATIVNA KONTROLA

Trenutno stanje

Legislativna kontrola usredsređuje se na dve oblasti: na zakon o godišnjem budžetu i izveštaju eksternoj reviziji. the annual budget law and the external audit reports. Procene PEFA o 2009 godini našli pođednako prednosti i slabosti u načinu na koji Skupština organizuje sebe u vršenju ovih funksija.

• Dobre utvrđene procedure za razmatranje budžeta od strane Komiteta za Budžet i Financije.

• Postoje jasna pravila za amandamente tokom fiskalne godine. • Blagovremeni pretres izvesthaja KGR od strane Skupštine i Komiteta za Budžet i

Financije u roku od 2 meseca nakon prijema.

Uprkos tome, postoje i slabosti u sprovođenju funksije kontrole delimično zbog nedostatka tehničkog kapaciteta, a ove slabosti su kao u nastavku:

• Fokus je ograničen samo na informacije o prihodu i rashodu u Zakonu o Godišnjem Budžetu

• Velike promene u dodelama van planiranih promena u dodelama kao što je predviđeno šesto-mesečnim procesom razmatranja

• Ograničena i nedovoljno bliska kontrola izveštaja KGR • Povremena opširna zasedanja o ključnim nalazima koji pokrivaju samo nekoliko

revidiranih subjekata • Ograničene preporučene mere sa izveštaja u vezi ključnih pitanja u oblastima koji

su od najbitnijeg interesa za Komitet, • Retke mere u vezi preporuka od strane BO • Prateće mere su ograničene ili nepostojeće

Ciljevi reforme.

Naš cilj je poboljšati analitički kapacitet Komiteta za Budžet i Financije pri Skupštini, da bi se obezbedilo adekvatno razmatranja fiskalnog uticaja novih zakona i poboljšati odgovornost u javnu financijsku upravu. Opša strategija Skupštine i Akcioni Plan Skupštine Republike Kosova, novembar 2008.

Reformne mere

Parlamentarni Komitet za Nadzor Javnih Financija je osnovan kao nov komitet koji će imati mandate za nadzor potrošnje javnog novca od svih javnih institucija koji su financirani od Kosovskog budžeta. Ovaj Komitet je u toku funksionalizacije. Ovaj komitet baviće se izveštajom o sprovođenju budžeta od strane KKB, CJH/KFM, godišnji izveštaj o nabavci, itd.

Deleted: ¶¶¶¶¶¶¶¶

32

i Godišnji Izveštaj od Generalnog Revizora. On će se takođe baviti pitanjima o budžetu i odgovornostima (imenovanje revizora i sakupljanje gledišta o budžetu) u vezi Generalne Revizije i KGR.

Tehnička pomoć

GTZ ima dugoročni projekat podrške Komitetu za Budžet i Financije sve do 2018 godine. Ovaj projekat je upravo započeo i njegove komponente upravo se sad određuju. Projekat će obuhvatiti obuku za članove, i razvoj upravne i analitičke podrške.

Britanska Ambasada podržava projekat “Nadzor Javnih Financija na Kosovu” u saradnji sa Kosovskim Institutom za Razvoj Politika i Istraživanja. 2 Juna, 2009 Dokumenat Razumevanja potpisan je između Skupštine Republike Kosova i Vlade Velike Britanije i Kosovskog Instituta za Razvoj Politika i Istraživanja (KIPRED) da bi nadogradili kapacitete Parlamentarnog Komiteta za Nadzor Javnih Financija. KIPRED će pružiti tehničku pomoć u izgradnji kapaciteta Komiteta.

Formatted: Font: 11 pt

Formatted: Normal, Space Before: 0 pt, After: 0 pt

Formatted: Font: 11 pt

Formatted: Normal, Space Before: 0 pt, After: 0 pt

Deleted: ¶¶¶¶¶¶

Deleted: ¶

33

2.11 KOORDINACIJA DONATORA

Trenutno stanje Skorašnja PEFA procena 2009 godine našla je izvesne slabosti u postojećem pristupu koordinaciji donator na Kosovu, uključujući:

• Nedovoljna informacija o donatorskoj pomoći. Budžetarne procene za dodelu pomoći za projekte ne pružaju se od glavnih donator, na vreme za sledeću fiskalnu godinu i najmanje tri meseci pre početka godine.

• Zastareli izveštaji o potrošnji od donator u RIMS bazi podataka.

Od izdavanja PEFA izveštaja, osnovana je Agencija za Koordinaciju Razvoja i Evropsku Integraciju (AKREI) koja je započelo koordinaciju sa donatorima po sektorima, u zdravstvu, obrazovanju, vodosnabdevanju, decentralizaciji i reformi javne uprave kao početne sektore. Takođe, započet je rad na platform baze podataka za donatore.

Ciljevi reforme

Razviti AKREI u jedinicu koordinacije donator koji • Olakšava donatorima da identifikuju prioritete i potrebe za financiranje u sektorima • Održava bazu podataka koja olakšava upravu i izveštavanje o stranoj pomoći vlade. • Povečava poverenje donatora u vladine sisteme, i • Podržava koordinaciju donatora od strane Vlade povečavajući transparentnost

Ciljevi reforme Platforma 1 - Stručnjaci Gateway Fondacije za Razvoj (Development Gateway Foundation) tokom

septembra su završili procenu potreba koja je potrebna ovoj bazi podataka za efikasnu koordinaciju.

- Sprovođenja ovog sistema počeće u oktobar, nakon testiranja hostiranja sistema koje će biti pračeno obuka za korišćenje i administraciju iste.

- Nakon početka sprovođenja, potpisaće se sporazum u vezi izveštaja i vremena njihovog izdavanja.

- Tokom prve godine, izveštaj će biti opšte prirode, i pružiće dovoljno detalja o aktivnostima donatora kao i vezu između spoljašnje pomoći sa MTEF i EPAP, koji će takođe omogućiti planiranje za sledeće godine.

Platforma 2 - Nakon prve godine, sistem će biti adaptiran da bi ispunio potrebe Vlade za pružanje

informacije koja će biti potrebna za planiranje i popravke u skladu sa razvojnim prioritetima.

Platforma 3 - Inkorporisati procene svih programa koji se direktno i indirektno podržavaju od donatora

i projekta u dokumentaciji Budžeta.

Tehnička pomoć

34

Program menadžiranja pomoći ( Aid Management Program - AMP) za Agenciju za Koordinaciju Razvoja i Evropsku Integraciju (AKREI) ima za cilj jačanje upravu i izveštaje od strane Vlade u vezi donatorske pomoći i poboljšanje koordinacije među donatorima. PMP nastoji da poveča poverenje donatora u vladine sisteme i podrža koordinaciju koja se vrši od strane vlade. Program će povečati transparentnost i odgovornost uvođenjem ueb repozitorija sa podacima o pomoći i programima financiranim od pomoći za partnere razvoja i vladina ministarstva.

USAID i EK podržavaju ovaj program

Teme Reformi Primarna Odgovornost Sekondarna Odgovornost

VERODOSTOJNE POLITIKE BUDŽETA

Deparmani Budžeta MFE , Kabinet PM, Linija MinistarsvaPM Cabinet ,Line Ministries

Porezka Administracija porezka Administracija Kosova i Carine

MFE, Kabinet Premijera

DECENTRALIZACIJA Departaman Politika i Opštinskih Budžeta ()DPOB)

MFE, MALV, Kabinet PM, Komisija Grantova

FISKALNI RIZIK POE Politike i Jedinica Monitorisanja, Kosovska Jedinica za Privatizacju

MFE

SPROVOĐENJE BUDŽETA, RAČUNOVOĐSTVO I ODRŽAVANJE REGISTRA I KONTROLA JAVNIH UNUTRAŠNJIH FINANCIJA

DEPARTAMAN TREZORA za Kontrolu Unutrašnjih Financija

Linija Ministarstva

JAVNI SETOR OSOBLJE I PLATNA LISTA

Departaman Civilne Administracije i Ministarstvo Javnih Usluga

Departaman Trezora

UNUTRAŠNJA REVIZIJA Centralna Jedinica za Harmonizaciju

MFE Budžetske Organizacije,

NABAVKE Nezavisna Javna Nabavka Odbor za Pregled Nabavki, Agencija Javne Nabavke

EKSTERNAREVIZIJA Kancelarija Glavnog Revizora

Skupština Kosova

ZAKONODAVNI NADZOR Skupština Kosova Kabinet Premijera

Donatorska Koordinacija Agencija za Koordinaciju za MFE, Kabinet PM

35

Razvoj i Integrisanje u Evropu

3.

4. AGENTI ODGOVORNI ZA SPROVOĐENJE I IZVEŠTAVANJE

Ovaj Akcion Plan za Upravu Javnih Financija (UJF) proizlazi od diskusija sa i informacijama od svih relevantnih zainteresovanih stranaka. Aksioni Plan, deoničarske, relevantne aktivnosti su respektivne teme. Svaka tema je u odgovornost specifičnog odelenja/Agencije ili Divizije u okviru Vlade i Čelnici ovih Odelenja su odgovorni za sprovođenje i izveštavanje o napredku reforma.

Tabela u nastavku predviđa agencije koje su odgovorne za sprovođenje Akcionog Plana za UJF. Odvojen je u primarnu i sekondarnu odgovornost. Primarni odgovorni entiteti su nosioci i upravnici promena u okviru tematske oblasti (Odelenja za Budžet pri MFE u oblasti Kredibilan Budžet zasnovan na Politiku) dok sekondarni odgovorni agenti omogućavaju promene bilo samim sprovođenjem (npr. odgovorna ministarstva u istoj liniji) ili olakšavanjem (npr. Kabinet premijera, zakonske promene pri MFE, promocijom promena od centra).

Izveštaj o napredku naspram predviđenim merama bio bi podnešen od Zamenika Ministra za Financije, koji je opšti koordinator Akcionog Plana za UJF) dok od svakog entita odgovornog za sprovođenje svaki šest meseci, osim za KGR i Skupštinu. Uloga zamenika MInistra je koordinaciona/nadzorna a ne uloga za sprovođenje.

Međutim, mi predviđamo da uprava i sprovođenje Akcionog Plana bude organsko tako što će on biti dinamičan dokumenat koji će se menjati vremenom i samim sprovođenjem i razvojem svih odgovornosti.

Aneks 1 AKCIONI PLAN ZA UJF – Platforme i Matrica

SAŽETAK PRISTUPA PLATFORME

Uvod

Ovaj Akcioni Plan za Reformu Uprave Javnih Financija (APRUJF) bavi se aktualnim pitanjima reforme Upravom javnim financijama na Kosovu, i pruža informacije u vezi ciljeva, indikativne aktivnosti širom vlade, one specifične za ministarstva i one u opštinama u mogućim sledećim fazama reforme (ili “Platforme”). Ovaj Plan je pripremljen od Vlade za Vladu i sprovešće se od strane Vladinih funksija i donatorske tehničke pomoći, čime će se obezbediti i integracija i smanjiti duple aktivnosti u okviru tehničke pomoći. Predviđeni Plan Svetske Banke za Modernizaciju Javnog Sektora je jasan primer podrške koja je konsistentna sa Akcionim Planom za pokrivanje raznih nadovezanih aktivnosti.4 4 Komponenta 1: Poboljšanje performance u upravi javnih financija u odredjenim budžetarnim organizacijama, uključujuči e-nabavku. Komponenta 2 – poboljšanje uprave platnim spiskom i uspostavljanje temelja za

36

Putem Akcionog Plana, Kosova će započeti jedan niz reforma i novih inicijativa koji ima za cilj dovesti do pojačane prakse i aktivnosti financijske i programatske uprave. Ovaj dokumenat opisuje process za planiranje i sprovođenje tih reformi i novih inicijativa. Plan je pripremljen na osnovu sledećih glavnih izvora inputa (doprinosa): • Kumulativne i tekuče diskusije unutar MEF, Vlade, ministarstava i opština i sa

donatorima putem kojih su identifikovana problemi u UJF na političkom i tehničkom nivou koji se moraju razmotriti.

• Rezultati procena Javne Potrošnje i Financijske Odgovornosti za 2007 i 2009 godinu (PEFA). PEFA proces za 2009 godinu rezultirao je izveštajem koji sadrži specifične preporuke, i oni se mogu videti širom ovog APRUJF.

• Rezultati fokusiranih diskusija s ministarstvima u vezi njihovih gledišta o UJF, ponaročito o načinu na koji UJF procesi na Kosovu utiču na njihove aktivnosti. Od naročite važnosti za razvoj ovog APRUJF je bila identifikacija problema od svih ministarstva kao i njihovo zalaganje za rešavanje svih pitanja vezana za UJF.

Akcioni Plan je izgrađen u 2 dimenzije: horizontalna dimenzija rasprostrenja “širom vlade” koja je zasnovana na preporuke PEFA koji obuhvačaju sve budžetarne organizacije Kosova, i “vertikalna” dimenzija koja je zasnovana na prioritarne mere, specifične za svako ministarstvo. Mere u ovim dimenzijama sprovešće se paralelno jedni sa drugima i u faznim “platformama”, da bi se postigao maksimalni pozitivni efekat.

Vlada je u 2008 usvojila dve Vladine Rezolucije koje: • Usvajaju concept reforme u UJF • Traži od svih vladinih budžetarnih organizacija (uključujući ministarstva i opštine) da

aktivno učestvuju u procesu reforme u upravi javnih financija, i • Da pružaju MEF specifične smernice po pitanju razvoja i sprovođenja procesa planiranja

reformnih meri u UJF.

U 2009 ove vladine Rezolucije su unapređene usvajanjem PEFA procesa i plana pripremljenog od MEF. Osim toga, međunarodne financijske institucije i bilateralni donator razmatraju pružanje zajedničke budžetarne podrške Kosovskom Konsolidovanom Budžetu (KKB). Nakon jednog pristupka – Platformskog Pristupa – koji je pripremljen i korišćen za fokusiranje i sprovođenje faznih reformi u UJF i javnoj upravi i novih inicijativa u drugim zemljama u traniziciji, ovaj isti koncept korišćen je i na Kosovu, kao okvir za identifikaciju, sakupljanje i koordinaciju, a kasnije i za monitorisanje fazno sprovođenje i napredak tih reformi i inicijativa. Platforme služe kako za skupljanje nadovezanih aktivnostiju i, nakon postizanja značajnog napredka – kao nivoi dostignuča koje Kosovo mora postiči na svom putu ka ispunjenju domačih ciljeva (kao što je Evropska integracija i druga ključna dostignuča). Iako potpuno ispunjenje svake platform nije neophodno za početak sledeće – Platforme su međusobno povezane – jasno je da će veči kapacitet koji se postiže uspešnim sprovođenjem svake Platforme pojačati sposobnost Kosova da se uhvati ukoštac sa skupom izazova iz sledeće Platforme.

Kolektivno, Platforme teže postizanju sledećeg: profesionalnu civilnu sluzhbu. Komponenta 3 – povečanje sigurnosti i efikasnosti vladinih informativnih sistema.

37

• Kredibilnog budžeta koji pruža pouzdane i predvidive nivoe resursa • Poboljšane veze između politika, planiranja programa/sprovođenja/rezultata i budžeta • Poboljšana kontrola i odgovornost • Integracija odgovornosti i financijskih informacija/performansi

Dalje, aktivnosti u UJF koje će se sprovesti u okviru Platforma moraju se usredsrediti na oblasti koji: • Su fokusirani na programe i funksije koji su prioritarni za Vladu, ministarstvo i opštinu • Sprovode se na vertikalnoj osnovi (unutar specifičnih ministarstva i opština) ili na

horizontaloj (širom Vlade) • Su dostiživi imajući u vidu ograničene resurse • Su pogodni za potrebe Kosova • Su održive za budućnost • Podržava kretanje Kosova ka Evropskoj integraciji • Podržava koncept Budžetarne podrške • Vezani su za dogovorene i priznate alatke (PEFA, Izjava Vladinih Prioriteta, MTEF, itd.)

Komponente plana i strategije

Osnove okruženja UJF na Kosovu

Okruženje UJF u sklopu kojeg se Plan dizajnira i sprovodi zasniva se na Kosovskom zakonu kao in a nekoliko godina UJF aktivnosti unutar MEF, ministarstva u linijama, i opštinama. Ovo okruženje sastoji se od: • Zakona o Upravi Javnim Financijama i Odgovornosti (ZUJFO) • Zakone o Godišnjim Budžetima i publikacije Godišnjeg Budžeta obezbeđuju godišnje

dodele i operacioni okvir budžeta. • Srednjo-ročni okvir potrošnje (SROP), koji nastoji obezbediti proces planiranja budžeta

za period od tri godine. • PEFA proces i izveštaji za 2007 i novi 2009 (i preporuke) pružaju sveobuhvatnu i

objektivnu procenu svih prednosti i slabosti u UJF. • Trenutni budžetarni proces je toliko osnovni deo UJF konstrukta da prodire na svaki deo

ovog Akcionog Plana. • Smernice MEF-a za Kosovski Proces Planiranja i Budžeta, prvi dokumenat takve vrste

koji je pripremljen na Kosovu, i koji pružaju sveobuhvatni pregled celokupnog sistema UJF.

• Sistem Trezora na Kosovu se redovno opisuje pozitivnim tonovima od donator i drugih posmatrača, i ista zapažanja su prisutna i tokom celog priručnika Trezora .

• Revizorne politike i procedure (kako interne tako i eksterne) kao i njihovi rezultati su ključni delovi UJF i su svakodnevna odgovornost uprave, koji je zajednička kako za izvršnu tako i za zakonodavnu granu vlade.

Indikativne Platforme za sprovođenje Akcionog Plana

PLATFORMA 1: KREDIBILAN I ODRŽIV PROCES UTVRĐIVANJA POLITIKA ZA UJF

Predloženi ciljevi i objektivi ove Platforme

38

• Pripremiti dogovoreni i konsensualni okvirni koncept a nakon toga i funksionalni okvir za opštu inicijativu APRUJF

• Potvrditi Vladin focus/zalaganje onog što ona vidi za sebe i za budućnost Kosova, u vezi UJF i uprave programa, kao i veza između UJF i ispunjenja nacionalnih/ministarskih/opštinskih ciljeva

• Početi sprovođenje UJF i aktivnosti za menadžiranje programa

Strategije • Uspostaviti i pojačati, širom inicijative APRUJF-a, koncept da UJF i postizanje

nacionalnih, ministarstkih i opštinskih ciljeva su međusobno zavisni • Aktivno uključiti Kabinet u radu na ovoj Platformi i budućim Platformama, i zadržati

konsistentan fokus na Vladine prioritete, kao i na izvodivost i održivost • Aktivno obaveštavati donatore o aktivnosti vezane za APRUJF i koristiti ova obaveštenja

za koordinaciju donatora • Planirati i započeti sprovođenje vertikalnih aktivnosti (to jest u okviru specifičnih

ministarstva i opština) i horizontalnih aktivnosti (to jest, širom Vlade)

PLATFORMA 2: KREDIBILNI PROCES RAZVOJA BUDŽETA KOJI PRUŽA POUZDANE I PREDVIDIVE RESURSE

Predložene svrhe i objektivi ove Platforme • Ojačati i proširiti dosadašnja poboljšanja u formulisanju Kosovskog godišnjeg i

operativnog budžeta • Fokusirati se specifično na rezultate dijagnostičkih procena budžeta i ujedno razmotriti

slabosti i obezbediti nastavak efikasnosti uspešnih aktivnosti • Postarati se da se proces budžeta koristi efikasno i disciplinovano da bi podržao Kosovske

procese utvrđivanja politike i prioriteta i za postizanje ciljeva

Strategije

• Razvoj jasnih i validnih očekivanja iz procesa planiranja i budžeta od strane izvršnih službenika, menadžera i osoblja.

• Sprovesti realističnu procenu slabosti u procesima utvrđivanja politike i budžetea u vezi cilja isporučivanja pouzdanih i predvidivih resursa

• Uspostaviti ravnotežu između očekivanjima i sistemskih kapaciteta (nakon niza izvodivih poboljšanja)

PLATFORMA 3: POBOLJŠANO SPROVOĐENJE BUDŽETA I KONTROLA, UKLJUČUJUĆI INTERNE KONTROLE I ODGOVORNOST