Embed Size (px)

Citation preview

Release de Resultados – 4T13 e 2013

Cyrela atinge margem bruta de 32,7% em 2013 e lucro líquido de R$ 719 milhões no ano.

São Paulo, 20 de março de 2014 - A Cyrela Brazil Realty S.A. Empreendimentos e

Participações (“CBR” ou “Companhia” ou “Cyrela”) (BM&FBOVESPA: CYRE3), uma das maiores empresas do mercado imobiliário brasileiro na incorporação de empreendimentos residenciais, apresenta seus resultados referentes ao quarto trimestre de 2013 (4T13 e 2013). As informações financeiras e operacionais a seguir, exceto onde indicado o contrário, estão apresentadas em Reais (R$), seguem as normas contábeis internacionais (IFRS) que consideram as orientações técnicas OCPC 04 e interpretação técnica ICPC 02 e os princípios brasileiros de contabilidade e normas para preparação de relatório financeiro aplicáveis às entidades de incorporação imobiliárias brasileiras e regulamentações pertinentes. As comparações referem-se aos mesmos períodos de 2012 e, eventualmente, ao terceiro trimestre de 2013.

Contatos de RI: Tel.: (55 11) 4502-3153

Visite o website de RI:

www.cyrela.com.br/ri

CYRE3 - (20/03/2014)

Nº. de Ações: 416.658.829

Valor de mercado:

R$ 5.254,1 milhões

US$ 2.243,4 milhões

Volume financeiro médio

30 últimos pregões:

R$ 45,9 milhões

LUCRO LÍQUIDO Lucro de R$ 183 milhões no trimestre, 13,8% superior vs 4T12 (ex-RET) e 4,5% superior vs 3T13. No ano, lucro líquido de R$ 719 milhões, aumento de 25,8% vs 2012 (ex-RET).

MARGEM EBITDA Margem EBITDA no trimestre de 20,4%, redução de 1,0 p.p. vs 4T12 (ex-RET) e redução 0,2 p.p. vs 3T13. No ano, margem EBITDA de 20,5% vs 18,7% (ex-RET), expansão de 1,8 p.p.

VENDAS Vendas de R$ 2.275 milhões no trimestre, 32,5% superior vs 4T12 e 67,2% superior vs 3T13. No ano, vendas de R$ 7.175 milhões, aumento de 19,5% vs 2012.

GERAÇÃO DE CAIXA OPERACIONAL No trimestre, consumo operacional de caixa de R$ 134 milhões. Excluindo o efeito do terreno Terra Encantada, geração de R$ 84 milhões vs geração de R$ 233 milhões no 4T12 e consumo de caixa de R$ 35 milhões no 3T13. No ano, geração operacional de caixa de R$ 201 milhões (R$ 419 milhões “Ex Terra Encantada”) vs R$ 277 milhões de geração de caixa no ano passado.

MARGEM BRUTA Margem bruta no trimestre de 32,9%, redução de 1,1 p.p. vs 4T12 (ex-RET) e aumento de 0,1 p.p. vs 3T13. No ano, margem bruta de 32,7% vs 31,7% (ex-RET), expansão de 1,0 p.p.

Teleconferências sobre os

Resultados do 4T13

Português (com tradução simultânea)

21 de março de 2014

11h00 (horário de Brasília)

10h00 (US EDT)

+55 (11) 3193-1001 ou

+55 (11) 2820-4001 ou +55 (11) 4688-6341(Brasil)

+1 888 700-0802 (Estados Unidos) +1 786 924-6977 (outros países)

ROE Return on Equity (lucro líquido dos últimos 12 meses sobre o patrimônio líquido médio do período) de 13,7%.

2

Release de Resultados - 4T13 | 2013

Sumário

MENSAGEM DA ADMINISTRAÇÃO ......................................................................................................................... 3

PRINCIPAIS INDICADORES ..................................................................................................................................... 5

Desempenho Operacional ........................................................................................................................................ 6

LANÇAMENTOS ...................................................................................................................................... 6

VENDAS .................................................................................................................................................. 8

VELOCIDADE DE VENDAS (VSO) .......................................................................................................... 10

ESTOQUES ........................................................................................................................................... 11

TERRENOS ........................................................................................................................................... 13

OBRAS .................................................................................................................................................. 14

Desempenho Econômico – Financeiro ................................................................................................................. 15

RECEITA ............................................................................................................................................... 15

CUSTO DOS BENS E/OU SERVIÇOS PRESTADOS ................................................................................ 16

MARGEM BRUTA ................................................................................................................................... 17

VENDAS A RECONHECER ..................................................................................................................... 19

DESPESAS COMERCIAIS ...................................................................................................................... 20

DESPESAS GERAIS E ADMINISTRATIVAS ............................................................................................. 21

EBITDA .................................................................................................................................................. 22

RESULTADO FINANCEIRO .................................................................................................................... 23

LUCRO LÍQUIDO E MARGEM LÍQUIDA ................................................................................................... 24

Destaques das Demonstrações Financeiras ........................................................................................................ 25

CONTAS A RECEBER ............................................................................................................................ 25

TERRENOS ........................................................................................................................................... 26

ENDIVIDAMENTO .................................................................................................................................. 27

GERAÇÃO DE CAIXA ............................................................................................................................. 31

EVENTOS SUBSEQUENTES .................................................................................................................. 32

ANEXO I – BALANÇO PATRIMONIAL ................................................................................................................... 33

ANEXO II – DEMONSTRAÇÃO DE RESULTADO .................................................................................................. 34

ANEXO III – DEMONSTRAÇÃO DE FLUXO DE CAIXA ......................................................................................... 35

ANEXO IV – RECONHECIMENTO DE RECEITA .................................................................................................... 36

ANEXO V – LANÇAMENTOS .................................................................................................................................. 37

ANEXO VI – VENDAS .............................................................................................................................................. 39

ANEXO VII – ESTOQUE DE TERRENOS ............................................................................................................... 40

ANEXO VIII – EMPREENDIMENTOS ENTREGUES * ............................................................................................ 42

EMPREENDIMENTOS ENTREGUES (*continuação) ............................................................................................ 43

ANEXO IX – ECONÔMICO + MCMV ....................................................................................................................... 44

3

Release de Resultados - 4T13 | 2013

MENSAGEM DA ADMINISTRAÇÃO

O ano de 2013 se encerrou e a Companhia tem motivos a comemorar. Conseguimos lançar e vender

muito bem, o lucro aumentou 9% em relação ao ano passado, mantivemos o foco na rentabilidade, o processo

de reestruturação da empresa está maduro e mostra que acertamos em nossas decisões no sentido de fazer a

Cyrela uma empresa melhor, tanto para acionistas como para funcionários e sociedade.

O ano foi repleto de desafios nos cenários político e macroeconômico. Desde junho, assistimos

também a diversos episódios de cunho popular questionando a qualidade de vida dos brasileiros frente aos

esforços das autoridades brasileiras para atender as demandas exigidas para a realização da Copa do Mundo

2014 que o país sediará entre os meses de junho e julho deste ano. Em relação ao desempenho econômico do

Brasil em 2013, o combate à inflação foi realizado principalmente por meio do aumento na taxa básica de juros

da economia brasileira, a SELIC, que subiu de 7,25% a.a. no início de 2013 para 10,5% a.a. ao final do ano. O

PIB brasileiro apresentou um crescimento de 2,3%, abaixo das expectativas iniciais. Por outro lado a taxa de

desemprego continua baixa, o que é bom para o país, pois significa que a população continua a ter renda e

poder de consumo.

Em relação a 2014, sabemos que será um ano desafiador e que temos muito trabalho a fazer. Além

disso, é um ano atípico, devido à realização da Copa do Mundo em junho e à eleição presidencial em outubro.

Estamos cautelosos, mas otimistas. Teremos o desafio de trabalhar da melhor maneira possível nosso

volume de estoque pronto. A gestão desses produtos é diária para que possamos trazer mais liquidez para a

Companhia, mas sempre com a preocupação de não prejudicar as margens e a rentabilidade da Cyrela.

Estamos nos esforçando no nosso planejamento estratégico para perenização da empresa, discutindo a melhor

forma de criar valor aos nossos acionistas ao mesmo tempo em que investimos em nosso negócio. O nosso

programa de recompra, que está aberto desde setembro de 2013 com validade de 365 dias, vem sendo

executado desde o mês de outubro de 2013 e, conforme já anunciamos, recompramos 9.885.300 ações até a

presente data que representou um volume financeiro de R$ 149,6 milhões. Além disso, distribuímos R$ 52

milhões em dividendos extraordinários. Isto mostra a preocupação da Cyrela em devolver aos acionistas o valor

criado em nossa operação ao longo dos últimos anos. Entretanto vale ressaltar que sempre iremos ponderar as

oportunidades de reinvestimento no negócio e demais variáveis que impactam essa decisão.

É importante ressaltar que continuaremos a intensificar o potencial de cada praça onde a Companhia

atua, adequando o modelo e as prioridades. É o momento de aproveitar o nosso posicionamento estratégico e a

nossa solidez financeira para ir além. O principal objetivo da empresa continua sendo o aumento da

rentabilidade, com crescimento moderado, excelência de execução e desenvolvimento de pessoas com base na

cultura Cyrela.

Dando sequência ao processo de perenização da empresa, foi deliberado pelo Conselho de

Administração, aprovação da proposta de modificação do Estatuto Social da Companhia visando a criação dos

4

Release de Resultados - 4T13 | 2013

cargos de Diretores co-Presidentes e a consequente extinção do cargo de Diretor Presidente, que será

submetida à aprovação na Assembleia Geral e, se aprovada, será convocada uma nova reunião do Conselho de

Administração para a eleição de Efraim Horn e Raphael Horn para exercerem, juntos, presidência executiva da

companhia à partir de maio de 2014.

A proposta de alteração estatutária ora informada é resultado de um processo de sucessão que vem

sendo conduzido nos últimos anos, refletindo uma transição amadurecida, amparado por uma equipe de

executivos capacitada e por um processo de Governança Corporativa muito bem estruturado.

Elie Horn permanecerá como presidente do Conselho de Administração para, junto com os demais

Conselheiros, dar o direcionamento da estratégia da empresa.

Agradecemos a clientes e acionistas pela confiança que depositam na Cyrela e os colaboradores e

fornecedores pela dedicação e comprometimento com nossa geração de valor para a sociedade.

5

Release de Resultados - 4T13 | 2013

PRINCIPAIS INDICADORES

(1) incluindo as unidades permutadas (2) líquido de rescisões (2’) líquido de rescisões: vendas no trimestre de lançamentos do ano (2’’) líquido de rescisões: vendas no ano de lançamentos do ano (3) O Lucro por Ação é calculado excluindo-se as ações em tesouraria (4) geração de caixa desconsidera recursos destinados à recompra de ações e aquisição de participações societárias

4T13 4T12 4T13 x 4T12 3T13 4T13 x 3T13 2013 2012 2013 x 2012

Lançamentos (1)

Número de Lançamentos 29 28 3,6% 13 123,1% 74 73 1,4%

VGV Lançado - R$ milhões (100%) 2.695 2.100 28,3% 1.234 118,3% 6.646 5.597 18,7%

VGV Lançado - R$ milhões (%CBR) 1.922 1.374 39,8% 912 110,8% 4.645 3.883 19,6%

Participação CBR 71,3% 65,4% 5,9 p.p. 73,9% -2,6 p.p. 69,9% 69,4% 0,5 p.p.

VGV Permutado - R$ milhões (100%) 235 143 64,3% 102 130,3% 648 530 22,4%

Preço Médio por m² (R$) (ex-loteamentos) 2.639 3.177 -17,0% 7.712 -65,8% 4.181 4.558 -8,3%

Área útil lançada (m²) 1.021.219 661.001 54,5% 558.526 82,8% 2.670.305 1.790.277 49,2%

Unidades Lançadas 12.852 12.981 -1,0% 2.416 432,0% 27.864 23.370 19,2%

Vendas (2)

Vendas Totais Contratadas - R$ milhões (100%) 2.275 1.716 32,5% 1.361 67,2% 7.175 6.006 19,5%

Vendas Totais Contratadas - R$ milhões (%CBR) 1.642 1.081 51,9% 1.025 60,2% 5.086 4.384 16,0%

Participação CBR 72,2% 63,0% 9,2 p.p. 75,3% -3,2 p.p. 70,9% 73,0% -2,1 p.p.

Preço Médio por m² (R$) (ex-loteamentos) 4.291 2.959 45,0% 5.580 -23,1% 4.312 4.483 -3,8%

Unidades Vendidas 10.921 10.901 0,2% 3.308 230,2% 30.039 24.079 24,8%

Vendas de Lançamentos (2) ²' ²' ²' ²'' ²''

Vendas Contratadas de Lançamentos do ano - R$ milhões (100%) 1.660 1.661 0,0% 2.551 -34,9% 4.210 3.184 32,3%

Vendas Contratadas de Lançamentos do ano - R$ milhões (%CBR) 1.162 992 17,1% 1.638 -29,0% 2.800 2.205 27,0%

Participação CBR 70,0% 59,7% 10,3 p.p. 64,2% 5,8 p.p. 66,5% 69,3% -2,8 p.p.

Preço Médio por m² (R$) (ex-loteamentos) 3.513 3.103 13,2% 7.115 -50,6% 3.705 3.988 -7,1%

Unidades Vendidas 9.382 11.671 -19,6% 12.317 -23,8% 21.699 15.948 36,1%

Entregas

VGV Entregue - R$ milhões (100%) 1.734 1.807 -4,0% 1.535 12,9% 5.784 5.836 -0,9%

Unidades Entregues 8.175 4.850 68,6% 6.506 25,7% 25.046 24.093 4,0%

Banco de TerrenosVGV potencial com permuta - R$ milhões (100%) 55.079 57.055 -3,5% 59.639 -7,6% 55.079 57.055 -3,5%

VGV potencial sem permuta - R$ milhões (100%) 47.580 48.428 -1,8% 51.181 -7,0% 47.580 48.428 -1,8%

Estoque de Terreno (mil m²) 10.180 12.559 -18,9% 12.367 -17,7% 10.180 12.559 -18,9%

% Permuta sobre valor do terreno 79,3% 83,7% -4,4 p.p. 79,3% 0,0 p.p. 79,3% 83,7% -4,4 p.p.

% CBR 83,9% 87,3% -3,4 p.p. 82,8% 1,1 p.p. 83,9% 87,3% -3,4 p.p.

Indicadores Financeiros

Receita Líquida (R$ milhões) 1.390 1.431 -2,9% 1.394 -0,3% 5.372 5.633 -4,6%

Lucro Bruto (R$ milhões) 457 519 -11,9% 457 0,0% 1.759 1.819 -3,3%

EBITDA (R$ milhões) 284 345 -17,7% 287 -1,0% 1.103 1.094 0,8%

Lucro Líquido (R$ milhões) 183 249 -26,7% 175 4,5% 719 660 8,9%

Margem Bruta 32,9% 36,3% -3,4 p.p. 32,8% 0,1 p.p. 32,7% 32,3% 0,5 p.p.

Margem EBITDA 20,4% 24,1% -3,7 p.p. 20,6% -0,1 p.p. 20,5% 19,4% 1,1 p.p.

Margem Líquida 13,1% 17,4% -4,3 p.p. 12,5% 0,6 p.p. 13,4% 11,7% 1,7 p.p.

Lucro por Ação (R$) (³) 0,45 0,60 -25,9% 0,42 6,4% 1,74 1,60 8,7%

Geração / Queima de Caixa (4) (134) 233 n.a. (35) 286% 201 277 -27,6%

Backlog 31/12/2013 30/09/2013 Var.

Receitas Líquida a Apropriar (R$ milhões) 5.065 5.440 -6,89%

Resultado Bruto a Apropriar (R$ milhões) 1.935 2.083 -7,1%

Margem a Apropriar 38,2% 38,3% -0,1 p.p.

6

Release de Resultados - 4T13 | 2013

Desempenho Operacional Nota: informações detalhadas referentes a lançamentos estão ao final

do relatório, em tabelas anexas.

LANÇAMENTOS

No 4T13 os lançamentos somaram Valor Geral de

Vendas (VGV) total de R$ 2.694,6 milhões, volume 28,3% maior

que o do mesmo período do ano anterior. Neste trimestre, os

lançamentos dentro do Faixa 1 do Programa “Minha Casa Minha

Vida” realizados através da Cury, joint venture na qual a Cyrela

possui 50% de participação, totalizaram R$ 468,8 milhões.

Os lançamentos dos segmentos médio e alto padrão

(MAP) somaram VGV total de R$ 1.541,0 milhões, volume

101,0% superior ao realizado no 4T12 e que representou 57,2%

do total de lançamentos da Companhia no trimestre vs uma

participação de 36,5% no mesmo período do ano anterior.

A participação da Cyrela (%CBR) nos lançamentos do

4T13 foi de 71,3%, sendo superior à apresentada no 4T12

(65,4%). Sem considerar os lançamentos MCMV Faixa 1, a

participação CBR foi de 75,8% no 4T13 vs. 71,7% no 4T12.

No ano os lançamentos somaram R$ 6.646,3 milhões,

um incremento de 18,7% vs o mesmo período do ano anterior

(R$ 5.597,2 milhões). O percentual CBR no volume lançado do

ano foi de 69,9%, praticamente estável em relação aos 69,4%

obtidos no ano anterior. O volume de lançamentos de produtos

MAP no ano de 2013 alcançou VGV total de R$ 3.950,2 milhões

(59,4% do total lançado) e representa um crescimento de 34,5%

sobre os R$ 2.937,8 milhões lançados no ano passado

As regiões de São Paulo, Rio de Janeiro e Sul

representaram 95,8% dos lançamentos do ano.

No trimestre destacam-se os lançamentos dos

empreendimentos “Condomínio Pôr do Sol” (MAP – Sul), “Inspire

Barueri” (Econômico – SP), e “Boulevard Lapa” (MAP – SP)

todos com bom desempenho de vendas.

VGV Lançado

(em R$ milhões – 100%)

65,4%%CBR

%CBR

71,3%

69,4% 69,9%

+28,3%

Econômico + MCMV

MAP

4T13

2.695

1.154

1.541

4T12

2.100

1.334

767

+18,7%

Econômico + MCMV

MAP

2013

6.646

2.696

3.950

2012

5.597

2.659

2.938

73,9%%CBR 71,3%

+118,3%

Econômico + MCMV

4T13

2.695

1.154

3T13

1.234

266

MAP

1.541

968

%CBR

Trimestral

Anual

71,7% 74,1%%CBR

Ex Faixa 1

71,7% 75,8%%CBR

Ex Faixa 1

%CBR

Ex Faixa 173,9% 75,8%

7

Release de Resultados - 4T13 | 2013

A distribuição dos lançamentos no ano por geografia e segmento pode ser vista abaixo:

Lançamentos por região – 2013

Sul

1,6%

Rio de Janeiro

26,0%São Paulo - Interior

36,9%

São Paulo

27,5%

Minas Gerais

5,5% Centro Oeste

2,1%

Norte

0,5%

Lançamentos por produto – 2013

MCMV 2 e 3 8,6%

17,5%

MCMV 1

MAP

Econômico

14,4%

59,4%

8

Release de Resultados - 4T13 | 2013

VENDAS Nota: informações detalhadas referentes a vendas contratadas estão

ao final do relatório, em tabelas anexas.

As vendas contratadas no trimestre alcançaram

R$ 2.274,7 milhões, um aumento de 32,5% sobre o volume do

4T12. A participação da Companhia foi de 72,2%, frente aos

63,0% registrados no mesmo trimestre do ano anterior. As

vendas dentro do Faixa 1 do MCMV totalizaram R$ 468,8

milhões no 4T13 vs R$ 563,0 milhões no 4T12.

As vendas dos produtos MAP somaram R$ 1.208,7

milhões no 4T13, montante 57,4% superior ao quarto trimestre

de 2012 e representaram 53,1% das vendas totais da

Companhia no período.

Das vendas realizadas no trimestre, R$ 844,1 milhões

referem-se a vendas de estoque, o que representa 47% do total

vendido, excluindo-se as unidades do Faixa 1 do MCMV. As

vendas de estoque pronto atingiram R$ 178,8 milhões, o que

equivale a 18,4% da oferta destes produtos no inicio do período.

No ano as vendas contratadas somaram R$ 7.175,1

milhões, um incremento de 19,5% em relação às vendas do ano

passado. Excluindo-se as unidades do MCMV Faixa 1 as

vendas contratadas somaram R$ 6.011,6 milhões em 2013 vs

R$ 5.443,2 milhões em 2012, um incremento de 10,4%.

O %CBR nas vendas totais do ano foi de 70,9% vs

73,0% no ano anterior. Excluindo os produtos Faixa 1 do MCMV

a participação CBR foi de 74,9% nas vendas de 2013 vs 75,4%

obtidos em 2012.

No ano, excluindo as unidades do Faixa 1 do MCMV,

as vendas de estoque representaram 49,3% do total vendido.

As vendas do estoque pronto existente no início de 2013

alcançaram R$ 596,7 milhões.

Vendas Contratadas

(em R$ milhões – 100%)

63,0%%CBR

72,2%

73,0% 70,9%

+32,5%

Econômico + MCMV

MAP

4T13

2.275

1.066

1.209

4T12

1.716

949

768

+19,5%

Econômico + MCMV

MAP

2013

7.175

3.138

4.037

2012

6.006

2.432

3.575

75,3%%CBR 72,2%

+67,2%

Econômico + MCMV

4T13

2.275

1.066

3T13

1.361

467

1.209

893MAP

83,6% 67,5%

Trimestral

Anual

69,3%%CBR

Ex Faixa 1 77,9%

75,4% 74,9%

%CBR

%CBR

Ex Faixa 1

75,3% 77,9%%CBR

Ex Faixa 1

9

Release de Resultados - 4T13 | 2013

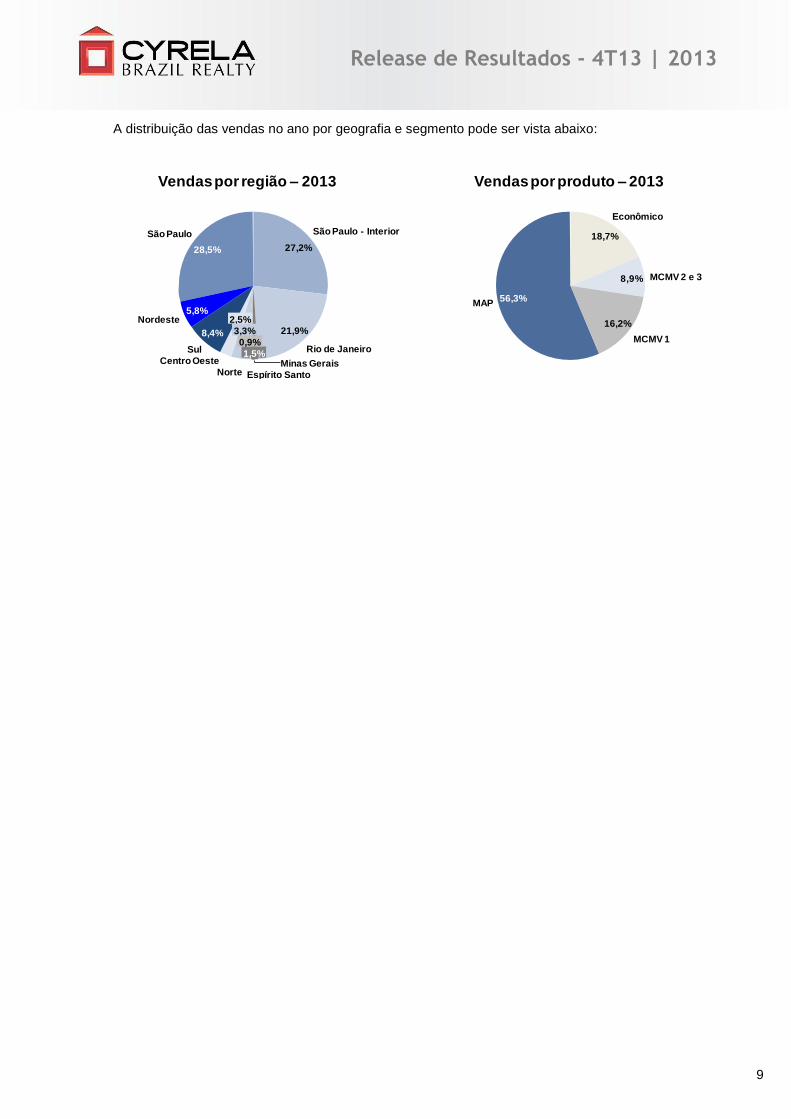

A distribuição das vendas no ano por geografia e segmento pode ser vista abaixo:

Minas Gerais1,5%

Rio de Janeiro

21,9%

São Paulo - Interior

27,2%

São Paulo

28,5%

5,8%Nordeste

8,4%

Sul

2,5%

Centro Oeste

3,3%

Norte

0,9%

Espírito Santo

Vendas por região – 2013 Vendas por produto – 2013

8,9%

MCMV 1

16,2%

MCMV 2 e 3

18,7%

Econômico

56,3%MAP

10

Release de Resultados - 4T13 | 2013

VELOCIDADE DE VENDAS (VSO)

Em 12 meses, o VSO (Vendas Sobre Oferta) totalizou 54,1% (ante 54,0% no 3T13 e 49,6% no 4T12).

Excluindo-se os contratos Faixa 1, o VSO anual totalizou 49,6%.

Analisando uma parte maior do ciclo comercial, percebe-se que a safra lançada no quarto trimestre do

ano anter ior alcançou 76% de vendas, enquanto a safra lançada no 4T13 já alcançou 53%. Desconsiderando as

vendas do MCMV Faixa 1, a Companhia vendeu 67% dos lançamentos do 4T12, 67% dos lançamentos do 1T13,

70% dos lançamentos do 2T13 e 56% dos lançamentos do 3T13. No trimestre vendemos 43% do volume

lançado excluindo as vendas do MCMV Faixa 1.

Velocidade de vendas – 100% com permuta Cyrela

VSO (12 meses)

53%

44%

62%

56%

52%

12%

13%

16%

8%

4%

1%

7%

1%

4% 4%

4T13

3T13

2T13

1T13

4T12

Em 3 meses Em 6 meses Em 9 meses Em 12 meses Em 15 meses

76%

74%

56%

(67% Ex-Faixa 1)

(70% Ex-Faixa 1)

78%

(67% Ex-Faixa 1)

(43% Ex-Faixa 1)

*VSO (12 meses)

Excluindo Faixa 1

*

4T13

54,1%

49,6%

3T13

54,0%

48,8%

2T13

55,7%

50,8%

1T13

50,9%

50,1%

4T12

49,6%

47,1%

11

Release de Resultados - 4T13 | 2013

ESTOQUES

Ao final do 4T13, o estoque (todas as unidades disponíveis para venda, inclusive as lançadas no

período) a valor de mercado somava R$ 6.704,0 milhões (100%) e R$ 5.203,6 milhões (% Cyrela).

Em comparação com o final de 2012, o estoque total da companhia permaneceu praticamente estável.

Houve um crescimento de 1,2% (R$ 6.704,0 no 4T13 vs. R$ 6.626.4 no 4T12, milhões) já incorporados os

aumentos de preço devido à valorização do mercado. O número de unidades em estoque atingiu 16.933, uma

diminuição de 7,9% em relação ao 4T12.

Do total de estoque, os imóveis concluídos representam R$ 970,9 milhões (14,5%). Deste estoque

pronto, os 10 maiores projetos respondem por 38%.

As regiões Nordeste e Espírito Santo apresentam 41% de participação no estoque pronto total da

Companhia. É importante salientar que no último trimestre a companhia entregou todas as obras em andamento

no Espírito Santo.

Estoque por Safra de Entrega Estoque a Valor de Mercado (R$ MM)

Variação do Estoque (R$ milhões)

Estoque a Valor de Mercado R$ MM %

Concluído 971 14,5%

A Entregar 2014 1.788 26,7%

A Entregar 2015 1.641 24,5%

A Entregar 2016 1.996 29,8%

A Entregar após 2016 308 4,6%

Total 6.704 100%

5.129 4.800 4.796 4.890 5.204

1.4971.540 1.367 1.344

1.500

+1,2%

4T13

6.704

3T13

6.234

2T13

6.163

1T13

6.340

4T12

6.626

CBRParceiros

+1,2%

Estoque 4T13

6.704,0

Var. Preço

606,4

Vendas Lançamento

2013

-4.210,4

Lançamentos 2013

6.646,3

Vendas Estoque

-2.964,6

-596,7

-2.367,9

EstoqueTotal4T12

6.626,4

Estoque em construção Estoque pronto Início do Ano

12

Release de Resultados - 4T13 | 2013

Do volume vendido de estoque pronto no trimestre (R$ 178,8 milhões), 43,5% foi na região Nordeste

representando R$ 77,8 milhões. Outra praça com bom desempenho de vendas de estoque pronto foi o Rio de

Janeiro que respondeu por 23,7% dessas vendas no trimestre.

No ano, a Companhia vendeu R$ 596,7 milhões do estoque pronto do início do período. Com isso, o

estoque a valor de mercado desses produtos atingiu R$ 432,1 milhões ao final de 2013, já incorporadas as

valorizações de preço. Isso representa uma redução de 54,6%. Com a incorporação de novas unidades

concluídas ao longo do ano, a Companhia encerrou 2013 com R$ 970,9 milhões de estoque pronto a valor de

mercado.

Como já alertado anteriormente, apesar da boa velocidade de vendas de estoque pronto obtida no ano

e no trimestre, não esperamos uma velocidade de vendas elevada para esse estoque nos próximos meses,

principalmente devido à sua concentração em empreendimentos entregues em 2012 e 2013 pertencentes às

safras problemáticas.

432

953

539

+1,9%

Entregue até 2012

Entregue em 2013

Estoque4T13

971

Estoque4T12

-55%

Breakdown Estoque Pronto 4T13

Estoque Pronto 4T13

Minas Gerais

0%

Centro Oeste

3%Rio de Janeiro

16%

São Paulo - Interior 8%

Sul11%

São Paulo

15%

Norte

5%

Espírito Santo15%

Nordeste

26%

13

Release de Resultados - 4T13 | 2013

TERRENOS Nota: informações detalhadas referentes a terrenos estão ao final do relatório, em tabelas anexas.

Ao final de 2013, o estoque de terrenos somava 10,2 milhões de metros quadrados de área útil

comercializável, com potencial de vendas total de R$ 55,1 bilhões. A participação da Cyrela no estoque de

terrenos é de 83,9%, ou o equivalente a R$ 46,2 bilhões.

O banco de terrenos no segmento MAP totalizou 7,0 milhões de metros quadrados de área útil

comercializável, com potencial de vendas total de R$ 42,4 bilhões. A participação da Cyrela no estoque de

terrenos MAP é de 86,2%, ou o equivalente a R$ 36,6 bilhões.

Durante o 4T13, foram adquiridos 22 terrenos, a maior parte concentrada em São Paulo, em linha com a

estratégia da empresa de reforçar seu landbank nos mercados chave. Esses terrenos possuem VGV potencial

de R$ 4,9 bilhões e potencial construtivo de 5,9 mil unidades.

No ano foram adquiridos 47 terrenos, sendo 30 em São Paulo, 6 no Rio de Janeiro, 6 no Sul, 4 em Minas

Gerais e 1 no Distrito Federal. Esses terrenos possuem VGV potencial de R$ 7,9 bilhões e potencial construtivo

de 11,8 mil unidades.

Dos terrenos adquiridos no 4T13, merece destaque o Terra Encantada, localizado na Barra da Tijuca, no

Rio de Janeiro. O Terra Encantada possui um %CBR de 50%, um VGV potencial de aproximadamente R$ 1,5

bilhão com a previsão de lançamento das primeiras fases em 2015.

*O VGV em landbank é baseado na última viabilidade de avaliação do terreno corrigida a INCC até a data de hoje.

Distribuição por Produto (VGV em R$ bi) Forma de Aquisição (em %)

Banco de Terrenos em 31/12/2013*

Distribuição por Região (VGV em R$ bi)

79%

Permuta

Caixa

21%

MCMV 2 e 3

0,5Econômico

12,4

MAP

42,4

Nordeste

5,5

Sul

6,1Centro Oeste

0,8Norte

2,7Minas Gerais

0,5

Rio de Janeiro

23,0 São Paulo - Interior

5,2

São Paulo11,3

14

Release de Resultados - 4T13 | 2013

OBRAS Nota: informações detalhadas referentes a unidades entregues estão ao final do relatório, em tabelas anexas.

A Cyrela entregou 27 projetos no trimestre, seguindo o critério de emissão de “Habite-se”, com 8,2 mil

unidades que representaram R$ 1,7 bilhão de VGV na data dos respectivos lançamentos.

No ano foram entregues 87 projetos, 25,1 mil unidades com VGV de lançamento de R$ 5.783,7 milhões.

Ao final de dezembro de 2013, havia 193 obras em andamento, seguindo o critério de canteiros ativos,

distribuídas conforme o gráfico abaixo nas visões de segmentos, execução e também a distribuição geográfica.

Do total de obras em andamento, 18 são canteiros de MCMV Faixa 1. Neste trimestre todas as obras em

andamento no Espírito Santo foram concluídas.

Seguindo o direcionamento estratégico para uma operação mais orgânica, a Companhia vem, desde

2012, reduzindo a participação de terceiros no controle da execução de suas obras. No fechamento deste

trimestre, a participação das obras que estavam sendo geridas por equipes próprias ou JVs subiu de 87% no

4T12 para 91% no 4T13. Isso reforça o compromisso da Cyrela com a gestão de custos e qualidade dos

produtos ofertados. Dos lançamentos deste trimestre, apenas duas obras serão executadas por terceiros.

Obras em andamento

99

94

Eco + MCMV

MAP

Segmentos

193

175Próprias e JV’s

Terceiros

Execução

193

18

19

SP

RJ

SUL

NE

NORTE

CO

Região

193

97

38

23

106

9%

91%

159

23

Execução1T13

182

163

22

Execução2T13

185

13%

87%

12%

88%158

23

Execução4T12

181

Terceiros

Próprias e JV’s

13%

87%179

20

199

Execução3T13

10%

90%

18

Execução4T13

175

193

9%

91%

Execução de Obras

15

Release de Resultados - 4T13 | 2013

Desempenho Econômico – Financeiro

RECEITA

A receita bruta relativa à incorporação, que representou 98,2% da

receita total do trimestre, somou R$ 1.410 milhões, montante 0,3% inferior

aos R$ 1.414 milhões registrados no 3T13. No ano, essa receita foi de R$

5.448 milhões, sendo 4,7% inferior à registrada no mesmo período do ano

passado.

Na receita liquida do trimestre, a participação dos produtos MAP

atingiu 73,1% vs 66,8% no 3T13. No ano, a participação foi de 71,2% vs

71,7% em 2012.

Apesar do volume de vendas acima do apresentado no 3T13, o nível

de receitamento do 4T13 não aumentou em relação ao 3T13 por dois

principais motivos: (i) Do total das vendas, R$ 469 milhões referem-se a

empreendimentos do segmento Faixa 1 do MCMV, que são contabilizados

por equivalência patrimonial, além de terem o seu reconhecimento de

receita iniciado apenas no início da obra, conforme evolução física da obra

(POC) e (ii) alguns empreendimentos lançados no 4T13 não foram

reconhecidos devido às cláusulas suspensivas uma vez que, mesmo com

boa velocidade de vendas, foram lançados de forma faseada, mas

pertencem a uma mesma incorporação.

A receita de prestação de serviços, que se refere às atividades da

Seller (corretagem sobre vendas) e Cyrela Construtora (taxa de

administração de obras), totalizou R$ 26 milhões no 4T13, montante

22,8% superior ao 3T13.

4T13 4T12 3T13 2013 2012

R$ MM R$ MM R$ MM R$ MM R$ MM

Incorporação 1.410 98,2% 1.401 97,9% 0,6% 1.414 98,5% -0,3% 5.448 98,5% 5.716 98,5% -4,7%

Prestação de Serviços 26 1,8% 31 2,1% -16,2% 21 1,5% 22,8% 84 1,5% 87 1,5% -3,3%

Total 1.436 100,0% 1.432 100,0% 0,3% 1.435 100,0% 0,1% 5.532 100,0% 5.803 100,0% -4,7%

% Part. 2013 x 2012Por Atividade % Part. % Part. 4T13 x 4T12 % Part.4T13 x 3T13% Part.

1.414 1.410

+0,1%

4T13

1.436

3T13

1.435

Receita Bruta por atividade(R$ milhões)

5.716 5.448

-4,7%

2013

5.532

2012

5.803

IncorporaçãoPrestação de Serviços

Trimestral

Anual

16

Release de Resultados - 4T13 | 2013

CUSTO DOS BENS E/OU SERVIÇOS PRESTADOS

O custo de incorporação, que representou 98,1% do custo total do trimestre, atingiu R$ 915 milhões e foi

0,8% inferior ao registrado no 3T13. No ano, esse custo foi de R$ 3.553 milhões, sendo 5,5% inferior ao

registrado no ano passado.

922 915

-0,5%

4T13

932

3T13

937

2013

-5,3%

3.613

3.553

2012

3.814

3.759

IncorporaçãoPrestação de Serviços

Custo por atividade(R$ milhões)

Trimestral Anual

4T13 4T12 3T13 2013 2012

R$ MM R$ MM R$ MM R$ MM R$ MM

Incorporação 915 896 2,1% 922 -0,8% 3.553 3.759 -5,5%

Prestação de Serviços 18 16 8,9% 15 18,6% 59 55 8,1%

Total 932 912 2,2% 937 -0,5% 3.613 3.814 -5,3%

2013 x 20124T13 x 3T134T13 x 4T12Por Atividade

em R$ milhões

17

Release de Resultados - 4T13 | 2013

MARGEM BRUTA

No 4T12, a alíquota de incorporações submetidas ao Regime Especial de Tributação (RET) mudou de 6%

para 4%, gerando um efeito one-off positivo no balanço da empresa naquele trimestre. Como fizemos na

ocasião, todas as comparações com relação ao 4T12 e ao ano de 2012 serão feitas com a exclusão desse

efeito (ex-RET) e já considerando os novos impactos da Consolidação IFRS que entrou em vigor em 2013.

A margem bruta total da Companhia no 4T13 foi de 32,9% sendo 1,1 p.p. inferior em relação ao 4T12 que

apresentou margem de 34,0%, e 0,1 p.p. superior à margem bruta do 3T13.

No ano a margem bruta atingiu 32,7%, o que representa um crescimento de 1,0 p.p. em relação a margem

de 31,7% obtida em 2012.

A margem bruta ajustada do trimestre foi de 38,3%, sendo 1,4 p.p. superior à margem do 4T12 de 36,9%

e 1,9 p.p. superior à margem bruta ajustada do 3T13. No ano, a margem bruta ajustada atingiu 36,2%, 1,3 p.p.

acima da obtida em 2012.

ex-RET ex-RET

4T13 4T12 4T12 3T13 2013 2012 2012

R$ MM R$ MM R$ MM R$ MM R$ MM R$ MM R$ MM

Receita Líquida 1.390 1.382 1.431 0,5% 1.394 -0,3% 5.372 5.584 5.633 -3,8%

Lucro Bruto 457 470 519 -2,7% 457 0,0% 1.759 1.770 1.819 -0,6%

Margem Bruta 32,9% 34,0% 36,3% -1,1 p.p. 32,8% 0,1 p.p. 32,7% 31,7% 32,3% 1,1 p.p.

Juros Apropriados no Custo 74 40 40 84,5% 50 49,3% 186 178 178 4,5%

Margem Bruta Ajustada 38,3% 36,9% 39,1% 1,3 p.p. 36,4% 1,9 p.p. 36,2% 34,9% 35,5% 1,3 p.p.

Margem Bruta Ajustada4T13 x 4T12

ex-RET4T13 x 3T13

2013 x 2012

ex-RET

+1,0 p.p.

2012 (1) 2013

32,7%31,7%

4T13

32,9%

3T13

32,8%

4T12 (1)

34,0%

(1) Desconsiderando os efeitos do RET

Evolução da Margem Bruta

LB: R$ 457 milhões

Margem Bruta: 32,9%

18

Release de Resultados - 4T13 | 2013

Margem bruta por atividade

ex-RET ex-RET

4T13 4T12 4T12 4T13 x 4T12 3T13 4T13 x 3T13 2013 2012 2012 2013 x 2012

R$ MM R$ MM R$ MM ex - RET R$ MM R$ MM R$ MM R$ MM ex - RET

Incorporação 32,9% 33,7% 36,0% -0,8 p.p. 32,8% 0,1 p.p. 32,8% 31,3% 32,2% 1,5 p.p.

Prestação de Serviços 31,9% 47,4% 49,2% -15,6 p.p. 29,8% 2,1 p.p. 30,9% 59,5% 38,2% -28,6 p.p.

Total 32,9% 34,0% 36,3% -1,1 p.p. 32,8% 0,1 p.p. 32,7% 31,7% 32,3% 1,1 p.p.

Por Atividade

19

Release de Resultados - 4T13 | 2013

VENDAS A RECONHECER

Ao final do quarto trimestre de 2013, a receita líquida de vendas a apropriar somava R$ 5.175 milhões.

A margem bruta dessa receita a apropriar, no trimestre, foi de 38,2% em linha com o valor apresentado no

trimestre anterior e 0,7 p.p. acima do apresentado no mesmo período do ano passado. Vale salientar que a

margem bruta de backlog (Margem REF) não contempla o efeito AVP, juros de SFH e provisão para garantia pós

entrega. Tais efeitos tipicamente tem o impacto entre 4 e 5 p.p.

3T13

38,2%

4T13

38,3%

4T12

37,5%

+0,7 p.p.

Evolução da Margem Bruta de Backlog

Margem Bruta de Backlog: 38,2%

Vendas a Reconhecer (R$ mil) 4T13 3T13 4T13 x 3T13 4T12 4T13 x 4T12

Receitas de Vendas a Apropriar 5.175 5.563 -7,0% 5.860 -11,7%

Impostos a apropriar (110) (124) -10,9% (130) -15,4%

Receita Líquida a Apropriar 5.065 5.440 -6,9% 5.729 -11,6%

Custo Orçado das Unidades Vendidas a Apropriar (3.130) (3.356) -6,8% (3.579) -12,6%

Lucro Bruto a Apropriar 1.935 2.083 -7,1% 2.150 -10,0%

Margem Bruta a Apropriar 38,2% 38,3% -0,1 p.p. 37,5% 0,7 p.p.

20

Release de Resultados - 4T13 | 2013

DESPESAS COMERCIAIS

As despesas comerciais totalizaram R$ 122 milhões no 4T13, uma redução de R$ 6 milhões em relação

ao 4T12 e de R$ 9 milhões em relação ao 3T13. Em relação às vendas contratadas, excluindo MCMV Faixa 1,

a participação das despesas comerciais no trimestre foi de 6,8%, redução de 1,6 p.p. em relação aos 8,3%

ocorridos no 3T13.

A variação das despesas comerciais em relação ao trimestre anterior ocorreu principalmente por:

(i) Aumento de gastos com mídia por conta do forte volume de lançamentos do quarto trimestre

(ii) Aumento da despesa de estande de vendas, impactado principalmente pela demolição de alguns

estandes. Os gastos com estandes são ativados e depreciados ao longo da sua vida. Quando há uma

demolição, esse ativo a depreciar é baixado 100% contra resultado.

No ano, as despesas comerciais totalizaram R$ 431 milhões, uma redução de R$ 26 milhões em relação

ao ano passado. Em relação às vendas contratadas, excluindo MCMV Faixa 1, a participação das despesas

comerciais no ano de 2013 foi de 7,2%, redução de 1,2 p.p. em relação aos 8,4% ocorridos em 2012.

4T13 4T12 3T13 2013 2012

R$ MM R$ MM R$ MM R$ MM R$ MM

Estande de Vendas 29 23 24,4% 26 0 102 89 14,5%

Mídia 34 37 -6,9% 29 0 104 111 -6,9%

Serviços de Terceiros 32 35 -9,0% 33 0 121 113 6,6%

Outros 27 33 -17,8% 26 0 105 143 -26,9%

Total 122 128 -4,6% 113 0 431 457 -5,6%

Despesas Comerciais 4T13 x 4T12 2013 x 20124T13 x 3T13

21

Release de Resultados - 4T13 | 2013

DESPESAS GERAIS E ADMINISTRATIVAS

As despesas gerais e administrativas do trimestre atingiram R$ 111 milhões, um aumento de R$ 39

milhões em relação ao 4T12 e aumento de R$ 11 milhões em relação ao 3T13. Esse valor representa 8,0% da

receita líquida reconhecida no trimestre, superior aos 5,2% apresentados no 4T12 e superior aos 7,2%

apresentados no trimestre passado.

A variação das despesas gerais e administrativas em relação ao trimestre anterior ocorreu principalmente

devido ao aumento da provisão de participação de empregados referente a bônus.

No ano, as despesas gerais e administrativas atingiram R$ 401 milhões, um aumento de 0,9% em relação

ao mesmo período do ano passado e representaram 7,5% da receita reconhecida no período versus 7,1%

apresentados no ano passado.

4T13 4T12 3T13 2013 2012

R$ MM R$ MM R$ MM R$ MM R$ MM

Salários e Encargos Sociais 48 46 4,8% 51 -6,3% 194 195 -0,9%

Stock Options 6 6 1,1% 4 53,7% 19 28 -33,3%

Honorários da Administração 2 3 -29,4% 2 14,0% 7 9 -22,0%

Serviços de Terceiros 13 12 8,4% 11 18,2% 45 45 -0,8%

Aluguel, viagens e representações 14 11 21,6% 13 7,0% 51 49 3,6%

Outros 8 -3 -403,3% 9 -10,1% 36 34 7,7%

Participação dos Empregados 21 10 107,6% 11 83,7% 50 50 1,4%

Total 111 84 31,6% 100 10,3% 401 409 -2,0%

Ajuste de Provisão referente a 2011 0 -12 -100,0% 0 0,0% 0 -12 -100,0%

Total 111 72 53,5% 100 10,3% 401 397 0,9%

Despesas Gerais e Administrativas 4T13 x 4T12 2013 x 20124T13 x 3T13

22

Release de Resultados - 4T13 | 2013

EBITDA

A margem EBITDA do trimestre atingiu 20,4%, 1,0 p.p. inferior à apresentada no 4T12 (ex-RET) e 0,2 p.p.

inferior à margem verificada no 3T13.

No acumulado do ano, a margem EBITDA foi de 20,5%, 1,8 p.p. superior à margem do ano passado, que

foi de 18,7% (ex-RET).

¹ No valor de depreciação e amortização estão incluídas as amortizações de stand alocadas em despesas comerciais no DRE.

ex-RET ex-RET

4T13 4T12 4T12 3T13 2013 2012 2012

R$ MM R$ MM R$ MM R$ MM R$ MM R$ MM R$ MM

Lucro Líquido do Exercício das Operações Continuadas 226 229 322 -1,1% 228 -0,8% 894 743 836 20,4%

(-) Resultado Financeiro (4) 3 3 -251,5% (5) -13,3% (28) (11) (11) 163,2%

(+) Depreciação e Amortização ¹ 19 26 26 -28,8% 31 -39,9% 101 117 117 -13,4%

(+) Tributos sobre o Lucro 43 38 (6) 13,5% 33 33,2% 136 197 153 -31,0%

EBITDA 284 296 345 -4,1% 287 -1,0% 1.103 1.045 1.094 5,5%

Margem EBITDA (%) 20,4% 21,4% 24,1% -1,0 p.p. 20,6% -0,1 p.p. 20,5% 18,7% 19,4% 1,8 p.p.

EBITDA4T13 x 4T12

ex-RET4T13 x 3T13

2013 x 2012

ex-RET

20132012 (1)

20,5%

18,7%

4T13

20,4%

3T13

20,6%

4T12 (1)

21,4%

+1,8 p.p.

(1) Desconsiderando os efeitos do RET

Evolução da Margem EBITDA

EBITDA: R$ 284 milhões Margem EBITDA: 20,4% Margem Apropriar: 38,2%

23

Release de Resultados - 4T13 | 2013

RESULTADO FINANCEIRO

O resultado financeiro do trimestre foi positivo em R$ 4 milhões, R$ 7 milhões superior ao resultado do

4T12 e R$ 1 milhão inferior ao resultado do 3T13. No ano, o resultado financeiro foi positivo em R$ 28 milhões,

um aumento de 163,2% sobre os R$ 11 milhões de 2012, principalmente devido ao menor nível de dívida líquida

da Companhia ao longo de 2013 quando comparado com 2012.

R$ mil 4T13 3T13 4T12 2013 2012

Despesas Financeiras

Juros SFH (35) (38) (25) (135) (174)

Juros Empréstimos Nacionais e Estrangeiros (57) (53) (77) (207) (271)

Juros Capitalizados 58 55 67 200 267

Sub Total (35) (37) (34) (142) (177)

Variações Monetárias sobre Financiamentos (4) (3) (1) (10) (15)

Despesas bancárias (5) (3) (3) (11) (10)

Outras Despesas Financeiras (9) (2) (10) (16) (37)

Total de Despesas Financeiras (53) (45) (48) (179) (239)

Receitas Financeiras

Rendimento de Aplicações 34 31 23 114 120

Receitas Financeiras sobre Contas a Receber 9 7 (4) 37 41

Variações monetárias 7 6 5 25 22

Outras Receitas Financeiras 8 6 22 31 67

Total de Receitas Financeiras 58 50 45 207 249

Resultado Financeiro 4 5 (3) 28 11

24

Release de Resultados - 4T13 | 2013

LUCRO LÍQUIDO E MARGEM LÍQUIDA

Como resultado do desempenho apresentado, o lucro líquido do trimestre foi de R$ 182,5 milhões, um

acréscimo de 13,8% sobre os R$ 160,4 milhões do 4T12 (ex-RET) e 4,5% superior em relação ao 3T13.

No ano, o lucro líquido foi de R$ 718,8 milhões, um crescimento de 25,8% sobre o lucro de R$ 571

milhões obtido em 2012 (ex-RET).

A margem líquida atingiu 13,1% no trimestre, um acréscimo de 1,5 p.p. sobre a margem de 11,6% do

4T12 (ex-RET) e 0,6 p.p. sobre a margem de 12,5% do 3T13.

No ano, a margem líquida foi de 13,4%, 3,2 p.p. superior à margem de 10,2% de 2012 (ex-RET).

Esse resultado gerou um ROE (últimos 12 meses) de 13,7%.

719

571660

+25,8%

2012 (ex-RET)2012 2013

13,4%

Margem

Líquida

Lucro Líquido(R$ milhões)

Trimestral Anual

183175160

249 +13,8%

3T134T12 (ex-RET)4T12 4T13

11,7%13,1%12,5%17,4% 11,6% 10,2%

2012 (1) 2013

13,4%

10,2%

4T13

13,1%

3T13

12,5%

4T12 (1)

11,6%

+3,1 p.p.

(1) Desconsiderando os efeitos do RET

Evolução da Margem Líquida

25

Release de Resultados - 4T13 | 2013

Destaques das Demonstrações Financeiras

CONTAS A RECEBER

A linha de Contas a Receber totalizou R$ 10,7 bilhões

em 31 de dezembro de 2013, sendo 3,8% menor que o

montante registrado em 30 de setembro de 2013. Em nosso

Balanço Patrimonial, este valor representa R$ 5,6 bilhões,

sendo apropriado segundo o andamento de obra de cada

projeto.

Desse total, 15,3% refere-se a unidades entregues, e

84,7% a unidades em construção ou em processo de

entrega. O prazo médio de realização do Contas a Receber

é de cerca de 1,6 ano (19 meses). Vale ressaltar que a

experiência da Companhia não demonstra perdas

significativas na realização deste ativo. Em geral, os

recebíveis de unidades em construção são utilizados como

garantia dos financiamentos da produção obtidos para

construção dos respectivos empreendimentos.

(1) Conceito econômico considera recebimento integral e imediato na data do Habite-se

Conceito Caixa: Considera a expectativa da Companhia de recebimento efetivo do Caixa.

13,4

249,0

878,6

1.988,7

36 Meses

12 Meses

24 Meses

Cronograma do Custo a Incorrer

(ref, unidades vendidas –R$ milhões)

Após 36 Meses

5,4

100,8

355,5

804,7

Cronograma do Custo a Incorrer

(ref, unidades em estoque–R$ milhões)

36 Meses

24 Meses

12 Meses

Após 36 Meses

4T13 3T13

R$ MM R$ MM

Unidades em construção 8.985 9.313 -3,5%

Unidades em processo de entrega 23 23 0,0%

Unidades construídas 1.632 1.723 -5,3%

Total dos Recebíveis 10.639 11.058 -3,8%

Compromisso com custos orçados

de unidades vendidas-3.130 -3.356 -6,8%

Compromisso com custos orçados

de unidades em estoque-1.266 -1.300 -2,6%

Contas a Receber Líquido 6.243 6.403 -2,5%

Contas a receber Var %

Após 36 Meses 1.429,1

36 Meses 1.967,7

24 Meses 2.622,9

12 Meses 6.242,84.619,7

1.436,3

827,9

2.132,4

Conceito econômico

Base caixa

26

Release de Resultados - 4T13 | 2013

TERRENOS

O principal item na linha Estoques reportada no balanço se refere a terrenos destinados à incorporação

futura que, em 31 de dezembro de 2013, representava 55,6% do total.

No balanço patrimonial, já com efeitos da consolidação contábil, os terrenos respondem por R$ 2.651

milhões da rubrica “Imóveis a Comercializar”.

A rubrica “Adiantamento de Clientes” representa compromissos originados pelas permutas físicas nas

compras de terrenos (contrapartidas das permutas), avaliadas ao preço de venda futuro. Esta linha contém R$

686 milhões referentes aos terrenos para futura incorporação e R$ 561 milhões referentes aos imóveis já

incorporados, totalizando R$ 1.247 milhões relativo ao preço justo das unidades permutadas. Tais

compromissos serão amortizados com o mesmo procedimento do reconhecimento das receitas de venda, não

existindo desembolsos efetivos de caixa.

A rubrica “Contas a Pagar por Aquisição de Imóveis” de curto e longo prazo totaliza R$ 515 milhões,

sendo R$ 211 milhões relativos a imóveis já incorporados.

4T13 3T13 Var %

R$ MM R$ MM

Imóveis em Construção 1.452 1.405 3,4%

Imóveis Concluídos 449 336 33,5%

Terrenos 2.651 2.204 20,3%

Adiantamento a Fornecedores 228 299 -23,5%

Total 4.781 4.244 12,6%

Imóveis a Comercializar

4T13 3T13

R$ MM R$ MM

Já incorporado 211 136 55,4%

Outros 305 252 21,1%

Total 515 387 33,1%

Contas a Pagar por Aquisição de Imóveis Var %

4T13 3T13

R$ MM R$ MM

Por recebimento de venda de imóveis 286 306 -6,4%

Por permuta física na compra de imóveis 1.247 1.234 1,0%

Terrenos para futura incorporação 686 669 2,5%

Imóveis incorporados 561 565 -0,7%

Total 1.534 1.540 -0,4%

Adiantamento de Clientes Var %

27

Release de Resultados - 4T13 | 2013

ENDIVIDAMENTO

Em 31 de dezembro de 2013, a dívida bruta com juros a pagar somava

R$ 4.222 milhões, 8,6% maior que os R$ 3.886 milhões registrados em 30

de setembro de 2013.

O saldo de financiamentos em moeda nacional, que se refere

integralmente ao montante destinado à construção pelo Sistema Financeiro

da Habitação (SFH), representava, no final do 4T13, 48,0% do total da

dívida (sem juros a pagar) e registrou elevação de 11,6% no trimestre.

A variação do endividamento em relação ao trimestre anterior ocorreu principalmente por:

(i) Aumento no volume de financiamentos SFH.

(ii) Assunção de dívida para aquisição do terreno “Terra Encantada” no Rio de Janeiro, com prazo final

de vencimento em 2027.

> 48 Meses

468

458

10

48 Meses

589

518

71

36 Meses

822

493

329

24 Meses

1.435

351

1.084

12 Meses

869

355

514

Outras DívidasSFH

Cronograma da Dívida (R$ Milhões)

Modalidade (em R$ mil) 4T13 3T13 4T13 x 3T13 4T12 4T13 x 4T12

Financiamentos - moeda nacional 2.008 1.800 11,6% 1.738 15,5%

Empréstimos - moeda nacional 2.115 1.972 7,3% 2.248 -5,9%

Empréstimos - moeda estrangeira 0 0 0,0% 0 0,0%

Empréstimos - Swap 60 60 -0,2% 60 -0,1%

Subtotal 4.183 3.832 9,2% 4.047 3,4%

Juros a pagar - moeda nacional 39 53 -26,3% 48 -19,6%

Juros a pagar - operações Swap 0 2 -84,5% 0 56,3%

Subtotal 39 54 -28,0% 49 -19,3%

Total 4.222 3.886 8,6% 4.095 3,1%

+7,0%

4T13

2.175

1.820

355

3T13

2.032

1.644

388

Dívida Bruta ex-SFH

(R$ milhões)

Longo PrazoCurto Prazo

28

Release de Resultados - 4T13 | 2013

Desta forma, o saldo de empréstimo em moeda nacional, representando 50,6% do total da dívida (sem

considerar juros a pagar), refere-se a:

(i) 1ª Emissão de Debêntures - realizada em abril de 2007, com remuneração a 100% do CDI

acrescido de spread de 0,48% a.a. com vencimento em 2012, 2013 e 2014, na proporção de

33,33% do montante total em cada ano. Saldo do principal de R$ 166,7 milhões em 31/12/2013;

(ii) 2ª Emissão de Debêntures - realizada em janeiro de 2008, em duas séries remuneradas a

100% do CDI acrescidas de 0,65% a.a. com vencimento em 10 anos e remuneração mantida em

repactuação realizada em janeiro de 2011 (1ª Série e 2ª Série), conforme programado. Saldo do

principal de R$ 42,6 milhões em 31/12/2013;

(iii) 3ª Emissão de Debêntures - realizada em setembro de 2009, em série única, remunerada a

100% do CDI acrescida de 0,81% a.a. com vencimento em cinco anos a contar da data de sua

emissão. Saldo do principal de R$ 87,5 milhões em 31/12/2013;

(iv) 6ª Emissão de Debêntures - realizada em setembro de 2012, remunerada a 100% do CDI

acrescida de 1,20% a.a., com vencimento em quatro anos e cinco anos respectivamente a contar

da data de sua emissão. Saldo do principal é de R$ 400,0 milhões em 31/12/2013;

(v) Linhas de crédito de longo prazo – obtidas com instituições financeiras locais, com saldo de

principal de R$ 417,5 milhões em 31/12/2013. A remuneração média dessas linhas de crédito é

de 108% a.a. e 111,5% do CDI e o pagamento será feito em parcelas no prazo de quatro anos;

(vi) Certificado de Recebíveis Imobiliários – realizado em nome da Brazil Realty Securitizadora

(empresa controlada pela Cyrela) realizada em junho de 2011, em série única, remunerada a

107% do CDI, com vencimento em doze anos a contar da data de sua emissão, e repactuação a

partir do 3º ano. Saldo do principal de R$ 270,0 milhões em 31/12/2013;

(vii) Certificado de Recebíveis Imobiliários – realizado em nome da Brazil Realty Securitizadora

(empresa controlada pela Cyrela) realizada em maio de 2012, em série única, remunerada a

108% do CDI, com vencimento em 2016 e 2017, na proporção de 50% do montante total em

cada ano. Saldo do principal de R$ 300,0 milhões em 31/12/2013

(viii) Certificado de Recebíveis Imobiliários – realizado em nome da Brazil Realty Companhia

Securitizadora (empresa controlada pela Cyrela) realizada em outubro de 2013, em série

única, remunerada a 100% do CDI acrescida de 0,80% a.a, com vencimento bullet em outubro

de 2015. Saldo do principal de R$ 130,0 milhões em 31/12/2013;

(ix) Ações Preferenciais Classe B – Emitidas pela Cyrela Montblanc (empresa controlada pela

Cyrela) em dezembro de 2013, remuneradas a 100% do CDI acrescida de 0,7030% a.a, com

resgates de 2015 a 2018. Saldo do principal de R$ 100,0 milhões em 31/12/2013.

(x) Linha de crédito de longo prazo – assumida com o BNDES, tendo saldo principal de R$ 119,7

milhões em 31/12/2013 (percentual Cyrela). Essa dívida é remunerada em TJLP acrescida de

3,78% a.a., com vencimento final em 2027.

29

Release de Resultados - 4T13 | 2013

O saldo de dívida de empréstimo em moeda estrangeira, sujeito implicitamente à variação da juros de

4,31% ao ano possui vencimento bullet em junho de 2015.

Em 14 de outubro de 2013 a Companhia efetuou o resgate antecipado total da 2ª série da 5ª Emissão de

Debêntures no valor de R$ 280 milhões que possuíam custo de CDI acrescido de 1,55% a.a. Em 23 de

dezembro de 2013 a Companhia efetuou o resgate antecipado total da 1ª série da 5ª Emissão de Debêntures

(CYRE 25) no valor de R$ 120,0 milhões.

A dívida líquida da empresa atingiu R$ 2.456 milhões, valor 11,1% superior ao 3T13.

A alavancagem da Companhia, medida através da Dívida Líquida / Patrimônio Líquido apresentou

elevação frente o trimestre anterior, passando de 35,0% para 39,6% ao final do 4T13, se mantendo em

patamar que a Companhia considera saudável e ratificando a solidez financeira da empresa.

Em R$ mil 4T13 3T13 % Var

Dívida Líquida 2.456 2.210 11,1%

Patrimônio Líquido 6.194 6.322 -2,0%

EBITDA (12 meses) 1.134 1.173 -3,3%

SFH 2.008 1.800 11,6%

Dívida Líquida / Patrimônio Líquido 39,6% 35,0% 4,7 p.p.

Dívida Líquida / EBITDA 12 meses 2,17 1,88 15,0%

Dívida Líquida (ex SFH) / Patrimônio Líquido 7,2% 6,5% 0,7 p.p.

Dívida Líquida (ex SFH) / EBITDA 12 meses 0,39 0,35 13,0%

Em R$ mil 4T13 3T13 Var %

Dívida LP 3.314 2.978 11,3%

Dívida CP 869 854 1,7%

Total da Dívida 4.183 3.832 9,2%

Caixa, Equivalentes e Títulos de Val. Mob. 1.560 1.581 -1,3%

Títulos e Valores Mobiliários LP 167 41 310,4%

Total de Disponibilidades 1.727 1.622 6,5%

Dívida Líquida 2.456 2.210 11,1%

30

Release de Resultados - 4T13 | 2013

IndicadoresDívidaTotal

Dívida sem SFH

Dívida Líquida/ EBITDA 12M

2,23x 0,41x

Dívida Líquida/ Patrimônio Líq.

39,6%

Custo MédioSem SFH: 106,6% CDISFH: TR + 9,16% a.a.

Duration 1,8 ano 2,0 ano

Curto Prazo 22% 18%

Longo Prazo 78% 82%

Endividamento

Sem SFH

+3,4%

Dívida Liquída

2,5

0,4

2,0

Caixa e Disponibilidades

1,7

Prazo

4,2

1,0

3,2

Dívida Bruta 3T13

3,8

1,8

2,0

Dívida Bruta 2T13

3,7

1,6

2,1

Dívida Bruta 1T13

3,8

1,5

2,3

Dívida Bruta 4T12

4,0

1,7

2,3

Dívida Bruta 4T13

4,2

2,0

2,2

SFH

Corp.

Curto Prazo

Longo Prazo

SFH

Corp.

Div Liq / PL

35,9% 35,6%41,5%

Corp.

SFH SFH

Corp.

35,0%

Corp.

SFH

39,6%

31

Release de Resultados - 4T13 | 2013

GERAÇÃO DE CAIXA

A Companhia apresentou neste trimestre um consumo de caixa operacional de R$ 134 milhões. Esse

consumo foi fortemente impactado pela aquisição do terreno “Terra Encantada” no Rio. Essa negociação

envolveu o pagamento em dinheiro e a assunção de 2 dívidas, sendo a mais significativa uma dívida de R$

119,7 milhões junto ao BNDES com vencimento final em 2027.

No ano, a geração de caixa atingiu R$ 201 milhões contra uma geração de R$ 277 milhões no ano

anterior. Se excluirmos o efeito do terreno “Terra Encantanda” no nosso balanço, teríamos uma geração de

caixa de R$ 84 milhões no trimestre e R$ 419 milhões no ano, o que equivale a um incremento de 51,1%.

(ex-dividendos, programa de recompra e aquisição de participação societária)

(R$ milhões)

-134 -134

-35

277

233

8484

201320124T13

201

3T134T134T12

+51%

419

Ex-Terra Encantada

-134

84

Geração de Caixa4T13

PgtosCaixa

28

BNDES / Outras

190

Consumo de Caixa4T13

277

+51,1%

Terra Encantada

2013

419

201

218

2012

Geração de caixa – Sem o Efeito do terreno “Terra Encantada”

32

Release de Resultados - 4T13 | 2013

Além disso, neste trimestre, a Companhia realizou a recompra de R$ 112 milhões de ações de sua própria

emissão, totalizando uma distribuição de R$ 321 milhões aos acionistas no ano. Desse total, R$ 157 milhões

refere-se a dividendo mínimo obrigatório e R$ 52 milhões a dividendos extraordinários.

EVENTOS SUBSEQUENTES

Em janeiro de 2014 a empresa realizou a recompra de R$ 38 milhões de ações de sua própria emissão.

4T13 3T13 Var % 2013 2012 Var %

R$ MM R$ MM 4T13 x 3T13 R$ MM R$ MM 2013 x 2012

Dívida Total (Dívida Bruta s/ Juros a Pagar) 4.183 3.832 9,2% 4.183 4.048 3,3%

Caixa Total 1.727 1.622 6,5% 1.727 1.712 0,9%

Dívida Líquida 2.456 2.210 11,1% 2.456 2.335 5,2%

∆ Dívida Líquida Contábil (246) (36) -85,5% (121) 154 -178,3%

(+) Programa Recompra 112 - -100,0% 112 - 0,0%

(+) Aquisição de Participação Societária - 1 0,0% 1 5 -80,8%

(+) Dividendos - - 0,0% 208 118 76,5%

Geração/Consumo de Caixa Operacional (134) (35) 285,6% 201 277 -27,6%

(+) Terra Encantada 218 - 0,0% 218 - 0,0%

Geração/Consumo de Caixa Operacional

ex-Terra Encantada84 (35) n.a. 419 277 51,1%

Cash Burn/Generation

112

157

52

321

Dividendo Mínimo Obrigatório

DividendoExtraordinário

Recompra de Ações Distribuição aosAcionistas

33

Release de Resultados - 4T13 | 2013

ANEXO I – BALANÇO PATRIMONIAL

Balanço Patrimonial ConsolidadoR$ milhões

31 de Dezembro, 2013 30 de Setembro, 2013

ATIVO

Circulante 8.689 8.426

Caixa e Equivalentes de Caixa 1.330 1.385

Aplicações Financeiras 230 197

Contas a Receber 4.452 4.683

Imóveis a Comercializar 2.422 1.890

Impostos e Contribuições a Compensar 91 84

Impostos e Contribuições Diferidos 4 4

Despesas com Vendas a Apropriar 32 35

Despesas Antecipadas 5 5

Demais Contas a Receber 123 142

Não Circulante 5.698 5.614

Realizável a Longo Prazo 4.742 4.685

Contas a Receber 1.171 1.135

Aplicações Financeiras 167 41

Contas-Corrente com Parceiros nos Empreendimentos 761 682

Partes Relacionadas 227 384

Impostos e Contribuições a Compensar 27 27

Imposto e Contribuições diferidos 3 9

Imóveis a comercializar 2.359 2.354

Demais Contas a receber 28 53

Ativo Permanente 955 929

Investimentos em Controladas e Coligadas 708 684

Imobilizado 157 155

Intangível 91 90

Total do Ativo 14.387 14.039

PASSIVO E PATRIMÔNIO LÍQUIDO

Circulante 3.887 3.705

Empréstimos e Financiamentos 624 519

Debêntures 275 371

Certificados de recebíveis imobiliários - CRI 8 17

Fornecedores 318 365

Impostos e Contribuições a Recolher 65 50

Impostos e Contribuições Diferidos 213 211

Salários, encargos sociais e participações 109 125

Contas a Pagar por Aquisição de Imóveis 459 312

Dividendos a Pagar 171 0

Partes Relacionadas 169 268

Contas-Corrente com Parceiros nos Empreendimentos 617 563

Adiantamentos de Clientes 805 768

Demais Contas a Pagar 53 136

Não Circulante 9.768 9.566

Exigível a Longo Prazo 4.306 4.012

Empréstimos e Financiamentos 2.172 1.661

Debêntures 442 745

Certificados de recebíveis imobiliários - CRI 693 562

Fornecedores 69 62

Contas a Pagar por Aquisição de Imóveis 56 75

Tributos a Pagar e Provisões para Riscos Fiscais, Trabalhistas e Cíveis 93 80

Impostos e Contribuições Diferidos 49 53

Adiantamento de Cliente 729 771

Cessão de Direitos a Pagar 3 2

Participações Minoritárias 732 768

PATRIMÔNIO LÍQUIDO 5.462 5.555

Capital Social 2.549 2.549

Opções Outorgadas Reconhecidas 94 88

Reserva de Lucros 3.108 3.096

Ações em Tesouraria (247) (138)

Outros Resultados Abrangentes (42) (41)

Total do Passivo e do Patrimônio Líquido 14.387 14.039

34

Release de Resultados - 4T13 | 2013

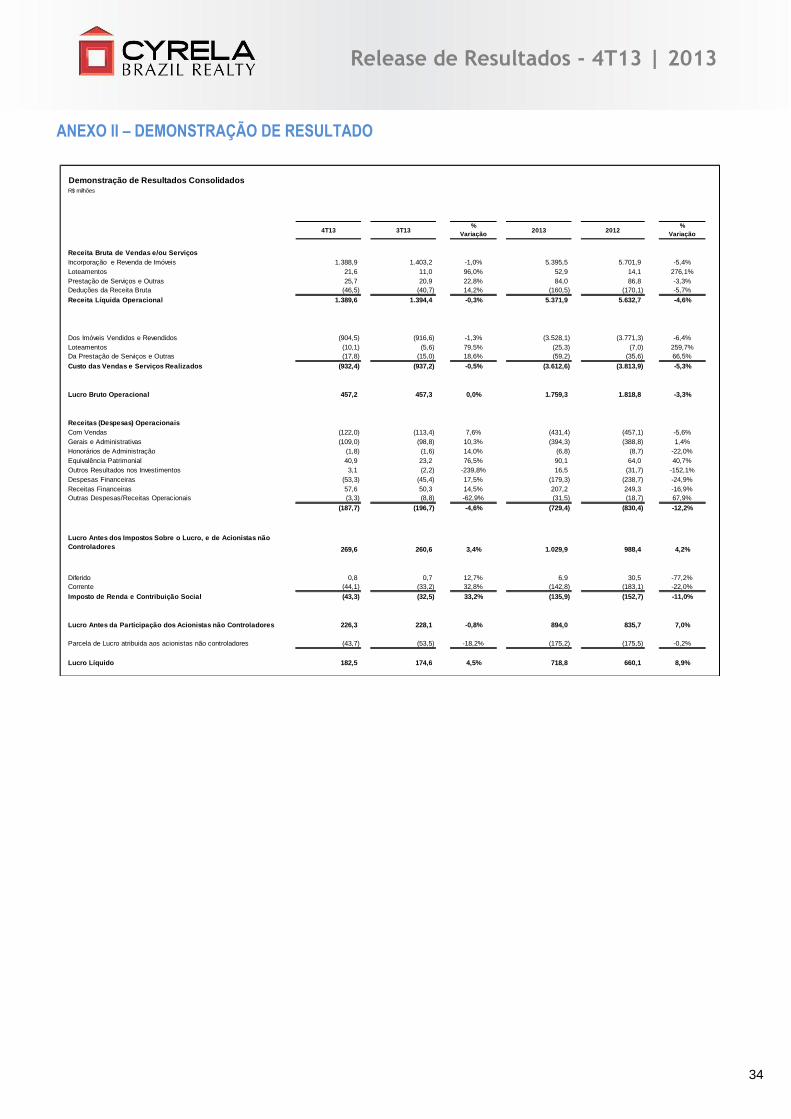

ANEXO II – DEMONSTRAÇÃO DE RESULTADO

Demonstração de Resultados ConsolidadosR$ milhões

4T13 3T13%

Variação2013 2012

%

Variação

Receita Bruta de Vendas e/ou Serviços

Incorporação e Revenda de Imóveis 1.388,9 1.403,2 -1,0% 5.395,5 5.701,9 -5,4%

Loteamentos 21,6 11,0 96,0% 52,9 14,1 276,1%

Prestação de Serviços e Outras 25,7 20,9 22,8% 84,0 86,8 -3,3%

Deduções da Receita Bruta (46,5) (40,7) 14,2% (160,5) (170,1) -5,7%

Receita Líquida Operacional 1.389,6 1.394,4 -0,3% 5.371,9 5.632,7 -4,6%

Dos Imóveis Vendidos e Revendidos (904,5) (916,6) -1,3% (3.528,1) (3.771,3) -6,4%

Loteamentos (10,1) (5,6) 79,5% (25,3) (7,0) 259,7%

Da Prestação de Serviços e Outras (17,8) (15,0) 18,6% (59,2) (35,6) 66,5%

Custo das Vendas e Serviços Realizados (932,4) (937,2) -0,5% (3.612,6) (3.813,9) -5,3%

Lucro Bruto Operacional 457,2 457,3 0,0% 1.759,3 1.818,8 -3,3%

Receitas (Despesas) Operacionais

Com Vendas (122,0) (113,4) 7,6% (431,4) (457,1) -5,6%

Gerais e Administrativas (109,0) (98,8) 10,3% (394,3) (388,8) 1,4%

Honorários de Administração (1,8) (1,6) 14,0% (6,8) (8,7) -22,0%

Equivalência Patrimonial 40,9 23,2 76,5% 90,1 64,0 40,7%

Outros Resultados nos Investimentos 3,1 (2,2) -239,8% 16,5 (31,7) -152,1%

Despesas Financeiras (53,3) (45,4) 17,5% (179,3) (238,7) -24,9%

Receitas Financeiras 57,6 50,3 14,5% 207,2 249,3 -16,9%

Outras Despesas/Receitas Operacionais (3,3) (8,8) -62,9% (31,5) (18,7) 67,9%

(187,7) (196,7) -4,6% (729,4) (830,4) -12,2%

Com Distribuição Pública de Ações - - - -

Lucro Antes dos Impostos Sobre o Lucro, e de Acionistas não

Controladores 269,6 260,6 3,4% 1.029,9 988,4 4,2%

Diferido 0,8 0,7 12,7% 6,9 30,5 -77,2%

Corrente (44,1) (33,2) 32,8% (142,8) (183,1) -22,0%

Imposto de Renda e Contribuição Social (43,3) (32,5) 33,2% (135,9) (152,7) -11,0%

Lucro Antes da Participação dos Acionistas não Controladores 226,3 228,1 -0,8% 894,0 835,7 7,0%

Parcela de Lucro atribuida aos acionistas não controladores (43,7) (53,5) -18,2% (175,2) (175,5) -0,2%

Lucro Líquido 182,5 174,6 4,5% 718,8 660,1 8,9%

35

Release de Resultados - 4T13 | 2013

ANEXO III – DEMONSTRAÇÃO DE FLUXO DE CAIXA

Demonstrações dos Fluxos de Caixa

R$ milhões

Consolidado

31 de Dezembro, 2013 31 de Dezembro, 2012

DAS ATIVIDADES OPERACIONAIS

Lucro antes do imposto de renda e contribuição social e de

acionistas não controladores 1.030 988

Ajustes por:

Depreciação e amortização de bens do ativo imobilizado e intangível 96 123

Amortização de mais valia de ativos 5 7

Equivalência patrimonial (90) (64)

Juros, variações monetárias sobre empréstimos 281 318

Impostos diferidos 7 30

Ajustes a valor presente 8 2

Provisões para garantia 52 61

Provisões para processos judiciais 33 4

1.421 1.469

Variação nos ativos e passivos circulantes e não circulantes:

Diminuição (aumento) em contas a receber 271 (79)

Diminuição (aumento) em imóveis a comercializar (1.014) (502)

Diminuição (aumento) em conta corrente com parceiros nos empreendimentos (36) (10)

Diminuição (aumento) em partes relacionadas 39 110

Diminuição (aumento) nos demais ativos 5 (56)

Aumento (diminuição) de contas a pagar por aquisição de imóveis 190 (11)

Aumento (diminuição) de tributos a pagar - 23

Aumento (diminuição) de impostos e contribuições a recolher (7) (21)

Aumento (diminuição) em outros passivos (183) 91

Caixa e equivalentes provenientes das (aplicados nas) atividades operaionais: 685 1.014

Impostos e contribuições pagos (145) (189)

Juros pagos (272) (320)

Caixa e equivalentes líquidas provenientes de (aplicadas nas)

atividades operacionais: 267 505

DAS ATIVIDADES DE INVESTIMENTOS:

Diminuição (aumento) em aplicações financeiras 158 978

Aquisição de bens do ativo imobilizado (75) (93)

Baixa de bens do ativo imobilizado e intangível - 4

Recebimento de dividendos 67 75

Baixa de bens do ativo imobilizado e intangível (20) (81)

Aumento de investimento (20) (81)

Aquisição de bens do ativo intangível (21) (18)

Caixa e equivalentes líquidas provenientes das (aplicadas nas)

atividades de investimentos: 89 783

DAS ATIVIDADES DE FINANCIAMENTOS:

Ingressos de novos empréstimos e financiamentos 2.227 2.269

Emissão Debêntures - 400

Baixa Debêntures (654) (425)

Pagamento de empréstimos e financiamentos (1.580) (2.772)

Distribuição de dividendos (209) (118)

Certificados de recebíveis imobiliários 130 300

Recebimentos/pagamentos de capital dos não controladores (9) (113)

Ações em tesouraria (109) (0)

Caixa e equivalentes líquidas provenientes das atividades de financiamentos: (204) (459)

Aumento do caixa e equivalentes: 153 830

No fim do exercício 1.330 1.157

No início do exercício 1.157 247

Aumento do caixa e equivalentes: 173 911

36

Release de Resultados - 4T13 | 2013

ANEXO IV – RECONHECIMENTO DE RECEITA

*Inclui apenas receitas decorrentes das atividades de Incorporação Imobiliária Residencial

¹ Receita apropriada entre 01/10/2013 e 31/12/2013 (4T13) e entre 01/01/2013 e 31/12/2013 (2013);

² Receita apropriada entre 01/10/2012 e 31/12/2012 (4T12) e entre 01/01/2012 e 31/12/2012 (2012).

EMPREENDIMENTO SegmentoDATA

LANÇAMENTO

4T13 4T12 4T13 ¹ 4T12 ² 2013 2012 2013 ¹ 2012 ²

Maayan Médio 09/11 7,7% 3,6% 50 33 26% 6% 190 102

Villa Solare - Luzes Da Mooca Alto Padrão 05/11 8,8% 10,2% 29 6 36% 32% 58 18

Le Parc Salvador Médio 12/07 0,0% -0,6% 27 13 1% 5% 98 79

Majestic Médio Alto 12/10 4,4% 5,3% 27 35 20% 17% 132 102

Jardins Novo Higienópolis Médio Alto 06/10 1,3% 6,2% 25 41 27% 31% 231 194

Ile St Louis Médio alto 02/10 3,3% 6,6% 20 16 25% 21% 103 58

Escritorios Rio Negro Alto Padrão 03/12 6,3% 3,4% 18 5 16% 49% 37 51

360 On The Park Alto Padrão 03/12 3,9% 0,3% 18 7 8% 46% 52 109

Vintage Jundiai Médio 12/10 7,3% 9,9% 17 14 29% 20% 68 33

Jardim De Provence - Belém Médio 02/12 12,2% 3,8% 17 4 41% 10% 56 9

Thera Berrini Alto Padrão 11/11 8,9% 4,8% 17 9 29% 15% 57 29

Villagio Luna - Luzes Da Mooca Alto Padrão 12/10 6,9% 9,8% 17 12 32% 34% 65 35

Universe Alto Padrão 06/11 6,8% 5,2% 17 14 23% 12% 61 37

Thera Faria Lima Alto Padrão 12/11 2,4% 1,4% 16 16 6% 2% 49 86

Blanc Campo Belo Alto Padrão 06/11 7,1% 2,7% 16 8 25% 12% 79 43

Jardim De Provence Médio 06/10 10,4% 12,9% 15 15 41% 33% 52 39

Condominio Lume Giorno Alto Padrão 03/11 10,7% 6,4% 15 8 32% 18% 51 22

Vitoria São Luis Super Econômico 12/10 2,5% 15,1% 14 23 38% 47% 51 64

Mirage Bay Alto Padrão 12/10 7,7% 3,9% 13 6 34% 10% 61 17

Reserva Do Parque Médio Alto 12/08 0,1% 1,8% 13 17 1% 12% 55 130

Jardim De Toscana Médio alto 07/10 11,2% 10,0% 12 9 44% 28% 41 25

Portale Mattino - Luzes Da Mooca Alto Padrão 12/10 7,7% 10,3% 12 14 32% 27% 55 39

Wave - Chapeuzinho Vermelho Alto Padrão 10/11 3,0% 2,6% 12 7 12% 6% 42 47

Varanda Castanheira Econômico 03/12 11,9% 7,4% 12 5 38% 50% 37 27

Ceo Shopping Salvador Alto Padrão 03/10 5,2% 6,8% 12 9 34,7% 29,1% 56 40

Demais empreendimentos 756 1.055 3.089 4.281

Sub-Total 1.217 1.401 4.926 5.716

Obras Iniciadas após dezembro de 2012

Boulevard Lapa Médio alto 11/13 43% 0% 30 - 43% 0% 30 -

Essenza Moema Alto Padrão 10/13 47% 0% 27 - 47% 0% 27 -

Goldsztein Cyrela - Por Do Sol Médio alto 12/13 26% 0% 27 - 26% 0% 27 -

Now Studio Ipiranga Médio alto 11/13 29% 0% 25 - 29% 0% 25 -

Carioca Shopping Médio alto 12/13 37% 0% 16 - 37% 0% 16 -

Gioia Alto Padrão 12/13 38% 0% 15 - 38% 0% 15 -

Reserva Morumbi Econômico 06/13 10% 0% 9 - 26% 0% 20 -

Fatto Reserva Vila Rio Econômico 09/13 5% 0% 7 - 22% 0% 18 -

Certto Vila Curuçá Club Econômico 05/13 17% 0% 6 - 44% 0% 13 -

Cosmopolitan Médio alto 05/13 1% 0% 5 - 39% 0% 61 -

Goldsztein Cyrela - 925 Independencia Médio Alto 08/13 1% 0% 4 - 37% 0% 31 -

Projeto Uberlandia Alto Padrão 05/13 7% 0% 4 - 17% 0% 10 -

New Station Médio alto 03/13 4% 0% 4 - 44% 0% 36 -

Urban Office Hotel Super Econômico 05/13 25% 0% 3 - 100% 0% 15 -

Dhc Offices Médio alto 03/13 3% 0% 2 - 28% 0% 21 -

Demais empreendimentos iniciados após dezembro de 2012 10 - 157 -

Sub-Total 194 - 522 -

Total 1.410 1.401 5.448 5.716

RECEITA APROPRIADA NOS

PERÍODOS (R$ mil)

% EVOLUÇÃO

FINANCEIRA

RECEITA APROPRIADA NOS

PERÍODOS (R$ mil)

% EVOLUÇÃO

FINANCEIRA

37

Release de Resultados - 4T13 | 2013

ANEXO V – LANÇAMENTOS

Empredimento Mês RegiãoVGV

(R$ MM)Area Útil (m

2) Unidades Produto % CBR

1 Splendore jan-13 RJ 66,0 15.358 246 MAP 100%

2 Jardins Alto do Ipanema jan-13 SP - Int 203,0 107.806 2.160 MCMV 1 50%

3 Time Center fev-13 SP - Int 62,7 7.863 210 MAP 63%

4 Escritórios Vergueiro fev-13 SP 91,5 7.761 153 MAP 50%

5 DHC Offices mar-13 RJ 76,9 10.609 442 MAP 100%

6 Storia Ibirapuera mar-13 SP 84,5 7.454 44 MAP 100%

7 New Station Vila Clementino mar-13 SP 79,4 6.726 180 MAP 50%

8 On the Park - Salt Lake mar-13 RJ 170,9 15.880 90 MAP 43%

9 Haras Patente mar-13 SP - Int 120,3 300.730 320 MAP 28%

10 Essenza Moema abr-13 SP 213,3 13.280 45 MAP 100%

11 Vista Park (Fase 3) abr-13 SP - Int 83,9 20.999 328 Econômico 100%

12 Way Orquidário abr-13 SP - Int 137,6 24.371 358 Econômico 100%

13 Landscape Uberlândia abr-13 MG 79,3 168.780 355 MAP 60%

14 Cajuru I abr-13 SP - Int 27,6 14.388 288 MCMV 1 50%

15 Cajuru III abr-13 SP - Int 27,6 14.388 288 MCMV 1 50%

16 Estação Zona Norte - Madri abr-13 RJ 35,0 13.577 300 MCMV 2 e 3 35%

17 Neo Life mai-13 RJ 111,4 15.394 280 Econômico 100%

18 Reserva Vila Rio mai-13 SP - Int 99,9 24.637 514 MCMV 2 e 3 79%

19 Cosmopolitan High Garden mai-13 SP 166,0 14.954 384 MAP 50%

20 Reserva Morumbi jun-13 SP 113,7 19.164 328 Econômico 80%

21 Condomínio Batel jun-13 Sul 102,6 11.253 211 MAP 80%

22 Passeio do Bosque - Bonfiglioli jun-13 SP 93,2 12.121 210 MAP 50%

23 Parque Abaré jun-13 RJ 18,0 10.982 240 MCMV 1 50%

24 Parque Açu jun-13 RJ 10,5 6.406 140 MCMV 1 50%

25 Parque Araxá jun-13 RJ 18,0 10.982 240 MCMV 1 50%

26 Residencial Narcisa Amália VII jun-13 RJ 13,5 8.237 180 MCMV 1 50%

27 Residencial Narcisa Amália VI jun-13 RJ 9,0 5.491 120 MCMV 1 50%

28 Condomínio São Rafael jun-13 SP 94,1 48.961 980 MCMV 1 50%

29 Residencial Bosque Das Flores jun-13 SP 48,0 24.980 500 MCMV 1 50%

30 Condomínio Piracicaba jun-13 SP - Int 155,1 80.735 1.616 MCMV 1 50%

31 Residencial Jerônimo De Camargo jun-13 SP - Int 70,0 38.969 780 MCMV 1 50%

32 Le Boulevard - Fase 3 jun-13 Norte 34,9 7.322 66 MAP 50%

33 Carioca Shopping - Fase 1 jul-13 RJ 91,7 9.352 360 MAP 100%

34 Landscape Uberaba - Fase 2 jul-13 MG 25,1 75.963 171 MAP 65%

35 925 Independência ago-13 Sul 90,0 8.361 192 MAP 100%

36 K By Cyrela ago-13 SP 138,4 10.178 36 MAP 100%

37 Majestic - Bloco 7 ago-13 RJ 79,3 12.043 70 MAP 100%

38 Condomínio Batel (Dom) ago-13 Sul 46,6 4.805 18 MAP 80%

39 Duetto ago-13 RJ 119,7 15.743 180 MAP 60%

40 Passeio do Bosque - Bonfiglioli 2ª Fase ago-13 SP 72,4 13.241 137 MAP 50%

41 Bosque do Horto ago-13 SP - Int 188,3 350.198 386 MAP 28%

42 Auguri set-13 SP - Int 96,9 20.031 282 Econômico 100%

43 Gioia set-13 SP 116,4 12.099 92 MAP 100%

44 Carioca Residencial - Fase 1 set-13 RJ 86,2 13.682 252 Econômico 50%

45 Carioca Residencial - Fase 2 set-13 RJ 83,3 12.831 240 Econômico 50%

46 Completo Nova Iguaçu out-13 RJ 52,9 18.286 400 Econômico 50%

47 Hotel Blend out-13 CO 137,0 10.292 414 MAP 50%

48 Inspire Barueri Fase 1 out-13 SP - Int 100,7 23.971 416 Econômico 92%

49 Inspire Barueri Fase 2 out-13 SP - Int 62,7 17.141 332 Econômico 92%

50 Suit São Bernardo nov-13 SP - Int 130,9 26.413 467 Econômico 100%

51 Condominio Exclusive nov-13 SP - Int 42,2 8.267 134 Econômico 100%

52 Vita Belle nov-13 SP - Int 72,5 15.760 256 Econômico 100%

53 Completo Campo Grande - Tingui nov-13 RJ 72,5 24.420 499 Econômico 50%

54 Inspire Barueri Fase 3 nov-13 SP - Int 85,9 22.196 415 Econômico 92%

55 Fatto Novo Panamby nov-13 SP 83,3 15.995 273 MAP 79%

56 Fatto Torres de S. José 1ª Fase nov-13 SP - Int 50,9 10.536 143 MAP 79%

57 Ocean Pontal Residence & Beach Place nov-13 RJ 398,8 51.304 665 MAP 100%

58 Vetrino nov-13 SP 112,8 9.562 56 MAP 80%

59 Boulevard Lapa nov-13 SP 116,9 14.297 218 MAP 60%

60 Start São Bernardo nov-13 SP - Int 139,9 23.202 440 MAP 26%

61 Fatto Unique Vila Sônia nov-13 SP 40,8 6.585 103 MAP 79%

62 Now Studios Ipiranga nov-13 SP 98,5 12.493 333 MAP 50%

63 Landscape Maricá nov-13 RJ 61,9 176.648 390 MAP 67%

64 Condomínio Por do Sol - Axis dez-13 Sul 124,4 13.026 304 MAP 100%

65 Taubaté - Guido Miné dez-13 SP - Int 77,8 42.336 864 Econômico 50%

66 X - Taubaté - Barranco dez-13 SP - Int 74,9 40.768 832 Econômico 50%

67 Mairiporã dez-13 SP - Int 105,6 53.900 1.100 Econômico 50%

68 Monte Mor dez-13 SP - Int 57,6 29.400 600 Econômico 50%

69 Jardim Babi dez-13 RJ 52,5 32.200 700 Econômico 50%

70 Japeri dez-13 RJ 60,0 36.800 800 Econômico 50%

71 Bento Pestana dez-13 RJ 40,5 24.840 540 Econômico 50%

72 Certto Jaraguá dez-13 SP 64,5 20.407 480 Econômico 79%

73 Compasso By Plano&Plano dez-13 SP - Int 70,6 12.790 205 MAP 79%

74 Alphaville Nova Esplanada 4 dez-13 SP - Int 105,1 227.387 473 MAP 25%

Total 74 6.646 2.670.305 27.864

38

Release de Resultados - 4T13 | 2013

LANÇAMENTOS – Continuação. 4T13 *

2013 *

* A Companhia adotou uma nova segmentação por produto à partir do 4T12, porém não foram reclassificados os períodos anteriores. Portanto, algumas informações não foram preenchidas.

4T13 4T12 Var% 4T13 4T12 Var% 4T13 4T12 Var p.p. 4T13 4T12 Var% 4T13 4T12 Var% 4T13 4T12 Var% 4T13 4T12 Var p.p.

São Paulo 517 482 7,2% 359 323 11,1% 69,4% 67,0% 2,4 p.p 1.463 1.582 -7,5% 6.514 5.768 12,9% 48 14 233,2% 54,6% 49,9% 4,7 p.p

São Paulo - Interior 1.177 661 78,0% 791 348 127,0% 67,1% 52,7% 14,5 p.p 6.677 6.337 5,4% 2.125 2.061 3,1% 62 26 141,4% 70,6% 80,7% -10,1 p.p

Rio de Janeiro 739 559 32,3% 579 373 55,4% 78,4% 66,8% 11,6 p.p 3.994 4.014 -0,5% 2.028 2.651 -23,5% 96 27 252,5% 68,7% 76,9% -8,3 p.p

Minas Gerais 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Espírito Santo 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Norte 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Nordeste 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Sul 124 398 -68,8% 124 330 -62,4% 100,0% 82,9% 17,1 p.p 304 1.048 -71,0% 9.548 8.668 10,2% 0 76 -100,0% 88,2% 47,9% 40,3 p.p

Centro Oeste 137 0 0,0% 69 0 0,0% 50,0% 0,0% 50,0 p.p 414 0 0,0% 13.315 0 0,0% 29 0 0,0% 42,5% 0,0% 42,5 p.p

Total 2.695 2.100 28,3% 1.922 1.374 39,8% 71,3% 65,4% 5,9 p.p 12.852 12.981 -1,0% 2.639 3.177 -17,0% 235 143 64,3% 67,7% 73,1% -5,5 p.p

VGV Permutado (R$ MM) % Vendido com permutaPor Região

VGV Lançado (R$ MM) VGV Lançado CBR (R$ MM) % CBR Unidades Preço Médio (m²)