Embed Size (px)

Citation preview

12 de março de 2014

Apresentação de Resultados 4T13

Ramon Vazquez

Agora, a Mills é Infraestrutura, Edificações e Rental

1 Apresentação de Resultados 4T13 – 12/03/2014

Resultado do 4T13 e 2013

3

Desempenho Financeiro¹

¹ Reclassificado, excluindo unidade de negócio Serviços Industriais, para efeito de comparação.

² ROIC: Retorno sobre o Capital Investido. Até 2010, o ROIC era calculado utilizando alíquota efetiva de IR do período e, a partir de 2011 o ROIC foi calculado utilizando alíquota de IR

teórica de 30%.

4T13/4T12 4T13/3T13 2013/2012 CAGR 10-13

Receita Líquida +12% -5% +25% +33%

EBITDA +23% -4% +19% +34%

Lucro Líquido +9% +15% +14% +19%

Apresentação de Resultados 4T13 – 12/03/2014

Em R$ milhões

187,5 188,4

211,8 222,0

210,1

83,3 95,7 98,9

106,1 102,4

41,7 39,3 48,1

39,6 45,6

44,4%

50,8%

46,7%

47,8% 48,7%

14,5% 14,9% 14,2% 13,9% 13,4%

4T12 1T13 2T13 3T13 4T13

Receita Líquida EBITDA Lucro Líquido Margem EBITDA ROIC²

354,5

462,8

665,5

832,3

168,4

217,4

339,0

403,1

103,3 92,2

151,5 172,6

47,5% 47,0% 50,9%

48,4%

21,0%

12,3%

14,7% 14,1%

2010 2011 2012 2013

Locação 84%

Assistência técnica

2%

Vendas 11%

Outros 3%

Por tipo de serviço

infraestrutura 28%

Real Estate 26%

Rental 46%

Por unidade de negócio

4 Apresentação de Resultados 4T13 – 12/03/2014

Receita líquida total de R$ 210,1 milhões no 4T13

Em R$ milhões

4T13/4T12 4T13/3T13 2013/2012 CAGR 10-13

Receita Líquida +24% +5% +25% +12%

EBITDA +45% -1% +28% +14%

Infraestrutura – Desempenho Financeiro

5

154,3

131,6

174,1

217,0

73,6

57,8

84,3

108,1

47,7%

43,9%

48,5% 49,8%

24,1%

12,1%

17,2%

19,2%

2010 2011 2012 2013

* Excluindo o efeito positivo de reversão de imposto no valor de R$ 1,5 millhão no 3T13

1 ROIC: Retorno sobre o Capital Investido. Até 2010, o ROIC era calculado utilizando alíquota efetiva de IR do período e, a partir de 2011, o ROIC foi calculado utilizando

alíquota de IR teórica de 30%

Apresentação de Resultados 4T13 – 12/03/2014

47,3 47,5

55,1 55,7 55,7 58,6

20,2

24,3 25,1

29,4 28,2 29,3

42,7%

51,3%

45,5%

52,8% 50,6%

49,9%

14,8%

18,6% 17,8%

20,9% 19,7% 19,1%

4T12 1T13 2T13 3T13 3T13* 4T13

Receita Líquida EBITDA Margem EBITDA ROIC¹

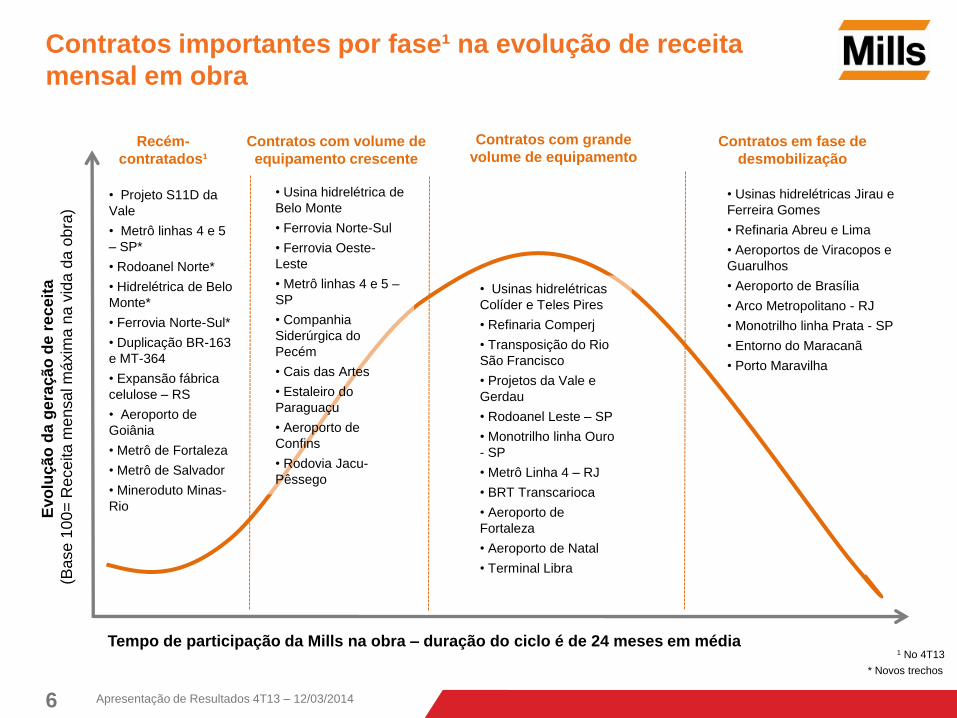

• Projeto S11D da

Vale

• Metrô linhas 4 e 5

– SP*

• Rodoanel Norte*

• Hidrelétrica de Belo

Monte*

• Ferrovia Norte-Sul*

• Duplicação BR-163

e MT-364

• Expansão fábrica

celulose – RS

• Aeroporto de

Goiânia

• Metrô de Fortaleza

• Metrô de Salvador

• Mineroduto Minas-

Rio

Evo

luç

ão

da

ge

raç

ão

de r

ec

eit

a

(B

ase

10

0=

Rece

ita

me

nsa

l m

áxim

a n

a v

ida

da

ob

ra)

Tempo de participação da Mills na obra – duração do ciclo é de 24 meses em média

• Usina hidrelétrica de

Belo Monte

• Ferrovia Norte-Sul

• Ferrovia Oeste-

Leste

• Metrô linhas 4 e 5 –

SP

• Companhia

Siderúrgica do

Pecém

• Cais das Artes

• Estaleiro do

Paraguaçu

• Aeroporto de

Confins

• Rodovia Jacu-

Pêssego

• Usinas hidrelétricas

Colíder e Teles Pires

• Refinaria Comperj

• Transposição do Rio

São Francisco

• Projetos da Vale e

Gerdau

• Rodoanel Leste – SP

• Monotrilho linha Ouro

- SP

• Metrô Linha 4 – RJ

• BRT Transcarioca

• Aeroporto de

Fortaleza

• Aeroporto de Natal

• Terminal Libra

• Usinas hidrelétricas Jirau e

Ferreira Gomes

• Refinaria Abreu e Lima

• Aeroportos de Viracopos e

Guarulhos

• Aeroporto de Brasília

• Arco Metropolitano - RJ

• Monotrilho linha Prata - SP

• Entorno do Maracanã

• Porto Maravilha

Recém-

contratados¹

Contratos com volume de

equipamento crescente

Contratos com grande

volume de equipamento Contratos em fase de

desmobilização

* Novos trechos

Contratos importantes por fase¹ na evolução de receita

mensal em obra

6

1 No 4T13

Apresentação de Resultados 4T13 – 12/03/2014

1 No 4T13

7

Infraestrutura – características dos principais projetos em

andamento

Apresentação de Resultados 4T13 – 12/03/2014

PPP 17%

Público 27%

Privado 56%

Por origem¹

Indústria 22%

Infraestrutura 69%

Outros 9%

Por setor¹

1,00

0,33

0,36

0,48

0,62

- 0,50 1,00

EUA

Brasil

Rússia

Índia

China

Infraestrutura

Ranking dos países do BRIC em qualidade de infraestrutura em 2011-12 Index EUA = 1,0

1,00

0,11

0,38

0,51

0,73

- 0,50 1,00

EUA

Brasil

Rússia

Índia

China

Portuária

1,00

0,42

0,93

0,97

0,99

- 0,50 1,00

EUA

Brasil

Rússia

Índia

China

Ferroviária

1,00

0,33

0,36

0,48

0,62

- 0,50 1,00

EUA

Brasil

Rússia

Índia

China

Rodoviária

Brasil está atrás dos países do BRIC em termos de qualidade

de infraestrutura

Fonte: Fórum Econômico Mundial, The Global Competitiveness Report 2012-2013

Apresentação de Resultados 4T13 – 12/03/2014 8

Fonte: Relatório Credit Suisse sobre Infraestrutura no Brasil “ The Brazilian Infrastructure: It’s ‘now or never’ ” de julho/2013

2,03

1,48

0,63 0,62 1,0 0,8 0,7

0,80

0,43

0,73 0,64

0,4 0,5 0,6

2,13

1,47

0,76 0,67

1,0 0,8 0,8

0,46

0,24

0,15 0,19

5,4

3,6

2,3 2,2

2,4

2,1 2,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1971-80 1981-89 1990-2000 2001-10 2010 2011 2012

Esgoto e Saneamento Energia Telecomunicações Transportes

19% 17% 12%

42% 36%

36%

39% 47%

52%

2010 2011 2012

Privado PPP Público

Investimentos de infraestrutura em % do PIB

Investimentos de infraestrutura % por fonte de recursos

Maior participação do setor privado nos investimentos em

infraestrutura nos últimos anos

Apresentação de Resultados 4T13 – 12/03/2014 9

Dos R$106 bilhões planejados, aproximadamente R$ 62

bilhões foram licitados com sucesso, superando os projetos

concedidos ao setor privado nos últimos dez anos

10

Campinorte - ferrovia Lucas do Rio Verde

Metrô de Curitiba

Metrô de São Paulo linha 18

Tamoios

Portos - 2a fase - 18 contratos

Portos - 1a fase - 31 contratos

BR 262 (MG/ES)

BR 116 (MG)

BR 153 (GO/TO)

BR 101 (BA)

BR 040 (DF-MG)

BR 163/267/262 (MS)

BR 060/153/262 (DF/GO/MG)

BR 163 (MT)

VLT Goiânia

Aeroporto de Confins

Aeroporto Galeão

Metrô de São Paulo linha 6

BR 262 (MG/ES)

BR 050 (MG/GO)

Metrô de Salvador linha 2

Investimentos Em R$ bilhões

2013

×

2014

Fonte: Mills, Goldman Sachs e Credit Suisse

Apresentação de Resultados 4T13 – 12/03/2014

66,0 64,9

66,5

72,4

54,2

26,1 27,7 24,6 24,4

17,1

39,6%

42,8%

37,0% 33,7%

31,5%

12,6%

12,8%

9,3% 8,2%

3,2%

4T12 1T13 2T13 3T13 4T13

Receita Líquida EBITDA Margem EBITDA ROIC¹

4T13/4T12 4T13/3T13 2013/2012 CAGR 10-13

Receita Líquida -18% -25% +8% +35%

EBITDA -35% -30% -17% +29%

Edificações – Desempenho Financeiro

11

105,1

155,8

238,0

258,0

43,9

66,0

113,4

93,8

41,7% 42,4% 47,7%

36,4%

23,5%

14,3% 15,7%

8,1%

2010 2011 2012 2013

1 ROIC: Retorno sobre o Capital Investido. Até 2010, o ROIC era calculado utilizando alíquota efetiva de IR do período e, a partir de 2011, o ROIC foi calculado utilizando

alíquota de IR teórica de 30%

Apresentação de Resultados 4T13 – 12/03/2014

Em R$ milhões

Receita de Edificações

12

85%

61%

49% 45%

15%

39%

51% 55%

2009 2010 2011 2012 2013

Novas unidades ¹

Unidades anteriores

1 Unidades abertas a partir de novembro de 2009

Vetores de crescimento do mercado residencial: expansão

geográfica

Apresentação de Resultados 4T13 – 12/03/2014

13

18,3

30,6

23,4

19,8

23,3

67,4%

-23,5%

-15,4%

17,6%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2009 2010 2011 2012 2013

Va

r. (

%)

La

nça

men

tos (e

m R

4 m

ilhõ

es)

1 Cyrela, Direcional, Even, Eztec, Gafisa, Helbor, MRV, PDG, Rodobens, Tecnisa e Trisul

Fonte: Relatórios operacionais da Companhia, Criactive e Mills

Total de lançamentos1

em R$ bilhões

24,6

28,2

31,0

38,9

43,1

14,6%

10,2%

25,5%

10,7%

0%

5%

10%

15%

20%

25%

30%

35%

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

2009 2010 2011 2012 2013

Va

r. (

%)

Áre

a c

onstr

uíd

a (

em

milh

õe

s d

e m

2)

Área construída

Em milhões de m²

Lançamentos em 2013 representam oportunidades de

crescimento em 2014

Apresentação de Resultados 4T13 – 12/03/2014

Estágios de industrialização do processo de construção

14

1 Aproximadamente 800 m2

Fonte: Téchne Magazine, Junho de 2012 e Mills

Sistema Tradicional com

madeira Tradicional com aço Tipo Deck Mesa Voadora

Ciclo entre atividades

de concretagem 15 dias 7-10 dias 6-8 dias 4-7 dias

Mão-de-obra

necessária1 30 operários 20 operários 12 operários 10 operários

Apresentação de Resultados 4T13 – 12/03/2014

74,2 76,1

90,1 93,9 97,2

36,9

43,6 49,3

52,3 56,0

49,8% 57,3% 54,7% 55,7%

57,7%

16,9%

19,1% 18,5% 18,1% 17,5%

4T12 1T13 2T13 3T13 4T13

Receita Líquida EBITDA Margem EBITDA ROIC¹

4T13/4T12 4T13/3T13 2013/2012 CAGR 10-13

Receita Líquida +31% +3% +41% +55%

EBITDA +52% +7% +43% +58%

Rental – Desempenho financeiro

15

95,1

175,4

253,5

357,3

51,0

93,6

141,2

201,2

53,6% 53,4% 55,7% 56,3%

19,2% 16,5% 18,2% 18,2%

2010 2011 2012 2013

1 ROIC: Retorno sobre o Capital Investido. Até 2010, o ROIC era calculado utilizando alíquota efetiva de IR do período e, a partir do 2011 o ROIC foi calculado utilizando

alíquota de IR teórica de 30%

Apresentação de Resultados 4T13 – 12/03/2014

Em R$ milhões

Receita da Rental

69%

42% 38%

31%

31%

58% 62%

69%

2009 2010 2011 2012 2013

Novas unidades¹

Unidades anteriores

Vetor de crescimento do mercado motorizado de acesso:

expansão geográfica

16 Apresentação de Resultados 4T13 – 12/03/2014

1 Unidades abertas a partir de janeiro de 2010

Em 2013, a frota brasileira de equipamentos motorizados de

acesso cresceu 40% comparado com 2013

17

8

11

16

21

30

35%

46%

33%

40%

20%

30%

40%

50%

60%

70%

80%

0

5

10

15

20

25

30

35

2009 2010 2011 2012 2013

Fleet size YOY (%)

Frota de equipamentos motorizados de acesso

em milhares de unidades

Fonte: Mills e Yengst Associates

Apresentação de Resultados 4T13 – 12/03/2014

18

Vetor de crescimento do mercado motorizado de acesso:

segurança e produtividade

Fonte: Mills

Penetração no

mercado através

da substituição de

métodos de

acesso menos

seguros e

eficientes

Regulamentações recentes (NR-18 e NR-35) exigem o uso de plataformas aéreas para o acesso

de operários, aumentando a segurança e a produtividade no local de trabalho

Apresentação de Resultados 4T13 – 12/03/2014

Plano de crescimento

A penetração dos nossos serviços para aumento de

produtividade nos permite ter crescimento independente da

atividade econômica

60%

35%

31%

44%

25%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2009 2010 2011 2012 2013

Mills PIB PIB da indústria PIB da construção civil

Fonte: Mills e Bacen

Receita da Mills1 x PIB

Variação anual (%)

20

¹ Excluindo a unidade de negócio de Serviços Industriais

Apresentação de Resultados 4T13 – 12/03/2014

5 6 6 6 6 6 8

5 6

14 15 16 17

4 4

14 16

17

26

5

15 16

34

37 39

51

2007 2008 2009 2010 2011 2012 2013

Rental

Edificações

Infraestrutura

Evolução do número de unidades¹

21

+12

Apresentação de Resultados 4T13 – 12/03/2014

¹ Excluindo as unidades de Serviços Industriais, para efeito de comparação.

74 47 51

106

37

104 185

60

90

25

131

163

161

267

169

15

18

20

36

324

413

292

499

231

2010 2011 2012 2013 Orçamento Capex 2014

Rental

Edificações

Infraestrutura

Em R$ milhões

Capex ¹

Orçamento

Capex 2014 (%)

16%

11%

73%

Investimos R$ 464 milhões em equipamentos de locação em

2013

22

¹ Reclassificado, excluindo unidade de negócio Serviços Industriais, para efeito de comparação.

Apresentação de Resultados 4T13 – 12/03/2014

Mills - Relações com Investidores

Tel.: (21) 2123-3700

E-mail: [email protected]

www.mills.com.br/ri