Embed Size (px)

Citation preview

Marzo 2018

Modernizando las finanzas en las compañías privadas

Tendencias en las áreas de finanzas

The future belongs to the bold | Section title goes here

7

Tendencias en las áreas de finanzas: Modernizando finanzas en las compañías privadas

El cambiante rol de finanzas en las empresas privadas en proceso de maduración

Cuidado con la brecha

Éxito en el futuro

Implementando un plan de modernización

Conclusiones

Anexo: resultados estudio

1

3

7

12

21

24

25

Contenidos

Tendencias en las áreas de finanzas| Modernizando finanzas en las compañías privadas

Modernizando finanzas en las compañías privadas

En Deloitte, estamos orgullosos de trabajar estrechamente con miles de empresas privadas, ayudándolas a fortalecer sus operaciones, hacer crecer sus negocios y lograr sus objetivos y aspiraciones.

Sabemos que las empresas privadas confían en sus equipos de finanzas para proporcionar una base financiera sólida, a través de la cuidadosa administración de efectivo, la optimización de impuestos, y el informe oportuno y preciso de su situación financiera. Sin embargo, a medida que las empresas privadas crecen y se vuelven más complejas, sus dueños miran a esos equipos financieros para asumir una gama mucho más amplia de funciones, y así, crear un mayor valor para sus empresas.

1

Tendencias en las áreas de finanzas| Modernizando finanzas en las compañías privadas

2

Sin importar el entorno o el momento,

todas las empresas privadas

enfrentarán al menos un evento

disruptivo a lo largo de su vida. Algunos

serán el resultado de un crecimiento

rápido, mientras que otros surgirán

internamente. Otros serán el resultado

de eventos externos que están fuera del

control de la empresa, como un cambio

importante en el mercado. Superar con

éxito cualquiera de estos eventos

dependerá fuertemente de que los

equipos financieros puedan ayudar a la

compañía a reaccionar rápidamente.

Las empresas que esperan hasta que

surja un evento antes de desarrollar las

capacidades necesarias para afrontarlo,

ponen en riesgo el valor de la compañía.

A medida que crece el negocio, finanzas

debe crecer con él. ¿Cómo? Adquiriendo

herramientas, mejorando procesos,

captando y manteniendo el talento

necesario, para comprender de mejor

manera los factores claves del negocio y

ser, al mismo tiempo, un socio

estratégico de la empresa.

Este informe examina el papel de los

líderes y equipos financieros de

empresas privadas chilenas. Contiene

una variedad de perspectivas e ideas,

describiendo la situación actual de las

áreas de finanzas y hacia dónde

debieran ir para alcanzar el éxito.

Por último, proporciona un marco que

pueden utilizar para evaluar las

capacidades actuales de su equipo

financiero, y los pasos que pueden

seguir para fortalecerlos.

Lo invitamos a compartir sus opiniones

con nosotros.

Roberto Espinoza

Socio

Audit & Assurance

El cambiante rol de finanzas en las empresas privadas en proceso de maduración

3

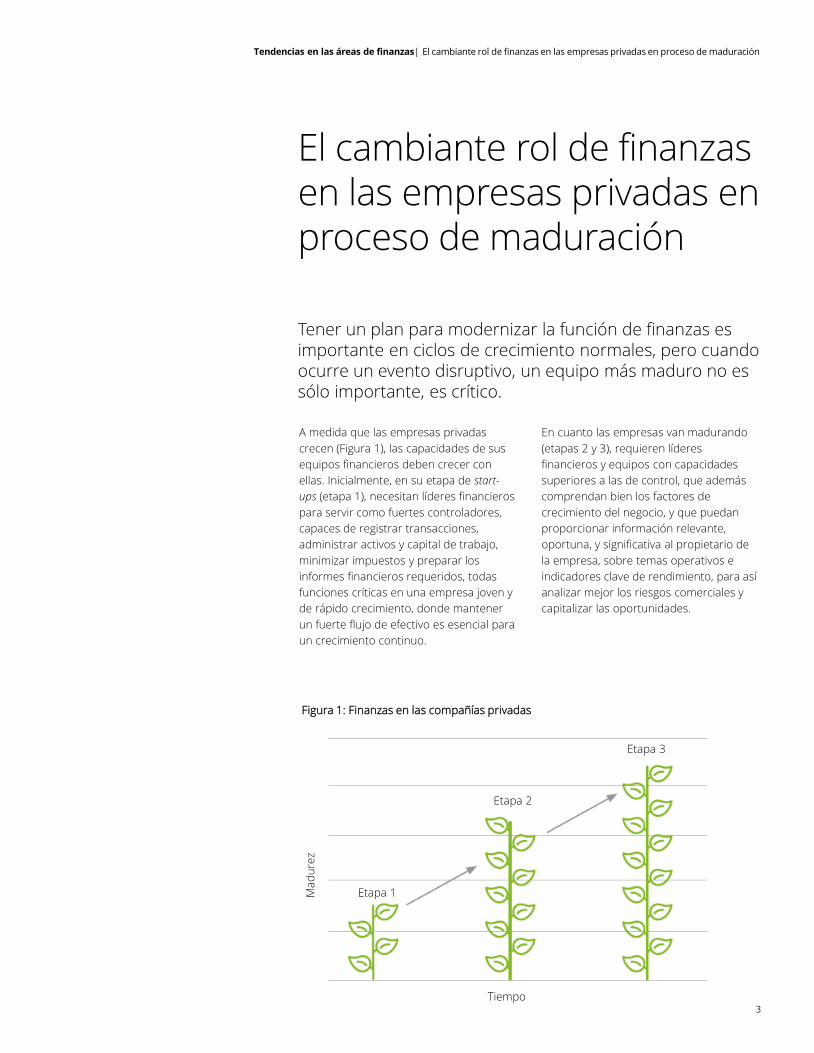

A medida que las empresas privadas

crecen (Figura 1), las capacidades de sus

equipos financieros deben crecer con

ellas. Inicialmente, en su etapa de start-

ups (etapa 1), necesitan líderes financieros

para servir como fuertes controladores,

capaces de registrar transacciones,

administrar activos y capital de trabajo,

minimizar impuestos y preparar los

informes financieros requeridos, todas

funciones críticas en una empresa joven y

de rápido crecimiento, donde mantener

un fuerte flujo de efectivo es esencial para

un crecimiento continuo.

En cuanto las empresas van madurando

(etapas 2 y 3), requieren líderes

financieros y equipos con capacidades

superiores a las de control, que además

comprendan bien los factores de

crecimiento del negocio, y que puedan

proporcionar información relevante,

oportuna, y significativa al propietario de

la empresa, sobre temas operativos e

indicadores clave de rendimiento, para así

analizar mejor los riesgos comerciales y

capitalizar las oportunidades.

Tener un plan para modernizar la función de finanzas esimportante en ciclos de crecimiento normales, pero cuandoocurre un evento disruptivo, un equipo más maduro no es sólo importante, es crítico.

Etapa 1

Etapa 2

Etapa 3

Tiempo

Ma

du

rez

Figura 1: Finanzas en las compañías privadas

Tendencias en las áreas de finanzas| El cambiante rol de finanzas en las empresas privadas en proceso de maduración

Muchos líderes financieros anticipan la

necesidad de que sus equipos maduren y

adquieran mayores competencias a

medida que crece el negocio. Sin

embargo, el tiempo requerido para

alcanzar esta madurez suele ser más

prolongado de lo previsto, especialmente

ahora, cuando el ritmo de crecimiento del

negocio nunca ha sido más rápido y la

gama de desafíos nunca ha sido mayor.

Tener un plan para modernizar las

finanzas es importante en los ciclos

normales de crecimiento, pero cuando se

produce un evento disruptivo, un equipo

de finanzas maduro no sólo es

importante, es fundamental.

Las empresas privadas tienden a crecer

rápidamente en sus primeros cinco años

de operación, después de lo cual, a

menudo, pierden impulso.

Sin embargo, muchas de éstas crean un

nuevo ciclo de crecimiento a través de,

por ejemplo, una importante adquisición,

una desinversión, la introducción de

capital privado (o terceros, empresas

conjuntas, etc.), o la salida al público a

través de una oferta pública.

Los eventos disruptivos pueden causar

transformaciones significativas tanto en el

equipo financiero como en el negocio.

Algunas empresas privadas pueden creer

que estos eventos son poco probables,

pero nunca es una cuestión de si un

evento sucederá, es cuándo sucederá.

En algún momento, todas los tendrán

que enfrentar.

Por otro lado, con frecuencia se cree

que existirán avisos previos de estos

eventos para poder gestionarlos, sin

embargo, generalmente surgen

repentinamente y deben abordarse

rápidamente. Si bien los eventos

disruptivos a menudo se encuentran

bajo el control de la compañía, todavía

son un desafío subestimado por la

mayoría de las empresas, las que creen

estar mejor preparadas para

manejarlos de lo que realmente están.

4

Tendencias en las áreas de finanzas| El cambiante rol de finanzas en las empresas privadas en proceso de maduración

La evolución de una típica empresa privada comienza con una etapa

de puesta en marcha, experimentando un lento pero constante

crecimiento.

A medida que la empresa perfecciona sus productos o servicios, y

gana mercado, con frecuencia experimenta un período de rápido

crecimiento en sus primeros cinco años de funcionamiento. En esta

etapa, el desafío es continuar generando suficiente flujo de efectivo

para mantener el crecimiento, e implementar los sistemas

financieros y de gestión necesarios para una empresa en desarrollo.

Eventualmente, la curva de crecimiento se estabilizará a medida que

la empresa alcance la madurez. En este punto, hay una mayor

probabilidad de ocurrencia de eventos internos disruptivos para

reiniciar el crecimiento, como la adquisición de otra compañía, o la

transición de la estructura de propiedad mediante la introducción de

capital privado, o la decisión de salir a bolsa para obtener fondos y

revitalizar el crecimiento.

Estos eventos inician una nueva curva de crecimiento, y también

desencadenan actividades de transformación dentro de la función

financiera. Los equipos financieros tienen el desafío de evaluar

proactivamente su disposición a responder a las necesidades

comerciales derivadas de estos eventos, y analizar el impacto para el

equipo financiero y el negocio, con el fin de proteger y aumentar el

valor.

Figura 2: Curva de crecimiento de una empresa privada

Tiempo

Evento

disruptivo Eficiencia y

efectividad 2.0

Eficiencia y

efectividad

Fase inicial

Fase de

crecimiento

Madurez

Ing

reso

s

5

Desafíos mucho mayores surgen debido

a eventos externos que, si bien pueden

anticiparse, están fuera del control de la

compañía. Un ejemplo de esto es la

introducción de tecnologías innovadoras,

que dan paso a nuevos competidores: a

pesar de que las tecnologías avanzadas

ya están impactando la forma en que

operan las empresas en todas las

industrias, en el caso canadiense, de

acuerdo a Ibid, 87% de las empresas no

están totalmente preparadas para resistir

una disrupción significativa impulsada

por la tecnología. Es de esperar que este

indicador se manifieste de una manera

similar en Chile.

Algunos de los eventos más

perturbadores son los llamados "cisnes

negros" (eventos inesperados). Algunos

ejemplos son: el repentino descenso de

los precios de las materias primas que

durante mucho tiempo han apuntalado la

economía en la que opera la empresa (el

cobre en el caso de Chile), variaciones

drásticas en el tipo de cambio, y eventos

geopolíticos como cambios en el

gobierno o en los acuerdos comerciales.

La capacidad de una empresa para

gestionar con éxito un evento de este

tipo depende, en gran medida, de tener

un control estricto de las operaciones, de

los activos, y de la información correcta,

en el momento adecuado, para tomar

decisiones rápidas y efectivas. En estas

situaciones, la mayoría de las empresas

confían en sus líderes y equipos

financieros, quienes son los responsables

de proporcionar esa información. Para

tener éxito, las empresas deben ser ágiles

en su respuesta a los eventos disruptivos,

y capaces de evaluar rápidamente los

cambios en su entorno operativo, evaluar

sus opciones estratégicas, e implementar

sus tácticas de manera rápida y efectiva.

Dado que los eventos disruptivos y

transformadores a menudo aparecen con

una ventana de tiempo limitada en la que

la empresa puede responder, no es

posible esperar hasta que un evento esté

en el horizonte para comenzar a

desarrollar las capacidades del equipo

financiero. En cambio, la gerencia debe

ser proactiva al evaluar el impacto que un

evento podría tener en la compañía, para

luego tomar medidas, desarrollar las

capacidades financieras necesarias y

gestionar esa respuesta.

Con el fin de determinar qué tan bien

preparados están los equipos y líderes

financieros de las empresas privadas

chilenas, para dar soporte a sus

compañías mientras manejan eventos

disruptivos, Deloitte encuestó a 95 líderes

de áreas de finanzas en octubre de 2017.

Les preguntamos sobre sus roles

actuales, las expectativas que tienen de

ellos, y las capacidades que tanto los CEO

como ellos esperan que tengan los

equipos financieros en los próximos años.

Este informe presenta los hallazgos del

estudio, e incluye una discusión sobre los

pasos claves que deben tomar los líderes

para:

- Mejorar la eficiencia de sus

operaciones financieras

- Proveer de mejor información a los

dueños de la empresa sobre las

operaciones financieras.

- Fortalecer las capacidades del equipo

de finanzas.

Por último, este reporte también ofrece

un marco para ayudar al Gerente/ líder de

Finanzas, a evaluar las actuales

capacidades de su equipo, e identificar las

competencias claves que ellos necesitan

construir.

Tendencias en las áreas de finanzas| El cambiante rol de finanzas en las empresas privadas en proceso de maduración

Tendencias en las áreas de finanzas| Cuidado con la brecha

1. Cuidado con la brecha

7

El área de finanzas no siempre está bien alineada con las expectativas de los dueños de la empresa.

Los líderes financieros tienen una amplia

gama de responsabilidades, como se

ilustra en la Figura 3. Las actividades de

su rol Operador/Administrador, como

por ejemplo, el procesamiento de

transacciones, los controles internos y la

gestión de riesgos, constituyen el

fundamento crítico de una función de

finanzas en todas las organizaciones.

Estas actividades también apoyan el rol

de Catalizador/ Estratega, que incluye la

creación de una cultura inteligente en

función de los riesgos, y el desarrollo de

estrategias para la asignación del capital.

Dentro de las empresas privadas, los

líderes de finanzas ocupan una posición

de confianza única. No sólo administran

el efectivo y protegen el bienestar

financiero de la empresa, sino que

también protegen los intereses

personales de los dueños de la empresa

y de su familia. Los dueños priorizan

fuertemente a los líderes que actúan

como operadores y administradores: las

personas que administran

cuidadosamente los costos, optimizan los

impuestos, conservan el efectivo y los

activos críticos, manejan las

transacciones e informan con precisión la

situación financiera de la empresa.

A medida que las empresas privadas

crecen y maduran, el rol de sus líderes

financieros cambia. Aunque la

mantención de los registros contables y la

administración del dinero siguen siendo

responsabilidades importantes, las

compañías líderes invierten en sus

equipos financieros y los reposicionan,

para entregar mayor valor y retorno del

costo de la función de finanzas, a través

de gerentes que actúan como Estrategas/

Catalizadores, y que realizan actividades

como el desarrollo y monitoreo de los

indicadores financieros claves, y la

entrega información precisa para el

desarrollo de la estrategia de la empresa.

Qué le preocupa a los líderes de finanzas,

dentro de su organización?

Dentro de sus propias organizaciones, les

preocupa el financiamiento y la ejecución

de las iniciativas de crecimiento, la

innovación, la capacidad de ejecutar las

estrategias, y los planes de la

organización, la fuerza laboral cambiante

y envejecida, la rotación del liderazgo y los

desafíos de la retención de los

empleados claves. Son todas

preocupaciones críticas, y cualquiera

podría causar trastornos significativos

para el crecimiento de una empresa. Sin

embargo, aunque los líderes de finanzas

podrían tener los tipos de conocimiento

del negocio que les permitan identificar

donde podrían surgir los problemas,

¿tienen el tiempo para desarrollar esos

conocimientos? Si es así, ¿cuán bien lo

comunican a los dueños de la empresa y

al resto de la alta gerencia? Y, ¿qué

apoyo entrega la empresa a los gerentes

de finanzas para ayudar a desarrollar

estas capacidades, y así consolidar mejor

el negocio?

En resumen, ¿hay alguien que escuche al

líder de finanzas?

8

Tendencias en las áreas de finanzas| Cuidado con la brecha

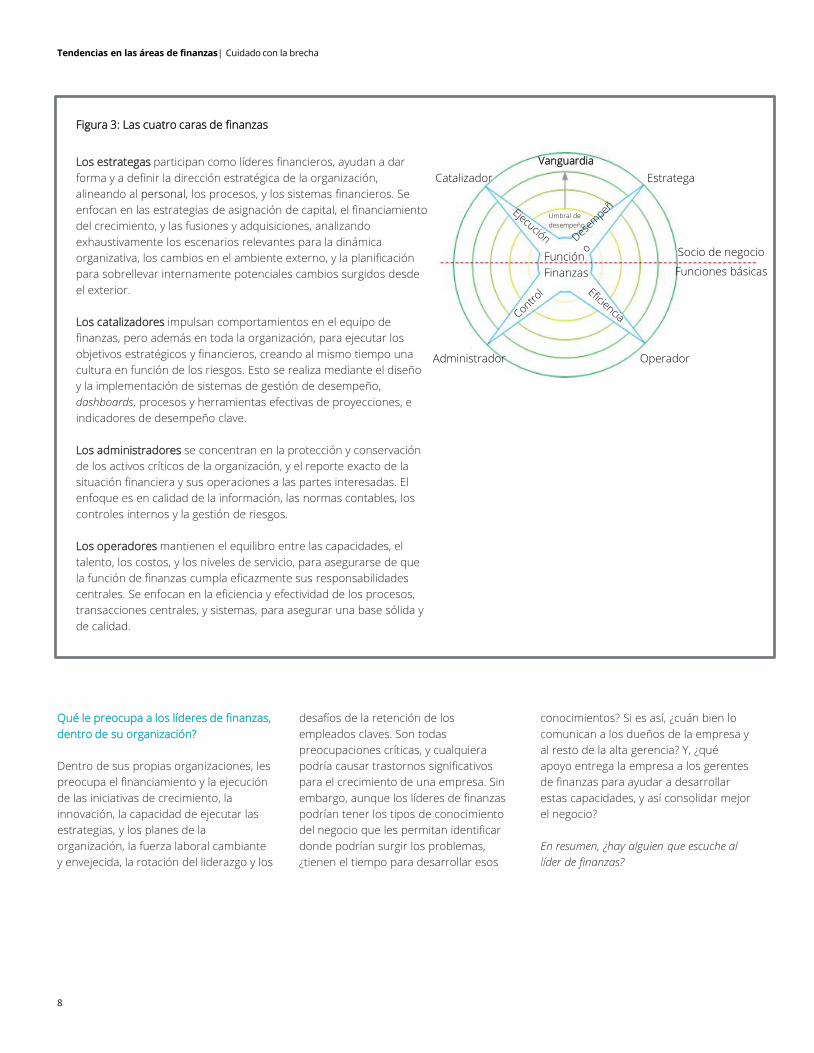

Los estrategas participan como líderes financieros, ayudan a dar

forma y a definir la dirección estratégica de la organización,

alineando al personal, los procesos, y los sistemas financieros. Se

enfocan en las estrategias de asignación de capital, el financiamiento

del crecimiento, y las fusiones y adquisiciones, analizando

exhaustivamente los escenarios relevantes para la dinámica

organizativa, los cambios en el ambiente externo, y la planificación

para sobrellevar internamente potenciales cambios surgidos desde

el exterior.

Los catalizadores impulsan comportamientos en el equipo de

finanzas, pero además en toda la organización, para ejecutar los

objetivos estratégicos y financieros, creando al mismo tiempo una

cultura en función de los riesgos. Esto se realiza mediante el diseño

y la implementación de sistemas de gestión de desempeño,

dashboards, procesos y herramientas efectivas de proyecciones, e

indicadores de desempeño clave.

Los administradores se concentran en la protección y conservación

de los activos críticos de la organización, y el reporte exacto de la

situación financiera y sus operaciones a las partes interesadas. El

enfoque es en calidad de la información, las normas contables, los

controles internos y la gestión de riesgos.

Los operadores mantienen el equilibro entre las capacidades, el

talento, los costos, y los niveles de servicio, para asegurarse de que

la función de finanzas cumpla eficazmente sus responsabilidades

centrales. Se enfocan en la eficiencia y efectividad de los procesos,

transacciones centrales, y sistemas, para asegurar una base sólida y

de calidad.

Figura 3: Las cuatro caras de finanzas

Operador

Catalizador

Administrador

Vanguardia

Estratega

Socio de negocio

Funciones básicas

Umbral de

desempeño

Función

Finanzas

9

El rol del CFO y de su equipo está

cambiando

En este ambiente, no es de sorprenderse

que los departamentos de finanzas estén

experimentando un cambio sin

precedentes. El 90% por ciento de los

líderes de finanzas entrevistados dijo que

su rol ha cambiado mucho en la última

década (Anexo, P1)*. Mientras tanto, las

expectativas de los CEO y otros

ejecutivos de la alta gerencia con

respecto a los gerentes de finanzas

también están cambiando: Casi dos

tercios (64%) manifestó que las

expectativas puestas en ellos han

cambiado en gran medida en los últimos

dos a tres años (Anexo, P5).

Cada vez se espera más que los gerentes

de finanzas sean fuertes

estrategas/catalizadores. Una de las

principales expectativas de los CEO y los

ejecutivos de la alta gerencia con

respecto a estos es que jueguen un rol

en el desarrollo estratégico (Anexo, P4).

Por su parte, casi la totalidad de los

líderes de finanzas están de acuerdo: el

98% acepta que tienen un rol cada vez

más importante que jugar en la toma de

decisiones estratégicas (Anexo, P1).

Sin embargo, ¿cuán bien alineados están

los líderes y equipos de finanzas con las

otras expectativas que tienen de ellos los

CEO y colegas de la alta gerencia? ¿Cuán

bien preparados estarán los equipos de

finanzas para satisfacer las necesidades

del futuro? Aunque la respuesta precisa a

esa pregunta es diferente en cada

empresa, el estudio indica que en

muchos casos existen desconexiones

entre lo que los gerentes de finanzas

están haciendo ahora, lo que los CEO y

otros ejecutivos de la alta gerencia

esperan que estén haciendo, y lo que los

gerentes de finanzas prevén que sea su

enfoque en el futuro.

Qué están haciendo hoy los líderes de las

áreas de finanzas?

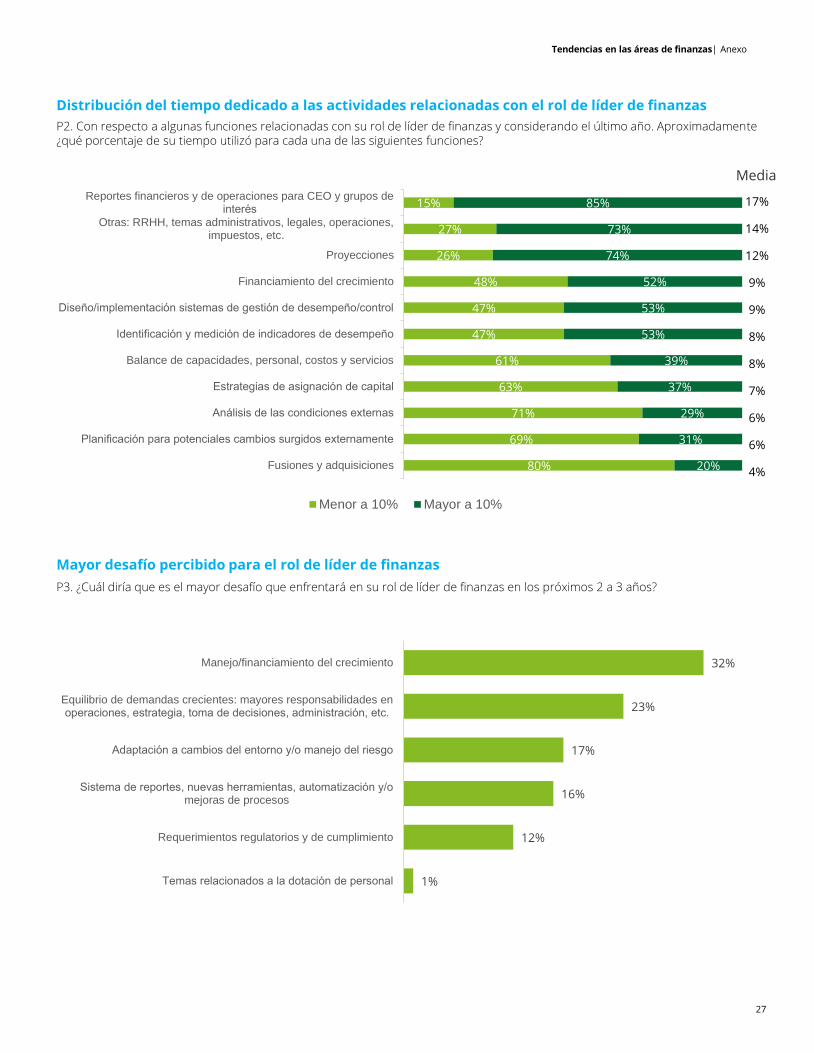

Hoy, las actividades que consumen la mayor

parte del tiempo de un líder de finanzas

promedio son (Anexo, P2):

• Reportes financieros y de operaciones para

accionistas y grupos de interés (17% del

tiempo)

• Recursos humanos, temas administrativos,

legales, operaciones, impuestos, etc (14% del

tiempo)

• Proyecciones (12% del tiempo)

• Diseño e implementación de sistemas de

gestión de desempeño y control (9% del

tiempo)

Aunque éstas son todas actividades

necesarias, no todas están bien alineadas con

lo que los CEO esperan del líder de finanzas.

Por ejemplo, a pesar de un consenso en la

alta gerencia de que los gerentes de finanzas

debieran jugar un rol en el desarrollo

estratégico, la mayoría de éstos actualmente

pasa relativamente poco tiempo en las

actividades estratégicas: sólo alrededor de un

tercio de ellos pasa más del 10% del tiempo

en ya sea el análisis del ambiente externo o

en las estrategias de asignación del capital.

Casi un 70% pasa menos del 10% del tiempo

planificando en función de las posibilidades de

cambios causados por efectos externos

(Anexo, P2).

Similarmente, del estudio se desprende que el

CEO considera como primera prioridad del

líder de finanzas la entrega de información

relevante a la alta dirección (Anexo, P4). Sin

embargo, en promedio están dedicándole

sólo un 8% de su tiempo a actividades que

producen dichos conocimientos, como la

identificación y medición de indicadores de

desempeño claves. (Anexo, P2).

*Los resultados completos de la encuesta se presentan en el Anexo.

Tendencias en las áreas de finanzas| Cuidado con la brecha

La gran mayoría de los líderes de finanzas pasan menos del 10% de su tiempo planificando en función de los cambios causados por efectos externos

En cuanto a la elaboración de los reportes

financieros, sólo un 17% de los líderes de

finanzas considera que ésta es la primera o

segunda prioridad que el CEO le otorga a su rol

(Anexo, P4), sin embargo es la actividad que más

tiempo le consume. (Anexo, P2). El 85% pasa

más de un 10% del tiempo elaborando reportes

financieros y de operaciones, y 8 de cada 10

considera que les consume demasiado tiempo

(Anexo, P1). El esfuerzo que los gerentes y

equipos de finanzas deben hacer para el reporte

financiero, también implica que se están

quedando con poco tiempo para asegurar

aquello que los CEO si esperan: procesos

eficientes y efectivos relacionados con las

finanzas.

En resumen, la mayor parte del tiempo de los

líderes financieros sigue dedicado a las

responsabilidades del operador/ administrador,

todas muy importantes para la empresa,

especialmente en las primeras etapas de

madurez. Sin embargo, pareciera que muchos

equipos de finanzas aún no se han convertido

en los socios estratégicos de los propietarios de

la empresa y otros miembros del equipo

gerencial.

Dónde esperan estar en el futuro

Cuando los gerentes de finanzas miran hacia el

futuro, creen que las máximas prioridades para

ellos y para sus equipos, durante los próximos

dos a tres años, incluirán (Anexo, P3):

• Financiamiento y gestión del crecimiento.

• Mayores responsabilidades en operaciones,

estrategia, toma de decisiones y otros.

• Adaptación a cambios del entorno y/o manejo

de riesgo.

Sin embargo, ¿estarán los líderes y sus equipos

preparados para asumir estos desafíos?

Por ejemplo, aunque en promedio esperan que

el financiamiento y el manejo del crecimiento

sean la primera prioridad, actualmente pasan, en

promedio, sólo el 9% del tiempo en esto (Anexo,

P2), y ocurre algo similar con las otras dos

prioridades. En resumen, los líderes de finanzas

no están dedicando el tiempo necesario ahora, a

prepararse para asumir los máximos desafíos

que esperan enfrentar en el futuro.

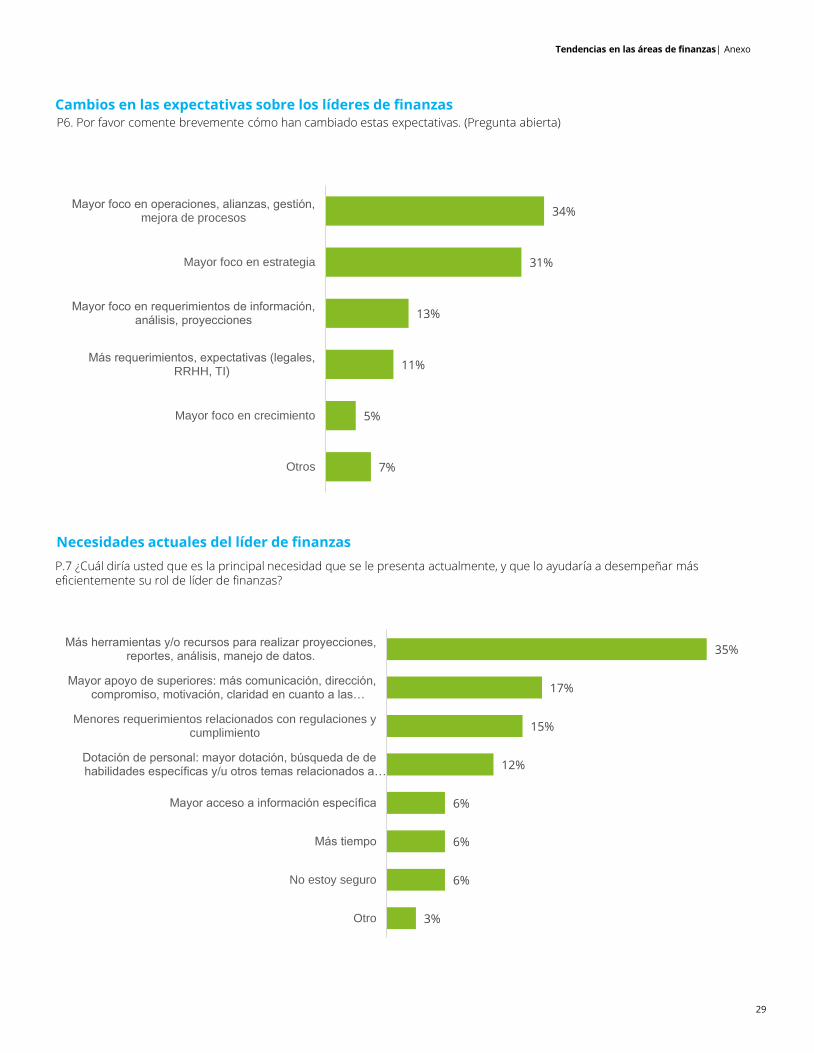

También parecieran existir desconexiones entre

cómo esperan utilizar su tiempo los gerentes de

finanzas, y las expectativas cambiantes de los

CEO, y otros ejecutivos de la alta gerencia, con

respecto a esto. Los CEO esperan que los líderes

financieros aumenten el enfoque en (Anexo, P6):

• Las operaciones, alianzas, gestión, mejora de

procesos (34%)

• La estrategia (31%)

• Los requerimientos de información, análisis,

proyecciones (13%)

• Requerimientos/ expectativas legales, RRHH, TI.

(11%).

• El crecimiento (5%)

En otras palabras, los CEO esperan que el líder

de finanzas sea más un socio de negocio/ asesor,

que simplemente el contralor o líder de la

función de reporte. Desafortunadamente, las

responsabilidades diarias de muchos gerentes y

equipos de finanzas, los dejan con poco tiempo

para las actividades de un socio de negocio. Para

tener éxito en el futuro, finanzas debe volverse

más eficiente, y entregar la información en un

formato de mayor utilidad y relevancia para el

CEO, alta gerencia, accionistas y grupos de

interés..

Tendencias en las áreas de finanzas| Cuidado con la brecha

10

2. Éxito en el futuroAl abordar las tres necesidades claves hoy, los equipos de finanzas estarán mejor preparados para mañana

Los líderes de finanzas de las empresas

privadas entienden lo que se espera de

ellos, dónde y cómo están cambiando

estas expectativas, y las prioridades que

creen que enfrentarán en el futuro.

Conocen muy bien los eventos externos

e internos que podrían impactar el

crecimiento de su empresa. El desafío,

sin embargo, es asegurarse de que sus

equipos tengan las capacidades para

asumir las responsabilidades claves

requeridas, y así ayudar a que la

empresa siga teniendo éxito. Más aun,

las demandas de muchas de sus

actividades actuales dejan a los equipos

de finanzas con el insuficiente tiempo

para realinear sus roles, y desarrollar

una función de finanzas más madura

para el futuro.

Afortunadamente, los gerentes de

finanzas disponen de opciones mucho

mejores y más asequibles que nunca

antes, para ayudarles a realinear sus

roles y actividades. Aunque

antiguamente las tecnologías

disponibles para automatizar las tareas

de finanzas estaban fuera del alcance de

la mayoría de las organizaciones, ahora

las empresas privadas están adoptando

cada vez más soluciones eficaces en

base a sus posibilidades económicas.

Además de los tradicionales ERP y CPM,

nuevas empresas especializadas entregan una

gama completa de soluciones basadas en la

nube (cloud-based) y en las instalaciones (on-

premises) que abarcan la captación,

procesamiento, análisis y visualización de

datos, lo que permite que las tareas simples

sean incluso más simples, y que las tareas

complejas sean posibles.

Aunque la gran gama de posibles soluciones

puede intimidar inicialmente, una cantidad

creciente de empresas ahora están

identificando y cambiándose a las cloud-based

y otras soluciones y, a medida que lo hacen,

los proveedores de los servicios están

mejorando la escalabilidad y la seguridad de

éstas, para ayudar a las finanzas a abordar las

tres necesidades críticas:

• Ser más eficientes

• Comunicar su conocimiento del negocio y

entregar información operativa

• Desarrollar equipos más fuertes y más

enfocados en los clientes

12

Tendencias en las áreas de finanzas| Éxito en el futuro

13

Las finanzas deben volverse más

eficientes

Mientras que la alta gerencia espera que

los líderes financieros asuman un rol más

protagónico en cuanto a hacer aportes a

la estrategia, el reporte financiero será

siempre una responsabilidad clave de las

finanzas. El problema es que esta función

consume demasiado tiempo de sus otras

responsabilidades.

¿Cuál es la solución?

El reporte financiero consume esa gran

cantidad de tiempo por varias razones:

• Falta de automatización: muchos

equipos de finanzas siguen dependiendo

fuertemente de registros manuales

diarios. Puede ser que existan varios

planes de cuentas a través de toda la

organización y la principal herramienta de

automatización sea una planilla

electrónica, que tiene una funcionalidad

limitada.

• Sistemas dispares: En muchas

empresas, existen múltiples sistemas que

juegan un rol en el cierre financiero y en

el ciclo del reporte financiero. Puede ser

que las órdenes de compra no se usen de

una manera consistente, o la conversión

de la moneda extranjera se haga

manualmente; puede ser que los

sistemas de registro de horas no estén

integrados a las cuentas por pagar, lo que

resulta en conciliaciones manuales; puede

ser que toda la información requerida no

esté disponible en un solo informe, o que

los proyectos de capital se rastreen

usando una planilla electrónica, y que el

porcentaje de terminación y las

proyecciones se evalúen manualmente.

• Falta de comunicación: Puede ser que las

personas involucradas en el proceso del

reporte (ya sean del equipo de finanzas o de

otros equipos), no tengan claro cuál es el

trabajo realizado por los otros, y cómo su

trabajo se interrelaciona. Por otro lado, puede

que los requerimientos de los reportes no

estén claramente definidos, al igual que la ruta

crítica.

Esto no es “noticia” para los gerentes de

finanzas de Chile: ellos saben que las finanzas

podrían ser más eficientes de lo que son.

También saben que una falta de herramientas

y recursos constituye la razón principal por la

cual muchos equipos de finanzas siguen

dependiendo fuertemente de las tareas

manuales. De hecho, el elemento que

consideran que más los ayudaría a alcanzar el

éxito en su rol, es la automatización de tareas

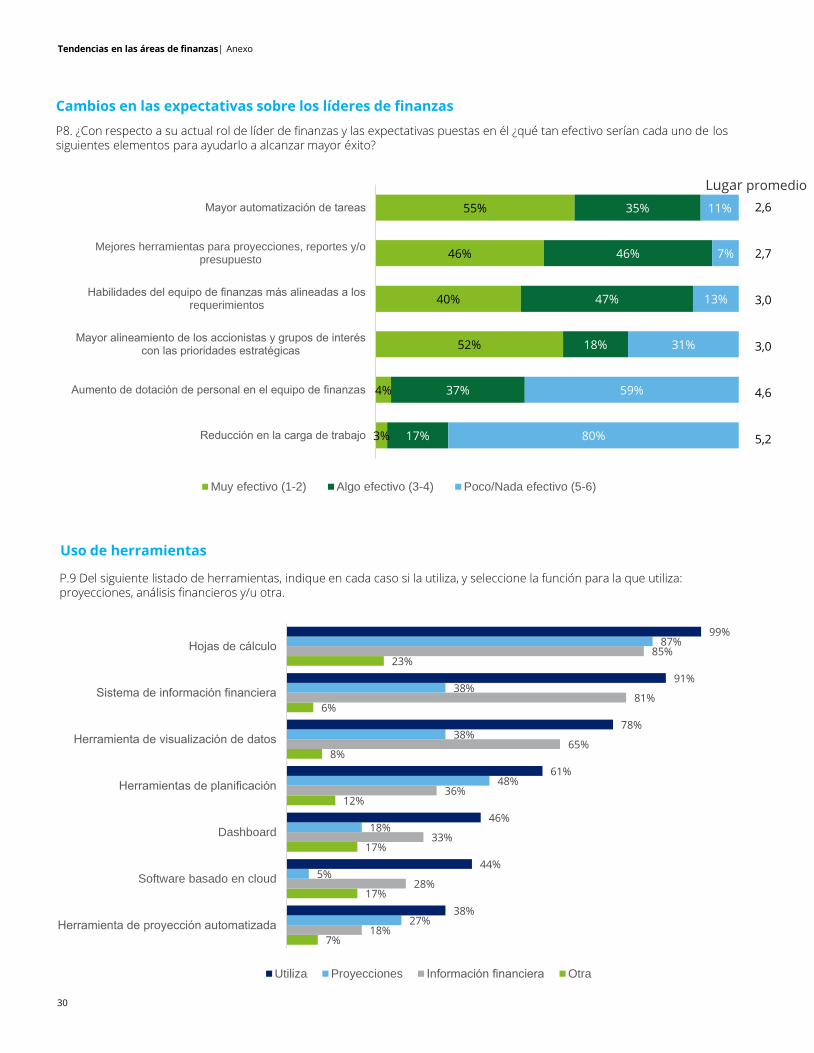

manuales (Anexo, P8).

El segundo elemento que considerarían de

mayor apoyo para su rol es contar mejores

herramientas para proyecciones, reportes y

presupuestos (Anexo, P8). Más aún un 35% de

los entrevistados considera que son su

principal necesidad en este momento (Anexo,

P7)

Sin embargo, a pesar de reconocer los

potenciales beneficios, la mayoría de los CFO

actualmente no pasa tiempo en el desarrollo

ni la mejora de esas herramientas, ni tampoco

están dentro de las expectativas de la alta

gerencia para su rol (Anexo, P4), de hecho, se

posiciona en el último lugar dentro de las

prioridades. No obstante lo anterior, el 84% de

los líderes financieros dicen que esperan que

los equipos de finanzas dependan cada vez

más de la automatización durante los

próximos dos a tres años, y el 57% cree que

esa dependencia aumentará mucho (Anexo,

P10).

¿Por qué los equipos de finanzas no

desarrollan nuevas herramientas? ¿Les falta el

presupuesto? ¿Creen que el costo será

demasiado alto? ¿No conocen las opciones?

Tendencias en las áreas de finanzas| Éxito en el futuro

Mapa de ruta para desarrollar un equipo de finanzas más eficiente

Identificar los procesos y procedimientos actuales.

Considerar cómo reducir las actividades manuales y el uso de Excel.

A medida que la demanda de nueva información aumenta (cantidad, rapidez y calidad), será necesario moverse hacia la estandarización del cierre mensual y reporte financiero.

Investigar las soluciones tecnológicas disponibles para:

• Automatizar los procesos

• Incorporar el control

• Empoderar a los usuarios finales

Tal vez, una razón por la cual los gerentes

de finanzas están tan seguros de que sus

equipos dependerán más de

herramientas tecnológicas en el futuro,

es porque la mayoría de las áreas de

finanzas actualmente cuentan con un

nivel muy bajo de automatización, al

punto que incluso una adquisición

mínima de nuevas herramientas

constituiría una mejora importante. Casi la

totalidad de los líderes financieros

manifestaron que en sus áreas se utilizan

hojas de cálculo para informes,

proyecciones e información financiera.

(Anexo, P9). Las hojas de cálculo son

herramientas útiles, con fórmulas, macros

integradas y otras cualidades, sin

embargo, no están diseñadas para

proyectar o generar información. Éstas

carecen de los controles necesarios para

comprender los registros de auditoría e

identificar errores. Debido a que las hojas

de cálculo necesarias para empresas más

grandes y en crecimiento se vuelven más

complejas, existe mayor riesgo de

corrupción, problemas de control y

errores generales.

Eso no quiere decir que algunas áreas de

finanzas no hagan uso de otras

herramientas. Por ejemplo, el 91% utiliza

sistemas de información financiera,

aunque 81% lo hace para proporcionar

información financiera y solo el 38% lo

hace para proyecciones (Anexo, P9).

Por otro lado, el 65% ahora utiliza

herramientas de visualización de datos

para generar información financiera y

proporcionar la posibilidad de profundizar

en esa información al usuario final (Anexo,

P9). Además, un número creciente de

equipos de finanzas están reemplazando

las hojas de cálculo por softwares

basados en la nube, herramientas de

planificación y de proyección

automatizada.

Claramente, los líderes financieros

reconocen que sus equipos necesitan

mejores herramientas para ser más

exitosos, y esperan obtener esas

herramientas en algún momento en el

futuro. ¿Pero qué tan bien entienden los

líderes financieros las herramientas que

ya están disponibles y que podrían

adoptar ahora?

En el pasado, muchas de las

herramientas disponibles para

automatizar finanzas eran costosas y

complicadas de implementar.

Sin embargo, al igual que con todas las

tecnologías, las herramientas disponibles

para conectar el proceso financiero a

través de toda la organización han

cambiado drásticamente en los últimos

años. Los líderes financieros que

investigan y evalúan las opciones

existentes, probablemente verán que el

tiempo, el esfuerzo, y el dinero

necesarios para implementar estas

herramientas, son significativamente

menores de lo que esperarían.

Los líderes financieros, también deben

asegurarse de que los dueños de la

compañía comprendan el valor que un

equipo de finanzas maduro puede

aportar a la empresa, y los riesgos que

surgen cuando las capacidades de éste

no se alinean efectivamente con las

necesidades del negocio. Si bien, la

transformación del equipo y la adopción

de nuevas herramientas financieras

causarán algunos problemas de corto

plazo durante la transición, un equipo de

finanzas con mejores capacidades tendrá

un conocimiento más profundo de la

empresa, y podrá aportar ideas más

importantes y significativas para llevar

una administración exitosa.14

Tendencias en las áreas de finanzas| Éxito en el futuro

Tendencias en las áreas de finanzas| Éxito en el futuro

15

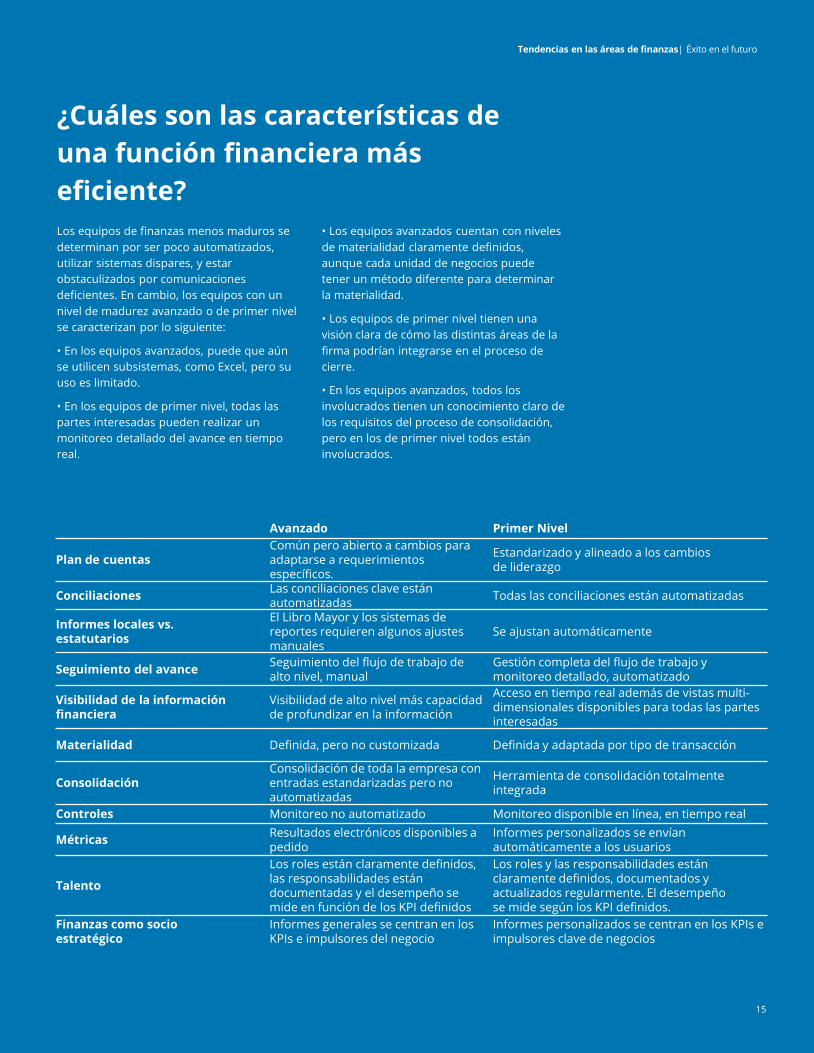

¿Cuáles son las características de

una función financiera más

eficiente?

Los equipos de finanzas menos maduros se

determinan por ser poco automatizados,

utilizar sistemas dispares, y estar

obstaculizados por comunicaciones

deficientes. En cambio, los equipos con un

nivel de madurez avanzado o de primer nivel

se caracterizan por lo siguiente:

• En los equipos avanzados, puede que aún

se utilicen subsistemas, como Excel, pero su

uso es limitado.

• En los equipos de primer nivel, todas las

partes interesadas pueden realizar un

monitoreo detallado del avance en tiempo

real.

• Los equipos avanzados cuentan con niveles

de materialidad claramente definidos,

aunque cada unidad de negocios puede

tener un método diferente para determinar

la materialidad.

• Los equipos de primer nivel tienen una

visión clara de cómo las distintas áreas de la

firma podrían integrarse en el proceso de

cierre.

• En los equipos avanzados, todos los

involucrados tienen un conocimiento claro de

los requisitos del proceso de consolidación,

pero en los de primer nivel todos están

involucrados.

Avanzado Primer Nivel

Plan de cuentasComún pero abierto a cambios para adaptarse a requerimientos específicos.

Estandarizado y alineado a los cambios de liderazgo

ConciliacionesLas conciliaciones clave están automatizadas

Todas las conciliaciones están automatizadas

Informes locales vs. estatutarios

El Libro Mayor y los sistemas de reportes requieren algunos ajustes manuales

Se ajustan automáticamente

Seguimiento del avanceSeguimiento del flujo de trabajo de alto nivel, manual

Gestión completa del flujo de trabajo y monitoreo detallado, automatizado

Visibilidad de la información financiera

Visibilidad de alto nivel más capacidad de profundizar en la información

Acceso en tiempo real además de vistas multi-dimensionales disponibles para todas las partes interesadas

Materialidad Definida, pero no customizada Definida y adaptada por tipo de transacción

ConsolidaciónConsolidación de toda la empresa con entradas estandarizadas pero no automatizadas

Herramienta de consolidación totalmente integrada

Controles Monitoreo no automatizado Monitoreo disponible en línea, en tiempo real

MétricasResultados electrónicos disponibles a pedido

Informes personalizados se envían automáticamente a los usuarios

Talento

Los roles están claramente definidos, las responsabilidades están documentadas y el desempeño se mide en función de los KPI definidos

Los roles y las responsabilidades están claramente definidos, documentados y actualizados regularmente. El desempeño se mide según los KPI definidos.

Finanzas como socio estratégico

Informes generales se centran en los KPIs e impulsores del negocio

Informes personalizados se centran en los KPIs e impulsores clave de negocios

Finanzas debe comunicar su

conocimiento del negocio e informar

sobre sus operaciones

En las empresas públicas, los equipos de

finanzas desarrollan extensos informes y

otros documentos financieros debido a

que los distintos usuarios requieren

información sobre diversos aspectos del

negocio. Aunque estos informes con

frecuencia son más sencillos y menos

diversos en las empresas privadas, la

mayoría de los usuarios de esta

información desea que finanzas hable en

un idioma comercial, y no en el idioma

financiero.

Uno de los elementos que más ayudaría a

los gerentes de finanzas a comunicar

mejor su conocimiento del negocio, y

proporcionar una mejor información de

las operaciones, es la alineación de los

accionistas y grupos de interés con las

prioridades estratégicas, ya que un 52%

lo considera como el primer o segundo

elemento más efectivo (Anexo, P8),

mientras el 17% dijo que simplemente un

mayor apoyo de sus superiores, en

cuanto a claridad, compromiso y

comunicación, sería lo que más los

ayudaría a ejercer su rol eficientemente

(Anexo, P7).

Más importante aún, una mayor

utilización de herramientas de

visualización de datos también ayudaría a

finanzas a comunicarse mejor, y dar

soporte, a la alta gerencia y a toda la

empresa en general (ver cuadro de

mando (dashboard) ejecutivo en la

siguiente página). Estas herramientas

permiten a los equipos de finanzas

exponer los datos que recopilan,

presentándolos de una manera más

significativa y ad-hoc para los propietarios

y otros usuarios, permitiéndoles

comprender mejor el rendimiento de la

empresa y los impulsores del negocio, a

través de la perspectiva que mejor

entienden.

Los equipos de finanzas también deben

considerar todo el potencial de los

análisis. Finanzas se encuentra en una

posición ideal para capturar y

administrar todos los datos que guían las

mejores decisiones, pero además

debería posicionarse para proporcionar

el contexto en torno a esos datos. Si bien

la planificación financiera y el análisis

siempre han sido una función financiera

básica, cuando se enfocan más

estratégicamente puede abrir la puerta

para que finanzas empodere a las partes

interesadas, y así éstos puedan

administrar de manera más efectiva los

riesgos y las oportunidades relacionadas

con el crecimiento del negocio.

16

Tendencias en las áreas de finanzas| Éxito en el futuro

Tendencias en las áreas de finanzas| Éxito en el futuro

17

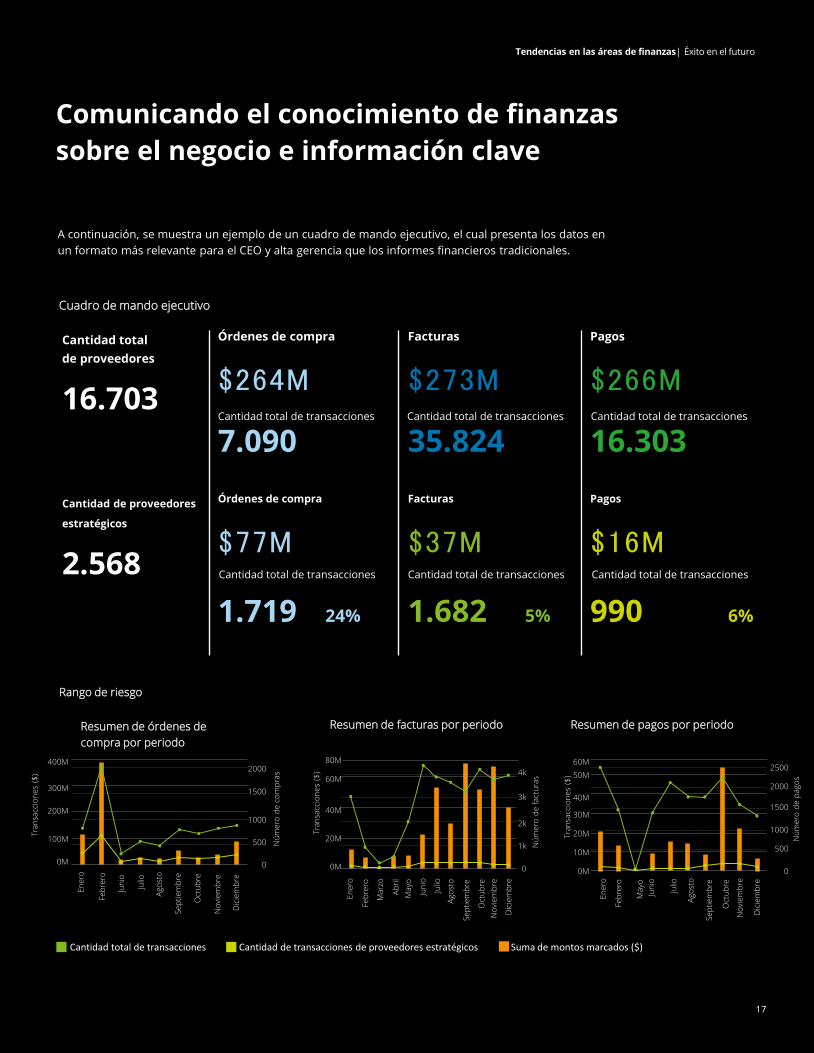

Comunicando el conocimiento de finanzas

sobre el negocio e información clave

A continuación, se muestra un ejemplo de un cuadro de mando ejecutivo, el cual presenta los datos en

un formato más relevante para el CEO y alta gerencia que los informes financieros tradicionales.

Cuadro de mando ejecutivo

Cantidad total

de proveedores

16.703

Órdenes de compra

$264MCantidad total de transacciones

7.090

Facturas

$273MCantidad total de transacciones

35.824

Pagos

$266MCantidad total de transacciones

16.303

Cantidad de proveedores

estratégicos

2.568

Órdenes de compra

$77MCantidad total de transacciones

1.719 24%

Facturas

$37MCantidad total de transacciones

1.682 5%

Pagos

$16MCantidad total de transacciones

990 6%

Rango de riesgo

Resumen de facturas por periodoResumen de órdenes de

compra por periodo

Resumen de pagos por periodo

Cantidad total de transacciones Cantidad de transacciones de proveedores estratégicos Suma de montos marcados ($)

En

ero

Feb

rero

Jun

io

Julio

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Feb

rero

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Julio

No

vie

mb

re

Dic

iem

bre

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

En

ero

Feb

rero

Ma

yo

Jun

io

Julio

No

vie

mb

re

Dic

iem

bre

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

Tra

nsa

ccio

ne

s ($

)

400M

300M

200M

100M

0M

2000

1500

1000

500

0

Nú

me

ro d

e c

om

pra

s

80M

60M

40M

20M

0M

Tra

nsa

ccio

ne

s ($

)

Nú

me

ro d

e f

act

ura

s

4k

3k

2k

1k

0

60M

50M

40M

30M

20M

10M

0M

Tra

nsa

ccio

ne

s ($

)

Nú

me

ro d

e p

ago

s

2500

2000

1500

1000

500

0

Finanzas necesita desarrollar un equipo más

fuerte, más enfocado en el cliente

Muchos líderes de finanzas dicen que la falta

de capacidades alineadas con los

requerimientos es una limitante para sus

funciones actuales. Mientras que el 12% de los

gerentes de finanzas identificaron al personal

y talento como la principal necesidad

actualmente pendiente (Anexo, P7), el 40%

manifestó que alinear las capacidades del

equipo de finanzas, con los requerimientos del

área, era el primer o segundo elemento que

más lo podría ayudar a alcanzar el éxito en sus

funciones, no así el aumento de dotación de

personal (Anexo, P8).

Los líderes financieros saben que necesitan

desarrollar equipos fuertes, no sólo para

demostrar la contribución total que finanzas

puede hacer a la empresa, sino también para

liberar tiempo y así poder dedicarlo a asuntos

estratégicos. Pero esto no es fácil de lograr:

muchos gerentes de finanzas dicen que están

teniendo dificultades para encontrar, o

desarrollar, el tipo de personal que puede

ayudar a cambiar el departamento de

finanzas, desde una colección de especialistas

técnicos hacia un equipo de negocios, que

pueda trabajar con los líderes de las unidades

estratégicas y, de esta manera, agregar valor a

la toma de decisiones.

Deloitte realizó un estudio a fines de 2016 en

Norteamérica, (CFO Insights) y entre los

resultados se detectó que una de las

principales prioridades para las áreas de

finanzas era garantizar que las personas

adecuadas estén en las funciones correctas.

Las tácticas para lograr esto incluyen mejores

procesos de gestión del desempeño, un

mayor enfoque en el desarrollo del talento y

aprendizaje continuo, además de una

planificación clara de las promociones.

Los líderes financieros están

teniendo dificultades para

encontrar, o desarrollar, personas

que ayuden a finanzas a pasar de

ser un grupo de técnicos, a un

equipo de negocios que trabaje con

los líderes de las unidades

estratégicas y, así, agregar valor a la

toma de decisiones.

En una era de mayor movilidad de la fuerza de

trabajo y una severa escasez de habilidades,

atraer y retener a los mejores talentos es un

desafío importante para todas las compañías.

Puede resultar especialmente difícil para las

empresas privadas, que generalmente carecen

de los recursos de las empresas más grandes.

Sin embargo, cada organización que crea una

cultura de trabajo que involucra, retiene y

motiva a los trabajadores, puede competir en

el mercado actual de talentos.

El desafío es crear una cultura financiera con

una profunda participación de los empleados,

proporcionando oportunidades significativas

de trabajo, crecimiento y carrera, y un

ambiente laboral flexible y humano, que calce

con la función y organización.

Las organizaciones que hacen esto pueden

esperar ser recompensadas con un fuerte

compromiso de sus empleados. Para construir

este tipo de cultura, las empresas deben

conocer las motivaciones de los trabajadores,

las que van evolucionando con el paso de los

años: hoy los empleados tienen un nuevo

enfoque sobre el propósito, la misión y la

integración trabajo-vida. Dado que más del

doble de ellos están más motivados por la

pasión del trabajo que por la ambición

profesional, los líderes de la empresa deben

enfocarse en hacer que el ambiente de trabajo

sea atractivo y agradable para todos. Debido a

que sus deseos, necesidades y valores

moldearán las culturas organizacionales

durante la próxima década, entender a los

“millennials” en particular es clave.

Con su dependencia de los procesos

manuales y la repetida necesidad de trabajar

horas extras, para cumplir con las

responsabilidades del

operador/administrador, las funciones

financieras tradicionales no ofrecen el tipo de

entorno de trabajo que los empleados de hoy

probablemente encuentren atractivos. Sin

embargo, al automatizar los procesos finanzas

puede modernizarse, y así los empleados

tendrán más tiempo para concentrarse en un

trabajo más significativo y de mayor valor,

volviéndose finanzas en sí mucho más

atractivo para la próxima generación de

talentos.

Consideraciones para desarrollar un equipo de finanzas más fuerte

¿Finanzas está aprovechando al máximo su talento? Los líderes necesitan evaluar a sus equipos actuales para identificar a los empleados de buen desempeño que están mejorando las finanzas de manera incremental, y a aquellos que la están arrastrando hacia abajo.

¿Qué responsabilidades tienen los miembros del equipo? ¿El talento de los contadores altamente calificados se está desperdiciando en el manejo de hojas de cálculo?

¿Cómo se comparan las habilidades y capacidades de los miembros actuales del equipo con lo que finanzas necesitará en el futuro?

¿Finanzas establece metas claras de desempeño para los miembros de su equipo contra las cuales también los evalúa?

¿Los objetivos de desempeño incluyen metas específicas para cada nivel/ función?

¿Finanzas tiene un plan formal de aprendizaje y crecimiento para cada nivel/ función?

18

Tendencias en las áreas de finanzas| Éxito en el futuro

Tendencias en las áreas de finanzas| Éxito en el futuro

19

Tener las personas

adecuadas en las funciones

correctas

La creación de un sólido equipo de finanzas comienza con la evaluación de las capacidades

de los subalternos directos y el personal clave, determinando si es necesario mejorar las

capacidades individuales o bien la adquisición de nuevos talentos. Aquí hay ocho

preguntas que los líderes de las áreas de finanzas deben hacerse para ayudar a realizar

esta evaluación.

¿Qué tan confiado está de cada uno de sus subalternos directos y del

personal clave que depende de ellos?

¿Quién le aporta a usted y a su equipo energía positiva y quién le

absorbe energía?

¿A quién llevaría consigo si se fuera mañana?

¿Quién es un buen embajador de la marca en otras organizaciones?

¿Quién es o quién no es un jugador de equipo? (trabajo en equipo)

¿Quién presenta el riesgo de irse o de jubilarse?

¿Quién es técnicamente competente pero administrativa/

gerencialmente incapaz?

¿Quién conoce el negocio/ mercado y puede aportar ideas comerciales

enriquecedoras?

3. Implementando un plan de modernización

La modernización de las finanzas es típicamente un proceso de largo plazo que debe ser gestionado cuidadosamente.

Cuando una empresa privada se

encuentra ante un evento disruptivo, las

capacidades del equipo de finanzas, a

menudo, son las que determinan el éxito

de la compañía en la administración de

ese evento. Dado que lleva tiempo

adquirir esas capacidades, los equipos

deben determinar, con suficiente

antelación, qué es lo que deben hacer

para estar preparados para el evento, y

luego tomar las medidas necesarias para

desarrollar las capacidades requeridas.

El siguiente es un plan de acción.

Determinar dónde están posicionadas las

finanzas hoy

El primer paso para determinar si su

equipo de finanzas está preparado para

un evento, es evaluar sus capacidades en

las áreas de cierre, consolidación,

informes de gestión, informes financieros,

y operaciones de finanzas. ¿Cuáles son las

actuales fortalezas de finanzas? ¿Qué

áreas hay que mejorar y en qué?

Tendencias en las áreas de finanzas| Implementando un plan de modernización

21

Crear un plan de modernización

Una vez que el equipo haya identificado

dónde está actualmente posicionado,

puede determinar las capacidades que

necesita adquirir para comenzar a operar

a un nivel avanzado o a primer nivel.

A menudo, esto va a requerir:

1. Determinar las necesidades de

sistemas y desarrollar una estrategia.

Muchos equipos financieros de

compañías privadas necesitan mejorar su

eficiencia, para operar como una empresa

pública, mediante la automatización de

las tareas que hoy realizan de forma

manual. En la actualidad, las tecnologías

cloud proporcionan a las empresas

privadas capacidades de automatización

de clase mundial, lo que les permite

reemplazar más rápidamente los sistemas

obsoletos, con mejor funcionalidad, y con

costos y tiempos de implementación

significativamente más bajos que los

sistemas tradicionales.

2. Determinar las necesidades de los

procesos.

Al pasar de los procesos manuales a los

automatizados, una consideración clave

es desarrollar enfoques integrados que

mejoren la eficiencia, eviten duplicaciones

de esfuerzos, creen la alineación de los

equipos, y reemplacen enfoques

personalizados por procedimientos

estandarizados y documentados.

3. Determinar una estrategia de talento.

La mayoría de los equipos de finanzas

necesitará hacer la transición de su gente,

desde sus actuales responsabilidades a

otras nuevas, que estén alineadas con la

función y los objetivos futuros de las

finanzas. Al invertir en su talento, las

empresas deben evaluar críticamente la

estructura actual y la capacidad del

equipo de finanzas, e identificar las

capacitaciones y desarrollo requerido, así

como también cualquier necesidad de

reclutamiento, para asegurarse de que el

equipo de finanzas tenga todas las

habilidades y capacidades necesarias

para cumplir con sus objetivos.

4. Racionalizar los informes.

Los sistemas altamente integrados que

están perfectamente alineados en toda la

organización, permiten que los equipos

de finanzas recopilen información sobre

todos los aspectos de la empresa de

manera fácil y rápida, liberando tiempo

para analizar esos datos y proporcionar

informes cortos y focalizados, que

contengan información clara sobre las

operaciones, flujos de caja, condición

financiera del negocio y otros factores

importantes.

Desarrollar el compromiso para la

modernización de finanzas

Modernizar la función de finanzas,

equilibrando las cuatro caras, es una

tarea importante que a menudo implica

la adquisición e implementación de

nuevos sistemas, el desarrollo de nuevos

procesos, y la actualización y realineación

de las habilidades de las personas. Este

proceso de modernización también

tendrá un impacto que va más allá de la

función de finanzas en sí. Es importante,

por lo tanto, que el CEO y la alta gerencia

de la compañía estén de acuerdo y

comprometidos en esta modernización.

Gestionar el plan de modernización

La modernización de la función de

finanzas suele ser un proceso complejo y

de largo plazo, que debe gestionarse

cuidadosamente para garantizar que las

actividades se coordinen y se lleven a

cabo en los plazos adecuados. Los

miembros del equipo de finanzas

necesitarán apoyo a medida que hagan

la transición de sus habilidades, para

asumir nuevas responsabilidades.

22

Tendencias en las áreas de finanzas| Implementando un plan de modernización

A medida que las empresas privadas

crecen, sus necesidades y expectativas

puestas en el equipo financiero

evolucionan. Las capacidades claves

requeridas de finanzas cuando la

empresa está en una etapa temprana de

crecimiento (transacciones,

administración de efectivo e impuestos y

mantenimiento de registros) continúan

siendo importantes en compañías más

maduras. Sin embargo, las empresas más

grandes y complejas necesitan un equipo

de finanzas que también tenga un

conocimiento más profundo del negocio y

sea capaz de proporcionar una visión

más estratégica de sus operaciones.

La importancia de un equipo de finanzas

maduro se demuestra cuando la empresa

enfrenta un evento disruptivo, complejo,

que generalmente surge de manera

repentina, con un corto período de

tiempo para reaccionar. Para poder

sortear este tipo de eventos con éxito, las

empresas privadas necesitan desarrollar

las capacidades de reacción de sus

equipos financieros mucho antes de que

se produzca dicho evento.

Tendencias en las áreas de finanzas| Conclusiones

Conclusiones

Para que finanzas esté “preparada para el

evento", los equipos necesitarán ser más

eficientes. ¿Cómo? Automatizando los

múltiples procesos que se continúan

realizando de forma manual, empleando

herramientas de visualización de datos

para proporcionar información que sea

más amigable y relevante para la alta

gerencia, y fortaleciendo al equipo

financiero para que puedan llevar a cabo

tareas más complejas y avanzadas, las

que son cada vez más requeridas por una

empresa en crecimiento.

Hoy en día, muchos propietarios de

compañías privadas manifiestan que les

gustaría que sus líderes financieros

actúen como socios estratégicos. Pero,

¿están dispuestos a realizar la inversión

en finanzas que se necesita para esto?

Emprender una evaluación del área y

desarrollar capacidades financieras no es

un ejercicio opcional, ya que no se trata

de si ocurrirá uno de estos eventos o no,

sino cuándo. Las empresas no pueden

permitirse subestimar el impacto que un

evento disruptivo tendrá en sus negocios.

Tampoco pueden permitirse no

comenzar a modernizar sus equipos

financieros.

24

Anexo

Tendencias en las áreas de finanzas| Anexo

Resultados del estudio

26

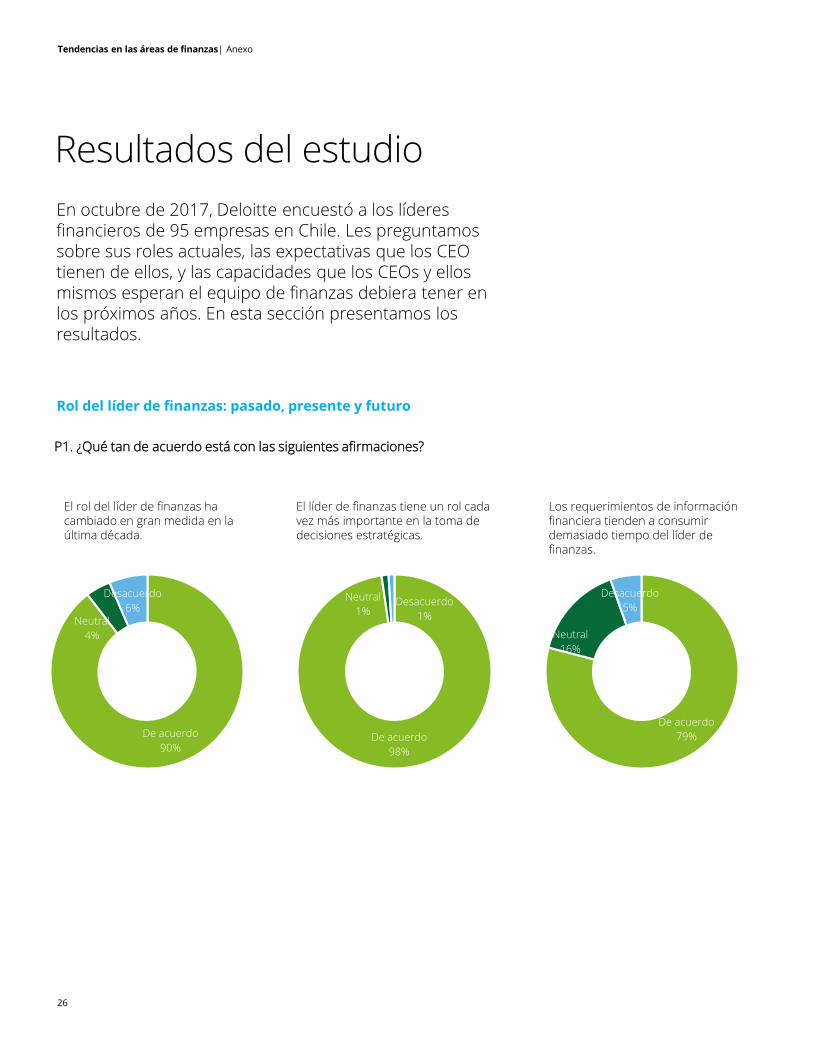

En octubre de 2017, Deloitte encuestó a los líderes financieros de 95 empresas en Chile. Les preguntamos sobre sus roles actuales, las expectativas que los CEO tienen de ellos, y las capacidades que los CEOs y ellos mismos esperan el equipo de finanzas debiera tener en los próximos años. En esta sección presentamos los resultados.

Rol del líder de finanzas: pasado, presente y futuro

P1. ¿Qué tan de acuerdo está con las siguientes afirmaciones?

El rol del líder de finanzas ha cambiado en gran medida en la última década.

El líder de finanzas tiene un rol cada vez más importante en la toma de decisiones estratégicas.

Los requerimientos de información financiera tienden a consumir demasiado tiempo del líder de finanzas.

De acuerdo

90%

Neutral

4%

Desacuerdo

6%

De acuerdo

98%

Neutral

1%Desacuerdo

1%

De acuerdo

79%

Neutral

16%

Desacuerdo

5%

Distribución del tiempo dedicado a las actividades relacionadas con el rol de líder de finanzas

P2. Con respecto a algunas funciones relacionadas con su rol de líder de finanzas y considerando el último año. Aproximadamente ¿qué porcentaje de su tiempo utilizó para cada una de las siguientes funciones?

Mayor desafío percibido para el rol de líder de finanzas

P3. ¿Cuál diría que es el mayor desafío que enfrentará en su rol de líder de finanzas en los próximos 2 a 3 años?

80%

69%

71%

63%

61%

47%

47%

48%

26%

27%

15%

20%

31%

29%

37%

39%

53%

53%

52%

74%

73%

85%

Fusiones y adquisiciones

Planificación para potenciales cambios surgidos externamente

Análisis de las condiciones externas

Estrategias de asignación de capital

Balance de capacidades, personal, costos y servicios

Identificación y medición de indicadores de desempeño

Diseño/implementación sistemas de gestión de desempeño/control

Financiamiento del crecimiento

Proyecciones

Otras: RRHH, temas administrativos, legales, operaciones,impuestos, etc.

Reportes financieros y de operaciones para CEO y grupos deinterés

Menor a 10% Mayor a 10%

17%

14%

12%

9%

9%

8%

8%

7%

6%

6%

4%

Media

1%

12%

16%

17%

23%

32%

Temas relacionados a la dotación de personal

Requerimientos regulatorios y de cumplimiento

Sistema de reportes, nuevas herramientas, automatización y/omejoras de procesos

Adaptación a cambios del entorno y/o manejo del riesgo

Equilibrio de demandas crecientes: mayores responsabilidades enoperaciones, estrategia, toma de decisiones, administración, etc.

Manejo/financiamiento del crecimiento

Tendencias en las áreas de finanzas| Anexo

27

Tendencias en las áreas de finanzas| Anexo

28

Priorizando las expectativas

P4. Con respecto a las expectativas puestas en su rol de líder de finanzas, por su Gerente General y otros altos ejecutivos, porfavor ordene las siguientes funciones de mayor a menor prioridad. (1 mayor prioridad, 6 menor prioridad)

Percepción de cambios de expectativas

P5. Utilizando una escala de 1 a 7 donde 1 es “nada” y 7 es “mucho”, ¿cuánto han cambiado las expectativas puestas en su rol como líder de finanzas en los últimos 2-3 años?

2,2

3,1

3,1

4,1

4,2

4,3

Lugar promedio

17%

14%

18%

45%

35%

72%

32%

41%

35%

28%

47%

17%

52%

45%

47%

26%

18%

12%

Elaborar reportes de información financiera

Desarrollar nuevas herramientas o mejorar las ya existentes

Generar nuevas herramientas o afinar las ya utilizadas para

Trabajar en el desarrollo de estrategia

Asegurar procesos eficientes y efectivos en lo relativo al área definanzas

Proporcionar información relevante a la alta dirección

Alta prioridad (1-2) Prioridad media (3-4) Baja prioridad (5-6)

64%

30%

7%

En gran medida

Algo

Poco/nada

Cambios en las expectativas sobre los líderes de finanzasP6. Por favor comente brevemente cómo han cambiado estas expectativas. (Pregunta abierta)

Necesidades actuales del líder de finanzas

P.7 ¿Cuál diría usted que es la principal necesidad que se le presenta actualmente, y que lo ayudaría a desempeñar más eficientemente su rol de líder de finanzas?

7%

5%

11%

13%

31%

34%

Otros

Mayor foco en crecimiento

Más requerimientos, expectativas (legales,RRHH, TI)

Mayor foco en requerimientos de información,análisis, proyecciones

Mayor foco en estrategia

Mayor foco en operaciones, alianzas, gestión,mejora de procesos

3%

6%

6%

6%

12%

15%

17%

35%

Otro

No estoy seguro

Más tiempo

Mayor acceso a información específica

Dotación de personal: mayor dotación, búsqueda de dehabilidades específicas y/u otros temas relacionados a…

Menores requerimientos relacionados con regulaciones ycumplimiento

Mayor apoyo de superiores: más comunicación, dirección,compromiso, motivación, claridad en cuanto a las…

Más herramientas y/o recursos para realizar proyecciones,reportes, análisis, manejo de datos.

Tendencias en las áreas de finanzas| Anexo

29

Tendencias en las áreas de finanzas| Anexo

30

Cambios en las expectativas sobre los líderes de finanzas

P8. ¿Con respecto a su actual rol de líder de finanzas y las expectativas puestas en él ¿qué tan efectivo serían cada uno de lossiguientes elementos para ayudarlo a alcanzar mayor éxito?

Uso de herramientas

P.9 Del siguiente listado de herramientas, indique en cada caso si la utiliza, y seleccione la función para la que utiliza: proyecciones, análisis financieros y/u otra.

3%

4%

52%

40%

46%

55%

17%

37%

18%

47%

46%

35%

80%

59%

31%

13%

7%

11%

Reducción en la carga de trabajo

Aumento de dotación de personal en el equipo de finanzas

Mayor alineamiento de los accionistas y grupos de interéscon las prioridades estratégicas

Habilidades del equipo de finanzas más alineadas a losrequerimientos

Mejores herramientas para proyecciones, reportes y/opresupuesto

Mayor automatización de tareas

Muy efectivo (1-2) Algo efectivo (3-4) Poco/Nada efectivo (5-6)

2,6

2,7

3,0

3,0

4,6

5,2

Lugar promedio

7%

17%

17%

12%

8%

6%

23%

18%

28%

33%

36%

65%

81%

85%

27%

5%

18%

48%

38%

38%

87%

38%

44%

46%

61%

78%

91%

99%

Herramienta de proyección automatizada

Software basado en cloud

Dashboard

Herramientas de planificación

Herramienta de visualización de datos

Sistema de información financiera

Hojas de cálculo

Utiliza Proyecciones Información financiera Otra

Dependencia esperada en la automatización

P10. ¿Ud. espera que la dependencia de su equipo en la automatización en los próximos 2 a 3 años?

Posición

P.11 ¿Cuál es el título de su cargo actual?

Aumentará

84%

Se

mantendr…

Disminuirá

9%

57% piensa que aumentará

fuertemente

Gerente de

Finanzas

79%

Director de

Finanzas

11%

Otro

11%

P.12 ¿A quién reporta directamente?

Gerente General

86%

Directorio

8%

Gerente de

Operaciones… Otros

4%

P.13 ¿Su organización cuenta con un gerente de operaciones o alguien que desempeñe estas funciones, además de usted?

Existencia de gerente de operaciones

Si

64%

No

36%

Tendencias en las áreas de finanzas| Anexo

31

Tendencias en las áreas de finanzas| Anexo

32

Años en el rol

P14. Indique por favor cuántos años ha estado desempeñando su actual función en esta empresa.

Gente a cargo

P.15 Cuántas personas reportan a usted, directamente?

P.16 ¿A quién reporta indirectamente?

P.17 ¿Cuántas personas trabajan en finanzas en su organización?

Tamaño del área de finanzas

11%

27%

32%

28%

2%

20 años o más

10-19 años

5-9 años

2-4 años

1 año o menos

Promedio: 8,6 años

15%

12%

43%

31%

20 o más

10-19

5-9

1-4

Promedio: 9,8 personas

5%

37%

22%

16%

15%

5%

100 o más

20-99

10-19

5-9

1-4

0

Promedio: 67 personas

6%

7%

8%

13%

8%

22%

35%

75+

50-74

26-49

16-25

11-15

6-10

2-5

The future belongs to the bold | Building the courageous businesses of tomorrow

12

Este estudio fue elaborado en el área de Research, Chile. La metodología utilizada se basa en la del estudio “Finance trends: Modernizing finance in private companies ”, elaborado por el área de Audit Advisory en Deloitte Canadá.

Contactos ResearchEugenia Marín RodríguezDirectora Desarrollo estratégico de [email protected]

Paola Nahum HayalGerente [email protected]

Contactos ComercialesRoberto Espinoza Luz Maria Soto Socio Audit Advisory Senior Manager Audit [email protected] [email protected]

Juan Carlos Jara Elizabeth CamoglinoSocio Audit Advisory Senior Manager Audit [email protected] [email protected]

Mauricio Farías Daniel SolórzanoSocio Audit Advisor Gerente Audit [email protected] [email protected]

Oficina central

Rosario Norte 407Las Condes, SantiagoChileFono: +56 227 297 000Fax: +56 223 749 [email protected]

Regiones

Simón Bolívar 202Oficina 203IquiqueChileFono: +56 572 546 591Fax: +56 572 546 [email protected]

Av. Grecia 860Piso 3AntofagastaChileFono: +56 552 449 660Fax: +56 552 449 [email protected]

Los Carrera 831Oficina 501CopiapóChileFono: +56 522 524 991Fax: +56 522 524 [email protected]

Alvares 646Oficina 906Viña del MarChileFono: +56 322 882 026Fax: +56 322 975 [email protected]

Chacabuco 485Piso 7ConcepciónChileFono: +56 412 914 055Fax: +56 412 914 [email protected]

Quillota 175Oficina 1107Puerto MonttChileFono: +56 652 268 600Fax: +56 652 288 [email protected]

www.deloitte.cl

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a organizaciones públicas y privadas de diversas industrias. Con una red global de firmas miembro en cerca de 164 países, Deloitte brinda su experiencia y profesionalismo de clase mundial para ayudar a que sus clientes alcancen el éxito desde cualquier lugar del mundo en donde operen. Los aproximadamente 200.000 profesionales de la firma están comprometidos con la visión de ser el modelo de excelencia.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas afiliadas (en conjunto la “Red Deloitte"), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida que pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte será responsable de alguna pérdida sufrida por alguna persona que utilice esta publicación.

Deloitte © se refiere a Deloitte Touche Tohmatsu Limited, una compañía privada limitada por garantía, de Reino Unido, y a su red de firmas miembro, cada una de las cuales es una entidad legal separada e independiente. Por favor, vea en www.deloitte.com/cl/acercade la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte Touche Tohmatsu Limited es una compañía privada limitada por garantía constituida en Inglaterra & Gales bajo el número 07271800, y su domicilio registrado: Hill House, 1 Little New Street, London, EC4A 3TR, Reino Unido.

© 2018 Deloitte. Todos los derechos reservados