Embed Size (px)

Citation preview

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

PB Banka e Shqipërisë Banka e Shqipërisë 1

RapoRti i politikëS monetaRe pëR tRemujoRin

e paRë të vitit 2012

B a n k a e S h q i p ë r i s ë

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

2 Banka e Shqipërisë Banka e Shqipërisë �

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

2 Banka e Shqipërisë Banka e Shqipërisë �

nëse përdorni të dhëna të këtij publikimi, jeni të lutur të citoni burimin.Botuar nga: Banka e Shqipërisë,Sheshi “avni Rustemi”, nr.24, tiranëtel.: + 355 4 2419301/2/3; +Faks: + 355 4 2419409/10/11e-mail: [email protected]

tirazhi: 850 kopjeShtypur në shtypshkronjën AdelPrint

www.bankofalbania.org

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

2 Banka e Shqipërisë Banka e Shqipërisë �

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

2 Banka e Shqipërisë Banka e Shqipërisë �

p ë R m B a j t j a

OBjektivi 7

i. FjAlA e GuveRnAtORit 8

ii. Zhvillimet në ekOnOminë e jAShtme 11

ii.1 Rritja ekonomike dhe balancat makroekonomike 11ii.2 vendimet për normat e interesit dhe ecuria e tregjeve financiare 14ii.� Çmimi i naftës dhe i mallrave kryesore 15

iii. StABiliteti i Çmimeve dhe OBjektivi i BAnkëS Së ShqiPëRiSë 17

iii.1 ecuria e çmimeve të konsumit, përmbushja e objektivit dhe politika monetare 17iii.2 ecuria e inflacionit sipas kategorive 20iii.� Prirjet kryesore të inflacionit 22

iv. Zhvillimet mAkROekOnOmike dhe ndikimet në inFlAciOn 27

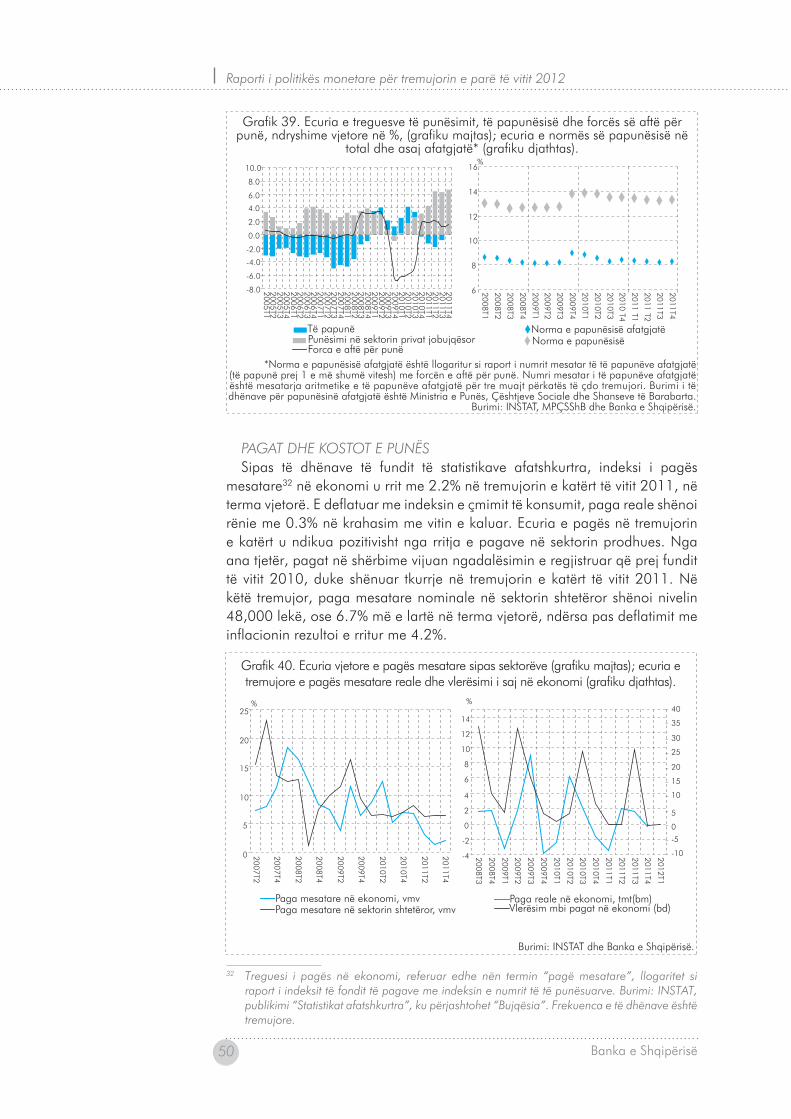

iv.1 Prodhimi i Brendshëm Bruto dhe ecuria e kërkesës Agregate 27iv.2 tregu i punës, pagat dhe kostot e punës 49iv.� inflacioni i importuar 52iv.4 Pritjet inflacioniste 54iv.5 vlerësim i presioneve inflacioniste në sektorin real të ekonomisë 54

v. Zhvillimet mOnetARe dhe tReGjet FinAnciARe 56

v.1 ecuria e treguesve monetarë 56v.2 Zhvillimet në tregjet financiare 66v.� vlerësimi i presioneve inflacioniste me natyrë financiare 75

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

4 Banka e Shqipërisë Banka e Shqipërisë 5

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

4 Banka e Shqipërisë Banka e Shqipërisë 5

h A P ë S i R A i n F O R m u e S e

P ë R m B A j t j A e t A B e l A v e

ii. Zhvillimet në ekonominë e jashtmetabelë 1. disa tregues kryesorë makroekonomikë. 11tabelë 2. disa prej treguesve makroekonomikë për vendet BRik. 1�tabelë �. disa prej treguesve ekonomikë për vendet e rajonit. 14

iii. Stabiliteti i çmimeve dhe objektivi i Bankës së Shqipërisëtabelë 4. kontributi vjetor i kategorive kryesore në inflacionin vjetor (në pikë përqindje). 21

iv. Zhvillimet makroekonomike dhe ndikimet në inflaciontabelë 5. treguesit kryesorë të bilancit të pagesave. 41tabelë 6. ecuria e punësimit (ndryshimet vjetore dhe tremujore të numrit mesatar të të

punësuarve). 49

v. Zhvillimet monetare dhe tregjet financiaretabelë 7. Reagimi i tregjeve ndaj sinjaleve të politikës monetare (në pikë përqindjeje). 68

hapësirë informuese 1. luhatshmëria e çmimeve dhe politika monetare. 25

hapësirë informuese 2. ecuria e qirave dhe e çmimeve të banesave në tiranë, gjatë tremujorit të parë të vitit 2012. �1

hapësirë informuese �. Zhvillimet kryesore në Bilancin e Pagesave. 41

hapësirë informuese 4. Përmbledhje e rezultateve nga vrojtimi i Aktivitetit kreditues për tremujorin e parë të vitit 2012. 61

hapësirë informuese 5. Çmimet e banesave dhe roli i kredisë në Shqipëri. 65

hapësirë informuese 6. Reagimi i normave të interesit ndaj ndryshimit të normës bazë të interesit. 68

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

4 Banka e Shqipërisë Banka e Shqipërisë 5

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

4 Banka e Shqipërisë Banka e Shqipërisë 5

P ë R m B A j t j A e G R A F i k ë v e

ii. Zhvillimet në ekonominë e jashtmeGrafik 1. ecuria e normave bazë të interesit. 14Grafik 2. ecuria e kursit të këmbimit dhe e disa treguesve financiarë në tregjet ndërkombëtare. 15Grafik �. ndryshimet vjetore të çmimit të naftës në tregun ndërkombëtar dhe të indeksit nominal të monedhave kryesore, të shprehura në dollarë amerikanë. 16Grafik 4. ecuria e indekseve të çmimeve sipas grup-mallrave kryesore dhe ndryshimet vjetore të tyre. 16

iii. Stabiliteti i çmimeve dhe objektivi i Bankës së ShqipërisëGrafik 5. inflacioni vjetor (në përqindje). 18Grafik 6. ecuria e indeksit të kushteve monetare (ikm). 19Grafik 7. inflacioni vjetor dhe tremujor (në përqindje). 20Grafik 8. kontributi i kategorive kryesore në inflacionin vjetor (në pikë përqindjeje). 21Grafik 9. inflacioni vjetor sipas kategorive të mallrave dhe shërbimeve (në përqindje).

22Grafik 10. inflacioni vjetor bazë dhe jobazë (grafiku majtas); kontributet respektive (grafiku djathtas). 2�Grafik 11. inflacioni vjetor sipas sektorëve (grafiku majtas); kontributet respektive (grafiku djathtas). 2�Grafik 12. ecuria e diferencialit ndërsektorial të inflacionit. 24Grafik 1�. inflacioni total dhe përbërësit e tij. 25

iv. Zhvillimet makroekonomike dhe ndikimi në inflacionGrafik 14. ecuria e PBB-së (ndryshime vjetore dhe tremujore, grafiku majtas); treguesi i tendencës ekonomike dhe norma e shfrytëzimit të kapaciteteve (grafiku djathtas). 28Grafik 15. Produkti i brendshëm bruto në ekonomi (ndryshime vjetore, në përqindje) dhe kontributet e sektorëve (në pikë përqindje) në ecurinë vjetore të tij. 29Grafik 16. treguesi i ndjesisë ekonomike (mesatarja afatgjatë = 100), treguesi i besimit në industri, në ndërtim dhe në shërbime (në balancë, të rregulluar për sezonalitet). 29Grafik 17. Sektori i industrisë. vlera e shtuar dhe kontributet e nëndegëve (grafiku majtas); indeksi i prodhimit, komponenti trend-cikël i tij dhe norma e shfrytëzimit të kapaciteteve (grafiku djathtas). �0Grafik 18. ecuria e treguesve kryesorë të bilancit energjetik, të dhëna mujore (grafiku majtas) dhe të dhëna kumulative 11-mujore (grafiku djathtas). �0Grafik 19. Sektori i ndërtimit. kontributi i sektorit në ecurinë vjetore të PBB-së (grafiku majtas); indeksi i prodhimit, komponenti trend-cikël i tij dhe norma e shfrytëzimit të kapaciteteve (grafiku djathtas). �1Grafik 20. ndryshimet vjetore të indeksit të çmimeve dhe të qirasë së banesave. �2Grafik 21. Sektori i bujqësisë, gjuetisë, pyjeve dhe peshkimit. vlera e shtuar dhe kontributet e nëndegëve (grafiku majtas); kontributi i sektorit në ecurinë vjetore të PBB-së (grafiku djathtas). �2Grafik 22. Sektori i shërbimeve. vlera e shtuar dhe kontributet e nëndegëve (grafiku majtas); kërkesa dhe norma e shfrytëzimit të kapaciteteve (grafiku djathtas). ��Grafik 2�. treguesit e tërthortë të konsumit privat. �5Grafik 24. treguesit e besimit konsumator (devijime nga m esatarja afatgjatë) dhe treguesit e tërthortë të financimit të konsumit. �6Grafik 25. treguesit sasiorë të investimeve private. �6Grafik 26. treguesit cilësorë të investimeve private. �7Grafik 27. ecuria vjetore e bilancit tregtar dhe e zërave kryesorë në terma realë. �8Grafik 28. Bilanci tregtar (ndryshime vjetore, në %). �8Grafik 29. kontributet sipas kategorive në importet totale, në pikë përqindje (grafiku majtas); orientimi i importeve, në milionë euro (grafiku djathtas). �9Grafik �0. kontributi sipas kategorive në eksportet totale, në pikë përqindjeje (grafiku majtas); orientimi i eksporteve, në milionë euro (grafiku djathtas). 40Grafik �1. kontributet sipas zërave në deficitin korrent (në pikë përqindje). 42

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

6 Banka e Shqipërisë Banka e Shqipërisë 7

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

6 Banka e Shqipërisë Banka e Shqipërisë 7

Grafik �2. llogaria kapitale dhe financiare (flukse neto, në milionë euro). 4�Grafik ��. Shpenzimet buxhetore kumulative (korrente e kapitale) ndaj PBB-së, në përqindje, (grafiku majtas) dhe ndryshimi vjetor i shpenzimeve buxhetore, në përqindje, me kontributet përkatëse të shpenzimeve korrente e kapitale, në pikë përqindje (grafiku djathtas), t1:2008-t1:2012. 44Grafik �4. ndryshimet vjetore në përqindje, të shpenzimeve tremujore sipas kategorive

kryesore (grafikët nga e majta në të djathtë: shpenzime totale, shpenzime korrente dhe shpenzime kapitale), t1:2007 - t1:2012. 45Grafik �5. të ardhurat sipas dy grupeve kryesore në raport ndaj PBB-së (grafiku majtas) dhe ndryshimi vjetor i të ardhurave totale me kontributet e dy kategorive kryesore, në pikë përqindje (grafiku djathtas), t1:2008 - t1:2012. 46Grafik �6. ndryshimet vjetore në përqindje të të ardhurave tremujore, sipas kategorive

kryesore (grafikët nga e majta në të djathtë: të ardhura totale, të ardhura tatimore dhe të ardhura nga tvSh-ja), t1:2007 - t1:2012. 46Grafik �7. deficiti buxhetor ndaj PBB-së (grafiku majtas) dhe deficiti primar në raport me PBB-në (grafiku djathtas), t1:200 8-t1:2012. 48Grafik �8. Borxhi publik i ndarë në borxh të brendshëm e të huaj, në miliardë lekë, (grafiku majtas) dhe në raport ndaj PBB-së (grafiku djathtas), t1:2008-t1:2012. 48Grafik �9. ecuria e treguesve të punësimit, të papunësisë dhe forcës së aftë për punë, ndryshime vjetore në përqindje, (grafiku majtas); ecuria e normës së papunësisë

në total dhe asaj afatgjatë (grafiku djathtas). 50Grafik 40. ecuria vjetore e pagës mesatare sipas sektorëve (grafiku majtas). ecuria e tremujore e pagës mesatare reale dhe vlerësimi i saj në ekonomi (grafiku djathtas). 50Grafik 41. treguesit e produktivitetit, të kostos së punës për njësi dhe të pagës mesatare reale (grafiku majtas); ndryshime vjetore (grafiku djathtas). 51Grafik 42. ndryshimi vjetor i iÇk-së dhe iÇP-së vendase. 52Grafik 4�. ecuria vjetore e indeksit “Presionet inflacioniste prej çmimeve të huaja” dhe inflacionit në vend (grafiku majtas), si dhe kontributet e çmimeve të huaja e të kursit të këmbimit (grafiku djathtas). 5�Grafik 44. ecuria e inflacionit vjetor të kategorisë “ushqime të përpunuara” dhe e inflacionit vjetor të çmimeve të huaja ushqimore. 5�Grafik 45. treguesi i masës së ankorimit të pritjeve të inflacionit nga agjentë të ndryshëm të ekonomisë. 54Grafik 46. norma e shfrytëzimit të kapaciteteve në ekonomi (devijim nga mesatarja, grafiku majtas) dhe vlerësimet për punësimin (devijime nga mesatarja, grafiku djathtas). 55

v. Zhvillimet monetare dhe tregjet financiareGrafik 47. Agregati m� dhe komponentët e kërkesës për para. 57Grafik 48. Agregatët monetarë dhe depozitat sipas monedhave (ndryshime vjetore, në %). 58Grafik 49. depozitat sipas strukturës kohore dhe agjentëve ekonomik (ndryshime vjetore, në %). 58Grafik 50. kredia për sektorin privat dhe PBB-ja. 59Grafik 51. Zhvillimet në kredinë për sektorin privat, sipas valutës (grafiku majtas) dhe klientit (grafiku djathtas). 60Grafik 52. Standardet e kredisë dhe kërkesa për kredi për bizneset (balanca neto). 61Grafik 5�. Standardet e kredisë dhe kërkesa për kredi për individët (balanca neto). 62Grafik 54. Zhvillimet në kredinë për biznese sipas qëllimit të përdorimit. 6�Grafik 55. Zhvillimet në kredinë për biznese sipas sektorëve të ekonomisë. 6�Grafik 56. Zhvillimet në kredinë për individë sipas qëllimit të përdorimit. 64Grafik 57. Çmimet e banesave dhe kredia hipotekare. 65Grafik 58. vëllimi i huamarrjes në tregun ndërbankar. 67Grafik 59. normat e interesit në tregun ndërbankar (grafiku majtas) dhe diferencat e tyre nga norma bazë (grafiku djathtas). 67Grafik 60. kurba e yield-eve në tregun primar. 69Grafik 61. Yield-et në tregun primar. 70Grafik 62. interesat për kredinë e re në lekë (grafiku majtas) dhe marzhet e ndërmjetësimit (grafiku djathtas). 71Grafik 6�. interesat për kredinë e re në euro (grafiku majtas) dhe marzhet e ndërmjetësimit (grafiku djathtas). 71Grafik 64. interesat për depozitat e reja në lekë (grafiku majtas) dhe në euro (grafiku

djathtas). 72Grafik 65. ndryshimet vjetore dhe tremujore të lekut në terma nominalë efektivë (neeR). 7�Grafik 66. ecuria ditore e raportit euro/lekë, usd/lekë dhe euro/usd, gjatë tremujorit të parë të vitit 2012. 7�Grafik 67. luhatshmëria e raportit usd/lekë dhe euro/lekë në terma tremujorë. 74Grafik 68. ecuria (indeks me bazë tetorin e vitit 2008) dhe luhatshmëria e raportit euro/lekë, në krahasim me monedhat e evropës lindore-qendrore dhe Ballkanit. 74Grafik 69. treguesit e parasë dhe inflacioni (në terma vjetorë). 75Grafik 70. Presionet në tregjet financiare. 76

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

6 Banka e Shqipërisë Banka e Shqipërisë 7

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

6 Banka e Shqipërisë Banka e Shqipërisë 7

Objektivi kryesor i Bankës së Shqipërisë është arritja dhe ruajtja e stabilitetit të çmimeve. nxitja e investimeve afatgjata, ruajtja e fuqisë blerëse të parasë, rritja e eficiencës së shpërndarjes së fondeve në ekonomi dhe mbështetja e stabilitetit financiar janë disa nga përfitimet e një mjedisi ekonomik të karakterizuar nga stabiliteti i çmimeve. ky stabilitet është kontributi më i madh që banka qendrore mund të japë në mbështetje të një rritjeje ekonomike të qëndrueshme dhe afatgjatë.

në përputhje me strategjinë e saj të miratuar në dokumentin e Politikës monetare për periudhën 2012-2014, Banka e Shqipërisë angazhohet në arritjen dhe ruajtjen e inflacionit vjetor në nivelin �.0%, me kufij tolerance +/- 1 pikë përqindje. Shpallja e objektivit sasior për inflacionin synon ankorimin e pritjeve të agjentëve ekonomikë dhe uljen e primeve të rrezikut.

në përmbushje të këtij qëllimi dhe për të forcuar transparencën e saj, Banka e Shqipërisë përgatit dhe publikon Raportin e Politikës monetare. ky Raport është instrumenti kryesor i komunikimit të politikës monetare me publikun. Ai paraqet një tablo gjithëpërfshirëse të zhvillimeve më të fundit makroekonomike dhe faktorëve që kanë ndikuar dhe priten të ndikojnë në ecurinë e çmimeve të konsumit në vend.

Raporti i Politikës monetare për tremujorin e parë të vitit 2012 u miratua në 25 prill 2012 nga këshilli mbikëqyrës i Bankës së Shqipërisë. Analiza ekonomike në këtë raport mbështetet mbi të dhënat më të fundit statistikore dhe cilësore në dispozicion, deri më 1� prill 2012.

oBjektivi

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

8 Banka e Shqipërisë Banka e Shqipërisë 9

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

8 Banka e Shqipërisë Banka e Shqipërisë 9

Gjatë tremujorit të parë të vitit 2012, ekonomia shqiptare ka vijuar të ruajë parametrat e stabilitetit makroekonomik edhe në kontekstin e vazhdimit të krizës globale. tregjet financiare ndërkombëtare janë karakterizuar nga prime të larta rreziku dhe, megjithë masat e marra në drejtim të zgjidhjes së krizës së borxhit publik në eurozonë, sinjalet për një vijueshmëri normale në afatin e shkurtër mungojnë. këto zhvillime, ashtu siç pritej, kanë dhënë një ndikim frenues në ekonominë tonë, të shprehur kryesisht në vazhdimin e rritjes ekonomike nën potencial.

inflacioni vjetor i çmimeve të konsumit u ngadalësua ndjeshëm në tremujorin e parë të vitit. në terma mesatarë, ai rezultoi 1.1% në këtë periudhë, duke rënë me 1.4 pikë përqindje kundrejt vlerës së shënuar në tremujorin paraardhës. Reduktimi i shpejtë i normave vjetore të inflacionit, i nisur që në tremujorin e tretë të vitit të kaluar, është shkaktuar kryesisht nga frenimi i rritjes së çmimeve të mallrave ushqimore në këtë periudhë, si dhe qëndrueshmëria e çmimeve të mallrave të tjerë të shportës së konsumit.

ecuria e deritanishme e çmimeve të konsumit ka reflektuar veprimin e

njëkohshëm të faktorëve të ofertës dhe kërkesës. nga kahu i ofertës, ngadalësimi i çmimeve të mallrave kryesorë në tregjet botërore dhe i inflacionit në vendet partnere, kombinuar me një ecuri të qëndrueshme të kursit të këmbimit, kanë përcjellë vlera të reduktuara të inflacionit të importuar në ekonominë tonë. njëkohësisht, kontributi i çmimeve të administruara ka qenë më i ulët. pritjet inflacioniste kanë qenë të ankoruara. Gjithashtu, presionet nga ana e kostove të prodhimit kanë qenë të përmbajtura. nga kahu i kërkesës, presionet mbeten të ulëta, të kushtëzuara nga vijimësia e hendekut negativ të prodhimit.

Reduktimi i vlerave faktike të inflacionit, zhvendosja e balancës së presioneve inflacioniste në kahun rënës dhe rritja e kërkesës agregate nën potencial, në kushtet e një politike fiskale të kontrolluar, krijuan hapësira për rritjen e mëtejshme të stimulit monetar në ekonomi, në tremujorin e parë të vitit. Banka e Shqipërisë uli dy herë normën bazë të interesit, duke e zbritur atë në nivelin më të ulët historik, prej 4.25%. një vendim i tillë, përveç se është në linjë me ruajtjen e stabilitetit të çmimeve në periudhën afat mesme, njëkohësisht ofron kushte të përshtatshme monetare për nxitjen e kërkesës së brendshme private.

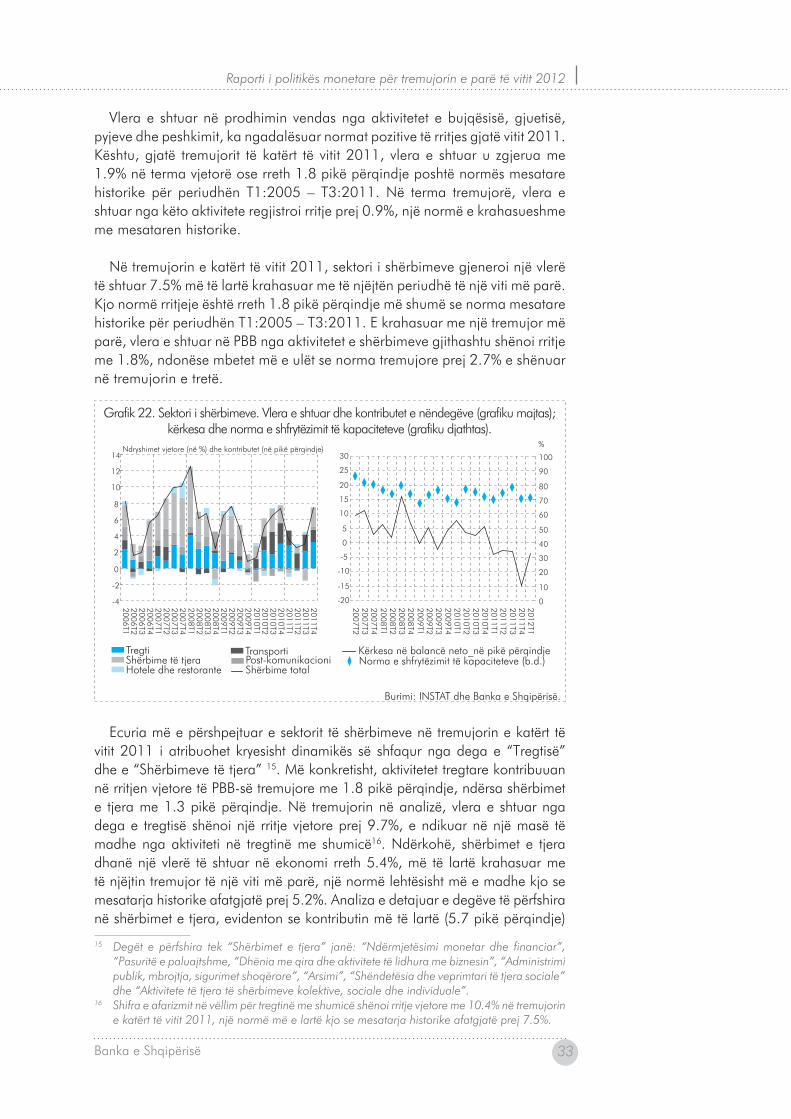

Sipas të dhënave më të fundit të inStat-it, ekonomia shqiptare përshpejtoi normën e rritjes në tremujorin e katërt të vitit të kaluar, duke shënuar një rritje vjetore prej 3.8%. Rritja e aktivitetit ekonomik është mbështetur kryesisht nga rritja e prodhimit në sektorin e shërbimeve. vlera e shtuar e këtij sektori u rrit me 7.5% në terma vjetorë, me një kontribut të lartë të dhënë nga dega e tregtisë, transportit dhe shërbimet e tjera. Sektori i ndërtimit dhe ai i bujqësisë shënuan gjithashtu rritje vjetore pozitive por të ulëta, prej përkatësisht 1.2% dhe 1.9%. kontribut pozitiv

i. Fjala e GuveRnatoRit

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

8 Banka e Shqipërisë Banka e Shqipërisë 9

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

8 Banka e Shqipërisë Banka e Shqipërisë 9

në rritjen ekonomike kanë dhënë edhe dega e industrisë nxjerrëse dhe ajo e industrisë përpunuese, por ato nuk kanë arritur të balancojnë tkurrjen e ndjeshme të aktivitetit në degën e “energjisë elektrike, të ujit dhe të gazit”, çka ka rezultuar në një kontribut negativ të sektorit të industrisë në rritjen e prodhimit të brendshëm.

nga këndvështrimi i komponentëve të kërkesës agregate, rritja e aktivitetit ekonomik në vend edhe gjatë tremujorit të fundit të vitit të kaluar, ka vijuar të nxitet nga kërkesa e huaj. pavarësisht zhvillimeve jo të favorshme në ekonominë botërore, eksportet neto në terma realë kanë shfaqur një rritje më të lartë në këtë periudhë. krahas kërkesës së huaj, edhe kërkesa e sektorit publik ka dhënë një kontribut më të lartë në tremujorin e katërt të vitit të kaluar, në formën e shpenzimeve të rritura kapitale. ndërkohë, konsumi dhe investimet private, ndonëse kanë dhënë sinjale gjallërimi, vlerësohen të ngadalta edhe gjatë tremujorit të katërt të vitit 2011.

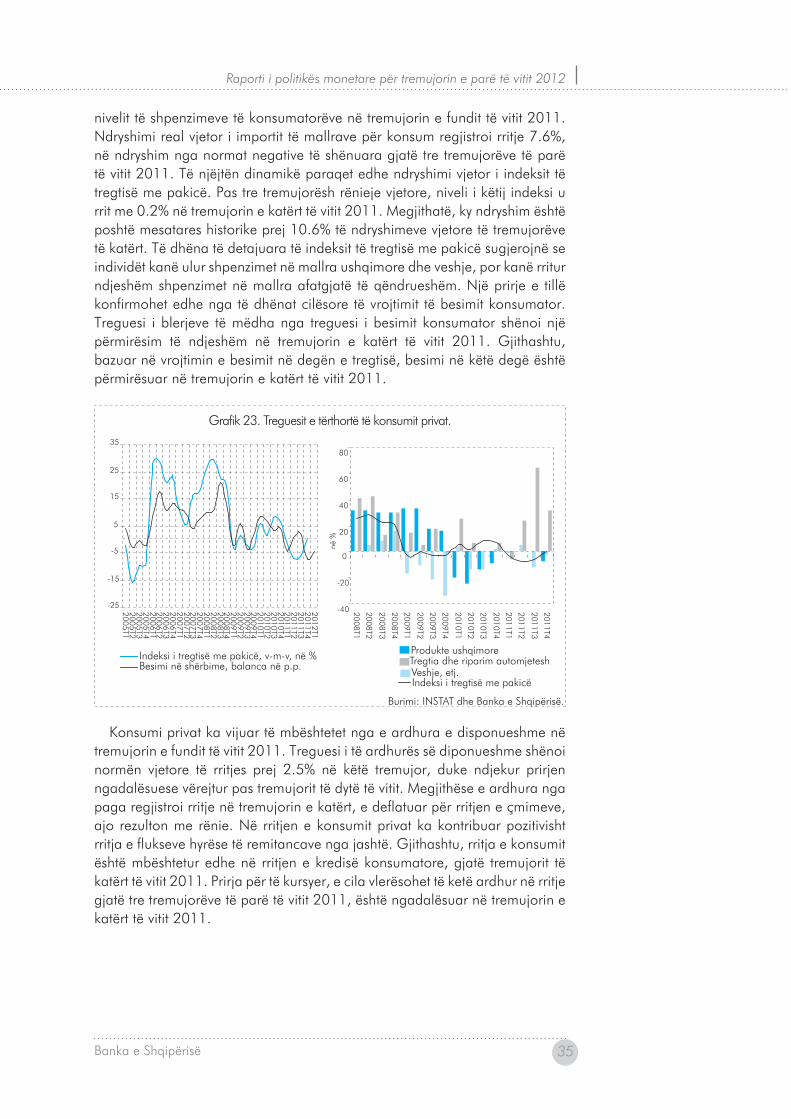

informacioni statistikor për ekonominë reale, në tremujorin e parë të vitit 2011, është i pjesshëm. nga të dhënat e tërthorta të disponueshme, kërkesa agregate ka mbartur normat pozitive të rritjes, por rritja e saj mbetet ndjeshëm nën potencialin e ekonomisë shqiptare. Faktorët makroekonomikë përcaktues të konsumit dhe investimeve private, si dhe politika e kujdesshme fiskale, mbështesin vlerësimin për rritje të përmbajtur të kërkesës së brendshme, në tremujorin e parë të vitit. ndërkohë, në mungesë të të dhënave mbi zhvillimet në sektorin e jashtëm të ekonomisë, të plota dhe në terma realë, vlerësimet tona sugjerojnë se kontributi i kërkesës së huaj në rritjen e aktivitetit ekonomik do të jetë nën nivelin e vitit të kaluar.

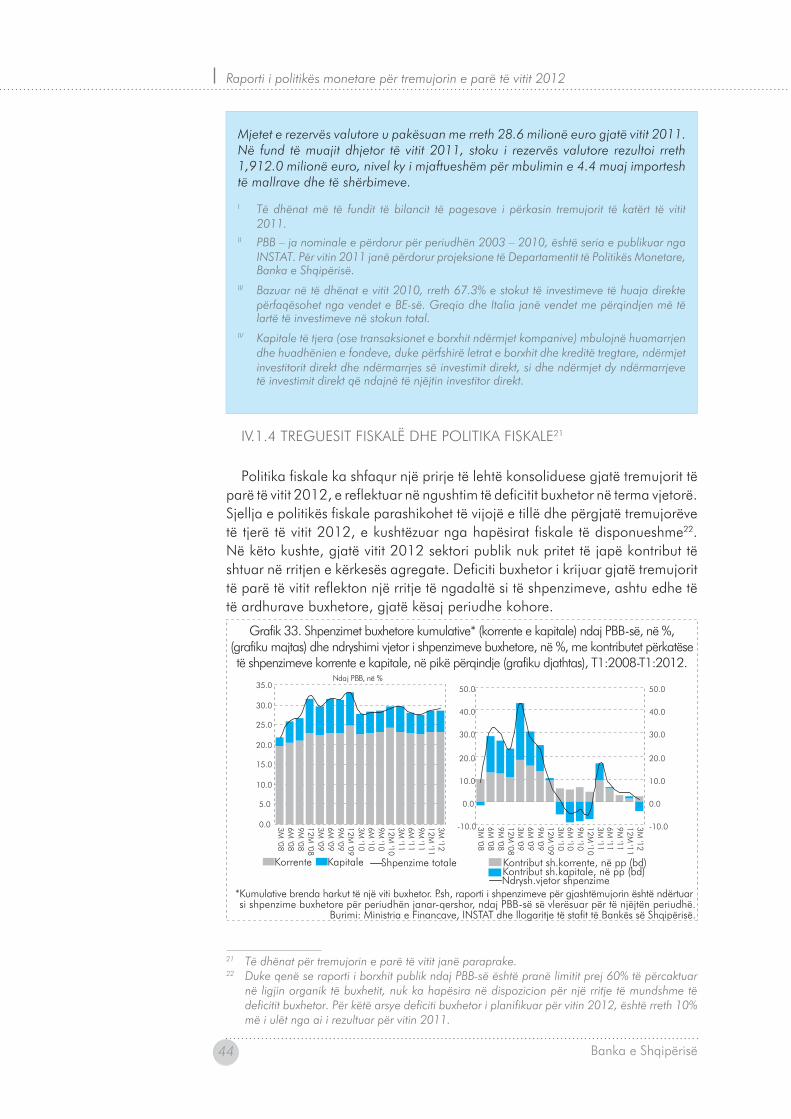

politika fiskale ka shfaqur një natyrë konsoliduese gjatë tremujorit të parë të vitit 2012, në linjë me objektivat e saj për të kontrolluar deficitin dhe borxhin publik. Sjellja e përmbajtur fiskale është reflektuar në një rritje minimale të shpenzimeve publike gjatë tremujorit të parë të vitit, me një normë vjetore prej 0.7%. në të njëjtën kohë, edhe të ardhurat fiskale kanë vijuar të rriten me ritme të ulëta, të cilat gjatë këtij tremujori shënuan 1.2%. Deficiti buxhetor rezultoi 11.5 miliardë lekë, ose rreth 2.5% më i ulët se në tremujorin e parë të vitit të kaluar.

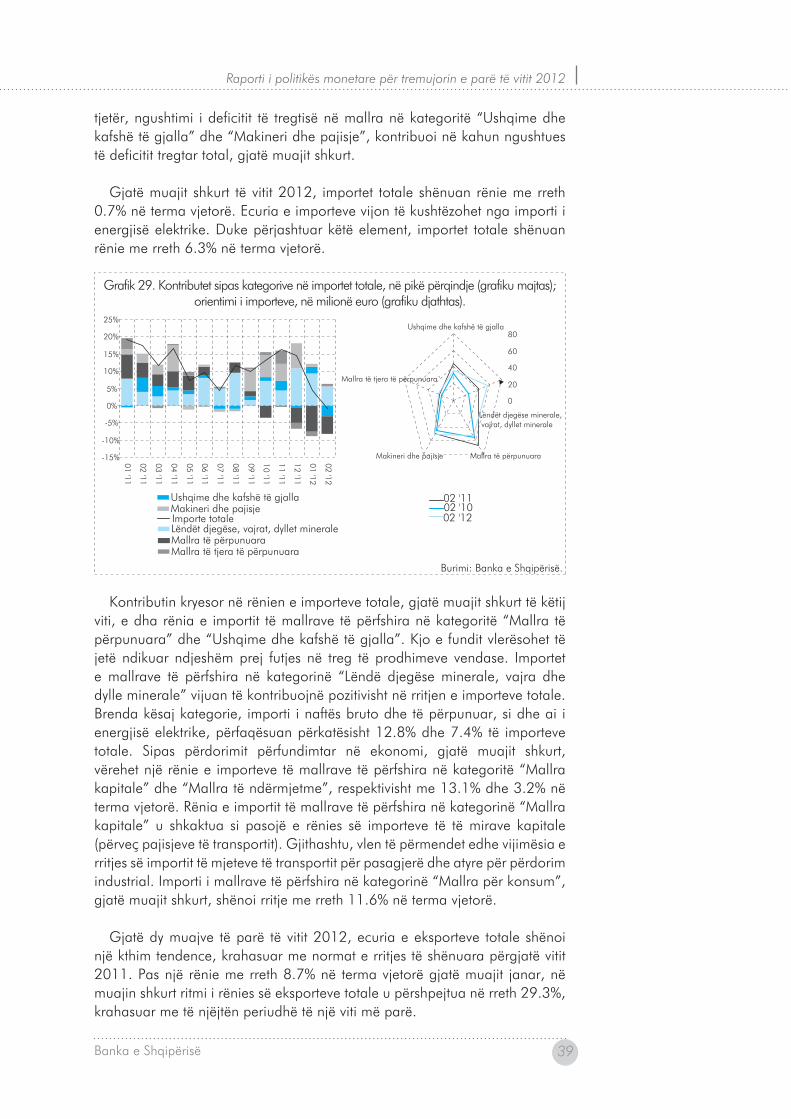

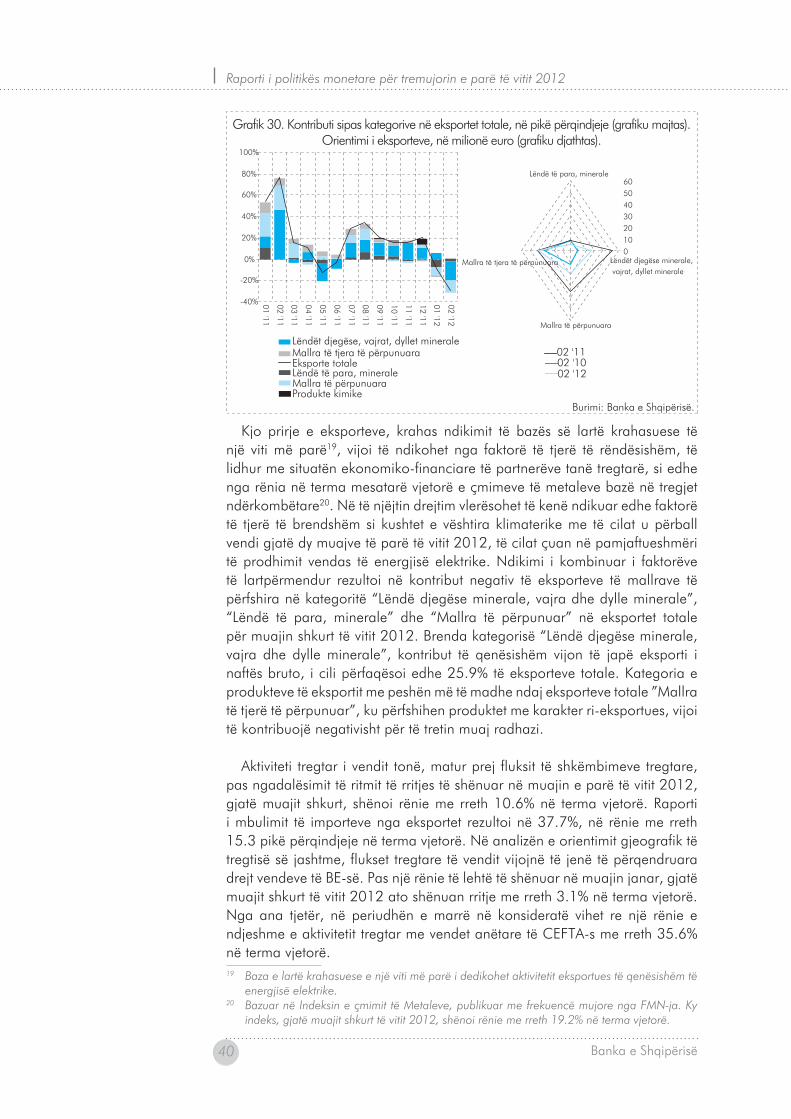

Zhvillimet në tregtinë e jashtme në dy muajt e parë të vitit tregojnë për reduktim të shkëmbimeve tregtare në terma vjetorë. eksportet në vlerë në këta dy muaj u reduktuan me 20.5%, kundrejt të njëjtës periudhë të vitit të mëparshëm, duke reflektuar moderimin e kërkesës së huaj dhe zhvillimet në çmimet në tregjet botërore. ndërkohë, edhe importet kanë ngadalësuar ndjeshëm ritmin e rritjes së tyre, duke shënuar një rritje vjetore nominale prej 1.8%, gjatë kësaj periudhe. këto zhvillime janë reflektuar në thellimin e deficitit tregtar në dy muajt e parë të vitit, me një normë vjetore prej 21.9%. ky deficit përcaktohet më së shumti nga shkëmbimet tregtare të energjisë elektrike. Duke përjashtuar këtë efekt, importet e mallrave rezultojnë më të ulëta kundrejt një viti më parë, dhe deficiti tregtar rezulton i ulur me rreth 9.2% në terma vjetorë.

analiza e treguesve monetarë tregon për ekzistencën e presioneve të kontrolluara me natyrë monetare në ekonomi. Zgjerimi i ofertës monetare vlerësohet në linjë me kërkesën e agjentëve ekonomikë për para reale. Rritja vjetore e agregatit m3 shënoi 9.1% në muajin shkurt, duke mbetur e njëjtë me nivelet e fundit të vitit të kaluar. Zgjerimi i parasë në ekonomi është mbështetur më shumë nga komponenti

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

10 Banka e Shqipërisë Banka e Shqipërisë 11

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

10 Banka e Shqipërisë Banka e Shqipërisë 11

në valutë të huaj i saj, ndërkohë që kërkesa e brendshme për para është shfaqur më e ngadaltë. Sektori publik ka shfaqur një kërkesë më të ulët për financim, në përputhje edhe me zhvillimet fiskale të tremujorit të parë të vitit. ndërkohë, kërkesa e sektorit privat për para është rritur me norma të moderuara, sikurse tregohet nga rritja e ngadaltë e kredisë për sektorin privat, e cila iu rrit me 9.2% në fund të muajit shkurt. ngadalësimi i ritmeve të kreditimit ka reflektuar njëkohësisht një kërkesë të ulët të individëve dhe bizneseve për financim bankar dhe rritje të kujdesit të bankave në kredidhënie, të materializuar në kushte të shtrënguara të kreditimit. pavarësisht kësaj ecurie, faktorët përcaktues të kredidhënies nga ana e ofertës, ofrojnë kushte të përshtatshme për rritjen e mëtejshme të kredisë në të ardhmen. Sistemi bankar shqiptar mbetet i mirëkapitalizuar dhe likuid, i aftë të mbështesë kërkesën për financim të sektorit privat të ekonomisë.

tregjet financiare në tremujorin e parë të vitit 2012, kanë shfaqur ecuri të qetë, në reflektim të primeve relativisht të ulëta të rrezikut, të likuiditeti dhe të inflacionit. normat e interesit në tregun ndërbankar kanë ndjekur shpejt uljet që ka pësuar norma bazë gjatë këtij tremujori. tejçimi i sinjaleve lehtësuese të politikës monetare është vënë re edhe në tregun e depozitave, ndërkohë që në të ardhmen pritet që ato të transmetohen edhe në segmente të tjera të tregut, në përputhje me kohëvonesat e mekanizmit të transmisionit. në tregun primar, yield-et e letrave me vlerë të qeverisë kanë shfaqur rritje. ecuria e tyre ka reflektuar zhvillime në faktorët strukturorë të kërkesës dhe ofertës për to, pa sinjalizuar për prime të shtuara të rrezikut apo inflacionit.

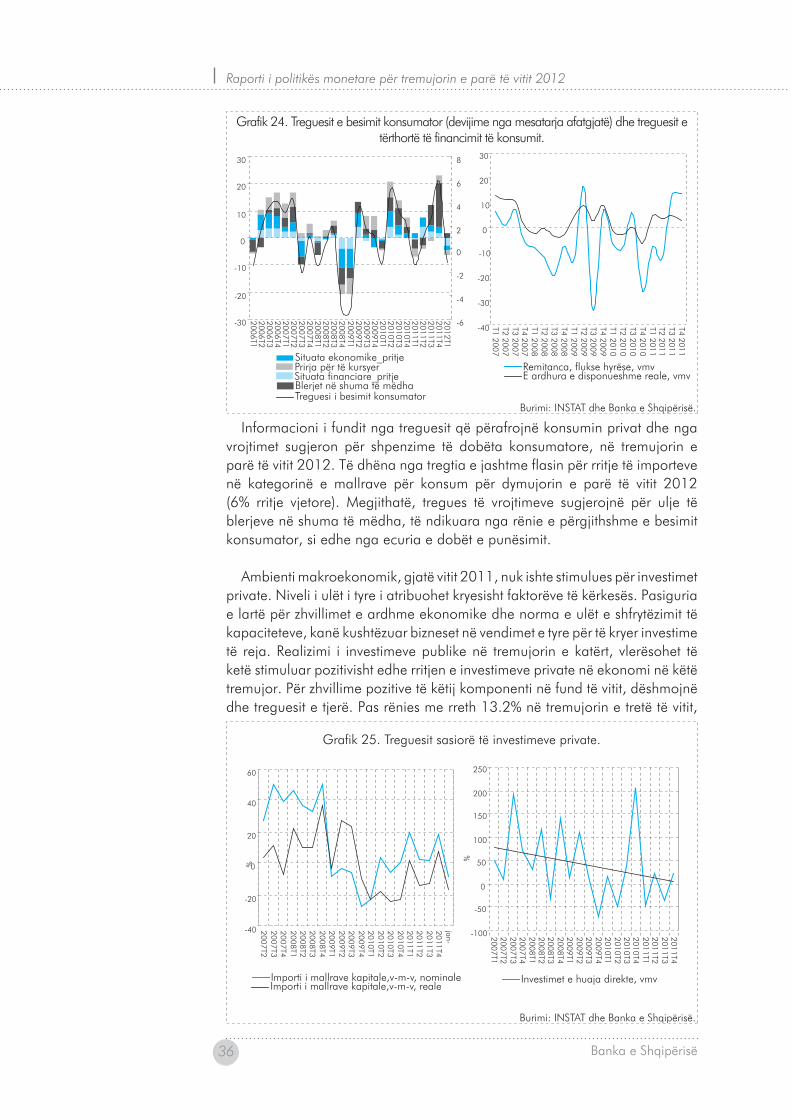

Zhvillimet e faktuara, deri më tani, nuk kanë ndryshuar projeksionet tona bazë për zhvillimet ekonomike në të ardhmen. viti 2012 pritet të jetë nën ndikimin e zhvillimeve të pafavorshme në ekonominë botërore, të cilat do të kushtëzojnë edhe ekonominë vendase. kërkesa e huaj pritet të japë një kontribut më të ulët në vitin në vazhdim, e ndikuar nga ngadalësimi ekonomik në vendet partnere. ndërkohë, orientimi i politikës fiskale drejt konsolidimit të mëtejshëm të parametrave fiskale, kufizon hapësirat për një stimul të qenësishëm fiskal në mbështetje të rritjes së aktivitetit ekonomik. në këto kushte, ecuria e kërkesës së brendshme private mbetet përcaktuese për rritjen e kërkesës agregate në të ardhmen. në tërësi, analizat tona sugjerojnë një ecuri më të mirë të konsumit dhe shpenzimeve private në të ardhmen, të ndihmuara nga akumulimi i deritanishëm i pasurisë dhe nga stimuli lehtësues i politikës monetare.

Rritja e kërkesës nën potencialin e ekonomisë edhe në vitin në vazhdim do të vijojë të ushtrojë presione të dobëta inflacioniste nga kahu i kërkesës. në të njëjtën kohë, balanca e presioneve inflacioniste të prodhuara nga faktorë të ofertës vlerësohet e përmbajtur, në kushtet e reduktimit të inflacionit të importuar dhe pritjeve të ankoruara inflacioniste. Duke faktorizuar zhvillimet e deritanishme dhe pritjet për të ardhmen, projeksionet tona tregojnë se, me një probabilitet ndodhjeje 90%, inflacioni i çmimeve të konsumit do të luhatet në bandën 0.7%-2.8%, gjatë vitit 2012. verifikimi i këtij skenari bazë do të përcaktojë ruajtjen e natyrës stimuluese të politikës monetare në vitin në vazhdim. ndërkohë, Banka e Shqipërisë mbetet e vëmendshme ndaj zhvillimeve të ardhshme dhe e gatshme të përgjigjet në kohën dhe në masën e duhur, në funksion të përmbushjes së objektivit të saj për inflacionin.

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

10 Banka e Shqipërisë Banka e Shqipërisë 11

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

10 Banka e Shqipërisë Banka e Shqipërisë 11

në muajt e parë të vitit 2012, në një kontekst kushtesh të përmirësuara në tregjet financiare, treguesit indirektë sinjalizojnë për një ecuri të mëtejshme pozitive të aktivitetit ekonomik botëror. megjithëse, rritja ekonomike në ekonomitë e zhvilluara rezulton e dobët, e ndikuar kryesisht nga kriza e borxhit në vendet e eurozonës dhe faktorët strukturorë, shtetet në zhvillim kanë shënuar ritme të larta rritjeje. inflacioni, në muajt e fundit, mbeti relativisht i ulët në ekonomitë e avancuara, ndërsa regjistroi një rënie modeste tek ato në zhvillim.

ii.1 RRitja ekonomike Dhe Balancat makRoekonomike

treguesit paraprakë dhe të tërthortë, si edhe sinjalet që burojnë nga shumë zona strategjike të ekonomisë botërore, dëshmojnë se në tremujorin e parë të vitit 2012 ekonomia botërore e ka përmirësuar performancën e saj. në një kontekst të karakterizuar nga lehtësimi i përgjithshëm i presioneve në tregjet globale financiare, shtohen sinjalet lidhur me vijimin e përmirësimit të ekonomisë globale. Gjithsesi, perspektiva afatgjatë e rritjes ekonomike është e kushtëzuar nga adresimi dhe zgjidhja e pengesave strukturore, të cilat mund të frenojnë ritmin e rritjes. në shumë nga ekonomitë e zhvilluara, konsolidimi fiskal dhe rregullimi i bilanceve në ekonomi është akoma në proces. inflacioni në nivel botëror është në rënie, i ndikuar pjesërisht edhe nga ndikimi më i vogël i rritjes së çmimit të produkteve energjetikë, si pasojë e efektit bazë.

tabelë 1. disa prej treguesve kryesorë makroekonomikë.

Shtetetndryshimi i pBB-së norma e papunësisë norma e inflacionit

t4-11/t3-11

t4-11/t4-10 Shkurt-11 mars-12/

Shkurt-12mars-12/ mars-11

ShBa 0.7 1.6 8.32 0.3 2.6eurozonë -0.3 0.7 10.8 0.1 2.7Gjermani -0.2 2.0 7.22 0.3 2.1Francë 0.2 1.4 10.0 0.8 2.3mbretëri e Bashkuar -0.2 0.8 8.11 0.73 3.43

japoni -0.6 -1.0 4.7 0.23 0.33

Burimi: Bqe, Fed dhe institutet statistikore përkatëse. 1 muaji dhjetor i vitit 2011.2 muaji mars i vitit 2012.� muaji shkurt i vitit 2012.

ii. Zhvillimet në ekonominë e jaShtme

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

12 Banka e Shqipërisë Banka e Shqipërisë 1�

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

12 Banka e Shqipërisë Banka e Shqipërisë 1�

ekOnOmiA e euROZOnëStë dhënat e publikuara së fundmi nga eurostat, treguan se aktiviteti

ekonomik i eurozonës gjatë tremujorit të fundit të vitit 2011, është tkurrur me 0.3% në terma tremujorë, duke arritur të ruajë norma pozitive vetëm në krahasim me vitin e kaluar. performanca negative e ekonomisë së zonës euro u ndikua nga tkurrja e konsumit privat dhe e investimeve, ndërsa kontributi pozitiv erdhi nga eksportet neto. për sa i takon tremujorit të parë të këtij viti, treguesit paraprakë të konsumit dhe shitjeve flasin për një ecuri të tyre më të dobët se periudha e mëparshme. në anën tjetër, treguesit e besimit të konsumatorëve dhe bizneseve, si edhe tregtia e jashtme, kanë shfaqur shenja pozitive, të cilat së bashku me kushtet më të lehtësuara të financimit në tregjet financiare, mund të jenë faktorë për një përmirësim të pBB-së në periudhën e ardhme. adresimi dhe zgjidhja e arritur së fundmi nga organet përfaqësuese të eurozonës, për sa i takon përballjes dhe menaxhimit të tensioneve në tregjet e zonës euro të lidhura me borxhin sovran, kanë përmirësuar klimën e besimit të agjentëve ekonomikë. vlen të evidentohet se prekja e sektorit real nga kriza e borxhit, procesi i konsolidimit fiskal në sektorin financiar dhe jo-financiar, si dhe rritja e papunësisë, mbeten faktorët kryesorë përcaktues të rritjes ekonomike në zonën euro, për vitin 2012. presionet inflacioniste rezultuan të përmbajtura. inflacioni vjetor për muajin mars të vitit 2012 shënoi vlerën 2.6%, nga 2.7% që ishte gjatë tre muajve të fundit. norma e papunësisë për muajin shkurt vijoi të rritet, duke shënuar 10.8%, nga 10.7% që ishte një muaj më parë.

ekOnOmiA e ShBA-Sëvlerësimet më të fundit të ecurisë së aktivitetit ekonomik në ShBa treguan

se rritja ekonomike në tremujorin e fundit të vitit 2011, ka qenë 1.6% në nivel vjetor dhe 0.7% në nivel tremujor, krahasuar me nivelin 0.5% për tremujorin e tretë. ekonomia amerikane, pas një pjese të parë të vitit 2011 të karakterizuar nga ritme të ngadalta rritjeje, në tremujorët e fundit ka rifituar forcë, duke shënuar ecuri më pozitive. në këtë ecuri ka kontribuar pozitivisht rritja e shpenzimeve për konsum, ajo e investimeve private në sektorin e ndërtimit, si edhe inventarët, ndërkohë që eksportet neto dhe shpenzimet publike kontribuuan negativisht. të dhënat paraprake për tremujorin e parë të vitit 2012, sugjerojnë për një vijim të ecurisë pozitive të ekonomisë amerikane, të mbështetur tek rritja e konsumit dhe punësimit, si dhe në një klimë besimi të përmirësuar. norma e papunësisë në muajin mars shënoi 8.2%, nga 8.3% që ishte në muajin shkurt. inflacioni vjetor zbriti në 2.6% në muajin mars, duke reflektuar kryesisht zbutjen e presioneve inflacioniste tek çmimet e produkteve ushqimore dhe atyre energjetike. përmirësimi i tregut të punës, veçanërisht rritja e punësimit tek sektori privat jobujqësor, së bashku me gjallërimin e sektorit të ndërtimit, shihen si faktorë që do të mbështesin rritjen ekonomike gjatë vitit 2012.

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

12 Banka e Shqipërisë Banka e Shqipërisë 1�

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

12 Banka e Shqipërisë Banka e Shqipërisë 1�

ekOnOmitë e vendeve BRikaktiviteti ekonomik i vendeve BRik ka vijuar të rritet gjatë tremujorit të

fundit të vitit 2011 dhe gjatë muajve të parë të vitit 2012. në Brazil, rritja ekonomike ka ardhur si rrjedhojë e paketës fiskale stimuluese dhe e lehtësimit monetar. ndërkohë, forcimi i realit brazilian vijon të sjellë një fluks importesh të lira, duke shkaktuar zgjerim të deficitit tregtar gjatë periudhës në analizë. ekonomia ruse u ndikua nga rritja e prodhimit industrial dhe e të ardhurave nga lëndët e para energjetike, gjatë muajve të parë të vitit 2012. ndërkohë, ecuria rënëse në inflacionin vjetor të Rusisë pritet të ndryshojë gjatë muajve në vazhdim, si pasojë e rritjes së shpenzimeve qeveritare në kuadër të zgjedhjeve parlamentare të vitit 2012. në indi, ekonomia vijoi rritjen pozitive vjetore, ndonëse me terma më të moderuara për shkak të zgjerimit të deficitit tregtar dhe rritjes së borxhit të sektorit publik. ekonomia kineze shfaqi gjithashtu moderim në normën e rritjes së pBB-së gjatë tremujorit të parë të vitit 2012 (+8.1%), por iniciativa e qeverisë kineze për një sërë lehtësimesh fiskale pritet të sjellë një rritje në shpenzimet konsumatore, përgjatë vitit 2012.

tabelë 2. disa prej treguesve makroekonomikë për vendet BRik.

Shtetetndryshimi i pBB-së vjetore inflacioni vjetor

t4:2011 2011 20121 2011 mars-12Brazil 1.4 2.7 3.0 6.6 5.2Rusi 3.5 4.3 3.3 8.5 3.7indi 6.1 7.0 7.0 9.1 8.832

kinë 8.9 9.2 8.13 5.4 3.6Burimi: Fmn, Oecd, institutet statistikore përkatëse. 1Parashikime të Fmn, WeO janar 2012, 2shkurt 2012, �tremujori i parë i vitit 2012.

ekOnOmitë e RAjOnitaktiviteti ekonomik në vendet e rajonit ka shfaqur një panoramë mikse gjatë

tremujorit të katërt të vitit 2011. prirje rënëse të pBB-së janë regjistruar në itali, Greqi dhe kroaci. karakterizuar nga prime të larta rreziku për letrat e borxhit, ekonomia italiane është tkurrur si pasojë e rënies së prodhimit industrial e të investimeve, ndonëse eksportet neto kanë dhënë kontribut pozitiv. ndërkohë, ekonomia greke vazhdoi të tkurret me rreth 7.5%, gjatë tremujorit të fundit të vitit 2011. vlen të theksohet se norma e lartë e papunësisë (21%) dhe përmbushja e kërkesave të paketës së fundit fiskale, do të kenë ndikim në shpenzimet konsumatore dhe ato qeveritare gjatë vitit 2012. ekonomia turke u zgjerua me 5.2% gjatë tremujorit të fundit të vitit 2011, ku kontribut të qenësishëm prej 3.2 pikësh përqindjeje, kanë dhënë eksportet neto. ekonomita e Serbisë dhe ajo e iRjm-së, të cilat karakterizohen nga normat më të larta të papunësisë në rajon, kanë ngadalësuar normat pozitive të rritjes të ndikuara nga rënia e konsumit privat, gjatë tremujorit të fundit të vitit 2011. të dhënat mbi prodhimin industrial, të cilat shërbejnë si tregues të tërthortë për muajt e parë të vitit 2012, sinjalizojnë ngadalësim të aktivitetit ekonomik në vendet e rajonit, të ndikuar nga vështirësitë në kërkesën vendase dhe atë të huaj.

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

14 Banka e Shqipërisë Banka e Shqipërisë 15

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

14 Banka e Shqipërisë Banka e Shqipërisë 15

tabelë �. disa prej treguesve ekonomikë për vendet e rajonit.

vendetndryshimi i pBB-së inflacioni vjetor norma e papunësisë

t4:11/t4:10 mars-12 janar-12itali -0.4 3.3 9.2Greqi -7.5 1.7 20.72

iShRj maqedoni 0.2 2.75 31.23

Serbi 0.8 4.9 24.02

kroaci -0.2 1.31 13.9turqi 5.2 10.43 9.3kosovë 5.34 1.71 :Shqipëri 3.8 1.0 13.29

Burimi: institutet statistikore përkatëse, Fmn, ecoFin, euroStat; 1shkurt 2012; 2dhjetor 2011;�nëntor 2011; 4 Parashikime të Fmn, WeO shtator 2011; : të dhëna të padisponueshme.

ii.2 venDimet pëR noRmat e inteReSit Dhe ecuRia e tReGjeve FinanciaRe

Bankat qendrore kryesore kanë lënë të pandryshuara normat e tyre bazë të interesit, duke përjashtuar vetëm Bankën Qendrore evropiane, e cila në fillim të muajit dhjetor vendosi uljen e normës bazë të interesit me 25 pikë bazë, duke e çuar atë në nivelin 1.00%. kështu, bankat kanë mbajtur të pandryshuara normat e tyre të interesit: Rezerva Federale në 0-0.25%, Banka e anglisë në 0.5% dhe Banka e japonisë në 0-0.1%.

normat e interesave në tregjet financiare, gjatë këtij tremujori, janë karakterizuar nga një ecuri rënëse. në një vështrim të detajuar, yield-et e kërkuara në tregjet e kapitaleve janë ulur, nën efektin e zhvillimeve pozitive që mori zgjidhja e krizës së borxhit sovran në zonën euro dhe arritja e disa marrëveshjeve politike të rëndësishme, në drejtimin e krijimit të rregullave dhe mjeteve për parandalimin e përballjen e situatave të tilla në të ardhmen. në anën tjetër, zbatimi nga ana e BQe-së i shumë veprimeve të tipit “jokonvencional” në politikën e saj monetare, si kryerja e dy operacioneve ofruese të likuiditetit me maturitet tre vjeçar, rritja e numrit të garancive të pranuara, si edhe ulja e koeficientit të rezervës së detyruar, krijuan një klimë pozitive tek agjentët financiarë, ulje të normave të interesit në tregun e parasë dhe në segmente të tjera përveç tij. edhe në tregjet financiare të ShBa-së yield-

et e obligacioneve u ulën gjatë kësaj periudhe, duke shënuar një rritje të lehtë vetëm në fundin e muajit mars. ecuria e tyre ka reflektuar kryesisht efektet e rritjes së besimit të investuesve, si dhe faktorizimin e pritjeve për një rritje ekonomike në ShBa më të lartë se zona euro. Rezultatet pozitive më lart se pritjet në shumë kategori biznesesh dhe faktorët e sipërpërmendur lidhur me zonën euro, janë reflektuar edhe tek treguesit e tregjeve kryesore të aksioneve në ShBa, evropë dhe japoni, duke regjistruar rritje gjatë këtyre muajve.

Burimi: BQE, FeD, Banka e Anglisë, Banka e Japonisë.

Grafik 1. Ecuria e normave bazë të interesit.

0

1

2

3

4

5

6

7

Jan-06

Gus-06

Mar-07

Nën-07

Qer-08

Shk-09

Sht-09

Maj-10

Dhj-10

Kor-11

Mar-12

BQEFed

Banka e JaponisëBanka e Anglisë

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

14 Banka e Shqipërisë Banka e Shqipërisë 15

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

14 Banka e Shqipërisë Banka e Shqipërisë 15

në tregun e parasë, normat e interesit euribor me afat 1-, 3- dhe 12-mujor janë ulur në këta tre muaj. në muajin mars, ato shënonin respektivisht 0.47%, 0.86% dhe 1.50%, duke regjistruar një ulje mesatare1 prej 0.18 pikësh përqindjeje. norma e interesit libor me afat 3-mujor për dollarin amerikan, u ul në 0.47% në këtë muaj, nga 0.57% që ishte në fund të vitit të kaluar. në tregjet valutore, euro ka fituar terren ndaj dollarit amerikan dhe ndaj monedhave të tjera kryesore (franga zvicerane, juan japonez) gjatë këtyre muajve, ndërsa në terma tremujorë, ajo është nënçmuar ndaj dollarit amerikan. Gjatë muajit mars, një euro u shkëmbye me 1.320 dollarë amerikanë, duke regjistruar një ulje të lehtë me 0.2% prej me muajin e kaluar. ndërkohë, krahasuar me tremujorin e mëparshëm, euro shënoi një nënçmim prej 2.77%.

ii.3 Çmimi i naFtëS Dhe i mallRave kRyeSoRë

tregu ndërkombëtar i naftës, i ndihmuar edhe nga mbiçmimi i dollarit amerikan kundrejt disa prej monedhave kryesore ndërkombëtare, është karakterizuar nga një ngadalësim i ritmit rritës të çmimit të këtij produkti për fuçi, gjatë tremujorit të parë të vitit 2012. krahasuar me tremujorin korrespondues të vitit paraardhës, ky çmim u rrit mesatarisht me 13.1%, duke u vlerësuar me 118.5 usd për fuçi. të dhënat më të fundit pozitive mbi ekonominë amerikane dhe atë kineze, si dhe zgjatja e tensioneve gjeopolitike në lindjen e mesme, favorizuan rritjen e çmimit të naftës edhe për muajt e parë të vitit të vitit 2012.

kërkesa botërore për naftë në tremujorin e parë, vazhdoi të mbështetet nga vende si india, kina, Rusia dhe japonia. nga të dhënat paraprake, rritja e ofertës nga uSa, Brazili, kina dhe Rusia u shoqërua me rritjen e kuotës së prodhimit në 35% për vendet e opec-ut.

1 ulja ka qenë respektivisht 0.16, 0.19 dhe 0.18 pikë përqindje.

Grafik 2. Ecuria e kursit të këmbimit dhe e disa treguesve financiarë në tregjet ndërkombëtare.

Burimi: BQE, Reuters.

Yield-et e obligacioneve qeveritare

1.50%

2.70%

3.90%

5.10%

Dhj-07

Qer-08

Dhj-08

Kor-09

Jan-10

Gus-10

Shk-11

Gus-11

Mar-12

Ob10-vj EU Ob 10-vj SHBA

Indekset kryesore të aksioneve

0

2500

5000

7500

Jan-06

Jan-07

Jan-08

Shk-09

Shk-10

Shk-11

Mar-12

0

3500

7000

10500

14000

17500

US S&P 500 (sh majtas)Eu Dow Jones-50 (sh majtas)

Jap Nikk 225 (sh djathtas)

0.600.801.001.201.401.601.802.002.20

Jan/07

Jan/08

Jan/09

Shk/10

Mar/11

Mar/12

0

55

110

165

Eur/UsdEur/Paund Eur/Sfranc

Euro/Jen

0.00

1.45

2.90

4.35

5.80

Jan-07

Nën-07

Sht-08

Gus-09

Qer-10

Maj-11

Mar-12

Euribor-3m Libor Usd-3m

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

16 Banka e Shqipërisë Banka e Shqipërisë 17

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

16 Banka e Shqipërisë Banka e Shqipërisë 17

edhe gjatë tremujorit të parë të vitit 2012, çmimet e mallrave kryesorë kanë vijuar të ndjekin prirjen e tyre rënëse, të nisur që prej muajit shtator të vitit 2011. indeksi i mallrave ka shënuar një rritje vjetore prej 2.6%, ndjeshëm më të ulët se ajo e shënuar në tremujorin paraardhës (11.1%). të njëjtën ecuri duket se ka ndjekur edhe indeksi i karburantit, i cili është rritur mesatarisht me 13.2% në terma vjetorë. Gjatë kësaj periudhe, indeksi i ushqimeve ka regjistruar një rënie me 8.9% në terma vjetorë, duke thelluar normat e shënuara gjatë tremujorit të katërt të vitit 2011. në muajin mars, këto tre indekse kanë shfaqur norma pozitive rritjeje, krahasuar me një muaj më parë, duke reflektuar si efektin e tensioneve gjeopolitike, ashtu edhe përmirësimin e të dhënave ekonomike për disa vende.

Burimi: FeD, EIA.

Grafik 3. Ndryshimet vjetore të çmimit të naftës në tregun ndërkombëtar dhe të Indeksit Nominal të Monedhave

Kryesore, të shprehura në dollarë amerikanë.

-60

-40

-20

0

20

40

60

80

100

T1_2007T2_2007T3_2007T4_2007T1_2008T2_2008T3_2008T4_2008T1_2009T2_2009T3_2009T4_2010T1_2010T2_2010T3_2010T4_2011T1_2011T2_2011T3_2011T4_2011T1_2012

-15

-5

5

15

25

Indeksi nominal i monedhave kryesore (BD)Çmimi i naftës në tregun ndërkombëtar (BM)

%%

Burimi: FMN.

Grafik 4. Ecuria e indekseve të çmimeve sipas grup-mallrave kryesore dhe ndryshimet vjetore të tyre.

-60.0%

-40.0%

-20.0%

0.0%

20.0%

40.0%

60.0%

2009T1

2009T2

2009T3

2009T4

2010T1

2010T2

2010T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

Indeksi i Mallrave (rr.v.,%)

Indeksi i Ushqimeve (rr.v.,%)Indeksi i Karburantit (rr.v.,%)

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

16 Banka e Shqipërisë Banka e Shqipërisë 17

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

16 Banka e Shqipërisë Banka e Shqipërisë 17

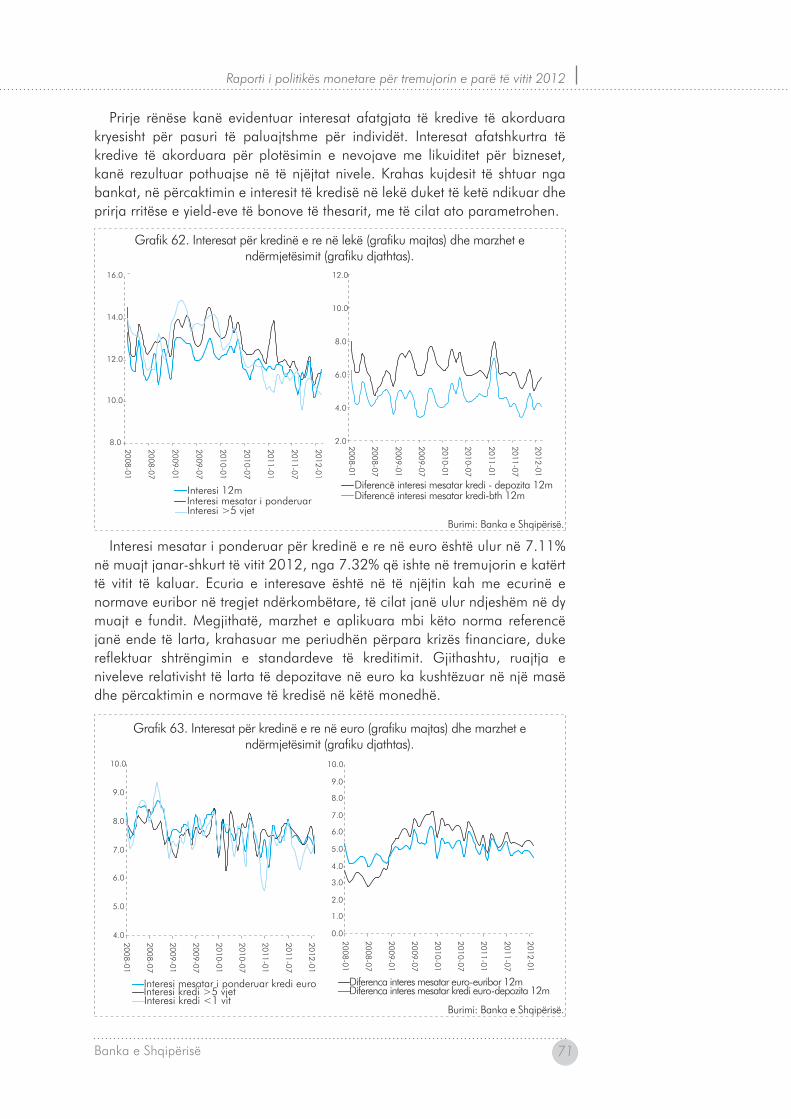

inflacioni mesatar i tremujorit të parë të vitit 2012 rezultoi 1.1%, duke shënuar një nga vlerat më të ulëta të dekadës së fundit. inflacioni i çmimeve të konsumit vijoi të shënojë një rënie të shpejtë gjatë kësaj periudhe, në përgjigje të ndikimit të fortë në rënie, të faktorëve të ofertës dhe të presioneve të ulëta të gjeneruara nga ekonomia e brendshme. në veçanti, çmimet e produkteve ushqimore, rritja e të cilave ka shkaktuar edhe pjesën më të madhe të luhatjeve të inflacionit gjatë vitit të fundit, u rritën dukshëm më ngadalë gjatë kësaj periudhe. Rënia e inflacionit u ndihmua edhe nga efekti i bazës së lartë krahasuese të çmimeve gjatë vitit të shkuar, efekt i cili, ndonëse me intensitet në rënie, pritet të jetë i pranishëm edhe gjatë tremujorit të ardhshëm. nga ana tjetër, presionet e brendshme inflacioniste paraqiten të ulëta dhe nën kontroll, siç dëshmohet edhe nga ecuria e inflacionit bazë dhe inflacionit të mallrave të patregtueshme.

në përgjigje të zhvillimeve të pritshme të inflacionit dhe të ekonomisë, këshilli mbikëqyrës i Bankës së Shqipërisë uli dy herë normën bazë të interesit gjatë tremujorit të parë të vitit 2012, duke e çuar atë në nivelin më të ulët historik, 4.25%. ky lehtësim i politikës monetare u morr në kushtet e reduktimit të presioneve inflacioniste. Ai synon të krijojë kushte monetare më të përshtatshme për respektimin e objektivit të inflacionit në afat të mesëm, duke nxitur njëkohësisht kërkesën e brendshme dhe aktivitetin ekonomik në këtë periudhë.

iii.1 ecuRia e Çmimeve të konSumit, pëRmBuShja e oBjektivit Dhe politika monetaRe

inflacioni vjetor në tremujorin e parë të vitit 2012 rezultoi 1.1%, duke qëndruar rreth 3 pikë përqindje më poshtë se niveli i tremujorit të parë të vitit të kaluar. Reduktimi i fortë i vlerave të inflacionit kulmoi në muajin shkurt të vitit 2012, duke shënuar vlerën më të ulët të inflacionit në dhjetëvjeçarin e fundit, në një nivel prej 0.6%. në muajin mars, inflacioni u rrit në 1%, por duke mbetur dukshëm nën objektivin prej 3% të Bankës së Shqipërisë për inflacionin.

në harkun kohor të katër tremujorëve të fundit, inflacioni vjetor u luhat në një interval të gjerë vlerash (1.1% - 4.1%)2. Reduktimi relativisht gradual i vlerave të inflacionit gjatë periudhës korrik-nëntor të vitit 2011, u zëvendësua nga një rënie e shpejtë e inflacionit, nga muaji dhjetor i vitit 2011 e në vijim.

2 luhatshmëria e lartë erdhi nga vlerat maksimale (4.5%) dhe minimale (0.6%), përkatësisht në muajt shkurt të viteve 2011 dhe 2012.

iii. StaBiliteti i Çmimeve Dhe oBjektivi i BankëS Së ShQipëRiSë

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

18 Banka e Shqipërisë Banka e Shqipërisë 19

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

18 Banka e Shqipërisë Banka e Shqipërisë 19

përtej efektit të pritur statistikor të bazës së lartë krahasuese, rënia e inflacionit u nxit edhe nga faktorë të tjerë, që në pjesën më të madhe kanë ndikuar ofertën në ekonomi. ndërsa një vit më parë një pjesë e faktorëve të ofertës me origjinë brenda dhe jashtë ekonomisë rritën ndjeshëm presionet inflacioniste, aktualisht faktorët e ofertës vlerësohet të kenë ndikuar në kahun lehtësues të tyre. më konkretisht: frenimi më i shpejtë i rritjes vjetore të çmimeve të ushqimeve bazë në tregun botëror ka lehtësuar presionet e importuara të inflacionit; të njëjtin rol ka luajtur qëndrueshmëria e monedhës vendase dhe vlerësimi i lehtë vjetor i saj gjatë 6 muajve të fundit; vlerësimet për një ofertë të shtuar të prodhimit bujqësor vendas kanë modifikuar efektet sezonale në favor të uljes së çmimeve përkatëse; tendenca rënëse e pritjeve inflacioniste të agjentëve ekonomikë vlerësohet të ketë reduktuar shkallën e materializimit të efekteve të veprimit të dytë; dhe, kontributi i rritjes së çmimeve të rregulluara dhe të atyre mbi të cilët aplikohen masa të drejtpërdrejta fiskale ka ndikuar minimalisht inflacionin vjetor.

nga ana e saj, megjithë shenjat për përmirësim në tremujorin e katërt të vitit 2011, kërkesa në ekonomi vijon të mos gjenerojë shfrytëzim të plotë të kapaciteteve, duke ushtruar kështu presione të përmbajtura inflacioniste. Rritja ekonomike ka qenë poshtë ritmeve të rritjes potenciale gjatë vitit 2011, ndërkohë që edhe të dhënat e tërthorta të tremujorit të parë të vitit 2012, sinjalizojnë për vazhdimin e këtij fenomeni. Gjithashtu, tendenca e pritjeve inflacioniste në horizontin njëvjeçar vijoi të rezultojë në rënie, duke u luhatur nga 2.7% në 2.5%, gjatë tremujorit të parë të vitit 2012.

Faktorë më strukturorë lidhen me: rritjen e konkurrencës në aktivitetin e tregtisë, pas hyrjes së njësive tregtare të sipërfaqeve shumë të mëdha, duke ndikuar në uljen e çmimeve të ushqimeve në veçanti, por edhe të mallrave të tjera të konsumit; si dhe me orientimin në rritje të konsumatorit shqiptar drejt konsumit të prodhimeve ushqimore vendase. kjo rritje e preferencës drejt mallrave vendase, mjaft të pranishëm edhe në njësitë e mëdha tregtare, ka ndikuar në tregtimin e mallrave me kosto më të moderuara prodhuese, e për

rrjedhojë, me çmime më të ulëta se ato të importit, kryesisht ushqimore.

Zhvillimet më të fundit në inflacion dhe ato në treguesit e tjerë të sektorit real të ekonomisë, të tregut dhe të kostove të punës, nuk përcjellin sinjale rreziku për ekzistencën e presioneve të qëndrueshme inflacioniste në ekonomi. Gjithashtu, efekti statistikor i bazës së lartë krahasuese do të jetë i pranishëm, por në dobësim, përgjatë gjysmës së parë të vitit 2012.

vlerësimet mbi kuadrin aktual dhe të pritshëm makroekonomik dhe makrofinanciar, kur presionet inflacioniste janë të ulëta, rritja ekonomike pritet të mbetet nën potencial dhe luhatshmëria e kursit të këmbimit mbetet e moderuar, orientuan Burimi: INSTAT dhe Banka e Shqipërisë.

Grafik 5. Inflacioni vjetor, në përqindje.

0

2

4

2005T1

2005T2

2005T3

2005T4

2006T1

2006T2

2006T3

2006T4

2007T1

2007T2

2007T3

2007T4

2008T1

2008T2

2008T3

2008T4

2009T1

2009T2

2009T3

2009T4

2010T1

2010T2

2010T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

Inflacioni vjetor

Objektivi

Inflacioni mesatar

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

18 Banka e Shqipërisë Banka e Shqipërisë 19

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

18 Banka e Shqipërisë Banka e Shqipërisë 19

vendimmarrjen e politikës monetare të Bankës së Shqipërisë drejt lehtësimit të kushteve monetare në ekonomi. paralelisht me reduktimin e normës bazë, Banka e Shqipërisë ka injektuar likuiditet me anë të ankandeve të anasjellta të riblerjes me afat njëjavor dhe tremujor, me çmime të ndryshme dhe me shumë të përcaktuar. normat e interesit të riblerjes kanë rezultuar pranë normës bazë te interesit, me një luhatshmëri minimale, duke mos evidentuar presione për rritje të likuiditetit.

lehtësimi i kushteve monetare dhe përmirësimi i likuiditetit në sistemin bankar është reflektuar në segmentin afatshkurtër të tregut të parasë. normat e interesit të huadhënies në tregun ndërbankar kanë ndjekur reduktimet e normës bazë. nga ana tjetër, reflektimi i saj në interesat e depozitave dhe të kredive në lekë është shfaqur jo i plotë, për arsye të kohëvonesave të reagimit të mekanizmit të transmetimit monetar dhe të primeve ende të larta të rrezikut në tregjet financiare. veçanërisht, tregu i letrave me vlerë të qeverisë është nën presionin e një sjelljeje më hezituese të bankave, në përgjigje të zhvillimeve në tregun ndërkombëtar, të kërkesave të rritura për kapital rregullator, dhe të shtrëngimit të normave të kujdesit nga rregullatorët ndërkombëtarë. ky zhvillim është reflektuar në tendenca rritëse të normave të interesit të letrave me vlerë të qeverisë, duke ndikuar edhe interesat në kreditimin e sektorit privat, kur ato indeksohen me këto instrumente. në të njëjtën kohë, kreditimi i këtij sektori karakterizohet nga shtrëngim i standardeve si shprehje e pasigurisë për ecurinë ekonomike të vendit dhe në kontekstin e problemeve financiare dhe ekonomike në evropë. mesatarisht, normat e interesit të kredisë në lekë kanë rezultuar më të ulëta se një vit më parë, por reagimi i tyre ndaj lehtësimit të kushteve monetare është i dobët dhe i ngadaltë. indeksi i kushteve monetare në ekonomi, edhe këtë tremujor, ka vijuar prirjen rënëse që prej tremujorit të tretë të vitit 2011.

Grafik 6. Ecuria e indeksit të kushteve monetare (IKM)*

*Indeksi i Kushteve Monetare (IKM) ndërtohet duke marrë si komponentë ecurinë e normës bazë të interesit dhe atë të kursit nominal efektiv të këmbimit. Në këtë seri, një rritje e NEER nënkupton mbiçmim të kursit të këmbimit. Kjo, për të ruajtur kuptimin e IKM-së, ku një rritje e indeksit nënkupton shtrëngim të kushteve monetare dhe anasjelltas.

Burimi: INSTAT dhe Banka e Shqipërisë.

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

T1-07

T3-07

T1-08

T3-08

T1-09

T3-09

T1-10

T3-10

T1-11

T3-11

T1-12

Indeksi i Kushteve Monetare

4.75

5.50

6.25

T1-07

T1-08

T1-09

T1-10

T1-11

T1-12

Norma bazë

9095

100105110

T1-07

T1-08

T1-09

T1-10

T1-11

T1-12

Indeksi NEER

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

20 Banka e Shqipërisë Banka e Shqipërisë 21

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

20 Banka e Shqipërisë Banka e Shqipërisë 21

iii.2 ecuRia e inFlacionit SipaS kateGoRive

Çmimet e mallrave dhe shërbimeve janë karakterizuar më së shumti, nga një inflacion në rënie i disa prej kategorive kryesore, gjatë tre muajve të fundit. Çmimet e mallrave ushqimore, në mënyrë të veçantë të atyre të papërpunuar, si dhe çmimet e kategorisë “mallra me çmime të rregulluara” ishin përcaktuese në normën e ulët të inflacionit total. Rënia graduale e çmimeve të produkteve ushqimore, e ndikuar nga ecuria e çmimeve në tregjet botërore, ecuria e prodhimit të brendshëm bujqësor

dhe kursi i qëndrueshëm i këmbimit, shkaktoi ndryshimin e prirjes së normës vjetore të inflacionit. ndërkohë, në ndryshim nga kategoritë e tjera të shportës, inflacioni i kategorisë “mallra të konsumit joushqimor” ka pësuar përsëri rritje gjatë këtij tremujori, kryesisht në reflektim të rritjes së çmimit të naftës. kategoritë e tjera, me peshë më të vogël, kanë dhënë një kontribut të ulët në vlerën e inflacionit vjetor.

ushqimet, të cilat përbëjnë rreth 43% të shportës së iÇk-së, kontribuuan me vetëm 0.1 pikë përqindjeje në formimin e inflacionit total. një vit më parë ky kontribut rezultoi 2.8 pikë përqindjeje. ndryshimi i kahut të lëvizjes së çmimeve të këtyre mallrave, krahasuar me disa muaj më parë, ktheu tendencën e fortë rritëse të çmimeve që karakterizoi periudhën shkurt 2011 - korrik 2011.

Çmimet në kategorinë “ushqime të përpunuara” rezultuan të qëndrueshme, duke manifestuar një ecuri të ndryshme krahasuar me të njëjtën periudhë të vitit të kaluar. inflacioni vjetor i kësaj kategorie një vit më parë shënoi vlerën 9.6%, ndërkohë që gjatë këtij viti kjo vlerë u reduktua në 2.9%. Si rrjedhim, edhe kontributi në inflacionin total, ra nga 2.2 pikë përqindjeje që ishte një vit më parë, në 0.7 pikë përqindjeje në tremujorin e parë të vitit 2012. Rënia e mëtejshme, u shkaktua nga vijimi i shuarjes së efektit së rritjes së çmimeve të drithërave në tregun botëror. në fund të këtij tremujori kontributi i këtij nëngrupi vlerësohet të ketë zbritur në 0.1 pikë përqindjeje, nga 1 pikë përqindjeje që ishte në muajin korrik të vitit 2011. ndërkohë, në tremujorin e parë të këtij viti u verifikua edhe shuarja e efektit të rritjes së çmimit të disa prej mallrave të akcizës, e aplikuar një vit më parë. ky efekt rezultoi 0.4 pikë përqindje. Faktor i rëndësishëm në sjelljen e inflacionit të kësaj kategorie ka qenë edhe qëndrueshmëria drejt mbiçmimit e kursit të këmbimit, çka ka lehtësuar presionet mbi çmimet e mallrave të importit.

kategoria “ushqime të papërpunuara”, është karakterizuar nga norma vjetore negative të inflacionit. kontributi i kësaj kategorie shënoi një vlerë prej -0.6 pikë përqindje, ndërkohë që një vit më parë ky kontribut shënonte vlerën +0.6 pikë përqindje. inflacioni i kësaj kategorie ndikohet kryesisht nga çmimet e frutave dhe perimeve, të cilat kanë regjistruar vlera në rritje në këtë tremujor, por pa u ngjitur në vlerat e larta të regjistruara në të njëjtën periudhë të një viti më parë.

Burimi: INSTAT dhe Banka e Shqipërisë.

Grafik 7.Inflacioni vjetor dhe tremujor (në përqindje).

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

2005T12005T22005T32005T42006T12006T22006T32006T42007T12007T22007T32007T42008T12008T22008T32008T42009T12009T22009T32009T42010T12010T22010T32010T42011T12011T22011T32011T42012T1

-2

-1

0

1

2

3

4

5

Normë tremujore (boshti djathtas)Normë vjetore (boshti majtas)

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

20 Banka e Shqipërisë Banka e Shqipërisë 21

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

20 Banka e Shqipërisë Banka e Shqipërisë 21

kategoria “mallra me çmime të rregulluara”, kontribuoi vetëm me 0.1 pikë përqindje në inflacionin total, si rezultat i rritjes së çmimit të ujit në disa rrethe te vendit në muajin shkurt (sidomos në qytetin e tiranës). kontributi i kësaj kategorie, e cila në të kaluarën jepte një kontribut pozitiv të qenësishëm në inflacion, u minimizua gjatë gjithë vitit 2011 dhe në muajt e parë të vitit 2012, për shkak të mosndryshimit të tarifave të energjisë elektrike, që prej rreth 2 vitesh.

Gjatë këtij tremujori, inflacioni i kategorisë “mallra të konsumit joushqimor” ka pësuar rritje, krahasuar me vlerat e një tremujori më parë. inflacioni vjetor i kësaj kategorie ka qenë 3.0%, një nga shifrat më të larta të shënuara në 5 vitet e fundit, duke gjeneruar një kontribut të konsiderueshëm në formimin e shifrës totale të inflacionit (0.6 pikë përqindje). inflacioni i kategorisë reflektoi jo vetëm rritjen e çmimit të naftës në tregun botëror edhe në atë vendas, por edhe aplikimin dyfazësh të shtimit të taksës së qarkullimit mbi karburantet. Brenda kësaj kategorie, rritje të ndjeshme pati dhe çmimi i sigurimit të automjeteve.

tabelë 4. kontributi vjetor i kategorive kryesore në inflacionin vjetor (në pikë përqindje).t4-09 t1-10 t2-10 t3-10 t4-10 t1-11 t2-11 t3-11 t4-11 t1-12

ushqime të përpunuara (pp) -0.1 0.3 0.6 1.1 1.4 2.2 2.5 2.2 1.6 0.7Bukë dhe drithëra (pp) -0.3 -0.2 -0.1 0.1 0.4 0.7 1.0 0.8 0.5 0.2alkool dhe duhan (pp) 0.2 0.1 0.2 0.2 0.2 0.5 0.4 0.4 0.4 0.1ushqime të papërpunuara (pp) 2.5 2.6 1.3 0.9 0.5 0.6 0.5 0.0 -0.1 -0.6Fruta (pp) 0.6 0.2 0.1 0.3 0.1 0.2 0.4 0.2 0.3 0.3perime (pp) 1.0 2.0 1.5 0.1 -0.7 0.1 -0.4 -0.6 -0.7 -1.2Shërbime (pp) 0.1 0.1 0.1 0.1 0.0 0.0 0.0 0.1 0.0 0.0Çmime të rregulluara (pp) 0.3 0.7 0.9 1.0 0.9 0.4 0.3 0.1 0.0 0.1lëndë djegëse dhe energji (pp) -0.1 0.4 0.4 0.4 0.4 0.2 0.3 0.2 0.1 0.0Strehim (pp) 0.2 0.1 0.1 0.1 0.1 0.2 0.3 0.3 0.3 0.3mallra konsumi joushqimor -0.1 0.3 0.4 0.3 0.2 0.6 0.5 0.4 0.6 0.6mallra konsumi afatgjatë (pp) 0.2 0.2 0.1 0.0 0.0 0.0 0.1 0.1 0.1 0.0indeksi i çmimeve të konsumit (v/v, %) 3.1 4.3 3.4 3.4 3.1 4.0 4.1 3.2 2.5 1.1

Burimi: inStAt dhe Banka e Shqipërisë.

kategoritë e tjera vazhdojnë të kenë një ndikim të ulët tek norma e inflacionit total, duke reflektuar në këtë mënyrë kërkesën e dobët konsumatore për këto mallra dhe shërbime.

Burimi: INSTAT dhe Banka e Shqipërisë.

Grafik 8. Kontributi i kategorive kryesore në inflacionin vjetor (në pikë përqindjeje).

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

2006T12006T22006T32006T42007T12007T22007T32007T42008T12008T22008T32008T42009T12009T22009T32009T42010T12010T22010T32010T42011T12011T22011T32011T42012T1

Ushqime të përpunuara

Ushqime të papërpunuaraMallra konsumi joushqimor

Mallra konsumi afatgjatëStrehimShërbimeMallra me çmime të rregulluaraTotal

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

22 Banka e Shqipërisë Banka e Shqipërisë 2�

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

22 Banka e Shqipërisë Banka e Shqipërisë 2�

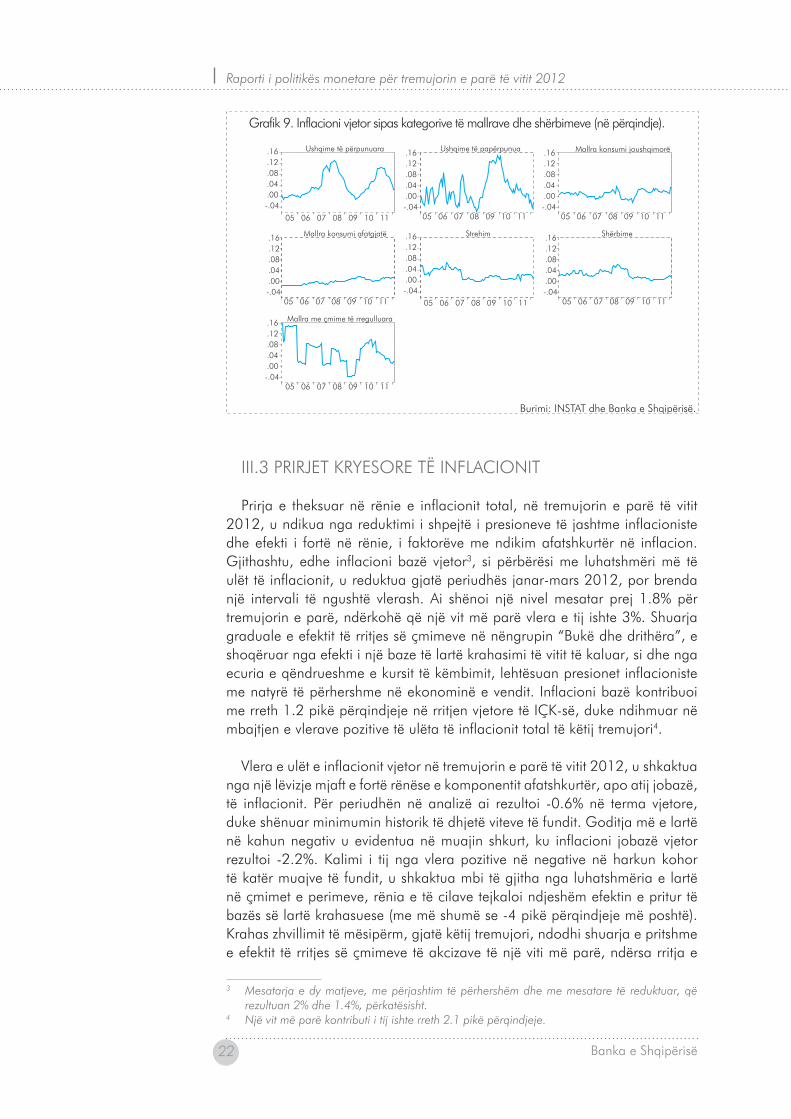

iii.3 pRiRjet kRyeSoRe të inFlacionit

prirja e theksuar në rënie e inflacionit total, në tremujorin e parë të vitit 2012, u ndikua nga reduktimi i shpejtë i presioneve të jashtme inflacioniste dhe efekti i fortë në rënie, i faktorëve me ndikim afatshkurtër në inflacion. Gjithashtu, edhe inflacioni bazë vjetor3, si përbërësi me luhatshmëri më të ulët të inflacionit, u reduktua gjatë periudhës janar-mars 2012, por brenda një intervali të ngushtë vlerash. ai shënoi një nivel mesatar prej 1.8% për tremujorin e parë, ndërkohë që një vit më parë vlera e tij ishte 3%. Shuarja graduale e efektit të rritjes së çmimeve në nëngrupin “Bukë dhe drithëra”, e shoqëruar nga efekti i një baze të lartë krahasimi të vitit të kaluar, si dhe nga ecuria e qëndrueshme e kursit të këmbimit, lehtësuan presionet inflacioniste me natyrë të përhershme në ekonominë e vendit. inflacioni bazë kontribuoi me rreth 1.2 pikë përqindjeje në rritjen vjetore të iÇk-së, duke ndihmuar në mbajtjen e vlerave pozitive të ulëta të inflacionit total të këtij tremujori4.

vlera e ulët e inflacionit vjetor në tremujorin e parë të vitit 2012, u shkaktua nga një lëvizje mjaft e fortë rënëse e komponentit afatshkurtër, apo atij jobazë, të inflacionit. për periudhën në analizë ai rezultoi -0.6% në terma vjetore, duke shënuar minimumin historik të dhjetë viteve të fundit. Goditja më e lartë në kahun negativ u evidentua në muajin shkurt, ku inflacioni jobazë vjetor rezultoi -2.2%. kalimi i tij nga vlera pozitive në negative në harkun kohor të katër muajve të fundit, u shkaktua mbi të gjitha nga luhatshmëria e lartë në çmimet e perimeve, rënia e të cilave tejkaloi ndjeshëm efektin e pritur të bazës së lartë krahasuese (me më shumë se -4 pikë përqindjeje më poshtë). krahas zhvillimit të mësipërm, gjatë këtij tremujori, ndodhi shuarja e pritshme e efektit të rritjes së çmimeve të akcizave të një viti më parë, ndërsa rritja e

� mesatarja e dy matjeve, me përjashtim të përhershëm dhe me mesatare të reduktuar, që rezultuan 2% dhe 1.4%, përkatësisht.

4 një vit më parë kontributi i tij ishte rreth 2.1 pikë përqindjeje.

Grafik 9. Inflacioni vjetor sipas kategorive të mallrave dhe shërbimeve (në përqindje).

Burimi: INSTAT dhe Banka e Shqipërisë.

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Ushqime të përpunuara

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Ushqime të papërpunua

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Mallra konsumi joushqimorë

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Mallra konsumi afatgjatë

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Strehim

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Shërbime

-.04.00.04.08.12.16

05 06 07 08 09 10 11

Mallra me çmime të rregulluara

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

22 Banka e Shqipërisë Banka e Shqipërisë 2�

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

22 Banka e Shqipërisë Banka e Shqipërisë 2�

çmimit të ujit, ndikoi më pak se sa pritej në rritjen e indeksit të çmimeve të rregulluara. efektet e lartpërmendura, rezultantja e të cilave përmblidhet në vlerat e inflacionit të përbërëses afatshkurtër, kontribuuan në reduktimin e inflacionit total vjetor, gjatë tremujorit të parë të vitit 2012, me rreth -0.1 pikë përqindjeje.

Forcimi në terma vjetorë i monedhës vendase gjatë periudhës tetor 2011 - mars 2012, ka lehtësuar presionet inflacioniste, veçanërisht ato me origjinë të huaj, krahas frenimit të rritjes vjetore të çmimeve të ushqimeve në tregjet e huaja. për rrjedhojë, ka rënë dukshëm kontributi i inflacionit të importuar në inflacionin total. inflacioni vjetor i sektorit të tregtueshëm të mallrave të shportës së iÇk-së ishte i ulët gjatë tremujorit të parë të vitit 2012 (0.4%),

Grafik 10. Inflacioni vjetor bazë dhe jobazë (grafiku majtas); kontributet respektive (grafiku djathtas).

Burimi: INSTAT dhe Banka e Shqipërisë.

-10123456789

10111213

2007T

12007

T2

2007T

32007

T4

2008T

12008

T2

2008T

32008

T4

2009T

12009

T2

2009T

32009

T4

2010T

12010

T2

2010T

32010

T4

2011T

12011

T2

2011T

32011

T4

2012T

1Inflacioni bazëInflacioni jobazëTotal

-1

1

2

3

4

5

2007T12007T22007T32007T42008T12008T22008T32008T42009T12009T22009T32009T42010T12010T22010T32010T42011T12011T22011T32011T42012T1

Kontribut inflacioni bazëKontribut inflacioni jobazë

Total

Grafik 11. Inflacioni vjetor sipas sektorëve (grafiku majtas); kontributet respektive (grafiku djathtas).

Burimi: INSTAT dhe Banka e Shqipërisë.

-1

0

1

2

3

4

5

2007T12007T22007T32007T42008T12008T22008T32008T42009T12009T22009T32009T42010T12010T22010T32010T42011T12011T22011T3

Kontribut inflacioni neto i patregtueshëm

Kontribut inflacioni nga çmimet e rregulluaraKontribut inflacioni i tregtueshëm

Total

-2

0

2

4

6

8

10

12

14

-4

-2

0

2

4

6

8

10

12

14

2007T1

2007T2

2007T3

2007T4

2008T1

2008T2

2008T3

2008T4

2009T1

2009T2

2009T3

2009T4

2010T1

2010T2

2010T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

Inflacioni i tregtueshëmTotalInflacioni neto i patregtueshëmInflationi nga çmimet e rregulluara (bd)

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

24 Banka e Shqipërisë Banka e Shqipërisë 25

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

24 Banka e Shqipërisë Banka e Shqipërisë 25

duke qenë dukshëm nën mesataren historike të pesë viteve të fundit5. për pasojë, kontributi i tij në formimin e inflacionit total ishte minimal (0.25 pikë përqindje).

inflacioni i sektorit të patregtueshëm neto6, për tremujorin në analizë, rezultoi 2.5%, duke shfaqur një prirje në rënie gjatë muajve të tij. Si rezultat, kontributi i këtij sektori në formimin e inflacionit total rezultoi rreth 0.78 pikë përqindjeje, duke e kaluar pas rreth pesë vitesh atë të sektorit të tregtueshëm. pjesa e mbetur e inflacionit, pothuaj e papërfillshme, u krijua nga sektori i çmimeve të rregulluara të shportës, për efekt të rritjes së çmimit të faturave të ujit.

tendenca në rënie e inflacionit, e theksuar përgjatë muajve të tremujorit të parë të vitit 2012, u përcaktua nga reduktimi i shpejtë i presioneve inflacioniste me origjinë jashtë ekonomisë së vendit, ndërkohë që ndikimi i faktorëve të brendshëm dhe i kursit të këmbimit rezultoi relativisht i qëndrueshëm.

në pasqyrim të zhvillimeve të mësipërme, diferenciali i inflacionit ndërsektorial jo vetëm vijoi të ngushtohej, por ndryshoi edhe kahun nga lehtësisht pozitiv në tremujorin e fundit të vitit të kaluar, në negativ në tremujorin e parë të vitit 2012 (-2.1 pikë përqindje). një vit më parë ky tregues shënonte vlerën prej 2.8 pikë përqindjeje. Si një përafrues sasior dhe në kohë reale i inflacionit të importuar, vlerësohet se ky i fundit ka kontribuar në reduktimin e vlerave të inflacionit total me -0.53 pikë përqindjeje. ndërkohë që inflacioni i brendshëm, përfshirë atë të çmimeve të rregulluara, ka dhënë një kontribut pozitiv prej 1.6 pikë përqindjeje në formimin e inflacionit total vjetor të tremujorit të parë të vitit 20127, apo rreth 0.4 pikë përqindjeje më i lartë se sa ai i inflacionit bazë.

5 niveli i ulët i inflacionit të këtij sektori të shportës së iÇk-së, në tremujorin e parë, u ndikua nga vlera negative e tij në muajin shkurt të këtij viti (-0.�%). Shifra negative në seritë kohore të inflacionit të tregtueshëm dhe të kontributeve përkatëse nuk ishin ndeshur që nga mesi i vitit 2007. Për periudhën shkurt 2007 - mars 2012, inflacioni vjetor i sektorit të tregtueshëm të shportës së iÇk-së rezulton �%.

6 ky inflacion zhvishet nga efektet e çmimeve të rregulluara (fatura uji, energji elektrike dhe shërbime spitalore).

7 tremujori i parë i vitit 2011 rezultoi me kontribute respektive në 2.4 dhe 1.6 pikë përqindjeje.

Burimi: INSTAT dhe Banka e Shqipërisë.

Grafik 12. Ecuria e diferencialit ndërsektorial të inflacionit.

-4

-2

0

2

4

6

2007T1

2007T2

2007T3

2007T4

2008T1

2008T2

2008T3

2008T4

2009T1

2009T2

2009T3

2009T4

2010T1

2010T2

2010T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

Diferenciali ndërsektorialInflacioni i tregtueshëm Inflacioni neto i patregtueshëm

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

24 Banka e Shqipërisë Banka e Shqipërisë 25

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

24 Banka e Shqipërisë Banka e Shqipërisë 25

hapësirë informuese 1. luhatshmëria e çmimeve dhe politika monetare.

Bankat qendrore, duke patur si objektiv qendror strategjik stabilitetin e çmimeve dhe mbajtjen e normave të ulëta pozitive të inflacionit, në hartimin e politikës monetare duhet të marrin parasysh faktorë të cilët veprojnë në një horizont afatmesëm. Gjithashtu, kur ato marrin vendime dhe përdorin instrumentet e politikës monetare, në përgjithësi, nuk reagojnë ndaj faktorëve të përkohshëm, të cilët zakonisht shuhen brenda një harku kohor që nuk e kalon një vit kalendarik. në thelb të kësaj konsiderate qëndron ideja që një bankë qendrore, nuk mund të kontrollojë në terma afatshkurtër dhe nuk duhet të reagojë për çdo luhatje të çmimeve të konsumit. Bankat qendrore përgjigjen për atë pjesë të inflacionit që është produkt i veprimtarisë së faktorëve relativisht të qëndrueshëm, të cilët përcaktohen në mënyrë të vazhdueshme nga kërkesa, në dallim nga zhvillimet që kanë të bëjnë me rritjen e përkohshme të çmimeve, e që ndodhin si pasojë e veprimit të faktorëve të përkohshëm të ofertës apo vendimeve administrative.

Zhvillimet në normën e inflacionit, gjatë fillimvitit 2012, sinjalizojnë faktin që faktori kryesor në formimin e kësaj norme ka qenë luhatshmëria e lartë e çmimeve të mallrave ushqimore, me peshë të konsiderueshme në shportën e iÇk-së. Gjatë këtij tremujori, rënia e inflacionit total në nivele minimale vjetore është shkaktuar nga kontributi negativ i ushqimeve dhe nga vlerat e ulëta ose zero të kontributeve të përbërësve të tjerë të shportës. kështu, inflacioni tremujor shënoi vlerën 1.1%, gati �.0 pikë përqindje më e ulët se vlera e tremujorit të parë të vitit të kaluar, prej 4.0%. kjo vlerë u shkaktua më së shumti nga rënia e inflacionit të grupit “mallra ushqimore”. duke përjashtuar këtë grup, inflacioni për tremujorin e parë të vitit 2012 do të rezultonte pranë vlerës 2%. ndërkohë, një vit më parë inflacioni i zhveshur nga ai i ushqimeve, rezultoi afër 2% (kur inflacioni total ishte 4%). vërehet që në të dy normat e inflacionit të zhveshura nga çmimet e ushqimeve, inflacioni ka qenë i qëndrueshëm (rreth nivelit 2%).

ky vlerësim tregon se inflacioni nuk përbën shqetësim për politikën monetare vetëm në kushtet kur inflacioni total është shkaktuar nga goditje me efekt të përkohshëm nga faktorë të krahut të ofertës. Analiza në fjalë shpjegohet me faktin që pesha e madhe e ushqimeve në shportë*, prodhon një volatilitet relativisht të madh të inflacionit, për sa kohë çmimet e ushqimeve janë më të luhatshme, si në tregun e brendshëm ashtu edhe në atë ndërkombëtar. Politika jonë monetare ka synuar vazhdimisht që të mos reagojë ndaj goditjeve të ofertës, përveç rasteve kur ato çojnë në ç’ankorimin e pritjeve inflacioniste. në këtë kontekst, një shportë me çmime më pak të luhatshme do të ndihmonte politikën monetare në komunikimin e saj me publikun, pasi do të ulë “zhurmat” afatshkurtra në inflacion.

Ajo që e ka kushtëzuar vendimmarrjen e Bankës së Shqipërisë, në dy periudhat në analizë, ka qenë fakti që situata e presioneve inflacioniste nga kahu i kërkesës ka qenë e kundërt në dy tremujorët e parë të 2 viteve të fundit. një vit më parë, inflacioni shënonte vlera të larta, si rezultat i presioneve të shtuara inflacioniste kryesisht me origjinë të huaj; të ardhur nga rritja e çmimeve të lëndëve të para, të ushqimeve dhe të naftës në tregjet botërore; por e shoqëruar edhe me nënçmim të kursit të këmbimit dhe disa tendenca gjallëruese të kërkesës së brendshme. këto goditje inflacioniste shkaktuan rritjen e pritjeve inflacioniste dhe reagimin e Bankës së Shqipërisë, duke rritur normën bazë të interesit. në vitin në

Burimi: INSTAT dhe Banka e Shqipërisë.

Grafik 13. Inflacioni total dhe përbërësit e tij.

-4

-2

0

2

4

6

8

10

12

2007/12007/32007/52007/72007/92007/112008/12008/32008/52008/72008/92008/112009/12009/32009/52009/72009/92009/112010/12010/32010/52010/72010/92010/112011/12011/32011/52011/72011/92011/112012/012012/03

Inflacioni total (%)Inflacioni pa ushqimet

Inflacioni i ushqimeve

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

26 Banka e Shqipërisë Banka e Shqipërisë 27

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

26 Banka e Shqipërisë Banka e Shqipërisë 27

vazhdim, inflacioni u ul nën vlerën e poshtme të kufirit të tolerancës të objektivit të Bankës së Shqipërisë, për shkak të presioneve të ulëta inflacioniste, si nga kahu i kërkesës ashtu edhe nga ai i ofertës, dhe të tendencës rënëse të pritjeve inflacioniste të agjentëve ekonomikë, duke ulur shkallën e materializimit të efekteve të veprimit të dytë në ekonomi nga çmimet e konsumit. mbështetur në zhvillimet aktuale dhe në projeksionet e treguesve makroekonomikë, këshilli mbikëqyrës i Bankës së Shqipërisë vendosi të ulë 2 herë gjatë këtij viti normën bazë të interesit, deri në nivelin e saj më të ulët historik, duke e çuar atë në nivelin 4.25%. kjo lëvizje synoi të krijojë kushte më të përshtatshme monetare për respektimin e objektivit të inflacionit në një periudhë afatmesme, duke ndikuar në mënyrë më domethënëse në të ardhmen, në nxitjen e konsumit në kërkesën për para të sektorit privat dhe atij publik.

* Pesha e ushqimeve në shportën e inflacionit është relativisht e lartë (rreth 4�%), megjithëse rishikimet e saj e kanë ulur gjithnjë e më shumë peshën e kësaj kategorie.

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

26 Banka e Shqipërisë Banka e Shqipërisë 27

Raporti i politikës monetare për tremujorin e parë të vitit 2012 Raporti i politikës monetare për tremujorin e parë të vitit 2012

26 Banka e Shqipërisë Banka e Shqipërisë 27

ekonomia shqiptare u rrit me �.8% në tremujorin e katërt të vitit 2011, duke rezultuar në një rritje vjetore prej �.1% për gjithë vitin. Pavarësisht kësaj rritjeje, kërkesa agregate ka qenë e pamjaftueshme për të vënë plotësisht në përdorim kapacitetet prodhuese të ekonomisë. norma e papunësisë regjistroi një rritje të lehtë në tremujorin e katërt. Rritja e ekonomisë nën potencial është materializuar në presione të dobëta për rritjen e pagave dhe të kostove të tjera të prodhimit. nga ana tjetër, presionet inflacioniste në rënie nga tregjet ndërkombëtare dhe qëndrueshmëria relative e monedhës vendase, janë përkthyer në norma të ulëta rritjeje të inflacionit të importuar. i kushtëzuar nga këto zhvillime, inflacioni ka thelluar prirjen rënëse gjatë tremujorit të parë të vitit 2012.

kushtet ekonomike aktuale dhe ato të pritshme, sugjerojnë se presionet inflacioniste nga kërkesa agregate do të mbeten të dobëta gjatë vitit në vazhdim. Pritjet e agjentëve ekonomikë për inflacionin vazhdojnë të qëndrojnë të ankoruara pranë objektivit të Bankës së Shqipërisë.

iv.1 pRoDhimi i BRenDShëm BRuto Dhe ecuRia e këRkeSëS aGReGate

ekonomia shqiptare, gjatë vitit 2011, ka vijuar prirjen ngadalësuese të vërejtur gjatë dy viteve të fundit. Sipas të dhënave paraprake të inStat-it8, rritja vjetore e prodhimit të brendshëm bruto vlerësohet në 3.1%. Rritja ekonomike ka vijuar të mbështetet nga kërkesa e huaj, ndonëse në një masë më të vogël në krahasim me vitin 2010. nga ana tjetër, kërkesa e brendshme ka qenë e përmbajtur dhe kontributi i saj në rritjen ekonomike ka rezultuar me intensitet të ndryshëm nëpër tremujorë, duke reflektuar kryesisht përqendrimin e stimulit fiskal.

aktiviteti ekonomik, pasi shënoi normën më të ulët të rritjes prej 1.1% në

tremujorin e dytë të vitit, u zgjerua në mënyrë progresive në tremujorin e tretë dhe të katërt, përkatësisht me rreth 2.8% dhe 3.8%. pavarësisht ngadalësimit të rritjes ekonomike jashtë, vëllimi i eksporteve neto9 përshpejtoi ritmin 8 Analiza e prodhimit sipas sektorëve mbulon zhvillimet në ekonomi deri në tremujorin e katërt të