Embed Size (px)

Citation preview

TRABAJO DE INVESTIGACION

CONCIENCIA TRIBUTARIA Y EVASIÓN DE PAGO DE

IMPUESTOS EN COMERCIANTES DEL MERCADO

DE ABASTOS DE LA PROVINCIA DE

CHINCHA, JULIO 2017

PRESENTADO POR BACHILLER:

QUISPE SARAVIA SONIA

PARA OPTAR EL TÍTULO DE:

CONTADOR PÚBLICO

ASESOR:

BUENDIA APARCANA ROBERTO R.

ICA – PERU

2017

5

INDICE

CARATULA

INDICE ii

AGRADECIMIENTO iii

I. INTRODUCCION 4

II. PROBLEMÁTICA DE LA INVESTIGACIÓN 5

a. DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA 5

b. FORMULACIÓN DEL PROBLEMA 6

c. JUSTIFICACION DE LA INVESTIGACIÓN 6

d. VARIABLES 7

III. OBJETIVOS DE LA INVESTIGACION

a. OBJETIVO GENERAL 7

b. OBJETIVOS ESPECIFICOS 7

IV. MARCO TEORICO 8

4.1. ANTECEDENTES DE ESTUDIO 8

4.2. BASE TEORICA 13

V. METODOS O PROCEDIMIENTOS 21

VI. RESULTADOS 23

VII. CONCLUSIONES Y RECOMENDACIONES 33

BIBLIOGRAFIA 35

ANEXOS

Instrumento 39

Tablas de codificación 44

Prueba binomial 47

Matriz de consistencia 49

6

AGRADECIMIENTO

A Dios por la vida.

A mi familia, por su permanente apoyo incondicional.

A la Universidad Privada de Ica, por permitir mi formación profesional.

A los comerciantes del mercado de abastos de la provincia de Chincha

por su colaboración en la investigación.

7

I. INTRODUCCION

1. La presente investigación titulada Conciencia tributaria y evasión

de pago de impuestos en los comerciantes del mercado de abastos

de la provincia de Chincha, tiene por objetivo determinar la

conciencia tributaria y la frecuencia de evasión pago de impuestos

en los comerciantes del mercado de abastos.

2. La evasión de impuesto a la renta de tercera categoría es una

problemática de mucha reincidencia en nuestro país especialmente

en los contribuyentes que tienen algún tipo de negocio o brindan

algún tipo de servicio, no permitiendo al Estado Peruano atender

las necesidades de la población con los impuestos recaudados.

Esta situación de evasión de impuestos se debe muchas veces a la

falta de una conciencia tributaria en los contribuyentes.

3. La presente investigación está constituida por los siguientes

capítulos:

4. CAPITULO I: Problemática de la investigación

5. CAPITULO II: Objetivos de la investigación.

6. CAPITULO III: Marco teórico

7. CAPITULO IV: Métodos o procedimientos.

8. CAPITULO V: Resultados.

CAPITULO VI: Conclusiones y recomendaciones.

Finalmente, bibliografía y anexos.

9.

10.

11.

12.

8

II. PROBLEMÁTICA DE LA INVESTIGACIÓN

e. DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA

El sistema tributario son los impuestos aplicados en un país en

un momento dado y obedece a razones políticas, económicas,

históricas y culturales de cada país.1

Algunos autores señalan que los mercados informales en el

Perú son herencia de la crisis económica de la década del 90.2

El Perú financia muchos gastos públicos con los ingresos de la

recaudación tributaria. Sin embargo, existe la problemática que

existe muchos contribuyentes que evaden el pago de los

impuestos ocasionando la disminución de los ingresos fiscales

del estado peruano.

La evasión tributaria en el país tiene muchas causas, siendo la

causa principal la escasa conciencia tributaria de las personas

con obligaciones tributarias, así mismo la falta de cultura y la

desconfianza de parte de los contribuyentes sobre el manejo

de estos ingresos por parte de las autoridades del Estado y la

falta de transparencia en la información del manejo de los

recursos tributarios.

En el País existe un alto porcentaje de contribuyentes que

evaden el pago de los impuestos, a pesar de las políticas del

gobierno para evitarlos, para ello es importante reducir la

informalidad y simplificar los procesos tributarios para darle las

facilidades al contribuyente. Las sanciones a la evasión

tributaria si bien deben ser enérgicas y eficaces pero sin

abusos ni excesos que afecten los derechos de las personas

evasoras.3

9

En la provincia de Chincha, el crecimiento en el comercio es

muy significativo en los últimos 5 años, pero sin embargo de

acuerdo a una entrevista realizada a un funcionario de la

Sunat, indica que los tributos por renta de tercera categoría

especialmente en los comerciantes del mercado de abastos de

la provincia de Chincha son muy bajos, ya que existen

comerciantes que evaden los pagos de impuestos y otros que

son reincidentes en infracciones por la no emisión de

comprobantes de pago (artículo N° 174 del Código Tributario).

f. FORMULACIÓN DEL PROBLEMA

¿Cómo es la conciencia tributaria y la evasión de pago de

impuestos en los comerciantes del mercado de abastos de la

provincia de Chincha en el mes de julio del 2017?

g. JUSTIFICACION DE LA INVESTIGACIÓN

La realización de la investigación se justificó por la importancia

del tema ya que el cumplimiento de las obligaciones tributarias

repercutirá en el desarrollo económico del país. Su importancia

y relevancia es porque los resultados servirán para conocer el

grado de conciencia tributaria y la frecuencia de evasión de

pago de impuestos en los comerciantes del mercado de abastos

y estos resultados obtenidos en la investigación serán

socializados en las instancias correspondientes para permitir

hacer propuestas de implementación de programas que

busquen desarrollar la conciencia tributaria y utilizar

mecanismos dirigidos a la disminución de la frecuencia de la

evasión de tributaria en los comerciantes del mercado de

abastos de la provincia de Chincha.

10

h. VARIABLES

1. Conciencia tributaria.

2. Evasión de pago de impuestos.

i. OBJETIVOS DE LA INVESTIGACION

a. OBJETIVO GENERAL

Determinar la forma de conciencia tributaria y evasión de pago

de impuestos en los comerciantes del mercado de abastos de la

provincia de Chincha en el mes de julio del 2017.

b. OBJETIVOS ESPECIFICOS

O.E.1. Identificar el conocimiento tributario en los comerciantes

del mercado de abastos de la provincia de Chincha.

O.E.2. Identificar el conocimiento de la política tributaria en los

comerciantes del mercado de abastos de la provincia de

Chincha.

O.E.3. Identificar el cumplimiento de las obligaciones tributarias

en los comerciantes del mercado de abastos de la provincia de

Chincha.

O.E.4. Identificar las sanciones tributarias en los comerciantes

del mercado de abastos de la provincia de Chincha.

11

j. MARCO TEORICO

a. ANTECEDENTES DE ESTUDIO

Vargas, SR. (2016), realizó la investigación titulada

“Nivel de evasión tributaria del nuevo RUS y su efecto en

la recaudación de impuestos en la Intendencia Regional

de Lambayeque”- Chiclayo; con el objetivo de

Determinar el nivel de evasión de los contribuyentes

inscritos en el nuevo Régimen Único Simplificado y su

efecto en la recaudación de impuestos en la Intendencia

Regional de Lambayeque. Fue un estudio de tipo

cuantitativo descriptivo de corte transversal. En los

resultados encontrados fue que el 75.5% de

contribuyentes del nuevo RUS de la Intendencia

Regional de Lambayeque ocultan sus ingresos, declaran

en una categoría menor a las de sus ingresos (1era

categoría declara un 86% y solo debería estar un 21%,

en la 2da de 9,5% es 2%, en la 3 era de 2% es 1.5%, en

la 4ta de 1.5% es 0.5% y en la 5ta es 1% es 0.5%)

Se identificó que 1.5% debería pertenecer al RER o al

RG debido a que sus ventas son de S/300001 a S/50000

afectando la recaudación de IGV y el impuesto a la

renta.

El perfil del contribuyente, muestra tener la capacidad

de procesar información sobre requisitos y formalidad

del nuevo RUS por que más del 84.75% cuenta con

secundaria completa y superior, el 66.5% cuenta licencia

de funcionamiento teniendo en la cuarta y quinta

categoría más grado de cumplimiento, el 3% exporta

bienes y servicios y se establecen una categoría que es

inferior a la de sus ingresos, el 59% de negocios tiene de

7 a más años de antigüedad lo cual afirma que realizan

un mal uso de este régimen pues es solo temporal para

12

luego emigrar al RER o al RG, el 10.50% tiene un

cumplimiento de pago oportuno y en su mayor parte es

el cumplimiento de las categorías es la quinta 0.5%

equivalente al 50% de la misma, el 14.5% cumple con

dar seguro social a sus trabajadores. El perfil de

contribuyente muestra interés de estar en un registro

oficial, sin embargo, toma decisiones con tendencia

informal, como evitar obligaciones sociales y laborales.4

Merchán, MA.; Gordillo, N.; Velásquez, R. (2014),

realizaron la investigación titulada “La evasión y elusión

tributaria de las Mype en las empresas del sector

comercio-rubro abarrotes del distrito de Chimbote. El

objetivo fue conocer las graves consecuencias que la

evasión elusión tributaria trae consigo y concientizar a

los contribuyentes del daño que le hacen a la sociedad

en general, al dejar de aportar lo que, por ley, les

corresponde. La metodología utilizada fue de revisión

bibliográfica y documental, con la finalidad de recolectar

información que nos permita abordar el tema objeto de

estudio con base en indagar los mecanismos más

recurrentes en nuestro país para evadir tributos; conocer

además los segmentos y comportamientos tributarios de

los contribuyentes que evaden sus responsabilidades y

buscan alternativas que afectan la economía del país y

los entes fiscalizadores que representan al Estado

peruano. En los resultados encontrados fue que de

acuerdo a cifras emitidas por entidades del Estado

(Sunat) y la Comisión Económica para América Latina y

el Caribe (Cepal), el Perú es el segundo país que tiene

la tasa más alta de evasión con respecto al Impuesto

General a las Ventas en la región. La misma se

13

distribuye de la siguiente manera: en Venezuela la

evasión tributaria alcanza el 66 % y es la más alta de la

región; el Perú alcanzó el 34.7 %, Ecuador, 32 %;

Colombia, 22 %; Argentina y México 20 %; mientras

Chile y Uruguay alcanzaron el 18 %, respectivamente.5

Quintanilla, E. (2014), realizó la investigación titulada

“La evasión tributaria y su incidencia en la recaudación

fiscal en el Perú y Latinoamérica”-Lima. Tuvo como

objetivo establecer como la evasión tributaria, incide en

la recaudación fiscal en el Perú y Latinoamérica. La

metodología utilizada fue una investigación de tipo

aplicada descriptivo. La población estuvo compuesta por

780,000 empresas formales en el Perú, de los cuales se

trabajarán con los gerentes de las mismas.

Muestra: La muestra fue seleccionada de forma aleatoria

384 gerentes. En los resultados encontrados es que los

ingresos fiscales son muy sensibles a las condiciones

externas; convirtiéndose la actividad extractiva en la

segunda principal fuente de recursos para el fisco, dado

que en el Perú la tasa de carga efectiva puede ser de

hasta el 64% de la renta minera; no obstante, las

políticas favorables a la nueva inversión minera

permitieron que la recaudación proveniente del sector

minero se duplicara. De este modo, entre el 2006 y 2008

el Perú registró un superávit fiscal. En el 2009 y 2010 el

país experimentó nuevamente déficit fiscal con

tendencia decreciente; sin embargo, en el 2011 se

incrementó. Por tanto, la recaudación fiscal subió 3,9%

interanual al sumar S/.6,167 millones en junio del año

2012, debido a que un retroceso en el precio de los

metales claves que el país exporta mermó la

14

recaudación por Impuesto a la Renta. Con este

resultado, la recaudación tributaria alcanza S/.43.001

millones entre enero y junio; 5,9% más frente al mismo

período del 2011, llegándose a la conclusión que la

evasión de impuestos, ocasiona disminución en el nivel

de fondos que maneja el gobierno.6

Cabello, J. (2013), realizó la investigación titulada “La

conciencia tributaria y su influencia en la evasión del

impuesto a la renta de tercera categoría de los

establecimientos de hospedajes en la ciudad de Tingo

María – Huánuco”, con el objetivo de describir si la

conciencia tributaria influye en la evasión del impuesto a

la renta de tercera categoría de los establecimientos de

hospedajes en la ciudad de Tingo María. La metodología

utilizada fue una investigación de tipo aplicada

descriptivo de corte transversal. En los resultados

obtenidos se observa que un 71% de la muestra

manifiestan que la evasión tributaria es alta, asimismo el

68% de los encuestados manifiestan que el nivel de

conciencia tributaria es baja, lo cual implica que los

establecimientos de hospedajes en la ciudad de Tingo

María, no contribuyen de manera correcta, por lo tanto

demostramos nuestra hipótesis la conciencia tributaria

influye de manera significativa en la evasión del

impuesto a la renta de tercera categoría en los

establecimientos de hospedajes de la ciudad de Tingo

María. Se concluye indicando que existe una escasa

conciencia tributaria por parte de los contribuyentes de

los establecimientos de hospedajes debido que sabiendo

la importancia que tiene emitir comprobante de pago no

lo realizan.7

15

Mogollón, V. (2012), realizó la investigación titulada

“Nivel de cultura tributaria en los comerciantes de la

ciudad de Chiclayo en el periodo 2012 para mejorar la

recaudación pasiva de la región Chiclayo - Perú”. Tuvo

como objetivo determinar el nivel de cultura tributaria en

los comerciantes de la ciudad de Chiclayo. El tipo de

investigación fue cuantitativo-cualitativo de diseño No –

Experimental. La población en estudio estuvo constituida

por 9,642 comerciante de la ciudad de Chiclayo en el

periodo 2012, y la muestra estudiada estuvo constituida

por 313 comerciante de la ciudad de Chiclayo. En los

resultados obtenidos se encontró que el nivel de Cultura

Tributaria en los comerciantes es bajo, ya que se

observó que un porcentaje significativo (83%) de la

población estudiada conceptualiza la importancia de los

tributos como una sanción aplicada a cualquier persona

al realizar una transacción económica, lo pago porque la

Ley nos obliga y si no me multan, se concluye indicando

que la gran mayoría de los entrevistados posee una

concepción negativa de la Administración Tributaria,

considerándola ineficiente y a sus funcionarios poco o

nada honrados. Se cuenta con ciudadanos con valores

altruistas pero que no están dispuestos a cumplir con

sus obligaciones tributarias porque perciben que el

Estado no cumplen con sus funciones adecuadamente.8

16

4.2. BASE TEORICA

4.2.1. CONCEPTO DE CONCIENCIA TRIBUTARIA

La conciencia tributaria; es la interiorización en los individuos de los

deberes tributarios fijados por las leyes, para cumplirlos de una

manera voluntaria, conociendo que su cumplimiento acarreará un

beneficio común para la sociedad en la cual ellos están insertados.9

4.2.2. CONOCIMIENTO TRIBUTARIO

Los tributos se fundamentan en teorías.

a. Teoría del seguro

Los tributos se consideran como el “pago de una prima de seguro

por la protección que el estado otorga a la vida y al patrimonio de

los particulares”.

El pago de los impuestos, tasas y contribuciones es una simple

póliza de seguro, es un pago por el resguardo de la propiedad y de

los derechos fundamentales, es un pago por la protección estatal.

La crítica a esta teoría es que uno no debe pagar al estado es una

función desde el momento de la creación del mismo estado dar o

brindar una protección, otros autores sostienen que desde el inicio

de la civilización el hombre se reunía o se agrupaba por una

protección mutua sin el pago de un tributo, es decir el fin de la

sociedad es la protección de unos y otros e una manera organizada

cuya objetivación es lo que comúnmente llamamos estado. 10

b) Teoría de la no exigibilidad

Sostiene que en “toda exoneración se produce la relación tributaria

y como consecuencia de ello, nace el deber de tributar; sin

embargo, la deuda no puede ser exigida por el Estado acreedor en

mérito del precepto legal” ampliando su contenido podemos afirmar

que en éste escenario si se produce el hecho generador, y por

motivos políticos, sociales o económicos establecen la no

exigibilidad de deuda tributaria que podría entenderse como una

17

exención de pago, a pesar de que nace la obligación tributaria;

pero el acreedor tributario no puede exigir el pago. 11

c) Potestad tributaria.

No es ilimitada, sino que su ejercicio se encuentra con límites que

son establecidos también en la Constitución, de tal manera que a

quien se le otorga Potestad Tributaria, se encuentra obligado al

cumplimiento de estos límites, para el ejercicio de la potestad

otorgada sea legítimo”.12

d) Reserva de ley

“Según este principio –que está vinculado al principio de legalidad-

algunos temas de la materia tributaria deben ser regulados

estrictamente a través de una ley y no por reglamento”.

El complemento al principio de reserva de la ley, y respecto del

cual se debería interpretar sus preceptos, es el principio de

Legalidad el cual se puede resumir como el uso del instrumento

legal permitido por su respectivo titular en el ámbito de su

competencia.13

e) Igualdad

Jorge Bravo Cucci señala: “El principio de igualdad es un límite que

prescribe que la carga tributaria debe ser aplicada de forma

simétrica y equitativa entre los sujetos que se encuentran en una

misma situación económica, y en forma asimétrica o desigual a

aquellos sujetos que se encuentran en situaciones económicas

diferentes”.

El principio bajo mención supone que a iguales supuestos de

hecho se apliquen iguales consecuencias jurídicas, debiendo

considerarse iguales dos supuestos de hecho cuando la utilización

o introducción de elementos diferenciadores sea arbitraria o

carezca de fundamento racional.”14

18

4.2.3. CONOCIMIENTO DE LA POLITICA TRIBUTARIA

La política tributaria debe basarse en tres impuestos

a. Renta: El impuesto sobre la renta (ISR) es un impuesto que

grava los ingresos de las personas, empresas, u otras entidades

legales.

Las rentas de fuente peruana afectas al impuesto están divididas

en cinco categorías, además existe un tratamiento especial para

las rentas percibidas de fuente extranjera.

Primera categoría, las rentas reales (en efectivo o en especie) del

arrendamiento o sub - arrendamiento, el valor de las mejoras,

provenientes de los predios rústicos y urbanos o de bienes

muebles.

Segunda categoría, intereses por colocación de capitales, regalías,

patentes, rentas vitalicias, derechos de llave y otros.

Tercera categoría, en general, las derivadas de actividades

comerciales, industriales, servicios o negocios.

Cuarta categoría, las obtenidas por el ejercicio individual de

cualquier profesión, ciencia, arte u oficio.

Quinta categoría, las obtenidas por el trabajo personal prestado en

relación de dependencia.

b. IGV: Es el Impuesto General a las Ventas, éste grava: la venta

de bienes inmuebles, los contratos de construcción y la primera

venta vinculada con los constructores de los inmuebles de estos

contratos, la prestación o utilización de servicios y la importación de

bienes. Solamente grava el valor agregado en cada periodo del

proceso de producción y circulación de servicios y bienes, de esta

19

forma se permite la deducción del impuesto que se ha pagado en el

anterior periodo, cosa que se denomina crédito fiscal. Su tasa es

del 18%.

c. ISC: El Impuesto Selectivo al Consumo más conocido por ISC,

es un tributo de Perú que trata de gravar el uso o consumo

específico, es decir, es un impuesto sobre la primera venta de

determinados bienes o servicios cuya producción se haya realizado

en Perú, así como la importación de los mismos de productos que

no son considerados de primera necesidad. Las tasas del Impuesto

Selectivo al Consumo, varían entre el 0% y el 118%.

Principales productos que grava el ISC son: El alcohol, Tabaco,

Servicios de Telecomunicaciones, Apuestas (eventos hípicos),

Seguros, Pagos realizados mediante cheques bancarios, Juegos

de azar (loterías, bingos, sorteos, rifas), Perfumes, Joyas, Relojes,

Armas, Productos contaminantes, Combustible.

Su tasa y aplicación debe responder estrictamente al propósito de

corregir externalidades negativas en la actividad económica.15

4.2.4. EVASION TRIBUTARIA-EVASION DE IMPUESTOS

4.2.4.1 Evasión tributaria

Cuando hablamos de evasión nos referimos a

maniobras utilizadas por los contribuyentes para evitar

el pago de impuestos violando para ello la ley. En la

evasión tributaria simple y llanamente no se cumple

con la ley, lo cual indudablemente es ilegal. Esta es

distinta de la elusión de impuestos, la cual consiste en

conductas del contribuyente que busca evitar el pago

20

de impuestos utilizando para ello maniobras o

estrategias permitidas por la misma ley o por los

vacíos de esta, por lo cual no es técnicamente ilegal.

4.2.4.2 Cumplimiento de las obligaciones tributarias

Obligación es un término que procede del latín

obligatio y que refiere a algo que una persona está

forzada a hacer por una imposición legal o por una

exigencia moral. La obligación crea un vínculo que

lleva al sujeto a hacer o a abstenerse de hacer algo

de acuerdo a las leyes o las normativas.

Tributario, por su parte, es aquello perteneciente o

relativo al tributo, un concepto que puede utilizarse

para nombrar a la entrega de dinero al Estado para

las cargas públicas. Un tributo, en ese sentido, es un

impuesto.

La obligación tributaria es el vínculo que se establece

por ley entre el acreedor (el Estado) y el deudor

tributario (las personas físicas o jurídicas) y cuyo

objetivo es el cumplimiento de la prestación tributaria.

Por tratarse de una obligación, puede ser exigida de

manera coactiva.

El contribuyente, de esta manera, tiene una obligación

de pago a partir del vínculo jurídico. Gracias a los

tributos, el Estado puede solventarse y desarrollar

obras de bien público.

21

A través del pago de los impuestos, el contribuyente

ayuda a desarrollar cada servicio que recibe ya que el

Estado aprovecha (o debería aprovechar) los recursos

que recauda a través de la obligación tributaria para

invertir en su creación y puesta a disposición del

pueblo. Esto es lo que se conoce con el nombre de

contraprestación, ya que los ciudadanos entregan un

porcentaje de sus ingresos para que el Estado

satisfaga parte de sus necesidades.

En caso que la persona incumpla con su obligación

tributaria, el Estado puede proceder a castigarla

según lo estipulado por la ley. El pago de una multa,

la inhabilitación comercial o hasta el encarcelamiento

son posibles sanciones.

Por lo general, la obligación tributaria tiene que

abonarse antes de un plazo estipulado. Si un

impuesto vence el día 5 de cada mes y el sujeto

obligado no paga, a partir del 6 ya estará en falta. Es

habitual que, si se subsana la obligación en los días

siguientes, la persona pueda abonar un punitorio y

evitar otras sanciones, entre las que se encuentran

gastos de ejecución, cobro de recargos y la revisión

por parte de las autoridades fiscales.16

El incumplimiento de la obligación tributaria es muy

común en muchos países y, dentro del ámbito

comercial, suele asociarse a ciertos rubros en

particular. Habiendo expuesto el uso que el Estado

debería hacer del dinero recogido en la recaudación

de impuestos, así como las consecuencias que puede

22

acarrear la falta de pago, se vuelve evidente la

presencia de otra variable para llevar a tantas

personas a cometer esta falta.

Muchas veces se da la situación de que el pueblo

deja de confiar en la legitimidad de su gobierno y

decide ir en contra de las reglas; por lo general,

quienes evaden el pago de sus impuestos afirman

que sus delitos son consecuencia de la mala

administración por parte de los políticos, como si un

delito justificara la comisión del otro. Sin embargo, el

mejor camino para acabar con la corrupción es luchar

con las manos limpias, intentar construir un futuro

mejor con las herramientas existentes.17

4.2.5 SANCIÓN TRIBUTARIA

Por ello, la evasión tributaria puede ser usada, con ciertas

limitaciones, como una medida de la eficacia de la administración

tributaria. El gobierno debe considerar la evasión tanto al momento

de decidir el presupuesto de la administración tributaria como al

analizar eventuales modificaciones a la legislación tributaria.

Normalmente el gobierno y el parlamento determinan la estructura

tributaria y el presupuesto de la administración tributaria, pero

delegan en esta última la responsabilidad de recaudar los impuestos.

De ahí la importancia del uso de indicadores que permitan medir el

desempeño de la administración tributaria. Si el objetivo asignado a

ésta es mejorar el cumplimiento tributario, entonces el indicador de

desempeño apropiado es la tasa de cumplimiento: a igualdad de

otros factores, mejor es el rendimiento de la administración tributaria

cuando mayor es la tasa de cumplimiento.18

.

23

Entonces, la evasión tributaria constituye un fin y los medios para

lograrlo vienen a ser todos los actos dolosos utilizados para pagar

menos o no pagar. Sin embargo en nuestra Legislación, estos actos

constituyen infracciones vinculadas con la evasión fiscal y existe un

caso mayor, el de la defraudación tributaria, tipificada por la Ley

Por ello es importante indicar que la elusión es un concepto

diferente. Es aquella acción que, sin infringir las disposiciones

legales, busca evitar el pago de tributos mediante la utilización de

figuras legales atípicas.

Además, se puede acotar que existen dos formas de evasión

tributaria: la evasión legal y la evasión ilegal. Sin embargo, no toda

acción tomada para reducir el pago de impuestos constituye evasión.

La evasión es un fenómeno social que tiene lugar en todas las

actividades económicas y está relacionada con la equidad, la

transparencia, la eficiencia, la legalidad del gasto público y con el

empleo (absorción de la fuerza laboral). La evasión se presenta

tanto en actividades formales (empresas prestadoras de servicios

productoras, comercializadoras o distribuidoras de bienes, en los

procesos de importación o exportación, en mercados de divisas

entre otros), como informales.19

24

k. METODOS O PROCEDIMIENTOS

5.1 Tipo y nivel de la investigación

El estudio fue de tipo cuantitativo y nivel descriptivo porque

permitió describir el comportamiento de las variables de estudio

en la investigación y de corte transversal porque se realizó en

un tiempo determinado.

5.2 Diseño de Investigación

El tipo de diseño de la investigación fue no experimental,

porque no hubo manipulación del grupo a estudiar.

5.3 Población – Muestra

La población estuvo conformada por todos los comerciantes del

mercado de abastos de la provincia de Chincha que hacen un

total de 400 comerciantes.

La muestra estuvo conformada por el 12.5% de la población

total es decir 50 comerciantes de la provincia de Chincha.

La muestra fue seleccionada de manera aleatoria.

5.4 Técnicas e Instrumentos de Recolección de Información.

La técnica para la recolección de datos que se utilizó fue la

encuesta y como instrumento un cuestionario estructurado de

acuerdo a las dimensiones de las variables. Para la primera

variable se consideró 8 ítems y para la segunda variable se

consideró 11 ítems.

5.5 Técnicas de Análisis e Interpretación de Datos

Las acciones que se realizaron para el procesamiento de datos

fueron:

• Ordenamiento de la Información recolectada.

25

• Codificación del instrumento.

• El procesamiento de datos que se realizó mediante el

programa Excel.

• Luego de recolectados los datos se procesaron en

forma manual, previa elaboración del libro o tabla de

códigos y de la tabla matriz de datos a fin de que

luego los resultados se presenten en tablas y/o

gráficos estadísticos para su análisis e interpretación

considerando el marco teórico.

26

l. RESULTADOS

TABLA N° 01

DATOS GENERALES DE LOS COMERCIANTES DEL MERCADO DE

ABASTOS DE LA PROVINCIA DE CHINCHA, JULIO 2017.

DATOS GENERALES FRECUENCIA PORCENTAJE

GRADO DE INSTRUCCIÓN

Primaria 16 32

Secundaria 22 44

Superior Técnico 8 16

Superior Universitario 4 8

TIEMPO DEL NEGOCIO

Menos de 1 año 10 20

1 a 3 años 6 12

4 a 6 años 20 40

Más de 6 años 14 28

LUGAR DE NACIMIENTO

Costa 14 28

Sierra 28 56

Selva 8 16

TOTAL 50 100 Fuente: Comerciantes del mercado de abastos de la provincia de Chincha

Análisis: Se observa respecto a los datos generales de los comerciantes

de mercado de abastos de la provincia de Chincha según grado de

Instrucción el 44% (22) tienen secundaria, el 32% (16) tiene primaria, el

16% (8) tiene superior Técnico y el 8% (4) tienen superior Universitario;

respecto al tiempo del Negocio el 40%(20) tiene de 4 a 6 años, el 28%

(14) tienen más de 6 años, el 20%(10) tiene menos de un año y el 12%(6)

tienen de 1 a 3 años; con respecto a su lugar de nacimiento el 56% de

(28) pertenecen a la Sierra , 28% (14) son de la Costa y el 16% (8)

pertenecen a la Selva.

27

TABLA N° 2

CONCIENCIA TRIBUTARIA SEGÚN CONOCIMIENTO TRIBUTARIO EN

COMERCIANTES DEL MERCADO DE ABASTOS DE LA

PROVINCIA DE CHINCHA, JULIO 2017

CONOCIMIENTO TRIBUTARIO F

SI

NO

%

SI NO

Sabe la importancia de pagar

impuestos al estado.

17 33 34 66

Cree que pagar sus impuestos

ayuda al desarrollo del país.

21 29 42 58

Asiste a las campañas de

orientación tributaria

programadas por la Sunat.

6

44

12 88

Cree tener una buena

información respecto a los

impuestos.

16 34 32 68

Conoce sobre las normas

tributarias.

19 31 38 62

TOTAL 50 100

Fuente: comerciantes del mercado de abastos mercado de Chincha

Se observa en la tabla respecto a la conciencia tributaria de los

comerciantes del mercado de abastos de la provincia de Chincha según

conocimiento de la importancia de pagar impuestos al estado el 66% (33)

dice no conocer sobre ello mientras que el 34% (17) si conoce sobre la

importancia de pagar impuestos al estado; según al pago de sus

impuesto ayuda al desarrollo del país el 58%(29) no cree que sus

impuesto ayuden al desarrollo del país y el 42% (21) creen que si ayudan

al país; según la asistencia a campañas de orientación tributaria

28

programadas por la Sunat el 88% (44) no sabe sobre las campañas y el

12% (6) si tiene conocimiento; según la información sobre impuesto el

68% (34) no tiene información mientras que el 32% (16) si se ha

informado; según al conocimiento sobre las normas tributaria el 62%

(31) no tiene conocimiento y el 38% (19) si tiene conocimiento sobre las

normas tributarias.

GRÁFICO N° 1

29

CONCIENCIA TRIBUTARIA SEGÚN CONOCIMIENTO TRIBUTARIO EN

COMERCIANTES DEL MERCADO DE ABASTOS DE LA

PROVINCIA DE CHINCHA, JULIO 2017

Fuente: Tabla N°2

TABLA N° 3

30

CONCIENCIA TRIBUTARIA SEGÚN CONOCIMIENTO DE LA POLITICA

TRIBUTARIA EN COMERCIANTES DEL MERCADO DE ABASTOS

DE LA PROVINCIA DE CHINCHA, JULIO 2017

CONOCIMIENTO DE LA POLITICA TRIBUTARIA

F SI

NO

% SI NO

Cree que la Sunat le facilita el cumplimiento de sus tributos,

26 24 52 48

Cree que el gobierno debe informar el destino de los tributos que se recaudan con el pago a la Sunat ,

26

24

52 48

Calificación a los funcionarios de la administración tributaria como honrados.

20

30

40 60

TOTAL 50 100

Fuente: comerciantes del mercado de abastos mercado de Chincha

Se observa en la tabla respecto a la conciencia tributaria de los

comerciantes del mercado de abastos de la provincia de Chincha según

conocimiento de la importancia de pagar impuestos al estado el 66% (33)

dice no conocer sobre ello mientras que el 34% (17) si conoce sobre la

importancia de pagar impuestos al estado; según al pago de sus

impuesto ayuda al desarrollo del país el 58%(29) no cree que sus

impuesto ayuden al desarrollo del país y el 42% (21) creen que si ayudan

al país; según la asistencia a campañas de orientación tributaria

programadas por la Sunat el 88% (44) no sabe sobre las campañas y el

12% (6) si tiene conocimiento; según la información sobre impuesto el

68% (34) no tiene información mientras que el 32% (16) si se ha

informado; según al conocimiento sobre las normas tributaria el 62%

(31) no tiene conocimiento y el 38% (19) si tiene conocimiento sobre las

normas tributarias.

GRAFICO N° 2

31

CONCIENCIA TRIBUTARIA SEGÚN CONOCIMIENTO DE LA POLITICA

TRIBUTARIA EN COMERCIANTES DEL MERCADO DE ABASTOS

DE LA PROVINCIA DE CHINCHA, JULIO 2017

Fuente: Tabla N°3

TABLA N° 4

32

EVASIÓN DE PAGO DE IMPUESTOS SEGÚN CUMPLIMIENTO DE LAS

OBLIGACIONES TRIBUTARIAS EN COMERCIANTES DEL

MERCADO DE ABASTOS DE LA PROVINCIA DE

CHINCHA, JULIO 2017

CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS

RESPUESTA

FR.

%

Usted realiza los pagos de sus obligaciones tributarias a la Sunat.

SI

29

58

NO

21

42

Con qué frecuencia usted emite comprobantes de pago.

SIEMPRE

17

34

CASI

SIEMPRE

20

40

ALGUNAS

VECES

10

20

NUNCA

3

6

Si el estado no controlaría el pago de impuesto y no lo multaría por no hacerlo, ¿usted pagaría sus impuestos en forma voluntaria y consciente?

SI

15

30

NO

35

70

¿Sabe usted si algunos de sus compañeros comerciantes no realizan la entrega de comprobantes de pago?

SI

18

36

NO

11

22

NO LO SE

21

42

¿Por qué cree usted que algunos comerciantes no pagan sus impuestos?

Son formatos muy difíciles de entender y declarar

19

38

Porque al pagar disminuye sus ganancias

31

62

¿Alguna vez se ha sentido

desmotivado para cumplir con el

pago de sus tributos a la Sunat?

SI

20

40

NO 30 60

33

¿Considera usted que el

contribuyente es responsable del

pago de sus tributos?

SI

32

64

NO 18 36

¿Utiliza el cronograma de pagos

de los tributos para el

cumplimiento en sus obligaciones

tributarias?

SI

29

58

NO 21 42

TOTAL

50

100

Fuente: comerciantes del mercado de abastos mercado de Chincha Se observa en la tabla respecto a la evasión tributaria de los

comerciantes del mercado de abastos de la provincia de Chincha,

referente al pago de sus obligaciones tributarias a la Sunat el 58% (29) si

realizan pagos, mientras q el 42% (21) no realizan ningún pago; con

respecto a la emisión de comprobantes de pago el 40%(20) manifiesta

que casi siempre emite comprobantes de pago, el 34% (17) siempre lo

hace, el 20% (10) lo hace algunas veces y el 6%(3) nunca lo ha hecho;

respecto a que si el estado no controlaría el pago de impuesto y no lo

multaría por no hacerlo, ¿usted pagaría sus impuestos en forma

voluntaria y consciente? el 70% (35) no lo pagaría mientras que el

30%(15) si lo pagaría; respeto al conocimiento de sus compañeros

realicen entrega de comprobantes de pago e 42%(21) no lo sabe ,

36%(18) si sabe que entregan comprobantes de pago y el 22% (11) no lo

hacen; con respecto a su opinión sobre comerciantes que no pagan sus

impuestos el 62% (31) opina que no lo hacen porque al pagar disminuye

sus ganancias mientras 38% (19) opina que son formatos muy difíciles de

entender y declarar; referente a la motivación para cumplir con el pago

de sus tributos a la Sunat el 60%(30) no se han sentido motivados

mientras que el 40%(20) sí; con respecto a su opinión usted considera

que el contribuyente es responsable del pago de sus tributos el 64%(32)

si está de acuerdo y 36% no lo está; referente a utilizar el cronograma de

pagos de los tributos para el cumplimiento en sus obligaciones el 58%(29)

si lo utiliza mientras que el 42%(21) no lo hace.

TABLA N° 5

34

EVASIÓN DE PAGO DE IMPUESTOS SEGÚN SANCIONES

TRIBUTARIAS EN COMERCIANTES DEL MERCADO

DE ABASTOS DE LA PROVINCIA DE

CHINCHA, JULIO 2017

SANCIONES TRIBUTARIAS

RESPUESTA

FR.

%

¿Qué medidas hace que usted no realice la evasión tributaria?

Fiscalización por parte de la Sunat.

18

36

Temor a las multas.

23

46

Mi responsabilidad como ciudadano (a).

9

18

¿Las sanciones tributarias le podría afectar a su negocio?

Si

50

100

¿En cuantas ocasiones ha sido usted sujeto de fiscalización por funcionarios de la Sunat?

Ninguna vez

24

48

1 vez

20

40

2 veces 6 12

TOTAL

50

100

Fuente: comerciantes del mercado de abastos mercado de Chincha

Se observa en la tabla respecto a la evasión de pago de impuestos

respecto a las sanciones tributarias en los comerciantes del mercado de

abastos de la provincia de Chincha, en relación a las medidas que hace

que el comerciante no realice la evasión del pago de impuestos; el

46%(23) de los comerciantes manifiestan que es por el temor a las

multas, el 36%(23) manifiesta que es por la fiscalización por parte de la

Sunat y el 18%(9) opina que es su responsabilidad como ciudadano (a);

35

respecto a la interrogante si cree que la sanciones tributarias le podría

afectar al negocio, el 100%(50) opina que sí; respecto a las ocasiones

en que ha sido sujeto de fiscalización por funcionarios de la Sunat, los

comerciantes del mercado de abastos en un 48%(24) manifiestan en

ninguna ocasión, el 40%(20) indica una solo una vez y el 12%(6)

manifiesta dos veces.

m. CONCLUSIONES Y RECOMENDACIONES

36

CONCLUSIONES

• La conciencia tributaria respecto al conocimiento tributario

que tienen los comerciantes del mercado de abastos de la

provincia de Chincha en un mayor porcentaje desconocen

sobre la importancia de pagar impuestos al estado y sobre la

repercusión en el desarrollo al país; así mismo no asisten a

campañas de orientación tributaria existiendo

desconocimiento sobre los impuestos y las normas

tributarias.

• La conciencia tributaria respecto conocimiento de la política

tributaria que tienen los comerciantes del mercado de

abastos de la provincia de Chincha en un mayor porcentaje

considera que la Sunat le facilita el cumplimiento de sus

tributos y que el gobierno debe informar respecto al destino

de los tributos; así mismo califica a los funcionarios de la

administración pública no honrados.

• La evasión del pago de impuestos respecto al cumplimiento

de las obligaciones tributarias que tienen los comerciantes

del mercado de abastos de la provincia de Chincha en un

mayor porcentaje realizan el pago de sus impuestos y casi

siempre emiten comprobantes de pago; así mismo no

realizarían el pago de sus impuestos si el estado no aplicara

multas. Un gran porcentaje de comerciantes no realizan

entrega de comprobantes, y los que realizan su pago utilizan

el cronograma de pagos de tributos.

• La evasión del pago de impuestos respecto a las sanciones

tributarias en los comerciantes del mercado de abastos de la

provincia de Chincha es por temor a las multas, porque

37

afectaría al negocio y porque los funcionarios de la sunat

realizan fiscalizaciones de manera frecuente.

RECOMENDACIONES

1. La Sunat debe considerar aplicar campañas de concientización

y orientación tributaria los comerciantes del mercado de abastos

de provincia de Chincha para evitar la evasión de impuestos.

2. La Sunat debe implementar mecanismos de información

tributaria para que la población conozca el destino del dinero de

los impuestos en el desarrollo del país.

BIBLIOGRAFIA

38

1. Ahumada, H., A. Canavese, P. Canavese y F. González Alvarado

(2000). “El Tamaño de la Economía Oculta, Revisión del Método de

Estimación basado en la Demanda de Circulante con una

ilustración para la Argentina”, en La Economía Oculta en la

Argentina, Fundación de Investigaciones Económicas

Latinoamericanas FIEL.

2. Cabello, J. (2013). “La Conciencia tributaria y su influencia en la

evasión del impuesto a la renta de tercera categoría de los

establecimientos de hospedajes En la Ciudad de Tingo María –

2013”. Huánuco - Perú. [Fecha de Acceso: 25 de Julio de 2017]

disponible en: http://repositorio.udh.edu.pe/handle/123456789/96

3. Gómez-Sabaini, JC y Jiménez, JP. Estructura tributaria y evasión

impositiva en américa latina Nº 2011/08.

4. Vargas, SR. (2016). Nivel de evasión tributaria del nuevo RUS y su

efecto en la recaudación de impuestos en la Intendencia Regional

de Lambayeque. [Fecha de Acceso: 17 de Septiembre de 2017]

disponible en:https://slidedoc.es/universidad-catolica-santo-toribio-

de-mogrovejo-escuela-de-economia-pdf

5. Merchán, MA.; Gordillo, N.; Velásquez, R. (2014). La evasión y

elusión tributaria de las mype en las empresas del sector comercio-

rubro abarrotes del distrito de Chimbote, 2014 . [Fecha de Acceso:

01 de Agosto de 2017] disponible en:

https://www.google.com.pe/search?q=La+evasi%C3%B3n+y+eLusi

%C3%B3n+tributaria+de+Las+mype+en+Las+empresas+deL+sect

or+comercio-

rubro+abarrotes+deL+distrito+de+chimbote%2C+20147&oq=La+ev

asi%C3%B3n+y+eLusi%C3%B3n+tributaria+de+Las+mype+en+La

s+empresas+deL+sector+comercio-

39

rubro+abarrotes+deL+distrito+de+chimbote%2C+20147&aqs=chro

me..69i57.1062j0j7&sourceid=chrome&ie=UTF-8

6. Quintanilla, E. (2014). La evasión tributaria y su incidencia en la

recaudación fiscal en el Perú y Latinoamérica. Lima – Perú. [Fecha

de Acceso: 19 de Agosto de 2017] disponible en:

http://www.repositorioacademico.usmp.edu.pe/bitstream/usmp/110

6/1/quintanilla_ce.pdf

7. Cabello, J. (2013). La conciencia tributaria y su influencia en la

evasión del impuesto a la renta de tercera categoría de los

establecimientos de hospedajes en la ciudad de Tingo María-

Huánuco. [Fecha de Acceso: 05 de Julio de 2017] disponible en:

http://repositorio.udh.edu.pe/handle/123456789/96

8. Mogollón, V. (2014). Nivel de cultura tributaria en los comerciantes

de la ciudad de Chiclayo para mejorar la recaudación pasiva de la

región- Chiclayo, Perú.

[Fecha de Acceso: 13 DE Agosto de 2017] disponible en:

http://tesis.usat.edu.pe/bitstream/usat/202/1/TL_Mogollon_Diaz_Ve

ronica.pdf

9. De la Roca, J; Hernández, M. (2004). Evasión tributaria e

informalidad en el Perú: Una aproximación a partir del enfoque de

discrepancias en el consumo. Lima-Perú. [Fecha de Acceso: 12 de

Agosto de 2017] disponible en:

http://cies.org.pe/sites/default/files/investigaciones/evasion-

tributaria-e-informalidad-en-el-peru-una-aproximacion-a-partir-del-

enfoque-de-discrepanscias-en-el-consumo.pdf

40

10. Chávez, AJ. “Las causas que motivan la evasión tributaria en las

empresas constructoras de la ciudad de puno en los periodos 2013

al 2014”. entrelineas. “Impuesto a la Renta” (2007) Pág. 45

11. Robles,CP, y Col. Influencia de la evasión tributaria e informalidad,

[Fecha de Acceso: 22 de Septiembre de 2017] disponible en:

http://investigacionevasiontributaria.blogspot.com/

12. Quintanilla, E. (2014). La evasión tributaria y su incidencia en la

recaudación fiscal en el Perú y Latinoamérica. Lima – Perú. [Fecha

de Acceso: 19 de Agosto de 2017] disponible en:

http://www.repositorioacademico.usmp.edu.pe/bitstream/usmp/110

6/1/quintanilla_ce.pdf

13. Código Tributario, D.L.300, normas modificatorias, ampliatorias y

sustitutorias, Lima, Ediciones Palma, 1986, 70 pp.

14. Estudio Caballero Bustamante (2009-a) Manual Tributario 2009.

Lima. Editorial Tinco SA.

15. Estudio Caballero Bustamante (2009-d) Ley del Impuesto general a

las ventas. Lima. Editorial Tinco SA.

16. Caballero Bustamante. (2010). Compendio Tributario . Perú

17. Gonzáles, W. (2012). Presión tributaria1980 - 2010. Huacho

41

18. León, C. (2006). Analisis de la informalidad en el mercado laboral

peruano. Lambayeque, Perú: Documento de trabajo 036.

Universidad Católica Santo Toribio de Mogrovejo.

19. SUNAT. (2004). Ley de tributación de n uevo RUS . Perú.

42

ANEXO N° 01

INSTRUMENTO DE RECOLECCION DE DATOS

CUESTIONARIO

CONCIENCIA TRIBUTARIA Y EVASION DE PAGO DE IMPUESTOS EN

LOS COMERCIANTES DEL MERCADO DE ABASTOS DE LA

PROVINCIA DE CHINCHA

Muy buenos días, estoy realizando una investigación titulado: Conciencia

tributaria y evasión de pago de impuestos en los comerciantes del

mercado de abastos de la provincia de Chincha. Este cuestionario es

anónimo y confidencial por lo cual solicito responda a las preguntas con

mucha honestidad. Así mismo le informo que toda la información tendrá

un uso exclusivo para la investigación.

I. DATOS GENERALES

1. Grado de Instrucción

a) Primaria

b) Secundaria

c) Superior Técnico

d) Superior Universitario

2. ¿Cuánto tiempo tiene su negocio?

a) Menos de 1 año

b) 1 a 3 años

c) 4 a 6 años

d) Más de 6 años

43

VARIABLE CONCIENCIA TRIBUTARIA

CONOCIMIENTO TRIBUTARIO

1. ¿Sabe usted cual es la importancia de pagar impuestos al estado?

a) Si

b) No

2. ¿Cree usted que pagar sus impuestos ayuda al desarrollo del

país?

a) Si

b) No

3. ¿Asiste usted a las campañas de orientación tributaria

programados por la Sunat ?

a) Si

b) No

4. ¿Cree usted tener una buena información respecto a los

impuestos?

a) Si

b) No

5. ¿Usted conoce sobre las normas tributarias?

a) Si

b) No

CONOCIMIENTO DE LA POLITICA TRIBUTARIA

6. ¿Cree usted que la Sunat le facilita el cumplimiento de sus

tributos?

a) Si

b) No

44

7. Usted cree que el gobierno debe informar el destino que se da a la

recaudación de los tributos que se recaudan con el pago a la Sunat?

a) Si

b) No

8. ¿Cómo califica usted a los funcionarios de la administración

tributaria?

a) Honrados

b) Nada Honrados

EVASIÓN TRIBUTARIA

CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS

1. ¿Usted realiza los pagos de sus obligaciones tributarias a la

Sunat?

a) Si

b) No

2. ¿Con qué frecuencia usted emite comprobantes de pago?

a) Siempre

b) Casi siempre

c) Algunas veces

d) Raras veces

e) Nunca

3. Si el estado no controlaría el pago de impuesto y no lo multaría

por no hacerlo, ¿usted pagaría sus impuestos en forma voluntaria y

consciente?

a) Si

b) No

45

4. Sabe usted si algunos de sus compañeros comerciantes no

realizan la entrega de comprobantes de pago?

a) Si

b) No

c) No lo sé

5. ¿Por qué cree usted que algunos comerciantes no pagan sus

impuestos?

a) Porque son formatos muy difíciles de entender y declarar.

b) Porque al pagar disminuye sus ganancias.

c) Porque hay mucha corrupción en el país y el dinero que cobran se

lo roban.

d) Porque no ven ninguna mejora en la ciudad con los impuestos

pagados

6. ¿Alguna vez se ha sentido desmotivado para cumplir con el pago

de sus tributos a la Sunat?

a) Si

b) No

7. ¿Considera usted que el contribuyente es responsable del pago de

sus tributos?

a) Si

b) No

8. Utiliza el cronograma de pagos de los tributos para el

cumplimiento en sus obligaciones tributarias?

a) Si

b) No

46

SANCIONES TRIBUTARIAS

9. ¿Qué medidas hace que usted no realice la evasión tributaria?

a) La fiscalización por parte de la Sunat

b) Temor a las multas

c) Mi responsabilidad como ciudadana

10. Las sanciones tributarias le podría afectar a su negocio?

a) Si

b) No

c) No sabe

11. En cuantas ocasiones ha sido usted sujeto de fiscalización por

funcionarios de la Sunat?

a) 0 veces

b) 1 vez

c) 2 o más veces

47

ANEXO N° 02

TABLAS DE CODIFICACIÓN

CODIFICACIÓN DE DATOS GENERALES

ITEM

ALTERNATIVAS

CÓDIGO

GRADO DE

INSTRUCCION

Primaria 1

Secundaria 2

Superior Técnico 3

Superior Universitario 4

TIEMPO DEL

NEGOCIO

Menos de 1 año 1

1 a 3 años 2

4 a 6 años 3

Más de 6 años 4

LUGAR DE

NACIMIENTO

Costa 1

Sierra 2

Selva 3

48

TABLA DE CODIFICACION PARA PREGUNTAS DE LA VARIABLE

CONCIENCIA TRIBUTARIA

CONOCIMIENTO

TRIBUTARIO SI NO

1 2 1

2 2 1

3 2 1

4 2 1

5 2 1

CONOCIMIENTO DE LA

POLITICA TRIBUTARIA

6 2 1

7 2 1

8 2 1

49

TABLA DE CODIFICACION DE LA VARIABLE EVASION DE PAGO DE

IMPUESTOS

CUMPLIMIENTO DE LAS

OBLIGACIONES

TRIBUTARIAS

ALTERNATIVAS

a b c d e

1 1 2

2 1 2 3 4 5

3 1 2

4 1 2 3

5 1 2 3 4

6 2 1

7 1 2

8 1 2

SANCIONES

TRIBUTARIAS

ALTERNATIVAS

a b c d e

9 1 2 3

10 1 2 3

11 1 2 3

50

ANEXO Nº 3

VALIDEZ DEL INSTRUMENTO –JUICIO DE EXPERTOS

ANALISIS DE LA CONCORDANCIA – PRUEBA BINOMIAL

Nº DE JUEZ P

Nº DE ITEMS

1 2 3 4 5

1. El instrumento

responde al

planteamiento del

problema

1 1 1 1 1 0,031

2. El instrumento

responde a los

objetivos a investigar

1 1 1 1 1 0,031

3. Las preguntas

planteadas miden al

problema planteado

1 1 1 1 1 0,031

4. La estructura que

presenta el

instrumento es

secuencial

1 1 1 1 1 0,031

5. Los términos utilizados

son comprensibles

1 1 1 1 1 0,031

6. Las preguntas son

claras

1 1 1 1 1 0,031

7. El número de

preguntas es

adecuado

1 1 1 1 1 0,031

51

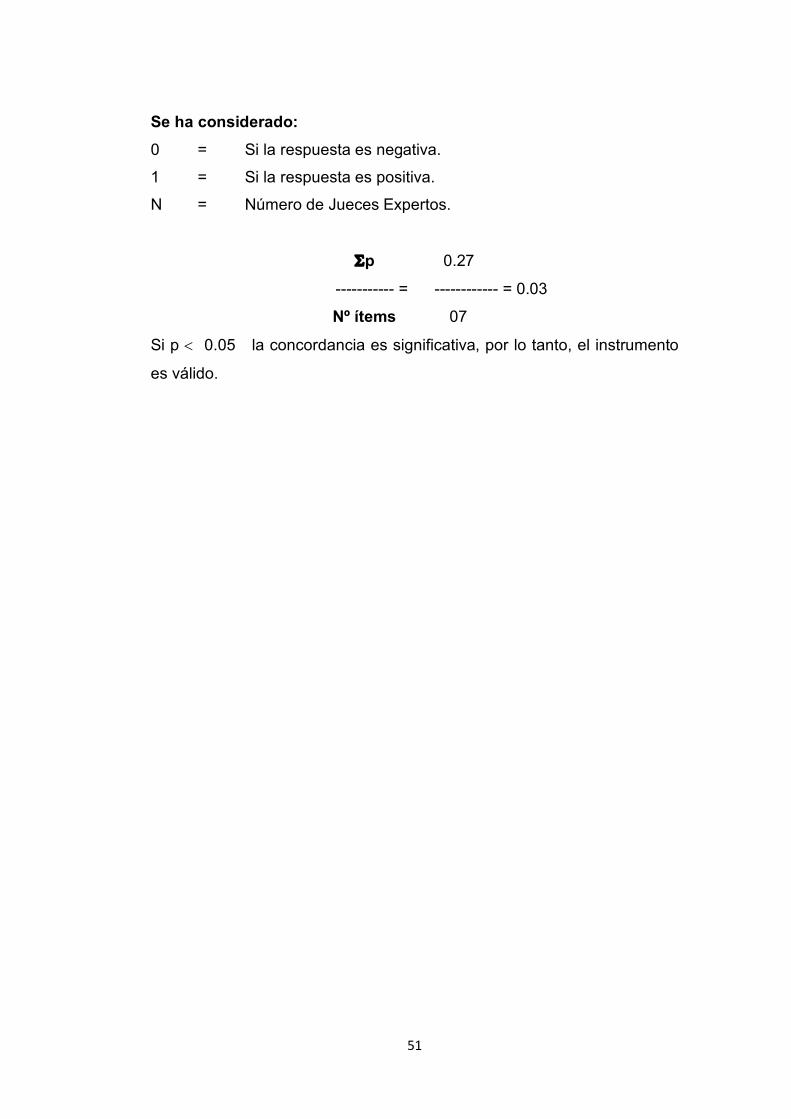

Se ha considerado:

0 = Si la respuesta es negativa.

1 = Si la respuesta es positiva.

N = Número de Jueces Expertos.

Sp 0.27

----------- = ------------ = 0.03

Nº ítems 07

Si p < 0.05 la concordancia es significativa, por lo tanto, el instrumento

es válido.

52

ANEXO N° 04

MATRIZ DE CONSISTENCIA - VARIABLE CONCIENCIA TRIBUTARIA

N° Datos Generales Conocimiento

Tributario Conoc. Polit.

Tributaria G.I. T.Neg. L.Nac. 1 2 3 4 5 6 7 8

1 1 4 1 2 1 2 2 1 2 2 0 2 2 1 2 1 2 1 1 2 1 2 2 3 1 3 1 2 1 1 1 1 2 2 0 4 2 1 2 1 1 2 1 1 1 1 1 5 1 3 3 1 2 1 2 2 2 0 2 6 2 4 2 1 1 1 1 1 1 2 0 7 1 3 1 2 1 1 1 1 2 1 1 8 2 3 2 1 2 1 2 1 1 2 0 9 1 1 3 1 1 1 1 2 2 0 2

10 3 3 2 2 1 1 1 1 1 2 0 11 1 4 1 1 2 2 1 2 2 1 1 12 1 3 2 1 1 1 2 1 1 2 0 13 2 3 3 2 1 1 1 2 2 0 2 14 2 1 2 1 2 1 1 1 2 2 2 15 1 3 1 1 1 1 1 2 1 2 0 16 4 2 2 2 1 1 2 1 1 0 2 17 1 3 1 1 2 1 1 2 2 2 2 18 2 4 2 1 1 1 1 1 2 0 0 19 1 3 3 1 1 1 2 2 1 2 2 20 1 3 1 2 2 1 1 1 2 0 0 21 4 3 2 1 1 1 1 2 1 2 2 22 2 1 2 1 1 1 2 1 2 1 0 23 1 3 2 2 2 1 1 2 1 0 0 24 3 2 2 1 1 2 1 1 2 2 0 25 1 3 1 1 2 1 1 2 1 1 2 26 4 1 2 2 1 1 2 1 2 2 1 27 2 2 3 1 2 1 1 2 1 0 2 28 1 3 1 1 1 2 1 1 2 2 0 29 1 1 2 1 2 1 2 1 1 2 0 30 2 4 2 2 1 1 1 1 1 2 0 31 2 3 3 1 2 1 1 1 2 0 2 32 1 2 1 2 1 1 2 1 1 2 0 33 2 4 2 1 2 1 1 2 2 1 2 34 3 3 2 1 1 1 1 2 1 2 2 35 2 1 2 2 1 1 2 2 2 0 0 36 2 3 3 1 1 1 1 1 1 2 1

53

37 3 1 2 1 2 1 1 2 2 1 0 38 2 3 2 1 1 1 2 1 2 2 2 39 2 4 1 2 1 1 1 1 1 0 0 40 3 1 2 1 2 1 1 1 2 1 2 41 2 3 2 1 1 1 2 1 1 2 0 42 3 4 3 2 2 1 1 2 2 0 2 43 2 4 2 1 1 1 2 1 1 2 1 44 2 4 1 1 2 1 1 1 2 0 0 45 4 2 1 2 1 2 1 2 1 1 2 46 2 4 2 1 2 1 2 1 2 2 0 47 3 4 2 1 1 1 1 2 1 1 2 48 2 2 2 2 2 1 1 1 2 2 0 49 3 4 2 1 2 1 2 1 2 0 2 50 2 4 1 2 2 1 1 1 1 2 0

54

MATRIZ DE CONSISTENCIA 2 - VARIABLE EVASION DE PAGO DE IMPUESTOS

N°

Cumplimiento de las Obligaciones Tributarias

Sanciones Tributarias

1 2 3 4 5 6 7 8 9 10 11 1 1 1 2 1 2 2 1 1 1 1 2 2 2 2 1 1 1 1 1 2 3 1 3 3 1 3 2 2 2 2 2 1 1 1 1 4 2 1 2 3 1 2 1 2 2 1 2 5 1 2 1 3 2 1 2 1 3 1 3 6 2 3 2 1 1 2 1 2 1 1 2 7 1 2 2 2 2 2 2 1 2 1 1 8 2 1 2 3 2 1 1 1 2 1 2 9 1 2 2 1 1 2 1 2 1 1 2

10 2 3 2 3 2 2 2 1 3 1 1 11 1 2 1 3 1 1 1 2 2 1 2 12 2 1 2 1 2 2 1 1 1 1 1 13 1 2 2 2 2 1 2 1 2 1 3 14 1 3 1 3 1 2 1 2 2 1 2 15 2 1 2 1 2 1 1 1 1 1 1 16 1 2 2 3 2 2 1 2 2 1 1 17 2 3 1 3 1 1 2 1 3 1 2 18 1 1 2 1 2 2 1 1 1 1 1 19 2 2 1 3 1 2 2 2 2 1 1 20 1 3 2 2 2 1 1 2 2 1 2 21 2 1 2 1 1 2 1 1 1 1 1 22 1 2 2 3 2 2 1 2 2 1 1 23 2 3 1 3 2 1 2 1 3 1 1 24 1 1 2 1 1 2 1 2 1 1 2 25 2 2 1 2 2 1 2 1 2 1 1 26 1 3 2 3 1 2 1 2 1 1 2 27 2 1 2 1 2 1 2 1 2 1 1 28 1 2 1 3 1 2 1 1 3 1 2 29 1 3 2 2 2 2 1 2 1 1 1 30 2 1 1 1 1 1 2 1 2 1 3 31 1 2 2 3 2 2 1 2 2 1 2 32 2 5 1 2 2 2 1 1 1 1 1 33 1 1 2 1 1 1 2 2 2 1 1 34 2 2 2 3 2 1 1 1 3 1 2 35 1 2 1 2 1 2 2 2 1 1 1

55

36 1 1 2 1 2 2 1 1 2 1 2 37 1 5 2 3 2 1 2 1 2 1 1 38 2 1 2 3 2 2 2 2 1 1 1 39 1 2 1 1 1 2 1 1 2 1 2 40 1 1 2 2 2 1 1 2 2 1 1 41 2 2 2 3 2 2 2 1 3 1 2 42 1 3 1 1 1 1 1 1 1 1 1 43 1 1 2 3 2 2 1 1 2 1 2 44 1 2 2 2 2 2 1 1 2 1 3 45 2 5 1 1 2 1 2 2 1 1 2 46 1 1 2 3 2 2 1 1 2 1 1 47 1 2 2 2 2 1 1 2 3 1 1 48 2 1 2 1 1 2 1 1 1 1 3 49 1 2 2 3 2 1 1 1 2 1 1 50 2 2 2 1 1 2 2 2 1 1 2

56

![De Sacra Eucharistica Saravia on the Holy Eucharistanglicanhistory.org/england/saravia/eucharistica.pdf · De Sacra Eucharistica Saravia on the Holy Eucharist [Adrian Saravia, 1530–1612]](https://img.dokumen.tips/doc/110x75/5c65c73909d3f2a36e8d50c6/de-sacra-eucharistica-saravia-on-the-holy-euch-de-sacra-eucharistica-saravia.jpg)