Embed Size (px)

Citation preview

Presentación de laIniciativa deReforma Fiscal 2016

PwC

Introducción al entornoeconómico

PwC 3PwC

• Presupuesto de egresos 4.7 billones depesos (mayor a 2015)

• Reducción en términos reales de 1.9%

• Expectativa de crecimiento en PIBentre 2.6% y 3.6%

• Precio petróleo $50 dólares

• Déficit del 0.5% del PIB

• Recorte a gasto programable de 1.15%del PIB

• Ingresos no petroleros de 13% del PIBvs. 8% anteriormente

• Fuentes de financiamiento: Impuestos,Deuda, Petróleo

PwC

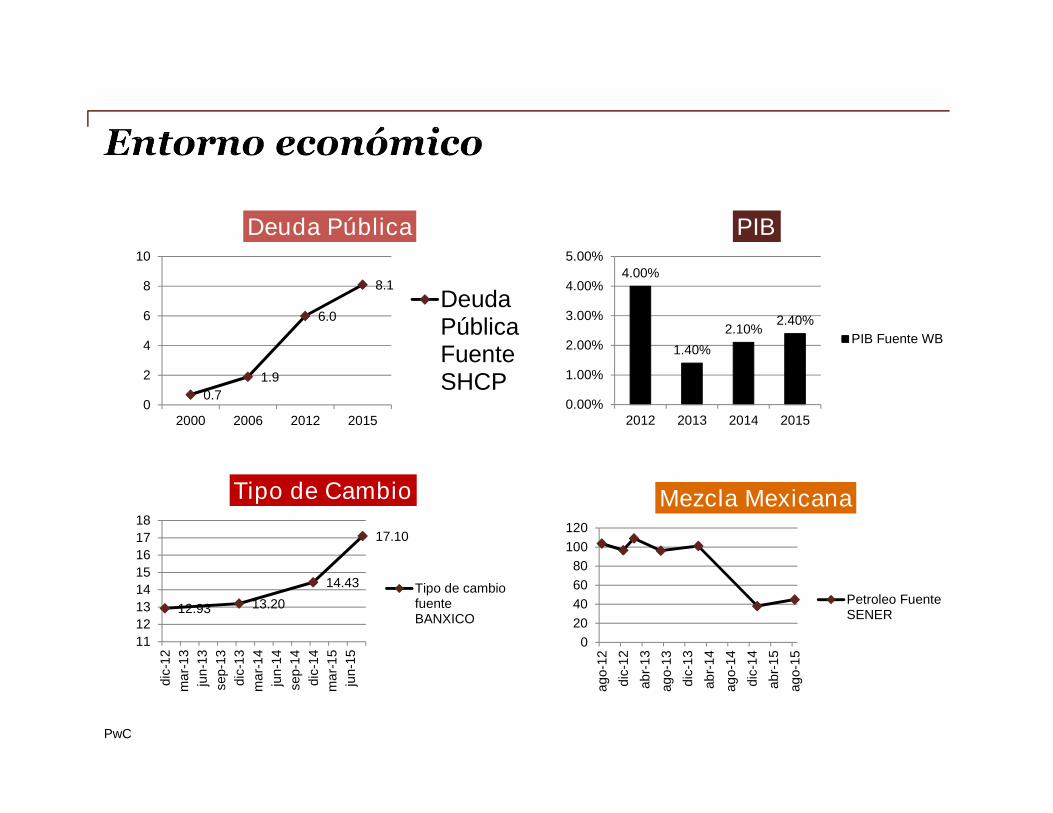

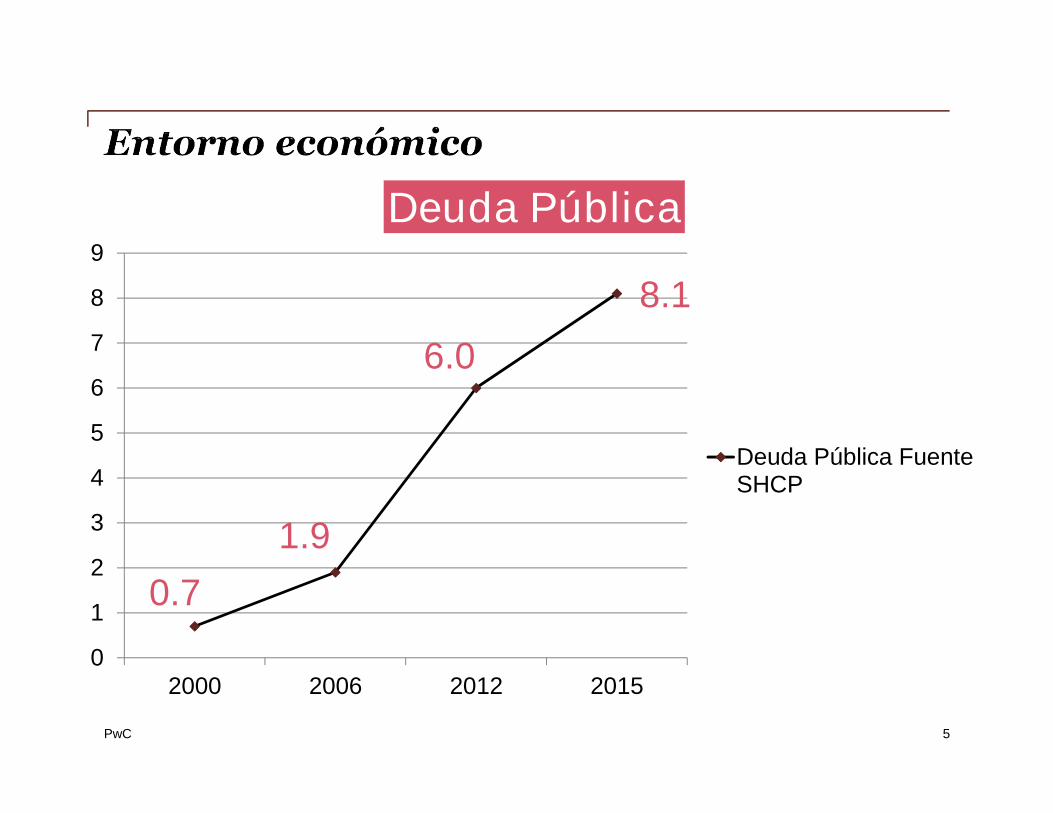

0.7

1.9

6.0

8.1

0

2

4

6

8

10

2000 2006 2012 2015

Deuda Pública

DeudaPúblicaFuenteSHCP

12.93 13.20

14.43

17.10

11

12

13

14

15

16

17

18

dic

-12

ma

r-1

3

jun-1

3

sep-1

3

dic

-13

ma

r-1

4

jun-1

4

sep-1

4

dic

-14

ma

r-1

5

jun-1

5

Tipo de Cambio

Tipo de cambiofuenteBANXICO

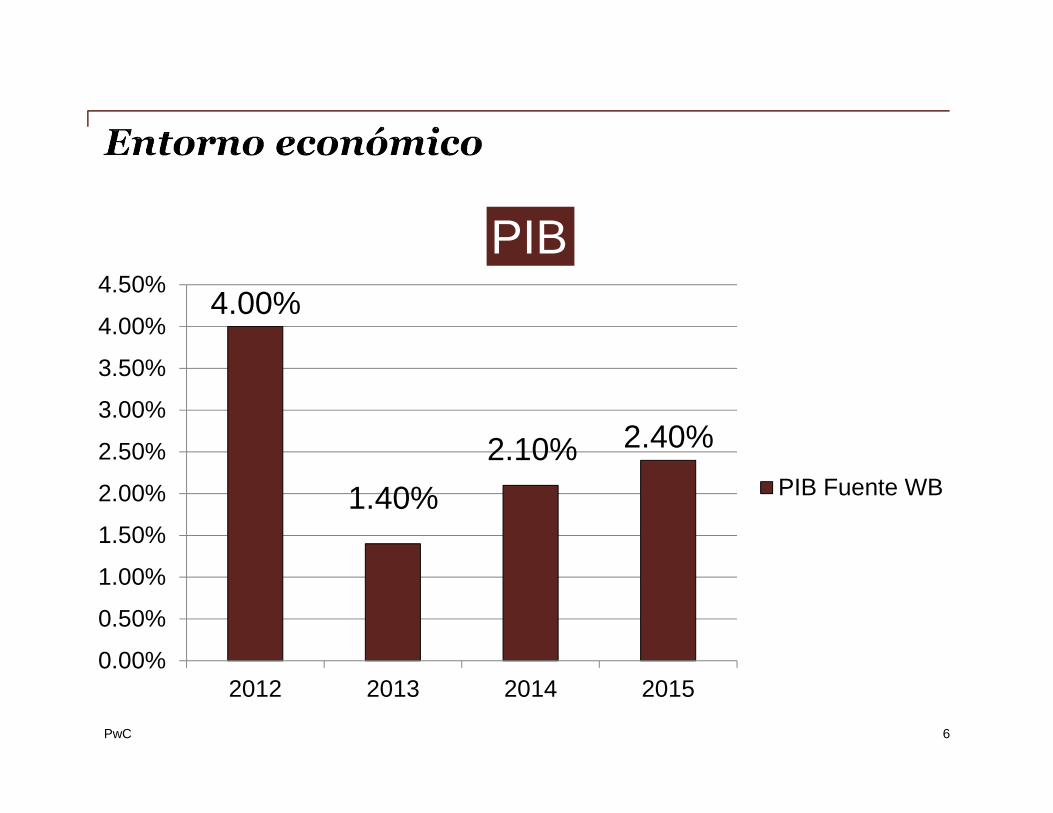

4.00%

1.40%

2.10%2.40%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

2012 2013 2014 2015

PIB

PIB Fuente WB

0

20

40

60

80

100

120

ag

o-1

2

dic

-12

ab

r-1

3

ag

o-1

3

dic

-13

ab

r-1

4

ag

o-1

4

dic

-14

ab

r-1

5

ag

o-1

5

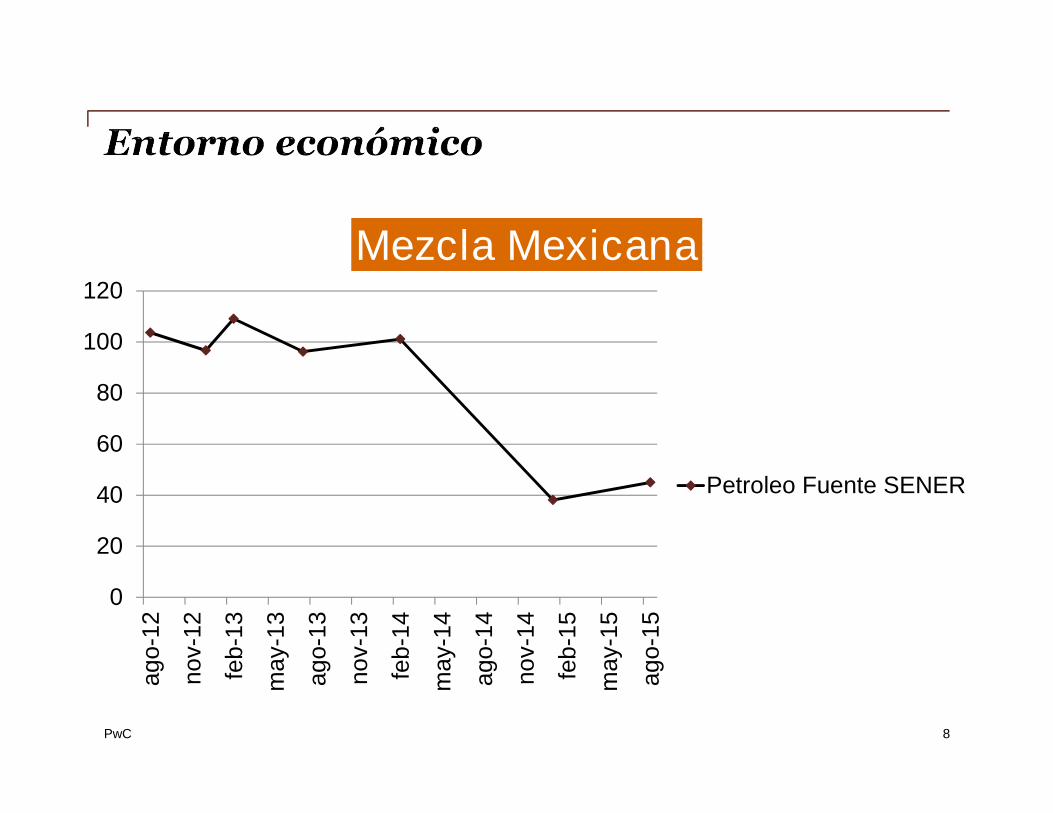

Mezcla Mexicana

Petroleo FuenteSENER

PwC 5

0.7

1.9

6.0

8.1

0

1

2

3

4

5

6

7

8

9

2000 2006 2012 2015

Deuda Pública

Deuda Pública FuenteSHCP

PwC 6

4.00%

1.40%

2.10% 2.40%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

4.50%

2012 2013 2014 2015

PIB

PIB Fuente WB

PwC 7

12.93

13.20

14.43

17.10

11

12

13

14

15

16

17

18

Tipo de Cambio

Tipo de cambio fuenteBANXICO

PwC 8

0

20

40

60

80

100

120

ag

o-1

2

no

v-12

feb

-13

may-

13

ag

o-1

3

no

v-13

feb

-14

may-

14

ag

o-1

4

no

v-14

feb

-15

may-

15

ag

o-1

5

Mezcla Mexicana

Petroleo Fuente SENER

PwC

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

0

200

400

600

800

1000

1200

1400

1600

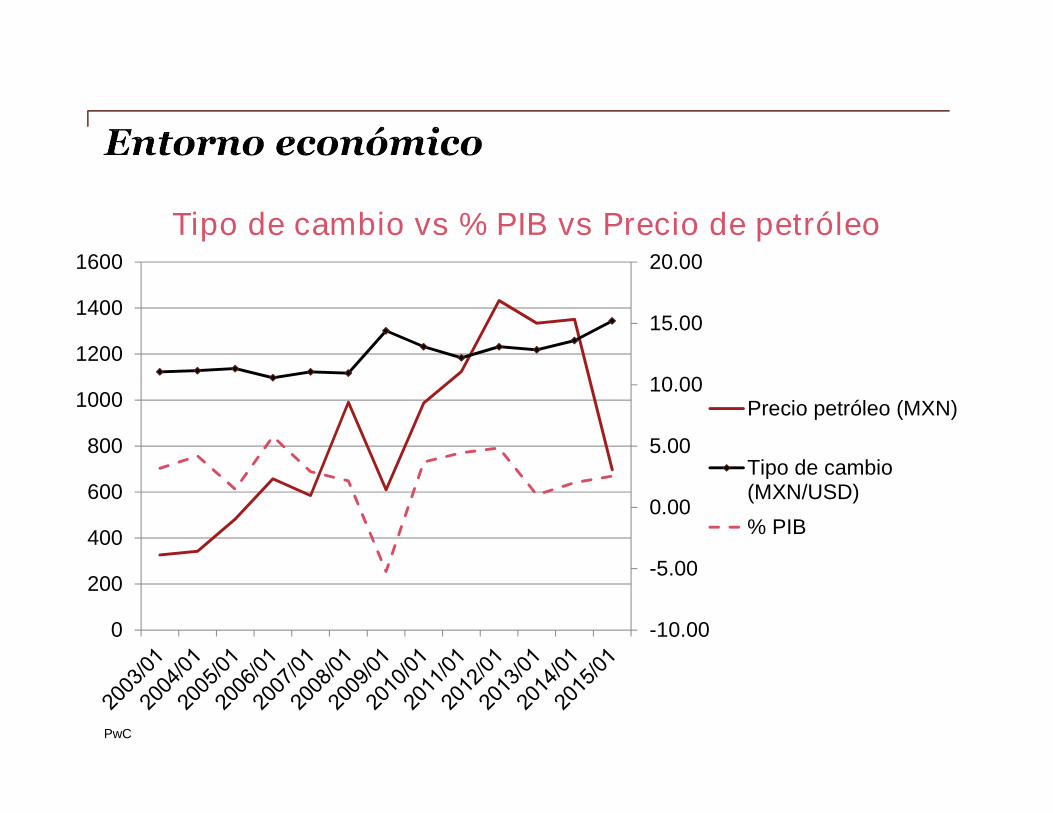

Tipo de cambio vs % PIB vs Precio de petróleo

Precio petróleo (MXN)

Tipo de cambio(MXN/USD)

% PIB

PwC

-10

-5

0

5

10

15

20

0.00

5000.00

10000.00

15000.00

20000.00

25000.00

30000.00

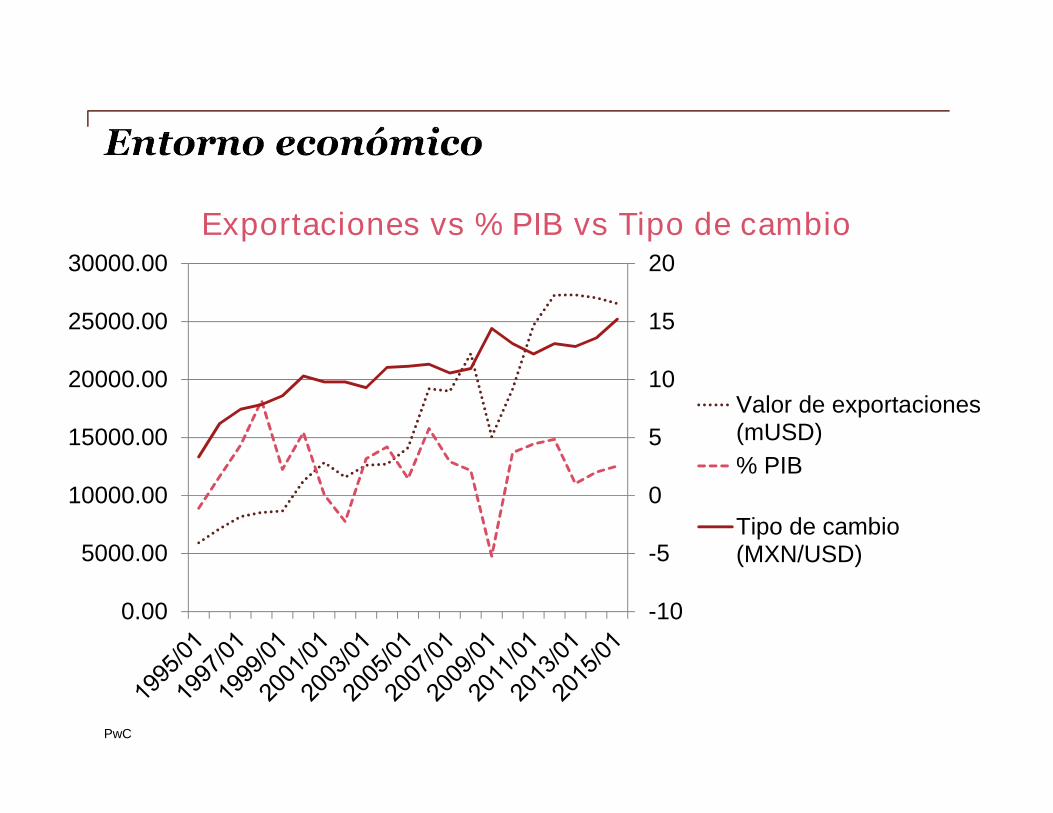

Exportaciones vs % PIB vs Tipo de cambio

Valor de exportaciones(mUSD)

% PIB

Tipo de cambio(MXN/USD)

PwC

• La recaudación fiscal aumentó 29.2% con respecto al 1ersemestre de 2014, derivado de los siguientes factores:

Crecimiento de 13.4% en el padrón de contribuyentes conrespecto al ejercicio 2014.

Simplificación en los trámites para el cumplimiento de lasobligaciones fiscales.

Aumento en la recaudación relacionadas con operaciones decomercio exterior y con operaciones con partes relacionadas

Reducción en los costos de recaudación. Recuperación de cartera aumentó 21.9% con respecto al 2014.

• Recaudación por actos de fiscalización durante el 1ersemestre de 2015, por un monto de $43,448 millones.

Aspectos Fiscales

PwC

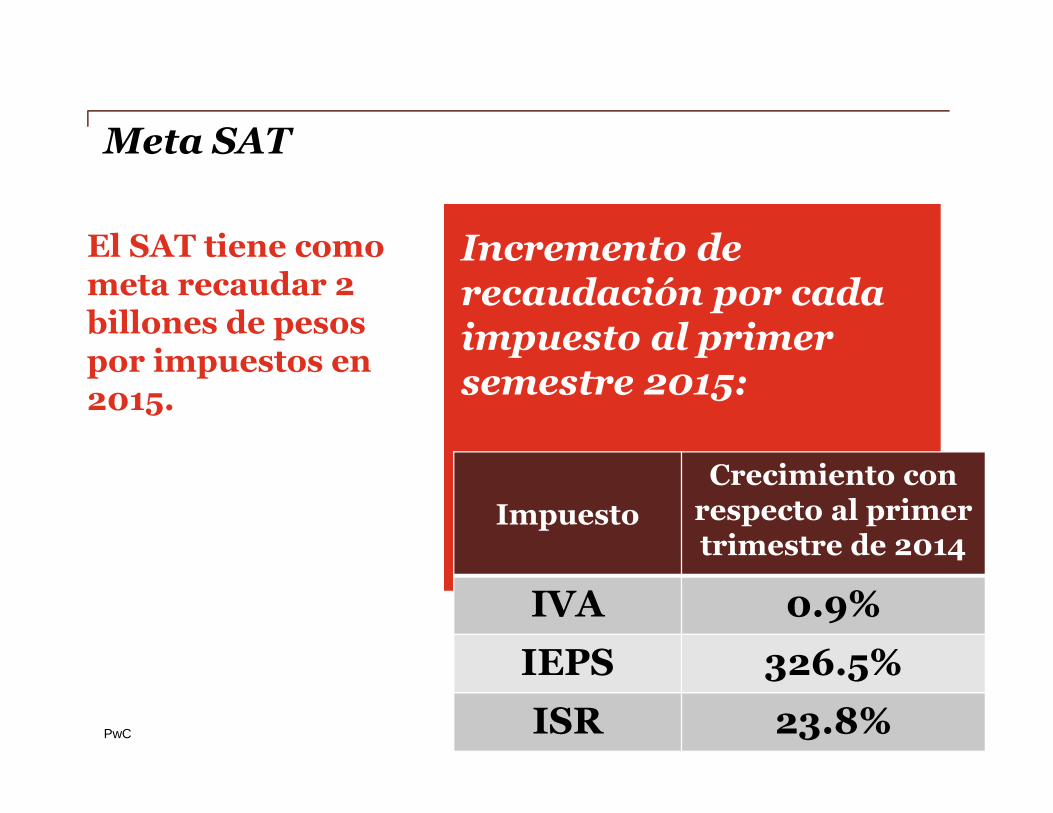

El SAT tiene comometa recaudar 2billones de pesospor impuestos en2015.

Meta SAT

12

Incremento derecaudación por cadaimpuesto al primersemestre 2015:

Impuesto

Crecimiento conrespecto al primertrimestre de 2014

IVA 0.9%

IEPS 326.5%

ISR 23.8%

PwC

Otras consideraciones

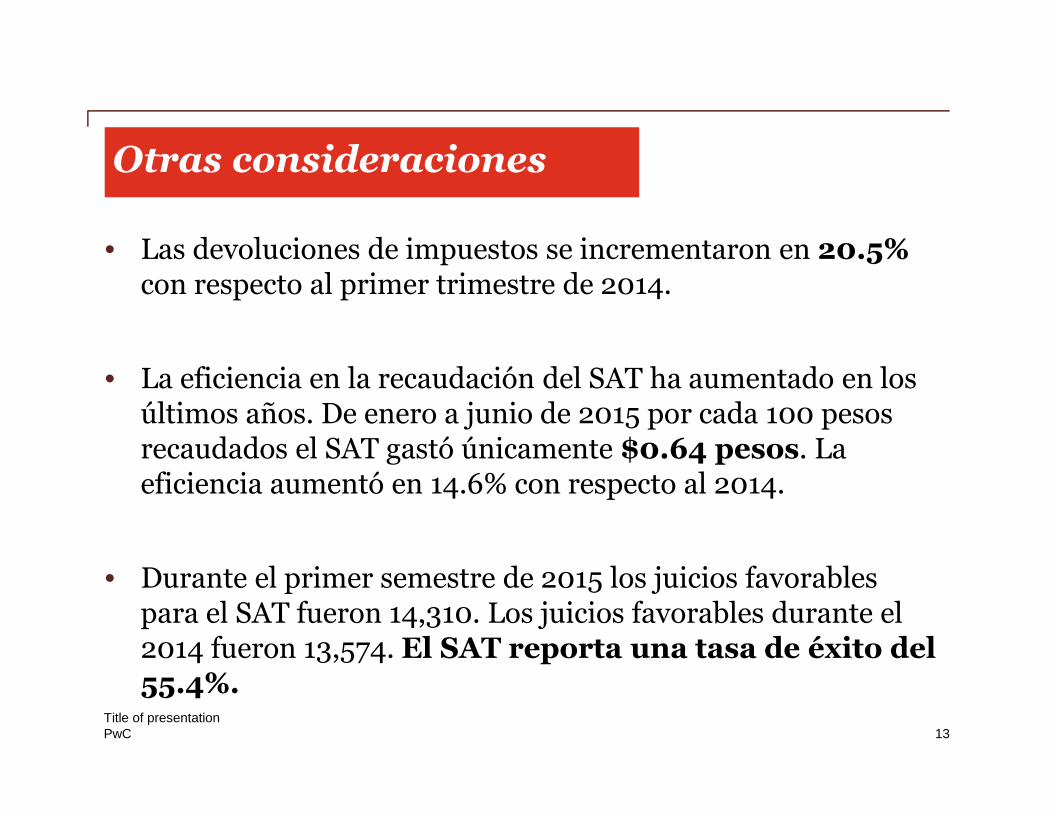

• Las devoluciones de impuestos se incrementaron en 20.5%con respecto al primer trimestre de 2014.

• La eficiencia en la recaudación del SAT ha aumentado en losúltimos años. De enero a junio de 2015 por cada 100 pesosrecaudados el SAT gastó únicamente $0.64 pesos. Laeficiencia aumentó en 14.6% con respecto al 2014.

• Durante el primer semestre de 2015 los juicios favorablespara el SAT fueron 14,310. Los juicios favorables durante el2014 fueron 13,574. El SAT reporta una tasa de éxito del55.4%.

Title of presentation13

PwC

Panel 1Presentación de laIniciativa de ReformaFiscal 2016

PwC

Deducciones

PwC

Deducción inmediata de inversiones

Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y2017 (2), que realicen las empresas siguientes:

• Las de menor escala (50 millones de pesos).• Inviertan en infraestructura de transporte (carreteras, caminos y

puentes).• Realicen actividades en el sector energético (petróleo, gas natural,

petrolíferos y ductos).

No aplica para la adquisición de mobiliario y equipo de oficina,automóviles, aviones distintos a los dedicados a la aerofumigaciónagrícola o cualquier bien de activo fijo no identificable.

(1) Se entiende por bienes nuevos los que se utilicen por primera vez en México.(2) Para el ejercicio 2015 se podrá aplicar la deducción por las inversiones

adquiridas del 1 de septiembre al 31 de diciembre.

16

PwC

Deducción inmediata de inversiones

• No se le dará efecto en la determinación del coeficientede utilidad.

• Disminución en pagos provisionales.

• Registros especiales de las inversiones.

• Se reconocen efectos inflacionarios.

• En caso de enajenación se considera ganancia la totalidaddel ingreso obtenido.

• Deducción adicional.

17

PwC

Deducción inmediata

• Ingresos de máx. 50millones, hidrocarburos,infraestructura

• Depreciaciónmaquinaria 10% /Beneficio 76%

• Tasa de descuentoimplícita 7.55%

18PwC

Ejemplo

• Asumiendo TIR de 12.89%,el VP del impuesto a pagares prácticamente el mismo

• Ingreso implícito(impuesto) de alrededor del5.3% del valor del activo.

• Punto de inflexión año 5

• Importante para empresascon utilidades importantes

PwC 1919

• Las erogaciones efectuadasa contribuyentes de sectorprimario se deducirán hastaque se encuentrenefectivamente pagadas.

• Se elimina el promedioaritmético para la deducciónde prestaciones de previsiónsocial. Se mantiene la limitantede prestaciones exentas.

Deducciones

PwC

Novedades para elSector Energético

PwC

Inversión en Energías Renovables

2121

1. ISR para SectorEnergético

2. Fibra E

PwC

ISR Inversión en Energías Renovables

• Determinación de la cuenta de utilidad porinversión en energías renovables(CUFIN ajustada) para la distribución dedividendos:

o Se aplicará durante la vida útil del bien y hasta elejercicio fiscal en que se determine utilidad fiscal.

o Se llevará un registro acumulado de los dividendos.

o Se disminuirá de la UFIN el registro hasta agotarlo.

22

PwC

ISR Capitalización delgada para laindustria eléctrica (a partir de 2016)

• Se excluyen del cálculo las deudas contraídas en lainversión en infraestructura relacionada con lageneración de energía eléctrica.

23

PwC

Posibilidad de un vehículo para el sector deHidrocarburos, Electricidad e Infraestructura

(Fibra E)

• Invertir en acciones de personas morales mexicanas cuyaactividad exclusiva sea:

o Midstream /Downstream (* No incluye extracción dehidrocarburos).

o Generación, transmisión o distribución de energíaeléctrica.

o Proyectos de inversión en infraestructura.

• Objetivo – atraer inversión a México.

• Beneficios – diferir el pago del impuesto.

24

PwC

Desconsolidación fiscal

PwC

Impuesto diferido por desconsolidación

a. Crédito de pérdidas fiscales pendientes de amortizar vs.

Impuesto Diferido de pérdidas fiscales.

b. Crédito del ISR pagado por dividendos no provenientes del

saldo de la cuenta de utilidad fiscal neta (CUFIN y CUFINreinvertida) vs. Impuesto Diferido por Dividendos contables.

c. Pago diferido del ISR por pérdidas fiscales provenientes de

enajenación de acciones (2008-2013).

Disposiciones transitorias de la Ley del ISR para2016

PwC

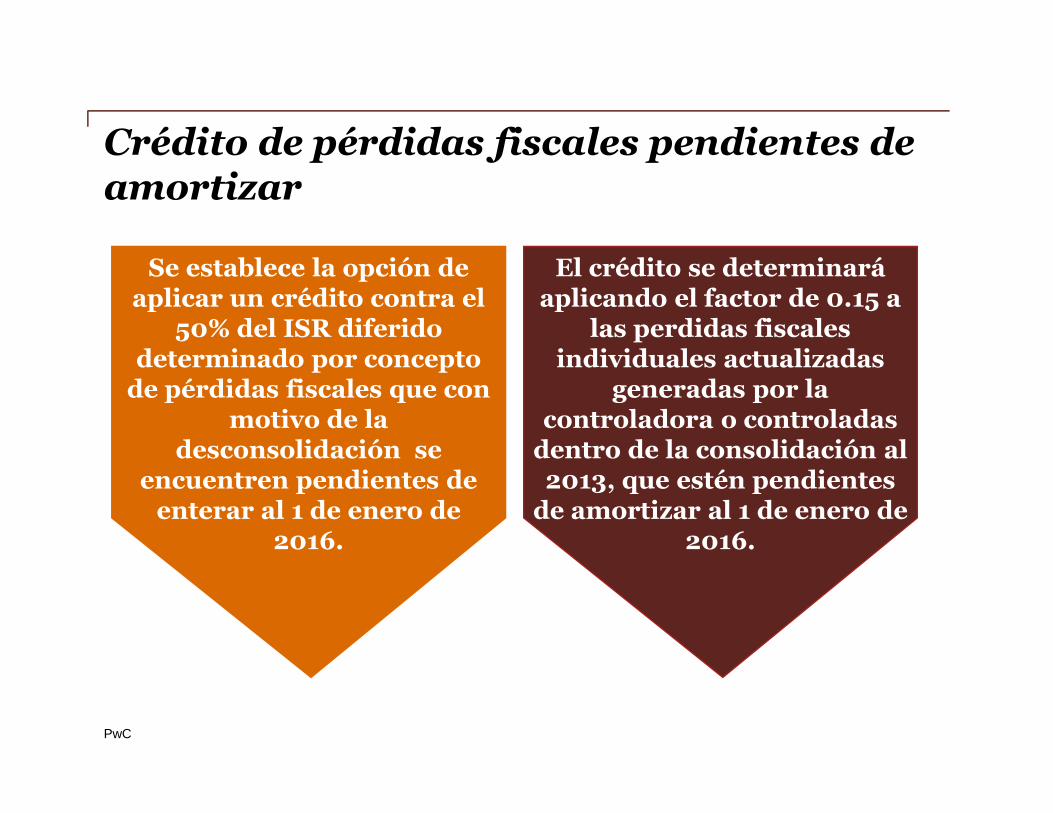

Crédito de pérdidas fiscales pendientes deamortizar

Se establece la opción deaplicar un crédito contra el

50% del ISR diferidodeterminado por concepto

de pérdidas fiscales que conmotivo de la

desconsolidación seencuentren pendientes de

enterar al 1 de enero de2016.

El crédito se determinaráaplicando el factor de 0.15 a

las perdidas fiscalesindividuales actualizadas

generadas por lacontroladora o controladas

dentro de la consolidación al2013, que estén pendientes

de amortizar al 1 de enero de2016.

PwC

Requisitos - Crédito de pérdidas fiscalespendientes de amortizar

• Que las sociedades que integran al grupo de consolidación, seencuentren al corriente en el cumplimiento de obligaciones fiscales al1 de enero de 2016.

• Permitir al SAT revisiones trimestrales de su información fiscal yfinanciera durante 5 años.

• Que no participen en el régimen opcional de grupos de sociedades.

• Se desistan de medios de impugnación en contra de reformas enmateria de consolidación.

• Se haya considerando el ISR diferido en consolidación la pérdida enenajenación de acciones o el contribuyente corrija su situación fiscal.

PwC

• Que la sociedad controladora mantenga en la sociedad controladauna participación consolidable igual o mayor al que tuvo al momentode la desconsolidación.

• La pérdida fiscal pendiente de amortizar por la sociedad que lasgeneró se considera en la misma participación consolidable almomento de la desconsolidación.

• Presentar aviso por la sociedad que calificaba como controladoraante las autoridades fiscales que para tales efectos dé a conocer elSAT.

• Que la sociedad que calificaba como controladora o cualquiersociedad del grupo de consolidación hubiera pagado el impuestodiferido por pérdidas fiscales derivado de fusiones, escisiones oliquidación de sociedades.

Requisitos - Crédito de pérdidas fiscalespendientes de amortizar

PwC

Consideraciones - Crédito de pérdidasfiscales pendientes de amortizar

• El remanente del 50% de pérdidasfiscales pendientes de amortizar, no podrádisminuirse contra utilidades fiscales del2016 y posteriores.

• El 50% remanente del ISR diferidodeberá continuar con el pago conforme alesquema de pagos en términos de laopción ejercida por la salida de ladesconsolidación.

PwC

Pérdida fiscal en enajenación de acciones

Controladoras que hubieran restado pérdidas porenajenación de acciones de sociedadescontroladas, en la determinación de la utilidad opérdida fiscal consolidada de ejercicios de 2008 a2013 y que no hubieran considerado dichaspérdidas en la determinación y pago del ISRdiferido por desconsolidación, por lo que seotorga una facilidad para enterar el pago del ISR

correspondiente hasta en 10 pagos, conforme alsiguiente esquema:

PwC

Pérdida fiscal en enajenación de acciones

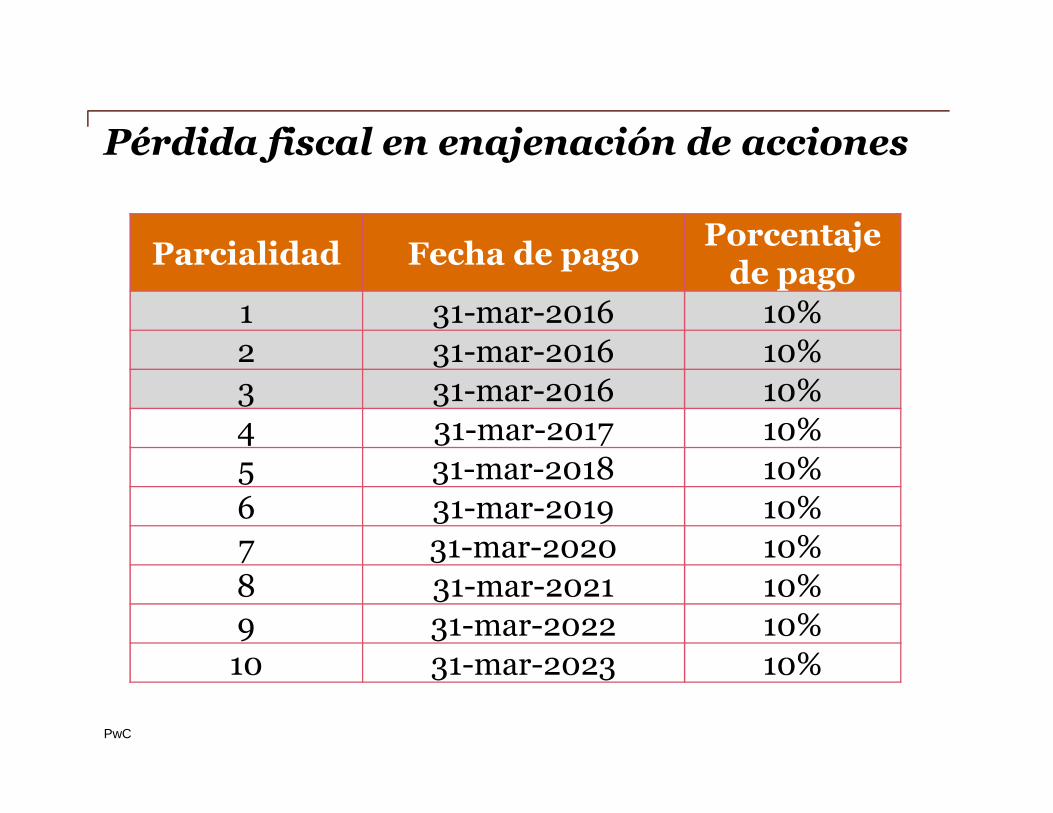

Parcialidad Fecha de pagoPorcentaje

de pago1 31-mar-2016 10%2 31-mar-2016 10%3 31-mar-2016 10%4 31-mar-2017 10%5 31-mar-2018 10%6 31-mar-2019 10%7 31-mar-2020 10%8 31-mar-2021 10%9 31-mar-2022 10%10 31-mar-2023 10%

PwC

Consideraciones - Pérdida fiscal porenajenación de acciones

• La aplicación del esquema de pagos, queda condicionadaa que la controladora haya determinado correctamente elcosto promedio por acción de la sociedad que generó lapérdida fiscal de acciones.

• En caso que la sociedad que tenía la calidad decontroladora, disminuya la pérdida en enajenación deacciones en cualquier ejercicio posterior al 2015, deberáliquidar la totalidad del impuesto diferido pendiente depago.

PwC

Dividendos no provenientes del saldo de lacuenta de utilidad fiscal neta

Las sociedades que tuvieran el carácter decontroladoras podrán acreditar el ISR causadopor la desconsolidación a partir del 1 de enero de2014, de dividendos o utilidades distribuidas noprovenientes del saldo de CUFIN o de CUFINconsolidada contra el impuesto diferido causadopor este mismo concepto que se encuentrependiente de enterar al 1 de enero de 2016.

PwC

Consideraciones - Dividendos contables

La opción del acreditamiento del ISR pordividendos contables, queda sujeta a que lasociedad que perciba el dividendo, no incrementesu saldo de CUFIN ni de CUFIN consolidada con elimporte de dichos dividendos.

PwC

Repatriación decapitales

PwC

Programa de repatriación de capitalesPersonas físicas y morales

• Con recursos mantenidos en el extranjero antes del 1 de enerodel 2015.

• Que retornen dichos recursos durante los 6 primeros mesesdel 2016 a través de instituciones de crédito o casa de bolsa.

Aplican a:

• Ingresos derivados de las inversiones mantenidas en elextranjero. Ejemplo: intereses, dividendos, gananciascambiarias, entre otros.

• Inversiones sujetas al ISR por las que no se puedacomprobar el pago del impuesto.

Title of presentation37

PwC

Programa de repatriación de capitales

Pago:

• El ISR actualizado se deberá pagar dentro de los15 días siguientes del retorno al país.

• No aplica multas , ni recargos.

• No hay reducción en la tasa de impuestos.

• Se podrá acreditar el ISR pagado en el extranjero.

Title of presentation38

PwC

Programa de repatriación de capitales

Requisitos:

• Invertir y mantener los recursos en México durante 3 años

• Revelar la identidad del contribuyente (no es anónimo)

Para personas morales:

1. Adquisición de bienes de activo fijo

2. Investigación y desarrollo de tecnología

3. Pago de pasivos contraídos con anterioridad

Para personas físicas:

• 1 y 2 anteriores

• Instrumentos financieros o acciones emitidos por residentesde México (a través de instituciones financieras mexicanas)

Title of presentation39

PwC

Programa de repatriación de capitales

Requisitos, continuación:

• Deberán mantener tanto el monto de sus inversiones en elpaís y el monto de lo retornado por un periodo de tres años.

Excluye:

• Ingresos ilícitos.

• Ingresos por los que se hubieran iniciado facultades decomprobación.

40

PwC

Deducciones personales

PwC

Deducciones Personales

Se propone excluir del límite global anual, aplicandosolamente los límites individuales, a lo siguiente:

• Aportaciones a planes para el retiro.

• Depósitos en cuentas personales especiales para el ahorro.

• Primas de seguro que tengan como base planes depensiones.

• Adquisición de acciones de sociedades de inversión.

42

PwC

Estímulo fiscal dedividendos

PwC

Estímulo fiscal de dividendos provenientesde utilidades de 2014-2016

• Crédito fiscal a personas físicas sobre dividendos distribuidos:

• Aplica solo a acciones colocadas en bolsa de valores

• Registros especiales de las utilidades

• Incluir revelaciones en los estados financieros

• Presentar información conforme a reglas de carácter general

• No se considerará un ingreso acumulable44

Año dedistribución

Porcentajeaplicable

2017 1%

2018 2%

2019 en adelante 5%

PwC

Otros temas relevantes

PwC

Intereses

• Se mantiene para 2016 la tasa de retención del 4.9% de ISRsobre intereses pagados a bancos del extranjero residentesen países con tratados fiscales con México.

• Reducción en la tasa de ISR aplicable para determinar el ISRa retener por el pago de intereses a residentes en el país porparte de entidades del Sector Financiero como sigue:

Title of presentation46

PwC

Fideicomisos

Se incluyen a las Casas de Bolsa como posibles fiduciariosen los siguientes fideicomisos:

a) Fideicomisos de inversiones en capital de riesgo(FICAPS)

b) Fideicomisos de Inversión inmobiliaria (FIBRAS)

• Se propone eliminar la limitación en la duración de 10años para los FICAPS

Title of presentation47

PwC

Regimen de Incorporación Fiscal (RIF)

Fortalecimiento del RIF

Se propone:

• Ampliar universo de participantes.

• Precisar el plazo de 60 días para pago de PTU.

• Actualización de la tarifa cuando la inflación acumuladaexceda del 10%.

• Pagos por erogaciones superiores a 2 mil pesos mediantetransferencia electrónica de fondos o mediante monederoselectrónicos.

• Se precisa el periodo de aplicación del RIF de 10 años, enconcordancia con el artículo 111.

Title of presentation48

PwC

Programa crediticio a Pymes

• Nafin elaborará programa crediticio (120 días).

• Modelo financiero (calificación crediticia).

• Información proporcionada por el SAT.

• Consentimiento expreso del contribuyente.

• Confidencialidad de la información por parte de Nafin.

Title of presentation49

PwC

Sector Autotransporte

Se establece en el artículo 72 de la LISR que para el régimen

de coordinados, se considera que realizan exclusivamente

actividades de autotransporte terrestre de carga o de

pasajeros, aquellos contribuyentes cuyos ingresos por

dichas actividades representen cuando menos el 90% de sus

ingresos totales sin incluir la enajenación de activos fijos y

terrenos.

Title of presentation50

PwC

IEPS

• 2016 y 2017. Establecer para los precios máximos al consumidorun esquema de bandas en niveles máximos y mínimos.

• Se establecerá una cuota fija por litro de gasolina y diésel.

• Para los fabricantes o productores de combustibles automotrices queutilicen como insumos combustibles no fósiles, el IEPS pagado en laimportación o en su adquisición podrá ser acreditable contra el IEPSa su cargo por la enajenación de estos combustibles.

• Otros combustibles fósiles. Se adiciona la metodología para convertirla cuota aplicable por tonelada de carbono a la cuota aplicable porlitro de combustible que se enajene o importe.

• Listado de productos que no se destinan a un proceso de combustióny no son objeto del IEPS.

51

PwC

Panel 2Otros temas relacionados

PwC

La reforma fiscal como respuesta alplan de acción contra la erosión dela base gravable y migración deutilidades

PwC

Entorno BEPS

54

En julio 2013 la OCDE y elG20 desarrollaron unproyecto llamado Erosión dela Base Gravable y Migraciónde Utilidades (Base ErosionProft Shifting o BEPS), elcual derivó en la creación deun plan de 15 acciones.

En este sentido la Acción 13 invitaa las Autoridades Fiscales areexaminar los lineamientos yprácticas existentes para elaborarla documentación de precios detransferencia a nivel global.

PwC

Documentación de precios de transferenciaMarco regulatorio actual

• Las disposiciones fiscales establecen:

o Obligación de documentar las operaciones intercompañía.

o Declaraciones informativas sobre la situación fiscal yoperaciones relevantes.

• El Capítulo V de las Guías de la OCDE proporciona una seriede lineamientos para la preparación del estudio de precios detransferencia (aún no incorpora los resultados del proyectoBEPS).

55

PwC 56

Pregunta:

Con el marco legal y tributario

existente en nuestro país, ¿sería

necesario implementar reformas a la

legislación, ya que solo cuentan con

el CFF (artículos 31-A y 32-H), como

base para solicitar a los

contribuyentes información para

llevar a cabo sus procedimientos de

fiscalización?

Implementación de los requisitosMarco legal

PwC

Reforma fiscal, 76-A LISR

57

Nueva obligación

Obligados

Plazo

I. PM con ingresos acumulables >$644,599,004,

II. Sociedades del régimen fiscal opcionalIII. Entidades paraestatalesIV. Establecimientos permanentes

Declaraciones anualesinformativas de partesrelacionadas.

A más tardar el 31 de diciembre del añoinmediato posterior, al ejercicio del que setrate.

PwC

Reforma fiscal, 76-A LISR

58

Tipos

Reglas

Transitorios

I. Declaración informativa maestraII. Declaración informativa localIII. Declaración informativa país por país.

El SAT establecerá reglas de carácter general para la presentaciónde las declaraciones, podrá solicitar información adicional eincluirá los medios y formatos

Plazo para presentar las declaraciones informativas del ejercicio2016 a más tardar el 31 de diciembre del 2017.

PwC

Declaraciones informativas de PTDeclaración maestra – Información delGrupo (Master File)

59

2

Descripción de laactividad

3

Intangibles

4 Actividadesfinancieras

1

Estructuraorganizacional

5 Posición financieray fiscal

PwC

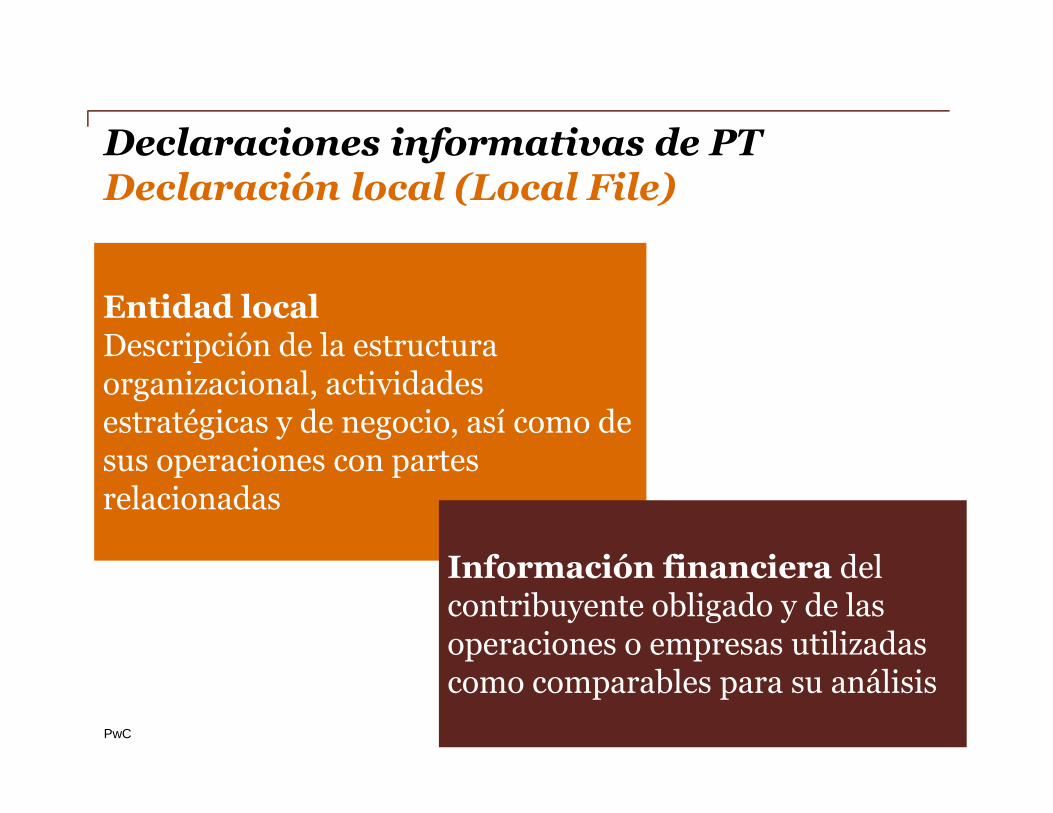

Declaraciones informativas de PTDeclaración local (Local File)

60

Entidad localDescripción de la estructuraorganizacional, actividadesestratégicas y de negocio, así como desus operaciones con partesrelacionadas

Información financiera delcontribuyente obligado y de lasoperaciones o empresas utilizadascomo comparables para su análisis

PwC

Declaraciones informativas de PTDeclaración País por País (CbC)

61

Información anivel jurisdicciónfiscal sobre ladistribuciónmundial deingresos eimpuestospagados

Indicadores delocalización de lasactividadeseconómicas en lasdistintasjurisdicciones

Listado de todaslas entidadesintegrantes delgrupo empresarialmultinacional yEPs, incluyendoprincipalesactividadeseconómicas yjurisdicción deconstitución de lasentidades

PwC

Declaraciones informativas de PTDeclaración País por País (CbC) Cont.

Obligatoriedad:

Deberá ser presentada cuando los contribuyentes se ubiquen enlos siguientes supuestos:

1. Personas morales controladoras multinacionales($12,000 millones de pesos)

2. Personas morales designadas como responsables por lacontroladora del grupo multinacional para proporcionar ladeclaración informativa país por país (aviso de sudesignación al SAT).

Title of presentation62

PwC

Sanciones por incumplimiento

63

Quem graecis quali squeno nam, cu enim necessitatibus usu. Aeque urbanitas delicatissimi amet,consect etu ipsum dolor.

Obligación delsector público deno contratar concontribuyentesincumplidos, porincumplimiento delo dispuesto en elartículo 76-ALISR.

Multa de $140,540 a$200,090 pesos por noproporcionar lainformación a que serefiere el artículo 76-A, oproporcionarlaincompleta, con errores,inconsistencias o en formadistinta a lo señalado enlas disposiciones fiscales.

PwC

Common ReportingStandard(CRS)

PwC

¿Estás preparadopara una mayorfiscalización y queésta sea globalizada?

65

PwC

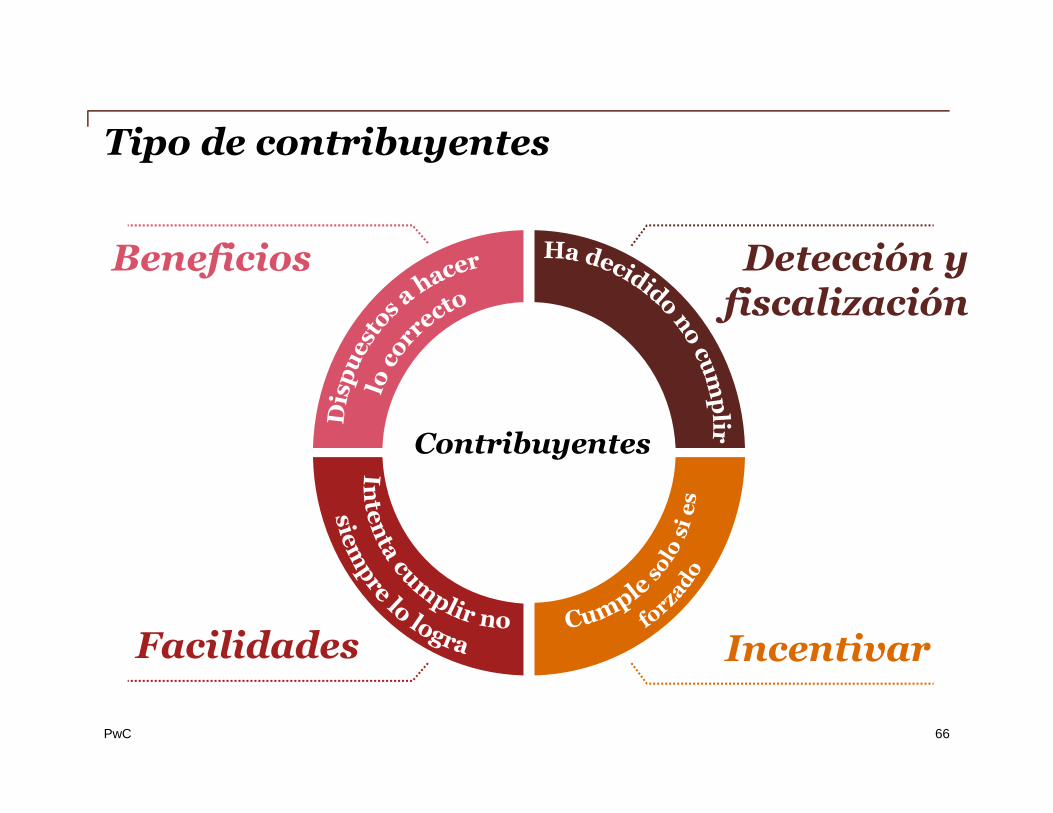

Tipo de contribuyentes

66

Detección yfiscalización

Beneficios

Facilidades Incentivar

Contribuyentes

PwC

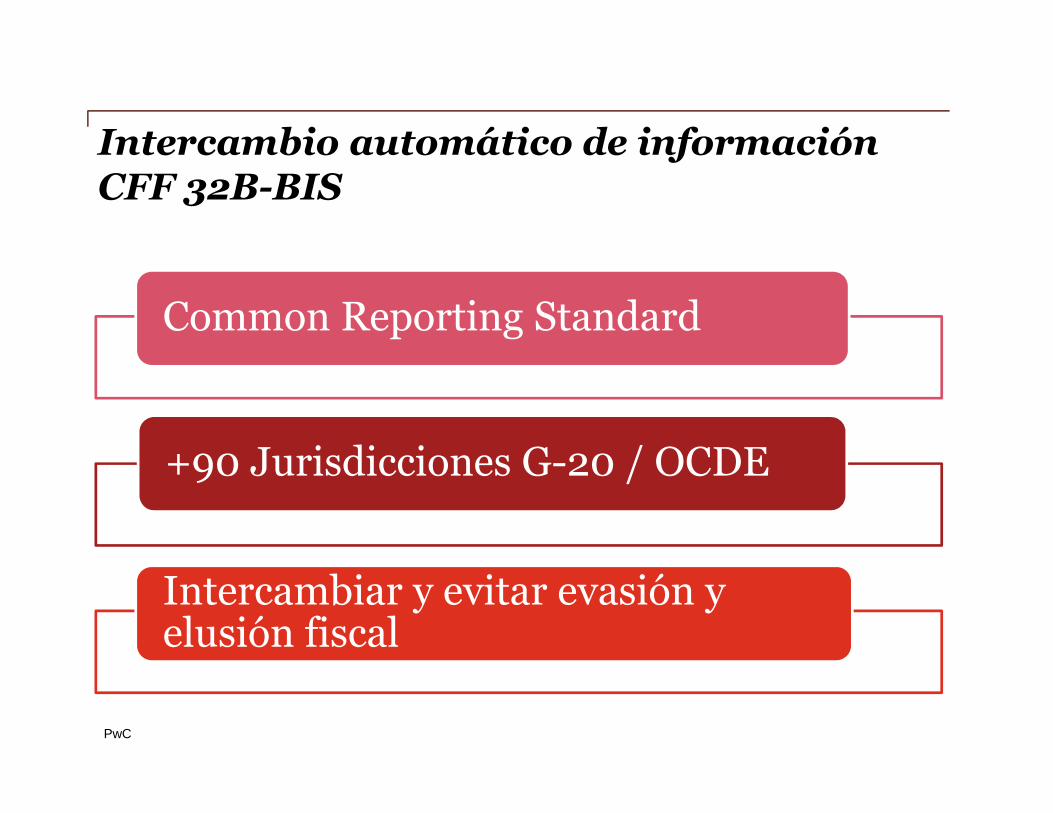

Intercambio automático de informaciónCFF 32B-BIS

Common Reporting Standard

+90 Jurisdicciones G-20 / OCDE

Intercambiar y evitar evasión yelusión fiscal

PwC

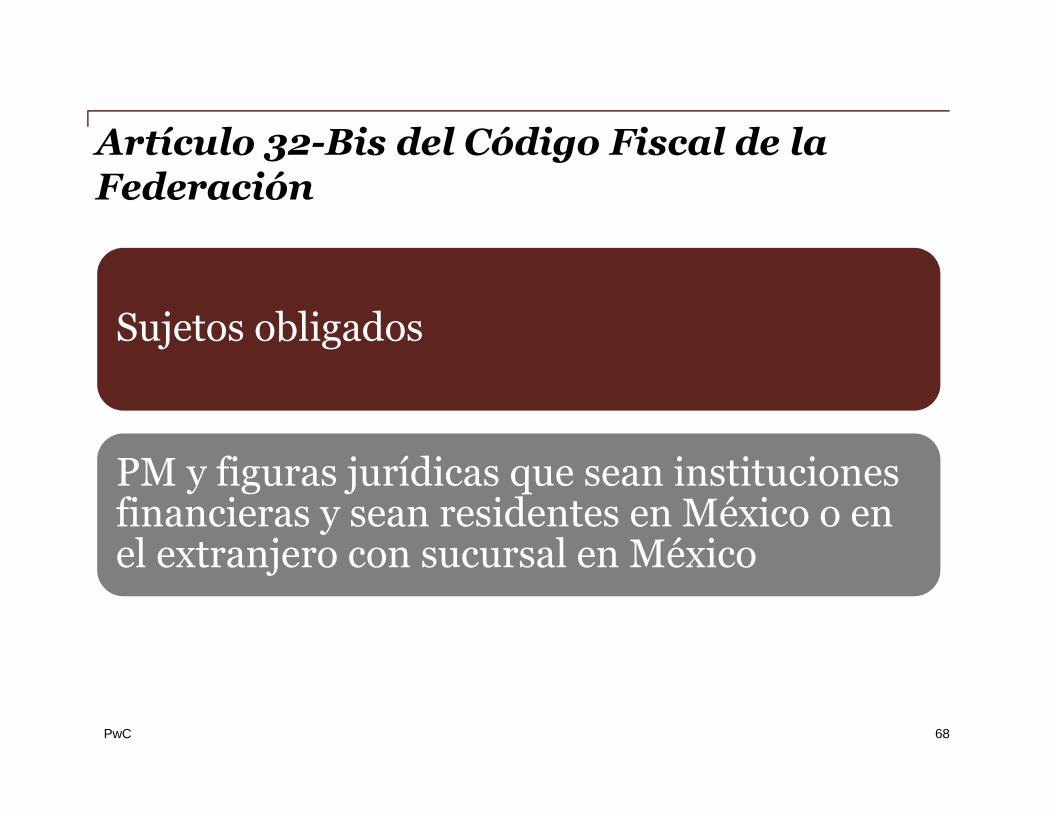

Artículo 32-Bis del Código Fiscal de laFederación

68

Sujetos obligados

PM y figuras jurídicas que sean institucionesfinancieras y sean residentes en México o enel extranjero con sucursal en México

PwC

Obligación de identificar

69

Cuentasfinancieras

extranjeras yreportables

Preexistentesy nuevas

Valor “Alto yBajo”

31-dic-2015

1-ene-2016$1 Millón de

USD

PwC

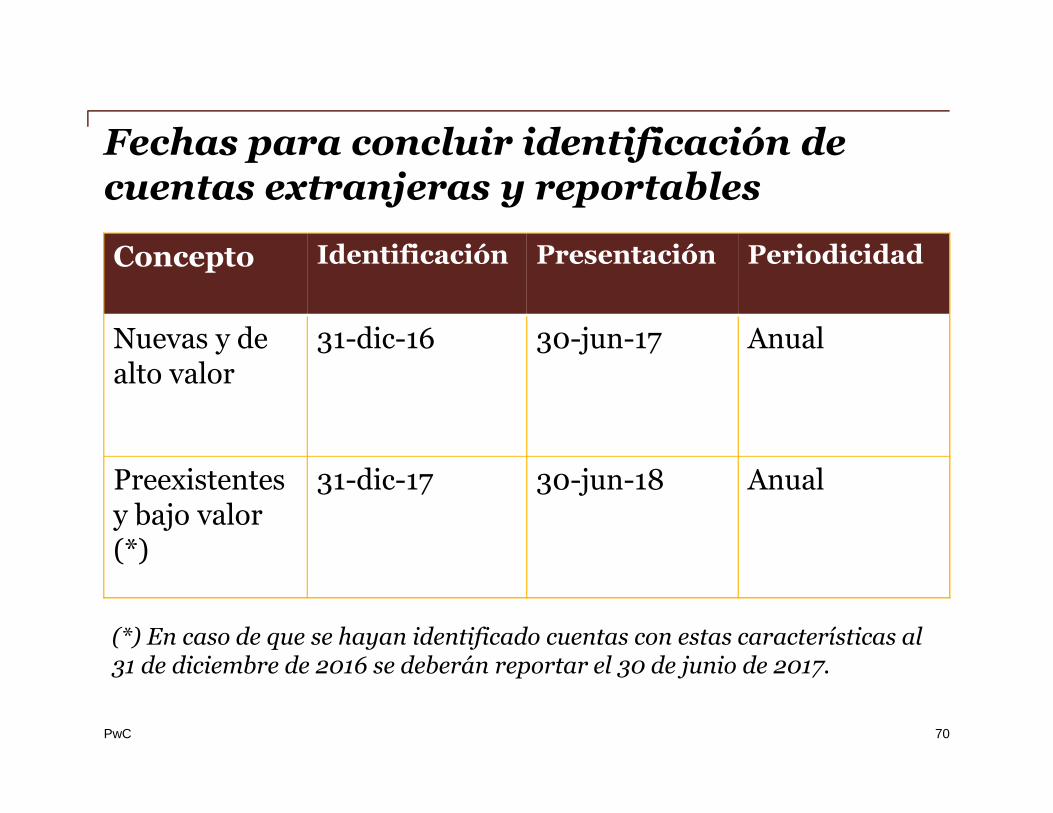

Fechas para concluir identificación decuentas extranjeras y reportables

70

(*) En caso de que se hayan identificado cuentas con estas características al31 de diciembre de 2016 se deberán reportar el 30 de junio de 2017.

Concepto Identificación Presentación Periodicidad

Nuevas y dealto valor

31-dic-16 30-jun-17 Anual

Preexistentesy bajo valor(*)

31-dic-17 30-jun-18 Anual

PwC

Función fiscal reactiva o proactiva

71

FATCA

DISIF

Declaraciónanual

Auxiliarde

folios

Catálogode

cuentas

Balanza

Auxiliarde

cuentas

ContabilidadElectrónica

Fiscal / CFDICumplimiento

Pólizas

CRS

IVA

Preventivo

Seguridadsocial

BuzónTributario

Informativas

PSRDD

PwC

¡La Función Fiscal del Futurocomienza ahora!

72

Personas

Procesos

TecnologíaDatos

GobiernoCorporativo

¿Estáspreparado?

PwC

Iniciativa de reforma alCFF / IEPS

PwC

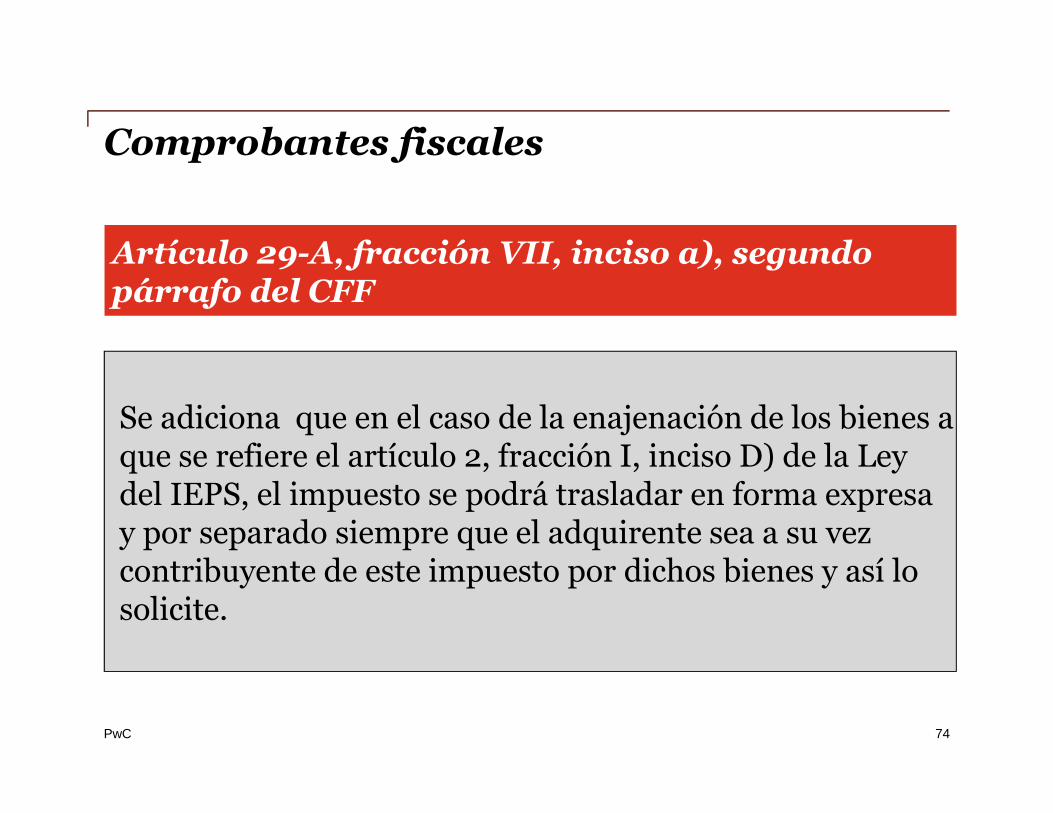

Comprobantes fiscales

74

Se adiciona que en el caso de la enajenación de los bienes aque se refiere el artículo 2, fracción I, inciso D) de la Leydel IEPS, el impuesto se podrá trasladar en forma expresay por separado siempre que el adquirente sea a su vezcontribuyente de este impuesto por dichos bienes y así losolicite.

Artículo 29-A, fracción VII, inciso a), segundopárrafo del CFF

PwC

Lotería fiscal

75

•Se propone establecer la realización de sorteos fiscales cuyaparticipación se condiciona a que las compras se realicen conmedios electrónicos y estén acompañadas con un CFDI.

•Dirigido a personas físicas que no realicen actividadesempresariales inscritas en el RFC.

•Premios exentos en términos de la Ley del ISR y Leydel IEPS.

Artículo 33-B del CFF

PwC

Revisiones electrónicas 53-B CFF

76

¿Cómo?

• Información enpoder de laautoridad

• Dar a conocer alcontribuyentehechos uomisiones decontribuciones yaprovechamientos

¿Medio?

• Buzón tributario

• Oficio deobservaciones

• Pre liquidación

¿Consecuencias?

• Aceptación voluntaria:• Enterar crédito fiscal

propuesto• Beneficio de multa del

20%

• No aportación depruebas:• Las cantidades

establecidas en lapreliquidación serándefinitivas

PwC

Actualidad en Amparosen materia fiscal

PwC

ISR Limitante de deducibilidad en previsión socialy en pagos que son ingresos exentos para eltrabajador

• Sentencias de primera instancia: AmparaJueces reconocen que la previsión social es una deducción estructural conindependencia de si el empleado la acumula o no.

• Sentencias definitivas:- Se ha ordenado a los Tribunales Colegiados que no resuelvan los recursos derevisión hasta que la SCJN fije los criterios jurisprudenciales.

- Se espera resolución para fines de noviembre 2015.

- Proyecto en análisis por parte de los ministros de la SCJN.

PRODECON: Obtiene amparos contra la limitante para deducir pagosrealizados por el patrón a sus trabajadores, que a su vez representeningresos exentos para éstos.

* Artículos 27, fracción XI y 28, fracción XXX de la Ley del ISR.

78

PwC

PTUBase para su determinación

79Septiembre 2015

Artículo 9, penúltimo párrafo de la Ley del ISR.

• Sentencias de primera instancia: No amparaNiega amparo por indebida aplicación de tesis del ejercicio 2005: rentagravable vs resultado fiscal.

Se ha hecho valer el argumento que la PTU pagada es un impactonegativo en el patrimonio del patrón.

• Sentencias definitivas:Pendientes de resolución los recursos de revisión sin que la SCJN hayadado instrucción para analizar estos asuntos.

PwC

Contabilidad electrónica

• Suspensión definitiva: Otorgada

Existen otros medios de fiscalización

• Sentencias de primera instancia:

En diversos sentidos: Ampara y no ampara.

• Sentencias definitivas:

SCJN ordenó que se remitan recursos de revisión para su estudio y fijarcriterio definitivo.

Artículo 28, fracción IV del CFF

PwC

Exportación de alimentos con altadensidad calórica

81Septiembre 2015

• Tasa del 0% en la exportación definitiva de los alimentos conalta densidad calórica.

• Fabricantes o productores de dichos bienes que hayan utilizadoinsumos del grupo de alimentos con alta densidad calórica yque hayan pagado el impuesto en la importación o les hayantrasladado el gravamen en la adquisición de los mismos.

• Saldos a favor se compensan contra el impuesto a cargo de losmeses siguientes o contra otros impuestos en términos del CFF.

Artículo 2, fracción III de la Ley del IEPS

Gracias,

Esta publicación se elaboró exclusivamente con el propósito de ofrecer orientación general sobrealgunos temas de interés, por lo que no debe considerarse una asesoría profesional. No esrecomendable actuar con base en la información aquí contenida sin obtener la debida asesoríaprofesional. No garantizamos, expresa o implícitamente, la precisión o integridad de la informaciónde la presente publicación, y dentro de los límites permitidos por la ley, PricewaterhouseCoopers,S.C., sus miembros, empleados y agentes no aceptan ni asumen ninguna responsabilidad, deberu obligación derivada de las acciones, decisiones u omisiones que usted u otras personas tomencon base en la información contenida en esta publicación.

© 2015 PricewaterhouseCoopers, S.C. Todos los derechos reservados. Prohibida suredistribución sin la autorización de PwC. PwC se refiere a la firma miembro en México y algunasveces se puede referir a la red de PwC. Cada firma miembro es una entidad legal independiente.Para obtener información adicional, favor de consultar: www.pwc.com/structure. Elaborado por MPC: 051505_PG_AsambleaTLS_MHM