Embed Size (px)

Citation preview

Europski parlament2014-2019

Dokument s plenarne sjednice

A8-0357/2017

16.11.2017

IZVJEŠĆEo istrazi o pranju novca, izbjegavanju plaćanja poreza i utaji poreza(2017/2013(INI))

Istražni odbor za ispitivanje navodnih kršenja i nepravilnosti u primjeni prava Unije u području pranja novca, izbjegavanja plaćanja poreza i utaje poreza

Izvjestitelji: Petr Ježek, Jeppe Kofod

RR\1139706HR.docx PE604.514v03-00

HR Ujedinjena u raznolikosti HR

PR_INI

SADRŽAJ

Stranica

ZAKLJUČCI...............................................................................................................................3

OVERVIEW OF ACTIVITIES DURING THE MANDATE..................................................44

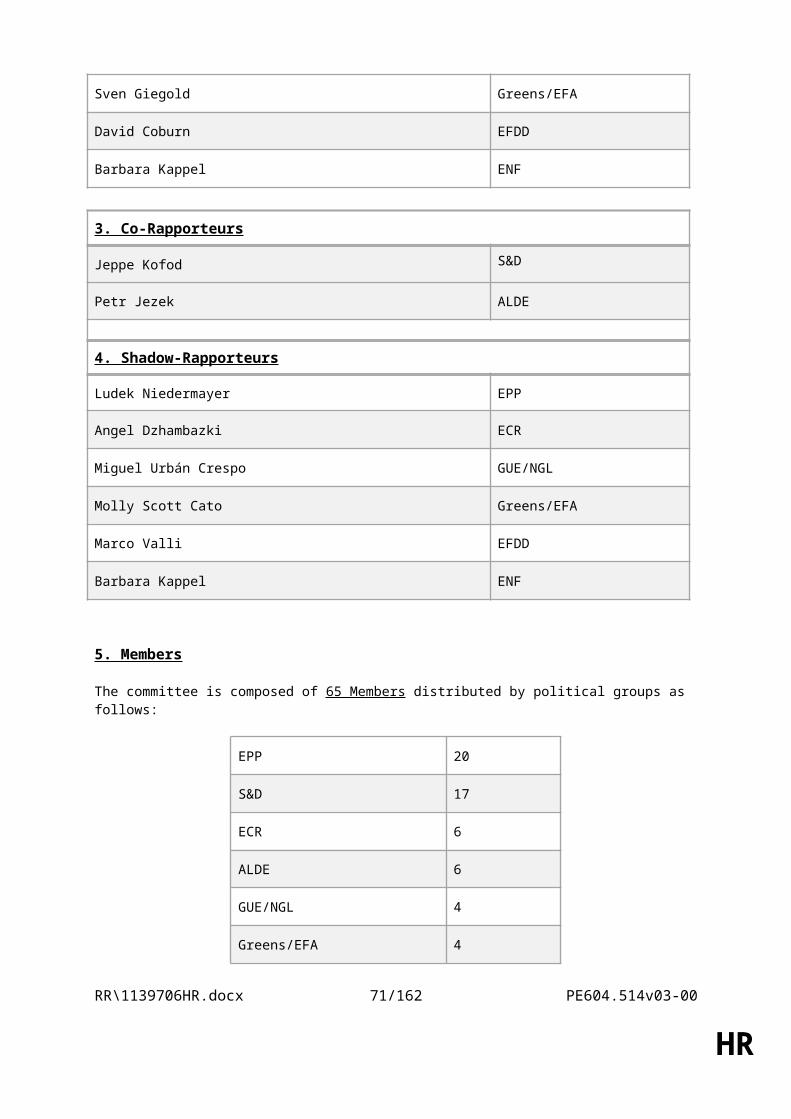

I. COMMITTEE COMPOSITION...........................................................................................44

II. COMMITTEE MEETINGS and MISSIONS......................................................................48

III. ACTIVITIES OF THE COMMITTEE...............................................................................50

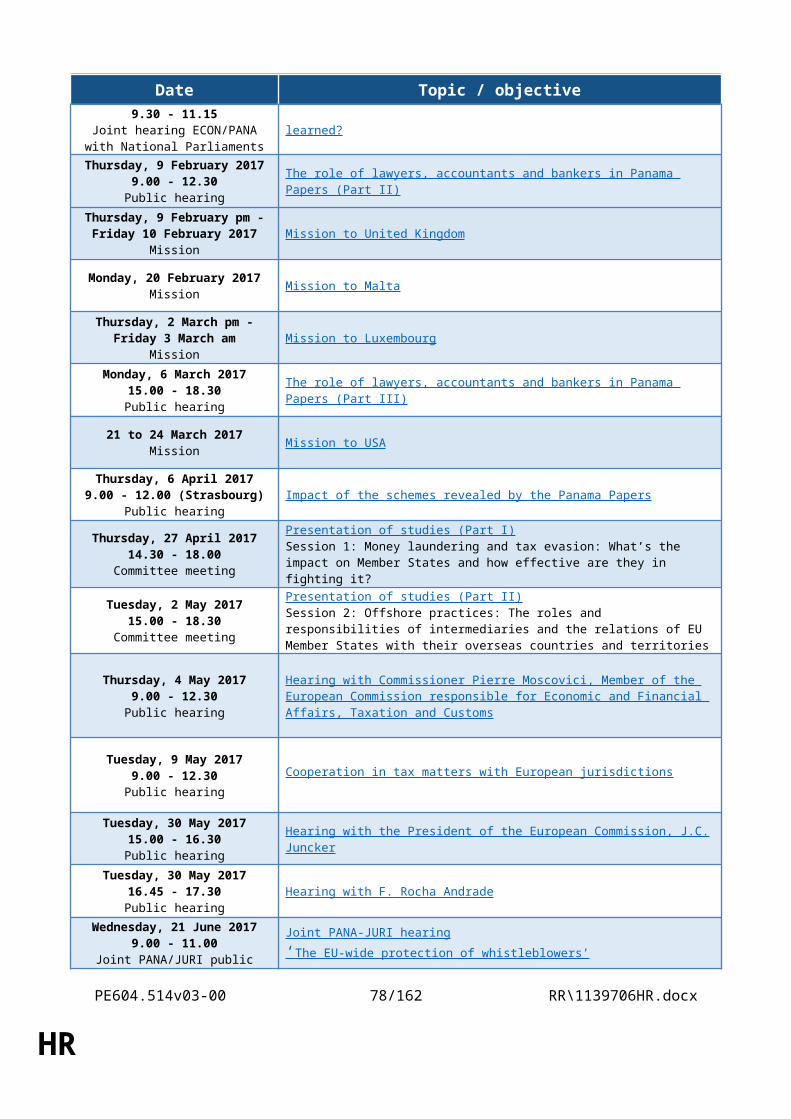

1. Programme of hearings and missions...................................................................................50

2. List of speakers (hearings and missions)..............................................................................53

3. Fact-finding missions of the PANA Committee Mission reports.........................................94

3.01. Mission to United Kingdom (9-10 February 2017).........................................................94

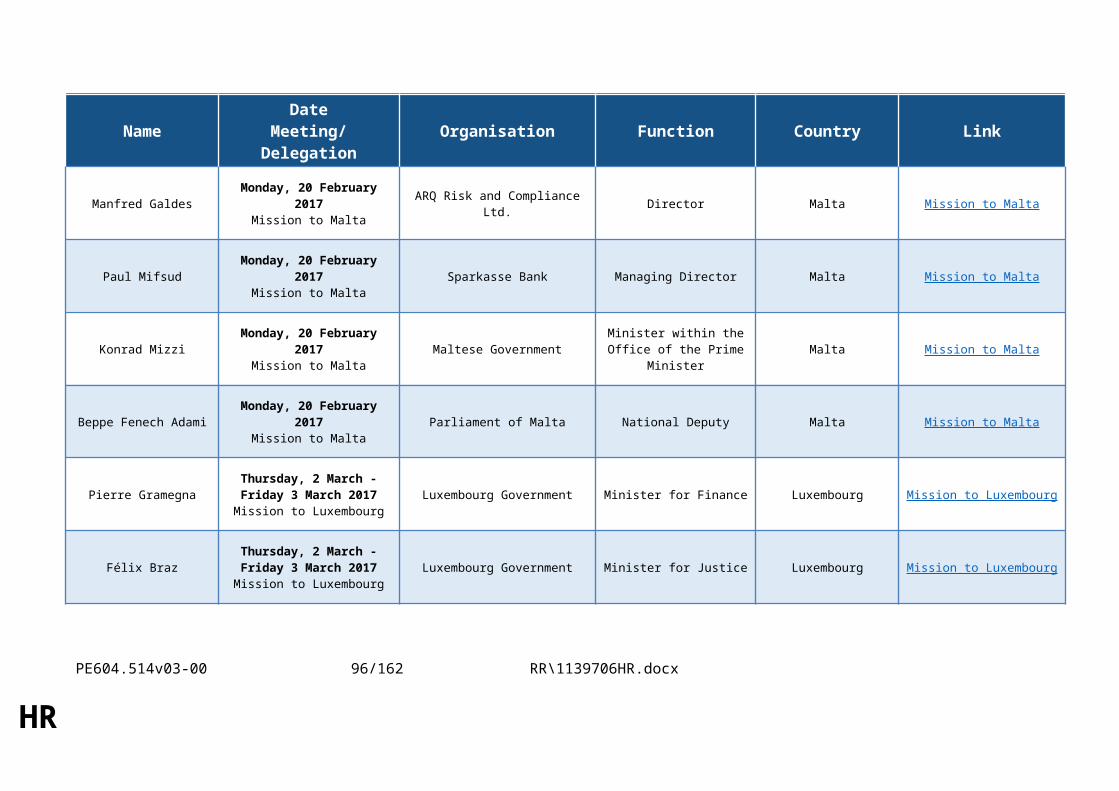

3.02. Mission to Malta (20 February 2017)..............................................................................97

3.03. Mission to Luxembourg (2-3 March 2017)...................................................................100

3.04. Mission to United States (21-24 March 2017)...............................................................103

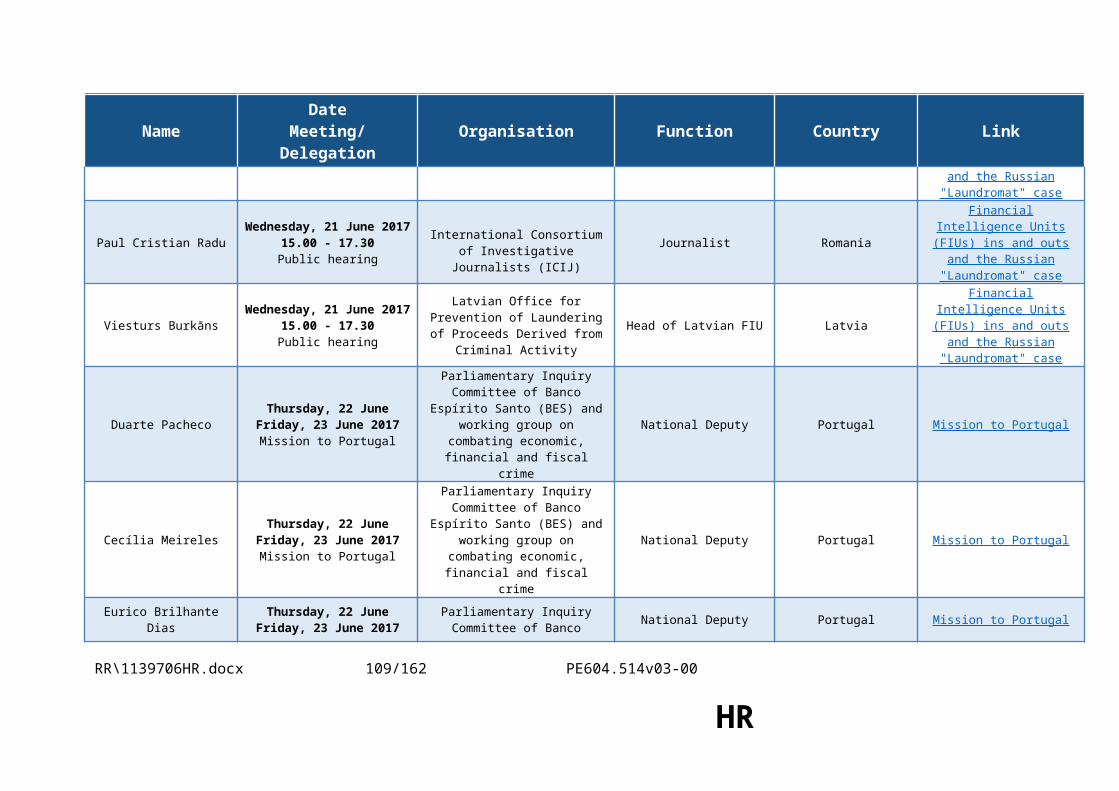

3.05. Mission to Portugal (22-23 June 2017)..........................................................................107

3.06. Mission to Cyprus (7 July 2017)....................................................................................111

3.07. Mission to Switzerland (14-15 September 2017)..........................................................114

4. State of play on ‘Who refused to participate in hearing/delegation and why?’..................117

IV. LIST OF EXTERNAL STUDIES....................................................................................121

INFORMACIJE O USVAJANJU U NADLEŽNOM ODBORU..........................................123

KONAČNO GLASOVANJE POIMENIČNIM GLASOVANJEM U NADLEŽNOM ODBORU................................................................................................................................124

PE604.514v03-00 2/122 RR\1139706HR.docx

HR

ZAKLJUČCI

o istrazi o pranju novca, utaji poreza i izbjegavanju plaćanja poreza

Istražni odbor za pranje novca, izbjegavanje plaćanja poreza i utaju poreza,

– uzimajući u obzir članak 226. Ugovora o funkcioniranju Europske unije (UFEU),

– uzimajući u obzir članak 116. Ugovora o funkcioniranju Europske unije (UFEU),

– uzimajući u obzir Odluku 95/167/EZ, Euratom, EZUČ Europskog parlamenta, Vijeća i Komisije od 19. travnja 1995. o detaljnim odredbama o izvršavanju prava Europskog parlamenta na istragu1,

– uzimajući u obzir Odluku Europskog parlamenta od 8. lipnja 2016. o osnivanju istražnog odbora za ispitivanje navodnih kršenja i nepravilnosti u primjeni prava Unije u području pranja novca, izbjegavanja poreza i utaje poreza, njegovim ovlastima, brojčanom sastavu i trajanju mandata2,

– uzimajući u obzir informacije koje je otkrio Međunarodni konzorcij istraživačkih novinara (ICIJ) o offshore poduzećima, koje su postale poznate pod nazivom „Panamski dokumenti”,

– uzimajući u obzir rezoluciju koju je Glavna skupština Ujedinjenih naroda usvojila 27. srpnja 2015. o Akcijskom programu iz Addis Abebe,

– uzimajući u obzir Direktivu 2005/60/EZ Europskog parlamenta i Vijeća od 26. listopada 2005. o sprečavanju korištenja financijskog sustava u svrhu pranja novca i financiranja terorizma3,

– uzimajući u obzir Direktivu Komisije 2006/70/EZ od 1. kolovoza 2006. o utvrđivanju provedbenih mjera za Direktivu 2005/60/EZ Europskog parlamenta i Vijeća u vezi s definicijom „politički izložene osobe” i tehničkim kriterijima za postupke pojednostavljene temeljite identifikacije stranaka i za oslobođenje na temelju financijske djelatnosti koja se provodila povremeno ili u vrlo ograničenom opsegu4,

– uzimajući u obzir Akcijski plan Komisije za jačanje borbe protiv financiranja terorizma iz veljače 2016.,

– uzimajući u obzir Direktivu (EU) br. 2015/849 Europskog parlamenta i Vijeća od 20. svibnja 2015. o sprečavanju korištenja financijskog sustava u svrhu pranja novca ili financiranja terorizma, o izmjeni Uredbe (EU) br. 648/2012 Europskog parlamenta i Vijeća te o stavljanju izvan snage Direktive 2005/60/EZ Europskog parlamenta i Vijeća i Direktive 2006/70/EZ5,

1 SL L 113, 19.5.1995., str. 1.2 Usvojeni tekstovi, P8_TA(2016)0253.3 SL L 309, 25.11.2005., str. 15.4 SL L 214, 4.8.2006., str. 29.5 SL L 141, 5.6.2015., str. 73.

RR\1139706HR.docx 3/122 PE604.514v03-00

HR

– uzimajući u obzir Direktivu 2013/36/EU Europskog parlamenta i Vijeća od 26. lipnja 2013. o pristupanju djelatnosti kreditnih institucija i bonitetnom nadzoru nad kreditnim institucijama i investicijskim društvima, izmjeni Direktive 2002/87/EZ te stavljanju izvan snage direktiva 2006/48/EZ i 2006/49/EZ1,

– uzimajući u obzir Direktivu Vijeća 2011/16/EU od 15. veljače 2011. o administrativnoj suradnji u području oporezivanja i stavljanju izvan snage Direktive 77/799/EEZ2,

– uzimajući u obzir Direktivu Vijeća 2014/107/EU od 9. prosinca 2014. o izmjeni Direktive 2011/16/EU u pogledu obvezne automatske razmjene informacija u području oporezivanja3,

– uzimajući u obzir Direktivu 2006/43/EZ Europskog parlamenta i Vijeća od 17. svibnja 2006. o zakonskim revizijama godišnjih financijskih izvještaja i konsolidiranih financijskih izvještaja, kojom se mijenjaju direktive Vijeća 78/660/EEZ i 83/349/EEZ i stavlja izvan snage Direktiva Vijeća 84/253/EEZ4,

– uzimajući u obzir Uredbu (EU) br. 537/2014 Europskog parlamenta i Vijeća od 16. travnja 2014. o posebnim zahtjevima u vezi zakonske revizije subjekata od javnog interesa i stavljanju izvan snage Odluke Komisije 2005/909/EZ5,

– uzimajući u obzir Direktivu 2014/56/EU Europskog parlamenta i Vijeća od 16. travnja 2014. o izmjeni Direktive 2006/43/EZ o zakonskim revizijama godišnjih financijskih izvještaja i konsolidiranih financijskih izvještaja6,

– uzimajući u obzir Direktivu 2012/17/EU Europskog parlamenta i Vijeća od 13. lipnja 2012. o izmjeni Direktive Vijeća 89/666/EEZ te direktiva 2005/56/EZ i 2009/101/EZ Europskog parlamenta i Vijeća u vezi s povezivanjem središnjih registara, trgovačkih registara i registara trgovačkih društava7,

– uzimajući u obzir Preporuku Komisije 2012/771/EU od 6. prosinca 2012. o mjerama za poticanje trećih zemalja na primjenu minimalnih standarda dobrog upravljanja u poreznim stvarima8 i Preporuku Komisije 2012/772/EU od 6. prosinca 2012. o agresivnom poreznom planiranju9,

– uzimajući u obzir svoje rezolucije od 25. studenog 2015.10 i 6. srpnja 2016.11 o odlukama o porezima i ostalim mjerama slične prirode ili učinka,

– uzimajući u obzir svoju Rezoluciju od 16. prosinca 2015. s preporukama Komisiji o uvođenju transparentnosti, koordinacije i konvergencije u politike poreza na dobit u

1 SL L 176, 27.6.2013., str. 338.2 SL L 64, 11.3.2011., str. 1.3 SL L 359, 16.12.2014., str. 1.4 SL L 157, 9.6.2006., str. 87.5 SL L 158, 27.5.2014., str. 77.6 SL L 158, 27.5.2014., str. 196.7 SL L 156, 16.6.2012., str. 1.8 SL L 338, 12.12.2012., str. 37.9 SL L 338, 12.12.2012., str. 41.10 Usvojeni tekstovi, P8_TA(2015)0408.11 Usvojeni tekstovi, P8_TA(2016)0310.

PE604.514v03-00 4/122 RR\1139706HR.docx

HR

Uniji1,

– uzimajući u obzir evidentiranje i analizu razlika u pogledu ovlasti financijsko-obavještajnih jedinica EU-a i prepreka prikupljanju i razmjeni informacija, projekt platforme EU-a za financijsko-obavještajne jedinice (15. prosinca 2016.),

– uzimajući u obzir Konvenciju Vijeća Europe o sprečavanju terorizma od 16. svibnja 2005. (Varšavska konvencija),

– uzimajući u obzir Komunikaciju Komisije od 28. siječnja 2016. Europskom parlamentu i Vijeću o vanjskoj strategiji za učinkovito oporezivanje (COM(2016)0024),

– uzimajući u obzir izvješće Odbora za ekonomsku i monetarnu politiku i Odbora za građanske slobode, pravosuđe i unutarnje poslove2 od 7. ožujka 2017. o Prijedlogu direktive Europskog parlamenta i Vijeća o izmjeni Direktive (EU) 2015/849 o sprečavanju korištenja financijskog sustava u svrhu pranja novca ili financiranja terorizma i o izmjeni Direktive 2009/101/EZ (COM(2016)0450 – C8 0265/2016 – 2016/0208(COD)),

– uzimajući u obzir izvješće OECD-a „Poboljšanje suradnje između poreznih tijela i tijela za suzbijanje pranja novca: pristup poreznih uprava informacijama financijsko-obavještajnih jedinica za kaznene i građanskopravne svrhe” objavljeno 18. rujna 2015.,

– uzimajući u obzir završno izvješće projekta ECOLEF „Gospodarska i pravna djelotvornost borbe protiv pranja novca i suzbijanja financiranja terorizma”, koji je financirala Glavna uprava Europske komisije za unutarnje poslove, objavljeno u veljači 2013., (JLS/2009/ISEC/087),

– uzimajući u obzir Direktivu 2013/34/EU Europskog parlamenta i Vijeća od 26. lipnja 2013. o godišnjim financijskim izvještajima, konsolidiranim financijskim izvještajima i povezanim izvješćima za određene vrste poduzeća, o izmjeni Direktive 2006/43/EZ Europskog parlamenta i Vijeća i o stavljanju izvan snage direktiva Vijeća 78/660/EEZ i 83/349/EEZ (prijedlog izvješćivanja po zemljama),

– uzimajući u obzir Komisijin Prijedlog direktive Vijeća o izmjeni Direktive 2011/16/EU u pogledu obvezne automatske razmjene informacija u području oporezivanja u odnosu na prekogranične aranžmane o kojima se izvješćuje, COM(2017) 0335,

– uzimajući u obzir Komisijin Prijedlog direktive Vijeća o zajedničkoj osnovici poreza na dobit, COM(2016)0685,

– uzimajući u obzir Komisijin Prijedlog direktive Vijeća o zajedničkoj konsolidiranoj osnovici poreza na dobit (CCCTB) (COM(2016)0683),

– uzimajući u obzir Multilateralnu konvenciju OECD-a za provedbu mjera povezanih s poreznim ugovorima u svrhu sprečavanja smanjenja porezne osnovice i premještanja dobiti iz lipnja 2017.;

1 Usvojeni tekstovi, P8_TA(2015)0457.2 A8-0056/2017.

RR\1139706HR.docx 5/122 PE604.514v03-00

HR

– uzimajući u obzir publikaciju UN-a od 15. siječnja 2015. „Završna studija o nezakonitim financijskim tokovima, ljudskim pravima i Programu održivog razvoja do 2030.”, koju je pripremio neovisni stručnjak za utjecaj inozemnog duga i drugih srodnih međunarodnih financijskih obveza država na potpuno ostvarenje svih ljudskih prava, a posebno gospodarskih, socijalnih i kulturnih prava;

– uzimajući u obzir izvješće posebne izvjestiteljice UN-a Magdalene Sepúlveda Carmona o krajnjem siromaštvu i ljudskim pravima od 22. svibnja 2014.;

– uzimajući u obzir članak 198. Poslovnika,

A. budući da je Parlament 8. lipnja 2016. osnovao Istražni odbor za ispitivanje navodnih kršenja i nepravilnosti u primjeni prava Unije u području pranja novca, izbjegavanja plaćanja poreza i utaje poreza (PANA);

B. budući da „kršenje” podrazumijeva nezakonito postupanje, tj. djelovanje ili propust institucija ili tijela Unije ili država članica kojim se pri provedbi prava Unije krši zakon;

C. budući da „nepravilnosti” podrazumijevaju loše ili neuspješno upravljanje do kojeg dolazi, na primjer, ako neka institucija ne poštuje načela dobre uprave, te budući da primjeri nepravilnosti obuhvaćaju administrativne nepravilnosti i propuste, zloupotrebu ovlasti, davanje i primanje mita, nepravičnost, nezakonite postupke, nefunkcioniranje ili nekompetenciju, diskriminaciju, kašnjenja koja su se mogla izbjeći, nedavanje ili odbijanje davanja informacija, nemar i ostale nedostatke koji odražavaju nepravilno provođenje prava Unije u svakom području obuhvaćenom tim pravom;

D. budući da „pranje novca” obuhvaća utaju nezakonitog novca, uključujući posredstvom međunarodnih kriminalnih mreža, u cilju prikrivanja prirode nezakonito stečene imovinske koristi kako bi se činilo da ona potječe iz legitimnih izvora; budući da su takva kaznena djela poznata kao predikatna kaznena djela i da, prema preporukama Radne skupine za financijsko djelovanje (FATF) iz 2012. i prema Četvrtoj direktivi o sprečavanju pranja novca, koja se primjenjuje od 26. lipnja 2017., obuhvaćaju porezna kaznena djela;

E. budući da je u Europskom programu sigurnosti iz travnja 2015. istaknuta potreba za rješavanjem problema povezanosti terorizma i organiziranog kriminala, pri čemu je istaknuto da organizirani kriminal pomaže terorizmu na različite načine, između ostalog nabavljanjem oružja, financiranjem preko krijumčarenja droge te prodiranjem na financijska tržišta;

F. budući da je navedeni Odbor osnovan nakon objave tzv. Panamskih dokumenata; budući da su Panamski dokumenti dosad najveći slučaj curenja informacija o pranju novca, izbjegavanju plaćanja poreza i utaji poreza; budući da je 2,6 terabajta povjerljivih informacija koje su procurile iz odvjetničkog društva i registriranog fiducijarnog poduzeća Mossack Fonseca sadržavalo 11,5 milijuna dokumenata, što je više nego svi podaci iz afera Wikileaks (2010.), Offshore Leaks (2013.), Luxleaks (2014.) i Swissleaks (2015.) zajedno;

G. budući da je objava Panamskih dokumenata bila rezultat temeljitog istraživačkog rada novinara iz 107 medijskih organizacija u 80 zemalja, ujedinjenih u Međunarodni

PE604.514v03-00 6/122 RR\1139706HR.docx

HR

konzorcij istraživačkih novinara (ICIJ), koji su analizirali dokumente u kojima se detaljno opisuje rad društva Mossack Fonseca koristeći se vrhunskim softverom za obradu velike količine podataka koji su procurili;

H. budući da se na primjeru Panamskih dokumenata vidi važnost slobodnih medija i istraživačkog novinarstva, kao i uloge zviždača u demokracijama koje ispravno funkcioniraju, što Europski parlament smatra vrijednim izvorom informacija i neizostavnim čimbenikom u promicanju integriteta, transparentnosti i odgovornosti, kako u javnim tako i u privatnim institucijama;

I. budući da se aktivnosti zviždača koje se odnose na financijske interese Unije mogu definirati kao otkrivanje ili prijavljivanje prijestupa koji uključuju, ali nisu ograničeni na korupciju, prijevare, sukobe interesa, utaju poreza i izbjegavanje plaćanja poreza, pranje novca, prodiranje organiziranih zločinačkih skupina i prikrivanje svih tih radnji;

J. budući da zviždači prijavljuju informacije o praksama koje bi mogle ugroziti javni interes ili mu naštetiti, a čine to na temelju svoje slobode izražavanja i informiranja – prava sadržanih u Povelji EU-a o temeljnim pravima – te s jakim osjećajem odgovornosti i građanskog morala; budući da zviždači često riskiraju osobnu sigurnost, koju štiti članak 6. Povelje o temeljnim pravima;

K. budući da je nužno osigurati primjereno kažnjavanje svake vrste odmazde prema zviždačima jer, prema podacima OECD-a, više od trećine organizacija s mehanizmom prijavljivanja nema ili ne zna za pisanu politiku za zaštitu zviždača od odmazde;

L. budući da, primjerice, Komisija u svom priopćenju od 5. srpnja 2016. navodi da zaštita zviždača, kako u javnom tako i u privatnom sektoru, pomaže u rješavanju problema lošeg upravljanja i nepravilnosti, uključujući i prekograničnu korupciju, te ističe da potonje europskim poreznim tijelima oduzima legitimne porezne prihode;

M. budući da je važno istaknuti da se većina poduzeća i fizičkih osoba pridržava zakona; budući da je stoga izuzetno važno otkriti nezakonite aktivnosti i ispraviti propuste u propisima ne stvarajući pritom nepotrebno opterećenje za porezne obveznike koji poštuju zakon;

N. budući da su se među podacima koji su procurili u sklopu Panamskih dokumenata našli povjerljivi zapisi 213 634 offshore poduzeća, uključujući imena 12 sadašnjih i bivših čelnika država, gotovo 200 političara iz cijeloga svijeta i nekoliko javnih ličnosti iz raznih područja; budući da je poduzeće Mossack Fonseca osnovalo ta offshore poduzeća u razdoblju od 1970. do 2015. i upravljalo njima te da je u vrijeme kada su podaci procurili 55 728 subjekata i dalje bilo aktivno; budući da je velika većina subjekata koji su i dalje bili aktivni, njih otprilike 90 %, imala poslovni nastan na Britanskim Djevičanskim Otocima, u Panami ili na Sejšelima;

O. budući da se jedna četvrtina svjetskog iznosa izravnih stranih ulaganja nalazi u dvjema državama članicama EU-a, Nizozemskoj i Luksemburgu1; budući da je Nizozemska, prema dostupnim statističkim podacima, država članica s najvećim brojem fiktivnih trgovačkih društava u EU-u;

1 Vidi: Eurodad, „Fifty shades of tax dogging” (Pedeset nijansi izbjegavanja poreza), Bruxelles, listopad 2015., str. 19.

RR\1139706HR.docx 7/122 PE604.514v03-00

HR

P. budući da Mossack Fonseca, s udjelom od otprilike 5 % do 10 % tržišta tajnih podataka offshore poduzeća i s registriranim subjektima u 21 jurisdikciji1, nije najveće društvo koje se bavi čuvanjem tajnih podataka offshore poduzeća; budući da to znači da se Panamski dokumenti mogu smatrati samo malim dijelom mnogo složenijeg problema;

Q. budući da se prema procjenama Europola Panamski dokumenti odnose na samo 0,6 % ukupnog broja evidentiranih slučajeva pranja novca godišnje;

R. budući da je parlamentarni istražni odbor za Panamske dokumente (odbor PANA) sazivao sastanke, provodio misije za utvrđivanje činjenica i naručivao izrade studija kako bi se dodatno istražilo stanje izvan okvira praksa zabilježenih u Panamskim dokumentima2;

S. budući da su porezne prijevare i utaje poreza nezakonite aktivnosti koje uključuju izbjegavanje poreznih obveza, dok je, s druge strane, izbjegavanje plaćanja poreza neprimjereno ili upitno korištenje poreznih sustava kako bi se smanjile ili izbjegle porezne obveze, pri čemu se često krši barem duh zakona koji se navodno poštuje3; budući da se agresivno porezno planiranje odnosi na iskorištavanje postupovnih propusta poreznog sustava ili nepodudaranja dvaju ili više poreznih sustava u cilju smanjivanja poreznih obveza; budući da su Panamski dokumenti otkrili razne slučajeve korištenja offshore subjekata za namjerno izbjegavanje plaćanja poreza, utaju poreza ili pranje novca; budući da je sudskom praksom Suda Europske unije4 u vezi s načelom zloupotrebe prava u pogledu oporezivanja utvrđeno da državljani države članice ne smiju pokušati na nepropisan ili prijevaran način iskoristiti propise prava EU-a; budući da nekoliko država članica primjenjuje koncept zloupotrebe prava na pitanja povezana s oporezivanjem5;

T. budući da se zbog curenja podataka proteklih godina znatno povećala osviještenost o pranju novca, utaji poreza, poreznim prijevarama i korupciji te da su ta pitanja postala jedna od glavnih tema međunarodne politike kao i razlog sve veće zabrinutosti građana EU-a;

U. budući da je za učinkovito rješavanje tih problema potrebna veća usklađenost poreznih politika i drugih oblika gospodarskog upravljanja, kao što su trgovinske politike i arbitražni sporazumi u vezi s ulaganjima;

V. budući da se zbog neprijavljenih i neoporezovanih prihoda smanjuju porezni prihodi država članica, što predstavlja prijetnju stabilnosti financijskog sustava6; budući da utaje

1 Vidi: Willem Pieter de Groen, „Role of advisors and intermediaries in the schemes revealed in the Panama Papers” (Uloga savjetnika i posrednika u režimima otkrivenima u Panamskim dokumentima), Centar za europske političke studije, travanj 2017.2 Za potpun popis aktivnosti, uključujući imena govornika, vidi dio II. ovog izvješća koji obuhvaća izvješća izaslanstava poslanih na Cipar, u Portugal, na Maltu, u Sjedinjene Američke Države, Ujedinjenu Kraljevinu, Luksemburg i Švicarsku.3 OECD (2017.), „Glossary of Tax Terms” (Porezni pojmovnik), Pariz: OECD.4 C-255/02 – Halifax i dr., Sud EU-a, 21. veljače 2006.; C-196/04 – Cadbury Schweppes i Cadbury Schweppes Overseas, Sud EU-a, 12. rujna 2006.5 posebice Francuska, Italija, Njemačka, Poljska i Nizozemska6 Vidi na primjer Anna Meyendorff i Anyan V. Thakor (ur.) „Designing financial systems in transition economies: strategies for reform in Central and Eastern Europe” (Oblikovanje financijskih sustava u tranzicijskim gospodarstvima: strategije reforme u središnjoj i istočnoj Europi), 2002., S. 102 [primjer Rusije]; ili: Keith Blackburn, Niloy Bose i Salvatore Capasso, „Tax evasion, the underground economy and financial development” (Utaja poreza, siva ekonomija i financijski razvoj), (2012.):

PE604.514v03-00 8/122 RR\1139706HR.docx

HR

poreza i izbjegavanja plaćanja poreza rezultiraju nepoštenim tržišnim natjecanjem koje posebno utječe na mala i srednja poduzeća te velika poduzeća koja se ne koriste složenim strukturama; budući da pranje novca, izbjegavanje plaćanja poreza i utaja poreza negativno utječu na pravednu raspodjelu poreznih prihoda u državama članicama, te time narušavaju tržišno natjecanje na unutarnjem tržištu; budući da to što pojedinci i poduzeća visoke neto vrijednosti masovno izbjegavaju plaćanje poreza ne šteti samo običnim poreznim obveznicima, javnim financijama i socijalnim izdacima, nego ujedno predstavlja prijetnju dobrom upravljanju, makroekonomskoj stabilnosti, socijalnoj koheziji i povjerenju javnosti u institucije;

W. budući da je porez na dodanu vrijednost (PDV) jedan od glavnih izvora prihoda u državama članicama i da prema dostupnim podacima ukupna razlika između procijenjenog prihoda od PDV-a i stvarno naplaćenog iznosa, tzv. „manjak prihoda od PDV-a”, iznosi 159,5 milijardi EUR;

X. budući da se novcem bez kojeg su nacionalna tijela ostala zbog gubitka poreznih prihoda povezanog s Panamskim dokumentima moglo financirati 1,5 milijuna radnih mjesta diljem Europe1;

Y. budući da su javna tijela odgovorna za regulatorni i nadzorni okvir te za oporezivanje; budući da ona, zahvaljujući regulativi, registrima trgovačkih društava, poreznom pravu i nadzoru, imaju važnu ulogu u postojanju poreznih oaza i offshore financijskih centara; budući da ti centri zapravo mogu djelovati samo ako vlade stvore potrebne uvjete;

Z. budući da offshore strukture koje nude povlaštene režime ne bi mogle postojati bez uplitanja dionika koji to omogućuju ili koji djeluju kao posrednici, kao što su banke, računovodstvena poduzeća, porezni savjetnici, upravitelji bogatstvom i odvjetnici, kako u poreznim oazama tako i u drugim jurisdikcijama;

AA. budući da su se određene vlade i jurisdikcije, uključujući i u EU-u, specijalizirale za ili upustile u stvaranje povlaštenih poreznih režima koji narušavaju tržišno natjecanje i pogoduju multinacionalnim poduzećima i pojedincima visoke neto vrijednosti, a koji zapravo u tim jurisdikcijama nemaju ekonomsku aktivnost nego ih u njima predstavljaju samo fiktivna poduzeća;

AB. budući da, za razliku od slučaja LuxLeaks, navodna uključenost politički izloženih osoba u potencijalno nezakonite radnje, kako je otkriveno u Panamskim dokumentima, može rezultirati time da neke vlade ne žele propisno istražiti takve slučajeve; budući da u nekim zemljama izvan EU-a s niskom razinom transparentnosti i u kojima postoji sumnja na korumpiranost državnih dužnosnika nema interesa da se poduzmu ikakve mjere kao odgovor na informacije otkrivene u Panamskim dokumentima;

AC. budući da je Komisija navela procjene prema kojima godišnji gubitak prihoda zbog utaje poreza i izbjegavanja plaćanja poreza samo u EU-u iznosi najmanje 1 bilijun EUR2; budući da to izravno utječe i na nacionalne proračune i na proračun EU-a; AD.

budući da ukupni „gubici financiranja razvoja” u zemljama u razvoju (tj. izgubljeni

http://www.sciencedirect.com/science/article/pii/S016726811200128X.1 Studija za odbor PANA „Utjecaj sustava otkrivenih u okviru Panamskih dokumenata na ekonomiju i financije nekolicine analiziranih država članica”.2 https://ec.europa.eu/taxation_customs/fight-against-tax-fraud-tax-evasion/a-huge-problem_en

RR\1139706HR.docx 9/122 PE604.514v03-00

HR

porezni prihodi i reinvestirane dobiti koji predstavljaju izgubljenu dobit) iznose oko 250 milijardi EUR godišnje;

AE. budući da od 2014. od ukupnog privatnog financijskog bogatstva na svjetskoj razni, koje iznosi 95,5 bilijuna USD, najmanje 7,6 bilijuna USD nije prikazano; budući da se 8 % svjetskog privatnog financijskog bogatstva čuva u offshore lokacijama, što dovodi do gubitka globalnih poreznih prihoda u iznosu od 190 milijardi USD godišnje; budući da se procjenjuje da se 2,6 bilijuna USD privatnog financijskog bogatstva u Europi čuva u offshore lokacijama, što dovodi do gubitka poreznih prihoda u iznosu od 78 milijardi USD godišnje1;

AF. budući da se, prema procjenama iz 2011., na globalnoj razini svake godine izgubi 3,1 bilijun USD zbog utaje poreza i izbjegavanja plaćanja poreza velikih multinacionalnih kompanija2;

AG. budući da je ruski odvjetnik Sergej Magnicki razotkrio važan slučaj transnacionalnog pranja novca povezan s Panamskim dokumentima te je taj slučaj u državama članicama EU-a i diljem svijeta bio predmet istraga o pranju novca;

AH. budući da je Parlamentarna skupština Vijeća Europe pozvala na poboljšanje međunarodne suradnje u istrazi „traga novca” za sredstva povezana s prijevarnim povratima poreza koje je Sergej Magnicki razotkrio; budući da počinitelji kaznenog djela koje je počinjeno protiv Sergeja Magnickog i kaznenog djela koje je on razotkrio, kao ni oni koji su od tih kaznenih djela imali koristi, nisu privedeni pravdi;

AI. budući da se procjenjuje da razmjeri međunarodnog pranja novca na globalnoj razini iznose 2 % do 5 % BDP-a; budući da je, prema statističkim podacima Eurojusta3, sve više slučajeva pranja novca te je za borbu protiv takvih transnacionalnih kaznenih djela potreban koordinirani odgovor na razini više jurisdikcija;

AJ. budući da se nekoliko država članica i prekomorskih zemalja i područja EU-a nalazi među 100 zemalja s najvišom razinom tajnosti4; budući da se Luksemburg i Njemačka nalaze na 6. odnosno 8. mjestu;

AK. budući da je u Panamskim dokumentima evidentirana i razotkrivena sustavna provedba nezakonitih praksi kao što je retroaktivno unošenje datuma dokumenata, te da je u njima otkriveno očito zanemarivanje osnovne dubinske analize, uključujući u slučaju eksternalizacije, koje se pripisuje dotičnim odvjetnicima, upraviteljima bogatstvom i ostalim posrednicima, i koje je, na primjer, dokumentirano kao održavanje poslovnih odnosa s poduzećima čiji su nominalni direktori zastupali i do 1000 fiktivnih poduzeća ili su preminuli prije nekoliko godina;

AL. budući da Panamski dokumenti također pokazuju da su vlade, parlamenti te nacionalna i europska tijela očito podbacila u donošenju zakonodavstva i provođenju kontrola u području pranja novca i poreznih pitanja, čime se olakšavaju financijska kaznena djela;

1 See: Gabriel Zucman, „The Hidden Wealth of Nations – The Scourge of Tax Havens” (Skriveno bogatstvo nacija: prokletstvo poreznih oaza), Sveučilište u Kaliforniji, 2015.2 Mreža za poreznu pravdu (Tax Justice Network), studeni 2011.3 148 slučajeva pranja novca 2012., 202 slučaja 2013., 221 slučaj 2014. i 285 slučajeva 2015.4 Indeks financijske tajnosti 2015., Mreža za poreznu pravdu.

PE604.514v03-00 10/122 RR\1139706HR.docx

HR

AM. budući da su države članice ukupno pokrenule barem 300 ispitivanja, revizija i istraga u pogledu otkrića povezanih s Panamskim dokumentima; budući da su države članice evidentirale više od 3000 poreznih obveznika i poduzeća iz EU-a povezanih s Panamskim dokumentima; budući da su zbog toga u proteklih dvanaest mjeseci nacionalna tijela već vratila desetke milijuna USD ili EUR oporezivanjem prethodno neprijavljenih sredstava1;

AN. budući da se u svojem izvješću o Panamskim dokumentima Međunarodni konzorcij istraživačkih novinara (ICIJ) referira na dionice na donositelja, opisujući ih kao jedan od načina na koji se štiti anonimnost vlasnika poduzeća, čime postaje teže utvrditi stvarnog vlasnika; budući da pravo i stvarno vlasništvo može biti preneseno s jedne stranke na drugu u potpunoj anonimnosti, bez tragova i dodatne dokumentacije; budući da dionicama na donositelja određeni pojedinac ili subjekt može kontrolirati poduzeće, te istovremeno obavljati poslovne aktivnosti s javnim novcem;

AO. budući da EU ima vodeću ulogu na globalnoj razini u borbi protiv pranja novca, poreznih prijevara, utaje poreza i izbjegavanja plaćanja poreza; budući da EU treba zadržati tu ulogu na način da čini više od onog što je utvrđeno u međunarodnim standardima i preporukama u tom području kako bi se ljestvica podigla i na globalnoj razini;

1. Utaja poreza i izbjegavanje plaćanja poreza

1.1. Offshore strukture

1. napominje da postoje razne definicije offshore financijskog centra, porezne oaze, oaze tajnosti, nekooperativne porezne jurisdikcije ili zemlje visokog rizika u pogledu pranja novca; napominje da nepostojanje jedinstvenih definicija predstavlja jedan od glavnih čimbenika koji sprečavaju donošenje adekvatnog i učinkovitog zakonodavstva za borbu protiv izbjegavanja plaćanja poreza, utaje poreza i pranja novca;

2. podsjeća da ovisno o odabranoj definiciji offshore financijskih centara, količina sredstava u offshore financijama iznosi između 1 bilijuna i 21 bilijuna USD2;

3. uviđa da offshore financijski centri općenito imaju sljedeća obilježja: 1. poslovanje koje je ponajprije usmjereno na nerezidente 2. niski ili umjereni nadzorni i financijski zahtjevi i/ili minimalno objavljivanje podataka 3. postojanje sustava niskog (nespecificiranog) ili nultog oporezivanja3; 4. financijski sustavi u kojima su vanjska imovina i obveze neproporcionalni domaćem financijskom posredovanju 5. postojanje veoma specifičnih i ograničenih poreznih olakšica ili određenih administrativnih praksi koje omogućuju selektivne prednosti za subjekte koji se bave poreznim planiranjem;

4. napominje da „slobodne luke” mogu biti offshore objekti za skladištenje te omogućivati pranje novca i neoporezovanu trgovinu dragocjenostima, ističe da je OECD zauzeo kritičko stajalište o slobodnim lukama, odnosno da se objekti za skladištenje te vrste

1 ICIJ 2017., „Where Are They Now? A Year Later, Mixed Fortunes For Panama Papers Line-Up” („Gdje su sada? Različite sudbine aktera u slučaju Panamski dokumenti jednu godinu kasnije”).2 Studija „Offshore activities and money laundering: recent findings and challenges” (Offshore aktivnosti i pranje novca: najnoviji rezultati i izazovi), koju je za odbor PANA provela prof. dr. Brigitte UNGER, Utrecht University School of Economics, Nizozemska.3 Unger, op. cit.

RR\1139706HR.docx 11/122 PE604.514v03-00

HR

mogu koristiti za pranje novca jer se njima zaobilaze međunarodna pravila o transparentnosti;

5. pozdravlja činjenicu da su Komisija i Skupina za Kodeks o postupanju trenutačno u postupku sastavljanja „zajedničkog EU-ova popisa nekooperativnih poreznih jurisdikcija”;

6. pozdravlja činjenicu da je Komisija sastavila i da redovito ažurira EU-ov popis visokorizičnih trećih zemalja sa strateškim nedostacima u području borbe protiv pranja novca i financiranja terorizma koje predstavljaju rizik za financijski sustav Unije;

7. uviđa da se ta dva popisa mogu preklapati u pogledu nekih zemalja koje se na njima nalaze, iako navedeni popisi imaju različite ciljeve, kriterije, postupke sastavljanja i posljedice; međutim, smatra da se ta dva popisa trebaju nadopunjavati te da će zajedno jamčiti visoku razinu zaštite poreznih osnovica država članica EU-a, integriteta financijskog sustava EU-a i ispravnog funkcioniranja jedinstvenog tržišta;

8. primjećuje da je u projektima kojima je upravljala Europska investicijska banka sudjelovalo društvo Mossack Fonseca i da je Komisija 2016. blokirala 18 projekata, spriječivši na taj način da 1 milijarda EUR završi u poreznim oazama;

9. sa zabrinutošću primjećuje visoku korelaciju između niza fiktivnih poduzeća i odluka o porezima te određenih poreznih jurisdikcija i država članica EU-a;

1.2. Zajednički EU-ov popis nekooperativnih poreznih jurisdikcija

10. pozdravlja činjenicu da Vijeće do kraja 2017. namjerava izraditi „zajednički EU-ov popis nekooperativnih poreznih jurisdikcija” u cilju rješavanja vanjskih rizika za porezne osnovice država članica čiji su uzrok treće zemlje ili jurisdikcije bliske EU-u koje odbijaju poštovati međunarodne standarde dobrog poreznog upravljanja; međutim, napominje da analitički pregled koji provodi i nadzire podskupina za treće zemlje Skupine za Kodeks o postupanju (oporezivanje poslovanja) nije potpuno transparentan i ne omogućuje Parlamentu da primjenjuje svoje nadzorne ovlasti; ističe da bi navedeni popis trebao biti realističan i objektivan kako bi mogao biti vjerodostojan i vratiti povjerenje u djelovanje EU-a protiv poreznih oaza;

11. napominje da se tim popisom1 želi utvrditi zajednička metodologija na razini EU-a za procjenu, pregled i popisivanje poreznih jurisdikcija trećih zemalja, čime će se državama članicama omogućiti da utvrde koje jurisdikcije imaju ulogu u izbjegavanju plaćanja poreza i utaji poreza2; napominje da je Skupina za Kodeks o postupanju (oporezivanje poslovanja) povukla jasno navođenje „nulte ili gotovo nulte stope poreza na dobit poduzeća” kao kriterij za definiranje poreznih oaza i uvrštavanje na takav popis;

12. pozdravlja činjenicu da je u svibnju 2016. Vijeće podržalo predloženi postupak izrade

1 Pripremio povjerenik Moscovici.2 U rujnu 2016. objavljen je privremeni bodovni popis jurisdikcija trećih zemalja. On obuhvaća dva skupa pokazatelja za utvrđivanje rizika za države članice EU-a: 1. procjena gospodarskih veza jurisdikcije s EU-om, razmjera financijskih aktivnosti i čimbenika financijske stabilnosti 2. procjena rizika koji jurisdikcija predstavlja, pri čemu se utvrđuje jesu li jurisdikcije dovoljno transparentne, imaju li povoljne režime poreza na dobit ili nultu stopu poreza na dobit.

PE604.514v03-00 12/122 RR\1139706HR.docx

HR

popisa i pozvalo da se popis EU-a dovrši do kraja 2017. godine; izražava žaljenje zbog manjka transparentnosti u radu Skupine za Kodeks o postupanju (oporezivanje poslovanja) u tom postupku;

1.3. Razmjena informacija

13. podsjeća da se u okviru zajedničkog standarda izvješćivanja OECD-a zahtijeva da jurisdikcije pribavljaju informacije od svojih financijskih institucija i automatski ih razmjenjuju s ostalim jurisdikcijama na godišnjoj bazi; žali što se Sjedinjene Američke Države nisu obvezale na poštovanje tog novog međunarodnog standarda; ističe da zajednički standard izvješćivanja ima nedostatke i pozdravlja činjenicu da OECD radi na poboljšavanju standarda kako bi bio učinkovitiji; izražava žaljenje zbog činjenice da će 2017. zajednički standard izvješćivanja provesti manje od pola jurisdikcija koje su se na to obvezale;

14. podsjeća da je 15. veljače 2011. Vijeće za ekonomske i financijske poslove (ECOFIN) donijelo Direktivu Vijeća 2011/16/EU o administrativnoj suradnji u području oporezivanja i stavljanju izvan snage Direktive 77/799/EEZ; podsjeća da se tom direktivom nacionalne porezne uprave obvezuju na dostavljanje informacija o poreznom obvezniku druge države članice na zahtjev, čak i ako te informacije posjeduje samo banka ili druga financijska institucija; napominje da su 1. siječnja 2013. na snagu stupili nacionalni zakoni i drugi propisi kojima se provodi ta direktiva, osim propisa o automatskoj razmjeni informacija za određene kategorije1, koji su na snagu stupili 1. siječnja 2015. godine;

15. podsjeća da je Prva direktiva o administrativnoj suradnji u području oporezivanja uspješno proširena s nekoliko preinaka kako bi obuhvatila automatsku razmjenu poreznih informacija, automatsku razmjenu informacija o odlukama o porezima i prethodnim sporazumima o transfernim cijenama, obveznu razmjenu poreznih informacija po zemljama i razmjenu informacija o borbi protiv pranja novca, pri čemu će nacionalne porezne uprave država članica imati pristup središnjim registrima stvarnih vlasnika koje vode financijsko-obavještajne jedinice;

16. pozdravlja prijedlog Komisije od 21. lipnja 2017. o izmjeni Direktive 2011/16/EU u pogledu obvezne automatske razmjene informacija u području oporezivanja u odnosu na prekogranične aranžmane o kojima se izvješćuje (Šesta direktiva o administrativnoj suradnji u području oporezivanja);

1.4. Rezultati

17. primjećuje da se offshore subjekti često osnivaju kao fiktivna poduzeća2 koja se ne temelje na gospodarskoj opravdanosti ili sadržaju u državi u kojoj imaju poslovni nastan;

1 Dohodak od nesamostalnog rada, naknade direktora, dividende, kapitalni dobici, licencijske naknade, određeni proizvodi životnog osiguranja, mirovine te vlasništvo nad nekretninama i dohodak od imovine i imovinskih prava.2 Prema definiciji OECD-a, fiktivno poduzeće jest poduzeće koje je službeno registrirano, osnovano ili na drugi način pravno uspostavljeno u određenom gospodarstvu, ali koje u tom gospodarstvu ne obavlja nikakvu djelatnost nego se njegov kapacitet upotrebljava samo u svrhu prijenosa.

RR\1139706HR.docx 13/122 PE604.514v03-00

HR

18. ističe da se offshore subjekti najčešće osnivaju radi skrivanja podrijetla novca i imovine te identiteta krajnjeg stvarnog vlasnika1, izbjegavanja ili utaje poreza na nasljedstvo ili na dobit ili kapitalne dobitke u zemljama rezidentnosti krajnjih stvarnih vlasnika2, zaštite imovine od vjerovnika ili nasljednika, izbjegavanja kazni, prikrivanja kriminalnih radnji i pranja novca, prijenosa imovine s pojedinca ili poduzeća na novo poduzeće bez obveza za pojedinca odnosno poduzeće ili neplaćanja poreza na imovinu prebačenu u trust; napominje da je iz dijela Panamskih dokumenata jasno da su posrednici, kao i društvo Mossack Fonseca, znali za te motive;

19. dodaje da se u slučaju multinacionalnih poduzeća fiktivna poduzeća također upotrebljavaju kao dio strategije agresivnog poreznog planiranja kako bi se olakšali mehanizmi određivanja transfernih cijena; podsjeća da Parlament smatra da agresivno porezno planiranje koje provode multinacionalne korporacije nije u skladu s društveno odgovornim poslovanjem3

20. navodi da je od svih država članica EU-a Ujedinjena Kraljevina imala najviše offshore subjekata otkrivenih u Panamskim dokumentima (17 973 subjekta), a slijede Luksemburg, (10 877 subjekata) i Cipar (6 374 subjekta) te Latvija, Irska, Španjolska, Estonija i Malta4; ističe da je, primjerice, u jednom trenutku poduzeće Mossack Fonseca u samo tjedan dana osnovalo 115 poduzeća u Luksemburgu5; ističe da se od 21 zemlje koje je poduzeće Mossack Fonseca najviše koristilo za osnivanje fiktivnih poduzeća ili drugih složenih struktura, u slučaju 12 zemalja, uz Ujedinjenu Kraljevinu, radi o britanskim prekomorskim područjima, britanskim krunskim posjedima ili članicama Commonwealtha;

21. sa zabrinutošću napominje da su otkrića iz afere Football Leaks i nekoliko pojedinačnih slučajeva utaje poreza u svijetu nogometa koji su nedavno otkriveni pokazali da postoji još mnogo rupa i neusklađenosti u nacionalnom zakonodavstvu u pogledu oporezivanja prihoda od marketinških prava (image rights) i međunarodnih transfera nogometaša;

22. ističe činjenicu da, prema podacima o dioničarima koji su fizičke osobe, građani EU-a posjeduju otprilike 9 % offshore subjekata koje je osnovalo poduzeće Mossack Fonseca6;

23. ističe da je u vrijeme curenja podataka 55 728 subjekta i dalje bilo aktivno te da je otprilike 90 % tih subjekata imalo poslovni nastan na Britanskim Djevičanskim Otocima, u Panami ili na Sejšelima;

1 Krajnji stvarni vlasnik fizička je osoba koja ima krajnju odgovornost za subjekt.2 Vidi, na primjer, Nordea (2016.), „Report on Investigation of Nordea Private Banking in Relation to Offshore Structures” (Izvješće o istrazi banke Nordea Private Banking u pogledu offshore struktura), zajedničko izvješće koje su izradili Nordea Group Compliance, Nordea Operational Risk i Mannheimer Swartling Advokatbyra.3 Rezolucija Europskog parlamenta od 16. prosinca 2015. s preporukama Komisiji o uvođenju transparentnosti, koordinacije i konvergencije u politike poreza na dobit u Uniji – izvjestitelji: Anneliese Dodds i Ludek Niedermayer - Usvojeni tekstovi, P8_TA(2015)0457).4 „Role of advisors and intermediaries in the schemes revealed in the Panama Papers” (Uloga savjetnika i posrednika u režimima otkrivenima u Panamskim dokumentima), Willem Pieter de Groen, Centar za europske političke studije, travanj 2017.5 Govor Jana Lukasa Strozyka, Norddeutsche Rundfunk, na saslušanju u odboru PANA 27. rujna 2016.6 „Role of advisors and intermediaries in the schemes revealed in the Panama Papers” (Uloga savjetnika i posrednika u režimima otkrivenima u Panamskim dokumentima), Willem Pieter de Groen, Centar za europske političke studije, travanj 2017.

PE604.514v03-00 14/122 RR\1139706HR.docx

HR

24. napominje da u offshore jurisdikcijama i u nekim državama članicama EU-a registri trgovačkih društava i nadležna tijela često ne zahtijevaju ili ne dijele informacije koje su potrebne kako bi se utvrdili stvarni vlasnici, kvalificirani dioničari, članovi nadzornog odbora, članovi upravnog odbora i glavni direktori kao ni informacije o bilanci stanja ili o računu dobiti i gubitka; napominje da se u nekim zemljama utvrđivanje krajnjih stvarnih vlasnika provodi samo na temelju osobne izjave o stvarnom vlasništvu, bez dodatne provjere1;

25. napominje da u većini offshore destinacija porezne obveze i obveze prijavljivanja ne postoje2; zabrinut je zbog toga što nacionalna zakonodavstva ili administrativne prakse određenog broja tih jurisdikcija sadrže prepreke razmjeni informacija s inozemnim nadležnim tijelima;

26. napominje da se nijedna od triju jurisdikcija, odnosno Britanski Djevičanski Otoci, Panama i Sejšeli, trenutačno ne nalazi na popisu „nekooperativnih poreznih oaza” Odbora za porezna pitanja OECD-a; podsjeća da su u razdoblju od 2000. do 2002. Britanski Djevičanski Otoci, Panama i Sejšeli uklonjeni s popisa nakon što su se te zemlje formalno obvezale na provedbu globalnih standarda transparentnosti i razmjene informacija OECD-a, a da, međutim, pritom nije došlo do stvarne provedbe tih standarda i premda te zemlje i dalje djeluju kao porezne oaze; žali zbog činjenice da popis poreznih oaza OECD-a od srpnja 2017. sadrži samo jednu zemlju;

27. ističe da se u nekim jurisdikcijama nudi mogućnost boravišta u nekoliko jurisdikcija s pomoću dvojnog državljanstva ili programa viza za ulagače, kojima se omogućuje dodjela boravišne dozvole u zamjenu za ulaganje u tim jurisdikcijama3; naglašava da je bilo konkretnih slučajeva u kojima su ti programi viza za ulagače zloupotrijebljeni u svrhu pranja novca4;

28. naglašava da svaka offshore jurisdikcija pojedincima i poduzećima pruža usluge prilagođene njihovu poslovnom modelu; ističe da pružatelji offshore usluga iskorištavaju porezne olakšice i posebne režime koje nude neke jurisdikcije kako bi organizirali strukture koje prikrivaju identitet stvarnog vlasnika i da te strukture mogu u roku od nekoliko minuta premjestiti u drugu jurisdikciju ako je to potrebno (primjerice ako porezna tijela pokrenu istragu u prvoj jurisdikciji);

29. napominje da su većinu offshore struktura otkrivenih u Panamskim dokumentima osnovali subjekti iz Luksemburga, Ujedinjene Kraljevine i Cipra te da su te zemlje trebale posumnjati da će to prouzročiti gubitak porezne osnovice u drugim državama članicama u kojima su krajnji stvarni korisnici bili rezidenti; ističe da su, na primjer, u Luksemburgu mnoga offshore poduzeća osnovana samo kako bi se izbjegao porez po odbitku5 (koji se primjenjuje samo na fizičke osobe, ne i na offshore poduzeća), a neka

1 Govor Daniela Thelesklafa, predsjednika Odbora stručnjaka za ocjenu mjera protiv pranja novca i financiranja terorizma (MONEYVAL) na saslušanju u odboru PANA održanom 13. listopada 2016. godine.2 Izvješće glavnog tajnika OECD-a ministrima financija skupine G20, Baden-Baden, Njemačka, ožujak 2017.: http://www.oecd.org/tax/oecd-secretary-general-tax-report-g20-finance-ministers-march-2017.pdf3 Brooke Harrington, „Capital without borders, wealth managers and the one percent” (Kapital bez granica, upravitelji bogatstvom i onih jedan posto), Harvard University Press, 2016.4 „The golden visa deal: We have in effect been selling off British citizenship to the rich” (Zlatne vize: britansko državljanstvo prodavali smo bogatima), David Pegg, The Guardian, 4. srpnja 2017.5 Vidi, na primjer, Nordea (2016.), „Report on Investigation of Nordea Private Banking in Relation to Offshore Structures” (Izvješće o istrazi banke Nordea Private Banking u pogledu offshore struktura), zajedničko izvješće

RR\1139706HR.docx 15/122 PE604.514v03-00

HR

od njih bila su aktivna i nakon stupanja na snagu Prve direktive o administrativnoj suradnji u području oporezivanja; napominje da bi veća transparentnost identiteta krajnjih stvarnih vlasnika zahvaljujući uspostavi javnih registara odvraćala od protupravnog postupanja;

30. napominje da je u Ujedinjenoj Kraljevini više od 75 % slučajeva korupcije koji se odnose na imovinu i koje su tijela vlasti istraživala bilo povezano s anonimnim poduzećima registriranim u jurisdikcijama sa strogom poslovnom tajnom; dodaje da je 78 % tih poduzeća bilo registrirano u prekomorskim područjima ili krunskim posjedima Ujedinjene Kraljevine; napominje da vlada Ujedinjene Kraljevine ima ovlast da prekomorska područja i krunske posjede Ujedinjene Kraljevine prisili da uvedu središnje javne registre vlasništva nad poduzećima i da ukine tajnost poreznih informacija;

31. napominje da u Europskoj uniji velika poduzeća i bogati pojedinci zloupotrebljavaju posebne gospodarske zone kao što je Madeira kako bi ondje čuvali svoju dobit bez plaćanja poreza; stoga smatra potrebnim da Komisija preispita status dotičnih režima ako prvotni ciljevi nisu ispunjeni i da također preispita smjernice za regionalnu pomoć EU-a na temelju strožih poreznih uvjeta;

32. prima na znanje nedostatak odgovarajućih kapaciteta, uključujući kvalificirane ljudske i financijske resurse, koji su na raspolaganju regulatorima, nadzornicima i mjerodavnim organima i tijelima kaznenog progona u području poreznog prava u državama članicama EU-a; napominje da, primjerice, samo Europsko nadzorno tijelo za bankarstvo (EBA) izdvaja sredstva za ostvarivanje koordinacije u području sprečavanja pranja novca s drugim financijskim tijelima EU-a, ali da za to ima na raspolaganju samo 0,8 zaposlenika; žali zbog toga što ne postoje zajedničke europske definicije utaje poreza i izbjegavanja plaćanja poreza, koje bi olakšale suradnju među državama članicama; ističe da administrativnu suradnju i pravnu pomoć u kaznenim stvarima između dviju ili više država članica u pogledu utaje poreza, porezne prijevare i pranja novca ometa neusklađeno nacionalno zakonodavstvo; žali zbog toga što se u nekim državama članicama, kao što je Luksemburg, jednostavna utaja poreza nije tretirala ili se još uvijek ne tretira kao teško kazneno djelo te se time sprečava prekogranična administrativna suradnja i pravna pomoć u kaznenim stvarima; žali zbog toga što se u nekim državama članicama, ponovno uključujući Luksemburg, trenutak počinjenja kaznenog djela još uvijek smatra početnom točkom za izračun razdoblja zastare, čime se potencijalno sprečava prekogranična administrativna suradnja i pravna pomoć u kaznenim stvarima; pozdravlja činjenicu da su neke države članice, primjerice Luksemburg, već izmijenile svoje nacionalno zakonodavstvo ili to planiraju učiniti kako bi uklonile preprele prekograničnoj administrativnoj suradnji i pravnoj pomoći u kaznenim stvarima;

33. napominje da je Komisija pokrenula 18 postupaka zbog povrede prava protiv država članica u vezi s neprenošenjem Prve direktive o administrativnoj suradnji u području oporezivanja1, 13 postupaka u vezi s provedbom Druge direktive o administrativnoj

koje su izradili Nordea Group Compliance, Nordea Group Operational Risk i Mannheimer Swartling Advokatbyra. To je na sastanku s izaslanstvom odbora PANA potvrdio i belgijski Nacionalni istražni odbor.1 14 postupaka pokrenuto je zbog toga što države članice nisu obavijestile o nacionalnim odredbama (čime nisu ispunile rok za prijenos koji je bio 1. siječnja 2013.). Jedan postupak pokrenut je zbog neprenošenja (uključujući spontanu razmjenu informacija), a šest postupaka zbog mogućeg nepravilnog prijenosa Prve direktive o

PE604.514v03-00 16/122 RR\1139706HR.docx

HR

suradnji u području oporezivanja1 i 8 postupaka u vezi s provedbom Treće direktive o administrativnoj suradnji u području oporezivanja; podsjeća da su države članice trebale do 4. lipnja 2017. u nacionalnom zakonodavstvu provesti direktivu o administrativnoj suradnji u području oporezivanja u pogledu izvješćivanja po zemljama između poreznih uprava; napominje da su postupci protiv 11 država članica (Bugarska, Cipar, Hrvatska, Estonija, Grčka, Mađarska, Malta, Poljska, Portugal, Češka i Slovačka) još uvijek u tijeku2;

34. naglašava da taj nedostatak resursa u poreznim upravama ugrožava kapacitet za učinkovito poštovanje spontane razmjene informacija u okviru Direktive o administrativnoj suradnji u području oporezivanja te da je to sustavni problem u EU-u;

35. zaključuje da se odredbe Direktive o administrativnoj suradnji u području oporezivanja nisu provele, osobito članci 1. i 2. te članak 8. stavak 1. o spontanoj razmjeni informacija, što je rezultiralo nepravilnostima uslijed nemara ili propusta; naglašava da su države članice imale naznake na temelju kojih su mogle pretpostaviti da je zbog offshore struktura došlo do gubitaka u poreznim prihodima u drugim državama članicama, ali da o tim poreznim informacijama nisu izvijestile dotične države članice; ističe da je Skupina Vijeća za Kodeks o postupanju pri oporezivanju poslovanja već 2012. utvrdila izostanak spontane razmjene informacija o odlukama o porezima3; zaključuje da Komisija nije učinkovito provela odredbe Direktive o administrativnoj suradnji u području oporezivanja;

2. Pranje novca

2.1. Zakonodavstvo o sprečavanju pranja novca

36. podsjeća da je FATF utvrdio globalne standarde u području borbe protiv pranja novca i financiranja terorizma te da su se svi njegovi članovi, uključujući glavne offshore financijske centre koji se navode u Panamskim dokumentima (Britanski Djevičanski Otoci, Panama i Sejšeli), obvezali na provedbu tih standarda;

37. napominje da Varšavska konvencija Vijeća Europe predstavlja najopsežniju međunarodnu konvenciju o pranju novca, kojom se od stranaka traži da usvoje zakonodavne mjere u cilju lakšeg sprečavanja, istraživanja i kaznenog progona za slučajeve pranja novca te učinkovitog zamrzavanja i zapljene imovinske koristi i sredstava ostvarenih kaznenim djelima; izražava žaljenje zbog činjenice da je Varšavsku konvenciju do sada ratificiralo samo 18 država članica4;

38. potvrđuje da je Direktiva (EU) 2015/849 Europskog parlamenta i Vijeća od 20. svibnja 2015. o sprečavanju korištenja financijskog sustava u svrhu pranja novca ili financiranja terorizma aktualan okvir EU-a za sprečavanje pranja novca te da se njome utvrđuju tri razine rizika od pranja novca, a to su nadnacionalna razina, razina država članica i

administrativnoj suradnji u području oporezivanja. Od tih šest postupaka, tri su još u tijeku.1 Rok za prenošenje bio je 1. siječnja 2016.2 Postupci protiv Grčke i Portugala trebali bi uskoro biti zaključeni.3 Kodeks Vijeća o postupanju pri oporezivanju poslovanja, referentni dokument od 10. rujna 2012.: „Postupak praćenja o kojem je raspravljano na sastanku 17. travnja 2012. pokazao je da se u praksi informacije o odlukama ne razmjenjuju na spontanoj osnovi.”4 Belgija, Bugarska, Cipar, Francuska, Hrvatska, Italija, Latvija, Mađarska, Malta, Nizozemska, Njemačka, Poljska, Portugal, Rumunjska, Slovačka, Slovenija, Španjolska i Ujedinjena Kraljevina.

RR\1139706HR.docx 17/122 PE604.514v03-00

HR

razina obveznika, kao dio njihove dubinske analize stranke; međutim, žali zbog toga što je izostala šira usklađenost pristupa država članica u pogledu suzbijanja financijskog kriminala1;

39. naglašava da Treća direktiva o sprečavanju pranja novca sadržava četiri ključne odredbe, a to su dubinska analiza stranke, obveze prijavljivanja, obveze vođenja evidencije i izvršne mjere; podsjeća da je datum za provedbu Treće direktive o sprečavanju pranja novca bio 15. prosinca 2007.;

40. napominje da se Četvrtom direktivom o sprečavanju pranja novca poboljšava područje primjene pojačane dubinske analize stranke za poslovanje sa zemljama visokog rizika te definicije politički izloženih osoba i krajnjih stvarnih vlasnika i njihove obveze, da se njome granica za gotovinska plaćanja smanjuje s 15 000 EUR na 10 000 EUR te da se djelokrug obveznika proširuje na cijeli sektor igara na sreću i više ne obuhvaća samo kasina; podsjeća da je jedan od kriterija za identifikaciju stvarnih vlasnika korporativnih subjekata udio od 25 % plus jedna dionica ili vlasnički udio veći od 25 %; podsjeća da je Četvrta direktiva o sprečavanju pranja novca stupila na snagu 26. lipnja 2017., no samo je šest država članica Europskoj komisiji prijavilo da ju je na vrijeme i u potpunosti provelo u nacionalno zakonodavstvo2; poziva preostale države članice da bez odlaganja prenesu Četvrtu direktivu o sprečavanju pranja novca;

2.2. EU-ov popis trećih zemalja u kojima postoji veliki rizik od pranja novca

41. podsjeća da je 14. srpnja 2016. Komisija donijela Delegiranu uredbu (EU) 2016/1675 o dopuni Direktive (EU) 2015/849 Europskog parlamenta i Vijeća s popisom 11 visokorizičnih trećih zemalja čiji režimi borbe protiv pranja novca i financiranja terorizma sadržavaju strateške nedostatke, a to su Afganistan, Bosna i Hercegovina, Gvajana, Irak, Laoska Narodna Demokratska Republika, Sirija, Uganda, Vanuatu, Jemen, Iran i Demokratska Narodna Republika Koreja;

42. ističe da je taj popis jednak popisu FATF-a i da ne sadrži nijednu od država navedenih u Panamskim dokumentima;

43. podsjeća da je Komisija predložila izmjenu popisa, odnosno uklanjanje Gvajane i dodavanje Etiopije; ponavlja prigovore Parlamenta od 19. siječnja i 17. svibnja 2017. u vezi s tim delegiranim aktima;

44. napominje da je FATF od 2007. analizirao više od 80 zemalja u pogledu njihove usklađenosti i nedostataka te da je 61 zemlja dodana na javni popis zemalja sa strateškim nedostacima u području borbe protiv pranja novca i financiranja terorizma; skreće pozornost na izjave FATF-a da je otad 51 zemlja provela reforme potrebne za rješavanje spomenutih problema, kao što je donošenje pravnih i regulatornih okvira i reformi, predanost poštovanju međunarodnih poreznih standarda kao što su zajednički standardi izvješćivanja OECD-a, te su uklonjene s popisa; ističe da se zemlje ne bi trebale brisati s popisa samo zbog toga što su se obvezale na reforme, već nakon što

1 „Fighting tax crimes – cooperation between Financial Intelligence Units” (Borba protiv poreznih kaznenih djela: suradnja među financijsko-obavještajnim jedinicama), dr. Amandine Scherrer i dr. Anthony Amicelle, Služba Europskog parlamenta za istraživanja (EPRS), ožujak 2017.2 Tih šest država članica su: Češka, Italija, Njemačka, Slovenija, Švedska i Ujedinjena Kraljevina. Austrija, Francuska, Irska, Latvija, Mađarska, Slovačka i Španjolska prijavile su samo djelomičnu provedbu.

PE604.514v03-00 18/122 RR\1139706HR.docx

HR

FATF provede temeljitu analizu koja potvrđuje je do promjena došlo i u praksi;

45. žali zbog toga što je postupak procjene i istorazinske ocjene FATF-a rezultirao popisom koji nije koristan za sprečavanje pranja novca;

2.3. Financijsko-obavještajne jedinice

46. podsjeća da je, prema Trećoj direktivi o sprečavanju pranja novca, svaka država članica obvezna osnovati financijsko-obavještajnu jedinicu radi razmjene informacija između raznih obavještajnih službi država članica, suzbijanja pranja novca i financiranja terorizma, da se svakoj nacionalnoj financijsko-obavještajnoj jedinici trebaju dodijeliti odgovarajuća sredstva za obavljanje zadaća te da financijsko-obavještajne jedinice moraju imati adekvatne uvjete za učinkovit i pravodoban pristup financijskim, administrativnim i policijskim podacima koji su im potrebni za uspješno obavljanje zadaća, uključujući interoperabilnost između baza podataka nadležnih tijela;

47. podsjeća da su institucije te fizičke i pravne osobe na koje se primjenjuje Direktiva1 obvezne obavijestiti financijsko-obavještajne jedinice ako sumnjaju da je u tijeku ili je počinjeno pranje novca ili financiranje terorizma ili da je u tijeku ili je počinjen pokušaj pranja novca ili financiranja terorizma te da su obvezne podnijeti prijavu o sumnjivim transakcijama i na zahtjev pružiti sve relevantne podatke;

48. napominje da ne postoji ujednačena definicija „sumnjive transakcije” i da postojeća definicija u nekim slučajevima nije primjerena;

49. ističe da države članice moraju od svojih kreditnih i financijskih institucija zahtijevati uspostavu sustava koji će im omogućiti da u cijelosti i žurno odgovaraju na upite financijsko-obavještajnih jedinica u skladu s njihovim nacionalnim pravom;

50. prima na znanje i pozdravlja uspostavu mreže za suradnju FIU.net u okviru Europola; podsjeća da se skupina Egmont, međunarodno tijelo za suradnju financijsko-obavještajnih jedinica, sastoji od 154 financijsko-obavještajne jedinice diljem svijeta; izražava žaljenje zbog toga što određenim financijsko-obavještajnim jedinicama u Europi u skladu s njihovom nacionalnim pravnim okvirima još uvijek nije dopuštena izravna razmjena podataka sa stranim tijelima kaznenog progona; izražava žaljenje zbog toga što Europol nema istražne ovlasti za istraživanje utaje poreza i pranja novca;

2.4. Rezultati

51. primjećuje da nekoliko posrednika, kao što je Berenberg Bank u Njemačkoj ili Pilatus Bank na Malti, nije ispravno provelo obvezne mjere pojačane dubinske analize stranke, bilo nakon uspostave poslovnih odnosa s klijentima bilo tijekom tog poslovnog odnosa, čak i kad je postojala sumnja u pranje novca; stoga ističe da obveznici nisu izvješćivali ili nisu u jednakoj mjeri izvješćivali mjerodavne financijsko-obavještajne jedinice o sumnjama u pranje novca2;

1 Direktiva se primjenjuje na (članak 2.): kreditne institucije; financijske institucije; revizore, vanjske računovođe i porezne savjetnike; javne bilježnike i ostale nezavisne pravne stručnjake; pružatelje usluga trustova ili usluga trgovačkih društava; zastupnike u trgovini nekretninama; ostale fizičke ili pravne osobe koje se bave trgovinom robom; te kasina.2 U istrazi o privatnim bankovnim aktivnostima banke Nordea pokazalo se da banka nije poštovala unutarnje smjernice ili regulatorne zahtjeve u Luksemburgu. Točnije, banka nije klasificirala klijente u odgovarajuću

RR\1139706HR.docx 19/122 PE604.514v03-00

HR

52. smatra da u mnogim slučajevima nisu provedene istrage ili da nisu provedene u odgovarajućem opsegu kako bi se utvrdili krajnji stvarni vlasnici offshore subjekata; naglašava da zbog toga nije utvrđena struktura vlasništva ni kontrole subjekata i/ili da se nisu pribavile informacije o svrsi i namjeri poslovnih odnosa; ističe da objavljeni Panamski dokumenti pokazuju da je poduzeće Mossack Fonseca bilo svjesno da neki od njegovih klijenata ili društava kćeri nisu uvijek ispravno provodili dubinsku analizu stranaka1; naglašava da je poduzeće Mossack Fonseca priznalo da u nekim slučajevima nisu znali tko su stvarni vlasnici registriranih subjekata2;

53. osuđuje činjenicu da je poduzeće Mossack Fonseca, da bi zadovoljilo posebne potrebe svojih klijenata, više naplaćivalo usluge bez stvarnih provjera dubinske analize, iako su u potpunosti bili svjesni da su te usluge podrazumijevale veći rizik pranja novca;3

54. ističe da zbog toga nacionalnim financijsko-obavještajnim jedinicama ili ostalim nadležnim tijelima nije dostupna dostatna dokumentacija za provođenje odgovarajućih istraga i analiza u skladu s nacionalnim pravom;

55. napominje da je nekoliko zemalja, uključujući neke države članice, nedavno razvilo tzv. programe zlatnih viza ili programe za ulagače u sklopu kojih osobe koje nemaju boravište u EU-u mogu dobiti državljanstvo u zamjenu za financijska ulaganja u toj zemlji, bez odgovarajuće provjere izvora sredstava ili dubinske analize stranke, čime su oslabljene kontrole u području borbe protiv pranja novca; ističe da bi dvojna državljanstva koja proizlaze iz takvih programa isto tako mogla ugroziti ciljeve automatske razmjene poreznih podataka;

56. napominje da se manjak dokumentacije i istraga također odnosi na određene police životnog osiguranja koje su izdala osiguravajuća poduzeća i koje su se nudile klijentima preko posrednika za osiguranje ili ostalih subjekata koji se u skladu s Trećom direktivom o sprečavanju pranja novca smatraju financijskim institucijama;

57. podsjeća na zahtjev nekih financijsko-obavještajnih jedinica da jačom suradnjom s ostalim jedinicama ostvare bolji pristup informacijama i pristup većem broju izvora informacija, poput centraliziranih podataka o bankovnim računima ili registara nekretnina ili proizvoda životnog osiguranja4;

kategoriju visokog rizika, a posljedično izvješćivanje o pojačanoj dubinskoj analizi bilo je nepotpuno. Zahtjevi u pogledu pojačane dubinske analize obuhvaćaju, na primjer, prikupljanje informacija o izvoru sredstava i svrsi računa. Osim toga, dubinsku analizu potrebno je redovito ponavljati i ponovno procjenjivati. Međutim, ta takozvana „kontinuirana dubinska analiza” nije se sustavno provodila. Prema rezultatima unutarnje istrage banke (Nordea, 2016.), u mnogim slučajevima informacije nisu bile ažurirane. Slične probleme u vezi s provedbom i izvršenjem naveo je i nekadašnji službenik za praćenje usklađenosti njemačke banke Berenberg Bank koji je svjedočio pred odborom PANA.1 U e-poruci od 24. rujna 2010. Jürgen Mossack napisao je: „Čini se da Mossfon UK ne provodi temeljito dubinsku analizu (a možda ni uopće) i možda ćemo od sada mi sami morati provoditi dubinsku analizu za sve klijente koje Mossfon UK ima kod nas, sadašnje i buduće!”2 U e-poruci iz prepiske između Mossacka Fonsece i UBS-a, predstavnik Mossacka Fonsece napisao je: „Objasnio je da UBS nikada nije bio naš ugovorni partner. Ja se nisam složio s tim i dodao sam da u nekim slučajevima niti ne znamo tko je stvarni vlasnik. ... Dodao sam da u prošlosti na izričit zahtjev UBS-a i drugih banaka nismo dobili informacije o identitetu stvarnog vlasnika.”3 U e-poruci od 5. svibnja 2009. predstavnik Mossacka Fonsece objasnio je da je cijena za osnivanje dviju zaklada „zapravo veća zbog posebnog načina na koji će klijent koristiti zakladu te posebne fleksibilne usluge koju pružamo (bez pretjerane dubinske analize) što svakako podrazumijeva veći rizik.”4 Utvrđeno prilikom misije za utvrđivanje činjenica odbora PANA u Ujedinjenoj Kraljevini.

PE604.514v03-00 20/122 RR\1139706HR.docx

HR

58. napominje da su u nekim slučajevima porezne ili druge uprave ili nadzorna tijela otkrili postojanje offshore struktura, ali ih nisu prijavili financijsko-obavještajnoj jedinici1;

59. napominje da je velik problem u istragama povezanima sa sprečavanjem pranja novca u Uniji dugotrajan i neučinkovit mehanizam, kao i pravne i tehničke prepreke koje sprječavaju suradnju financijsko-obavještajnih jedinica EU-a i/ili uzrokuju znatna kašnjenja; napominje da financijsko-obavještajne jedinice država članica EU-a imaju različite strukture, veličinu i ovlasti, da im u državama članicama često nedostaje resursa, i da te razlike utječu na način na koji financijsko-obavještajne jedinice država članica prikupljaju, analiziraju i šire informacije, a naposljetku i na njihovu međusobnu razmjenu informacija; ističe da to dovodi do fragmentiranih, asimetričnih i neusporedivih odgovora financijsko-obavještajnih jedinica država članica EU-a2;

60. podsjeća da je važno imati neovisne i autonomne financijsko-obavještajne jedinice koje izravno i ekskluzivno primaju prijave o sumnjivim transakcijama, što nije slučaj u svim državama članicama;

61. izražava žaljenje zbog toga što Komisija ne može provesti vlastitu odgovarajuću procjenu trećih zemalja u kojima postoji veliki rizik od pranja novca jer nema dovoljno kvalificiranog osoblja koje bi ispunilo tu obvezu u skladu s Direktivom o sprečavanju pranja novca;

62. osobito ističe sve veći broj prijava o sumnjivim transakcijama potaknutih novim zakonodavstvom i činjenicu da nedostatak resursa znači da financijsko-obavještajne jedinice mogu rješavati samo mali dio problema3; napominje da se 67 % prijava o sumnjivim transakcijama u Uniji odnosi na Ujedinjenu Kraljevinu i Nizozemsku; napominje da se razina prijava o sumnjivim transakcijama u pojedinim zemljama ne čini razmjerna aktivnostima reguliranih sektora4; napominje da izvješća temeljena na pragovima koja su primile određene financijsko-obavještajne jedinice mogu unaprijediti njihov pristup podacima5;

63. pozdravlja rad platforme FIU.net u okviru Europola, ali izražava žaljenje zbog njene nedovoljne učinkovitosti, koja je rezultat toga da se države članice njome koriste u različitoj mjeri, kao i zbog nedostatka resursa i nadležnosti na razini EU-a;

64. napominje da, prema Europolu, kriptovalute predstavljaju prijetnju u pogledu pranja novca te da bi se stoga strategije za sprečavanje pranja novca trebale usredotočiti i na nove tehnike pranja novca6;

1 „Fighting tax crimes – cooperation between Financial Intelligence Units” (Borba protiv poreznih kaznenih djela: suradnja među financijsko-obavještajnim jedinicama), dr. Amandine Scherrer i dr. Anthony Amicelle, Služba Europskog parlamenta za istraživanja (EPRS), ožujak 2017.2 Evidentiranje i analiza razlika u pogledu ovlasti financijsko-obavještajnih jedinica EU-a i prepreka prikupljanju i razmjeni informacija, projekt platforme EU-a za financijsko-obavještajne jedinice, 15. prosinca 2012.3 Saslušanje odbora PANA o financijsko-obavještajnim jedinicama održano 21. lipnja 2017.4 Financijsko-obavještajna jedinica Ujedinjene Kraljevine vjerojatno prima najveći broj prijava u Uniji jer je riječ o jednom od najvećih financijskih tržišta u Europi koje provodi prijavu sumnjivih aktivnosti. Broj prijava u Nizozemskoj izrazito je visok, što se može objasniti činjenicom da ono što je zaprimljeno nisu prijave o sumnjivim transakcijama već prijave o neobičnim transakcijama, a većina njih dolazi iz mjenjačnica/šaltera za slanje novčanih doznaka, koji moraju prijaviti sve transakcije iznad 2000 eura.5 Poglavito Cipar, Malta i Luksemburg, koji primaju vrlo malo prijava o sumnjivim transakcijama u usporedbi s veličinom reguliranih sektora u njihovim jurisdikcijama.6 Javno saslušanje pred odborom PANA, 14. studenog 2016.

RR\1139706HR.docx 21/122 PE604.514v03-00

HR

65. napominje da je Europol usporedio svoju bazu podataka pojedinaca i poduzeća koji se sumnjiče za upletenost u kaznena djela povezana s Panamskim dokumentima i identificirao 3469 vjerojatnih podudaranja; budući da je od tih podudaranja njih 1722 povezano s pranjem novca, a 166 s terorizmom; budući da je većina tih slučajeva evidentirana u Ujedinjenoj Kraljevini, najvjerojatnije zbog veličine njezinog financijskog sektora; napominje da banke koje su pod kontrolom tzv. Islamske države imaju pristup SWIFT-u i stoga mogu slati sredstva u Europsku uniju i preko Unije; napominje da su banke članovima Istražnog odbora potvrdile da su prijavile brojne sumnjive transakcije povezane s financiranjem terorizma; napominje da ni Komisija, ni Vijeće, ni banke, ni financijsko-obavještajne jedinice nisu bili u stanju pružiti informaciju o broju bankovnih računa u državama članicama EU-a koji su zamrznuti zbog financiranja terorizma;

66. napominje da kašnjenje odgovora na zahtjeve utječe na suradnju financijsko-obavještajnih jedinica, da su odgovori na te zahtjeve često nekvalitetni i nedovoljno detaljni te da tako same financijsko-obavještajne jedinice stvaraju prepreke za međunarodnu suradnju; žali što pojedine financijsko-obavještajne jedinice ograničavaju upotrebu prenesenih informacija, uključujući zabranu njihove uporabe za sudski progon ili fiskalne istrage; napominje da su zahtjevi nekih europskih financijsko-obavještajnih jedinica za suradnju s neeuropskim ekvivalentnim tijelima onemogućeni zbog pravnih ili administrativnih prepreka u jurisdikcijama trećih zemalja;

67. izražava žaljenje zbog toga što nisu sve financijsko-obavještajne jedinice EU-a ovlaštene za upućivanje zahtjeva za pružanje informacija obveznicima te da ti zahtjevi u mnogim slučajevima ovise o prethodnom primitku prijava o sumnjivim transakcijama; stoga napominje da neke financijsko-obavještajne jedinice ne mogu od tijela za izvješćivanje zatražiti informacije u ime inozemne financijsko-obavještajne jedinice ako u svojim bazama podataka nemaju evidentirane povezane sumnjive transakcije;

68. napominje da u nekim državama članicama ne postoje jasne smjernice o suradnji nacionalnih financijsko-obavještajnih jedinica i nacionalnih poreznih tijela u cilju jamčenja poštovanja poreznih propisa;

69. pozdravlja činjenicu da su porezna kaznena djela nedavno priznata kao predikatna kaznena djela pranja novca u okviru Četvrte direktive o sprečavanju pranja novca, čiji je rok za prenošenje istekao 26. lipnja 2017.; ističe da se u Direktivi jasno navodi da razlike u definicijama poreznih kaznenih djela u nacionalnom pravu neće onemogućiti financijsko-obavještajnim jedinicama da razmjenjuju informacije; žali zbog nepostojanja zajedničke europske definicije poreznih kaznenih djela1, što je do sada rezultiralo ometanjem istraga i kaznenog progona u slučajevima poreznih kaznenih djela u Uniji, te zbog činjenice da nekoliko europskih zemalja samo vrlo ozbiljne porezne prekršaje smatra poreznim kaznenim djelima; napominje da se međunarodna suradnja financijsko-obavještajnih jedinica i dalje može odbiti na temelju znatnih razlika među državama članicama u pogledu definiranja i kriminalizacije predikatnih kaznenih djela pranja novca; napominje da su u tijeku pregovori o prijedlogu direktive o sprečavanju pranja novca sredstvima kaznenog prava, kojim se žele uspostaviti minimalna pravila za definiranje kaznenih dijela i sankcija u području kaznenih djela pranja novca;

1 Je li porezno kazneno djelo kriminalizirano ako je počinjeno kao aktivna radnja, kao propust ili oboje, te procesuiraju li porezno kazneno djelo upravna ili sudbena tijela.

PE604.514v03-00 22/122 RR\1139706HR.docx

HR

70. napominje da je obveza uspostave središnjeg registra krajnjih stvarnih vlasnika obuhvaćena Četvrtom direktivom o sprečavanju pranja novca; žali zbog toga što neke države članice još nisu ispunile tu obvezu i što neke financijsko-obavještajne jedinice nemaju pristup tim informacijama o krajnjim stvarnim vlasnicima; napominje da bi se omogućavanjem javnog pristupa tim središnjim registrima relevantnim dionicima, uključujući nadležna tijela, obveznike i građane, olakšala identifikacija krajnjih stvarnih vlasnika i/ili anomalija i sumnji na nepravilnosti te povećala odgovornost;

71. ističe da je platforma EU-a za financijsko-obavještajne jedinice utvrdila nekoliko nedostataka tijekom evidentiranja i analize razlika u pogledu financijsko-obavještajnih jedinica; ističe da su ti nedostaci prouzročeni neadekvatnom provedbom ili neprovođenjem odredbi Treće direktive o sprečavanju pranja novca, osobito onih o pristupu informacijama o bankovnim računima, te znatnim razlikama među nacionalnim pristupima;

72. pozdravlja činjenicu da je do svibnja 2016. 16 država članica uvelo automatske mehanizme za identificiranje vlasnika bankovnih računa i računa za plaćanje ili je bilo u postupku njihovog uvođenja1; isto tako napominje da je u izvješću istaknut i nedostatak adekvatnih kapaciteta koji su financijsko-obavještajnim jedinicama potrebni kako bi od obveznika dobile informacije i kako bi provodile zajedničke analize prekograničnih slučajeva radi identificiranja prijetnji, rizika i trendova u području pranja novca i financiranja terorizma2;

73. ističe da je evidentiranjem koje je provela platforma EU-a za financijsko-obavještajne jedinice ustanovljen i nedostatak dovoljno detaljnih i usklađenih europskih pravila u području borbe protiv pranja novca;

74. naglašava da se čini kako neke institucije država članica zadužene za primjenu i provedbu pravila o pranju novca i izbjegavanju plaćanja poreza i utaji poreza nisu u cijelosti neovisne od političkog utjecaja; ukazuje na to da bi se diskrecijske ovlasti policije u nekim državama članicama da odluči hoće li ili ne istraživati informacije dobivene i potvrđene od financijsko-obavještajnih jedinica mogle smatrati nepravilnostima u postupanju u slučaju nedjelovanja; napominje da je malteška financijsko-obavještajna jedinica izradila izvješće o sumnjama u pranje novce koje uključuju političke izložene osobe na Malti, ali da na temelju toga do sada nije pokrenuta policijska istraga; zabrinut je zbog navoda o tome da nadležna tijela možda ne poštuju odredbe o suzbijanju pranja novca iz Četvrte direktive o kapitalnim zahtjevima, a posebice zahtjeve za kvalificiranje dioničara te zahtjeve stručnosti i primjerenost za upravljačka tijela pri odobravanju bankovne licence3;

75. napominje da je najmanje jedna država članica (Malta) imala ministra u vladi koji je bio među politički izloženim osobama spomenutima u Panamskim dokumentima; napominje da su u većini zemalja koje je Odbor posjetio radi utvrđivanja činjenica4 istrage započete nakon objave Panamskih dokumenata; međutim, žali što u nekim

1 Italija, Španjolska, Belgija, Bugarska, Hrvatska, Grčka, Francuska, Češka, Poljska, Njemačka, Litva, Portugal, Rumunjska, Slovenija, Nizozemska i Austrija.2 Studija EPRS-a: Kapaciteti država članica za borbu protiv poreznih kaznenih djela - http://www.europarl.europa.eu/cmsdata/125760/EPRS_STUD_603.257_MS_capabilities_tax_crimes.pdf3 Izvješća financijsko-obavještajne jedinice na Malti koja su procurila u javnost.4 Ujedinjena Kraljevina, Luksemburg, Malta, Portugal i Cipar.

RR\1139706HR.docx 23/122 PE604.514v03-00

HR

zemljama, uključujući Maltu, nije bilo policijske istrage unatoč dokazima koje su pružile financijsko-obavještajne jedinice o ozbiljnoj opasnosti od pranja novca; žali što zbog neprovođenja istrage nisu identificirani i po potrebi kažnjeni posrednici na Malti koji možda nisu ispunjavali svoje obveze, uključujući dubinsku analizu stranki; skreće pozornost na sektor internetskih igara na sreću i postupke na temelju kojih se na Malti dobivaju dozvole za rad u tom sektoru, a koji možda nisu sukladni sa zakonom, s obzirom na to da su internetske igre na sreću visokorizičan sektor zbog ogromnog obujma transakcija/financijskih tokova te činjenice da se posluje s nenazočnom strankom, na što se upozorava u nadnacionalnim procjenama rizika1; osuđuje činjenicu da Komisija nije dodatno istražila navode da Malta ne poštuje odredbe Direktive o sprečavanju pranja novca, unatoč tome što je o tome bila obaviještena;

76. izražava zabrinutost zbog niske razine sukladnosti s međunarodnim standardima borbe protiv pranja novca/financiranja terorizma u nekim državama članicama Unije, na što su ukazale stručne revizije FATF-a ili odbora MONEYVAL; naglašava da su zbog neprovođenja Treće direktive o sprečavanju pranja novca 22 državama članicama poslane opomene o pokretanju postupka zbog povrede te da je u listopadu 2008. protiv šest država članica (Belgija, Francuska, Španjolska, Irska, Poljska i Švedska) pokrenut postupak na Sudu Europske unije; napominje da je poljski slučaj povučen, no da je ostalih pet država članica kažnjeno zbog toga što tu direktivu nisu pravodobno provele; ističe, međutim, da se u tom kontekstu nameće pitanje jesu li postupci u slučaju povrede dostatni za provjeru kvalitete provedbe u državama članicama;

77. u skladu s preporukama iz Rezolucije od 25. studenoga 2015. o odlukama o porezima i ostalim mjerama slične prirode ili učinka2 (2015/2066(INI) ponovno izražava svoju podršku ključnoj ulozi Komisije kao tijela nadležnog za tržišno natjecanje u tekućim istragama o državnim potporama koje se odnose na države članice koje su donosile odluke o porezima za multinacionalna poduzeća te žali zbog odluke irske vlade, koja se Sudu Europske unije žali na odluku Europske komisije kojom je Komisija Irskoj naložila da naplati 13 milijardi EUR poreza koji nije platilo poduzeće Apple Inc.;

78. zaključuje da države članice koje nisu na prikladan način odgovorile na te nedostatke, nisu učinkovito provele Treću direktivu o sprečavanju pranja novca; duboko je zabrinut zbog činjenice da su države članice koje financijsko-obavještajnim jedinicama nisu dale ovlasti za suradnju, u skladu s Trećom direktivom o sprečavanju pranja novca, prekršile članak 4. UFEU-a o lojalnoj suradnji3; ističe također činjenicu da postoji mogućnost da Komisija nije bila uspješna u provedbi tih odredbi jer nije pokretala postupke zbog povrede;

79. napominje da su neke države članice često primjenjivale oslobađanje od poreza kako bi se regularizirala neprijavljena sredstva koja se drže na offshore lokacijama, čime su prikriveni mogući slučajevi nezakonito stečene imovine i spriječene prave istrage o pranju novca u njihovim jurisdikcijama;

80. žali što Komisija zbog nedostatka osoblja nije provela odgovarajući nadzor provedbe 1 COM(2017)0340, str. 5.2 Usvojeni tekstovi, P8_TA(2015)0408.3 „Fighting tax crimes – cooperation between Financial Intelligence Units” (Borba protiv poreznih kaznenih djela: suradnja među financijsko-obavještajnim jedinicama), dr. Amandine Scherrer i dr. Anthony Amicelle, Služba Europskog parlamenta za istraživanja (EPRS), ožujak 2017.

PE604.514v03-00 24/122 RR\1139706HR.docx

HR

Direktive o sprečavanju pranja novca u državama članicama; također napominje da Komisija nije provela neovisnu ocjenu EU-ova popisa trećih zemalja u kojima postoji veliki rizik od pranja novca;

81. žali što od 2011. do 2014. europska i nacionalna tijela za nadzor banaka i nacionalna porezna tijela nisu obratila dovoljno pozornosti na prijenose kapitala iz Portugala u offshore jurisdikcije, zbog čega je minimalno 10 milijardi EUR prebačeno uglavnom u Panamu bez ikakvih poreznih kontrola i kontrola pranja novca, od čega su za 8 milijardi naloge izdala društva povezana s grupacijom Espírito Santo i to prije propasti banke Espírito Santo, no u vrijeme kada su regulatori već istraživali tu banku i grupaciju; napominje da je prema nedavnoj optužnici koju je podigao državni odvjetnik i kojom je pokrenut sudski postupak grupacija Espírito Santo podmitila bivšeg premijera Joséa Sócratesa;

3. Posrednici1

3.1. Pravni okvir