Embed Size (px)

Citation preview

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 1/17

Smjer „Informacione tehnologije”

Predmet

POSLOVNA I FINANSIJSKA MATEMATIKA

(seminarski rad)

Prof. dr Esad Jakupović

Student

Slavica Štrbac

Index br. 125-09/VIT

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 2/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

Banja Luka, april 2011.

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 3/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

SADRŽAJ

Contents

Predmet ........................................................................................................ 1

POSLOVNA I FINANSIJSKA MATEMATIKA ........................................................1

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 4/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

1.PROCENTNI I PROMILNI RAČUN

Srazmjeran račun pomoću kojeg direktan odnos dvije veličine (tekuće i bazne, dijela i cjeline)

izražavamo tako što jednu od veličina (baznu, odnosno cjelinu) uzimamo kao 100, odnosno

1000 jedinica nazivamo procentni odnosno promilni račun.

Pođimo od sledećih dogovora:

1%=1/100=0,01;

6%=6*1/100=6/100=0,06;

1‰=1/1000=0,001;

6‰=6*1/1000=6/1000=0,006.

Prema ovim dogovorima odnos broja 180 i 9000 možemo prikazati na sledeći način:

180:9000=2:100=

Uopštimo ovaj primjer i napišimo sledeću proporciju: (1)

P:G=p:1-G:P=1:p-P=pG

G-oznaka za baznu veličinu, cjelinu ili tzv. čistu glavnicu;

P-oznakaza tekuću veličinu, dio ili tzv. procentni (promilni) prinos;

p-oznaka za procentnu (promilnu) stopu i predstavlja tekuću veličinu na 1 jedinicu bazneveličine (glavnice), p se po želji i potrebi može prikazati u obliku s/100 ili s/1000 jedinica

glavnice (bazne veličine).

Iz ove činjenice i dolazi naziv za “procentni” odnosno “promilni” račun.

Proporcija (1) služi za tzv. procentni (promilni) račun od sto (hiljadu) jer predpostavlja rad sa

tzv. čistom glavnicom. Međutim u praksi se javljaju i slučajevi kada je data ili se

predpostavlja glavnica zajedno sa prinosom ili glavnica po odbitku prinosa. Za takve

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 5/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

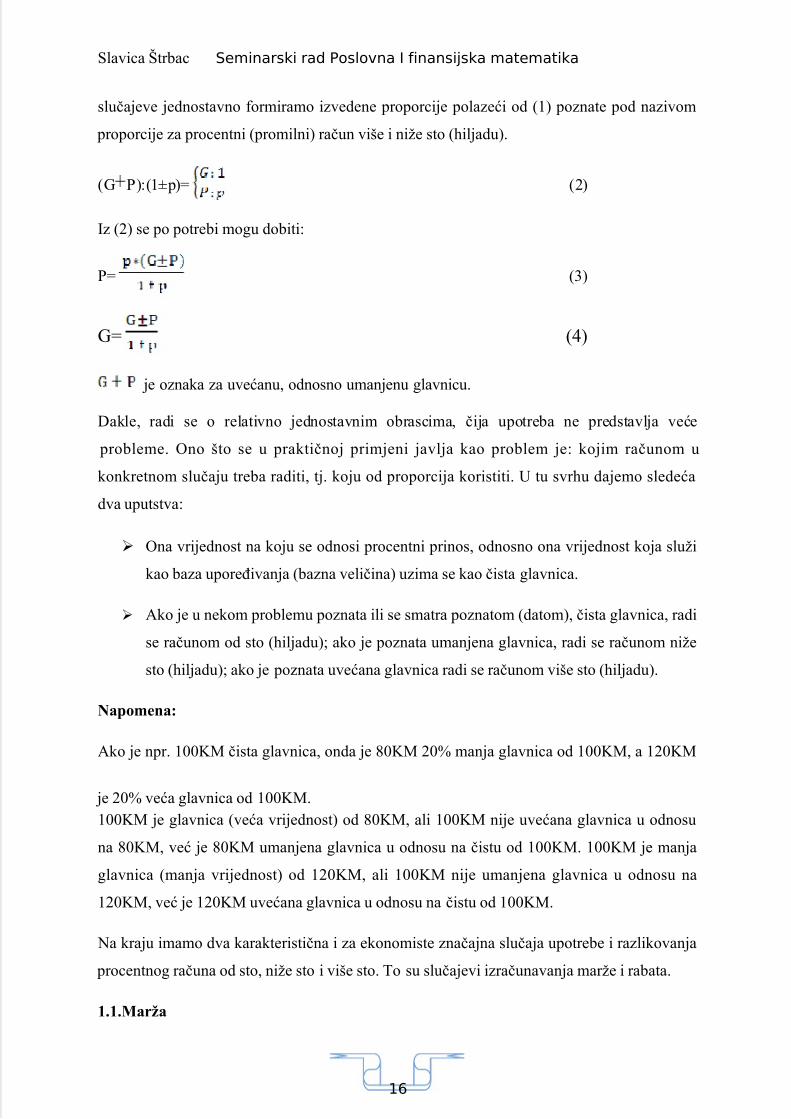

slučajeve jednostavno formiramo izvedene proporcije polazeći od (1) poznate pod nazivom

proporcije za procentni (promilni) račun više i niže sto (hiljadu).

(G P):(1±p)= (2)

Iz (2) se po potrebi mogu dobiti:

P= (3)

G= (4)

je oznaka za uvećanu, odnosno umanjenu glavnicu.

Dakle, radi se o relativno jednostavnim obrascima, čija upotreba ne predstavlja veće

probleme. Ono što se u praktičnoj primjeni javlja kao problem je: kojim računom u

konkretnom slučaju treba raditi, tj. koju od proporcija koristiti. U tu svrhu dajemo sledeća

dva uputstva:

Ona vrijednost na koju se odnosi procentni prinos, odnosno ona vrijednost koja služi

kao baza upoređivanja (bazna veličina) uzima se kao čista glavnica.

Ako je u nekom problemu poznata ili se smatra poznatom (datom), čista glavnica, radi

se računom od sto (hiljadu); ako je poznata umanjena glavnica, radi se računom niže

sto (hiljadu); ako je poznata uvećana glavnica radi se računom više sto (hiljadu).

Napomena:

Ako je npr. 100KM čista glavnica, onda je 80KM 20% manja glavnica od 100KM, a 120KM

je 20% veća glavnica od 100KM.100KM je glavnica (veća vrijednost) od 80KM, ali 100KM nije uvećana glavnica u odnosu

na 80KM, već je 80KM umanjena glavnica u odnosu na čistu od 100KM. 100KM je manja

glavnica (manja vrijednost) od 120KM, ali 100KM nije umanjena glavnica u odnosu na

120KM, već je 120KM uvećana glavnica u odnosu na čistu od 100KM.

Na kraju imamo dva karakteristična i za ekonomiste značajna slučaja upotrebe i razlikovanja

procentnog računa od sto, niže sto i više sto. To su slučajevi izračunavanja marže i rabata.

1.1.Marža

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 6/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

je pozitivna razlika u cijeni koja se računa na nabavnu cijenu kao čistu glavnicu. Marža se

dodaje nabavnoj cijeni pa se dobije prodajna cijena kao uvećana glavnica

NC+M=PC

NC- oznaka za nabavnu cijenu

M- oznaka za maržu

PC- oznaka za prodajnu cijenu

1.2.Rabat

je pozitivna razlika u cijeni koja se računa na prodajnu vrijednost kao čistu glavnicu. Rabat se

oduzima od prodajne cijene pa se dobije nabavna cijena kao umanjena glavnica

PC-R=NC

R- oznaka za rabat.

Primjer:

Nabavljene su 4 količine robe i prodate: prva sa 2% zarade, druga sa 6% gubitka, treća sa 9%

zarade, a četvrta po nabavnoj cijeni. Pojedinačne zarade i gubici se računaju od:

a) Nabavnih

b) Prodajnih vrijednosti.

Prodajom robe ostvarena je ukupna zarada od 189.847,5KM. Izračunati sve nabavne i

prodajne vrijednosti i ukupnu zaradu u %, ako se zna da je druga nabavna vrijednost za

15.000 manja od prve, da je treća za 15% veća od druge, a četvrta za 15.000KM manja od

treće.

Rješenje:

a) Neka je x oznaka za prvu nabavnu vrijednost. Tada možemo postaviti sledeću

jednačinu:

0,02*x-0,06*(x-15.000)+0,09*1,15*(x-15.000)=189.847,5

Rješenje ove jednačine je x=3.000.000.

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 7/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

Tražene rezultate možemo tabelarno prikazati (Tab.10-1):

NV(G) Z(±P) PV(G±P)3.000.000 60.000,0 3.060.000,02.986.000 -179.100,0 2.805.900,03.432.750 308.947,5 3.741.697,53.417.750 - 3.417.750,012.835.500 189.847,5 13.025.347,5

Ukupna zarada (Z) u odnosu na ukupnu nabavnu vrijednost (NV) iznosi:

A u odnosu na ukupnu prodajnu vrijednost (PV) iznosi:

Napomena:

0,014575 je decimalni zapis procentne stope p=1,4575%, odnosno promilne stope p= 14,575.

b) Neka je x oznaka za prvu nabavnu vrijednost. Sada možemo postaviti sledeću

jednačinu:

*(x-1500)+ *1,15*(x-15000)=189.847,5

Rješenje ove jednačine je: x=2.459.413.

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 8/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

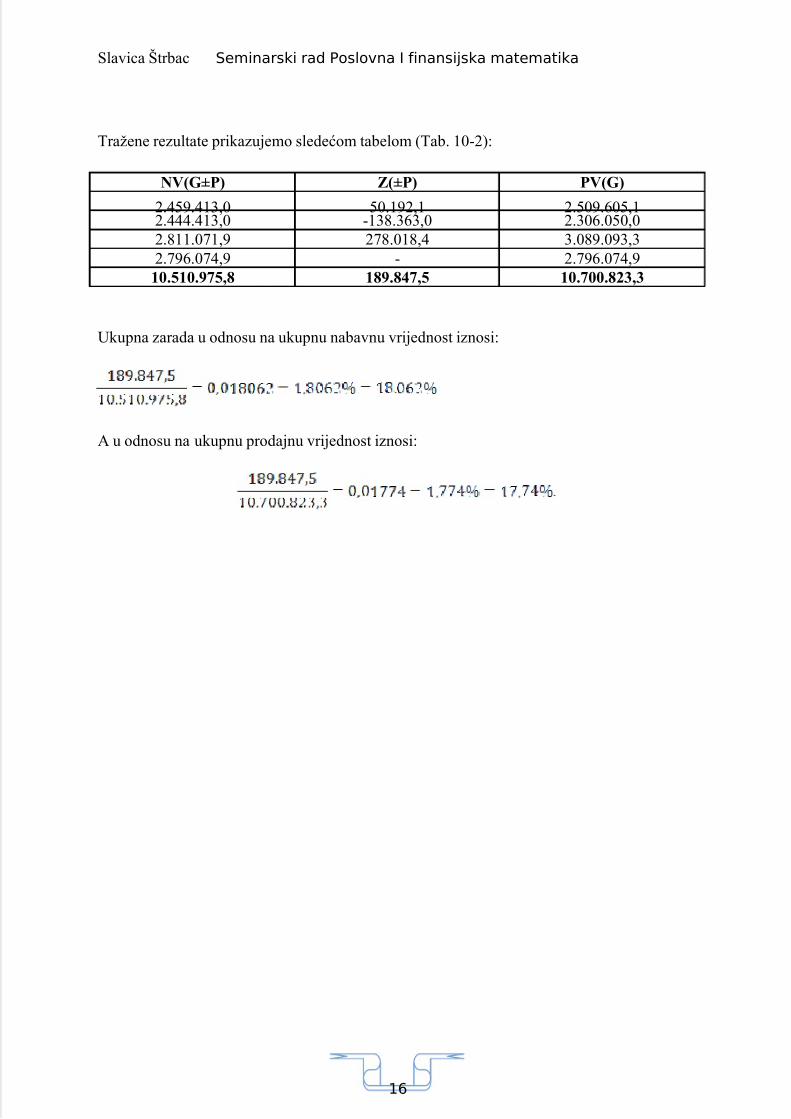

Tražene rezultate prikazujemo sledećom tabelom (Tab. 10-2):

NV(G±P) Z(±P) PV(G)

2.459.413,0 50.192,1 2.509.605,12.444.413,0 -138.363,0 2.306.050,02.811.071,9 278.018,4 3.089.093,32.796.074,9 - 2.796.074,9

10.510.975,8 189.847,5 10.700.823,3

Ukupna zarada u odnosu na ukupnu nabavnu vrijednost iznosi:

A u odnosu na ukupnu prodajnu vrijednost iznosi:

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 9/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

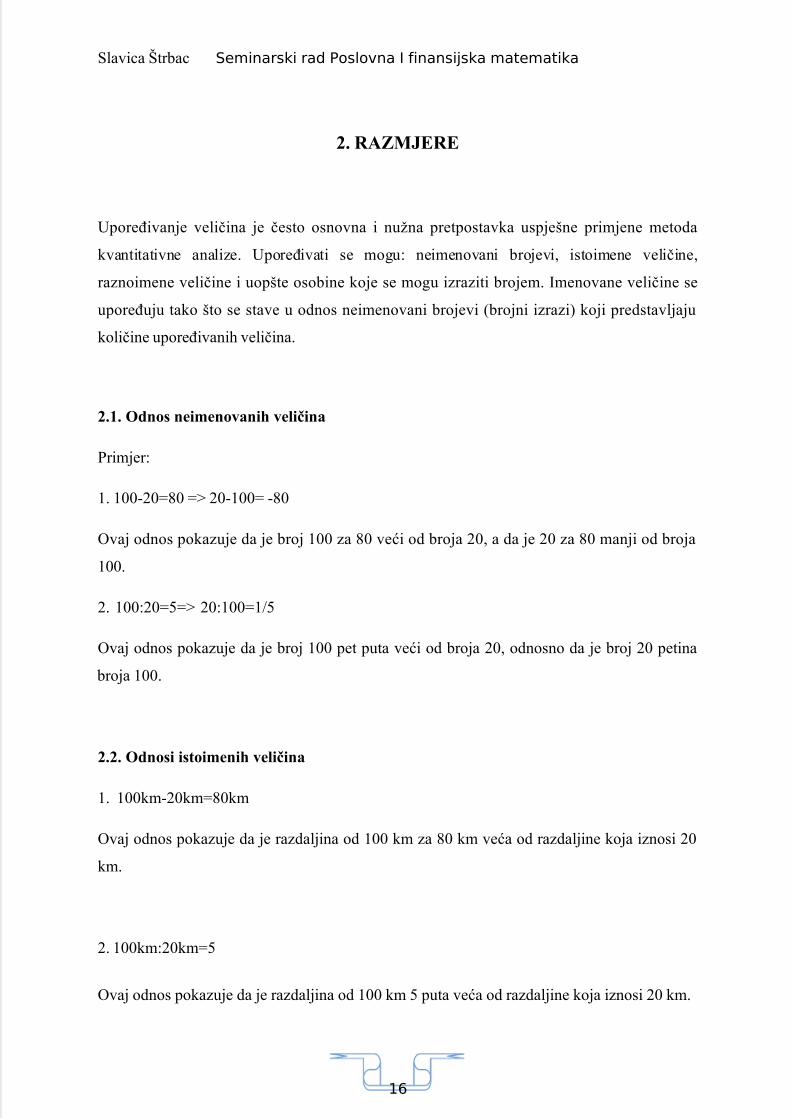

2. RAZMJERE

Upoređivanje veličina je često osnovna i nužna pretpostavka uspješne primjene metoda

kvantitativne analize. Upoređivati se mogu: neimenovani brojevi, istoimene veličine,

raznoimene veličine i uopšte osobine koje se mogu izraziti brojem. Imenovane veličine se

upoređuju tako što se stave u odnos neimenovani brojevi (brojni izrazi) koji predstavljaju

količine upoređivanih veličina.

2.1. Odnos neimenovanih veličina

Primjer:

1. 100-20=80 => 20-100= -80

Ovaj odnos pokazuje da je broj 100 za 80 veći od broja 20, a da je 20 za 80 manji od broja

100.

2. 100:20=5=> 20:100=1/5

Ovaj odnos pokazuje da je broj 100 pet puta veći od broja 20, odnosno da je broj 20 petina

broja 100.

2.2. Odnosi istoimenih veličina

1. 100km-20km=80km

Ovaj odnos pokazuje da je razdaljina od 100 km za 80 km veća od razdaljine koja iznosi 20

km.

2. 100km:20km=5

Ovaj odnos pokazuje da je razdaljina od 100 km 5 puta veća od razdaljine koja iznosi 20 km.

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 10/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

U geometrijskoj razmjeri a:b=q, a i b su članovi razmjere, q je oznaka za količnik ili

vrijednost razmjera.

Ako je |q| > 1 onda je |a| |q| puta veća od |b|;

Ako je |q| < 1 i q ≠0 onda je |a| 1/|q|-ti dio od |b|;

Ako je q =1 onda je a=b.

Primjer:

6:2=32:6=1/3

Ovi odnosi pokazuju da je broj 6 tri puta veći od broja dva, a broj 2 je trećina broja 6 (2 puta

1/(1/3) = 3-ći dio broja 6 ).

Pošto su ekonomske veličine uglavnom pozitivne, može se zaključiti da geometrijski odnos

(razmjera) dva pozitivna broja, izražen njihovim količnikom q, pokazuje koliko puta je prvi

veći od drugog (q>l), odnosno koji dio drugog je prvi (q<l) ili koliko jedinica prvog se

odnosi na jedinicu drugog člana broja.

Ako su članovi geometrijske razmjere brojevi , , ,..., , onda se ona naziva produžna

razmjera. Pošto u produžnim razmjerama nije (zagradama) definisan redoslijed dijeljenja, to

one nemaju jednoznačno određenu vrijednost, već se vrijednost određuje po parovima, za bilo

koja dva člana. Tako se može pisati:

: = , : = ..., : =

Ako je = =...= =q, onda brojevi , , ..., , čine geometrijski niz..

Osobine geometrijske razmjere a:b=q:

1) (m*a):b=m*q;

2) a:(n*b)=1/n*q, n≠0;

3) (m*a):(n*b)=m/n*q, n≠0;

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 11/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

4) (k*a):(k*b)=q,

ova osobina poznata je pod nazivom proširivanje razmjere (│k│>1) odnosno skraćivanje

razmjere

(│k│<1, k≠0).

Ova osobina se može prenijeti i na produžne razmjere, na sledeći način:

Neka je data razmjera : :...: : za koju važi

: = , : = ,..., : = .

Tvrdimo da je datoj razmjeri ekvivalentna razmjera:

( ):( ): ... :( ):( ), tj.

tvrdimo da je odnos članova ove razmjere isti kao odnos odgovarajućih članova date

razmjere.

Dokaz:

: = , jer je / = : = ;

: = ,

….

: = .

Prema tome, ako u datoj razmjeri svaki član pomnožimo ili podijelimo istim brojem, odnos bilo koja

dva člana novodobijene razmjere će biti isti kao odnos odgovarajućih članova date razmjere.

5) a : b = q <=> b : a = 1/q, pri čemu su q i 1/q međusobno recipročni brojevi.

Složena razmjera je rezultat umnoška odgovarajućih članova više prostih ili više produžnih razmjera.

Neka su date proste razmjere:

: = , : = ,…, : =

Tada se od ovih razmjera dobije sledeća "složena" razmjera:

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 12/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

( * *…* = ( * *…* , odnosno:

Istinitost ove tvrdnje možemo prikazati na sledeći način:

Date razmjere prikažimo ovako:

Ako ove jednačine pomnožimo međusobo tako što se posebno pomnože lijeve, a posebno

desne strane, dobićemo:

odnosno:

Odnosno:

( ,

što je trebalo i pokazati.

Neka su sada date produžne razmjere

tada se od ovih razmjera dobije sledeća "složena" razmjera:

( ,

odnosno

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 13/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

Za dokaz ove tvrdnje odredimo redoslijed dijeljenja, a time i vrijednost svake razmjere.

Dakle, neka je:

Ove razmjere se mogu pisati i ovako:

Međusobnim množenjem ovih jednačina dobija se:

odnosno:

Razmjera na lijevoj strani ove jednakosti bez određivanja redoslijeda dijeljenja glasi:

što se željelo pokazati.

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 14/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

Slično se od produžnih razmjera:

: … : ;

: … : ;

…

: … : ;

može dobiti složena razmjera:

Treba primjetiti da složene razmjere nisu nova vrsta razmjera, jer su krajnji rezultati prosteodnosno produžne razmjere, a “složenost” leži u činjenici da su rezultati više razmjera.

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 15/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

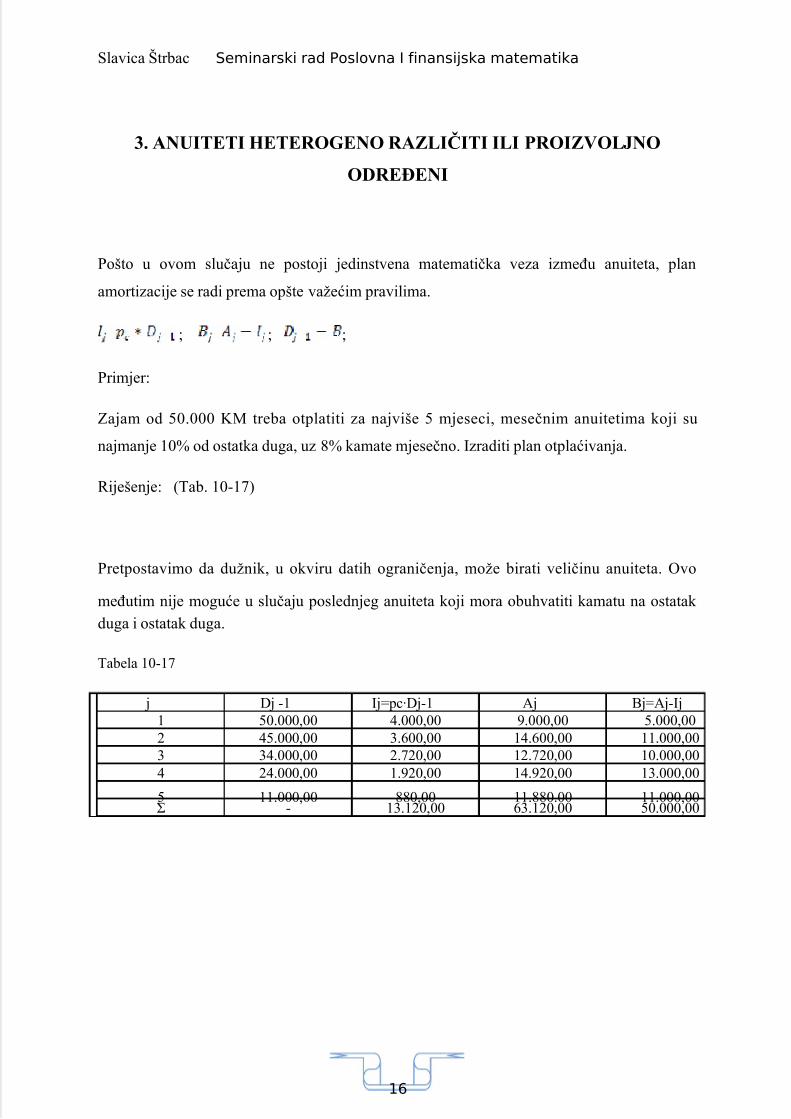

3. ANUITETI HETEROGENO RAZLIČITI ILI PROIZVOLJNO

ODREĐENI

Pošto u ovom slučaju ne postoji jedinstvena matematička veza između anuiteta, plan

amortizacije se radi prema opšte važećim pravilima.

; ; ;

Primjer:

Zajam od 50.000 KM treba otplatiti za najviše 5 mjeseci, mesečnim anuitetima koji su

najmanje 10% od ostatka duga, uz 8% kamate mjesečno. Izraditi plan otplaćivanja.

Riješenje: (Tab. 10-17)

Pretpostavimo da dužnik, u okviru datih ograničenja, može birati veličinu anuiteta. Ovo

međutim nije moguće u slučaju poslednjeg anuiteta koji mora obuhvatiti kamatu na ostatakduga i ostatak duga.

Tabela 10-17

j Dj -1 Ij=pc∙Dj-1 Aj Bj=Aj-Ij1 50.000,00 4.000,00 9.000,00 5.000,002 45.000,00 3.600,00 14.600,00 11.000,003 34.000,00 2.720,00 12.720,00 10.000,004 24.000,00 1.920,00 14.920,00 13.000,00

5 11.000,00 880,00 11.880.00 11.000,00Σ - 13.120,00 63.120,00 50.000,00

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 16/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

U problemima ove vrste treba voditi računa da po pravilu mora biti Aj>Ij, jer će se u

protivnom dug povećati.

Povjerilac kao izuzetak može dozvoliti i ovaj slučaj ali to kasnije mora biti nadoknađeno.

Pretpostavimo da je u obrađenom primjeru dozvoljeno da dužnik ne plati anuitet u drugom

mesecu, a da u trećem plati samo kamatu, onda bi plan amortizacije izgledao ovako (Tab. 10-

18).

Tabela 10-18

j Dj -1 Ij=pc∙Dj-1 Aj Bj=Aj-Ij

1 50.000,00 4.000,00 9.000,00 5.000,002 45.000,00 3.600,00 0,00 -3.600,003 38.600,00 3.888,00 3.888,00 0,004 48.000,00 3.888,00 18.888,00 15.000,005 33.600,00 20.688,00 36.288.00 33.600,00Σ - 18.064,00 68.064,00 50.000,00

5/11/2018 Poslovna i Finansijska Matematika - slidepdf.com

http://slidepdf.com/reader/full/poslovna-i-finansijska-matematika 17/17

16

Slavica Štrbac Seminarski rad Poslovna I finansijska matematika

4. LITERATURA

Prof.dr Esad Jakupović, Poslovna i finansijska matematika, Panevropski univerzitet

“APEIRON”, Banja Luka, 2008.godina