Embed Size (px)

Citation preview

PORESKO-RACUNOVODSTVENIinSTRUKTOR

TEMA BROJA: IZDVAJAMO:

TEMA NAREDNOG BROJA:

• POPIS IMOVINA I OBAVEZA ZA 2015. GODINU• MODELI AKATA ZA POPIS IMOVINE I OBAVEZA ZA 2015.GODINU

• Poreski tretman manjka i rashoda dobara sa aspekta Zakona o PDV• Obračun akcize na manjak i rashod akcitnih proizvoda utvrđen popisom imovine i obaveza za 2015. godinu sa aspekte Zakona o akcizama• Prestanak poreske obaveze• Prestanak poreske obaveze

Časopis za poreze, računovodstvo, zarade i druga primanja

BROJ 127/2novembar 2015

• Pripremne radnje za sastavljanje finasijskih izveštaja

TELEFONI ZA USMENE KONSULTACIJE:

WWW.PARAGRAF.RS

OD 11H DO 13H OD 9H DO 13HOD 9H DO 13H

POREZI011/3292-249

011/630-44-77

011/630-44-73

011/7702-087

011/3292-024

011/3290-506CARINE

ZARADE

RAČUNOVODSTVO

www.paragraf.rs

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

www.paragraf.rs | novembar 2015. |

2 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

Sadržaj PORESKO-RAČUNOVODSTVENI INSTRUKTOR 127 • NOVEMBAR 2015.

ZAKONSKI OKVIR VRŠENJA POPISA IMOVINE I OBAVEZA KOD PRAVNIH LICA I PREDUZETNIKA ZA 2015. GODINU ...................................................................................................... 9

Obaveza vršenja popisa ..............................................................................................................................................9Vršenje popisa na početku poslovanja ......................................................................................................................10Vršenje redovnog godišnjeg popisa ..........................................................................................................................10Vršenje vanrednog popisa ........................................................................................................................................10Usaglašavanje imovina i obaveza pre popisa .............................................................................................................10Predmet godišnjeg popisa ........................................................................................................................................10Vreme sprovođenja godišnjeg popisa .......................................................................................................................11Interni akt (odluka/rešenje) o popisu i obrazovanju komisije ...................................................................................11Organizacija popisa .................................................................................................................................................11Plan popisa ..............................................................................................................................................................12Obrasci za popis - popisne liste ................................................................................................................................12Sprovođenje popisa - zadaci komisije za popis .........................................................................................................12Izveštaj o izvršenom popisu .....................................................................................................................................13Propisane novčane kazne u vezi sa neizvršavanjem popisa imovine i obaveza ............................................................13

POPIS NEUPLAĆENOG UPISANOG KAPITALA, NEMATERIJALNE IMOVINE, NEKRETNINA, POSTROJENJA I OPREME I BIOLOŠKIH SREDSTAVA ZA 2015. GODINU .......................................... 15

Popis neuplaćenog upisanog kapitala .......................................................................................................................15Popis nematerijalne imovine ....................................................................................................................................16Popis nekretnina, postrojenja i opreme ....................................................................................................................20Popis bioloških sredstava .........................................................................................................................................30

POPIS ZALIHA MATERIJALA, REZERVNIH DELOVA, ALATA I INVENTARA ZA 2015. GODINU ...................................................................................................................................... 35

Popis zaliha materijala .............................................................................................................................................37Popis zaliha rezervnih delova ...................................................................................................................................38

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 3

Popis zaliha alata i inventara ....................................................................................................................................38Popis zaliha materijala, rezervnih delova, alata i inventara u obradi, doradi i manipulaciji .......................................39

POPIS ZALIHA NEDOVRŠENE PROIZVODNJE I GOTOVIH PROIZVODA ZA 2015. GODINU ...................................................................................................................................... 40

Popis zaliha nedovršene proizvodnje i nedovršenih usluga .......................................................................................41Popis zaliha gotovih proizvoda .................................................................................................................................45Svođenje zaliha nedovršene proizvodnje i gotovih proizvoda na neto prodajnu (ostvarivu) cenu na dan popisa, odnosno bilansa ......................................................................................................................................................48Procenjivanje prodajne cene i neto ostvarive vrednosti koja se unosi u popisne liste .................................................49

POPIS ZALIHA ROBE I STALNIH SREDSTAVA NAMENJENIH PRODAJI ZA 2015. GODINU ............ 53

Popis zaliha robe ......................................................................................................................................................53

POPIS GOTOVINSKIH EKVIVALENATA I GOTOVINE ZA 2015. GODINU .......................................... 62

Popis hartija od vrednosti - gotovinskih ekvivalenata ...............................................................................................62Popis novčanih sredstava na tekućem (poslovnom) računu ......................................................................................63Popis novčanih sredstava u blagajni .........................................................................................................................63Popis sredstava na deviznom računu ........................................................................................................................64Primer popisne liste gotovinskih ekvivalenata i gotovine ..........................................................................................64

POPIS FINANSIJSKIH PLASMANA I POTRAŽIVANJA ZA 2015. GODINU ........................................... 65

Popis dugoročnih finansijskih plasmana ..................................................................................................................65Popis kratkoročnih potraživanja i plasmana .............................................................................................................71

POPIS OBAVEZA I VANBILANSNE EVIDENCIJE ZA 2015. GODINU .................................................... 76

Usaglašavanje obaveza sa poveriocima ......................................................................................................................76Specifičnosti popisa dugoročnih rezervisanja ............................................................................................................77Specifičnosti popisa pasivnih vremenskih razgraničenja (osim odloženih poreza) .....................................................78Popis obaveza po osnovu poreza na dodatu vrednost i ostalih javnih prihoda ...........................................................78Popis vanbilansne aktive i pasive ..............................................................................................................................79

USVAJANJE IZVEŠTAJA O POPISU ZA 2015. GODINU I RAČUNOVODSTVENO EVIDENTIRANJE REZULTATA POPIS ..................................................................................................................................... 80

Računovodstveno evidentiranje obaveze za PDV na utvrđeni manjak i višak ...........................................................81Računovodstveno evidentiranje kala, rastura, loma i kvara .......................................................................................81Računovodstveno evidentiranje obezvređenja zaliha ................................................................................................82Ciljevi revizije zaliha ................................................................................................................................................92

ULOGA I OBAVEZA EKSTERNOG REVIZORA U FIZIČKOM POPISU ZALIHA ZA 2015. GODINU ....................................................................................................................... 92

Odgovornost za fizički popis zaliha ..........................................................................................................................94Metode inventarisanja (popisa) ................................................................................................................................94

4 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

Značaj razgraničenja zaliha ......................................................................................................................................95Planiranje vremenskog perioda za popis zaliha .........................................................................................................95Interne kontrole u procesu fizičkog popisa zaliha .....................................................................................................96Ciljevi revizije tokom prisustvovanja fizičkom popisu zaliha ....................................................................................96Usklađivanje knjigovodstvenog stanja zaliha sa stanjem po popisu ...........................................................................97

POPIS IMOVINE I OBAVEZA KOD MIKRO PRAVNIH LICA, I PREDUZETNIKA I DRUGIH PRAVNIH LICA ZA 2015. GODINU ........................................................................................................ 101

Popis kod mikro pravnih lica i preduzetnika koji poslovne knjige vode po sistemu dvojnog knjigovodstva ............102Popis kod preduzetnika koji poslovne knjige vode po sistemu prostog knjigovodstva .............................................102Popis kod paušalno oporezovanih preduzetnika .....................................................................................................108

USAGLAŠAVANJE POTRAŽIVANJA I OBAVEZA - IZVOD OTVORENIH STAVKI (IOS OBRAZAC) ... 111

ODLUKA O POPISU I OBRAZOVANJU KOMISIJA ZA POPIS .............................................................. 112

UPUTSTVO ZA RAD KOMISIJE ZA POPIS I NALOZI ZA OBAVLJANJE PRIPREMNIH RADNJI ZA POPIS ........................................................................................................... 114

PRAVILNIK O ORGANIZACIJI I SPROVOĐENJU POPISA IMOVINE I OBAVEZA I USKLAĐIVANJU KNJIGOVODSTVENOG STANJA SA STVARNIM STANJEM .................................. 117

IZVEŠTAJ CENTRALNE KOMISIJE ZA POPIS O IZVRŠENOM POPISU ............................................. 131

ODLUKA O USVAJANJU IZVEŠTAJA O POPISU IMOVINE I OBAVEZA ............................................. 135

ODLUKA O VRŠENJU POPISA I OBRAZOVANJU KOMISIJE ZA POPIS - MIKRO, PREDUZETNICI I DRUGA PRAVNA LICA ........................................................................................... 139

UPUTSTVO ZA RAD KOMISIJE ZA POPIS - MIKRO, PREDUZETNICI I DRUGA PRAVNA LICA ... 141

IZVEŠTAJ KOMISIJE ZA POPIS O IZVRŠENOM POPISU - MIKRO, PREDUZETNICI I DRUGA PRAVNA LICA ........................................................................................................................................... 144

ODLUKA O USVAJANJU IZVEŠTAJA O POPISU IMOVINE I OBAVEZA - MIKRO, PREDUZETNICI I DRUGA PRAVNA LICA ............................................................................................. 148

PORESKI TRETMAN MANJKA I RASHODA DOBARA SA ASPEKTA ZAKONA O PDV ..................... 153

1. Manjak dobara kao predmet oporezivanja PDV ................................................................................................1532. Iskazani rashod (kalo, rastur, kvar i lom) kao predmet oporezivanja PDV ..........................................................1553. Poreski tretman prometa i uništavanja rashodovanih osnovnih sredstava i drugih otpisanih dobara ...................1594. Osnovica za obračunavanje PDV na manjak dobara koji se smatra sopstvenom potrošnjom, na rashod dobara iznad količine utvrđene Normativom rashoda ili normativom obveznika i svaki drugi promet dobara bez naknade .............1625. Iskazivanje podataka o manjku i rashodu dobara u poreskoj prijavi PDV ..........................................................162

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 5

OBRAČUN AKCIZE NA MANJAK I RASHOD AKCIZNIH PROIZVODA UTVRĐEN POPISOM IMOVINE I OBAVEZA ZA 2015. GODINU SA ASPEKTA ZAKONA O AKCIZAMA SA ASPEKTA ZAKONA O AKCIZAMA .......................................................................................................................... 163

Obračun akcize na manjak akciznih proizvoda ......................................................................................................163Obračun akcize na rashod akciznih proizvoda .......................................................................................................163

PRESTANAK PORESKE OBAVEZE .......................................................................................................... 169

Prestanak poreske obaveze usled zastarelosti ...........................................................................................................169Prestanak poreske obaveze usled otpisa poreza .......................................................................................................171Prestanak poreske obaveze u slučajevima propisanim drugim zakonima .................................................................172

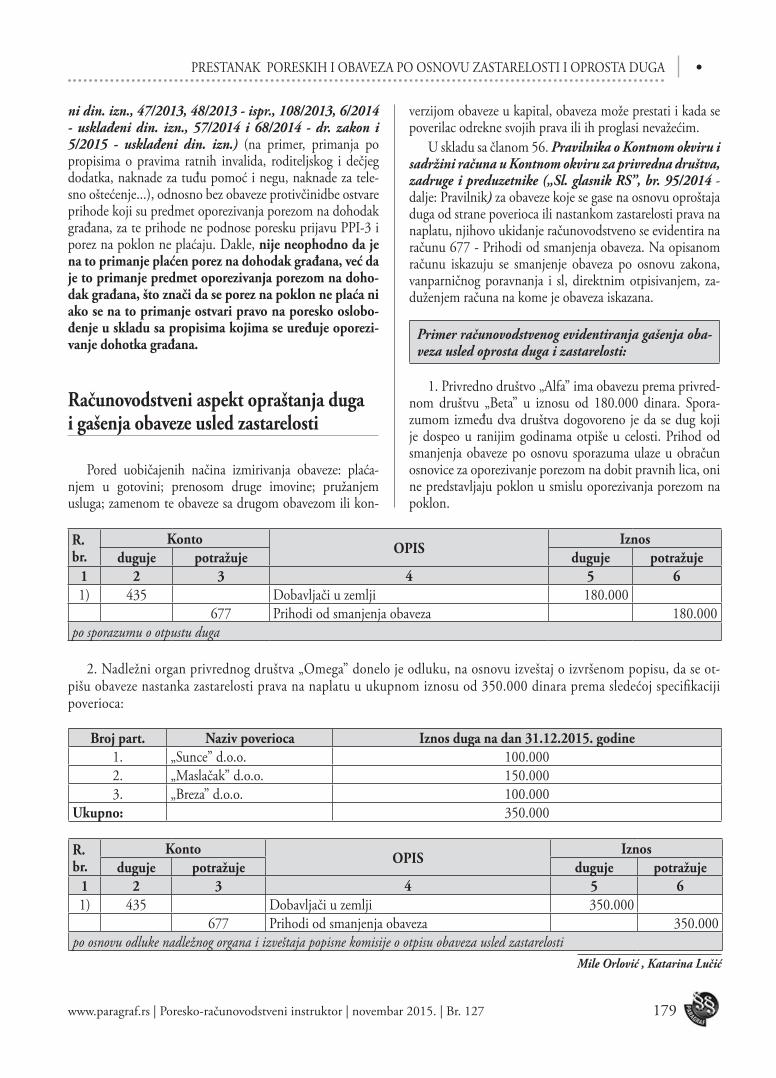

PRESTANAK OBAVEZA USLED ZASTARELOSTI I OPROSTA DUGA .................................................. 174

Pravni aspekt prestanka (gašenja) obaveza ..............................................................................................................174Pojam zastarelosti ..................................................................................................................................................174Zastarelost obaveza iz prometa roba i usluga ..........................................................................................................175Zastoj zastarevanja .............................................................................................................................................176Prekid zastarelosti ..................................................................................................................................................176Zastarelost obaveza u oblasti međunarodne kupoprodaje robe ...............................................................................176Otpuštanje duga ....................................................................................................................................................177Otpust duga i zastarelost u postupku stečaja ..........................................................................................................177Otpis duga u postupku privatizacije ......................................................................................................................177Poreski aspekt prestanka obaveze oprostom duga i usled zastarelosti ......................................................................178Računovodstveni aspekt opraštanja duga i gašenja obaveze usled zastarelosti ..........................................................179

ODABIR SLUŽBENIH MIŠLJENJA MINISTARSTVA FINANSIJA .......................................................... 181

Mogućnost prebijanja manjkova odnosno viškova robe nastalih po osnovu zamena ................................................183Objašnjenje o primeni člana 31a Zakona o akcizama ............................................................................................185Usklađivanje knjigovodstvenog stanja sa stvarnim stanjem prilikom vršenje popisa ................................................187PDV tretman rashoda dobara (peciva) kod obveznika koji se bavi maloprodajom peciva i koji nije proizvođač .......188Poreski tretman rashoda robe u maloprodajnom objektu u kome se vrši promet sapuna po težini određenoj od strane kupca ......................................................................................................................................................190Uslovi za oslobođenje od obaveze obračuna i plaćanja PDV za rashodovana dobra kojima je istekao rok trajanja ...191Obaveza obračuna pdv na kalo, rastur, kvar i lom iznad količine utvrđene normativom rashoda .............................192Poreski tretman rashoda nastalog pri veleprodaji određene vrste keramičkih pločica ...............................................194Poreski tretman rashoda nastalog zbog proteka roka rasada jednogodišnjih biljaka .................................................195Poreski tretman uvezenih akciznih proizvoda - cigareta koje se uništavaju zbog isteka roka trajanja ........................196Poreski tretman manjka dobara koji se ne može pravdati višom silom ili na drugi propisan način ...........................198Utvrđivanje neoporezivog iznosa rashoda električne energije ..................................................................................199

6 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

ODABIR AKTUELNE SUDSKE PRAKSE ................................................................................................. 201

Dejstvo potpisanog izvoda otvorenih stavki od strane knjigovođe pravnog lica na priznanje duga i zastarelost potraživanja ............................................................................................................................................................203Plaćanje poreza na dodatu vrednost za robu koja je popisana kao manjak u magacinu okrivljenog .........................204

PITANJA I ODGOVORI ............................................................................................................................ 205

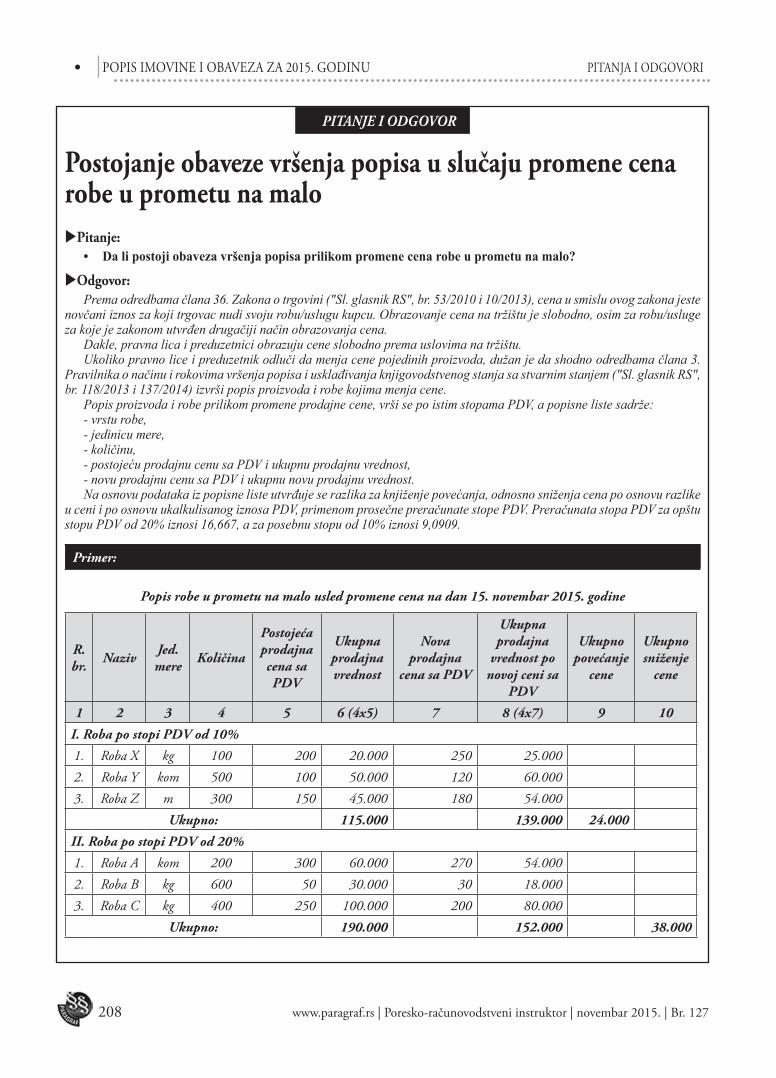

(Ne)obaveznost prisustva predstavnika društva popisu robe koja se nalazi kod drugog pravnog lica ........................207Postojanje obaveze vršenja popisa u slučaju promene cena robe u prometu na malo ...............................................208Usklađivanje finansijskog i robnog knjigovodstva ..................................................................................................210Računovodstveni i poreski aspekt otpisa obaveze prema dobavljaču ........................................................................211Računovodstveno evidentiranje kala, rastura, kvara i loma ......................................................................................213Prodaja (obezvređenih) zaliha ispod nabavne cene usled zatvaranja maloprodajnog objekta ...................................217Priznavanje utvrđenog manjka dobara na teret rashoda u poreskom bilansu obveznika ...........................................219Evidentiranje troškova materijala, goriva i energije u poslovnim knjigama po sistemu prostog knjigovodstva ..........220

• Zakonski okvir vršenja popisa imovine i obaveza kod pravnih lica i preduzetnika za 2015. godinu

• Popis neuplaćenog upisanog kapitala, nematerijalne imovine, nekretnina, postrojenja i opreme bioloških sredstava za 2015. godinu

• Popis zaliha materijala, rezervnih delova, alata i inventara za 2015. godinu• Popis zaliha nedovršene proizvodnje i gotovih proizvoda za 2015. godinu• Popis zaliha robe i stalnih sredstava namenjenih prodaji za 2015. godinu• Popis gotovinskih ekvivalenata i gotovine za 2015. godinu• Popis finansijskih plasmana i potraživanja za 2015. godinu• Popis obaveza i vanbilansne evidencije za 2015. godinu• Usvajanje izveštaja o popisu za 2015. godinu i

računovodstveno evidentiranje rezultata popisa• Uloga i obaveza eksternog revizora u fizičkom popisu zaliha za 2015. godinu

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 9

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU I

Popis ili inventar je ona knjigovodstvena evidencija u ko-ju se detaljno unosi popis celokupne imovine jednog preduzeća na određeni dan i predstavlja sistematski pre-

gled celokupne aktivne i pasivne imovine. Takođe, popis je jedan od nužnih i pouzdanih načina

provere u knjigovodstvu iskazanih stanja imovine i obaveza. Popisom stanja imovine i obaveza se utvrđuje stvarno stanje pozicija stanja imovine i obaveza i to utvrđeno stanje slu-ži za usklađivanje stanja izraženog u poslovnim knjigama s tim stvarnim stanjem. Pored kontrolne, odnosno korektivne funkcije, popis omogućava da se na osnovu dobijenih rezulta-ta izvrši ocena i analiza postojećeg stanja i predlože aktivnosti kojima se postiže veća efikasnost u korišćenju angažovanih sredstava.

Zahtev za usklađivanjem knjigovodstvenog i stvarnog sta-nja imovine i obaveza, postavljaju i Međunarodni računovod-stveni standardi, odnosno Međunarodni standardi finansij-skog izveštavanja, kao i Međunarodni standard finansijskog izveštavanja (IFRS) za male i srednje entitete („Sl. glasnik RS”, br. 117/2013 -dalje: MSFI za MSP), koji zahtevaju isti-nito (fer) prikazivanje finansijskog položaja i uspešnosti po-slovanja pravnog lica, jedan od uslova za to jeste usaglašenost knjigovodstvenog sa stvarnim stanjem imovine i obaveza.

Obaveza vršenja popisa Sva pravna lica i preduzetnici, nezavisno od pravne forme

ili registrovane delatnosti dužni su da vrše popis imovine i obaveza, odnosno da usklađuju knjigovodstveno sa stvarnim stanjem.

U skladu sa čl. 16. i 17. Zakona o računovodstvu („Sl. glasnik RS”, br. 62/2013 - dalje: Zakon) pravna lica i predu-zetnici su u obavezi da vrše popis imovine i obaveza i uskla-đuju knjigovodstveno stanje sa stvarnim stanjem po popisu na kraju poslovne godine. Takođe, na osnovu gore navedenog člana 16. stav 3. Zakona pre vršenja popisa i pre sastavljanja finansijskih izveštaja pravna lica i preduzetnici su dužni da iz-

vrše usklađivanje prometa i stanja glavne knjige sa dnevnikom i pomoćnih knjiga sa glavnom knjigom.

Način i rokovi vršenja godišnjeg popisa i usklađivanja knji-govodstvenog stanja sa stvarnim stanjem koje se utvrđuje po-pisom uređen je Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog stanja sa stvarnim stanjem („Sl. glasnik RS”, br. 118/2013 i 137/2014 - dalje: Pravilnik o popisu) koji se primenjuje počev od sastavljanja finansijskih izveštaja za 2014. godinu. Pravilnik o popisu primenjuju sva pravna lica i preduzetnici, bez obzira na to po kojem Kontnom okviru vode poslovne knjige i na kojim obrascima sastavljaju finansijske izveštaje.

Shodno prethodno navedenom, obaveza popisa imovine i obaveza u skladu sa propisima o računovodstvu, odnosi se na privredna društva, zadruge i druga pravna lica, društva za osiguranje, banke i druge finansijske organizacije, davaoce finansijskog lizinga, dobrovoljne penzijske fondove, društva za upravljanje dobrovoljnim penzijskim fondovima, berze i brokersko-dilerska društva, ogranke stranih pravnih lica, pre-duzetnike koji vode knjige po sistemu dvojnog knjigovodstva.

Obaveza i postupak vršenja popisa uređena su sledećom zakonskom regulativom:

- Zakon o računovodstvu („Sl. glasnik RS”, br. 62/2013);

- Zakon o porezu na dodatu vrednost („Sl. glasnik RS”, br. 84/2004, 86/2004 - ispr., 61/2005, 61/2007, 93/2012, 108/2013, 6/2014 - usklađeni din. izn., 68/2014 - dr. zakon, 142/2014, 5/2015 - usklađeni din. izn. i 83/2015);

- Zakon o akcizama („Sl. glasnik RS”, br. 22/2001, 73/2001, 80/2002, 43/2003, 72/2003, 43/2004, 55/2004, 135/2004, 46/2005, 101/2005 - dr. zakon, 61/2007, 5/2009, 31/2009, 101/2010, 43/2011, 101/2011, 6/2012 - usklađeni din. izn., 43/2012 - odluka, 76/2012 - odluka, 93/2012, 119/2012, 8/2013 - usklađeni din. izn., 47/2013, 4/2014 - usklađeni din. izn., 68/2014 - dr. zakon, 142/2014,

ZAKONSKI OKVIR VRŠENJA POPISA IMOVINE I OBAVEZA KOD PRAVNIH LICA

I PREDUZETNIKA ZA 2015. GODINU

• POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

10 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

4/2015 - usklađeni din. izn., 5/2015 - usklađeni din. izn. i 55/2015);

- Uredba o količini rashoda (kalo, rastur, kvar i lom) na koji se ne plaća porez na dodatu vrednost („Sl. gla-snik RS”, br. 124/2004);

- Uredba o količini rashoda (kalo, rastur, kvar i lom) na koji se ne plaća akciza („Sl. glasnik RS”, br. 137/2004, 109/2009 i 96/2012).

Pored navedene zakonske regulative, pravna lica i predu-zetnici su dužni da opštim aktom urede organizaciju raču-novodstva u skladu sa članom 7. Zakona, koja će omogućiti sveobuhvatno evidentiranje, kao i sprečavanje i otkrivanje pogrešno evidentiranih poslovnih promena, takođe su dužni i da urede interne računovodstvene kontrolne postupke, koji između ostalog predstavljaju i popis imovine i obaveza, u skla-du sa napred navedenim, pravna lica i preduzetnici dužni su da internim aktom urede rokove i način vršenja popisa.

Vršenje popisa na početku poslovanja

U skladu sa članom 12. stav 7. i članom 16. stav 1. Zako-na, pravna lica i preduzetnici dužni su da na početku poslova-nja izvrše popis imovine i obaveza sa naznakom pojedinačnih vrednosti u količinama i novčanom iznosu, nakon izvršenog popisa novoosnovana pravna lica i preduzetnici sastavljaju bi-lans osnivanja i otvaraju poslovne knjige sa stanjem na dan upisa u registar kod Agencije za privredne registre, odnosno kod drugog nadležnog organa.

Vršenje redovnog godišnjeg popisa

Pravna lica, odnosno preduzetnici, vrše godišnji popis imovine i obaveza sa stanjem na dan 31. decembra godine za koju se vrši popis.

U slučajevima, kada je opštim aktom predviđeno da se popis dela imovine vrši i u toku godine (kontinuirani po-pis), u tom slučaju popisana imovina se ne mora popisivati na kraju godine, što podrazumeva da je izvršeno usklađivanje knjigovodstvenog stanja sa stvarnim stanjem koje je utvrđeno popisom u toku godine. Popis izvršen u toku godine, biće obuhvaćen u godišnjem izveštaju o popisu.

Pre vršenja popisa i pre sastavljanja finansijskih izveštaja pravna lica i preduzetnici su dužni da izvrše usklađivanje pro-meta i stanja glavne knjige sa dnevnikom i pomoćnih knjiga sa glavnom knjigom.

Pravno lice i preduzetnik u skladu sa opštim aktom mogu predvideti i duže periode za vršenje popisa knjiga, filmova, arhivske građe i slično, s tim što ti periodi ne mogu biti duži od pet godina.

Vršenje vanrednog popisa U skladu sa članom 17. Zakona, predviđeno je da pored

redovnog popisa, pravno lice i preduzetnik vrše i vanredni po-pis, odnosno usklađivanje stanja u knjigovodstvu sa stvarnim stanjem utvrđenog popisom, prilikom primopredaje dužnosti računopolagača, promene prodajnih cena proizvoda i robe u maloprodajnom objektu, statusne promene, otvaranja, odno-sno zaključivanja postupka stečaja i likvidacije pravnog lica, kao i u drugim slučajevima predviđenim Zakonom.

Usaglašavanje imovina i obaveza pre popisa Usaglašavanje imovine i obaveza za pravna lica i preduzet-

nike je obaveza propisana članom 18. Zakona. Način i rokovi usaglašavanja imovine i obaveza detaljnije

treba da budu uređeni opštim aktom pravnog lica, odnosno preduzetnika.

Usaglašavanje imovine i obaveza u praksi se najčešće vrši na osnovu obrasca IOS (izvod otvorenih stavki), ali se takođe može vršiti i na osnovu zapisnika o međusobnom usklađiva-nju imovine i obaveza ili nekih drugih odgovarajućih isprava u međusobnoj usaglašenosti, napominjemo da obrazac o usaglašenosti nije propisan Zakonom.

U skladu sa članom 18. stav 4. Zakona, pravna lica koja sastavljaju Napomene uz finansijske izveštaje dužna su da u tom izveštaju obelodane neusaglašena potraživanja i obaveze u ukupnom iznosu.

Predmet godišnjeg popisa Popisom se mora obuhvatiti celokupna imovina pravnog

lica ili preduzetnika, kao i njegove obaveze, što je propisano i članom 2. stav 1. Pravilnika o popisu. Takođe, popisuje se i tuđa imovina koja se u vreme popisa nalazi - zatekne kod pravnog lica ili preduzetnika. Prema tome, sa stanjem na dan 31. decembra tekuće godine popisuju se:

- nematerijalna ulaganja; - nekretnine, postrojenja i oprema; - investicione nekretnine; - biološka sredstva; - zalihe (materijala, nedovršene proizvodnje, gotovih pro-

izvoda, robe); - stalna sredstva namenjena prodaji i sredstva poslovanja

koje se obustavlja; - gotovina i gotovinski ekvivalenti; - finansijski plasmani i potraživanja. Predmet popisa kod obaveza jesu: kratkoročne i dugoroč-

ne obaveze. Popisu obavezno podležu sva sredstva pravnog lica ili pre-

duzetnika, bez obzira u kojem obliku se nalaze i bez obzira gde se nalaze. Imovina, vlasništvo pravnog lica ili preduzetni-

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU •

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 11

ka koja na dan popisa nisu zatečena kod pravnog lica ili pre-duzetnika popisuju se na osnovu verodostojne dokumentacije u posebne popisne liste, ukoliko do dana završetka popisa nije primljena popisna lista od pravnog lica kod koga se ta sred-stva nalaze, kao i u slučaju imovine date na zajam, čuvanje, popravku, poslugu, u skladu sa članom 10. stav 4. Pravilnika o popisu.

Popis potraživanja i obaveza vrši se na osnovu izvoda otvo-renih stavki ili nekog drugog validnog dokumenta o usagla-šenosti u knjigovodstvu, s tim što komisija za popis treba da proveri, utvrdi i proceni uzroke tih otvorenih stavki, njihovu realnost i dr.

Vreme sprovođenja godišnjeg popisa Redovan godišnji popis imovine i obaveza, pravna lica i

preduzetnici su obavezni izvršiti na kraju poslovne godine, sa stanjem 31. decembra tekuće godine.

S obzirom da se na sâm dan 31. decembra tekuće godine ne može obaviti popis svih sredstava i obaveza, normalno je da se popis može početi obavljati i neposredno pre tog dana i posle tog dana, pri čemu je uvek bitno da se stanje svodi i iskazuje na sam dan 31. decembra tekuće godine.

U skladu sa članom 9. stav 1. tačka 2. Pravilnika o popisu, propisano je da u slučaju kada popis nije vršen na dan 31. decembra već pre i posle tog datuma u popisne liste se upisu-ju naturalne promene nastale u periodu vršenja popisa pre i posle 31. decembra godine za koju se vrši popis i svođenje na stanje na dan 31. decembra te godine.

Shodno gore navedenom, promene nastale od dana po-pisa do kraja poslovne godine, unose se u popisne liste, na-knadno na osnovu verodostojne dokumentacije, kao što su prijemnice, trebovanja, otpremnice, fakture i dr, pri čemu se primljene količine dodaju, a izdate i otpremljene odbijaju.

Da bi ovaj posao bio po obimu što manji i efikasniji, treba nastojati da se dan popisa odredi što je moguće bliže 31. de-cembru tekuće godine.

Shodno članu 9. stav 2. Pravilnika o popisu, pravno lice, odnosno preduzetnik koji vodi stalnu količinsku i vrednosnu evidenciju o ulazu i izlazu imovine, kao stanje po popisu na dan 31. decembra može upisati njeno knjigovodstveno stanje na taj dan, pod uslovom da je u toku godine izvršen popis imovine i da su viškovi i manjkovi utvrđeni tim popisom pro-knjiženi na osnovu odluke nadležnog organa pravnog lica, odnosno preduzetnika.

Interni akt (odluka/rešenje) o popisu i obrazovanju komisije

Popis imovine i obaveza obavlja jedna ili više komisija za popis. U većim pravnim licima potrebno je formirati više ko-misija, kao i centralnu komisiju koja će organizovati i kon-

trolisati njihov rad popisnih komisija, što se reguliše internim aktom (odlukom/rešenjem) pravnog lica.

Rukovodstvo pravnog lica, internim aktom (odlukom/rešenjem) formiraće potreban broj komisija za popis, odre-diće dan pod kojim se popis obavlja, vreme za popis i rok za dostavljanje izveštaja o izvršenom popisu.

Praksa je da se komisija za popis sastoji od tri člana (pred-sednika i dva člana), ali obzirom da je popis odgovoran posao i mora se obaviti u određenom roku, preporučuje se, da se imenuje i tzv. rezervni član - zamenik člana.

Lica (zaposleni) zadužena za imovinu koja se popisu-je i njihovi neposredni rukovodioci, ne mogu biti članovi komisije za popis tih sredstava.

Gore opisana lica treba zadužiti da najkasnije do dana određenog za početak popisa grupišu, označe i srede sredstva radi što lakšeg, bržeg i pravilnijeg popisivanja.

Popis imovine i obaveza kod mikro pravnog lica i pre-duzetnika prema članu 6. Pravilnika o popisu može vršiti jedno lice.

Pre početka popisa, pravno lice dostavlja odluku ili rešenje o imenovanju članova popisne komisije za popis i plan rada internom revizoru, nadzornom odboru ili odboru revizora, ako ga ima i ako po Zakonu podleže obaveznoj reviziji - do-stavlja odluku ili rešenje i društvu za reviziju sa kojim je za-ključilo ugovor o reviziji, u skladu sa članom 8. Pravilnika o popisu.

Komisija za popis utvrđuje stanje popisom, sastavlja popi-sne liste i izveštaj o izvršenom popisu.

U skladu sa članom 5. stav 2. Pravilnika o popisu, ko-misija za popis može angažovati eksterne stručnjake - veštake za procenu kvaliteta i vrednosti pojedinih oblika imovine i obaveza. Veštaci ne mogu biti članovi popisnih komisija i isti samo daju stručna mišljenja i pomažu u rešavanju određene problematike.

Organizacija popisa

Da bi se popis stanja imovine i obaveza mogao izvršiti pra-vilno i blagovremeno, potrebno je posebnu pažnju posvetiti organizaciji poslova u vezi s popisom. Organizacijom tih po-slova rukovodi nadležni organ pravnog lica ili lice ovlašćeno internim aktom pravnog lica, u praksi to lice najčešće jeste - predsednik popisne komisije.

Predsednik centralne popisne komisije koordinira rad svih popisnih komisija, određuje vreme rada pojedinih komisija, daje naloge za obavljanje svih potrebnih pripremnih radnji za popis, razrešava određene dileme, određuje posebne postupke i dr.

U cilju pravilnog sprovođenja popisa, pre početka popisa neophodno je obaviti određene poslove kao što su:

- izrada plana popisa s rokom početka i završetka popisa;

• POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

12 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

- obezbediti potreban popisni materijal - popisne liste za popis i tehnička uputstva članovima popisnih komisija;

- stalna i obrtna sredstva i po potrebi sitan inventar ozna-čiti inventarnim brojevima;

- izvršiti grupisanje i sređivanje materijalnih i drugih sred-stava u skladištima po vrstama, dimenzijama i kvalitetu i stepen oštećenja;

- obnoviti reverse o zaduženju uposlenih sa opremom, ala-tima i sitnim inventarom;

- srediti i dokumentovati dokumentaciju sa drugim prav-nim licima kod kojih se imovina nalazi u zakupu, na čuvanju, obradi, doradi i dr.

Podatke iz knjigovodstva u popisne liste ne unose zapo-sleni u knjigovodstvu nego članovi popisne komisije. Na ovaj način se izbegava mogućnost pogrešnog prikazivanja, odno-sno prilagođavanja knjigovodstvenih podataka podacima utvrđenim popisom i obrnuto. Članovima popisne komisije podaci iz knjigovodstva i odgovarajućih evidencija o koli-činama nisu dostupni, pre upisa stvarnog stanja u popisne liste i njihovo potpisivanje od strane predsednika i članova komisije.

Plan popisa

Pravno lice ili preduzetnik u skladu sa članom 8. Pravilni-ka o popisu, dužno je da sastavi plan rada po kome će se vršiti popis. Plan rada treba da sadrži: datum početka rada; rokove i način obezbeđenja potrebnih sredstava za popis; vreme rada komisija na naturalnom popisu; potreban broj zaposlenih za obavljanje naturalnog popisa; rokove i način unošenja poje-dinih podataka u popisne liste; rok za izradu izveštaja o radu komisija i za obrazloženje pojedinih činjenica prilikom popisa u vezi sa viškovima, manjkovima, sumnjivim i spornim potra-živanjima i dr. Pri tome voditi računa da se rokovi planiraju tako da se popisom obuhvati stanje poslednjeg dana u godini.

Obrasci za popis - popisne liste

Stanje sredstava utvrđeno popisom iskazuje se u posebnim obrascima - popisnim listama koje se formiraju odvojeno po grupama sredstava, po analitičkim kontima. U popisne liste treba uneti odgovarajuće podatke za svaku pojedinu vrstu sredstava kao što su: naziv i vrsta sredstava; jedinica mere i no-menklature brojeve za pojedine kategorije materijalnih sred-stava; cenu i stvarno stanje utvrđeno naturalnim popisom.

Popisne liste se sačinjavaju i specificiraju po pojedinim sintetičkim kontima na kojima se u knjigovodstvu vode imo-vine i obaveze koje se popisuju.

Posle izvršenog naturalnog popisa na osnovu utvrđenog stvarnog stanja unose se u popisne liste utvrđene vrednosti, kao i vrednosti pojedinih sredstava dobijene iz knjigovodstva

i na osnovu istih se utvrđuju razlike u odnosu na stanje sred-stava utvrđeno popisom.

Popunjene popisne liste potpisuju članovi komisije za po-pis imovine i obaveza, koja su popisnom listom obuhvaćena.

Utvrđivanje razlika i vrednosno obračunavanje posle na-turalnog popisa mogu se vršiti i na računaru, uz štampanje popisnih lista koje potpisuju članovi komisija za popis.

Sprovođenje popisa - zadaci komisije za popis

Nakon izvršenih pripremnih radnji popisne komisije tre-baju izvršiti popis stanja imovine i obaveza.

Sprovođenje popisa obuhvata sledeće faze: - utvrđivanje, merenje, prebrojavanje, procena i bliže opi-

sivanje imovine i obaveza i unošenje tih podataka u na-turalnom obliku, u popisne liste;

- upisivanje naturalnih promena nastalih u periodu vrše-nja popisa pre i posle 31. decembra godine za koju vrši popis i svođenje na dan 31. decembra te godine;

- unošenje knjigovodstvenog naturalnog stanja imovine u popisne liste;

- utvrđivanje naturalnih razlika između stanja utvrđenog popisom i knjigovodstvenog stanja;

- unošenje cena popisane imovine; - vrednosno obračunavanje popisane imovine; - utvrđivanje uzroka neslaganja između stanja po popisu i

knjigovodstvenog stanja; - sastavljanje izveštaja o izvršenom popisu. Zaposleni odgovorni za knjigovodstvo moraju uskladiti

analitičku knjigovodstvenu evidenciju sa odgovarajućim sin-tetičkim kontima glavne knjige.

Posle obavljenog popisa vrši se utvrđivanje manjkova i viš-kova. Za utvrđene manjkove i viškove komisija ispituje uzro-ke nastanka tih manjkova i viškova.

Komisija za popis je obavezna da sastavi izveštaj o izvr-šenom popisu i dostavi ga nadležnom organu pravnog lica, naznačenog u internom aktu o popisu, na usvajanje.

Članom 4. stav 2. Pravilnika o popisu, propisano je da je za organizaciju i pravilnost popisa odgovorno lice iz člana 32. stav 3. Zakona, odnosno zakonski zastupnik pravnog lica.

Pravna lica koja imaju obavezu revizije finansijskih izve-štaja za 2015. godinu, treba da imaju u vidu obavezu prisustva revizora fizičkom popisu zaliha.

Revizor nije dužan da prisustvuje celokupnom godišnjem popisu pravnog lica, već samo popisu zaliha ukoliko proceni da su zalihe pravnog lica materijalno značajne.

Prisustvo revizora popisu zaliha je značajno i za pravno lice i za revizora, zbog uticaja na mišljenje revizora o finan-sijskim izveštajima pravnog lica. Neprisustvovanje revizora popisu zaliha pravnog lica predstavlja ograničenje obima

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU •

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 13

revizorskog angažmana, u smislu sprovođenja iste i ima im-plikacije na izražavanje modifikovanog mišljenja nezavisnog revizora u skladu sa Međunarodnim standardom revizije 705 - Modifikacije mišljenja u izveštaju nezavisnog revizora.

Izveštaj o izvršenom popisu

Nakon što se obrade i sastave popisne liste i ispitaju uzroci nastalih viškova i manjkova, odnosno zbog čega su materijal-na sredstva na zalihama oštećena, neupotrebljiva ili slabijeg kvaliteta, komisija za popis pristupa izradi izveštaja o radu na popisu.

Izveštaj komisije o popisu treba da sadrži minimum slede-će u skladu sa članom 13. Pravilnika o popisu:

- stvarno i knjigovodstveno stanje imovine i obaveza; - razlike između stvarnog stanja utvrđenog popisom i

knjigovodsvenog stanja; - uzorke neslaganja između stanja utvrđenog popisom i

knjigovodstvenog stanja; - predloge za likvidaciju utvrđenih razlika (prebijanje

manjkova i viškova nastalih po osnovu zamena, način naknađivanja manjkova i prihodovanja viškova, otpi-sivanja zastarelih potraživanja, prihodovanja zastarelih obaveza i dr.);

- način knjiženja; - primedbe i objašnjenja lica koji rukuju, odnosno koja su

zadužena materijalnim i novčanim vrednostima o utvr-đenim razlikama; i

- kao i druge primedbe i predloge komisije za popis u vezi sa popisom.

U slučaju da članovi komisije za popis ne mogu usagla-siti svoje stavove po nekim pitanjima koje treba obraditi u izveštaju o radu na popisu, član komisije za popis koji ima drugo mišljenje može svoje zapažanje, odnosno primedbe o neslaganju dati na kraju izveštaja komisije.

Izveštaj o popisu, komisija dostavlja u roku utvrđenom internim aktom pravnog lica, i to:

- nadležnom organu pravnog lica; - internom revizoru, nadzornom odboru ili odboru revi-

zora (ako ga ima); - društvu za reviziju sa kojim je zaključen ugovor o revizi-

ji (ukoliko je pravno lice po zakonu podleže obaveznoj reviziji).

Izveštaj o popisu sa navedenim subjektima dostavlja se najkasnije u roku od 30 dana pre isteka roka za dostav-ljanje podataka za statističke i druge potrebe iz člana 35. stav 1. Zakona, odnosno najkasnije 30 dana po izvršenom popisu u toku godine.

Nadležni organ pravnog lica, odnosno preduzetnik raz-matra primljeni izveštaj o izvršenom popisu u prisustvu pred-sednika komisije za popis, odnosno lica određenog za popis kod mikro pravnog lica i preduzetnika, internog revizora,

nadzornog odbora i odbora revizora, ako ga ima, kao i lica kome je pravno lice poverilo vođenje poslovnih knjiga i sa-stavljanje finansijskih izveštaja i odlučuje o predlozima komi-sije za popis.

Po razmatranju izveštaja o izvršenom popisu, nadležni or-gan konačno odlučuje o:

- načinu likvidacije utvrđenih manjkova, odnosno viškova materijalnih i drugih vrednosti;

- načinu knjiženja utvrđenih manjkova, odnosno viškova materijalnih i drugih vrednosti;

- visini otpisa vrednosti sumnjivih i spornih potraživanja, kao i nenaplaćenih i zastarelih potraživanja;

- rashodovanju materijalnih sredstava čiji je rok upotrebe protekao, kao i o rashodovanju ostalih sredstava koja više nemaju svoju upotrebnu vrednost;

- kalu, rasturu, odnosno lomu i kvaru; - načinu likvidacije razlika utvrđenih zbog smanjenja kva-

liteta materijalnih sredstava; - merama koje treba preduzeti da bi se otklonile slabosti

u materijalno-finansijskom poslovanju, konstatovane i utvrđene od komisija za popis prilikom sprovođenja popisa imovine i obaveza.

Krajnji rok u kojem je komisija za popis dužna da dostavi izveštaj o redovnom popisu na kraju 2015. godine je 30. januara 2016. godine. To je istovreme-no i krajnji rok u kojem je organ upravljanja pravnog lica, odnosno preduzetnik, dužan da donese odluku o usvajanju izveštaja o popisu.

U skladu sa odredbama člana 10. stav 1. Zakona, do-kumentacija u vezi sa popisom, odnosno izveštaj o popisu, zajedno sa popisnim listama i odlukama nadležnog organa pravnog lica, odnosno preduzetnika, treba da dostavi raču-novodstvu odmah po izradi, a najkasnije u roku od tri radna dana od dana kada poslovna promena nastane. Poslovna pro-mena u kontekstu popisa nastaje danom kada je doneta odlu-ka o usvajanju izveštaja o popisu. Međutim, rezultati popisa knjiže se pod 31.12.2015. godine.

Prema članu 10. stav 2. Zakona, lica koja vode poslovne knjige, posle sprovedene kontrole primljenih dokumenata u vezi sa popisom, dužna su da izvrše knjiženje u poslovnim knjigama najkasnije u roku od pet radnih dana od dana nji-hovog prijema.

Propisane novčane kazne u vezi sa neizvršavanjem popisa imovine i obaveza

Shodno odredbama člana 46. st. 10. i 11. Zakona, novča-nom kaznom od 100.000 do 3.000.000 dinara kazniće se za privredni prestup pravno lice, ako:

• POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

14 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

- ne popiše imovinu i obaveze u skladu sa ovim zakonom (član 16);

- kao poverilac ne dostavi svom dužniku stanje neplaćenih računa i ako ne obelodani u Napomenama uz finansijske izveštaje neusaglašena potraživanja i obaveze (član 18. st. 2. i 4).

Za prethodno opisane radnje kazniće se za privredni pre-stup i odgovorno lice u pravnom licu, novčanom kaznom od 20.000 do 150.000 dinara.

Takođe, za iste radnje kaznom od 100.000 do 500.000 dinara kazniće se za prekršaj preduzetnik.

Katarina Lučić

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU •

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 15

Popis neuplaćenog upisanog kapitala, nematerijalne imovine, nekretnina, postrojenja i opreme i bioloških sredstava za 2015. godinu se vrši u skladu sa Pravil-

nikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog stanja sa stvarnim stanjem („Sl. glasnik RS”, br. 118/2013i 137/2014 - dalje: Pravilnik o popisu).

Popis neuplaćenog upisanog kapitala

Neuplaćeni upisani kapital nije predmet popisa prema članu 2. stav 3. Pravilnika o popisu. Međutim, isti se mo-že obuhvatiti popisom na dan 31. decembar jer predstavlja potraživanje pravnog lica po osnovu upisanih a neuplaćenih udela.

Naime, na kraju godine treba proveriti koliko je vremena proteklo od momenta upisivanja kapitala koji je evidentiran na računima grupe 00 - Upisani a neuplaćeni kapital, odno-sno da li je istekao period u kojem je upisani kapital trebalo uplatiti tj. uneti u društvo.

Ukoliko je vlasnik kapitala u toku godine izvršio uplatu tj. unos upisanog kapitala, treba sprovesti odgovarajuća knji-ženja kojima se zatvara stanje na računima grupe 00, zaduže-njem odgovarajućih računa aktive (u zavisnosti da li je unos

izvršen u novcu ili stvarima), uz istovremeno preknjižavanje u okviru klase 3 - Kapital, sa računa neuplaćeni upisani kapital na račun osnovnog kapitala.

Međutim, ako je istekao rok za unos upisanog neuplaće-nog kapitala ili ukoliko vlasnik nema nameru da izvrši upla-tu istog, tada se na osnovu Odluke o usvajanju popisa vrši storniranje sa računa neuplaćenog upisanog kapitala u okviru klase 0 i 3.

Dakle, na dan bilansa na računima grupa 00 i 31 mo-že biti iskazano stanje samo ukoliko vlasnik kapitala nije uneo obećani ulog u društvo. Takođe, na dan bilansa sta-nja na računima grupe 00 mora da bude isto stanje kao na računima grupe 31.

Shodno navedenom, komisija za popis ima sledeće zadatke:

- da utvrdi da li je u početnom stanju izvršeno razdvajanje osnovnog kapitala na uplaćeni i neuplaćeni;

- da popiše stanje na računima 00 i 31 nakon knjiženja svih promena;

- da utvrdi osnov za sprovedena knjiženja; - da utvrdi da li su vlasnici kapitala izvršili unos neuplaće-

nog upisanog kapitala u roku.

POPIS NEUPLAĆENOG UPISANOG KAPITALA, NEMATERIJALNE IMOVINE,

NEKRETNINA, POSTROJENJA I OPREME I BIOLOŠKIH SREDSTAVA ZA 2015. GODINU

• POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

16 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

Popis nematerijalne imovine

Nematerijalna imovina se priznaje i vrednuje u skladu sa Međunarodnim računovodstvenim standardom - MRS 38 Nematerijalna imovina („Sl. glasnik RS”, br. 35/2014 - dalje: MRS 38), odnosno u skladu sa Odeljkom 18 Međuna-rodnog standarda finansijskog izveštavanja (IFRS) za ma-le i srednje entitete („Sl. glasnik RS”, br. 117/2013 - dalje: MSFI za MSP) za pravna lica koja primenjuju ovaj standard.

Nematerijalna imovina je nemonetarna imovina bez fi-zičke suštine koja se može identifikovati, a koja se poseduje ra-di korišćenja u proizvodnji ili snabdevanju robom i uslugama, u svrhe iznajmljivanja ili za administrativne svrhe.

Prema paragrafu 12. MRS 38, imovina je prepoznatljiva ako je ili:

- odvojiva, odnosno kada se može odvojiti ili odeliti od društva i prodati, preneti, licencirati, iznajmiti ili razme-niti, bilo pojedinačno ili zajedno sa povezanim ugovo-rom, prepoznatljivom imovinom ili obavezom, bez ob-zira da li društvo ima nameru da to uradi; ili

- nastaje po osnovu ugovornih ili drugih zakonskih prava, bez obzira da li su ta prava prenosiva ili odvojiva od druš-tva ili od drugih prava ili obaveza.

Vrednost nematerijalnih ulaganja utvrđuje se iz validne dokumentacije i obračuna amortizacije ukoliko se radi. Tako-đe, potrebno je imati u vidu odredbe MRS 38.

Priznavanje i početno vrednovanje Nematerijalna imovina se u skladu sa MRS 38 priznaje

ako i samo ako: - je verovatno da će se buduće ekonomske koristi, koje su

pripisive imovini, uliti u društvo; i - ako se nabavna vrednost imovine može pouzdano

odmeriti. Nematerijalna imovina početno se vrednuje prema nabav-

noj vrednosti, odnosno ceni koštanja koju čini: - nabavna cena uključujući uvozne carine i porez po osno-

vu prometa koji se ne refundira, nakon odbitka trgovin-skih popusta i rabata; i

- bilo kakvih direktno pripisivih troškova pripreme imovi-ne za namenjenu upotrebu.

Primeri direktno pripisivih troškova su: - troškovi primanja zaposlenih nastalih direktno u procesu

dovođenja imovine u radno stanje; - profesionalne naknade nastale direktno u procesu dovo-

đenja imovine u radno stanje; i - troškovi testiranja pravilnog funkcionisanja imovine. Dok su primeri izdataka koji ne čine deo nabavne vredno-

sti nematerijalne imovine sledeći: - troškovi uvođenja novog proizvoda ili usluge (uključuju-

ći troškove reklamiranja i promovisanja);

- troškovi vođenja posla na novoj lokaciji ili sa novom gru-pom kupaca (uključujući troškove obuke osoblja) i

- administrativni i drugi opšti režijski troškovi.

Naknadno vrednovanje Društvo kao svoju računovodstvenu politiku opredeljuje

ili model nabavne vrednosti ili model revalorizacije. Ukoliko se nematerijalna imovina računovodstveno obuhvata prime-nom modela revalorizacije, sva druga imovina iz njene grupe se takođe odmerava primenom istog modela, osim ako ne po-stoji aktivno tržište za tu drugu imovinu.

Prema modelu nabavne vrednosti, nematerijalna imovi-na se nakon početnog priznavanja, knjiži po svojoj nabavnoj vrednosti (ceni koštanja) umanjenoj za eventualnu akumuli-ranu amortizaciju i eventualne akumulirane gubitke od uma-njenja vrednosti.

Model revalorizacije podrazumeva da se nakon početnog priznavanja, nematerijalna imovina knjiži po revalorizovanoj vrednosti, što je njena fer vrednost na dan revalorizacije, uma-njena za akumuliranu amortizaciju koja je naknadno usledila i bilo kakve naknadne akumulirane gubitke od umanjenja vrednosti. U svrhu revalorizacije prema MRS 38, fer vrednost se utvrđuje pozivanjem na aktivno tržište. Revalorizacija se vr-ši toliko redovno da se knjigovodstvena vrednost imovine na kraju izveštajnog perioda bitno ne razlikuje od fer vrednosti te imovine.

Za većinu nematerijalnih ulaganja, ne postoji aktivno tr-žište u našoj zemlji. Prema tome nema ni uslova za primenu metoda revalorizacije. Međutim ukoliko se društvo opredeli za model revalorizacije uz postojanje aktivnog tržišta za ne-materijalno ulaganje, tada se na dan bilansa vrši vrednosno usklađivanja, odnosno knjigovodstvena vrednost se vodi na fer vrednost.

Što se tiče društava koja primenjuju MSFI za MSP, ona nemaju mogućnost naknadnog vrednovanja ne-materijalne imovine po fer vrednosti, već je i naknad-no vrednuju po nabavnoj vrednosti. Isto je propisano i Pravilnikom o načinu priznavanja, vrednovanja, prezentacije i obelodanjivanja pozicija u pojedinač-nim finansijskim izveštajima mikro i drugih pravnih lica („Sl. glasnik RS”, br. 118/2013 i 95/2014 - dalje: Pravilnik za mikro i druga pravna lica).

Amortizacija i korisni vek upotrebe Društvo treba da proceni da li je korisni vek nemateri-

jalne imovine ograničen ili neograničen i ukoliko je ogra-ničen treba da odredi vremenski period, ili broj proizvede-nih ili sličnih jedinica, koji čini taj koristan vek trajanja. Za nematerijalnu imovinu se smatra da ima neograničen korisni

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU •

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 17

vek, ukoliko se na osnovu analize svih relevantnih faktora ne može predvideti završetak perioda u kome se očekuje da će nematerijalna imovina generisati prilive neto tokova gotovine u društvo. Računovodstveno obuhvatanje nematerijalne imo-vine se bazira na njenom korisnom veku.

Dakle, nematerijalna imovina sa ograničenim kori-snim vekom se amortizuje, dok se za nematerijalnu imovi-nu sa neograničenim vekom trajanja ne vrši amortizacija.

Međutim, prema MSFI za MSP, smatra se da sva ne-materijalna imovina ima konačan koristan vek tra-janja. Ako entitet nije u stanju da izvrši pouzdanu procenu korisnog veka nematerijalne imovine, treba da se pretpostavi da je vek trajanja deset godina. Ta-kođe i Pravilnik za mikro i druga pravna lica propi-suje da nematerijalna imovina ima konačan koristan vek trajanja.

1) Iznos nematerijalne imovine sa ograničenim kori-snim vekom koja se amortizuje, se alocira sistemat-ski tokom njenog korisnog veka.

Dakle, nema propisanih amortizacionih stopa za računo-vodstvene svrhe, već se one utvrđuju u skladu sa procenjenim korisnim vekom upotrebe, s tim što jednom procenjeni kori-sni vek upotrebe treba povremeno preispitivati.

Obračun amortizacije započinje kada imovina postane raspoloživa za upotrebu, odnosno kada se nalazi na lokaciji i u stanju spremnom za poslovanje na način koji je rukovod-stvo predvidelo. Amortizacija prestaje na raniji od sledeća dva datuma:

- datum na koji se imovina klasifikuje kao imovina koja se drži za prodaju (ili na koji se uključuje u grupu za otu-đenje klasifikovanu kao grupa koja se drži za prodaju) u skladu sa Međunarodnim standardom finansijskog izveštavanja - MSFI 5 Stalna imovina koja se drži za prodaju i prestanak poslovanja („Sl. glasnik RS”, br. 35/2014 - dalje: MSFI 5) ili

- na datum na koji prestaje priznavanje imovine. Korišćeni metod amortizacije odražava dinamiku kojom

se očekuje da će entitet trošiti buduće ekonomske koristi od imovine. Ako se dinamika ne može pouzdano utvrditi, koristi se pravolinijski (linearni) metod.

Različite metode amortizacije se mogu koristiti za raspo-ređivanje iznosa imovine koji se amortizuje sistematski tokom njenog veka trajanja. Ovi metodi uključuju:

- metod pravolinijskog otpisa (proporcionalna metoda), - metod opadajućeg salda (degresivni metod) i - metod broja proizvedenih jedinica (funkcionalni metod). Metod koji će se koristiti se bira na osnovu očekivanog

obrasca potrošnje očekivanih budućih ekonomskih kori-sti sadržanih u imovini i dosledno se primenjuje iz perioda u period, ukoliko ne dođe do promene očekivanog obrasca potrošnje ekonomskih koristi koje će proisteći iz te imovine.

Amortizacija se obično priznaje u bilansu uspeha. Među-tim, ponekad se buduće ekonomske koristi sadržane u imo-vini apsorbuju prilikom proizvodnje druge imovine. U ovom slučaju, troškovi amortizacije predstavljaju deo cene koštanja druge imovine i uključuju se u njenu knjigovodstvenu vred-nost. Na primer, amortizacija nematerijalne imovine koja se koristi u proizvodnom procesu uključuje se u knjigovodstve-nu vrednost zaliha.

Ukoliko je nadoknadiva vrednost nematerijalne imo-vine manja od knjigovodstvene, priznaje se gubitak zbog obezvređenja (umanjenja vrednosti) u skladu sa Međuna-rodnim računovodstvenim standardom - MRS 36 Uma-njenje vrednosti imovine („Sl. glasnik RS”, br. 35/2014 - dalje: MRS 36).

Prema MSFI za MSP, da bi se odredilo da li je došlo do umanjenja vrednosti nematerijalne imovine, entitet treba da primenjuje Odeljak 27. Taj odeljak objašnjava kada i kako entitet proverava knjigovodstvenu vrednost svoje imovine, kako određuje nadoknadivi iznos i kada priznaje ili stornira gubitak od umanjenja vrednosti.

2) Nematerijalna imovina koja ima neograničen kori-sni vek se ne amortizuje, već se u skladu sa MRS 36, testira na umanjenje vrednosti poređenjem nadoknadivog iznosa i knjigovodstvene vrednosti:

- na godišnjem nivou, i - kad god postoje naznake da je možda došlo do umanje-

nja vrednosti nematerijalne imovine. Korisni vek nematerijalne imovine koja se ne amortizuje

ponovo se razmatra u svakom periodu kako bi se utvrdilo da li događaji i okolnosti i dalje podržavaju pretpostavku neogra-ničenog korisnog veka te imovine. Ukoliko to nije slučaj, pro-mena procene korisnog veka iz neograničenog u ograničeni se računovodstveno obuhvata kao promena računovodstve-ne procene u skladu sa Međunarodnim računovodstvenim standardom - MRS 8 Računovodstvene politike, promene računovodstvenih procena i greške („Sl. glasnik RS”, br. 35/2014).

Posle sprovedenog popisa i unošenja u popisne liste na-bavne i ispravke vrednosti, komisija za popis unosi podatke iz poslovnih knjiga i utvrđuje eventualne razlike, o čemu daje napomene u svom izveštaju uz predlog organima upravljanja o načinu usklađivanja knjigovodstvenih sa stvarnim stanjem.

Rashodovanje i otuđenje Nematerijalno ulaganje prestaje da se priznaje nakon nje-

govog otuđenje ili kada se od njegove upotrebe i naknadnog otuđenja ne očekuju buduće ekonomske koristi.

Prilikom otuđenja nematerijalne imovine ili stavljanja van upotrebe razlika između knjigovodstvene u momentu is-ključenja i bilansa i neto priliva koji se dobija otuđenjem tog

• POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

18 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

sredstva utvrđuje se kao dobitak ili gubitak. Knjiženje se vrši odobravanjem odgovarajućeg računa na kojem se vodi ne-materijalno ulaganje uz zaduženje njegovog računa ispravke vrednosti i odgovarajućeg potraživanja po osnovu otuđenja, a razlika u korist ili na teret računa grupe ostalih prihoda, odnosno rashoda.

Opseg popisa nematerijalne imovine Komisija za popis nematerijalnih ulaganja popisuje stanje

na sledećim računima: 010 - Ulaganja u razvoj 011 - Koncesije, patenti, licence, robne i uslužne marke 012 - Softver i ostala prava 013 - Gudvil 014 - Ostala nematerijalna imovina 015 - Nematerijalna imovina u pripremi 016 - Avansi za nematerijalnu imovinu 019 - Ispravka vrednosti nematerijalne imovine Interno nastale robne marke, impresumi, objavljeni naslo-

vi, spiskovi klijenata i slične stavke se ne priznaju kao nema-terijalna imovina.

Popis se vrši posebno za svaku vrstu navedene nemateri-jalne imovine, na osnovu dokumentacije formirane prilikom pribavljanja konkretnog nematerijalnog ulaganja. Takođe je neophodna i posebna dokumentacija kojom se identifikuju ta ulaganja, kao što je tehničko-tehnološka dokumentacija, projektna dokumentacija, studije, ugovori i sl.

Ulaganja u razvoj Na računu 010 - Ulaganja u razvoj, obuhvataju se ulaga-

nja u razvoj čiji se efekti očekuju u periodu dužem od godinu dana.

Prema MSFI za MSP i Pravilniku za mikro i druga pravna lica, ulaganja u razvoj se ne priznaju već pred-stavljaju trošak perioda. Naime, prema MSFI za MSP, entitet treba da priznaje interno nastale izdatke u vezi sa nematerijalnom stavkom, uključujući i sve izdatke za aktivnosti istraživanja i razvoja, kao rashod onda kada su nastali osim ukoliko ne čine deo nabavne vrednosti druge imovine koja ispunjava kriterijume priznavanja iz ovog standarda.

Istraživanje i razvoj su interne aktivnosti društva usmerene ka pronalaženju mogućnosti za proizvodnju novih proizvoda, procesa, sistema i sl.

Istraživanje je originalno i planirano istraživanje preduze-to sa ciljem pribavljanja novog naučnog ili tehničkog znanja ili razumevanja. Nematerijalna imovina koja proističe iz istra-živanja (ili iz faze istraživanja internog projekta) se ne prizna-je. Izdatak po osnovu istraživanja (ili u fazi istraživanja

internog projekta) se priznaje kao rashod onda kada je on nastao.

Razvoj predstavlja primenu rezultata istraživanja ili dru-gog znanja radi proizvodnje novih značajno poboljšanih ure-đaja, materijala, procesa, proizvoda, usluga ili sistema pre pri-stupanja komercijalnoj proizvodnji ili korišćenju.

Nematerijalna imovina koja proističe iz razvoja (ili iz faze razvoja internog projekta) se priznaje kao imovina ako, i samo ako, društvo može da dokaže sledeće:

- tehničku izvodljivost završavanja nematerijalne imovine, tako da će ona biti raspoloživa za korišćenje ili prodaju;

- svoju nameru da završi nematerijalnu imovinu i da je koristi ili proda;

- svoju sposobnost korišćenja ili prodaje nematerijalne imovine;

- kako će nematerijalna imovina generisati verovatne bu-duće ekonomske koristi. Između ostalog, društvo može da demonstrira postojanje tržišta za proizvod nema-terijalne imovine ili samu nematerijalnu imovinu ili, ukoliko se koristi interno, upotrebljivost nematerijalne imovine;

- raspoloživost adekvatnih tehničkih, finansijskih i drugih resursa za završavanje razvoja i korišćenje ili prodaju ne-materijalne imovine; i

- njegovu sposobnost pouzdanog odmeravanja izdataka koji se mogu pripisati nematerijalnoj imovini tokom njenog razvoja.

Dakle, u fazi nastanka izdataka za razvoj knjiženje se vrši na teret računa 015, a po završetku ulaganja račun 015 se odobrava uz zaduženje računa 010. Prilikom popisa potrebno je utvrditi da li su sva ulaganja koja su završena preneta sa računa 015 na račun 010.

Koncesije, patenti, licence, robne i uslužne marke Na računu 011 - Koncesije, patenti, licence, robne i usluž-

ne marke iskazuju se navedena nematerijalna prava koja se koriste u periodu dužem od jedne godine.

Koncesija, je javnim ugovorom uređeno komercijal-no korišćenje prirodnog bogatstva, odnosno dobra u opštoj upotrebi koja su u javnoj svojini ili obavljanja delatnosti od opšteg interesa, koje nadležno javno telo ustupa domaćem ili stranom licu, na određeno vreme, pod posebno propisanim uslovima, uz plaćanje koncesione naknade od strane privat-nog, odnosno javnog partnera, pri čemu privatni partner sno-si rizik vezan za komercijalno korišćenje predmeta koncesije.

Patent predstavlja pravo koje se priznaje za pronalazak iz bilo koje oblasti u tehnici, koji je nov, koji ima inventivni nivo i koje je primenjivo. Patent se stiče kupovinom od pronalaza-ča ili sopstvenim ulaganjem u pronalazaštvo.

Licenca je isprava kojom nosilac patenta, strano ili doma-će pravno lice prenosi svoje pravo na drugog putem pisanog ugovora. Licenca obuhvata i ustupljeni patent za proizvodnju u periodu dužem od jedne godine.

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU •

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 19

Slična prava obuhvataju prava na robni ili uslužni žig, prava na dizajn i sl.

Žig je pravo kojim se štiti znak, koji u prometu služi za razlikovanje robe, odnosno usluga jednog fizičkog ili pravnog lica od iste ili slične robe, odnosno usluga drugog pravnog ili fizičkog lica.

Komisija za popis vrši popis po vrstama ulaganja, odnosno analitičkim evidencijama na osnovu dokumentacije kojom se utvrđuju ulaganja u odgovarajuća nematerijalna ulaganja.

Softver i ostala prava Na računu 012 - Softver i ostala prava, iskazuje se softver

koji je kupljen odvojeno od računara na osnovu licencnog ugovora na osnovu kojeg se može koristiti u periodu dužem od godinu dana (uključujući i pravo na neograničeno korišće-nje) i druga prava u skladu sa MRS 38 i Odeljkom 18 MSFI za MSP.

Softver (engl. software) predstavlja deo računarskog si-stema i obuhvata računarske programe, strukture podataka i odgovarajuću dokumentaciju koji su neophodni za rad na računaru. Softver ne može funkcionisati bez hardvera, a ni hardver bez softvera. Softver upravlja hardverom.

Softver se definiše kao: - sistemski i - aplikativni. Sistemski softver pokreće računar i obuhvata operativni

sistem, drajver, server i ostale alate. Operativni sistem (Win-dows, OSX) ima za funkciju da upravlja celokupnim računa-rom, procesima i podacima.

Aplikativni softver omogućava obavljanje određenih ak-tivnosti, kao što su Word, Excel i ostale aplikacije, baze poda-taka, poslovni informacioni sistem i računovodstveni softver, programi za projektovanje, grafički dizajn i slično.

Softver se, po pravilu, kupuje zajedno sa računarom i ko-risti se samo na tom računaru, a može se nabaviti odvojeno i samostalno od računara.

Sa stanovišta nabavke, softveri se dele na posebne i stan-dardne softvere.

Posebni softveri se izrađuju po narudžbi za tačno odre-đenog kupca i u skladu sa njegovim potrebama, a standardni softveri su namenjeni distribuciji širokom krugu korisnika. U praksi su najzastupljeniji standardni softveri.

Softver je autorsko delo zaštićeno Zakonom o autor-skom i srodnim pravima („Sl. glasnik RS”, br. 104/2009, 99/2011 i 119/2012) i mora se nalaziti na određenom me-diju preko koga se prenosi. Taj medij može biti u obliku ma-terijalnog medija (CD, hard disk, disketa i sl), ili u obliku nematerijalnog medija (internet preko koga se prenosi do korisnika).

Kada se softver kupuje odvojeno od računara, taj promet ne predstavlja promet dobara, već promet usluga. Naime, za razliku od prometa hardvera koji predstavlja promet doba-ra i prilikom čijeg uvoza se obračunava carina, PDV i druge

uvozne dažbine, promet softvera predstavlja promet usluga jer se radi o pravu korišćenja računarskih programa i pružanja srodnih usluga. U ovom slučaju, prilikom kupovine softvera od lica iz inostranstva plaća se PDV na promet usluga.

Primena softvera stvara određene troškove koji su vezani za nabavku, održavanje, studije, instalaciju komunikacione opreme, troškovi obuke korisnika aplikativnog softvera, troš-kovi prikupljanja podataka, troškovi pripreme dokumentaci-je, troškovi održavanja sistema, troškovi energije i komuni-kacija, troškovi amortizacije, troškovi kadrova uključenih u funkcionisanje sistema.

Kada se pravo korišćenja softvera kupuje odvojeno od računara, prvo se utvrđuje da li zadovoljava kriterijume za priznavanje kao nematerijalno ulaganje u skladu sa MRS 38, odnosno MSFI za MSP, kao i vrednosni kriterijum utvrđen opštim aktom društva.

Nakon evidentiranja prava korišćenja softvera u poslov-nim knjigama društva, utvrđuje se korisni vek trajanja i u skladu sa njim stopa amortizacije (ukoliko je vek trajanja ograničen). Korisnik softvera treba svojim opštim aktom o računovodstvu da utvrdi metodu obračuna amortizacije (pro-porcionalna, degresivna ili funkcionalna) i korisni vek traja-nja. Procenjeni vek trajanja softvera koji je evidentiran kao nematerijalno ulaganje treba vezati za period za koji pravno lice ima pravo da koristi softver, a koji je ugovorom određen.

Pravo korišćenja softvera koje ne ispunjava kriterijume za priznavanje kao nematerijalne imovine utvrđene u MRS 38, odnosno MSFI za MSP, kao i softver koji ne prelazi vred-nost utvrđenu opštim aktom društva, u poslovnim knjigama se knjiži kao rashod perioda putem računa 550 - Troškovi neproizvodnih usluga.

Goodwill Međunarodni standard finansijskog izveštavanja

- MSFI 3 Poslovne kombinacije („Sl. glasnik RS”, br. 35/2014) propisuje priznavanje i odmeravanje goodwill-a stečenog u poslovnoj kombinaciji ili dobitka od povoljne ku-povine, dok za društva koja primenjuju MSFI za MSP, pri-znavanje i vrednovanje goodwill-a je definisano Odeljkom 19.

Postoje dve poslovne kombinacije u kojima se može javiti goodwill:

- nastanak odnosa matično - zavisno društvo i - spajanje uz pripajanje društava. U pojedinačnim finansijskim izveštajima društva, go-

odwill ili prihod (u slučaju kada je neto fer vrednost prizna-tih sredstava i obaveza veća od sticanja pripojenog društva), mogu se priznati samo u slučaju poslovne kombinacije spajanja uz pripajanje drugog društva. Prilikom sticanja, neto imovina društva koje se pripaja, pripaja se imovini i obavezama društva koje nastavlja da posluje, a društvo koje se pripaja prestaje da postoji. U tom slučaju, razlika između iznosa plaćenog prethodnom vlasniku i fer vrednosti stečenih sredstava i obaveza na dan sticanja priznaje se kao goodwill,

• POPIS IMOVINE I OBAVEZA ZA 2015. GODINU

20 www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127

odnosno prihod (ranije negativan goodwill) i to u pojedinač-nim finansijskim izveštajima društva sticaoca.

Ukoliko se radi o poslovnoj kombinaciji koja stvara odnos matično - zavisno društvo, goodwill se priznaje sa-mo u konsolidovanim finansijskim izveštajima, ali ne i u pojedinačnim finansijskim izveštajima društava.

Interno nastali goodwill se ne priznaje kao sredstvo. Shodno navedenom, glavni zadatak komisije za popis go-

odwill-a jeste da preispita osnovanost priznavanja ove bilansne pozicije.

Prema MSFI 13, goodwill ne podleže obračunu amortiza-cije već se testira na obezvređenja na dan svakog bilansa stanja, dok se prema MSFI za MSP goodwill amortizuje, a najviše u periodu od 10 godina.

Ostala nematerijalna imovina Na računu 014 iskazuju se sledeća ostala nematerijalna

imovina koja se koristi u periodu dužem od jedne godine: - zakupnine i operativni lizing plaćen za period duži od

godinu dana; - naknade plaćene za priključak na telefonsku centralu,

vodovod i kanalizaciju i dr. Popis ostalih nematerijalnih ulaganja vrši se na posebnim

popisnim listama prema stanju na analitičkim računima i to uvidom u knjigovodstvenu dokumentaciju. Takođe, komisi-ja za popis treba da preispita da li se radi o ulaganjima koja imaju karakter nematerijalne imovine i ispunjavaju uslove za priznavanje prema MRS 38, odnosno MSFI za MSP ili je u pitanju izdatak koji je trebalo knjižiti na rashode.

Nematerijalna imovina u pripremi Na računu 015, obuhvataju se nematerijalna imovina u

pripremi, odnosno sva nematerijalna imovina koja se priznaje u skladu sa MRS/MSFI, odnosno MSFI za MSP u periodu od dana ulaganja do dana početka korišćenja. Dakle, na ovom računu se evidentiraju ulaganja u razvoj, koncesije, patente, licence i slična prava, kao i ostala nematerijalna ulaganja sve do dana završetka ulaganja, nakon čega se račun 015 zatvara, a njegovo stanje se prenosi na odgovarajući račun nematerijal-nih ulaganja u upotrebi.

Komisija popis vrši na osnovu relevantne dokumentacije, pri čemu se utvrđuje osnovanost knjiženja, kao što je navede-no za ostale oblike nematerijalne imovine. Posebno je važno obratiti pažnju na to da li je počelo korišćenje nematerijalne imovine (kada je trebalo isto staviti u upotrebu), ili da li je možda obustavljeno pribavljanje na duži period (kada se testi-ra na obezvređenje).

Avansi za nematerijalnu imovinu Avansi za nematerijalnu imovinu obuhvataju potraživanja

po osnovu datih avansa dobavljačima za sticanje svih oblika

nematerijalne imovine. Zatvaranje računa 016 vrši se kada dobavljač izvrši ugovorenu obavezu za koju je dat avans, i to na osnovu odgovarajućeg obračuna.

Popisna komisija vrši popis kao i za potraživanja, odnosno prema stanju u poslovnim knjigama pod uslovom da je pre popisa izvršeno usaglašavanje potraživanja po osnovu datih avansa sa dužnicima i da o tome postoji verodostojna ispra-va u skladu sa članom 18. stav 1. Zakona o računovodstvu („Sl. glasnik RS”, br. 62/2013 - dalje: Zakon). Takođe je po-trebno obratiti pažnju da li su avansi iskazani u stranoj valuti kada treba izvršiti kursiranje ili treba uraditi obračun kamate ukoliko je ugovorena.

Popis nekretnina, postrojenja i opreme Procenjivanje i vrednovanje nekretnina, postrojenja i

opreme propisano je odredbama Međunarodnog računo-vodstvenog standarda - MRS 16 Nekretnine, postrojenja i oprema („Sl. glasnik RS”, br. 35/2014 - dalje: MRS 16), dok je za procenjivanje i vrednovanje investicionih nekret-nina merodavan Međunarodni računovodstveni standard - MRS 40 Investicione nekretnine („Sl. glasnik RS”, br. 35/2014 - dalje: MRS 40).

Procenjivanje i vrednovanje nekretnina, postrojenja i opreme prema zahtevima MSFI za MSP regulisano je Odelj-kom 17 - Nekretnine, postrojenja i oprema i Odeljkom - 16 Investicione nekretnine.

Prilikom vršenja popisa, potrebno je sagledati i utvr-diti da li su ispoštovani zahtevi iz MRS/MSFI, odnosno MSFI za MSP koji se odnose na priznavanje i vrednovanje osnovnih sredstava.

Prema odredbama MRS 16 i MSFI za MSP, nekretnine, postrojenja i oprema su materijalna sredstva koja:

- društvo drži radi upotreba u proizvodnji ili isporuci ro-ba ili usluga, radi davanja u zakup ili u administrativne svrhe; i

- za koje se očekuje da će biti korišćena u periodu dužem od godinu dana.

Nabavna vrednost, odnosno cena koštanja neke nekretni-ne, postrojenja i opreme se priznaje kao sredstvo ako, i samo ako:

- je verovatno da će se buduće ekonomske koristi poveza-ne sa tim sredstvom prilivati u entitet; i

- se nabavna vrednost, odnosno cena koštanja tog sredstva može pouzdano odmeriti.

Nekretnina, postrojenje i oprema, koji ispunjavaju uslove da budu priznati kao sredstvo, odmeravaju se po svojoj nabavnoj vrednosti, odnosno ceni koštanja.

Nabavna vrednost, odnosno cena koštanja nekretnina, postrojenja i opreme obuhvata:

- fakturnu cenu, uključujući uvozne takse i poreze po osnovu prometa koji se ne mogu refundirati, nakon oduzimanja trgovačkih popusta i rabata;

POPIS IMOVINE I OBAVEZA ZA 2015. GODINU •

www.paragraf.rs | Poresko-računovodstveni instruktor | novembar 2015. | Br. 127 21

- sve troškove koji se mogu direktno pripisati dovođe-nju sredstva na lokaciju i u stanje koje je neophodno da bi sredstvo moglo funkcionisati, na način na koji to očekuje menadžment;

- inicijalnu procenu troškova demontaže, uklanjanja sredstva i obnove područja na kojem je sredstvo locira-no, što je obaveza koja se u entitetu nameće bilo kada se sredstvo nabavi ili kao posledica korišćenja sredstva u toku određenog perioda za sve druge svrhe osim za proizvodnju zaliha u tom periodu.

Društvo treba računovodstvenom politikom da definiše šta ulazi u nabavnu vrednost imajući u vidu komponente nabavne vrednosti koje su utvrđene u MRS 16 i MSFI za MSP, kao i komponente koje alternativno mogu ući u trošak nabavke.

MRS 16, daje sledeće primere troškova koji se mogu di-rektno pripisati:

- troškovi primanja zaposlenih koji nastaju direktno u iz-gradnji ili nabavci nekretnine, postrojenja i opreme;

- troškovi pripreme terena; - inicijalni troškovi isporuke i manipulativni troškovi; - troškovi instaliranja i montaže; - troškovi provere da li sredstvo normalno funkcioniše,

umanjeni za neto prihode od prodaje bilo kog sredstva proizvedenog tokom dovođenja sredstva na datu lokaci-ju i u dato stanje (kao što su uzorci proizvedeni prilikom testiranja opreme); i

- honorari stručnjaka. Prema MRS 16, za vrednovanje nakon početnog pri-

znavanja, društvo se u svojim računovodstvenim politika-ma opredeljuje za jednu od dve mogućnosti:

Model nabavne vrednosti - nakon početnog priznavanja kao sredstva, nekretnine, postrojenja i oprema se knjiže po njihovoj nabavnoj vrednosti umanjenoj za ukupnu eventual-nu akumuliranu amortizaciju i ukupne eventualne akumuli-rane gubitke zbog umanjenja vrednosti.

Model revalorizacije - nakon što se priznaju kao sred-stvo nekretnine, postrojenja i oprema čija se fer vrednost mo-že pouzdano odmeriti, knjiže se po revalorizovanom iznosu, koji predstavlja njihovu fer vrednost na datum revalorizacije umanjenu za naknadnu akumuliranu amortizaciju i naknad-ne akumulirane gubitke zbog umanjenja vrednosti. Revalo-rizacija se vrši dovoljno redovno, kako bi se obezbedilo da se knjigovodstvena vrednost bitno ne razlikuje od vrednosti do koje bi se došlo korišćenjem fer vrednost na kraju izveštajnog perioda.

Međutim, treba imati u vidu da privredni subjekti koji primenjuju MSFI za MSP, kao i oni koji primenjuju Pravilnik za mikro i druga pravna lica, nemaju mo-gućnost da nekretnine, postrojenja i opremu naknad-no vrednuju po fer vrednosti, već su u obavezi da ih vrednuju po nabavnoj vrednosti.

Nekretnine, postrojenja i oprema se amortizuju na siste-matskoj osnovi tokom procenjenog korisnog veka upotrebe. Dakle, stope i metod amortizacije se utvrđuju u skladu sa spe-cifičnostima i načinom korišćenja konkretnog sredstva. Me-tod amortizacije, koji se primenjuje na neko sredstvo, prove-rava se najmanje jednom, na kraju svake finansijske godine, i ako postoje značajne promene u očekivanoj dinamici trošenja budućih ekonomskih koristi koje su sadržane u sredstvu, me-tod se menja da bi se odrazila promenjena dinamika. Procena korisnog veka upotrebe nekog sredstva je stvar profesionalnog prosuđivanja na osnovu iskustva sa sličnim sredstvima.

Prema odredbama člana 6. Pravilnika o Kontnom okvi-ru i sadržini računa u Kontnom okviru za privredna druš-tva, zadruge i preduzetnike („Sl. glasnik RS”, br. 95/2014 - dalje: Pravilnik), nekretnine, postrojenja i oprema evidenti-raju se na sledećim računima grupe 02: