Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

POMEN ODNOSOV Z JAVNOSTMI PRI

OBLIKOVANJU TEČAJA DELNIC Kandidat: Primož Stošicki Vrsta študija: Redni Št. indeksa: 81490671 Program: Univerzitetni Študijska smer: Finance in Bančništvo Mentor: izr. prof. dr. Damijan Mumel Somentor: izr. prof. dr. Dušan Zbašnik

Maribor, december 2003

ZAHVALA Hvala vsem tistim

1

PREDGOVOR Informacije, znanje, storitve in drugi nematerialni dejavniki imajo v vseh državah v celovitem procesu ustvarjanja vrednosti vedno pomembnejšo vlogo. Predstavljajo namreč vse večji del dodane vrednosti, ki so jo potrošniki pripravljeni plačati. In prav te informacije so tiste, ki globoko posežejo v običajni (matematični) model oblikovanja cene na podlagi stroškov ali kakšnih drugih finančnih informacij. Uspešni svetovni managerji namreč vse bolj in bolj spoznavajo, da povečevanje vrednosti delnic in ustrezen odnos do delničarjev predstavljajo pomemben strateški cilj družbe, ki se kaže tudi v preprečevanju sovražnih prevzemov, zmanjšujejo pritiske zunanjih delničarjev in povečujejo pripadnost tistih zaposlenih, ki so tudi lastniki družbe. Vodstva uspešnih podjetij, se namreč dobro zavedajo načinov s katerimi skrbijo za tečaj delnic njihovih podjetij. Ob tem pa se tudi zavedajo, da objava poslovnih rezultatov za kaj takšnega že dolgo ne zadošča več, objavljanje poslovnih rezultatov namreč predstavlja le potrebni in nikakor ne zadostni pogoj. Obstajajo namreč še številni nebilančni faktorji, ki se v računovodskih izkazih ne odrazijo, vendar postajajo ključni za napovedovanje prihodnje uspešnosti podjetja in s tem tudi gibanja tečaja delnic. Sem med številnimi drugimi vsekakor sodijo vrednost blagovnih znamk, franšiz, patentov, licenc, tržni položaj, inovacije in razvoj, sposobnost prilagajanja trgu, vizija družbe in karizma vodstva. Nikakor se ne sme zanemariti splošne in organizacijske kulture podjetja ter seveda odnos in komuniciranje z delničarji. Prav pomena slednjega se mnoga, zlasti ameriška podjetja dobro zavedajo. Nekatera še preveč, zato so vse svoje aktivnosti gradile zgolj na oblikovanju informacij in njihovem pomenu na rast delnic. Ker za lepimi besedami in številkami bilanc ni bilo nobene prave osnove, je ameriški, pa tudi svetovni trg vrednostnih papirjev stresla afera Enron, ki je globoko zamajala ugled informacij, ki jih družbe namenjajo deličarjem. Prav zato je tudi na tem področju etika še kako pomembna, vlagatelji pa so tisti, ki se morajo zavedati tveganja, ki je neločljivo povezan z za vlagatelje sladkim donosom. Vsi trgi se zavedajo pomena pravočasne in korektne informacije, ki je posredovana trgu kot celoti, vendar pa je ob tem tudi vse več nevarnosti, ki so povezane s širjenjem neresničnih ali preveč optimističnih novic. Prav zaradi vsega tega namenjamo v nadaljevanju dela pozornost tveganju, donosu in informacijam, vsem neločljivim dejavnikom, ki tako krepko vplivajo na gibanje tečaja delnic na borzi. V kolikor želimo proučevati odnos med temi tremi dejavniki, moramo najprej spoznati organiziran trg vrednostnih papirjev in način oblikovanja tečaja na njem. Poleg tega pa je potrebno natančno definirati, tveganje in donos, ki ga zahtevajo vlagatelji zaradi prevzetega tveganja. Spoznati moramo tudi dejavnike, ki so vgrajeni v tečaj nekega vrednostnega papirja in tako tudi vplivajo na gibanje njegovega tečaja na borzi. Nenazadnje pa moramo pri proučevanju tematike spoznati tudi informacijske kanale, po katerih ključne informacije, povezane z vsemi dejavniki, pridejo do vlagateljev, ki jih nato vgradijo v ceno delnice.

2

KAZALO

1 UVOD ........................................................................................................................... 5

1.1 Opredelitev področja in opis problema............................................................. 5

1.2 Namen, cilji in osnovne trditve........................................................................... 5 1.2.1 Namen............................................................................................................ 5 1.2.2 Cilji ................................................................................................................ 6 1.2.3 Trditve ........................................................................................................... 6

1.3 Predpostavke in omejitve raziskave................................................................... 6 1.3.1 Predpostavke.................................................................................................. 6 1.3.2 Omejitve ........................................................................................................ 7

1.4 Uporabljene metode raziskovanja ..................................................................... 7

2 KOTACIJA DELNIC NA BORZI............................................................................. 8

2.1 Organiziran trg vrednostnih papirjev ............................................................... 8

2.2 Zgodovina organiziranega trga vrednostnih papirjev v Sloveniji ................ 10

2.3 Oblikovanje tečajev delnic in postopek trgovanja na ljubljanski borzi ....... 12

2.4 Vrednotenje naložb ........................................................................................... 14 2.4.1 Tveganje ...................................................................................................... 15 2.4.2 Donosnost naložbe....................................................................................... 17

2.5 Analiza in izbira delnic ..................................................................................... 19 2.5.1 Tehnična analiza .......................................................................................... 20 2.5.2 Temeljna analiza.......................................................................................... 21

2.6 Dejavniki, ki vplivajo na tečaj delnic na borzi................................................ 23 2.6.1 Narodno-gospodarski dejavniki................................................................... 23

2.6.1.1 Inflacija .......................................................................................................................... 24 2.6.1.2 Odnos do tveganja.......................................................................................................... 26 2.6.1.3 Poslovni oziroma gospodarski cikli ............................................................................... 27 2.6.1.4 Donosnost na trgu kapitala............................................................................................. 28

2.6.2 Dejavniki posamezne družbe....................................................................... 29 2.6.2.1 Politika dividend ............................................................................................................ 29 2.6.2.2 Računovodski izkazi ...................................................................................................... 32 2.6.2.3 Kazalniki ........................................................................................................................ 34 2.6.2.4 Drugi dejavniki .............................................................................................................. 37

3 ODNOSI Z JAVNOSTMI......................................................................................... 39

3.1 Opredelitev odnosov z javnostmi ..................................................................... 39

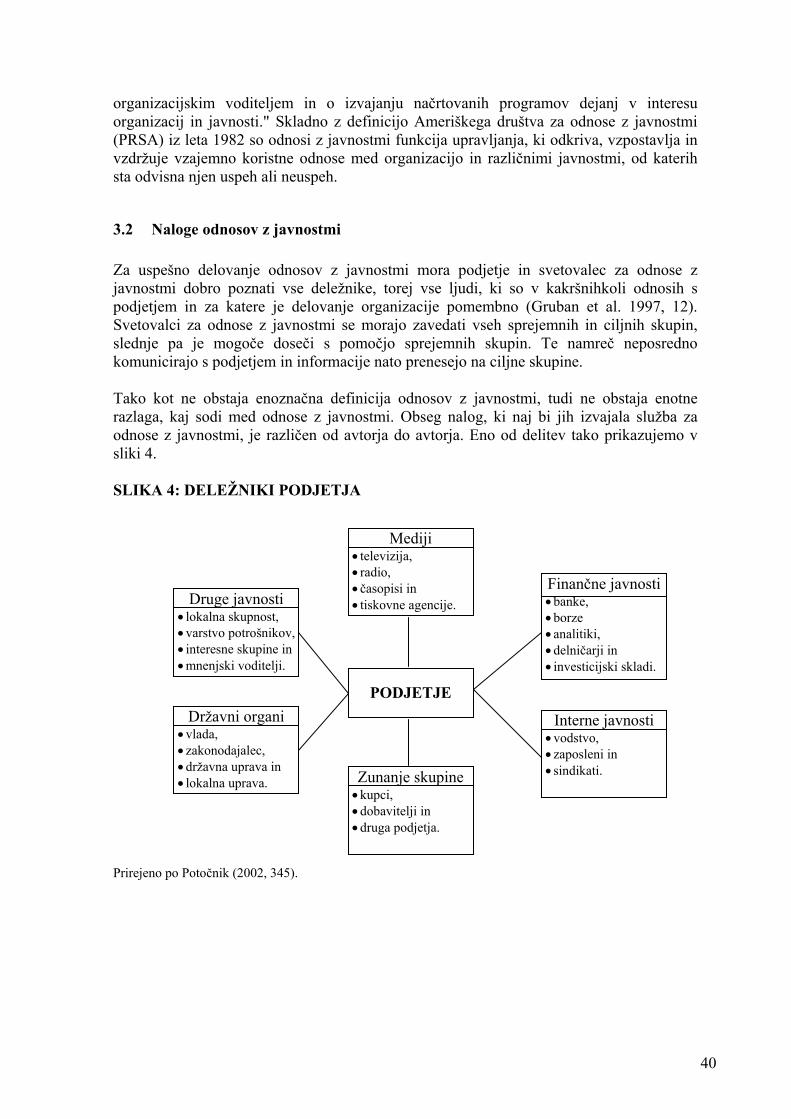

3.2 Naloge odnosov z javnostmi.............................................................................. 40

3.3 Področja odnosov z javnostmi.......................................................................... 41 3.3.1 Odnosi z interno javnostjo........................................................................... 43 3.3.2 Odnosi s kupci ............................................................................................. 44 3.3.3 Odnosi z okoljem......................................................................................... 45 3.3.4 Odnosi s politično javnostjo ........................................................................ 46 3.3.5 Odnosi z mediji............................................................................................ 46

3

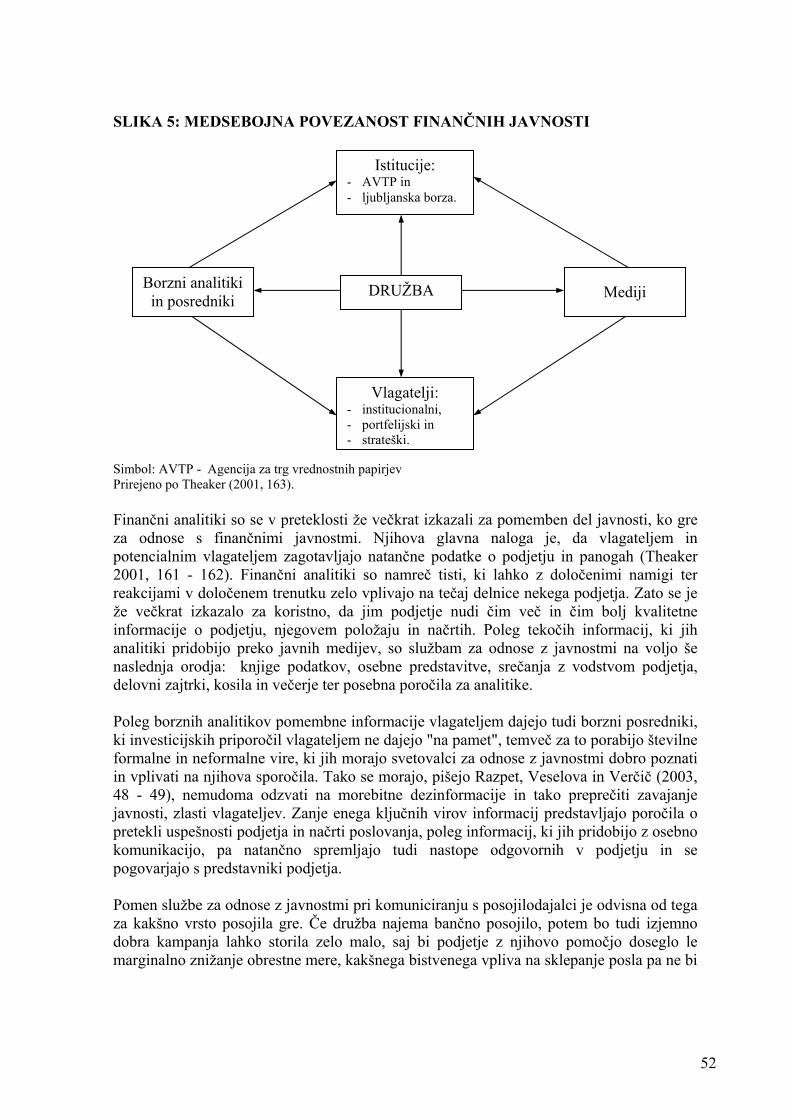

3.3.6 Odnosi s finančnimi javnostmi .................................................................... 49 3.3.6.1 Razlike med posameznimi vlagatelji.............................................................................. 49 3.3.6.2 Komuniciranje z vlagatelji ............................................................................................. 50 3.3.6.3 Drugi deležniki............................................................................................................... 51 3.3.6.4 Regulatorji...................................................................................................................... 53

3.4 Pomen odnosov z javnostmi pri oblikovanju tečaja delnic na borzi............. 55

3.5 Odnosi z javnostmi v kriznih razmerah .......................................................... 59

4 PRIMER SAVA D.D. ................................................................................................ 61

4.1 Predstavitev družbe........................................................................................... 61

4.2 Organiziranost in delovanje centra za korporativno komuniciranje........... 63

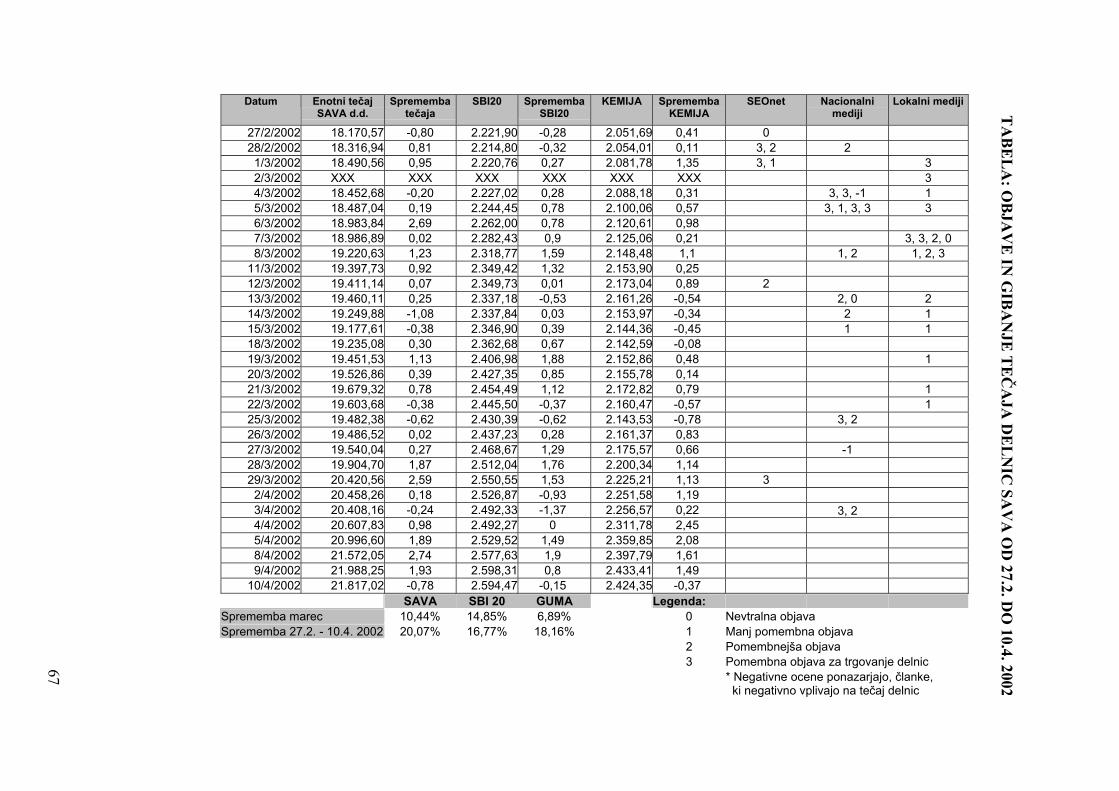

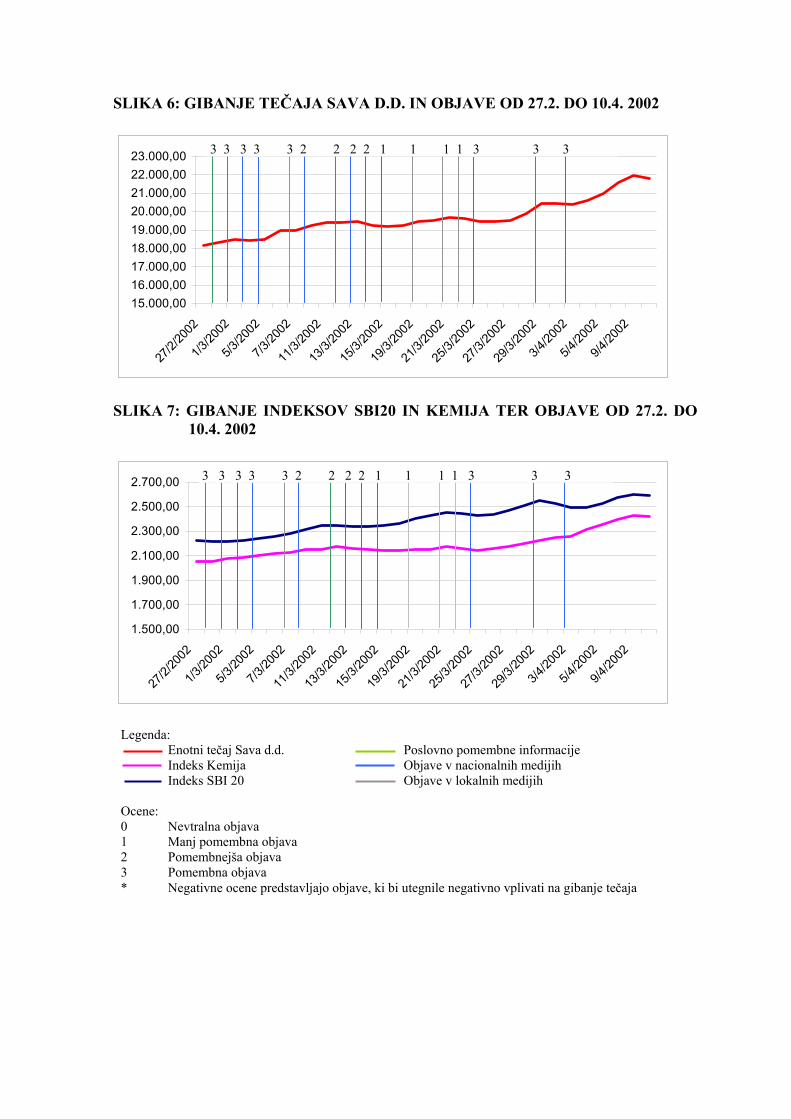

4.3 Raziskava............................................................................................................ 65 4.3.1 Metodologija................................................................................................ 65 4.3.2 Vpliv odnosov z javnostmi na tečaj delnic.................................................. 66

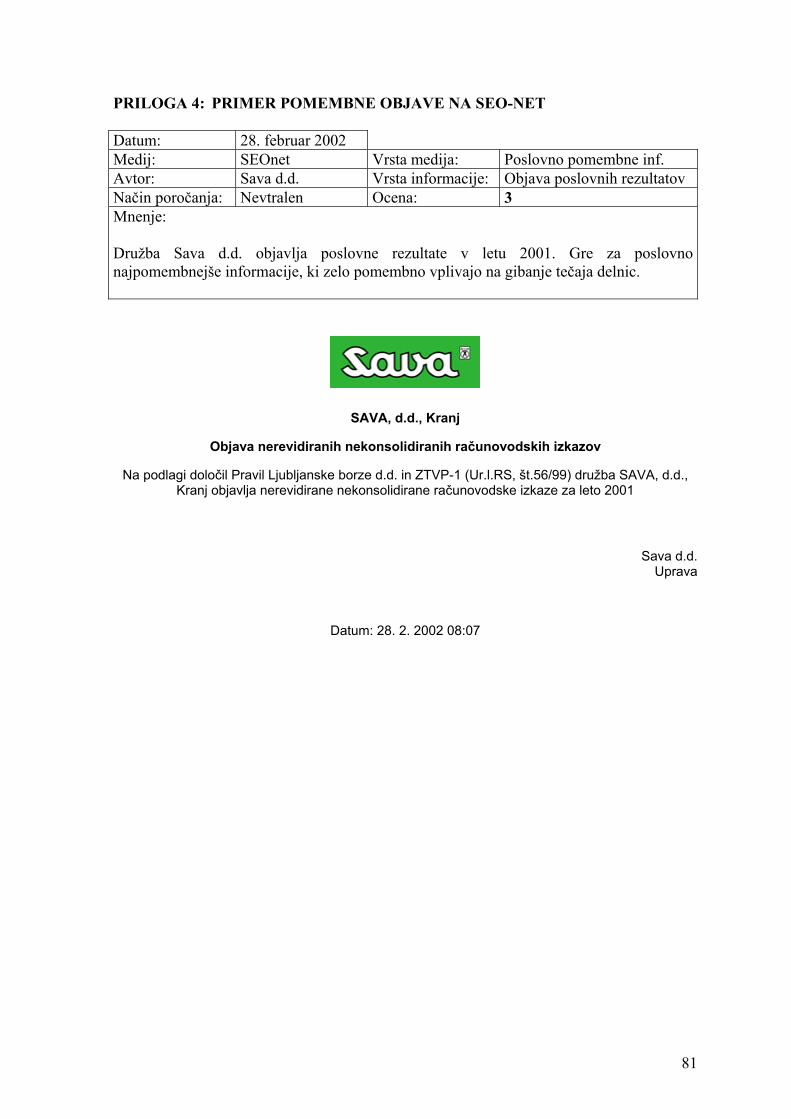

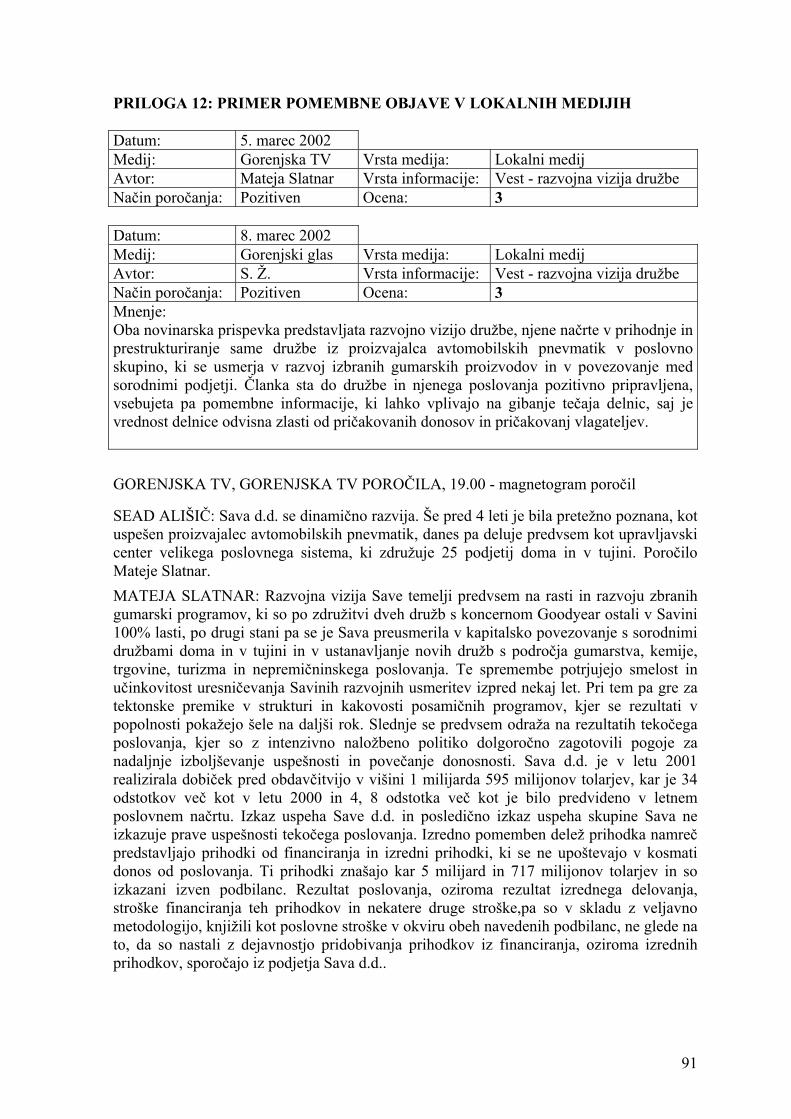

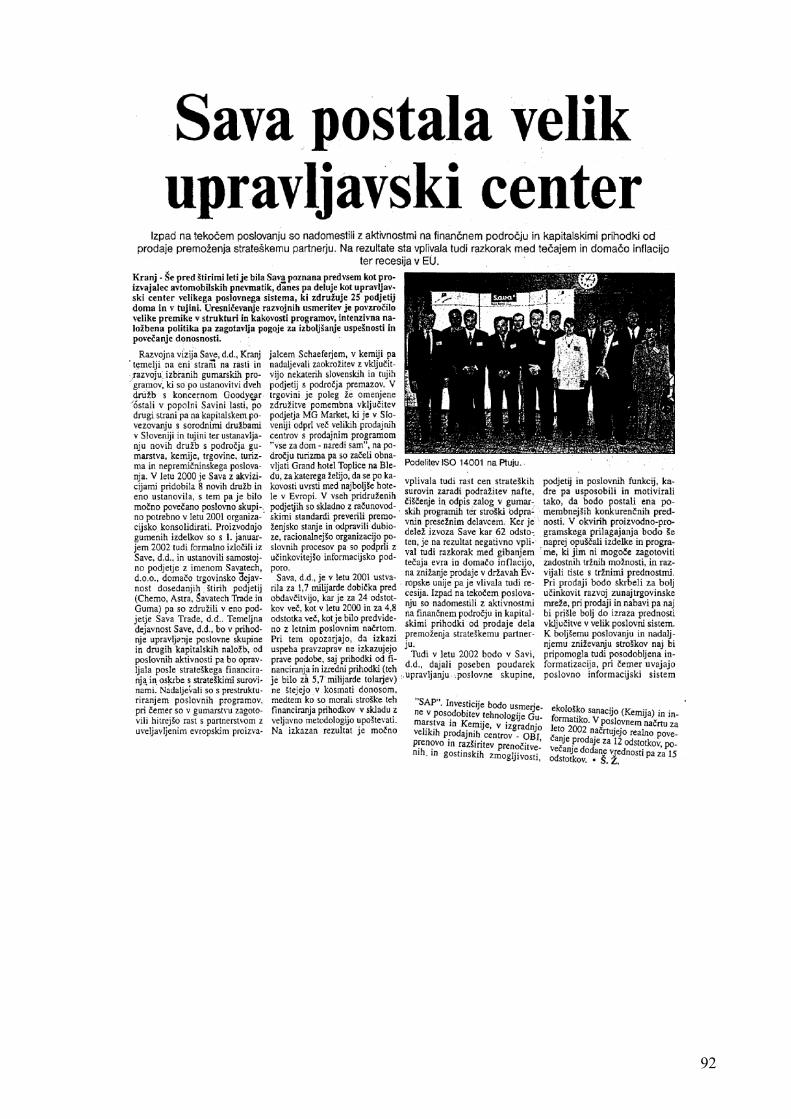

4.3.2.1 Vpliv poslovno pomembnih informacij ......................................................................... 69 4.3.2.2 Vpliv objav v nacionalnih medijih ................................................................................. 69 4.3.2.3 Vpliv objav v lokalnih medijih ...................................................................................... 70

5 SKLEP ........................................................................................................................ 71

6 SEZNAM VIROV...................................................................................................... 73 SEZNAM SLIK Slika 1 : Razmerje med pričakovano donosnostjo in tveganjem......................................... 18 Slika 2 : Vpliv inflacije na SML.......................................................................................... 25 Slika 3 : Vpliv odnosa do tveganja na SML........................................................................ 26 Slika 4 : Deležniki podjetja ................................................................................................. 40 Slika 5 : Medsebojna povezanost finančnih javnosti........................................................... 52 Slika 6 : Gibanje tečaja Sava d.d. in objave od 27.2. do 10.4. 2002 ................................... 68 Slika 7 : Gibanje indeksov SBI20 in Kemija ter objave od 27.2. do 10.4. 2002................. 68 SEZNAM PRILOG Priloga 1: Primer nevtralne objave na seo-net ................................................................ 78 Priloga 2: Primer manj pomembne objave na seo-net .................................................... 79 Priloga 3: Primer pomembnejše objave na seo-net......................................................... 80 Priloga 4: Primer pomembne objave na seo-net ............................................................. 81 Priloga 5: Primer nevtralne objave v nacionalnih medijih.............................................. 83 Priloga 6: Primer manj pomembne objave v nacionalnih medijih.................................. 84 Priloga 7: Primer pomembnejše objave v nacionalnih medijih ...................................... 85 Priloga 8: Primer pomembne objave v nacionalnih medijih........................................... 86 Priloga 9: Primer nevtralne objave v lokalnih medijih ................................................... 88 Priloga 10: Primer manj pomembne objave v lokalnih medijih ....................................... 89 Priloga 11: Primer pomembnejše objave v lokalnih medijih............................................ 90 Priloga 12: Primer pomembne objave v lokalnih medijih ................................................ 91

4

1 UVOD

1.1 Opredelitev področja in opis problema Diplomsko delo obravnava področje, ki se je v Sloveniji začelo razvijati šele ob koncu nekdanjega ekonomskega sistema, konec osemdesetih, ko se je v Ljubljani ustanovila Jugoslovanska borza vrednostnih papirjev. Trgovanje na borzi pa se je razmahnilo šele po končanem lastninskem preoblikovanju večine slovenskih družb sredi devetdesetih let prejšnjega stoletja. Diplomsko delo obravnava multidisciplinarno materijo, ki zajema poslovne finance in odnose z javnostmi. Prvi del naloge se nanaša na oblikovanje tečaja na borzi in dejavnike, ki vplivajo na vrednost podjetja ter posredno na tečaj delnic in odločitve vlagateljev. Drugi del pa se nanaša na področje odnosov z javnostmi, predvsem s finančnimi javnostmi. Na tečaj delnic na borzi namreč vplivata ponudba in povpraševanje, ki sta odvisna od preferenc različnih vlagateljev. Njihovo odločanje po večini temelji na podlagi najrazličnejših informacij o ravni obrestnih mer, pričakovane gospodarske rasti in splošne klime v gospodarstvu. Vlagatelji se za nakup posameznega vrednostnega papirja odločajo na podlagi uspešnosti poslovanja, finančne strukture podjetja, deleža prodaje na domačih in tujih trgih, pričakovane rasti podjetja in diverzifikaciji panog, moči podjetja, uspešnosti managementa in pričakovane donosnosti. Vlagatelji se pri izbiri posameznega vrednostnega papirja odločajo na podlagi različnih informacij. Nekatere od teh informacij so vsakodnevno dostopne v medijih, kot je dnevna borzna kotacija, zaključni račun, letna poročila in podobno. Po drugi stani pa na vlagateljeve odločitve vplivajo tudi druge informacije o poslovanju podjetij, ki pa navadno niso splošno dostopne. Za te informacije skrbijo v službi za odnose z javnostmi, ki javnosti posredujejo pomembnejše informacije o poslovnih dogodkih, ki lahko vplivajo na tečaj delnic. Diplomska naloga proučuje vpliv, ki ga imajo različni odnosi z javnostmi na oblikovanje tečaja delnic.

1.2 Namen, cilji in osnovne trditve

1.2.1 Namen Materija, ki jo obravnava diplomska naloga je zlasti v Sloveniji dokaj neraziskana, zato diplomsko delo natančneje proučuje vpliv, ki ga imajo odnosi z javnostmi na spremembo tečaja delnic na borzi. Povezave pa so preverjene tudi z empirično analizo gibanja tečaja delnice Sava d.d. in aktivnostmi službe za odnose z javnostmi v omenjeni družbi. Diplomska naloga je razdeljena v tri sklope, prva dva predstavljata teoretično osnovo, tretji pa aplikativni del. Tako je v prvem delu diplome natančneje predstavljen način trgovanja na organiziranem trgu, zlasti način oblikovanja tečaja vrednostnih papirjev na tem trgu in metode vrednotenja naložb. V nadaljevanju pa so natančneje predstavljeni dejavniki, ki vplivajo na tečaj delnic.

5

V drugem delu diplomske naloge so predstavljeni odnosi z javnostmi, njihove naloge, organiziranost in etika. Posebna pozornost je namenjena delovnim področjem odnosov z javnostmi, pri tem pa je večja pozornost namenjena odnosom z mediji in odnosom s finančnimi javnostmi, saj prav ti odnosi najbolj vplivajo na odločitve vlagateljev pri oblikovanju tečaja delnic.

1.2.2 Cilji Tretji del diplomske naloge je aplikativen, kjer je proučevano delo službe za korporativno komuniciranje v delniški družbi Sava. Tako je v tretjem delu predstavljena organiziranost službe v omenjeni družbi in načini komuniciranja s posameznimi javnostmi. Poleg tega pa naloga vsebuje analizo gibanja tečaja delnice omenjenega podjetja na ljubljanski borzi vrednostnih papirjev v primerjavi z odnosi s posameznimi javnostmi.

1.2.3 Trditve Diplomsko delo preverja ali poleg drugih dejavnikov na oblikovanje tečaja delnice na borzi vplivajo tudi odnosi z javnostmi. Saj lahko z učinkovitimi odnosi z javnostmi podjetje informacije, ki bi jih javnost izvedela šele z določenim časovnim zamikom, posreduje že prej. Pri tem pa lahko podjetje, zlasti če gre za komunikacijo s finančno javnostjo, vpliva na ponudbo oziroma povpraševanje po njihovi delnici. To pa pomeni, da se trg odzove prej, kot pa če bi neke poslovne informacije prejel po drugih kanalih. Tako so v nalogi prikazane povezave med informacijami, ki jih podjetje posreduje zainteresirani javnosti in gibanjem tečaja delnic. Poleg tega velja, da več kot podjetje namenja sredstev za oglaševanje in odnose z javnostmi, večja in hitrejša bo odzivnost tečaja delnic na različne spremembe pri poslovanju podjetja (pozitivna korelacija).

1.3 Predpostavke in omejitve raziskave

1.3.1 Predpostavke Slovenski finančni trg še ni povsem razvit, zato se taki vplivi odražajo šibkeje, kot se to dogaja na razvitih finančnih trgih. Poleg tega udeleženci na trgu ne razpolagajo z vsemi informacijami enako, kljub temu, da naj bi bile informacije dostopne vsem. Pri samem pridobivanju informacij pa prihaja tudi do določenih časovnih zamikov. Raziskava se osredotoča le na delnice enega podjetja, pri čemer pa se ne da odpraviti vseh vplivov trga in okolja na gibanje tečaja.

6

1.3.2 Omejitve Pri proučevanju omenjenega problema se srečujemo s številnimi omejitvami, s katerimi se srečujejo tudi vlagatelji sami. Tako eno glavnih omejitev predstavlja že prej omenjena omejitev, da slovenski finančni trg še ni povsem razvit. Poleg tega večina podjetij na ljubljanski borzi kotira sorazmerno kratek čas, tako da je proučevanje obravnavanega primera možno le omejeno obdobje. Gre za zelo obsežno materijo, ki jo je težko raziskati v celoti, zaradi česar je izjemno zahtevno proučiti vpliv odnosov z javnostmi za denimo vse delnice, ki sestavljajo SBI20. Prav zaradi prevelikega obsega, ki bi ga terjalo proučevanje vseh delnic na borzi, se naloga osredotoča na proučevanje enega samega podjetja (Sava d.d.). Poleg tega je dostop do nekaterih podatkov omejen, saj v določenih primerih velja za poslovno skrivnost.

1.4 Uporabljene metode raziskovanja V diplomskem delu je kombiniran deskriptivni in analitični pristop. V prvem delu diplomske naloge je na deskriptivni način predstavljeno trgovanje na borzi vrednostnih papirjev in odnosi z javnostmi. V analitičnem delu pa je proučevano razmerje med odnosi z javnostmi in spremembo tečaja delnic. V okviru deskriptivnega pristopa je uporabljena različno domača in tuja literatura, ki obravnava omenjeno problematiko. Pri analitičnem proučevanju problema je proučevano gibanje tečaja, ki ga posreduje ljubljanska borza vrednostnih papirjev in aktivnosti službe za odnose z javnostmi v podjetju Sava d.d oziroma Korporativnega komuniciranja.

7

2 KOTACIJA DELNIC NA BORZI V sodobnem tržnem gospodarstvu je osrednje mesto trgovanja lastniških deležev v družbah, dolžniških razmerij in tudi blaga na borzah. Gre namreč za prostor, kjer se na organiziran način stekata ponudba in povpraševanje po določenem standardiziranem blagu. Samo trgovanje na borzi pa preko borznih posrednikov poteka brez fizične prisotnosti blaga (Štravs et al. 1995, 14). Osnovno poslanstvo borze je zagotavljanje pogojev za soočanje ponudbe in povpraševanja, torej prodajalcev in kupcev po vrednostnih papirjih. Njena skrb je organizirano, pregledno, pošteno in učinkovito borzno trgovanje. Borza je namreč neke vrste mehanizem za prenos denarnih presežkov in prihrankov, ki nastajajo v enem delu gospodarstva in gospodinjstev, na drugi del gospodarstva, ki potrebuje investicije in razvoj (Ljubljanska borza 2003a, 1). Glede na vrsto blaga, s katerim se trguje na borzi, so nastale različne vrste borz, pišejo Štravs, Ribič in Jagodic (1995, 15-16), ki borze delijo na blagovne, devizne, terminske storitvene borze in borze vrednostnih papirjev. Na blagovnih borzah se trguje z različnimi vrstami blaga, kot so kava, žito, nafta, kovine in podobno. Z devizami in tudi s terjatvami do tujih bank se trguje na deviznih borzah. Za najsodobnejše borze veljajo terminske borze, na njih pa se trguje s terminskimi pogodbami za nakup določenega blaga. Storitvene borze so redke, na njih pa se trguje z določenimi standardiziranimi pogodbami za tuje valute. Najbolj poznane so borze vrednostnih papirjev, na katerih se trguje s kratkoročnimi, dolgoročnimi in lastniškimi vrednostnimi papirji, o njih pa bomo podrobneje govorili tudi v nadaljevanju diplomskega dela. V svetu imajo borze vrednostnih papirjev različno organizirano trgovanje, saj borzno trgovanje na nekaterih borzah poteka že povem elektronsko, medtem, ko nekatere še vedno trgujejo "na praketu". Prav zaradi obsežnosti materije bomo v nadaljevanju diplomske naloge pozornost namenili Ljubljanski borzi vrednostnih papirjev.

2.1 Organiziran trg vrednostnih papirjev Za trgovanje na borzi velja pet borznih načel, in sicer transparentnost, likvidnost, varnost, poštenost in učinkovitost. Teh načel v celoti sicer ne izpolnjuje nobena borza na svetu, kljub temu pa vse težijo k temu cilju. Ker slovenski finančni trg še ni dovolj razvit, tudi ta načela ne veljajo povsem. Z likvidnostjo borzni trg zagotavlja ublažitev nihanj, gre za nenavadne spremembe obsega ponudbe oziroma povpraševanja. Načelo varnosti vlagateljem zagotavlja večjo varnost, kot če bi trgovali na neorganiziranem trgu. Z načelom poštenosti se vsem udeležencem v borznem poslovanju zagotavlja enake možnosti za poslovanje. Najpomembnejše načelo pa je zagotovo transparentnost, to namreč zagotavlja preglednost, jasnost in javnost poslovanja in trgovanja na borzi. Iz vseh naštetih načel pa samo po sebi izhaja tudi načelo učinkovito, k čemur še dodatno pripomore standardiziranost in tipiziranost borznega blaga. Borza vrednostnih papirjev je neke vrste javni servis, katerega pomena se mnogi niti ne zavedajo, vendar pa kot izjemno pomembno sprejemajo informacije, ki jih ponuja borza, kot je denimo borzna tečajnica. Borze vrednostnih papirjev morajo biti v slovenskem pravnem redu organizirane kot delniške družbe z najmanjšim ustanovnim kapitalom 10

8

milijonov tolarjev in so organizirane na podlagi zakona o gospodarskih družbah. Delničarji borze so lahko le borzno posredniške družbe, ki so članice borze, Republika Slovenija in Banka Slovenije. Delež posameznih delničarjev, razen države in centralne banke, pa ne sme preseči deset odstotkov vseh delnic. Zakon o trgu vrednostnih papirjev (Uradni list RS 56/1999) tudi določa, da morajo biti delnice borze izdane v nematerializirani obliki, z njimi pa se ne sme trgovati. Borza vrednostnih papirjev mora za svoje delovanje pridobiti dovoljenje agencije za trg vrednostnih papirjev, pravna oseba, ki ne pridobi položaja borze vrednostnih papirjev, pa v sodnem registru ne more vpisati imena "borza vrednostnih papirjev". Borza lahko opravlja le storitve v zvezi z organiziranjem trgovanja z vrednostnimi papirji, če pridobi dovoljenje agencije za trg vrednostnih papirjev, pa lahko organizira tudi trgovanje z drugimi finančnimi instrumenti. Zakon o trgu vrednostnih papirjev organiziran trg vrednostnih papirjev opredeljuje kot trg, ki je posredno ali neposredno dostopen javnosti, njegovo trgovanje pa nadzirajo pristojne institucije. Trgovanje na organiziranem trgu, tega sestavljata borzni in prosti trg, mora skladno z zakonom potekati redno. Na organiziranem trgu se lahko trguje zgolj s tistimi vrednostnimi papirji, za katere je izdajatelj uspešno opravil prvo javno prodajo in pridobil dovoljenje agencije za trg vrednostnih papirjev. V borzno kotacijo se lahko uvrstijo tisti vrednostni papirji, ki izpolnjujejo zakonske pogoje in pogoje, ki jih za uvrstitev v kotacijo določi borza. O sami uvrstitvi v kotacijo pa odloča borza. V borzno kotacijo se lahko uvrstijo vrednostni papirji, za katere ne veljajo omejitve trgovanja. Vrednostni papirji morajo biti, kot to določa zakon o trgu vrednostnih papirjev, tudi neomejeno prenosljivi in izdani v nematerializirani obliki. Na podlagi novih pravil ljubljanske borze, ta so v veljavo stopila v začetku leta 2003, se lahko v borzno kotacijo uvrstijo delnice izdajateljev, katerih kapital znaša 500 milijonov tolarjev, delnice posameznega razreda pa morajo obsegati najmanj 200 milijonov tolarjev (Ljubljanska borza 2003b, 5-8). Pogoj za uvrstitev v borzno kotacijo je tudi, da ima delnice posameznega razreda v lasti vsaj 150 imetnikov, v javnosti pa mora biti vsaj 25 odstotkov posameznega razreda delnic. Pri tem pa borza proučuje število lastnih delnic in delnic tistih vlagateljev z več kot deset odstotnim lastništvom delnic posameznega razreda. Pravila za uvrstitev obveznic na organiziran trg so nekoliko milejša, saj mora izdajatelj pred uvrstitvijo v kotacijo poslovati vsaj tri leta in predložiti triletne revidirane računovodske izkaze, skupna nominalna vrednost prodane serije obveznic pa mora znašati vsaj 300 milijonov tolarjev. Ne glede na te določbe pa borza v borzno kotacijo uvrsti obveznice Republike Slovenije in tiste obveznice, za katere je država izdala zakonsko jamstvo. Vendar pa mora vsako podjetje preden se odloči, da bo svoje delnice uvrstilo na organiziran trg skrbno pretehtati prednosti in slabosti takšnega ravnanja. Med prednosti uvrščamo zlasti lažjo prenosljivost vrednostnega papirja, s povečano likvidnostjo pa se zniža zahtevana donosnost naložbe in s tem strošek, ki ga ima podjetje za financiranje. Preko tečaja delnic pa lahko vodstvo podjetja tudi sledi zaupanju vlagateljev in dejanski tržni ceni podjetja. Pričakovanja javnosti, ki se odsevajo v tržni ceni delnice, so lahko močna spodbuda za vodstvo pri razvijanju strateškega planiranja in nadaljnjega razvoja podjetja. S kotacijo delnic podjetja na borzi se poveča tudi medijska pozornost in javni interes za to podjetje, s tem se poveča tudi interes tujih investitorjev za naložbe v takšno

9

podjetje. Tako si lahko podjetje preko kotacije na borzi ustvari oziroma izboljša svoj ugled v javnosti, zlasti, če javnosti tekoče obvešča o dogajanju v podjetju, saj kotacija prinese tudi neke vrste publiciteto in prestiž, saj uvrstitev v borzno kotacijo za potencialne investitorje predstavlja znak, da bo vložek v takšno podjetje transparentna in likvidna naložba (Ljubljanska borza 1994, 11 - 14). Po drugi strani pa obstaja tudi nekaj slabosti, ki jih morajo upoštevati v podjetju preden zaprosijo za uvrstitev delnic v borzno kotacijo, kamor sodi zlasti večja javnost poslovanja, saj mora podjetje, ki kotira na borzi stalno in pravilno obveščati javnost o spremembah v svojem poslovanju in finančnem stanju. Poleg tega pa lahko trenutna tržna nihanja, deloma tudi zaradi špekulacij pokažejo nerealno vrednost delnice, podjetje katerega vrednostni papirji kotirajo na borzi pa mora plačati sprejemno pristojbino ob uvrstitvi vrednostnega papirja v borzno kotacijo, nato pa mora poravnati tudi stroške letnega vzdrževanja kotacije, ki pa so različni za lastniške in dolžniške vrednostne papirje (Ljubljanska borza 1994, 11 - 14). Ob tem pa se mora vodstvo podjetja zavedati, da lahko podjetje s kotacijo na borzi postane tarča takšnih ali drugačnih prevzemov.

2.2 Zgodovina organiziranega trga vrednostnih papirjev v Sloveniji1 Prvi borzni sestanek v Ljubljani je bil 18. avgusta 1924, ob njeni otvoritvi se je trgovalo s 27 vrednostnimi papirji; od tega je bilo največ državnih, ostali pa so bili predvsem vrednostni papirji slovenskih denarnih zavodov in industrijskih podjetij. Vendar pa je borza delovala le do leta 1941, ponovno pa je bila ustanovljena šele ob razpadu komunističnega sistema. Ponovno vzpostavitev trga kapitala in odprtje borze sta zvezna zakona o vrednostnih papirjih in o trgu denarja in trgu kapitala namreč omogočila šele leta 1989. Takrat še Jugoslovanska borza vrednostnih papirjev je bila tako uradno ustanovljena 26. decembra 1989, prvi borzni sestanek pa je potekal 29. marca, na njem pa je sodelovalo 14 borznih posrednikov, ki so trgovali z 11 vrednostnimi papirji. Leta 1992 je začel delovati še Trg plemenitih kovin in borzni depo. V začetku leta 1993 je borza začela z dnevnim objavljanjem borzne tečajnice, veliko prelomnico v razvoju ljubljanske borze pa je predstavljala uvedba elektronskega informacijskega sistema BIS, s katerim je bilo 8. decembra omogočeno elektronsko trgovanje. Z novim zakonom o trgu vrednostnih papirjev, ki je v veljavo stopil 14. marca 1994, pa je bila podana nova zakonska podlaga za poslovanje ljubljanske borze in za trgovanje na njej. Leta 1995 je pričel delovati izvenborzni organiziran trg C. Februarja je uprava borze ukinila četrtkove borzne sestanke, 14. decembra pa je bil na ljubljanski borzi zadnji borzni sestanek, torej zadnje trgovanje na "parketu" ljubljanske borze, od tedaj dalje, namreč trgovanje poteka zgolj elektronsko. V letu 1996 je na ljubljanski borzi začela kotirati delnica Kolinske iz Ljubljane, prva dematerializirana delnica iz lastninskega preoblikovanja, s tem pa je začela tudi dejansko poslovati Centralna klirinško depotna družba (KDD), ki je sicer začela delovati že 2.

1 Povzeto s spletne strani ljubljanske borze http://www.ljse.si/StrSlo/OBorzi/Kronolog/od89do99.htm (2003c)

10

februarja 1993. Z uvrstitvijo potrdil o lastništvu (GDR) SKB Banke na londonsko borzo, 12. februarja 1997, so na tujih borzah začele kotirati tudi delnice slovenskih podjetij, saj so se jim že 20. junija pridružili še GDR podjetja BTC. S 1. avgustom je Ljubljanska borza vrednostnih papirjev omogočila tudi sklepanje poslov s svežnji (več o trgovanju na borzi in o trgovanju s svežnji bomo govorili v poglavju 2.3). V naslednjem letu, natančneje 23. januarja 1998, se je na Ljubljanski borzi začelo trgovati tudi z delnicami prvih dveh investicijskih skladov, Kompas sklad 1 in 2. Dobro leto za tem je ljubljanska borza začela tudi uradno objavljati indeks delnic pooblaščenih investicijskih družb PIX. Leta 1999 je v veljavo stopil novi zakon o trgu vrednostnih papirjev, borzno poslovanje preko BIS pa je zamenjal nov, sodobnejši trgovalni sistem BTS. Ljubljanska borza je 21. junija 2000 uvedla nova pravila in s 1. julijem pričela z izračunavanjem novih in izpopolnjenih borznih indeksov. Ti so Slovenski indeks delnic SBI 20, Netehtani slovenski borzni indeks SBI 20NT, Indeks prostega trga IPT, Indeks delnic pooblaščenih investicijskih družb PIX, Indeks obveznic BIO. Poleg tega je borza uvedla tudi izračunavanje panožnih borznih indeksov, kot so hrana in pijača, farmacija, kemija, nafta in plin, transport ter trgovina. Z novim letom 2001 je borza združila borzni kotaciji A in B v enotno borzno kotacijo, 1. julija pa je Banka Slovenije odpravila vse omejitve, ki so bile povezane z investiranjem nerezidentov na slovenskem trgu kapitala. Zaradi uskladitve nekaterih pooblaščenih investicijskih družb z določbami zakona o investicijskih skladih in družbah za upravljanje je 1. avgusta 2002 prišlo do razširitve uradne tečajnice, s katero so podatki o investicijskih skladih dodatno razčlenjeni. Tako se ločeno navajajo podatki o investicijskih družbah in pooblaščenih investicijskih družbah, ki so svoje poslovanje uskladile z zahtevami omenjenega zakona ter ločeno o tistih pooblaščenih družbah, ki te uskladitve še niso izvedle. Sicer pa je v lanskem letu je začel delovati elektronski sistem obveščanja izdajateljev - SEOnet. V letošnjem letu je uprava borze sprejela novo metodologijo izračunavanja indeksov, s katerim so posodobili način izračunavanja ter prilagodili značilnosti indeksov za uporabo v indeksnih skladih. Največ sprememb v metodologiji je bilo opravljenih prav pri osrednjem borznem indeksu SBI 20, s ciljem povečati naložbenost, minimizirati spremembe v sestavi in povečati transparentnost pri izračunavanju indeksov. Ljubljanska borza je bila ves čas aktivna tudi na področju mednarodnega sodelovanja, saj je bila gostiteljica številnih mednarodnih srečanj, kot so srečanje Evropskega združenja borz vrednostnih papirjev. Borza je vključena v izračun delniškega indeksa srednjeevropskih borz CESI in je polnopravna članica svetovnih borz FIBV ter Evropskega združenja borz FESE. Poleg sodelovanja z londonsko borzo in drugimi evropskimi borzami, pa je bila ljubljanska borza posebej aktivna pri sodelovanju z borzami z območja nekdanje Jugoslavije. Tako s pomočjo tehnologije borznega trgovalnega sistema poslujejo tudi črnogorska, banjaluška, sarajevska in varaždinska borza. Za ljubljansko borzo je značilno, da glede na tržno kapitalizacijo delnic, ki so nanjo uvrščene, spada med manjše borze v Srednji Evropi, kar je zaradi majhnosti slovenskega gospodarstva tudi razumljivo. Kot piše Kleindienst (2000, 215 – 221) je razvoj slovenskega trga kapitala moč razdeliti v dva dela. V prvi fazi, ki je trajala do sredine leta 1996, se je na Ljubljanski borzi vrednostnih papirjev trgovalo z delnicami manjših podjetij, zato je bil pomen tega trga kapitala v narodnogospodarskem smislu relativno majhen, saj je

11

tržna kapitalizacija delnic na organiziranem trgu še konec leta 1995 znašala le 1,8 odstotka slovenskega BDP. Visoka rast tega trga kapitala se je kot še piše Kleindienst (ibidem, 215 – 221) začela šele leta 1996, ko so se na ljubljansko borzo začele uvršati tudi delnice iz procesa lastninskega preoblikovanja podjetij. Tržna kapitalizacija delnic na ljubljanski borzi se je leta 1996 glede na leto poprej potrojila, do konca avgusta 1999 pa se je tržna kapitalizacija delnic na Ljubljanski borzi vrednostnih papirjev povečala za faktor 13. S tem pa se je povečal tudi pomen trga kapitala v Sloveniji. Hkrati z rastjo tržne kapitalizacije se je povečeval tudi vrednostni promet z delnicami na organiziranem trgu, vendar pa je bila stopnja rasti prometa precej nižja od stopnje rasti tržne kapitalizacije. Slovenski trg kapitala je bil do preloma tisočletja izrazito tranzicijski, saj so na gibanja tečajev delnic na borzi vplivali predvsem dejavniki, značilni za tranzicijske trge, osnovni dejavniki, kot so makroekonomske razmere in poslovna uspešnost izdajateljev pa so ostali v ozadju. Kljub temu, da slovenski trg kapitala še ni povsem razvit, pa je pričakovati, da se bo v prihodnje povečal pomen makroekonomskih razmer in uspešnost izdajateljev pri oblikovanju tečaja delnice. Kot ugotavljajo Aver, Petrič in Zupančič (2000, 343 – 345), je glavna ovira za dosego učinkovitosti slovenskega trga kapitala majhno število udeležencev na trgu in majhna tržna kapitalizacija vrednostnih papirjev, ki kotirajo na njem. Na nadaljnji razvoj slovenskega trga kapitala pa bodo vplivali številni dolgoročni dejavniki, kot so nagnjenost in način varčevanja, učinkovitost in samodejnost bančnega sistema, pokojninska reforma, slovenski javni dolg in slovenski institucionalni investitorji. Za dobro poslovanje sekundarnega trga pa so izjemno pomembni tako imenovani vzdrževalci trga ali market makers, ki bi "skrbeli" za vzdrževanje stabilnosti cen in preprečevali manipulacije.

2.3 Oblikovanje tečajev delnic in postopek trgovanja na ljubljanski borzi S prihodom sodobne informacijske tehnologije je elektronsko oziroma računalniško trgovanje izpodrinilo nekdanje trgovanje v borznih dvoranah, prav ljubljanska borza je bila med prvimi na svetu, ki se je odločila za ta način borznega trgovanja, saj se je za tak način trgovanja odločila že leta 1993. Leta 1999 je razvila svoj lastni trgovalni sistem BTS (Borzni trgovalni sistem), ki ga trži tudi v tujini. Preko omenjenega sistema lahko trgujejo le člani borze, ki so med seboj povezani preko osrednjega računalnika ljubljanske borze, samo trgovanje pa temelji na samodejnem povezovanju ustrezne ponudbe in povpraševanja. To pomeni, da v primeru, ko se nakupni tečaj ujema s prodajnim, sistem samodejno sklene posel. Oblikovanje tečaja in sklenitev borznega posla je najlažje prikazati na primeru. Če želi neka oseba kupiti delnico določene družbe, za nakup določene delnice se odloči na podlagi razmisleka, ki ga povzemamo v nadaljevanju, na drugi strani pa obstaja prodajalec, ki želi delnico prodati. Ker se ti osebi načeloma ne poznata, ne moreta priti v neposredni stik. Prav zato trgovanje poteka preko borze. Pri tem kupec poda naročilo za nakup delnic borznemu posredniku, prodajalec pa poda prodajno naročilo, pri tem gre praviloma za različna borzna posrednika. Borzni posrednik naročilo zatem vnese v BTS, kjer se, če so za to izpolnjeni pogoji, kot so cena in količina delnic ujemata, posel tudi sklene.

12

Ljubljanska borza dnevno oblikuje uradni enotni tečaj2 vsakega vrednostnega papirja, ki kotira na borzi in ga objavlja v tečajnici. Kot pišejo Jamnik, Krašovec in Žnidaršič (2000, 184 - 187), se pri izračunavanju uradnega enotnega tečaja kot utež uporablja promet posameznega vrednostnega papirja pri določenem tečaju. Enotni tečaj se oblikuje že med trgovanjem tekočega dne, pri izračunavanju tečajev posameznega vrednostnega papirja pa se ne upoštevajo aplikacijski posli z vrednostnim papirjem, razen če je šlo za edino trgovanje tega dne. Pri tem pa velja pripomniti, da so iz izračuna enotnega tečaja izključeni tudi posli s svežnji. Z vrednostnimi papirji se trguje v lotih, ki predstavljajo količinsko enoto delnic in jih predpiše borza. Pri obveznicah se za lot šteje najmanjši apoen posamezne obveznice, pri delnicah pa v večini primerov en lot predstavlja eno delnico. Poleg tega borza predpiše tudi minimalno število lotov, s katerimi je moč trgovati. Obveznice kotirajo v odstotkih glede na osnovo za kotacijo, ki je lahko kar nominirana vrednost, torej tista, ki je napisana na obveznici. Če gre za anuitetno obveznico, ko se del glavnice odplača hkrati z obrestmi, pa je osnova za kotacijo ustrezno zmanjšana za že zapadli del dolga. Ker obveznice kotirajo brez pripisanih oziroma že natečenih obresti, se borzni posredniki pri poslih z obveznicami pogajajo le za odstotek od trenutne osnove za kotacijo. Vrednost že natečenih obresti pa se izračunava vsak dan posebej in je dana tako za kupca, kot za prodajalca in je tako tudi neodvisna od tečaja obveznice (Jamnik et al. 2000, 183 - 184). Delnice kotirajo v tolarskih zneskih za en lot, vključujoč dividendo, ki pripada delnici do dne izplačila oziroma do dneva kotacije brez dividende, ki ga določi borza. Ta dan se posebej označi tudi v borzni tečajnici z oznako "brez (ex) kupona". Kupec oziroma prodajalec delnice imata možnost, da borznemu posredniku posredujeta vrstno naročil, na podlagi katerih borzni posrednik oblikuje povpraševanje oziroma ponudbo delnic. Kot piše Kleindienst (2001, 346 - 352), lahko stranka borznemu posredniku posreduje eno od naslednjih tipov naročil, in sicer tržno naročilo, omejeno naročilo in naročilo s preudarkom, na voljo pa so mu še nekatere dodatne možnosti. Pri tržnem naročilu kupec oziroma prodajalec borznemu posredniku ne postavlja nobenih pogojev glede nakupne ali prodajne cene delnice. V tem primeru se namreč naročilo izvrši takoj, in sicer po trenutni ceni. Podobno tržnemu naročilu je tudi naročilo s preudarkom, saj v tem primeru stranka ne določi cenovnih omejitev, naročilo pa se izvrši še isti dan, vendar pa daje borznemu posredniku možnost, da naročilo izvrši v najbolj primernem trenutku (Kleindienst 2001, 346 - 352). Za razliko od tržnega naročila, katerega prednost je zlasti hitrost pri sklepanju poslov, pa kupec oziroma prodajalec pri oddaji naročila določi najvišjo ceno po kateri namerava vrednostni papir kupiti ali najnižjo po kateri ga namerava prodati. Prednost tega naročila je, kot piše Kleindienst (2001, 346 - 352), zlasti v tem, da se stranka zaščiti pred tveganjem, da bi vrednostni papir kupila po previsoki oziroma prenizki ceni. Vendar pa obenem tvega, da do nakupa oziroma prodaje sploh ne bo prišlo, saj se utegne zgoditi, da naročila ne bo moč izvesti. Do tega lahko pride tedaj, ko se cena ali količina delnic ne ujemata, tedaj morata borzna posrednika ceni uskladiti. To pomeni, da mora borzni posrednik, ki delnice kupuje, ponujeno ceno delnice dvigniti in borzni posrednik, ki 2 Uradni enotni tečaj je tehtana aritmetična sredina vseh tečajev, so bili doseženi s posameznim vrednostnim papirjem in se izračuna ob koncu trgovalnega dne.

13

delnice prodaja, ceno znižati. Če se ponudbena in povpraševana cena ne izenačita, tedaj do sklenitve posla ne pride. Prav zato pa se lahko zgodi, da bo moral kupec oziroma prodajalec kasneje pristati na slabše pogoje. Ob naročilu za nakup oziroma prodajo delnic lahko kupec oziroma prodajalec določi tudi nekatere posebne pogoje izvršitve. Tako lahko poleg obveznih sestavin naročila podajo tudi omejitev najmanjše količine, glede katere je možno skleniti posel, pišejo Jamnik, Krašovec in Žnidaršič (2000, 176 - 179). Takšna naročila se sicer na trgu prikazujejo ločeno od naročil brez posebnih pogojev ter so tudi ustrezno označena. Ob izračunu ravnotežnega tečaja se ob odpiranju trga namreč ne upoštevajo. Pri borznem poslovanju poznamo tudi naročilo vse ali nič, to je možnost, ko kupec oziroma prodajalec zahteva, da se transakcija izvrši le pod pogojem, če je opravljen promet s celotno količino vrednostnih papirjev, sicer se posel ne sklene. Poleg tega je možno določiti minimalno količino prvega sklenjenega posla, druga možnost pa je, da se določi minimalno količino vseh sklenjenih poslov, količino takih naročil pa določi član borze. Poleg tega lahko investitor, ki hkrati kupuje in prodaja vrednostne papirje, določi, da se del vrednostnih papirjev proda šele nato pa se opravi nakup, kar imenujemo pogojeno naročilo. Investitor lahko tudi določi vrednost nakupa ali prodaje vrednostnih papirjev, kar imenujemo vrednostno naročilo. Ljubljanska borza svojim članom omogoča tudi poseben način sklepanja poslov z večjimi količinami vrednostnih papirjev tudi izven borznega sistema BTS oziroma tako imenovano trgovanje s svežnji. Pri trgovanju s svežnji velja, da mora osnovna vrednost svežnja predstavljati najmanj 30 milijonov tolarjev, kar pomeni, da mora biti število vrednostnih papirjev, pomnoženo z zadnjim enotnim tečajem, preseči vrednost 30 milijonov tolarjev. Borzni posredniki takšne posle prijavijo kot posle s svežnji, borza pa jih nato vnese v sistem BTS (Ljubljanska borza 2003d). Pri tem je pomembno zlasti to, da za posle s svežnji ne veljajo tržne cenovne omejitve, kot so na primer največ desetodstotna dnevna nihanja, kar pomeni, da ima sveženj zaradi svoje narave, drugačno ceno, kot ji narekuje uradni tečaj tega dne na organiziranem trgu. Doseženi tečaj poslov s svežnji niso vključeni v izračun enotnega tečaja vrednostnega papirja in tudi ne v izračun delniškega indeksa SBI. Na ta način je borza zagotovila večjo transparentnost poslovanja, saj je tako zagotovila, da je sedaj znan obseg in cena dela poslov, ki so se do tedaj sklepali mimo borznega trga, poleg tega pa je na ta način borznim članom znižala stroške borzne provizije. Ker Klirinško-depotna družba ne garantira izpolnitve obveznosti kupca in prodajalca, se obveznosti članov Klirinško-depotne družbe iz teh poslov ne vključujejo v obvezno rezervo.

2.4 Vrednotenje naložb Vlagatelji, ki investirajo v vrednostne papirje imajo različne preference, glede kupljenih vrednostnih papirjev. Na splošno pa velja, da se za vlaganja v vrednostne papirje odločajo tisti vlagatelji, ki so za višji dohodek pripravljeni tudi tvegati, saj se skupaj z donosnostjo naložbe povečuje tudi tveganje. Medtem, ko eni v vrednostne papirje vlagajo zato, da bi čim hitreje ustvarili kapitalske dobičke, se drugi zadovoljijo z dohodkom iz kapitala, torej z obrestmi iz obveznic ali pa dividend iz naslova delnic.

14

V grobem lahko vlagatelje v delnice razdelimo na dva dela, in sicer na pasivne in aktivne vlagatelje. Slednji investirajo v delnice nekega podjetja dolgoročno, saj želi postati solastnik družbe, s svojim lastniškim deležem pa vsako leto pridobi dividendo, kot nagrado za njegov vložek, ki odtehta njegovo tveganje. Takšni vlagatelji kupijo vrednostne papirje vsaj za nekaj let, poleg tega pa navadno sodelujejo tudi pri upravljanju podjetja. Aktivne vlagatelje lahko nato razdelimo tudi na večinske, ki imajo v podjetju kontrolni delež (večji kot 50 odstotkov) in na strateške, ki imajo v lasti od 20 do 50 odstotkov delnic, vendar pa podjetja nimajo povsem v lasti (Damodaran 2001, 213 - 216). Po drugi strani pa pasivni vlagatelji na borzo vlagajo z namenom preprodaje in borzne špekulacije. Borzni špekulantje želijo z visokimi cenovnimi razlikami doseči čim večji kapitalski dobiček, pri tem pa je za svoj zaslužek pripravljen sprejeti tudi večje tveganje. Pri preprodajanju pa vlagatelj kupi večje količine delnic in za svoj zaslužek izkoristi že majhne razlike v ceni (Damodaran 2001, 213 - 216). Kljub temu, da v Sloveniji velja prepričanje, da v delnice vlagajo zlasti špekulanti in da so ti za trg škodljivi, pa temu ni tako, saj v številnih primerih povečujejo promet z vrednostnimi papirji. Pri tem pa je pomembno tudi dejstvo, da ima strateški vlagatelj možnost, da kupi ali proda neke delnice, ne da bi resneje posegel v tečaj delnice. Prav zaradi slednjega je eno najpomembnejših vprašanj pri finančnem poslovanju, s katerim se ukvarjajo vlagatelji, kako kapital čim ceneje kupiti in ga nato čim dražje prodati. Pri vsakem nakupu oziroma prodaji mora vlagatelj poskušati oceniti vrednost tistega, kar kupuje oziroma prodaja, in nato ocenjeno vrednost primerjati s ceno na trgu. Pri tem pa kot instrumenti nakupa in prodaje kapitala igrajo pomembno vlogo prav vrednostni papirji (Mramor 1995, 51 - 52). Na trgu vrednostnih papirjev obstaja cela vrsta faktorjev, ki vplivajo na cene vrednostnih papirjev, kljub temu, da se neukem opazovalcu zdi, da se te cene gibljejo popolnoma nepredvidljivo, in da je to le posledica nepredvidljivega spleta teh faktorjev. Odločitve vlagateljev o naložbah so vezane na vrsto izračunov za posamezne naložbe in njihovim primerjanjem z drugimi naložbami (Štravs et al. 1995, 76 - 78). Vrednost naložbe ni odvisna samo od njenih prihodnjih dohodkov, temveč tudi od njenega tveganja. Na oblikovanje tečaja vplivajo želje in preference vlagateljev, ki jih oblikuje na podlagi pridobljenih informacij in različnih analiz. Pri tem pa vlagatelj upošteva zlasti donosnost, ki mu jo bo ta naložba prinesla in tveganje, ki ga neka naložba predstavlja. Prav korelacija med donosom in tveganjem je tista, ki najbolj vpliva na odločitev za eno od delnic. Pri svojih odločitvah pa se vlagatelji zanašajo tudi na mnenja in nasvete strokovnjakov, zlasti analitikov vrednostnih papirjev.

2.4.1 Tveganje Slovar slovenskega knjižnega jezika tveganje definira kot nevarnost, da se nekdo znajde v zmoti ali je deležen očitkov. V ekonomskem smislu pa ga lahko razumemo kot možnost, da pride do neljubih dogodkov, ko ekonomski subjekt ne bo sposoben poravnati dolgov ali zagotoviti ustreznega donosa.

15

Tveganje je moč definirati tudi kot nevarnost napačne odločitve, pri čemer obstaja odprto vprašanje, kako meriti takšno nevarnost (Schneider 1971, 65; povz. po Duhovnik in Mramor 1995, 237). Investicijsko tveganje je, kot pišeta Duhovnikova in Mramor (1995, 237 - 239), povezano z verjetnostjo, da bo dejanska donosnost nižja od pričakovane. Čim večja je verjetnost nizke ali negativne donosnosti, tem bolj tvegana je investicija. Verjetnosti lahko pripišemo tudi možnim izidom ali donosnostim investicije. Ker donos v primeru delnice predstavljajo dividende in kapitalski dobiček, se od bolj tvegane delnice pričakujejo tudi večje stopnje donosa, da se vlagatelj odloči za nakup takšne delnice. V primeru delnic namreč tveganje predstavlja možnost, da podjetje ne bo sposobno izplačati pričakovanih dividend, ali da delnica ne bo rasla skladno s pričakovanji. Že zaradi same definicije tveganja izhaja, da pri vsaki naložbi obstaja možnost, da ob vložku v tvegano naložbo, ne bo mogoče doseči zahtevanega donosa, saj če temu ne bi bilo tako - torej bi bilo vedno možno iztržiti pričakovani donos - tedaj to ne bi bila več tvegana naložba (Brigham, Gapenski in Ehrhardt 1999, 160 - 161). Zaznavanje tveganja in negotovosti je od človeka do človeka različno. Če tudi bi bila stališča glede določene stopnje tveganja med posamezniki enaka, bi bil njihov odnos do te stopnje tveganja različen, saj lahko odnos do tveganja teoretično utemeljimo s pomočjo teorije koristnosti. Sodobna teorija tveganje razdeli na dve vrsti tveganj, in sicer tržno tveganje in specifično tveganje. Tržno tveganje se nanaša na tveganje nekega gospodarstva kot celote in odseva negotovosti v celotnem gospodarstvu, medtem, ko se specifično tveganje nanaša na določeno podjetje. Vlagatelj lahko tveganje zmanjša, če vlaga v različne vrednostne papirje in s tem oblikuje portfelj, saj je moč z razpršenostjo bistveno zmanjšati tveganje, ki izhaja iz naložbe v en sam vrednostni papir. Če vlagatelj svoja sredstva dovolj razprši, se bo tveganje njegovega portfelja približalo tržnemu tveganju. Kljub temu, pa vlagatelji z oblikovanjem portfelja znotraj neke ekonomije ne more zaobiti tržnega tveganja. Kot omenjeno, tveganje vlagatelji sprejemajo različno, zato lahko vlagatelje razdelimo v tri skupine, in sicer vlagatelje, ki tveganj ne sprejemajo in jih imenujemo tudi risk averse, vlagatelje, ki tveganje kontrolirajo ali risk controllerje ter iskalce oziroma ljubitelje tveganja (risk seekers ali risk lovers), ki so zaradi visokih donosov pripravljeni tudi veliko tvegati. Kljub temu pa tudi iskalci oziroma ljubitelji tveganja ne bodo vlagali v nek vrednostni papir, če ne bodo pričakovali dovolj visokih donosov, s katerimi bi kompenzirali tveganje (Antunović 1999, 115 - 120). Na splošno velja, da je za podjetje manj tvegano, da si zagotovi nova investicijska sredstva na podlagi lastniškega kapitala v primerjavi z dolžniškim. Podjetje delničarjem namreč ni dolžno izplačevati dividend. Za razliko od posojil, kjer je potrebno redno plačevanje anuitet, pa delničarjem vse do likvidacije družbe ne izplačuje delniškega kapitala. Prav tako dolžniški kapital ni podvržen omejitvam, ki jih sicer upoštevajo posojilodajalci, ko preverjajo kreditno sposobnost in stopnjo zadolženosti ter terjajo zavarovanje posojila (Myddelton 2000, 107 - 108 in 112 -116). Prav zaradi tveganja, da podjetje delničarjem ne bo izplačalo dividend, in da po morebitnem stečaju ne bo moč poplačati delničarjev, pa je zahtevana stopnja donosa v primeru lastniškega kapitala zelo visoka, kar lastniški kapital uvršča med najdražje vire sredstev.

16

2.4.2 Donosnost naložbe Pojem donos na splošno označuje število denarnih enot, ki jih prejme investitor v določenem obdobju nad vsoto dospele naložbe, običajno pa jo merimo v enoletnem obdobju (Mramor 1995, 73). Ker dobiček iz naložbe ni primerno merilo za medsebojno primerjanje posameznih naložb, saj ne upošteva zneska, ki ga je zanj treba odšteti, je pravo merilo razmerje med prejetim dohodkom in vloženimi sredstvi. Takšno razmerje imenujemo donosnost naložbe in pravi, da je naložba tem bolj donosna, čim manj denarja je zanjo treba odšteti pri nakupu in čim večji dohodek prinaša (Štravs et al. 1995, 76 - 78). Za vlagatelje predstavlja največji motiv pri nakupu vrednostnih papirjev ustrezen dobiček oziroma donos. Slednjega sestavljata rast borznega tečaja, tako imenovani kapitalski dobiček in dividenda. Donos je praviloma sorazmeren s prevzetim tveganjem, saj naj bi bil ob večjem tveganju večji tudi donos in obratno.Večji pričakovani donos spremlja višje tveganje, toda večje kot je tveganje, večja je tudi možnost izgube. Ker je delnica bolj tvegana od obveznice, blagajniškega zapisa ali zakladne menice, vlagatelji zahtevajo večji donos, saj se mora tveganje poplačati (Ljubljanska borza 2003, 1). Ker vlagatelji zaradi pričakovanih donosov prevzemajo tudi večje tveganje, je zanje, kot že omenjeno, pomembno obvladovanje tveganj, kar pa je mogoče doseči z razpršitvijo in oblikovanjem portfelja. Vendar pa se pri tem pojavlja vprašanje ali je za vlagatelja resnično bolje, da oblikuje portfelj, se sicer s tem izogne tveganju, vendar pa je zato prikrajšan za nagrado, ki se kaže v večjem donosu. Ali pa je morda bolje, da vlagatelj tvega in vsa svoja sredstva vloži v en sam vrednostni papir in se nato nadeja visokih donosov. Takšno ravnanje Myddelton (2000, 131) primerja s tem, da bi vsa svoja jajca položili v eno samo košaro in nato opazovali, kaj se bo s to košaro dogajalo. Kot že omenjeno, vsako finančno naložbo spremlja tveganje, saj nihče ne ve zagotovo ali se bodo pričakovanja na podlagi katerih je bila sprejeta odločitev, uresničila ali ne. Posledica tega je, da nekatere finančne naložbe prinašajo več kot so vlagatelji pričakovali, druge pa manj. Pomembno vlogo pri preučevanju korelacije med donosom in tveganjem ima tako imenovani Capital Asset Pricing Model (CAPM). Ta predpostavlja, da je pričakovana stopnja donosa za vsako delnico enaka donosu netvegane naložbe povečane za številne premije, ki odsevajo tveganje, kot je denimo varnost kasnejšega izplačila, prihodnost družbe, finančni položaj, struktura sredstev in podobno. Kot pišejo Hickman, Hunter, Byrd (2002, 187 - 190), se s CAPM modelom pričakovana stopnja donosa neke delnice izrazi kot funkcija tveganja na trgu. Višina tržne premije je odvisna od stopnje odpora, ki ga imajo investitorji do tveganja, pri čemer je premija za relativno varne naložbe enaka razliki med zahtevano stopnjo donosa za relativno varno naložbo. Če poznamo tržno premijo za tveganje in tveganje posamezne delnice, ki ga izračunamo na podlagi β3 koeficienta, lahko izračunamo tudi premijo za tveganje delnice (Duhovnik in Mramor 1995, 242 - 249). Če je vrednost koeficienta β

3 Koeficient β predstavlja mero splošnega tveganja in izraža odnos med variabilnostjo stopnje donosa celotnega trga ter je izračunan kot količnik kovariance med obema spremenljivkama in variance stopnje donosa lastniškega kapitala podjetja (Praznik 2003. 11 - 14).

17

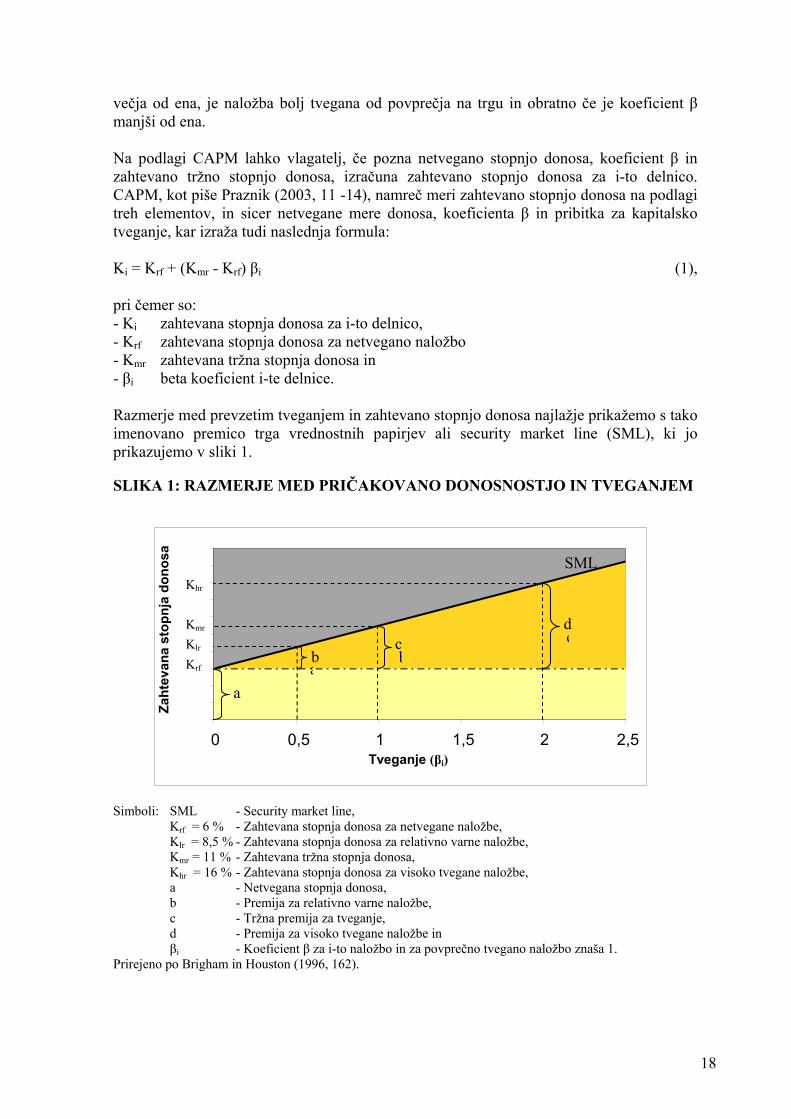

večja od ena, je naložba bolj tvegana od povprečja na trgu in obratno če je koeficient β manjši od ena. Na podlagi CAPM lahko vlagatelj, če pozna netvegano stopnjo donosa, koeficient β in zahtevano tržno stopnjo donosa, izračuna zahtevano stopnjo donosa za i-to delnico. CAPM, kot piše Praznik (2003, 11 -14), namreč meri zahtevano stopnjo donosa na podlagi treh elementov, in sicer netvegane mere donosa, koeficienta β in pribitka za kapitalsko tveganje, kar izraža tudi naslednja formula: Ki = Krf + (Kmr - Krf) βi (1), pri čemer so: - Ki zahtevana stopnja donosa za i-to delnico, - Krf zahtevana stopnja donosa za netvegano naložbo - Kmr zahtevana tržna stopnja donosa in - βi beta koeficient i-te delnice. Razmerje med prevzetim tveganjem in zahtevano stopnjo donosa najlažje prikažemo s tako imenovano premico trga vrednostnih papirjev ali security market line (SML), ki jo prikazujemo v sliki 1. SLIKA 1: RAZMERJE MED PRIČAKOVANO DONOSNOSTJO IN TVEGANJEM

0 2 4 6 8

1

0 12 14 16 18 20

0 0,5 1 1,5 2 2,5 Tveganje (βi)

Zaht

evan

a st

opnj

a do

nosa

ab

c

a

b

d c

SML Khr

Kmr

Klr

Krf

Simboli: SML - Security market line, Krf = 6 % - Zahtevana stopnja donosa za netvegane naložbe, Klr = 8,5 % - Zahtevana stopnja donosa za relativno varne naložbe, Kmr = 11 % - Zahtevana tržna stopnja donosa, Khr = 16 % - Zahtevana stopnja donosa za visoko tvegane naložbe, a - Netvegana stopnja donosa, b - Premija za relativno varne naložbe, c - Tržna premija za tveganje, d - Premija za visoko tvegane naložbe in βi - Koeficient β za i-to naložbo in za povprečno tvegano naložbo znaša 1. Prirejeno po Brigham in Houston (1996, 162).

18

Nagib SML odraža stopnjo nenaklonjenosti tveganju v gospodarstvu, saj večji kot je odpor povprečnega investitorja do tveganja, večji je nagib premice, premija za tveganje katerekoli delnice in zahtevana stopnja donosa. Sčasoma, ko se pogoji v gospodarstvu in podjetju spreminjajo, se spreminja tudi SML in položaj podjetja na njej, saj se spreminja njegov koeficient β (Duhovnik in Mramor 1995, 247 - 249). Tako se koeficient β spremeni, če podjetje spremeni svojo poslovno politiko, spremeni sestavo premoženja, do njene spremembe pa lahko pride tudi zaradi različnih dejavnikov. Zaradi spremenjenega koeficienta β, pa se, kot je razvidno iz enačbe (1), spremeni tudi zahtevana stopnja donosa, kar v sliki 1 opazimo kot premik vrednostnega papirja po abscisni osi (Brigham in Houston 1996, 160 - 165). Za razliko od dejavnikov podjetja, ki ne vplivajo na premike SML, pa nanjo vplivata zlasti inflacija in obnašanje vlagateljev. Tako spremenjena inflacijska stopnja vpliva na premik SML po ordinatni osi, sprememba odnosa vlagateljev do tveganja pa spremeni smerni koeficient SML. Več o vplivu obeh dejavnikov na zahtevano stopnjo donosa bomo govorili v poglavju 2.6.1.

2.5 Analiza in izbira delnic Prav zaradi tveganja, ki je prisoten na borznem trgu, morajo vlagatelji precej pozornosti nameniti obvladovanju oziroma zmanjševanju tveganj, kar je najenostavnejše z razpršitvijo lastništva. Vlagatelj, ki svoje premoženje razprši na dovolj veliko število delnic različnih izdajateljev, lahko s precejšnjo verjetnostjo pričakuje, da bo ustvaril podobno donosnost, kot jo kaže borzni indeks. Še bolj pa ta ugotovitev velja za investitorje, ki portfelj premoženja oblikujejo v skladu s sestavo borznega indeksa, deloma pa tudi za tiste vlagatelje, ki se odločajo za nakup delnic investicijskega sklada, ki se glasi na določen borzni indeks. V slovenski, pa tudi v tuji praksi, se precej pozornosti namenja pretekli in pričakovani donosnosti delnic in drugih finančnih naložb, precej manjša pozornost se namenja obravnavi njihovega preteklega in pričakovanega tveganja. Za vlagatelje sta seveda pomembna tako pričakovana donosnost kot pričakovano tveganje naložb, saj cilj vlaganja v vrednostne papirje ni in ne sme biti maksimizacija donosnosti premoženja, temveč, kot že omenjeno, optimizacija razmerja med donosnostjo in tveganjem tveganega premoženja. Investitor naj bi v naslednjem koraku tveganje celotnega premoženja prilagodil svojemu osebnemu profilu tako, da premoženje ustrezno razporedi med tvegane in netvegane naložbe. Tveganje delnic pa ni ključnega pomena zgolj za vlagatelje, temveč tudi za njihove izdajatelje, saj neposredno vpliva na strošek lastniškega kapitala in tako tudi na njegovo tržno vrednost (Kleindienst 1999, 12). Izpostavljenost tveganju je moč zmanjšati na več načinov, tako lahko vlagatelj denimo izbere delnice povsem naključno in jim v portfelju dodeli enake deleže. Lahko se odloči za izvajanje pasivne indeksne strategije in premoženje oblikuje v sestavi določenega borznega indeksa. Vlaganje si lahko olajša tudi tako, da svoje premoženje v vrednostne papirje vlaga posredno, torej preko vzajemnih skladov ali pa da svoja sredstva v upravljanje borzni hiši, ki sama oblikuje portfelj. Investitor se lahko odloči za najzahtevnejšo, a tudi najbolj učinkovito metodo, ko delnice sistematično prouči in v protfelj vključi le tiste, za katere

19

meni, da so glede na svoje značilnosti, zlasti glede donosnosti in tveganja, zanj najprimernejše. Analiza delnic je pomembna z več vidikov. Investitor namreč teži k temu, da bi našel delnice, ki so podcenjene, upajoč, da bo s časoma borzni trg spoznal njeno pravo vrednost, da se bo cena teh delnic bistveno zvišala. Poleg tega je analiza pomembna tudi tedaj, ko se investitor odloča za nakup delnic iz primarne izdaje oziroma za nakup dodatnih delnic podjetja. Vrednotenje delnic pa ima pomembno vlogo tudi pri spajanju in prevzemanju podjetij, tako da ne pride do oškodovanja delničarjev enega ali drugega podjetja. V večini primerov se vlagatelji, če se odločijo za natančnejšo analizo delnic, odločajo za eno od dveh osnovnih skupin metod, in sicer za tehnično analizo, ki prihodnje trende nekega vrednostnega papirja napoveduje na podlagi dosedanjih tečajev, in temeljno analizo, pri kateri se napovedi oblikujejo na podlagi informacij, ki zadevajo trenutno in prihodnjo uspešnost poslovanja ter tveganje podjetja.

2.5.1 Tehnična analiza Tehnična analiza temelji na spoznanju, da se zgodovina ponavlja, kar se kaže tudi pri spremljanju gibanja tečajev na borzi, saj se gibanje tečaja, ki ga najbolj nazorno prikažemo v grafu, prikaže obnašanje večine vlagateljev. Pri tej metodi analitik proučuje gibanje tečaja delnic, saj ti po prepričanju zagovornikov tehnične analize prikazujejo ravnanja špekulantov ter strateških in portfeljskih vlagateljev. Zaradi prepričanja, da se dogajanja in trendi ponavljajo, pa lahko analitiki predvidevajo, kako naj bi se tečaji gibali v prihodnosti. Poleg tega pa analiza temelji na spoznanju, da kljub občutku vlagatelja, da je pri svojih odločitvah povsem neodvisen, pa se ta vedno ravna enako kot množica. Neugodno je namreč, da ima vlagatelj povsem diametralno stališče večini drugih vlagateljev. Zato tudi sam sledi njihovim ravnanjem (Kahn 1999, 10 - 14). Pri tehnični analizi vlagatelj identificira začetno fazo trenda in ga spremlja vse dotlej, ko ni razvidno, da se bo trend začel obračati (Pring 1991, 2). Ker tehnična analiza temelji na predpostavki, da v podobnih situacijah ljudje reagirajo na spremembe bolj ali manj enako, lahko vlagatelji z natančnim analiziranjem obnašanja trga predvidijo morebitne začetke oziroma konce določenega trenda gibanja tečaja delnice. Ponavljanje določenih značilnosti in vzorcev, po katerih se obnaša trg vrednostnih papirjev oziroma posamezni vrednostni papir, tehničnim analitikom zadostuje, da poiščejo točke na podlagi katerih sklepajo prihodnje obnašanje trenda (Kahn 1999, 15 - 22). Vlagatelj pa se praviloma odloči za vložek v tisti vrednostni papir, pri katerem je napovedana vrednost tečaja na podlagi prejšnjih gibanj višja od tiste, ki je bila oblikovana na borzi. Po drugi strani pa se bo za prodajo odločil, ko bo napovedana vrednost nižja od tiste, ki je bila na borzi oblikovana na podlagi ponudbe in povpraševanja. Ker tehnična analiza trg preučuje zgolj na podlagi preteklih podatkov, ki služijo za izračunavanje različnih kazalnikov, le ta ne nudi natančnih napovedi gibanja tečaja neke delnice, saj analitiki predvidevanja oblikujejo na podlagi preteklih izkušenj. Pri kritiki tehnične analize je treba upoštevati tudi dejstvo, da trg ne odseva prave vrednosti neke

20

delnice, saj v realnosti ne razpolaga z vsemi informacijami, temveč odraža vrednost v očeh investitorjev. Tehnična analiza pozornost vlagateljev odvrne od temeljnih dejavnikov, ki vplivajo na vrednostne papirje in jih usmeri k matematičnim in statističnim metodam. Kljub temu zagovorniki tehnične analize priznavajo vrednosti informacij, ki zadevajo prihodnjo uspešnost poslovanja podjetja, njegovo tveganje in uspešnost gospodarstva v katerem podjetje deluje, vendar pa trdijo, da te informacije za uspešno trgovanje z vrednostnimi papirji niso nujno potrebne. Menijo namreč, da se bo trg na nek pomemben dogodek, ki utegne odločilno vplivati na prihodnjo uspešnost poslovanja podjetja, odzval počasi (Kleindienst 2001, 200 - 202). Vendar se je pri tem treba zavedati, da pomembnih časovnih vrzeli na trgu ni. Poleg tega pa tehnična analiza zahteva tudi dovolj razmeroma visoko zahtevo po likvidnosti trga ter dolgo zgodovino podatkov o preteklih cenah in prometu, saj je pomembna domneva tehnične analize, da se zgodovina ponavlja. Tehnična analiza temelji na štirih predpostavkah, da je cena vrednostnega papirja rezultat ponudbe in povpraševanja, da so vsi dejavniki, ki delujejo na ponudbo in povpraševanje že vračunani v ceno, ki se gibljejo v trendih in da se dogajanje na trgih ponavlja. Ker tehnična analiza zahteva veliko časa, vsakodnevni stik s trgom in dobro poznavanje matematičnih in statističnih modelov je ta metoda za neprofesionalne vlagatelje neprimerna. Poleg tega je po svoji naravi izjemno kratkoročna, vendar pa naj bi vlagatelji v vrednostne papirje načeloma vlagali dolgoročno (Kleindienst 2001, 200 - 202). Ob tem velja dodati, da ima tehnična analiza pri povprečnem ameriškem borznem analitiku le okoli 10-odstotni pomen pri odločanju, medtem ko ima temeljna analiza kar 90-odstotni pomen. Kljub številnim kritikam tehnične analize, pa se je potrebno zavedati, da predstavlja razumevanje dolgoročnih trendov cen vrednostnih papirjev pomemben prispevek k uspešnemu investiranju. Tako tehnična analiza vlagateljem omogoča razumevanje okolja, v katerem se oblikuje cena in investira denar (Mramor in Duhovnik 1995, 259 - 260).

2.5.2 Temeljna analiza Temeljna analiza je grajena na predpostavki, da ima vsaka delnica svojo notranjo vrednost, ki jo lahko določimo na podlagi različnih kazalnikov, kot so finančna moč podjetja, podatki o preteklih izplačilih dividend, stopnja rasti celotnega prihodka podjetja v preteklosti, tržne možnosti v prihodnosti, značilnosti panoge podjetja, značilnosti njegove konkurence, splošni ekonomski in politični položaj v državi in svetu ter še nekatere druge informacije (Mramor 1993, 140). Na podlagi teh temeljev lahko vlagatelj s pomočjo temeljne analize določi notranjo vrednost delnice, ki jo nato primerja s ceno, ki jo ta delnica dosega na trgu. Notranja vrednost delnice je ocena njene dejanske vrednosti, ki se v večini primerov razlikuje od njene tržne vrednosti, saj sta obe vrednosti le redkokdaj enaki. Kljub temu, da notranja vrednost delnice niha manj kot tržna vrednost, pa to ne pomeni, da se notranja vrednost sčasoma ne spreminja. Ob tem pa velja opozoriti, da gre pri notranji vrednosti delnice, ki jo izračunamo na podlagi temeljne analize za oceno. Prav zato namreč obstaja

21

možnost napak, ki jih vlagatelji sčasoma skušajo zmanjševati, saj upoštevajo nove informacije, ki jih pridobijo (Mramor 1993, 140 - 145). Notranja vrednost delnice je enaka sedanji vrednosti vseh denarnih tokov, ki jih lastnik pričakuje v prihodnosti. Ker pa je ta odvisna od sposobnosti, znanja in izkušenj analitika, pa je to izrazito subjektivna vrednost. Če vlagatelj ugotovi, da je neka delnica precenjena, bo skušal takšne delnice prodati, saj je v tem primeru notranja vrednost delnice nižja od trenutnega tečaja na borzi. Če pa ugotovi, da je delnica podcenjena, pa bo skušal takšno delnico kupiti, saj je njena dejanska vrednost višja od tržne. Od učinkovitosti trga kapitala pa je odvisno, koliko časa bo preteklo, da se bosta notranja in tržna vrednost izenačili. Bolj kot je trg razvit, hitreje se bo tržna vrednost približala notranji. Prav zaradi dejstva, da trg ni povsem učinkovit, prihaja do časovnih zamikov med izenačitvijo obeh vrednosti, prav zato pa temeljna analiza nudi rezultate, ki pripomorejo k dolgoročnejšemu investiranju. Čeprav poglobljena temeljna analiza terja še celo več informacij kot tehnična, pa je za razliko od slednje primerna tudi za neprofesionalne vlagatelje. Večina neprofesionalnih vlagateljev sicer nima niti dovolj časa niti dovolj informacij, da bi lahko na podlagi temeljne analize dosegli nadpovprečno visoko donosnost pri pogostem trgovanju z vrednostnimi papirji. Kljub temu pa ima temelja analiza pomembno vlogo pri izbiri in spoznavanju vrednostnih papirjev, ki jih bo investitor vključil v svoj portfelj (Kleindienst 2001, 2002 - 2003). Temeljna analiza naj bi odgovorila na tri osnovna vprašanja, in sicer kolikšni so pričakovani denarni tokovi naložbe v analizirano delnico, kdaj naj bi ti denarni tokovi nastopili in kolikšna je verjetnost, da bodo denarni tokovi različni od pričakovanih, oziroma kolikšno je tveganje delnice (Barker 2001, 14 - 20). Donos pri delnici je sestavljen iz izplačanih dividend ter kapitalskega dobička oziroma morebitne izgube. Pri vrednotenju delnic poznamo dve skupini modelov, in sicer dividendno-diskontne in relativne modele vrednotenja. Pri dividendno-diskontnih modelih lahko vlagatelj kot osnovo za izračun oziroma določitev vrednosti delnice uporabi dividende. Pri tem poznamo tri modele, ki temeljijo na različnih predpostavkah, prvi tako predvideva, da bo podjetje izplačevalo enake dividende, drugi predvideva enakomerno rast dividend in tretji neenakomerno rast dividend. Pri relativnih modelih pa je najbolj priljubljen in najbolj pogosto uporabljen model multiplikatorja dobička oziroma tako imenovani price/earning ratio, čemur Mramor (1993, 191) pripisuje predvsem enostavnosti takšnega izračuna. Kljub temu pa je nemogoče pričakovati, da bodo vlagatelji delnice ocenjevali zgolj po kazalniku multiplikatorja dobička, torej po donosu na delnico, saj morajo vlagatelji ocenjevati tudi kvaliteto delnice (Myddelton 2000, 29). Zaradi specifičnosti podatkov, ki jih vlagateljem nudita temeljna in tehnična analiza, bi morali investitorji za uspešno vlaganje v vrednostne papirje upoštevati obe metodi vrednotenja vrednostnih papirjev. Temeljna analiza bi jim tako zagotovila možnost za dolgoročni uspeh pri investiranju, tehnična analiza pa bi pripomogla k pravilnemu terminiranju njihovih transakcij. Tako bi vlagatelji na podlagi temeljne analize pridobili podatke o tem, v katere vrednostne papirje bi bilo smiselno vlagati, na podlagi tehnične analize pa bi določili primeren trenutek za nakup oziroma prodajo vrednostnih papirjev.

22

2.6 Dejavniki, ki vplivajo na tečaj delnic na borzi Finančnih analitikov podatki iz preteklosti ne zanimajo preveč, saj iščejo predvsem informacije o prihodnjem poslovanju podjetja, saj je njihova glavna naloga narediti tri ali celo petletne projekcije poslovnih rezultatov. Kot piše Stane Petavs (2001, 84), so zadnja leta borzni analitiki pri vrednotenju delnic podjetij naredili kar precejšen korak naprej. Medtem ko se je pred leti vrednost delnic v Sloveniji ocenjevala bolj na pamet, pa so sedanje analize v glavnem že primerljive z analizami, ki jih izvajajo v tujini. Vendar se morajo vlagatelji zavedati, da analitiki niso poceni, zato si prave analitične oddelke lahko privošči le peščica finančnih družb. Tako referenčne analize izdeluje manj kot deset slovenskih podjetij, druge družbe in posamični vlagatelji pa si pomagajo predvsem z javno dostopnimi izsledki analiz. Čeprav je ocenjevanje preteklega tveganja delnic zahtevnejša naloga od ocenjevanja njihove pretekle donosnosti, pa je ocenjevanje prihodnjega tveganja delnic nekoliko manj tvegano od ocenjevanja njihove prihodnje donosnosti. Za vlagatelje je seveda pomembno prihodnje, ne pa preteklo tveganje delnic. Vendar pa večina praktikov pri analizi izhaja iz izhodišča, da je preteklo tveganje delnic dober napovedovalec njihovega prihodnjega tveganja, ki jih ustrezno kvalitativno prilagodijo. Za izhodišče se običajno vzamejo trgovalni podatki za določeno preteklo obdobje. Kot smo že omenili v poglavju 2.4, lahko dejavnike, ki vplivajo na spremembo tečaja delnic razdelimo na dva dela, in sicer narodno-gospodarske dejavnike, torej dejavnike, ki vplivajo na delovanje celotnega trga, in na dejavnike posameznega podjetja. Tako med narodno-gospodarske dejavnike prištevamo splošno raven obrestnih mer, ki vsebuje tudi inflacijo, pričakovano gospodarsko rast, ukrepe makroekonomske politike, ciklično gibanje gospodarstva, zunanji cenovni šoki, kot denimo nenadno povišanje cene nafte in podobno. Če se vlagatelj odloči za vlaganje v tujini, mora poleg naštetih dejavnikov upoštevati tudi deželno tveganje, ki ga objavljajo priznane mednarodne institucije. Narodno gospodarske dejavnike bomo natančneje proučevali v poglavju 2.6.1. Med dejavnike posameznega podjetja prištevamo likvidnost vrednostnega papirja, tveganost nabavnih in prodajnih trgov, razpršenost proizvodnje, možnost stavk, sposobnost vodstva in finančno strukturo podjetja. Slednjo je moč analizirati na podlagi številnih kazalnikov, kot so denimo, donosnost kapitala, donos na delnico, razmerje med ceno delnice in donosom na delnico, pa tudi na podlagi koeficienta obračanja zalog, obračanja sredstev in podobno. Vlagatelji si pri analizi delnic lahko pomagajo tudi z bilancami, ki jih podjetje izkazuje ob koncu poslovnega leta, vse več podjetij pa izdeluje tudi vmesne bilance, ki služijo prav investitorjem pri njihovem odločanju. Več o dejavnikih posameznega podjetja bomo govorili v poglavju 2.6.2.

2.6.1 Narodno-gospodarski dejavniki Za razliko od specifičnega tveganja, se vlagatelji, kot že omenjeno v poglavju 2.4, tržnemu tveganju praktično ne morejo izogniti. Gre namreč za številne dejavnike, ki vplivajo na celotno gospodarstvo. Med glavne makroekonomske kazalce Cottle, Murray in Block

23

(1988, 52) štejejo rast bruto domačega proizvoda, nagnjenost k varčevanju in ponudbo prihrankov, povpraševanje po sredstvih, ki izvirajo iz potrošnje gospodinjstev, gospodarstva in države ter stopnjo inflacije, inflacijska pričakovanja, odnos do tveganja ter donosnost na trgu kapitala. Da bi lahko vrednotili trg delnic, je potrebna primerjalna analiza segmentov trga vrednostnih papirjev, zlasti primerjalna analiza donosnosti različnih vrednostnih papirjev. Pri tej analizi je ključna analiza obrestnih mer, saj obrestne mere na cene vrednostnih papirjev vplivajo na treh ravneh. Višje obrestne mere namreč povečujejo stroške podjetij, kar povzroča nižje dobičke. Po drugi strani pa višje obrestne mere zmanjšujejo obseg novih investicij, kar vpliva na gospodarsko aktivnost, ki se kasneje odrazi na višini pričakovanega dobička. Poleg tega pa višje obrestne mere povečujejo tudi zahtevano stopnjo donosa za prevzeto višjo raven tveganja. Na obrestne mere vplivajo zlasti ponudba prihrankov oziroma povpraševanje po le-teh, pričakovana inflacija in monetarna politika. Raven obrestnih mer se spreminja tudi zaradi ponudbe in povpraševanja na denarnem trgu, tako ob povečanem obsegu depozitov le-te padejo in narastejo ob povečanju povpraševanja po kreditih. Torej je raven obrestnih mer odvisna tudi od investicijske aktivnosti in nagnjenosti k varčevanju. Monetarna politika lahko s ponudbo denarja vpliva na stopnjo inflacije in gospodarsko aktivnost ter raven obrestnih mer. Slednjo lahko uravnava preko količine denarja v obtoku ali neposredno preko eskontne obrestne mere (obrestna mera centralne banke za posojila poslovnim bankam), s čimer se zmanjšuje obseg danih kreditov. S spremembo eskontne obrestne mere, se avtomatično spremenijo tudi vse druge obrestne mere v nekem narodnem gospodarstvu, zato to obrestno mero imenujemo tudi ključna obrestna mera. Posredno pa lahko centralna banka na spremembo obrestne mere vpliva preko količine denarja v obtoku, če se le ta poveča, obrestne mere padejo. Če se količina denarja v obtoku zmanjša pa obrestna naraste (Savin 1999, 9 - 14). Pomemben dejavnik pri oblikovanju tečaja delnic so tudi gospodarska rast neke ekonomije in njene napovedi ter gospodarska pričakovanja vodilnih podjetij. Sorazmerno visoka gospodarska rast, med drugim je ta posledica ekspanzivne monetarne in fiskalne politike, in optimistične napovedi gospodarske rasti v prihodnje, so za vlagatelje jasen znak, da imajo podjetja ugodne razmere za nadaljnji razvoj in rast. To pa je jasen znak, da si lahko investitorji nadejajo višjih dividend in večje kapitalske dobičke, kar poveča povpraševanje po vrednostnih papirjih. Na raven obrestnih mer in posledično zahtevanih stopenj donosa vpliva tudi deficit državnega proračuna. Država mora namreč za zagotovitev potrebnih finančnih sredstev, najeti posojila, s čimer dvigne raven obrestnih mer, ali pa povečati količino denarja v obtoku (takšno ravnanje je v primeru, da ima država neodvisno centralno banko, praktično nemogoče), s čimer se zviša stopnja inflacije (Brigham in Houston 1996, 124 - 125).

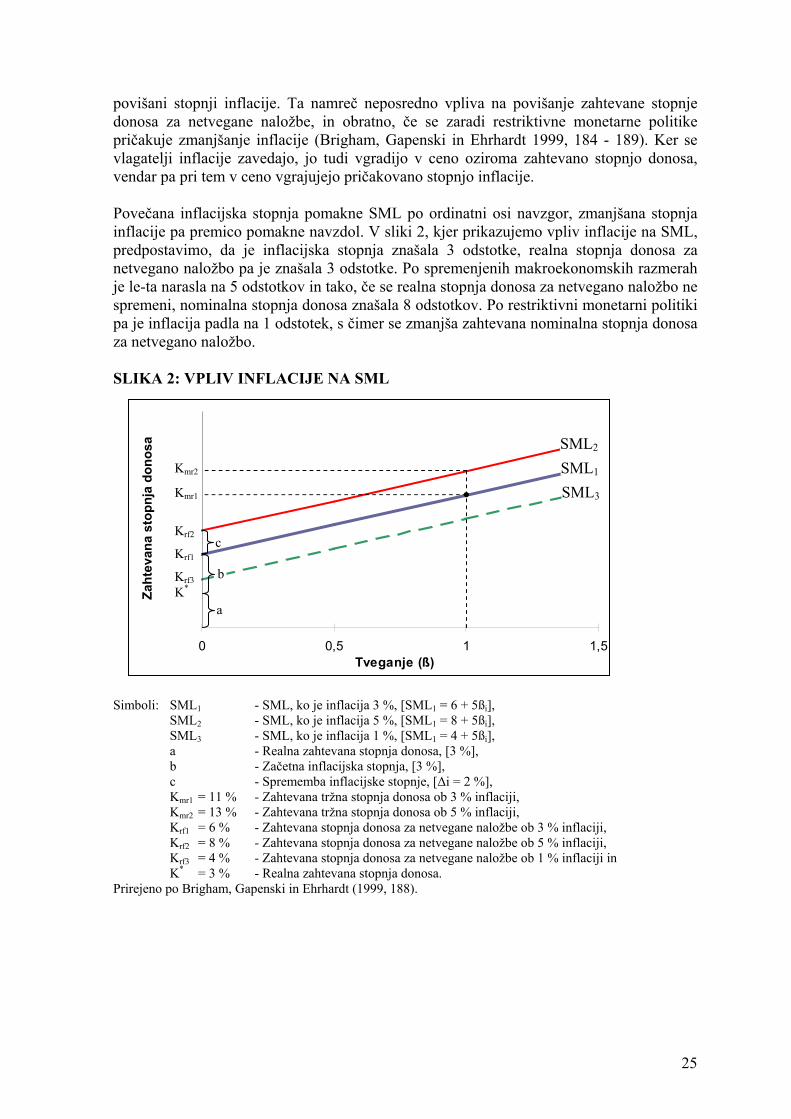

2.6.1.1 Inflacija Med pomembnejše makroekonomske dejavnike, ki vplivajo na trg vrednostnih papirjev je tudi možnost, da se država znajde v finančni makroekonomski krizi, kar se odrazi na

24

povišani stopnji inflacije. Ta namreč neposredno vpliva na povišanje zahtevane stopnje donosa za netvegane naložbe, in obratno, če se zaradi restriktivne monetarne politike pričakuje zmanjšanje inflacije (Brigham, Gapenski in Ehrhardt 1999, 184 - 189). Ker se vlagatelji inflacije zavedajo, jo tudi vgradijo v ceno oziroma zahtevano stopnjo donosa, vendar pa pri tem v ceno vgrajujejo pričakovano stopnjo inflacije. Povečana inflacijska stopnja pomakne SML po ordinatni osi navzgor, zmanjšana stopnja inflacije pa premico pomakne navzdol. V sliki 2, kjer prikazujemo vpliv inflacije na SML, predpostavimo, da je inflacijska stopnja znašala 3 odstotke, realna stopnja donosa za netvegano naložbo pa je znašala 3 odstotke. Po spremenjenih makroekonomskih razmerah je le-ta narasla na 5 odstotkov in tako, če se realna stopnja donosa za netvegano naložbo ne spremeni, nominalna stopnja donosa znašala 8 odstotkov. Po restriktivni monetarni politiki pa je inflacija padla na 1 odstotek, s čimer se zmanjša zahtevana nominalna stopnja donosa za netvegano naložbo. SLIKA 2: VPLIV INFLACIJE NA SML

0 0,5 1 1,5Tveganje (ß)

Zaht

evan

a st

opnj

a do

nosa

Kmr2

Kmr1

Krf2

Krf1

Krf3 K*

SML3

SML1

SML2

b

a

c

Simboli: SML1 - SML, ko je inflacija 3 %, [SML1 = 6 + 5ßi], SML2 - SML, ko je inflacija 5 %, [SML1 = 8 + 5ßi], SML3 - SML, ko je inflacija 1 %, [SML1 = 4 + 5ßi], a - Realna zahtevana stopnja donosa, [3 %], b - Začetna inflacijska stopnja, [3 %], c - Sprememba inflacijske stopnje, [∆i = 2 %], Kmr1 = 11 % - Zahtevana tržna stopnja donosa ob 3 % inflaciji, Kmr2 = 13 % - Zahtevana tržna stopnja donosa ob 5 % inflaciji, Krf1 = 6 % - Zahtevana stopnja donosa za netvegane naložbe ob 3 % inflaciji, Krf2 = 8 % - Zahtevana stopnja donosa za netvegane naložbe ob 5 % inflaciji, Krf3 = 4 % - Zahtevana stopnja donosa za netvegane naložbe ob 1 % inflaciji in K* = 3 % - Realna zahtevana stopnja donosa. Prirejeno po Brigham, Gapenski in Ehrhardt (1999, 188).

25

2.6.1.2 Odnos do tveganja Poleg ponudbe in povpraševanja lahko vlagatelji na oblikovanje tečaja vrednostnih papirjev vplivajo tudi s svojim obnašanjem oziroma z odnosom do tveganja. Kot smo že omenili v poglavju 2.4.1, lahko vlagatelje ločimo v tri skupine, in sicer tiste, ki se tveganja ne zavedajo, ki ga skušajo obvladati, oziroma, ki iščejo tveganje. Če se vlagatelji tveganja sploh ne zavedajo, to pomeni, da je smerni koeficient enak nič, saj je zahtevana stopnja donosa za netvegano naložbo enaka zahtevani stopnji donosa za tvegano naložbo. Vendar pa se vlagatelji tveganja zavedajo, od njihovega obnašanja pa je odvisno, kolikšen pomen dajejo tveganju (Brigham, Gapenski in Ehrhardt 1999, 184 - 189). Ker lahko večina investitorjev spremeni svoj odnos do tveganja, se lahko spremeni tudi zahtevana stopnja donosa za prevzeto tveganje. Na SML se takšna preferenca odrazi v spremembi smernega koeficienta premice. Bolj kot se vlagatelji zavedajo tveganja, večji bo smerni koeficient SML in obratno, manj kot se ga zavedajo, manjši bo smerni koeficient, posledično pa bo SML položnejša. Vpliv odnosa vlagateljev do tveganja na zahtevano stopnjo donosa ponazarjamo s pomočjo SML v sliki 3. SLIKA 3: VPLIV ODNOSA DO TVEGANJA NA SML

0 0,5 1 1,5 2

Tveganje (ß)

Zaht

evan

a st

opnj

a do

nosa

Khr2 Kh1=Km2

Kmr Klr2

Klr1

Krf

1

SML2

SML1

ab