Embed Size (px)

Citation preview

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 1/21

PERBANKAN SYARIAH DAN WAKAF PRODUKTIF: SEBUAH

PROPOSAL PRODUK SOSIONOMIK

Sugianto

IAIN Sumatera Utara, MedanBambang Kusnadi

PT Bank Muamalat Indonesia, Medan Jl. Ksatria Gg. Damai No. 1A Tanjung Rejo, Medan

e-mail: [email protected]

Abstrak

Waqf is one of religious aspect that has the economic dimension. Waqf is one instrument that

serve as the distributor of the wealth from the the have to the have not. Management of waqf

in fiqh is not limited to worship interests alone but can be used to improve the welfare of the

people. Product model of productive waqf is a model of banking products that synergize

syarriah Islamic institutions with Islamic banking institutions in order to increase the role of

the economic empowerment of the people. This model is quite implementative applied by the

Islamic banking and special needs of each institution and the region.

Kata kunci: wakaf, produktif, SPV, agent marketing

A. Pendahuluan

Salah satu problematika mendasar yang saat ini masih dihadapi oleh bangsa Indonesia

adalah problematika kemiskinan. Berdasarkan data statistik per September 2011, jumlah

penduduk miskin nasional berada dalam posisi 12,36 % atau sekitar 29,89 juta dari total

penduduk Indonesia. Namun, angka tersebut hanyalah berkurang 27,74% dibandingkan

tingkat kemiskinan pada tahun 1976. Dengan demikian, dalam kurun waktu hampir 3 dekade,

kebijakan ekonomi nasional beserta strateginya hanya memangkas tingkat kemiskinan sekitar

24 juta orang. Perkembangan jumlah penduduk miskin Indonesia dapat dilihat pada gambar 1.

Jika dilihat sebaran kemiskinan di Indonesia, maka berdasarkan data statistik per 2011

bahwa sebaran kemiskinan di pedesaan menunjukkan dua kali lebih besar dibandingkan di

perkotaan, sekitar 15,59% dan 9,09%, atau 18.94 juta berbanding 10,95 juta orang. Sebaran

kemiskinan di Indonesia ini dapat dilihat pada table 1. Sementara angka pengangguran

sebelum krisis ekonomi, tahun 1996, tingkat pengangguran nasional sekitar 4,8%, dan enam

belas tahun kemudian tingkat pengangguran per Agustus 2011 telah meningkat kepada 6,56%

atau sebanyak 7,70 juta jiwa.1

1 BPS, Data Sosial Ekonomi, 2012.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 2/21

Gambar 1. Perkembangan jumlah penduduk miskin Indonesia tahun 1976 - 2011

Sumber : BPS (2011).

Kondisi ini sesungguhnya merupakan potret dari kemiskinan struktural. Artinya,

kemiskinan yang ada bukan disebabkan oleh lemahnya etos kerja, melainkan disebabkan oleh

ketidakadilan sistem. Kemiskinan model ini sangat membahayakan kelangsungan hidup

sebuah masyarakat, sehingga diperlukan adanya sebuah mekanisme yang mampu mengalirkan

kekayaan yang dimiliki oleh kelompok masyarakat mampu (the have) kepada kelompok

masyarakat yang tidak mampu (the have not ).

Ajaran Islam memiliki beberapa instrumen yang berfungsi sebagai distributor aliran

kekayaan dari tangan the have kepada the have not . Di samping zakat, sebagai rukun Islam

yang ketiga dan kewajiban bagi Muslim yang mampu, merupakan instrumen utama, wakaf

dan jenis infaq sunnat lainnya juga merupakan instrumen distribusi aliran kekayaan.

Perbedaan wakaf dengan instrumen lainnya, baik zakat maupun infaq lainnya adalah hartawakaf dalam bentuk materinya tidak boleh habis atau dihabiskan. Sedangkan secarra khusus

perbedaannya dengan zakat adalah penerima manfaat wakaf tidak ditentukan secara pasti

sebagaimana mustahiq zakat yang ditentukan kepada delapan asnaf.

Wakaf, menurut Yasir Nasution, memiliki dua dimensi, yaitu dimensi ibadah dan

dimensi muamalah. Dari pihak orang yang berwakaf (waqif ) tampak dimensi pengabdian (at-

tabarru’), sementara dari mekanisme dan manfaatnya bagi orang lain kelihatan dimensi sosial

ekonominya. Dimensi ibadahnya memperlihatkan status hukum yang bersifat baku,sedangkan dimensi muamalahnya menunjukkan felksibilitas dan dinamika. Hukumnya

5 4 .

2 0

4 3 .

2 0

3 5 .

0 0

3 0 .

0 0

2 7 .

2 0

2 5 .

9 0

2 2 .

5 0

3 4 .

5 0

4 9 .

5 0

4 8 .

0 0

3 8 . 7

0

3 7 . 9

0

3 8 . 3

9

3 7 .

3 4

3 6 .

1 5

3 5 .

1 0

3 9 . 0

5

3 7 .

1 7

3 4 .

9 7

3 2 .

5 3

3 1 .

0 2

2 9 .

8 9

4 0 .

1 0

2 8 .

6 0

2 1 .

6 0

1 7 .

4 0

1 5 .

1 0

1 3 .

7 0

1 1 .

3 0

1 7 .

7 0

2 4 .

2 0

2 3 .

4 0

1 9 .

1 4

1 8 .

4 1

1 8 .

1 9

1 7 .

4 2

1 6 .

6 6

1 5 .

9 7

1 7 .

7 5

1 6 .

5 8

1 5 .

4 2

1 4 .

1 5

1 3 .

3 3

1 2 .

3 6

1 9 7 6

1 9 8 0

1 9 8 4

1 9 8 7

1 9 9 0

1 9 9 3

1 9 9 6

1 9 9 7

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

Number of poor (million) Poverty rate (%)

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 3/21

sebagai ibadah tidak mengalami perubahan, tetapi mekanismenya sebagai muamalah dapat

berkembang sesuai dengan fungsi dan tujuannya.2

Tabel 1. Angka dan Tingkat Kemiskinan di Indonesia 1976-2010

Year

Percentage of People

below the poverty line

The Number of people below

poverty line (in million)

Urban Rural Urban+Rural Urban Rural Urban+Rural

1976 38,8 40,4 40,1 10,0 44,2 54,2

1978 30,8 33,2 33,3 8,3 38,9 47,2

1980 29,0 28,4 28,6 9,5 32,8 42,3

1981 28,1 26,5 26,9 9,3 31,3 40,6

1984 23,1 21,2 21,6 9,3 25,7 35,0

1987 20,1 16,1 17,4 9,7 20,3 30,0

1990 16,8 14,3 15,1 9,4 17,8 27,2

1993 13,4 13,8 13,7 8,7 17,2 25,9

1996 9,7 12,3 11,3 9,6 24,9 34,5

1998 21,9 25,7 16,7 17,6 31,9 49,5

1999 19,4 26,0 23,5 15,6 32,3 48,0

2000 14,6 22,4 19,1 12,1 25,2 37,3

2001 9,8 24,8 18,4 8,5 28,6 37,1

2002 14,5 21,1 18,2 13,3 25,1 38,4

2003 13,57 20,23 17,4 12,2 25,1 37,3

2004 12,6 19,5 16,7 11,5 24,6 36,1

2005 12,05 18,7 15,97 11,6 23,5 35,1

2006 13,4 20,8 17,8 12,9 26,2 39,052007 13,559 23,609 37,163 12,52 20,37 16,58

2008 12,768 22,194 34,963 11,65 18,93 15,42

2009 11,910 20,619 32,530 10,72 17,35 14,15

2010 11,097 19,925 31,023 9,87 16,56 13,33

2011 9,09 15,59 12,36 10,95 18,94 29,89

Sumber : BPS (2011). Tahun 2011 adalah data per September 2011.

2M. Yasir Nasution, “Rekonstruksi Fiqh Wakaf Berwawasan Ekonomi Syari’ah.” Dlm. Azhari AkmalTarigan dan Agustianto (peny.), Wakaf Produktif: Pemberdayaan Ekonomi Umat (Medan: IAIN Press, t.th.), h.73-74.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 4/21

Berdasarkan uraian di atas wakaf dapat menjadi sebuah solusi dalam pemberdayaan

ekonomi umat. Fungsi ekonomi wakaf tersebut dapat diintegrasikan dengan perbankan

syariah. Perbankan syariah di samping sebagai lembaga intermediary juga berfungsi sebagai

lembaga yang menyuburkan zakat dan pemberdayaan ekonomi umat.

Paper ini bertujuan untuk merekonstruksi wakaf sebagai produk sosionomik bagi

perbankan syariah. Paper ini didahului dengan literature review tentang wakaf, Tabung Haji

Malaysia: sebuah inspirasi dan model produk wakaf produktif.

B. Literature Review

1. Wakaf

Wakaf telah dikenal oleh umat Islam sejak Nabi Muhammad saw masih ada yaitu

sejak beliau hijrah dari Makkah ke Madinah. Tepatnya, wakaf disyariatkan pada tahun kedua

Hijrah.

Para Ulama berpendapat bahwa sejarah awal wakaf dimulai oleh Umar bin Khattab

terhadap tanahnya di Khaibar. Menurut keterangan Ibn Umar sebagaimana diriwayatkan oleh

Muslim, Umar bertanya kepada Rasulullah tentang bagaimana sebaiknya memperlakukan

tanahnya tersebut. Atas saran Rasul Umar mewakafkan tanah tersebut dan mensedekahkah

hasilnya kepada fakir miskin, kaum sahabat, hamba sahaya, sabilillah, ibnu sabil dan kepadapara tamu.

Perbuatan Umar ini kemudian diikuti oleh Abu Thalhah, sebagaimana diriwayatkan

oleh Bukhari dan Muslim, yang mewakafkan kebun kesayangannya “ Bairoha”. Selanjutnya

disusul oleh para sahabat yang lain seperti Abu Bakar, Usman, Ali bin Abi Thalib, Anas bin

Malik, Abdullah bin Umar, Zubir bin Awwam dan Aisyah istri Rasulullah.

Wakaf (bahasa Arab) berasal dari kata “waqafa – yaqifu - waqfan” yang berarti

menahan, berhenti, diam di tempat atau tetap berdiri. Kata yang mempunyai arti sama adalah“habasa – yahbisu – habsan” .

Sedangkan dalam terminologi fiqh berarti:

د و ج و م ح ا ب م ف ر ص م ى عل ه ري غ ف ق و ل ن م هت ب ق ر ف ر ص ت ل ع ط ق ب ه ع ن ا! ع ب م ه ن%$#ا " ب &' ( ما ) *ب

ى -+,+ل ف ر ص ب . ا+/ 0 . ا ب ر ق / ري 1 ر , 2ب 33ج

(Menahan harta yang mungkin diambil manfaatnya serta substansi (‘ain) harta itu tetap

dengan jalan memutuskan hak penguasaan terhadap harta itu dari orang yang berwakaf;3Wahbah az-Zuhaili, al-Washaya wa al-Waqf fi al-Fiqh al-Islami (Damaskus: Dar al-Fikr, 1987), h.

154.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 5/21

ditujukan untuk penggunaan yang halal (mubah) atau memanfaatkan hasilnya untuk

tujuan kebaikan dengan niat mendekatkan diri kepada Allah swt.)

Menurut UU No. 41 Tahun 2004 tentang Wakaf pasal 1 wakaf adalah:

Perbuatan hukum wakif untuk memisahkan dan / atau menyerahkan sebagian harta bendamiliknya untuk dimanfaatkan selamanya atau untukjangka waktu tertentu sesuai dengankepentingannya guna keperluan ibadah dan / atau kesejahteraan umum menurut syariah.

Defenisi-defenisi di atas menunjukkan bahwa wakaf adalah ibadah sosial, bukan

ibadah murni, yaitu ibadah yang memiliki dimensi sosial yang kuat. Dari sudut orang yang

berwakaf, ini merupakan ibadah (ungkapan kepatuhan dan penghambaan diri) kepada Allah

swt; tetapi dari proses pelaksanaan dan dari sudut penerima hasil wakaf, ini adalah bagian dari

ketentuan syari’at Islam untuk melakukan distribusi kekayaan dalam rangka meningkatkan

kesejahteraan sosial secara menyeluruh.

Penjelasan di atas tampak tergambar dari berbagai ayat dan hadis Nabi Muhammad

saw sebagai dalil yang menjadi dasar disyari’atkan wakaf. Hal tersebut seperti dalam QS. Al-

Hajj (22): 77; Ali ‘Imran (3): 92; dan al-Baqarah (2): 261.

Surah al-Hajj (22): 77 menjelaskan:

4و

5ل

#/ 6&+ري

7 و ل

+8

3

(Perbuatlah kebajikan supaya kamu mendapat kemenangan)

Dalam surah Ali ‘Imran (3): 92 disebutkan:

6 عل ه 0ب :89ا4 ن م و ق ما/# و4 ;ب و >ا ق #= ? *< /ن و ل ل ا ن / ن 3ل

(Kamu sekali-kali tidak sampai kepada kebaktian (yang sempurna) sebelum kamu

menafkahkan sebagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan, maka

sesungguhnya Allah mengetahui)

Sementara dalam surah al-Baqarah (2): 261 Allah SWT berfirman:

0 !@A-ن Bف ع C-0ا 2* 2Dم E Iناب E FGHFنب2 $ 2* FJKG0بت F و E H6Lب وM4م ق ن-# -N FJم

6عل

ع

E

3

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 6/21

(Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya

di jalan Allah, adalah serupa dengan sebutir benih yang menumbuhkan tujuh butir, pada

tiap-tiap butir seratus biji. Allah melipatgandakan (ganjaran) bagi siapa saja yang Dia

kehendaki. Dan Allah Maha Kuasa (Karunia-Nya) lagi Maha Mengetahui.)

Hadis yang diriwayatkan Muslim berikut adalah hadis yang mendasari wakaf, di

samping hadis Ibnu Umar yang diriwayatkan Muslim dan hadis Anas yang diriwayatkan

Bukhari dan Muslim yang telah disinggung sebelumnya:

Oل 4M0 PQ R-S TMن )ع Eل 6قا ه عل 0 ى نUVWXYل م %Zه Kل ع ط ق د] $ ن\ ب ما [ Z _ 2-اج 2`U _ 6لع M

ه ب

ع

#ن

- _ ه ل و ع

-aا

U ل

Mb6ل

cم

ر ه

d

(Dari Abu Hurairah r.a., sesungguhnya Nabi Muhammad saw. telah bersabda: “Apabila

anak Adam (Manusia) meninggal dunia, maka putuslah amalnya, kecuali tiga perkara:

Shadaqah Jariyah (wakaf), ilmu yang dimanfaatkan dan anak sholeh yang mendoakan”.)

Menurut fiqih,4 wakaf dinyatakan sah apabila semua rukun dan syaratnya terpenuhi

secara lengkap. Rukun (unsur-unsur yang membentuk) wakaf terdiri atas: orang yang

berwakaf (waqif ), harta yang diwakafkan (al-mauquf ), penerima wakaf (al-mauquf ‘alaih),dan akad atau pernyataan berwakaf (‘aqd al-waqf aw shigat al-waqf ) dari orang yang

berwakaf. Keempat rukun ini, masing-masing memiliki syarat-syarat.

Orang yang berwakaf harus mempunyai kecakapan bertindak secara hukum Islam,

yaitu dewasa, sehat akalnya, tidak dibatasi hak penguasaannya atas hartanya (ghair mahjur

‘alaih), dan memiliki harta yang hendak diwakafkannya. Adapun benda yang diwakafkan

harus berwujud barang yang sah diperjualbelikan, dimilki sepenuhnya oleh waqif pada saat

wakaf dilaksanakan, bermanfaat, dan substansinya tetap (baqa`u ‘ainihi), dikatakan dengan

jelas jenis, jumlah dan batasnya. Pernyataan wakaf dari waqif harus tegas dan jelas tujuannya,

tidak dibatasi oleh waktu, dan tidak dipertautkan dengan suatu syarat (kepentingan).

Sedangkan penerima wakaf dapat berupa perorangan, kelompok orang dan badan atau

lembaga harus disebutkan secara jelas di dalam pernyataan wakaf.

Rukun dan persyaratan tersebut juga dijelaskan dalam PP No. 38 Tahun 1977 pasal 3-

6; KHI pasal 217-218 dan UU No. 41 Tahun 2004 pasal 6 – 23. Secara khusus juga diatur

secara administratif tentang keharusan pendaftaran wakaf kepada Pejabat Pembuat Akta Ikrar

4Di antaranya az-Zuhaili, al-Washaya wa al-Waqf.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 7/21

Wakaf (PP No. 38 Th 1977 pasal 5 dan 9; KHI pasal 218 (1); UU No. 41 Th 2004 pasal 17

dan 32).

Konsekuensi logis dari pernyataan wakaf, maka jelas bahwa kedudukan wakaf adalah

sebagai salah satu macam shodaqah. Karena itu, harta wakaf terlepas dari hak milik waqif,

dan tidak pula pindah menjadi milik orang atau badan yang menjadi tujuan wakaf. Pada

umumnya di dalam buku-buku fiqih ditegaskan bahwa kepemilikan harta wakaf beralih dari

waqif kepada Allah swt dan tidak boleh dijual, tidak boleh diberikan/ dihibahkan dan tidak

boleh diwariskan. Orang yang mengelola wakaf disebut nazhir atau mutawalli.

2. Fungsi dan Pengelolaan Wakaf

Dilihat dari fungsi wakaf sebagai salah satu instrumen distribusi kekayaan dalam

rangka peningkatan kesejahteraan sosial secara menyeluruh, maka dimensi muamalahnya

memerlukan perhatian yang lebih khusus. Sejarah umat Islam telah membuktikan besarnya

peranan wakaf dalam rangka menciptakan keadilan sosial ekonomi. Informasi yang didapat

dari catatan wakaf di Istanbul, Jerussalem, Kairo dan kota-kota lainnya menunjukkan bahwa

tanah-tanah wakaf meliputi sebahagian besar dari keseluruhan wilayah yang dipergunakan

masyarakat.5 Di Turki, sekitar sepertiga dari tanah yang dimanfaatkan adalah harta wakaf.

Selain dalam bentuk tanah, di dunia Islam, wakaf juga terdiri atas rumah sakit, sekolah,mesjid, kuda dan kebutuhan publik lainnya, seperti wisma, kamar mandi, sumber air minum,

jembatan dan taman kota.6 Hasil wakaf juga dipergunakan untuk membiayai pengelolaan

pendidikan, para guru, para pelajar, dokter, perawat dan pasien.

Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf juga mengatur tentang

pengelolaan wakaf tersebut. Dalam Pasal 4 dijelaskan bahwa Wakaf bertujuan memanfaatkan

harta benda wakaf sesuai dengan fungsinya. Sedangkan Pasal 5 menjelaskan bahwa wakaf

berfungsi mewujudkan potensi dan manfaat ekonomis harta benda wakaf untuk kepentinganibadah dan untuk memajukan kesejahteraan umum. Dalam pengelolaannya agar manfaat

ekonominya tercapai, maka nazhir sebagai pengelola wakaf harus mengelola wakaf secara

produktif (Pasal 43).

5Monzer Kahf, Waqf and Its Sociological Aspects, Waqf Website, 1993, h.19.6Yedyyildiz, Place of the Waqf, h. 2-6

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 8/21

C. Tabung Haji Malaysia: Sebuah Inspirasi

Paper ini terinspirasi dari perkembangan bisnis Tabung Haji Malaysia (TH), terutama

usaha perkebunan yang dijalankan oleh anak perusahaannya di Indonesia, walaupun pendirian

TH tidak bersumber dari wakaf. Tabung Haji Malaysia didirikan pada bulan Agustus tahun

1962 dan beroperasi pada 30 Septembar tahun 1963. Konsep lembaga ini adalah

menghindarkan umat Islam yang akan beribadah haji terhindar dari riba.7

Pada dasarnya, TH memiliki dua strategi utama. Pertama, bertujuan untuk

memperbaiki masalah sosial-ekonomi kaum muslim. Sementara, kedua, pada saat yang sama

memungkinkan mereka untuk berinvestasi dan berpartisipasi secara efektif dalam

pembangunan ekonomi nasional. TH adalah lembaga keuangan syariah sejenis perbankan

yang diawali dengan 1.281 nasabah di 1963 dan deposit sebesar US $ 15.400 melalui tiga

kantor cabang, TH kini telah tumbuh menjadi entitas perusahaan besar.8

Perkembangan TH dari tahun ke tahun mengalami perkembangan yang cukup pesat,

TH telah membukukan laba yang cukup besar selama kurun waktu 1990-1994. Laba yang

dihasilkan pada tahun 1994 RM 214,8 Juta, dibandingkan dengan profit yang dihasilkan pada

tahun 1993 RM 170,3 Juta setelah dikurangi dengan zakat. Tren ini menunjukkan bahwa

tabung haji telah menjaga peningkatan profit dengan rata-rata peningkatannya sebesar 43%

per tahun. Pada tahun 1994 ini TH telah menambah investasinya pada perusahaan makananhalal sebesar 300 Juta.

Keuntungan yang diperoleh pada tahun 1995 meningkat tajam yang berhasil

menghimpun dana mencapai RM 3.113 juta, sedangkan pada tahun 1996 meningkat 37%

menjadi RM 4,272 juta. Selain itu tabung haji terlibat pula dalam pembangunan Kuala

Lumpur Internasional Airport (KLIA), pembangunan pembangkit listrik Bakun Dam di

Sarawak, dan investasi-ivestasi lain dengan berbagai perusahaan Eropa. TH mampu

menguasai saham beberapa perusahaan yang sangat menguntungkan. Di antaranya petronas,pabrik pengelolaan kelapa sawit, KLIA, sirkuit serpang dan banyak sektor lainnya. Praktis,

dana abadi umat Islam di Malaysia membawa kemaslahatan yan maksimal melalui

transformasi kegiatan menjadi salah atau tulang punggung ekonomi Malaysia.

7Mohd Shuhaimi Bin Haji Ishak, “Tabung Haji as an Islamic Financial Institution for Sustainable

Economic Development” 2011 2nd International Conference on Humanities, Historical and Social Sciences IPEDR vol.17 (2011) © (2011) IACSIT Press, Singapore, h. 236-7. Lihat juga

http://www.tabunghaji.gov.my/web/guest/profil-korporat 8 Shuhaimi, Tabung Haji, h. 237.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 9/21

Gambar 2. Alokasi investasi Tabung Haji Malaysia per Desember 2011

Sumber: http://www.tabunghaji.gov.my

TH Plantation Bhd. yang merupakan anak perusahaan TH di sektor perkebunan hingga

Desember 2011 telah membukukan laba bersih sebesar RM 149,765 juta.9 Saat ini investasi

TH sangat beragam. Terbesar adalah pada sektor perdagangan dan jasa sebesar 38,2%. Sektor

bidang perkebunan adalah sektor investasi TH terbesar kedua, yaitu 17,7%. Total area

perkebunan TH di Indonesia saat ini adalah 82,148 ha yang tersebar di Riau dan

Kalimantan.10 Perkembangan perusahaan milik TH di Indonesia dapat dilihat pada gambar 3.

Keberhasilan TH, terutama dalam bidang perkebunan di Indonesia mendorong

perlunya sebuah inovasi produk perbankan syariah dengan memanfaatkan dana-dana non

komersil, seperti wakaf untuk menjadi produktif dan bermanfaat bagi pemberdayaan ekonomi

umat maupun untuk kegiatan dakwah dan keagamaan.

9TH Plantation, Annual Report 2011.

10 http://www.tabunghaji.gov.my.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 10/21

Gambar 3. Perusahaan Tab

D.

Model Produk Wakaf

1. Sinergi Lembaga

Implementasi waka

umat Islam. Lembaga kea

Indonesia (BWI), organisa

syariah, individu yang ber

perbankan syariah adalah s

MUI atau organisas

badan wakaf. Hal ini dise

kapasitas terutama dalam k

ung Haji Malaysia di Indonesia

Produktif

eagamaan dan Perbankan Syariah

f produktif merupakan program sinergitas

gamaan, seperti Majelis Ulama Indonesia

si-organisasi keagamaan, organisasi profesi

einginan untuk berwakaf serta lembaga ke

takeholder dalam program wakaf produktif.

i keagamaan adalah lembaga yang dipercay

abkan individu-individu lembaga ini mem

acamata keagamaan untuk mendirikan bada

ntar berbagai potensi

(MUI), Badan Wakaf

dan penggiat ekonomi

angan syariah seperti

umat sebagai pendiri

unyai kapabilitas dan

wakaf ini. Sementara

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 11/21

perbankan syariah adalah l

partner dalam pendirian ba

2.

Jenis Investasi W

Badan wakaf at

menginvestasikan harta w

Kajian dan studi atas pote

mengeliminir risiko dari se

boleh habis atau hilang.

Sumatera, misalny

sedangkan daerah lain s

penyewaan gedung perk

perbankan syariah adalah

investasi.

3. Tahapan Wakaf P

a. Tahap Pertam

Tahap pertama ini

Wakaf ini dimaksudkan se

dari lermbaga tersebut. Pe

No. 41 Tahun 2004.

Gambar 4. Tahap p

Berdasarkan Pasal

organisasi atau badan huku

1) Perseorangan m

a)

warga negar

b) beragama Is

embaga keuangan yang berdasarkan prinsip

dan wakaf tersebut.

kaf Produktif

u nazhir yang didirikan sebagai pen

akaf sesuai dengan potensi ekonomi di d

nsi tersebut sangat diperlukan terutama unt

tiap jeenis investasi tersebut. Hal ini dikaren

a sangat menarik untuk investasi dala

perti di kota-kota besar investasi di bid

ntoran atau pusat perdagangan. Sedangk

terkait pengembangan portofolio pembiaya

roduktif

: Pendirian Badan Wakaf

adalah pendirian Badan Wakaf oleh lemba

bagai nazhir bagi pengelolaan harta wakaf

ndirian dan pengelolaan badan wakaf harus

rtama, pendirian Badan Wakaf

9 UU No. 41 Tahun 2004 nazhir waka

m. Persyaratan Nazir:

enurut Pasal 10 (1) adalah:

a Indonesia;

lam;

syariah dapat menjadi

gelola wakaf dapat

aerah masing-masing.

k mengantisipasi dan

kan harta wakaf tidak

bidang perkebunan

ang infastruktur atau

an kaitannya dengan

n sesuai dengan jenis

ga keagamaan. Badan

ebagai badan otonom

mengacu kepada UU

dapat perseorangan,

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 12/21

c) dewasa;

d)

amanah;

e) mampu secara jasmani dan rohani; dan

f)

tidak terhalang melakukan perbuatan hukum.

2) Nazir organisasi menurut Pasal 10 (2)

a) Pengurus organisasi yang bersangkutan memenuhi persyaratan nazhir

perseorangan; dan

b) organisasi yang bergerak di bidang sosial, pendidikan, kemasyarakatan,

dan/atau keagamaan Islam.

3) Nazir badan hukum menurut Pasal 10 (3)

a)

Pengurus badan hukum yang bersangkutan memenuhi persyaratan nazhir

perseorangan;

b) Badan hukum Indonesia yang dibentuk sesuai dengan peraturan perundang-

undangan yang berlaku; dan

c) Badan hukum yang bersangkutan bergerak di bidang sosial, pendidikan,

kemasyarakatan, dan/atau keagamaan Islam.

Dalam tugasnya sebagai pengelola harta wakaf, nazir harus memperhatikan pasal 42

dan 43 UU ini.1)

Pasal 42: Nazir wajib mengelola dan mengembangkan harta benda wakaf

sesuai dengan tujuan, fungsi, dan peruntukannya.

2) Pasal 43:

(1) Pengelolaan dan pengembangan harta benda wakaf oleh Nazhir

sebagaimana dimaksud dalam Pasal 42 dilaksanakan sesuai dengan prinsip

syariah.

(2)

Pengelolaan dan pengembangan harta benda wakaf sebagaimana dimaksudpada ayat (1) dilakukan secara produktif.

(3) Dalam hal pengelolaan dan pengembangan harta benda wakaf yang

dimaksud pada ayat (1) diperlukan penjamin, maka digunakan lembaga

penjamin syariah.

b. Tahap Kedua: Pembentukan SPV

Pada tahap kedua ini Badan Wakaf membentuk atau mendirikan sebuah perusahaan

Special Purpose Company (SPV) yang akan mengelola secara khusus dan professional bidang

usaha dari harta wakaf seperti perkebunan. Karena Badan Wakaf belum memiliki modal atau

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 13/21

equity untuk menjalankan

Pengusaha Muslim yang

temporer atau waqaf muaq

equity dalam membangun

Pendirian SPV i

kekekalannya dan produkti

yang didirikan hendaknya

kepemilikan keseluruhan s

Badan Wakaf sebagai nazi

Dalam tahap ini ji

harta yang diwakafkan b

diperjanjikan dalam akad

maka harta wakaf tersebu

muaqqat digantikan oleh

yang tidak dapat diambil k

Gambar 5. Tahap k

c. Tahap Ketiga:

Special Purpose

menggunakan dana pinja

proyek usaha sesuai denga

perusahaan tersebut, maka badan Wakaf be

ersedia mengalokasikan surplus dananya d

at. Dana pinjaman atau wakaf muaqqat ters

PV tersebut.

i menjadi penting karena harta wakaf

f sehingga hasilnya dapaat dimanfaatkan ses

berbadan hukum perseroan (PT). Hal ini

ham SPV ini adalah wakaf umat Islam yan

.

a pemilik dana memilih untuk berwakaf s

ersifat tidak kekal, tetapi sesuai dengan

akaf. Ketika waktu berakhir sesuai yang dip

kembali kepada pewakaf. Posisi equity ya

akaf mu’abbad dari umat Islam. Wakaf m

mbali harta wakaf tersebut.

dua, pembentukan SPV

Pembiayaan Proyek

Company (SPV) yang didirikan pada t

an atau wakaf mu’aqqat. SPV ini didiri

maksud wakaf. Tentu saja modal yang dip

upaya mencari Tokoh

lam bentuk pinjaman

ebut dijadikan sebagai

harus tetap terjaga

uai tujuan wakaf. SPV

dimaksudkan bahwa

dipercayakan kepada

cara muaqqat artinya

waktu tertentu yang

rjanjikan dalam akad,

ng berasal dari wakaf

’abbad adalah wakaf

ahap kedua di atas

an sebagai pengelola

rlukan sebagai modal

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 14/21

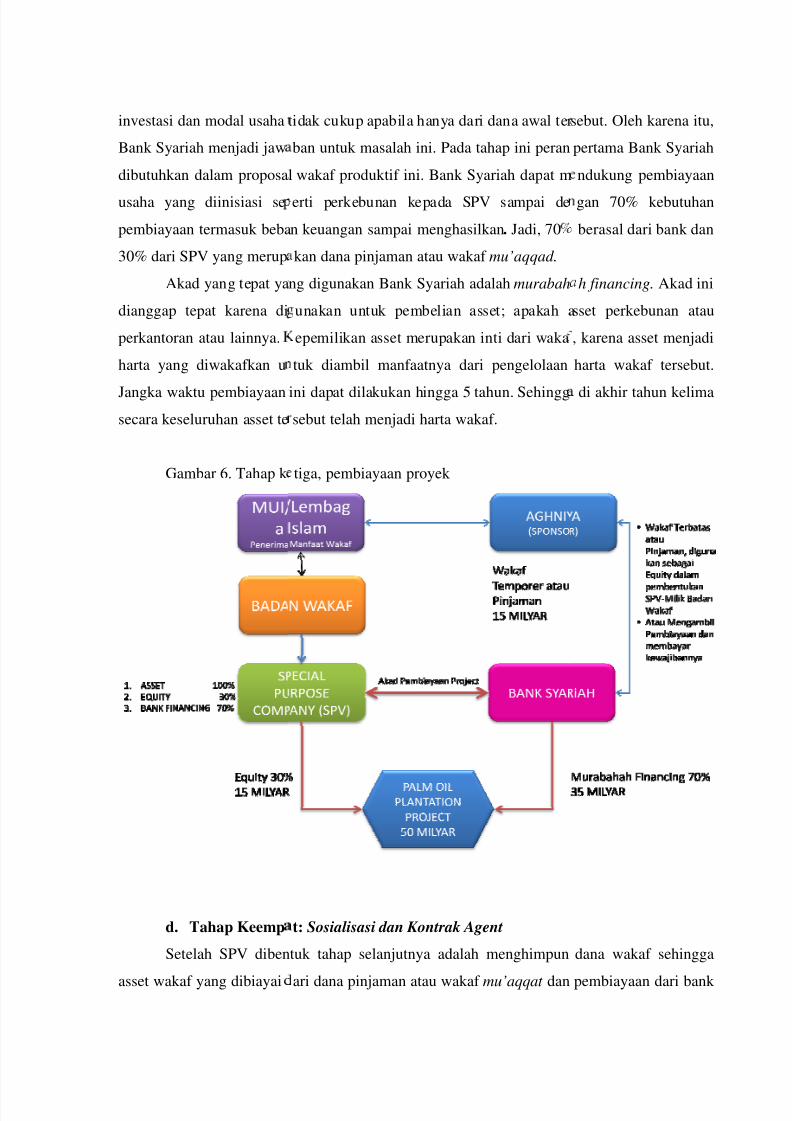

investasi dan modal usaha

Bank Syariah menjadi jaw

dibutuhkan dalam proposal

usaha yang diinisiasi se

pembiayaan termasuk beba

30% dari SPV yang merup

Akad yang tepat ya

dianggap tepat karena di

perkantoran atau lainnya.

harta yang diwakafkan u

Jangka waktu pembiayaan

secara keseluruhan asset te

Gambar 6. Tahap k

d. Tahap Keemp

Setelah SPV diben

asset wakaf yang dibiayai

tidak cukup apabila hanya dari dana awal ter

ban untuk masalah ini. Pada tahap ini peran

wakaf produktif ini. Bank Syariah dapat m

erti perkebunan kepada SPV sampai de

n keuangan sampai menghasilkan. Jadi, 70

kan dana pinjaman atau wakaf mu’aqqad.

ng digunakan Bank Syariah adalah murabah

unakan untuk pembelian asset; apakah a

epemilikan asset merupakan inti dari waka

tuk diambil manfaatnya dari pengelolaan

ini dapat dilakukan hingga 5 tahun. Sehingg

sebut telah menjadi harta wakaf.

tiga, pembiayaan proyek

t: Sosialisasi dan Kontrak Agent

tuk tahap selanjutnya adalah menghimpun

ari dana pinjaman atau wakaf mu’aqqat dan

sebut. Oleh karena itu,

pertama Bank Syariah

ndukung pembiayaan

gan 70% kebutuhan

berasal dari bank dan

h financing. Akad ini

sset perkebunan atau

, karena asset menjadi

harta wakaf tersebut.

di akhir tahun kelima

dana wakaf sehingga

pembiayaan dari bank

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 15/21

syariah dapat sepenuhnya menjadi asset wakaf. Untuk penghimpunan dana tersebut secara

efektif dan efisien adalah menggunakan tenaga pemasaran secara profesional.

Berdasarkan uraian di atas Badan wakaf bersama dengan Bank Syariah menyiapkan

Agent Marketing yang akan melakukan fundrising wakaf kepada public. Agent Marketing

adalah perusahaan afiliasi Badan Wakaf. Tugas utama Agent Marketing adalah menyiapkan

konsep marketing dan staff marketing serta memasarkan sertifikat wakaf produktif. Sertifikat

wakaf produktif ini diterbitkan oleh Badan Wakaf dalam bentuk retail atau pecahan-pecahan

kecil dengan nominal tertentu sesuai dengan nilai underlying-nya, yaitu asset wakaf seperti

perkebunan.

Dalam membangun wakaf, Bank Syariah, dapat menyediakan model pembiayaan

kepada calon wakif. Wakaf yang dipasarkan staf marketing adalah dalam bentuk retail dengan

nilai tertentu. Namun demikian untuk memenuhi hasrat umat Islam yang ingin berwakaf

namun tidak memiliki dana tunai, maka peran Bank Syariah kedua adalah memberikan

fasilitas pembiayaan wakaf retail, sehingga dapat membeli asset wakaf dengan cara angsuran.

Akad yang dapat digunakan oleh Bank Syariah adalah akad murabahah secara cicilan ,

yaitu akad pembelian asset wakaf. Ketika masih dalam cicilan asset wakaf tersebut masih

dalam kategori calon asset wakaf, karena calon asset wakaf tersebut dijadikan underlying

pembiayaan. Bank dalam memberikan pembiayaan dapat didasarkan kepada penilaiankemampuan penghasilan, misalkan cicilan hanya s/d 10 % dari penghasilan calon pewakaf.

Jangka waktu pembiayaan bisa sampai dengan 5 tahun.

Sejauh ini, peranan Bank Syariah adalah pertama, membiayai proyek SPV dan kedua

membiayai calon pewakaf yang ingin membeli asset wakaf secara cicil. Di samping peranan

financial di atas, Bank Syariah diharapkan juga berperan dalam membangun dan memonitor

Agent Marketing yang terafiliasi kepada Badan Wakaf.

Pada tahap ini penting untuk disadari bahwa peranan perusahaan Agent Marketing sangat sentral dan penting. Oleh karena itu perusahaan ini dituntut benar-benar profesionaal

dengan staf marketing yang handal dan ulet. Karena pekerjaan dan profesinya tersebut staf

marketing akan memperoleh ujrah.

Teknis pemberian ujrah bagi Agent Marketing dapat dilakukan dengan dua alternatif.

Pertama, memperoleh ujrah dari bagian nazir wakaf yaitu Badan Wakaf yang menurut Pasal

12 UU RI No. 41 Th. 2004 bahwa nazir dapat menerima imbalan dari hasil bersih atas

pengelolaan dan pengembangan harta benda wakaf yang besarnya tidak melebihi 10%.

Kedua, berdasarkan persetujuan MUI atau Dewan Syariah dicantumkan besarnya ujrah dari

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 16/21

setiap sertifikat wakaf d

dibebankan kepada calon p

Gambar 7. Sosialis

e. Tahap Kelima:

Tahap kelima adal

wakaf. Pada tahap ini pro

misalkan dana wakaf yang

(seribu hektar) dengan tota

Apabila wakaf retail bernil

per tahun dapat dihimpun s

Hasil dana wakaf

pinjaman atau wakaf mu’

diberikan kepada staf mar

pengetahuan tentang waka

calon pewakaf. Gambaran

n merupakan biaya terpisah dari nilai

ewakaf. Gambaran tahap keempat ini dapat

si wakaf produktif dan kontrak agen.

Penghimpunan Wakaf

h tahap penting bagi Agent Marketing, ya

esionalitas dan keuletan staf marketing diu

dibutuhkan untuk suatu proyek perkebunan

l nilai investasi sebesar Rp. 50 Milyar dalam

ai Rp. 7.500.000,- per sertifikat, maka peng

ebanyak 2.000 unit sertifikat selama empat t

publik terkumpul ( pooling account ) digu

aqqat dan melunasi kewajiban kepada Ba

eting tidak hanya tentang keterampilan me

, sehingga dalam menghimpun dana tidak te

ahap kelima ini dapat dilihat pada gambar 7.

akaf itu sendiri dan

ilihat pada gambar 6.

itu menghimpun dana

ji. Sebagai gambaran,

dengan luas 1.000 ha

jangka waktu 5 tahun.

himpunan dana wakaf

hun.

akan untuk melunasi

nk. Pembekalan yang

masarkan produk juga

rjadi kesalah-pahaman

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 17/21

Gambar 7. Penghi

f.

Tahap Keena

Sesuai dengan jenis

produktifitasnya tidak sam

dari setahun hingga lima tasaat asset wakaf sudah ber

membayar hutang bank sa

proyek masih menguntu

membiayai kegiatan atau p

Menjadi penting se

wakaf yang secara trans

sertifikat wakaf produktifberkaitan dengan tujuan d

bagian dari rukun wakaf

spesifik dapat diuraikan se

Gambaran tahap ke

punan dana wakaf.

: Pelunasan Kewajiban

proyek yang dipilih Badan Wakaf dan dijal

a. Ada proyek selama satu tahun sudah m

hun seperti perkebunan kelapa sawit baru biperasi komersial, maka laba bersihnya digu

pai dengan lunas. Jika hutang kepada bank

gkan maka dapat digunakan pada yang

ogram Lembaga Keislaman sesuai dengan p

elum memulai proyek untuk menentukan m

aran dijelaskan kepada calon pewakaf d

ersebut. Sehingga tidak ada penafsiran lainan manfaat wakat. Penyebutan dan penjela

tersebut. Pemberdayaan ekonomi umat d

agai manfaat wakaf.

nam ini dapat dilihat pada gambar 8.

ankan oleh SPV masa

nghasilkan atau lebih

a menghasilkan. Padanakan untuk, pertama,

telah lunas atau hasil

kedua, yaitu untuk

runtukan wakaf.

anfaat dari peruntukan

an dinyatakan dalam

dari para calon wakafan manfaat wakaf ini

ngan program secara

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 18/21

Gambar 8. Pelunasan Kew

Uraian dari tahap p

Gambar 9. Proses pendiria

jiban

rtama hingga tahap keenam dapat dirangku

proyek Badan wakaf Produktif.

dalam gambar 9

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 19/21

Uraian peranan masing-masing dari setiap komponen dalam program wakaf produktif

ini dapat dilihat pada table 2.

Tabel 2. Peranan masing-masing komponen dalam wakaf produktif

MUI/LEM-BAGAISLAM

AGHNIYA(sponsor awalpendirianwakaf)

BADANWAKAF

SPECIALPURPOSECOMPANY

AGENMARKETING(PerusahaanAfiliasi BadanWakaf)

BANKSYARIAH

WAKIF(Masyarakat)

MasalahUmmat

Memilikikemampuanfinansial yangbaik

Sosialisasi,memasarkanwakaf

Menjalankan usahasecaraprofesional

MenyiapkanKonsep, StaffMarketing yangmenjual wakaf

Mendukungprogram2pendirianBadan Wakafdan programfund rising

Menyerahkanharta dankemampuanfinancialnyasebagaiwakaf(bisasecara sekaligustunai ataucicilan)

Pengurusdan ProgramKerja yangkredible

Peduli denganmasalah ummatdan bersediamenjadisponsor untukmembangunequity SPV

Membangundanmengadvokasipemerintah

Membangunsumberkeuanganyang sustain

Memasarkansertifikat wakafproduktifdengan target

jumlah danwaktu

Menyaipkansistimadministrasidan poolingaccount wakaf

Mengontrolpemanfaatandanpelaksanaanwakaf

MencariSponsorprogramWakaf

Menjadipenjaminhutang dengankemampuankeuangan danhartanya

MendirikanSPV, menjadipengawas danmerekruitprofesionalyangmenjalankanperusahaansehari-hari

Melaporkandanmenyerahkan hasilusaha 100%

Mendapatkanujrofpenghimpunan

MembiayaiProject

MendirikanBadanWakaf

Menyerahkanharta sebagaiwakaf temporer

Memilihproject

Mengembangkan usaha

Menyiapkanmarketingcampaign danmengontrolpencapaianTarget

Menyiapkankonseppembiayaanretail bagiCalon Wakifyang membeli

asset wakafsecara cicilan

Produk sosionomik yang ditawarkan dalam paper ini tentu saja memerlukan kemauan

dan tekad bagi masing-masing komponen dengan mengedepankan sikap egaliter dan

mengutamakan pemberdayaan umat. Bagi perbankan syariah produk ini adalah kesempatan

untuk mengambil peran secara simultan bersama MUOI dan lembaga keislaman lainnya untuk

memberdayaakan ekonomi umat.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 20/21

E. Penutup

Sebuah inovasi dan produk baru perbankan syariah adalah terobosan melebihi ruang

dan waktu. Apalagi produk tersebut berciri sosial. Berdasarkan uraian dan gambaran proposal

produk wakaf produktif di atas menunjukkan bahwa produk tersebut sangat bernilai ekonomis

di samping mengembangkan nilai-nilai wakaf, yaitu berbagi dan meratakan distribusi

pendapatan.

Perbankan syariah dapat memanfaatkan proposal yang diajukan ini disesuaikan

dengan kondisi dan kekhasan lembaga dan daerah masing-masing.

7/23/2019 Perbankan Syariah Dan Wakaf Produktif

http://slidepdf.com/reader/full/perbankan-syariah-dan-wakaf-produktif 21/21

Referensi

BPS. Data Sosial Ekonomi, 2012.

Haji Ishak, Mohd Shuhaimi Bin. “Tabung Haji as an Islamic Financial Institution forSustainable Economic Development” 2011 2nd International Conference on

Humanities, Historical and Social Sciences IPEDR vol.17 (2011) © (2011) IACSITPress, Singapore.

Kahf, Monzer. Waqf and Its Sociological Aspects. Waqf Website, 1993.

Nasution, M. Yasir. “Rekonstruksi Fiqh Wakaf Berwawasan Ekonomi Syari’ah.” Dlm. AzhariAkmal Tarigan dan Agustianto (peny.). Wakaf Produktif: Pemberdayaan Ekonomi

Umat. Medan: IAIN Press, t.th.

Tarigan, Azhari Akmal dan Agustianto (peny.). Wakaf Produktif: Pemberdayaan Ekonomi

Umat. Medan: IAIN Press, t.th.

TH Plantation, Annual Report 2011.

Yedyyildiz, Bahaeddin. “Place of the Waqf in Turkish Cultural System." Artikel dalam Waqf

Webside.

az-Zuhaili, Wahbah. al-Washaya wa al-Waqf fi al-Fiqh al-Islami. Damaskus: Dar al-Fikr,1987.

http://www.tabunghaji.gov.my.