Embed Size (px)

Citation preview

1

PERANCANGAN SISTEM INFORMASI AKUNTANSI

PADA NAGARI MART

OLEH

RIRIN RAHMANDA FEBRIA

1311022013

TUGAS AKHIR

Diajukan sebagai salah satu syarat

memperoleh gelar Sarjana Terapan

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN

TINGGI

POLITEKNIK NEGERI PADANG

JURUSAN AKUNTANSI

2017

2

HALAMAN PENGESAHAN

Saya menyatakan bahwa Tugas Akhir berjudul “Perancangan Sistem Informasi

Akuntansi Pada Nagari Mart” telah melalui proses bimbingan yang layak, dan

menurut pendapat saya telah memenuhi syarat untuk diajukan guna mendapatkan

gelar Sarjana Terapan (S.Tr).

Pembimbing I

Afridian Wirahadi Ahmad, SE., M.Sc., Ak

Nip. 19800415 200501 1 013

Saya menyatakan bahwa Tugas Akhir berjudul “Perancangan Sistem Informasi

Akuntansi Pada Nagari Mart” telah ditulis menurut standar penulisan karya ilmiah dan

menurut pendapat saya telah memenuhi syarat untuk diajukan guna mendapatkan

gelar Sarjana Terapan (S.Tr).

Pembimbing II

Ulfi Maryati, SE., M.Ak., Ak

Nip. 19780922 200312 2 001

Tugas akhir ini diajukan kepada jurusan Akuntansi dan telah memenuhi salah satu

syarat untuk mendapatkan gelar Sarjana Terapan (S.Tr)

Ketua Jurusan

Sukartini, SE., M. Kom., Ak

Nip. 19730225 200112 2001

3

BERITA ACARA SIDANG

Tugas Akhir berjudul “Perancangan Sistem Informasi Akuntansi pada Nagari Mart”

telah dipertanggungjawabkan/disidangkan di depan tim penguji dan dinyatakan

LULUS pada hari Kamis tanggal 30 November 2017.

Ketua Tim Penguji Sekretaris

…………………….............. ………………………………..

Zahara, SE., M.Ak., Ak Afridian W. A, SE., M.Ak., Ak

Nip. 19760606 200003 2 001 Nip. 19800415 200501 1 013

Anggota 1 Anggota 2

……………………………… …………………………………

Sukartini, SE., M.Kom., Ak Dita Maretha Rissi, S.ST., M.Si

Nip. 19730225 200112 2 001 Nip.

4

POLITEKNIK NEGERI PADANG

PERNYATAAN TENTANG HAK CIPTA DAN

PENGGUNAAN TUGAS AKHIR

Hak Cipta © 2017 Ririn Rahmanda Febria

PERANCANGAN SISTEM INFORMASI AKUNTANSI PADA

NAGARI MART

Tidak diperkenankan untuk memproduksi sebagian atau seluruh isi tugas akhir ini

dalam bentuk apapun tanpa izin tertulis dari pemegang hak cipta. Penggunaan tugas

akhir ini diatur sebagai berikut :

1. Pengutipan oleh penulis lain dalam tulisannya harus mencantumkan tugas

akhir ini sebagai referensi.

2. Perpustakaan Politeknik Negeri Padang dan Ruang referensi Jurusan

Akuntansi Politeknik Negeri Padang mempunyai hak untuk menyimpan

salinan tugas akhir ini baik dalam bentuk hard copy maupun soft copy.

3. Jika diperlukan, Perpustakaan Politeknik Negeri Padang dan Ruang jurusan

Akuntansi Politeknik Negeri Padang mempunyai hak untuk memperbanyak

tugas akhir ini demi kepentingan akademis.

Padang, Desember 2017

Dinyatakan oleh

.....................................

Ririn Rahmanda Febria

5

Semua terjadi karena kehendak Allah SWT, tidak ada kekuatan selain dari

pertolongan-Nya.. (Q.S Al-Kahf: 39)

Jika doa adalah sebuah pengharapan,

maka kerja keras adalah pembuktian

sebab hasil tetap menjadi urusan Tuhan

-QOTD-

Eat failure, and you will know The taste of success….

Think as big as galaxy!

Success is not a final, only a achievement.

Work hard, play hard!

6

THANKS TO:

Alhamdulillah... Terimakasih kepada Allah SWT atas nikmat yang tak terhingga, sehingga penulis mampu menyelesaikan skripsi ini sebagai syarat memperoleh gelar sarjana. Meskipun penuh drama, uraian air mata, isak tangis, berkat kesabaran dan semangat kerja keras penulis mampu melewati semuanya. Karna semua telah Kau atur, dan ini merupakan bagian dari rencana-Mu, dan aku percaya dalam hidup tidak ada yang instant.

Ucapan terimakasih penulis ucapkan untuk mama, papa, kakak, abang dan adik-adik yang selalu memberikan masukan, dorongan, kekuatan, semangat, dan apapun itu yang membuat penulis bangkit lagi setelah begitu banyak cobaan dalam penyelesaian skripsi ini. Akhirnya gelar ini resmi diberikan kepada penulis:

Ririn Rahmanda Febria, S.Tr Anak bungsu sekaligus anak perempuan satu-satunya dari papa H. Asmadi dan mama

Salmiati akhirnya sarjana. Meskipun sudah sarjana, tapi Ririn akan tetap dipanggil adek di dalam keluarga ini. Mama terimakasih telah berjuang dan bertahan hingga sejauh ini, kau wanita terhebat dan terkuat yang aku miliki. Bahkan ucapan terimakasih dan gelar ini pun belum cukup membayar semua lelah mu. Teruntuk papa, terimakasih atas segala doa dan semua pengorbananmu. Karena tanpa kalian aku bukanlah apa-apa. Semoga papa dan mama selalu diberi kesehatan dan umur yang panjang ya, supaya adek bisa bahagiain mama dan papa ketika sudah kerja nanti. Selalu doakan yang terbaik untuk adek ya ma, pa. Bagaimanapun live must go on pa gadis kecilmu sarjana ma, pa.

Untuk uda-udaku, da Romy, da Rifky, dan da Ridho, terimakasih ya uda…atas segala nasehatnya dan segala materi yang sudah uda berikan untuk adek. Terimakasih sudah menjadikan adek ratu kecil di keluarga kita. Maaf adek belum bisa menjadi yang terbaik selama ini buat uda, mama dan papa. Semoga kelak adek bisa bahagiain kalian semua dan membalas semua yang telah kalian berikan kepada adek yaa. Adek sayang uda.

Pembimbing kece-ku Bapak Afridian Wirahadi Ahmad, Bapak Firman Surya dan Ibu Ulfi Maryati, dengan tulus membantu, membimbing, dan sepemahaman. Pembimbing tersabar dan selalu meluangkan waktunya meskipun lagi hectic, selalu optimis kalo deadline wisuda oktober, tetapi Allah punya rencana lain buat Ririn. Semoga aja sebelum wisuda Ririn udah dapat kerja ya pak, bu. Tanpa semangat, dorongan, bantuan dan quote of the day dari bapak dan ibu kita tidak akan sampai pada titik ini. Perjuangan kerja keras penuh drama ini akhirnya terlewati.

Genk W-LARR-ku terimakasih ya selalu ada saat suka maupun duka, walaupun kadang suka nyebelin hehe… Teruntuk Wulan, buruan cari pacar gihh.. ga bosen apa jomblo truss? Masa mau nungguin yang ga pasti truss wkwk.. dan untuk Resa, habis wisuda ntar kalau makan ayam..yang dimakan dagingnya yaa jangan tulangnya truss, masa kucing trus yang dikasih daging. Kamu kapan gendutnya suik? Wkwk.. eleeen yang selalu sabar dalam menghadapi masalah dan menghadapi teman-teman yang tak sejiwa dengannyaa,, elen selalu ada saat iin terpuruk dan Elen juga sampai titik akhir bela-belain bolakbalik kampung Cuma buat saksiin iin mencapai gelar sarjana, elen terbaikk.. dan teruntuk say-ku Aniati yang katanya tahun depan mau dilamar babangnyaa.. jangan putus lagi ya say, harus dipertahankan.

Untuk sahabatku Ayik, terimakasih ya bun selalu ada buat ami, walaupun kadang suka nyebelin tiap janji tiba-tiba ngilang. Tapi akhirnya jadi juga perginya walaupun beda hari. Makasi selalu ada saat ami senang maupun sedih, buat keong yang super sibuk, smngat kerjanya yaa, buat umii smngat buat nyari kerjanya ya mii dan langgeng sama pacarnya walaupun LDR ya..

Untuk Ivikuu, makasi ya sayang walaupun kita baru dekatnya dalam tahun ini, tapi ivi udah lebih dari sahabat, yang gila shoping, gila jalan-jalan, gila make up kalau udah bareng,

7

aduuh pokoknya kita sejiwaa sayang. Dan untuk Bian, makasi juga ya sayang untuk support yang selalu kamu berikan sama iin, iin bangga punya kalian.

Buat kak Cica, makasi ya kak udah baik sama adek, udah mau dengerin curhatan adek dan udah baik sama adek. Buat puja, makasi ya ujaa udah baik sama iin, walaupun sedang sibuk kuliah tpi masih nyempatin buat nyamperin iin. Untuk bang windy, makasi ya supportnya, iin ngerti abang sibuk dengan aktivitas abang, semoga kita bisa jalan bareng lagi yaa hehe. Untuk ilham dan Yeye terimakasih juga ya buat dukungannyaa.

Special for you honey, terimakasih sudah menjadi pendamping, penyemangat adek dalam penyelesaian Tugas Akhir ini. Makasi udah menemani adek mencapai gelar ini, walaupun misi kita gagal untuk wisuda bareng, inshaAllah wisuda baju merahnya kita samaan ya..wkwk. Maaf kalau dalam penyelesaian Tugas Akhir ini abang sering jadi pelampiasan atas semua keluh kesah dalam menggapai gelar ini. Semoga kita dijodohkan sampai ke pelaminan ya wkwk..

Untuk Febri, Aldi (Kanaka Squad), terimakasih ya udah mau jadi teman satu kosan meski beda kamar selama magang di Jakarta. Kalian udah jadiin iin ratu karena emang cewek sendiri wkwk.. sering beda pendapat, sering marahan tapi aku yakin itu hanya karena kebawa suasana rumitnya dunia kerja hehe.

Teman-teman seperjuangan DIV AKUNTANSI generasi ke-lima dan Daddy Ul yang udah setia 4 tahun jadi PA kami. Bapak The Best lah pokoknyaa. Untuk teman-teman sekelas terimakasih banyak untuk kekompakan dan kebaikannya. Semoga kelak kita jadi orang yang sukses yaa. Aamiin ya rabbal’alamiin…Ngak mudah mempersatukan 23orang yang terdiri dari 5 lelaki dan 18 wanita dengan karakter berbeda, kalian telah mengukir pelangi di hidup Iin.

Teruntuk Adm Ak (Kak ci, Buk nel, Buk Epa) terimakasih untuk segalanya, yang membantu Ririn dalam administrasi. Teruntuk buk Yas alias mande, terimakasih untuk segala support mande, akhirnya Ririn sarjana mande.

Kakbep yang super sibuk semenjak dah kerja nii, terimakasih supportnya ya kakbep. Dan untuk kak non, yang senasib dengan rin, makasi ya sis atas supportnya, akhirnya aku mampu mengakhiri semua drama itu sis.

Junior kece-ku, Pricilla, Rini, Fauzan, Riski, Arab, Rachel, Ilham, Yana, Anggun, Rani, Dere, Melia, Rizka, Indri dan Dona (dekbep), Adelia (dekbep) dan all of you junior-juniorku terimakasih ya udah support kakak saat jatuh. Maafin kakak udah bikin kalian kecewa sama kakak. Mangat magangnya, tahun depan nyusul ya, bawa pulang rupiah yang banyak dan jangan lupa piknik.

Buat kakak-kakakku sayang, kak tati, kak meri, kak iyum, dan kak taul, kak ciwin makasi ya udah mau dekat sama adek. Makasi juga udah selalu support adek, maaf sempat bikin kalian kecewa. Tapi semuanya sudah ada yang ngatur, kita hanya menjalankan skenario dari-Nya.

Tim seperjuangan revisian, siska yang selalu kasih semangat sama kakak, yang telat biikin TA tapi malah dia yang duluan sarjana hehe.. makasi ya dek atas bingkisannya, kakak sayang ika, walaupun selama 3 tahun sekampus tapi baru kenalnya pas bimbingan TA.

Jurusan Akuntansi-ku, terimakasih untuk semua pihak dan terimaksih kepada dosen2 terbaik Ak yang telah memberikan ilmu dan pengetahuannya tanpa batas. Semoga apa yang diajarkan berguna dan menjadi berkah kelak di kemudian hari. Aamiin

Untuk semua pihak yang tidak dapat disebutkan satu persatu, terimakasih untuk semua pelajaran hidup, tentang kesabaran, penantian, ketulusan, keikhlasan, rasa syukur, dll.

Untuk siapapun itu yang pernah singgah dan kemudian pergi begitu saja. Terimakasih

untuk semuanya, motivasi, dorongan yang kalian berikan. Karena semuanya mengalir tanpa

8

sebab dan alasan juga tanpa ada yang perlu dipaksakan dengan penjelasan. Thx you so much for

everything

Terimakasih Tuhan karna Kau telah menitipkan ku pada tangan2 terbaik,

dipertemukan dengan orang2 hebat dan luar biasa, orang2 yang mengajarkan ku arti

kehidupan yang sesungguhnya. Aku tak menyesali apapun yang telah terjadi karna

aku percaya semua atas kehendak-Mu.

9

Ririn Rahmanda Febria No. Alumni

17110223 BIODATA

a). Tempat/Tanggal Lahir: Maninjau, 25 Februari 1995 b). Nama

Orang Tua: H. Asmadi dan Salmiati c). Jurusan Akuntansi d).

Program Studi: DIV Akuntansi e) No. BP: 1311022013 f). Tanggal

Lulus: 30 November 2017 g). Predikat Lulus: sangat memuaskan h).

IPK: 3,00 i). Lama Studi: 4 tahun 2 bulan j). Alamat Orang Tua: Jl.

Cendrawasih Blok O No. 6, Gadut, Kec. Pauh, Kel. Limau Manis

Selatan, Padang, Sumatera Barat.

PERANCANGAN SISTEM INFORMASI AKUNTANSI

PADA NAGARI MART

Tugas Akhir Oleh: Ririn Rahmanda Febria

Pembimbing 1. Afridian Wirahadi Ahmad, SE., M. Sc., Ak 2. Ulfi Maryati, SE., M. Ak., Ak

ABSTRAK

Tugas akhir ini bertujuan untuk merancang Sistem Informasi Akuntansi (SIA) pada

perusahaan Badan Usaha Milik Nagari (BUMNag) yang bergerak di bidang perdagangan ritel

yakni minimarket. Badan Usaha Milik Nagari (BUMNag) bertujuan untuk menjadi sumber

pendapatan bagi pemerintahan nagari. Objek dalam penelitian ini adalah nagari yang berada di

Kabupaten Padang Pariaman. Responden dalam penelitian ini adalah wali nagari dan aparatur

yang bertugas sebagai komisaris dan dewan pengawas Badan Usaha Milik Nagari dan warga

masyarakat. Teknik pengumpulan data yang dilakukan adalah wawancara dan observasi.

Berdasarkan teknik pengumpulan data, maka dilakukan teknik analisis data dengan tahapan

analisis sistem (system analysis) dan desain sistem (system design). Hasil penelitian ini adalah

telah dirancang Sistem Informasi Akuntansi dalam bentuk diagram konteks, diagram alir data,

dan bagan alir dokumen (flowchart) untuk siklus pembelian, penjualan, dan penggajian pada

Nagari Mart.

Kata kunci: Sistem Informasi Akuntansi, Badan Usaha Milik Nagari (BUMNag), dan

Minimarket dengan pola manajemen modern.

Tugas akhir ini telah dipertahankan di depan sidang penguji dan dinyatakan lulus pada tanggal

30 November 2017. Abstrak telah disetujui oleh penguji.

Tanda

Tangan

Nama

Terang

Zahara,

SE., M.Ak., Ak

Afridian W. A,

SE., M.Ak., Ak

Sukartini,

SE., M.Kom., Ak

Dita Maretha Rissi,

S.ST., M.Si

Mengetahui:

Ketua Jurusan Sukartini, SE., M.Kom., Ak

Nip. 19730225 200112 2 001 Tanda Tangan

Alumnus telah mendaftar:

Petugas

Nomor Alumnus:

Nama: Tanda Tangan

10

KATA PENGANTAR

Puji syukur atas rahmat dan karunia Allah SWT, penulis dapat menyelesaikan Tugas

Akhir dengan judul “Perancangan Sistem Informasi Akuntansi pada Nagari Mart”.

Tugas Akhir ini ditujukan untuk memenuhi salah satu persyaratan untuk memperoleh

gelar Sarjana Terapan (S.Tr) pada program Diploma IV (DIV) pada Jurusan

Akuntansi Politeknik Negeri Padang. Ucapan terimakasih penulis tujukan kepada:

1. Kedua Orang Tua beserta keluarga yang telah memberikan dukungan

moril maupun materil.

2. Bapak Aidil Zamri, ST., MT selaku Direktur Politeknik Negeri Padang.

3. Ibu Sukartini, SE., M.Kom., Ak selaku Ketua Jurusan Akuntansi

Politeknik Negeri Padang.

4. Ibu Desi Handayani, SE., M.Ak., Ak. selaku Ketua Prodi Diploma IV

Jurusan Akuntansi Politeknik Negeri Padang.

5. Bapak Hidayatul Ihsan, SE., M.Sc., Ph.D., Ak selaku Pembimbing

Akademik selama empat tahun ini yang tak pernah lelah memberikan

penulis semangat serta motivasi untuk menjadi lebih baik dan berjuang

mencapai titik akhir perjuangan.

6. Bapak Afridian Wirahadi Ahmad, SE., M.Sc., Ak selaku dosen

pembimbing I dan Ibu Ulfi Maryati, SE., M.Ak., Ak selaku dosen

pembimbing II yang telah memberikan bimbingan dan waktunya,

sehingga Tugas Akhir ini dapat diselesaikan.

7. Seluruh staf pengajar Jurusan Akuntansi Politeknik Negeri Padang yang

telah mendidik dengan ilmu pengetahuan, baik langsung maupun tidak

langsung sehingga penulis dapat menyelesaikan kuliah dan penulisan

Tugas Akhir ini. 8. Seluruh kawan-kawan seperjuangan di DIV Akuntansi 2013 yang selalu

menjadi penyemangat selama masa perkuliahan empat tahun ini.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam penulisan

Tugas Akhir ini. Oleh sebab itu, penulis dengan senang hati menerima kritik, serta

saran dari semua pihak yang dapat menjadikan Tugas Akhir ini lebih baik. Harapan

penulis adalah semoga Tugas Akhir ini dapat memberikan manfaat kepada pembaca

dan digunakan sebagai tambahan referensi bagi semua pihak.

Padang, Desember 2017

Ririn Rahmanda

1311022013

11

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PENGESAHAN

BERITA ACARA SIDANG

HAK CIPTA

HALAMAN DEDIKASI

ABSTRAK

KATA PENGANTAR ......................................................................................... i

DAFTAR ISI ........................................................................................................ ii

DAFTAR GAMBAR ........................................................................................... iv

DAFTAR TABEL ............................................................................................... v

DAFTAR LAMPIRAN ....................................................................................... vi

BAB I PENDAHULUAN

1.1. LATAR BELAKANG .................................................................... 1

1.2. BATASAN MASALAH ................................................................ 3

1.3. RUMUSAN MASALAH ............................................................... 3

1.4. TUJUAN PENELITIAN ................................................................ 3

1.5. MANFAAT PENELITIAN ............................................................ 4

1.6. SISTEMATIKA PENULISAN ...................................................... 4

BAB II TINJAUAN PUSTAKA

2.1. DESA .............................................................................................. 6

2.2. BADAN USAHA MILIK DESA (BUMDes) ................................ 8

2.3. MINIMARKET MODERN ............................................................ 12

2.4. SISTEM INFORMASI AKUNTANSI........................................... 14

2.4.1. Pengertian Sistem, Elemen Sistem dan Informasi............... 14

2.4.2. Pengertian Akuntansi .......................................................... 15

2.4.3. Sistem Informasi Akuntansi ................................................ 15

2.4.4. Unsur-unsur Sistem Informasi Akuntansi ........................... 16

2.4.5. Prinsip-prinsip Sistem Informasi Akuntansi ....................... 17

2.4.6. Penggunaan Sistem Informasi Akuntansi............................ 17

2.4.7. Pengertian dan Perbedaan Data Flow Diagram (DFD)

dengan Flowchart ...................................................... 18

2.5. RANCANGAN SISTEM INFORMASI AKUNTANSI ................ 23

12

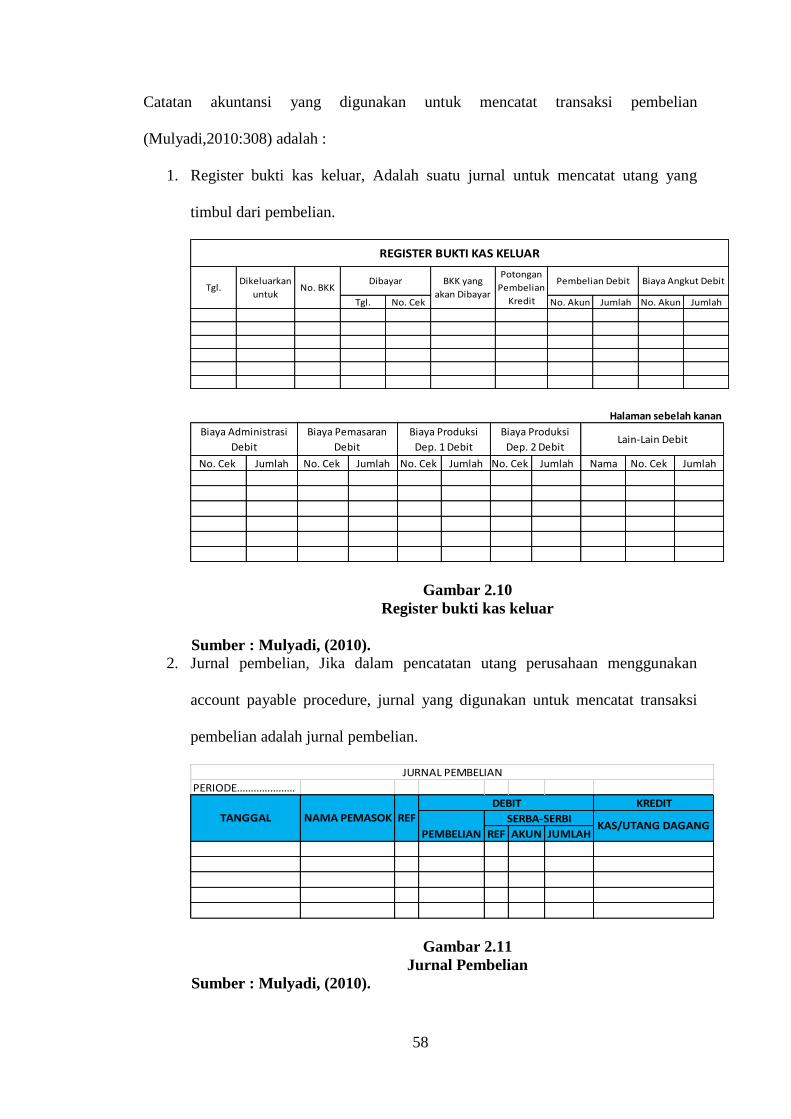

2.5.1. Pembelian ............................................................................ 24

2.5.1.1. Diagram Konteks Pembelian ....................................... 25

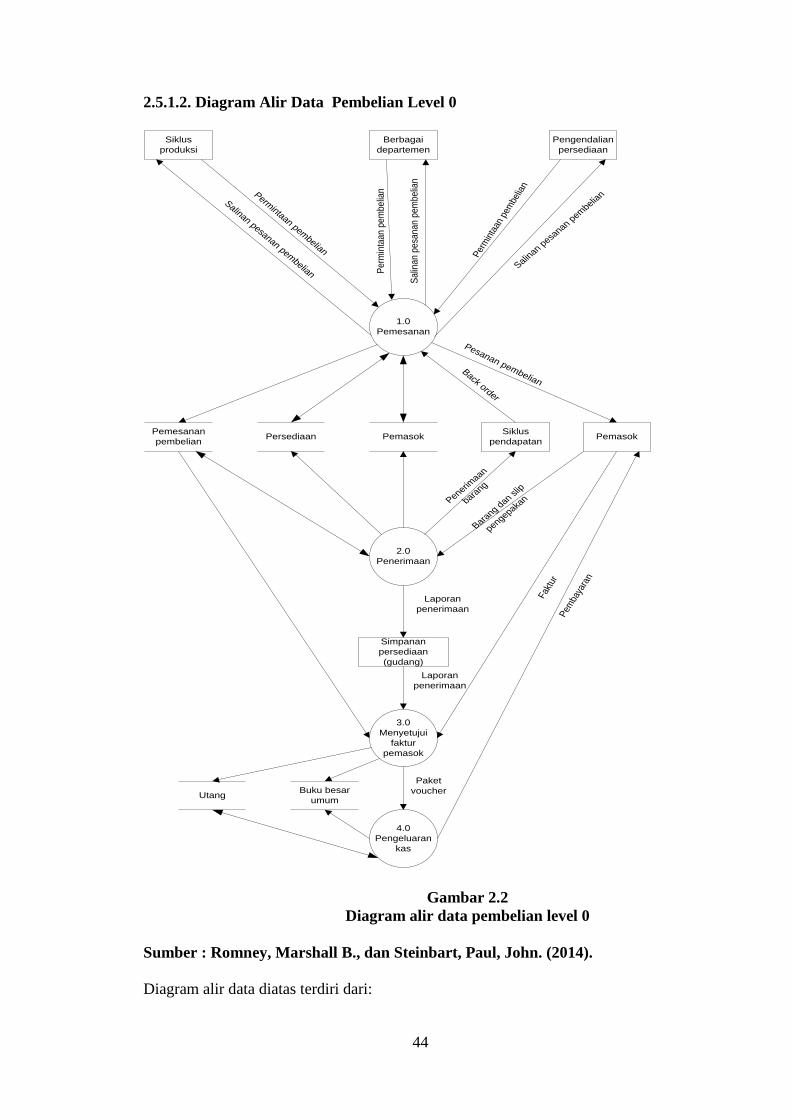

2.5.1.2. Diagram Alir Data Pembelian Level 0 ......................... 26

2.5.1.3. Diagram Alir Dokumen Pembelian .............................. 27

2.5.1.4. Sistem Pengendalian Internal untuk Siklus Pembelian . 41

2.5.2. Penjualan ............................................................................. 44

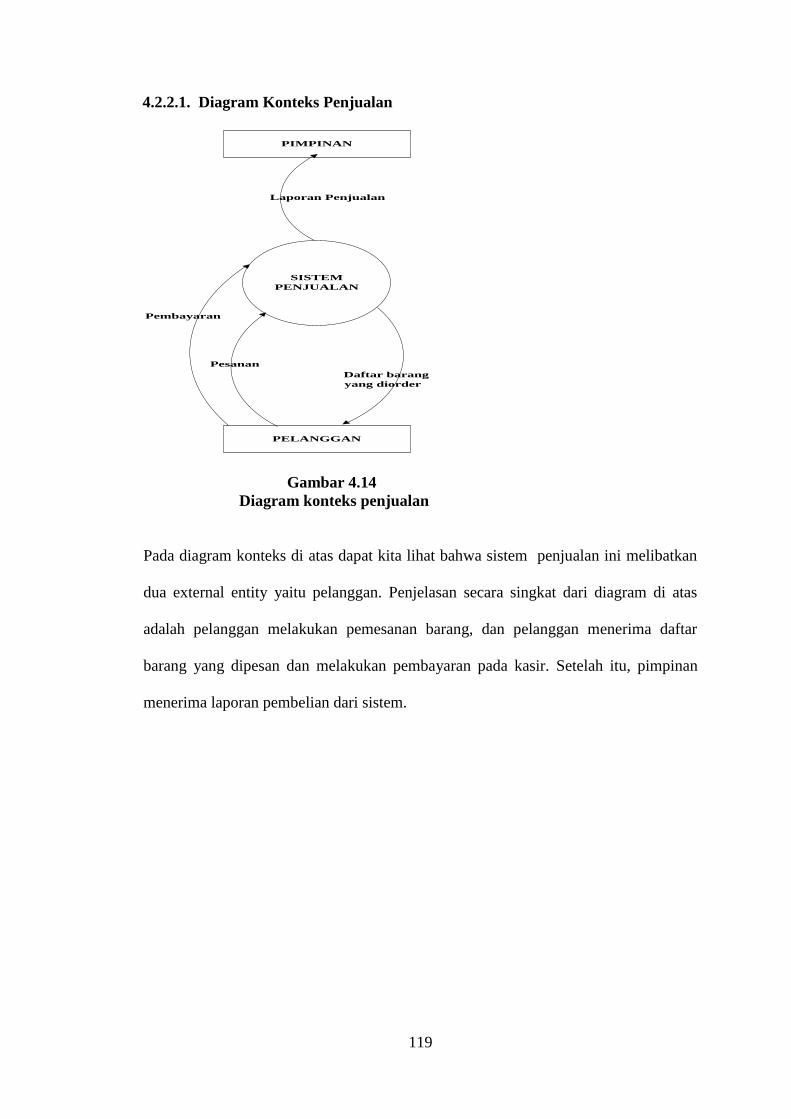

2.5.2.1. Diagram Konteks Penjualan ......................................... 45

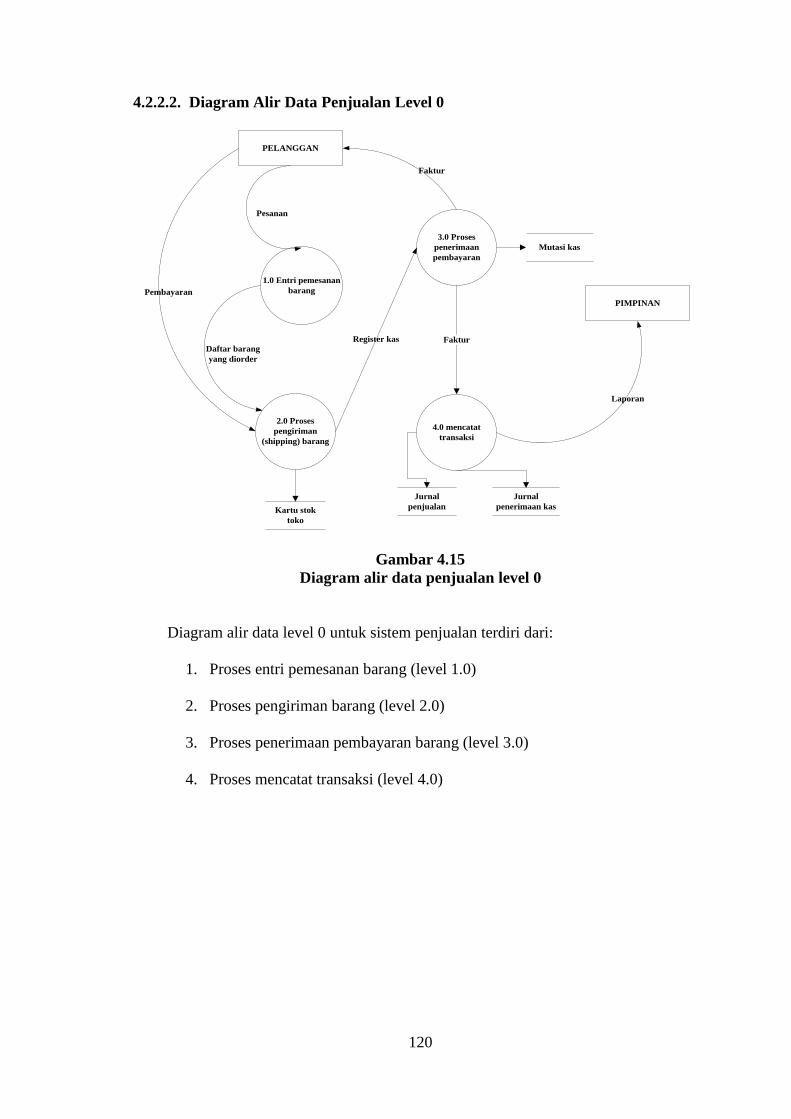

2.5.2.2. Diagram Alir Data Penjualan Level 0 ........................... 47

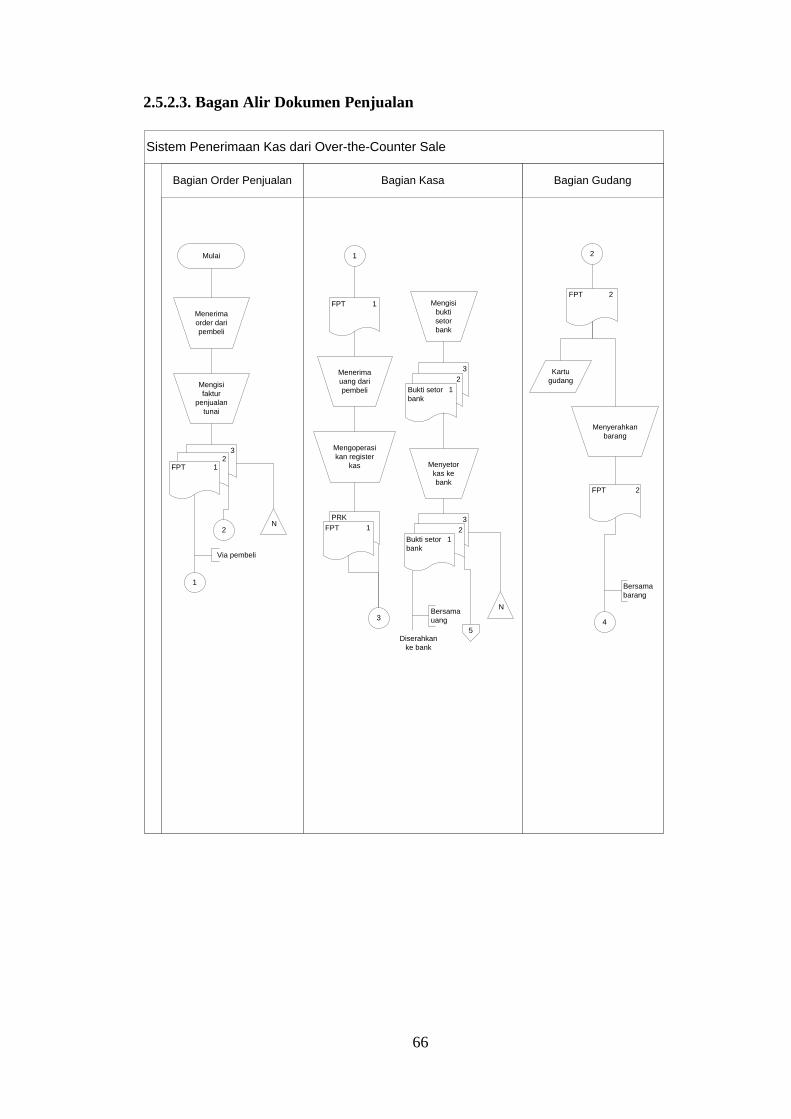

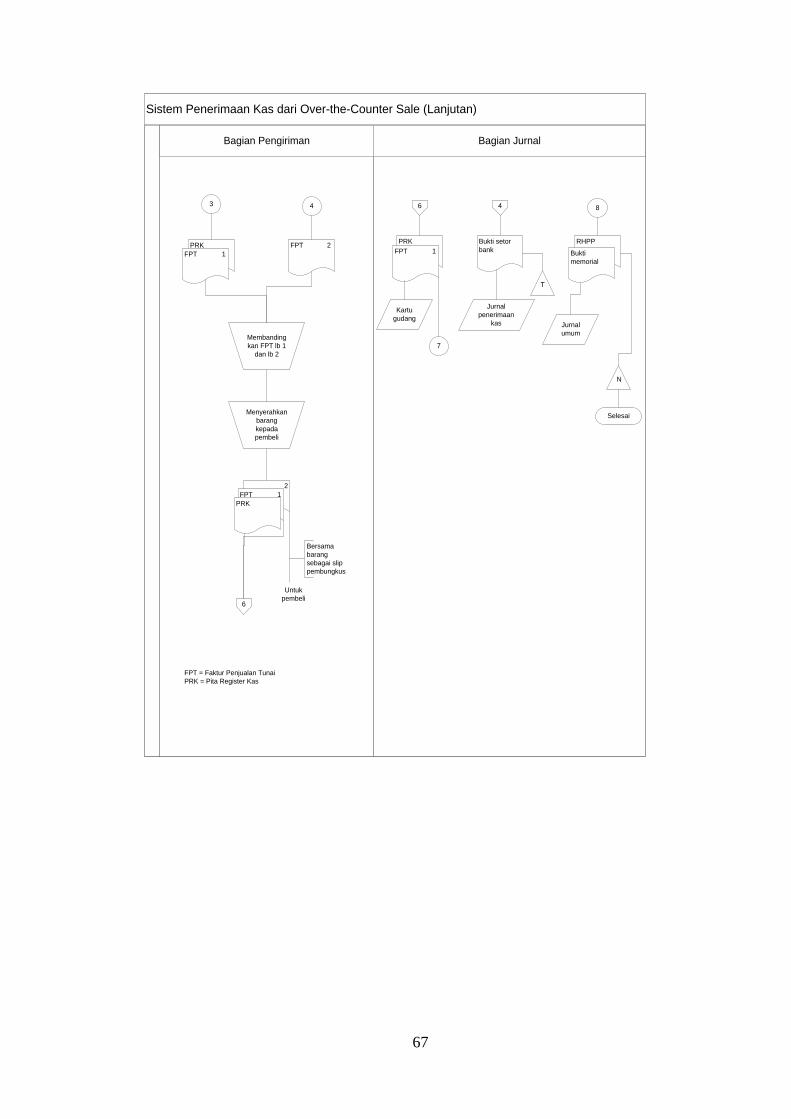

2.5.2.3. Diagram Alir Dokumen Penjualan ............................... 48

2.5.2.4. Sistem Pengendalian Internal untuk Siklus Penjualan .. 56

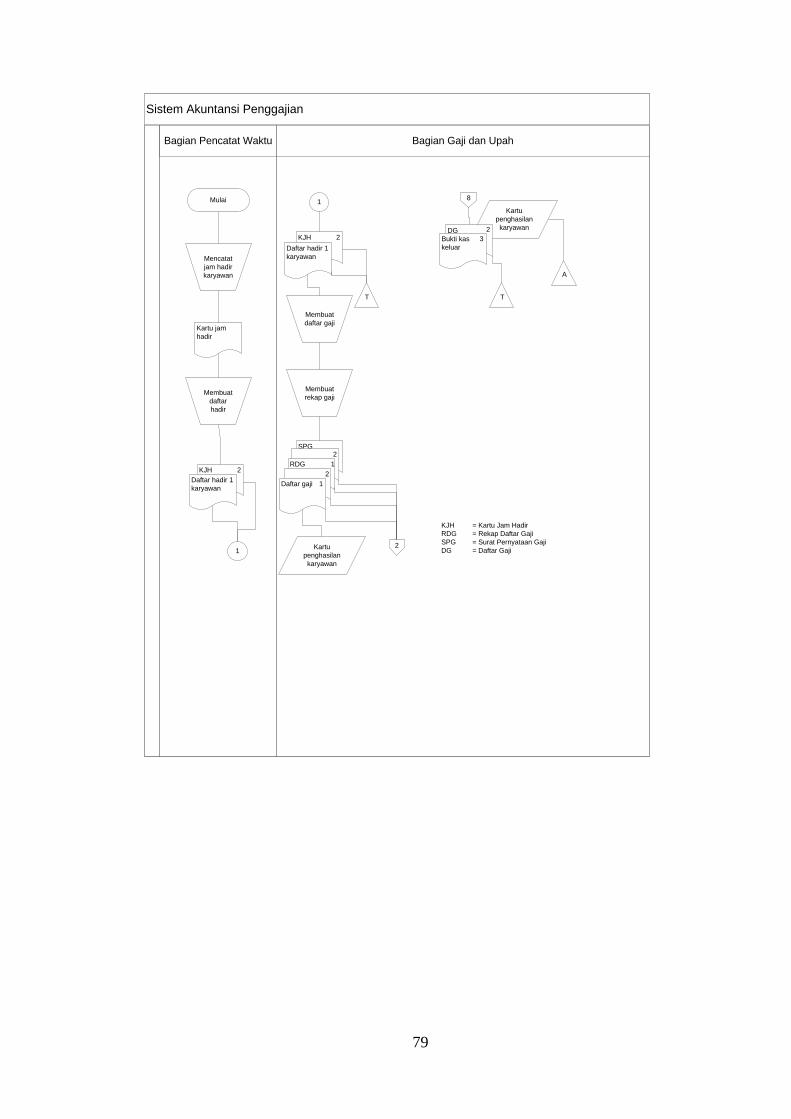

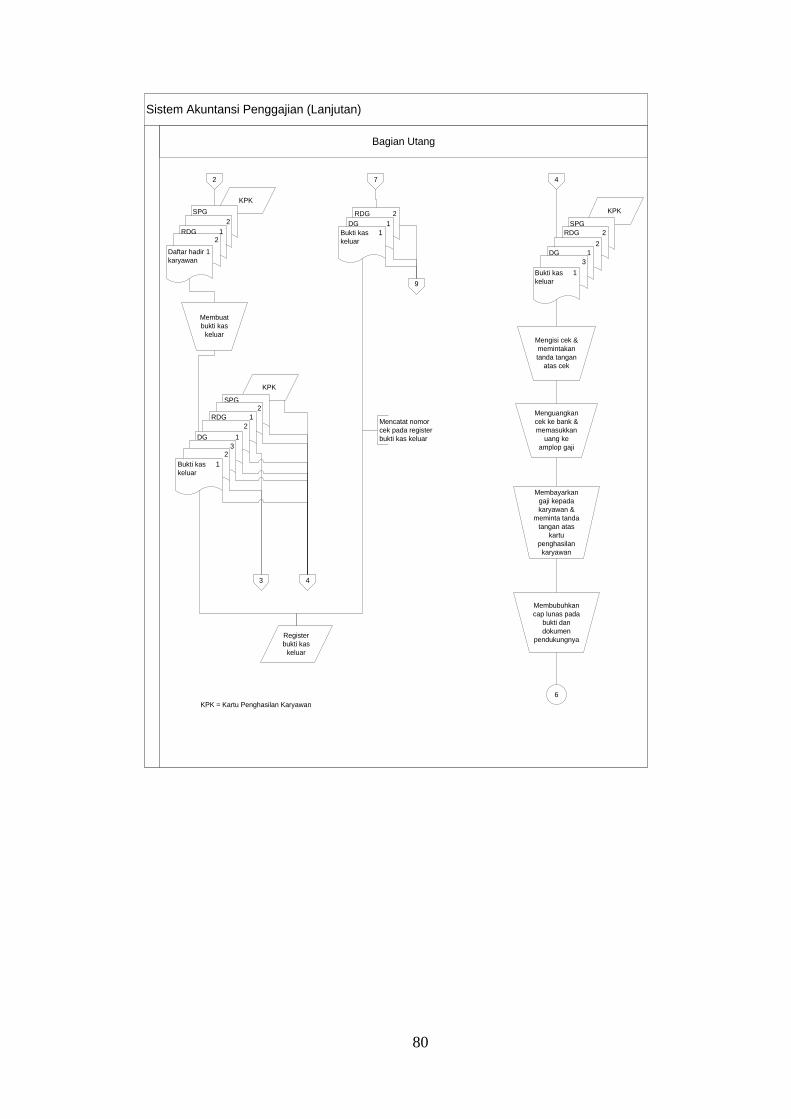

2.5.3. Penggajian ........................................................................... 58

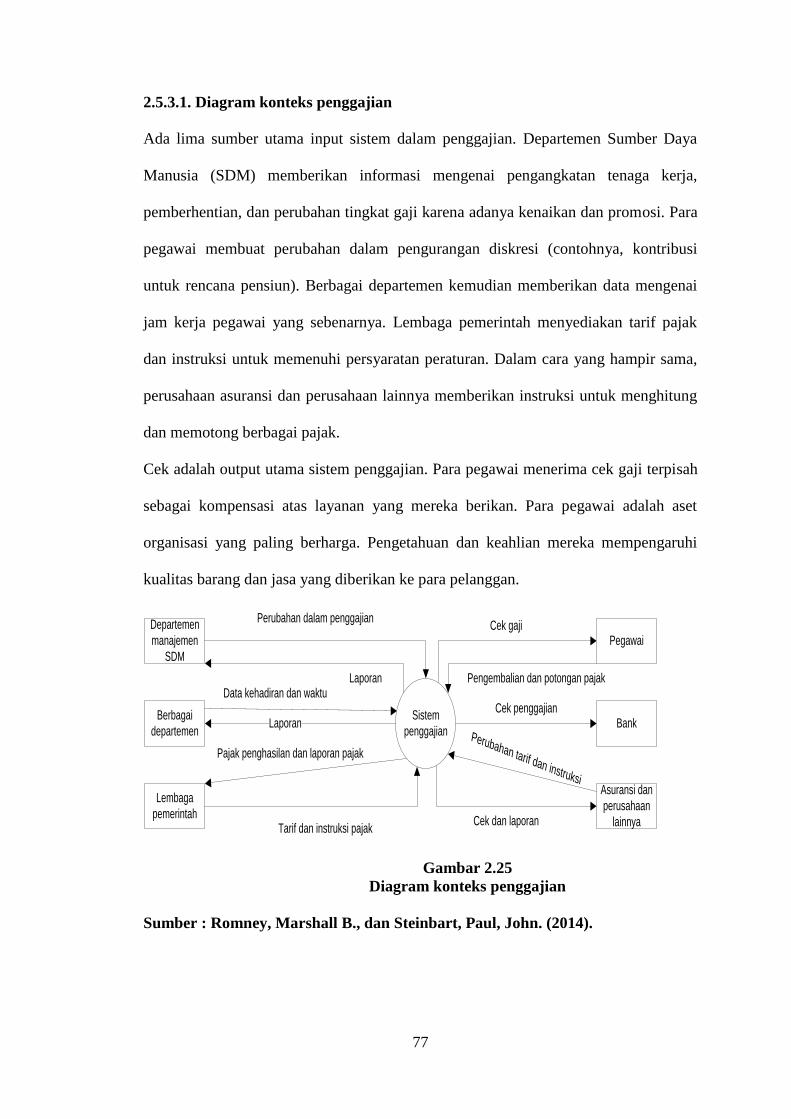

2.5.3.1. Diagram Konteks Penggajian ....................................... 59

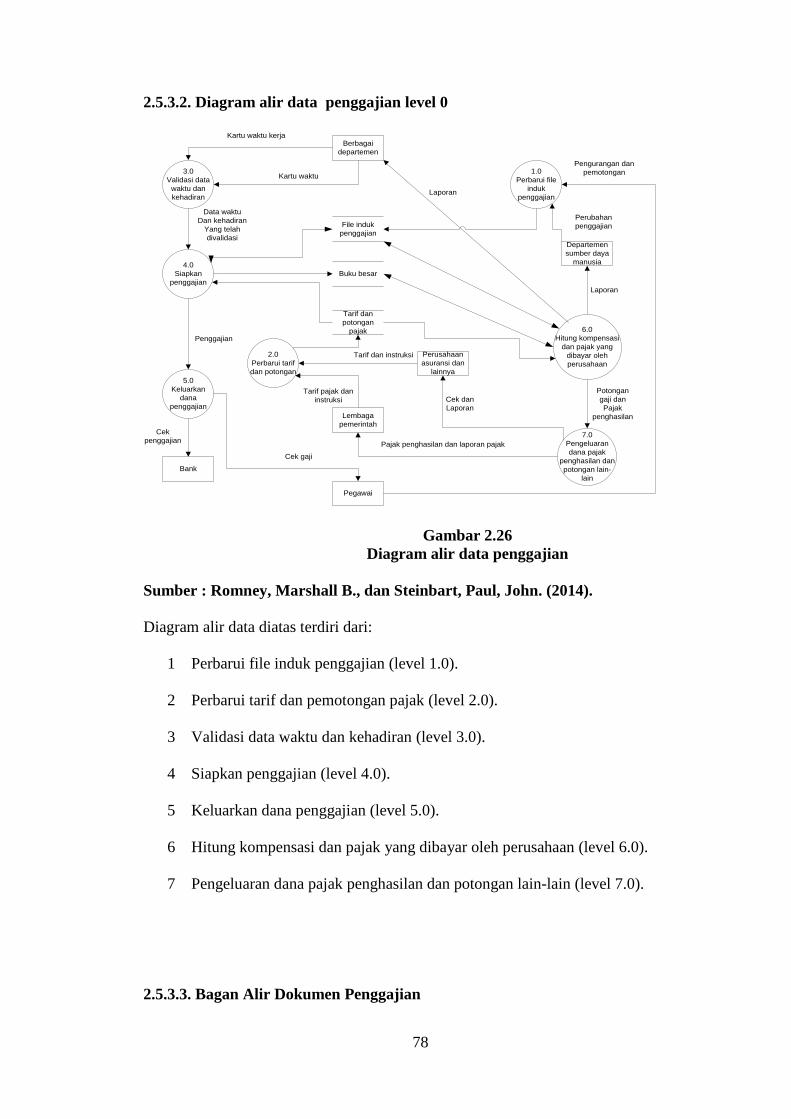

2.5.3.2. Diagram Alir Data Penggajian Level 0 ......................... 60

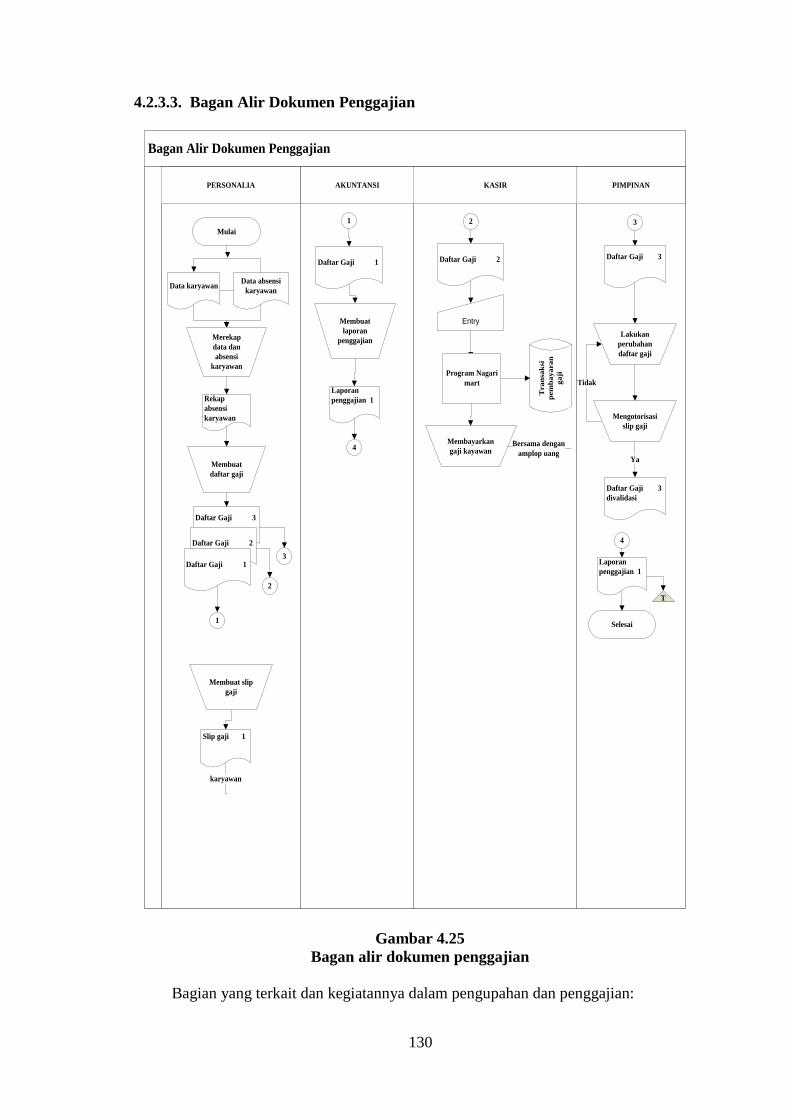

2.5.3.3. Diagram Alir Dokumen Penggajian .............................. 61

2.5.3.4. Sistem Pengendalian Internal untuk Siklus Penggajian 69

2.6. LITERATURE REVIEW.................................................................. 71

BAB III METODE PENELITIAN

3.1. JENIS DAN PENDEKATAN PENELITIAN ................................ 74

3.2. STUDI KASUS .............................................................................. 75

3.3. RESPONDEN................................................................................. 75

3.4. TEKNIK PENGUMPULAN DATA .............................................. 75

3.5. TEKNIK ANALISIS DATA .......................................................... 76

BAB IV HASIL DAN PEMBAHASAN

4.1. ANALISIS PERMASALAHAN .................................................... 79

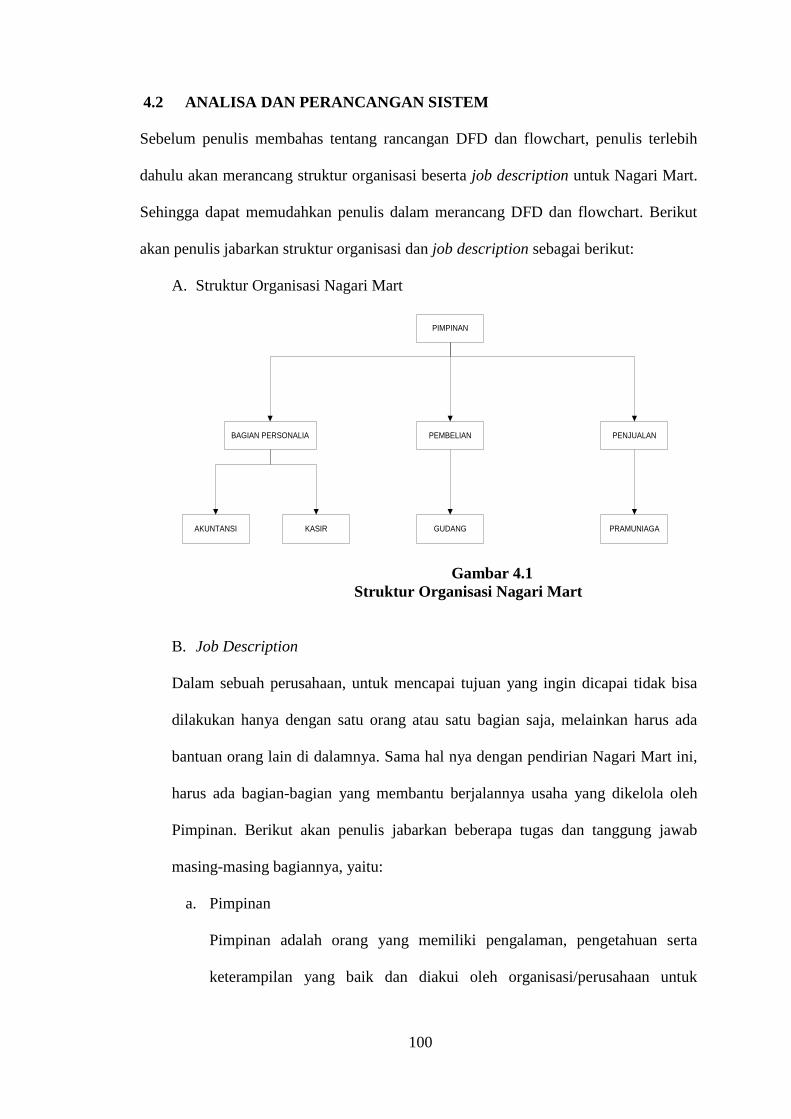

4.2. ANALISA DAN PERANCANGAN SISTEM ............................. 82

4.2.1. Siklus Pembelian ................................................................. 83

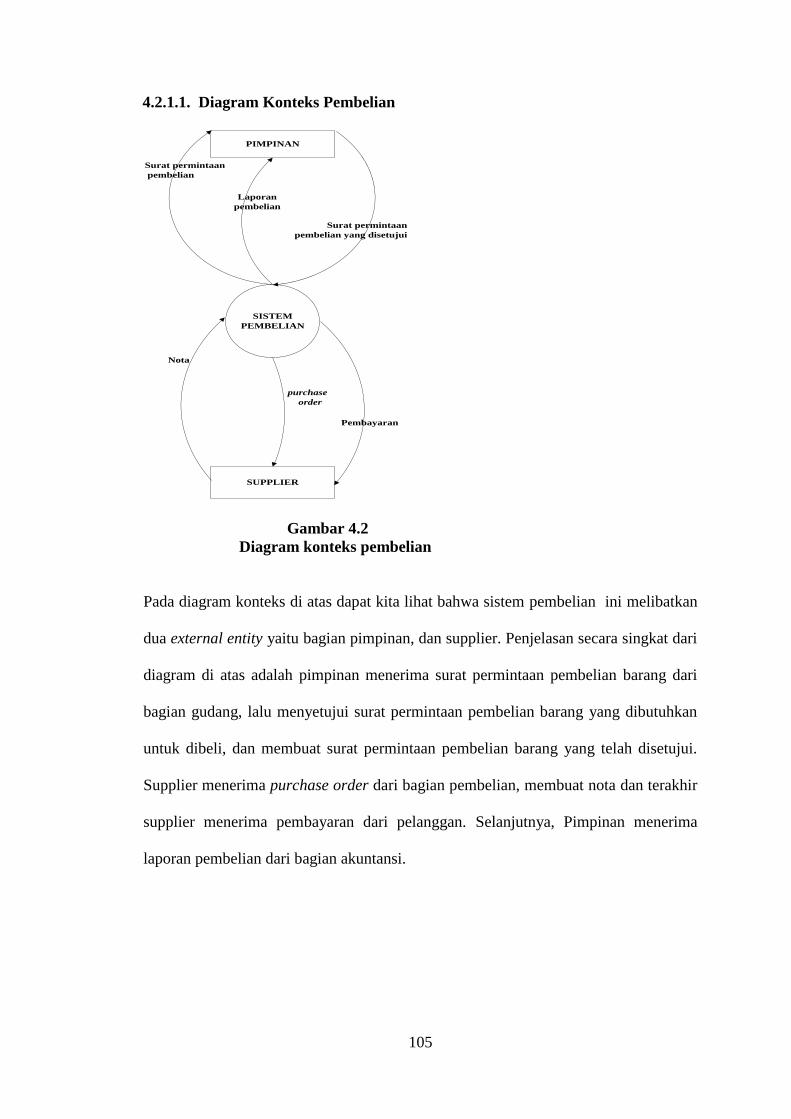

4.2.1.1. Diagram Konteks Siklus Pembelian ....................... 87

4.2.1.2. Diagram Alir Data Pembelian Level 0 ..................... 88

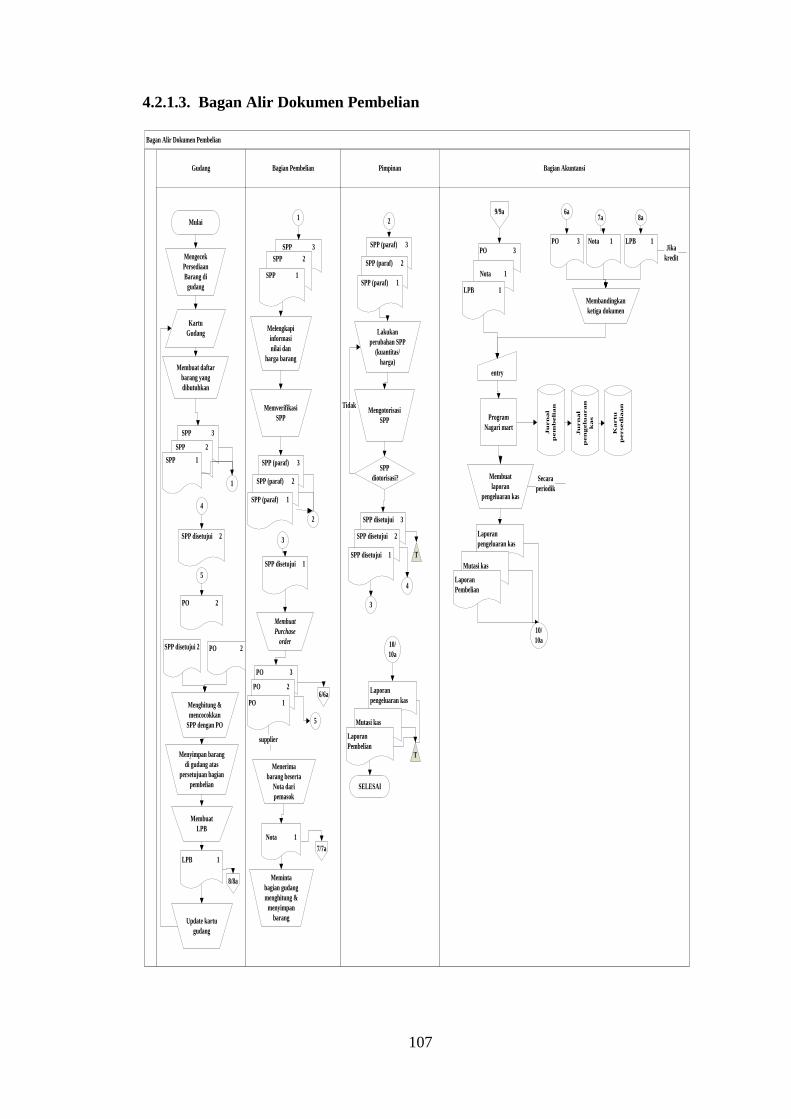

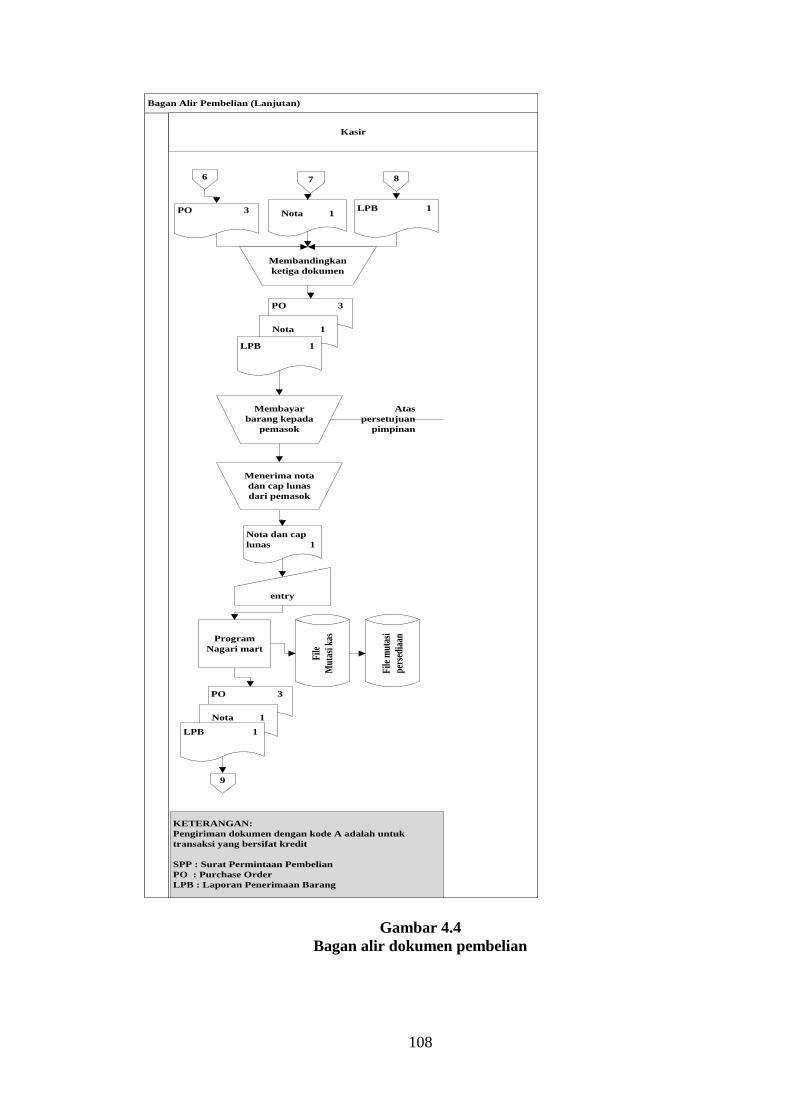

4.2.1.3. Bagan Alir Dokumen Pembelian ............................. 89

4.2.1.4. Sistem Pengendalian Internal Pembelian ................. 97

4.2.2. Siklus Penjualan .................................................................. 99

4.2.1.1. Diagram Konteks Siklus Penjualan.......................... 100

4.2.1.2. Diagram Alir Data Penjualan Level 0 ...................... 101

4.2.1.3. Bagan Alir Dokumen Penjualan ............................. 102

4.2.1.4. Sistem Pengendalian Internal Siklus Penjualan ....... 106

4.2.1. Siklus Penggajian ........................................................................ 107

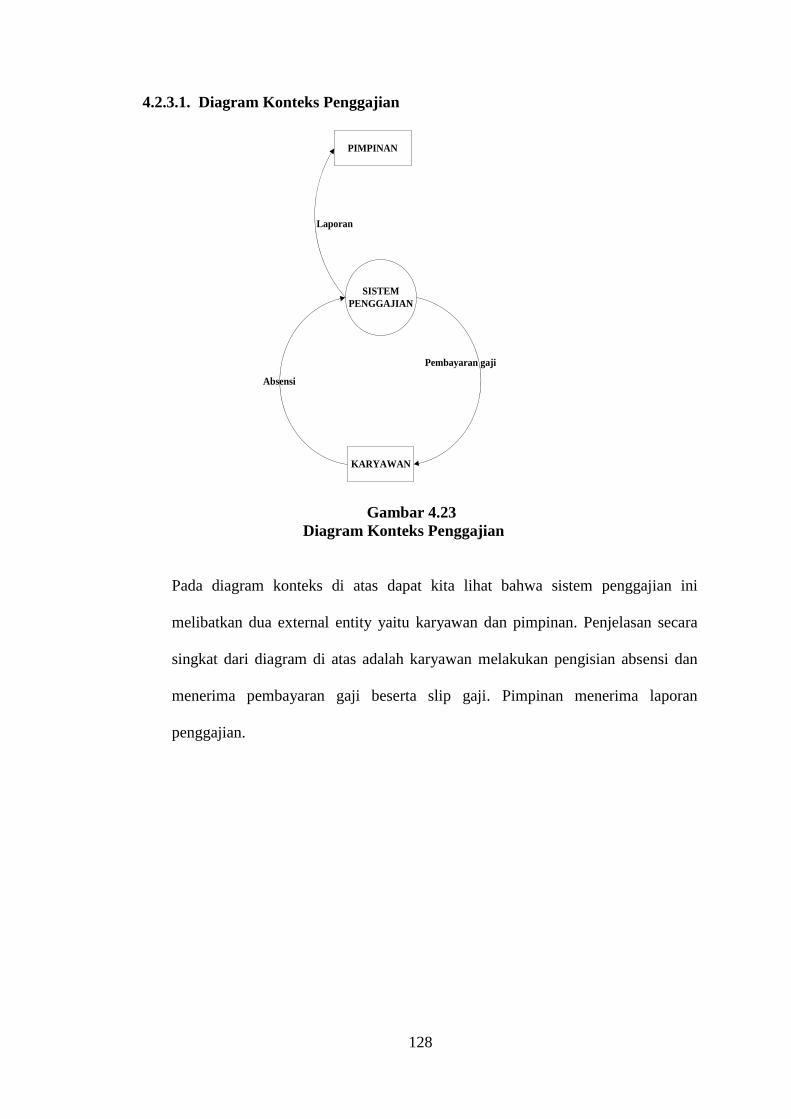

4.2.1.1. Diagram Konteks Siklus Penggajian ....................... 109

4.2.1.2. Diagram Alir Data Penggajian Level 0 .................... 110

13

4.2.1.3. Bagan Alir Dokumen Penggajian ............................. 111

4.2.1.4. Sistem Pengendalian Internal Siklus Penggajian ..... 115

BAB V PENUTUP

5.1. KESIMPULAN .............................................................................. 116

5.2. KETERBATASAN PENELITIAN ................................................ 116

5.3. SARAN UNTUK PENELITIAN SELANJUTNYA ...................... 117

DAFTAR REFERENSI

14

DAFTAR GAMBAR

Gambar 2.1. Diagram Konteks Pembelian……………… ............................. 25

Gambar 2.2. Diagram Alir Data Pembelian Level 0 ...................................... 26

Gambar 2.3. Bagan Alir Dokumen Pembelian …………..… ........................ 27

Gambar 2.4. Surat Permintaan Pembelian …..………………….… ............. 35

Gambar 2.5. Surat Permintaan Penawaran Harga ………… ......................... 36

Gambar 2.6. Surat Order Pembelian ………..……. …………….. ............... 37

Gambar 2.7. Laporan Penerimaan Barang ……………………… ................ 38

Gambar 2.8. Surat Perubahan Order Pembelian ........................................... 39

Gambar 2.9. Bukti Kas Keluar …………… .................................................. 39

Gambar 2.10. Register Bukti Kas Keluar ....……...………… ....................... 40

Gambar 2.11. Jurnal Pembelian …………….....…......…………… ............. 40

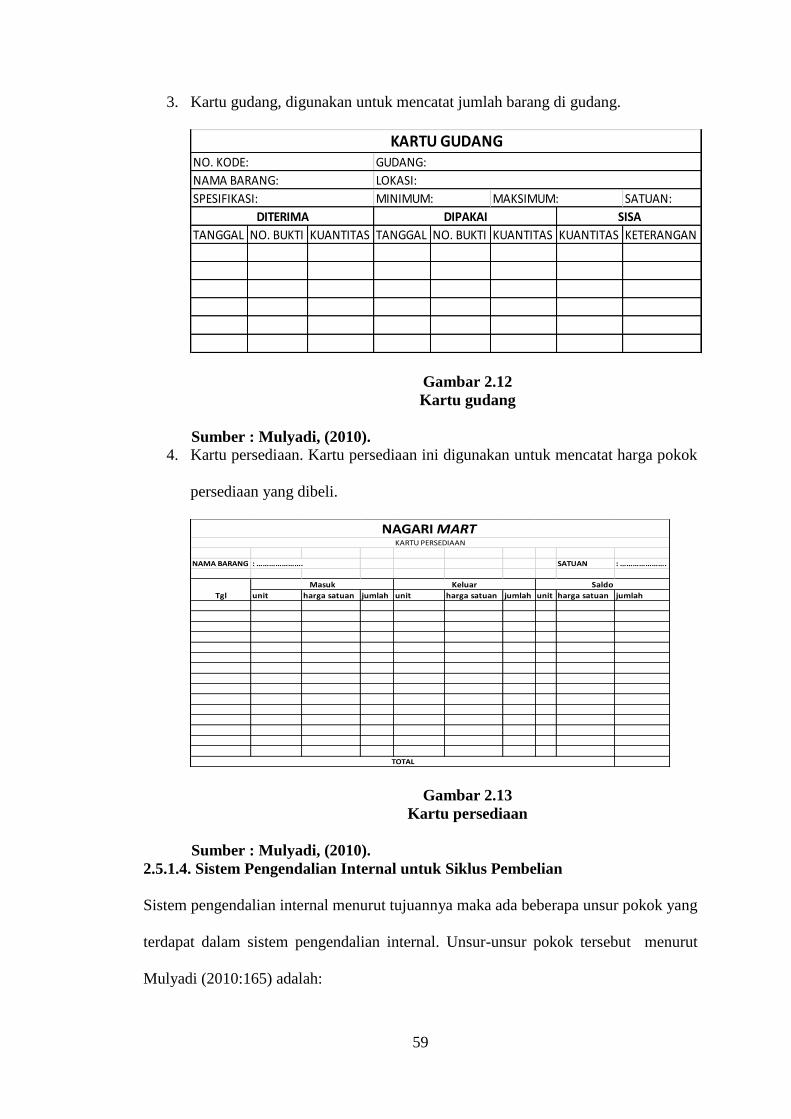

Gambar 2.12. Kartu Gudang ………...…………….... .................................. 41

Gambar 2.13. Kartu Persediaan ………….…...…………… ........................ 41

Gambar 2.14. Diagram Konteks Siklus Penjualan ………...…… ................. 46

Gambar 2.15. Diagram Alir Data Penjualan Level 0 … ………… ............... 47

Gambar 2.16. Bagan Alir Dokumen Penjualan … ......................................... 48

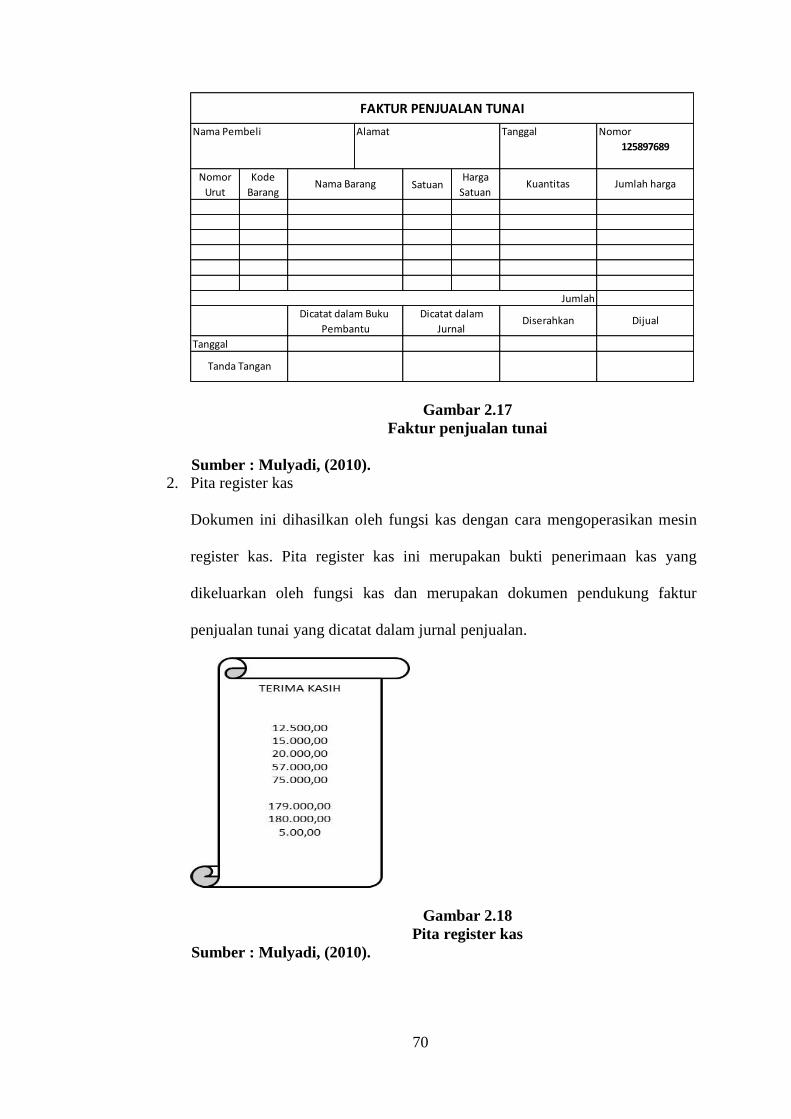

Gambar 2.17. Faktur Penjualan Tunai …… .................................................. 52

Gambar 2.18. Pita Register Kas .………..…………………………………. 52

Gambar 2.19. Credit Card Sales Slip ………………………...…………..... 53

Gambar 2.20. Bill of Lading ……………………………. .................................. 54

Gambar 2.21. Bukti Setor Bank..………………………. .............................. 54

Gambar 2.22. Jurnal Penjualan ………..……………… ............................... 55

Gambar 2.23. Kartu Persediaan …………………..……… .......................... 55

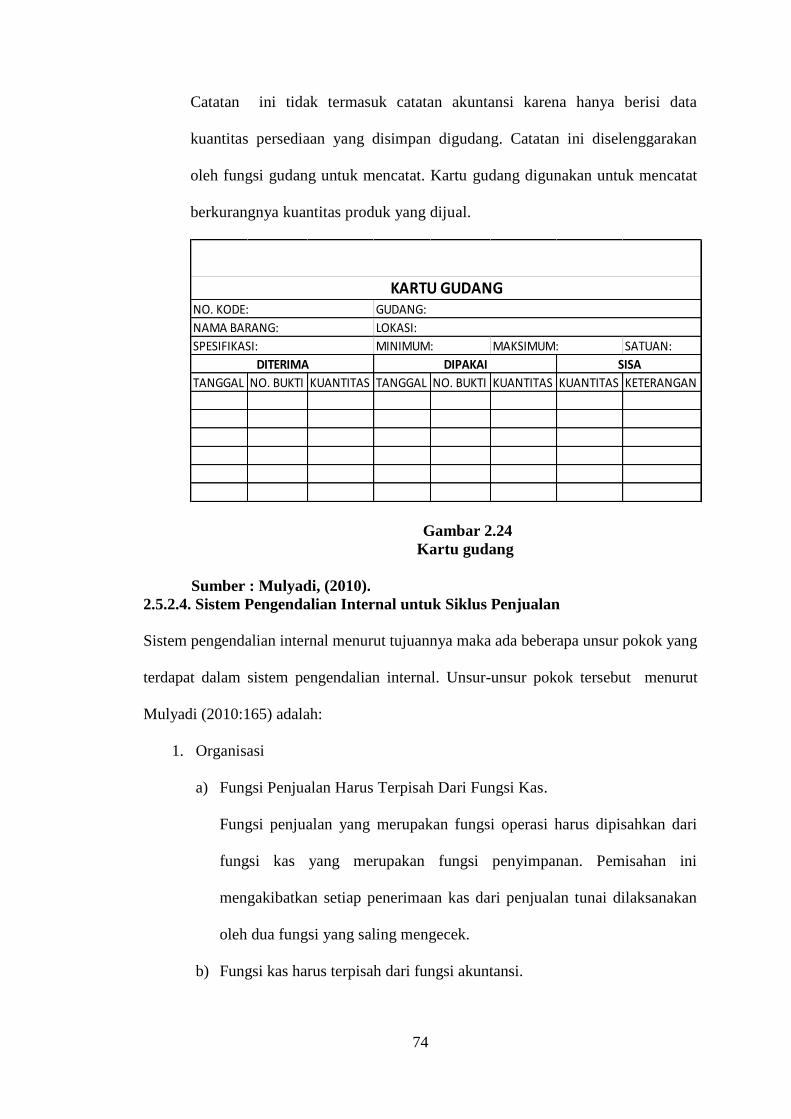

Gambar 2.24. Kartu Gudang …..…………….......................... ..................... 56

Gambar 2.25. Diagram Konteks Siklus Penggajian..………..…..… ............. 59

Gambar 2.26. Diagram Alir Data Penggajian Level 0 …………… .............. 60

15

Gambar 2.27. Bagan Alir Dokumen Penggajian .………..… ........................ 61

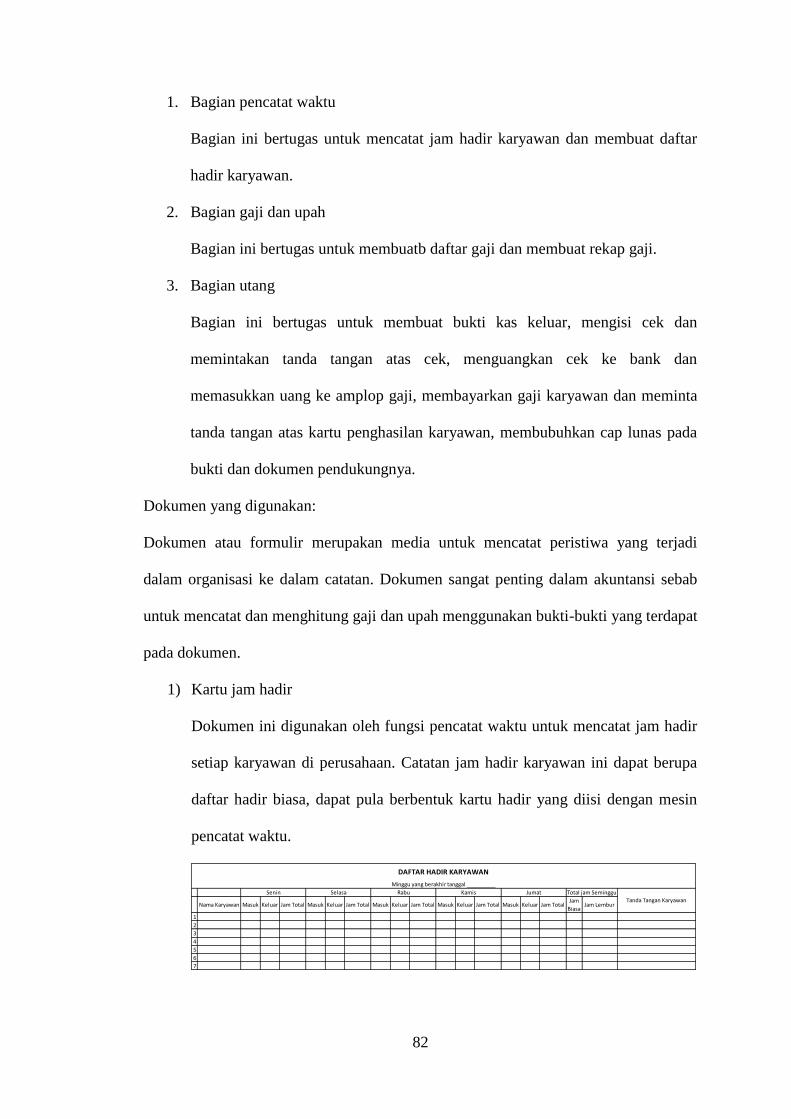

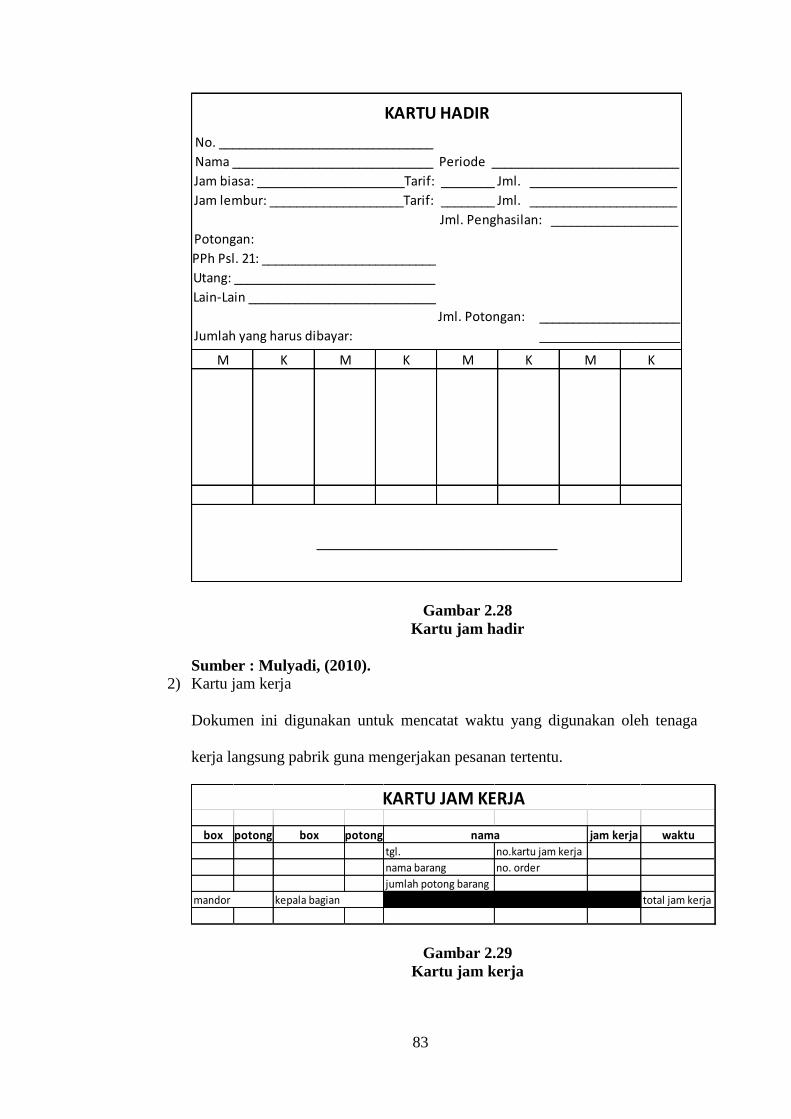

Gambar 2.28. Kartu Jam Hadir ………...………….. .................................... 65

Gambar 2.29. Kartu Jam Kerja ..……….…………. ..................................... 66

Gambar 2.30. Daftar Gaji dan Upah ..…………………… ........................... 66

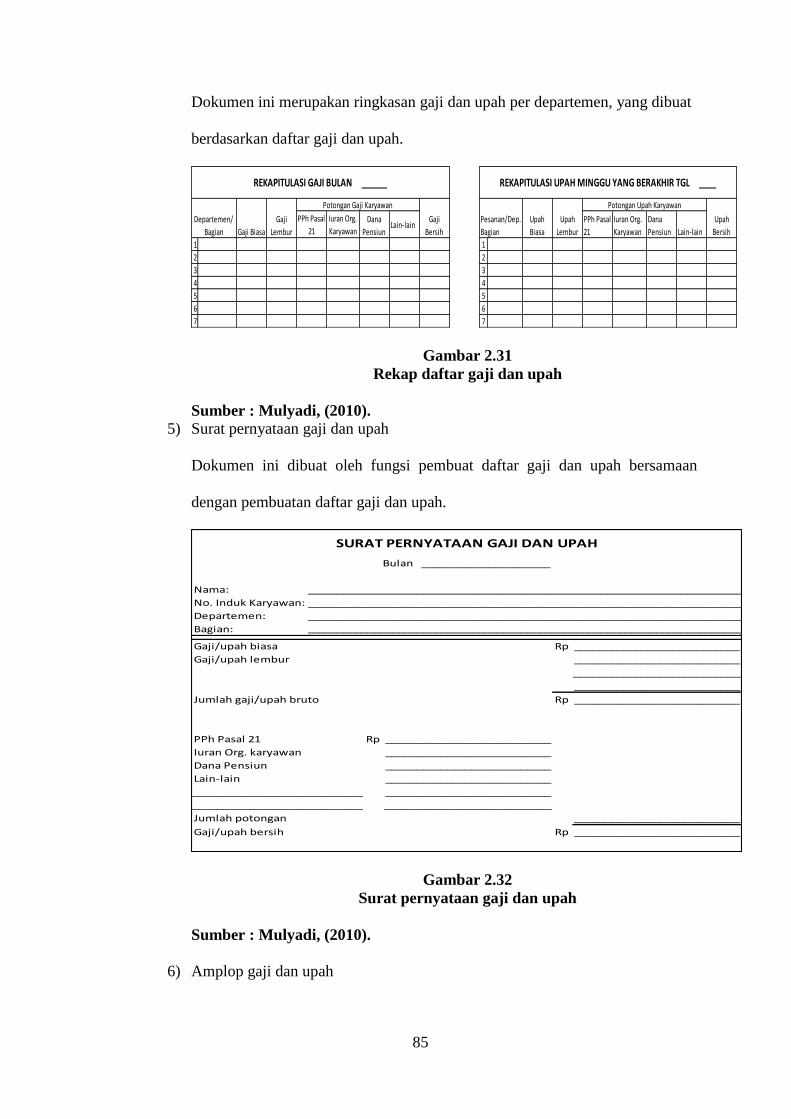

Gambar 2.31. Rekap Daftar Gaji dan Upah ………………… ...................... 67

Gambar 2.32. Surat Pernyataan Gaji dan Upah ………..………… .............. 67

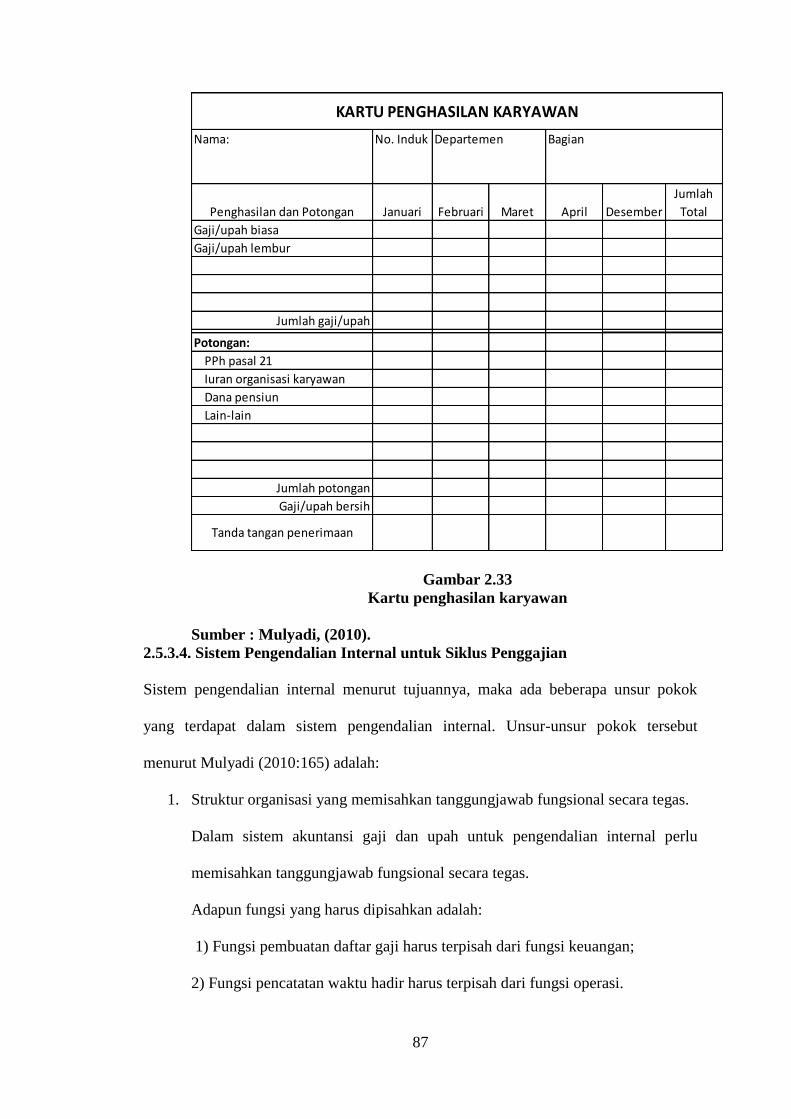

Gambar 2.33. Kartu Penghasilan Karyawan ................................................. 69

Gambar 4.1. Struktur Organisasi Nagari Mart .............................................. 82

Gambar 4.2. Diagram Konteks Siklus Pembelian ......................................... 87

Gambar 4.3. Diagram Alir Data Pembelian .................................................. 88

Gambar 4.4. Bagan Alir Dokumen Pembelian .............................................. 89

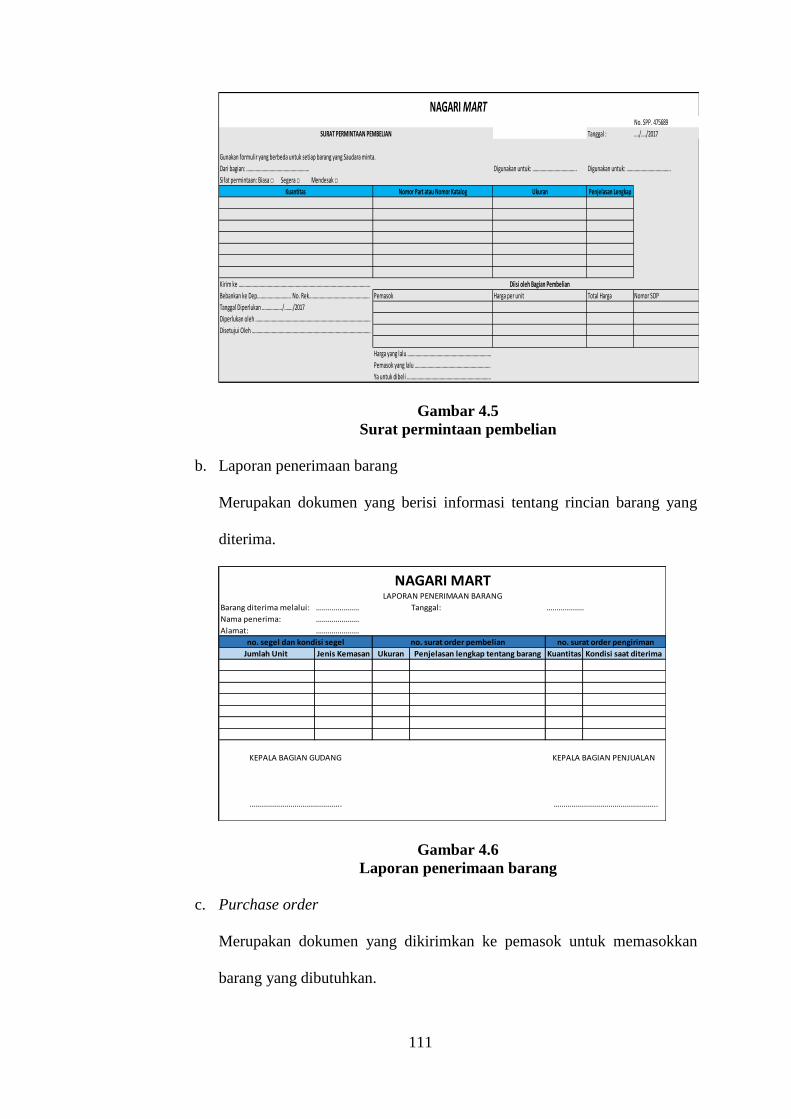

Gambar 4.5. Surat Permintaan Pembelian .................................................... 93

Gambar 4.6. Laporan Penerimaan Barang .................................................... 93

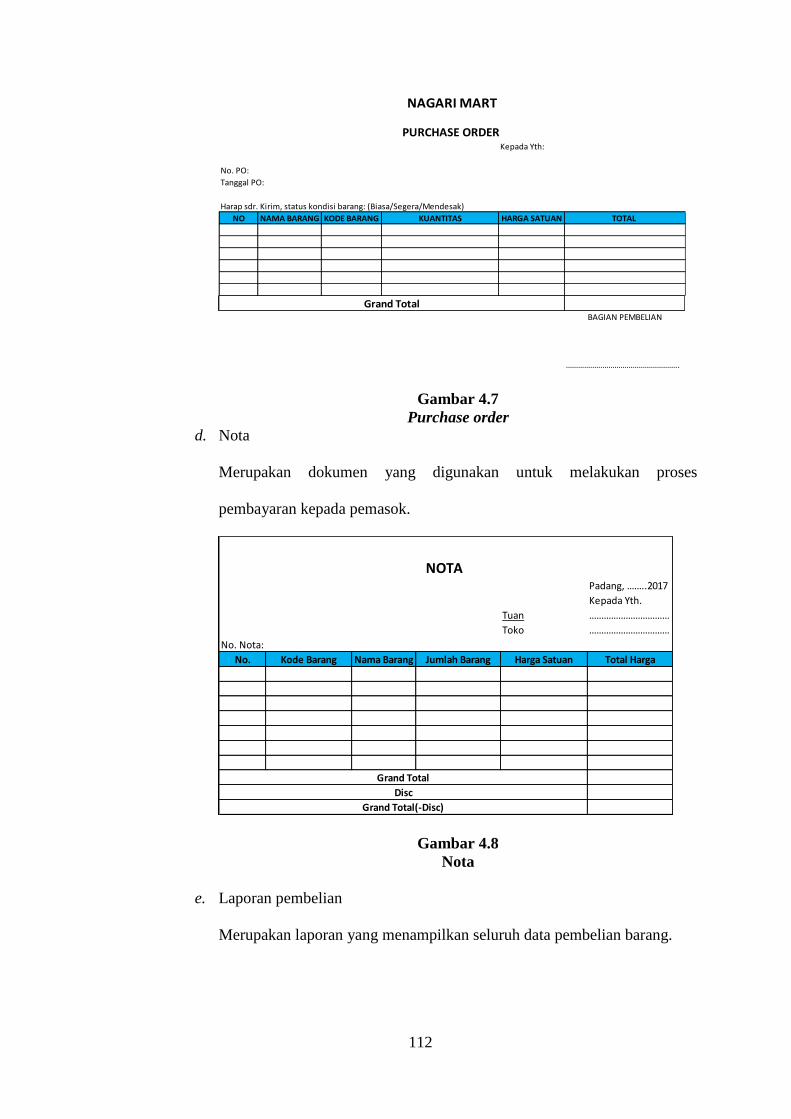

Gambar 4.7. Purchase order ......................................................................... 94

Gambar 4.8. Nota Pembelian ........................................................................ 94

Gambar 4.9. Laporan Pembelian .................................................................... 95

Gambar 4.10. Jurnal Pengeluaran Kas .......................................................... 95

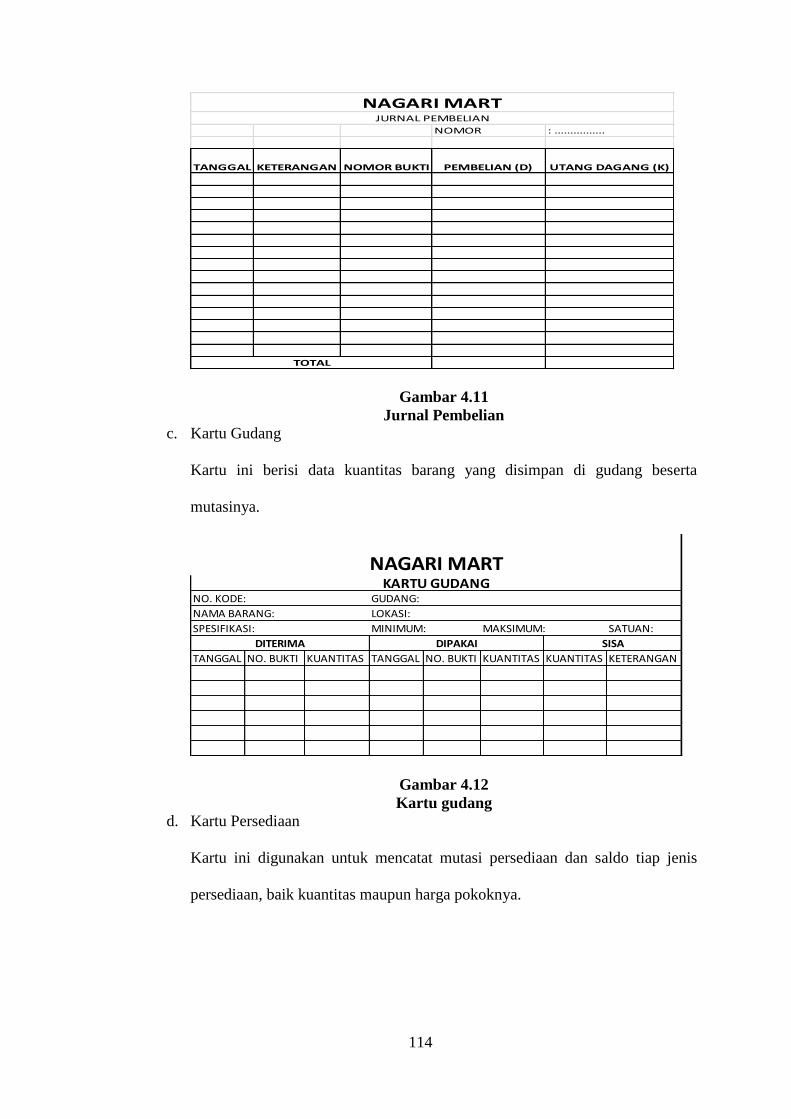

Gambar 4.11. Jurnal Pembelian .................................................................... 96

Gambar 4.12. Kartu Gudang ......................................................................... 96

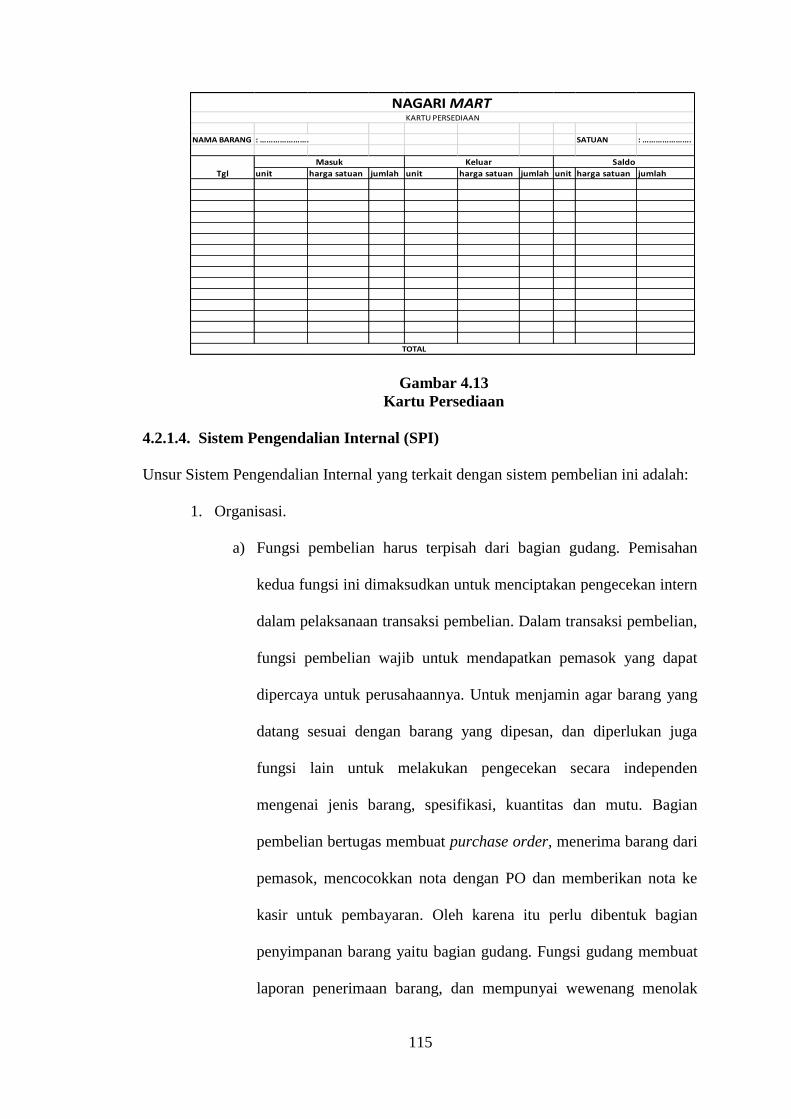

Gambar 4.13. Kartu Persediaan .................................................................... 97

Gambar 4.14. Diagram Konteks Siklus Penjualan ........................................ 101

Gambar 4.15. Diagram Alir Data Penjualan ................................................. 102

Gambar 4.16. Bagan Alir Dokumen Penjualan ............................................. 103

Gambar 4.17. Faktur Penjualan ..................................................................... 105

Gambar 4.18. Laporan Penjualan .................................................................. 105

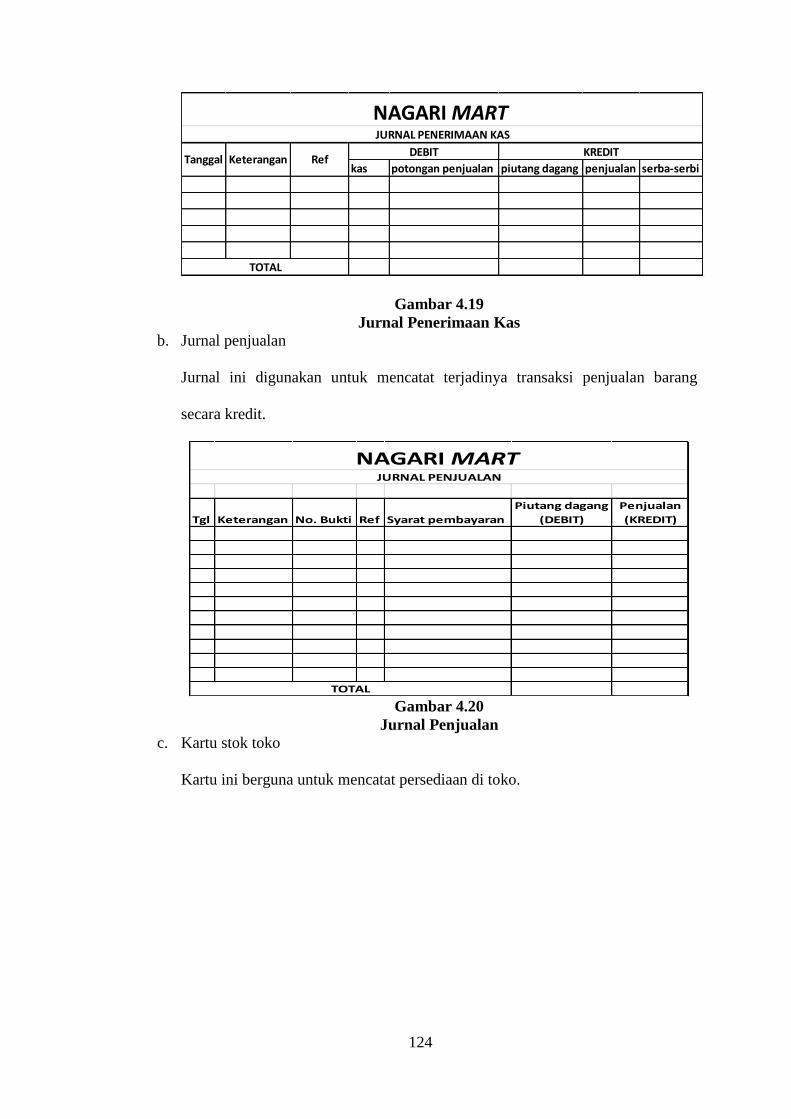

Gambar 4.19. Jurnal Penerimaan Kas ........................................................... 106

Gambar 4.20. Jurnal Penjualan ..................................................................... 106

Gambar 4.21. Kartu Stok Toko ..................................................................... 107

Gambar 4.22. Kartu Gudang .......................................................................... 107

Gambar 4.23. Diagram Konteks Siklus Penggajian ...................................... 110

16

Gambar 4.24. Diagram Alir Data Penggajian Level 0 ................................. 111

Gambar 4.25. Bagan Alir Dokumen Penggajian ........................................... 112

Gambar 4.26. Data Karyawan ....................................................................... 113

Gambar 4.27. Daftar Absensi Karyawan ....................................................... 114

Gambar 4.28. Daftar Gaji .............................................................................. 114

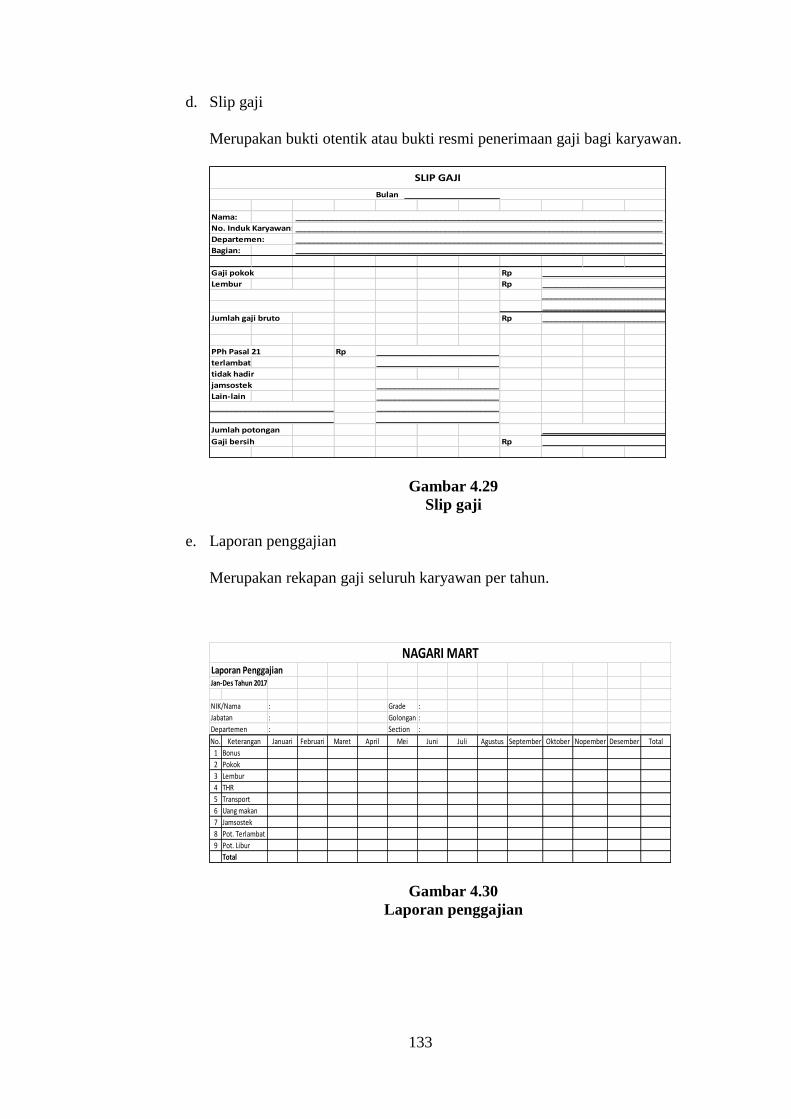

Gambar 4.29. Slip Gaji .................................................................................. 115

Gambar 4.30. Laporan Penggajian ................................................................ 115

17

DAFTAR TABEL

Tabel 2.1 Simbol Diagram Arus Data ....................................................... 18

Tabel 2.2 Simbol Bagan Alir .................................................................... 20

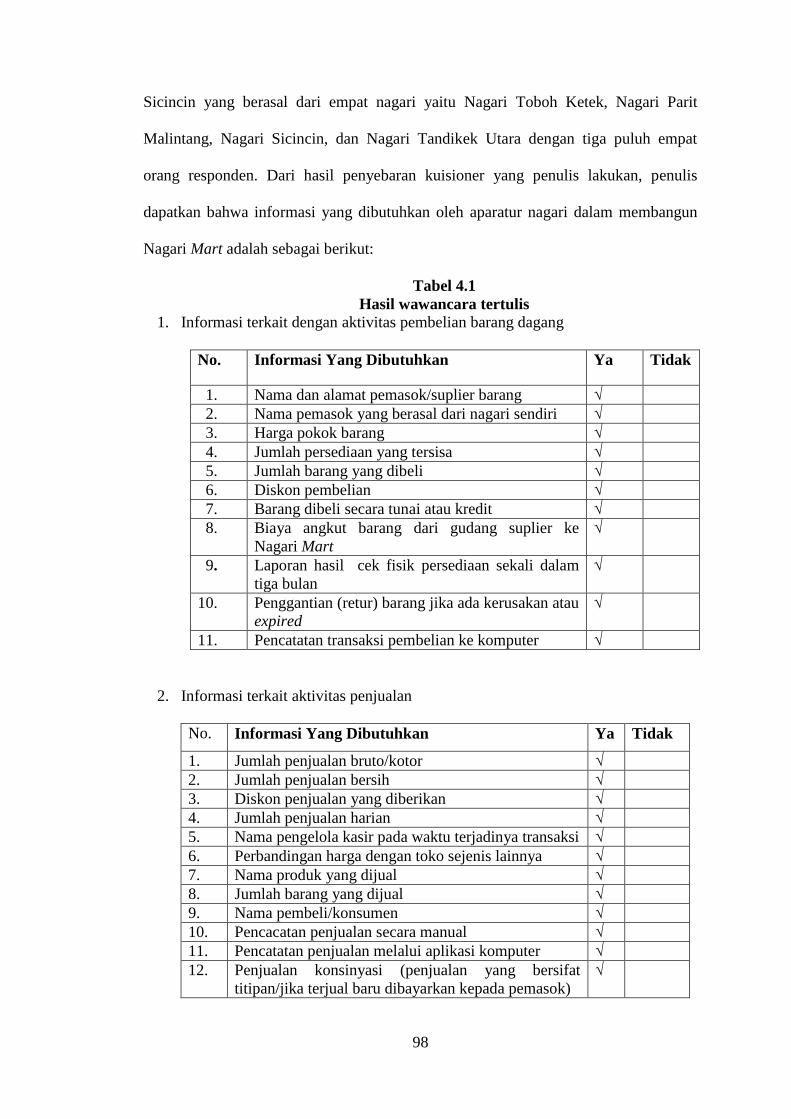

Tabel 4.1 Hasil Wawancara Tertulis ......................................................... 81

18

DAFTAR LAMPIRAN

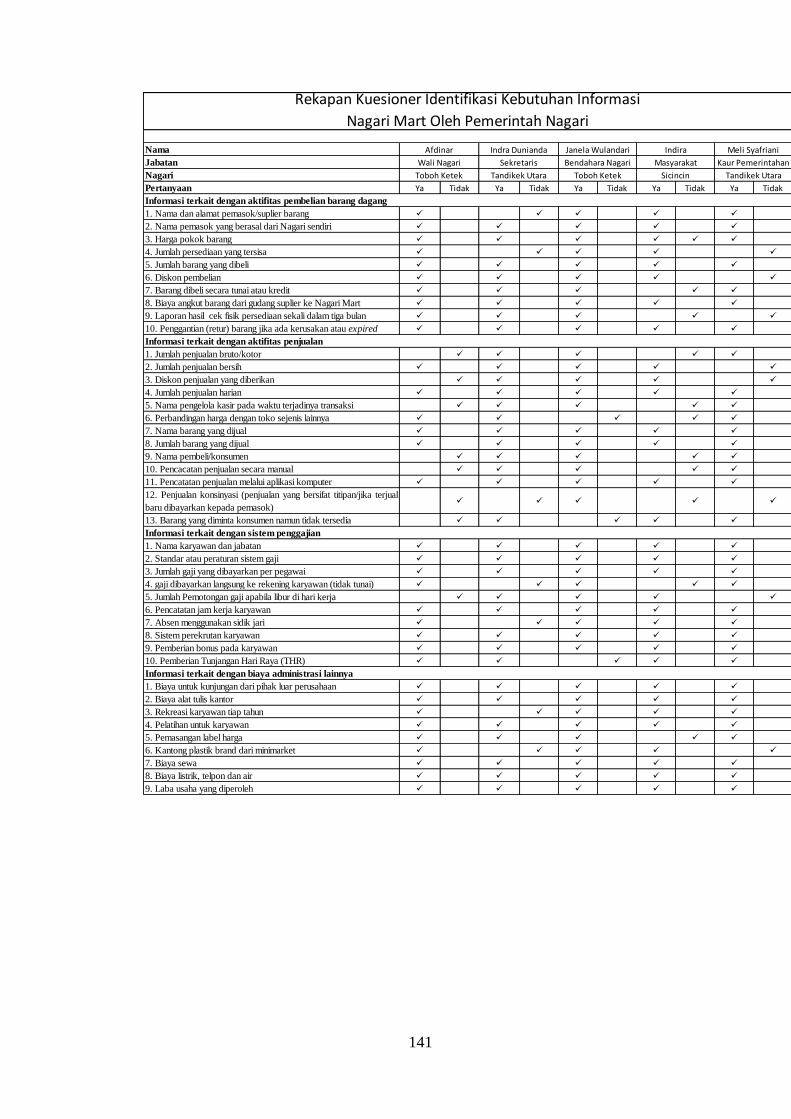

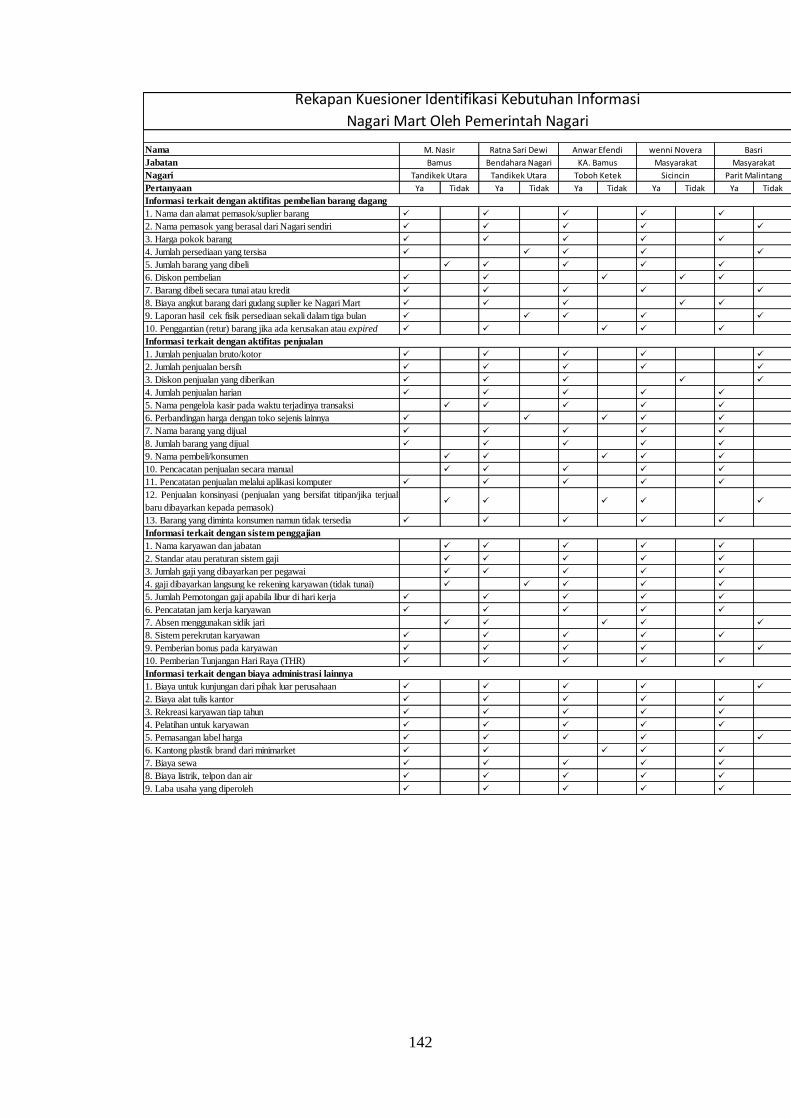

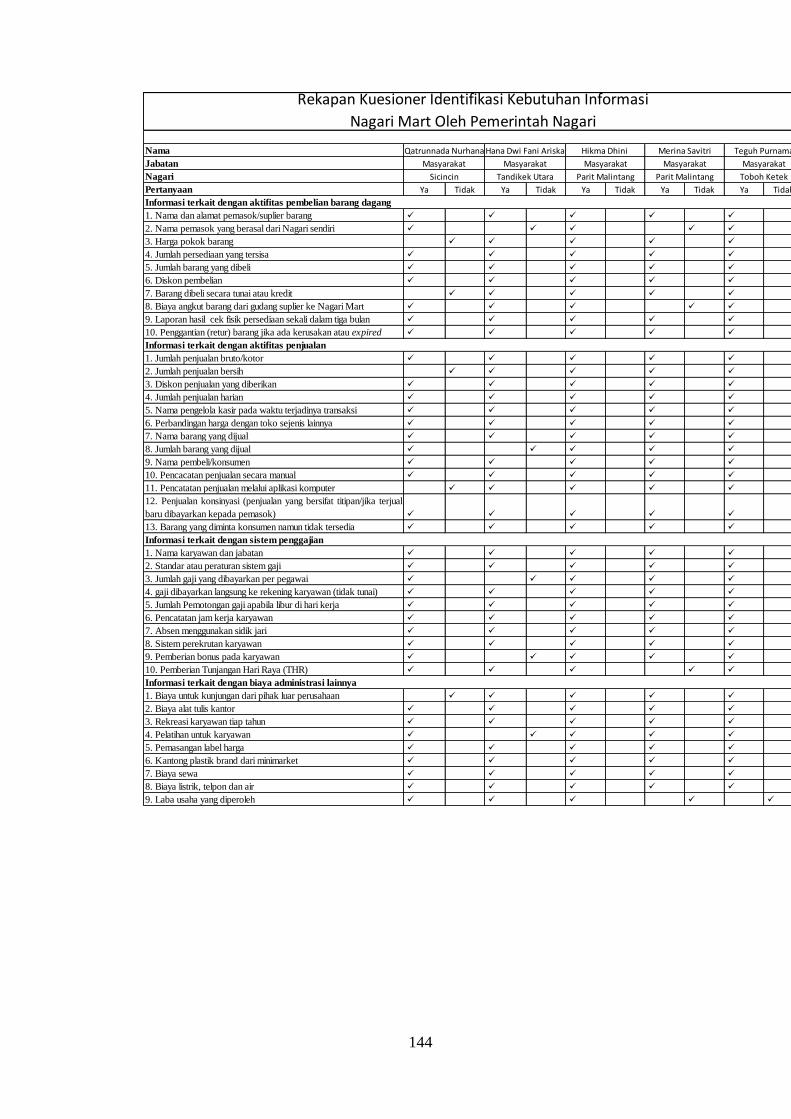

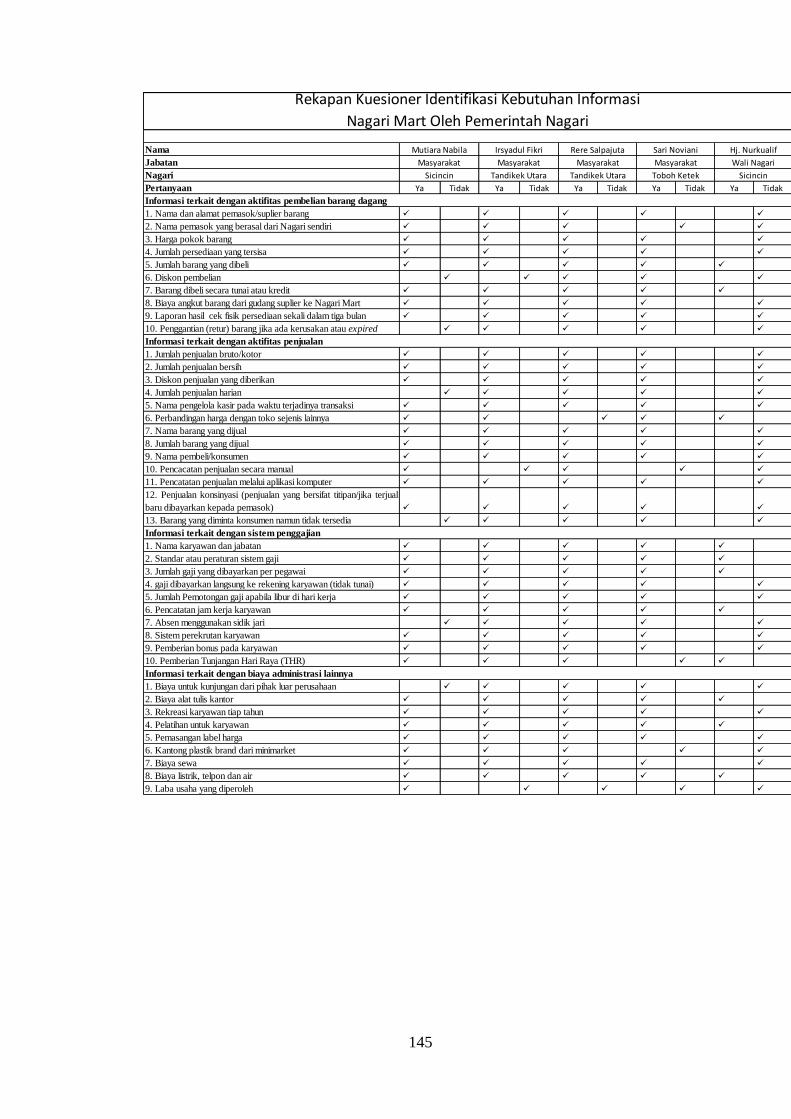

Lampiran 1 Rekapan Kuesioner Identifikasi Kebutuhan Informasi Nagari Mart

19

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Dalam menjalankan pemerintahannya Presiden RI Bapak Joko Widodo dan Jusuf

Kalla telah menetapkan program kerja 2015-2019 yang diberi nama NAWACITA.

Nawa Cita atau Nawacita adalah istilah umum yang diserap dari bahasa Sanskerta,

nawa (sembilan) dan cita (harapan, agenda, keinginan). Dalam konteks perpolitikan

Indonesia menjelang Pemilu Presiden 2014, istilah ini merujuk kepada visi-misi yang

dipakai oleh pasangan calon presiden/calon wakil presiden Joko Widodo/Jusuf Kalla

berisi agenda pemerintahan pasangan itu. Dalam visi-misi tersebut dipaparkan

sembilan agenda pokok NAWACITA untuk melanjutkan semangat perjuangan dan

cita-cita Soekarno yang dikenal dengan istilah Trisakti, yakni berdaulat secara politik,

mandiri dalam ekonomi, dan berkepribadian dalam kebudayaan. NAWACITA ketiga

adalah “Membangun Indonesia dari pinggiran dengan memperkuat daerah dan desa”

hal ini sesuai dengan Undang-Undang Nomor 6 Tahun 2014.

Untuk mengoptimalisasikan kegunaan dana desa lebih efektif dan efisien serta

meningkatkan kesejahteraan dan meningkatkan pendapatan masyarakat desa, maka

diperlukan berdirinya Badan Usaha Milik Desa/Nagari (BUMDes/BUMNag).

BUMDes ini akan berdiri untuk meningkatkan potensi ekonomi masyarakat yang ada

di desa itu sendiri. Salah satu BUMDes yang dapat dilaksanakan di antaranya adalah

unit simpan pinjam, distributor perdagangan, juga bisa dalam bentuk toko, dan lain

sebagainya. Salah satu alternatifnya juga termasuk yaitu mendirikan minimarket

dengan berbasis pola manajemen modern atau yang dapat disebut dengan Nagari

Mart.

20

Saat ini terjadi perubahan bentuk pola pembelian oleh konsumen, yakni

konsumen lebih nyaman berbelanja di minimarket. Hal ini didasarkan karena, adanya

kebebasan dalam memilih barang serta transparannya harga barang dan tersedianya

banyak barang di suatu tempat. Minimarket yang dapat dikembangkan itu tentunya

harus dapat dikembangkan dengan baik, yakni harus dapat dikelola dengan basis

manajemen modern dengan menggunakan beberapa aplikasi dan manajemen

pengelolaan yang memadai. Penelitian ini dirancang untuk menghasilkan Sistem

Informasi Akuntansi (SIA) terkait dengan minimarket milik BUMDes yang

selanjutnya disebut dengan Nagari Mart.

Untuk mengelola BUMDes dalam bentuk Nagari Mart, tentunya diperlukan

Sistem Informasi Akuntansi yang memadai, diantaranya sistem pembelian sistem

penjualan, dan sistem penggajian. Hal ini dilakukan agar mencegah terjadinya

kerugian perusahaan seperti penyelewengan, kecurangan, pemborosan, dan pencurian

dari pihak dalam maupun luar perusahaan dalam menilai perusahaan serta untuk

mengevaluasi dan mengambil tindakan perbaikan dalam mengantisipasi kelemahan

perusahaan serta untuk diterapkannya prinsip-prinsip good governance yaitu seperti

partisipasi masyarakat, tegaknya supremasi hukum, transparansi, peduli pada

stakeholder, berorientasi pada konsensus, kesetaraan, efektifitas dan efisiensi,

akuntabilitas, dan visi strategis. Melalui Nagari Mart selain menyediakan kebutuhan

masyarakat juga dapat menjadi tempat untuk membantu mendistribusikan hasil

produksi dari masyarakat nagari itu sendiri. Sehingga masyarakat nagari dapat

menjual produknya ke Nagari Mart dan bagi pemerintah nagari mereka dapat

mempromosikan produk lokal milik nagarinya sendiri. Untuk itu penelitian ini

bertujuan untuk merancang Sistem Informasi Akuntansi (SIA) pada Nagari Mart

dengan berbasis manajemen modern. Maka berdasarkan hal tersebut, penulis merasa

21

tertarik untuk menyusun skripsi dengan judul “Perancangan Sistem Informasi

Akuntansi (SIA) pada Nagari Mart” dengan menggunakan metode kualitatif.

1.2 BATASAN MASALAH

Rancangan Sistem Informasi Akuntansi ini hanya dibatasi pada:

1. Perancangan diagram konteks

2. Perancangan Diagram Alir Data (DAD/DFD) level 0

3. Perancangan bagan alir dokumen (Flowchart)

Kemudian untuk subsistem yang akan dirancang adalah:

1. Sistem akuntansi pembelian

2. Sistem akuntansi penjualan

3. Sistem akuntansi penggajian

1.3 RUMUSAN MASALAH

Berdasarkan latar belakang yang sudah penulis uraikan sebelumnya, maka yang

menjadi topik permasalahan untuk dijadikan pembahasan dalam penelitian ini adalah

bagaimana merancang Sistem Informasi Akuntansi (SIA) Nagari Mart.

1.4 TUJUAN PENELITIAN

Berlandaskan rumusan masalah yang diuraikan sebelumnya, tujuan penelitian ini

adalah untuk mengetahui bagaimana perancangan Sistem Informasi Akuntansi pada

Nagari Mart dan informasi-informasi apa saja yang dibutuhkan untuk perancangan

sistem tersebut.

22

1.5 MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberi kontribusi di dalam hal sebagai berikut:

1. Kontribusi terhadap ilmu pengetahuan.

Penelitian ini diharapkan dapat memberikan sumbangan kontributif terhadap

pengembangan studi ilmu ekonomi terutama yang berhubungan dengan Sistem

Informasi Akuntansi (SIA) dan dapat menjadi bahan rujukan untuk peneliti

selanjutnya.

2. Kontribusi terhadap praktis.

Penelitian ini dapat digunakan sebagai bahan rujukan bagi masyarakat di desa-

desa kecil untuk menambah pendapatan mereka. Dan penelitian ini juga dapat

dijadikan pedoman untuk pengelolaan bisnis ritel desa yang bermuatan lokal

dan modern dan diharapkan dapat menambah wawasan masyarakat dalam

mengelola pendapatannya.

1.6 SISTEMATIKA PENULISAN

Tugas akhir ini akan penulis sajikan dengan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Bab pendahuluan berisi pembahasan mengenai latar belakang, batasan

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, serta

sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab tinjauan pustaka menjabarkan tentang landasan teori dan penelitian

terdahulu yang dijadikan pedoman terkait dengan penelitian ini.

23

BAB III METODOLOGI PENELITIAN

Bab metodologi penelitian menguraikan mengenai metode penelitian yang

terdiri dari jenis dan pendekatan penelitian, desain penelitian, studi kasus,

responden, teknik pengumpulan data, dan teknik analisis data.

BAB IV ANALISIS PERMASALAHAN DAN PERANCANGAN SISTEM

Dalam bab ini membahas mengenai analisis permasalahan dan langsung

diikuti dengan pembahasan dan perancangan sistemnya. Analisa pembahasan

akan diikuti dengan penjabaran mengenai hasil temuan penulis. Temuan ini

merupakan hasil wawancara, observasi yang peneliti lakukan pada Nagari

Parit Malintang dan Nagari Toboh Ketek.

BAB V PENUTUP

Bab ini berisikan tentang kesimpulan dari permasalahan yang telah dibahas,

keterbatasan, serta saran-saran yang bersifat membangun.

24

BAB II

TINJAUAN PUSTAKA

2.1. DESA

Desa, atau udik, menurut definisi "universal", adalah sebuah aglomerasi permukiman

di area perdesaan (rural). Di Indonesia, istilah desa adalah pembagian wilayah

administratif di Indonesia di bawah kecamatan, yang dipimpin oleh kepala desa.

Sebuah desa merupakan kumpulan dari beberapa unit permukiman kecil. Sejak

diberlakukannya otonomi daerah Istilah desa dapat disebut dengan nama lain,

misalnya di Sumatera Barat disebut dengan istilah nagari, di Aceh dengan istilah

gampong, di Papua dan Kutai Barat, Kalimantan Timur disebut dengan istilah

kampung. Begitu pula segala istilah dan institusi di desa dapat disebut dengan nama

lain sesuai dengan karakteristik adat istiadat desa tersebut. Hal ini merupakan salah

satu pengakuan dan penghormatan pemerintah terhadap asal usul dan adat istiadat

setempat.

Nagari adalah pembagian wilayah administratif terendah pada sistem

pemerintahan di provinsi Sumatera Barat, Indonesia. Nagari merupakan kesatuan

masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk

mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal usul dan

adat istiadat yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan

Republik Indonesia. Jumlah keseluruhan nagari di Sumatera Barat saat ini adalah 648

nagari, yang tersebar di 11 kabupaten yaitu, Pesisir Selatan, Solok, Solok Selatan,

Sijunjung, Dharmasraya, Padang Pariaman, Tanah Datar, Agam, Limapuluh Kota,

Pasaman dan Pasaman Barat. Untuk wilayah administratif kota, seperti Padang,

25

Pariaman, Padangpanjang, Bukittinggi, Payakumbuh, Solok dan Sawahlunto, sistem

pemerintahan terendah berbentuk kelurahan dan desa. Sedangkan di Kabupaten

Kepulauan Mentawai sistem pemerintahan terendah berbentuk desa.

Undang-undang desa adalah seperangkat aturan mengenai penyelenggaran

pemerintah desa dengan pertimbangan telah berkembang dalam berbagai bentuk

sehingga perlu dilindungi dan diberdayakan agar menjadi kuat, maju, mandiri, dan

demokratis sehingga dapat menciptakan landasan yang kuat dalam melaksanakan

pemerintahan dan pembangunan menuju masyarakat yang adil, makmur, dan

sejahtera.

Pengertian Desa menurut UU RI No 6 Tahun 2014 tentang Desa-Saraswati

Update-Desa adalah desa dan desa adat atau yang disebut dengan nama lain,

selanjutnya disebut Desa, adalah kesatuan masyarakat hukum yang memiliki batas

wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan,

kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul,

dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara

Kesatuan Republik Indonesia. pemerintahan desa adalah penyelenggaraan urusan

pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan

Negara Kesatuan Republik Indonesia. Dalam UU. N0.6/2014 tentang Desa Pasal 72

dan Ayat 1, disebutkan sumber pendapatan Desa berasal dari:

1) Pendapatan Asli Desa terdiri atas hasil usaha, hasil aset, swadaya dan

partisipasi, gotong royong, dan lain-lain pendapatan asli Desa

2) Alokasi dari APBN dalam belanja transfer ke daerah/desa;

3) Bagian dari hasil pajak daerah dan retribusi daerah Kabupaten/Kota; paling

sedikit 10% dari pajak dan retribusi daerah

26

4) Alokasi dana Desa yang merupakan bagian dari dana perimbangan yang

diterima Kabupaten/Kota; paling sedikit 10% dari dana perimbangan yang

diterima Kabupaten/Kota dalam APBD setelah dikurangi Dana Alokasi

Khusus

5) Bantuan Keuangan dari APBD Provinsi dan APBD Kabupaten/Kota;

6) Hibah dan sumbangan yang tidak mengikat dari pihak ketiga; dan

7) Lain-lain pendapatan Desa yang sah.

Anggaran bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN)

tersebut adalah anggaran yang diperuntukkan bagi Desa dan Desa Adat yang

ditransfer melalui Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota yang

digunakan untuk membiayai penyelenggaran pemerintahan, pembangunan, serta

pemberdayaan masyarakat, dan kemasyarakatan. Besaran alokasi anggaran yang

peruntukannya langsung ke Desa ditentukan 10% (sepuluh perseratus) dari dan di luar

dana Transfer Daerah (on top) secara bertahap.

2.2. BADAN USAHA MILIK DESA (BUMDes)

Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi mengeluarkan

Peraturan Menteri (Permen) terkait perdesaan No. 4 dan No. 5, menyangkut Pendirian,

Pengurusan Dan Pengelolaan, Dan Pembubaran Badan Usaha Milik Desa Serta

Penetapan Prioritas Penggunaan Dana Desa Tahun 2015. BUMDes adalah badan

usaha yang seluruh atau sebagian besar modalnya dimiliki oleh desa melalui

penyertaan secara langsung yang berasal dari kekayaan desa yang dipisahkan guna

mengelola aset, jasa pelayanan, dan usaha lainnya untuk sebesar-besarnya

kesejahteraan masyarakat desa. Badan Usaha Milik Desa adalah lembaga usaha desa

yang dikelola oleh Masyarakat dan pemerintah desa dalam upaya memperkuat

27

perekonomian desa dan dibentuk berdasarkan kebutuhan dan potensi desa. Badan

Usaha ini dimiliki oleh desa dan dikelolah bersama. Modal bersumber dari desa dan

dari masyarakat melalui penyertaan modal (Saham atau andil). Operasionalisasinya

menggunakan falsafah bisnis yang berakar dari budaya lokal. Bidang usaha yang

dijalankan berdasarkan pada potensi dan informasi pasar. Keuntungan yang di peroleh

di tunjukan untuk meningkatkan kesejahteraan anggota (Penyetara Modal) dan

masyarakat melalui kebijakan desa.

Tujuan pendirian BUMDes adalah untuk meningkatkan perekonomian desa,

meningkatkan pendapatan asli desa, 3) Meningkatkan Pengelolaan potensi desa sesuai

dengan kebutuhan masyarakat, dan 4) Menjadi tulang punggung pertumbuhan dan

pemerataan ekonomi desa.

BUMDes juga dituntut mampu memberikan pelayanan kepada non anggota

(pihak luar desa) dengan menempatkan harga dan pelayanan sesuai standar pasar.

Artinya terdapat mekanisme kelembagaan yang disepakati bersama, sehingga tidak

menimbulkan distorsi ekonomi pedesaan yang disebabkan oleh usaha BUMDes.

Kebutuhan dan potensi desa adalah: 1) Kebutuhan masyarakat terutama dalam

pemenuhan kebutuhan pokok; 2) Tersedia sumberdaya desa yang belum dimanfaatkan

secara optimal terutama kekayaan desa dan terdapat permintaan di pasar; 3) Tersedia

Sumber Daya Manusia yang mampu mengelola badan usaha sebagai aset penggerak

perekonomian masyarakat; 4) Adanya unit-unit usaha yang merupakan kegiatan

ekonomi warga masyarakat yang dikelola secara parsial dan kurang terakomodasi;

5) BUMDes merupakan wahana untuk menjalankan usaha di desa.

Usaha desa adalah jenis usaha yang meliputi pelayanan ekonomi desa seperti

antara lain: a) Usaha jasa keuangan, jasa angkutan darat dan air, listrik desa, dan usaha

sejenis lainnya; b) Penyaluran sembilan bahan pokok ekonomi desa; c) Perdagangan

28

hasil pertanian meliputi tanaman pangan, perkebunan, peternakan, perikanan, dan

agrobisnis; dan d) Industri dan kerajinan rakyat. Keterlibatan pemerintah desa sebagai

penyerta modal terbesar BUMDes atau sebagai pendiri bersama masyarakat

diharapkan mampu memenuhi Standar Pelayanan Minimal (SPM), yang diwujudkan

dalam bentuk perlindungan (proteksi) atas intervensi yang merugikan dari pihak

ketiga (baik dari dalam maupun luar desa).

Pemerintah desa ikut berperan dalam pembentukan BUMDes sebagai badan

hukum yang berpijak pada tata aturan perundangan yang berlaku, serta sesuai dengan

kesepakatan yang terbangun di masyarakat desa. Permodalan Badan Usaha Milik Desa

dapat berasal dari: a) pemerintah desa; b) tabungan masyarakat; c) bantuan

pemerintah, pemerintah provinsi dan pemerintah kabupaten/kota; d) pinjaman;

dan/atau e) penyertaan modal pihak lain atau kerja sama bagi hasil atas dasar saling

menguntungkan. adapun kepengurusan Badan Usaha Milik Desa terdiri dari

pemerintah desa dan masyarakat.

Berkenaan dengan perencanaan dan pendiriannya, maka BUMDes dibangun

atas prakarsa (inisiasi) masyarakat, serta mendasarkan pada prinsip-prinsip kooperatif,

partisipatif, transparansi, emansipatif, akuntable, dan sustainable dengan mekanisme

member-based dan self-help. Dari semua itu yang terpenting adalah bahwa

pengelolaan BUMDes harus dilakukan secara profesional dan mandiri. BUMDes

merupakan pilar kegiatan ekonomi di desa yang berfungsi sebagai lembaga sosial

(social institution) dan komersial (commercial institution). BUMDes sebagai lembaga

sosial berpihak kepada kepentingan masyarakat melalui kontribusinya dalam

penyediaan pelayanan sosial. Sedangkan sebagai lembaga komersial bertujuan

mencari keuntungan melalui penawaran sumber daya lokal (barang dan jasa) ke pasar.

29

Dalam menjalankan usahanya prinsip efisiensi dan efektifitas harus selalu

ditekankan. BUMDes sebagai badan hukum, dibentuk berdasarkan tata perundang-

undangan yang berlaku, dan sesuai dengan kesepakatan yang terbangun di masyarakat

desa. Bentuk BUMDes dapat beragam di setiap desa di Indonesia. Ragam bentuk ini

sesuai dengan karakteristik lokal, potensi, dan sumber daya yang dimiliki masing-

masing desa. Pendirian BUMDes antara lain dalam rangka peningkatan Pendapatan

Asli Desa (PADesa). Oleh karena itu, setiap pemerintah desa dapat mendirikan Badan

Usaha Milik Desa (BUMDes). Namun penting disadari bahwa BUMDes didirikan atas

prakarsa masyarakat didasarkan pada potensi yang dapat dikembangkan dengan

menggunakan sumber daya lokal dan terdapat permintaan pasar.

Tugas dan peran pemerintah adalah melakukan sosialisasi dan penyadaran

kepada masyarakat desa melalui pemerintah provinsi dan/atau pemerintah kabupaten

tentang arti penting BUMDes bagi peningkatan kesejahteraan masyarakat. Melalui

pemerintah desa masyarakat dimotivasi, disadarkan dan dipersiapkan untuk

membangun kehidupannya sendiri. Pemerintah memfasilitasi dalam bentuk

pendidikan dan pelatihan dan pemenuhan lainnya yang dapat memperlancar pendirian

BUMDes. Mekanisme operasionalisasi diserahkan sepenuhnya kepada masyarakat

desa. Masyarakat desa perlu dipersiapkan terlebih dahulu agar dapat menerima

gagasan baru tentang lembaga ekonomi yang memiliki dua fungsi yakni bersifat sosial

dan komersial. Dengan tetap berpegang teguh pada karakteristik desa dan nilai-nilai

yang hidup dan dihormati.

Persiapan yang dipandang paling tepat adalah berpusat pada sosialisasi,

pendidikan, dan pelatihan kepada pihak-pihak yang berkepentingan terhadap

peningkatan standar hidup masyarakat desa (Pemerintah desa, BPD, tokoh

masyarakat/ketua suku, ketua-ketua kelembagaan di pedesaan). Melalui cara demikian

30

diharapkan keberadaan BUMDes mampu mendorong dinamisasi kehidupan ekonomi

di pedesaan. Peran pemerintah desa adalah membangun relasi dengan masyarakat

untuk mewujudkan pemenuhan Standar Pelayanan Minimal (SPM), sebagai bagian

dari upaya pengembangan komunitas (community development) desa yang lebih baik.

2.3. MINIMARKET MODERN

Minimarket adalah sebuah jenis usaha yang menggabungkan antara konsep swalayan

dalam skala kecil dengan target pasar yang sama dengan target pasar pada pasar

tradisional. Minimarket pada dasarnya adalah sebuah bidang usaha yang dilakukan

oleh pengusaha-pengusaha yang tidak dapat dikategorikan sebagai bentuk usaha

mikro,atau kecil. Akan tetapi, minimarket adalah sebuah bidang usaha yang kategori

modalnya masuk dalam kategori industri menengah-keatas. Keberadaan kegiatan

perdagangan seperti pasar modern jenis hypermarket, supermarket, dan minimarket

sudah menjadi bagian yang tidak terlepaskan dalam kehidupan masyarakat perkotaan.

Dalam pemenuhan kebutuhan sehari-harinya masyarakat perkotaan cenderung

membeli kebutuhan tersebut daripada memproduksi sendiri. Dahulu, tempat

berbelanja untuk membeli kebutuhan sehari-hari tersebut umumnya adalah pasar

tradisional. Namun sesuai dengan perkembangan kota dan perekonomian,

perdagangan eceran mengalami perkembangan dengan munculnya perdagangan

eceran modern di Indonesia pada tahun 1970-an yaitu munculnya pasar modern dalam

bentuk supermarket. Berdasarkan Peraturan Presiden Nomor 112 Tahun 2007, ada

beberapa jenis pasar modern yang ada di Indonesia saat ini yaitu: minimarket,

supermarket, hypermarket, department store dan perkulakan.

Minimarket merupakan sebuah varian baru dalam dunia perdagangan dengan

konsep belanja segala kebutuhan hidup pada satu atap, yang melayani perdagangan

31

dalam skala grosir. Tetapi dewasa ini, minimarket telah berkembang dan merubah

strategi menjadi sebuah peritel raksasa (melayani penjualan komoditas kepada

pengguna akhir). Pesatnya pembangunan minimarket di beberapa kota besar di

Indonesia termasuk di Tegal didukung oleh respon positive dari masyarakat yang

membutuhkan suatu fasilitas perdagangan yang dapat melayani berbagai kebutuhan

dalam sekali jalan.

Selain itu segala kemudahan dan kenyamanan dalam berbelanja pun dapat

dipenuhi oleh minimarket. Hal inilah yang memicu trend perubahan perilaku belanja

masyarakat dari pasar tradisional ke pasar modern. Apalagi minimarket mempunyai

range komoditas yang begitu luas mulai dari barang kebutuhan sehari-hari sampai

dengan peralatan elektronik. Hal inilah yang membedakan minimarket dengan pasar

modern pada kelas dibawahnya.

Minimarket, dalam peraturan perundang-undangan termasuk dalam pengertian

“Toko Modern”. Peraturan mengenai toko modern diatur dalam Perpres No. 112

Tahun 2007 tentang Penataan dan Pembinaan Pasar Tradisional, Pusat Perbelanjaan

dan Toko Modern (“Perpres 112/2007”). Pengertian toko modern menurut Pasal 1

angka 5 Perpres 112/2007 adalah toko dengan sistem pelayanan mandiri, menjual

berbagai jenis barang secara eceran yang berbentuk Minimarket, Supermarket,

Department Store, Hypermarket ataupun grosir yang berbentuk Perkulakan. Setiap

toko modern wajib memperhitungkan kondisi sosial ekonomi mayarakat sekitar serta

jarak antara toko modern dengan pasar tradisional yang telah ada (Pasal 4 ayat (1)

Perpres 112/2007).

32

2.4. SISTEM INFORMASI AKUNTANSI

2.4.1. Pengertian Sistem, Elemen Sistem, dan Informasi

Menurut Churchman (2011) sistem adalah seperangkat bagian-bagian yang

dikoordinasikan untuk melaksanakan seperangkat tujuan. Sehingga dapat disimpulkan

bahwa sistem merupakan rangkaian bagian–bagian yang saling berhubungan dan

saling berpengaruh satu sama lain yang dikoordinasikan untuk melaksanakan

seperangkat tujuan tertentu. Sementara Elemen Sistem terdiri dari: Tujuan, masukan,

proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan.

Sedangkan Informasi merupakan data yang telah diproses sehingga mempunyai arti

tertentu bagi penerimanya. Sumber dari informasi adalah data, sedangkan data

itu sendiri adalah kenyataan yang menggambarkan suatu kejadian, sedangkan kejadian

itu merupakan suatu peristiwa yang terjadi pada waktu tertentu, dalam hal ini

informasi dan data saling berkaitan.

Dengan adanya sistem yang baik diharapkan dapat menghasilkan suatu

informasi yang berkualitas tinggi. Informasi yang baik tersebut mempunyai

kriteria: relevan, akurat, tepat waktu, ringkas, jelas, dapat diukur, konsisten, sehingga

Sistem informasi dapat didefinisikan sebagai suatu sistem dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi

operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu

organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan informasi yang

diperlukan untuk pengambilan keputusan.

Sistem informasi dalam suatu organisasi dapat dikatakan sebagai suatu sistem

yang menyediakan informasi bagi semua tingkatan dalam organisasi tersebut kapan

saja diperlukan. Sistem ini menyimpan, mengambil, mengubah, mengolah dan

33

mengkomunikasikan informasi yang diterima dengan menggunakan sistem informasi

atau peralatan sistem lainnya.

2.4.2. Pengertian Akuntansi

Akuntansi pada hakikatnya merupakan suatu proses yang dapat menghasilkan

informasi yang digunakan pimpinan untuk menjalankan operasi perusahaan. Melalui

akuntansi pulalah informasi perusahaan dapat dikomunikasikan kepada pihak-

pihak yang berkepentingan. Proses akuntansi dimaksudkan untuk menghasilkan

informasi bagi pihak-pihak yang berkepentingan. Perusahaan harus

mengidentifikasikan pihak-pihak yang berkepentingan, kemudian perusahaan harus

mengetahui kebutuhan informasi mereka dan rancangan sistem akuntansinya guna

pemenuhan kebutuhan informasi tersebut.

2.4.3. Sistem Informasi Akuntansi

Chandra dan Adriana (2015:2), Sistem informasi akuntansi merupakan sistem yang

menyediakan informasi akuntansi dan keuangan beserta informasi lainnya yang

diperoleh dari proses rutin transaksi akuntansi. Informasi – informasi yang dihasilkan

oleh sistem informasi akuntansi antara lain meliputi informasi mengenai order

penjualan, penjualan, penerimaan kas, order pembelian, penerimaan barang,

pembayaran, dan penggajian. Sistem informasi akuntansi adalah kumpulan sumber

daya, orang-orang tersebut dan peralatan, yang dirancang untuk mengubah data

keuangan dan lainnya menjadi informasi (Bodnar dan Hopwood, 2010:1). Sistem

informasi akuntansi merupakan sistem yang menyediakan informasi akuntansi,

keuangan dan kegiatan perusahaan yang digunakan untuk pengambilan keputusan.

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi

yang menangani segala sesuatu yang berkenaan dengan akuntansi. Akuntansi sendiri

sebenarnya adalah sebuah sistem informasi. Faktor–faktor yang dipertimbangkan

34

dalam penyusunan sistem informasi akuntansi: Sistem informasi akuntansi yang

disusun harus memenuhi prinsip (1) cepat yaitu sistem informasi akuntansi harus

menyediakan informasi yang diperlukan dengan cepat dan tepat waktu serta dapat

memenuhi kebutuhan dan kualitas yang sesuai, (2) aman yaitu sistem informasi harus

dapat membantu menjaga keamanan harta milik perusahan, (3) murah yang

berarti bahwa biaya untuk menyelenggarakan sistem informasi akuntansi tersebut

harus dapat ditekan sehingga relatif tidak mahal.

Manfaat sistem informasi akuntansi untuk organisasi diantaranya adalah : (1)

Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan

aktivitas utama pada value chain secara efektif dan efisien.(2) Meningkatkan

kualitas dan mengurangi biaya produk dan jasa yang dihasilkan. (3) Meningkatkan

efisiensi, (4) Meningkatkan kemampuan dalam pengambilan keputusan, (5)

Meningkatkan sharing knowledge, (6) menambah efisiensi kerja pada bagian

keuangan.

Tujuan sistem informasi akuntansi diantaranya adalah: (1) Untuk mendukung

operasi-operasi sehari-hari (to Support the –day-to-day operations), (2) Mendukung

pengambilan keputusan manajemen (to support decision making by internal decision

makers), (3) Untuk memenuhi kewajiban yang berhubungan dengan pertanggung-

jawaban (to fulfill obligations relating to stewardship).

2.4.4. Unsur-Unsur Sistem Informasi Akuntansi

Unsur-unsur sistem infrormasi akuntansi menurut Chusing dikutip dalam Kabuhung

(2013) adalah:

1. Sumber daya manusia

2. Peralatan

3. Formulir

35

4. Catatan

5. Prosedur

6. Laporan hasil akhir dari sistem informasi akuntansi

2.4.5. Prinsip-Prinsip Sistem Informasi Akuntansi

Sistem informasi akuntansi yang efektif dan efisien didasarkan pada beberapa prinsip

dasar. Prinsip- prinsip dasar tersebut yaitu sebagai berikut:

1. Keefektifan biaya. Sistem informasi akuntansi harus efektif biaya.

2. Tingkat kegunaan. Agar berguna, informasi harus dapat dimengerti, relevan,

dapat diandalkan, tepat waktu, dan akurat.

3. Fleksibilitas. Sistem harus cukup fleksibel dalam memenuhi perubahan

permintaan informasi yang dibutuhkan.

2.4.6. Penggunaan Sistem Informasi Akuntansi

Puspitawati dan Anggadini (2011:63), penggunaan sistem informasi akuntansi secara

umum adalah untuk mengolah data transaksi keuangan perusahaan adapun

penggunaan yang lebih khusus dapat dijelaskan sebagai berikut:

1. Pembuatan laporan rutin untuk pihak internal dan pihak eksternal

2. Pendukung utama aktivitas rutin suatu organisasi/entitas, para

pemimpin dan pimpinan, membutuhkan sistem informasi untuk membantu

aktivitas rutin suatu organisasi perusahaan.

3. Pendukung dalam pengambilan keputusan.

4. Melaksanakan aktivitas perencanaan dan pengendalian internal sistem

informasi akuntansi diperlukan juga dalam proses perencanaan dan

pengendalian.

36

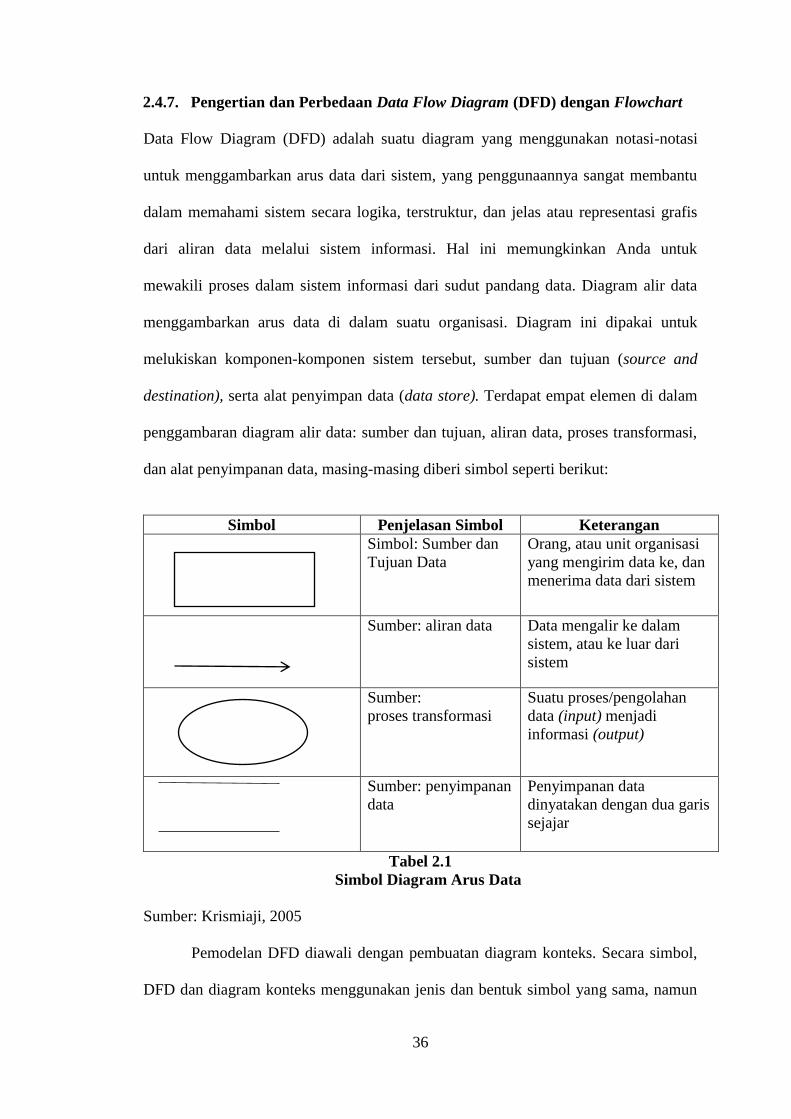

2.4.7. Pengertian dan Perbedaan Data Flow Diagram (DFD) dengan Flowchart

Data Flow Diagram (DFD) adalah suatu diagram yang menggunakan notasi-notasi

untuk menggambarkan arus data dari sistem, yang penggunaannya sangat membantu

dalam memahami sistem secara logika, terstruktur, dan jelas atau representasi grafis

dari aliran data melalui sistem informasi. Hal ini memungkinkan Anda untuk

mewakili proses dalam sistem informasi dari sudut pandang data. Diagram alir data

menggambarkan arus data di dalam suatu organisasi. Diagram ini dipakai untuk

melukiskan komponen-komponen sistem tersebut, sumber dan tujuan (source and

destination), serta alat penyimpan data (data store). Terdapat empat elemen di dalam

penggambaran diagram alir data: sumber dan tujuan, aliran data, proses transformasi,

dan alat penyimpanan data, masing-masing diberi simbol seperti berikut:

Simbol Penjelasan Simbol Keterangan

Simbol: Sumber dan

Tujuan Data

Orang, atau unit organisasi

yang mengirim data ke, dan

menerima data dari sistem

Sumber: aliran data Data mengalir ke dalam

sistem, atau ke luar dari

sistem

Sumber:

proses transformasi

Suatu proses/pengolahan

data (input) menjadi

informasi (output)

Sumber: penyimpanan

data

Penyimpanan data

dinyatakan dengan dua garis

sejajar

Tabel 2.1

Simbol Diagram Arus Data

Sumber: Krismiaji, 2005

Pemodelan DFD diawali dengan pembuatan diagram konteks. Secara simbol,

DFD dan diagram konteks menggunakan jenis dan bentuk simbol yang sama, namun

37

secara aturan terdapat perbedaan antara pemodelan DFD dan diagram konteks, dimana

pada diagram konteks hanya diizinkan sebuah simbol proses saja sedangkan pada

DFD dapat lebih dari satu simbol proses. Selain itu diagram konteks ditujukan untuk

menggambarkan interaksi sistem dengan lingkungan luar, sedangkan pada DFD juga

digambarkan hubungan antar proses didalam sistem. Dalam membuat DFD terdapat

tiga level, yang pertama adalah diagram konteks menggambarkan satu lingkaran besar

yang dapat mewakili seluruh proses yang terdapat di dalam suatu sistem. Merupakan

tingkatan tertinggi dalam DFD dan biasanya diberi nomor 0 (nol). Semua entitas

eksternal yang ditunjukkan pada diagram konteks berikut aliran-aliran data utama

menuju dan dari sistem. Diagram ini sama sekali tidak memuat penyimpanan data dan

tampak sederhana untuk diciptakan. Yang kedua adalah diagram nol (diagram level-0)

yang merupakan satu lingkaran besar yang mewakili lingkaran-lingkaran kecil yang

ada di dalamnya. Merupakan pemecahan dari diagram Konteks ke diagram 0 di dalam

diagram ini memuat penyimpanan data.

Flowchart atau Bagan alir adalah suatu teknik untuk menjelaskan prosedur,

proses, atau cara kerja beberapa aspek dari suatu sistem dengan menggunakan simbol-

simbol, gambar, atau lambang tertentu sehingga penjelasan menjadi lebih ringkas,

logis dan mudah dipahami. Simbol dari bagan alir dokumen dapat dikelompokkan

menjadi empat kategori utama:

1. Simbol masukan-keluaran (input-output), menggambarkan peralatan/media

masukan, atau perekaman data, catatan akuntansi, atau media keluaran

(output) dari suatu proses sistem.

2. Simbol pengolahan (processing) melukiskan fungsi pengolahan data dari

suatu sistem, baik dengan cara manual maupun berbasis komputer, atau

fungsi pengolahan lainnya dengan menggunakan peralatan bukan komputer.

38

3. Simbol penyimpanan (storage) melambangkan kegiatan penyimpanan data

yang belum diolah dalam suatu proses, atau untuk menyimpan data

sementara, atau menyimpan hasil olahan sementara yang selanjutnya akan

dipergunakan lagi untuk proses lebih lanjut pada saat diperlukan.

4. Simbol rupa-rupa, melukiskan arus data dan barang serta melukiskan awal

dan akhir dari suatu bagan alir, simbol suatu keputusan, atau menambahkan

beberapa catatan tambahan atau komentar yang diperlukan.

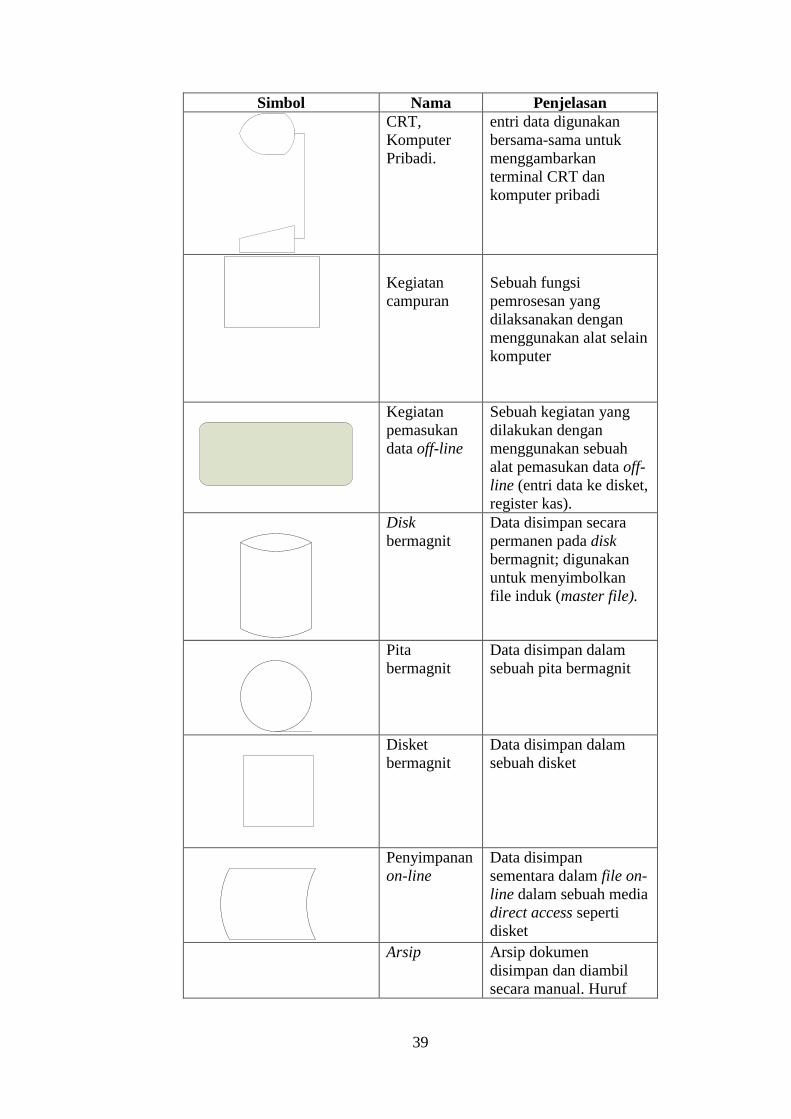

Simbol Nama Penjelasan

Simbol-simbol Input/Output

Dokumen Sebuah dokumen atau

laporan; dokumen dapat

dibuat dengan tanda atau

dicetak komputer

3

2

1

Dokumen

rangkap

Digambarkan dengan

menumpuk simbol

dokumen dan

pencetakan nomor

dokumen di bagian

depan dokumen pada

bagian kiri atas

Input/Output,

Jurnal/Buku

Besar

Digunakan untuk

menggambarkan

berbagai media input

dan output dalam

sebuah bagan alir

program.

Menggambarkan jurnal

dan buku besar dalam

bagan alir dokumen.

Tampilan Informasi ditampilkan

oleh alat output on-line

seperti terminal CRT

atau monitor komputer

PC

Pemasukan

data online

Entri data oleh alat on-

line seperti terminal

CRT atau komputer

pribadi

Terminal Simbol tampilan dan

39

Simbol Nama Penjelasan

CRT,

Komputer

Pribadi.

entri data digunakan

bersama-sama untuk

menggambarkan

terminal CRT dan

komputer pribadi

Kegiatan

campuran

Sebuah fungsi

pemrosesan yang

dilaksanakan dengan

menggunakan alat selain

komputer

Kegiatan

pemasukan

data off-line

Sebuah kegiatan yang

dilakukan dengan

menggunakan sebuah

alat pemasukan data off-

line (entri data ke disket,

register kas).

Disk

bermagnit

Data disimpan secara

permanen pada disk

bermagnit; digunakan

untuk menyimbolkan

file induk (master file).

Pita

bermagnit

Data disimpan dalam

sebuah pita bermagnit

Disket

bermagnit

Data disimpan dalam

sebuah disket

Penyimpanan

on-line

Data disimpan

sementara dalam file on-

line dalam sebuah media

direct access seperti

disket

Arsip Arsip dokumen

disimpan dan diambil

secara manual. Huruf

40

Simbol Nama Penjelasan

N

didalamnya

menunjukkan cara

pengurutan arsip; N =

Urut nomor; A = Urut

abjad;

T = Urut tanggal

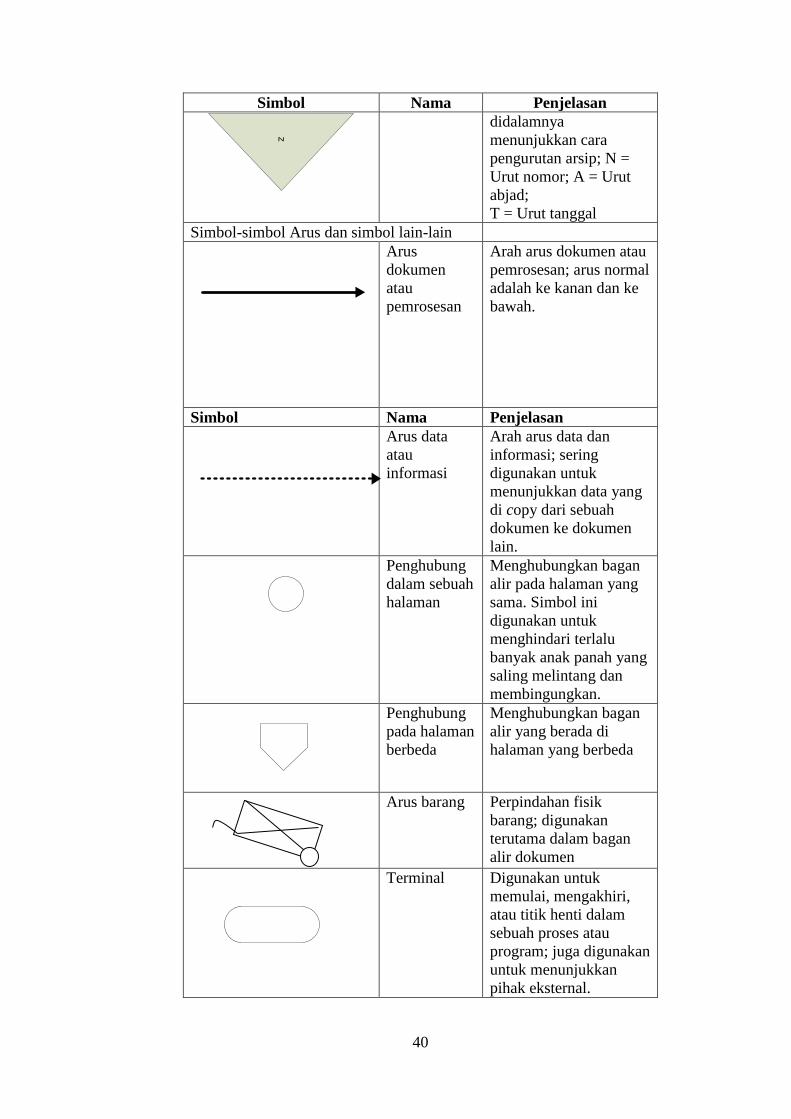

Simbol-simbol Arus dan simbol lain-lain

Arus

dokumen

atau

pemrosesan

Arah arus dokumen atau

pemrosesan; arus normal

adalah ke kanan dan ke

bawah.

Simbol Nama Penjelasan

Arus data

atau

informasi

Arah arus data dan

informasi; sering

digunakan untuk

menunjukkan data yang

di copy dari sebuah

dokumen ke dokumen

lain.

Penghubung

dalam sebuah

halaman

Menghubungkan bagan

alir pada halaman yang

sama. Simbol ini

digunakan untuk

menghindari terlalu

banyak anak panah yang

saling melintang dan

membingungkan.

Penghubung

pada halaman

berbeda

Menghubungkan bagan

alir yang berada di

halaman yang berbeda

Arus barang Perpindahan fisik

barang; digunakan

terutama dalam bagan

alir dokumen

Terminal Digunakan untuk

memulai, mengakhiri,

atau titik henti dalam

sebuah proses atau

program; juga digunakan

untuk menunjukkan

pihak eksternal.

41

Simbol Nama Penjelasan

Keputusan Sebuah tahap pembuatan

keputusan; digunakan

dalam bagan alir

program komputer untuk

menunjukkan cabang

bagi alternatif cara.

Anotasi Tambahan penjelasan

deskriptif atau

keterangan, atau catatan

sebagai klarifikasi.

Tabel 2.2

Simbol Bagan Alir

Dibawah ini ada beberapa perbedaan antara DFD dan Flowchart :

1. DFD menekankan pada aliran data (logical view), sedangkan flowchart lebih

menekankan pada aliran dokumen (physical view) atau pencatatan transaksi.

2. Flowchart digunakan terutama untuk mendokumentasikan sistem yang sudah

ada, karena menjelaskan tentang bagaimana data diolah dan disimpan,

sementara DFD digunakan untuk mendesain data baru.

3. DFD hanya menggunakan empat simbol saja, sedangkan flowchart

menggunakan lebih banyak simbol.

4. Flowchart menunjukkan urutan proses, dokumen yang terlibat, pihak-pihak

yang terkait, dan aliran data, sedangkan DFD hanya menggambarkan aliran

data saja.

Sumber : Krismiaji, 2005.

2.5. RANCANGAN SISTEM INFORMASI AKUNTANSI

Perancangan sistem merupakan suatu kegiatan pengembangan sistem dan prosedur

baru untuk mendapatkan sistem informasi yang mampu mengelola perusahaan dengan

lebih efektif dan efisien. Perancangan sistem baru tidak hanya berupaya untuk

mempercepat atau mengotomatisasikan sistem lama, tetapi dapat juga disebut sebagai

42

upaya reorganisasi secara menyeluruh di struktur operasional. Perancangan sistem

merupakan salah satu tahapan dalam pengembangan sistem informasi. Perancangan

sistem informasi akuntansi sudah banyak digunakan dalam perusahaan yang sedang

berkembang sehingga persaingan bisnis perusahaan dapat berjalan.

2.5.1. Pembelian

Pembelian menurut Mulyadi (2010, h.299) adalah pengadaan barang yang diperlukan

oleh perusahaan. Siklus pembelian adalah suatu kegiatan atau transaksi pembelian,

baik itu secara tunai maupun kredit dalam suatu organisasi. Sistem Informasi

Akuntansi Pembelian berarti suatu sistem pembelian atau suatu sistem transaksi untuk

mendapatkan barang-barang baik secara kredit maupun secara tunai di dalam suatu

organisasi/perusahaan yang merupakan kombinasi dari orang-orang, fasilitas,

teknologi, media, prosedur-prosedur dan pengendalian yang ditujukan untuk

mendapatkan jalur komunikasi yang penting, memberi sinyal kepada manajemen dan

menyediakan suatu dasar informasi pembelian untuk pengambilan keputusan yang

cerdik.

Informasi yang diperlukan oleh manajemen dari sistem akuntansi pembelian adalah:

1. Jenis persediaan yang telah mencapai titik pemesanan kembali (reorder point).

2. Order pembelian yang telah dikirim kepada pemasok.

3. Order pembelian yang telah dipenuhi oleh pemasok.

4. Total saldo utang dagang pada tanggal tertentu.

5. Saldo utang dagang kepada pemasok tertentu.

6. Tambahan kuantitas dan harga pokok persediaan dari pembelian.

43

2.5.1.1. Diagram Konteks Pembelian

Dalam siklus pengeluaran, pertukaran informasi eksternal utama dengan pemasoknya

(vendor). Di dalam perusahaan, informasi mengenai kebutuhan untuk membeli barang

dan bahan baku mengalir ke siklus pengeluaran dari siklus pendapatan dan produksi,

pengendalian persediaan, dan berbagai departemen. Setelah barang dan bahan baku

tiba, pemberitahuan penerimaannya mengalir kembali ke sumber-sumber dari siklus

pengeluaran. Data biaya juga mengalir dari siklus pengeluaran ke buku besar umum

dan fungsi pelaporan untuk dimasukkan dalam laporan keuangan dan berbagai laporan

manajemen.

Gambar 2.1

Diagram konteks pembelian

Sumber : Romney, Marshall B., dan Steinbart, Paul, John. (2014).

Siklus

pengeluaran

Pemasok

Siklus

pendapatan

Pengendalian

persediaan

Berbagai

departemen

Siklus

produksiSistem buku

besar dan

pelaporan

Pesanan pembelian

Pembayaran

Faktur

Barang dan jasa

Back order

Penerimaan barang

Kebutuhan pembelian

Penerimaan barang

Kebutuhan pembelian

Penerimaan barang

Penerimaan barang

Kebutuhan bahan baku

Dat

a pe

mbe

lian

dan

pem

baya

ran

44

2.5.1.2. Diagram Alir Data Pembelian Level 0

Gambar 2.2

Diagram alir data pembelian level 0

Sumber : Romney, Marshall B., dan Steinbart, Paul, John. (2014).

Diagram alir data diatas terdiri dari:

Siklus

produksi

Berbagai

departemen

Pengendalian

persediaan

1.0

Pemesanan

Pemesanan

pembelianPersediaan Pemasok

Siklus

pendapatan Pemasok

2.0

Penerimaan

Simpanan

persediaan

(gudang)

3.0

Menyetujui

faktur

pemasok

4.0

Pengeluaran

kas

Buku besar

umumUtang

Permintaan pem

belian

Salinan pesanan pembelian P

erm

inta

an

pe

mb

elia

n

Sa

lina

n p

esa

na

n p

em

be

lian

Per

min

taan

pem

belia

n

Salinan p

esanan p

embelia

n

Back order

Pesanan pembelian

Penerimaan

barang

Barang d

an slip

pengepakan

Laporan

penerimaan

Laporan

penerimaan

Fakt

urPem

baya

ran

Paket

voucher

45

1. Memesan bahan baku, perlengkapan, dan jasa (level 1.0).

2. Menerima bahan baku, perlengkapan, dan jasa (level 2.0).

3. Menyetujui faktur pemasok (level 3.0).

4. Pengeluaran kas (level 4.0).

2.5.1.3. Bagan Alir Dokumen Pembelian

Sistem Pembelian Kredit

Bagian Gudang

Mulai

Membuat

surat

permintaan

pembelian

2Surat

Permintaan

pembelian

1

1

5

Surat order

pembelian

6

N

6

Laporan

penerimaan

barang

2

Kartu

gudang T

Pada saat

Reorder point

46

Sistem Pembelian Kredit (Lanjutan)

Bagian Pembelian

1

Surat permintaan

pembelian

1

Membuat surat

permintaan

penawaran

harga

Surat permintaan

penawaran harga

Surat penawaran

harga

Membuat

perbandingan

harga

Perbandingan

harga

2

Dikirim ke

pemasok

2

Membuat

surat order

pembelian

PHSPH

SPP7

65

43

2Surat Order

Pembelian

1

3

4

5

TDikirim ke

pemasokA

7

Laporan

penerimaan

barang

1

8

Dari pemasok

Faktur

Memeriksa

faktur

Faktur

9

Catatan:

SPP: Surat Permintaan Pembelian

SOP: Surat Order Pembelian

SPPH: Surat Permintaan Penawaran Harga

SPH: Surat Penawaran Harga

PH: Penawaran Harga

Diterima dari pemasok

Mencatat

tanggal

penerimaan

pada SOP

lembar 6 dan 7

47

Sistem Pembelian Kredit (Lanjutan)

Bagian UtangBagian Penerimaan

1

SOP

Surat pengantar

Dari pemasok

3

Memeriksa

barang yang

dikirim

Membuat

laporan

penerimaan

barang

SOP

SOP

3

2

Laporan

penerimaan

barang

3

1

9 9

Menerima barang

dari pemasok yang

disertai dengan

surat pengantar

N

Dikirim ke bagian

gudang

bersamaan

dengan barang

1

SOP

8 9

3 LPB Faktur3

Membandingkan

faktur dari

pemasok dengan

SOP & LPB

Membuat

bukti kas

keluar

Faktur

LPB

SOP

4

3

2

Bukti kas keluar 1

1

Register

bukti kas10

T

Arsip bukti kas

keluar yang belum

dibayar

48

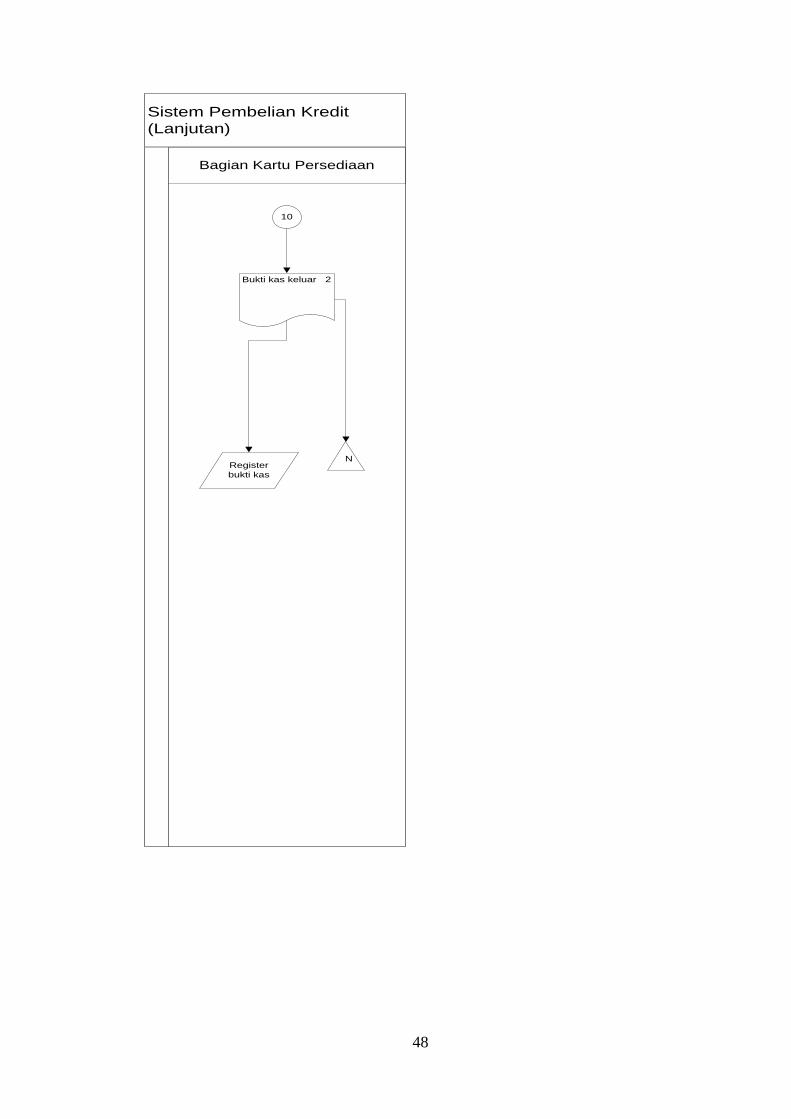

Sistem Pembelian Kredit

(Lanjutan)

Bagian Kartu Persediaan

10

Bukti kas keluar 2

Register

bukti kas

N

49

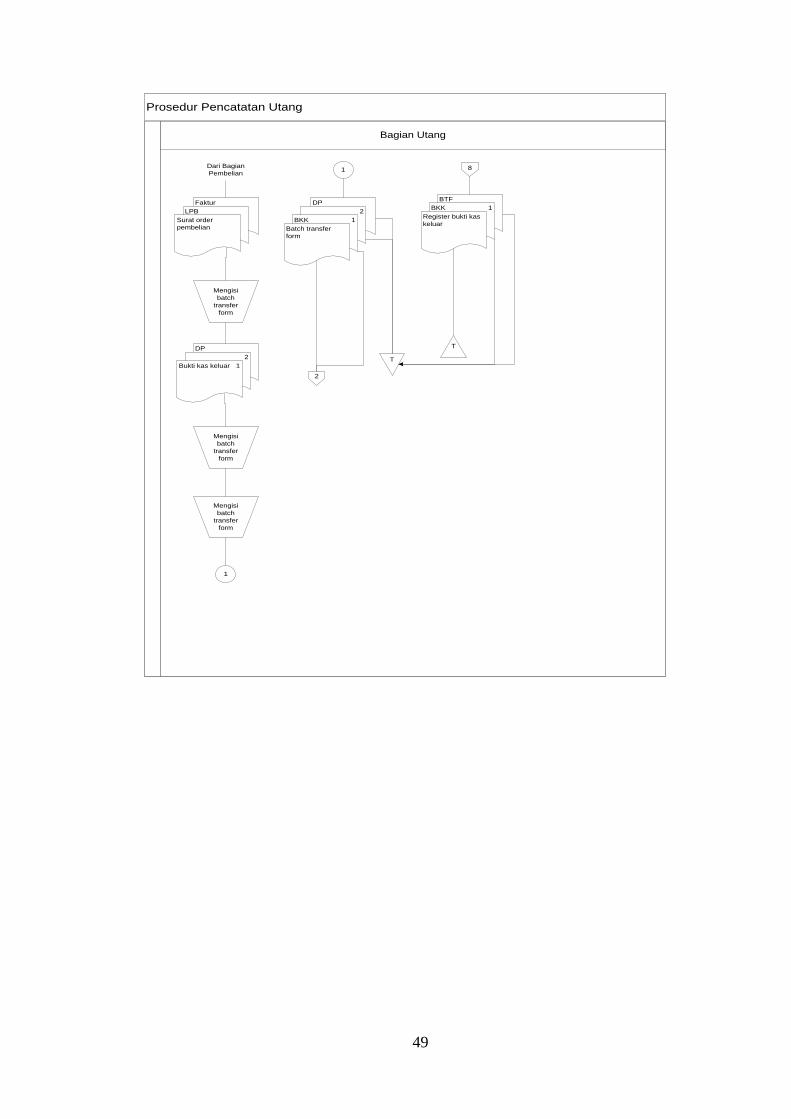

Prosedur Pencatatan Utang

Bagian Utang

Dari Bagian

Pembelian

Faktur

LPB

Surat order

pembelian

Mengisi

batch

transfer

form

DP

2

Bukti kas keluar

Mengisi

batch

transfer

form

Mengisi

batch

transfer

form

1

1

1

DP

2

BKK

2

T

Batch transfer

form

1

8

BTF

BKK

Register bukti kas

keluar

1

T

50

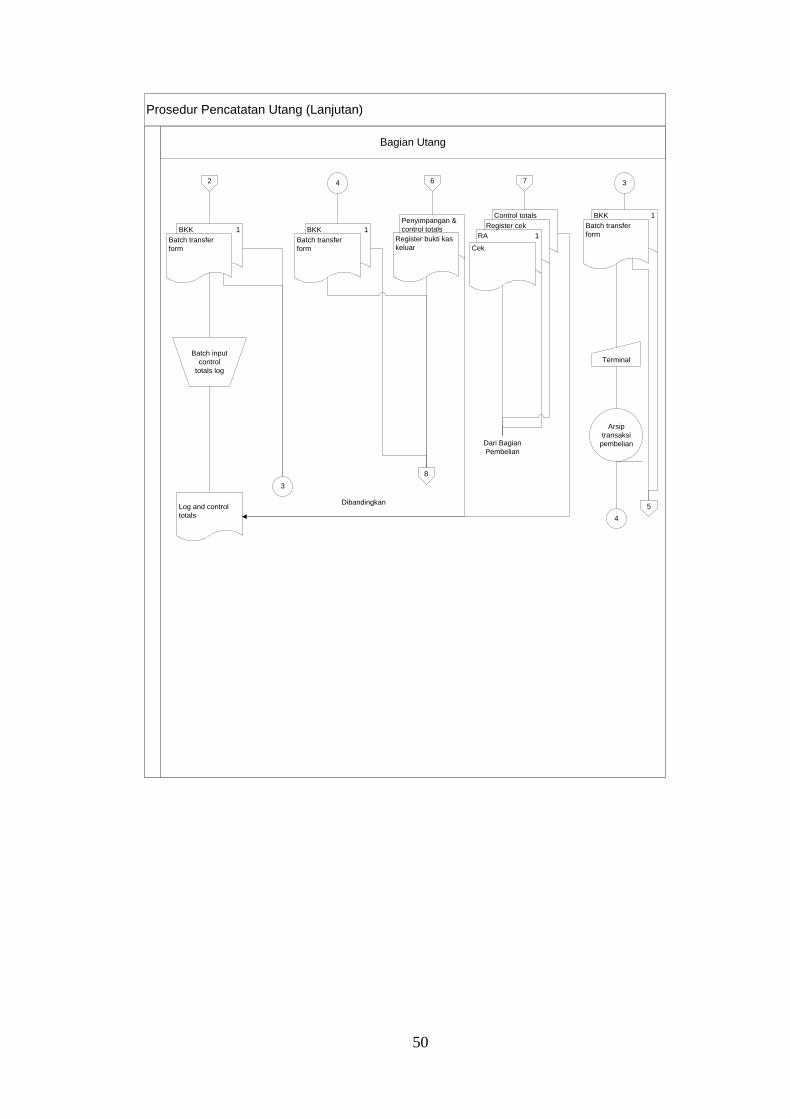

Prosedur Pencatatan Utang (Lanjutan)

Bagian Utang

2

BKK

Batch transfer

form

Batch input

control

totals log

Log and control

totals

1

3

4

BKK

Batch transfer

form

1

6

Penyimpangan &

control totals

Register bukti kas

keluar

8

7

Control totals

Register cek

RA

Cek

1

Dari Bagian

Pembelian

Dibandingkan

3

BKK

Batch transfer

form

1

Terminal

Arsip

transaksi

pembelian

4

5

51

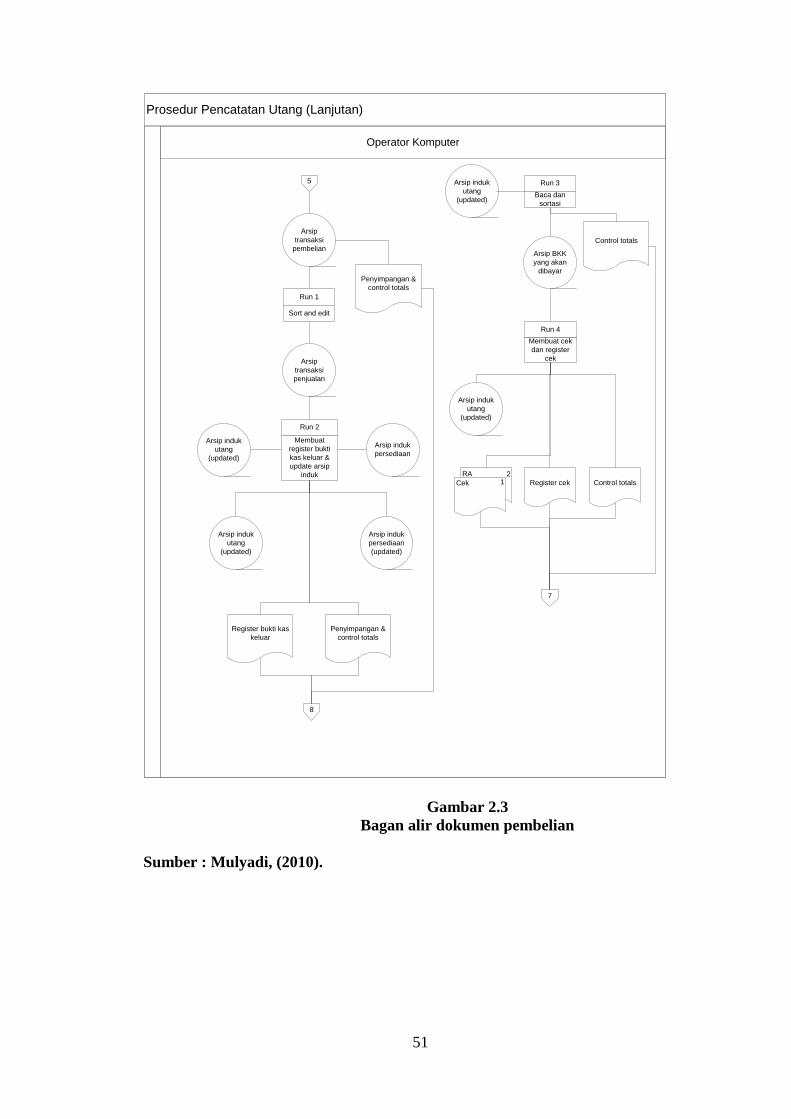

Gambar 2.3

Bagan alir dokumen pembelian

Sumber : Mulyadi, (2010).

Prosedur Pencatatan Utang (Lanjutan)

Operator Komputer

5

Arsip

transaksi

pembelian

Run 1

Sort and edit

Arsip

transaksi

penjualan

Run 2

Membuat

register bukti

kas keluar &

update arsip

induk

Arsip induk

utang

(updated)

Arsip induk

utang

(updated)

Arsip induk

persediaan

Arsip induk

persediaan

(updated)

Register bukti kas

keluar

Penyimpangan &

control totals

8

Penyimpangan &

control totals

Run 3

Baca dan

sortasi

Arsip induk

utang

(updated)

Arsip BKK

yang akan

dibayar

Control totals

Run 4

Membuat cek

dan register

cek

Arsip induk

utang

(updated)

RA

Cek Register cek Control totals12

7

52

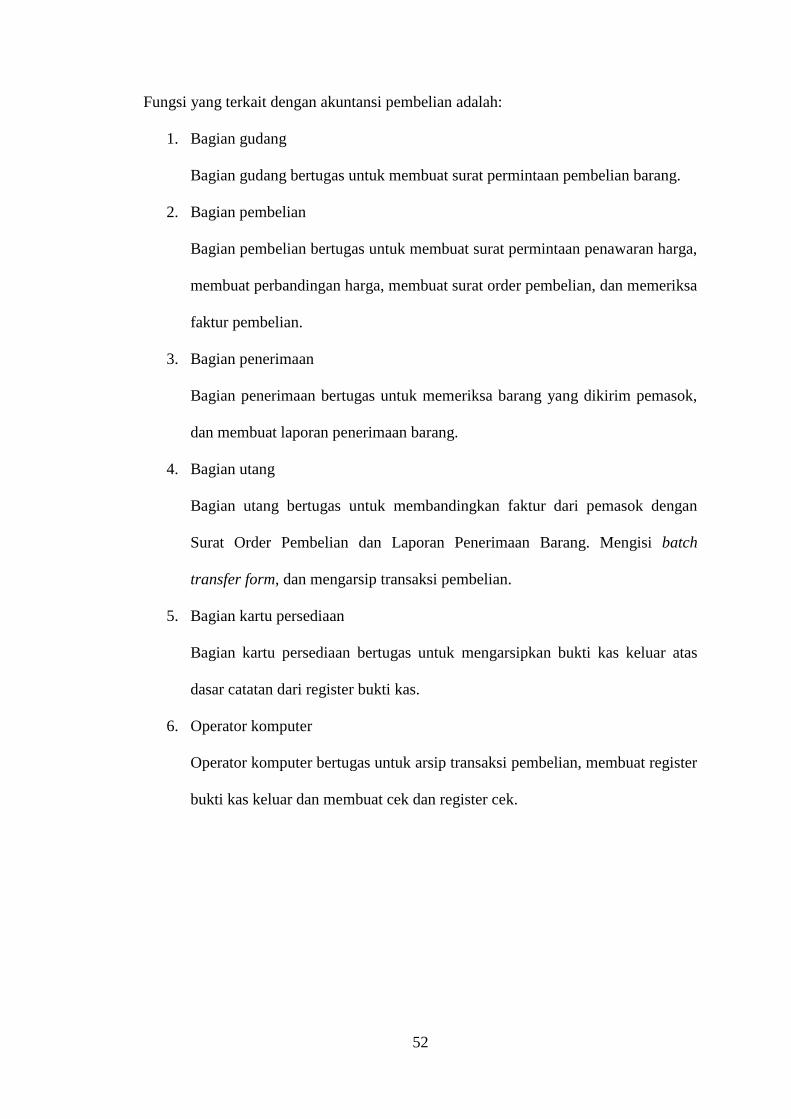

Fungsi yang terkait dengan akuntansi pembelian adalah:

1. Bagian gudang

Bagian gudang bertugas untuk membuat surat permintaan pembelian barang.

2. Bagian pembelian

Bagian pembelian bertugas untuk membuat surat permintaan penawaran harga,

membuat perbandingan harga, membuat surat order pembelian, dan memeriksa

faktur pembelian.

3. Bagian penerimaan

Bagian penerimaan bertugas untuk memeriksa barang yang dikirim pemasok,

dan membuat laporan penerimaan barang.

4. Bagian utang

Bagian utang bertugas untuk membandingkan faktur dari pemasok dengan

Surat Order Pembelian dan Laporan Penerimaan Barang. Mengisi batch

transfer form, dan mengarsip transaksi pembelian.

5. Bagian kartu persediaan

Bagian kartu persediaan bertugas untuk mengarsipkan bukti kas keluar atas

dasar catatan dari register bukti kas.

6. Operator komputer

Operator komputer bertugas untuk arsip transaksi pembelian, membuat register

bukti kas keluar dan membuat cek dan register cek.

53

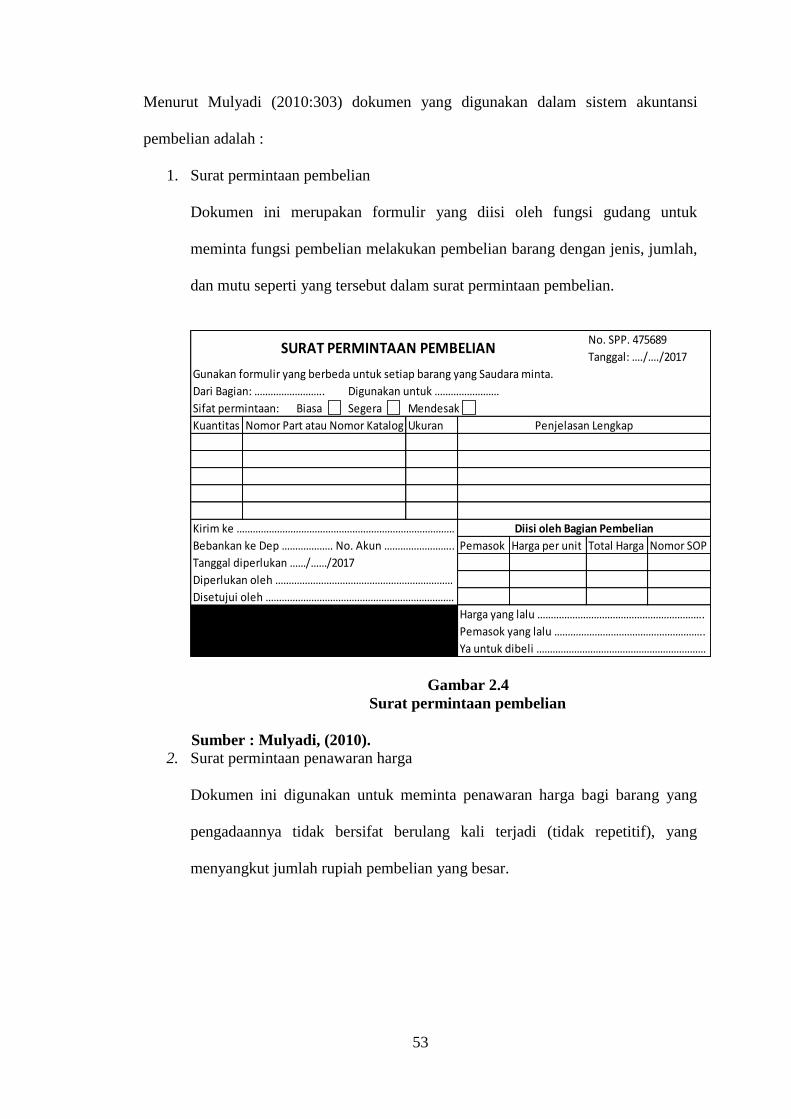

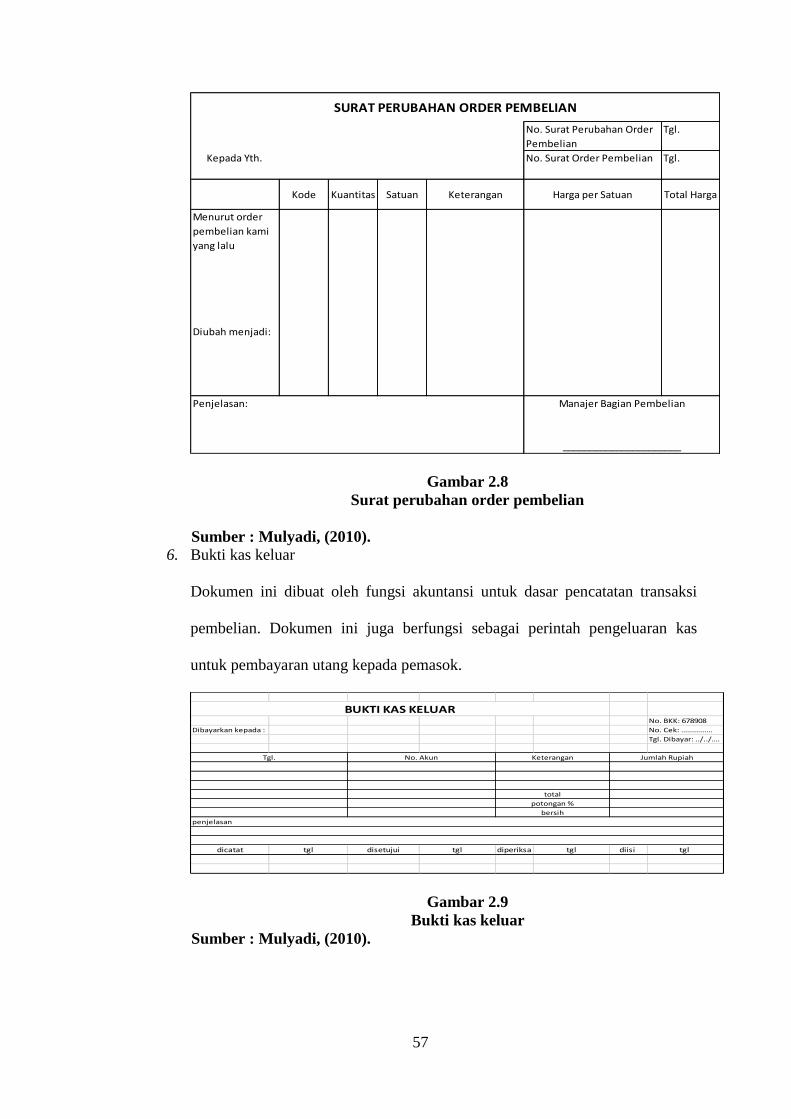

Menurut Mulyadi (2010:303) dokumen yang digunakan dalam sistem akuntansi

pembelian adalah :

1. Surat permintaan pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang untuk

meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah,

dan mutu seperti yang tersebut dalam surat permintaan pembelian.

Gambar 2.4

Surat permintaan pembelian

Sumber : Mulyadi, (2010).

2. Surat permintaan penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang

pengadaannya tidak bersifat berulang kali terjadi (tidak repetitif), yang

menyangkut jumlah rupiah pembelian yang besar.

Gunakan formulir yang berbeda untuk setiap barang yang Saudara minta.

Dari Bagian: …………………….. Digunakan untuk ……………………

Sifat permintaan: Biasa Segera Mendesak

Kuantitas Ukuran

Pemasok Harga per unit Total Harga Nomor SOP

SURAT PERMINTAAN PEMBELIANNo. SPP. 475689

Tanggal: …./…./2017

Penjelasan LengkapNomor Part atau Nomor Katalog

Disetujui oleh …………………………………………………………….

Diisi oleh Bagian Pembelian

Harga yang lalu ……………………………………………………..

Pemasok yang lalu ………………………………………………..

Ya untuk dibeli ………………………………………………………

Kirim ke ………………………………………………………………………

Bebankan ke Dep ………………. No. Akun ……………………..

Tanggal diperlukan ……/……/2017

Diperlukan oleh …………………………………………………………

54

Gambar 2.5

Surat permintaan penawaran harga

Sumber : Mulyadi, (2010).

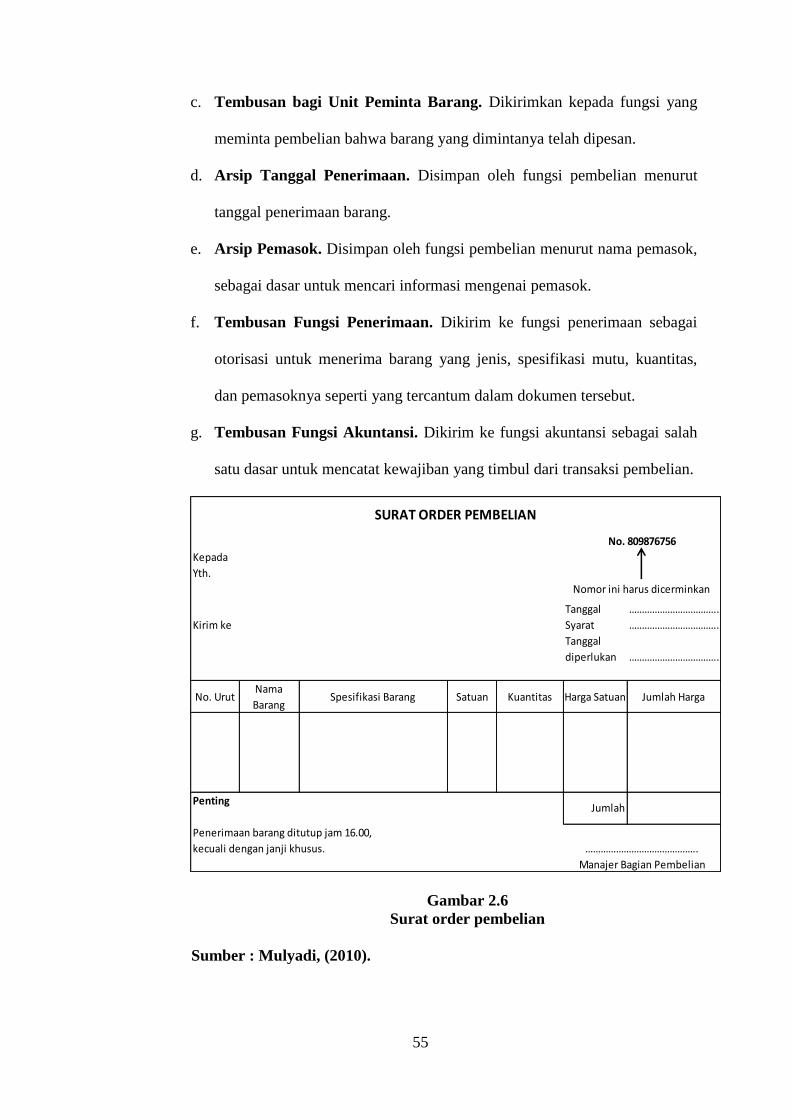

3. Surat order pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah

dipilih. Dokumen ini terdiri dari berbagai tembusan dengan fungsi sebagai

berikut:

a. Surat Order Pembelian. Dokumen ini merupakan lembar pertama surat

order pembelian yang dikirimkan kepada pemasok sebagai order resmi

yang dikeluarkan perusahaan.

b. Tembusan Pengakuan oleh Pemasok. Dikirimkan kepada pemasok,

dimintakan tanda tangan dari pemasok tersebut dan dikirim kembali ke

perusahaan sebagai bukti telah diterima dan disetujuinya order pembelian,

serta kesanggupan pemasok memenuhi janji pengiriman barang seperti

tersebut dalam dokumen.

Catatan:

Kepada

Yth.

Permintaan penawaran harga ini bukan

Kepada

Yth.

merupakan order pembelian

Tgl. SPPH Tgl. Penyerahan

Barang

Kepada

Yth.

Silahkan menawarkan kepada kami barang-barang berikut ini. Kami bersedia mempertimbangkan barang substitusi.

Harga per

UnitPotongan Harga bersih

Kami menawarkan barang tersebut di atas dengan syarat pengiriman FOB ……………………….