Embed Size (px)

Citation preview

254 / 2013

Aktu

aln

o

25

Ksenija Kramar, ovlašteni porezni savjetnik1

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-uDo 1. srpnja 2013. godine kada Hrvatska postaje dvadesetosma punopravna članica Europske unije, novim Zakonom o porezu na dodanu vrijednost mora se u potpunosti provesti usklađenje s pravnom stečevinom Europske unije na području oporezivanja porezom na dodanu vrijednost. Ovo usklađenje odnosi se na implementaciju Direktive Vijeća 2006/112/EZ od 28. studenog 2006. o zajedničkom sustavu PDV, koja je stupila na snagu 1. siječnja 2007. uključujući sve njene izmjene i dopune, izravnu primjenu Uredbi Europske unije i uvažavanje presuda Europskog suda pravde. Konačni prijedlog novog Zakona o PDV-u koji je u potpunosti usklađen sa poreznim propisima Europske unije objavljen je na stranicama Vlade Republike Hrvatske, a koje sve promjene donosi pišemo u nastavku ovog članka. U članku je prikazano 56 praktičnih primjera obračuna PDV-a nakon ulaska u EU.

1 Autorica je ovlašteni porezni savjetnik s odobrenjem za rad Ministra financija Republike Hrvatske.

Sadržaj:

1. Uvod 28

2. Područje primjene 28

2.1. Definicije transakcija 29

3. Porezni obveznik 29

3.1. Registriranje za potrebe PDV-a 29

3.2. Prag stjecanja dobara 29

3.3. Prag isporuke dobara 30

3.4. Provjera PDV identifikacijskih brojeva 31

4. Oporezive isporuke 32

5. Isporuka dobara u tuzemstvu 32

5.1. Isporuka dobara unutar EU između država članica 33

4 / 2013

Aktu

aln

o

26

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

6. Mjesto oporezivanja isporuka dobara unutar EU 33

6.1. Mjesto isporuke dobara bez prijevoza 33

6.2. Mjesto isporuke dobara s prijevozom 33

6.2.1. Isporuka dobara oporezuje se tamo gdje se dobra nalaze NA POČETkU otpreme ili prijevoza do kupca koju obavi isporučitelj, kupac ili neka treća osoba (temeljna odredba; čl. 13. st.1.) 33

6.2.2. Mjesto oporezivanja isporuka dobara je mjesto gdje se dobra nalaze U TRENUTkU ZAVRšETkA prijevoza ili otpreme do kupca uz ispunjenje uvjeta (čl. 13. st.3.) 34

6.2.3. Mjesto isporuke je mjesto gdje se dobro nalazi U VRIJEME POČETkA OTPREME ili prijevoza do kupca pri isporuci na daljinu ako je godišnja vrijednost isporuka ISPOD PRAGA ISPORUkE od 270.000,00 kuna (tzv.prag isporuke) (čl. 13. st.5.) 34

6.2.4. Mjesto isporuke je mjesto gdje se dobro nalazi u trenutku ZAVRšETkA OTPREME ili prijevoza do kupca pri isporuci na daljinu kad je ukupna godišnja vrijednost isporuka IZNAD PRAGA ISPORUkE od 270.000,00 kuna (tzv. prag isporuke) (čl. 13. st.6. ,7., 8.) 34

6.2.5. Ako dobra koja otprema ili prevozi isporučitelj, korisnik ili treća osoba instalira ili sastavlja isporučitelj sam ili netko u njegovo ime, sa ili bez pokusnog rada, mjestom isporuke smatra se mjesto gdje se ta dobra instaliraju ili sastavljaju (čl. 13. st.10.) 35

6.3. Mjesto isporuke na brodovima, u zrakoplovima ili vlakovima 35

6.4. Mjesto isporuke dobara putem sustava za prirodni plin, električnu energiju, grijanje ili hlađenje preprodavateljima 35

6.5. Mjesto isporuke dobara putem sustava za prirodni plin, električnu energiju, grijanje ili hlađenje osobama koje nisu preprodavatelji 35

7. Stjecanje dobara unutar EU 36

8. Mjesto stjecanja dobara unutar EU 36

8.1. Stjecanje novih prijevoznih sredstava 37

9. Trostrani posao 37

10. Obavljanje usluga 38

11. Mjesto obavljanja usluga 38

12. Iznimke od temeljnog načela mjesta oporezivanja usluga 39

12.1. Posredničke usluge obavljene osobama koje nisu porezni obveznici (B2C) 39

12.2. Usluge u vezi s nekretninama (B2B i B2C) 39

12.3. Usluga procjene pokretnih materijalnih dobara i radovi na takvim dobrima (B2C) 39

12.4. Usluge prijevoza 39

12.5. Usluge u kulturi i njima slične usluge (B2B i B2C) 40

12.6. Usluge pripremanja hrane i usluge opskrbe pripremljenom hranom i pićem (B2B i B2C) 41

12.7. Iznajmljivanje prijevoznih sredstava 42

12.8. Ostale usluge 42

13. Uvoz dobara i mjesto uvoza dobara 43

14. Nastanak oporezivog događaja i obveze obračuna PDV-a 43

15. Porezna osnovica 43

16. Stope PDV-a 43

17. Oslobođenja od PDV-a 44

18. Odbitak pretporeza 45

18.1. Uvjeti za odbitak pretporeza 45

18.2. Ograničenje prava na odbitak pretporeza 45

18.3. Podjela pretporeza 46

18.4. Ispravak odbitka pretporeza 46

18.5. Povrat PDV-a 46

18.5.1. Povrat PDV-a po prijavi PDV-a 46

18.5.2. Povrat PDV-a poreznim obveznicima koji nemaju sjedište na području EU 46

18.5.3. Povrat PDV-a poreznim obveznicima sa sjedištem u drugoj državi članici 46

18.5.4. Povrat PDV-a tuzemnim poreznim obveznicima u drugim državama članicama 46

19. Izdavanje računa 47

274 / 2013

Aktu

aln

o

27

Ksenija Kramar, ovlašteni porezni savjetnik

20. Razdoblje oporezivanja, obračunavanja PDV-a, postupak oporezivanja i podnošenje prijave PDV-a 47

20.1. Razdoblje oporezivanja i obračunsko razdoblje 47

20.2. Podnošenje prijave PDV-a 47

20.3. Prijava za stjecanje dobara i primljene usluge iz drugih država članica EU 47

20.4. Prijava za isporuke i stjecanje novih prijevoznih sredstava 48

20.5. Zbirna prijava za isporuke dobara i usluga u druge države članice EU 48

21. Posebni postupci oporezivanja 48

21.1. Posebni postupak oporezivanja za male poduzetnike 48

21.2. Poseban postupak oporezivanja putničkih agencija 48

21.3. Poseban postupak oporezivanja marže za rabljena dobra, umjetnička djela, kolekcionarske ili antikne predmete 48

21.4. Poseban postupak za prodaju putem javne dražbe 49

21.5. Poseban postupak oporezivanja investicijskog zlata 49

21.6. Posebni postupak oporezivanja za elektronički obavljene usluge koje porezni obveznici koji nemaju sjedište na području Europske unije obavljaju osobama koje nisu porezni obveznici 49

4 / 2013

Aktu

aln

o

28

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

1. UvodDanom pristupanja Republike Hrvatske Europskoj uniji (dalje: EU) i

zajedničkom europskom tržištu, na snagu stupa novi Zakon o porezu na dodanu vrijednost (dalje: Zakon o PDV-u) koji hrvatskim poduzet-nicima donosi znatne promjene u oporezivanju PDV-om.

O konačnom prijedlogu Zakona o PDV-u raspravljala je Vlada Re-publike Hrvatske 7. ožujka 2013. godine i očekuje se njegovo upući-vanje u saborsku proceduru, prihvaćanje i objava u tijeku mjeseca travnja. No za punu primjenu potpuno izmijenjenog Zakona o PDV-u vrlo je važna i objava Pravilnika o PDV-u kojim će se između ostalog propisati oblik i sadržaj obrazaca i poreznih evidencija i koji ministar financija mora donijeti u roku od tri mjeseca od dana stupanja na snagu Zakona o PDV-u.

Prijedlog Zakona o PDV-u uređuje područje primjene, porezne ob-veznike, oporezive transakcije, mjesto oporezivih transakcija, nasta-nak oporezivog događaja, poreznu osnovicu, porezne stope, porezna oslobođenja, pravo na odbitak pretporeza, obveze poreznih obvezni-ka, posebne postupke oporezivanja i u njega su implementirane PDV Direktive Europske unije:

� Direktiva Vijeća 2006/112/EZ od 28. studenoga 2006. o za-jedničkom sustavu poreza na dodanu vrijednost (SL L 347, 11.12.2006.) (dalje: PDV Direktiva),

� Direktiva Vijeća 2008/9/EZ od 12. veljače 2008. kojom se utvr-đuju detaljna pravila za povrat poreza na dodanu vrijednost, predviđen u Direktivi 2006/112/EZ, poreznim obveznicima koji nemaju poslovni nastan na području države članice povrata nego u nekoj drugoj državi članici (SLL 44, 20.02.2009.),

� Trinaesta Direktiva Vijeća 86/560/EEZ od 17. studenoga 1986. o usklađivanju zakona država članica vezano za porez na pro-met – postupci za povrat poreza na dodanu vrijednost pore-znim obveznicima koji nemaju poslovni nastan na području Zajednice (SL L 326, 21.11.1986.).

2. Područje primjeneProstor jedinstvenog tržišta EU odnosno unutarnjeg tržišta EU od

1. srpnja 2013. obuhvaćati će, uključujući Republiku Hrvatsku, pod-ručje 28 članica na koje se primjenjuje PDV Direktiva. Jedinstveno, unutarnje tržište EU označava područje bez unutarnjih granica, s obilježjem slobodnog kretanja dobara, osoba, usluga i kapitala. Slo-bodno kretanje pretpostavlja napuštanje graničnih kontrola među državama članicama, slobodnu prekograničnu razmjenu dobara i uvođenje jedinstvena sustava PDV-a u državama članicama.

Za hrvatske poduzetnike je vrlo važno znati koja su područja uklju-čena, odnosno isključena iz područja Europske unije za potrebe oporezivanja PDV-om obzirom da područje primjene PDV Direktive određuje oporezuje li se određena transakcija u EU PDV-om ili ne. To znači da se samo one transakcije koje se obavljaju unutar tzv. PDV područja, odnosno područja na koje se primjenjuje PDV Direktiva, smatraju predmetom oporezivanja PDV-om, dok se na one obavljene izvan tog područja PDV Direktiva ne primjenjuje.

U svrhu primjene PDV Direktive i članka 3. prijedloga Zakona o PDV-u vrijede sljedeće definicije:

Pojam Definicija

„tuzemstvo“ označava područje Republike Hrvatske

“Europska unija“, “područje Europske unije”, „država članica“ i „područje države članice“

označava područje svake države članice Unije na koje se primjenjuje Ugovor o osnivanju EU, s izuzetkom svih područja na koja se NE primjenjuje PDV Direktiva

Pojam Definicija

„treća zemlja“ označava bilo koju državu ili područje na koje se NE primje-njuje Ugovor o osnivanju EU niti PDV Direktiva

„treća područja“označavaju područja koja su izuzeta iz područja EU i na koje se PDV Direktiva NE primjenjuje: a) koja čine dio carinskog područja EU,b) koja ne čine dio carinskog područja EU

Treća područja na koja se NE primjenjuje PDV Direktiva su:a) područja koja čine dio carinskog područja EU i na koja se

NE primjenjuje PDV Direktiva (znači da je pri otpremi dobara iz države članice nužna izvozna dokumentacija za potrebe PDV-a, ali ne i za carinjenje) su:

� u Helenskoj Republici: planina Athos, � u kraljevini španjolskoj: kanarsko otočje, � u Republici Francuskoj: francuski prekomorski departma-

ni, � u Republici Finskoj: Ǻlandski otoci, � u Ujedinjenoj kraljevini Velike Britanije i Sjeverne Irske:

kanalski otoci.

Primjer 1: kad stanovnik Hrvatske kupi kožnu jaknu na Ǻlandskom otočju,

pri povratku u Hrvatsku mora platiti PDV pri uvozu, ali ne i carinu.Ǻlandsko otočje je u sastavu Finske i dio je carinskog područja

EU, ali u smislu PDV Direktive pripada području koje je izuzeto iz područja EU te se zato ne primjenjuje Direktiva PDV-a.

b) područja koja nisu dio carinskog područja EU i na koja se NE primjenjuje PDV Direktiva (znači da je pri otpremi dobara iz države članice nužna izvozna dokumentacija i za potrebe PDV-a i carinjenja) su:

� u Saveznoj Republici Njemačkoj: otok Heligoland i područ-je Büsingen,

� u kraljevini španjolskoj: Ceuta, Melilla, � u Republici Italiji: Livigno, Campione d’Italia i talijanske

vode jezera Lugano.

Primjer 2: Osoba koja provodi godišnji odmor na Melilli (španjolska en-

klava smještena na obali Sredozemnog mora na sjeveru Afrike, okružena Marokom), a inače živi u Hrvatskoj i na tržnici kupi na-rukvicu i nakon dva dana se vrati u Hrvatsku, pri povratku mora platiti carinu te PDV pri uvozu.

Melilla je dio španjolske i kao takva je dio EU, ali nije i dio ca-rinskog područja odnosno područja PDV-a, pa se radi o UVOZU ručnog sata.

Neke „treće zemlje“ iako nisu područja EU smatraju se, u smislu PDV Direktive i prijedloga Zakona o PDV-u, dijelom PDV i carinskog područja EU i to:

1) Transakcije u kneževinu Monako i iz nje smatraju se transakci-jama obavljenima u Republiku Francusku i iz nje,

2) Transakcije na otok Man i s njega smatraju se transakcijama obavljenima u Ujedinjenu kraljevinu Velike Britanije i Sjeverne Irske i iz nje.

3) Transakcije u Suverene baze Ujedinjene kraljevine Velike Bri-tanije i Sjeverne Irske Akrotiri i Dhekelia i iz njih smatraju tran-sakcijama obavljenima na Cipar i s njega.

294 / 2013

Aktu

aln

o

29

Ksenija Kramar, ovlašteni porezni savjetnik

Primjer 3:Ako poduzeće sa sjedištem u Hrvatskoj kupi u kneževini Mo-

nako inventar za opremanje ureda i preveze ga u Hrvatsku: � unatoč tome što se kneževinu Monako smatra trećom ze-

mljom, � prema Direktivi PDV-a i prijedloga Zakona o PDV-u smatra

je se dijelom Francuske, � pa stoga čini dio područja PDV-a i carinskog područja EU

na koje se primjenjuju odredbe PDV Direktive i prijedloga Zakona o PDV-u.

2.1. Definicije transakcijaObzirom da između država članica EU nema graničnih crta niti ca-

rinske kontrole potrebno je usvojiti nove definicije kako bi se, od 1. srpnja 2013. godine, mogle razlikovati transakcije razmjene i kreta-nja dobara na području EU i transakcije razmjene dobara s državama koje nisu države članice EU:

Pojam Definicija

isporuka dobara iz RH u druge države članice EU

isporuka dobara unutar EU između država članica EU nema graničnih crta niti carinske kontrole i više se ne može govoriti o izvozu dobara kada se radi o razmjeni i kretanju dobara na području EU, pa se tako izraz „izvoz“ zamjenjuje izra-zom „isporuka dobara u drugu državu članicu odnosno isporuka dobara unutar EU“

isporuka dobara iz RH u tzv. “treće zemlje” (nisu članice EU)

izvoz

isporuka dobara iz drugih država članica EU u RH

stjecanje dobara unutar EUizmeđu država članica EU nema graničnih crta niti carinske kontrole i više se ne može govoriti o uvozu dobara kada se radi o razmjeni i kretanju dobara na području EU, pa se tako izraz „uvoz“ zamjenjuje izra-zom „stjecanje dobara na području neke države članice odnosno stjecanje dobara unutar EU“

isporuka dobara iz tzv. “trećih zemalja” (nisu članice EU) u RH

uvoz

Navedeno znači:a) samo one transakcije koje se obavljaju unutar područja pri-

mjene PDV Direktive (tzv. PDV područja) smatraju se predme-tom oporezivanja PDV-om,

b) transakcije obavljene izvan područja primjene PDV Direktive ne smatraju se predmetom oporezivanja, odnosno na transak-cije obavljene izvan tog područja PDV Direktiva se ne primje-njuje.

3. Porezni obveznikPorezni obveznik (članak 6.) je svaka osoba koja samostalno obav-

lja bilo koju gospodarsku djelatnost bez obzira na svrhu i rezultat obavljanja te djelatnosti. No, porezni obveznik je i svaka osoba koja povremeno isporučuje nova prijevozna sredstva koja kupcu otpremi ili preveze prodavatelj, sam kupac ili druga osoba za njihov račun na područje neke druge države članice (poduzetnici koji nemaju registri-ranu djelatnost trgovine motornim vozilima, nego povremeno obave takav promet).

Poreznim obveznicima ne smatraju se tijela državne vlasti, tije-la državne uprave, tijela i jedinice lokalne i područne (regionalne) samouprave komore i druga tijela s javnim ovlastima za obavljanje

poslova u okviru svoga djelokruga ili ovlasti. Međutim, ta bi se tije-la smatrala poreznim obveznicima ako bi obavljanje tih djelatnosti dovelo do znatnog narušavanja načela tržnog natjecanja te ako bi obavljali telekomunikacijske usluge, isporuke vode, plina, energije i grijanja, prijevoz dobara, prijevoz putnika i dr. (osim ako bi te djelat-nosti obavljali u zanemarivom opsegu).

3.1. Registriranje za potrebe PDV-aPDV identifikacijski broj ima ključnu ulogu u razmjeni dobara između poreznih obveznika registriranih za potrebe PDV-a u državama člani-cama EU te je odredbama člankom 77. prijedloga Zakona o PDV-u uređena prijava u registar obveznika PDV-a, podnošenja zahtjeva za izdavanje i dodjelu PDV identifikacijskog broja.

Tuzemni poduzetnici koji su registrirani kao obveznici PDV-a u 2013., danom pristupanja Republike Hrvatske u EU smatrat će se registriranim za potrebe PDV-a i prilikom isporuka dobara i usluga koriste PDV identifikacijski broj (PDV identifikacijski broj hrvatskih poduzetnika bit će OIB kojemu se dodaje predznak HR).

Prag prometa za ulazak u sustav PDV-a prijedlogom Zakona o PDV-u nije se mijenjao te i dalje iznosi 230.000,00 kuna bez PDV-a, a nije se promijenio niti kriterij podjele na mjesečne i tromjesečne obveznike PDV-a koji je i nadalje 800.000,00 kn s PDV-om. Prema tome, poduzetnici čiji je prag prometa iz prethodne godine manji od 230.000,00 kuna smatraju se i dalje malim poduzetnicima koji su oslobođeni plaćanja PDV-a i ne mogu priznavati pretporez (osim ako su se dobrovoljno prijavili u sustav PDV-a).

Za potrebe obračuna PDV-a treba se registrirati i poduzetnik koji u tuzemstvu nema sjedište, prebivalište ili uobičajeno boravište, ali ima sjedište u drugoj državi članici i obvezan je plaćati PDV za isporuke dobara i usluga u tuzemstvu, kod trostranog posla te za usluge oporezive prema mjestu obavljanja usluge (iz članka 75.) i može imenovati poreznog zastupnika (članak 126.) kao osobu koja je obvezna platiti PDV.

Također se za potrebe obračuna PDV-a treba se registrirati i po-duzetnik koji u tuzemstvu niti na području EU nema sjedište, ali ima sjedište u trećoj zemlji ili na trećem području i obvezan je plaćati PDV za isporuke dobara i usluga u tuzemstvu, kod trostranog posla te za usluge oporezive prema mjestu obavljanja usluge (iz članka 75.) i obvezno mora imenovati poreznog zastupnika (članak 126.) kao osobu koja je obvezna platiti PDV, osim ako RH nije sklopila spo-razume o međusobnoj pomoći o naplati poreza.

No, ako porezni obveznik obavlja usluge prema posebnom postup-ku oporezivanja za elektronički obavljene usluge obavljene osobama koje nisu porezni obveznici, u tom slučaju ne mora imenovati pore-znog zastupnika.

3.2. Prag stjecanja dobaraPrag stjecanja sastoji se od ukupne vrijednosti stjecanja dobara

unutar EU bez PDV-a koji treba platiti ili koji je plaćen u državi članici iz koje je započela otprema ili prijevoz tih dobara i utvrđuje samo za tzv. „grupu trojice“ koju čine:

� pravne osobe koje nisu porezni obveznici (tijela javne vlasti kad ne obavljaju djelatnosti za koje ih se smatra obveznicima),

� male porezne obveznike (nisu u sustavu PDV-a),

4 / 2013

Aktu

aln

o

30

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

� porezne obveznike koji obavljaju isporuke dobara i usluga bez prava na odbitak pretporeza (osiguravajuća društva, banke,neprofitne udruge).

Ako nabava dobara iz druge države članice ne prelazi prag stjeca-nja u državi članici gdje otprema dobara završava tada je isporuka dobara oporeziva u državi podrijetla, odnosno u državi iz koje kreće prijevoz ili otprema dobara.

No, ako nabava dobara iz druge države članice prelazi prag stje-canja u državi članici gdje otprema dobara završava tada je isporuka dobara u državi članici podrijetla oslobođena, a stjecanje je opore-zivo u državi odredišta, odnosno u državi u kojoj prijevoz ili otprema dobara završava.

Pri tome treba voditi računa da se prag stjecanja ne utvrđuje: � kod „redovnih“ poreznih obveznika odnosno poreznih obvezni-

ka koji obavljaju oporezive isporuke dobara, � za nova prijevozna sredstva, � za trošarinske proizvode.

Prema navedenom, za potrebe PDV-a u tuzemstvu se trebaju re-gistrirati i poduzetnici koji nisu porezni obveznici (tzv. Grupa trojice“- krajnji potrošači), a koji su prešli prag stjecanja dobara unutar EU u svoti većoj od 77.000,00 kuna bez PDV-a tijekom tekuće kalendar-ske godine i u prethodnoj kalendarskoj godini (članak 5. stavak 2.).

Činom dobivanja PDV identifikacijskog broja:1) postaju porezni obveznici za to stjecanje, te kao stjecatelji do-

bara od poreznih obveznika iz druge države članice EU, plaćaju porez po stopama koje vrijede u Hrvatskoj,

2) zbog tog što su premašili propisani limit stjecanja, ne postaju porezni obveznici za svoje isporuke, već samo za stjecanje do-bara od poreznog obveznika iz druge države članice EU,

3) nemaju pravo na odbitak pretporeza, jer obavljaju oslobođene isporuke, bez prava na odbitak pretporeza ili nisu poduzetnici u smislu Zakona o PDV-u,

4) u smislu odredbi PDV Direktive i prijedloga Zakona o PDV-u o mjestu oporezivanja i ove se osobe kao primatelji usluga, smatraju poreznim obveznicima.

Prema odredbama članka 5. stavak 4. prijedloga Zakona o PDV-u stjecatelj koji ne želi da se na njega primjenjuje prag stjecanja može se odlučiti za opći režim oporezivanja podnoseći, prije stjecanja dobara za koje ne želi primjenjivati prag stjecanja, Poreznoj upravi pisanu izjavu da odustaje od propisanog praga i time se obvezuje za razdoblje od dvije godine. Navedena izjava može se u pisanom obliku opozvati nakon proteka propisanog dvogodišnjeg roka.

Primjer 4:Ako se dobra iz Hrvatske isporučuju u Italiju pravnoj osobi koja

nije porezni obveznik i koja nije prešla prag stjecanja u Italiji PDV se plaća u Hrvatskoj, a hrvatski porezni obveznik na računu će zaračunati hrvatski PDV.

Primjer 5:Ako je isporuka dobra iz Hrvatske obavljena u Italiju pravnoj

osobi koja nije porezni obveznik ali je prešla prag stjecanja u Ita-liji, u tom slučaju isporuka dobara oslobođena je plaćanja PDV-a u Hrvatskoj, a PDV na stjecanje dobara obvezan je obračunati stjecatelj dobara u Italiji.

Stjecatelj dobara u tom slučaju nema pravo na odbitak pret-poreza obzirom da nije porezni obveznik odnosno ne obavlja oporezive isporuke dobara i usluga za koje bi postojalo pravo na odbitak pretporeza.

Primjer 6: Hrvatska gospodarska komora je od austrijskog prijevoznika

naručila prijevoz informatičke opreme iz klagenfurta u Zagreb. Ona je zbog činjenice da je u prethodnoj godini nabavila od is-poručitelja iz drugih država članica, dobara u protuvrijednosti većoj od 77.000,00 kuna identificirana kao obveznik PDV-a na stjecanje dobara, i ima identifikacijski PDV broj. U smislu propi-sa o PDV-u, HGk je nepoduzetnik. Međutim, identificirana je kao obveznik PDV-a na stjecanje dobara unutar EU, pa se i u smislu odredbi o mjestu oporezivanja usluga, smatra poreznim obvezni-kom. HGk će austrijskom prijevozniku dati svoj PDV identifikacij-ski broj i pod tim brojem će nabaviti ovu uslugu.

U skladu s odredbom članka 17. stavak 1. prijedloga Zakona o PDV-u, mjesto oporezivanja usluge prijevoza dobara, koju je obavio austrijski prijevoznik HGk, je tamo gdje je njeno sjedište, tj. u Hrvatskoj. To znači da austrijski prijevoznik neće zaračunati PDV na obavljenu uslugu prijevoza. PDV duguje hrvatski porezni obveznik - HGk kao primatelj usluge, koja je po tzv. obrnutom postupku oporezivanja u skladu s odredbom članka 75. stavak 1. točka 6. prijedloga Zakona o PDV-u, dužna platiti PDV, a nema pravo na odbitak pretporeza.

3.3. Prag isporuke dobaraPrag isporuke je vrijednost isporuka dobara, koju propisuje sva-

ka država članica u rasponu od 35.000,00 do 100.000,00 € za tzv. isporuke na daljinu, tj. isporuke koje obavi porezni obveznik iz jedne države članice krajnjim potrošačima u drugu državu članicu i koji služi kao granica temeljem koje se određuje da li je mjesto te isporu-ke dobara u državi članici gdje se dobra nalaze na početku otpreme (primjenjuje se kada je vrijednost isporuka u drugu državu članicu tj. državu članicu iz koje su krajnji potrošači, ispod propisanog praga) ili je to mjesto u državi članici gdje otprema ili prijevoz završava (kada je vrijednost isporuka iznad praga koji je propisala država članica iz koje su krajnji potrošači). Republika Hrvatska je taj prag isporuke propisala u visini od cca 35.000,00 €, odnosno 270.000,00 kn (čl. 13. st. 7.).

Prema navedenom za potrebe PDV-a u Hrvatskoj se moraju regi-strirati za potrebe PDV-a i poduzetnici koji su, kao isporučitelji iz dru-ge države članice, prešli prag isporuke dobara krajnjim potrošačima u svoti većoj od 270.000,00 kn (prag isporuke dobara) u prethodnoj kalendarskoj godini ili u tekućoj kalendarskoj godini.

Međutim, ako isporučitelj, bez obzira što ukupna vrijednost ispo-ruka u tekućoj kalendarskoj ili prethodnoj kalendarskoj godini nije prešla propisani prag isporuke od 270.000,00 kuna, Poreznoj upravi pisano podnese izjavu da je mjesto takvih isporuka u tuzemstvu i da ne želi da se na njega primjenjuje prag isporuke, mora prije prve isporuke kupcima koji nisu obveznici PDV-a odnosno koji se u smislu PDV-a smatraju krajnjim potrošačima, podnijeti Poreznoj upravi za-htjev za izdavanje PDV identifikacijskog broja (čl. 13. st. 8.).

www.propisi.hr

314 / 2013

Aktu

aln

o

31

Ksenija Kramar, ovlašteni porezni savjetnik

Tablica 1. „Pragovi” u državama članicama EU

Annex 1: THRESHOLDS (MARCH 2012)„pragovi“ u državama članicama EU (stanje ožujak 2012.)

Država članica Prag za stjecanje dobara koje obavi porezni obveznik koji ne može odbiti pretporez i pravna

osoba koja nije porezni obveznik

Prag za isporuke na daljinu Oslobođenje za male porezne obveznike

Nacionalna valuta Euro ekvivalent Nacionalna valuta Euro ekvivalent Nacionalna valuta Euro ekvivalent

Belgija 11.200,00 EUR - 35.000,00 EUR - 5.580,00 EUR -

Bugarska 20.000,00 BGL 10.226,00 70.000,00 BGL 35.791,00 50.000,00 BGL 25.565,00

Češka 326.000,00 CZk 13.318,00 1.140.000,00 CZk 46.570,00 1.000.000,00 CZk 40.851,00

Danska 80.000,00 Dkk 10.730,00 280.000,00 Dkk 37.557,00 50.000,00 Dkk 6.707,00

Njemačka 12.500,00 EUR - 100.000,00 EUR - 17.500,00 EUR -

Estonia 10.226,00 EUR 35.151,00 EUR 15.978,00 EUR

Grčka 10.000,00 EUR - 35.000,00 EUR - 10.000 EUR ili 5.000,00 EUR

-

španjolska 10.000,00 EUR - 35.000,00 EUR - nema nema

Francuska 10.000,00 EUR - 100.000,00 EUR - 81.500 EUR ili 33.600,00 EUR

-

Irska 41.000,00 EUR - 35.000,00 EUR - 75.000 EUR ili 37.500,00 EUR

-

Italija 10.000,00 EUR - 35.000,00 EUR - 30.000,00 EUR -

Cipar (grčki dio) 10.251,00 EUR - 35.000,00 EUR - 15.000,00 EUR -

Letonija (Latvia) 7.000,00 LVL 9.932,00 24.000,00 LVL 34.052,00 35.000,00 LVL 49.659,00

Litva (Lithuania) 35.000,00 LTL 10.137,00 125.000,00 LTL 36.203,00 100.000,00 LTL 28.962,00

Luksemburg 10.000,00 EUR - 100.000,00 EUR - 10.000,00 EUR -

Mađarska 2.500.000,00 HUF 9.164,00 8.800.000,00 HUF 32.257,00 5.000.000,00 HUF 18.328,00

Malta 10.000,00 EUR - 35.000,00 EUR - 35.000 EUR ili 24.00,00 EUR ili 14.000,00 EUR

-

Nizozemska 10.000,00 EUR - 100.000,00 EUR - nema nema

Austrija 11.000,00 EUR - 35.000,00 EUR - 30.000,00 EUR -

Poljska 50.000,00 PLN 12.592,00 160.000,00 PLN 40.293,00 150.000,00 PLN 37.774,00

Portugal 10.000,00 EUR - 35.000,00 EUR - 10.000 EUR ili 12.500,00 EUR

-

Rumunjska 34.000,00 RON 8.071,00 118.000,00 RON 28.012,00 119.000,00 RON 24.249,00

Slovenija 10.000,00 EUR - 35.000,00 EUR - 25.000,00 EUR -

Slovačka 13.941,45 EUR - 35.000,00 EUR - 49.790,00 EUR -

Finska 10.000,00 EUR - 35.000,00 EUR - 8.500,00 EUR -

švedska 90.000,00 SEk 10.190,00 320.000,00 SEk 36.232,00 nema nema

Ujedinjeno kraljevstvo 70.000,00 GBP 81.843,00 70.000,00 GBP 81.843,00 70.000,00 GBP 81.843,00

Izvor:http://ec.europa.eu/taxation_customs/resources/documents/taxation/vat/traders/vat_community/vat_in_ec_annexi.pdf

3.4. Provjera PDV identifikacijskih brojevaPorezni obveznik - isporučitelj dobara ili usluga mora dobiti ispravan PDV identifikacijski broj kupca kako bi mogao isporuku dobara ili usluga

u drugu državu članicu osloboditi plaćanja PDV-a odnosno na taj je način prodavatelj siguran da je kupac obveznik plaćanja PDV-a i da će u svojoj državi članici obračunati PDV na stjecanje dobara ili na primljenu uslugu.

Provjeru PDV identifikacijskog broja porezni obveznik može obaviti putem informatičke baze VIES sustava (VAT Information Exchange System) odnosno putem aplikacije VIES on the Web (http://ec.europa.eu/taxation_customs/vies/).

www.racunovodstvo-porezi.hr

4 / 2013

Aktu

aln

o

32

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

4. Oporezive isporukeČlankom 4. prijedloga Zakona o PDV-u utvrđeno je da su predmet oporezivanja četiri vrste transakcija:1) isporuka dobara u tuzemstvu uz naknadu koju obavi porezni obveznik,2) stjecanje dobara unutar EU uz naknadu,3) obavljanje usluga u tuzemstvu uz naknadu,4) uvoz dobara.Predmet oporezivanja PDV-om nije (članak 5.): a) stjecanje dobara unutar EU od strane poreznog obveznika ili pravne osobe koja nije porezni obveznik, ako bi isporuka takve robe na

teritoriju države članice stjecanja bila izuzeta (oslobođenja u vezi s međunarodnim prijevozom i oslobođenja za određene isporuke koje su izjednačene s izvozom),

b) stjecanje dobara unutar EU koje obavi poreni obveznik koji isključivo obavlja isporuke dobara ili usluga za koje nije dopušten odbitak PDV-a ili pravna osoba koja nije porezni obveznik (osim dobara iz točke a, c i d),

c) stjecanje unutar EU rabljenih dobara, umjetničkih djela, kolekcionarskih predmeta ili antikviteta, definiranih posebnim odredbama Direktive, ako je prodavatelj oporezivi preprodavač, a PDV na ta dobra obračunat je u državi članici u kojoj je započela njihova otprema ili prijevoz, u skladu s programom oporezivanjem profitne marže (primjenjuje se posebni postupak oporezivanja marže),

d) stjecanje unutar EU rabljenih dobara, umjetničkih djela, kolekcionarskih predmeta ili antikviteta, definiranih posebnim odredbama Direktive, ako je prodavatelj organizator prodaje putem javne dražbe, a PDV na ta dobra obračunat je u državi članici u kojoj je započela njihova otprema ili prijevoz, u skladu s posebnim rješenjima za prodaju putem javne dražbe (primjenjuje se posebni postupak za prodaju putem javne dražbe).

5. Isporuka dobara u tuzemstvuIsporukom dobara u tuzemstvu uz naknadu smatra se (čl. 7.) prijenos prava raspolaganja materijalnom imovinom u svojstvu vlasnika.Isporukom dobara uz naknadu smatra se također i prijenos vlasništva nad imovinom uz nadoknadu po nalogu nadležnih državnih tijela ili

u njihovo ime ili na temelju odredbi zakona, stvarna predaja dobara na raspolaganje prema ugovoru o najmu dobara odnosno o leasingu na određeno vrijeme ili o prodaji dobara uz odgodu plaćanja, koji određuje da se vlasništvo nad tim dobrima stječe najkasnije nakon plaćanja zadnjeg obroka, prijenos dobara na temelju ugovora prema kojem se plaća provizija za kupnju ili prodaju, isporuka električne energije, plina, grijanja, hlađenja i sl., premještanje dobara koja su dio poslovne imovine poreznog obveznika koji je za potrebe svojeg poslovanja otpremio ili prevezao sam porezni obveznik ili druga osoba za njegov račun iz tuzemstva u drugu državu članicu, korištenje dobara koja čine dio poslovne imovine poreznog obveznika za njegove privatne potrebe ili za privatne potrebe njegovih zaposlenika, ako raspolažu njima bez naknade ili ih općenito koriste u druge svrhe osim za potrebe obavljanja djelatnosti poreznog obveznika, a za ta je dobra ili njihove dijelove u cijelosti ili djelomično odbijen pretporez.

Ne smatra se isporukom dobara uz naknadu besplatno davanje uzoraka u razumnim količinama kupcima ili budućim kupcima i davanje poklona male vrijednosti koje obavi porezni obveznik u okviru obavljanja gospodarske djelatnosti, uz uvjet da se daju povremeno i ne istim osobama. Poklonima male vrijednosti smatraju se pokloni čija vrijednost nije veća od 160,00 kn.

334 / 2013

Aktu

aln

o

33

Ksenija Kramar, ovlašteni porezni savjetnik

5.1. Isporuka dobara unutar EU između država članica

Isporuka dobara unutar (na području) EU između dva porezna ob-veznika (ili poduzetnicima koji su registrirani za potrebe PDV-a) oslo-bođena je plaćanja PDV s pravom na odbitak pretporeza (člankak 41. stavak 1. točka a) ako su ispunjeni uvjeti:

1) isporučitelj i primatelj isporuke moraju biti registrirani za po-trebe PDV,

2) PDV identifikacijske brojeve moraju razmijeniti,3) dobra moraju biti otpremljena ili prevezena od strane ili u ime

prodavatelja ili osobe koja stječe dobra,4) mora doći do stvarne isporuke dobara iz jedne države u

drugu državu članicu,5) isporuka se mora obaviti za drugog poreznog obveznika ili za

pravnu osobu koja nije porezni obveznik, a koja djeluje kao ta-kva u državi članici koja nije država članica u kojoj otprema ili prijevoz robe započinje,

6) dobra u drugoj državi članici moraju biti predmet oporezivanja kao stjecanje unutar EU.

Isporuke dobara unutar EU oslobođene PDV-a s pravom na odbitak pretporeza (bezporezne)

stjecanje unutar EU

poduzetnik (porezni obveznik) “A”poduzetnik (porezni obveznik)

“B”

Država članica “A” granična crta Država članica “B”

Porezni obveznik koji je korisnik tih dobara, u drugoj državi članici mora za ta dobra:

a) obaviti stjecanje unutar EU,b) platiti PDV na to stjecanje u državi članici u koju su dobra sti-

gla ili u državi članici koja mu je dodijelila PDV identifikacijski broj koji je dostavio svome isporučitelju,

c) na svojoj PDV prijavi obračunava PDV po stopi koja se primje-njuje u zemlji u kojoj je njegovo stjecanje unutar EU predmet oporezivanja.

Ako: � ne dođe do stvarne isporuke dobara iz jedne države u drugu

državu članicu ili � isporučitelj dobara ne raspolaže valjanim PDV identifikacij-

skim brojem kupca isporuka se ne može osloboditi PDV-a.

Primjer 7:Ako hrvatski poduzetnik isporučuje dobra poduzetniku koji je

obveznik PDV-a u drugoj državi članici EU, a na računu je nave-den ispravan PDV identifikacijski broj (zajedno s prefiksom koji označava državu) kupca i isporučitelja, što dokazuje da su i ku-pac i isporučitelj obveznici PDV-a, te ako su dobra otpremljena ili prevezena s područja RH-a na mjesto u drugoj državi, tada je takva isporuka oslobođena plaćanja PDV-a.

U slučaju da uvjeti nisu ispunjeni hrvatski porezni obveznik (is-poručitelj) mora obračunati „hrvatski“ PDV na računu.

6. Mjesto oporezivanja isporuka dobara unutar EU

Mjesto oporezivanja isporuka dobara unutar EU PDV-om određeno je mjestom isporuke dobara, što ovisi o vrsti isporuke i o tome na koji je način isporuka obavljena (članak 12. do 15.).

Temeljna načela oporezivanja isporuke dobara unutar EU:1) isporuke dobara za krajnju potrošnju pri čemu kupac proda-

vatelju dobara nije mogao dati PDV identifikacijski broj opore-zuju se prema načelu države podrijetla i isporučitelj dobara obvezan je na takve isporuke zaračunati PDV. Međutim, od ovog načela postoje izuzeci u slučajevima:

� prodaje novih prijevoznih sredstava, koje se uvijek opore-zuju u državi odredišta,

� isporuka trošarinskih proizvoda, koje se uvijek oporezuju u državi odredišta,

� isporuka na daljinu koje su oporezive u državi podrijetla dok isporučitelj ne prijeđe prag isporuke odnosno koje su oporezive u državi odredišta kada isporučitelj prijeđe prag isporuke;

2) za isporuke između dva poduzetnika obveznika PDV-a, koji imaju valjani PDV identifikacijski broj, primjenjuje se načelo države odredišta dobara.

6.1. Mjesto isporuke dobara bez prijevoza

Ako se dobra NE otpremaju ili NE prevoze mjesto oporezivanja isporuke dobara je mjesto gdje se dobra nalaze u trenutku ispo-ruke (čl. 12.).

Primjer 8:Ako se hrvatski proizvođač, koji je od njemačke tvrtke unajmio

stroj, odluči nakon isteka najma za kupnju toga unajmljenoga stroja, mjesto isporuke je u Hrvatskoj (isporuka dobra obavljena je u Hrvatskoj, jer se dobro u trenutku isporuke nalazilo u Hr-vatskoj)., a ne u Njemačkoj te se stoga plaća „hrvatski“ PDV (porez plaća hrvatski porezni obveznik – prijenos porezne obveze „Reverse Charge“).

6.2. Mjesto isporuke dobara s prijevozom

6.2.1. Isporuka dobara oporezuje se tamo gdje se dobra nalaze NA POČETKU otpreme ili prijevoza do kupca koju obavi isporučitelj, kupac ili neka treća osoba (temeljna odredba; čl. 13. st.1.)

Primjer 9:„Hrvatski“ PDV obračunava se na dobra koja prevozi sam ispo-

ručitelj (ili prijevoznik kojeg angažira isporučitelj) iz Splita do kup-ca u Zagrebu (tuzemna isporuka mjesto isporuke je Split, mjesto oporezivanja je Hrvatska).

kada se dobra isporučuju na način da ih kontinuirano prevozi iz Zagreba do kupca u Ljubljani sam kupac ili prijevoznik kojeg on angažira, isporuka se oporezuje „hrvatskim“ PDV-om, jer je prije-voz započeo u Hrvatskoj (ako su ispunjeni uvjeti za oslobođenje ova je isporuka oporeziva u Ljubljani, Slovenija kao stjecanje do-bara unutar EU).

4 / 2013

Aktu

aln

o

34

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

Primjer 10: Proizvođač ABC d.o.o. iz krapine prodao je 100 kom sportskih

torbi trgovcu Josefu u Graz (Austrija). Račun je ispostavljen na 10.000 kuna. Josef je dostavio svoj austrijski PDV identifikacijski broj. Sportske torbe su 26. ožujka otpremljena putem DHL-a,.

� prodaja je isporuka dobara unutar EU, � mjesto isporuke dobara je krapina – gdje se dobra nalaze

kada počinje otprema dobara, � oslobođenje: obzirom da je sportske torbe (dobra) proda-

vatelj ABC d.o.o. otpremio iz Hrvatske u Austriju (iz jedne države članice u drugu državu članicu) i da je Josef porezni obveznik koji djeluje kao takav (dostavio je svoj PDV iden-tifikacijski broj) te da će stoga Josefovo stjecanje dobara unutar EU-a u Austriji biti predmet oporezivanja PDV- om, ABC d.o.o. za isporuku dobara unutar EU-a oslobođeno je PDV-a.

ABC d.o.o. mora:1) izdani račun evidentirati u knjizi I-Ra,2) u prijavi PDV-a iskazati oslobođenu isporuku dobara unutar

EU u iznosu 10.000 kn,3) u zbirnoj prijavi iskazati isporuku unutar EU.

Primjer 11:Josef nije porezni obveznik i kupio je jednu sportsku torbu za

kupnju u trgovini ABC d.o.o. krapina za 100 kuna (PDV uključen). Nakon toga odvezao se ravno kući u Graz.

� prodaja je isporuka dobara unutar EU, � mjesto isporuke dobara je krapina – gdje se dobra nalaze

kada počinje otprema dobara, � prodaja je oporeziva PDV-om.

Oslobođenje za isporuke dobara unutar EU-a ne primjenjuje se, jer Josef NIJE porezni obveznik koji djeluje kao takav i Josefovo stjecanje unutar EU u Austriji zato neće biti predmet oporeziva-nja PDV-om.

ABC d.o.o. mora:1) izdani račun evidentirati u knjizi I-Ra,2) u prijavi PDV-a iskazati transakciju koja podliježe PDV-u

(100 kn x 100/125 = 80 kn osnovica, PDV = 20 kn).

Primjer 12: Josef je mali porezni obveznik i kupio je jednu sportsku torbu

u trgovini ABC d.o.o. krapina za 100 kuna. Nakon toga odvezao se ravno kući u Graz. Sportsku torbu koristi za svoje poslovne potrebe.

� prodaja je isporuka dobara unutar EU, � mjesto isporuke dobara je krapina – gdje se dobra nalaze

kada počinje otprema dobara, � prodaja je oporeziva PDV-om.

Oslobođenje za isporuke dobara unutar EU-a ne primjenjuje se, jer je Josef mali porezni obveznik čija stjecanja unutar EU nisu predmet oporezivanja PDV-om.

ABC d.o.o. mora:1) izdani račun evidentirati u knjizi I-Ra,2) u prijavi PDV-a iskazati transakciju koja podliježe PDV-u

(100 kn x 100/125 = 80 kn osnovica, PDV = 20 kn).

6.2.2. Mjesto oporezivanja isporuka dobara je mjesto gdje se dobra nalaze U TRENUTKU ZAVRŠETKA prijevoza ili otpreme do kupca uz ispunjenje uvjeta (čl. 13. st.3.)

a) da je isporuka obavljena poreznom obvezniku ili pravnoj osobi koja nije porezni obveznik, čija stjecanja ne podliježu oporezi-vanju ili bilo kojoj osobi koja nije porezni obveznik (tzv. „Grupa trojice“ koji se u smislu PDV-a smatraju krajnjim potrošačima),

b) da isporučena dobra nisu niti nova prijevozna sredstva, niti trošarinski proizvodi, niti dobra isporučena nakon njihovog sastavljanja ili instaliranja, sa ili bez pokusnog rada, koje je obavio isporučitelj ili druga osoba za njegov račun.

Mjesto oporezivanja isporuke dobara je mjesto gdje se dobra na-laze u trenutku završetka prijevoza ili otpreme do kupca ako se radi o isporukama na daljinu pod uvjetom da je ukupna vrijednost isporuka u prethodnoj kalendarskoj godini, odnosno u tekućoj godini veća od iznosa od 270.000,00 kuna koji je propisan za prijavu za potrebe PDV-a (prag isporuke).

6.2.3. Mjesto isporuke je mjesto gdje se dobro nalazi U VRIJEME POČETKA OTPREME ili prijevoza do kupca pri isporuci na daljinu ako je godišnja vrijednost isporuka ISPOD PRAGA ISPORUKE od 270.000,00 kuna (tzv.prag isporuke) (čl. 13. st.5.)

Primjer 13:Ako godišnja vrijednost isporuka britanskog poduzeća kupci-

ma u Hrvatskoj ne prelazi „hrvatski“ prag isporuke od 270.000,00 kuna, isporuka CD-a oporezivat će se u Velikoj Britaniji (primje-njuje s temeljna odredba da je mjesto isporuke tamo gdje su se dobra nalazila na početku otpreme, jer nije prijeđen prag isporu-ke od 270.000,00 kuna). kada britansko poduzeće isporučuje ista dobra kupcima u Hrvatskoj i izabralo je mogućnost oporezivanja na odredištu isporuka CD-a oporezuje se u Hrvatskoj (britanski poduzetnik, bez obzira na ukupan promet isporuka, registrirao se (prije prve isporuke krajnjim potrošačima) za potrebe PDV-a u Hrvatskoj i dobio „hrvatski“ PDV identifikacijski broj).

6.2.4. Mjesto isporuke je mjesto gdje se dobro nalazi u trenutku ZAVRŠETKA OTPREME ili prijevoza do kupca pri isporuci na daljinu kad je ukupna godišnja vrijednost isporuka IZNAD PRAGA ISPORUKE od 270.000,00 kuna (tzv. prag isporuke) (čl. 13. st.6. ,7., 8.)

Primjer 14:Britansko poduzeće prodaje CD-e putem interneta kupcima

(krajnjim potrošačima) diljem EU te kada prodaje CD-e kupcima u Hrvatskoj, obračunava „hrvatski“ PDV kada prijeđe iznos praga isporuke koji je propisala Hrvatska (kada su isporuke britanskog poreznog obveznika u Hrvatskoj u prethodnoj ili u tekućoj ka-lendarskoj godini prešle vrijednost od 270.000,00 kuna, mjesto isporuke dobara je tamo gdje prijevoz ili otprema završava, a to je u Hrvatskoj i britanski porezni obveznik je obvezan plaćati hr-vatski PDV, što znači da se on mora registrirati za potrebe PDV-a u Hrvatskoj, te zaračunavati i plaćati hrvatski PDV).

354 / 2013

Aktu

aln

o

35

Ksenija Kramar, ovlašteni porezni savjetnik

6.2.5. Ako dobra koja otprema ili prevozi isporučitelj, korisnik ili treća osoba instalira ili sastavlja isporučitelj sam ili netko u njegovo ime, sa ili bez pokusnog rada, mjestom isporuke smatra se mjesto gdje se ta dobra instaliraju ili sastavljaju (čl. 13. st.10.)

Primjer 15: „Hrvatski“ PDV se mora obračunati na isporuku stroja kojeg

je instalirao francuski isporučitelj za svog kupca u Hrvatskoj (mjesto oporezivanja ove isporuke je u Hrvatskoj, jer se dobra sastavljaju u Hrvatskoj i na tu isporuku se plaća hrvatski PDV. Isporučitelj je francuski porezni obveznik koji u tuzemstvu nema sjedište, a u tuzemstvu obavlja isporuku te bi se trebao registri-rati kao obveznik PDV-a u Hrvatskoj i na tu isporuku zaračunati hrvatski PDV. Međutim, čl. 75. st. 2. prijedloga Zakona o PDV-u propisano je pojednostavljenje pa se francuski porezni obveznik ne mora registrirati u Hrvatskoj, ako je primatelj isporuke hrvat-ski porezni obveznik ili pravna osoba koja nije porezni obveznik, jer tada porezna obveza s inozemnog (francuskog) poreznog obveznika prelazi na primatelja isporuke, koji je primjenom tzv. obrnutog postupka oporezivanja (Reverese Charge) obvezan platiti PDV. Hrvatski porezni obveznik će to učiniti na način da će tu obvezu iskazati u svojoj poreznoj prijavi, a ako je porezni obveznik koji ima pravo na odbitak pretporeza, u istoj prijavi će iskazati i pravo na odbitak pretporeza. U slučaju kada bi kupac bila fizička (privatna) osoba na koju, temeljem odredbe čl. 75. st. 2. prijedloga Zakona o PDV-u, ne može prijeći porezna obveza sa inozemnog poreznog obveznika, tada se inozemni poduzetnik koji je u RH obavio ovu isporuku, mora registrirati kao porezni obveznik ili imenovati poreznog zastupnika).

Ako stroj koji je hrvatskom kupcu isporučio francuski isporuči-telj (otpremio iz Francuske u Hrvatsku), instalira hrvatski kupac sam, tada je mjesto isporuke dobra tamo gdje se ono nalazilo na početku otpreme, u Francuskoj. No, ako su ispunjeni uvjeti za oslobođenu isporuku unutar EU, ta će isporuka biti oslobođe-na PDV-a u Francuskoj, a biti će oporeziva kao stjecanje dobara unutar EU, u Hrvatskoj.

6.3. Mjesto isporuke na brodovima, u zrakoplovima ili vlakovima

Mjesto isporuke je polazna točka (mjesto početka prijevoza putnika) ako se dobro isporučuje na brodovima, u zrakoplovima ili vlakovima tijekom dionice prijevoza putnika obavljenog u EU (čl. 14.

st.1.). Dionicom prijevoza putnika obavljenog u EU smatra se dio prijevoza koji je obavljen između mjesta početka i mjesta završetka prijevoza putnika, bez zaustavljanja na području izvan EU-a. Mjesto početka prijevoza putnika je prvo predviđeno mjesto ukrcaja putnika unutar EU-a, prema potrebi nakon zaustavljanja izvan EU-a. Mjesto završetka prijevoza putnika je posljednje predviđeno mjesto iskrcaja unutar EU-a onih putnika koji su se ukrcali u EU, prema potrebi prije zaustavljanja izvan EU-a. U slučaju povratnog putovanja, povratna dionica puta smatra se zasebnom uslugom prijevoza.

Primjer 16:Dobra koja se ne konzumiraju na brodu, a putnik ih je kupio ti-

jekom prijelaza Jadranskog mora, oporezuju se u Hrvatskoj kada brod ide od Zadra do Venecije kao odredišta, a oporezuje ih se u Italiji po povratku iz Venecije u Zadar.

U slučaju prodaje dobara na krstarenju iz Dubrovnika do Ge-nove (Italija) sa zaustavljanjem u Grčkoj, radi kratkih posjeta, ali bez ukrcaja ili iskrcaja putnika, obračunati će se hrvatski PDV-e.

Na isporuke dobara putnicima koji lete iz Beča na Pleso, obra-čunava se austrijski PDV, a na povratnom letu hrvatski PDV.

6.4. Mjesto isporuke dobara putem sustava za prirodni plin, električnu energiju, grijanje ili hlađenje preprodavateljima

kod isporuke plina putem sustava za prirodni plin koji se nalazi na području EU ili bilo koje mreže priključene na takav sustav, te isporuke električne energije, grijanja ili hlađenja preko mreža za grijanje ili hlađenje poreznom obvezniku preprodavatelju, mjestom isporuke smatra se mjesto gdje preprodavatelj ima sjedište ili stalnu poslovnu jedinicu kojima se dobra isporučuju, a u slučaju nepostojanja takvog sjedišta ili stalne poslovne jedinice, mjesto gdje je njegovo prebivalište ili uobičajeno boravište (čl. 15. st.1.). Prepro-davateljem se smatra porezni obveznik kojem je osnovna djelatnost kupnja i prodaja plina, električne energije, grijanja ili hlađenja i čija je vlastita proizvodnja tih proizvoda zanemariva (čl. 15. st.2.).

Primjer 17: Isporuka električne energije iz austrijske elektrane koja se is-

poručuje hrvatskom poduzeću za distribuciju (preprodavatelju) oporezuje se u Hrvatskoj gdje je sjedište preprodavatelja (distri-butera) koji prima takvu isporuku (austrijski proizvođač je obavio isporuku dobra koja se oporezuje u Hrvatskoj, ali se ne treba se registrirati u Hrvatskoj za potrebe PDV-a jer temeljem odredbe čl. 75. st. 2. putem prijenosa porezne obveze, porezna obveza pre-lazi na hrvatskog poreznog obveznika - kupca električne energije (preprodavatelja – distributera).

6.5. Mjesto isporuke dobara putem sustava za prirodni plin, električnu energiju, grijanje ili hlađenje osobama koje nisu preprodavatelji

Ako isporuka plina putem sustava za prirodni plin koji se nalazi na području EU ili bilo koje mreže priključene na takav sustav, te ispo-ruke električne energije, grijanja ili hlađenja preko mreža za grijanje ili hlađenje, nije isporuka koja je obavljena preprodavatelju, mjestom isporuke smatra se mjesto gdje kupac (krajnji potrošač) ta dobra stvarno koristi ili troši (čl. 15. st.3.).

Telefoni za savjete01/ 48 36 046 / 49 21 739

(isključivo putem PIN-a)

Radnim danom 8.30 – 13.00h

4 / 2013

Aktu

aln

o

36

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

Ako taj kupac nije u cijelosti ili djelomično stvarno potrošio pri-rodni plin, električnu energiju, grijanje ili hlađenje, smatra se da su ta nepotrošena dobra iskorištena i potrošena na mjestu, gdje kupac kojem se isporučuju ima sjedište ili stalnu poslovnu jedinicu kojoj su ta dobra isporučena.

U slučaju nepostojanja takvog sjedišta ili stalne poslovne jedinice, smatra se da je kupac iskoristio i potrošio dobra na mjestu gdje je njegovo prebivalište ili uobičajeno boravište.

Primjer 18: Austrijsko društvo isporučuje plin putem sustava za distri-

buciju prirodnog plina kupcu koji je krajnji potrošač i koji živi u Zagrebu pa će trebati obračunati hrvatski PDV jer se plin troši u Hrvatskoj.

7. Stjecanje dobara unutar EUIsporuke dobara na području EU koja isporučuje obveznik PDV-a

poreznom obvezniku ili pravnoj osobi registriranoj za potrebe PDV-a oslobođene su plaćanja PDV-a kod isporučitelja dobara, ali se plaća PDV na stjecanje takvih dobara po stopi koja se u pojedinoj državi članici primjenjuje na isporuke takvih dobara.

Stjecanje dobara unutar EU je stjecanje prava na raspolaganje, u svojstvu vlasnika, pokretnom materijalnom imovinom koju proda-vatelj ili stjecatelj dobara ili druga osoba u njihovo ime otpremi ili preveze do stjecatelja tih dobara u državu članicu koja nije država članica u kojoj je započela otprema ili prijevoz tih dobara (čl. 9. st. 1).

Stjecanjem dobara unutar EU-a uz naknadu smatra se i korištenje dobara koja je porezni obveznik za potrebe svog poslovanja ili druga osoba za njegov račun otpremio ili prevezao u tuzemstvo iz druge države članice u kojoj su ta dobra proizvedena, izvađena, obrađena, kupljena ili stečena ili u koju ih je porezni obveznik uvezao za potre-be svog poslovanja (čl. 9. st. 4).

Prema navedenom, da bi se radilo o stjecanju dobara na području EU mora doći do otpreme odnosno premještanja dobara iz jedne države članice u drugu državu članicu. Transakcija stjecanja dobara unutar EU-a oporeziva je u državi članici gdje završava otprema, a PDV plaća stjecatelj – porezni obveznik ili pravna osoba koja nije po-rezni obveznik, a registrirana je za potrebe PDV-a, na stjecanje svih vrsta dobara, dobara koja podliježu trošarinama i novih prijevoznih sredstava.

8. Mjesto stjecanja dobara unutar EUMjestom stjecanja dobara unutar EU smatra se mjesto gdje za-

vršava otprema ili prijevoz dobara do osobe koja ih stječe (čl. 27.). Stjecanje dobara oporezuje se tamo gdje završava otprema dobara odnosno u državi članici odredišta pod uvjetom:

� da je isporučitelj dobara porezni obveznik i ima PDV identifi-kacijski broj u državi članici iz koje kreće otprema ili prijevoz dobara,

� isporuka je obavljena uz naknadu, a stjecatelj dobara je pore-zni obveznik registriran za potrebe PDV-a u državi članici gdje prijevoz ili otprema dobara završava.

Na oporezivu transakciju „stjecanje dobara unutar EU“ ne obraču-nava se PDV na granici već kroz prijavu PDV:

a) u državi članici u kojoj je započeo prijevoz dobara koja se ispo-ručuju poreznom obvezniku druge države članice, ta isporuka je oslobođena plaćanja PDV kao isporuka dobra unutar EU,

b) PDV će obračunati kupac tj. stjecatelj dobra u svojoj državi članici kao stjecanje dobara unutar EU primjenjujući stopu (propisanu za to dobro) koja je na snazi u toj državi članici u kojoj završava prijevoz odnosno otprema (država odredišta), kupac, odnosno stjecatelj obvezan je prijaviti stjecanje kao obvezu PDV u zbirnoj prijavi PDV-a, kojeg će odbiti u istom poreznom razdoblju (do 20. u mjesecu koji slijedi po završetku obračunskog razdoblja; čl. 88. i 89.).

Prema navedenom, da bi isporuka dobara bila predmet oporezi-vanja u RH kao stjecanje dobara unutar EU, moraju biti zadovoljeni sljedeći uvjeti:

1) prodavatelj je obveznik, registriran za potrebe PDV-a u drugoj državi članici,

2) isporuka je obavljena uz naknadu,3) stjecanje je obavljeno na području Hrvatske,4) stjecatelj je obveznik, registriran za potrebe PDV-a u Hrvatskoj.

Država članica 1 Država članica 2

poduzetnik A PDV identifikacijski broj države

članice 1

poduzetnik B identifikacijski broj države članice 2

mjesto isporuke mjesto stjecanja

ISPORUkA STJECANJE

račun na kojem nije obračunat PDV, ali sa iskazanim PDV identifikacijskim brojem poduzetnika B koji mu je izdala država članica 2

Primjer 19: Poduzetnik ABC d.o.o. iz Zagreba naručio je od njemačkog trgov-

ca informatičkom opremom B GmbH iz Berlina (Njemačka) 500 komada prijenosnih PC uređaja za fiskalizaciju u iznosu od 100.000 kuna (isporuka i račun na dan 26. ožujka). B GmbH prijenosne PC uređaje za fiskalizaciju isporučuje iz svojeg skladišta u Berlinu vla-stitim vozilom do Zagreba. Poduzetnik ABC d.o.o. dostavio je po-duzetniku B GmbH svoj hrvatski PDV identifikacijski broj.

Nabava koju je obavilo društvo ABC d.o.o. je stjecanje unutar EU jer su:

� prijenosni PC uređaji za fiskalizaciju (dobra) , � prevezeni iz Njemačke u Hrvatsku (iz jedne države članice u

drugu državu članicu) i � isporučitelj i primatelj su porezni obveznici koji djeluju kao

takvi.

Mjesto stjecanja je unutar EU jer je mjesto gdje prijevoz za-vršava – Zagreb i stjecanje unutar EU oporezivo je u Hrvatskoj.

Porezna osnovica: 100.000 kn (neto) Porezna stopa: 25 % = obveza PDV 25.000 kn PDV treba platiti društvo ABC d.o.o. kao osoba koja je obavila

stjecanje unutar EU, a obveza obračuna PDV-a nastaje u ožujku.Poduzetnik ABC d.o.o. ima pravo na odbitak pretporeza (koji

proizlazi iz njegova stjecanja unutar EU), jer prijenosne PC uređa-je za fiskalizaciju koristi za svoje oporezive transakcije (prodaja trgovcima na malo na tržnicama i otvorenom prostoru).

374 / 2013

Aktu

aln

o

37

Ksenija Kramar, ovlašteni porezni savjetnik

Primjer 20: kupac tj. stjecatelj je hrvatski porezni obveznik i njemu je ispo-

ručeno dobro iz Mađarske: � mađarski porezni obveznik će biti oslobođen plaćanja PDV

u Mađarskoj, � hrvatski kupac (stjecatelj) će obračunati „hrvatski“ PDV po

stopi PDV koja je propisana za ta kupljena dobra, � hrvatski kupac (stjecatelj) će prijaviti stjecanje kao obvezu

u prijavi PDV-a (obračunati PDV) koju će odbiti u istom po-reznom razdoblju,

� mađarski porezni obveznik na računu na kojem nije obra-čunat PDV obvezno upisuje svoj PDV identifikacijski broj i PDV identifikacijski broj (zajedno s prefiksom koji označa-va državu) hrvatskog kupca tj. stjecatelja dobara unutar EU.

8.1. Stjecanje novih prijevoznih sredstavaPrijedlog Zakona o PDV-u propisuje koja se dobra smatraju prijevo-

znim sredstvima te u kojem se slučaju prijevozna sredstva smatraju novima (čl. 4. st.2. i 3.). Tako se prijevoznim sredstvima namijenje-nim za prijevoz osoba ili dobara smatraju:

1) motorna kopnena vozila kapaciteta iznad 48 cm3 ili snage mo-tora iznad 7,2 kW,

2) plovila duža od 7,5 m, osim plovila koja se koriste za plovidbu na otvorenom moru i za prijevoz putnika uz naknadu, te plovila koja se koriste u komercijalne ili industrijske svrhe, za ribare-nje ili za spašavanje odnosno pružanje pomoći na moru ili za ribarenje uz obalu,

3) zrakoplovi čija je težina pri polijetanju veća od 1.550 kg, osim zrakoplova koje koriste zrakoplovne tvrtke koje prometuju uz naknadu uglavnom na međunarodnim linijama.

Novim prijevoznim sredstvima smatraju se: a) motorna kopnena vozila, koja su isporučena u roku 6 mjeseci

od datuma prve uporabe ili ako vozilo nije prešlo više od 6.000 kilometara,

b) plovila, koja su isporučena u roku 3 mjeseca od datuma prve uporabe ili ako plovilo nije bilo u prometu duže od 100 sati,

c) zrakoplovi, isporučeni u roku tri mjeseca od datuma prvog ko-rištenja ili ako zrakoplov nije letio duže od 40 sati.

Primjer 21:Automobil star 2 godine koji je prešao 4.000 km još se, za po-

trebe oporezivanja PDV-om smatra novim automobilom isto kao i automobil koji je star 4 mjeseca, a prevalio je samo 2.000 km.

Stjecanje novih prijevoznih sredstava oporezuje se samo prema načelu odredišta, a poreznim obveznikom smatra se svaka osoba koja povremeno isporučuje nova prijevozna sredstva, koja kupcu ot-premi ili preveze prodavatelj ili sam kupac ili druga osoba za njihov račun na područje druge države članice. Navedeno znači da porezni obveznik može biti i fizička osoba, građanin koji prodaje novo prije-vozno sredstvo u drugu državu članicu.

Primjer 22:Ako fizička osoba iz RH kupi „novo“ prijevozno sredstvo (npr.

automobil) u Austriji i dopremi ga u RH, PDV plaća u RH, a ne u Austriji državi članici gdje je prijevozno sredstvo nabavila.

Prijevozna sredstva koja se prema odredbama PDV Direktive i prijedloga Zakona o PDV-u ne smatraju novima, ne podliježu ovim pravilima oporezivanja pa su ona oporeziva u državi članici isporu-čitelja kada se isporučuju osobama koje nisu porezni obveznici (tzv. „Grupa trojice“ pa i građani), a ako ih isporučuje preprodavatelj do-bara tada se primjenjuje posebni postupak oporezivanje marže na rabljena dobra.

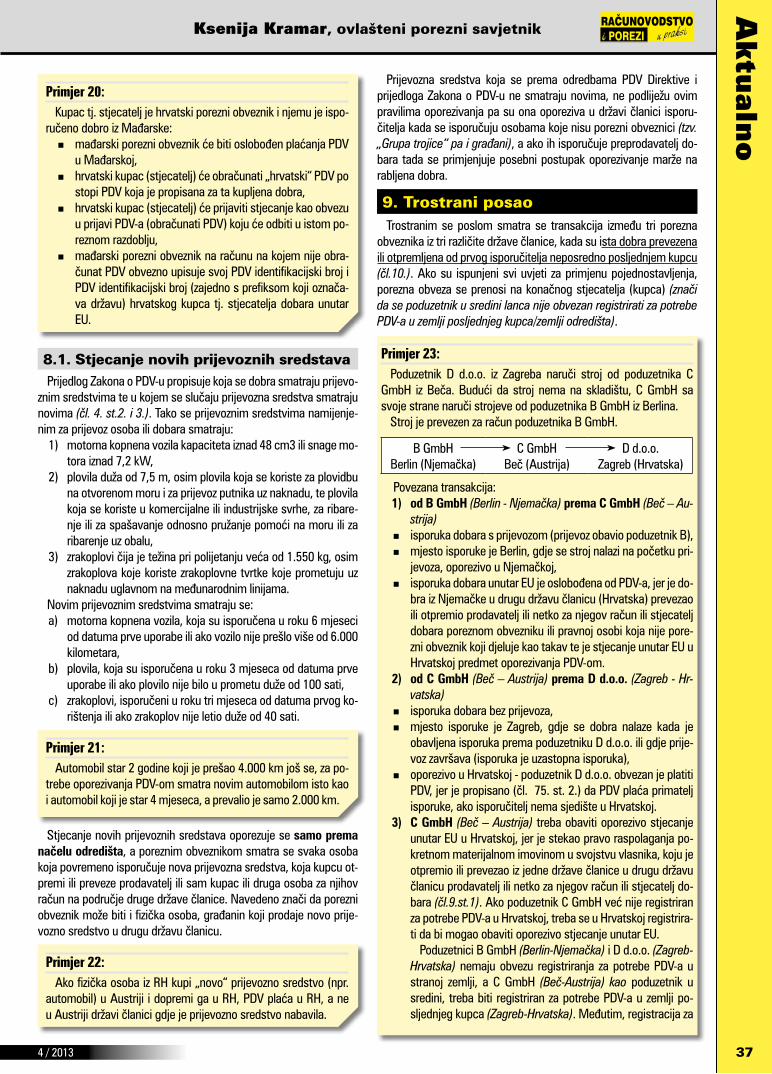

9. Trostrani posaoTrostranim se poslom smatra se transakcija između tri porezna

obveznika iz tri različite države članice, kada su ista dobra prevezena ili otpremljena od prvog isporučitelja neposredno posljednjem kupcu (čl.10.). Ako su ispunjeni svi uvjeti za primjenu pojednostavljenja, porezna obveza se prenosi na konačnog stjecatelja (kupca) (znači da se poduzetnik u sredini lanca nije obvezan registrirati za potrebe PDV-a u zemlji posljednjeg kupca/zemlji odredišta).

Primjer 23:Poduzetnik D d.o.o. iz Zagreba naruči stroj od poduzetnika C

GmbH iz Beča. Budući da stroj nema na skladištu, C GmbH sa svoje strane naruči strojeve od poduzetnika B GmbH iz Berlina.

Stroj je prevezen za račun poduzetnika B GmbH.

B GmbHBerlin (Njemačka)

C GmbH Beč (Austrija)

D d.o.o.Zagreb (Hrvatska)

Povezana transakcija:1) od B GmbH (Berlin - Njemačka) prema C GmbH (Beč – Au-

strija) � isporuka dobara s prijevozom (prijevoz obavio poduzetnik B), � mjesto isporuke je Berlin, gdje se stroj nalazi na početku pri-

jevoza, oporezivo u Njemačkoj, � isporuka dobara unutar EU je oslobođena od PDV-a, jer je do-

bra iz Njemačke u drugu državu članicu (Hrvatska) prevezao ili otpremio prodavatelj ili netko za njegov račun ili stjecatelj dobara poreznom obvezniku ili pravnoj osobi koja nije pore-zni obveznik koji djeluje kao takav te je stjecanje unutar EU u Hrvatskoj predmet oporezivanja PDV-om.

2) od C GmbH (Beč – Austrija) prema D d.o.o. (Zagreb - Hr-vatska)

� isporuka dobara bez prijevoza, � mjesto isporuke je Zagreb, gdje se dobra nalaze kada je

obavljena isporuka prema poduzetniku D d.o.o. ili gdje prije-voz završava (isporuka je uzastopna isporuka),

� oporezivo u Hrvatskoj - poduzetnik D d.o.o. obvezan je platiti PDV, jer je propisano (čl. 75. st. 2.) da PDV plaća primatelj isporuke, ako isporučitelj nema sjedište u Hrvatskoj.

3) C GmbH (Beč – Austrija) treba obaviti oporezivo stjecanje unutar EU u Hrvatskoj, jer je stekao pravo raspolaganja po-kretnom materijalnom imovinom u svojstvu vlasnika, koju je otpremio ili prevezao iz jedne države članice u drugu državu članicu prodavatelj ili netko za njegov račun ili stjecatelj do-bara (čl.9.st.1). Ako poduzetnik C GmbH već nije registriran za potrebe PDV-a u Hrvatskoj, treba se u Hrvatskoj registrira-ti da bi mogao obaviti oporezivo stjecanje unutar EU.

Poduzetnici B GmbH (Berlin-Njemačka) i D d.o.o. (Zagreb-Hrvatska) nemaju obvezu registriranja za potrebe PDV-a u stranoj zemlji, a C GmbH (Beč-Austrija) kao poduzetnik u sredini, treba biti registriran za potrebe PDV-a u zemlji po-sljednjeg kupca (Zagreb-Hrvatska). Međutim, registracija za

4 / 2013

Aktu

aln

o

38

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

10. Obavljanje uslugaObavljanjem usluga smatra se svaka transakcija koja nije ispo-

ruka dobara (čl.8.), pri čemu se uključuju i transakcije kao što su dodjeljivanje prava, trpljenje neke radnje ili suzdržavanje od neke radnje, obavljanje usluga na temelju zakona ili odluka, svako korište-nje dobara za privatne potrebe te obavljanje usluga bez naknade za privatne potrebe.

11. Mjesto obavljanja uslugaOporezivanje usluga ovisi i o poreznom statusu primatelja (čl.16.)

usluge odnosno radi li se o poreznom obvezniku ili o pravnoj osobi koja nije porezni obveznik, a prešla je prag stjecanja i registrirana je za potrebe PDV-a te se:

1) obavljanje usluga između poduzetnika (tzv. B2B usluge) u načelu oporezuje prema mjestu sjedišta poduzeća koje prima usluge,

2) usluge obavljene osobama koje nisu porezni obveznici (tzv. B2C usluge) oporezuju se prema sjedištu pružatelja usluge.

Primjer 24:

Opće načelo - B2B usluge – prema mjestu sjedišta primatelja usluge

Bugarsko poduzeće obavlja raču-novodstvene usluge poduzeću sa sjedištem u Hrvatskoj.

Mjesto obavljanja usluga je u Hrvatskoj.

Obračunava se “hrvatski” PDV.

Poljsko poduzeće obavlja pravne usluge kupcu čije je sjedište u Hrvatskoj, ali su usluge obavljene stalnoj poslovnoj jedinici u Finskoj.

Mjesto obavljanja usluga je u Finskoj.

kupac mora obračunati “finski” PDV uz primjenu obrnutog postupka oporezivanja.

Talijansko poduzeće obavlja usluge oglašavanja tijelu vlasti u Hrvatskoj, koje je zbog svojih stjecanja dobara unutar EU, identificirano u svrhe PDV-a.

Mjesto obavljanja usluga je u Hrvatskoj.

Usluge se oporezuju u Hrvatskoj putem obrnutog postupka oporezivanja.

Opće načelo - B2C usluge – prema mjestu sjedišta pružatelja usluge

Poduzeće iz Lisabona obavlja kon-zultantske usluge kupcu - fizičkoj osobi koja živi u Hrvatskoj.

Mjesto obavljanja usluga je u Portugalu.

Isporučitelj će kupcu obračunati “portu-galski” PDV.

Isporučitelj sa sjedištem u Grčkoj obavlja pravne usluge kupcu, za njegove privatne potrebe, sa sjedištem u Hrvatskoj.

Mjesto obavljanja usluga je u Grčkoj.

Isporučitelj će kupcu obračunati “grčki” PDV.

Primjer 25:Prijevozničko poduzeće iz Zagreba prevozi papirnate ručnike iz

Zagreba u Beograd (Srbija). Udaljenost je 500 km (u Hrvatskoj 360 km, u Srbiji 140 km). korisnik je porezni obveznik – srpsko veleprodajno poduzeće.

� prijevoz papirnatih ručnika je obavljanje usluga, � korisnik usluge je porezni obveznik koji djeluje kao takav

i mjestom obavljanja usluga smatra se mjesto sjedišta primatelja odnosno mjesto oporezivanja je u Srbiji (nije prijevoz putnika i ne primjenjuje se izuzetak),

� transakcija nije oporeziva u Hrvatskoj (prijevozničko podu-zeće treba provjeriti ima li za taj prijevoz ikakvu obvezu PDV-a u Srbiji),

� obveze prijevozničkog poduzeća u Hrvatskoj u prijava PDV-a iskazati neoporezivu transakciju.

Primjer 26:Prijevozničko poduzeće iz Rima (Italija) prevozi papirnate ručni-

ke iz Rima u Zagreb. Udaljenost je 600 km (u Hrvatskoj 200 km, u Italiji 400 km). korisnik je porezni obveznik – hrvatsko velepro-dajno poduzeće.

� prijevoz papirnatih ručnika je obavljanje usluga, � budući da obavljena usluga nije prijevoz putnika i da je

korisnik usluge porezni obveznik koji djeluje kao takav, ne primjenjuje se ni jedan izuzetak od pravila,

� mjestom obavljanja usluga smatra se mjesto sjedišta pri-matelja odnosno mjesto obavljanja usluge je u Hrvatskoj, transakcija je oporeziva u Hrvatskoj,

� hrvatsko veleprodajno poduzeće obvezno je obračunati i uplatiti porez jer isporučitelj nema sjedište u Hrvatskoj (prijenos porezne obveze),

� obveze inozemnog prijevozničkog poduzeća u Italiji u pri-javi PDV-a iskazati (u Italiji) neoporezivu transakciju, a u zbirnoj prijavi iskazati transakciju obavljenu hrvatskom po-reznom obvezniku (PDV identifikacijski broj i poreznu osno-vicu) za koju je hrvatski primatelj obvezan platiti porez.

Primjer 27:Prijevozničko poduzeće iz Zagreba prevozi papirnate ručnike iz

Zagreba u Maribor (Slovenija). Udaljenost je 120 km (u Hrvatskoj 70 km, u Sloveniji 50 km).

korisnik je porezni obveznik – slovensko veleprodajno poduzeće. � prijevoz papirnatih ručnika je obavljanje usluga, � radi se o obavljanju usluge prijevoza unutar EU, ali se ne

primjenjuje izuzeće, jer primatelj nije osoba koja nije pore-zni obveznik, nego porezni obveznik koji djeluje kao takav,

� mjestom obavljanja usluga se smatra mjesto sjedišta pri-matelja (opće pravilo), odnosno mjesto obavljanja usluga je u Sloveniji,

� transakcija nije oporeziva u Hrvatskoj, � obveze prijevozničkog poduzeća u Hrvatskoj u prijavi PDV-

a iskazati (u Hrvatskoj) neoporezivu transakciju (poreznom obvezniku u drugoj državi članici) te u zbirnoj prijavi iska-zati transakciju slovenskom poreznom obvezniku (PDV identifikacijski broj i poreznu osnovicu) za koju je primatelj obvezan platiti porez.

potrebe PDV-a C GmbH (Beč-Austrija) u Hrvatskoj izbje-gnuta je zbog primjene propisane mjere pojednostavljenja (čl.10. i čl. 27.st.2.) po kojoj je primatelj oporezive isporuke dobara (D d.o.o. Zagreb) obvezan platiti PDV (čl. 10.4.) te se smatra da je PDV obračunan na stjecanje unutar EU (čl. 27.4.).

kako poduzetnik u sredini C GmbH (Beč-Austrija) nema više oporezivih transakcija u Hrvatskoj, ne treba se regi-strirati u Hrvatskoj.

www.racunovodstvo-porezi.hr

394 / 2013

Aktu

aln

o

39

Ksenija Kramar, ovlašteni porezni savjetnik

12. Iznimke od temeljnog načela mjesta oporezivanja usluga

Odredbama članka 18. do 24. prijedloga Zakona o PDV-u propisa-ne su iznimke od općeg načela mjesta oporezivanja usluga, te je u svakoj pojedinoj transakciji potrebno utvrditi o kojoj se usluzi radi.

12.1. Posredničke usluge obavljene osobama koje nisu porezni obveznici (B2C)

Mjestom obavljanja usluga osobi koja nije porezni obveznik koje obavlja posrednik u tuđe ime i za tuđi račun, smatra se mjesto gdje je obavljena transakcija za koju se posreduje (čl.18.).

Primjer 28.:Privatni vlasnik vikendice u Hrvatskoj želi iz nje premjestiti po-

kućstvo u svoju kuću u švedskoj i traži od posrednika da nađe poduzeće koje će to učiniti. Bez obzira na to gdje posrednik ima sjedište, na proviziju će se obračunati „hrvatski“ PDV s obzirom na to da je mjesto oporezivanja usluge prijevoza dobara unutar EU u mjestu polaska.

12.2. Usluge u vezi s nekretninama (B2B i B2C)

Mjestom obavljanja usluga u vezi s nekretninama, uključujući us-luge stručnjaka i posrednika za prodaju nekretnina, smještaj u hote-lima ili objektima slične namjene uključujući kampove za odmor ili mjesta uređena za kampiranje, davanje prava na uporabu nekretnina i usluge pripreme i koordinacije građevinskih radova, kao što su us-luge arhitekata i građevinskog nadzora, smatra se mjesto gdje se nekretnina nalazi (čl.19.).

Primjer 29.Arhitekt sa sjedištem u Hrvatskoj angažiran je da dizajnira

vikendicu u španjolskoj. Arhitekt će svojem kupcu obračunati „španjolski“ PDV.

Gosti borave u hotelu u Dubrovniku. Gosti će platiti „hrvatski“ PDV na hotelski smještaj.

Primjer 30. - B2B i B2C usluge povezane s nekretninama oporezuju se u mjestu gdje se nalazi nekretnina:

Hrvatski građanin iz Dubrovnika (s drugih razloga registriran za potrebe PDV-a) iznajmljuje apartman u Grčkoj belgijskoj putnič-koj agenciji. Najam apartmana je obavljanje usluga

� mjestom obavljanja usluga u vezi s nekretninama smatra se mjesto gdje se nekretnina nalazi, odnosno u Grčkoj,

� obavljanje usluga nije oporezivo u Hrvatskoj, � obveze najmodavca u Hrvatskoj u prijavi PDV-a iskazati (u

Hrvatskoj) neoporezivu transakciju.

12.3. Usluga procjene pokretnih materijalnih dobara i radovi na takvim dobrima (B2C)

Mjesto obavljanja usluga procjene pokretnih materijalnih dobara i radovi na takvim dobrima, osobi koja nije porezni obveznik (B2C) oporezuju se prema mjestu gdje se te usluge stvarno obavljaju (čl. 21.st.3.b).

Primjer 31.Hrvatski umjetnik popravlja sliku zbog štete od požara za pri-

vatnog vlasnika (koji nije muzej koji se kvalificira kao porezni ob-veznik). Ako se ta slika nalazi u Velikoj Britaniji, umjetnik treba obračunati „britanski“ PDV.

Primjer 32.Automobil koji vozi Litvanac pokvario se u Hrvatskoj. kad se

automobil koji vozi Litvanac pokvari u RH i tu se popravlja, obra-čunava se „hrvatski“ PDV.

Primjer 33.Osoba s prebivalištem u Londonu traži od poduzeća da u Hr-

vatskoj napravi procjenu vrijednosti njene privatne imovine koju tamo posjeduje. kad osoba s prebivalištem u Londonu zatraži od poduzeća da u Hrvatskoj napravi procjenu vrijednosti njene privatne imovine koju tamo posjeduje, obračunati će se „hrvat-ski“ PDV.

12.4. Usluge prijevozaMjestom obavljanja usluga prijevoza putnika smatra se mjesto

gdje se obavlja prijevoz, razmjerno prijeđenim udaljenostima (čl.20.st.1.).

Primjer 34.koji PDV će uključivati cijena autobusne karte za putovanje iz

Hrvatske do Austrije kroz Sloveniju? Cijena autobusne karte za putovanje iz Hrvatske do Austrije kroz Sloveniju uključivati će „hrvatski“, „slovenski“ i „austrijski“ PDV razmjerno prijeđenoj udaljenosti u svakoj od tih država.

Mjestom obavljanja usluga prijevoza dobara, osim prijevoza do-bara unutar EU-a, osobama koje nisu porezni obveznici (B2C) smatra se mjesto gdje se obavlja prijevoz, razmjerno prijeđenim udalje-nostima (čl.20.st.2.).

Primjer 35.Poduzeće prevozi dobra za kupca – fizičku osobu iz Zagreba u

Split. Za dobra prevezena za kupca – fizičku osobu iz Zagreba u Split, poduzeće koje obavlja prijevoz treba obračunati „hrvatski“ PDV bez obzira na to gdje to poduzeće ima sjedište.

www.propisi.hr

4 / 2013

Aktu

aln

o

40

PDV nakon ulaska u EU – prijedlog novog Zakona o PDV-u

Primjer 36. - B2C prijevoz dobara, osim prijevoza dobara unutar EU, oporezuje se prema prijeđenoj udaljenosti:

Prijevozničko poduzeće iz Zagreba prevozi papirnate ručnike iz Zagreba u Beograd (Srbija). Udaljenost je 500 km (u Hrvatskoj 360 km, u Srbiji 140 km). korisnik je osoba iz Srbije koja nije porezni obveznik.

� prijevoz papirnatih ručnika je obavljanje usluga, � budući da je korisnik osoba koja nije porezni obveznik, a ne

radi se o prijevozu dobara unutar EU, obavljanje usluge je oporezivo tamo gdje je prijevoz obavljen, razmjerno prije-đenim udaljenostima,

� u Hrvatskoj je oporeziva samo udaljenost (360 km) prijeđena u Hrvatskoj (ali je oslobođena PDV-a, jer je izravno povezana s izvozom dobara),

� udaljenost prijeđena u inozemstvu (140 km) nije opo-reziva u Hrvatskoj (prijevozničko poduzeće treba pro-vjeriti ima li za taj prijevoz ikakvu obvezu PDV-a u Srbiji,

� obveze prijevozničkog poduzeća u Hrvatskoj u prijavi PDV-a iskazati oslobođenu transakciju i iskazati neopo-rezivu transakciju.

Mjestom obavljanja usluga prijevoza dobara unutar EU osoba-ma koje nisu porezni obveznici (B2C) smatra se mjesto početka prijevoza (čl.20.st.3.). Prijevoz dobara unutar EU je prijevoz doba-ra kod kojeg se mjesto početka prijevoza i mjesto završetka prijevo-za nalaze na područjima dviju različitih država članica (čl.20.st.4.). Mjesto početka prijevoza je mjesto u kojemu stvarno započinje prijevoz dobara, bez obzira na udaljenost prijeđenu od mjesta gdje su dobra smještena, a mjesto završetka prijevoza je mjesto u kojemu stvarno završava prijevoz dobara (čl.20.st.5.).

Primjer 37.Poduzeće obavlja prijevoz dobara iz Njemačke u Hrvatsku za

kupca fizičku osobu. Za dobra koja se prevoze iz Njemačke u Hrvatsku za kupca fizičku osobu treba se obračunati „njemački“ PDV bez obzira na to gdje poduzeće koje obavlja prijevoz ili kupac imaju sjedište.

Primjer 38. - B2C prijevoz dobara unutar EU, odnosno iz jedne države članice u drugu, oporezuje se u mjestu polaska :

Prijevozničko poduzeće iz Rima (Italija) prevozi papirnate ručni-ke iz Rima u Zagreb. Udaljenost je 600 km (u Hrvatskoj 200 km, u Italiji 400 km).

korisnik je osoba iz Hrvatske koja nije porezni obveznik. � prijevoz papirnatih ručnika je obavljanje usluga, � budući da je korisnik osoba koja nije porezni obveznik, a

radi se o prijevozu dobara unutar EU, obavljanje usluge je oporezivo tamo gdje je prijevoz počeo odnosno u Rimu,

� inozemno prijevozničko poduzeće nema obveza u Hrvat-skoj.

Primjer 39. - B2C prijevoz dobara unutar EU, odnosno iz jedne države članice u drugu, oporezuje se u mjestu polaska:

Prijevozničko poduzeće iz Zagreba prevozi papirnate ručnike iz Zagreba u Maribor (Slovenija).

Udaljenost je 120 km (u Hrvatskoj 70 km, u Sloveniji 50 km). korisnik je osoba iz Slovenije koja nije porezni obveznik.

� prijevoz papirnatih ručnika je obavljanje usluga, � radi se o prijevozu dobara unutar EU, � mjestom obavljanja usluge smatra se mjesto gdje prijevoz

počinje i transakcija je (u cijelosti, a ne samo za prijeđenu udaljenost) oporeziva u Hrvatskoj,

� transakcija se oporezuje, jer se ne primjenjuje oslobođenje (ne radi se o obavljanju usluge koja je povezana s izvozom u treću zemlju),

� obveze prijevozničkog poduzeća u Hrvatskoj u prijavi PDV-a iskazati oporezivu transakciju.

Pomoćne usluge u prijevozu kao što su utovar, istovar, preto-var, rukovanje i sl., koje se obavljaju osobi koja nije porezni obveznik (B2C), oporezuju se prema mjestu gdje se te usluge stvarno obav-ljaju (čl. 21.st.3.a).

Primjer 40.Dansko poduzeće istovaruje kamion u Rijeci za fizičku osobu.

Isporučitelj će obračunati „hrvatski“ PDV.

12.5. Usluge u kulturi i njima slične usluge (B2B i B2C)

Mjestom obavljanja usluga pristupa kulturnim, umjetničkim, sportskima, znanstvenim, obrazovnim, zabavnim i sl. događanjima, kao što su izložbe i sajmovi te pomoćnih usluga u vezi s tim pristu-pom, obavljenih poreznom obvezniku, smatra se mjesto gdje se ta događanja stvarno odvijaju (čl. 21.st.1). Mjestom obavljanja uslu-ga i pomoćnih usluga u vezi s kulturnim, umjetničkim, sportskim, znanstvenim, obrazovnim, zabavnim i sl. aktivnostima kao što su izložbe i sajmovi, uključujući obavljanje usluga organizatora takvih aktivnosti osobi koja nije porezni obveznik, smatra se mjesto gdje se te aktivnosti stvarno odvijaju (čl. 21.st.2).

Primjer 41.Irsko poduzeće u poslovne svrhe plaća ulaznice za operu u

HNk Split. kada irsko poduzeće u poslovne svrhe plaća ulaznice za operu u HNk Split, ulaznice će sadržavati „hrvatski“ PDV.

To vrijedi bilo da je ulaznica kupljena online ili na blagajni.

Primjer 42.U Dubrovniku se održava konferencija. Za konferenciju organi-

ziranu u Dubrovniku sudionicima koji plaćaju naknadu za sudjelo-vanje obračunava se „hrvatski“ PDV.

www.racunovodstvo-porezi.hr

414 / 2013

Aktu

aln

o

41

Ksenija Kramar, ovlašteni porezni savjetnik

Primjer 43.Profesionalni igrač tenisa sa stalnim prebivalištem u Sjedinje-

nim Državama igra na turnirima u Wimbledonu, Zagrebu i New Yorku. Od lokalnog organizatora prima novčane nagrade. Taj se tenisač uglavnom priprema u SAD-u.

� profesionalni tenisač obavlja usluge poreznom obvezniku koji djeluje kao takav tamo gdje primatelj (lokalni organiza-tor) ima sjedište (Wimbledon, Zagreb, New York),

� izuzetak se ne primjenjuje, jer primatelj nije osoba koja nije porezni obveznik i novčane nagrade nemaju veze s “ula-skom na kulturna, sportska…..”,

� nije bitno gdje se tenisač obično priprema, � u Hrvatskoj je oporeziva samo njegova igra na turniru u

Zagrebu, � budući da uslugu obavlja porezni obveznik koji nema sje-

dište u državi članici u kojoj treba platiti PDV (Hrvatska), osoba obvezna platiti PDV je lokalni organizator u Zagrebu (osoba kojoj je usluga obavljena),

� obveze profesionalnog tenisača u Hrvatskoj – ne podno-si prijavu PDV-a jer nije obvezan registrirati se za potrebe PDV-a u Hrvatskoj,

� obveze lokalnog organizatora u Hrvatskoj u prijavi PDV-a iskazati oporezivu transakciju za koju je organizator obve-zan platiti PDV s pravom na odbitak PDV-a u istom iznosu.

Primjer 44.Profesionalni igrač tenisa sa stalnim prebivalištem u Austriji

igra na turnirima u Wimbledonu, Zagrebu i New Yorku. Od lokal-nog organizatora prima novčane nagrade. Taj se tenisač uglav-nom priprema u SAD-u.

� profesionalni tenisač obavlja usluge poreznom obvezniku koji djeluje kao takav tamo gdje primatelj (lokalni organiza-tor) ima sjedište (Wimbledon, Zagreb, New York),

� izuzetak se ne primjenjuje, jer primatelj nije osoba koja nije porezni obveznik i novčane nagrade nemaju veze s “ula-skom na kulturna, sportska…..”,

� nije bitno gdje se tenisač obično priprema, a u Hrvatskoj je oporeziva samo njegova igra na turniru u Zagrebu ,

� budući da uslugu obavlja porezni obveznik koji nema sje-dište u državi članici u kojoj treba platiti PDV (Hrvatska), osoba obvezna platiti PDV je lokalni organizator u Zagrebu (osoba kojoj je usluga obavljena),

� obveze profesionalnog tenisača u Austriji u prijavi PDV-a iskazati neoporezivu transakciju (u Austriji), a u zbirnoj prijavi iskazati transakciju obavljenu hrvatskom poreznom obvezniku (PDV identifikacijski broj i poreznu osnovicu) za koju je primatelj obvezan platiti porez,

� obveze profesionalnog tenisača u Hrvatskoj – ne podno-si prijavu PDV-a jer nije obvezan registrirati se za potrebe PDV-a u Hrvatskoj,

� obveze lokalnog organizatora u Hrvatskoj u prijavi PDV-a iskazati oporezivu transakciju za koju je organizator obve-zan platiti PDV s pravom na odbitak PDV-a u istom iznosu PDV prijava za primljene usluge: prijava za primljene uslu-ge.

12.6. Usluge pripremanja hrane i usluge opskrbe pripremljenom hranom i pićem (B2B i B2C)

Mjestom obavljanja usluga pripremanja hrane i obavljanja uslu-ga prehrane u ugostiteljskim objektima te pripremanja i usluživanja bezalkoholnih pića i napitaka, vina i piva u tim objektima smatra se mjesto gdje se te usluge stvarno obavljaju (čl. 22.st.1).

Primjer 45.Poduzeće obavlja uslugu opskrbe pripremljenom hranom i pi-

ćem na događaju u Firenzi. Poduzeće koje obavlja uslugu opskr-be pripremljenom hranom i pićem na događaju u Firenzi treba obračunati „talijanski“ PDV, bez obzira na to gdje je sjedište tog poduzeća.

Primjer 46. - B2B i B2C usluge restorana i opskrbe pripremljenom hranom i pićem (catering) , osim onih koje se obavljaju na brodovima, u zrakoplovima ili vlakovima tijekom dijela prijevoza putnika koji se odvija unutar EU, oporezuju u mjestu gdje se usluge stvarno obavljaju:

Poduzeće iz Umaga pruža usluge cateringa (usluživanja pripre-mljene hrane) na konferenciji o sigurnosti u Zagrebu i na oper-nom balu u Beču (Austrija). Usluga se sastoji od opskrbe pripre-mljenom hranom i pićem za ljudsku potrošnju uz dostatne usluge podrške koje omogućuju njihovu trenutnu potrošnju.

� usluge cateringa su usluge čije se mjesto obavljanja sma-tra mjestom gdje se usluge stvarno obavljaju,

� samo je usluga usluživanja pripremljene hrane i pića na konferenciji o sigurnosti u Zagrebu oporeziva u Hrvatskoj,

� ne primjenjuje se opće pravilo, jer se radi o izuzetku, � usluga cateringa na opernom balu u Beču nije oporeziva u