Embed Size (px)

Citation preview

1

Impuesto Diferido

Tratamiento Contable del Impuesto a las Ganancias

Expositor: Dr. C.P. Martín Kerner

1

Impuesto Diferido

Tratamiento Contable del Impuesto a las Ganancias

Expositor: Dr. C.P. Martín Kerner

Dr. C.P. Martín Kerner

Introducción

l Métodos ID

l Concepto ID

l Técnica ID

l Normas Contables

l Casos complejos

l Ajuste por Inflación

Dr. C.P. Martín Kerner

Métodosl Contabilización Tradicional

– Impuesto Determinado (a pagar) en Resultados

l Métodos del Impuesto Diferido

– Método del Diferimiento

– Método del Neto de Impuesto

– Método del Pasivo

• Basado en el Estado de Resultados

• Basado en el Estado de Situación Patrimonial

2

Dr. C.P. Martín Kerner

Conceptol El del impuesto diferido es un método de

contabilización del impuesto a las ganancias (que puede aplicarse a otros tributos).

l Se apoya en el criterio de lo devengado.

– La idea es que los entes contabilicen las consecuencias fiscales de las transacciones y otros sucesos de la misma manera que contabilizan esas mismas transacciones o sucesos económicos. [cfr. NIC 12 - Objetivo]

Dr. C.P. Martín Kerner

Objetivol Determinar el tratamiento contable del

impuesto a las ganancias. Especialmente, cómo tratar las consecuencias actuales y futuras de:

– la recuperación (liquidación) en el futuro del importe contable de los activos (pasivos) que se han reconocido; y

– las transacciones y otros sucesos del período que han sido objeto de reconocimiento en los estados contables.

Dr. C.P. Martín Kerner

¿Qué diferencias?l Las diferencias entre mediciones

contables e impositivas, debido a que:

– El impuesto a las ganancias establece criterios de reconocimiento o de medición distintos de los contables.

– Las leyes tributarias dan tratamientos especiales para determinados hechos:

• Exenciones y desgravaciones de ganancias;

• Prohibición de deducción de ciertos gastos;

• Regímenes de promoción fiscal; etc.

3

Dr. C.P. Martín Kerner

Tipos de diferenciasl Las diferencias entre las mediciones

contables y las impositivas pueden ser:

– Temporales y Temporarias: son partidas que se computan contable e impositivamente, pero en distintos períodos;

– Permanentes: son aquellas que se computan contable y no impositivamente, y viceversa.

PARA TENER EN CUENTA:

Las diferencias permanentes deben incidir sobre la medición de los impuestos corrientes del período correspondiente.

Dr. C.P. Martín Kerner

Métodos del Pasivo

l El método del pasivo que se basa en el estado de resultados, se centra en las diferencias temporales de ingresos, gastos, ganancias y pérdidas.

l El método del pasivo basado en el estado de situación contempla también las diferencias temporarias surgidas de los activos así como de los pasivos.

Dr. C.P. Martín Kerner

Método del Pasivo

lBasado en el Estadode Situación Patrimonial:– Reconocer activos o pasivos por impuestos

diferidos cuando existen DIFERENCIAS TEMPORARIAS entre:

• Las mediciones impositivas de los activos o pasivos (que son los importes por los cuales se los reconocería si se aplicasen las reglas de medición del impuesto a las ganancias); y

• Las mediciones contables de los mismos activos o pasivos.

4

Dr. C.P. Martín Kerner

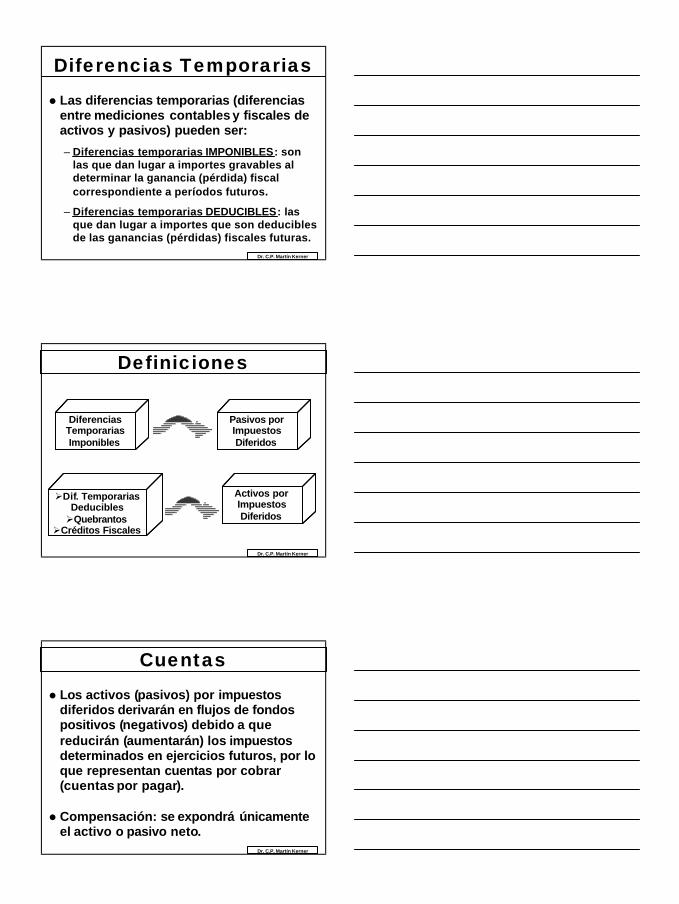

Diferencias Temporariasl Las diferencias temporarias (diferencias

entre mediciones contables y fiscales de activos y pasivos) pueden ser:

– Diferencias temporarias IMPONIBLES: son las que dan lugar a importes gravables al determinar la ganancia (pérdida) fiscal correspondiente a períodos futuros.

– Diferencias temporarias DEDUCIBLES: las que dan lugar a importes que son deducibles de las ganancias (pérdidas) fiscales futuras.

Dr. C.P. Martín Kerner

Definiciones

ØDif. Temporarias DeduciblesØQuebrantos

ØCréditos Fiscales

Activos por Impuestos Diferidos

Diferencias Temporarias Imponibles

Pasivos por Impuestos Diferidos

Dr. C.P. Martín Kerner

Cuentasl Los activos (pasivos) por impuestos

diferidos derivarán en flujos de fondos positivos (negativos) debido a que reducirán (aumentarán) los impuestos determinados en ejercicios futuros, por lo que representan cuentas por cobrar(cuentas por pagar).

l Compensación: se expondrá únicamenteel activo o pasivo neto.

5

Dr. C.P. Martín Kerner

Idea Centrall Un ente debe, con ciertas

excepciones muy limitadas, reconocer un pasivo (activo)por impuestos diferidos, siempre que la recuperación o el pago del importe contable de un activo o pasivo vaya a producir pagos fiscales mayores (menores)que los que resultarían si tales recuperaciones o pagos no tuvieran consecuencias impositivas.

[NIC 12, Punto 10]

Dr. C.P. Martín Kerner

Diferencias Permanentesl Ganancias exentas por la ley impositiva.

l Gastos no deducibles impositivamente.

l Desgravaciones y promociones fiscales.

l Ingresos y gastos impositivos presuntos.

l Dividendos no computables. Valuación al VPP.

l Multas, intereses punitorios y costas no deducibles impositivamente.

l Quebrantos no compensables.

l Donaciones no deducibles impositivamente.

Dr. C.P. Martín Kerner

Diferencias Temporariasl Ingresos y gastos reconocidos impositiva y

contablemente en diferentes períodos.

l Quebrantos compensables en ejercicios futuros.

l Deducción de malos créditos (incobrables).

l Gastos de organización deducibles en el ejercicio de su generación (no activables).

l Valuación de bienes de cambio y otros activos.

l Bienes de Uso (amortizaciones; venta y reemplazo–roll over–; y pérdida por desuso).

l Tratamiento fiscal del “devengado exigible”.

6

Normas Contables

Normas Contables Profesionales del Consejo Profesional de

Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.

Dr. C.P. Martín Kerner

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuesto a las ganancias

– Diferenciación de jurisdicciones• Las normas que siguen se aplicarán separadamente por

cada jurisdicción (argentina o extranjera) en la cual deban liquidarse y pagarse impuestos sobre las ganancias.

– Impuestos determinados y saldos a favor• Reconocimiento

– Los impuestos determinados en cada período darán lugar al reconocimiento de las correspondientes deudas, las que serán reducidas por los pagos a cuenta que se hubieren efectuado (por anticipos, retenciones, percepciones, etc.).

– Cuando los pagos a cuenta superen a la obligación determinada se reconocerá un activo.

[RT 17, Puntos 5.19.6.1. y 5.19.6.2.]

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuesto a las ganancias

– Impuestos determinados y saldos a favor• Medición

– La medición contable de los impuestos determinados a pagar y de los saldos a favor se hará según las normas de la sección5.15 (Otros pasivos en moneda) y de la sección 5.3 (Otros créditos en moneda), respectivamente, sobre la base del importe que se espera pagar a (o recuperar de) las autoridades impositivas.

– Cuando la recuperación de un saldo a favor esté sujeta a alguna condición, se considerará que existe una contingencia negativa, que será tratada de acuerdo con las normas de la sección 4.8 (Consideración de hechos contingentes).

[RT 17, Punto 5.19.6.2.]

7

Dr. C.P. Martín Kerner

RT 17 - Medición General

l Impuestos Diferidos

– Reconocimiento: normas generales

• Cuando existan diferencias temporarias entre:– a) las mediciones contablesde los activos y pasivos; y

– b) sus bases impositivas, que son los importes con que esos mismos activos y pasivos aparecerían en los estados contables si para su medición se aplicasen las normas del impuesto sobre las ganancias,

• se reconocerán activos o pasivos por impuestos diferidos, con algunas excepciones.

[RT 17, Punto 5.19.6.3.1.]

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuestos Diferidos

–Reconocimiento: normas generales• Excepto aquellas diferencias temporarias

que tengan que ver con:– a) un valor llave que no es deducible

impositivamente; o

– b) el reconocimiento inicial de un activo o de un pasivo en una transacción que a la fecha de la misma, no afecta ni el resultado contable ni el impositivo, y no es una combinación de negocios.

[RT 17, Punto 5.19.6.3.1.]

Dr. C.P. Martín Kerner

RT 17 - Medición General

l Impuestos Diferidos

– Reconocimiento: normas generales

• Las diferencias temporarias darán lugar al cómputo de pasivos , cuando su reversión futura aumente los impuestos determinados y de activos cuando lo disminuya, sin perjuicio de las compensaciones de importes que sean pertinentes.

[RT 17, Punto 5.19.6.3.1.]

8

Dr. C.P. Martín Kerner

RT 17 - Medición General

l Impuestos Diferidos

– Reconocimiento: normas generales

• Cuando existan quebrantos impositivoso créditos fiscales no utilizados susceptibles de deducción de ganancias impositivas futuras, se reconocerá un activo por impuesto diferido, pero sólo en la medida en que ella sea probable.

– Ver consideraciones para evaluar dicha probabilidad.

• El beneficio correspondiente a una pérdida fiscal que puede aplicarse en forma retroactiva para recuperar el impuesto de un ejercicio anterior deberá reconocerse como un activo.

[RT 17, Punto 5.19.6.3.1.]

Dr. C.P. Martín Kerner

RT 17 - Medición General

l Impuestos Diferidos

– Reconocimiento: normas generales

• Al evaluar la posibilidad de disponer de ganancias impositivas contra las cuales puedan cargarse los quebrantos impositivos o créditos fiscales acumulados, el ente deberá considerar:

– a) si los quebrantos impositivos no utilizados han sido producidos por causas identificables cuya repetición es improbable;

– b) las disposiciones legales que fijen un límite temporala la utilización de dichos quebrantos o créditos;

[RT 17, Punto 5.19.6.3.1.]

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuestos Diferidos

– Reconocimiento: normas generales• Consideraciones (continuación):

– c) la probabilidad de que el ente genere ganancias fiscales futuras suficientes como para cargar contra ellas las pérdidas o créditos fiscales no utilizados, a cuyo efecto deberá tenerse en cuenta:

• 1) si existen pasivos por impuestos diferidos que contribuyan a crear la situación indicada en el inciso c );

• 2) si el ente tiene la posibilidad de efectuar una planificación que le permita incrementar dichas ganancias fiscales futuras.

[RT 17, Punto 5.19.6.3.1.]

9

Dr. C.P. Martín Kerner

RT 17 - Medición General

l Impuestos Diferidos

– Reconocimiento:normas especiales

• Se establecen normas especiales para diferencias temporarias relacionadas con activos y pasivos:

– en sucursales;

– en sociedades controladas o vinculadas; o

– en negocios conjuntos.

[RT 17, Punto 5.19.6.3.2.]

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuestos Diferidos

– Medición• La medición contable de los impuestos diferidos

se hará según las normas de la sección 5.15(Otros pasivos en moneda ) y de la sección 5.3 (Otros créditos en moneda ), de modo que los importes de los activos y pasivos contabilizados reflejen los efectos (aumentos o disminuciones) que sobre los importes de los futuros impuestos determinados tendrán:

– a) la reversión de las diferencias temporarias; y

– b) el empleo de quebrantos impositivos y créditos fiscales no utilizados.

[RT 17, Punto 5.19.6.3.3.]

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuestos Diferidos

– Medición• Para el cálculo de dicho efecto,

a los importes correspondientes a las diferencias temporarias y a los quebrantos impositivos no utilizados se les aplicará la tasa impositiva que se espera esté en vigencia al momento de su reversión o utilización, considerando las normas legales sancionadas hasta la fecha de los estados contables.

[RT 17, Punto 5.19.6.3.3.]

10

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuestos Diferidos

– Cuando los créditos por impuestos diferidos:• a) excedan a las deudas por impuestos diferidos

susceptibles de compensación; y

• b) sea improbable que las ganancias impositivas futuras alcancen para absorber las diferencias temporarias netas y los quebrantos impositivos y los créditos fiscales no utilizados, se computará una desvalorización sobre la parte de dichos créditos que se considere irrecuperable.

– La desvalorización recién referida podrá ser reversada en períodos posteriores de acuerdo con lo establecido en la sección 4.4.7 (Reversiones de pérdidas por desvalorización).

[RT 17, Punto 5.19.6.3.3.]

Dr. C.P. Martín Kerner

RT 17 - Medición Generall Impuesto del período

– Se imputarán al resultado del período:

• a) los impuestos determinados para el mismo;

• b) las variaciones de los saldos de impuestos diferidos que no hayan sido causadas por combinaciones de negocios o por escisiones.

[RT 17, Punto 5.19.6.4.]

Dr. C.P. Martín Kerner

RT 9 - Exposiciónl RT 9. Capítulo III (Estado de situación patrimonial).

Segundo párrafo de la sección A.3 (Créditos)– Los créditos por ventas de los bienes y servicios

correspondientes a las actividades habituales del ente deben discriminarse de los que no tengan ese origen. Entre estos últimos, se informarán por separado (y como activo no corriente) los saldos activos netos por impuestos diferidosque se hubieren reconocido por aplicación de la sección 5.19.6.3 (Impuestos diferidos).

l RT 9. Capítulo III (Estado de situación patrimonial). Sección B.1 (Deudas)– Se informarán por separado (y como pasivo no corriente) los

saldos pasivos netos por impuestos diferidos que se hubieren reconocido por aplicación de la norma 5.19.6.3 (Impuestos diferidos).

[RT 9, Capíutlo III, Secciones A.3 y B.1]

11

Dr. C.P. Martín Kerner

Temas Avanzados

l Cambios de alícuota.

l Aplicación de alícuotas progresivas.

l Impuestos complementarios.

l Resultados imputados directamente contra el patrimonio neto.

l Quebrantos

l Ajuste por Inflación (reexpresión por CPAM)

l Problemática del valor descontado.

Dr. C.P. Martín Kerner

Reexpresión por CPAMl Bajo el método del pasivo basado en el estado

de situación, la reexpresión con motivo de cambios en el poder adquisitivo de la monedaen materia contable y no impositiva genera diferencias temporarias entre las mediciones de los activos y pasivos contables y fiscales.

Contexto Activo Pasivo

InflaciónDiferencia Temporaria Imponible:

Pasivo por Impuesto DiferidoDiferencia Temporaria Deducible:

Activo por Impuesto Diferido

Deflación Diferencia Temporaria Deducible: Activo por Impuesto Diferido

Diferencia Temporaria Imponible: Pasivo por Impuesto Diferido

Dr. C.P. Martín Kerner

Interpretación 3 FACPCEl ¿La diferencia entre el valor contable ajustado

por inflación de los bienes de uso y el valor fiscal (o base para el impuesto a las ganancias) es una diferencia temporaria o permanente en la contabilización de impuesto a las gananciasde acuerdo con la sec. 5.19.6 de la RT 17?

l La diferencia entre el valor contable ajustado por inflación de los bienes de uso y el valor fiscal (o base para el impuesto a las ganancias) es una diferencia temporaria y en consecuencia, corresponde el reconocimiento de un pasivo por impuesto diferido.

12

Dr. C.P. Martín Kerner

Res. MD 11/03 CPCECABAl La reexpresión del costo original de los bienes de uso

mediante la aplicación de coeficientes basados en el IPIM del INDEC, y su consiguiente efecto sobre el cómputo de sus amortizaciones o depreciaciones contables, no significa la utilización de una base de valuación contable diferente de la que se apoya en costos históricos, sino solamente la adecuación de su expresión numérica a una unidad de medida uniforme y homogénea. Por lo tanto, al no constituir una base de valuación diferente, el efecto de dicha reexpresión no debe ser considerado una diferencia temporaria como las definidas en la sección 5.19.6.3.1. de la RT 17. Será considerada como una diferencia permanente.

[Res. M.D. 11/03 del CPCECABA, art. 1]

Dr. C.P. Martín Kerner

Resolución 312 FACPCE

l Unificación de NCP entre FACPCE y CPCECABA. Res. FACPCE 312. Junio 2005– Los activos y pasivos surgidos por aplicación del impuesto

diferido se medirán por su valor nominal. Opción de medirlos por su valor descontado.

– La diferencia entre el valor contable ajustado porinflación de los bienes de uso y el valor fiscal es una diferencia temporaria (reconocimiento de pasivo por ID). El ente podrá optar por no reconocer ese pasivo.

– Si el ente opta por no reconocer el pasivo por ID, debe presentar como información complementariael valor del pasivopor ID que se optó por no reconocer, el plazo para su reversión,el importe que corresponde a cada ejercicio anual y el efecto que produce en el cargo a impuesto a las ganancias en cada ejercicio por su no reconocimiento.

Dr. C.P. Martín Kerner

Res. 93/2005 CPCECABA

l Unificación de NCP entre FACPCE y CPCECABA. Resolución CD 93/2005 CPCECABA. Agosto 2005– Aprueba como normas de auditoría, de sindicatura y

normas contables profesionales de aplicación obligatoria para la emisión de informes de CP sobre Estados Contables en la Ciudad Autónoma de Buenos Aires a:

• Las RT 6, 7, 8, 9, 11, 14, 15, 16, 17, 18, 21 y 22 de la FACPCE con las modificaciones hasta el 1 de abril de 2005 ( inluye la Res. 312/2005).

• La Res. 287/03 de la FACPCE (estabilidad desde 1-10-03).

• Las interpretaciones 1 a 4 de la FACPCE.

– Estas normas reemplazan a la Res. 87/2003 (texto ordenado) y 1/2005 (RT 22) del CPCECABA.

13

Dr. C.P. Martín Kerner

Res. 93/2005 CPCECABA

l Unificación de NCP entre FACPCE y CPCECABA. Resolución CD 93/2005 CPCECABA. Agosto 2005

– Vigencia para los ejercicios completos o intermedios de ejercicios que se inicien a partir del 1 de enero de 2006, admitiéndose su aplicación anticipada, excepto:

• la sección 4.4 de la RT 17 (comparación con valores recuperables) y

• la respuesta 7 a la pregunta 3 de la Interpretación 3 (Impuesto Diferido: informar en nota el pasivo omitido)

– serán de aplicación a partir del 1 de enero de 2008.

Normas Internacionales

Sumario de la Norma Internacional de Contabilidad 12 del International

Accounting Standar Board(Revisada en 2000)

Dr. C.P. Martín Kerner

Dr. C.P. Martín Kerner

NIC 12 del IASBl Exige la aplicación del método del pasivo

basado en el balance de situación general.– Las diferencias temporales en el estado de

resultados son diferencias entre la ganancia fiscal y la contable, que se originan en un período y revierten en otro u otros posteriores.

– Las diferencias temporarias en el balance son las que existen entre la base fiscal de un activo y un pasivo, y su importe en libros dentro del balance general. Todas las diferencias temporales, son también diferencias temporarias.

– La base fiscal de un activo o pasivo es el valor atribuible a los mismos para efectos fiscales.

14

Dr. C.P. Martín Kerner

NIC 12 del IASBl Reconocimiento de pasivos impositivos diferidos para

casi todas las diferencias temporarias imponibles.

l Reconocimiento de activos impositivos diferidos para casi todas las diferencias temporarias deducibles en la medida que sea probable que se obtengan ganancias impositivas.– En ambos casos, excepto el valor llave y el reconocimiento

inicial de un activo o pasivo en una transacción que no sea una combinación de negocios y que no haya afectado ni la ganancia contable ni el resultado fiscal.

l Reconocimiento de pérdidas impositivas no utilizadas(quebrantos) y créditos impositivos si fuera probable que vayan a ser realizados.

l Los activos y pasivos diferidos no deben ser descontados.

Dr. C.P. Martín Kerner

NIC 12 del IASBl Utilización de la tasa impositiva esperada (que se haya

aprobado, o esté a punto de aprobarse, en la fecha del balance) .

l Cuando se apliquen diferentes tasas impositivas según los niveles de ganancia fiscal, los activos y pasivos por impuestos diferidos se medirán utilizando las tasas medias que se espere aplicar en los ejercicos de reversión de las correspondientes diferencias.

l Los impuestos diferidos que se relacionan con partidas llevadas directamente a cuentas de patrimonio deben ser imputados a ese rubro.

l La diferencia entre el valor de libros de un activo revalorizado y su base fiscal, es una diferencia temporaria, dando lugar al reconocimiento de un activo o pasivo diferido.

Dr. C.P. Martín Kerner

Consultas e Inquitudes

¡ Muchas Gracias !

Dr. C.P. Martín Kerner

Mail: [email protected]

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES EN CIENCIAS ECONÓMICAS RESOLUCIÓN (FACPCE) 312/2005

Normas Técnicas y Profesionales. Texto ordenado de resoluciones técnicas. Modificaciones 4. Reemplazar el texto de la sección C.7 (Impuesto a las ganancias) del capítulo VI (Información complementaria) de la Resolución Técnica 9, por el siguiente: C.7. Impuesto a las ganancias Deben presentarse: a) una conciliación entre el impuesto cargado a resultados y el que resultaría de aplicar a la ganancia o pérdida contable (antes del impuesto) la tasa impositiva correspondiente, así como las bases del cálculo de esta; discriminando: 1) el efecto de aplicar el valor actual sobre los activos y pasivos diferidos (si el ente hubiere optado por hacerlo) y sobre la deuda por el impuesto determinado por el período; 2) los efectos generados por ingresos exentos o por gastos no deducibles; 3) los efectos del reconocimiento de desvalorizaciones o reversiones de desvalorizaciones en los activos por impuesto diferido; 4) los efectos de cambios en las tasas impositivas; 5) los efectos del reconocimiento como activos de quebrantos impositivos acumulados y créditos fiscales no reconocidos en períodos anteriores; y 6) los efectos del reconocimiento del efecto del cambio en el poder adquisitivo de la moneda en los estados contables y su no reconocimiento con fines de tributación fiscal, o la situación inversa; b) una explicación de los cambios habidos en las tasas del impuesto (en comparación con las de períodos anteriores); c) en caso de existir diferencias temporarias o quebrantos impositivos o créditos fiscales no utilizados por los que no se hayan computado impuestos diferidos, su importe y las fechas hasta las cuales pueden ser utilizados; d) el importe combinado de las diferencias temporarias relacionadas con inversiones en sucursales, sociedades controladas o vinculadas o negocios conjuntos por las cuales no se hayan computado deudas por impuestos diferidos; e) respecto de cada tipo de diferencias temporarias y de quebrantos impositivos y créditos fiscales no utilizados: 1) el importe de los créditos y deudas por impuestos diferidos reconocidos a la fecha de cada uno de los períodos presentados; 2) el importe que afectó el resultado del período, si no surgiera con evidencia de la información sobre las variaciones de los importes reconocidos en los estados de situación patrimonial; f) los fundamentos y la evidencia que respaldan la existencia de un activo por impuesto diferido cuando la empresa ha tenido pérdidas en el período corriente o en el precedente, en la jurisdicción con la cual el activo se relaciona; g) una conciliación entre el impuesto cargado a resultados y el impuesto determinado del ejercicio a los fines fiscales, discriminando: 1) la aparición y la reversión de diferencias temporarias; 2) los cambios de tasas impositivas; 3) las desvalorizaciones y reversión de desvalorizaciones en los activos por impuestos diferidos; 4) el reconocimiento como activos de quebrantos impositivos acumulados y créditos fiscales no reconocidos en períodos anteriores; 5) el efecto de aplicar el valor actual sobre los activos y pasivos diferidos (si el ente hubiere optado por hacerlo) y sobre la deuda por el impuesto determinado por el período;

h) Si el ente optó por medir los activos y pasivos diferidos a su valor actual: 1) su valor nominal y su valor descontado clasificado por año en que se estima se producirá su reversión; 2) la tasa de interés utilizada en el descuento. 10. Reemplazar el tercer párrafo de la sección 5.3. (Otros créditos en moneda) de la Resolución técnica 17, por el siguiente: Los activos surgidos por aplicación del método del impuesto diferido se medirán por su valor nominal. En los estados contables de los entes que no estén en el régimen de oferta pública de sus acciones o títulos de deuda o que no hayan solicitado autorización para hacerlo, podrán optar por medirlos a su valor descontado, en los términos del párrafo anterior. El criterio elegido para su medición no podrá cambiarse en los siguientes ejercicios. 12. Reemplazar el texto del segundo párrafo de la sección 5.15. (Otros pasivos en moneda) de la Resolución Técnica 17, por el siguiente: En la medición de las contingencias y de los pasivos por planes de pensiones, en cada fecha de cierre de los estados contables, se está realizando una nueva medición, por lo que corresponde aplicar la tasa del momento de la medición. Los pasivos surgidos por aplicación del método del impuesto diferido se medirán por su valor nominal. En los estados contables de los entes que no estén en el régimen de oferta pública de sus acciones o títulos de deuda o que no hayan solicitado autorización para hacerlo, podrán optar por medirlos a su valor descontado, en los términos del párrafo anterior. El criterio elegido para su medición no podrá cambiarse en los siguientes ejercicios. 17. Reemplazar la respuesta (identificada como 3) a la pregunta 1 de la Interpretación 3 (Contabilización del impuesto a las ganancias), por la siguiente: Respuesta 3. La diferencia entre el valor contable ajustado por inflación de los bienes de uso y el valor fiscal (o base para el impuesto a las ganancias) es una diferencia temporaria y en consecuencia, corresponde el reconocimiento de un pasivo por impuesto diferido. Sin embargo, el ente podrá optar por no reconocer este pasivo, e informar esta situación de acuerdo con lo indicado en la respuesta a la pregunta 3. 18. Agregar la pregunta 3 y 4 y sus respuestas en la Interpretación 3 (Contabilización del impuesto a las ganancias): Pregunta 3 6. Si el ente opta por no reconocer el pasivo por impuesto diferido que surge de la respuesta a la pregunta 1, ¿qué información debe presentar en la información complementaria? Respuesta 7. Si el ente opta por no reconocer el pasivo por impuesto diferido que surge de la respuesta a la pregunta 1, debe presentar como información complementaria: a) el valor del pasivo por impuesto diferido que se optó por no reconocer; b) el plazo para su reversión y el importe que corresponde a cada ejercicio anual; c) el valor descontado que le correspondería, si el ente ha optado por medir los activos y pasivos por impuestos diferidos a su valor actual d) el efecto que produce en el cargo a impuesto a las ganancias en cada ejercicio, por su no reconocimiento inicial como pasivo. Pregunta 4 8. ¿Todos los entes tienen la opción de no reconocer en sus estados contables el pasivo por impuesto diferido que surge de la respuesta a la pregunta 1? Respuesta 9. Esta opción es solo aplicable para los entes que no habían reconocido inicialmente el pasivo por impuesto diferido, porque alguna norma contable se lo hubiera permitido.

Método del Impuesto Diferido C.P. Martín Kerner

Impuesto Diferido

EJEMPLIFICACIÓN

Aclaraciones Previas

Los ejemplos son simplemente eso y no pretenden configurar situaciones que sólo

podrían encontrarse en la práctica profesional.

En todos los ejemplos se supone que las empresas no tienen otras transacciones

que las descritas en ellos.

Los extractos de estados contables se suministran sólo para mostrar los efectos que

tendrían, en tales estados, las transacciones que se describen a continuación. Los

mencionados extractos no cumplen necesariamente con los requisitos de contenido

y forma de los estados contables exigidos por las normas contables de exposición.

En todos los casos, los ejemplos tratan situaciones que específicamente fueron

planteadas para mostrar determinados efectos didácticos, razón por la cual se tratan

variables simples y acotadas.

Al respecto, y no sin razón, Pablo Aristizabal escribió en “La Gaceta de Económicas” (publicación de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires; Año 2 Nro. 8; 25/03/2001; Nota: “Pasión por aprender” página 8) : “...Aquellos que hayan participado de la resolución de casos [...] habrán observado que frente a enunciados estáticos con variables acotadas jamás podrán reproducir la realidad. Todo sirve, pero es una falacia decir que eso es práctica; sigue siendo teoría, teoría ejemplificada...”.

Por ende, la operatoria de la empresa se presentará en forma sintética y con el sólo

fin didáctico y de análisis, es decir, necesariamente alejada de la realidad.

Página 1 de 7

Método del Impuesto Diferido C. P. Martín Kerner

Impuesto Diferido Ejemplificación

Caso 1: Activo ID - Previsión Incobrables

Año X0

Datos al cierre del ejercicio Medición Contable

Medición Impositiva Diferencia Tasa LIG Impuesto

Monto de créditos por ventas 12.000,00 12.000,00 Previsión Incobrables (1.500,00) - Saldo de créditos por ventas 10.500,00 12.000,00 1.500,00 35% 525,00

Diferencia Temporaria Deducible => Registrar Activo por Impuesto DiferidoAño X0

Conceptos Año X0 Tasa LIG ImpuestoResultado Contable 80.000,00 Diferencias PermanentesNo hay.

Subtotal 80.000,00 35% 28.000,00 Diferencias TemporariasIncobrable Contable 1.500,00 Incobrable Impositivo - 1.500,00 35% 525,00 Resultado Impositivo 81.500,00 35% 28.525,00

Determinación del Impuesto a las Ganancias Determinado 28.525,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos -

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos (525,00) Ganancias Impuesto a las Ganancias (cargo contable) 28.000,00

Asiento:Impuesto a las Ganancias (R-) 28.000,00 Crédito por Impuesto Diferido (A) 525,00 Impuesto a las Ganancias a Pagar (P) 28.525,00

Año X1

Año X1

Datos al cierre del ejercicio Medición Contable

Medición Impositiva Diferencia Tasa LIG Impuesto

Monto de créditos por ventas 12.000,00 12.000,00 Previsión Incobrables (1.500,00) (1.500,00) Saldo de créditos por ventas 10.500,00 10.500,00 - 35% -

Año X1Conceptos Año X1 Tasa LIG Impuesto

Resultado Contable 70.000,00 Diferencias PermanentesNo hay.

Subtotal 70.000,00 35% 24.500,00 Diferencias TemporariasIncobrable Contable - Incobrable Impositivo (1.500,00) (1.500,00) 35% (525,00) Resultado Impositivo 68.500,00 35% 23.975,00

Determinación del Impuesto a las Ganancias Determinado 23.975,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos -

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos 525,00 Ganancias Impuesto a las Ganancias (cargo contable) 24.500,00

Asiento:Impuesto a las Ganancias (R-) 24.500,00 Crédito por Impuesto Diferido (A) 525,00 Impuesto a las Ganancias a Pagar (P) 23.975,00

Comprobación:Período

Impuesto a las Ganancias

(R-)

Impuesto a las Ganancias a

Pagar (P)

Crédito por Impuesto

Diferido (A)Año X0 28.000,00 28.525,00 525,00 Año X1 24.500,00 23.975,00 (525,00)

Totales 52.500,00 52.500,00 -

La firma registró en el Año X0 una previsión por incobrable por $ 1.500 debido a la reiterada mora de un cliente ycuya probabilidad de cobro se considera nula. El cliente aún no fue declarado en cesación de pagos, presupuestonecesario para la deducción impositiva del cargo por incobrabilidad. La tasa del impuesto es del 35% y no hayinflación.

En el Año X1 se produce la cesación de pagos del deudor, siendo el requisito requerido por la ley impositiva para ladeducción de los malos créditos.

Página 2 de 7

Método del Impuesto Diferido C. P. Martín Kerner

Impuesto Diferido Ejemplificación

Caso 2: Pasivo ID - Medición Bienes de Cambio

Año X0

Datos al cierre del ejercicio Medición Contable

Medición Impositiva Diferencia Tasa LIG Impuesto

Adquisición de Bienes de Cambio 50.000,00 50.000,00 Resultados por Tenencia 15.000,00 - Saldo de Bienes de Cambio 65.000,00 50.000,00 (15.000,00) 35% (5.250,00)

Diferencia Temporaria Imponible => Registrar Pasivo por Impuesto DiferidoAño X0

Conceptos Año X0 Tasa LIG ImpuestoResultado Contable 15.000,00 Diferencias PermanentesNo hay. -

Subtotal 15.000,00 35% 5.250,00 Diferencias TemporariasValuación Contable de Bs de Cambio (65.000,00) Valuación Impositiva de Bs de Cambio 50.000,00 (15.000,00) 35% (5.250,00) Resultado Impositivo - 35% -

Determinación del Impuesto a las Ganancias Determinado - cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos 5.250,00

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos - Ganancias Impuesto a las Ganancias (cargo contable) 5.250,00

Asiento:Impuesto a las ganancias (R-) 5.250,00 Deuda por Impuesto Diferido (P) 5.250,00

Año X1Durante el Año X1 la firma vendió la totalidad de sus existencias en $ 18 cada una, cobrándolas en efectivo.

Año X1

Datos al cierre del ejercicio Medición Contable

Medición Impositiva Diferencia Tasa LIG Impuesto

Saldo de Bienes de Cambio - - - 35% -

Año X1Conceptos Año X1 Tasa LIG Impuesto

Venta Contable / Impositiva 90.000,00 Costo Contable (65.000,00) - Resultado Contable 25.000,00 Diferencias PermanentesNo hay. -

Subtotal 25.000,00 35% 8.750,00 Diferencias TemporariasCosto Contable 65.000,00 Costo Impositivo (50.000,00) 15.000,00 35% 5.250,00 Resultado Impositivo 40.000,00 35% 14.000,00

Determinación del Impuesto a las Ganancias Determinado 14.000,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos (5.250,00)

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos - Ganancias Impuesto a las Ganancias (cargo contable) 8.750,00

Asiento:Impuesto a las ganancias (R-) 8.750,00 Deuda por Impuesto Diferido (P) 5.250,00 Impuesto a las ganancias a pagar (P) 14.000,00

Comprobación:Período Impuesto a las

ganancias

Impuesto a las ganancias a

pagar

Deuda por Impuesto Diferido

Año X0 5.250,00 - 5.250,00 Año X1 8.750,00 14.000,00 (5.250,00)

Totales 14.000,00 14.000,00 -

La firma adquirió en el Año X0 5.000 unidades de bienes de cambio en $ 10 cada una. Al cierre, el costo de reposición ascendíaa $ 13 cada unidad. No hubo ventas en el ejercicio. La valuación de estos activos según la ley de impuesto a las ganancias es aúltimas compras. La única compra del X0 es la mencionada. No hay inflación. La tasa impositiva es del 35%.

Página 3 de 7

Método del Impuesto Diferido C. P. Martín Kerner

Impuesto Diferido Ejemplificación

Caso 3: Pasivo ID - Gastos de Organización con AREA

Año X2

Rubro Intangibles Año X0 Año X1 Año X2 Año X3Gastos de Organización 30.000,00 30.000,00 30.000,00 30.000,00 Amortización Acumulada (7.500,00) (15.000,00) (22.500,00) (30.000,00) Saldo Resultante 22.500,00 15.000,00 7.500,00 -

Revisión Años X0 y X1 en Año X2

Datos al cierre del ejercicio Deducción Contable

Deducción Impositiva Diferencia Tasa LIG Impuesto

Año X0 7.500,00 30.000,00 (22.500,00) 35% (7.875,00) Año X1 7.500,00 - 7.500,00 35% 2.625,00 Saldo Activos Intangibles 15.000,00 - (15.000,00) (5.250,00)

Diferencia Temporaria Imponible => Registrar Pasivo por Impuesto Diferido

Asiento:AREA (contra R.N.A. al inicio - PN) 5.250,00 Deuda por Impuesto Diferido (P) 5.250,00

5.250,00

Año X2

Datos al cierre del ejercicio Medición Contable

Medición Impositiva Diferencia Tasa LIG Impuesto

Gastos de Organización 30.000,00 - Depreciación Acumulada (22.500,00) - Saldo Activos Intangibles 7.500,00 - 7.500,00 35% 2.625,00

Diferencia Temporaria Imponible => Registrar Pasivo por Impuesto DiferidoAño X2

Conceptos Año X2 Tasa LIG ImpuestoResultado Contable 78.000,00 Diferencias PermanentesReembolsos exportación exentos (14.000,00) Multas no deducibles 600,00 (13.400,00)

Subtotal 64.600,00 35% 22.610,00 Diferencias TemporariasDepreciación Contable Gs Organización 7.500,00 - Deducción Impositiva Gs Organización - 7.500,00 35% 2.625,00 Resultado Impositivo 72.100,00 35% 25.235,00

Determinación del Impuesto a las Ganancias Determinado 25.235,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos (2.625,00)

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos - Ganancias Impuesto a las Ganancias (cargo contable) 22.610,00

Asiento:Impuesto a las Ganancias (R-) 22.610,00 Deuda por Impuesto Diferido (P) 2.625,00 Impuesto a las Ganancias a Pagar (P) 25.235,00

2.625,00

La empresa Gastosa S.A. se constituyó en el año X0 afrontando gastos de organización por $ 30.000. Estos gastos fueronactivados, depreciándose linealmente en 4 años, por año de alta completo. La legislación de impuesto a las ganancias permite ladeducción total de los gastos de organización en el período de su generación, política que adoptó la firma en el impuesto del X0.La tasa impositiva es del 35% y no hay inflación. En el año X2 se pone en vigencia la NCP que exige el tratamiento del impuestodiferido. La ganancia contable de ese año ascendió a $ 78.000, computando reembolsos por exportación por $ 14.000 que sonexentos para la ley impositiva y pagó multas no deducibles impositivamente por $ 600.-

Saldo Deuda por Impuesto

Diferido

Saldo Deuda por Impuesto

Diferido

Página 4 de 7

Método del Impuesto Diferido C. P. Martín Kerner

Caso 3: Gastos de Organización con AREA

Año X3

Año X3

Datos al cierre del ejercicio Medición Contable

Medición Impositiva Diferencia Tasa LIG Impuesto

Gastos de Organización 30.000,00 - Depreciación Acumulada (30.000,00) - Saldo Activos Intangibles - - - 35% -

Año X3Conceptos Año X3 Tasa LIG Impuesto

Resultado Contable 62.000,00 Diferencias PermanentesDividendos no computables (3.500,00) Intereses fiscalmente presuntos (2.100,00) (5.600,00)

Subtotal 56.400,00 35% 19.740,00 Diferencias TemporariasDepreciación Contable Gs Organización 7.500,00 Deducción Impositiva Gs Organización - 7.500,00 35% 2.625,00 Resultado Impositivo 63.900,00 35% 22.365,00

Determinación del Impuesto a las Ganancias Determinado 22.365,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos (2.625,00)

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos - Ganancias Impuesto a las Ganancias (cargo contable) 19.740,00

Asiento:Impuesto a las Ganancias (R-) 19.740,00 Deuda por Impuesto Diferido (P) 2.625,00 Impuesto a las Ganancias a Pagar (P) 22.365,00

-

Comprobación:Período Impuesto a las

ganancias

Impuesto a las ganancias a

pagar

Deuda por Impuesto Diferido

AREA X2 5.250,00 - 5.250,00 Año X2 22.610,00 25.235,00 (2.625,00) Año X3 19.740,00 22.365,00 (2.625,00)

Totales 47.600,00 47.600,00 -

Saldo Deuda por Impuesto

Diferido

Durante el Año X3 la firma obtuvo ganancias contables por $ 62.000, percibiendo dividendos en efectivo por $ 3.500. En laliquidación impositiva se incorporaron intereses presuntos por $ 2.100 y los dividendos no son computables.

Página 5 de 7

Método del Impuesto Diferido C. P. Martín Kerner

Impuesto Diferido Ejemplificación

Caso 4: QuebrantosAño X0

Año X0Conceptos Año X0 Tasa LIG Impuesto

Resultado Contable 21.000,00 Diferencias PermanentesGanancias exentas (25.000,00) Alquileres presuntos (3.200,00) (28.200,00)

Subtotal (7.200,00) 35% (2.520,00) Diferencias TemporariasQuebranto 7.200,00 35% 2.520,00 Resultado Impositivo - 35% -

Quebranto deducible - Registrar Crédito por Impuesto Diferido

Determinación del Impuesto a las Ganancias Determinado - cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos -

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos (2.520,00) Ganancias Impuesto a las Ganancias (cargo contable) (2.520,00)

Asiento:Crédito por Impuesto Diferido - Quebranto (A) 2.520,00 Impuesto a las Ganancias (R+) 2.520,00

Año X1 - Variante A

Año X1 - Variante AConceptos Año X1 Tasa LIG Impuesto

Resultado Contable 22.000,00 Diferencias PermanentesCostas judiciales no deducibles 1.200,00 1.200,00

Subtotal 23.200,00 35% 8.120,00 Diferencias TemporariasDeducción del Quebranto Impositivo - (7.200,00) 35% (2.520,00) Resultado Impositivo 16.000,00 35% 5.600,00

Determinación del Impuesto a las Ganancias Determinado 5.600,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos 2.520,00 Ganancias Impuesto a las Ganancias (cargo contable) 8.120,00

Asiento:Impuesto a las ganancias (R-) 8.120,00 Crédito por Impuesto Diferido - Quebranto (A) 2.520,00 Impuesto a las ganancias a pagar (P) 5.600,00

Comprobación:Período Impuesto a las

ganancias

Impuesto a las ganancias a

pagar

Crédito por Imp. Diferido Quebranto

Año X0 (2.520,00) - 2.520,00 Año X1 8.120,00 5.600,00 (2.520,00)

Totales 5.600,00 5.600,00 -

Durante el año X1 la firma obtuvo ganancias contables por $ 22.000, pagando costas por un juicio contra elfisco por $ 1.200, las que no son deducibles impositivamente.

La firma Quebrito S.A. obtuvo una ganancia contable de $ 21.000 en el año X0, pero registrando un resultadopositivo de $ 25.000 que está exento para la ley impositiva. Asimismo, la ley le impone reconocer $ 3.200 dealquileres negativos presuntos. Ninguno de los dos efectos se espera que se produzcan en el futuro. No hayinflación y la tasa del impuesto a las ganancias es del 35%.

Página 6 de 7

Método del Impuesto Diferido C. P. Martín Kerner

Caso 4: QuebrantosAño X1 - Variante B

Año X1 - Variante BConceptos Año X1 Tasa LIG Impuesto

Resultado Contable 5.000,00 Diferencias PermanentesCostas judiciales no deducibles 1.200,00 1.200,00

Subtotal 6.200,00 35% 2.170,00 Diferencias TemporariasDeducción del Quebranto Impositivo 7.200,00 (6.200,00) 35% (2.170,00) Resultado Impositivo - 35% -

Determinación del Impuesto a las Ganancias Determinado - cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos -

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos 2.170,00 Ganancias Impuesto a las Ganancias (cargo contable) 2.170,00

Asiento:Impuesto a las ganancias (R-) 2.170,00 Crédito por Impuesto Diferido - Quebranto (A) 2.170,00

Año X2

Año X2Conceptos Año X1 Tasa LIG Impuesto

Resultado Contable 12.000,00 Diferencias PermanentesNo hay. -

Subtotal 12.000,00 35% 4.200,00 Diferencias TemporariasDeducción del Quebranto Impositivo 1.000,00 (1.000,00) 35% (350,00) Resultado Impositivo 11.000,00 35% 3.850,00

Determinación del Impuesto a las Ganancias Determinado 3.850,00 cargo contable por Altas (Bajas) Pasivos por Impuestos Diferidos -

Impuesto a las (Altas) Bajas Activos por Impuestos Diferidos 350,00 Ganancias Impuesto a las Ganancias (cargo contable) 4.200,00

Asiento:Impuesto a las ganancias (R-) 4.200,00 Crédito por Impuesto Diferido - Quebranto (A) 350,00 Impuesto a las ganancias a pagar (P) 3.850,00

Comprobación:Período Impuesto a las

ganancias

Impuesto a las ganancias a

pagar

Crédito por Imp. Diferido Quebranto

Año X0 (2.520,00) - 2.520,00 Año X1 2.170,00 - (2.170,00) Año X2 4.200,00 3.850,00 (350,00)

Totales 3.850,00 3.850,00 -

Durante el año X1 la firma obtuvo ganancias contables por $ 5.000, pagando costas por un juicio contra el fiscopor $ 1.200, las que no son deducibles impositivamente.

Durante el año X2 la firma obtuvo ganancias contables por $ 12.000.

Página 7 de 7

![KERNER SO-18-230811Charla [Modo de compatibilidad]](https://img.dokumen.tips/doc/110x75/62d1dc89c4c37a19c77822f8/kerner-so-18-230811charla-modo-de-compatibilidad.jpg)