Embed Size (px)

Citation preview

Universitatea "Al. I. Cuza" Ia³i

Facultatea de Matematic

[Iulian Stoleriu]

Matematici Financiare

- Note de Curs -

20 mai 2015

MF1 [Dr. Iulian Stoleriu]1 Matematici financiare (C1)

Introducere

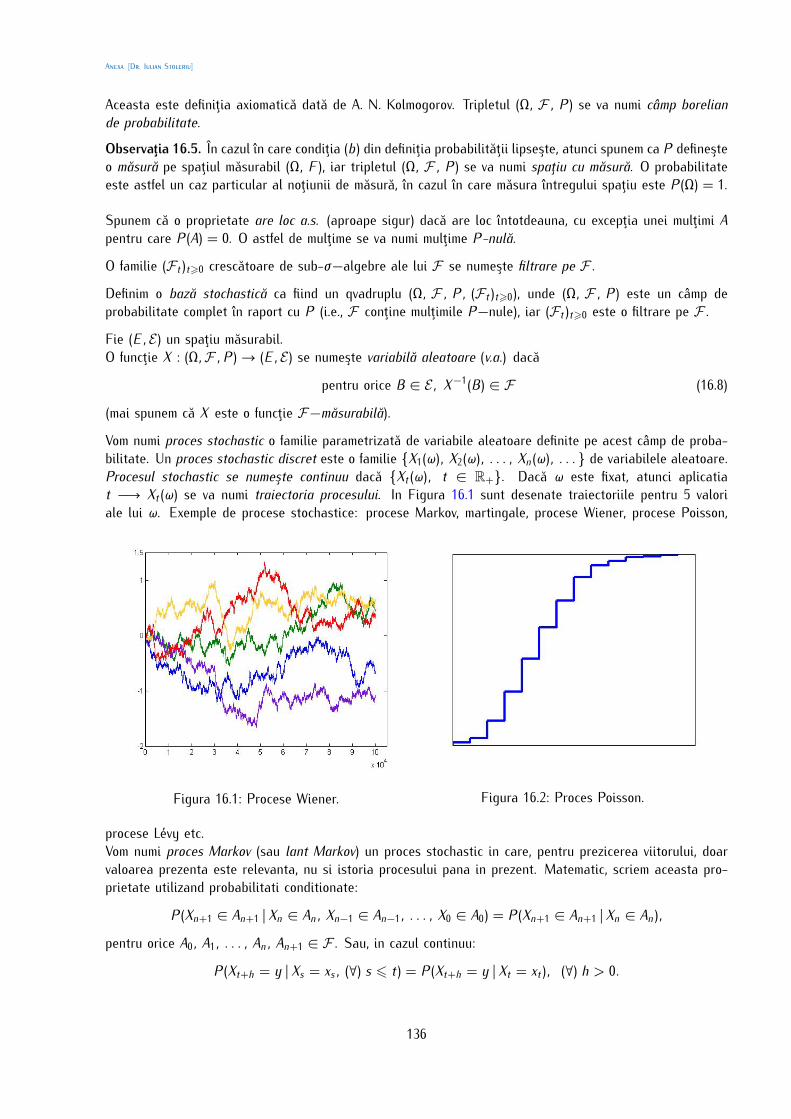

Matematicile financiare (en., Financial mathematics) constituie o ramură a Matematicilor Aplicate care sepreocupă de analiza pieţelor financiare. Aceasta ramură este în strânsă legatură cu Economia financiară, dareste mai restrânsă şi mult mai abstractă. Obiectul Matematicilor financiare constă în utilizarea raţionamen-tului matematic riguros sau a metodelor numerice în vederea studierii modelelor economico-matematice aleoperaţiunilor financiare ce apar în Economia financiară. Matematicile financiare urmăresc să impună logica şirigoarea raţionamentului matematic în introducerea, prezentarea şi studiul modelelor economico-matematiceale operaţiunilor financiare, prin care se plasează anumite sume de bani în anumite condiţii şi se urmăreşteşi analizează rentabilitatea unor astfel de plasamente. Matematicile financiare sunt înrudite cu Ingineriafinanciară (en., Financial engineering or Computational finance), cu care de multe ori chiar se confundă.Totuşi, Matematicile financiare se preocupă cu derivarea modelelor matematice aplicabile Finanţe, pe cândIngineria financiară se preocupă mai ales de aplicaţii. Operaţiunile financiare pe care Matematicile financiareşi le propune să le studieze intereseaza atât instituţiile financiare (bănci, burse, case de pensii şi economii,societăţi de asigurări, societăţi de acţiuni), cât şi pe particulari, care se preocupă de investiţii. Mai toatălumea urmăreşte să-şi plaseze banii cât mai convenabil sau să facă anumite împrumuturi pentru investiţiiindustriale, agricole, pentru a cumpăra o maşină, o locuinţă etc. Cu ajutorul teoriei Matematicilor financiareputem estima preţul unui titlu de valoare sau putem determina preţul valorilor derivate, e.g. contracte futu-res, opţiuni, sau putem găsi un portofoliu optimal în concordanţă cu nevoile fiecarui investitor. Matematicafinanciară este matematica investiţiilor şi a riscului. Se preocupă de decizii ce trebuiesc luate azi, având învedere câteva informaţii incerte despre viitor.Exemple de întrebări la care această disciplină îşi propune să raspundă sunt:• Cum definim riscul financiar? Fără a intra în detalii, prin risc financiar înţelegem orice evenimentsau acţiune care poate avea un efect negativ în îndeplinirea obligaţiilor şi atingerea obiectivelor uneianumite organizaţii.• Există metode de a acoperi riscul financiar? Sigur că există! În acest curs vom discuta unele metodede acoperire a riscului financiar rezultat în urma tranzacţionării contractelor cu opţiuni. Aceste metodesunt numite metode de hedging.• Cum am putea evalua valoarea unor acţiuni sau chiar a unei intreprinderi?• Care este valoarea actuală a unei opţiuni de a comercializa un titlu de valoare? În aceste note vomdiscuta metode de evaluare a valorii actuale a unor contracte cu opţiuni.• Cum ar trebui gestionat portofoliul de opţiuni în vederea reducerii riscului în afaceri? Ultimul capitolal acestui curs se preocupă de metode de optimizare a portofoliilor.• etc.Punctul zero al Matematicilor financiare se consideră a fi anul 1900, atunci când matematicianul francez LouisBachelier şi-a prezentat teza de doctorat intitulată Théorie de la spéculation, în care a utilizat metode dinAnaliza stochastică, mai precizs mişcarea Browniană, în evaluarea preţului unor contracte financiare. Dezvol-tarea Matematicilor financiare a căpătat amploare în secolul XX, odată cu apariţia teoriei probabilităţilor,de care este strâns legată.1

MF1 [Dr. Iulian Stoleriu]O persoană implicată în analiza financiară se mai numeşte şi analist cantitativ (en., quantitative analist sau,pe scurt, quant). Preocupările unui quant vor fi legate de modelarea şi analiza unor fenomene economico-financiare, dar şi de investiţii, schimburi financiare. Un consultant finaciar ce are cunoştinţe solide dematematică şi programare se numeşte în limbajul colocvial rocket scientist. De la o astfel de persoană seaşteaptă inventarea de noi derivate financiare complicate sau construirea de modele matematice sofisticate.În mod curent, un rocket scientist nu construieşte rachete pentru a se întreţine.Ce ai putea face cu banii?

Aşadar ai mulţi bani şi totuşi eşti nefericit; nu ştii ce să faci cu ei. Eşti în căutare de un sfat?* Un om "strângător" şi-ar lua un "ciorap încăpător" şi "depozita" averea acolo, ceea ce nu sfătuiesc penimeni. Dacă "depozitul" s-ar face pe o perioadă mare, atunci ai avea numai de pierdut.* Sau, ai putea să-i pui foarte bine într-un cont de economii cu dobânda mare. Este o investiţie sigură,însă nu ai acces la bani pe o perioadă destul de mare şi nu poţi face decât să-i priveşti cum seînmulţesc. Nu prea mult totuşi, dacă ai lua în calcul şi alte opţiuni. Nu uita că banii care tocmaii-ai depus în contul bancar sunt folosiţi de alte persoane, sub forma de împrumut din bancă, ce iifolosesc să-şi cumpere o casă, maşină, teren, sau să-i investească în studii etc., sau de administraţialocală pentru a repara şoselele. Ce face banca de fapt? Împrumută de la tine şi apoi dă sub formăde împrumut altora. Ea constituie astfel o piaţă financiară (piaţă monetară, după cum vom vedea maitârziu), un loc de întâlnire între oferta de capital şi cerere.* Banii pot fi foarte profitabil folosiţi în investiţii. Poţi să investeşti banii în proprietăţi ale căror valorisunt crescătoare în timp, sau într-o instituţie oferindu-te să le imprumuţi bani (asta se poate face princumpărarea de obligaţiuni, engl. bonds), sau cumpărând o parte din companie (sub formă de acţiuni,engl. shares).

Obligaţiunile (bonds) sunt titluri de creanţă reprezentative unor datorii. Sunt instrumente financiarepurtătoare de dobândă, emise de guvern, de corporaţii sau de alte organisme, şi vândute investitorilorîn scopul acumulării de capital. Acestea se angajează să facă plăţi periodice (sub formă de cupoane)către deţinătorii obligaţiunilor şi să le răscumpere la maturitate. Putem avea obligaţiuni emise de stat,obligaţiuni municipale, obligaţiuni ale unor corporaţii sau euro-obligaţiuni. Un astfel de document vaoferi deţinătorului dreptul de a primi o sumă de bani predeterminată, la un moment viitor predeterminat(maturitate). Suma de bani obţinută în viitor se numeşte valoare nominală. Diferenţa dintre valoareanominală şi suma plătită iniţial de creditor se numeşte dobândă. Părţile implicate într-un contract detip obligaţiune sunt: debitorul, este partea ce promite plata valorii nominale şi creditorul, cel careurmează să fie plătit. În general, obligaţiunile sunt considerate a fi contracte financiare lipsite derisc, în sensul că printr-un astfel de contract se garantează o sumă de bani la maturitate, sumă careeste cunoscută a priori de către ambele părţi contractante. Banii (en., cash) pot fi interpretaţi ca fiindun bond, cu rata dobânzii zero şi maturitatea momentul zero (imediat). Cel care deţine banii va ficreditorul iar debitorul este reprezentat de instituţiile guvernamentale, care garanteaza acceptarea lorca mod de plată.Acţiunile sunt titluri financiare obişnuite (comune) ce reprezintă drepturi de proprietate ale deţinăto-rului asupra unei (unor) părţi dintr-o companie, drept obţinut în schimbul investirii de capital.Un instrument financiar este un document ce dovedeşte proprietatea asupra unui activ financiar; depildă un certificat de depozit, o acţiune, o obligaţiune guvernamentală etc. Activul financiar esteo valoare emisă de stat sau de către o unitate administrativ-teritorială ce conferă drepturi băneşti

2

MF1 [Dr. Iulian Stoleriu]deţinătorului acestuia, precum şi drepturi asupra veniturilor viitoare rezultate din valorificarea unorfonduri. Activele financiare includ: certificate de trezorerie, valori mobiliare, efecte de comerţ emise decătre o societate comercială, indici bursieri, rata dobânzii, instrumente sintetice care au la bază ratadobânzii, instrumente având la bază moneda naţională, contracte futures, contracte cu opţiuni.

* Dacă te pricepi, poţi investi într-o mică (sau mare) afacere (business). Afacerile sunt de diverse formeşi dimensiuni. Dacă eşti singur în afacere, atunci toate veniturile iţi revin, dar eşti expus la riscuri sauiţi va veni greu să faci rost de îndeajuns capital.Îţi vine idea să te uneşti cu alte afaceri şi forma un parteneriat. Însă acum nu eşti singurul beneficiarde câştiguri şi s-ar putea ca profiturile să nu fie foarte mari. Şi vrei mai mulţi bani, aşa încât cauţi,împreună cu partenerii, să dezvoltaţi afacerea. Ce se poate face? O variantă e să folosiţi profitul dreptcapital. Sau puteţi face un împrumut din bancă. Acum că sunteţi mai mulţi, aveţi mai multe şanse dea fi credibili şi puteţi obţine un împrumut bunicel.* Cum? Tot nu-ţi ajung banii? Ei, atunci poţi încerca un alt tip de împrumut, prin emiterea de obligaţiuni.În felul ăsta poţi acumula capital bun (în caz că afacerea e credibilă), dar la maturitatea contractului(cel puţin după 6 luni) va trebui să plăteşti investitorilor partea de capital cu care a contribuit, pluso dobândă sau alte premii. Cine poate emite obligaţiuni: societăţile pe acţiuni cu minimum doi anivechime şi ale căror bilanţuri au fost aprobate în mod regulat de acţionari, sau diverse grupuri desocietăţi de acest tip.* O altă variantă este să-ţi vinzi o parte din afacere sub formă de acţiuni (termenul englezesc consacrateste go public). Compania ta va trebui să angajeze un bancher de investiţii (broker) care să acţionezeca intermediar între companie şi investitori. Totodată, el va trebui să determine preţul acţiunilor prinevaluarea companiei. Aici va trebui sa apeleze la Matematicile financiare. Când titlurile de valoare aleunei companii sunt vândute pentru prima oară, aceasta se va face pe piaţa primară. Ulterior, e posibilca deţinătorii de acţiuni să dorească să "scape" de ele şi le vor tranzacţiona pe piaţa secundară (bursă).Prin vânzarea de acţiuni, o afacere privată devine una publică, deţinută de un număr mare de persoane.

Cum atragi investiţiile?

Toate investiţiile au loc pe piaţa financiară. Piaţa financiară poate fi definită ca fiind locul de întâlnire alofertei de capitaluri cu cererea de capitaluri, iar preţurile de schimb sunt stabilite într-un mod eficient (sespune că aceste preţuri verifică aşa-numita ipoteză de piaţă eficientă). Este locul (fizic sau intr-un mediuvirtual) unde firme şi persoane specializate se întâlnesc şi cumpără sau vând produse specifice, e.g. diversebunuri materiale (stock), acţiuni (shares), obligaţiuni (bonds), opţiuni (options), contracte futures etc. Existăinstituţii specializate, numite intermediari financiari, care ajută şi simplifică foarte mult întâlnirea cererii şia ofertei de capitaluri sau fonduri băneşti atât în spaţiu (evitând deplasarea fizică a celor interesaţi, adeseacostisitoare) cât şi în timp (reducând la minimul posibil perioada necesară căutării contrapartidei interesate).Prin intermediul acestor instituţii, utilizatorul de fonduri, cât şi deţinătorul de fonduri (investitorul), carecaută un plasament pentru ele, pot intra în contact într-un timp foarte scurt şi cu costuri minime. Costurilesunt, în general, reprezentate de comisionul intermediarului şi, uneori, de cheltuielile legate de încheiereatranzacţiilor (se poate face o analogie cu piaţa de legume/fructe).De ce se apelează la pieţele financiare? Pentru că pieţele financiare creează un mediu propice pentru asigu-rarea sau majorarea capitalul necesar derulării unor activităţi. De exemplu, prin intermediul pieţei financiare,administraţiile locale pot face rost de anumite împrumuturi pe diverse perioade, ceea ce le-ar facilita bunadesfăşurare a anumitor activităţi.

3

MF1 [Dr. Iulian Stoleriu]Funcţiile pieţei financiare

• facilitarea schimbului de active. Pieţele financiare permit transferul de fonduri de la un agent financiarla altul, în vederea investiţiilor sau pentru consum;• determinarea (negocierea) preţului activelor. Prin intermediul pieţei financiare sunt stabilite preţurileactivelor financiare.• strângerea de informaţii şi coordonare. Piaţa financiară acţionează ca şi colector de informaţii desprecotarea activelor financiare şi despre transferul de fonduri. În acest fel, piaţa financiară reduce costulde căutare de informaţii.• reducerea costurilor de căutare a partenerilor de afaceri.Componente ale pieţei financiare

În funcţie de perioada de timp pentru care aceste capitaluri sunt mobilizate, pieţele financiare sunt formatedin două componente:• pieţe monetare (money market, cu maturitate pe termen scurt, sub 1 an);• pieţe de capital (capital market, cu maturitate pe termen lung, de regulă de peste 1 an).Piaţa monetară este locul de întâlnire al ofertei de capitaluri disponibile pe termen scurt şi foarte scurt(sub un an) cu cererea pentru astfel de capitaluri. Această piaţă foarte dinamică asigură finanţarea petermen scurt a nevoilor temporare care apar la societăţile care derulează activităţi în interes public şi aladministraţiile centrale şi locale. La piaţa monetară fac apel băncile (pentru a-şi acoperi deficitul bugetar),persoanele fizice (care apelează, în general, la bănci pentru anumite împrumuturi). Principalii intermediari şi,totodată, utilizatori şi ofertanţi de resurse care acţionează pe această piaţă sunt băncile comerciale. Acesteaconcentrează în bună măsură capitalurile, în special sub forma depozitelor bancare şi pe care le oferă spreutilizare celor care caută astfel de resurse. Nivelul de dezvoltare al oricărei pieţe monetare depinde denivelul de dezvoltare economică al ţării pe care este grefată.Piaţa de capital este acea componentă a pieţei financiare care asigură întâlnirea ofertei de capitaluri cucererea pentru capitaluri pe termen mediu şi lung (1 − 10 ani). Mobilizarea capitalurilor pe această piaţăse face folosind titluri de valoare (engl. securities) (valori mobiliare) specifice: acţiuni, obligaţiuni, titluri derentă, obligaţiuni de stat pe termen mediu şi lung. Piaţa de capital asigură pentru investitori individuali şiinstituţionali posibilităţi variate de plasare a capitalurilor disponibile, în funcţie de interesele urmărite. Caurmare, ea asigură finanţările pe termen mediu şi (sau) lung necesare agenţilor economici, administraţiilorcentrale şi locale pentru o bună derulare a activităţilor lor.În cadrul pieţelor de capital se pot face speculaţii privind modificarea ulterioară a preţurilor activelor tranzac-ţionate, în vederea obţinerii de profit. În funcţie de momentul în care tranzacţiile pe aceste pieţe suntefectuate, putem vorbi despre:• piaţa primară;• piaţa secundară.Piaţa primară este piaţa pe care se tanzacţionează instrumentele financiare imediat după emiterea lor,încasarile rezultate din acest proces revenind direct emitentului. Este piaţa de pe care societăţile comercialeîşi formează capitalul social sau îşi majorează capitalul social pe termen mediu sau lung. Tot de pe aceastăpiaţă, administraţiile centrale şi cele locale obţin prin împrumuturi banii necesari pentru acoperirea nevoilor

4

MF1 [Dr. Iulian Stoleriu]lor temporare. Intermediarii specializaţi care operează pe piaţa primară pot fi: societăţile de valori mobiliare,băncile comerciale autorizate.Piaţa secundară (sau piaţa bursieră, după unii specialişti, care le identifică). Este o piaţă utilizată pentrupentru tranzacţionarea instrumentelor financiare "la mâna a doua". La emiterea lor, instrumente de tipulacţiunilor, obligaţiunilor şi al certificatelor de depozit sunt vândute pe piaţa primară. În mare parte, atracţiape care acestea o exercită asupra investitorilor rezidă în lichiditatea asigurată de pieţele secundare, pe careinstrumentele financiare cumpărate pot fi vândute apoi din nou. Odată ce valorile mobiliare au fost emise şise află în posesia investitorilor, aceştia s-ar putea să nu dorească să le mai deţină pentru toată durata lor deviaţă (care este uneori foarte lungă în cazul unor obligaţiuni sau nedefinită pentru acţiunile obişnuite), dindiverse motive. Ca urmare, după un timp mai lung sau mai scurt de la achiziţionare, investitorii s-ar puteasă dorească să transforme în bani valorile mobiliare pe care le deţin sau să dorească să le schimbe cu altevalori mobiliare. Pentru ca acest lucru să se poată realiza la cel mai bun preţ atât pentru deţinătorul valoriimobiliare cât şi pentru viitorul cumpărător a fost necesară organizarea unei pieţe specializate în acest tipde comerţ. Ca urmare, pieţele organizate în scopul asigurării revânzării valorilor mobiliare ce au fost dejapuse în circulaţie prin intermediul pieţei primare, s-au numit pieţe secundare. O piaţă secundară asigurăconcentrarea cererii şi ofertei de valori mobiliare deja emise. Cu timpul, pieţele secundare s-au transformatîntr-un barometru al interesului publicului investitor pentru valorile mobiliare (în special acţiunile) emise deo companie, un grup de companii, un sector industrial sau pentru alte titluri de valoare. Spre deosebire depiaţa primară, care canalizează capitalurile spre emitenţii de valori mobiliare, piaţa secundară intermediazădoar un schimb de bani, respectiv de valori mobiliare, între cei care doresc să deţină, respectiv să vândă,valorile mobiliare. Tipuri de pieţe secundare:• burse de valori (engl. stock exchanges), sunt burse unde se negociază titluri;• pieţe inter-dealeri (Over-The-Counter ). Acestea sunt pieţe deschise (cunoscute şi sub numele de"pieţe la ghişeu"), pe care se tranzacţionează titlurile de valoare necotate la bursa oficială. PieţeleOTC permit companiilor mici - care nu-şi pot permite cheltuielile impuse de listarea la o bursă majoră- să obţină un preţ de piaţă pentru acţiunile emise. De asemenea, constituie o modalitate prin carefondatorii unei companii işi pot compensa o parte din investiţia efectuată. Tranzacţiile OTC au loc, îngeneral, prin reţeaua de Internet sau prin telefon.Tipuri de pieţe financiare, depinzând de ceea ce vrei să cumperi sau vinde:• piaţa titlurilor de valoare (stock market pentru acţiuni şi bond market pentru obligaţiuni);• piaţa derivatelor financiare (derivatives market), unde sunt tranzacţionate contracte futures, opţiuni,swaps;• piaţa de mărfuri (commodity market) - metale preţioase, cărbuni, produse alimentare (suc, ulei etc);• piaţa cu venit garantat fix (fixed-income market), unde sunt tranzacţionate obligaţiuni.• piaţa asigurărilor (insurance market)• piaţa schimburilor valutare (foreign exchange market sau FOREX)

Piaţa titlurilor de valoare a apărut din mici întâlniri între persoane ce doreau să vândă sau să cumperestocurile lor. Un potenţial cumpărător merge la broker şi plasează o cerere de cumpărare pentru o valoaremobiliară. Brokerul va căuta pe piaţa de schimb pe cineva care doreşte să vândă respectivul activ, iartranzacţia are loc dacă cei doi se inţeleg la preţ. După ce un investitor a cumpărat activul, primeşte uncertificat de proprietate, pe care-l poate revinde/păstra, sau chiar lăsa brokerului pentru a-l ţine în numelesău. Pieţe de stocuri: New York (NYSE), Chicago, Boston, London, Tokio. În Romania: Bucureşti (BucharestStock Exchange), Sibiu (Bursa Monetar financiară şi de mărfuri), Iaşi (Bursa Moldovei Iaşi).5

MF1 [Dr. Iulian Stoleriu]Piaţa derivatelor financiare (sau a titlurilor de valoare derivate, engl. financial derivatives). Această piaţăeste o componentă aparte a pieţei financiare. Piaţa derivatelor financiare este relativ nou sosită în scenăşi dezvoltarea ei s-a realizat mai ales pe parcursul ultimilor 40 ani, deşi tranzacţii cu derivate (contractela termen - futures sau forward - încheiate mai ales asupra mărfurilor) s-au înregistrat în mod constantîncepând cel puţin cu sfârşitul secolului al XVIII-lea. Această piaţă conferă posibilitatea unui investitor dea-şi acoperi riscul în afaceri (hedging) sau pentru speculaţii financiare. Cumpărătorul poate obţine protecţieasupra unei creşteri viitoare de preţuri, iar vânzătorul se poate proteja în vederea unei posibile scăderi alepreţurilor.Derivatele financiare pot fi definite ca fiind valori mobiliare (sau titluri de valoare) ale căror preţ este de-pendent de preţul activului de bază (numit şi activ suport). Exemple de active suport: o acţiune (asset), oobligaţiune (bond ), un indice bursier (de regulă pentru acţiuni), o valută, un contract futures, vremea. Maitrebuie să precizăm că derivatele financiare, şi aici ne referim exclusiv la contractele futures şi la contractelecu opţiuni, permit încheierea de tranzacţii la termen asupra activului suport. Cu alte cuvinte, la achiziţionareasau vânzarea contractului futures sau a celui de tip opţiune se stabileşte atât preţul cu care activul suportva fi cumpărat sau vândut, cantitatea de activ suport ce urmează a fi cumpărată sau vândută, cât şi datăla care tranzacţia urmează să se încheie efectiv, adică dată la care activul suport va fi livrat şi banii vor fiplătiţi (cu alte cuvinte tranzacţia va fi lichidată). Derivatele financiare sunt oferite pe pieţe organizate detipul burselor sau a pieţelor OTC, şi ca urmare ele sunt standardizate din punctul de vedere al cantităţiitranzacţionate şi al scadenţei.Exemplu de instrument financiar derivat

Vreţi să cumpăraţi o maşină nouă cât mai curând, căci aţi auzit zvonuri cum că preţurile ar creşte în curând.În salonul de prezentare al furnizorului, vă decideţi asupra specificaţiei exacte a autoturismului (culoare,motor, mărime etc) şi, ceea ce este mai important, stabiliţi preţul. Nu aveţi totuşi banii necesari cumpărăriimaşinii, dar vă gândiţi că aţi putea împrumuta de la bancă, însă acest proces ia ceva timp. Furnizorul văspune că, dacă daţi comanda astăzi şi constituiţi un depozit, puteţi prelua maşina în trei luni. Nici dacă înacest interval de trei luni, furnizorul acordă un discount de 10 procente pentru toate maşinile noi, nici dacăpreţul modelului creşte, aceasta nu contează pentru dvs. Preţul pe care îl plătiţi la livrare a fost convenitşi fixat între dvs. şi furnizor. Tocmai aţi intrat într-un contract la termen (forward ), deci aveţi dreptul şiobligaţia de a cumpăra automobilul în trei luni de zile la preţul convenit.Piaţa asigurărilor facilitează redistribuirea riscului financiar. Exemple de astfel de pieţe: asigurări delocuinţe, asigurări auto, asigurări de credite, de sănatate, de viaţă sau de şomaj etc.Piaţa schimburilor valutare este una descentralizată şi disponibilă în toată lumea, ce se preocupă de co-mercializarea valutelor. Această piaţă determină valorile relative ale diverselor valute. Dintre participanţimenţionăm: băncile, companiile private, firme de investiţii, companiile de transfer de monedă (e.g., WesternUnion), şi alţii.Dacă preţurile scad, aţi pierdut o parte din bani, dar dacă vor creşte, atunci sunteţi în câştig. Pentru a fi înprofit ar trebui să nimeriţi atât preţul corect, cât şi momentul scadenţei.Pieţe bull şi bear : sunt termeni ce descriu anumite tendinţe de piaţă. O piaţă bull e o perioadă în carepreţurile de stoc în general cresc, iar într-o piaţă bear preţurile scad. Fiecare dintre aceste tendinţe suntalimentate de percepţia investitorilor asupra direcţiei pieţei sau a economiei. Dacă investitorii se simt a fiîntr-o piaţă bull, atunci simt nevoia de a investi, pentru ca apoi să vândă activele la preţuri mari. "Taurii"cumpără azi acţiuni, sperând să le poata vinde ulterior la un preţ mai mare. Cei care pierd în urma unorastfel de previziuni sunt numiţi "tauri răsuflaţi".

6

MF1 [Dr. Iulian Stoleriu]"Ursul" vinde diverse valori mobiliare, sperând să le poată cumpăra ulterior la un preţ mai mic. Piaţa subsemnul "ursului" e o piaţă în scădere de preţuri. Aceste tendinţe ale pieţei se pot însă schimba rapid.

Instituţiile pieţei financiare

Instituţiile care participă la crearea şi schimbul de active financiare sunt: brokerii (agenţii de schimb),dealerii, bancherii de investiţii, intermediarii financiari.Brokerul (agent de schimb) este o persoană fizică sau o firmă care tranzacţionează instrumente financiareîn numele altora. Brokerul este un agent care lucrează pentru investitori şi pentru instituţiile financiare,serviciile fiindu-i răsplătite sub forma unui comision stabilit în funcţie de valoarea tranzacţiilor efectuate.Această modalitate de plată creează condiţii pentru apariţia aşa-numitei practici de churn (practica de atranzacţiona excesiv acţiunile unui client <termenul se poate traduce prin "a bate untul">, astfel încâtbrokerul să obţină un venit mai mare din comision). În multe ţări această practică este ilegală.Dealerul, ca şi brokerul, facilitează tranzacţiile de active între vânzatori şi cumpărători, însă aceştia se potimplica ei înşişi în tranzacţie, adică pot să-şi facă un stoc de active pe care le pot tranzacţiona. Spredeosebire de broker, acesta nu ia comisioane din vânzări. Aceştia fac profit din cumpărarea de active ieftineşi vânzarea lor mai scump (e.g. car dealers). Dealerii sunt supuşi la un risc mai mare decât brokerii, datoratfluctuaţiilor de preţ.Factori care influenţează piaţa financiară

− acţiunile investitorilor (instituţii, persoane fizice) pot afecta preţurile activelor. De exemplu, dacă maimulte persoane vor să cumpere acelaşi produs, atunci preţul produsului poate creşte, exact ca atunci cândar licita;− condiţiile de afaceri (volumul de vânzări, perioada din an, cantitatea de profituri);− acţiunile guvernamentale (dobânzi, taxe, politica);− indicii economici. Investitorii urmăresc îndeaproape indicii economici pentru a prezice viitorul unor active.(e.g. GNP − gross national product, rata inflaţiei, cât de repede se schimbă preţurile, deficitul bugetar (câtde mult cheltuie guvernul), rata şomajului etc);− evenimentele interne şi internaţionale (războaie, dezastre naturale, schimbări pe plan valutar etc).Pieţe financiare majore în lume

USA: New York Stock Exchange (NYSE) (tranzacţionează stocuri, obligaţiuni, futures, opţiuni), AMEX (Ame-rican Stock Exchange), CBOT (Chicago Board Of Trade) (futures), IMM (International Monetary Market)(futures în monedă străină), CBOE (Chicago Board Options Exchange) (opţiuni), NASDAQ (National Associ-ations of Securities Dealers Automated Quotations) (OTC stocuri şi obligaţiuni).UK: LSE (London Stock Exchange) Canada: Toronto Stock ExchangeFranţa: Paris Boursealtele: Japan, Germany, Australia, Singapore, Hong Kong etc.

7

MF1 [Dr. Iulian Stoleriu]

Principalele preocupări ale matematicilor financiare (relativ la investiţii băneşti)• cotarea derivatelor financiare;• strategii de hedging pentru derivative;• managementul riscului pentru portofolii;• optimizarea portofoliilor;Dobânda

Dobânda are rădăcinile în Evul Mediu, când termenul de dobândă a înlocuit pe cel de camătă (o dobândăexorbitantă). Ea este justificată prin existenţa unui risc privind rambursarea împrumuturilor sau cu privire laîncheierea operaţiunilor financiare.Dobânda este astfel o remuneraţie pentru un împrumut bănesc, este plata de care beneficiază creditorulpentru o sumă de bani împrumutată. Dacă o persoană A împrumută o sumă de bani unei persoane B, atunciA va fi privat de a folosi suma respectivă pe perioada împrumutului (în investiţii, pentru consum propriu),ceea ce atrage în mod firesc o remuneraţie pentru acest serviciu.Există multe polemici în ceea ce priveşte formarea, rolul şi determinarea dobânzilor unitare (procentul întâlnitîn calculul financiar), ceea ce denotă faptul că stabilirea dobânzilor nu e un lucru tocmai uşor.Factorii care influenţează dobânda sunt: factori politici, riscul, inflaţia etc.

Dobânda simplă

Este dobânda care se calculează asupra aceleaşi sume, S0, pe toată perioada împrumutului. Vom spune căS0 a fost plasată în regim de dobândă simplă. În practică, se stabileşte mai întâi dobânda care urmează săse plătească pentru suma de 100 de lei (unităţi monetare) plasată pe timp de 1 an, care poartă numele deprocent, şi pe care îl vom nota în cele ce urmeaza cu p.Dobânda calculată la unitatea monetară (i.e. pentru 1 leu) se numeşte dobândă unitară şi este r = p100 .Să notăm cu: S0 − suma depusă (sau împrumutată), care mai este numită şi principal;

St − suma cumulată la momentul t > 0;t − timpul în ani;p − procentul (dobânda pentru 100 de lei);r − dobânda unitară (sau rata, dobânda pentru 1 leu);Dt − dobânda simplă.

Atunci, dobânda pentru 1 leu pe o perioada de t ani este rt = pt100 . Dacă în loc de 1 leu considerăm sumaS0, atunci Dt este

Dt = S0rt = S0 p100 t (formula dobânzii simple).În cazul în care dobânda rămâne aceeaşi până la momentul t > 0, suma finală la momentul t va fi:

St = S0(1 + rt).Fie m un număr de diviziuni (părţi) egale ale anului (m = 1 înseamnă 1 an, m = 2 înseamnă două semestre,m = 4 înseamnă 4 trimestre etc).

8

MF1 [Dr. Iulian Stoleriu]Atunci dobânda pentru suma S0 pentru un plasament de tm (din m) diviziuni ale anului va fi:

Dt = S0r tmm = S0 p100 tmm .Într-un caz particular, se poate obţine dobânda pentru un anumit număr de zile (e.g., dobânda pentru S0,plasat simplu cu rata anuală r , pentru 120 de zile, în cazul în care anul are 366 de zile este dată deDt = 2061S0r).Dacă dobânda pentru suma S0, plasată pe o perioadă t , nu se face cu acelaşi procent pe toată perioada(adică apar diverse procente de-a lungul perioadei t), să zicem rk = pk100 (k = 1, n), atunci dobânda Dt vafi (presupunem că t = n∑

k=1 tk ):Dt = n∑

k=1 Dtk = S0 n∑k=1 rk tk = S0 n∑

k=1 pktk100 .

Suma finală la momentul t > 0 va fi:St = S0

(1 + n∑k=1 rk tk

).

Definiţia 1.1. Vom spune că două operaţiuni sunt echivalente în regim de dobândă simplă în raport cudobânda dacă generează aceeaşi dobândă.(Vom mai spune, de asemenea, că M şi N sunt substituibile.)

Dobânda compusă

Spunem că plasarea sumei S0 s-a efectuat în regim de dobândă compusă dacă S0 se modifică periodic pedurata de timp, între două modificări consecutive i se aplică o dobândă simplă, iar în perioada următoaremodalitatea de calcul a dobânzii tine cont şi de dobânzile anterioare (i.e. dobânda acumulată în fiecareperioadă se adună la principal).Presupunem că momentul final t = n∑k=1 tk , iar în perioada de lungime tk se aplică dobânda unitară rk

(k = 1, n). La sfârşitul perioadei tk avem:Stk = Stk−1 + Dtk ,unde Dtk = Stk−1rk tk , k = 1, n şi St0 = S0, Dt0 = 0.

Aici Dtk este dobânda simplă corespunzătoare plasării în regim de dobândă simplă a sumei Stk−1 pe tk .Propoziţia 1.2. În aceste condiţii avem:

St = S0 n∏k=1(1 + rk tk ).

9

MF1 [Dr. Iulian Stoleriu]Demonstraţie. (se arată prin inducţie matematică completă după k )

(k = 1) St1 = S0 + Dt1 = S0(1 + r1t1);(k = 2) St2 = St1 + Dt2 = St1 + St1r2t2 = St1 (1 + r2t2) = S0(1 + r1t1)(1 + r2t2);etc. . . . . . . . . .

√

Observaţia 1.3. Dobânda compusă este astfel Dt = S0[ n∏k=1(1 + rk tk )− 1] .

Cazuri particulare

(i) tk = 1 (un an) şi rk = r, (∀) k , atunci suma acumulată după n ani va fiSt = S0(1 + r)n.

(ii) t = n+ tmm (n ani şi o fracţiune dintr-un an, i.e., tk = 1, (∀) k = 1, n şi tk+1 = tm

m ), atunciSt = S0

( n∏k=1(1 + rk ))(1 + rk+1 tmm

).

(iii) Dacă, în plus faţă de (ii), rk = r, (∀) k , atunciSt = S0(1 + r)n(1 + r tmm

).

În cazul în care St este dat de (iii), atunci, ţinând cont că în general r 1, putem aproxima(1 + r tmm

)' (1 + r) tmm ,

deciSt = S0(1 + r)n+ tm

m = S0(1 + r)t .Aşadar, suma finală rezultată în urma unui plasament al sumei S0 în regim de dobândă compusă anual, curata unitară anuală r este, pe o perioadă de t ani, poate fi calculată folosind următoarea formulă (numită şiformula practică de calcul în cazul dobânzii compuse):

St = S0(1 + r)t .În general,Propoziţia 1.4. Suma finală după t ani, rezultată în urma unui plasament al sumei S0 în regim de dobândăcompusă de n ori pe an, cu rata unitară r pentru o singură perioadă de compunere, este

St = S0 (1 + rn

)nt.

10

MF1 [Dr. Iulian Stoleriu]Exerciţiu 1.1. Care este suma cumulată după 18 luni de pe urma unui plasament în regim de dobândăcompusă trimestrial al sumei de 10000 cu rata anuală unitară de 4%?

S3/2 = 10000(1 + 0.044)6 = 10615.

Observaţia 1.5. (a) De regulă, dacă t nu e număr întreg, atunci utilizăm formula St = S0(1 + r)t pentrucalculul valorii finale în regim de dobândă compusă.(b) Deoarece (1 + r tmm

)> (1 + r) tmm , (0 6 tm 6 m),

s-ar putea spune că soluţia raţională, care este St = S0(1 + r)n(1 + r tmm

), convine celui care încaseazădobânda, în timp ce soluţia practică convine celui care plăteşte dobânda.(c) Egalitatea între formula raţională şi cea practică are loc dacă t ∈ Z.(d) Diferenţa dintre folosirea dobânzii simple şi cele compuse pe perioade fracţionare (t ∈ Z) este mică(i.e., (1 + r)t ' 1 + rt).Dobânda compusă continuu

Plecăm de la formula sumei finale pentru dobânda compusă,St = S0 n∏

k=1(1 + rk tk )şi presupunem că rk = r, tk = t

n , (∀) k , atunciSt = S0

(1 + r tn

)n.

Dacă dobânda se calculează foarte des în perioada de t ani (aproape în fiecare moment), atunci, trecând lalimită în relaţia anterioară când n→∞, obţinemSt = S0ert .

Procent nominal, procent efectiv, dobânda instantanee

Presupunem că avem următoarele două operaţiuni bancare:(O1) Plasamentul sumei S0 pe 1 an cu dobânda unitară r . La sfârşitul perioadei vom avea suma:S1 = S0(1 + r).

(O2) Presupunem că anul este fracţionat în m părţi egale şi r(m) este o dobândă unitară corespunzătoarefracţionării. Valoarea finală în regim de dobândă compusă va fiS1 = S0 (1 + r(m)

m

)m.

11

MF1 [Dr. Iulian Stoleriu]Definiţia 1.6. Spunem că operaţiunile (O1) şi (O2) sunt echivalente din punct de vedere al sumei finale dacă,

S0(1 + r) = S0 (1 + r(m)m

)m (m ∈ N∗).De aici rezultă că

r = (1 + r(m)m

)m− 1,sau

r(m) = m[(1 + r)1/m − 1] .

Numim r − rata anuală efectivă sau RAE (100r este procentul anual efectiv sau real) şi r(m) este ratanominală aferentă perioadei (100r este procentul nominal).Rata anuală efectivă denumeşte rata anuală care generează aceeaşi dobândă la sfârşitul anului ca şi o ratăanuală nominală.Se numeşte dobândă unitară instantanee numărul

r∞ = limm→∞

r(m) (< r).Exerciţiu 1.2. Banca A oferă un credit cu o dobândă de 6% compusă semestrial, iar banca B oferă un creditcu o dobândă de 5.8%, compusă zilnic. Care dintre cele două oferte este mai profitabilă?Retele anuale efective sunt:

rA = (1 + 0.062)2− 1 = 0.0609 > 0.0597 = rB = (1 + 0.058365

)365− 1.

Aşadar, creditul oferit de banca B este mai avantajos (aveţi de plătit o dobândă mai mică).Exerciţiu 1.3. Presupunem că aţi câştigat la loterie un premiu aparte, prin care primiţi anual suma de1200 RON, în aceeaşi zi a anului, pentru tot restul vieţii. În plus, această sumă va fi plătită la infinit, copiilor,nepoţilor, stră-nepoţilor ş.a.m.d. Totuţi, vă gândiţi că ar fi mai potrivit să profitaţi de acest câştig acum şicereţi să vi se plătească valoarea prezentă a tuturor câştigurilor pe care urmează să le primiţi. Ştiind cărata anuală unitară a dobânzii este de 10%, care rămâne fixă, calculaţi ce sumă vă revine acum.- Valoarea prezentă este egală cu:

PV = 1200 + 12001 + r + 1200(1 + r)2 + . . .+ 1200(1 + r)n + . . . = 1200 ∞∑k=0

1(1 + r)k = 1200(1 + 1r

)Pentru r = 0.1, obţinem că PV = 13200.Cu alte cuvinte, dacă acum investim suma de 13200 RON într-un cont bancar ce oferă o dobândă cu rataanuală efectivă de 0.1, atunci vom putea primi din acel cont câte 1200 RON în fiecare an (până la infinit),fără ca acest cont să devină falimentar. √

Plasament în condiţii inflaţioniste

Inflaţia este o noţiune legată de masa banilor aflaţi în circulaţie şi oglindită de faptul că atunci când încirculaţie se află o masă de bani excesivă în raport cu nevoile circulaţiei băneşti va avea loc o depreciere amonedei în raport cu aurul, precum şi cu alte bunuri sau servicii. Inflaţia poate apărea atunci când salariilesunt mărite, fără ca productivitatea să crească în aceeaşi măsură cu salariile. Inflaţia este variabilă în timp12

MF1 [Dr. Iulian Stoleriu]şi rata inflaţiei poate depinde de mulţi factori, e.g., factori politici, economici, internaţionali etc.Inflaţia poate fi: controlată (între anumite limite), galopantă sau necontrolată.După un plasament pe 1 an, în regim de inflaţie cu rata a, o unitate monetară devine

S1 =1 + r, fără inflaţie1 + r1 + a, cu inflaţie.Valoarea 100a este procentul anual de inflaţie.

! Inflaţia nu e tot una cu devalorizarea. Ultima este determinarea valorii monedei naţionale faţă de etalonulîn care această este exprimată, în general, prin scăderea cursului de schimb pe piaţa valutară. Totuşi, atâtinflaţia, cât şi devalorizarea au aceleaşi consecinţe asupra nivelului de trai: sărăcire, saturaţie, nemuncă,lumea vrea să scape de bani etc.Dacă a este cunoscut şi poate fi controlat, atunci avem de a face cu o inflaţie controlată. În cazul unuiplasament a lui S0 cu r pentru t în regim DC , suma finală va fi:St =

S0(1 + r)t , fără inflaţieS0( 1 + r1 + a

)t, cu inflaţie.

Se observă cu usurintă că limt→∞

S(S0, r, a, t) = 0 dacă a > r.Dacă a r , atunci avem o inflaţie galopantă.

Figura 1.1: Dobânda simplă vs. dobânda compusă.Plasament cu DS sau DC

Presupunem că S0 este plasată cu rata anuală a dobânzii r pe durată t . Vom avea:Dt = S0rt , în regim de DS

S0[(1 + r)t − 1] , în regim de DC.13

MF1 [Dr. Iulian Stoleriu]Din figura (1.1) observăm că:(a) dacă t < 1 an, atunci dobânda simplă este mai avantajoasă;(b) dacă t = 1 an, atunci DS (t) = DC (t);(c) dacă t > 1 an, atunci dobânda compusă este mai avantajoasă;Inflaţie şi risc catastrofic

Riscul catastrofic apare în caz de războaie, atentate, cataclisme naturale. Asemenea evenimente trebuieluate în considerare, deoarece se poate întâmpla că unele credite să nu poată fi rambursate niciodată. Dacăţinem cont de riscul catastrofal, atunci suma finală a unui plasament cu S0, r = rata anuală de dobândă,a = rata anuală de inflaţie, b = rata anuală de risc catastrofic, pe t ani este

St = S0( 1 + r(1 + a)(1 + b)

)t.

Observăm că dacă (1 + a)(1 + b) > 1 + r , atuncilimt→∞

St = 0.Probleme propuse

Exerciţiu 1.4. Pe 1 Martie 2012, Ionel a depus suma de 5000 RON într-un cont bancar ce oferă dobândăsimplă de 10% p.a.. Ce sumă s-a acumulat până pe 31 Decembrie 2012? Caţi ani va trebui să aştepte pânăi se va dubla suma? (Presupunem ca Ionel nu a mai efectuat alte tranzacţii bancare legate de acel cont).Exerciţiu 1.5. O bancă oferă un cont de depozit cu o rată nominală a dobânzii de 3.3% p.a., compusătrimestrial. Calculaţi rata anuală efectivă a dobânzii. În câţi ani o sumă depozitată în acest cont se vadubla?Exerciţiu 1.6. Banca A oferă împrumuturi cu o rată nominală a dobânzii de 5%, compusă semestrial, darutilizează dobândă simplă pentru perioade fracţionare în ani. Banca B oferă împrumuturi cu o rată nominalăa dobânzii de 5%, compusă anual. Dorim să investim suma de 2000 RON.(i) Calculaţi suma finală după 3 trei ani şi două luni pentru depozite în fiecare dintre cele două bănci.(ii) Calculaţi suma finală după 3 trei ani şi două luni şi 10 zile pentru depozit în fiecare dintre cele douăbănci.Exerciţiu 1.7. Cu ce rată nominală compusă lunar vom obţine aceeaşi sumă finală după 1 an echivalentă cucompunerea de 8% trimestrial?Exerciţiu 1.8. Calculaţi suma finală după 11 ani pentru un principal de 500 RON plasat în regim de dobândăcompusă cu rata de 6%, compusă semestrial pentru primii 5 ani, şi în regim de dobândă compusă cu rata de8%, compusă trimestrial pentru ultimii 6 ani.Exerciţiu 1.9. Suma acumulată după 17 ani într-un cont bancar, plecând de la un principal de 1000 RON, estede 5054.47 RON. Determinaţi rata dobânzii unitare anuale în cazul în care dobânda oferită este compusă(i) anual;(ii) semestrial.Exerciţiu 1.10. În ultima zi a fiecărui an dintre 2007 şi 2012 (inclusiv), Maria a depozitat într-un cont sumade 1000 RON. Ştiind că dobânda oferită de acest cont este de 5% pe an, compusă semestrial, şi că nu au maifost efectuate alte tranzacţii, să se determine suma pe care a găsit-o Maria în cont pe 1 Ianuarie 2013.

14

MF1 [Dr. Iulian Stoleriu]Exerciţiu 1.11. O bancă oferă un cont de economii cu dobânda de 3% compusă lunar. Un client doreşte sădepoziteze în acest cont o sumă fixă, la începutul fiecărei luni, astfel încât după 3 ani să acumuleze suma de5000 RON. Determinaţi această sumă lunară.Exerciţiu 1.12. Pe 1 Ianuarie 2009, Andrei a deschis un cont bancar în care a depus 2000 RON. După exactun an, el a scos din cont 500 RON, iar pe 1 Iulie 2012 a depus în cont suma de 1500 RON. Ştiind că pentruacel cont banca oferă o dobândă de 7.5%, compusă semestrial, şi că nu au mai fost efectuate alte operaţiunibancare legate de acel cont, să se determine câţi bani a găsit Andrei în cont pe 1 Ianuarie 2014.Exerciţiu 1.13. Pentru un anumit cont bancar, o bancă oferă dobândă de 6.4%, compusă semestrial.(i) Ce sumă ar trebui depusă azi în acel cont, astfel încât suma fructificată după doi ani să fie de 1000 RON?Determinaţi RAE pentru acest cont.(ii) Aceeaşi întrebare în cazul în care dobânda se calculează continuu.

15

MF2 [Dr. Iulian Stoleriu]2 Matematici financiare (C2)

Derivate financiare

Un instrument financiar reprezintă un document fizic sau electronic care are valoare monetară intrinsecă oriînregistrează o tranzacţie financiară. Exemple: numerar (cash), o cambie (cec), un certificat de depozit, oobligaţiune, o opţiune, o acţiune, carte de debit sau de credit etc.Activul financiar (asset) este orice activ deţinut (care e în posesie sau urmează a fi în posesie, prin drept) ceare o valoare de schimb. Exemple: o valoare mobiliară emisă de stat sau de către o unitate administrativ-teritorială, o acţiune, o obligaţiune, cash, un portofoliu de valori mobiliare, terenuri, imobile.Activele financiare pot fi riscante (e.g. acţiuni, valută), a căror preţ la un anumit timp în viitor este necunoscut(stochastic) astăzi, sau lipsite de risc (sau sigure) (e.g. aur, depozite în bancă, obligaţiuni), a căror preţ(valoare) în viitor este deterministă. Ansamblul activelor financiare care aparţin unei persoane se numeşteportofoliu. Un portofoliu diversificat conţine o gamă largă de instrumente financiare, ca acţiuni, depozitebancare, aur şi obligaţiuni guvernamentale.Un instrument financiar derivat este un instrument financiar (un contract financiar sau o înţelegere întredouă sau mai multe părţi) a cărui valoare viitoare (la scadenţă) este determinată de preţul (sau de preţurile)unui activ de referinţă sau activ suport (underlying asset).Exemple de active suport: valori mobiliare, acţiuni, rate de schimb, titluri de creanţe, comodităţi, rate aledobânzilor, indici bursieri, valute, vremea etc.Derivatele financiare au schimbat faţa finanţelor prin crearea a noi căi de înţelegere, măsurare şi gestionarea riscului. Specialiştii cred că piaţa derivatelor o subminează pe cea a activelor originale. Derivatele finan-ciare cele mai simple şi mai utilizate se mai numesc şi plain vanilla (valinie simplă), iar pe lângă acestease mai întâlnesc şi derivate exotice. La bursele de valori sunt inventate în fiecare zi noi tipuri de derivatefinanciare, care de fapt sunt bazate pe patru tipuri principale de derivate. Scopul acestor noi invenţii este,în special, de a oferi o mai bună gestiune a riscului în condiţii incerte.Derivatele financiare nu sunt găselniţe noi. Primele descrieri ale acestor instrumente financiare au apărutla Aristotel, care a redat povestea lui Thales, un filozof sărac din Milet. El povesteşte cum Thales a inventatun mecanism financiar care are la bază un principiu de aplicaţie universală. Oamenii îl mustrau pe Thalescă era sărac din cauza că era filozof, filosofia fiind văzută ca o ocupaţie fără folos şi care nu aducea nici unvenit. Însă Thales avea să le dovedească contrariul, arătând că înţelepciunea poate aduce bani. Povesteazice că Thales era foarte dibaci în a prezice cum va fi cultura de măsline de anul ce va urma. Încrezător înpreviziunile sale, a făcut înţelegeri cu cei ce deţineau prese pentru ulei de măsline de a le inchiria pentrutoamna următoare în ideea de a le putea utiliza, în mod exclusiv. Pentru că deţinătorii preselor nu ştiau cusiguranţă ce an va urma şi îşi doreau să câştige ceva în caz că nu va urma un an bun, au acceptat repedeafacerea propusă de Thales, chiar pentru un preţ mic. Povestea lui Aristotel se încheie exact aşa cum bănuiţi.Anul ce a urmat a fost unul excepţional de bun pentru cultura de măsline, iar cum numai Thales avea presede închiriat, le-a oferit pentru preţuri mari şi şi-a facut o avere din asta. Astfel, Thales a aratat lumii căfilosofii pot face şi bani dacă vor, dar ambiţia lor este totuşi de o cu totul altă natură. Thales din Milet şi-aexercitat primul contract cu opţiuni cunoscut. Dacă nu ar fi fost o cultură aşa cum prezicea, nu avea decâtsă nu onoreze contractele şi să minimizeze pierderile la suma de bani plătită pentru opţiuni. Opţiunile (saucontractele cu opţiuni) sunt doar un tip de derivate financiare.Un alt exemplu de instrument financiar derivat:Ionel cumpără de obicei preparate din carne de la un magazin local. Ionel are un prieten patron de super-market care susţine ca preţurile la marketul lui sunt cele mai joase pentru preparatele respective. Ba chiar edispus să-i plătească diferenţa de preţ dacă găseste aceleaşi produse la un preţ mai mic altundeva. Această

16

MF2 [Dr. Iulian Stoleriu]înţelegere între cei doi prieteni este un instrument financiar derivat, în sensul că valoarea ei depinde depreţul preparatelor în discuţie.Bine-bine, aţi putea spune că ăsta nu-i decît un pariu pe preţul preparatelor din carne. Aşa şi este, instru-mentele financiare derivate pot fi gîndite ca fiind nişte "pariuri" pe preţul altor active. De fapt, noţiunea deinstrument financiar derivat poate fi văzută ca pe un nume cochet al jocului de noroc.Această înţelegere conferă pentru Ionel asigurarea că plăteşte cel mai mic preţ pe produsele respective şi,astfel, economiseşte ceva bani. Şi pentru prietenul său înţelegerea e benefică; îşi vinde marfa şi, totodată,Ionel poate aduce noi clienţi la supermarket, ceea ce înseamnă ca-şi va spori veniturile. Alte persoane(investitori) s-ar putea folosi de această informaţie şi ar putea specula preţurile pieţei.Principalele instrumente financiare derivate: contracte forward şi futures, opţiuni, swaps.Un contract forward este un acord încheiat astăzi, care prevede achiziţionarea unei cantităţi specificate demărfuri sau de monedă în viitor, la o dată (maturitate) şi pentru un preţ (preţul de livrare) bine precizate.Un contract futures este similar cu un contract forward, cu deosebirea că primul este standardizat şi, laintrarea într-un astfel de contract, se plăteşte o sumă de bani (marjă).Printr-un contract cu opţiune (sau, simplu, opţiune) se înţelege un contract ce conferă unei persoane (deţî-nătorului) dreptul, dar nu şi obligaţia, de a vinde (put) (sau cumpăra <call>) o cantitate determinată dintr-omarfă, un activ monetar, financiar sau un contract futures, la un preţ convenit, denumit preţ de exerciţiu,într-un termen definit sau la expirarea acestuia, în schimbul plăţii unei prime. Cel ce deţine o opţiune poatesă-şi exercite dreptul pînă la scadenţă contractului, să abandoneze opţiunea pînă la scadenţă, sau să-şicompenseze contractul. Tipuri de opţiuni: call (de cumpărare) şi put (de vânzare).Un swap (credit încrucişat) este o tranzacţie prin intermediul căreia două părţi schimbă între ele activefinanciare, de regulă, dobânzi şi valute.Aceste contracte vor fi prezentate mai pe larg mai târziu.

Arbitraj (free lunch)

Arbitrajul este modalitatea de a realiza un profit fără a fi expus la risc, adică a scoate profit din diferenţelede preţuri de pe piaţa financiară (e.g. a cumpăra valuta sau comodităţi de pe o piaţa şi a o vinde în aproapeacelaşi timp la un preţ diferit pe o altă piaţa).O glumă din care reiese bine ideea esenţială a arbitrajului: Un profesor de Finanţe şi copilul său se plimbaupe o stradă aglomerată. La un moment dat, copilul sau vede pe jos o bancnotă de 100 $. ”Uite, tată, obancnotă de 100 pe stradă!” Când copilul se apleacă să o ridice, tatăl îi spune: "E inutil sa te apleci. Nuexistă nicio bancnotă acolo, căci dacă ar fi existat, ar fi ridicat-o altcineva înaintea ta."Arbitrajul stă la baza teoriei de evaluare a activelor prin arbitraj (Asset Pricing T heory). Pentru a puteamodela evaluarea preţurilor activelor financiare ne vom limita la piaţa financiară în echilibru, adică o piaţăpe care nu există oportunităţi de arbitraj. Este foarte dificil de modelat aceste evaluări în cadrul unei pieţecare nu e în echilibru. Arbitrageurii vor căuta să obţină cantităţi nelimitate de câstiguri lipsite de risc, ceeace implică o piaţa dezordonată, imposibil de modelat matematic. Absenţa arbitrajului de pe piaţa este unatuu minimal şi suficient în modelarea pieţei financiare, care este şi indeajuns de realistic. Oportunităţi dearbitraj există pe piaţa dar ele dispar foarte repede. De îndata ce un agent observă posibilitatea arbitrajului,o va exploata la maximum, până discrepanţa între preţuri dispare. Principiul inexistenţei arbitrajului zice cao piaţa financiară nu ar trebui să permită posibilităţi de arbitraj. În capitolele următoare vom vedea cumputem exprima lipsa arbitrajului în termeni matematici. O piaţă financiară în care nu există oportunităţi dearbitraj se numeşte piaţă financiară viabilă.

17

MF2 [Dr. Iulian Stoleriu]Utilitatea derivatele financiare

1. Gestionarea riscului (hedging). Sunt unelte pentru persoane fizice sau companii pentru a reduce riscul.Spre exemplu, un fermier ce produce porumb intră într-un contract forward încă din primăvară pentrua-şi acoperi riscul unei eventuale pierderi în toamnă, când preţurile ar putea scădea foarte mult. Oacţiune de hedging este utilă atunci când se doreşte minimizarea riscului generat de incertitudineadobânzilor, a ratelor de schimb sau de alte variabile de piaţă. Pe de altă parte, riscul poate creşteatunci când se recurge la o acţiune de hedging iar competitorii direcţi nu o fac.2. Speculaţie. Derivatele financiare pot servi ca modalităti de investiţie. Un speculator preia riscul dela hedger cu scopul de a scoate un profit mai târziu când preţurile pe piaţa se vor schimba favorabil.3. Arbitraj. Prin tranzacţionarea acestor instrumente financiare poţi obţine profituri fără a risca nimic,prin specularea diferenţelor de preţ existente pe piaţă pentru acelaşi activ financiar. Acesta suntnumite acţiuni de arbitraj.4. Schimbarea naturii responsabilităţii. În locul deţinerii efective a unui activ riscant, un investitorpoate achiziţiona doar dreptul de a deţine activul, evitând eventualele pierderi foarte mari. Printranzacţionarea derivatelor financiare, o persoană poate vinde active şi, totodată, să continue să ledeţină fizic, se poate păstra dreptul de vot în cazul unor acţiuni sau elimina riscul deţinerii unor activeale căror preţuri pot scădea. De asemenea, există posibilitatea de a scăpa de plata unor taxe.5. Schimbarea naturii investiţiei, fără a fi nevoie de a vinde un portofoliu şi de a cumpăra un altul, faptce atrage costuri suplimentare. Spre exemplu, în cazuri derivatelor de tip swaps, putem schimba douăactive financiare între ele, reducând astfel costurile de tranzacţionare.Actorii de pe piaţa derivatelor financiare

Putem categorisi persoanele care tranzacţioneaza derivate financiare în trei mari categorii:1. Hedgerii. Hedgingul (acoperirea riscului) este încercarea de a acoperi (asigura împotriva) posibilele(-lor) riscuri rezultate din fluctuaţiile de preţ pe piaţa financiară.2. Speculatorii iau poziţia opusă hedgerilor. Ei preiau riscul pe care hedgerii îl transmit. Nu existăspeculaţie fără hedging şi vice-versa. În procedeul de speculaţie, fondurile disponibile sunt plasatestrategic în scopul de a scoate profit.3. Arbitrajeurii intra în două sau mai multe tranzacţii echivalente în acelaşi timp, în care preţurile con-tractelor sunt diferite. Ei urmăresc a scoate profit din nimic, adică fără a se expune la risc. Vi-i puteţiimagina ca persoane cu cel puţin două telefoane în mana şi cu panouri electronice în faţă.

Presupuneri de modelare

Dacă dorim să creăm modele matematice pentru aceste derivate financiare, atunci e necesar să facemurmătoarele presupuneri, care ne-ar uşura lucrul:• costurile de tranzacţionare, comisioanele, taxele sunt neglijate (pentru simplicitate, căci toate pieţelereale implică astfel de costuri). A înţelege pieţele fără fricţiuni e un pas inainte în a inţelege pe celecu fricţiuni;• nu sunt restricţii asupra cantităţilor tranzacţionate şi că aceasta nu va schimba preţul activelor tranzac-18

MF2 [Dr. Iulian Stoleriu]ţionate;• aceeaşi rata a dobânzii, r , atât pentru împrumut cât şi pentru credit;• investitorii preferă tot mai mult;• lipsa arbitrajului pe piaţa financiară;Problema fundamentală a matematicii instrumentelor derivate financiare este stabilirea preţului lor. Primelemodele de evaluare au apărut în 1973, in lucrarile scrise de Black, Scholes şi Merton.

Valoarea în timp a banilor (time value of money)

În cele ce urmează, vom utiliza dobânda unitară r , ca fiind rata lipsită de risc a profitului unei companii, şiva fi considerată constantă în timp. De asemenea, vom considera că dobânda se calculează în mod continuu.Asta înseamnă că suma S0 la timpul t = 0, va valora S0ert la momentul t (timp ce îl vom măsura în ani).Invers, orice sumă ST la timpul viitor t = T valorează ST e−rT în momentul de faţă, adică la t = 0, şivalorează ST e−r(T−t) la momentul t ∈ [0, T ].Contracte forward

Este cel mai simplu derivat financiar. Este o înţelegere (obligaţie) de a cumpăra sau vinde un activ financiarla o dată pre-stabilită în viitor (maturitate sau dată livrării sau scadenţa), pentru un preţ (preţ de livrare)stabilit la semnarea contractului. A se face distincţie între un contract forward şi un contract spot, pentrucare livrarea are loc astăzi, la momentul înţelegerii. Într-un astfel de contract sunt implicate două părţi: celcare cumpăra activul (se spune că el deţine o poziţie long) şi cel care îl vinde (care deţine o poziţie short).Aceste contracte sunt tranzacţionate pe piaţa OTC (Over-The-Counter sau inter-dealeri).Poziţia cumpărătorul contractului futures se numeşte long forward (LF). Cel care intră într-o poziţie LF vacâştigă din tranzacţie dacă preţul viitor al activului cumpărat va creşte faţă de momentul intrării în poziţie.Cumpărătorul unui contract futures urmăreşte ori să se protejeze împotriva unor creşteri viitoare ale preţuluirespectivului activ pe piaţa spot (la vedere), ori doreşte să speculeze o astfel de creştere la momentul saumomentele pe care le considera potrivite. Poziţia cumpăratorului este considerată acoperită deoarece elurmează să achiziţioneze activul de bază.Poziţia vânzătorului este considerată descoperită (deoarece cel care vinde activul suport s-ar putea să nuîl deţină în momentul intrării în contract, astfel la scadenţa el va trebui fie să cumpere activul suport pepiaţa spot, pentru a-l vinde şi a-şi onora obligaţiile contractuale, fie va trebui să-l împrumute, şi în acest cazva apărea, mai târziu obligaţia rambursării împrumutului. În limbaj de specialitate, poziţia vânzătorului senumeşte short forward (SF) şi este o poziţie în oglindă faţă de poziţia LF. Atunci când poziţia LF înregistreazăun câştig, poziţia SF va înregistra o pierdere şi invers; cu alte cuvinte, investitorul care intră într-o poziţieSF urmăreşte fie să se protejeze împotriva unei eventuale scăderi a preţului activului suport, fie doreşte săspeculeze scăderea preţului la momentul potrivit.Caracteristici ale contractelor forward:• contractul forward este o înţelegere privată, încheiată între doi parteneri care, de obicei, se cunosc;• contractele forward (la termen) nu sunt tranzacţionate la bursă (sunt contracte nestandardizate);• un contract forward implică un risc de credit pentru ambele părţi, similar celui de pe piaţa la vedere

19

MF2 [Dr. Iulian Stoleriu](spot). Astfel, părţile contractuale pot solicita o garanţie;• activul suport sau obiectul contractului poate fi orice marfă sau orice activ financiar pentru care ceidoi parteneri îşi manifestă interesul;• tranzacţiile se fac numai pe pieţele OTC;• livrarea este specificată la momentul iniţierii contractului;• nu se face nici o plată la momentul scrierii contractului;• valutele sunt cele mai tranzacţionate prin contracte forward.

Vânzări prin lipsă (short selling)

Este procedeul prin care se poate vinde un activ pe care nu-l deţii. Etapele: ia cu împrumut activul şivinde-l. La maturitate cumpăra activul şi înapoiază-l de unde l-ai împrumutat plus, eventual, o dobândăpentru împrumut. În acest caz, profitul va fi: pozitiv, dacă preţurile scad şi negativ, dacă preţurile cresc.În cazul vânzărilor short, investitorii speră că preţurile pe piaţa spot să scadă pentru a face un profit. Îngeneral, vânzările short sunt utilizate pentru a profită de o scădere asteptată de preţuri anumite active. Sunttrei motive pentru a vinde short:• speculaţie (obţii un profit dacă preţurile scad). De exemplu, George Soros, 1992, "the man who brokethe Bank of England", a anticipat că pound-ul britanic va scădea şi a pariat 10 miliarde de dolari peaşa ceva, scoţând numai într-o zi un profit de cca 2 miliarde dolari americani.• finanţare (e o modalitate de a împrumuta bani, folosită mai ales la obligaţiuni);• hedging (pentru acoperirea riscului deţinerii unor active).În practică, când vinzi short un activ brokerul tău îţi va împrumută activul respectiv din contul firmei sau alaltei firme de brokeraj. Apoi activul e vândut şi banii îţi revin, dar mai târziu sau mai devreme va trebui săînchizi poziţia short prin înapoierea împrumutului făcut. Se pot plăti sau nu dividende pentru activul deţinut.

Preţul forward (forward price)Dacă preţul de livrare este mai mare decât preţul spot, atunci e de preferat de a fi într-o poziţie short, iardacă este mai mic, atunci o poziţie long e preferată. Aşadar va trebui să existe un preţ unic de livrare pentrucare nici una dintre cele două poziţii nu e avantajată. Un astfel de preţ se numeşte preţ forward. Cu altecuvinte, preţul forward este preţul (unic) de livrare pentru care nu e nevoie de nici un schimb de bani lamomentul iniţierii contractului (i.e. nu ne costă nimic pentru a întra într-un astfel de contract). Vom derivaîn continuare o formula pentru preţul forward, bazată pe principiul absenţei arbitrajului.Vom utiliza următoarele notaţii:• K = preţul de livrare;• St = preţul (spot) al activului la momentul t;(S0 e preţul la momentul t = 0, care e cunoscut, şi ST la momentul t = T , necunoscut);• T = momentul livrării sau scadenţa;• Πt = câştigul (profitul) net la momentul t .

20

MF2 [Dr. Iulian Stoleriu]• F0 preţul forward la momentul t = 0 (acesta se modifică în timp).Pentru un investitor ce deţine o poziţie long forward (i.e., ne punem în poziţia cumpărătorului) cu preţul delivrare K şi scădenţa T , profitul este ΠT = ST − K , iar pentru unul ce deţine o poziţie short forward (i.e.suntem pe poziţia vânzătorului), ΠT = K − ST (vezi Figura 2.1).

Profit

K ST K S

T

Profit

(a) (b)

Figura 2.1: Profitul pentru un long forward (a) şi un short forward (b).Întrebările la care ne propunem să răspundem sunt:* Cum va trebui să-l alegem pe K astfel încât nu este nevoie de schimb de bani la momentul t = 0, intrepărţile implicate in contract?Cu alte cuvinte, aceasta intrebare ne cere sa determinam preţul forward.* Care este preţul corect al contractului forward la momentul iniţierii lui, dacă preţul de livrare nu estepreţul forward?

Pentru a răspunde la (1) să punem problema preţului corect astfel: considerăm contractul futures ca fiind unjoc având următoarea regulă. La timpul t = T jucătorul J1 (care se află pe poziţia long futures) primeşte dela J2 (poziţia short futures) suma ST − K în cazul în care acesta este pozitivă, altfel plăteşte suma K − ST .Întrebarea (1) reformulată este:Care este preţul corect, V , pe care jucătorul J1 ar trebui să-l plătească pentru a participa la joc?Observaţia 2.1. Deoarece suma V trebuie plătită la t = 0 dar plăţile mai sus amintite se fac la t = T , vatrebui să luăm în calcul valoarea banilor în timp (dobândă).Să presupunem că rata unitară anuală a dobânzii este r , aceeaşi pentru împrumut şi credit, şi că dobândă secalculează compus continuu. Aşadar, suma V platită la momentul t = 0 valorează V erT la momentul t = T .D.p.d.p. al teoriei jocurilor, acest joc este cinstit dacă valoarea medie asteptată a sumei tranzacţionate lat = T este 0.Însă, valoarea sumei tranzacţionate la t = T este ST − K − V erT , deci avem

E[ST − K − V erT ] = 0,adică V = e−rT (E[ST ]− K ).În concluzie, pentru a părticipa la joc J1 va trebui să platească la t = 0 sumaV = e−rT (E[ST ]− K ),

21

MF2 [Dr. Iulian Stoleriu]dacă această e pozitiva, altfel J2 va trebui să-i platească

V = e−rT (K − E[ST ]).Mai mult, valoarea lui K pentru care nu trebuie platită nici o primă la intrarea în joc este K = E[ST ]. Decipare rezonabil de a alege un astfel de K ce să reprezinte preţul forward.Însă, sunt două obiecţii majore pentru această alegere:• prima V depinde de E[ST ], adică de valoarea asteptată a preţurilor viitoare, care sunt aleatorii, decinecunoscute investitorilor.Putem doar prezice valoarea lui ST . După cum vom vedea mai târziu, în capitolele viitoare, seobişnuieşte ca ST să fie ales astfel încât să urmeze o anumită repartiţie probabilistică, de regularepartiţia lognormală.Reamintim, Y ∼ logN (m, σ ) dacă ln Y ∼ N (m, σ ), adică densitatea de repartiţie a lui Y este

fY (x) = 1xσ√2π e− (ln x−m)22σ2 , dacă x > 00 , dacă x 6 0

Media şi dispersia sunt date de E(Y ) = em+σ 2/2, D2(Y ) = e2m+σ 2 (eσ 2 − 1)..• alegând K = E[ST ], pot aparea oportunităţi de arbitraj.- Intr-adevar, să presupunem că E[ST ] = S0, deci K = S0. Un investitor poate proceda astfel:La t = 0 vinde short n unităti din activ şi investeşte banii obţinuţi (i.e. nS0) într-un cont bancar sauobligaţiuni. Pentru a acoperi poziţia short, în acelaşi timp intra într-un contract forward prin care seangajează să cumpere n active la preţul spot la t = T , adică pentru S0. Aşadar, la t = T va aveaîn cont nS0erT . Onorează poziţia long şi cumpăra n active, pentru care plăteşte nS0, le returnează,împreuă cu dobândă pentru deţinerea lor pana la scădenţa. Facând balantă la t = T , va rămâne cu:nS0(e(r−q)T − 1) (în general, r > q). În plus, dacă q = 0 (nu se iau în considerare taxele de deţinerea unui activ), atunci va avea un profit garantat nS0(erT − 1) > 0, deci oportunităţi de arbitraj. -

Ingredientul esential in evaluarea valorii contractului forward este presupunerea ca piata financiara esteviabila (lipsita de arbitraj).Propoziţia 2.2. Preţul forward pentru un activ aflat în proprietate şi care nu generează dividende este

K = S0erT . (2.1)Demonstraţie. Cazul I: K < S0erT .La t = 0: Vindem short n active, banii obţinuţi nS0 în punem într-un cont bancar cu rată r şi intrăm într-uncontract forward în care ne angajăm să cumpăram n active la t = T cu preţul K , pentru a acoperi poziţiashort.La t = T : Cumpăram n active şi închidem poziţia short. Profitul net va fi: nS0erT − nK > 0.Cazul II: K > S0erT .La t = 0: Împrumutăm suma de nS0, cumpărăm n active şi intrăm într-un contract forward de vânzare a lorla t = T , cu preţul K .La t = T : Vindem cele n active şi plătim împrumutul. Profitul net: nK − nS0erT > 0.Observaţia 2.3. Să notăm că preţul stabilit prin lipsa arbitrajului este tocmai valoarea la scădenţa t = T asumei S0 dacă aceasta este investită într-un cont bancar pe toată perioada contractului.

22

MF2 [Dr. Iulian Stoleriu]Propoziţia 2.4. Preţul forward pentru un activ aflat în proprietate şi care produce dividende cu o rată q este

K = S0e(r−q)T .Aici q reprezintă rata medie aşteptată de plată dividendelor.Propoziţia 2.5. Preţul forward pentru un activ împrumutat şi care nu produce dividende este

K = (S0 − I)erT .Aici I este suma fructificată ce trebuie plătită pentru activul împrumutat.Observaţia 2.6. Deşi, în general, valoarea K este aleasă astfel încât contractul forward nu costă nimic lamomentul iniţierii, în cazul în care K nu e preţul forward, atunci contractul va avea o anumită valoare iniţiala.Aceasta este:

(F0 − K )e−rT , pentru cel care deţine o poziţie long forward, şi(K − F0)e−rT , pentru cel care deţine o poziţie short forward.

Contracte futures

Un contract futures este un acord contractual ferm între două părţi, negociat într-o piaţa organizată, careobligă ambele părţi să cumpere sau să vândă o cantitate de bunuri, obligaţiuni, acţiuni etc la o dată viitoare,pentru un preţ stabilit la dată semnării contractului. Preţul contractului va varia în funcţie de localizareapieţei, dar este fixat atunci când tranzacţia este încheiată. Contractul futures este, de fapt, un contractforward standardizat.Exemplu 2.7. 1. Cumpărare de 500 g de aur @ RON180/g în Decembrie 2013;2. Vânzare de e50 000 @ 4.35 e/RON în August 2014;Trasături comune ale contractelor futures:• sunt standardizate (anumite maturităti, dimensiuni ale contractelor, tipuri de active suport etc) şiorganizate de casele de compenstaţie. Implicarea casei de compensaţie implică fatul că nu există uncontract între vânzător şi cumpărator, ci un contract între fiecare dintre aceştia şi casă de compensaţie.Casa de compensare actionează astfel ca o contrapartida pentru ambele părţi, care conferă protecţieacestora şi permite ca tranzacţionarea să aibă loc mai liber;• preţul este stabilit prin mecanismul cerere/ofertă pentru contractul futures pe un anumit activ suportşi este influenţat şi de scadenţa anuntată pentru acestă;• sunt tranzacţionate la bursă;• la momentul semnării contractului se cere fiecărei părţi depunerea unei sume de bani numită marjasau garanţie. Această marjă este ajustată zilnic, pentru a minimiza posibilele pierderi.• marcarea la piaţa: înregistrarea preţului unui activ în fiecare zi în vederea calculării profiturilor şi apierderilor.

23

MF2 [Dr. Iulian Stoleriu]• sunt utilizate în special de: hedgeri, speculatori şi arbitrageuri.Din punctul de vedere al modelării matematice, putem considera contractele forward şi cele futures a fiidentice.

Probleme propuse

Exerciţiu 2.1. Un investitor a semnat un contract forward cu scadenţa de 6 luni, prin care va cumpăra unpachet de acţiuni ale unei companii cu suma totală de 200 RON. Preţul actual al pachetului de acţiuni estede 194 RON. Ştiind că nu există oportunităţi de arbitraj şi că pentru aceste acţiuni nu se plătesc dividendepentru perioada contractuală, să se determine rata anuală unitară (efectivă) lipsită de risc.Exerciţiu 2.2. Determinaţi preţul forward pentru un contract forward cu scadenţa de 1 an, bazat pe unportofoliu de active ce valorează 1.1 milioane RON şi care are o rată anuală de plată a activelor de 5% p.a.,plătibile în mod continuu. Rata anuală unitară lipsită de risc este de 5% p.a..Exerciţiu 2.3. Pe piaţa aurului, preţul spot al unui gram de Au (1XAU) este de 140 RON. Pe această piaţăse comercializează contracte forward cu scadenţa de jumătate de an, ce oferă posibilitatea vânzării gramuluide aur cu 150 RON (r = 0.05).(a) Determinaţi dacă există oportunităţi de arbitraj pe piaţă. În caz afirmativ, construiţi o strategie dearbitraj.(b) Determinaţi preţul forward pentru un contract forward de vânzare a 1g Au cu 150 RON, cu scadenţa de6 luni.(c) Care este preţul corect al unui contract forward considerat mai sus?Exerciţiu 2.4. Într-o anumită ţară, guvernul a decretat următoare bandă de variaţie pentru rata de schimbdintre valuta autohtonă ($LOC) în raport cu EUR:

0.95 EUR 6 1$LOC 6 1.05 EUR.

Presupunem că acest decret are aplicabilitate pentru cel puţin un an. Tot în această ţară, guvernul emitetitluri de valoare (obligaţiuni) cu scadenţa de 1 an, în valuta autohtonă, şi care plătesc dobândă de 30% p.a..Dacă dobânda pentru depozite în EUR este de 6% p.a., investigaţi dacă există oportunităţi de arbitraj.Exerciţiu 2.5. Un activ financiar costă $152 în New York şi £100 în Londra. Ştiind că rata de schimb este£/$ = 1.55, construiţi o strategie de arbitraj.

24

MF3 [Dr. Iulian Stoleriu]3 Matematici financiare (C3)

Contracte cu opţiuni

Printr-un contract cu opţiune sau, simplu, opţiune (în engleză, option) se înţelege un contract ce conferăunei persoane (deţinătorului) dreptul, dar nu şi obligaţia, de a tranzacţiona in viitor un anumit activ financiar,la un preţ convenit, într-un termen definit sau la expirarea acestuia, în schimbul plăţii unei prime. Dacăprin acest contract se vinde activul suport, atunci avem o opţiune de tip put, iar dacă se cumpără activul,avem o opţiune de tip call. Preţul convenit pentru tranzacţionarea activului se numeşte preţ de exerciţiu,iar termenul limită de valabilitate a opţiunii este denumit scadenţă (sau maturitate). Activele suport pot fifoarte variate. De exemplu, pot fi: acţiuni, devize, indici bursieri, contracte futures, rate ale dobânzii.Cel ce deţine o opţiune poate să-şi exercite dreptul până la scadenţă contractului, să abandoneze opţiuneapînă la scadenţă, sau să-şi compenseze contractul.În funcţie de timpul când se face exercitarea, opţiunile pot fi: europene (opţiunea este exercitată doar lamaturitate), americane (opţiunea poate fi exercitată oricând între semnarea contractului şi maturitate), exotice(bermudiene, asiatice, ruseşti) etc. Cele mai multe opţiuni tranzacţionate la bursă sunt cele de tip american,deoarece pot conferi flexibilitate celor ce tranzaţionează.Cumpăratorul unui call nu e obligat să cumpere, dar dacă acesta doreşte, atunci vânzatorul e obligat săvândă, indiferent dacă la momentul exercitării contractului piaţa este sau nu favorabilă lui. Asumarea acestuirisc de către vânzatorul opţiunii se face în schimbul încasării la t = 0 a unei prime, care de altfel estepreţul opţiunii. Astfel, vânzatorul obţine câştiguri limitate, dar certe, la nivelul primei încasate, în schimbulasumării unor riscuri nelimitate. În acelaşi timp, opţiunea reprezintă pentru cumpărător o poliţă de asigurare.Prima plătită poate să-i aducă câştiguri teoretic nelimitate, în cazul unei pieţe favorabile la scadenţă, sausă-l apere într-o piaţă defavorabilă. Tranzacţiile cu opţiuni sunt operaţiuni de vânzare/cumpărare de riscuri.Cumpărătorul opţiunii are aversiune faţă de risc (riscofob), iar vânzătorul este riscofil (preferă riscul).Opţiunile pot fi oferite în cadrul unor burse specializate sau pe pieţele OTC. În primul caz, contractele suntstandardizate şi oferă un grad scăzut de flexibilitate în alegerea termenilor. În cel de al doilea caz, contrac-tele se încheie, în general, prin negociere între cele două părţi contractante.Între anii 1970− 1980, opţiunile erau inaccesibil de scumpe pentru majoritatea investitorilor. Acum preţurilesunt accesibile şi, de multe ori, chiar sub-evaluate. Detinătorul unei opţiuni poate obţine un profit de multeori mai mare decât ceea ce ar obţine dacă ar deţine activul suport. Există astfel posibilităţi de a realizaprofituri foarte mari cu investiţii mici.Elementele componente ale unei opţiuni:

Elemente intrinseci:− prima C0− pentru call (call to purchase) şi P0− pentru put (put to sell);− preţul de exerciţiu (preţul de lovire - strike price) K ;− durata de valabilitate T (scadenţă - maturity);− preţul spot (de piaţă) al activului suport, St (S0 este preţul actual al activului);− rata dobânzii anuale, r , unică pentru vânzări şi cumpărări;− rata de plată a dividendelor, q, dacă acestea se plătesc.

25

MF3 [Dr. Iulian Stoleriu]Opţiunea are şi o variabilă necunoscută, volatilitatea (volatility) preţului activului suport, dar care poatefi estimată. Aceasta volatilitate este, de fapt, dispersia valorilor activului suport pe perioada de viaţă aopţiunii şi este un factor important în determinarea valorii primei opţiunii. Volatilitatea preţului unor acţiunila compania X poate fi de două ori mare decât a companiei Y , determinând astfel o valoare dublă a primeiopţiunii de cumpărare a acţiunilor primei firme.În continuare, vom nota prin CEt = Ct şi prin PEt = Pt valorile pentru un call, respectiv, put european lamomentul t . De asemenea, vom nota prin CAt şi PAt valorile corespunzătoare pentru call şi put americane,la momentul t . Dacă nu este pericol de confuzie, vom prefera notaţiile Ct şi Pt pentru opţiuni europene.Valorile pentru call şi put (atât europene, cât şi americane) pot fi privite ca fiind nişte funcţii de următoarelevariabile:

Ct = C (K , St , T , q, r), Pt = P(K , St , T , q, r).Factori determinanţi ai preţului unei opţiuni

• preţul activului suport, St . Spre exemplu, valoarea opţiunii de tip call va fi mai mare cu cât diferenţaîntre preţul activului suport şi preţul de exerciţiu este mai mare.• preţul de exerciţiu, K . Acesta are o influenţă inversă faţă de preţul activului suport.• intervalul de timp până la scadenţă, T . Cu cât acesta este mai mare, cu atât valoarea opţiunii creşte,deoarece oferă o flexibilitate mai mare de a exercită opţiunea în mod favorabil.• rata dobânzii fără risc (risk-free rate), r .• dividendele (dividends). Valoarea opţiunilor de tip call va scădea în cazul plăţii dividendelor în perioadade viaţă a opţiunii, pe când preţul unei opţiuni put va creşte.• volatilitatea preţului activului suport, σ . Aceasta este greu de determinat în practică. Este o măsură aincertitudinilor legate de evoluţia preţului activului suport. Un activ cu o volatilitate ridicată prezintăfluctuaţii accentuate ale preţului.Preţul de exerciţiu este stabilit în jurul preţului activului suport, S0. Pentru un call european cu preţul deexerciţiu K , vom spune că preţul activului suport la maturitate este:• sub-paritate (in-the-money), dacă K < S0.Se spune că, în acest caz, opţiunea are valoare tangibilă. În plus, această opţiune are valoare în timp,aceasta fiind asigurare pentru cazul în care valoarea activului suport scade sub valoarea preţului deexerciţiu.Spre exemplificare, să presupunem că valoarea unui activ este astăzi S0 = 30 $ şi valoarea unui calleuropean de cumpărare a acestui activ cu K = 27.50 $ la momentul viitor T = 1/4 (3 luni) este

C0 = 3.15 $. Deţinând un astfel de derivat financiar, poţi pierde maximum 3.15 $, adică tocmai primaplătită pentru call, şi aceasta se întâmplă în cazul în care opţiunea expiră neexercitată. Din cei 3.15 $,suma de 2.50 $ reprezintă valoarea intrinseca (tangibilă) a opţiunii (i.e., diferenţa între S0 si K ), iar0.65 $ reprezintă valoarea timp a opţiunii. Nivelul cu care preţul opţiunii depăşeşte la un moment datvaloarea intrinsecă se numeşte valoare timp. La scadenţă valoarea timp este nulă.• la paritate (at-the-money), dacă K = S0.În cazul activului anterior, o opţiune call european la paritate ar semnifica un preţ de exerciţiu K = 30 $.Prima pentru un astfel de call ar fi de, să zicem, 1.35 $. Se poate observă că valoarea în timp a opţiuniieste mai mare decât în cazul precedent, deoarece acest call poate fi privit ca asigurare pentru cazurileîn care preţul activului ar scădea sub preţul de exerciţiu K sau că l-ar depăşi pe K .• supra-paritate (out-of-the-money), dacă K > S0.26

MF3 [Dr. Iulian Stoleriu]De exemplu, un call european cu K = 33 $ şi T = 1/4 (3 luni) asupra activului precedent este lasupra-paritate.Valoarea unui call (put) european la maturitate e dată de

CT = (ST − K )+, respectiv, PT = (ST − K )− = (K − ST )+.Vom nota prin FV (C0) valoarea viitoare la momentul T (future value) pentru C0. Similar, vom nota prinFV (P0) valoarea viitoare la momentul T pentru P0. În funcţie de modul cum este calculată dobânda, FV (X0)poate fi una dintre următoarele valori: X0(1 + rT ), X0(1 + r)T sau X0erT .Ţinând cont de prima plătită la semnarea contractului, profitul net de cumpărare a (sau rezultatul cumpărării)unui call (long call) este ΠcT = (ST − K )+ − FV (C0),iar al unui put (long put) este ΠpT = (K − ST )+ − FV (P0).Acestea sunt profiturile ce le poate obţine cumpărătorul de opţiuni call sau put. Din punctul de vedere alvânzătorului, profit pentru cumpărător înseamnă pierdere pentru vânzător. Aşadar, profiturile pentru vânzarede call (short call) şi put (short put) sunt, respectiv, −ΠcT = FV (C0)−(ST−K )+ şi−ΠpT = FV (P0)−(K−ST )+(vezi Figurile 3.1 şi 3.2 unde, pentru simplitate, am luat r = 0, de unde FV (C0) = C0 şi FV (P0) = P0).

0 0

Profit Profit

S(t) S(t) − C0

− P0

abandon exercitare exercitare abandon

K

K+C0

K−P0 K

Figura 3.1: Profitul pentru un long call (a) şi un long put (b).Terminologie:

- a vinde o opţiune call (en., to write (or sell) a call option) = a avea obligaţia de a vinde un activ la unpreţ prestabilit. Dacă un investitor este în această poziţie, el va trebui să livreze activul suport la scadenţăîn cantitatea convenită şi la preţul convenit, în cazul în care cumpărătorul îşi exercită dreptul;- a cumpăra o opţiune call (en., to buy a call option) = a avea dreptul de a cumpăra un activ la un preţprestabilit, de la cel care a scris (vândut) opţiunea;- a cumpăra o opţiune put = a avea dreptul de a vinde un activ la un preţ prestabilit;- a vinde o opţiune put = a avea obligaţia de a cumpăra un activ la un preţ prestabilit;- preţ de exerciţiu (de lovire) = preţul stabilit la momentul scrierii opţiunii (convenit de ambele părţi);27

MF3 [Dr. Iulian Stoleriu]

0 0

Profit Profit

S(t) S(t)

C0

P0

abandon exercitare exercitare abandon

K K+C0 K−P

0 K

Figura 3.2: Profitul pentru un short call (a) şi un short put (b).- scadenţa (maturitatea) = dată când contractul expiră;- premium (sau prima) = taxa încasată de cel care scrie opţiunea (emite contractul), de la cumpărător.Gândiţi-vă la această primă ca fiind o asigurare pentru luarea unor eventuale decizii financiare greşite.În continuare, vom determina limite pentru preţurile opţiunilor la orice timp între 0 şi T . Presupunem căavem opţiuni put şi call europene cu acelaşi preţ de exerciţiu, acelaşi activ suport (al cărui preţ la t este Stşi pentru care nu se plătesc dividende) şi acelaşi T . Mai mult, considerămexistenţa unei rate unitare unice,r , compusă continuu. Putem demonstra următoarea propoziţie:Propoziţia 3.1. (paritatea put-call) Într-o piaţă financiară viabilă (i.e., în care nu există oportunităţi dearbitraj), are loc relaţia:

St + PEt − CEt = Ke−r(T−t), (∀) t ∈ [0, T ]. (3.1)Demonstraţie. Considerăm un portofoliu compus dintr-un activ S , un put P şi o poziţie short pentru un call(cel care deţine portofoliul a scris call-ul). Fie Vt valoarea portofoliului. Avem:

Vt = St + PEt − CEt , (∀) t ∈ [0, T ].Dar la t = T avem

VT = ST + (ST − K )− − (ST − K )+ = K .Aşadar, acest portofoliu garantează profitul K la t = T . Folosind principiul lipsei arbitrajului (care negarantează că două active ce au un acelaşi preţ la un anumit moment, atunci ele vor valora la fel în oricealt moment), găsim căVt = Ke−r(T−t), (∀) t ∈ [0, T ].

Observaţia 3.2. (1) Pentru t = 0, obţinem relaţia:S0 + P0 − C0 = Ke−rT . (3.2)

28

MF3 [Dr. Iulian Stoleriu](2) În cazul opţiunilor de tip american ce au la bază acelaşi activ suport pentru care nu se plătesc dividendeşi aceeaşi scadenţă, o relaţie similară cu cea anterioară (care uneori poartă denumirea de paritatea put-callpentru opţiuni americane) este:

S0 − K 6 CA0 − PA0 6 S0 − Ke−rT . (3.3)Propoziţia 3.3. În aceleaşi condiţii ca în propoziţia anterioară, putem arata că: