Embed Size (px)

Citation preview

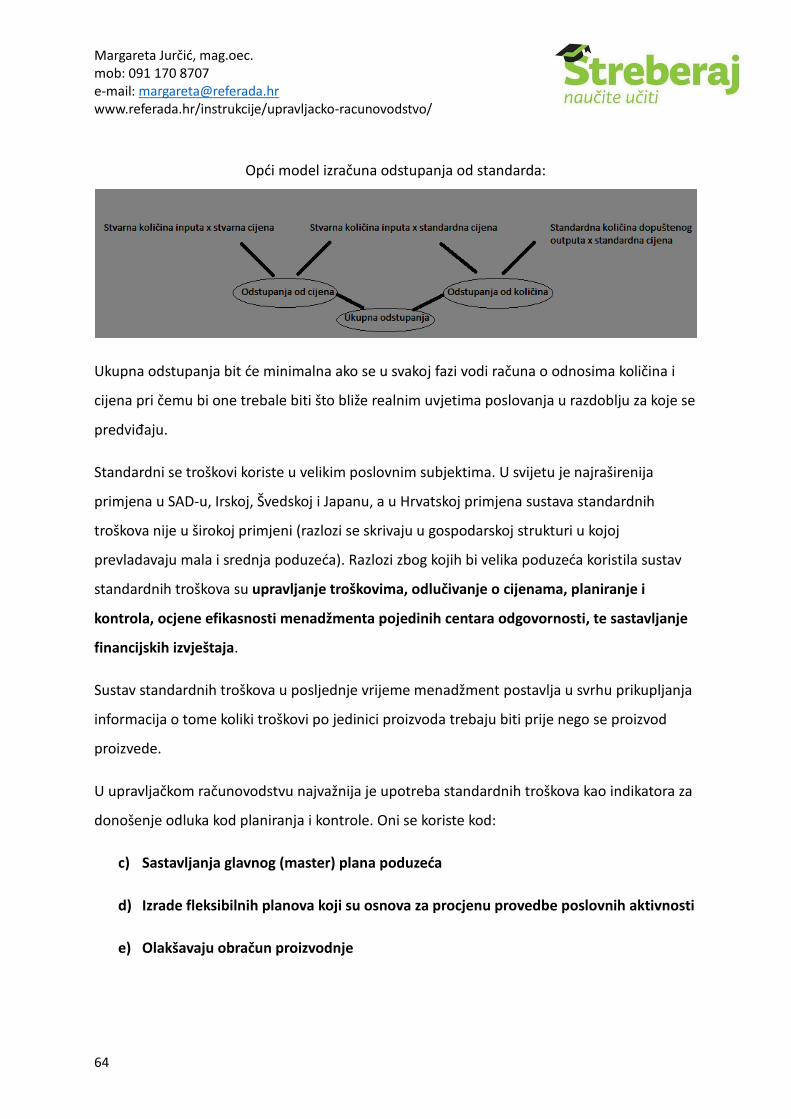

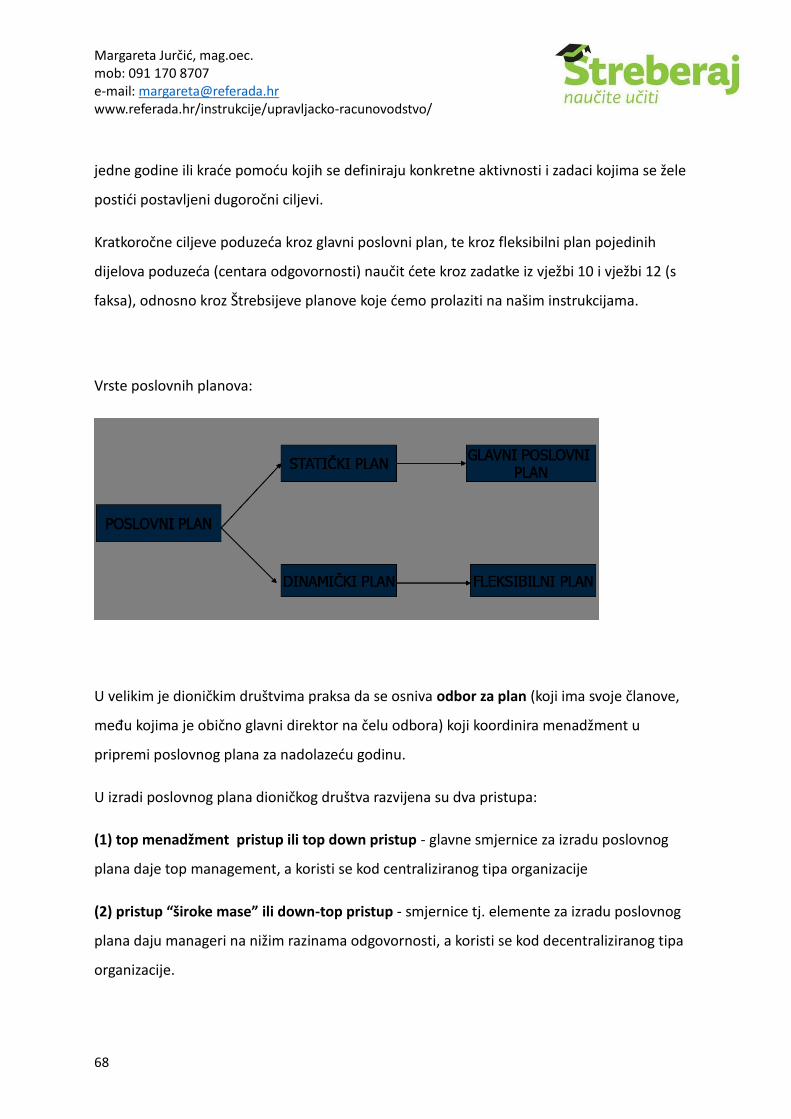

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

1

PREDGOVOR

Dragi studenti Štreberaj poduka,

Pred vama su materijali za učenje teorijskog dijela gradiva iz Upravljačkog računovodstva. Svrha ovih materijala je ponavljanje gradiva i bolje povezivanje sa zadacima koje radimo na instrukcijama.

S obzirom na to da teorija pretpostavlja temelj za primjenu u praksi (čitaj: za rješavanje zadataka) neophodno je paralelno učiti teoriju i rješavati zadatke. Na taj način najlakše ćete razumijeti i svladati gradivo.

Svi bi voljeli biti menadžeri, upravljati poduzećem i donositi poslovne odluke. Ali upravljanje poduzećem je kompleksan proces (koji se sastoji od planiranja i kontrole), a da biste ostvarili svrhu zbog koje i jeste menadžer (povećali efikasnost poslovanja), trebaju vam informacije.

Glavna uloga upravljačkog računovodstva je upravo u pružanju tih informacija.

Kada govorimo o upravljačkom računovodstvu (računovodstvu za potrebe upravljanja poduzećem) jasno je da su glavni korisnici računovodstvenih informacija menadžeri (i to menadžment na svim razinama unutar poduzeća). Može se reći da su to interni korisnici i zato kažemo da upravljačko računovodstvo služi internom izvještavanju za razliku od financijskog računovodstva kojem je glavni cilj informirati vanjske korisnike (eksterno izvještavanje), a to su dioničari, kreditori i vjerovnici, vladine institucije, znanstvenici, opća javnost i dr. Tu naizlazimo na prvu i najveću razliku između financijskog računovodstva i upravljačkog računovodstva, no više o tome ćete čitati u prvom poglavlju.

Osnovne teme koje se provlače kroz gradivo kreću se od analize troškova za poslovno odlučivanje, pa sve do procesa upravljanja koji se temelji na odlukama o planiranju i kontroli.

Upravljačko računovodstvo nije ustrojeno u svim poduzećima jer za razliku od financijskog računovodstva ne postoji zakonska obaveza za sastavljanjem takve vrste izvještaja. Oni služe samo kao pomoć mendžmentu pri donošenju poslovnih odluka pa je zato vrlo važno razmotriti odnos između koristi od formiranja takvih informacija i troškova koje formiranje tih informacija nosi. To znači da će upravljačko računovodstvo opravdati pružanje informacija jedino ako su koristi od tih informacija u procesu odlučivanja veće od proizvodnje tih informacija.

Da bi se ostvarili ciljevi poduzeća koji se mogu kretati od maksimizacije profita, minimiziranja rizika i neizvjesnosti ili pak gubitaka u vrijeme financijske krize, do proizvodnje vrhunskih proizvoda ili pružanja vrhunskih usluga, menadžmentu su potrebne pravovremene i problemski orjentirane informacije koje daje upravo upravljačko računovodstvo. Na taj se način povećava efikasnost.

Stavite se u ulogu računovođe čiji je zadatak osluškivati informacijske potrebe menadžmenta.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

2

1. UVOD U PRIČU O UPRAVLJAČKOM RAČUVODSTVU

Kako bi se lakše snašli u gradivu ovog kolegija i bolje ga razumjeli potrebno je prvo otkriti u

koje to uopće područje zalazimo. Što je to upravljačko računovodstvo, gdje se koristi i tko od

njega ima koristi?

Upravljačko računovodstvo definirano je kao dio računovodstvenog informativnog sustava

koji se bavi identifikacijom, mjerenjem, akumulacijom, analizom, pripremom, interpretacijom

i komunikacijom financijskih i nefinancijskih informacija koje menadžment koristi da bi

planirao, vrednovao, organizirao i kontrolirao poslove koji se odvijaju u okviru organizacije,

te donosio odluke kojima će ispuniti njene ciljeve.

Upravo ste pročitali definiciju upravljačkog računovodstva. Poduža je i vjerojatno vas je

zaboljela glava dok ste je pročitali do kraja, ali kada je raščlanimo na ono što je važno ostaje

nam par činjenica koje ćete ionako svladati kroz gradivo, malo po malo...

1.1. Upravljačko računovodstvo u suvremenoj funkcionalnoj strukturi poduzeća

Za početak bi trebalo to upravljačko računovodstvo „smjestiti“ negdje u poduzeće. Pritom ne

mislimo na dilemu o tome trebali li staviti ured upravljačkog računovođe na južnu park stranu

s velikim prozorima ili sjevernu stranu koja gleda na dvorište.

Svako je poduzeće na neki način strukturirano. O organizacijskim strukturama unutar

poduzeća učili ste iz drugih kolegija, ali za slučaj da ste zaboravili, prisjetit ćemo se kako to su

to poduzeća organizacijski „posložena“ i gdje je u toj strukturi upravljačko računovodstvo.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

3

Organizacijska struktura pokazuje način na koji je provedena unutarnja podjela rada,

odnosno predstavlja sustav odnosa među ljudima radi izvršavanja određenih zadataka. Tu

stukturu će odrediti ciljevi i zadaće poduzeća, struktura zaposlenika, djelatnost i narav radnih

procesa, tehnološka složenost i drugi čimbenici, pa će se od poduzeća do poduzeća

razlikovati.

Funkcionalna organizacijska struktura je jedna od klasičnih (tradicionalnih) organizacijskih

struktura u poduzeću i najrasprostranjenija je. U tako organiziranim poduzećima poslovi se

logično povezuju u funkcije što omogućava stručno vođenje i olakšava edukaciju menadžera,

te osigurava čvstu kontrolu na vrhu poduzeća.

S obzirom na to je da upravljačko računovodstvo interno orjentirano vrlo je važno napraviti

podjelu dužnosti, prava i obaveza kako bi upravljački računovođa znao kome treba

prezentirati informacije i tko je odgovoran za provedbu pojedinih odluka.

Postoje dva pristupa pri utvrđivanju funkcionalne strukture računovodstva u poduzeću.

Prema prvom pristupu računovodstvo unutar poduzeća dijeli se na tri dijela i to na

financijsko, upravljačko i troškovno računovodstvo, dok vodeće mjesto u računovodstvenoj

literaturi zauzima drugi pristup prema kojem se računovodstvo dijeli na financijsko i

upravljačko računovodstvo.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

4

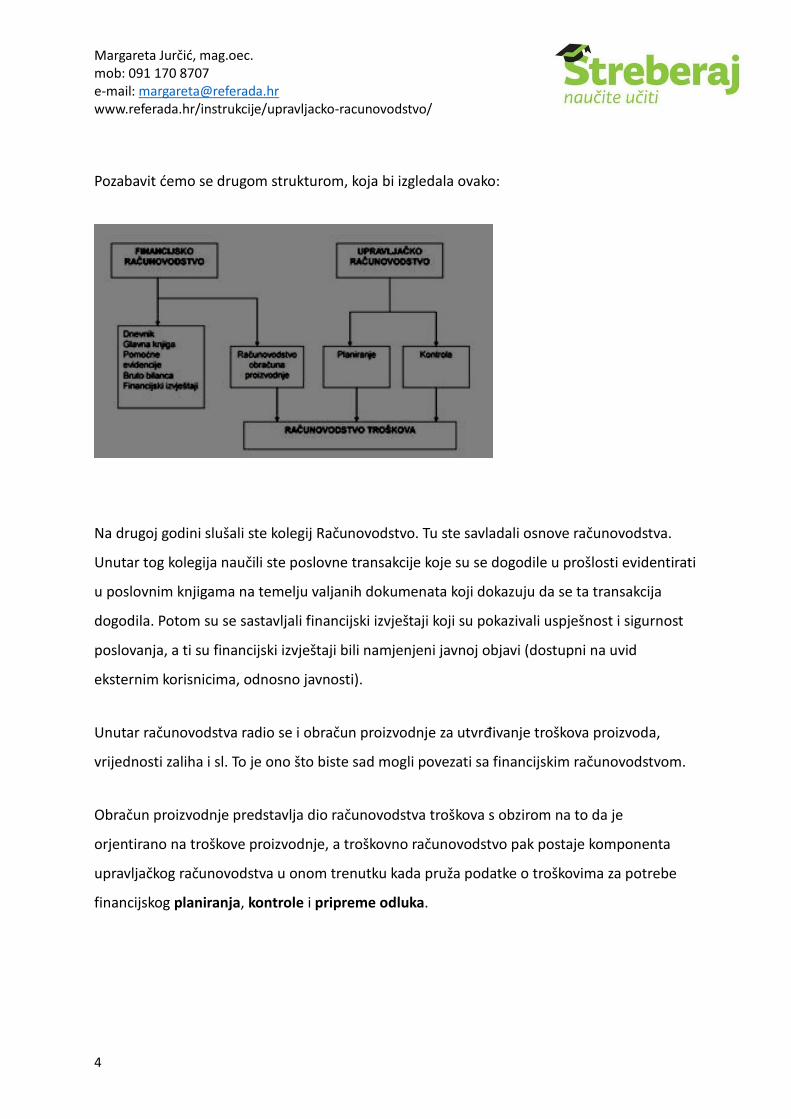

Pozabavit ćemo se drugom strukturom, koja bi izgledala ovako:

Na drugoj godini slušali ste kolegij Računovodstvo. Tu ste savladali osnove računovodstva.

Unutar tog kolegija naučili ste poslovne transakcije koje su se dogodile u prošlosti evidentirati

u poslovnim knjigama na temelju valjanih dokumenata koji dokazuju da se ta transakcija

dogodila. Potom su se sastavljali financijski izvještaji koji su pokazivali uspješnost i sigurnost

poslovanja, a ti su financijski izvještaji bili namjenjeni javnoj objavi (dostupni na uvid

eksternim korisnicima, odnosno javnosti).

Unutar računovodstva radio se i obračun proizvodnje za utvrđivanje troškova proizvoda,

vrijednosti zaliha i sl. To je ono što biste sad mogli povezati sa financijskim računovodstvom.

Obračun proizvodnje predstavlja dio računovodstva troškova s obzirom na to da je

orjentirano na troškove proizvodnje, a troškovno računovodstvo pak postaje komponenta

upravljačkog računovodstva u onom trenutku kada pruža podatke o troškovima za potrebe

financijskog planiranja, kontrole i pripreme odluka.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

5

Dakle, možete primjetiti da se prebacujemo na sasvim drugi dio računovodstva poduzeća u

potpunosti odvojen od onog dijela koji je bio orjentiran prošlosti i „bacamo se“ na planiranje

budućnosti, te kontrolu i analizu izvršenja tih budućih aktivnosti. Koristit ćemo u izvještajima i

financijske i nefinancijske podatke (za razliku od financijskog računovodstva gdje je kriterij za

knjiženje bio da podatak bude izražen vrijednosno), a sve u svrhu pomoći menadžmentu pri

donošenju poslovnih odluka. Izvještaji koje ćemo formirati u upravljačkom računovodstvu

stukturom su određeni od strane menadžmenta, a pri pripremi tih izvještaja postoji visok

stupanj fleksibilnosti, što nije slučaj kod financijskih izvještaja koji se pripremaju u

financijskom računovodstvu u svrhe eksternog izvještavanja. Također, za razliku od

financijskog računovodstva dozvoljavaju se procjene pojedinih ekonomskih kategorija.

Četiri su temeljna cilja upravljačkog računovodstva:

(1) Prvotni cilj je proces poslovnog odlučivanja - od upravljačkog računovodstva zahtjevaju se

informacije koje se odnose na troškove i njihovu alokaciju na proizvode (posebno alokaciju

indirektnih troškova), relevantne informacije koje su temelj menadžmentu za bolje poslovne

odluke, te informacije za potrebe planiranja i kontrole i mjerenja uspjeha posl. subjekata.

(2) Osim potreba za poslovnim odlučivanjem, cilj je i promjena konkurentskog okruženja –

informacije iz upravljačkog računovodstva na prvom su mjestu za menadžment koji zahtjeva

stalno povećanje konkurentnosti

(3) Idući cilj ustrojavanja upravljačkog računovodstva u poduzeću je promjena životnog

ciklusa proizvoda – skraćivanje životnog ciklusa proizvoda izaziva sve veći pritisak prema

upravljačkom računovodstvu zbog informacija o troškovima redizajna, kvalitete i reduciranja

vremena od ideje do pojave proizvoda na tržištu

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

6

(4) Osim ova tri navedena cilja, ne treba zanemariti i fokus na zadovoljstvo klijenata – klijenti

uvijek teže stalnom povećanju razine usluga, kvalitete, pouzdanosti, isporuke i mogućnosti

izbora novih proizvoda, a upravljačko računovodstvo postoji kako bi bilo od pomoći pri

ostvarenju tog cilja

Možda do sad niste razmišljali o računovodstvu kao funkciji u poduzeću koja bi se mogla

baviti ovim temama, ali vjerujem da bi vas mogla zaintrigirati uloga koju nosi ova funkcija i

sve koristi koje bi mogla donijeti poslovanju poduzeća. Da bi sve imalo smisla, počet ćemo od

samog početka, pa u nastavku slijedi priča o nastanku upravljačkog računovodstva.

1.2. Kratka, ali važna priča o nastanku upravljačkog računovodstva

Još u 19. stoljeću vlasnici velikih tvornica zahtjevali su od svojih računovođa detaljnije

informacije o troškovima proizvodnje zbog potražnje na tržištu i utvrđivanja prodajnih

cijena. Kako su kompanije rasle tako je dolazilo do razdvajanja vlasništva od menadžmenta

kompanija, što je utjecalo na razvoj računovodstva troškova i njegovog izdvajanja iz

financijskog računovodstva.

Povezanost računovodstva troškova, upravljačkog i financijskog računovodstva ste primjetili u

prikazu funkcionalne strukture u prethodnom poglavlju, ali se nismo zadržavali na

konkretnim razlikama koje su vrlo važne kako biste imali sliku o tome da se radi o vrlo

različitim područjima kada govorimo o financijskom i upravljačkom računovodstvu.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

7

Financijsko računovodstvo odnosi se na evidentiranje prošlih događaja na temelju valjanih

dokumenata koji dokazuju da se taj događaj i dogodio (knjiženje u poslovnim knjigama).

Sigurno se sjećate i temeljnih financijskih izvještaja iz računovodstva koji ste položili na drugoj

godini, a koji su se sastavljali na temelju podataka iz tih poslovnih knjiga, te su služili pružanju

informacija vlasnicima, investitorima i vjerovnicima. Ti su izvještaji bili za javnu objavu,

odnosno služili su eksternom izvještavanju. Oni su trebali biti u skladu sa usvojenim

računovodstvenim standardima, javno objavljeni i revidirani. Međutim, javna objava

financijskih izvještaja i njihova revizija za potrebe vlasnika i vjerovnika nije dovoljna i za

upravljanje kompanijama.

Menadžment treba donositi odluke kojima će ispunjavati ciljeve kompanija od strane njihovih

vlasnika. Time menadžment postaje važan, ako ne i najvažniji korisnik računovodstvenih

informacija i pošto se potrebe menadžmenta više ne mogu zadovoljiti iz financijskih izvještaja

koje priprema financijsko računovodstvo pojavilo se računovodstvo koje se u nekim

subjektima zvalo troškovno, a u ponekim upravljačko ili menadžersko računovodstvo.

Kroz zadatke kojima ćemo se baviti kroz kolegij primjetit ćete da nije lako utvrditi koliko nas

košta proizvodnja jednog proizvoda kojeg proizvodimo u uvjetima enormno rastućih

indirektnih troškova (općih troškova proizvodnje – OTP), a što se pojavilo kao posljedica

automatizacije proizvodnih procesa i modernizacije proizvodnje. To je bio prvorazredni

problem zbog kojeg se menadžment okrenuo razvoju onog dijela računovodstva koji mu

najviše treba, a to je računovodstvo troškova. Moderno računovodstvo troškova naziva se

upravljačko (menadžersko) računovodstvo.

UPRAVLJAČKO RAČUNOVODSTVO je dakle računovodstvo za potrebe upravljanja, a

poduzećem upravljaju menadžeri koji trebaju donositi odluke, planirati buduće poslovanje,

kontrolirati troškove i ocjenjivati izvršavanje raznih aktivnosti unutar poduzeća, pa se za

njih sastavljaju izvještaji koji im pomažu u tim aktivnostima (zato se u raznim literaturama

pojavljuje i pojam menadžersko računovodstvo koje je sinonim upravljačkom

računovodstvu).

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

8

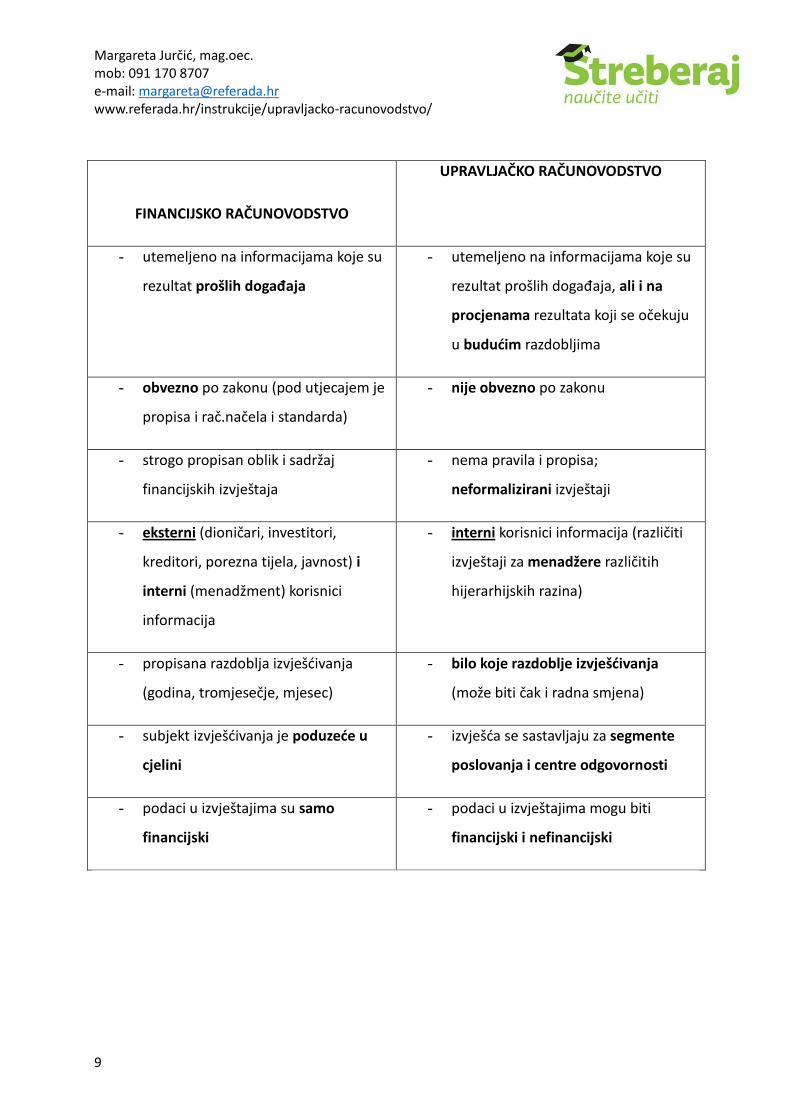

Može se reći da je upravljačko računovodstvo kreativno jer nema ograničenja kod sastavljanja

izvještaja, a mogu se sastavljati za bilo koja razdoblja, čak za radni dan ili radnu smjenu.

I financijsko i upravljačko računovodstvo su jednako važni za poduzeće, jer je svrha

računovodstva općenito izvještavati i interne i eksterne korisnike, razlike su jedino u

informacijskom sadržaju.

Da rezimiramo, u tablici na idućoj stranici nabrojane su glavne razlike između financijskog i

upravljačkog računovodstva.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

9

FINANCIJSKO RAČUNOVODSTVO

UPRAVLJAČKO RAČUNOVODSTVO

- utemeljeno na informacijama koje su

rezultat prošlih događaja

- utemeljeno na informacijama koje su

rezultat prošlih događaja, ali i na

procjenama rezultata koji se očekuju

u budućim razdobljima

- obvezno po zakonu (pod utjecajem je

propisa i rač.načela i standarda)

- nije obvezno po zakonu

- strogo propisan oblik i sadržaj

financijskih izvještaja

- nema pravila i propisa;

neformalizirani izvještaji

- eksterni (dioničari, investitori,

kreditori, porezna tijela, javnost) i

interni (menadžment) korisnici

informacija

- interni korisnici informacija (različiti

izvještaji za menadžere različitih

hijerarhijskih razina)

- propisana razdoblja izvješćivanja

(godina, tromjesečje, mjesec)

- bilo koje razdoblje izvješćivanja

(može biti čak i radna smjena)

- subjekt izvješćivanja je poduzeće u

cjelini

- izvješća se sastavljaju za segmente

poslovanja i centre odgovornosti

- podaci u izvještajima su samo

financijski

- podaci u izvještajima mogu biti

financijski i nefinancijski

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

10

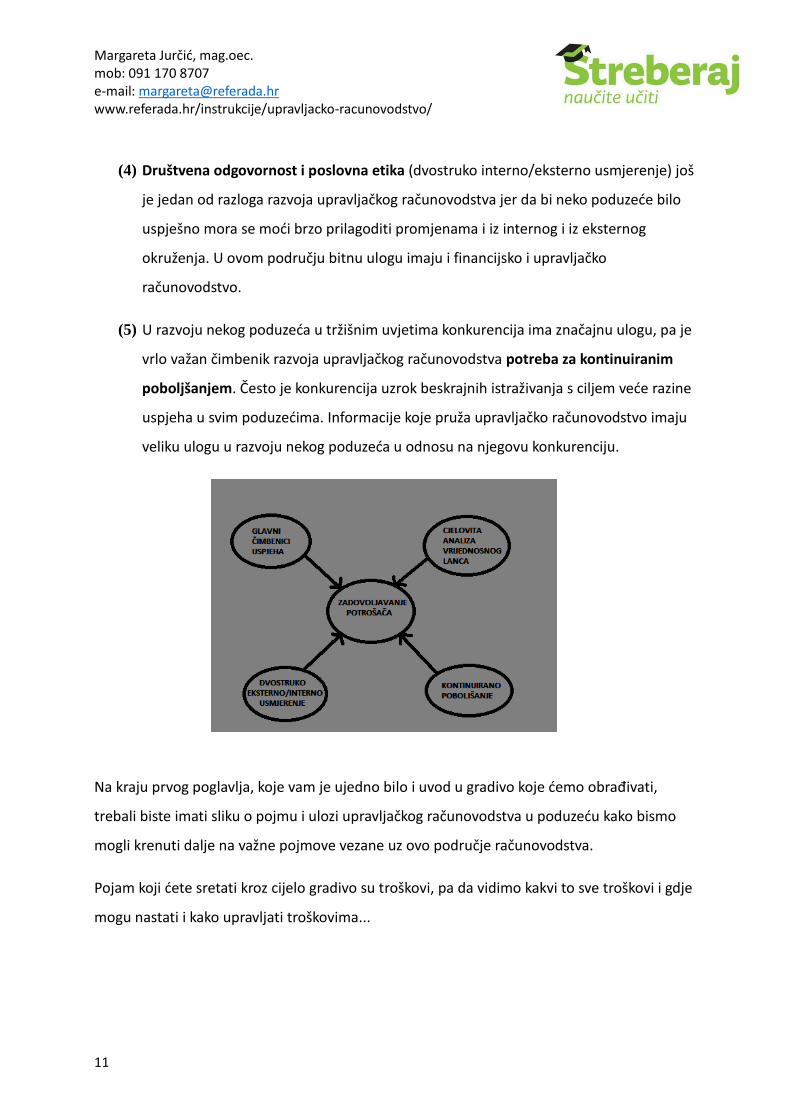

Čimbenici koji su doveli do razvoja upravljačkog računovodstva:

(1) Na prvom mjestu je zadovoljavanje potreba potrošača kao glavni čimbenik.

Potrošači su izuzetni važni za uspjeh poduzeća,a informacije iz upravljačkog

računovodstva trebale bi biti usmjerene primarno kvaliteti zadovoljavanja potrošača.

(2) Na razvoj upravljačkog račuvnovodstva utjecali su i glavni čimbenici uspješnosti

poduzeća, a to su: trošak (jer je svako poduzeće pod stalnim pritiskom smanjenja

troškova proizvoda ili usluga koje prodaju potrošačima, a računovodstvo troškova i

upravljačko računovodstvo imaju u tome veliku ulogu), vrijeme (zadovoljstvo

potrošača ovisi o brzini reakcije; postoji više komponenti vremena koje bi se mogle

sagledati, a to su npr. vrijeme potrebno za razvoj i dovođenje novih proizvoda na

tržište ili hitrost kojom poduzeće odgovara na zahtjeve potrošača), inovacija

(kontinuirani tijek inovativnih proizvoda ili usluga preduvjet je budućeg uspjeha

većine poduzeća) i kvaliteta (potrošači zahtjevaju visoku razinu kvalitete i sve su

manje tolerantni prema nižoj kvaliteti u odnosu na prošlu)

(3) Još jedan od čimbenika koji su doveli do razvoja upravljačkog računovodstva je i

analiza vrijednosnog lanca koja je usmjerena na sve poslovne funkcije koje su

povezane s proizvodima ili uslugama od njihova lansiranja na tržište do zalaska i

povlačenja. Svaka od temeljnih funkcija poduzeća je značajna i doprinosi povećanju

vrijednosti proizvoda ili usluge. Bolje upravljanje vrijednosnim lancem povećava

konkurentske prednosti kompanije, a funkcija upravljačkog računovodstva je potpora

menadžmentu u informacijama neophodnim za upravljanje vrijednosnim lancem.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

11

(4) Društvena odgovornost i poslovna etika (dvostruko interno/eksterno usmjerenje) još

je jedan od razloga razvoja upravljačkog računovodstva jer da bi neko poduzeće bilo

uspješno mora se moći brzo prilagoditi promjenama i iz internog i iz eksternog

okruženja. U ovom području bitnu ulogu imaju i financijsko i upravljačko

računovodstvo.

(5) U razvoju nekog poduzeća u tržišnim uvjetima konkurencija ima značajnu ulogu, pa je

vrlo važan čimbenik razvoja upravljačkog računovodstva potreba za kontinuiranim

poboljšanjem. Često je konkurencija uzrok beskrajnih istraživanja s ciljem veće razine

uspjeha u svim poduzećima. Informacije koje pruža upravljačko računovodstvo imaju

veliku ulogu u razvoju nekog poduzeća u odnosu na njegovu konkurenciju.

Na kraju prvog poglavlja, koje vam je ujedno bilo i uvod u gradivo koje ćemo obrađivati,

trebali biste imati sliku o pojmu i ulozi upravljačkog računovodstva u poduzeću kako bismo

mogli krenuti dalje na važne pojmove vezane uz ovo područje računovodstva.

Pojam koji ćete sretati kroz cijelo gradivo su troškovi, pa da vidimo kakvi to sve troškovi i gdje

mogu nastati i kako upravljati troškovima...

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

12

2. TROŠKOVI

Svakodnevno u govoru koristite izraz „troškovi“ često niti ne razmišljajući o njemu kao pojmu.

Naučit ćemo što su to točno troškovi, kakvi oni mogu biti i kako bi se mogli klasificirati

(grupirati). Primjetit ćete i sami kroz zadatke koje ćemo raditi da su troškovi najvažniji pojam

vezan uz ovaj kolegij. Oni se vežu uz ulaganja u proces proizvodnje i predmetom su internog

izvještavanja menadžmenta.

2.1. Troškovi – pojam

Trošak je novčani iznos utrošene imovine ili izvršenih usluga koji je nastao s ciljem i svrhom

poslovanja, a radi njihova preoblikovanja u korisni, interno ili tržišno prihvatljivi učinak

(proizvod ili uslugu). Ova definicija zvuči nerazumljivo dok se ne stavi u okvire stvarnog

poduzeća u kojem možete slikovito vidjeti što su to stvarno troškovi. Srećom, imamo

poduzeće koje će nam poslužiti toj svrsi.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

13

ŠTREBSY d.o.o.

Jeste li kad čuli za Štrebsy d.o.o.?

Nemoguće da niste.

To je jedno od najpoznatijih svjetskih poduzeća.

Teško da ćete ga pronaći na Google-u jer se uglavnom medijski ne eksponira.

Čime se poduzeće bavi?

Pa... zapravo apsolutno svime. Od recikliranja toaletnog papira do proizvodnje elipsi za

podmornice, a povremeno nudi i usluge wellnessa za sibirske tigrove. U svakom slučaju,

poduzeće je svestrano i bavi se svime što nam može poslužiti kao primjer na instrukcijama.

Štrebsy se danas odlučio na proizvodnju protuprovalnih vrata. Da bi Štrebsy proizveo jedna

protuprovalna vrata treba mu materijal (željezo, drvo) koji će kupiti (nabaviti) od dobavljača.

Iznos koji plati za taj materijal predstavljat će mu trošak materijala za izradu proizvoda

(vrata).

Isto tako, da bi Štrebsy proizveo protuprovalna vrata, trebaju mu ljudi koje će raditi na

proizvodnji tih vrata. A te ljude treba platiti za njihov rad. Iznos novca isplaćen za plaće

radnika koji su radili na proizvodu također predstavlja trošak rada.

Dok uz pomoć materijala koji je Štrebsy nabavio od dobavljača radnici rade na izradi vrata, u

pogonu se troši električna energija, troše se strojevi za izradu mehanizama za ta vrata, plaća

se najam prostora u kojem se ta vrata izrađuju... za sve je te troškove potreban određen iznos

novca kako bi se podmirili. To su opći troškovi nastali u proizvodnji, pa ćemo ih kasnije

skrećeno zvati OTP.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

14

Kada bi Štrebsy uzeo u obzir sve troškove materijala koji je nabavio od dobavljača za izradu

protuprovalnih vrata, plaće radnika i ostale (opće) troškove vezane uz proizvodnju tih vrata

dobio bi ukupan iznos troškova proizvodnje.

Taj je podatak vrlo važan da Štrebsy u konačnici kupcu ne proda vrata za manje novaca nego

što je uložio u njihovu proizvodnju.

Dakle, trošak mora biti izražen vrijednosno i on predstavlja obavezu koja se odnosi na

primljena dobra ili usluge (kupnjom materijala nastaje obaveza plaćanja tog materijala

dobavljaču, radom radnika na tim vratima nastaje obaveza prema radnicima za isplate plaća i

sl.).

Vrijednost učinaka (proizvoda ili usluga), odnosno u konkretnom slučaju, vrijednost

Štrebsyjevih protuprovalnih vrata izražena je kroz iznos troškova koji su nastali u svezi sa

stvaranjem tih učinaka (suma svih troškova materijala, rada i ostalih općih troškova

proizvodnje činit će vrijednost Štrebsyjevih vrata).

2.2. Klasifikacija troškova

U upravljačkom računovodstvu troškovi su jedna od najvažnijih stavaka koje je potrebno

razmatrati. Naravno da bez informacija o visini i strukturi troškova menadžment ne može

ništa. Te su informacije neophodne za sastavljanje izvještaja u svrhu poslovnog odlučivanja.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

15

Potrebe za informacijama o troškovima postoje zbog

vrednovanja zaliha (kada Štrebsy utvrdi koliko su ga ukupno s materijalom, radom i

ostalim općim troškovima proizvodnje (el.energija i dr.) koštala ta protuprovalna vrata

koja mu stoje na skladištu (na zalihama) onda može reći da zna koja je vrijednost

njegovih zaliha, odnosno upravo je vrednovao svoje zalihe)

utvrđivanja dobiti (dobit će utvrditi kada stavi u obzir prihode koje je ostvario

prodajom vrata i ukupne troškove)

financijskog planiranja, kontrole poslovanja i odlučivanja.

Troškovi se mogu različito klasificirati (grupirati, odnosno podijeliti) i to:

1. Prema vremenu nastanka:

a. Povijesni – sama riječ „povijesni“ govori vam da se radi o troškovima nastalim

u prošlom razdoblju; na njih menadžment više ne može utjecati i oni su već

prezentirani u financijskim i računovodstvenim izvještajima; rezultat su nekih

prošlih aktivnosti i poslovnih odluka menadžmenta u prošlom razdoblju te su

pretežno predmet evidencije financijskog računovodstva

b. Budući (planirani) – troškovi za koje se očekuje da će nastati u nekom

budućem razdoblju; predstavljaju aktivnosti i poslovne odluke koje

menadžment želi poduzeti i ostvariti u budućem obračunskom razdoblju

Budući troškovi sastavni su dio poslovnog plana i bit će nam važni za ovaj

kolegij jer su to ciljevi menadžmenta koji se žele ostvariti u budućem

razdoblju, pa će predstavljati i kriterij za ocjenu uspješnosti menadžmenta.

Zato se još zovu i planski troškovi. U okviru poslovnog (master) plana koji

ćemo raditi (vježbe 10.) menadžment sastavlja plan utroška (direktnog)

materijala, plan troškova (direktnog) rada, plan općih troškova proizvodnje,

plan administrativnih troškova i plan troškova prodaje. Posebna vrsta budućih

troškova su standardni troškovi.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

16

2. Prema funkcijama:

Troškovi se mogu pratiti i po pojedinim funkcijama u poduzeću (funkcija nabave,

prodaje, proizvodnje, računovodstvo, financije...). Općenito gledajući sve se

funkcije u poduzeću mogu podijeliti na proizvodne i neproizvodne, pa se zato

prema funkcijama troškovi dijele na:

a. Proizvodne – vezani za funkciju proizvodnje;

DM + DR + OTP (ukupni troškovi proizvodnje)

b. Neproizvodne (troškovi razdoblja) – svi oni koji nisu povezani sa samim

proizvodnim procesom, odnosno, to su oni troškovi koji nastaju u

neproizvodnim funkcijama u poduzeću (nabava, prodaja, računovodstvo,

financije, kadrovska, pravna služba...); troškovi prodaje i administracije

Sa stajališta upravljačkog računovodstva kojeg u ovom kolegiju proučavamo ova će

nam podjela biti možda i najvažnija. Na temelju nje radi se tzv. „alokacija

troškova“, odnosno bit će od iznimne važnosti da znate prepoznati koji troškovi

ulaze u vrijednost zaliha (koji čine vrijednost proizvoda koji proizvodite), a koji

postaju rashodi u razdoblju u kojem nastaju (troškovi razdoblja = neproizvodni

troškovi).

U prilogu vam je dan Štrebsyjev popis troškova koji su nastali dok je proizvodio

protuprovalna vrata. Pomognite Štrebsyjevom računovodstvu raspodijeliti

troškove i pored svakog troška naznačite odnosi li se na troškove proizvoda ili

troškove razdoblja.

Ovaj posao olakšat će vam asocijacije koje su vam predložene na instrukcijama

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

17

Zapamtite, troškovi proizvoda su DM, DR i OTP. Troškovi DM i DR su direktni

troškovi (znači da znamo koliko ih je u kojem proizvodu) i uvijek će vam biti

zadani u tom obliku. Dakle, svaki trošak koji ste označili troškom proizvoda, a

nije ni DM ni DR, spada u OTP.

3. Prema položaju u financijskim izvještajima

a. Nedospjeli i dospjeli – NEDOSPJELI su uključeni u knjigovodstvene vrijednosti

zaliha (to su trošak nabave za imovinu koja se nabavlja ili trošak proizvodnje

za zalihe gotovih proizvoda), a DOSPJELI su troškovi koji su u razdoblju

nastanka rashodi – troškovi administracije i prodaje (troškovi razdoblja)

b. Troškovi proizvoda i troškovi razdoblja – TROŠKOVI PROIZVODA su oni koji su

povezani s procesom proizvodnje (DM+DR+OTP), to su troškovi koji nastaju u

cilju proizvodnje gotovih proizvoda i uključeni su u vrijednost zaliha, a postaju

rashodi u trenutku prodaje ili otuđenja; TROŠKOVI RAZDOBLJA su

neproizvodni troškovi – troškovi prodaje i administracije.

Ova se podjela smatra svladanom ako ste naučili raspodjeliti troškove koji su

vam zadani za vježbu u prilogu. Ako niste, vratite se na popis troškova. Ovo je

iznimno važno ;)

c. Primarni i konverzijski – PRIMARNI su troškovi: trošak direktnog materijala,

sirovina, rezervnih djelova i sl. koji se u procesu proizvodnje pretvaraju u

učinke (nositelje tih troškova), odnosno proizvode ili usluge; to su troškovi koji

kvantitativno, ali i kvalitativno ulaze u gotove proizvode, a KONVERZIJSKI su

troškovi DR i OTP koji nastaju u procesu konverzije primarnih sirovina u

korisne učinke (odn. bez DR i OTP-a iz DM neće nastati gotovi proizvod; služe

konvertiraju sirovina u proizvode)

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

18

4. Prema mogućnosti obuhvata po nositeljima troškova (proizvodima/uslugama)

Često ćete naizlaziti na izraz „nositelj troškova“. Najčešće su nostelji troškova

proizvodi ili usluge čiji trošak proizvodnje računamo, jer su oni „opterećeni“

troškovima koji se na njih odnose. Pošto već znamo da trošak proizvoda čine DM +

DR + OTP, onda možemo i te tri komponente razdijeliti i to na one koje možemo

direktno raspodjeliti na proizvod ili uslugu (nositelj troška) jer točno znamo koliko

ga ide po proizvodu (lako je utvrdivo) i na indirektne za koje je teže odrediti koliko

ih je po proizvodu.

a. Direktni = DM + DR – mogu se izravno pratiti po pojedinom proizvodu ili usluzi

(učinku), odnosno za svaki pojedini proizvod (ili učinjenu uslugu) moguće je

točno utvrditi koliko je materijala utrošeno u proizvodnji, te koliko je sati

radnika utrošeno za proizvodnju

b. Indirektni (neizravni/opći/zajednički) = OTP – raspoređuju se na proizvode ili

usluge (učinke) pomoću raznih metoda, kriterija i postupaka; zajednički su za

više proizvoda/usluga i nemoguće ih je odvojeno pratiti (npr. struja pogona)

5. Prema ponašanju na promjenu razine aktivnosti (proizvodnju ili prodaju)

a. Fiksni - ostaju isti (stalni; neizmjenjeni) u ukupnom iznosu (u masi) bez obzira

na promjenu stupnja iskorištenja kapaciteta, tj. ne reagiraju na promjene

razine aktivnosti; bit će izraženi fiksno (u kunama, odn.ukupnom iznosu)

Npr. Štrebsy za svoj proizvodni pogon u kojem proizvodi protuprovalna vrata

plaća fiksni mjesečni najam. On ne ovisi o tome koliko će Štrebsy vrata

proizvesti i iz mjeseca u mjesec će biti isti.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

19

Štrebsy bi mogao za svoje potrebe rasporediti taj trošak najma na vrata koja je

proizveo, pa će tako manji dio ukupnog troška najma biti raspoređen na jedna

vrata ako ih se proizvede više i obratno, ako proizvede u tom mjesecu samo

jedna vrata, znači da bi ih opteretio cijelim iznosom najma ako bi ga išao

raspoređivati na proizvedene proizvode. To znači da se fiksni troškovi, iako su

nepromjenjivi u ukupnom iznosu u odnosu na proizvedenu količinu, po

proizvodu smanjuju jer se prevaljuju na veći broj proizvoda (ako se izraze

jedinično - kod manje proizvodnje veći dio fiksnog troška će teretiti jedan

proizvod, dok će s porastom proizvodnje na jedan proizvod odlaziti manji dio

ukupnog fiksnog troška)

b. Varijabilni - reagiraju na promjene u razini aktivnosti, odn. rastu ili padaju

usporedno s porastom (padom) iskorištenja kapaciteta (razine aktivnosti);

Štrebsyju su varijabilni troškovi električna energija koja se koristi dok se

proizvode vrata. To su troškovi kojih nema dok se ništa ne radi, a što se više

radi to se više troši i oni rastu. Oni su jedinično (po proizvodu) isti, ali s

porastom količine proizvoda rastu i ukupni varijabilni troškovi (u masi).

Oni se mogu podijeliti na : proporcionalno-varijabilne (mijenjaju se u istoj

proporciji kao i promjena razine aktivnosti), progresivno-varijabilni (mijenjaju

se brže od promjene razine aktivnosti), degresivo-varijabilni (mijenjaju se

sporije od promjene razine aktivnosti); za razliku od fiksnih troškova varijabilni

trošak u masi (ukupnoj količini) raste i pada s promjenom razine aktivnosti i on

će biti izražen jedinično (po proizvodu) jer će biti po jedinici konstantan –>

DM + DR + var.OTP

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

20

c. Mješoviti – predstavljaju specifične troškove koji imaju obilježja i fiksnih i

varijabilnih troškova; to su varijabilni troškovi s fiksnom komponentom ili

fiksni troškovi s komponentom varijabilnih troškova (često se ovi troškovi zovu

još i poluvarijabilni troškovi). U praksi su najčešći tipovi troškova upravo

mješoviti, ali mi u upravljačkom računovodstvu moramo sve mješovite

troškove razdvojiti na njihovu varijabilnu i fiksnu komponentu.

6. Prema značajnosti za donošenje poslovnih odluka:

Menadžment na temelju informacija iz upravljačkog računovodstva mora

donositi odluke, pa je važno troškove razvrstati na one koji su značajni za

donošenje odluka i one koji nisu.

a. Relevantni – značajni su za donošenje odluka i podloga su za odlučivanje; to

su budući troškovi jer se odluka odnosi na neku buduću aktivnost; relevantni

troškovi su različiti kod različitih alternativa te se zbog toga još zovu i

diferencijalni; u relevantne troškove se uključuju i oportunitetni troškovi

inkrementalni trošak) – dodatni trošak koji nastaje proizvodnjom

dodatne jedinice proizvoda; pokazuje koliko se povećavaju troškovi ako se

proizvodnja poveća za jednu jedinicu; najčešće utječu na donošenje odluka o

cijenama

b. Irelevantni – nisu podloga za odlučivanje i isključuju se iz analize troškova

7. Prema mogućnosti kontrole

Svi se troškovi mogu kontrolirati na određenoj organizacijskoj razini u poduzeću ako je

vremenski period dovoljno dugačak. Drugim riječima, za svaki je nastali trošak netko

odgovoran. Direktoru Štrebsyja vrlo je važno znati koga će za koje troškove moći

sankcionirati, a koga nagraditi jer je uštedio

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

21

a. Kontrolabilni (kontrolirani) – troškovi nad kojima menadžer ima kontrolu u

promatranom vremenskom razdoblju (može utjecati na njih i za njih je

odgovoran); mogućnost kontrole ovisi o organizacijskoj razini, pa što je viša

organizacijska razina, to je veća kontrola i odgovornost za troškove

b. Nekontrolabilni (nekontrolirani) troškovi – troškovi za koje nema odgovornosti

i na koje se ne može utjecati

Troškovi su u upravljačkom računovodstvu vrlo važna kategorija, a klasifikacije troškova

trebat će vam za rješavanje zadataka kroz gotovo cijelo gradivo.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

22

3. METODE PROCJENE ZALIHA PROIZVODNJE I GOTOVIH PROIZVODA

Štrebsy je proizveo 10 protuprovalnih vrata i sad mu stoje na skladištu. Ta vrata predstavljaju

mu zalihe gotovih proizvoda. Točno se zna koliko je materijala utrošeno u njihovu proizvodnju

kao i koliko je vremena radnicima bilo potrebno da ih proizvedu (koliko je rada utrošeno). Ali

osim materijala i rada trošila se i struja, Štrebsy mora platiti najam za prostor u kojem su se

vrata proizvodila i hrpa ostalih troškova je nastala dok se nisu u potpunosti dovršila... i kada

se svi troškovi vezani uz proizvodnju tih vrata zbroje dobije se točan iznos ukupnih troškova

proizvodnje svih vrata koja s

jednih vrata?

Štrebsyju bi bilo pametno što preciznije utvrditi koliko je točno koštala proizvodnja jednih

vrata kako ih ne bi u neznanju prodali za manje nego što je u njih uloženo, odnosno trebalo bi

procijeniti vrijednost vrata (zaliha) koje sada stoje na skladištu. Za to postoje metode koje se

razlikuju ovisno o tome što bi se trebalo zbrajati u ukupan trošak vezan uz proizvodnju (što

ukalkulirati u vrijednost zaliha, odnosno vrata), a što ne (što će se iskazati kao rashod,

odnosno podmiriti nakon prodaje tih vrata).

Koju metodu vrednovanja zaliha koristiti jedno je od središnjih pitanja menadžmenta. Izbor

metode vrednovanja zaliha ima izravan utjecaj na iskazivanje poslovnog rezultata.

U tu svrhu postoje dvije metode i u ovom ćemo poglavlju naučiti koje su to dvije metode.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

23

3.1. Metoda varijabilnih troškova

Kada bi koristili metodu varijabilnih troškova (direktna/varijabilna metoda) da procijenite

vrijednost svojih zaliha (proizvoda koji ste proizvodili) zbrajali bi samo one varijabilne

troškove koji su nastajali dok se u pogonu stvarno radilo (proizvodilo) (DM+DR+var.OTP), a

izostavili bi fiksni dio troškova (OTP) poput najma tog pogona i sl.

Tako bi trošak proizvoda činilo ono što se trošilo dok se proizvodilo (DM+DR+var. OTP), a

ostali troškovi bi bili „neproizvodni“ i njih bi smatrali rashodima razdoblja (fiksni OTP +

tr.administracije i prodaje).

Ova se metoda izračuna vrijednosti zaliha koristi samo u upravljačkom računovodstvu za

potrebe internog izvještavanja, a ne u financijskom koji je namjenjen eksternom

izvještavanju, pa se još kaže da je to alternativna metoda.

Služi kao podloga za donošenje odluka kod kratkoročnog odlučivanja (o kupnji ili prodaji

proizvoda, prihvaćanju narudžbe kupca i sl.) i pruža realniju procjenu uspješnosti poduzeća

tijekom razdoblja. Osim toga prednost korištenja je u tome što nudi jednostavnije

razumijevanje utjecaja fiksnih i varijabilnih troškova na utvrđivanje dobiti koje je u ovom

slučaju usko povezano s promjenama u razini prodaje, a ne proizvodnje.

Metoda varijabilnih troškova tako se temelji na podjeli troškova prema promjeni razine

aktivnosti (varijabilni i fiksni), funkcijama i mogućnosti obuhvata po nositeljima

(proizvodima/uslugama).

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

24

METODA VARIJABILNIH TROŠKOVA

UTVRĐIVANJE TROŠKA PROIZVODA:

DM + DR + varijabilni OTP

(fiksni OTP ne ulazi u trošak proizvoda)

IZVJEŠTAJ O DOBITI PO METODI VARIJABILNIH TROŠKOVA:

1. Prihodi od prodaje (prodajna cijena x prodana količina) – račun izdan kupcu

bez PDV-a

2. Trošak prodanih proizvoda (a + b – c)

a. Početne zalihe proizvodnje i gotovih proizvoda

b. Trošak proizvodnje u toku razdoblja (zalihe vrednovane po MVT)

c. Konačne zalihe proizvodnje i gotovih proizvoda

3. Marginalna kontribucija I (1-2)

4. Ostali VARIJABILNI troškovi (varijabilni troškovi prodaje i administracije)

5. Marginalna kontribucija II (3-4)

6. Fiksni troškovi (cijeli fiksni OTP + fiksni troškovi prodaje i administracije)

7. Bruto dobit/dobit prije poreza (na nju se plaća porez na dobit od 20%) (5-6)

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

25

3.2. Metoda ukupnih troškova

Kada bi, s druge strane, Štrebsy izračunavao vrijednost proizvedenih vrata prema metodi

ukupnih troškova, koja se još zove apsorpcijska ili metoda potpunih troškova u vrijednost

OTP (varijabilni i fiksni), što znači

da ne bi razdvajao varijabilne troškove od fiksnih troškova proizvodnje, već bi ubrojao u

vrijednost koštanja proizvedenih vrata sve troškove nastale vezano uz funkciju proizvodnje, te

njih smatrao troškom proizvoda.

Već na prvu možete zamijetiti da je jedina razlika između ove dvije metode u fiksnom OTP-u

koji se po metodi ukupnih troškova uračunava u trošak proizvodnje proizvoda (u vrijednost

zaliha), a kod metode varijabilnih troškova ne.

Podrazumijeva se da se taj fiksni OTP (na primjer, najam pogona) kod metode ukupnih

troškova ubraja u trošak proizvoda u cijelosti, ali to vrijedi samo ukoliko je ostvaren

normalni kapacitet.

Normalni kapacitet je razina proizvodnje koja se očekuje postići tijekom prosjeka nekih

razdoblja/sezona pod normalnim uvjetima, uzimajući u obzir gubitak kapaciteta koji

proizlazi iz planiranog održavanja. Štrebsy očekuje u normalnim uvjetima poslovanja

proizvodnju od 16 protuprovalnih vrata po jednom promatranom razdoblju. S obzirom na to

da je trenutno proizveo samo 10 vrata, znači da nije u potpunosti iskorišten normalni

kapacitet. Vrlo lako je izračunati koliki je postotak iskorištenosti proizvodnog kapaciteta kada

se te dvije vrijednosti stave u omjer.

Ostvarena proizvodnja (10 vrata) / normalni kapacitet (16 vrata) = 0,625 x 100 = 62,5 %

Dakle, Štrebsy bi uključio u izračun troška proizvodnje (u izračun vrijednosti zaliha) cijeli iznos

fiksnog troška OTP u slučaju da je proizveo 16 vrata (da je ostvario normalni kapacitet), ali s

obzirom na to da zna da je iskoristio svoj kapacitet samo u postotku od 62,5 %, onda može

biti precizniji kod izračuna troška proizvoda i ubrojati samo 62,5% fiksnog OTP-a.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

26

Zato će se uvijek trošak proizvodnje proizvoda po metodi ukupnih troškova računati

zbrajanjem troškova direktnog materijala, troškova direktnog rada, varijabilnih OTP i

iskorištenog fiksnog OTP-a izračunatog prema omjeru ostvarene proizvodnje i normalnog

kapaciteta. Neiskorišteni dio fiksnog OTP-a, s obzirom na to da nije uračunat u vrijednost

zaliha (nije ubrojen u troškove proizvodnje), a to je ostalih 37,5% (1 - 0,625 = 0,375) smatra

se rashodom razdoblja i pribraja se ostalim troškovima prodaje i administracije.

Ova metoda se temelji na podjeli troškova prema funkcijama, nositeljima

(proizvodima/uslugama) i prema reagiranju na promjenu aktivnosti. To je osnovna metoda

procjene zaliha koja se koristi, osim kod internog, i kod eksternog izvještavanja (za razliku od

metode varijabilnih troškova koja nije dozvoljena za korištenje u svrhe eksternog

izvještavanja).

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

27

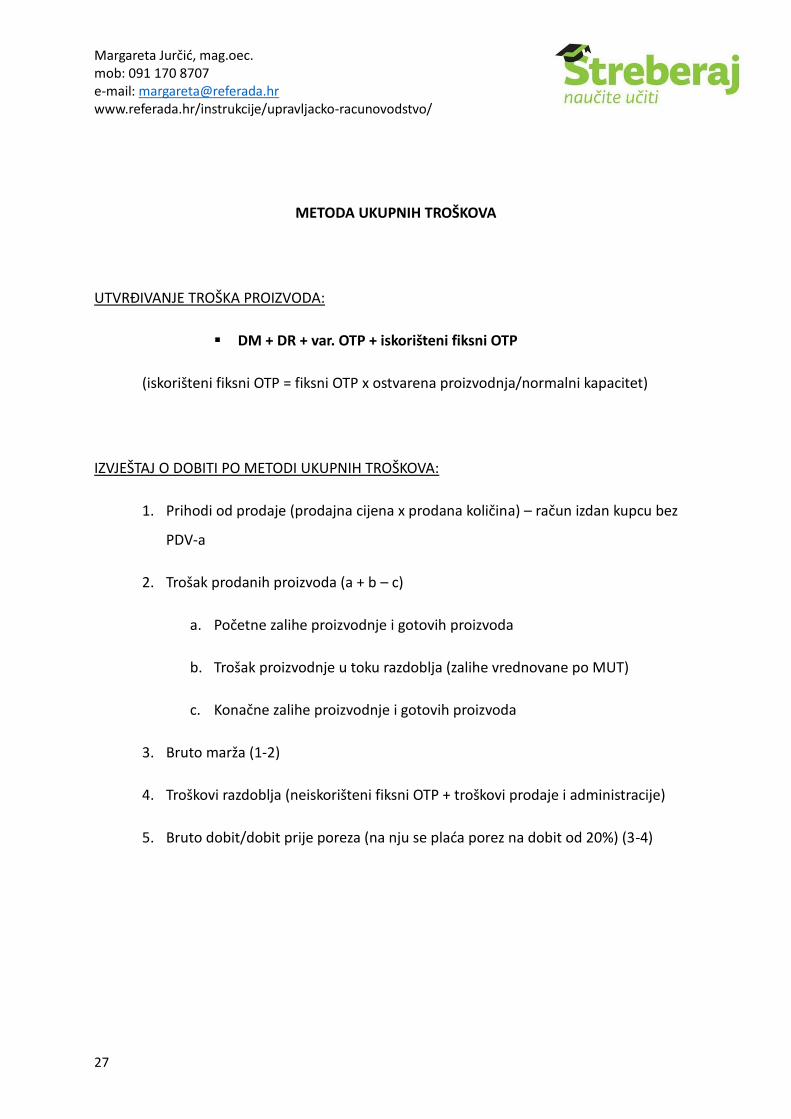

METODA UKUPNIH TROŠKOVA

UTVRĐIVANJE TROŠKA PROIZVODA:

DM + DR + var. OTP + iskorišteni fiksni OTP

(iskorišteni fiksni OTP = fiksni OTP x ostvarena proizvodnja/normalni kapacitet)

IZVJEŠTAJ O DOBITI PO METODI UKUPNIH TROŠKOVA:

1. Prihodi od prodaje (prodajna cijena x prodana količina) – račun izdan kupcu bez

PDV-a

2. Trošak prodanih proizvoda (a + b – c)

a. Početne zalihe proizvodnje i gotovih proizvoda

b. Trošak proizvodnje u toku razdoblja (zalihe vrednovane po MUT)

c. Konačne zalihe proizvodnje i gotovih proizvoda

3. Bruto marža (1-2)

4. Troškovi razdoblja (neiskorišteni fiksni OTP + troškovi prodaje i administracije)

5. Bruto dobit/dobit prije poreza (na nju se plaća porez na dobit od 20%) (3-4)

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

28

Nakon utvrđivanja troškova proizvoda i vrednovanja zaliha po ove dvije metode sastavljaju se

menadžerima izvještaji o dobiti, pa postoje menadžerske forme izvještaja koje se razlikuju

ovisno o metodi koja se primjenjivala za vrednovanje zaliha. Primjeri izvještaja po obje

metode dani vam kod obje metode ispod izračuna troškova proizvoda, a detaljno ćemo ih

obrađivati kroz zadatke u vježbama 1. na instrukcijama.

Uvjerit ćete se i sami kroz rješavanje zadataka vezanih uz ovaj dio gradiva da primjenom

različitih metoda vrednovanja zaliha nastaje različita dobit.

Razlika u dobiti između metoda (d(ut) – d(vt)) nastaje zbog razlike između proizvedene i

prodane količine proizvoda. U toj razlici po metodi ukupnih troškova sadržan je fiksni OTP, a u

metodi varijabilnih troškova nije.

Matematički izraženo to bismo mogli zapisati i ovako:

d(ut) – d(vt) =(proizvodnja – prodaja) x Sd

ili d(ut) – d(vt) = povećanje ili smanjenje zaliha x Sd

sd* = fiksni OTP izražen jedinično (stopa dodatka)

iz čega proizlazi:

oškova

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

29

UTJECAJ PRODAJE I PROIZVODNJE NA DOBIT

Prilikom analize utjecaja metoda vrednovanja zaliha na poslovni rezultat važno je utvrditi

utjecaj promjena proizvodnje i prodaje na dobit.

Primjenom varijabilne metode, promjena bruto dobiti posljedica je promjene prodane

količine.

Ta promjena može se iskazati pomoću sljedeće formule

∆d(vt) = mk x ∆prodanih zaliha

Dakle, može se zaključiti da je promjena dobiti iz razdoblja u razdoblje primjenom metode

varijabilnih troškova posljedica promjene opsega prodanih zaliha. Primjenom metode

ukupnih troškova promjena dobiti iz razdoblja u razdoblje posljedica je promjena prodaje i

proizvodnje.

3.3. Metode obračuna troškova zaliha

Na visinu iznosa troška zaliha utječe, između ostalog i primjena određene metode obračuna

troškova. One se primjenjuju u situaciji kada poduzeće vodi svoje zalihe po stvarnim

troškovima nabave. Potreba za primjenom ovih metoda postoji jer poduzeća ne nabavljaju

uvijek po istoj cijeni (istom trošku nabave), pa se postavlja pitanje po kojoj cijeni evidentirati

utrošak zaliha.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

30

U sklopu vježbi 1. koje se odnose na metode vrednovanja zaliha proizvodnje i gotovih

proizvoda i interno izvještavanje imat ćete primjere zadataka u kojima se zalihe „razdužuju“

po metodama FIFO (first in-first out) i PPC (prosječne ponderirane cijene). Detaljnije će biti

razrađene kroz zadatke koje ćemo raditi na instrukcijama. To su metode obračuna troškova

zaliha koje se prema Međunarodnom računovodstvenom standardu 2 – Zalihe, koriste u

svrhu eksternog izvještavanja.

One su najčešće korištene u praksi, ali postoje i alternativne metode koje nisu dopuštene u

svrhu eksternog izvještavanja, ali zato nije zabranjena njihova primjena za interne potrebe.

Alternativne metode su metoda LIFO (last in-first out), HIFO (highest in-first out), NIFO (next

in-first out) i metoda stalnih (planskih) cijena. Primjena ovih metoda moguća je jedino pri

izradi internih izvještaja.

Na kraju smo prvog i najvažnijeg dijela gradiva upravljačkog računovodstva. Možete se

pohvaliti da ste naučili što je to uopće upravljačko (menadžersko) računovodstvo, gdje se

koristi i iz kojih razloga, te kome služi. Osim toga, uvidjeli ste da su troškovi vrlo važni u

kontroli i planiranju poslovanja, pa smo ih naučili i klasificirati po različitim kriterijima. I

ono što je najvažnije od svega, naučili ste vrednovati zalihe vaših gotovih proizvoda po

metodi ukupnih i varijabilnih troškova, te menadžerima sastaviti interne izvještaje o dobiti.

Spremni ste za drugi korak

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

31

4. MODEL TOČKE POKRIĆA

CVP analiza (cost – volume – profit analysis)

Nakon što ste svladali osnovne računovodstvene pojmove važne menadžmentu za potrebe

kontrole i upravljanja, vrijeme je da naučite novi alat koji služi kao pomoć upravljanju.

Model točke pokrića je vrlo jednostavan alat i iz tog razloga i vrlo popularan u upravljačkom

računovodstvu.

Model kaže da će se Štrebsy „pokriti“ (odnosno biti na nuli) u onom trenutku kada iz svojih

prihoda podmiri ukupne troškove (i varijabilne i fiksne) i to vam, vjerujem, nije ništa novo.

Kada bi ovo što ste upravo pročitali raspisali matematički, to bi izgledalo ovako:

(pc x q) – (vt x q) – FT = D

PRIHODI – VARIJABILNI TROŠKOVI – FIKSNI TROŠKOVI = DOBIT

Dakle iz prihoda se podmiruju varijabilni pa fiksni troškovi i ono što ostaje je dobit. Ako su

prihodi jednaki ukupnim troškovima neće nam ostati ništa (pokrit ćemo se, odnosno dobit će

biti nula). Matematički bi to mogli zapisati ovako:

(pc x q) = (vt x q) + FT

Ovaj model istražuje povezanost između promjene u količini outputa (q) i kretanja ukupnih

prihoda, ukupnih troškova i dobiti. Menadžmentu Štrebsija svakako bi bilo zanimljivo znati

što će se dogoditi s financijskim rezultatom kako će obujam prodaje protuprovalnih vrata

fluktuirati. Spoznaja o kretanju ukupnog prihoda, ukupnih troškova i dobiti služi

menadžmentu da identificira koja je to kritična razina outputa (q) kod koje se neće pojaviti

ni dobitak ni gubitak.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

32

Analiza točke pokrića odnosi se na normalni period od jedne godine ili kraće jer se u tom

razdoblju operativni kapacitet ne može bitno promijeniti. Dakle, predviđaju se prihodi,

troškovi i cijene do jedne godine što je relevantan okvir za donošenje poslovnih odluka na

temelju analize točke pokrića.

Menadžment na temelju ove analize može utvrditi koliko je potrebno prodati da bi se

ostvarila točka pokrića (ni dobit ni gubitak), kakvi su učinci na dobit ako se smanji prodajna

cijena i poveća prodana količina, te koliki opseg prodaje treba ostvariti da bi se pokrili

dodatni fiksni troškovi. Jednostavnim uvrštavanjem varijabli u jednadžbu možemo doći do

svih ovih podataka i to ćete raditi kroz zadatke vezane uz vježbe 2.

Znanje o povezanosti ovih varijabli nam može pomoći pri planiranju i kontroli troškova,

prihoda, prodajne cijene i količine prodaje, a to je ono čime se upravljačko računovodstvo i

bavi.

Elementi modela točke pokrića su, dakle, troškovi (prema razini aktivnosti – varijabilni i

fiksni), prihodi od prodaje, točka pokrića, marginalna kontribucija (kao razlika između

prihoda od prodaje i ukupnih varijabilnih troškova – zove se još i doprinos pokrića), te razina

prodaje i planirana dobit.

Točka pokrića definira prag rentabilnosti u poduzeću jer se u tom trenutku ne ostvaruje ni

dobit ni gubitak pošto su prihodi od prodaje jednaki ukupnim troškovima.

Naravno, da bi model bio primjenjiv na sva poduzeća postavljene su neke pretpostavke koje

za model uvijek vrijede. Pa se tako pretpostavlja da se svi troškovi dijele na fiksne i

varijabilne, da fiksni troškovi ostaju konstatni, a da se varijabilni mijenjaju proporcionalno

volumenu prodaje, da je unutar promatranog raspona promjena troškova i prihoda u

linearnom obliku. Također, pretpostavlja se da je proizvodnja jednaka prodaji (q), da su

promjene u aktivnosti jedini faktor koji utječe na troškove i prihode, te da su tehnologija,

metode proizvodnje i efikasnost nepromjenjive. Analiza se odnosi na jedan proizvod ili na

konstantni proizvodni mix.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

33

Veliku ulogu u modelu točke pokrića i općenito u upravljačkom računovodstvu ima

MARGINALNA KONTRIBUCIJA (doprinos pokrića) s kojom smo se već susreli u izvještaju o

dobiti po metodi varijabilnih troškova, ali se nismo na njoj posebno zadržavali. Mogli ste

primjetiti da je ona predstavljala razliku između prihoda od prodaje i ukupnih varijabilnih

troškova.

Taj pokazatelj je instrument kratkoročnog odlučivanja jer nam ukazuje na dio prihoda koji

služi za pokriće fiksnih troškova i ostvarivanje planirane dobiti i bit će nam od velike koristi

kroz cijeli kolegij.

Točka pokrića i marginalna kontribucija (doprinos pokrića) mogu se utvrditi količinski,

vrijednosno i grafički. Postoje dvije matematičke metode za utvrđivanje točke pokrića, a to su

metoda jednadžbe i metoda marginalne kontribucije i jedna metoda koja prikazuje točku

pokrića dijagramom (grafička metoda).

METODA JEDNADŽBE

(pc x q) – (vt x q) – FT = D

PRIHODI OD PRODAJE (prodajna cijena x količina prodaje koja je prema modelu jednaka

količini proizvodnje) – UKUPNI VARIJABILNI TROŠKOVI (jedinični varijabilni troškovi x količina

prodaje, jer ovise o razini aktivnosti) – UKUPNI FIKSNI TROŠKOVI (koji su konstatni) = DOBIT

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

34

Budući da točka pokrića determinira onu količinu prodaje kod koje se ostvaruje samo pokriće

svih troškova, dobit će prema modelu u tom trenutku biti jednaka nuli, pa se točka pokrića

utvrđuje na sljedeći način:

(pc x q) – (vt x q) – FT =0

jer se u tom trenutku poduzeće pokriva, pa je D=0, odnosno količina koja bi trebala biti

prodana da se ostvari točka pokrića izvedena iz toga je:

q = FT / (pc – vt)

a količina prodaje kod koje se ostvaruje željena dobit je q = FT + D / (pc – vt)

METODA MARGINALNE KONTRIBUCIJE

Kod metode marginalne kontribucije (doprinosa pokrića) izračuna se marginalna

kontribucija i samo uključi u prethodnu formulu modela točke pokrića (prema metodi

jednadžbe). Metoda jednadžbe i metoda marginalne kontribucije su međusobno

povezane i obje se utvrđuju matematički.

Marginalna kontribucija = Ukupan prihod – Ukupni varijabilni troškovi

odnosno uključeno u prehodni model to bi izgledalo ovako:

MK – FT = D

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

35

izraženo jedinično:

mk = (pc – vt)

pa je onda (mk x q) – FT = D

Prema tome količinska točka pokrića bi onda bila utvrđena kao q = FT / mk uvrštavanjem

jedinične marginalne kontribucije u izraz.

STOPA MARGINALNE KONTRIBUCIJE:

Stopa marginalne kontribucije (doprinosa pokrića) utvrđuje se kao postotak od prihoda od

prodaje. Odražava učinke promjene prihoda od prodaje na dobit.

Pokazuje za koliki se postotak promijeni dobit u odnosu na promjenu prihoda od prodaje:

% mk = mk / pc ili u ukupnim iznosima: marginalna kontribucija / ukupan prihod

MARŽA SIGURNOSTI

Marža sigurnosti predstavlja sve ono što ostaje nakon što se ostvari točka pokrića, odnosno

„sigurnost“ predstavlja pozitivna razlika između ostvarene prodaje i one količine prodaje

koja bi bila ostvarena kod točke pokrića. Isto tako predstavlja višak prihoda od prodaje

iznad točke pokrića. To bi bili oni prihodi koji bi nam ostali kada bi podmirili sve troškove.

To znači da tu „sigurnost“ možemo izraziti količinski u terminima količine prodaje iznad točke

pokrića ili vrijednosno u terminima prihoda od prodaje iznad točke pokrića.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

36

Marža sigurnosti = D / % mk

Kada bi raspisali % mk koji se dobiva dijeljenjem mk sa pc dobili bi da je

Marža sigurnosti = D / (pc – vt)/pc

iz čega proizlazi da je

Marža sigurnosti = (D / (pc – vt)) x pc

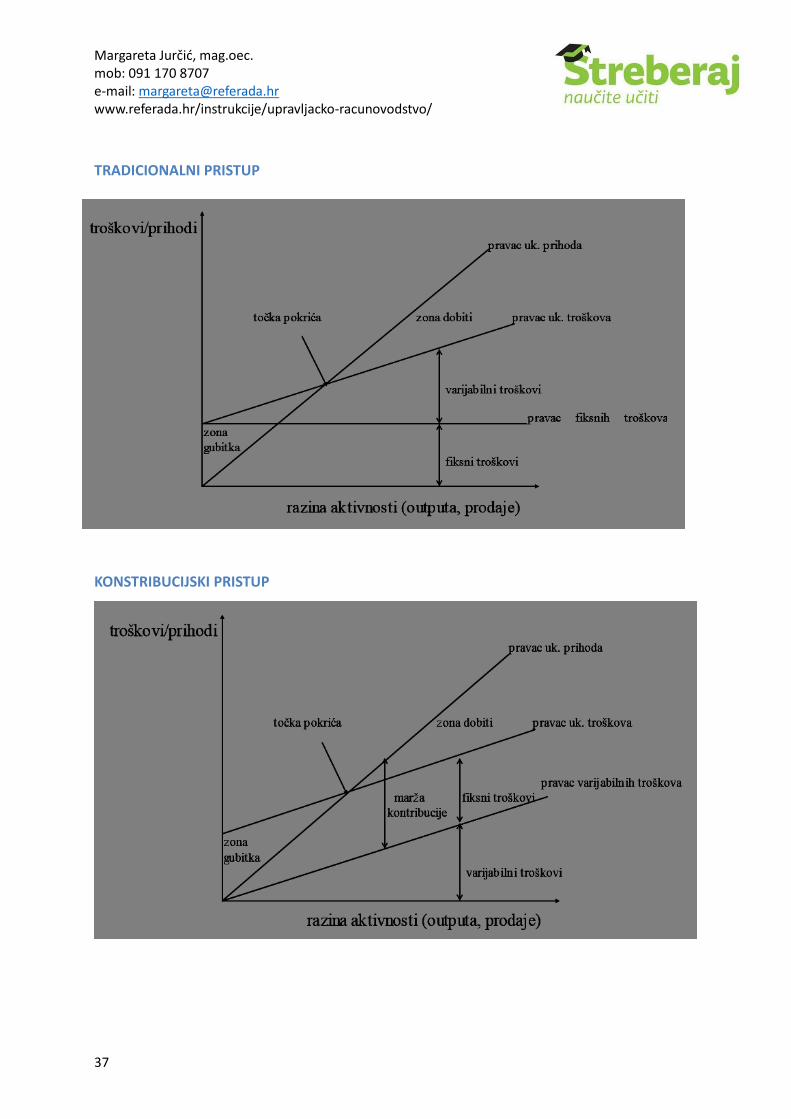

GRAFIČKA METODA – DIJAGRAM

Osim matematičkih metoda (metode jednadžbe i metode marginalne kontribucije) točka

pokrića može se utvrditi i grafički na dijagramu. Na grafu će točka pokrića biti točka u kojoj se

sjeku krivulja ukupnih prihoda i krivulja ukupnih troškova. Primjenjuje se kada je dovoljan

jednostavan globalni pregled, te kada je potrebno izbjeći detaljni numerički pristup.

Vrste grafičkih metoda su:

1. Tradicionalni pristup - uz krivulje ukupnih prihoda i ukupnih troškova prikazuje se i

krivulja fiksnih troškova

2. Kontribucijski pristup - uz krivulje ukupnih troškova i prihoda prikazuje se i krivulja

varijabilnih troškova

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

37

TRADICIONALNI PRISTUP

KONSTRIBUCIJSKI PRISTUP

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

38

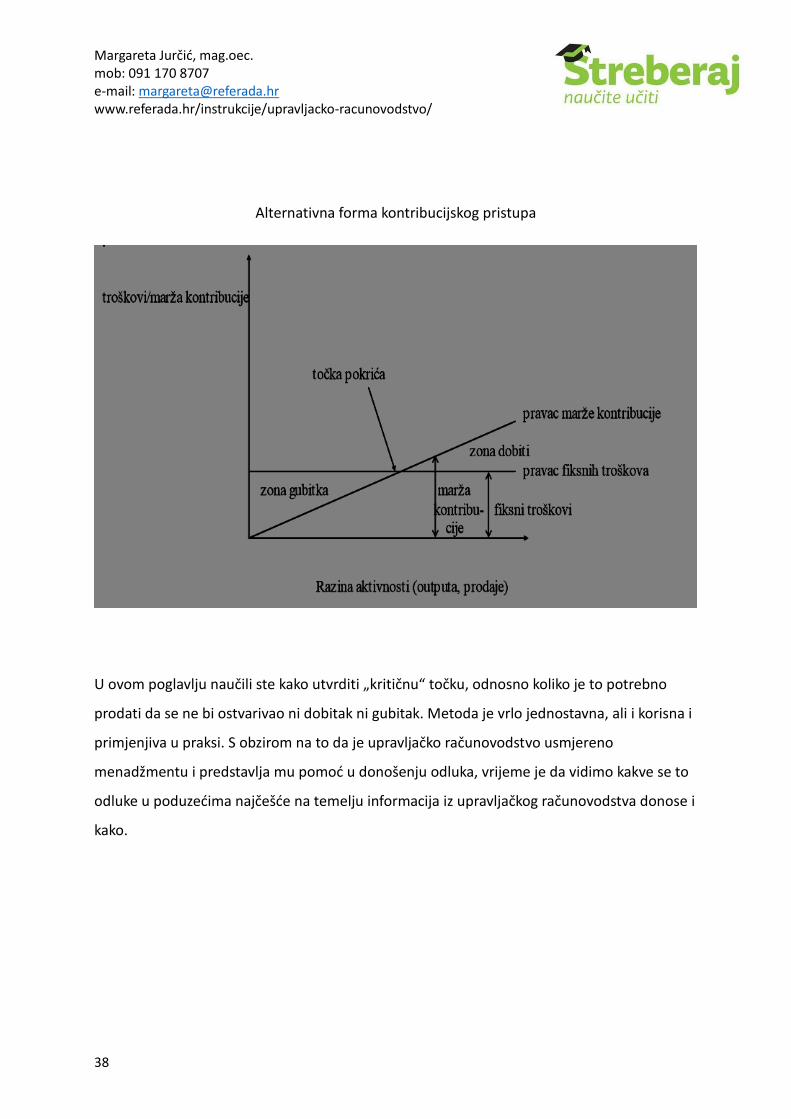

Alternativna forma kontribucijskog pristupa

U ovom poglavlju naučili ste kako utvrditi „kritičnu“ točku, odnosno koliko je to potrebno

prodati da se ne bi ostvarivao ni dobitak ni gubitak. Metoda je vrlo jednostavna, ali i korisna i

primjenjiva u praksi. S obzirom na to da je upravljačko računovodstvo usmjereno

menadžmentu i predstavlja mu pomoć u donošenju odluka, vrijeme je da vidimo kakve se to

odluke u poduzećima najčešće na temelju informacija iz upravljačkog računovodstva donose i

kako.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

39

5. INKREMENTALNA (MARGINALNA) ANALIZA

Nije cilj opskrbiti menadžere s hrpom nepotrebnih informacija, nego im ponuditi one na

temelju kojih mogu donijeti dobre poslovne odluke.

Inkrementalna (marginalna) analiza koju ćete naučiti u ovom poglavlju je proces kojim se

identificiraju financijski podaci koji se mijenjaju pri različitim alternativama. Ti podaci će se

smatrati relevantnima za donošenje odluke.

Ovu analizu neki još nazivaju i diferencijalnom analizom ili pristupom relevantnih troškova i

prihoda. To je metoda za donošenje kratkoročnih, nerutinskih poslovnih odluka koja koristi

koncept relevantnih troškova i prihoda, tj. metoda kojom se relevantni troškovi i prihodi

jedne alternative uspoređuju s relevantnim troškovima i prihodima druge alternative.

Relevantna informacija mora označavati predviđene buduće troškove i prihode koji će se

razlikovati između alternativa. Ono što je relevantno ili irelevantno ovisi o različitim

okolnostima i može varirati od situacije do situacije. U nekim slučajevima korištenja

inkrementalne analize varirat će i troškovi i prihodi, a u drugima samo troškovi. To ovisi o vrsti

poslovne odluke koju donosite.

Na primjer, ako Štrebsy dobije od kupca posebnu ponudu za proizvodnju vrata i to po

određenoj cijeni treba uzeti u obzir potencijalne koristi i troškove i tek onda odlučiti hoće li

prihvatiti narudžbu ili ne. Klasična vrata koja Štrebsy proizvodi prodaju se po cijeni od

2.000,00 kn, a kupac bi htio da mu izradimo i prodamo 100 vrata po cijeni od 1.200,00 kn. Na

a prvo razmisli i promotri

sve relevantne informacije pa onda donese odluku. Trenutna situacija u Štrebsyju je takva da

se pogon u kojem se proizvode vrata i za koji se plaća fiksni najam ne iskorištava u

potpunosti. To znači da ostaje prostora za razmisliti o opciji iskorištenja kapaciteta koji je u

jednom trenutku neiskorišten i proizvodnje tih 100 vrata ukoliko varijabilni troškovi ne

premašuju cijenu koja se može postići kod kupca.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

40

U tom slučaju relevantne su informacije o prihodima koje ćemo ostvariti ako prihvatimo

narudžbu i varijabilnim troškovima i one će utjecati na donošenje odluke. Najam koji plaćamo

fiksno za pogon platit ćemo prihvatili narudžbu kupca ili ne, što znači da je to u ovom

trenutku za nas irelevantna informacija. Dakle, na donošenje odluke utjecat će prihodi koje

ćemo ostvariti ako prihvatimo narudžbu (to je varijabla koja je promjenjiva jer će je biti u

slučaju prihvaćanja narudžbe, a neće u slučaju odbijanja), te varijabilni troškovi koji su

neminovni da bismo to proizveli (u tom slučaju će ih biti, a u suprotnom, ako ga odbijemo,

neće). Ono što je ionako nepromjenjivo što god učinili su fiksni troškovi i oni će se u ovom

slučaju smatrati irelevantnima, odnosno trošak najma nema potrebe promatrati pri

donošenju ovakve odluke.

Ova analiza identificira moguće učinke odluka na buduće zarade, a uključuje i procjene i

nesigurnost. Izvori podataka koji se koriste pri analizi su iz raznih tržišnih analiza, od

inženjera, računovođa i sl.

Kriteriji po kojima se donose odluke su:

a) Koncept relevantnih informacija

b) Bruto marža ili marginalna kontribucija

c) Ograničenost faktora proizvodnje

d) Stupanj iskorištenja kapaciteta

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

41

Ovo su vrste poslovnih odluka koje ćete donositi i način na koji ćete ih donijeti:

1. Prihvaćanje narudžbe po posebnoj cijeni – koristi koncept marginalne kontribucije (fiksni

troškovi su irelevantni i ne uzimaju se u obzir – ne utječu na donošenje odluke o prihvaćanju

ili odbijanju narudžbe kupca); u slučaju neiskorištenosti kapaciteta razmatra se pokriće

varijabilnih troškova

2. Proizvodnja ili kupnja komponente ili dovršenog proizvoda – uspoređuje se nabavna

cijena dobavljača, te relevantni troškovi proizvodnje (i varijabilni i fiksni), te oportunitetni

trošak

3. Prodaja proizvoda ili daljnja proizvodnja - pravilo: proizvodit ćemo proizvod dok god je

inkrementalni prihod veći od inkrementalnih troškova proizvodnje (dok god se isplati); traži

se razlika između prodajne cijene koja se može ostvariti te troškova proizvodnje

4. Zadržavanje ili zamjena opreme – uzmaju se u obzir svi rele

knjigovodstvena vrijednost „stare“ opreme = irelevantan trošak

5. Eliminacija neprofitabilnog poslovnog segmenta

6. Alokacija ograničenih resursa

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

42

FAVORIZIRANJE PROIZVODA

Osim ranije navedenih poslovnih odluka koje možete donositi u poduzeću na temelju

koncepta relevantnih informacija, za svrhe kratkoročnog poslovog odlučivanja mogu se

favorizirati i pojedini proizvodi.

Naravno da bi nam bio interesantniji onaj proizvod koji bi imao veću razliku između prodajne

cijene i jediničnih varijabilnih troškova, a to znači da bismo u uvjetima poslovanja bez

ograničenja mogli donijeti odluku o favoriziranju određenog proizvoda na temelju marginalne

kontribucije (favorizira se proizvod s većom marginalnom kontribucijom).

To bi značilo između više protuprovalnih vrata koje Štrebsy proizvodi odlučiti se za ona koja

nose veću „zaradu“. U uvjetima ograničenog kapaciteta (ukoliko postoji neki ograničeni resurs

koji poduzeće želi maksimalno iskoristiti) računat će se marginalna kontribucija po tom

ograničenom faktoru i na temelju toga donositi odluka o favorizaciji. Ograničenja mogu biti

razna. Najčešće se radi o ograničenju u smislu sati rada ili strojnih sati koje poduzeće može

iskoristiti.

Kroz zadatke ste naučili favorizirati proizvod u uvjetima bez ograničenja prema većoj

marginalnoj kontribuciji (%mk), te u situaciji jednog ograničenog faktora (resursa) računajući

postotak marginalne kontribucije po tom ograničenom resursu.

Ukoliko postoje dva ograničenja u poduzeću koja treba uzeti u obzir pri favorizaciji proizvoda,

tada se određuje optimalna količina putem metode linearnog programiranja, a kod više od

dva ograničenja pomoću tzv. Simplex metode.

Nadam se da vam je zabavno biti u ulozi upravljačkog računovođe Štrebsyja koji vješto barata

informacijama i ima veliku ulogu u upravljanju poduzećem. Svladali ste razne metode koje

pomažu u kratkoročnom odlučivanju.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

43

Štrebsyju su vrlo važne infomacije o troškovima proizvodnje, a pogotovo onim općim

troškovima proizvodnje koje će morati na indirektne načine raspoređivati na proizvode s

obzirom na to da ne može točno znati koliko ih odlazi po proizvodu.

U dijelu gradiva koji slijedi naučit ćemo metode rasporeda indirektnih troškova na gotove

proizvode, a sve u cilju izračuna jediničnog troška proizvoda.

6. OPĆI TROŠKOVI PROIZVODNJE (OTP) I NJIHOVO RASPOREĐIVANJE

U uvodu u kolegij kod klasifikacije troškova naučili smo da u troškove proizvodnje ulaze trošak

direktnog materijala i trošak direktnog rada koji su direkni troškovi pa nam je lako rasporediti

ih na pojedine proizvode, ali osim njih u troškove proizvoda ulaze i svi ostali troškovi nastali u

funkciji proizvodnje koje smo nazvali općim troškovima proizvodnje. Isto tako smo naučili da

su oni indirektni, što znači da ne možemo točno utvrditi koliko npr. električne energije koja je

utrošena u pogonu odlazi na jedna vrata koja proizvodimo. Te troškove treba pomoću raznih

metoda rasporediti po pojedinom proizvodu, pa ćemo se ovdje baviti upravo tom

problematikom.

Zanima nas kako najtočnije rasporediti sve te opće troškove proizvodnje po proizvodima kako

bismo na kraju mogli što točnije izračunati koliko nas je stvarno jedan proizvod koštao.

U računovodstvu poslovnog subjekta postoji potreba za praćenjem OTP-a po

- prirodnim vrstama

- mjestima troška

- nositeljima troška

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

44

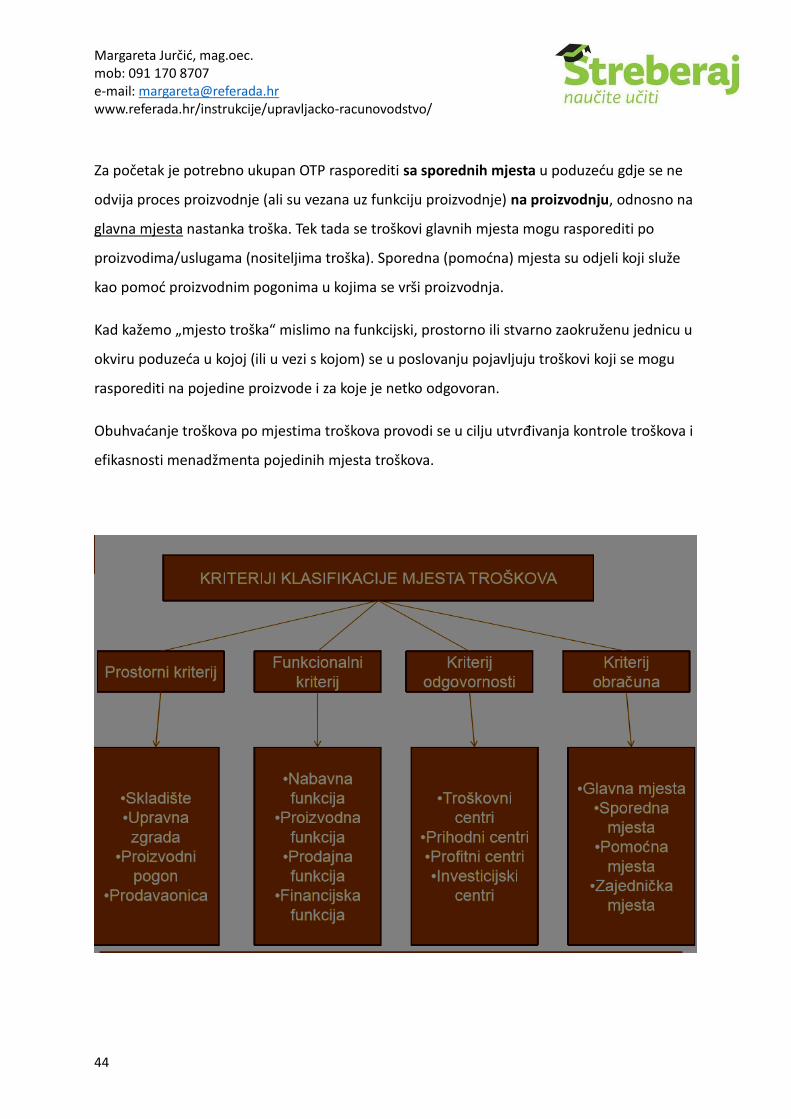

Za početak je potrebno ukupan OTP rasporediti sa sporednih mjesta u poduzeću gdje se ne

odvija proces proizvodnje (ali su vezana uz funkciju proizvodnje) na proizvodnju, odnosno na

glavna mjesta nastanka troška. Tek tada se troškovi glavnih mjesta mogu rasporediti po

proizvodima/uslugama (nositeljima troška). Sporedna (pomoćna) mjesta su odjeli koji služe

kao pomoć proizvodnim pogonima u kojima se vrši proizvodnja.

Kad kažemo „mjesto troška“ mislimo na funkcijski, prostorno ili stvarno zaokruženu jednicu u

okviru poduzeća u kojoj (ili u vezi s kojom) se u poslovanju pojavljuju troškovi koji se mogu

rasporediti na pojedine proizvode i za koje je netko odgovoran.

Obuhvaćanje troškova po mjestima troškova provodi se u cilju utvrđivanja kontrole troškova i

efikasnosti menadžmenta pojedinih mjesta troškova.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

45

Vrste mjesta troškova prema kriteriju obračuna:

1. glavna mjesta troškova

2. sporedna mjesta troškova

3. pomoćna mjesta troškova

4. zajednička mjesta troškova

Glavna mjesta troškova su proizvodni pogoni koji predstavljaju u suvremenoj organizaciji

profitne centre poduzeća. Sporedna i pomoćna mjesta troškova su dio proizvodnog dijela

poduzeća koji je u funkciji servisiranja glavnih mjesta troškova. Tipični primjeri sporednih

mjesta su priprema rada, interni transport, služba popravaka i održavanja, obrada podataka,

kontrola kvalitete i sl.

U zadacima vezanima uz raspored OTP-a naučili smo kako rasporediti indirektne troškove koji

su nastali na sporednim/pomoćnim mjestima na glavna mjesta troškova, ali za potrebe

evidentiranja i raspoređivanja OTP-a potrebna nam je i analiza kapaciteta.

Već smo spominjali normalni kapacitet kod metode ukupnih troškova kada smo fiksni OTP

koji nastaje u proizvodnji dijelili na iskorišteni i neiskorišteni dio. Osim normalnog kapaciteta

postoje i druge vrste kapaciteta.

1. Teoretski (idealni, maksimalni) – ovaj kapacitet predstavlja maksimalnu razinu

aktivnosti koju neko poduzeće može ostvariti, te pretpostavlja idealno funkcioniranje

svih materijalnih i ljudskih resursa. To znači da nema zastoja u aktivnostima, što je

nerealno i zato se ovaj kapacitet ne uzima kao osnova za raspored fiksnog dijela OTP-a

na troškove proizvoda i razdoblja, nego normalni kapacitet.

2. Praktični – onaj kapacitet koji se može ostvariti tijekom radnog vremena uvažavajući

realnosti prekida te ostale materijalne i tehničke faktore proizvodnje; ovaj je kapacitet

rezultat endogenih faktora i predstavlja podlogu za planiranje

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

46

3. Normalni kapacitet predstavlja prosječni kapacitet 5-10 godina (računa se za jedno

razdoblje). Ovaj kapacitet uvažava, pored realnih prekida, odvijanje poslovne

aktivnosti (praktični kapacitet), cikličke i sezonske fluktuacije, te tržišne okolnosti

(ponuda, potražnja, cijene i sl.)

4. Očekivani kapacitet je planirani kapacitet koji se definira za nadolazeće obračunsko

razdoblje; to je kapacitet koji se očekuje da će poduzeće ostvariti u poslovnoj godini ili

ga je ostvarilo u toj godini.

5. Ostvareni kapacitet je stvarna razina proizvodnje određenog obračunskog razdoblja.

To je kratkoročni kapacitet koji se stavlja u omjer s normalnim kapacitetom u cilju

utvrđivanja iskorištenih i neiskorištenih fiksnih troškova (prisjetite se: stupanj

iskorištenja kapaciteta = ostvarena proizvodnja (kapacitet) / normalni kapacitet)

Na instrukcijama smo naučili da za raspored OTP-a sa sporednih na glavna mjesta troška u

poduzeću postoje tri metode i kako troškove po tim metodama rasporediti. Razlika između

metoda očituje se u međuodnosu između sporednih mjesta (odjela), a u svakom slučaju je

potrebno cjelokupan iznos troška sa sporednih mjesta rasporediti na glavna mjesta (pogone)

s kojih se kasnije taj trošak raspoređuje na proizvode koji se tamo proizvode kako bi se

mogao utvrditi jedinični trošak proizvodnje.

Da ponovimo, metode rasporeda OTP-a su:

1. Direktna metoda koja je najčešće korištena i najjednostavnija metoda rasporeda jer

se troškovi direktno raspoređuju sa sporednih na glavna mjesta troška i zanemaruje

se međusobno pružanje usluga između sporednih i pomoćnih mjesta. Za raspored

smo koristili zadanu bazu koja je predstavljala ključ za raspored.

2. Indirektna (postupna, fazna) metoda djelomično uzima u obzir međusobno pružanje

usluga pomoćnih mjesta troškova. Ova se metoda temelji na pretpostavci da je to

pružanje usluga jednosmjerno, odnosno da postoje pomoćna mjesta troškova koja

pružaju usluge drugim pomoćnim i glavnim mjestima troškova, ali od njih ne primaju

usluge. Ova metoda djelomično ispravlja negativnosti direktne metode

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

47

3. Algebarska (recipročna) metoda je najtočnija i najpreciznija metoda rasporeda

troškova jer uzima u obzir međusobno pružanje usluga između pomoćnih mjesta.

OTP se tako raspoređuje i na pomoćna i na glavna mjesta prema opsegu pružanja

usluga (to će vam u zadacima biti zadano u postotku).

Recipročni se troškovi dobivaju tako da se pribroje troškovi nastali na samom

mjestu troška sa troškovima prenijetima s drugih mjesta troškova.

Kod direktne i indirektne metode troškove smo raspoređivali na temelju stope dodatka OTP-

a, odnosno na temelju kriterija za raspored troškova (baze s kojom smo dijelili ukupan trošak)

dobivali smo dodatak na temelju kojeg se trošak raspoređivao. Ključ za utvrđivanje stope

dodatka (nazivnik odnosno baza) ovisi o specifičnostima pogona za koji se računa. Najčešći

ključevi za utvrđivanje stope dodatka su: količina proizvoda, trošak direktnog materijala,

trošak direktnog rada, sati direktnog rada i strojni sati.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

48

TRADICIONALNI SUSTAVI OBRAČUNA TROŠKOVA

Nakon što je poduzeće rasporedilo indirektne troškove sa svojih sporednih mjesta troškova

na glavna mjesta zapravo je napravilo prvi korak u utrvrđivanju troškova proizvoda jer se

sada, uz podatke o troškovima koji su nastali na glavnim mjestima troškova, odnosno u

pogonima gdje se proizvodi i proizvode, ti troškovi mogu raspoređivati dalje (na nositelje

troškova, odn, na proizvode ili usluge). Ovo je poglavlje samo nastavak priče i nadograđuje se

na prethodno.

Sustav obračuna troškova je metodologija planiranja, identificiranja, praćenja i alokacije

troškova u cilju utrvrđivanja jediničnog troška proizvoda.

Već na samom početku Štrebsy se pitao koliko koštaju jedna njegova vrata koja je odlučio

proizvesti. Poduzeća kreiraju sustav obračuna troškova prema svojim specifičnostima.

Dva su osnovna (tradicionalna) sustava obračuna troškova, i to:

(1) obračun po radnom nalogu, i

(2) procesni obračun.

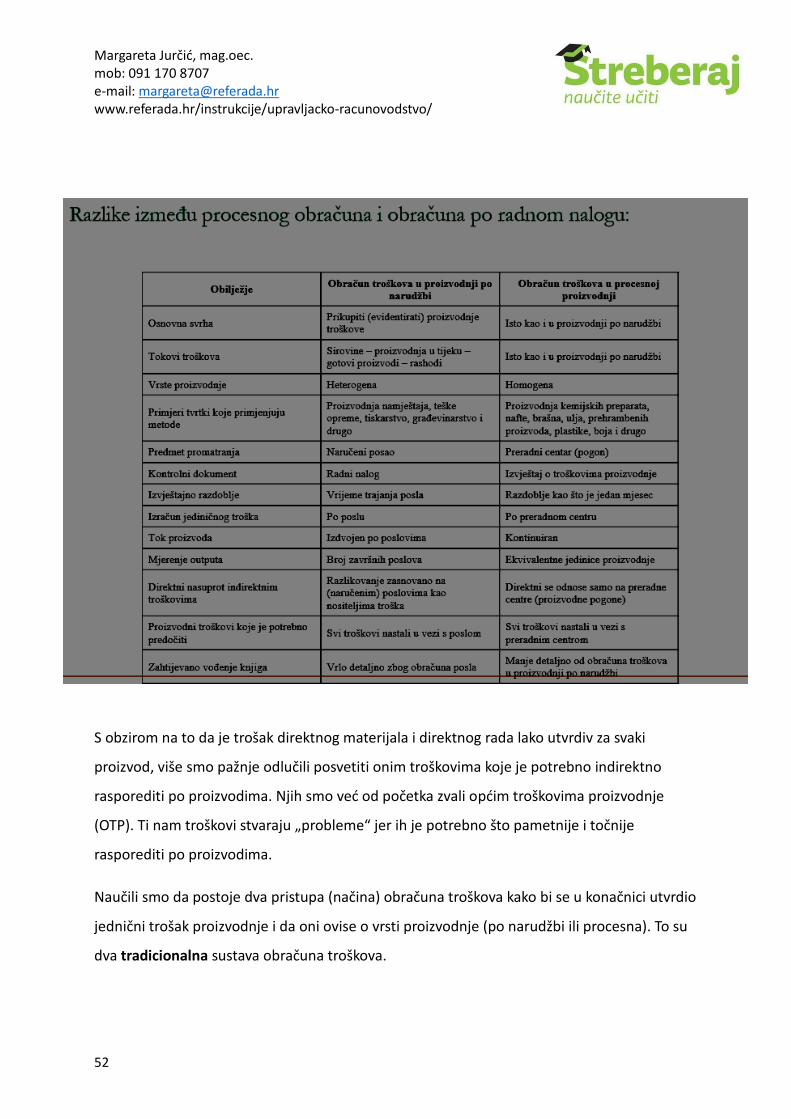

Obračun po radnom nalogu prikladan je u onim poslovnim subjektima gdje se proizvode

relativno manje količine različitih serija proizvoda koji se uz to međusobno razlikuju u

tipovima ugrađenog materijala ili izvršenog rada. Metoda radnog naloga koristi se u

industrijama, kao što su: tiskare i nakladnici knjiga, kemijska industrija, drvna industrija, i sl.

Također, obračun po radnom nalogu koristi se u pravilu i u uslužnim subjektima.

Procesna metoda koristi se u onim subjektima koji proizvode velike količine homogenih

proizvoda kod kojih se ne može identificirati jedinica proizvoda sa svojim pripadajućim

troškom. Ova metoda ne koristi se u uslužnom sektoru iz razloga što se svaka usluga u pravilu

može identificirati, a time i pripadajući troškovi usluga.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

49

Zadaci sustava obračuna troškova su za početak identificirati troškove po prirodnim vrstama,

zatim ih klasificirati na troškove proizvoda i troškove razdoblja (zanimaju nas troškovi

proizvoda za utvrđivanje jediničnog troška proizvoda), evidentirati te troškove po mjestima

troškova, rasporediti indirektne troškove proizvodnje s pomoćnih na glavna mjesta, te

konačno evidentirati i obuhvatiti troškove po nositeljima troškova (proizvodima/uslugama)

kako bi se mogao utvrditi jedinični trošak proizvoda.

Osim ova dva tradiocionalna sustava obračuna, postoje i suvremeni sustavi obračuna

troškova. Razlika između tradicionalnih i suvremenih metoda je u pristupu alokacije OTP-a na

proizvode, pa su to kod tradicionalnih metoda mjesta troškova, a kod suvremenih aktivnosti.

Suvremena metoda obračuna troškova je ABC metoda. Kad naučimo tradicionalne metode

Kod ABC (suvremene) metode se indirektni troškovi prvo raspoređuju na aktivnosti kroz koje

proizvodi prolaze kroz proizvodni proces, a zatim s tih aktivnosti na proizvode kako bi se

dobio jedinični trošak proizvoda, ali o tome ćemo kasnije.

SUSTAV OBRAČUNA TROŠKOVA PO RADNIM NALOZIMA

Poduzeća koja koriste sustav obračuna po radnom nalogu proizvode po narudžbi kupca.

Takva poduzeća otvaraju radne naloge za svaku vrstu ili seriju proizvoda koju kupac naruči i

na tom radnom nalogu se za količinu ili seriju proizvoda koji se moraju proizvesti u

određenom roku evidentiraju, prate i alociraju troškovi proizvodnje. Na taj način radni nalozi

postaju privremeni nositelji troškova dok se ne izračunaju jedinični troškovi proizvodnje

pojedinačnog proizvoda (koji će tada biti konačni nositelji troškova). Direktni se troškovi

raspoređuju direktno na radne naloge (DM+DR), a indirektni troškovi proizvodnje (OTP) se

raspoređuju na temelju određene baze za raspored (stope dodatka).

Stopu dodatka smo već spominjali i nije nam ništa novo.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

50

Stopa dodatka = ukupan OTP koji se raspoređuje na radne naloge / baza

PROCESNI SUSTAV OBRAČUNA TROŠKOVA

Poduzeća koja koriste procesni sustav obračuna troškova su poduzeća u kojima se

neprekidno odvija proizvodni proces koji nije uvjetovan narudžbom kupca. Nema radnih

naloga jer nije unaprijed poznata količina proizvodnje u obračunskom razdoblju.

Ova je vrsta proizvodnje po svojim karakteristikama masovna proizvodnja.

Proizvodi koji se proizvode u ovakvim poduzećima su homogeni i proizvodnja se odvija u

fazama (procesima) koji ovdje predstavljaju privremeni nositelj troška dok se on ne

rasporedi na jedan proizvod (koji tada postaje konačni nositelj troška).

Troškovi proizvodnje se prate po procesima i po završetku svakog pojedinog proizvodnog

procesa troškovi se „prenose“ u sljedeću fazu, pa tako trošak proizvodnog procesa čini trošak

nastao u samom procesu uvećan za trošak „prenesen“ iz prethodnog procesa. Nemojte to

zaboraviti kod rješavanja zadataka! U zadnjoj fazi (zadnjem proizvodnom procesu) kumuliraju

se ukupni troškovi proizvodnje. Troškovi proizvodnje se kod procesnog obračuna troškova

obuhvaćaju po mjestima troškova i nositeljima troškova.

Izračun troška proizvodnje kod procesnog obračuna troškova sastoji se od par faza. Za

početak je potrebno utvrditi kako se kreću fizičke jedinice proizvodnje, odnosno zalihe.

Utvrđuje se količina početnih zaliha, proizvodnja započeta u obračunskom razdoblju, te

dovršena i nedovršena proizvodnja na kraju razdoblja. Potom se izračunavaju ekvivalentne

jedinice za količinu proizvodnje. One pokazuju stupanj dovršenja nedovršene količine

proizvoda da bi se mogla identificirati količina faktora proizvodnje koji su upotrebljeni u

nedovršenim proizvodima, te se iskazuje količina proizvoda koja se tim faktorima mogla

dovršiti.

Margareta Jurčić, mag.oec. mob: 091 170 8707 e-mail: [email protected] www.referada.hr/instrukcije/upravljacko-racunovodstvo/

51