Embed Size (px)

Citation preview

Lietuvos ekonomikos apžvalga

2015 m. kovo mėn.

2

3

TURINYS

� Apžvalgos santrauka 4

� Bendrasis vidaus produktas 5

� Materialinės investicijos 6

� Tiesioginės užsienio investicijos 7

� Prekių eksportas 8

� Nedarbo lygis, užimtumas ir darbo užmokestis 10

� Pramonės produkcija 12

� Transportas 13

� Mažmeninė prekyba 14

� Statyba 15

� Turizmas 16

� Verslo tendencijos 17

� Europos Sąjungos ekonomika 19

Bendrasis vidaus produktas 19

Pramonės produkcija 20

Mažmeninė prekyba 21

Nedarbo lygis 22

� Priedai 23

� Lietuvos ekonominės apžvalgos rengėjai ir atsakingi asmenys 26

Lietuvos Respublikos ūkio ministerijos Ūkio plėtros departamento Ūkio politikos skyrius Gedimino pr. 38, LT-01104 Vilnius tel. 8 706 64 845, 8 706 64 868, faks. 8 706 64 762, el. paštas [email protected]

4

� APŽVALGOS SANTRAUKA

• Šalyje sukurtas bendrasis vidaus produktas (BVP) 2014 m., palyginti su 2013 m., palyginamosiomis kainomis

didėjo 2,9 proc. (pašalinus darbo dienų įtaką didėjo 3,0 proc.) ir buvo didžiausias šalies istorijoje. Realaus BVP di-

dėjimą 2014 m., palyginti su 2013 m., lėmė vidaus paklausos – galutinio vartojimo išlaidų ir bendrojo pagrindi-

nio kapitalo formavimo – didėjimas.

• 2014 m. pabaigoje Lietuvos prekių eksporto kaita buvo nuosaiki, o augimo zonoje tebeesanti pokyčio kreivė

rodo ir gana neblogą Lietuvos verslo prisitaikymą prie nepalankių išorės veiksnių. 2014 m. IV ketv. prekių ekspor-

to vertė įvertinus veikusiomis kainomis didėjo 1,5 proc., palyginti su atitinkamu laikotarpiu prieš metus (2014 m.,

palyginti su 2013 m. neigiamas pokytis sudarė -0,7 proc.).

• Dėl nepalankių geopolitinių pokyčių, mažėjusių eksportuojamų prekių kainų, nuvertėjusių Rusijos ir kitų Nepri-

klausomos Valstybių sandraugos valiutų sumažėjo ne tik Lietuvos, bet ir Europos Sąjungos (ES (28)) prekių, ku-

rias reeksportuoja Lietuvos prekybininkai, konkuravimo galimybės. Labai tikėtina, kad nepalankus ekonominis ir

geopolitinis kontekstas Rytų rinkose gali lemti vidutinio laikotarpio Lietuvos eksporto struktūrinius pokyčius.

• 2014 m. Lietuvos darbo rinkos rodikliai atspindėjo teigiamus pokyčius ekonomikoje. Nedarbo lygis mažėjo, o

užimtųjų skaičius, užimtumo lygis, darbo užmokestis didėjo, palyginti su 2013 metais. Vidutinis nedarbo lygis,

palyginti su 2013 m., mažėjo 1,1 procentinio punkto ir sudarė 10,7 procento.

• Pramonė. Pramonės sektorius sukūrė 23,6 proc. šalies bendrosios pridėtinės vertės (toliau – BPV). Lietuvoje

pramonės BPV 2014 m., palyginamosiomis kainomis, padidėjo 2,3 procento. 2014 m. pramonės produkcija, pa-

lyginamosiomis kainomis, per metus nepakito, tačiau be naftos produktų – padidėjo 5,6 procento.

• Transportas. Transporto ir saugojimo veikloje 2013 m. buvo sukurta 12,9 proc. šalies bendrosios pridėtinės ver-

tės. 2014 m., palyginti su 2013 m., krova Klaipėdos valstybiniame jūrų uoste padidėjo 9,0 proc. iki 36,4 mln. t, Bū-

tingės terminale ji smuko 18,2 proc. iki 7,3 mln. t, geležinkeliais vežta 49,0 mln. t, arba 2,0 proc. daugiau.

• Mažmeninės prekybos apyvarta 2014 m., palyginti su 2013 m. didėjo 5,6 procento. Pozityvius visų mažmeni-

nės prekybos segmentų pokyčius iš dalies galima paaiškinti nedarbo lygio mažėjimu, realaus darbo užmokesčio

ir pinigų iš užsienio perlaidų didėjimu.

• Statyba. 2014 m., palyginti su 2013 m., statybos sektoriaus sukurta BPV, palyginamosiomis kainomis,. padidėjo

287 mln. Eur, arba 15,7 procento. Tačiau 2014 m., palyginti su 2008 m., ji buvo 766 mln. Eur, arba 26,5 proc. ma-

žesnė. Statybos įmonės šalyje ir užsienyje statybos darbų atliko 16,4 proc. daugiau nei 2013 m., o jų vertė siekė

2 691 mln. eurų.

• Turizmas. Lietuvos apgyvendinimo įstaigose 2014 m. apsistojo 2,4 mln. turistų, arba 8,2 proc. daugiau nei 2013

metais. Užsienio turistų skaičius šalies apgyvendinimo įstaigose 2014 m. padidėjo iki 1,3 mln., vietinių turistų

skaičius viršijo 1 milijoną.

• Verslo tendencijos. Ekonominių vertinimų rodiklis 2015 m. sausio mėn., palyginti su atitinkamu 2014 m. mėne-

siu, smuko 5 punktais (toliau – p.) ir siekė minus 12 p. lygį. Šį neigiamą pokytį daugiausia lėmė per 2014 m. kritę

pramonės bei paslaugų pasitikėjimo rodikliai, tuo tarpu teigiamas pokytis išliko tik statybų sektoriuje.

• ES (28) sukurtas BVP 2014 m., palyginti su 2013 m., palyginamosiomis kainomis didėjo 1,9 proc., o euro zonoje

– 1,3 procento. ES (28) ekonomikos plėtrą 2014 m. labiausiai lėmė galutinio vartojimo išlaidų didėjimas 1,2 pro-

cento.

• ES (28) pramonė. 2014 m. pagaminta pramonės produkcija, palyginti su 2013 m., palyginamosiomis kainomis,

eliminavus darbo dienų įtaką, padidėjo 1,0 proc., euro zonoje - 0,6 procento. Teigiamas metinis pramonės pro-

dukcijos pokytis tiek ES, tiek euro zonoje stebimas pirmą kartą per trejus metus.

5

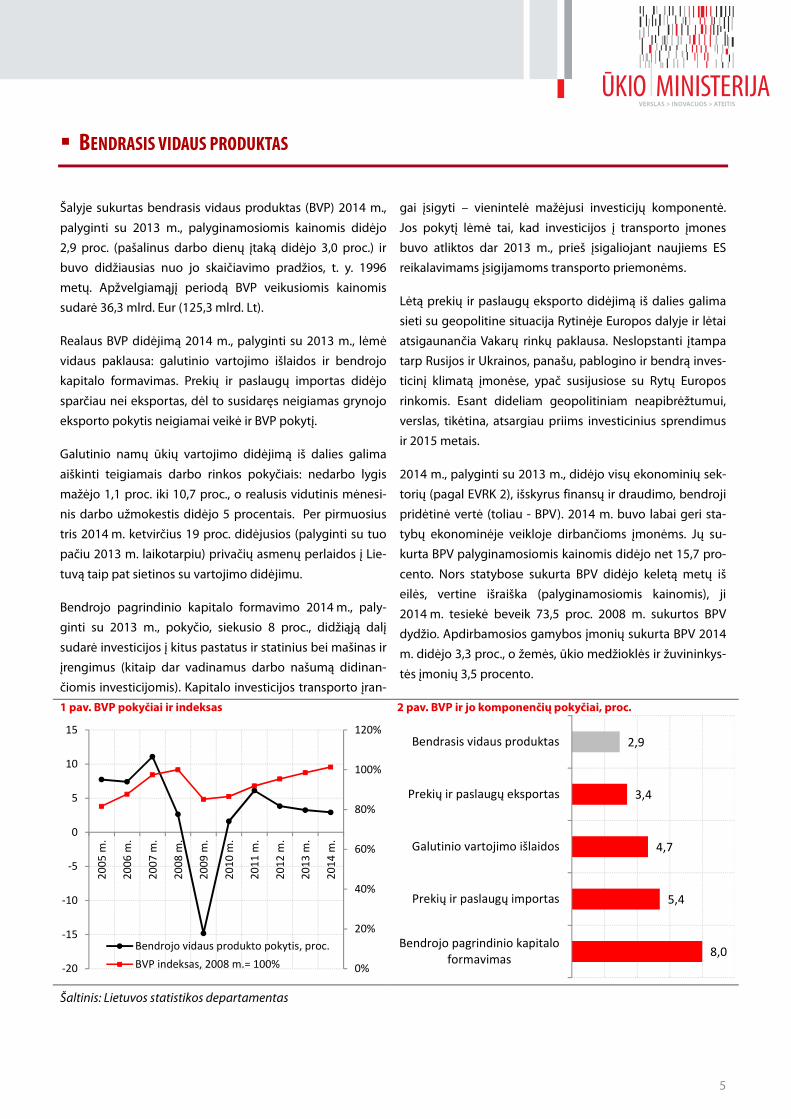

� BENDRASIS VIDAUS PRODUKTAS

Šalyje sukurtas bendrasis vidaus produktas (BVP) 2014 m.,

palyginti su 2013 m., palyginamosiomis kainomis didėjo

2,9 proc. (pašalinus darbo dienų įtaką didėjo 3,0 proc.) ir

buvo didžiausias nuo jo skaičiavimo pradžios, t. y. 1996

metų. Apžvelgiamąjį periodą BVP veikusiomis kainomis

sudarė 36,3 mlrd. Eur (125,3 mlrd. Lt).

Realaus BVP didėjimą 2014 m., palyginti su 2013 m., lėmė

vidaus paklausa: galutinio vartojimo išlaidos ir bendrojo

kapitalo formavimas. Prekių ir paslaugų importas didėjo

sparčiau nei eksportas, dėl to susidaręs neigiamas grynojo

eksporto pokytis neigiamai veikė ir BVP pokytį.

Galutinio namų ūkių vartojimo didėjimą iš dalies galima

aiškinti teigiamais darbo rinkos pokyčiais: nedarbo lygis

mažėjo 1,1 proc. iki 10,7 proc., o realusis vidutinis mėnesi-

nis darbo užmokestis didėjo 5 procentais. Per pirmuosius

tris 2014 m. ketvirčius 19 proc. didėjusios (palyginti su tuo

pačiu 2013 m. laikotarpiu) privačių asmenų perlaidos į Lie-

tuvą taip pat sietinos su vartojimo didėjimu.

Bendrojo pagrindinio kapitalo formavimo 2014 m., paly-

ginti su 2013 m., pokyčio, siekusio 8 proc., didžiąją dalį

sudarė investicijos į kitus pastatus ir statinius bei mašinas ir

įrengimus (kitaip dar vadinamus darbo našumą didinan-

čiomis investicijomis). Kapitalo investicijos transporto įran-

gai įsigyti – vienintelė mažėjusi investicijų komponentė.

Jos pokytį lėmė tai, kad investicijos į transporto įmones

buvo atliktos dar 2013 m., prieš įsigaliojant naujiems ES

reikalavimams įsigijamoms transporto priemonėms.

Lėtą prekių ir paslaugų eksporto didėjimą iš dalies galima

sieti su geopolitine situacija Rytinėje Europos dalyje ir lėtai

atsigaunančia Vakarų rinkų paklausa. Neslopstanti įtampa

tarp Rusijos ir Ukrainos, panašu, pablogino ir bendrą inves-

ticinį klimatą įmonėse, ypač susijusiose su Rytų Europos

rinkomis. Esant dideliam geopolitiniam neapibrėžtumui,

verslas, tikėtina, atsargiau priims investicinius sprendimus

ir 2015 metais.

2014 m., palyginti su 2013 m., didėjo visų ekonominių sek-

torių (pagal EVRK 2), išskyrus finansų ir draudimo, bendroji

pridėtinė vertė (toliau - BPV). 2014 m. buvo labai geri sta-

tybų ekonominėje veikloje dirbančioms įmonėms. Jų su-

kurta BPV palyginamosiomis kainomis didėjo net 15,7 pro-

cento. Nors statybose sukurta BPV didėjo keletą metų iš

eilės, vertine išraiška (palyginamosiomis kainomis), ji

2014 m. tesiekė beveik 73,5 proc. 2008 m. sukurtos BPV

dydžio. Apdirbamosios gamybos įmonių sukurta BPV 2014

m. didėjo 3,3 proc., o žemės, ūkio medžioklės ir žuvininkys-

tės įmonių 3,5 procento.

1 pav. BVP pokyčiai ir indeksas

2 pav. BVP ir jo komponenčių pokyčiai, proc.

Šaltinis: Lietuvos statistikos departamentas

0%

20%

40%

60%

80%

100%

120%

-20

-15

-10

-5

0

5

10

15

20

05

m.

20

06

m.

20

07

m.

20

08

m.

20

09

m.

20

10

m.

20

11

m.

20

12

m.

20

13

m.

20

14

m.

Bendrojo vidaus produkto pokytis, proc.

BVP indeksas, 2008 m.= 100%8,0

5,4

4,7

3,4

2,9

Bendrojo pagrindinio kapitaloformavimas

Prekių ir paslaugų importas

Galutinio vartojimo išlaidos

Prekių ir paslaugų eksportas

Bendrasis vidaus produktas

6

� MATERIALINĖS INVESTICIJOS

Investicijos – vienas iš ekonominio augimo veiksnių. Ypač

tai aktualu mažai ir atvirai Lietuvos ekonomikai, kurioje

darbo produktyvumas dar stipriai atsilieka nuo ES vidurkio

(2013 m. Lietuva buvo pasiekusi 66,5 proc. ES darbo pro-

duktyvumo per vieną dirbtą valandą vidurkio).

Darbo produktyvumas ilguoju laikotarpiu yra vienas pa-

grindinių darbo užmokesčio veiksnių (didesnis darbo pro-

duktyvumas lemia didesnį darbo užmokestį), todėl jo didi-

nimas investuojant į našias technologijas yra ypač svarbus

siekiant tvaraus darbo užmokesčio didėjimo ir artėjimo

prie išsivysčiusių valstybių lygio.

Lietuvos statistikos departamento duomenimis, materiali-

nės investicijos 2014 m. veikusiomis kainomis sudarė 5,1

mlrd. Eur (17,7 mlrd. Lt), o realus jų pokytis (palyginamo-

siomis kainomis) siekė 5,6 procento. Apžvelgiamąjį laiko-

tarpį daugiausiai investuota į pastatų ir inžinerinių statinių

statybą (2,88 mlrd. Eur, t. y. 56,2 proc. visų investicijų), o

realus jų pokytis siekė 6,9 procento (žr. 1 lentelę).

Investicijos į mašinų, įrenginių ir transporto priemonių

įsigijimą (taip vadinamos produktyviosiomis investicijomis)

apžvelgiamąjį laikotarpį sudarė 36,6 proc. visų investicijų, o

realus jų pokytis siekė 1,6 procento. Nedidelis investicijų

pokytis iš dalies sietinas su ženkliu investicijų transporto

priemonėms įsigyti sumažėjimu. Tai sietina su tuo, kad

2013 m. siekdamos išvengti naujų ES keliamų reikalavimų

(įsigaliojusių nuo 2014 m. pradžios), įmonės intensyviai

pirko transporto priemones, kad nereiktų už jas mokėti

daugiau 2014 metais.

Nepaisant mažėjusių investicijų į transporto priemones,

2014 m. transporto ir saugojimo įmonių lėšos materialiam

turtui įsigyti 2014 m. buvo didžiausios investicijų pagal

ekonomines veiklas struktūroje – 922,7 mln. Eur, arba 18

proc. (realus transporto ir saugojimo įmonių investicijų

pokytis siekė 4,1 proc.). Didžiausią dalį viso materialinių

investicijų pokyčio (148 mln. Eur, arba 45 proc.) sudarė

nekilnojamojo turto operacijas atliekančios įmonės (realus

pokytis siekė 19,2 proc.).

Nuo eksporto priklausomos apdirbamosios gamybos (AG)

įmonių investicijos sudarė 12 proc. ir, palyginti su 2013 m.,

mažėjo -1,1 proc., o žemės ūkio, medžioklės ir miškininkys-

tės (ŽŪ) įmonių investicijos, sudariusios 3,7 proc. visų in-

vesticijų, palyginamosiomis kainomis didėjo net 32,9 pro-

cento. AG mažėjimą iš dalies galima aiškinti su ženkliai

mažėjusiomis investicijomis chemikalų ir chemijos produk-

tų gamybos veikloje (26,1 proc.). ŽŪ investicijų didėjimą

galima sieti su produkcijos gamybos našumo didinimu.

3 pav. Materialinių investicijų dydžiai ir pokyčiai, palyginti

su ankstesniais metais*

1 lentelė. Materialinės investicijos ir jų pokyčiai*

Materialinių investicijų

paskirtis

2014 m.

mln. Eur

2014 m. poky-

tis, palyginti su

2013 m.

Iš viso šalies teritorijoje 5129 5,6

Pastatų, inžinerinių statinių statyba ir rekonstravimas

2882 6,9

Įrenginių, mašinų, transpor-to priemonių remontas

115 60,8

Pastatų, inžinerinių statinių įsigijimas

175 17,8

Įrenginių, mašinų, transpor-to priemonių įsigijimas

1878 1,6

Žemės įsigijimas 73 -14,6

Kitos išlaidos (melioravimas ir kt.)

5 -33

*Materialinių investicijų dydžiai (mlrd. Eur) nurodyti to meto kainomis, o pokyčiai (proc.) – palyginamosiomis kainomis.

Šaltinis: Ūkio ministerijos skaičiavimai, Lietuvos statistikos departamento duomenys

-50

-40

-30

-20

-10

0

10

20

30

0

1

2

3

4

5

6

7

8

2008 m.2009 m.2010 m.2011 m.2012 m.2013 m.2014 m.

Proc.Mlrd. Eur

Materialinės investicijos, mlrd. Eur

Pokytis, palyginti su ankstesniais metais, proc.

7

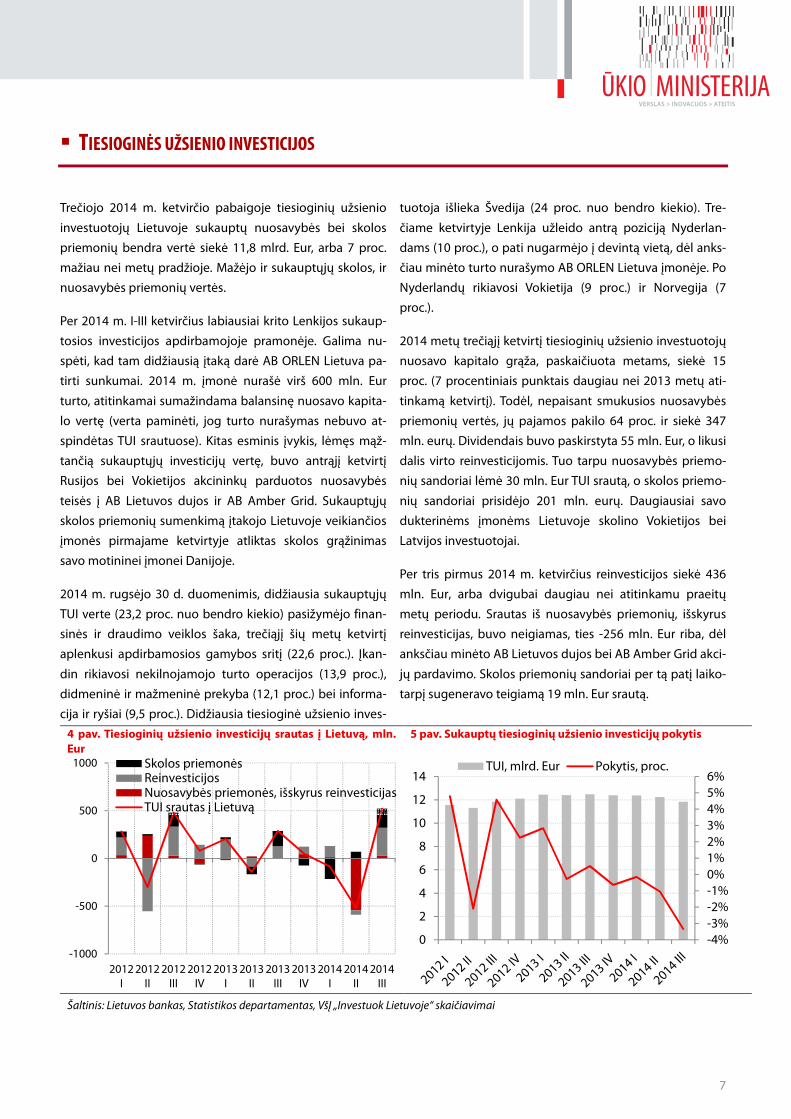

� TIESIOGINĖS UŽSIENIO INVESTICIJOS

Trečiojo 2014 m. ketvirčio pabaigoje tiesioginių užsienio

investuotojų Lietuvoje sukauptų nuosavybės bei skolos

priemonių bendra vertė siekė 11,8 mlrd. Eur, arba 7 proc.

mažiau nei metų pradžioje. Mažėjo ir sukauptųjų skolos, ir

nuosavybės priemonių vertės.

Per 2014 m. I-III ketvirčius labiausiai krito Lenkijos sukaup-

tosios investicijos apdirbamojoje pramonėje. Galima nu-

spėti, kad tam didžiausią įtaką darė AB ORLEN Lietuva pa-

tirti sunkumai. 2014 m. įmonė nurašė virš 600 mln. Eur

turto, atitinkamai sumažindama balansinę nuosavo kapita-

lo vertę (verta paminėti, jog turto nurašymas nebuvo at-

spindėtas TUI srautuose). Kitas esminis įvykis, lėmęs mąž-

tančią sukauptųjų investicijų vertę, buvo antrąjį ketvirtį

Rusijos bei Vokietijos akcininkų parduotos nuosavybės

teisės į AB Lietuvos dujos ir AB Amber Grid. Sukauptųjų

skolos priemonių sumenkimą įtakojo Lietuvoje veikiančios

įmonės pirmajame ketvirtyje atliktas skolos grąžinimas

savo motininei įmonei Danijoje.

2014 m. rugsėjo 30 d. duomenimis, didžiausia sukauptųjų

TUI verte (23,2 proc. nuo bendro kiekio) pasižymėjo finan-

sinės ir draudimo veiklos šaka, trečiąjį šių metų ketvirtį

aplenkusi apdirbamosios gamybos sritį (22,6 proc.). Įkan-

din rikiavosi nekilnojamojo turto operacijos (13,9 proc.),

didmeninė ir mažmeninė prekyba (12,1 proc.) bei informa-

cija ir ryšiai (9,5 proc.). Didžiausia tiesioginė užsienio inves-

tuotoja išlieka Švedija (24 proc. nuo bendro kiekio). Tre-

čiame ketvirtyje Lenkija užleido antrą poziciją Nyderlan-

dams (10 proc.), o pati nugarmėjo į devintą vietą, dėl anks-

čiau minėto turto nurašymo AB ORLEN Lietuva įmonėje. Po

Nyderlandų rikiavosi Vokietija (9 proc.) ir Norvegija (7

proc.).

2014 metų trečiąjį ketvirtį tiesioginių užsienio investuotojų

nuosavo kapitalo grąža, paskaičiuota metams, siekė 15

proc. (7 procentiniais punktais daugiau nei 2013 metų ati-

tinkamą ketvirtį). Todėl, nepaisant smukusios nuosavybės

priemonių vertės, jų pajamos pakilo 64 proc. ir siekė 347

mln. eurų. Dividendais buvo paskirstyta 55 mln. Eur, o likusi

dalis virto reinvesticijomis. Tuo tarpu nuosavybės priemo-

nių sandoriai lėmė 30 mln. Eur TUI srautą, o skolos priemo-

nių sandoriai prisidėjo 201 mln. eurų. Daugiausiai savo

dukterinėms įmonėms Lietuvoje skolino Vokietijos bei

Latvijos investuotojai.

Per tris pirmus 2014 m. ketvirčius reinvesticijos siekė 436

mln. Eur, arba dvigubai daugiau nei atitinkamu praeitų

metų periodu. Srautas iš nuosavybės priemonių, išskyrus

reinvesticijas, buvo neigiamas, ties -256 mln. Eur riba, dėl

anksčiau minėto AB Lietuvos dujos bei AB Amber Grid akci-

jų pardavimo. Skolos priemonių sandoriai per tą patį laiko-

tarpį sugeneravo teigiamą 19 mln. Eur srautą.

4 pav. Tiesioginių užsienio investicijų srautas į Lietuvą, mln.

Eur

5 pav. Sukauptų tiesioginių užsienio investicijų pokytis

Šaltinis: Lietuvos bankas, Statistikos departamentas, VšĮ „Investuok Lietuvoje“ skaičiavimai

-1000

-500

0

500

1000

2012I

2012II

2012III

2012IV

2013I

2013II

2013III

2013IV

2014I

2014II

2014III

Skolos priemonėsReinvesticijosNuosavybės priemonės, išskyrus reinvesticijasTUI srautas į Lietuvą

-4%-3%-2%-1%0%1%2%3%4%5%6%

0

2

4

6

8

10

12

14TUI, mlrd. Eur Pokytis, proc.

8

� PREKIŲ EKSPORTAS

2014 m. pabaigoje Lietuvos prekių eksporto kaita buvo

nuosaiki, o augimo zonoje tebeesanti pokyčio kreivė rodo

ir gana neblogą Lietuvos verslo prisitaikymą prie nepa-

lankių išorės veiksnių. 2014 m. IV ketv. prekių eksporto

vertė paaugo 1,5 proc., palyginti su atitinkamu laikotarpiu

prieš metus (per visus 2014 m. metinis pokytis buvo nei-

giamas ir sudarė –0,7 proc.). Toks rezultatas nedaug ski-

riasi nuo Všį Versli Lietuva 2014 m. rugsėjo mėn. eksporto

prognozės. Paskutinį 2014 m. ketvirtį eksportą slopino

keletas numatytų veiksnių: sudėtinga geopolitinė situacija

regione (Rusijos taikomas embargas ES maisto pramonės

ir žemės ūkio produkcijai, taip pat kiti Rusijos–Ukrainos

konflikto eskalacijos aspektai), mažėjančios eksportuoja-

mos produkcijos kainos ir gana slopi Vakarų rinkų paklau-

sa. Eksporto raidą veikė ir keli nenumatyti veiksniai – Rusi-

jos taikomas išplėstinis vilkikų patikrinimas (prasidėjęs

2014 m. lapkričio mėn.) bei itin stiprus Rusijos ir kitų NVS

valstybių valiutų nuvertėjimas. Pastarieji veiksniai reikš-

mingai sumažino ne tik Lietuvos, bet ir ES prekių, kurias

reeksportuoja Lietuvos prekybininkai, konkuravimo gali-

mybes. Labai tikėtina, kad nepalankus ekonominis ir geo-

politinis kontekstas Rytų rinkose gali lemti vidutinio laiko-

tarpio Lietuvos eksporto struktūrinius pokyčius, tai rodo ir

aprašomo ketvirčio eksporto rezultatai.

6 pav. Prekių eksporto pokyčiai ir jų sudedamosios dalys,

proc.

7 pav. Prekių eksporto į Rusiją pokyčiai ir jų sudedamosios

dalys, proc.

Šaltinis: VšĮ „Versli Lietuva“ skaičiavimai ir grafikai, Lietuvos statistikos departamento duomenys

Lietuviškos kilmės prekių eksporto raidą 2014 m. IV ketv.

labai lėmė naftos produktai, jų eksporto vertė per metus

mažėjo 18,2 procento. Dėl šio poveikio 2014 m. IV ketv.

lietuviškos kilmės prekių eksporto vertė taip pat šiek tiek

mažėjo (0,7 proc.). Tačiau neįskaitant naftos produktų, lie-

tuviškos kilmės prekių eksportas augo reikšmingai – 6,9

proc. (per visus 2014 m. plėtra buvo 4,4 proc.). Beveik treč-

dalį plėtros lėmė trąšų eksportas, šios prekių kategorijos

vidutinė vertė per metus pastaruoju metu stabilizavosi ir

2014 m. IV ketv. buvo apie 50 proc. didesnė, negu atitin-

kamu laikotarpiu prieš metus. Svarbus buvo ir gausaus javų

derliaus poveikis, javų eksporto vertė 2014 m. IV ketv. pa-

didėjo 26 proc., palyginti su atitinkamu laikotarpiu prieš

metus, ir pasiekė 250 mln. eurų. Nuo 2011 m. gana dideli

50,2

32,8

25,5

14,311,9

3,9

16,2

24,6

17,511,9

3,5

-3,5

-10,4

3,3 2,41,5

-20

0

20

40

60

2011 2012 2013 2014Lietuviškos kilmės mineralinių produktų eksportas

Lietuviškos kilmės prekių (be mineralinių produktų)eksportasReeksportas

Bendras prekių eksportas

80,5

48,7

21,119,5

23,632,6

25,2

38,2

22,5

12,413,9

2,4 -1,0

7,3

19,7

-7,9-20

0

20

40

60

80

100

2011 2012 2013 2014

Žemės ūkio ir maisto produktų reeksportas

Reeksportas (be žemės ūkio ir maisto)

Lietuviškos kilmės žemės ūkio ir maisto produktų eksportas

Lietuviškos kilmės prekių (be žemės ūkio ir maisto)eksportasPrekių eksportas į Rusiją

9

lietuviškų javų kiekiai lemia, kad žemės ūkio produkcija

tampa vis svarbesne kategorija Lietuvos eksporto struktū-

roje.

Reeksportas per 2014 m. IV ketv. paaugo 4,6 proc. (per

visus 2014 m. – 8,7 proc.). Nepaisant prekybinių suvaržymų

bei prastėjančios ekonominės padėties Rusijoje ir nuo jos

priklausančiose rinkose, Lietuvos prekybos, logistikos bei

transporto įmonės rado pakankamai verslo galimybių Va-

karų–Rytų (ES–Rusijos) prekių tiekimo grandinėje. Nagrinė-

jamu laikotarpiu į Rusiją buvo intensyvus pramonei skirtų

įrenginių reeksportas, kuriam nebuvo taikomi prekybos

draudimai. Tačiau šis paklausos skatinamas srautas nėra

tvarus, nes bent iš dalies buvo nulemtas rinkos lūkesčių dėl

rublio nuvertėjimo ir nuogąstavimų, kad geopolitinis ir

ekonominis kontekstas ateityje negerės, taigi, tikėtina,

mažins galimybes įsigyti tam tikras gamybos priemones.

Vertinant pagal geografines rinkas, Lietuvos eksportas į ES

2014 m. IV ketv. didėjo 5,5 proc. (atitinkamai per visus 2014

m. mažėjo 3,3 proc.), o į NVS valstybes mažėjo 4,3 proc.

(2014 m. didėjo 3,0 proc.). Tai ypač lėmė eksporto į Rusiją ir

Baltarusiją sumažėjimas, kuris siekė atitinkamai 7,9 proc. ir

8,5 procento. Eksporto į ES rinkas (neįskaitant Baltijos šalių)

buvo gana veržlus, ypač reikšminga plėtra buvo matoma į

Lenkiją, Jungtinę Karalystę, Prancūziją (atitinkamai augo

15,3, 25,8 ir 37,5 proc.). Eksporto raida į kitas rinkas buvo

mažiau reikšminga.

8 pav. Eksporto kaita į pasirinktas šalis ir jų grupes

Ketvirtiniai duomenys

2 lentelė. Eksporto kaita ir vertė

Laikotarpis

Prekės

(vieno ketvirčio pokytis)

2014 IV ketv., palyginti su

2014 II pusmečio pokytis,

palyginti su

2014 I ketv. – 2014

IV ketv., palyginti su

2014 IV ketv.

eksporto ver-

tė, mlrd. Eur 2013 IV

ketv.

2014 III

ketv.

2013 m. II

pusm.

2014 m. I

pusm.

2013 I ketv. – 2013

IV ketv.

Liet. kilmės prekių –0,7% 3,10% –3,3% 10,1% –6,9% 3,7

– naftos produktų –18% –6,13% –21,4% 18,9% –29,1% 0,9

– kitų prekių 7,2% 6,73% 5,6% 7,1% 4,5% 2,7

Reeksportas 4,6% –3,15% 9,6% 17,0% 8,7% 2,8

Visas prekių eksportas 1,5% 0,30% 2,0% 13,0% –0,7% 6,5

Šaltinis: Lietuvos statistikos departamentas

-50

-30

-10

10

30

50

70

90

110

130

150

2011 2012 2013 2014

Baltijos šalys Kitos ES valstybės Eurozona (be Baltijos šalių)

NVS Kitos pasaulio valstybės

Pokytis per metus, proc.

10

� NEDARBO LYGIS, UŽIMTUMAS IR DARBO UŽMOKESTIS

2014 m. Lietuvos darbo rinkos rodikliai atspindėjo teigia-

mus pokyčius ekonomikoje. Bedarbių skaičius ir nedarbo

lygis mažėjo, o užimtųjų skaičius, užimtumo lygis, darbo

jėga ir jos aktyvumo lygis didėjo, palyginti su 2013 metais.

Apžvelgiamaisiais metais didėjo ir vidutinis darbo užmo-

kestis.

Remiantis Lietuvos statistikos departamento vykdomo

gyventojų užimtumo tyrimo duomenimis, vidutinis bedar-

bių skaičius 2014 m. siekė 158 tūkst. ir buvo 14,5 tūkst. (8,4

proc.) mažesnis nei 2013 m., o vidutinis nedarbo lygis su-

darė 10,7 proc. ir buvo 1,1 procentinio punkto žemesnis,

palyginti su 2013 metais.

2014 m. dirbo 1 mln. 319 tūkst. gyventojų, arba

26,2 tūkst. (2 proc.) daugiau nei 2013 metais. Per metus

užimtų gyventojų skaičius labiausiai padidėjo žemės ūkyje,

miškininkystės ir žuvininkystės įmonėse (12 tūkst.), trans-

porto ir saugojimo (6,9 tūkst.), prekybos ir transporto

priemonių remonto įmonėse (5,3 tūkst.), o sumažėjo – pro-

fesinės, mokslinės ir techninės veiklos įmonėse (3,1 tūkst.).

Teigiamą įtaką bedarbių skaičiaus ir nedarbo lygio mažėji-

mui turėjo ir jaunimo (15-24 m. asmenų), ir ilgalaikių be-

darbių (asmenų ieškančių darbo ilgiau nei 12 mėn.) skai-

čiaus mažėjimas.

Darbo jėgos trūkumas ir atsiradusi paklausa jauniems spe-

cialistams ženkliai prisidėjo prie jaunimo nedarbo lygio

sumažėjimo 2,6 proc. punkto, o jaunų bedarbių skaičiaus

sumažėjimas sudarė beveik 21 proc. viso bedarbių skai-

čiaus sumažėjimo.

Ilgalaikių bedarbių skaičius ir ilgalaikio nedarbo lygis

2014 m. taip pat išlaikė mažėjimo tendenciją. Tiesa, šis ma-

žėjimas sietinas ne tik su bedarbių įdarbinimu, bet ir jų

pasitraukimu iš ekonomiškai aktyvių gyventojų Lietuvoje

sąrašo. Ilgą laiką neturintys darbo asmenys neretai yra ne-

motyvuoti į ją sugrįžti.

15–64 metų amžiaus gyventojų užimtumo lygis 2014 m.

sudarė 65,7 proc., per metus jis padidėjo 2 procentiniais

punktais. 2014 m. 15–64 metų amžiaus vyrų užimtumo

lygis sudarė 66,5 proc., moterų – 64,9 proc. ir per metus

padidėjo atitinkamai 1,8 ir 2,1 procentinio punkto.

9 pav. Nedarbo lygis, proc.

10 pav. 15-64 m. asmenų užimtumo lygis, proc.

Šaltinis: Ūkio ministerijos grafikai, Lietuvos statistikos departamento duomenys.

Lietuvos statistikos departamento duomenimis, paskutinį

2014 m. ketvirtį nedarbo lygis buvo nukritęs iki 10,1 proc. ir

buvo mažesniais nei pirmus tris ketvirčius ir 1,3 proc. punk-

to mažesnis nei ketvirtąjį 2013 m. ketvirtį. Jaunimo nedar-

bo lygis siekė 18,3 proc., o ilgalaikio nedarbo lygis – 4,7

procento.

0

5

10

15

20

25

30

35

40

2005m.

2006m.

2007m.

2008m.

2009m.

2010m.

2011m.

2012m.

2013m.

2014m.

Nedarbo lygis, proc.

Jaunimo (15-24 m.asmenų) nedarbolygis, proc.

Ilgalaikio nedarbolygis, proc.

50

52

54

56

58

60

62

64

66

68

20

04

m.

20

05

m.

20

06

m.

20

07

m.

20

08

m.

20

09

m.

20

10

m.

20

11

m.

20

12

m.

20

13

m.

20

14

m.

11

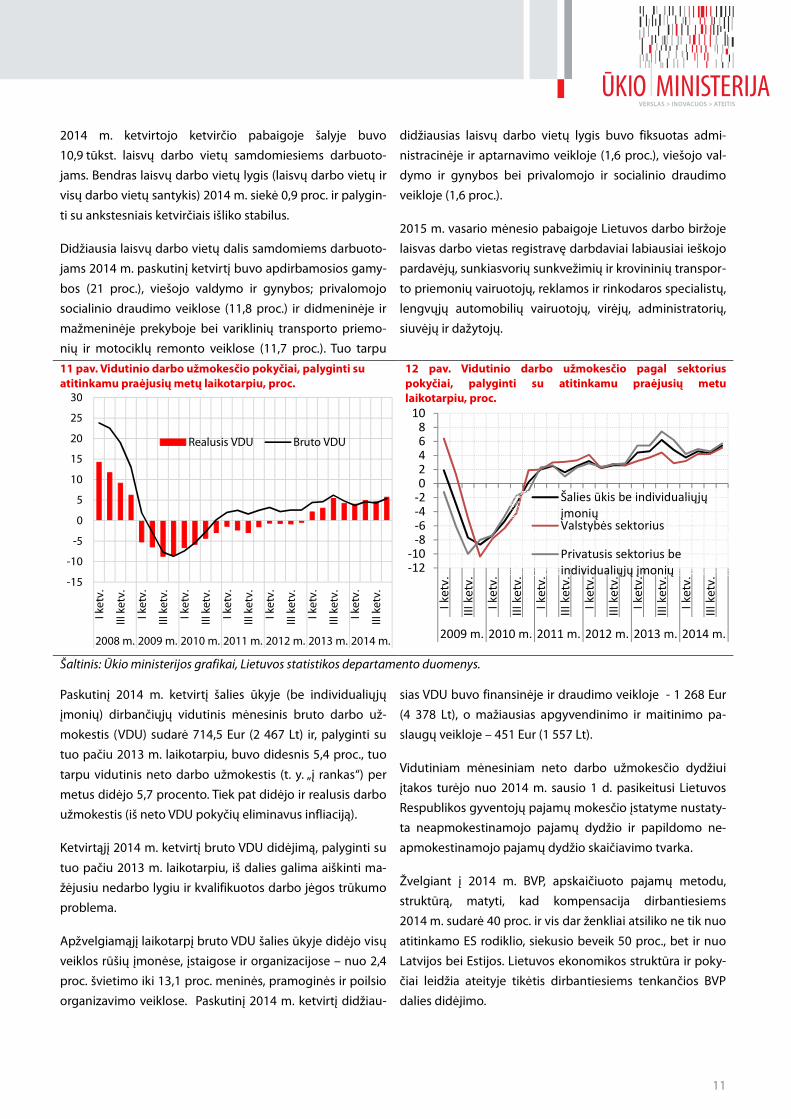

2014 m. ketvirtojo ketvirčio pabaigoje šalyje buvo

10,9 tūkst. laisvų darbo vietų samdomiesiems darbuoto-

jams. Bendras laisvų darbo vietų lygis (laisvų darbo vietų ir

visų darbo vietų santykis) 2014 m. siekė 0,9 proc. ir palygin-

ti su ankstesniais ketvirčiais išliko stabilus.

Didžiausia laisvų darbo vietų dalis samdomiems darbuoto-

jams 2014 m. paskutinį ketvirtį buvo apdirbamosios gamy-

bos (21 proc.), viešojo valdymo ir gynybos; privalomojo

socialinio draudimo veiklose (11,8 proc.) ir didmeninėje ir

mažmeninėje prekyboje bei variklinių transporto priemo-

nių ir motociklų remonto veiklose (11,7 proc.). Tuo tarpu

didžiausias laisvų darbo vietų lygis buvo fiksuotas admi-

nistracinėje ir aptarnavimo veikloje (1,6 proc.), viešojo val-

dymo ir gynybos bei privalomojo ir socialinio draudimo

veikloje (1,6 proc.).

2015 m. vasario mėnesio pabaigoje Lietuvos darbo biržoje

laisvas darbo vietas registravę darbdaviai labiausiai ieškojo

pardavėjų, sunkiasvorių sunkvežimių ir krovininių transpor-

to priemonių vairuotojų, reklamos ir rinkodaros specialistų,

lengvųjų automobilių vairuotojų, virėjų, administratorių,

siuvėjų ir dažytojų.

11 pav. Vidutinio darbo užmokesčio pokyčiai, palyginti su

atitinkamu praėjusių metų laikotarpiu, proc.

12 pav. Vidutinio darbo užmokesčio pagal sektorius

pokyčiai, palyginti su atitinkamu praėjusių metu

laikotarpiu, proc.

Šaltinis: Ūkio ministerijos grafikai, Lietuvos statistikos departamento duomenys.

Paskutinį 2014 m. ketvirtį šalies ūkyje (be individualiųjų

įmonių) dirbančiųjų vidutinis mėnesinis bruto darbo už-

mokestis (VDU) sudarė 714,5 Eur (2 467 Lt) ir, palyginti su

tuo pačiu 2013 m. laikotarpiu, buvo didesnis 5,4 proc., tuo

tarpu vidutinis neto darbo užmokestis (t. y. „į rankas“) per

metus didėjo 5,7 procento. Tiek pat didėjo ir realusis darbo

užmokestis (iš neto VDU pokyčių eliminavus infliaciją).

Ketvirtąjį 2014 m. ketvirtį bruto VDU didėjimą, palyginti su

tuo pačiu 2013 m. laikotarpiu, iš dalies galima aiškinti ma-

žėjusiu nedarbo lygiu ir kvalifikuotos darbo jėgos trūkumo

problema.

Apžvelgiamąjį laikotarpį bruto VDU šalies ūkyje didėjo visų

veiklos rūšių įmonėse, įstaigose ir organizacijose – nuo 2,4

proc. švietimo iki 13,1 proc. meninės, pramoginės ir poilsio

organizavimo veiklose. Paskutinį 2014 m. ketvirtį didžiau-

sias VDU buvo finansinėje ir draudimo veikloje - 1 268 Eur

(4 378 Lt), o mažiausias apgyvendinimo ir maitinimo pa-

slaugų veikloje – 451 Eur (1 557 Lt).

Vidutiniam mėnesiniam neto darbo užmokesčio dydžiui

įtakos turėjo nuo 2014 m. sausio 1 d. pasikeitusi Lietuvos

Respublikos gyventojų pajamų mokesčio įstatyme nustaty-

ta neapmokestinamojo pajamų dydžio ir papildomo ne-

apmokestinamojo pajamų dydžio skaičiavimo tvarka.

Žvelgiant į 2014 m. BVP, apskaičiuoto pajamų metodu,

struktūrą, matyti, kad kompensacija dirbantiesiems

2014 m. sudarė 40 proc. ir vis dar ženkliai atsiliko ne tik nuo

atitinkamo ES rodiklio, siekusio beveik 50 proc., bet ir nuo

Latvijos bei Estijos. Lietuvos ekonomikos struktūra ir poky-

čiai leidžia ateityje tikėtis dirbantiesiems tenkančios BVP

dalies didėjimo.

-15

-10

-5

0

5

10

15

20

25

30

I ketv.

III ketv.

I ketv.

III ketv.

I ketv.

III ketv.

I ketv.

III ketv.

I ketv.

III ketv.

I ketv.

III ketv.

I ketv.

III ketv.

2008 m. 2009 m. 2010 m. 2011 m. 2012 m. 2013 m. 2014 m.

Realusis VDU Bruto VDU

-12-10

-8-6-4-202468

10

I ket

v.

III k

etv.

I ket

v.

III k

etv.

I ket

v.

III k

etv.

I ket

v.

III k

etv.

I ket

v.

III k

etv.

I ket

v.

III k

etv.

2009 m. 2010 m. 2011 m. 2012 m. 2013 m. 2014 m.

Šalies ūkis be individualiųjųįmoniųValstybės sektorius

Privatusis sektorius beindividualiųjų įmonių

12

� PRAMONĖS PRODUKCIJA

Lietuvos statistikos departamento duomenimis, pramonės

sektorius sukūrė 23,6 proc. šalies bendrosios pridėtinės

vertės (toliau – BPV), arba 7,7 mlrd. eurų. Lietuvoje pramo-

nės BPV 2014 m., palyginamosiomis kainomis, padidėjo 2,3

proc., tuo tarpu apdirbamosios gamybos BPV padidėjo 3,3

procento. Pramonės veiklose, išskyrus apdirbamąją gamy-

bą, BPV vertė smuko 3,4 procento. Samdomų darbuotojų

2014 m. pramonėje dirbo 217,9 tūkst., arba 18,8 proc. visų

samdomų darbuotojų. Palyginti su 2013 m., jų skaičius

sumažėjo 2,1 procento.

2014 m. pramonės produkcija, palyginamosiomis kaino-

mis, palyginti su 2013 m., nepakito. Išskyrus rafinuotų naf-

tos produktų gamybą, kuri susidūrė su paklausos proble-

momis pirmoje 2014 m. pusėje, stebimas 5,6 proc. pramo-

nės produkcijos padidėjimas.

2014 m., palyginti su 2013 m., daugiausia didėjo baldų,

chemijos bei maisto produktų gamyba. Rezultatus neigia-

mai paveikė sumažėjusi produkcijos gamyba naftos pro-

duktų gamybos, elektros, dujų, garo tiekimo ir oro kondi-

cionavimo bei pagrindinių metalų gamybos veiklose.

Baldų gamybos rezultatus lemia paklausa užsienio rinkose

– ne Lietuvos rinkoje pardavimo pajamos sudaro 68,9 proc.

visų pajamų. Šio sektoriaus eksportas daugiausia augo į

Švediją, Jungtinę Karalystę, JAV, Norvegiją, Vokietiją, Lenki-

ją ir Daniją, tuo tarpu didžiausias smukimas stebimas Rusi-

jos ir Prancūzijos eksporto rinkose. 2015 m. pradžioje, pa-

lyginti su 2014 m. pradžia, baldų gamybos veikloje veikian-

čių įmonių darbuotojų skaičius padidėjo 1 798, arba 7,7

procento.

Teigiamus chemikalų ir chemijos produktų gamybos sekto-

riaus rezultatus lėmė sėkminga 2014 m. pabaiga, kai pas-

tebimai krito euro kursas ir energetinių išteklių kainos, bei

buvo žema 2013 m. palyginamoji baze (didžiausia trąšų

gamintoja vykdė gamybos modernizavimo darbus). Lietu-

viškos kilmės trąšų eksportas 2014 m., palyginti su 2013 m.,

padidėjo 25,4 mln. Eur, arba 3,5 procento.

Maisto produktų gamybos teigiamus rezultatus galėjo

lemti ne pieno produktų gamybos sektoriai. Iki šiol galioja

draudimas įvežti pieno produktus į Rusiją. Metų pabaigoje

padidėjęs šių produktų eksportas į Baltarusiją bei kitas šalis

galėjo padėti sumažinti sandėliuose susikaupusių ilgalaikio

vartojimo prekių, skirtų Rusijos rinkai. 2015 m. pradžioje,

palyginti su 2014 m. pradžia, maisto produktų gamybos

veikloje veikiančių įmonių darbuotojų skaičius padidėjo

1 253, arba 3,3 procento.

3 lentelė. Pramonės produkcijos pokyčiai (išskyrus tabako ir

rafinuotų naftos produktų) 2014 m., palyginti su 2013 m.

(palygin. kainomis)

% mln. Eur

Baldų gamyba

16,2 178

Chemikalų ir chemijos produktų gamyba 8,9 141

Maisto produktų gamyba 5,1 136

Metalo gaminių, išskyrus mašinas ir įren-ginius, gamyba

15,1 68

Medienos bei medienos ir kamštienos gaminių gamyba

7,1 55

Žalios naftos ir gamtinių dujų gavyba -4,3 -2

Niekur kitur nepriskirtų mašinų ir įrangos gamyba

-1,3 -4

Kitų transporto priemonių ir įrangos gamyba

-28,8 -42

Pagrindinių metalų gamyba -46,8 -44

Elektros, dujų, garo tiekimas ir oro kondi-cionavimas

-7,1 -135

4 lentelė. Veikiančių pramonės įmonių darbuotojų skaičiaus

pokyčiai 2015 m. pradžioje, palyginti su 2014 m. pradžia

% vnt.

Baldų gamyba

7,7 1798

Maisto produktų gamyba 3,3 1253

Medienos bei medienos ir kamštienos gaminių gamyba

3,9 773

Niekur kitur nepriskirtų mašinų ir įrangos gamyba

12,6 701

Metalo gaminių, išskyrus mašinas ir įren-ginius, gamyba

5,9 688

Pagrindinių metalų gamyba -7,7 -55

Pagrindinių vaistų pramonės gaminių ir farmacinių preparatų gamyba

-9,0 -60

Nuotekų valymas -8,5 -63

Odos ir odos dirbinių gamyba -9,8 -105

Kokso ir rafinuotų naftos produktų gamy-ba

-7,2 -138

Šaltinis: Ūkio ministerijos grafikai ir lentelės; Lietuvos statistikos departamento duomenys.

13

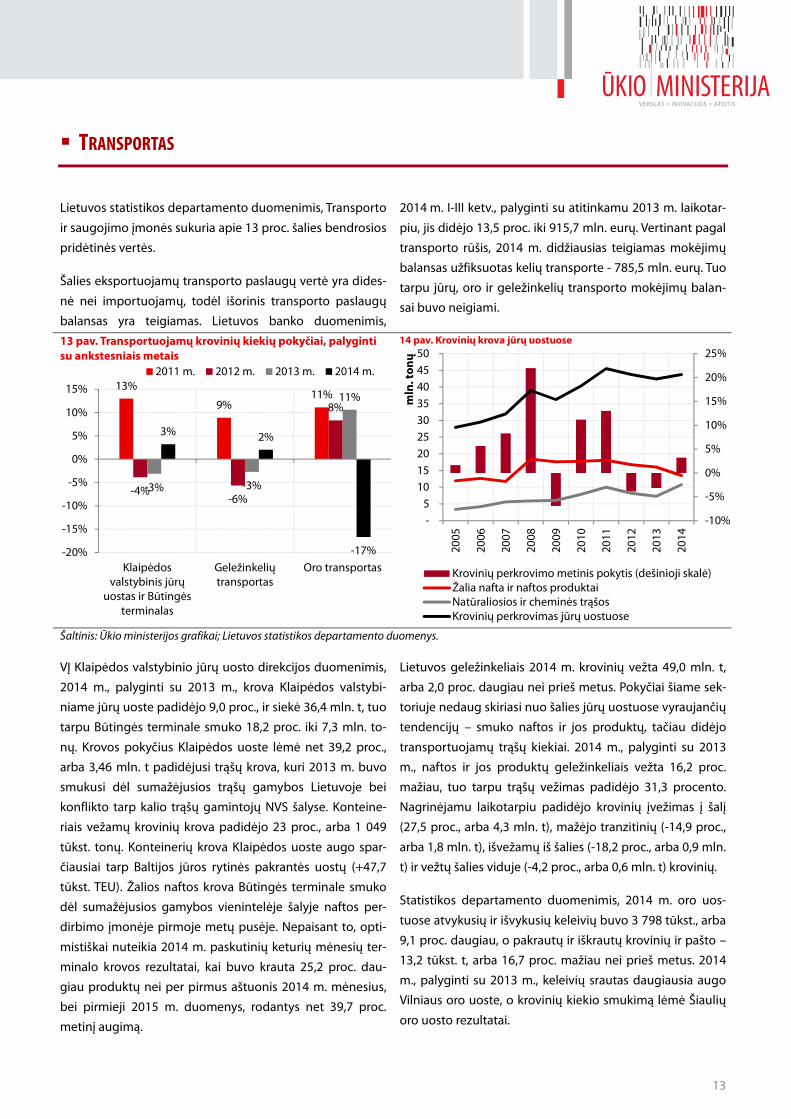

� TRANSPORTAS

Lietuvos statistikos departamento duomenimis, Transporto

ir saugojimo įmonės sukuria apie 13 proc. šalies bendrosios

pridėtinės vertės.

Šalies eksportuojamų transporto paslaugų vertė yra dides-

nė nei importuojamų, todėl išorinis transporto paslaugų

balansas yra teigiamas. Lietuvos banko duomenimis,

2014 m. I-III ketv., palyginti su atitinkamu 2013 m. laikotar-

piu, jis didėjo 13,5 proc. iki 915,7 mln. eurų. Vertinant pagal

transporto rūšis, 2014 m. didžiausias teigiamas mokėjimų

balansas užfiksuotas kelių transporte - 785,5 mln. eurų. Tuo

tarpu jūrų, oro ir geležinkelių transporto mokėjimų balan-

sai buvo neigiami.

13 pav. Transportuojamų krovinių kiekių pokyčiai, palyginti

su ankstesniais metais

14 pav. Krovinių krova jūrų uostuose

Šaltinis: Ūkio ministerijos grafikai; Lietuvos statistikos departamento duomenys.

VĮ Klaipėdos valstybinio jūrų uosto direkcijos duomenimis,

2014 m., palyginti su 2013 m., krova Klaipėdos valstybi-

niame jūrų uoste padidėjo 9,0 proc., ir siekė 36,4 mln. t, tuo

tarpu Būtingės terminale smuko 18,2 proc. iki 7,3 mln. to-

nų. Krovos pokyčius Klaipėdos uoste lėmė net 39,2 proc.,

arba 3,46 mln. t padidėjusi trąšų krova, kuri 2013 m. buvo

smukusi dėl sumažėjusios trąšų gamybos Lietuvoje bei

konflikto tarp kalio trąšų gamintojų NVS šalyse. Konteine-

riais vežamų krovinių krova padidėjo 23 proc., arba 1 049

tūkst. tonų. Konteinerių krova Klaipėdos uoste augo spar-

čiausiai tarp Baltijos jūros rytinės pakrantės uostų (+47,7

tūkst. TEU). Žalios naftos krova Būtingės terminale smuko

dėl sumažėjusios gamybos vienintelėje šalyje naftos per-

dirbimo įmonėje pirmoje metų pusėje. Nepaisant to, opti-

mistiškai nuteikia 2014 m. paskutinių keturių mėnesių ter-

minalo krovos rezultatai, kai buvo krauta 25,2 proc. dau-

giau produktų nei per pirmus aštuonis 2014 m. mėnesius,

bei pirmieji 2015 m. duomenys, rodantys net 39,7 proc.

metinį augimą.

Lietuvos geležinkeliais 2014 m. krovinių vežta 49,0 mln. t,

arba 2,0 proc. daugiau nei prieš metus. Pokyčiai šiame sek-

toriuje nedaug skiriasi nuo šalies jūrų uostuose vyraujančių

tendencijų – smuko naftos ir jos produktų, tačiau didėjo

transportuojamų trąšų kiekiai. 2014 m., palyginti su 2013

m., naftos ir jos produktų geležinkeliais vežta 16,2 proc.

mažiau, tuo tarpu trąšų vežimas padidėjo 31,3 procento.

Nagrinėjamu laikotarpiu padidėjo krovinių įvežimas į šalį

(27,5 proc., arba 4,3 mln. t), mažėjo tranzitinių (-14,9 proc.,

arba 1,8 mln. t), išvežamų iš šalies (-18,2 proc., arba 0,9 mln.

t) ir vežtų šalies viduje (-4,2 proc., arba 0,6 mln. t) krovinių.

Statistikos departamento duomenimis, 2014 m. oro uos-

tuose atvykusių ir išvykusių keleivių buvo 3 798 tūkst., arba

9,1 proc. daugiau, o pakrautų ir iškrautų krovinių ir pašto –

13,2 tūkst. t, arba 16,7 proc. mažiau nei prieš metus. 2014

m., palyginti su 2013 m., keleivių srautas daugiausia augo

Vilniaus oro uoste, o krovinių kiekio smukimą lėmė Šiaulių

oro uosto rezultatai.

13%

9%11%

-4%-6%

8%

-3% -3%

11%

3% 2%

-17%-20%

-15%

-10%

-5%

0%

5%

10%

15%

Klaipėdosvalstybinis jūrų

uostas ir Būtingėsterminalas

Geležinkeliųtransportas

Oro transportas

2011 m. 2012 m. 2013 m. 2014 m.

-10%

-5%

0%

5%

10%

15%

20%

25%

-

5

10

15

20

25

30

35

40

45

50

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

mln. tonų

Krovinių perkrovimo metinis pokytis (dešinioji skalė)Žalia nafta ir naftos produktaiNatūraliosios ir cheminės trąšosKrovinių perkrovimas jūrų uostuose

14

� MAŽMENINĖ PREKYBA

Mažmeninės prekybos, išskyrus variklinių transporto prie-

monių ir motociklų prekybą (toliau – mažmeninė prekyba),

apyvarta 2014 m. sudarė 8,76 mlrd. Eur (veikusiomis kai-

nomis), o realus jos pokytis, palyginti su 2013 m. (palygi-

namosiomis kainomis) siekė 5,6 procento (žr. 5 lentelę).

Mažmeninės prekybos apyvarta maisto prekėmis, gėrimais

ir tabako gaminiais apžvelgiamuoju laikotarpiu sudarė 3,83

mlrd. Eur (43,7 proc. visos mažmeninės prekybos) ir palygi-

namosiomis kainomis didėjo 2,4 proc., prekybos apyvarta

ne maisto prekėmis sudarė 3,17 mlrd. Eur (36,2 proc.) ir

didėjo 8,4 proc., o prekyba automobilių degalais speciali-

zuotose parduotuvėse – 1,76 mlrd. Eur (20,1 proc.) ir didėjo

7,2 procento.

Remiantis minėta statistika, 2014 m. mažmeninės prekybos

įmonėms, galima sakyti, buvo sėkmingesni nei 2013 m., kai

apyvarta didėjo 4,4 procento. Pozityvius visų mažmeninės

prekybos segmentų pokyčius iš dalies galima paaiškinti

nedarbo lygio mažėjimu, realaus darbo užmokesčio ir pini-

gų iš užsienio pervedimų (valiutine išraiška) didėjimu.

Automobilių degalų specializuotose parduotuvėse pozity-

vius pokyčius iš dalies galima aiškinti ir pigesniais degalais

dėl mažėjusių naftos kainų, ir mažėjusiu negalios prekybos

degalais mastu.

Didesnėmis pajamomis ir užsienio turistų skaičiaus didėji-

mu iš dalies galima paaiškinti maitinimo įstaigų pajamų

pokytį, siekusį 6,5 procento.

2014 m. ne tokie sėkmingi buvo variklines transporto

priemones, jų dalis ir pagalbinius reikmenis parduodan-

čioms įmonėms. Pastarųjų apyvarta 2014 m., palyginti su

2013 m., mažėjo 6,3 procento. Šį pokytį patvirtina VĮ „Regit-

ra“ duomenys: 2014 m. Lietuvoje pirmą kartą registruotų

naujų lengvųjų automobilių skaičius siekė 11 395 vnt., t. y.

3,8 proc. mažiau nei 2013m., tuo tarpu kitų, Lietuvoje re-

gistruotų, naujų transporto priemonių skaičius buvo 4,9

proc. mažesnis nei 2013 m. (pastaba: naujų Lietuvoje įsigy-

tų ir „VĮ Regitra“ registruotų transporto priemonių skaičius

gali nesutapti, nes dalis jų gali būti įsigyta ne Lietuvoje).

Ieškant ekonominio tokių pokyčių paaiškinimo, galima

įžvelgti investicijų į transportavimo paslaugas poreikio

sumažėjimą dėl to, kad labai daug investuota buvo

2013 m. Investicijų neskatino ir paaštrėjusi geopolitinė

situacija bei pakitusi transporto paslaugų paklausa.

15 pav. Mažmeninės prekybos ir variklinių transporto

priemonių mažmeninės prekybos pokyčiai, palyginti su

praėjusiais metais, proc.

5 lentelė. Pagrindinių mažmeninės prekybos segmentų

pokyčiai, proc.

Pagrindiniai vidaus

prekybos segmentai

pagal EVRK 2

2014 m.,

palyginti

su 2013

m.

2014 m.,

palyginti

su 2010 m.

2014 m.

palyginti

su 2008

m.

Variklinių transporto priemonių ir motociklų didmeninė ir mažmeninė prekyba bei remontas

-6,3 47,0 1,5

Mažmeninė prekyba, išskyrus variklinių trans-porto priemonių ir moto-ciklų prekybą

5,6 21,2 -11,0

Maisto, gėrimų ir tabako mažmeninė prekyba

2,4 8,7 -17,7

Mažmeninė prekyba ne maisto prekėmis

8,4 37,6 -0,5

Automobilių degalų mažmeninė prekyba specializuotose parduo-tuvėse

7,2 22,9 -14,1

Maitinimo ir gėrimų tei-kimo veikla

6,5 29,8 -7,8

Šaltinis: Ūkio ministerijos skaičiavimai, Lietuvos statistikos departamento duomenys

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

20

04

m.

20

05

m.

20

06

m.

20

07

m.

20

08

m.

20

09

m.

20

10

m.

20

11

m.

20

12

m.

20

13

m.

20

14

m.

Variklinių transporto priemonių ir motociklų didmeninėir mažmeninė prekyba bei remontas

Mažmeninė prekyba, išskyrus variklinių transportopriemonių ir motociklų prekybą

15

� STATYBA

Lietuvos statistikos departamento duomenimis, 2014 m.,

palyginti su 2013 m., statybos sektoriaus sukurta bendroji

pridėtinė vertė, palyginamosiomis kainomis, padidėjo 287

mln. Eur, arba 15,7 procento. Tačiau 2014 m., palyginti su

2008 m., ji buvo 766 mln. Eur, arba 26,5 proc. mažesnė.

Užimtų gyventojų skaičius statybų sektoriuje 2014 m., pa-

lyginti su praėjusiais metais, nepakito ir siekė 99,3 tūkst.,

tačiau, palyginti su 2008 m., jų sumažėjo 55,4 tūkst., arba

35,8 procento. Statybų sektoriaus pasitikėjimo rodiklis

2014 m. gruodį, palyginti su atitinkamu 2013 m. laikotar-

piu, buvo 8 proc. punktais didesnis, bet nuo 2007 m. gruo-

džio mėn. rezultato atsilieka 21 proc. punktu.

2014 m., palyginti su ankstesniais metais, statybos įmonės

šalyje ir užsienyje atliko 16,4 proc. daugiau statybos darbų,

o jų vertė siekė 2 691 mln. eurų. 2014 m. savo jėgomis atlik-

tų statybos darbų Lietuvos teritorijoje vertė buvo 2 522

mln. Eur, tuo tarpu ne šalies teritorijoje atliktų darbų vertė

siekė 168 mln. eurų. Palyginti su 2013 m., atliktų savo jė-

gomis statybos darbų vertė šalyje padidėjo 19,5 proc., tuo

tarpu ne šalies teritorijoje – 15,1 procento. Nepaisant to,

kad kelis metus iš eilės fiksuojamas teigiamas metinis po-

kytis, atliktų statybos darbų šalyje ir užsienyje vertė nesie-

kia rekordinių 2007-2008 m. rezultatų. Vis dėlto, atliktų

statybos darbų vertė užsienyje 2014 m. buvo 2,7 k. didesnė

nei 2008 m., o jų dalis padidėjo nuo 1,2 iki 6,2 procento.

Šalies teritorijoje atliktų statybos darbų augimą 2014 m.

daugiausia lėmė prieš euro įvedimą sparčiai augusi pastatų

statyba. Palyginti su 2013 m., didėjant darbo užmokesčiui,

mažėjant nedarbui bei esant žemam alternatyvių investa-

vimo priemonių (indėlių ir obligacijų) pajamingumui, gy-

venamųjų pastatų statybos darbų vertė padidėjo 55,0 proc.

arba 106 mln. Eur (butų baigta statyti 28,7 proc., arba 1 698

daugiau), tuo tarpu negyvenamųjų pastatų statyba išaugo

20,2 proc., arba 163 mln. eurų. Butų perteklinė pasiūla 2015

m. gali pristabdyti gyvenamųjų pastatų statybos darbų

augimo apimtis. Inžinerinių statinių statybos darbų vertė

2014 m. padidėjo 12,9 proc., arba 144 mln. eurų.

2014 m. išduota leidimų 11 554 butų statybai, arba 3,2

proc. mažiau nei 2013 metais. Daugiausia butų planuojama

pastatyti vieno arba dviejų butų pastatuose. Statybų leidi-

mų išdavimą paspartinti 2015 m. gali tas faktas, jog nuo

2016 m. įsigalioja griežtesni standartai būsimiems gyve-

namosios paskirties pastatams. Nagrinėjamu laikotarpiu

suteikta leidimų 1 470 tūkst. m2 ploto negyvenamųjų pas-

tatų statybai, arba 8,4 proc. mažiau nei 2013 metais.

16 pav. Atliktų statybos darbų vertė 17 pav. Baigti statyti pastatai ir išduoti leidimai jiems statyti

Šaltinis: Ūkio ministerijos skaičiavimai, Lietuvos statistikos departamento duomenys.

-10%

-5%

0%

5%

10%

15%

20%

25%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2010

m.

2011

m.

2012

m.

2013

m.

2014

m.

mlrd. Eur

Atlikta statybos darbų savo jėgomis šalyje

Atlikta statybos darbų savo jėgomis užsienyje

Metinis visų statybos darbų augimas (skalė dešinėje)

0

500

1000

1500

2000

2500

3000

2009 2010 2011 2012 2013 2014

Baigtų statyti naujų negyvenamųjų pastatų plotas

Baigtų statyti naujų gyvenamųjų pastatų plotas

Leistų statyti naujų negyvenamųjų pastatų plotas

Leistų statyti naujų gyvenamųjų pastatų plotas

16

� TURIZMAS

Lietuvos banko duomenimis, 2014 m. I-III ketv. šalies eina-

mosios sąskaitos kelionių balansas buvo teigiamas ir siekė

158 mln. Eur, arba 2,7 proc. mažiau nei atitinkamą 2013 m.

laikotarpį. Kelionių sąskaitos balanso smukimą lėmė spar-

čiai augusios asmeninių kelionių išlaidos užsienyje. Lietu-

vos statistikos departamento duomenimis, Lietuvos apgy-

vendinimo įstaigose 2014 m. apsistojo 2,4 mln. turistų,

arba 8,2 proc. daugiau nei 2013 metais. Užsienio turistų

skaičius šalies apgyvendinimo įstaigose 2014 m. padidėjo

iki 1,3 mln., vietinių turistų skaičius viršijo 1 milijoną.

Iš trijų Baltijos šalių praėjusieji metai buvo itin sėkmingi

Latvijos turizmo sektoriui. Manoma, kad turistus į Latviją

viliojo pernai Rygoje vykę Europos kultūros sostinės rengi-

niai. Atvykstamasis turizmas Latvijoje augo 14,5 proc., Lie-

tuvoje - 7,7 proc., Estijoje - 2,2 procento. Vietinis turizmas

augo visose trijose Baltijos šalyse: Latvijoje - 13,2 proc.,

Lietuvoje - 8,8 proc., Estijoje 6,1 procento.

Turistų srautai iš Rusijos 2014 m. sumažėjo visose trijose

Baltijos valstybėse. Latvijoje rusų turistų sumažėjo 4,1

proc., Estijoje 9,6 procento. Lietuvoje pasitvirtino išanksti-

nės Valstybinio turizmo departamento prognozės – Rusijos

turistų 2014 m. sulaukėme 8,8 proc. mažiau, o paskutinį

praėjusių metų ketvirtį - 19,7 proc. mažiau, nei 2013 m.

ketvirtą ketvirtį.

2014 m. augo 16 iš 20 pačių svarbiausių Lietuvos atvyks-

tamojo turizmo rinkų. Daugiausia užsienio turistų skaičius

didėjo iš Baltarusijos (+25,8 tūkst.), Latvijos (+21,6 tūkst.),

Ukrainos (+18,5 tūkst.) bei Vokietijos (+13,5 tūkst.). Lietu-

vos apgyvendinimo įstaigose apsistojusių turistų mažėjo

tik iš Rusijos (-21,4 tūkst.), Lenkijos (-9,8 tūkst.), Suomijos (-

1,3 tūkst.) ir Belgijos (-0,3 tūkst.). Turistų srautas iš 20 di-

džiausių Lietuvos atvykstamojo turizmo rinkų padidėjo

88,7 tūkstančio.

Šalyje 2014 m. apgyvendinimo paslaugas teikė 662 kaimo

turizmo sodybos, arba 6,8 proc. daugiau nei prieš metus.

Kaimo turizmo sodybose apsistojusių turistų 2014 m. buvo

12,5 proc. daugiau nei 2013 m., tačiau, palyginti su prieš

kriziniais 2008 m., jų buvo 1,7 proc. mažiau. Užsieniečiai

sudarė 8,8 proc. visų apsistojusių kaimo turizmo sodybose

skaičiaus, kurių daugiausia atvyko iš Rusijos, Lenkijos, Vo-

kietijos bei Latvijos.

Šalies turizmo sektorius (2013 m. duomenimis) sukuria

apie 3 proc. šalies bendrosios pridėtinės vertės. Turizmui

būdingose veiklose dirba apie 41,1 tūkst. žmonių, arba 4,4

proc. šalies samdomų darbuotojų.

18 pav. Lietuvos apgyvendinimo įstaigose apsistojusių turistų sk., tūkst.

19 pav. Apgyvendinimo įstaigų statistika: užsienio turistų iš didžiausių rinkų pokyčiai 2014/2013 m.

Šaltinis: Valstybės turizmo departamento grafikai, Lietuvos statistikos departamento duomenys.

915,8674,6 712,5 788,8 852,2

949,5 1033,5910,0

752,4840,4 1003,8

1125,31234,9 1329,6

2008 m. 2009 m. 2010 m. 2011 m. 2012 m. 2013 m. 2014 m.

Lietuvos gyventojai Užsieniečiai

-8,8%

15,9%9,1%

-7,7%

25,9%13,0%

65,2%

4,5%

24,8%16,9%

-20%

0%

20%

40%

60%

80%

Rusija Baltarusija Vokietija Lenkija Latvija Estija Ukraina JungtinėKaralystė

JAV Italija

17

� VERSLO TENDENCIJOS

Lietuvos statistikos departamento atliekamo tyrimo duo-

menimis, ekonominių vertinimų rodiklis (toliau - EVR) 2015

m. sausio mėn., palyginti su atitinkamu 2014 m. mėnesiu,

smuko 5 punktais (toliau – p.) ir siekė minus 12 p. lygį. Šį

neigiamą pokytį daugiausia lėmė per 2014 m. kritę pramo-

nės bei paslaugų pasitikėjimo rodikliai, tuo tarpu teigiamas

pokytis išliko tik statybų sektoriuje.

20 pav. Ekonominių vertinimų rodiklis ir jo komponentai, p. 21 pav. Gamybinių pajėgumų panaudojimo lygis, proc.

Šaltinis: Ūkio ministerijos grafikai; Lietuvos statistikos departamento duomenys.

2015 m. sausio mėn., palyginti su 2014 m. atitinkamu laiko-

tarpiu, pramonės pasitikėjimo rodiklis per metus smuko 6

p. iki minus 14 p. lygio. Šis smukimas sietinas su rugpjūčio

mėn. Rusijoje įvestu draudimu importuoti kai kurias pre-

kes. Mažiau respondentų prognozavo gaminių gamybos ir

produkcijos eksporto augimą per artimiausius 3 mėnesius.

2015 m. sausio mėn. pramonės produkcijos gamybos

prognozės išlikos teigiamos, o pozityviausiai nusiteikę bu-

vo kompiuterinių, elektroninių ir optinių, medienos, teksti-

lės gaminių gamybos bei drabužių siuvimo sektorių atsto-

vai. Tuo tarpu neigiamos gamybos tendencijos stebimos

chemikalų ir chemijos, kitų nemetalo mineralinių bei mais-

to produktų gamyboje. Optimistiškiausiai dėl eksporto

augimo nusiteikę medienos, guminiu ir plastikinių gami-

nių, maisto produktų gamybos bei drabužių siuvimo sekto-

rių atstovai, o kitų nemetalo mineralinių produktų, metalo

gaminių bei chemikalų ir chemijos produktų gamybos

sektoriuose vyrauja neigiamos tendencijos. Gamybinio

pajėgumo panaudojimo lygis per metus nepakito ir siekė

rekordinius 74 procentus. Darbuotojų skaičiaus didinimą

planuoja 10 proc., mažinimą – 7 proc. vadovų.

2015 m. sausio mėn., palyginti su 2014 m. atitinkamu laiko-

tarpiu, paslaugų pasitikėjimo rodiklis per metus krito 8 p.

iki minus 10 p. lygio. Didesnė dalis įmonių vadovų tikisi

paslaugų kainų bei paklausos kritimo per artimiausius 3

mėnesius. Paslaugų sektoriuje darbuotojų skaičiaus didi-

nimą prognozuoja 14 proc., mažinimą – 13 proc. respon-

dentų. Darbuotojų skaičiaus didinimą daugiausia numato

kompiuterių programavimo, konsultacinės ir susijusios,

teisinės ir apskaitos bei kelionių agentūrų ir ekskursijų or-

ganizavimo veiklų atstovai.

Statybų sektoriaus pasitikėjimo rodiklis pakilo 3 p. ir 2015

m. sausio mėn. pasiekė minus 27 p. lygį. Šių metų pradžioje

įmonių vadovų pozityviau vertino būsimus darbuotojų

skaičiaus pokyčius bei darbų paklausą, taip pat įmonių

finansinės padėties pokyčius per praėjusius 3 mėnesius.

Atitinkamai prasčiau vertinamos statybos darbų kainų

perspektyvos, bei užsakovų mokumo ir atsiskaitymo pasi-

keitimas per pastaruosius 3 mėnesius. Statybų sektoriuje

darbuotojų skaičiaus didinimą planavo 7 proc., mažinimą –

19 proc. respondentų.

2015 m. sausio mėn., palyginti su 2014 m. atitinkamu laiko-

tarpiu, prekybos pasitikėjimo rodiklis krito 1 p. iki minus 7

-70

-50

-30

-10

10

30

Sau.

Kov.

Geg

.

Lie.

Rgs.

Lap.

Sau.

Kov.

Geg

.

Lie.

Rgs.

Lap.

Sau.

2013 m. 2014 m. 2015 m.

EVR Pramonės PR

Statybos PR Prekybos PR

Paslaugų PR Vartotojų PR60

65

70

75

80

85

Sau.

Kov.

Geg

.

Lie.

Rgs.

Lap.

Sau.

Kov.

Geg

.

Lie.

Rgs.

Lap.

Sau.

Kov.

Geg

.

Lie.

Rgs.

Lap.

Sau.

2012 m. 2013 m. 2014 m. 2015 m.

Gamybinių pajėgumų panaudojimo lygisGamybinių pajėgumų panaudojimo lygio ilgalaikis vidukrisChemikalų ir chemijos produktų gamybaBaldų gamybaMaisto produktų gamyba

18

p. lygio. Prekybos įmonių vadovai geriau vertino verslo

padėtį, tačiau per artimiausius 3 mėn. tikisi paklausos ir

kainų smukimo. Darbuotojų skaičių didinti planuoja 12

proc., mažinti – 18 proc. vadovų. 2015 m. sausio mėn., pa-

lyginti su 2014 sausio mėn., vartotojų lūkesčiai nepakito ir

išliko minus 9 p. lygyje.

Europos Komisijos sezoniškai išlygintais duomenimis, 2015

m. sausio mėn., palyginti su 2014 m. sausio mėn., ES EVR

teigiamas atotrūkis nuo jų ilgalaikio vidurkio nepakito, tuo

tarpu euro zonoje jis pakilo 0.3 punktais. Per metus dau-

giausia pakilo statybų ir vartotojų, smuko – pramonės ir

mažmeninės prekybos pasitikėjimo rodikliai.

19

� EUROPOS SĄJUNGOS EKONOMIKA

Bendrasis vidaus produktas

2014 m., palyginti su 2013 m., Europos Sąjungoje (ES (28))

sukurtas BVP palyginamosiomis kainomis eliminavus dar-

bo dienų įtaką didėjo 1,9 procento, o euro zonoje – 1,3

procento. Po nuosmukio ir stagnacijos metų ES (28) eko-

nomikos plėtrą, remiantis Eurostato duomenimis, labiausiai

lėmė galutinio vartojimo išlaidų didėjimas, tačiau procen-

tine išraiška sparčiausiai didėjo bendrojo pagrindinio kapi-

talo formavimas (žr. 6 lentelę).

Didžiausią įtaką ES (28) bendrosios pridėtinės vertės (BPV)

didėjimui 2014 m., palyginti su 2013 m., turėjo didmeninės

ir mažmeninės prekybos, transporto, apgyvendinimo ir

maitinimo paslaugų ekonominių veiklų segmentas, o ma-

žiausią įtaką – finansų ir draudimo ekonominės veiklos.

Profesinės, mokslinės ir techninės veiklų bei apdirbamosios

gamybos segmento sukurta pridėtinė vertė (PV) turėjo

tokią pat įtaką BVP augimui.

2014 m. ES (28) BVP viršijo prieš 2008 m. prasidėjusią krizę

pasiektą rekordinį dydį 0,14 proc., o euro zonos valstybių

blokui to padaryti dar nepavyko.

22 pav. BVP pokyčiai, palyginti su ankstesniu laikotarpiu, proc.

6 lentelė. Bendrojo vidaus produkto išlaidų metodu 2014 m. poky-

čiai, palyginti su 2013 m., proc.

ES (28) Euro

zona (18)

BVP 1,3 0,9

Galutinio vartojimo išlaidos 1,2 0,9

Bendrojo pagrindinio kapitalo formavimas

2,3 1

Prekių ir paslaugų eksportas 3,5 3,7

Prekių ir paslaugų importas 4 3,8

Galutinis vartojimo išlaidos ir bendrojo pagrindinio kapitalo formavimas

1,4 0,8

7 lentelė. Bendrosios pridėtinės vertės koponenčių pagal ekonomines veiklas pokyčiai, palyginti su 2013 m., proc.

Ekonominės veiklos rūšys pagal EVRK 2 ES (28) Euro zona (18)

Iš viso pagal ekonomines veiklos rūšis 1,2 0,8

Žemės ūkis, miškininkystė ir žuvininkystė 2,8 2,9

Pramonė 0,6 0,8

Apdirbamoji gamyba 1,6 1,8 Statyba 0,8 -1,1 Didmeninė ir mažmeninė prekyba; transportas; apgyvendinimo ir maitinimo paslaugų veikla

2,1 1,1

Informacija ir ryšiai 1,1 0,2

Finansinė ir draudimo veikla 0,1 0

Nekilnojamojo turto operacijos 1,5 1,2

Profesinė, mokslinė ir techninė veikla; administracinė ir aptarnavimo veikla 2,5 1

Viešasis valdymas ir gynyba; švietimas; žmonių sveikatos priežiūra ir socialinis darbas

0,6 0,8

Meninė, pramoginė ir poilsio organizavimo veikla, namų ūkio reikmenų remon-tas ir kitos paslaugos

1 0,1

Šaltinis: Ūkio ministerijos grafikai, Eurostato duomenys.

-5

-4

-3

-2

-1

0

1

2

3

4

20

04

m.

20

05

m.

20

06

m.

20

07

m.

20

08

m.

20

09

m.

20

10

m.

20

11

m.

20

12

m.

20

13

m.

20

14

m.

Euro zona (18) ES (28)

20

Pramonės produkcija ES (28) 2014 m. pagaminta pramonės produkcija, palyginti

su 2013 m., palyginamosiomis kainomis eliminavus darbo

dienų įtaką padidėjo 1,0 proc., euro zonoje - 0,6 procento.

Teigiamas metinis pramonės produkcijos pokytis tiek ES,

tiek euro zonoje stebimas pirmą kartą per trejus metus.

Pramonės produkcijos augimą Europos Sąjungoje 2014 m.,

palyginti su praėjusiais metais, lėmė padidėjusi trumpalai-

kio vartojimo (2,4 proc.), investicinių (2,0 proc.), tarpinio

(1,8 proc.) ir ilgalaikio vartojimo (0,8 proc.) prekių gamyba,

tuo tarpu smuko tik energetikos sektoriaus (1,9 proc.) pre-

kių gamyba.

Vertinant pagal šalis, didžiausias augimas užfiksuotas Airi-

joje (19,9 proc.), kur sparčiai auga farmacijos, chemijos,

pažangių technologijų pramonės sritys. Pagal pramonės

produkcijos augimo greitį po Airijos toliau rikiuojasi sparčią

automobilių pramonės plėtrą išgyvenanti Vengrija (7,1

proc.), taip pat Liuksemburgas (6,8 proc.), kur didėja auto-

mobilių komponentų gamyba bei kyla plieno pramonė dėl

atsigaunančio statybų sektoriaus Vakarų Europoje.

Didžiausias smukimas stebimas Maltoje (-4,9 proc.), Nyder-

landuose (-3,0 proc.), Suomijoje (-2,9 proc.) ir Graikijoje

(-2,7 proc.).

Pramonės produkcijos indeksas, parodantis produkcijos

dydį atitinkamus metus, palyginti su baziniu 2010 m. laiko-

tarpiu, rodo, kad labiausiai Baltijos šalių tarpe produkcija

didėjo Estijoje – 27,8 proc., antroje vietoje buvo Lietuva -

14,5 proc., o Latvija su 13,4 proc. yra paskutinė (žr. 24 pav.).

23 pav. Pramonės produkcijos pokyčiai, palyginti ankstesniais me-

tais, eliminavus darbo dienų įtaką, proc.

24 pav. Pramonės produkcijos indeksas eliminavus sezono įtaką,

2010=100

25 pav. ES šalių pramonės produkcijos 2014 m. pokyčiai, palyginti su 2013 m., eliminavus darbo dienų skaičiaus įtaką, proc.

Šaltinis: Ūkio ministerijos grafikai; Eurostat duomenys.

-25

-20

-15

-10

-5

0

5

10

15

20

25

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Tarpinio vartojimo prekėsEnergetikos sektoriusInvesticinės prekėsIlgalaikio vartojimo prekėsTrumpalaikio vartojimo prekės

70

80

90

100

110

120

130

140

2010

2011

2012

2013

2014

Euro zona ES28 Estija

Latvija Lietuva

19,9

7,16,8 6,34,8 3,4 3,4 2,4 1,7 1,7 1,4 1,3 1,3 1,2 1,2 1,0 1,0 0,6 0,6 0,6 0,2 -0,8 -0,9 -0,9 -1,0 -1,5-2,7 -2,9-3,0-4,9

-10

-5

0

5

10

15

20

25

Airija

Ven

grija

Liuksem

burgas

Rumunija

Čekija

Lenkija

Slovakija

Estija

Bulgarija

Slovėnija JK

Vokietija

Kroatija

Ispan

ija

Portugalija

ES28

Belgija

Euro zona

Dan

ija

Austrija

Lietuva

Italija

Kipras

Latvija

Prancūzija

Šved

ija

Graikija

Suomija

Nyd

erlandai

Malta

21

Mažmeninė prekyba ES (28) mažmeninės prekybos apyvarta 2014 m., palyginti

su 2013 m., palyginamosiomis kainomis eliminavus darbo

dienų įtaką didėjo 1,9 proc., o euro zonoje – 1,3 procento

(žr. 26 pav.). Po trijų mažmeninės prekybos mažėjimo metų

didėjęs prekybinės veiklos rezultatas reiškia, kad ES gyven-

tojai į ekonomikos perspektyvas žvelgė optimistiškiau.

Pagrindas tokiam požiūriui buvo: regiono konkurencingu-

mas didėjo (didėjo ES užsienio prekybos balansas su už jos

sienos esančiomis teritorijomis), atsigauna itin stipriai per

eurozonos ekonominį sunkmetį nukentėjusi darbo rinka.

Nors euro zonos ekonomika sudaro didžiąją dalį visos ES

ekonomikos, prie teigiamų mažmeninės prekybos pokyčių

apžvelgiamąjį laikotarpį labiau prisidėjo ne euro zonos

šalys. Didelę įtaką galėjo turėti Jungtinės karalystės (J.K.) ir

Švedijos, mažmeninės prekybos didėjimas, atitinkamai 4,1

ir 3,0 procento.

ES (28) ir Baltijos šalyse fiksuotas mažmeninės prekybos

apyvartos mastas džiugina, nors jis vis dar yra mažesnis nei

2007 m., t. y. kai buvo pasiektas pikas ir pastebėti pirmieji

reikšmingi ekonominės ir finansų krizės požymiai. 2014 m.,

palyginti su 2007 m., ES (28) mažmeninės prekybos mastas

buvo mažesnis 2,4 proc., o didžiausias atotrūkis nuo pa-

siekto piko buvo Latvijoje (lyginant tik Baltijos valstybes).

26 pav. Mažmeninės prekybos apyvartos dydžio indeksas,

2010=100

27 pav. Mažmeninės prekybos apyvartos pokyčiai 2014 m.

28 pav. Mažmeninės prekybos apyvartos pokyčiai 2014 m., palyginti su 2013 m.

***- Mažmeninė prekyba, išskyrus mažmeninę ir didmeninę variklinių priemonių prekybą

Šaltinis: Ūkio ministerijos grafikai, Eurostato duomenys

Suprantama, kad Baltijos šalių, ES narėmis tapusių 2004 m.,

sparčios ekonomikos plėtros atspindžiu tapo ženklus

mažmeninės prekybos apyvartos didėjimas per 10 m. (žr.

27 pav.). Vis dėl to, nei kiek nepadidėjusi per 10 m. euro

zonos mažmeninės prekybos apyvarta prašosi išvadų apie

tokią prekybos stagnaciją lėmusius veiksnius. Viena pa-

grindinių to priežasčių gali būti recesija, prasidėjusi dar

2007 m. ir vėliau sekusi kai kurių euro zonos valstybių

90

92

94

96

98

100

102

104

2004m.

2005m.

2006m.

2007m.

2008m.

2009m.

2010m.

2011m.

2012m.

2013m.

2014m.

ES-28 Euro zona (18)

-30%

-20%

-10%

0%

10%

20%

30%

40%

Palyginti su 2007m.

Palyginti su 2013m.

Palyginti 2004 m.

ES-28 Euro zona (18)

Estija Latvija

Lietuva

7,1%

4,9%

9,1% 9,3% 8,6%

5,5%

2,4%

7,9%8,3%

7,1%

3,6% 3,6% 3,7%2,8%

6,1%

1,9%

0,6%

2,9%3,3%

0,0%1,3% 0,3%

2,0% 2,4%

0,2%

Mažmeninė prekyba*** Maistas, gėrimai ir tabakogaminiai

Ne maisto prekės Ne maisto prekės,išskyrus automobilių

degalų prekybą

Automobilių degalųprekyba

Estija Lietuva Latvija

ES-28 Euro zona (18)

22

skolų krizė, kuri privertė šalių Vyriausybes ieškoti tvarių

ekonominio augimo šaltinių nesiimant paprasčiausio ir

netoliaregiško skolos didinimo. Panašu, kad atsakingiau

savo finansus pradėjo planuoti ir namų ūkiai.

Nedarbo lygis Išankstiniais Eurostato duomenimis apskaičiuotas vidutinis

nedarbo lygis mažėjo nuo 10,9 proc. 2013 m. iki 10,2 proc.

2014 metais. Jaunimo vidutinis nedarbo lygis mažėjo spar-

čiau – 1,5 procentinio punkto ir 2014 m. sudarė 22,2 pro-

cento.

Bendrąjį nedarbo lygį iš dalies galima aiškinti ženkliu Ispa-

nijos vidutinio bedarbių skaičiaus mažėjimu, kuris sudarė

beveik 29 proc. visos ES darbo neturinčių asmenų pokyčio

(arba 441 tūkst.). Jaunimo nedarbo lygio mažėjimui Ispani-

jos įtaka taip pat reikšminga – beveik 21 procento. Viduti-

nio bedarbių skaičiaus Lenkijoje ir Portugalijoje mažėjimas

taip pat turėjo įtaką visos ES bedarbių skaičiui. Tiesa, šiuos

skaičius galima sieti ne tik su pastebimai gerėjusia ekono-

mine situacija tose šalyse, bet ir su laisva darbo jėgos mig-

racija ES viduje.

29 pav. Nedarbo lygis Europos Sąjungoje, proc.

Pastaba: grafikuose pateikiamas vidutinis metinis bedarbių skaičius apskaičiuotas remiantis mėnesiniais duomenimis, todėl jis nesutam-

pa su metinių apklausų pagrindu apskaičiuotu nedarbo lygiu.

Šaltinis: Ūkio ministerijos grafikai, Eurostato duomenys

0

5

10

15

20

25

2004 m. 2005 m. 2006 m. 2007 m. 2008 m. 2009 m. 2010 m. 2011 m. 2012 m. 2013 m. 2014 m.

Nedarbo lygis, proc. Asmenų iki 25 m. nedarbo lygis, proc.

0

5

10

15

20

25

30

Gra

ikija

Isp

anija

Kro

atija

Kip

ras

Po

rtu

galij

a

Slo

vaki

ja

Ital

ija

Euro

zo

na

(18

)

Bu

lgar

ja

Air

ija

Latv

ija

Liet

uva

ES (

28

)

Pra

ncū

zija

Slo

vėn

ija

Len

kija

Suo

mija

Bel

gija

Šve

dija

Ven

grija

Esti

ja

Nyd

erla

nd

ai

Ru

mu

nija

Dan

ija

JAV

Ček

ijos

Res

p.

Liu

ksem

bu

rgas

Mal

ta

Vo

kie

tija

2013 m. nedarbo lygis 2014 m. nedarbo lygis

23

� PRIEDAI

1 lentelė. Pagrindiniai Lietuvos Respublikos ekonominiai rodikliai (metiniai)

Rodiklis vnt. 2010 m. 2011 m. 2012 m. 2013 m. 2014 m.

Realaus BVP pokytis % 1,6 6,1 3,8 3,3 2,9

Nominalus BVP mln. Eur 28 001,3 31 247,3 33 314,0 34 955,6 36 287,9

BVP dalis, tenkanti vienam gyventojui tūkst. Eur 9,0 10,3 11,2 11,8 12,4

Vidutinė metinė infliacija % 1,3 4,1 3,1 1,1 0,1

Užimtumo lygis (pagal visas amžiaus grupes) % 46,7 48,6 50,0 51,2 52,6

Nedarbo lygis % 17,8 15,4 13,4 11,8 10,7

Vidutinis bruto darbo užmokestis Eur 575,8 592,5 615,1 646,3 676,4

Minimalioji mėnesinė alga Eur 231,7 231,7246,2

(2012 08) 289,6

300

(2014 10)

Valstybinio socialinio draudimo vidutinė senatvės pensija Eur 216,1 216,7 236,2 238,1 -

Tiesioginės užsienio investicijos metų pabaigoje mlrd. Eur 10,0 11,0 12,1 12,7 -

Lietuvos tiesioginės užsienio investicijos metų pabaigoje mlrd. Eur 1,6 1,6 2,0 2,4 -

Einamosios sąskaitos balanso santykis su BVP % 0,1 - 3,7 - 0,2 1,5 -

Prekių eksportas mln. Eur 15 650,7 20 150,8 23 047,4 24 544,6 24 401,0

Prekių eksporto santykis su BVP % 55,9 64,5 69,2 70,2 67,2

Prekių importas mln. Eur 17 653,1 22 825,6 24 879,0 26 207,7 26 530,5

Užsienio prekybos balansas mln. Eur -2 002,4 -2 674,8 -1 831,6 -1 663,1 -2 129,5

Valdžios sektoriaus skolos santykis su BVP % 36,3 37,3 39,9 39,0 -

Valdžios sektoriaus skola mln. Eur 10 168,0 11 654,0 13 302,0 13 637,0 -

Pramonės produkcijos pokyčiai palyginamosiomis kainomis % 6,3 6,4 3,7 3,3 0,0

Pramonės produkcija (be PVM ir akcizų) to meto kainomis mln. Eur 15 902,1 19 158,3 20 597,2 20 755,6 19 532,6

Vidaus prekybos pokyčiai palyginamosiomis kainomis1 % - 6,7 6,1 3,7 4,4 5,7

Vidaus prekybos apyvarta1 mln. Eur 6 615,3 7 431,4 7 907,5 8 304,0 8 768,6

Savo jėgomis atliktų statybos darbų Lietuvoje pokytis % - 7,1 22,6 - 7,5 11,3 16,7

Savo jėgomis atlikti statybų darbai Lietuvoje to meto kainomis mln. Eur 1 489,4 1 897,9 1 821,1 2 110,1 2 522,5

Materialinių investicijų pokytis (I-IV ketv.) % - 9,1 21,6 0,5 12,3 5,6

Materialinės investicijos to meto kainomis (I-IV ketv.) mln. Eur 3 260,3 4 057,4 4 178,1 4 802,5 5 128,7

Šaltinis: Lietuvos statistikos departamentas, Finansų ministerija ir Lietuvos bankas.

Kai kurie (naujausi) duomenys yra išankstiniai ir bus tikslinami.

1. Išskyrus variklinių transporto priemonių ir motociklų prekybos įmones.

24

2 lentelė. Pagrindiniai Lietuvos Respublikos ekonominiai rodikliai (ketvirtiniai)

Vnt.1 I ketv. II ketv. III ketv. IV ketv. I ketv. II ketv. III ketv. IV ketv. I ketv. II ketv. III ketv. IV ketv.

k./k. 1,3 -0,2 2,1 0,6 0,2 0,9 1,1 0,8 0,5 0,8 0,5 0,6

m./m. 4,7 2,8 4,4 3,9 2,7 3,9 2,9 3,1 3,4 3,3 2,7 2,5

BVP to meto kainomis mlrd. Eur 7,5 8,3 8,9 8,6 7,7 8,8 9,4 9,0 8,1 9,2 9,7 9,3

mlrd. Eur 0,7 1,0 1,1 1,3 0,8 1,2 1,3 1,5 1,0 1,3 1,3 1,6

m./m. 11,7 1,3 6,8 -9,5 2,5 12,1 16,0 15,1 23,4 5,2 1,3 0,9

mlrd. Eur 11,6 11,3 11,8 12,1 13,0 12,9 12,7 12,7 12,5 12,1 11,8 -

k./k. 4,8 -2,1 4,6 2,3 7,5 -0,7 -1,3 -0,2 -2,0 -2,6 -2,6 -

m./m. 12,4 6,1 8,7 9,7 12,5 14,2 7,7 5,1 -4,1 -6,0 -7,1 -

Prekių eksportas mlrd. Eur 5,1 5,2 6,1 6,6 6,0 5,9 6,3 6,4 5,4 6,1 6,5 6,5

Prekių importas mlrd. Eur 5,9 5,6 6,6 6,8 6,3 6,2 6,9 6,9 5,9 6,6 6,9 7,2

Balansas mlrd. Eur -0,8 -0,4 -0,5 -0,2 -0,3 -0,3 -0,6 -0,5 -0,5 -0,5 -0,4 -0,7

Einamosios sąskaitos

balansas, palyginti su

BVP

% -8,5 3,0 -2,9 2,9 0,4 1,5 0,0 4,5 -0,9 -0,5 1,5 -

Nedarbo lygis % 14,5 13,3 12,5 13,2 13,1 11,7 10,9 11,4 12,4 11,2 9,1 10,1

Valstybės skola4 mln. Eur 13.312 12.776 13.043 13.302 13.514 13.579 13.518 13.637 14.097 13.817 13.810 -

Vidaus skola mln. Eur 1.344,4 684,7 396,9 680,2 1.226,5 1.801,7 2.017,4 2.220,8 2.269,9 1.943,9 1.455,0 -

Vidaus skolos dalis % 10,1 5,4 3,0 5,1 9,1 13,3 14,9 16,3 16,1 14,1 10,5 -

Užsienio skola mln. Eur 11.967,6 12.091,3 12.646,1 12.621,9 12.287,5 11.777,4 11.500,6 11.416,2 11.827,1 11.873,1 12.355,1 -

Užsienio skolos dalis % 89,9 94,6 97,0 94,9 90,9 86,7 85,1 83,7 83,9 85,9 89,5 -

2014 m.2013 m.2012

Šaltinis: Lietuvos statistikos departamentas, Lietuvos bankas.

Realaus BVP2 pokyčiai

Materialinės investicijos3

Tiesioginės užsienio

investicijos (ketvirčio

pabaigoje)

1. k./k. – palyginti su prieš tai buvusiu ketvirčiu (proc.), m./m. – palyginti su atitinkamu praėjusių metų laikotarpiu (proc.).

2. Naujausias BVP įvertis yra pirminis, gali būti patikslinta. Duomenys pateikiami eliminavus sezono ir darbo dienų įtaką.

3. Absoliuti vertė išreikšta to meto kainomis, pokyčiai – palyginamosiomis kainomis.

4. Valdžios sektoriaus skolos informacijos šaltinis - Lietuvos statistikos departamentas; užsienio skolos - Lietuvos bankas.

25

3 lentelė. Pagrindiniai Lietuvos Respublikos ekonominiai rodikliai (mėnesiniai)

Sau Vas Kov Bal Geg Bir Lie Rgp Rgs Spl Lap Grd Sau Vas

mėn./mėn. 0,0 0,0 0,4 0,3 -0,1 0,0 -0,5 -0,1 0,4 0,1 0,0 -0,6 -1,3 -0,3

m./m. 0,2 0,2 0,2 0,2 -0,1 0,2 0,3 0,2 -0,1 0,1 0,2 -0,3 -1,5 -1,8

Vidutinė metinė infliacija pagal SVKI % 1,0 0,8 0,7 0,6 0,5 0,4 0,4 0,4 0,3 0,3 0,3 0,2 0,1 0,0

mėn./mėn. -1,1 0,0 0,4 -0,5 -0,8 0,0 0,0 -0,6 -0,2 -1,8 -1,9 -4,3 -3,5 1,9

m./m. -4,8 -5,9 -4,4 -3,0 -3,2 -2,6 -4,1 -4,6 -4,7 -4,6 -6,4 -10,4 -12,6 -11,0

mėn./mėn. -3,4 -2,4 -0,6 5,9 2,7 -4,9 6,0 -6,5 7,7 6,5 -2,2 -3,6 -5,9 -

m./m. -7,2 -2,2 -12,7 1,0 8,5 1,3 4,5 -5,3 2,3 1,3 6,1 3,8 1,2 -

mėn./mėn. -19,3 -7,4 12,7 4,8 5,0 -2,4 9,0 -1,1 -6,3 3,8 -5,5 20,7 -24,1 -

m./m. 6,2 5,1 3,6 10,9 4,1 4,0 5,6 3,7 5,8 5,9 5,4 8,2 1,7 -

Ekonominių vertinimų rodiklis % -7 -5 -2 -2 -3 -4 -8 -7 -11 -7 -7 -14 -12 -8

Pramonės pasitikėjimo rodiklis % -8 -4 1 -1 -3 -4 -7 -6 -11 -9 -14 -16 -14 -10

Prekybos pasitikėjimo rodiklis % -6 -3 2 10 10 9 5 12 4 0 -2 -7 -7 -6

Paslaugų pasitikėjimo rodiklis % -2 -1 0 4 0 -1 -7 -3 -7 4 13 -9 -10 -3

Statybos pasitikėjimo rodiklis % -30 -24 -12 -6 -2 -3 -10 -11 -13 -18 -30 -31 -27 -20

Vartotojų pasitikėjimo rodiklis % -9 -10 -11 -12 -12 -11 -14 -20 -20 -18 -17 -16 -9 -8

Prekių eksportas mln. Eur 492 526 549 578 579 599 621 593 654 689 628 557 449 -

Prekių importas mln. Eur 547 547 617 633 643 633 682 617 693 727 732 613 495 -

Balansas mln. Eur - 55 - 21 - 67 - 54 - 64 - 34 - 61 - 24 - 39 - 37 - 104 - 56 - 46 -

Einamosios sąskaitos balansas mln. Eur - 45 43 - 73 - 29 - 59 43 9 116 16 85 - 281 - 16 83 -

Nedarbo lygis (eliminavus sez.) % 11, 4 11, 3 11, 2 11, 1 11, 10, 9 10, 7 10, 5 10, 3 10, 3 10, 1 10,0 9, 8 -

Pastaba: kai kurie duomenys yra išankstiniai ir ateityje gali būti patikslinti.

Šaltiniai: Lietuvos statistikos departamentas, Lietuvos bankas.

Vnt.

Vartojimo prekių ir paslaugų kainų

pokyčiai

2014 m. 2015 m.

Gamintojų parduotos pramonės

produkcijos kainų pokyčiai

Pramonės produkcija (be PVM ir

akcizo)

Mažmeninės prekybos įmonių,

išskyrus variklinių transporto

priemonių ir motociklų prekybą

apyvarta

26

26

� LIETUVOS EKONOMINĖS APŽVALGOS RENGĖJAI

Apžvalgos rengėjai

Makroekonomika Ekonominių veiklų ir verslo

tendencijų apžvalgos

Prekių eksportas,

Tiesioginės užsienio investicijos

Mindaugas Žilionis,

Ūkio plėtros departamento, Ūkio

politikos skyriaus patarėjas

Tel. 8 706 64768

Rimantas Urbanavičius,

Ūkio plėtros departamento, Ūkio

politikos skyriaus vyr. specialistas

Tel. 8 706 64 745

Kontaktiniai asmenys:

Prekių eksportas: Justas Jurevičius

VšĮ „Versli Lietuva“ vyr. analitikas

Tel. (8 5) 2045 824

El. p. [email protected]

Tiesioginės užsienio investicijos:

Giedrius Rudis

VšĮ „Investuok Lietuvoje“ ekspertas

El. p. [email protected]

Turizmo apžvalga parengta remiantis Valstybinio turizmo departamento prie Ūkio ministerijos pateikta informacija.

Lietuvos ekonomikos apžvalgas galite rasti Ūkio ministerijos interneto svetainės (http://www.ukmin.lt) skiltyje „Apžvalgos“

Naudojant šioje apžvalgoje pateiktą informaciją būtina nurodyti šaltinį

© Lietuvos Respublikos ūkio ministerija, 2015

![Matematika. bendrasis kursas xii klasei [v.siciuniene] (2006)](https://img.dokumen.tips/doc/110x75/5a6da1587f8b9a0a428b5e2f/matematika-bendrasis-kursas-xii-klasei-vsiciuniene-2006.jpg)