Embed Size (px)

Citation preview

V2.0017106227

BAI 8

KÊ TOAN CAC KHOAN ĐI VAY

VA TRAI PHIÊU PHAT HANH

TS. Trân Thế Nư

Giang viên Trương Đai hoc Kinh tế – Đai hoc Quôc gia Hà Nội

1

V2.00171062272

Hiểu được nội dung, nguyên tắc kế toán các khoan phai

đi vay, phát hành trái phiếu;

1

Vận dụng được các chứng từ, tài khoan kế toán áp

dụng và phương pháp kế toán các khoan đi vay;

2

Vận dụng được các nội dung kế toán phát hành trái phiếu.3

MỤC TIÊU BAI HỌC

V2.0017106227

CẤU TRÚC NỘI DUNG

Kế toán các khoan đi vay

Kế toán trái phiếu phát hành

8.1

8.2

Kế toan nhận ký quỹ, ký cược8.3

3

V2.0017106227

8.1. KÊ TOAN CAC KHOAN ĐI VAY

4

Nguyên tắc kế toan cac khoan đi vay

Tài khoan sử dụng

Kế toán tiền vay gôc

8.1.1

8.1.2

8.1.3

Kế toán tiền lãi vay8.1.4

V2.0017106227

8.1.1. NGUYÊN TẮC KÊ TOAN CAC KHOAN ĐI VAY

• Vay là cách thức huy động vôn từ

Ngân hàng hay các tổ chức, cá nhân

trong và ngoài doanh nghiệp.

• Giao dich vay:

Nơ gôc vay;

Lai vay.

5

V2.0017106227

8.1.2. TAI KHOAN SỬ DỤNG

• Nợ gôc: Tài khoan 341 - Vay và nợ thuê tài chinh

Vay ngắn han

Vay dài han

• Lai vay:

Tài khoan 635: Chi phi tài chinh/chi phi lai vay

hàng ky;

Tài khoan 241: Xây dựng cơ ban dơ dang.

6

V2.0017106227

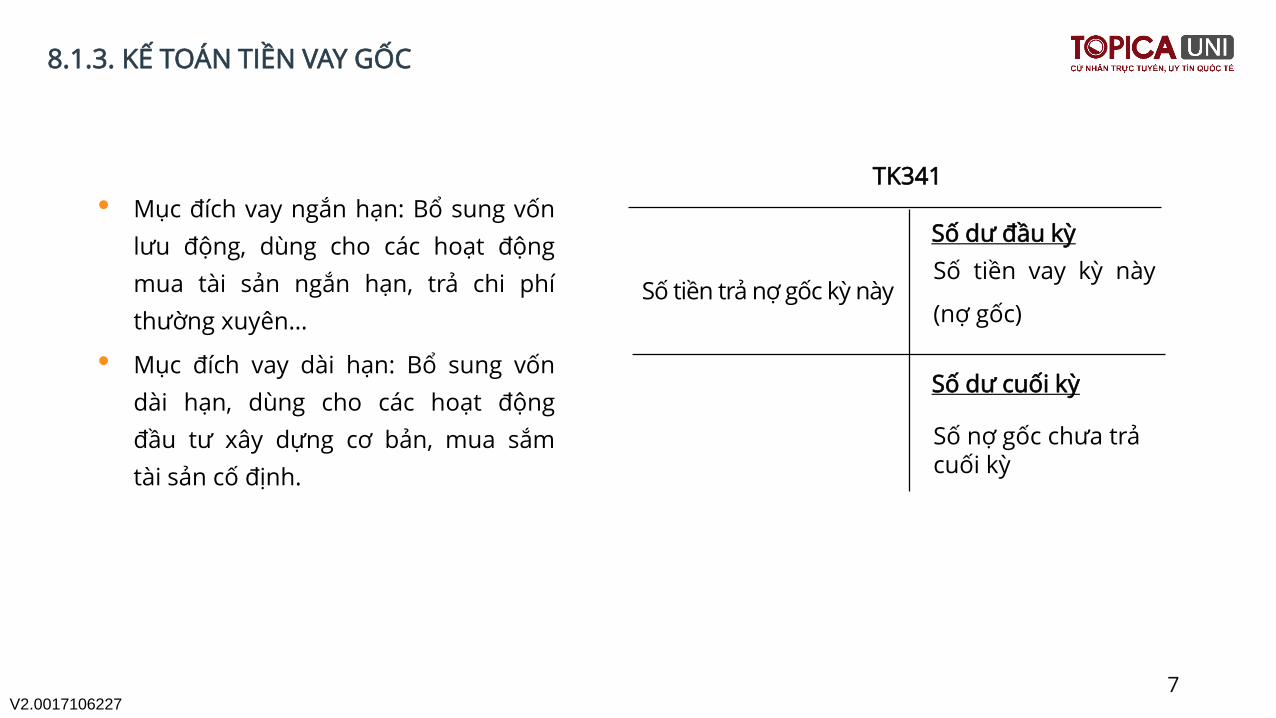

8.1.3. KÊ TOAN TIỀN VAY GỐC

7

• Mục đich vay ngắn han: Bổ sung vôn

lưu động, dùng cho các hoat động

mua tài san ngắn han, tra chi phí

thương xuyên…

• Mục đich vay dài han: Bổ sung vôn

dài han, dùng cho các hoat động

đâu tư xây dựng cơ ban, mua sắm

tài san cô đinh.

Sô dư đâu ky

Sô dư cuôi ky

Sô tiền tra nợ gôc ky nàySô tiền vay ky này

(nợ gôc)

TK341

Sô nợ gôc chưa tracuôi ky

V2.0017106227

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

8

Vi dụ:

Công ty Anh Hoàng có tình hình vay như sau:

Ngày 01/06/20XX nhận tiền mặt cho khoan vay

từ Công ty X theo khế ước vay sô 05/N sô tiền

50.000.000 VND, thơi han 6 tháng, lãi suất

1%/tháng - tra lãi đinh ky cuôi mỗi tháng.

Tra lơi:

Ngày 01/06/20xx:

Bút toán ghi nhận khoan vay ngắn han (nợ gôc):

Nợ TK 111: 50.000.000 VND

Có TK 341: 50.000.000 VND.

V2.0017106227

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

9

Phục vụ hoat động san xuấtkinh doanh thông thương

Không vôn hóa TK 635

VayPhù hợp

• Tra lãi đinh ky

• Tra lãi trước

• Tra lãi sau

Chi phí lãi vay

Chi phí lãi vay TK 241Phục vụ đâu tư xây dựng

cơ ban

Vôn hóa

V2.0017106227

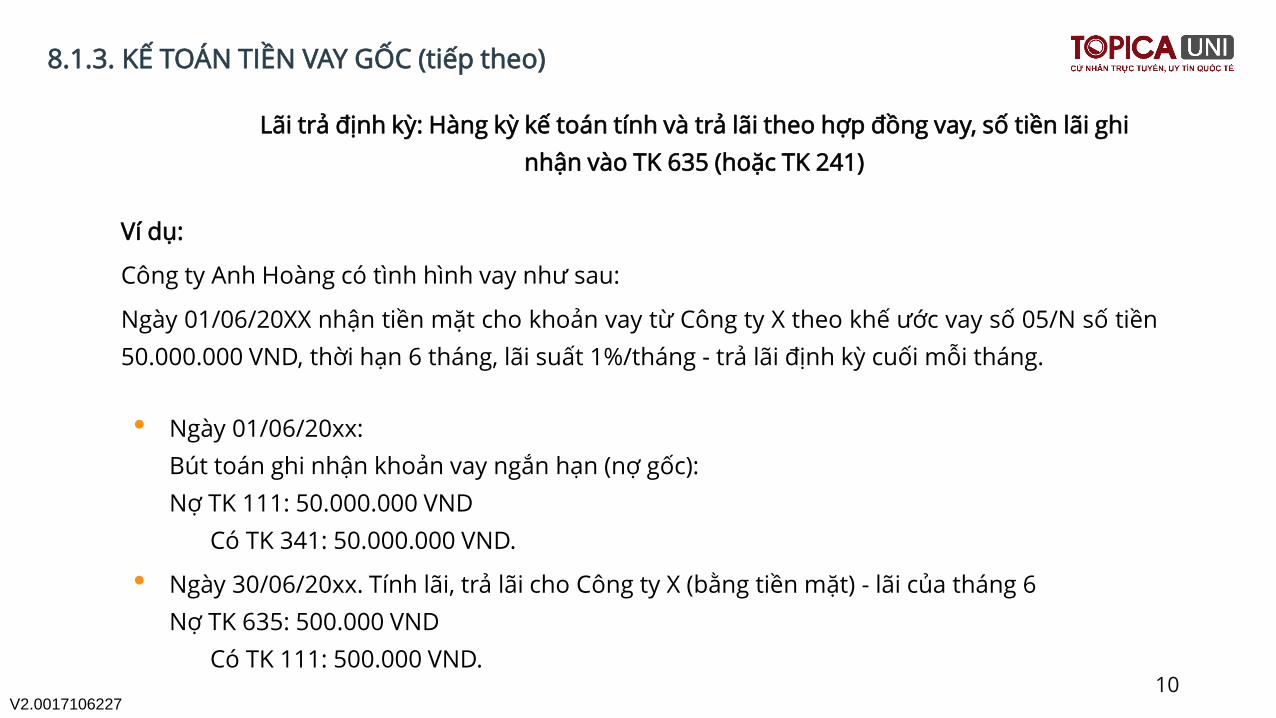

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

10

• Ngày 01/06/20xx:

Bút toan ghi nhận khoan vay ngắn han (nợ gôc):

Nợ TK 111: 50.000.000 VND

Có TK 341: 50.000.000 VND.

• Ngày 30/06/20xx. Tinh lai, tra lai cho Công ty X (bằng tiền mặt) - lai của thang 6

Nợ TK 635: 500.000 VND

Có TK 111: 500.000 VND.

Vi dụ:

Công ty Anh Hoàng có tình hình vay như sau:

Ngày 01/06/20XX nhận tiền mặt cho khoan vay từ Công ty X theo khế ước vay sô 05/N sô tiền

50.000.000 VND, thơi han 6 tháng, lãi suất 1%/tháng - tra lãi đinh ky cuôi mỗi tháng.

Lai tra đinh ky: Hàng ky kế toan tinh và tra lai theo hợp đồng vay, sô tiền lai ghi

nhận vào TK 635 (hoặc TK 241)

V2.001710622711

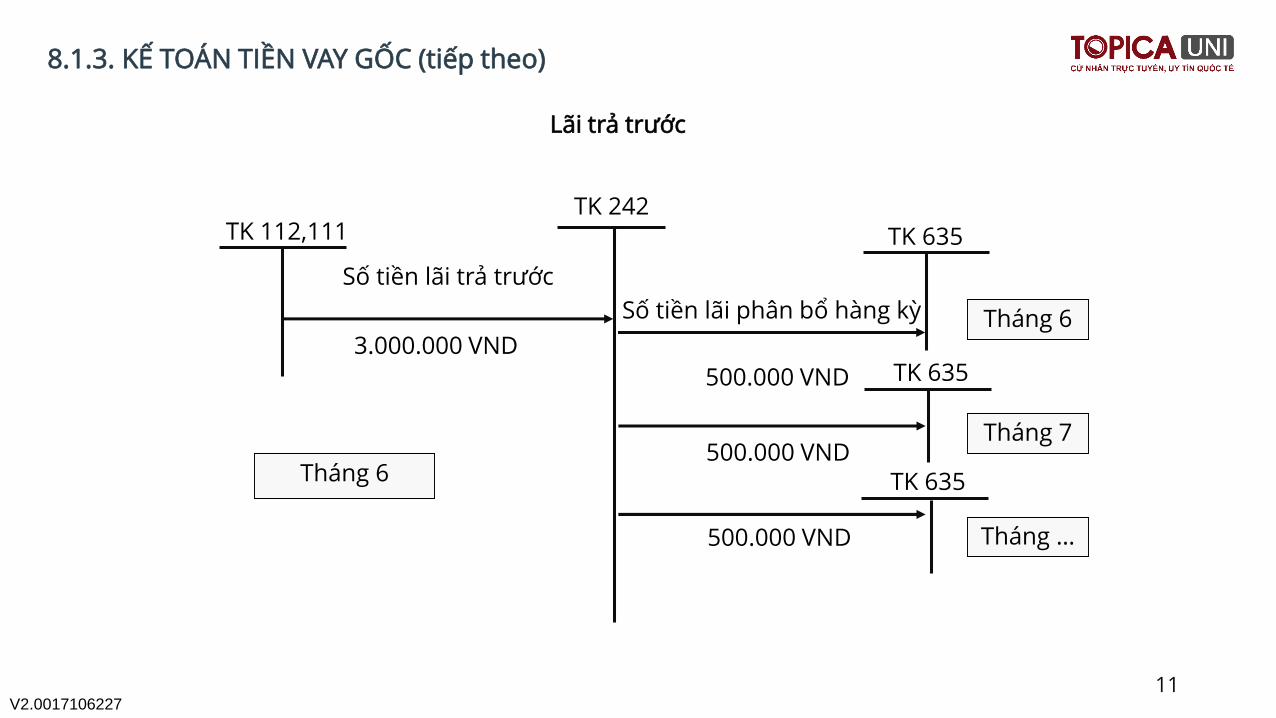

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

TK 112,111 TK 635

TK 242

Sô tiền lãi phân bổ hàng ky

Sô tiền lai tra trước

TK 6353.000.000 VND

500.000 VND

500.000 VNDTháng 7

Tháng 6

TK 635

Thang …500.000 VND

Tháng 6

Lãi tra trước

V2.001710622712

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

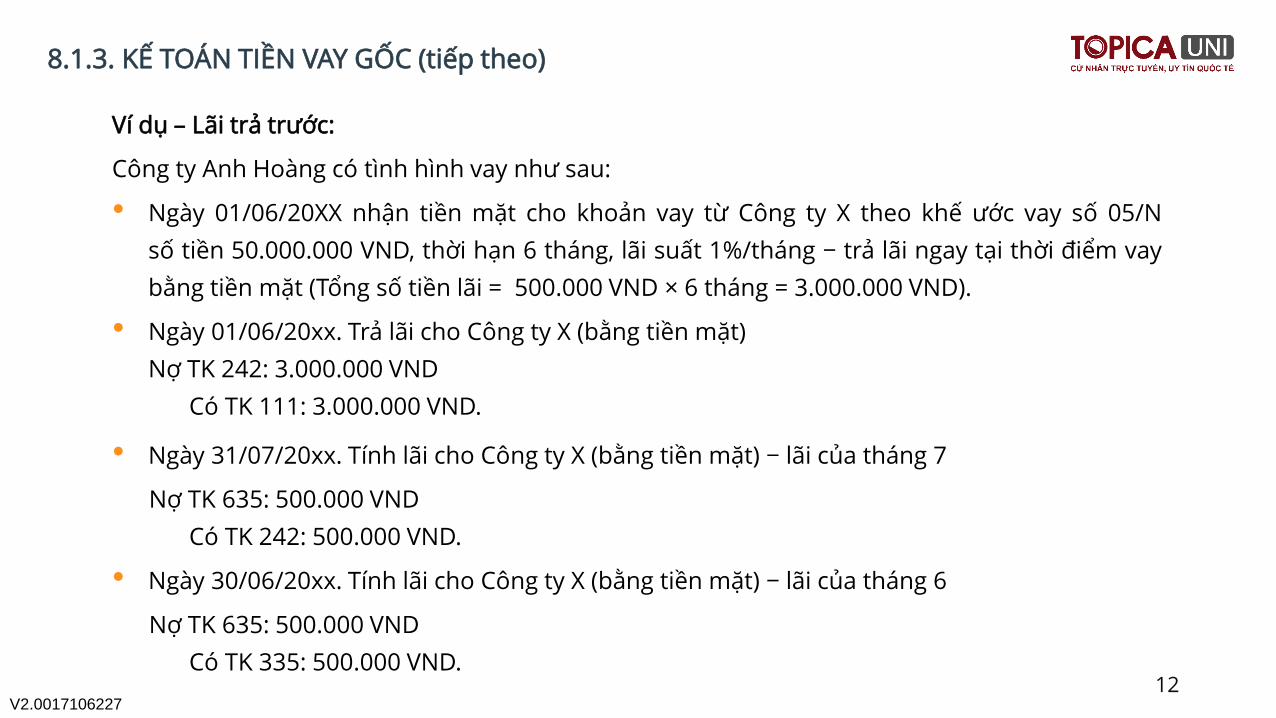

Vi dụ – Lai tra trước:

Công ty Anh Hoàng có tình hình vay như sau:

• Ngày 01/06/20XX nhận tiền mặt cho khoan vay từ Công ty X theo khế ước vay sô 05/N

sô tiền 50.000.000 VND, thơi han 6 tháng, lãi suất 1%/tháng − tra lãi ngay tai thơi điểm vay

bằng tiền mặt (Tổng sô tiền lãi = 500.000 VND × 6 tháng = 3.000.000 VND).

• Ngày 01/06/20xx. Tra lai cho Công ty X (bằng tiền mặt)

Nợ TK 242: 3.000.000 VND

Có TK 111: 3.000.000 VND.

• Ngày 31/07/20xx. Tính lãi cho Công ty X (bằng tiền mặt) − lãi của tháng 7

Nợ TK 635: 500.000 VND

Có TK 242: 500.000 VND.

• Ngày 30/06/20xx. Tính lãi cho Công ty X (bằng tiền mặt) − lãi của tháng 6

Nợ TK 635: 500.000 VND

Có TK 335: 500.000 VND.

V2.0017106227

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

13

TK 112,111 TK 635

TK 335

Sô tiền lãi phân bổ hàng kySô tiền lãi tra sau

TK 6353.000.000 VND 500.000 VND

500.000 VNDTháng 7

Tháng 6

TK 635

Thang …500.000 VND

Tháng N (thang cuôi)

Lãi tra sau

V2.0017106227

8.1.3. KÊ TOAN TIỀN VAY GỐC (tiếp theo)

14

Vi dụ – Lai tra sau:

Công ty Anh Hoàng có tình hình vay như sau:

• Ngày 01/06/20XX nhận tiền mặt cho khoan vay từ Công ty X theo khế ước vay sô 05/N sô tiền

50.000.000 VND, thơi han 6 tháng, lãi suất 1%/tháng − tra lãi vào thơi điểm đao han bằng tiền

mặt (Tổng sô tiền lãi = 500.000 VND × 6 tháng = 3.000.000 VND)

• Ngày 30/06/20xx. Tính lãi cho Công ty X (bằng tiền mặt) − lãi của tháng 6

Nợ TK 635: 500.000 VND

Có TK 335: 500.000 VND.

• Ngày 31/07/20xx. Tính lãi cho Công ty X (bằng tiền mặt) − lãi của tháng 7

Nợ TK 635: 500.000 VND

Có TK 242: 500.000 VND.

• Ngày 31/11/20xx. Tra lai cho Công ty X (bằng tiền mặt)

Nợ TK 335: 3.000.000 VND

Có TK 111: 3.000.000 VND.

V2.0017106227

8.2. KÊ TOAN TRAI PHIÊU PHAT HANH

15

Khái niệm, đặc điểm, điều kiện và thủ tục phát hành

trái phiếu

Nguyên tắc kế toán

Kế toán phát hành trái phiếu thương

8.2.1

8.2.2

8.2.3

Kế toán phát hành trái phiếu chuyển đổi8.2.4

V2.0017106227

8.2.1. KHAI NIỆM, ĐẶC ĐIỂM, ĐIỀU KIỆN VA THỦ TỤC PHAT HANH TRAI PHIÊU

16

• Trái phiếu là một loai chứng khoán quy đinh nghĩa vụ

của ngươi phát hành (ngươi vay tiền) phai tra cho ngươi

nắm giữ chứng khoán (ngươi cho vay) một khoan tiền

xác đinh, thương là trong những khoang thơi gian cụ thể,

và phai hoàn tra khoan cho vay ban đâu khi nó đao han.

• Nghi đinh 90/2011/VND-CP Về phát hành trái phiếu

doanh nghiệp, ngày 14 tháng 10 năm 2011.

V2.0017106227

8.2.1. KHAI NIỆM, ĐẶC ĐIỂM, ĐIỀU KIỆN VA THỦ TỤC PHAT HANH TRÁI PHIÊU

(tiếp theo)

17

• Điều kiện đôi với trái phiếu không chuyển đổi

Là công ty cổ phân, công ty TNHH thỏa mãn các điều kiện:

Doanh nghiệp có thơi gian hoat động tôi thiểu là một (01) năm;

Kết qua hoat động san xuất, kinh doanh của năm liền kề trước năm phát hành phai có lãi;

Đap ứng yêu câu về tỷ lệ an toàn vôn và các han chế khác về đam bao an toàn trong hoat

động đôi với các ngành nghề kinh doanh có điều kiện quy đinh tai pháp luật chuyên ngành;

Có phương án phát hành trái phiếu được cơ quan có thẩm quyền phê duyệt và chấp thuận.

V2.001710622718

• Điều kiện: Đôi với phát hành trái phiếu chuyển đổi hoặc trái phiếu kèm chứng quyền,

doanh nghiệp phát hành ngoài việc đap ứng các điều kiện quy đinh như trái phiếu không chuyển

đổi còn phai đap ứng các điều kiện sau:

Thuộc đôi tượng được phát hành trái phiếu chuyển đổi hoặc trái phiếu kèm theo chứng quyền;

Đam bao tỷ lệ tham gia của bên nước ngoài trong các doanh nghiệp Việt Nam theo quy đinh

của pháp luật hiện hành;

Các đợt phát hành trái phiếu chuyển đổi phai cách nhau ít nhất sáu (06) tháng.

8.2.1. KHAI NIỆM, ĐẶC ĐIỂM, ĐIỀU KIỆN VA THỦ TỤC PHAT HANH TRAI PHIÊU

(tiếp theo)

V2.0017106227

8.2.2. NGUYÊN TẮC KÊ TOAN

19

Trái phiếu thương

• Doanh nghiệp phai theo dõi khoan tiền gôc và lãi của trái phiếu;

• Trương hợp có phụ trội hoặc chiết khấu, doanh nghiệp phai theo dõi chiết khấu và phụ trội cho từng

loai trái phiếu phát hành và tình hình phân bổ từng khoan chiết khấu, phụ trội khi xác đinh chi phí đi

vay tính vào chi phí san xuất kinh doanh hoặc vôn hóa theo từng ky;

• Chiết khấu trái phiếu được phân bổ dân để tính vào chi phí đi vay từng ky trong suôt thơi han của

trái phiếu;

• Phụ trội trái phiếu được phân bổ dân để giam trừ chi phí đi vay từng ky trong suôt thơi han của

trái phiếu;

• Trương hợp chi phí lãi vay của trái phiếu đủ điều kiện vôn hoá, các khoan lãi tiền vay và khoan phân bổ

chiết khấu hoặc phụ trội được vôn hoá trong từng ky không được vượt quá sô lãi vay thực tế phát sinh

và sô phân bổ chiết khấu hoặc phụ trội trong ky đó;

• Việc phân bổ khoan chiết khấu hoặc phụ trội có thể sử dụng phương pháp lãi suất thực tế hoặc

phương pháp đương thẳng.

V2.0017106227

8.2.2. NGUYÊN TẮC KÊ TOÁN (tiếp theo)

20

Trái phiếu chuyển đổi

• Trái phiếu chuyển đổi là loai trái phiếu có thể chuyển đổi thành cổ phiếu phổ thông của cùng một tổ

chức phát hành theo các điều kiện đa được xác đinh trong phương án phát hành;

• Doanh nghiệp phát hành trái phiếu chuyển đổi phai thực hiện các thủ tục đồng thơi đap ứng được

các điều kiện phát hành trái phiếu chuyển đổi theo quy đinh của pháp luật;

• Tai thơi điểm ghi nhận ban đâu, khi phát hành trái phiếu chuyển đổi, doanh nghiệp phai tính toán và

xác đinh riêng biệt giá tri cấu phân nợ (nợ gôc) và cấu phân vôn của trái phiếu chuyển đổi. Phân nợ

gôc của trái phiếu chuyển đổi được ghi nhận là nợ phai tra; cấu phân vôn (quyền chon cổ phiếu) của

trái phiếu chuyển đổi được ghi nhận là vôn chủ sơ hữu.

V2.0017106227

8.2.3. KÊ TOAN PHAT HANH TRAI PHIÊU THƯỜNG

21

Kế toán trái phiếu phát hành

Trai phiếu

Lai tra trước

Lai tra dân

Lai tra sau

Gia phat hành <

mệnh gia

Gia phat hành =

mệnh gia

Gia phat hành >

mệnh giaTK 3431

Tài khoản 34311

Mệnh giá trái phiếu

Tài khoản 34312

Chiết khấu trái phiếu

Tài khoản 34313

Phụ trội trái phiếu.

TK 3431

• Phát hành trái phiếu;

• Phân bổ chiết khấu

trái phiếu;

• Phụ trội phát sinh.

• Thanh toán trái phiếu;

• Chiết khấu phát sinh;

• Phân bổ phụ trội.

V2.0017106227

8.2.3. KÊ TOAN PHAT HANH TRAI PHIÊU THƯỜNG (tiếp theo)

22

Phat hành trai phiếu, khoan vay gôc

Nợ TK 111, 112

Có TK 34311: Mệnh giá

Nợ TK 111, 112

Nợ TK 34312: Chiết khấu

Có TK 3431: Mệnh giá

Phát hành ngang giá Phát hành dưới mệnh giá Phát hành trên mệnh giá

Nợ TK 111, 112

Có TK 34313: Phụ trội

Có TK 3431: Mệnh giá

Nợ TK 635, 241, 627

Có TK 34312 – Chiết khấu trái phiếu (sô phân bổ dân chiết khấu trái phiếu từng ky).

Nợ TK 34313 – Chiết khấu trai phiếu (sô phân bổ dân chiết khấu trái phiếu từng ky)

Có TK 635, 241, 627.

V2.001710622723

8.2.3. KÊ TOAN PHAT HANH TRAI PHIÊU THƯỜNG (tiếp theo)

Chi phi phat hành:

• Gia tri nhỏ:

Nợ TK 635

Có TK 111,112...

• Gia tri lớn:

Nợ TK 242

Có TK 111, 112

Nợ TK 635

Có TK 242.

V2.001710622724

8.2.3. KÊ TOAN PHAT HANH TRAI PHIÊU THƯỜNG (tiếp theo)

Tinh và tra lai trai phiếu (lai vay)

• Tra trước:

Tra lai:

Nợ TK 242

Có TK 111,112

Đinh ky phân bổ:

Nợ TK 635, 241, 627

Có TK 242

• Tra đinh ky:

Nợ TK 635, 241, 627

Có TK 111, 112

• Tra cuôi ky:

Đinh ky tinh lai:

Nợ TK 635, 241, 627

Có TK 335

Khi thanh toan

Nợ TK 335

Có TK111...

V2.001710622725

8.2.3. KÊ TOAN PHAT HANH TRAI PHIÊU THƯỜNG (tiếp theo)

Thanh toan/tất toan trai phiếu (Tra nợ gôc khoan vay)

Khi đến han thanh toan trai phiếu:

Nợ TK 34311: Nợ gôc/mệnh gia trai phiếu

Có TK 111, 112…: Nợ gôc/mệnh gia trai phiếu.

V2.0017106227

8.2.4. KÊ TOAN PHAT HANH TRAI PHIÊU CHUYỂN ĐỔI

26

Tài khoan 3432 “Trai phiếu chuyển đổi”

• Bên Nợ:

Thanh toán nợ gôc trái phiếu khi đao han nếu ngươi nắm giữ trái phiếu không thực hiện

quyền chon chuyển đổi thành cổ phiếu;

Kết chuyển nợ gôc trái phiếu để ghi tăng vôn chủ sơ hữu nếu ngươi nắm giữ trái phiếu

thực hiện quyền chon chuyển đổi thành cổ phiếu.

• Bên Có:

Tri giá phân nợ gôc trái phiếu ghi nhận tai thơi điểm phát hành;

Giá tri được điều chỉnh tăng phân nợ gôc trái phiếu trong ky;

• Sô dư bên Có: Giá tri phân nợ gôc trái phiếu tai thơi điểm báo cáo.

V2.0017106227

8.2.4. KÊ TOAN PHAT HANH TRAI PHIÊU CHUYỂN ĐỔI (tiếp theo)

27

• Tai thơi điểm phát hành:

Nợ các TK 111, 112 (tổng sô thu từ phát hành trái phiếu chuyển đổi)

Có TK 3432 - Trái phiếu chuyển đổi (phân nợ gôc)

Có TK 4113 - Quyền chon chuyển đổi trái phiếu (chênh lệch giữa sô tiền thu được và

nợ gôc trái phiếu chuyển đổi).

• Khi đao han trái phiếu, trương hợp ngươi nắm giữ trái phiếu không thực hiện quyền chon

chuyển đổi trái phiếu thành cổ phiếu, doanh nghiệp hoàn tra gôc trái phiếu, ghi:

Nợ TK 3432 - Trái phiếu chuyển đổi

Có TK 111, 112.

• Đồng thơi kết chuyển giá tri quyền chon cổ phiếu của trái phiếu chuyển đổi vào thặng dư

vôn cổ phân, ghi:

Nợ TK 4113 - Quyền chon chuyển đổi trái phiếu

Có TK 4112 - Thặng dư vôn cổ phân.

V2.0017106227

8.2.4. KÊ TOAN PHAT HANH TRAI PHIÊU CHUYỂN ĐỔI (tiếp theo)

28

• Khi đao han trái phiếu, trương hợp ngươi nắm giữ trái phiếu thực hiện quyền chon chuyển đổi

trái phiếu thành cổ phiếu, kế toán ghi giam phân nợ gôc của trái phiếu chuyển đổi và ghi tăng

vôn đâu tư của chủ sơ hữu, ghi:

Nợ TK 3432 - Trái phiếu chuyển đổi

Có TK 4111 - Vôn góp của chủ sơ hữu (theo mệnh giá)

Có TK 4112 - Thặng dư vôn cổ phân (phân chênh lệch giữa giá tri cổ phiếu phát hành

thêm tính theo mệnh giá và giá tri nợ gôc trái phiếu chuyển đổi).

• Đồng thơi kết chuyển giá tri quyền chon cổ phiếu của trái phiếu chuyển đổi vào thặng dư vôn

cổ phân, ghi:

Nợ TK 4113 - Quyền chon chuyển đổi trái phiếu

Có TK 4112 - Thặng dư vôn cổ phân.

V2.0017106227

8.3. KÊ TOAN NHẬN KÝ QUỸ, KÝ CƯỢC

29

Nguyên tắc kế toan nhận ký quỹ, ký cược

Tài khoan sử dụng

Phương phap kế toan

8.3.1

8.3.2

8.3.3

V2.0017106227

8.3.1. NGUYÊN TẮC KÊ TOAN NHẬN KÝ QUỸ, KÝ CƯỢC

• Là các khoan tiền mà doanh nghiệp nhận ký quỹ, ký cược của các đơn vi, cá nhân bên

ngoài để đam bao cho các dich vụ liên quan đến san xuất, kinh doanh được thực hiện

đúng hợp đồng kinh tế đa ký kết, như nhận tiền ký cược, ký quỹ để đam bao việc thực

hiện hợp đồng kinh tế, hợp đồng đai lý,...

• Kế toán nhận ký quỹ, ký cược phai theo dõi chi tiết từng khoan tiền nhận ký quỹ, ký

cược của từng khách hàng theo ky han và theo từng loai nguyên tệ;

• Trương hợp nhận thế chấp, câm cô bằng hiện vật thì không phan ánh ơ tài khoan này

mà được theo dõi trên thuyết minh Báo cáo tài chính.

30

V2.0017106227

8.3.2. TAI KHOAN SỬ DỤNG

Tài khoan 344 - Nhận ký quỹ, ký cược

• Bên Nợ: Hoàn tra tiền nhận ký quỹ, ký cược;

• Bên Có: Nhận ký quỹ, ký cược bằng tiền;

• Sô dư bên Có: Sô tiền nhận ký quỹ, ký cược chưa tra.

31

V2.001710622732

8.3.3. PHƯƠNG PHAP KÊ TOAN

• Tháng 2/20xx nhận 50 triệu đồng của Công ty Hà Phong 50 triệu đồng để ký quỹ về việc

cho thuê tài san.

Nợ 112: 50.000.000 VND

Có TK 344: 50.000.000 VND.

• Tháng 3, Công ty Hà Phong vi pham hợp đồng, không thuê tài san nữa, 2 bên thông nhất

Công ty Hà Phong bi phat 20 triệu đồng. Sô còn lai tra lai Công ty Hà Phong.

Nợ TK 344 : 20.000.000 VND

Có TK 711: 20.000.000 VND.

• Công ty tra lai cho Hà Phong 30 triệu đồng còn lai

Nợ TK 344: 30.000.000 VND

Có TK112: 30.000.000 VND.

V2.0017106227

• Kế toán các khoan đi vay:

Nguyên tắc kế toán các khoan đi vay;

Tài khoan sử dụng;

Kế toán tiền vay gôc;

Kế toán tiền lãi vay.

• Kế toán trái phiếu phát hành:

Khái niệm, đặc điểm, điều kiện và thủ tục phát hành trái phiếu;

Nguyên tắc kế toán;

Kế toán phát hành trái phiếu thương;

Kế toán phát hành trái phiếu chuyển đổi.

• Kế toán nhận ký quỹ, ký cược:

Nguyên tắc kê toan nhận ky quy , ky cược;

Tài khoan sư dụng;

Phương phap kê toan. 33

TỔNG KÊT BÀI HỌC

✔

✔

✔