Embed Size (px)

Citation preview

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

109

Bài 4 KẾ TOÁN HÀNG TỒN KHO

Nội dung Mục tiêu

Bài học này hướng đến các mục tiêu sau:

Hiểu được khái niệm và phân loại hàng tồn

kho trong doanh nghiệp;

Nắm được ý nghĩa và luân chuyển của các loại

chứng từ sử dụng trong kế toán hàng tồn kho;

Hiểu và vận dụng được cách thức tính giá

nguyên vật liệu, công cụ dụng cụ, thành

phẩm, hàng hóa trong doanh nghiệp;

Nắm được các phương pháp phân bổ giá trị

công cụ dụng cụ sử dụng vào chi phí;

Hiểu và vận dụng được nội dung phân loại, hệ

thống hóa và xử lý các nghiệp vụ kinh tế phát

sinh liên quan đến biến động hàng tồn kho

trong doanh nghiệp;

Nắm được đối tượng lập dự phòng, phương pháp

tính dự phòng và phương pháp kế toán dự phòng

giảm giá hàng tồn kho trong doanh nghiệp.

Hướng dẫn học

Bài học này nhằm trang bị cho người học

các nội dung sau:

Tổng quan về hàng tồn kho trong

doanh nghiệp (khái niệm, phân loại

hàng tồn kho và các loại chứng từ sử

dụng trong kế toán hàng tồn kho);

Kế toán nguyên vật liệu trong doanh

nghiệp (tính giá nguyên vật liệu và kế

toán nhập, xuất nguyên vật liệu);

Kế toán công cụ dụng cụ trong doanh

nghiệp (phân bổ giá trị công cụ dụng

cụ sử dụng vào chi phí và kế toán

nhập, xuất công cụ dụng cụ);

Kế toán thành phẩm, hàng hóa và

hàng gửi bán (tính giá và kế toán biến

động thành phẩm, hàng hóa, hàng

gửi bán);

Kế toán dự phòng giảm giá hàng tồn

kho trong doanh nghiệp (đối tượng

trích dự phòng, phương pháp tính dự

phòng và kế toán dự phòng giảm giá

hàng tồn kho).

Để học tập thuận lợi và đạt kết quả tốt, người

học cần:

Đọc bài giảng trước khi nghe giảng.

Sau khi nghe giảng, nghiên cứu và thực hành các

ví dụ, câu hỏi tình huống và bài tập thực hành.

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

110

Tình huống dẫn nhập

Công ty TNHH Sản xuất và Thương mại Gia Long xuất kho 1.200 kg nguyên vật liệu cho sản

xuất sản phẩm. Kế toán công ty băn khoăn về việc xác định giá trị của 1.200 kg nguyên vật liệu

để ghi nhận vào chi phí sản xuất.

1. Ý nghĩa của việc tính giá hàng tồn kho nói chung, nguyên vật liệu nói riêng?

2. Các phương pháp xác định giá trị hàng tồn kho xuất nói chung, nguyên vật

liệu xuất nói riêng?

3. Nội dung tính, ưu nhược điểm và điều kiện vận dụng của từng phương pháp?

4. Việc áp dụng phương pháp tính giá hàng tồn kho nói chung, nguyên vật liệu

nói riêng cần tuân thủ nguyên tắc kế toán nào?

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

111

àng tồn kho là một trong những loại tài sản không thể thiếu trong quá trình sản xuất kinh

doanh của bất kỳ doanh nghiệp nào. Vấn đề đặt ra là quản lý hàng tồn kho như thế nào để

phù hợp với tính chất, đặc điểm của hàng tồn kho, yêu cầu của quản lý và khả năng của

doanh nghiệp. Để phục vụ quản lý hàng tồn kho cần có thông tin về hàng tồn kho do kế toán xử

lý và cung cấp. Bài học này nhằm trang bị cho người học những nội dung cơ bản về hàng tồn

kho, tính giá hàng tồn kho và phương pháp kế toán biến động hàng tồn kho cũng như dự phòng

giảm giá hàng tồn kho trong doanh nghiệp. Sau khi học xong bài này, người học sẽ hiểu được

cách thức trình bày và ý nghĩa của chỉ tiêu hàng tồn kho trên Báo cáo tài chính của

doanh nghiệp.

4.1. Những vấn đề chung về hàng tồn kho

4.1.1. Khái niệm và phân loại hàng tồn kho

Hàng tồn kho của doanh nghiệp là những tài sản được mua vào hoặc dự trữ để sản xuất

hoặc để bán trong kỳ sản xuất, kinh doanh bình thường, bao gồm:

Hàng mua đang đi trên đường;

Nguyên liệu, vật liệu;

Công cụ, dụng cụ;

Sản phẩm dở dang;

Thành phẩm, hàng hoá, hàng gửi bán;

Hàng hoá được lưu giữ tại kho bảo thuế của doanh nghiệp.

Đối với sản phẩm dở dang, nếu thời gian sản xuất, luân chuyển vượt quá một chu kỳ

kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cân đối kế

toán mà trình bày là tài sản dài hạn.

Đối với vật tư, thiết bị, phụ tùng thay thế có thời gian dự trữ trên 12 tháng hoặc hơn một

chu kỳ sản xuất, kinh doanh thông thường thì không được trình bày là hàng tồn kho trên

Bảng cân đối kế toán mà trình bày là tài sản dài hạn.

Việc phân loại hàng tồn kho có thể thực hiện theo các tiêu thức khác nhau tùy vào mục

đích. Theo công dụng, vai trò của nguyên vật liệu (NVL) trong quá trình sản xuất,

nguyên vật liệu được chia thành: NVL chính, vật liệu phụ, nhiên liệu, vật tư thay thế, vật

liệu và thiết bị xây dựng cơ bản. Theo nguồn hình thành, hàng tồn kho có thể hình thành

từ các nguồn: Mua trong nước; Nhập khẩu; Tự sản xuất; Thuê ngoài gia công, chế biến;

nhận vốn góp; Được biếu, tặng, viện trợ. Theo mục đích sử dụng, hàng tồn kho có thể

được sử dụng cho hoạt động sản xuất sản phẩm, hoạt động bán hàng, hoạt động quản lý,

hoạt động xây dựng cơ bản và bán ra trên thị trường.

4.1.2. Chứng từ sử dụng trong kế toán hàng tồn kho

Các loại chứng từ chủ yếu sử dụng trong kế toán hàng tồn kho bao gồm:

Phiếu nhập kho: Là chứng từ nhằm xác nhận số lượng vật tư, công cụ dụng cụ, thành

phẩm, hàng hóa nhập kho làm căn cứ ghi Thẻ kho, thanh toán, xác định trách nhiệm

vật chất của cá nhân, bộ phận có liên quan và ghi sổ kế toán. Phiếu nhập kho được sử

dụng trong trường hợp nhập kho vật tư, công cụ dụng cụ, sản phẩm, hàng hóa do

mua ngoài, tự sản xuất, thuê gia công, nhận vốn góp, phát hiện thừa khi kiểm kê.

H

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

112

Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (vật tư,

hàng hóa mua ngoài) hoặc 3 liên (vật tư, thành phẩm sản xuất). Sau khi người lập

phiếu ký, người giao hàng mang phiếu đến kho để nhập vật tư, công cụ dụng cụ, sản

phẩm, hàng hóa. Nhập kho xong thủ kho ghi ngày tháng năm nhập kho, cùng người

giao hàng ký vào phiếu. Liên 1 lưu ở nơi lập phiếu, liên 2 thủ kho ghi thẻ kho rồi

chuyển cho kế toán ghi sổ kế toán, liên 3 (nếu có) giao cho người giao hàng.

Phiếu xuất kho: là chứng từ theo dõi số lượng vật tư, công cụ dụng cụ, sản phẩm,

hàng hóa xuất kho cho các bộ phận trong doanh nghiệp sử dụng, là cơ sở để hạch

toán chi phí sản xuất kinh doanh, tính giá thành sản phẩm, dịch vụ và kiểm tra việc

sử dụng, thực hiện định mức tiêu hao tại doanh nghiệp. Phiếu xuất kho lập cho một

hoặc nhiều thứ vật tư, công cụ dụng cụ, sản phẩm, hàng hóa cùng một kho xuất cho

cùng một mục đích sử dụng hoặc một đối tượng kế toán chi phí sản xuất. Phiếu xuất

kho do các bộ phận xin lĩnh hoặc bộ phận kho lập thành 3 liên. Sau khi người lập

phiếu và kế toán trưởng ký, Phiếu xuất kho được chuyển cho giám đốc duyệt, người

nhận cầm phiếu xuống kho để nhận hàng. Sau khi xuất kho, thủ kho ghi số lượng

thực xuất, ngày tháng năm xuất kho và cùng người nhận ký vào Phiếu xuất kho.

Trong 3 liên của Phiếu xuất kho, liên 1 được lưu ở bộ phận lập phiếu, liên 2 thủ kho

ghi thẻ kho sau đó chuyển kế toán để tính tiền và ghi sổ kế toán, liên 3 người nhận để

theo dõi ở nơi sử dụng.

Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa: Là chứng từ xác định số

lượng, quy cách, chất lượng vật tư, công cụ dụng cụ, sản phẩm, hàng hóa trước khi

nhập kho, làm căn cứ để quy trách nhiệm trong thanh toán và bảo quản vật tư, công

cụ dụng cụ, sản phẩm, hàng hóa. Biên bản này áp dụng trước khi nhập kho trong các

trường hợp: nhập kho với số lượng lớn; Các loại vật tư, công cụ dụng cụ, sản phẩm,

hàng hóa có tính chất lý, hóa phức tạp; Các loại vật tư, công cụ dụng cụ, sản phẩm,

hàng hóa quý hiếm; Các trường hợp nhập kho phát hiện có sự chênh lệch về số lượng

và chất lượng giữa hóa đơn và thực nhập. Biên bản kiểm nghiệm được lập thành 2

bản, 1 bản giao cho người giao hàng và 1 bản giao cho phòng kế toán. Nếu có sự

khác biệt về số lượng, quy cách, phẩm chất so với hóa đơn thì lập thêm 1 bản gửi cho

bên bán để giải quyết.

Phiếu báo vật tư còn lại cuối kỳ: là chứng từ theo dõi số lượng vật tư còn lại cuối kỳ

kế toán ở đơn vị sử dụng, làm căn cứ tính giá thành sản phẩm và kiểm tra tình hình

thực hiện định mức sử dụng vật tư. Nếu vật tư không cần sử dụng nữa thì lập Phiếu

nhập kho và nộp lại kho. Nếu còn sử dụng tiếp vật tư thì bộ phận sử dụng lập Phiếu

báo vật tư còn lại cuối kỳ thành 2 bản, 1 bản giao cho phòng vật tư và 1 bản chuyển

cho phòng kế toán.

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa: là chứng từ nhằm xác định số

lượng, chất lượng và giá trị vật tư, công cụ dụng cụ, sản phẩm, hàng hóa có ở kho tại

thời điểm kiểm kê làm căn cứ xác định trách nhiệm trong bảo quản, xử lý vật tư,

công cụ dụng cụ, sản phẩm, hàng hóa thừa, thiếu và ghi sổ kế toán. Biên bản kiểm kê

được lập thành 2 liên, 1 liên lưu tại phòng kế toán, 1 liên thủ kho lưu. Sau khi lập

xong, trưởng ban kiểm kê, thủ kho và kế toán trưởng cùng ký vào biên bản.

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

113

Bảng kê mua hàng: là chứng từ kê khai mua vật tư, công cụ dụng cụ, sản phẩm, hàng

hóa trong trường hợp người bán không thuộc diện phải lập hóa đơn khi bán hàng,

cung cấp dịch vụ. Bảng kê mua hàng làm căn cứ lập phiếu nhập kho, thanh toán và

hạch toán chi phí vật tư, hàng hóa. Bảng kê mua hàng do người mua lập thành 2 liên,

sau khi người mua ký được chuyển cho kế toán trưởng ký duyệt. Người mua hàng

chuyển Bảng kê mua hàng cho giám đốc duyệt và làm thủ tục nhập kho hoặc giao

hàng cho người sử dụng. Liên 1 của Bảng kê do người mua hàng lưu, liên 2 chuyển

cho kế toán thanh toán và ghi sổ.

Bảng phân bổ nguyên liệu, vật liệu, công cụ dụng cụ: là chứng từ phản ánh tổng giá

trị nguyên liệu, vật liệu, công cụ dụng cụ xuất kho trong tháng theo giá thực tế và giá

hạch toán và phân bổ giá trị nguyên liệu, vật liệu, công cụ dụng cụ xuất dùng cho các

đối tượng hàng tháng. Bảng này còn được sử dụng để phân bổ giá trị công cụ dụng

cụ xuất dùng thuộc loại phân bổ 1 lần hay nhiều lần.

4.2. Kế toán nguyên vật liệu

4.2.1. Tính giá nguyên vật liệu

Tính giá NVL là nội dung quan trọng của kế toán NVL, thực hiện chức năng kế toán

NVL bằng tiền. Tính giá hàng tồn kho nói chung, NVL nói riêng bao gồm tính giá NVL

tăng (nhập kho) và tính giá NVL giảm (xuất kho).

a. Tính giá nguyên vật liệu nhập kho

NVL nhập kho được tính theo giá thực tế. Việc tính giá NVL nhập kho tùy thuộc vào

từng trường hợp hình thành NVL cụ thể:

Đối với NVL mua trong nước:

Giá NVL nhập = Giá hóa đơn + Các khoản thuế được hoàn lại + Chi phí thu mua -

Chiết khấu thương mại và giảm giá được hưởng

Giá hóa đơn mua NVL trong trường hợp doanh nghiệp có đủ các điều kiện để được

khấu trừ thuế GTGT thì giá hóa đơn là giá không có thuế GTGT, trường hợp doanh

nghiệp không đáp ứng các điều kiện để được khấu trừ thuế GTGT thì giá hóa đơn là

giá có thuế GTGT đầu vào. Các chi phí thu mua NVL bao gồm: Chi phí vận chuyển,

bốc dỡ, thuê kho, thuê bãi, hoa hồng môi giới…

Đối với NVL nhập khẩu:

Giá NVL nhập = Giá nhập khẩu + Thuế nhập khẩu + Thuế TTĐB nguyên liệu nhập

khẩu + Thuế bảo vệ môi trường của nguyên liệu nhập khẩu + Chi phí nhập khẩu -

Chiết khấu thương mại và giảm giá được hưởng

Đối với NVL tự sản xuất:

Giá NVL nhập = Giá thành sản xuất NVL

Đối với NVL nhận vốn góp:

Giá NVL nhập = Giá thỏa thuận + Chi phí tiếp nhận do bên nhận chịu

Đối với NVL thuê ngoài gia công chế biến:

Giá NVL nhập = Giá NVL xuất thuê gia công + Chi phí vận chuyển, bốc dỡ + Tiền

công gia công chế biến

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

114

Đối với NVL được biếu, tặng, viện trợ:

Giá NVL nhập = Giá thị trường + Chi phí tiếp nhận

Đối với phế liệu thu hồi:

Giá trị thu hồi là giá do hội đồng định giá của đơn vị xác định trên cơ sở giá phế liệu

có thể bán trên thị trường và số lượng, chất lượng phế liệu thu hồi.

b. Tính giá nguyên vật liệu xuất kho

Việc xác định giá trị NVL xuất kho giúp kế toán cung cấp được thông tin biến động về

NVL trên phương diện giá trị và phản ánh giá trị nguyên vật liệu xuất cho các mục đích

sử dụng khác nhau (phục vụ hoạt động sản xuất kinh doanh, bán, thuê gia công, góp vốn,

…) vào chứng từ, sổ kế toán vào báo cáo tài chính. Quy trình tính giá NVL xuất kho

được thực hiện theo 3 bước sau:

Bước 1: Xác định số lượng NVL xuất theo từng loại, mục đích sử dụng;

Bước 2: Xác định giá đơn vị từng loại NVL xuất;

Bước 3: Xác định tổng giá trị NVL xuất.

Trong các bước của quy trình tính giá NVL xuất kho ở trên, bước 2 mang tính kỹ thuật

nghiệp vụ và là bước quan trọng để xác định được giá trị NVL xuất kho. Xác định giá

đơn vị NVL xuất có thể thực hiện theo nhiều phương pháp, tuy nhiên việc lựa chọn và

áp dụng phương pháp tính giá NVL xuất kho phải tuân thủ nguyên tắc nhất quán trong

kế toán. Dưới đây là các phương pháp tính giá NVL xuất kho:

Phương pháp nhập trước, xuất trước (FIFO): Phương pháp nhập trước, xuất trước áp

dụng dựa trên giả định là giá trị hàng tồn kho (HTK), NVL được mua hoặc được sản

xuất trước thì được xuất trước, và giá trị HTK, NVL còn lại cuối kỳ là giá trị HTK, NVL

được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp này thì giá trị HTK,

NVL xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu

kỳ, giá trị của HTK, NVL cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm

cuối kỳ hoặc gần cuối kỳ còn tồn kho.

Phương pháp giá đích danh: Phương pháp này tính giá HTK xuất nói chung, NVL xuất

nói riêng trên cơ sở HTK, NVL nhập theo giá nào thì khi xuất được tính đúng theo giá

đã nhập. Trong 1 lần xuất gồm NVL của nhiều lần nhập thì NVL thuộc lần nhập nào

được tính theo nhập của lần tương ứng đó. Phương pháp giá đích danh cho kết quả tính

có độ chính xác rất cao nhưng chỉ áp dụng cho các doanh nghiệp có ít chủng loại HTK,

NVL hoặc HTK, NVL ổn định và nhận diện được.

Phương pháp giá đơn vị bình quân gia quyền: Theo phương pháp bình quân gia quyền,

giá trị của từng loại HTK, NVL được tính theo giá trị trung bình của từng loại HTK,

NVL đầu kỳ và giá trị từng loại HTK, NVL được mua hoặc sản xuất trong kỳ. Giá trị

trung bình có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, phụ thuộc vào

điều kiện cụ thể của mỗi doanh nghiệp.

Giá trị NVL xuất = Số lượng NVL xuất * Giá đơn vị bình quân gia quyền

Các phương án tính giá đơn vị bình quân gia quyền bao gồm:

Giá đơn vị bình quân đầu kỳ = Giá trị NVL tồn đầu kỳ/Số lượng NVL tồn đầu kỳ

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

115

Giá đơn vị bình quân đầu kỳ có ưu điểm là tính toán đơn giản, dễ làm nhưng độ chính

xác không cao vì chỉ tính trên cơ sở giá đơn vị bình quân cuối kỳ trước. Phương án này

nên sử dụng trong trường hợp giá cả NVL trên thị trường mang tính ổn định cao.

Giá đơn vị bình quân sau mỗi lần nhập = Giá trị NVL tồn sau lần nhập/Số lượng NVL

tồn sau lần nhập

Giá đơn vị bình quân sau mỗi lần nhập có ưu điểm là kết quả tính toán tương đối chính xác

nhưng khối lượng công việc tính toán nhiều. Phương án này nên sử dụng trong trường hợp

doanh nghiệp có ít chủng loại NVL và tần suất nhập xuất của mỗi loại không nhiều.

Giá đơn vị bình quân cả kỳ dự trữ = (Giá trị NVL tồn đầu kỳ + Giá trị NVL nhập trong

kỳ)/(Số lượng NVL tồn đầu kỳ + Số lượng NVL nhập trong kỳ)

Giá đơn vị bình quân cả kỳ dự trữ có ưu điểm là đơn giản, dễ thực hiện nhưng độ chính

xác không cao và khối lượng công việc kế toán bị dồn vào cuối kỳ do cuối kỳ mới xác

định được giá đơn vị bình quân. Phương án này nên sử dụng trong trường hợp doanh

nghiệp có nhiều chủng loại NVL, tần suất nhập xuất lớn.

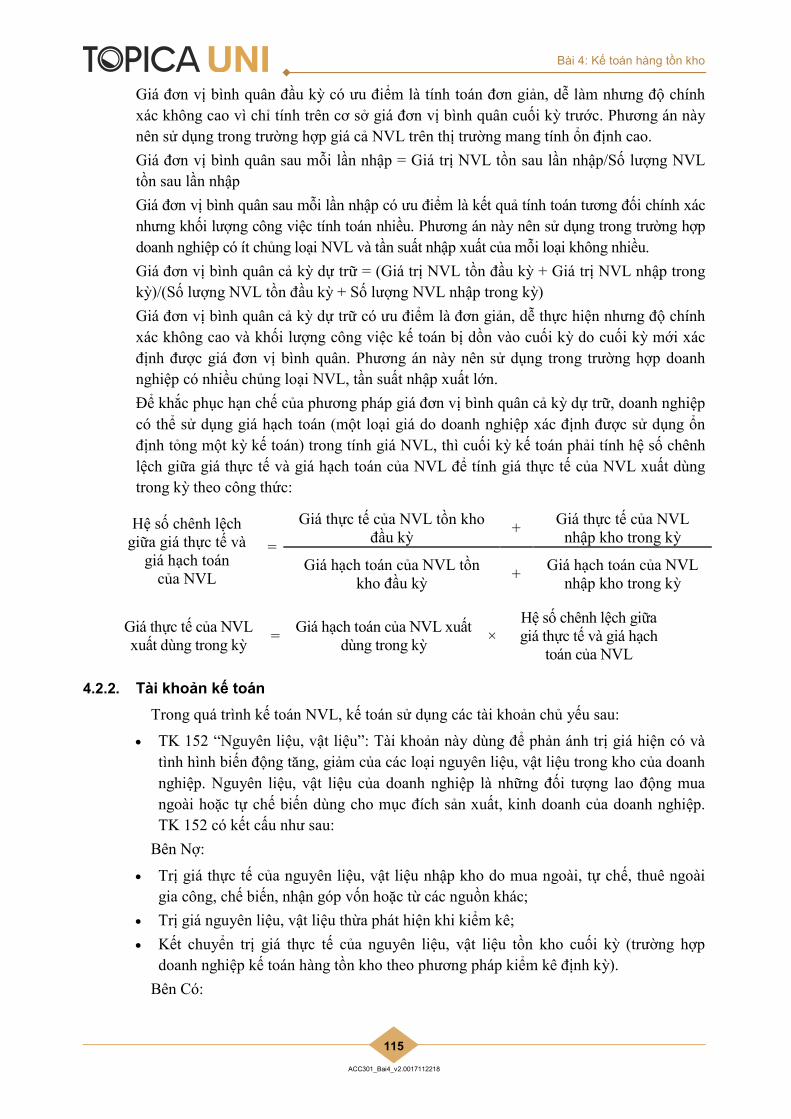

Để khắc phục hạn chế của phương pháp giá đơn vị bình quân cả kỳ dự trữ, doanh nghiệp

có thể sử dụng giá hạch toán (một loại giá do doanh nghiệp xác định được sử dụng ổn

định tỏng một kỳ kế toán) trong tính giá NVL, thì cuối kỳ kế toán phải tính hệ số chênh

lệch giữa giá thực tế và giá hạch toán của NVL để tính giá thực tế của NVL xuất dùng

trong kỳ theo công thức:

Giá thực tế của NVL tồn kho đầu kỳ

+ Giá thực tế của NVL

nhập kho trong kỳ Hệ số chênh lệch

giữa giá thực tế và giá hạch toán

của NVL

= Giá hạch toán của NVL tồn

kho đầu kỳ +

Giá hạch toán của NVL nhập kho trong kỳ

Giá thực tế của NVL xuất dùng trong kỳ

= Giá hạch toán của NVL xuất

dùng trong kỳ ×

Hệ số chênh lệch giữa giá thực tế và giá hạch

toán của NVL

4.2.2. Tài khoản kế toán

Trong quá trình kế toán NVL, kế toán sử dụng các tài khoản chủ yếu sau:

TK 152 “Nguyên liệu, vật liệu”: Tài khoản này dùng để phản ánh trị giá hiện có và

tình hình biến động tăng, giảm của các loại nguyên liệu, vật liệu trong kho của doanh

nghiệp. Nguyên liệu, vật liệu của doanh nghiệp là những đối tượng lao động mua

ngoài hoặc tự chế biến dùng cho mục đích sản xuất, kinh doanh của doanh nghiệp.

TK 152 có kết cấu như sau:

Bên Nợ:

Trị giá thực tế của nguyên liệu, vật liệu nhập kho do mua ngoài, tự chế, thuê ngoài

gia công, chế biến, nhận góp vốn hoặc từ các nguồn khác;

Trị giá nguyên liệu, vật liệu thừa phát hiện khi kiểm kê;

Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ (trường hợp

doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

116

Trị giá thực tế của nguyên liệu, vật liệu xuất kho dùng vào sản xuất, kinh doanh, để

bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn;

Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua;

Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng;

Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê;

Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ (trường hợp doanh

nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ:

Trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ.

TK 151 “Hàng mua đang đi đường”: Tài khoản này dùng để phản ánh trị giá của các

loại hàng hóa, vật tư (nguyên liệu, vật liệu; Công cụ, dụng cụ; Hàng hóa) mua ngoài

đã thuộc quyền sở hữu của doanh nghiệp còn đang trên đường vận chuyển, ở bến

cảng, bến bãi, kho ngoại quan hoặc đã về đến doanh nghiệp nhưng đang chờ kiểm

nhận nhập kho. TK 151 có kết cấu như sau:

Bên Nợ:

Trị giá hàng hóa, vật tư đã mua đang đi đường;

Kết chuyển trị giá thực tế của hàng vật tư mua đang đi đường cuối kỳ (trường hợp

doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

Trị giá hàng hóa, vật tư đã mua đang đi đường đã về nhập kho hoặc đã chuyển giao

thẳng cho khách hàng, cho bộ phận sử dụng;

Kết chuyển trị giá thực tế của hàng hóa, vật tư đã mua đang đi đường đầu kỳ (trường

hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ: Trị giá hàng hóa, vật tư đã mua nhưng còn đang đi đường hiện có.

Ngoài 2 TK 151, 152, kế toán NVL còn sử dụng các tài khoản khác như: TK 621, 627,

641, 642, 241, 111, 112, 141, 331, 411...

4.2.3. Trình tự kế toán một số nghiệp vụ chủ yếu liên quan đến nguyên vật liệu

Khi mua nguyên liệu, vật liệu về nhập kho, căn cứ hóa đơn, phiếu nhập kho và các

chứng từ có liên quan phản ánh giá trị nguyên liệu, vật liệu nhập kho:

o Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 152: Giá mua chưa có thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331, 3411: Tổng giá thanh toán

o Nếu thuế GTGT đầu vào không được khấu trừ thì giá trị NVL bao gồm cả thuế

GTGT:

Nợ TK 152: Giá có thuế GTGT

Có TK 111, 112, 141, 331, 3411: Tổng giá thanh toán

Kế toán NVL trả lại cho người bán, khoản chiết khấu thương mại hoặc giảm giá hàng

bán nhận được khi mua NVL:

o Trường hợp trả lại NVL cho người bán, ghi:

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

117

Nợ TK 331: Giá có thuế GTGT

Có TK 152: Giá không thuế GTGT

Có TK 133: Thuế GTGT được khấu trừ

o Trường hợp khoản chiết khấu thương mại hoặc giảm giá hàng bán nhận được sau

khi mua nguyên, vật liệu (kể cả các khoản tiền phạt vi phạm hợp đồng kinh tế về

bản chất làm giảm giá trị bên mua phải thanh toán) thì kế toán phải căn cứ vào

tình hình biến động của nguyên vật liệu để phân bổ số chiết khấu thương mại,

giảm giá hàng bán được hưởng dựa trên số nguyên vật liệu còn tồn kho, số đã

xuất dùng cho sản xuất sản phẩm hoặc cho hoạt động đầu tư xây dựng hoặc đã

xác định là tiêu thụ trong kỳ:

Nợ TK 111, 112, 331: Giá có thuế GTGT

Có TK 152: Nếu NVL còn tồn kho

Có TK 621, 623, 627, 154: Nếu NVL đã xuất dùng cho sản xuất

Có TK 241: Nếu NVL đã xuất dùng cho hoạt động đầu tư xây dựng

Có TK 632: Nếu sản phẩm do NVL cấu thành được xác định là tiêu thụ trong kỳ

Có TK 641, 642: NVL dùng cho hoạt động bán hàng, quản lý

Có TK 133: Thuế GTGT được khấu trừ

Trường hợp doanh nghiệp đã nhận được hóa đơn mua hàng nhưng nguyên liệu, vật

liệu chưa về nhập kho doanh nghiệp thì kế toán lưu hóa đơn vào một tập hồ sơ riêng

“Hàng mua đang đi đường”:

o Nếu trong tháng hàng về thì căn cứ vào hóa đơn, phiếu nhập kho để ghi vào TK 152.

o Nếu đến cuối tháng nguyên liệu, vật liệu vẫn chưa về thì căn cứ vào hóa đơn, kế

toán ghi nhận theo giá tạm tính:

Nợ TK 151: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331: Giá có thuế GTGT

o Sang tháng sau, khi nguyên liệu, vật liệu về nhập kho, căn cứ vào hóa đơn và

phiếu nhập kho, ghi:

Nợ TK 152

Có TK 151

Khi trả tiền cho người bán, nếu được hưởng chiết khấu thanh toán, thì khoản chiết

khấu thanh toán thực tế được hưởng được ghi nhận vào doanh thu hoạt động tài

chính, ghi:

Nợ TK 331: Ghi giảm nợ phải trả người bán

Có TK 515: Ghi tăng doanh thu hoạt động tài chính

Đối với nguyên liệu, vật liệu nhập khẩu:

o Khi nhập khẩu NVL, ghi:

Nợ TK 152: Giá nhập khẩu + Các khoản thuế không được hoàn lại

Có TK 111, 112, 331: Giá nhập khẩu

Có TK 3331: Nếu thuế GTGT đầu vào của hàng nhập khẩu không được khấu trừ

Có TK 3332: Thuế tiêu thụ đặc biệt hàng nhập khẩu

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

118

Có TK 3333: Thuế nhập khẩu

Có TK 33381: Thuế bảo vệ môi trường

o Nếu thuế GTGT đầu vào của hàng nhập khẩu được khấu trừ, ghi:

Nợ TK 133

Có TK 3331

Các chi phí về thu mua, bốc xếp, vận chuyển nguyên liệu, vật liệu từ nơi mua về kho

doanh nghiệp, ghi:

Nợ TK 152: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331: Giá có thuế GTGT

Đối với nguyên liệu, vật liệu nhập kho do thuê ngoài gia công, chế biến:

o Khi xuất nguyên liệu, vật liệu đưa đi gia công, chế biến, ghi:

Nợ TK 154

Có TK 152

o Khi phát sinh chi phí thuê ngoài gia công, chế biến (vận chuyển, bốc dỡ, tiền

công), ghi:

Nợ TK 154: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331: Giá có thuế GTGT

o Khi nhập lại kho số nguyên liệu, vật liệu thuê ngoài gia công, chế biến xong, ghi:

Nợ TK 152

Có TK 154

Đối với nguyên liệu, vật liệu nhập kho do tự chế:

o Khi xuất kho nguyên liệu, vật liệu để tự chế biến, ghi:

Nợ TK 154

Có TK 152

o Khi nhập kho nguyên liệu, vật liệu đã tự chế, ghi:

Nợ TK 152

Có TK 154

Đối với nguyên liệu, vật liệu thừa phát hiện khi kiểm kê đã xác định được nguyên

nhân thì căn cứ nguyên nhân thừa để ghi sổ, nếu chưa xác định được nguyên nhân thì

căn cứ vào giá trị nguyên liệu, vật liệu thừa, ghi:

Nợ TK 152

Có TK 338 (3381)

Khi có quyết định xử lý nguyên liệu, vật liệu thừa phát hiện trong kiểm kê, căn cứ

vào quyết định xử lý, ghi:

Nợ TK 338 (3381)

Có TK 331: Thừa do người bán giao thừa và doanh nghiệp chấp nhận mua

Có TK 152: Thừa do người bán giao thừa và doanh nghiệp trả lại

Có TK 632: Thừa trong định mức

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

119

Có TK 711: Thừa không xác định được nguyên nhân, ghi tăng thu nhập khác

Khi xuất kho nguyên liệu, vật liệu sử dụng vào sản xuất, kinh doanh, ghi:

Nợ TK 621, 623, 627, 641, 642: Tùy NVL sử dụng cho hoạt động nào

Có TK 152: Giá trị NVL xuất sử dụng

Xuất nguyên liệu, vật liệu sử dụng cho hoạt động đầu tư xây dựng cơ bản hoặc sửa

chữa lớn tài sản cố định, ghi:

Nợ TK 241 (2412, 2413)

Có TK 152

Khi xuất nguyên liệu, vật liệu đưa đi góp vốn vào công ty con, công ty liên doanh,

liên kết, ghi:

Nợ TK 221, 222: Giá thỏa thuận

Nợ TK 811: Giá thỏa thuận < giá xuất

Có TK 152: Giá xuất

Có TK 711: Giá thỏa thuận > giá xuất

Khi xuất nguyên liệu, vật liệu dùng để mua lại phần vốn góp tại công ty con, công ty

liên doanh, liên kết, ghi:

o Ghi nhận doanh thu bán NVL và khoản đầu tư vào công ty con, công ty liên

doanh, liên kết, ghi:

Nợ TK 221, 222: Giá trị hợp lý có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT đầu ra phải nộp

o Ghi nhận giá vốn NVL dùng để mua lại phần vốn góp tại công ty con, công ty

liên doanh, liên kết, ghi

Nợ TK 632

Có TK 152

Đối với nguyên liệu, vật liệu thiếu hụt phát hiện khi kiểm kê:

Mọi trường hợp thiếu hụt nguyên liệu, vật liệu trong kho hoặc tại nơi quản lý, bảo

quản phát hiện khi kiểm kê phải lập biên bản và truy tìm nguyên nhân, xác định trách

nhiệm của cá nhân, bộ phận liên quan. Căn cứ vào biên bản kiểm kê và quyết định xử

lý của cấp có thẩm quyền để ghi sổ kế toán:

o Nếu do nhầm lẫn hoặc chưa ghi sổ phải tiến hành ghi bổ sung hoặc điều chỉnh lại

số liệu trên sổ kế toán.

o Nếu giá trị nguyên liệu, vật liệu hao hụt nằm trong phạm vi hao hụt cho phép

(hao hụt vật liệu trong định mức), ghi:

Nợ TK 632: Ghi tăng giá vốn hàng bán

Có TK 152: Ghi giảm NVL

o Nếu số hao hụt, mất mát chưa xác định rõ nguyên nhân phải chờ xử lý, căn cứ vào

giá trị hao hụt, ghi:

Nợ TK 138 (1381)

Có TK 152

o Khi có quyết định xử lý, căn cứ vào quyết định, ghi:

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

120

Nợ TK 111, 138 (1388), 334: Bồi thường trách nhiệm vật chất

Nợ TK 632: Giá trị hao hụt, mất mát NVL còn lại tính vào giá vốn hàng bán

Có TK 138 (1381)

Đối với nguyên vật liệu, phế liệu ứ đọng, không cần dùng:

o Khi thanh lý, nhượng bán NVL, phế liệu, kế toán phản ánh giá vốn ghi:

Nợ TK 632

Có TK 152

o Kế toán phản ánh doanh thu bán nguyên vật liệu, phế liệu, ghi:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511 (5118): Giá không thuế GTGT

Có TK 3331: Thuế GTGT đầu ra

4.3. Kế toán công cụ, dụng cụ (CCDC)

CCDC là những tư liệu lao động không có đủ các tiêu chuẩn về giá trị và thời gian sử

dụng quy định để xếp vào tài sản cố định (TSCĐ). Do đó, về phương diện phân loại tài

sản, CCDC được xếp vào nhóm tài sản ngắn hạn cùng với NVL. Tuy nhiên, do có những

đặc điểm tương tự như TSCĐ (sử dụng cho nhiều kỳ, bị giảm dần về mặt giá trị và giá trị

sử dụng trong quá trình tham gia vào hoạt động sản xuất kinh doanh) nên CCDC cần

được quản lý như TSCĐ (theo dõi về mặt hiện vật, giao trách nhiệm quản lý và sử dụng

cho bộ phận sử dụng). Theo quy định hiện hành, những tư liệu lao động sau đây nếu

không đủ tiêu chuẩn ghi nhận TSCĐ thì được ghi nhận là CCDC:

Các đà giáo, ván khuôn, công cụ, dụng cụ gá lắp chuyên dùng cho sản xuất xây lắp;

Các loại bao bì bán kèm theo hàng hóa có tính tiền riêng, nhưng trong quá trình bảo

quản hàng hóa vận chuyển trên đường và dự trữ trong kho có tính giá trị hao mòn để

trừ dần giá trị của bao bì;

Những dụng cụ, đồ nghề bằng thuỷ tinh, sành, sứ;

Phương tiện quản lý, đồ dùng văn phòng;

Quần áo, giày dép chuyên dùng để làm việc, ...

4.3.1. Các phương pháp phân bổ giá trị công cụ dụng cụ sử dụng

CCDC được tính giá nhập và xuất tương tự như tính giá NVL. Tuy nhiên, do đặc điểm

riêng có của CCDC mà khi sử dụng CCDC phục vụ hoạt động sản xuất kinh doanh kế

toán có thể áp dụng các phương pháp phân bổ giá trị CCDC sử dụng như sau:

Phương pháp phân bổ 1 lần (phân bổ 100%): Theo phương pháp này, khi sử dụng

CCDC, kế toán ghi nhận toàn bộ giá trị CCDC sử dụng vào chi phí của kỳ sử dụng.

Phương pháp này thích hợp với những loại CCDC có giá trị nhỏ, thời gian sử dụng ngắn.

Phương pháp phân bổ nhiều lần: Phương pháp này thích hợp với những loại CCDC

có giá trị lớn và thời gian sử dụng dài. Theo phương pháp này, khi sử dụng CCDC,

căn cứ vào giá trị CCDC mang ra sử dụng và số lần (số kỳ) phân bổ, kế toán tính ra

giá trị CCDC phân bổ trong 1 kỳ và ghi nhận vào chi phí. Sang các kỳ sau, kế toán

tiếp tục ghi nhận giá trị CCDC phân bổ trong 1 kỳ vào chi phí của kỳ kế toán tương

ứng. Trong trường hợp chưa phân bổ hết mà CCDC bị báo hỏng, báo mất thì sau khi

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

121

trừ giá trị phế liệu thu hồi và số bồi thường trách nhiệm vật chất, giá trị CCDC còn

lại được ghi nhận vào chi phí kỳ báo hỏng, báo mất.

4.3.2. Tài khoản kế toán

Trong quá trình theo dõi và phản ánh tình hình biến động CCDC, kế toán sử dụng các tài

khoản sau:

Tài khoản 153 “CCDC”: Tài khoản này dùng để phản ánh số hiện cố và tình hình biến

động CCDC trong kỳ của doanh nghiệp với kết cấu như sau:

Bên Nợ:

Trị giá thực tế của CCDC nhập kho do mua ngoài, tự chế, thuê ngoài gia công chế

biến, nhận góp vốn;

Trị giá CCDC cho thuê nhập lại kho;

Trị giá thực tế của CCDC phát hiện thừa khi kiểm kê;

Kết chuyển trị giá thực tế của CCDC tồn kho cuối kỳ (trường hợp doanh nghiệp kế

toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

Trị giá thực tế của CCDC xuất kho sử dụng cho sản xuất kinh doanh, cho thuê hoặc

góp vốn;

Chiết khấu thương mại được hưởng khi mua CCDC;

Trị giá CCDC trả lại cho người bán hoặc được người bán giảm giá;

Trị giá CCDC phát hiện thiếu trong kiểm kê;

Kết chuyển trị giá thực tế của CCDC tồn kho đầu kỳ (trường hợp doanh nghiệp kế

toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ: Trị giá thực tế của CCDC tồn kho hiện có.

Tài khoản 153 có 4 tài khoản cấp 2:

Tài khoản 1531 - CCDC: Phản ánh trị giá hiện có và tình hình biến động các loại CCDC.

Tài khoản 1532 - Bao bì luân chuyển: Phản ánh trị giá hiện có và tình hình biến động

các loại bao bì luân chuyển sử dụng cho SXKD của doanh nghiệp. Bao bì luân chuyển là

các loại bao bì sử dụng nhiều lần, cho nhiều chu kỳ SXKD. Trị giá của bao bì luân

chuyển khi xuất dùng được phân bổ dần vào chi phí SXKD của nhiều kỳ kế toán.

Tài khoản 1533 - Đồ dùng cho thuê: Phản ánh giá trị hiện có và tình hình biến động

các loại CCDC doanh nghiệp chuyên dùng để cho thuê. Chỉ hạch toán vào tài khoản

này những CCDC doanh nghiệp mua vào với mục đích cho thuê, trường hợp không

phân biệt được thì hạch toán vào Tài khoản 1531. Trường hợp cho thuê CCDC đang

dùng trong sản xuất kinh doanh của doanh nghiệp thì ngoài việc hạch toán trên tài

khoản cấp 1 còn phải hạch toán chuyển CCDC trên tài khoản cấp 2.

Tài khoản 1534 - Thiết bị, phụ tùng thay thế: Phản ánh trị giá hiện có và tình hình

biến động các loại thiết bị, phụ tùng thay thế không đủ tiêu chuẩn của tài sản cố định

sử dụng cho sản xuất kinh doanh của doanh nghiệp. Trị giá của thiết bị, phụ tùng

thay thế khi xuất dùng được ghi nhận một lần vào chi phí sản xuất kinh doanh hoặc

phân bổ dần vào chi phí sản xuất kinh doanh nếu được sử dụng như CCDC.

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

122

Tài khoản 242 “Chi phí trả trước”: Tài khoản này dùng để phản ánh các khoản chi phí

được ghi nhận là chi phí trả trước và tình hình phân bổ chi phí trả trước vào chi phí sản

xuất kinh doanh. Đối với CCDC, TK 242 được sử dụng để phản ánh giá trị CCDC sử

dụng thuộc loại phân bổ nhiều lần và tình hình phân bổ giá trị CCDC đã sử dụng vào chi

phí với kết cấu như sau:

Bên Nợ: Giá trị CCDC sử dụng thuộc loại phân bổ nhiều lần.

Bên Có: Phân bổ giá trị CCDC đã sử dụng vào chi phí sản xuất kinh doanh.

Dư Nợ: Giá trị CCDC đã sử dụng nhưng chưa phân bổ vào chi phí hiện có.

Ngoài TK 153, 242, kế toán CCDC còn sử dụng các tài khoản khác như: TK 111, 112,

141, 151, 627, 641, 642, …

4.3.3. Trình tự kế toán một số nghiệp vụ chủ yếu liên quan đến công cụ, dụng cụ

Khi mua CCDC nhập kho, nếu thuế GTGT đầu vào được khấu trừ thì giá trị của

CCDC được phản ánh theo giá mua chưa có thuế GTGT, căn cứ vào hóa đơn, phiếu

nhập kho và các chứng từ có liên quan, ghi:

Nợ TK 153: Giá chưa có thuế GTGT

Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

Có TK 111, 112, 141, 331, 3411: Tổng giá thanh toán

Nếu thuế GTGT đầu vào không được khấu trừ thì giá trị CCDC mua vào bao gồm

thuế GTGT:

Nợ TK 153: Giá có thuế GTGT

Có TK 111, 112, 141, 331, 3411: Tổng giá thanh toán

Trường hợp khoản chiết khấu thương mại hoặc giảm giá hàng bán nhận được sau khi

mua CCDC (kể cả các khoản tiền phạt vi phạm hợp đồng kinh tế về bản chất làm

giảm giá trị bên mua phải thanh toán) thì kế toán phải căn cứ vào tình hình biến động

của CCDC để phân bổ số chiết khấu thương mại, giảm giá hàng bán được hưởng dựa

trên số CCDC còn tồn kho hoặc số đã xuất dùng cho hoạt động sản xuất kinh doanh:

Nợ TK 111, 112, 331: Giá có thuế GTGT

Có TK 153: Nếu CCDC còn tồn kho

Có TK 154: Nếu CCDC đã xuất dùng cho bộ phận sản xuất

Có TK 641, 642: Nếu CCDC đã xuất dùng cho hoạt động bán hàng, quản lý

doanh nghiệp

Có TK 242: Nếu CCDC sử dụng được phân bổ dần

Có TK 632: Nếu sản phẩm do CCDC đó cấu thành đã được xác định là tiêu thụ

trong kỳ

Có TK 133: Giảm thuế GTGT đầu vào được khấu trừ

Khi trả lại CCDC đã mua cho người bán, ghi:

Nợ TK 331: Giá có thuế GTGT

Có TK 153: Giá không thuế GTGT

Có TK 133: Thuế GTGT đầu vào được khấu trừ

Chiết khấu thanh toán được hưởng do thanh toán tiền mua CCDC trước hạn:

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

123

Nợ TK 331: Ghi giảm nợ người bán

Có TK 515: Tăng doanh thu hoạt động tài chính

Khi xuất CCDC sử dụng cho SXKD:

o Nếu giá trị CCDC, bao bì luân chuyển, đồ dùng cho thuê liên quan đến một kỳ kế toán:

Nợ TK 623, 627, 641, 642

Có TK 153 (1531, 1532)

o Nếu giá trị CCDC, bao bì luân chuyển, đồ dùng cho thuê liên quan đến nhiều kỳ

kế toán:

Bút toán 1: Khi xuất CCDC, bao bì luân chuyển, đồ dùng cho thuê, ghi:

Nợ TK 242

Có TK 153

Bút toán 2: Phân bổ vào chi phí sản xuất kinh doanh cho từng kỳ kế toán, ghi:

Nợ TK 623, 627, 641, 642

Có TK 242

Ghi nhận doanh thu về cho thuê CCDC, ghi:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511 (5113): Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Nhận lại CCDC cho thuê, ghi:

Nợ TK 153 (1533)

Có TK 242: Giá trị còn lại chưa phân bổ vào chi phí

Khi nhập khẩu CCDC, ghi:

Nợ TK 153

Có TK 331: Giá nhập khẩu

Có TK 3331: Thuế GTGT đầu vào của hàng nhập khẩu không được khấu trừ

Có TK 3332: Thuế tiêu thụ đặc biệt

Có TK 3333: Thuế nhập khẩu

Có TK 33381: Thuế bảo vệ môi trường

Nếu thuế GTGT đầu vào của hàng nhập khẩu được khấu trừ, ghi:

Nợ TK 133

Có TK 3331 (33312)

Khi kiểm kê phát hiện CCDC thừa, thiếu, mất, hư hỏng, kế toán xử lý tương tự như

đối với NVL.

Khi thanh lý, nhượng bán CCDC kế toán phản ánh giá vốn ghi:

Nợ TK 632

Có TK 153

Kế toán phản ánh doanh thu bán CCDC ghi:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511 (5118): Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

124

4.4. Kế toán thành phẩm, hàng hóa, hàng gửi bán

Thành phẩm là những sản phẩm thu được từ quá trình sản xuất của doanh nghiệp, có đủ

tiêu chuẩn quy định, có thể nhập kho hoặc bán ra trên thị trường.

Hàng hóa là những loại tài sản, gồm cả tư liệu sản xuất và tư liệu tiêu dùng, doanh

nghiệp mua, khai thác ở trong nước hoặc nhập khẩu để phục vụ kinh doanh thương mại,

bán ra trên thị trường hoặc phục vụ xuất khẩu.

Hàng gửi bán bao gồm thành phẩm, hàng hóa hiện được gửi ở đại lý, khách hàng nhưng

vẫn thuộc quyền sở hữu của doanh nghiệp. Thành phẩm, hàng hóa tiêu thụ theo phương

thức đại lý hoặc chuyển hàng chờ chấp nhận được ghi nhận là hàng gửi bán.

4.4.1. Tính giá thành phẩm, hàng hóa

Tính giá thành phẩm, hàng hóa là công việc quan trọng nhằm xác định giá trị của thành

phẩm, hàng hóa biến động tăng, giảm (nhập, xuất) trong kỳ kế toán của doanh nghiệp.

Tính giá thành phẩm, hàng hóa nhập kho giúp kế toán xác định được số tiền doanh

nghiệp đã bỏ ra để hình thành nên số lượng, khối lượng thành phẩm, hàng hóa nhất định.

Tính giá thành phẩm, hàng hóa xuất kho giúp kế toán xác định được giá trị của số lượng

thành phẩm, hàng hóa xuất cho các mục đích sử dụng khác nhau để phản ánh vào chứng

từ, sổ kế toán và lập báo cáo tài chính.

a. Tính giá thành phẩm, hàng hóa nhập kho

Đối với thành phẩm nhập kho từ sản xuất:

Giá trị nhập là giá thành sản xuất, được tính trên cơ sở các chi phí phát sinh trong

quá trình sản xuất của doanh nghiệp (chi phí nguyên vật liệu trực tiếp, chi phí nhân

công trực tiếp và chi phí sản xuất chung).

Đối với hàng hóa mua trong nước:

Giá trị nhập = Giá hóa đơn + Chi phí thu mua - Chiết khấu thương mại và giảm giá

hàng mua

Đối với hàng hóa nhập khẩu:

Giá trị nhập = Giá nhập khẩu + Thuế nhập khẩu + Thuế TTĐB + Thuế BVMT + Chi

phí nhập khẩu - Chiết khấu thương mại và giảm giá được hưởng

Đối với hàng hóa thuê gia công chế biến:

Giá trị nhập = Giá trị hàng hóa mang đi thuê gia công + Chi phí vận chuyển, bốc dỡ

+ Tiền công gia công

Đối với thành phẩm, hàng hóa nhận vốn góp:

Giá trị nhập = Giá thỏa thuận + Chi phí tiếp nhận do bên nhận chịu

Đối với hàng hóa được biếu, tặng, viện trợ:

Giá trị nhập = Giá thị trường của hàng hóa cùng chủng loại, chất lượng + Chi phí tiếp nhận

Đối với thành phẩm, hàng hóa đã bán bị trả lại:

Giá trị nhập = Giá vốn khi doanh nghiệp bán

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

125

b. Tính giá thành phẩm, hàng hóa xuất kho

Thành phẩm, hàng hóa xuất kho được thực hiện tương tự như đối với tính giá NVL xuất

kho, tức là có thể tính theo các phương pháp: Nhập trước - xuất trước, giá thực tế đích

danh, giá đơn vị bình quân đầu kỳ, giá đơn vị bình quân sau mỗi lần nhập, giá đơn vị

bình quân cả kỳ dự trữ trên cơ sở tuân thủ nguyên tắc nhất quán.

Đối với hàng hóa, giá trị thực tế hàng hóa mua vào bao gồm 2 bộ phận: Giá mua và chi

phí thu mua. Khi tính giá hàng hóa xuất kho, 2 bộ phận này được tách riêng để tính. Đối

với giá mua của hàng hóa xuất, được tính theo 1 trong các phương pháp: Nhập trước -

xuất trước, giá thực tế đích danh, giá đơn vị bình quân đầu kỳ, giá đơn vị bình quân sau

mỗi lần nhập, giá đơn vị bình quân cả kỳ dự trữ. Chi phí thu mua hàng hóa trong kỳ

được tính cho hàng hóa tiêu thụ trong kỳ và hàng hóa tồn cuối kỳ. Việc lựa chọn tiêu

thức phân bổ chi phí thu mua hàng hóa tuỳ thuộc tình hình cụ thể của từng doanh nghiệp

nhưng phải thực hiện theo nguyên tắc nhất quán. Tiêu thức phân bổ chi phí thu mua

hàng hóa có thể sử dụng là: số lượng, khối lượng, giá mua hay giá bán của hàng hóa. Giá

vốn hàng bán trong kinh doanh thương mại bao gồm giá mua của hàng hóa đã bán và chi

phí thu mua phân bổ cho hàng hóa đã bán.

4.4.2. Tài khoản kế toán

Trong quá trình kế toán thành phẩm, hàng hóa và hàng gửi bán, kế toán sử dụng các tài

khoản chủ yếu sau:

Tài khoản 155 “Thành phẩm”: Tài khoản này dùng để phản ánh số hiện có và tình hình

biến động nhập, xuất thành phẩm trong kỳ với kết cấu như sau:

Bên Nợ:

Trị giá của thành phẩm nhập kho;

Trị giá của thành phẩm thừa khi kiểm kê;

Kết chuyển giá trị của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp hạch

toán HTK theo phương pháp kiểm kê định kỳ).

Bên Có:

Trị giá thực tế của thành phẩm xuất kho;

Trị giá của thành phẩm thiếu hụt khi kiểm kê;

Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp

hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho hiện có.

Tài khoản 155 được chi tiết thành 2 tài khoản cấp 2:

Tài khoản 1551 - Thành phẩm nhập kho: Phản ánh trị giá hiện có và tình hình biến

động của các loại thành phẩm đã nhập kho (ngoại trừ thành phẩm là bất động sản);

Tài khoản 1557 - Thành phẩm bất động sản: Phản ánh giá trị hiện có và tình hình

biến động của thành phẩm bất động sản của doanh nghiệp. Thành phẩm bất động sản

gồm: Quyền sử dụng đất; Nhà; Hoặc nhà và quyền sử dụng đất; cơ sở hạ tầng do

doanh nghiệp đầu tư xây dựng để bán trong kỳ hoạt động kinh doanh bình thường.

Tài khoản 156 “Hàng hóa”: Tài khoản này dùng để phản ánh số hiện có và tình hình biến

động nhập, xuất hàng hóa trong kỳ của doanh nghiệp với kết cấu như sau:

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

126

Bên Nợ:

Trị giá mua vào của hàng hóa theo hóa đơn mua hàng (bao gồm các loại thuế không

được hoàn lại);

Chi phí thu mua hàng hóa;

Trị giá của hàng hóa thuê ngoài gia công (gồm giá mua vào và chi phí gia công);

Trị giá hàng hóa đã bán bị người mua trả lại;

Trị giá hàng hóa phát hiện thừa khi kiểm kê;

Kết chuyển giá trị hàng hóa tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán HTK

theo phương pháp kiểm kê định kỳ);

Trị giá hàng hoá bất động sản mua vào hoặc chuyển từ bất động sản đầu tư.

Bên Có:

Trị giá của hàng hóa xuất kho để bán, giao đại lý, giao cho doanh nghiệp phụ thuộc;

thuê ngoài gia công, hoặc sử dụng cho sản xuất, kinh doanh;

Chi phí thu mua phân bổ cho hàng hóa đã bán trong kỳ;

Chiết khấu thương mại hàng mua được hưởng;

Các khoản giảm giá hàng mua được hưởng;

Trị giá hàng hóa trả lại cho người bán;

Trị giá hàng hóa phát hiện thiếu khi kiểm kê;

Kết chuyển giá trị hàng hóa tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán HTK

theo phương pháp kiểm kê định kỳ);

Trị giá hàng hoá bất động sản đã bán hoặc chuyển thành bất động sản đầu tư, bất

động sản chủ sở hữu sử dụng hoặc tài sản cố định.

Số dư bên Nợ:

Trị giá mua vào của hàng hóa tồn kho hiện có;

Chi phí thu mua của hàng hóa tồn hiện có.

Tài khoản 156 được chi tiết thành 3 tài khoản cấp 2:

Tài khoản 1561 - Giá mua hàng hóa: Phản ánh trị giá hiện có và tình hình biến động

của hàng hóa mua vào và đã nhập kho (tính theo trị giá mua vào).

Tài khoản 1562 - Chi phí thu mua hàng hóa: Phản ánh chi phí thu mua hàng hóa phát

sinh liên quan đến số hàng hóa đã nhập kho trong kỳ và tình hình phân bổ chi phí thu

mua hàng hóa hiện có trong kỳ cho khối lượng hàng hóa đã bán trong kỳ và tồn thực

tế cuối kỳ (kể cả tồn trong kho và hàng gửi đi bán, hàng gửi đại lý, ký gửi chưa bán

được). Chi phí thu mua hàng hóa hạch toán vào tài khoản này chỉ bao gồm các chi

phí liên quan trực tiếp đến quá trình thu mua hàng hóa như: Chi phí bảo hiểm hàng

hóa, tiền thuê kho, thuê bến bãi,... chi phí vận chuyển, bốc xếp, bảo quản đưa hàng

hóa từ nơi mua về đến kho doanh nghiệp; Các khoản hao hụt tự nhiên trong định

mức phát sinh trong quá trình thu mua hàng hóa.

Tài khoản 1567 - Hàng hóa bất động sản: Phản ánh giá trị hiện có và tình hình biến

động của các loại hàng hoá bất động sản của doanh nghiệp. Hàng hoá bất động sản

gồm: Quyền sử dụng đất; Nhà; Hoặc nhà và quyền sử dụng đất; Cơ sở hạ tầng mua

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

127

để bán trong kỳ hoạt động kinh doanh bình thường; Bất động sản đầu tư chuyển

thành hàng tồn kho khi chủ sở hữu bắt đầu triển khai cho mục đích bán.

Tài khoản 157 “Hàng gửi bán”: Tài khoản này dùng để phản ánh số hiện có và tình hình

biến động thành phẩm, hàng hóa mà doanh nghiệp đã chuyển giao cho khách hàng

nhưng chưa được chấp nhận thanh toán với kết cấu như sau:

Bên Nợ:

Trị giá hàng hóa, thành phẩm đã gửi cho khách hàng, hoặc gửi bán đại lý, ký gửi;

Gửi cho các đơn vị cấp dưới hạch toán phụ thuộc;

Trị giá dịch vụ đã cung cấp cho khách hàng, nhưng chưa được xác định là đã bán;

Cuối kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là

đã bán cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp

kiểm kê định kỳ).

Bên Có:

Trị giá hàng hóa, thành phẩm gửi đi bán, dich vụ đã cung cấp được xác định là đã bán;

Trị giá hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại;

Đầu kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là

đã bán đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp

kiểm kê định kỳ).

Số dư bên Nợ:

Trị giá hàng hóa, thành phẩm đã gửi đi chưa được xác định là đã bán hiện có.

Ngoài các TK 155, 156, 157, kế toán thành phẩm, hàng hóa, hàng gửi bán còn sử dụng

các tài khoản khác như: 111, 112, 141, 331, 411, 511, 521, 333, …

4.4.3. Trình tự kế toán một số nghiệp vụ chủ yếu liên quan đến thành phẩm, hàng

hóa, hàng gửi bán

a. Kế toán thành phẩm

Khi nhập kho thành phẩm do doanh nghiệp sản xuất ra hoặc thuê ngoài gia công, ghi:

Nợ TK 155 (1551)

Có TK 154

Khi xuất kho thành phẩm để bán cho khách hàng, kế toán phản ánh giá vốn của thành

phẩm xuất bán, ghi:

o Đối với thành phẩm không phải là bất động sản, căn cứ giá xuất kho:

Nợ TK 632

Có TK 155 (1551)

o Đối với thành phẩm bất động sản (đối với các công trình doanh nghiệp là chủ đầu

tư), việc ghi nhận cần quán triệt các nguyên tắc sau:

Giá gốc thành phẩm bất động sản bao gồm toàn bộ các chi phí liên quan trực

tiếp tới việc đầu tư, xây dựng bất động sản (kể cả các chi phí đầu tư, xây dựng

cơ sở hạ tầng gắn liền với bất động sản) để đưa bất động sản vào trạng thái

sẵn sàng để bán.

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

128

Chi phí liên quan trực tiếp tới việc đầu tư, xây dựng bất động sản phải đảm

bảo là các chi phí thực tế đã phát sinh, các chi phí đã có biên bản nghiệm thu

khối lượng.

Trường hợp doanh nghiệp chưa tập hợp được đầy đủ hồ sơ, chứng từ về các

khoản chi phí liên quan trực tiếp tới việc đầu tư, xây dựng bất động sản nhưng

đã phát sinh doanh thu bán bất động sản, doanh nghiệp được trích trước một

phần chi phí để tạm tính giá vốn hàng bán. Khi tập hợp đủ hồ sơ, chứng từ

hoặc khi bất động sản hoàn thành toàn bộ, doanh nghiệp phải quyết toán số

chi phí đã trích trước vào giá vốn hàng bán. Phần chênh lệch giữa số chi phí

đã trích trước cao hơn số chi phí thực tế phát sinh được ghi giảm giá vốn hàng

bán của kỳ thực hiện quyết toán.

Việc trích trước chi phí để tạm tính giá vốn thành phẩm bất động sản phải

tuân thủ các nguyên tắc sau: (1) Doanh nghiệp chỉ được trích trước vào giá

vốn hàng bán đối với các khoản chi phí đã có trong dự toán đầu tư, xây dựng

nhưng chưa có đủ hồ sơ, tài liệu để nghiệm thu khối lượng và phải thuyết

minh chi tiết về lý do, nội dung chi phí trích trước cho từng hạng mục công

trình trong kỳ; (2) Doanh nghiệp chỉ được trích trước chi phí để tạm tính giá

vốn hàng bán cho phần bất động sản đã hoàn thành, được xác định là đã bán

trong kỳ và đủ tiêu chuẩn ghi nhận doanh thu; (3) Số chi phí trích trước được

tạm tính và số chi phí thực tế phát sinh được ghi nhận vào giá vốn hàng bán

phải đảm bảo tương ứng với định mức giá vốn tính theo tổng chi phí dự toán

của phần bất động sản được xác định là đã bán (được xác định theo diện tích).

Phương pháp kế toán giá vốn thành phẩm bất động sản được xác định là đã

bán như sau:

o Đối với phần giá trị thành phẩm đã hoàn thành, khi bán, ghi:

Nợ TK 632

Có TK 155 (1557)

o Khi trích trước chi phí để tạm tính giá vốn thành phẩm bất động sản đã bán trong

kỳ:

Nợ TK 632

Có TK 335

o Các chi phí đầu tư, xây dựng thực tế phát sinh đã có đủ hồ sơ tài liệu và được

nghiệm thu được tập hợp để tính chi phí đầu tư xây dựng bất động sản, ghi:

Nợ TK 154: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331, 334: Giá có thuế GTGT

o Khi các khoản chi phí trích trước đã có đủ hồ sơ, tài liệu chứng minh là đã thực tế

phát sinh, kế toán ghi giảm khoản chi phí trích trước và ghi giảm chi phí sản xuất,

kinh doanh dở dang:

Nợ TK 335

Có TK 154

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

129

o Khi toàn bộ dự án bất động sản hoàn thành, kế toán phải quyết toán và ghi giảm

số dư khoản chi phí trích trước còn lại (nếu có), ghi:

Nợ TK 335: Chi phí trích trước còn lại

Có TK 154: Chi phí thực tế phát sinh

Có TK 632: phần chênh lệch giữa số chi phí trích trước còn lại cao hơn chi

phí thực tế phát sinh

Khi xuất kho thành phẩm gửi đi bán, xuất kho cho các cơ sở nhận bán hàng đại lý, ký

gửi, ghi:

Nợ TK 157

Có TK 155 (1551)

Khi chấp nhận cho người mua trả lại số thành phẩm đã bán, kế toán phản ánh doanh

thu hàng bán bị trả lại theo giá bán chưa có thuế GTGT, ghi:

Nợ TK 521 (5213): Giá không thuế GTGT

Nợ TK 3331: Thuế GTGT phải nộp

Có TK 111, 112, 131: Giá có thuế GTGT

Đồng thời phản ánh giá vốn của thành phẩm đã bán nhập lại kho, ghi:

Nợ TK 155 (1551)

Có TK 632

Khi xuất sản phẩm tiêu dùng nội bộ:

Nợ TK 641, 642, 241, 211

Có TK 155 (1551)

Khi xuất kho thành phẩm chuyển cho các đơn vị hạch toán phụ thuộc trong nội bộ

doanh nghiệp:

o Nếu đơn vị hạch toán phụ thuộc được phân cấp ghi nhận doanh thu, giá vốn, kế

toán ghi nhận giá vốn thành phẩm xuất bán:

Nợ TK 632

Có TK 155 (1551)

o Nếu đơn vị hạch toán phụ thuộc không được phân cấp ghi nhận doanh thu, giá

vốn, kế toán ghi nhận giá trị sản phẩm luân chuyển giữa các khâu trong nội bộ

doanh nghiệp là khoản phải thu nội bộ:

Nợ TK 136

Có TK 155 (1551)

Có TK 333

Khi xuất kho thành phẩm đưa đi góp vốn vào công ty con, công ty liên doanh, liên

kết, ghi:

Nợ TK 221, 222: Giá thỏa thuận

Nợ TK 811: Giá thỏa thuận < Giá xuất

Có TK 155 (1551): Giá xuất

Có TK 711: Giá thỏa thuận > Giá xuất

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

130

Khi xuất kho thành phẩm dùng để mua lại phần vốn góp tại công ty con, công ty liên

doanh, liên kết:

o Ghi nhận doanh thu bán thành phẩm và khoản đầu tư vào công ty con, công ty

liên doanh, liên kết, ghi:

Nợ TK 221, 222: Giá hợp lý có thuế GTGT

Có TK 511: Giá hợp lý không thuế GTGT

Có TK 3331: Thuế GTGT đầu ra phải nộp

o Ghi nhận giá vốn thành phẩm dùng để mua lại phần vốn góp tại công ty con, công

ty liên doanh, liên kết:

Nợ TK 632

Có TK 155 (1551)

Khi phát hiện thừa, thiếu thành phẩm qua kiểm kê phải lập biên bản và truy tìm

nguyên nhân xác định người phạm lỗi. Căn cứ vào biên bản kiểm kê và quyết định

xử lý của cấp có thẩm quyền để ghi sổ kế toán:

o Nếu thừa, thiếu thành phẩm do nhầm lẫn hoặc chưa ghi sổ kế toán phải tiến hành

ghi bổ sung hoặc điều chỉnh lại số liệu trên sổ kế toán;

o Nếu thừa chưa xác định được nguyên nhân, ghi:

Nợ TK 155 (1551)

Có TK 338 (3381)

Khi có quyết định xử lý, ghi:

Nợ TK 338 (3381)

Có TK 632, 711

o Nếu thiếu chưa xác định được nguyên nhân, ghi:

Nợ TK 138 (1381)

Có TK 155 (1551)

Khi có quyết định xử lý, kế toán ghi:

Nợ TK 111, 112: Cá nhân phạm lỗi bồi thường bằng tiền

Nợ TK 334: Trừ vào lương của cá nhân phạm lỗi

Nợ TK 138 (1388): Phải thu bồi thường của người phạm lỗi

Nợ TK 632: Phần giá trị hao hụt, mất mát còn lại sau khi trừ số thu bồi thường

Có TK 138 (1381)

Khi xuất sản phẩm để biếu tặng, khuyến mại, quảng cáo (theo pháp luật về thương mại):

o Trường hợp xuất sản phẩm để biếu tặng, khuyến mại, quảng cáo không thu tiền,

không kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa...., kế toán

ghi nhận giá trị sản phẩm vào chi phí bán hàng, ghi:

Nợ TK 641

Có TK 155 (1551)

o Trường hợp xuất sản phẩm để khuyến mại, quảng cáo nhưng khách hàng chỉ

được nhận hàng khuyến mại, quảng cáo kèm theo các điều kiện khác như phải

mua sản phẩm (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm....) thì kế toán

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

131

phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại, giá trị

hàng khuyến mại được tính vào giá vốn hàng bán:

Khi xuất hàng khuyến mại, kế toán ghi nhận giá trị hàng khuyến mại vào giá

vốn hàng bán:

Nợ TK 632

Có TK 155 (1551)

Ghi nhận doanh thu của hàng khuyến mại trên cơ sở phân bổ số tiền thu được

cho cả sản phẩm được bán và sản phẩm khuyến mại, quảng cáo:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Nếu biếu tặng cho cán bộ công nhân viên được trang trải bằng quỹ khen thưởng, phúc

lợi, kế toán phải ghi nhận doanh thu, giá vốn như giao dịch bán hàng thông thường:

o Ghi nhận giá vốn hàng bán đối với giá trị sản phẩm dùng để biếu, tặng công nhân

viên và người lao động:

Nợ TK 632

Có TK 155 (1551)

o Ghi nhận doanh thu của sản phẩm được trang trải bằng quỹ khen thưởng, phúc

lợi, ghi:

Nợ TK 353: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Khi trả lương cho người lao động bằng sản phẩm:

o Doanh thu của sản phẩm dùng để trả lương cho người lao động, ghi:

Nợ TK 334: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

o Ghi nhận giá vốn hàng bán đối với giá trị sản phẩm dùng để trả lương cho công

nhân viên và người lao động:

Nợ TK 632

Có TK 155 (1551)

Đối với thành phẩm ứ đọng, không cần dùng khi thanh lý, nhượng bán, ghi nhận giá vốn:

Nợ TK 632

Có TK 155 (1551)

b. Kế toán hàng hóa

Khi mua hàng hóa nhập kho, căn cứ hóa đơn, phiếu nhập kho và các chứng từ có

liên quan:

Nợ TK 156 (1561): Giá không thuế GTGT

Nợ TK 1534: Thiết bị, phụ tùng thay thế tính theo giá trị hợp lý

Nợ TK 133: Thuế GTGT được khấu trừ

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

132

Có TK 111, 112, 141, 331: Tổng giá thanh toán

Khi nhập khẩu hàng hóa:

Nợ TK 156 (1561)

Có TK 331: Giá nhập khẩu

Có TK 3331: Nếu thuế GTGT đầu vào của hàng nhập khẩu không được khấu trừ

Có TK 3332: Thuế tiêu thụ đặc biệt

Có TK 3333: Thuế nhập khẩu

Có TK 33381: Thuế bảo vệ môi trường

Nếu thuế GTGT đầu vào của hàng nhập khẩu được khấu trừ, ghi:

Nợ TK 133

Có TK 3331

Trường hợp đã nhận được hóa đơn của người bán nhưng đến cuối kỳ kế toán, hàng

hóa chưa về nhập kho thì căn cứ vào hóa đơn:

Nợ TK 151: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331: Giá có thuế GTGT

Sang kỳ kế toán sau, khi hàng mua đang đi đường về nhập kho:

Nợ TK 156 (1561)

Có TK 151

Trường hợp khoản chiết khấu thương mại hoặc giảm giá hàng bán nhận được (kể cả

các khoản tiền phạt vi phạm hợp đồng kinh tế về bản chất làm giảm giá trị bên mua

phải thanh toán) sau khi mua hàng thì kế toán phải căn cứ vào tình hình biến động

của hàng hóa để phân bổ số chiết khấu thương mại, giảm giá hàng bán được hưởng

dựa trên số hàng còn tồn kho, số đã xuất bán trong kỳ:

Nợ TK 111, 112, 331: Giá có thuế GTGT

Có TK 156: Nếu hàng còn tồn kho

Có TK 632: Nếu đã tiêu thụ trong kỳ

Có TK 133: Thuế GTGT được khấu trừ

Giá trị của hàng hóa mua ngoài không đúng quy cách, phẩm chất theo hợp đồng kinh

tế phải trả lại cho người bán, ghi:

Nợ TK 111, 112, 331: Giá có thuế GTGT

Có TK 156 (1561): Giá không thuế GTGT

Có TK 133: Thuế GTGT được khấu trừ

Chi phí thu mua hàng hoá phát sinh, căn cứ vào chứng từ liên quan:

Nợ TK 156 (1562): Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331: Giá có thuế GTGT

Khi mua hàng hóa theo phương thức trả góp, ghi:

Nợ TK 156 (1561): Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

133

Nợ TK 242: Tiền lãi trả góp

Có TK 331: Tổng số tiền thanh toán

Định kỳ, tính vào chi phí tài chính số lãi mua hàng trả góp phải trả, ghi:

Nợ TK 635

Có TK 242

Định kỳ, khi thanh toán cho người bán trả góp:

Nợ TK 331

Có TK 111, 112, 3411

Khi nhận vốn góp kinh doanh bằng hàng hóa:

Nợ TK 156 (1561)

Có TK 411

Khi được biếu, tặng, viện trợ bằng hàng hóa:

Nợ TK 156 (1561): Giá trị hợp lý

Có TK 711

Khi mua hàng hoá bất động sản về để bán, kế toán phản ánh giá mua và các chi phí

liên quan trực tiếp đến việc mua hàng hóa bất động sản, ghi:

Nợ TK 156 (1567): Giá mua chưa có thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331: Giá có thuế GTGT

Trường hợp bất động sản đầu tư chuyển thành hàng tồn kho khi chủ sở hữu có quyết

định sửa chữa, cải tạo, nâng cấp để bán:

o Khi có quyết định sửa chữa, cải tạo, nâng cấp bất động sản đầu tư để bán, ghi:

Nợ TK 156 (TK 1567): Giá trị còn lại của bất động sản đầu tư

Nợ TK 214 (2147): Giá trị hao mòn

Có TK 217: Nguyên giá

o Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, ghi:

Nợ TK 154: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 152, 334, 331: Giá có thuế GTGT

o Khi kết thúc giai đoạn sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán,

kết chuyển toàn bộ chi phí ghi tăng giá trị hàng hóa bất động sản, ghi:

Nợ TK 156 (1567)

Có TK 154

Trị giá hàng hóa xuất bán được xác định là tiêu thụ, ghi:

Nợ TK 632

Có TK 156 (1561)

Đồng thời kế toán phản ánh doanh thu bán hàng:

o Nếu tách ngay được các loại thuế gián thu tại thời điểm ghi nhận doanh thu, ghi:

Nợ TK 111, 112, 131: Tổng giá thanh toán

Có TK 511: Giá không thuế gián thu

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

134

Có TK 333: Thuế gián thu phải nộp

o Nếu không tách ngay được thuế, kế toán ghi nhận doanh thu bao gồm cả thuế.

Định kỳ kế toán xác định số thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511

Có TK 333

Trường hợp thuê ngoài gia công, chế biến hàng hóa:

o Khi xuất kho hàng hóa đưa đi gia công, chế biến, ghi:

Nợ TK 154

Có TK 156 (1561)

o Chi phí gia công, chế biến hàng hóa, ghi:

Nợ TK 154: Giá không thuế GTGT

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331: Giá có thuế GTGT

Khi gia công xong nhập lại kho hàng hóa, ghi:

Nợ TK 156 (1561)

Có TK 154

Khi xuất kho hàng hóa gửi cho khách hàng hoặc xuất kho cho các đại lý, doanh

nghiệp nhận hàng ký gửi:

Nợ TK 157

Có TK 156 (1561)

Khi xuất kho hàng hóa cho các đơn vị hạch toán phụ thuộc trong nội bộ doanh

nghiệp để bán:

o Trường hợp đơn vị hạch toán phụ thuộc được phân cấp ghi nhận doanh thu, giá

vốn, kế toán ghi nhận giá vốn hàng hóa xuất bán:

Nợ TK 632

Có TK 156 (1561)

Đồng thời kế toán ghi nhận doanh thu bán hàng, cung cấp dịch vụ:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

o Trường hợp đơn vị hạch toán phụ thuộc không được phân cấp ghi nhận doanh

thu, giá vốn, kế toán ghi nhận giá trị hàng hóa luân chuyển giữa các khâu trong

nội bộ doanh nghiệp là khoản phải thu nội bộ:

Nợ TK 136

Có TK 156 (1561)

Có TK 333

Khi xuất hàng hóa tiêu dùng nội bộ, căn cứ giá xuất kho:

Nợ TK 641, 642, 241, 211

Có TK 156 (1561)

Khi xuất hàng hóa để biếu tặng, khuyến mại, quảng cáo (theo pháp luật về thương mại:

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

135

o Trường hợp xuất hàng hóa để biếu tặng, khuyến mại, quảng cáo không thu tiền,

không kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa...., kế toán

ghi nhận giá trị hàng hóa vào chi phí bán hàng:

Nợ TK 641

Có TK 156 (1561)

o Trường hợp xuất hàng hóa để khuyến mại, quảng cáo nhưng khách hàng chỉ được

nhận hàng khuyến mại, quảng cáo kèm theo các điều kiện khác như phải mua sản

phẩm, hàng hóa (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm....) thì kế toán

phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại, giá trị

hàng khuyến mại được tính vào giá vốn hàng bán:

Khi xuất hàng hóa khuyến mại, kế toán ghi nhận giá trị hàng khuyến mại vào

giá vốn hàng bán:

Nợ TK 632

Có TK 156 (1561)

Ghi nhận doanh thu của hàng khuyến mại trên cơ sở phân bổ số tiền thu được

cho cả hàng hóa được bán và hàng hóa khuyến mại, quảng cáo:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Nếu hàng hóa biếu tặng cho cán bộ công nhân viên được trang trải bằng quỹ khen

thưởng, phúc lợi, kế toán phải ghi nhận doanh thu, giá vốn như giao dịch bán hàng

thông thường:

o Ghi nhận giá vốn hàng bán đối với giá trị hàng hóa dùng để biếu, tặng công nhân

viên và người lao động:

Nợ TK 632

Có TK 156 (1561)

o Ghi nhận doanh thu của hàng hóa được trang trải bằng quỹ khen thưởng, phúc lợi:

Nợ TK 353: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Trường hợp doanh nghiệp là nhà phân phối hoạt động thương mại được nhận hàng

hoá (không phải trả tiền) từ nhà sản xuất để quảng cáo, khuyến mại cho khách hàng

mua hàng của nhà sản xuất, nhà phân phối:

o Khi nhận hàng của nhà sản xuất (không phải trả tiền) dùng để khuyến mại, quảng

cáo cho khách hàng, nhà phân phối phải theo dõi chi tiết số lượng hàng trong hệ

thống quản trị nội bộ của mình và thuyết minh trên Bản thuyết minh Báo cáo tài

chính đối với hàng nhận được và số hàng đã dùng để khuyến mại cho người mua.

o Khi hết chương trình khuyến mại, nếu không phải trả lại nhà sản xuất số hàng

khuyến mại chưa sử dụng hết, kế toán ghi nhận thu nhập khác là giá trị số hàng

khuyến mại không phải trả lại:

Nợ TK 156 (1561): Giá trị hợp lý

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

136

Có TK 711

Khi trả lương cho người lao động bằng hàng hóa:

o Kế toán ghi nhận doanh thu:

Nợ TK 334: Giá có thuế GTGT

Có TK 511: Giá không thuế GTGT

Có TK 3331: Thuế GTGT đầu ra

o Ghi nhận giá vốn hàng bán đối với giá trị hàng hoá dùng để trả lương cho công

nhân viên và người lao động:

Nợ TK 632

Có TK 156 (1561)

Khi xuất hàng hoá góp vốn vào công ty con, công ty liên doanh, liên kết:

Nợ TK 221, 222: Giá thỏa thuận

Nợ TK 811: Giá thỏa thuận < Giá xuất

Có TK 156 (1561): Giá xuất

Có TK 711: Giá thỏa thuận > Giá xuất

Cuối kỳ, khi phân bổ chi phí thu mua cho hàng hóa được xác định là bán trong kỳ:

Nợ TK 632

Có TK 156 (1562)

Khi kiểm kê, phát hiện thừa hàng hóa phải lập biên bản và truy tìm nguyên nhân. Kế

toán căn cứ vào nguyên nhân đã được xác định để xử lý và hạch toán:

o Nếu do nhầm lẫn, cân, đo, đong, đếm, quên ghi sổ,... thì điều chỉnh lại sổ kế toán.

o Nếu hàng hoá thừa là thuộc quyền sở hữu của doanh nghiệp khác, thì giá trị hàng

hoá thừa doanh nghiệp chủ động theo dõi trong hệ thống quản trị và ghi chép

thông tin trong phần thuyết minh Báo cáo tài chính.

o Nếu chưa xác định được nguyên nhân phải chờ xử lý, ghi:

Nợ TK 156 (1561)

Có TK 338 (3381)

o Khi có quyết định xử lý hàng hoá thừa, ghi:

Nợ TK 338 (3381)

Có TK 632, 711

Khi kiểm kê phát hiện thiếu hụt, mất mát hàng hoá phải lập biên bản và truy tìm

nguyên nhân. Kế toán căn cứ vào quyết định xử lý theo từng nguyên nhân gây ra để

xử lý và ghi sổ kế toán:

o Phản ánh giá trị hàng hóa thiếu chưa xác định được nguyên nhân, chờ xử lý:

Nợ TK 138 (TK 1381)

Có TK 156 (1561)

o Khi có quyết định xử lý hàng hóa thiếu mất:

Nợ TK 111, 112: Cá nhân gây ra phải bồi thường bằng tiền

Nợ TK 334: Cá nhân gây ra phải trừ vào lương

Nợ TK 138 (1388): Phải thu bồi thường của người phạm lỗi

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

137

Nợ TK 632: Phần giá trị hao hụt, mất mát còn lại

Có TK 138 (1381)

Trị giá hàng hóa bất động sản được xác định là bán trong kỳ, căn cứ Hóa đơn GTGT

hoặc Hóa đơn bán hàng, biên bản bàn giao hàng hóa bất động sản:

Nợ TK 632

Có TK 156 (1567)

Đồng thời kế toán phản ánh doanh thu bán hàng hóa bất động sản:

Nợ TK 111, 112, 131: Giá có thuế GTGT

Có TK 511 (5117): Giá không thuế GTGT

Có TK 3331: Thuế GTGT phải nộp

Đối với hàng hóa ứ đọng không cần dùng khi nhượng bán, thanh lý, ghi nhận giá vốn:

Nợ TK 632

Có TK 156 (1561)

c. Kế toán hàng gửi bán

Khi gửi hàng hóa, thành phẩm cho khách hàng, xuất hàng hóa, thành phẩm cho

doanh nghiệp nhận bán đại lý, ký gửi theo hợp đồng kinh tế, căn cứ phiếu xuất kho:

Nợ TK 157

Có TK 156 (1561)

Có TK 155 (1551)

Dịch vụ đã hoàn thành bàn giao cho khách hàng nhưng chưa xác định là đã bán trong kỳ:

Nợ TK 157

Có TK 154

Khi hàng gửi đi bán và dịch vụ đã hoàn thành bàn giao cho khách hàng được xác

định là đã bán trong kỳ:

o Nếu tách ngay được thuế gián thu tại thời điểm ghi nhận doanh thu, kế toán phản ánh

doanh thu bán hàng hóa, thành phẩm, cung cấp dịch vụ theo giá bán chưa có thuế:

Nợ TK 131: Giá có thuế gián thu

Có TK 511: Giá không thuế gián thu

Có TK 333: Thuế gián thu

o Nếu không tách ngay được thuế gián thu, kế toán ghi nhận doanh thu bao gồm cả

thuế. Định kỳ kế toán ghi giảm doanh thu đối với số thuế gián thu phải nộp, ghi:

Nợ TK 511

Có TK 333

Đồng thời phản ánh trị giá vốn của số hàng hóa, thành phẩm, dịch vụ đã bán trong kỳ:

Nợ TK 632

Có TK 157

Trường hợp hàng hóa, thành phẩm đã gửi đi bán nhưng bị khách hàng trả lại:

o Nếu hàng hóa, thành phẩm vẫn có thể bán được hoặc có thể sửa chữa được:

Nợ TK 156 (1561)

Nợ TK 155 (1551)

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

138

Có TK 157

o Nếu hàng hóa, thành phẩm bị hư hỏng không thể bán được và không thể sửa chữa

được:

Nợ TK 632

Có TK 157

4.5. Kế toán dự phòng giảm giá hàng tồn kho (HTK)

Dự phòng giảm giá HTK là khoản dự phòng giảm giá HTK khi có sự suy giảm của giá

trị thuần có thể thực hiện được so với giá gốc của HTK.

4.5.1. Đối tượng và phương pháp tính dự phòng

Đối tượng lập dự phòng giảm giá HTK bao gồm NVL, CCDC dùng cho sản xuất, vật tư,

hàng hóa, thành phẩm tồn kho (gồm cả hàng tồn kho bị hư hỏng, kém mất phẩm chất, lạc

hậu mốt, lạc hậu kỹ thuật, lỗi thời, ứ đọng, chậm luân chuyển…), sản phẩm dở dang, chi

phí dịch vụ dở dang mà giá gốc ghi trên sổ kế toán cao hơn giá trị thuần có thể thực hiện

được và đảm bảo các điều kiện sau:

Có hóa đơn, chứng từ hợp pháp theo quy định của Bộ Tài chính hoặc các bằng chứng

khác chứng minh giá vốn HTK.

Là những vật tư hàng hóa thuộc quyền sở hữu của doanh nghiệp tồn kho tại thời

điểm lập Báo cáo tài chính.

Trong trường hợp NVL có giá trị thuần có thể thực hiện được thấp hơn so với giá gốc

của NVL nhưng giá bán sản phẩm dịch vụ được sản xuất từ NVL đó không bị giảm giá

thì không trích lập dự phòng giảm giá đối với NVL.

Mức trích lập dự phòng giảm giá HTK được tính theo các công thức sau:

Mức dự phòng giảm giá HTK = Số lượng HTK tồn kho tại thời điểm lập Báo cáo tài

chính × (Giá gốc HTK - Giá trị thuần có thể thực hiện được của HTK)

Giá trị thuần có thể thực hiện được của HTK = Giá bán hoặc giá thu hồi ước tính của

HTK - Chi phí bán hoặc chi phí hoàn thiện ước tính của HTK

4.5.2. Tài khoản kế toán

Để phản ánh số hiện có và tình hình biến động dự phòng giảm giá HTK, kế toán sử dụng

Tài khoản 2294 “Dự phòng giảm giá HTK” với kết cấu như sau:

Bên Nợ:

Hoàn nhập chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã trích

lập kỳ trước chưa sử dụng hết;

Bên Có:

Trích lập dự phòng giảm giá HTK tại thời điểm lập Báo cáo tài chính.

Số dư bên Có: Số dự phòng giảm giá HTK hiện có.

Khi hạch toán dự phòng giảm giá HTK kế toán cần quán triệt những nguyên tắc sau:

Doanh nghiệp trích lập dự phòng giảm giá HTK khi có những bằng chứng tin cậy về

sự suy giảm của giá trị thuần có thể thực hiện được so với giá gốc của HTK. Dự

phòng là khoản dự tính trước để đưa vào chi phí sản xuất, kinh doanh phần giá trị bị

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

139

giảm xuống thấp hơn giá trị đã ghi sổ kế toán của HTK và nhằm bù đắp các khoản

thiệt hại thực tế xảy ra do vật tư, sản phẩm, hàng hóa tồn kho bị giảm giá.

Dự phòng giảm giá HTK được lập vào thời điểm lập Báo cáo tài chính. Việc lập dự

phòng giảm giá HTK phải được thực hiện theo đúng các quy định của Chuẩn mực kế

toán “Hàng tồn kho” và quy định của chế độ tài chính hiện hành.

Việc lập dự phòng giảm giá HTK phải tính theo từng loại vật tư, hàng hóa, sản phẩm

tồn kho. Đối với dịch vụ cung cấp dở dang, việc lập dự phòng giảm giá HTK phải

được tính theo từng loại dịch vụ có mức giá riêng biệt.

Giá trị thuần có thể thực hiện được của HTK là giá bán ước tính của HTK trong kỳ

sản xuất, kinh doanh bình thường trừ (-) chi phí ước tính để hoàn thành sản phẩm và

chi phí ước tính cần thiết cho việc bán chúng.

Khi lập Báo cáo tài chính, căn cứ vào số lượng, giá gốc, giá trị thuần có thể thực hiện

được của từng loại vật tư, hàng hoá, từng loại dịch vụ cung cấp dở dang, xác định

khoản dự phòng giảm giá HTK phải lập:

o Nếu khoản dự phòng giảm giá HTK phải lập ở cuối kỳ kế toán này lớn hơn khoản

dự phòng giảm giá HTK đang ghi trên sổ kế toán thì số chênh lệch lớn hơn được

ghi tăng dự phòng và ghi tăng giá vốn hàng bán.

o Nếu khoản dự phòng giảm giá HTK phải lập ở cuối kỳ kế toán này nhỏ hơn khoản

dự phòng giảm giá HTK đang ghi trên sổ kế toán thì số chênh lệch nhỏ hơn được

hoàn nhập ghi giảm dự phòng và ghi giảm giá vốn hàng bán.

4.5.3. Trình tự kế toán dự phòng giảm giá hàng tồn kho

Khi lập Báo cáo tài chính, nếu số dự phòng giảm giá HTK phải lập kỳ này lớn hơn số

đã trích lập từ các kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi tăng giá

vốn hàng bán:

Nợ TK 632

Có TK 229 (2294)

Khi lập Báo cáo tài chính, nếu số dự phòng giảm giá HTK phải lập kỳ này nhỏ hơn

số đã trích lập từ các kỳ trước, kế toán hoàn nhập phần chênh lệch, ghi giảm giá vốn

hàng bán:

Nợ TK 229 (2294)

Có TK 632

Khi xử lý khoản dự phòng giảm giá HTK đối với vật tư, hàng hóa bị hủy bỏ do hết

hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng, ghi:

Nợ TK 229 (2294): Bù đắp bằng số dự phòng đã lập

Nợ TK 632: Nếu số tổn thất cao hơn số dự phòng đã lập

Có TK 152, 153, 155, 156: Giá gốc HTK bị hủy bỏ

Khi xử lý khoản dự phòng giảm giá HTK trước khi doanh nghiệp 100% vốn nhà

nước chuyển thành công ty cổ phần, khoản dự phòng giảm giá HTK sau khi bù đắp

tổn thất, nếu được hạch toán tăng vốn Nhà nước:

Nợ TK 229 (2294)

Có TK 411

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

140

TÓM LƯỢC CUỐI BÀI

Bài “Kế toán hàng tồn kho” đã trình bày và cung cấp cho người học những kiến thức cơ bản sau:

Những vấn đề cơ bản về hàng tồn kho trong doanh nghiệp (khái niệm, phân loại và các loại

chứng từ sử dụng trong kế toán hàng tồn kho);

Kế toán NVL trong doanh nghiệp (tính giá NVL nhập, xuất kho, tài khoản kế toán sử dụng và

phương pháp kế toán NVL trong doanh nghiệp);

Kế toán CCDC trong doanh nghiệp (các phương pháp phân bổ giá trị CCDC sử dụng vào chi

phí, tài khoản kế toán sử dụng và phương pháp kế toán CCDC trong doanh nghiệp);

Kế toán thành phẩm, hàng hóa, hàng gửi bán trong doanh nghiệp (tính giá thành phẩm, hàng

hóa nhập, xuất kho, tài khoản kế toán sử dụng và phương pháp kế toán thành phẩm, hàng

hóa, hàng gửi bán trong doanh nghiệp);

Kế toán dự phòng giảm giá HTK trong doanh nghiệp (đối tượng trích dự phòng, điều kiện

trích dự phòng, phương pháp tính dự phòng, tài khoản kế toán sử dụng và phương pháp kế

toán dự phòng giảm giá HTK trong doanh nghiệp).

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

141

BÀI TẬP THỰC HÀNH

CÂU HỎI ÔN TẬP

1. Trình bày tính giá NVL trong doanh nghiệp? Cho ví dụ minh họa?

2. Trình bày các phương pháp phân bổ giá trị CCDC đã sử dụng vào chi phí? Cho ví dụ minh

họa?

3. Trình bày tài khoản sử dụng, nguyên tắc kế toán và phương pháp kế toán NVL trong doanh

nghiệp theo phương pháp kê khai thường xuyên?

4. Trình bày tài khoản sử dụng, nguyên tắc kế toán và phương pháp kế toán thành phẩm, hàng

hóa trong doanh nghiệp?

5. Trình bày đối tượng, điều kiện, phương pháp trích dự phòng giảm giá HTK và nguyên tắc kế

toán, phương pháp kế toán dự phòng giảm giá HTK trong doanh nghiệp?

CÂU HỎI ĐÚNG/SAI

1. Chi phí vận chuyển, bốc dỡ NVL thuê ngoài gia công chế biến làm tăng giá trị NVL sau gia công chế biến.

2. Số tiền giảm giá được hưởng đối với số NVL mua đã sử dụng được ghi giảm giá trị NVL.

3. Khi chuyển thành phẩm thành tài sản cố định hữu hình, kế toán ghi nhận doanh thu bán hàng.

4. Chi phí vận chuyển thành phẩm đã bán bị trả lại về kho doanh nghiệp được ghi tăng giá trị

thành phẩm.

5. Trong trường hợp NVL bị giảm giá thì chắc chắn kế toán trích lập dự phòng giảm giá đối

với NVL.

CÂU HỎI TRẮC NGHIỆM

1. Tiền công gia công chế biến NVL thuê ngoài được:

a. Ghi Nợ TK 154

b. Ghi Nợ TK 152

c. Ghi Nợ TK 621

d. Ghi Nợ TK 811

2. Giá trị NVL xuất kho có thể tính theo:

a. Phương pháp nhập trước - xuất trước

b. Phương pháp giá đơn vị bình quân

c. Phương pháp giá đích danh

d. một trong các phương pháp trên trên cơ sở tuân thủ nguyên tắc nhất quán

3. Khi xuất thành phẩm để chào hàng, khuyến mại, quảng cáo không thu tiền, kế toán ghi:

a. Nợ TK 641

b. Có TK 511

c. Nợ TK 642

Bài 4: Kế toán hàng tồn kho

ACC301_Bai4_v2.0017112218

142

d. Có TK 711

4. Khi xuất CCDC sử dụng thuộc loại phân bổ nhiều lần, giá trị CCDC xuất được ghi:

a. Nợ TK 153

b. Nợ TK 242

c. Nợ TK 811

d. Nợ TK 244

5. Điều kiên trích lập dự phòng giảm giá HTK:

a. HTK thuộc sở hữu của doanh nghiệp

b. Doanh nghiệp phải có giấy tờ chứng minh giá gốc của HTK

c. HTK có dấu hiệu bị giảm giá

d. Tất cả các điều kiện trên

BÀI TẬP VẬN DỤNG

Bài tập 1

Cho tình hình tại Công ty Hạnh Phúc tính thuế GTGT theo phương pháp khấu trừ, kế toán

HTK theo phương pháp kê khai thường xuyên như sau: (đơn vị: 1.000 đồng)

NVL tồn kho đầu tháng 10: 1.200 kg, đơn giá 14/kg

Các nghiệp vụ phát sinh trong tháng 10 như sau:

1. Mua 1.000 kg NVL nhập kho, đã thanh toán bằng chuyển khoản, giá hóa đơn chưa có

thuế GTGT 10% là 14,2/kg.

2. Xuất 800 kg NVL cho sản xuất sản phẩm.

3. Nhận vốn góp bổ sung của Thành viên A 2.000 kg NVL, giá thỏa thuận 14,3/kg.

4. Xuất 3.000 kg NVL bán cho khách hàng B thu bằng chuyển khoản với giá hóa đơn có

thuế GTGT 10% là 19,8/kg.

Yêu cầu:

1. Tính giá NVL xuất và tồn cuối tháng 10 theo các phương pháp:

Phương pháp nhập trước - xuất trước;

Phương pháp giá đơn vị bình quân cả kỳ dự trữ.

2. Định khoản các nghiệp vụ theo tài liệu trên, biết Công ty sử dụng phương pháp nhập

trước - xuất trước để tính giá NVL.

Bài tập 2

Công ty MNL tính thuế GTGT theo phương pháp khấu trừ, kế toán HTK theo phương pháp

kê khai thường xuyên, có các nghiệp vụ phát sinh trong tháng 10/N như sau (đơn vị: 1.000

đồng):

1. Xuất NVL chính có giá trị 280.000 thuê Công ty X gia công chế biến.

2. Chi phí vận chuyển, bốc dỡ NVL chính trong suốt quá trình gia công, chế biến theo hóa

đơn có thuế GTGT 10% là 6.600. Công ty đã thanh toán bằng tiền mặt.