Embed Size (px)

Citation preview

40

50

60

70

80

90

100

110

120

130

0

2

4

6

8

10

12

Bin

Milyar

TL

İşlem Hacmi BİST100 SINAİ

BİST Verileri

BIST-100 Piyasa Değeri (milyar $) 194,6

BIST-100 Piyasa Değeri (milyar TL) 742,8

BIST-100 İşlem Hacmi (milyar $) 1,7

BIST-100 İşlem Hacmi (milyar TL) 6,5

BIST-100 F/K 2017T 8,5

Yabancı Payı % 64,8

Endeksler Kapanış Günlük YBB

BIST-30 (TL) 145.231 1,4% 2,2%

BIST-100 (TL) 118.411 1,3% 2,7%

BIST-30 ($) 38.054 1,2% 2,0%

BIST-100 ($) 31.027 1,1% 2,5%

BIST-Mali Endeksi 141.320 1,5% 3,7%

BIST-Sınai Endeksi 134.116 0,9% 3,6%

Katılım Endeksi 112.080 0,7% 2,4%

Katılım 50 Endeksi 112.922 0,5% 2,3%

Kat. Mod. Por. Endeksi 117.694 1,2% 7,1%

En Yüksek Hacim Hacim (mTL) Günlük

THYAO 1.476,0 5,0%

KOZAA 520,5 14,5%

GARAN 381,4 3,0%

KOZAL 375,9 1,6%

IPEKE 347,0 10,6%

KRDMD 336,5 2,9%

-20,0%

-19,9%

-10,2%

-7,6%

-6,7%

12,2%

13,5%

14,5%

16,9%

19,3%

CEMAS

DGZTE

BNTAS

KIPA

ESEMS

AKSUE

ARTI

KOZAA

ISBIR

ATSYH

YÜKSELENLER/DÜŞENLER

GGÜNDEM

Japonya Yurt İçi Üretici Fiyatları 02:50

ABD Tüketici Fiyat Endeksi 15:30

13 Mart 2018

PİYASALARA ANALİTİK BAKIŞ Dün Ne Oldu… BİST100 endeksi haftanın ilk işlem gününe yükselişle başlarken seansın başlamasıyla birlikte TCMB, 2018 Ocak ayı cari açık rakamını açıkladı. 2018 Ocak ayı cari işlemler açığı, bir önceki yılın Ocak ayına göre 4.402 milyon dolar artarak 7.096 milyon dolar olurken, on iki aylık cari işlemler açığı 51.572 milyon dolar oldu. Beklentilerin üzerinde gelen cari açığa rağmen alıcılı seyrini koruyan endeks günü %1,28 değer kazanarak 118,411 puandan tamamladı. Geçtiğimiz hafta Moody’s haberiyle yükselişe geçen tahviller yeni haftada da yükselişini sürdürürken Türkiye 2 yıllık tahvil faizi 15 baz puan artarak %13,68’den, 10 yıllık tahvil faizi 23 baz puan artarak %12,61’den işlemde. Dolar/TL 3,80’li seviyelerde başladığı günde 3,85’li seviyeleri görürken sabah itibariyle 3,8412 seviyelerinden işlem görüyor. Güne Euro/TL 4,69 seviyelerinden başlarken gün içinde rekor tazeleyerek 4,75’ li seviyeleri gördü ve 4,7356 seviyelerinden işlemde. Altının gramı 162,98 liradan alıcı buluyor. ABD hisse senedi piyasaları Cuma günü açıklanan tarım dışı istihdam verisinin beklentilerin üzerinde gelmesinin etkisiyle yeni haftaya da pozitif başladı. Gün içinde karışık seyir izleyen piyasalar haftanın ilk işlem gününü Dow Jones Sanayi Endeksi %0,62 azalarak 25.179 puana, S&P 500 Endeksi %0,13 azalarak 2.783 puana düşerken Nasdaq Teknoloji Endeksi %0,36 artışla 7.588 puandan tamamladı. ABD 10 yıllık tahvil faizleri %2,879 seviyelerinden işlemde. Dün 90 seviyelerinin üzerinde tutunmaya çalışan dolar endeksi bugün 90 seviyesinin hemen altında. Euro/dolar 1,2332 seviyesinden işlemde. Brent tipi petrol 64,95 dolardan altın ons fiyatı 1.321,29 dolardan işlem görüyor. Bugün Ne Bekliyoruz… Bugün yurtiçinde önemli bir veri akışı bulunmazken piyasaların gözü ABD’den gelecek enflasyon verisinde olacak. Uzun Vadede Ne Bekliyoruz… 8,4x olan MSCI Türkiye F/K18T çarpanı 13,1x olan MSCI EM F/K18T çarpanına göre %36 iskontolu. İskontonun tarihi ortalamasının %20 olduğu dikkate alındığında Türkiye için son dönemde artan piyasa volatilitelerinin bir katalizör sonrası normalize seviyeye gelmesi durumunda Türk borsası için önemli bir potansiyelin bulunduğunu söyleyebiliriz. Ayrıca Türkiye’nin taşıdığı riskleri dengeleyebilecek büyüme potansiyeli de dikkate alınmalı. Türk şirketlerinin 2018 yılı için satış, FAVÖK, net kar ve temettü büyüme beklentileri EM ortalama beklentilerin hafif altında olmasına rağmen 2019 yılında EM ortalamasından daha iyi performans göstermesi beklenmektedir. TCMB’nin 2018 yılında FED’in atacağı adımlar ve enflasyon görünümüne göre pozisyon alacağını beklemekteyiz. Bloomberg konsensüs verisine göre 2018 sonunda 10 yıllık tahvil faizlerinin %11,39 seviyesinde dengeleneceği beklenmektedir. Aynı şekilde Dolar/TL’nin 2018’de ortalama 3,90 seviyelerinde seyredeceği, 2018 sonunda ise 4,0 seviyesinde dengelenmesi beklenmektedir. ŞİRKET HABERLERİ Sasa Polyester (SASA; Haberin etkisi: Olumlu) Bakanlar Kurulu kararıyla yürürlüğe konulan Yatırımlara Proje Bazlı Devlet Yardımı verilmesi kapsamında, Ekonomi Bakanlığınca da uygun görülen şirketimizin ana hammaddeleri olan PTA, MEG ve Polimer üretim tesisi kurulması amacıyla, kamuoyu ile daha önce paylaşılan 3,66 milyar USD tutarındaki teşvik başvurusuna ilaveten; Polipropilen (PP), Polietilen (PE), Polivinil Klorid (PVC), Süper Emici Polimer (SAP), Polyester Cips ve Liman yapımı ilave yatırımlarını içeren 4,8 milyar USD tutarındaki yatırımlar için de şirket tarafından teşvik başvurusunda bulunulmuştur. Şirketin bu kapsamda yapmış olduğu teşvik başvurularının toplam tutarı 8,46 milyar USD olmuştur. THY (THYAO; Haberin etkisi: Sınırlı Olumlu) Şubat 2017 döneminde 4,1 milyon olan toplam yolcu sayısı, 2018 yılının aynı döneminde %25,7 artışla 5,1 milyon olarak gerçekleşmiştir. Yolcu sayısındaki artış iç hatlarda %27,7, dış hatlarda %24 oranındadır. Yolcu doluluk oranı Şubat 2018 döneminde 6,4 puanlık artış ile %79,7 olarak gerçekleşmiştir. Aynı dönemde dış hat seferlerde doluluk oranı 6,6 puanlık artış göstermiştir.

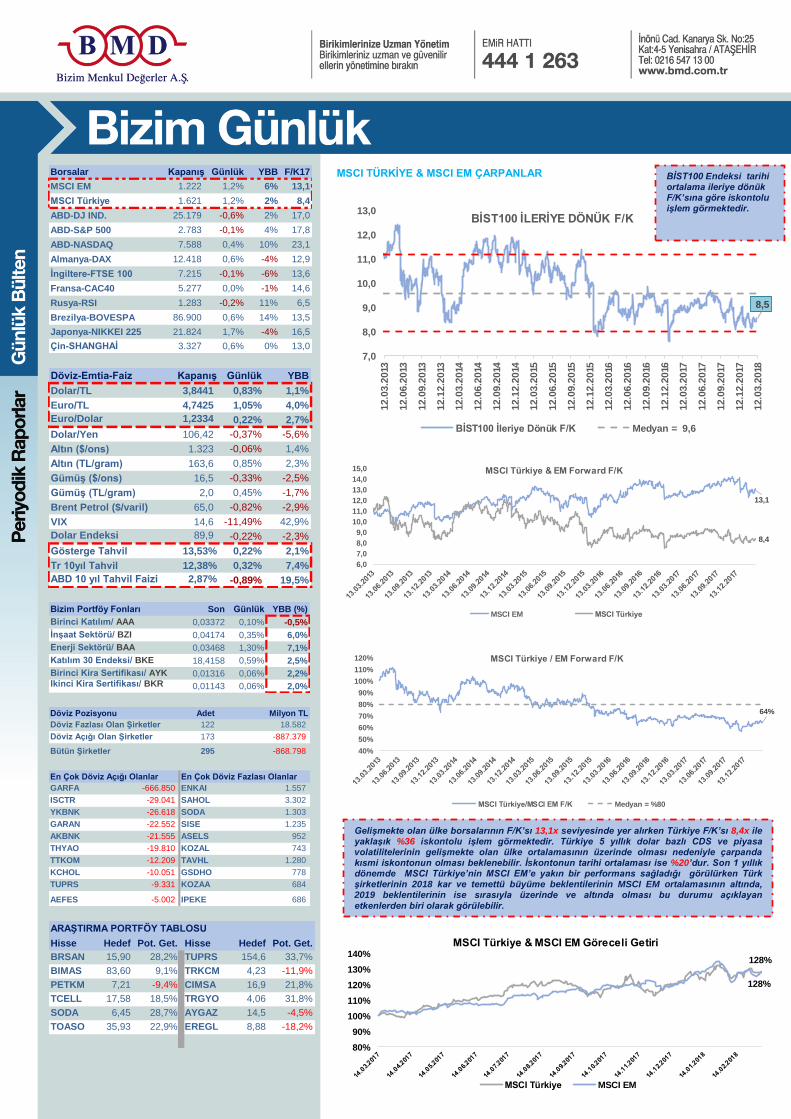

MSCI TÜRKİYE & MSCI EM ÇARPANLAR

8,5

7,0

8,0

9,0

10,0

11,0

12,0

13,0

12.0

3.2

013

12.0

6.2

013

12.0

9.2

013

12.1

2.2

013

12.0

3.2

014

12.0

6.2

014

12.0

9.2

014

12.1

2.2

014

12.0

3.2

015

12.0

6.2

015

12.0

9.2

015

12.1

2.2

015

12.0

3.2

016

12.0

6.2

016

12.0

9.2

016

12.1

2.2

016

12.0

3.2

017

12.0

6.2

017

12.0

9.2

017

12.1

2.2

017

12.0

3.2

018

BİST100 İLERİYE DÖNÜK F/K

BİST100 İleriye Dönük F/K Medyan = 9,6

13,1

8,4

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0 MSCI Türkiye & EM Forward F/K

MSCI EM MSCI Türkiye

64%

40%

50%

60%

70%

80%

90%

100%

110%

120% MSCI Türkiye / EM Forward F/K

MSCI Türkiye/MSCI EM F/K Medyan = %80

128%

128%

80%

90%

100%

110%

120%

130%

140%

MSCI Türkiye & MSCI EM Göreceli Getiri

MSCI Türkiye MSCI EM

Borsalar Kapanış Günlük YBB F/K17

MSCI EM 1.222 1,2% 6% 13,1

MSCI Türkiye 1.621 1,2% 2% 8,4

ABD-DJ IND. 25.179 -0,6% 2% 17,0

ABD-S&P 500 2.783 -0,1% 4% 17,8

ABD-NASDAQ 7.588 0,4% 10% 23,1

Almanya-DAX 12.418 0,6% -4% 12,9

İngiltere-FTSE 100 7.215 -0,1% -6% 13,6

Fransa-CAC40 5.277 0,0% -1% 14,6

Rusya-RSI 1.283 -0,2% 11% 6,5

Brezilya-BOVESPA 86.900 0,6% 14% 13,5

Japonya-NIKKEI 225 21.824 1,7% -4% 16,5

Çin-SHANGHAİ 3.327 0,6% 0% 13,0

Döviz-Emtia-Faiz Kapanış Günlük YBB

Dolar/TL 3,8441 0,83% 1,1%

Euro/TL 4,7425 1,05% 4,0%

Euro/Dolar 1,2334 0,22% 2,7%

Dolar/Yen 106,42 -0,37% -5,6%

Altın ($/ons) 1.323 -0,06% 1,4%

Altın (TL/gram) 163,6 0,85% 2,3%

Gümüş ($/ons) 16,5 -0,33% -2,5%

Gümüş (TL/gram) 2,0 0,45% -1,7%

Brent Petrol ($/varil) 65,0 -0,82% -2,9%

VIX 14,6 -11,49% 42,9%

Dolar Endeksi 89,9 -0,22% -2,3%

Gösterge Tahvil 13,53% 0,22% 2,1%

Tr 10yıl Tahvil 12,38% 0,32% 7,4%

ABD 10 yıl Tahvil Faizi 2,87% -0,89% 19,5%

Bizim Portföy Fonları Son Günlük YBB (%)

Birinci Katılım/ AAA 0,03372 0,10% -0,5%

İnşaat Sektörü/ BZI 0,04174 0,35% 6,0%

Enerji Sektörü/ BAA 0,03468 1,30% 7,1%

Katılım 30 Endeksi/ BKE 18,4158 0,59% 2,5%

Birinci Kira Sertifikası/ AYK 0,01316 0,06% 2,2%İkinci Kira Sertifikası/ BKR 0,01143 0,06% 2,0%

Döviz Pozisyonu Adet Milyon TL

Döviz Fazlası Olan Şirketler 122 18.582

Döviz Açığı Olan Şirketler 173 -887.379

Bütün Şirketler 295 -868.798

En Çok Döviz Açığı Olanlar En Çok Döviz Fazlası Olanlar

GARFA -666.850 ENKAI 1.557

ISCTR -29.041 SAHOL 3.302

YKBNK -26.618 SODA 1.303

GARAN -22.552 SISE 1.235

AKBNK -21.555 ASELS 952

THYAO -19.810 KOZAL 743

TTKOM -12.209 TAVHL 1.280

KCHOL -10.051 GSDHO 778

TUPRS -9.331 KOZAA 684

AEFES -5.002 IPEKE 686

ARAŞTIRMA PORTFÖY TABLOSU

Hisse Hedef Pot. Get. Hisse Hedef Pot. Get.

BRSAN 15,90 28,2% TUPRS 154,6 33,7%

BIMAS 83,60 9,1% TRKCM 4,23 -11,9%

PETKM 7,21 -9,4% CIMSA 16,9 21,8%

TCELL 17,58 18,5% TRGYO 4,06 31,8%

SODA 6,45 28,7% AYGAZ 14,5 -4,5%

TOASO 35,93 22,9% EREGL 8,88 -18,2%

BİST100 Endeksi tarihi ortalama ileriye dönük F/K’sına göre iskontolu işlem görmektedir.

Gelişmekte olan ülke borsalarının F/K’sı 13,1x seviyesinde yer alırken Türkiye F/K’sı 8,4x ile yaklaşık %36 iskontolu işlem görmektedir. Türkiye 5 yıllık dolar bazlı CDS ve piyasa volatilitelerinin gelişmekte olan ülke ortalamasının üzerinde olması nedeniyle çarpanda kısmi iskontonun olması beklenebilir. İskontonun tarihi ortalaması ise %20’dur. Son 1 yıllık dönemde MSCI Türkiye’nin MSCI EM’e yakın bir performans sağladığı görülürken Türk şirketlerinin 2018 kar ve temettü büyüme beklentilerinin MSCI EM ortalamasının altında, 2019 beklentilerinin ise sırasıyla üzerinde ve altında olması bu durumu açıklayan etkenlerden biri olarak görülebilir.

MAKROEKONOMİK BEKLENTİLER & CDS

Makro Tahminler 17/1Ç 17/2Ç 17/3Ç 17/4Ç 18/1Ç 18/2Ç 18/3Ç 18/4Ç 2016 2017T 2018T 2019T

GSYH (%) 5,3 5,4 11,1 6,0 4,8 4,7 3,7 4,3 2,9 6,8 4,1 4,0

TÜFE (%) 10,2 11,5 10,6 12,3 10,1 10,3 10,2 9,0 7,8 11,1 10,0 9,0

İşsizlik (%) 12,4 10,3 10,6 10,9 11,1 10,1 10,6 11,1 10,9 11,0 10,5 10,5

10 Yıllık Tahvil (%) 10,7 10,3 10,7 11,4 12,0 12,1 12,2 11,9 11,1 11,4 11,9 11,4

USD/TL 3,64 3,52 3,56 3,78 3,83 3,85 3,90 4,00 3,52 3,80 4,00 4,15

EUR/TL 3,88 4,02 4,26 4,52 4,56 4,58 4,64 4,76 3,71 4,52 5,06 5,40

Petrol (Brent-$/Varil) 54,9 53,4 56,7 66,6 62,5 61,0 59,4 58,0 56,7 66,6 60,2 55,5

Doğal Gaz (UK £/therm) 47,3 42,8 44,2 55,0 46,2 38,5 41,0 48,5 52,9 55,0 45,0 44,5

Altın ($/ons) 1.263 1.217 1.280 1.303 1.310 1.310 1.319 1.309 1.150 1.303 1.306 1.325

Gümüş ($/ons) 17,4 17,5 16,7 17,0 17,1 17,0 17,4 17,4 15,9 17,0 17,3 18,0

Kaynak: Bloomberg Konsensüs

4143

5461

97103105

139144

169243

Güney KoreŞiliÇin

MalezyaKolombiya

MeksikaRusya

Güney AfrikaBrezilyaTürkiyeArjantin

EM CDS Oranları

169

50

100

150

200

250

300

350Türkiye 5 Yıllık Dolar Bazlı CDS Oranları

Türkiye CDS (5 Yıllık) Medyan = 213

8,6 9,09,9 10,1 10,5 11,0 11,0 11,1 11,6 11,8 12,3

13,3

14,8

16,3

19,8

22,6

EM 260 Günlük Volatilite

Satış Büyümesi

Karşılaştırma Türkiye EM Türkiye EM Türkiye EM

Net Kar Büyümesi 7,0% 25,7% 12,4% 11,3% -1,4% 8,9%

Temettü Büyümesi 48,4% 14,7% 11,4% 12,1% 3,8% -2,4%

Temettü Verimi 4,1% 2,7% 4,6% 3,0% 4,8% 3,0%

Satış Büyümesi 9,0% 11,7% 10,9% 7,6% 3,2% -4,1%

FAVÖK Büyümesi 9,8% 16,7% 8,7% 8,3% 0,9% 4,0%

Net Borç/FAVÖK 2,8 1,3 2,6 1,2 2,6 1,2

Kaynak: Bloomberg

2019T 2020T2018T

2018 yılında Bloomberg konsensüs verilerine göre ekonomik büyümenin %4

olarak gerçekleşmesi beklenirken USD/TL’nin 4,0

seviyesinde dengelenmesi öngörülmektedir. Faizlerdeki artış

beklentisi dikkat çekerken yıl sonu enflasyonun %10

olacağı tahmin edilmektedir.

Gelişmekte olan ülkelerde CDS ortalama 103 seviyesinde

seyrederken Türk tahvilleri için bu oran dün 169 seviyesinden kapattı. Türkiye 5 yıllık dolar bazlı CDS’inin

tarihi ortalaması ise 213. Türkiye gelişmekte olan ülkeler arasında en

yüksek CDS’e sahip 2. ülke konumunda yer almaktadır…

Ülke riskini ölçen CDS’lere paralel olarak Türk borsası gelişmekte olan

ülke borsalarına göre en yüksek volatiliteli 3. Endeks olarak dikkat

çekmektedir.

Türk borsasının taşıdığı riskler nedeniyle gelişmekte olan borsalara

göre kısmen iskontolu olmasını makul bulmaktayız. Ancak değerleme teorisi

(Gordon Büyüme Modeli) varlıkların çarpanlarının belirlenmesinde riskler

kadar büyüme beklentileri ve nakit akış karakterlerinin de önemli

değişkenler olduğunu ifade etmektedir. 2018 yılı için Türk

şirketlerinin FAVÖK ve net kar büyümelerinde gelişmekte olan ülke

ortalamalarının altında bir performans göstermesi beklenirken 2019

beklentileri EM ortalamasına paralel

ve üzerindedir.

02.03.2018

SektörZ-

Skor

F-

SkorİS/Ciro ROIC ARR

FCF

Yield

FAVÖK

Değ.

Brüt

Marjı

Ort.

Brüt

Marj

FAVÖK

Marjı

Ort.

FAVÖK

Marjı

ROENet Borç

/ FAVÖK

FAVÖK/

Fin. Gid.

OTOMOTİV 3,1 5,0 25,1% 16,3% 1,7 -4,6% 5,5% 17,7% 19,7% 11,7% 13,0% 19,1% 1,9 1,4

BEYAZ EŞYA 1,8 5,0 32,6% 9,6% 2,2 -12,0% 4,7% 20,4% 18,4% 9,0% 9,8% 11,9% 3,0 1,8

METAL 2,3 7,0 21,6% 14,3% 1,1 1,6% 14,7% 16,9% 13,9% 13,0% 7,7% 10,3% 3,1 1,5

HABERLEŞME 1,8 4,5 3,2% 14,9% 1,5 6,5% 7,3% 40,8% 44,5% 35,6% 35,3% 19,1% 2,2 4,0

ULAŞTIRMA 1,2 5,5 5,2% 12,5% 1,2 8,6% 13,5% 26,8% 24,1% 23,6% 22,0% 12,6% 2,3 2,5

PETROKİMYA 4,3 6,0 19,3% 8,8% 1,9 3,9% 2,0% 21,9% 17,8% 9,4% 6,8% 16,7% 1,5 7,2

GÜBRE 2,4 5,5 6,9% 11,4% 1,9 4,1% -4,1% 21,7% 22,4% 18,3% 17,1% 8,0% 3,3 3,7

ELEKTRİK ÜRETİM 0,7 4,5 -5,2% 3,9% 0,7 -19,3% -3,2% 15,7% 13,1% 10,9% 20,8% -29,7% 12,8 0,6

PERAKANDE 2,1 5,5 -6,5% 2,7% 1,5 2,3% 3,2% 25,4% 24,4% 3,7% 3,2% -5,3% 8,2 0,9

TEKNOLOJİ PER. 1,7 4,5 19,9% -82% 0,7 82,6% -15,5% 18,5% -45,7% 4,8% 1,2

TEKNOLOJİ TOP. 3,8 5,0 21,8% 12,0% 1,0 -22,6% 3,0% 5,2% 6,4% 2,4% 3,4% 11,3% 0,8 3,2

TELEKOM 2,8 6,5 45,7% 18,3% 1,4 -5,6% 7,8% 25,2% 25,1% 19,0% 11,7% 15,2% 2,5 15,2

CAM 1,7 6,0 24,3% 9,3% 0,8 4,5% 7,2% 29,9% 24,6% 21,1% 20,4% 11,3% 1,5 6,8

ÇİMENTO 2,5 5,0 25,5% 9,8% 1,4 0,4% -13,8% 22,2% 25,2% 17,6% 20,3% 12,7% 2,6 6,9

GIDA 1,8 5,0 13,1% 7,3% 1,8 -7,6% 2,9% 21,4% 18,2% 5,4% 7,5% 7,5% 7,3 0,8

İÇECEK 1,7 4,0 7,9% 4,5% 1,8 -14,1% 4,5% 25,0% 28,0% 6,6% 6,0% 4,4% 2,8 2,7

İLAÇ 3,0 7,0 13,2% 9,6% 3,9 -4,8% -2,2% 26,2% 23,5% 4,9% 3,7% 11,8% 2,7 7,6

BORU 1,3 7,0 14,1% 8,7% 0,9 -19,9% 7,2% 16,1% 14,5% 12,8% 7,8% 263,1% 1,8 3,0

HOLDİNG 1,3 7,0 11,9% 5,3% 1,6 9,1% 17,2% 18,0% 9,4% 8,4% 9,2% 2,7 1,2

AMBALAJ 2,1 7,0 22,6% 10,6% 0,8 -0,5% 17,8% 20,7% 18,4% 11,5% 10,8% 11,2% 2,7 2,1

İNŞ. & TAAH. 1,9 5,0 32,4% 6,2% 0,7 -4,9% -5,5% 17,8% 19,8% 9,2% 7,4% 5,9% 6,6 0,3

KAĞIT KARTON 3,6 6,0 21,8% 9,8% 1,2 4,3% 7,7% 17,2% 17,8% 8,0% 6,6% 11,7% 4,1 3,7

YAPI SERAMİK 2,3 5,5 34,4% 9,3% 3,1 -2,2% 12,6% 25,2% 20,4% 11,2% 9,0% 7,2% 3,5 1,8

BASIM YAYIM 1,9 5,0 44,7% -1,6% 1,0 -18,6% -9,0% 20,7% 12,7% 4,8% 6,2% -0,8% 9,8 0,6

MADENCİLİK 5,4 5,5 15,6% 0,2% 1,0 7,0% 0,0% 28,8% 48,3% 38,3% 54,2% 6,0% 5,9

MOBİLYA 2,4 4,0 21,9% 15,9% 1,5 -5,2% 20,1% 21,7% 24,4% 13,4% 9,8% 14,5% 2,3 2,1

TEKSTİL 1,3 5,0 30,4% 4,0% 0,9 -1,8% 6,9% 24,2% 21,6% 13,7% 9,7% 10,2% 3,9 1,1

Toplam 2,1 5,5 21,6% 9,3% 1,4 -2,2% 5,5% 21,7% 11,2% 11,2% 9,0% 11,2% 2,7 2,1

YATIRIM GETİRİSİ KARLILIK BORÇLULUK

SEKTÖREL FİNANSAL DERECELENDİRME & RASYOLAR

FİNANSAL DERECE

02.03.2018

Sektör HAOStd.

Sap.

Temettü

Verimi 1 Ay YBB

F/K

Cari

F/K

Cari

Ort.

F/K

18T

F/K

Forwar

d Ort.

FD/

FAVÖK

Cari

FD/

FAVÖK

17T

FD/

FAVÖK

18T

FD/

FAVÖK

Ort.

Yabancı

Payı

OTOMOTİV 21% 28% 3,5% -2% 6% 14,0 18,0 11,3 13,4 11,8 9,0 7,6 10,2 63%

BEYAZ EŞYA 23% 29% 2,9% -2% -29% 13,2 13,3 8,6 13,2 7,3 7,3 5,8 7,8 58%

METAL 37% 33% 4,5% 9% 71% 14,1 17,2 6,3 19,1 7,1 6,3 4,9 8,4 66%

HABERLEŞME 34% 26% 1,9% -2% 0% 18,4 16,1 9,6 11,8 6,6 5,4 4,9 5,8 91%

ULAŞTIRMA 44% 36% 0,9% 18% 108% 12,6 23,3 10,0 11,0 6,9 5,8 5,0 7,4 72%

PETROKİMYA 43% 27% 7,7% 3% 26% 9,3 27,2 8,1 10,5 13,6 6,6 6,1 9,6 70%

GÜBRE 34% 27% 1,1% 6% 7% 12,8 20,6 10,3 12,5 10,1 7,4 6,2 7,8 10%

ELEKTRİK ÜRETİM 20% 34% 0,0% 10% 25% 14,1 44,1 14,1 37,6 22,6 7,9 6,6 13,8 26%

PERAKANDE 40% 1,0% 4% 1% 13,1 31,6 19,3 MD 14,9 6,8 5,9 MD 65%

TEKNOLOJİ PER. 26% 40% 0,0% -14% -10% 27,0 30,8 MD 52,8 1,4 3,5 3,3 6,6 9%

TEKNOLOJİ TOP. 39% 32% 2,5% 11% 55% 14,9 14,6 10,3 9,8 7,7 9,2 8,0 6,0 48%

TELEKOM 17% 42% 0,2% -6% 56% 22,0 21,6 15,4 17,0 18,4 17,3 18,0 13,8 32%

CAM 31% 24% 2,7% -1% 7% 9,6 11,2 8,4 10,8 6,8 6,3 5,4 6,1 49%

ÇİMENTO 21% 24% 3,6% -3% -30% 11,3 14,4 7,9 9,8 13,4 7,0 6,1 8,2 20%

GIDA 22% 36% 0,6% -5% 8% 21,6 27,3 12,8 17,7 19,9 9,2 9,0 10,0 32%

İÇECEK 26% 24% 2,2% -1% -26% 29,5 50,3 16,9 11,8 14,9 7,0 6,2 9,0 85%

İLAÇ 20% 31% 5,8% -7% -10% 12,5 18,8 7,8 141,6 6,6 5,0 4,4 72,5 31%

BORU 18% 39% 3,6% -8% 19% 6,4 27,1 MD MD 4,2 5,1 4,2 8,8 30%

BANKA 35% 31% 2,1% -0% -2% 6,6 7,3 5,0 7,0 MD MD MD MD 72%

HOLDİNG 27% 24% 1,8% -3% -10% 10,5 13,9 7,7 11,4 0,0 7,6 6,9 8,4 74%

AMBALAJ 20% 42% 0,4% 2% 14% 21,9 24,2 MD MD 0,0 MD MD MD 3%

İNŞ. & TAAH. 35% 42% 1,5% 3% 65% 21,6 14,5 5,5 9,2 0,0 5,5 5,3 8,1 27%

KAĞIT KARTON 25% 34% 2,3% -4% -12% 18,3 95,8 6,6 6,7 0,0 7,3 6,2 4,6 20%

YAPI SERAMİK 28% 1,1% -9% -13% 13,2 33,0 MD 7,3 0,0 MD MD 4,9 7%

BASIM YAYIM 19% 49% 1,9% 15% 7% 10,1 9,5 MD 52,3 0,0 MD MD 7,1 2%

MADENCİLİK 34% -- 0,0% -12% 42% 9,8 10,7 MD 11,1 0,0 MD MD 2,7 37%

MOBİLYA 25% 52% 1,2% 29% 39% 6,5 11,9 7,5 32,2 0,0 6,7 5,2 9,0 24%

TEKSTİL 25% 50% 0,6% -3% 15,3 23,5 9,8 12,6 13,5 6,7 5,4 6,7 24%

Toplam 31% - 2,2% 13,0 19,7 8,6 11,9 7,0 6,9 6,0 8,3 66,6%

SEKTÖREL PİYASA VERİLERİ

ÇARPANLARPİYASA VERİLERİ (Mn TL)Yabancı

PayıRelatif Getiri

BİST Şirketleri Finansal Derecelendirme Veri Bankası Raporu için TIKLAYINIZ. BİST Şirketleri Değerleme Veri Bankası Raporu için TIKLAYINIZ.

Finansal derece ölçüsü olan Z Skor-F Test verileri açısından madencilik ve petrokimya sektörünün performansı

dikkat çekici boyuttadır. Borçluluk ve nakit kapasitesi açısından elektrik,

perakende ve basım yayım sektörleri diğer sektörlere göre daha olumsuz

seviyede görülmektedir…

Temettü verimi açısından petrokimya, metal, çimento ve ilaç sanayii dikkat

çekerken ulaştırma, inşaat&taahhüt, metal, telekom sektörlerinin yıllık getirisi en

yüksek sektörler olduğu görülmektedir. Yabancı payının en yüksek olduğu sektör

ise haberleşme sektörü…

Bizim Menkul Değerler A.Ş

Araştırma Bölümü

http://www.bmd.com.tr/

Diğer Raporlar için TIKLAYINIZ Şirket Raporları BİST Şirketleri Değerleme Veri Bankası BİST Şirketleri Finansal Derecelendirme Veri Bankası GYO Prim/İskonto Tablosu Mali Sektör Dışı Reel Getiri Analizi Şirket Karları Strateji Raporu

Önemli Uyarı Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD) tarafından okuyucuyu bilgilendirme amacı ile BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenerek hazırlanmıştır. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma Bölümü‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.