Embed Size (px)

Citation preview

ROK AKADEMICKI 2007/2008

DR ROBERT HUTERSKI

INSTYTUCJONALNE PODSTAWY POLITYKI PIENIĘŻNEJ

ZARYS WYKŁADÓW DO PRZEDMIOTU

1. POWSTANIE PIENIĄDZA I BANKÓW CENTRALNYCH

• pieniądz pojawił się i rozwinął głównie ze względu na odczuwaną przez ludzkość potrzebę uproszczenia wymiany towarowej:

- towarzyszyły temu także powody religijne (pieniądz ofiarny, „kultowy”) oraz społeczne i psychologiczne (tezauryzacja – gromadzenie majątku przez zapobiegliwość oraz z potrzeby jego posiadania i okazywania);

• za wynalazców pieniądza uznaje się Sumerów, którzy żyli w Mezopotamii w latach 3100-1955 p.n.e.:

- Sumerowie wynaleźli również pismo klinowe i dwunastkowy, nieskończony system liczenia, których znajomość znacznie zwiększyła użyteczność pieniądza,

- ich pieniądz miał charakter jednostek obrachunkowych a nie obiegowy, gdyż złoto i srebro było przechowywane u kapłanów, którzy ustalali ceny w jednostkach tych metali i wydawali potwierdzenia rozliczeń transakcji na glinianych tabliczkach;

• pieniądz towarowy pojawił się w Babilonie (państwie, które wchłonęło ziemie Sumerów, 2000-1500 p.n.e.) w formie złotej kaczki o określonej wadze:

- podobną rolę spełniały potem w Afryce kły słoniowe, skóry zwierzęce i płytki soli, a u Rzymian i Słowian - bydło;

• bardziej rozwiniętą formą pieniądza były zunifikowane sztuki metali, zwłaszcza szlachetnych (np. sztuki żelaza w Sparcie za Likurga w IX w. p.n.e., czy sztuki srebra – szekle u Żydów czasów Jeremiasza, 650 p.n.e.-?);

• rozwój monety kruszcowej jest wiązany z lidyjskim królem Krezusem (?-546 p.n.e.), który odciskiem swej pieczęci gwarantował jakość złota i srebra w płytkach metali (około 560 roku p.n.e.);

• Egipt, Babilonia, Grecja i Rzym to głównie proste operacje bankowe wypożyczania (głównie przez kapłanów) złota i srebra zdeponowanego w świątyniach;

• dla powstania banków centralnych istotne znaczenie miało pojawienie się pieniądza papierowego:

- wynaleziony najprawdopodobniej w Chinach już w XIX wieku p.n.e.,

- w Europie wykształcił się niezależnie z zaświadczeń wydawanych przez starożytnych Greków zawodowo trudniących się wymianą pieniędzy, potwierdzających zdeponowanie u nich złotych monet;

• banco - stół, banca - ławka - średniowieczni wekslarze i złotnicy;

• we Włoszech XIII wieku, gdzie każde ówczesne miasto-państwo emitowało własną walutę, zaświadczenia takie przekształciły się w listy zamienne:

- kupcy, po złożeniu odpowiedniego depozytu w kruszcu, mogli otrzymać od swojego „bankiera” dokument, który był skierowany do współpracujących z nim „bankierów” z innych miast, i który mogli zamienić na odpowiednią walutę,

- pozwalało to uniknąć niewygody i niebezpieczeństw posługiwania się wieloma walutami w monetach kruszcowych;

• najstarsze banki:

- Casa di San Giorgio w Genui, 1586,

- Banco di Rialto w Wenecji, 1587,

- Banco di San Ambrosio w Mediolanie, 1593,

- Bank Amsterdamski, 1609,

- Bank Hamburski, 1619,

2

- Bank Rotterdamski, 1653,

- głównie pośredniczyły w płatnościach między kupcami, przenosząc depozyty z konta na konto - większa skala kredytowania dopiero od II poł. XVII w.

• z listów zamiennych rozwinęły się kwity depozytowe banków włoskich:

- w odróżnieniu od greckiego pierwowzoru, zaczęły one powszechniej krążyć z rąk do rąk, głównie między kupcami (XVII/XVIII w.),

- w Anglii podobną rolę odgrywały kwity depozytowe złotników, którzy z czasem licznie zasilili szeregi bankierów;

• rozwój stosunków towarowo-pieniężnych powodował wzrost zapotrzebowania na pieniądz - kwity coraz powszechniej akceptowane;

• po pewnym czasie kwity przestały być ściśle związane z wkładami w kruszcu, które pierwotnie dokumentowały, i stawały się notami bankowymi (banknotami) zawierającymi przyrzeczenie bankiera zamiany danej noty na kruszec okazicielowi:

- w wielu krajach Europy bankierzy rozwinęli proceder emitowania banknotów o wartości znacznie przekraczającej wartość zdeponowanego u nich złota i srebra,

- zakładano, że wielu klientów i tak nie upomni się przez dłuższy czas o kruszec, swobodnie dokonując rozliczeń banknotami (reguła osadu we wkładach);

• zaufanie do banknotów różnych banków nie było stabilne:

- pojawiające się coraz częściej paniki bankowe, wynikające z braku ograniczeń emisji takiego pieniądza, zmusiły wiele rządów do ograniczenia przywileju emisyjnego do grupy kilku, a z czasem nawet do jednego banku i poddania go kontroli państwa;

• w ten sposób zrodziły się banki emisyjne, które z czasem zaczęły spełniać coraz więcej zadań na rzecz całego systemu bankowego (np. nadzór bankowy), gospodarki (wyznaczanie stóp procentowych) i państwa (obsługa budżetu i zarządzanie rezerwami walutowymi), stając się znanymi dziś bankami centralnymi;

• banknoty a bilety skarbowe (asygnaty) - rewolucja francuska, wojna francusko-pruska, wojna secesyjna, wojna krymska - namiastka pieniądza, dopóki ich emisja w rozsądnych ilościach.

Pierwsze banki emisyjne:

- Bank Szwecji, 1668 (z banku prywatnego w państwowy),

- Bank Anglii, 1694, zbieg z wprowadzeniem ustroju parlamentarnego i Karty Praw, (utworzony przez parlament jako spółka akcyjna, monopol emisyjny od 1833, upaństwowiony w marcu 1946 r.),

- Bank Francji, 1800 - dziedzictwo Wielkiej Rewolucji (przywilej emisyjny w Paryżu od 1803, a w całej Francji od 1848),

- Bank Holandii, 1814 (ze zbankrutowanego Banku Amsterdamskiego),

- Narodowy Bank Austrii, 1817,

- Bank Norweski, 1818,

- Narodowy Bank Danii, 1818

- Bank Polski, 1828 (jako bank państwowy, w 1885 przekształcony w kantor Banku Państwa Rosyjskiego),

- Bank Belgii, 1850 i Bank Hiszpanii, 1856 - spółki akcyjne z publicznej subskrypcji pod wpływem państwa,

- Bank Państwa Rosyjskiego, 1860 (państwowy pod ścisłym nadzorem Ministerstwa Skarbu), reformy cara Aleksandra II

- Niemiecki Bank Rzeszy, 1875 (pierwsza spółka państwowo-prywatna) - 33 landowe banki emisyjne,

3

- Bank Japonii, 1882 (spółka akcyjna ściśle zarządzana przez państwo), zerwanie z izolacjonizmem i reformy dynastii Meiji;

• System Rezerwy Federalnej Stanów Zjednoczonych, 1913 - pierwszy nowoczesny bank centralny:

- każdy z 48 stanów miał przywilej emisyjny, kryzys 1907 spowodował powołanie Narodowej Komisji Monetarnej w 1908, która przygotowała założenia nowego ładu pieniężnego,

- główny cel to elastyczność podaży pieniądza i ułatwianie dyskonta weksli skarbowych, by nie dopuścić do kryzysów nadprodukcji i recesji, a zarazem nadmiernych zmian cen i siły nabywczej pieniądza;

• Bank Rozrachunków Międzynarodowych w Bazylei, 1930:

- spółka akcyjna banków centralnych Europy i Ameryki Północnej;

• Wielki Kryzys z lat 1929-1933 przyczynił się do odstąpienia od gospodarczej doktryny liberalizmu na rzecz interwencjonizmu państwowego:

- banki centralne stały się współodpowiedzialne nie tylko za stabilność cen, ale także za pełne zatrudnienie, wykorzystanie zasobów, pobudzanie i utrzymywanie wzrostu gospodarczego, zapewnienie równowagi bilansu płatniczego;

• system z Bretton Woods, 1944-1973:

- proces globalizacji i instrumentalizacji finansów;

• Europejski System Monetarny, 1979 i Europejska Unia Monetarna (Unia Gospodarcza i Walutowa -1999) doprowadziły do powstania Europejskiego Banku Centralnego.

2. EURO - INSTYTUCJONALNE PODSTAWY WSPÓLNEJ WALUTY EUROPEJSKIEJ

System z Bretton Woods - w lipcu 1944 roku, podczas Konferencji Walutowej i Finansowej Narodów Zjednoczonych w miejscowości Bretton Woods w Stanach Zjednoczonych, podjęto próbę przygotowania światowego systemu finansowego dla powojennej rzeczywistości.

♦ Spróbowano wtedy zbudować nowy system walutowy oraz powołano do życia Międzynarodowy Fundusz Walutowy (MFW) i Bank Światowy.

♦ System polegał na wprowadzeniu bezpośredniej wymiany na złoto jedynie dolara amerykańskiego. Inne waluty systemu były wymieniane na dolara według kursu, którego dopuszczalne odchylenie wynosiło tylko ±1%. Państwa mogły stabilizować kurs swojej waluty przez zaciąganie pożyczek w MFW, a wymiana dolarów na złoto była możliwa tylko wtedy, gdy bank centralny danego państwa członkowskiego MFW zgłaszał potrzebę wymiany amerykańskiemu Systemowi Rezerwy Federalnej. Taki system walutowy jest określany mianem dewizowo-złotego, a kurs walutowy ma charakter kursu stałego.

♦ Problemy Stanów Zjednoczonych z deficytem budżetowym spowodowały zawieszenie wymienialności dolara na złoto w listopadzie 1971 roku. Ostateczny upadek systemu z Bretton Woods w marcu 1973 roku wynikał przede wszystkim z jego braku elastyczności wobec zmieniających się potrzeb wymiany międzynarodowej, choć w okresie swej świetności przyczynił się on znacząco do ekspansji handlu światowego. Wśród innych, pośrednich przyczyn załamania się systemu wymienia się wojnę w Wietnamie i kryzys paliwowy.

ERM (Exchange Rate Mechanism) - Mechanizm Kursów Walutowych - program, w ramach którego kraje członkowskie Europejskiej Wspólnoty Gospodarczej zgodziły się utrzymywać parytet kursów wymiany ich walut. Ustanowiono granice dopuszczalnych wahań kursów dla każdej pary walut. Jeśli zmiana kursu walutowego zbliżała się do górnej lub dolnej granicy, banki centralne danych dwóch krajów interweniowały na rynku by zapewnić, że ustalony limit wahań nie zostanie przekroczony.

♦ ERM został stworzony w 1979 roku umową między Belgią, Francją, Republiką Federalną Niemiec, Luksemburgiem, Holandią i Danią o ograniczeniu wahań bilateralnych kursów wymiany między ich

4

walutami do ± 2,25%. Włochy, które także były członkiem mechanizmu, nie stosowały się do limitu ± 2,25% aż do 1990 roku. Hiszpania przyłączyła się do ERM w 1989 roku, Wielka Brytania w 1990 roku, a Portugalia w 1992 roku. Każde z tych państw zgodziło się na ograniczenie wahań kursów swojej waluty względem kursów walut innych członków ERM tylko do 6%.

♦ Kłopoty ERM w 1992 roku, które doprowadziły do zachwiania całego Europejskiego Systemu Monetarnego (EMS) wymusiły zwiększenie dopuszczalnych granic wahań kursów walut do ± 15%. Pozwoliło to na ustabilizowanie EMS i przystąpienie do tworzenia wspólnej waluty europejskiej.

EMS (European Monetary System) - Europejski System Walutowy - porozumienie, na mocy którego większość krajów Unii Europejskiej powiązała swoje waluty, by zapobiec zbyt dużym ich wzajemnym fluktuacjom.

♦ System został zorganizowany w 1979 roku dla stabilizowania kursów walutowych i przeciwdziałania inflacji w krajach członkowskich. Składał się on z Europejskiej Jednostki Walutowej - ECU (European Currency Unit), Mechanizmu Kursów Walutowych - ERM (Exchange Rate Mechanism), systemu interwencyjnego i kredytowego banków centralnych oraz z Europejskiego Funduszu Współpracy Walutowej. Stanowiąca przygotowanie do wspólnej waluty europejskiej, ECU była jednostką waluty rozrachunkowej opartej o waluty państw uczestniczących w EMS, mającą wspierać wymianę międzynarodową w ramach Unii Europejskiej.

♦ Okresowe dostosowania podnosiły wartość silnych walut i obniżały słabych, jednak po 1986 roku zaczęto wykorzystywać zmiany w stopach procentowych poszczególnych krajów dla utrzymania wahań kursów w wąskim przedziale.

♦ We wczesnych latach dziewięćdziesiątych, system znalazł się pod presją coraz bardziej zróżnicowanej polityki i sytuacji gospodarczej poszczególnych państw członkowskich. Wielka Brytania i Włochy wycofały się z ERM w 1992 roku, a w 1993 roku dopuszczalny zakres fluktuacji walut względem siebie został powiększony. Grecja nie uczestniczyła w ERM, a Austria, Finlandia i Szwecja początkowo nie przystąpiły do niego, gdy w 1995 roku weszły do Unii Europejskiej.

♦ Termin „Europejski System Monetarny” nadal bywa używany na określenie całego mechanizmu walutowego, w którego skład wchodzi system euro i ERM2. Precyzyjniej jest go określać mianem „EMS2”, gdyż sam skrót EMS może się odnosić do zespołu regulacji tworzących ECU oraz ustanawiających pierwotny Mechanizm Kursów Walutowych, które funkcjonowały przed wprowadzeniem euro.

Traktat z Maastricht - podpisany 7 lutego 1992 roku przez dwanaście państw członkowskich Europejskiej Wspólnoty Gospodarczej, powołał do życia w jej miejsce Unię Europejską, jako instytucjonalne przygotowanie do następnego etapu wszechstronnej integracji ekonomicznej, politycznej i społecznej w Europie.

♦ Do Traktatu jest dołączony Protokół w sprawie Statutu Europejskiego Systemu Banków Centralnych i Europejskiego Banku Centralnego stanowiący instytucjonalne ramy dla wspólnej waluty europejskiej.

♦ Z Traktatu wynikają również tzw. kryteria zbieżności (konwergencji), które muszą spełnić państwa członkowskie Unii Europejskiej, by dołączyć do strefy wspólnej waluty europejskiej. Deficyt budżetowy w takim państwie nie powinien przekraczać 3% produktu krajowego brutto a dług publiczny - 60% produktu krajowego brutto. Oprócz tego, poziom inflacji w takim państwie musi być nie wyższy niż o 1,5 punktu procentowego, a poziom długoterminowych stóp procentowych nie wyższy niż o 2 punkty procentowe od tych, jakie średnio reprezentują trzy kraje członkowskie o największej stabilności cen.

♦ Spełnienie tych kryteriów nie jest możliwe bez prawidłowego funkcjonowania banku centralnego jako strażnika pieniądza w danym państwie.

EMU (Economic and Monetary Union, European Monetary Union) – Europejska Unia Monetarna, składowa Unii Gospodarczej i Walutowej, została faktycznie wprowadzona z dniem 1 stycznia 1999 roku.

♦ Jedenaście krajów Unii Europejskiej przyjęło zamrożenie kursów wymiany swoich walut narodowych względem wspólnej waluty euro oraz zrzekło się prawa dodatkowej emisji pieniądza na rzecz Europejskiego Banku Centralnego z siedzibą we Frankfurcie nad Menem.

5

♦ Od 1 stycznia 2002 roku euro zastąpiło będące w obiegu banknoty i monety walut narodowych.

♦ Jedenaście państw, które od początku przystąpiły do Unii to Niemcy, Francja, Włochy, Hiszpania, Holandia, Belgia, Finlandia, Portugalia, Austria, Irlandia oraz Luksemburg. Grecja dołączyła do strefy euro w 2001 roku, kiedy to zaczęła spełniać wymagane kryteria, a Wielka Brytania, Szwecja i Dania odłożyły decyzję o przyjęciu euro.

ERM2 (Exchange Rate Mechanism) - Mechanizm Kursów Walutowych 2 - od 1999 roku, w związku z wprowadzeniem euro, jedenaście walut Unii Europejskiej ma względem siebie kursy sztywne, czyli żadne wahania nie mogą mieć miejsca, a waluty krajów strefy euro stały się w zasadzie lokalnymi formami wspólnej waluty.

♦ Mechanizm określany mianem ERM2, służy kształtowaniu kursów walutowych między krajami Unii Europejskiej, które nie weszły do Europejskiej Unii Monetarnej od początku. Uczestnictwo w ERM2 jest dobrowolne, jednakże państwo chcące przyłączyć się do Europejskiej Unii Monetarnej musi przedtem należeć do ERM2 przynajmniej przez dwa lata.

♦ W ERM2 euro zastąpiło markę niemiecką w roli waluty-kotwicy, utrzymano 15% granice wahań, a Europejski Bank Centralny może przychodzić z pomocą walutom, które znalazły się pod presją spekulacyjną.

3. SYSTEM BANKOWY

System bankowy obejmuje całokształt instytucji bankowych, a także normy określające wzajemne powiązania i stosunki z otoczeniem. O systemie bankowym można jednak mówić dopiero wówczas gdy rozwój banków, a także rynków finansowych, pozwoli na ustalenie zasad struktury tego systemu. Dlatego też dopiero powstanie wielopoziomowego układu, złożonego z banku centralnego (emisyjnego) i banków komercyjnych, jest uznawane za podstawę dla określenia się systemu bankowego. Funkcje systemu bankowego można scharakteryzować następująco:

- stworzenie mechanizmów gromadzenia środków oraz ich inwestowania w różne przedsięwzięcia;

- zapewnienie możliwości dokonywania płatności między podmiotami gospodarczymi, transferu w czasie i ponad granicami;

- zapewnienie skutecznych rozwiązań w zakresie zarządzania ryzykiem bankowym; - zapewnienie informacji cenowej, co stwarza możliwości podejmowania decyzji przez

podmioty gospodarcze; - stworzenie warunków do transformacji środków inwestowania (co do czasu, wielkości i

ryzyka). System bankowy składa się z elementów o określonych właściwościach i określonych wzajemnych relacjach między tymi instytucjami. Elementami systemu bankowego są banki komercyjne (depozytowo-kredytowe), inwestycyjne, uniwersalne i banki emisyjne (centralne). Na rozwój systemów bankowych wywierają wpływ następujące czynniki:

- porządek społeczny i gospodarczy, który określa społeczne wartości i cele gospodarcze; - struktura i wielkość popytu na usługi bankowe; - regulacje prawne działań bankowych; - skłonność banków do innowacji.

Wszystkie te czynniki są ze sobą ściśle powiązane i należy je rozpatrywać we wzajemnym związku. Uwzględnienie tych czynników może być skuteczną dźwignią rozwoju systemu bankowego ukierunkowanego przez nadrzędne cele systemu gospodarczego. Dostosowanie struktury systemu bankowego, a zwłaszcza dostosowanie programu usług bankowych do potrzeb klientów, jest przesłanką dynamicznego rozwoju systemu bankowego. Do cech środowiska w którym obecnie działają banki, można zaliczyć m.in.:

- zanikanie tradycyjnych barier między poszczególnymi typami instytucji finansowych; - tendencje do zmniejszania liczby banków poprzez tworzenie instytucji w ramach regionalnych

ugrupowań; - tendencje do powstawania holdingów i konglomeratów finansowych;

6

- liberalizację (deregulację) rynku, tak aby wszystkie instytucje finansowe miały prawo do udziału w grze rynkowej;

- wprowadzenie norm ostrożnościowych (zewnętrznych i wewnętrznych) ograniczających ryzyko bankowe;

- innowacje bankowe i nowe produkty, które wpływają na konkurencję między bankami; - wykształcenie się międzynarodowej, transgranicznej bankowości; - intensyfikację pozabilansowych form aktywności banków; - wprowadzenie elementów planowania strategicznego; - akceptowanie, ale kontrolowanie, zagranicznych inwestycji w kapitał akcyjny - banków danego kraju.

Zmiany w systemach bankowych są oceniane w sposób zróżnicowany w zależności od tego, czy jako podstawę tej oceny przyjmiemy funkcjonalną koncepcję rozwoju systemów bankowych, czy koncepcję instytucjonalną.

Koncepcja funkcjonalna zakłada, że funkcje systemu bankowego są stałe, mimo zmienności form instytucjonalnych. Oznacza to, że rozwój systemu bankowego jest w jakimś stopniu pasywnym następstwem rozwoju gospodarki rynkowej. Zmiany w systemie bankowym powinny następować spontanicznie, pod wpływem zmian na rynku. Tradycyjne podejście makroekonomiczne zakłada, że struktura instytucjonalna systemu bankowego jest mało istotna dla rozwoju gospodarczego. W tej sytuacji podejście to jest mało przydatne dla budowy systemów bankowych. Natomiast podejście instytucjonalne, które zakłada ścisłe powiązania między kształtowaniem instytucji finansowych a rozwojem systemu bankowego, może być lepiej wykorzystane do tworzenia systemu bankowego. Podejście instytucjonalne do rozwoju systemu bankowego kładzie akcent na zależności między rozwojem instytucji finansowych a wymuszaniem proefektywnościowych działań w gospodarce narodowej. Oznacza to, że nie można liczyć na spontaniczne ukształtowanie właściwej struktury aparatu bankowego. Konieczne są odpowiednie działania ze strony rządu, które stwarzałyby możliwość racjonalnego przekształcenia systemu bankowego, tak żeby był on w pełni konkurencyjny w stosunku do banków innych krajów. Działania takie są konieczne, gdyż:

- właściwe formy instytucjonalne systemu bankowego ukierunkowują bieżące zachowanie podmiotów gospodarczych;

- rozwój gospodarki narodowej wymaga powołania nowych rodzajów instytucji bankowych; - rozwój telekomunikacji pozwoli na bezpośredni dostęp produktów gospodarczych do rynków

finansowych, a tym samym konieczne są odpowiednie rozwiązania w zakresie bankowości. W ujęciu instytucjonalnym system bankowy stanowi sieć instytucji bankowych wzajemnie powiązanych poprzez rynki pieniężne. Obejmuje on zarówno banki, jak i parabanki. Poprzez system bankowy należy rozumieć nie tylko same instytucje bankowe, ale także zasady ich działalności oraz funkcjonalne otoczenie instytucjonalne.

W przeciwieństwie do ujęcia funkcjonalnego, które zakłada, że uniwersalne funkcje narzucają zunifikowane rozwiązania instytucjonalne, ujęcie instytucjonalne zakłada, że formy instytucjonalne kształtują sposób realizacji uniwersalnych funkcji systemu finansowego. Zgodnie z ujęciem instytucjonalnym zmiana struktury instytucjonalnej dostosowuje system bankowy do przeobrażeń w jego otoczeniu oraz do aktualnego zapotrzebowania na realizację funkcji bankowych. Na zmianę tę wywierają wpływ takie czynniki, jak historyczne warunki powstania systemu bankowego i jego ewolucja w danym kraju, z jednej strony, z drugiej zaś - ogólnoświatowe tendencje do ujednolicania instytucjonalnych form funkcjonowania systemów bankowych. Unifikacyjną formą są grupy bankowe (holdingi, konglomeraty). Istnieje jednak niebezpieczeństwo, że określone rozwiązania instytucjonalne mogą przeszkadzać w działaniu systemu bankowego. Stawianie interesów np. nadzoru bankowego ponad racjonalne ekonomiczne funkcjonowanie systemu bankowego może doprowadzić do zagrożenia stabilności systemu bankowego, obniżenia jego rentowności, a w rezultacie do utraty zaufania do rodzimych banków. Daleko idąca ingerencja nadzoru bankowego może doprowadzić do sytuacji, że nadzór ten stanie się współodpowiedzialny za pracę banków. Dalsza ewolucja systemu bankowego będzie musiała uwzględniać zmiany w światowej gospodarce finansowej, a to będzie sprzyjało zbliżeniu form instytucjonalnych. Przemawiają za tym następujące zjawiska:

- międzynarodowa globalizacja rynków finansowych; - deregulacja rynków finansowych; - uzależnienie działania poszczególnych banków (uniwersalnych,

7

- inwestycyjnych) od właściwości rynków finansowych (wielkość i stopień otwartości); - tendencje do konsolidacji organizacyjnej i kapitałowej banków.

RODZAJE BANKÓW

System bankowy obejmuje następujące podstawowe grupy banków: - banki centralne powstałe na bazie banków emisyjnych; - banki operacyjne (depozytowo-kredytowe i uniwersalne); - banki specjalne (inwestycyjne, hipoteczne i towarzystwa kredytowe, rolne i melioracyjne,

komunalne); - kasy oszczędnościowe; - spółdzielczość kredytową.

Bank centralny jest to bank państwowy, który spełnia równocześnie trzy funkcje: banku emisyjnego, banku banków i banku gospodarki narodowej. Bank centralny, z jednej strony, jest regulatorem całego obiegu pieniężnego wewnątrz kraju oraz równowagi bilansu płatniczego, a z drugiej strony - bankierem państwa w zakresie udzielania kredytów dla rządu, obsługi długu państwowego oraz kasowej obsługi budżetu.

Obowiązkiem banku centralnego jest dbanie o stabilność waluty narodowej, a także takie oddziaływanie na gospodarkę narodową, żeby następował jej stały rozwój, wzrost dochodu narodowego oraz spadek bezrobocia. Bank banków jest bankiem rezerwowym dla banków operacyjnych (komercyjnych). Bank banków tworzy dwa rodzaje pieniądza:

- banknot jako centralny pieniądz gotówkowy;

- pieniądz żyrowy - centralny pieniądz rezerwowy. Bank banków spełnia następujące funkcje:

- reguluje cyrkulację emitowanego pieniądza (gotówkowego i żyrowego);

- reguluje wielkość tworzonego przez banki operacyjne pieniądza bankowego; - reguluje płynność całego systemu bankowego;

- kształtuje potencjał kredytowy banków operacyjnych poprzez odpowiednie

- instrumenty pieniężne. Istotną funkcją banku centralnego jest również obsługa, organizacja i realizacja płatności zagranicznych, realizacja polityki państwa w odniesieniu do kursu walut, pośredniczenie w kupnie złota i dewiz, a także utrzymywanie rezerw międzynarodowych środków pieniężnych.

Najbardziej rozpowszechnioną formą instytucji bankowej są banki operacyjne (komercyjne). Określenie celu działania tych banków wymaga wzięcia pod uwagę dwóch zasadniczych czynników. Z jednej strony, banki te świadczą określone usługi niezbędne z punktu widzenia społecznego (np. obsługa obrotu gotówkowego i bezgotówkowego), z drugiej zaś - są przedsiębiorstwami, których celem powinno być osiągnięcie zysku. Cel działania banku komercyjnego można więc określić jako dążenie do zaspokojenia potrzeb podmiotów gospodarujących w zakresie usług bankowych przy równoczesnym dążeniu do uzyskania zysku. Realizacja tego celu napotyka określone ograniczenia. Są to:

- konieczność zachowania płynności, tj. zdolności do nieograniczonej wypłacalności w każdym przypadku wyrażenia przez klientów banku życzenia wycofania swych wkładów;

- konieczność przestrzegania przepisów finansowych i rozliczeniowych ustalonych przez kompetentną władzę;

- konieczność takiego działania, które by zapewniło zaufanie do banku i przeciwdziałało np. możliwości nagłego wycofania wkładów oszczędnościowych i instytucji kredytowych.

Cel działania banku komercyjnego ma zatem charakter kompleksowy. Jest tó takie rozwijanie usług bankowych, przy utrzymaniu zasady rentowności banku, które nie pogorszyłoby jego płynności, nie naruszyło obowiązujących przepisów i zachowało zaufanie klientów.

Banki specjalne są to banki, których sfera działania w porównaniu z bankami komercyjnymi ma specjalny charakter pod względem zakresu i formy działania albo rodzaju klienteli.

8

Specjalizacja banków prowadzi do podziału na banki depozytowo-kredytowe i inwestycyjne. Może też występować specjalizacja pod względem terytorialnym (banki ogólnokrajowe i regionalne), a także branżowym (banki przemysłowe, rolne, handlu zagranicznego oraz budowlane).

Do banków specjalnych można zaliczyć banki inwestycyjne, instytucje kredytu długoterminowego, banki hipoteczne, rolne i melioracyjne, a także banki komunalne. Banki specjalne to przede wszystkim banki inwestycyjne, które zajmują się koncentracją środków dla finansowania inwestycji. Kapitały te są mobilizowane nie tylko w drodze wkładów od klientów, ale także w drodze emisji i sprzedaży własnych obligacji lub przyjmowania lokat innych banków czy budżetu.

Banki hipoteczne to typowe banki wyspecjalizowane. Akcje tych banków znajdują się na ogół w posiadaniu banków uniwersalnych, a tym samym - choć są prawnie wyodrębnione - instytucje te wchodzą do koncernów bankowych. Banki hipoteczne zajmują się udzielaniem pożyczek zabezpieczonych na hipotece nieruchomości. Środki na udzielanie kredytów pod zastaw ziemi i nieruchomości banki te mobilizują w drodze sprzedaży listów zastawnych, których zabezpieczeniem jest zastawiona w bankach ziemia lub nieruchomości.

Do banków specjalistycznych należą także m.in.:

- instytucje kredytu ratalnego; - banki-zbiornice, przechowujące papiery wartościowe; - towarzystwa lokat kapitałowych, które dają małym inwestorom możliwość uczestniczenia w portfelu

złożonym z akcji wielu spółek akcyjnych.

Obecnie następuje odchodzenie od ścisłego podziału banków na różne rodzaje w związku z grupowaniem się instytucji bankowych w holdingi i konglomeraty.

Holding bankowy to korporacja, która jest posiadaczem akcji jednego lub więcej banków. Holdingi tworzą także przedsiębiorstwa niebankowe, które w zasadzie powinny być powiązane z bankowością, firmy hipoteczne, faktoringowe, leasingowe, ubezpieczeniowe, brokerskie, zajmujące się doradztwem finansowym, dystrybucją papierów wartościowych, kredytowaniem sprzedaży ratalnej itp. Holdingi bankowe mają ułatwiony dostęp do rynków kapitałowych, większą zdolność zadłużania się w stosunku do kapitału własnego, a także możliwości kompensaty strat i zysków przy płaceniu podatków.

Kontrola holdingu nad nabytym bankiem może być luźna, bez wpływu na jego politykę kredytową, ale bank może także być kontrolowany tak jak oddział banku, bez prawa decyzji w ważniejszych sprawach. Holdingi ograniczają konkurencję, podwyższają opłaty dla klientów oraz nie uwzględniają lokalnych potrzeb. Z drugiej strony jednak - są bardziej efektywne, zmniejszają ryzyko bankructwa poszczególnych banków, a także oferują klientom szerszy wachlarz usług.

Konglomeraty finansowe to rodzaj holdingów finansowych. Są to instytucje świadczące "pod jednym dachem" usługi bankowe, ubezpieczeniowe i maklerskie. Konglomeraty finansowe charakteryzują się:

- pełnym zakresem poradnictwa finansowego w ramach grupy; - ze względu na regulację (np. w Wielkiej Brytanii) realizują swoje zadania poprzez odrębne spółki; - regulacje zezwalają konglomeratom na posiadanie krzyżujących się udziałów w instytucjach

finansowych, nie mają one natomiast udziałów kapitałowych u swoich klientów.

Do zalet konglomeratów finansowych można zaliczyć: - możliwość zaspokojenia przez klientów zapotrzebowania na wszystkie usługi w jednym banku; - stworzenie możliwości trwałego powiązania klienta z danym bankiem; - możliwość obniżenia kosztów dzięki lepszemu wykorzystaniu aparatu usługodawcy; - rozszerzenie oferty asortymentowej i tym samym dywersyfikacji źródeł dochodów banku; - większą możliwość zaznajomienia się przez bank z sytuacją finansową klienta dzięki obsłudze

całej jego działalności finansowej.

Spółdzielnie kredytowe są to instytucje drobnego kredytu zorganizowane na zasadach spółdzielczych, polegających przede wszystkim na powiązaniu kredytobiorców (członków spółdzielni) m.in. poprzez ich wkłady członkowskie z solidarną odpowiedzialnością materialną za działalność danej spółdzielni. Spółdzielczość kredytowa powstała w XIX wieku w Niemczech w dwóch formach, nazwanych od nazwisk ich założycieli Kasami Schulzego z Delitzsch i Kasami Reiffeisena.

W Polsce w okresie międzywojennym spółdzielnie kredytowe dzieliły się na dwie zasadnicze grupy: spółdzielnie tzw. powszechne (banki ludowe, towarzystwa zaliczkowe itp.) oraz spółdzielnie rolnicze (Kasy Stefczyka).

9

Obecnie spółdzielnie kredytowe są bankami uniwersalnymi i ze względu na konkurencję rozszerzyły krąg klientów poza obręb własnych członków. W tej sytuacji przed spółdzielniami kredytowymi stoi następujące zadanie: optymalne zaopatrzenie członków w usługi finansowe, ale równocześnie obsługa osób nie należących do spółdzielni. Dzięki lokalnemu ukierunkowaniu i niebiurokratycznemu podejmowaniu decyzji, spółdzielnie kredytowe mają możliwość dokonywania określonej promocji usług i doradztwa dla swych członków. Dzięki współpracy z bankami zrzeszającymi mogą świadczyć swoim członkom i klientom wszystkie usługi charakterystyczne dla banków uniwersalnych, zwłaszcza w zakresie realizacji bezgotówkowego obrotu płatniczego, kredytowych transakcji konsorcjów bankowych, transakcji papierami wartościowymi i transakcji zagranicznych. W celu reprezentowania interesów banków spółdzielczych powoływane są zrzeszenia tych banków, które reprezentują ich interesy wobec państwa i banku centralnego oraz zajmują się szkoleniem, a także kontrolą.

Zadaniem kas oszczędnościowych jest ścisłe powiązanie oszczędnościowej działalności tych instytucji z potrzebami drobnych wytwórców i gospodarstw domowych, a także samorządów. Równocześnie muszą to być jednostki rentowne, zainteresowane w swoich wynikach. Podstawowe założenia organizacji systemu kas oszczędnościowych można scharakteryzować następująco: - kasy oszczędnościowe są samodzielnymi bankami uniwersalnymi, tj. - mogącymi dokonywać wszystkich operacji przewidzianych prawem bankowym; - organem założycielskim kas oszczędnościowych są samorządy lokalne, które ustalają statut kasy

oraz wybierają radę kasy; - rada, złożona z przedstawicieli samorządu oraz w części z pracowników kasy, wybiera zarząd kasy,

ustala główne warunki jej działalności oraz decyduje o otwarciu oddziałów; - zarząd prowadzi bieżącą działalność kasy; - kasy oszczędnościowe prowadzą działalność typu banku uniwersalnego, który - z jednej strony gromadzi oszczędności i udziela kredytu zwłaszcza dla drobnych przedsiębiorców i

gospodarstw domowych, a z drugiej strony udziela kredytu samorządowi, a także częściowo przeznacza zysk do kasy gminy;

- nadzór nad kasami oszczędnościowymi sprawuje lokalna władza wykonawcza, nadzór bankowy sprawowany jest przez bank centralny lub odpowiedni urząd państwowy;

- centralami finansowymi kas oszczędnościowych są banki komunalne, do których funkcji należy: obsługa obrotu żyrowego, udzielanie kredytu kasom oszczędnościowym, obsługa kredytów konsorcjalnych dla samorządów, obsługa emisji obligacji.

Budowlane kasy oszczędnościowe udzielają kredytów na budownictwo mieszkaniowe. Ich działalność polega na przyjmowaniu wkładów oprocentowanych poniżej oprocentowania rynkowego dla tego typu lokat terminowych, a następnie udzielaniu oszczędzającym kredytów oprocentowanych poniżej stopy rynkowej, w wielkości kilkakrotnie przekraczającej nagromadzony wkład. Na ogół kasy te są powiązane organizacyjnie z systemem kas oszczędnościowych i banków komunalnych.

Dwupoziomowość systemu bankowego jest cechą, wynikającą z fundamentalnych zasad współczesnej gospodarki pieniężno-rynkowej. W systemie tym poziom pierwszy stanowi bank centralny, natomiast poziom drugi - ogół banków komercyjnych, niezależnie od:

- rodzajów działalności (banki uniwersalne, banki specjalistyczne, np. banki depozytowo-kredytowe, banki inwestycyjne, banki hipoteczne, banki rozliczeniowo-dyskontowe, banki akceptacyjno-gwarancyjne, kasy oszczędnościowo-pożyczkowe, unie kredytowe);

- przedmiotu działalności (banki ogólnogospodarcze, banki branżowe - rolne, budowlane, eksportowo-importowe);

- charakteru rynku (banki detaliczne, banki hurtowe, banki hurtowo-detaliczne, banki apexowe);

- formy własności [banki prywatne, banki komunalne, banki państwowe, banki spółdzielcze, banki z kapitałem zagranicznym itp.);

- formy prawnej (spółki akcyjne, spółdzielnie, przedsiębiorstwa państwowe itp.);

- formy organizacyjnej (banki jednooddziałowe, banki wieloodziałowe, grupy bankowe, holdingi, stowarzyszenia itp.);

- obszaru działania (banki lokalne, banki regionalne, banki krajowe, banki międzynarodowe).

10

• bankowość uniwersalna a bankowość inwestycyjna:

- Stany Zjednoczone - ustawa bankowa Glass-Steagall Act z 1933 roku aż do lat 1980-tych wymuszała rozdzielenie bankowości kredytowo-depozytowej od bankowości inwestycyjnej,

• instytucje wspomagające, jak FDIC (Federalna Korporacja Ubezpieczenia Depozytów) w USA, czy Bankowy Fundusz Gwarancyjny

Naczelnym celem działalności banku centralnego jest zapewnienie stabilności pieniądza narodowego. Cel naczelny osiągany jest na drodze:

a) kształtowania i realizacji polityki pieniężnej, mającej na celu stabilność cen oraz utrzymanie odpowiedniej relacji krajowej jednostki pieniężnej do innych walut;

b) tworzenia warunków instytucjonalnych dla zapewnienia niezbędnego poziomu bezpieczeństwa finansowego i stabilności sektora bankowego;

c) regulowania zasad i mechanizmów w celu zapewnienia płynności rozliczeń pieniężnych w gospodarce.

Celem działalności banków komercyjnych, niezależnie od ich specyfiki, jest maksymalizacja bieżącej wartości rynkowej banku (notowań akcji banku na giełdzie): jest to punkt widzenia właściciela, który w gospodarce rynkowej ma znaczenie decydujące i temu spojrzeniu na sprawę podporządkowane jest działanie zarządów oraz strategia banku.

Na bieżącą wartość rynkową banku wpływają liczne czynniki zarówno o charakterze strukturalnym (długofalowym), jak i koniunkturalnym (krótkofalowym). Najważniejszymi są:

- stopa zysku osiągana przez bank, albo inaczej mówiąc "stopa zwrotu na kapitale akcyjnym" (Return on Assets), czyli wielkość relacji zysku netto do wielkości kapitału akcyjnego;

- poziom bezpieczeństwa finansowego (określany między innymi przez płynność finansową i wypłacalność oraz "rozproszenie" aktywów i pasywów banku);

- zdolność do rozwoju i dostosowywania się banku do zmieniających się uwarunkowań rynkowych (ekspansywność i innowacyjność);

- "image" banku, czyli postrzeganie jego działalności przez klientów, kształtowane nie tylko na podstawie obiektywnych miar, lecz także subiektywnych odczuć (wpływ marketingu, promocji oraz sprawności obsługi i stosunku personelu do klientów).

4. MODELE SEKTORA FINANSOWEGO

W trakcie ewolucji wykształciły się dwa modele sektora finansowego - model anglosaski i model niemiecko-japoński - co wywarło bezpośredni wpływ na zróżnicowanie systemu bankowego.

Model anglosaski opiera się na rynkach finansowych. Sprzyja to uniezależnieniu się wielkich korporacji przemysłowych od banków komercyjnych. Te ostatnie są wykorzystywane przede wszystkim do funkcji płatniczych i rozliczeniowych, a także do zaspokajania krótkoterminowego zapotrzebowania przedsiębiorstw na kredyt. Natomiast podstawowy dopływ kapitału odbywa się przez emisję papierów wartościowych i przez giełdę. Bardzo istotną rolę w tym modelu odgrywają różnego rodzaju fundusze i banki specjalne (inwestycyjne).

Model niemiecko-japoński zakłada, że główną rolę w sektorze finansowym pełni system bankowy. Banki zaspokajają zarówno krótkoterminowe, jak i długoterminowe potrzeby klientów. W tym modelu banki mają zatem charakter uniwersalny. Równocześnie rozpowszechniają się powiązania kapitałowe między bankami i korporacjami przemysłowymi.

Banki inwestycyjne są to banki (firmy), które zajmują się bezpośrednim transferem oszczędności na rynek pieniężny i kapitałowy. Dzięki pomocy banków inwestycyjnych inwestorzy nie korzystają z pośrednictwa banków komercyjnych, by ulokować swe środki na rynku papierów wartościowych. Wyodrębnienie banków inwestycyjnych nastąpiło przede wszystkim w krajach anglosaskich, gdzie nastąpił ścisły podział na banki komercyjne i inwestycyjne. Do banków inwestycyjnych są zaliczane także instytucje nie mające charakteru banków, takie jak brokerzy, maklerzy, dealerzy, underwriterzy, doradcy finansowi.

11

Banki inwestycyjne zajmują się wszelkimi usługami finansowymi, które wykraczają poza tradycyjną działalność depozytowo-kredytową, głównie jednak są to usługi związane z operacjami papierami wartościowymi.

W systemach bankowych, które mają charakter systemu banków uniwersalnych, to on spełniają zarazem rolę banków inwestycyjnych. Oznacza to, że „w jednym domu” bank uniwersalny prowadzi działalność inwestycyjną (investment banking) oraz kredytowo-depozytową (commercial banking).

Bankami inwestycyjnymi mogą być:

- instytucje kredytowe (banki uniwersalne), które, oprócz działalności depozytowo-kredytowej, świadczą pełny zakres usług związanych z papierami wartościowymi oraz

- firmy inwestycyjne (banki inwestycyjne), które świadczą pełny zakres usług związanych z papierami wartościowymi, natomiast nie zajmują się działalnością depozytowo-kredytową.

Wyposażenie tych instytucji w kapitał własny może być zróżnicowane (zgodnie z dyrektywami Unii Europejskiej minimalny kapitał dla instytucji kredytowych wynosi 5 mln euro, a dla firm inwestycyjnych - 730 tys. euro).

Między instytucjami kredytowymi i firmami inwestycyjnymi istnieje wolna konkurencja.

Bank uniwersalny dokonuje wszystkich czynności bankowych. Pojęcie "bank uniwersalny" oznacza, że nie ma żadnych ograniczeń w jego działalności o charakterze bankowym, a więc w zakresie ilościowym, regionalnym, klientowskim, branżowym, a także ilościowo-cenowym. W związku z tym bank uniwersalny można scharakteryzować jako instytucję, która łączy transakcje depozytowe i kredytowe z transakcjami w zakresie papierów wartościowych i czynnościami emisyjnymi.

Za koncepcją banków uniwersalnych przemawia wiele czynników:- bank uniwersalny stwarza klientom możliwość korzystania z różnych usług w jednym banku;- bank uniwersalny pozwala na zmniejszenie kosztów rezerwy, którą klient musi utrzymywać w

jednym banku, a nie w kilku;- bank uniwersalny może być lepszym doradcą dla klienta, gdyż bardziej wszechstronnie zna

jego ekonomikę;- bank uniwersalny może być bardziej elastyczny w dostosowywaniu się do potrzeb klientów,

gdyż jego celem jest zwiększenie zysku;- bank uniwersalny jest także bardziej elastyczny w polityce cenowej wobec klienta, gdyż może

brać pod uwagę zysk z całości obsługi tego klienta;- bank uniwersalny może skuteczniej gromadzić zasoby pieniężne niż banki inwestycyjne i

sprawniej dokonywać ich transformacji;- dzięki szerszemu wachlarzowi instrumentów banki uniwersalne mogą bardziej skutecznie

skłaniać do oszczędzania.

Zaletami modelu anglosaskiego są:- nadanie kluczowej roli rynkom akcji i obligacji przedsiębiorstw;- sprzyjanie działaniu inwestorów instytucjonalnych;- pobudzenie innowacji finansowych.

Do wad tego systemu można zaliczyć:- oparcie finansowania podmiotów gospodarczych na anonimowym rynku papierów

wartościowych;- nastawienie na częste zmiany partnerów, co wymusza krótkoterminową perspektywę w

procesach decyzyjnych;- dużą formalizację transakcji ekonomicznych.

Zalety modelu niemiecko-japońskiego to:- finansowanie podmiotów gospodarczych na podstawie indywidualnych- umów kredytowych;- długoterminowe finansowanie między bankiem a korporacją przemysłową m.in. poprzez

krzyżowanie udziałów kapitałowych;- stymulowanie powstawania silnych banków uniwersalnych.

Jako wady tego systemu można wymienić:- niedostateczne rozszerzenie wachlarza instrumentów finansowych;- opóźnienia we wprowadzaniu innowacji bankowych;

12

- mniejszą odporność na konkurencję ze strony instytucji parabankowych. - krytycy modelu banków uniwersalnych z punktu widzenia klientów uważają, że dokonywanie

wszystkich operacji w jednym banku może być rozwiązywane kosztem słabszych klientów danego banku. W modelu banków wyspecjalizowanych tego niebezpieczeństwa nie ma.

Z punktu widzenia ogólnogospodarczego istotne jest:- utrzymanie stabilności systemu bankowego, co przy bankach uniwersalnych jest ułatwione

dzięki wszechstronności usług pieniężnych;- efektywne działanie na rynku kapitałowym, które oznacza maksymalne wykorzystanie

istniejących w gospodarce źródeł kapitału, czego banki uniwersalne mogą lepiej dokonywać mając gęstą sieć oddziałów i zróżnicowaną ofertę usług, mogą także łatwiej dokonywać transformacji ryzyka.

- Bank uniwersalny ma przewagę nad bankami inwestycyjnymi również dzięki temu, że koszty promocji większego wachlarza usług bankowych są niższe dla każdej jednostkowej usługi.

Dzięki systemowi informatycznemu bank uniwersalny może na bieżąco kompleksowo oceniać całość stosunków z klientami, co sprawia, że może oferować dobrym klientom niektóre usługi nawet poniżej kosztów, ale równocześnie rekompensować to sobie przy innych usługach. Dzięki temu kompleksowy zestaw usług może być skonstruowany optymalnie zarówno dla klientów, jak i dla banku.

Powstanie holdingów i konglomeratów finansowych zamazuje wyraźny podział między bankami uniwersalnymi a bankami inwestycyjnymi. W Stanach Zjednoczonych następuje odchodzenie od bankowości inwestycyjnej w stronę bankowości uniwersalnej, a w krajach europejskich akcentuje się potrzebę specjalizacji.

5. NIEMCY - STRUKTURA SYSTEMU BANKOWEGO

- ponad 3500 banków i instytucji kredytowych,

- prawie 1000 małych i bardzo małych banków o sumie bilansowej poniżej 100 mln DM,

- 65 000 oddziałów, łącznie 70 000 placówek - przy 81 milionach ludności wypada jedna placówka na 1157 mieszkańców,

- 330 prywatnych banków komercyjnych - 30% procent rynku usług bankowych,

- 620 powszechnych banków oszczędnościowych z centralami giro- prawie 50% procent rynku usług bankowych,

- ponad 2 500 spółdzielni kredytowych (Volksbanken i Raiffeisenbanken) - prawie 20% procent rynku usług bankowych.

BANKI PRYWATNE

„Wielka trójka”:

- Deutsche Bank, Dresdner Bank i Commerzbank

- każdy ma od 200 000 do 300 000 akcjonariuszy, włączając w to większość pracowników tych banków,

- gromadzą niecałe 10% aktywów sektora bankowego, ale po uwzględnieniu ich banków hipotecznych i innych instytucji podporządkowanych - prawie 20% aktywów,

- łącznie mają w kraju 3500 oddziałów i 20 milionów klientów;

190 banków regionalnych (landowych) i innych komercyjnych:

- grupa zawierająca wszystkie, oprócz „Wielkiej Trójki”, banki w formie kapitałowych spółek prywatnych (AG, KgaA i GmbH),

- Vereinsbank AG, Bayerische Hypotheken- und Wechsel-Bank AG mają bardzo silną pozycję na świecie,

- BfG Bank AG, BHF-Bank AG i Berliner Bank AG są najsilniejsze w grupie banków regionalnych;

13

Prywatni bankierzy (Privatbankiers):

- z 60 prywatnych domów bankowych 20 obecnie działających było założonych w XVIII wieku lub wcześniej,

- część ma formę własności jednoosobowej, niedopuszczalnej już dla nowych banków, a pozostałe zbliżoną do polskich osobowych spółek jawnych (OHG) lub komandytowych (KG),

- największy taki bank to Bankhaus Sal. Oppenheim jr. & Cie.;

Postbank:

- od 1990 roku, sukcesor 15 regionalnych pocztowych banków żyrowych i pocztowych placówek oszczędnościowych,

- od 1995 roku Postbank przechodzi od działalności wyspecjalizowanej w płatnościach i depozytach do typowej uniwersalnej działalności banku komercyjnego,

- operuje przez ponad 20 000 placówek pocztowych i zatrudnia prawie 17 000 osób;

Oddziały banków zagranicznych:

- 300 banków z 50 krajów jest obecnych w Niemczech poprzez oddziały, banki podporządkowane, przedstawicielstwa i udziały w innych bankach;

BANKI SEKTORA PUBLICZNEGO:

- 607 banków oszczędnościowych i 13 regionalnych central żyrowych, 19 000 placówek,

- posiadają gwarancje głównie władz lokalnych (miast, okręgów, gmin),

- centrale w ostatnich latach stają się aktywne w operacjach z zagranicą, działają jako banki hipoteczne refinansując się na rynku kapitałowym poprzez emisje swoich papierów dłużnych,

- część central pełni rolę banków komunalnych lub landowych,

- zobowiązania central są gwarantowane przez władze odpowiednich landów lub banki oszczędnościowe i ich związki regionalne;

BANKI SPÓŁDZIELCZE:

- ponad 2500 banków (Kreditgenossenschaften),

- w miastach głównie jako Volksbanken a w okrgach rolniczych jako Raiffeisenbanken,

- w ostatnich latach dochodzi do licznych fuzji i liczba banków maleje,

- pierwotnie spółdzielcami byli głównie rzemieślnicy, kupcy i rolnicy - obecnie z 13 milionów członków większość to pracownicy najemni zaliczający się do średniej klasy, w tym urzędnicy,

- po serii fuzji liczba regionalnych banków zrzeszających spadła do 4,

- centralą banków spółdzielczych jest DG Bank (Deutsche Genosenschaftsbank),

- DG Bank jest korporacją prawa publicznego mającą prawo emisji papierów wartościowych, dzięki czemu prowadzi działalność typowego banku uniwersalnego, w tym transakcje i rozliczenia z zagranicą;

BANKI SPECJALISTYCZNE

Prywatne banki hipoteczne (Hyphothekenbanken):

- ponad 30 banków wyspecjalizowanych w długoterminowym finansowaniu transakcji nieruchomościami, w tym na rzecz władz szczebla lokalnego, landowego i federalnego,

- 3 z nich specjalizują się w finansowaniu budowy statków,

- zapotrzebowanie sektora publicznego na ich kredyty rośnie,

- banki te gromadzą fundusze emitując listy zastawne, które są zabezpieczone specjalnym funduszem gwarancyjnym;

14

5 publicznych banków hipotecznych (öffentlich-rechtliche Grundkreditanstalten):

- podobnie jak prywatne banki hipoteczne, wyspecjalizowane w długoterminowym pożyczaniu pod hipotekę nieruchomości i na rzecz władz,

- rozwinęły się z XVIII-wiecznych przymusowych stowarzyszeń właścicieli ziemski, w celu organizowania tanich kredytów rolnych;

Prywatne i publiczne towarzystwa budowlano-pożyczkowe (Bausparkassen):

- ponad 30 instytucji wyspecjalizowanych w finansowaniu budownictwa mieszkaniowego,

- atrakcyjność ich pożyczek bierze się z relatywnie niskiej i stałej przez cały okres pożyczki stopy procentowej po zgromadzeniu minimalnego wkładu, państwowej premii (obecnie 10%) dla osób o zarobkach poniżej określonego poziomu oraz możliwości odpisów od podatku;

Banki gwarancyjne i towarzystwa gwarancji kredytowych

(Bürgschaftsbanken i Kreditgarantiegemeinschaften):

- około 30 instytucji samopomocy założonych w połowie lat 1950-tych dla ułatwienia dostępu do kredytów małym i średnim przedsiębiorstwom,

- w tym celu banki te emitują listy gwarancyjne (typ obligacji) na rzecz zrzeszonych przedsiębiorstw,

- listy gwarancyjne są uznawane za intratne papiery wartościowe przez inne banki;

2 centralne instytucje depozytu papierów wartościowych:

- prowadzą rozliczenia i depozyty papierów wartościowych na rzecz banków eliminując fizyczne przemieszczanie się tych papierów;

Instytucje o specjalnych funkcjach:

- ponad 20 instytucji w większości zorganizowanych w oparciu o prawo prywatne,

- ważniejsze to AKA Ausfuhrkredit-Gesellschaft mbH i Kreditanstalt für Wiederaufbau (KfW), obie zajmujące się finansowaniem eksportu do krajów rozwijających się oraz finansowaniem krajowych inwestycji w słabiej rozwiniętych gospodarczo lub strukturalnie regionach Niemiec,

- inne instytucje wspierają różnego rodzaju programy rozwoju przedsiębiorczości, budowy domów, rolnictwa i różnych gałęzi przemysłu.

6. BANK CENTRALNY I PIENIĄDZ BANKOWY

Dwupoziomowość systemu bankowego jest cechą, wynikającą z fundamentalnych zasad współczesnej gospodarki pieniężno-rynkowej. W systemie tym poziom pierwszy stanowi bank centralny, natomiast poziom drugi - ogół banków komercyjnych, niezależnie od:

- rodzajów działalności (banki uniwersalne, banki specjalistyczne, np. banki depozytowo-kredytowe, banki inwestycyjne, banki hipoteczne, banki rozliczeniowo-dyskontowe, banki akceptacyjno-gwarancyjne, kasy oszczędnościowo-pożyczkowe, unie kredytowe);

- przedmiotu działalności (banki ogólnogospodarcze, banki branżowe - rolne, budowlane, eksportowo-importowe);

- charakteru rynku (banki detaliczne, banki hurtowe, banki hurtowo-detaliczne, banki apexowe);

- formy własności [banki prywatne, banki komunalne, banki państwowe, banki spółdzielcze, banki z kapitałem zagranicznym itp.);

- formy prawnej (spółki akcyjne, spółdzielnie, przedsiębiorstwa państwowe itp.);

- formy organizacyjnej (banki jednooddziałowe, banki wieloodziałowe, grupy bankowe, holdingi, stowarzyszenia itp.);

- obszaru działania (banki lokalne, banki regionalne, banki krajowe, banki międzynarodowe).

15

• bankowość uniwersalna a bankowość inwestycyjna:

- Stany Zjednoczone - ustawa bankowa Glass-Steagall Act z 1933 roku aż do lat 1980-tych wymuszała rozdzielenie bankowości kredytowo-depozytowej od bankowości inwestycyjnej,

• instytucje wspomagające, jak FDIC (Federalna Korporacja Ubezpieczenia Depozytów) w USA, czy Bankowy Fundusz Gwarancyjny

Naczelnym celem działalności banku centralnego jest zapewnienie stabilności pieniądza narodowego. Cel naczelny osiągany jest na drodze:

a) kształtowania i realizacji polityki pieniężnej, mającej na celu stabilność cen oraz utrzymanie odpowiedniej relacji krajowej jednostki pieniężnej do innych walut;

b) tworzenia warunków instytucjonalnych dla zapewnienia niezbędnego poziomu bezpieczeństwa finansowego i stabilności sektora bankowego;

c) regulowania zasad i mechanizmów w celu zapewnienia płynności rozliczeń pieniężnych w gospodarce.

Celem działalności banków komercyjnych, niezależnie od ich specyfiki, jest maksymalizacja bieżącej wartości rynkowej banku (notowań akcji banku na giełdzie): jest to punkt widzenia właściciela, który w gospodarce rynkowej ma znaczenie decydujące i temu spojrzeniu na sprawę podporządkowane jest działanie zarządów oraz strategia banku.

Na bieżącą wartość rynkową banku wpływają liczne czynniki zarówno o charakterze strukturalnym (długofalowym), jak i koniunkturalnym (krótkofalowym). Najważniejszymi są:

- stopa zysku osiągana przez bank, albo inaczej mówiąc "stopa zwrotu na kapitale akcyjnym" (Return on Assets), czyli wielkość relacji zysku netto do wielkości kapitału akcyjnego;

- poziom bezpieczeństwa finansowego (określany między innymi przez płynność finansową i wypłacalność oraz "rozproszenie" aktywów i pasywów banku);

- zdolność do rozwoju i dostosowywania się banku do zmieniających się uwarunkowań rynkowych (ekspansywność i innowacyjność);

- "image" banku, czyli postrzeganie jego działalności przez klientów, kształtowane nie tylko na podstawie obiektywnych miar, lecz także subiektywnych odczuć (wpływ marketingu, promocji oraz sprawności obsługi i stosunku personelu do klientów).

Przedmiotem oddziaływania banku centralnego jest cała gospodarka. Dzieje się to na ogół za pośrednictwem banków komercyjnych. Oznacza to, że klientami banku centralnego są przede wszystkim banki komercyjne i w tym sensie bank centralny jest często nazywany "bankiem banków". Bank centralny na ogól nie może "indywidualizować" swoich stosunków z poszczególnymi bankami komercyjnymi. Opierają się one na ogólnych, jednakowych dla wszystkich zasadach, regulacjach i normach.

Ukształtowany historycznie, uniwersalny pakiet funkcji wypełnianych współcześnie przez banki centralne obejmuje:

1) emisję banknotów oraz regulowanie i zapewnianie bezpieczeństwa obiegu pieniądza gotówkowego, zgodnie z potrzebami gospodarki narodowej;

2) kształtowanie i realizację polityki pieniężnej, mającej na celu utrzymanie stabilności cen oraz umacnianie wartości wewnętrznej i zewnętrznej pieniądza narodowego;

3) zarządzanie rezerwami dewizowymi oraz współudział (we współpracy z rządem) w kształtowaniu kursu walutowego oraz realizację polityki dewizowej państwa, mających na celu zapewnienie odpowiedniej pozycji pieniądza krajowego w relacji do walut obcych oraz bezpieczeństwa i płynności obrotów płatniczych z zagranicą;

4) określanie form i zasad rozliczeń pieniężnych w gospodarce oraz zapewnienie bezpieczeństwa i płynności systemu płatniczego i rozrachunków międzybankowych;

5) kształtowanie warunków rozważnego gospodarowania przez banki powierzonymi środkami (depozytami i oszczędnościami), jako podstawowej przesłanki bezpieczeństwa i stabilności

16

systemu finansowego, poprzez odpowiednie działania regulacyjne (regulacje ostrożnościowe) oraz nadzór bankowy;

6) wykonywanie usług bankowych na rzecz rządu i jego instytucji, a zwłaszcza prowadzenie obsługi (rachunku bieżącego) budżetu państwa, realizację zleceń w zakresie emisji i obrotu rządowymi papierami wartościowymi oraz realizację zadań związanych z za- ciąganiem i udzielaniem, a także obsługą bankową, pożyczek i kredytów w stosunkach z innymi państwami i organizacjami międzynarodowymi.

Współcześnie pojęcie "pieniądz" oznacza powszechnie akceptowany instrument finansowy, za pomocą którego dokonuje się płatności za towary lub usługi oraz realizuje zobowiązania płatnicze.Pieniądz spełnia następujące zasadnicze funkcje:

- występuje w roli środka wymiany, co oznacza, że z reguły jedne towary (usługi) wymieniane są na inne za pośrednictwem pieniądza, na podstawie aktów kupna i sprzedaży, w których aktywną rolę odgrywa pieniądz;

- jest miernikiem wartości, co znaczy, że wartość wszystkich towarów i usług wyrażana jest w pieniądzu (jednostkach pieniężnych). Dzięki tej funkcji pieniądz występuje jako jednostka rozrachunkowa, w której wyrażane są ceny towarów i usług i w której prowadzone są rozliczenia;

- pieniądz jest środkiem przechowywania wartości (tezauryzacji), co wiąże się z możliwością wykorzystania go do dokonywania zakupu towarów i usług w przyszłości;

- pieniądz jest środkiem służącym do kalkulowania i realizacji odroczonych płatności (funkcja płatnicza). Służy między innymi do spłaty pożyczek z uwzględnieniem ich oprocentowania;

- pieniądz spełnia ponadto funkcję stymulacyjno-kapitałową, co znaczy, że służy jako środek oddziaływania na procesy społeczno-gospodarcze, przede wszystkim jako czynnik pobudzania oszczędności i akumulacji kapitału oraz efektywnego ich wykorzystania.

Pieniądz powinien odznaczać się następującymi właściwościami:

- przenośnością, aby można było się nim posługiwać w dowolnych miejscach;

- podzielnością, aby można było dokonywać zakupu towarów i realizować płatności o różnej wartości, od najmniejszej do największej;

- trwałością, aby erozja jego fizykalnego wymiaru nie powodowała utraty wartości;

- standardowością, aby łatwo było określić wartość, którą posiada bądź reprezentuje;

- rozpoznawalnością, aby ludzie nie mieli trudności z ustaleniem, z jakim pieniądzem i jaką jednostką pieniężną mają do czynienia.

Współcześnie wyróżnia się następujące rodzaje pieniądza:

a) pieniądz pełnowartościowy, którego cechą podstawową jest to, że jego "wewnętrzna" wartość, czyli wartość materiału, z którego został zrobiony, jest taka sama jak jego wartość nominalna. Dotyczy to na przykład złotych, srebrnych czy miedzianych monet. Pieniądz jest pełnowartościowy, jeżeli wartość monetarna jednostki pieniężnej jest równa wartości niemonetarnej. Niekiedy błędnie sądzi się, że pieniądz pełnowartościowy posiada stałą wartość, czyli jego siła nabywcza nie ulega zmianom. Tak nie jest. Siła nabywcza pełnowartościowego pieniądza zmienia się bowiem w zależności od cen innych towarów. Innymi słowy, występowanie pieniądza pełnowartościowego nie chroniło i nie chroni przed zjawiskiem inflacji;

b) reprezentatywny pieniądz pełnowartościowy jest to rodzaj pieniądza o nieznacznej wartości wewnętrznej (np. papierowy banknot, moneta o znacznie wyższym nominale niż wynosi wartość materiału, z którego została wytworzona), ale z gwarancją wymiany w każdym dowolnym miejscu i czasie na pieniądz pełnowartościowy.

Wyżej przedstawione dwa rodzaje pieniądza, pełnowartościowy i reprezentatywny, należą już do przeszłości. Nie ma na świecie państwa, które posługiwałoby się systemem monetarnym opartym na takich rodzajach pieniądza. Obecnie panuje niepodzielnie zupełnie inny rodzaj pieniądza:

c) pieniądz fiducjarny, którego zdolność do wypełniania funkcji pieniądza opiera się na zaufaniu publicznym (słowo fiducia w języku łacińskim oznacza ufność), że przy pomocy pieniądza nie

17

posiadającego prawie żadnej wartości wewnętrznej (papier) możliwe jest dokonywanie zakupu towarów i usług oraz regulowanie wszelkich płatności i zobowiązań pieniężnych.

Przedmiotem oddziaływania banku centralnego jest cała gospodarka. Dzieje się to na ogół za pośrednictwem banków komercyjnych. Oznacza to, że klientami banku centralnego są przede wszystkim banki komercyjne i w tym sensie bank centralny jest często nazywany "bankiem banków". Bank centralny na ogól nie może "indywidualizować" swoich stosunków z poszczególnymi bankami komercyjnymi. Opierają się one na ogólnych, jednakowych dla wszystkich zasadach, regulacjach i normach.

Ukształtowany historycznie, uniwersalny pakiet funkcji wypełnianych współcześnie przez banki centralne obejmuje:

1) emisję banknotów oraz regulowanie i zapewnianie bezpieczeństwa obiegu pieniądza gotówkowego, zgodnie z potrzebami gospodarki narodowej;

2) kształtowanie i realizację polityki pieniężnej, mającej na celu utrzymanie stabilności cen oraz umacnianie wartości wewnętrznej i zewnętrznej pieniądza narodowego;

3) zarządzanie rezerwami dewizowymi oraz współudział (we współpracy z rządem) w kształtowaniu kursu walutowego oraz realizację polityki dewizowej państwa, mających na celu zapewnienie odpowiedniej pozycji pieniądza krajowego w relacji do walut obcych oraz bezpieczeństwa i płynności obrotów płatniczych z zagranicą;

4) określanie form i zasad rozliczeń pieniężnych w gospodarce oraz zapewnienie bezpieczeństwa i płynności systemu płatniczego i rozrachunków międzybankowych;

5) kształtowanie warunków rozważnego gospodarowania przez banki powierzonymi środkami (depozytami i oszczędnościami), jako podstawowej przesłanki bezpieczeństwa i stabilności systemu finansowego, poprzez odpowiednie działania regulacyjne (regulacje ostrożnościowe) oraz nadzór bankowy;

6) wykonywanie usług bankowych na rzecz rządu i jego instytucji, a zwłaszcza prowadzenie obsługi (rachunku bieżącego) budżetu państwa, realizację zleceń w zakresie emisji i obrotu rządowymi papierami wartościowymi oraz realizację zadań związanych z za- ciąganiem i udzielaniem, a także obsługą bankową, pożyczek i kredytów w stosunkach z innymi państwami i organizacjami międzynarodowymi.

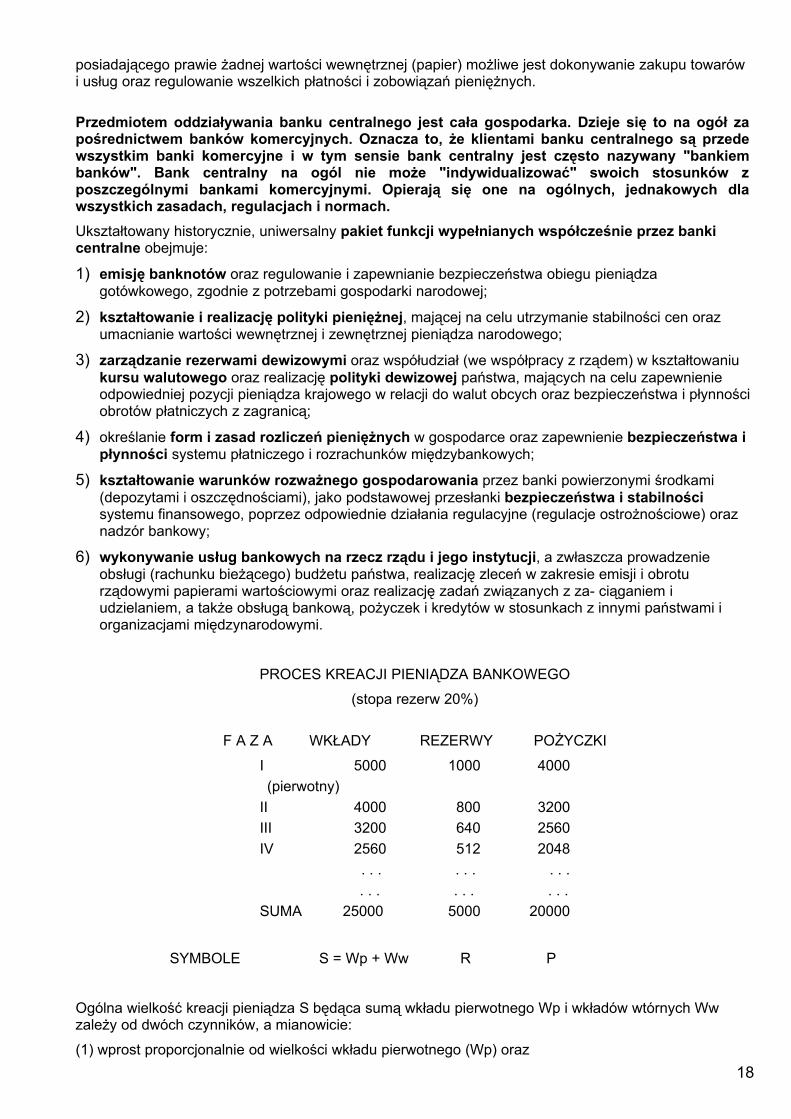

PROCES KREACJI PIENIĄDZA BANKOWEGO

(stopa rezerw 20%)

F A Z A WKŁADY REZERWY POŻYCZKI

I 5000 1000 4000

(pierwotny)

II 4000 800 3200

III 3200 640 2560

IV 2560 512 2048

. . . . . . . . .

. . . . . . . . .

SUMA 25000 5000 20000

SYMBOLE S = Wp + Ww R P

Ogólna wielkość kreacji pieniądza S będąca sumą wkładu pierwotnego Wp i wkładów wtórnych Ww zależy od dwóch czynników, a mianowicie:

(1) wprost proporcjonalnie od wielkości wkładu pierwotnego (Wp) oraz

18

(2) odwrotnie proporcjonalnie od stopy rezerw (r), będącej ilorazem wielkości rezerw (R) do ogólnej wielkości wkładów (S).

A zatem można zapisać:

S=Wp×m , gdzie: m=1r

Parametr "m", nazywany "mnożnikiem pieniężnym", jest liczbą, przez którą należy przemnożyć wielkość wkładu pierwotnego, aby otrzymać ogólną wielkość kreacji pieniądza.

UKŁAD BILANSU BANKU CENTRALNEGO:

AKTYWA PASYWA

Należności zagraniczne = AC-1 Pieniądz gotówkowy w obiegu = PC-1 Należności od budżetu = AC-2 Zobowiązania wobec budżetu = PC-2 Należności od banków = AC-3 Zobowiązania wobec banków = PC-3W TYM: - kredyt redyskontowy W TYM: - rezerwy obowiązkowe

- kredyt lombardowy - rachunek bieżący - kredyt pozostały - zobowiązania inne

Papiery wartościowe = AC-4 Zobowiązania zagraniczne = PC-4w tym: Papiery dłużne banku = PC-5

- bony skarbowe - obligacje rządowe - pozostałe

Majątek trwały = AC-5 Kapitał własny = PC-6 Pozostałe aktywa = AC-6 Pozostałe pasywa = PC-7 Aktywa ogółem = suma AC Pasywa ogółem = suma PC

19

INSTRUMENTY BANKU CENTRALNEGO

• pośrednie - oddziaływanie na czynniki popytowo - podażowe na rynkach finansowych, kreowaną przez ten rynek płynność oraz cenę pieniądza, tj. wysokość stóp procentowych:

- operacje otwartego rynku,

- operacje na papierach wartościowych emitowanych przez banki centralne,

- interwencje na rynku walutowym,

- rezerwy obowiązkowe i depozyty specjalne - na pograniczu instrumentów bezpośrednich i pośrednich,

• bezpośrednie - oddziaływanie na podaż pieniądza i kredytu oraz poziom stóp procentowych poprzez odgórne narzucanie ograniczeń i zakazów:

- pułapy kredytowe,

- wymagania co do płynności,

- wymagania co do struktury aktywów i pasywów,

- kredyt refinansowy i jego pochodne,

• perswazja moralna - nieformalne ustne sugestie, naciski,

• kryterium doboru instrumentów finansowych - adekwatność, elastyczność, efektywność - zależy od konkretnych warunków gospodarczych,

7. POMIAR PIENIĄDZA

W bankowości można wyróżnić dwa zasadnicze podejścia do pomiaru pieniądza.

♦ podejście transakcyjne - istotą pieniądza jest tylko i tylko to, co w sposób powszechny, nieodwołalny i natychmiastowy może być wykorzystane jako środek płatniczy przy zakupie towarów i usług. Podkreśla się, że to właśnie jest zasadnicza różnica między pieniądzem a innymi aktywami finansowymi.

♦ podejście płynnościowe - wychodzi z założenia, że różne aktywa mogą spełniać funkcje pieniądza, jeśli charakteryzują się odpowiednią płynnością. Największą płynnością odznacza się gotówka i depozyty a’vista, nieco mniejszą - depozyty terminowe, mniejszą - bony skarbowe i obligacje, jeszcze mniejszą - inne papiery wartościowe, najmniejszą zaś - tzw. aktywa niefinansowe (samochody, domy, grunty itp.).

Podejście płynnościowe jest podstawą stosowanej w bankowości kategoryzacji pieniądza, w której występują następujące agregaty pieniężne:

♦ Agregat pieniężny M0, czyli pieniądz banku centralnego (zwany również bazą monetarną oraz pieniądzem wielkiej mocy).

- M0 obejmuje gotówkę (banknoty i monety) w obiegu oraz środki pieniężne na rachunkach banków komercyjnych w banku centralnym (tzw. pieniądz rezerwowy lub rezerwy pieniężne banków, w skład których wchodzą zarówno rezerwy obowiązkowe, jak i rezerwy dobrowolne).

- Cechą agregatu M0 jest to, iż bank centralny może w sposób bezpośredni kształtować jego wielkość;

♦ Agregat pieniężny M1, czyli pieniądz transakcyjny, którego cechą jest możliwość natychmiastowego wykorzystania dla dokonania transakcji i realizowania płatności za towary i usługi, dokonywania transferów pieniężnych itp.

- M1 obejmuje wartość banknotów i monet znajdujących się w obiegu oraz stan środków pieniężnych ludności i podmiotów gospodarczych na rachunkach typu a’vista, rachunkach

20

bieżących, rachunkach czekowych itp., czyli takich, na podstawie których można wystawiać czeki, dokonywać przelewów itp., w celu natychmiastowego realizowania płatności.

- Jest to agregat pieniężny odznaczający się najwyższym stopniem płynności wśród stosowanych agregatów pieniężnych, obejmujących aktywa finansowe będące w posiadaniu ludności i podmiotów gospodarczych;

♦ Agregat pieniężny M2, czyli wielkość agregatu M 1 powiększonego o depozyty krótkoterminowe oraz stan środków na rachunkach oszczędnościowych, a także inne instrumenty finansowe, np. weksle, bony pieniężne o charakterze krótkoterminowym. Płynność środków finansowych obejmowanych tą kategorią pieniądza jest mniejsza aniżeli w odniesieniu do M1;

♦ Agregat pieniężny M3, jest to tzw. szeroka kategoria pieniądza, obejmująca wielkość M2 plus depozyty, obligacje i inne papiery wartościowe średnio- i długoterminowe, które spełniają kryteria zakwalifikowania do "pieniądza". Jest to najmniej "płynna" kategoria pieniądza.

Poszczególne państwa różnią się między sobą kryteriami kwalifikowania konkretnych instrumentów depozytowych do przedstawionych wyżej agregatów pieniężnych. W niektórych z państw występują jeszcze szersze agregaty pieniężne, a mianowicie M4, bądź pod nazwą L (Liquidity). Na przykład w Stanach Zjednoczonych L obliczane jest jako M3 plus inne aktywa płynne, takie jak terminowe eurodolary, będące w posiadaniu obywateli USA rezydujących za granicą, akcepty bankowe, papiery handlowe i pozostałe płynne walory.

Wraz z rozwojem instrumentów i rynków finansowych następuje stały rozwój definicji pieniądza, co nie ułatwia ani pomiaru zjawisk pieniężnych, ani nawet pełnej ich identyfikacji. Okoliczność ta rzutuje również na skuteczność polityki pieniężnej. Od niedawna banki centralne posługują się w swej działalności kilkoma kategoriami pieniądza uznając, że badanie każdej z kategorii M1, M2, M3 dostarcza informacji na temat istotnych, szczególnych aspektów rozwoju sytuacji gospodarczej kraju. Natomiast dla celów prezentacyjnych z reguły stosowane jest M2 (poza Wielką Brytanią i Polską, gdzie wykorzystuje się M3), jako najbardziej "komunikatywne" w anonsowaniu społeczeństwu ilościowych celów polityki pieniężnej.

21

8. ALTERNATYWNE CELE POLITYKI PIENIĘŻNEJ

Historycznie celem działalności banków centralnych i prowadzonej przez nie polityki pieniężnej była stabilność pieniądza, utrzymanie jego siły nabywczej wewnątrz kraju i odpowiedniego parytetu w stosunku do innych walut. Miało to być podstawą ładu pieniężnego, na którego straży stał bank centralny.

Po drugiej wojnie światowej, kiedy polityka pieniężna zaczęła być traktowana jako integralna część polityki gospodarczej rządu, której głównymi i równorzędnie traktowanymi celami były: walka z inflacją, wzrost gospodarczy i wzrost zatrudnienia, również działalność banków centralnych została w większym lub mniejszym stopniu (w zależności od kraju) podporządkowana tym celom.

Obserwacja, iż wykorzystywanie polityki pieniężnej dla pobudzania wzrostu gospodarczego i wzrostu zatrudnienia z reguły przynosiło krótkookresowe efekty, natomiast trwałym rezultatem był swoisty koszt takiej polityki w postaci wysokiego poziomu inflacji, uwidoczniła sprzeczność wewnętrzną tak określonej wiązki celów banku centralnego.

Na tej podstawie w latach siedemdziesiątych sformułowana została doktryna, że podstawowym celem polityki pieniężnej banku centralnego powinno być utrzymanie stabilności pieniądza, głównie na drodze takiego oddziaływania na podaż i na popyt na rynku pieniężnym, aby zapewnić stabilność cen. Natomiast pozostałe cele polityki gospodarczej, takie jak: wzrost gospodarczy, walka z bezrobociem, podział dochodów, rozwój strukturalny, wzrost eksportu itp., mogą być przez bank centralny uwzględniane tylko wówczas, kiedy nie utrudnia to realizacji zadania głównego, to znaczy stabilności cen i siły nabywczej pieniądza. Tak określone cele nazywane są celami finalnymi.

Ze względu na makroekonomiczny charakter, wielkości, w których wyrażone są cele finalne, nie znajdują się w zasięgu bezpośredniego oddziaływania banku centralnego. Nie dają się one "przełożyć" bezpośrednio na narzędzia realizacji polityki pieniężnej, znajdujące się w dyspozycji banku centralnego. Narzędzia te mogą być wykorzystywane jedynie do kształtowania sytuacji pieniężnej, a nie na przykład stopy wzrostu cen. Na tym tle powstała koncepcja wyznaczania celów pośrednich o charakterze ściśle pieniężnym, które ułatwiałyby identyfikację wpływu podaży pieniądza na kształtowanie się celów finalnych.

Przy dokonywaniu wyboru celów pośrednich w formie agregatów monetarnych należy uwzględnić prawidłowość, że rozszerzanie agregatu pieniężnego, stanowiącego przedmiot oddziaływania, zmniejsza możliwości kontroli jego kształtowania przez bank centralny.

Pod bezpośrednią kontrolą banku centralnego znajduje się wielkość tzw. bazy monetarnej (zwanej również pieniądzem rezerwowym banku centralnego lub pieniądzem wielkiej mocy), która z tego tytułu uznawana ,jest za cel operacyjny banku centralnego w procesie kształtowania i realizacji polityki pieniężnej.

Zasilając banki komercyjne w gotówkę bądź powiększając stan pieniądza rezerwowego na ich rachunku w banku centralnym o określoną kwotę, czyli zwiększając tzw. bazę monetarną, bank centralny wywołuje "łańcuchowy" proces kreacji pieniądza bankowego. Wielkość podaży pieniądza np. wyrażonego w agregacie M1, zależy od przyrostu bazy monetarnej i mnożnika pieniężnego.

W ramach hierarchicznej struktury celów polityki pieniężnej występują cele finalne - cele pośrednie - cele operacyjne, którym przydaje się czasem odmienne treści ekonomiczne. Najważniejsze koncepcje struktury celów polityki pieniężnej to:

a) Koncepcja keynesowska

Cel finalny: wzrost gospodarczy i pełne zatrudnienie w warunkach równowagi gospodarczej.

Cel pośredni: ukształtowanie się na rynku długookresowej stopy procentowej równowagi, którą jest rynkowa stopa procentowa równa krańcowej produktywności kapitału (marginal efficiency of capital). Wówczas bowiem łączny popyt inwestycyjny i konsumpcyjny będzie odpowiadać możliwościom podaży, w związku z czym ustali się równowaga przy stanie pełnego zatrudnienia i stabilnym poziomie cen.

Cel operacyjny: oddziaływanie przez bank centralny - przy użyciu narzędzi polityki pieniężnej - na krótkoterminowe stopy procentowe, tak aby zapewnić pożądany poziom długookresowej stopy procentowej.

22

Głównym mankamentem tej koncepcji jest brak zadowalających metod, umożliwiających ustalenie "pożądanej, długookresowej stopy procentowej", która spełniałaby wszystkie oczekiwania związane ze wzrostem gospodarczym, pełnym zatrudnieniem i równowagą gospodarczą.

W ramach koncepcji postkeynesowskiej kontrola rynku pieniężnego koncentruje się na funkcji popytu na pieniądz. Kształtując cenę pieniądza, czyli stopę procentową, bank centralny wpływa na wielkość popytu na pieniądz, do którego dostosowuje się podaż pieniądza. A zatem czynnikiem egzogenicznym, określanym w sposób "zewnętrzny", jest stopa procentowa, a elementem endogenicznym (wynikowym) - podaż pieniądza.

b) Koncepcja monetarystyczna

Cel finalny: stabilność cen, która - zdaniem monetarystów - w dłuższej perspektywie czasowej prowadzi do wzrostu gospodarczego oraz wygładzenia koniunkturalnych wahań dochodów i zatrudnienia.

Cel pośredni: kształtowanie wielkości podaży pieniądza wyrażonej w postaci jednego z agregatów monetarnych (M1, M2, M3). Podstawą do takiego sformułowania celu pośredniego jest tzw. równanie wymiany, z którego wynika, że inflacja jest powodowana nadmiarem pieniędzy w stosunku do ilości towarów na rynku, dlatego najlepszym sposobem osiągania stabilności cen jest kontrola podaży pieniądza.

Cel operacyjny: bezpośrednie kształtowanie wielkości rezerwowego pieniądza banku centralnego, czyli tzw. bazy monetarnej, która poprzez mechanizm mnożnika pieniężnego określa wielkość podaży pieniądza w gospodarce i tym samym wpływa na kształtowanie się cen.

W ramach koncepcji monetarystycznej kontrola rynku pieniężnego koncentruje się na funkcji podaży pieniądza. Bank centralny kształtuje bazę monetarną i uruchamiając proces kreacji pieniądza bankowego wpływa na kształtowanie się podaży pieniądza. Tak więc w tym przypadku zmienną egzogeniczną jest podaż pieniądza, a zmienną wynikową (endogeniczną) poziom stopy procentowej, który dostosowuje się do zmian podaży pieniądza.

Nie oznacza to jednak odrzucenia stopy procentowej jako ważnego indykatora polityki pieniężnej. Wyrazem tego jest orientowanie najbardziej nowoczesnych narzędzi realizacji polityki pieniężnej, a mianowicie operacji otwartego rynku, na utrzymanie poziomu rynkowej stopy procentowej w określonych granicach, jakie ma miejsce w praktyce czołowych banków centralnych, np. Deutsche Bundesbanku.

c) Koncepcja stabilności zewnętrznej

Cechą charakterystyczną polityki pieniężnej w państwach o niewielkich rozmiarach, silnie włączonych w międzynarodowy podział pracy, w których udział handlu zagranicznego w produkcie krajowym brutto nierzadko przekracza 60-70% (np. w Belgii, Holandii, Austrii do czasu przyjęcia euro), jest jej ukierunkowanie na utrzymanie stabilności kursu walutowego.

Cel finalny: stabilność kursu walutowego w stosunku do głównych walut, co, przy założeniu stabilności cen wśród czołowych partnerów gospodarczych, jest równoważne z klasycznym celem monetarystycznym - stabilnością poziomu cen.

Cel pośredni: kształtowanie się na określonym poziomie salda należności i zobowiązań zagranicznych netto. Zmiana tej wielkości znajduje się w związku przyczynowo-skutkowym z celem finalnym.

Cel operacyjny: wpływanie na wielkość rezerw dewizowych państwa poprzez interwencyjny zakup lub sprzedaż walut obcych przez bank centralny.

Stosując koncepcję stabilności zewnętrznej, bank centralny niejednokrotnie natrafia na niezwykle trudne problemy. Np. w przypadku nadmiernego dopływu walut obcych występuje presja w kierunku aprecjacji pieniądza krajowego. Nie chcąc dopuścić do takiej sytuacji i dążąc do utrzymania stałego kursu walutowego, bank centralny angażuje się we wzmożone zakupy dewiz na krajowym rynku walutowym. W efekcie z reguły następuje zwiększenie podaży pieniądza krajowego, co może spowodować obniżenie rynkowej stopy procentowej wraz ze wszystkimi konsekwencjami. Niezbędne jest zastosowanie odpowiednich narzędzi i mechanizmów, amortyzujących ewentualne negatywne skutki.

d) Koncepcja "celów inflacyjnych"

23

Jest to nowe podejście do formułowania polityki pieniężnej, wykorzystywane pierwotnie w nielicznej grupie państw (m.in. w Nowej Zelandii, Kanadzie, Izraelu i od początku lat 1990-tych w Wielkiej Brytanii), a obecnie bardzo rozpowszechnione.

Polega ono z grubsza biorąc na tym, że utrzymując stabilność cen jako cel finalny polityki pieniężnej, odstępuje się od stosowania tzw. celów monetarnych (tzn. wyznaczania wielkości agregatów M1, M2 itd.) jako celów pośrednich.

Przyjmuje się natomiast, że funkcję celu pośredniego spełnia podanie do publicznej wiadomości poziomu stopy wzrostu cen, np. w przedziale 2,5% do 3,5% w skali rocznej, czyli tzw. celu inflacyjnego, którego realizację ma zapewnić bank centralny.

Bank centralny zawiera z rządem w tej sprawie swego rodzaju umowę, o czym zostaje poinformowane społeczeństwo. Bank centralny przedstawia okresowo rządowi i społeczeństwu informację na temat przebiegu realizacji "celu inflacyjnego". W przypadku kiedy "cel inflacyjny" nie zostanie osiągnięty, bank jest zobowiązany do publicznego wyjaśnienia, jakie były tego powody.

Źródło tego podejścia leży w trojakiego rodzaju przyczynach:

- w rezultacie szybkiego rozwoju instrumentów finansowych nastąpiły duże przemiany, jeśli chodzi o pojemność i strukturę agregatów monetarnych (M1, M2 itd.). W rezultacie następują zakłócenia na linii cele monetarne (pośrednie) - cel finalny, co utrudnia prowadzenie czytelnej i skutecznej polityki pieniężnej,

- coraz większe znaczenie dla kształtowania się tzw. oczekiwań inflacyjnych i zachowania podmiotów gospodarczych ma informowanie społeczeństwa o zamierzeniach banku centralnego w dziedzinie polityki pieniężnej, budowanie wiarygodności tej instytucji. Ocenia się, że do tego zadania znacznie bardziej nadaje się przedstawianie przez bank centralny projekcji dotyczących kształtowania się poziomu cen, aniżeli projekcji dotyczących kształtowania się agregatów pieniężnych,

- zawieranie umowy z rządem w sprawie wielkości celów inflacyjnych wiąże się na ogół z pozostawieniem bankowi centralnemu pełnej swobody działania, jeśli chodzi o narzędzia i metody działania, np. określanie stopy dyskontowej, stopy rezerw obowiązkowych, prowadzenia operacji otwartego rynku. Nie jest rzeczą przypadku, że koncepcja "celów inflacyjnych" w pierwszej kolejności została zastosowana w państwach, w których banki znajdowały się w stanie znacznego uzależnienia od rządu.

9. NARODOWY BANK POLSKI

ZARYS HISTORII NARODOWEGO BANKU POLSKIEGO

1945 - powołanie Narodowego Banku Polskiego (NBP) przez władze komunistyczne.

1952 - ostateczna likwidacja przedwojennego banku centralnego - Banku Polskiego.

1950-te - NBP stał się zależny od Ministerstwa Finansów i oparł swoją działalność na metodach administracyjnych.

1960-te/1970-te - NBP skoncentrował wiele zadań przejętych od innych banków i stał się monobankiem; Prezes NBP stał się automatycznie Wiceministrem Finansów.

koniec 1970-tych - NBP był równocześnie bankiem centralnym, głównym bankiem finansującym przemysł i rolnictwo oraz, po wchłonięciu PKO (1975), głównym bankiem oszczędnościowym dla ludności.

1980/1981 - pierwsza próba głębokiej reformy polskiego banku centralnego podjęta na fali ruchu „Solidarność”.

13 grudnia 1981 - wprowadzenie stanu wojennego przez władze PRL zablokowały wszelkie reformy systemu gospodarczego i politycznego na następne siedem lat.

1982 - nowa ustawa o NBP i prawo bankowe; NBP stał się instytucją organizacyjnie niezależną od

24

Ministerstwa Finansów, wciąż jednak ubezwłasnowolnioną przez system centralnego planowania.

1988 - wyłączenie PKO ze struktury NBP; rząd podjął decyzje o wyłączeniu działalności komercyjnej z NBP tworząc dziewięć regionalnych banków komercyjnych na bazie oddziałów operacyjnych NBP.