Embed Size (px)

Citation preview

, INFORME DE DETERMINACION DE VALOR N'118-3D1310.201.f.OOO372.SUNAT

WILUAN FRANKLIN UBILLUS MAURICIOJ.fe del O.pan.mento tle O•• pachos _ lA Marítima

SANDRa FERNÁNOEZ VIZC"RRAJORGE EDMUNOO DE LA CRUZ CHÁVEZ

ASUNTO

REFERENCIA

FECHA

Determinación d.l V.lor QUA Nro. 11S.2010_10.117600

QUA Nro 118_2011)-10_117600 (22104f1{l10)Expediente Nro. 118-301310-2010.024562.5 (3010412010)NotlficaCló<lde Valor OMe Nro 005675-2010 (0610512010)Orden d. 001'00110N" 116-2011)-000881 (0610512010)Notificación Nro. l1B.3D1310.2012.006271-SUNAT (1010712012)

C.llao, 07 d. mayo de 2014

l. BASE LEGAL

• "Acuerdo relativo a la aplicación del Articulo VII del Acuerdo General sobre Aranoel"" y Comercio de 1994"("Acuerdo de Valor de la OMe"), aprobado por ResoluCJónLegislativa N" 26407 publicada el 1811211994,

• DeciSIón 379 de lo Comunidad AndLna "Declaración Ar>d'na del Valor, publiCilda en la Gaceta Oliclal delAcuerdo de CMagena N' 183 del 27 JUN 95.

• D"",sion 571 de lo Comu",dad A"dlna 'Valor en aduana de las mercanclas Importadas", publicada en laGaceta OfiCial del Acuo"'o de Cartagena N" 1023 del 15 DIC,2003,

• Resoluolón 846, Reglamento Comunitario de la Decisión 571, publicada en la Ga<E!a Oficial del Acuerdo deCartagena N" 1103 del 09.AGO 2004

• Te>:to lInico Ordenado del C6<Jigo Tributario, aprobado medianle Decreto Supremo N' 135.99.EF,publicado el19 08 1999 Y modificatorias

• Re9'amemO NaCional para la a~ICilc<ón del Acuerdo de Valor de la OMC, aprobado por Decrslo SuprsmoN" 186.99.EFE, publ,Cildo el 29/12/1999 y modlficodo por los Decrelos Supremos Nos 203.2001_EF, 098-2002-EF Y 009--94_EFpublicados el 0511012001,1210612002Y 2010112OG4re5pectivamenle.

• Procedimionto "ValoraClon de Merco""las segun el Acuerdo de Valor de la OMC. INTA-PE 01.10;0 (vBrsión5), aprobado por Resolución de Superinlend.ncia N.cion.IAdjunla de Adua" •• N' 000550-2003lSUNAT/Apublicada el 1911212003,

• ResolUCión de Superinlendencia N' 234.2OIl6JSUNAT, publicod. en fecha 30.122006, "Establecen lesnormas refendas a libros y Regi.tros vi"culado. a Asuntos TrlbularLOS".

• Resolución de Observancia Obligatorio emilida por 01Tribunal Fiscal medianle la RTF N' 03893-A-2013publicoda en el D,",lo OfiCial en lecha 16 03 2013

11. ANTECEDENTES

1 DATOS DE LA IMPORTACiÓN

""'",',",,,•• '1\'""

""lOO"m",,,.,o,""..,,~oo

"''''''*' .~","';< "C"""".."""" ,'"

••....'" '""190'-'-',--""' •."""""","""""""om,.."'•••••••••• Coobl>or<o'"

_10_,"""

• QUA Nro 111J-201o--1o--117600de fecha 221G412010• AgenCla de Aduana, IBERICA ADUANERA SA - Código N' 5730• Imporiado<' MERRY KIDS S R L• RUC N' 20515926462• Oi)miClI;oliscal. JR, AYACUCHO NRO, 10671NT. A {ENTRE LA CDRA 12 DE LA AV ABANCAY) LIMA.

LIMA - LIMA.

_ .._ .._." •..•.:_ •• CooblIOod, """':

-..-----------------

~""''"'"

2 DATOS DE LA DUOA RAZO"lABLE

Se generó Duda Razonable sobre la e,actltud o veracidad del valor declarado en los items 1, 2, 4, 5, 21,30, 31, 32 de acuerdo al siguiente detal.r

2 1 Proveedo~ YJWU FA"'MEI COMMODITi TRADING CO LTD

2.2 Factura Comercial ".. YH-013-2009 de fecha, 0510112009

2,3 El Impo~adOf presenta el E<pediente W 118-301310-2010-024562-5 del 301CI4I2010mediante el cual,.oliclta .e acepte el sustento de valor. p,"senlando información y dOClJmentaciónpa,a .u evaluaCión

2 4 "lotificación Valor OMC W 005675-2010 de fecha 0610512010

25 Orden de DePÓSIto W 118.2()10-000BB1 de fecha 06/0512010 por el Importe de lIS$ 761,00,debidamente garantizada en fecha 0710512()10en el banco Financiero

26 Recrbida la notlficaol6n de Olida Razonable, el importador tuvo un plazo de cinco 151 dias útlle.,prorrogables por una sola vez por el misma pariado, para que presente al Departamento de Despacho.de la Dlvi.ión de Importaciones de la IntendenCia de Aduana Marltima del Callao. la documentaci6nnec""a,," y la explIcación co"","pond,eme que su.tente el preCIo realmente pagado o POf pagar por lamercanela materia de valoraCión

2.7 VenCido el plazo, el Importador no dio re.pue.ta a la citada noMcación

28 De.pués de la evaluacI6n de la documentación presentada y de lo. Indicador"" de prados, mad,ante"lo~ficación de .Confirmacl6n de Duda Razonable, NO aplicación del Articulo l' del Acueroo de' v.lorde l. OMC y ReqUerimiento de reterencia. de precloa N' 118-3D1310-2012.006271.SUNAT"det>dameme notificada al Importador con ferna 2710712012,se comunicó al importador la declsl6n decon~rmar la duda razonable para los ,tems IndIcados, debido a que los documentos presentado •. nosoo .LJticientes para desvirtuar l. Duda Razonable, existiendo indIcadores do precios objetivos ycuantificables AsimISmo. se ,ealizó la consulta a que se refiere el numeral 2 de'a tntroducción Generaldel Acuerdo de Valor de la OMC y el ArtlClJto 14" del O,S W1BB-99-EF y sus modificatona., otorgandoun p!alo de cinco (05) dias MMe. pa,a que proporcio""n valores de mercanda. i""nt,,,,,,, o .,m,la,e.o cualqu;er olra InformaCJónrelativa al valo, de las mercanclas.

2,9 Vencido los pl.zo. otorgados por ta AdministraCJón, el Importador no dIO ",""ueata a la notlficaClonindicada en el pa""fo antanor, ,"cum~;endo con propon"onar re!areneias de valor segun le fuerequerido

111.ANÁLISIS.

3 DUDA RAZONABLE.

De la evaluaCIón e!aewada a 105documentoa presentad"" an la DUA N' 118-2010-10-117600 Y ""tandD' lodrap"".to en el Acuerdo de V.lor do la OMC, $U Reglamemo D S 186-9i1-EF Y .u. modIficatOrias y e'Procedimiento INTA-PE--011Ü3, se ha ""tablecldo que los mi.mos no su.teman el yalor declarado, por l."guientes rllZOne.

1) La Factura Comercial W YH--on-2009 r1etecha 0510112009ern~ida por el proveedof extranlero YIWUFANMEI COMMODITY TRADING ca LTD no cumple corIlo" requ;sflos se~alad05 en ID' literales ~Ico,,","ponder reelmente al p,ec;o pagado o por pagar direct.menle al vendedor y pflmera parte deliiteral ji cootener la forma (no consigna ., la forma de pago es ~ans!arencla bancan., carta de créditoetc) y condicione. de p'gD (no consigna si el pago e. al contado o diterrdo ylo tolal o p.rcial) ycualqu;er otra circunstancia que incida en el precio p.gado o por paga"", (descuentos COm;5<One5.¡nlereses etc), dol Articulo 5' del Reglamento para l. Valoración de Mercanda. segun el ACl./Brao.obre ValoraCión en Aduana de la OMC, aprobado por el Decreto Supremo No. 186-99-EF ymodificatorias En consecuencie, conforme lo se~alado el Rubro VI, literal A2 numeral 8 delProcedimiento de V.loración INTA-PE.01.10a (Versión 5), al no reunir la factura comerCial losrequi5l10spreVistos, no resulta aplrcable el método de valor de I'ansacdón.

2) Oe la evaluaCión r1e la Información declarada en el Form.to A de la OUA se con.tata. (1) tacomlgneci6n do la entidad fioaflC1eraen la que se ha realozado la tr.nsacción del p'go (ca.,lla 51),a"m'smo (2) se ha con.lgnado como mod.lidad cI8 pago. la de "Pago Dllendo' (en elltem pertinente),en t.1 senlidQ y con.,derando lo d"pue.to por el Art, 50 ;nc, j) del D.S 188-99-EF y modificatoria."para la apllCac,ón del le, nWlodo debe lene"", en cuenta oue el pre= exl""sru;Jo an l. FACTURACOMeRCIAL, deba' 1) ConJeno, la mrm. y CondIClonOSdo P"90 y c~alqwer ol,a Clrcunstencie queIncida en el precIO P"9aoo o por pagarse (descuentos, comiSIOnes, inrereses, etc l. " .in embargo laFactura Comerci.1 N' YH.013.200B de lech. 0510112000,no lo indica Por lo lanto lo declarado en elformato A de la DUA 118-2010-10-117600 en calidad de declaraclon Jurada, no guaros congruenCIaP., W'

con la pr!,"entacion de la factura comercial En consecuencia. los alcance. de la Jactura oomerclalproporCJonadapor el importador, no pueden contener, l6grcamenle. consideraolooos que r"'luieren unmin;mo contenido, es dedr, un minimo desarrollo contextual como debe ocurm respecto del contenidode "las condLClonesde pago" que se OOnS'9""n en una Factura Comerdal Esta inobserveMIa se tomamas relevante aun, cuando producto dol correspond",nte examen y análiSiS, se verifica en forma,nob¡etable, que la documentación presentada y entregada por el Importador (tanto en el momento deaespacho como durante la etapa de sustento del valor -Duda Ra~onable.), no contiene oocumentoalguno que a"",d~e (1) El pago del p'"",o de '. transacción efectuada a favor del proveedor, (2) o lamodalidad (credito) con la que se ha concertado su efectwa y válida cancelación. En tal sentido, yconsiderando que el elemento "p,e<;IO",constituye un factor de anál;s," nuclear (1) para la veri6cacióndel valor declarado (ADUANA), aSI como (2) par. acreditar el corresf'Ondiente sustento del valor {elImportador) y asimismo la verificación ele la transferencia (con los dooumentos peninentes, con lascondiolones y requiSItos estable<;ldos conforme a ley) (1) cO""tituye elemento sustancial al permitirconstatar en forma obJe~va la trazabllldad y válida VinculaCión ent,e los documento. que sustentan laoperadon aduanera y la tran.a"",On comerCial entre el importador y su proveedor extranjero, (2)permite verdicar la eondidOn de 13 tranSllC",On "de una operación de naturaleza comercialInternacional"; y, además, (3) permite velinear objet,vameme la eXlStenCla del elemento "p",cio",elemento indlspen.able considerando .u eXlgen",a conforme a los presupuestos y elementos dedefinición, que se deben observar durante 13aplicación de las normas relacJonadas con la valoraclOnaduanera, las ImpreciSiones (Inobservanola de COnlentdo suslandal). antes senaladas consHtuyensupuesto de hecho cuya consecuencia reglada por leyes es "la inaplicaci6n del primer método elevaloración" -Art. 5' Ine j) en eonCOrdaflCJacon el Art 4' Inc al del O S.181'>-99.EFy mod,6catorias

31 Medlanfe expediente N" 118-3D1310-2010-02~562-5 con lecha 3010412010el imf'Orlador señala queel "alor declar3do es el valor efiectlvamenle pagado y proporciona documentaciOn para que laAdministración lo evalue en su.tenlo del "alOr declarado

Los documentos proporcionados por el importador .on lo. siguientes'

Documentos de sustento (copias simples):

Commerclallnl/Otce con feoha 0510112009.por el Impone de US$ 29.070 %5"SolicItud de Transferencia allOxtenor al Banco Scotmoank, COIl fecha de emisión 05lOfl2oo9,por el impoIle de US$ 25,000 00Voucher o comprobanle emitido por el banco Scooabank Pem S,A,A ron fecha 08/0112(J()9conel impoIle II"f}1b",SOIIClludde Translerenda al Extenor 81Banco ScotlalMnk, COn fecJ1ade emiSIón 2610412010.por el unpone de US$ 4,070 45Voucher o C<lmprobanJaemItido por el Banco ScoI'aoank Pero S A A con fecha 27104/2010 porel impoIte de USS 4,100 91.Ubro Cajo, del mes ¡JeEnero elel 2009, foliO IIegR,le.Libro Ceja, 001mes 00 Abnl 0012010, folIOilegible

"~I """o"""'ro '"" ~"'",~o'~o oor las 00•• "'"",,,,,,,$ .ledo'''Ia' on '" ""metal 'J y 2) dol punro 3 MI",.._r. '"fo<me

Del análiSiS y evaluaclM realizada a la dooumentaclOn presentada por el Importador se observa loSlgulenle

• Oue. la SoIO;IturJ 00 Trans!e",nclO al f;xlf!nor 01 8anco 5co1labank, COIl lecha de emiSiÓn0510112009, por el impoIte de USS 25,00000, no cuenta con cuenla con sello de [ecepelOn oesrtlficaCJOnde la entidad bancaria a la que se remile, por lo que no puede ser considerado comosuslento fiehacienle del precio realmente pagado o por pagar.

• ASlm;smo, la SOlICItud¡Je Transferencia al Exlenor al 8e= ScoIlabank, ron r""na de errnslÓfl0510112009,por el impOflf! de US$ 25,000 00, no cumple con ind"",r la fonna de pago conformese estable"" en el rubro VII llleral A2 Nume[al 16 del Procedimiento para la Valoraci6n deMercancla" INTA PE 01 10a verslon 5 palTOfopnmero ". Cuando. el importador presenle comosuslenW de la cancelaetón del preckJ oon fransferencias oaneanas, eslas solo son acaptaó/as '"permitan identificar que corresponda a la I",nsa=ón .' parrafo primero: '. el Importador debepresenlar copia de la Solrcllud de fransferencia bancaria, que relleje la Slgu;ente Informaci6n:al Conrepto de pago, b) For.- de pago: se ¡nd;c. $jes pltfJOtol<Il o ""rckJl; p.go 81contadoo dfferido, e) IdetlllfJcaclón dellmponador". <f) IdenfrficacJóndel vendedor,." e) IdentlficaclOn dequ;én sollclla la tra",leren",a Ind'car el nombre completo y el documento de identificadOn dequ;en soliCita la transferencia. Quinto p.rralo '.. En COIlsecuenda, no será aoiicable elmétodo del valor de lransacción cuando las so!letludes no reunan ros requisilos •• nalaoosanlel1l)ll1l~nte ",

• Referenle al Voucher o comprobanlf! emllloo por el oanco Scotiaoank Peru S.A A ron fecha08'0112009, Se ob,erva que la informadon se encuentra adulterada pues exiMe un impone de SI.209,13 escrito a pu~o j leua, por el cual e1esnatlJrallzala fidelidad de dicho comprobanle

• Adema •. ",ferenle .1 Voucher o comprobanta emitido ¡JO!"el llano:> ScoMbank' Peru S A A conled1a 2710412010,se observa que re.ulta ilegible y no permite d"lucldar por ejemplo el sello de laemjdad bancaria que lo em~io, ." como el Importe' generando mcertidumbre respecto a suorigen

• También, al ro'eTldo Voucher o comprobanle amll"jo por el banco $cotlaban!< Pero S A A confecha 0810112009, no cumple con Indicar el concepto de P'go. conforme a lo establecido en elrubro VII I,teral A2 Numeral 16 del Pracedimiemo para la Valoracl6n de Mercanclas INTA PE01.10. ve",i6n 5. párrafo primero •. Cuando el Importador presente como sustento 00 lacanCBIoción del proclO. con !fansleronc'as bancaflaS, astas 0010 oon aoeptabJas si perr",tenioonlIlicar que corresponda a la transaccJón ... " párralo primaro • ,al importador debe pre""nlarcopia 00 la soliCItud de trnns/aroncia lI.n""ria. que refleje la sjguiente jnformaClón~I ConCflpto de ~go: .n .•.•te rubro se cOJIslgna el numero de faClura co~lal, f2cruraproforma, orden de compra ...• q~e ldenlffique la transacción a que se refiere laImpottac/ón, b) forma de pago, c) loomilicoción del imponador .". d} loonllfioación delvenoorfor..• el Idenl¡~caoLOndo quién .oIicila la lransferencia indicar el nombre completo y eldocumento de Identificación de qULen .011Clla la lransferencla. QUinto ~rraro' " EnconSOGlI<inaa,no ""ra .pjiollble el método del valor de tran.acdón cuando la. w!tf!IHdf. 'Nreti""n los "'gulSllos señalados antenormenle". Por lo gue Su rechMo como medio probatorioresulta váfldo de acuerdo al crltello establecido en la RTf 2013.A_159!1li.

• Que, la Soi""tu<! 00 Trans/erancla al Exferlor al Banco Scot'abank, oon ~cha de emls,ón26I04I2010. por el ,mpOfle 00 US$ 4,07045 no cumple con mdlcar la 10rma d~ pogo confO<mese estab"'ce en el rubro VlI literal A2 Numeral 16 del Proced,mlento para la ValoraCión deMercancí"" INTA PE 01 lOa versjón 5 párrafo primeTO •.. CUandO...61imponador presenta comosusfenfo <le la cancelacJón del precio ..eon IranslerenCies bMcanaS, e.tas solo SOIl """ptable. sip"rrrnt6n lden/mear quo corresponda a la /rans"""ión ..• pámIio prmwro' ". el importador debepresenlar copia de la soJ¡cilud de transferencia be"".,;., que refleje la siguienle Inlormaoón'a} Coneopto de pago, b) Forma de pago: se lodk. si ••••pago total o p~n;I~I; pltg<) ~I cont"""o"diferirlo, e) ldenldiGación da! importarfor .. " d) ldentirlcacrón del vendedor .. el ll1entiflcad6n deqll1én soliCita la lranslefencia: IMlcar el nombre completo y el documento de jdentmcaclón deqUien soji<:lta la transferencia .. QUinto parrafo: " En con,,,,,uencia, no 58r" aplicable elm<!tocio del valor de lrllnsl!CC1ÓJlCuando las wltGituoos no reO""n los reqw •• tos .eñaladosanfenormente"

• Raspaclo, al Vo",,""r o comprobante emrhdo por et banco ScoJiab,mk P6ru S A A con fecha27104/2010, no cumple COnindicar el conoeF'lo 00 pago, confo.rme Illo establoc,do en el ru~ro VilIrteral A2 Numeral 16 del Procedimiento para la Valoración <le MercanCla. INTA PE 01,10a"erslón 5 p~rrafo Pf"''''''' " ..Cuando. el importador presente como "islento de la cancelaCióndel pracio. con translerencias bancarias, esla. solo son acoptablos SI Pf",mfen ,00ntiflCar quecorrespondo o la transacción ." párralo prlmoro. ".. el importedor debe pre""nlar cop¡a de lawl,¡;jtu<! de trens/eranc,a bancario, que refleje la siguiente Información a) Conceplo <J. P"9O:M este rubro 5& co""ign~ el numero de factura cormucla/, f8Ctur~ profo"";,, orden decompra ...• 'lile Iderllir",u.I. transacción ~ que se refiere la Importación, b) Folms de pago,c) loont,I,,,,,oOO del Importador". di IdenhilCac,ón del venderfor.. e) Identiticao6n de qUIénsol;clta la lran.r..-encla: IM"o.r el nombre completo y al documento de identlficacibn de qUiensolicita l. trans!efenCJa, QUinto párrafo, ".. En con.ecuencia, no ro aplIcable el mélodo delvator 00 lransacción euanOO Iss sgJ,,,,!tI$s no rouoan los reqw.itos señalados an!~riormenfo".Por /o DU. III "",~azo como medio probatorio rMult& v.li(1Q de ,""uerdo al criterioestablecido en la RTF 2013_A_fIj995.

• Que, el Ubro CIlJIl, de los me.es 00 Enero oot 2009 y Abnl del 2010, 00 otJoolVa que se r",la deCOpiBSsimples, qll<i no cuonta con conlrlCaciones y sellos .vivo." Por to tanlo, esta "'glstroconlable, no cumple con 01pnne,pi" de e<posicion, debido a que su contenjdo necesanamente.-..qUiere .slar Investido por las garantias juMd,C(}-legafes que prot"gen la FE PUBLICA, paraotorgaMes ja "alldez correspondiente, por lo tanto, e.tas coP'"s sjmples no con.tituyen medio desustento ,u~C1enleni satlsfaClOfJOa efecto. de .eriflcar el valor en aduana declarado

• AsimJSmo. referente al Lrbro Caja, de los mese. de Enero 200Q y Abn'1 001 2010, luego de larevisión se .erí~ca que no eslan llenados correctamente ja que l•• op ••••.clone. no pr•••entanfec~a. d~ registro, ~" consecuenci., no •.• t;in "'gietradas en orden cronológico .egún elPlan Contable Generalmente Rev~.do tal como Indlc. el ¡ncioo (11 dol articulo 5" de taResolución de Supen"lende"cia N" 234-2006JSUNAT, tampoco indican el tipOde moneda en lacual e.lan reg"trada. las transacciones, En consecuencia, resulta e",dente que el Ilo"ado d. losmencJOnado. regIStro. co"table. por parte del importador. no se ajustan de acuerdo a ley. Por lotanto, dIchos regIStros no pueden coo.t,tu;r ••• en elementos de prueba vAlidos a fln de sust""lar elprecio realmente pagado o por p.gar

• Tambien, relefente al l.Ibro Cllja, del "",s de Enero 2009 y mes de Abnl de! 2010, es deobservarse que é.tos CareCen del r~hndo e certificación dol ge",nte de •• nobncada:

'"" ,~,

cons~cuentemenle. no ,esulta valida su presentaci6n como medjo probatorio para acredJla, Que el.alor collSlgnado por el Importador al momento de la numeración de la dedaraCl6n malena deeste caso corresponde al .alor de transaCCión de las mercaoclas importadas, a<Jemáses cleroque la presentacl6n de 'egistros contables o su documenlaClón .u"tenlatona a fin de probar elprecio realmente pagado o por pagar, se efectu6 sin cumplir los principios de contablllda<Jgeneralmente aceptados y los formalidades mlnimo. establecidas por ~y, por lo que toj omiSióndel Importador determina váhdarnenta se pueda rechazar lo aplicaci6n del Primer Método deVoloroció", de conformidad con lo establ"""do en la RTF ~. 07329-A.2013.

• Respecto aj Ubro Caja Mes de Abrjl del 2010, al pre•••ntar .010 la parte elel hat>er, el reglWo semueot", Incompleto, no perm~lendc veri6car el cumplimie"to de io. principios de Co"tobilldadGeneralmente Aceptados, los saldos finales, el mediO de pago utilIZado y el correcto análisIs elelregi.tro de la OPe"'Clón eoonómlca, no se verifica el cumplimiento de los Prioolpl05 de Pa~idaDoble, Devangado ReallZ8ción, U"iformldad, SJgnlficaClón o Importancia Rela~va y E• ..,.icIÓ",Tomo"do e" cuenta lo indiCOen el a"lculo 58" de la Resolucl6n 846 Reglamanto ComunitarIO dela Decisión S71 V.jor e" Aduana. de mercanclas Importadas "A efeclos del presentaReglamento. la AdmiolStradóf¡ de Aduanas util,za", datos preparados rie manera coofoTma a JospnnClplOs de conlabIlidad generalmente aceptados ',a.te registro no cumple esta condición,por Ia"to no es conSiderado válido para suSlenlar el valo, <Iedatado

• Es pe~lnente ;nd¡ca, que lo. registros contables que se realIZan en una operaclon de compraventa InlernaClona!. deben ser evaluados de una "'."er. i"t"9"'1. pue. debe venficarse laprovision de la. compras e" el registro de compras. el ,econoclmiento del activo. 1"" prOVisiones,asiento. registrados y cuentas ulillzadas en el libro diariO. Se observa que el Importador, no hap",sentado sustenlo contable completo y la misma no ",sulta siendo ""idencla sufiCIente o fin desustenta, el .alor realmente pagado o por pag" toda vez que no debe ser evalu.da almo un"t..-nento úniCOya qus su validacl6n está SUlela a una evaluacI6n Inlegral Por consigUiente, eldocumento p,"",,"tado no e. sufiClente pa", suslentar el preciO realmente pagado por la",ereancla materia de valoracI6n

4) En consecuencia, considerando lo dispue.!o por

El ioc a) de! arJlculo 4' del D,S 185-99-EF y modtlJcafoflas que dispone, "", Las condiciones quedeben darse para la aplicación de este melodo (pnmer método de valoración) ."" la. siguientes",a) Deben aXJst" pruebas de ~ eXistencia de una veola Dara la exP9rtacron a un imP9!tEJdoren alterritorio peruono.EI a"ieulo 2' i"c k) de la Resoiución 846 de la CAN -Reglamento da la Oecisión 571, que dispo""

"",k) Venta' Operaci6n de comercio mediante lo cual se transfiere 18propiedarJ de una me",ancía acam("O del pogo de un precIO, que puede revestir diler""tes Iormas una suma de dinero, créditosdocun'l8ntori"", Instrumentos ,,"gociables o cualquier IIlulo representativo de los mism"" y, engeneral. cualquie, forma de cantr3prestación qua impiique 18existeoci8 del precio pagado :El artIculo 1" del Acuerdo sobre ValoffiCl6n en Aduana de la OMC. en concordancia con el articulo3" del D S 1B5-9f:l.~F, que dlspo,," que la observanCla del plimer mélodo de valoracion implica enforma Ineludible su aplicaci6n respecto del ". precio realmen1e pegadD o pOi' pagar por lasme",arrclas rmpor/adas cuando éslas se "enrieo pare su exporlación .•.~I numeral 1) del articulo 52. <le la ResolUCión 846 - Reglamento Comunnarlo de la oeClSIÓn571;" ..Además de lo lactUffi come",'al, docume"to de tra"sporte y del docume"to da •• guro dondeconste el monlo aeegurado de la meroa,.,ia. al impor/ador deberé presen/ar otros riocumenlos q/16••• requieran en epoyo del valor en eduana declaradD o riol que oretenria ser do1armmado LasAduanas deben axeminar dichos documentos a efeClos de la comprobación de los efennmtos dehecho y ",rcunslancias comon:;ialas de "' "egoc"'''I6" y del cumplimiento da les ¡J¡sposicJOnasprevistas en el Acuerdo sobre V810rnciónde l. OMC, en la DeclSi6n 571 y en este R"9lamento'El num"",1 2, dal arllculo 48" ria la Resolución 846 - Reglamento Qjmunitano de la DeCISIón 571' "",2. ~I control aduanero en matena de valoraClón"., rxJmprendem la comprobación de la declaraciónen aduana de las mercancías im;>orlada' y tos datos contenidos en la Declaración Andina del Valoryen sus documentos ius1J1!ca!rvosCuando se reqUiera, la AdmmislracfiJn Adua""r" qqdm solICItarmaV9'1lS vrw/>as V luslrficaclOr1es".. disposilivo plenamente concordante aln lo establecido en elNumeral 1J del Arl 52" del mismo ouarpo lagal,

Yque

"El vreclo constituye elemento .ustancial • electos de aplicar 1•• norma. de valo",d6n aduaneraen sus d,lorente. supuestos; por lo tanto, la obletiva ,e,,~oac¡ón de su eXlStenOla ¡la <Iel preciopagado"), por eje"'plo madia"te la apreClacio" de la documentaClOn come""ol y finandera,correspondiente siempre que esta reúna aquellas oondlciones y reqUlSllOSlegalmente eSlabl"""doscon lar tin"La conSignación d. la formo y ccndrclOr1".de pego', CO"st'tuye elemento de análiSIS sUslanciol,para la veri6cación d~ valor, pues con e.la es po.ible acred~ar: (1) el monlo (tolal o parcial) delpago del precio de la transaccl6n, (2) la eXistencia de una venta de naturalem come,cial entre dosP",se. y aSJmlsmo (3) la feallZaCIÓ" válida y efectiva del pago del precio, su indlcoClón cla", en losdocumentos sustenlalorlOs de la operación comercial corre'pondientes, determina "el carácter

""- ,,~,

probatono" de la información mntBnlda en éstos, debjdo a que tal mndLclón permite observa, enforma objetiva "la trazabilldad malerlal y la vinCllla0l6n "ustancial (d~ contenido) eXistente en!fe ésta-la información. y lo" hechos materiales (cada una de las aCCIones realizadas para materializar laoperación comercial) manlteslados en la ,..alidad por cada uno ID. operadore. comerdalesintervlnlente. en la transacción comercial".

ASImismo alendlenoo a lo dg;puestopor,

El articulo 17" del AC/J8n1ode Valor de la OMC, que establece' '.. Nmguna de 1"" dlsposiCtMes del"",,,,,,te Ac/J8n1o¡J<Jdráinlor¡Jrafarse en un senlido Quareslnn¡a o ponga en duda 91derecho de 18SAdmmistraciones de Aduanas de comprobar la veraoldad o la exactitud de toda mformación,documento o declarooón preslados a efectos de valoracIÓn en aduana .", disposiolón plenamenteconcordante con lo ,"spuesto por el Numeral 2) de la IntroduCCIónGeneral del Acuerdo del Valor, elart'oulo 51' de la Resolución N' 840 - Ra;¡lamento Comunltalio de la DeciSión 571, y el a~loulo 24'del D S 185-99.EF Y modlfiCll1ooa.

y que la larea de 'Verifiw",ón 001 V¡¡toron Aduana Declarado constituye una faculted plenamentereconocida por el derecho internadonal publIco y por las normas comunllarias (de obligatOriaobSIlrvancia por los paises miembros), como por nuestro ordenamiento luridico. ..

5) En tal sentido, la admlnlSlración aduanera esta actuando, en plena conformidad COnla. atnbuclones yfacultadea que le corresponden oonforme a ley.

ConSiderando los alcances anles señalado. y en atandón a las observedones encontradas se formuló la DudaRazonable pertinente, generándose la NoMcacl6n OMC N' 005675--2010 debidamente garantizada oon ordende depll.ito N' 113-201{)-OOOIJ.81,

4 RESPUESTA A LA NOTIFICACION OMC

Mediante Nolificadón del Valor OMC N" 005675-2010 de fecha 05106J2010, ae comunicó al importador ladec1siOnde formular la duda razonable respaclo al valor declarado en los llemo 1, 2 4,5,21,30,31,32 delFormato B de la DUA rol' 113-201{)-10-117600

Asimismo .e le soliCitO documentacion suslentatona y eXF"icaClon mmplementa"a de au valor declaradootorgllndose un plazo de cinco {OSIdLaaútiles pronogables por una ""la vez para tal etecto.

Vencidos los plazos otorgados po< la Admlnlstracl6n. el Importador no dio reapuesta alguna a la notificaciónreterlda en párrafo" precedentes

En COnseCllenCla,ni los documento. proporcionados ni los argumento. expue.toa por el importado< su.tamanfehaciente ni .atlsfactorlamente. el preciO realmente P"'lado o por pagar por la mercanCla >mpoMda (la que esmateria de anAI,sis), conforme lo eSlablece el Art l' del Acuerdo del Valor de la OMC _ Pnmer Método deValoraciOn - -Valor de TransaccI6n de l•• Mercanclas Importadas de la OMC",

~ CONflRMACION DE LA OUDA RAzONABLE

Mediante NoMcacI6n de "Duda Razonable respeClO a la No aplicación del A~iculo l' del Acuerdo del ValorOMC y Requenmiento de ReferenCias de PrecIos N" 118.301310.2012_006271-SUNAr. válida yefectivamente recibida en f.cha 27/0712012, conforme consta en los actuados bajo ev.luaCIOn, se comunicó alImportador, la decisl6n de confirmar la duda razonable respecto al valor declarado en In. Items 1, 2, ~, 5, 21,30.31.32 del Formsto B de la QUA N' 118.201{)-1O.117600,

Al respecto y en cooslderacI6n del análiais y evalua"ón correspondiente a la documentaC16n proporcionada porel importador (al como suslento del despacho y {b) en efectivo cumplimiento de los raquenmlentos efectuadospor la Admin'st,ac;Ófl, .elementos de analiSlS,debjdamente evaluados, valorados y calificado. conforme constaen laa mnsideraciones del Punto 3 y 4 de la p,....,nte seccI6n 111de este ,nforme_, en plena observancia d~1válido y efectivo cumplim",nto de laa dlSposiOlones contenida" en ~I Art. 17" del Acuerdo del Valor ele la OMC,el ArI 11' del DS,18&-99--EF y modilieatorias, concordante con lo e51ablecjdo por el Rubro Vllllterat A2,numeral 7 lite•• 1g) del Procedimiento Especifioo de ValoraCión de Mercancias INTA.PE 01 10. (VerSión 5),cuando el importador no presenta la documentación e InformaCión de "ustento de valor declarado, o Cuando laInformación y documentación re""tlda por el mismo y por la empresa verificador •. no llegue a desvl"uar laduda razonable, el especiOllSIil en aduanas confirma la misma en modulo correspondiente (Imp()fjaclondefinihva. ca.illa de dlligenc;a del especiOl"lill. rechaza la apllca",ón del 1e,. Método de valoraol6n detacuerdo, pasando en forma sucasiva a los siguientes métodoa de valo"'OIón haSla delerminar el valor enoduana •.

En lal .emido, mn.,derando los alcances onteS señalados, el valor declarado por el importador no puedeadmlllrse como preciO realmente pagado o por pagar según el Art l' del Acuerdo del Valor de la OMC, sUR"9lamenlo aprobado por D S,186-99--EF Y 'us modificatonas_ no resultando aplicable po< tanto, el PrimerMétodo de Valoración

1'•• "7

r--------------------.- ..

6 RESPUESTA A LA CONSULTA NOTIFICACION DE CONFIRMACION DE LA DUDA RAZONABLEFORMULADA .•••L IMPORTADOR -Art.'''' D.5.186-99-EF

Mediante nolifioaoi6n N" 118-3D1310-2012-006271-SUNAT con fecha de recepolón 2710712012, se le otorga .1importa<Jor .1 plazo de CIOOO(05) dles hábiles a partir de la ¡eella dfJ recepción de "' notificaciOn, para quepresenle a la Adminlstra",on la InformaOlon que po&ea acerca del valor en aduana de mercaneias IdénticaS os,m,Iare5 importad.s, a 6n de aplicar el segundo o lerce, método d. valoración

No obstante, el Lmportado.-no dJorespuesta a la notificación Indicada en parralo pre<:edente.

Por lo esbozado, se procederá a delermlnar.1 "alor en aphcaci6n de los siguiente. métodos de valor.ClOn,considerando las referenCias comunicadas por la Administración y en cumplimiento del Art' 11 del D,S, 186-99-EF que dI'" 'Cuando haya SI<1oP"W'ntade una D""leraCfÓn y ADUANAS teng;;¡ motiVOS""'" eludar d~1 VfJIordeclarado o de la ""rac,elael o exaotitud el<>los elatos o documenlos fll'lsenlaoos como prueba de esacf<¡claracfÓn,podrá pedrr al ,mporl.ador para Q"" en un p18z0 de c.rneo(5) di"" MbJI~s SIgui8ntes a 1, fecha, de lanoMáJdón o de 'a aceplac'ón cf<¡la garantla senalada an el Articulo 12 <lel prosenle D""",to Supremo,fJfDI70fJable por una sola vez per el mismo plalo, susronte Oproporci_ una e<pJlCaG'Onromp",mentaria as!como los doourmmtos u mras pruebtJs que 8Gredilen que el valor declarado representa al (81)O 10181re8lmenlepagado O por pagar por las mercanelas imporl.adas, ajuslado, ruando corresp<mda. de conformidad con lasdJSpOs,c;Mes elel Articulo B del Acuerdo sobre ValoraciOn en AdHana de la OMC Si una V<lZrecJbida leinformac,ón complemenlarie, o si venCl(1oal pJalo antes proViSto s'n /laoorse ",cinido respuesta, ADUANAStiene eún DUDA RAZONABLE acerca de la veracrdad o ~x""l,lud del valor deciarado, podrt. decKH' denlro delos CincO (5) dias !>Abiles siguientes, qua al valor Bll aduana de fas mercancfas 'mportadas "" se delG/minaráron amtglo a las disposicIOnes del Artículo 1 del Gilado ACUI>roD,pasando a aplicar los ot= Métodos deVaioreción en f<J{m;Jsu<:esiva y ordenada"

7 DETERMINACION DEL VALOR

Conforme se desprende de lo expuesto, el Importador, a qu;en corresponde la carge de la prueba, según loestablecido en el anlculo 1" In",,,,, b) de[ D S N' 186_99-EF, no ha acreditado en forma 11Idubltabley verificableni con los documentos ni con sus argumentos, que el valor de la mercanda declarada en loe iteme 1, 2, 4, 5,21, 30, 31, 32 de la DUA N' 111J.-2010-10-117600 constituye e[ precIo realmente pagado o por P"9ar, por talmolivo, en el presente caso no Se aplicara al Pnmer Mélodo de Valora",ón; en consecuencia, a fin dedeterminar el Valo' en Aduana de la Mercancía importada da acuerdo a loo Slguienteo métodos de valoracióneSlablecidos en el Acuerdo, los que se aplicaran en forma sucesiva y excluyenta, conforme o lo dlepue.to en loNota General Interpretativa del Acuerdo y e[ articulo 2" del Regiamento para la Valoración, D S. 186-99-EF YmodificatOrias, se pidió al importado' que presenle a sste despacho la Informaolón que posea acerca del valoren aduana de mercanelas Idénlicas o similore. importada. que lo AdmlnlSlre",ón en Aduanas no disponga demanera directa en el [uga, "" Imponaclón; siendo el caso que el Importador no presenló releren""a alguna enreepueste e lo indicado

En consecuencia, eetendo que la Administración SI cuenta con reterenclas "Ill,des a fin de ser Ulil1Zadosenaplicaaón de los demás métodos de valoraCión, en cumplimiento del procedimiento INTA-PE,Ot.1Da; seprocederá a evaluer la aplicación sucesiva y excluyenta de loe Mélodoo de Valoración e que se refiere le NotoGene,.1 del Acuerdo de Valo, ds la OMC, len••ndo en cuenta el indicado, de precio. mil. adecuado deacuerdo al anllllsis y comparaciOn que exige a le Aduana el texto original del anlculo 130 del Reglamentoaprobado mediante del Decreto Supremo 18~g..EF, as daclr

a) Si etectuada la comparadOn, reúns la. caraelen.tl""o de mercancla Idénlica o simllaf según lasdefi"",ones contenida. an el Acuerdo

b) Si ha Sido e'portada el Perú en el mismo momento o en.u defeelo en un momenlo más eproO<imedo.eeantes o después, en ca.o de igualdad de apro"madón se p'eferlrá la anlerior

c) SI ha eido ""ndida al mismo niVel comercial o de lo contrario puedan efectuerse loo aluetee señaledos enlos artlculos 2' y 3' del Acuerdo del Velor de la OMe La eXIStencia de una diferencia en el nivel comercialC en la canlided no Implica obllgetcriamente un ajuste, este solo se aplicará cuando como coneecuenciede ella, resulte una drferencia en el precio o en el valo', El ejusle se efectuará sobre datos compfobadosque demueetren que aquél es ,az.onable y exaeto, de lo contrErio no procedef~ ajuste elguno

d) SI ha "do vendido sustenclalmente en la misma cantidad o, en una canlidM diferente. en la medida quelal difer""",a no tenga infiuencla en la fijación dal prEcio de la me,cancla

e) S, exisliendo difarencias entre los coslos y gasl,," de transporte y s"",uro. resultante de d,ferenc," ded,.lancla y da forma de tran'ports, puede efectuarse el alusfe respectIVO,

En mérito al procedimiento INTA.PE.01.10a (Versión S), Rubro VII literal A2, numeral 71neral 9). cuando elImportado, no presente la documentac.rón e ,nformación ds su.tenlo del valo' declarado, o cuando laInmrmación y documentación rem~ida por el mismo y por la empresa verificadora, no lI"",ue a desvirtuar laduda rezonable. el especialista en aduanae confirma la misma en modulo conespondiente 1,mportaciOndefinitiva. casilla de dllogencia del especlalisla), rechala la aplicación del 1er Mélodo de valoradón del""uerdo, pasando en mrma sucesive e los Slgu'onles métodos de "aloradón hasta determinar el valor enaduanas.

1'•• 721

8 SOBRE EL INDICADOR D£ PRECIOS ADOPTADO POR LA ADMIN1STRACION

Conforme a lo eslablaado en el Acuerdo de Valor de la OMC, los artlculos 11' y 13' del D,S 186-99-EF ymodlfrcatonas y el Procedimiento INTA_PE 01 10a, corresponde para los Ii@ms 1, 2, 4, 5, 21, 30, 31, 32 de laQUA N' 11!l-2011J..11J..117600,establecer que el valor declarado por el importador no pue<Jeadmrtirse comoprecio realmenle pagado o por pagar segun el Primer Método de valoraCión del Acuerdo de Valor de la OMe,por lo que se procedera a realozar la valoroclon de la mercancla con los sígulemes métodos de "aloraaónestablecidos en el Acuerdo del V.lor d. lo OMC

ArtIculo Z' Segundo Método de Valoración:

, Oue, el numeral 1) 001Articulo 2" del Acuerdo de Valo< de la OMC estable", 'a) Si el valor en oduonade las mercanclas Imporladas no puede delermlnarse con arreglo a lo dISpuesto en el articulo 1, elvalor en aduona ser. el valor de tranSOCClonde mercanclas Idénticas vendidas para la exportación almISmo país de ImpMaciOn y expMadas en el mismo momento que la" mercancias objeto devaloración, o en un momento aprOXimado, b) Al aplicar el presente artículo, el valor en aduana sedetermmar. 1Il1lizando el valor de tra"sacclon de mercanc,as Idénticas vendidas al mismo nivelcomercial y sustandalmente en ías mismas cantidades que las mercancias o~jeto de la valoraciOll.Cuando no eXista lal venia, se utilizará el valor de lransacciOn de mercanclas Idérrtlcas vend;das a unnivel comerclol dIferente ylo en canlidades dlfereni@s, ajustado ~ra te"er en cuenla las diferenciasatribuible. al n;"el comerCial y/o a la cantidad síempre qué estos aiusi@spuedan hacerse so~re la ~asede datos comprobados que demuestren claramente que aquellos son razonables y exactos, !a"to sisupone" U" aume"to como una d,.ml"uclón del valor.

, AsimismO, el ,"aso a), numeral 2) del Artículo 15' del Acuerdo de Valor de la OMC establece "Seentenderán por "mercancias idénticas" tas que sean iguales en todo, inclu'das sus carac!enstlcasnSlcas, calidad, presllglo oomerolal Las peque~as d,lere"",as de ""pecto no ímpedil1ln que seconsidere" como Ide"ticas ías merca"cías que en lodo lo demás se alusfen a la definiCión".

, Que, se procedió a verificar e" el SIVEP (Sistema de IlelificaclOn de PrecIos) le eXistenCIa dereferencias 00 valor de meroancías idénticas, as oocir mercancías iguales en todo, inclUidas suscarac!erisucas fiSlcaS, calidad y prestigio oomerclal, no obstante no se encontraron indicadores deprecio referencial con esas carac!erlStlcas y Iambien se velificO que las referencias de "alorcomunicadas por la Admlnlstraclón me<J,anlela NotlficaClón OMC N' 00567,-2{l1 OY la NotlffcaClón <le'Co"finnaClón de Duda Razonable, NO apllcaciO" del Artículo 1" del Acuerdo del ualor de la OMC yRequerimiento de referencias de precIos" N" 118.3D1310.2012.000271_SUNAT, colTesponden amercanclas similares, Y. por su parte el imponador lampoco ha comunícado a la administraclonreferencias de valor de msrcancías ;dilntlcas a aquellas que SO" o~leto de valoraolón

• En consecuencia, no resulta apl,cable el Segundo Método de Valoracion Valor de TransacciOn deMercanaas ldé"tlcas, ate"diendo a que la Autoridad Aduanera ni el Importador cuentan coo valores delransaoPlón de mercancías Idéntica. a las que son objeto de valoración, es OOClrque no cuenta cOnmercanclas que sean Iguales en lodo, inclUidas sus caraCleriSl;c." físicas, calH;tad y pres~glOcomerolal

Artículo 3' Terco, M¡ijgdg de Valoración:

, Oue, el numeral 1) <lelArticulo 3" del Acuerdo de Valor de;a OMC establece' 'a) Si el valor en aduanade las mercancías Importada" "" pue<Jedei@nni"orseconarregloalodlspuestoenelartícuI01,elvalor e" aduana será el valor de lransawOn de mercancíes similares vendidas ~ra la exportadOn alm,,,,,,o país de importadón y exportado. en el mismo momento que las mercancías objeto devaloraCión, o en un momenlo aproximado. b) Al aplicar el presente articulo, el valor en aduana sedeterminará ulillzaodo el vafor de IransacciOn de mercancíes Similares vendidas al mismo nIVelcomerCial y sustancialmente en las mismas cantidades que las mercancías objeto de la "aloración.Cuando no exisla Ial venta, se uüllZará el valor de tranllaooón de mercanclas idénticas vendida. a un"ivel comercial dllerente y/o en cantidades diferentes, alustado para tener en cuenta las diferenciasat"buibl"" al nIVelcomerCIal y/o a la cantidad siempre que eslos ajustes puedan hacerse sobre la base00 dalos comprobados que demuestren claramente que aquellos son razonables y e,actos, tanlo SIsuponen un aumento como una dismlnuciOn del "alor.

, El inciso b), numeral 2) del Artículo 15" del Acuerdo de Valor 00 la OMC esta~lece, "Se entenderán por"m"",ancl.s sImilares" las que, aunqlHl no SNn igu~18.s .n rodo, tl"""n c.r.cterisficas ycompO$ición se"",¡.nfes, /o que /es permite cumplir I~s mismas funclon8S r seroomercl~lm"me Inlerc~mbl~bles, Para detetmma, s, las merr:anclas son slmrlaros habFán áaconsiáe,arse, en/re otros laclores, su ""lIdaá, su fJF"s/JgJocomercIal r la ",{slenda de una marcace,,",rcla/".

, Estando a las norma" de valoracOón entes glosadas, se aprecia qus la AdministraClo" Aduanera SIcuo"ta con re/ere"cias de valor de mercancl ••• Slm,lares, DUAs N" 11!l-2011>-10-071944 ítem 35, N"11!l-2011J..11>-340607ílem 1, N" 118-2010-10-263107 ítem 30, N" 118.2010.10.234124 Item 2, N' 1Hj._2010.10.072166 ltem 28, N' 118.2010.11>-070232 Item 5, N' 118-2010-11>-070232 ítem 51, N" 118-

'AA ~,'

2010-10-272602 11"'" 17, por ID tonto, corresponde la determinaci6n del valor da la. mercanciasimportadas balo la apllcacI6n del Terce, Mélodo de Valoraci6n: Valor de Tran,acci6n de MercanclasSimilares

, Que, ei ArtiC\Jlo 13' del Reglamento para la Valoración de Mercancias según el Acuerdo sobreValoraol6n en Aduana de lo OMe aprobado po< D.S N" 186-99-EF Y sus modmcatorias, establece:-Paro la aplicaGi6n del Se{jundo y Tercer Método la A<luana DEBE VERIFICAR Sl6f valor toma,"" comoreferencia cumpúJ, res~acIo a la mercancla objelo de vakJ(8CIM, los sigwenles requisitos

Si 6fectuada la oompa(acI6n, reúne las Ga"'Ct/lrlsJ",as da "",rcaflCra idémica o similarsegún las dahn"'lones C<lntenidasen el Acuerdo

iI Si he SIOOexportada al PeriJ an 61 m'Smo mom6mo O en SUd6foclo en un momentom~s aproXlmaOO sea en/as o <l6SPUBS,an caso <le igualdad <le aproxlmaclÓfl seprefenrá la anlerior.

ir¡, SI he sido vendirJ8 ai mismo mvel comercial o <16lo conrmrkJ puedan efecluarse los"Jusles SIInalaOOs en los arliculos 2' y 3" del AcuerOO del Valor da la OMC. Lae<lStencla da una diferenCia en el nivel comemal O en la canlirJad no Implic<Jobiigalonamante un ajuste' éSle sólo Se aplicará cuand(J GQmoconS9CuaflCia ri6 alla,msuJle una difereflCia an 61preCIO o en el valor El ~jusle se efecluará S(lb", dalosG<JmINObaáosque demueslran que aquel es razonable y exacto, <le kJ C<lntrano noproc<J<I8rt¡ajuste alguno.

iv S, !la siOOvem;!,dasuSlanclalmante en la misma canlidad o, en una canMad dfferente,en la me<!Jdaq"" tai dll8n;mCla no leflga mnuencie en la ~joci6" dal pn¡cio da la""'",ancla

" Si e,lsikmi<;l dffereflClas entre los costos y gastos da transpoIte y seguro, msullante dedifarencla de dlSlenr:ia y <la forma de rmnsporte, p""de a",oIu,""e al ajuSleresj>601iVO•

• Pa,a el ilem 01 dellormalo B de la DUA 118-2010-117600, se manbene la referencia C<)munic¡¡doparadIcho Ilem medianle Notific¡¡clón OMC W 005675-2010 y Notificaclon <le Con~rmaci6n <le DudaRazcnable N' 111>-3013W_2012-000271_SUNAT,

, Para los Item 02, 04. OS del Formato B de la DUA 118-2010-10-117600 se deló sin efecto lasreterencia. que fuesen comunicadas para dichos Items madlante Noo"cación OMC N' 005675.201 a yse reemplaz6 por r€teronclas oponunamente comunicadas madlante NotificaCión de ConfirmaCión deDuda Razonabre N' 11(l.3D1310--2012-006271-SUNA T.

• Para lo. llems 21, 30, 31 Y 32 <;IelFormolo B de la DUA 11(1.2010-10_117600 se deló Sin efecto lasreterencia. qu~ fu~.en comunicadas para dic:!los Items mediante NOllncac"ln de Confirmación <;leDudaRazonable N' 118-30131 0-2012-006271-SUNAT. y .0 sustituyan por mejores retemnclas en Clll'lnto atiempo de embarque confcrme a los r~speclivos cuadros comparativos

Conforme, a lo dispuesto en ~I Articulo 13" del Reglamento para la ValoraciOn de M",canclas según elAcuerdo sobre Valoración en Aduana de la OMC aprobado por D.S. N' lB6-99-EF Y sus modlfocalortas, seha procedido a verificar los Indicadores de precio. reterenclales con los que Cuenta la Administración, a finde estableca, el valor en aduana adecuado pa'e la DUA matena de evaluación. teniéndose que

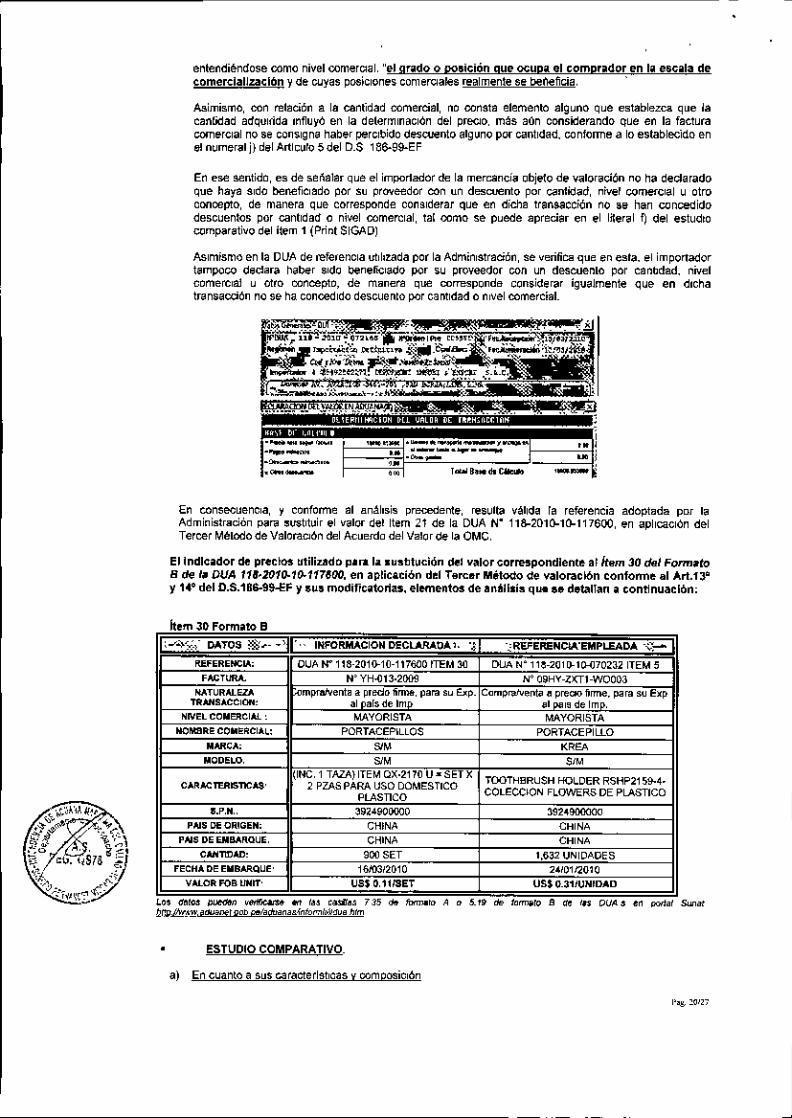

Ellndloador d. p•.••Ciol utilizado para 18au.titución del valor correspondiente alitt.m Q1 <191Fon",doB d& lo DUA 116.2IJffJ.ffJ.f17600, en aplicaclon del Teroer Método de valo,"clón conlorme at ArI.13"y 14° del O.S,18&-~9-EF y sus modificatOria., .Iemento. de anllllsls que se detallan I continuación:

itero 01 Formato B

I----:>;iDATOS _._;,.'~JI;REfERE""'A,FACTURA'

NATURAL'"TIWOSACCroH,

N,"EL OO"""Cl>' ,NOMB"Eoo~CIA',

••.• RCA,

MO_O,

$.•. N.'

••• , DE O""'EN,

INFDRMACION OSClARAElA ~-"ib"",- ReFeREJIClA EMPl.EADA-';..~'~.i'lDUAN" 118-2010_10_117600ITEM1 DUA N' 118-2010_10-0719" ITEM35

N" YH-Ol3-,009 N' 66100101""""",,,ent, • pre~o !lT1le,para 'u Exp Compeo/venl,a precmfilT1le.pora su E<p.

ar "delm al ,.delm :~llMAYORISTA MAYDRISTASEr DEASEO SET PARAEL CABELLO

SIM SlMSlM SIM

IINGL 3 PEINES+ 01 ESPEJO'01GANCHOPARACABHlO) ITE'" EB- (PEINE.ESPEJO,GANCHO),REF873 U'SET X" PZAS PARADAMAS L1ANGLlANGSET=OsPz.o.SITEM

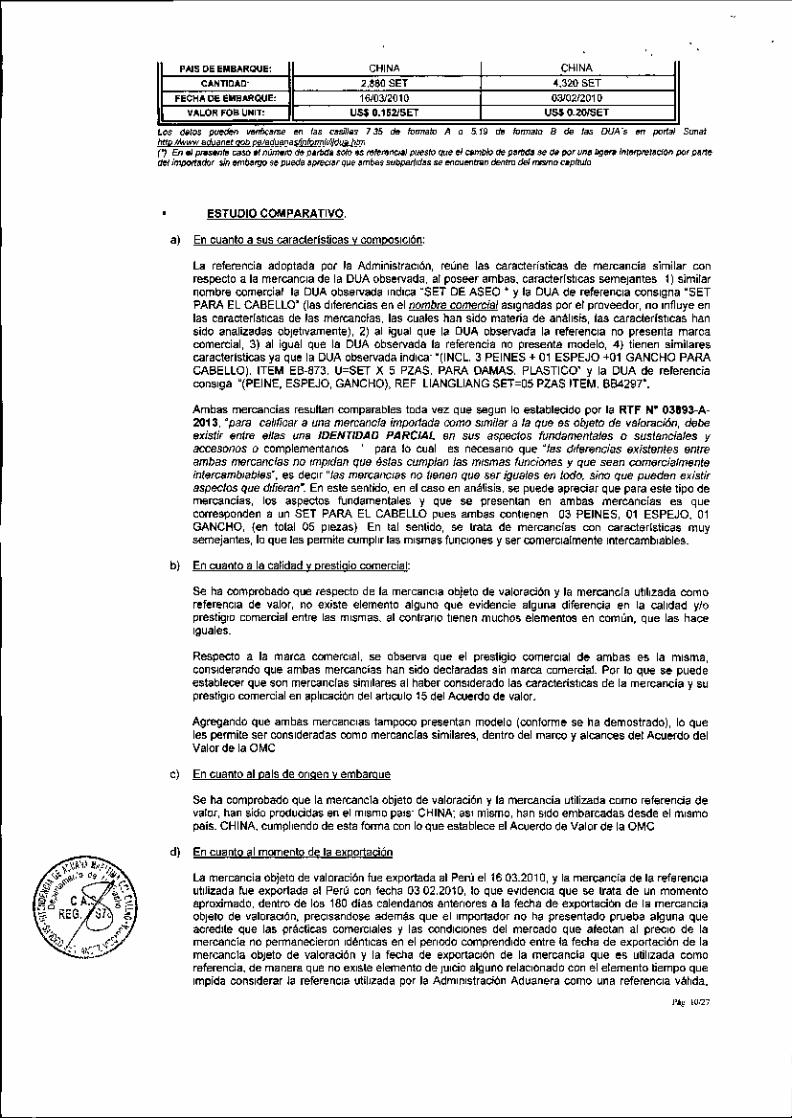

PLA$nco BBA:ro7 ~~i""'"""""'"~~~~o,~",~.•,'~'. '''' 9~:e.oc:;"'~"""".

CHINA CHINA

Pi. ">:1

"AlS oe eMBAROOe,CANTlOAO'

FeCHA DO ••••.••• OOE'

VAL.O" FO" UNI"

CHINAnililSET16IV3I¡ü10

US$ O.1i2lSET

CHINA4.320 SET03Iü21201 ~

USS o.zoroET

'''' ""'" _ _""" "" '" c""",,, '3ó do "'"""'" A , 5" do "'''''''''' B de 1.. DUA, ••• po"" SunalI<t.,",,,,,, adu,,"@ _º".,,,_-'~r, En"' _~ """""""'"'" do ""1". ""' •• ""''''"".¡ ""'''''' queel~ do"".", 'le" rw""" "' ••• ""'""'"or •..•PO'~Me"" I_do, >in""o."", 'le """'"' 'II'W" '"' ,m«e, _" '" .,"'"""""" """" del "'"""" c.plluia

ESTUDIO COMPARATIVO,

a) En ouanto a sus caraderls"oas y composIción:

La referencia adoptada por 'a AdminislraCIÓJ'l, reúne las caraderí.ticas de mercanda .imilar conrespedo a la mercancla de la DLlA obsel'lada, al posee, ambas. oa",derlstlcas semejantes 1) similarnomb'e comercial la DUA obse""",a Ind,ca "sn DE AS~Q' y la QUA de referencia consigna "SETPARA EL CABELLO' (las diferencias eo el nombre comercial aSIgnadas por el proveedor, no mfluye enlas oaraoterlstl",," de 'as mercanolas, las cuales han sido materia de anltllsls, las carader!stl"'" hansido analizadas obJetivamente), 2) al ;gual que la QUA obsel'lada la referencia no presenJa maroacomerdal, 3) al igual que la DUA observada la referenda no presenta modelo, 4) tienen similarescaracterlsticas ya que la DUA oiJse",ada indica' "(INCL, 3 PEINES + 01 ESPEJO +01 GANCHO PARACABELLO), ITE'" EB-S73. U=SET X 5 PZAS, PARA DAMAS, PLASTICO' y la DUA de relerenoiaconSiga "(PEINE. ESPEJO, GANCHO), REF L1ANGLlANG SET=05 PZAS 'T~M, 6B42\17".

Ambas mercandes resuban comparables toda vez que segun lo establecido po' la RTF N" 03893-A-2013, .para cal,ffear a una mercancla importada como Similar a la que es obJato de ve/oración, debeexistir en/re ellas un. IDENTIDAD PARCJA( on sus aspeclos fun<Jamentales O suslanciales yaccesonos O oomplementarlos para lo cual es necesarIo que "las <lde",ncias existenles enlreambas "",rcanelas no rmpKian que éslas cumpian ias mismas funciones y qua seen cmm;¡rcial"",nteinlercambJab1<is'.es decir "las m~a'lC¡aS 00 llenen que sor iguales en todo. sino qua pueden existiraspectos qua <!J[IEran".En esle senlido, en el caso en análisis, "" puede aprecia, que para este tipo demercandas, los aspectos fundamentale. y que se preseman en ambas mercancia. es quecorresponden a un SET PARA EL CABELLO pues ambas contienen 03 PEINES, 01 ESPEJO. 01GANCHO, {en total 05 piezas) En lal senl;do, se lrata de mercancía. con ca,acterl.tica. muysemejantes, lo que les permite rumpl" las mismas funCiones y ser comercialmente Intercambiable •.

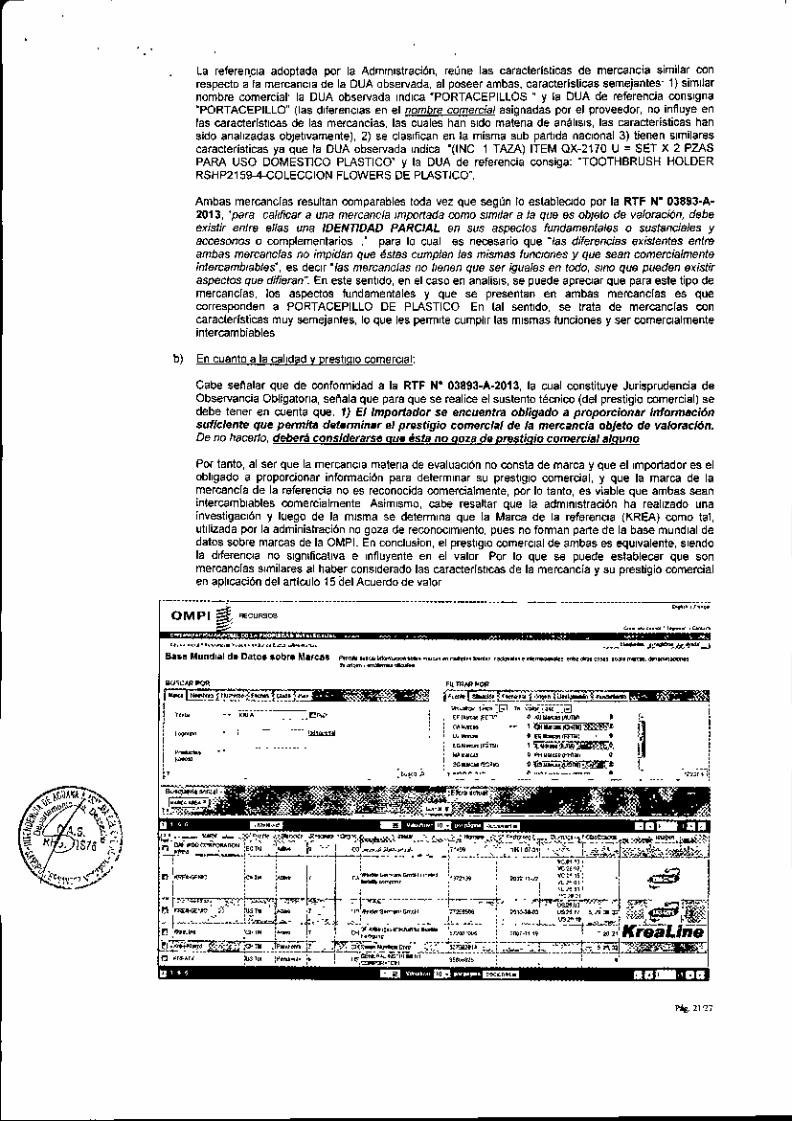

b) En cuanto a la calidad y prestigio comercial:

se ha comprobado que respecto de la mereancla objeto de valo'acJÓJ'ly la mercancla utilizada comoreferenCia de valor, no ex,ste elemento alguno que evidencie algu"" diferencia en la calidad y/oprest;gm comercial entre la. mismas. al contrarIO Jlenen muohos elementoo en común. que las haceIguales.

Respecto a la marca comercial. se ob""",a que el prest;gio comerolal de ambas es la mISma,conSlderaodo que ambas mercanoias han sido deolarada. sin marca comercial. Por lo que se puedeestablece' que .on men:ancla. similares al haiJsr cons,derado las características de la mercancia y supre.tiglo comercial en apl,caciOn del art'ClJlo 15 del Acuerdo de valor.

Agregando que ambas me,eanclas tampoco presentan modelo (conJorme se ha demostrado), lo queles permite ser conSideradas ""mo meroanclas similares, dentro del marco y alcances del Acue.-do delValor de la aMe

cl En cuanto al pals de orIgen y embarque

se ha oomprqbado que la mercancla objeto de valoración y la mercancía utilizada como referencia devalof, han sido producidas en el mISmOpa,.' CHINA: aS' mismo, han Sidoembarcadas desde el mISmopaís. CHINA. Cllmpllendo de eeta forma OOnlo que establece el A""e,do de Valor de la OMC

d) En cuonto al momenlo de lo exportación

La mercancia objeto do valoración fue exportada al Pen:.el 16 03.201O,Y la mercancia de la referenciautilizad. fue exportada al Perú oon fecha 0302,2010, lo que eVidenCia que se Irata de un momentoaproximado, dentro de lo. 180 días calendalloo anterIOres a la fecha de exportacien de la mercanciaobJelOde volora"ón. preClsandose ,""emás que el Impo<1adorno ha p'e.entado p",eba alguna queaorad,1e que las práctjcas comerciales 1 la. condiCiones del meroado que afeotan al precio de lamercancla no permanecieron Idénticas en el perIodo comprendido ent,e la fecha de exportaci6n de lamercanola obJelo de valoradón y l. fecha de exporta0l6n de la mercanoia que es ulillZada 00100referencia. de manera que no eXiste elemenfo de lUido alguno relaCionado cOn el elemento liempo queImpida cooslderar la re!erenola util"ada pO' la Administración Aduanera como una referencia válida.

,,

~~!l'g -- <>~ ~_o<. '",,"K;_.08- ll, eo!l'~~1ilg.e!!.:'"'.0'.0" '" "~!.~o - o~~!!.

~ ~ g:'0.o_~0-'o,.<3;¡• DO0-'-o.!t<>m"'¡¡¡-~00s: c:¡¡¡0'0zC-,_o

'1'~".?í>?<¡"1.'82-".0-g.¥

JiIi-=-_.

¡i•¡!!I i

~l<S"»=>~3~-" '" u 3"'~8¡¡-8 Q " 3¡;:!!!. o, o."C~"o "--

'

DO ogOlo

iifg¡¡f!i:'8~g"-"2~<>~~~~c;""<iIO"-,,~"-"'",!l,o o>~ "1 ~s.ll~n=¡¡; => ~. ¡;¡~~w'"S¡;¡!$",,-" ."'2'"8'8" ~~::'.. <.ª8c»"- ~ "C oc••••-3"-"' >! -,0'8%~~-ii "-~~ '" Q II8og~~ ~ => :l:~c.c<_ , <i> " '"1'-0l"-"~$'"- o ,'€le""•• oo"3 ¡; '". ,'" '8 "'._0L> ~ .1»¡¡¡,,~~--..," .i't IIQ-"j¡f0-',,-"<liD.--

1¡

Uª~~'=- g S ::r i!O",..,,,",:t3_6~~_S:,,-rn~3 "C "' ií ¡¡:-,,0 00" - 3 -'¡Hl~:i'"

=> => " '"g,,-:¡ •• <>." "- '" '" <i>¡¡: i't" ¡¡¡,¡¡¡

"co.=>~" '" " !!!.'" --8 ." ••¡;'¡=lQ';;

l< ~ ~ ¡¡¡30'0'"ro J ~ ::".

¡'¡"->!3.,"""-"mO-<0o.;;!!.~Ql'.:.8~8Q30l~g.o~c:_M.<>"'"<>C"-3"'''mOl~~ll¡¡" "- il; ""'-,=oC>""''o;"_ o

.• "' .., "2:i!lw;;¡¡gS", •• ;:¡.lt!!!. 8 c. ~'" ¡¡. " '"<D => ."- Q",,,,,iiJ'" " <'"!:l:m.~5¡r~o- => '" ilB'.i'tg~",°0 -"- --" .•m.g.ág.

!!.>lg"\

~3=>!!l,..'_0-"o"'"'~¡¡;,,-3!l._m"_. " "- --0", "i '""'g-' ,".8 "-~~¡;l~,iif•• <i'l ;l, o.""c"o"',,-"'Q.~m",m--g"'"o~¡;;lil"'16 "- ª-¡¡ll-"-f[~~<p" 5,grn¡¡:'ll:3'¡~o.~,0•3-:f .-~;-¡;:--,<g¡¡:"il_c~",oS< '" ro,,"'roo.'~ 5' ~..'''-Q~8 [~Hil,,": g-:¡¡O''€ ll:.',DO"S","~ma"- or L>ou.•••"iilm

I~H~3 1><>-3 ro~¡;:g~",n-' "1>- .••. lil-

1

'" a ~~ I!:t:;¡:;¡0-3"ro ",,-<>R:;¡ro_""~I>'"~"3¡¡lilro ~,~ 3- g~!lm~lll~83-i}~'85~rn~•• ¡¡~8L>Q•• i "c" ...,lil - '"" .,,'"¡¡ !l a: lil ¡;;g;:~ª~~ "-« e-".,,"¡;;"-¡j-,¡¡"~,,-,,-'" '" o."'1.l~'mro~11:~3¡¡¡--o-~",3"~~3'" "lil roiiq gª¡¡; íL8 '" (1..,-c .• g.~'" ,,'ro' _¡¡: "'-"¡r~~;~""o '"- , o" .• "-,-.~ a, ¡,¡ 3-"-"-,,"~ :Ji g-@1:'~5-!

Do¡¡:: ~ a.o o •,.

':' " N '8.• ~-"-Ilt~:¡¡m

"

"i••I

~8"-~¡;',," 3',€ 3-~~º.•_o<oo.'" 'L>~"~¡;;~,~ ~'"5¡;;.:¡--g~8-~¡¡o!iR~oo.g¡¡0_':Ji ,," "¡;; '" g-,g,,'@!l-lll« ~ o"- !l '@ li"o, •<o " "- <",'_..•• ~ '" ¡;¡","-¡;¡¡¡-<",00-",,-'!.."",'!.~g0"'''3-w ". 3- o."",••om~.-J>wii3, ....• -'"..., 6S ~~O¡'.'" ro g~.•~, '"",,,,,.,-"-" iJi ;: '""'0»-'" " -< '"~ Q. o ¡¡¡". 'f '" ro.--:'5~~'" "'- ¡¡r'"g' .'" Q c" '"<I>::lO'''" -'L> ••",., -g.,-S"3-ffi'0'"",,-"¡¡:;" ~ "0",,8-

,m,

i•,"I~

Slllmmmeo':¡'!l~aw~

•I,••i~

I•,•"e,~

I,"<

,

El Indicado. de precios utilizado pa •• la sustltuclón del valo. cO're!lpondiente .111_ 02 <hIFormato8 de '" OVA 118-2Q1Q-1Q-1176QO, en aplicación del Te.ce. Método de ~.Io •• clón confonne al Art.13'y l.' d.l O.S.18&-99-!':F y sus modificatorias, elemenlos de on.llsis que se detallan a contlnuaclón:

ítem 02 Formoto Sf ~'D.\TOS -4Y-1l, INFOfW.o.CIONOEClAR.o.1IA-;;;.JI -'i.%. REFElENCI.o.EMPl.E.o.llA;,~ I

REFErIDtClk DUAN" 118-¡Ol\f-l\f-117600 ITEM2 DUAN" 118-2010_1\f-:l4OOO7ITEM1,,,,,ro•.•, N" YI+013_2oo9 WWW2ll10_121C"'TUflAlEZA ompraIYenlaa preoo firmo,po,. su E,p Compro/,enl' • P"'''o ~rme p,ra.u E>cpTRANSACCION, al pai, "'m " ISd.lm

NIVELCO"EI'IClAC, MAYORISTA MAYORISTA""""RE CO"".CIAC' JARRA 002 JARRADEO~CCONTAPA

MA.C-O, ~, .'"",OELO' ~, .'"C.•••""TENlS1JC'O'S' DE 500ML ITEMQX-2105PAAAUSO JARRADE0,5l CONTAPAUNIDAD

DOMESTICOVIDRIO PARAUSODOMgTlCOVIDRIOSR,N" 7013'190000 70'3'lgOOoo

PAISCEO",GEN, CIlINA CHINA.A1SCEE".A.OOE, CIlINA ClllNA

CANTlOMl' 360UNIDADES ", '"'~ZPIEVlSFEC••••OEE•••.•••QUE' 1SlO3I2010 <110812010.ALO. '011UNIT, US$0,2331UNlOAD US$O_z.o.

lo; "'''''' _ vo_". '" 1•• ,...... '" '" """"'''' ~ o ,,. d, ",,",ro O '" 1M DUA', "" """al SIma'hlrM",,,, ",,",o", <NI;""""'mM"""'"'",,,,", /,'",

ESTUDIO COMPARATIVO

o) En cuanto a sy. caraClerlglcas V compOSición

La referencia adoplada por la Administración, reúne las caraete".tica. de mercancla .imliar conre.pecto • l. mercanda de la DUA o!>se!\lada, al poseor ambas, caraeterístlcas semejantes 1) Similarnombre comercial: la DUA oooervada indica "JARRA- y la DUA <lo referencia consigna "H02 JARRADE O5L CON TAPA" (las diferencias en al nomble comercial asignadas por el proveedor, no loftuye enlas carac!erlsücas de las mercancías. la. cuol.,. han .,do materia <lo análiSis, las caracteristicas han.ido .naIÍZ!lda. objeIJvamente), 2) al Igual que la DUA observada l. referencia no presenta maroaoomerclal, 3) si Igual que la DUA oooe!\lada la referenCia no preseOIa modelo, 4) se dasmcan en lamisma .ub partida naCional 5) tienen .,milares caraoterlstlcas y. que la QUA obse!\lada indica. DE 500ML ITEM QX-2108 PARA USO DOMESTICO VIDRIO' Y la DUA de relerenola consiga JARRA DE 0,5l CON TAPA UNIDAD PARA USO DOMESTICO VIDRIO'

Amba. mercanclas resu~an comparables loda vel que segun lo establecido po< la RTF N° 03893_A_2013. "para calirlCi'J(o u,", merconcla im¡J<JIta<1aromo s,mllar a la Que es objelo de valoración, oobeBxislir Bnt", eJlas u,", IDENTIDAD PARCIAL en sus BS¡JBc/OSfundamenloles o sustanolales ytJCCesori05o complementarios para lo cual es necesano que "los d,ferencias e••stenlGs enl",ambas "",rcanclas no ,mprdan que éSlo, CtImpien las mrsmas funciones y que sean comerc,o/menleIntercambiables'. es declf -las mercaoclas 00 tlanen que se, ¡guoJes en 1000, sino q"" ¡JliWen o~,sl"especlos Q"" drlierao". En este sentido, en el ca.o en anal"". se puede apreciar que paro este tip<¡demercancias, lo. aspeclo. fundamentales y que se presentan en ambas mercanclas es quecooespooden a una JARRA CON CAPACIDAD PARA '"'00 ML ó 05 L DE VIDRIO PARA USODOMESTICO. En tal .enMo, se trala de mercanclas <Xlncaraoterlstlcas muy semej.ntes, la qu@lBSpermite cumplir las mismas lunc",,, •• , Ser comerci.lmente intercambiables

b) En cuanto a la calidad y presliglo comercial

se ha comprobado que respeclo de la mercancla oblelo de valoración y la mercancia ulilizada <Xlmorelerencia de valor, no exi.te elemento alguno que eVidenCie alguna diferencia eo la calrdad y/oprestOgiooomeraal entre las mismas, al conlrario tienen muchos elememOll en comun, que las haceiguales

Respecto a la marca comercial. se obseflla que el prestigio comerolal de ambas es la misma,considerando que ambas mercancías han .ido <Ioelarada. sin morca comercial Por lo que se puedeeslablecer que .on mercanclas SImilares al habor considerado las carac!e~Stlcas <lo la mercancía y supreshg"' comerclol en aplic.ci6n del orIiculo 15 del Acuerdo de valor

Agregando que ambas mercanelas tampoco presenlan modelo (conforme se ha dem""tradrl), lo queles perm~e ser consi<loradas como mercanclas simila",s, domro del marco y alcances del Acuerdo de!ValordelaOMC,

r

el En cuanto al paí, de ori",," y embargue,

Se h. comprobado que la mercancía objeto de valoración y la mercando utilizada como releren",a devalor, han sido producid •• en el mismo pal., CKINA: asl mismo, han sido embarcadas desde el mi5mopaís: CHINA, cumpliendo de ""t. forma con lo que eslablece el Acuerdo de Valor de la OMe,

d) En cuanto al momento de la exportaaón

La merca ocia objeto de ,aloración fue e<portad. al Pe<il el 16,032010, Y la mercancía de la ref.",o","utillZlld. fue exportada al Peru eoo fecha 21.08.201Q, lo que evidencia que se trola da un momentoaproximado, denlro de lo. 160 dio. calendarios posteriores a la fecha de exportación de la mercanoíaobjeto de valoración, precisimóo.e además que el Impanador no ha presentado prueba alguna queacredite que las prácticas comerciales y la. conÓlciones del mercado que afectan al precio de lamercancía no permanooeron Idénticas en el periodo comprendido entre la feclla de exportación de lamercancía objeto de valoración y la fecha de exportación de la mercancia que es utilizada comore!erenaa, de manera q"" no existe elemento de ju,clo alguno relacionado con el elemento tiempo queimpida considera, la refe,encla ulillzada por la AdministraCión Aduanera como una referencia válida,según el criterio de observancia obligatoria establecido por el Tribunal Foscal mediante la RTF W0389:J.-A-2Q13

el En cuanto al ni",,1 comercial

Tanto la mercancla objeto de valoración, como la mercancla de la refe,enc,a utilizada, han .idoadqUiridas por compradores que declaran el mlOrnOnivel comero,.1 MAYORISTA, por lo que conformeal 'nc,"o f) del a"lculo 2' y el numeral 3 del articulo 37' de la Resolucion N' 1)46, asl también, enconcordanCia con lo establecido en la RTF N" 03893-1\-2013, en ese sentido, se tiene por cumplidodioho requisito

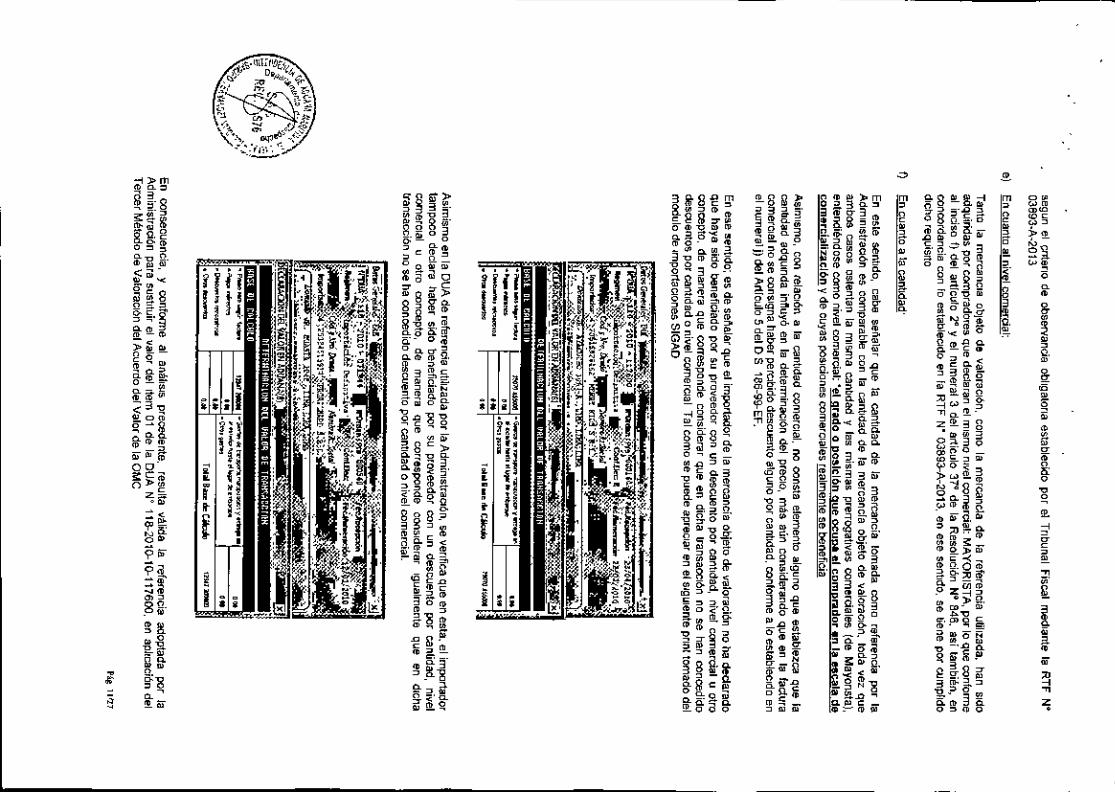

f) En cuanto o la gnMad:

En este ""Olido, cabe .enalar que la cantidad de la rnercancla lomada como remrencia por laAdministraCIón es comparable con la cantidad de la me,cancía objeto de valoraCión, toda vez queambos ca,os ostentan la misma cantidad y las mismas prerrogativas comercial"" (de Mayonsta),enteodiéndose como nivel corneraal 'el grado o posición que ocupa el comprad"r en l. escala d.comercializocl6n y de cuyas poSiciones comerciales realmente se b@nefiGla

ASimismo. con relación a la cantidad comercial, no consta elemento alguno que establezca que lacantidad adquirida influyó en la det.""inaclón del preciO, más aun conSiderando que en la facturacomercial no se consogna haber percibido descuento alguno por cantidad, conforme a lo establecido enel numeral j) del A~lculo 5 del D,S 186-99-EF.

En ese s.nlido, es de senalar que el impo~ado, de la mercanCla obleto de valoraCión no tia declaradoque haya Sido benef<Cladopor su proveedor con un descuento por cantidad, nivel comercial u otroconcepto, de manera que corresponde considerar que en dicha transacción no se han concedidodescuentos po, cantidad o ni",,1 comerciat, tal como se puede apreciar en el Irteral 1) del estudiocomparatiVO delltem 1 (Print $IGAD)

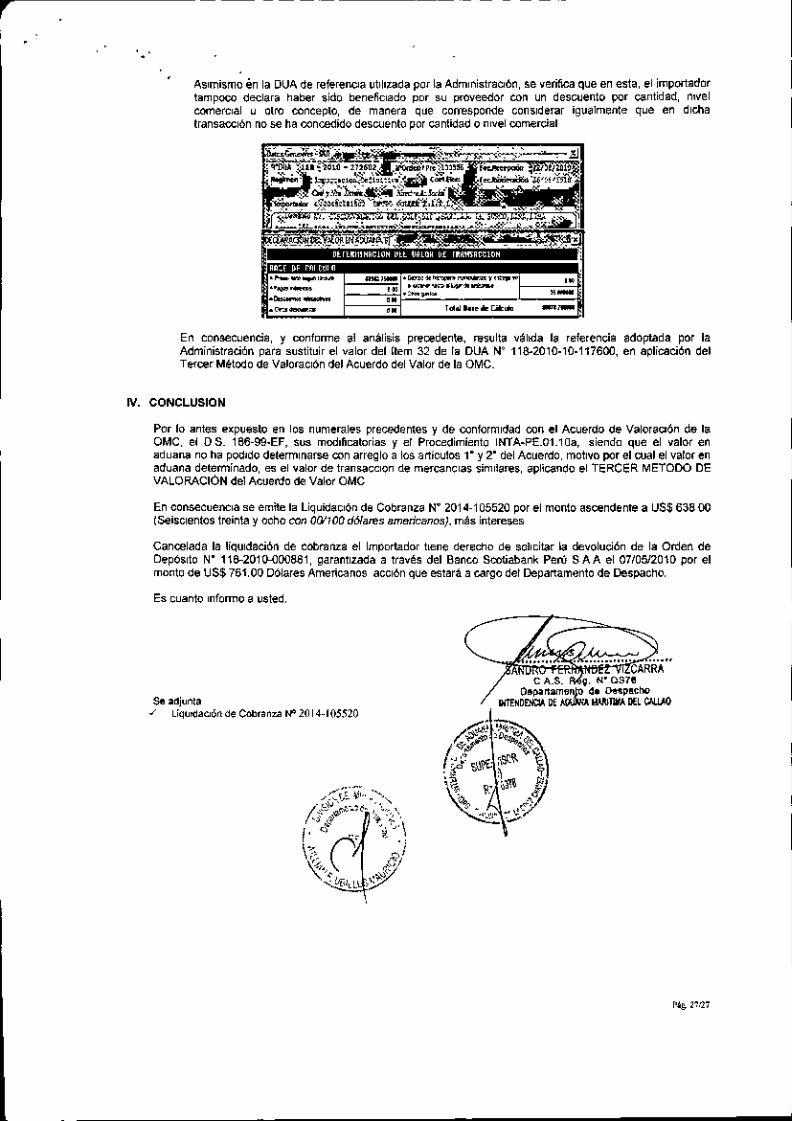

Asimismo en la DUA de referenCia utilizada por la Administra""n, se veri~ca que en esta, el importadortampoco declara haber Sido bene~ciado por su proveedor con un de,cuento por cantidad, nivelcomercial u otro C01lC€pto, de mane,a que corresponde considerar iguelmente que en dichaIranMcclón no s. ha concedido de.cuenlo por canljdad o nivel comerCial

'"" llQ7

En consecuencia, y conrorme al análISis p,e<:edenle, resu~a vállde la referencia adoptada por laAdrnlntStradón para sustituir el valar delllem 02 de la DUA W 118--2010.10.117500, en apllCllclón delTercer Método de Valoraolón del Acuerdo del Valor de la OMC

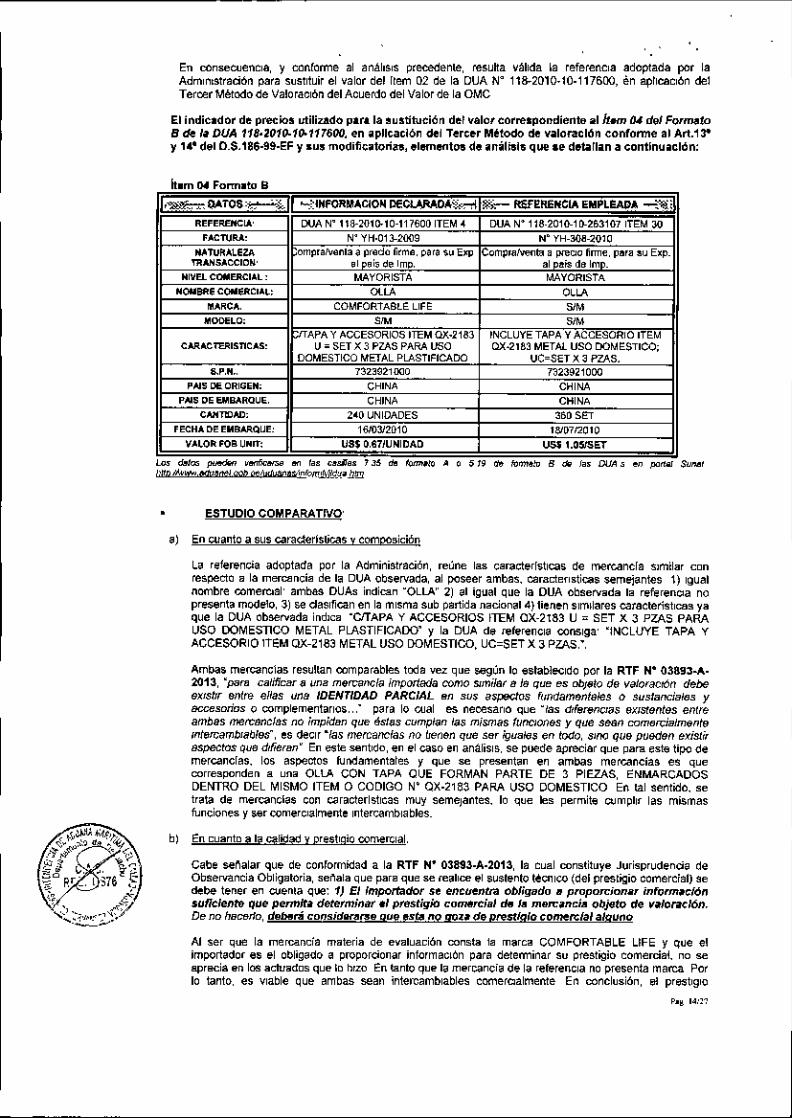

El indicador d~ p", •• o. utilizado poro la 'u.titución d~1valor correopondiente al h.", IU del Formol<>B de I~ QUA 118_2010-10-117600. en opllcacl6n del Tercer Método de valoración confonne al Art.13"y U' del O.S.186.99.EF y su. modificotorias, elementos de 0",;1<.1$que se detonon a continuoclón:

itom 1MFonnolo B

1.~Q;A.TQS,~rr....,'jHFO!l"'•••ClO~ 1lECl.),AAl)A~I%:-- RS'EREHC••••EMPLEAD'" --o~1REFEFlENCIA' CMJAN" 111l-:KI1O.10-111600ITEM~ DUAW 118.2010--10--263107ITEM30F""TU ••.•' N" YH.013-2009 N. YH-3QIl-.Ol0

••••TURA1.eZA omprarwnla' pe.do ~,m., pat. '" e"" Comp,a"""'ta. pre~o ~rme,p''''u E,p ."'ANs.oCCIO~' " ,;, delmo, " .is do 1m

~I"ELCOIIIERClAl, MAYORISTA MAYORISTANOMBReCOM""OlAc, OCOC OCOC

MARCA, COMFORTABlEuFE ""MOOECO, ,. ""APAY ACCESORIOSITEMQ)(•• 183 INCLUYETAPAYACCESORIOITEMOAR"" TCRISTlCAS, U _ SETX 3 PUlS PARAuso QX';>'83METI\L USODOMESTICO:

DOMESTICOMETALPLASTIFICADO ue SETX:¡ !'lAS.S.P,N., 7323921000 70.39,1000

PAlS<lEORIGEN, CHINA CHINAPAlSOEEMBAROUE, CHINA CHINA

CANTlllAll, 2<0 UNIDADES 36058FECHAOEEMBARQUE, 100312010 '1,\/07120'0V"lOR FOBUNrr, US$O,67IUNIDAO us¡ 1.05IS1IT

Los dolo> ,.- '"""'""'" "" r" o•••." '35 do """""' • , ." •• fO""..~ B "" 1" DUA, ." p,,,,", $"",r¡'!!J> "",,,,, "O",,"" '"'" "";HJ!"""~¡""""J!lJt'"'1J""

" ESTUDIO COMPARATIVO'

a) En cua"to a sus carac!erislioas y comoo,ició"

La referencia adoptada por la Administración, reúne 1•• caracierlstlcas de mercancla s,rnilar conrespecto. la mercancía de la DUA observada, al poseer ambas. caracte"sti""s semejantes 1) Igualnombre comel'Clal' ambas OUAs i"dican .OL1.A" 2) al igual que la DUA ob.ervada la reierenCla nopresenta mo<lelo, 3) se daslfican en la ml.rna sub partida nadonal 4) jienen S1m,larescaraCleristlca. yaque la DUA observada ind,c•• C!TAPA Y ACCESORIOS IT£M aX-2183 U ~ SET X:¡ PZAS PARAUSO OOMESTlCO METAL PLASTIFICAOO" y la DUA de reiere"Cla consiga' "INCLUYE TAPA YACCESORIO ITEM QX-2183 METAL USO DOMESTICO. UC=SET X 3 PZAS,",

Aml>as mercancias rssullan comparables tooa vez que ""9ún lo eSIab1ocldo por la RTF N" 03893•••••2013, "para calificar a una mercancla importada como Similar 8 18que es oblato <18valorar;ré!n <l8beeXlshr enlre eilas un8 IDENTIDAD PARCIAL en sus aspeáos rundamanlales o suslancialas y8GGeSoOOSo complementariOs"," para lo cual es necesaM que .13s d,fenmaas eXISlentes anlreambas ""''''''''CI8S no impiden que éslas cumplan las mismas lunclOnes y que sean come",ialmeniemle",ambJaoies", es <1eCIr-las "",,,,anclas no freoan que Ser i>Jualasen tocio, SI"" que pueden exisJ.i,especros Q'"' d,f,rHBn" E".,.te sentido, e" el caso e" análisIS, se puede apreciar Que para este tipo demerca"clas. los aspectos fur>damentales y Que se p"'"""ta" en aml>as mercancias es quecorre.ponden a una OL1.A CON TAPA QUE FORMAN PARTE DE 3 PIEZAS, ENMARCADOSDENTRO DEL MISMO ITEM O CODIGO N' OX.2183 PARA USO DOMESTICO En Ial sentido. setrala de mercanclas con caraelerl,tl"as muy Semejantes. lo que le. permite cumpllf las mismasfu"don.,. y ser comerCialmente ,"tercamb,ables.

b) E" cuanto a la glilj;>d y prestigio comercial.

Cabe •••~alar que de conrormOjad a la RTF N" 038t3.A.2013, la cual con.tituye Juri.prudenda deOb.ervancia Oblig.IOria, se~ala que par. que se reallre el sustento técniCO(del presligio comeroial) Sedebe tener en cuenla que, 1} El Importador se enouen"'" obJjgBdo B propon;;omlT inrormaolónsQtlclenre Que permJt~ determinar.1 prestigio Co''''ITt:ial de '" men::andB objeto de valorar::/ón.De no hacerlo, _ní con.id"",rse qup ,sto AA 90U de prestigio come",lal alguno

Al ser que la mercancia m.teria de ev.luación consla la marca COMFORTABLE LIFE y que elimportador es el obligado a propordo"ar informac,On para determinar su prestigio comercial. no seaprecia en 1"" actuados que lo hrzo ~"tanlo que la mercancia de la relere"Cla no presenta marca Porlo tanto, es Viable que ambas sean ;ntercamblables oomeroalmenle En conclusión, el pr.,.tlglo

Po,"m

,----------_.

comer<Aal.de ambas es equivalente, siendo ,. dIferencia no slgnrticalio" e Influyente en el valor, Por loq~ se puede establecer que son mercancías slmnares al haber considerado", caracterlsticas de l.mercancía y su prestigio C<lmercialen aplicaCión <lelarticulo 1, del AClJerdoa. valor

Agregando que ambas mercanolas tampoco presentan modelo (conforme se ha demostrado), lo queles permite • ..- considerad •• como mercanclas similares, ó""lro del marco y alcances del Acuerdo delValor de la OMe.

Por lo tanto, se ""termina facllble la comparación toda vez que resultando de la evalua<:1ónde lasmercancías por su. característica. y su pre.1Jgio comercial, son productos comercialmenteintercambiables en aplicación del Miculo 15' del ACLJerdod. Valor de la OMe y de conformidadlambló," oon .1 criteriO establecido por el Tribunal Fiscal med,anle la RTF W 071 97.A.2013

e) En ouanto al pais de origen y embarowe,

Se ha comprobado que la mercanola Objeto <le "aloración y la mercancia utilizada como referencia de"alor, han sido produCldas sn el mISmopais' CHINA: asl mismo han sido embarcad •• des<le el mISmopais' CHINA, cumpliendo de esta forma con lo que establece el Aouerdo <leValor de la OMe

d) En oUanto al momento de la e<portación'

La mercanCla objeto de "aloración fue exportada al Perú el 1603 2Q10, Y la mercanCla de ~ referenciautilizada fue exportad. al Po", con fecha 18,07,2010, lo que e"ldencia que se trata de un momentoaproximado. dentro de los 180 dlas calendarios post.noras a la fecha de exportaCIón de la mercanclaObjeto de valoraci6n, preciaándose además que el ,mportador no ha preoentado prueba alguna queacredite que las pnlcticas comerciales y las eondocloMs del mercado que afectan al precio de lamercanela no permanecreron idénticas en el periodo comprendido entre la fecha de exportación de lameroancia objato de valoracI6n y la fecha de exportación de la mercancia que es utilizada comoreferenQa, de rn,m,,,a que 00 existe elemenlO de )ulclO alguno relacionado con el elemento tiempo queimpida conSiderar la referencia utill4ada por la Adminlst,""'ón Aduanera como una referencia válida,s"9ún el criterio de observancia oblIgatoria eotablecido por el Tribunal FIScal mediante la RTF W03893--A.2013

e) En Cuanto al nlve! comercial'

Tanto la mercanoia Objeto do valoraCión, como la mercanoia de fa referencia util<zeda, han sidoadquiridas por compradores que declaran el miomo n"el comerQal: MAYORISTA, por lo que conformeal Inciso f) dal art,culo 2" y el numeral 3 del articulo 37' de la RasoluclOn N" 846, asl también, enconcordano,a oon lo establecido en la RTF N" 03893.A_2013, en eae sentido, se tiene por cumplidodkho reqUISito,

f) En cuanto a la cantidad:

En e.te sentido, cabe se~alar que la cantidad da la mercancia lomada como referencia por laAdministración es comparable con la cantidad d. la mercancia 9b;eto de valoraCión, toda vez queambos casos ostentan la mISma cantidad y las mismas prerrogativas comerciales (de Mayorista),entendiéndose como nivel comercial "el grado o posici6n que ocupa el comprador en la ucala decomercisliz.ción y de cuyas poslolones comerciales ,"a¡menle"e benefiCia.

Asimismo, con relación a la <:anUdadoomerclal, no con.ta elemento alguno que establezca qua lacantidad adqUirida In~uy6 en la determinación del precio, más aún conSiderando que en la facturacome""al no oe cooSl9na haber perCibidOdesouento al9uno por cantidad, oonfonne a lo eotablecldo enel numeral ti del Aniculo 5 del D S. 186.B9--EF

En ese aenticlo, eo de senaiarqore ellmpoMdor de la mercancia objeto de va'graclon no lIa declaradoque haya sido beneficiado por ou proveedor con un desouento por cantidad, nivel o""'er"al u otroconcepto, de manera que corresponde considerar qua en dicha transacción no se han concedidodescuentos por cantidad O nivel comercial, lal como se puede apreciar en el literal ~ de! estudiooompara~"o del ilem , (Pnnt SIGAD)

Aolmlsmo en la DUA de referencia utilizada por la AdminIStraCión, se verifioa que en este, el importadortampoco <Ieclara haber Sido bene~elado por su proveedor con un descuento por canMad, nivelcomercia' u otro concepto, de manera que corresponde conSiderar igualmente que en dichatransacción no se ha concedido deseuenlo por cantidad a n••al comerCial,

._- ••--En consecuencia, y conforme al análiSis preceoome, resulta valida la refe,encl. adoptada por l.Administración par. sustituir el valor del item 04 d. la DUA N' 118-2010-1 G-117600 en aplicación delTeroer Método de Valo,."'ón del Acuerdo del Valor <lel. OMe

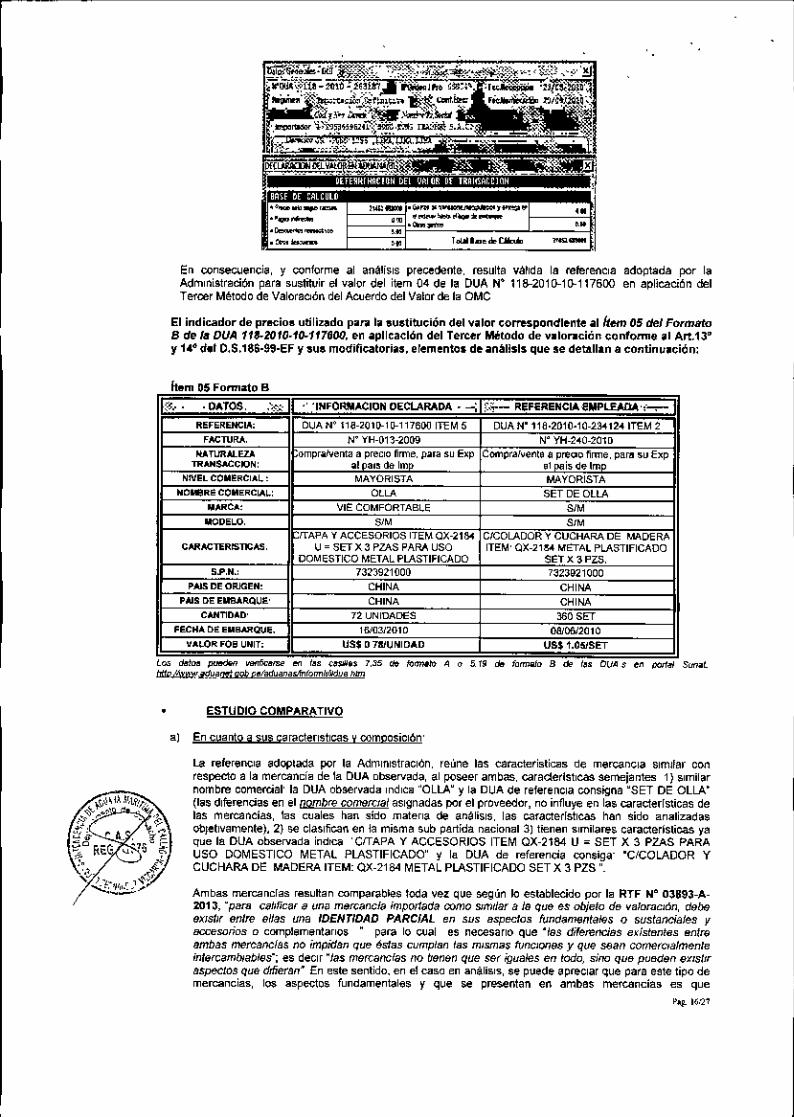

El indicadoc de prEios utilizado po,.. l. ~U$titución del volor correspondiente al It.em 05 del FormatoB de 111DUA 113-2010.10-117600, en aplicación del Te""" Método de volo••cién confOlTlle.1 Art.13"Y1.' d.t O.S,186.S!I.EF y~uamodifieatoria., .Iemenlos de análisis que se delllllan a cMtinuociOn'

ltem 05 FOmlato Bk, . . DATOS, ,~ 11 ' "IN'OR;MKION DECLARADA. -; I,.'i- ReFeRENCIA'S,,",l..E,ln.O.',- I

RE._RENe"', DUAN' ".-'OW- 1(1-117600ITEMÓ DUA N" l1B.2010.1Q_23<12~IITM 2"ACTU••••, N" YH-011-.0ct9 N. i'H_2,O_2Q,o

•••nmALEZA ompraIYentaa preCio~rme,pOI. su E,p Comprar,enl' • P"''"" firme, paro su ExpTR•••s.ocCION: " ." "" 1m " i,<lelm

N!l/ELCOMERCIAL., MAYORISTA MAYORISTANO&OlRECOM"RCIAC: OC" SET DEOLlA

••••••CA' VIE COMFORTABL." "'""D"LoO, ill' ill'fTAPAYACCESORIOSITEMOX-.1/\< CICOLADORy CUCHARAoE MADERA

C••••""TEROSTIC••••, U = SETX 3 PZASPARAUSO ITEM'QX_21MMETALPLASTIFICAOOOOMESTICOMETALPLASTIFICADO SETX 3PZS,

S'p,N.: 73~J9~HJOO 7~2J~1000P"" 00 O,,",ON, CHINA CHINA

.A1SO. E••••.•~UE' CHINA CHINAC••••T10.0' 72 UNIDADES 360SET

FOC'" o' ••••.•••QU •• lMl3J'G1D 00/0012010VAL.ORFOOUNIT, US$"7BlUNIOAD US$ t.05ISET

loo """ ".-, """"'- ..., '" e_" 7,35 do ,,_ A o 5" do lO"""" B de 1" 0U' $ <" """ •• S"""'btl<'~ ~_,,,,¡•••,oIadu"","",,'o,,"'-,"""

• ., ESTUDIO COMPARATIVD

En cuanto a sus 'a"'ele"stlcas i composiol6n'

la referencia adoplada por la AdminIStraCión, reune las ca<acterislicas de mercanCla .,m,lar OMre.pecto a la mercancía de la OUA observada, al poseer ambas, caraderlstlcas semejantes 1) Slmil.rnombre oom...aal' la OUA observada indica "OLLA" y la DUA de roteroncla cons;gna "SET DE OLLA.(lO. diferencia. en 01nomb", comerCial aSignadas por el proveedor. nOinfluye en las caracterlSlicas delas mercancías, las cuales han .;do materia <;le análiSiS, las caraeterlstlcas han .ido analizad.sobJetivamente). 2) se claSifican en Jamisma sub partida nacional 3) t!enen Slmila",s caraeterlsticas yaque la DllA observada indre¡¡ 'CrTAPA y ACCESORIOS ITEM QX-2184 U _ SET X 3 PZAS PARAUSO DOMESTICO METAL PLASTIFICADO" Y la OllA de ",ferencia consiga- .CICOLADOR yCllCf-lARA DE MADERA ITEM: QX_2184 METAL PLASTIFICADO SET X 3 PZS"

Ambas mercanoias resunan comparables toda vez que segun lo eSlablecido por la RTF N" 03893- ••••-2013, "pan¡ cal,fico' a un. ma",ancla importada como SImilar a la que es objelo de volorae,ón, debeeXistir en/re ella. una IDENTIDAD PARCIAL en Sus Bspeclo. funda"",nlaJe. O sustanci<Jles yOCCfIS<JriO'D complomontarlos " para lo cual es necasarlO que .Ies diferencias e<i.tBnle. enl",ambas mercaoclB5 no impidan que ésta. cumplan las m,smas fr)r";JO"'''' y qua S<lan com."",almenleinlarcamblabl<!."; e. deCIr "la. mercanclas no llenen que SIl( i¡¡uales en todo, sino que puedan aXIS/Iraspectos que drfieran' En aste senlido. en el casa en análisIS, so puodo apreciar que para a"te tipo demercancia., 1"" aspectos fundamenlales y que se presentan en ambas mercancia" es que

',,- 1',2'

corresponden a OLLA CON ACCESORIOS, DE 3 PIEZAS. ENMARCADOS DENTRO DEL MISMOITEM D CDDIGO N" QX.2184, AMBAS DE METAL PLASTIFICADO, PARA USO DOMESTICO. En talsen~do. &e trata de mercanoías con caraoteri.tica. mU1 semejantes. lo que les permite oumplir lasmisma, funciones y ,ar comercialmente Intarcamblables

b) En cuanto a la calidad y prestigio comercial.

Cabe se~aler que de conformiOad a la RTF N" 03893-A-2013, la oual oonsmuye JUrisprudencia deObservanela Obligatoria, sañala que para que se realice el sustento téallCO (del prestigío comercial) sedebe tener en cuenta que 1) El import2<ior se ertCO""ÚlI obligado a proporclon2r Infoimac/()nsuficient. qoe permi/2 lIetermlnar el pres6gio """,erclal de hJ mercancís obJ-1o de valt;r""íón.De 00 har;erlo, deb",ft c9R5identrse aue ést2 no goza de prestIgio comercial algono

Al .er que la mercancía mate"" de evaluad6n consta la marea VIlO COMFORTABLE y que elImportador es el obligado a proporolonar mformaci6n pare determinar 'u prestigio come""al, no seapreda en 105aotuad05 que lo hizo En tanto que la mercancla de la referencia no presenta marca Porlo tanto, es vlabla que ambas sean intercambiables comercialmenta En conclusiOO. el prestigiocomercial de ambas es equivalante, Siendo la diferenda no significativa e Inftuyente en el valor. Por loqua se puede establecer que sao marcancías Similares al haber oonsiderado la. caraotarls~cas de lamereancla y su p,estlgio comercial an apllcaolón del antrolo 15 del Acuerdo de velor.

Agregando que ambas mercanclas tampoco presentan moelelo (conlorme se ha demostrado), lo queles permite sar conSiderada. como mereonclas Similares, dantro del marco y alcances del Acuerdo delValor de la OMC

Por lo tooto, se cIelermína flJctibJe J~ compa",clón toda vez que resultando de la evaluaci"" de lasmeroancia. por sus características y su prestigio comercial, sen prodUOl05 comeroelmenteIntercambiables en aplJcaclón del anlculo 150 del Acuerdo de Valor ele la OMC y de conformidadtambién con el crileno estableoldo por el Tnbuna' FIScalmedlanta la RTF N" 07197_A_2013

cl 1;1] cuanto al país de oci""n y embargue'

Se he comprobado que la mercancia objeto de valoraCión y la mereanola utilIZada como referencia devalor, han sido produ"'das en el mismo peís' CHINA, asl mi.mo, "an Sido embarcadas desde el m,.mopaís O'IINA, cumpliendo de esta forma con lo que establece el Acuerdo de Valor ele la OMC,

di En ouanto al momento ele la e'portaoI6n'

la mercancia obleto de valoraci6n fue e-.pOftada al Pan:. el16 03.2010, y la mercancla de la referendautilizada fue e'portada al Perú con fecha 08 06.2010, lo que eVldenola que sa trala de un momentoaprO'imado. dentro de los 160 doas calendariOSposteriores a la fec/la de e<portadón de la mercaoclaobjeto de valoracl6n, precisándose además que el Importador no ha presentado pl\Jeba alguna queeOredite que las práOlicas comeroales y las condiciones del mercado que afectan a' predo de lameroanole no permanecieron idénncas en el perio;lo comprendido entre la facha de exportación de lamercanola objeto de valoraaon y la fecha da exportaa6n de la mercanela que es utilizada comoreferencia, de manara que no existe eleme"to de juiCIOalgune relaCJon<tdocon et elemento tiempo queImpida conSiderar la referencia utilizada por la AdministradOn Aduana,a como una referencia válida,segun el Clileflo de observanCia obllgalorla eSlablecido por al Tnbunal Foscal mediante la RTF W0389:o,..A.2013

e) En ouanto el oivel comeraal:

Tamo ta mercancla objeto de valoración COmo ta mercancla de la referencia ulilizada, han .idoadqulOdas por compradores que declaran el mismo nivel oomerdal MAYORISTA, por lo que conformeal Inciso 1) del articulo 2" 1 el numeral 3 e1e1articulo 370 de la Resolución N' 846; asi tamblllo, enconcordanCia con lo estableCIdo en la RTF W 03893.A.2ó13, en ese senijdo. se tiene por cumplidodloho '"QuiMO

I 1) En cuanto e la cantidad

En este sentido, cabe sefialar que le cantidad de la mercanela tomada COmo referencia por laAdmiolstraaón es oomparable con la cantidad de la mercanda obleto de valoraCión, toda vez queambos Oasos ostentao la misma cantidad y las mismas pre'rogatlvas comerciales (de Mayorista).enlendléndose como nivel comerdal' °el grado o P9~icióo gue ocupa et comprador eo l. "'eelª ~ecomerci~li •• clóo y de cuya. posldo,,"s comerolales realmente se benefida,

Asimismo, COn relaCión a la cantidad comercial, no consta alamento al9uno que establezca que lacantidad adqulllda In~uy6 en la determinaCJón del precio, más aun conSiderando que en la laoturacomerCJel no sa conSigna haber pereibido descuento alguno por oantldad. conlorme a lo establ.ado enel numefall) del Articulo 5 del D.S, 186-gg.EF

'.. ",."

En ese sentido; es "" seria lar que ellmportlldor de la mercancía objelo de valoración no ha declaradoque haya sido benefioiado por su proveedor con un descuento por 'cantidad, nIVel 'oomer"al u otro"Onrepto, de manera que corresponde O""Slderar que en d",ha transacción nO Se han '''Jnoodidodesouenlos por cantidad o nNel come",al, tal 00010 se puede epreclar en el ;,leral ~ del estudiocomparativo delltem 1 (Prinl SIGAD)

ASImismo en la DUA de referenola utilIZada por la Administración, se venfica que en esta, el importadortampoco dedara haber Sido bene~clado por su proveedor con un desouento por cantidad, n,veloomerolal u otro concepto, de manera que corresponde considerar Iguelmenle que en dichatransacciÓil no se ha concedido descuento por cantidad o n;vel come",.I,

En consecuencia, y conforme al análisIs precedellte, resu~a válida lo rsferanCla adoptada por laAdm;nlslraolón para Su.t,!lm el valor del Item 05 de la DUA N" 11a.-2010-1C1-1176QO,en apllcaclón delTer"'r Método de ValoradOn del Acuerdo del Val", de la aMe

El indicador de precios utilizado p••.• la "usliluci6n dol v.lor correspondiente .1 ¡ten> 21 <h!/FOfflllltoB <h! /~ DUA 11"1{Jl(J-1(J-1l7600, en .pllcaolón del Tercer Método de ""Io •.•ción confo""e al Art.13'y 1,(' del D,S,18S-99-EF y sus modificatorios, eiemsn!oa de .n~lisls que •• d.lallan o continuoclón:

ltem 21 Fonna!o B

l' .' .." " ,llA.TOS ~k"INFORMACIONCECl..AAADA?'-JI,,,,"," RER'-RENClAEMPI.£AIl•••. .1ReFeR."CI~: DUAN' 110-2010-'0,117600ITEM21 DUAN° 1111-20'O-'O-07216aITEM ~~

F~~TU"'" N"YH-(l'l-<009 N' GS-005JNUURALeZA ompraNenl" oreClO¡'me, paca.u Ex¡l compr""""'''.~ :::;-0 ¡<me,O'" su E¡¡¡¡T"~",..CC'ON' " "de 1m al .15~e 1m

NIIIEl.COlIIERCI••••, MAYORISTA MAYORISTANON""E CONERClAl, ADORNOSETDECOPAS SET DECOPASDEVIDRIO

M~nc~, ,. ""MOIlElO, ,. DK..aO,

0AR..c1ERlST10 ~l" DE30CMrTEMOX-102SU_ SETX 3 (SETDE COPASDEVIDRIOX 3PZASPARADECORACIONVIDRIO DECORACION

S,P.".' 7tl13f190000 701399000)

P"'S OE"""'"", CHINA CHINAP-'JSDEEMIlAflQU., CHINA CHINA

O~omOAO: BO SET 12SETFecHAoe EMIlAflQUE, 1610312010 D7102"010"~'CR foa U"Ir, US52.25/SET US$6-0227/SET

''''' ",,"" "",d<o ••_'SO M"''''''''''' 735 .., _,., A a 51. <le """"., a"",.. DUA', '" ,-al s""'"¡,tlo-.. "",,",1 oo, peM""",*,Io"''''WI> ""

" ESTUDIO COMPARATIVO

.) En C1Jantca sus caraderlslicas V comPOSIción

L. r"feren~,a .doplad. por la Admin'straciOn, reúne las cara~leri.tica. de mercancla similar conrospecto a l. mercanola de la DUA observ.da, al poseer amba., caracterlstlcas semelantes 1) .imilarnombre comerci.1 l. DUA observad. Indica "ADORNO SET DE COPAS' Y l. DUA de referenciaconsigna .SEr DE COPAS DE VIDRIO" (las diferencias en el ""more C<J""",,?I asignadas po, elprO'leedor, no influye en la. oa"cterlsticas oe 1•• mercancl.s, I.s cual•• han sido mete,ie de anallSis,1•• caractS"StlcaS han Sidoanalizadas objetivamente), 2) se c1asifioan en la mlSm. sub partloa nacional3) tienen slmlla",. caracteriSboes ye que la DUA observad. indica: "DE 30 CM ITEM QX-1025 U = SET

'....~,

referencia consIga' "SET DE COPAS DE