Embed Size (px)

Citation preview

GLAVNE ODREDNICE

POREZNE REFORME U RH

dr. sc. Marija Zuber,

savjetnica-urednica, HZ RIF

e-mail: [email protected]

1. Zakon o porezu na dohodak – novi 2. Zakon o doprinosima - izmjene i dopune 3. Zakon o porezu na dobit – izmjene i dopune 4. Zakon o porezu na dodanu vrijednost – izmjene i dopune 5. Zakon o porezu na promet nekretnina – novi 6. Zakon o lokalnim porezima – novi 7. Zakon o trošarinama – izmjene i dopune 8. Zakon o posebnom porezu na motorna vozila - izmjene 9. Opći porezni zakon – novi 10. Zakon o administrativnoj suradnji na području poreza – novi 11. Zakon o fiskalizaciji u prometu gotovinom – izmjene i dopune 12. Zakon o Poreznoj upravi – novi 13. Zakon o Carinskoj službi – izmjene i dopune 14. Zakon o poreznom savjetništvu – izmjene i dopune 15. Zakon o upravnim pristojbama – novi

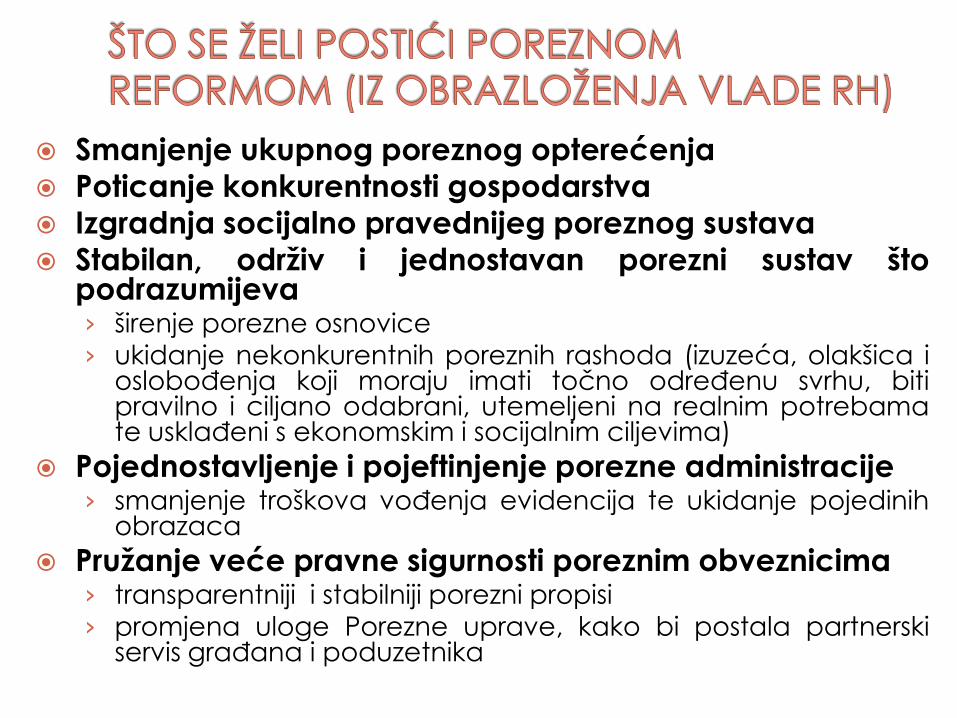

Smanjenje ukupnog poreznog opterećenja Poticanje konkurentnosti gospodarstva

Izgradnja socijalno pravednijeg poreznog sustava

Stabilan, održiv i jednostavan porezni sustav što podrazumijeva › širenje porezne osnovice

› ukidanje nekonkurentnih poreznih rashoda (izuzeća, olakšica i oslobođenja koji moraju imati točno određenu svrhu, biti pravilno i ciljano odabrani, utemeljeni na realnim potrebama te usklađeni s ekonomskim i socijalnim ciljevima)

Pojednostavljenje i pojeftinjenje porezne administracije › smanjenje troškova vođenja evidencija te ukidanje pojedinih

obrazaca

Pružanje veće pravne sigurnosti poreznim obveznicima › transparentniji i stabilniji porezni propisi › promjena uloge Porezne uprave, kako bi postala partnerski

servis građana i poduzetnika

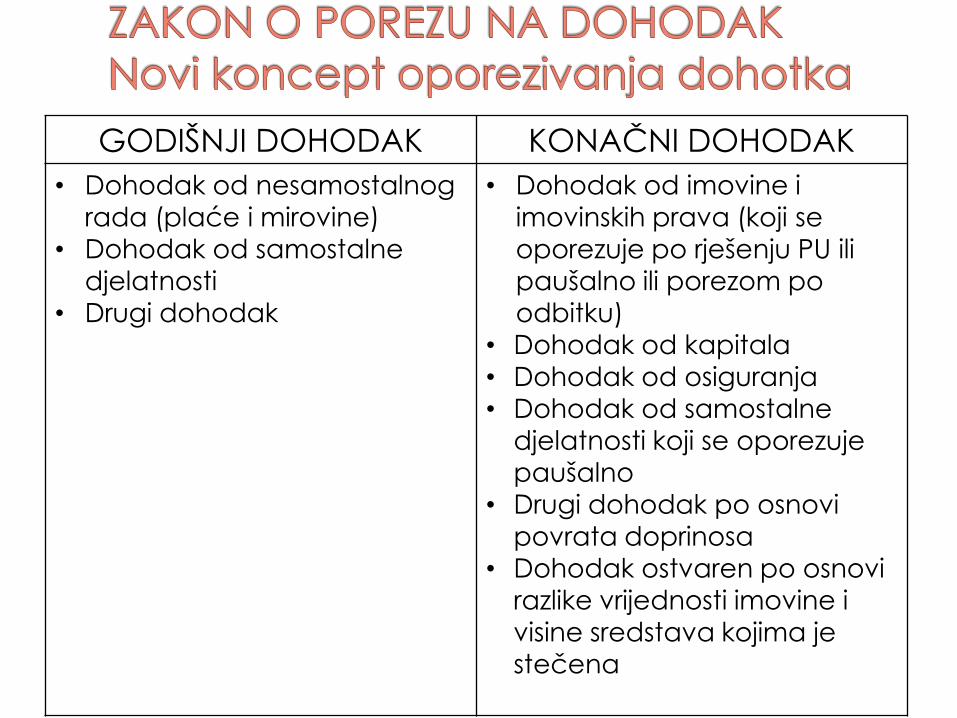

GODIŠNJI DOHODAK KONAČNI DOHODAK

• Dohodak od nesamostalnog rada (plaće i mirovine)

• Dohodak od samostalne

djelatnosti

• Drugi dohodak

• Dohodak od imovine i imovinskih prava (koji se

oporezuje po rješenju PU ili

paušalno ili porezom po

odbitku)

• Dohodak od kapitala • Dohodak od osiguranja

• Dohodak od samostalne

djelatnosti koji se oporezuje

paušalno

• Drugi dohodak po osnovi

povrata doprinosa

• Dohodak ostvaren po osnovi razlike vrijednosti imovine i

visine sredstava kojima je stečena

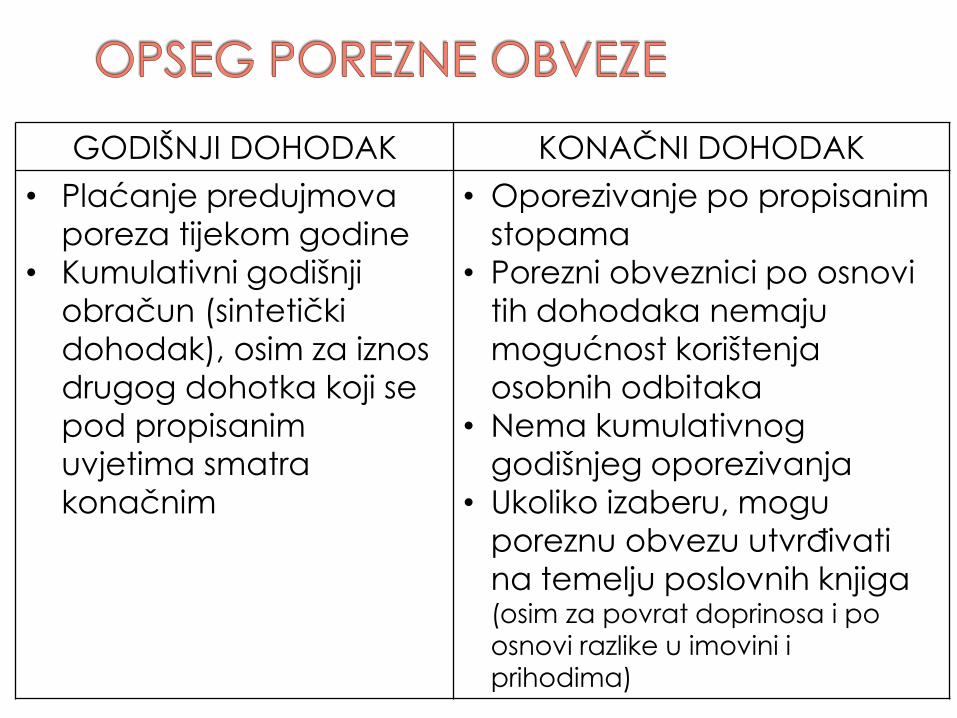

GODIŠNJI DOHODAK KONAČNI DOHODAK

• Plaćanje predujmova

poreza tijekom godine

• Kumulativni godišnji

obračun (sintetički

dohodak), osim za iznos

drugog dohotka koji se

pod propisanim

uvjetima smatra

konačnim

• Oporezivanje po propisanim

stopama

• Porezni obveznici po osnovi

tih dohodaka nemaju

mogućnost korištenja

osobnih odbitaka

• Nema kumulativnog

godišnjeg oporezivanja

• Ukoliko izaberu, mogu

poreznu obvezu utvrđivati

na temelju poslovnih knjiga (osim za povrat doprinosa i po

osnovi razlike u imovini i prihodima)

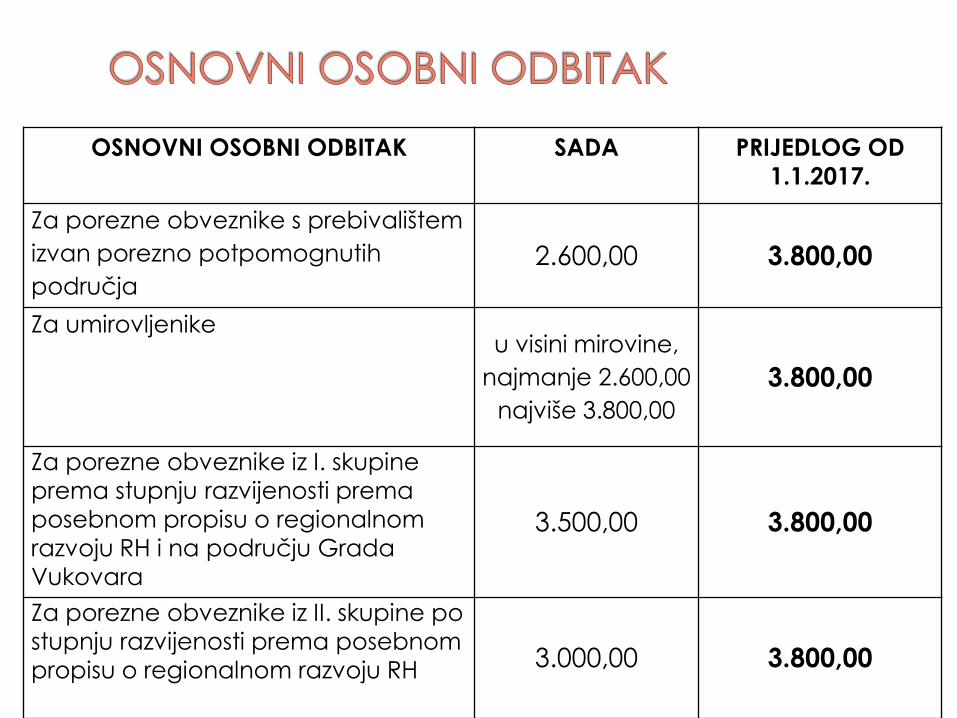

OSNOVNI OSOBNI ODBITAK SADA PRIJEDLOG OD

1.1.2017.

Za porezne obveznike s prebivalištem

izvan porezno potpomognutih

područja

2.600,00 3.800,00

Za umirovljenike u visini mirovine,

najmanje 2.600,00

najviše 3.800,00

3.800,00

Za porezne obveznike iz I. skupine

prema stupnju razvijenosti prema

posebnom propisu o regionalnom

razvoju RH i na području Grada

Vukovara

3.500,00 3.800,00

Za porezne obveznike iz II. skupine po

stupnju razvijenosti prema posebnom

propisu o regionalnom razvoju RH 3.000,00 3.800,00

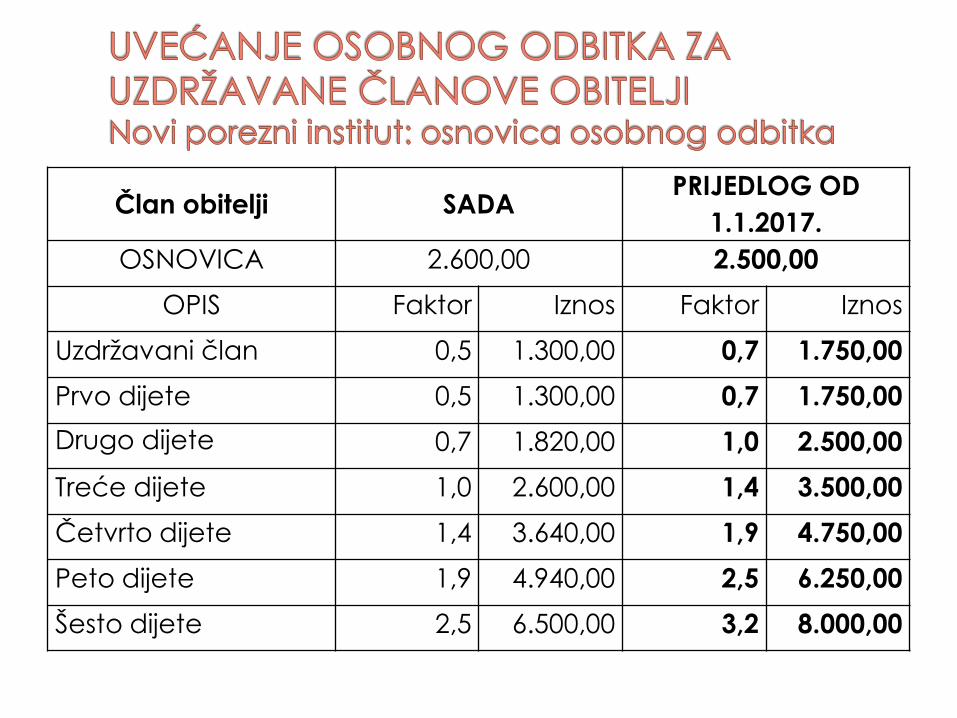

Član obitelji SADA PRIJEDLOG OD

1.1.2017.

OSNOVICA 2.600,00 2.500,00

OPIS Faktor Iznos Faktor Iznos

Uzdržavani član 0,5 1.300,00 0,7 1.750,00

Prvo dijete 0,5 1.300,00 0,7 1.750,00

Drugo dijete 0,7 1.820,00 1,0 2.500,00

Treće dijete 1,0 2.600,00 1,4 3.500,00

Četvrto dijete 1,4 3.640,00 1,9 4.750,00

Peto dijete 1,9 4.940,00 2,5 6.250,00

Šesto dijete 2,5 6.500,00 3,2 8.000,00

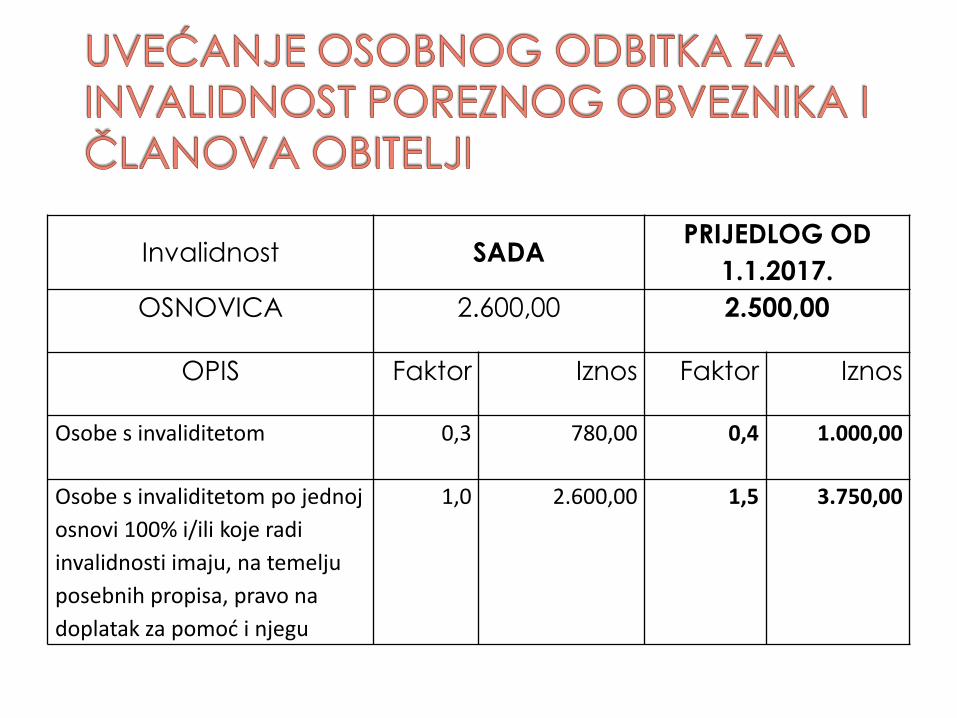

Invalidnost SADA PRIJEDLOG OD

1.1.2017.

OSNOVICA 2.600,00 2.500,00

OPIS Faktor Iznos Faktor Iznos

Osobe s invaliditetom 0,3 780,00 0,4 1.000,00

Osobe s invaliditetom po jednoj

osnovi 100% i/ili koje radi

invalidnosti imaju, na temelju

posebnih propisa, pravo na

doplatak za pomoć i njegu

1,0 2.600,00 1,5 3.750,00

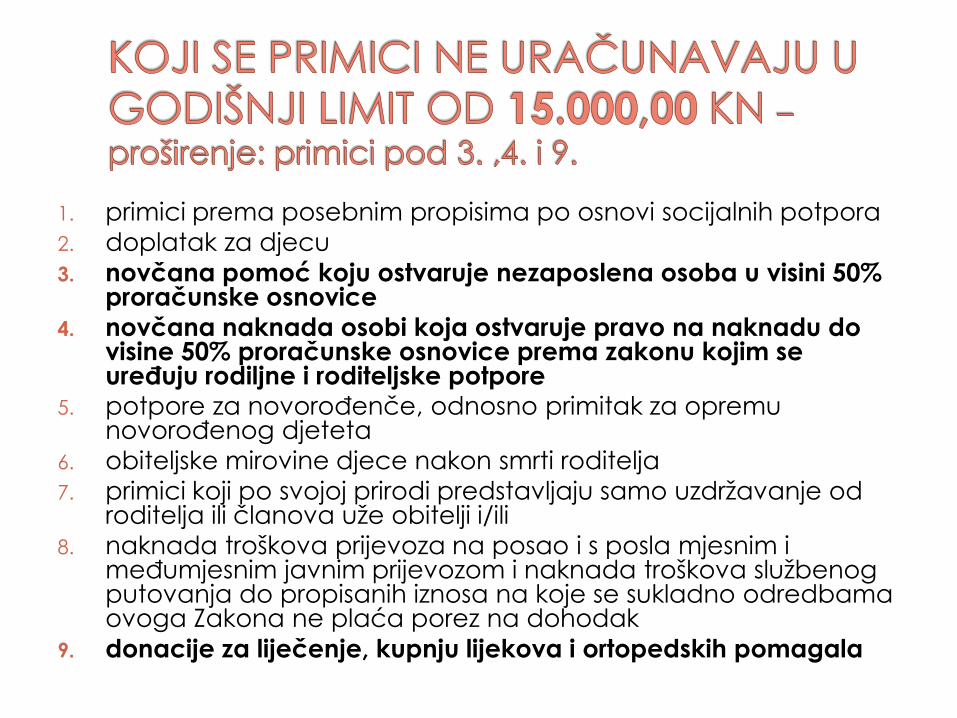

Uzdržavanim članovima uže obitelji i

uzdržavanom djecom smatraju se fizičke

osobe čiji oporezivi primici, primici na

koje se ne plaća porez i primici koji se ne

smatraju dohotkom, ne prelaze iznos od

15.000,00 kuna na godišnjoj razini

(šesterostruki iznos osnovice osobnog

odbitka)

1. primici prema posebnim propisima po osnovi socijalnih potpora

2. doplatak za djecu

3. novčana pomoć koju ostvaruje nezaposlena osoba u visini 50% proračunske osnovice

4. novčana naknada osobi koja ostvaruje pravo na naknadu do visine 50% proračunske osnovice prema zakonu kojim se uređuju rodiljne i roditeljske potpore

5. potpore za novorođenče, odnosno primitak za opremu novorođenog djeteta

6. obiteljske mirovine djece nakon smrti roditelja

7. primici koji po svojoj prirodi predstavljaju samo uzdržavanje od roditelja ili članova uže obitelji i/ili

8. naknada troškova prijevoza na posao i s posla mjesnim i međumjesnim javnim prijevozom i naknada troškova službenog putovanja do propisanih iznosa na koje se sukladno odredbama ovoga Zakona ne plaća porez na dohodak

9. donacije za liječenje, kupnju lijekova i ortopedskih pomagala

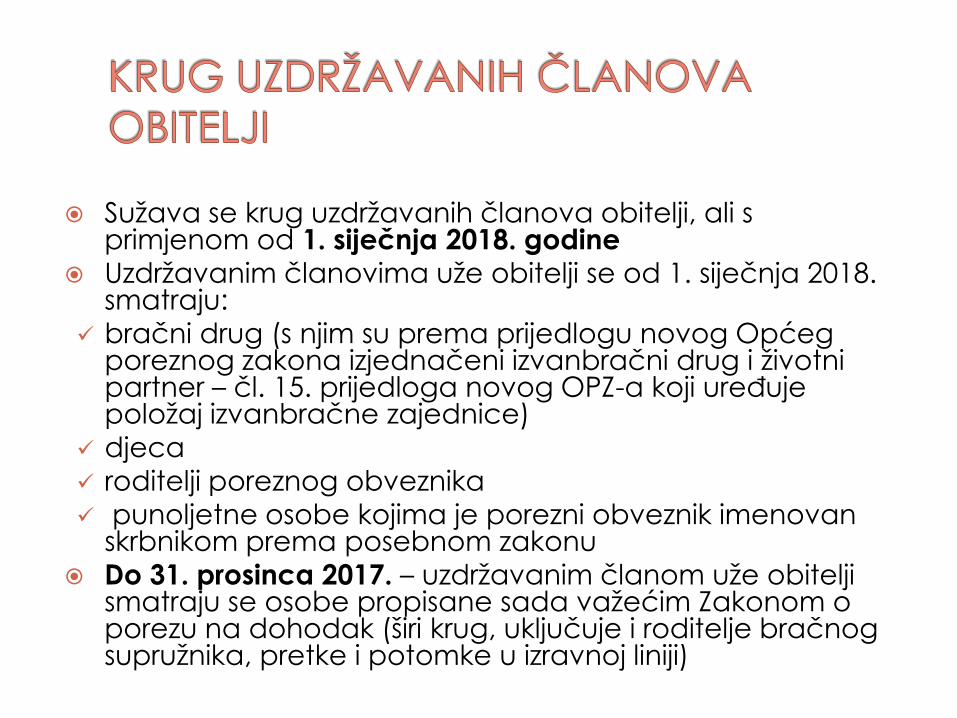

Sužava se krug uzdržavanih članova obitelji, ali s primjenom od 1. siječnja 2018. godine

Uzdržavanim članovima uže obitelji se od 1. siječnja 2018. smatraju:

bračni drug (s njim su prema prijedlogu novog Općeg poreznog zakona izjednačeni izvanbračni drug i životni partner – čl. 15. prijedloga novog OPZ-a koji uređuje položaj izvanbračne zajednice)

djeca

roditelji poreznog obveznika

punoljetne osobe kojima je porezni obveznik imenovan skrbnikom prema posebnom zakonu

Do 31. prosinca 2017. – uzdržavanim članom uže obitelji smatraju se osobe propisane sada važećim Zakonom o porezu na dohodak (širi krug, uključuje i roditelje bračnog supružnika, pretke i potomke u izravnoj liniji)

IZVOR DOHOTKA/POREZNI

OBVEZNIK PRIJEDLOG OD 1.1. 2017.

Plaća – porezni obveznik s

prebivalištem/boravištem izvan

porezno potpomognutih

područja

24% na poreznu osnovicu do visine

17.500,00 kuna mjesečno

36% na dio porezne osnovice koji

prelazi iznos od 17.500,00 kuna

mjesečno

Plaća – porezni obveznik iz I.

skupine prema stupnju

razvijenosti prema posebnom

propisu o regionalnom razvoju

RH i na području Grada

Vukovara

24% na poreznu osnovicu do visine

17.500,00 kuna mjesečno

36% na dio porezne osnovice koji

prelazi iznos od 17.500,00 kuna

mjesečno

uz umanjenje tako obračunane

porezne obveze za 50%

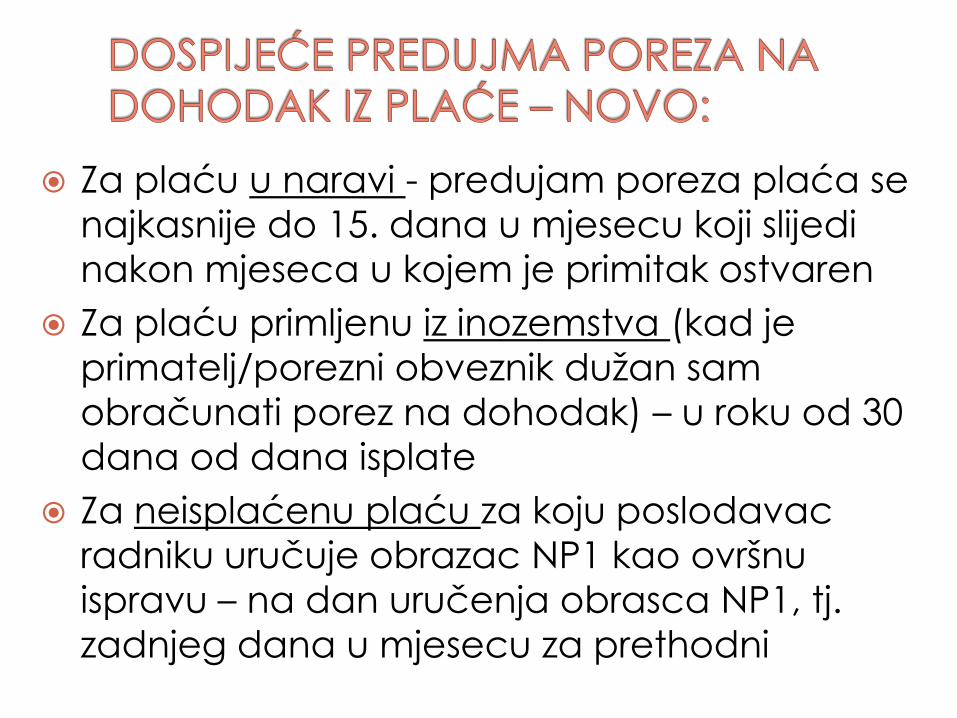

Za plaću u naravi - predujam poreza plaća se

najkasnije do 15. dana u mjesecu koji slijedi

nakon mjeseca u kojem je primitak ostvaren

Za plaću primljenu iz inozemstva (kad je

primatelj/porezni obveznik dužan sam

obračunati porez na dohodak) – u roku od 30

dana od dana isplate

Za neisplaćenu plaću za koju poslodavac

radniku uručuje obrazac NP1 kao ovršnu

ispravu – na dan uručenja obrasca NP1, tj.

zadnjeg dana u mjesecu za prethodni

IZVOR DOHOTKA/POREZNI

OBVEZNIK

PRIJEDLOG OD 1.1. 2017.

IZDACI koji

umanjuju

poreznu

osnovicu

STOPA

POREZA NA

DOHODAK

Drugi dohodak doprinosi za mio 24%

Drugi dohodak koji ostvaruju novinari,

umjetnici i sportaši koji su po toj

osnovi osigurani

30% 24%

Autorski honorari 30% + doprinosi

za mio

24%

Honorari za isporučeno umjetničko

djelo

30% + 25%

+ doprinosi za

mio (osim ukoliko

su po toj osnovi

osigurani)

24%

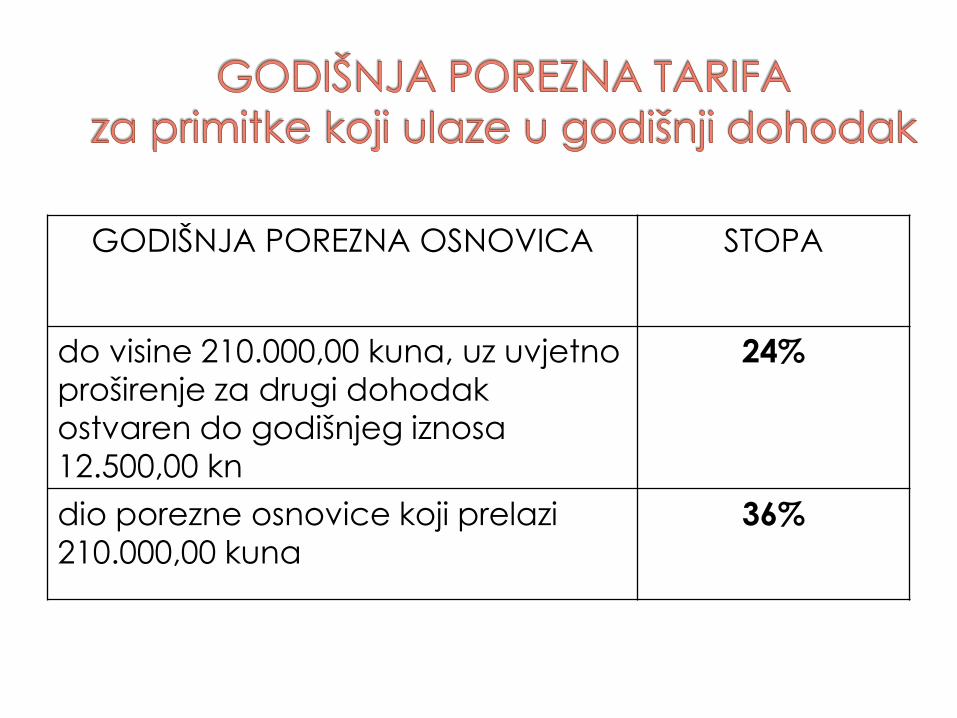

GODIŠNJA POREZNA OSNOVICA STOPA

do visine 210.000,00 kuna, uz uvjetno

proširenje za drugi dohodak

ostvaren do godišnjeg iznosa

12.500,00 kn

24%

dio porezne osnovice koji prelazi

210.000,00 kuna

36%

Povećava se prag koji omogućava paušalno plaćanje poreza na

dohodak:

1. od 1.1.2017. na 230.000,00 kn ostvarenih primitaka

2. od 1.1.2018. na 300.000,00 kn ostvarenih primitaka

Mogućnost paušalnog plaćanja poreza na dohodak proširuje se

i na trgovce i ugostitelje ukoliko mogu ispuniti obveze propisane

Zakonom fiskalizaciji

Izmjene u porezno dopustivim izdacima:

- 50% rashoda za reprezentaciju (sada: 30%)

- 50% rashoda za osobni prijevoz (sada 70%); 100% ako se

utvrđuje plaća ili drugi dohodak u naravi

- proizvodi i roba, posebno prilagođeni, dani za oporabu u

prodajnom prostoru kupca i dani potrošačima, pojedinačne

vrijednosti do 160,00 kn bez PDV-a

Zadržavaju se sve dosadašnje olakšice i oslobođenja, osim

olakšica za II. skupinu (I. skupina – 50% umanjenje porezne

obveze, grad Vukovar – 100% umanjenje) 30. studeni 2016. 17

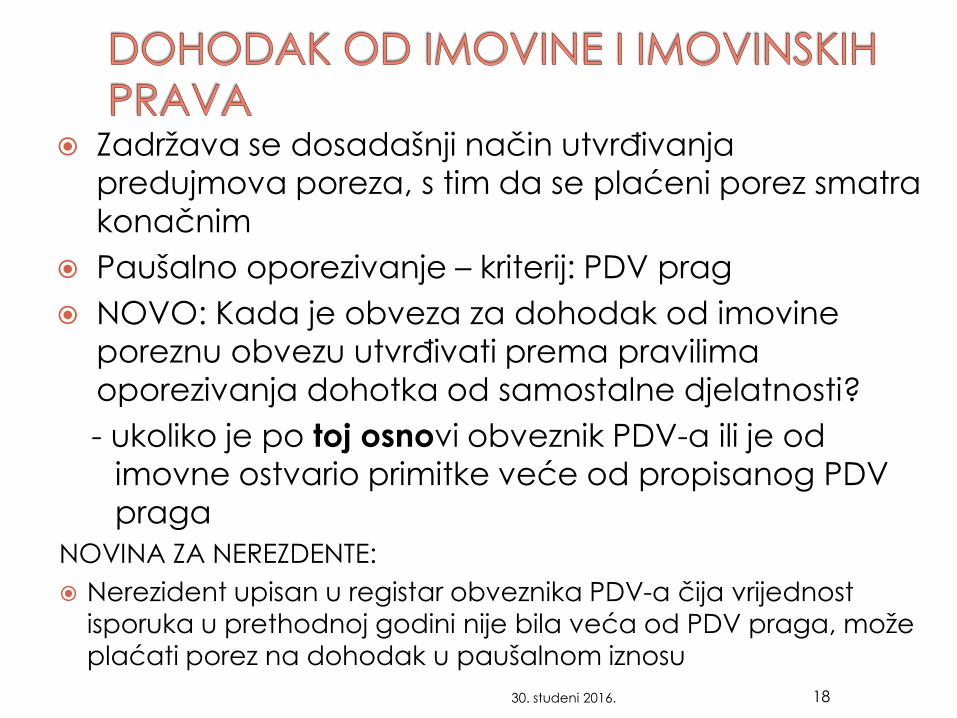

Zadržava se dosadašnji način utvrđivanja

predujmova poreza, s tim da se plaćeni porez smatra

konačnim

Paušalno oporezivanje – kriterij: PDV prag

NOVO: Kada je obveza za dohodak od imovine

poreznu obvezu utvrđivati prema pravilima

oporezivanja dohotka od samostalne djelatnosti?

- ukoliko je po toj osnovi obveznik PDV-a ili je od

imovne ostvario primitke veće od propisanog PDV

praga

NOVINA ZA NEREZDENTE:

Nerezident upisan u registar obveznika PDV-a čija vrijednost

isporuka u prethodnoj godini nije bila veća od PDV praga, može

plaćati porez na dohodak u paušalnom iznosu

30. studeni 2016. 18

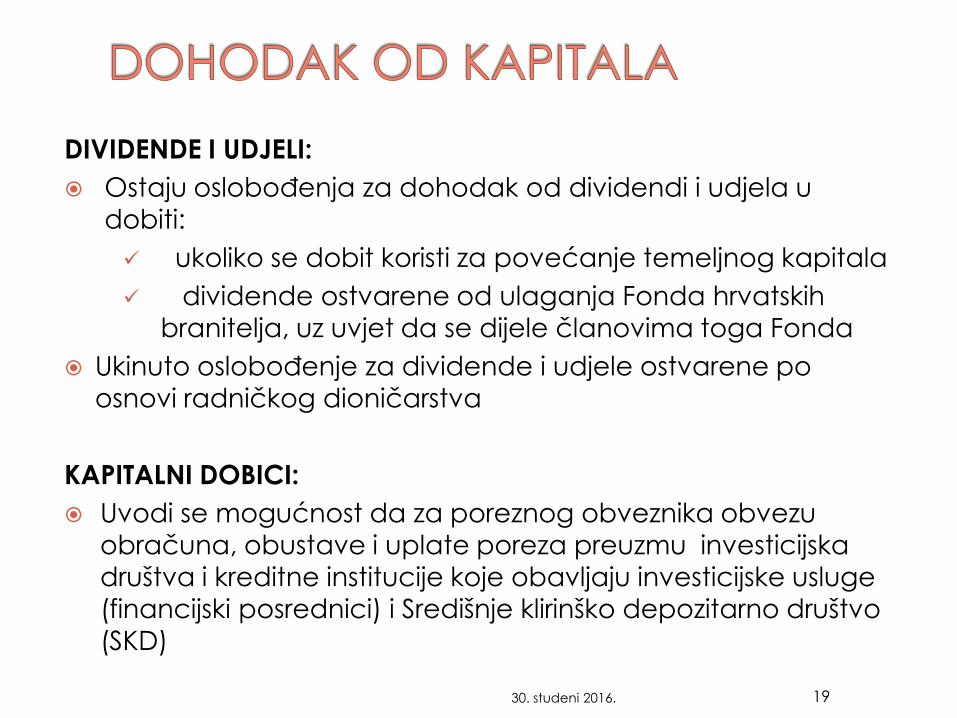

DIVIDENDE I UDJELI:

Ostaju oslobođenja za dohodak od dividendi i udjela u

dobiti:

ukoliko se dobit koristi za povećanje temeljnog kapitala

dividende ostvarene od ulaganja Fonda hrvatskih

branitelja, uz uvjet da se dijele članovima toga Fonda

Ukinuto oslobođenje za dividende i udjele ostvarene po osnovi radničkog dioničarstva

KAPITALNI DOBICI:

Uvodi se mogućnost da za poreznog obveznika obvezu obračuna, obustave i uplate poreza preuzmu investicijska društva i kreditne institucije koje obavljaju investicijske usluge

(financijski posrednici) i Središnje klirinško depozitarno društvo

(SKD)

30. studeni 2016. 19

IZVOR DOHOTKA STOPA

Dohodak od imovine ostvaren od najamnine i zakupnine 12%

Dohodak od imovinskih prava 24%

Dohodak od otuđenja nekretnina i imovinskih prava 24%

Dohodak od otuđenja posebnih vrsta imovine 12%

Dohodak po osnovi dodjele ili opcijske kupnje vlastitih dionica 24%

Dohodak od dividendi ili udjela u dobiti na temelju udjela u kapitalu 12%

Dohodak od kapitala po osnovi kapitalnih dobitaka 12%

Dohodak od osiguranja 12%

Dohodak po osnovi povrata doprinosa 36%

Dohodak po osnovi razlike vrijednosti imovine i sredstava kojima je stečena 36%

Dohodak od izuzimanja imovine i korištenja usluga 36%

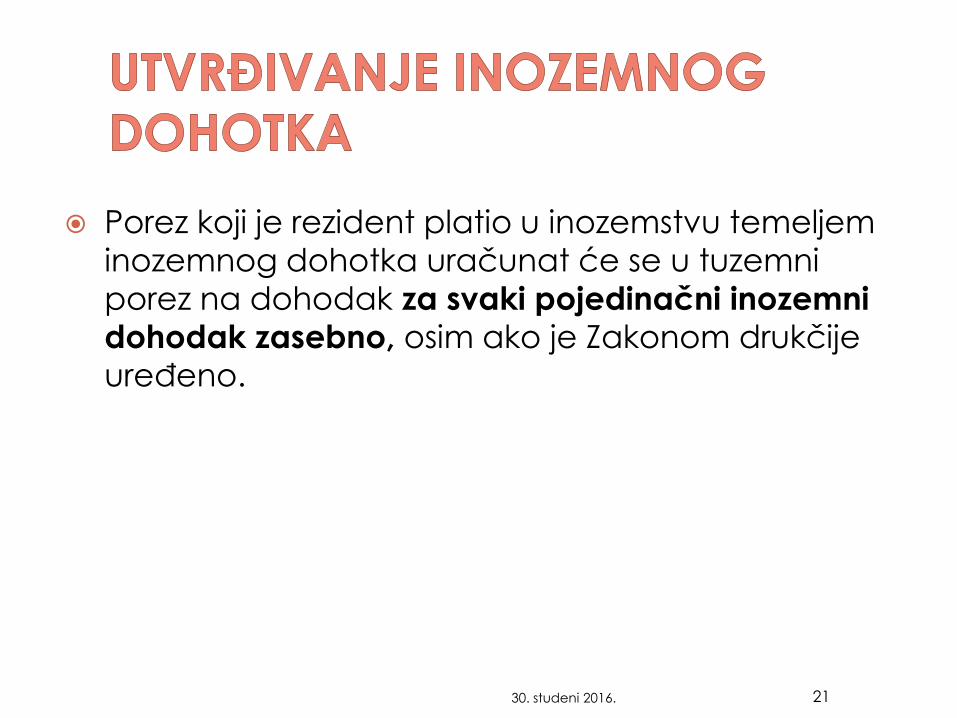

Porez koji je rezident platio u inozemstvu temeljem

inozemnog dohotka uračunat će se u tuzemni

porez na dohodak za svaki pojedinačni inozemni

dohodak zasebno, osim ako je Zakonom drukčije

uređeno.

30. studeni 2016. 21

Opis 2016. 2017.

Prosječna bruto

plaća u razdoblju

siječanj-kolovoz prethodne godine

I -VIII. 2015.

8.037,00

I -VIII. 2016.

7.739,00

Najniža mjesečna

osnovica Faktor 0,35

2.812,95 Faktor 0,38

2.940,82 (neobjavljeni

podatak)

Za ostale primitke uz plaću - ukoliko poslodavac nije

na dan dospijeća isplatio primitak, a radniku uručuje

obračun neisplaćenog iznosa (ovršna isprava),

doprinosi dospijevaju istovremeno s danom nastanka

obveze dostavljanja obračuna radniku

Za plaću u naravi – do 15-og u mjesecu koji slijedi iza

mjeseca u kojem je izvršeno davanje u naravi,

odnosno omogućeno korištenje određenog prava

Za plaću primljenu iz inozemstva – u roku 30 dana od

dana ostvarivanja primitka

30. studeni 2016. 24

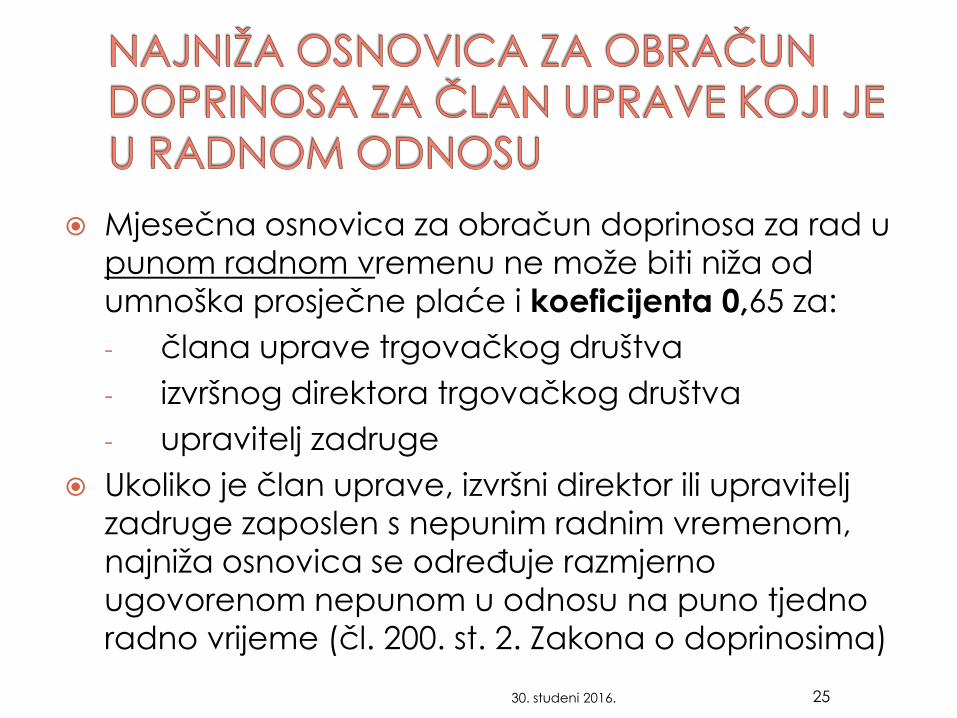

Mjesečna osnovica za obračun doprinosa za rad u

punom radnom vremenu ne može biti niža od

umnoška prosječne plaće i koeficijenta 0,65 za:

- člana uprave trgovačkog društva

- izvršnog direktora trgovačkog društva

- upravitelj zadruge

Ukoliko je član uprave, izvršni direktor ili upravitelj

zadruge zaposlen s nepunim radnim vremenom,

najniža osnovica se određuje razmjerno

ugovorenom nepunom u odnosu na puno tjedno

radno vrijeme (čl. 200. st. 2. Zakona o doprinosima)

30. studeni 2016. 25

Ukida se oslobođenje od obveze doprinosa za: 1. naknade za isporučeno autorsko pravo i/ili srodna

prava

2. naknade za isporučeno umjetničko djelo

3. primitke od kojih se utvrđuje drugi dohodak isplaćen umirovljeniku

Osnovica za obračun doprinosa je primitak po osnovi drugog dohotka.

Za primitke kod kojih se prema Zakonu o porezu na dohodak priznaju paušalni izdaci osnovica za obračun doprinosa je primitak umanjen za paušalni izdatak.

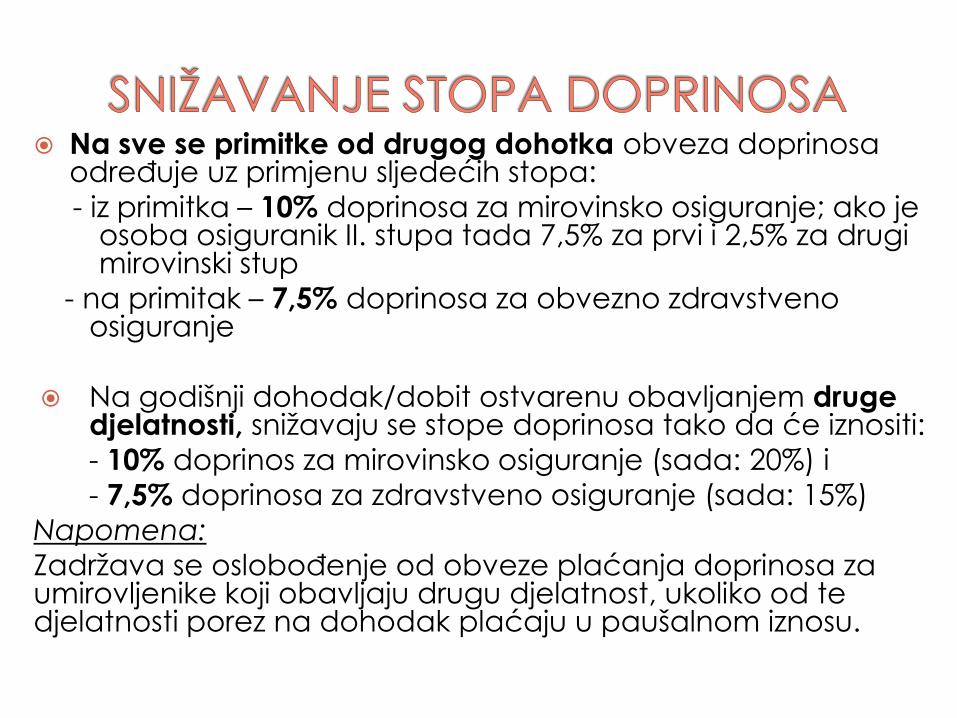

Na sve se primitke od drugog dohotka obveza doprinosa određuje uz primjenu sljedećih stopa:

- iz primitka – 10% doprinosa za mirovinsko osiguranje; ako je osoba osiguranik II. stupa tada 7,5% za prvi i 2,5% za drugi mirovinski stup

- na primitak – 7,5% doprinosa za obvezno zdravstveno osiguranje

Na godišnji dohodak/dobit ostvarenu obavljanjem druge djelatnosti, snižavaju se stope doprinosa tako da će iznositi:

- 10% doprinos za mirovinsko osiguranje (sada: 20%) i

- 7,5% doprinosa za zdravstveno osiguranje (sada: 15%)

Napomena:

Zadržava se oslobođenje od obveze plaćanja doprinosa za umirovljenike koji obavljaju drugu djelatnost, ukoliko od te djelatnosti porez na dohodak plaćaju u paušalnom iznosu.

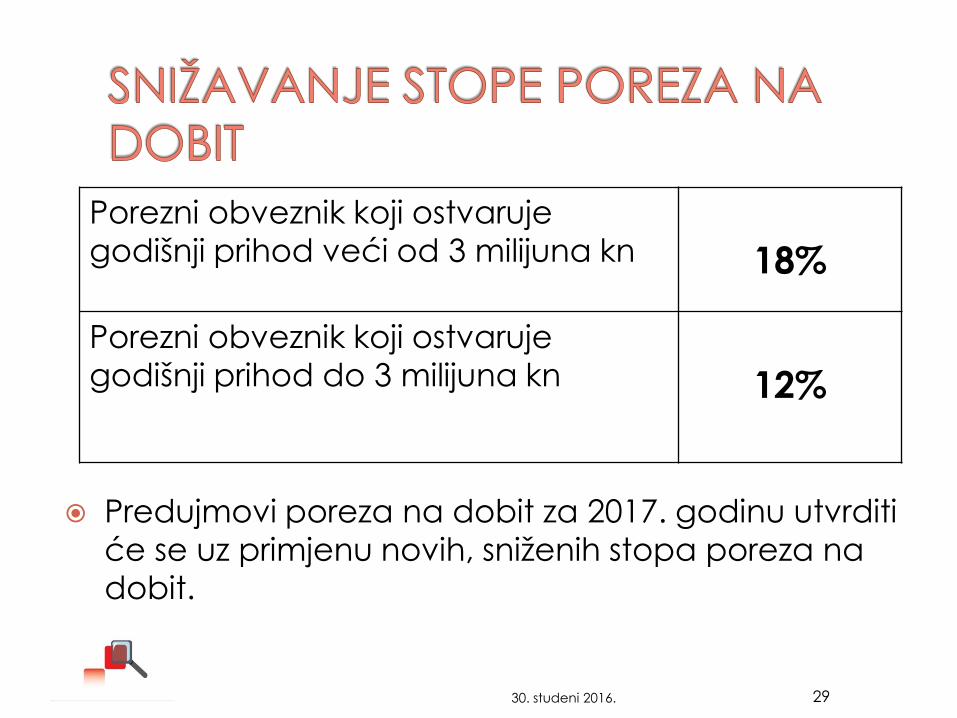

Predujmovi poreza na dobit za 2017. godinu utvrditi

će se uz primjenu novih, sniženih stopa poreza na

dobit.

30. studeni 2016. 29

Porezni obveznik koji ostvaruje

godišnji prihod veći od 3 milijuna kn

18%

Porezni obveznik koji ostvaruje

godišnji prihod do 3 milijuna kn

12%

30. studeni 2016. 30

Prema

računovodstvenim

načelima

-- osnovica kao razlika prihoda i rashoda, uz

propisana uvećanja i smanjenja

Prema novčanom

načelu (naplaćeni

prihodi i plaćeni

rashodi)

- opcija za porezne obveznike koji ispunjavaju

sljedeće uvjete:

1. prihod im je do 3 milijuna kn

2. PDV obračunavaju prema naplaćenim

naknadama

U paušalnom iznosu - opcija za porezne obveznike koji su registrirani

kao neprofitne organizacije, uz uvjet da od

gospodarske djelatnosti ostvaruju prihod koji je

manji od PDV praga (visina poreza utvrditi će

se jednako kao za paušalno oporezivanje

dohotka do samostalne djelatnosti)

Obveza vođenja poslovnih knjiga i sastavljanja financijskih

izvještaja prema Zakonu o računovodstvu.

30. studeni 2016. 31

DOB rač. > DOB novč. DOB rač. < DOB novč.

Prihodi = 1.000.000,00

Rashodi = 900.000,00

Primici = 800.000,00 Izdaci = 750.000,00

Porezna osnovica = 50.000,00

Porezna obveza = 6.000,00

Odgođena porezna obveza =

6.000,00

Prihodi = 1.000.000,00

Rashodi = 900.000,00

Primici = 1.100.000,00 Izdaci = 900.000,00

Porezna osnovica = 200.000,00

Porezna obveza (12%) =

24.000,00

Porezna imovina = 12.000,00 kn

Od 1.1.2017.

troškovi reprezentacije - 50% (sada 30%)

troškovi za osobni prijevoz:

- 50% (sada: 70%)

- 100% - ako se obračunava plaća ili drugi dohodak

u naravi (sada: samo plaća u naravi)

30. studeni 2016. 32

Dugovi male vrijednosti - otpis zastarjelih potraživanja

do 200,00 kn od nepovezanih fizičkih osoba čiji dug nije

nastao po osnovi obavljanja djelatnosti obrta, ako

ukupno potraživanje po osobi na zadnji dan poreznog

razdoblja ne prelazi 200,00 kn

Poduzete mjere, ali nije bila moguća naplata - otpis

potraživanja iskazanih u prihodima od nepovezane

osobe ukoliko porezni obveznik dokaže da troškovi

pokretanja postupaka za prisilnu naplatu premašuju

iznos potraživanja i/ili dokaže da pokrenuo radnje s

ciljem naplate potraživanja pri čemu je utvrdio konačnu

nemogućnost naplate

Dug građana nad kojim se provodi stečaj - otpis duga

prema posebnom propisu o stečaju potrošača

30. studeni 2016. 33

Kreditnoj instituciji koja otpiše potraživanja za

glavnicu i kamate, a koja su razvrstana temeljem

Odluke o klasifikaciji plasmana i izvanbilančnih

obveza kreditnih institucija u djelomično

nadoknadive i potpuno nenadoknadive plasmane

te joj po toj osnovi nastane rashod, taj je rashod

realizirani gubitak i porezno priznati rashod

Samo potraživanja koja su iskazano u poslovnim

knjigama kreditne institucije kao djelomično

nadoknadiv i potpuno nenadoknadiv plasman do

31. prosinca 2015. + ostali propisani uvjeti

30. studeni 2016. 34

Ukida se porezna olakšica:

za reinvestiranu dobit

za porezne obveznike koji obavljaju djelatnost na

područjima JLRS razvrstanima u II. skupinu.

ZADRŽAVA SE OLAKŠICA:

za porezne obveznike koji obavljaju djelatnost na

područjima JLRS razvrstanima u I. skupinu –

umanjenje porezne obveze za 50%

za porezne obveznike koji obavljaju djelatnost u

Vukovaru – ne plaćaju porez na dobit

30. studeni 2016. 35

25% 13% 5%

usluge pripremanja

hrane i usluge

prehrane u

ugostiteljskim

objektima

pripremanje i

usluživanje

bezalkoholnih pića

i napitaka, vina i

piva u tim

objektima

bijeli šećer od trske

i šećerne repe koji

se na tržište stavlja

u kristalnom obliku

dječje sjedalice

električna energija do drugog

isporučitelja ili krajnjeg korisnika,

uključujući naknade vezane uz tu

isporuku

javna usluga prikupljanja

miješanog i biorazgradivog

komunalnog otpada i odvojenog

sakupljanja otpada

urne i lijesovi

sadnice, sjemenje, gnojivo,

pesticidi i drugi agrokemijski

proizvodi

stočna hrana

_

30. studeni 2016. 37

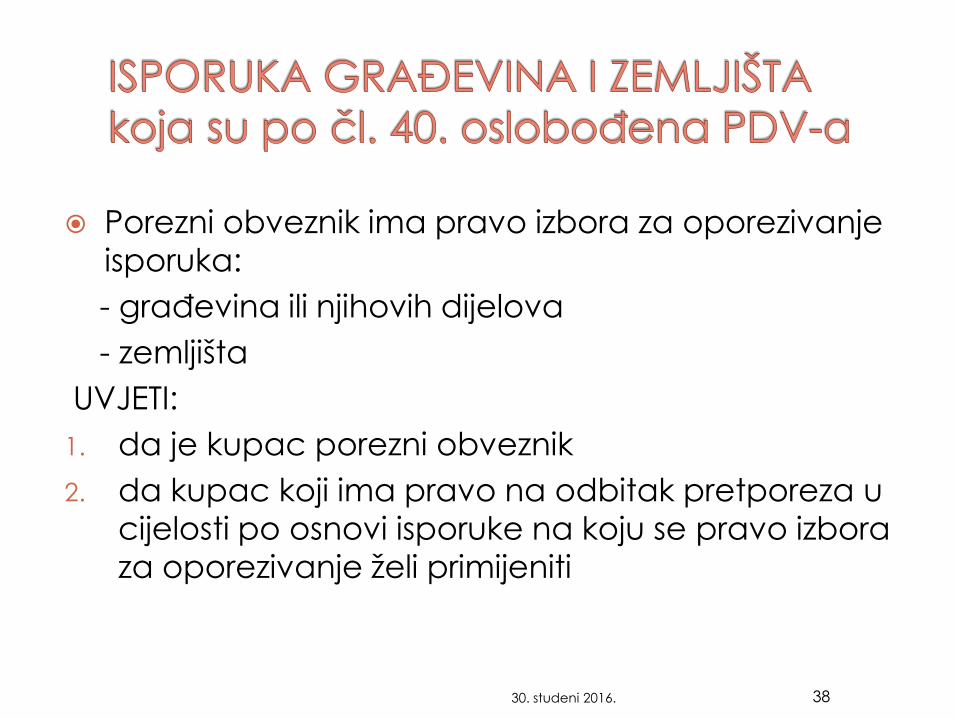

Porezni obveznik ima pravo izbora za oporezivanje

isporuka:

- građevina ili njihovih dijelova

- zemljišta

UVJETI:

1. da je kupac porezni obveznik

2. da kupac koji ima pravo na odbitak pretporeza u

cijelosti po osnovi isporuke na koju se pravo izbora

za oporezivanje želi primijeniti

30. studeni 2016. 38

porezni obveznik može odbiti 50% pretporeza

obračunanog za nabavu ili najam osobnih

automobila i drugih sredstava za osobni prijevoz

uključujući nabavu svih dobara i usluga u vezi s tim

dobrima

nije dopušten odbitak pretporeza za nabavu koji se

odnosi na iznos iznad 400.000,00 kuna nabavne

vrijednosti po jednom sredstvu

30. studeni 2016. 39

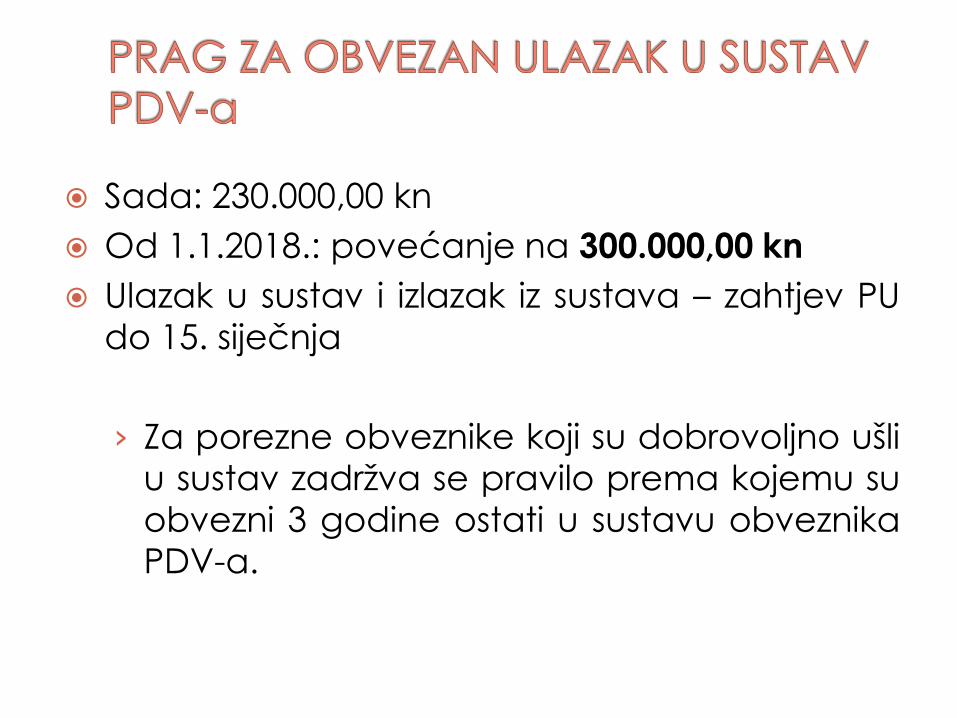

Sada: 230.000,00 kn

Od 1.1.2018.: povećanje na 300.000,00 kn

Ulazak u sustav i izlazak iz sustava – zahtjev PU

do 15. siječnja

› Za porezne obveznike koji su dobrovoljno ušli

u sustav zadržva se pravilo prema kojemu su

obvezni 3 godine ostati u sustavu obveznika PDV-a.

PDV pri uvozu dobara:

Od 1. siječnja 2018. – primjena

obračunske kategorije

Oporezivanje vrijednosnih kupona:

Od 1. siječnja 2019. – oporezivanje u

skladu s direktivom vijeća EU

30. studeni 2016. 41

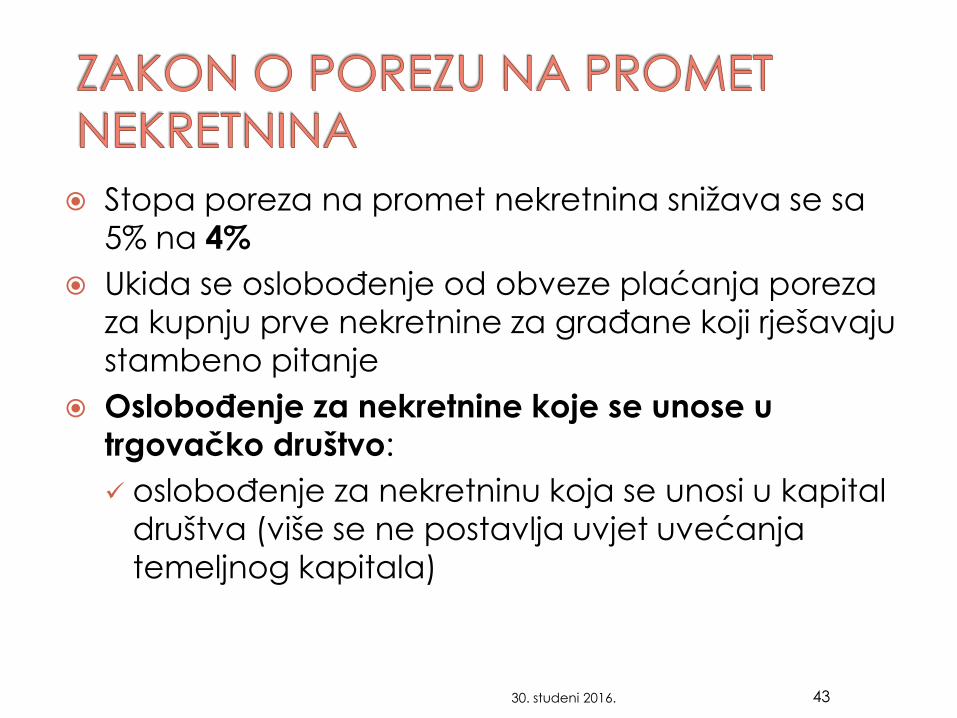

Stopa poreza na promet nekretnina snižava se sa

5% na 4%

Ukida se oslobođenje od obveze plaćanja poreza

za kupnju prve nekretnine za građane koji rješavaju

stambeno pitanje

Oslobođenje za nekretnine koje se unose u

trgovačko društvo:

oslobođenje za nekretninu koja se unosi u kapital

društva (više se ne postavlja uvjet uvećanja

temeljnog kapitala)

30. studeni 2016. 43

Porez na nasljedstva i darove – stopa se snižava sa

5% na 4%

Ukida se porez na tvrtku

Godišnji porez na cestovna motorna vozila – osoba

koja je vlasnik na dan registracije odnosno ovjere

produženja važenja prometne dozvole (naplatu obavlja

pravna osoba u čijem sastavu posluje stanica za tehnički

pregled vozila)

Porez na nekretnine – od 1. 1. 2018., tada prestaju

važiti odredbe o porezu na kuće za odmor – iznos

poreza prema 5 kriterija (transformirana komunalna

naknada) 1. vrijednost boda (B)

2. koeficijent zone (Kz)

3. koeficijent namjene (Kn)

4. koeficijent stanja (Ks)

5. koeficijent dobi (Kd)

30. studeni 2016. 44

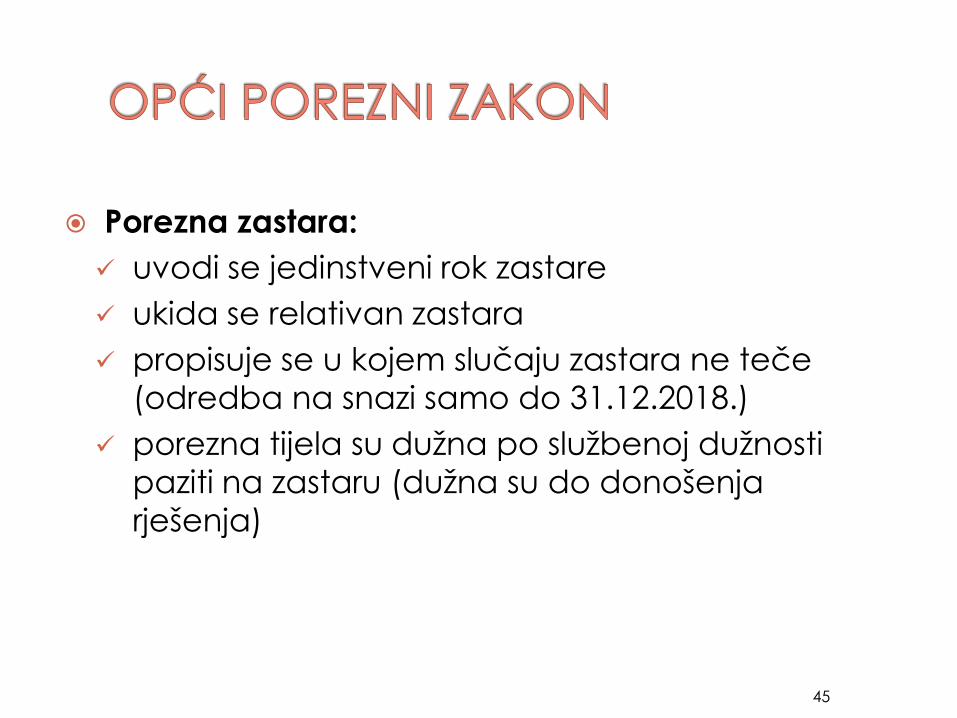

Porezna zastara:

uvodi se jedinstveni rok zastare

ukida se relativan zastara

propisuje se u kojem slučaju zastara ne teče

(odredba na snazi samo do 31.12.2018.)

porezna tijela su dužna po službenoj dužnosti

paziti na zastaru (dužna su do donošenja

rješenja)

45