Embed Size (px)

Citation preview

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 1/13

CONTABILITATE I

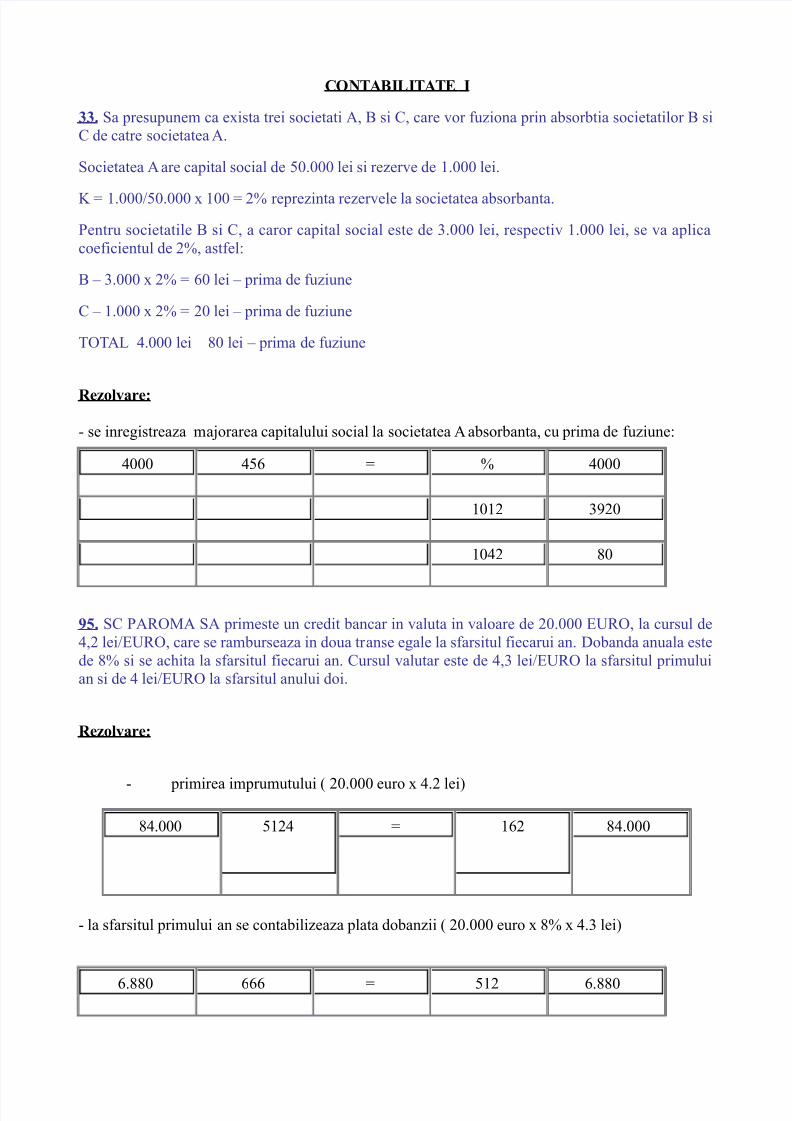

33. Sa presupunem ca exista trei societati A, B si C, care vor fuziona prin absorbtia societatilor B siC de catre societatea A.

Societatea A are capital social de 50.000 lei si rezerve de 1.000 lei.

K = 1.000/50.000 x 100 = 2% reprezinta rezervele la societatea absorbanta.

Pentru societatile B si C, a caror capital social este de 3.000 lei, respectiv 1.000 lei, se va aplicacoeficientul de 2%, astfel:

B – 3.000 x 2% = 60 lei – prima de fuziune

C – 1.000 x 2% = 20 lei – prima de fuziune

TOTAL 4.000 lei 80 lei – prima de fuziune

Rezolvare:

- se inregistreaza majorarea capitalului social la societatea A absorbanta, cu prima de fuziune:

4000 456 = % 4000

1012 3920

1042 80

95. SC PAROMA SA primeste un credit bancar in valuta in valoare de 20.000 EURO, la cursul de4,2 lei/EURO, care se ramburseaza in doua transe egale la sfarsitul fiecarui an. Dobanda anuala estede 8% si se achita la sfarsitul fiecarui an. Cursul valutar este de 4,3 lei/EURO la sfarsitul primuluian si de 4 lei/EURO la sfarsitul anului doi.

Rezolvare:

- primirea imprumutului ( 20.000 euro x 4.2 lei)

84.000 5124

= 162

84.000

- la sfarsitul primului an se contabilizeaza plata dobanzii ( 20.000 euro x 8% x 4.3 lei)

6.880 666 = 512 6.880

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 2/13

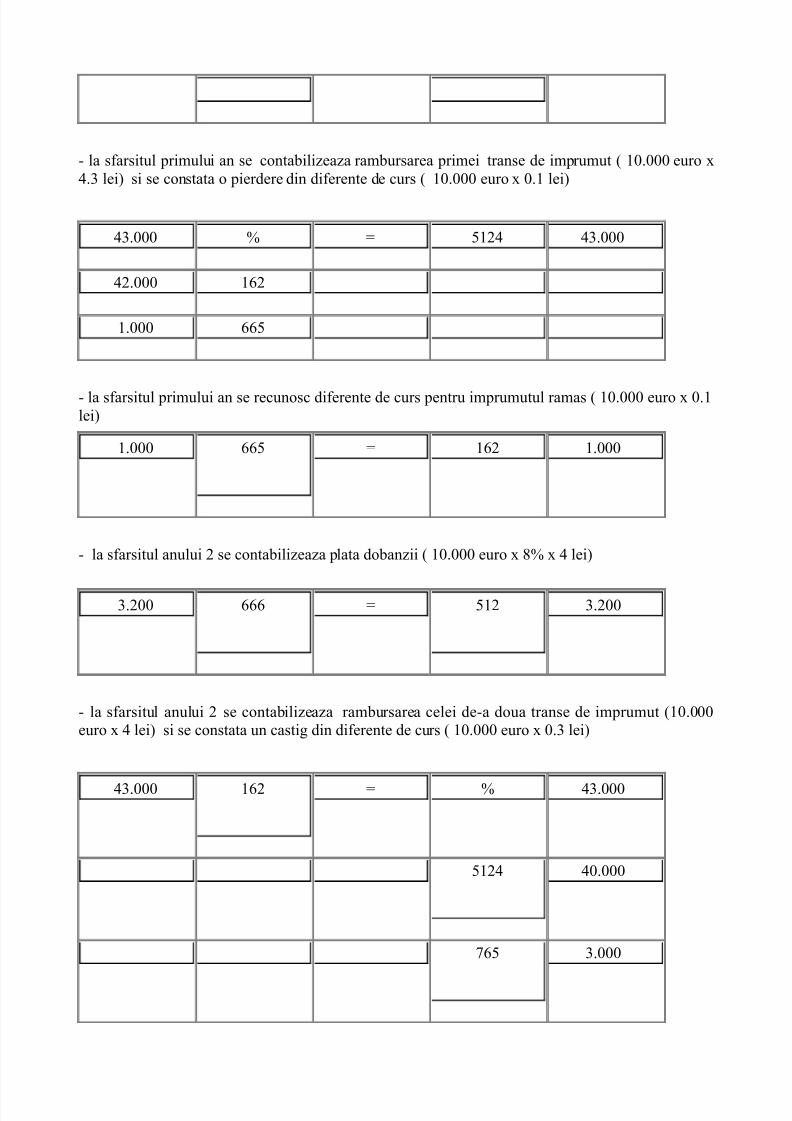

- la sfarsitul primului an se contabilizeaza rambursarea primei transe de imprumut ( 10.000 euro x4.3 lei) si se constata o pierdere din diferente de curs ( 10.000 euro x 0.1 lei)

43.000 % = 5124 43.000

42.000 162

1.000 665

- la sfarsitul primului an se recunosc diferente de curs pentru imprumutul ramas ( 10.000 euro x 0.1lei)

1.000 665

= 162 1.000

- la sfarsitul anului 2 se contabilizeaza plata dobanzii ( 10.000 euro x 8% x 4 lei)

3.200 666

= 512

3.200

- la sfarsitul anului 2 se contabilizeaza rambursarea celei de-a doua transe de imprumut (10.000euro x 4 lei) si se constata un castig din diferente de curs ( 10.000 euro x 0.3 lei)

43.000 162

= % 43.000

5124

40.000

765

3.000

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 3/13

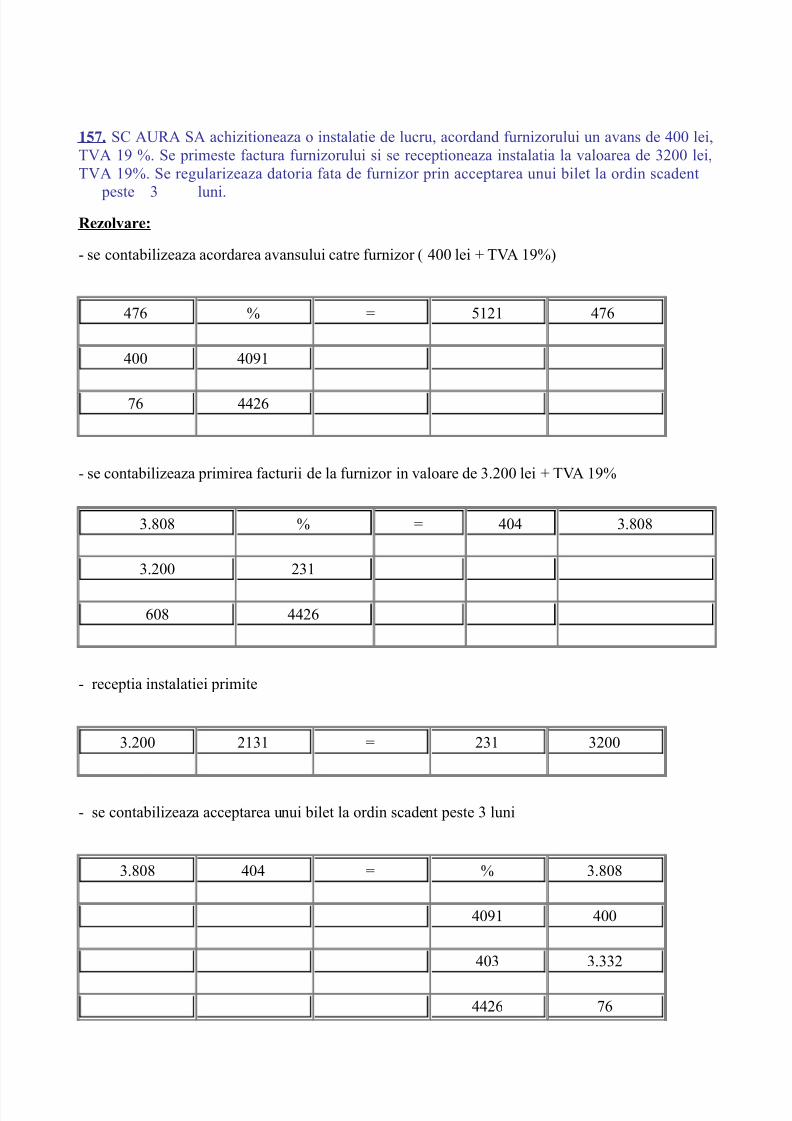

157. SC AURA SA achizitioneaza o instalatie de lucru, acordand furnizorului un avans de 400 lei,TVA 19 %. Se primeste factura furnizorului si se receptioneaza instalatia la valoarea de 3200 lei,TVA 19%. Se regularizeaza datoria fata de furnizor prin acceptarea unui bilet la ordin scadent

peste 3 luni.Rezolvare:

- se contabilizeaza acordarea avansului catre furnizor ( 400 lei + TVA 19%)

476 % = 5121 476

400 4091

76 4426

- se contabilizeaza primirea facturii de la furnizor in valoare de 3.200 lei + TVA 19%

3.808 % = 404 3.808

3.200 231

608 4426

- receptia instalatiei primite

3.200 2131 = 231 3200

- se contabilizeaza acceptarea unui bilet la ordin scadent peste 3 luni

3.808 404 = % 3.808

4091 400

403 3.332

4426 76

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 4/13

- se contabilizeaza plata datoriei catre furnizor la scadenta

3.332 403 = 512 3.332

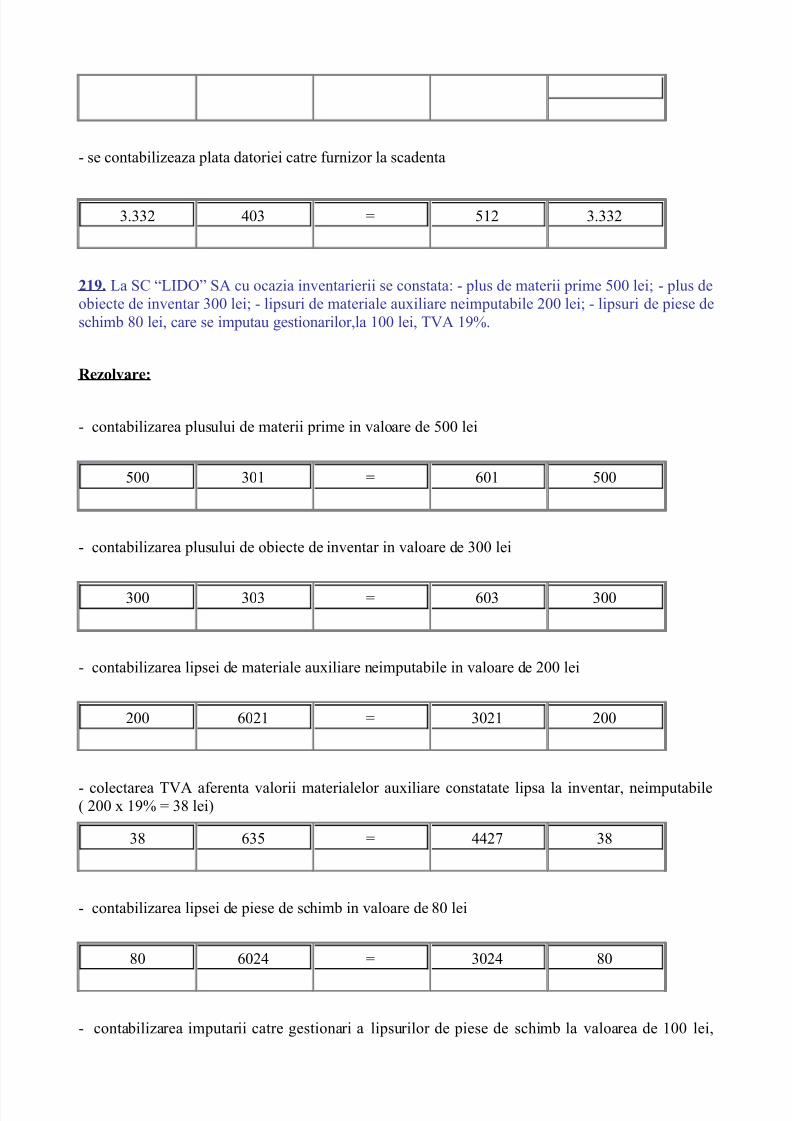

219. La SC “LIDO” SA cu ocazia inventarierii se constata: - plus de materii prime 500 lei; - plus deobiecte de inventar 300 lei; - lipsuri de materiale auxiliare neimputabile 200 lei; - lipsuri de piese deschimb 80 lei, care se imputau gestionarilor,la 100 lei, TVA 19%.

Rezolvare:

- contabilizarea plusului de materii prime in valoare de 500 lei

500 301 = 601 500

- contabilizarea plusului de obiecte de inventar in valoare de 300 lei

300 303 = 603 300

- contabilizarea lipsei de materiale auxiliare neimputabile in valoare de 200 lei

200 6021 = 3021 200

- colectarea TVA aferenta valorii materialelor auxiliare constatate lipsa la inventar, neimputabile( 200 x 19% = 38 lei)

38 635 = 4427 38

- contabilizarea lipsei de piese de schimb in valoare de 80 lei

80 6024 = 3024 80

- contabilizarea imputarii catre gestionari a lipsurilor de piese de schimb la valoarea de 100 lei,

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 5/13

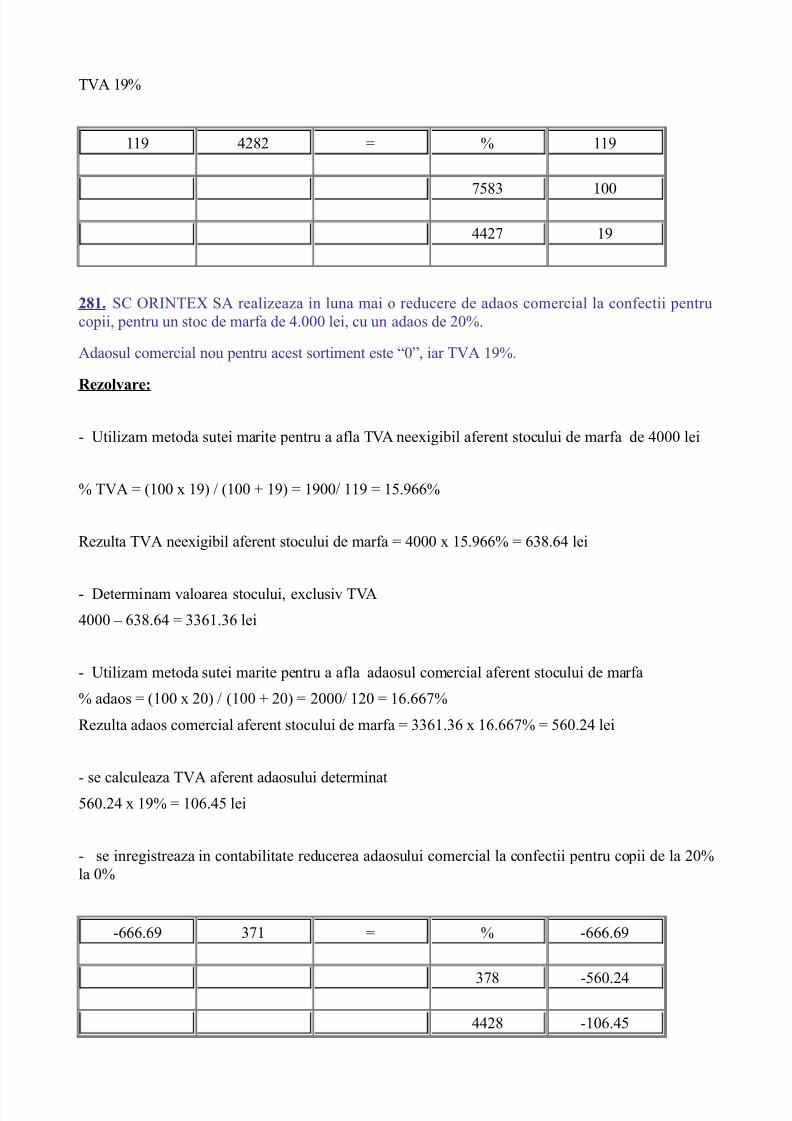

TVA 19%

119 4282 = % 119

7583 100

4427 19

281. SC ORINTEX SA realizeaza in luna mai o reducere de adaos comercial la confectii pentrucopii, pentru un stoc de marfa de 4.000 lei, cu un adaos de 20%.

Adaosul comercial nou pentru acest sortiment este “0”, iar TVA 19%.

Rezolvare:

- Utilizam metoda sutei marite pentru a afla TVA neexigibil aferent stocului de marfa de 4000 lei

% TVA = (100 x 19) / (100 + 19) = 1900/ 119 = 15.966%

Rezulta TVA neexigibil aferent stocului de marfa = 4000 x 15.966% = 638.64 lei

- Determinam valoarea stocului, exclusiv TVA

4000 – 638.64 = 3361.36 lei

- Utilizam metoda sutei marite pentru a afla adaosul comercial aferent stocului de marfa

% adaos = (100 x 20) / (100 + 20) = 2000/ 120 = 16.667%

Rezulta adaos comercial aferent stocului de marfa = 3361.36 x 16.667% = 560.24 lei

- se calculeaza TVA aferent adaosului determinat560.24 x 19% = 106.45 lei

- se inregistreaza in contabilitate reducerea adaosului comercial la confectii pentru copii de la 20%la 0%

-666.69 371 = % -666.69

378 -560.24

4428 -106.45

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 6/13

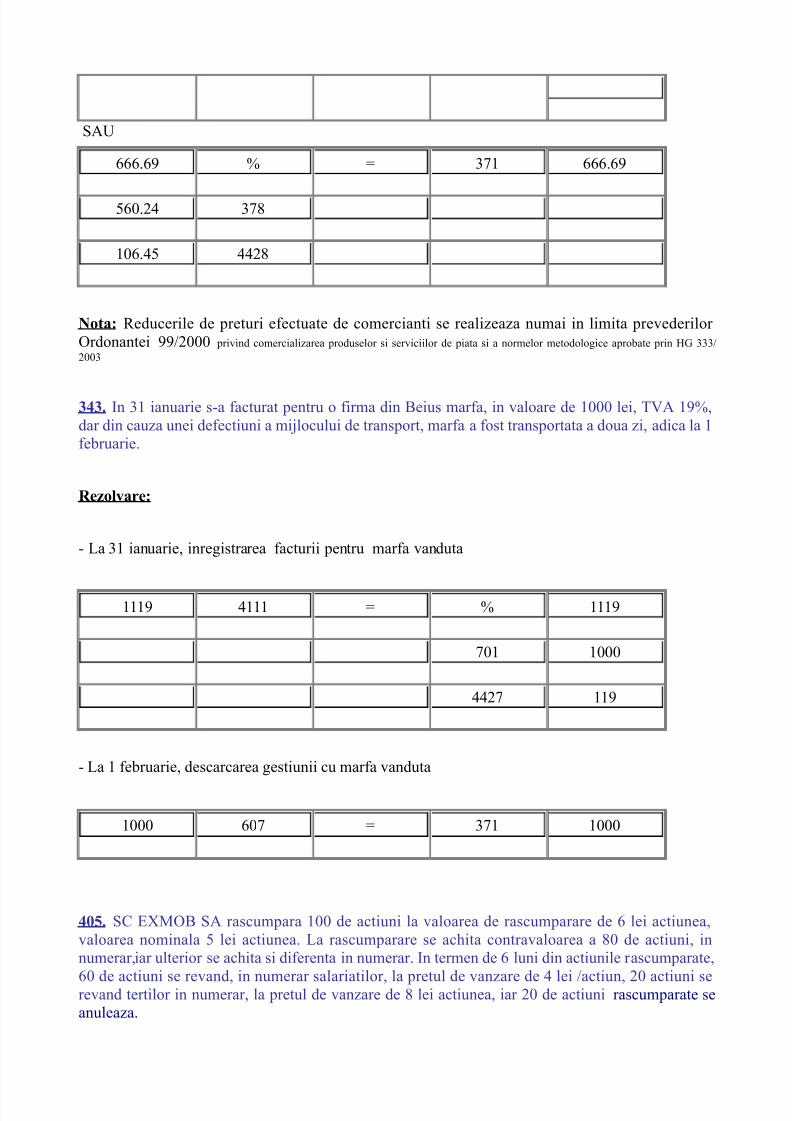

SAU

666.69 % = 371 666.69

560.24 378

106.45 4428

Nota: Reducerile de preturi efectuate de comercianti se realizeaza numai in limita prevederilor Ordonantei 99/2000 privind comercializarea produselor si serviciilor de piata si a normelor metodologice aprobate prin HG 333/2003

343. In 31 ianuarie s-a facturat pentru o firma din Beius marfa, in valoare de 1000 lei, TVA 19%,dar din cauza unei defectiuni a mijlocului de transport, marfa a fost transportata a doua zi, adica la 1februarie.

Rezolvare:

- La 31 ianuarie, inregistrarea facturii pentru marfa vanduta

1119 4111 = % 1119

701 1000

4427 119

- La 1 februarie, descarcarea gestiunii cu marfa vanduta

1000 607 = 371 1000

405. SC EXMOB SA rascumpara 100 de actiuni la valoarea de rascumparare de 6 lei actiunea,valoarea nominala 5 lei actiunea. La rascumparare se achita contravaloarea a 80 de actiuni, innumerar,iar ulterior se achita si diferenta in numerar. In termen de 6 luni din actiunile rascumparate,

60 de actiuni se revand, in numerar salariatilor, la pretul de vanzare de 4 lei /actiun, 20 actiuni serevand tertilor in numerar, la pretul de vanzare de 8 lei actiunea, iar 20 de actiuni rascumparate seanuleaza.

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 7/13

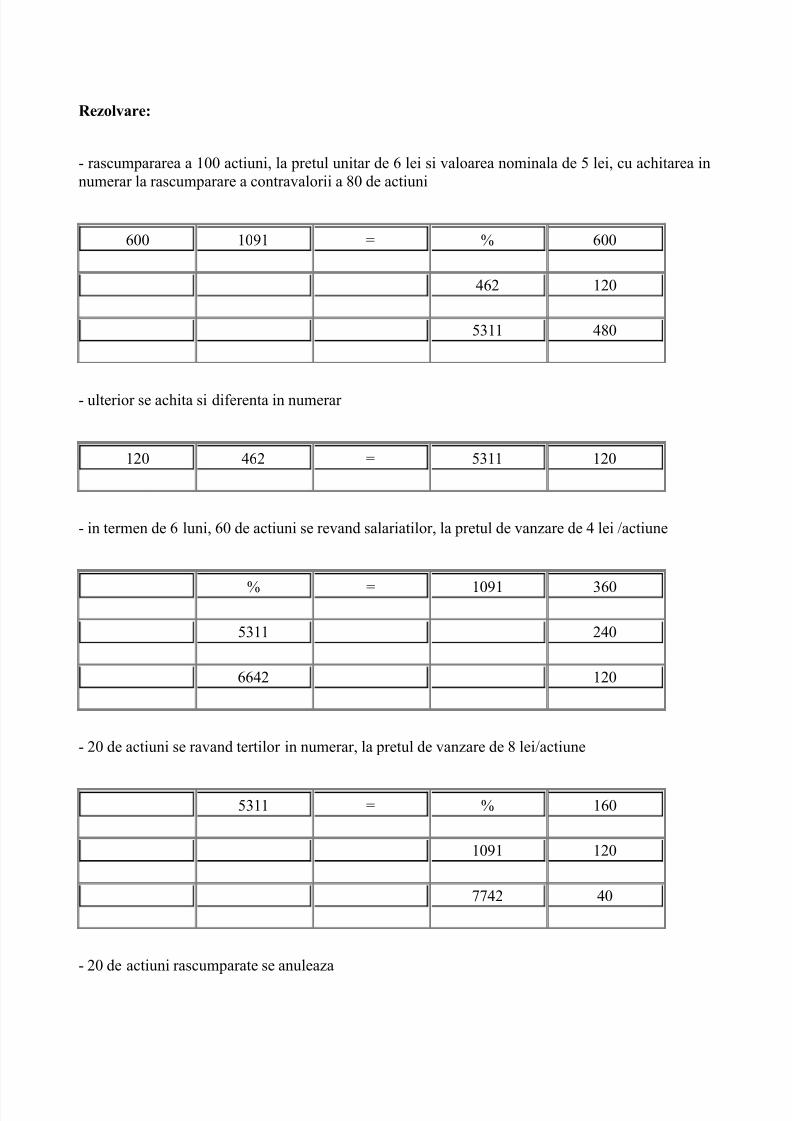

Rezolvare:

- rascumpararea a 100 actiuni, la pretul unitar de 6 lei si valoarea nominala de 5 lei, cu achitarea innumerar la rascumparare a contravalorii a 80 de actiuni

600 1091 = % 600

462 120

5311 480

- ulterior se achita si diferenta in numerar

120 462 = 5311 120

- in termen de 6 luni, 60 de actiuni se revand salariatilor, la pretul de vanzare de 4 lei /actiune

% = 1091 360

5311 240

6642 120

- 20 de actiuni se ravand tertilor in numerar, la pretul de vanzare de 8 lei/actiune

5311 = % 160

1091 120

7742 40

- 20 de actiuni rascumparate se anuleaza

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 8/13

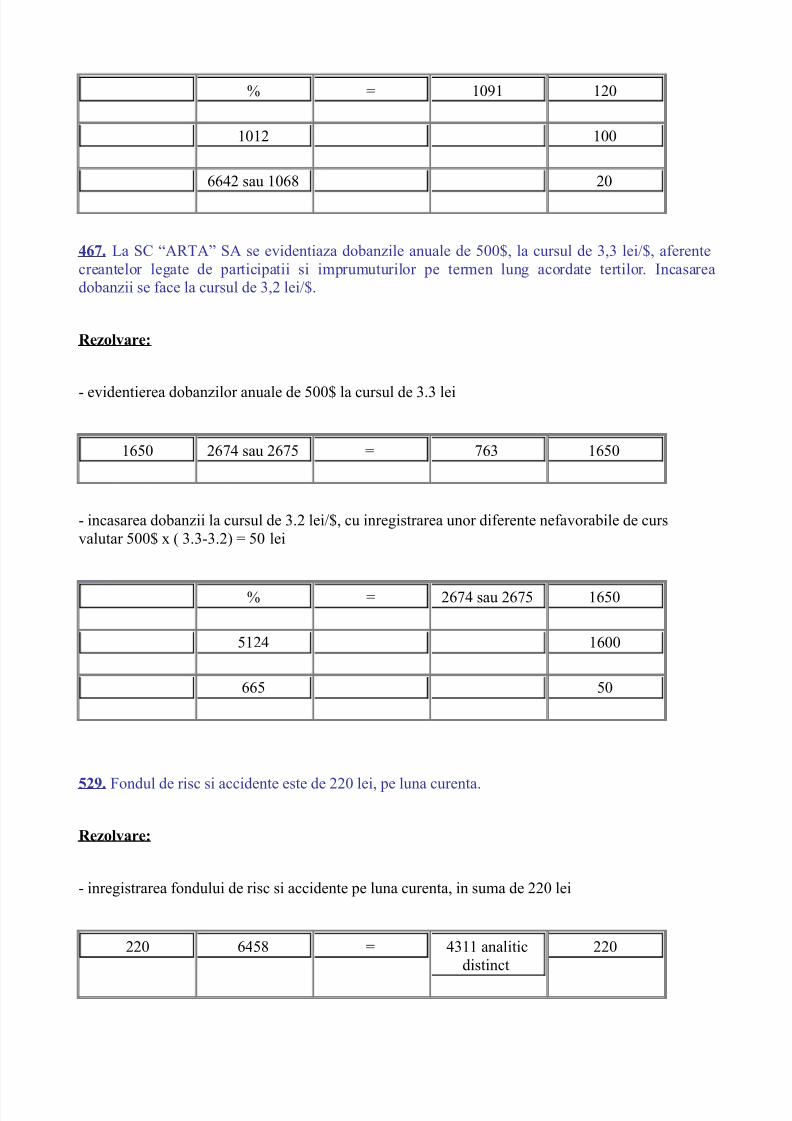

% = 1091 120

1012 100

6642 sau 1068 20

467. La SC “ARTA” SA se evidentiaza dobanzile anuale de 500$, la cursul de 3,3 lei/$, aferentecreantelor legate de participatii si imprumuturilor pe termen lung acordate tertilor. Incasareadobanzii se face la cursul de 3,2 lei/$.

Rezolvare:

- evidentierea dobanzilor anuale de 500$ la cursul de 3.3 lei

1650 2674 sau 2675 = 763 1650

- incasarea dobanzii la cursul de 3.2 lei/$, cu inregistrarea unor diferente nefavorabile de cursvalutar 500$ x ( 3.3-3.2) = 50 lei

% = 2674 sau 2675 1650

5124 1600

665 50

529. Fondul de risc si accidente este de 220 lei, pe luna curenta.

Rezolvare:

- inregistrarea fondului de risc si accidente pe luna curenta, in suma de 220 lei

220 6458 = 4311 analiticdistinct

220

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 9/13

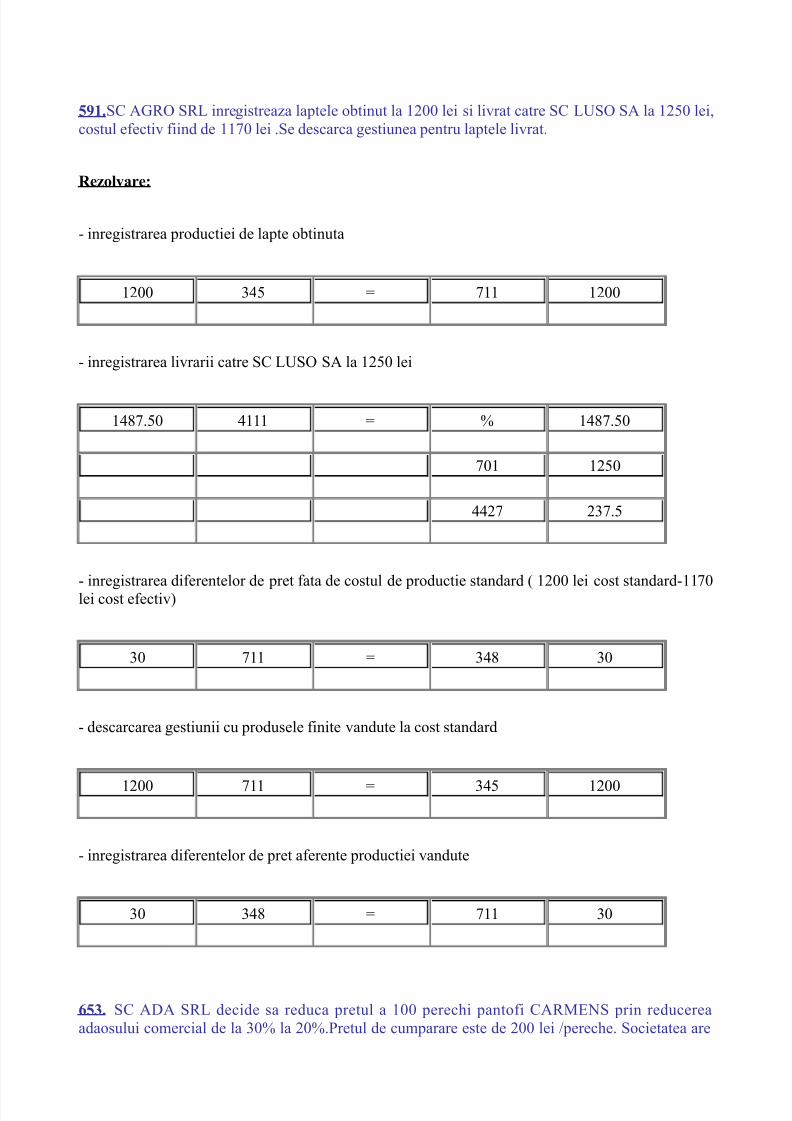

591.SC AGRO SRL inregistreaza laptele obtinut la 1200 lei si livrat catre SC LUSO SA la 1250 lei,costul efectiv fiind de 1170 lei .Se descarca gestiunea pentru laptele livrat.

Rezolvare:

- inregistrarea productiei de lapte obtinuta

1200 345 = 711 1200

- inregistrarea livrarii catre SC LUSO SA la 1250 lei

1487.50 4111 = % 1487.50

701 1250

4427 237.5

- inregistrarea diferentelor de pret fata de costul de productie standard ( 1200 lei cost standard-1170lei cost efectiv)

30 711 = 348 30

- descarcarea gestiunii cu produsele finite vandute la cost standard

1200 711 = 345 1200

- inregistrarea diferentelor de pret aferente productiei vandute

30 348 = 711 30

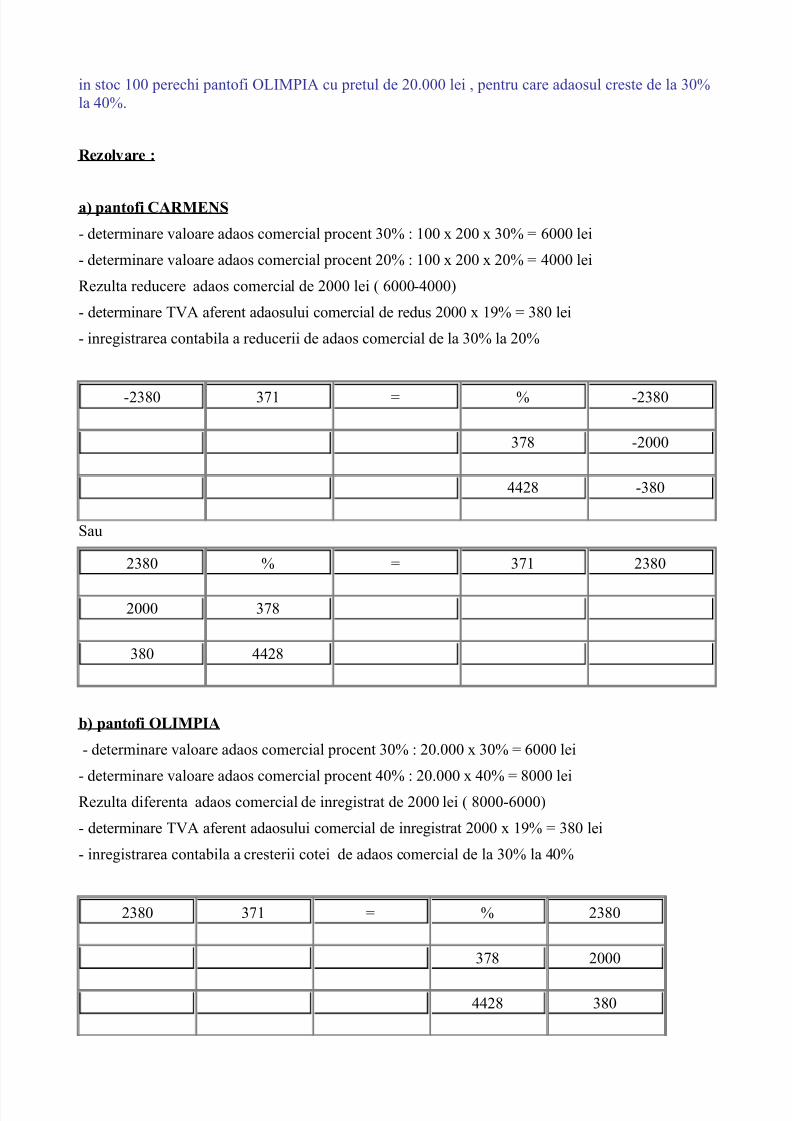

653. SC ADA SRL decide sa reduca pretul a 100 perechi pantofi CARMENS prin reducereaadaosului comercial de la 30% la 20%.Pretul de cumparare este de 200 lei /pereche. Societatea are

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 10/13

in stoc 100 perechi pantofi OLIMPIA cu pretul de 20.000 lei , pentru care adaosul creste de la 30%la 40%.

Rezolvare :

a) pantofi CARMENS

- determinare valoare adaos comercial procent 30% : 100 x 200 x 30% = 6000 lei

- determinare valoare adaos comercial procent 20% : 100 x 200 x 20% = 4000 lei

Rezulta reducere adaos comercial de 2000 lei ( 6000-4000)

- determinare TVA aferent adaosului comercial de redus 2000 x 19% = 380 lei

- inregistrarea contabila a reducerii de adaos comercial de la 30% la 20%

-2380 371 = % -2380

378 -2000

4428 -380

Sau

2380 % = 371 2380

2000 378

380 4428

b) pantofi OLIMPIA

- determinare valoare adaos comercial procent 30% : 20.000 x 30% = 6000 lei

- determinare valoare adaos comercial procent 40% : 20.000 x 40% = 8000 leiRezulta diferenta adaos comercial de inregistrat de 2000 lei ( 8000-6000)

- determinare TVA aferent adaosului comercial de inregistrat 2000 x 19% = 380 lei

- inregistrarea contabila a cresterii cotei de adaos comercial de la 30% la 40%

2380 371 = % 2380

378 2000

4428 380

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 11/13

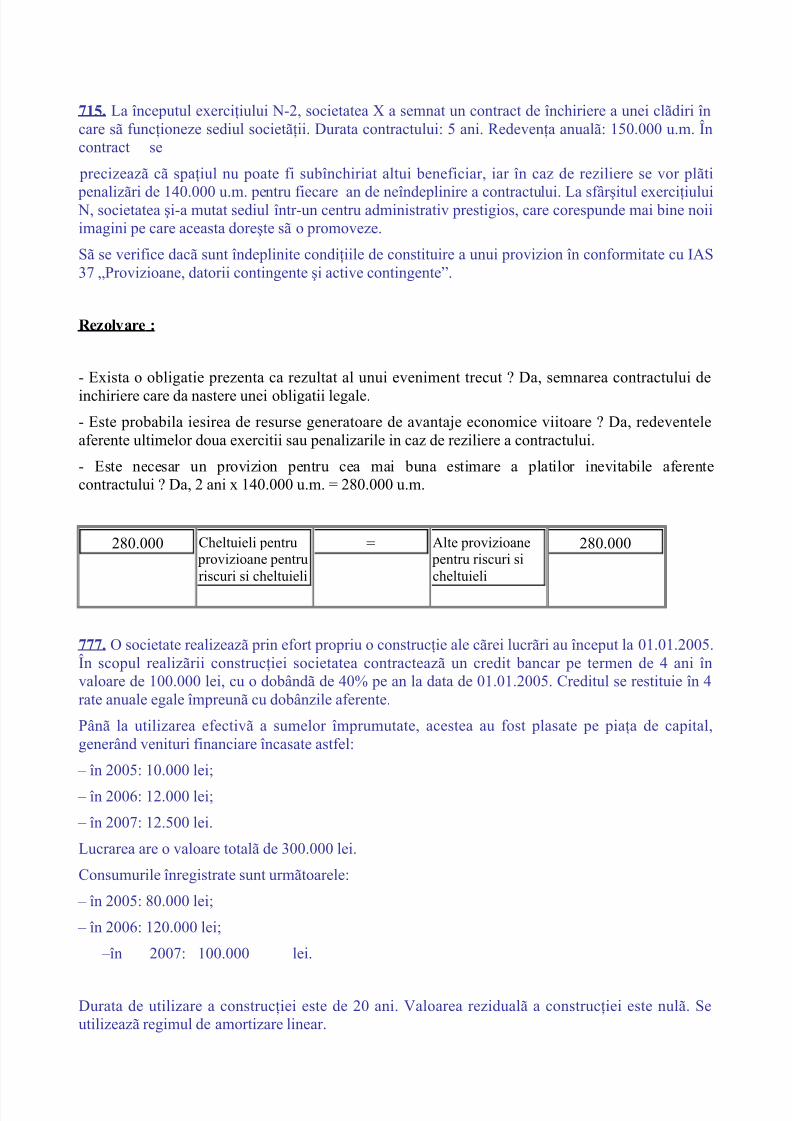

715. La începutul exerciţiului N-2, societatea X a semnat un contract de închiriere a unei clãdiri încare sã funcţioneze sediul societãţii. Durata contractului: 5 ani. Redevenţa anualã: 150.000 u.m. Încontract se

precizeazã cã spaţiul nu poate fi subînchiriat altui beneficiar, iar în caz de reziliere se vor plãti

penalizãri de 140.000 u.m. pentru fiecare an de neîndeplinire a contractului. La sfârşitul exerciţiului N, societatea şi-a mutat sediul într-un centru administrativ prestigios, care corespunde mai bine noiiimagini pe care aceasta doreşte sã o promoveze.

Sã se verifice dacã sunt îndeplinite condiţiile de constituire a unui provizion în conformitate cu IAS37 „Provizioane, datorii contingente şi active contingente”.

Rezolvare :

- Exista o obligatie prezenta ca rezultat al unui eveniment trecut ? Da, semnarea contractului de

inchiriere care da nastere unei obligatii legale.- Este probabila iesirea de resurse generatoare de avantaje economice viitoare ? Da, redeventeleaferente ultimelor doua exercitii sau penalizarile in caz de reziliere a contractului.

- Este necesar un provizion pentru cea mai buna estimare a platilor inevitabile aferentecontractului ? Da, 2 ani x 140.000 u.m. = 280.000 u.m.

280.000 Cheltuieli pentru provizioane pentruriscuri si cheltuieli

= Alte provizioane pentru riscuri sicheltuieli

280.000

777. O societate realizeazã prin efort propriu o construcţie ale cãrei lucrãri au început la 01.01.2005.În scopul realizãrii construcţiei societatea contracteazã un credit bancar pe termen de 4 ani învaloare de 100.000 lei, cu o dobândã de 40% pe an la data de 01.01.2005. Creditul se restituie în 4rate anuale egale împreunã cu dobânzile aferente.

Pânã la utilizarea efectivã a sumelor împrumutate, acestea au fost plasate pe piaţa de capital,generând venituri financiare încasate astfel:

– în 2005: 10.000 lei;

– în 2006: 12.000 lei;

– în 2007: 12.500 lei.

Lucrarea are o valoare totalã de 300.000 lei.

Consumurile înregistrate sunt urmãtoarele:

– în 2005: 80.000 lei;

– în 2006: 120.000 lei;

–în 2007: 100.000 lei.

Durata de utilizare a construcţiei este de 20 ani. Valoarea rezidualã a construcţiei este nulã. Seutilizeazã regimul de amortizare linear.

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 12/13

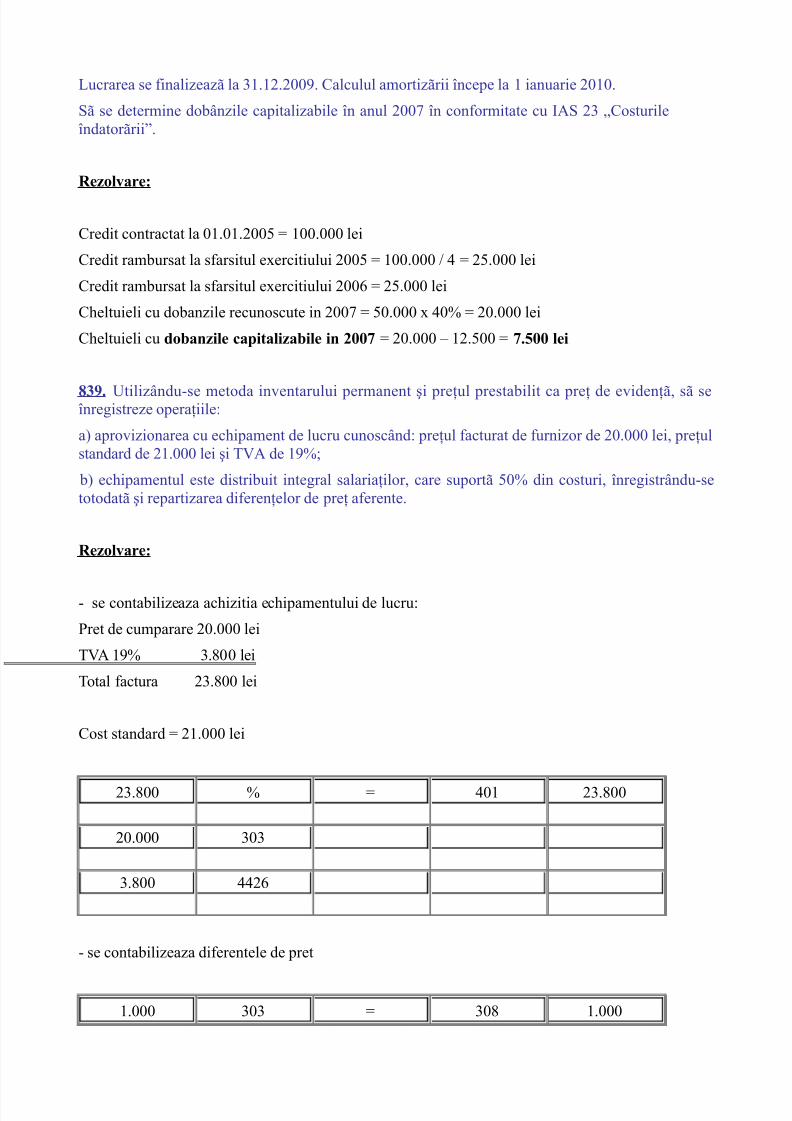

Lucrarea se finalizeazã la 31.12.2009. Calculul amortizãrii începe la 1 ianuarie 2010.

Sã se determine dobânzile capitalizabile în anul 2007 în conformitate cu IAS 23 „Costurileîndatorãrii”.

Rezolvare:

Credit contractat la 01.01.2005 = 100.000 lei

Credit rambursat la sfarsitul exercitiului 2005 = 100.000 / 4 = 25.000 lei

Credit rambursat la sfarsitul exercitiului 2006 = 25.000 lei

Cheltuieli cu dobanzile recunoscute in 2007 = 50.000 x 40% = 20.000 lei

Cheltuieli cu dobanzile capitalizabile in 2007 = 20.000 – 12.500 = 7.500 lei

839. Utilizându-se metoda inventarului permanent şi preţul prestabilit ca preţ de evidenţã, sã seînregistreze operaţiile:

a) aprovizionarea cu echipament de lucru cunoscând: preţul facturat de furnizor de 20.000 lei, preţulstandard de 21.000 lei şi TVA de 19%;

b) echipamentul este distribuit integral salariaţilor, care suportã 50% din costuri, înregistrându-setotodatã şi repartizarea diferenţelor de preţ aferente.

Rezolvare:

- se contabilizeaza achizitia echipamentului de lucru:

Pret de cumparare 20.000 lei

TVA 19% 3.800 lei

Total factura 23.800 lei

Cost standard = 21.000 lei

23.800 % = 401 23.800

20.000 303

3.800 4426

- se contabilizeaza diferentele de pret

1.000 303 = 308 1.000

5/10/2018 Fuziuni an I - slidepdf.com

http://slidepdf.com/reader/full/fuziuni-an-i 13/13

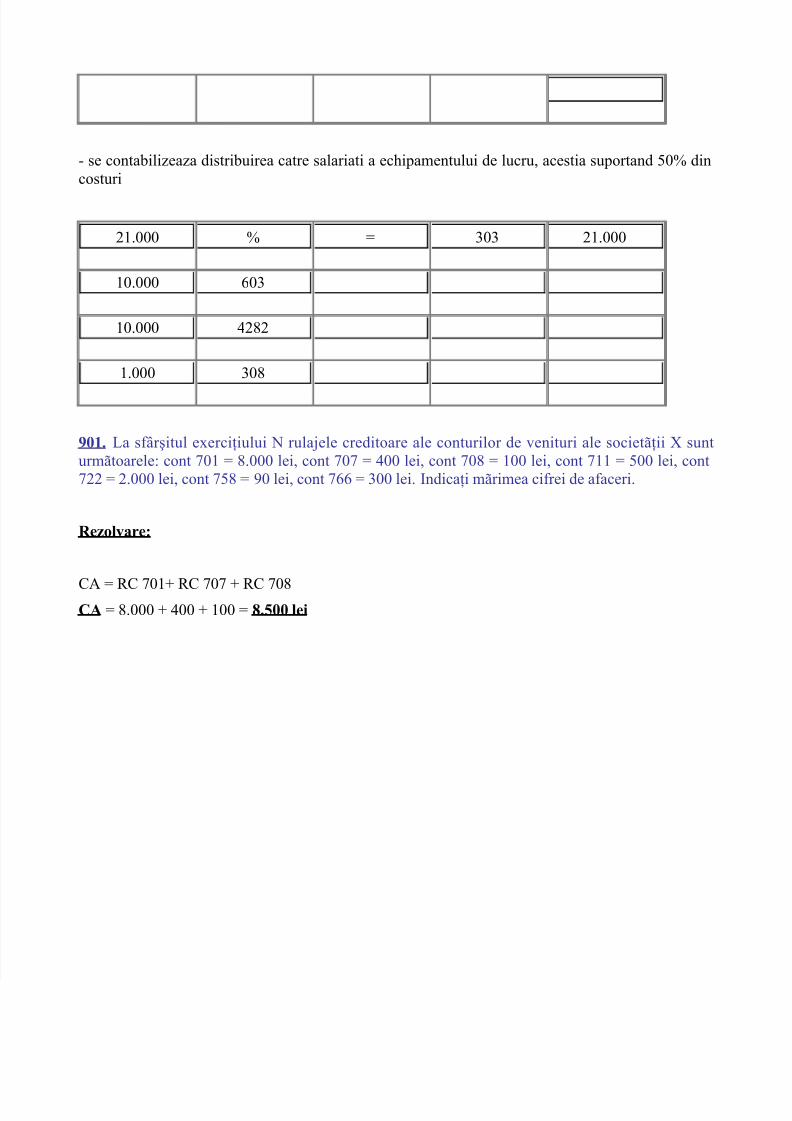

- se contabilizeaza distribuirea catre salariati a echipamentului de lucru, acestia suportand 50% dincosturi

21.000 % = 303 21.000

10.000 603

10.000 4282

1.000 308

901. La sfârşitul exerciţiului N rulajele creditoare ale conturilor de venituri ale societãţii X sunturmãtoarele: cont 701 = 8.000 lei, cont 707 = 400 lei, cont 708 = 100 lei, cont 711 = 500 lei, cont722 = 2.000 lei, cont 758 = 90 lei, cont 766 = 300 lei. Indicaţi mãrimea cifrei de afaceri.

Rezolvare:

CA = RC 701+ RC 707 + RC 708CA = 8.000 + 400 + 100 = 8.500 lei

![Fuziuni Si Achizitii.[Conspecte.md]](https://img.dokumen.tips/doc/110x75/577cc1021a28aba71191ed09/fuziuni-si-achizitiiconspectemd.jpg)