Embed Size (px)

Citation preview

MERKUR BH OSIGURANJE D.D.

SARAJEVO

Finansijski izvještaji za godinu

koja je završila 31. decembra 2013.

i Izvještaj nezavisnog revizora

Sadrţaj

Stranica

Odgovornost za finansijske izvještaje 1

Izvještaj nezavisnog revizora 2 - 3

Izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti 4

Izvještaj o finansijskom poloţaju 5

Izvještaj o promjenama na kapitalu 6

Izvještaj o novčanim tokovima 7

Napomene uz finansijske izvještaje 8 - 51

MERKUR BH Osiguranje d.d. Sarajevo

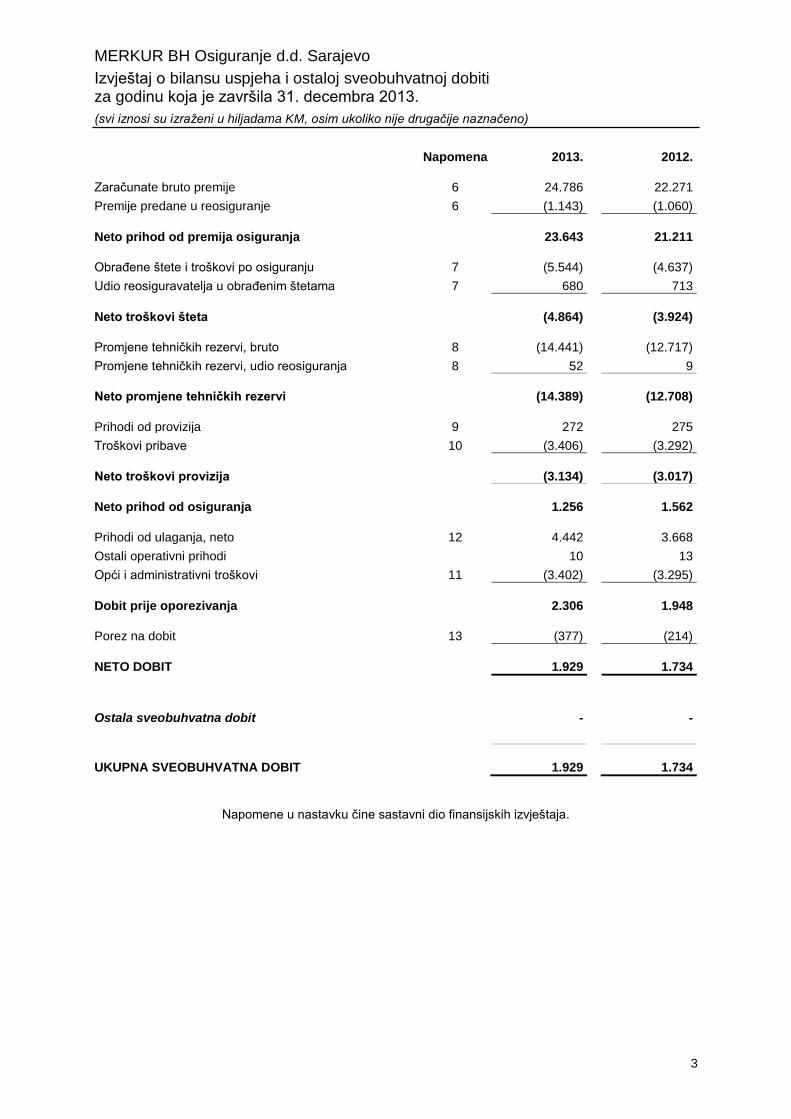

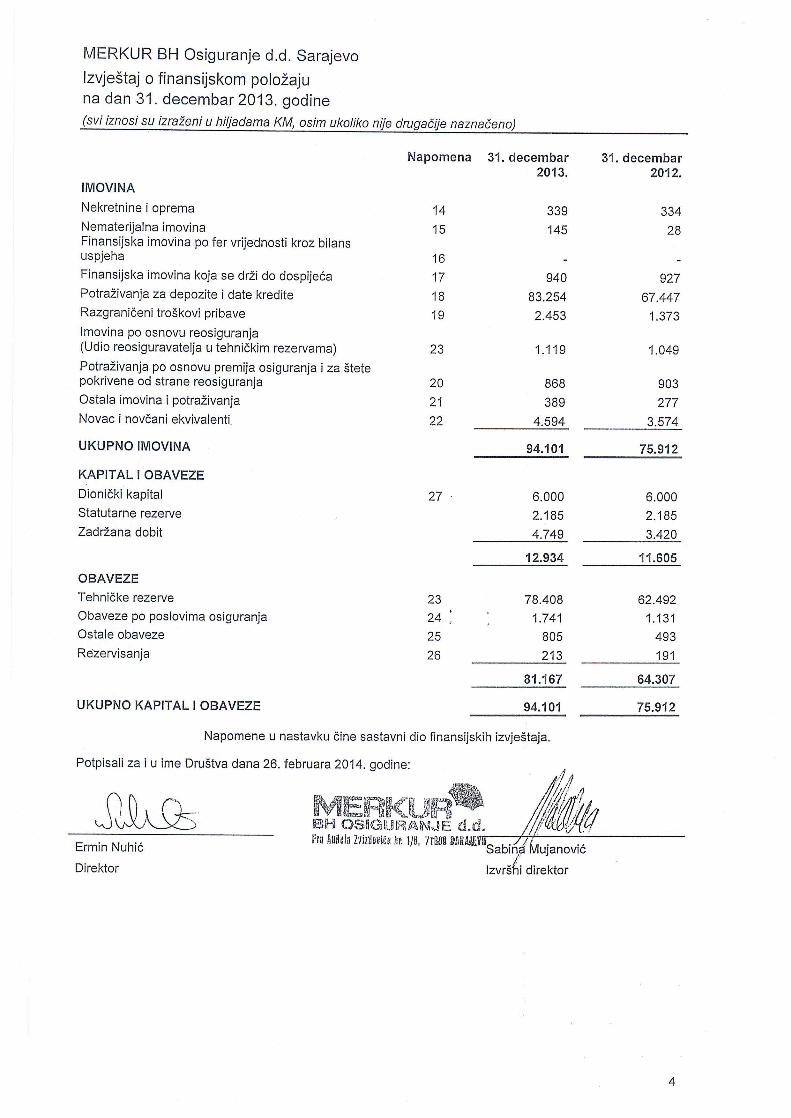

Izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

3

Napomena 2013. 2012.

Zaračunate bruto premije 6 24.786 22.271

Premije predane u reosiguranje 6 (1.143) (1.060)

Neto prihod od premija osiguranja 23.643 21.211

ObraĎene štete i troškovi po osiguranju 7 (5.544) (4.637)

Udio reosiguravatelja u obraĎenim štetama 7 680 713

Neto troškovi šteta (4.864) (3.924)

Promjene tehničkih rezervi, bruto 8 (14.441) (12.717)

Promjene tehničkih rezervi, udio reosiguranja 8 52 9

Neto promjene tehniĉkih rezervi (14.389) (12.708)

Prihodi od provizija 9 272 275

Troškovi pribave 10 (3.406) (3.292)

Neto troškovi provizija (3.134) (3.017)

Neto prihod od osiguranja 1.256 1.562

Prihodi od ulaganja, neto 12 4.442 3.668

Ostali operativni prihodi 10 13

Opći i administrativni troškovi 11 (3.402) (3.295)

Dobit prije oporezivanja 2.306 1.948

Porez na dobit 13 (377) (214)

NETO DOBIT 1.929 1.734

Ostala sveobuhvatna dobit

- -

UKUPNA SVEOBUHVATNA DOBIT 1.929 1.734

Napomene u nastavku čine sastavni dio finansijskih izvještaja.

MERKUR BH Osiguranje d.d. Sarajevo

Izvještaj o promjenama na kapitalu

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

5

Napomene u nastavku čine sastavni dio finansijskih izvještaja.

Dioniĉki kapital

Statutarne rezerve

Zadrţana dobit

Ukupno

Stanje na 31. decembar 2011. 6.000 2.185 2.166

10.351

Isplaćena dividenda za 2011. godinu - - (480)

(480)

Neto dobit - - 1.734

1.734

Ostala sveobuhvatna dobit - - -

-

Ukupna sveobuhvatna dobit - - 1.734 1.734

Stanje na 31. decembar 2012. 6.000 2.185 3.420

11.605

Isplaćena dividenda za 2012. godinu - - (600)

(600)

Neto dobit - - 1.929

1.929

Ostala sveobuhvatna dobit - - - -

Ukupna sveobuhvatna dobit - - 1.929

1.929

Stanje na 31. decembar 2013. 6.000 2.185 4.749

12.934

MERKUR BH Osiguranje d.d. Sarajevo

Izvještaj o novčanim tokovima

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

6

2013. 2012.

Novĉani tok iz poslovnih aktivnosti

Dobit prije oporezivanja 2.306 1.948

UsklaĎenja za:

Amortizacija 145 117

Priznata rezervisanja, neto 22 125 UsklaĎenja fer vrijednosti finansijske imovine iskazane po fer vrijednosti kroz bilans uspjeha - 2

Promjene rezervisanja za prenosnu premiju 1.457 332

Promjena tehničkih rezervi 14.389 12.708

Promjena odgoĎenih troškova pribave (1.080) (837)

(Otpuštanje) / umanjenja vrijednosti potraţivanja po kamatama (2) 7

Gubici od otuĎenja opreme 1 6 Prihodi od kamate priznati u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti (4.440) (3.677)

Novčani tok iz poslovnih aktivnosti prije promjena u obrtnom kapitalu 12.798 10.731

Smanjenje / (povećanje) potraţivanja po osnovu premija osiguranja i šteta pokrivenih od strane reosiguravatelja 35 (169)

Povećanje ostale imovine i potraţivanja (119) (84)

Povećanja / (smanjenje) obaveza po poslovima osiguranja 610 (160)

Povećanje ostalih obaveza 148 221

Novac iz poslovnih aktivnosti 13.472 10.539

Plaćeni porez na dobit (206) (242)

Neto novac ostvaren iz poslovnih aktivnosti 13.266 10.297

Novĉani tok iz ulagaĉkih aktivnosti

Nabavka materijalne i nematerijalne imovine (268) (166)

Povećanje potraţivanja za depozite i date kredite (15.873) (12.501)

Primici od finansijske imovine koja se drţi do dospijeća 50 250

Primljene kamate po kreditima i depozitima 4.445 2.883

Primici od prodaje finansijske imovine po fer vrijednosti kroz bilans uspjeha - 101

Neto novac korišten u ulagaĉkim aktivnostima (11.646) (9.433)

Novĉani tok iz finansijskih aktivnosti

Isplaćene dividende (600) (480)

Neto novac korišten u finansijskim aktivnostima (600) (480)

Neto povećanje novca i novĉanih ekvivalenata 1.020 384

Novac i novĉani ekvivalenti na poĉetku godine 3.574 3.190

Novac i novĉani ekvivalenti na kraju godine 4.594 3.574

Napomene u nastavku čine sastavni dio finansijskih izvještaja.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

7

1. OPŠTI PODACI

MERKUR BH Osiguranje d.d. Sarajevo (“Društvo”) je registrovano u maju 2003. godine u Federaciji Bosne i

Hercegovine (“FBiH”) kao dioničko društvo. Registrovana adresa društva je: Fra AnĎela Zvizdovića br. 1,

toranj A, 9. sprat, Sarajevo. Društvo ima tri poslovnice: Mostar, Banja Luka i Tuzla.

Osnovna djelatnost Društva je obavljanje poslova ţivotnog i neţivotnog osiguranja.

Na dan 31. decembar 2013. godine, Društvo je imalo 47 zaposlenika (2012.: 27).

Uprava

Ermin Nuhić Direktor

Sabina Mujanović Izvršni direktor

Nadzorni odbor

Gerald Kogler Predsjednik od 27. februara 2014. godine

Član do 27. februara 2014. godine

Alois Sundl Predsjednik do 13. januara 2014. godine

Michael Inthaler Član od 13. januara 2014. godine

Michael Bock Član od 29. aprila 2013. godine

Denis Stroligo Član do 29. aprila 2013. godine

Terence John Taylor Član do 29. aprila 2013. godine

Odbor za reviziju

Atifa Halilović Predsjednik

Esmir Krnić Član

Nedţad Madţak Član od 29. aprila 2013. godine

Damir Sokolović Član do 29. aprila 2013. godine 2. USVAJANJE NOVIH I IZMJENJENIH RAĈUNOVODSTVENIH STANDARDA

2.1 Standardi i tumaĉenja na snazi u tekućem periodu

Sljedeći standardi, izmjene postojećih standarda i tumačenja, izdani od Odbora za meĎunarodne

računovodstvene standarde, na snazi su za tekući period:

MSFI 10: “Konsolidirani finansijski izvještaji” (na snazi za godišnje periode koji počinju na ili nakon 1.

januara 2013.);

MSFI 11: “Zajednički aranţmani” (na snazi za godišnje periode koji počinju na ili nakon 1. januara

2013.);

MSFI 12: “Objavljivanja o sudjelovanju sa drugim subjektima” (na snazi za godišnje periode koji

počinju na ili nakon 1. januara 2013.);

MSFI 13: “Mjerenje fer vrijednosti” (na snazi za godišnje periode koji počinju na ili nakon 1. januara

2013.);

MRS 27 (revidiran u 2011.): “Odvojeni finansijski izvještaji” (na snazi za godišnje periode koji počinju

na ili nakon 1. januara 2013.);

MRS 28 (revidiran u 2011.): “Ulaganja u pridruţena društva i zajedničke poduhvate” (na snazi za

godišnje periode koji počinju na ili nakon 1. januara 2013.);

Izmjene MSFI 1: “Prva primjena MSFI“ – Drţavni zajmovi (na snazi za godišnje periode koji počinju na

ili nakon 1. januara 2013.);

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

8

2. USVAJANJE NOVIH I IZMJENJENIH RAĈUNOVODSTVENIH STANDARDA (NASTAVAK)

2.1 Standardi i tumaĉenja na snazi u tekućem periodu (nastavak)

Izmjene MSFI 7: “Finansijski instrumenti: Objavljivanja” – Netiranje finansijske imovine i finansijskih

obveza (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2013.);

Izmjene MSFI 10: “ Konsolidirana finansijska izvješća“, MSFI 11 “Zajednički aranţmani” i MSFI 12

“Objavljivanja o sudjelovanju sa drugim subjektima” – prelazne smjernice (na snazi za godišnje

periode koji počinju na ili nakon 1. januara 2013.);

Izmjene MRS 1: “Prezentacija finansijskih izvještaja“ - Prezentacija stavki Izvještaja o ostaloj

sveobuhvatnoj dobiti (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2012.);

Izmjene MRS 19: “Primanja zaposlenika“ – u računovodstvu Primanja zaposlenih nakon umirovljenja

(na snazi za godišnje periode koji počinju na ili nakon 1. januara 2013.);

Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2009.-2011.)“ koja su rezultat

projekta godišnjeg kvalitativnog poboljšanja MSFI (MSFI 1, MRS 1, MRS 16, MRS 32, MRS 34)

prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene će biti na snazi za

godišnje periode koji počinju na ili nakon 1. januara 2013.);

IFRIC 20 “Troškovi demontaţe u fazi proizvodnje kod površinskih rudnika” (na snazi za godišnje

periode koji počinju na ili nakon 1. januara 2013.).

Usvajanje spomenutih standarda, izmjena postojećih standarda i tumačenja nije vodilo nikakvoj promjeni

računovodstvenih politika Društva.

2.2 Standardi i tumaĉenja koji su objavljeni a nisu još usvojeni

Na dan izdavanja ovih finansijskih izvještaja, sljedeći standardi, izmjene postojećih standarda i tumačenja

su objavljeni, ali nisu još na snazi:

MSFI 9: “Finansijski instrumenti'' (datum stupanja na snagu još nije odreĎen);

Izmjene MSFI 10 “Konsolidirani finansijski izvještaji”, MSFI 12 “Objavljivanje učešća u drugim

društvima” i MRS 27 “Odvojeni finansijski izvještaji“ – Ulagačka društva (na snazi za godišnje periode

koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 19 ''Primanja zaposlenika'' – Definirani planovi primanja zaposlenika: doprinosi

zaposlenika (na snazi godišnje periode koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 32 “Finansijski instrumenti: prezentacija“ - Netiranje finansijske imovine i finansijskih

obveza (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 36 “Umanjenje vrijednosti imovine“ - Objavljivanja nadoknadivih iznosa za nefinansijsku

imovinu (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 39: “Finansijska imovina: Priznavanje i mjerenje“ – Zamjenski ugovori kod derivata i

nastavak hedţing računovodstva (na snazi za godišnje periode koji počinju na ili nakon 1. januara

2014.);

Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2010.-2012.)“ koja su rezultat

projekta godišnjeg kvalitativnog poboljšanja MSFI (MSFI 2, MSFI 3, MSFI 8, MSFI 13, MRS 16, MRS

24 i MRS 38) prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene će biti na

snazi za godišnje periode koji počinju na ili nakon 1. jula 2014.);

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

9

2. USVAJANJE NOVIH I IZMJENJENIH RAĈUNOVODSTVENIH STANDARDA (NASTAVAK)

2.2 Standardi i tumaĉenja koji su objavljeni a nisu još usvojeni (nastavak)

Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2011.-2013.)“ koja su rezultat

projekta godišnjeg kvalitativnog poboljšanja MSFI (MSFI 1, MSFI 3, MSFI 13 i MRS 40) prvenstveno

kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene će biti na snazi za godišnje periode

koji počinju na ili nakon 1. jula 2014.);

IFRIC 21 “Daţbine” (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2014.).

Društvo je izabralo da ne usvoji ove standarde, izmjene i tumačenje prije nego oni stupe na snagu. Društvo

predviĎa da usvajanje ovih standarda, izmjena i tumačenja neće imati materijalan uticaj na finansijske

izvještaje Društva u periodu inicijalne primjene. 3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA

Izjava o usklaĊenosti

Finansijski izvještaji sastavljeni su u skladu sa MeĎunarodnim standardima finansijskog izvještavanja

("MSFI") koje je objavio Odbor za meĎunarodne računovodstvene standarde.

Osnova prezentiranja

Ovi finansijski izvještaji pripremljeni su po načelu historijskog troška.

Historijski trošak se uglavnom temelji na fer vrijednosti naknade date u zamjenu za imovinu.

Fer vrijednost je cijena koja bi se dobila za prodaju ili bi bila plaćena za prijenos obaveza u redovnoj

transakciji izmeĎu učesnika na trţištu na datum mjerenja, bez obzira na to je li ta cijena direktno uočljiva ili

procijenjena koristeći drugu tehniku procjene vrijednosti. U procjeni fer vrijednosti imovine ili obaveza,

Društvo uzima u obzir karakteristike imovine ili obaveza kada bi učesnici na trţištu uzeli u obzir ove

karakteristike kod odreĎivanja cijene imovine ili obaveza na datum mjerenja. Fer vrijednost za mjerenje i/ili

za svrhu objavljivanja u ovim finansijskim izvještajima je odreĎena na takvoj osnovi, osim za leasing

transakcije koje su u djelokrugu MRS 17 i za mjerenja koja imaju neke sličnosti u fer vrijednosti, ali nisu fer

vrijednosti, kao što su neto utrţiva vrijednost prema MRS 2 ili vrijednost u upotrebi prema MRS 36.

Osim toga za potrebe finansijskog izvještavanja, pokazatelji fer vrijednosti su podijeljeni na Nivoe 1, 2 ili 3

na temelju stepena do kojeg je vrednovanje fer vrijednosti moguće posmatrati i prema značaju vrednovanja

fer vrijednosti u cijelosti, kako slijedi:

Nivo1 ulazni podaci su kotirane cijene (nekorigovane) na aktivnim trţištima za identičnu imovinu ili

obaveze kojima Društvo moţe pristupiti na datum mjerenja; pokazatelji fer vrijednosti su izvedeni iz

cijena koje kotiraju na aktivnim trţištima

Nivo 2 ulazni podaci, osim onih kotiranih cijena koje su uključene u Nivo 1, koji su uočljivi za

imovinu ili obaveze, bilo direktno ili indirektno; i

Nivo 3 ulazni podaci su neuočljivi ulazni podaci za imovinu ili obveze.

Finansijski izvještaji prezentirani su u konvertibilnim markama (KM), obzirom da je to valuta u kojoj je

iskazana većina poslovnih dogaĎaja Društva. Konvertibilna marka je fiksno vezana za euro (1 EUR =

1,95583 KM).

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

10

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Osnova prezentiranja (nastavak)

Sastavljanje finansijskih izvještaja u skladu sa MSFI zahtijeva od Uprave korištenje prosudbi, procjena i

pretpostavki koje utiču na primjenu računovodstvenih politika, te objavljene iznose imovine, obaveza,

prihoda i rashoda. Stvarni rezultati mogu biti različiti od tih procjena.

Procjene i povezane pretpostavke redovno se pregledavaju. Promjene računovodstvenih procjena priznaju

se u periodu u kojem su procjene promijenjene, te eventualno budućim periodima, ako utiču i na njih.

Informacije o područjima sa značajnom neizvjesnošću u procjenama i kritičnim prosudbama u primjeni

računovodstvenih politika, koje imaju najznačajniji uticaj na iznose objavljene u ovim finansijskim

izvještajima objavljene su u Napomeni 4.

Strane valute

Poslovni dogaĎaji koji nisu u konvertibilnim markama početno se knjiţe preračunavanjem po vaţećem

kursu Centralne banke Bosne i Hercegovine na datum transakcije. Monetarna imovina i obaveze iskazani u

stranim valutama ponovno se preračunavaju na datum izvještajnog perioda primjenom kursa vaţećeg na taj

datum. Nemonetarne stavke u stranoj valuti iskazane po historijskom trošku se ne preračunavaju ponovno

na datum izvještajnog perioda. Dobici i gubici nastali preračunavanjem uključuju se u izvještaj o bilansu

uspjeha i ostaloj sveobuhvatnoj dobiti za period u kojem su nastali.

Nekretnine i oprema

Nekretnine i oprema početno se iskazuju po trošku nabavke umanjenom za ispravak vrijednosti i

akumulirane gubitke od umanjenja vrijednosti. Trošak nabavke obuhvata nabavnu cijenu i sve troškove

direktno povezane s dovoĎenjem sredstva u radno stanje za namjeravanu upotrebu. Troškovi tekućeg

odrţavanja i popravaka, zamjene te investicijskog odrţavanja manjeg obima priznaju se kao rashod kad su

nastali. Značajna unapreĎenja i zamjene sredstava se kapitaliziraju. Dobit ili gubitak od rashodovanja ili

umanjenja stalnih sredstava se uključuju u izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti u

periodu u kojem su nastali.

Nekretnine u izgradnji iskazuju se po trošku umanjenom za umanjenja vrijednosti, ako postoje.

Obračun amortizacije započinje u trenutku u kojem je sredstvo spremno za namjeravanu upotrebu.

Amortizacija se obračunava na temelju procijenjenog vijeka upotrebe sredstva, koristeći linearnu metodu

obračuna, kako slijedi:

Ulaganja u tuĎu imovinu ovisi o trajanju ugovora o najmu

Uredska oprema i namještaj 5 godina (20%)

Kompjuterska i IT oprema 3 do 5 godina (20% do 33,33%)

Vozila 5 godina (20%)

Dobici ili gubici nastali otuĎenjem ili rashodovanjem odreĎenog sredstva utvrĎuju se kao razlika izmeĎu

prihoda od prodaje i knjigovodstvenog iznosa toga sredstva i priznaju u izvještaju o bilansu uspjeha i ostaloj

sveobuhvatnoj dobiti u periodu u kojem su nastali, u korist, odnosno na teret prihoda.

Nematerijalna imovina

Nematerijalna imovina početno se mjeri po trošku nabavke i amortizuje se linearno tokom procijenjenog

vijeka upotrebe.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

11

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Nematerijalna imovina (nastavak)

Obračun amortizacije započinje u trenutku u kojem je sredstvo spremno za namjeravanu upotrebu.

Amortizacija se obračunava na temelju procijenjenog vijeka upotrebe sredstva, koristeći linearnu metodu

obračuna, kako slijedi:

Softver 5 godina (20%)

Licence zavisno od trajanja ugovora o licenci

Finansijski instrumenti

Finansijska imovina i finansijske obaveze se priznaju kada Društvo postane ugovorna strana u ugovoru

vezanom za finansijski instrument.

Finansijska imovina i obaveze inicijalno se priznaju po fer vrijednosti. Transakcijski troškovi koji su direktno

pripisivi sticanju finansijske imovine, odnosno nastanku finansijske obaveze (izuzev finansijske imovine i

finansijskih obaveza po fer vrijednosti kroz bilans uspjeha), dodaju se, odnosno oduzimaju, od fer

vrijednosti finansijske imovine, odnosno finansijskih obaveza, pri početnom priznavanju. Transakcijski

troškovi koji su direktno pripisivi sticanju finansijske imovine i finansijskih obaveza po fer vrijednosti kroz

bilans uspjeha odmah se priznaju u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti.

a) Finansijska imovina

Finansijska imovina se priznaje, odnosno prestaje priznavati na datum trgovanja kad je kupoprodaja

imovine definirana ugovorenim datumom isporuke finansijske imovine u rokovima utvrĎenima u skladu

konvencijama na predmetnom trţištu.

Finansijska imovina je klasifikovana u kategoriju: “po fer vrijednost kroz bilans uspjeha”, “u posjedu do

dospijeća“ i “krediti i potraţivanja”.

Klasifikacija finansijske imovine ovisi o prirodi i svrsi finansijske imovine i odreĎena je u trenutku inicijalnog

prepoznavanja.

Metoda efektivne kamatne stope

Metoda efektivne kamatne stope je metoda izračuna amortizovanog troška finansijske imovine i

rasporeĎivanja prihoda od kamata tokom odreĎenog perioda. Efektivna kamatna stopa je kamatna stopa

koja tačno diskontuje buduća novčana primanja (uključujući sve naknade za plaćene ili primljene poene

koje čine sastavni dio efektivne kamatne stope, troška transakcije i ostalih premija i rabata) kroz očekivani

vijek trajanja finansijske imovine, ili gdje je to moguće, kraćeg perioda.

Finansijski instrumenti koji su “u posjedu do dospijeća“ i “krediti i potraţivanja” priznaju prihod na temelju

efektivne kamatne stope.

Krediti i potraživanja

Krediti, depoziti i ostala potraţivanja (uključujući i potraţivanja po finansijskom najmu) s fiksnim ili odredivim

plaćanjima koja ne kotiraju na aktivnom trţištu klasifikuju se kao ''krediti i potraţivanja''. Isti nastaju kad

Društvo daje novac duţniku bez namjere istovremene prodaje tih potraţivanja ili prodaje u bliskoj

budućnosti.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

12

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijski instrumenti (nastavak)

a) Finansijska imovina (nastavak)

Krediti i potraživanja (nastavak)

Krediti i potraţivanja početno se priznaju po fer vrijednosti uvećani za inkrementalne troškove. Nakon

početnog priznavanja, krediti i potraţivanja se vrednuju po amortizovanom trošku koristeći metodu efektivne

kamate, umanjeni za eventualno umanjenje vrijednosti. Prihod od kamate se priznaje primjenom efektivne

kamatne stope, osim za kratkoročna potraţivanja kada bi priznavanje kamate bilo nematerijalno.

Finansijska imovina iskazana po fer vrijednosti kroz bilans uspjeha

Društvo imovinu klasifikuje kao finansijsku imovinu po fer vrijednosti kroz bilans uspjeha, kada se imovina

drţi kao “namijenjena za trgovanje” ili je inicijalno odreĎena kao finansijska imovina iskazana po fer

vrijednosti kroz bilans uspjeha.

Finansijska imovina je klasifikovana kao "namijenjena za trgovanje" ako:

je nabavljena s ciljem prodaje u bliskoj budućnosti; ili

je dio identifikovanog portfolija finansijskih instrumenata koje Društvo drţi zajedno, i koja se ponaša po

šablonu kratkoročne zarade; ili

je imovina derivativni instrument koji nije okarakterisana kao efektivni hedţing instrument.

Finansijska imovina moţe biti priznata kao finansijska imovina iskazana po fer vrijednosti iako nije

"namijenjena za trgovanje" ako:

takva klasifikacija eliminiše ili značajno reducira nekonzistentnost mjerenja i priznavanja koja bi inače

nastala; ili

je finansijska imovina dio grupe finansijske imovine ili obaveza čiji je učinak mjeren na bazi fer

vrijednosti, u skladu s dokumentovanim upravljanjem rizika Društva ili njegovom investicijskom

strategijom, i informacijama oko internog grupisanja imovine na toj osnovi; ili

je dio ugovora koji sadrţi jedan ili više ugraĎenih derivativa, a prema MRS 39 koji kaţe da svi elementi

ovakvog kombinovanog ugovora mogu biti okvalifikovani kao finansijska imovina iskazana po fer

vrijednosti kroz bilans uspjeha.

Finansijska imovina priznata kao finansijska imovina iskazana po fer vrijednosti prikazuje se prema fer

vrijednosti, sa rezultantnom dobiti ili gubitkom prikazanom u izvještaju o bilansu uspjeha i ostaloj

sveobuhvatnoj dobiti. Neto dobit ili gubitak priznat u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj

dobiti treba da sadrţi bilo kakvu dividendu ili kamatu koja se odnosi na tu imovinu.

Finansijska imovina u posjedu do dospijeća

Obveznice sa fiksnim ili odredivim plaćanjima i fiksnim rokom dospijeća, za koje Društvo ima pozitivnu

namjeru i mogućnost da ih čuva do dospijeća, klasifikuju se kao imovina u posjedu do dospijeća. Knjiţe se i

po trošku amortizacije koristeći metodu efektivne kamatne stope, umanjenom za umanjenje vrijednosti, sa

prihodom koji se priznaje na bazi efektivnog prihoda.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

13

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijski instrumenti (nastavak)

a) Finansijska imovina (nastavak)

Umanjenje vrijednosti finansijske imovine

Finansijska imovina, osim finansijske imovine iskazane po fer vrijednosti kroz bilans uspjeha, se vrednuje

sa ciljem identifikacije indikatora umanjenja vrijednosti na svaki datum izvještajnog perioda. Finansijska

imovina je pretrpjela umanjenje vrijednosti tamo gdje je dokazano da, kao rezultat jednog ili više dogaĎaja

koji su se desili nakon početnog priznanja finansijske imovine, procijenjeni budući novčani tokovi investicije

su izmijenjeni.

Objektivni dokaz umanjenja moţe uključiti:

značajnu finansijske teškoće strane pod ugovorom; ili

kašnjenje ili propust u plaćanju kamata ili glavnice; ili

kada postane vjerovatno da će duţnik otići pod stečaj ili finansijsku reorganizaciju.

U zavisnosti od visine finansijske imovine odnosno iznosa izloţenosti Društva prema odreĎenom duţniku

na datum izvještavanja, umanjenje vrijednosti, te imovine se mjeri na pojedinačnom ili grupnom nivou.

Iznos gubitka od umanjenja vrijednosti pojedinačno značajne imovine se utvrĎuje kao razlika izmeĎu

knjigovodstvene vrijednosti te imovine i sadašnje vrijednosti procijenjenih budućih novčanih tokova od iste,

a koji uključuju naplative iznose iz garancija i kolaterala, diskontovanih originalnom efektivnom kamatnom

stopom te finansijske imovine.

Klasifikacija i utvrĎivanje iznosa grupnog umanjenja vrijednosti se vrši za grupe finansijske imovine sličnih

karakteristika kreditnog rizika, a u skladu sa podzakonskim aktima Agencije za nadzor osiguranja

Federacije Bosne i Hercegovine i relevatnim internim aktima Društva.

Knjigovodstvena vrijednost finansijske imovine po amortizovanom trošku se umanjuje upotrebom konta

ispravke vrijednosti. Kada je potraţivanje nenaplativo, otpisuje se preko konta ispravke vrijednosti.

Naknadne naplate ranije otpisanih iznosa se knjiţe na teret konta ispravke vrijednosti. Promjene u

knjigovodstvenoj vrijednosti konta ispravke vrijednosti se priznaju u izvještaju o bilansu uspjeha i ostaloj

sveobuhvatnoj dobiti.

Ako se u sljedećem periodu iznos gubitka od umanjenja smanji i smanjenje se objektivno moţe povezati sa

dogaĎajem koji je nastao nakon priznavanja umanjenja vrijednosti, prethodno priznati gubitak od umanjenja

vrijednosti se ispravlja kroz izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti u mjeri koja neće

rezultirati knjigovodstvenim iznosom većim nego što bi bio amortizirani trošak da nije došlo do priznavanja

umanjenja vrijednosti na datum kada je umanjenje vrijednosti priznato.

Prestanak priznavanja finansijske imovine

Društvo prestaje priznavati finansijsku imovinu samo kada ugovorna prava na novčane tokove od

finansijske imovine isteknu; ili ako prenese finansijsku imovinu, pa samim tim i sve rizike i nagrade od

vlasništva sredstva na drugi subjekt. Ako Društvo ne prenese i zadrţi suštinski sve rizike i povrate od

vlasništva, i zadrţi kontrolu nad finansijskom imovinom, Društvo nastavlja da priznaje finansijsku imovinu.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

14

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijski instrumenti (nastavak)

b) Finansijske obaveze i vlasniĉki instrumenti koje je izdalo Društvo

Klasifikacija kao finansijska obaveza ili kapital

Duţnički ili vlasnički instrumenti su klasifikovani ili kao finansijske obaveze ili kao kapital u skladu sa

suštinom ugovornog angaţmana.

Vlasnički instrumenti

Vlasnički instrument je bilo koji ugovor koji dokazuje pravo na preostali iznos udjela u imovini subjekta

nakon odbijanja svih njegovih obaveza. Vlasnički instrumenti koje je Društvo izdalo knjiţe se u iznosu

primljenih sredstava, umanjenih za troškove izdavanja.

Finansijske obaveze

Finansijske obaveze su klasifikovane kao “ostale finansijske obaveze“.

Ostale finansijske obaveze

Ostale finansijske obaveze, uključujući obaveze prema bankama, klijentima i subordinirani dug, se početno

priznaju po fer vrijednosti, umanjenoj za transakcijske troškove.

Ostale finansijske obaveze su naknadno mjerene po amortiziranom trošku koristeći metodu efektivne

kamatne stope.

Metoda efektivne kamate je metoda izračunavanja troškova amortizacije finansijske obaveze i odreĎivanja

troška kamate za relevantni period. Efektivna kamatna stopa je stopa koja tačno diskontuje procijenjena

buduća plaćanja u gotovini kroz očekivani period trajanja finansijske obaveze, ili, gdje je to moguće, u

kraćem periodu.

Prestanak priznavanja finansijske obaveze

Društvo prestaje priznavati finansijsku obavezu kada, i samo kada, su obaveze Društva otpuštene,

otkazane ili ističu.

Oporezivanje

Trošak poreza na dobit predstavlja zbirni iznos tekuće poreske obaveze i odgoĎenih poreza.

Poreski rashod se temelji na oporezivoj dobiti za godinu. Oporeziva dobit razlikuje se od neto dobiti perioda

iskazanoj u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti jer uključuje stavke prihoda i rashoda

koje su oporezive ili neoporezive u drugim godinama, kao i stavke koje nikada nisu oporezive ni odbitne.

Tekuća poreska obaveza Društva izračunava se primjenom poreskih stopa koje su na snazi, odnosno u

postupku donošenja na datum izvještajnog perioda.

OdgoĎeni porez jest iznos za koji se očekuje da će po njemu nastati obaveza ili povrat temeljem razlike

izmeĎu knjigovodstvene vrijednosti imovine i obaveza u finansijskim izvještajima i pripadajuće poreske

osnovice koja se koristi za izračunavanje oporezive dobiti, a obračunava se metodom bilansne obaveze.

OdgoĎene poreske obaveze općenito se priznaju za sve oporezive privremene razlike, a odgoĎena poreska

imovina se priznaje u onoj mjeri u kojoj je vjerojatno da će biti raspoloţiva oporeziva dobit na temelju koje je

moguće iskoristiti privremene razlike koje se odbijaju.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

15

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Oporezivanje (nastavak)

Knjigovodstveni iznos odgoĎene poreske imovine preispituje se na svaki datum bilansa i umanjuje u onoj

mjeri u kojoj više nije vjerojatno da će biti raspoloţiv dostatan iznos oporezive dobiti za povrat cijelog ili

dijela poreske imovine. OdgoĎeni porez obračunava se po poreskim stopama za koje se očekuje da će biti

u primjeni u periodu u kojem će doći do podmirenja obaveze ili realizacije sredstva. OdgoĎeni porez knjiţi

se na teret ili u korist izvještaja o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti, osim ako se odnosi na

stavke koje se knjiţe direktno u korist ili na teret kapitala, u kojem slučaju se odgoĎeni porez takoĎer

iskazuje u okviru kapitala.

OdgoĎena poreska imovina i obaveze se prebijaju ako se odnose na poreze na dobit koje je nametnula ista

poreska vlast i ako Društvo namjerava podmiriti svoju tekuću poresku imovinu i obaveze na neto osnovi.

Društvo ima obavezu plaćanja raznih indirektnih poreza, koji su iskazani u okviru administrativnih troškova.

Naknade zaposlenima

U ime svojih zaposlenika, Društvo plaća porez na dohodak, kao i doprinose za penziono, invalidsko,

zdravstveno i osiguranje od nezaposlenosti, na i iz plate, koji se obračunavaju po zakonskim stopama

tokom godine na bruto platu. Društvo plaća navedeni porez i doprinose u korist institucija Federacije Bosne

i Hercegovine (na federalnom i kantonalnom nivou) i Republike Srpske.

Nadalje, topli obrok, naknada za prevoz i regres su plaćeni u skladu sa domaćim zakonskim propisima. Ovi

troškovi su prikazani u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti u periodu u kojem su

nastali troškovi plata.

Ostale naknade zaposlenima

U skladu sa lokalnim zakonskim propisima i internim Pravilnikom o radu, Društvo obračunava rezervisanja

za sljedeće ostale naknade zaposlenima:

Trajna invalidnost ili teška bolest;

Smrt zaposlenika na poslu;

Jubilarne nagrade;

Otpremnine prilikom odlaska u penziju;

Otpremnine u slučaju otkaza ugovora o radu.

Ostale naknade zaposlenima se računaju i iskazuju na godišnjoj osnovi od strane aktuara i priznaju u

iznosu sadašnje vrijednosti utvrĎene obaveze plaćanja naknada na datum izvještajnog perioda, umanjene

za vrijednost imovine za pokriće beneficije (ukoliko je ima), uključujući korekcije za neiskazane aktuarske

dobitke i gubitke i troškove minulog rada.

S obzirom na činjenicu da domaće trţište kapitala nije dovoljno razvijeno, sadašnja vrijednost buduće

obaveze plaćanja beneficija utvrĎuje se diskontovanjem očekivanih budućih odliva gotovine primjenom

prosječne kamatne stope na dugoročne depozite klijenata u komercijalnim bankama u zemlji ili primjenom

druge slične kamatne stope za koju aktuar ili lice koje obavlja procjenu smatra da najbolje reprezentuju

vremensku dimenziju novca.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

16

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Rezervisanja

Društvo priznaje rezervisanje ako ima sadašnju obavezu koja je nastala temeljem prošlih dogaĎaja, ako

postoji vjerovatnoća da će za podmirenje obaveze biti potreban odliv resursa. Uprava Društva odreĎuje

iznos rezervisanja na temelju najbolje moguće procjene troškova koji će nastati podmirenjem obaveze.

Iznos priznat kao rezervisanje je najbolja procjena naknade koja je potrebna za podmirenje sadašnje

obaveze na datum izvještajnog perioda, uzimajući u obzir rizike i neizvjesnosti obaveza. Gdje su

rezervisanja mjerena pomoću novčanih tokova koji se procjenjuju za podmirenje sadašnjih obaveza, njihov

knjigovodstveni iznos je sadašnja vrijednost tih novčanih tokova.

Rezervisanja se ukidaju samo za one troškove za koje je rezervisanje izvorno priznato. Ako odliv

ekonomskih koristi za podmirenje obaveza više nije vjerojatan, rezervisanje se ukida.

Štetni ugovori

Rezervacije po osnovu štetnih ugovora priznaju se kad su neizbjeţni troškovi od ugovora veći od dobiti

njihovog ispunjenja. Neizbjeţni troškovi predstavljaju najmanje neto trošak raskida ugovora ili šta je manje u

odnosu na trošak realizacije ili kazni koje proizilaze iz neispunjenja ugovora.

Novac i novĉani ekvivalenti

Novac i novčani ekvivalenti obuhvataju depozite po viĎenju i gotovinu u blagajni.

Ugovori o osiguranju

Društvo izdaje ugovore o osiguranju kojima se prenosi rizik osiguranja.

Ugovori kojima Društvo preuzima značajni rizik osiguranja od druge strane (imaoca police) prihvaćajući

kompenzirati imaoca police ili drugog korisnika osiguranja ako nastupi odreĎeni neizvjestan budući dogaĎaj

(osigurani dogaĎaj) koji negativno utiče na imaoca police ili drugog korisnika osiguranja, klasifikuju se kao

ugovori o osiguranju. Ovi ugovori obuhvataju ugovore o ţivotnom osiguranju (ţivotno i dodatno osiguranje

uz ţivotno) i neţivotnom osiguranju (nezgoda, zdravstvo i imovina).

Ugovori o osiguranju mogu sadrţavati obiljeţja diskrecione participacije u dobiti. Ugovor s obiljeţjem

diskrecione participacije u dobiti osigurava ugovorna prava imaoca police na primanje dodatka u odnosu na

minimalna zagarantovana plaćanja a čiji su iznos ili trenutak nastanka uz diskreciju izdavatelja i koja se

ugovorno temelje na:

uspješnosti odreĎene grupe ugovora ili odreĎenog tipa ugovora,

realizovanim i/ili nerealizovanim prinosima na ulaganja u odreĎene grupe imovine izdavatelja ili

dobiti ili gubitku Društva koje je izdalo ugovore.

Na osnovu odobrenja Uprave, Društvo priznaje diskrecione participacije u dobiti sadrţane u ugovorima o

osiguranju kao obavezu iz ugovora (tehničke rezerve) i odgovarajuće troškove (promjene u tehničkoj

rezervi).

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

17

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Ugovori o osiguranju (nastavak)

Prenosne premije

Prenosne premije se obračunavaju za one vrste osiguranja kod kojih osiguravajuće pokriće traje i nakon

kraja obračunskog perioda budući da se osiguravajući i obračunski periodi ne poklapaju.

Prenosne premije osiguranja obračunate su po metodi „pro-rata temporis'. Osnova za obračun prenosnih

premija ţivotnog osiguranja je naplaćena premija, a osnova za obračun neţivotnog osiguranja je

zaračunata bruto premija.

Neto prenosna premija je bruto prenosna premija umanjena za naplativi reosiguravajući dio, koji je

obračunat na osnovu trenutnih ugovora sa reosiguravateljima.

Prihodi od kamata

Prihodi od kamata priznaju se po načelu obračunatih kamata na temelju nepodmirene glavnice i po

efektivnim kamatnim stopama koje su u primjeni.

Rezerve za prijavljene, a neizmirene štete

Rezerve za prijavljene, a ne izmirene štete (“RBNS“) odnose se na štete koje su nastale i prijavljene do

kraja obračunskog perioda za koje se oblikuje rezerva šteta, odnosno, do datuma izvještajnog perioda

ukoliko do tog dana nisu riješene. Visine rezervacija utvrĎene su pojedinačnom procjenom za svaku štetu.

U postupku utvrĎivanja visine rezervi šteta poštuju se Uvjeti iz ugovora o osiguranju, dokumentacija sa

kojom se raspolaţe u spisu, iskustvo procjenitelja i drugih radnika, trenutna sudska praksa u naknadi štete.

Sve ovo se razmatra vodeći pri tome računa o promjenama koje se mogu očekivati u narednom periodu, a

koje mogu uticati na povećanje ili smanjenje rezervi.

Izračun udjela reosiguravatelja u RBNS se bazira na trenutnim ugovorima sa reosiguravateljima.

Rezerve za nastale, a neprijavljene štete

Rezerve za nastale, a neprijavljene štete (“IBNR“) izračunate na temelju vlastitih statističkih podataka o

naknadno prijavljenim štetama u proteklim godinama. Ovaj izračun se oslanja na korištenje metoda koje

koriste razvojne trokutove („run-off triangle'). Rezerve za nastale, a neprijavljene štete se izračunavaju i na

bazi statističkih trendova kretanja navedenih šteta.

Ove rezerve su bazirane na procijeni i dok menadţment smatra da je taj iznos odgovarajući, konačne

obaveze mogu biti veće ili manje od raspoloţivih sredstava. U skladu sa privrednom praksom,

prilagoĎavanje procjena i razlika izmeĎu procjena i isplaćenih sredstava su knjiţene u periodu nastanka.

Izračun udjela reosiguravatelja u IBNR se bazira na trenutnim ugovorima sa reosiguravateljima.

Isplate osiguranih suma

Osigurane sume uključuju isplate po osnovu ostvarenog osiguranog rizika, ili po osnovu korištenja

ugovornih prava. Isplate po osnovu ostvarenog osiguranog rizika su priznate kao trošak kada je prijavljen

osigurani slučaj. Isplate po osnovu ugovornih prava su priznate kao trošak kada su izvršene.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

18

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Ugovori o osiguranju (nastavak)

Matematička rezerva za životno osiguranje (ili Rezerva za životno osiguranje)

Matematička rezerva je izračunata za svaku pojedinu polisu ţivotnog osiguranja korištenjem aktuarskih

metoda (uključujući i Zilmerovu metodu). Matematička rezerva predstavlja sadašnju vrijednost budućih

obaveza Društva na temelju dugoročnih ugovora o osiguranju, umanjenu za sadašnju vrijednost budućih

premija koje će biti primljene po osnovu tih ugovora. U svrhu izračuna rezerve, korištene su tabele smrtnosti

i kamatne stope identične onima koje su korištene pri postavljanju stopa premije osiguranja. Negativna

vrijednost matematičke rezerve se postavlja na vrijednost nula (0).

Rezerva za diskrecione participacije u dobiti

Rezerva za diskrecione participacije u dobiti po ugovorima ţivotnog osiguranja Društva se evidentiraju

unutar matematičke rezerve ţivotnog osiguranja i sastoji se od:

rezerve za pripis dobiti osiguranicima, koje se formiraju u tekućem obračunskom periodu u svrhu

njihovog pripisa osiguranicima u narednom obračunskom periodu, a pod uslovima definisanim u

ugovorima o osiguranju i internim aktima Društva, te

rezerve pripisane dobiti osiguranicima, koje predstavljaju već alociranu (pripisanu) dobit osiguranika

po pojedinačnim ugovorima o osiguranju.

Ostale rezerve

U svrhu finansiranja odreĎenih preventivnih mjera, kao što su protivpoţarna zaštita, sigurnost prometa na

cestama i sl., a na osnovu zakonskih i ugovornih obaveza osiguravajućih društava, Društvo formira rezerve

za preventivne namjene. Procjenu i izračun ovih rezervi vrši aktuar Društva.

Imovina i obaveze po poslovima reosiguranja

Imovina i obaveze po poslovima reosiguranja se knjiţe kada nastanu.

Društvo uključuje ugovore o reosiguranju sa reosiguravajućim društvima na osnovu kojih se Društvo

kompenzira za gubitke nastale po pojedinačnim ili grupi ugovora. Društvo reosigurava premije neţivotnog i

ţivotnog osiguranja kako bi ograničilo svoju izloţenost značajnim gubicima. Premije reosiguranja i udjeli

reosiguravatelja u štetama su prikazani na odgovarajućim kontima bilansa uspjeha. Premije reosiguranja se

knjiţe u bruto iznosu bez diskonta.

Na svaki datum izvještajnog perioda Društvo preispituje knjigovodstvene iznose svojih potraţivanja po

osnovu ugovora o osiguranju i od reosiguravatelja da bi utvrdilo postoje li naznake da je došlo do gubitaka

uslijed umanjenja vrijednosti navedene finansijske imovine. Ako postoje takve naznake, procjenjuje se

gubitak nastao umanjenjem koji se priznaje u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti.

Razgraničeni troškovi pribave

Razgraničeni troškovi pribave obuhvataju naknade plaćene agentima za usluge pribavljanja novih

osiguranja u skladu sa zaključenim ugovorima, ali koji se odnose na naredne obračunske periode.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

19

3. PREGLED TEMELJNIH RAĈUNOVODSTVENIH POLITIKA (NASTAVAK)

Ugovori o osiguranju (nastavak)

Razgraničeni troškovi pribave (nastavak)

Zbog primjene Zilmerove metode na matematičku rezervu, troškovi pribave ugovora o ţivotnom osiguranju

su do odreĎenog nivoa razgraničeni kroz ovu metodu. Ipak, preostali troškovi pribave ugovora o ţivotnom

osiguranju koji nisu uključeni u izračun matematičke rezerve linearno se razgraničavaju tokom perioda

osiguranja. Troškovi pribave ugovora o neţivotnom osiguranju, uključujući i neţivotno osiguranje dodato

ugovoru o ţivotnom osiguranju, linearno se razgraničavaju tokom perioda osiguranja.

Procjena umanjenja vrijednosti se vrši na svaki datum izvještavanja ili češće kada postoje indicije o

nastanku umanjenja. Kada je nadoknadivi iznos manji od knjigovodstvenog iznosa, umanjenje vrijednosti se

priznaje u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti. Razgraničeni troškovi pribave se

razmatraju i prilikom testiranja adekvatnosti obaveza za svaki izvještajni period. Razgraničeni troškovi

pribave se isknjiţavaju kada se ugovori na koje se odnose ili izmire ili otkaţu.

Test adekvatnosti obaveza

Na svaki datum izvještajnog perioda, Društvo vrši test adekvatnosti obaveza kako bi utvrdilo da su obaveze

i tehničke rezerve umanjene za povezanu imovinu dovoljne za podmirenje šteta po osnovu ugovora o

osiguranju. Prilikom vršenja ovog testa, uzimaju se u obzir najbolje procjene budućih novčanih tokova

vezano za ugovorna potraţivanja i obaveze, te procjene šteta i troškova obrade i administrativnih troškova,

kao i prihoda od ulaganja koji su povezani sa ugovorima. Ukoliko se utvrdi da je obaveza nedovoljna, ista

se povećava i evidentira na teret rezultata perioda povećanjem tehničkih rezervi, odnosno obaveza po

osnovu ugovora o osiguranju.

Potraživanja i obaveze po osnovu ugovora o osiguranju

Potraţivanja i obaveze koji nastaju iz ugovora o osiguranju uglavnom uključuju iznose koji se potraţuju,

odnosno koji su plativi osiguranicima i agentima-posrednicima u osiguranju. Ukoliko postoje objektivni

indikatori umanjenja vrijednosti potraţivanja proisteklih iz ugovora o osiguranju, Društvo adekvatno

umanjuje njihovu knjigovodstvenu vrijednost i priznaje umanjenje vrijednosti u izvještaju o bilansu uspjeha i

ostaloj sveobuhvatnoj dobiti. Društvo dobija objektivan dokaz o umanjenju vrijednosti potraţivanja

proisteklih iz ugovora o osiguranju na isti način kao za kategoriju finansijske imovine opisanu pod “krediti i

potraţivanja“.

Dioniĉki kapital

Redovni dionički kapital predstavlja nominalnu vrijednost uplaćenih dionica klasificiranih u poziciju kapitala.

Rezerve

Zakonske rezerve predstavljaju akumulirane prijenose iz zadrţane dobiti u skladu sa Zakonom o privrednim

društvima Federacije Bosne i Hercegovine i internim aktima Društva. Zakonske se rezerve mogu iskoristiti

za pokrivanje gubitaka koji su nastali u prethodnim periodima, a koji se ne mogu pokriti iz dobiti tekuće

godine ili kad nema drugih rezervi.

Dividende

Dividende na obične dionice se priznaju kao obaveza u periodu u kojem su objavljene.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

20

4. KLJUĈNE RAĈUNOVODSTVENE PROCJENE I KLJUĈNI IZVORI PROCJENE NEIZVJESNOSTI

Kod primjene računovodstvenih politika Društva, opisanih u Napomeni 3, Uprava Društva donosi odluke, te

daje procjene i pretpostavke koje utiču na iznose imovine i obaveza, koji se ne mogu izvesti iz ostalih

izvora. Procjene i pretpostavke zasnivaju se na prijašnjem iskustvu i ostalim relevantnim faktorima. Stvarni

iznosi mogu se razlikovati od procijenjenih.

Procjene i pretpostavke se stalno preispituju. Izmjene knjigovodstvenih procjena priznaju se u periodu

izmjene ukoliko se odnose samo na taj period, ili u periodu izmjene i budućim periodima ukoliko izmjena

utiče na tekući i buduće periode.

Kljuĉni izvori procjene neizvjesnosti

Sljedeće su ključne pretpostavke koje se odnose na budućnost i ostali ključni izvori procjene neizvjesnosti

na datum izvještajnog perioda, koji imaju značajan rizik uzrokovanja materijalnog usklaĎivanja

knjigovodstvene vrijednosti sredstava i obaveza u narednoj finansijskoj godini. Procjene su korištene, ali ne

i ograničene na aktuarske rezerve, periode amortizacije i ostatke vrijednosti nekretnina i opreme, umanjenja

vrijednosti potraţivanja.

Neizvjesnost procjena vezana uz formiranje aktuarskih rezervi

Najznačajnija procjena vezana uz finansijske izvještaje Društva odnosi se na formiranje rezervi. Društvo

ima razumno oprezan pristup formiranju rezervi i primjenjuje regulativu izdatu od strane Agencije za nadzor

osiguranja Federacije Bosne i Hercegovine. Politika Društva je da formira rezervisanja za rizik koji nisu

istekli, a koji se odnose na poslove neţivotnih osiguranja kada postoji vjerovatnost da iznos šteta,

odgoĎenih troškova pribave i administrativnih troškova koji nastanu nakon kraja finansijske godine, a koji se

odnose na ugovore zaključene prije kraja godine, bude veći od iznosa nezaraĎenih premija i premija

raspoloţivih po tim ugovorima.

Procjena rezervi šteta za prijavljene, a neizmirene štete (RBNS)

Priroda poslovanja u osiguranju čini oteţanim tačno predviĎanje ishoda svake pojedine štete i krajnjeg

troška svake pojedine štete. Svaka prijavljena šteta se procjenjuje pojedinačno, slučaj po slučaj, uzimajući u

obzir okolnosti vezane za štetu, dostupne informacije i historijsko iskustvo o veličini sličnih šteta. Procjena

rezerve štete za svaki slučaj pojedinačno se redovno kontroliše te aţurira kada su nove informacije

raspoloţive. Rezervisanja za štete se baziraju na informacijama koje su trenutno dostupne. MeĎutim,

krajnje obaveze po štetama mogu varirati kao rezultat naknadnih promjena raspoloţivih činjenica. Teškoće

u procjeni rezervi šteta se razlikuju prema vrsti osiguranja uslijed razlika u ugovorima o osiguranju,

sloţenosti šteta, obima šteta i pojedinačnoj prosječnoj veličini šteta. Rizik povezan s procjenom rezervacija

za štete koje su prijavljene a nelikvidirane je smanjen kroz ugovore o reosiguranju.

Procjena rezervi šteta za nastale neprijavljene štete (IBNR)

Rezervisanja za nastale neprijavljene štete su procijenjena uz pomoć aktuarskih metoda. Izvori podataka

korištenih prilikom izračuna rezervisanja su interni, preuzeti iz detaljnih analiza koje se redovno provode od

strane Društva. Teţište paţnje je na tekućim trendovima, a kad u ranijim godinama nije bilo dovoljno

informacija koje su potrebne za pouzdanu procjenu razvoja šteta koriste se razumne pretpostavke.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

21

4. KLJUĈNE RAĈUNOVODSTVENE PROCJENE I KLJUĈNI IZVORI PROCJENE NEIZVJESNOSTI

(NASTAVAK)

Kljuĉni izvori procjene neizvjesnosti (nastavak)

Procjena rezervi šteta za nastale neprijavljene štete (IBNR)(nastavak)

Rezerve za nastale neprijavljene štete se baziraju na izračunima koji se rade za svaku vrstu osiguranja

posebno. Za svaku vrstu osiguranja koriste se statistički podaci o štetama u zadnjih pet godina. Za izračun

rezervisanja se koriste sljedeće metode:

Osnovna metoda ulančanih ljestvica,

Metoda prosječnog iznosa štete,

Metoda očekivane kvote šteta.

Na kraju se na bazi kvaliteta i kvantiteta podatka vrši izbor metode. Uprava vjeruje da je trenutni nivo

tehničkih rezervi dostatan.

Vijek trajanja nekretnina i opreme

Kao što je opisano u Napomeni 3, Društvo pregleda procijenjeni vijek trajanja nekretnina i opreme na kraju

svakog godišnjeg izvještajnog perioda.

Rezervisanja za potraživanja po premijama osiguranja i potraživanja za kamate

Društvo je na izvještajni datum izvršilo vrednovanje i klasifikaciju potraţivanja po premijama osiguranja sa

stanovišta dospjelosti i visine izloţenosti prema pojedinačnim duţnicima. Potraţivanja starija od 365 dana

su rezervisana u punom iznosu, u skladu sa podzakonskim aktom Agencije za nadzor osiguranja FBiH.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

22

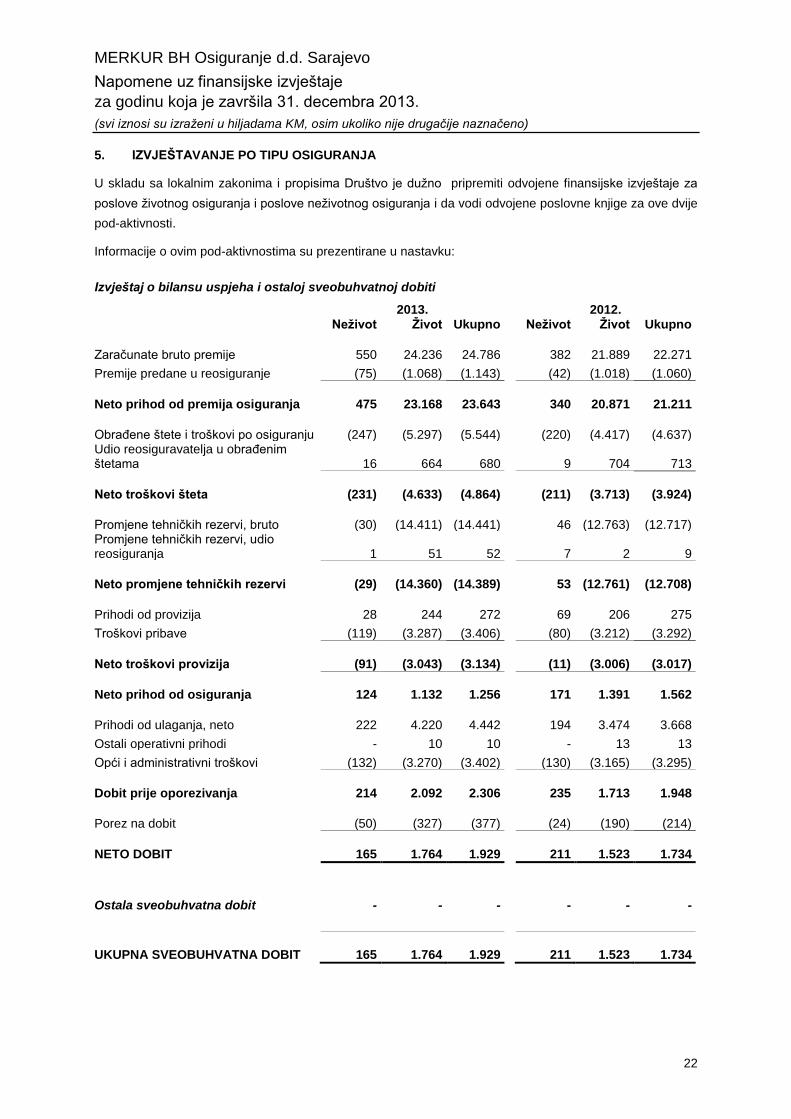

5. IZVJEŠTAVANJE PO TIPU OSIGURANJA

U skladu sa lokalnim zakonima i propisima Društvo je duţno pripremiti odvojene finansijske izvještaje za

poslove ţivotnog osiguranja i poslove neţivotnog osiguranja i da vodi odvojene poslovne knjige za ove dvije

pod-aktivnosti.

Informacije o ovim pod-aktivnostima su prezentirane u nastavku:

Izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti

2013. 2012. Neţivot Ţivot Ukupno Neţivot Ţivot Ukupno

Zaračunate bruto premije 550 24.236 24.786 382 21.889 22.271

Premije predane u reosiguranje (75) (1.068) (1.143) (42) (1.018) (1.060)

Neto prihod od premija osiguranja 475 23.168 23.643 340 20.871 21.211

ObraĎene štete i troškovi po osiguranju (247) (5.297) (5.544) (220) (4.417) (4.637) Udio reosiguravatelja u obraĎenim štetama 16 664 680 9 704 713

Neto troškovi šteta (231) (4.633) (4.864) (211) (3.713) (3.924)

Promjene tehničkih rezervi, bruto (30) (14.411) (14.441) 46 (12.763) (12.717) Promjene tehničkih rezervi, udio reosiguranja 1 51 52 7 2 9

Neto promjene tehniĉkih rezervi (29) (14.360) (14.389) 53 (12.761) (12.708)

Prihodi od provizija 28 244 272 69 206 275

Troškovi pribave (119) (3.287) (3.406) (80) (3.212) (3.292)

Neto troškovi provizija (91) (3.043) (3.134) (11) (3.006) (3.017)

Neto prihod od osiguranja 124 1.132 1.256 171 1.391 1.562

Prihodi od ulaganja, neto 222 4.220 4.442 194 3.474 3.668

Ostali operativni prihodi - 10 10 - 13 13

Opći i administrativni troškovi (132) (3.270) (3.402) (130) (3.165) (3.295)

Dobit prije oporezivanja 214 2.092 2.306 235 1.713 1.948

Porez na dobit (50) (327) (377) (24) (190) (214)

NETO DOBIT 165 1.764 1.929 211 1.523 1.734

Ostala sveobuhvatna dobit - - - - - -

UKUPNA SVEOBUHVATNA DOBIT 165 1.764 1.929 211 1.523 1.734

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

23

5. IZVJEŠTAVANJE PO TIPU OSIGURANJA (NASTAVAK)

Izvještaj o finansijskom položaju

31. decembar 2013. 31. decembar 2012.

Neţivot Ţivot Ukupno Neţivot Ţivot Ukupno

IMOVINA

Nekretnine i oprema - 339 339 - 334 334

Nematerijalna imovina - 145 145 - 28 28 Finansijska imovina iskazana po fer vrijednosti kroz bilans uspjeha - - - - - - Finansijska imovina koja se drţi do dospijeća - 940 940 - 927 927

Potraţivanja za depozite i date kredite 3.514 79.740 83.254 3.507 63.940 67.447

Razgraničeni troškovi pribave 86 2.367 2.453 58 1.315 1.373 Imovina po osnovu reosiguranja (udio reosiguravatelja u tehničkim rezervama) 54 1.065 1.119 37 1.012 1.049 Potraţivanja po osnovu premija osiguranja i za štete pokrivene od strane reosiguranja 111 757 868 119 784 903

Ostala imovina i potraţivanja 1 388 389 4 273 277

Novac i novčani ekvivalenti 1.567 3.027 4.594 1.013 2.561 3.574

UKUPNO IMOVINA 5.333 88.768 94.101 4.738 71.174 75.912

KAPITAL I OBAVEZE

Dionički kapital 3.000 3.000 6.000 3.000 3.000 6.000

Statutarne rezerve 537 1.648 2.185 537 1.648 2.185

Zadrţana dobit 445 4.304 4.749 354 3.066 3.420

3.982 8.952 12.934 3.891 7.714 11.605

OBAVEZE

Tehničke rezerve 1.045 77.363 78.408 719 61.773 62.492

Obaveze po poslovima osiguranja 56 1.685 1.741 44 1.087 1.131

Ostale obaveze 250 555 805 84 409 493

Rezervisanja - 213 213 - 191 191

1.351 79.816 81.167 847 63.460 64.307

UKUPNO KAPITAL I OBAVEZE 5.333 88.768 94.101 4.738 71.174 75.912

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

24

6. NETO PREMIJE OSIGURANJA 2013. 2012.

Neţivotno osiguranje

Bruto zaračunate premije 846 759

Promjena rezervisanja za prenosnu premiju (296) (377)

Prihodi od premija ostvarenih izdatim ugovorima o osiguranju 550 382

Premije predane u reosiguranje (91)

(58)

Promjene rezervisanja za prijenosne premije predane u reosiguranje 16 16

Premije osiguranja predane u reosiguranje, neto (75) (42)

475 340

Ţivotno osiguranje

Bruto zaračunate premije 25.415 21.858

Promjena rezervisanja za prenosnu premiju (1.179) 31

Prihodi od premija ostvarenih izdatim ugovorima o osiguranju 24.236 21.889

Premije predane u reosiguranje (1.070)

(1.016)

Promjene rezervisanja za prijenosne premije predane u reosiguranje 2 (2)

Premije osiguranja predane u reosiguranje, neto (1.068) (1.018)

23.168 20.871

Ukupno

Bruto zaračunate premije 26.261 22.617

Promjena rezervisanja za prenosnu premiju (1.475) (346)

Prihodi od premija ostvarenih izdatim ugovorima o osiguranju 24.786 22.271

Premije predane u reosiguranje (1.161) (1.074)

Promjene rezervisanja za prijenosne premije predane u reosiguranje 18 14

Premije osiguranja predane u reosiguranje, neto (1.143) (1.060)

23.643 21.211

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

25

6. NETO PREMIJE OSIGURANJA

6.1 Analiza zaraĉunatih premija i nastalih šteta po vrstama osiguranja

Bruto zaraĉunate

premije Bruto zaraĊene

premije Bruto nastale

štete Administrativni

troškovi Troškovi

pribave Pokriveno

reosiguranjem

2013.

Neţivotno osiguranje

Osiguranje od nezgode 598 339 240 93 84 (1)

Zdravstveno osiguranje 123 115 17 19 18 (7)

Osiguranje od poţara i ostalih prirodnih sila 87 64 7 14 12 (21)

Osigurane imovine 37 32 10 6 5 (7)

845 550 274 132 119 (36)

Ţivotno osiguranje

Ţivotno osiguranje 22.441 22.441 2.025 2.887 2.902 (173)

Dodatno osiguranje uz ţivotno 2.974 1.795 647 383 385 (111)

25.415 24.236 2.672 3.270 3.287 (284)

26.260 24.786 2.946 3.402 3.406 (320)

2012.

Neţivotno osiguranje

Osiguranje od nezgode 588 241 107 100 58 -

Zdravstveno osiguranje 95 88 48 17 11 (5)

Osiguranje od poţara i ostalih prirodnih sila 51 34 2 9 7 (11)

Osigurane imovine 25 19 15 4 4 4

759 382 172 130 80 (12)

Ţivotno osiguranje

Ţivotno osiguranje 20.127 20.127 1.614 2.915 2.810 (97)

Dodatno osiguranje uz ţivotno 1.731 1.762 583 250 402 (139)

21.858 21.889 2.197 3.165 3.212 (236)

22.617 22.271 2.369 3.295 3.292 (248)

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

26

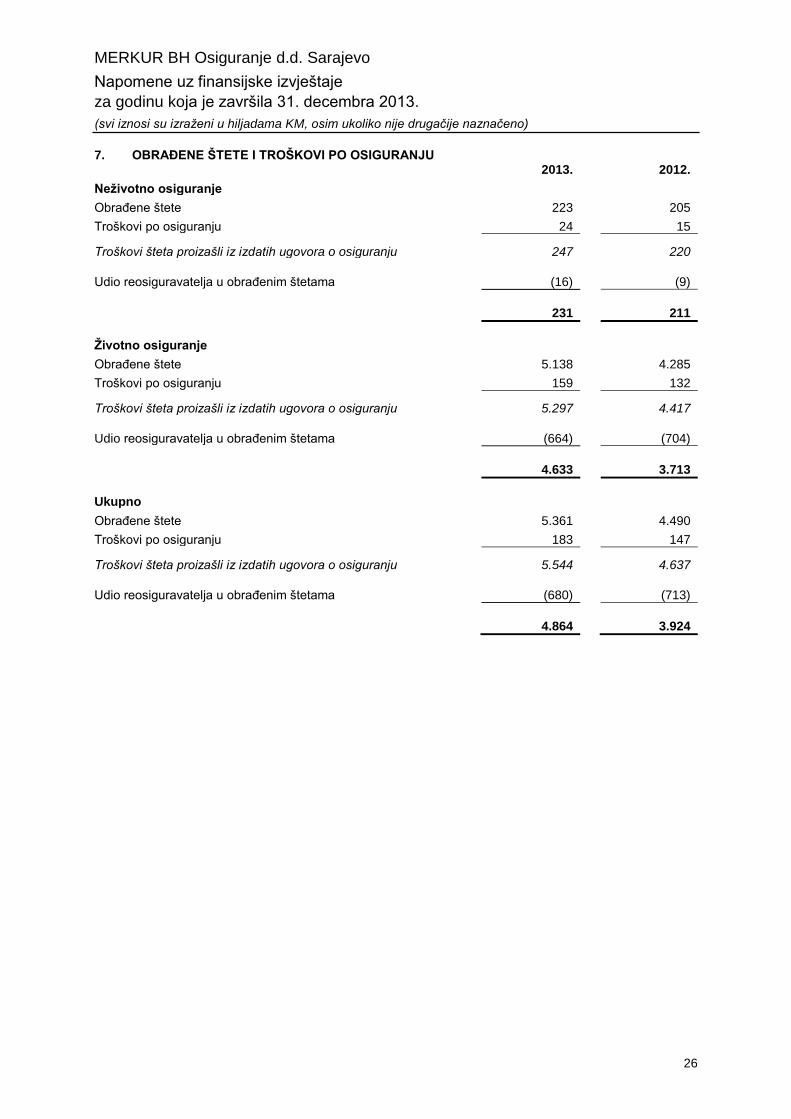

7. OBRAĐENE ŠTETE I TROŠKOVI PO OSIGURANJU 2013. 2012.

Neţivotno osiguranje

ObraĎene štete 223 205

Troškovi po osiguranju 24 15

Troškovi šteta proizašli iz izdatih ugovora o osiguranju 247 220

Udio reosiguravatelja u obraĎenim štetama (16) (9)

231 211

Ţivotno osiguranje

ObraĎene štete 5.138 4.285

Troškovi po osiguranju 159 132

Troškovi šteta proizašli iz izdatih ugovora o osiguranju 5.297 4.417

Udio reosiguravatelja u obraĎenim štetama (664) (704)

4.633 3.713

Ukupno

ObraĎene štete 5.361 4.490

Troškovi po osiguranju 183 147

Troškovi šteta proizašli iz izdatih ugovora o osiguranju 5.544 4.637

Udio reosiguravatelja u obraĎenim štetama (680) (713)

4.864 3.924

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

27

8. PROMJENE TEHNIĈKIH REZERVI 2013. 2012.

Neţivotno osiguranje

Promjene rezervisanja za prijavljene, a neizmirene štete (11) (48)

Promjene rezervisanja za nastale, a neprijavljene štete 37 -

Promjene matematičkih rezervi (za ţivotno osiguranje) 3 1

Promjene ostalih tehničkih rezervi 1 1

Promjene tehničkih rezervi 30 (46)

Promjene rezervisanja za prijavljene, a neizmirene štete (1) (7)

Promjene rezervisanja za nastale, a neprijavljene štete - -

Promjene matematičkih rezervi (za ţivotno osiguranje) - -

Promjene tehničkih rezervi, udio reosiguranja (1) (7)

29 (53)

Ţivotno osiguranje

Promjene rezervisanja za prijavljene, a neizmirene štete 63 49

Promjene rezervisanja za nastale, a neprijavljene štete 111 46

Promjene matematičkih rezervi 14.237 12.668

Promjene tehničkih rezervi 14.411 12.763

Promjene rezervisanja za prijavljene, a neizmirene štete 6 -

Promjene rezervisanja za nastale, a neprijavljene štete (35) (2)

Promjene matematičkih rezervi (22) -

Promjene tehničkih rezervi, udio reosiguranja (51) (2)

14.360 12.761

Ukupno

Promjene rezervisanja za prijavljene, a neizmirene štete 52 1

Promjene rezervisanja za nastale, a neprijavljene štete 148 46

Promjene matematičkih rezervi 14.237 12.668

Promjene matematičkih rezervi (za ţivotno osiguranje) 3 1

Promjene ostalih tehničkih rezervi 1 1

Promjene tehničkih rezervi 14.441 12.717

Promjene rezervisanja za prijavljene, a neizmirene štete 5 (7)

Promjene rezervisanja za nastale, a neprijavljene štete (35) (2)

Promjene matematičkih rezervi (za ţivotno osiguranje) (22) -

Promjene matematičkih rezervi (za neţivotno osiguranje) - -

Promjene tehničkih rezervi, udio reosiguranja (52) (9)

14.389 12.708

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

28

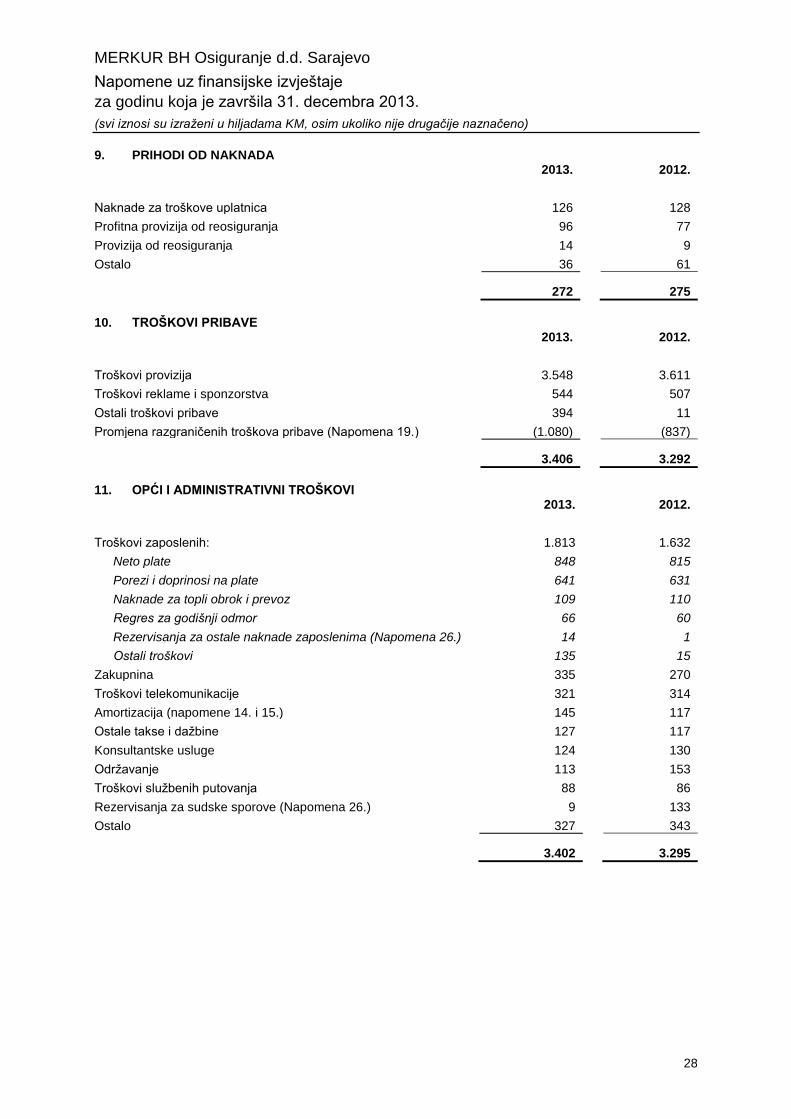

9. PRIHODI OD NAKNADA 2013. 2012.

Naknade za troškove uplatnica 126 128

Profitna provizija od reosiguranja 96 77

Provizija od reosiguranja 14 9

Ostalo 36 61

272 275

10. TROŠKOVI PRIBAVE 2013. 2012.

Troškovi provizija 3.548 3.611

Troškovi reklame i sponzorstva 544 507

Ostali troškovi pribave 394 11

Promjena razgraničenih troškova pribave (Napomena 19.) (1.080) (837)

3.406 3.292

11. OPĆI I ADMINISTRATIVNI TROŠKOVI 2013. 2012.

Troškovi zaposlenih: 1.813 1.632

Neto plate 848 815

Porezi i doprinosi na plate 641 631

Naknade za topli obrok i prevoz 109 110

Regres za godišnji odmor 66 60

Rezervisanja za ostale naknade zaposlenima (Napomena 26.) 14 1

Ostali troškovi 135 15

Zakupnina 335 270

Troškovi telekomunikacije 321 314

Amortizacija (napomene 14. i 15.) 145 117

Ostale takse i daţbine 127 117

Konsultantske usluge 124 130

Odrţavanje 113 153

Troškovi sluţbenih putovanja 88 86

Rezervisanja za sudske sporove (Napomena 26.) 9 133

Ostalo 327 343

3.402 3.295

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

29

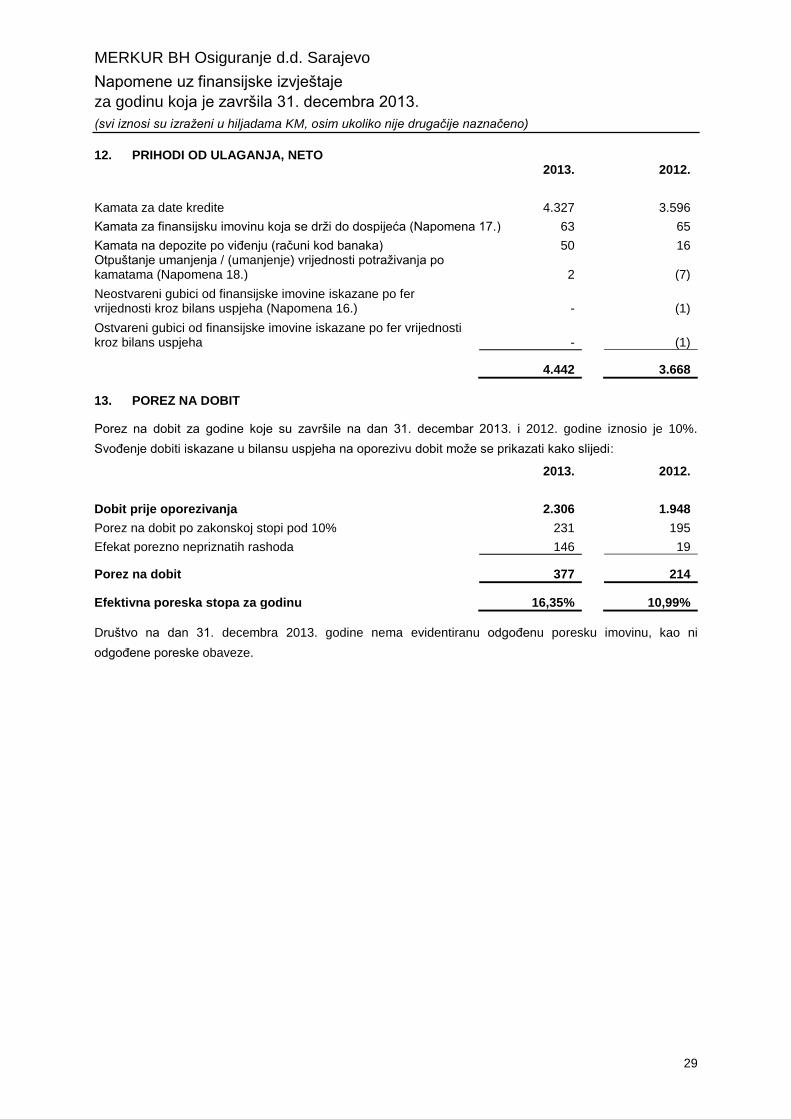

12. PRIHODI OD ULAGANJA, NETO 2013. 2012.

Kamata za date kredite 4.327 3.596

Kamata za finansijsku imovinu koja se drţi do dospijeća (Napomena 17.) 63 65

Kamata na depozite po viĎenju (računi kod banaka) 50 16 Otpuštanje umanjenja / (umanjenje) vrijednosti potraţivanja po kamatama (Napomena 18.) 2 (7)

Neostvareni gubici od finansijske imovine iskazane po fer vrijednosti kroz bilans uspjeha (Napomena 16.) - (1)

Ostvareni gubici od finansijske imovine iskazane po fer vrijednosti kroz bilans uspjeha - (1)

4.442 3.668

13. POREZ NA DOBIT

Porez na dobit za godine koje su završile na dan 31. decembar 2013. i 2012. godine iznosio je 10%.

SvoĎenje dobiti iskazane u bilansu uspjeha na oporezivu dobit moţe se prikazati kako slijedi:

2013. 2012.

Dobit prije oporezivanja 2.306 1.948

Porez na dobit po zakonskoj stopi pod 10% 231 195

Efekat porezno nepriznatih rashoda 146 19

Porez na dobit 377 214

Efektivna poreska stopa za godinu 16,35% 10,99%

Društvo na dan 31. decembra 2013. godine nema evidentiranu odgoĎenu poresku imovinu, kao ni

odgoĎene poreske obaveze.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

30

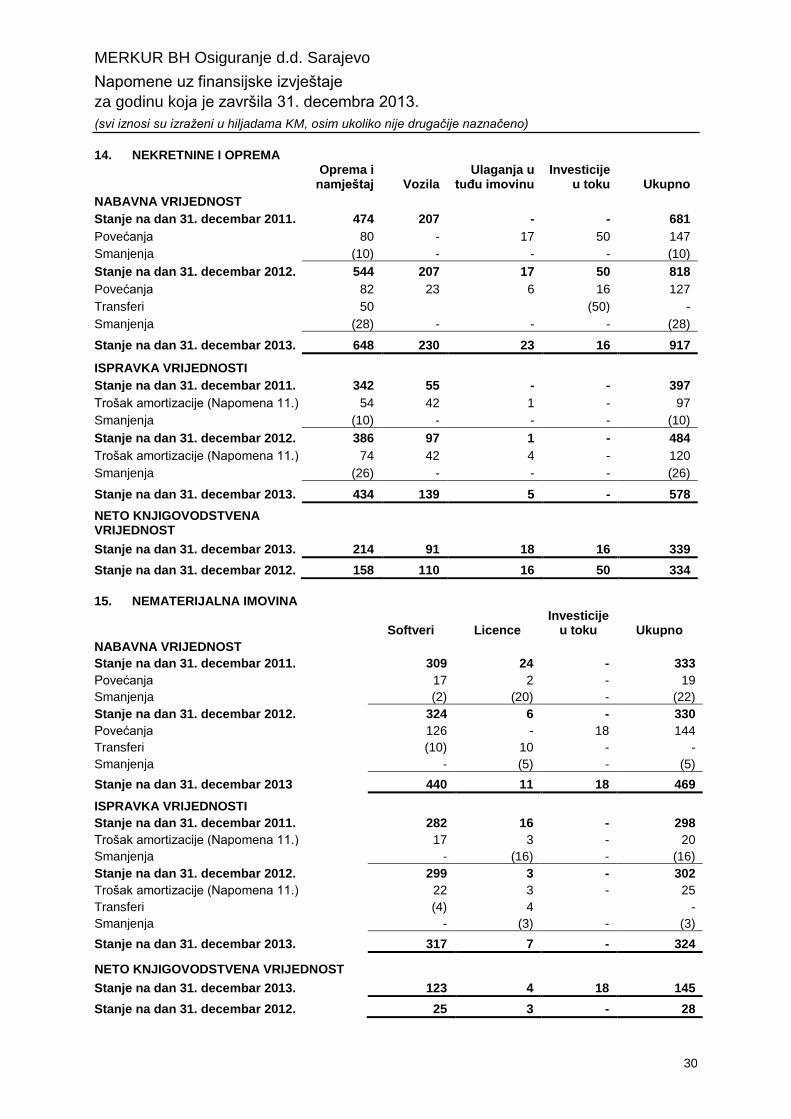

14. NEKRETNINE I OPREMA

Oprema i

namještaj Vozila Ulaganja u

tuĊu imovinu Investicije

u toku Ukupno

NABAVNA VRIJEDNOST

Stanje na dan 31. decembar 2011. 474 207 - - 681

Povećanja 80 - 17 50 147

Smanjenja (10) - - - (10)

Stanje na dan 31. decembar 2012. 544 207 17 50 818

Povećanja 82 23 6 16 127

Transferi 50 (50) -

Smanjenja (28) - - - (28)

Stanje na dan 31. decembar 2013. 648 230 23 16 917

ISPRAVKA VRIJEDNOSTI

Stanje na dan 31. decembar 2011. 342 55 - - 397

Trošak amortizacije (Napomena 11.) 54 42 1 - 97

Smanjenja (10) - - - (10)

Stanje na dan 31. decembar 2012. 386 97 1 - 484

Trošak amortizacije (Napomena 11.) 74 42 4 - 120

Smanjenja (26) - - - (26)

Stanje na dan 31. decembar 2013. 434 139 5 - 578

NETO KNJIGOVODSTVENA VRIJEDNOST

Stanje na dan 31. decembar 2013. 214 91 18 16 339

Stanje na dan 31. decembar 2012. 158 110 16 50 334

15. NEMATERIJALNA IMOVINA

Softveri Licence

Investicije u toku Ukupno

NABAVNA VRIJEDNOST

Stanje na dan 31. decembar 2011. 309 24 - 333

Povećanja 17 2 - 19

Smanjenja (2) (20) - (22)

Stanje na dan 31. decembar 2012. 324 6 - 330

Povećanja 126 - 18 144

Transferi (10) 10 - -

Smanjenja - (5) - (5)

Stanje na dan 31. decembar 2013 440 11 18 469

ISPRAVKA VRIJEDNOSTI

Stanje na dan 31. decembar 2011. 282 16 - 298

Trošak amortizacije (Napomena 11.) 17 3 - 20

Smanjenja - (16) - (16)

Stanje na dan 31. decembar 2012. 299 3 - 302

Trošak amortizacije (Napomena 11.) 22 3 - 25

Transferi (4) 4 -

Smanjenja - (3) - (3)

Stanje na dan 31. decembar 2013. 317 7 - 324

NETO KNJIGOVODSTVENA VRIJEDNOST

Stanje na dan 31. decembar 2013. 123 4 18 145

Stanje na dan 31. decembar 2012. 25 3 - 28

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

31

16. FINANSIJSKA IMOVINA ISKAZANA PO FER VRIJEDNOSTI KROZ BILANS USPJEHA

Finansijska imovina iskazana po fer vrijednosti kroz bilans uspjeha se odnosi ulaganja u investicijske

fondove koja su prodana tokom 2013. godine.

Kretanja u finansijske imovine po fer vrijednosti kroz bilans uspjeha bila su kako slijedi:

2013. 2012.

Stanje na poĉetku godine - 103

Gubitak u fer vrijednosti (Napomena 12.) - (1)

Prodaja - (102)

Stanje na kraju godine - -

17. FINANSIJSKA IMOVINA KOJA SE DRŢI DO DOSPJEĆA

31. decembar

2013. 31. decembar

2012.

Obveznice:

Vlada Republike Srpske 940 927

940 927

Promjene u finansijskoj imovini koja se drţi do dospijeća su bile kako slijedi: 2013. 2012.

Stanje na poĉetku godine 927 1.112

Nabavke tokom godine - -

Prihod od kamata (Napomena 12.) 63 65

Naplaćena glavnica i kamata (50) (250)

Stanje na kraju godine 940 927

18. POTRAŢIVANJA ZA DEPOZITE I DATE KREDITE

31. decembar

2013. 31. decembar

2012.

Plasmani kod banka (depoziti) 81.395 66.116

Dati krediti klijentima 1.843 1.277

Ostala potraţivanja za date kredite 21 61

83.259 67.454

Manje: Ispravka vrijednosti (Napomena 12.) (5) (7)

83.254 67.447

Na dan 31. decembar 2013. godine plasmani kod banaka su uključivali 107 depozita plasiranih kod banaka

u Bosni i Hercegovini, koji dospijevaju u periodu od marta 2014. godine do decembra 2020. godine i sa

kamatnim stopama izmeĎu 5% i 8,60% godišnje.

Na dan 31. decembar 2013. godine krediti dati klijentima su uključivali kredite date osiguranicima i

društvima – agentima / posrednicima u osiguranju sa dospijećima u periodu od juna 2014. godine do jula

2048. godine i sa kamatnom stopom izmeĎu 7% i 10% godišnje. Krediti dati klijentima su osigurani sa

policama ţivotnog osiguranja izdatim od strane Društva, za graĎane, i sa mjenicama, za pravna lica.

Plasmani kod banka i krediti dati klijentima uključuju dospjela i obračunata potraţivanja za kamatu.

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

32

19. RAZGRANIĈENI TROŠKOVI PRIBAVE

Promjene u razgraničenim troškovima pribave su bile kako slijedi: 2013. 2012.

Stanje na poĉetku godine 1.373 536

Povećanja 1.105 841

Smanjenja (25) (4)

Neto promjene priznate u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti (Napomena 10.) 1.080 837

Stanje na kraju godine 2.453 1.373

20. POTRAŢIVANJA PO OSNOVU PREMIJA I ZA ŠTETE POKRIVENE OD STRANE

REOSIGURAVATELJA

31. decembar

2013. 31. decembar

2012.

Potraţivanja od reosiguravatelja 771 799

Potraţivanja za premije osiguranja 96 102

Ostala potraţivanja 3 -

Plaćeni avansi - 3

870 904

Manje: Ispravka vrijednosti (2) (1)

868 903

Ispravka vrijednosti u iznosu od 2 hiljade KM (2012.: 1 hiljadu KM) je formirana po osnovu potraţivanja za

premije osiguranja starija od 365 dana (1 hiljada KM) te za ostala potraţivanja (1 hiljada KM).

U odreĎivanju naplativosti potraţivanja, Društvo razmatra svaku promjenu u kreditnom kvalitetu

potraţivanja od datuma kada su inicijalno odobreni do izvještajnog datuma. Koncentracija kreditnog rizika je

ograničena, jer je baza klijenata velika i nepovezana. Prema tome, Uprava smatra da dodatno rezervisanje

za kreditni rizik nije potrebno. Kretanja u ispravci vrijednosti su bila kako slijedi:

2013. 2012.

Stanje na poĉetku godine 1 1

Povećanje ispravke vrijednosti 2 1

Otpuštanje ispravke vrijednosti uslijed naplate (1) (1)

Stanje na kraju godine 2 1

Starosna struktura potraţivanja je bila kako slijedi:

31. decembar

2013. 31. decembar

2012.

Nedospjelo 855 900

Dospjelo i nije u kašnjenju - -

U kašnjenju od 1 do 90 dana 11 3

U kašnjenju od 91 do 180 dana 1 -

U kašnjenju od 181 do 365 dana 1 -

U kašnjenju preko 365 dana 2 1

870 904

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

33

21. OSTALA IMOVINA I POTRAŢIVANJA

31. decembar

2013. 31. decembar

2012.

Zalihe 141 123

Unaprijed plaćeni troškovi 11 17

Potraţivanja za izvršene usluge povezanim licima - 13

Akontacije poreza na dobit - 7

Ostala potraţivanja 237 117

389 277

22. NOVAC I NOVĈANI EKVIVALENTI

31. decembar

2013. 31. decembar

2012.

Novac na računima kod banaka 4.593 3.573

Novac u blagajni 1 1

4.594 3.574

23. TEHNIĈKE REZERVE

31. decembar 2013.

31. decembar 2012.

Neţivotno osiguranje

Bruto

Rezervisanja za prenosne premije 810 514

Rezervisanja za prijavljene, a neizmirene štete 48 59

Rezervisanja za nastale, a neprijavljene štete 118 81

Matematička rezerva (zdravstveno osiguranje) 67 64

Ostale tehničke rezerve 2 1

Ukupne obaveze po osnovu osiguranja, bruto 1.045 719

Udio reosiguravatelja

Rezervisanja za prenosne premije (46) (30)

Rezervisanja za prijavljene, a neizmirene štete (8) (7)

Rezervisanja za nastale, a neprijavljene štete - -

Matematičke rezerve (zdravstveno osiguranje) - -

Ostale tehničke rezerve - -

Ukupna imovina po osnovu osiguranja, bruto - udio reosiguravatelja (54) (37)

Rezervisanja za prenosne premije 764 484

Rezervisanja za prijavljene, a neizmirene štete 40 52

Rezervisanja za nastale, a neprijavljene štete 118 81

Matematičke rezerve (zdravstveno osiguranje) 67 64

Ostale tehničke rezerve 2 1

Ukupne obaveze po osnovu osiguranja, neto 991 682

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

34

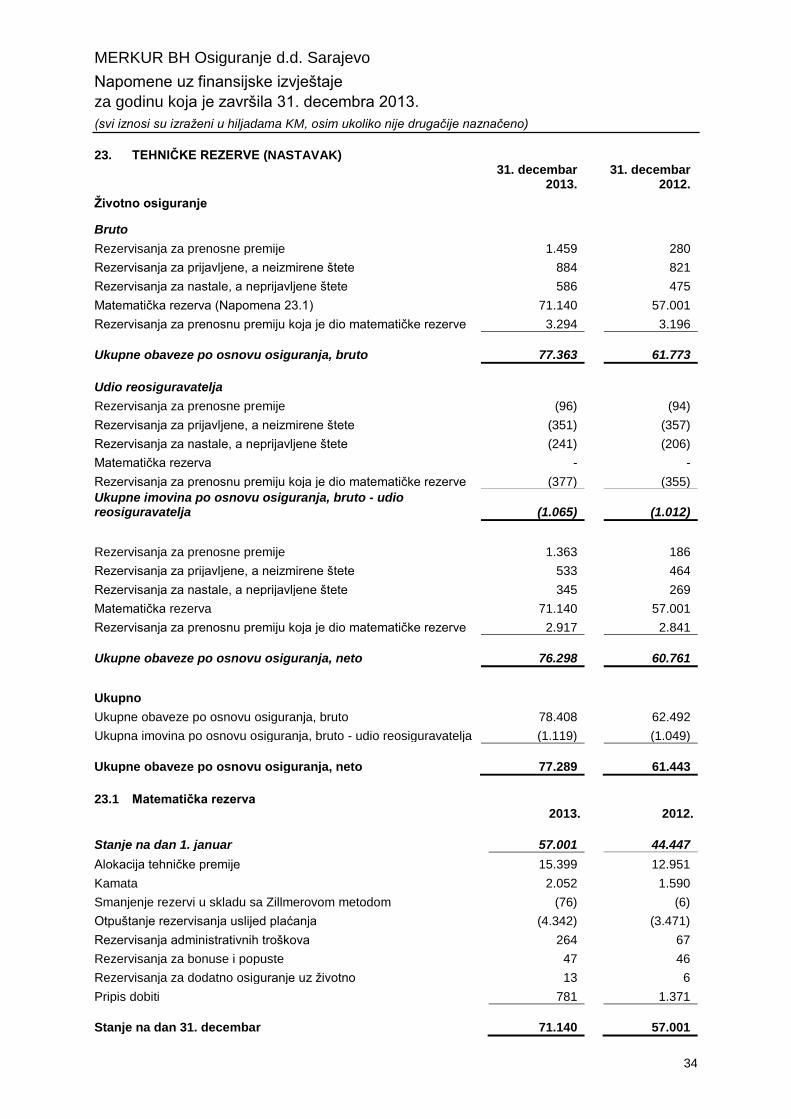

23. TEHNIĈKE REZERVE (NASTAVAK)

31. decembar 2013.

31. decembar 2012.

Ţivotno osiguranje

Bruto

Rezervisanja za prenosne premije 1.459 280

Rezervisanja za prijavljene, a neizmirene štete 884 821

Rezervisanja za nastale, a neprijavljene štete 586 475

Matematička rezerva (Napomena 23.1) 71.140 57.001

Rezervisanja za prenosnu premiju koja je dio matematičke rezerve 3.294 3.196

Ukupne obaveze po osnovu osiguranja, bruto 77.363 61.773

Udio reosiguravatelja

Rezervisanja za prenosne premije (96) (94)

Rezervisanja za prijavljene, a neizmirene štete (351) (357)

Rezervisanja za nastale, a neprijavljene štete (241) (206)

Matematička rezerva - -

Rezervisanja za prenosnu premiju koja je dio matematičke rezerve (377) (355)

Ukupne imovina po osnovu osiguranja, bruto - udio reosiguravatelja (1.065) (1.012)

Rezervisanja za prenosne premije 1.363 186

Rezervisanja za prijavljene, a neizmirene štete 533 464

Rezervisanja za nastale, a neprijavljene štete 345 269

Matematička rezerva 71.140 57.001

Rezervisanja za prenosnu premiju koja je dio matematičke rezerve 2.917 2.841

Ukupne obaveze po osnovu osiguranja, neto 76.298 60.761

Ukupno

Ukupne obaveze po osnovu osiguranja, bruto 78.408 62.492

Ukupna imovina po osnovu osiguranja, bruto - udio reosiguravatelja (1.119) (1.049)

Ukupne obaveze po osnovu osiguranja, neto 77.289 61.443

23.1 Matematiĉka rezerva 2013. 2012.

Stanje na dan 1. januar 57.001 44.447

Alokacija tehničke premije 15.399 12.951

Kamata 2.052 1.590

Smanjenje rezervi u skladu sa Zillmerovom metodom (76) (6)

Otpuštanje rezervisanja uslijed plaćanja (4.342) (3.471)

Rezervisanja administrativnih troškova 264 67

Rezervisanja za bonuse i popuste 47 46

Rezervisanja za dodatno osiguranje uz ţivotno 13 6

Pripis dobiti 781 1.371

Stanje na dan 31. decembar 71.140 57.001

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

35

23. TEHNIĈKE REZERVE (NASTAVAK)

23.2 Tabele dospijeća

Manje od 1 godine

2 do 5 godina

6 do 10 godina

11 do 15 godina

16 do 20 godina

Više od 20 godina

Ukupno

31. decembar 2013. Rezervisanja za prenosne premije 2.269 - - - - - 2.269 Rezervisanja za prijavljene, a neizmirene štete 795 137 - - - - 932 Rezervisanja za nastale, a neprijavljene štete 257 439 8 - - - 704

Matematičke rezerve 4.671 9.745 17.033 18.864 11.845 12.276 74.434 Matematičke rezerve (zdravstveno osiguranje) - 4 12 24 14 13 67

Ostale tehničke rezerve 2 - - - - - 2

7.994 10.325 17.053 18.888 11.859 12.289 78.408

31. decembar 2012. Rezervisanja za prenosne premije 794 - - - - - 794 Rezervisanja za prijavljene, a neizmirene štete 689 191 - - - - 880 Rezervisanja za nastale, a neprijavljene štete 172 384 - - - - 556

Matematičke rezerve 3.938 7.046 12.691 14.640 10.782 11.100 60.197 Matematičke rezerve (zdravstveno osiguranje) - 3 10 24 12 15 64

Ostale tehničke rezerve 1 - - - - - 1

5.594 7.624 12.701 14.664 10.794 11.115 62.492

24. OBAVEZE PO POSLOVIMA OSIGURANJA

31. decembar

2013. 31. decembar

2012.

Obaveze po osnovu premije reosiguranja 1.109 1.056

Obaveze prema agentima / posrednicima u osiguranju 234 66

Obaveza po osnovu ugovora o osiguranju 398 9

1.741 1.131

25. OSTALE OBAVEZE

31. decembar

2013. 31. decembar

2012.

Razgraničeni prihodi 110 128

Obaveze prema dobavljačima 69 106

Obaveze prema poslovnim partnerima – povezanim stranama 106 102

Obaveze za porez na dobit 164 -

Ostalo 356 157

805 493

MERKUR BH Osiguranje d.d. Sarajevo

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2013.

(svi iznosi su izraženi u hiljadama KM, osim ukoliko nije drugačije naznačeno)

36

25. OSTALE OBAVEZE (NASTAVAK)

Kamata se ne obračunava na obaveze prema dobavljačima. Društvo posjeduje politike za upravljanje

finansijskim rizikom da bi osigurala da se sva dugovanja izmire unutar ugovorenog vremenskog okvira.

Društvo nije imalo kašnjenja u izmirenju obaveza i nije dalo nikakve instrumente osiguranja plaćanja za

obaveze prema dobavljačima.

26. REZERVISANJA

31. decembar

2013. 31. decembar

2012.

Rezervisanja za sudske sporove 142 133

Ostale naknade zaposlenima 71 58

213 191

Promjene u rezervisanju su bile kako slijedi:

Sudski

sporovi

Ostale naknade

zaposlenima Ukupno