Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

FINANČNE NALOŽBE V ŽIVLJENJSKA ZAVAROVANJA

Kandidatka: Marinka Pavlič Študentka izrednega študija Številka indeksa: 81499063 Program: Visokošolski strokovni – Poslovna ekonomija Študijska smer: Finance in bančništvo Mentor: dr. Dušan Bobek

Kamnik, oktober 2004

2

PREDGOVOR Življenje je odgovornost. To bomo prej ali slej spoznali vsi. Nihče izmed nas ne živi sam, v svojem svetu, odgovoren le samemu sebi in nikomur drugemu, saj ima vsakdo poleg sebe ljudi, ki jih ima rad in jim zaupa. Zavarovalništvo predstavlja eno od temeljnih dejavnosti, brez katere si današnjega gospodarstva in življenja ne moremo več predstavljati. V narodnem gospodarstvu ima posebno naravo in lastnosti s katerimi zadovoljuje potrebo po varnosti. V zadnjem desetletju je življenjsko zavarovanje doživelo številne spremembe, tako na razvitih kot na razvijajočih se trgih, za kar so poskrbeli procesi deregulacije in liberalizacije trgov ter reforme javnih pokojninskih sistemov. Osnovna socialna varnost se vse bolj prelaga na posameznike oziroma družine. Socialna varnost je tesno povezana z osebnim premoženjem. Poskrbeti moramo za zaščito pri izpadu delovne sposobnosti, zaščititi družinske člane, ustvariti svojo nepremičnino, izšolati otroke, poskrbeti za svojo rento, ohranjati standard in imeti finančno varnost. Ob tem se zastavlja kar nekaj vprašanj, kako se optimalno pravilno zavarovati, kje in kako varčevati, zakaj se je treba zavarovati, zakaj varčevati, kakšne so optimalne višine …Podati odgovore na ta pogosto zastavljena vprašanja je moje osrednje vodilo k diplomskemu delu. Diplomsko delo je namenjeno vsem, ki želijo poskrbeti za svojo temeljno in osebno socialno varnost, finančno varnost in pri tem ustvariti premoženje. Temeljni element osebne socialne varnosti so zavarovanja; to so osebna zavarovanja (življenjska zavarovanja, riziko življenjska zavarovanja, življenjska zavarovanja s prevzemom tveganja naložbe, rentna zavarovanja, nezgodna zavarovanja, zdravstvena zavarovanja…). Diplomsko delo obravnava področje življenjskih in nezgodnih zavarovanj. V drugem poglavju so na kratko opisani začetki življenjskega zavarovanja v svetu in Sloveniji. Opredeljen je pojem in pomen življenjskega zavarovanja ter pozitivni učinki, ki jih ima na posameznika in družbo. Sledi še kratka analiza obsega in rasti trga življenjskih zavarovanj. V tretjem poglavju se nahaja pregled življenjskih zavarovanj iz ponudbe Zavarovalnice Triglav, d.d. Predstavljene so značilnosti in posebnosti posameznih oblik življenjskih zavarovanj za lažje razumevanje analize v naslednjem poglavju. Četrto poglavje je namenjeno izbiri ustreznega življenjskega zavarovanja glede na potrebe posameznika. Na podlagi ugotovitev so podane ustrezne finančne rešitve na primeru posameznih skupin ljudi. Življenjsko zavarovalništvo se lahko pohvali z visokimi stopnjami rasti in še lepšimi obeti za prihodnost. Globalizacija, internacionalizacija in vsak dan bolj ostra konkurenca spodbujajo inovativne rešitve v poslovanju finančnih institucij. Sodelovanje med bankami in zavarovalnicami omogoča izkoristek sinergijskih učinkov, večjo konkurenčnost, višje dobičke in tudi bolj kakovostne storitve za stranke. Prihodnosti zavarovalništva je namenjeno zadnje poglavje.

3

VSEBINA

1 UVOD 5

1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja 5

1.2 Namen in cilji diplomskega dela 5

1.3 Predpostavke in omejitve raziskave 5

1.4 Predvidene metode raziskovanja 6 2 ŽIVLJENJSKO ZAVAROVANJE 7

2.1 Zgodovina življenjskih zavarovanj 7 2.1.1 Zgodovina življenjskih zavarovanj v svetu 7 2.1.2 Začetki življenjskih zavarovanj v Sloveniji 8 2.1.3 Pojem in pomen življenjskih zavarovanj 9 2.1.4 Pozitivni učinki življenjskih zavarovanj 9

2.2 Obseg in razvitost življenjskih zavarovanj 10 2.2.1 Slovenski trg življenjskih zavarovanj zdaj in v prihodnosti 12

3 PREGLED ŽIVLJENJSKIH ZAVAROVANJ V ZAVAROVALNICI TRIGLAV, D.D. 14

3.1 Mešano življenjsko zavarovanje 14

3.2 Naložbeno življenjsko zavarovanje 15

3.3 Enkratno naložbeno življenjsko zavarovanje 18

3.4 Vseživljenjsko zavarovanje 19

3.5 Rizično življenjsko zavarovanje 19

3.6 Managersko življenjsko zavarovanje 20

3.7 Štipendijsko zavarovanje 21

3.8 Naložbeno zavarovanje junior 21

3.9 Dotno zavarovanje 22

3.10 Rentno zavarovanje 23 4 ANALIZA IN FINANČNE REŠITVE 24

4.1 Vodnik do ustreznega zavarovanja 24 4.1.1 Ali potrebujemo življenjsko zavarovanje? 24

4

4.1.2 Ali potrebujemo nezgodno zavarovanje? 26 4.1.3 Katero zavarovanje potrebujemo? 28 4.1.4 Kakšna je primerna zavarovalna vsota? 28 4.1.5 Katero zavarovalno polico naj izberemo? 30

5 PRIHODNOST SLOVENSKEGA ZAVAROVALNIŠTVA 34

5.1 Vključevanje slovenskega zavarovalništva v Evropsko unijo 34 5.1.1 Ukrepi ekonomske politike na področju reforme slovenskega zavarovalniškega sektorja 34 5.1.2 Prilagajanje slovenske zavarovalniške zakonodaje zakonodaji EU 34 5.1.3 Pričakovanja o prihodnosti slovenskih zavarovalnic po vstopu Slovenije v Evropsko unijo 35

5.2 Povezovanje bank in zavarovalnic 36 5.2.1 Povezovanje Abanke in Zavarovalnice Triglav 37

6 SKLEP 38 7 POVZETEK 40 LITERATURA 42 VIRI 43 PRILOGE SEZNAM TABEL TABELA 1: ZAVAROVALNA DEJAVNOST V SLOVENIJI 2003 IN V IZBRANIH DRŽAVAH 2002 11 TABELA 2: BRUTO OBRAČUNANA PREMIJA ZAVAROVANJA, BRUTO OBRAČUNANA PREMIJA NA PREBIVALCA IN DELEŽ PREMIJE V BDP 1991-2003 12 TABELA 3: PRIMERJAVA Z MEŠANIM ŽIVLJENJSKIM ZAVAROVANJEM 16 TABELA 4: PREDNOSTI NALOŽBENEGA ŽIVLJENJSKEGA ZAVAROVANJA 16 TABELA 5: SPECIFIČNOSTI POSAMEZNIH OBLIK RENTNIH ZAVAROVANJ 23 TABELA 6: TIPIČNA RAZDELITEV IN POTREBA PO ŽIVLJENJSKEM ZAVAROVANJU NA OSNOVI SPODAJ OPISANE METODOLOGIJE 24 TABELA 7: TIPIČNA RAZDELITEV IN POTREBA PO NEZGODNEM ZAVAROVANJU NA OSNOVI ZGORAJ OPISANE METODOLOGIJE 27 TABELA 8: IZBIRA PRIMERNE OBLIKE ŽIVLJENJSKEGA IN NEZGODNEGA ZAVAROVANJA 28 TABELA 9: IZRAČUN USTREZNE ZAVAROVALNE VSOTE 30

5

1 UVOD

1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja

Življenjsko zavarovanje je oblika osebnega zavarovanja, ki zagotavlja varnost družine in najbližjih, obenem pa pomeni dolgoročno nalaganje denarja v varnejšo prihodnost. Pomembno je tako za posameznika kot tudi za celotno družbo, saj ima ugoden vpliv na narodno gospodarstvo. Spremembe pokojninskih sistemov spodbujajo zaradi zmanjševanja obsega socialnega učinka razvoj dodatnega varčevanja v obliki življenjskega zavarovanja. Ker postaja ta oblika varčevanja in zagotavljanja socialne varnosti tudi pri nas vedno bolj zanimiva, sem se odločila, da jo podrobneje preučim in predstavim v svojem diplomskem delu. Problem, ki ga bom v diplomskem delu raziskovala, je povečanje socialne varnosti posameznika in družine v aktivni dobi in ob upokojitvi ter zaščita delovnih sposobnosti.

1.2 Namen in cilji diplomskega dela

Življenjsko zavarovanje je pomemben del finančnega portfelja vsakega posameznika. Pri ustvarjanju osebnega premoženja in izdelavi osebnega finančnega načrta je osnova optimalna finančna varnost in zaščita delovnih sposobnosti posameznika in družine. Ob sklenitvi življenjskega zavarovanja se pojavlja več vprašanj: katero zavarovanje potrebujemo, v kolikšni višini, zakaj in – ali ga sploh potrebujemo. Osrednji namen diplomskega dela je podati kakovostno svetovanje o ustrezni vrsti zavarovanja glede na potrebe posameznika. V prvem delu bom na kratko predstavila začetke življenjskega zavarovanja in opredelila nekaj temeljnih pojmov in dejstev za boljše razumevanje zavarovalništva. Nekaj prostora bom namenila tudi primerjavi slovenskega trga življenjskih zavarovanj s tujimi trgi. V nadaljevanju želim predstaviti značilnosti posameznih oblik življenjskih zavarovanj, ki jih ima v ponudbi Zavarovalnica Triglav, d.d. Predstavila bom naložbeno politiko, posebnosti, davčne olajšave, prekinitve, spremembe premije ipd. Pri analizi bom odgovorila na vprašanja, ki jih moramo poznati pri izbiri ustreznega zavarovanja. Na podlagi ugotovitev bom podala ustrezne finančne rešitve (optimalna zavarovalna doba, primerna zavarovalna vsota in iz tega izhajajoča mesečna premija) na primeru posameznih skupin ljudi. V zadnjem delu bom nakazala trende in možnosti za nadaljnji razvoj te zavarovalne panoge v prihodnosti.

1.3 Predpostavke in omejitve raziskave

Na slovenskem finančnem trgu smo že nekaj let priča pomembnim spremembam, ki vplivajo na potrošnjo in varčevanje ter alokacijo prihrankov oseb v različne naložbene oblike. K hitrim spremembam prispevajo razvoj Slovenije, njena globalizacija in priključitev v Evropsko unijo in s tem povezani novi zakoni, ki pomenijo uskladitev s pravnim redom Evropske unije. Na trgu je prisotnih vedno več oblik varčevanja (bančno varčevanje, vzajemni skladi, življenjsko zavarovanje in varčevanje, II. pokojninski steber,

6

delnice, obveznice, naložbe v nepremičnine, naložbe v zlato in druge naložbe). Vendar pri tem velja zakonitost, da večji donosi prinašajo tudi večje tveganje in obratno. Kako najti pravo razmerje pa je odvisno od posameznika in njegovega pogleda na tveganje. Ena od nalog finančnih institucij je ponuditi strankam čimbolj pester in ugoden izbor svojih produktov, ki jih prilagajajo zahtevam trga in konkurenčni ponudbi. Pri tem imajo pomembno vlogo zavarovalnice, ki ponujajo vedno bolj izpopolnjene in potrebam strank prilagojene različice vseh vrst zavarovanj. V svojem diplomskem delu želim to področje podrobneje proučiti, zato se bom pri analizi omejila na ponudbo življenjskih zavarovanj na primeru Zavarovalnice Triglav, d.d. Izdelavo mi otežuje pomanjkanje literature, zato upam, da bo moje delo prispevalo tudi v tem pogledu.

1.4 Predvidene metode raziskovanja

V diplomski nalogi gre za poslovno in mikroekonomsko raziskavo problema. Pri teoretičnem delu bom uporabila deskriptivni pristop in sicer metodo deskripcije in komparativno metodo. V praktičnem delu raziskovanja problema bom uporabila kvalitativni in kvantitativni del analitičnega pristopa. Pri zbiranju podatkov bom uporabila domačo in tujo literaturo, interno gradivo Zavarovalnice Triglav, d.d. in podjetja TRI–PRO d.o.o., pooblaščene agencije Zavarovalnice Triglav, d.d.; v pomoč mi bodo podatki zbrani preko interneta, opravila sem razgovore s strokovnjaki na tem področju in se udeležila seminarjev.

7

2 ŽIVLJENJSKO ZAVAROVANJE

2.1 Zgodovina življenjskih zavarovanj

2.1.1 Zgodovina življenjskih zavarovanj v svetu

Ljudi, njihovo premoženje in njihovo dejavnost so že od nekdaj ogrožale različne nevarnosti. Temu je sledilo spoznanje, da se človek kot posameznik ne more upreti delovanju naravnih sil, niti ne drugim nevarnostim, ki ogrožajo njegovo življenje in premoženje. Zaradi tega so se začeli ljudje že zelo zgodaj povezovati, da bi skupaj preprečili nastanek škode ali odpravili posledice nastalih škod, ki so prizadevale posameznike. Potrebe ljudi po gospodarski in socialni varnosti v preteklosti so zadovoljevali na način, ki so jim ga omogočale takratne družbene in gmotne razmere (Škufca 2003, 24). Življenjsko zavarovanje se je pojavilo že pred mnogimi leti, v času starega Egipta. Tam so na grobovih iz leta 4500 pr. n. št. našli napise, ki pričajo o združenju kamnosekov tistega časa, ki je skrbelo za pokop svojih članov. Najstarejši zapis, ki govori o zavarovanju kot instituciji, je zapisan v Hamurabijevem zakoniku iz leta 1750 pr.n.št. Vseboval je posebno določilo, ki je obvezovalo državo, da poskrbi za nepreskrbljeno družino državljana, ki je bil ubit v roparskem napadu na trgovsko karavano. Neke vrste življenjskega zavarovanja najdemo tudi pri starih Rimljanih, kjer so vojaki plačevali posebne prispevke. Ko so se vrnili s služenja, so prejeli določeno vsoto, ki naj bi jim pomagala pri prestopu v civilno življenje. Če pa so v boju padli, so to vsoto izplačali njegovim svojcem. Naslednji zapis o življenjskem zavarovanju zasledimo spet v srednjem veku, kjer so cehovska združenja obrtnikov in trgovcev nudila podporo svojim članom v primeru brezposelnosti, bolezni ali smrti. Taka združenja so imeli v Nemčiji in Angliji. Postopoma so se razširila po vsej takratni Evropi; tudi v naše kraje. V okviru cehov so se razvile posebne blagajne, ki so ob smrti njihovega člana izplačale določen znesek. Počasi so se te blagajne ločile od matičnih društev ter sprejemale v članstvo tudi druge osebe. Razvijala so se društva za posmrtna, dotna in rentna zavarovanja. V Angliji so se pojavile t. i. prijateljske družbe (angl. English Friendly Societies), ki so bile prve oblike družb za vzajemno pomoč članom. Imele so svoj statut, upravnika in upravni odbor, ki so ga volili člani skupnosti. Tako za prijateljske družbe kot tudi za vse ostale oblike do sedaj opisanih skupnosti velja, da so obstajale še preden se je v zavarovalništvu začel uporabljati verjetnostni račun in aktuarska matematika. Prispevki niso bili določeni na starost članov, zato je bila večina bremena prenesena na mlade in zdrave člane. To je bil razlog, da novih zavarovancev ni bilo, tako da so zaradi staranja populacije ta združenja propadla. Prvi primer matematičnega pristopa k oblikovanju pravil za delovanje dolgoročnega zavarovanja je znan iz Škotske iz leta 1743. Oblikovan je bil za potrebe socialnega varstva

8

družin umrlih duhovnikov. Zasnova sklada je bila tako dobro oblikovana, da ta deluje še danes. Prva prava zavarovalnica za vzajemno zavarovanje je bila ustanovljena v Angliji, in sicer The Life Assurance and Annuity Association (Zveza za življenjska in rentna zavarovanja), ki pa je po 46 letih zaradi dolgov propadla. Angleška zavarovalnica za življenjska zavarovanja Equitable, ustanovljena leta 1756, pa je najstarejša še delujoča zavarovalnica (Bogataj 1998, 15). V 19. stoletju so se začele v Evropi pojavljati posamezne oblike socialnega zavarovanja, ki so bile povezane s pospešeno industrializacijo in hitrim tehničnim napredkom. Glavno vlogo so imeli sindikati, ki so nastali zaradi potrebe delavcev po zavarovanju preživetja in doseganju neke minimalne socialne varnosti, saj se države v tistem obdobju niso preveč vmešavale in ubadale z ekonomskimi ter socialnimi vprašanji. Ko so se stvari tako zaostrile, da je prišlo do nemirov, so bile države prisiljene zanimati se za probleme delavstva in uveljavljati posamezne oblike zavarovanja za primer bolezni in nesreč ter oblike socialne varnosti in vzajemne pomoči. V Nemčiji je bilo leta 1883 uvedeno obvezno delavsko zavarovanje, leta 1884 nezgodno zavarovanje in leta 1889 zavarovanje za primer invalidnosti. V Veliki Britaniji so leta 1908 uveljavili zakon o zavarovanju za primer bolezni, invalidnosti in brezposelnosti, leta 1928 pa so prvi zakon o socialnem zavarovanju sprejeli tudi v Franciji. 2.1.2 Začetki življenjskih zavarovanj v Sloveniji

V Sloveniji se je življenjsko zavarovanje in zavarovalništvo nasploh pojavilo veliko kasneje kot v bolj razvitih evropskih deželah, in še to predvsem v obliki delovanja tujih zavarovalnic v drugi polovici 19. stoletja. Kot prvi poskus življenjskega zavarovanja na slovenskem lahko označimo leta 1872 ustanovljeno Zavarovalno banko Slovenije. Nudila je zavarovanja za primer smrti in doživetja vendar je leta 1885 propadla. Preporod je na področje zavarovalništva na slovenskem prinesla ustanovitev Vzajemne zavarovalnice leta 1900 v Ljubljani. Leta 1919, po prvi svetovni vojni, se je Vzajemna zavarovalnica začela ukvarjati tudi z življenjskim zavarovanjem. Posebej pomembno za razvoj zavarovalništva je bilo, da je Vzajemna zavarovalnica prevzela življenjska zavarovanja od avstrijskih zavarovalnic, ki so takrat delovale na slovenskem ozemlju. Po drugi svetovni vojni je postalo zavarovanje centralizirano. Leta 1945 je ljudska oblast zaplenila premoženje vseh tujih zavarovalnic, Vzajemna zavarovalnica pa se je preimenovala v Zavarovalni zavod Slovenije. Nov sistemski zakon o zavarovalništvu je leta 1967 napovedal boljše čase in omogočil ustanovitev poslovnih zavarovalnic, ki so nastale z združitvijo občinskih in medobčinskih zavarovalnic v Zavarovalnico Sava. Leta 1976 sta se Zavarovalnica Sava in Zavarovalnica Maribor združili v Zavarovalno skupnost Triglav. Ta je bila do leta 1990 edina slovenska zavarovalna organizacija s sedežem v Sloveniji in ena izmed treh največjih zavarovalnic v Jugoslaviji. Obdobje od leta 1976 do leta 1990 je bilo za življenjsko zavarovanje še posebej težavno, saj je visoka inflacija razvrednotila zavarovalne vsote, s katerimi so si zavarovalci skušali

9

zagotoviti ekonomsko varnost. Šele s spremembo deviznih predpisov je življenjsko zavarovanje spet dobilo svoj smisel. Po letu 1990 se je začelo obdobje tržno naravnanega zavarovalništva in prišlo je do liberalizacije v zavarovalništvu. Po osamosvojitvi Slovenije so se osamosvojile tri območne skupnosti Zavarovalnice Triglav in postale delniške družbe. Tako so nastale Zavarovalna družba Adriatic, Zavarovalnica Tilia in Zavarovalnica Maribor. Prav tako je iz podružnice Zavarovalnice Croatia osiguranje nastala Slovenica, srbska zavarovalnica Dunav se je preoblikovala v Ljubljansko Zavarovalnico, nastale pa so tudi nekatere nove zavarovalnice (Bogataj 1998, 16). 2.1.3 Pojem in pomen življenjskih zavarovanj

Življenjsko zavarovanje je osebno zavarovanje, ki se nanaša na zavarovanje za nevarnosti, ki pretijo človeku, njegovemu življenju in njegovi integriteti. Temelji na negotovosti trajanja človekovega življenja. Gre torej za zavarovanje človekovega življenja za primer pogodbenega dogodka in za obdobje za katero je zavarovanje sklenjeno. Ta dogodek lahko predstavlja smrt zavarovanca, doživetje določene starosti ali pa iztek določenega obdobja, v katerem lahko nastopi ena od omenjenih okoliščin. V primeru nastanka zavarovalnega primera v pogodbenem roku, je zavarovalnica dolžna izplačati zavarovancu oz. določenemu upravičencu zavarovalno vsoto (Bijelić 1998, 214). Od vseh zavarovalnih panog je življenjsko zavarovanje po svoji funkciji najbolj raznovrstno in heterogeno. Pojavlja se v različnih oblikah, hkrati pa obstaja možnost različnih kombinacij, ki omogočajo široko izbiro za uresničitev zavarovančevih ciljev in želja. To velja tako za življenje posameznika kot tudi za celotno družbo. Posamezniku in njegovi družini omogoča oblikovanje lastnega sistema socialne varnosti, ki je prilagojen možnostim in okoliščinam v katerih živijo. Vendar pa življenjsko zavarovanje ne predstavlja zgolj zavarovanja temveč je to tudi ena najbolj dovršenih oblik dolgoročnega varčevanja prebivalstva. Pri dobičkonosnem poslovanju zavarovalnice so zavarovanci upravičeni do dela tega dobička, ki ga lahko prejmejo v obliki dividend ali povečanja pravice ob upokojitvi oz. ob doživetju. Gre za zavarovanje človeških življenj, kjer ne gre za običajno zavarovalno pogodbo, ampak za varčevanje z določenim namenom, ki nam hkrati zagotavlja socialno varnost. Zavarovalnice vodijo sredstva življenjskih zavarovanj na računih ločenih od računov ostalih zavarovanj, ter morajo iz premij med drugim oblikovati matematično rezervo namenjeno izplačilu zavarovalnih vsot. Prav tako pa se sredstva zbrana od življenjskih zavarovanj v primeru stečaja ne uvrščajo v stečajno maso. 2.1.4 Pozitivni učinki življenjskih zavarovanj

Življenjsko zavarovanje je pomembno povsod po svetu; tako v razvitih ekonomijah kot tudi v državah v razvoju. V splošnem velja pravilo, da bolj ko je država razvita, večjo vlogo ima življenjsko zavarovanje v njeni ekonomiji. Predvsem je potrebno videti

10

večplastnost pozitivnih učinkov življenjskega zavarovanja, saj ima vpliv tako na posameznika kot tudi na gospodarstvo kot celoto. Poglejmo si torej kateri so ti učinki zaradi katerih bi naj bilo gospodarstvo oz. politika neke države naklonjeno vzpodbujanju nakupa življenjskih zavarovanj (Policy Issues in Insurance 1996, 13): • Prispeva k socialni stabilnosti, ker posamezniku omogoča minimizirati finančni stres

in skrbi. Še zlasti v primeru smrti zavarovanca zagotavlja bližnjim ekonomsko varnost pred finančnimi posledicami zaradi izpada dohodka zavarovanca.

• Posamezne vrste življenjskih zavarovanj (še zlasti rente) zavarovancem omogočajo, da poskrbijo tudi za svojo blaginjo po upokojitvi.

• Zavarovalnice lahko na osnovi življenjskega zavarovanja ponudijo boljše kreditne pogoje, pri čemer se zmanjša tveganje. Minimizirajo se tudi finančne motnje poslov, ki jih povzroči smrt vodilnih uslužbencev in lastnikov.

• Zmanjša finančno breme države za vzdrževanje upokojencev in tistih, ki so finančno prizadeti zaradi smrti zakonca ali družinskega člana.

• Je podpora celotnemu gospodarskemu razvoju. Z akumulacijo majhnih prispevkov od premij zavarovalnih polic zberejo zavarovalnice ogromno kapitala na narodno-gospodarski ravni. V tem pogledu delujejo kot finančni posrednik med varčevalci (zavarovanci) in investitorji.

2.2 Obseg in razvitost življenjskih zavarovanj

Življenjska zavarovanja in trgi le teh po svetu so doživeli v zadnjem desetletju pomembne spremembe; prav tako pa se je pojavilo veliko novih trgov, ki v preteklosti niso igrali večje vloge. Do konca 70-ih let so bili severnoameriški in evropski trgi vodilni v svetu, in sicer glede na vplačane premije, stopnjo rasti in po drugih kazalnikih. V 80-ih letih se je tem tradicionalnim in zrelim trgom pridružil japonski trg, ki se je do konca 80-ih let razvil v enega od vodilnih v svetu. Visoke rasti življenjskih zavarovanj so zabeležile tudi nekatere druge azijske države (azijski tigri). Pojavili so se tudi novi, razvijajoči se trgi, kot so latinsko ameriški in vzhodnoevropski. Kot vemo se življenjsko zavarovanje pojavlja in razvija predvsem v okolju, ki je ekonomsko stabilno in kjer ni prevelike inflacije. S tem ko se je vedno več držav premikalo v to smer, se je večala tudi možnost razvoja teh zavarovanj. Prikaz relativne velikosti trgov in njihovi deleži sami bolj malo povedo o razvitosti. Ker se nacionalne ekonomije zelo razlikujejo med seboj po obsegu, to ne more biti pravo merilo. Nekoliko boljšo predstavo razvitosti zavarovalniškega trga neke države nam poda razmerje med življenjskimi in neživljenjskimi zavarovanji ali drugače povedano, delež premije življenjskih zavarovanj v celotni premiji. V splošnem velja, da je pri bolj razvitih državah večji tudi delež življenjskih zavarovanj in se giblje nad 50 % (Harrington in Niehaus 1999, 124).

11

Zavarovalniška gostota (angl. insurance density) nam pokaže, koliko v povprečju porabijo prebivalci neke države za zavarovanje. Z zavarovalniško gostoto merimo kupno moč za zavarovanja v neki državi. Večina razvitih industrijskih držav ima v povprečju zavarovalniško gostoto življenjskega zavarovanja okoli 1300 EUR na prebivalca. Drugi pomemben kazalnik razvitosti zavarovalniškega trga je zavarovalniška prodornost, ki nam ponazarja delež zavarovalnih premij v BDP države. Pove nam, kolikšna je relativna pomembnost zavarovalništva v celotnem BDP države. Za razliko od zavarovalniške gostote nanj ne vplivajo nihanja menjalnih tečajev posameznih držav, vendar nam kljub temu daje nepopolno sliko, ker zanemarja razliko v strukturi posameznih zavarovalniških trgov, razlike v ravneh cen ipd. Veliko je odvisno tudi od pokojninskega sistema. V državah, kjer morajo ljudje sami poskrbeti za svoje tretje življenjsko obdobje, so lahko kljub nizkemu BDP deleži za življenjska zavarovanja visoki. TABELA 1: ZAVAROVALNA DEJAVNOST V SLOVENIJI 2003 IN V IZBRANIH DRŽAVAH 2002

Premije Premija na prebivalca Premija na Država* vsa

zavarov. mio EUR

življenje mio EUR

delež življenja

%

vsa zavarov.

EUR

življenje EUR

Delež premij v BDP %

zavarovalnico mio EUR

zav. delavca EUR

Švica 33.953 21.486 63,3 4.988 3.258 12,7 237 754.511 Danska 14.868 9.678 65,1 2.567 1.652 7,5 62 1.093.235 Belgija 26.516 18.138 68,4 2.151 1.390 8,6 133 1.060.640 EU (15) 798.829 493.851 61,8 2.109 1.304 8,7 176 913.574 Avstrija 13.227 5.808 43,9 1.558 700 5,8 186 506.665 Italija 96.634 62.261 64,4 1.553 979 7 385 2.446.616 Portugalska 9.462 5.400 57,1 808 438 6,5 123 722.014 Slovenija 1.275 305 23,9 639 153 5,3 85 230.955 Grčija 3.235 1.444 44,6 263 119 2,1 33 340.526 Madžarska 2.115 849 40,1 207 85 3 76 70.672 Hrvaška 727 143 19,7 165 33 3,2 29 132.302 Turčija 2.461 457 18,6 31 6 1,3 44 228.930

*vrstni red po premiji vseh zavarovanj na prebivalca Vir: Statistični zavarovalniški bilten 2004, 66. Današnji kupec zavarovalnih storitev se ne odloča za posamezno zavarovanje ali zavarovalnico na podlagi cene, temveč na podlagi številnih informacij o vsebini zavarovalne storitve in o zavarovalnici. Za izbiro je odločilno ali je ponujena zavarovalna storitev praktična, fleksibilna in kvalitetna. To pa pomeni, da zavarovalnice v prihodnosti ne bodo toliko usmerjene na povečanje svojega portfelja, temveč na ohranitev lastnega že pridobljenega, kar je tudi cenejše in zagotavlja stabilnost zavarovalnic. Zavarovalnice z nizko kvaliteto storitev praviloma izgubljajo 2% od tržnega deleža letno, zavarovalnice z visoko kvaliteto storitev pa povečujejo svoj tržni delež do 6% letno (Ivanjko 1999, 98). Za celotno področje Evropske skupnosti velja, da se pojavlja trend »bank assurance« (glej 5. poglavje). Razlog za to je verjetno dejstvo, da so naložbena življenjska zavarovanja bliže bančnim kot klasičnim zavarovalniškim produktom. Posledično se spreminjajo tudi distribucijski kanali na zavarovalnem trgu (Musil in Vovk 2003, 300).

12

2.2.1 Slovenski trg življenjskih zavarovanj zdaj in v prihodnosti

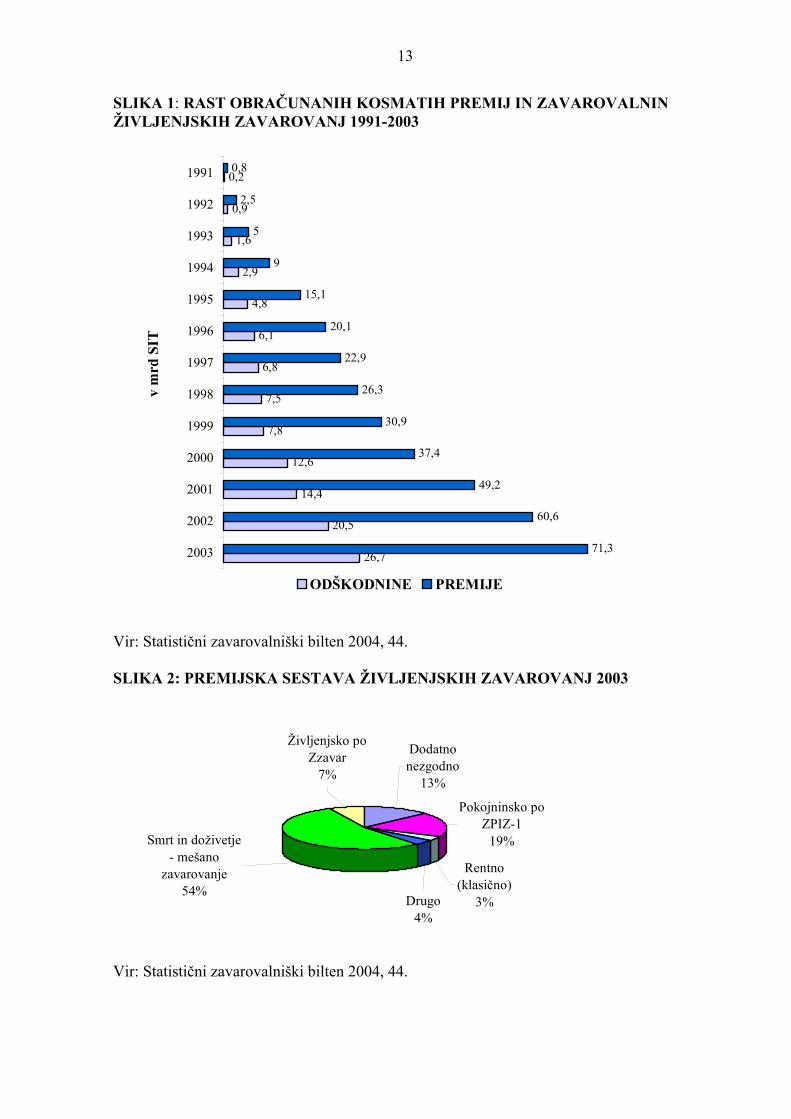

Kakor kažejo statistični podatki, globalna gospodarsko-socialna gibanja in nekatere lokalne spremembe na fiskalnem področju, se življenjskim zavarovanjem v Sloveniji obeta lepa prihodnost, ker je njihov delež, če ga primerjamo z deležem v razvitih evropskih državah, kjer zavzema praviloma več kot 40-65% vsega portfelja, v celotnem portfelju še razmeroma majhen (23,9%). Po nekaterih analizah sodeč bo v Sloveniji delež življenjskih zavarovanj tolikšen približno čez deset do petnajst let. Ker je zavarovanje razmeroma mlado, je tudi škodni rezultat ugoden. V letu 2003 je bilo zavarovancem izplačanih 26,7 milijard SIT življenjskih zavarovalnin v primerjavi z vplačili, ki jih je bilo 71,3 milijarde SIT. Pomembni kazalci s katerimi ugotovimo razvitost slovenskega zavarovalnega trga so predvsem: skupno bruto obračunana premija na prebivalca in njegovi komponenti za življenjsko in neživljenjsko zavarovanje ter delež premije v BDP. TABELA 2: BRUTO OBRAČUNANA PREMIJA ZAVAROVANJA, BRUTO OBRAČUNANA PREMIJA NA PREBIVALCA IN DELEŽ PREMIJE V BDP 1991-2003

Premije Premija na prebivalca Delež premij v BDP % Leto

vsa zavarov. (1000 SIT)

življenje (1000 SIT)

delež življenja %

vsa zavarov. SIT

življenje SIT

vsa zavarovanja

življenje

1991 11.518.799 779.644 6,8 5.754 0,39 3,30 0,22 1992 32.901.978 2.456.917 7,5 16.485 1,23 3,23 0,24 1993 47.414.878 5.014.678 10,6 23.819 2,51 3,30 0,35 1994 62.962.405 9.031.034 14,3 31.658 4.541 3,41 0,49 1995 102.373.707 15.151.319 14,8 51.509 7.623 4,65 0,69 1996 121.815.413 20.127.028 16,5 61.178 10.108 4,85 0,80 1997 129.589.589 22.878.287 17,7 65.224 11.515 4,46 0,79 1998 154.044.988 26.329.981 17,1 77.698 13.281 4,75 0,81 1999 171.381.310 30.906.487 18,0 86.314 15.566 4,71 0,85 2000 192.865.500 37.360.692 19,4 96.904 18.772 4,77 0,92 2001 230.029.774 49.147.919 21,4 115.475 24.672 5,04 1,08 2002 266.955.500 60.562.196 22,7 133.764 30.346 5,07 1,15 2003 298.202.450 71.329.712 23,9 149.342 35.722 5,26 1,26

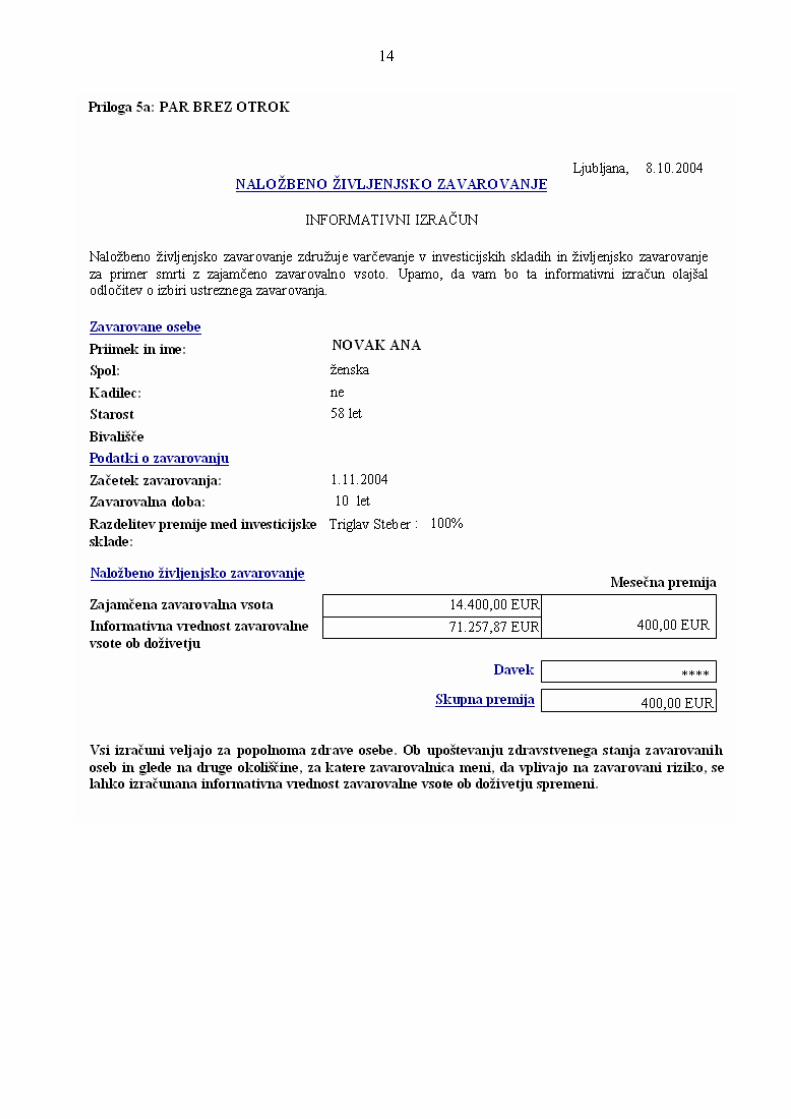

Vir: Statistični zavarovalniški bilten 2004, 38 in 42. Slovenski zavarovalni trg se iz leta v leto uspešno razvija in krepi. Slovenske zavarovalnice in druge članice SZZ so poslovno uspešno leto 2003 zaključile s premijskim dohodkom v višini 298,2 milijarde SIT. Gospodarski pomen zavarovalne dejavnosti je vse večji. Znesek bruto obračunane zavarovalne premije, zbrane leta 2003, predstavlja že 5,3 % BDP. Uspešno in hitro narašča delež življenjskih zavarovanj, ki je bil ob koncu leta 2003 vreden 71,3 milijarde SIT ali 23,9 % vsega zavarovalnega portfelja. Letni znesek, ki ga prebivalec porabi za zavarovanje življenja in premoženja (zavarovalna gostota) se je povišal za 11,6 %. Prebivalec pa je leta 2003 porabil nekaj več kot 149 tisoč SIT (Statistični zavarovalniški bilten 2004, 38-42).

13

SLIKA 1: RAST OBRAČUNANIH KOSMATIH PREMIJ IN ZAVAROVALNIN ŽIVLJENJSKIH ZAVAROVANJ 1991-2003

26,7

20,5

14,4

12,6

7,8

6,8

6,1

4,8

2,9

1,6

0,9

0,2

71,3

60,6

49,2

37,4

30,9

26,3

22,9

20,1

15,1

9

5

2,5

0,8

7,5

2003

2002

2001

2000

1999

1998

1997

1996

1995

1994

1993

1992

1991v

mrd

SIT

ODŠKODNINE PREMIJE

Vir: Statistični zavarovalniški bilten 2004, 44. SLIKA 2: PREMIJSKA SESTAVA ŽIVLJENJSKIH ZAVAROVANJ 2003

Dodatno nezgodno

13%

Pokojninsko po ZPIZ-1

19%

Drugo 4%

Rentno (klasično)

3%

Smrt in doživetje - mešano

zavarovanje 54%

Življenjsko po Zzavar

7%

Vir: Statistični zavarovalniški bilten 2004, 44.

14

3 PREGLED ŽIVLJENJSKIH ZAVAROVANJ V ZAVAROVALNICI TRIGLAV, D.D.

3.1 Mešano življenjsko zavarovanje

Mešano življenjsko zavarovanje je kombinacija varčevanja in zavarovanja za primer smrti z namenom, da se upravičencu oziroma upravičencem v času trajanja zavarovanja zagotovi zavarovalna vsota. Mešano življenjsko zavarovanje je zavarovanje za primer doživetja in za primer smrti. Ob koncu zavarovalne dobe se upravičencu izplača dogovorjena zavarovalna vsota s pripisanimi dobički. Izplača se lahko v enkratnem znesku in/ali se izplačuje v obliki mesečne rente. V primeru smrti zavarovane osebe med trajanjem zavarovanja se upravičencu izplača zavarovalna vsota za primer smrti skupaj z do tedaj pripisanimi dobički. Pri vzajemnem mešanem življenjskem zavarovanju sta z isto zavarovalno pogodbo zavarovani dve osebi. V primeru smrti ene od zavarovanih oseb pri tej obliki mešanega življenjskega zavarovanja zavarovalnica izplača upravičencu dogovorjeno zavarovalno vsoto. V tem primeru zavarovanje preneha veljati (Splošni pogoji PG-Z-ZIV/02-4, 2002). Starostne omejitve in zavarovalna doba

Starost zavarovane osebe ob začetku zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

od 14 do 65 let 75 let 5, 7, 10 - 25 let

Starostne omejitve in zavarovalna doba pri zavarovanju z dodatnim zavarovanjem kritičnih bolezni

Starost zavarovane osebe ob začetku zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

od 18 do 60 let 65 let 5, 7, 10 - 18 let

Udeležba na dobičku Vsa klasična življenjska zavarovanja, razen rizičnega, so udeležena pri vsakoletnem dobičku, ki ga Zavarovalnica Triglav ustvarja z upravljanjem sredstev življenjskih, rentnih in prostovoljnih pokojninskih zavarovanj. Delež dobička posameznega zavarovanja se pretvori v dodatno zavarovalno vsoto, ki se izplača skupaj z izplačilom zavarovalne vsote osnovnega življenjskega zavarovanja. Glede na pretekle pripise dobička ter glede na predvidevanja v prihodnosti lahko zavarovalec realno pričakuje, da se bo donosnost na zavarovalno premijo 25-letnega zavarovanja gibala med 3 in 4 % realno. Davek od prometa zavarovalnih poslov Za življenjska zavarovanja, pri katerih zavarovalno razmerje ni krajše od dobe 10 let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje. Dodatna zavarovanja Mešanemu življenjskemu zavarovanju lahko priključimo tudi dodatna zavarovanja, in sicer: 1. Dodatno nezgodno zavarovanje: nezgodno zavarovanje krije nevarnost nezgodne

smrti ali trajne invalidnosti ter prehodne nesposobnosti za delo kot posledice nezgode (Dopolnilni pogoji PG-D-DNZ/02-4, 2002). V primeru nezgodne smrti se upravičencu

15

izplača zavarovalna vsota tako iz življenjskega zavarovanja kot tudi iz dodatnega nezgodnega zavarovanja. V primeru trajne invalidnosti zaradi nezgode se izplača ustrezni del zavarovalne vsote za invalidnost v skladu s stopnjo invalidnosti po »Tabeli invalidnosti«, ki je sestavni del zavarovalnih pogojev. Dnevno nadomestilo se izplača za dneve, ko zavarovanec zaradi poškodbe kot posledice nezgode ni mogel opravljati rednega dela; vendar največ za 200 koledarskih dni. V primeru vzajemnega zavarovanja se lahko nezgodno zavarovanje sklene za eno osebo ali dve. Premija in zavarovalne vsote so v tem primeru določene za vsako osebo posebej (Splošni pogoji PG-NE/00-1, 2000).

2. Dodatno zavarovanje kritičnih bolezni: krije nevarnost nastanka nekaterih težjih bolezni kot so srčni infarkt, možganska kap, rak oziroma drugih bolezni, ki neposredno povzročijo popolno in trajno odvisnost zavarovane osebe od tuje pomoči. Če zavarovana oseba med trajanjem zavarovanja zboli za katero od naštetih bolezni, zavarovalnica upravičencu izplača predplačilo polovice dogovorjene zavarovalne vsote, ki je določena ob sklenitvi zavarovanja. Po tem dogodku je zavarovana oseba še naprej zavarovana za preostalo polovico vsote do poteka zavarovalne dobe oziroma smrti. Vendar pa je zavarovalec oproščen plačila nadaljnjih premij. Če je tej obliki življenjskega zavarovanja priključeno tudi nezgodno zavarovanje, se ob nastanku bolezni in izplačilu polovice zavarovalne vsote nezgodno zavarovanje prekine. Tudi pri zavarovanju kritičnih bolezni sta z isto polico lahko zavarovani dve osebi (Dopolnilni pogoji PG-D-KBI/02-4, 2002).

3.2 Naložbeno življenjsko zavarovanje

Bistvena razlika med mešanim življenjskim zavarovanjem in naložbenim življenjskim zavarovanjem je v stopnji sodelovanja zavarovalca pri naložbeni politiki lastnega zavarovanja. Pri naložbenem življenjskem zavarovanju zavarovalec sam odloča v kateri sklad bo naložil sredstva ter kako bo razdelil premijo med posamezne sklade. Pri mešanem življenjskem zavarovanju zavarovalec na naložbeno politiko nima nobenega vpliva; ne prevzema pa tudi nobenega naložbenega tveganja. Deležen je zajamčene donosnosti, glede na uspešnost naložbene politike zavarovalnice pa tudi letnih pripisov dobička. Pri naložbenem življenjskem zavarovanju prejme upravičenec v primeru doživetja zavarovalno vsoto, ki je enaka vrednosti privarčevanega premoženja v izbranih investicijskih skladih. Odvisna je od vrednosti in števila enot investicijskih skladov v katere zavarovalec nalaga svoja sredstva. Vrednost enote premoženja posameznega investicijskega sklada je dnevno objavljena v časopisih in na spletnih straneh Zavarovalnice Triglav www.zav-triglav.si/nalozbeno ter Družbe za upravljanje www.triglav-du.si. Zavarovalnica jamči, da bo v primeru smrti zavarovane osebe med trajanjem zavarovanja upravičencu izplačala najmanj zajamčeno zavarovalno vsoto (ZZV) za primer smrti. Njeno višino določita zavarovalec in zavarovalnica ob sklenitvi zavarovanja zlasti glede na zavarovalno dobo in dogovorjeno višino premije. Ko premoženje naraste čez to vsoto, je v primeru smrti zavarovane osebe med trajanjem zavarovanja izplačilo enako dejanski vrednosti sredstev na osebnem naložbenem računu. Če je vrednost premoženja višja od ZZV, se nevarnostna premija za primer smrti ne obračunava. Vzajemno naložbeno

16

življenjsko zavarovanje pomeni, da sta z isto zavarovalno pogodbo življenjsko zavarovani dve osebi. V primeru smrti ene od zavarovanih oseb v času trajanja zavarovanja zavarovalnica izplača upravičencu, običajno je to preživela zavarovana oseba, v pogodbi določeno zavarovalno vsoto (Splošni pogoji PG-U-NAL/02-8, 2002). TABELA 3: PRIMERJAVA Z MEŠANIM ŽIVLJENJSKIM ZAVAROVANJEM

NALOŽBENO ŽIVLJENJSKO ZAVAROVANJE MEŠANO ŽIVLJENJSKO

ZAVAROVANJE

Sklad Triglav steber I Triglav Renta Kritni sklad ŽZ, R, P

Vrsta sklada Investicijska družba Vzajemni sklad Kritni sklad po Zakonu o zavarovalništvu

Naložbena struktura Pretežno delnice

Mešano obveznice/delnice

Struktura po 128. členu Zakona o zavarovalništvu

Naložbeno tveganje Poudarjeno Zmerno Nizko

Zajamčeni donos Ne Ne Da Udeležba na dobičku Neposredno izražena Neposredno izražena

Pripis dobička v skladu z rezultati

Vir: Naložbenik 2002, 3. TABELA 4: PREDNOSTI NALOŽBENEGA ŽIVLJENJSKEGA ZAVAROVANJA

NALOŽBENI DEL ZAVAROVALNI DEL omogoča dostop na trg kapitala z relativno nizkimi sredstvi

zajamčeno zavarovalno vsoto (ZZV) izbere zavarovalec sam

enostavna izbira investicijskih skladov (IS) možnost predujma

razpršenost tveganja med različne IS možnost povečanja ZZV možnost spremljanja vrednosti enote premoženja posameznega IS na spletnih straneh ali v dnevnem časopisju

nevarnostna premija za primer smrti se ne obračuna, če vrednost premoženja na naložbenem računu presega ZZV

možnost prenosa sredstev med skladi možnost sklenitve zavarovanja v tuji valuti

možnost razdelitve premije med skladi možnost dodatnih enkratnih vplačil

možnost odkupa enot premoženja možnost mirovanja plačevanja premije

možnost doseganja višjih donosov valorizacija

Vir: Naložbenik 2002, 2. Starostne omejitve in zavarovalna doba

Starost zavarovane osebe ob začetku zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

od 14 do 65 let 75 let od 10 do 25 let

Izbira investicijskega sklada Ob sklenitvi naložbenega življenjskega zavarovanja Zavarovalnice Triglav lahko izbiramo med nalaganjem sredstev v dva investicijska sklada, ki ju upravlja Triglav, Družba za upravljanje in sicer (Zavarovalnica Triglav, d.d. http://www2.zav-triglav.si/):

17

1. Triglav Steber I (Priloga 1): posebna investicijska družba Triglav Steber I je izrazito delniški sklad. Primerna je za vlagatelje, ki želijo dolgoročno doseči višje donose svojih naložb in so pri tem pripravljeni prevzemati večje naložbeno tveganje. Naložbe v delnice predstavljajo 90 % vseh naložb sklada. Sredstva se nalagajo v delnice podjetij, ki so kapitalsko močna in za katera v prihodnosti pričakujemo stabilno rast.

2. Triglav Renta (Priloga 2): za posebni vzajemni sklad Triglav Renta je značilna uravnoteženost naložb med obveznice in druge vrednostne papirje, ki prinašajo fiksni donos in so zato manj tvegane naložbe, ter med delnice, ki so relativno bolj tvegane naložbe. Približno polovico naložb predstavljajo naložbe v obveznice. Zagotavljajo stabilnost in varnost naložbe, vendar tudi nižje pričakovane donose v primerjavi z bolj tveganimi delniškimi skladi. Tako razmerje zagotavlja stabilnost tudi v obdobjih, ko cene delnic padajo.

Sklada se zaradi različne strukture naložb razlikujeta po stopnji tveganosti in donosnosti. Na ta način se doseže dodatna razpršenost naložb, kar zmanjšuje naložbeno tveganje. Ob sklenitvi pogodbe določimo razdelitev zavarovalne premije med izbrane investicijske sklade, in sicer tako, da je v posamezni investicijski sklad razporejeno najmanj 20 EUR v tolarski protivrednosti. Prenos sredstev med skladi Če sta od začetka zavarovanja potekli vsaj dve leti in so premije plačane najmanj za dve leti, lahko v okviru veljavne ponudbe zavarovalnice zahtevamo prenos sredstev na drug investicijski sklad. Za prvi prenos sredstev v koledarskem letu se obračunajo le stroški transakcije med investicijskimi skladi. V primeru večkratnega prenosa sredstev je zavarovalnica upravičena do povračila stroškov po ceniku, ki velja ob vsakokratni zahtevi za prenos. Med trajanjem zavarovanja lahko zahtevamo tudi spremembo razdelitve premije med izbranimi investicijskimi skladi. To storimo s pisno zahtevo, ki jo predložimo Zavarovalnici. Davek od prometa zavarovalnih poslov Za naložbena življenjska zavarovanja, pri katerih zavarovalno razmerje ni krajše od dobe 10 let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje. Dodatna zavarovanja K naložbenemu življenjskemu zavarovanju lahko priključimo še dodatno nezgodno zavarovanje, ki krije nevarnost nezgodne smrti ali trajne invalidnosti ter prehodne nesposobnosti za delo kot posledice nezgode. V primeru nezgodne smrti se upravičencu izplača zavarovalna vsota tako iz naložbenega življenjskega zavarovanja kot tudi iz dodatnega nezgodnega zavarovanja. Tudi pri vzajemnem zavarovanju lahko sklenete dodatno nezgodno zavarovanje. Skleneta ga lahko obe zavarovani osebi ali le ena. Pri tem se premija in zavarovalne vsote določajo za vsako osebo posebej. Predujem Če so premije po polici plačane vsaj za 2 leti in sta od začetka zavarovanja potekli vsaj dve leti, lahko zahtevamo predčasno izplačilo sredstev na naložbenem računu (predujem) do 80% odkupne vrednosti police. Zajamčena zavarovalna vsota za primer smrti se v tem primeru zniža za znesek izplačanega predujma. Prejeti predujem lahko vrnete. Izplačilo predujma in vračilo predujma ne vplivata na obveznost plačevanja premije.

18

Mirovanje Če so premije plačane vsaj za dve leti, se lahko po dopolnjenem drugem letu trajanja zavarovanja odločimo za mirovanje plačevanja premije. Mirovanje lahko neprekinjeno traja največ eno leto, v času trajanja zavarovanja pa ga lahko zahtevate največ dvakrat. Odkup zavarovanja Pod določenimi pogoji je možno zahtevati tudi odkup zavarovanja. Od začetka zavarovanja do odkupa morata poteči vsaj dve leti, in premije morajo biti plačane najmanj za dve leti. V primeru odkupa zavarovanja le-to preneha. Obnovitev zavarovanja Če bi zavarovanje prenehalo veljati zaradi neplačevanja premije, oziroma če je kapitalizirano, je zavarovanje možno obnoviti. Pri tem je potrebno plačati vse do tistega dne dospele premije, vključno z zamudnimi obrestmi.

3.3 Enkratno naložbeno življenjsko zavarovanje

Enkratno naložbeno zavarovanje je oblika naložbenega zavarovanja s plačilom premije v enkratnem znesku. Z vplačilom premije združite varčevanje z vezavo na enote investicijskih skladov in življenjsko zavarovanje za primer smrti z zajamčeno zavarovalno vsoto. Zavarovalec v celoti prevzame naložbeno tveganje. To pomeni, da je vrednost zavarovanja odvisna od vrednosti enot investicijskih skladov na katere veže svoja sredstva. Upravičenec lahko ob nastopu zavarovalnega primera zahteva, da se zavarovalna vsota izplačuje obročno kot mesečna renta. Zavarovalno kritje obsega zavarovanje za primer smrti zavarovane osebe ter izplačilo zavarovalnine ob doživetju. Ko zavarovana oseba doživi dogovorjeno zavarovalno dobo, izplača zavarovalnica upravičencu zavarovalno vsoto za doživetje. Ta vsota je enaka vrednosti privarčevanega premoženja na naložbenem računu zavarovalca. V primeru smrti zavarovane osebe v času trajanja zavarovanja izplača zavarovalnica najmanj zajamčeno zavarovalno vsoto (ZZV) za primer smrti, ki jo določita zavarovalec in zavarovalnica ob sklenitvi zavarovanja. Ko premoženje na naložbenem računu preseže ZZV za primer smrti, je zavarovalna vsota v primeru smrti enaka dejanski vrednosti sredstev na naložbenem računu (Splošni pogoji PG-U-ENZ/03-12, 2003). Starostne omejitve, zavarovalna doba in višina enkratne premije

Starost zavarovane osebe

ob začetku zavarovanja

Najvišja starost zavarovane

osebe ob izteku zavarovanja

Doba plačevanja

premije

Minimalna skupna premija

Minimalna premija po

skladu

Minimalni delež premije za sklad

Triglav Renta

14 let - 65 let 75 let 10 let – 25 let 1.700 EUR 500 EUR 50 % Izbira investicijskega sklada Zavarovalec ob sklenitvi zavarovanja v okviru ponudbe Zavarovalnice Triglav, d.d., izbere investicijske sklade na katere se veže vrednost enote premoženja ter določi njeno razdelitev med izbrane sklade. Trenutno je možna izbira med skladoma Triglav Renta in Triglav Steber I. Pri razdelitvi premije med sklade se mora upoštevati določilo, da znaša odstotek premije za posebni vzajemni sklad Triglav Renta vsaj 50 % celotne enkratne premije.

19

Davek od prometa zavarovalnih poslov Davek se pri plačilu premije ne obračuna. Obračuna in plača pa se v primeru odkupa zavarovanja pred potekom 10 let trajanja zavarovanja. Dodatna zavarovanja Enkratnemu naložbenemu zavarovanju ni možno priključiti dodatnih zavarovanj. Odkupna vrednost zavarovanja Zavarovalec lahko v času trajanja Enkratnega naložbenega zavarovanja kadarkoli zahteva izplačilo odkupne vrednosti. Odkupna vrednost zavarovanja je enaka vrednosti premoženja na naložbenem računu zavarovalca zmanjšani za obračunane izstopne stroške. Vrednost premoženja na naložbenem računu zavarovalca se na določeni dan izračuna tako, da se število enot premoženja na naložbenem računu pomnoži z vrednostjo enote premoženja (VEP) posameznega investicijskega sklada, ki velja na ta dan.

3.4 Vseživljenjsko zavarovanje

Vseživljenjsko zavarovanje je zavarovanje za primer smrti do konca življenja. Pri tem zavarovanju se premija plačuje do konca življenja zavarovane osebe. Ob njeni smrti se upravičencu izplača zavarovalna vsota, ki je dogovorjena ob sklenitvi zavarovanja. S pogodbo vseživljenjskega zavarovanja je lahko zavarovana samo ena oseba (Splošni pogoji PG-Z-ZIV/02-4, 2002). Namenjeno je predvsem zaščiti družinskih članov ali drugih upravičencev, saj ti po smrti zavarovane osebe od zavarovalnice prejmejo dogovorjeno zavarovalno vsoto. Zavarovana oseba je torej zavarovana vse življenje, zavarovalna vsota pa se izplača v vsakem primeru. Pristopna starost Za sklenitev tega zavarovanja se lahko odločijo osebe stare med 30 in 65 let. Davek od prometa zavarovalnih poslov Premij za vseživljenjsko zavarovanje ne bremeni davek od prometa zavarovalnih poslov. Izplačana zavarovalna vsota ne obremenjuje davčne osnove upravičenca.

3.5 Rizično življenjsko zavarovanje

Rizično življenjsko zavarovanje je zavarovanje z namenom, da se v primeru smrti zavarovane osebe med pogodbenim trajanjem zavarovanja upravičencu izplača zavarovalna vsota za primer smrti. V primeru, če zavarovana oseba doživi dogovorjeno dobo trajanja zavarovanja, je zavarovalnica prosta vseh obveznosti. S pogodbo o rizičnem življenjskem zavarovanju je lahko zavarovana le ena oseba. Ta oblika življenjskega zavarovanja ne vsebuje varčevalne komponente (Splošni pogoji PG-Z-ZIV/02-4, 2002). Zavarovanje je namenjeno zaščiti družinskih članov ali drugih bližnjih, ki bi bili ob smrti zavarovane osebe v času trajanja zavarovanja obremenjeni s pokritjem nastalih obveznosti. Rizično življenjsko zavarovanje v tem primeru omogoča lažje poplačilo kreditov ali

20

nadomesti določen izpad dohodka. Takšno zavarovanje se namreč velikokrat povezuje z najemom bančnega posojila. Starostne omejitve in zavarovalna doba

Starost zavarovane osebe ob začetku zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

od 14 do 65 let 75 let 5 - 20 let

Dodatna zavarovanja Rizičnemu življenjskemu zavarovanju se lahko priključi dodatno nezgodno zavarovanje. Davek od prometa zavarovalnih poslov Pri rizičnemu življenjskemu zavarovanju, pri kateremu zavarovalno razmerje ni krajše od dobe 10 let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje.

3.6 Managersko življenjsko zavarovanje

Zavarovalnica Triglav ima v svoji ponudbi dve obliki managerskega življenjskega zavarovanja: • kot mešano življenjsko zavarovanje, • kot rizično življenjsko zavarovanje. S pogodbo o managerskem življenjskem zavarovanju je lahko zavarovana samo ena oseba. Za to obliko življenjskega zavarovanja je značilno, da je lahko zavarovalec le pravna oseba. Upravičenec zavarovanja pa je lahko tako pravna kot tudi fizična oseba. Zavarovanje je možno skleniti najmanj za dobo trajanja mandata zavarovane osebe (Splošni pogoji PG-Z-ZIV/02-4, 2002). Zavarovanje je namenjeno podjetjem, ki bi se rada zavarovala pred finančno in poslovno izgubo v primeru smrti vodilnih zaposlenih. Namenjeno je torej zavarovanju vodilnih ljudi v podjetju, od katerih je odvisna izvedba in rezultat posameznih poslovnih procesov. Sredstva, ki jih delodajalec nameni za plačilo življenjskih zavarovalnih premij za svoje zaposlene, se lahko pod določenimi pogoji upoštevajo kot strošek, s katerim se zmanjšuje davčna osnova za plačilo davka od dobička. Gre za življenjsko zavarovanje, ki ga sklene delodajalec, ki je zavarovalec in sočasno upravičenec iz zavarovalne pogodbe, delavec pa je le zavarovanec. Na podlagi takšnega zavarovanja delavec nima neposrednih pravic do zavarovalne vsote, mogoče pa je, da odkupi omenjeno zavarovanje, vendar mora pri tem plačati davčne obveznosti (Ihanec 2002, 48). Udeležba na dobičku Mešano življenjsko zavarovanje je udeleženo pri vsakoletnem dobičku. Dodatna zavarovanja Managerskemu zavarovanju se lahko priključijo tudi dodatna zavarovanja. Davek od prometa zavarovalnih poslov Za managerska življenjska zavarovanja, pri katerih zavarovalno razmerje ni krajše od dobe 10 let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje.

21

3.7 Štipendijsko zavarovanje

Štipendijsko zavarovanje je kombinacija varčevanja in zavarovanja z namenom, da se od dogovorjenega dne in za dogovorjeno dobo upravičencu zagotovi izplačevanje štipendije. Zavarovalec se ob sklenitvi zavarovanja z zavarovalnico dogovori o začetku in dobi izplačevanja štipendije. Štipendijsko zavarovanje se lahko sklene samo tako, da sta upravičenec in zavarovana oseba različni osebi. V primeru da zavarovana oseba v času plačevanja premije umre, štipendijo otroku izplačuje zavarovalnica, premije pa ni več potrebno plačevati. Upravičenec do štipendije je lahko tako otrok kot odrasla oseba. Njegova starost ne vpliva na zavarovanje. Prav tako ni nujno, da bo otrok nadaljeval šolanje na srednji šoli ali fakulteti. S štipendijskim zavarovanjem se lahko hkrati zavarujeta tudi dve osebi, npr. starša, dedek in babica ... To obliko zavarovanja imenujemo vzajemno štipendijsko zavarovanje. V primeru izgube življenja ene od zavarovanih oseb se plačevanje premije preneha, zavarovalnica pa otroku kljub temu izplačuje štipendijo v dogovorjenem obdobju in višini (Splošni pogoji PG-Z-ZIV/02-4, 2002). Starostne omejitve in zavarovalna doba

Starost zavarovane osebe ob začetku zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

Doba izplačevanja štipendije

od 18 do 65 let 75 let 5 - 18 let 4 - 10 let

Davek od prometa zavarovalnih poslov Pri štipendijskem zavarovanju, pri kateremu zavarovalno razmerje ni krajše od desetih let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje.

3.8 Naložbeno zavarovanje junior

Naložbeno zavarovanje junior spada v družino naložbenih zavarovanj. Zavarovanje združuje življenjsko zavarovanje in varčevanje vezano na gibanje vrednosti enot premoženja izbranih investicijskih skladov. Zavarovalec pri tem prevzema naložbeno tveganje povezano s spremembo vrednosti enot premoženja izbranih investicijskih skladov. Namen naložbenega zavarovanja junior je otroku, ki ga določi zavarovalec, zagotoviti izplačilo zavarovalne vsote za doživetje ali izplačevanje štipendije. Hkrati je otrok tudi nezgodno zavarovan. Dodatno nezgodno se lahko zavarujejo tudi zavarovane osebe iz osnovnega zavarovanja. Obveznost plačila premije nezgodnega zavarovanja za otroka nastopi šele po prvem letu trajanja zavarovanja. Zavaruje se lahko ena oseba ali dve hkrati (Splošni pogoji PG-U-JNR/04-6, 2004). Starostne omejitve, zavarovalna doba in višina enkratne premije

Starost zavarovane osebe ob začetku

zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

Minimalna premija za osnovno zavarovanje

Minimalna premija po posameznem

skladu od 14 do 65 let 75 let 10 - 25 let 35 EUR 20 EUR

Izbira investicijskega sklada Zavarovalec ob sklenitvi zavarovanja v okviru ponudbe Zavarovalnice Triglav, d.d., izbere investicijske sklade na katere se veže vrednost enote premoženja ter določi njeno razdelitev med izbrane sklade. Trenutno je možna izbira med skladoma Triglav Renta in Triglav

22

Steber I. Med trajanjem zavarovanja je možno prenesti vezavo sredstev na vrednost enote premoženja drugega sklada v okviru ponudbe Zavarovalnice Triglav. Višina sredstev na osebnem računu zavarovalca je odvisna od gibanja vrednosti enote premoženja izbranega investicijskega sklada. Davek od prometa zavarovalnih poslov Davek se pri plačilu premije ne obračuna. V primeru, da se zavarovalna pogodba razdre pred potekom 10 let, zavarovalnica od odkupne vrednosti zavarovanja obračuna in plača davek od prometa zavarovalnih poslov. Za plačani davek se zmanjša izplačilo odkupne vrednosti zavarovanja. Dodatna zavarovanja K naložbenem zavarovanju junior je možno priključiti dodatno nezgodno zavarovanje. Odkupna vrednost zavarovanja Na zahtevo zavarovalca zavarovalnica izplača odkupno vrednost police, če je od začetka zavarovanja preteklo vsaj šest mesecev in so premije plačane najmanj za šest mesecev. Odkupna vrednost enote premoženja (VEP) na osebnem računu je različna za začetne enote in ostale enote. Odkupna vrednost naložbenega zavarovanja junior je enaka vsoti odkupne vrednosti začetnih enot premoženja (VEP investicijskega sklada x število začetnih enot x odkupni faktor) in odkupne vrednosti ostalih enot premoženja (VEP investicijskega sklada x število ostalih enot) na obračunski dan.

3.9 Dotno zavarovanje

Dotno zavarovanje je kombinacija varčevanja in zavarovanja z namenom, da se ob sklenitvi zakonske zveze upravičenca, vendar ne prej ko dopolni osemnajst let starosti, izplača dota v višini zavarovalne vsote. Ob sklenitvi zavarovanja sami izberemo višino dote ali višino premije ter upravičenca zavarovanja, ki bo doto prejel ob svoji poroki. Če se med svojim 18. in 25. letom ne bo poročil, bo doto oziroma zavarovalno vsoto prejel ob dopolnjenem 25. letu starosti. Če pa se bo poročil že pred svojim 18. letom, bo doto prejel takoj, ko ga dopolni. V primeru smrti zavarovane osebe v času plačevanja premije se le-ta preneha plačevati, otrok pa je kljub temu upravičen do izplačila dote v višini in v obdobju, ki je bilo dogovorjeno ob sklenitvi zavarovanja. Z dotnim zavarovanjem se lahko hkrati zavarujeta tudi dve osebi, npr. starša, dedek in babica ... To obliko zavarovanja imenujemo vzajemno dotno zavarovanje. V primeru izgube življenja ene od zavarovanih oseb se plačevanje premije preneha, otrok pa je kljub temu upravičen do dote v dogovorjenem obdobju in višini (Splošni pogoji PG-Z-ZIV/02-4, 2002). Starostne omejitve in zavarovalna doba

Starost zavarovane osebe ob začetku zavarovanja

Najvišja starost zavarovane osebe ob izteku zavarovanja

Doba plačevanja premije

od 18 do 65 let 75 let 5 - 18 let

Davek od prometa zavarovalnih poslov Pri dotnem zavarovanju, pri kateremu zavarovalno razmerje ni krajše od 10 let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje.

23

3.10 Rentno zavarovanje

Rentno zavarovanje predstavlja zavarovanje ter hkrati varno in donosno varčevanje, s katerim si že danes zagotovimo dodatno pokojnino, ki jo bomo vsak mesec prejemali vse do konca življenja ali pa jo prejemali omejeno dobo, če bomo izbrali takšno obliko rentnega zavarovanja. V celotnem obdobju plačevanja premije bomo zavarovani za primer smrti z dogovorjeno višino zavarovalne vsote. V primeru smrti zavarovane osebe med plačevanjem premije zavarovalnica izplača upravičencu dogovorjeno zavarovalno vsoto za primer smrti. V primeru, če rentni upravičenec rento prejema manj kot deset let, je do nje po njegovi smrti do izteka desetletnega obdobja izplačevanja upravičena oseba, ki je navedena na polici oziroma dediči (Splošni pogoji PG-R-REN/02-4). Rentno zavarovanje je namenjeno vsem, ki si želimo z varčevanjem omogočiti dobro zasnovo za leta, ki prihajajo in želimo biti v obdobju varčevanja še življenjsko zavarovani, da bodo tudi naši najbližji finančno bolj varni. TABELA 5: SPECIFIČNOSTI POSAMEZNIH OBLIK RENTNIH ZAVAROVANJ

Zavarovalna premija Mesečna renta OBLIKE RENTNIH ZAVAROVANJ Mesečna Enkratna Doba prejemanja

rente Odložen začetek prejemanja rente

Dosmrtna renta s plačevanjem mesečne premije Da Ne Do konca življenja Da

Dosmrtna renta s plačevanjem mesečne premije Ne Da Do konca življenja Ne

Dosmrtna renta z odloženim začetkom izplačevanja rente Ne Da Do konca življenja Da

Renta z omejeno dobo izplačevanja in s takojšnjim začetkom izplačevanja rente

Ne Da Omejena doba Ne

Renta z omejeno dobo izplačevanja in odloženim začetkom izplačevanja rente

Ne Da Omejena doba Da

Davek od prometa zavarovalnih poslov Pri rentnem zavarovanju, pri kateremu zavarovalno razmerje ni krajše od 10 let, se po Zakonu o davku od prometa zavarovalnih poslov tega davka ne plačuje.

24

4 ANALIZA IN FINANČNE REŠITVE Življenjsko zavarovanje je pogodba med zavarovancem in zavarovalnico. Po pogojih življenjskega zavarovanja se zavarovalnica v primeru naše smrti obveže izplačati dogovorjeno zavarovalno vsoto upravičencu, v zameno pa moramo zavarovalnici plačevati premijo. V primeru, da dočakamo potek zavarovanja, zavarovalnica izplača zavarovalno vsoto nam, kar pomeni, da nam življenjsko zavarovanje poveča našo pokojnino, nam omogoči, da svojim otrokom plačamo šolanje ali pa enostavno potujemo okrog sveta. V vsakem primeru je življenjsko zavarovanje pomemben del finančnega portfelja vsakega posameznika. Finančni svetovalci svetujejo vključitev življenjskega zavarovanja v strategijo zagotavljanja finančne varnosti. Seveda pa se ob tem pojavlja mnogo vprašanj. Katero zavarovanje potrebujemo, v kolikšni višini, zakaj in – ali ga sploh potrebujemo.

4.1 Vodnik do ustreznega zavarovanja

4.1.1 Ali potrebujemo življenjsko zavarovanje?

Najprej moramo ugotoviti, ali obstaja rizik (nevarnost, tveganje), zoper katerega se lahko zavarujemo, in kakšna je verjetnost, da se dogodek, ki predstavlja ta rizik, zgodi. Nadalje je pomembno ovrednotiti kakšna je morebitna škoda ali izguba, ter koliko nas stane konkretno zavarovanje (kolikšna je premija). TABELA 6: TIPIČNA RAZDELITEV IN POTREBA PO ŽIVLJENJSKEM ZAVAROVANJU NA OSNOVI SPODAJ OPISANE METODOLOGIJE

Življenjsko zavarovanje

Nevarnost Verjetnost* dogodka

Možna škoda Potrebno zavarovati

Otroci Ni 1/6 Ni Ne Samski Ni** 1/6 Ni Ne** Mladi pari Partnerjeva finančna

prihodnost 1/6 Izražena Da

Družina z nepreskrbljenimi otroci

Družinska finančna prihodnost

1/6 Zelo visoka Obvezno

Družina s preskrbljenimi

Partnerjeva finančna prihodnost

1/6 Izražena Da

Samski starši Otrokova finančna prihodnost

1/6 Ogrožena eksistenca

Obvezno

Podpovprečni dohodek Ogrožena eksistenca 1/6 Ogrožena eksistenca

Obvezno

Povprečni dohodek Finančna prihodnost 1/6 Visoka Da Nadpovprečni dohodek Življenjski standard 1/6 Visoka Da Samostojni poklici Ogrožena eksistenca 1/6 Ogrožena

eksistenca Obvezno

Upokojenci Ni** 1/6 Izražena Ne**

*Po podatkih ZPIZ-a na osnovi vzorca vseh plačnikov prispevkov za pokojninsko in invalidsko zavarovanje za izplačevanje invalidskih pokojnin se sklepa, da je verjetnost dogodka splošna. Verjetnost se po posameznih preučevanih segmentih resnično razlikuje. ** Razen v primeru, da kdo ni odvisen od dohodkov.

Vir: Zavarujte d.o.o., (www.zavarujte.si)

25

Rizik ali nevarnost: pri življenjskih zavarovanjih je predmet zavarovanja finančno tveganje posameznika ali družine. To pomeni, da v primeru naše smrti tveganje prevzamejo tisti, ki so finančno odvisni od nas, torej partner, otroci in drugi. Da bi se temu izognili, lahko sklenemo življenjsko zavarovanje, tveganje pa prevzame zavarovalnica. Verjetnost dogodka: po podatkih ZPIZ-a je od skupno izplačanih pokojnin v Sloveniji le 58.5% starostnih, družinskih (pokojnina po umrlem) pa je bilo 16,4 %. To v grobem pomeni, da umre vsak šesti zaposleni, preden bi se lahko starostno upokojil. Verjetnost, da se dogodek smrti zgodi, je med zaposlenimi po podatkih ZPIZ-a v Sloveniji velika. Potencialna škoda ali izguba: višina finančnega rizika (primerna zavarovalna vsota) je odvisna od življenjskega stila in materialnega položaja, ki se skozi čas spreminja. Osnova za izračun rizika je naša ekonomska vrednost oziroma dohodek, ki jo v največji meri zaznamuje. Otroci Otroštvo je čas brez skrbi in odgovornosti. Otrok je odvisen od svojih staršev in ne obratno, saj otrokova smrt nima finančnega učinka na položaj družine. Tako v večini primerov ni razloga, da bi imel otrok sklenjeno življenjsko zavarovanje. Samski Mladi odrasli ljudje se v času prve zaposlitve čutijo zelo samostojne in samozadostne in v večini primerov njihova smrt resnično ne pomeni velikega finančnega bremena za družino. Tako mladim samskim ljudem praviloma življenjsko zavarovanje še ni potrebno. Dobro in potrebno pa je na stvar pogledati še z drugega zornega kota. V mladosti, ko smo še zdravi, je možno življenjsko zavarovanje skleniti pod ugodnejšimi pogoji in za nižjo premijo. Prav tako je potrebno vedeti, da na daljše obdobje ustvarimo večje donose. Prednost zgodnje sklenitve je, da lahko npr. 30 let plačujemo nižjo premijo, kar naše plače ne obremenjuje tako, kot če želimo enake donose doseči v zadnjih 10 letih pred upokojitvijo, ko bomo morali zanje plačevati znatno višje zneske. Življenjsko zavarovanje je za mlade priporočljivo tudi, ko se zadolžujejo (krediti za avtomobile, hipoteke za stanovanja), saj v primeru smrti dolgovi bremenijo družino in tudi, če morajo skrbeti za svoje obolele starše, sorodnike, nepreskrbljene brate in sestre. Mladi pari Mladi poročeni ljudje brez otrok še vedno malo čutijo potrebo za sklenitev življenjskih zavarovanj. Položaj se spremeni v primeru nakupa stanovanja, avtomobila in drugih zadolževanj. Takrat morata biti oba zavarovana za toliko, da lahko v primeru partnerjeve smrti preživeli zakonec nadaljuje normalno finančno življenje. Z naraščanjem družine postane potreba po življenjskem zavarovanju neizogibna. Otrok je popolnoma odvisen od svojih staršev, in če ti nimajo urejenega življenjskega zavarovanja, so posledice v primeru smrti enega ali celo obeh staršev katastrofalne. Življenjsko zavarovanje mora biti sklenjeno za takšno višino, da omogoči finančno nemoteno nadaljevanje življenja otrok in preživelega partnerja. Potrebno se je tudi zavedati, da v primeru smrti obeh staršev mladoletni otroci ne morejo dobiti izplačila zavarovalnine direktno, ampak se določi upravitelj, ki denar upravlja skladno s potrebami osirotelih otrok.

26

Družina z otroci Najpogostejši razlog za sklenitev življenjskega zavarovanja je prav nadomestitev izpada družinskih prihodkov v primeru smrti. V takšnem primeru je namreč potrebno zagotoviti, da bodo nepreskrbljeni otroci ali drugi družinski člani, ki so odvisni od nas (stari starši, invalidni sorodniki), še naprej uživali spodoben življenjski standard, ki jim ga sedaj omogočamo. Drug pomemben razlog so dolgovi, ki v primeru naše smrti ne bi bili odplačani: hipoteka, kredit za avto, računi zdravstvenih storitev; pogrebni stroški, dolgovi na kreditnih karticah. Vse to lahko dodatno obremeni že tako prizadeto družino. Z življenjskim zavarovanjem lahko poskrbimo, da družina dolgove poravna, ne da bi ji bilo treba prodati svoje premoženje. Prav tako lahko življenjsko zavarovanje omogoči dedičem nakup deleža v podjetju, če je bil pokojnik eden od družabnikov podjetja, v katerem bi družina rada še naprej sodelovala. Navsezadnje pa je življenjsko zavarovanje tudi instrument za zaslužek in ustvarjanje premoženja. Samski starši V današnjem času je vse več ločitev. V tem stresnem trenutku je potrebnih veliko finančnih odločitev, vključno s tem, kaj narediti z življenjskim zavarovanjem. Če ni otrok, je stvar dokaj enostavna: spremeni se samo upravičenec za primer smrti, višina kritja pa se prilagodi novo nastalim razmeram. Če pa so bili v zakonu tudi otroci, poskrbimo, da so v primeru naše smrti preskrbljeni. Ob ločitvi se lahko potreba po življenjskem zavarovanju celo poveča. Po ločitvi dobi navadno skrbništvo nad otroki eden od zakoncev, drugi pa mora plačevati preživnino. V takšnem primeru je potrebno poskrbeti za življenjsko zavarovanje zakonca, ki nima skrbništva nad otroki, saj v primeru njegove smrti otroci ne bi več prejemali preživnine. Napredovanje v karieri Začetek v novi službi lahko pomeni nove zavarovalniške potrebe. Če se dohodek poveča, je priporočljivo dvigniti tudi višino premije življenjskega zavarovanja in tako ohraniti razmerje med letnimi dohodki in višino kritja zavarovanja, saj večji dohodki večinoma pomenijo drugačen življenjski stil. Mnogi se odločajo za ustanovitev lastnih podjetij, v katerih so lastniki ali solastniki. V obeh primerih je potrebno poskrbeti za dovolj visoko življenjsko zavarovanje, ki bo v primeru smrti pokrilo hipoteko, šolanje otrok, dolgove in omogočilo družinskim članom, da ostanejo še naprej lastniki podjetja, če se odločijo za to, hkrati pa odplačajo morebitne dolgove podjetja. Upokojenci Ko otroci odrastejo in so krediti odplačani, se potreba po življenjskem zavarovanju zmanjša. Živimo lahko od prihrankov in v primeru smrti bo ustvarjeno premoženje verjetno zadostovalo za pokritje potreb partnerja. Če pa dedičem zapustimo večje premoženje, se lahko z življenjskim zavarovanjem pokrijejo stroški davkov na dedovanje. 4.1.2 Ali potrebujemo nezgodno zavarovanje?

Nezgoda je nenaden, od naše volje neodvisen dogodek, ki na naše telo deluje od zunaj in naglo ter povzroči poškodbe, ki jih je potrebno zdravniško oskrbeti. Posledice nezgode so lahko smrt, delna ali popolna trajna invalidnost in začasna nesposobnost za delo (Splošni pogoji PG-NE/00-1, 2000).

27

Najprej je potrebno ugotoviti, ali obstaja rizik (nevarnost, tveganje), zoper katerega se lahko zavarujemo in kakšna je verjetnost, da se dogodek, ki predstavlja ta rizik, zgodi. Nadalje je pomembno ovrednotiti, kakšna je potencialna škoda ali izguba in koliko nas stane konkretno zavarovanje (kakšna je premija). Rizik ali nevarnost: pri nezgodnih zavarovanjih je predmet zavarovanja finančno tveganje posameznika in izguba delovne sposobnosti. To pomeni, da v primeru naše nezgode prevzamemo tveganje izgube delovne sposobnosti nase. Da bi se temu izognili, lahko sklenemo nezgodno zavarovanje, tveganje pa prevzame zavarovalnica. Verjetnost dogodka: po podatkih ZPIZ-a je od skupno izplačanih pokojnin v Sloveniji le 58.5% starostnih, invalidskih, ki pomenijo, da se je zavarovancu pripetil primer invalidnosti in dela ne more več opravljati, pa je bilo 19,3%. To v grobem pomeni, da vsakega petega (5) zaposlenega doleti invalidnost, preden bi se lahko starostno upokojil. Verjetnost, da se nezgoda zgodi, je po podatkih ZPIZ-a v Sloveniji velika. Potencialna škoda ali izguba: višina finančnega rizika (primerna zavarovalna vsota) je odvisna od življenjskega sloga in materialnega položaja, ki je zelo spremenljiv. Osnova za izračun rizika je naša ekonomska vrednost oziroma dohodek, ki jo v največji meri zaznamuje. TABELA 7: TIPIČNA RAZDELITEV IN POTREBA PO NEZGODNEM ZAVAROVANJU NA OSNOVI ZGORAJ OPISANE METODOLOGIJE

Nezgodno zavarovanje

Nevarnost Verjetnost* nezgode

Možna škoda Potrebno zavarovati

Otroci Lastna finančna prihodnost

1/5 Zelo visoka Obvezno

Samski Lastna finančna prihodnost

1/5 Visoka Obvezno

Mladi pari Lastna in partnerjeva finančna prihodnost

1/5 Izražena Da

Družina z nepreskrbljenimi otroci

Lastna in družinska finančna prihodnost

1/5 Zelo visoka Obvezno

Družina s preskrbljenimi

Lastna in partnerjeva finančna prihodnost

1/5 Izražena Da

Samski starši Lastna in otrokova finančna prihodnost

1/5 Zelo visoka Obvezno

Podpovprečni dohodek

Ogrožena eksistenca 1/5 Ogrožena eksistenca

Obvezno

Povprečni dohodek Finančna prihodnost 1/5 Visoka Da Nadpovprečni dohodek

Življenjski standard 1/5 Visoka Da

Samostojni poklici Ogrožena eksistenca 1/5 Ogrožena eksistenca

Obvezno

Upokojenci 1/5 Visoka Da

*Po podatkih ZPIZ-a na osnovi vzorca vseh plačnikov prispevkov za pokojninsko in invalidsko zavarovanje za izplačevanje invalidskih pokojnin se sklepa, da je verjetnost dogodka splošna. Verjetnost se po posameznih preučevanih segmentih resnično razlikuje.

Vir: Zavarujte d.o.o., (www.zavarujte.si)

28

4.1.3 Katero zavarovanje potrebujemo?

Podlaga za ugotavljanje, katera zavarovanja potrebujemo, je naše premoženje, dohodek in način življenja, ki pokaže katerim tveganjem smo izpostavljeni. Izbira primerne oblike življenjskega in nezgodnega zavarovanja je torej odvisna od več dejavnikov: • dela, ki ga opravljamo, • življenjskega stila, • finančnih zmožnosti in potreb, • kdo vse je tesno povezan in odvisen od nas. TABELA 8: IZBIRA PRIMERNE OBLIKE ŽIVLJENJSKEGA IN NEZGODNEGA ZAVAROVANJA

Življenjsko zavarovanje

Zavarovanje kritičnih bolezni

Nezgodna smrt

Invalidnost Dnevno nadomestilo

Otroci x Samski x x Mladi pari x x x x Družina z nepreskrbljenimi otroci

x x x x

Družina s preskrbljenimi otroci

x x x

Samski starši x x x x Podpovprečni dohodek x x x Povprečni dohodek x x x Nadpovprečni dohodek x Samostojni poklici x x x x x Managerji x x x x x Upokojenci x x x x

Vir: Zavarujte d.o.o., (www.zavarujte.si) Pri izbiri primerne oblike življenjskega zavarovanja moramo vedeti kaj želimo in kaj potrebujemo. Ali želimo zavarovanje za primer smrti (zavarovanja kreditov, posebnih obdobij velike izpostavljenosti) ali želimo zavarovanje in varčevanje hkrati ali si želimo izplačevanje rente ... Priporočljivo je poznati: • namen zavarovanja, • potrebno kritje ali primerno zavarovalno vsoto za primer smrti, • predvidena sredstva ob doživetju in naš finančni cilj (npr. dodatna pokojnina, večji

nakup ob izteku). 4.1.4 Kakšna je primerna zavarovalna vsota?

Višina zavarovalne vsote je odvisna od finančno-življenjske situacije. Odločilno vlogo pri nakupu zavarovanja igra družinski položaj, ali so otroci mlajši ali starejši, poleg tega krediti povečujejo potrebo po zavarovalni vsoti. Kapitalske naložbe, od katerih smo

29

neodvisni, pa zmanjšujejo potrebo po zavarovanju. Zaradi spreminjanja finančno-življenjskega položaja se tudi potreba po zavarovanju spreminja (Balkovec 2002, 40). Obstaja več metod, po katerih je možno oceniti potrebno višino življenjskega zavarovanja. Vendar so to le splošna pravila, ki jih mora posameznik prilagoditi svojim življenjskim okoliščinam. Dohodkovno pravilo Je osnovno pravilo, ki določa, da bi moralo biti življenjsko zavarovanje posameznika enako od 6- do 8-kratnika bruto letnega dohodka. Npr. oseba, ki ima letni bruto dohodek 2.000.000 SIT, bi morala imeti kritje iz življenjskega zavarovanja med 12 in 16 milijoni tolarjev (Vake 2002, 67). Metoda dohodkov in stroškov Po tej metodi bi morala biti višina življenjskega zavarovanja enaka 5-kratniku letnega bruto dohodka, čemur se dodajo še predvideni stroški, ki nastanejo zaradi kreditov, hipotek, dolgov na kreditnih karticah in morebitnih stroškov šolanja otrok (Vake 2002, 67). Premija kot odstotek od dohodka Po tem pravilu bi moral vsak za svoje življenjsko zavarovanje nameniti 6 odstotkov svojega letnega bruto dohodka. Dodaten odstotek bi morali za premije nameniti za vsakega otroka ali drugo osebo, ki jo preživljamo. Ko določimo odstotek letnega bruto dohodka, ki ga bomo namenili za življenjsko zavarovanje, moramo skleniti zavarovanje tam, kjer za našo vsoto denarja dobimo največ zavarovanja (Vake 2002, 67). Vse te metode so tipične za odločanje na razvitih zavarovalniških in gospodarskih trgih, kjer je možno za relativno majhne premije kupiti visoka življenjska zavarovanja. Gre predvsem za tako imenovana življenjska zavarovanja za smrt (v angleščini term insurance, ki ne predvideva izplačila ob doživetju), ki so seveda neprimerno cenejša od zavarovanj, ki jih poznamo pri nas. Pri klasičnih življenjskih zavarovanjih za smrt in doživetje, ki jih prodaja večina zavarovalnic pri nas, se lahko ravnamo po Hans Dieter Meyerjevi metodi Centrale za zaščito potrošnikov Nemčije. Priporočila nemškega strokovnjaka Hansa Dieterja Meyerja glede zavarovalne vsote (Balkovec 2000, 128-130): 1. Splošno priporočilo za minimalno potrebno višino zavarovalne vsote pri življenjskih

zavarovanjih: • za družine brez otrok: zavarovalna vsota = 2 x letni neto dohodek • za družine z majhnimi otroki: zavarovalna vsota = 4 x letni neto dohodek • za družine s starejšimi otroki: zavarovalna vsota = 3 x letni neto dohodek Pri tem velja, da je letni neto dohodek trinajst mesečnih neto plač (zaradi regresa in drugih dohodkov).

2. Splošno priporočilo za minimalno potrebno višino zavarovalne vsote pri nezgodnih invalidskih zavarovanjih:

• za otroke (do 20. leta): zavarovalna vsota = 100-kratnik povprečne plače • za družine brez otrok: zavarovalna vsota = 3 x letni neto dohodek • za družine z majhnimi otroki: zavarovalna vsota = 5 x letni neto dohodek • za družine s starejšimi otroki: zavarovalna vsota = 4 x letni neto dohodek

30

Prav tako velja, da je letni neto dohodek trinajst mesečnih neto plač (zaradi regresa in drugih dohodkov). Osnova za zavarovanje - naša ekonomska vrednost Ekonomska vrednost predstavlja naš potencial, vse naše lastnosti za sposobnost služenja denarja. Ker se na podlagi izobrazbe, plače, privarčevanih sredstev in pričakovanj za prihodnost, odločamo o vseh pomembnejših življenjskih odločitvah, je ekonomska vrednost pravična in primerna osnova za izračun zavarovalne vsote. TABELA 9: IZRAČUN USTREZNE ZAVAROVALNE VSOTE

Mesečni dohodek v

EUR

Ekonomska vrednost

Primerna zavarovalna

vsota

Minimalna zavarovalna

vsota

Primerna zavarovalna vsota

za nezgodo

Minimalna zavarovalna

vsota za nezgodo 250 144.700 60.700 9.000 60.700 27.000 500 289.000 121.400 18.000 121.400 54.000 750 434.000 182.000 27.000 182.000 81.000

1000 578.000 242.000 36.000 242.000 108.000 1500 868.000 364.000 54.000 364.000 162.000 2000 1.157.000 485.000 72.000 485.000 216.000

Vir: Zavarujte d.o.o., (www.zavarujte.si) Ekonomska vrednost je opisana kot finančni cilj, ki ga v svojem življenju lahko dosežemo. Lahko se odločimo, da ne bomo zavarovali vseh naših potencialov in ne omogočili ohranitve življenjskega standarda tistim, ki so odvisni od naših dohodkov. V tem primeru gledamo v tabeli predstavljen izračun minimalne zavarovalne vsote, ki zagotavlja vsaj preživetje in možnost prilagoditve novim življenjskim razmeram. V tabeli je predstavljen izračun ustrezne zavarovalne vsote za osebo, ki ima družino in še 30 let do upokojitve. Izračun je izdelan v odvisnosti od mesečnega dohodka. Predvidevamo, da oseba prihrankov nima, lahko pa od tega trenutka prihrani 25% mesečnega dohodka, kar je tudi osnova za prihodnjo akumulacijo. Z izbiro prave kombinacije polic bi za doseganje primerne zavarovalne vsote in varčevanja (za npr. pokojnino) moralo zadoščati 15 % našega mesečnega dohodka. 4.1.5 Katero zavarovalno polico naj izberemo?

Primarna naloga zavarovalnega posrednika je izdelava ocene tveganja za stranko in pomoč pri izbiri zavarovanja, ki stranki glede na potrebe in rizike, zagotavlja optimalno zavarovalno kritje. V nadaljevanju navajam ustrezne finančne rešitve za šest različnih profilov, ki so strukturirani tako, da pokrijejo celotno starostno strukturo aktivnega prebivalstva in široko zajamejo dohodkovno lestvico. Vsak profil vsebuje dovolj podatkov, da se lahko določijo osnovna tveganja, ki jim je izpostavljen in tako določijo zavarovanja, ki jih potrebuje. Podatek o višini dohodka, neodplačanemu posojilu in odvisnih osebah je osnova za izračun ustrezne zavarovalne vsote, ki je enaka tveganju izpostavljenemu delu bodočega dohodka.

31

1. Manager z dvema nepreskrbljenima otrokoma, žena v samostojnem poklicu (Priloga 3a-3d): Mesečni dohodek ona: 230.000 SIT Mesečni dohodek on: 400.000 SIT Neodplačano posojilo: 50.000 EUR, še 10 let Ona: 33 On: 35

Predpostavljam, da par nima drugih obveznosti in nima drugih prihrankov za zagotavljanje dodatne pokojnine.

Zavarovanec Zavarovalna polica Zavarovalna premija (EUR)

Zavarovalna vsota (EUR)

Zavarovalna doba

Žena (samostojni poklic)

Mešano življenjsko zavarovanje s kritjem kritičnih bolezni

234 50.000 18 let

Žena (samostojni poklic)

Naložbeno življenjsko zavarovanje z dodatnim nezgodnim zavarovanjem

35 20,77

NŽZ = 10.500 DNZ = 31.000

25 let

Mož (manager) Mešano življenjsko zavarovanje s kritjem kritičnih bolezni

388,80 80.000 18 let

Mož (manager) Naložbeno življenjsko zavarovanje z dodatnim nezgodnim zavarovanjem

40 27,8

NŽZ = 18.000 DNZ = 50.000

25 let

Vzajemno Naložbeno zavarovanje junior (upravičenec: 1. otrok)

50 9.000 15 let

Vzajemno Naložbeno zavarovanje junior (upravičenec: 2. otrok)

50 9.000 15 let

Priporočam življenjsko zavarovanje s kritjem kritičnih bolezni, ker sta oba pod povečanim vplivom stresa in naložbeno življenjsko zavarovanje z dodatnim nezgodnim zavarovanjem z visokimi zavarovalnimi vsotami za smrt in invalidnost zaradi zavarovanja posojila ter nepreskrbljenih otrok. Po poplačilu posojila, se lahko zavarovalna vsota za smrt zniža in je poudarek na varčevanju. Naložbeno zavarovanje junior je namenjeno za reševanje otrokove eksistence v njegovi starosti 20-25 let (nakup stanovanja, avtomobila …), za vpisnino na fakulteto, štipendijo, za otrokovo doto.

2. Mati samohranilka z enim nepreskrbljenim otrokom (Priloga 4a in 4b):

Mesečni dohodek: 170.000 SIT Neodplačano posojilo: 1.500.000 SIT, še 4 leta Starost: 30

Zavarovanec Zavarovalna polica Zavarovalna

premija (EUR)Zavarovalna vsota (EUR)

Zavarovalna doba

Mati (samohranilka)

Mešano življenjsko zavarovanje s kritjem kritičnih bolezni

80 17.621 18 let

Mati (samohranilka)

Naložbeno življenjsko zavarovanje z dodatnim nezgodnim zavarovanjem

40 13,59

NŽZ = 18.000 DNZ = 25.000

25 let

Mati (samohranilka)

Naložbeno zavarovanje junior 50 9.000 15 let

Ker je odvisnost otrok od enega samega dohodka velika, priporočam zavarovanje z visokimi zavarovalnimi vsotami za primer smrti. Tako bo otroku zagotovljena prihodnost tudi, če ta edini vir izgine. Ker je mati samohranilka mora biti visoko zavarovana tudi za primer invalidnosti ali bolezni, saj mora v primeru invalidnosti preskrbeti sebe in otroka.

32

Naložbeno zavarovanje junior je namenjeno za reševanje otrokove eksistence v njegovi starosti 20-25 let (nakup stanovanja, avtomobila …), za vpisnino na fakulteto, štipendijo, za otrokovo doto.

3. Par brez otrok, oba izpolnjujeta pogoje za upokojitev, vendar sta se odločila

ostati aktivna (Priloga 5a in 5b): Mesečni dohodek ona: 280.000 SIT Mesečni dohodek on: 240.000 SIT Neodplačano posojilo: - Ona: 58 On: 60

Zavarovanec Zavarovalna polica Zavarovalna

premija (EUR) Zavarovalna vsota (EUR)

Zavarovalna doba

Novak Ana Naložbeno življenjsko zavarovanje

400 14.400 10 let

Novak Janez Naložbeno življenjsko zavarovanje

340 12.240 10 let