Embed Size (px)

Citation preview

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 1 SVTH: Phan Thị Ngọc Đăng

CHƢƠNG 1

GIỚI THIỆU

1.1. ĐẶT VẤN ĐỀ NGHIÊN CỨU

Thực hiện chủ trương Công nghiệp hóa – Hiện đại hóa đất nước đưa Việt

Nam chuyển từ một nước nông nghiệp trở thành một nước công nghiệp phát

triển. Vĩnh Long đẩy mạnh quá trình này theo hướng tăng tỷ trọng GDP ngành

công nghiệp và dịch vụ, giảm tỷ trọng GDP nông lâm ngư nghiệp trong cơ cấu

GDP. Định hướng phát triển kinh tế của tỉnh Vĩnh Long đến năm 2010 như sau:

GDP tăng bình quân đạt 7,5%/năm, cơ cấu ngành nông – ngư nghiệp 20-21%, cơ

cấu ngành dịch vụ 41-42%, giá trị sản lượng nông nghiệp tăng bình quân

4,8%/năm, giá trị sản lượng công nghiệp tăng bình quân 13,1%/năm, giá trị dịch

vụ tăng bình quân 7,5%/năm, tổng kim ngạch xuất khẩu tăng bình quân 14-

16%/năm.

Là một huyện đầu não của Vĩnh Long, Bình Minh được thiên nhiên ưu đãi

rất nhiều, khí hậu quanh năm điều hòa, đất đai màu mỡ, dân chúng sống đa số

bằng nông nghiệp. Bên cạnh sự phát triển về nông nghiệp, thì các ngành công

nghiệp, thương mại- dịch vụ và tiểu thủ công nghiệp cũng phát triển.

Trong giai đoạn hiện nay, một mặt nền kinh tế, cơ sở hạ tầng dần được cải

thiện, mặt khác, Luật Doanh nghiệp có hiệu lực cùng với các chính sách khuyến

khích đầu tư của Trung Ương và của Tỉnh nên ngày càng nhiều doanh nghiệp

được thành lập và mở rộng kinh doanh, nhu cầu về vốn cho nền kinh tế Tỉnh nhà

nói chung và huyện Bình Minh nói riêng không ngừng tăng lên. Tuy nhiên hiện

nay, thị trường vốn chưa phải là kênh phân bổ vốn một cách có hiệu quả của nền

kinh tế do đó vốn đầu tư cho hoạt động sản xuất kinh doanh của nền kinh tế vẫn

phải dựa vào nguồn vốn tín dụng của hệ thống ngân hàng.

Trong bối cảnh nền kinh tế xã hội ngày nay, vấn đề huy động vốn trong xã

hội là rất nan giải cho các ngân hàng và vấn đề cho vay sao cho phù hợp, thiết

thực, đạt hiệu quả đồng thời đáp ứng nhu cầu phát triển kinh tế xã hội của Tỉnh.

Để kinh doanh đạt hiệu quả mong muốn, hạn chế rủi ro xảy ra, ngân hàng phải

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 2 SVTH: Phan Thị Ngọc Đăng

phân tích hoạt động kinh doanh của mình, đồng thời dự đoán điều kiện kinh

doanh trong thời gian tới, vạch ra chiến lược phù hợp. Việc thường xuyên tiến

hành phân tích tình hình kinh doanh sẽ giúp cho các ngân hàng thương mại thấy

rõ thực trạng kinh doanh hiện tại, xác định đầy đủ và đúng đắn nguyên nhân,

mức độ ảnh hưởng của các nhân tố đến tình hình hoạt động kinh doanh. Từ đó,

có những giải pháp hữu hiệu để nâng cao hiệu quả huy động vốn và hiệu quả

hoạt động tín dụng. Đó chính là lý do tôi chọn đề tài “Phân tích hiệu quả hoạt

động tín dụng tại Ngân hàng Phát triển nhà đồng bằng sông Cửu Long chi nhánh

Bình Minh”.

1.2. MỤC TIÊU NGHIÊN CỨU

1.2.1. Mục tiêu chung

Phân tích hiệu quả tín dụng, từ đó đề ra một số giải pháp nâng cao hiệu quả

tín dụng tại Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh trong ba

năm 2004-2006.

1.2.2. Mục tiêu cụ thể

Đề tài gồm có những mục tiêu cụ thể như sau:

- Phân tích hoạt động tín dụng của Ngân hàng Phát triển nhà ĐBSCL chi

nhánh Bình Minh qua 3 năm 2004-2006 theo thành phần kinh tế, ngành kinh tế

và theo kỳ hạn.

- Đánh giá hiệu quả hoạt động tín dụng của chi nhánh Ngân hàng Phát triển

nhà ĐBSCL huyện Bình Minh.

- Đánh giá những khó khăn và thuận lợi trong hoạt động tín dụng của Ngân

hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

- Một số biện pháp nhằm nâng cao hiệu quả huy động vốn và hiệu quả hoạt

động tín dụng.

- Đề xuất một số kiến nghị để nâng cao hiệu quả hoạt động tín dụng của

Ngân hàng.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 3 SVTH: Phan Thị Ngọc Đăng

1.3. PHẠM VI NGHIÊN CỨU

1.3.1. Phạm vi không gian

Đề tài chủ yếu được thực hiện tại Ngân hàng Phát triển nhà đồng bằng sông

Cửu Long chi nhánh Bình Minh.

1.3.2. Phạm vi thời gian

Số liệu được sử dụng để phân tích là số liệu 3 năm 2004-2006.

1.3.3. Đối tƣợng nghiên cứu

Phân tích hiệu quả hoạt động tín dụng tại Ngân hàng Phát triển nhà đồng

bằng sông Cửu Long chi nhánh Bình Minh.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 4 SVTH: Phan Thị Ngọc Đăng

CHƢƠNG 2

PHƢƠNG PHÁP LUẬN VÀ PHƢƠNG PHÁP NGHIÊN CỨU

2.1. PHƢƠNG PHÁP LUẬN

2.1.1. Các khái niệm về tín dụng

2.1.1.1. Khái niệm tín dụng

Tín dụng là quan hệ kinh tế được biểu hiện dưới hình thái tiền tệ hay hiện

vật, trong đó người đi vay phải trả cho người cho vay cả gốc và lãi sau một thời

gian nhất định. Quan hệ này được thể hiện qua 3 đặc điểm cơ bản như sau:

- Có sự chuyển giao quyền sử dụng một lượng giá trị từ người này sang

người khác.

- Sự chuyển giao này mang tính chất tạm thời.

- Khi hoàn lại giá trị đã chuyển giao cho người sở hữu phải kèm theo một

lượng giá trị dôi thêm gọi là lợi tức.

2.1.1.2. Chức năng của tín dụng

a) Chức năng phân phối lại tài nguyên

Tín dụng là sự chuyển nhượng vốn từ chủ thể này sang chủ thể khác, thông

qua sự chuyển nhượng này tín dụng góp phần phân phối lại tài nguyên, thể hiện ở

chỗ:

- Người cho vay có một số tài nguyên tạm thời chưa dùng đến, thông qua tín

dụng, số tài nguyên đó được phân phối lại cho người đi vay.

- Ngược lại, người đi vay cũng thông qua quan hệ tín dụng nhận được phần

tài nguyên phân phối lại.

b) Chức năng thúc đẩy lưu thông hàng hóa và phát triển sản xuất

Nhờ tín dụng mà quá trình chu chuyển tuần hoàn vốn trong từng đơn vị nói

riêng và trong toàn bộ nền kinh tế nói chung được thể hiện một cách bình thường

và liên tục.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 5 SVTH: Phan Thị Ngọc Đăng

2.1.2. Phân loại tín dụng

2.1.2.1. Căn cứ vào thời hạn tín dụng

a) Tín dụng ngắn hạn

- Là loại tín dụng có thời hạn dưới một năm được xác định phù hợp với chu

kỳ sản xuất kinh doanh và khả năng trả nợ của khách hàng, loại tín dụng này

chiếm chủ yếu trong các ngân hàng thương mại. Tín dụng ngắn hạn thường được

dùng để cho vay bổ sung thiếu hụt tạm thời vốn lưu động và cho vay phục vụ nhu

cầu sinh hoạt cá nhân.

b) Tín dụng trung hạn

- Là loại tín dụng có thời hạn từ 1 đến 3 năm dùng để cho vay vốn mua sắm

tài sản cố định, cải tiến và đổi mới kỹ thuật, mở rộng và xây dựng các công trình

nhỏ có thời hạn thu hồi vốn nhanh.

c) Tín dụng dài hạn

- Là loại tín dụng có thời hạn trên 5 năm được sử dụng để cấp vốn cho xây

dựng cơ bản, cải tiến và mở rộng sản xuất có quy mô lớn.

2.1.2.2. Căn cứ vào đối tƣợng tín dụng.

a) Tín dụng vốn lưu động

- Là loại tín dụng cung cấp nhằm hình thành vốn lưu động như cho vay để

dự trữ hàng hóa, mua nguyên vật liệu cho sản xuất.

b) Tín dụng vốn cố định

- Là loại tín dụng cung cấp nhằm hình thành vốn cố định, loại tín dụng này

được thực hiện dưới hình thức cho vay trung và dài hạn. Tín dụng vốn cố định

thường được cấp phát phục vụ cho việc đầu tư mua sắm tài sản cố định, cải tiến

và đổi mới kỹ thuật, mở rộng sản xuất, xây dựng các xí nghiệp và công trình mới.

2.1.2.3. Căn cứ vào mục đích sử dụng vốn tín dụng

a) Tín dụng sản xuất và lưu thông hàng hóa

- Là loại tín dụng cung cấp cho các doanh nghiệp, hộ gia đình, cá nhân để

tiến hành sản xuất kinh doanh.

b) Tín dụng tiêu dùng

- Là hình thức tín dụng cấp phát cho cá nhân để đáp ứng nhu cầu tiêu dùng.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 6 SVTH: Phan Thị Ngọc Đăng

2.1.3.Các hình thức huy động vốn.

2.1.3.1 Vốn tiền gửi

a)Tiền gửi khách hàng

* Tiền gửi không kỳ hạn (tiền gửi thanh toán)

- Tiền gửi thanh toán là loại tiền gửi không kỳ hạn, khách hàng có thể rút ra

bất cứ lúc nào mà không cần phải báo trước cho ngân hàng biết và ngân hàng

phải đáp ứng yêu cầu đó của khách hàng, khách hàng cũng có thể ký séc để thanh

toán nên gọi là tài khoản giao dịch.

- Ưu điểm: Loại tiền gửi này có lãi suất thấp nên làm giảm chi phí huy động

vốn của ngân hàng.

- Nhược điểm: Tài khoản tiền gửi này thường xuyên biến động nên ngân

hàng không chủ động trong việc sử dụng nguồn vốn này.

* Tiền gửi có kỳ hạn (tiền gửi định kỳ)

- Tiền gửi có kỳ hạn là loại tiền gửi mà người gửi tiền chỉ được rút ra trong

một thời gian nhất định. Về nguyên tắc khách hàng chỉ được rút ra khi đến hạn.

Tuy nhiên, do tính cạnh tranh và khuyến khích khách hàng gửi tiền cho nên ngân

hàng cho phép khách hàng rút tiền trước hạn với điều kiện khách hàng không

được hưởng lãi suất hoặc được trả lãi suất thấp hơn mức lãi suất có kỳ hạn khi rút

tiền đúng hạn. Điều này còn tùy thuộc vào chính sách huy động vốn của ngân

hàng và loại tiền gửi định kỳ.

- Ưu điểm: Đối với ngân hàng tiền gửi có kỳ hạn là số tiền có hẹn đến một

ngày nhất định mới trả lại cho khách hàng gửi tiền, điều này giúp cho ngân hàng

chủ động được nguồn vốn trong các thời kỳ để có kế hoạch cho vay, do đó việc

sử dụng nguồn này để cho vay rất hiệu quả.

- Nhược điểm: Lãi suất để huy động nguồn vốn này cao và tùy thuộc vào kỳ

hạn gửi và số tiền gửi của khách hàng.

b) Tiền gửi tiết kiệm

- Tiền gửi tiết kiệm là loại tiền gửi mà khi khách hàng gửi vào thì được

ngân hàng cấp cho một quyển sổ gọi là sổ tiết kiệm. Khách hàng có trách nhiệm

quản lý sổ và mang theo khi đến ngân hàng để giao dịch. Hiện nay một số ngân

hàng đã bỏ sổ tiết kiệm và thay vào đó là cung cấp cho khách hàng một bản kê

khi lúc gửi tiền đầu tiên và hàng tháng để phản ánh tất cả các số phát sinh.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 7 SVTH: Phan Thị Ngọc Đăng

- Ưu điểm: Đây là nguồn vốn có tính ổn định và chiếm tỉ lệ khá cao, ngân

hàng không phải cung cấp dịch vụ cho khách hàng.

- Nhược điểm: Do mục đích của loại tiền gửi này là để dành nên lãi suất

cao.

Gồm 2 loại hình:

* Tiền gửi tiết kiệm không kỳ hạn:

- Là loại tiền gửi tiết kiệm mà khách hàng có thể gửi vào, lấy ra bất cứ lúc

nào không cần báo trước cho ngân hàng. Đối tượng gửi chủ yếu là những người

tiết kiệm, dành dụm hầu trang trãi những chi tiêu cần thiết đồng thời có một

khoản lãi góp phần vào việc chi tiêu hàng tháng. Ngoài ra, đối tượng gửi có thể là

những người thừa tiền nhàn rỗi muốn gửi vào ngân hàng để thu lợi tức đồng thời

bảo đảm an toàn hơn giữ tiền ở nhà.

* Tiền gửi tiết kiệm có kỳ hạn:

- Đây là loại hình cá nhân gửi tiền có sự thoả thuận về thời gian với ngân

hàng, chỉ rút tiền khi đến thời hạn thoả thuận. Còn trường hợp đặc biệt rút ra

trước thời hạn thì lãi suất thấp hơn. Lãi suất tiền gửi tiết kiệm có kỳ hạn lớn hơn

tiền gửi tiết kiệm không kỳ hạn.

2.1.3.2. Vốn huy động thông qua các chứng từ có giá

a) Kỳ phiếu ngân hàng.

- Kỳ phiếu ngân hàng là loại chứng từ có giá được ngân hàng phát hành để

huy động tiết kiệm trong xã hội nhằm mục đích phục vụ cho việc kinh doanh

trong thời kỳ nhất định. Thời hạn của kỳ phiếu còn phụ thuộc vào chính sách huy

động vốn của ngân hàng, có thể là: 3 tháng, 6 tháng, 12 tháng, trên 12 tháng.

- Ưu điểm: Thời gian huy động nhanh, số tiền lớn.

- Khuyết điểm: Ngắn hạn và lãi suất cao hơn tiền gửi tiết kiệm.

b) Trái phiếu ngân hàng.

- Trái phiếu ngân hàng là công cụ huy động vốn dài hạn vào ngân hàng, nó

là một loại chứng khoán có thể dùng để mua bán trên thị trường chứng khoán. Ở

nước ta, trái phiếu có kỳ hạn trên một năm. Khi ngân hàng phát hành trái phiếu

thì ngân hàng có mục đích dùng số vốn đó để đầu tư vào các dự án mang tính

chất dài hạn như: đầu tư vào các công trình, dự án liên doanh, cho vay dài hạn…

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 8 SVTH: Phan Thị Ngọc Đăng

- Đối với khách hàng, trái phiếu ngân hàng là một khoản đầu tư mang lại

thu nhập ổn định và ít rủi ro so với cổ phiếu doanh nghiệp.

- Ưu điểm: Đối với ngân hàng vốn huy động từ trái phiếu lãi suất thấp và ổn

định trong thời gian dài. Do vậy ngân hàng có thể chủ động trong việc sử dụng

nguồn vốn này để cho vay trung và dài hạn.

- Nhược điểm: Do lãi suất thấp và thời gian dài nên rất khó thu hút khách

hàng.

2.1.4. Những nhân tố ảnh hƣởng đến hoạt động huy động vốn của ngân

hàng.

Để thu hút được tiền gửi cũng như nâng cao hiệu quả huy động vốn thì ngân

hàng cần phải đảm bảo những yếu tố cơ bản sau:

- Uy tín cao: Thể hiện mức độ tin tưởng, sự tín nhiệm của khách hàng hiện

có dành cho ngân hàng.

- Chất lượng dịch vụ cao: Thể hiện qua sự hiện đại hóa công nghệ ngân

hàng, sự đa dạng về hình thức dịch vụ, chất lượng sản phẩm, phong cách giao

tiếp của nhân viên đối với khách hàng. Nhân viên hiểu được người gửi tiền muốn

gì.

- Lãi suất kích thích: Trả cho người gửi tiền thỏa đáng, nếu không nói là tốt

hơn các ngân hàng khác.

- Điều kiện kinh tế xã hội: Trong điều kiện kinh tế tăng trưởng, trật tự xã

hội ổn định, người dân an tâm sản xuất dẫn đến thu nhập cũng như đời sống của

họ được nâng cao. Do đó, nhu cầu sử dụng những tiện ích của ngân hàng ngày

càng nhiều, cũng như an tâm gửi tiền vào ngân hàng góp phần làm tăng vốn huy

động của ngân hàng.

- Thu nhập của khách hàng: Đối với khách hàng là cá nhân thì thu nhập chủ

yếu từ sản xuất nông nghiệp, từ lương…còn khách hàng là tổ chức kinh tế thì thu

nhập từ hoạt động sản xuất kinh doanh…Nếu khách hàng có thu nhập khá và ổn

định thì nhu cầu gửi tiền hay thanh toán qua ngân hàng sẽ tăng, tạo điều kiện

thuận lợi cho công tác huy động vốn của ngân hàng.

- Thói quen chi tiêu – tiết kiệm của khách hàng: Đối với người dân ở vùng

nông thôn chi tiêu hàng ngày của họ chủ yếu dành cho thực phẩm, giáo dục và y

tế. Vì vậy, sau khi đã trừ đi những chi phí sinh hoạt hàng ngày số tiền còn lại họ

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 9 SVTH: Phan Thị Ngọc Đăng

có thể mua vàng hay chơi hụi để tiết kiệm. Do đó, ngân hàng phải có kế hoạch

huy động vốn để tận dụng những nguồn vốn nhỏ lẻ trong từng hộ gia đình để bổ

sung nguồn vốn kinh doanh chi phí thấp cho mình.

2.1.5. Nguồn vốn đi vay của các ngân hàng khác.

Nguồn vốn đi vay của các ngân hàng khác là nguồn vốn được hình thành

bởi các mối quan hệ giữa các tổ chức tín dụng với nhau hoặc giữa các tổ chức tín

dụng với Ngân hàng Nhà nước. Nguồn vốn đi vay bao gồm:

- Nguồn vốn vay của các tổ chức tín dụng khác.

- Nguồn vốn vay của Ngân hàng Trung ương.

* Ưu điểm: Ngân hàng có thể vay số tiền lớn và nhanh.

* Nhược điểm: Khi vay vốn của Ngân hàng Trung Ương hoặc của các Tổ

chức tín dụng khác, các ngân hàng thương mại thường phải chịu chi phí lớn, do

Ngân hàng Trung Ương cho vay theo lãi suất chiết khấu, các Tổ chức tín dụng

khác cho vay theo lãi suất thị trường. Vì vậy, hiệu quả kinh tế mang lại từ việc sử

dụng nguồn vốn này đối với các ngân hàng thương mại không cao. Trong thực tế

nguồn vốn này cũng chỉ chiếm một tỷ trọng rất nhỏ trong tổng nguồn vốn kinh

doanh của các ngân hàng thương mại.

2.1.6. Một số vấn đề trong hoạt động tín dụng của ngân hàng

2.1.6.1. Các nguyên tắc của tín dụng

- Sử dụng vốn vay đúng mục đích đã thỏa thuận trên hợp đồng tín dụng.

- Phải hoàn trả nợ gốc và lãi tiền vay đúng hạn trên hợp đồng tín dụng.

2.1.6.2. Điều kiện vay vốn

Ngân hàng xem xét và quyết định cho khách hàng vay khi có đủ các điều

kiện sau:

- Có năng lực pháp luật dân sự, năng lực hành vi dân sự và chịu trách nhiệm

dân sự theo qui định của pháp luật.

- Mục đích sử dụng vốn vay hợp pháp

- Có khả năng tài chính đảm bảo trả nợ trong thời gian cam kết.

- Có dự án đầu tư, phương án sản xuất, kinh doanh, dịch vụ khả thi và phù

hợp với qui định của pháp luật.

- Thực hiện qui định về bảo đảm tiền vay theo qui định của chính phủ, Ngân

hàng Nhà nước Việt Nam và hướng dẫn của Ngân hàng Phát triển nhà ĐBSCL.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 10 SVTH: Phan Thị Ngọc Đăng

2.1.6.3. Lãi suất cho vay

a) Khái niệm.

- Lãi suất cho vay là tỉ lệ phần trăm giữa số lợi tức thu được trong kỳ so với

số vốn cho vay phát ra trong một thời kỳ nhất định. Thông thường lãi suất tính

cho năm, quý, tháng.

- Mức lãi suất cho vay do ngân hàng và khách hàng thỏa thuận phù hợp với

Ngân hàng Nhà nước tại thời điểm ký hợp đồng tín dụng. Ngân hàng có trách

nhiệm công bố công khai các mức lãi suất cho vay cho khách hàng biết.

- Lãi suất cho vay ưu đãi được áp dụng đối với khách hàng được ưu đãi về

lãi suất theo qui định của Chính Phủ, hướng dẫn của Ngân hàng Nhà nước.

- Trường hợp khoản vay bị chuyển nợ quá hạn, áp dụng lãi suất nợ quá hạn

theo mức qui định của Thống Đốc Ngân hàng Nhà nước không vượt quá 150%

lãi suất cho vay áp dụng trong thời hạn cho vay đã được ký kết hoặc điều chỉnh

trong hợp đồng tín dụng.

2.1.7. Rủi ro tín dụng

a) Khái niệm rủi ro tín dụng

- Rủi ro tín dụng là rủi ro do một hoặc một nhóm khách hàng không thực

hiện được nghĩa vụ tài chính của mình đối với ngân hàng. Hay nói cách khác rủi

ro tín dụng là rủi ro xảy ra khi xuất hiện những biến cố không lường trước được

do nguyên nhân chủ quan hay khách quan mà khách hàng không trả được nợ cho

ngân hàng một cách đầy đủ cả gốc và lãi khi đến hạn, từ đó tác động xấu đến

hoạt động và có thể làm cho ngân hàng bị phá sản

- Biểu hiện rủi ro: Nợ xấu ngày càng lớn, lãi chưa thu hồi ngày càng tăng.

Rủi ro tín dụng =

b) Nguyên nhân phát sinh rủi ro tín dụng

* Nguyên nhân từ khách hàng vay vốn

Rủi ro tín dụng biểu hiện ra bên ngoài là việc không hoàn thành nghĩa vụ trả

nợ, vốn bị ứ đọng khó có khả năng thu hồi, nợ quá hạn ngày càng lớn, các khoản

lãi chưa thu ngày càng gia tăng…. Nguyên nhân dẫn đến tình trạng này là:

Nợ xấu

Tổng dư nợ

X 100%

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 11 SVTH: Phan Thị Ngọc Đăng

+ Đối với khách hàng là cá nhân:

Khi các cá nhân vay vốn gặp phải các nguy cơ sau đây thường không trả nợ

cho ngân hàng đầy đủ cả vốn lẫn lãi như: thu nhập không ổn định; bị sa thảy, thất

nghiệp; bị tai nạn lao động; hỏa hoạn, lũ lụt; hoàn cảnh gia đình khó khăn; sử

dụng vốn sai mục đích; thiếu năng lực pháp lý.

+ Đối với khách hàng là doanh nghiệp:

Các doanh nghiệp thường không trả được nợ vay của ngân hàng đầy đủ cả

gốc lẫn lãi khi gặp phải các trường hợp sau: Năng lực chuyên môn và uy tín của

người lãnh đạo đơn vị giảm thấp; khả năng tài chính của doanh nghiệp bị giảm

do lỗ lã trong kinh doanh; sử dụng vốn sai mục đích; thị trường cung cấp vật tư

bị đột biến; bị cạnh tranh và mất thị trường tiêu thụ; sự thay đổi trong chính sách

Nhà nước; những tai nạn bất ngờ: hỏa hoạn, động đất, công nhân đình công,

chiến tranh,…

* Nguyên nhân khách quan

- Tình hình trong nước:

Hoạt động cho vay của ngân hàng là hoạt động rất nhạy cảm với biến động

của nền kinh tế - xã hội như:

+ Thứ nhất khi nền kinh tế bị suy thoái thường xuất hiện những doanh

nghiệp thua lỗ và phá sản từ đó các khoản tiền vay của ngân hàng không trả được

sẽ làm cho nợ quá hạn trong ngân hàng tăng lên nhanh chóng và tác động sâu sắc

đến tình hình kinh tế xã hội của quốc gia.

+ Thứ hai khi nền kinh tế có lạm phát cao và ngày càng gia tăng cũng có

thể dẫn đến rủi ro tín dụng vì người gởi tiền có tâm lý lo sợ rằng đồng tiền của

mình bị mất giá khi gởi trong ngân hàng. Trong khi đó thì người đi vay thì muốn

gia tăng nhu cầu vay vốn và tìm cách kéo dài thời hạn vay. Điều này sẽ gây ảnh

hưởng không nhỏ đến nguồn vốn hoạt động của ngân hàng, làm cho những khoản

đầu tư của ngân hàng không hiệu quả và có thể dẫn đến nguy cơ ngân hàng bị

phá sản.

- Tình hình thế giới:

Trong quá trình hội nhập kinh tế quốc tế như hiện nay, mỗi quốc gia là một

tế bào của nền kinh tế thế giới. Hoạt động kinh tế của nước này có tác động và

ảnh hưởng đến nền kinh tế của nước khác. Sự xuất hiện các khu vực kinh tế và

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 12 SVTH: Phan Thị Ngọc Đăng

các khu mậu dịch tự do như NAFTA, AFTA,… cho thấy rõ hơn sự ảnh hưởng

của các nước trong khu vực cũng như thế giới đối với các nước thành viên. Chính

vì vậy, khi có sự biến động về kinh tế, chính trị, quân sự xảy ra ở bất kỳ nước nào

sẽ ảnh hưởng đến các nước khác trên thế giới, và sẽ dẫn đến biến động kinh tế

trong nước và tác động xấu đến ngân hàng.

2.1.8. Một số chỉ tiêu phản ánh hoạt động tín dụng của ngân hàng

2.1.8.1. Doanh số cho vay

a) Khái niệm.

- Là chỉ tiêu phản ánh tất cả các khoản tín dụng mà ngân hàng cho khách

hàng vay trong một thời gian nhất định bao gồm vốn đã thu hồi hay chưa thu hồi.

b) Những nhân tố ảnh hưởng đến doanh số cho vay của ngân hàng.

Doanh số cho vay thể hiện được quy mô hoạt động tín dụng của ngân hàng

và chịu ảnh hưởng bởi những nhân tố sau:

- Vốn huy động: Nếu như ngân hàng huy động vốn càng nhiều, đặt biệt là

vốn có kỳ hạn thì việc chủ động trong cho vay của ngân hàng càng cao.

- Nhu cầu vốn trong xã hội: Có cầu thì mới có cung, vì vậy khi khách hàng

có nhu cầu vay vốn cao đồng thời thỏa mãn yêu cầu vay vốn của ngân hàng thì

ngân hàng sẽ đáp ứng nhu cầu vốn đó làm cho doanh số cho vay tăng.

- Điều kiện kinh tế xã hội: Như nói ở trên trong điều kiện kinh tế xã hội ổn

định và phát triển, hoạt động sản xuất kinh doanh của người dân được thuận lợi.

Do vậy, nhu cầu vốn để mở rộng sản xuất rất cao cũng là nguyên nhân làm tăng

doanh số cho vay của ngân hàng.

- Uy tín của khách hàng: Đây là một yếu tố khó đánh giá, uy tín trong quan

hệ tín dụng không chỉ là sự sẵn lòng trả nợ mà còn là thái độ thực hiện các cam

kết trong hợp đồng tín dụng. Thông thường, ngân hàng đánh giá uy tính của

khách hàng thông qua hồ sơ quá khứ, phỏng vấn người vay, hiệu quả hoạt động

kinh doanh của khách hàng...

- Năng lực vay nợ của khách hàng:

Ngân hàng phải chắc rằng khách hàng đang giao dịch có thẩm quyền để yêu

cầu một khoản vay và tư cách pháp lý, tư cách thể nhân hoặc pháp nhân của

khách hàng để ký kết hợp đồng tín dụng. Đặc điểm này của khách hàng được gọi

là năng lực vay tiền.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 13 SVTH: Phan Thị Ngọc Đăng

Đối với khách hàng là công ty, ngân hàng cũng sẽ phải chắc rằng người đại

diện công ty vay vốn, có thẩm quyền đầy đủ để thương lượng khoản vay và ký

kết hợp đồng tín dụng nhân danh công ty. Một hợp đồng tín dụng được ký,

nhưng không đủ quyền về mặt pháp lý có thể dẫn đến nhiều rắc rối và tổn thất

vốn đáng kể cho ngân hàng.

- Vốn tự có của khách hàng: Đây là khoản mục mà ngân hàng đặc biệt quan

tâm, nó giúp cho ngân hàng đánh giá được khả năng tài chính và quy mô hoạt

động của khách hàng vay vốn. Nếu vốn tự có của khách hàng tham gia càng lớn,

điều đó làm cho khách hàng quan tâm nhiều hơn mục tiêu vay vốn làm cho dự án

sinh lời đúng theo kế hoạch.

- Tài sản thế chấp và cầm cố:

Đánh giá khía cạnh đảm bảo một khoản vay và cũng là căn cứ định giá để

quyết định mức cho vay đối với khách hàng. Tài sản làm đảm bảo phải dễ chuyển

nhượng, thông thường tài sản thế chấp, cầm cố là giấy chứng nhận quyền sử

dụng đất, sổ tiết kiệm, giấy tờ có giá, các loại động sản như xe, xà lan…

Song, đây là yếu tố sau cùng vì ngân hàng vẫn mong muốn rằng khoản cho

vay của ngân hàng được khách hàng hoàn trả bằng lợi nhuận của phương án vay

vốn. Việc thanh lý hay phát mãi tài sản thế chấp và cầm cố chỉ là giải pháp sau

cùng.

2.1.8.2. Doanh số thu nợ

a) Khái niệm

- Là chỉ tiêu phản ánh tất cả các khoản tín dụng mà ngân hàng thu về được

khi đáo hạn vào một thời điểm nhất định nào đó.

b) Nhân tố ảnh hưởng đến doanh số thu nợ của ngân hàng

- Uy tín của khách hàng vay vốn: Uy tín của khách hàng thể hiện trong việc

thực hiện đúng như giao ước trong hợp đồng tín dụng và việc trả nợ đúng hạn.

- Điều kiện kinh tế xã hội:

+ Kinh tế tăng trưởng, thời tiết thuận lợi, giá cả nông sản tăng…nên sản

xuất đạt hiệu quả, kinh doanh có lời tạo điều kiện cho khách hàng trả nợ tốt.

Ngược lại, kinh tế suy thoái hoặc lạm phát, thời tiết bất thường, dịch bệnh...gây

ảnh hưởng đến hoạt động sản xuất của người dân làm hạn chế khả năng trả nợ

của khách hàng.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 14 SVTH: Phan Thị Ngọc Đăng

+ Điều kiện chính trị, xã hội cũng ảnh hưởng đến khả năng trả nợ của khách

hàng vay vốn nhưng nó thường vượt quá sự kiểm soát của người vay vốn, kể cả

người cho vay. Do vậy, cán bộ tín dụng của ngân hàng phải không ngừng cập

nhật thông tin và phân tích tình hình kinh tế xã hội trong và ngoài nước của từng

ngành nghề mà ngân hàng cho vay.

- Cán bộ tín dụng: Thể hiện ở khâu thẩm định, lựa chọn khách hàng của cán

bộ tín dụng, đồng thời thường xuyên đôn đốc khách hàng trả nợ.

2.1.8.3. Dƣ nợ

- Là chỉ tiêu phản ánh số nợ mà ngân hàng đã cho vay và chưa thu được vào

một thời điểm nhất định.

- Để xác định được dư nợ, ngân hàng sẽ so sánh giữa 2 chỉ tiêu doanh số

cho vay và doanh số thu nợ.

2.1.8.4. Nợ quá hạn

- Là chỉ tiêu phản ánh các khoản nợ đến hạn mà khách hàng không có khả

năng trả nợ cho ngân hàng và không có lý do chính đáng khi đó ngân hàng sẽ

chuyển từ tài khoản dư nợ sang tài khoản nợ quá hạn.

2.1.9. Các chỉ tiêu phản ánh hiệu quả hoạt động tín dụng của ngân hàng

2.1.9.1. Chỉ tiêu vốn huy động trên tổng nguồn vốn.

Tỷ số này nhằm đánh giá khả năng huy động vốn của ngân hàng. Đối với

ngân hàng thương mại nếu tỷ số này càng cao thì khả năng chủ động của ngân

hàng càng lớn.

2.1.9.2. Chỉ tiêu về vốn huy động có kỳ hạn trên tổng nguồn vốn.

Tỷ số này cho biết tính ổn định vững chắc của nguồn vốn huy động tại một

tổ chức tín dụng. Tỷ số này càng lớn thì nguồn vốn huy động càng ổn định.

Vốn huy động/Tổng nguồn vốn =

Vốn huy động

Tổng nguốn vốn

=

= Vốn huy động có kỳ hạn/Tổng nguồn vốn

Vốn huy động có kỳ hạn

Tổng nguồn vốn

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 15 SVTH: Phan Thị Ngọc Đăng

2.1.9.3. Chỉ tiêu dƣ nợ trên tổng nguồn vốn

Chỉ tiêu này cho biết dư nợ trong cho vay chiếm bao nhiêu phần trăm (%)

trong tổng nguồn vốn sử dụng của ngân hàng

2.1.9.4. Chỉ tiêu dƣ nợ trên tổng vốn huy động

Chỉ tiêu này xác định hiệu quả đầu tư của một đồng vốn huy động. Nó giúp

cho nhà quản trị phân tích, so sánh khả năng cho vay của ngân hàng với nguồn

vốn huy động.

2.1.8.10. Chỉ tiêu nợ quá hạn trên dƣ nợ

2.1.9.5. Chỉ tiêu nợ quá hạn trên dƣ nợ

Đây là chỉ tiêu quan trọng nhất để đánh giá hiệu quả tín dụng và chất lượng

tín dụng. Nếu tỉ lệ này thấp thì chất lượng tín dụng cao và ngược lại.

2.1.9.6. Chỉ tiêu hệ số thu nợ

Đây là chỉ tiêu thể hiện mối quan hệ giữa doanh số thu nợ và doanh số cho

vay thể hiện qua biểu thức sau:

Chỉ số này phản ánh trong một kỳ kinh doanh từ một đồng doanh số cho

vay ngân hàng sẽ thu hồi được bao nhiêu đồng vốn.

2.1.9.7. Chỉ tiêu vòng quay vốn tín dụng

Chỉ tiêu này đo lường tốc độ luân chuyển vốn tín dụng của ngân hàng, phản

ánh số vốn đầu tư được quay vòng nhanh hay chậm. Nếu số lần vòng quay vốn

=

Dư nợ/Tổng nguồn vốn =

Dư nợ

Tổng nguồn vốn

X 100%

=

Dư nợ/Tổng vốn huy động =

Dư nợ

Tổng vốn huy động

X 100%

Nợ quá hạn/Dư nợ = Nợ quá hạn

Dư nợ

X 100%

Vòng quay vốn tín dụng =

Doanh số thu nợ

Hệ số thu nợ =

Doanh số thu nợ

Doanh số cho vay

X 100%

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 16 SVTH: Phan Thị Ngọc Đăng

tín dụng càng cao thì đồng vốn của ngân hàng quay càng nhanh, luân chuyển liên

tục đạt hiệu quả cao.

Trong đó dư nợ bình quân được tính như sau:

2.2. PHƢƠNG PHÁP NGHIÊN CỨU

Trên cơ sở kiến thức học ở trường, kiến thức tích lũy trong thời gian thực

tập và qua sách báo, em sử dụng một số phương pháp sau đây trong việc nghiên

cứu đề tài:

2.2.1. Phƣơng pháp thu thập số liệu

- Phương pháp thu thập số liệu từ báo cáo hoạt động kinh doanh của chi

nhánh, các số liệu phản ánh tình hình huy động tín dụng của Ngân hàng qua 3

năm 2004-2006.

2.2.2. Phƣơng pháp phân tích số liệu

- Phương pháp so sánh

+ So sánh tuyệt đối là kết quả của phép trừ giữa chỉ số kỳ phân tích so với

kỳ gốc của các chỉ tiêu kinh tế.

F = F1 – F0

+ So sánh tương đối là kết quả của phép chia giữa tỷ số các kỳ phân tích so

với kỳ gốc của các chỉ tiêu kinh tế.

F = 0

1

F

F X 100 - 100

Dư nợ bình quân =

Dư nợ đầu kỳ + Dư nợ cuối kỳ

2

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 17 SVTH: Phan Thị Ngọc Đăng

CHƢƠNG 3

GIỚI THIỆU KHÁI QUÁT VỀ NGÂN HÀNG PHÁT TRIỂN NHÀ

ĐỒNG BẰNG SÔNG CỬU LONG CHI NHÁNH BÌNH MINH

3.1. LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN

3.1.1. Ngân hàng Phát triển nhà đồng bằng sông Cửu Long

Ngân hàng phát triển nhà đồng bằng sông Cửu Long là Ngân hàng thương

mại Nhà nước được thành lập theo Quyết định số 796/TTg ngày 18/09/1997 của

Thủ tướng Chính phủ, vốn điều lệ là 800 tỷ đồng. Với mục tiêu là một Ngân

hàng thương mại hoạt động đa năng, vận hành theo cơ chế thị trường, Ngân hàng

Phát triển nhà đồng bằng sông Cửu Long được huy động mọi nguồn vốn và đầu

tư chuyên sâu vào lĩnh vực tín dụng trung, dài hạn, đặc biệt là đầu tư xây dựng,

phát triển nhà ở và xây dựng kết cấu hạ tầng kinh tế- xã hội.

- Tên giao dịch là Ngân hàng Phát triển nhà đồng bằng sông Cửu Long

- Tên quốc tế là HOUSING BANK OF MEKONG DELTA

- Tên viết tắt là MHB

Ngân hàng Phát triển nhà đồng bằng sông Cửu Long đi vào hoạt động từ

tháng 4/1998, đã có trụ sở chính đặt tại thành phố Hồ Chí Minh và một hệ thống

mạng lưới bao gồm 01 Sở giao dịch tại Thành phố Hồ Chí Minh, 01 văn phòng

đại diện tại Hà Nội và hơn 130 chi nhánh, phòng giao dịch tại các vùng kinh tế

trọng điểm trên khắp cả nước.

Ngân hàng Phát triển nhà đồng bằng sông Cửu Long tự hào là:

Một trong 6 Ngân hàng hàng đầu tại Việt Nam về tổng tài sản

Một trong những Ngân hàng an toàn nhất Việt Nam xét theo tiêu chí

quốc tế về an toàn hoạt động Ngân hàng.

3.1.2. Ngân hàng Phát triển nhà đồng bằng sông Cửu Long chi nhánh

Bình Minh.

3.1.2.1. Lịch sử hình thành

- Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh được thành lập

theo quyết định số 69/2002/QĐ - NHNN - KH của Tổng Giám Đốc Ngân hàng

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 18 SVTH: Phan Thị Ngọc Đăng

Phát triển nhà ĐBSCL ngày 2/12/2002 nhằm phục vụ cho Tỉnh Vĩnh Long và

ĐBSCL.

- Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh là đơn vị phụ

thuộc, hoạt động theo điều lệ về tổ chức, theo qui chế và tổ chức hoạt động của

chi nhánh do Hội Đồng Quản Trị ban hành theo phân cấp ủy quyền của Thống

Đốc Ngân hàng.

- Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh là đại diện pháp

nhân hạch toán kinh tế phụ thuộc, có con dấu, có bảng cân đối kế toán, trụ sở đặt

tại 169/15 Ngô Quyền, Thị trấn Cái Vồn huyện Bình Minh.

3.1.2.2. Các hình thức tín dụng cung ứng

a) Nhận: Tiền gửi của các tổ chức kinh tế và cá nhân

b) Cho vay:

- Ngắn hạn, trung và dài hạn các đơn vị kinh tế và cá nhân.

- Xây dựng, mua, sữa chữa nhà ở.

- Các dự án sản xuất nông nghiệp, nhu cầu vốn cho sản xuất, kinh doanh,

dịch vụ.

- Đầu tư máy móc thiết bị, dây chuyền công nghệ, nhà xưởng, phương tiện

vận tải thủy bộ, thi công công trình, mua sắm phương tiện tiêu dùng, hợp tác lao

động và các nhu cầu về đời sống.

- Tài trợ xuất - nhập khẩu.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 19 SVTH: Phan Thị Ngọc Đăng

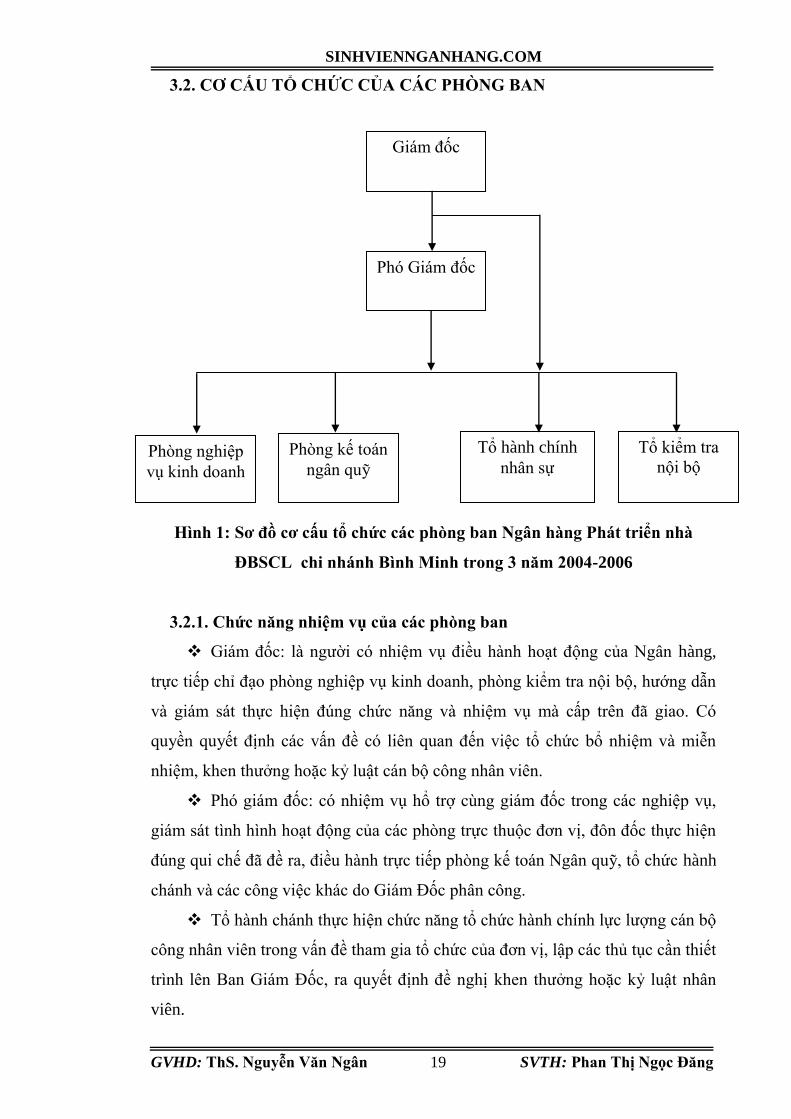

3.2. CƠ CẤU TỔ CHỨC CỦA CÁC PHÕNG BAN

Hình 1: Sơ đồ cơ cấu tổ chức các phòng ban Ngân hàng Phát triển nhà

ĐBSCL chi nhánh Bình Minh trong 3 năm 2004-2006

3.2.1. Chức năng nhiệm vụ của các phòng ban

Giám đốc: là người có nhiệm vụ điều hành hoạt động của Ngân hàng,

trực tiếp chỉ đạo phòng nghiệp vụ kinh doanh, phòng kiểm tra nội bộ, hướng dẫn

và giám sát thực hiện đúng chức năng và nhiệm vụ mà cấp trên đã giao. Có

quyền quyết định các vấn đề có liên quan đến việc tổ chức bổ nhiệm và miễn

nhiệm, khen thưởng hoặc kỷ luật cán bộ công nhân viên.

Phó giám đốc: có nhiệm vụ hổ trợ cùng giám đốc trong các nghiệp vụ,

giám sát tình hình hoạt động của các phòng trực thuộc đơn vị, đôn đốc thực hiện

đúng qui chế đã đề ra, điều hành trực tiếp phòng kế toán Ngân quỹ, tổ chức hành

chánh và các công việc khác do Giám Đốc phân công.

Tổ hành chánh thực hiện chức năng tổ chức hành chính lực lượng cán bộ

công nhân viên trong vấn đề tham gia tổ chức của đơn vị, lập các thủ tục cần thiết

trình lên Ban Giám Đốc, ra quyết định đề nghị khen thưởng hoặc kỷ luật nhân

viên.

Giám đốc

Phó Giám đốc

Phòng nghiệp

vụ kinh doanh

Tổ kiểm tra

nội bộ

Phòng kế toán

ngân quỹ

Tổ hành chính

nhân sự

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 20 SVTH: Phan Thị Ngọc Đăng

Tổ kiểm tra: có nhiệm vụ kiểm tra giám sát việc chấp hành các chủ

trương chính sách của nhà nước về điều lệ hoạt động của Ngân hàng và công tác

tài chính của phòng ban.

Phòng nghiệp vụ kinh doanh:

Với chức năng tổng hợp và cân đối nguồn vốn, vạch ra kế hoạch cho hoạt

động tín dụng.

Có nhiệm vụ giao dịch trực tiếp với khách hàng.

Kiểm tra giám sát các hồ sơ thủ tục vay vốn, các điều kiện vay vốn…

trình lên Ban Giám Đốc ký các hợp đồng tín dụng.

Trực tiếp kiểm tra giám sát quá trình sử dụng vốn của khách hàng, kiểm

tra tài sản, bảo đảm nợ vay theo dõi việc thu lãi, thu nợ.

Có nhiệm vụ cập nhật các thông tin, các thông báo từ Trung Ương, theo

dõi tình hình cân đối giữa nguồn vốn và sử dụng vốn, nhu cầu cần thiết từ đó

trình lên Ban Giám Đốc có kế hoạch cụ thể.

Phòng kế toán Ngân quỹ: có nhiệm vụ thường xuyên hướng dẫn, kiểm

tra các nghiệp vụ về kế toán tài chính, kịp thời chấn chỉnh những sai sót trong

hạch toán kế toán. Thực hiện các nghiệp vụ có liên quan đến quá trình thanh toán

thu chi theo yêu cầu của khách hàng, thực hiện mở tài khoản cho khách hàng, kế

toán các khoản thu chi trong ngày để lập lượng vốn hoạt động của Ngân hàng.

Thường xuyên theo dõi các tài khoản giao dịch với khách hàng, kiểm tra chứng

từ khi có phát sinh, có nhiệm vụ thông báo thu nợ, thu lãi của khách hàng, thu

thập tổng hợp số liệu phát sinh lên bảng cân đối nghiệp vụ và xử lý vốn để trình

lên Ban Giám Đốc.

3.3. KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG PHÁT

TRIỂN NHÀ ĐBSCL CHI NHÁNH BÌNH MINH QUA 3 NĂM 2004-2006

Lợi nhuận là một chỉ tiêu tổng hợp để đánh giá chất lượng kinh doanh của

các ngân hàng thương mại. Trong kinh doanh tiền tệ, các ngân hàng thương mại

một mặt phải thỏa mãn những yêu cầu về lợi nhuận do ngân hàng đặt ra, một mặt

họ phải đối phó với những quy định chính sách của Ngân hàng Nhà Nước về tiền

tệ ngân hàng… Các ngân hàng luôn đặt ra vấn đề làm thế nào đạt được lợi nhuận

cao nhất nhưng mức độ rủi ro thấp nhất và vẫn đảm bảo chấp hành đúng những

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 21 SVTH: Phan Thị Ngọc Đăng

quy định của Ngân hàng Nhà nước và thực hiện được kế hoạch kinh doanh của

ngân hàng mình.

Trong 3 năm 2004- 2006, nhất là kết quả đạt được trong năm 2006, đã thể

hiện rõ định hướng đúng trong hoạt động kinh doanh của Ngân hàng Phát triển

nhà ĐBSCL chi nhánh Bình Minh. Kết quả hoạt động kinh doanh được đánh giá

trong điều kiện môi trường kinh doanh diễn biến phức tạp, phải cạnh tranh với

các ngân hàng thương mại khác trên cùng địa bàn.

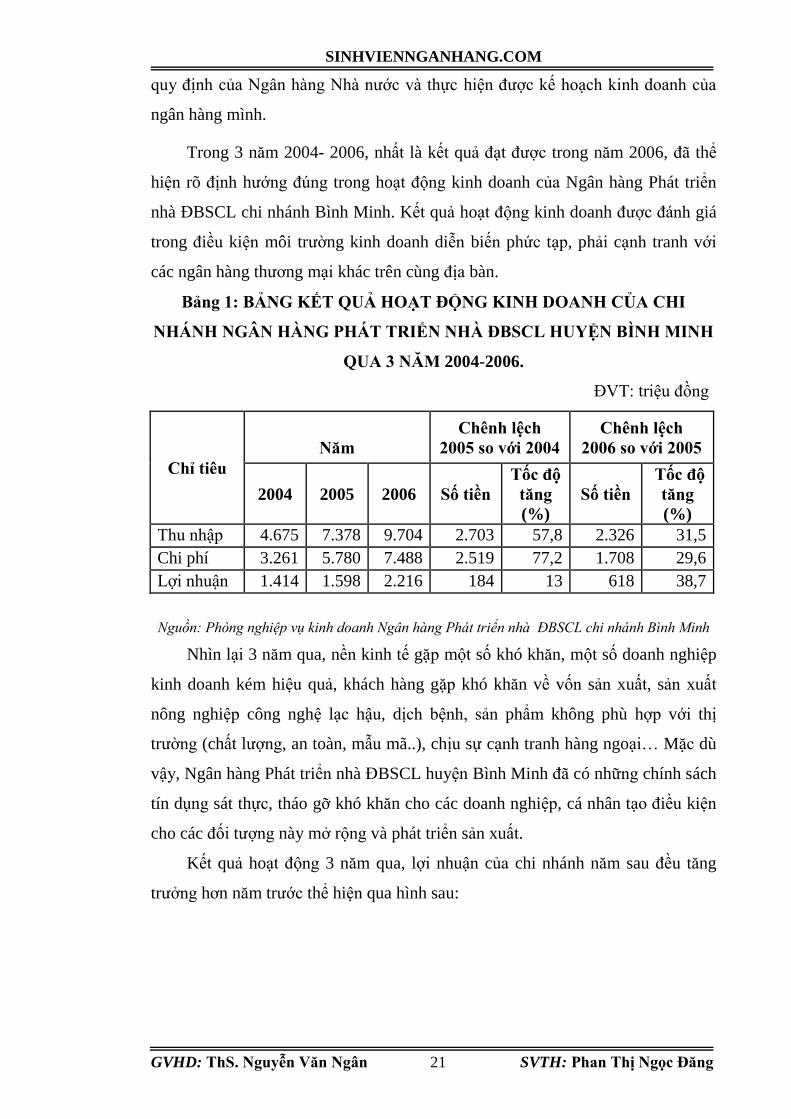

Bảng 1: BẢNG KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA CHI

NHÁNH NGÂN HÀNG PHÁT TRIỂN NHÀ ĐBSCL HUYỆN BÌNH MINH

QUA 3 NĂM 2004-2006.

ĐVT: triệu đồng

Chỉ tiêu

Năm

Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

Thu nhập 4.675 7.378 9.704 2.703 57,8 2.326 31,5

Chi phí 3.261 5.780 7.488 2.519 77,2 1.708 29,6

Lợi nhuận 1.414 1.598 2.216 184 13 618 38,7

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

Nhìn lại 3 năm qua, nền kinh tế gặp một số khó khăn, một số doanh nghiệp

kinh doanh kém hiệu quả, khách hàng gặp khó khăn về vốn sản xuất, sản xuất

nông nghiệp công nghệ lạc hậu, dịch bệnh, sản phẩm không phù hợp với thị

trường (chất lượng, an toàn, mẫu mã..), chịu sự cạnh tranh hàng ngoại… Mặc dù

vậy, Ngân hàng Phát triển nhà ĐBSCL huyện Bình Minh đã có những chính sách

tín dụng sát thực, tháo gỡ khó khăn cho các doanh nghiệp, cá nhân tạo điều kiện

cho các đối tượng này mở rộng và phát triển sản xuất.

Kết quả hoạt động 3 năm qua, lợi nhuận của chi nhánh năm sau đều tăng

trưởng hơn năm trước thể hiện qua hình sau:

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 22 SVTH: Phan Thị Ngọc Đăng

0

2000

4000

6000

8000

10000

12000

2004 2005 2006 Năm

Triệu đồng

Thu nhập

Chi phí

Lợi nhuận

Hình 2: Kết quả hoạt động kinh doanh của chi nhánh Ngân hàng Phát triển

nhà ĐBSCL chi nhánh Bình Minh

Lợi nhuận của Ngân hàng tăng trưởng liên tục qua các năm. Cụ thể, năm

2005 lợi nhuận đạt 1.598 triệu đồng tăng 184 triệu đồng so với năm 2004, tương

ứng với tốc độ tăng 13%. Sang năm 2006 con số này đạt đến 2.216 triệu đồng

tăng 618 triệu đồng so với năm 2005, ứng với tốc độ tăng 38,7%. Sở dĩ có sự

chênh lệch về lợi nhuận giữa năm 2005 và năm 2006 là do năm 2005 tốc độ tăng

chi phí (77,2%) cao hơn tốc độ tăng thu nhập (57,8%). Do chi nhánh mới đi vào

hoạt động năm 2003 nên chưa thiết lập được mối quan hệ với khách hàng, để thu

hút tiền gửi Ngân hàng đã tăng lãi suất đầu vào làm cho phi phí tăng lên. Mặt

khác, Bình Minh là một huyện nông thôn nên vốn huy động không đủ đáp ứng

nhu cầu cho vay. Do vậy, chi nhánh phải sử dụng vốn điều chuyển từ Hội sở điều

này làm cho chi phí năm 2005 tăng cao.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 23 SVTH: Phan Thị Ngọc Đăng

CHƢƠNG 4

PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG TÍN DỤNG

NGÂN HÀNG PHÁT TRIỂN NHÀ ĐỒNG BẰNG SÔNG CỬU LONG

HUYỆN BÌNH MINH

4.1. PHÂN TÍCH HOẠT ĐỘNG HUY ĐỘNG VỐN

4.1.1. Đánh giá chung cơ cấu nguồn vốn.

Để đáp ứng nhu cầu vốn cho sự phát triển chung của nền kinh tế thì việc tạo

lập vốn cho ngân hàng là vấn đề quan trọng hàng đầu trong hoạt động kinh doanh

của các ngân hàng thương mại. Vốn không những giúp cho ngân hàng tổ chức

được mọi hoạt động kinh doanh, mà còn góp phần quan trọng trong việc đầu tư

phát triển sản xuất kinh doanh của mỗi doanh nghiệp nói riêng cũng như sự phát

triển của nền kinh tế nói chung. Nguồn vốn hoạt động của ngân hàng tăng trưởng

vừa tạo điều kiện cho ngân hàng mở rộng đầu tư tín dụng vừa đáp ứng nhu cầu

vay vốn của các thành phần kinh tế và dân cư.

Đối với Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh nguồn vốn

hoạt động bao gồm vốn huy động và vốn điều chuyển từ Hội sở. Trong 3 năm

2004-2006, kinh tế Tỉnh Vĩnh Long nói chung và huyện Bình Minh nói riêng có

sự tăng trưởng nhanh tạo điều kiện thuận lợi trong công tác huy động vốn của chi

nhánh thể hiện qua bảng số liệu sau:

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 24 SVTH: Phan Thị Ngọc Đăng

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 25 SVTH: Phan Thị Ngọc Đăng

53330

8504281389

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

2004 2005 2006 Năm

Triệu đồng

Vốn huy động

Vốn điều

chuyển

Tổng nguồn

vốn

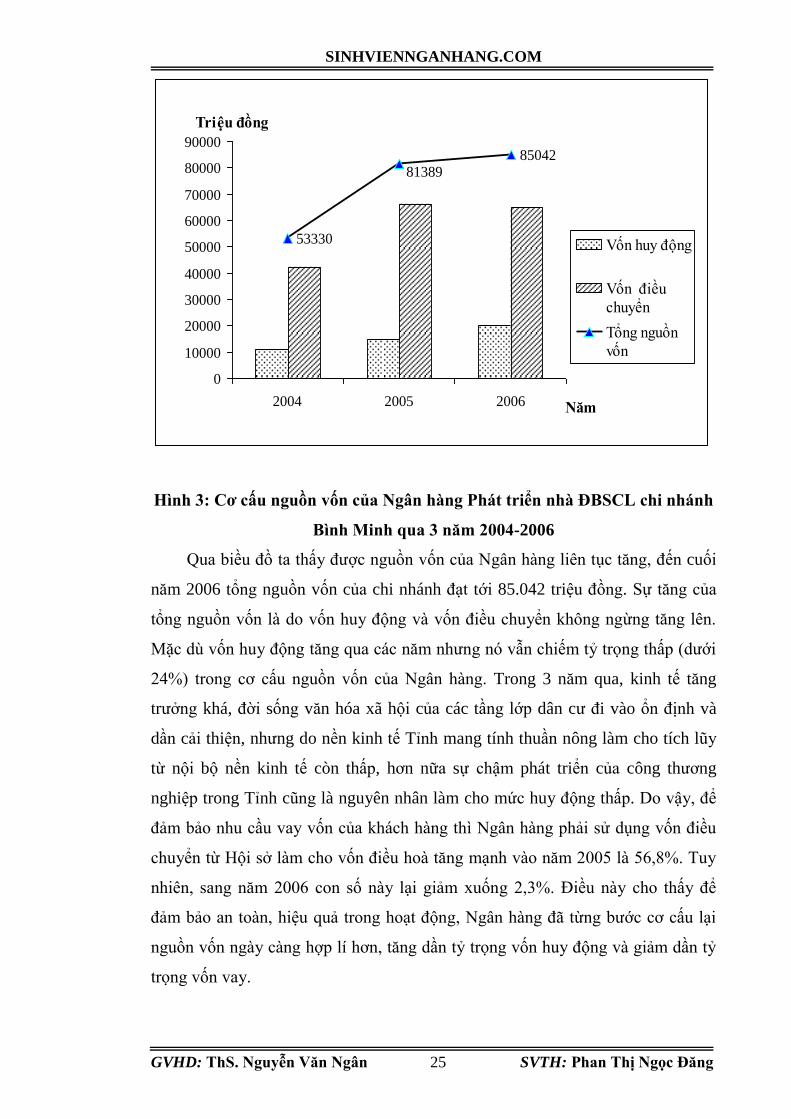

Hình 3: Cơ cấu nguồn vốn của Ngân hàng Phát triển nhà ĐBSCL chi nhánh

Bình Minh qua 3 năm 2004-2006

Qua biều đồ ta thấy được nguồn vốn của Ngân hàng liên tục tăng, đến cuối

năm 2006 tổng nguồn vốn của chi nhánh đạt tới 85.042 triệu đồng. Sự tăng của

tổng nguồn vốn là do vốn huy động và vốn điều chuyển không ngừng tăng lên.

Mặc dù vốn huy động tăng qua các năm nhưng nó vẫn chiếm tỷ trọng thấp (dưới

24%) trong cơ cấu nguồn vốn của Ngân hàng. Trong 3 năm qua, kinh tế tăng

trưởng khá, đời sống văn hóa xã hội của các tầng lớp dân cư đi vào ổn định và

dần cải thiện, nhưng do nền kinh tế Tỉnh mang tính thuần nông làm cho tích lũy

từ nội bộ nền kinh tế còn thấp, hơn nữa sự chậm phát triển của công thương

nghiệp trong Tỉnh cũng là nguyên nhân làm cho mức huy động thấp. Do vậy, để

đảm bảo nhu cầu vay vốn của khách hàng thì Ngân hàng phải sử dụng vốn điều

chuyển từ Hội sở làm cho vốn điều hoà tăng mạnh vào năm 2005 là 56,8%. Tuy

nhiên, sang năm 2006 con số này lại giảm xuống 2,3%. Điều này cho thấy để

đảm bảo an toàn, hiệu quả trong hoạt động, Ngân hàng đã từng bước cơ cấu lại

nguồn vốn ngày càng hợp lí hơn, tăng dần tỷ trọng vốn huy động và giảm dần tỷ

trọng vốn vay.

SINHVIENNGANHANG.COM

GVHD: ThS. Nguyễn Văn Ngân 26 SVTH: Phan Thị Ngọc Đăng

Nhìn chung, hoạt động của chi nhánh Ngân hàng Phát triển nhà ĐBSCL

huyện Bình Minh ngày càng phát triển thể hiện qua qui mô vốn hoạt động của

Ngân hàng tăng liên tục qua 3 năm 2004-2006. Điều đó cho thấy nhu cầu vốn của

các thành phần kinh tế trong Tỉnh ngày càng cao, và đó cũng là kết quả của việc

mở rộng và đa dạng hóa các đối tượng cho vay của chi nhánh trong thời gian qua.

4.1.2. Tình hình cụ thể về việc huy động vốn

Khác với các doanh nghiệp khác, ngân hàng thương mại không tham gia sản

xuất và lưu thông hàng hóa, nhưng nó góp phần phát triển nền kinh tế xã hội

thông qua việc cung cấp tín dụng cho nền kinh tế. Như vậy, hoạt động huy động

vốn không những có ý nghĩa đối với bản thân Ngân hàng mà còn có ý nghĩa đối

với toàn xã hội. Việc huy động vốn tiền gửi của khách hàng một mặt đem lại cho

Ngân hàng một nguồn vốn với chi phí thấp để kinh doanh, mặt khác giúp Ngân

hàng nắm bắt thông tin, tư liệu chính xác về tình hình tài chính của các tổ chức

kinh tế và cá nhân, có quan hệ tín dụng với Ngân hàng, tạo điều kiện cho Ngân

hàng có căn cứ để qui định mức vốn đầu tư cho vay đối với khách hàng đó.

Trong 3 năm qua từ năm 2004-2006 nền kinh tế Việt Nam nói chung và

Tỉnh Vĩnh Long nói riêng không ngừng tăng trưởng. Tuy nhiên, bên cạnh sự tăng

trưởng đó thì nền kinh tế cũng gặp một số khó khăn như dịch cúm gà, sự tăng giá

của xăng dầu và một số mặt hàng đã gây ra tình trạng tăng giá và lạm phát. Hoạt

động của Ngân hàng gắn liền với nền kinh tế, do vậy mặt tiêu cực hay tích cực

của nền kinh tế cũng sẽ tác động đến hoạt động huy động vốn của Ngân hàng là

điều đương nhiên. Dưới đây là tình hình huy động vốn của chi nhánh Ngân hàng

Phát triển nhà ĐBSCL huyện Bình Minh trong 3 năm vừa qua.

GVHD: ThS. Nguyễn Văn Ngân 27 SVTH: Phan Thị Ngọc Đăng

GVHD: ThS. Nguyễn Văn Ngân 28 SVTH: Phan Thị Ngọc Đăng

11000

15000

20200

0

5000

10000

15000

20000

25000

2004 2005 2006 Năm

Triệu đồng

1. Tiền gửi của

TCKT

2. Tiền gửi tiết

kiệm

3. Kỳ phiếu

Tổng cộng

Hình 4: Tình hình huy động vốn của chi nhánh Ngân hàng Phát triển nhà

ĐBSCL huyện Bình Minh.

Xác định huy động vốn từ nền kinh tế phục vụ cho vay là nhiệm vụ chính,

với các biện pháp và hình thức huy động vốn thích hợp, cuối năm 2006 vốn huy

động của Ngân hàng Phát triển nhà chi nhánh Bình Minh đạt 20.200 triệu đồng

tăng 34,7% so với năm 2005. Trong đó vốn huy động từ dân cư là chủ yếu chiếm

trên 60% tổng vốn huy động. Đặc biệt vốn huy động từ tiền gửi tiết kiệm có kỳ

hạn của dân cư tăng nhanh 36% năm 2006.

Đạt được kết quả như trên là do trong những năm qua Ngân hàng không

ngừng quảng bá công tác huy động vốn, đa dạng hóa sản phẩm, thực hiện chính

sách khuyến mãi như tặng thưởng đối với khách hàng có mức tiền gửi cao, hậu

mãi như tặng quà cho khách hàng lớn vào dịp lễ, tết…, thái độ phục vụ văn minh,

lịch sự, xử lý nhanh và chính xác các chứng từ, rút ngắn thủ tục gửi tiền tạo sự

thân thiện và thoải mái cho khách hàng khi đến giao dịch nên giữ chân được

khách hàng cũ cũng như thu hút thêm khách hàng mới.

GVHD: ThS. Nguyễn Văn Ngân 29 SVTH: Phan Thị Ngọc Đăng

Đối với Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh vốn huy

động bao gồm: Tiền gửi của các tổ chức kinh tế, tiền gửi tiết kiệm và kỳ phiếu.

Nhìn chung, các chỉ tiêu này đều tăng về số tuyệt đối.

- Tiền gửi tiết kiệm: đây là khoản mục tiền gửi chiếm tỷ trọng cao trên vốn

huy động (trên 60%). Năm 2005 số tiền tiết kiệm huy động là 9.500 triệu đồng

tăng gần 32% so với năm 2004. Đến năm 2006 là 20.200 triệu đồng tăng 28% so

với năm 2005. Nguyên nhân tiền gửi tiết kiệm tăng là do Ngân hàng đa dạng các

hình thức huy động với những loại tiền gửi và thời hạn khác nhau, với mức ưu

đãi khác nhau nên thu hút khách hàng. Mặt khác, do Bình Minh là một huyện

nông thôn nên người dân sau khi đã trừ những khoản chi tiêu hàng ngày số tiền

thừa ra họ gửi có kỳ hạn để hưởng lãi. Bên cạnh đó, năm 2005 kinh tế tăng

trưởng khá nên các đối tượng có thu nhập không ổn định: trúng số, mua bán bất

động sản, những gia đình có thân nhân ở nước ngoài cũng tăng lên. Những đối

tượng này gửi tiền vào Ngân hàng để hưởng lãi do vậy mà khoản mục tiền gửi

tiết kiệm có kỳ hạn tăng lên.

Đối với tiền gửi tiết kiệm không kỳ hạn: số dư tiền gửi này mặc dù có tăng

nhưng vẫn chiếm tỷ trọng không đáng kể (dưới 16%) qua 3 năm. Năm 2005

chính phủ điều chỉnh tăng mức lương cơ bản dẫn đến thu nhập của các đối tượng

như nhân viên bưu điện, điện lực… tăng nên những đối tượng này mở tài khoản

tại Ngân hàng để thuận tiện cho việc chi tiêu của mình điều đó làm cho tốc độ

tăng của khoản mục tiền gửi này đạt 109%.

- Tiền gửi của các tổ chức kinh tế: Qua bảng số liệu ta thấy các doanh

nghiệp chủ yếu gửi tiền vào khoản mục tiền gửi không kỳ hạn. Mục đích của

khách hàng khi gửi tiền vào khoản mục này là để hưởng những tiện ích của Ngân

hàng, đồng thời hạn chế rủi ro và muốn sinh lợi từ đồng vốn tạm thời nhàn rỗi.

Do vậy, tiền gửi không kỳ hạn của các tổ chức kinh tế tăng liên tục qua 3 năm

2004-2006. Tuy nhiên, do chi nhánh mới đi vào hoạt động năm 2003 nên chưa

tạo được mối quan hệ thân thiết với các tổ chức kinh tế, mặt khác do Bình Minh

là một huyện nên các tổ chức kinh tế chủ yếu là các doanh nghiệp tư nhân và

công ty trách nhiệm hữu hạn với qui mô vốn hoạt động còn thấp nên vốn huy

động từ các đối tượng này mặc dù có tăng nhưng chiếm tỷ trọng không cao (thấp

hơn 16%) trên tổng vốn huy động.

GVHD: ThS. Nguyễn Văn Ngân 30 SVTH: Phan Thị Ngọc Đăng

- Bên cạnh hình thức huy động trên, chi nhánh còn huy động vốn bằng cách

phát hành kỳ phiếu. Từ bảng số liệu ta có thể thấy được trong 3 năm qua Ngân

hàng đều có phát hành kỳ phiếu và tiền gửi kỳ phiếu tăng dần qua các năm. Cụ

thể, năm 2005 vốn huy động từ kỳ phiếu là 3.600 triệu đồng tăng 71,4% so với

năm 2004. Sang năm 2006 con số này đạt 4.800 triệu đồng tăng 33% so với năm

2005. Nguyên nhân dẫn đến việc tăng lên của tiền phát hành kỳ phiếu là nhu cầu

về vốn đột xuất trong những năm qua tăng. Kỳ phiếu của Ngân hàng thường

được phát hành vào những tháng cuối năm, do đây là thời điểm gần tết nên người

dân có xu hướng tiêu dùng tăng dẫn đến nhu cầu vay vốn cao. Để đảm bảo nguồn

vốn đáp ứng nhu cầu vay vốn của khách hàng thì ngân hàng sẽ phát hành kỳ

phiếu. Hơn nữa lãi suất kỳ phiếu cao hơn so với lãi suất tiền gửi tiết kiệm nên đã

thu hút được người dân mua kỳ phiếu làm cho vốn huy động từ loại hình này

tăng nhanh.

4.2. PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG TÍN DỤNG QUA 3 NĂM GẦN

ĐÂY

4.2.1. Phân tích doanh số cho vay

Ngân hàng muốn tồn tại và phát triển thì việc tạo lập nguồn vốn là vấn đề

quan trọng hàng đầu. Khi huy động được vốn để có thể tạo ra lợi nhuận, hoàn trả

tiền gốc và lãi cho khách hàng đồng thời bù đắp chi phí kinh doanh, ngân hàng

thương mại phải tiến hành kinh doanh dưới hình thức sử dụng vốn huy động

được mà chủ yếu là cấp tín dụng. Hoạt động cho vay không những có ý nghĩa đối

với bản thân ngân hàng mà còn đối với nền kinh tế bởi vì nó bổ sung nhu cầu vốn

cho các thành phần kinh tế phát triển sản xuất. Do vậy, hoạt động này cũng chứa

đựng nhiều rủi ro tiềm tàng, để có thể ngăn ngừa và giảm thiểu rủi ro ngân hàng

cần có quy trình tín dụng chặt chẽ.

4.2.1.1. Doanh số cho vay theo thành phần kinh tế.

Trong những năm qua, chi nhánh Ngân hàng Phát triển nhà ĐBSCL huyện

Bình Minh đã không ngừng tìm kiếm khách hàng mới và giải quyết kịp thời nhu

cầu vay vốn hợp lý cho các doanh nghiệp, hộ gia đình và cá nhân đã làm cho

doanh số cho vay năm sau cao hơn năm trước thể hiện qua bảng số liệu sau:

GVHD: ThS. Nguyễn Văn Ngân 31 SVTH: Phan Thị Ngọc Đăng

GVHD: ThS. Nguyễn Văn Ngân 32 SVTH: Phan Thị Ngọc Đăng

Nhìn chung, doanh số cho vay tăng liên tục qua 3 năm 2004-2006. Doanh

số cho vay năm 2005 đạt 57.520 triệu đồng tăng 1.150 triệu đồng so với năm

2004 tương đương với tốc độ tăng 2%. Đến năm 2006 con số này lên đến 80.492

triệu đồng tăng 22.972 triệu đồng tức tăng gần 40% so với năm 2005. Do trong

thời gian này Ngân hàng luôn bám sát mục tiêu phát triển kinh tế của Tỉnh trên

cơ sở các chương trình tín dụng đã được xây dựng tập trung cho vay những

ngành trọng điểm, ưu tiên cho vay đối với các doanh nghiệp có qui mô vừa và

nhỏ, các cơ sở, phương án sản xuất kinh doanh có hiệu quả. Ngoài ra, chi nhánh

còn mở rộng đối tượng cho vay nên số lượng khách hàng đến vay vốn ngày càng

nhiều làm tăng doanh số cho vay của Ngân hàng qua các năm.

Trong 3 năm qua chi nhánh luôn mở rộng quan hệ tín dụng đối với thành

phần kinh tế ngoài quốc doanh như doanh nghiệp tư nhân, công ty trách nhiệm

hữu hạn, cá thể hộ gia đình. Trong đó, doanh số cho vay đối với cá thể hộ gia

đình chiếm tỷ trọng lớn (>80%) trong tổng doanh số cho vay vì đây là đối tượng

khách hàng truyền thống, hoạt động rộng lớn trên địa bàn huyện.

Đối với doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn: Đây là loại

hình doanh nghiệp phổ biến và chiếm tỷ lệ khá cao trên địa bàn huyện, hoạt động

ngày càng có hiệu quả. Nhận thấy tầm quan trọng của khách hàng doanh nghiệp

vừa và nhỏ đối với nền kinh tế nói chung, hoạt động kinh doanh của chi nhánh

nói riêng nên chi nhánh đã tập trung tiếp cận, đầu tư vốn cung cấp tín dụng cho

thành phần kinh tế này ngày càng nhiều thể hiện qua tốc độ tăng trưởng trung

bình của doanh số cho vay đối với doanh nghiệp tư nhân và công ty trách nhiệm

hữu hạn qua 2 năm 2005 và 2006 khoảng 26%.

Ngược lại, doanh số cho vay đối với cá thể hộ gia đình tăng giảm không ổn

định. Năm 2005 cho vay cá thể hộ gia đình là 46.565 triệu đồng giảm 845 triệu

đồng tức giảm 1,8% so với năm 2004. Sang năm 2006 doanh số cho vay tăng lên

đáng kể đạt 66.345 triệu đồng tức tăng gần 43% so với năm 2005. Một mặt do

chi nhánh tăng mức đầu tư tín dụng sang doanh nghiệp vừa và nhỏ, mặt khác do

những năm đầu mới thành lập chi nhánh, Lãnh đạo Ngân hàng thường chạy theo

chỉ tiêu đề ra, cho vay phân tán, không hiệu quả. Những năm gần đây chi nhánh

nhận thấy đội ngũ cán bộ tín dụng có hạn nên cho vay tập trung, cho vay có chọn

lọc khách hàng, hạn chế cho vay ở những vùng vượt khả năng quản lý của cán bộ

GVHD: ThS. Nguyễn Văn Ngân 33 SVTH: Phan Thị Ngọc Đăng

tín dụng nên chi nhánh đã cắt giảm và từ chối cho vay đối với một số cá thể hộ

gia đình với mức vay nhỏ, phương án không hiệu quả và thường xuyên gia hạn

nợ. Vì vậy mà doanh số cho vay của đối tượng này năm 2005 giảm. Năm 2006

ngân hàng đã khuyến khích người dân đi vay dưới hình thức cầm cố sổ tiết kiệm

và kỳ phiếu chưa đến hạn, bên cạnh mở rộng thị phần tiến hành giải ngân đến các

hộ gia đình vùng nông thôn, đến cán bộ công nhân viên... giúp họ cải thiện và

nâng cao đời sống tạo điều kiện phát triển kinh tế gia đình dẫn đến doanh số cho

vay tăng cao.

4.2.1.2. Doanh số cho vay theo kỳ hạn

Hoạt động cấp tín dụng tại Ngân hàng Phát triển nhà ĐBSCL huyện Bình Minh

đều tăng trưởng qua các năm. Nguồn vốn tín dụng của ngân hàng được đầu tư

hầu hết vào các thành phần kinh tế nhằm hỗ trợ vốn cho các đơn vị bổ sung vào

vốn kinh doanh để phát triển sản xuất. Chi nhánh đầu tư tín dụng ngắn hạn, trung

dài hạn để đáp ứng nhu cầu vốn lưu động và vốn cố định của các đơn vị. Trong 3

năm qua đạt được kết quả như sau:

GVHD: ThS. Nguyễn Văn Ngân 34 SVTH: Phan Thị Ngọc Đăng

GVHD: ThS. Nguyễn Văn Ngân 35 SVTH: Phan Thị Ngọc Đăng

Đối với tín dụng ngắn hạn: đây là loại tín dụng chiếm tỷ trọng cao (trên

70%) so với tổng doanh số cho vay và tăng qua các năm. Đặc biệt, tốc độ tăng

trưởng tín dụng ngắn hạn năm 2005 mới chỉ đạt 9,9% đến năm 2006 con số này

đã tăng lên đáng kể 53,2%. Nguyên nhân của sự tăng này là do 2 nhân tố:

Đối với Ngân hàng do nguồn vốn cho vay của Ngân hàng chủ yếu từ huy

động ngắn hạn, cho vay ngắn hạn ít rủi ro hơn so với cho vay trung và dài hạn

đồng thời cán bộ tín dụng cũng dễ dàng trong việc lập phương án cho vay.

Đối với khách hàng là các cơ sở sản xuất mục đích vay để bổ sung vốn lưu

động, còn khách hàng là cá nhân mục đích vay là trồng trọt, chăn nuôi…do vậy

mà chu kỳ vốn ngắn, hơn nữa vay ngắn hạn lãi suất thấp nên thu hút được khách

hàng.

Ngược lại với tín dụng ngắn hạn, tỷ trọng tín dụng trung và dài hạn trong ba

năm qua chỉ đạt con số khiêm tốn dưới 30%. Sự tăng trưởng của loại tín dụng

này cũng không ổn định qua các năm. Năm 2005 doanh số cho vay giảm 2.741

triệu đồng hay giảm 16 % so với năm 2004. Sang năm 2006 có sự tăng trưởng trở

lại tăng 20 triệu đồng hay tăng 0,1%. Do các khoản cho vay trung và dài hạn có

thời gian thu hồi vốn lâu, lại có độ rủi ro lớn. Mặt khác, do tài sản thế chấp của

khách hàng đa số là bằng khoán đất, tài sản không đủ làm đảm bảo để cho vay,

do đó rất khó làm phương án để cho vay trung và dài hạn. Chính vì vậy mà Ngân

hàng rất thận trọng trong công tác thẩm định và xét duyệt cho vay.

Bảng số liệu còn cho ta thấy tỷ trọng doanh số cho vay ngắn hạn gấp

khoảng 3 lần so với tỷ trọng cho vay trung và dài hạn năm 2004 và 2005. Sang

năm 2006 thì con số này lên đến 4,5 lần. Nghiệp vụ truyền thống của ngân hàng

thương mại là cho vay ngắn hạn, nhưng từ những năm 1970 trở lại đây các ngân

hàng đã chuyển sang kinh doanh tổng hợp và một trong những nội dung đổi mới

đó là nâng cao tỷ trọng cho vay trung và dài hạn trong tổng số dư nợ của ngân

hàng. Tuy nhiên tâm lý của khách hàng kể cả chính quyền địa phương cũng đã

quen với chức năng của ngân hàng thương mại quốc doanh đóng trên địa bàn. Do

đó việc cho vay theo các chương trình, dự án lớn thuộc Ngân hàng đầu tư và phát

triển. Hơn nữa, sau khi ra đời quỹ đầu tư và phát triển cho doanh nghiệp vay các

dự án lớn, chương trình của chính phủ…có thời hạn trung và dài hạn, với lãi suất

ưu đãi chỉ bằng 50% lãi suất của ngân hàng thương mại. Vì vậy chi nhánh Ngân

GVHD: ThS. Nguyễn Văn Ngân 36 SVTH: Phan Thị Ngọc Đăng

hàng phát triển nhà ĐBSCL huyện Bình Minh đầu tư cho vay chủ yếu trong lĩnh

vực bổ sung vốn lưu động thiếu hụt tạm thời với lãi suất thương mại và thời gian

ngắn. Điều này đã giải thích vì sao mà tỷ trọng cũng như tốc độ tăng doanh số

cho vay ngắn hạn luôn cao hơn doanh số cho vay trung và dài hạn.

4.2.1.3. Doanh số cho vay theo ngành kinh tế.

Bảng 6: DOANH SỐ CHO VAY THEO NGÀNH KINH TẾ

ĐVT: Triệu đồng

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

Cùng với sự đa dạng các ngành nghề trong nền kinh tế dẫn đến nhu cầu về

vốn để phát triển, mở rộng sản xuất cũng tăng theo. Do vậy, doanh số cho vay

theo ngành kinh tế tăng qua 3 năm 2004-2006. Qua bảng số liệu ta thấy doanh số

cho vay năm 2005 có sự tăng giảm giữa các ngành kinh tế trong Tỉnh. Do chủ

trương chuyển đổi kinh tế của Tỉnh giảm tỷ trọng đối với ngành nông nghiệp,

tăng tỷ trọng đối với ngành thương mại-dịch vụ, công nghiệp-tiểu thủ công

nghiệp, do vậy cơ cấu vốn tín dụng đầu tư cho các ngành kinh tế cũng thay đổi,

được tập trung vào các ngành chính, mũi nhọn phục vụ công nghiệp hóa hiện đại

hóa. Năm 2005, chi nhánh tăng cho vay ngành công nghiệp - tiểu thủ công

nghiệp, thương mại-dịch vụ và ngành khác, giảm doanh số cho vay ngành nông

nghiệp. Cụ thể, năm 2005 doanh số cho vay ngành thương mại - dịch vụ tăng

7,5%, ngành công nghiệp và tiểu thủ công nghiệp tăng 1,7%, ngành khác tăng

0,9%, riêng doanh số cho vay ngành nông nghiệp giảm 4,2%.

Chỉ tiêu

Năm Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. Nông nghiệp 16.911 16.200 24.170 -711 -4,2 7.970 49,2

2. Thương mại –

Dịch vụ

22.548 24.230 30.500 1.682 7,5 6.270 25,9

3. Công nghiệp –

Tiểu thủ công

nghiệp

2.359 2.400 5.700 41 1,7 3.300 137,5

4.Ngành khác 14.552 14.690 20.122 138 0,9 5.432 37

Tổng cộng 56.370 57.520 80.492 1.150 2 22.972 39,9

GVHD: ThS. Nguyễn Văn Ngân 37 SVTH: Phan Thị Ngọc Đăng

Tuy nhiên sang năm 2006, cùng với sự tăng trưởng doanh số cho vay của

các ngành kinh tế trong Tỉnh, doanh số cho vay ngành nông nghiệp tăng trở lại

đạt 49,2% là do có sự biến động về thời tiết chuyển đổi về mùa vụ, cây trồng và

vật nuôi…Làm cho thu nhập của người dân đối với ngành này tăng cao, vì vậy

mà nhu cầu vốn để mở rộng sản xuất cũng tăng theo. Hơn nữa, đa số người dân

sống ở nông thôn và thu nhập chính của họ chủ yếu từ sản xuất nông nghiệp. Do

đó, tỷ trọng đầu tư tín dụng của ngành này cao là điều hợp lý. Đây là lĩnh vực

kinh tế đòi hỏi nhu cầu đầu tư không lớn, lại có thể tạo ra tích lũy ban đầu cho

công cuộc phát triển kinh tế của Tỉnh. Tuy nhiên, về lâu dài, Ngân hàng cần có

định hướng đúng đắn cho việc tăng mức đầu tư tín dụng đối với các ngành công

nghiệp- Tiểu thủ công nghiệp, nhất là công nghiệp chế biến cũng như các ngành

thương mại dịch vụ khác.

4.2.2. Doanh số thu nợ.

Bên cạnh việc cho vay thì công tác thu hồi nợ được Ngân hàng quan tâm rất

nhiều, làm sao để thu hồi nợ đúng hạn và đầy đủ vừa đảm bảo vốn hiện có vừa

tăng số vòng vay của đồng vốn mà vẫn đem lại hiệu quả cho Ngân hàng. Doanh

số thu nợ cao hay thấp còn tùy thuộc vào năng lực của cán bộ tín dụng trong việc

đánh giá lựa chọn khách hàng, thời hạn cho vay, doanh số cho vay, tình hình sản

xuất kinh doanh cũng như thiện chí trả nợ của khách hàng.

4.2.2.1. Doanh số thu nợ theo thành phần kinh tế

Bảng 7: DOANH SỐ THU NỢ THEO THÀNH PHẦN KINHTẾ

ĐVT: Triệu đồng

Chỉ tiêu

Năm

Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. DNTN và

công ty

TNHH

7.060 8.255 12.547 1.195 16,9 4.292 52

2. Cá thể,

hộ gia đình

27.402 39.206 49.292 11.804 43,1 10.086 25,7

Tổng cộng 34.462 47.461 61.839 12.999 37,7 14.378 30,3

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

GVHD: ThS. Nguyễn Văn Ngân 38 SVTH: Phan Thị Ngọc Đăng

Qua bảng 7 ta thấy doanh số thu nợ đối với các thành phần kinh tế tăng

trưởng qua 3 năm. Doanh số thu nợ năm 2005 đạt 47.461 triệu đồng tăng 12.999

triệu đồng tức tăng gần 38% so với năm 2004. Đến năm 2006 con số này lên đến

61.839 triệu đồng tăng 14.378 triệu đồng ứng với tốc độ tăng 30%.

Nhìn chung tình hình thu nợ đối với thành phần kinh tế có sự chuyển biến

mạnh mẽ, do ngay trong khâu thẩm định, lựa chọn khách hàng được cán bộ tín

dụng thực hiện tốt. Hơn nữa, trong thời gian qua chi nhánh đã phân loại khách

hàng theo từng nhóm, có biện pháp quản lý như thường xuyên theo dõi, kiểm tra

việc sử dụng vốn của khách hàng, cán bộ tín dụng thường xuyên đôn đốc và động

viên khách hàng trả gốc và lãi đúng hạn. Mặt khác, do doanh số cho vay tăng qua

các năm dẫn đến doanh số thu nợ cũng tăng lên.

Đối với doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn do kinh tế

tăng trưởng, cộng với những chính sách khuyến khích phát triển của Tỉnh nên

việc sản xuất kinh doanh của thành phần này có hiệu quả, vì vậy mà việc trả nợ

được đúng hạn. Tốc độ thu nợ của đối tượng này tăng cao từ 17% năm 2005 lên

đến 52% vào năm 2006. Nguyên nhân của sự tăng trưởng này do doanh số cho

vay năm 2005 của thành phần này tăng làm cho thu nợ năm sau tăng lên.

Đối với cá thể hộ gia đình: Do công tác thu nợ của chi nhánh tập trung vào

hộ nông dân-cá thể, thường xuyên kiểm tra quá trình sử dụng vốn vay của khách

hàng, nhắc nhở khách hàng trả lãi và nợ vay đúng hạn. Đối với những khách

hàng gia hạn nợ, những khách hàng bị đánh giá có tình hình tài chính yếu, kém

hay kinh doanh thua lỗ tùy vào mức độ tài chính cũng như khả năng cải thiện

tình trạng sản xuất của khách hàng mà Ngân hàng có thể lựa chọn, xem xét và

đưa ra quyết định tiếp tục cho vay hay không. Điều này đã làm cho công tác thu

hồi nợ qua 3 năm đạt kết quả khả quan, doanh số thu nợ tăng qua các năm. Năm

2005 doanh số thu nợ của đối tượng này tăng cao đạt 43% so với năm 2004. Sang

năm 2006 con số này chỉ đạt khoảng 26% là do năm 2005 chi nhánh giảm cho

vay đối với đối tượng này làm cho thu nợ năm 2006 giảm.

GVHD: ThS. Nguyễn Văn Ngân 39 SVTH: Phan Thị Ngọc Đăng

4.2. 2.2. Doanh số thu nợ theo kỳ hạn.

Bảng 8: DOANH SỐ THU NỢ THEO KỲ HẠN

ĐVT: Triệu đồng

Chỉ tiêu

Năm

Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. Ngắn hạn 18.768 33.300 51.362 14.532 77,4 18.062 54,2

2. Trung và

Dài hạn

15.694 14.161 10.477 -1.533 -9,8 -3.684 -26

Tổng cộng 34.462 47.461 61.839 12.999 37,7 14.378 30,3

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

Doanh số thu nợ ngắn hạn của Ngân hàng trong 3 năm qua đạt kết quả khả

quan. Cụ thể, năm 2005 doanh số thu nợ ngắn hạn đạt 33.300 triệu đồng tăng

14.532 triệu đồng tức tăng 77,4% so với năm 2004. Năm 2006 là 51.362 triệu

đồng tăng 18.062 triệu đồng tức tăng 54,2%.

Đạt được kết quả như vậy là do phần lớn doanh số cho vay có mục đích là

chăn nuôi, trồng trọt, cải tạo vườn, bổ sung vốn kinh doanh… chu kỳ sản xuất

ngắn do đó các khoản vay này chủ yếu là ngắn hạn, cho nên doanh số thu nợ

ngắn hạn hàng năm đều tăng. Mặt khác, cùng với sự tăng lên của doanh số cho

vay ngắn hạn qua các năm nên doanh số thu nợ ngắn hạn cũng tăng theo.

Nếu như doanh số thu nợ ngắn hạn tăng liên tục qua các năm thì doanh số

thu nợ trung và dài hạn lại giảm qua 3 năm. Cụ thể, năm 2005 doanh số thu nợ

giảm 1.533 triệu đồng tức giảm gần 10% so với năm 2004. Năm 2006 giảm

3.684 triệu đồng tức giảm đến 26% so với năm 2005. Do doanh số cho vay trung

và dài hạn giảm qua các năm, mặt khác đặc điểm của loại cho vay này là thời hạn

cho vay trên 1 năm và tiền vay được trả định kỳ qua nhiều năm cùng với lãi vay

điều đó làm cho doanh số thu nợ trung và dài hạn giảm.

GVHD: ThS. Nguyễn Văn Ngân 40 SVTH: Phan Thị Ngọc Đăng

4.2.2.2. Doanh số thu nợ theo ngành kinh tế.

Bảng 9: DOANH SỐ THU NỢ THEO NGÀNH KINH TẾ

ĐVT: triệu đồng

Chỉ tiêu

Năm

Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. NN 12.450 15.302 18.187 2.852 22,9 2.885 18,9

2. TM-DV 17.235 15.729 22.240 -1.506 -8,7 6.511 41,4

3. CN-TTCN 1.800 1.332 2.375 -468 -26 1.043 78,3

4. Ngành

khác

2.977 15.098 19.037 12.121 407,2 3.939 26,1

Tổng cộng 34.462 47.461 61.839 12.999 37,7 14.378 30,3

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

* Chú thích:

- NN: Nông nghiệp.

- TM-DV: Thương mại và dịch vụ.

- CN-TTCN: Công nghiệp và tiểu thủ công nghiệp.

Trong hoạt động kinh doanh của mình, Ngân hàng Phát triển nhà ĐBSCL

chi nhánh Bình Minh đã phân công trách nhiệm cho từng cán bộ tín dụng trong

việc thu nợ tại địa bàn mình quản lý, thường xuyên kiểm tra, phát hiện kịp thời

ngăn chặn khách hàng sử dụng vốn sai mục đích nên đã đạt được kết quả khá tốt

trong công tác thu nợ theo ngành kinh tế qua 3 năm 2004-2006.

Doanh số thu nợ đối với ngành nông nghiệp tăng trưởng và ổn định qua các

năm. Tốc độ tăng trung bình doanh số thu nợ hàng năm đạt khoảng 21%. Nguyên

nhân của sự tăng này là do việc thay đổi cơ cấu mùa vụ đã mang lại hiệu quả cao

nên việc trả nợ cho Ngân hàng diễn ra đúng hạn, tạo điều kiện thuận lợi cho việc

thu nợ của Ngân hàng.

Đối với ngành thương mại và dịch vụ, công nghiệp và tiểu thủ công nghiệp

doanh số thu nợ tăng giảm qua các năm. Năm 2005 doanh số thu nợ ngành

thương mại-dịch vụ giảm 8,7%, ngành công nghiệp tiểu thủ công nghiệp giảm

đến 26% là do tỷ trọng cho vay của 2 ngành này vào năm 2004 thấp làm cho

doanh số thu nợ năm 2005 giảm. Tuy nhiên, tốc độ tăng doanh số thu nợ của 2

GVHD: ThS. Nguyễn Văn Ngân 41 SVTH: Phan Thị Ngọc Đăng

ngành này tăng đáng kể vào năm 2006 lần lượt là 41% và 78% do năm 2005

hưởng ứng chủ trương, chính sách phát triển kinh tế của Tỉnh do đó chi nhánh đã

tập trung đẩy mạnh cho vay 2 ngành này, bên cạnh đó kinh tế trong những năm

qua có sự chuyển biến tích cực nên các đối tượng kinh doanh trong lĩnh vực này

đạt hiệu quả làm cho doanh số thu nợ của Ngân hàng tăng mạnh vào năm 2006.

Sự tăng lên này cho thấy việc mở rộng đầu tư của Ngân hàng là phù hợp nhu cầu

phát triển kinh tế của tỉnh.

4.2.3. Phân tích tình hình dƣ nợ

Dư nợ cho vay phản ánh mức đầu tư vốn và liên quan trực tiếp đến việc tạo

ra lợi nhuận cho ngân hàng. Bên cạnh việc cho vay, các hình thức bảo lãnh, mua

bán nợ, nhận cầm cố các chứng từ có giá, bất động sản…cũng làm cho dư nợ của

ngân hàng tăng lên. Tuy nhiên, Ngân hàng hoạt động trên địa bàn huyện nên hình

thức đầu tư bị giới hạn vì vậy dư nợ của Ngân hàng Phát triển nhà ĐBSCL chi

nhánh Bình Minh tăng chủ yếu từ việc cho vay tăng qua các năm.

.4.2.3.1. Dƣ nợ theo thành phần kinh tế

Bảng 10: DƢ NỢ CHO VAY THEO THÀNH PHẦN KINH TẾ

ĐVT: Triệu đồng

Chỉ tiêu

Năm

Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. DNTN

và công ty

TNHH

9.500 12.200 13.800 2.700 28,4 1.600 13,1

2. Cá thể,

hộ gia đình

43.830 51.189 68.242 7.359 16,8 17.053 33,3

Tổng cộng 53.330 63.389 82.042 10.059 18,9 18.653 29,4

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

Nhìn chung, dư nợ theo thành phần kinh tế của chi nhánh tăng trưởng ổn

định qua 3 năm 2004-2006. Cụ thể, Năm 2005 dư nợ là 63.389 triệu đồng tăng

10.059 triệu đồng tức tăng 19% so với năm 2004. Sang năm 2006 là 82.042 triệu

GVHD: ThS. Nguyễn Văn Ngân 42 SVTH: Phan Thị Ngọc Đăng

đồng tăng 18.653 triệu đồng ứng với tốc độ tăng 29% so với năm 2005. Sự tăng

trưởng này cho thấy trong thời gian qua hoạt động tín dụng của Ngân hàng ngày

càng mở rộng.

Qua bảng số liệu ta thấy trong những năm qua chi nhánh tăng cường cho

vay đối với các doanh nghiệp ngoài quốc doanh nhưng do hạn chế về số lượng

khách hàng, phần lớn cho vay đối với các doanh nghiệp có qui mô vốn nhỏ, mục

đích vay chủ yếu là bổ sung vốn kinh doanh nên đối tượng này thường trả nợ

trước hạn để giảm tiền lãi. Vì vậy, dư nợ năm sau có cao hơn năm trước nhưng

tốc độ tăng càng về sau càng giảm.

Đối với cá thể, hộ gia đình: Dư nợ của đối tượng này liên tục tăng cả về số

tuyệt đối lẫn tương đối. Dư nợ năm 2005 đạt 51.189 triệu đồng tăng gần 17%,

đến năm 2006 là 68.242 triệu đồng tức tăng 33%. Hầu hết cá thể, hộ nông dân

vay số tiền thấp do vậy lãi ít, mặt khác đối tượng này không có thu nhập hàng

ngày vì vậy mà sau một vụ mùa hay chu kỳ sản xuất thì họ mới có tiền trả Ngân

hàng nên thường đến hạn họ mới trả làm cho dư nợ tăng qua các năm.

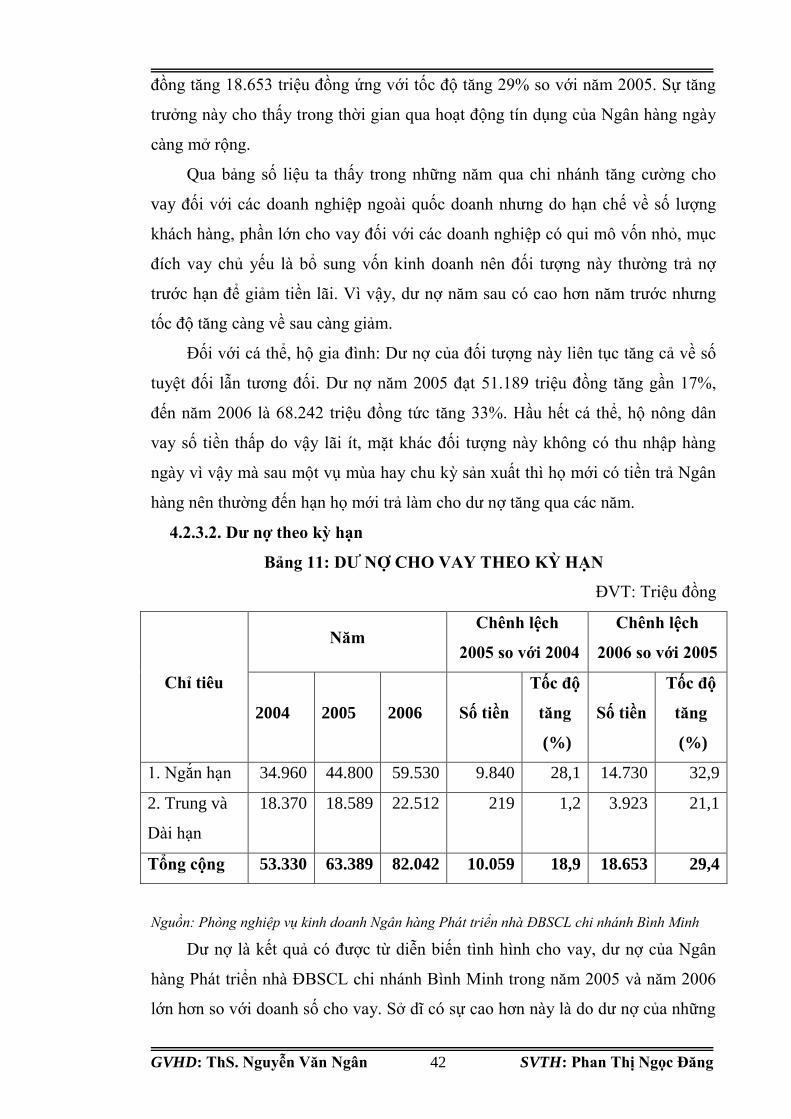

4.2.3.2. Dƣ nợ theo kỳ hạn

Bảng 11: DƢ NỢ CHO VAY THEO KỲ HẠN

ĐVT: Triệu đồng

Chỉ tiêu

Năm Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. Ngắn hạn 34.960 44.800 59.530 9.840 28,1 14.730 32,9

2. Trung và

Dài hạn

18.370 18.589 22.512 219 1,2 3.923 21,1

Tổng cộng 53.330 63.389 82.042 10.059 18,9 18.653 29,4

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

Dư nợ là kết quả có được từ diễn biến tình hình cho vay, dư nợ của Ngân

hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh trong năm 2005 và năm 2006

lớn hơn so với doanh số cho vay. Sở dĩ có sự cao hơn này là do dư nợ của những

GVHD: ThS. Nguyễn Văn Ngân 43 SVTH: Phan Thị Ngọc Đăng

năm trước chuyển sang. Qua bảng số liệu ta thấy: dư nợ ngắn hạn cao hơn dư nợ

trung và dài hạn và có xu hướng tăng dần qua 3 năm. Cụ thể:

Dư nợ ngắn hạn: Năm 2004 dư nợ ngắn hạn là 34.960 triệu đồng, năm 2005

là 44.800 triệu đồng tăng so với 2004 là 9.840 triệu đồng tức tăng 28%. Năm

2006, dư nợ ngắn hạn là 59.530 triệu đồng tăng gần 33% so với năm 2005. Một

phần là trong sản xuất nông nghiệp các món vay thường là ngắn hạn, cùng với sự

tăng lên của doanh số cho vay làm dư nợ tăng theo.

Dư nợ trung và dài hạn: Mặc dù doanh số cho vay trung và dài hạn giảm

nhưng do bản chất của món vay này là tiền vay được trả trong nhiều năm làm cho

dư nợ trung và dài hạn tăng qua 3 năm. Năm 2005 tốc độ tăng dư nợ trung và dài

hạn chỉ đạt 1,2%, nhưng sang năm 2006 đạt đến 21%, sự tăng này là do dư nợ

đầu kỳ tăng trong khi thu nợ trong năm giảm làm cho dư nợ trung và dài hạn năm

2006 tăng cao.

4.2.3.3. Dƣ nợ theo ngành kinh tế.

Dư nợ theo ngành kinh tế của Ngân hàng Phát triển nhà ĐBSCL chi nhánh

Bình Minh tăng qua các năm thể hiện qua bảng số liệu sau:

Bảng 12: DƢ NỢ THEO NGÀNH KINH TẾ

ĐVT: Triệu đồng

Chỉ tiêu

Năm Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. NN 21.332 22.230 28.213 898 4,2 5.983 26,9

2. TM-DV 15.999 24.500 32.760 8.501 53,1 8.260 33,7

3. CN-TTCN 2.666 3.734 7.059 1.068 40,1 3.325 89

4. Ngành khác 13.332 12.925 14.010 -407 -3,1 1.085 8,4

Tổng cộng 53.329 63.389 82.042 10.060 18,9 18.653 29,4

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

* Chú thích:

- NN: Nông nghiệp.

- TM-DV: Thương mại và dịch vụ.

- CN-TTCN: Công nghiệp và tiểu thủ công nghiệp.

GVHD: ThS. Nguyễn Văn Ngân 44 SVTH: Phan Thị Ngọc Đăng

Nhìn vào bảng số liệu ta thấy, dư nợ các ngành nông nghiệp, thương mại

dịch vụ, công nghiệp và tiểu thủ công nghiệp đều tăng lên qua 3 năm. Do ngân

hàng đã chú trọng đầu tư vào phát triển các ngành chủ lực như ngành nông

nghiệp, công nghiệp và chế biến, dịch vụ… bên cạnh đó Ngân hàng cũng bám sát

tình hình sản xuất thực tế tại địa phương để kịp đưa đồng vốn của mình đầu tư

vào những ngành, lĩnh vực có hiệu quả kinh tế xã hội cao, góp phần vào mục tiêu

chung cho sự phát triển kinh tế của Huyện nhà.

- Đối với ngành nông nghiệp: Năm 2005 dư nợ đạt 22.230 triệu đồng tăng

898 triệu đồng tương đương với tốc độ tăng 4,2% so với năm 2004. Sang năm

2006 con số này là 28.213 triệu đồng tăng 5.983 triệu đồng tức tăng gần 27%.

Nguyên nhân là do doanh số cho vay của đối tượng này chiếm tỷ trọng cao, mặt

khác trong những năm qua chịu ảnh hưởng bởi thời tiết hạn hán, dịch cúm gia

cầm, bệnh vàng lùn, lùn xoắn lá trên cây lúa…làm cho hoạt động sản xuất của

một số hộ dân không hiệu quả nên Ngân hàng đã cho họ gia hạn nợ làm cho dư

nợ của ngành này tăng lên.

- Ngành thương mại - dịch vụ: Dư nợ đối với ngành thương mại và dịch vụ

trong 3 năm 2004-2006 không ngừng tăng trưởng, tốc độ tăng dư nợ năm 2005

so với năm 2004 đạt 53% và năm 2006 so với 2005 là 34%. Nguyên nhân tăng

do chính sách của huyện khuyến khích các loại hình du lịch sông nước, miệt

vườn….bên cạnh đó các loại hình dịch vụ như ăn uống, nhà nghỉ cũng không

ngừng phát triển dọc theo quốc lộ 1A và hương lộ góp phần phát triển kinh tế

huyện. Do vậy mà Ngân hàng tăng cường cho vay đối với đối tượng này, tạo điều

kiện cho họ có thể tiếp cận được nguồn vốn để mở rộng sản xuất làm cho dư nợ

của ngành này tăng cao.

- Ngành công nghiệp-tiểu thủ công nghiệp: Nằm trong danh sách những

ngành nghề khuyến khích của Tỉnh, ngành công nghiệp và tiểu thủ công nghiệp

trong những năm qua có hướng khởi sắc, chủ yếu là các ngành nghề truyền thống

như công nghiệp chế biến, vật liệu xây dựng, dệt, đan và gốm sứ… Mặc dù

chiếm tỷ trọng thấp nhất trên tổng dư nợ so với các ngành khác nhưng tốc độ

tăng trưởng dư nợ của ngành này lại cao nhất. Tốc độ tăng dư nợ trung bình trong

2 năm 2005 và 2006 khoảng 65%. Điều này cho thấy triển vọng phát triển của

GVHD: ThS. Nguyễn Văn Ngân 45 SVTH: Phan Thị Ngọc Đăng

ngành này trong tương lai rất lớn đồng thời cũng cho thấy việc đầu tư vốn của

Ngân hàng đúng và có hiệu quả.

- Ngành khác: Dư nợ của ngành tăng, giảm qua các năm, năm 2005 dư nợ

giảm 407 triệu đồng tức giảm 3% so với năm 2004, Sang năm 2006 tăng 1.085

triệu đồng tương đương tốc độ tăng 8% so với năm 2005. Nguyên nhân của sự

tăng, giảm này là do sự chuyển hướng đầu tư của Ngân hàng sang các ngành

nghề trọng điểm theo chính sách kinh tế của Tỉnh.

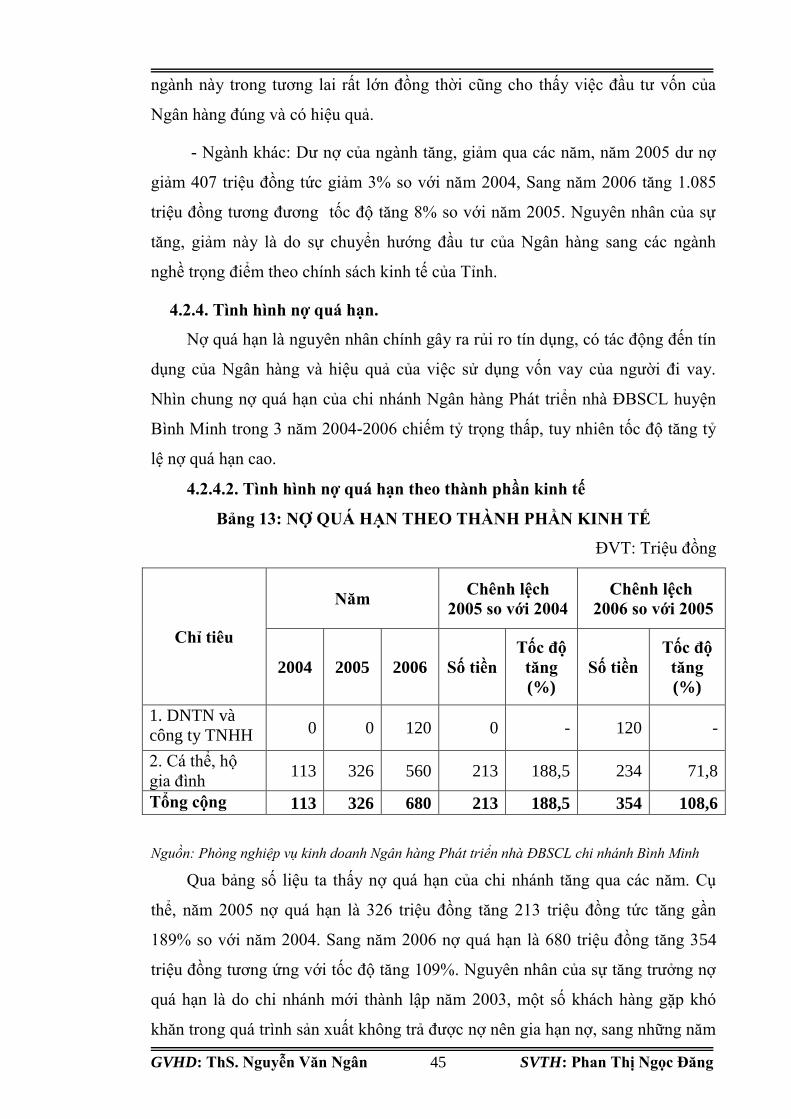

4.2.4. Tình hình nợ quá hạn.

Nợ quá hạn là nguyên nhân chính gây ra rủi ro tín dụng, có tác động đến tín

dụng của Ngân hàng và hiệu quả của việc sử dụng vốn vay của người đi vay.

Nhìn chung nợ quá hạn của chi nhánh Ngân hàng Phát triển nhà ĐBSCL huyện

Bình Minh trong 3 năm 2004-2006 chiếm tỷ trọng thấp, tuy nhiên tốc độ tăng tỷ

lệ nợ quá hạn cao.

4.2.4.2. Tình hình nợ quá hạn theo thành phần kinh tế

Bảng 13: NỢ QUÁ HẠN THEO THÀNH PHẦN KINH TẾ

ĐVT: Triệu đồng

Chỉ tiêu

Năm

Chênh lệch

2005 so với 2004

Chênh lệch

2006 so với 2005

2004 2005 2006 Số tiền

Tốc độ

tăng

(%)

Số tiền

Tốc độ

tăng

(%)

1. DNTN và

công ty TNHH 0 0 120 0 - 120 -

2. Cá thể, hộ

gia đình 113 326 560 213 188,5 234 71,8

Tổng cộng 113 326 680 213 188,5 354 108,6

Nguồn: Phòng nghiệp vụ kinh doanh Ngân hàng Phát triển nhà ĐBSCL chi nhánh Bình Minh

Qua bảng số liệu ta thấy nợ quá hạn của chi nhánh tăng qua các năm. Cụ

thể, năm 2005 nợ quá hạn là 326 triệu đồng tăng 213 triệu đồng tức tăng gần

189% so với năm 2004. Sang năm 2006 nợ quá hạn là 680 triệu đồng tăng 354

triệu đồng tương ứng với tốc độ tăng 109%. Nguyên nhân của sự tăng trưởng nợ

quá hạn là do chi nhánh mới thành lập năm 2003, một số khách hàng gặp khó

khăn trong quá trình sản xuất không trả được nợ nên gia hạn nợ, sang những năm

GVHD: ThS. Nguyễn Văn Ngân 46 SVTH: Phan Thị Ngọc Đăng

sau do những món vay đó đã hết thời hạn gia hạn nợ nên chuyển sang nợ quá

hạn. Do vậy, nợ quá hạn trong 3 năm vừa qua tăng lên.

- Đối với doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn: Như đã

nêu ở phần trước trong những năm qua đối tượng này sản xuất kinh doanh đạt

hiệu quả, có lợi nhuận nên việc trả nợ cho Ngân hàng được tốt, do đó không có

nợ quá hạn trong 2 năm 2004, 2005. Hơn nữa, đây là tổ chức kinh tế nên họ rất

coi trọng uy tín, mối quan hệ giữa đối tượng này và Ngân hàng không phải là

một ngày một buổi mà là lâu dài nên thực hiện tốt việc trả nợ sẽ thuận lợi cho các

tổ chức kinh tế mở rộng kinh doanh, phát triển sản xuất của đơn vị mình trong