Embed Size (px)

Citation preview

Esercizi e casi

1

ESERCIZI E CASI

Testi e soluzioni Alcuni dei casi riportati al capitolo 17 sono adattati da materiale didattico gentilmente concesso da PricewaterhouseCoopers. Il caso di etica riportato al capitolo 5 è adattato da ARENS-LOEBBECKE, Auditing. An integrated approach, Seventh Edition, Prentice Hall, 1997.

Esercizi e casi

2

5. La metodologia di revisione

5.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. La recente evoluzione che caratterizza l’attività di revisione induce

l’auditor – in genere – a dedicare un tempo sempre maggiore alla comprensione del business del cliente e del suo sistema di controllo interno.

X

2. Quando il revisore individua degli errori, siano essi accertati, stimati o proiettati, l’azienda deve sempre aggiustare tali errori nella propria contabilità.

X

3. La lettera di attestazione comporta che gli amministratori dell’azienda confermino la bontà del lavoro svolto dai revisori e rinuncino quindi ad azioni civili nei suoi confronti.

X

4. Poiché la revisione può essere considerata un’attività di pubblica utilità, la società di revisione ha il dovere di accettare qualsiasi cliente.

X

5. Nel C.d.A. di una società cliente è nominato amministratore delegato un affermato professionista, assai noto al pubblico per avere vinto importanti manifestazioni sportive in coppia con il partner responsabile della revisione del cliente stesso. Non essendovi legami di parentela, si ritiene non sussistano problemi di indipendenza.

X

5.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in corrispondenza della risposta esatta. 1. Una società di revisione non può:

(a) fornire assistenza alle quotazioni di Borsa; (b) effettuare servizi di consulenza strategica; (c) fornire assistenza a contenziosi o arbitrati legali; (d) fornire assistenza nei processi relativi ad operazioni straordinarie.

2. Quale attività è necessaria al fine di effettuare una corretta

pianificazione delle risorse (si precisa che vi possono essere da 1 a 4 risposte corrette): (a) identificare le aspettative della società cliente; (b) ottenere informazioni con riferimento al settore di appartenenza; (c) comprendere se esiste un sistema di controllo interno affidabile;

Esercizi e casi

3

(d) delineare i processi/procedure fondamentali della società cliente. 3. Lo studio dell’ambiente in cui la società cliente opera viene effettuato:

1. in fase preliminare; 2. durante lo svolgimento del lavoro; 3. sia in fase preliminare che durante lo svolgimento del lavoro; 4. al termine del lavoro.

4. Il dovere della riservatezza: (a) riguarda esclusivamente i vertici della società di revisione; (b) viene meno nel caso in cui la divulgazione delle informazioni riservate

consenta una migliore intelligibilità del bilancio d’esercizio; (c) dura fino al termine della relazione professionale fra cliente e revisore; (d) viene meno nel caso in cui la divulgazione delle informazioni riservate sia

stata espressamente autorizzata o imposta dalla legge.

5. A quale dei seguenti obiettivi del sistema di controllo interno è maggiormente interessato il revisore ? a. Conformità alle leggi ed ai regolamenti applicabili. b. Attendibilità della comunicazione esterna d’impresa. c. Efficacia ed efficienza della gestione aziendale. d. Tutti i precedenti.

6. Il revisore può scegliere due diverse strategie di revisione: una strategia di affidabilità sul controllo interno oppure una strategia di non affidabilità sul controllo interno (strategia di sostanza). Quest’ultima è seguita allorché: (a) i controlli aziendali non sono pertinenti con le asserzioni; (b) i controlli aziendali sono stati giudicati inefficaci; (c) è inefficiente valutare l’efficacia dei controlli; (d) tutte e tre le risposte precedenti sono corrette.

7. Quale, tra le seguenti, non costituisce una suddivisione dei compiti

critica ai fini dell’apprezzamento del rischio di controllo: (a) separazione tra le attività dei magazzinieri e la registrazione contabile dei

movimenti di magazzino; (b) separazione tra la gestione delle operazioni di incasso da clienti e le attività

della contabilità incassi; (c) separazioni tra i ruoli di utente e di programmatore di software rilevanti ai

fini contabili; (d) separazione tra l’attività di fatturazione ai clienti e quella di emissione delle

note di credito; 8. Quale fra questi elementi non fa parte dell’ambiente di controllo:

a. l’organigramma aziendale; b. il piano dei conti; c. il sistema di incentivi; d. lo stile di direzione.

9. L'obiettivo di esistenza concerne il fatto che: a. tutte le operazioni contabilizzate siano reali; b. tutte le operazioni effettuate siano contabilizzate; c. tutte le operazioni rilevate nel libro mastro siano state rilevate anche nel

libro giornale; d. tutte le voci (con i relativi importi) iscritte in bilancio derivino da rilevazioni

effettuate a libro giornale e a libro mastro.

Esercizi e casi

4

10. Qual è il principale obiettivo della revisione di bilancio ? (a) Accertare che il cliente non abbia operato frodi. (b) Accertare la buona redditività prospettica del cliente. (c) Esprimere un giudizio in merito all’attendibilità sostanziale del bilancio del

cliente. (d) Accertare l’affidabilità del sistema di controllo interno del cliente.

11. Nell’ambito del team di revisione, uno dei principali compiti del manager è:

a. Svolgere personalmente le verifiche di dettaglio reputate più rilevanti. b. Firmare, insieme al partner, la relazione di revisione. c. Assicurarsi che il lavoro sia accuratamente pianificato, inclusa la

pianificazione degli assistenti. d. Assegnare i compiti agli assistenti e dirigere lo svolgimento giornaliero del

lavoro di revisione. 12. Quale, tra le seguenti attività, non è svolta nella fase di pianificazione:

(a) L’analisi dell’economia dell’azienda, ovvero lo studio delle condizioni economiche generali, del settore in cui opera l'azienda, nonché dell’attività e dell'organizzazione dell'azienda;

(b) L’analisi preliminare del bilancio, focalizzata sulle grandezze di sintesi - aggregati di valori - esprimenti l'evoluzione della situazione reddituale, finanziaria e patrimoniale;

(c) La valutazione preliminare delle caratteristiche generali del sistema di controllo interno, ovvero l'apprezzamento della qualità dell'ambiente di controllo esistente all'interno dell'organizzazione e dei sistemi contabili adottati;

(d) Lo studio e la valutazione delle caratteristiche di disegno e funzionamento dei controlli interni specifici, ovvero la verifica della validità e dell'effettivo funzionamento dei controlli insiti nel sistema amministrativo-contabile dell’azienda cliente;

13. I principi di revisione richiedono che il revisore sia in condizione di

“indipendenza” dalla società cliente. L’indipendenza consiste in: (a) Una formale dichiarazione rilasciata dal revisore al cliente; (b) Assenza di conflitti di interesse, integrità professionale e capacità di giudizio

imparziale; (c) Mancanza di legami di parentela tra revisori e tutti i dipendenti della società

cliente; (d) Iscrizione della società di revisione all’Albo CONSOB e dei revisori al Registro

dei revisori contabili. 14. Le verifiche di dettaglio:

a. hanno lo scopo di accertare la corrispondenza tra due o più attributi riferiti ad evidenze documentali di una medesima operazione;

b. hanno lo scopo di accertare la coerenza tra valori riscontrati e valori attesi; c. sono forme di controllo meno efficaci, ma più efficienti rispetto alle verifiche

di coerenza; d. sono svolte soltanto nella fase di interim audit.

15. Il revisore deve assumere e mantenere un atteggiamento di scetticismo professionale. Ciò significa che: a. deve assumere che la direzione aziendale sia di indiscussa onestà; b. deve presumere a priori la malafede dei propri interlocutori; c. non deve assumere che la direzione aziendale sia di indiscussa onestà, ma

non deve neppure presumere a priori la malafede dei propri interlocutori; d. nessuna delle risposte precedenti è appropriata.

Esercizi e casi

5

5.3 Applicazioni DILEMMA ETICO (SIX STEPS APPROACH) Nel maggio dell’anno X, Barbara aveva molte aspettative circa il suo futuro: stava per laurearsi e la settimana seguente avrebbe cominciato la sua carriera professionale nell’audit staff della Greenaudit. Le cose apparivano leggermente differenti a Barbara nel Febbraio dell’anno successivo. Stava lavorando nell’audit della Textex, un’impresa tessile con bilancio al 31.12. La pressione era pesante. Ogni membro del team di revisione lavorava 70 ore alla settimana, ma tutti avevano l’impressione che non sarebbero riusciti a terminare il processo di revisione in tempo. Barbara si occupava dell’area immobilizzazioni e aveva il compito di svolgere delle verifiche sugli incrementi subiti dalla voce nell’anno. Il programma di revisione prevedeva che doveva essere esaminata la documentazione relativa a tutte le transazioni di importo superiore a euro 10.000, e avrebbe dovuto essere selezionato un ragionevole campione delle altre transazioni. Quando Barbara cominciò la selezione delle transazioni il suo senior, Giacomo, aveva già lasciato l’ufficio del cliente, pertanto Barbara non poté ottenere alcun consiglio sulla dimensione appropriata del campione. Pertanto agì di testa propria e selezionò un campione di 50 transazioni fra le circa 250 di importo inferiore ai 10.000 euro. Barbara svolse le verifiche ottenendo i seguenti risultati: le transazioni di importo superiore a euro 10.000 non contenevano alcun errore significativo; mentre le 50 transazioni selezionate di importo inferiore a euro 10.000 contenevano numerosi errori. La somma complessiva degli errori riscontrati da Barbara sembrava significativa. Dopo due giorni Giacomo tornò presso l’ufficio del cliente e Barbara gli mostrò i risultati delle verifiche da lei svolte, al fine di informarlo in merito ai problemi riscontrati. La risposta che ottenne fu la seguente: “Barbara, avresti dovuto verificare tutte le transazioni di importo superiore a 10.000 euro e 5 o 10 transazioni di importo minore. Hai speso un’intera giornata su questo lavoro e non possiamo permetterci di perdere altro tempo. Conserva solo le carte di lavoro delle verifiche svolte sulle prime 10 transazioni di importo inferiore a 10.000 euro, elimina le schede relative alle altre 40 transazioni e dimentica di averle fatte”. Quando Barbara chiese se era possibile correggere gli errori riscontrati in quelle 40 transazioni, il senior le rispose: “Non ti preoccupare, Barbara; ad ogni modo non sono significativi. Dimenticali. Sono cose che non ti riguardano, ma riguardano solo me”. Perché questa situazione costituisce un “dilemma etico” per Barbara ? Si utilizzi il metodo dei sei steps per risolvere questo dilemma etico. La situazione descritta rappresenta un dilemma etico per Barbara, poiché deve decidere qual è la condotta corretta da seguire. Se facesse sparire le carte di lavoro, come suggerito dal suo supervisor,

Esercizi e casi

6

non si sentirebbe più in grado di dichiarare di avere tenuto una condotta professionalmente corretta nei confronti del pubblico e del cliente. Se non facesse sparire le carte di lavoro, genererebbe probabilmente uno spiacevole confronto con il suo supervisor. 1. Fatti rilevanti:

Sono stati scoperti numerosi errori. La somma complessiva degli errori individuati e di quelli potenziali potrebbe essere significativa. Il supervisor vorrebbe che Barbara facesse scomparire parte del lavoro fatto.

2. Problemi di etica: E’ etico far sparire le carte di lavoro che evidenziano numerosi piccoli errori, come richiesto dal supervisor ?

3. Chi è colpito dal dilemma etico e come? CHI COME/COSA

Barbara - la richiesta di ignorare gli errori significativi individuati nel processo di revisione è una violazione dei principi di etica professionale;

- le valutazioni sulla performance potrebbero essere colpite negativamente dal fatto;

- le relazioni future con la società potrebbero essere compromesse. Giacomo - le relazioni future con la società potrebbero essere compromesse;

- le valutazioni sulla performance potrebbero essere colpite negativamente dal fatto.

Greenaudit - se l’audit viene terminato in ritardo, potrebbe perdere l’incarico; - potrebbe essere chiamata in causa per non avere identificato gli errori

significativi; - il cliente potrebbe essere insoddisfatto se gli errori significativi

venissero scoperti dopo l’emissione della relazione. Textex - potrebbe non avere la possibilità di correggere gli errori, se questi non

sono portati alla luce; - le potrebbe essere richiesto di correggere il bilancio, se gli errori

esistono.

4. Alternative per Barbara: a. far sparire le carte di lavoro; b. informare Giacomo che non ha nessuna intenzione di gettare le

carte di lavoro; c. parlare con il manager o il partner in merito alla richiesta fatta

dal supervisor; d. rifiutare di lavorare per questo incarico; e. lasciare la società.

5. Conseguenze delle varie scelte. a. L’errore potrebbe essere scoperto dopo l’emissione della

relazione (magari senza rilievi) e la società di revisione potrebbe perdere il cliente o essere chiamata in giudizio. Anche se gli errori non sono significativi, il cliente potrebbe essere infastidito dai problemi che potrebbero derivare da errori che avrebbero potuto essere corretti non appena scoperti.

b. La seconda soluzione potrebbe generare un diverbio fra Barbara e Giacomo, dal quale potrebbe derivare una valutazione della performance di Barbara negativa.

c. Se ne parlasse con il manager o il partner questi potrebbero ammirarla per il suo comportamento etico, oppure potrebbero pensare che avrebbe fatto meglio a parlarne approfonditamente con Giacomo, senza mancare di rispetto alla sua autorità.

Esercizi e casi

7

d. Se rifiutasse di lavorare per l’incarico, ne risentirebbero le valutazioni della sua performance. Probabilmente in tali valutazioni sarebbe indicato “difficoltà nell’andare d’accordo con …”.

e. Se decidesse di abbandonare la società, potrebbe perdere un’importante opportunità per fare esperienza.

6. Azione appropriata. Solo Barbara può decidere. Un approccio ragionevole potrebbe essere quello di tentare di parlarne più approfonditamente con Giacomo. Dovrebbe ascoltare attentamente le sue ragioni e manifestare i suoi dubbi in merito alla scelta di fare sparire le carte di lavoro. Non deve subordinare il suo giudizio a quello di Giacomo, altrimenti commetterebbe una violazione dei principi di etica professionale. Se Giacomo è in grado di convincerla che gettare le carte di lavoro è una soluzione accettabile (ma sembra improbabile date le circostanze), potrebbe essere giustificata a farlo. Tuttavia, se continua ad avere dubbi circa la correttezza di tale condotta, dovrebbe informare Giacomo che è intenzionata a contattare il manager o il partner.

Esercizi e casi

8

6. Il modello del rischio

6.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. Quanto maggiore è il rischio che vi siano errori significativi nella

classe di valori, tanto più il revisore deve incrementare l’estensione delle proprie verifiche allo scopo di poter pervenire ad un ragionevole convincimento in merito alla attendibilità della classe di valori in oggetto.

X

2. DR (detection risk) indica la massima probabilità di errori che può essere tollerata dal revisore nell’esecuzione delle proprie verifiche. X

3. Sia il rischio inerente (IR) sia il rischio di controllo (CR) possono essere ulteriormente distinti nelle componenti di rischio generale e di rischio specifico

X

4. Se il revisore decide di diminuire la stima del rischio di controllo (CR), ciò comporta un aumento dell’ammontare di evidenza che occorre analizzare ai fini dell’espressione del giudizio

X

5. Se, in presenza di un rischio inerente (IR) e di un rischio di controllo (CR) entrambi elevati, il revisore intende esprimere il proprio giudizio con un elevato grado di convincimento (AR basso), anche il rischio di individuazione (DR) deve essere elevato

X

6.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in corrispondenza della risposta esatta. 1. Supponendo che, per i crediti, un revisore abbia stabilito che il rischio

di revisione pianificato (AR) possa essere fissato al 10%, che il rischio inerente (IR) sia del 40% e che il rischio di controllo (CR) sia del 50%, a quanto verrebbe fissato il rischio di individuazione (DR) ? a. 5%. b. 10%. c. 20%. d. 50%.

2. Si supponga che, per i crediti verso clienti, il revisore abbia fissato il

rischio di revisione (AR) al 10%, che il rischio inerente stimato (IR) sia dell'80% e che il rischio di controllo stimato (CR) sia del 60%. Si supponga inoltre che, nella fase di interim, il revisore si accorga di

Esercizi e casi

9

aver sottovalutato il rischio di controllo, il quale viene portato all'80%. Il rischio di individuazione (DR): a. passa dal 20% circa al 15% circa; b. passa dal 10% circa al 15% circa; c. passa dal 20% circa al 10% circa; d. non cambia.

3. Il rischio inerente (si precisa che vi possono essere da 1 a 4 risposte

corrette): a. è una componente del rischio di revisione; b. dipende dalla presenza o meno di adeguati controlli interni; c. influenza la natura, la tempistica e l’ampiezza delle procedure di revisione; d. deve essere valutato sia con riferimento al bilancio nel suo insieme che con

riferimento ai singoli conti o classi di operazioni significative. 4. Nel modello del rischio di revisione, il rischio inerente - vale a dire la

probabilità che una dichiarazione contenga un errore significativo - dipende: (a) Dal rischio di controllo e dal rischio di individuazione; (b) Dal rischio di controllo, ma è indipendente dal rischio di individuazione; (c) Dal rischio di individuazione, ma è indipendente dal rischio di controllo; (d) E’ indipendente sia dal rischio di controllo sia dal rischio di individuazione.

5. Le circostanze d’azienda e d’ambiente che determinano l’opportunità

per il management di alterare in modo significativo le informazioni contenute nel bilancio sono riconducibili alle seguenti fattispecie: (a) Rischio operativo, finanziario, tributario, di mercato e sociale; (b) Rischio inerente, di controllo e di individuazione; (c) Rischio generico e specifico; (d) Rischio soggettivo e oggettivo.

Esercizi e casi

10

7. La significatività

7.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. Nella fase di allocazione della significatività preliminare ai saldi di

bilancio (definizione dell’errore massimo tollerabile) i principali criteri di allocazione sono: a) la dimensione della voce rispetto al totale di bilancio; b) l’aspettativa di errore; c) il costo relativo della verifica.

X

2. Gli errori non aggiustati di esercizi precedenti devono essere considerati congiuntamente agli errori individuati nell’esercizio in chiusura, allo scopo di verificarne la significatività combinata.

X

3. La significatività degli errori viene apprezzata in termini sia quantitativi che qualitativi. Pertanto, errori reputati non rilevanti in termini dimensionali possono comunque essere giudicati significativi in termini qualitativi.

X

4. Il concetto di significatività si riferisce alla circostanza che eventuali errori e omissioni nel bilancio d’esercizio non siano di portata tale da avere un effetto rilevante sull’informativa economico-finanziaria e sul significato che questa possiede per le diverse categorie di destinatari del bilancio stesso.

X

5. Quanto minore è il limite di errore che il revisore può tollerare in una singola classe di valori, tanto più il revisore deve incrementare l’estensione delle proprie verifiche allo scopo di poter pervenire ad un ragionevole convincimento in merito alla attendibilità della classe di valori in oggetto.

X

7.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in corrispondenza della risposta esatta. 1. Il calcolo della materialità (si precisa che vi possono essere da 1 a 4

risposte corrette): (a) avviene in fase preliminare e può essere rivisto durante lo svolgimento del

lavoro; (b) si basa su considerazioni quali/quantitative, nonché sul giudizio

professionale; (c) è successivo al calcolo dell’errore massimo tollerabile; (d) non è possibile se la società cliente è in perdita.

Esercizi e casi

11

2. La bozza di bilancio della società Alfa presenta un fatturato pari a 20 milioni di euro ed il revisore ha stabilito che l’1% di questo importo è da considerarsi significativo. Quale è la stima di significatività effettuata con riferimento al totale dei crediti, sapendo che tale classe di valori costituisce il 15% del totale delle voci dello stato patrimoniale cui è stata attribuita significatività e che il revisore intende adottare un approccio basato unicamente sulla dimensione dei conti ? a. 30.000 euro; b. 200.000 euro; c. 300.000 euro; d. nessuna delle precedenti.

3. Con riguardo ad una determinata classe di valori, per la quale è stato

definito un errore massimo tollerabile pari a 100.000 euro, sono accertati errori per complessivi 125.000 euro. Pertanto il revisore: (a) propone al management un aggiustamento; (b) esprime un giudizio con eccezioni; (c) ridefinisce la dimensione del campione; (d) innalza il livello di materialità ad almeno 125.000 euro.

4. Nella pianificazione del lavoro è stato deciso che la cassa e le

disponibilità liquide non devono essere verificate, rappresentando solo l’1% del totale dell’attivo. Cosa ne pensate di questa decisione ? (a) E’ corretta poiché, indipendentemente dalla natura della cassa e delle

disponibilità liquide, un ammontare dell’1% del totale dell’attivo deve presumibilmente considerarsi immateriale.

(b) Non è corretta poiché, in considerazione della natura della cassa e delle disponibilità liquide, è probabile che la percentuale indicata debba essere considerata materiale.

(c) Non è corretta poiché la cassa e le disponibilità liquide sono sempre significative, indipendentemente dall’ammontare.

(d) La valutazione in merito alla sua accettabilità potrebbe dipendere dall’azienda o dal settore.

5. Per definire un livello di materialità complessiva applicabile nella

verifica del bilancio d’esercizio, il revisore può assumere, fra gli altri, il parametro: a. 0,25% del reddito prima delle imposte; b. 0,5% dei ricavi; c. 5% del totale attivo; d. nessuno dei precedenti.

Esercizi e casi

12

8. Il processo di revisione

8.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. Quando si ritiene probabile che un evento futuro generi una perdita

(o una svalutazione di un’attività o il sorgere di una passività), ma l’ammontare di detta perdita non può essere stimato, deve essere segnalata la passività potenziale nella nota integrativa.

X

2. Gli eventi successivi, se forniscono evidenza aggiuntiva sulle condizioni che esistevano alla data del bilancio e che hanno effetto sulle stime facenti parte del processo di redazione del bilancio, richiedono la menzione nella nota integrativa.

X

3. Il revisore può ricorrere alla “doppia datazione” per limitare la propria responsabilità nel caso di eventi di cui è venuto a conoscenza dopo l’emissione del rapporto di revisione ma prima della approvazione del bilancio.

X

4. Il revisore può esprimere un giudizio positivo in merito ad un bilancio che mostra una significativa perdita d’esercizio. X

5. Il giudizio con rilievi si emette solo quando si è in presenza di una deviazione dai principi contabili. X

6. Qualora il bilancio dell’esercizio precedente sia stato revisionato da un’altra società di revisione, l’auditor deve dichiarare la propria impossibilità di esprimere un giudizio.

X

7. Durante il corso delle verifiche di revisione sull’esercizio corrente il revisore può incontrare circostanze o eventi che richiedono una modifica della relazione emessa sui bilanci degli esercizi precedenti.

X

8. La “lettera di attestazione” è richiesta dal revisore prima della emissione del proprio rapporto finale, ma non è considerata vincolante per la formulazione del giudizio.

X

9. Se non sono stati trovati errori nel bilancio d’esercizio, ma la “lettera alla direzione” (management letter) contiene numerose e significative lacune del sistema di controllo interno, il revisore può emettere un “giudizio con rilievi”

X

10. Solo le rettifiche e riclassifiche riferite a errori significativi, qualora non siano accolte dal management, origineranno rilievi nella relazione del revisore

X

8.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in corrispondenza della risposta esatta.

Esercizi e casi

13

1. In quali dei seguenti casi una dichiarazione di impossibilità di esprimere un giudizio è inappropriata? a. il revisore non è in grado di determinare gli importi correlati ad una frode

eseguita da un impiegato; b. il management della società non fornisce giustificazioni ragionevoli in merito

alla variazione di un principio contabile; c. la società non consente al revisore di richiedere la conferma di alcuni crediti

verso clienti né di eseguire procedure alternative per la verifica dei rispettivi saldi;

d. il legale rappresentante della società si rifiuta di firmare la lettera di attestazione.

2. In quali delle seguenti circostanze il revisore potrebbe dover emettere

un giudizio avverso? a. il legale rappresentante della società non consente l’accesso ai verbali delle

riunioni del comitato esecutivo; b. i test di controllo evidenziano che il sistema di controllo interno della società

è troppo debole perché vi si possa fare affidamento; c. il bilancio non è redatto in conformità con il principio contabile in materia di

valutazione delle rimanenze; d. il revisore ha ottenuto informazioni in merito ad un contenzioso di cui non è

agevole prevedere l’esito in capo alla società. 3. Se gli eventi successivi forniscono evidenza aggiuntiva su condizioni

che già esistevano alla data del bilancio, ed hanno un impatto sulle stime di bilancio, il revisore: a. richiede una rettifica al bilancio; b. richiede che detti eventi siano menzionati in nota integrativa; c. non richiede nulla alla società cliente, ma aggiunge un richiamo di

informativa al proprio giudizio; d. non richiede nulla alla società cliente e non modifica in alcun modo il

proprio giudizio. 4. Per una determinata classe di valori è stato definito un errore massimo

tollerabile pari a 100.000 euro; le verifiche sono svolte su base campionaria; la dimensione del campione è pari al 18% del valore della popolazione complessiva; sul campione esaminato sono accertati errori per complessivi 85.000 euro. Pertanto il revisore: a. propone al management un aggiustamento per € 85.000; b. esprime un giudizio con eccezioni; c. ridefinisce la dimensione del campione; d. nessuna delle precedenti.

5. Le restrizioni imposte dal cliente impediscono al revisore di osservare

le giacenze di magazzino, che costituiscono circa il 40% del totale dell’attivo. Non possono essere applicate procedure alternative. Il revisore è peraltro in grado di ottenere evidenza sufficiente a comprovare l’attendibilità dei valori per ogni altra voce di bilancio. In questo caso l’auditor: (a) emette un giudizio positivo senza rilievi. (b) emette un giudizio avverso. (c) dichiara la propria impossibilità di emettere un giudizio. (d) emette un giudizio con rilievi (o eccezioni).

8.3 Applicazioni GOING CONCERN - 1

Esercizi e casi

14

Allorché si trovi in presenza di problemi di continuità aziendale, il revisore può emettere varie tipologie di giudizio. Si completi la tabella seguente, apponendo una “X” nella/e casella/e corrispondente/i al giudizio che il revisore deve esprimere in ciascuna delle circostanze prospettate. Si consideri che, relativamente a talune circostanze, non esiste una sola risposta esatta: in tali casi la “X” deve essere apposta in corrispondenza di tutti i giudizi considerati corretti.

Giudizio

Circostanza Positivo senza rilievi

Positivo con richiamo di informativa

Con rilievi

Avverso

Impossibilità di esprimere

il giudizio La prospettiva di continuazione dell’attività appare appropriata. X

La prospettiva di continuazione dell’attività appare inappropriata. X

La prospettiva di continuazione dell’attività appare incerta, ma adeguatamente esposta in bilancio.

X X

La prospettiva di continuazione dell’attività appare incerta, e non è adeguatamente esposta in bilancio.

X

X

GOING CONCERN - 2 La Futur Fly S.p.A. produce sistemi di navigazione aerea estremamente sofisticati, specificamente destinati alle Forze Armate italiane. Durante la revisione, l’auditor è venuto a conoscenza della circostanza che il Governo – per ridurre il deficit di bilancio - ha deciso di tagliare le spese per la Difesa. Uno dei principali progetti interessati dal suddetto taglio delle spese concerne la pianificata implementazione dei sistemi di navigazione di tutti i velivoli dell’Aeronautica Militare. Il budget della società cliente per il prossimo anno include un rilevante contratto con il Ministero della Difesa, proprio per il suddetto progetto. La Futur Fly sta attraversando un periodo di scarsa liquidità, ed ha recentemente ottenuto un ampliamento degli affidamenti bancari, che sono già quasi completamente utilizzati. Nonostante ciò, il management è assolutamente convinto che l’azienda ha ampia capacità di sopravvivenza, affermando che – all’occorrenza – è possibile operare tagli negli investimenti in ricerca ovvero rinegoziare le condizioni dei finanziamenti o ancora ricercare nuove fonti di finanziamento. a) Si chiarisca il significato del concetto di “going concern”, illustrando

le tipologie di giudizio che il revisore può emettere allorché si trovi in presenza di problemi di continuità aziendale.

b) Si discuta in merito a quale giudizio potrebbe rilasciare il revisore della Futur Fly.

Il concetto di “going concern” è riconducibile alla verifica del presupposto di continuità aziendale del cliente (ovvero del normale funzionamento dell’attività), che deve sussistere considerando un periodo di tempo pari all’anno successivo alla data di riferimento del bilancio oggetto di revisione.

Esercizi e casi

15

Allorché si trovi in presenza di problemi di continuità aziendale, il revisore può emettere varie tipologie di giudizio, di seguito schematizzate:

Prospettiva di continuazione dell’attività

Giudizio

Appropriata Positivo senza rilievi

Incerta, ma adeguatamente esposta in bilancio

Positivo con richiamo di informativa (paragrafo esplicativo) o impossibilità di esprimere un giudizio

Incerta e non adeguatamente esposta in bilancio

Con rilievi o avverso

Inappropriata Avverso

Sussistono numerosi elementi che potrebbero far pensare ad un problema di continuità aziendale per la Futur Fly. Si pensi alla circostanza che il cliente opera in un settore oggetto di un sensibile calo della domanda; che esiste evidenza che il calo della domanda avrà un impatto diretto sul cliente; che questi versa in un periodo di scarsa liquidità; che gli affidamenti bancari, recentemente ampliati, sono già quasi completamente utilizzati. Il revisore dovrebbe effettuare una serie di test specificamente volti a verificare la sussistenza del presupposto di continuità aziendale. Premesso che - in ogni caso - gli elementi sopra menzionati devono essere riportati nella nota integrativa, se l’esito dei test è soddisfacente il revisore potrà rilasciare un giudizio positivo con un richiamo di informativa (paragrafo esplicativo); per contro, se il revisore non reputa sussistere la prospettiva di continuazione dell’attività (ciò appare difficile a dirsi sulla base delle sole informazioni fornite nel testo) esprimerà un parere avverso. ESPRESSIONE DEL GIUDIZIO Si indichino gli errori contenuti nel testo sotto riportato rispetto alla formulazione standard di giudizio senza rilievi, commentando sinteticamente ciascun errore riscontrato.

Relazione di certificazione ai sensi dell'art.156 del D.Lgs. 24.2.1998, n.58 Al Consiglio di Amministrazione della ABC

1. Abbiamo svolto la revisione contabile del bilancio d'esercizio (o consolidato) della società ABC chiuso al ..... . La responsabilità della redazione del bilancio compete agli amministratori della società ABC. E' nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione contabile.

2. La revisione è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio (o consolidato) sia viziato da errori o frodi, di qualunque entità. Il procedimento di revisione comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Riteniamo che il lavoro svolto fornisca una ragionevole base per l'espressione del nostro giudizio professionale.

Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati ai fini comparativi secondo quanto richiesto dalla legge, si fa riferimento alla relazione da noi (o da altro revisore) emessa in data ..... .

3. A nostro giudizio, il bilancio d'esercizio (o consolidato) della ABC al ... è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società.

- Denominazione sociale della società di revisione

- Firme (Nome, cognome e qualifica di tutti i membri del team di revisione)

1. TITOLO: Relazione della società di revisione … (non si usa il termine

“certificazione”); 2. DESTINATARIO: Agli azionisti della ABC;

Esercizi e casi

16

3. PARAGRAFO 2: Il nostro esame è stato condotto secondo i principi e i criteri per la revisione contabile raccomandati dalla CONSOB. In conformità ai predetti principi e criteri, la revisione è stata pianificata …;

4. PARAGRAFO 2: … sia viziato da errori … (non c’è il riferimento alle frodi);

5. PARAGRAFO 2: … errori significativi e se risulti, nel suo complesso, attendibile (non si parla di errori “di qualunque entità”);

6. DATA E LUOGO DI EMISSIONE: mancano; 7. SOTTOSCRIZIONE: sottoscrive solo il partner.

Esercizi e casi

17

9. La documentazione del lavoro

9.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. I segni di spunta sulle carte di lavoro comprovano che il legale

rappresentante dell’azienda cliente ne ha preso visione. X

2. Le carte di lavoro sono di proprietà della società di revisione. X 3. Poiché le carte di lavoro sono di proprietà del revisore, questi è

generalmente libero di mostrarle a chi ne faccia richiesta, anche senza il consenso del cliente.

X

4. I segni di spunta sulle carte di lavoro corrispondono a verifiche effettuate dai revisori. X

5. Nella redazione delle carte di lavoro non può essere utilizzata la matita. X

9.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in corrispondenza della risposta esatta. 1. Quali delle seguenti evidenze non presenta difficoltà insormontabili di

delimitazione: (a) gli assegni emessi in pagamento; (b) i contratti relativi alle garanzie prestate a fornitori e ricevute da clienti; (c) gli atti relativi a contenzioso in essere con terze parti; (d) i contratti di leasing e relativi impegni finanziari.

2. Le due principali funzioni delle carte di lavoro sono:

(a) Aiutare nello svolgimento e nella supervisione della revisione; fornire supporto alla relazione di revisione.

(b) Fornire evidenza delle verifiche compiute; agevolare lo scambio di informazioni con il cliente.

(c) Coordinare la tempistica delle verifiche; supportare l’onorario richiesto per la revisione.

(d) Fornire evidenza degli aggiustamenti proposti; consentire al cliente di controllare la qualità della revisione.

3. Quale tra le seguenti affermazioni non è corretta:

(a) I requisiti che devono caratterizzare l’evidenza raccolta con riguardo a uno

Esercizi e casi

18

specifico intervento di audit sono la sufficienza e la pertinenza; (b) La sufficienza e la pertinenza dell’evidenza costituiscono le determinanti per

la formazione del convincimento del revisore (persuasività); (c) Il grado di sufficienza dell’evidenza concerne l’aspetto quantitativo del lavoro

svolto, pertanto si correla alla dimensione del campione di operazioni osservate e non alla logica di selezione delle operazioni facenti parte del campione osservato;

(d) La pertinenza dell’evidenza concerne l’aspetto qualitativo del lavoro di audit e dipende dall’appropriatezza e dall’affidabilità delle informazioni raccolte rispetto agli obiettivi prefissati; in estrema sintesi, la pertinenza dipende dal tipo di procedure adottate e dalla tempistica di applicazione delle procedure.

4. Quale, fra i seguenti elementi, non costituisce una tipica caratteristica

formale riportata nell’intestazione delle carte di lavoro: (a) Identificazione dell’azienda cliente e della data di riferimento del bilancio; (b) Titolo della carta di lavoro e numerazione secondo codici alfa-numerici

prestabiliti; (c) Data e firma del membro del team che ha svolto il lavoro e ha compilato la

carta; (d) Data e firma del partner che sottoscrive la relazione di revisione e che quindi

ha rivisto tutte le carte di lavoro. 5. Quale fra le seguenti affermazioni non è corretta:

(a) Alle carte di lavoro sono riconosciute le finalità di assistere nello svolgimento del lavoro e di comprovare il lavoro svolto;

(b) Le carte di lavoro sono generalmente predisposte in modo da rispettare alcuni requisiti formali e sostanziali posti a presidio dell’efficacia ed efficienza del lavoro;

(c) Le carte di lavoro sono generalmente suddivise in un dossier pluriennale e in un dossier ad utilizzo corrente; quest’ultimo, a sua volta, può essere ulteriormente distinto in dossier corrente generale e dossier corrente analitico;

(d) Un tipico esempio di contenuto del dossier pluriennale è rappresentato dalla documentazione di sintesi del lavoro svolto.

Esercizi e casi

19

16. Il ciclo vendite

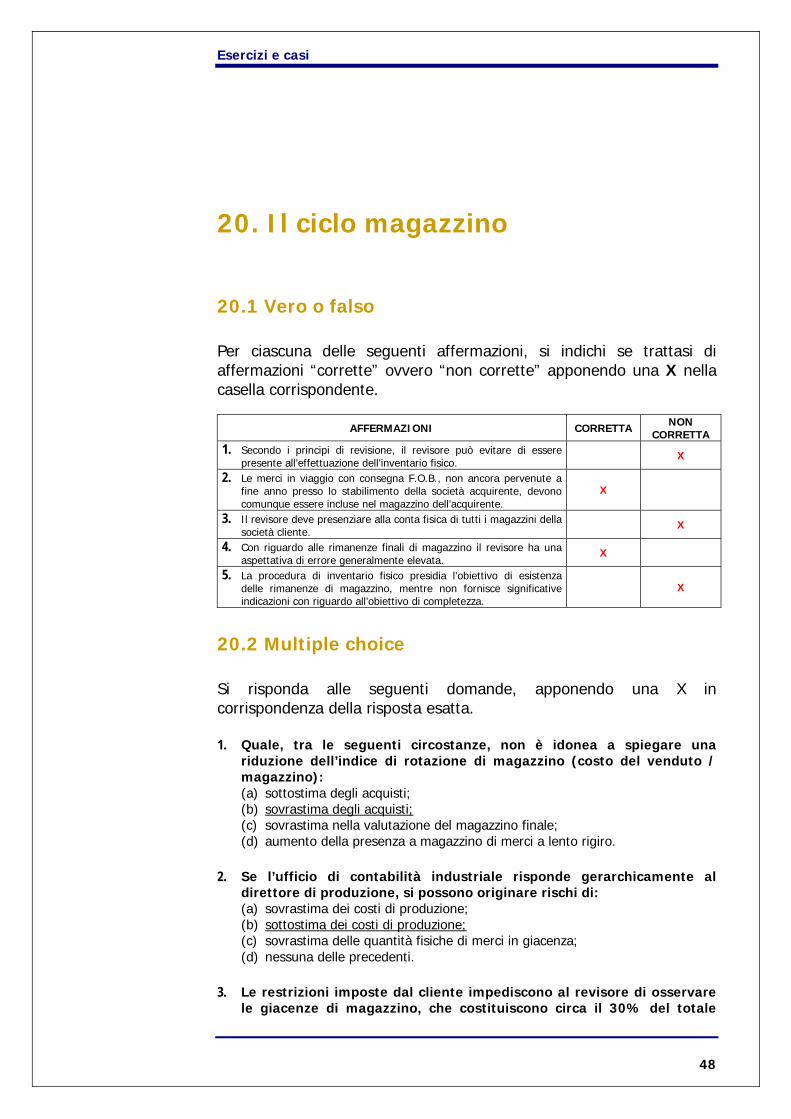

16.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. La circolarizzazione dei crediti verso clienti è una procedura

statuita e, quindi, deve essere operata sulla totalità dei clienti. X

2. La procedura di conferma dei clienti può avere luogo solo in fase di final audit. X

3. Quando il revisore non riceve risposta alle richieste di conferma positive, egli è tenuto ad applicare le cosiddette procedure alternative.

X

4. I resi da clienti per vendite difettose sono stanziati in bilancio a fine esercizio, ancorché non se ne conosca l’esatto ammontare in quanto non ancora pervenuti.

X

5. La procedura di circolarizzazione dei crediti verso clienti è effettuata per un numero limitato di clienti scelti a campione o per i saldi più rappresentativi.

X

6. Le risposte alla circolarizzazione clienti sono normalmente inviate alla società di revisione e non al cliente anche se la richiesta è fatta dal cliente.

X

7. Il fondo svalutazione crediti può avere la duplice natura di: a) fondo specifico (a fronte di situazioni specifiche di inesigibilità); b) fondo generico (a fronte di un rischio statistico/probabilistico di inesigibilità con riferimento ad una massa di crediti). In relazione a quest’ultimo, se l’azienda accantona ogni anno lo 0,5% dei crediti commerciali in essere finché il fondo raggiunge la misura del 5% dei crediti – come previsto dalla normativa fiscale – il revisore non effettua alcun rilievo.

X

8. Il costo degli interventi effettuati “in garanzia” sui prodotti venduti ai clienti è rilevato al momento dell’esecuzione della prestazione; non è effettuato alcuno stanziamento a “fondo garanzia prodotti” perché sarebbe comunque arbitrario.

X

9. La selezione di un campione di documenti di trasporto, al fine di ricercarne l’abbinamento con le fatture di vendita, è funzionale al perseguimento dell’obiettivo di esistenza.

X

10. La selezione di un campione di fatture, al fine di ricercarne l’abbinamento con gli ordini effettuati dalla clientela, è funzionale al perseguimento dell’obiettivo di esistenza.

X

16.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in

Esercizi e casi

20

corrispondenza della risposta esatta. 1. Quando un software contabile comporta che all’atto della emissione

della bolla di uscita dei prodotti finiti – che avviene in un momento antecedente all’effettiva spedizione dei beni - venga automaticamente emessa e registrata la fattura di vendita, si possono originare rischi di controllo con riferimento:

a. Alla esistenza della vendita; b. Alla competenza economica della vendita; c. Alla completezza della vendita; d. Alla valutazione del credito.

2. I revisori sono soliti utilizzare le verifiche di coerenza

nell’espletamento della propria attività. Ad esempio, un insolito aumento nel risultato lordo industriale può suggerire la seguente anomalia: (a) sovrastima degli acquisti; (b) sottostima delle vendite; (c) acquisti di merci registrati come resi su vendite; (d) sovrastima delle vendite.

3. Un anomalo aumento nell’indice di durata dei clienti può suggerire al

revisore la seguente anomalia: (a) aumento di resi su vendite; (b) ritardo nei tempi di consegna; (c) postfatturazione; (d) prefatturazione.

4. Quale, tra i seguenti test sui controlli, consente al revisore di accertare

che i beni consegnati ai clienti siano stati correttamente fatturati: a. Scorrere il giornale dei ricavi di vendita osservando la sequenzialità delle

registrazioni e l’eventuale presenza di registrazioni anomale; b. Esaminare i documenti di spedizione e verificare l’abbinamento con la

relativa fattura di vendita; c. Confrontare i movimenti nel mastro dei crediti verso clienti con i riepiloghi

giornalieri del fatturato; d. Ricercare eventuali fatture di vendita prenumerate rimaste inutilizzate.

5. Il sistema di controllo interno della società ABC presenta aspetti di inadeguatezza, in quanto talvolta i prodotti consegnati ai clienti non sono fatturati; inoltre lo scarico a magazzino dei prodotti finiti avviene in seguito alla creazione informatica della fattura di vendita. Di conseguenza può verificarsi una situazione di: a. sottostima dei ricavi, crediti e rimanenze finali; b. sovrastima dei ricavi e crediti, e sottostima delle rimanenza finali; c. sottostima dei ricavi e crediti e sovrastima delle rimanenze finali; d. sovrastima dei ricavi, crediti e rimanenze finali.

16.3 Applicazioni SISTEMA DI CONTROLLO INTERNO Giorgio Colombo lavorava come cassiere in un grande magazzino di materiale idraulico. Alla fine della giornata, Colombo ed il direttore effettuavano la riconciliazione tra il denaro incassato e la strisciata di cassa; l’importo complessivo veniva quindi contabilizzato ed affidato

Esercizi e casi

21

ad un addetto del servizio di sicurezza che provvedeva ad effettuare i versamenti in banca. Colombo sapeva che alcuni imprenditori edili beneficiavano dello sconto su determinati articoli e così, quando un qualunque cliente effettuava l’acquisto di uno dei suddetti articoli, egli compilava il modulo per lo sconto, come se il cliente in questione fosse un imprenditore. Ignaro di ciò, il cliente pagava il prezzo pieno e Colombo incassava l’ammontare dello sconto. Quali controlli interni avrebbero potuto evitare questa frode? La frode avrebbe potuto essere evitata in vari modi, ad esempio:

richiedendo al cliente di controfirmare il modulo per lo sconto; separando la cassa destinata agli imprenditori edili dalla cassa

destinata ai clienti generici; prevedendo l’applicazione dello sconto solo previa introduzione

nel sistema EDP di apposito documento (badge) rilasciato all’imprenditore edile.

PROCEDURE DI CONTROLLO INTERNO Un revisore è impegnato a predisporre un questionario sulle procedure di controllo a supporto degli obiettivi di revisione del ciclo vendite. Il suo intento è quello di elencare una sequenza di attività che un buon sistema di controllo interno dovrebbe prevedere e di associare a ciascuna di tali attività gli obiettivi di revisione di volta in volta perseguiti. La tabella (ICQ Table – Questionario sul sistema di controllo interno), una volta completata, sarà trasmessa ad un giovane collaboratore perché effettui le opportune attività di verifica. Si aiuti il revisore ad associare a ciascuna attività prevista dalla procedura gli obiettivi di revisione perseguiti (si consideri che, non di rado, una attività persegue una pluralità di obiettivi).

Obiettivi di revisione Procedure di controllo a supporto degli obiettivi di revisione: VENDITE Es Co Ac Cl Te IS DO Va PI

Le spedizioni sono eseguite solo in presenza di ordini autorizzati? X X

L’uscita di merci è tempestivamente registrata? X X Viene preparata una bolla di trasporto per ogni spedizione? X X X

Le bolle e le fatture sono numerate progressivamente? X X La sequenza numerica delle bolle è controllata? X X La sequenza numerica delle fatture è controllata? X X I documenti di trasporto sono abbinati agli ordini di vendita? X X

Le fatture sono abbinate agli ordini? X X Le fatture di vendita sono riconciliate con il registro delle vendite? X X

I documenti di trasporto sono inoltrati giornalmente alla funzione fatturazione? X X

La fatturazione avviene giornalmente? X X

Le fatture sono controllate in termini di prezzo, quantità e totale? X

Le vendite sono contabilizzate solo in presenza dell’ordine approvato e della bolla? X

Esercizi e casi

22

Es = Esistenza; Co = Completezza; Ac = Accuratezza; Cl = Classificazione; Te = Tempistica (cut-off); IS = Imputazione e sommarizzazione; DO = Diritti ed obblighi; Va = Valutazione; PI = Presentazione ed informativa.

OBIETTIVI DI REVISIONE Si indichi con una crocetta (X) la corrispondenza tra le seguenti procedure di controllo interno e gli obiettivi di revisione del ciclo vendite. Procedura di controllo interno Es Co Ac Cl Te IS Per le spedizioni che non partono entro i 2 giorni successivi al loro approntamento, i relativi documenti di uscita (bolla di uscita e documento di trasporto) devono essere annullati e riemessi con aggiornamento della nuova data di partenza

X

I clienti possono essere inseriti nell'anagrafica solo dietro autorizzazione di un responsabile X

Esistono percentuali di sconti standard preautorizzati che sono inseriti nel sistema informatico e abbinati a determinate categorie di clienti

X

Le fatture di vendita sono prenumerate e settimanalmente controllate nella loro sequenzialità X

Viene utilizzato un piano dei conti sufficientemente dettagliato X Gli ordini dei clienti sono autorizzati dal credit manager prima di essere evasi X

Es (Esistenza), Co (Completezza), Ac (Accuratezza), Cl (Classificazione), Te (Tempistica), IS (Imputazione e Sommarizzazione) AGGIUSTAMENTI - 1 Ultimati i test di dettaglio sui saldi di bilancio, il revisore ha individuato alcuni errori di registrazione e deviazioni dai Principi Contabili. Si indichi l’aggiustamento proposto dal revisore per correggere ciascuna di tali anomalie, segnalando altresì la natura reddituale (CE) ovvero patrimoniale (SP) di ciascun conto movimentato in dare e avere. Si trascuri l’effetto fiscale generato dagli aggiustamenti proposti.

ERRORI E DEVIAZIONI DAI P.C. DARE AVERE

Per correggere una sottostima nella svalutazione dei crediti in contenzioso

Accant. Sval. Crediti – CE Fondo svalutazione crediti - SP

Per rilevare la insussistenza di crediti contabilizzati in anni precedenti.

Perdite su Crediti – CE Crediti - SP

Per stornare la prefatturazione di prodotti finiti fatturati prima della data di chiusura e non inclusi nel riepilogo inventariale di fine anno

Vendite prodotti finiti – CE

Magazzino prodotti finiti – SP

Crediti verso clienti – SP

Rimanenze finali prod. finiti - CE

Per stornare la prefatturazione di prodotti finiti, fatturati prima della data di chiusura ed inclusi erroneamente anche nel riepilogo inventariale di fine anno

Vendite prodotti finiti – CE

Crediti verso clienti – SP

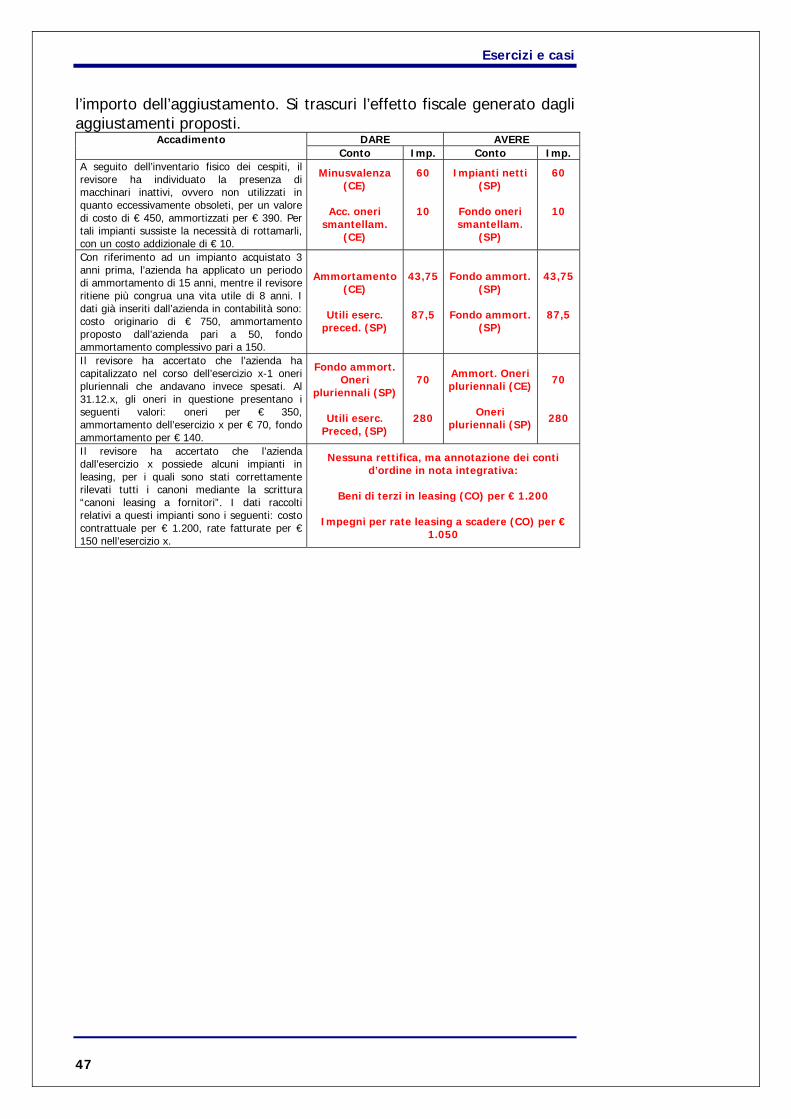

AGGIUSTAMENTI - 2 Si indichi se e quale scrittura di aggiustamento debba essere proposta dai revisori in relazione ai seguenti accadimenti, precisando la descrizione del conto, la sua natura (CE per natura reddituale, SP per natura patrimoniale), nonché l’importo dell’aggiustamento. Si trascuri l’effetto fiscale generato dagli aggiustamenti proposti.

Esercizi e casi

23

DARE AVERE Accadimento Conto Imp. Conto Imp.

Il revisore ha individuato la presenza di rischi di inesigibilità su crediti per 550'000 euro. I valori registrati in contabilità al 31/12/x sono pari ad un fondo svalutazione crediti per € 320'000 ed un accantonamento per svalutazione crediti pari a 0. Il revisore ha accertato che una parte dei crediti inesigibili (35'000 euro) è vantata nei confronti di un cliente che è anche fornitore della società (il saldo a debito ammonta a € 27'000).

Acc. rischi crediti - CE

203

Fondo svalutazione crediti – SP

203

Il revisore ha individuato, mediante la circolarizzazione dei clienti al 31/12/x, i seguenti valori in riconciliazione: a) pagamenti mediante assegno registrati dai

clienti nel dicembre x ma contabilizzati dall’azienda nel gennaio x+1 per € 41’000

b) errori di digitazione nella registrazione di incassi per € 27'000 (sottostima degli incassi)

c) mancata emissione di note di credito a fronte di resi effettuati da clienti di competenza dell’esercizio x per € 75’000

-

Banca c/c – SP

Resi su vendite per n.c. da emett. - CE

-

27

75

-

Clienti – SP

Clienti per n.c. da emett. – SP

-

27

75

Il revisore ha accertato che per alcune operazioni di sconto di crediti pro solvendo, l’azienda ha effettuato una registrazione contabile “Banca c/c a Clienti” per € 125'000.

Rischi su crediti scontati pro

solvendo – CO 125

Banche c/ rischi su crediti

scontati pro solvendo - CO

125

Il revisore ha accertato che a fronte di concorsi a premio realizzati nell’esercizio x-1, l’azienda ha sostenuto costi nell’esercizio x per € 120’000. Oltre ad aver contabilizzato le spese nei confronti dei fornitori di oggettistica destinata ai premi, le uniche registrazioni effettuate dall’azienda sono relative all’utilizzo integrale del fondo per operazioni e concorsi a premio di € 80'000.

Oneri straordinari -

CE

40

Acquisti – CE

40

Il revisore ha accertato che al 31/12/x sussistono in magazzino merci derivanti da resi per un valore di vendita di € 180'000, per le quali non è stata effettuata alcuna registrazione contabile. L’azienda ha inoltre effettuato un accantonamento a fondo rischi su resi per € 65'000, ritenuto congruo dai revisori. Dopo il reso la merce viene reimmessa nel circuito delle vendite. L’azienda opera un ricarico del 100% su tutte le vendite.

Resi su vendite - CE

Magazzino – SP

180

90

Clienti – SP

Rimanenze finali - CE

180

90

VALUTAZIONE CREDITI Il revisore della Beta s.r.l. deve valutare l’adeguatezza del fondo svalutazione crediti, iscritto nella bozza di bilancio al 31.12.x per 8.000 Euro. Egli ha a disposizione i seguenti dati di scadenzario:

SCADENZARIO CREDITI < 30 gg. 30-60 gg. 60-90 gg. > 90 gg. Totale

Euro 130.000 Euro 70.000 Euro 40.000 Euro 20.000 Euro 260.000 I dati storici sull’evoluzione dei crediti inesigibili raccolti dalla società sono i seguenti:

Categoria crediti per scadenza % di crediti inesigibili < 30 gg. 1 % 30-60 gg. 5 % 60-90 gg. 20 % > 90 gg. 50 %

Esercizi e casi

24

Si consideri, inoltre, che fra i crediti oltre i 90 giorni è incluso un credito per Euro 10.000 vantato nei confronti di una società fallita, in relazione al quale il curatore ha comunicato che non è possibile realizzare più del 10% della somma. Si indichi se il revisore concorda con il valore iscritto nella bozza di bilancio e, nel caso in cui non concordi, si indichi l’ammontare della rettifica proposta. Il revisore concorda ? NO Qual è l’ammontare della rettifica proposta ? 18.800 euro

Esercizi e casi

25

17. Il ciclo acquisti

17.1 Vero o falso Per ciascuna delle seguenti affermazioni, si indichi se trattasi di affermazioni “corrette” ovvero “non corrette” apponendo una X nella casella corrispondente.

AFFERMAZIONI CORRETTA NON

CORRETTA 1. In data 28.12.x, a fronte dell’effettuazione di un reso su acquisti, il

fornitore comunica che emetterà la relativa nota di accredito. Ancorché la nota pervenga in data 04.01.x+1, il reso deve essere contabilizzato nell’esercizio x e la merce non deve essere inventariata.

X

2. Per la richiesta di conferma del saldo fornitori è generalmente utilizzata una forma positiva detta “conferma in bianco”, che non riporta il saldo dovuto al fornitore quale risulta dalla contabilità dell’azienda soggetta a revisione.

X

3. Nel caso degli acquisti di servizi, poiché non è prevista l’emissione di documenti di ricevimento, il revisore ricorre alle verifiche di coerenza anziché alle verifiche documentali.

X

4. La richiesta di conferma di alcuni saldi fornitori consente di perseguire sia l’obiettivo di esistenza sia l’obiettivo di completezza. X

5. Con riguardo alle operazioni di acquisto, l’obiettivo di classificazione assume un rilievo generalmente assai modesto. X

17.2 Multiple choice Si risponda alle seguenti domande, apponendo una X in corrispondenza della risposta esatta. 1) Un’azienda ha erroneamente registrato due volte un acquisto di merci

di importo significativo. Quale, tra i seguenti controlli, consente di individuare l’errore in modo efficiente e tempestivo. (a) Controllare i totali del giornale degli acquisti. (b) Riconciliare mensilmente i saldi del partitario fornitori con gli estratti conto

ricevuti dai medesimi. (c) Verificare che le registrazioni sul giornale degli acquisti siano riportate nel

libro giornale aziendale. (d) Verificare che ad ogni fattura di acquisto sia abbinata la relativa bolla di

entrata e documento di trasporto. 2) Il sistema di controllo interno di un’azienda richiede che, per ogni

richiesta di emissione di un assegno a pagamento di un fornitore, sia

Esercizi e casi

26

verificata l’esistenza di una fattura di acquisto approvata, supportata da un ordine di acquisto e da un documento di entrata della merce, entrambi regolarmente prenumerati. Per accertare se vi sono assegni emessi per pagamenti non autorizzati, il revisore deve verificare un campione di transazioni selezionandole da: (a) Ordini di acquisto. (b) Assegni emessi in pagamento. (c) Documenti di entrata della merce. (d) Fatture di acquisto approvate.

3) Quando si effettua la procedura di circolarizzazione dei fornitori per

testare l’obiettivo di completezza del passivo, la popolazione in riferimento alla quale selezionare il campione da circolarizzare è costituita da: a. fornitori con i quali l’azienda ha in precedenza effettuato operazioni

commerciali; b. importi registrati nel partitario fornitori; c. soggetti che hanno ricevuto assegni in pagamento nel mese successivo alla

data di chiusura dell’esercizio; d. fatture di acquisto archiviate come fatture “aperte”, ovvero non ancora

pagate. 4) Quale, tra le seguenti attività, non è orientata a perseguire l’obiettivo

di esistenza (validità) degli acquisti: a. registrazione degli acquisti solo in presenza di un ordine di acquisto

approvato e di un documento di ricevimento; b. annullamento dei documenti di supporto dopo che l’operazione è stata

registrata; c. registrazione della sequenza numerica (attribuzione di numeri di protocollo)

dei documenti di ricevimento, per evitare l’uso di “documenti fuori sequenza”;

d. selezione di un campione di documenti di ricevimento e abbinamento con le fatture fornitori.

5) Un test di dettaglio “iniziale” relativo ai costi originati dalle transazioni

del ciclo acquisti, è la verifica della presenza di eventuali operazioni anomale o inusuali per tipologia o importo nelle rilevazioni di contabilità generale degli acquisti e dei debiti verso fornitori; quale, fra i seguenti obiettivi di revisione, non è perseguito dalla suddetta verifica: (a) esistenza; (b) completezza; (c) diritti e obblighi; (d) valutazione e misurazione.

17.3 Applicazioni PROCEDURE DI CONTROLLO Si indichi se le procedure di controllo riportate di seguito sono di tipo Monitoring (M) oppure Application (A).

Procedura di controllo M A 1. Vengono effettuate riconciliazioni mensili degli estratti conto fornitori per assicurare

che corrispondano ai valori riportati dal sistema contabile (partitario fornitori) X

2. L'abbinamento automatico delle fatture di acquisto con le bolle d'entrata avviene prima che la fattura sia approvata per il pagamento

X

3. Le riconciliazioni bancarie sono esaminate e approvate mensilmente dal direttore X

Esercizi e casi

27

amministrativo per assicurare che vengano effettuate correttamente e che le voci in sospeso siano prontamente acclarate

4. Un membro del management a ciò delegato approva le richieste di straordinari prima che vengano effettuati e corrisposti

X

5. Un membro del senior management controlla i livelli di straordinario per verificare l'efficienza dell'impresa

X

6. I controlli di editing all'immissione degli ordini di vendita verificano che dati come il numero di conto del cliente e le quantità indicate sull'ordine siano validi

X

7. Il rapporto sulle violazioni alla sicurezza degli accessi informatici viene rivisto mensilmente per mantenere il controllo sui livelli di violazione

X

8. L'approvazione delle rettifiche ai dati fissi delle paghe, viene effettuata mensilmente da un dirigente indipendente dall'ufficio personale

X

9. Generazione periodica ed esame da parte dell'internal audit del “rapporto eccezioni” nel ciclo paghe, (ad esempio, pagamento di importi eccedenti certi limiti prefissati)

X

10. Relazioni di performance operativa vengono preparate dietro richiesta del top management

X

11. L'input degli ordini che superano i limiti di credito del cliente deve essere autorizzato da un utente con un livello di accesso più elevato

X

12. La direzione rivede mensilmente gli oneri del personale per reparto, confrontando il dato da budget con quello contabile

X

13. La direzione rivede in dettaglio i bilanci interni mensili X

OBIETTIVI DI REVISIONE Si indichi l’obiettivo di revisione perseguito in modo prevalente da ciascuna delle verifiche di seguito riportate.

Obiettivi di revisione Verifica Es Co Ac Te Cl IS Va DO PI

Circolarizzazione dei fornitori X Verifica della circostanza che i debiti siano supportati da cambiali passive X

Verifica delle causali di registrazione contabile e correlati codici di conto movimentati con riferimento ad un campione di operazioni di pagamento

X

Verifica di un campione di fatture di servizi contabilizzate nel gennaio dell’esercizio x+1 (il bilancio oggetto di revisione è quello che chiude al 31/12/x) e relativi documenti di supporto

X

Riconciliazione tra i saldi dei mastri, partitari, estratti conto e scadenziari fornitori X

Verifica che il software contabile consenta di ricontrollare la correttezza dell’importo di ogni fattura di acquisto in termini di quantità, prezzi unitari, sconti, aliquota IVA ed altre variabili che determinano il totale fattura

X

Verifica della attendibilità della suddivisione statistica dei ricavi per famiglie di prodotti e per area geografica

X

Es = Esistenza, Co = Completezza, Ac = Accuratezza, Te = Tempistica (cut-off), Cl = Classificazione, IS = Imputazione e sommarizzazione, Va = Valutazione, DO = Diritti ed obblighi, PI = Presentazione ed informativa

AGGIUSTAMENTI - 1 Ultimati i test di dettaglio sui saldi di bilancio, il revisore ha individuato alcuni errori di registrazione e deviazioni dai Principi Contabili. Si indichi l’aggiustamento proposto dal revisore per correggere ciascuna di tali anomalie, segnalando altresì la natura reddituale (CE) ovvero patrimoniale (SP) di ciascun conto movimentato in dare e avere. Si trascuri l’effetto fiscale generato dagli aggiustamenti proposti.

Esercizi e casi

28

ERRORI E DEVIAZIONI DAI P.C. DARE AVERE

Per rilevare il valore di merci (acquisti) in viaggio di proprietà dell’azienda alla data di chiusura dell’esercizio

Acquisti per merci in viaggio – CE

Magazzino merci in

viaggio – SP

Fornitori per merci in viaggio – SP

Rimanenze finali merci

in viaggio - CE Mancata rilevazione di acquisti di servizi di competenza dell’esercizio in chiusura, per fatture ricevute dopo il 31/12/x

Acquisti – CE Fornitori per fatture da ricevere - SP

Errata contabilizzazione nel mese di gennaio dell’anno x+1 di pagamenti a fornitori di competenza del mese di dicembre dell’anno x

Debiti verso fornitori – SP Banca c/c – SP

AGGIUSTAMENTI - 2 Si indichi se e quale scrittura di aggiustamento alla bozza di bilancio chiuso al 31.12.x debba essere proposta dai revisori in relazione ai seguenti accadimenti, precisando la descrizione del conto, la sua natura (CE per natura reddituale, SP per natura patrimoniale), nonché l’importo dell’aggiustamento. Si trascuri l’effetto fiscale generato dagli aggiustamenti proposti.

DARE AVERE Accadimento Conto Importo Conto Importo

Il revisore ha individuato lo stanziamento di fatture da ricevere per euro 150.000 relative ad acquisti di merci che, alla data di bilancio, risultano in viaggio con clausola “franco magazzino partenza”. La merce, non essendo fisicamente presente in magazzino, non è inventariata.

Magazzino (SP) 150.000 Rimanenze fin. (CE) 150.000

Esaminando le registrazioni dei primi giorni del mese di gennaio x+1, il revisore ha ravvisato la rilevazione di resi per euro 10.000 relativi ad acquisti effettuati in dicembre dell’esercizio x.

Fornitori per note d’accr. da ric.

(SP)

Rimanenze fin. (CE)

10.000

10.000

Resi su acq. per note accr.

da ric. (CE)

Magazzino (SP)

10.000

10.000

Il revisore ha accertato che nel corso dell’esercizio x sono state capitalizzate spese di pubblicità per euro 100.000, ammortate con aliquota del 20%. Il revisore reputa che dette spese di pubblicità non abbiano utilità pluriennale.

Costi d’esercizio per pubblicità

(CE)

Fondo amm.to spese per pubbl.

plur. (SP)

100.000

20.000

Spese per pubblicità pluriennali

(SP)

Amm.to spese per pubbl. plur. (CE)

100.000

20.000

Il revisore ha accertato che in corso d’anno sono stati rilevati quali costi d’esercizio, alla voce “oneri di manutenzione ordinaria”, 30.000 euro relativi ad un intervento teso ad incrementare la capacità produttiva di un impianto (la cui aliquota di ammortamento è pari al 10%).

Impianti (SP)

Amm.to impianti (CE)

30.000

3.000

Oneri di man. ord. (CE)

F. amm.

impianti (SP)

30.000

3.000

SISTEMA DI CONTROLLO INTERNO – 1 La Alfa S.p.A. è una società di medie dimensioni operante nel settore della produzione di beni di consumo durevole. Con riguardo al ciclo acquisti – ed in particolare agli acquisti di materiale codificato per la produzione - i volumi annui delle transazioni sono i seguenti:

Esercizi e casi

29

- n° ordini di acquisto: 200 - n° bolle di entrata: 5.000 - n° fatture passive: 2.000 - n° note di accredito da fornitori: 30 - n° bonifici di pagamento: 1.000 La procedura della società prevede che per acquisti di importo unitario superiore a Euro 500 l'ordine al fornitore per acquisto di materiale venga predisposto manualmente in 4 copie, identificandolo con un numero progressivo. Gli ordini di acquisto di importo unitario inferiore a Euro 500 vengono effettuati telefonicamente, trattandosi di materiale di minore importanza e comunque non codificato. L'ordine, una volta firmato per autorizzazione dal responsabile dell'ufficio acquisti, viene inserito a terminale dagli operatori aggiornando on-line il file ordini. La procedura automatica può generare un tabulato degli ordini in essere, disponibile a richiesta. Normalmente tale tabulato viene stampato soltanto a fini della programmazione degli acquisti. Successivamente all'input le copie dell'ordine vengono così suddivise: - l'originale viene inviato al fornitore; - una copia viene archiviata presso l'ufficio acquisti; - una copia viene inviata in contabilità generale; - una copia viene inviata presso il magazzino ricevimento merci, per

la verifica sul materiale in arrivo. All'arrivo della merce il magazziniere, effettuati i controlli fisici sul materiale mediante riscontro con la copia dell'ordine in suo possesso, sigla la bolla di entrata e la archivia in un apposito raccoglitore. Settimanalmente tutte le bolle pervenute vengono inviate all'ufficio contabilità fornitori per il carico a terminale. Al momento dell'input a terminale l'operatore dell'ufficio contabilità fornitori appone, mediante un apposito timbro, un numero progressivo sulle bolle e provvede alla digitazione delle stesse, aggiornando on-line l'archivio bolle in attesa di fattura (carico), l'archivio di magazzino fisico (carico) ed il file ordini (scarico). Con riferimento all'archivio ordini, occorre rilevare che esso viene aggiornato solamente in presenza di un numero d'ordine esistente. In caso contrario (acquisti senza ordine formalizzato o per digitazione di un numero d'ordine non esistente) la transazione viene comunque accettata. La procedura genera due reports, il primo che presenta in sequenza i numeri di bolla digitati e l'altro che elenca eventuali salti di numerazione da una bolla all'altra. Eventuali numeri doppi non vengono accettati in input. L'operatore provvede ad indagare sulle eventuali anomalie segnalate, procedendo immediatamente alle eventuali correzioni e siglando i due tabulati, che vengono conservati. La stampa dei numeri mancanti viene riproposta anche nelle elaborazioni successive, nel caso le anomalie non fossero state precedentemente sistemate.

Esercizi e casi

30

Le bolle vengono successivamente archiviate in attesa delle relative fatture. Le fatture passive vengono protocollate (numero progressivo valido anche ai fini IVA) dall'ufficio addetto al ricevimento della posta e quindi inviate alla contabilità fornitori per l'inserimento a terminale (N.B.: ai fini di questo esercizio, si prescinda dal caso di fatture per prestazioni di servizi e quindi prive della sottostante bolla di entrata). L’input aggiorna: - on-line il partitario fornitori (carico), il file bolle in attesa di fattura

(scarico) e l'archivio IVA; - in batch (settimanale) il mastro fornitori. La procedura in automatico abbina i campi "numero bolla" e "codice fornitore", digitati in sede di inserimento della fattura, con gli analoghi campi contenuti nell'archivio bolle in attesa di fattura. In caso di discordanza, la fattura viene ugualmente contabilizzata, ma la procedura genera un report di eccezione da sottoporre all'esame di un responsabile, riportante i numeri di bolla richiamati a video dall'operatore, ma non abbinati con quelli in fattura. La procedura inoltre genera un tabulato che riporta il valore (desunto dall'archivio ordini) delle bolle non ancora abbinate con le relative fatture e che viene utilizzato per la quantificazione del rateo per fatture da ricevere. Per ciascun tipo di transazione si chiede di: a. individuare le tecniche utilizzate per garantire l'obiettivo di

controllo completezza dell'input e dell'aggiornamento o le eventuali debolezze riscontrate (spiegandone le vostre ragioni);

b. determinare - nelle linee generali - gli effetti che tali punti deboli potrebbero avere sul bilancio e considerare le procedure correttive che l'azienda dovrebbe introdurre.

EMISSIONE ORDINE DI ACQUISTO Non vi sono controlli atti a garantire che tutti gli ordini predisposti manualmente vengano poi inseriti a terminale. Come metodologia di controllo potrebbe venire utilizzata la stampa degli ordini in essere (ottenibile a richiesta), effettuando un controllo one-by-one tra i documenti imputati a terminale e gli ordini su tabulato (il campo di controllo sarebbe il "numero ordine"). Tale controllo non risulterebbe eccessivamente oneroso visti i ridotti volumi di tale tipo di transazione. Occorre però tener presente che:

a) il mancato inserimento a terminale non ha effetti diretti sul bilancio di esercizio, quanto piuttosto delle conseguenze di tipo gestionale (se la stampa degli ordini in essere non è in linea con quanto effettivamente richiesto ai fornitori potrebbero essere prese delle decisioni non opportune in termini di politica degli approvvigionamenti);

Esercizi e casi

31

b) il file ordini non viene successivamente utilizzato quale archivio di controllo sull'inserimento a terminale delle bolle, per cui esso è di fatto ininfluente ai fini della convalida di queste ultime.

CONTABILIZZAZIONE BOLLA DI ENTRATA MATERIALE Il controllo di completezza sull'input delle bolle di entrata è ottenuto mediante una verifica di sequenza eseguita dall'elaboratore, che segnala i numeri mancanti affinchè venga fatta un'indagine manuale, mentre quelli duplicati non vengono nemmeno accettati in input. Tale controllo assicura però che tutte le bolle vengano inserite a terminale una volta che le stesse siano pervenute presso la contabilità fornitori e protocollate. Non vi sono invece controlli atti ad assicurare che tutte le bolle pervenute in azienda (presso il magazziniere) vengano trasferite in maniera completa e tempestiva presso la contabilità fornitori per l'input a terminale. Tale debolezza può comportare che vengano omessi dei carichi di magazzino (e quindi che l'inventario contabile non sia affidabile) o che gli stessi vengano effettuati in ritardo, con conseguenti problemi di cut-off. Il problema può risultare enfatizzato sia dall'elevato volume delle transazioni sia dal fatto che la trasmissione dei documenti alla contabilità avviene settimanalmente. Esiste un controllo compensativo rappresentato dal successivo abbinamento automatico tra bolla e fattura del fornitore, anche se si tratta però di una verifica effettuata ad un momento successivo a quello del ricevimento della merce. Una soluzione al problema potrebbe essere quella di spostare presso l'ufficio ricevimento merci (magazziniere) tanto la fase di protocollo delle bolle di entrata quanto il carico a terminale delle stesse. Ciò consentirebbe di avere un aggiornamento più immediato degli archivi interessati, una minore probabilità che qualche documento venga perso ed un riscontro diretto con i sottostanti ordini cartacei. CONTABILIZZAZIONE FATTURE PASSIVE La tecnica utilizzata per garantire la completezza dell'input è data dall'abbinamento fatto dall'elaboratore tra i dati sui documenti immessi e le informazioni contenute negli archivi. Le voci in sospeso, cioè quelle che non sono state abbinate, vengono segnalate per indagini manuali. In caso di utilizzo della tecnica di abbinamento è importante che vi siano adeguati controlli sulla validità dei dati conservati in archivio (nella fattispecie nel file delle bolle in attesa di fattura), nel senso che devono esserci controlli adeguati a garantire che non vengano apportate ai files variazioni non autorizzate. Si fa osservare che la tecnica dell'abbinamento non ha una validità assoluta ai fini della completezza dell'input. Infatti nel caso in esame essa è valida per garantire che una fattura non venga registrata due volte, ma non garantisce che una fattura,

Esercizi e casi

32

sebbene pervenuta all'operatore e regolarmente protocollata, venga effettivamente registrata. Ciò potrebbe essere garantito da esempio da un controllo (automatico o manuale) sulla sequenza dei protocolli IVA. Questa debolezza non è però rilevante ai fini della determinazione delle passività verso fornitori in bilancio, dal momento che la procedura prevede la stampa delle bolle valorizzate da utilizzarsi per la quantificazione del rateo fatture da ricevere. Nel caso esaminato, il mastro fornitori viene aggiornato in batch, cioè con un processo elaborativo successivo a quello dell'input originario. Occorrono pertanto anche dei controlli atti ad assicurare che tutti i dati immessi nell'elaboratore, o da esso generati, siano riportati in maniera completa anche negli archivi finali da cui scaturiscono le poste di bilancio. Nella fattispecie non vengono svolti controlli diretti sulla completezza dell'aggiornamento; un controllo potrebbe essere costituito da una quadratura periodica tra mastri fornitori (risultato del batch) e partitari fornitori (aggiornati on-line e verificati tramite abbinamento automatico). SISTEMA DI CONTROLLO INTERNO – 2 Il revisore della Alfa SpA - già considerata nel caso precedente - in aggiunta a quanto già noto rileva che la società effettua mensilmente un inventario fisico a rotazione, verificando ogni codice a magazzino mediamente 2/3 volte l'anno. Il carico a terminale della bolla di entrata prevede che vengano digitati i seguenti campi:

a. DDT progressivo interno b. Data del documento c. Data di entrata a magazzino d. Data di registrazione (proposta in automatico) e. Codice fornitore f. Codice articolo g. Unità di misura del materiale h. Quantità entrata i. Numero di ordine di riferimento j. Status dell’ordine (in acconto o a saldo) k. Codice magazzino di versamento

L'input del “Ddt" aggiorna il file bolle in attesa di fattura, l'archivio di magazzino (fisico) ed il file ordini. Il magazzino contabile viene ottenuto da una elaborazione automatica in batch che legge l'archivio di magazzino fisico ed i prezzi unitari dal file ordini. Al momento dell'input la procedura, in automatico, effettua le seguenti verifiche: a) per il codice del fornitore ed il codice articolo esiste un controllo

sull'effettiva esistenza negli archivi anagrafici di quanto digitato. Codici non esistenti vengono respinti;

b) per il numero di ordine viene effettuato un controllo sull'esistenza nel file ordini. In caso di discordanza la transazione viene

Esercizi e casi

33

comunque accettata, proponendo in automatico il campo "blank" alla voce n° ordine;

c) per il campo quantità la procedura verifica se quanto digitato si discosta per + 10% rispetto alla media delle tre entrate immediatamente precedenti. In caso di discordanze superiori a tale parametro è comunque possibile, da parte dello stesso operatore, forzare la transazione e procedere ugualmente alla registrazione. Non viene prodotta alcuna lista delle eccezioni;

d) per i campi "data", la procedura propone in automatico la data del giorno e verifica che la data del documento e la data di entrata non siano ad essa posteriore. Analogamente la data di entrata non può essere anteriore a quella del documento.

Per la contabilizzazione delle fatture passive, l'operatore richiama a terminale il codice fornitore ed i numeri di "documenti di trasporto" interessati, desumendoli dalla fattura. La procedura richiede poi che vengano inseriti, nell'ordine, i seguenti campi:

a. n° fattura (fiscale) b. n° protocollo IVA c. data documento d. data di registrazione (proposta in automatico) e. imponibile f. aliquota IVA g. totale fattura h. scadenza di pagamento i. codice identificativo del tipo di pagamento j. conti di Co.Ge. di contropartita

L'input aggiorna: - on-line il partitario fornitori (carico), il file bolle in attesa di fattura

(scarico) e l'archivio IVA; - in batch (settimanale) il mastro fornitori. In automatico la procedura effettua i seguenti controlli: a) n° protocollo IVA: verifica che non si tratti di un numero già

esistente; b) data documento: non può essere posteriore a quella di

registrazione; c) imponibile: se si tratta di materiali di valore unitario superiore a

euro 1.000, viene svolto in automatico un controllo tra l'imponibile da fattura e l'ammontare risultante dalla valorizzazione (al prezzo di ordine) delle bolle richiamate a video al momento della registrazione della fattura. In caso di squadratura, la procedura consente ugualmente l'aggiornamento del partitario fornitori e del file IVA, ponendo però un "flag" a livello di archivio elettronico, in maniera tale da evitare che la fattura venga inserita automaticamente nelle successive elaborazioni per il pagamento. Contemporaneamente viene generata una lista di tali eccezioni, che viene sottoposta al responsabile dell'ufficio acquisti per la verifica dell'anomalia (errata fatturazione da parte del fornitore o prezzi non aggiornati nel file ordini o altro). Nel caso si tratti di prezzi non corretti sull'archivio ordini, o si decida comunque di accettare come

Esercizi e casi