Embed Size (px)

Citation preview

Proizvodnja dijelova i sustava visoke

dodane vrijednosti za cestovna i

željeznička vozila

2. javni sastanak

10. travnja 2017.

Idući koraci

Aktivnosti za unaprjeđenje

Trendovi i strateške opcije

Trenutno stanje automobilskog i željezničkog sektora u Hrvatskoj

1 Ciljevi i faze projekta

2

3

4

5

Sadržaj

1. Ciljevi i faze projekta

Svrha i ciljevi projekta

Analizirati strateške opcije za budućnost

te odrediti smjer kretanja

Poboljšati poslovno okruženje u koje

olakšava i potiče inovacije

Nastavak procesa pametne specijalizacije u svrhu jačanja

konkurentnosti tvrtki u hrvatskom

automobilskom i željezničkom sektoru

3

Faze projekta

Usmjeravanje

strategije

Pokretanje

aktivnostiIdentificiranje

izazova

Tri faze

3. javni sastanak

lipanj 2017.

2. javni sastanak

10. travnja 2017.

1. javni sastanak

01. veljače 2017.

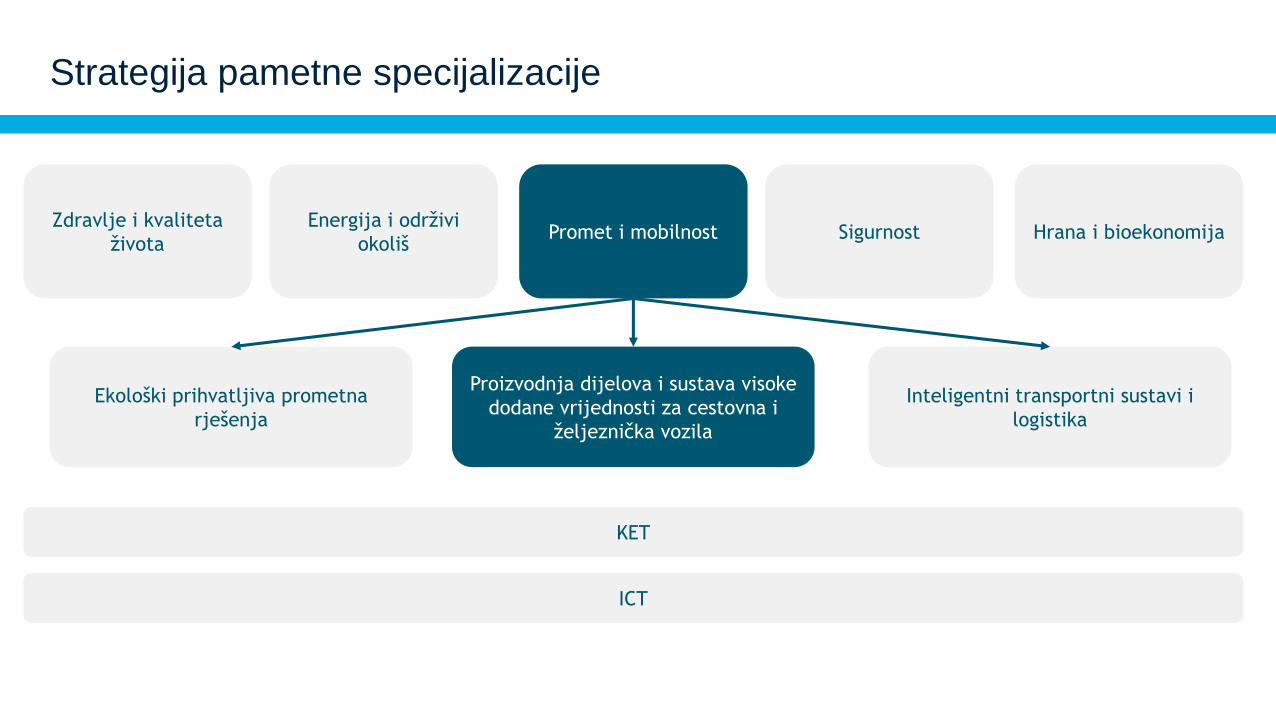

Strategija pametne specijalizacije

Zdravlje i kvaliteta

života

Energija i održivi

okolišPromet i mobilnost Sigurnost Hrana i bioekonomija

KET

ICT

Proizvodnja dijelova i sustava visoke

dodane vrijednosti za cestovna i

željeznička vozila

Ekološki prihvatljiva prometna

rješenja

Inteligentni transportni sustavi i

logistika

2. Trenutno stanje automobilskog i

željezničkog sektora u Hrvatskoj

Hrvatska u globalnim lancima vrijednosti (GLV)

Izvor: WTO, podaci za 2011.

Ukupno GLV

participacija

Forward

participacija

Backward

participacija

Slovačka 67,3% 20,6% 46,7%

Češka 64,7% 19,6% 45,1%

Slovenija 58,7% 22,6% 36,1%

Bugarska 56,6% 16,7% 39,8%

Rumunjska 49,0% 24,6% 24,4%

Zemlje u razvoju 48,6% 24,2% 25,5%

Razvijene zemlje 48,0% 23,1% 23,8%

Hrvatska 34,0% 13,9% 20,1%

Udio GLV participacije u ukupnom izvozu Godišnja promjena GLV participacije u razdoblju 1995.-2011.

Hrvatska je jedna od rijetkih zemalja EU u kojoj nema proizvodnje

automobila

Izvor: ACEA Pocket Guide 2016.-2017.

Proizvodnja automobila u zemljama EU, 2015.g.

• U Srbiji je FIAT nositelj proizvodnje automobila s

godišnjim kapacitetom 200,000 vozila, što

predstavlja najveći segment izvoza (1,5 milijardi

USD)

Ukupno izvoz Automobili Dijelovi

Slovenija 3,8 mlrd USD 76% 24%

Srbija 1,5 mlrd USD 88% 12%

Hrvatska 0,8 mlrd USDGotovo 45% odnosi se na

tekstil (kožu) za proizvodnju

sjedala

Izvor: Observatory of Economic Complexity

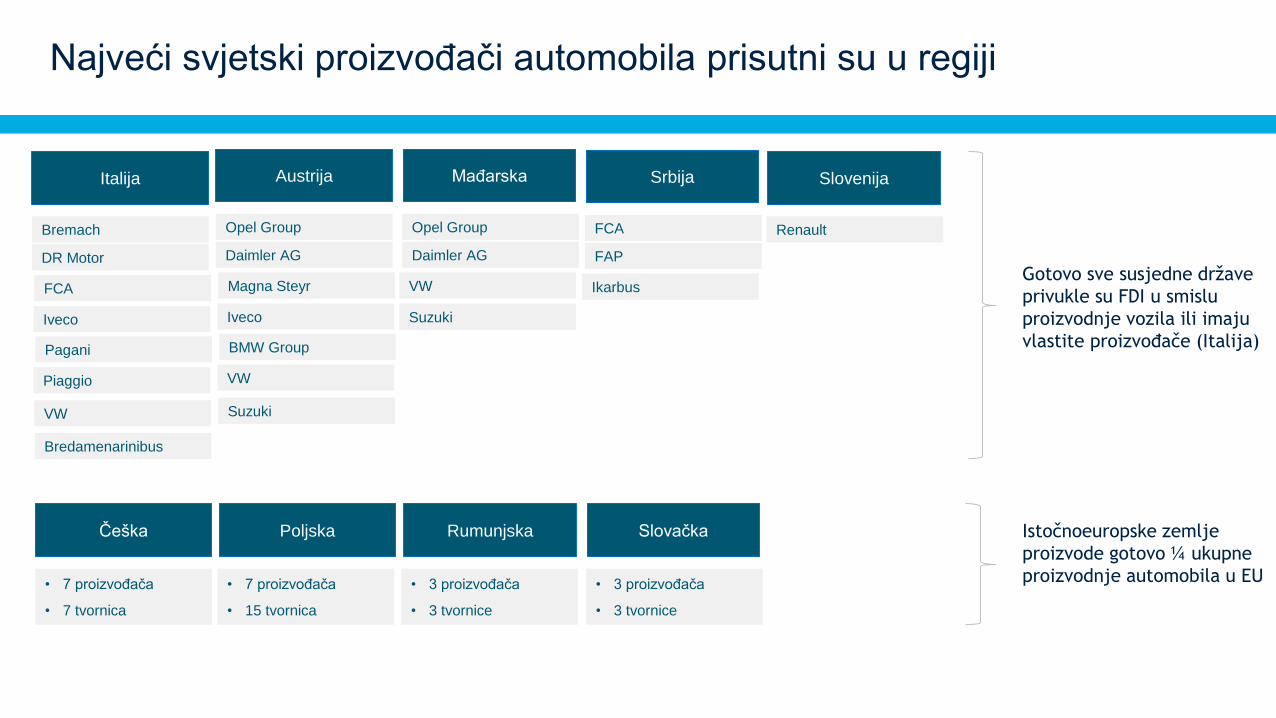

Najveći svjetski proizvođači automobila prisutni su u regiji

Austrija

Opel Group

Daimler AG

Magna Steyr

Mađarska

Iveco

BMW Group

VW

Suzuki

Opel Group

Daimler AG

VW

Suzuki

Srbija

FCA

FAP

Ikarbus

Slovenija

Renault

Italija

Bremach

DR Motor

FCA

Iveco

Pagani

Piaggio

VW

Bredamenarinibus

Gotovo sve susjedne države

privukle su FDI u smislu

proizvodnje vozila ili imaju

vlastite proizvođače (Italija)

Poljska Rumunjska SlovačkaČeška

• 7 proizvođača

• 7 tvornica

• 7 proizvođača

• 15 tvornica

• 3 proizvođača

• 3 tvornice

• 3 proizvođača

• 3 tvornice

Istočnoeuropske zemlje

proizvode gotovo ¼ ukupne

proizvodnje automobila u EU

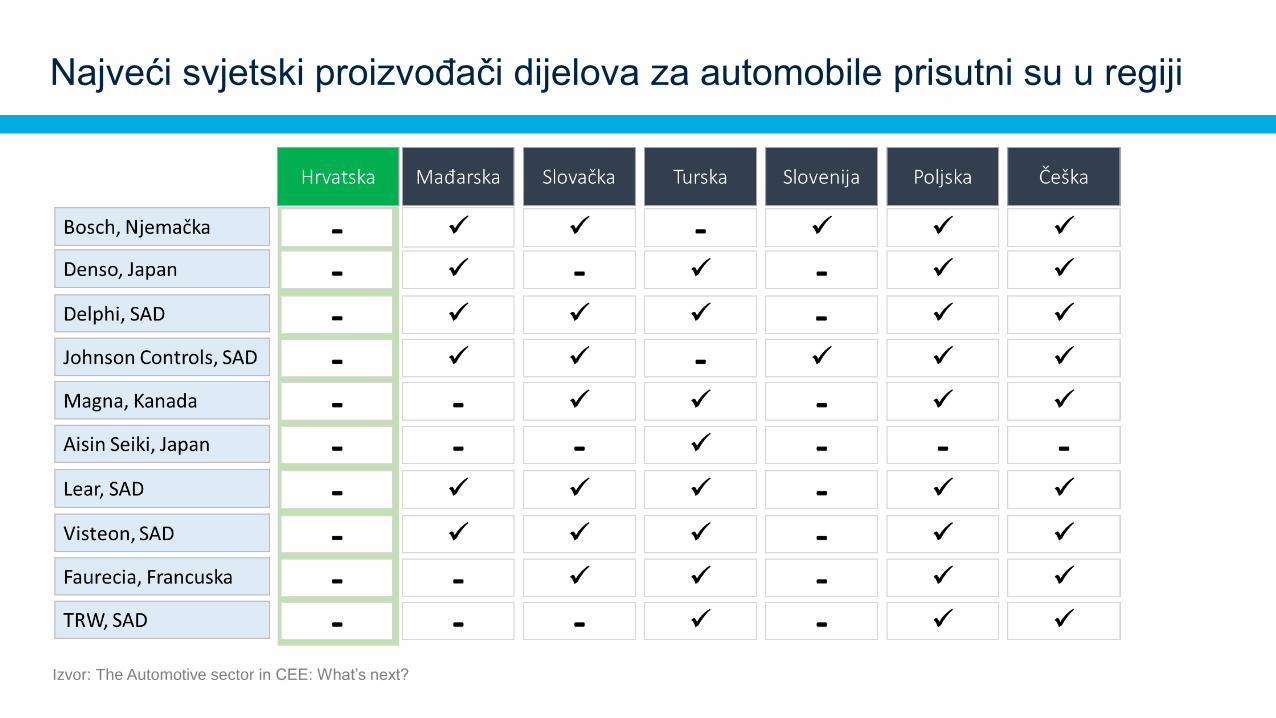

Najveći svjetski proizvođači dijelova za automobile prisutni su u regiji

Izvor: The Automotive sector in CEE: What’s next?

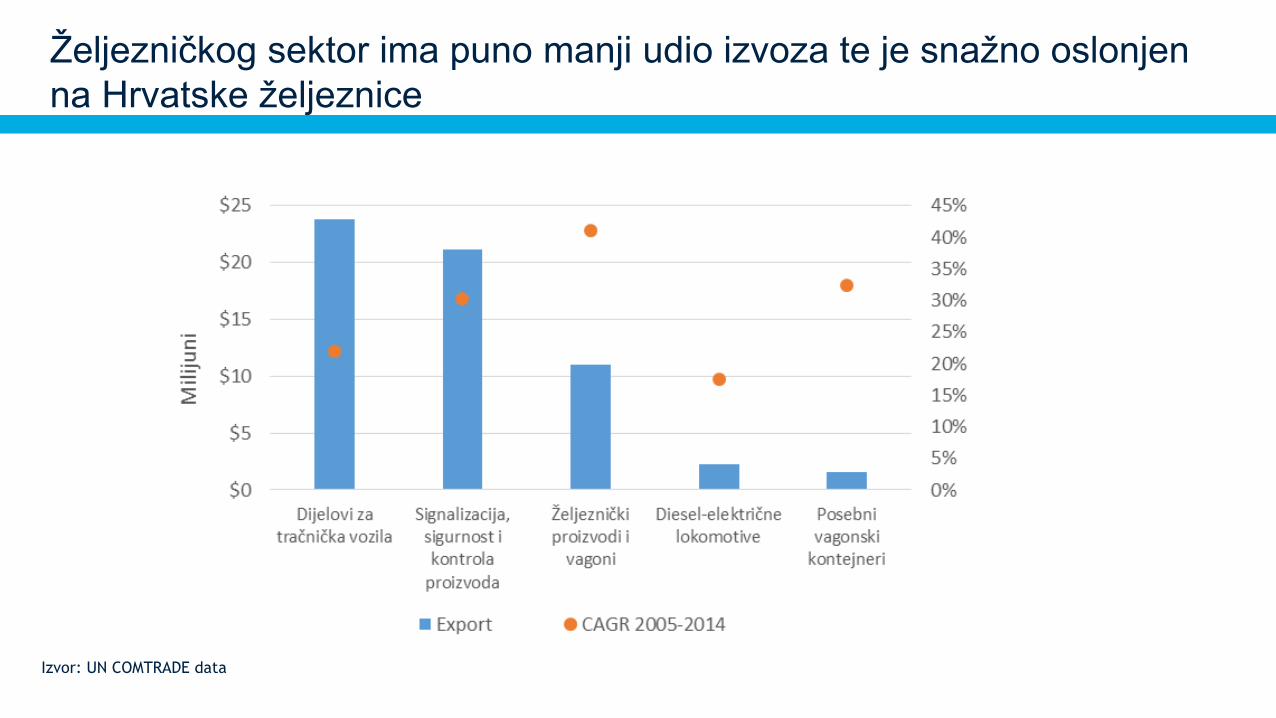

Željezničkog sektor ima puno manji udio izvoza te je snažno oslonjen

na Hrvatske željeznice

Izvor: UN COMTRADE data

Profitabilnost automobilskog i željezničkog sektora

Automobilski sektor Neto profitna marža (neto dobit/ukupni prihodi)

Željeznički sektorNeto profitna marža (neto dobit/ukupni prihodi)

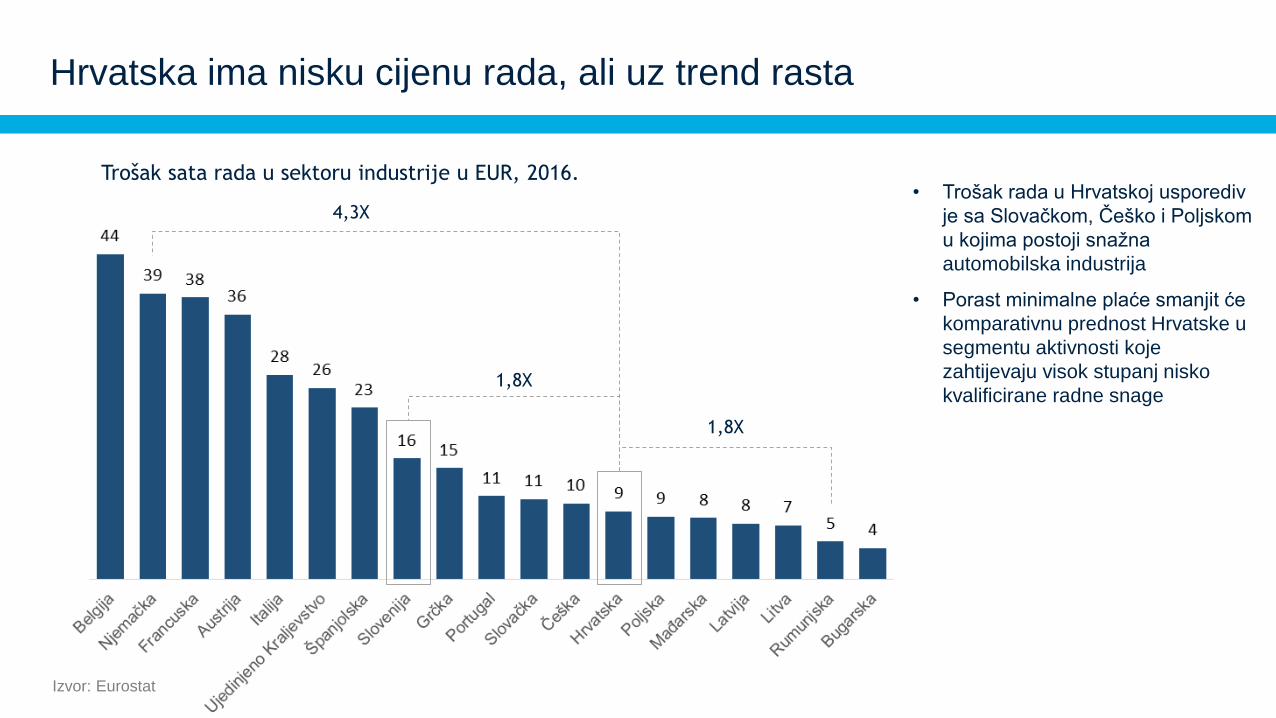

Hrvatska ima nisku cijenu rada, ali uz trend rasta

4,3X

1,8X

1,8X

Izvor: Eurostat

Trošak sata rada u sektoru industrije u EUR, 2016. • Trošak rada u Hrvatskoj usporediv

je sa Slovačkom, Češko i Poljskom

u kojima postoji snažna

automobilska industrija

• Porast minimalne plaće smanjit će

komparativnu prednost Hrvatske u

segmentu aktivnosti koje

zahtijevaju visok stupanj nisko

kvalificirane radne snage

Ključne poruke u razgovorima sa tvrtkama

„Kada naši kupci

kihnu, mi

dobijemo rak”

„Hrvatska ima odlične

inžinjere, jeftinije

nego u Njemačkoj”

„Povećanje minimalne

plaće čini nas

nekonkurentnima”

„Naša prednost je

velika fleksibilnost i

prilagodba kupcu”

„Za izlazak na strana

tržišta 1. preduvjet su

reference na

domaćem tržištu”

„Kupci imaju

potpunu kontrolu nad

našim proizvodnim

procesom”

„Kupci ulaze u

analizu naših

financijskih

izvještaja” „Nema suradnje među

hrvatskim

proizvođačima”

„Neki od

najkompleksnijih

projekata rade se

upravo u Hrvatskoj”

„R&D je ključ

uspjeha”

„Hrvatska nema

OEM – ključni

problem”

„Budućnost je u

pametnim

tvornicama”

3. Trendovi i strateške opcije

Tradicionalna autoindustrija ima vertikalnu strukturu

OEM

TIER 1 dobavljačiSustavi za automobile

TIER 2,3…dobavljačiIndividualni dijelovi i moduli

• Sve napredniji proizvodi uslijed novih tehnoloških znanja

• Pritisak na R&D• Pritisak na smanjenje

cijena

• Pritisak na R&D• Pritisak na smanjenje

cijena

OEM

Tier 2 Tier 2

Tier 1 Tier 1 Tier 1

Tier 2 Tier 2 Tier 2 Tier 2

OEM

PreuzimanjaPartnerstva

Pridruživanja

Konsolidacija

Tier 2

Tier 1

Tier 1

Od vertikalne industrije postaje horizontalna

OEM

TIER 1 dobavljačiSustavi za automobile

TIER 2,3…dobavljačiIndividualni dijelovi i moduli

AUTOMOBIL MOBILNOST

OEM

Proizvodnja

automobila

Tehnologija SWGoogle

ElektronikaApple

Usluga mobilnosti

Car sharingZipcar

Car pooling

Proizvodnja

EV, AV

Tesla

Bollore Bluecar

Transformacija industrije uvodi koncept integrirane mobilnosti

Izvor: Frost and Sullivan

Jednim klikom na mobitel/ pametni uređaj omogućuje se multimodalni prijevoz od vrata do vrata, uz pružanje i dodatnih usluga

Stupnjevi razvoja integrirane mobilnosti

Osobno

Upra

vlj

anje

vozilom

Vlasništvo vozila

Dijeljeno

Voza

čAuto

nom

no

Tradicionalni sustav

Revolucija autonomne vožnje

Car sharing

Integrirana mobilnost

Opći trendovi u automobilskoj i željezničkoj industriji

Razlike između prijevoznh sredstava u automobilsko i željezničkom sektoru polako nestaju

javljaju se hibridna rješenja

Usluga prijevoza, umjesto vlasništa nad vozilom u potpunosti mijenja industriju.

Fokus je na iskustvu korisnika, a novi poslovni modeli otvaraju prostor tvrtkama koje

nisu bile dio tradicionalne industrije.

Nove tehnologije omogućuju integrirano putovanje različitim prijevoznim

sredstvima. Velike su mogućnosti ulaska inovativnih tvrtki koje pružaju takva

rješenja.

Proizvođači automobila proizvodit će vozila za sebe ili parterske tvrtke koje će

pružati usluge car sharinga i sl. Npr. Daimler/Moovel i BMW/ DriveNow

1.

2.

Integracija i

konvergencija

Usluga prijevoza, a ne

prijevozno sredstvo

kao proizvod

3.

4.

Nove tehnologije

Novi poslovni modeli

Novi modeli prijevoza i njihova integracija brišu tradicionalnu podjelu javnog i privatno

prijevoza5.

Brisanje granica

između javnog i

privatnog prijevoza

Cestovna i željeznička vozila imaju zajedničke smjerove razvoja

1. Elektrifikacija

Autonomna vožnja

Umreženost

Mobilnost

2.

3.

4.

• Cijena baterije u snažnom padu (očekuje se 150USD/kwh do 2020.)

• Snažan rast infrastrukture (porast broja stanica za punjenje 1200% u razdoblju 2014-2020)

• Snažan regulatorni pritisak za smanjenje ispuštanja štetnih plinova

• Brzi rast naprednih tehnologija omogućuje autonomnu vožnju (senzori)

• Tehnološke tvrtke vide veliki tržišni potencijal u ovom segmentu, njihov ulazak ubrzava

promjene

• Brzi rast naprednih tehnologija omogućuje autonomnu vožnju

• Tehnološke i IT tvrtke vide veliki tržišni potencijal u ovom segmentu, njihov ulazak ubrzava

promjene

• Korisnici postaju manje zainteresirani za vlasništvo nad vozilom, već žele uslugu prijevoza

čime značajno smanjuju svoje troškove

• Car sharing i slične usluge značajno rješavaju problem nedostatka parkinga i velike

zagušenosti prometom u urbanim područjima

• Pametni telefoni omogućuju veliki stupanj integracije različitih usluga

Primjer Toyota iRoad

Source:

• Nulti stupanj emisije štetnih plinova

• Čvrsti, ali lagani kompozitni materijali

• Litij-ionska baterija

Slika je uklonjena zbog moguićih povreda autorskog prava

Slika je uklonjena zbog moguićih povreda

autorskog prava

Primjer Uber

UBER

Logistika Limuzine Ridesharing Taxi

UberEssentials

UberFresh, UberEats

UberRush

UberCargo

• Osnovan 2009 g.

• Posluje u 575 gradova svijeta (u siječnju 2015. 311 gradova)

• Mjesečno 40 milijuna aktivnih korisnika

• 21% mobilnih uređaja u SAD-u imaju instaliranu Uber app

• Tržišna vrijednost oko 70 mlrd USD, više od GM-a, Honde i

Forda

• 2016 prihod 5,5 mlrd USD (za usporedbu, BMW 92 mlrd USD)

• Suradnja sa subjektima javnog prijevoza (First&last mile)

*Ulaganja u autonomna vozila, ulaganja u poslovni segment dostave hrane,

lobiranje i tužbe

2014 2015 2016

Prihodi 495 mil USD 1,5 mlrd USD 5,5 mlrd USD

Neto dobit* -671 mil USD -2,2 mlrd USD -3 mlrd USD

Snažan pad cijene baterija uz zakonsku regulativu snažno potiču tržište

električnih automobila...

EU

Tradicionalni proizvođači bilježe stalni rast ovog tržišnog segmenta

(podaci za EU):

• Mitsubishi 23% ukupno prodanih vozila

• Porsche 7% ukupno prodanih vozila

• Volvo 3,4% ukupno prodanih vozila

• VW, Renault, Nissan, BMW, Mercedes, Audi, Kia do 3% ukupno

prodanih vozila

SAD

U razdoblju 2011-2016 prosječna godišnja stopa rasta bila je 32%

Izvor: Electric vehicles in Europe

1 Elektrifikacija

...tržišni potencijal prepoznala su 3 proizvođača koji rade isključivo

serijsku proizvodnju električnih vozila

BYD, KinaTesla, SAD Bollore Bluecar, Francuska

Električna vozila ulaze u niže cjenovne kategorije

1 Elektrifikacija

Slika je uklonjena zbog moguićih povreda

autorskog prava

Slika je uklonjena zbog moguićih povreda

autorskog prava

Slika je uklonjena zbog moguićih povreda

autorskog prava

Jaguar i Land

Rover-autonomni

automobil

Intel- procesori za

autonomni

automobil

Nissan– autonomni

automobil

BMW - autonomni

automobil

Predviđa se da će 75% vozila biti autonomno do 2040*

*Izvor: http://www.driverless-future.com/?page_id=384

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

NVIDIA -

autonom

ni sustav

razine 4

Audi -

autonomni

automobil

Delphi i MobilEye

- autonomni

sustav razine 4

Ford – autonomni

automobil za

uslugu mobilnosti

VW–

autonomni

automobil

GM - autonomni

automobil

Toyota-

autonomni

automobil

Tesla-

autonomni

automobil

Uber- car sharing

usluga sa

autonomnim

automobilim

Daimler -

autonomni

automobil

Continental–

sustav za

autonomni

automobil

NuTonomy -

autonomni taxi u

Singapuru, a

2020 u još 10

svjetskih

gradova

Google-

autonomni

automobil

2 Autononma vožnja

Autonomna vožnja važna je, ako ne još i važnija za željezničku

industriju

Automatic train protection

(ATP)

Automatic train control

(ATC)

Automatic train operation

(ATO)

ATP je prvi korak u automatizaciji.

Sve primarne sigurnosne funkcije su

automatizirane

Autonomna vožnja ili uz pomoć

vozača

Upravljačke funkcije vlaka mogu biti

autonomne uz pomoć ATC

Upravljanje vlakom i autonomna

vožnja u realnom vremenu kroz ATO

sustav

Maksimalna duljina čekanja 60 sek Brza distribucija informacija svim

subjektima

2 Autononma vožnja

Brzi rast car sharinga snažno utječe na povećanje efikasnosti vozila

2008 2010 2012 2014

Članovi670.82

21.163.645 1.788.027 4.842.616

Rast broja

članova39% 32% 24% 65%

Vozila 19.403 31.967 43.554 104.125

Rast broja

vozila30% 28% 17% 55%

Broj članova

po vozilu34,6 36,4 41,1 46,5

Broj članova Broj vozila

CAGR 33% CAGR 27% • Prosječan automobil parkiran je 95% vremena, a vozači u

urbanim sredinama troše prosječno 20 min u potrazi za

parkingom

3 Umreženost/mobilnost

Utjecaj car sharinga na proizvodnju automobila

• Otporniji i lakši materijali bez ugrožavanja

visokog stupnja sigurnosti

• Bazična unutarnja oprema

• Tekstil koji je otporniji na zaprljanja

• Ugrađena komunikacijska tehnološka

rješenja kojima su povezana sa drugim

vozilima i infrastrukturom

• Česta zamjena potrošnih dijelova

(retrovizori, mjenjači)

• Novi izvori energije, baterije koje se

koriste u električnim vozilima (veća stopa

energetske učinkovitosti, manje emisije

štetnih plinova)

3 Umreženost/mobilnost

Inovacija više nije dominantno vezana za OEM-ove, već tehnološke

tvrtke koje nisu bile dio automobilske industrije

Automatska transmisija

Senzori (optički, infracrveni, radari, ultrazvučni i laseri) koji mogu funkcionirati u različitim uvjetima (kiša, snijeg,

tuneli itd.)

Bežični komunikacijski sustavi

Navigacija

Autonomna kontrola (upravljanje, kočenje, signaliziranje)

Serveri, softveri i izvori energije

Ključna uloga tehnoloških tvrtki (postojećih i startup-ova)

koji do sada nisu bili dio automobilske industrije

Veliki dobavljači postaju sistem integratori

Dizajn

Razvoj

proizvoda

(HW)

Razvoj

proizvoda

(SW)

Proizvodnja Prodaja Usluge

Tradicionalni

OEM-ovi

EV/AV OEM-ovi

Tech tvrtke, novi

OEM-ovi

Tech tvrtke, SW

Pružatelji usluga

mobilnosti

Tier 0,5 – sistem

integratori

Prema: Automotive revolution – perspective towards 2030

Umjetna inteligencija i robotika u proizvodnji

Korištenje robota u

industriji

Slika je uklonjena zbog moguićih povreda

autorskog prava

Slika je uklonjena zbog moguićih povreda

autorskog prava

Slika je uklonjena zbog moguićih povreda

autorskog prava

Slika je uklonjena zbog moguićih povreda

autorskog prava

Prihodi i profitabilnost tradicionalnih dijelova za proizvodnju automobila

snažno padaju, a rastu tehnološke i IT usluge

Source: PWC

5 bilijuna

2015 2030(scenarij)

10,0%

12,0%

7,0%

10,0%

2,0%

49,0%

7,8 bilijuna

44,0%

7,0%

14,0%

13,0%

14,0%

3,0%

8,0%

7,0%

Prodaja vozila

Osiguranje

Usluga mobilnosti

Dobavljači (traditional/hardware)

Postprodaja

Financiranje

Dobavljači (nove tehnologije/software)

Digitalne usluge

600 milijardi

2030(scenarij)

29,0%

4,0%

14,0%

14,0%

5,0%

11,0%

11,0%

10,0%

20,0%

10,0%

400 milijardi

41,0%

2015

16,0%

11,0% 4,0%

Str

uktu

ra p

rihoda a

uto

mobilsk

e indust

rije

,

USD

Str

uktu

ra d

obit

i auto

mobilsk

e indust

rije

,

USD

Tehnološka rješenja u segmentima umreženosti, autonomne vožnje i

sigurnosti imaju snažan rast

Source: PWC

24%

37%

39% 39%

2016

(prognoza)

34%

2015

(procjena)

53 mlijardi

27%

45 milijardi

38%

38%

36 milijardi

24%28%

2022

(prognoza)

156 milijardi

2017

(prognoza)

35%

37%

Sigurnost

Autonomna vožnja

Umreženost

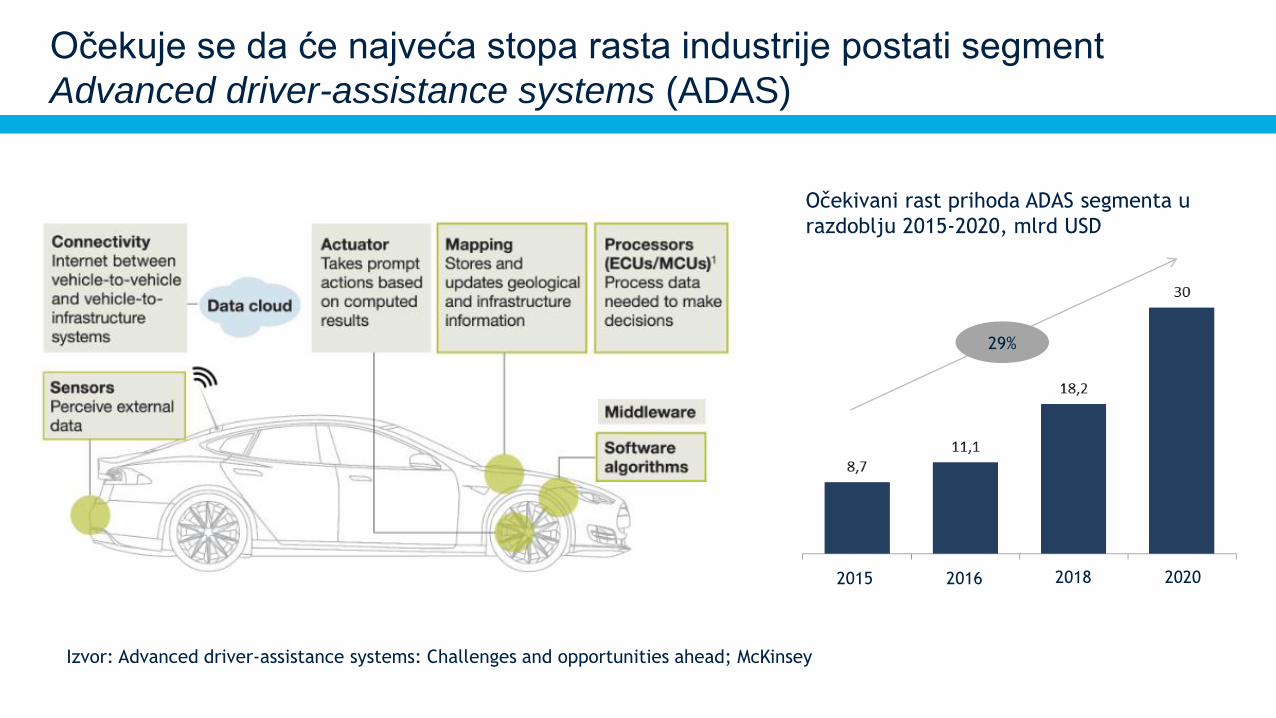

Očekuje se da će najveća stopa rasta industrije postati segment

Advanced driver-assistance systems (ADAS)

Očekivani rast prihoda ADAS segmenta u

razdoblju 2015-2020, mlrd USD

Izvor: Advanced driver-assistance systems: Challenges and opportunities ahead; McKinsey

29%

2015 2016 2018 2020

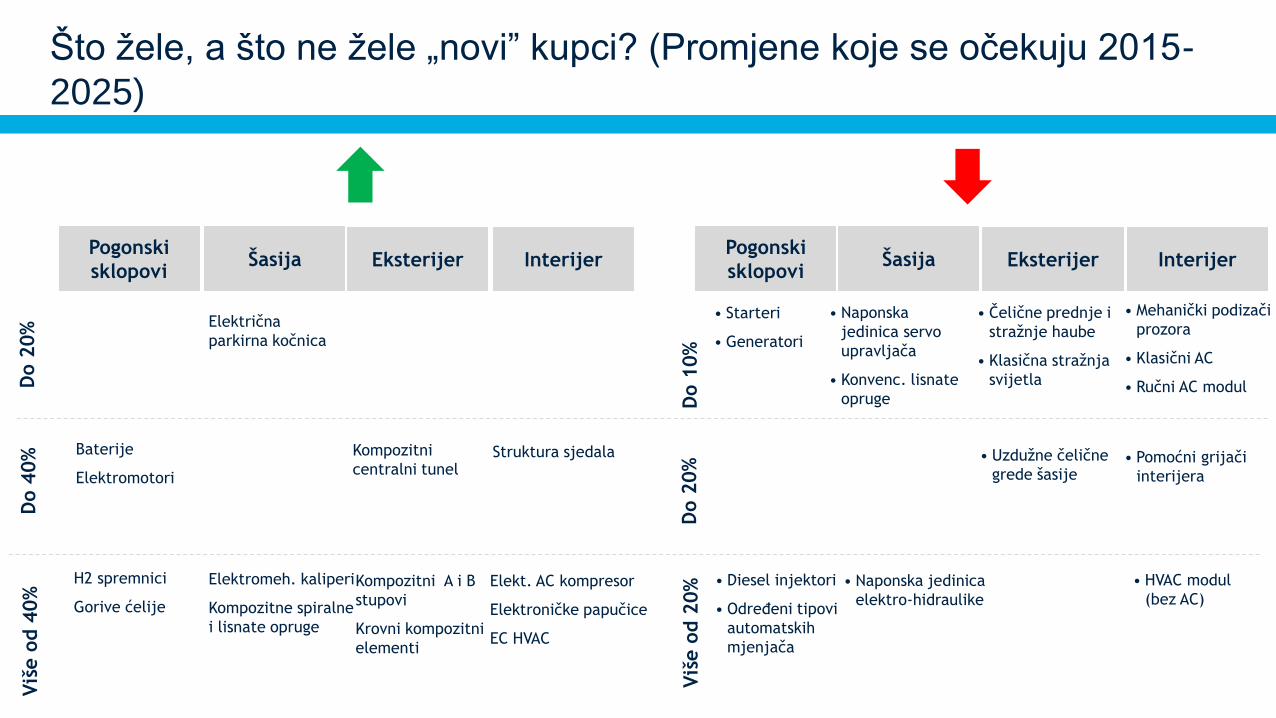

Što žele, a što ne žele „novi” kupci? (Promjene koje se očekuju 2015-

2025)

Do

40%

• Starteri

• Generatori

Pogonski

sklopoviŠasija Eksterijer Interijer

H2 spremnici

Gorive ćelije

Baterije

Elektromotori

Pogonski

sklopoviŠasija Eksterijer Interijer

• Naponska jedinica

elektro-hidraulike

• Diesel injektori

• Određeni tipovi

automatskih

mjenjača

• Naponska

jedinica servo

upravljača

• Konvenc. lisnate

opruge

• Uzdužne čelične

grede šasije

• Čelične prednje i

stražnje haube

• Klasična stražnja

svijetla

• HVAC modul

(bez AC)

• Pomoćni grijači

interijera

• Mehanički podizači

prozora

• Klasični AC

• Ručni AC modul

Elektromeh. kaliperi

Kompozitne spiralne

i lisnate opruge

Električna

parkirna kočnica

Kompozitni A i B

stupovi

Krovni kompozitni

elementi

Kompozitni

centralni tunelStruktura sjedala

Elekt. AC kompresor

Elektroničke papučice

EC HVAC

Do

20%

Viš

e o

d 2

0%

Do

10%

Do

20%

Viš

e o

d 4

0%

Transformacija industrije je snažna

Slažete li se da se Vaša tvrtka susreće sa većim

izazovima nego prije 3 godine?

Jeste li zabrinuti brzinom tehnološke promjene

(povezanost vozila, inteligentna vozila i pogon)?

U željeznici nastaju nove zanimljive niše

US

LU

GA

TR

AN

SP

OR

TA

UDALJENOST

Gradska / kratka

Prijevoz

putnika

Prijevoz robe

Regionalna/ internacionalna

• Customized rješenja

• Male serije

• Hibridna vozila

• Sistemska integracija

• Customized rješenja

• Male serije

• Inovativna rješenja

• Ekonomije obujma

• Veliki globalni igrači

• Lokalni zaštićeni proizvođači

• Ekonomije obujma

• Veliki globalni igrači

• Lokalni zaštićeni proizvođači

• Ekonomije obujma

• Veliki globalni igrači

• HSR najveći

Osobni

Masovni

(grupni)

Primjer Ultra PRT

Primjer EasyMile (Alstom)

• 70 zaposlenika, od čega 36 R&D softver inženjera

• Poslovni model utemeljen na partnerstvu (Nokia,

Ericsson, Bosch, Continental, Alstom, Panasonic...)

• Izazov je rješavanje „first and last

mile”

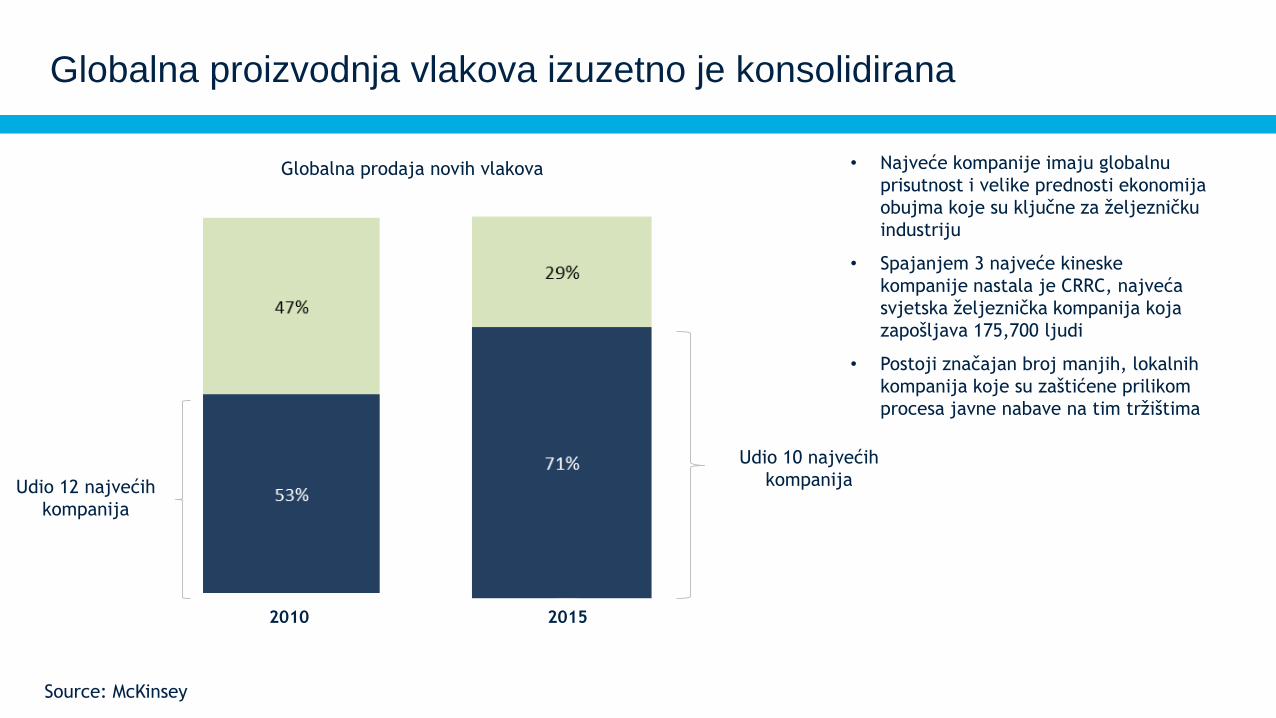

Globalna proizvodnja vlakova izuzetno je konsolidirana

Globalna prodaja novih vlakova

2010 2015

Udio 10 najvećih

kompanijaUdio 12 najvećih

kompanija

Source: McKinsey

• Najveće kompanije imaju globalnu

prisutnost i velike prednosti ekonomija

obujma koje su ključne za željezničku

industriju

• Spajanjem 3 najveće kineske

kompanije nastala je CRRC, najveća

svjetska željeznička kompanija koja

zapošljava 175,700 ljudi

• Postoji značajan broj manjih, lokalnih

kompanija koje su zaštićene prilikom

procesa javne nabave na tim tržištima

Postprodajne usluge imaju veću tržišnu vrijednost od proizvodnje novih

vlakova (modernizacija)

120 mlrd EUR

Source: McKinsey

Ukupno tržište željezničke industrije je 120 mlrd USD

Novi vlakovi

Postprodaja

50-60

mlrd EUR

60-70

mlrd EUR

OEM

Dobavljači

15-25

mlrd EUR

30-40

mlrd EUR

OEM

Dobavljači

10-15

mlrd EUR

15-25

mlrd EUR

Operatori

Profitabilnost OEM-ova niža je od profitabilnosti njihovih dobavljača

Source: McKinsey

0% EBIT marža-5% EBIT marža-10% EBIT marža 15% EBIT marža10% EBIT marža5% EBIT marža

Operatori

OEM

Tier 1 - sustavi

Tier 1 - komponente

Ford, simbol automobilske industrije, umjesto proizvođača

automobila, postaje pružatelj usluge mobilnosti

Izvor: http://www.autonews.com/article/20160919/OEM/309199970/fords-mobility-push-driven-by-profit-motive

• Ford ulaže 4,5 mlrd USD u razvoj električnih automobila te planira lansirati 13 modela do 2021

• Također, do 2021 planira na tržište plasirati potpuno autonomno vozilo

Govoreći o planovima u promjeni poslovnog modela, CEO g. Mark Fields rekao je:

„Dogodit će se razdvajanje u automobilskoj industriji kakvo do sada još

nismo imali prilike vidjeti. Ako uspijemo, poslovat ćemo u puno

profitabilnijem biznisu. Ako ne uspijemo, postat ćemo potpuno

irelevantni.”

4. Aktivnosti za unaprjeđenje

Automobilski sektor

Ulazak u novi segment

Prelazak iz tradicionalnih dobavljača u

dobavljače tehnologija

• Transformacija industrije pruža mogućnost novog pozicioniranja Hrvatske u regionalnoj / europskoj autoindustriji

• Razvoj proizvoda i usluga koje se temelje na visokom stupnju inžinjerskog i informatičkog rada

• Uključivanje IT industrije u razvoj novih rješenja

Integracija i stvaranje partnerskih odnosa

• Kako bi se postigli značajniji sinergijski učinci malih hrvatskih tvrtki, potrebno je raditi na ostvarivanju partnerskih odnosa i mreža dobavljača (snažan trend konsolidacije tržišta)

Napuštanje proizvoda koji ne donose

vrijednost

• Ako proizvodi ne donose vrijednost u srednjem i dugom roku- naći sinergiju ili prestati proizvoditi (proizvodnja proizvoda niske dodane vrijednosti koja zahtijeva ekonomije obujma

Operativna efikasnost

Željeznički sektor

Ulazak u novi segment

Modernizacija vlakova

• Razvoj „custom-made” rješenja u segmentima PRT i APM

• Razvoj niše inovativnog vozila – samohodni vagon za prijevoz rasutog tereta

• Razvoj koncepta sistem integratora i svih potrebnih aktivnosti u lancu vrijednosti

• Modernizacija vlakova i signaling horizontalne su aktivnosti u tržišnim segmentima željezničke industrije

Signaling

Operativna efikasnost

5. Idući koraci

Usmjeravanje strategije Pokretanje aktivnostiIdentificiranje izazova

3. javni sastanak

lipanj 2017.

2. javni sastanak

07. travnja 2017.

1. javni sastanak

31. siječnja 2017.

Idući koraci

Međunarodni standardi i strateške

skupineDefiniranje akcijskog plana s rokovima

provedbe

Utvrđivanje kapaciteta i inicijalna analiza

Pokretanje

aktivnosti3. javni sastanak

lipanj 2017.

Radna grupa 1 – Razvoj vještina

Radna grupa 2 – R&D

Radna grupa 3 - Integracija

Radne skupine

Christian Springer

Hrvatska gospodarska komora

CIRAZ - Centar za industrijski razvoj

Nova cesta 7, HR-10000 Zagreb

Tel.: +385 (0)1 207-8006

Fax: +385 (0)1 207-8009

Web: www.ciraz.hr

Mail: [email protected]

Ružica Jajčević

Svjetska banka

Trade & Competitiveness

Radnička cesta 80, HR-10000 Zagreb

Tel.: +385 (0)1 2357-222

Fax: +385 (0)1 2357-230

Web: www.worldbank.org

Mail: [email protected]

51

Hvala na pažnji