Embed Size (px)

Citation preview

EL CONTROL DE CALIDAD COMO ELEMENTO EL CONTROL DE CALIDAD COMO ELEMENTO DINAMIZADOR DE LOS PEQUEÑOS Y

MEDIANOS DESPACHOS DE AUDITORIAMEDIANOS DESPACHOS DE AUDITORIA

Dí d l dit d C iDía del auditor de CanariasLas Palmas 16 de diciembre 2010

CONTENIDOCONTENIDO

La calidad en los despachos de auditoría y su marco normativonormativo.Aspectos relevantes de la norma internacional (NICC1).Contenido del manual de calidad internoContenido del manual de calidad interno.Actuaciones del ICAC.E i l id i b l i l t ió d Especiales consideraciones sobre la implementación de los sistemas de calidad.Ej l á ti d l d lid dEjemplo práctico de un manual de calidad.Ruegos y preguntas.

Breve mención a los acontecimientos más recientes

Finales 2007, publicación del nuevo PGC.2008 Inicio de la crisis2008 Inicio de la crisis2008. nuevas cuentas anuales.2009 2010 Má i i2009 2010: Más crisis2010:

Nueva Ley de auditoria.Inicio de nuevas actuaciones del ICACLib V dLibro VerdeNuevas Normas Técnicas

M N tiMarco Normativo

NACIONALICAC

Normas Técnicas 1991 apartados 1 4 6 a 1 4 10Normas Técnicas 1991 apartados 1.4.6. a 1.4.10Norma Técnica sobre control de calidad de 16 de mar o de 1993 marzo de 1993

Ley de Auditoria de Cuentas Modificación del 30 de junio de 2010

N L d A dit i d C tNueva Ley de Auditoria de CuentasArticulo 5: Régimen jurídico aplicable.

5 1 L ti id d d dit í d t li á 5.1. La actividad de auditoría de cuentas se realizará con sujeción a las prescripciones de esta Ley, de su Reglamento de desarrollo, a las normas de auditoría, a las normas de ética y a las normas de control de calidad interno de los auditores de cuentas y sociedades de auditoría.

5.2. Las normas de auditoría son las contenidas en esta Ley, en su Reglamento de desarrollo, en las normas i t i l d dit í d t d l U ió E internacionales de auditoría adoptadas por la Unión Europea y en las normas técnicas de auditoría, en aquellos aspectos no regulados por las normas internacionales de auditoría citadasg p

LA NORMATIVA INTERNACIONAL SOBRE CONTROL DE CALIDAD

GENERAL OPERATIVA

NICC1 (ISQC1)Se refiere a la

NIA 220Se refiere a la calidad a aplicar Se refiere a la

implementación del sistema de calidad en una firma de

Se refiere a la calidad a aplicar en los trabajos de auditoria

auditoria

Control calidad

NICC1 Y NIA 220

La NICC1 contempla como MANUAL DE pun aspecto a incluir en el sistema de calidad interno y por lo tanto en el manual

CALIDAD INTERNOpor lo tanto en el manual,

los procedimientos de ejecución de los trabajos

INTERNO

M l que vienen regulados por la NIA 220.

Manual Operativo

NIA 220NICC 1 NIA 220NICC 1

OBJETIVO DE LA NICC1OBJETIVO DE LA NICC1El establecimiento y el mantenimiento de un sistema de control de calidad que proporcione a q p pla firma una seguridad razonable de que:

La firma de auditoría y su personal cumplen las La firma de auditoría y su personal cumplen las normas profesionales y los requerimientos normativos aplicablesnormativos aplicablesLos informes emitidos por la firma de auditoría o por l i d l d d l los socios de los encargos son adecuados a las circunstancias.

Aspectos relevantes de la norma pinternacional (NICC1) (I)

Carácter obligatorio para todas las firmas y despachos con independencia del tamaño.Las normas internas han de estar por escrito Las normas internas han de estar por escrito, publicadas, comunicadas, exigidas y revisables.S h d b l i t i l Se han de basar en las normas internacionales de auditoria o las que se publiquen con carácter local (por el ICAC)

Aspectos relevantes de la norma Control calidadpinternacional (NICC1) (II)

No obstante, la naturaleza y extensión de las políticas y de los procedimientos desarrollados por cada firma de auditoría dependerán de p pdiversos factores tales como:

la dimensiónla dimensiónlas características del funcionamiento de la firma de

dit íauditoría,su pertenencia o no a una red.

LA NICC1 ESTRUCTURALA NICC1 ESTRUCTURA

1 Introducción1. Introducción2. Definiciones y conceptos utilizados3 Objetivos a alcanzar3. Objetivos a alcanzar4. Requerimientos (políticas y procedimientos)5 Material de aplicación5. Material de aplicación

Control calidad

Control calidad

EL CONTROL DE CALIDAD EN LA NICC1NICC1

Un sistema de control de calidad según la Norma Internacional se compone de:p

PolíticasProcedimientosProcedimientosMecanismos de supervisión (Monitoreo)

Control de calidad

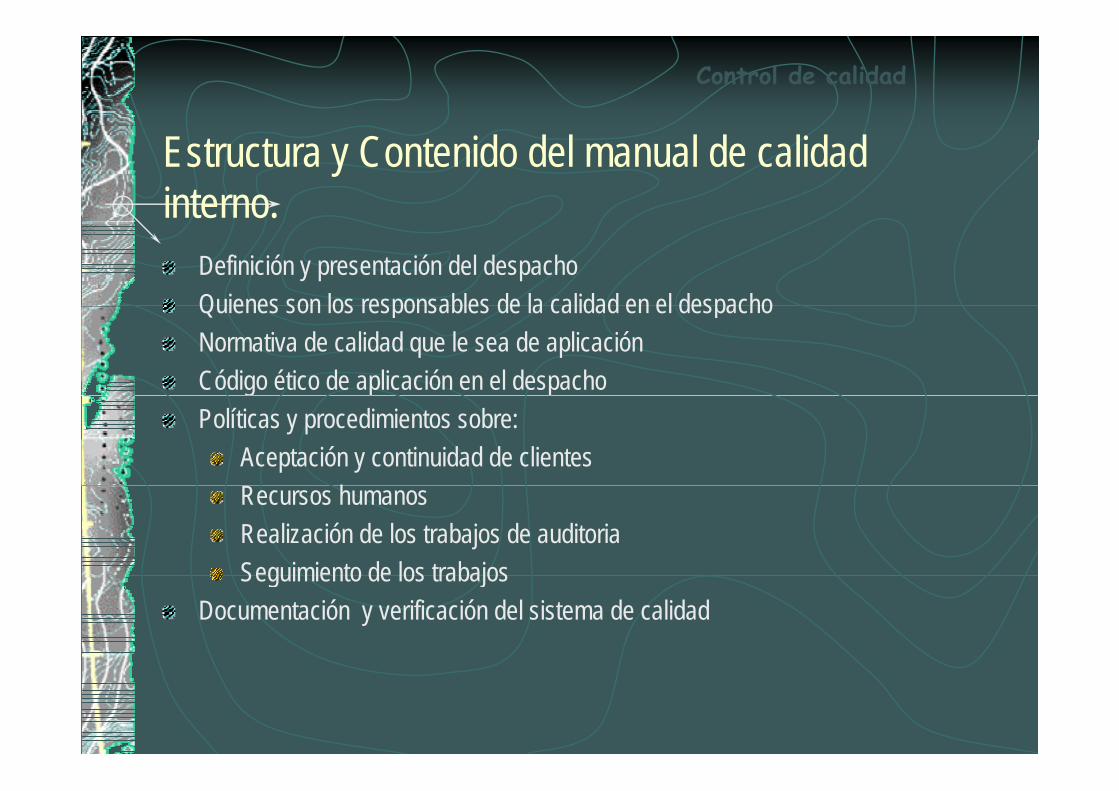

Estructura y Contenido del manual de calidad interno.interno.

Definición y presentación del despachoQuienes son los responsables de la calidad en el despachoQuienes son los responsables de la calidad en el despachoNormativa de calidad que le sea de aplicaciónCódigo ético de aplicación en el despachoPolíticas y procedimientos sobre:

Aceptación y continuidad de clientesRecursos humanosRealización de los trabajos de auditoriaSeguimiento de los trabajosSeguimiento de los trabajos

Documentación y verificación del sistema de calidad

Control de calidad

EJEMPLO DE UN ESQUEMA DEL MANUAL DE CALIDAD

EJEMPLO DE UNA SECCION DEL Control de calidad

MANUAL DE CALIDAD

A t i d l ICACActuaciones del ICAC

Comunicación objeto de la revisiónSelección de trabajos a revisarObjetivo de la revisiónObjetivo de la revisiónDocumentación solicitada y Aspectos del control de calidad a revisarInformes y conclusiones de las revisionesInformes y conclusiones de las revisiones

C i ió bj t d l i ióComunicación objeto de la revisión

Se relacionan a continuación los trabajos jseleccionados de cuatro a seis y en algún

caso, se han pedido nueve

Obj ti d l i ióObjetivo de la revisión“El objetivo del control de calidad, de acuerdo con lo establecido en el art. 22 de la Ley 1911 988, de 12 de julio, de Auditoría de Cuentas, es mejorar la calidad de los trabajos de auditoría, principalmente mediante la fformulación de requerimientos de mejora. En este sentido, el alcance del control de calidad comprenderá , al menos, la erificación del sistema de control de calidad interno de la verificación del sistema de control de calidad interno de los auditores de cuentas y de las sociedades de auditoría, y la revisión de los procedimientos documentados en los y la revisión de los procedimientos documentados en los archivos de auditoría, con la finalidad de comprobar la eficiencia de dicho sistema de control”eficiencia de dicho sistema de control .

Documentación solicitada y areas a yrevisar

l. Una copia del manual y procedimientos y cualesquiera otros documentos relacionados que integran el control de calidad interno del auditorrelacionados que integran el control de calidad interno del auditor2. Una copia del Informe de auditoría y cuentas anuales de cada una de las auditorías indicadas3. La totalidad de los papeles de trabajo de las auditorías antes relacionadas, de los cuales serán objeto de revisión y separación para su numeración correlativa y visado o identificación por parte del auditor o responsable de la sociedad de auditoría, los papeles de trabajo que soportan las siguientes áreas:

a. Cuentas Anuales.b. Planificación. ,c. Pruebas de circularización en las distintas áreas en las que sea aplicable.d. Hechos posteriores y contingencias.d. Hechos posteriores y contingencias.e. Aplicación del sistema de con trol de calidad del auditor en los trabajos revisados.

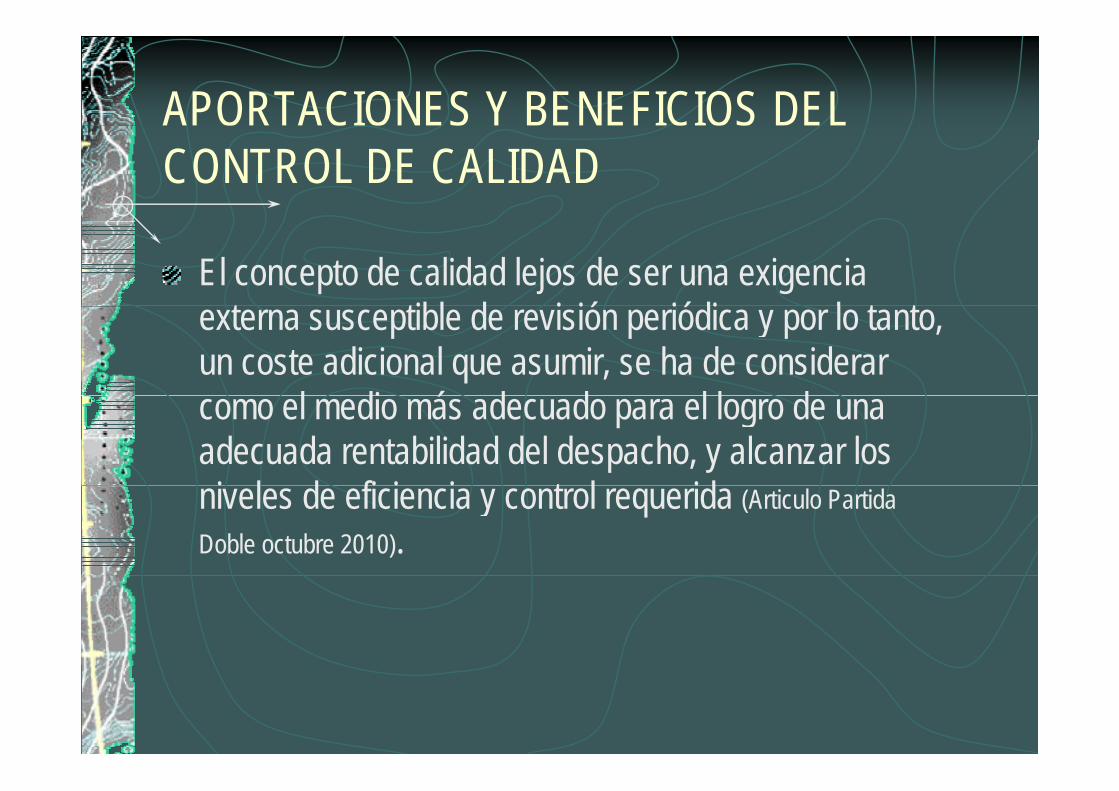

APORTACIONES Y BENEFICIOS DEL CONTROL DE CALIDAD

El concepto de calidad lejos de ser una exigencia t tibl d i ió iódi l t t externa susceptible de revisión periódica y por lo tanto,

un coste adicional que asumir, se ha de considerar l di á d d l l d como el medio más adecuado para el logro de una

adecuada rentabilidad del despacho, y alcanzar los i l d fi i i t l id niveles de eficiencia y control requerida (Articulo Partida

Doble octubre 2010).

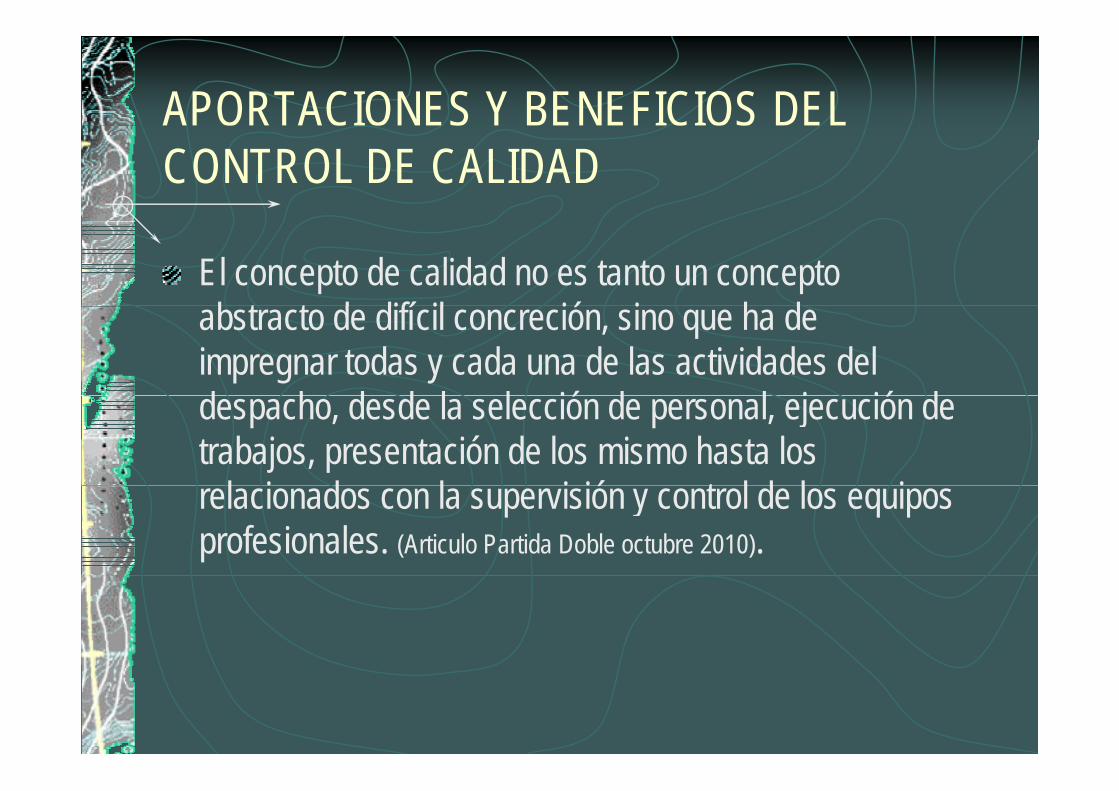

APORTACIONES Y BENEFICIOS DEL CONTROL DE CALIDAD

El concepto de calidad no es tanto un concepto b t t d difí il ió i h d abstracto de difícil concreción, sino que ha de

impregnar todas y cada una de las actividades del d h d d l l ió d l j ió d despacho, desde la selección de personal, ejecución de trabajos, presentación de los mismo hasta los

l i d l i ió t l d l i relacionados con la supervisión y control de los equipos profesionales. (Articulo Partida Doble octubre 2010).

APORTACIONES Y BENEFICIOS DEL CONTROL DE CALIDAD

Cuestionar nuestra metodología, procedimientos, enfoque, dimensión y organización del despachoorganización del despacho.Rediseño de nuestros esquemas de trabajo para adaptarlos a los nuevos requerimientos normativos.Mayores responsabilidades de los equipos de trabajo por las nuevas exigencias de calidad.Profesionalización de los despachos.Mejora en la planificación y en la supervisión que se traducirán en una mayor confianza en los trabajos realizados e informes emitidomayor confianza en los trabajos realizados e informes emitido.Contribuirá a aportar un enfoque empresarial a los despachos de auditoria.

Especiales consideraciones sobre la pimplementación de los sistemas de calidad

Todos los despachos ya disponemos de sistemas de calidad que aplicamos en los trabajos pero que no están debidamente aplicamos en los trabajos pero que no están debidamente formulados por escrito.Los requerimientos de calidad no son nuevos pero sí más Los requerimientos de calidad no son nuevos, pero sí más amplios y exigentes.En la instauración del control de calidad ha de participar todo el En la instauración del control de calidad ha de participar todo el personal del despacho.Va a cambiar muchos esquemas y estilo de trabajoq y j

CONCLUSIONESCONCLUSIONES

La nueva normativa sobre control de calidad, más exigente que la hasta ahora aplicable, y a la que nos tenemos que adaptar, va a suponer importantes aplicable, y a la que nos tenemos que adaptar, va a suponer importantes cambios.A parecer disponemos de dos años para hacerlo, lo cual no impide que vayamos trabajando e instaurando sistemas de controlvayamos trabajando e instaurando sistemas de control.Las revisiones del ICAC continuarán durante ese periodoLa confección del manual no es complicadaLa confección del manual no es complicadaLos procedimientos del manual deberán ser aplicados, por lo que se ha de omitir todo aquello que no se vaya a cumplimentar.E l id d l d ió d l b jExtremar el cuidado respecto a la documentación de los trabajosUtilizar el control de calidad en positivo.Impulsar las redes y colaboraciones profesionalesImpulsar las redes y colaboraciones profesionales.

CONCLUSIONESCONCLUSIONES

De la calidad con que realicemos los trabajos dependerá no sólo el futuro de nuestros despachos sino también el de nuestros despachos sino también el de la profesión de la auditoria en España.

![NIA 220.ppt [Modo de compatibilidad] - IMCPimcp.org.mx/IMG/pdf/NIA_220.pdf · 2018-01-05 · PricewaterhouseCoopers Vigencia • La NIA 220 Control de Calidad para Auditorias de Estados](https://img.dokumen.tips/doc/110x75/5e8293a52155f203167f02d5/nia-220ppt-modo-de-compatibilidad-2018-01-05-pricewaterhousecoopers-vigencia.jpg)

![Home [] · 2019-03-15 · NIA No Sujeta al Acuerdo (NIA-NSA): Que no se encuentran relacionadas con las nueve materias señaladas en el artículo 1 del Acuerdo. Ejemplos: normas relacionadas](https://img.dokumen.tips/doc/110x75/5f0fc14a7e708231d445b8f4/home-2019-03-15-nia-no-sujeta-al-acuerdo-nia-nsa-que-no-se-encuentran-relacionadas.jpg)

![4 NORMAS DE AUDITORIA [Modo de compatibilidad]...NIA 560 NIA 570 NIA 580 NIA 600 NIA 610 NIA 620 NIA 700 NIA 705 NIA 706 NIA 710 NIA 720 NIA 800 NIA 805 NIA 810 20/03/2017 7 Implicaciones](https://img.dokumen.tips/doc/110x75/61186efb5a681917227d2458/4-normas-de-auditoria-modo-de-compatibilidad-nia-560-nia-570-nia-580-nia-600.jpg)