Embed Size (px)

Citation preview

BAHAN RUJUKAN

2.1 Pemeriksaan Internal

Ada baiknya apabila kita akan meninjau lebih jauh tentang

pemeriksaan internal penjualan, maka sebaiknya kita membahas terlebih

dahulu apa sebenarnya yang menjadi pengertian dari pemeriksaan

internal itu sendiri.

2.1.1 Pengertian Pemeriksaan Internal

Pemeriksaan internal (internal auditing) merupakan terjemahan dari

“Internal Auditing”. The Institute of Internal Auditors (II A,1999; 14)

mengatakan bahwa pemeriksaan internal adalah :

“Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It help an organization accomplish its objectives by bringing a systimatic, diciplines approach to evaluate and improve the effectiveness of risks management, control and governance processes”.

Pemeriksaan internal adalah suatu aktivitas independen, yang

memberikan jaminan keyakinan serta konsultasi yang dirancang untuk

memberikan suatu nilai tambah serta meningkatkan kegiatan operasi

perusahaan. Pemeriksaan internal dapat membantu perusahaan dalam

usaha pencapaian tujuannya dengan cara memberikan suatu pendekatan

disiplin yang sistematis untuk mengevaluasi dan meningkatkan keefektifan

resiko.

8

Pemeriksaan internal tidak hanya memiliki 1 (satu) pengertian saja,

banyak para ahli yang mengemukakan pendapatnya mengenai

pemeriksaan internal. Salah seorang ahli yang mengemukakan pendapat

lain mengenai pemeriksaan internal adalah Mulyadi (1998; 107)

mengatakan bahwa :

“Pemeriksaan internal merupakan kegiatan penilaian yang bebas, yang terdapat dalam organisasi yang dilakukan dengan cara memeriksa akuntansi, keuangan, kegiatan lain yang memberikan jasa pada manajemen“.

Dari 2 (dua) pengertian di atas maka dapat ditarik kesimpulan

bahwa pemeriksaan internal (internal auditing) merupakan suatu aktivitas

pemeriksaan dan juga penilaian terhadap kegiatan operasi perusahaan

yang membantu organisasi untuk mencapai tujuannya dengan

menggunakan suatu alat manajemen yaitu pengendalian internal.

2.1.2 Pemeriksaan Internal VS Pemeriksaan Eksternal

Tentu saja pengertian pemeriksaan internal memiliki perbedaan

dengan pemeriksaan eksternal, perbedaan antara pemeriksaan internal

dengan pemeriksaan eksternal dari bahasan ini dapat dilihat dengan jelas

yaitu adanya sifat independensi. Dapat dibedakan dengan jelas dari kata

internal dan eksternal itu sendiri yang berarti bahwa pemeriksaan internal

dilakukan dalam suatu perusahaan dimana para karyawan perusahaan

tidak berhak untuk mengeluarkan opini akuntan, sedangkan pemeriksaan

eksternal dilakukan secara independen oleh seorang akuntan publik yang

dalam melakukan pekerjaannya bebas dari segala kepentingan pihak luar

9

yang membuat akuntan tersebut berwenang untuk mengeluarkan opini

atas wajar atau tidaknya laporan keuangan perusahaan yang

diperiksanya.

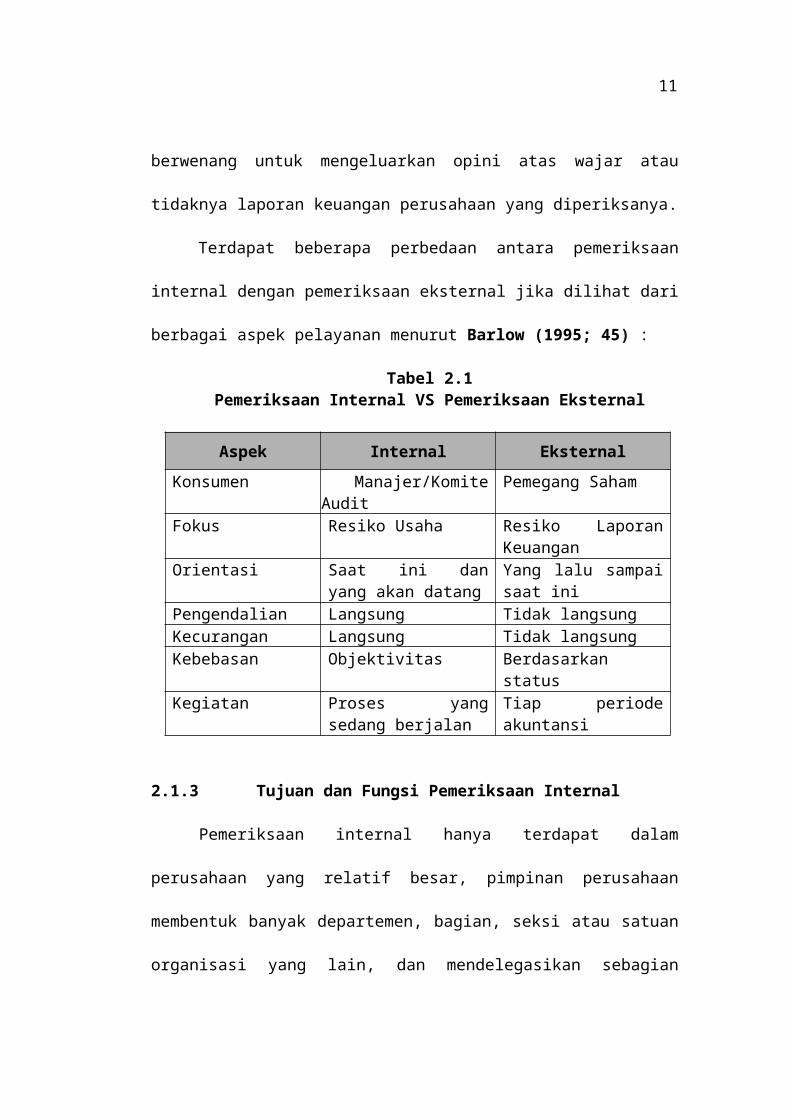

Terdapat beberapa perbedaan antara pemeriksaan internal dengan

pemeriksaan eksternal jika dilihat dari berbagai aspek pelayanan menurut

Barlow (1995; 45) :

Tabel 2.1Pemeriksaan Internal VS Pemeriksaan Eksternal

Aspek Internal Eksternal

Konsumen Manajer/Komite Audit Pemegang SahamFokus Resiko Usaha Resiko Laporan

KeuanganOrientasi Saat ini dan yang

akan datangYang lalu sampai saat ini

Pengendalian Langsung Tidak langsungKecurangan Langsung Tidak langsungKebebasan Objektivitas Berdasarkan statusKegiatan Proses yang sedang

berjalanTiap periode akuntansi

2.1.3 Tujuan dan Fungsi Pemeriksaan Internal

Pemeriksaan internal hanya terdapat dalam perusahaan yang

relatif besar, pimpinan perusahaan membentuk banyak departemen,

bagian, seksi atau satuan organisasi yang lain, dan mendelegasikan

sebagian wewenangnya kepada para kepala satuan organisasi tersebut.

Pendelegasian wewenang pada sejumlah satuan organisasi inilah yang

mendorong perlunya pemeriksaan internal. Pemeriksaan internal memiliki

tujuan dan fungsi yang saling berhubungan dalam suatu organisasi

perusahaan.

10

Pemeriksaan internal merupakan kegiatan penilaian yang bebas,

yang terdapat dalam perusahaan yang dilakukan dengan cara memeriksa

akuntansi, keuangan dan kegiatan lain, untuk memberikan jasa kepada

manajemen.Tujuan dari pemeriksaan internal yaitu sebagai alat bantu

bagi para anggota organisasi perusahaan agar dapat melaksanakan

tanggung jawabnya dengan cara menyajikan analisis, penilaian,

rekomendasi dan komentar-komentar penting mengenai kegiatan mereka.

Menurut Mulyadi (1992; 104) untuk mencapai tujuan tersebut, pemeriksa

internal harus melakukan kegiatan-kegiatan :

“1. Pemeriksaan dan penilaian terhadap baik atau tidaknya pengendalian akuntansi dan pengendalian administratif dan mendorong penggunaan cara-cara yang efektif dengan biaya yang minimum.

2. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak dipatuhi.

3. Menentukan sampai seberapa jauh kekayaan perusahaan dipertanggungjawabkan dan dilindungi dari segala macam kerugian.

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam perusahaan.

5. Memberikan rekomendasi perbaikan kegiatan-kegiatan perusahaan”.

Dengan adanya pemeriksaan internal maka tanggung jawab

tersebut diuji dan dievaluasi, selain itu pemeriksaan internal juga

bertujuan untuk memberikan petunjuk, juga memberikan saran dan

tindakan yang harus diambil oleh organisasi perusahaan, serta bertujuan

untuk memberikan pengawasan yang efektif dalam hal biaya yang wajar.

Kell and Boynton (1992; 806) mengemukakan bahwa tujuan

11

pemeriksaan internal (internal auditing) dalam Statement of

Responsibilities of Internal Auditors, sebagai berikut:

“The objective of internal auditing is to assist members of the organization in the effective discharge of their responsibilities. To this end, internal auditing furnishes them with analysis, appraisals, recommendations, councel, and information concerning the activities that have been audited. The audit objective includes promoting effective control at reasonable cost ”.

Fungsi pemeriksaan internal berhubungan dengan tujuan

pemeriksaan internal. Fungsi diadakannya pemeriksaan internal adalah

untuk memperbaiki kinerja perusahaan dan untuk memberikan penilaian

terhadap efektivitas seluruh kegiatan operasi perusahaan. Oleh karena itu

tujuan dan fungsi dari pemeriksaan internal dikatakan sejalan. Menurut

Hecket and Wilson (1981; 672) fungsi dari pemeriksaan internal adalah

sebagai berikut :

“1. Appraisal of procedures and related matters2. Verification and analysis of data3. Activities verifying the extent of compliance4. Function of protevtive nature5. Training and others aids to company personnel this is

particulary applicable to accounting personnel6. Miscellaneous services included are special investigation

and assistance to outside contacts such as the public accountant.”

Fungsi pemeriksaan internal harus dijalankan dengan baik sesuai

dengan tujuan pemeriksaan internal itu sendiri.

12

2.1.4 Tanggung Jawab Pemeriksa Internal

Untuk mendapatkan hasil pemeriksaan internal suatu perusahaan

yang baik maka seorang pemeriksa internal harus memiliki tanggung

jawab dalam kegiatan yang mereka periksa, dan mengerti tentang

tanggung jawab tersebut. Beberapa tanggung jawab pemeriksa internal

dalam suatu perusahaan antara lain :

1. Memberikan penilaian terhadap pelaksanaan pengendalian internal.

2. Meningkatkan efektivitas pengendalian internal suatu perusahaan.

3. Memberikan informasi dan petunjuk atau nasehat-nasehat sehingga

kegiatan operasi perusahaan mencapai tingkat yang paling efisien

sesuai dengan prosedur dan kebijakan yang telah ditetapkan

perusahaan.

4. Menilai pertanggungjawaban serta mutu dari setiap pelaksanaan tugas

yang diberikan pada masing-masing anggota organisasi perusahaan,

sehingga bisa menekan tindakan yang dapat menyebabkan kerugian

bagi perusahaan.

Semua tanggung jawab tersebut harus dapat dipenuhi oleh seorang

pemeriksa internal (internal auditor) yang baik. Sedikit berbeda dengan

Hiro Tugiman (1997; 100) yang menyatakan bahwa :

“Tanggung jawab pemeriksa internal (auditor internal) adalah sebagai berikut : 1. Mereview keandalan (reliabilitas dan integritas) informasi

finansial dan operasional serta cara yang dipergunakan untuk mengidentifikasi, mengukur, mengklasifikasi, dan melaporkan informasi tersebut;

2. Mereview berbagai sistem yang telah ditetapkan untuk memastikan kesesuaiannya dengan berbagai

13

kebijaksanaan, rencana, prosedur, hukum, dan peraturan yang dapat berakibat penting bagi kegiatan organisasi, serta harus menentukan aoakah organisasi telah mencapai kesesuaian dengan hal-hal tersebut;

3. Mereview berbagai cara yang dipergunakan untukmelindungi harta, dan bila dipandang perlu, memverifikasi keberadaan harta-harta tersebut;

4. Menilai keekonomisan dan keefisiennan penggunaan berbagai sumber daya;

5. Mereview berbagai operasi atau program untuk menilai apakah hasilnya akan konsisten dengan tujuan dan sasaran yang telah ditetapkan dan apakah kegiatan atau program tersebut dilaksanakan sesuai dengan yang direncanakan”.

Seorang pemeriksa internal (internal auditor) yang mengerti dan

memahami tanggung jawabnya maka dia akan mencapai tujuan dari suatu

pemeriksaan internal (internal auditing) itu sendiri, dan berarti pemeriksa

internal yang sudah dapat mencapai tujuannya dapat dikatakan berhasil.

2.1.5 Kualifikasi Pemeriksa Internal

Jika kita ingin mencapai tujuan dari pemeriksaan internal maka

diperlukan seorang pemeriksa internal yang memiliki kualifikasi yang baik.

Kualifikasi pemeriksa internal yang baik terjadi apabila pemeriksa internal

menggabungkan kecakapan tehnik dan pengetahuan dengan kualitas

pencocokan, pemahaman, kebulatan tekad, integritas, independen,

objektivitas, dan juga tanggung jawab (Lawrence B. Sawyer).

Seorang pemeriksa internal dikatakan memiliki kualifikasi yang baik

apabila :

14

1. Memiliki integritas, artinya jujur, terus terang, dan bersungguh-sungguh

dalam melakukan kegiatannya yang meliputi pelaksanaan prosedur-

prosedur dan tehnik yang diperlukan dalam pemeriksaan internal.

2. Memiliki keahlian dalam pemahaman prinsip-prinsip akuntansi yang

nantinya akan bermanfaat untuk penilaian dan pemeriksaan laporan

keuangan perusahaan, dan juga memahami tentang materialitas serta

berbagai penyimpangan yang bisa terjadi dalam suatu perusahaan.

3. Memiliki keyakinan kuat untuk dapat memegang rahasia perusahaan.

4. Memiliki kecakapan, dalam arti mampu mematuhi standar yang telah

ditetapkan oleh perusahaan, dan terus menjaga tingkat

kemampuannya.

5. Objektivitas, artinya tidak memihak dan tanpa prasangka, serta adil

bagi semua pihak.

Dengan adanya hal-hal tersebut maka pelaksanaan pemeriksaan

internal suatu perusahaan dapat berjalan secara efektif dengan hasil yang

objektif.

2.1.6 Program Pemeriksaan Internal

Program pemeriksaan internal harus memenuhi kebutuhan

pemeriksaan organisasi yang diperiksanya. Program pemeriksaan internal

adalah tindakan-tindakan atau berbagai langkah yang telah disusun

secara terperinci agar segala aktivitas dapat berjalan sesuai dengan yang

telah direncanakan. Bagi perusahaan yang kegiatan operasinya selalu

15

berubah dari waktu ke waktu, maka program pemeriksaan harus disusun

untuk tiap-tiap pemeriksaan. Sedangkan untuk perusahaan yang

kegiatannya relatif stabil, maka dapat digunakan suatu program

pemeriksaan internal standar yang biasa disebut “Program Pro Form“

yang dikemukakan oleh Lawrence B. Sawyer dalam bukunya The

Practice of Modern Internal Auditing. Program tersebut disiapkan untuk

mengumpulkan informasi yang sama pada beberapa lokasi yang berbeda.

Suatu program pemeriksaan yang baik minimal harus mencakup

informasi mengenai :

1. Uraian tujuan-tujuan kegiatan perusahaan;

2. Daftar pengendalian yang ada atau yang diperlukan;

3. Saran-saran untuk melakukan pengujian;

4. Alokasi anggaran pemeriksaan untuk langkah-langkah pemeriksaan;

5. Komentar atas hasil pengujian.

Menurut Brink and Witt (1982; 268) pengertian program

pemeriksaan adalah:

“The audit program is a tool for planning, directing, and controlling audit work. It is a blueprint for action, specifying the procedures to be followed and delineating steps to be performed to meet audit objectives. The audit program is the culmination of the planning and survey processes. It represents the selection by the auditor of the best methods of getting the job done. It also serves as a basis for a record of the work performed”.

Program pemeriksaan merupakan alat untuk mencapai tujuan,

menetapkan prosedur yang harus diikuti, menggambarkan tahap yang

16

dilakukan dan sebagainya, yang pada akhirnya mencapai arah

pencapaian tujuan pemeriksaan itu sendiri .

Program pemerikasaan yang dilakukan dalam pemeriksaaan

internal memiliki beberapa ketentuan, antara lain :

1. Menetapkan tujuan pemeriksaan;

2. Menyatakan lingkup dan tingkat pengujian yang diperlukan;

3. Membuktikan prosedur pemeriksaan;

4. Menetapkan sifat dan luas pengujian;

5. Mengidentifikasi aspek-aspek teknis, resiko, serta transaksi yang akan

diaudit.

Program pemeriksaan internal ini merupakan alat pengendalian

yang mendukung tercapainya tujuan dari pemeriksaan internal itu sendiri.

Dengan kata lain jika program pemeriksaan internal ini sudah ditetapkan

sesuai dengan prosedur ketentuan perusahaan yang bersangkutan maka

pemeriksaan internal yang dilakukan akan mencapai hasil yang efektif dan

efisien bagi suatu organisasi perusahaan. Lain halnya menurut

Theodorus M. Tuanakotta (1982; 80) menyatakan bahwa dalam

merencanakan program pemeriksaan internal harus dipertimbangkan hal–

hal sebagai berikut:

“1. Perencanaan yang efektif harus dilakukan jauh sebelum pemeriksaan dilakukan.

2. Perhatian khusus harus diberikan untuk menghilangkan pekerjaan pemeriksaan yang tidak perlu dan yang berlebih-lebihan. Harus diingat bahwa pekerjaan yang berlebihan (misalnya karena akuntan mengabaikan pengendalian internal yang sudah baik) tidaklah lebih baik dari pemeriksaan yang tidak cukup.

17

3. Pemeriksaan pendahuluan harus diatur sedemikian rupa sehingga dapat dikerjakan dalam bulan-bulan yang kurang sibuk.

4. Pegawai dari kantor langganan harus digunakan unuk pembuatan daftar-daftar dan pekerjaan-pekerjaan lain yang bukan merupakan substitusi pekerjaan pemeriksaan oleh akuntan.

5. Pemilihan kombinasi asisten yang tepat untuk suatu penugasan, para asisten harus mengetahui tujuan pemeriksaan dan prosedur pengendalian internal sehingga dapat menjalankan program pemeriksaan dengan tepat”.

Program pemeriksaan internal ini juga dapat dijadikan sebagai alat

perimbangan agar tidak terjadinya pemborosan waktu, tenaga, dan biaya.

Berikut ini adalah hal-hal yang perlu diperhatikan pada waktu

merencanakan pekerjaan :

1. Penentuan adanya kemungkinan terjadinya masalah akuntansi atau

pemeriksaan sepagi mungkin.

2. Pengaturan asisten secara efisien dan tertib.

3. Penelaahan dan penilaian atas sistem pengendalian internal.

4. Penetapan waktu (timing) yang tepat dalam memulai pekerjaan

pemeriksaan. Dengan penetapan waktu pemeriksaan yang tepat kita

dapat menggunakan tenaga pegawai langganan yang tidak begitu

sibuk.

5. Pengetahuan yang mendalam tentang usaha langganan. Hal ini bukan

saja penting untuk mengerti masalah-masalah operasional, keuangan,

atau laporan langganan, tetapi juga sangat penting dalam tahap

perencanaan pemeriksaan.

18

2.1.7 Maksud Laporan Pemeriksaan Internal

Laporan pemeriksaan internal ini merupakan suatu hasil analisis

yang telah dilakukan oleh pemeriksa internal, laporan tersebut berisikan

mengenai berbagai penemuan selama pemeriksaan berlangsung dalam

suatu perusahaan yang bersangkutan. Laporan pemeriksaan internal ini

merupakan suatu bukti yang mencerminkan profesi mereka. Menurut

Brink and Witt (1982; 291), maksud dari suatu laporan pemeriksaan

internal adalah :

“1. Conclusion based on audits (kesimpulan berdasarkan audit)

2. Disclosure of conditions (menggungkapkan kondisi yang terjadi)

3. Framework for managerial actions (kerangka kerja tindakan manajemen)

4. Clarification on audittee’s views (klarifikasi sudut pandang manajemen)”.

Tugas pemeriksa internal belumlah selesai meskipun dia telah

mengeluarkan laporan pemeriksaan internal tersebut, hal ini terjadi karena

diperlukannya suatu tindak lanjut (Follow Up) yang memungkinkan berupa

evaluasi terhadap tindakan-tindakan yang akan diambil oleh perusahaan

yang bersangkutan. Tindak lanjut tersebut bermanfaat bagi perusahaan

sebagai bahan pelengkap dan sebagai bahan pertimbangan untuk

tindakan yang akan diambil oleh perusahaan tersebut.

19

2.2 Pemeriksaan Internal Penjualan

Seperti yang telah dikemukakan di atas mengenai pengertian

pemeriksaan internal, maka pemeriksaan internal penjualan menurut

Arens dan Loebbecke (1992; 12) yang diterjemahkan oleh Amin Abadi

Yusuf adalah sebagai berikut :

“Suatu aktivitas independen, yang memberikan jaminan keyakinan serta konsultasi yang dirancang untuk memberikan suatu nilai tambah serta meningkatkan kegiatan operasi perusahaan khususnya mengenai bagian penjualan”.

Pemeriksaan internal penjualan dapat membantu perusahaan

dalam usaha mencapai tujuannya dengan cara memberikan suatu

pendekatan disiplin yang sistematis untuk mengevaluasi dan

meningkatkan keefektifan manajemen resiko bidang penjualan,

pengendalian serta proses pengaturan dan pengelolaan organisasi.

Dengan adanya pemeriksaaan internal penjualan maka perusahaan

yang bersangkutan dapat mengontrol seluruh kegiatan utamanya.

Berbagai kecurangan juga kesalahan-kesalahan dapat ditekan atau

diperkecil kemungkinannya melalui pemeriksaan internal penjualan ini.

Pihak dalam maupun pihak luar yang ingin memanipulasi mengenai

berbagai aktivitas penjualan perusahaan jelas dapat diketahui oleh

pemeriksa internal (internal auditor) melalui kegiatan-kegiatan evaluasi

yang dilakukannya. Dengan demikian pemeriksaan internal penjualan

akan sangat berperan penting bagi suatu perusahaan dalam rangka

pencapaian tujuan organisasinya.

20

2.3 Siklus Penjualan dan Hubungannya dengan Piutang Dagang

Penjualan merupakan suatu kegiatan inti perusahaan yang dapat

menghasilkan pendapatan dan dapat juga menyebabkan timbulnya

piutang dagang, oleh karena itu penjualan sangat erat hubungannya

dengan piutang dagang. Perusahaan dapat mengontrol piutang dagang

antara lain dengan cara menetapkan umur piutang (aging schedule).

Menurut Arens dan Loebbecke (2000; 399) ada 5 (lima) kelompok

transaksi dalam siklus penjualan yaitu :

“1. Sales (cash and sales on account)2. Cash receipt3. Sales return and allowances4. Charge off of uncollectible accounts5. Estimates of bad debt expense”.

Siklus penjualan mencakup fungsi-fungsi yang dibutuhkan untuk

mengubah produk atau bahkan jasa menjadi sebuah pendapatan, fungsi-

fungsi umum tersebut meliputi :

1. Pemberian kredit,

Kredit pelanggan harus diverifikasi sebelum pengiriman barang

dilakukan. Untuk pelanggan tetap, cek kredit memuat penetapan

jumlah kredit yang diberikan yang sudah mendapat otorisasi khusus

atau umum dari manajemen. Untuk pelanggan baru cek kredit

diperukan untuk menetapkan syarat penjualan kepada pelanggan.

2. Penerimaan dan pemrosesan order,

Pemrosesan order penjualan memuat prosedur-prosedur yang

tercakup dalam penerimaan dan pengiriman order pelanggan dan

21

dalam menyajikan faktur-faktur yang menguraikan produk serta

penilaian. Fungsi order penjualan mengawali pemrosesan order

pelanggan dengan menyiapkan order penjualan. Order penjualan

memuat deskripsi mengenai produk yang dipesan, harga produk, dan

keterangan mengenai pelanggan.

3. Pengiriman barang,

Dalam fungsi ini sering kali dibutuhkan pembuatan bill of lading (bukti

pengiriman barang). Bill of lading adalah dokumen yang

menghubungkan pengirim dengan pembawa barang, misalnya

perusahaan truk dengan pembawa barang. Bill of lading merupakan

bukti yang merinci keadaan barang dan kontrak biaya pengiriman

tentang transfer barang dari perusahaan pengiriman dan perusahaan

transportasi. Seringkali biaya pengiriman dibayarkan oleh pengirim

tetapi ditagihkan ke pelanggan melalui faktur penjualan.

4. Penagihan,

Fungsi pengiriman menyerahkan dokumen pengiriman ke fungsi

penagihan. Dokumentasi ini disebut nota pengiriman dan biasanya

mencakup rangkapan persediaan dari formulir order penjualan dan

rangkapan bukti pengiriman barang (bill of lading). Fungsi penagihan

menerima dokumen-dokumen order terbuka yang berkaitan, dan

kemudian membuat faktur dengan menvatat biaya sesuai kuantitas

aktual yang dikirimkan, biaya pengiriman, dan pajak (jika ada). Faktur-

22

faktur dicatat dalam jurnal penjualan, dan rangkapan pemindahbukuan

dikirimkan ke fungsi piutang dagang.

5. Piutang dagang.

Piutang dagang timbul karena adanya penjualan yang dilakukan

secara kredit oleh perusahaan yang bersangkutan. Piutang dagang

membuat catatan informasi rekening pelanggan dan mengirimkan

laporan posisi rekening secara periodik kepada pelanggan.

Siklus penjualan menimbulkan hubungan dengan penagihan

karena adanya hutang dagang yang timbul akibat dari penjualan kredit

perusahaan. Siklus penjualan dan penagihan melibatkan keputusan serta

proses yang diperlukan untuk mentransfer pemilikan barang dan jasa

kepada pelanggan setelah barang atau jasa tersebut tersedia untuk dijual.

Siklus ini dimulai dari permintaan pelanggan dan berakhir dengan

pengubahan barang atau jasa menjadi piutang usaha, dan pada akhirnya

menjadi uang tunai atau uang kas.

Berikut adalah beberapa dokumen dan catatan-catatan penting

yang digunakan dalam siklus penjualan dan penagihannya :

1. Pesanan pelanggan (customer order), suatu permintaan barang oleh

pelanggan.

2. Pesanan penjualan (sales order), dokumen yang mencatat uraian

kuantitas, dan informasi yang berkaitan dengan barang yang dipesan

oleh pelanggan.

23

3. Dokumen pengiriman (shipping document), dokumen yang disiapkan

pada saat pengiriman barang,yang menyatakan uraian tentang barang,

kualitas yang dikirim, dan data relevan lainnya.

4. Faktur penjualan (sales invoice), dokumen yang menunjukan uraian

dan kuantitas barang yang dijual, harga termasuk biaya pengangkutan,

asuransi, persyaratan pembayaran, dan data relevan lainnya.

5. Jurnal penjualan (sales journal), buku harian untuk membukukan

penjualan.

6. Memo kredit (credit memo), suatu dokumen yang menunjukan

pengurangan jumlah piutang pelanggan karena pengembalian barang

atau pengurangan harga.

7. Jurnal retur dan potongan penjualan, jurnal yang pada dasarnya sama

dengan jurnal penjualan untuk mencatat retur dan potongan penjualan.

8. Nota pembayaran (remittance advice), suatu dokumen yang

melengkapi faktur penjualan yang dikirim kepada pelanggan dan dapat

dikembalikan kepada penjual karena pembayaran tunai.

9. Jurnal penerimaan kas (cash receipt journal), jurnal untuk mencatat

penerimaan kas dari penagihan, penjualan tunai, dan semua

penerimaan kas lainnya.

10. Formulir otorisasi piutang tak tertagih. Dokumen yang digunakan

secara internal, yang menunjukan otorisasi untuk menghapus piutang

usaha karena tak tertagih.

24

11. Buku tambahan piutang usaha (account receivable subsidiary ledger),

buku tambahan untuk mencatat setiap penjualan, penerimaan kas, dan

retur serta potongan penjualan untuk setiap pelanggan.

12. Laporan bulanan (monthly statement), dokumen yang dikirimkan

kepada setiap pelanggan yang menunjukan saldo awal piutang usaha,

jumlah dan tanggal setiap penjualan, pembayaran tunai yang telah

diterima, memo kredit yang dikeluarkan, dan saldo akhir yang jatuh

tempo.

2.3.1 Pengertian Penjualan

Secara umum penjualan dapat dibagi 2 (dua) yaitu penjualan tunai

dan penjualan kredit. Penjualan tunai terjadi apabila pegiriman barang

diikuti dengan adanya penyerahan uang tunai sepenuhnya atau

pembayaran kontan oleh pembeli. Sedangkan penjualan kredit terjadi

apabila pelanggan meminta tenggang waktu atau perusahaan

memberikan tenggang waktu antara penyerahan barang dengan

penerimaan pembayaran.

Dari pernyataan tersebut maka dapat dikatakan bahwa penjualan

adalah suatu kegiatan utama perusahaan yang dapat menyebabkan

timbulnya pendapatan ataupun piutang dagang. Penjualan juga

merupakan suatu transaksi usaha yang meliputi penyerahan barang

ataupun jasa kepada pelanggan yang ditukarkan dengan alat pembayaran

yang sah.

25

Menurut J.B. Heckert (1981; 263) menyatakan bahwa pengertian

penjualan adalah :

“A primary activities that will increase an organization’s

income”.

Suatu kegiatan yang dilakukan oleh suatu organisasi yang nantinya

akan menimbulkan penambahan uang kas organisasi itu sendiri. Berbeda

dengan Holmes and Burns (1978; 162) menyatakan bahwa pegertian

penjualan secara tunai adalah :

“Segregation of duties related to the processing of cash sales often requires that one person make the sale and a second person receive payment and attend to the change making. The salesperson records the sales and sales ticket”.

Sedangkan pengertian penjualan secara kredit yang dikemukakan

oleh Holmes and Burns (1978; 162) adalah :

“Credit sales involve (1) receiving and preparing the sales order, (2) shipping, (3) charging and billing the costumer, and (4) receiving payment from the customer credit sales procedures very greatly for different concerns”.

Dari pernyataan tersebut maka dapat diambil kesimpulan bahwa

penjualan adalah merupakan suatu kegiatan utama perusahaan yang

dapat mendatangkan keuntungan yang dilakukan oleh kedua belah pihak

yaitu penjual dan pembeli yang dapat dilakukan secara tunai atapun

kredit.

Transaksi penjualan terjadi apabila timbul perpindahan hak

pemilikan terhadap suatu barang ataupun jasa dari pihak penjual pada

26

pihak pembeli, baik transaksi tersebut dilakukan secara tunai ataupun

secara kredit.

2.4Hubungan Pemeriksaan Internal dalam Meningkatkan

Pengendalian Internal Penjualan

Pemeriksaan internal (internal Audit) dengan pengendalian internal

(internal control) memiliki hubungan yang sangat erat satu sama lain

karena dengan adanya pemeriksaan internal suatu perusahaan akan

dapat meningkatkan efektivitas penendalian internal dalam, hal ini

khususnya adalah pengendalian internal penjualan. Fungsi pemeriksaan

adalah membantu semua unsur yang ada pada perusahaan, dimana

pemeriksaan internal berfungsi untuk menilai, memeriksa, serta

mengevaluasi pegawai yang telah melaksanakan pekerjaannya mengenai

penjualan, apakah telah sesuai dengan kebijakan manajemen atau tidak.

Pemeriksaan internal dan pengendalian internal ini berguna sebagai alat

manajemen untuk mengawasi kegiatan perusahaan, dalam kasus ini yaitu

kegiatan penjualan. Hubungan antara pemeriksaan internal dengan

pengendalian internal nantinya akan terlihat dari hasil penjualan

perusahaan yang bersangkutan.

Hubungan antara pemeriksaan internal dengan pengendalian

internal juga dapat terlihat dengan adanya rumus yang menyatakan

bahwa makin baik sistem pengendalian internal, makin sempit

pemeriksaan yang dilakukan, dan sebaliknya makin lemah sistem

27

pengendalian internal, maka banyak pemeriksaan yang dilakukan.

Menurut Arens and Loebbecke (2000; 792) mengatakan bahwa:

“Internal auditing encompasses the examination and evaluation of the adequacy and effectiveness of the organization’s system of internal control and the quality of performance in carrying out assigned responsibility”.

Akuntan pemeriksaan dalam menjalankan pemeriksaan internal

juga mempunyai kepentingan untuk melakukan penilaian atas sistem

pengendalian internal.

2.4.1 Pengendalian Internal

Seperti yang telah kita ketahui bahwa suatu pengendalian internal

yang baik untuk suatu perusahaan belum tentu baik untuk perusahaan lain

meskipun kedua perusahaan tersebut termasuk perusahaan yang sejenis

usahanya. Menurut Theodorus M. Tuanakotta (1982; 94) secara luas

pengendalian internal dapat didefinisikan sebagai berikut :

“Pengendalian internal meliputi rencana organisasi dan semua metode serta kebijaksanaan yang terkoordinasi dalam suatu perusahaan untuk mengamankan harta kekayaannya, menguji ketepatan, dan sampai berapa jauh data akuntansi dapat dipercaya, menggalakan efisiensi usaha dan mendorong ditaatinya kebijaksanaan pimpinann yang telah digariskan. Definisi di atas merupakan definisi yang lebih luas dari pengertian yang diberikan pada istilah pengendalian intrnal. Dalam definisi tersebut sistem pengendalian internal tidaklah dibatasi pada metode pengendalian yang dianut oleh bagian keuangan dan akuntansi”.

Secara umum dapat dikatakan bahwa suatu pengendalian internal

adalah baik jika tidak ada seorangpun berada dalam kedudukan

sedemikian rupa sehingga ia dapat membuat kesalahan dan meneruskan

28

tindakan-tindakan yang tidak diinginkan tanpa diketahui dalam waktu

yang tidak terlalu lama. Supaya sistem ini dapat berjalan maka

pengendalian internal ini harus meliputi prosedur-prosedur yang dapat

menemukan atau memberi isyarat tentang terjadinya keganjilan-

keganjilan atau keanehan-keanehan yang terdapat dalam sistem

pertanggungjawaban. Prosedur-prosedur ini harus dijalankan oleh orang-

orang yang bebas dari pertanggungjawaban atas transaksi atau kekayaan

perusahaan yang dikuasakan kepadanya.

Menurut The Institute of Internal Auditors (2000; 792)

menyatakan bahwa untuk mencapai pengendalian internal yang baik

maka pemeriksa internal (internal auditor) harus melakukan antara lain :

“1. Review the reability and integrity of financial and operating information and the means used to identify, measure, classify, and report such information.

2. Review the system estabilished to ensure complience with those policies, plans, procedures, laws, regulations, and contracts, which could have a significant impact on operations and reports and should determine whether the organization is in comlience.

3. Review the means of safeguarding assets and, as appropriate, verify the existence of such assets.

4. Appraise the economy and efficien with which resources are employed.

5. Review programs to make sure that result are fit with estabilished object and goal and whether the program are being carried out as planned ”.

Pengendalian internal yang ada dalam perusahaan merupakan

faktor yang dapat menentukan dapat dipercaya atau tidaknya suatu

laporan keuangan yang dihasilkan oleh perusahaan yang bersangkutan.

29

2.4.2 Pengertian Pengendalian Internal Penjualan

Pengendalian internal suatu perusahaan terdiri dari kebijakan dan

prosedur yang diciptakan untuk memberikan jaminan yang memadai agar

tujuan perusahaan tersebut tercapai, untuk dapat mencapai tujuan

tersebut maka sebelumnya kita harus mengetahui terlebih dulu mengenai

pengendalian internal tersebut.

Pengendalian internal penjualan adalah untuk mengawasi dan

mengontrol kegiatan penjualan yang menjadi sumber pendapatan bagi

perusahaan, karena apabila suatu sistem pengendalian internal penjualan

tidak memadai maka akan dapat menimbulkan kerugian bagi perusahaan.

Menurut J.B. Heckert (1981; 259) yang telah dialih bahasakan oleh

Gunawan Hutauruk MBA pengertian pengendalian penjualan adalah

sebagai berikut :

“Pengendalian penjualan meliputi analisa penelaahan, dan penelitian yang diharuskan terhadap kebijakan, prosedur, metode, dan pelaksanaan yang sesungguhnya untuk mencapai volume penjualan yang dikehendaki, dengan biaya yang wajar, yang menghasilkan laba kotor yang diperlukan untuk mencapai hasil pengembalian yang diharapkan atas investasi (ROI = Return On Investment)”.

Penjualan harus dikendalikan karena penjualan merupakan sumber

pendapatan utama perusahaan yang mempunyai hubungan erat dengan

tujuan perusahaan dalam memperoleh laba atau tujuan perusahaan itu

sendiri. Hal ini dapat direalisasikan hanya bila perusahaan tersebut

memiliki pengendalian internal yang memadai untuk setiap transaksi

penjualan.

30

Penjualan harus dikendalikan agar dapat dicapai hasil

pengembalian sebaik-baiknya atas investasi. Laba bersih yang optimum

akan dapat direalisir hanya bila terdapat hubungan yang wajar diantara

keempat faktor ini :

1. Investasi dalam modal kerja dan fasilitas-fasilitas,

2. Volume penjualan,

3. Biaya operasi,

4. Laba kotor.

Oleh karena itu pengendalian akuntansi terhadap penjualan adalah

laporan-laporan yang menanalisa kegiatan penjualan yang mengungkap

trends dan hubungan-hubungan atau penyimpangan-penyimpangan yang

tidak dikehendaki dari tujuan, anggaran, atau dari standar yang telah

dihitung dengan cara yang tepat agar ada tindakan perbaikan. Menurut

J.B. Heckert (1981; 263) yang telah dialih bahasakan oleh Gunawan

Hutauruk MBA para pengendali internal (internal auditor) dan para

staffnya dapat membantu dalam memajukan penjualan melalui

penggunaan berbagai teknik analitis sebagai berikut :

“1. Analisa terhadap prestasi pelaksanaan penjualan dimasa yang lalu, dalam hubungannya dengan harga dan volume, untuk menemukan perkembangan, kelemahan atau tendensi yang tidak memuaskan.

2. Memberikan bantuan kepada manajemen penjualan dalam menetapkan anggaran penjualan menyeluruh yang sesuai dan melaporkan persesuaian pelaksanaan dengan rencana.

3. memberikan bantuan kepada manajemen penjualan dalam menetapkan standar pelaksanaan penjualan.

31

4. Penyiapan analisa yang sehat mengenai biaya dan investasi, untuk dipergunakan dalam menetpkan harga-harga produk”.

Pengendalian internal penjualan meliputi rencana organisasi serta

prosedur-prosedur dan catatan-catatan yang berhuungan dengan

pengamanan harta kekayaan perusahaan dan dapat dipercayanya

catatan-catatan keuangan, dan karenanya disusun sedemikian rupa untuk

meyakinkan bahwa :

1. Transaksi-transaksi penjualan baik secara kredit ataupun tunai

dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan.

2. Transaksi-transaksi penjualan baik yang dilakukan secara kredit atau

tunai tersebut dicatat sedemikian rupa sehingga memungkinkan

dibuatnya ikthisar-ikthisar keuangan yang sesuai dengan prinsip-prinsip

akuntansi atau kriteria lain yang sesuai dengan tujuan dari ikthisar-

ikthisar tersebut, dan menekankan pertanggungan jawab atas harta

atau kekayaan perusahaan.

3. Penguasaan atas harta perusahaan (access to assets) diberikannya

dengan persetujuan atau wewenang pimpinan.

4. Jumlah aktiva atau harta perusahaan seperti yang tercantum dalam

catatan perusahaan dicocokan dengan aktiva atau harta yang ada pada

waktu yang tepat dan tindakan yan seajarnya diambil jika terjadi

perbedaan.

32

2.4.3 Tujuan Pengendalian Internal

Tujuan pengendalian internal secara umum ada 3 (tiga), yaitu:

1. Kehandalan laporan keuangan

Dalam hal ini kehandalan laporan keuangan dikhususkan pada

laporan penjualan perusahaan guna mencapai efektivitas dan efisiensi

penjualan itu sendiri.

2. Efisiensi dan efektivitas operasional perusahaan

Efisiensi dan efektivitas operasional perusahaan dalam bidang

penjualan yaitu pencapaian target penjualan, perbandingkan antara

target penjualan perusahaan dengan realisasinya, apakah

penjualannya sudah memenuhi target atau belum, jika sudah

memenuhi target berarti efisiensi dan efektivitasnya sudah tercapai.

3. Kepatuhan terhadap hukum dan perundang-undangan

Disini menitikberatkan pada bidang usaha dari perusahaan yang

bersangkutan. Artinya penjualan barang harus sesuai dengan SIUP

(Surat Ijin Usaha Perdagangan).

Menurut Mulyadi (1992; 68) menyatakan bahwa pengendalian

internal memiliki 4 (empat) tujuan pokok yaitu :

“1. Menjaga kekayaan dan catatan organisasi. Kekayaan fisik suatu perusahaan dapat dicuri, disalahgunakan, atau hancur karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadai. Begitu juga untuk kekayaan peruahaan yang tidak memiliki wujud fisik, seperti piutang dagang akan rawan oleh kecurangan jika dokumen penting (seperti kontrak penjualan) dan catatan akuntansi (seperti kartu piutang) tidak dijaga.

33

2. Mengecek ketelitian dan keandalan data akuntansi. Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya. Banyak informasi akuntansi yang digunakan oleh manajemen untuk dasar pengambilan keputusan penting. Pengendalian internal dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keungan yang teliti dan andal. Karena data akuntansi mencerminkan perubahan kekayaan perusahaan, maka ketelitian dan keandalan data akuntansi merefleksikan pertanggungjawaban penggunaan kekayaan perusahaan.

3. Mendorong efisiensi. Pengendalian internal ditujukan untuk mencegah duplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan, dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

4. Mendorong dipatuhinya kebijakan menajemen. Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Struktur pengendalian internal ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan”.

Sedangkan menurut Alvin A. Arens yang diterjemahkan oleh

Amin Abadi Yusuf (1996; 260), tujuan pengendalian internal penjualan

adalah untuk memastikan :

“1. Penjualan yang dicatat adalah konsumen yang tidak fiktif (eksistensi)

2. Transaksi penjualan yang telah dicatat seluruhnya (kelengkapan)

3. Penjualan yang dicatat telah dinilai dengan jimlah yang benar (akurasi)

4. Transaksi penjualan yang telah diklarifikasikan dengan tepat (klarifikasi)

5. Penjualan telah dicatat pada waktu yang benar (tepat waktu )

6. Transaksi penjualan telah dicantumkan dengan tepat dalam berkas induk dan diikthisarkan dengan benar (posting dan pengikthisaran)”.

34

2.4.4 Unsur–unsur Pengendalian Internal

Menurut COSO (Committee of Sponsoring organization of The

Tradeway Commision) yang dikutip oleh Arens dan Loebbecke (1997;

249) pengendalian internal terdiri dari 5 (lima) unsur, yaitu :

“Internal control includes five categories of control that management design and implementation to provide reasonable assurance that management’s control objectivw will be met. These are called the components of internal auditing and are : 1) The control environment; 2) Risk assesment; 3) Control activities; 4) Information and communication; 5) Monitoring”.

Kelima unsur pengendalian internal tersebut dapat dijelaskan

sebagai berikut :

1. Control Environment

Lingkungan pengendalian terdiri dari tindakan, kebijaksanaan, dan

prosedur yang mencerminkan sikap menyeluruh manajemen

perusahaan, direktur dan konsumen serta pemilik suatu satuan usaha

terhadap pengendalian atas satuan usaha.

2. Risk Assesment

Penetapan resiko oleh manajemen adalah bagian dari penerapan dan

pengoperasian pengendalian internal untuk meminimalkan salah saji

dan bertindak benar. Penetapan resiko untuk pelaporan keuangan

adalah identifikasi dari analisis oleh manajemen atas resiko-resiko

yang relevan terhadap penyajian laporan keuangan yang sesuai

dengan prinsip akuntansi yang berlaku umum.

35

3. Control Activities

Aktivitas pengendalian adalah kebijakan dan pengendalian yang

dibuat manajemen untuk memenui tujuannya.

4. Information and Communication

Digunakan untuk menidentifikasi, menggabungkan, mengklasifikasi,

menganalisa, mencatat, dan melaporkan transaksi-transaksi yang

terjadi.

5. Monitoring

Aktivitas pemantauan berkaitan dengan penilaian efektivitas

rancangan dan operasi pengendalian internal secara periodik dan

terus menerus oleh manajemen untuk melihat apakah telah

dilaksanakan dengan semestinya dan telah diperbaiki sesuai dengan

keadaan.

2.4.5 Keterbatasan Pengendalian Internal

Seperti yang telah kita ketahui bahwa pengendalian internal

pastilah memiliki batas-batas tertentu yang tidak memungkinkan

pencapaian pengendalian internal yang ideal. Menurut Mulyadi (1998;

173) keterbatasan-keterbatasan tersebut disebabkan oleh faktor-faktor :

“1. Kesalahan dalam pertimbangan. Manajemen dan personil lain seringkali dapat berbuat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi, keterbatasan waktu, dan tekanan lainnya.

36

2. Gangguan. Dalam pengendalian yang telah ditetapkan dapat terjadi karena personil secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak ada perhatian atau kelelahan.

3. Kolusi. Tindakan bersama beberapa individu untuk tujuan kejahatan disebut kolusi (collusion). Kolusi dapat mengakibatkan bobolnya pengendalian internal yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian yang dirancang.

4. Pengabaian oleh manajemen. Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah, seperti keuntungan pribadi manajer atau penyajiankondisi keuangan yang berlebihan.

5. Biaya lawan manfaat. Biaya yang diperlukan untuk mengoperasikan pengendalian internal tidak boleh melebihi manfaat yang diharapkan dari pengendalian internal tersebut, manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasikan biaya dan manfaat suatu pengendalian internal”.

37