Embed Size (px)

Citation preview

…důvody, dopady, podmínky pro ukončení

Tomáš Holubředitel sekce měnové a statistiky

Klub investorů Brno

14. dubna 2014

Kurz jako nástroj měnové politiky ČNB

2

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

3

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

Měnověpolitické úrokové sazby

• Úrokové sazby jakožto standardní nástroj měnové politiky v režimu cílování inflace narazily na podzim 2012 na svou nulovou dolní mez.

• V případě potřeby dalšího uvolnění MP tak bylo nutno sáhnout k jinému nástroji a v podmínkách ČR je nejúčinnější použít kurz.

4

0%

1%

2%

3%

4%

5%

6%

1.02

7.02

1.03

7.03

1.04

7.04

1.05

7.05

1.06

7.06

1.07

7.07

1.08

7.08

1.09

7.09

1.10

7.10

1.11

7.11

1.12

7.12

1.13

7.13

Lombardní sazba 2T repo sazba Diskontní sazba

0

1

2

3

4

5

6

7

8

9

10

22

24

26

28

30

32

34

36

38

40

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CZK/EUR2T REPO (pravá osa)

5

Měnové podmínky v dlouhodobém pohledu

• Stejně jako v předchozích obdobích ekonomického útlumu došlo k výraznému uvolnění měnových podmínek, poprvé se však stala omezením nulová dolní mez úrokových sazeb.

Vývoj 2T Repo sazby (v%) a kurzu koruny k euru

Potřeba dalšího uvolnění v listopadu 2013 (i)

• S listopadovou prognózou byl konzistentní výrazný pokles tržních úrokových sazeb zřetelně pod nulovou úroveň.

• To při existenci nulové dolní meze pro úrokové sazby (ZLB) ukázalo na významnou potřebu uvolňování měnové politiky jinými nástroji.

6

3M PRIBOR (v %)

• Vzhledem k rizikové prémii na peněžním trhu ve výši 0.4 p.b. by prognózou implikovaná trajektorie sazby 3M PRIBOR znamenala2-týdenní repo sazbu hypoteticky na úrovni -0,9 % počátkem roku 2014.

7

I/09 I/10 I/11 I/12 I/13 I/14 I/15

-0.5

0

0.5

1

1.5

2

2W repo2T repo sazba (v %)

Potřeba dalšího uvolnění v listopadu 2013 (ii)

Důsledky pasivní měnové politiky

8

• Při pasivitě měnové politiky by nastala deflace minimálně na 2-3 čtvrtletí, koruna by posílila a oživení ekonomické aktivity by se výrazně zbrzdilo.

• Rizika směrem dolů: nadměrné posílení kurzu; ztráta ukotvenosti inflačních očekávání a přechod do dlouhodobé deflace.

Recese české ekonomiky ve srovnání s regionem

• Česká ekonomika prošla nejdelší recesí ve své historii.• Pokles byl částečně dán vývojem v zahraničí, ale velkou roli sehrály

i domácí faktory – ČR zaostávala za ostatními ekonomikami regionu.

(Meziroční změna v %)

9

-6

-4

-2

0

2

4

6

8

I/05 I/06 I/07 I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15

HP filtr Kalmanův filtr Produkční funkce

Mezera výstupu

10

• Mezera výstupu je výrazně záporná, a ani při záporných úrokových sazbách by k jejímu uzavření nedošlo před koncem roku 2015.

• To znamená, že česká ekonomika výrazně zaostává za svými produkčními možnostmi a vytváří protiinflační (až deflační) tlaky.

• Oživení ekonomiky od 2.čtvrtletí 2013 na tomto zatím moc nezměnilo.

(v % potenciálního produktu)

Jádrová inflace (obchodovatelné a neobchodovatelné statky)

11

• Nízká pozorovaná a očekávaná inflace nebyla pouze odrazem poklesu regulovaných cen; jádrová inflace je záporná již od poloviny roku 2009.

• Poprvé v moderní historii se zastavil růst cen neobchodovatelných statků (tj. služeb); a opět je nutno zdůraznit, že toto není pouze důsledek snižování cen v telekomunikacích, ale i slabé poptávky.

(meziročně v %)

12

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

13

Komunikace ČNB (výběr)

Tisková konference BR ČNB, 27.9.2012:• „Rozhodně jsme se shodli, že pakliže bychom cítili potřebu používat i jiné nástroje, než

je úroková míra, mimo jiné i proto, že bychom se dostali na nulu, tak by to s největší pravděpodobností při daném stavu poznání byl kurzový kanál.“

Tisková konference BR ČNB, 1.11.2012:• „BR na svém dnešním zasedání současně rozhodla o přerušení programu prodeje části

výnosů z investování devizových rezerv. Toto rozhodnutí bylo motivováno tím, že nelze vyloučit možný rozpor těchto operací s implementací měnové politiky v situaci, kdy jsou měnověpolitické úrokové sazby na technické nule.“

Tisková konference BR ČNB, 1.8.2013:• „Dále se zvyšuje pravděpodobnost zahájení devizových intervencí za účelem dalšího

uvolnění měnové politiky.“

Tisková konference BR ČNB, 26.9.2013:• „ČNB je připravena použít měnový kurz v případě potřeby dalšího uvolnění měnové

politiky. Pravděpodobnost zahájení devizových intervencí se nemění a zůstává vysoká.“

14

Doporučení mezinárodních institucí

Zpráva MMF 13/243 (srpen 2013):• „The accommodative monetary stance should be maintained for an extended period of

time. If a persistent and large undershooting of the inflation target is in prospect, with monetary policy constrained by the zero lower bound and fiscal policy playing an active role, foreign exchange interventions could be employed to help guide inflation expectations toward the target.“

OECD (jaro 2013)• „The economy is expected to pick up from mid-2013 onwards, as exports recover slowly

from the negative impact of the euro crisis and improving business and consumer confidence support domestic demand. Needed fiscal consolidation is weighing on domestic demand. Growth is projected to be too low to prevent a further widening of the output gap, implying continued weak inflation. The government’s policy of an unchanged structural fiscal stance and allowing the automatic stabilisers to play is appropriate in the current conjuncture. However, as the recovery gets underway, fiscal consolidation will need to resume to reduce the structural deficit. At the same time, monetary policy should become more accommodative.“

15

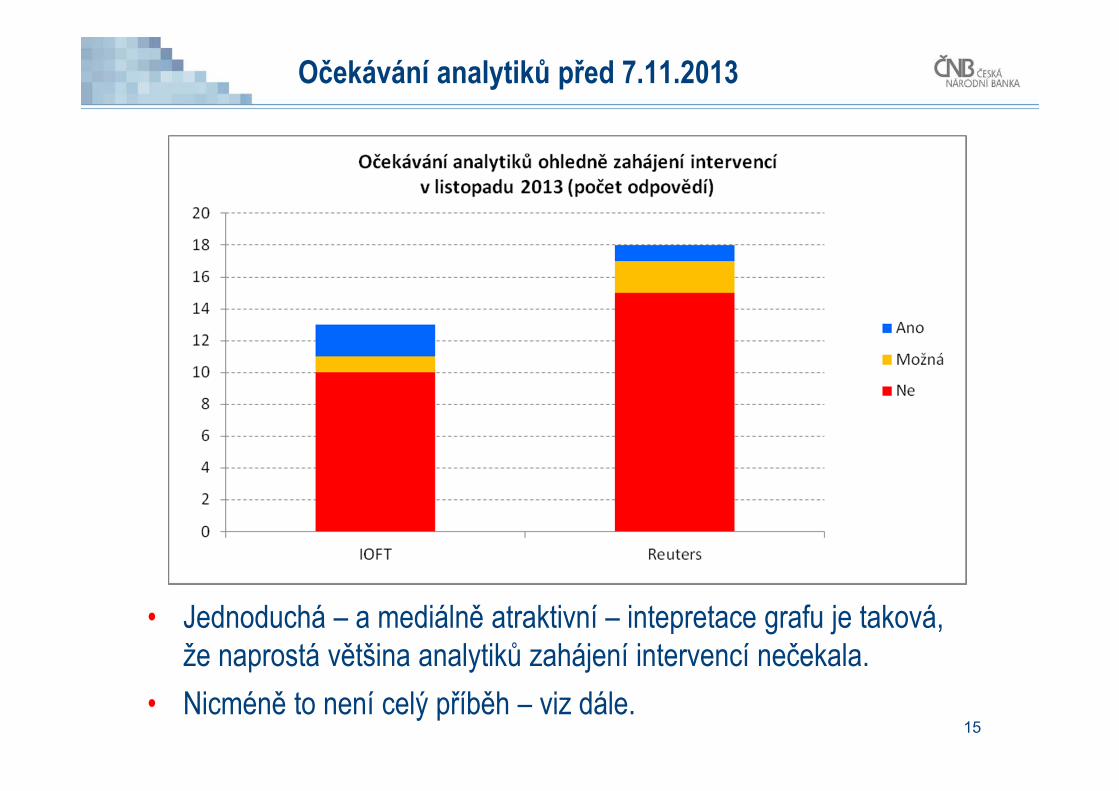

Očekávání analytiků před 7.11.2013

• Jednoduchá – a mediálně atraktivní – intepretace grafu je taková, že naprostá většina analytiků zahájení intervencí nečekala.

• Nicméně to není celý příběh – viz dále.

16

Očekávání analytiků – pokračování (i)

Inflační očekávání finančního trhu (říjen 2013):• „Názor analytiků na devizové intervence se opět mírně změnil. Pravděpodobně pod vlivem

pomalejšího než očekávaného růstu inflace již dva analytici očekávají, že na listopadovém zasedání BR ČNB schválí devizové intervence. Další analytik vstupu ČNB na devizový trh přisuzuje téměř 50% pravděpodobnost, ostatní prozatím žádné intervence proti koruně nepředpokládají. Jejich hlavním argumentem jsou signály o postupném hospodářském oživení.“

Reuters (31.10.2013)• „Advocates of currency intervention on the Czech central bank are expected to remain

in the minority at its November 7 meeting.The improving growth outlook is generally outweighing worries over low inflation. But the risk that falling power prices could push the overall consumer price index into deflation in the first half of 2014 will keep the threat of interventions high on the agenda. Fifteen out of 18 analysts polled by Reuters said the bank would decide against easing monetary conditions through crown sales, its next preferred policy tool after exhausting room on interest rates that have hit bottom. One said the seven-member policy panel would decide in favour in launching interventions, while two did not give a direct answer.“

17

Očekávání analytiků – pokračování (ii)

ČTK (3.11.2013)• „Bankovní rada České národní banky (ČNB) ve čtvrtek úrokové sazby podle oslovených

analytiků zcela určitě nezmění. V případě devizových intervencí jsou ekonomové rozděleni. Nicméně se shodují, že pravděpodobnost jejich spuštění ve srovnání se zářím ještě vzrostla a hlasování o jejich případném zahájení bude velmi těsné.“

KB (4.11.2013)• „ČNB již delší dobu udržuje velmi uvolněnou měnovou politiku, což je v souladu s vývojem

v české ekonomice. Zároveň verbálně intervenuje proti české koruně, aby dále uvolnila měnové podmínky. Od srpnového zasedání pak hlasuje ohledně přímých devizových intervencí, které prozatím neprošly. Pro centrální banku je důležitý inflační vývoj a inflace ještě rozhodně své dno za sebou nemá. Dokonce by se mohla na začátku roku dostat do červených čísel. Riziko přímých intervencí proti koruně tak zůstane vysoké. Na druhou stranu existují pro centrální banku i jiné možnosti. Může například vyhlásit pásmo nebo stanovit hranici, pod kterou korunu nepustí.“

18

Očekávání analytiků – interpretace

• Z uvedených citátů při hlubším zamyšlení plyne to, že:− Všichni z analytiků účastnících se pravidelných šetření očekávaných kroků měnové

politiky věděli o možnosti použití devizových intervencí.− O této možnosti psaly všechny relevantní informační agentury.− Z agenturního zpravodajství bylo zřejmé, že o použití intervencí bankovní rada ČNB

hlasovala již na svých předchozích jednáních.− Agenturní zprávy odvolávající se na výsledky šetření vesměs připouštěly, že

pravděpodobnost intervencí je vysoká.− Jinými slovy, analytici většinově intervence nečekali nikoli proto, že o jejich možnosti

nebyli informováni, ale proto, že z nějakého důvodu varování ČNB nevěřili.− Našli se nicméně analytici z respektovaných institucí, kteří očekávali zahájení

intervencí na jednání 7. listopadu, nebo ho minimálně připouštěli s vysokou pravděpodobností.

• Znalost diskuse o intervencích tedy existovala, když odrážela komunikaci ČNB probíhající již od podzimu 2012, pouze se „ztratila v překladu“.

19

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

20

Zvolená hranice kurzu

• Zvolená hranice kurzu odráží analýzy ČNB využívající její jádrový model g3 k simulaci síly přenosu kurzu do inflace a ostatních veličin v podmínkách nulové dolní meze úrokových sazeb.

• Při zvolené hranici kurzu dochází k odvrácení rizika deflace a naopak k urychlení návratu inflace k 2% cíli, k němuž dojde již koncem roku 2014, a to spolu s urychleným ekonomickým oživením.

• Při kurzu poblíž 27 CZK/EUR dosahovala průměrná inflace za roky 2014-2015 dle listopadových simulací 2 %, tedy přesně úrovně cíle.

• Zvolená hranice kurzu zároveň dává přiměřenou míru jistoty, že s ní ČNB nebude muset hýbat; její změna je sice v principu možná, ale vyžadovala by skutečně zásadní a dramatickou změnu podmínek v ekonomice.

Scénáře z listopadu 2013 (i)

21

• Oslabení kurzu odvrátilo riziko deflace a bude podporovat návrat inflace k cíli již ke konci letošního roku.

• Zároveň bude urychlovat oživení ekonomické aktivity i trhu práce.

Scénáře z listopadu 2013 (ii)

22

• Měnová politika neumí zajistit vyšší prosperitu v dlouhém období, ale může přispívat k rychlejšímu návratu k rovnovážnému vývoji.

0

2

4

6

8

10

12

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

f

2015

f

• Letošní inflace bude navzdory oslabení kurzu druhá nejnižší za poslední desetiletí.

• V průměru za roky 2014-2015 bude inflace ležet blízko cíle ČNB.23

Prognóza inflace v dlouhodobějším pohledu

(Míra inflace v %)

24

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

• Kurz velmi rychle oslabil k hranici 27 CZK/EUR; intervence byly masivní, avšak probíhaly jen v prvních dnech.

• Od té doby se kurzu ustálil nad uvedenou hranicí a ČNB do jeho vývoje v souladu s jednostranných charakterem svého kurzového závazku přímo nezasahuje. 25

Vývoj kurzu

23,5

24,0

24,5

25,0

25,5

26,0

26,5

27,0

27,5

28,0

1/12 7/12 1/13 7/13 1/14

CZK/EUR Hranice 27 CZK/EUR

26

Charakter kurzového závazku

• „Bankovní rada rozhodla nadále používat devizový kurz jako další nástroj uvolňování měnových podmínek a potvrdila závazek ČNB v případě potřeby intervenovat na devizovém trhu na oslabení kurzu tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 CZK/EUR.

• „Bankovní rada zopakovala, že uvedený kurzový závazek považuje za jednostranný, což znamená, že ČNB bude bránit přílišnému posílení kurzu koruny pod úroveň 27 CZK/EUR svými intervencemi na devizovém trhu, tj. prodejem korun a nákupem cizích měn. Na slabší straně hladiny 27 CZK/EUR nechává ČNB kurz pohybovat dle vývoje nabídky a poptávky na devizovém trhu.“

• „Bude-li budoucí ekonomický výhled vyžadovat další uvolnění měnové politiky v míře naznačené stávajícím vyhodnocením rizik, bude bankovní rada upřednostňovat udržování kurzového závazku na hladině 27 Kč za euro po delší dobu spíše než změnu této hladiny.“

27

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

-1

0

1

2

3

4

1/12 3 5 7 9 11 1/13 3 5 7 9 11 1/14 3

Korigovaná inflace bez PH a potravin Regulované ceny

Nepřímé daně v neregulovaných cenách Ceny potravin (včetně alkoholických nápojů a tabáku)

Ceny pohonných hmot (PH) Meziroční růst spotřebitelských cen (v %)

• Z inflace odezněly dopady změn DPH.• Regulované ceny přešly do meziročního poklesu (výrazné snížení

cen elektřiny a plynu, zrušení regulačního poplatku v nemocnicích).• Jádrová inflace je nadále záporná, ale již jen nepatrně.• Směrem k růstu cenové hladiny působí pouze potraviny.

28

Inflace a její struktura

(Meziroční celková inflace v %, příspěvky v p.b.)

• Inflace v souladu s prognózou skokově klesla na velmi nízké, avšak kladné hodnoty; bez oslabení kurzu by byla výrazně záporná.

• Oproti prognóze mírně nižší číslo souvisí s hlubším propadem regulovaných cen.

• Během roku 2014 se bude inflace postupně zvyšovat k cíli. 29

Prognóza inflace a její naplňování

-1

0

1

2

3

4

5

6

I/12 II III IV I/13 II III IV I/14 II III IV I/15 II III

90% 70% 50% 30% interval spolehlivosti

Inflační cíl

Horizontměnovépolitiky

(Meziroční celková inflace v %)

-15

-10

-5

0

5

10

15

20

25

-3

-2

-1

0

1

2

3

4

5

1/12 7 1/13 7 1/14

Ceny ve zpracovatelském průmyslu Ceny tržních služeb

Ceny stavebních prací Ceny zemědělských výrobců (pravá osa)

• Ve zpracovatelském průmyslu se růst cen vrátil do mírně kladných meziročních hodnot (na rozdíl od průmyslu jako celku).

• Nové údaje rovněž naznačují postupné zmírňování meziročních poklesů cen stavebních prací a cen tržních služeb.

• Naopak CZV pokračují v setrvalém meziročním poklesu. 30

Ceny výrobců

(Meziročně v %)

31

Zdroj: Eurostat, Pozn.: * data za leden 2014.

Hrozba deflace v EU

HICP únor 2014 (y/y, NSA)

• Téma deflace je živé v celé Evropě, nejde o specificky českou věc.

32

Téma „deflace“ v ČR versus v eurozóně

ČTK, 10. března 2014:• Údaje o únorové inflaci podle analytiků oslovených ČTK potvrzují, že

inflace nebude v letošním roce problémem tuzemské ekonomiky a zároveň, že není nutné se již zřejmě ani obávat deflace.

• Německý Institut pro hospodářský výzkum (DIW) vyzval Evropskou centrální banku (ECB), aby v rámci boje s hrozící deflací přikročila k rozsáhlým nákupům dluhopisů.

ČTK, 25. března 2014:• Člen Rady guvernérů Evropské centrální banky (ECB) Jens

Weidmann nevyloučil, že by ECB mohla v rámci boje s deflací přistoupit k tzv. kvantitativnímu uvolňování měnové politiky (QE).

… v ČR se zdá být téma deflace uzavřené, v eurozóně nikoli….

-4

-2

0

2

4

6

8

10

I/12 II III IV I/13 II III IV I/14 II III IV I/15 II III

90% 70% 50% 30% interval spolehlivosti

• Ekonomika se v souladu s prognózou ve 4.čtvrtletí 2013 vymanila z recese, přičemž tempo oživení bylo oproti prognóze zřetelně silnější.

• Pozitivní překvapení nastalo zejména u fixních investic a v menší míře také u spotřeby domácností. 33

Prognóza HDP a její naplňování

(Meziroční změna v %)

-8

-6

-4

-2

0

2

4

6

8

I/09 I/10 I/11 I/12 I/13

Spotřeba domácností Tvorba hr. fixního kapitálu Změna stavu zásob Čistý vývoz Spotřeba vlády

• K meziročnímu růstu HDP přispěly ve 4.čtvrtletí 2013 s výjimkou změny stavu zásob všechny výdajové složky.

• Fixní investice vykázaly kladný příspěvek k dynamice HDP poprvé od 2.čtvrtletí 2011.

34

Struktura růstu – strana poptávky

Příspěvky jednotlivých složek reálného HDP do meziročního růstu (v p.b.)

35

Prognóza výdajových složek HDP

Spotřeba domácností (mzr. v %) Investice (mzr. v %)

Vývoz a dovoz (mzr. v %)

-5-4-3-2-101234

I/09 I/10 I/11 I/12 I/13 I/14 I/15

Spotřeba domácností - prognóza

Spotřeba domácností - nová data

-20-15-10

-505

10152025

I/09 I/10 I/11 I/12 I/13 I/14 I/15

Vývoz 2.SZDovoz 2.SZVývoz 1.SZDovoz 1.SZ

-30

-20

-10

0

10

20

I/09 I/10 I/11 I/12 I/13 I/14 I/15

HTK 1.SZHTK 2.SZHTFK 1.SZHTFK 2.SZ

• Pokračující oživení bude taženo vývozem, jehož dynamika se přiblíží 10 %.

• Postupně se však přidá i domácí poptávka, a to jak spotřeba domácností, tak investice.

• K meziročnímu růstu přidané hodnoty ve 4.čtvrtletí 2013 po delší době opět přispěly i zpracovatelský průmysl a v malé míře stavebnictví.

36

Struktura růstu – strana nabídky

Příspěvky odvětví k meziročnímu růstu hrubé přidané hodnoty (v p.b., sez. oč.)

-8

-6

-4

-2

0

2

4

6

I/09 I/10 I/11 I/12 I/13

Zprac. průmysl Obchod a ost. služby Stavebnictví

Peněž. a pod. služby Zeměd., lesn., rybolov Průmysl ost.

37

Vývoj v průmyslu

Průmyslová produkce (stálé ceny, meziroční změny v %)

Nové průmyslové zakázky - vybraná odvětví(běžné ceny, meziroční změny v %)

• Oživení v průmyslu pokračuje a je taženo zejména vývojem zakázek ze zahraničí, k jejichž růstu přispívá i oslabení kurzu koruny.

• K oživení však dochází i u domácích zakázek.

-25

-20

-15

-10

-5

0

5

10

15

20

1/09 7 1/10 7 1/11 7 1/12 7 1/13 7 1/14

Průmyslová produkceSezonně očištěný údajHP trend

-30

-20

-10

0

10

20

30

1/09 7 1/10 7 1/11 7 1/12 7 1/13 7 1/14

Nové zakázky z tuzemskaNové zak. z tuzemska - HP trendNové zakázky ze zahraničíNové zak. ze zahr. - HP trend

38

Vývoj ve stavebnictví a maloobchodě

Stavební produkce (stálé ceny, meziroční změny v %)

Maloobchod vč. motoristického segmentu(stálé ceny, meziroční změny v %)

• Po dlouhé době oživila – s přispěním mírné zimy – stavební výroba.• V maloobchodě rychle rostou především prodeje v motoristickém

segmentu, mírně se zvyšují ale i tržby za ostatní zboží.

-10

-5

0

5

10

1/09 7 1/10 7 1/11 7 1/12 7 1/13 7 1/14

Maloobchod

Sezonně očištěný údaj

HP trend-30

-25

-20

-15

-10

-5

0

5

10

15

20

1/09 7 1/10 7 1/11 7 1/12 7 1/13 7 1/14

Stavební produkceSezonně očištěný údajHP trend

39

Hospodaření nefinančních podniků

• Data rozhodně neukazují na zhoršení hospodaření podniků ve 4.čtvrtletí 2013, tj. po oslabení kurzu koruny.

• Ukazatele hospodaření se naopak výrazně zlepšily – zejména růst přidané hodnoty a hrubého provozního přebytku.

-20

-15

-10

-5

0

5

10

15

I/09 I/10 I/11 I/12 I/13

Výkony vč. obchodní marže

Výkonová spotřeba

Účetní přidaná hodnota

-20

-10

0

10

20

30

40

I/09 I/10 I/11 I/12 I/13

Osobní náklady

Hrubý provoz. přebytek (odpisy + zisk)

Tržby

Vybrané ukazatele podniků s 50 a více zaměstnanci (mzr. změna v %)

Příspěvky k růstu přepočteného počtu zaměstnanců (mzr., v p.b.)

Trh práce – prognóza a její naplňování

-8

-6

-4

-2

0

2

4

I/09 I/10 I/11 I/12 I/13 I/14 I/15

Úvazek na zaměstnance

Počty zaměstnanců

Počty zaměstnanců přepočtené na plný úvazek

Mzdy v podnikatelské a vliv daňové optimalizace (mzr., v %)

-3

-2

-1

0

1

2

3

4

5

I/09 I/10 I/11 I/12 I/13 I/14 I/15

Prognóza očištěná o vliv přesunů mezdSkutečnost očištěná o vliv přesunů mezdPrognózaSkutečnost

• Pokračuje pokles počtu zaměstnanců přepočetného na plné úvazky, postupně se v něm ale projeví oživení ekonomiky.

• Vývoj mezd koncem roku 2013 ukazoval na silné protiinflační resp. až deflační tendence, i zde však bude docházet k obratu.

41

Plán prezentace

• Důvody pro použití kurzu jako nástroje měnové politiky

• Historie komunikace využití FX intervencí

• Jak byla zvolena hranice 27 CZK/EUR

• Pohyb kurzu nad touto hranicí

• Vyhodnocení dosavadních účinků, aktuální vývoj

• Fáze ukončení a její podmínky

42

Informace o časování „výstupu“ z používání kurzu

• „Prognóza předpokládá stabilitu tržních úrokových sazeb na stávající velmi nízké úrovni a setrvání kurzu koruny poblíž hladiny 27 CZK/EUR až do počátku příštího roku.“ … Ukazuje na „technické“ umístění výstupu ze stávajícího režimu v prognózách ČNB.

• „Bankovní rada předpokládá udržování tohoto kurzového závazku přinejmenším do začátku roku 2015.“ … Ukazuje hodnocení BR.

0

1

2

3

4

I/12 II III IV I/13 II III IV I/14 II III IV I/15 II III

90% 70% 50% 30% interval spolehlivosti

(3M PRIBOR v %)

43

Podmínky pro exit

• Na začátku roku 2015, kdy je v prognóze umístěno opuštění režimu používání kurzu jako nástroje MP, bude mít dle prognózy ekonomický vývoj následující charakteristiky:− Inflace v horní polovině tolerančního pásma cíle;− Již poměrně robustní oživení ekonomické aktivity; − Zrychlující růst nominálních mezd;− A tedy celkově vznik mírných, avšak setrvalých, inflačních tlaků z domácí

ekonomiky zajišťujících udržitelné plnění inflačního cíle do budoucna.

• Rizika prognózy jsou mírně protiinflační.• Hladinu kurzového závazku 27 korun za euro bankovní rada nadále

považuje za vhodně zvolenou a předpokládá udržování kurzu poblíž této hladiny přinejmenším do začátku roku 2015. To zajišťuje podle názoru BR uvolnění měnových podmínek v potřebném rozsahu.

44

Jak bude vypadat exit?

• „Exit nastane, až si budeme skutečně jisti, že ekonomické oživení zapustilo pevné kořeny a prokazatelně pominula hrozba deflace a dlouhodobého podstřelování inflačního cíle, a až získáme silné přesvědčení, že naopak hrozí nebezpečí významného nárůstu inflace…“

• „Tento návrat přitom nebude znamenat posílení kurzu na úroveň před zahájením intervencí ČNB, protože v mezidobí dojde k průsaku slabšího kurzu koruny do cenové hladiny i dalších nominálních veličin.“

Koruna

Cenovástabilita

RůstHDP

• Exit rozhodně nebude vypadat tak, jak naznačuje obrázek (tj. exit ≠ exitus).

• „Neumím si představit, že bychom chtěli vidět pohyby, které by znova dostávaly tu ekonomiku někam hluboko pod nulu nebo k nule, prostě k evidentnímu podstřelení inflačního cíle.“(guvernér Singer, OVM, 9.3.)

Vývoz

45

Očekávání analytiků ohledně exitu (IOFT, březen)

• Analytici jsou nejednotní z hlediska očekávaného načasování exitu.• V průměru však posunuli svá očekávání kurzu v ročním horizontu na

výrazně slabší hladinu v porovnání s obdobím před intervencí ČNB.• Nikdo z analytiků nečeká v ročním horizontu kurz pod 26,2 CZK/EUR.

Koruna

Cenovástabilita

RůstHDP Vývoz

46

Závěr

• Rozhodnutí začít používat kurz jako nástroj bylo dáno potřebou dalšího uvolnění měnové politiky v podmínkách nulových sazeb.

• Možnost použití tohoto nástroje byla dlouho dopředu avizována a analytici o ní věděli (i když tomu většinou příliš nevěřili).

• Zvolená hranice kurzu 27 CZK/EUR odvrátila riziko deflace a naopak urychlí návrat inflace k 2% cíli a přispěje k oživení ekonomiky.

• Pohyb kurzu mírně nad touto hranicí je výsledkem tržních sil při jednostranném charakteru kurzového závazku ČNB.

• Deflace je v ČR – zdá se – uzavřené téma, ačkoli inflace je aktuálně jen nepatrně kladná. Množí se známky oživení ekonomiky.

• Stávající režim používání kurzu jako nástroje měnové politiky potrvá přinejmenším do začátku roku 2015, exit z něj nebude šokový.

www.cnb.cz

http://www.cnb.cz/cs/menova_politika/oslabeni_koruny/index.html

http://www.cnb.cz/cs/o_cnb/blog_cnb/

Děkuji za pozornost!