Embed Size (px)

DESCRIPTION

Competitividad de México: Personas Competentes para un México más Competitivo. Un análisis sobre la Competitividad de México. Jorge Milke. conocimiento competitividad crecimiento. 2 de Septiembre, 2011. Propósito de la Presentación. - PowerPoint PPT Presentation

Citation preview

Competitividad de México: Personas Competentes para un México más Competitivo

Jorge Milke

2 de Septiembre, 2011

conocimiento competitividad crecimiento

Un análisis sobre laCompetitividad de México

Seminario CONOCER - 16/12/2009 2

conocimiento competitividad crecimiento

Propósito de la Presentación

1. Mostrar que México tiene los recursos para aspirar a ser un país con un mayor ingreso y analizar los elementos más importantes para alcanzarlo

2. Analizar el Posicionamiento Competitivo de México y las principales brechas a cerrar

3. Definir los elementos clave para impulsar la Competitividad de México

Seminario CONOCER - 16/12/2009 3

conocimiento competitividad crecimiento

Una aspiración importante de México es la de mejorar el nivel y la distribución de su ingreso por persona

Rep. Checa

CanadaBelgica

Estonia Australia

0.500.45

5052

48

20

Suiza

Turquia

Austria

0.90

Reino Unido

0.95

PIB per Cápita (Índice respecto a Estados Unidos)

España

24Suecia

30

Estados Unidos

1.200.30 0.60 0.75

36

42

4446

Portugal

Polonia

Noruega

Nueva Zelanda

Holanda

Irlanda

México

Corea

Japón

Italia

Hungria

Grecia

Alemania

Francia

Finlandia

Dinamarca

Dis

trib

uci

ón

de

l In

gre

so

(Ín

dic

e G

ini1)

)

Nota: 1) Índice Gini: 100 = Total inequidad en la distribución del ingreso, 0 = Perfecta Equidad en la distribución del gastoFuente: OCDE, Banco Mundial, Análisis A.T. Kearney

Ma

yor

Eq

uid

ad

Me

no

r E

qu

ida

d

Distribución del ingreso vs. PIB per cápitaPaíses de la OCDE: 2010

Seminario CONOCER - 16/12/2009 4

conocimiento competitividad crecimiento

22,6001,1006,800

4,300

10,400

PIB Portugal PIB per Cápita Actual

• Reducir los niveles de pobreza alimentaria, de capacidades y patrimonial en un 50%

• Alimentaria: 1º al 4º decil• Capacidades: 4º al 7º decil• Patrimonial: 7º al 9.5º decil

• 10% micros a pequeñas

• 10% pequeñas a medianas

• 10% de medianas a grandes

• Crecimiento producción PEMEX de 2006 a 2010 (año de caída) en 6.08% anual (Tasa Petrobras)

1.2 x

1) Diferencia entre el Potencial y la Actual producción de crudo a un CAGR de 6.0% , con un precio de mezcla de 85 dlls el barril (futuro) en 20102) 13 m salen de la pobreza patrimonialFuente: INEGI, PEMEX, Petrobras, Análisis A.T. Kearney

El escenario aspiracional se puede cuantificar planteando una mayor eficiencia en los recursos disponibles

Ingreso de población en pobreza

(25 M) 2)

Productividad empresas

Plataforma producción1)

Escenario aspiracional: alcanzar el nivel de PIB per cápita de Portugal (USD)

Seminario CONOCER - 16/12/2009 5

conocimiento competitividad crecimiento

33,4001,10016,800

5,100

10,400

PIB Per Capita Actual

PIB España

1) Diferencia entre el Potencial y la Actual producción de crudo a un CAGR de 6.0% , con un precio de mezcla de 85 dlls el barril (futuro) en 2010 2) 16.7 m salen de la pobreza patrimonialFuente: INEGI, PEMEX, Petrobras, Análisis A.T. Kearney

2.2x

El escenario aspiracional se puede cuantificar planteando una mayor eficiencia en los recursos disponibles

• Reducir los niveles de pobreza alimentaria, de capacidades y patrimonial en un 80%

• Alimentaria: 1º al 4º decil• Capacidades: 4º al 7º decil• Patrimonial: 7º al 9.5º decil

• 25% micros a pequeñas

• 25% pequeñas a medianas

• 25% de medianas a grandes

• Crecimiento producción PEMEX de 2006 a 2010 (año de caída) en 6.08% anual (Tasa Petrobras)

Ingreso de población en pobreza

(40 M) 2)

Productividad empresas

Plataforma producción1)

Escenario aspiracional: alcanzar el nivel de PIB per cápita de España (USD)

Seminario CONOCER - 16/12/2009 6

conocimiento competitividad crecimiento

México cuenta con un bono poblacional que puede habilitar el crecimiento

2009 2015

Fuente: CONAPO; Análisis A.T. Kearney

< 613%

6 - 2435%

25 - 65 47%

> 655%

12%

32%

50%

6%

100%= 107 m 100%= 112 m

Pirámide poblacional México 2009-2015

Seminario CONOCER - 16/12/2009 7

conocimiento competitividad crecimiento

Para aspirar a mejorar la productividad laboral, es clave mantener una creciente inversión

PIB per Cápita vs. Productividad Laboral

Turquia

Suiza

España

Portugal

Polonia

Noruega

Holanda

México*

México

Corea

Japón

0.8Irlanda

Islandia

Hungria

AlemaniaFrancia

Finlandia

Rep. Checa

Estados Unidos

Belgica

AustriaAustralia

1.2

0.6

0.4

0.21.3

Estonia

Reino Unido

0.0 0.4

Italia

1.00.90.80.70.60.5

Canada

Índ

ice

PIB

pe

r C

áp

ita

co

n r

es

pe

cto

a

E.E

.U.U

.

Índice de Productividad Laboral con respecto a Estados Unidos

Cre

cim

ien

to A

jus

tad

o d

e l

a

Pro

du

cti

vid

ad

La

bo

ral1)

Crecimiento anual de la Inversión Fija Bruta

0.90

0.95

1.00

1.05

1.10

1.15

15%10%5%0%-5%-10% 20%

2007

2006

2005

2004

2003

2002

2001

1999

20001998

1997

1) En manufacturaFuente: INEGI, OCDE, Análisis A.T. Kearney

Productividad Laboral y Crecimiento de la Inversión fija bruta

Seminario CONOCER - 16/12/2009 8

conocimiento competitividad crecimiento

1.20

1.00

0.85

0.70

0.55

0.40

1.05 1.151.000.950.900.850.80

México

Estados Unidos

Reino Unido

Turquia

Suiza

Suecia

Eslovaquia

Portugal

Polonia

Noruega

Nueva Zelanda

Holanda

México*

Luxemburgo

Corea

Japón

Italia

Irlanda

Hungria

Grecia

Alemania

Francia

Finlandia

Rep. Checa

CanadaBelgica

Austria Australia

Índ

ice

PIB

per

Cáp

ita

2010

(bas

e E

stad

os

Un

ido

s)

Nota: (*) Asumiendo que México tuviera el PIB per Cápita de EspañaFuente: OCDE; Análisis A.T. Kearney

Índice de Resultados PISA Matemáticas 2009 (Promedio = 100)

421434

445447

466468472

479483483483487487487487490492493495497

509513514

524524527529

541546

ChileSuiza

TurquiaIsrael

GreciaRusia

Sonora*Coahuila*

Italia

FinlandiaCorea

EspañaMéxico*

Quéretaro*Portugal

Estados UnidosIrlanda

HungriaReino UnidoRep. Checa

PoloniaFrancia

Aguascalientes*AlemaniaAustralia

Nuevo León*Distrito Federal*

CanadáJapón

Promedio OCDE: 496

Promedio Prueba PISA – MatemáticasOCDE y Estados de la RepúblicaPIB per Cápita vs Calidad en la Educación

Una mejor calidad educativa es fundamental para elevar el nivel del ingreso

423

455455

442

410

419

416

Seminario CONOCER - 16/12/2009 9

conocimiento competitividad crecimiento

Cobertura en Educación y Población Graduada

69%74%

78%

94%

80%74%

44%

40%

20%

0%

100%

80%

60%

+68%

ChileEspañaEstados Unidos

JapónMexico*Mexico OCDE Promedio

2007 – Porcentaje de Graduados en Educación Media Superior

Nota: (*) Asumiendo que México tuviera el PIB per Cápita de España(**) Net Enrolment Ratio, Población matriculada en ese nivel en la edad apropiada para el nivel dividido entre total de habitantes en edad para el nivel

(***) Incluye Secundaria y Media Superior Fuente: OCDE, UNESCO Institute of Statistics

Existen oportunidades de mejorar el porcentaje de graduados y la cobertura educativa

Nivel de Cobertura de los niveles educativos**

(2009)

México

100%

Secundaria***

20%

Primaria

73%

Superior

100%

70%

96%

España

Seminario CONOCER - 16/12/2009 10

conocimiento competitividad crecimiento

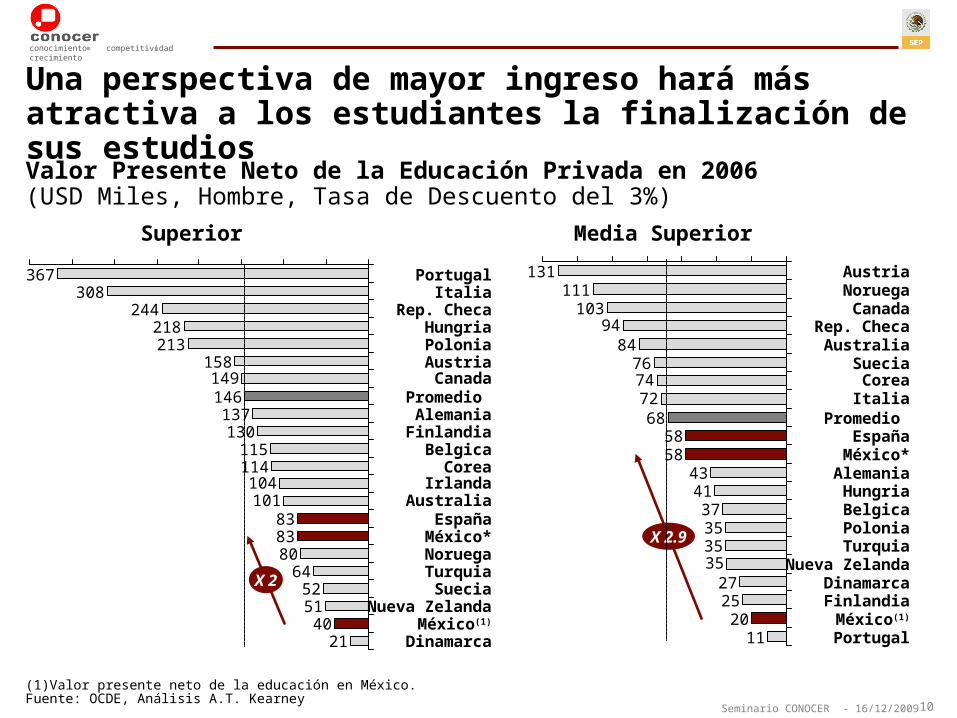

(1) Valor presente neto de la educación en México. Fuente: OCDE, Análisis A.T. Kearney

España83Australia101

Austria

Irlanda104Corea114

Belgica115Finlandia130Alemania137

Promedio 146Canada149

158Polonia213Hungria218

Rep. Checa244Italia308

Portugal367

Noruega80

40Nueva Zelanda

83

64

México*

51Suecia52X 2 Turquia

Dinamarca21México(1)

Valor Presente Neto de la Educación Privada en 2006(USD Miles, Hombre, Tasa de Descuento del 3%)

Superior Media Superior

Hungria41Alemania43

X 2.9

Portugal11México(1)20

Finlandia25Dinamarca27

Nueva Zelanda35TurquiaPolonia35Belgica37

35

Noruega111Austria131

103

México*58España58

Promedio 68Italia72

Corea74Suecia76

Australia84Rep. Checa94

Canada

Una perspectiva de mayor ingreso hará más atractiva a los estudiantes la finalización de sus estudios

Seminario CONOCER - 16/12/2009 11

conocimiento competitividad crecimiento

Una infraestructura en IT adecuada es esencial para una mayor productividad

0

5

10

15

20

25

30

35

40

45

50

0 807060 100

Reino Unido

90

EE UU

Alemania

India

5040302010

China

Francia

Mexico

Argentina

Colombia

Brasil

España

Computadoras

Fuente: Economist Intelligence Unit, 2010, Análisis A.T. Kearney

PIB per cápita vs. penetración por cada 100 habitantes de elementos de infraestructura de IT

PIB

per

Cáp

ita

(US

PP

P ‘

000)

0

5

10

15

20

25

30

35

40

45

50

0 10 20 30 40 50 60 70 80 90

EE UU

AlemaniaReino Unido

India China

Francia

ArgentinaMexico

España

BrasilColombia

Acceso a Internet

0

5

10

15

20

25

30

35

40

45

50

0 5 10 15 20 25 30 35

Alemania

Francia

España

Brasil

Reino Unido

India

China

Colombia

Mexico Argentina

EE UU

Suscripción de banda ancha

Seminario CONOCER - 16/12/2009 12

conocimiento competitividad crecimiento

1. Mostrar que México tiene los recursos para aspirar a ser un país con un mayor ingreso y analizar los elementos más importantes para alcanzarlo

2. Analizar el Posicionamiento Competitivo de México y las principales brechas a cerrar

3. Definir los elementos clave para impulsar la Competitividad de México

Propósito de la Presentación

Seminario CONOCER - 16/12/2009 13

conocimiento competitividad crecimiento

Correlación entre exportaciones de México y actividad industrial de EE.UU. 1990 – Marzo 2009, Índice: 2000 = 100

Fuente: Federal Reserve, U.S. Department of Commerce; Análisis A.T. Kearney

Exportaciones de México a EE.UU.

Producción industrial EE.UU.

Tas

a d

e cr

ecim

ien

to d

e ex

po

rtac

ion

es (

%)

95

105109106

10097

979692

878178

74716866

67

98

169159

155146

125

115102

99

97

100

81

7063

5546

36292623

22

0

25

50

75

100

125

150

175

201020082006200220001998199419921990

104

20041996

Factores clave para México han sido su integración con EE.UU. y la entrada de China al mercado Mundial

-5

0

5

10

15

20

0 100 200 300 400

Malasia (2%, 1%)

Taiwán (3%, 2%)

Corea del Sur (3%, 2%)

Alemania (5%, 5%)

Japón (12%, 7%)

México (11%, 10%)

Canadá (19%, 16%)

China (8%, 16%)

Exportaciones a EE.UU. 2008(USD miles de millones)

Valor y crecimiento de exportaciones a EE.UU.: 2000-2008

( 2000, 2008 ) % de participación de mercado de exportaciones

Seminario CONOCER - 16/12/2009 14

conocimiento competitividad crecimiento

Exportaciones a EE.UU. de China y México: 2000 – 2010(USD Miles de Millones)

(*) Crecimiento anual compuestoFuente: U.S. Department of Commerce; Análisis A.T. Kearney

Maquinaria eléctrica

Vehículos

Maquinaria

2010

179

80

6

65

2000

35

202

13

2010

126

33

40

53

2000

79

36

26

17

China México

19.8%*

13.5%*

16.5%*

6.8%*

4.4%*

3.9%*

China ha ganado una participación importante en los principales sectores exportadores de México hacia EEUU

Seminario CONOCER - 16/12/2009 15

conocimiento competitividad crecimiento

(*) Crecimiento anual compuestoNotas: La productividad laboral en manufactura se estima a partir del 2005 usando el crecimiento de la productividad general en la economía.Fuente: EIU; IMCO, Análisis A.T. Kearney

Productividad laboral en manufactura(USD, valor agregado por hora)

19.817.3

15.614.4

12.911.6

10.2

9.07.97.05.9

12.2

11.512.412.212.111.710.1

10.010.49.89.3

0

5

10

15

20

200820062004 201020022000

MexicoChina

Costo de mano de obra en manufactura(USD, por hora)

2.3

1.41.1

0.90.80.70.60.60.50.4

3.63.23.02.92.82.62.42.42.52.3

2.1

0.00.51.01.52.02.53.03.54.0

200820062004 20102002

3.0

2000

MexicoChina

Diferencial de productividad ajustado por costos de México vs. China(Proporción de México respecto a China)

0.20

0.25

0.30

0.35

0.40

0.45

0.50

0.55

0905 06 10080401 02 070300

Esto, resultado de la mayor productividad ajustada por costo de mano de obra de China frente a México

12.7%*

2.7%*

4.2%*

14.1%*

Seminario CONOCER - 16/12/2009 16

conocimiento competitividad crecimiento

A su vez, en años recientes México ha perdido posición competitiva – Foro Económico Mundial

Global2008-2009 2009-2010 Variación

60 66 6

Requisitos básicos Promotores de eficiencia Factores, innovación

08 -09

09-10

Var

Total 60 66 6

Instituciones 97 106 9

Infra-estructura

68 75 7

Estabilidad macro-

económica48 28 20

Salud y educación

pública65 70 5

08 -09

09-10

Var

Total 55 61 6

Educación superior y

capacitación74 79 5

Eficiencia en mercado de

bienes73 96 13

Eficiencia en mercado laboral

110 120 10

Preparación en tecnologías

71 71 =

08 -09

09-10

Var

Total 70 69 1

Sofisticación en negocios

58 67 9

Innovación 90 78 12

Seminario CONOCER - 16/12/2009 17

conocimiento competitividad crecimiento

A su vez, en años recientes, México ha perdido posición competitiva – IMCO 2009

Fuente: IMCO - Competitividad Internacional, 2009; Análisis A.T. Kearney

32

41

32

34

42

38

30

30

45

33

32

27

37

21

32

39

35

28

30

42

33

30

Sectores económicos en

vigorosa competencia

Sistema político

estable y funcional -3

Gobierno eficiente

y eficaz

-3Manejo sustentable

del medio ambienteSociedad incluyente,

preparada y sana

Mercado de factores

eficientes

-5

Sistema de derecho

confiable y objetivo 0

Macroeconomía

estable y dinámica

Posición Mundial

-11

-4

-2

Aprovechamiento de las

relaciones internacionales

-3

-2

0

Sectores precursores

de clase mundial -2

2004

2007Cambio

Cambio en la Posición Mundial

↓ -2

= 0

↓ -3

= 0

↓ -2

↓ -3

↓ -3

↓ -2

↓ -11

↓ -4

↓ -5

Seminario CONOCER - 16/12/2009 18

conocimiento competitividad crecimiento

Sin embargo, México continúa siendo un destino atractivo tanto para la Inversión Extranjera Directa …

1.32

1.32

1.32

1.33

1.35

1.43

1.53

1.64

1.67

1.93China

EEUU

México

Canadá

Brasil

Reino

Unido

Australia

India

Polonia

Alemania

=

+1

+2

-1

+5

**

+4

+11

+5

-6

** Primera vez que entra al índice

1

2

3

4

5

6

7

8

9

10

• No obstante una contracción importante del GDP en el 2009, México sigue siendo un destino atractivo para los inversionistas

• EEUU es la fuente del 50% de la IED en México y consume 85% de sus exportaciones

• China continúa en el primer lugar, ayudado por un mercado interno más sólido

• La fuerte demanda de commodities ha sido clave para el crecimiento de la economía de Brasil; la creciente demanda interna del país lo ha hecho atractivo para inversionistas como Wal-Mart y Coca-Cola

Índice de confianza para la Inversión Extranjera Directa (IED), A.T. Kearney 2010

Escala del 0 al 3

Seminario CONOCER - 16/12/2009 19

conocimiento competitividad crecimiento

… como para la ubicación de servicios

3.11

2.62

2.78

3.10

3.24

2.68

3.05

3.27

3.18

2.44

2.76

2.55

1.38

1.36

1.53

1.60

1.38

1.19

1.31

1.27

1.14

1.31

1.83

1.35

1.01

1.44

1.29

1.24

1.16

1.82

5.70

Chile

6.48

5.53

5.99

Filipinas

7.01

5.65

5.72Tailandia

Vietnam

China

Malasia

Egipto 5.81

México

5.78

5.72

Indonesia

India1

2

3

4

5

6

7

8

9

10

Ambiente

de negociosCapital

humanoAtractividad

financiera • México aumentó su atractividad significativamente ya que los costos de personal se decrementaron 10-15% en términos de dólares durante el año pasado

• México se está convirtiendo en una localidad primaria para el BPO, ofreciendo soporte a EEUU en Español e Inglés

• Asimismo, se percibe que las escuelas de negocios de México están aumentando su calidad , haciendolo más atractivo para el sector servicios

• China, India y Malasia conservan los primeros lugares dados sus atractivos costos y disponibilidad de capital humano

=

=

+2

=

=

+5

-3

+2

-2

-2

Índice global de localización de servicios (GSLI), A.T. Kearney 2010

Seminario CONOCER - 16/12/2009 20

conocimiento competitividad crecimiento

Esto ha permitido que México mantenga una fuerte dinámica en TI y BPO

Participación de

Mercado

Crecimiento estimado de mercados de offshoring en México Estimado

Exportaciones estimadas de servicios de TI de México (Millones USD)

Exportaciones estimadas de BPO de México (Millones USD)

$1,935

$1,654$1,787

$1,418

$1,125

$893

20072006

+17%

2010200920082005

$1,932

$1,637$1,671

$1,337

$1,069

$856

20072006 20082005

+18%

20102009

Notas: (1) TI: Servicios de Tecnología de Información (e.g. Desarrollo y Prueba de Aplicaciones, Mantenimiento de Aplicaciones, Consultoría) BPO: Business Process Outsourcing - Externalización de Procesos de Negocio (e.g. Centros de Contacto)

Fuente: Estrategias para el Fortalecimiento del Capital Humano del Sector, Diciembre de 2009 CONOCER, Análisis A.T. Kearney

Seminario CONOCER - 16/12/2009 21

conocimiento competitividad crecimiento

Segmento bajo – 20% graduados con perfil requerido en TI1)2)

(Miles de personas)

1) Incluye licenciatura y profesionales técnicos2) El porcentaje de graduados con el perfil requerido se estimó con base en las entrevistas sostenidasFuente: Análisis A.T. Kearney

Estimado

Demanda Incremental

Oferta

En cuanto a brechas, existe escasez relativa de recursos humanos con nivel de especialización media y avanzada

Brecha de Recursos Humanos – Caso de Tecnología de Información

9.79.0

8.4

2.1

6.2

4.8

201220102008

3.6 2.7 7.5Déficit /

superávit

Su

perávit

Déficit

Segmento medio – 5% graduados con perfil requerido en TI2)

(Miles de personas)

2.01.81.7

1.9

3.3

2.3

2010 20122008

-0.6 -1.4 -0.1

0.6

1.4

Segmento avanzado – 1% graduados con perfil requerido en TI2)

(Miles de personas)

0.40.40.3

2.2

1.9

1.0

201220102008

-0.7 -1.6 -1.8

Déficit

0.7

1.5

1.8

Seminario CONOCER - 16/12/2009 22

conocimiento competitividad crecimiento

40

50

60

70

80

90

100

40 50 60 70 80 90 100

Brecha en tecnología

1) Índices comparativos base máxima 100Fuentes: Trade Map, 2006; World Bank, “World Development Indicators” 2006, World Economic Forum, “ The Global Competitiveness Report” 2005-

2006; Institute for Management Development, “World Competitiveness Yearbook” 2006; Análisis A.T. Kearney

Competitividad en desarrollo tecnológico

Co

mp

etit

ivid

ad e

n c

ost

os

tota

les

Matriz de competitividad en manufacturaCostos vs. Desarrollo Tecnológico(1)

Canadá

México

Brasil

India

República Checa

Alemania

China

EEUU

Corea

Japón

Brecha en costos

• Recursos Humanos (v.gr. Productividad en patentes, calidad y disponibilidad)• Infraestructura (v.gr. Inversión Privada en I&D, colaboración industria/Universidades, apoyo gubernamental,

costo infraestructura)• Disponibilidad de fabricación de prototipos

Asimismo, existen amplias brechas a cerrar en Desarrollo Tecnológico

Seminario CONOCER - 16/12/2009 23

conocimiento competitividad crecimiento

Tamaño y crecimiento de exportaciones en México: 2005 – 2010

Tas

a d

e c

reci

mie

nto

*

Valor de exportaciones – 2010(USD miles de millones)

Atractividad

Baja

Media

Alta

Bajo Medio Alto

Alto

Medio

Bajo

(*) Crecimiento anual compuestoFuente: INEGI Banco de Información Económica; Análisis A.T. Kearney

( ) % de participación de exportaciones de México

México tiene una importante oportunidad de diversificar sus exportaciones

-10

-5

0

5

10

15

20

25

30

35

40

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75

Juguetes

Piedras y Materiales Preciosos

Petróleos y recuros naturales (18 %)Maquinaria Eléctrica (31 %)

Vehículos (23 %)Maquinaria (18 %)

Ropa

MueblesBebidas

Vegetales

Instrumentos ÓpticaPlástico

Manufactura de fundición de hierro y acero

Fruta

Aeroespacial

Fundición, hierro y acero

IT/ BPO

Seminario CONOCER - 16/12/2009 24

conocimiento competitividad crecimiento

Propósito de la Presentación

1. Mostrar que México tiene los recursos para aspirar a ser un país con un mayor ingreso y analizar los elementos más importantes para alcanzarlo

2. Analizar el Posicionamiento Competitivo de México y las principales brechas a cerrar

3. Definir los elementos clave para impulsar la Competitividad de México

Seminario CONOCER - 16/12/2009 25

conocimiento competitividad crecimiento

Lineamientos clave para impulsar la Competitividad

Aumento Inversión

Méxicomás

competitivo

• Mercados Laborales eficientes

• Mercados de bienes y servicios competitivos

Impulso a:• Capacitación,

Evaluación y Certificación

• Calidad de Educación

Aumento Crecimiento Económico

Mejoríaen la

Distribución del Ingreso

AumentoProductividad