Embed Size (px)

Citation preview

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

Colegio de Estudios Científicos y Tecnológicosdel Estado de Nuevo León (CECyTENL)

Dictamen de la revisión de la Cuenta Pública 2016

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de losresultados generales de la revisión practicada

4

IV. Entidad objeto de la revisión 11

V. Objetivos y alcances de la revisión practicada tanto a la gestión como aldesempeño, incluyendo los criterios de selección y descripción de losprocedimientos de auditoría aplicados

11

VI. Descripción de los elementos revisados y resultados obtenidos en larevisión

14

A. La evaluación de la gestión financiera y del gasto público 14

B. Cumplimiento de las normas de información financiera aplicablesal sector gubernamental y de las disposiciones contenidas en losordenamientos y normativa correspondientes

43

C. La evaluación del avance o cumplimiento de los programas ysubprogramas aprobados

43

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a lasmismas por los funcionarios responsables y su análisis por la AuditoríaSuperior del Estado, incluyendo las acciones que se ejercerán yrecomendaciones que se formularán

45

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladaspor el H. Congreso del Estado

100

IX. Resultados de la revisión de situación excepcional 101

X. Situación que guardan las observaciones, recomendaciones y accionespromovidas, en la fiscalización de las Cuentas Públicas de ejerciciosanteriores

101

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Públicadel Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León, correspondiente alejercicio fiscal del 1 de enero al 31 de diciembre de 2016.

En nuestra opinión, los estados financieros adjuntos, presentan razonablemente, en todos losaspectos materiales, la situación financiera del Ente Público al 31 de diciembre de 2016, así comoel resultado de sus actividades por el año terminado en esa fecha de conformidad con la LeyGeneral de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional deArmonización Contable (CONAC), así como, con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo quenuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma,la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizadaen base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cualesrequieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos dejuicio de que los estados financieros no contienen incorrecciones o errores importantes, que estánpreparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidospor el CONAC.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de maneraindependiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control yauditoría.

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas,así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la informaciónfinanciera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contablesemitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar eimplementar el control interno con base en planes, métodos y medidas necesarias que promuevanla eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados einformación financiera que conforman la Cuenta Pública.

Monterrey, Nuevo León, a 21 de agosto de 2017

1/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2016 del Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León recibida el 4 de mayo de 2017, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2016 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Eduardo González Jasso, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 21 de agosto de 2017 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

Cumplimiento de las normas de información financiera aplicables al sector gubernamental y delas disposiciones contenidas en los ordenamientos y normativa correspondientes;

2/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

3/105

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultadosgenerales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generalesde la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Colegio de Estudios Científicos yTecnológicos del Estado de Nuevo León, nos permitimos enviar el presente resumen ejecutivo concifras en pesos con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Derechos a recibir efectivo o equivalentes $346,565,224

Corresponde principalmente a las aportaciones pendientes de recibir al 31 de diciembre de 2016de parte del Gobierno del Estado de Nuevo León y del Gobierno Federal para el cumplimiento alConvenio de coordinación para la creación, operación y apoyo financiero del Colegio de EstudiosCientíficos y Tecnológicos del Estado de Nuevo León de fecha 18 de agosto de 1993.

PASIVO

Cuentas por pagar a corto plazo $54,910,154

Se integra principalmente por el adeudo con la Secretaría de Finanzas y Tesorería General delEstado por dos préstamos para cubrir el pago del aguinaldo de los empleados del Ente Público,el primero fue recibido en diciembre de 2015 por $11,821,006 y el segundo en diciembre de 2016por $25,871,265, así como por las retenciones del Impuesto Sobre la Renta por pagar de sueldosy salarios y asimilados por $14,604,009.

INGRESOS Y OTROS BENEFICIOS

Participaciones y aportaciones $166,138,712

Corresponde principalmente a las aportaciones estatales recibidas de la Secretaría de Finanzas yTesorería General del Estado para aplicarse en el gasto corriente del Ente Público, en cumplimientoal Convenio de coordinación para la creación, operación y apoyo financiero del Colegio de EstudiosCientíficos y Tecnológicos del Estado de Nuevo León de fecha 18 de agosto de 1993, en el cual elEstado y la Federación convienen aportar cada uno el 50% del subsidio anual de operación.

Transferencias, asignaciones, subsidios y otras ayudas $168,130,403

Corresponde principalmente a las aportaciones federales recibidas de la Secretaría de Finanzas yTesorería General del Estado para aplicarse en el gasto corriente del Ente Público, en cumplimientoal Convenio de coordinación para la creación, operación y apoyo financiero del Colegio de Estudios

4/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

Científicos y Tecnológicos del Estado de Nuevo León de fecha 18 de agosto de 1993, en el cual elEstado y la Federación convienen aportar cada uno el 50% del subsidio anual de operación.

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $256,534,225

Se integra principalmente por los sueldos al personal de confianza y docente por $127,921,645,seguridad social por $26,801,744, gratificación de fin de año por $19,441,637, prima de antigüedadpor $17,651,411, prima vacacional por $11,505,646, bonos de despensa por $8,977,921, entre otros.

Servicios generales $18,647,446

Se integra principalmente por el pago de energía eléctrica de las oficinas generales y planteles, elpago de un curso de verano de inglés en la Western Kentucky University para 22 alumnos y dosdocentes que fueron becados, la renovación de licencias de Microsoft versión académica, serviciotelefónico e internet, servicio de vigilancia, entre otros.

5/105

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2016, y

de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con

lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,

la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en

su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de

revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas

deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un

plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran

las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución

Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera

previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado

por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones

presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de

la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no

solventadas.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente

solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior

del Estado a las justificaciones y aclaraciones presentadas.

6/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 13 0 1 0 0 12 0 0

FinancieraB 8 8,656,697 1 129,060 0 7 8,527,637 0

EconómicaC 7 13,083,618 1 2,726,876 0 6 10,356,742 10,356,742

Control

InternoE

3 0 0 0 0 3 0 0

Total 31 21,740,315 3 2,855,936 0 28 18,884,379 10,356,742

CUADRO: Resultados Generales de la revisión (Pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

7/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la CuentaPública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

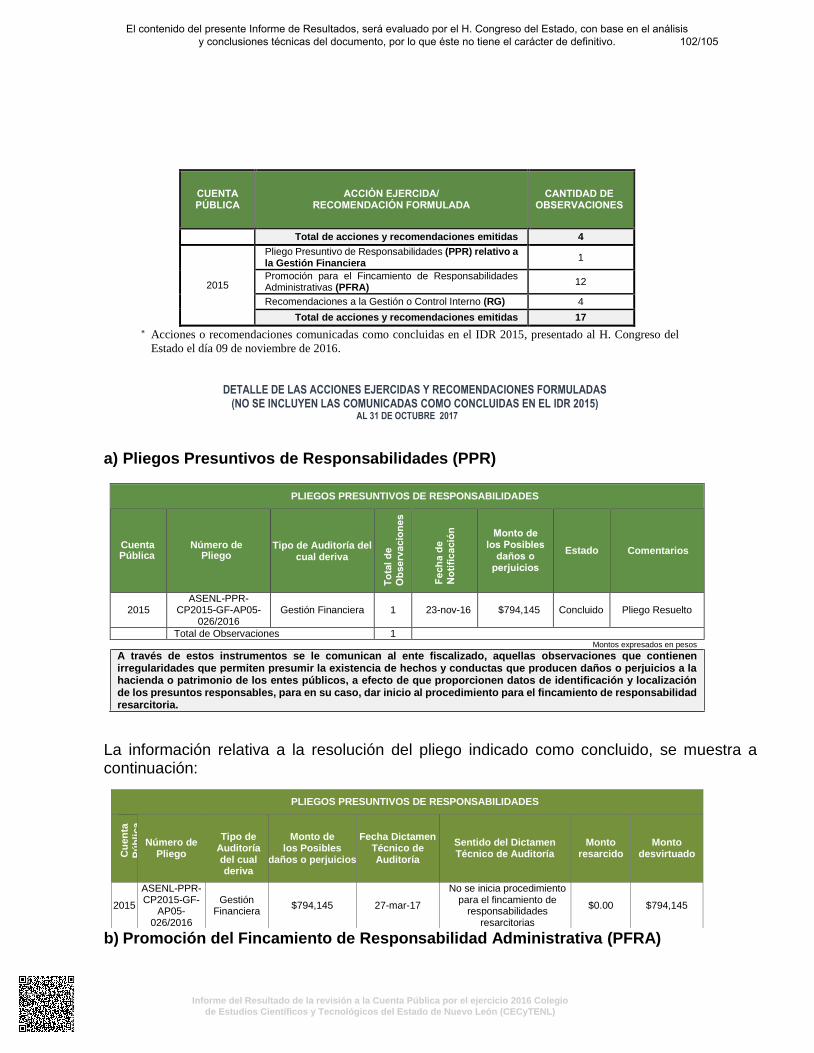

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

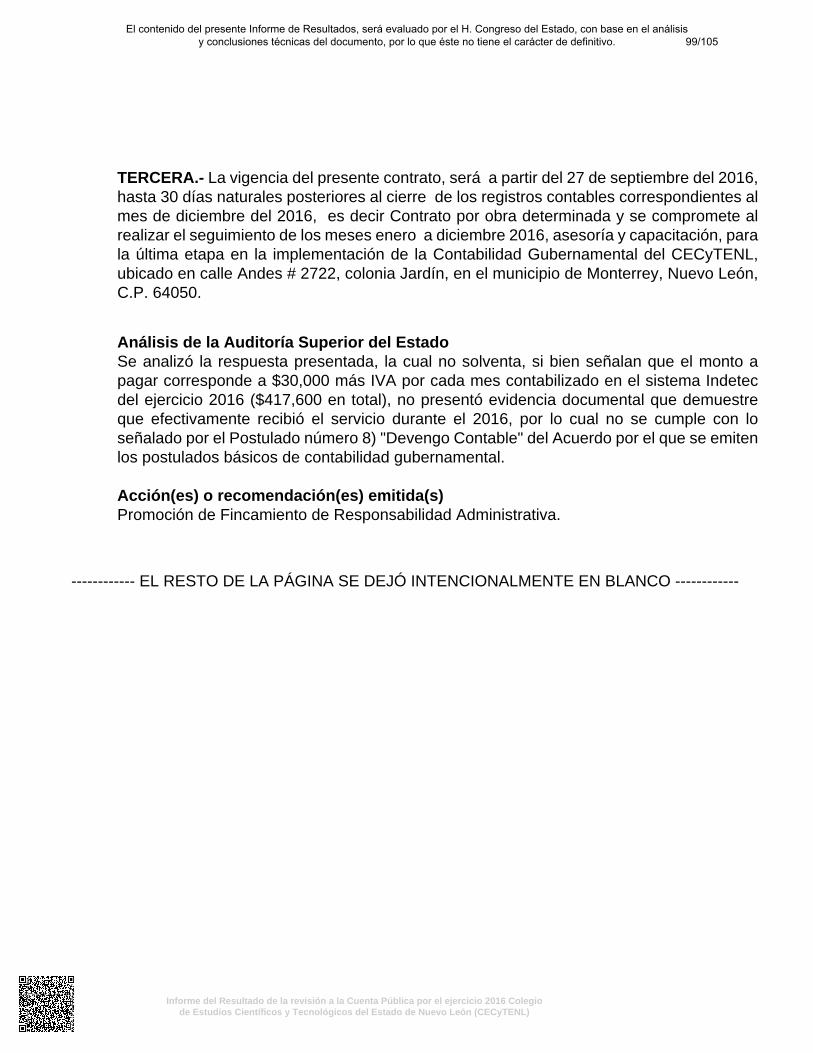

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 PFRA2 Normativa 0 PFRA5 Normativa 0 PFRA6 Normativa 0 PFRA8 Normativa 0 PFRA11 Normativa 0 PFRA12 Normativa 0 PFRA13 Normativa 0 PFRA16 Normativa 0 PFRA27 Normativa 0 PFRA4 Normativa 0 PFRA20 Normativa 0 PFRA14 Financiera 6,447,165 PFRA19 Financiera 744,313 PFRA24 Financiera 87,046 PFRA26 Financiera 76,524 PFRA25 Financiera 376,284 PFRA3 Financiera 378,705 PFRA28 Financiera 417,600 PFRA15 Económica 590,704 PPR, PFRA17 Económica 47,225 PPR, PFRA18 Económica 126,400 PPR, PFRA

8/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones23 Económica 81,200 PPR, PFRA21 Económica 74,948 PPR, PFRA22 Económica 9,436,265 PPR, PFRA7 Control Interno 0 RG9 Control Interno 0 RG10 Control Interno 0 RG

Total 18,884,379

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

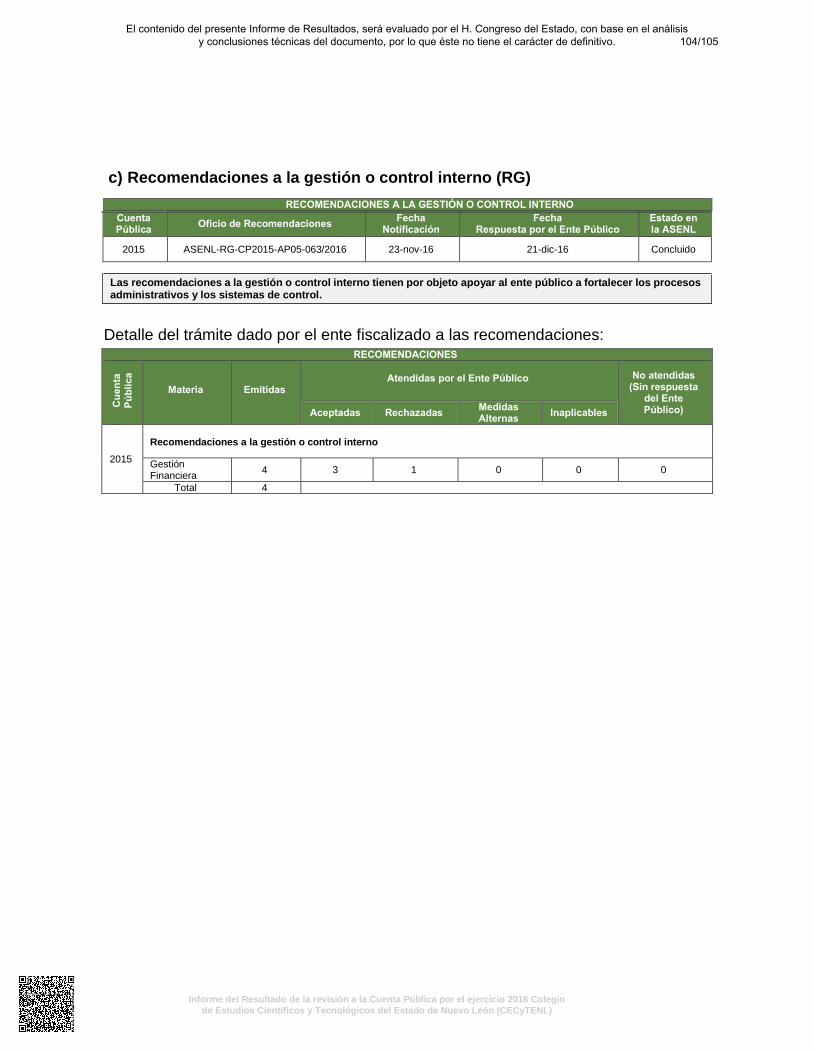

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

28 6 25 3 34 18,884,379

Total 28 6 25 3 34 18,884,379Monto no

solventado portipo de acción $

10,356,742 18,884,379 0 0 0 0 0 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones

9/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Colegiode Estudios Científicos y Tecnológicos del Estado de Nuevo León (CECyTENL)

1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias eirregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una Cuenta Pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

10/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

IV. Entidad objeto de la revisión

El Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León (Cecyte), se crea a partir del Convenio de Coordinación para la Creación, Operación y Apoyo Financiero que suscriben la Secretaría de Educación Pública del Gobierno Federal y el Gobierno del Estado de Nuevo León el día 18 de agosto de 1993.

Sin embargo, al expedir la Ley para crear el Organismo, este fue denominado “Sistema de Educación Científica y Tecnología del Estado de Nuevo León” (Secyt), mediante Decreto No. 287 aprobado por el H. Congreso del Estado y publicado en el Periódico Oficial el 11 de mayo de 1994, con los objetivos, características y atribuciones señaladas en el convenio del Cecyte, N.L.

Con fecha 19 de mayo de 2003 se publicó en el Periódico Oficial del Estado la reforma mediante Decreto No. 340 de la Ley que crea el Organismo Público Descentralizado denominado Sistema de Educación Científica y Tecnológica del Estado de Nuevo León, para quedar como Ley que crea el Organismo Público Descentralizado denominado Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León, Cecytenl con personalidad jurídica y patrimonio propio.

Este Organismo tiene por objeto promover, impartir e impulsar la educación media superior tecnológica en el Estado, proporcionando la mejor calidad y vinculación de acuerdo a las necesidades del desarrollo regional y nacional.

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,incluyendo los criterios de selección y descripción de los procedimientos de auditoríaaplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2017 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 2 de agosto del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinó la siguiente auditoría a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Entidad

Tipos de auditoría a Cuenta Pública 2016

Auditoría

Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo

Urbano3

Laboratorio de

Obra Pública4

Auditoría de Evaluación al

Desempeño5

Auditoría a Recursos

Federales6Total

Colegio de Estudios Científicos y Tecnológicos del Estado de

Nuevo León

1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

11/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable. 2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos. 3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos. 4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas. 5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas. 6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2017 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro ycontabilidad gubernamental; contratación de servicios, obra pública, adquisiciones,arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienesmuebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividadaplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación derecursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios,mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier actoque los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gastopúblico, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contrade la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

12/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivospresupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron ocorresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en elpresupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados yse aplicaron con la periodicidad y formas establecidas por las leyes y demás disposicionesaplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, losreglamentos y la normatividad aplicables en la materia de la gestión financiera, así como delos planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley deFiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del EnteFiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposicionesnormativas emitidas por el Consejo Nacional de Armonización Contable.

Criterios de selección y descripción de los procedimientos de auditoría aplicados

La auditoría practicada se seleccionó con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2017 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

13/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2016, que el Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos del Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León al 31 de diciembre de 2016, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

Cuenta Pública 2016 Estado de Situación Financiera

Al 31 de diciembre de 2016 y 2015 (Pesos)

Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León Concepto 2016 2015 Concepto 2016 2015

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y equivalentes $ 17,194,758 $ 8,272,233 Cuentas por pagar a corto plazo $ 54,910,154 $ 24,211,613 Derechos a recibir efectivo o equivalentes

346,565,224 266,287,326 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a largo plazo

- - Derechos a recibir bienes o servicios

378,705 - Títulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo - - Almacenes - - Fondos y bienes de terceros en garantía

y/o administración a corto plazo - -

Estimación por pérdida o deterioro de activos circulantes

- - Provisiones a corto plazo 14,907,572 13,212,339 Otros pasivos a corto plazo - -

Otros activos circulantes 127,797 139,733 Total de pasivos circulantes 69,817,726 37,423,952

Total de activos circulantes [sic]1 364,266,484 274,699,291 PASIVO NO CIRCULANTE

Cuentas por pagar a largo plazo - -

14/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Cuenta Pública 2016 Estado de Situación Financiera

Al 31 de diciembre de 2016 y 2015 (Pesos)

Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía y/o en administración a largo plazo

3,516,960 4,275,699 ACTIVO NO CIRCULANTE Inversiones financieras a largo plazo

- - Provisiones a largo plazo 15,721,446 14,896,451

Total de pasivos no circulantes 19,238,406 19,172,150

Derechos a recibir efectivo o equivalentes a largo plazo

- -

Total del pasivo $ 89,056,132 $ 56,596,102

Bienes inmuebles, infraestructura y construcciones en proceso

228,206,433 228,206,433

HACIENDA PÚBLICA / PATRIMONIO Bienes muebles 36,058,037 43,089,310 Hacienda pública / patrimonio

contribuido $ 264,858,313 $ 264,858,313

Activos intangibles 104,077 - Aportaciones 264,858,313 264,858,313 Depreciación, deterioro y amortización acumulada de bienes

(60,388,957) (63,321,131) Donaciones de capital - - Actualización de la hacienda pública / patrimonio

- -

Activos diferidos - - Estimación por pérdida o deterioro de activos no circulantes

- - Hacienda pública/patrimonio generado

[sic]2

214,331,630 161,219,489

Resultados del ejercicio (ahorro / desahorro)

63,413,316 79,701,654

Otros activos no circulantes - - Resultados de ejercicios anteriores [sic]3 130,262,078 60,849,513

Revalúos 20,656,236 20,668,322

Total de activos no circulantes 203,979,590 207,974,612 Reservas - - Rectificaciones de resultados de ejercicios anteriores

- -

Exceso o insuficiencia en la actualización de la hacienda pública/patrimonio

Resultado por posición monetaria - - Resultado por tenencia de activos no monetarios

- -

Total hacienda pública/ patrimonio

[sic]4

$ 479,189,943 $ 426,077,802

Total del activo $ 568,246,074 $ 482,673,904 Total del pasivo y hacienda pública / patrimonio

$ 568,246,074 $ 482,673,904

Cuenta Pública 2016

Estado de Actividades

Del 1 de enero al 31 de diciembre de 2016 y 2015

(Pesos)

Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León

Concepto 2016 2015 Concepto 2016 2015 INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $ 293,179,077 $ 270,371,524 Ingresos de gestión $ 28,707,175 $ 26,846,917 Servicios personales 256,534,225 237,810,450 Impuestos - - Materiales y suministros 17,997,406 16,354,020 Cuotas y aportaciones de seguridad social

- - Servicios generales 18,647,446 16,207,054

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas

$ - $ - Derechos - - Productos de tipo corriente Aprovechamientos de tipo corriente

- - Transferencias internas y asignaciones al sector público

- -

Ingresos por venta de bienes y servicios

28,707,175 26,846,917 Transferencias al resto del sector público

- -

15/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Cuenta Pública 2016

Estado de Actividades

Del 1 de enero al 31 de diciembre de 2016 y 2015

(Pesos)

Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León

Concepto 2016 2015 Concepto 2016 2015 Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - - Ayudas sociales - - Pensiones y jubilaciones - - Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social

- -

Donativos - - Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas [sic]5

$ 334,269,116 $ 324,940,146 Participaciones y aportaciones $ - $ - Participaciones - - Aportaciones - -

Participaciones y aportaciones [sic]6

166,138,713 161,782,573 Convenios - -

Transferencias, asignaciones, subsidios y otras ayudas

168,130,403 163,157,573 Intereses, comisiones y otros gastos de la deuda pública

$ - $ -

Intereses de la deuda pública - - Comisiones de la deuda pública - - Gastos de la deuda pública - -

Otros ingresos y beneficios $ 1,007,980 $ 6,488,059 Costo por coberturas - -

Ingresos financieros 457,169 529,404 Apoyos financieros - - Incremento por variación de inventarios

- - Otros gastos y pérdidas extraordinarias

$ 7,391,877 $ 8,201,944

Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- -

Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones

6,391,680 6,506,270

Disminución del exceso de provisiones

- -

Provisión de reservas para terminación laboral

- -

Otros ingresos y beneficios varios

550,811 5,958,655 Disminución de inventarios - -

Aumento por insuficiencia de estimaciones por pérdida o deterioro u obsolescencia

- -

Aumento por insuficiencia de provisiones

- -

Total de ingresos y otros beneficios [sic]7

$ 363,984,270 $ 358,275,121

Otros gastos 1,000,197 1,695,674

Inversión pública $ - $ - Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 300,570,954 $ 278,573,468

Resultados del ejercicio (ahorro / desahorro)

$ 63,413,316 $ 79,701,654

16/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

[sic]1 En la columna 2015 debe ser $274,699,292 [sic]2 En la columna 2016 debe ser $214,331,629 [sic]3 En la columna 2016 debe ser $130,262,077 [sic]4 En la columna 2016 debe ser $479,189,942 [sic]5 En la columna 2016 debe ser $334,269,115 [sic]6 En la columna 2016 debe ser $166,138,712[sic]7 En la columna 2015 debe ser $358,275,122

17/105

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2016, son los que se

indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 568,246,074 b) Pasivo 89,056,132 c) Hacienda pública / patrimonio 479,189,942 d) Ingresos y otros beneficios 363,984,270 e) Gastos y otras pérdidas 300,570,954

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2016 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $568,246,074

Se integra como sigue:

Concepto Importe

Activo circulante $ 364,266,484 Activo no circulante 203,979,590

Total $ 568,246,074

ACTIVO CIRCULANTE $364,266,484

Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 17,194,758 Derechos a recibir efectivo o equivalentes 346,565,224 Derechos a recibir bienes o servicios 378,705 Otros activos circulantes 127,797

Total $ 364,266,484

Efectivo y equivalentes $17,194,758

Se integra como sigue:

18/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Importe

Efectivo $ 23,918

Bancos / tesorería 13,653,880

Inversiones temporales (hasta 3 meses) 3,516,960

Total $ 17,194,758

Bancos / tesorería $13,653,880

Representa los valores propiedad del Ente Público depositados en seis cuentas bancarias. Para su revisión se verificaron las conciliaciones al 31 de diciembre de 2016, estados de cuenta bancarios y se confirmaron los saldos con las instituciones bancarias, se recibió respuesta de tres cuentas.

Inversiones temporales (hasta 3 meses) $3,516,960

Se integra por dos cuentas de inversión en mesa de dinero a nombre del Ente Público. Para su revisión se verificaron las conciliaciones al 31 de diciembre de 2016, estados de cuenta bancarios (inversiones), intereses generados y se enviaron confirmaciones bancarias, sin respuesta.

Derechos a recibir efectivo o equivalentes $346,565,224

Corresponde a los documentos por cobrar y se integran como sigue:

Concepto Importe

Gobierno del Estado de Nuevo León $ 323,583,784 Gobierno Federal 22,619,440 Cafeterías 362,000

Total $ 346,565,224

Gobierno del Estado de Nuevo León $323,583,784

Corresponde a las aportaciones pendientes de recibir de parte del Gobierno del Estado de Nuevo León para el cumplimiento al Convenio de coordinación para la creación, operación y apoyo financiero del Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León de fecha 18 de agosto de 1993. Al 31 de diciembre de 2016 se integra como sigue:

Año del adeudo Concepto Importe

2013 Diferencia no recibida sobre subsidio para gasto corriente de acuerdo al Convenio de coordinación para la creación, operación y apoyo financiero.

$ 43,043,913

2014 Diferencia no recibida sobre subsidio para gasto corriente de acuerdo al Convenio de coordinación para la creación, operación y apoyo financiero.

85,258,096

2015 Diferencia no recibida sobre subsidio para gasto corriente de acuerdo al Convenio de coordinación para la creación, operación y apoyo financiero.

91,785,100

19/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Año del adeudo Concepto Importe

2015 Incremento salarial del 3.4% directo al sueldo base aplicable para el personal directivo, docente y administrativo, técnico y manual del Modelo Homologado de Educación Media Superior y Superior.

6,094,232

2015 Subsidio para el proceso de "Ampliación de la cobertura en Educación Media Superior 2015”.

2,010,424

2016 Diferencia no recibida sobre subsidio para gasto corriente de acuerdo al Convenio de coordinación para la creación, operación y apoyo financiero.

94,647,706

2016 Provisión en exceso registrada en el ejercicio, por diferencia en los montos señalados en el Convenio 2016.

744,313

Total $ 323,583,784

Para su revisión se verificaron pólizas de diario, convenio, conciliación de transferencias con la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León y conciliación entre los ingresos federales y los ingresos estatales recibidos en 2016. A marzo de 2017 el saldo no había sido recuperado. Gobierno Federal $22,619,440 Corresponde a las aportaciones pendientes de recibir de parte del Gobierno Federal para el cumplimiento al Convenio de coordinación para la creación, operación y apoyo financiero del Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León de fecha 18 de agosto de 1993. Al 31 de diciembre de 2016 se integra como sigue:

Año del adeudo Concepto Importe

2014 Por diferencia no recibida de periodo anterior a 2015. $ 475,219 2015 Aportación federal no recibida de octubre, noviembre y diciembre sobre

subsidio para gasto corriente de acuerdo al Convenio de coordinación para la creación, operación y apoyo financiero.

13,711,084

2015 Diferencia en incremento salarial. 860,809 2016 Diferencia no recibida sobre subsidio para gasto corriente de acuerdo al

Convenio de coordinación para la creación, operación y apoyo financiero.

3,589,979 2016 Incremento salarial 3,982,349

Total $ 22,619,440

Para su revisión se verificaron pólizas de diario, convenio, conciliación de transferencias con la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León y conciliación entre los ingresos federales y los ingresos estatales recibidos en 2016. A marzo de 2017 se recuperó $6,422,201 que representa el 28% del saldo. Cafeterías $362,000

20/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Representa los adeudos pendientes de cobro por la renta de espacios para cafeterías de los planteles del Ente Público al 31 de diciembre de 2016, se integran como sigue:

Cuenta contable Plantel Arrendatario 2013 2014 2015 2016 Total

1107-1505 García José Guadalupe Torres Luevano $ - $ 5,000 $ 42,000 $ 1,500 $ 48,500

1107-1501 Apodaca Luis Antonio Tamez Cavazos 54,000 - - - 54,000

1107-1504 Apodaca Jorge Luis Flores Hinojosa - 16,750 - - 16,750

1107-1503 Marín Ana María González de León - 2,700 5,000 - 7,700

1107-1508 Zaragoza María de los Ángeles Cerda Cazares

- - 1,250 - 1,250

1107-1506 Pesquería Jessika Zapopan Castañeda Juárez

- - 785 - 785

1107-1507 Iturbide Irma Rodríguez Escobedo - - 500 400 900

1107-1510 Agualeguas Claudia Valdez García - - - 600 600

1107-1509 Allende Irma Raquel Cavazos Leal - - - 9,550 9,550

1107-1511 Apodaca José Juan Santana Díaz - - - 9,750 9,750

1107-1512 Aramberri Isidra Galván Niño - - - 5,400 5,400

1107-1513 Cadereyta Daniela Rodríguez González - - - 86,250 86,250

1107-1514 El Carmen Ana Blanca Esthela García Barajas

- - - 6,000 6,000

1107-1515 Estanzuela Judith Vitela Hernández - - - 3,400 3,400

1107-1516 Escobedo I Jesús Domínguez Haroz - - - 8,000 8,000

1107-1517 Gral. Zuazua Olga Margarita Cortez López - - - 5,000 5,000

1107-1518 Lampazos Claudia Alejandra Pedraza Garza - - - - -

1107-1519 Linares Juan Isaac Estrada Medina - - - 12,000 12,000

1107-1520 Marín Ana María González de León - - - - -

1107-1521 Mier y Noriega Florencia Carrizales Torres - - - 875 875

1107-1522 Pesquería Jorge Hilario Rosales Martínez - - - 11,040 11,040

1107-1523 Sabinas Hidalgo

Rodolfo Sucilla Barajas - - - 3,250 3,250

1107-1524 Salinas Victoria Myrna Janet Sánchez Cisneros - - - 63,500 63,500

1107-1525 Villaldama Sanjuanita Pérez Garza - - - 7,500 7,500

Total $ 54,000 $ 24,450 $ 49,535 $ 234,015 $ 362,000

Para su revisión se verificaron pólizas de diario, contratos, reportes de cobranza, estados de cuenta bancarios y su correcto registro contable.

A marzo de 2017 no ha sido recuperado. Derechos a recibir bienes o servicios $378,705

21/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Se integra por anticipo a proveedores por adquisición de bienes y prestación de servicios a corto plazo, al 31 de diciembre de 2016 se integraba por el anticipo del 50% del seguro institucional. Para su revisión se verificó póliza de egresos, cheque, solicitud de cheque, póliza de seguro y su correcto registro contable.

Otros activos circulantes $127,797

Se integra como sigue:

Concepto Importe

Deudores diversos $ 14,518 Depósitos en garantía 113,279

Total $ 127,797

Deudores diversos $14,518

Se integra por las comprobaciones de gastos pendientes de efectuar por empleados del Ente Público al 31 de diciembre de 2016. Para su revisión se verificaron pólizas de diario, cheques o transferencias, comprobaciones de gastos, facturas que cumplen con los requisitos fiscales, política de gastos por comprobar, así como su correcto registro contable.

A marzo de 2017 se realizó la comprobación de $6,848 que representa el 47% del saldo.

Depósitos en garantía $113,279

Corresponde a los depósitos en garantía que fueron entregados en ejercicios anteriores por el Ente Público por la renta de oficinas por $77,570, así como por la instalación de una subestación de luz eléctrica por $35,709. Durante el ejercicio 2016 no se registraron movimientos.

ACTIVO NO CIRCULANTE $203,979,590

Se integra como sigue:

Concepto Saldo al 31/dic/15 Cargos Abonos

Saldo al 31/dic/16

Bienes inmuebles, infraestructura y construcciones en proceso

$ 228,206,433 $ - $ - $ 228,206,433

Terrenos 127,650,597 - - 127,650,597 Edificios, construcciones e instalaciones 100,555,836 - - 100,555,836

Bienes muebles 43,089,310 2,399,132 9,430,405 36,058,037 Mobiliario y equipo de administración 28,258,254 1,529,494 8,265,086 21,522,662 Equipo e instrumental médico y de laboratorio

88,491 3,533 - 92,024

Equipo de transporte 6,018,219 - 242,900 5,775,319

22/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Saldo al 31/dic/15 Cargos Abonos

Saldo al 31/dic/16

Maquinaria, otros equipos y herramientas 8,724,346 866,105 922,419 8,668,032

Activos intangibles - 104,077 - 104,077Software - 104,077 - 104,077

Depreciación, deterioro y amortización acumulada de bienes

(63,321,131) 9,323,854 6,391,680 (60,388,957)

Total $ 207,974,612 $ 11,827,063 $ 15,822,085 $ 203,979,590

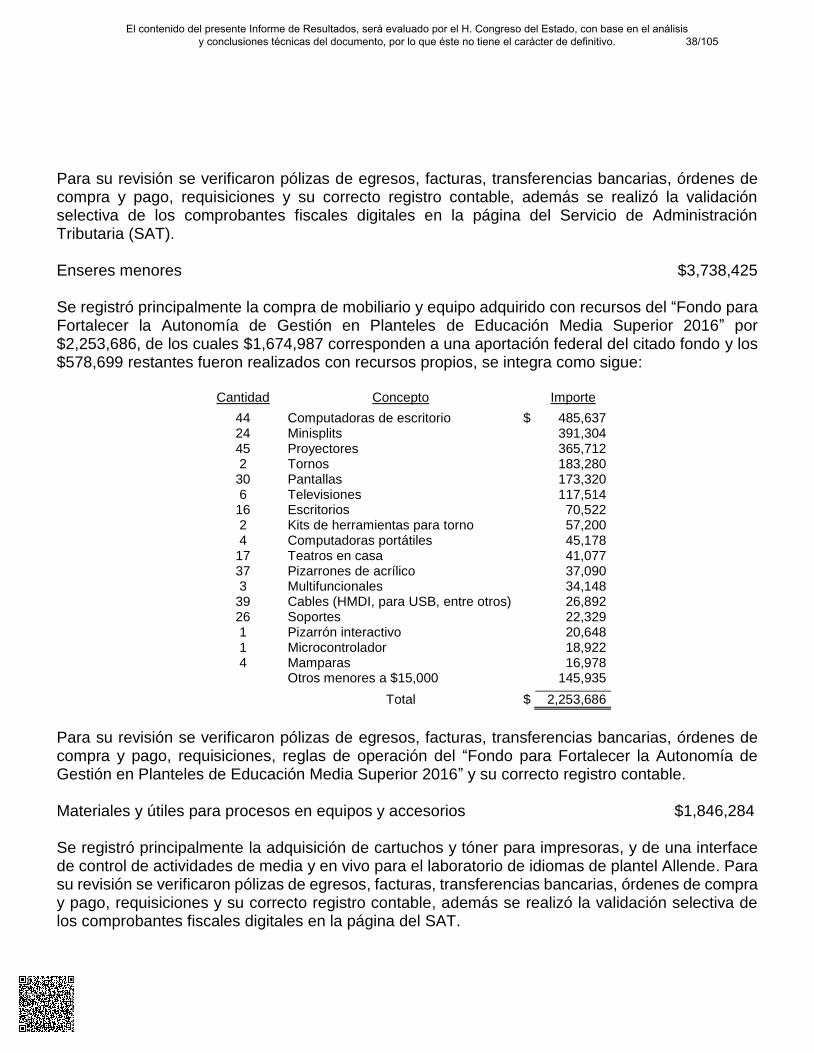

Mobiliario y equipo de administración $21,522,662

Los cargos por $1,529,494 se integran por las adquisiciones del ejercicio 2016 como sigue:

Cantidad Concepto Importe Cuenta contable

40 Clientes ligeros (una computadora cliente en una arquitectura de red cliente-servidor que depende primariamente del servidor central para las tareas de procesamiento, se enfoca principalmente en transportar la entrada y la salida entre el usuario y el servidor remoto)

$ 417,600 Equipo de cómputo

38 Computadoras de escritorio 383,624 Equipo de cómputo 37 Bil de audio (para comunicación en el laboratorio de

inglés, uno para profesor y 36 para estudiantes) 275,219 Equipo de cómputo

7 Mesas de trabajo 77,488 Mobiliario y equipo de oficina 2 Audio matrix (interface de control de actividades) 68,194 Equipo de cómputo

19 Escritorios 64,212 Mobiliario y equipo de oficina 2 Escáneres 31,705 Equipo de cómputo 8 Pizarrones 27,868 Mobiliario y equipo de oficina 6 Archiveros 27,197 Mobiliario y equipo de oficina 5 Impresoras 26,154 Equipo de cómputo 2 Multifuncionales 22,398 Equipo de cómputo 2 Minisplits 21,762 Equipo de cómputo 3 Libreros 12,781 Mobiliario y equipo de oficina 1 Rack gabinete 10,843 Equipo de cómputo 2 Switch de red 24 puertos 10,038 Equipo de cómputo 1 Notebook 7,847 Equipo de cómputo 2 Monitores 6,923 Equipo de cómputo 2 No break (protegen el sistema operativo de su

computadora y permiten seguir trabajando en caso de un apagón)

6,398 Equipo de cómputo

2 Sillas 5,598 Mobiliario y equipo de oficina 1 Lector láser código de barras 4,388 Equipo de cómputo 1 Reloj checador 3,799 Mobiliario y equipo de oficina 1 Servidor Nas Buffalo Linkstation 3,786 Equipo de cómputo 1 Amplificador 3,690 Mobiliario y equipo de oficina 1 Módulo secretarial 3,538 Mobiliario y equipo de oficina

23/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Cantidad Concepto

Importe

Cuenta contable

1 UPS (dispositivo que puede proporcionar energía eléctrica por un tiempo limitado y durante un apagón eléctrico a todos los dispositivos que tenga conectados)

3,449

Equipo de cómputo

1 Bafle

2,995

Mobiliario y equipo de oficina

Total $ 1,529,494

Para su revisión se verificaron pólizas de diario y egresos, facturas que cumplen con los requisitos fiscales, órdenes de pago, resguardos, órdenes de compra, requisiciones, el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y en la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, su correcto registro contable, así como también se realizó ubicación física selectiva de los activos adquiridos en el ejercicio 2016. Los abonos por $8,265,086 corresponden a la baja de activos robados, obsoletos, en mal estado, fuera de uso y/o de reparación incosteable para el Ente Público. Para su revisión se verificó póliza de diario, acta de la Junta Directiva del 25 de agosto de 2016 en donde se autorizó la baja de activos y su aprobación en el Acuerdo 404, relación de activos y su correcto registro contable. Equipo e instrumental médico y de laboratorio $92,024 Los cargos por $3,533 corresponden a la adquisición de una balanza portátil. Para su revisión se verificaron pólizas de diario y egresos, factura que cumple con los requisitos fiscales, orden de pago, resguardo, orden de compra, requisición y su correcto registro contable. Equipo de transporte $5,775,319 Los abonos por $242,900 corresponden a la baja de activos robados, obsoletos, en mal estado, fuera de uso y/o de reparación incosteable para el Ente Público. Para su revisión se verificó póliza de diario, acta de la Junta Directiva del 25 de agosto de 2016 en donde se autorizó la baja de activos y su aprobación en el Acuerdo 404, relación de activos y su correcto registro contable. Maquinaria, otros equipos y herramientas $8,668,032 Los cargos por $866,105 corresponden a las adquisiciones del ejercicio 2016, se integran como sigue:

Cantidad Descripción

Importe Cuenta contable

6 Tornos $ 591,600

Maquinaria y equipo de operación 1 Torno

92,220

Herramientas

2 Minisplits

35,821

Maquinaria y equipo de operación 3 Equipos de soldar portátil

27,905

Herramientas

3 Desbrozadoras

15,600

Herramientas 2 Rotomartillo de 1/2"

14,167

Herramientas

24/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Cantidad Descripción Importe Cuenta contable

1 Bomba de vacío de 60 Hz 11,220 Herramientas 2 Tanques de acetileno 9,048 Herramientas 2 Tanques de oxígeno 9,048 Herramientas 1 Podadora 8,992 Herramientas 1 Formadora de anillos 7,395 Herramientas 2 Martillos de bronce 6,716 Herramientas 1 Escalera de 40 peldaños 6,148 Herramientas 1 Cilindro de argón 5,730 Herramientas 1 Juego para cortar y soldar 4,669 Herramientas 1 Tanque de gas refrigerante 4,652 Herramientas 1 Vacuómetro digital (instrumento para medir

presiones inferiores a la presión atmosférica) 4,634 Herramientas

1 Sierra circular 4,318 Herramientas 1 Sierra caladora 3,625 Herramientas 1 Moleteador tipo revólver (herramienta de

torno) 2,597 Herramientas

Total $ 866,105

Para su revisión se verificaron pólizas de diario y egresos, facturas que cumplen con los requisitos fiscales, órdenes de pago, entrega-recepción de bienes y servicios, resguardos, órdenes de compra, requisiciones, el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y en la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, su correcto registro contable, así como también se realizó ubicación física selectiva de los activos adquiridos en el ejercicio 2016.

Los abonos por $922,419 corresponden a la baja de activos robados, obsoletos, en mal estado, fuera de uso y/o de reparación incosteable para el Ente Público. Para su revisión se verificó póliza de diario, acta de la Junta Directiva del 25 de agosto de 2016 en donde se autorizó la baja de activos y su aprobación en el Acuerdo 404, relación de activos y su correcto registro contable.

Software $104,077

Los cargos por $104,077 se integran como sigue:

Cantidad Concepto Importe

1 Software interactivo del idioma inglés $ 51,040

1 Software de virtualización para laboratorio multidisciplinario de ciencias 42,542

1 Instalación de software módulo 6 para procesamiento y estadísticas 10,495

Total $ 104,077

Depreciación, deterioro y amortización acumulada de bienes $(60,388,957)

25/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Este concepto ampara principalmente el cargo a resultados por la aplicación de la depreciación a los distintos activos propiedad del Ente Público como demérito por el uso de los mismos, en base a su vida útil mediante el método de línea recta al mes siguiente de su adquisición de acuerdo a las tasas anuales que se mencionan a continuación:

Concepto Porcentaje

anual Edificios, construcciones e instalaciones 5% Mobiliario y equipo de oficina 10% Equipo de cómputo 33.30% Equipo e instrumental médico y de laboratorio 20% Equipo de transporte 25% Maquinaria y equipo de operación 10% Herramientas 10%

Para su revisión se verificaron cálculos de la depreciación al 31 de diciembre de 2016 validando el monto original de la inversión, el cargo a resultados y el importe de la depreciación acumulada, así como su correcto registro contable.

b) PASIVO $89,056,132

Se integra como sigue:

Concepto Importe

Pasivo circulante $ 69,817,726 Pasivo no circulante 19,238,406

Total $ 89,056,132

PASIVO CIRCULANTE $69,817,726

Se integra como sigue:

Concepto Importe

Cuentas por pagar a corto plazo $ 54,910,154

Provisiones a corto plazo 14,907,572

Total $ 69,817,726

Cuentas por pagar a corto plazo $54,910,154

Se integra como sigue:

26/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Importe

Proveedores $ 469,578 Acreedores 39,600,927 Contribuciones por pagar 14,839,649

Total $ 54,910,154

Proveedores $469,578 Se integra por el adeudo al 31 de diciembre de 2016 con los siguientes proveedores de bienes y servicios:

Proveedor Concepto

Importe

Quiroz Rodríguez Moreno Asociados, S.C. Seguimiento, asesoría y capacitación en la última etapa de implementación de la contabilidad gubernamental.

$ 417,600

Comisión Federal de Electricidad Remanente por pagar relativo al convenio por adeudo del plantel Zaragoza.

45,319

Técnica Aplicada Nacional, S.A. de C.V. Mantenimiento de líneas telefónicas.

5,368

Eléctrica Industrial de Linares, S.A. de C.V. Material de ferretería.

931

Organización Carvil, S.A. de C.V. Material de limpieza.

360

Total $ 469,578

Para su revisión se verificaron pólizas de diario, facturas, contratos y su correcto registro contable. A marzo de 2017 no ha sido pagado el adeudo. Acreedores $39,600,927 El saldo corresponde principalmente al adeudo con la Secretaría de Finanzas y Tesorería General del Estado por dos préstamos para cubrir el pago del aguinaldo de los empleados del Ente Público, el primero fue recibido en diciembre de 2015 por $11,821,006 y el segundo en diciembre de 2016 por $25,871,265. Para su revisión se verificaron pólizas de ingresos, oficio de solicitud de recursos, recibos de ingresos, estados de cuenta bancarios, confirmación de adeudos y su correcto registro contable. A marzo de 2017 no se había pagado. Contribuciones por pagar $14,839,649 Representa las obligaciones a cargo del Ente Público al 31 de diciembre de 2016, se integran como sigue:

Concepto Importe

Impuesto Sobre la Renta (ISR de sueldos y salarios, y asimilados)

$ 14,604,009

27/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Importe

Seguridad social (Isssteleon) 212,410 ISR 10% sobre arrendamiento 23,230

Total $ 14,839,649

Para su revisión se verificaron pólizas de diario, reportes de nómina, declaraciones provisionales o definitivas de impuestos federales, recibos de pago de contribuciones federales, recibos de pago de cuotas y aportaciones al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Nuevo León (Isssteleon) y su correcto registro contable.

A marzo de 2017 no ha sido enterado.

Provisiones a corto plazo $14,907,572

Se integra como sigue:

Concepto Importe

Días económicos $ 4,695,348

Puntualidad y asistencia 2,934,592

Bono de ayuda 2,483,431

Bono eficiencia en el trabajo 2,446,527

Ajuste calendario 2,347,674

Total $ 14,907,572

Días económicos $4,695,348

Corresponde al equivalente de 12 días de sueldo convencional para el personal docente y administrativo, mismo que será entregado en la primera quincena de febrero del año siguiente. Para su revisión se verificaron pólizas de diario, resumen de nómina autorizada para su pago, recibos, reporte de transferencia bancaria, Contrato Colectivo de Trabajo y su correcto registro contable.

A febrero de 2017 se verificó su pago.

Puntualidad y asistencia $2,934,592

Corresponde a la prestación de puntualidad y asistencia del segundo semestre de 2016, que será realizado en la segunda quincena de febrero del año siguiente, al personal docente y administrativo que durante un año natural no incurra en faltas de asistencia ni retardos injustificados; equivale al pago de siete días y medio de sueldo convencional. Para su revisión se verificaron pólizas de diario, resumen de nómina autorizada para su pago, recibos, reporte de transferencia bancaria, Contrato Colectivo de Trabajo y su correcto registro contable.

A febrero de 2017 se verificó su pago.

28/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Bono de ayuda $2,483,431

Se integra por el bono de apoyo a la familia, corresponde a ocho días de salario base que se entregarán en la segunda quincena de marzo del año siguiente. Para su revisión se verificaron pólizas de diario, reporte de bonos entregados, factura de compra de vales de despensa, Contrato Colectivo de Trabajo y su correcto registro contable.

A marzo de 2017 se verificó su pago.

PASIVO NO CIRCULANTE $19,238,406

Se integra como sigue:

Concepto Importe

Fondos y bienes de terceros en garantía y/o en administración a largo plazo

$ 3,516,960

Provisiones a largo plazo 15,721,446

Total $ 19,238,406

Fondos y bienes de terceros en garantía y/o en administración a largo plazo $3,516,960

Se integra como sigue:

Concepto Importe

Fondo retiro Nova $ 3,232,172 Fondo retiro Isssteleon 284,788

Total $ 3,516,960

Fondo retiro Nova $3,232,172

El saldo corresponde a la provisión de un fondo para los empleados que no fueron aprobados por el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Nuevo León (Isssteleon) y reciben los servicios médicos a través de la Clínica Nova. Los movimientos registrados durante 2016 correspondieron a la entrega del fondo de retiro al personal que causó baja, así como por las aportaciones efectuadas por el Ente Público, aportaciones voluntarias de los trabajadores e intereses generados por la inversión.

Para su revisión se verificaron pólizas de diario, transferencias bancarias, reporte de intereses de fondo de retiro, estados de cuenta bancarios y su correcto registro contable.

A marzo de 2017 no se realizaron pagos.

29/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Fondo retiro Isssteleon $284,788

El saldo corresponde a la provisión de un fondo de retiro para los empleados del Ente Público que no transfirieron sus fondos al momento de su afiliación al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Nuevo León (Isssteleon). Los movimientos registrados durante 2014 son por los intereses generados por la inversión.

Para su revisión se verificaron pólizas de diario, reporte de intereses de fondo de retiro, lista de empleados beneficiados con el pago del fondo de retiro, estados de cuenta bancarios y su correcto registro contable.

Provisiones a largo plazo $15,721,446

Se integra como sigue:

Concepto Importe

Provisión prima antigüedad $ 10,099,030 Provisión indemnización 5,292,416 Provisión sentencias y resoluciones judiciales 330,000

Total $ 15,721,446

Provisión prima antigüedad $10,099,030

Corresponde a la provisión para pagos de prima de antigüedad al personal por término de la relación laboral, calculada de acuerdo a lo establecido por la Ley Federal del Trabajo y en base a estimaciones efectuadas por parte de la administración del Ente Público.

El Ente Público proporciona un pago equivalente a 12 días de salario por cada año de servicio (el salario corresponde al último salario diario integrado, limitado al doble del salario mínimo), a todos los empleados con 15 años o más de servicio, o menos si es por despido involuntario.

Durante el ejercicio 2016 se registró un incremento en la provisión por $760,107. Para su revisión se verificaron pólizas de diario, el reporte de la estimación elaborado por el despacho externo y su correcto registro contable.

Provisión indemnización $5,292,416

Corresponde a la provisión para pagos de indemnizaciones al personal por término de la relación laboral, calculada de acuerdo a lo establecido por la Ley Federal del Trabajo y en base a estimaciones efectuadas por parte de la administración del Ente Público.

El Ente Público proporciona pagos por indemnizaciones a los empleados en caso de despido injustificado, el beneficio consiste en un pago único equivalente a tres meses de salario más 20 días

30/105El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

de salario por cada año de servicio. Durante el ejercicio 2016 se registró un incremento en la provisión de $64,888. Para su revisión se verificó póliza de diario, el reporte de la estimación elaborado por el despacho externo y su correcto registro contable.