Embed Size (px)

Citation preview

Ejercicio

La empresa “Proceso Contable S.A.” inicia sus operaciones el 01 de marzo del año X0. Durante el primer mes de operación se realizaron las siguientes transacciones:

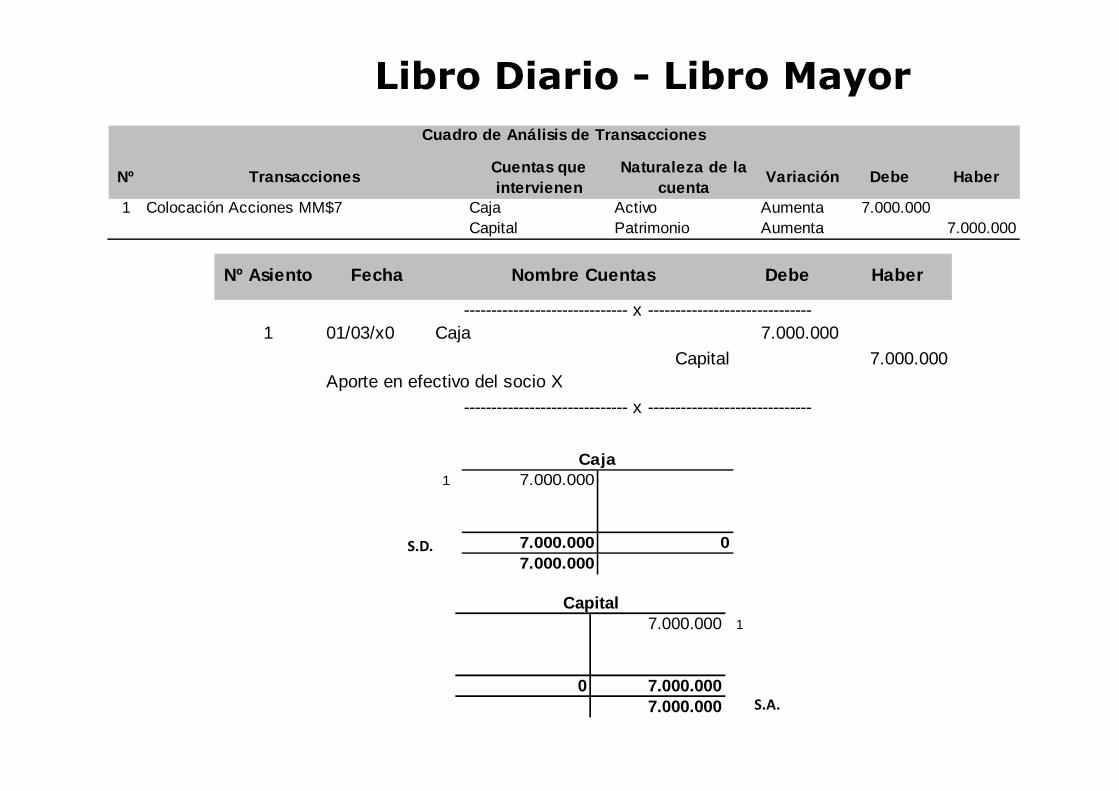

1. El 01 de Marzo la empresa inicia sus actividades con una colocación de acciones por $7.000.000. 2. El 01 de Marzo se arrienda un local, por un monto de arriendo de $600.000, que corresponden a 3 meses

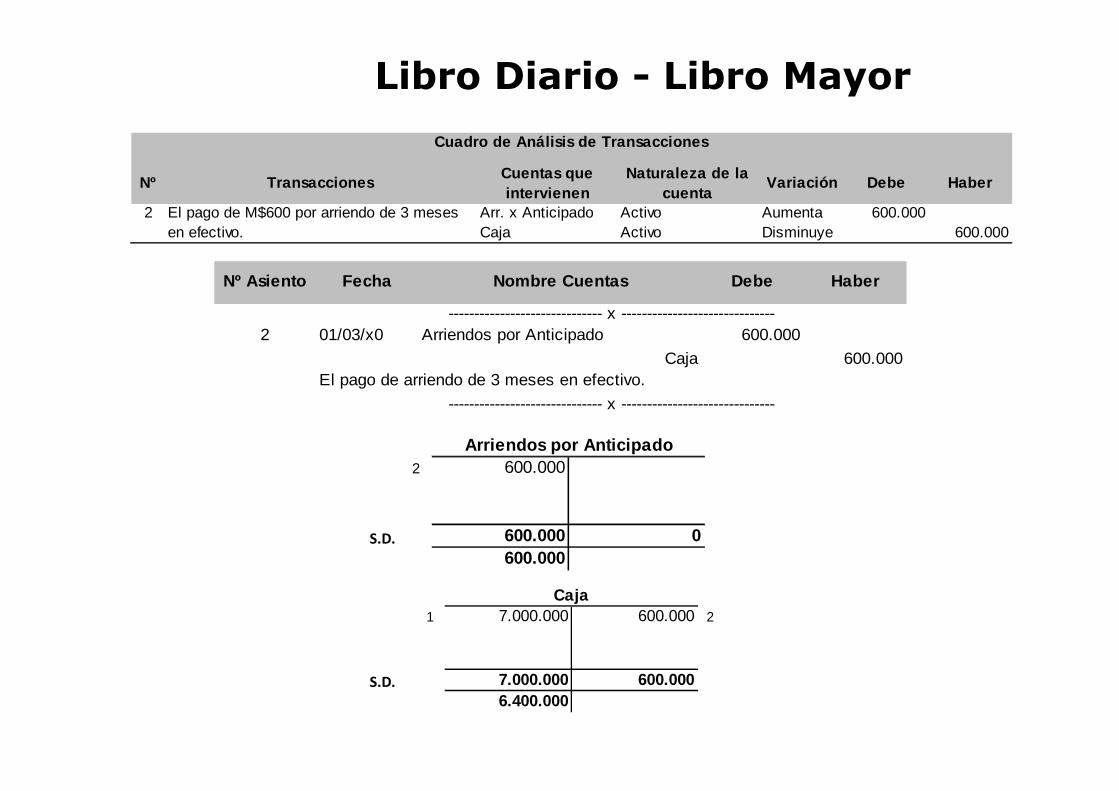

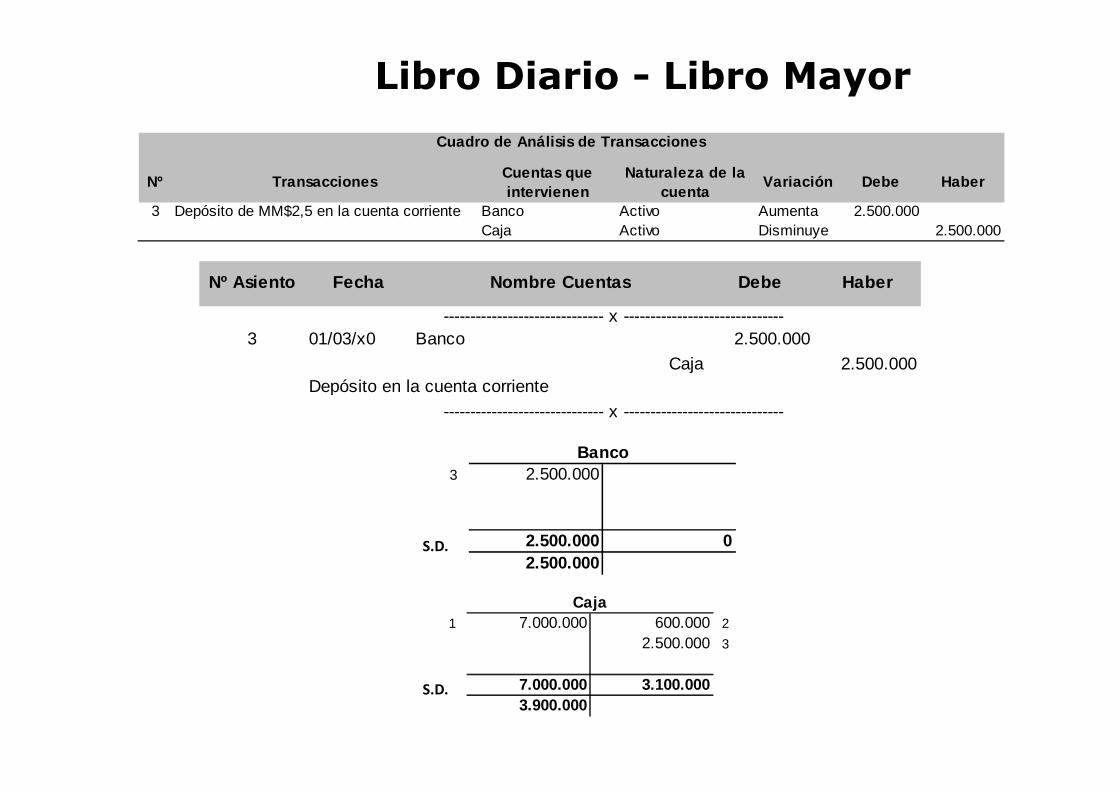

por anticipado. El pago se realizo en efectivo. 3. El 01 de Marzo se deposita en el banco $2.500.000. 4. También, el 01 de Marzo se compran equipos usados en $1.000.000, para lo cual se pidió un préstamo a

tres meses con un interés de 3% mensual simple. El préstamo y los intereses se pagan al vencimiento. 5. El 17 de marzo se compra mercadería en $600.000, los cuales se cancelaron con cheque. 6. El 19 de Marzo se cancela $100.000 por publicidad en efectivo (avisos publicados en una revista en el

mes de marzo). mes de marzo). 7. El 22 de Marzo se venden existencias por $380.000, canceladas a crédito simple. Su costo fue de

$200.000. Información adicional:

• Se sabe además que los sueldos se cancelan el día 5 del mes siguiente al que se devengo y su monto es de $500.000 mensuales.

• Suponga un mundo en que no existen impuestos. • Las acciones comunes son de 30.000. No hay dilución de acciones

Se pide:

• Contabilizar las transacciones y hacer los mayores. • Confeccionar el balance general y el estado de resultados al 31 de marzo del año X.

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

1 Colocación Acciones MM$7 Caja Activo Aumenta 7.000.000Capital Patrimonio Aumenta 7.000.000

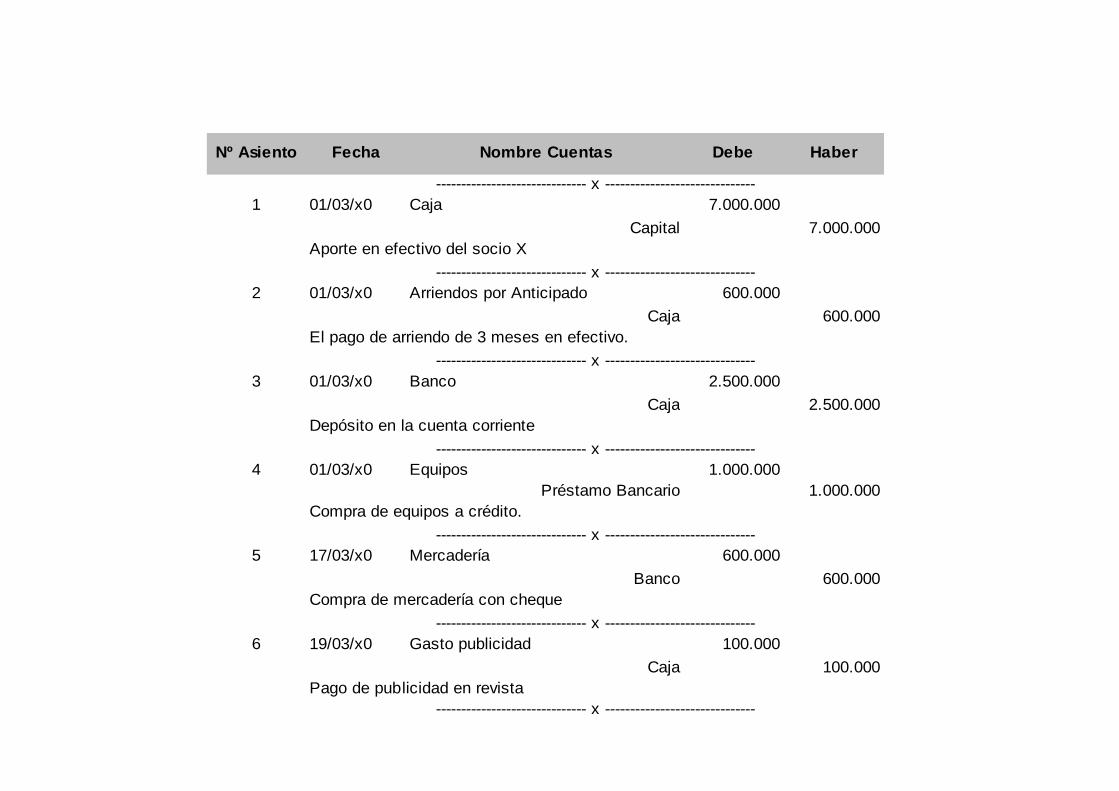

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------1 01/03/x0 Caja 7.000.000

Capital 7.000.000Aporte en efectivo del socio X

Libro Diario - Libro Mayor

------------------------------ x ------------------------------

Caja1 7.000.000

7.000.000 07.000.000

Capital7.000.000 1

0 7.000.0007.000.000

S.D.

S.A.

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

2 El pago de M$600 por arriendo de 3 meses Arr. x Anticipado Activo Aumenta 600.000en efectivo. Caja Activo Disminuye 600.000

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------2 01/03/x0 Arriendos por Anticipado 600.000

Caja 600.000El pago de arriendo de 3 meses en efectivo.

------------------------------ x ------------------------------

Libro Diario - Libro Mayor

S.D.

------------------------------ x ------------------------------

Arriendos por Anticipado2 600.000

600.000 0600.000

Caja1 7.000.000 600.000 2

7.000.000 600.0006.400.000

S.D.

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

3 Depósito de MM$2,5 en la cuenta corriente Banco Activo Aumenta 2.500.000Caja Activo Disminuye 2.500.000

Libro Diario - Libro Mayor

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------3 01/03/x0 Banco 2.500.000

Caja 2.500.000Depósito en la cuenta corriente

S.D.

------------------------------ x ------------------------------

Banco3 2.500.000

2.500.000 02.500.000

Caja1 7.000.000 600.000 2

2.500.000 3

7.000.000 3.100.0003.900.000

S.D.

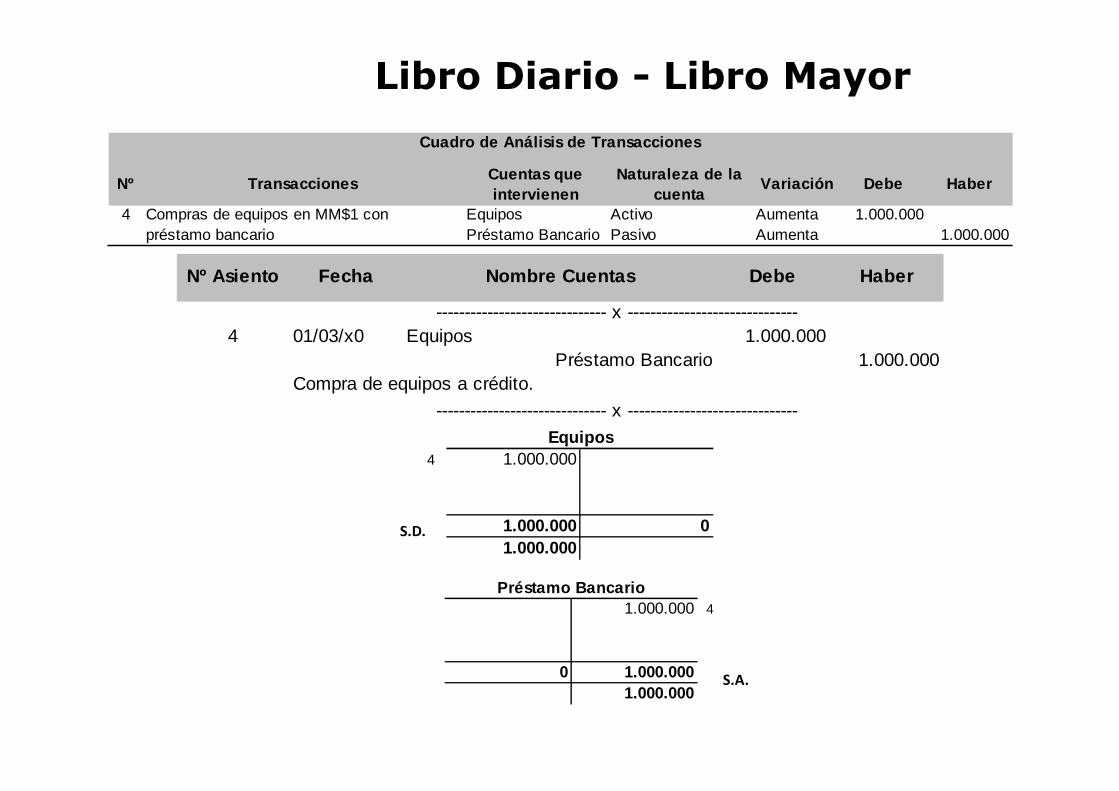

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

4 Compras de equipos en MM$1 con Equipos Activo Aumenta 1.000.000préstamo bancario Préstamo Bancario Pasivo Aumenta 1.000.000

Libro Diario - Libro Mayor

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------4 01/03/x0 Equipos 1.000.000

Préstamo Bancario 1.000.000Compra de equipos a crédito.

------------------------------ x ------------------------------Equipos

4 1.000.000

1.000.000 01.000.000

Préstamo Bancario1.000.000 4

0 1.000.0001.000.000

S.D.

S.A.

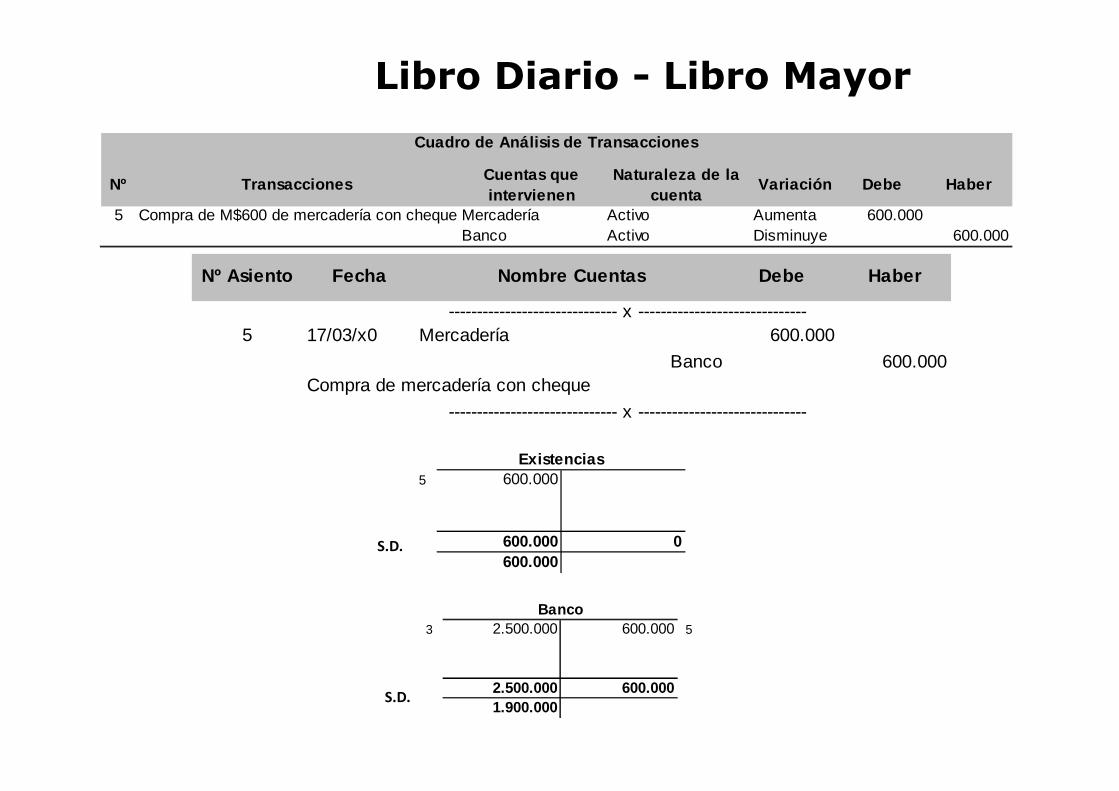

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

5 Compra de M$600 de mercadería con cheque Mercadería Activo Aumenta 600.000Banco Activo Disminuye 600.000

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------5 17/03/x0 Mercadería 600.000

Banco 600.000Compra de mercadería con cheque

Libro Diario - Libro Mayor

------------------------------ x ------------------------------

Existencias5 600.000

600.000 0600.000

Banco3 2.500.000 600.000 5

2.500.000 600.0001.900.000

S.D.

S.D.

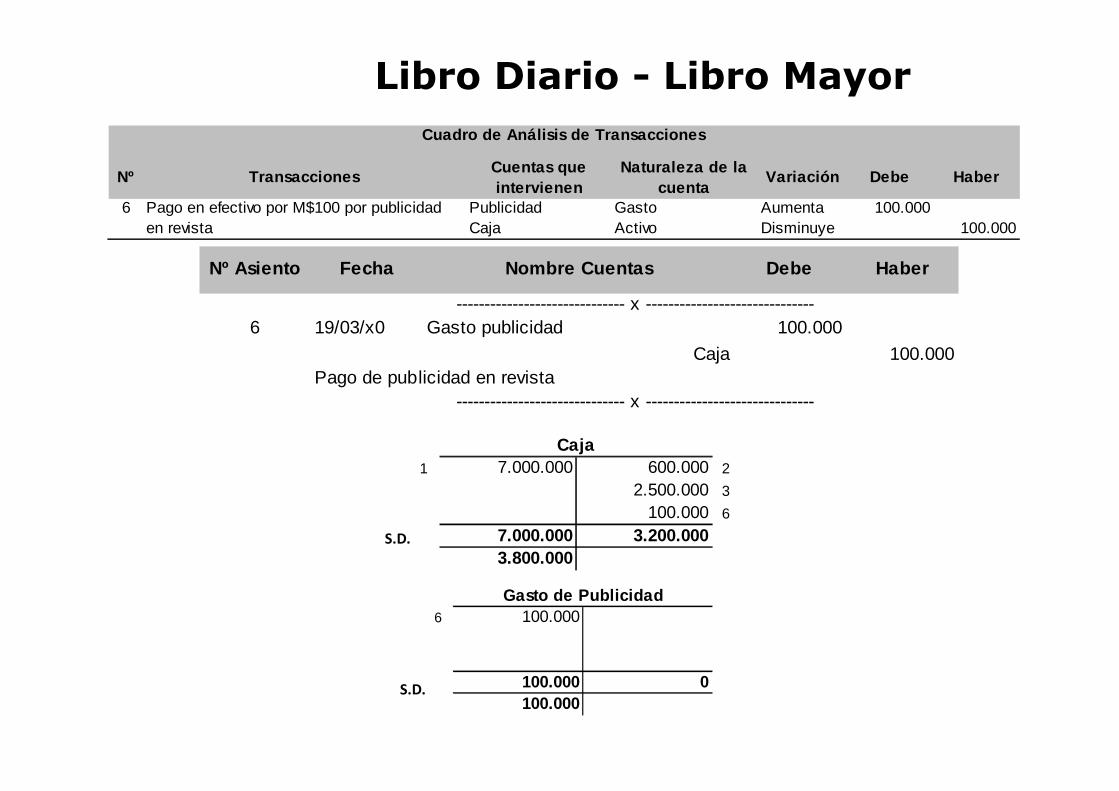

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

6 Pago en efectivo por M$100 por publicidad Publicidad Gasto Aumenta 100.000en revista Caja Activo Disminuye 100.000

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------6 19/03/x0 Gasto publicidad 100.000

Caja 100.000Pago de publicidad en revista

------------------------------ x ------------------------------

Libro Diario - Libro Mayor

------------------------------ x ------------------------------

Caja1 7.000.000 600.000 2

2.500.000 3

100.000 6

7.000.000 3.200.0003.800.000

Gasto de Publicidad6 100.000

100.000 0100.000

S.D.

S.D.

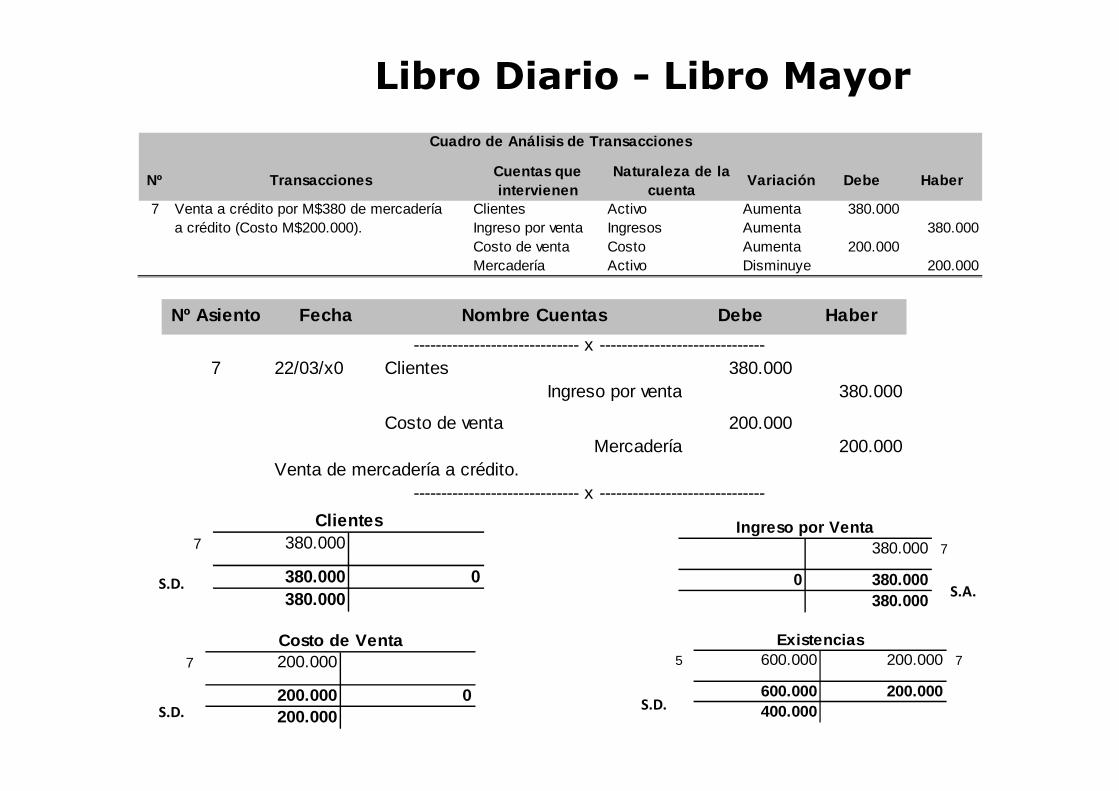

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

7 Venta a crédito por M$380 de mercadería Clientes Activo Aumenta 380.000a crédito (Costo M$200.000). Ingreso por venta Ingresos Aumenta 380.000

Costo de venta Costo Aumenta 200.000Mercadería Activo Disminuye 200.000

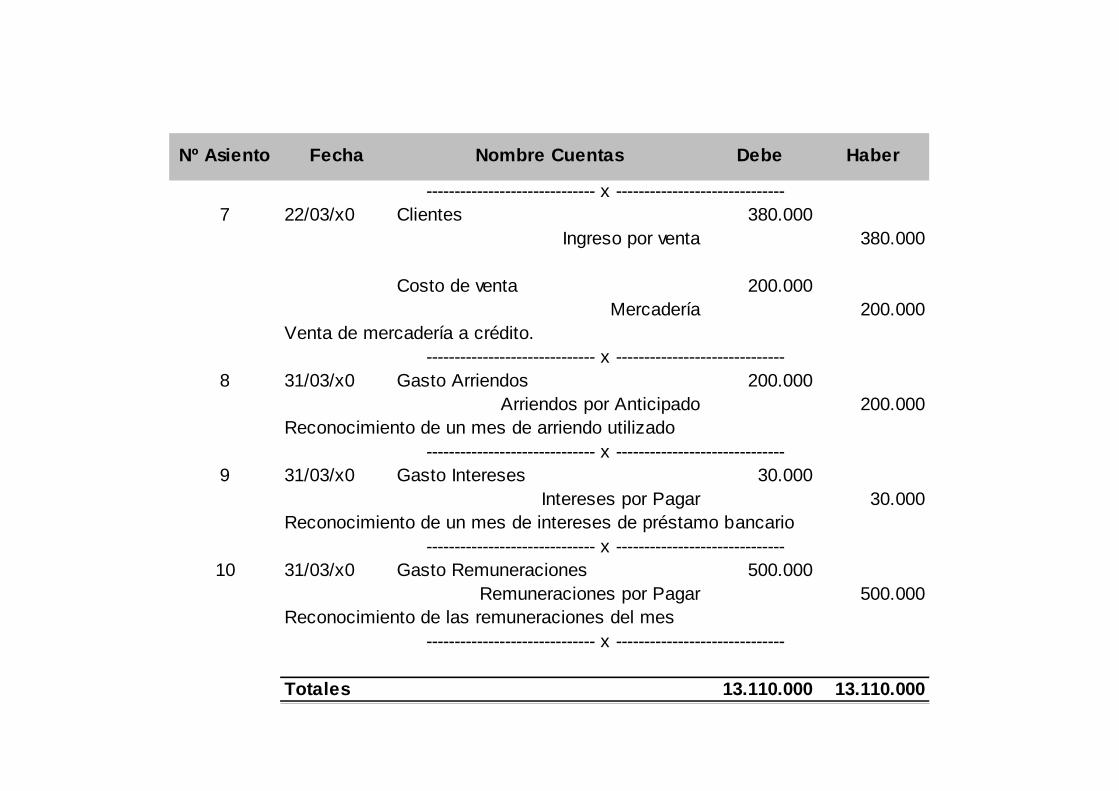

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------7 22/03/x0 Clientes 380.000

Ingreso por venta 380.000

Libro Diario - Libro Mayor

Ingreso por venta 380.000

Costo de venta 200.000Mercadería 200.000

Venta de mercadería a crédito.------------------------------ x ------------------------------

Clientes7 380.000

380.000 0380.000

Costo de Venta7 200.000

200.000 0200.000

Ingreso por Venta380.000 7

0 380.000380.000

Existencias5 600.000 200.000 7

600.000 200.000400.000

S.D.

S.D.S.D.

S.A.

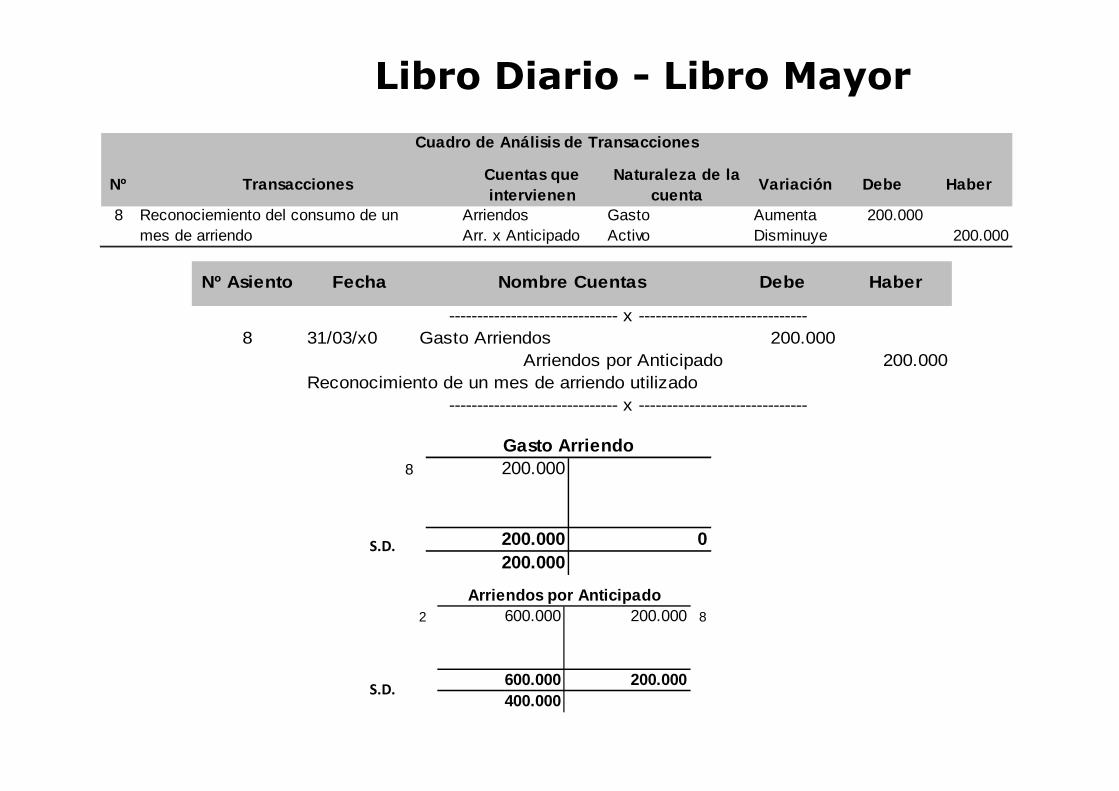

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

8 Reconociemiento del consumo de un Arriendos Gasto Aumenta 200.000mes de arriendo Arr. x Anticipado Activo Disminuye 200.000

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------8 31/03/x0 Gasto Arriendos 200.000

Arriendos por Anticipado 200.000Reconocimiento de un mes de arriendo utilizado

------------------------------ x ------------------------------

Libro Diario - Libro Mayor

------------------------------ x ------------------------------

Gasto Arriendo8 200.000

200.000 0200.000

Arriendos por Anticipado2 600.000 200.000 8

600.000 200.000400.000

S.D.

S.D.

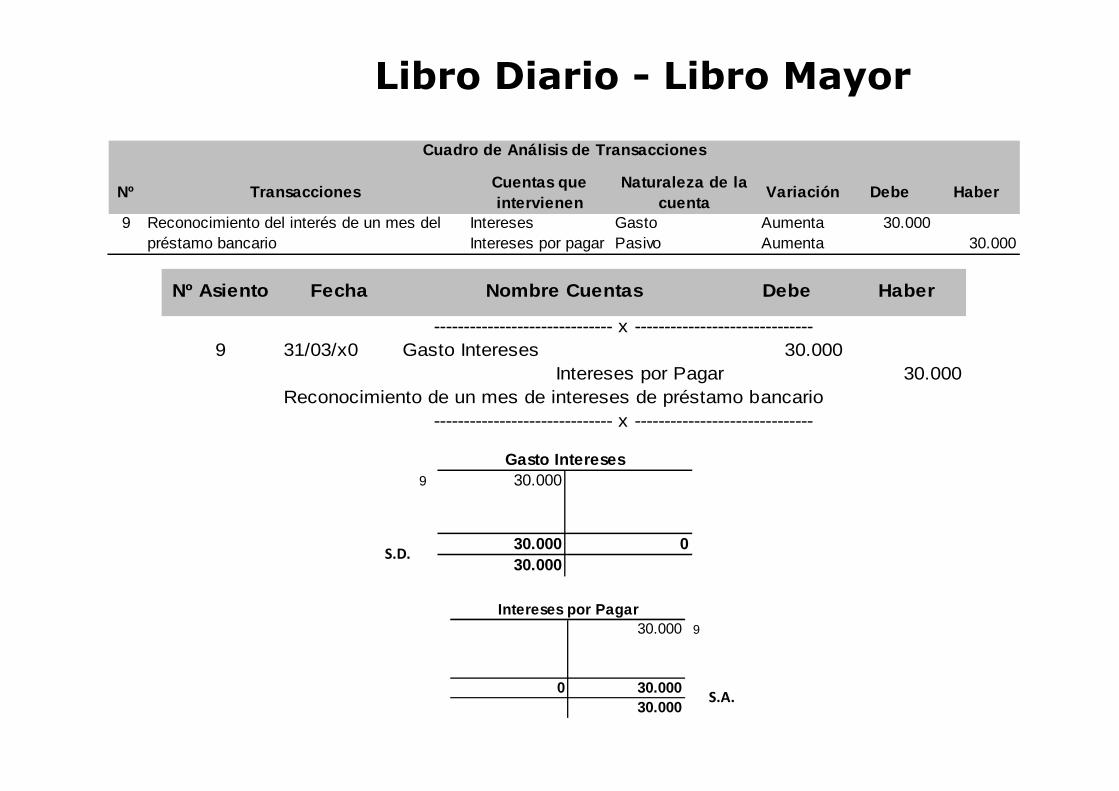

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

9 Reconocimiento del interés de un mes del Intereses Gasto Aumenta 30.000préstamo bancario Intereses por pagar Pasivo Aumenta 30.000

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------9 31/03/x0 Gasto Intereses 30.000

Intereses por Pagar 30.000Reconocimiento de un mes de intereses de préstamo bancario

Libro Diario - Libro Mayor

Reconocimiento de un mes de intereses de préstamo bancario------------------------------ x ------------------------------

Gasto Intereses9 30.000

30.000 030.000

Intereses por Pagar30.000 9

0 30.00030.000

S.D.

S.A.

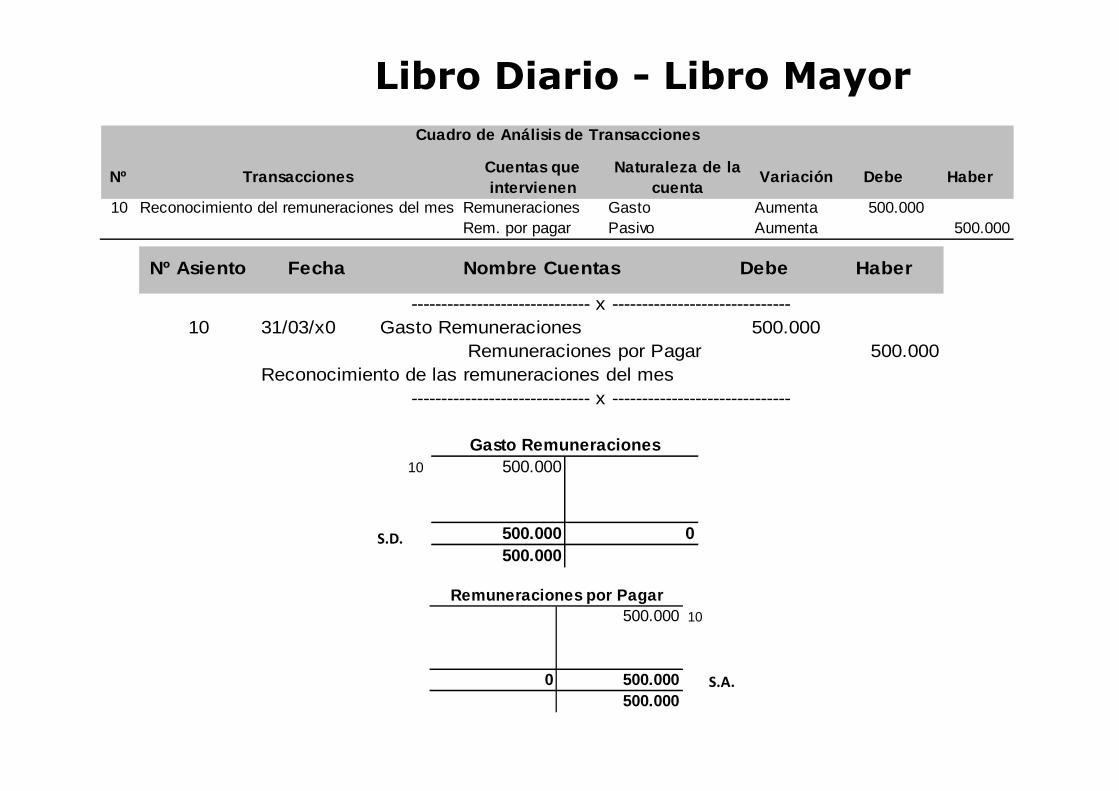

Cuadro de Análisis de Transacciones

Nº TransaccionesCuentas que intervienen

Naturaleza de la cuenta

Variación Debe Haber

10 Reconocimiento del remuneraciones del mes Remuneraciones Gasto Aumenta 500.000Rem. por pagar Pasivo Aumenta 500.000

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------10 31/03/x0 Gasto Remuneraciones 500.000

Remuneraciones por Pagar 500.000Reconocimiento de las remuneraciones del mes

------------------------------ x ------------------------------

Libro Diario - Libro Mayor

------------------------------ x ------------------------------

Gasto Remuneraciones10 500.000

500.000 0500.000

Remuneraciones por Pagar500.000 10

0 500.000500.000

S.D.

S.A.

LIBRO DIARIOLIBRO DIARIO

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------1 01/03/x0 Caja 7.000.000

Capital 7.000.000Aporte en efectivo del socio X

------------------------------ x ------------------------------2 01/03/x0 Arriendos por Anticipado 600.000

Caja 600.000El pago de arriendo de 3 meses en efectivo.

------------------------------ x ------------------------------3 01/03/x0 Banco 2.500.000

Caja 2.500.000Caja 2.500.000Depósito en la cuenta corriente

------------------------------ x ------------------------------4 01/03/x0 Equipos 1.000.000

Préstamo Bancario 1.000.000Compra de equipos a crédito.

------------------------------ x ------------------------------5 17/03/x0 Mercadería 600.000

Banco 600.000Compra de mercadería con cheque

------------------------------ x ------------------------------6 19/03/x0 Gasto publicidad 100.000

Caja 100.000Pago de publicidad en revista

------------------------------ x ------------------------------

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------7 22/03/x0 Clientes 380.000

Ingreso por venta 380.000

Costo de venta 200.000Mercadería 200.000

Venta de mercadería a crédito.------------------------------ x ------------------------------

8 31/03/x0 Gasto Arriendos 200.000Arriendos por Anticipado 200.000Arriendos por Anticipado 200.000

Reconocimiento de un mes de arriendo utilizado------------------------------ x ------------------------------

9 31/03/x0 Gasto Intereses 30.000Intereses por Pagar 30.000

Reconocimiento de un mes de intereses de préstamo bancario------------------------------ x ------------------------------

10 31/03/x0 Gasto Remuneraciones 500.000Remuneraciones por Pagar 500.000

Reconocimiento de las remuneraciones del mes------------------------------ x ------------------------------

Totales 13.110.000 13.110.000

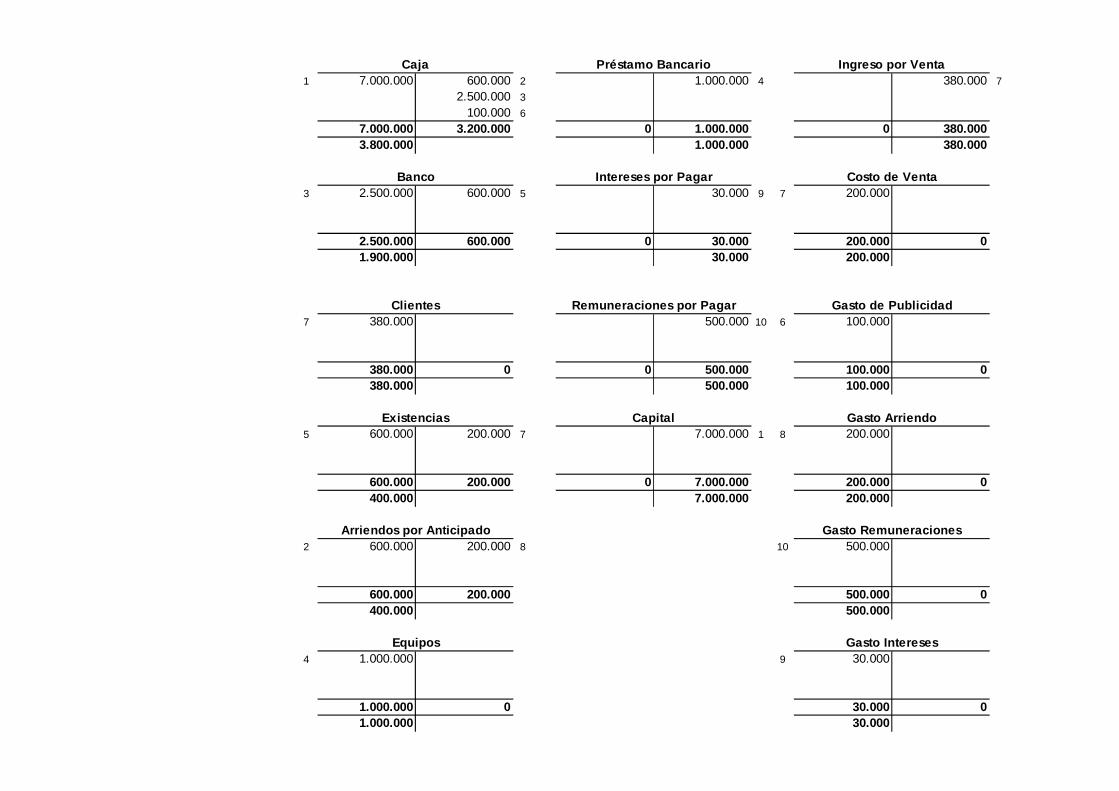

LIBRO MAYOR

Caja Préstamo Bancario Ingreso por Venta1 7.000.000 600.000 2 1.000.000 4 380.000 7

2.500.000 3

100.000 6

7.000.000 3.200.000 0 1.000.000 0 380.0003.800.000 1.000.000 380.000

Banco Intereses por Pagar Costo de Venta3 2.500.000 600.000 5 30.000 9 7 200.000

2.500.000 600.000 0 30.000 200.000 01.900.000 30.000 200.000

Clientes Remuneraciones por Pagar Gasto de Publicidad7 380.000 500.000 10 6 100.000

380.000 0 0 500.000 100.000 0380.000 500.000 100.000

Existencias Capital Gasto Arriendo5 600.000 200.000 7 7.000.000 1 8 200.000

600.000 200.000 0 7.000.000 200.000 0400.000 7.000.000 200.000

Arriendos por Anticipado Gasto Remuneraciones2 600.000 200.000 8 10 500.000

600.000 200.000 500.000 0400.000 500.000

Equipos Gasto Intereses4 1.000.000 9 30.000

1.000.000 0 30.000 01.000.000 30.000

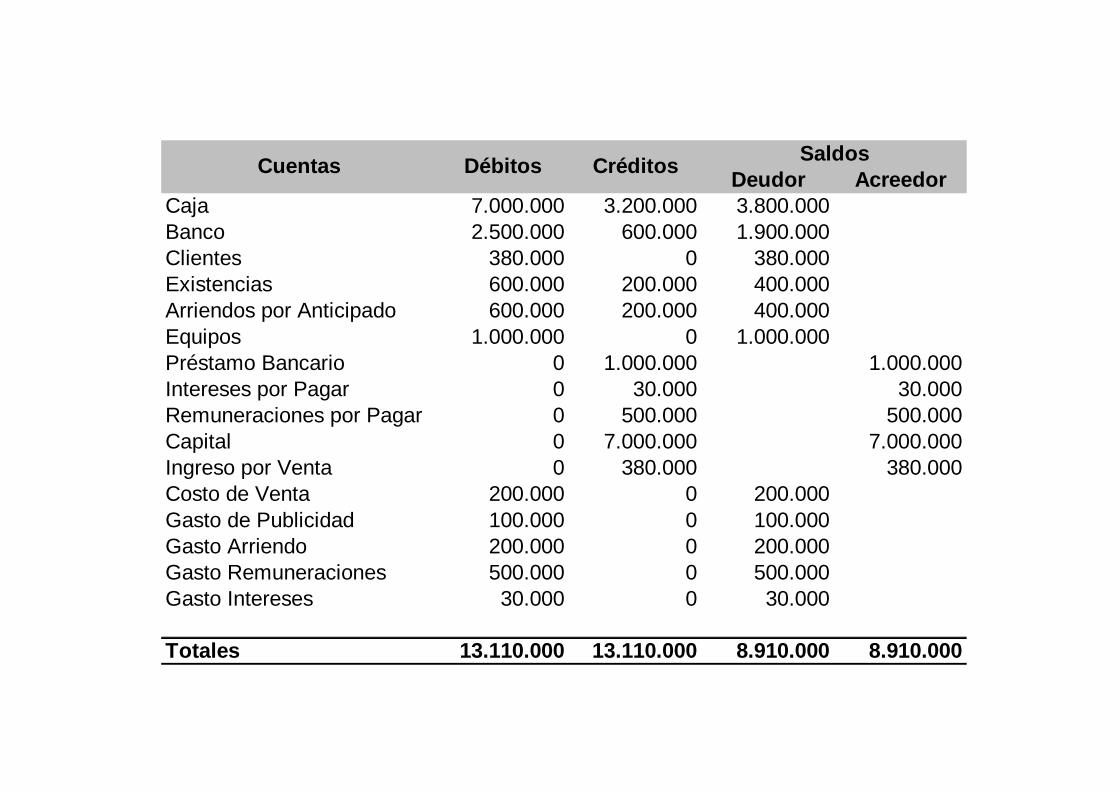

BALANCE DE COMPROBACION Y DE SALDOS

BALANCE DE COMPROBACION Y DE SALDOS

DEFINICION

� Es un cuadro de cuatro columnas donde se listan losnombres, los debitos y créditos y los saldos de todas lascuentas en el orden que aparecen en el mayor.

� Los totales de las dos primeras columnas debenconcordar, o algún error se ha cometido, como porconcordar, o algún error se ha cometido, como porejemplo, errores aritméticos al calcular los saldos, lamayorización de un débito como crédito, etc.

� La limitación es que no demuestra que lastransacciones se han analizado y registradocorrectamente en las cuentas apropiadas. Por ejemplo,un ingreso en efectivo se registrara erróneamentedebitando la cuenta Terreno en vez de la cuentaEfectivo.

SaldosDeudor Acreedor

Caja 7.000.000 3.200.000 3.800.000Banco 2.500.000 600.000 1.900.000Clientes 380.000 0 380.000Existencias 600.000 200.000 400.000Arriendos por Anticipado 600.000 200.000 400.000Equipos 1.000.000 0 1.000.000Préstamo Bancario 0 1.000.000 1.000.000Intereses por Pagar 0 30.000 30.000

Débitos CréditosCuentas

Intereses por Pagar 0 30.000 30.000Remuneraciones por Pagar 0 500.000 500.000Capital 0 7.000.000 7.000.000Ingreso por Venta 0 380.000 380.000Costo de Venta 200.000 0 200.000Gasto de Publicidad 100.000 0 100.000Gasto Arriendo 200.000 0 200.000Gasto Remuneraciones 500.000 0 500.000Gasto Intereses 30.000 0 30.000

Totales 13.110.000 13.110.000 8.910.000 8.910.000

BALANCE DE 8 COLUMNAS

Saldos Balance Resultados

Deudor Acreedor Activo Pas. y Pat. Pérdida Ganancia

Caja 7.000.000 3.200.000 3.800.000 3.800.000

Banco 2.500.000 600.000 1.900.000 1.900.000

Clientes 380.000 0 380.000 380.000

Existencias 600.000 200.000 400.000 400.000

Arr.por Anticipado 600.000 200.000 400.000 400.000

Equipos 1.000.000 0 1.000.000 1.000.000

Préstamo Bancario 0 1.000.000 1.000.000 1.000.000

Intereses por Pagar 0 30.000 30.000 30.000

Rem. por Pagar 0 500.000 500.000 500.000

Capital 0 7.000.000 7.000.000 7.000.000

Débitos CréditosCuentas

Capital 0 7.000.000 7.000.000 7.000.000

Ingreso por Venta 0 380.000 380.000 380.000

Costo de Venta 200.000 0 200.000 200.000

Gasto de Publicidad 100.000 0 100.000 100.000

Gasto Arriendo 200.000 0 200.000 200.000

Gasto Rem. 500.000 0 500.000 500.000

Gasto Intereses 30.000 0 30.000 30.000

Totales 13.110.000 13.110.000 8.910.000 8.910.000 7.880. 000 8.530.000 1.030.000 380.000

Pérdida del Ejercicio 650.000 650.000

Totales Iguales 13.110.000 13.110.000 8.910.000 8.910.0 00 8.530.000 8.530.000 1.030.000 1.030.000

ASIENTO DE CIERREASIENTO DE CIERRE

DEFINICION

� Asientos de diario efectuados al final del período con elfin de cerrar las cuentas temporales (ingresos y gastos) ytransferir los saldos a la cuenta del capital del propietario.

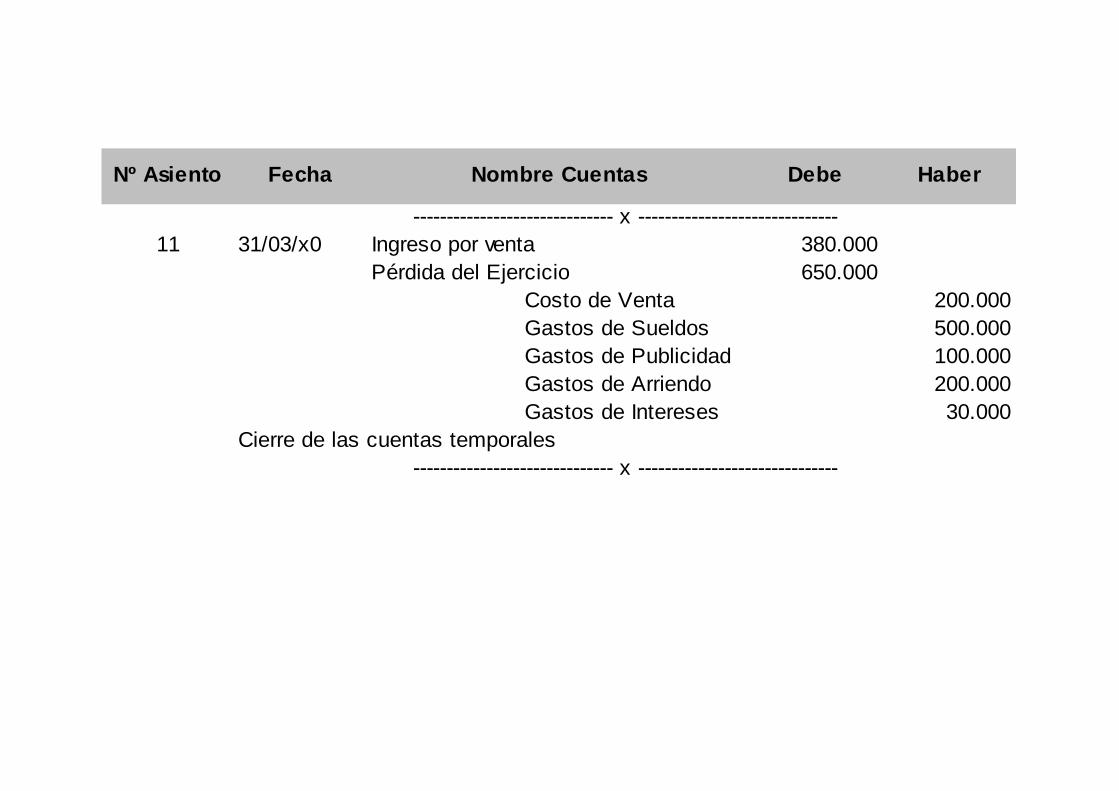

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------11 31/03/x0 Ingreso por venta 380.000

Pérdida del Ejercicio 650.000 Costo de Venta 200.000 Gastos de Sueldos 500.000 Gastos de Publicidad 100.000 Gastos de Arriendo 200.000 Gastos de Arriendo 200.000 Gastos de Intereses 30.000

Cierre de las cuentas temporales------------------------------ x ------------------------------

ESTADOS FINANCIEROSESTADOS FINANCIEROS

Estado de Resultados

� Resultados Ordinarios:� Ingresos.� Costos.� Gastos Operativos:

� Administración.� Comercialización.� Comercialización.� Otros.

� Resultado inversiones permanentes.� Resultado actividades secundarias.� Resultados financieros y por tenencia.� Impuesto a las ganancias.� Participación minoritaria� Resultados extraordinarios.

Estado de Resultados

El Estado de Resultados deberá contener:� Los resultados de las operaciones continuas� Los resultados de las operaciones descontinuadas o endescontinuación

� Otros ingresos y egresos� Otros ingresos y egresos� Impuesto a las ganancias� Participación minoritaria sobre resultados� Resultados extraordinarios� Resultado por acción ordinaria

Resultados Extraordinarios

� Son resultados atípicos y excepcionales del ejercicio proveniente de sucesos infrecuentes en el pasado y que se supone solo se repetirán excepcionalmente en el futuro.

� Pueden incluirse en un renglón en el estado de resultado neto del impuesto a las ganancias, realizando la discriminación en notas a los estados contables.discriminación en notas a los estados contables.

Resultados por Acción

� Las sociedades que realizan oferta pública de sus acciones o títulos de deuda o que han solicitado autorización para hacerlo deben presentar información sobre el resultado por acción ordinaria

1º) Resultado por acción básico

2º) Resultado por acción diluido

Definición

� ACCIONES BÁSICAS o COMUNES

Los verdaderos dueños de la empresa son los accionistas comunes que invierten su dinero en la empresa solamente a causa de sus expectativas de rendimientos futuros. El accionista común también se conoce con el término de "Dueño Residual", ya que en esencia es él quien recibe lo que "Dueño Residual", ya que en esencia es él quien recibe lo que queda después de que todas las reclamaciones sobre las utilidades y activos de la empresa se han satisfecho.

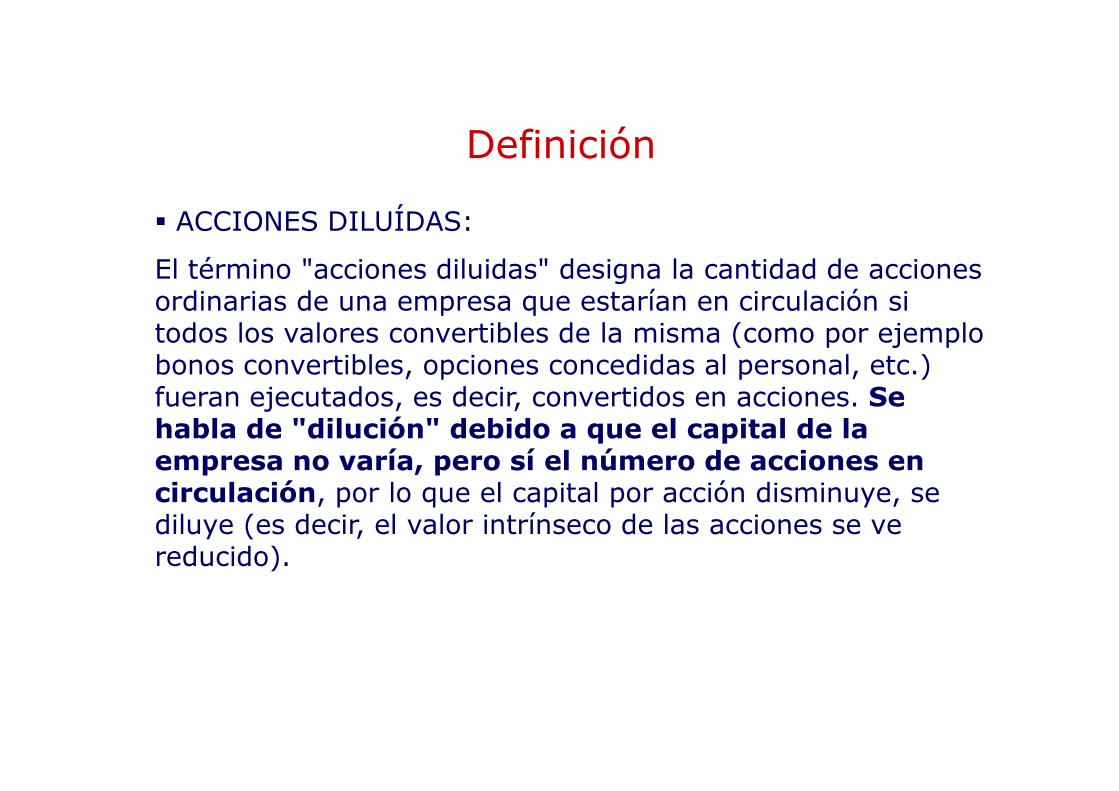

Definición

� ACCIONES DILUÍDAS:

El término "acciones diluidas" designa la cantidad de acciones ordinarias de una empresa que estarían en circulación si todos los valores convertibles de la misma (como por ejemplo bonos convertibles, opciones concedidas al personal, etc.) fueran ejecutados, es decir, convertidos en acciones. Se fueran ejecutados, es decir, convertidos en acciones. Se habla de "dilución" debido a que el capital de la empresa no varía, pero sí el número de acciones en circulación, por lo que el capital por acción disminuye, se diluye (es decir, el valor intrínseco de las acciones se ve reducido).

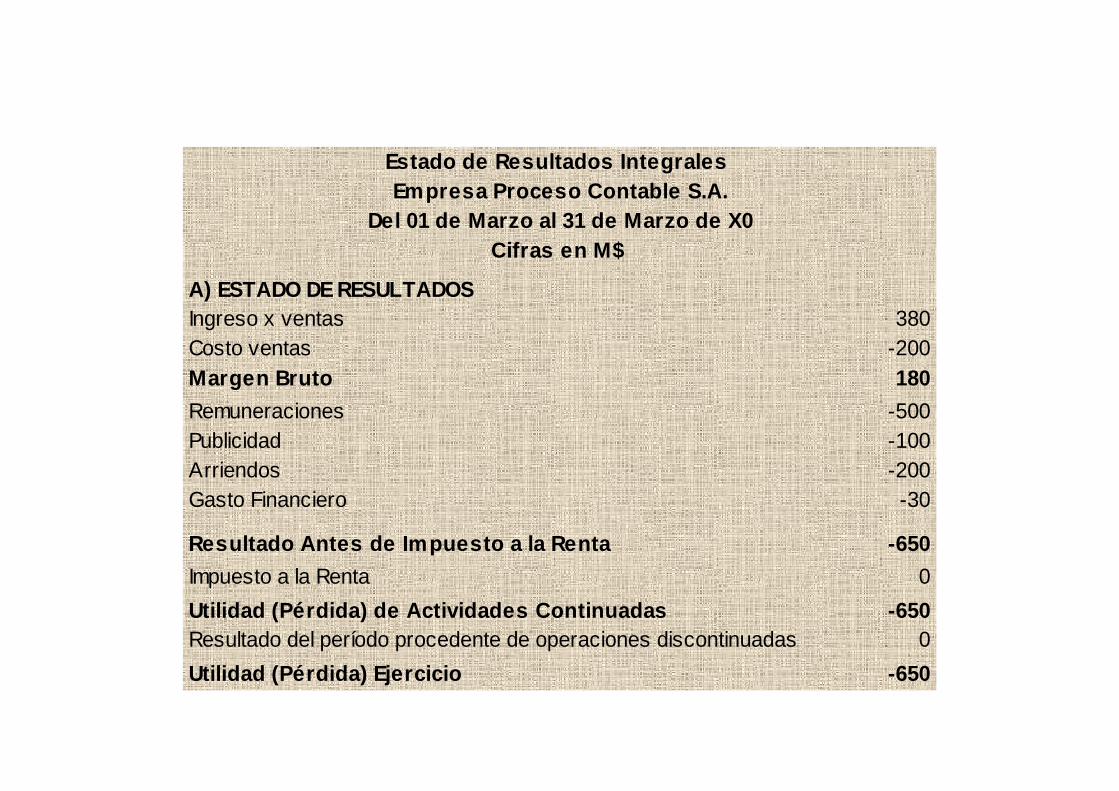

Estado de Resultados Integrales Empresa Proceso Contable S.A.

Del 01 de Marzo al 31 de Marzo de X0Cifras en M$

A) ESTADO DE RESULTADOSIngreso x ventas 380Costo ventas -200Margen Bruto 180

Remuneraciones -500Publicidad -100Arriendos -200Gasto Financiero -30

Resultado Antes de Impuesto a la Renta -650

Impuesto a la Renta 0

Utilidad (Pérdida) de Actividades Continuadas -650Resultado del período procedente de operaciones discontinuadas 0

Utilidad (Pérdida) Ejercicio -650

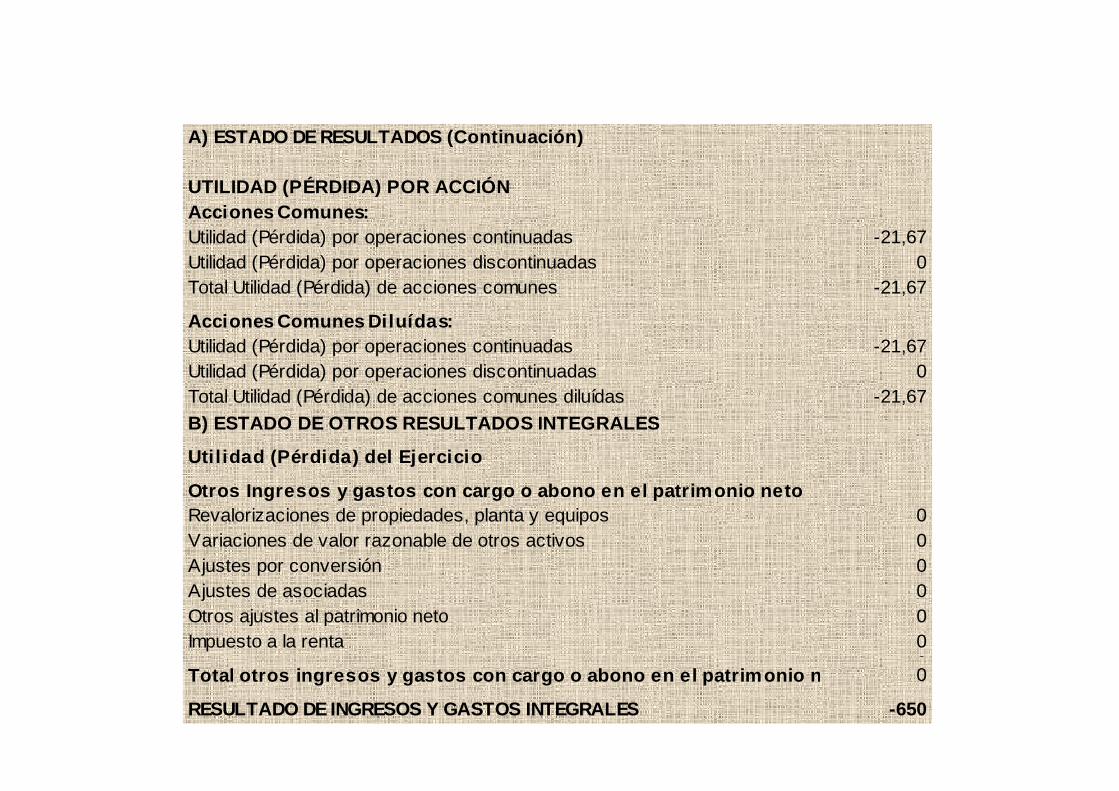

A) ESTADO DE RESULTADOS (Continuación)

UTILIDAD (PÉRDIDA) POR ACCIÓNAcciones Comunes:Utilidad (Pérdida) por operaciones continuadas -21,67Utilidad (Pérdida) por operaciones discontinuadas 0Total Utilidad (Pérdida) de acciones comunes -21,67

Acciones Comunes Diluídas:Utilidad (Pérdida) por operaciones continuadas -21,67Utilidad (Pérdida) por operaciones discontinuadas 0Total Utilidad (Pérdida) de acciones comunes diluídas -21,67Total Utilidad (Pérdida) de acciones comunes diluídas -21,67

B) ESTADO DE OTROS RESULTADOS INTEGRALES

Util idad (Pérdida) del Ejercicio

Otros Ingresos y gastos con cargo o abono en el pat rimonio netoRevalorizaciones de propiedades, planta y equipos 0Variaciones de valor razonable de otros activos 0Ajustes por conversión 0Ajustes de asociadas 0Otros ajustes al patrimonio neto 0Impuesto a la renta 00Total otros ingresos y gastos con cargo o abono en el patrimonio neto 0

RESULTADO DE INGRESOS Y GASTOS INTEGRALES -650

............

............

............

............

............

............

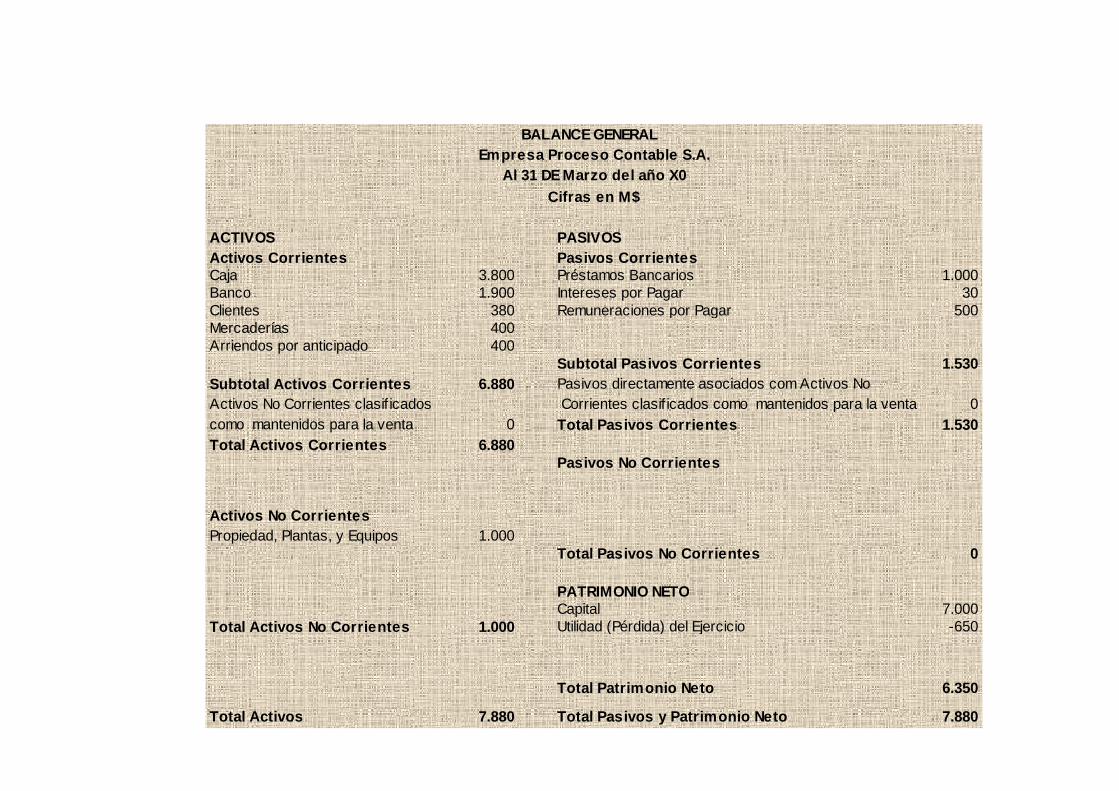

BALANCE GENERAL Empresa Proceso Contable S.A.

Al 31 DE Marzo del año X0Cifras en M$

ACTIVOS PASIVOSActivos Corrientes Pasivos CorrientesCaja 3.800 Préstamos Bancarios 1.000Banco 1.900 Intereses por Pagar 30Clientes 380 Remuneraciones por Pagar 500Mercaderías 400Arriendos por anticipado 400

Subtotal Pasivos Corrientes 1.530Subtotal Activos Corrientes 6.880 Pasivos directamente asociados com Activos NoActivos No Corrientes clasif icados Corrientes clasif icados como mantenidos para la venta 0............

............

............

............

............

............

............

............

............

............

............

............

Activos No Corrientes clasif icados Corrientes clasif icados como mantenidos para la venta 0como mantenidos para la venta 0 Total Pasivos Corrientes 1.530Total Activos Corrientes 6.880

Pasivos No Corrientes

Activos No CorrientesPropiedad, Plantas, y Equipos 1.000

Total Pasivos No Corrientes 0

PATRIMONIO NETOCapital 7.000

Total Activos No Corrientes 1.000 Utilidad (Pérdida) del Ejercicio -650

Total Patrimonio Neto 6.350

Total Activos 7.880 Total Pasivos y Patrimonio Neto 7. 880

E.- ASIENTOS DE AJUSTEE.- ASIENTOS DE AJUSTE

NECESIDAD DE ASIENTOS DE AJUSTE

� Un “asiento de ajuste” son asientos hechos al final delperíodo contable con el propósito de reconocer ingresosy gastos que no se evalúan apropiadamente comoresultado de consignar en el diario las transacciones amedida que ocurren.

� En resumen, los asientos de ajuste se necesitan cada� En resumen, los asientos de ajuste se necesitan cadavez que las transacciones afectan a los ingresos olos gastos de más de un período contable.

� Es un procedimiento que se hace al final del períodocontable, y estos forman parte del libro diario.

� Tienen dos características:� Cada asiento de ajuste afecta una cuenta de

resultados y una de balance general.� Se basan en el principio de devengado.

TIPOS DE ASIENTOS DE AJUSTES

1. Distribuir costos registrados.

2. Distribuir ingresos recibidos por anticipado.

3. Registrar gastos no contabilizados.

4. Registrar ingresos no contabilizados.

5. Provisiones.

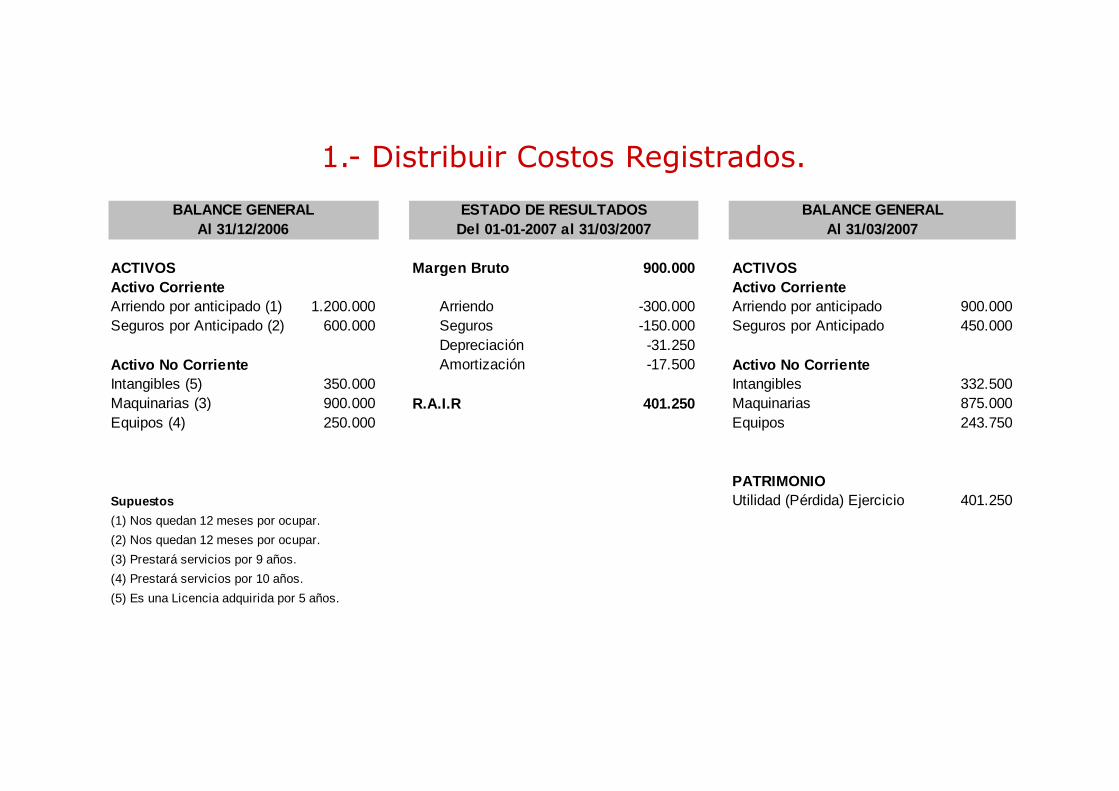

1.- Distribuir Costos Registrados.

Ejemplos:

� Arriendos pagados por anticipado.� Seguros pagados por anticipado.� Depreciación de activos fijos.� Amortización de activos intangibles.� Amortización de activos intangibles.

� Tratamiento contable: Se registran en un comienzo comoactivos (Se espera que genere beneficios a futuro en variosperiodos contables) y a medida que vamos consumiendosus beneficios o utilizando los servicios prestados, vamosregistrándolos como gastos y disminuyendo el activo.

BALANCE GENERAL ESTADO DE RESULTADOS BALANCE GENERALAl 31/12/2006 Del 01-01-2007 al 31/03/2007 Al 31/03/2 007

ACTIVOS Margen Bruto 900.000 ACTIVOSActivo Corriente Activo CorrienteArriendo por anticipado (1) 1.200.000 Arriendo -300.000 Arriendo por anticipado 900.000Seguros por Anticipado (2) 600.000 Seguros -150.000 Seguros por Anticipado 450.000

Depreciación -31.250Activo No Corriente Amortización -17.500 Activo No CorrienteIntangibles (5) 350.000 Intangibles 332.500Maquinarias (3) 900.000 R.A.I.R 401.250 Maquinarias 875.000

1.- Distribuir Costos Registrados.

Maquinarias (3) 900.000 R.A.I.R 401.250 Maquinarias 875.000Equipos (4) 250.000 Equipos 243.750

PATRIMONIOSupuestos Utilidad (Pérdida) Ejercicio 401.250(1) Nos quedan 12 meses por ocupar.

(2) Nos quedan 12 meses por ocupar.

(3) Prestará servicios por 9 años.

(4) Prestará servicios por 10 años.

(5) Es una Licencia adquirida por 5 años.

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------

Ejercicio:

Se paga el derecho a utilizar una bodega por 6 meses el 15de febrero del 2007 por un monto de $900.000. Laempresa prepara EEFF trimestrales.

1.- Distribuir Costos Registrados.

------------------------------ x ------------------------------xx 15/02/2007 Arriendos por Anticipado 900.000

Caja 900.000El pago de arriendo de 6 meses en efectivo.

------------------------------ x ------------------------------

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/03/2007 Gasto Arriendo 225.000

Arriendos por Anticipado 225.000Reconocimiento de los arriendos utilizados

------------------------------ x ------------------------------

2.- Distribuir Ingresos Recibidos por Anticipado.

Ejemplo:

– Ingresos Recibidos por Anticipado

Tratamiento contable: Se registran en un comienzo comoPasivos (Obligación de entregar el bien en un futuro oprestar el servicio en el futuro) y a medida que vamosprestar el servicio en el futuro) y a medida que vamoscumpliendo con nuestra obligación, vamos registrando elingreso y disminuyendo el pasivo.

2.- Distribuir Ingresos Recibidos por Anticipado.

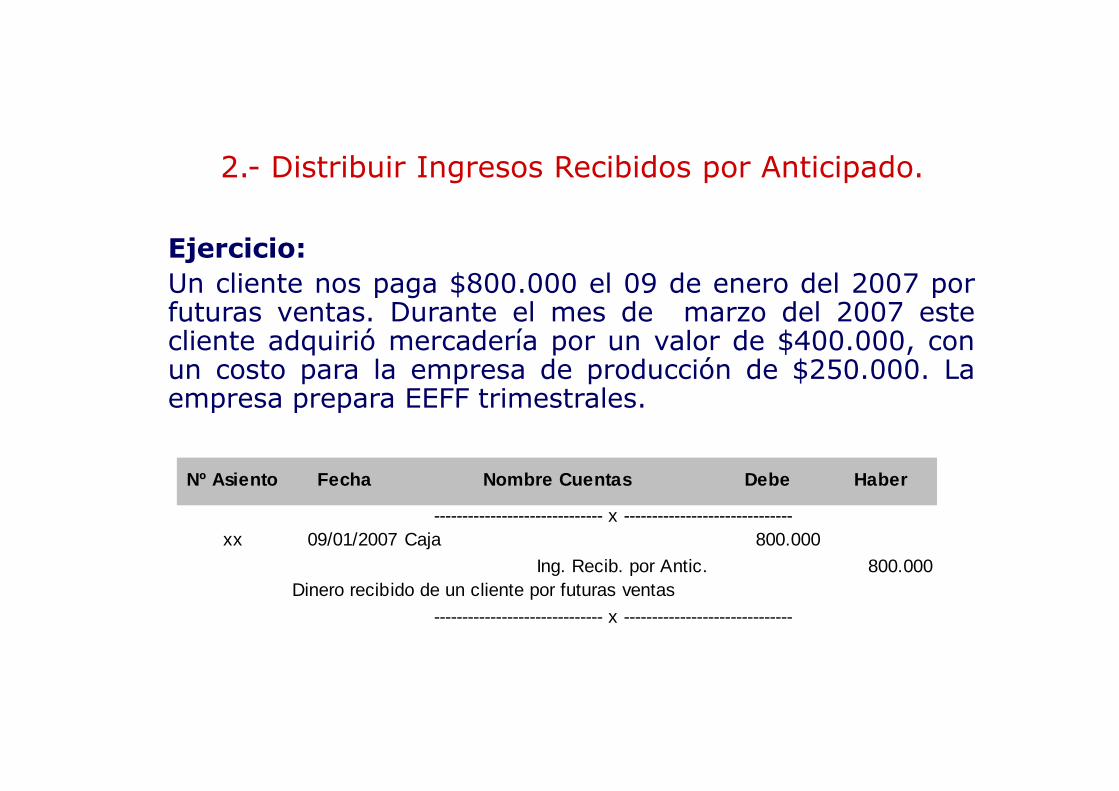

Ejercicio:

Un cliente nos paga $800.000 el 09 de enero del 2007 porfuturas ventas. Durante el mes de marzo del 2007 estecliente adquirió mercadería por un valor de $400.000, conun costo para la empresa de producción de $250.000. Laempresa prepara EEFF trimestrales.

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 09/01/2007 Caja 800.000

Ing. Recib. por Antic. 800.000Dinero recibido de un cliente por futuras ventas

------------------------------ x ------------------------------

empresa prepara EEFF trimestrales.

2.- Distribuir Ingresos Recibidos por Anticipado.

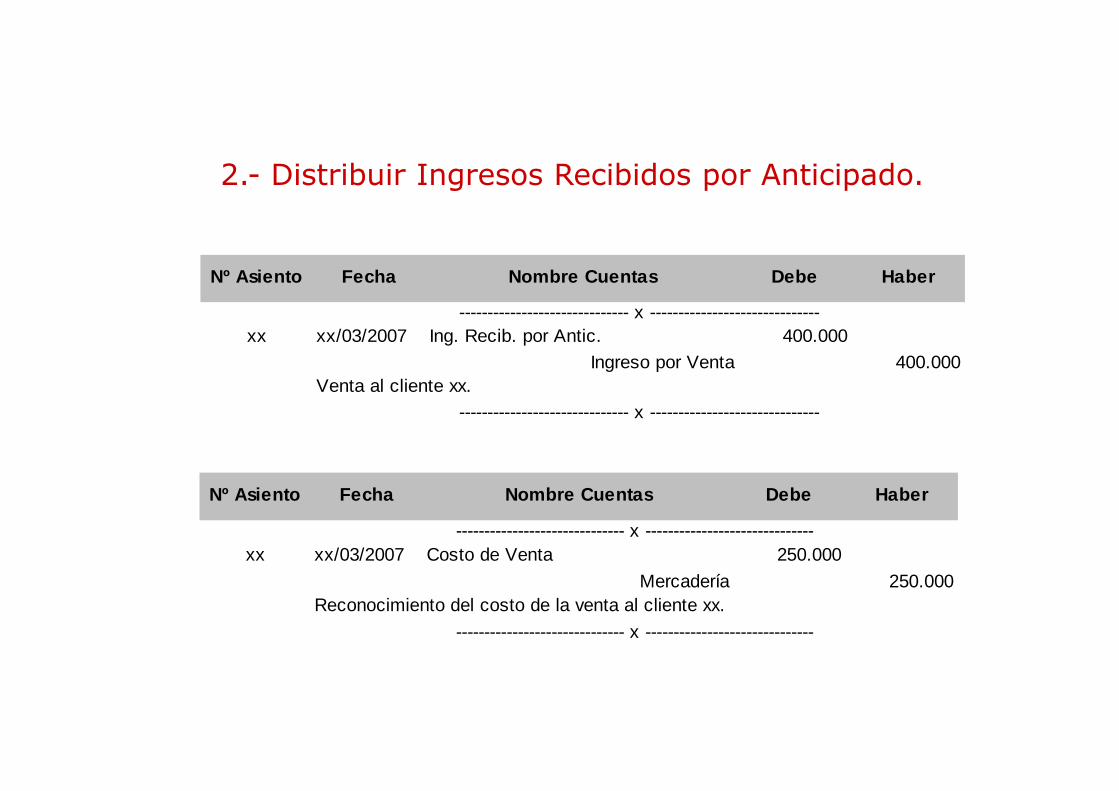

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx xx/03/2007 Ing. Recib. por Antic. 400.000

Ingreso por Venta 400.000Venta al cliente xx.Venta al cliente xx.

------------------------------ x ------------------------------

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx xx/03/2007 Costo de Venta 250.000

Mercadería 250.000Reconocimiento del costo de la venta al cliente xx.

------------------------------ x ------------------------------

BALANCE GENERAL ESTADO DE RESULTADOS BALANCE GENERALAl 09/01/2007 Del 01-01-2007 al 31/03/2007 Al 31/03/2 007

ACTIVOS Ingresos por Venta 400.000 ACTIVOSActivo Corriente Costo de Venta -250.000 Activo CorrienteCaja 800.000 Margen Bruto 150.000 Caja 800.000Mercadería 1.050.000 Mercadería 800.000

2.- Distribuir Ingresos Recibidos por Anticipado.

Mercadería 1.050.000 Mercadería 800.000

PASIVOS PASIVOSPasivo Corriente Pasivo CorrienteIng. Recib. x Antic. 800.000 Ing. Recib. x Antic. 400.000

PATRIMONIOUtilidad (Pérdida Ejercicio) 150.000

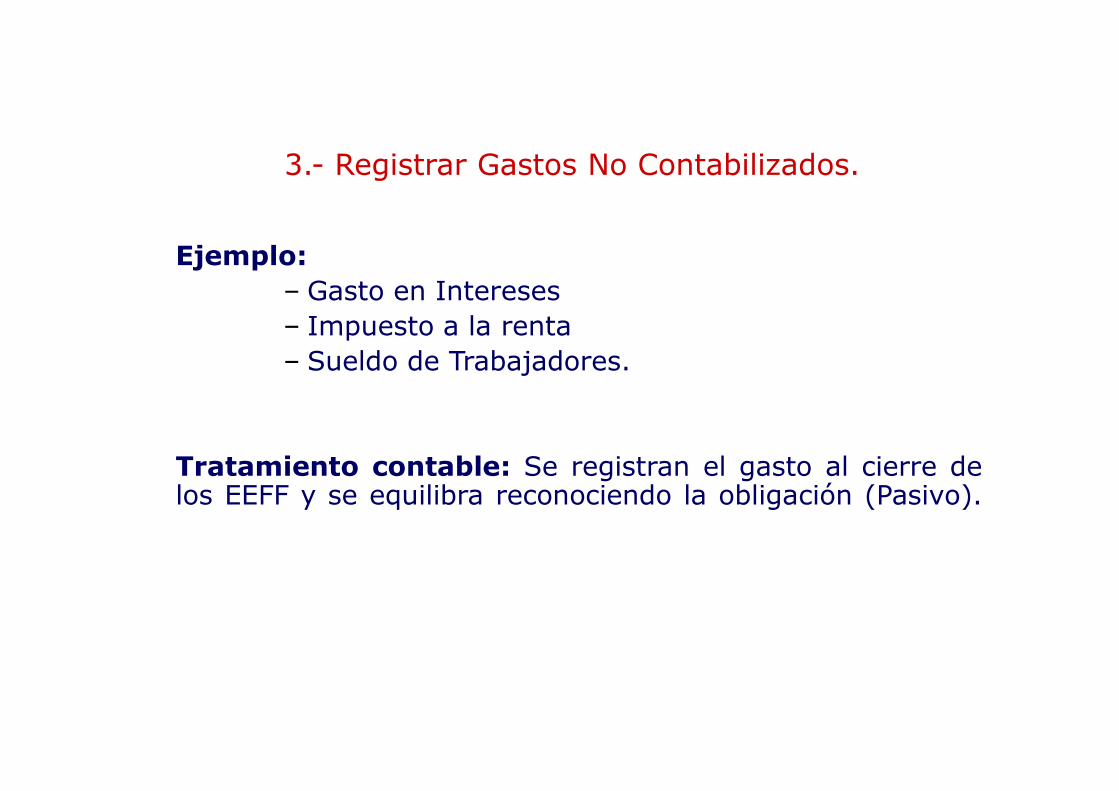

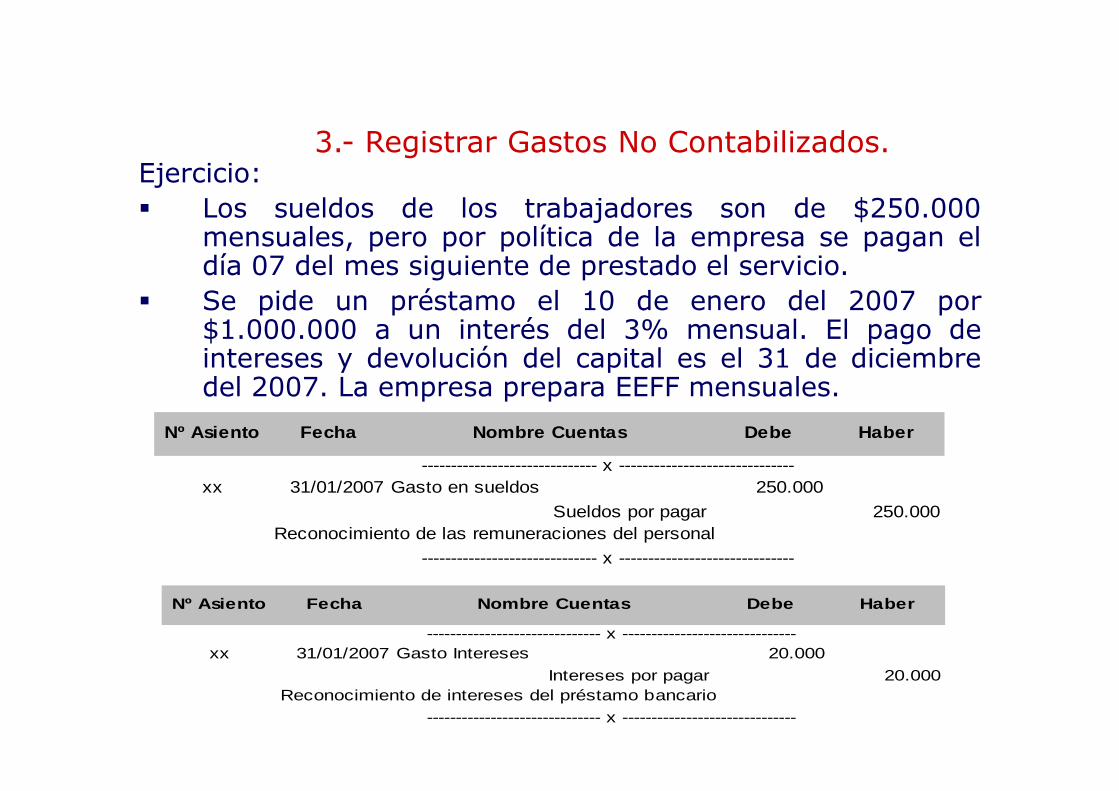

3.- Registrar Gastos No Contabilizados.

Ejemplo:

– Gasto en Intereses– Impuesto a la renta– Sueldo de Trabajadores.

Tratamiento contable: Se registran el gasto al cierre delos EEFF y se equilibra reconociendo la obligación (Pasivo).

Ejercicio:� Los sueldos de los trabajadores son de $250.000

mensuales, pero por política de la empresa se pagan eldía 07 del mes siguiente de prestado el servicio.

� Se pide un préstamo el 10 de enero del 2007 por$1.000.000 a un interés del 3% mensual. El pago deintereses y devolución del capital es el 31 de diciembredel 2007. La empresa prepara EEFF mensuales.

3.- Registrar Gastos No Contabilizados.

del 2007. La empresa prepara EEFF mensuales.

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/01/2007 Gasto en sueldos 250.000

Sueldos por pagar 250.000Reconocimiento de las remuneraciones del personal

------------------------------ x ------------------------------

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/01/2007 Gasto Intereses 20.000

Intereses por pagar 20.000Reconocimiento de intereses del préstamo bancario

------------------------------ x ------------------------------

BALANCE GENERAL ESTADO DE RESULTADOS BALANCE GENERAL10/01/2007 Del 01-01-2007 al 31/01/2007 Al 31/01/2007

ACTIVOS Margen Bruto 500.000 ACTIVOSActivo Corriente Activo CorrienteCaja 1.000.000 Gasto en sueldos -250.000 Caja 1.000.000

Gasto en intereses -20.000PASIVOS PASIVOSPasivo Corriente R.A.I.R 230.000 Pasivo Corriente

3.- Registrar Gastos No Contabilizados.

Pasivo Corriente R.A.I.R 230.000 Pasivo CorrientePréstamo Bancario 1.000.000 Préstamo Bancario 1.000.000

Interés por pagar 20.000Sueldos por pagar 250.000

PATRIMONIOUtlidad (Pérdida) Ejercicio 230.000

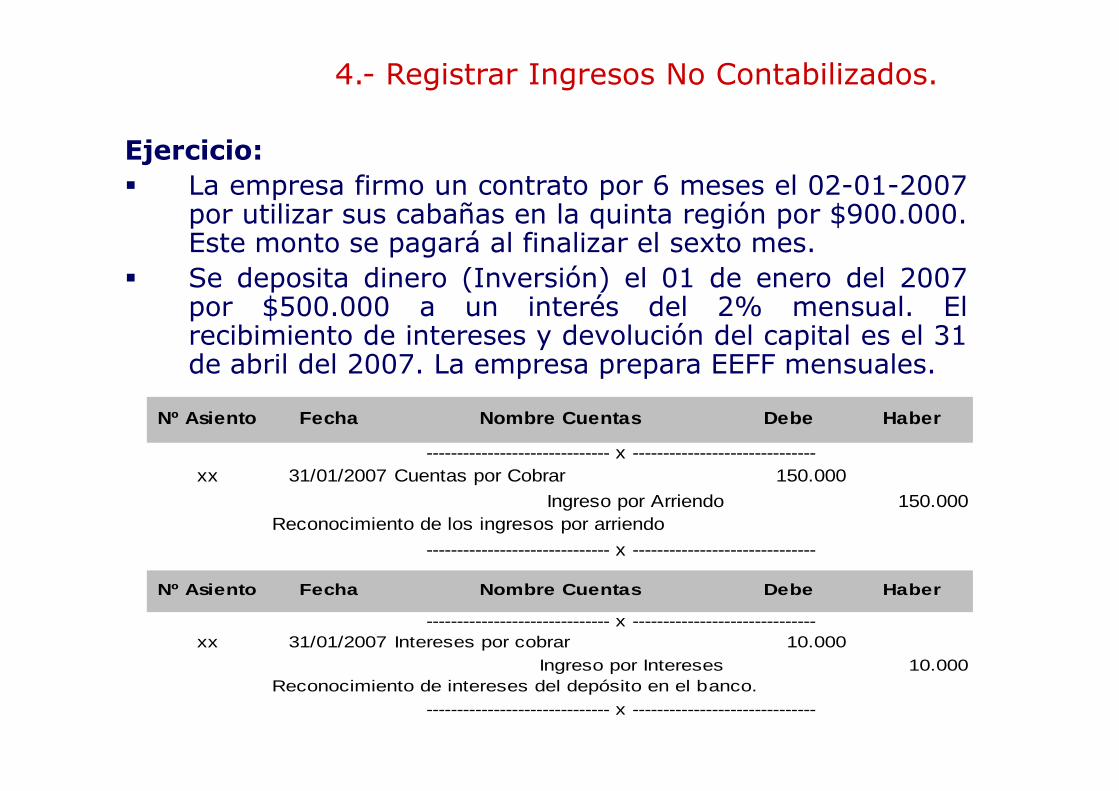

4.- Registrar Ingresos No Contabilizados.

Ejemplo:

– Ingreso en Intereses.– Servicios prestados.

Tratamiento contable: Se registran el ingreso al cierre delos EEFF y se equilibra reconociendo el derecho (Activo).

Ejercicio:

� La empresa firmo un contrato por 6 meses el 02-01-2007por utilizar sus cabañas en la quinta región por $900.000.Este monto se pagará al finalizar el sexto mes.

� Se deposita dinero (Inversión) el 01 de enero del 2007por $500.000 a un interés del 2% mensual. Elrecibimiento de intereses y devolución del capital es el 31de abril del 2007. La empresa prepara EEFF mensuales.

4.- Registrar Ingresos No Contabilizados.

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/01/2007 Cuentas por Cobrar 150.000

Ingreso por Arriendo 150.000Reconocimiento de los ingresos por arriendo

------------------------------ x ------------------------------

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/01/2007 Intereses por cobrar 10.000

Ingreso por Intereses 10.000Reconocimiento de intereses del depósito en el banco.

------------------------------ x ------------------------------

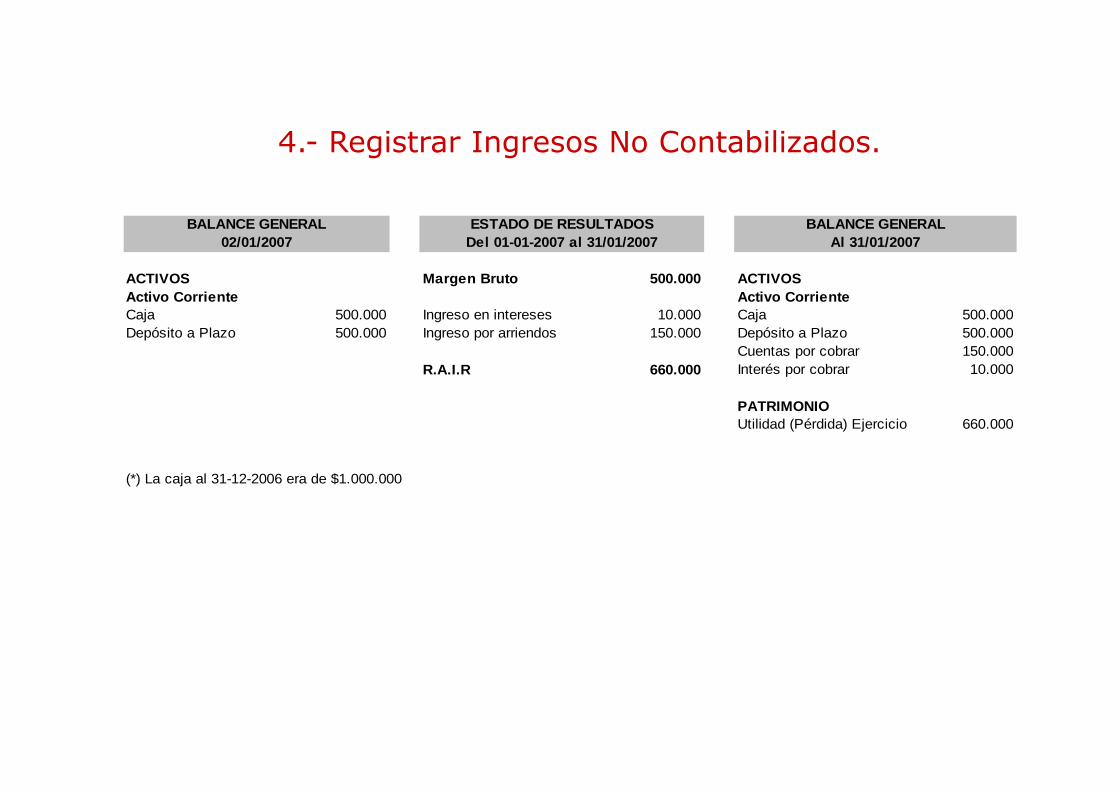

BALANCE GENERAL ESTADO DE RESULTADOS BALANCE GENERAL02/01/2007 Del 01-01-2007 al 31/01/2007 Al 31/01/2007

ACTIVOS Margen Bruto 500.000 ACTIVOSActivo Corriente Activo CorrienteCaja 500.000 Ingreso en intereses 10.000 Caja 500.000Depósito a Plazo 500.000 Ingreso por arriendos 150.000 Depósito a Plazo 500.000

Cuentas por cobrar 150.000R.A.I.R 660.000 Interés por cobrar 10.000

4.- Registrar Ingresos No Contabilizados.

PATRIMONIOUtilidad (Pérdida) Ejercicio 660.000

(*) La caja al 31-12-2006 era de $1.000.000

5.- Provisiones

Ejemplo:

� Provisión de gastos generales.� Provisión de incobrables.� Provisión de vacaciones.� Provisión por indemnizaciones por año de

servicios.servicios.� Otras provisiones

Tratamiento contable: Se registran el gasto al cierre delos EEFF (Estimación) y se equilibra reconociendo laobligación (Pasivo).

Provisión de Gastos Generales

� Cuenta de Pasivo que representa una disminución probable del valor de determinados activos o incrementos de pasivos y que se lleva a la cuenta de resultados del ejercicio como “provisión de gasto”.

5.- Provisiones por Posibles Pérdidas.

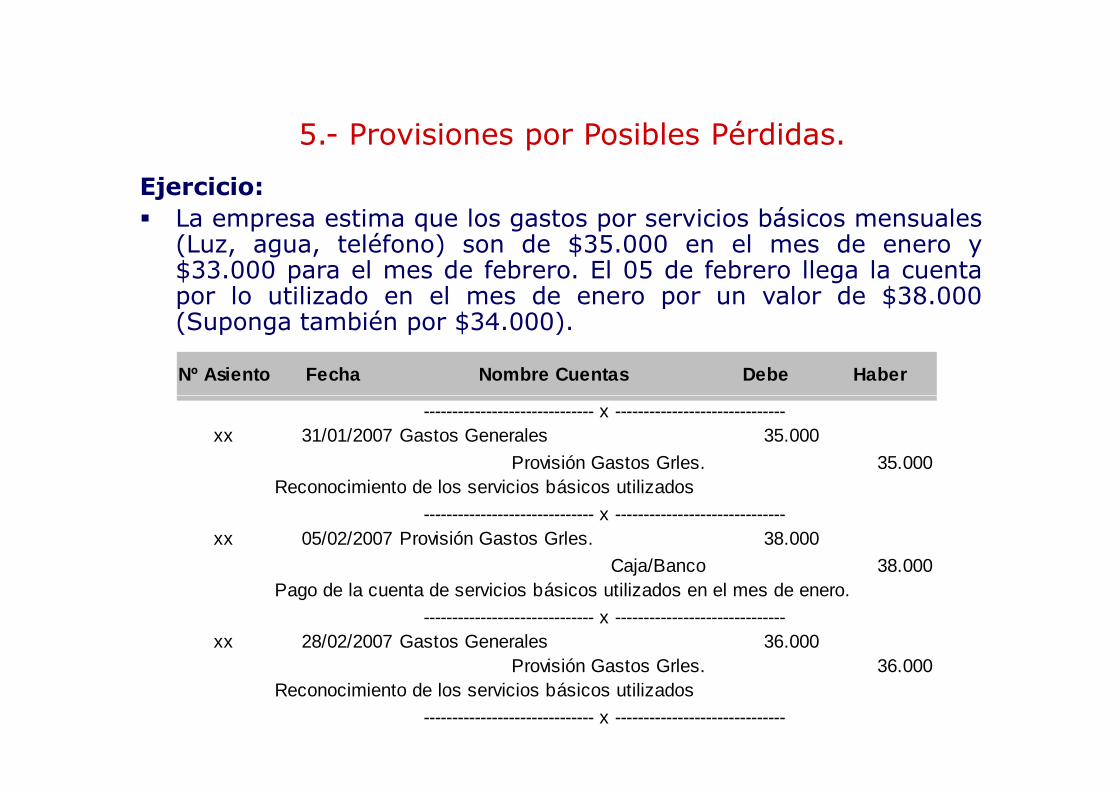

Ejercicio:

� La empresa estima que los gastos por servicios básicos mensuales(Luz, agua, teléfono) son de $35.000 en el mes de enero y$33.000 para el mes de febrero. El 05 de febrero llega la cuentapor lo utilizado en el mes de enero por un valor de $38.000(Suponga también por $34.000).

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/01/2007 Gastos Generales 35.000

Provisión Gastos Grles. 35.000Reconocimiento de los servicios básicos utilizados

------------------------------ x ------------------------------xx 05/02/2007 Provisión Gastos Grles. 38.000

Caja/Banco 38.000Pago de la cuenta de servicios básicos utilizados en el mes de enero.

------------------------------ x ------------------------------xx 28/02/2007 Gastos Generales 36.000

Provisión Gastos Grles. 36.000Reconocimiento de los servicios básicos utilizados

------------------------------ x ------------------------------

Nº Asiento Fecha Nombre Cuentas Debe Haber

------------------------------ x ------------------------------xx 31/01/2007 Gastos Generales 35.000

Provisión Gastos Grles. 35.000Reconocimiento de los servicios básicos utilizados

Caso 2 :

5.- Provisiones por Posibles Pérdidas.

------------------------------ x ------------------------------xx 05/02/2007 Provisión Gastos Grles. 34.000

Caja/Banco 34.000Pago de la cuenta de servicios básicos utilizados en el mes de enero.

------------------------------ x ------------------------------xx 28/02/2007 Gastos Generales 32.000

Provisión Gastos Grles. 32.000Reconocimiento de los servicios básicos utilizados

------------------------------ x ------------------------------

F.- IMPUESTO AL VALOR AGREGADOF.- IMPUESTO AL VALOR AGREGADO

IMPUESTO AL VALOR AGREGADO

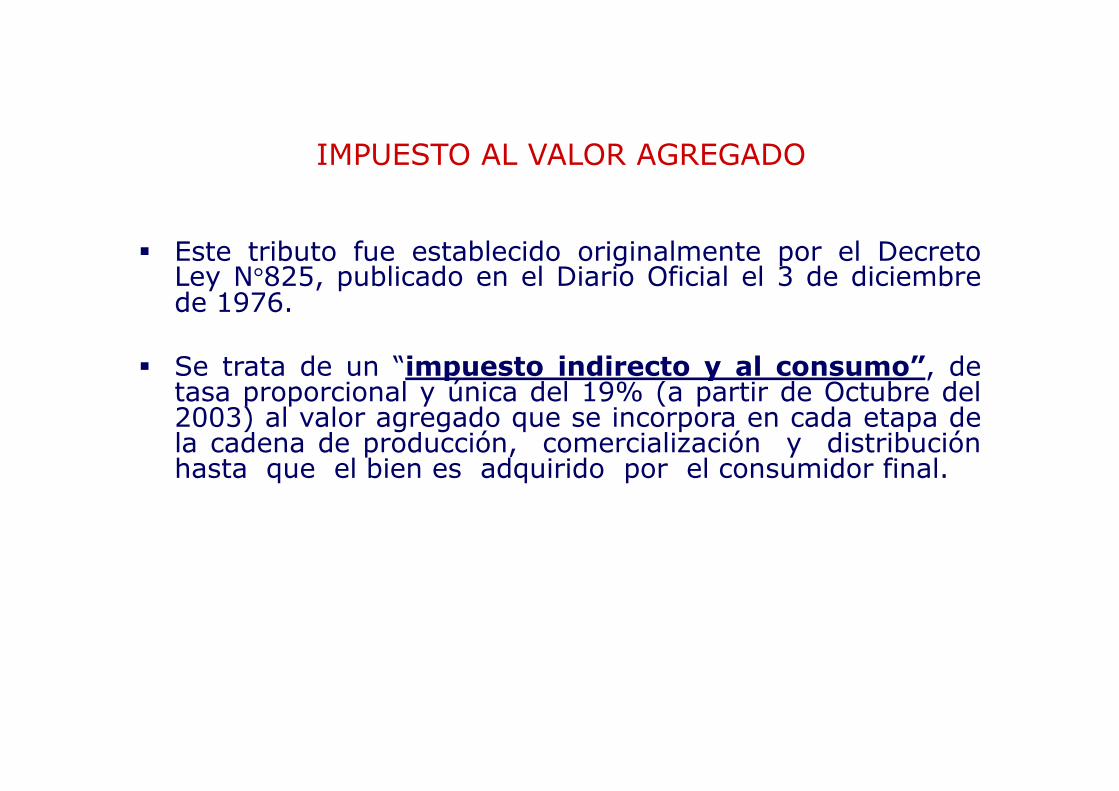

� Este tributo fue establecido originalmente por el DecretoLey N°825, publicado en el Diario Oficial el 3 de diciembrede 1976.

� Se trata de un “impuesto indirecto y al consumo”, detasa proporcional y única del 19% (a partir de Octubre deltasa proporcional y única del 19% (a partir de Octubre del2003) al valor agregado que se incorpora en cada etapa dela cadena de producción, comercialización y distribuciónhasta que el bien es adquirido por el consumidor final.

IMPUESTO AL VALOR AGREGADO

� Es un impuesto interno, en el sentido de que sólo grava alos bienes y servicios dentro del país.

� Las operaciones afectas a IVA son las siguientes:� Compra y venta de bienes y servicios.� Retiros de los dueños (IVA a precio de venta).� Retiros de empleados.� Retiros de empleados.� Donaciones con fines promociónales.

� Algunas operaciones que no están afectas a IVA son:� Castigos y mermas.� Donaciones sin efectos promociónales.

IMPUESTO AL VALOR AGREGADO

� Cuando el comprador es un comerciante, el vendedor tienela obligación de extender una factura.

� En consecuencia, el comprador está contrayendo unaobligación que comprende el valor neto de los bienestransados más el impuesto del 19% y, al vender a su vezlas mercaderías, deberá pagar el impuesto sobre lasmismas.las mercaderías, deberá pagar el impuesto sobre lasmismas.

� La modalidad que establece la ley, de acuerdo al conceptode “impuesto al valor agregado”, consiste en que cadacomerciante debe pagar el impuesto por las ventas querealice, pero tiene derecho a rebajar el impuesto pagadopor las compras.

IMPUESTO AL VALOR AGREGADO

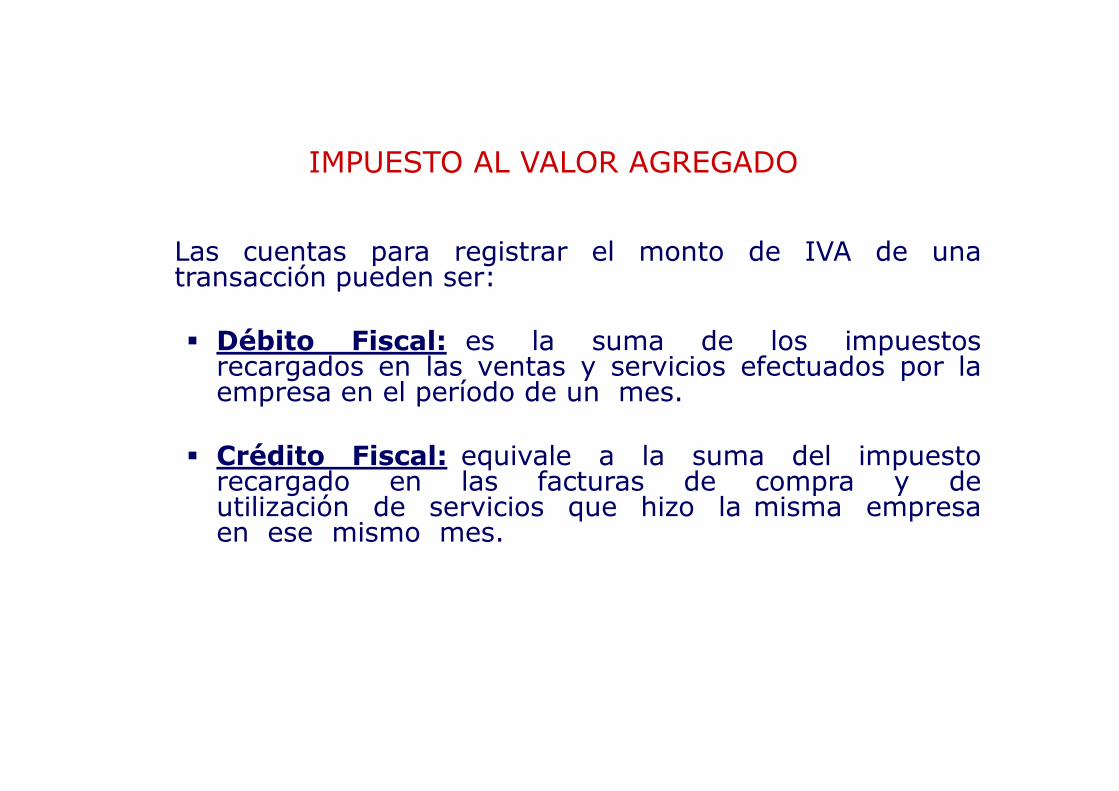

Las cuentas para registrar el monto de IVA de unatransacción pueden ser:

� Débito Fiscal: es la suma de los impuestosrecargados en las ventas y servicios efectuados por laempresa en el período de un mes.empresa en el período de un mes.

� Crédito Fiscal: equivale a la suma del impuestorecargado en las facturas de compra y deutilización de servicios que hizo la misma empresaen ese mismo mes.

IMPUESTO AL VALOR AGREGADO

� Se pueden dar dos casos:

� IVA crédito mayor a IVA debito: Impuesto por recuperar.� IVA debito mayor a IVA crédito: Impuesto por pagar.

Se declara en el formulario N 29, a más tardar el día 12� Se declara en el formulario N ° 29, a más tardar el día 12del mes siguiente.

IMPUESTO AL VALOR AGREGADO

� El Impuesto a las Ventas y Servicios afecta al consumidorfinal, y no a la cadena productiva, porque es él quiensoporta en definitiva el pago del 19%.

� El sujeto pasivo o contribuyente es el comerciante,porque es el responsable de retener y pagar elporque es el responsable de retener y pagar elimpuesto al FISCO, el cual se genera en cada etapade la comercialización del bien particular de que setrate.

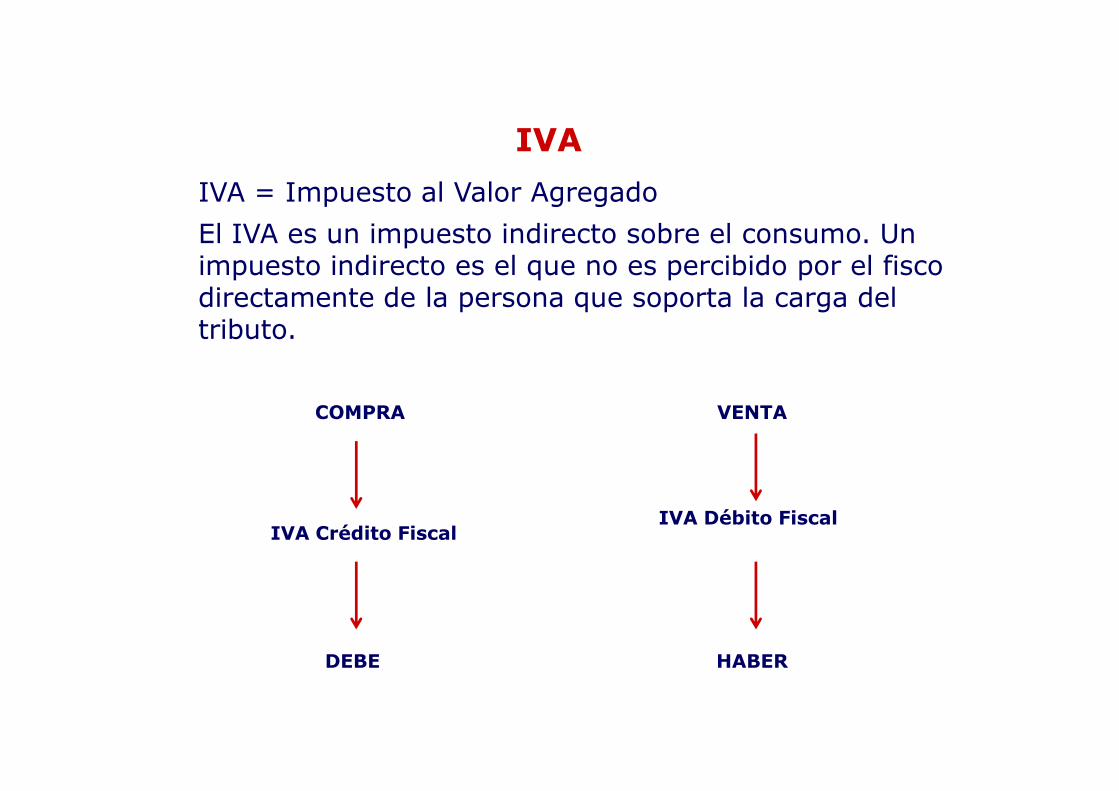

IVA

IVA = Impuesto al Valor Agregado

El IVA es un impuesto indirecto sobre el consumo. Un impuesto indirecto es el que no es percibido por el fisco directamente de la persona que soporta la carga del tributo.

COMPRA VENTA

IVA Crédito FiscalIVA Débito Fiscal

DEBE HABER

IVA

� Liquidación del IVA

Para realizar la liquidación se debe calcular la diferencia entre lo que hemos vendido (IVA Débito Fiscal) y lo que hemos pagado o comprado (IVA Crédito Fiscal)

IVA

� Si el total del IVA Débito Fiscal es > que IVA Crédito Fiscal, quiere decir que se debe pagar la diferencia al fisco, en este caso la empresa vendió más de lo que gastó.

� Si el total del IVA Débito Fiscal es < que el IVA Crédito Fiscal, quiere decir que la diferencia queda a favor de la Fiscal, quiere decir que la diferencia queda a favor de la empresa, cuya diferencia ocupará el mes siguiente. En este caso se ha gastado más de lo que se ha recaudado.

IVA

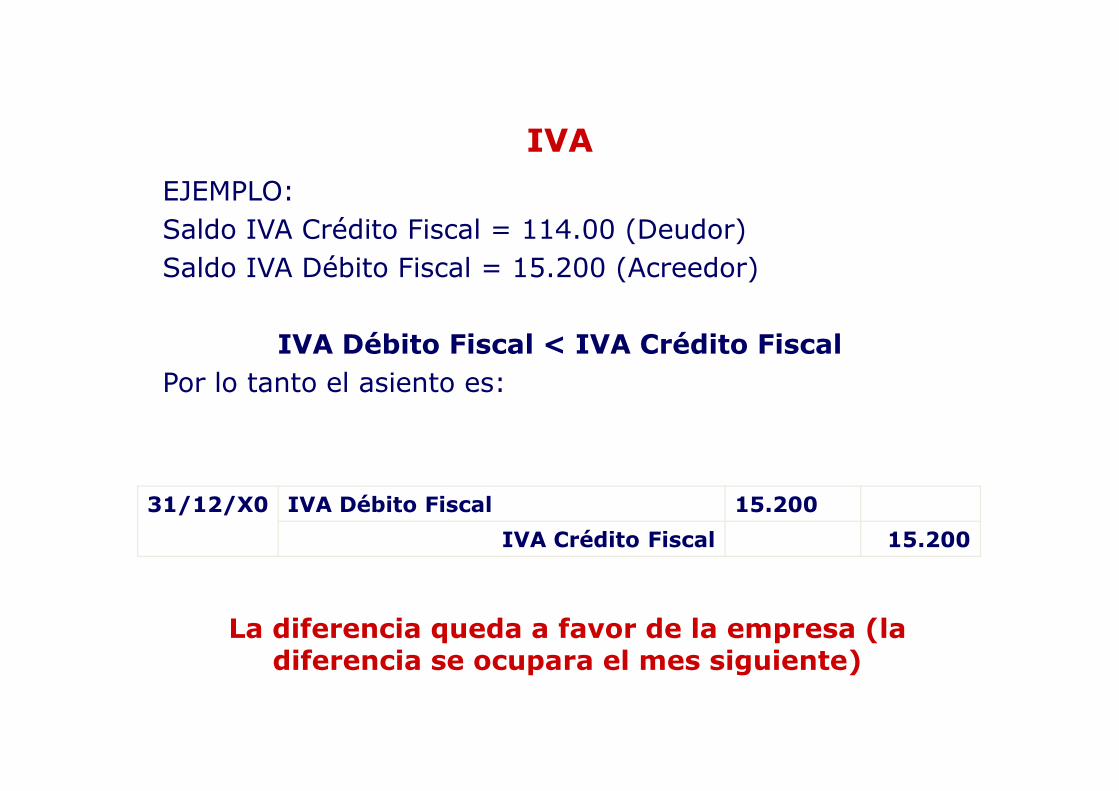

EJEMPLO:Saldo IVA Crédito Fiscal = 114.00 (Deudor)Saldo IVA Débito Fiscal = 15.200 (Acreedor)

IVA Débito Fiscal < IVA Crédito Fiscal

Por lo tanto el asiento es:Por lo tanto el asiento es:

La diferencia queda a favor de la empresa (la diferencia se ocupara el mes siguiente)

31/12/X0 IVA Débito Fiscal 15.200

IVA Crédito Fiscal 15.200

IVA

� A que Ítem corresponde la cuenta:

IVA Crédito Fiscal??

IVA

� En el caso contrario sería…Saldo IVA Crédito Fiscal = 15.200 (Deudor)Saldo IVA Débito Fiscal = 114.000 (Acreedor)

IVA Débito Fiscal > IVA Crédito Fiscal

Por lo tanto el asiento es:

La diferencia se le debe pagar al fisco

31/12/X0 IVA Débito Fiscal 114.000

IVA Crédito Fiscal 15.200

Impuestos por Pagar 98.800

IVA

� A que Ítem corresponde la cuenta:

Impuestos por Pagar??

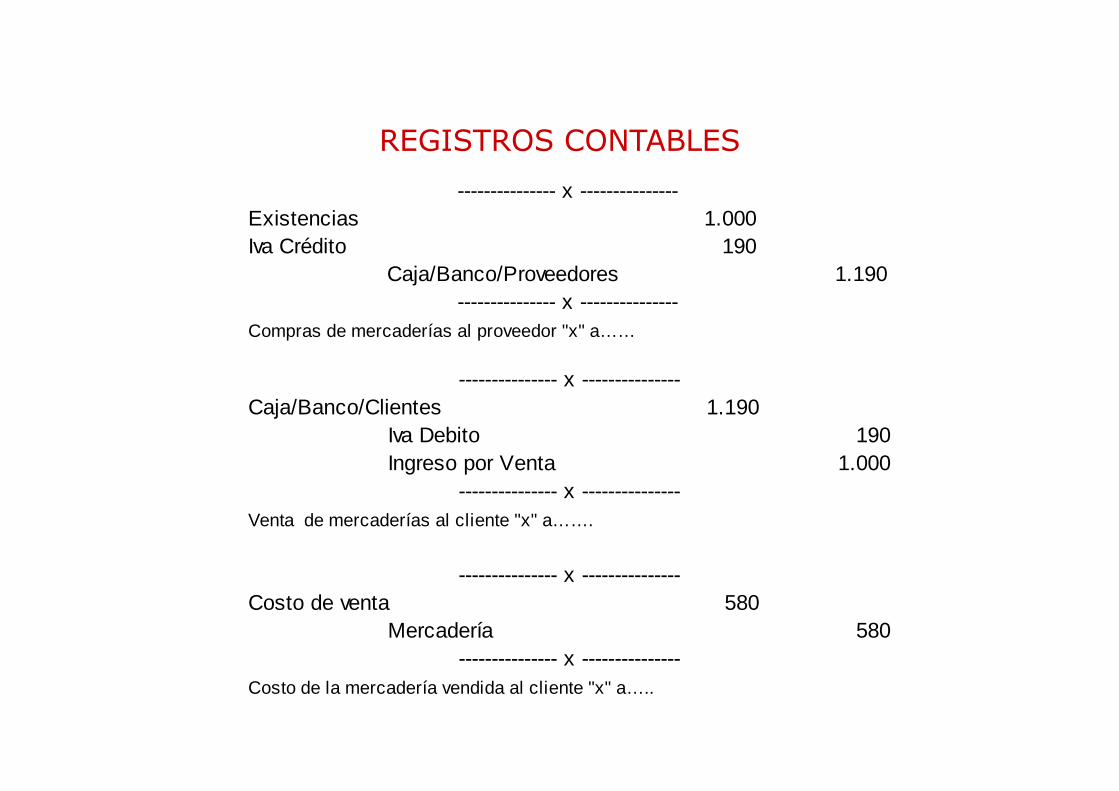

REGISTROS CONTABLES

--------------- x ---------------Existencias 1.000Iva Crédito 190

Caja/Banco/Proveedores 1.190--------------- x ---------------

Compras de mercaderías al proveedor "x" a……

--------------- x ---------------Caja/Banco/Clientes 1.190Caja/Banco/Clientes 1.190

Iva Debito 190Ingreso por Venta 1.000

--------------- x ---------------Venta de mercaderías al cliente "x" a…….

--------------- x ---------------Costo de venta 580

Mercadería 580--------------- x ---------------

Costo de la mercadería vendida al cliente "x" a…..

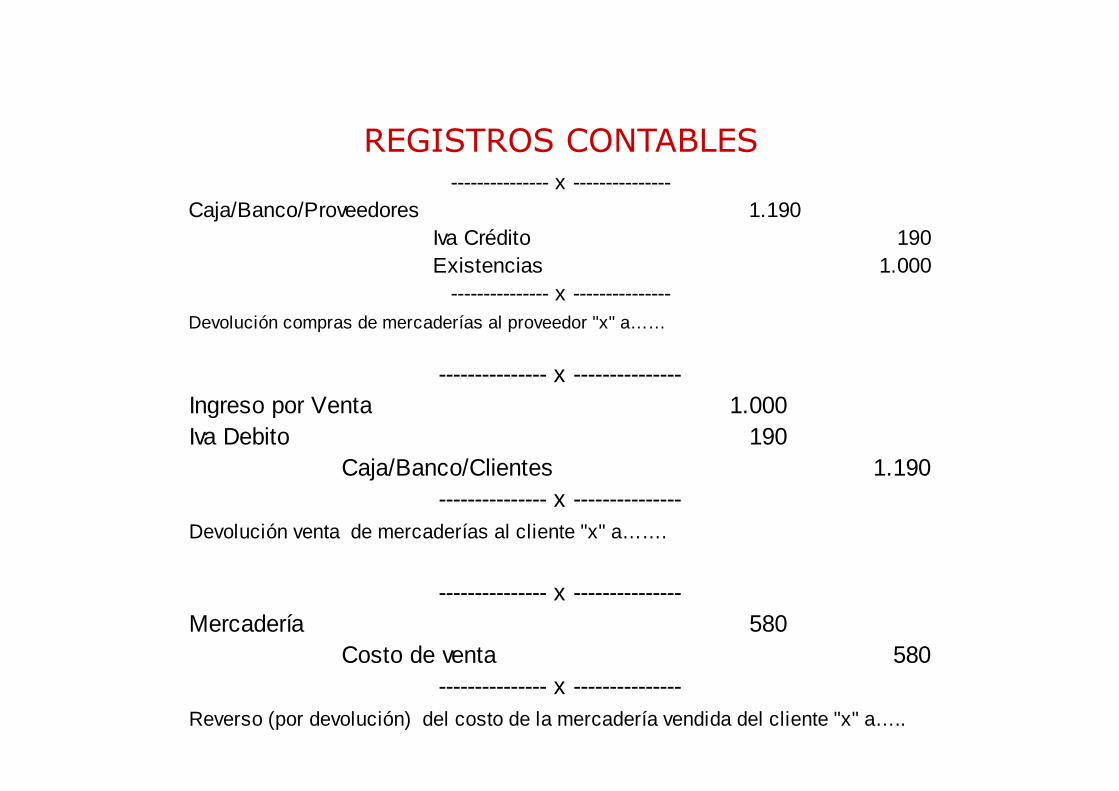

REGISTROS CONTABLES--------------- x ---------------

Caja/Banco/Proveedores 1.190Iva Crédito 190Existencias 1.000

--------------- x ---------------Devolución compras de mercaderías al proveedor "x" a……

--------------- x ---------------Ingreso por Venta 1.000Ingreso por Venta 1.000Iva Debito 190

Caja/Banco/Clientes 1.190--------------- x ---------------

Devolución venta de mercaderías al cliente "x" a…….

--------------- x ---------------Mercadería 580

Costo de venta 580--------------- x ---------------

Reverso (por devolución) del costo de la mercadería vendida del cliente "x" a…..

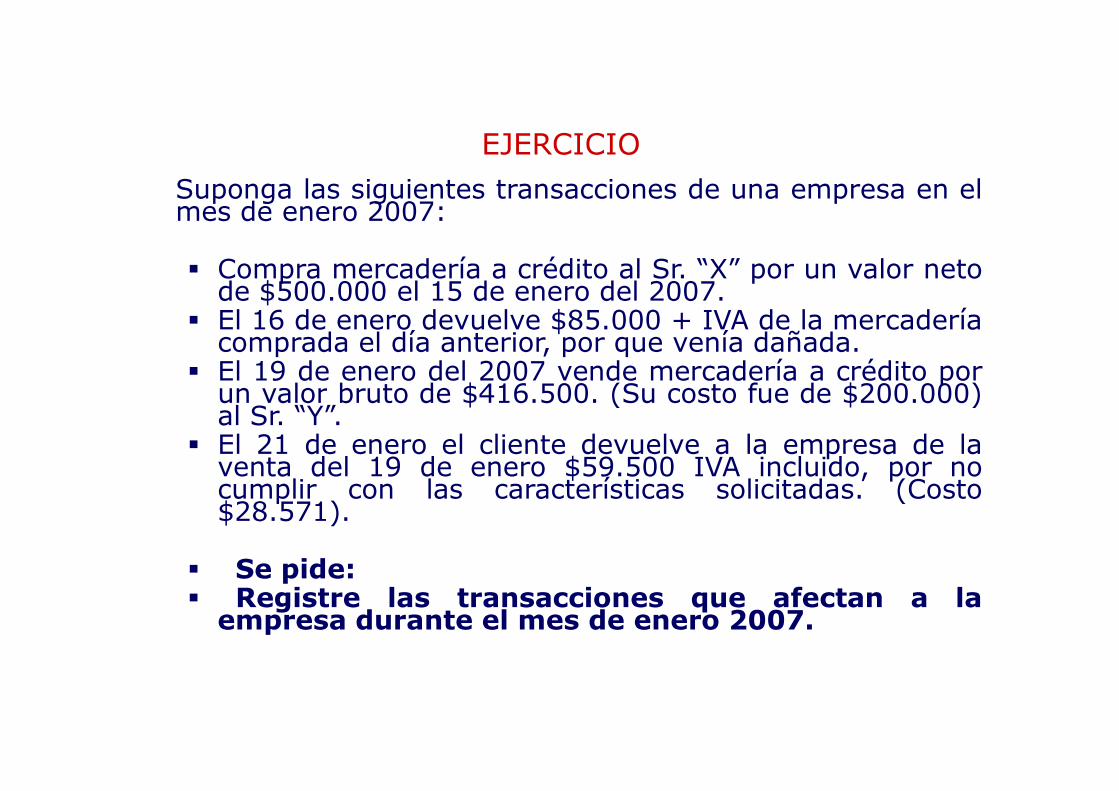

EJERCICIO

Suponga las siguientes transacciones de una empresa en elmes de enero 2007:

� Compra mercadería a crédito al Sr. “X” por un valor netode $500.000 el 15 de enero del 2007.

� El 16 de enero devuelve $85.000 + IVA de la mercaderíacomprada el día anterior, por que venía dañada.

� El 19 de enero del 2007 vende mercadería a crédito porun valor bruto de $416.500. (Su costo fue de $200.000)un valor bruto de $416.500. (Su costo fue de $200.000)al Sr. “Y”.

� El 21 de enero el cliente devuelve a la empresa de laventa del 19 de enero $59.500 IVA incluido, por nocumplir con las características solicitadas. (Costo$28.571).

� Se pide:� Registre las transacciones que afectan a laempresa durante el mes de enero 2007.

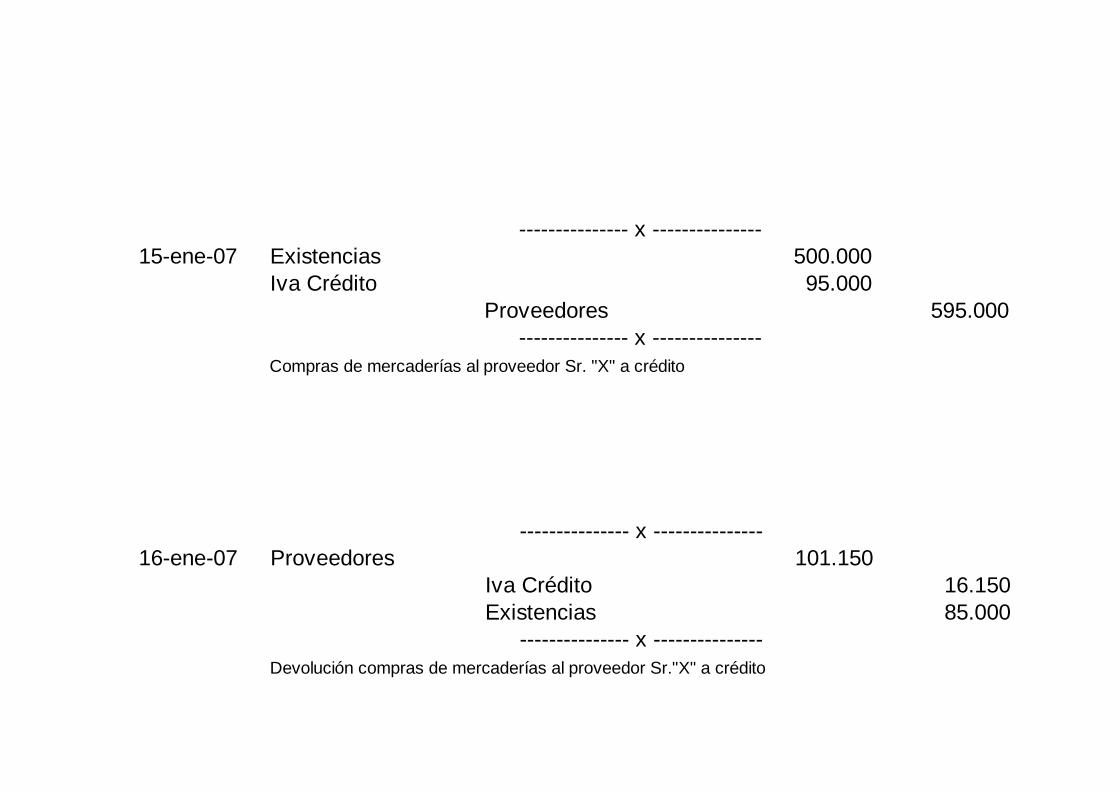

--------------- x ---------------15-ene-07 Existencias 500.000

Iva Crédito 95.000Proveedores 595.000

--------------- x ---------------Compras de mercaderías al proveedor Sr. "X" a crédito

--------------- x ---------------16-ene-07 Proveedores 101.150

Iva Crédito 16.150Existencias 85.000

--------------- x ---------------Devolución compras de mercaderías al proveedor Sr."X" a crédito

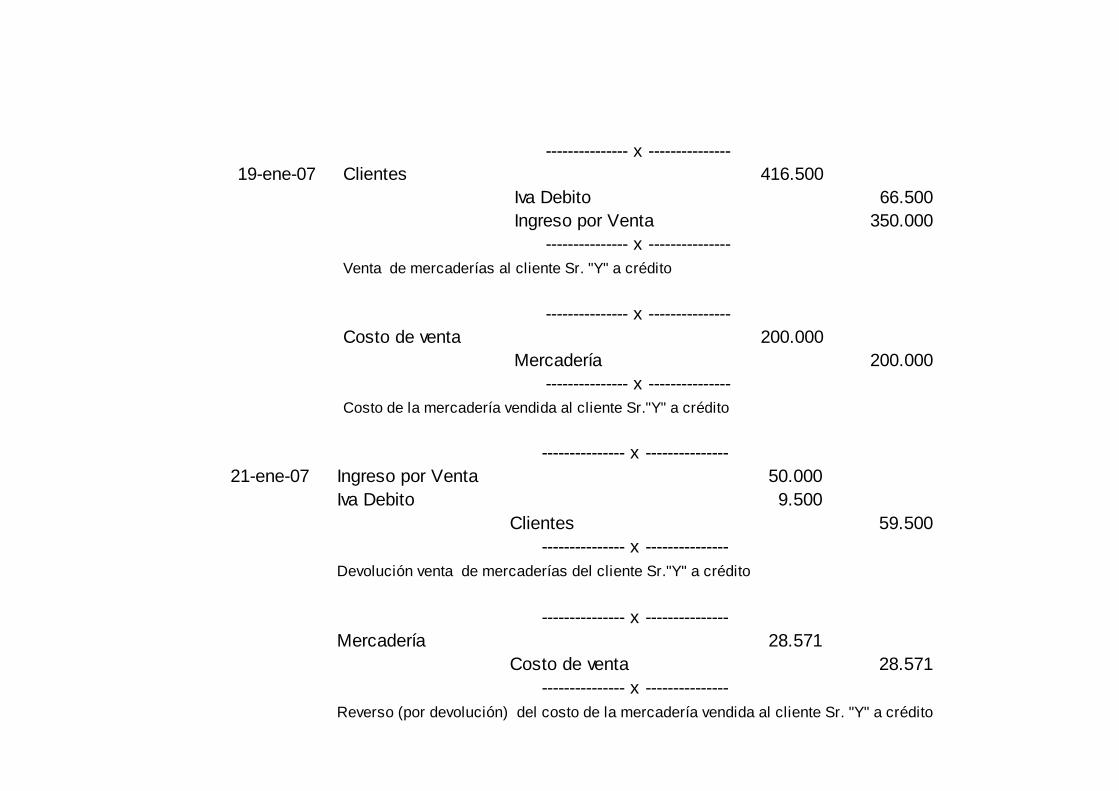

--------------- x ---------------19-ene-07 Clientes 416.500

Iva Debito 66.500Ingreso por Venta 350.000

--------------- x ---------------Venta de mercaderías al cliente Sr. "Y" a crédito

--------------- x ---------------Costo de venta 200.000

Mercadería 200.000--------------- x ---------------

Costo de la mercadería vendida al cliente Sr."Y" a crédito

--------------- x ---------------21-ene-07 Ingreso por Venta 50.000

Iva Debito 9.500Clientes 59.500

--------------- x ---------------Devolución venta de mercaderías del cliente Sr."Y" a crédito

--------------- x ---------------Mercadería 28.571

Costo de venta 28.571--------------- x ---------------

Reverso (por devolución) del costo de la mercadería vendida al cliente Sr. "Y" a crédito

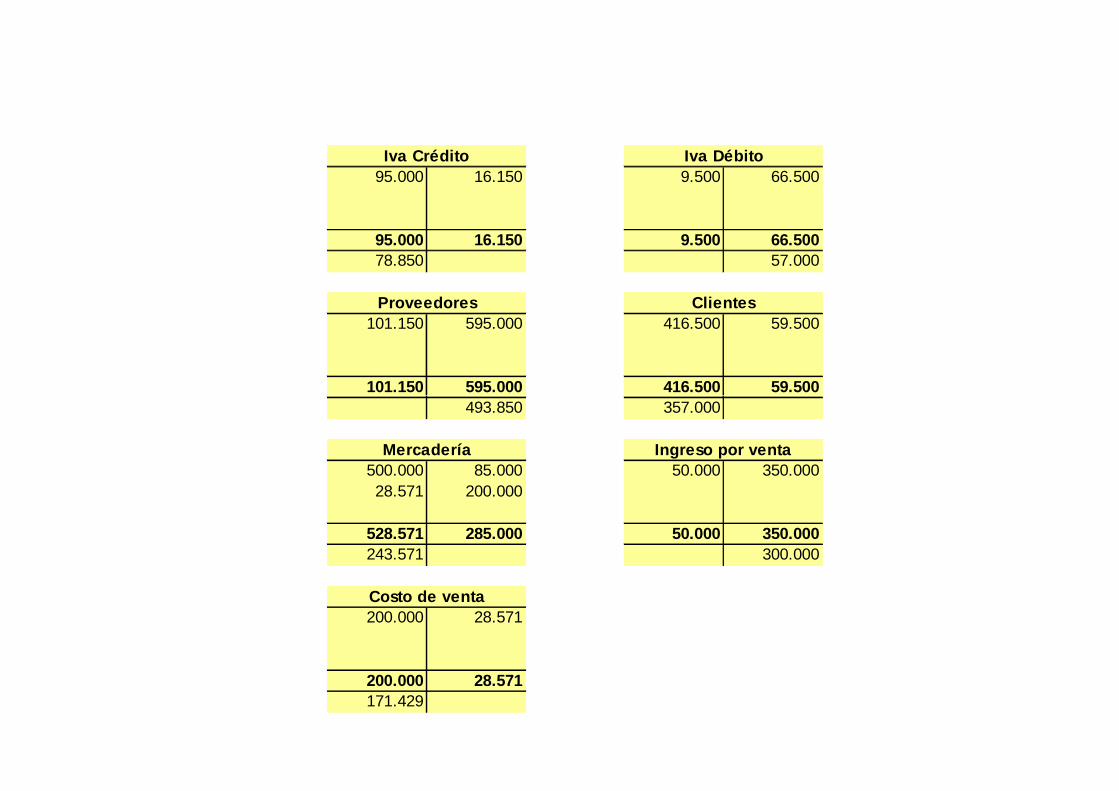

Iva Crédito Iva Débito95.000 16.150 9.500 66.500

95.000 16.150 9.500 66.50078.850 57.000

Proveedores Clientes101.150 595.000 416.500 59.500

101.150 595.000 416.500 59.500493.850 357.000

Mercadería Ingreso por venta500.000 85.000 50.000 350.00028.571 200.000

528.571 285.000 50.000 350.000243.571 300.000

Costo de venta200.000 28.571

200.000 28.571171.429

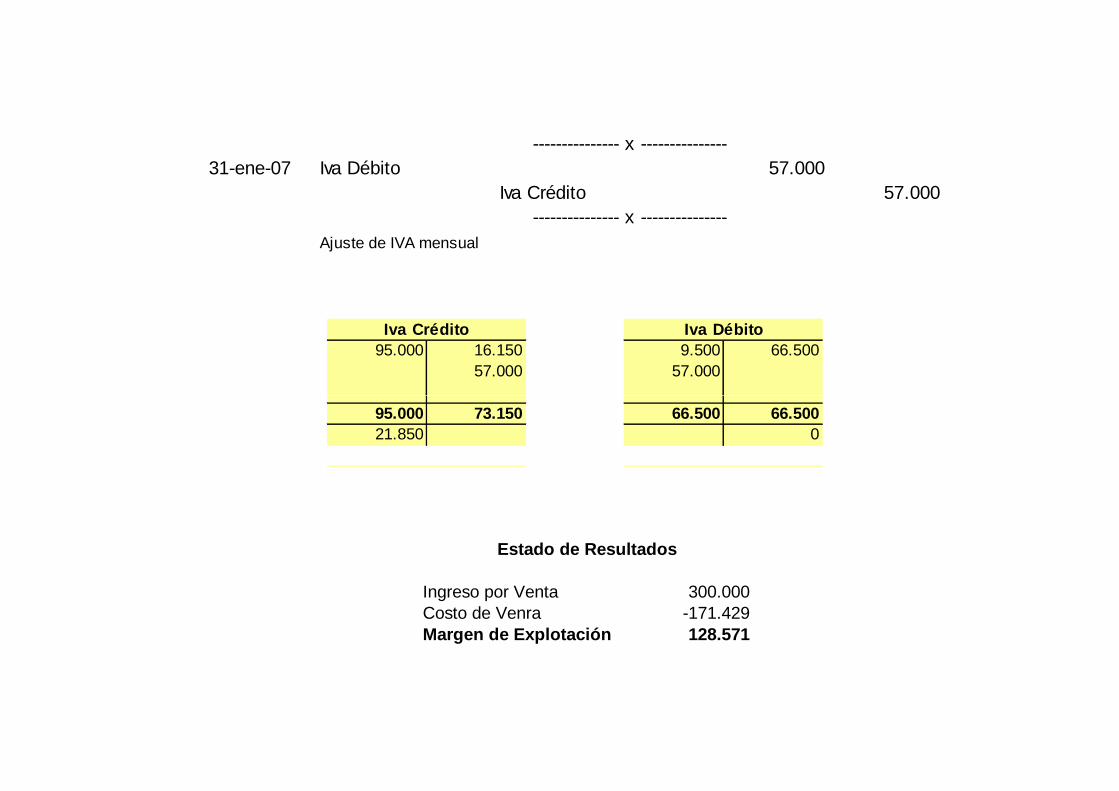

--------------- x ---------------31-ene-07 Iva Débito 57.000

Iva Crédito 57.000--------------- x ---------------

Ajuste de IVA mensual

Iva Crédito Iva Débito95.000 16.150 9.500 66.500

57.000 57.000

95.000 73.150 66.500 66.50021.850 0

Estado de Resultados

Ingreso por Venta 300.000Costo de Venra -171.429Margen de Explotación 128.571

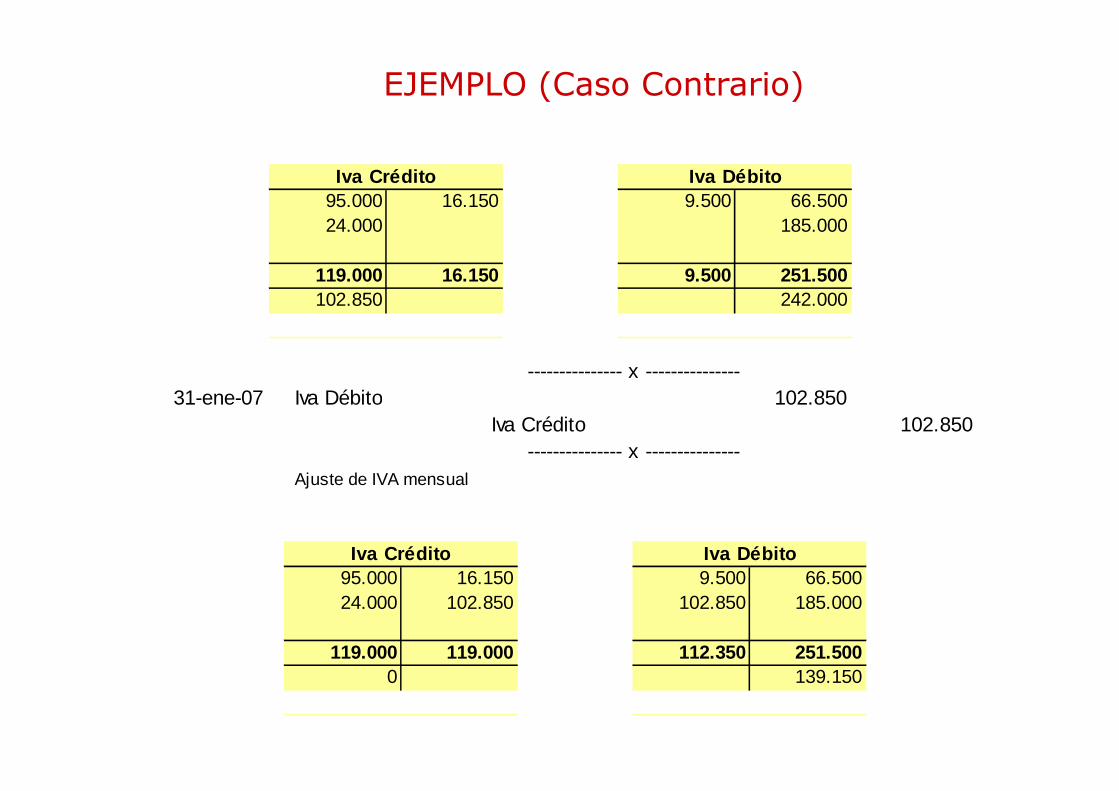

EJEMPLO (Caso Contrario)

--------------- x ---------------31-ene-07 Iva Débito 102.850

Iva Crédito Iva Débito95.000 16.150 9.500 66.50024.000 185.000

119.000 16.150 9.500 251.500102.850 242.000

Iva Crédito Iva Débito95.000 16.150 9.500 66.50024.000 102.850 102.850 185.000

119.000 119.000 112.350 251.5000 139.150

31-ene-07 Iva Débito 102.850Iva Crédito 102.850

--------------- x ---------------Ajuste de IVA mensual

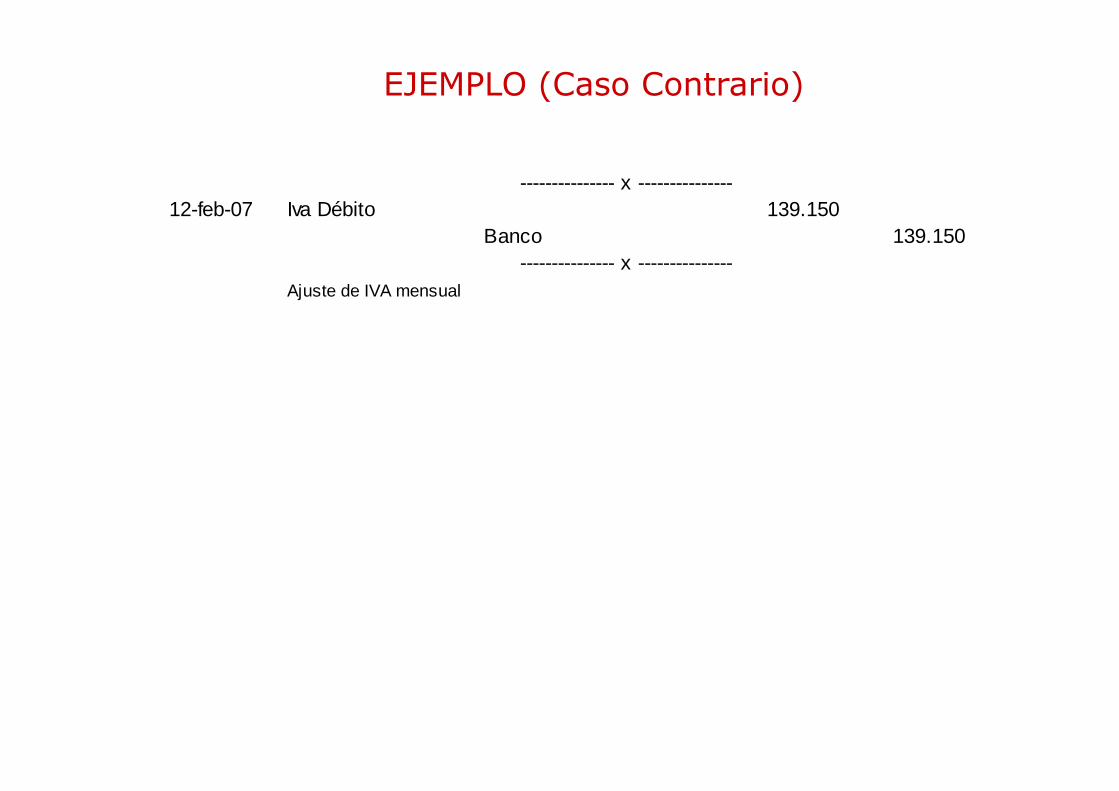

--------------- x ---------------12-feb-07 Iva Débito 139.150

Banco 139.150--------------- x ---------------

Ajuste de IVA mensual

EJEMPLO (Caso Contrario)